conciliaciones fiscales e impuestos diferidosaliados-sii.com/archivos/2018conciliaciones...

TRANSCRIPT

jcleyton@2017 1

Conciliaciones Fiscales e Impuestos Diferidos

Juan Carlos Leyton DíazUpdate contable: www.updatecontable.blogspot.com.coEmail: [email protected]/+JuanCarlosLeytonDiaz

Contador Público Universidad de IbaguéEspecialista en Administración UniandesEsp. Revisoría Fiscal y Auditoría Externa UnibaguéMaestrante en Administración Universidad del TolimaMaestrante en Auditoria de Cuentas Universidad Isabel ICertificado Internacional IFRS ICAEWCertificado Internacional NICSP ACCACertificado Auditoria Internacional ACCACel. (57) + 3208508764 - Colombia

Febrero 2 de 2018Bucaramanga (Colombia)

jcleytondiaz @jcleyton juancarlosleyton jcleyton

jcleyton@2017 2

1 Antecedentes

Diferencias fiscales y contables2

Febrero 2 de 2018Bucaramanga (Colombia)

Impuestos Diferidos3

jcleytondiaz @jcleyton juancarlosleyton jcleyton

Conciliaciones Fiscales e Impuestos Diferidos

jcleyton@2017 3

1 Antecedentes

NORMAS INTERNACIONALES EMPIEZAN A TENER EFECTOS FISCALES EN EL IMPUESTO DE RENTA A PARTIR DE 2017

jcleyton@2017 4

1 Antecedentes

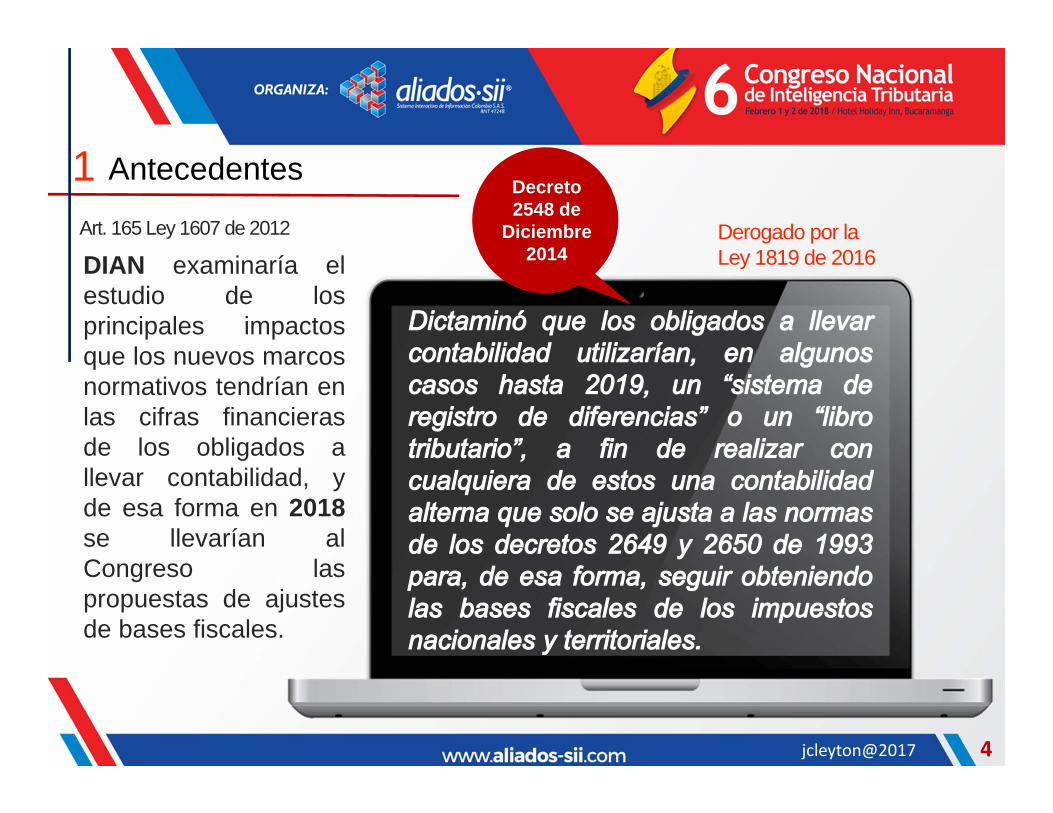

Art. 165 Ley 1607 de 2012

DIAN examinaría elestudio de losprincipales impactosque los nuevos marcosnormativos tendrían enlas cifras financierasde los obligados allevar contabilidad, yde esa forma en 2018se llevarían alCongreso laspropuestas de ajustesde bases fiscales.

Derogado por la Ley 1819 de 2016

Decreto 2548 de

Diciembre 2014

jcleyton@2017 5

1 Antecedentes

La Contabilidad enCOLOMBIAGRUPO 1 NIIF PLENAS

GRUPO 2 NIIF PYMES

GRUPO 3 CONTABILIDAD SIMPLIFICADA

No aplicación de los decretos 2649 y 2650 de 1993,con excepción de los efectos tributarios de estos,quedando vigentes estas normas en los términos delDecreto 2548 del 2014 (Derogado Ley 1819 de 2016)

D.U.R.

2420Dic. 14/2015

jcleyton@2017 6

1 Antecedentes

ET Art. 21-1Nuevo

Art. 22Ley 1819 de Dic. 29 de 2016

Las bases fiscales del impuesto derenta se obtendrán a partir de lascifras contables bajo normasinternacionales pero efectuando lasdepuraciones establecidas en lanorma

“ARTICULO 21‐1. Para la determinación del impuesto sobre la renta ycomplementarios, en el valor de los activos, pasivos, patrimonio,ingresos, costos y gastos, los sujetos pasivos de este impuesto obligadosa llevar contabilidad aplicarán los sistemas de reconocimientos ymedición, de conformidad con los marcos técnicos normativos contablesvigentes en Colombia, cuando la ley tributaria remita expresamente aellas y en los casos en que esta no regule la materia. En todo caso, la leytributaria puede disponer de forma expresa un tratamiento diferente,de conformidad con el artículo 4 de la ley 1314 de 2009.”

jcleyton@2017 7

1 Antecedentes

ET Art. 772-1

Nuevo

Art. 137Ley 1819 de Dic. 29 de 2016

El incumplimiento de esta obligación seconsidera para efectos sancionatorios comouna irregularidad en la contabilidad.

“ARTÍCULO 772‐1. CONCILIACIÓN FISCAL. Sinperjuicio de lo previsto en el articulo 4 de la Ley1314 de 2009, los contribuyentes obligados allevar contabilidad deberán llevar un sistema decontrol o de conciliaciones de las diferencias quesurjan entre la aplicación de los nuevos marcostécnicos normativos contables y las disposicionesde este Estatuto. El gobierno nacionalreglamentará la materia.

Sin perjuicio del rechazo de los costos, deducciones, impuestos descontables, exenciones, descuentos tributarios y demás conceptos que carezcan de soporte en la contabilidad, o que no sean plenamente probados de conformidad con las normas vigentes, la sanción por libros de contabilidad será del medio por ciento (0.5%) del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin exceder de 20.000 UVT.

jcleyton@2017 8

1 Antecedentes

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Transacciones objeto de

Conciliación Fiscal

ESFA + Año de Transición + Años de Aplicación NIIF

Nov 30 de 2017

Reglamentación de la Ley 1819/2016 (Art. 772-1)

Dic 29 de 2016

Fecha expedición

Ley

Transacciones Año Gravable 2017

Multipropósito Multilibros

Diferencias entre declaraciones de renta y contabilidad NIIF deben ser Conciliadas

Decreto 1998 de

Noviembre 30 de 2017

jcleyton@2017 9

1 Antecedentes

“ Partidas Conciliatorias” con “Control de Detalle”El control de detalle es la herramienta de control implementada por el contribuyente quecontiene las diferencias que surgen entre el NMTNC y las disposiciones E.T.:

a) Reflejar el tratamiento fiscal de las transacciones o hechos económicos que generendiferencias de reconocimiento y medición,

b) Identificación y detalle de las diferencias (trazabilidad contable), yc) Registrar las transacciones en pesos colombianos.

La conciliación está compuesta por:

1

2“Formato de Reporte de Conciliación Fiscal” Es un anexo de la Declaración del Impuesto sobre la Renta y Complementario,

presentado a través del servicio informático electrónico a través de formato DIAN(Podría ser similar al Formato 1732).

Se encuentran obligados los contribuyentes del Impuesto sobre la Renta yComplementario obligados a llevar contabilidad o aquellos que voluntariamente lohagan.

No están obligados a presentar a través de los servicios informáticos electrónicos elReporte de Conciliación Fiscal, los contribuyentes que en el año gravable objeto deconciliación hayan obtenido ingresos brutos fiscales < 45.000 UVT. ($1.433.655.000Año gravable 2017)

jcleyton@2017 10

1Otras Disposicionesa) Conservación y exhibición ==> por el término de firmeza de la Declaración de Renta

y Complementario del año gravable al cual corresponda.b) La Conciliación Fiscal tendrá pleno valor probatorio en los términos de los Arts. 772

a 775 del E.T.c) DIAN podrá solicitar la transmisión electrónica del “Control de Detalle”d) DIAN prescribirá el formato de reporte por lo menos con dos (2) meses de

anterioridad al último día del año gravable anterior al cual corresponda el reporte. Sino lo hace continúa vigente el del año anterior.

e) Para el año gravable 2017 DIAN prescribirá el formato a más tardar el 29 dediciembre de 2017 y las especificaciones técnicas, plazos y condiciones depresentación antes del 31 de marzo de 2018.

f) El control de detalle aplicará a partir del año gravable 2018, para el 2017 deberánprobar las diferencias mediante medios de prueba idóneos.

La conciliación está compuesta por:

3

Sanciones y Conciliación ExtracontableSe considera “irregularidad en la contabilidad” sancionable según Art. 655 E.T.4Conciliación extra contable para conceptos de “Partida Simple” tales como:Donaciones, Gravamen a los movimientos financieros

1 Antecedentes

jcleyton@2017 11

1 Antecedentes

Contabilidad

Base de Datos

DUR 2420/2015

Grupos 1 y 2: Adaptaciones NIIFPlenas y Pymes

Grupo 3: Contabilidad Simplificada

Estados Financieros

1. Estado de situación financiera

2. Estado del resultado integral3. Estado de cambios en el

patrimonio4. Estado de flujos de efectivo5. Revelaciones = Notas EEFF

Conciliación FiscalLey

1819/2016Decreto

1998/2017

CONTROL DE DETALLEContiene justificación de diferencias

entre el NMTNC Vs ET

FORMATO DE REPORTE

jcleyton@2017 12

1 Antecedentes

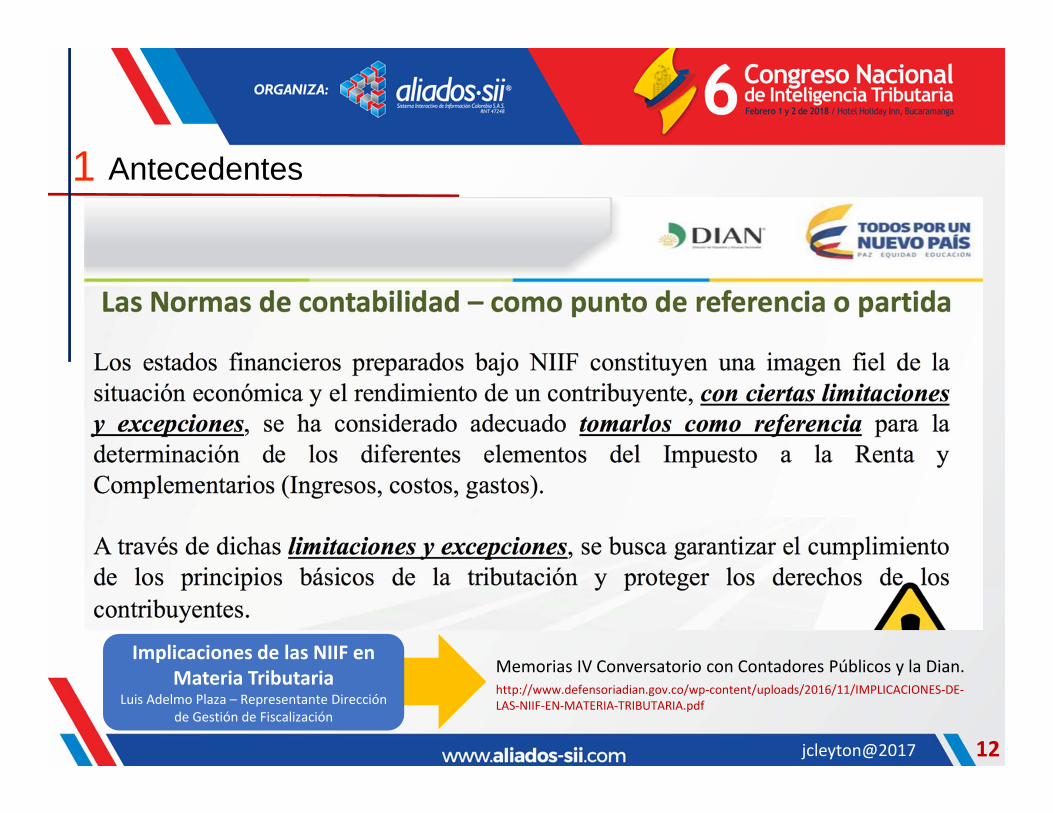

Implicaciones de las NIIF en Materia Tributaria

Luis Adelmo Plaza – Representante Dirección de Gestión de Fiscalización

Memorias IV Conversatorio con Contadores Públicos y la Dian.http://www.defensoriadian.gov.co/wp‐content/uploads/2016/11/IMPLICACIONES‐DE‐LAS‐NIIF‐EN‐MATERIA‐TRIBUTARIA.pdf

jcleyton@2017 13

1 Antecedentes

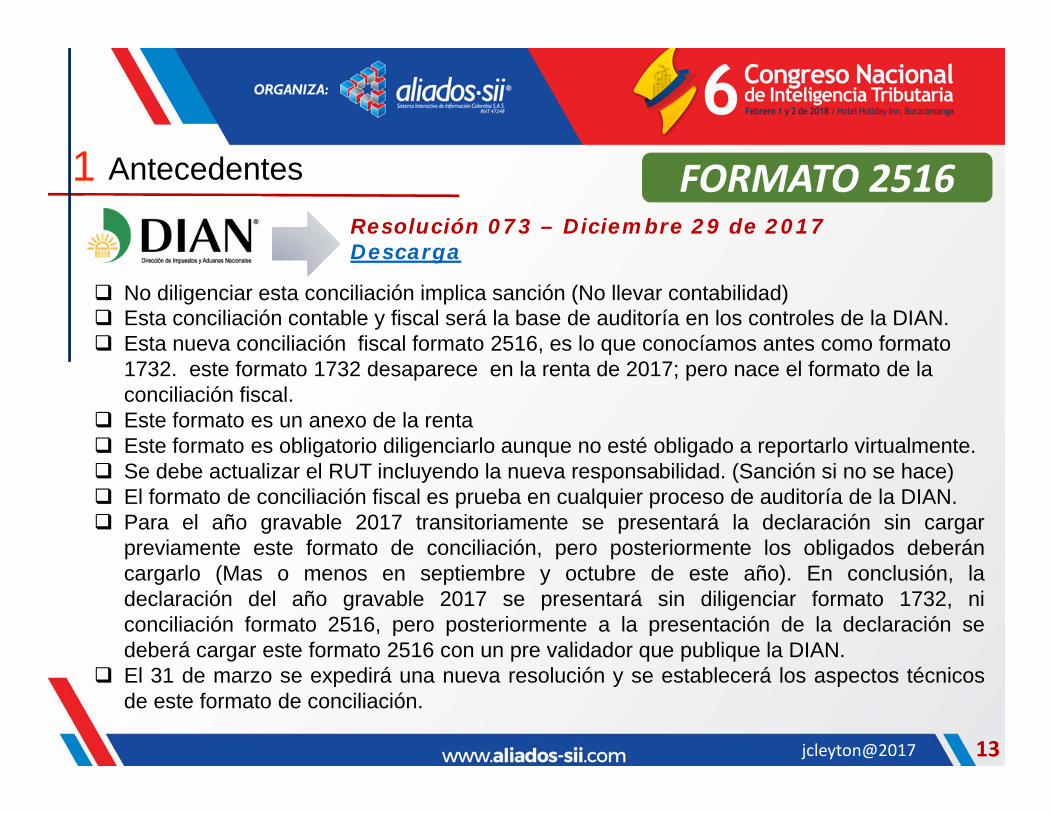

Resolución 073 – Diciembre 29 de 2017 Descarga

No diligenciar esta conciliación implica sanción (No llevar contabilidad) Esta conciliación contable y fiscal será la base de auditoría en los controles de la DIAN. Esta nueva conciliación fiscal formato 2516, es lo que conocíamos antes como formato

1732. este formato 1732 desaparece en la renta de 2017; pero nace el formato de la conciliación fiscal.

Este formato es un anexo de la renta Este formato es obligatorio diligenciarlo aunque no esté obligado a reportarlo virtualmente. Se debe actualizar el RUT incluyendo la nueva responsabilidad. (Sanción si no se hace) El formato de conciliación fiscal es prueba en cualquier proceso de auditoría de la DIAN. Para el año gravable 2017 transitoriamente se presentará la declaración sin cargar

previamente este formato de conciliación, pero posteriormente los obligados deberáncargarlo (Mas o menos en septiembre y octubre de este año). En conclusión, ladeclaración del año gravable 2017 se presentará sin diligenciar formato 1732, niconciliación formato 2516, pero posteriormente a la presentación de la declaración sedeberá cargar este formato 2516 con un pre validador que publique la DIAN.

El 31 de marzo se expedirá una nueva resolución y se establecerá los aspectos técnicosde este formato de conciliación.

FORMATO 2516

jcleyton@2017 14

1 Antecedentes

ESTRUCTURA DEL FORMATO

CaratulaDatos básicos Esf ‐ Patrimonio

Saldos ESF +/‐ Dif. Base contable y fiscal

Eri ‐ Renta LíquidaEstado de Resultados + ORI + Impuesto Diferido

Ingresos y Facturación

Ingreso contable devengado Vs Facturación emitida en el período

Activos FijosConciliación contable y fiscal de los A.F.

Resumen ESF + ERI

Llenado automáticoDescargue Formulario 2516

https://1drv.ms/x/s!Av2ASLhZNt6j1m6ypD02Ix0oCPu3

jcleyton@2017 15

1 Antecedentes

Resumen Conceptual de Cambios Introducidos

ASEGURAMIENTO DE LA INFORMACIONAlineación con las Normas

Internacionales de Auditoría

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Emitidas por IASB tanto PLENAS como PYMES

CODIGO DE ETICA PROFESIONALEl emitido por IFAC

REFORMA TRIBUTARIAINTRODUCCION DE CONCEPTOS Y DEFINICIONES NIIF

NORMA INTERNACIONAL DE CALIDAD

ISQC 1

jcleyton@2017 16

1 Antecedentes

Diferencias fiscales y contables2Impuestos Diferidos3

jcleytondiaz @jcleyton juancarlosleyton jcleyton

Conciliaciones Fiscales e Impuestos Diferidos

Febrero 2 de 2018Bucaramanga (Colombia)

jcleyton@2017 17

2 Diferencias fiscales y contables

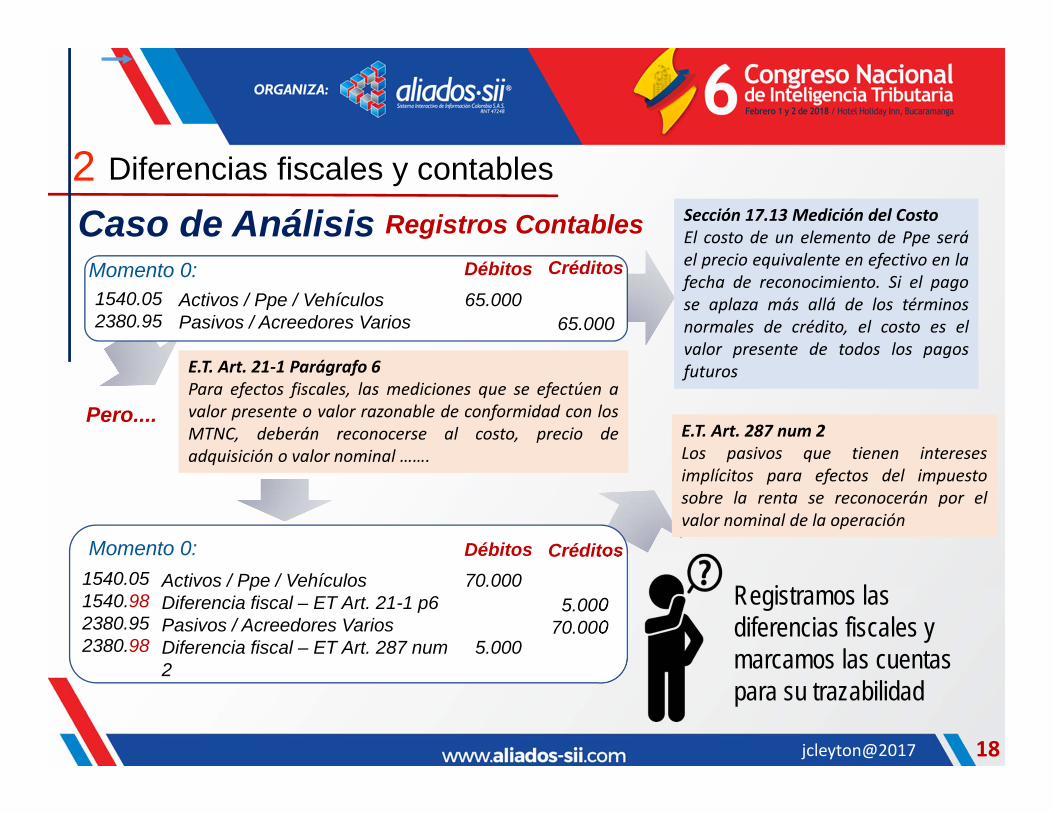

Cómo podría ser el registro contable y registrar también las diferencias fiscales ?

Activo Ppe: Vehículo

Uso propósitos administrativos (Contador)

Precio de compra: $70.000.000

Precio equivalente de contador: $65.000.000

Vida útil financiera (años): 5

Vida útil fiscal (años): 10

Valor salvamento: 0% del precio de compra

Condiciones de pago: A 120 días

Método de depreciación: Lineal

Tiempo de uso (años): 1

Caso de Análisis

jcleyton@2017 18

2 Diferencias fiscales y contables

Momento 0:

Registros Contables

Activos / Ppe / VehículosPasivos / Acreedores Varios

1540.052380.95

65.000

Débitos

65.000

Créditos

Sección 17.13 Medición del CostoEl costo de un elemento de Ppe seráel precio equivalente en efectivo en lafecha de reconocimiento. Si el pagose aplaza más allá de los términosnormales de crédito, el costo es elvalor presente de todos los pagosfuturosE.T. Art. 21‐1 Parágrafo 6

Para efectos fiscales, las mediciones que se efectúen avalor presente o valor razonable de conformidad con losMTNC, deberán reconocerse al costo, precio deadquisición o valor nominal …….

Pero....

Momento 0:Activos / Ppe / VehículosDiferencia fiscal – ET Art. 21-1 p6Pasivos / Acreedores VariosDiferencia fiscal – ET Art. 287 num 2

1540.051540.982380.952380.98

70.000

5.000

Débitos

5.00070.000

Créditos

E.T. Art. 287 num 2Los pasivos que tienen interesesimplícitos para efectos del impuestosobre la renta se reconocerán por elvalor nominal de la operación

Registramos las diferencias fiscales y marcamos las cuentas para su trazabilidad

Caso de Análisis

jcleyton@2017 19

2 Diferencias fiscales y contablesControl de Detalle – Decreto 1998/2017

Balance detallado generado por Aplicativo Contable

Cuentas

VEHICULOSActivos / Ppe / VehículosDiferencia fiscal – ET Art. 21-1 p6ACREEDORES VARIOSPasivos / Acreedores VariosDiferencia fiscal – ET Art. 287 num 2

15401540.051540.9823802380.952380.98

65.00070.000-5.000

-65.000-70.000

5.000

MTNC Débitos Créditos

5.0000

5.000000

000

5.0000

5.000

FISCAL70.00070.000

0-70.000-70.000

0

CódigoAjustes

Totales 5.000 5.000 00

Cancelación Extra‐contablede las diferencias ó Reportegenerado por aplicativocontable si se diseña para elefecto

Cifras aceptadas fiscalmente conforme al Estatuto Tributario

Caso de Análisis

jcleyton@2017 20

2 Diferencias fiscales y contables

DepreciaciónCaso de Análisis

Recordemos datos....

12345

65.00065.00065.00065.00065.000

Año CostoDep.Financ.

13.00013.00013.00013.00013.000

13.00026.00039.00052.00065.000

Dep.Acum.

CostoNeto

52.00039.00026.00013.000

0

Análisis Financiero del Activo

123456789

10

70.00070.00070.00070.00070.00070.00070.00070.00070.00070.000

Año CostoDep.Financ.

7.0007.0007.0007.0007.0007.0007.0007.0007.0007.000

7.00014.00021.00028.00035.00042.00049.00056.00063.00070.000

Dep.Acum.

CostoNeto

63.00056.00049.00042.00035.00028.00021.00014.000

7.0000

Análisis Fiscal del Activo

Precio de compra: $70.000.000Precio equivalente de contado: $65.000.000

Vida útil financiera (años): 5Vida útil fiscal (años): 10

DATOS AÑO 1

Depreciación Financiera $13.000

Depreciación Fiscal $7.000

DATOS AÑO 1

jcleyton@2017 21

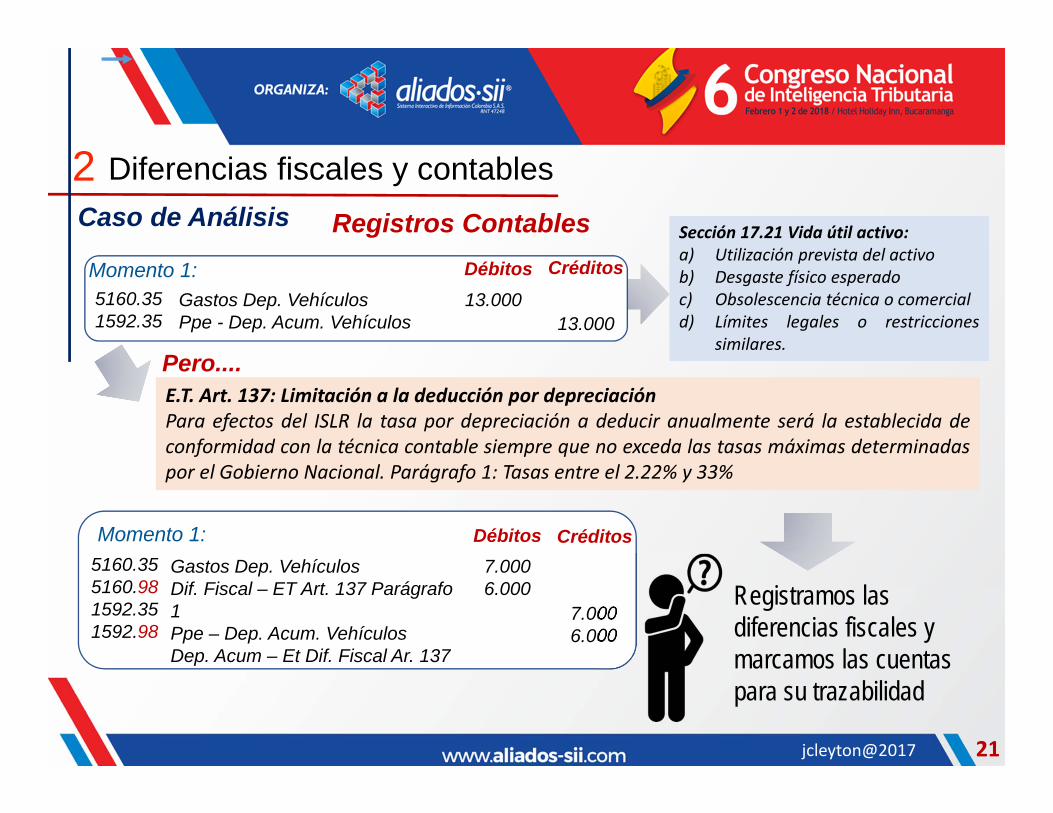

2 Diferencias fiscales y contables

Momento 1:

Registros Contables

Gastos Dep. VehículosPpe - Dep. Acum. Vehículos

5160.351592.35

13.000

Débitos

13.000

Créditos

Sección 17.21 Vida útil activo:a) Utilización prevista del activob) Desgaste físico esperadoc) Obsolescencia técnica o comerciald) Límites legales o restricciones

similares.

E.T. Art. 137: Limitación a la deducción por depreciaciónPara efectos del ISLR la tasa por depreciación a deducir anualmente será la establecida deconformidad con la técnica contable siempre que no exceda las tasas máximas determinadaspor el Gobierno Nacional. Parágrafo 1: Tasas entre el 2.22% y 33%

Pero....

Momento 1:Gastos Dep. VehículosDif. Fiscal – ET Art. 137 Parágrafo 1Ppe – Dep. Acum. VehículosDep. Acum – Et Dif. Fiscal Ar. 137

5160.355160.981592.351592.98

7.0006.000

Débitos

7.0006.000

Créditos

Registramos las diferencias fiscales y marcamos las cuentas para su trazabilidad

Caso de Análisis

jcleyton@2017 22

2 Diferencias fiscales y contablesControl de Detalle – Decreto 1998/2017

Cuentas

DEPRECIACION ACUMULADAActivos / Ppe / VehículosDiferencia fiscal – ET Art. 21-1 p6GASTO DEPRECIACIONESGasto Dep. VehículosDif. Fiscal – ET Art. 137 Par. 1

15921592.351592.9851605160.355160.98

-13.000-7.000-6.00013.0007.0006.000

MTNC Débitos Créditos

6.0000

6.000000

000

6.0000

6.000

FISCAL-7.000-7.000

07.0007.000

0

CódigoAjustes

Totales 6.000 6.000 00

Caso de Análisis

Balance detallado generado por Aplicativo Contable Cancelación Extra‐contable

de las diferencias ó Reportegenerado por aplicativocontable si se diseña para elefecto

Cifras aceptadas fiscalmente conforme al Estatuto Tributario

jcleyton@2017 23

2 Diferencias fiscales y contables

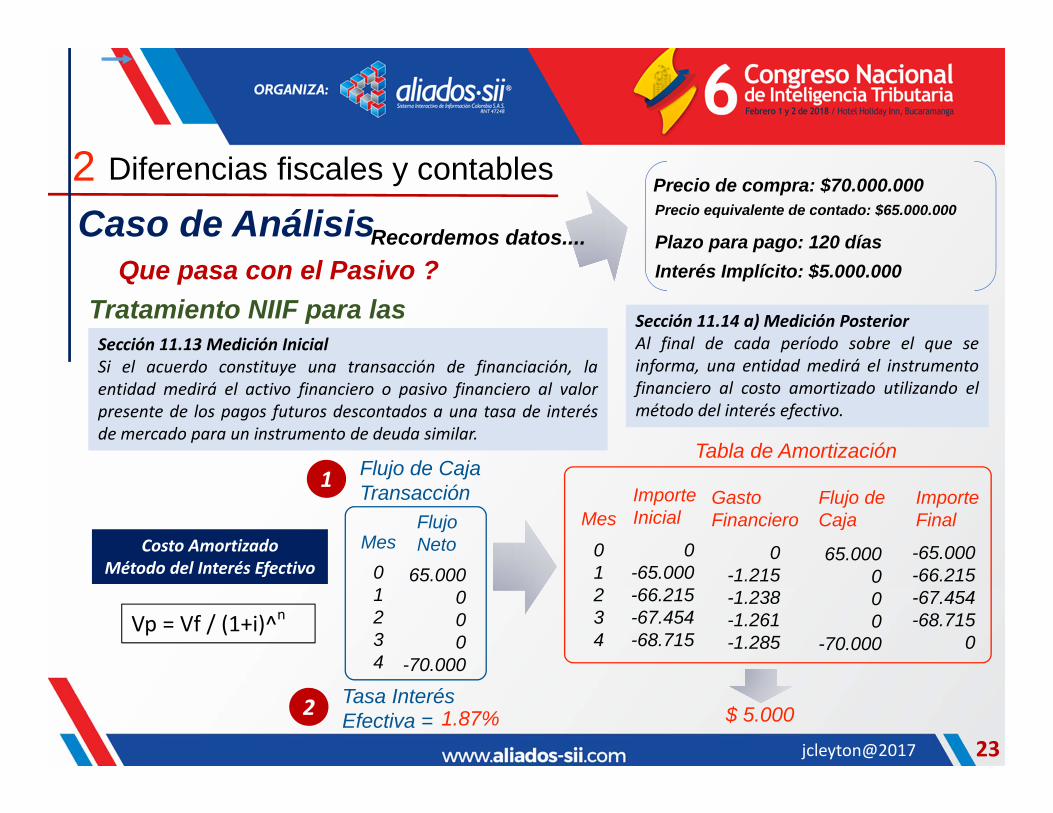

Que pasa con el Pasivo ?Caso de AnálisisRecordemos datos....

01234

65.000000

-70.000

MesFlujo Neto

Flujo de CajaTransacción

01234

0-65.000-66.215-67.454-68.715

MesImporteInicial

GastoFinanciero

0-1.215-1.238-1.261-1.285

65.000000

-70.000

Flujo deCaja

ImporteFinal

-65.000-66.215-67.454-68.715

0

Tabla de Amortización

Precio de compra: $70.000.000Precio equivalente de contado: $65.000.000

Plazo para pago: 120 díasInterés Implícito: $5.000.000

Costo Amortizado Método del Interés Efectivo

1

Tasa InterésEfectiva =2 $ 5.0001.87%

Tratamiento NIIF para las PymesSección 11.13 Medición InicialSi el acuerdo constituye una transacción de financiación, laentidad medirá el activo financiero o pasivo financiero al valorpresente de los pagos futuros descontados a una tasa de interésde mercado para un instrumento de deuda similar.

Sección 11.14 a) Medición PosteriorAl final de cada período sobre el que seinforma, una entidad medirá el instrumentofinanciero al costo amortizado utilizando elmétodo del interés efectivo.

Vp = Vf / (1+i)^n

jcleyton@2017 24

2 Diferencias fiscales y contables

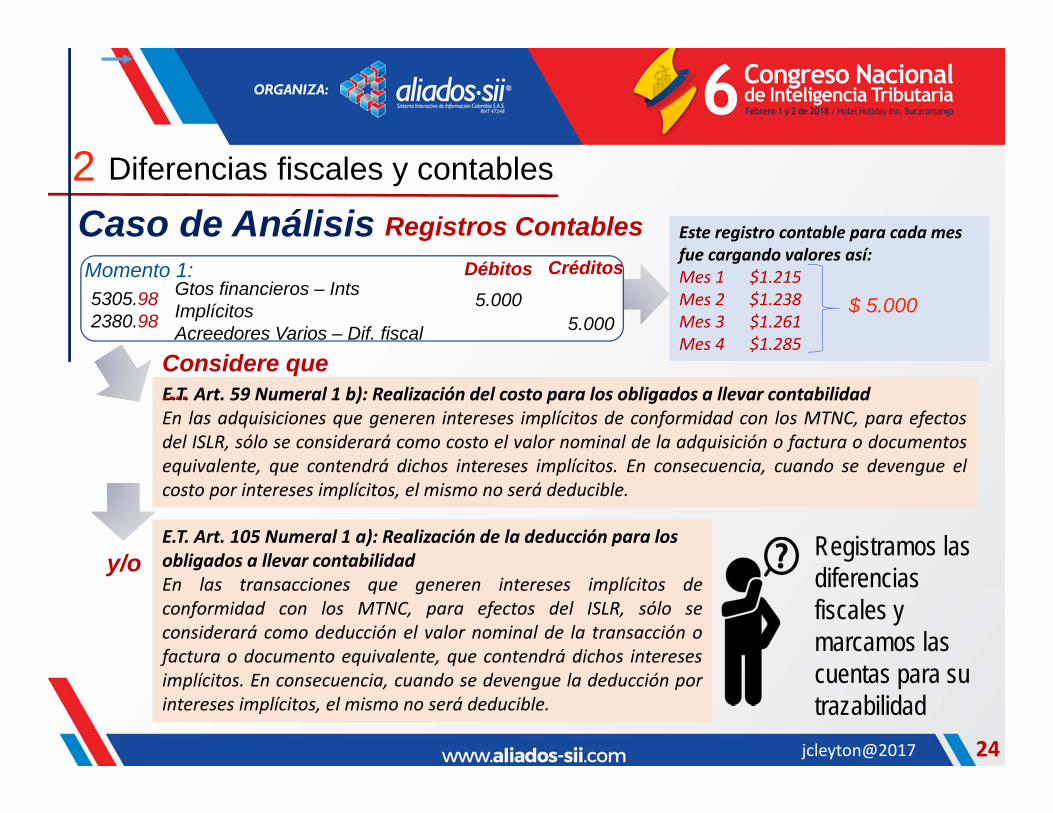

Momento 1:

Registros Contables

Gtos financieros – Ints ImplícitosAcreedores Varios – Dif. fiscal

5305.982380.98

5.000

Débitos

5.000

Créditos

Este registro contable para cada mes fue cargando valores así:Mes 1 $1.215Mes 2 $1.238 Mes 3 $1.261Mes 4 $1.285

E.T. Art. 59 Numeral 1 b): Realización del costo para los obligados a llevar contabilidadEn las adquisiciones que generen intereses implícitos de conformidad con los MTNC, para efectosdel ISLR, sólo se considerará como costo el valor nominal de la adquisición o factura o documentosequivalente, que contendrá dichos intereses implícitos. En consecuencia, cuando se devengue elcosto por intereses implícitos, el mismo no será deducible.

Considere que ....

Registramos las diferencias fiscales y marcamos las cuentas para su trazabilidad

Caso de Análisis

$ 5.000

y/oE.T. Art. 105 Numeral 1 a): Realización de la deducción para los obligados a llevar contabilidadEn las transacciones que generen intereses implícitos deconformidad con los MTNC, para efectos del ISLR, sólo seconsiderará como deducción el valor nominal de la transacción ofactura o documento equivalente, que contendrá dichos interesesimplícitos. En consecuencia, cuando se devengue la deducción porintereses implícitos, el mismo no será deducible.

jcleyton@2017 25

2 Diferencias fiscales y contablesControl de Detalle – Decreto 1998/2017

Cuentas

GASTOS FINANCIEROSGtos financieros – Ints Implícitos

ACREEDORES VARIOSAcreedores varios – Dif. Fiscal

53055305.98

23802380.98

5.0005.000

-5.000-5.000

MTNC Débitos Créditos

5.0005.000

5.0005.000

FISCAL00

00

CódigoAjustes

Totales 5.000 5.000 00

Caso de Análisis

Balance detallado generado por Aplicativo Contable Cancelación Extra‐contable

de las diferencias ó Reportegenerado por aplicativocontable si se diseña para elefecto

Cifras aceptadas fiscalmente conforme al Estatuto Tributario

jcleyton@2017

Art. 145 ET – Deterioro Cartera

26

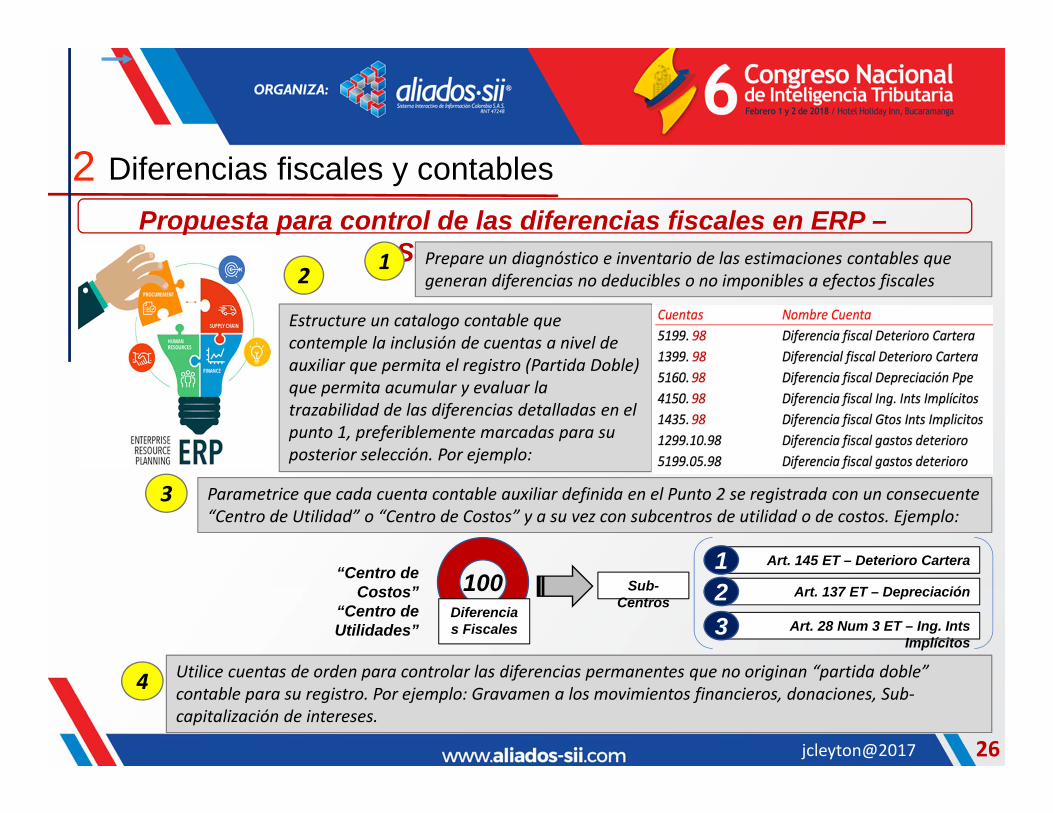

2 Diferencias fiscales y contablesPropuesta para control de las diferencias fiscales en ERP –

Software Contable1 Prepare un diagnóstico e inventario de las estimaciones contables que generan diferencias no deducibles o no imponibles a efectos fiscales2

Estructure un catalogo contable que contemple la inclusión de cuentas a nivel de auxiliar que permita el registro (Partida Doble) que permita acumular y evaluar la trazabilidad de las diferencias detalladas en el punto 1, preferiblemente marcadas para su posterior selección. Por ejemplo:

3 Parametrice que cada cuenta contable auxiliar definida en el Punto 2 se registrada con un consecuente “Centro de Utilidad” o “Centro de Costos” y a su vez con subcentros de utilidad o de costos. Ejemplo:

100“Centro de Costos”

“Centro de Utilidades”

1

Diferencias Fiscales

Art. 137 ET – Depreciación2Sub-Centros

Art. 28 Num 3 ET – Ing. Ints Implícitos

3

4 Utilice cuentas de orden para controlar las diferencias permanentes que no originan “partida doble” contable para su registro. Por ejemplo: Gravamen a los movimientos financieros, donaciones, Sub‐capitalización de intereses.

jcleyton@2017 27

2 Diferencias fiscales y contables

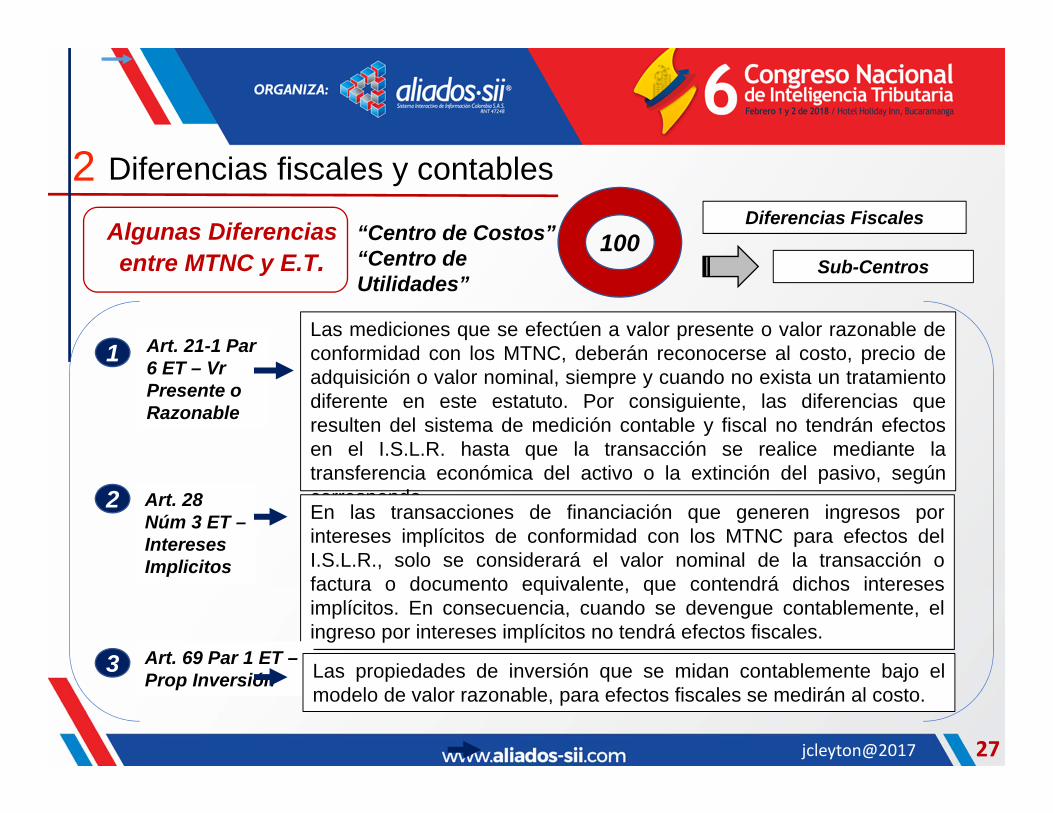

Algunas Diferencias entre MTNC y E.T.

100“Centro de Costos” “Centro de Utilidades”

1

Diferencias Fiscales

Sub-Centros

2

Art. 21-1 Par 6 ET – Vr Presente o Razonable

Las mediciones que se efectúen a valor presente o valor razonable deconformidad con los MTNC, deberán reconocerse al costo, precio deadquisición o valor nominal, siempre y cuando no exista un tratamientodiferente en este estatuto. Por consiguiente, las diferencias queresulten del sistema de medición contable y fiscal no tendrán efectosen el I.S.L.R. hasta que la transacción se realice mediante latransferencia económica del activo o la extinción del pasivo, segúncorresponda.Art. 28

Núm 3 ET –Intereses Implicitos

En las transacciones de financiación que generen ingresos porintereses implícitos de conformidad con los MTNC para efectos delI.S.L.R., solo se considerará el valor nominal de la transacción ofactura o documento equivalente, que contendrá dichos interesesimplícitos. En consecuencia, cuando se devengue contablemente, elingreso por intereses implícitos no tendrá efectos fiscales.

Art. 69 Par 1 ET –Prop Inversión

3 Las propiedades de inversión que se midan contablemente bajo elmodelo de valor razonable, para efectos fiscales se medirán al costo.

jcleyton@2017

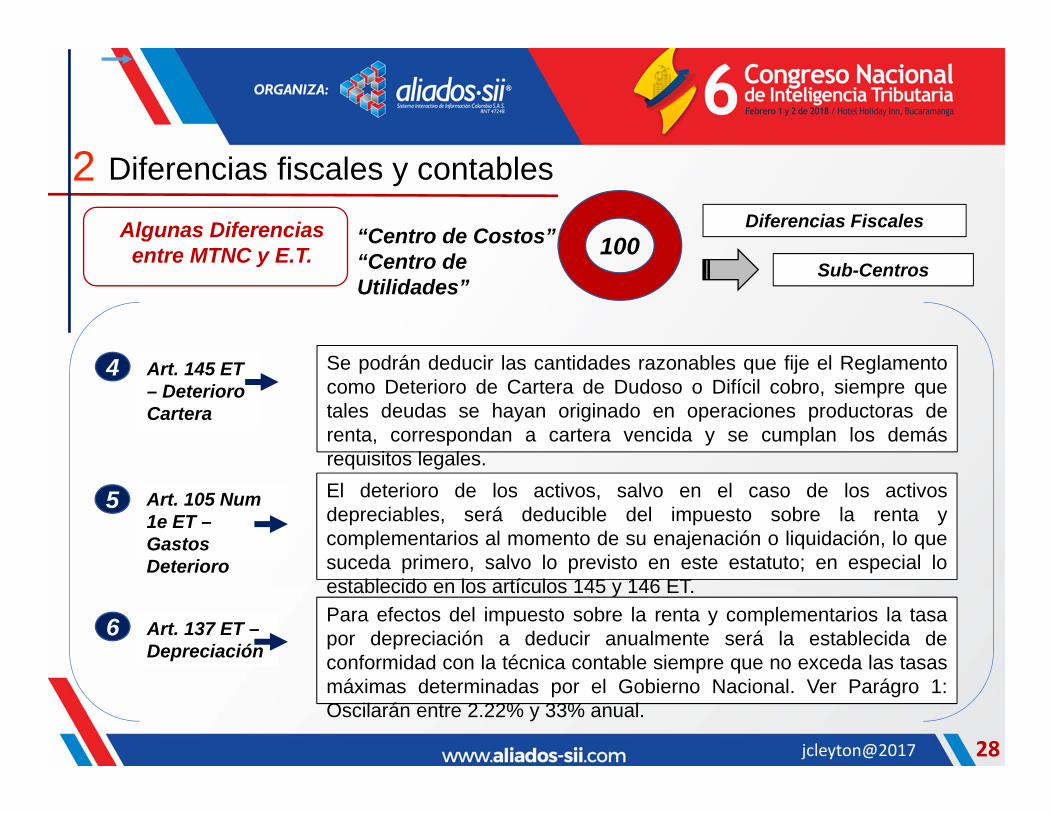

Art. 145 ET – Deterioro Cartera

28

2 Diferencias fiscales y contables

Algunas Diferencias entre MTNC y E.T. 100“Centro de Costos”

“Centro de Utilidades”

4

Diferencias Fiscales

Art. 137 ET –Depreciación

6

Sub-Centros

Se podrán deducir las cantidades razonables que fije el Reglamentocomo Deterioro de Cartera de Dudoso o Difícil cobro, siempre quetales deudas se hayan originado en operaciones productoras derenta, correspondan a cartera vencida y se cumplan los demásrequisitos legales.

Para efectos del impuesto sobre la renta y complementarios la tasapor depreciación a deducir anualmente será la establecida deconformidad con la técnica contable siempre que no exceda las tasasmáximas determinadas por el Gobierno Nacional. Ver Parágro 1:Oscilarán entre 2.22% y 33% anual.

5 El deterioro de los activos, salvo en el caso de los activosdepreciables, será deducible del impuesto sobre la renta ycomplementarios al momento de su enajenación o liquidación, lo quesuceda primero, salvo lo previsto en este estatuto; en especial loestablecido en los artículos 145 y 146 ET.

Art. 105 Num 1e ET –Gastos Deterioro

jcleyton@2017

Art. 93 ET –TratamientoAct Biológicos

29

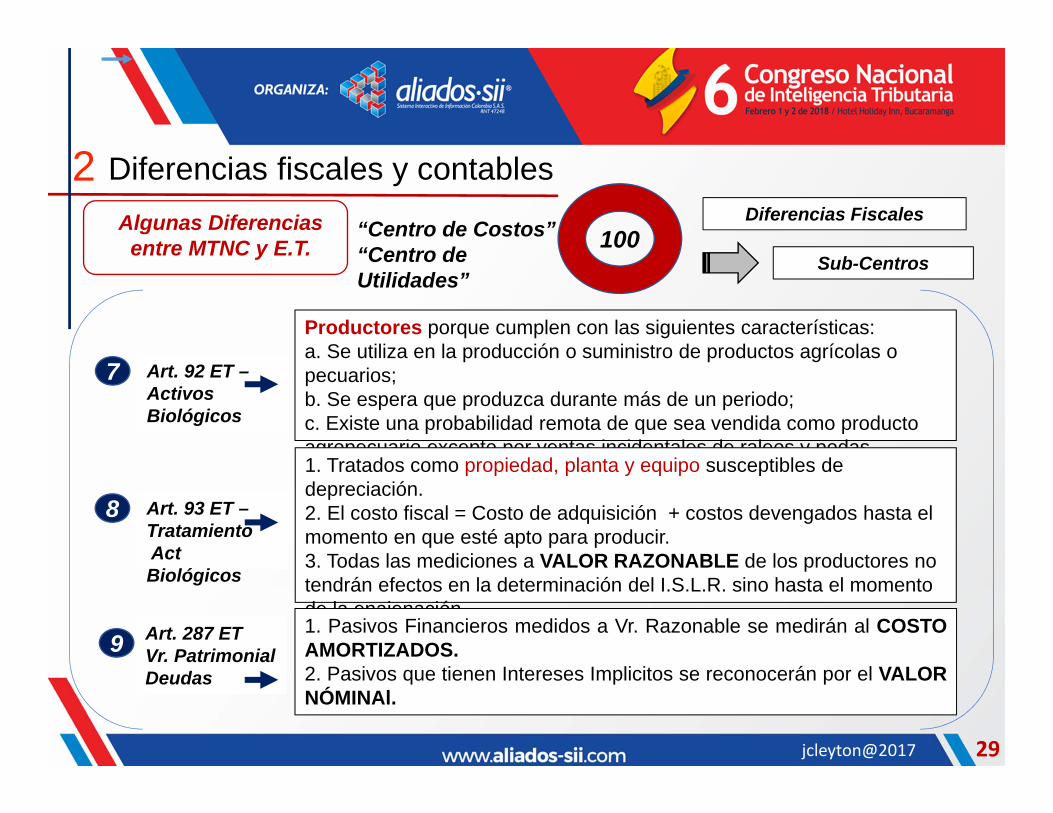

2 Diferencias fiscales y contablesAlgunas Diferencias

entre MTNC y E.T. 100“Centro de Costos” “Centro de Utilidades”

Diferencias Fiscales

7

Sub-Centros

Productores porque cumplen con las siguientes características: a. Se utiliza en la producción o suministro de productos agrícolas o pecuarios; b. Se espera que produzca durante más de un periodo; c. Existe una probabilidad remota de que sea vendida como producto agropecuario excepto por ventas incidentales de raleos y podas.

Art. 92 ET –Activos Biológicos

8

1. Tratados como propiedad, planta y equipo susceptibles de depreciación. 2. El costo fiscal = Costo de adquisición + costos devengados hasta el momento en que esté apto para producir. 3. Todas las mediciones a VALOR RAZONABLE de los productores no tendrán efectos en la determinación del I.S.L.R. sino hasta el momento de la enajenación.

Art. 287 ET Vr. Patrimonial Deudas

1. Pasivos Financieros medidos a Vr. Razonable se medirán al COSTOAMORTIZADOS.2. Pasivos que tienen Intereses Implicitos se reconocerán por el VALORNÓMINAl.

9

jcleyton@2017 30

2 Diferencias fiscales y contables

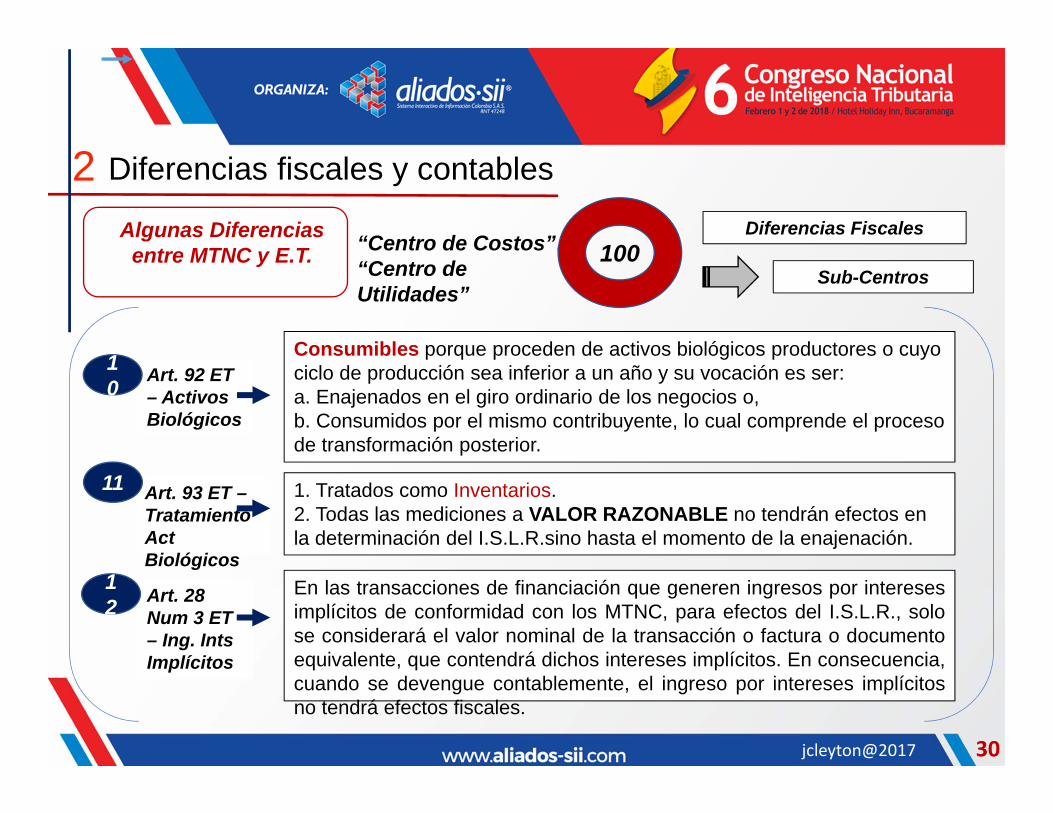

Algunas Diferencias entre MTNC y E.T. 100“Centro de Costos”

“Centro de Utilidades”

Diferencias Fiscales

Sub-Centros

Consumibles porque proceden de activos biológicos productores o cuyo ciclo de producción sea inferior a un año y su vocación es ser: a. Enajenados en el giro ordinario de los negocios o, b. Consumidos por el mismo contribuyente, lo cual comprende el proceso de transformación posterior.

Art. 92 ET – Activos Biológicos

1. Tratados como Inventarios.2. Todas las mediciones a VALOR RAZONABLE no tendrán efectos en la determinación del I.S.L.R.sino hasta el momento de la enajenación.

Art. 93 ET –Tratamiento Act Biológicos

Art. 28 Num 3 ET – Ing. Ints Implícitos

En las transacciones de financiación que generen ingresos por interesesimplícitos de conformidad con los MTNC, para efectos del I.S.L.R., solose considerará el valor nominal de la transacción o factura o documentoequivalente, que contendrá dichos intereses implícitos. En consecuencia,cuando se devengue contablemente, el ingreso por intereses implícitosno tendrá efectos fiscales.

11

12

10

jcleyton@2017

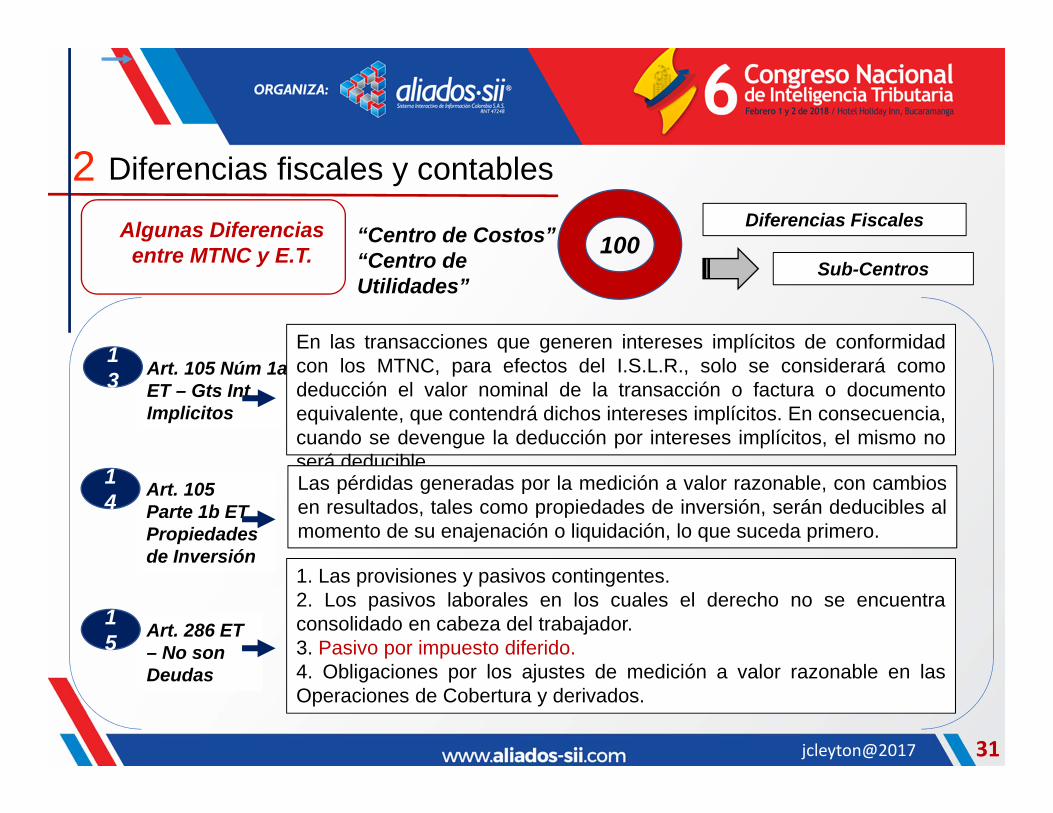

Art. 105 Núm 1a ET – Gts Int Implicitos

31

2 Diferencias fiscales y contables

Algunas Diferencias entre MTNC y E.T. 100“Centro de Costos”

“Centro de Utilidades”

13

Diferencias Fiscales

Sub-Centros

En las transacciones que generen intereses implícitos de conformidadcon los MTNC, para efectos del I.S.L.R., solo se considerará comodeducción el valor nominal de la transacción o factura o documentoequivalente, que contendrá dichos intereses implícitos. En consecuencia,cuando se devengue la deducción por intereses implícitos, el mismo noserá deducible.Las pérdidas generadas por la medición a valor razonable, con cambiosen resultados, tales como propiedades de inversión, serán deducibles almomento de su enajenación o liquidación, lo que suceda primero.

Art. 105 Parte 1b ET Propiedades de Inversión

14

1. Las provisiones y pasivos contingentes.2. Los pasivos laborales en los cuales el derecho no se encuentraconsolidado en cabeza del trabajador.3. Pasivo por impuesto diferido.4. Obligaciones por los ajustes de medición a valor razonable en lasOperaciones de Cobertura y derivados.

Art. 286 ET – No son Deudas

15

jcleyton@2017 32

1 Antecedentes

Diferencias fiscales y contables2Impuestos Diferidos3

jcleytondiaz @jcleyton juancarlosleyton jcleyton

Conciliaciones Fiscales e Impuestos Diferidos

Febrero 2 de 2018Bucaramanga (Colombia)

jcleyton@2017 33

3 Impuestos Diferidos

PARA EFECTOS FINANCIEROS ?

PARA EFECTOS

FISCALES ?

COMO SE GRAVAN Y SE DEDUCEN LAS TRANSACCIONES ……..

PERSIGUEN TRANSPARENCIA, OBJETIVIDAD, INTEGRIDAD DE LA INFORMACION PARA LA TOMA DE DECISIONES ENTRE OTROS

PERSIGUEN LA RECAUDACION DE TRIBUTOS

Ingresos FinancierosCostos y Gastos

Financieros

= Resultado Financiero

Resultado Financiero x Tarifa Impuesto a las Ganancias

=Gasto de Impuesto sobre la Renta

ESTADO DE RESULTADO INTEGRAL

PASIVO CORRIENT

E

IMPUESTO POR PAGAR

ESTADO DE SITUACION FINANCIERA

Ingresos FiscalesCostos y Gastos Fiscales

= Renta Gravablex Tarifa

Objetivos Diferentes

QUE ES EL IMPUESTO DIFERIDO ?

jcleyton@2017 34

3 Impuestos Diferidos

IngresosCostosGastos

IngresosCostosGastos EVALUAR SI LA DIFERENCIAS

GENERAN O NO ACTIVOS Y/O PASIVOS POR IMPUESTO DIFERIDO, Y SI SE PUEDEN O NO REGISTRAR

FINANCIEROS FISCALESGASTO IMPUESTO SOBRE LA RENTA

IMPUESTO POR PAGAR

HAY PARTIDAS O TRANSACCIONES QUE SE DEDUCEN Y GRAVAN PARA EFECTOS FINANCIEROS EN UN PERIODO

DIFERENCIAS ENTRE REGISTROS CONTABLES Y FISCALES

Y SE GRAVAN Y SE DEDUCEN PARA EFECTOS FISCALES EN OTRO PERIODO

PASADO PRESENTE FUTURO

jcleyton@2017 35

3 Impuestos Diferidos

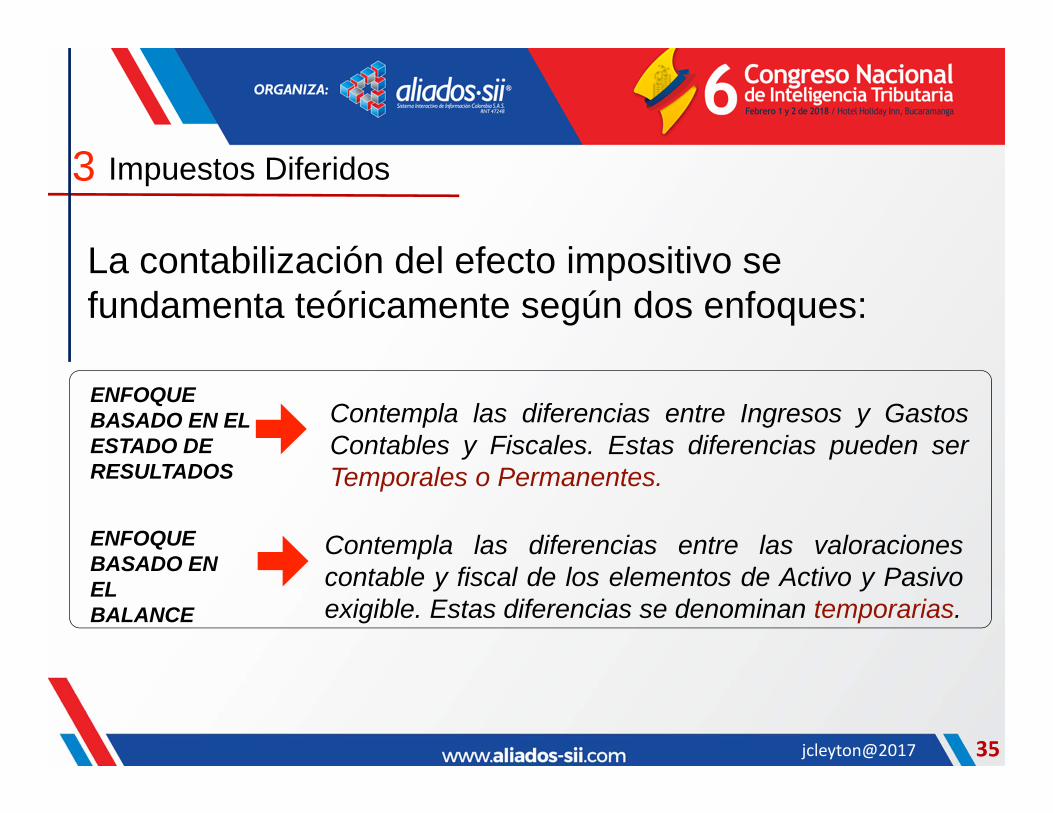

ENFOQUE BASADO EN EL ESTADO DE RESULTADOS

La contabilización del efecto impositivo se fundamenta teóricamente según dos enfoques:

Contempla las diferencias entre Ingresos y GastosContables y Fiscales. Estas diferencias pueden serTemporales o Permanentes.

ENFOQUE BASADO EN EL BALANCE

Contempla las diferencias entre las valoracionescontable y fiscal de los elementos de Activo y Pasivoexigible. Estas diferencias se denominan temporarias.

jcleyton@2017 36

3 Impuestos Diferidos

Diferencias Temporarias Imponibles

DIFERENCIAS TEMPORARIASSon aquellas diferencias entre el valor neto contable de unactivo o de un pasivo y su base fiscal.

Darán lugar a importes gravables al determinar el resultado fiscal ola base imponible del impuesto en ejercicios futuros cuando el valorneto contable del Activo o Pasivo se recupere o cancele,respectivamente.

Diferencias Temporarias Deducibles

Darán lugar a importes deducibles al determinar el resultado fiscal ola base imponible del impuesto en ejercicios futuros cuando el valorneto contable del Activo o Pasivo se recupere o cancele,respectivamente.

Diferencias Temporales

Diferencias temporarias que surgen como consecuencia de criteriosdistintos de imputación temporal de ingresos y gastos para efectoscontables y fiscales y, por tanto, revierten en ejercicios futuros.

Todas las diferencias temporales son a su vez temporarias, perono al revés. El concepto de diferencia temporaria (en los activosy pasivos exigibles del balance) es más amplio que el dediferencia temporal (en los ingresos y gastos del estado deresultados)

jcleyton@2017 37

3 Impuestos Diferidos

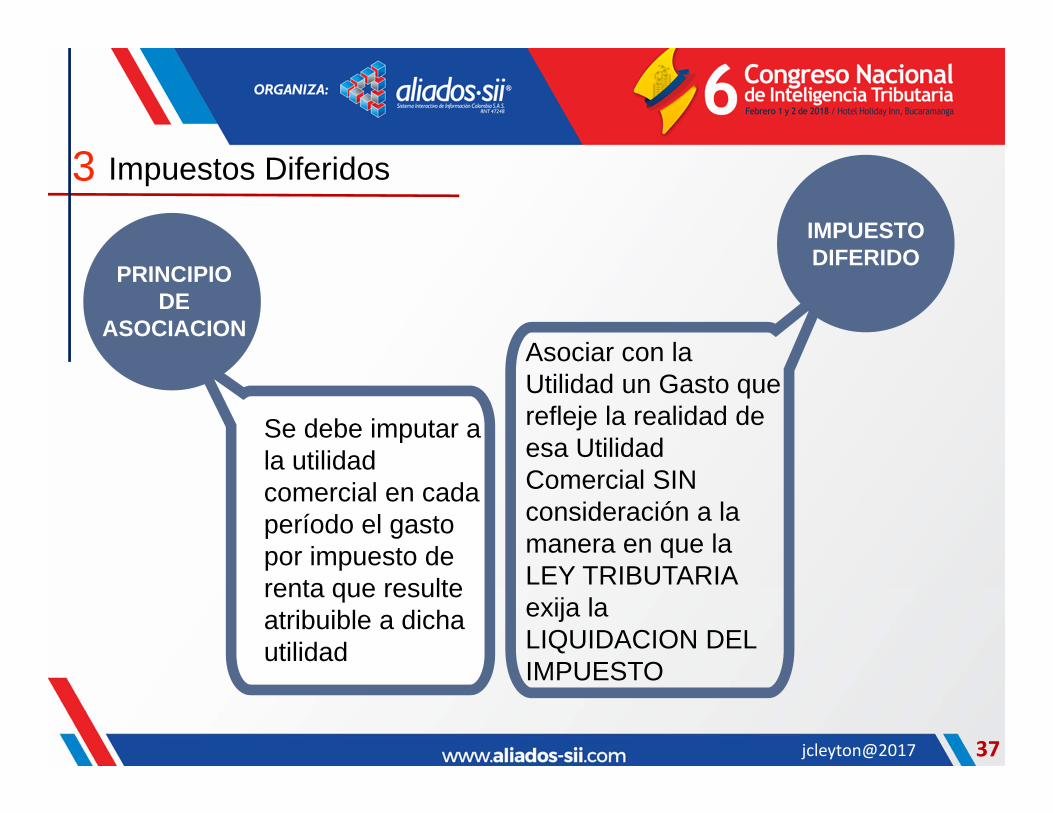

PRINCIPIO DE

ASOCIACION

IMPUESTO DIFERIDO

Asociar con la Utilidad un Gasto que refleje la realidad de esa UtilidadComercial SIN consideración a la manera en que la LEY TRIBUTARIA exija la LIQUIDACION DEL IMPUESTO

Se debe imputar a la utilidad comercial en cada período el gasto por impuesto de renta que resulte atribuible a dicha utilidad

jcleyton@2017 38

3 Impuestos Diferidos

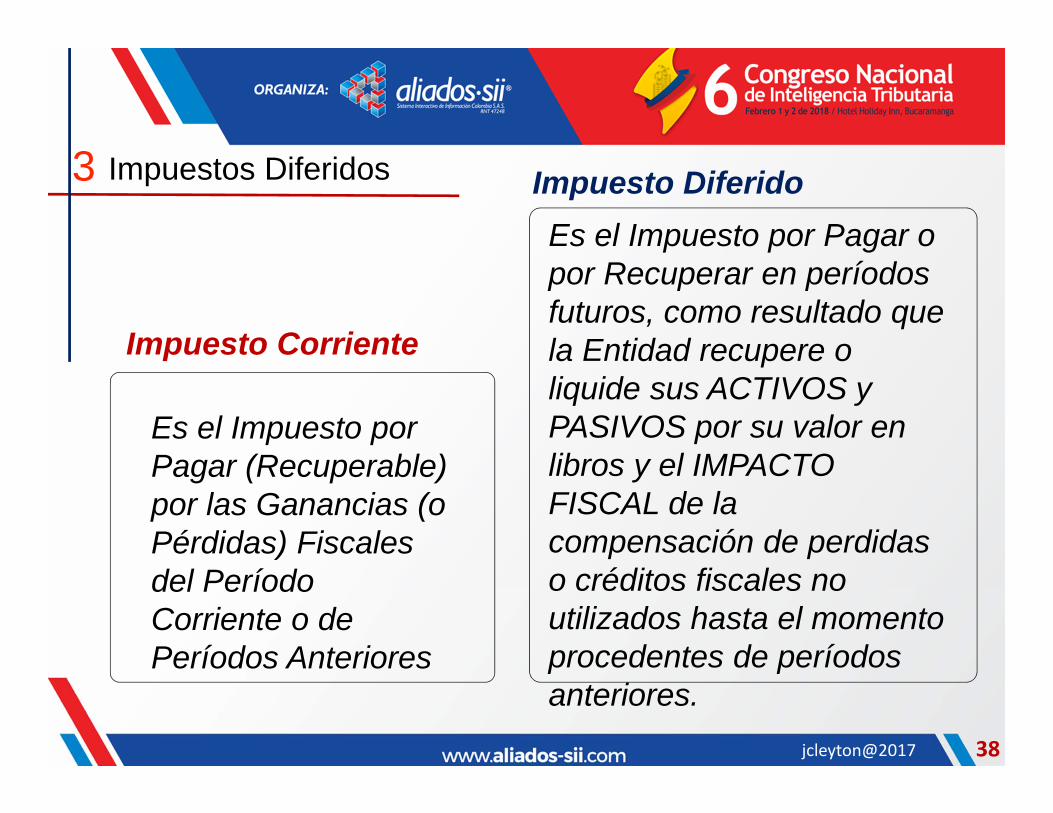

Es el Impuesto por Pagar o por Recuperar en períodosfuturos, como resultado quela Entidad recupere o liquide sus ACTIVOS y PASIVOS por su valor en libros y el IMPACTO FISCAL de la compensación de perdidaso créditos fiscales no utilizados hasta el momentoprocedentes de períodosanteriores.

Es el Impuesto por Pagar (Recuperable) por las Ganancias (o Pérdidas) Fiscales del Período Corriente o de Períodos Anteriores

Impuesto Corriente

Impuesto Diferido

jcleyton@2017 39

3 Impuestos Diferidos

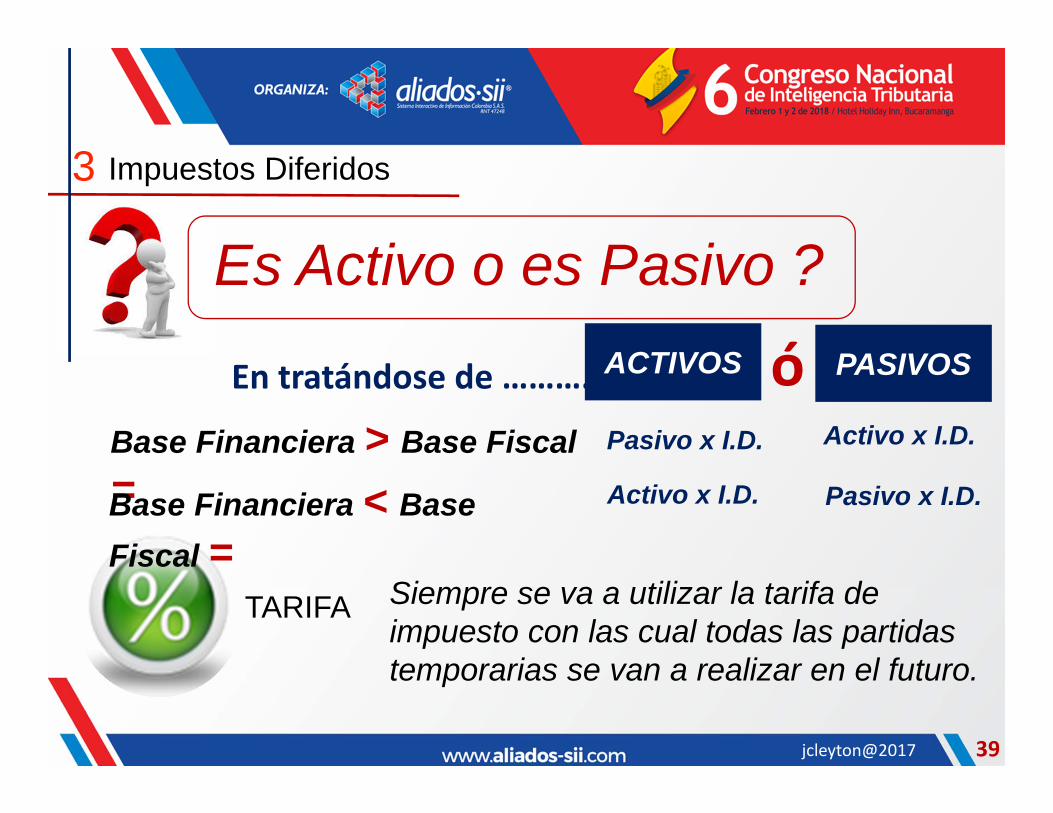

Es Activo o es Pasivo ?

Base Financiera > Base Fiscal =

TARIFA Siempre se va a utilizar la tarifa de impuesto con las cual todas las partidastemporarias se van a realizar en el futuro.

Base Financiera < Base Fiscal =

ACTIVOS

Pasivo x I.D.

En tratándose de …………. PASIVOS

Activo x I.D.

Activo x I.D. Pasivo x I.D.

ó

jcleyton@2017 40

3 Impuestos Diferidos

IMPUESTO DIFERIDO

COSTOVIDAUTILFINANCIERA

VIDAUTILFISCAL

GASTODEP.FINANCIERO

GASTO DEP.FISAL

$ 100 5 años 10 años $ 20 $ 10

12345

100100100100100

Año CostoDep.Financ.

2020202020

20406080

100

Dep.Acum.

CostoNeto

806040200

Análisis Financiero del Activo

123456789

10

100100100100100100100100100100

Año CostoDep.Financ.

10101010101010101010

102030405060708090

100

Dep.Acum.

CostoNeto

9080706050403020100

Análisis Fiscal del Activo

Caso práctico: Ppe

jcleyton@2017 41

3 Impuestos Diferidos

IMPUESTO DIFERIDO

COSTOVIDAUTIL

FINANCIERA

VIDAUTIL

FISCAL

GASTODEP.

FINANCIERO

GASTO DEP.

FISAL

$ 100 5 años 10 años $ 20 $ 10

IngresosMenos GastosMenos DepreciaciónResultado antes ImptosGasto Impuestos 10%

1.000480

20500

51

Financiero

1.000480

10510

51

Fiscal

Base financiera (Costo menos Dep.)

Base fiscal (Costo menos Dep.)

Diferencia TemporariaTarifa de Impuestos 10%

809010

1

Análisis del Impuesto Diferido

Activo por Impuesto Diferido Tengo un beneficio futuro

Pasivo por Impuesto Diferido Tengo un pago futuro

ESTADO DE SITUACION FINANCIERABALANCE GENERAL

Gasto Impto DiferidoResultado Neto

-1449

0459

Caso práctico: Ppe

jcleyton@2017 42

3 Impuestos Diferidos

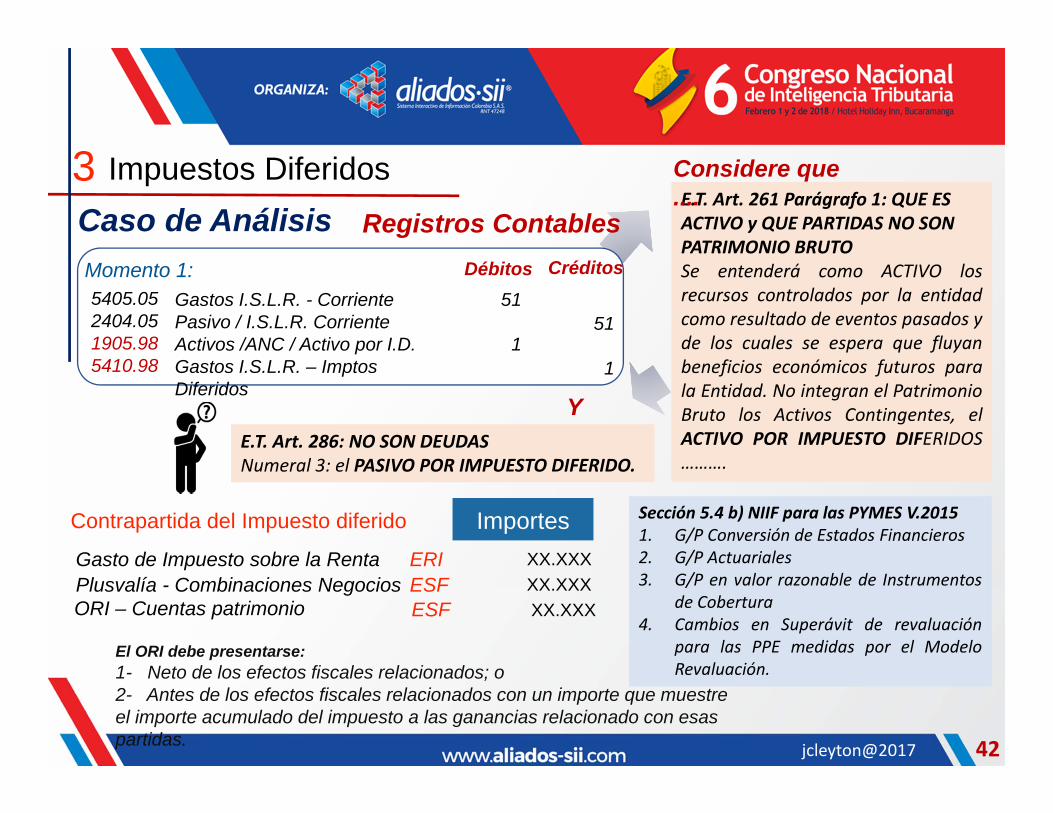

Momento 1:

Registros Contables

Gastos I.S.L.R. - CorrientePasivo / I.S.L.R. CorrienteActivos /ANC / Activo por I.D.Gastos I.S.L.R. – Imptos Diferidos

5405.052404.051905.985410.98

51

1

Débitos

51

1

Créditos

E.T. Art. 261 Parágrafo 1: QUE ES ACTIVO y QUE PARTIDAS NO SON PATRIMONIO BRUTOSe entenderá como ACTIVO losrecursos controlados por la entidadcomo resultado de eventos pasados yde los cuales se espera que fluyanbeneficios económicos futuros parala Entidad. No integran el PatrimonioBruto los Activos Contingentes, elACTIVO POR IMPUESTO DIFERIDOS……….

Considere que ....

Caso de Análisis

Y que…E.T. Art. 286: NO SON DEUDAS

Numeral 3: el PASIVO POR IMPUESTO DIFERIDO.

Contrapartida del Impuesto diferido

Gasto de Impuesto sobre la Renta

ImportesXX.XXXERI

Plusvalía - Combinaciones Negocios ESF XX.XXXESF XX.XXXORI – Cuentas patrimonio

El ORI debe presentarse:1- Neto de los efectos fiscales relacionados; o2- Antes de los efectos fiscales relacionados con un importe que muestre el importe acumulado del impuesto a las ganancias relacionado con esas partidas.

Sección 5.4 b) NIIF para las PYMES V.20151. G/P Conversión de Estados Financieros2. G/P Actuariales3. G/P en valor razonable de Instrumentos

de Cobertura4. Cambios en Superávit de revaluación

para las PPE medidas por el ModeloRevaluación.

jcleyton@2017 43

Reflexión

Cañón del Chicamocha (Santander, Colombia)

Las opiniones y comentarios que se incluyeron en esta presentación son las del expositor, y no representan necesariamente– la visión oficial de los organismos con los cuales el se vincula.

jcleytondiaz @jcleyton juancarlosleyton jcleyton

Juan Carlos Leyton DíazUpdate contable: www.updatecontable.blogspot.com.coEmail: [email protected]/+JuanCarlosLeytonDiaz

Conciliaciones Fiscales e Impuestos Diferidos

“EL DICCIONARIO ES EL UNICO LUGAR DONDE ÉXITO, APARECE ANTES QUE TRABAJO”Donald Kendall

jcleyton@2017 44

Juan Carlos Leyton DíazUpdate contable: www.updatecontable.blogspot.com.coEmail: [email protected]/+JuanCarlosLeytonDiaz Febrero 2 de 2018

Bucaramanga (Colombia)jcleytondiaz @jcleyton juancarlosleyton jcleyton

Muchas Gracias

CONCILIACIONES FISCALESE IMPUESTOS DIFERIDOS