comunidad edificios torres de tajamar · - revisión de prorrateo para cobros de gastos comunes o...

TRANSCRIPT

Auditoría Gestión Financiera-Contable

COMUNIDAD EDIFICIOS TORRES DE TAJAMAR

30 de Noviembre 2016

Auditoría Torres de Tajamar Rev. 30/11/2016

2

CONTENIDOS

- Alcances Generales

- Resumen de situación financiera-contable

o Validación general de los últimos Estados Financieros

o Informe Comercial

- Contratos de proveedores

o Arqueo de contratos

o Proveedores utilizados últimos 6 meses versus contratos vigentes

o Análisis de contratos vencidos o por vencer

- Situación contractual de trabajadores

o Arqueo de contratos a la fecha de corte

o Comparativo con últimos gastos comunes

- Revisión de cartolas bancarias

o Revisión depósitos en efectivo, últimos 3 meses

o Revisión cheques cobrados, últimos 3 meses

o Revisión movimientos Fondos Mutuos, últimos 24 meses

- Cuentas por Pagar

o Informe de cuentas por pagar, pendientes a la fecha de corte

o Análisis de cuentas por pagar MENSUAL

Último mes

Hace 12 meses

- Morosidad

o % real de morosidad, a la fecha de revisión

o Antigüedad de la deuda, a la fecha de revisión

- Caja Chica

o Revisión fondos caja chica a la fecha de revisión

o Revisión aleatoria de 2 rendiciones de caja chica

Entre 3 y 6 meses de antigüedad

Entre 6 y 12 meses de antigüedad

- Revisión de Prorrateo para cobros de gastos comunes

o Compara el Reglamento de la comunidad con los prorrateos efectivamente

ocupados

Auditoría Torres de Tajamar Rev. 30/11/2016

3

ALCANCES GENERALES

La auditoría financiera aquí presentada tiene su génesis en una solicitud del Comité de

Propietarios de la comunidad de las Torres de Tajamar. Se solicita a Valor Común SpA una revisión de los

aspectos financieros más relevantes de la gestión de la Administración durante los 24 meses entre Julio

2014 a Junio 2016.

Se da inicio a la auditoría con la entrega de documentación por parte de la Administración hacia

Valor Común el día martes 24 de Agosto de 2016. Se indica completa disponibilidad y acceso a la

información solicitada por parte de los auditores y en caso de necesitar información adicional se debe

solicitar a la Administración. Al Dia 0 se encuentra el 95% de la información solicitada que fue previamente

procesada por el Sr. Gastón Quiroz (servicio externo de Contabilidad) que efectuó un orden contable de

los documentos de: Egresos, Ingresos, Facturas de Compras, Remuneraciones, Traspasos, etc.

Cabe señalar que a Valor Común se le indica que este orden y archivado se efectuó poco tiempo

antes de que se diera inicio a la auditoría, habiéndose ordenado los documentos especialmente para la

revisión.

La auditoría se efectúa abarcando un rango de 24 meses de antigüedad, desde Julio 2014 hasta

Julio 2016. Se trabaja sobre muestras estadísticas según el volumen de cada tipo de documento,

pudiéndose abarcar en algunos ítems solo algunos meses y en otros ítems la muestra completa, según lo

determinen los auditores.

Tomás Vigouroux O.

Gerente General Valor Común SpA

Auditoría Torres de Tajamar Rev. 30/11/2016

4

RESUMEN DE SITUACIÓN FINANCIERA-CONTABLE

Validación general de los últimos Estados Financieros

El último Balance General de la Comunidad tiene fecha del 31.12.2015 y se entiende que la copia recibida

por Valor Común es idéntica en forma y fondo a la copia presentada al Comité y la Asamblea.

Puntos Relevantes:

- Llama la atención que si bien se recibe un Balance del año 2015, no se entrega un Estado de

Resultados del mismo año. Se presenta el Resultado del año 2015 con valor de $9.184.993 a

favor de la comunidad, sin entregar el detalle de tal cifra. (Ver balance tributario a nivel 3,

última columna). Es decir a primera vista y sin contar con acceso al sistema contable utilizado

para el diseño del Balance, no es posible determinar la forma en la cual se llegó a esta

“ganancia” ni que factores influyeron.

- En el Balance existe una hoja de Comentarios, en el cual se menciona: “la eventualidad de

gastos muy elevados en cuanto a su monto, pueden ser divididos en periodos superiores a 1

mes”. El análisis financiero efectuado por Valor Común indicará que este punto es un tema

no menor. Se desconoce si existe una política formal aprobada por el Comité de Propietarios

en la cual se especifique el valor de un “gasto muy elevado” y si existe un tope a la cantidad

de cuotas a utilizar en el cobro en los gastos comunes de cada mes.

- Se presenta un déficit de caja al 31.12.2015 de $36.535.141, el cual equivale a un 70%

aproximado sobre el Gasto Común promedio mensual de la comunidad ($53 millones). Esto

lleva a la pregunta de cómo se está financiando el déficit si la Comunidad no cuenta con

deudas bancarias. Valor Común considera indicado precisar que este déficit de caja no

significa fondos faltantes en las cuentas corrientes ni malversación a partir de los

antecedentes a la vista. El déficit de caja indica que si hoy mismo se quisiera pagar todos los

Pasivos (Deuda) de la comunidad, no alcanzarían los fondos con el dinero disponible.

Auditoría Torres de Tajamar Rev. 30/11/2016

5

- En comparación al año pasado, el déficit de caja presentó una mejora de $30 millones en el

2015, ya que al 31.12.2014 el déficit de caja era de $66.699.149.

- Existen 3 ítems que se indican en el Balance que representan deuda interna de la Comunidad,

estos son valores que aun no han sido cobrados a los residentes, reflejados en cuentas por

pagar a proveedores que en su mayoría ya han sido pagadas por la Administración. Estos son:

Gastos Comunes por Aplicar, Finiquitos Pagados Acumulados y Cuentas por Cobrar a

Residentes.

- Los Gastos Comunes por aplicar ascienden a $140.722.919 al 31.12.2015, los cuales están en

ascenso mensualmente debido a los conceptos imputados. Estos fondos son gastos que ya

están pagados a los respectivos proveedores, pero no han sido cobrados a la comunidad. El

valor es un 260% mayor al Gasto Común mensual promedio, lo cual impediría que se cobre la

totalidad a los residentes en una cuota única. Se debe analizar si la Comunidad desea

implementar algún sistema de cobro a los residentes con cuotas mensuales que permita ir

reduciendo esta cifra. Más allá de representar una deuda interna que indica un estado

financiero poco sano, ir reduciendo este ítem permitirá que la Comunidad cuente con fondos

en la cuenta corriente para uso inmediato, reducir el déficit de caja, o para ir formando un

fondo de reserva para mejoras en la Comunidad u otros usos. Por la información que maneja

Valor Común, se llegó a este monto al pagar a los proveedores el 100% de sus cobros, sin

embargo se van haciendo los cobros a los residentes en cuotas o con desfase. Como

Comunidad deben decidir si desean que esta práctica continúe hacia el futuro y de ser así,

cual será la política formal al respecto.

- La sección de Finiquitos por Pagar indica otro ítem que se debe evaluar, ya que al valor

acumulado de $80.064.620 pesos existente al 31.12.2015, se le agrega una deuda interna de

$800.000. Esto se produce ya que cada mes se devengan gastos por $1.200.000 para pago de

finiquitos antiguos, sin embargo mensualmente a la Comunidad se le cobra solo $400.000. Es

decir cada año, se genera una deuda interna por $9.600.000 en la comunidad al no cobrar

mes a mes a los residentes el valor mensual de los finiquitos a pagar. Se debe analizar si se

continuará generando deuda interna y si se hará bajo una política aprobada por el Comité o

Auditoría Torres de Tajamar Rev. 30/11/2016

6

bajo discreción de la Administración. Como referencia, al 31.12.2014 los Finiquitos por Pagar

ascendían a $73.538.980 pesos.

- El tercer ítem que representa deuda interna son las Cuentas por Cobrar a Residentes

($136.149.263). Estos incluyen, cuentas de proveedores desde el 2005, con fondos pagados

por la Administración anterior y un déficit por pago de finiquitos. El detalle de los $136

millones se encuentra en el Balance en manos del Comité. Es necesario aclarar que todos

estos ítems son elementos que la Administración indica ya están pagados a su respectiva

contraparte (proveedores de bienes y servicios), pero no han sido cobrados a los residentes

de la comunidad. Será punto de análisis para el comité o una asamblea, ver como se

regularizará esta deuda interna, ya que existirá entre los residentes más nuevos la inquietud

evidente de por qué un residente nuevo debe financiar gastos anteriores a su llegada.

- A nivel general, se recomienda la elaboración de una política de endeudamiento interno, que

quede redactada de forma clara y explícita, siendo aprobada por el Comité o una Asamblea

de propietarios. Los 3 grupos de deuda interna que existen al 31.12.2015 suman más de $350

millones de pesos y son una indicación clara de estado financiero poco sano de la Comunidad.

- Adicionalmente, cabe agregar que el consultor externo presentó a Valor Común una Fe de

Erratas al Balance General, que modifica la glosa de un Pasivo de $80.064.620 pesos, que

originalmente aparece en el Balance como obligaciones con instituciones financieras, pero se

indica que son Obligaciones con los Trabajadores por concepto de finiquitos por pagar.

Concepto Valor al 31.12.2015

Gastos Comunes por Aplicar 140,722,919$

Finiquitos Acumulados 80,064,620$

Cuentas por Cobrar a Residentes 136,149,263$

Total Deuda Interna 356,936,802$

Auditoría Torres de Tajamar Rev. 30/11/2016

7

Informe Comercial (DICOM)

Se adquirió el reporte comercial de la comunidad, donde el resultado indica que durante agosto se

cursaron dos multas laborales.

Auditoría Torres de Tajamar Rev. 30/11/2016

8

CONTRATOS DE PROVEEDORES

Arqueo de contratos

- Se considera que las empresas con las cuales se tiene un trato de entrega de bienes y servicios

de forma recurrente, debe existir un contrato básico al menos entre ambas parte, el cual

indique fecha de inicio, fecha de término, valores a cobrar y debe estar firmado por ambas

partes.

- En relación a la información recibida, el único contrato con proveedores físicamente

disponible es el de mantenimiento de ascensores Thyssenkrupp Elevadores S.A., el cual tiene

1 punto importante a revisar por parte de una futura Administración: el valor cobrado

mensualmente en las facturas no está actualizado en el contrato (facturas mayores a valor

contrato). Por ello y siendo un proveedor de importancia para la Comunidad, se debe

actualizar con un anexo de contrato que indique valor real y vigencia.

- No se recibieron más contratos físicos de proveedores.

Proveedores utilizados últimos 6 meses versus contratos vigentes

- Al no contar con contratos de proveedores, no es posible realizar este comparativo. Sin

embargo, basados en las facturas de Compras de los primeros 6 meses del 2016, se

recomienda recuperar los contratos con el proveedor, o establecer nuevos contratos en

caso de que no existan, en los siguientes casos:

VTR (revisar si se justifica contar con servicio de TV Cable en la oficina 204)

Comercial Calama – venta de Diesel

Claro Chile

Movistar (evaluar si hay duplicidad de servicio con VTR)

Bionic Vision – mantención de sistema CCTV

Auditoría Torres de Tajamar Rev. 30/11/2016

9

- Se indica también que en el archivador de Facturas de Compras faltan facturas, y están

reemplazadas con comprobantes de pago, sin la boleta o factura original. Esto es frecuente

para los pagos de Chilectra.

- Se recomienda mantener junto con cada factura o boleta de gasto un respaldo de la

justificación del gasto, ya que existen boletas por servicios que tienen glosas con

descripciones escuetas y vagas como por ejemplo “servicio de reparación”, sin indicar el

sector a reparar, la fecha de evento, etc.

- Como sugerencia, se recomienda también adjuntar a las facturas y boletas de compras

esporádicas la cotización del respaldo, en que se indique las condiciones de compra, monto,

condiciones de pago, garantía vigente, etc.

Contratos vencidos o por vencer

- Se debe actualizar el contrato de mantención de ascensores.

- Se debe mantener un registro de todos los contratos en físico y en digital, conociendo sus

vencimientos y condiciones de pago.

- No es posible realizar un análisis de contratos vencidos o por vencer ante la falta de

información. Solo es posible indicar que el contrato de mantención de ascensores con T.K.

está vencido, de existir una prórroga al mismo contrato, se debe formalizar por escritor con

firma de ambas partes.

- Se debe tener en consideración que hay un proceso recurrente por parte de la

Administración de pagar facturas de altos montos en cuotas a los proveedores, sin embargo,

esta decisión no está documentada con cada proveedor. No existen acuerdos escritos para

Auditoría Torres de Tajamar Rev. 30/11/2016

10

formalizar cuantas cuotas están siendo aceptadas por el proveedor o si se aplicarán

intereses.

- Se considera prudente ir documentando ya sea con mails de respaldo o con anexos de

contrato firmados por ambas partes, el acuerdo de pago que se haga en cada caso cuando

se salga de las condiciones comerciales normales. Un ejemplo de esto es la factura 6309935

de Copec de Febrero 2014 de la cual a la fecha se adeuda un saldo de $1.000.000 sin

embargo no hay registro de como se llegó a este acuerdo con Copec ni de que el proveedor

haya expresado estar de acuerdo con un pago en cuotas. Se desconoce si existirá pago de

intereses o multas por este atraso en el pago.

Auditoría Torres de Tajamar Rev. 30/11/2016

11

SITUACIÓN CONTRACTUAL DE TRABAJADORES

Arqueo de contratos

A nivel general, una revisión de remuneraciones realizada con la revisión de las liquidaciones de

sueldo de Octubre 2015 y Febrero 2016 permite indicar que todos los trabajadores que presentan

liquidaciones de sueldo a ambas fechas, tienen contratos laborales firmados y vigentes, representativos

de sus ingresos acordados.

Se recomienda digitalizar todos los documentos, en caso de inundación o incendio de la oficina

de la Administración, ya que la única copia disponible de los contratos y liquidaciones de sueldo está

ubicada ahí.

Se revisaron también los pagos previsionales efectuados a AFP, Isapre, INP, Cajas de

Compensación, Fonasa y detecta que están todos los pagos al día, presentándose en un 99% de los casos

los pagos realizados a tiempo. Se considera un pago a tiempo aquel el que se hace al día 10 de cada mes.

En el caso de los atrasos, estos fueron menores (1 a 2 días). Los valores pagados cuadran con los valores

descontados a los trabajadores en sus liquidaciones de sueldo en ambos meses. No obstante esto, existen

dos multas de la Dirección del Trabajo como se vio en el apartado de informe comercial.

Comparativo con últimos gastos comunes

En el último mes de Gastos Comunes revisado, Junio 2016, se presentan 2 líneas como concepto

de Remumeración de los Trabajadores, que suman un total de $25.697.775 (incluyendo aportes

patronales). Este valor tiene coherencia con las liquidaciones de sueldo y aportes patronales del mes de

Junio 2016, presentando un calce entre las liquidaciones, el libro de remuneraciones y los valores

cobrados a los Residentes de la Comunidad.

Se debe destacar que estas remuneraciones no incluyen el costo de los honorarios del

Administrador ($977.000 valor bruto mensual) pero sí incluyen al resto de la dotación del área de

Administración. Representa los sueldos combinados de 40 personas (dotación promedio de los últimos 6

meses).

Cabe mencionar que el valor de remuneraciones que fluctúa entre los 25 y 26 millones

mensuales para los últimos 6 meses, incluye el costo de los turnos extras, turnos de domingos y bonos

adicionales para el personal. El valor total de estos turnos y extras es de aproximadamente $4,5 millones

de pesos mensuales. Es tema del Comité o Asamblea indicar si desean continuar con una gestión de

Administración que contiene casi un 20% de los gastos de remuneraciones como turnos extras o bien si

se prefiere contratar staff que trabaje solo los fines de semana para cubrir de otra forma los turnos.

Auditoría Torres de Tajamar Rev. 30/11/2016

12

REVISIÓN DE CARTOLAS BANCARIAS

Revisión depósitos en efectivo, últimos 3 meses

En un mes promedio se efectúan depósitos en efectivo el 99% de los días

hábiles, generando un uso de tiempo al recibir fondos e ir a depositar de

aprox 22 hrs por mes. Se recomienda como mejora a la Administración el

eliminar los cobros en efectivo.

Se detecta 1 caso al mes, o menos, de depósitos efectuados que fueron

rechazados por el banco (pudiendo ser por fondo del cheque depositado,

error en la forma, o motivos desconocidos que no son indicados en la

cartola bancaria).

No se detectan depósitos en efectivo de tipo irregular (cifras repetitivas o

valores que llamen la atención). Solo llama la atención el alto volumen de

depósitos en efectivo y el uso de tiempo que se presta a esta actividad,

siendo poco seguro para la Administración mantener efectivo de un día para

otro en la oficina cuando recibe efectivo después de las 14hrs, y pudiendo

eliminarse por completo este concepto solicitando recibir de los residentes

solo pagos en cheques y transferencias.

En la muestra aleatoria de depósitos en efectivo (40 movimientos), se

encontró el respaldo de todos los movimientos en la cartola bancaria y un

idéntico respaldo en los archivadores rotulados “Ingresos”.

Revisión cheques cobrados, últimos 3 meses

Se reciben las cartolas bancarias del banco ITAU desde Enero a Mayo 2016.

Cada mes se generan los sueldos de las remuneraciones con cheque, para

un promedio de 40 personas por mes. A esto se suma que cada mes un

mínimo del 95% de los trabajadores tiene un anticipo en la quincena,

generando un total de 80 cheques mensuales por concepto de

remuneraciones. Se recomienda mejorar este proceso con transferencias

Auditoría Torres de Tajamar Rev. 30/11/2016

13

bancarias para aquellos funcionarios que dispongan de cuenta corriente o

cuenta vista.

El saldo promedio en la cuenta corriente del Banco ITAU fluctúa sin un claro

ciclo, y tiene valores entre los $750.000 y los $21.000.000 de pesos, sin

haberse sobregirado en los 5 meses de cartolas recibidas.

El saldo promedio en la cuenta corriente del Banco Santander fluctúa sin un

claro ciclo, y tiene valores entre los $30.000 y los $5.000.000 de pesos, sin

haberse sobregirado en los 5 meses de cartolas recibidas. Algunos meses se

ocupa para pagar sueldos, otros meses se ocupa para pagar proveedores,

sin una indicación clara de con que fin la Comunidad mantiene más de 1

cuenta corriente operando. Al cierre de Junio el saldo era de $367.000.

Revisión movimientos Fondos Mutuos, últimos 24 meses

Se reciben las cartolas bancarias del Fondo Mutuo, Banco Santander

solamente para los últimos 6 meses incluidos en la auditoría: Enero a Junio

2016.

No existen movimiento en la cuenta del Fondo Mutuo, ya sean aportes o

retiros. Se indica a los auditores que esta cuenta no se ha movido en los

últimos años. No hay caja para hacer aportes al fondo, y tampoco se han

retirado fondos.

El fondo mutuo tiene un valor de $9.308.086 al 30 de Junio 2016.

Se quiere destacar que el Fondo Mutuo es el único Fondo de Reserva real de

la Comunidad, y a juicio de los auditores es un punto de interés para que se

tome pronta acción, ya que en caso de existir una eventualidad que

requiera que la Comunidad disponga de fondos inmediatos, estos pueden

no ser suficientes.

Auditoría Torres de Tajamar Rev. 30/11/2016

14

Revisión conciliaciones bancarias

Se reciben conciliaciones bancarias para el banco Santander, pero no para el

banco ITAU.

En las conciliaciones bancarias del Banco Santander se ve reflejado un

estricto orden en cuanto a cheques girados sin cobrar y un alto control

sobre los depósitos recibidos por cobros a cada departamento.

En este aspecto, se puede indicar que las cuentas corriente están “bajo

control” a cuanto a los saldos existentes y el manejo de los documentos

bancarios emitidos y recibidos.

Auditoría Torres de Tajamar Rev. 30/11/2016

15

REVISIÓN DE CARTOLAS BANCARIAS – 24 MESES – BANCO ITAU

Revisión visual cartolas desde Julio 2014 a Junio 2016

Por solicitud del Comité se realiza durante Octubre y Noviembre 2016 una revisión visual de las cartolas

bancarias del Banco Itau, desde Julio 2014 a Junio 2016. A ellos se sumó la revisión en línea de los

cheques que pudieron generar dudas por parte de la Auditoría ya sea por su monto o fecha de cobro. Se

buscaba consistencia entre los cheques cobrados a nivel general con los gastos conocidos de la

Comunidad.

Julio 2014 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Se sugiere a comité formalizar política para los cheques de residentes que resulten rechazados

por falta de fondos o forma.

Agosto 2014 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

A nivel general todos los meses los primeros días y en la quincena hay una alta cantidad de

cheques cobrados por caja, que calza con los sueldos y anticipos de funcionarios.

Septiembre 2014 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Octubre 2014 – Se revisa cartola en línea.

Notar que hay 4 rechazos en el mes y 3 de ellos corresponden al mismo residente (se sabe por el

correlativo de los cheques, todos por $310.000 cada uno. Se sugiere a comité revisar si el residente

regularizó sus pagos con posterioridad y si se anularon los Comprobantes de Ingreso de los cheques

rechazados.

Noviembre 2014 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Diciembre 2014 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Enero 2015 – Se revisa cartola en línea.

Un cheque el 02 de Enero emitido por la Comunidad , rechazado por forma. Se recomienda al comité evaluar un método con mayor revisión de los cheques antes de entregarlos a proveedores para evitar posibles multas o atrasos con ellos.

Se revisa el cobro de cheques con cifras cerradas, están OK, son anticipos.

Febrero 2015 – Se revisa cartola en línea.

En la cartola bancaria descargable hay 2 documentos que son cargos, marcados como Giros por Caja, ambos movimientos son del 02/02/2015, por $358.664 y $80.000 respectivamente. A pesar de que

Auditoría Torres de Tajamar Rev. 30/11/2016

16

se indica Giro por Caja, los cobros fueron hechos con cheque a nombre del Sr. Ignacio Martinez. (ambos). Marzo 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Abril 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Mayo 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Junio 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Se revisan en línea, cobrados OK, cheque 7873800 por 35.000; cheque 750515 por $250.000

Julio 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Agosto 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Septiembre 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Octubre 2015 – Se revisa cartola en línea.

Se revisan en línea, cobrados OK, cheque 236910 $100.000; ok.

Noviembre 2015 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Diciembre 2015 – Se revisa cartola en línea.

Enero 2016 – Se revisa cartola en línea. Movimientos OK.

Febrero 2016 – Se revisa cartola en línea.

Marzo 2016 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes. Se

revisa en línea cheque 2853270 $60.000, ok.

Abril 2016 – Se revisa cartola en línea. OK

Mayo 2016 – Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Junio 2016 - Se revisa cartola en línea. Movimientos se observan con normalidad en el mes.

Auditoría Torres de Tajamar Rev. 30/11/2016

17

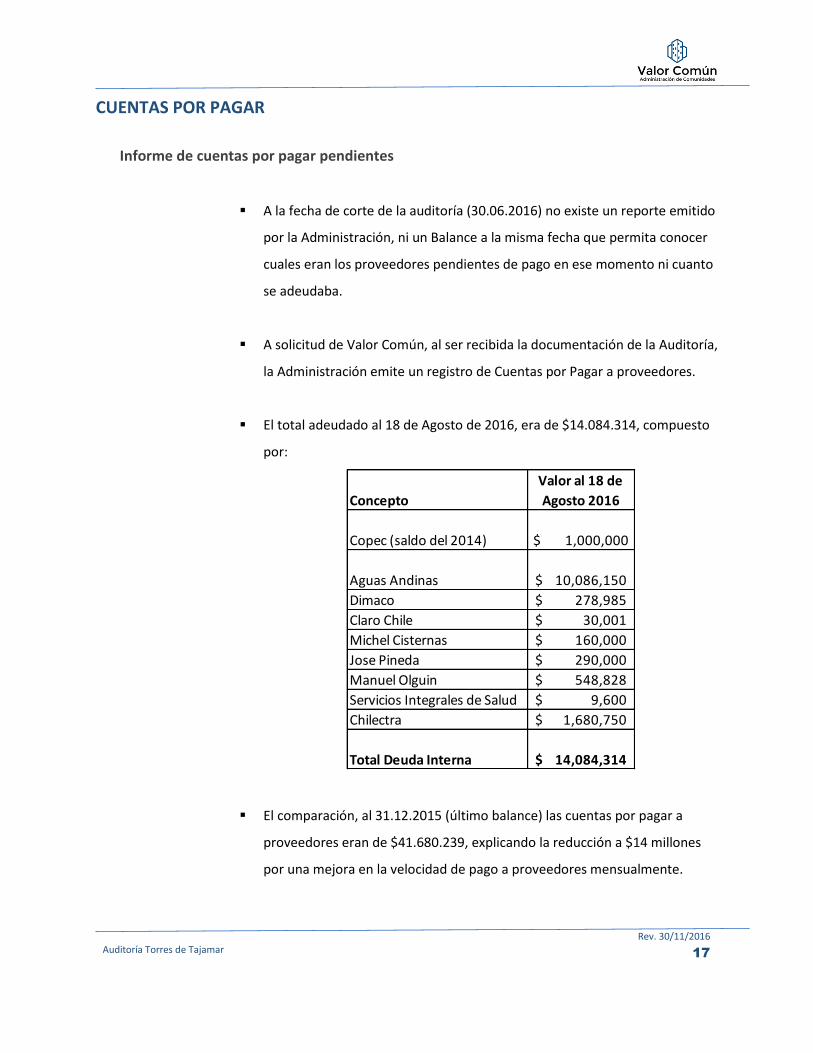

CUENTAS POR PAGAR

Informe de cuentas por pagar pendientes

A la fecha de corte de la auditoría (30.06.2016) no existe un reporte emitido

por la Administración, ni un Balance a la misma fecha que permita conocer

cuales eran los proveedores pendientes de pago en ese momento ni cuanto

se adeudaba.

A solicitud de Valor Común, al ser recibida la documentación de la Auditoría,

la Administración emite un registro de Cuentas por Pagar a proveedores.

El total adeudado al 18 de Agosto de 2016, era de $14.084.314, compuesto

por:

El comparación, al 31.12.2015 (último balance) las cuentas por pagar a

proveedores eran de $41.680.239, explicando la reducción a $14 millones

por una mejora en la velocidad de pago a proveedores mensualmente.

Concepto

Valor al 18 de

Agosto 2016

Copec (saldo del 2014) $ 1,000,000

Aguas Andinas 10,086,150$

Dimaco 278,985$

Claro Chile 30,001$

Michel Cisternas 160,000$

Jose Pineda 290,000$

Manuel Olguin 548,828$

Servicios Integrales de Salud 9,600$

Chilectra 1,680,750$

Total Deuda Interna 14,084,314$

Auditoría Torres de Tajamar Rev. 30/11/2016

18

Análisis de cuentas por pagar MENSUAL

Último mes (Junio 2016)

Los gastos comunes cobrados a residentes ($55.249.293) incluyen

los aspectos normales a esperar de una Administración: sueldos de

trabajadores, honorarios de la Administración, reembolso de caja

chica, mantención del portón eléctrico, consumo eléctrico, consumo

de agua caliente, etc.

No hay ítems que parezcan fuera de lo normal en los cobros de

Gasto Común de Junio 2016. Sin embargo, teniendo presente que

existen $136 millones de pesos en cuentas por cobrar a residentes

que desde el 2005 en adelante no han figurado en los cobros de

Gastos Comunes, no podemos asegurar responsablemente que los

$55 millones de gastos del mes representen la totalidad de las

cuentas por pagar del mes. Es decir, pueden existir gastos que estén

fuera de los registros. Esto podría ocurrir con servicios que ya

fueron recibidos, pero que no tienen documentos de respaldo a la

fecha de cierre, como una factura o un pago.

Un punto que merece revisión en cuanto a los procedimientos, es

los valores que están siendo cobrados por proveedores pequeños

pero reiterativos. Son proveedores que no tiene contrato de

servicios pero que aparecen constantemente en los cobros. Las

Adquisiciones se realizan, al parecer, sin un proceso de comparación

de precios, con lo cual los auditores no podemos saber si los precios

cobrados por ciertas reparaciones o compras son precios justos o de

mercado. Algunos de los proveedores que merecen revisión de

precios para futuros gastos son:

o Michel Cisternas

o Miguel Ojeda

Auditoría Torres de Tajamar Rev. 30/11/2016

19

o Pablo Rivas

Se destaca que durante cada mes del 2016 se ha cobrado a los

residentes un ítem llamado “Gral. Fondo de Reserva” por

$1.042.080 cada mes. Estos fondos no han sido agregados al Fondo

Mutuo de la comunidad y no están siendo ahorrados, sino que se

cobran y gastan en el mismo mes, como parte de los gastos

normales de la Comunidad.

Hace 12 meses (Junio 2015)

Los gastos comunes cobrados a residentes ($53.157.415) incluyen

los aspectos normales a esperar de una Administración: sueldos de

trabajadores, honorarios de la Administración, reembolso de caja

chica, mantención del portón eléctrico, consumo eléctrico, consumo

de agua caliente, etc.

Al igual que en Junio 2016, no hay ítems que parezcan fuera de lo

normal.

Habiéndose revisado las facturas de compra del año 2015, no se

encuentran facturas de gastos de Junio en otros meses.

Al igual que cada mes, se cobra a los residentes un ítem llamado

“Gral. Fondo de Reserva” por $1.042.080, pero no son agregados al

Fondo Mutuo de la comunidad.

Las cuentas mensuales se pagan, algunas a tiempo y otra parte vencidas, pudiéndose encontrar

un promedio de los ritmos de pago a continuación:

Auditoría Torres de Tajamar Rev. 30/11/2016

20

Se entiende por “al día” un proveedor al cual se le pagó al contado o antes de su fecha de

vencimiento. Se entiende por atraso aquellos días que van más allá de los 30 días normales para

pago de proveedores, o bien que van más allá de la fecha de vencimiento impresa en la factura.

Proveedor (Concepto) Atraso

Comercial Calama (bencina) al dia

Impuestos (SII) al dia

J.Gastón Quiroz (contab) al dia

Rosa Aravena (fotocopia) al dia

Movistar al dia

Pablo Rivas (repar) al dia

VTR (telefonia) 7 dias

Chilectra 15 dias

Lazos y Cia (art escritorio) 30 dias

Ingetecma (reparaciones) 30 dias

HDI Seguros 30 dias

Aguas Andinas 30 dias

Carlos Morales (repar.) 45 dias

Bionic Vision (CCTV) 60 dias

Magdalena Rueda (cloro) 90 dias

Dist. Caleu (art aseo) cuotas

ThyssenKrupp Elevadores cuotas

Productos Industriales cuotas

Auditoría Torres de Tajamar Rev. 30/11/2016

21

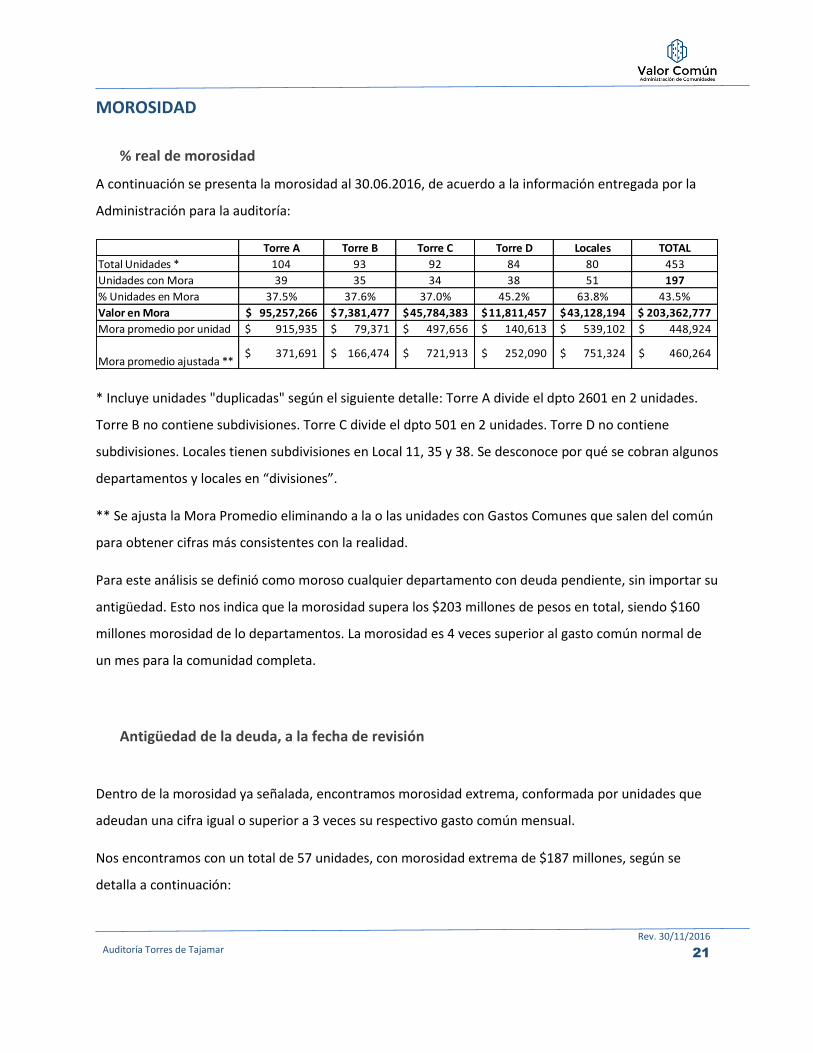

MOROSIDAD

% real de morosidad

A continuación se presenta la morosidad al 30.06.2016, de acuerdo a la información entregada por la

Administración para la auditoría:

* Incluye unidades "duplicadas" según el siguiente detalle: Torre A divide el dpto 2601 en 2 unidades.

Torre B no contiene subdivisiones. Torre C divide el dpto 501 en 2 unidades. Torre D no contiene

subdivisiones. Locales tienen subdivisiones en Local 11, 35 y 38. Se desconoce por qué se cobran algunos

departamentos y locales en “divisiones”.

** Se ajusta la Mora Promedio eliminando a la o las unidades con Gastos Comunes que salen del común

para obtener cifras más consistentes con la realidad.

Para este análisis se definió como moroso cualquier departamento con deuda pendiente, sin importar su

antigüedad. Esto nos indica que la morosidad supera los $203 millones de pesos en total, siendo $160

millones morosidad de lo departamentos. La morosidad es 4 veces superior al gasto común normal de

un mes para la comunidad completa.

Antigüedad de la deuda, a la fecha de revisión

Dentro de la morosidad ya señalada, encontramos morosidad extrema, conformada por unidades que

adeudan una cifra igual o superior a 3 veces su respectivo gasto común mensual.

Nos encontramos con un total de 57 unidades, con morosidad extrema de $187 millones, según se

detalla a continuación:

Torre A Torre B Torre C Torre D Locales TOTAL

Total Unidades * 104 93 92 84 80 453

Unidades con Mora 39 35 34 38 51 197

% Unidades en Mora 37.5% 37.6% 37.0% 45.2% 63.8% 43.5%

Valor en Mora 95,257,266$ 7,381,477$ 45,784,383$ 11,811,457$ 43,128,194$ 203,362,777$

Mora promedio por unidad 915,935$ 79,371$ 497,656$ 140,613$ 539,102$ 448,924$

Mora promedio ajustada **371,691$ 166,474$ 721,913$ 252,090$ 751,324$ 460,264$

Auditoría Torres de Tajamar Rev. 30/11/2016

22

Se solicitó a Administración una nómina de los departamentos que tienen corte de servicios ya

ejecutado y desde que fecha están cortado. El Sr. Gastón Quiroz, operando como Contador externo a la

comunidad, pero contratado por la Administración indica que no se está aplicando la medida de corte

de servicios. A la fecha NO HAY unidades con corte de servicios.

A modo de detalle, al 30 de Junio 2016, los departamentos con morosidad superior o igual a 3 meses de

gastos comunes (calculado para cada unidad) son los siguientes:

Torre A Torre B Torre C Torre D Locales TOTAL

Unidades con morosidad

mayor a 3 meses6 7 13 9 22 57

Valor total morosidad

mayor a 3 meses89,480,501$ 4,851,494$ 43,169,744$ 8,531,451$ 41,395,918$ 187,429,108$

Torre A Torre B Torre C Torre D Locales

402 307 304 205 1 a 4

1301 309 305 601 5

1402 408 404 605 14

1701 701 504 702 15

2604 1003 605 704 17

2704 1007 703 806 24

1008 801 904 25

803 1206 36

902 1506 37

1104 38

1301 44

1705 46

1803 49

51

52

53

54

55

61

62

78 (ex 42)

100-A

Auditoría Torres de Tajamar Rev. 30/11/2016

23

Se recomienda al Comité y la Administración que en caso de no haber tomado medidas para cobrar los

gastos comunes adeudados con estos departamentos lo hagan a la brevedad, en particular con aquellos

pertenecientes a la Torre C y los locales comerciales.

En la Torre A existe un caso particular que es el departamento 402, que al 30 de Junio 2016, acumula

deuda por $79.274.574 pesos. Consultando con la Administración, el Contador externo nos indica que

este valor se conforma por Gastos Comunes más intereses. Sin embargo, no se cuenta con el desglose

entre cuanto es efectivamente Gastos Comunes y cuanto corresponde a intereses. A grandes rasgos se

nos indica que el saldo de Gastos Comunes a Febrero 2002 era de $1.519.652. Desde ese mes en

adelante se agrega el gasto común del mes (desde 50.000 a 110.000 mensuales) más un 1% de interés

mensual compuesto (acumulativo).

No es posible validar la cifra de $79 millones debido a que no se cuenta con los valores cobrados a esta

unidad cada mes desde Febrero 2002 en adelante. Se deja planteada la interrogante de por qué se está

aplicando una tasa de interés mensual de 1%, si quedó definida en alguna reunión de Comité debería

quedar una copia de este documento en Contabilidad. En el Reglamento de Copropiedad se hace

mención a una multa a aplicar a cuentas que tengan un atraso. Esta multa debe equivaler al 10% del

valor adeudado.

Auditoría Torres de Tajamar Rev. 30/11/2016

24

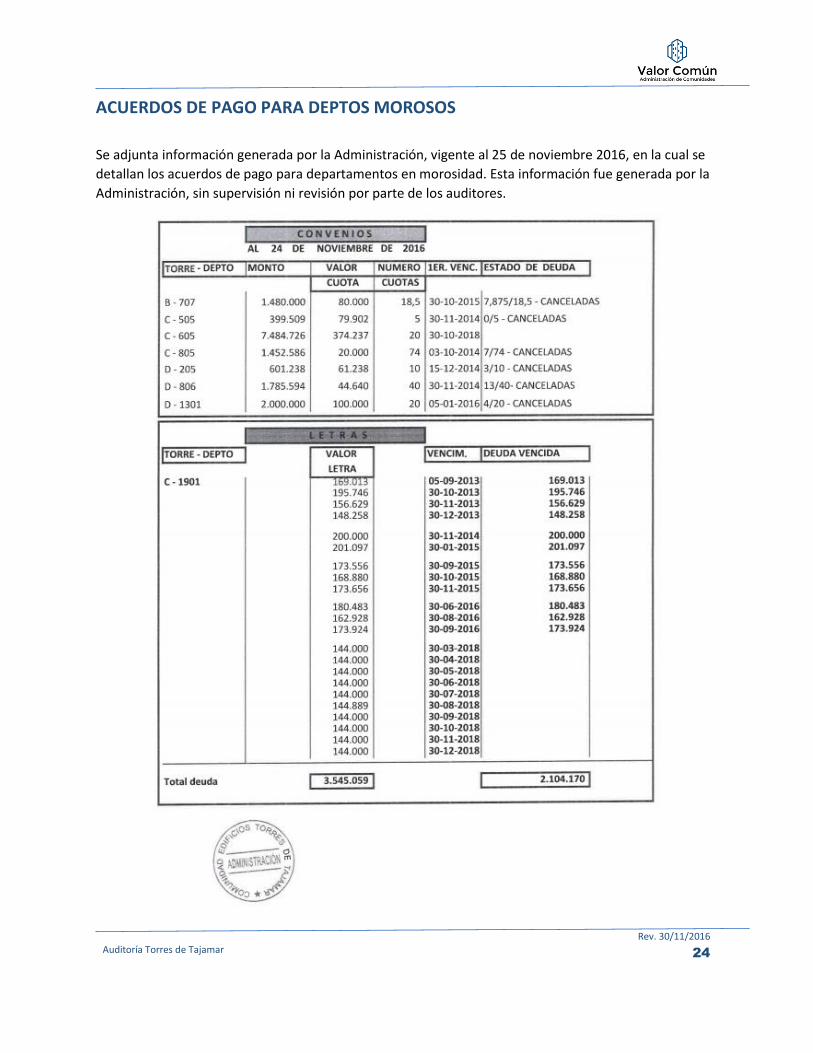

ACUERDOS DE PAGO PARA DEPTOS MOROSOS

Se adjunta información generada por la Administración, vigente al 25 de noviembre 2016, en la cual se

detallan los acuerdos de pago para departamentos en morosidad. Esta información fue generada por la

Administración, sin supervisión ni revisión por parte de los auditores.

Auditoría Torres de Tajamar Rev. 30/11/2016

25

CAJA CHICA

o Revisión fondos caja chica a la fecha de revisión

o Revisión aleatoria de 2 rendiciones de caja chica

Una entre 3 y 6 meses de antigüedad

Entre 6 y 12 meses de antigüedad

Hallazgos:

- Rendición Caja chica 23 de mayo al 21 de Junio 2016

o No hay efectivo disponible para emergencias inmediatas, rendición de caja chica se

entrega con saldo negativo de 103.900.

o Total de gastos rendidos en el mes $353.900

o No se incluye nombre de quien rinde, fecha de rendición, nombre de quien aprueba,

ni fecha de aprobación.

o No se conoce en que fecha se recuperaron los gastos a la caja chica.

o Gastos de Ferreteria en el mes suman $195.723, siendo un 55% de los gastos del

mes.

o No se conoce el motivo de cada gastos, que área de la Comunidad está siendo

reparada, son dptos o son sectores de exterior?

o Se encuentra gastos por recarga de celular, no incluyen explicación.

o Se encuentra gastos por recarga de tarjeta BIP, no incluyen explicación.

o Se encuentra gastos por pago de turno laboral de noche, sin detalle.

o Se encuentra gastos por café y galletas, sin firma ni aprobación, ni indicación de si

son para reuniones de Comité o si es uso diario.

o EN GENERAL: La rendición presenta un alto grado de desorden en su entrega física,

las boletas no están numeradas según el correlativo de la rendición, no tienen

explicación/justificación anotada en cada boleta o respaldo, no está firmada con

aprobación. No se sabe quien genera el gasto ni quien aprueba.

- Rendicion Caja chica 24 de diciembre 2015 al 20 de Enero 2016

Auditoría Torres de Tajamar Rev. 30/11/2016

26

o No hay efectivo disponible para emergencias inmediatas, rendición de caja chica se

entrega con saldo negativo de 103.931.

o Se detecta inicialmente un faltante de respaldos (boletas, recibos, facturas), sin

embargo se encuentran dentro de otra rendición más nueva.

o Total de gastos rendidos en el mes $353.900

o No se incluye nombre de quien rinde, fecha de rendición, nombre de quien aprueba,

ni fecha de aprobación.

o No se conoce en que fecha se recuperaron los gastos a la caja chica.

o Gastos de Ferreteria en el mes suman $94.522, siendo un 26% de los gastos del

mes.

o No se conoce el motivo de cada gasto, que área de la Comunidad está siendo

reparada, son dptos o son sectores de exterior?

o Se encuentra gastos por recarga de celular, no incluyen explicación.

o Se encuentra gastos por café y galletas, sin firma ni aprobación, ni indicación de si

son para reuniones de Comité o si es uso diario.

o EN GENERAL: La rendición presenta un alto grado de desorden en su entrega física,

las boletas no están numeradas según el correlativo de la rendición, no tienen

explicación/justificación anotada en cada boleta o respaldo, no está firmada con

aprobación. No se sabe quien genera el gasto ni quien aprueba. Boletas de la mitad

de la rendición estaban archivadas en otra rendición

Se sugiere:

Generar un convenio con Ferretería o local similar del sector para generar

una única cuenta mensual que se pueda pagar con cheque sin ocupar Caja

Chica.

Pagar cuentas recurrentes con cheque o transferencias: Chilectra, Claro,

Abastible, permitiendo que los fondos de caja chica sean ocupados para

emergencias.

Generar un plan de celular para evitar recargas a celulares, o evaluar si es

necesario el gasto.

Auditoría Torres de Tajamar Rev. 30/11/2016

27

Implementar un proceso o política de Rendición de Gastos que incluya:

Detalle de cada gasto, ítem comprado, motivo.

Nombre de quien rinde los gastos, firma y fecha de rendición

Nombre de quien aprueba los gastos, firma y fecha de aprobación.

Respaldo del pago de la rendición, (copia del cheque o

transferencia)

Proceso de aprobación de uso de fondos de caja chica.

Boletas deben incluir detalle de lo pagado, no solo un valor total.

Medidas de control que impidan duplicar gastos entre las

Rendiciones de Caja Chica y el Detalle de Gastos Comunes del mes.

Auditoría Torres de Tajamar Rev. 30/11/2016

28

REVISIÓN DE PRORRATEO PARA COBROS DE GASTOS COMUNES

o Compara lo que indica el Reglamento de la comunidad con los prorrateos

efectivamente ocupados

Según lo indicado por el Reglamento de la Comunidad, los departamentos y locales están recibiendo

mensualmente el cobro correcto de sus gastos comunes. Se realizó un ejercicio de validación de

porcentajes de cobro para los meses de Febrero y Junio 2016, para departamentos y locales. En ambos

meses los porcentajes aplicados al cobro del gasto común cuadraron al 100% con lo que indica el

Reglamento de Copropiedad.

Cabe mencionar que el valor del prorrateo (que aparece como Ponderación Reglamento en los cobros)

se aplica solo al gasto común general y luego se le suma el gasto común de la unidad (el cual incluye la

mantención y electricidad de la torre) y el consumo de agua fría, agua caliente de la unidad en

particular.

Adicionalmente, se revisaron los ingresos para los pagos hechos por los residentes, dentro de los últimos

12 meses de forma aleatoria, para validar que lo cobrado al residente, cuadre con el ingreso contable y

también cuadre con la cartola bancaria.

Se encontraron todos los 480 depósitos buscados para esta revisión, lo cual nos permite indicar que

estadísticamente los pagos están siendo recibidos con normalidad en las cuentas corrientes.

Auditoría Torres de Tajamar Rev. 30/11/2016

29

CONCLUSIONES

A la vista de los antecedentes entregados se concluye que:

1. La comunidad tiene una situación financiera frágil, no tiene un fondo de reserva ni cercano al

mínimo adecuado para una comunidad del tamaño y antigüedad de Tajamar. La comunidad

posee aproximadamente fondos líquidos por 9 millones, cuando por lo menos debería contar

con 2 a 3 veces su gastos común (100 a 150 millones).

2. Los cobros pendientes por pasar a los residentes va en aumento, lo que indica que el cobro del

gasto común no se corresponde con el nivel real de la comunidad. Es inevitable que la

comunidad debe sincerar cuanto cuesta en promedio mantener y operar la comunidad.

3. En vista de los antecedentes entregados no podemos afirmar la existencia de fraude en el

manejo financiero.

4. No hay políticas estrictas de cobranza, lo que lleva a tener una morosidad altísima y creciente.

Se recomienda utilizar las herramientas que da la ley (corte de luz a los 3 meses y el juicio

ejecutivo)

Tomás Vigouroux O.

Gerente General Valor Común SpA