comprobantes fiscales digitales en la auditoría de ... · pdf filemayores de 250 mil...

TRANSCRIPT

Comprobantes Fiscales Digitales en la Auditoría de

Estados Financieros

Septiembre 2013 Caso Práctico de la Comisión de Desarrollo Auditoría - Sur Núm. 6

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Auditoría – Sur Presidente C.P.C. Luis Miguel Villagrán Morales Vicepresidente C.P.C. Arturo Zavala Coca Integrantes C.P.C. Viviana Chávez Díaz C.P.C. Guadalupe Fernández Andrade L.C. Erika Karen Flores Gutiérrez C.P.C. José Arturo Garay Ortiz C.P.C. y P.C.FI Aarón López Ramírez C.P.C. Heidi Martínez Marín L.C.C. Marco Antonio Mayorquín Ruíz C.P. Piedad Sarao Pérez C.P.C. Leonardo Isaías Soria Arellano C.P. y P.C.FI. José Olín Bonilla C.P.C. y P.C.C.A. Roberto Vilchis Ortega Gerencia de Comunicación y Promoción Comisión de Desarrollo Auditoría - Sur del Colegio, Año I, Núm. 6, septiembre de 2013, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo. Diseño: Lic. D.G. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Objetivo 3

II. Requisitos fiscales de los comprobantes vigentes 3

III. Evaluación de riegos en la revisión de comprobantes fiscales 6

IV. Evaluación del control interno 9

V. Procedimientos sugeridos de auditoría 11

VI. Informe de auditoría sobre los Estados financieros 12

VII. Carta de observaciones 13

VIII. Informe del auditor externo sobre Estados

financieros 13

IX. Conclusiones 15

X. Anexos 16

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

3

I. Objetivo

Las disposiciones reglamentarias en materia de comprobantes fiscales conllevan un

impacto financiero y fiscal importante. Por lo tanto, los programas de auditoría deben

considerar procedimientos en los que el auditor pueda sustentar su opinión financiera y

fiscal. El objetivo del presente boletín, es comentar de manera clara y sencilla, los

aspectos considerables para una revisión en materia de comprobantes fiscales,

comprendiendo los riesgos para el emisor o receptor de los mismos, así como sus

requisitos y algunos procedimientos de auditoría sugeridos. Además, nos proponemos

concientizar y motivar al lector para identificar los procedimientos de auditoría a

desarrollar, tanto en las pruebas de controles como en las pruebas sustantivas, tomando

en cuenta las Normas Internacionales de Auditoría y las disposiciones fiscales.

II. Requisitos fiscales de los comprobantes vigentes

Los comprobantes fiscales vigentes hasta el 31 de diciembre de 2013 son:

CFDI: Comprobantes fiscales digitales a través de internet.

CFD: Comprobantes fiscales digitales.

CBB: Comprobantes fiscales con código de barras bidimensional.

A partir del 1 de enero de 2014 sólo serán aplicables los comprobantes fiscales digitales

a través de internet, cabe mencionar que los folios CBB emitidos en 2013 se podrán

seguir utilizando, siempre y cuando los ingresos acumulables del emisor en 2013 no sean

mayores de 250 mil pesos.

Sus requisitos generales son:

Clave del Registro Federal de Contribuyentes del emisor.

Régimen Fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta

(LISR).

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

4

Sí se tiene más de un local o establecimiento, se deberá señalar el domicilio del

local o establecimiento en el que se expidan las Facturas Electrónicas.

Lugar y fecha de expedición.

Clave del Registro Federal de Contribuyente de la persona a favor de quien se

expida.

Cantidad, unidad de medida y clase de los bienes, mercancías o descripción del

servicio o del uso y goce que amparen.

Valor unitario consignado en número.

Importe total señalado en número o en letra.

Señalamiento expreso cuando la contraprestación se pague en una sola exhibición

o en parcialidades.

Cuando proceda, se indicará el monto de los impuestos trasladados desglosados

por tasa de impuesto y, en su caso, el monto de los impuestos retenidos.

Forma en que se realizó el pago (efectivo, transferencia electrónica, cheque

nominativo o tarjeta de débito, de crédito, de servicio o el denominado “monedero

electrónico”, indicando al menos los últimos cuatro dígitos del número de cuenta o

de la tarjeta correspondiente).

Número y fecha del documento aduanero, cuando se trate de ventas de

mercancías de importación, de primera mano.

Los requisitos específicos son:

CFDI Comprobante Fiscal

Digital a través de Internet

CFD Comprobante Fiscal Digital

CBB Código de Barras

Bidimensional

Contener el número de folio asignado por el SAT y el sello digital del SAT.

Contener el número de folio. Otros requisitos establecidos en la Resolución Miscelánea Fiscal para 2013 (Regla I.2.8.1.1).

Sello digital del contribuyente que lo expide.

Sello digital del contribuyente que lo expide.

El CBB proporcionado por el SAT al contribuyente al momento de la asignación de los folios, mismo que deberá reproducirse con un mínimo 200/200 dpi en un área de impresión no

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

5

CFDI Comprobante Fiscal

Digital a través de Internet

CFD Comprobante Fiscal Digital

CBB Código de Barras

Bidimensional

menor a 2.75 cm. por 2.75 cm.

Requisitos contenidos en la Resolución Miscelánea Fiscal vigente:

La cadena original con la que se generó el sello digital. Tratándose de contribuyentes que adicional a la impresión de la Factura Electrónica, pongan a disposición de sus clientes el comprobante en su formato electrónico, podrán no incluir dicha cadena original.

El número de aprobación del folio asignado por SICOFI.

a) Código de barras generado.

Número de serie del certificado de sello digital.

El número de folio asignado por el SAT y en su caso la serie.

b) Número de serie del CSD del emisor y del SAT.

Cualquiera de las siguientes leyendas: “Este documento es una representación impresa de un CFD”, “Este documento es una representación impresa de un Comprobante Fiscal Digital” o “Este documento es una impresión de un Comprobante Fiscal Digital”

La leyenda “La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales”, misma que deberá ser impresa con letra no menor de 5 puntos.

c) Cualquiera de las siguientes leyendas: “Este documento es una representación impresa de un CFDI” o “Este documento es una representación impresa de un Comprobante Fiscal Digital a través de Internet”.

Hora, minuto y segundo de expedición, en adición a lo señalado en el artículo 29-A, fracción III del CFF.

La leyenda “Este comprobante tendrá una vigencia de dos años contados a partir de la fecha aprobación de la asignación de folios, la cual es: dd/mm/aaaa, misma que deberá ser impresa con letra no menor de 5 puntos.

d) Número de referencia bancaria o número de cheque con el que se efectúe el pago (opcional).

El número y año de aprobación de los folios.

e) Número de referencia bancaria o número de cheque con el que se efectúe el pago (opcional).

f) Cadena original del complemento de certificación digital del SAT.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

6

III. Evaluación de riesgos en la revisión de comprobantes fiscales

Para la evaluación de los riesgos relacionados con la revisión de comprobantes fiscales,

el auditor se podrá apoyar sobre lo establecido en la NIA 315 (identificación y valoración

de los riesgos de incorrección material mediante el conocimiento de la entidad y de su

entorno), en la cual se mencionan los siguientes procedimientos de valoración:

a) Indagación ante la dirección y ante otras personas de la entidad que puedan

facilitar la identificación de los riesgos.

b) Procedimientos analíticos.

c) Observación e inspección.

También se deberá considerar la experiencia de auditorías anteriores, el conocimiento

del cliente y su entorno.

Los procedimientos de valoración de riesgos, por si solos, no proporcionan evidencia de

auditoría suficiente y adecuada para que sobre estos se base la opinión del auditor. Por

lo tanto, es conveniente que en primera instancia se obtenga un entendimiento del control

interno, a través de pruebas de seguimiento y/o identificación de controles clave que

puedan prevenir, detectar o corregir los riesgos identificados, junto con las afirmaciones

relacionadas con los mismos.

A continuación presentamos a través de los ciclos de ingresos y egresos, algunos de los

riesgos relacionados con la revisión con comprobantes fiscales y las posibles respuestas

del auditor a los mismos.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

7

Ingresos (desde el punto de vista del emisor)

Riesgo

Control

Procedimiento de auditoría

Afirmación

a los

Estados

Financieros

El sistema que

realiza la emisión de

facturas no cumpla

cabalmente los

requisitos fiscales.

En el caso de CFD

La Compañía deberá

realizar revisión de los

documentos que se

expiden, para validar

que las facturas

cumplan con requisitos

fiscales.

Se deberá obtener el listado consecutivo de la facturación y de notas de crédito. El cual deberá conciliar con los avisos presentados al SAT (dependiendo del tipo de comprobante). Se deberá obtener la conciliación de las facturas que no fueron emitidas vs el consecutivo de la facturación.

Derechos y

obligaciones

No existe una

conciliación de las

facturas y notas de

crédito elaboradas

las facturas y notas

de crédito timbradas

(aprobadas por SAT).

En el caso de CFDI

Se deberá tener el

consecutivo de las

facturas así como

también las facturas

que fueron timbradas

por el Proveedor.

Cada auditor realizará su prueba de diferente manera de acuerdo a su juicio profesional. Sin embargo, lo que se quiere recalcar en este punto, es que la selección deberá ir de la mano con la revisión de los archivos XML y no puede existir una subselección.

Integridad y

existencia

Que no exista la

correcta salvaguarda

de los comprobantes

fiscales digitales o no

(XML o CFD).

La Compañía deberá

contar con

procedimientos para la

salvaguarda de los

documentos que

emite, en los que se

asegure de la totalidad

de los mismos.

Verificación de los archivos

digitales.

Derechos y

obligaciones

Que no exista un

procedimiento formal

para avisar a los

clientes de

cancelaciones.

Para cubrir este riesgo

será necesario que la

Compañía notifique a

los clientes de las

facturas canceladas

Se deberá obtener el soporte de la autorización del SAT sobre las facturas canceladas la evidencia de que se notificó a los clientes.

Integridad

Verificar, que si el cliente optó por generar y expedir CFD, haya presentado la información mensual relativa

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

8

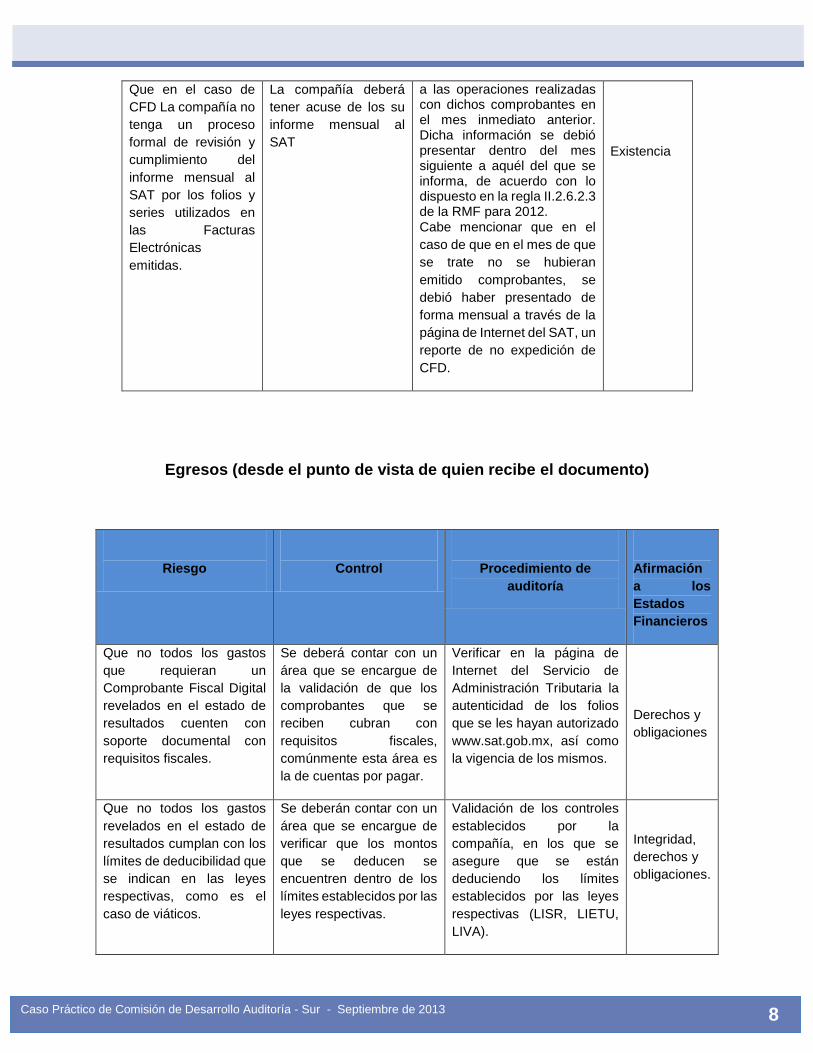

Egresos (desde el punto de vista de quien recibe el documento)

Riesgo

Control

Procedimiento de

auditoría

Afirmación

a los

Estados

Financieros

Que no todos los gastos

que requieran un

Comprobante Fiscal Digital

revelados en el estado de

resultados cuenten con

soporte documental con

requisitos fiscales.

Se deberá contar con un

área que se encargue de

la validación de que los

comprobantes que se

reciben cubran con

requisitos fiscales,

comúnmente esta área es

la de cuentas por pagar.

Verificar en la página de

Internet del Servicio de

Administración Tributaria la

autenticidad de los folios

que se les hayan autorizado

www.sat.gob.mx, así como

la vigencia de los mismos.

Derechos y

obligaciones

Que no todos los gastos

revelados en el estado de

resultados cumplan con los

límites de deducibilidad que

se indican en las leyes

respectivas, como es el

caso de viáticos.

Se deberán contar con un

área que se encargue de

verificar que los montos

que se deducen se

encuentren dentro de los

límites establecidos por las

leyes respectivas.

Validación de los controles

establecidos por la

compañía, en los que se

asegure que se están

deduciendo los límites

establecidos por las leyes

respectivas (LISR, LIETU,

LIVA).

Integridad,

derechos y

obligaciones.

Que en el caso de

CFD La compañía no

tenga un proceso

formal de revisión y

cumplimiento del

informe mensual al

SAT por los folios y

series utilizados en

las Facturas

Electrónicas

emitidas.

La compañía deberá

tener acuse de los su

informe mensual al

SAT

a las operaciones realizadas con dichos comprobantes en el mes inmediato anterior. Dicha información se debió presentar dentro del mes siguiente a aquél del que se informa, de acuerdo con lo dispuesto en la regla II.2.6.2.3 de la RMF para 2012. Cabe mencionar que en el

caso de que en el mes de que

se trate no se hubieran

emitido comprobantes, se

debió haber presentado de

forma mensual a través de la

página de Internet del SAT, un

reporte de no expedición de

CFD.

Existencia

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

9

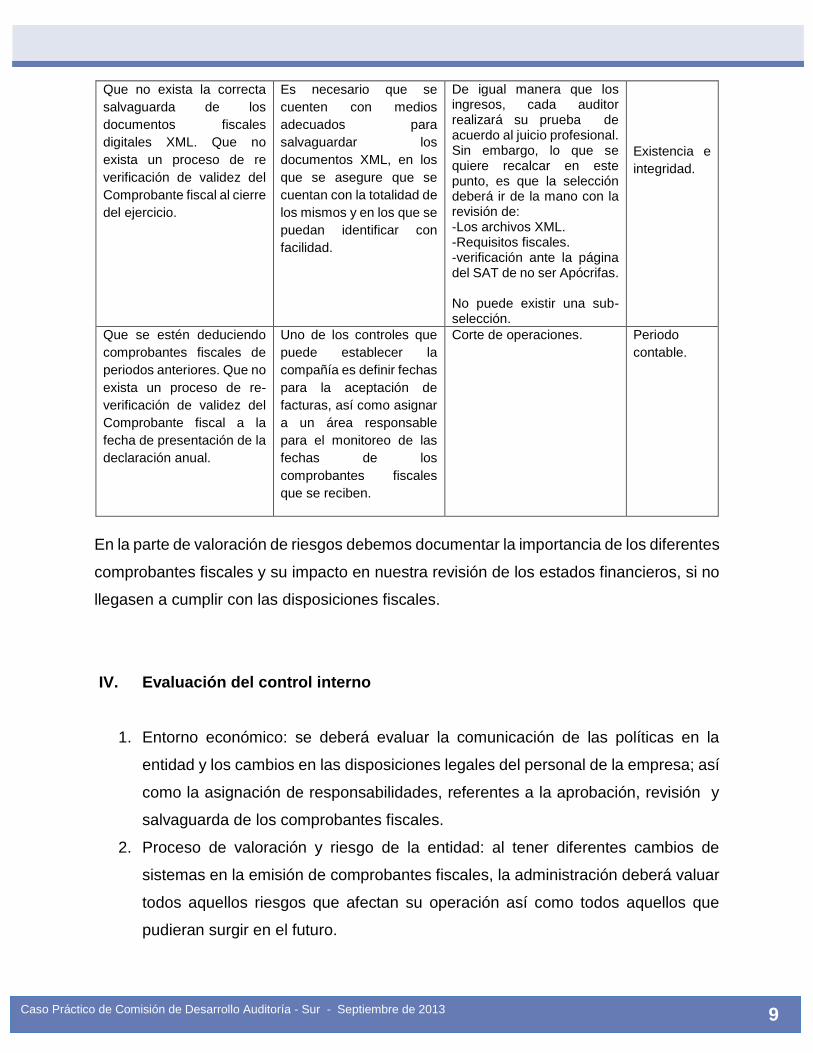

Que no exista la correcta

salvaguarda de los

documentos fiscales

digitales XML. Que no

exista un proceso de re

verificación de validez del

Comprobante fiscal al cierre

del ejercicio.

Es necesario que se

cuenten con medios

adecuados para

salvaguardar los

documentos XML, en los

que se asegure que se

cuentan con la totalidad de

los mismos y en los que se

puedan identificar con

facilidad.

De igual manera que los ingresos, cada auditor realizará su prueba de acuerdo al juicio profesional. Sin embargo, lo que se quiere recalcar en este punto, es que la selección deberá ir de la mano con la revisión de: -Los archivos XML. -Requisitos fiscales. -verificación ante la página del SAT de no ser Apócrifas. No puede existir una sub-selección.

Existencia e

integridad.

Que se estén deduciendo

comprobantes fiscales de

periodos anteriores. Que no

exista un proceso de re-

verificación de validez del

Comprobante fiscal a la

fecha de presentación de la

declaración anual.

Uno de los controles que

puede establecer la

compañía es definir fechas

para la aceptación de

facturas, así como asignar

a un área responsable

para el monitoreo de las

fechas de los

comprobantes fiscales

que se reciben.

Corte de operaciones. Periodo

contable.

En la parte de valoración de riesgos debemos documentar la importancia de los diferentes

comprobantes fiscales y su impacto en nuestra revisión de los estados financieros, si no

llegasen a cumplir con las disposiciones fiscales.

IV. Evaluación del control interno

1. Entorno económico: se deberá evaluar la comunicación de las políticas en la

entidad y los cambios en las disposiciones legales del personal de la empresa; así

como la asignación de responsabilidades, referentes a la aprobación, revisión y

salvaguarda de los comprobantes fiscales.

2. Proceso de valoración y riesgo de la entidad: al tener diferentes cambios de

sistemas en la emisión de comprobantes fiscales, la administración deberá valuar

todos aquellos riesgos que afectan su operación así como todos aquellos que

pudieran surgir en el futuro.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

10

3. Sistema de información, incluidos los procesos de negocios relacionados,

relevantes para la información financiera y la comunicación: la compañía deberá

evaluar el sistema que utiliza para emitir sus comprobantes fiscales (en casos de

ingresos), así como un sistema de almacenaje (en cuestión de egresos).

4. Actividades de control relevantes para la auditoría: se deberán identificar los

procesos de revisión que lleva acabo la compañía. A continuación se mencionan

algunos ejemplos representativos:

a) Ingresos

Emisión de los comprobantes fiscales.

Notas de crédito.

Cancelación de facturas y como se reporta a los clientes.

Salvaguarda.

b) Egresos

Recepción de los comprobantes fiscales.

Notas de crédito.

Cancelación de facturas, especificar cómo los proveedores la reportan.

Salvaguarda.

5. Evaluación de los controles: El auditor obtendrá conocimiento de las principales

actividades que la entidad lleva a cabo para realizar una evaluación de la eficacia

del control interno, incluidas las actividades de control relevantes para la auditoría,

y del modo en que la entidad inicia medidas correctivas de las deficiencias en sus

controles.

Es importante señalar que la compañía deberá de contar con un área o persona que

verifique el cumplimiento de los controles establecidos, con el fin de garantizar que se

están cubriendo los riesgos identificados, de manera independiente a la revisión de

auditoría.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

11

V. Procedimientos sugeridos de auditoría

El auditor deberá adquirir un conocimiento general del:

a) Marco normativo aplicable de la entidad y del sector en el que opera.

b) Tipo de comprobante que utiliza y la forma en que la entidad cumple con las

obligaciones que de ello se desprendan.

c) Las políticas contables de la entidad para evaluar si son adecuadas a sus

actividades y congruentes con el marco normativo para los comprobantes fiscales.

El auditor aplicará los siguientes procedimientos de auditoría, con el fin de ayudar a

identificar los casos de incumplimiento de otras disposiciones legales y reglamentarias

que puedan tener un efecto material sobre los estados financieros:

a) Con base en la evaluación del control interno respecto al cumplimiento de las

disposiciones legales, en particular las referentes a los comprobantes fiscales,

hacer pruebas de cumplimiento junto con pruebas sustantivas sobre la conciliación

de la facturación, el proceso de revisión de comprobantes fiscales digitales

recibidos, sobre la preparación y entrega oportuna de las declaraciones de

facturación, de la re-verificación, etc.1

b) Indagar ante la dirección de la compañía y, cuando proceda, ante los responsables

del gobierno de la entidad, sobre el cumplimiento de dichas disposiciones legales

y reglamentarias por parte de la compañía.

c) Solicitar a la dirección y, cuando proceda, a los responsables del gobierno de la

entidad que le proporcionen manifestaciones escritas que comprueben que han

revelado al auditor todos los casos conocidos de incumplimiento o de existencia

1 Véase cuadro de evaluación de riesgos, en donde sugerimos algunos procedimientos relacionados con los mismos.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

12

de indicios de un posible incumplimiento de las disposiciones legales y

reglamentarias, cuyos efectos deban considerarse en la preparación de los

estados financieros.

Si el auditor tiene conocimiento de un caso de incumplimiento o de existencia de indicios

de un incumplimiento de las disposiciones legales y reglamentarias, obtendrá conforme

a la NIA 250 (Procedimientos de auditoría cuando se identifican o existen indicios de un

posible incumplimiento por disposiciones legales) lo siguiente:

a) Conocimiento de la naturaleza del hecho y de las circunstancias en las que se ha

producido.

b) Información adicional para evaluar el posible efecto sobre los estados financieros.

Si la dirección o, en su caso, los responsables del gobierno de la entidad no proporcionan

información suficiente que corrobore que la entidad cumple las disposiciones legales y

reglamentarias, y, a juicio del auditor, el efecto del posible incumplimiento pudiera ser

material para los estados financieros, el auditor considerará la necesidad de obtener

asesoramiento jurídico.

Si no puede obtenerse información suficiente sobre un incumplimiento del que existen

indicios, el auditor evaluará el efecto que la falta de evidencia de auditoría suficiente y

adecuada tiene sobre la opinión del auditor.

VI. Informe de auditoría sobre los Estados financieros

Conforme a los resultados de la auditoría, el auditor debe evaluar la materialidad y el

grado de error para poder determinar si requiere ser revelado en una carta de

observaciones o si es necesario, incluso, llevarlos hasta el informe.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

13

VII. Carta de observaciones

Se refiere a aquellas observaciones relevantes que deben de contribuir a la mejora de la

compañía. Según los hallazgos del control interno, se darán las recomendaciones

pertinentes sobre el uso, registro y salvaguarda de los comprobantes fiscales.

VIII. Informe del auditor externo sobre estados financieros

Si el auditor concluye que el incumplimiento tiene un efecto material sobre los estados

financieros y que no ha sido adecuadamente reflejado en ellos, entonces expresará, de

conformidad con la NIA 705, una opinión modificada, la cual podrá ser: con salvedades,

desfavorable o de denegación sobre los estados financieros.

Si la dirección o los responsables del gobierno de la entidad impiden al auditor obtener

evidencia de auditoría suficiente y adecuada para evaluar si se ha producido o es

probable que se haya producido un incumplimiento que pueda ser material para los

estados financieros, el auditor expresará una opinión con salvedades o denegará la

opinión sobre los estados financieros por limitación al alcance de la auditoría, de

conformidad con la NIA 705.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

14

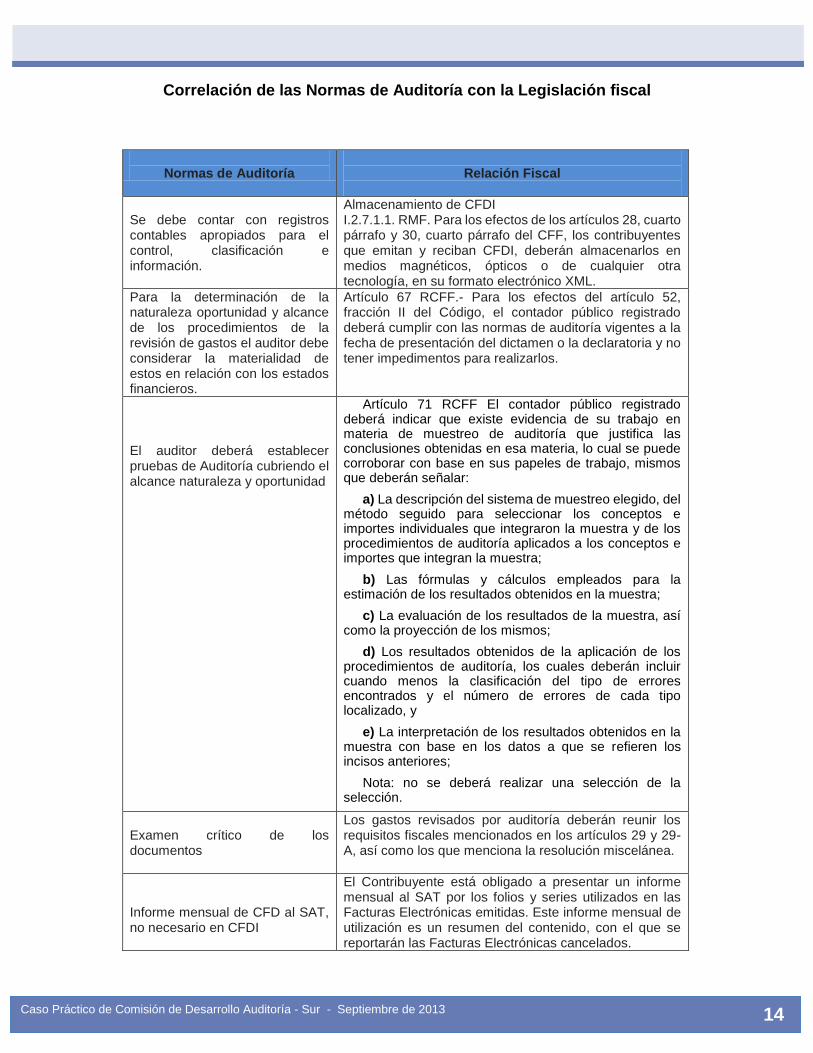

Correlación de las Normas de Auditoría con la Legislación fiscal

Normas de Auditoría

Relación Fiscal

Se debe contar con registros contables apropiados para el control, clasificación e información.

Almacenamiento de CFDI I.2.7.1.1. RMF. Para los efectos de los artículos 28, cuarto párrafo y 30, cuarto párrafo del CFF, los contribuyentes que emitan y reciban CFDI, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología, en su formato electrónico XML.

Para la determinación de la naturaleza oportunidad y alcance de los procedimientos de la revisión de gastos el auditor debe considerar la materialidad de estos en relación con los estados financieros.

Artículo 67 RCFF.- Para los efectos del artículo 52, fracción II del Código, el contador público registrado deberá cumplir con las normas de auditoría vigentes a la fecha de presentación del dictamen o la declaratoria y no tener impedimentos para realizarlos.

El auditor deberá establecer pruebas de Auditoría cubriendo el alcance naturaleza y oportunidad

Artículo 71 RCFF El contador público registrado deberá indicar que existe evidencia de su trabajo en materia de muestreo de auditoría que justifica las conclusiones obtenidas en esa materia, lo cual se puede corroborar con base en sus papeles de trabajo, mismos que deberán señalar:

a) La descripción del sistema de muestreo elegido, del método seguido para seleccionar los conceptos e importes individuales que integraron la muestra y de los procedimientos de auditoría aplicados a los conceptos e importes que integran la muestra;

b) Las fórmulas y cálculos empleados para la estimación de los resultados obtenidos en la muestra;

c) La evaluación de los resultados de la muestra, así como la proyección de los mismos;

d) Los resultados obtenidos de la aplicación de los procedimientos de auditoría, los cuales deberán incluir cuando menos la clasificación del tipo de errores encontrados y el número de errores de cada tipo localizado, y

e) La interpretación de los resultados obtenidos en la muestra con base en los datos a que se refieren los incisos anteriores;

Nota: no se deberá realizar una selección de la selección.

Examen crítico de los documentos

Los gastos revisados por auditoría deberán reunir los requisitos fiscales mencionados en los artículos 29 y 29-A, así como los que menciona la resolución miscelánea.

Informe mensual de CFD al SAT, no necesario en CFDI

El Contribuyente está obligado a presentar un informe mensual al SAT por los folios y series utilizados en las Facturas Electrónicas emitidas. Este informe mensual de utilización es un resumen del contenido, con el que se reportarán las Facturas Electrónicas cancelados.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

15

IX. Conclusiones

Para efectos de la Auditoría de Estados Financieros, la revisión de comprobantes fiscales

es importante, ya que es uno de los medios por los cuales el auditor obtiene evidencia de

que la operación haya existido y que el monto registrado sea exacto. Además, es uno de

los elementos a través del cual justifica su informe sobre la situación fiscal de la

Compañía.

Por lo anterior, es conveniente que se cumpla con la capacitación adecuada del personal

de auditoría respecto a los puntos importantes, desde la evaluación de controles hasta la

revisión sustantiva.

Este tema es relevante para las compañías, pues una adecuada opinión del auditor

respecto de los comprobantes fiscales puede coadyuvar al sano desarrollo de las

operaciones de las entidades, con la finalidad de evitar contingencias que representen

riesgos.

En la aplicación de procedimientos de auditoría, el criterio del auditor en cuanto al alcance

de las pruebas es de vital importancia, ya que esto le brindará una base sólida que

soporte su opinión al respecto. Si bien es cierto que la revisión debe proporcionar bases

confiables y razonables para la emisión de una opinión, también lo es que la misma se

efectúa sobre muestras selectivas.

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

16

X. Anexos Guía de preguntas para la revisión de comprobantes fiscales

Evaluación de riesgos:

1. ¿Qué tipo de comprobantes fiscales utiliza la compañía?

2. ¿Cuáles son los requisitos de los comprobantes que ocupa la compañía?

3. ¿Qué tipo de comprobantes fiscales recibe la compañía y cuál tiene mayor

impacto?

Evaluación del control interno (entorno económico):

1. ¿Cómo comunica la compañía los cambios a las disposiciones legales?

2. ¿Quién es responsable de la aprobación, revisión y salvaguarda de los

comprobantes fiscales?

El proceso de valoración y riesgo de la entidad:

1. ¿La compañía tiene implementados controles para identificar errores en los

comprobantes fiscales y su caso corregirlos?

2. ¿Qué controles tiene implementados la compañía para evitar recibir

comprobantes fiscales apócrifos?

3. ¿Qué controles tiene implementados la compañía para identificar facturas

canceladas sin previo aviso por parte de los proveedores?

El sistema de información, incluidos los procesos de negocios relacionados,

relevantes para la información financiera, y la comunicación:

1. ¿Qué sistema utiliza la compañía para emitir sus comprobantes fiscales?

2. ¿Cómo se resguardan los comprobantes fiscales?

Caso Práctico de Comisión de Desarrollo Auditoría - Sur - Septiembre de 2013

17

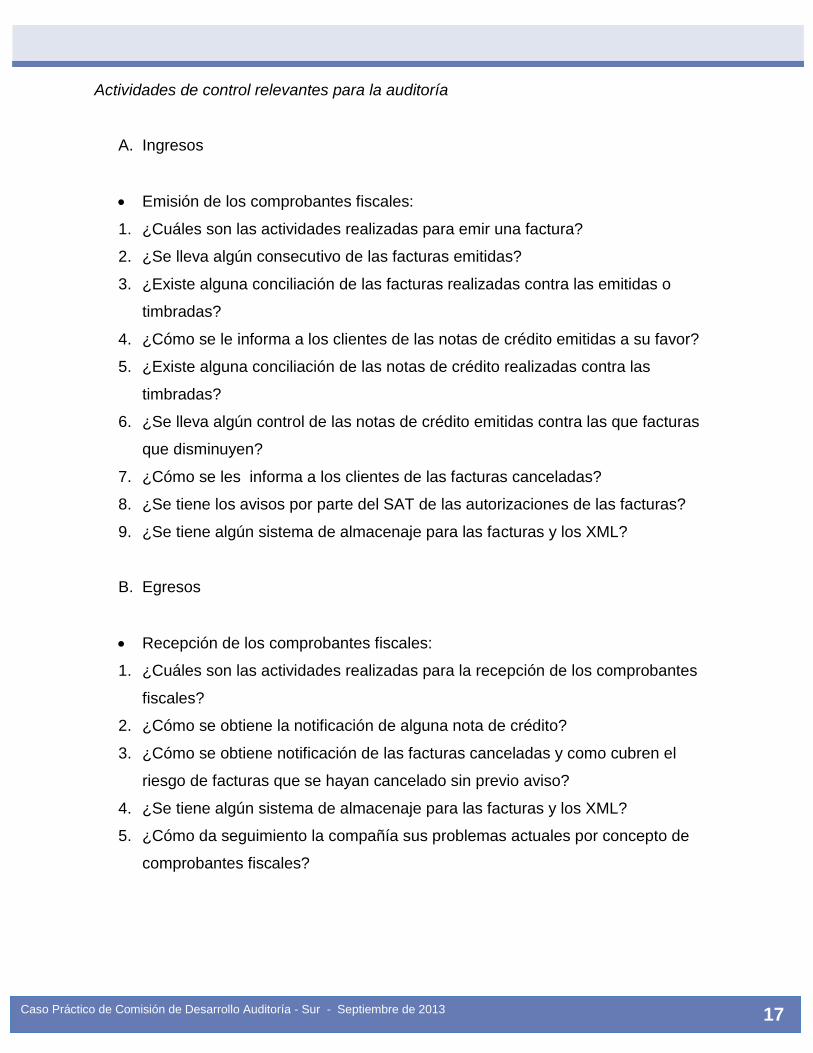

Actividades de control relevantes para la auditoría

A. Ingresos

Emisión de los comprobantes fiscales:

1. ¿Cuáles son las actividades realizadas para emir una factura?

2. ¿Se lleva algún consecutivo de las facturas emitidas?

3. ¿Existe alguna conciliación de las facturas realizadas contra las emitidas o

timbradas?

4. ¿Cómo se le informa a los clientes de las notas de crédito emitidas a su favor?

5. ¿Existe alguna conciliación de las notas de crédito realizadas contra las

timbradas?

6. ¿Se lleva algún control de las notas de crédito emitidas contra las que facturas

que disminuyen?

7. ¿Cómo se les informa a los clientes de las facturas canceladas?

8. ¿Se tiene los avisos por parte del SAT de las autorizaciones de las facturas?

9. ¿Se tiene algún sistema de almacenaje para las facturas y los XML?

B. Egresos

Recepción de los comprobantes fiscales:

1. ¿Cuáles son las actividades realizadas para la recepción de los comprobantes

fiscales?

2. ¿Cómo se obtiene la notificación de alguna nota de crédito?

3. ¿Cómo se obtiene notificación de las facturas canceladas y como cubren el

riesgo de facturas que se hayan cancelado sin previo aviso?

4. ¿Se tiene algún sistema de almacenaje para las facturas y los XML?

5. ¿Cómo da seguimiento la compañía sus problemas actuales por concepto de

comprobantes fiscales?

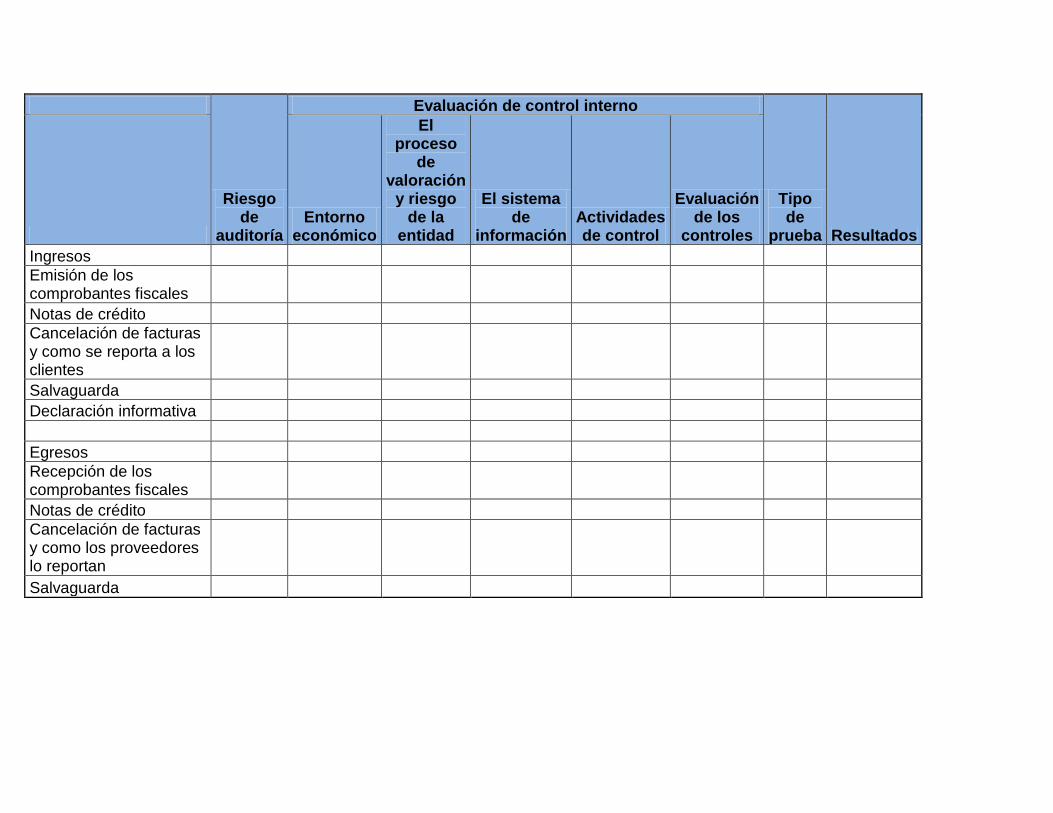

Riesgo de

auditoría

Evaluación de control interno

Tipo de

prueba Resultados Entorno

económico

El proceso

de valoración

y riesgo de la

entidad

El sistema de

información Actividades de control

Evaluación de los

controles

Ingresos

Emisión de los comprobantes fiscales

Notas de crédito

Cancelación de facturas y como se reporta a los clientes

Salvaguarda

Declaración informativa

Egresos

Recepción de los comprobantes fiscales

Notas de crédito

Cancelación de facturas y como los proveedores lo reportan

Salvaguarda