clase 7_eva(b)l. económica

DESCRIPTION

clase 7TRANSCRIPT

Universidad Central 1Octubre de 2005

EVALUACIÓN EVALUACIÓN ECONOMICAECONOMICA

Universidad Central de ChileEvaluación de Proyectos

Clase N° 7Clase N° 7

Profesor : Juan Alberto GonzálezProfesor Aux. : Maxs Ardiles Meléndez

Universidad Central 2

De que se trata la evaluaciónDe que se trata la evaluación

Estudiar y comparar los costos y beneficios de un proyecto para decidir la conveniencia de su ejecución.

Universidad Central 3

¿Porqué evaluar?¿Porqué evaluar?

Queremos obtener más de lo que gastamos.

- +Debemos jerarquizar, ya que los recursos no son

suficientes para todas las necesidades.

Universidad Central 4

¿Para quién evaluamos?¿Para quién evaluamos?

Persona o empresa:Evaluación Privada

Evaluación económicaEvaluación financiera

País:Evaluación social o Evaluación Socio-económica

Universidad Central 5

Determinación de Beneficios y CostosDeterminación de Beneficios y Costos

Identificación:¿cuáles?

Cuantificación: ¿cuánto?

Valoración: ¿cuánto vale?

Universidad Central 6

Determinación de Beneficios y CostosDeterminación de Beneficios y Costos

Tipo de evaluación:

Evaluación Acción Costos BeneficiosIdentificar

Beneficio -Costo

Cuantificar

Valorar Identificar

Costoeficiencia

Cuantificar

Valorar X

Evaluación Acción Costos BeneficiosIdentificar

Beneficio -Costo

Cuantificar

Valorar Identificar

Costoeficiencia

Cuantificar

Valorar X

Universidad Central 7

Costos (Flujo “-”)Costos (Flujo “-”)

Inversión

Operación

Mantenimiento

De Cierre

Universidad Central 8

InversiónInversión

Diseños Terrenos Construcción (Obras, Permisos, patentes) Supervisión y asesoría Ejecución Seguros Equipos y Reposiciones Capital de Trabajo Capacitación

Universidad Central 9

Costos de OperaciónCostos de Operación

Sueldos y salarios Servicios básicos Arriendos Materiales e insumos Combustibles Permisos, patentes Publicidad Costos financieros Seguros Impuestos

Universidad Central 10

Costos de MantenimientoCostos de Mantenimiento

Mantención mayor de equipos Repuestos Reposición equipamiento menor Reparaciones periódicas

Universidad Central 11

Costos de CierreCostos de Cierre

Costos necesarios para cerrar o desmantelar el proyecto.

Ejemplo: Rellenos Sanitarios

Universidad Central 12

BeneficiosBeneficios

Ingresos Ventas (Bienes y Servicios) Ahorro de costos Otros:

Revalorización de bienesReducción de riesgosMejor imagen

Universidad Central 13

Flujos de Ingresos y CostosFlujos de Ingresos y Costos

• Ordena la información

• Facilita detectar errores u omisiones

• Simplifica los cálculos

Año Inversión Operación Mantención Ingresos Flujo neto

0 -10000 -100001 -100 1000 9002 -110 -1000 2000 8903 -120 3000 28804 -120 -1000 3000 18805 -8000 -120 3000 -51206 -120 3000 28807 -120 -1000 3000 18808 -120 3000 28809 -120 -1000 3000 1880

10 2000 -120 3000 4880

Universidad Central 14

Valor del dinero en el tiempoValor del dinero en el tiempo

Efecto de la inflación:

El costo de oportunidad:

Hoy En un año

Universidad Central 15

Indicadores de Beneficio-CostoIndicadores de Beneficio-Costo

VAN TIR Otros criterios:

Razón Beneficio/Costo Período de recuperación del capital

Universidad Central 16

Valor Actual Neto (VAN)Valor Actual Neto (VAN)

VAN =i=0

i=n

B i - C i

(1 + r) i

Año Costos Beneficios Neto (1+r) i V.A.0 2500 -2500 1 -25001 150 1000 850 1.1 7732 150 1000 850 1.21 7023 300 1000 700 1.33 5264 150 1000 850 1.46 5825 650 1000 350 1.61 217

VAN = 300

Universidad Central 17

Tasa Interna de Retorno (TIR)Tasa Interna de Retorno (TIR)

10% 15% 20%

Tasa

0

100

200

300

400

-100

-200

-300

VAN

VAN

0 =i=0

i=n

B i - C i(1 + TIR) iVAN =

TIR

Universidad Central 18

Indicadores Costo-EficienciaIndicadores Costo-Eficiencia

Valor actual de los costos VAC Costo anual equivalente CAE

VAC = VP = CAE • 1 - 1 r (1 + r)n

VAC =i=0

i=n

C i(1 + r) i

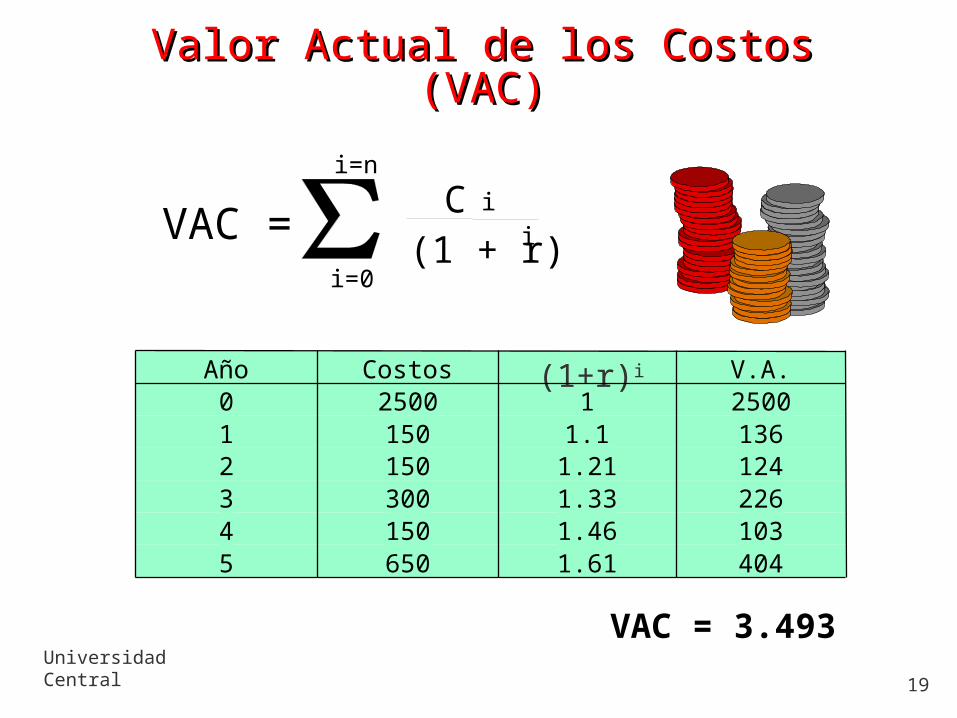

Universidad Central 19

Valor Actual de los Costos (VAC)Valor Actual de los Costos (VAC)

VAC =i=0

i=n

C i(1 + r) i

Año Costos (1+r)i V.A.0 2500 1 25001 150 1.1 1362 150 1.21 1243 300 1.33 2264 150 1.46 1035 650 1.61 404

VAC = 3.493

Universidad Central 20

Flujos de CajaFlujos de Caja

0 1 2 …. n

Ingresos por Ventas (p*q) + + + +Egresos − − − −Margen Bruto (+) o (-) (+) o (-) (+) o (-) (+) o (-)Depreciación − − − −Pérdidas por Vta. Residual −Costos operacionales y No oper. − − − −Utilidad antes de impuestos (+) o (-) (+) o (-) (+) o (-) (+) o (-)Impuestos (%) − − − −Utilidad Neta (+) o (-) (+) o (-) (+) o (-) (+) o (-)Depreciación + + + +Pérdidas por Vta. Residual +Valor Residual +K de T − − − − +Inversión −Flujo de Caja Neto − (+) o (-) (+) o (-) (+) o (-) (+) o (-)

VAN (r%) = (+) o (-)TIR = %

Universidad Central 21

Flujos de CajaFlujos de Caja

Ejemplo de valoración nueva empresaEjemplo de valoración nueva empresa

Dos jóvenes empresarios han pensado en la posibilidad de crear una empresa que se dedicaría al estampado de toallas para exportación.

El proceso de producción solo requeriría de una máquina, la que sería operada por un empleado a sueldo fijo. Además se contrataría una secretaria.

Para analizar la conveniencia de emprender el negocio, los dos jóvenes han decidido en primer lugar valorar el negocio que ellos tienen en mente.

Lo primero que harán entonces, será estimar los flujos de caja que la empresa podría generar en el futuro.

Universidad Central 22

Flujos de CajaFlujos de Caja

Ejemplo de valoración nueva empresaEjemplo de valoración nueva empresa

Además, ellos han estimado que todas sus ventas serían al contado y sus costos de operación (sueldos, materiales y otros) se pagarían en el mismo período en que se venden los productos.

Los datos más relevantes para la valoración del negocio son los siguientes:

a) Invesión Inicial: Máquina $

4.800.000

b) Ingresos de caja esperados: Ventas esperadas = 1.500 unidades

mensuales Precio de venta esperado = $750 por

unidad

Universidad Central 23

Flujos de CajaFlujos de Caja

Ejemplo de valoración nueva empresaEjemplo de valoración nueva empresa

c) Egresos mensuales esperados: Sueldo bruto secretaria $ 400.000 Sueldo bruto operario 300.000 Materias primas ($120 por unidad) 180.000 Otros costos de producción (fijos) 60.000 Mantención y seguro de equipos (fijos) 60.000

Se estima que la máquina que se tendría que comprar para emprender el proyecto tiene una vida útil de 8 años, para efectos tributarios se depreciaría linealmente y se estima que al término de su vida útil no tendría valor comercial. Dado estos antecedentes los empresarios han decidido estimar los flujos de caja anuales del proyecto para los 8 años de duración de la máquina.

Se sabe además, que la empresa estaría afecta a un impuesto del 15% sobre las utilidades.

Universidad Central 24

Flujos de CajaFlujos de Caja Estimación de los flujos de caja futuros de la nueva

empresa a partir del estado de resultados.

T=0 Años 1 al 8

+ Ingresos Operacionales: Ingresos por Ventas al Contado 13,500,000 Cobros de Ventas a Crédito (C.X C). - - Gastos Operacionales: Mat. Primas y Otros Costos de Producción 2,880,000 Sueldos 8,400,000 Mantención y Seguros 720,000 Depreciación 600,000 = Resultado Afecto a Impuesto 900,000 - Impuestos (15%)(Generados por los Resultados Operacionales) 135,000 = Resultado del Ejercicio 765,000

+ Depreciación del Ejercicio 600,000

- Inversiones Máquinas 4,800,000

= Flujo de Caja Neto 4,800,000 - 1,365,000

Utilidad Neta

Utilidad antes de impuestos

Universidad Central 25

Flujos de CajaFlujos de Caja

¿Cuál es la decisión que realmente está en juego?

Recuerde que, si a partir del “resultado contable” de una empresa o proyecto en un período, se desea obtener el flujo de caja generado por dicha empresa o proyecto en dicho período, la depreciación es solo uno de los posibles ajustes que haya que hacer.

¿Cuál es en todo caso la “espina dorsal” de una proyección de flujos de caja futuros de una empresa?

• Sus ventas futuras (de bienes o servicios)• Las ventas, en el último término, son ciertamente

determinantes en el “valor” de la empresa.

Universidad Central 26

Flujos de CajaFlujos de Caja

• La gran mayoría de las variables que tendremos que proyectar, tienen una relación directa o al menos indirecta con las ventas proyectadas de la empresa.

Es decir, tienen relación con el nivel de actividad de la empresa.

Costos OperacionalesCostos variablesCostos fijosGastos de administración y ventas

Impuestos Inversiones

Universidad Central 27

Flujos de CajaFlujos de Caja

Supongamos que la tasa de costo alternativo de uso de fondos es de 12% anual.

Si VAN > 0, entonces el proyecto rinde una tasa de retorno que excede el costo de capital r. Se acepta realizar el proyecto.

Criterio de Valor Presente Criterio de Valor Presente

828980182878060008004

82878061201

0003651

1201

0003651

1201

000365182

..$..$..VPN

..$.

.......

.

..

.

..VP

VAN

Universidad Central 28

Flujos de CajaFlujos de Caja

TIR del proyecto de creación de la nueva empresa:

Inversión Inicial: $4.800.000

Flujos de caja netos años 1 – 8: $1.365.000 Sabemos que:

VAN: $1.980.828

Tasa de Descuento: 12%

TIR es aquella tasa de descuento que hace VPN=0

La TIR > Tasa de descuento (r), entonces conviene

01

0003651

1

0003651

1

00036510008004

82

TIR

.......

TIR

..

TIR

....VPN

Criterio de La Tasa Interna de Retorno (TIR)Criterio de La Tasa Interna de Retorno (TIR)

%,TIR 023

Universidad Central 29

FINFIN

Universidad Central de ChileEvaluación de Proyectos