charla costos capitales

DESCRIPTION

Costos de capitales y calidadesTRANSCRIPT

PROYECTO

Un proyecto se define como un conjunto de acciones

debidamente planificadas, que actúan con respeto y armonía

sobre el medio social y natural, con el objetivo de lograr mejoras

permanentes en la calidad de vida de una población. Los proyectos pueden basar sus acciones en el medio social o el medio natural, pero lo importante es que sus impactos sean debidamente manejados, de manera que

beneficien al conjunto del sistema socio natural.

CLASIFICACIÓN DE LOS PROYECTOS

Existen diversas maneras de clasificar los proyectos, o de generar una tipología mediante la cual se logre dar

orden o agrupar los proyectos de manera lógica y congruente.

SEGÚN SU CARÁCTER

Proyecto tiene carácter económico

Cuando sus posibilidades de implementación y operación dependen de una demanda real en el mercado del bien o servicio a producir, a los niveles del precio previsto

SEGÚN SU CARÁCTER UN PROYECTO

Un proyecto tiene carácter social,

Cuando la decisión de realizarlo no depende de que los consumidores o usuarios potenciales del producto, puedan pagar íntegramente o individualmente los precios de los bienes o servicios ofrecidos,

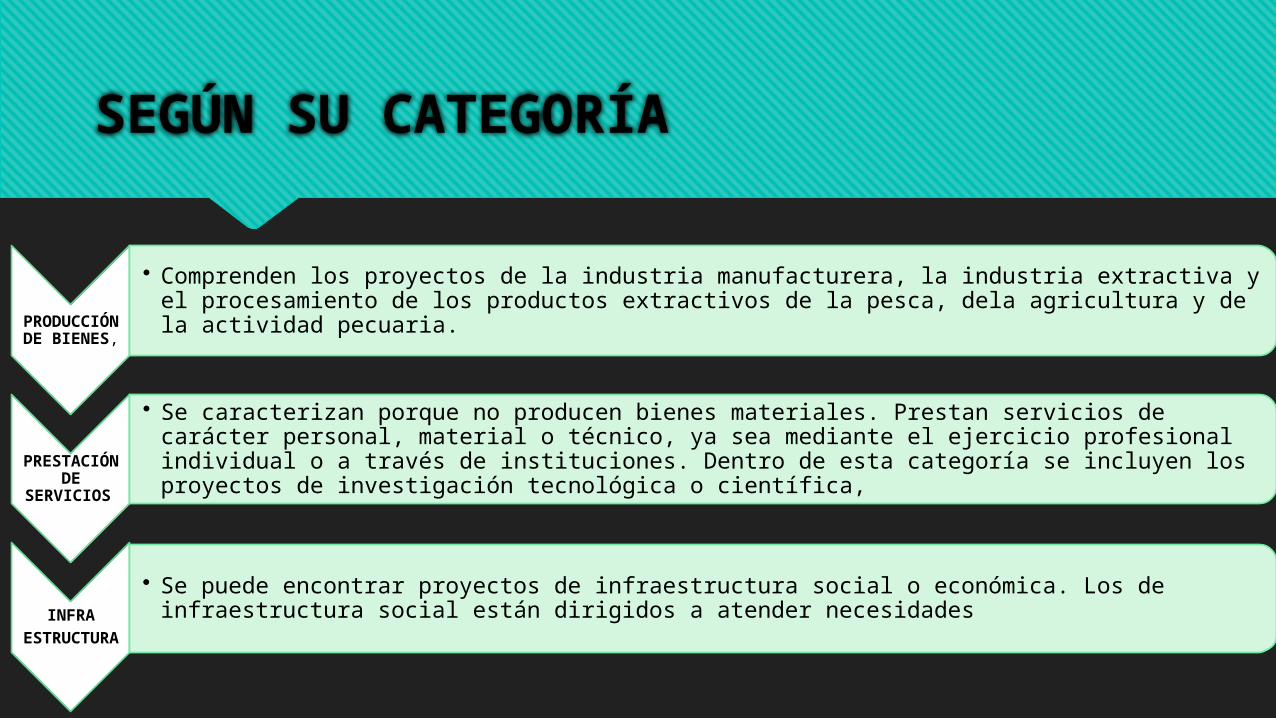

SEGÚN SU CATEGORÍA

PRODUCCIÓN DE

BIENES,

• Comprenden los proyectos de la industria manufacturera, la industria extractiva y el procesamiento de los productos extractivos de la pesca, dela agricultura y de la actividad pecuaria.

PRESTACIÓN DE

SERVICIOS

• Se caracterizan porque no producen bienes materiales. Prestan servicios de carácter personal, material o técnico, ya sea mediante el ejercicio profesional individual o a través de instituciones. Dentro de esta categoría se incluyen los proyectos de investigación tecnológica o científica,

INFRA

ESTRUCTU

RA

• Se puede encontrar proyectos de infraestructura social o económica. Los de infraestructura social están dirigidos a atender necesidades

SEGÚN EL SECTOR DE LA ECONOMÍA

• Campo de la producción animal y vegetal; • Las actividades pesqueras y forestales; y los proyectos de riego,

Agropecuario

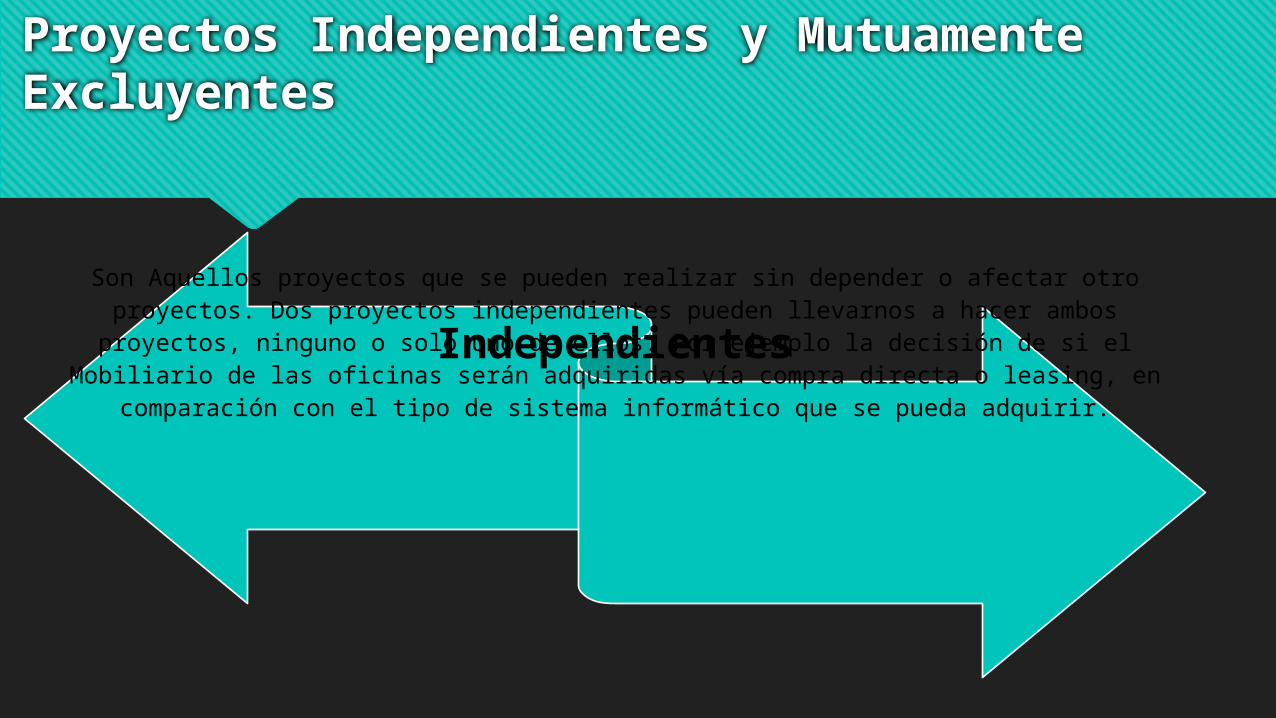

Proyectos Independientes y Mutuamente Excluyentes

IndependientesSon Aquellos proyectos que se pueden realizar sin depender o afectar otro proyectos. Dos

proyectos independientes pueden llevarnos a hacer ambos proyectos, ninguno o solo uno de ellos. Por ejemplo la decisión de si el Mobiliario de las oficinas serán adquiridas vía compra directa o leasing, en comparación con el tipo de sistema informático que se pueda adquirir.

Mutuamente Excluyentes

Mutuamente ExcluyentesEste tipo de proyectos están enmarcado que cuando se hace uno impide que se haga el otro o lo hace innecesario, por ejemplo si para una planta

cualquiera se decide utilizar como combustible el petróleo en vez del gas natural, esto con lleva a decidir si es necesario tener un tipo de filtro para la contaminacion que pueda con llevar la utilización de dicho combustible.

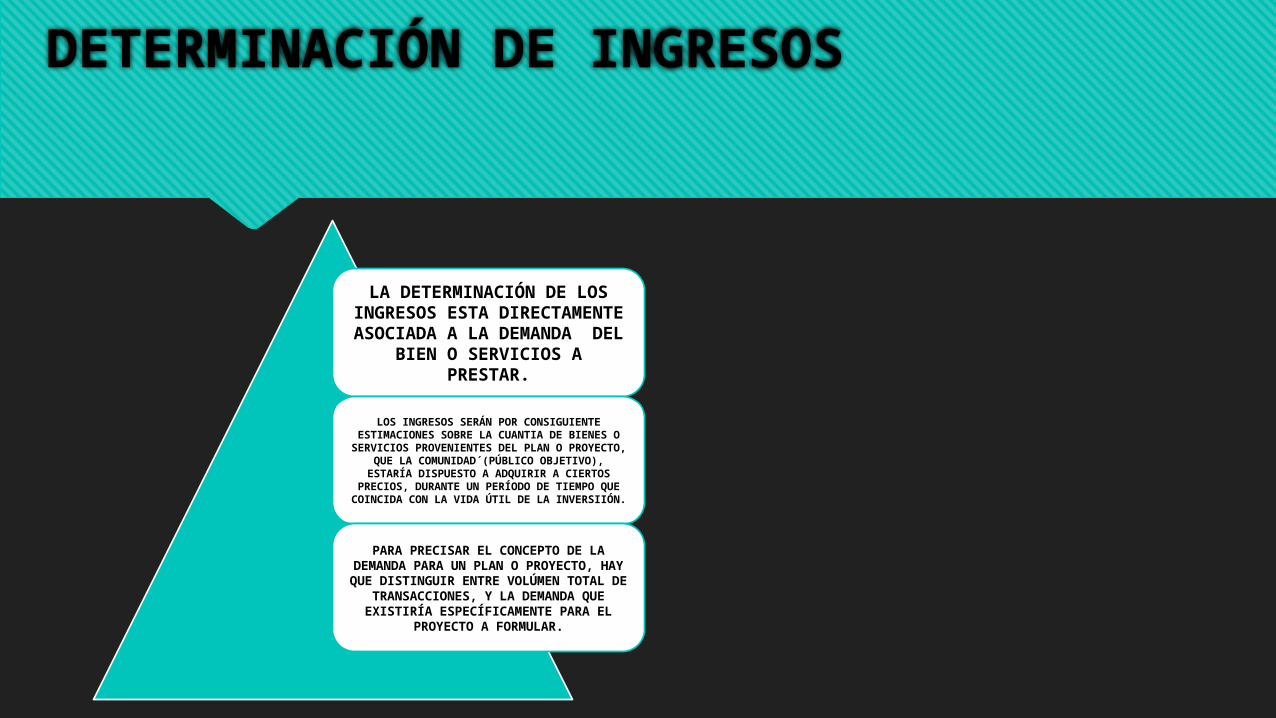

DETERMINACIÓN DE INGRESOS

LA DETERMINACIÓN DE LOS INGRESOS ESTA

DIRECTAMENTE ASOCIADA A LA DEMANDA DEL BIEN O

SERVICIOS A PRESTAR.

LOS INGRESOS SERÁN POR CONSIGUIENTE ESTIMACIONES SOBRE LA CUANTIA DE

BIENES O SERVICIOS PROVENIENTES DEL PLAN O PROYECTO, QUE LA COMUNIDAD

´(PÚBLICO OBJETIVO), ESTARÍA DISPUESTO A ADQUIRIR A CIERTOS PRECIOS, DURANTE UN PERÍODO DE TIEMPO QUE COINCIDA CON LA

VIDA ÚTIL DE LA INVERSIIÓN.

PARA PRECISAR EL CONCEPTO DE LA DEMANDA PARA UN PLAN O

PROYECTO, HAY QUE DISTINGUIR ENTRE VOLÚMEN TOTAL DE

TRANSACCIONES, Y LA DEMANDA QUE EXISTIRÍA ESPECÍFICAMENTE PARA EL

PROYECTO A FORMULAR.

DETERMINACION DE COSTOS Y GASTOS

Costos y gastos son todos los desembolsos necesarios que tiene que

realizar una empresa para su funcionamiento.

Básicamente los costos siempre

están relacionados con producción y los gastos siempre

con la administración.

ESTADO DE REULTADO

Es un estado financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado durante un periodo determinado.

Abarca un período durante el cual deben identificarse perfectamente los costos y gastos que dieron origen al ingreso del mismo.

Aplicarse perfectamente al principio del periodo contable para que la información que presenta sea útil y confiable para la toma de decisiones.

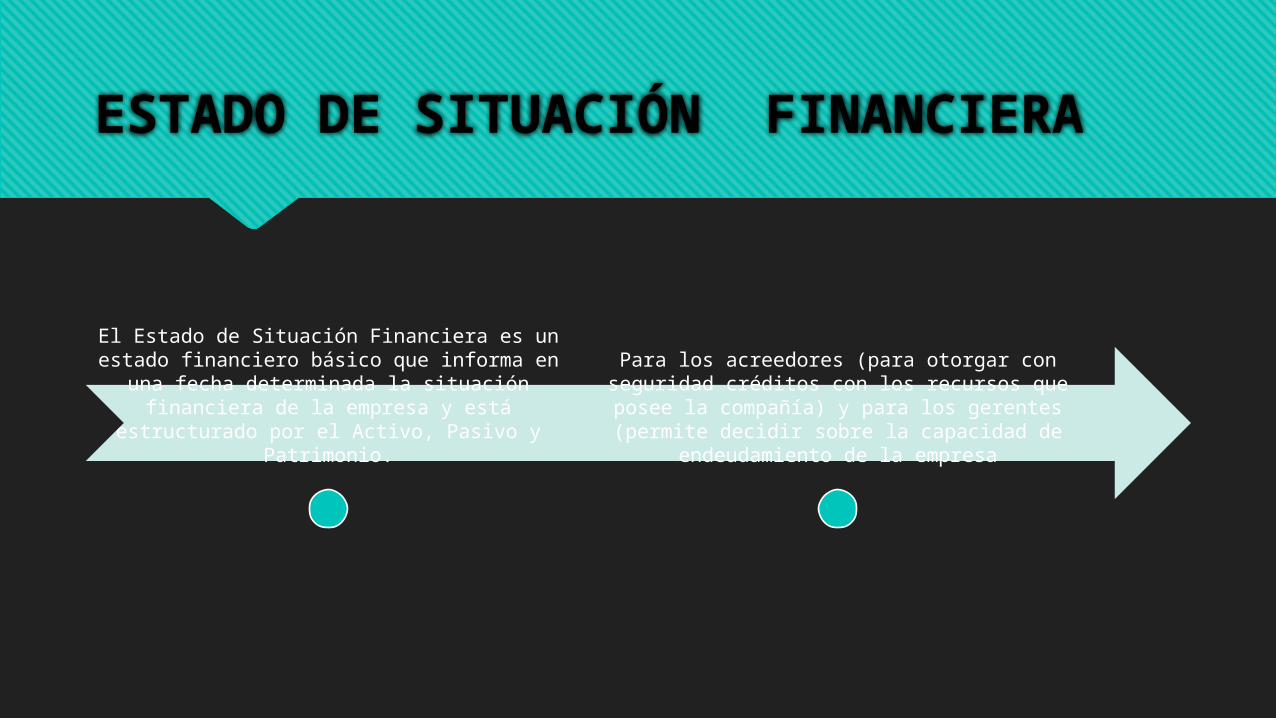

ESTADO DE SITUACIÓN FINANCIERA

El Estado de Situación Financiera es un estado financiero básico que informa en una fecha determinada la situación financiera de

la empresa y está estructurado por el Activo, Pasivo y Patrimonio.

Para los acreedores (para otorgar con seguridad créditos con los recursos que posee la compañía) y para los gerentes (permite decidir sobre la capacidad de

endeudamiento de la empresa

Los flujos de caja son las variaciones de entradas y salidas de caja o efectivo, en un período dado para una empresa.

El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de Caja.

El objetivo del estado de flujo de caja

• Evaluar la capacidad de una empresa para generar flujos de efectivo positivos

• Evaluar la capacidad de una empresa para cumplir con sus obligaciones contraídas y repartir utilidades en efectivo

• Conocer los efectos que producen, en la posición financiera de la empresa, las actividades de financiamiento e inversión que involucran efectivo

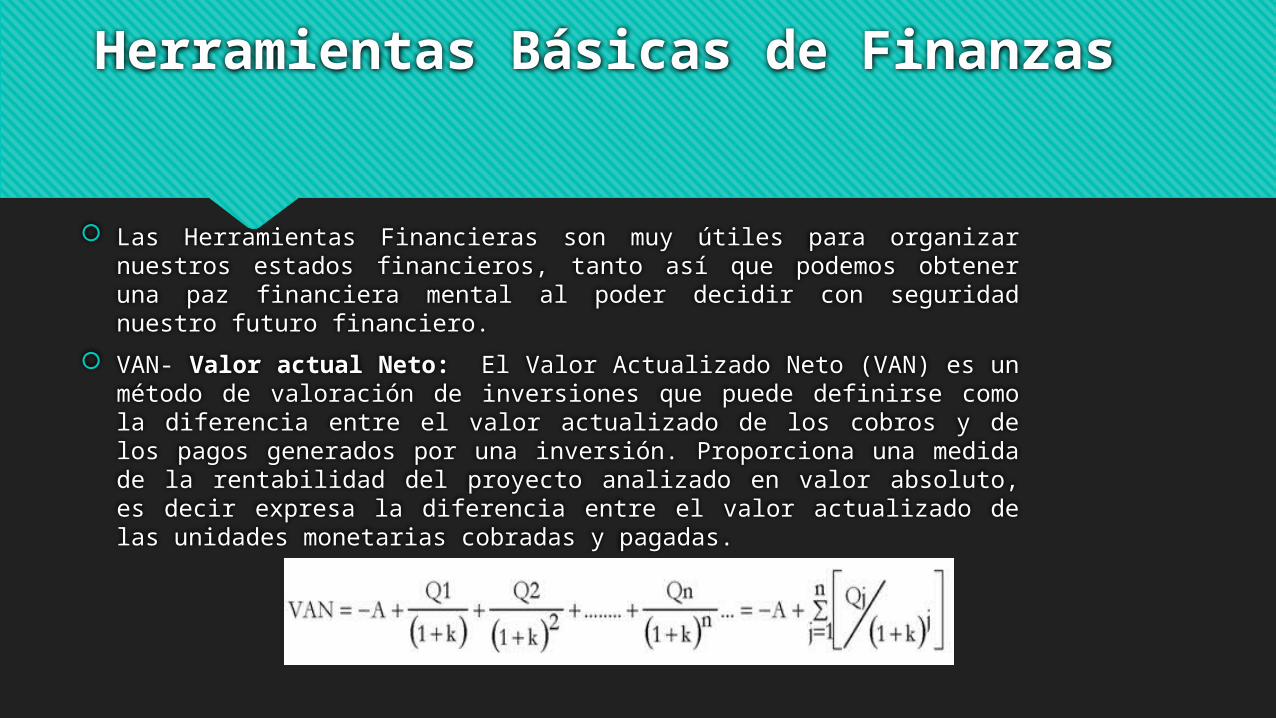

Herramientas Básicas de Finanzas

Las Herramientas Financieras son muy útiles para organizar nuestros estados financieros, tanto así que podemos obtener una paz financiera mental al poder decidir con seguridad nuestro futuro financiero.

VAN- Valor actual Neto: El Valor Actualizado Neto (VAN) es un método de valoración de inversiones que puede definirse como la diferencia entre el valor actualizado de los cobros y de los pagos generados por una inversión. Proporciona una medida de la rentabilidad del proyecto analizado en valor absoluto, es decir expresa la diferencia entre el valor actualizado de las unidades monetarias cobradas y pagadas.

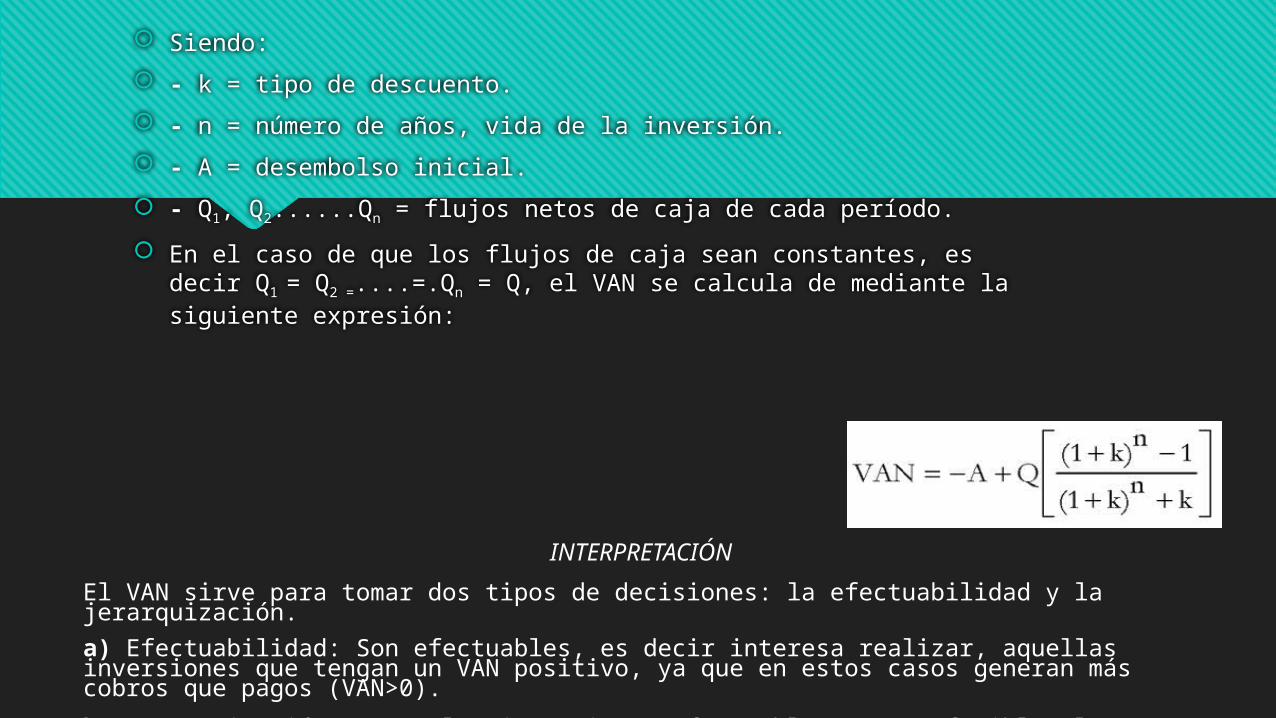

Siendo:

- k = tipo de descuento.

- n = número de años, vida de la inversión.

- A = desembolso inicial.

- Q1, Q2......Qn = flujos netos de caja de cada período.

En el caso de que los flujos de caja sean constantes, es decir Q1 = Q2

=....=.Qn = Q, el VAN se calcula de mediante la siguiente expresión:

INTERPRETACIÓN

El VAN sirve para tomar dos tipos de decisiones: la efectuabilidad y la jerarquización.

a) Efectuabilidad: Son efectuables, es decir interesa realizar, aquellas inversiones que tengan un VAN positivo, ya que en estos casos generan más cobros que pagos (VAN>0). b) Jerarquización: Entre las inversiones efectuables son preferibles las tengan un VAN más elevado.

TASA INTERNA DE RETORNO

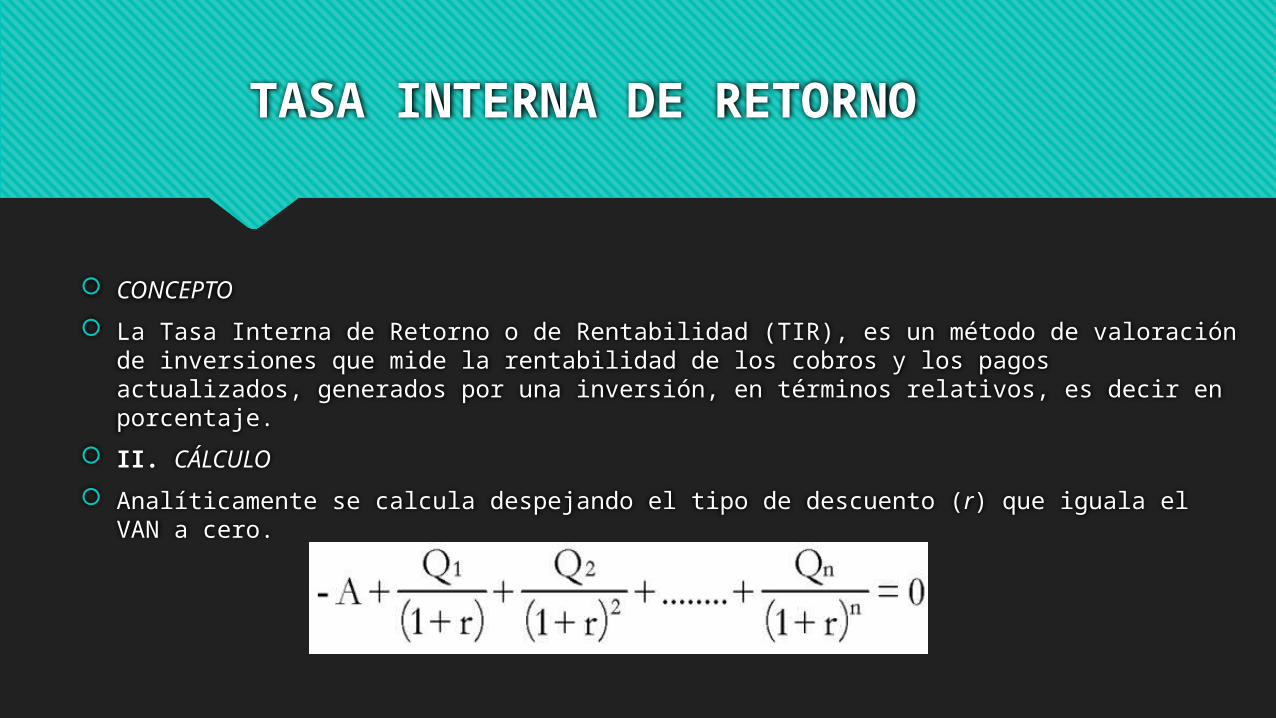

CONCEPTO

La Tasa Interna de Retorno o de Rentabilidad (TIR), es un método de valoración de inversiones que mide la rentabilidad de los cobros y los pagos actualizados, generados por una inversión, en términos relativos, es decir en porcentaje.

II. CÁLCULO

Analíticamente se calcula despejando el tipo de descuento (r) que iguala el VAN a cero.

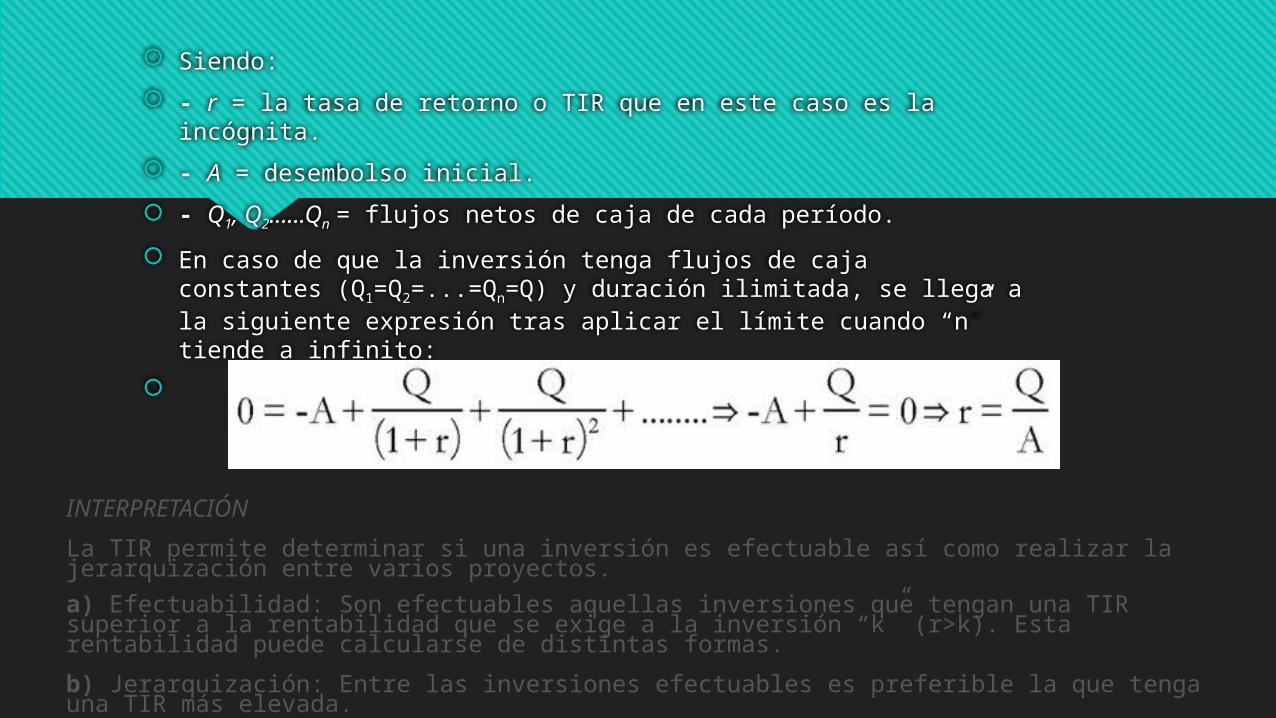

Siendo:

- r = la tasa de retorno o TIR que en este caso es la incógnita.

- A = desembolso inicial.

- Q1, Q2......Qn = flujos netos de caja de cada período.

En caso de que la inversión tenga flujos de caja constantes (Q1=Q2=...=Qn=Q) y duración ilimitada, se llega a la siguiente expresión tras aplicar el límite cuando “n” tiende a infinito:

INTERPRETACIÓN

La TIR permite determinar si una inversión es efectuable así como realizar la jerarquización entre varios proyectos.

a) Efectuabilidad: Son efectuables aquellas inversiones que tengan una TIR superior a la rentabilidad que se exige a la inversión “k” (r>k). Esta rentabilidad puede calcularse de distintas formas.

b) Jerarquización: Entre las inversiones efectuables es preferible la que tenga una TIR más elevada.

Índice de Rentabilidad

CONCEPTO

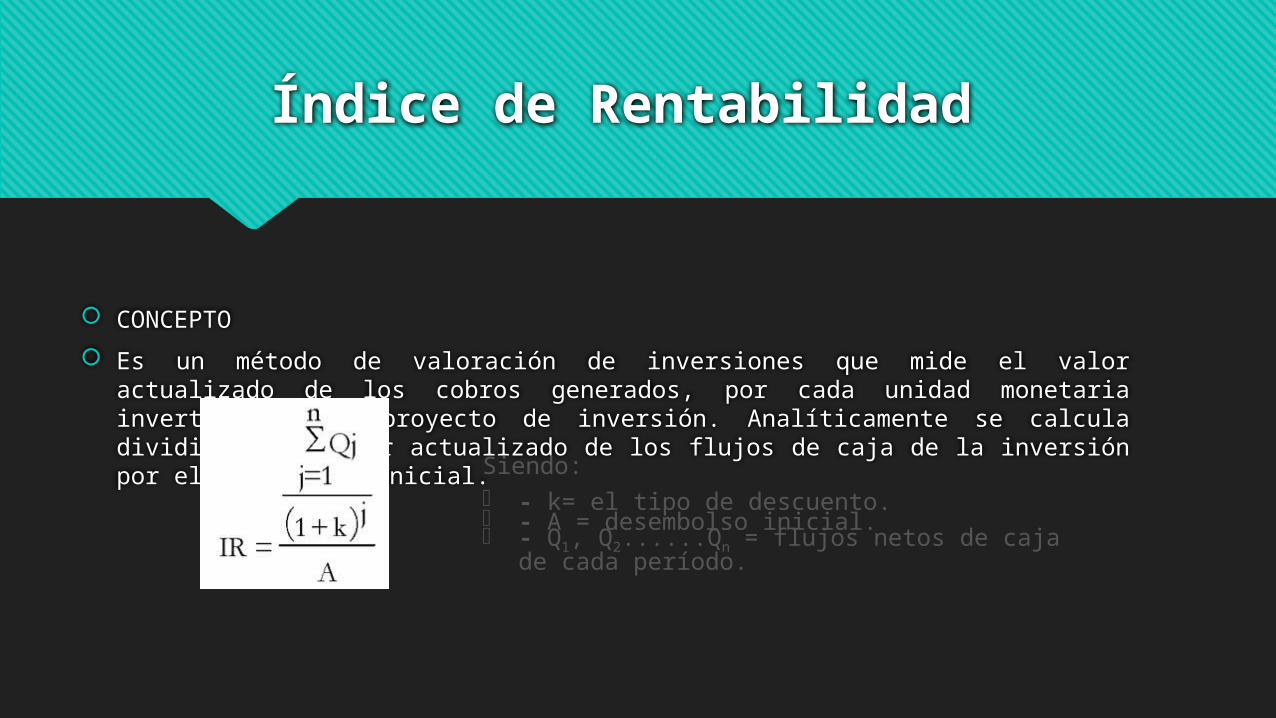

Es un método de valoración de inversiones que mide el valor actualizado de los cobros generados, por cada unidad monetaria invertida en el proyecto de inversión. Analíticamente se calcula dividiendo el valor actualizado de los flujos de caja de la inversión por el desembolso inicial.Siendo:

- k= el tipo de descuento. - A = desembolso inicial. - Q1, Q2......Qn = flujos netos de caja de cada período.

CRITERIO DE SELECCIÓN

Según el índice de rentabilidad son efectuables aquellas inversiones que tengan un valor superior a la unidad, ya que en caso contrario los cobros generados actualizados son inferiores a los pagos.

Si se quiere elegir entre varias inversiones son preferibles las que tengan un índice de rentabilidad más elevado.

INCONVENIENTES

Los principales inconvenientes de este método de valoración de inversiones son:

1. La dificultad de especificar el tipo de descuento En el índice de rentabilidad se realiza la actualización de los flujos de caja a un tipo “k”. Uno de los problemas que se plantea es elegir el citado tipo de descuento, que debe recoger la rentabilidad mínima exigida a la inversión.

Ejemplo:

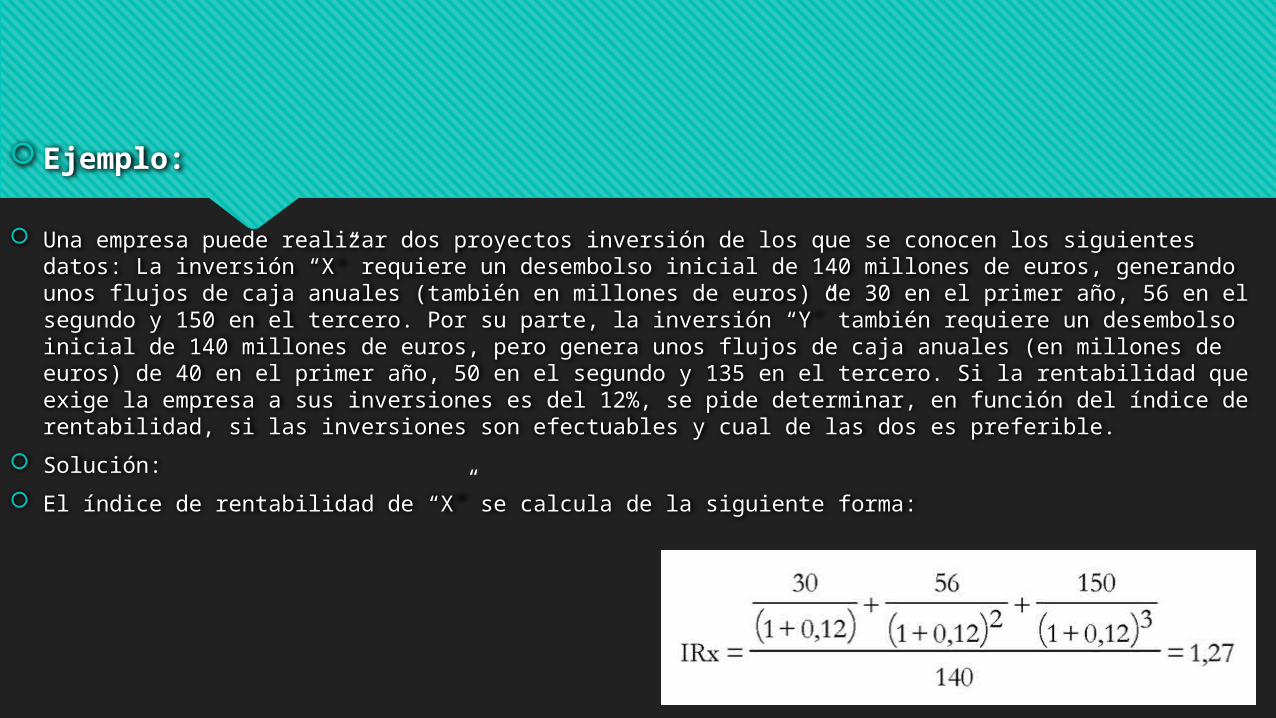

Una empresa puede realizar dos proyectos inversión de los que se conocen los siguientes datos: La inversión “X” requiere un desembolso inicial de 140 millones de euros, generando unos flujos de caja anuales (también en millones de euros) de 30 en el primer año, 56 en el segundo y 150 en el tercero. Por su parte, la inversión “Y” también requiere un desembolso inicial de 140 millones de euros, pero genera unos flujos de caja anuales (en millones de euros) de 40 en el primer año, 50 en el segundo y 135 en el tercero. Si la rentabilidad que exige la empresa a sus inversiones es del 12%, se pide determinar, en función del índice de rentabilidad, si las inversiones son efectuables y cual de las dos es preferible.

Solución:

El índice de rentabilidad de “X” se calcula de la siguiente forma:

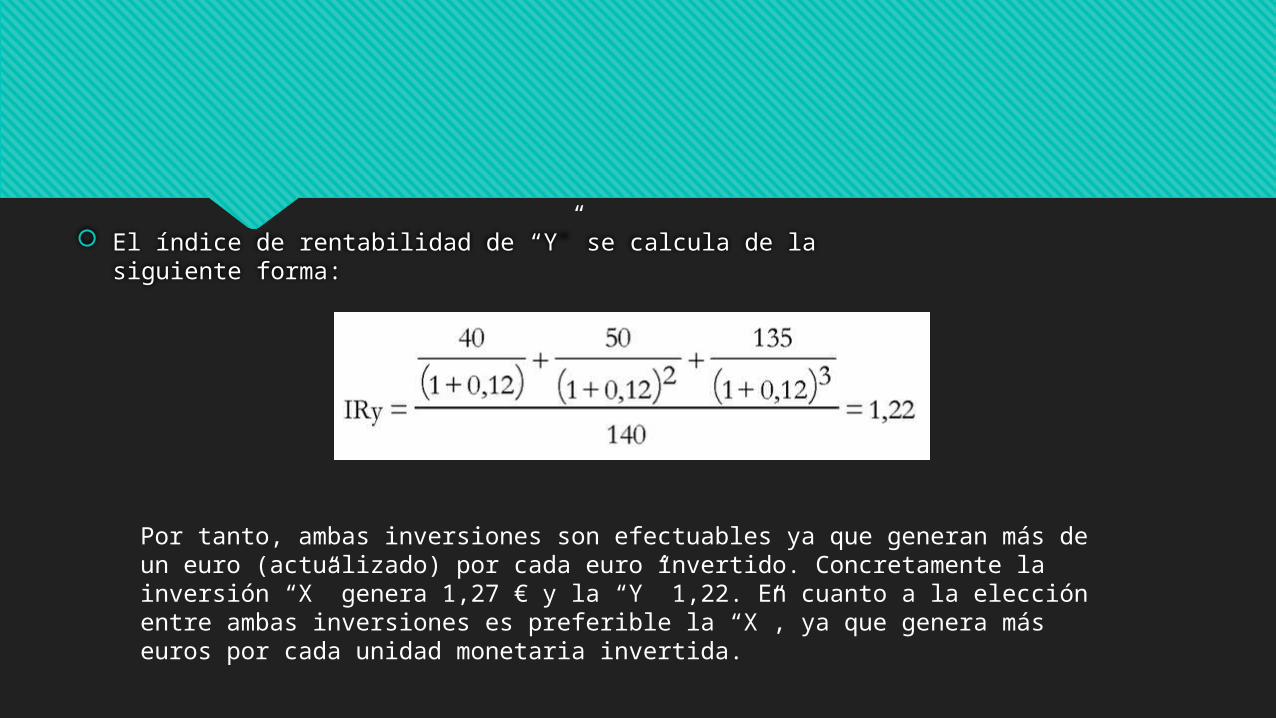

El índice de rentabilidad de “Y” se calcula de la siguiente forma:

Por tanto, ambas inversiones son efectuables ya que generan más de un euro (actualizado) por cada euro invertido. Concretamente la inversión “X” genera 1,27 € y la “Y” 1,22. En cuanto a la elección entre ambas inversiones es preferible la “X”, ya que genera más euros por cada unidad monetaria invertida.

Análisis de sensibilidad en valoración de inversiones

El análisis de la sensibilidad es una técnica que, permite el estudio de la posible variación de los elementos que determinan una inversión de forma que, en función de alguno de los criterios de valoración, se cumpla que la inversión es efectuable o es preferible a otra.

Por ejemplo, se puede analizar cuál es la cuantía mínima de uno de los flujos de caja para que la inversión sea efectuable según el Valor Actualizado Neto (VAN), o cuál es valor máximo que puede tener el desembolso inicial para que una inversión sea preferible a otra según la Tasa Interna de Retorno o Rentabilidad (TIR).

El análisis de sensibilidad se considera como una primera aproximación al estudio de inversiones con riesgo, ya que permite identificar aquellos elementos que son más sensibles ante una variación.

Puede aplicarse a la valoración de inversiones con dos objetivos fundamentales:

- Para determinar la efectuabilidad de una inversión

- Para establecer un determinado orden de preferencia (jerarquización) entre varias inversiones

En cualquiera de los dos casos es posible utilizarlo con cualquiera de los métodos de valoración de inversiones aunque, por su importancia, se analiza para el VAN y para la TIR.

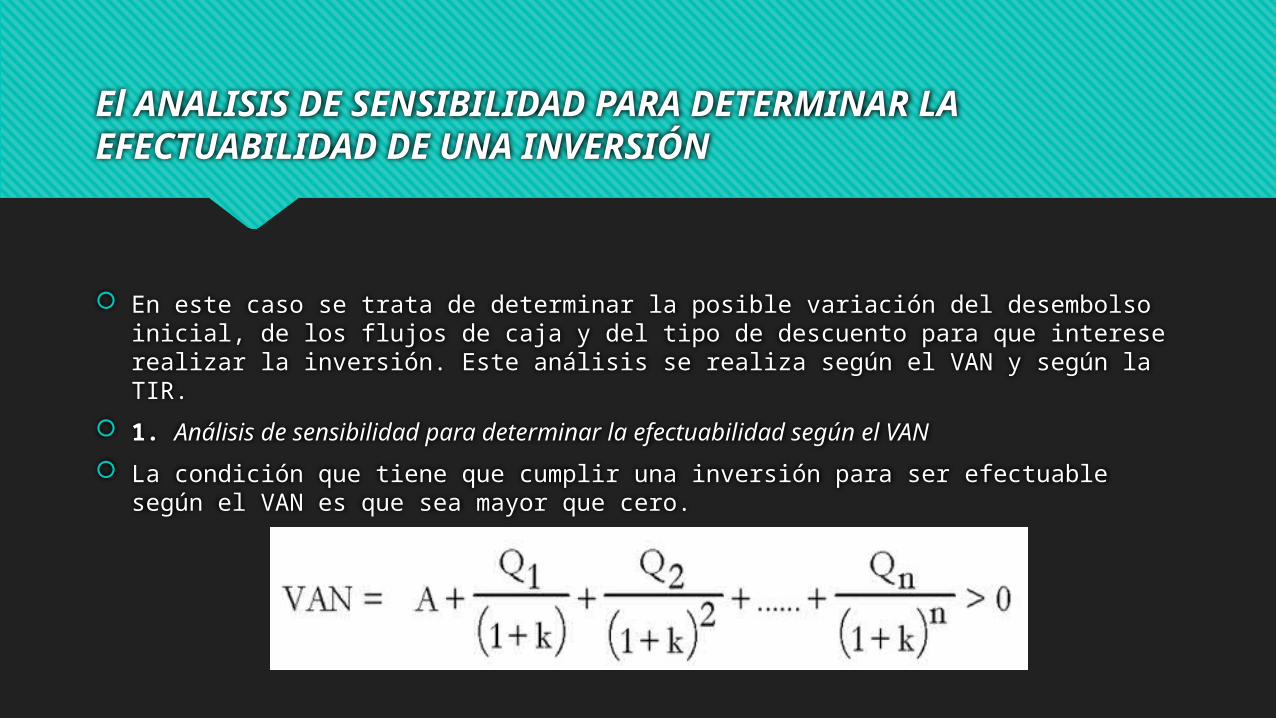

El ANALISIS DE SENSIBILIDAD PARA DETERMINAR LA EFECTUABILIDAD DE UNA INVERSIÓN

En este caso se trata de determinar la posible variación del desembolso inicial, de los flujos de caja y del tipo de descuento para que interese realizar la inversión. Este análisis se realiza según el VAN y según la TIR.

1. Análisis de sensibilidad para determinar la efectuabilidad según el VAN

La condición que tiene que cumplir una inversión para ser efectuable según el VAN es que sea mayor que cero.