carrera de contabilidad y auditorÍa · carrera de contabilidad y auditorÍa modalidad de estudios...

TRANSCRIPT

i

i

‘

CARRERA DE CONTABILIDAD Y AUDITORÍA

MODALIDAD DE ESTUDIOS A DISTANCIA

AUTORA:

ARIAS ARMIJOS ELENA DEL PILAR

DIRECTORA

Mg. Lucía Alexandra Armijos Tandazo

LOJA – ECUADOR

2011

“APLICACIÓN DE CONTABILIDAD DE COSTOS POR ÓRDENES DE

PRODUCCIÓN EN METALMECÁNICA TECNOMATRIZ DE LA CIUDAD

DE ZARUMA, PERIODO ENERO-MARZO 2011”.

TESIS PREVIO A OPTAR EL GRADO DE

INGENIERA EN CONTABILIDAD Y

AUDITORÍA, CONTADOR PÚBLICO AUDITOR.

ii

ii

Magister

Lucía Alexandra Armijos Tandazo, DOCENTE DE LA UNIVERSIDAD NACIONAL

DE LOJA, CARRERA DE CONTABILIDAD Y AUDITORÍA, MODALIDAD DE

ESTUDIOS A DISTANCIA Y DIRECTORA DE TESIS.

CERTIFICA:

Que el presente informe de investigación titulado “APLICACIÓN DE

CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN EN

METALMECANICA TECNOMATRIZ DE LA CIUDAD DE ZARUMA, PERIODO

ENERO – MARZO 2011”, autoría de la Sra. Elena del Pilar Arias Armijos; previo

a optar el Grado de Ingeniera en Contabilidad y Auditoría, Contador Público

Auditor, ha sido desarrollado bajo la dirección en forma meticulosa tanto en su

forma como en su contenido de conformidad con los requerimientos

institucionales y una vez concluido autorizo su presentación ante el tribunal

respectivo.

Loja, Noviembre de 2011

----------------------------------------

Magister Lucía Armijos Tandazo

DIRECTORA DE TESIS

iii

iii

AUTORIA

El desarrollo, opiniones, análisis,

conclusiones y recomendaciones

expuestas y plasmadas en este

trabajo son de responsabilidad

exclusiva de la autora.

ELENA DEL PILAR ARIAS ARMIJOS

iv

iv

DEDICATORIA

A Dios por permitirme compartir

una de las etapas de superación

académica importante en mi vida;

a mi esposo Luis Javier, mis hijos:

Diego Xavier, Juan Antonio y

Helena Nicole, por compartir junto

a mí en todo momento.

Elena del Pilar.

v

v

AGRADECIMIENTO

Mi imperecedero agradecimiento a la Universidad Nacional de Loja; Carrera de

Contabilidad y Auditoría, Modalidad de Estudios a Distancia; en especial a los

docentes por la formación académica, profesional y apoyo brindado a lo largo del

pensum de estudios durante estos cinco años.

A Metalmecánica Tecnomatriz, personal administrativo y de Planta por facilitar la

suficiente información para el desarrollo del presente trabajo.

De manera especial mi gratitud a la Magister Lucía Alexandra Armijos Tandazo,

Directora de Tesis; por su entereza, quien dirigió el desarrollo del presente

trabajo de manera magnánima y en base a sus conocimientos profesionales.

A mi esposo e hijos mi retribución por su apoyo moral e incondicional durante mi

carrera universitaria; inmensas gracias por vuestra comprensión, tolerancia y por

sobre todo por vuestras presencias en mi vida.

ELENA DEL PILAR ARIAS ARMIJOS

1

1

2

2

a) TÍTULO

“APLICACIÓN DE CONTABILIDAD DE COSTOS POR ÓRDENES

DE PRODUCCIÓN EN METALMECÁNICA TECNOMATRIZ DE LA

CIUDAD DE ZARUMA, PERIODO ENERO – MARZO 2011”.

3

3

4

4

b. RESUMEN EN CASTELLANO Y TRADUCIDO AL INGLÉS

Metalmecánica Tecnomatriz de acuerdo a su actividad económica se caracteriza

por la intervención de tres elementos básicos que coadyuvan en la obtención de

un bien o producto. La mano de obra, materia prima y los costos generales de

fabricación permiten la denominación de la Contabilidad de Costos por Órdenes

de Producción muy utilizada en las fábricas e industrias de producción y servicios.

Por tanto se confirma la importancia de la aplicación de la contabilidad de costos

para lo cual se realizó el proceso contable durante el periodo Enero- Marzo 2011;

que permitió conocer el costo unitario y total de los productos fabricados es esta

empresa.

Partiendo de la recopilación y organización de los Documentos Fuente,

elaboración de Plan y Manual de Cuentas, Aplicando los Documentos Básicos

utilizados en el control de costos por órdenes de producción tales como: Orden de

Producción, Orden de Compra, de Recepción de Materiales, Requisición de

Materiales, Tarjeta reloj, de Tiempo, Planilla de Trabajadores y Hoja de Costos; se

pudo determinar el costo real de producción, además del Patrimonio actual de la

empresa mediante los Estados Financieros que son de vital importancia para una

toma de decisiones correcta por parte de su propietario.

La ejecución del proceso contable se realizó en base a una metodología

pertinente cumpliendo con las características que se utilizan en la contabilidad de

costos con la certeza de contribuir en el registro y manejo correcto de su

situación económico-financiera, misma que es importante pues se dio

cumplimiento a los objetivos planteados en el proyecto de investigación.

5

5

SUMARY

“Metalmecánica Tecnomatriz”, according to its economic activity is characterized

by the intervention of three basic elements that contribute to obtain a good or

products. The Manpower, commodity and general costs of manufacture allow the

denomination of the Cost Accounting for Production Orders widely used in

factories and production and service industries.

Therefore, the importance of the implementation of cost accounting is confirmed.

For this purpose the accounting process was conducted during the period

January-March 2011. It let us know the unit and total cost of products

manufactured this company.

Based on the collection and organization of source documents, the preparation of

Plan and Account Manual, the Application of Basic Documents used for the control

of production costs for orders such as: Production Order, Purchase Order, Material

Reception, Material Requisition, Clock Card, Time, Card Workers and Cost Sheet,

it was possible to determine the real cost of production, in addition to the actual

heritage of the company through Financial Statements, which are highly important

for a correct decision making by its owner.

The implementation of the accounting process was based on an appropriate

methodology to comply with the characteristics that are used in cost accounting

assuming to contribute to the registration and correct handling of its economic-

financial situation, this is important because it complied with the goals outlined in

the research project.

6

6

7

7

c. INTRODUCCIÓN

La aplicación de Contabilidad de Costos está basada en las necesidades de la

pequeña industria que mantiene un escaso crecimiento económico, debido a la

falta de estructura orgánica y contable que impide su desarrollo. Por ello la

necesidad de apoyar a este sector para fortalecer su aspecto financiero y contable

que viabilice su organización y progreso, con la finalidad de mejorar su economía

fortaleciendo sus objetivos y metas.

La presente aplicación contable está estructurada de acuerdo a los parámetros

relacionados a Contabilidad de Costos por Órdenes de Producción; en lo que

concierne al Taller de Metalmecánica Tecnomatriz carece totalmente de un

registro adecuado en donde conjugue los tres elementos esenciales de acuerdo a

la actividad comercial.

Por ello la importancia y pertinencia de la Aplicación Contable por Ordenes de

Producción en Metalmecánica Tecnomatriz, periodo Enero- Marzo de 2011; que

permite conocer el costo real en la elaboración de los productos para lo cual se

consideró el presupuesto correspondiente al trimestre. Además tiene como

aporte para esta empresa dar a conocer el costo del producto vendido, la utilidad

o pérdida en cada orden de producción, el Patrimonio y los Estados Financieros

mismos que sirven para una toma de decisiones apropiada por parte de su

propietario.

El presente trabajo de investigación se ajusta a las disposiciones legales del

Reglamento de Régimen Académico de la Universidad Nacional de Loja; su

estructura inicia mencionando el título; resumen en idioma castellano e inglés que

sintetiza una visión global del tema; introducción en la que se detalla la

importancia del tema, el aporte institucional y la estructura del trabajo; revisión de

literatura donde se presenta el sustento teórico de contabilidad de costos por

órdenes de producción de acuerdo a lo desarrollado en el proceso contable;

materiales y métodos que se describen en forma detallada los que se utilizaron

para cumplir con los objetivos del proceso investigativo; además de las técnicas

8

8

que facilitaron alcanzar los resultados de la investigación; donde se describe la

aplicación práctica del Sistema de Costos por Órdenes de Producción; haciendo

uso de los Principios de Contabilidad de General Aceptación, así como la

normativa tributaria y régimen laboral que se realizó aplicando las normativas

legales en cuanto a tributación y régimen laboral tomando en consideración de

que se trata de un Artesano Calificado por la Junta Nacional de Artesanos y

Operarios. Para el desarrollo del proceso contable primero se organiza la

documentación fuente, se elabora el Plan y Manual de Cuentas, se aplica los

documentos básicos utilizados en el control de costos y se determina el costo;

estas acciones propuestas son para mejorar el sistema contable; en el desarrollo

de la discusión se fundamenta la importancia de la aplicación de contabilidad de

costos por órdenes de producción y se da a conocer los datos obtenidos del

proceso contable; seguidamente en las conclusiones y recomendaciones se

encuentra detallado las relevancias encontradas que deben ser conocidas,

analizadas por su propietario mismas que permitirán mejorar la actividad

económica-financiera de su negocio.

9

9

10

10

d. REVISIÓN DE LITERATURA

INDUSTRIA

“Es el conjunto de actividades económicas encaminadas a la transformación de

materias primas en productos terminados o semiterminados para su

comercialización. Existen multitud de Industrias entre ellas tenemos la

Siderúrgica, metalúrgica, Conservera, de productos lácteos, etc.”1.

En el Cantón Zaruma existen empresas fabriles o manufactureras como: fábricas

textiles (Joe Creaciones, JJSport); empresas metalúrgicas como: (Bira S.A., PL

Minera, Oroporto, Palest Golden, etc.) taller artesanal Hercusa (fabricación de

lámparas de carburo) y de metalmecánica Tecnomatriz que se dedica a la

fabricación de repuestos para la minería entre otros; siendo el único del cantón

que mantiene maquinaria variada para metalmecánica y conocimientos técnicos

para realizar las diferentes actividades. Los talleres artesanales que existen en

Zaruma pertenecen a la pequeña industria debido a su tamaño y forma de operar.

En su mayoría forman parte de la Asociación de Artesanos, que les beneficia y

ampara en el ámbito laboral y tributario.

Toda empresa debe tener su propia organización para su funcionamiento

interno. Mediante el control ya sea por la Superintendencia de Compañías,

Asociaciones Gremiales, Ley del Régimen Tributario Interno, Ministerio de

Relaciones Laborales, etc., es posible la supervisión de las innumerables

empresas que funcionan generando trabajo de manera directa e indirecta en

nuestro país.

1 CULTURAL S.A., Diccionario de Contabilidad y Finanzas, Edición 2.005, España, Pág.127

11

11

CONTABILIDAD

“La contabilidad es la técnica que registra, analiza e interpreta cronológicamente

los movimientos o transacciones comerciales de una empresa”2

Mediante la aplicación correcta de la contabilidad es posible conocer la liquidez,

estabilidad, solvencia, el costo, la utilidad, etc. de la empresa. Desde el punto de

vista financiero facilita la toma de decisiones de sus representantes en base a los

datos proporcionados en los estados financieros.

Importancia

Permite conocer con exactitud cuánto se tiene, cuanto nos deben o debemos,

cuánto cuesta producir algo, etc.; en sí permite conocer la real situación

económico – financiera de una empresa.

Clasificación de la Contabilidad

La contabilidad se clasifica en dos grupos: según el sector puede ser: contabilidad

pública o privada; y según la naturaleza se clasifica en: general, de servicios,

bancaria, agrícola, gubernamental y de costos.

2 SARMIENTO, Rubén, Contabilidad General, Décima Edición, 2006, Quito, Ecuador, Pág. 5.

12

12

A P

L I C

A C

I Ó

N D

E

L

A C

O N

T A

B I L

I D

A D

SEGÚN EL SECTOR DONDE SE APLICA

Contabilidad

Pública

Se utiliza en empresas públicas o financiadas por el

Estado por Ejemplo. Empresa Eléctrica.

Contabilidad

Privada

Se utiliza en Empresas de carácter privada por

ejemplo Cemento Rocafuerte.

SEGÚN LA NATURALEZA DE LA EMPRESA

Contabilidad

General

Su actividad es la compra y venta de mercaderías

generando una ganancia. Se registra y controla las

actividades que giran alrededor la venta de

productos. Ej. Coral Centro de la ciudad de Cuenca.

Contabilidad

de Servicios

Comprende a las empresas dedicadas a la prestación

de servicios. Ejem: transporte terrestre, aéreo, hoteles.

Contabilidad

Bancaria

Contabilidad

Agropecuaria

Aplicada en servicios bancarios o cooperativas de

ahorro y crédito. Rige en función del plan de cuentas

que proporciona la Superintendencia de Bancos, en

caso de necesitar incluir otras cuentas en especial,

será la Superintendencia de Bancos quien determine.

Se encarga de controlar la producción de productos

agrícolas y crianza y comercialización de animales.

Contabilidad

De Costos

Se utilizan en empresas industriales; registran las

operaciones económicas a determinar en el costo del

producto semi – elaborado o elaborados. Ej.

Metalmecánica Tecnomatriz.

ELABORADO POR: Elena Arias Armijos

13

13

LA CONTABILIDAD DE COSTOS

“La contabilidad de costos es una rama especializada de la Contabilidad General,

permite el análisis, clasificación, registro, control e interpretación de los costos

utilizados en la empresa; por lo tanto, determina el costo de la materia prima,

mano de obra y costos indirectos de fabricación que intervienen para la

elaboración de un producto o la prestación de un servicio”3.

La contabilidad de costos da la posibilidad de poder segregar o identificar

cuantitativamente el producto en elaboración en el taller o fábrica, en cualquier

momento. Este sistema permite reunir y prorratear cada uno de los elementos

del costo (materiales directos, mano de obra directa y costos indirectos de

fabricación), para cada trabajo u orden de trabajo en proceso.

Objetivos

Los objetivos son: determinar el costo de los productos elaborados con el fin de

poder calcular la utilidad o pérdida en el periodo respectivo y poder preparar el

Estado de Resultados, controlar y evaluar los inventarios tanto unitarios como

globales con miras a la presentación del Balance General; elaborar los

presupuestos y proveer a gerencia los elementos necesarios para el planeamiento

y la toma de decisiones estratégicas adecuadas. Además la información de

costos sirve de fuente para decisiones especiales relacionadas principalmente

con inversiones de capital a largo plazo, como por ejemplo compra de maquinaria,

expansión de planta, fabricación de nuevos productos, fijación de precios de

venta.

CLASIFICACIÓN DE LOS COSTOS

Por la naturaleza de las operaciones de producción.

Básicamente se consideran dos sistemas de costos que son:

3 BRAVO, Mercedes; UBIDIA, Carmita, Contabilidad de Costos, Segunda Edición, 2009, Quito, Ecuador, Pág.1

14

14

- Sistema de Costos por Órdenes de Producción

- Sistema de Costos por Procesos de Producción

Costos por Órdenes de Producción

“Son aquellos utilizados por las empresas de producción interrumpida y diversa,

que elaboran sus productos mediante órdenes de producción o a pedido de los

clientes. Estos costos se subdividen: por órdenes específicas o de lotes, por

clases de productos y por montaje (utilizado en empresas que ensamblan piezas

terminadas para armar diferentes artículos)”4

Una característica en la aplicación de este sistema de producción es que es

diversa ya que se puede producir varios productos similares lo que facilita su

producción en secuencia. Además este sistema acumula costos por separado

para cada producto o servicio y el tiempo para la elaboración de los mismos varía

de acuerdo a su complejidad, puede ser de unas horas, uno o varios días, etc.

En el taller de Metalmecánica Tecnomatriz, normalmente se trabaja con contratos

cortos (se refiere a aquellos que se realizan en el mismo día o de un día para

otro) y mediante contratos largos (en la confección de matrices artesanales

mismas que en su mayoría son similares en su elaboración).

Identificación con el Producto

Costos Directos.- Se cuantifican o ponderan en forma directa con el producto

terminado; tales como materia prima directa, mano de obra directa.

Costos Indirectos.- No se pueden establecer o cuantificar fácilmente con el

producto terminado; tales como: materiales indirectos, mano de obra indirecta,

depreciación de herramientas, etc.

4 BRAVO, Mercedes; UBIDIA, Carmita, Contabilidad de Costos, Segunda Edición, 2009, Quito, Ecuador, Pág.

15.

15

15

Por el Método de Cálculo o por el Origen del Dato

Predeterminados o Calculados.- “Se determinan antes de iniciar el periodo de

costos o durante el transcurso del mismo y pueden ser: Costos Estándar o

Estimados.

- Costos Estimados: Se predeterminan de manera informal, para cotizar

precios de venta”5. Las estimaciones dependen de cada una de las

producciones, puesto que no son iguales unas utilizarán más mano de obra o

materia prima o viceversa.

Por el volumen de Producción: Pueden ser Costos Fijos, Variables, Semifijos,

Semivariables o Mixtos.

Los costos fijos se mantienen de manera permanente en una empresa o taller

como por ejemplo pago de servicios básicos, tales como: sueldos, etc.

Los costos variables dependen al volumen de la producción; es decir, entre mas

producción más gasto como por ejemplo de materias primas y de mano de obra,

ejemplo: materia prima, costo de ventas, materiales indirectos: energía eléctrica.

Los costos Semifijos, semivariables o mixtos son aquellos integrados por una

parte fija y una variable. Generalmente estos se relacionan con los servicios

básicos la parte fija de un costo representa un cargo mínimo al hacer

determinado producto.

Por su inclusión en el inventario: Pueden ser por Costeo Total, de Absorción;

Costeo Directo o Variable. El costeo total o de absorción incluye tanto a los costos

fijos como a los variables, mismos que son utilizados en su totalidad en la

producción e incluidos en los inventarios

El coste Directo o Variable es aquel en el que interviene el costo variable de la

producción y no son incluidos en los inventarios de los costos fijos. 5 BRAVO, Mercedes; UBIDIA, Carmita, Contabilidad de Costos, Segunda Edición, 2009, Quito, Ecuador, Pág.

15.

16

16

ELEMENTOS DEL COSTO DE PRODUCCIÓN

MATERIA PRIMA

“Es el principal elemento del costo de producción que al recibir los beneficios de la

mano de obra y de otros costos se transforman en productos terminados.”6

CLASIFICACIÓN

a. Materia Prima Directa

“Es considerada como el elemento básico del costo; es decir el incorporado en el

producto, siendo éste en muchos casos el más importante para la transformación

en artículo terminado. Su principal característica, es la de fácil identificación en:

cantidad, peso, volumen, etc., y por ende en su valoración”7

6 MOLINA, Antonio. Contabilidad de Costos. Centro de Publicaciones, Tercera Edición. Quito, Ecuador, 2004

Pág. 56 7 SARMIENTO R, Rubén. Contabilidad de Costos, Primera Edición, 2005, Quito, Ecuador, Pág.13.

COSTO DE

PRODUCCIÓN

MATERIA PRIMA

DIRECTA

MANO DE OBRA

DIRECTA

COSTOS INDIRECTOS

DE PRODUCCIÓN

MATERIALES Y

SUMINISTROS

INDIRECTOS

MANO DE

OBRA

INDIRECTA

OTROS

COSTOS

INDIRECTOS

FUENTE: BRAVO, Mercedes, TAPIA, Carmita, Contabilidad de Costos, Quito, Ecuador, 2009, Pág.20. ELABORADO POR: Elena Arias Armijos

17

17

En la metalmecánica se identifica plenamente los aceros redondos o en planchas,

los poliuretanos, bronces, etc., como materia prima directa, mismos que sufren

transformación hasta convertirse en productos acabados.

b. Materia Prima Indirecta

Son aquellas que se emplean con la finalidad de beneficiar al conjunto de la

producción, por lo tanto no se pueden medir en función de cada unidad

productiva, por lo tanto requieren ser calculados de acuerdo a una base de

distribución específica como lubricantes, aceites, útiles de aseo y limpieza,

herramientas de acero rápido entre ellas las cuchillas soldadas, fresas y widias

que sirven para dar el desbaste y acabado a las piezas.

CONTROL DE LOS MATERIALES

“Los materiales, suministros o materia prima son los elementos básicos que

mediante el proceso de fabricación, se convierten en artículos elaborados; los

materiales reciben valores agregados de la mano de obra, los gastos de

fabricación y otros elementos de la producción como la utilización de la

maquinaria”8

Para el control de la materia prima es fundamental tomar en consideración lo

siguiente:

- Planeamiento de la producción - Compra de los materiales

- Recepción e inspección - Almacenamiento y devoluciones

- Contabilización - Control de Inventarios.

Orden de Producción

“Es un formulario mediante el cual el jefe de Producción ordena la fabricación de

un determinado artículo a lote de artículos similares”9.

8 VASCONEZ, José Vicente, Contabilidad de Costos, Edición 2003, Quito, Ecuador, Pág.,101

9 BRAVO, Mercedes; UBIDIA, Carmita, Contabilidad de Costos, Segunda Edición, 2009, Quito, Ecuador, Pág.125

18

18

Cuando se emiten órdenes de producción para pedidos especiales de clientes, se

deberá especificar características como diseño, dimensiones, calidad de

materiales, fecha de Ingreso del trabajo o del pedido y fecha de entrega del

mismo, forma de pago de acuerdo a lo solicitado por el cliente.

Orden de Compra

La Orden de Compra se realiza en base a proformas con la finalidad de conseguir

los precios más convenientes para la empresa; sin embargo al tratarse de

Órdenes de Producción en Metalmecánica Tecnomatriz, en ocasiones hay

trabajos de emergencia como por ejemplo; confeccionar una tuerca de dos

entradas para el Municipio de Zaruma, misma que es utilizada en las cisternas de

agua potable que abastecen a la población. La prioridad implica que la materia

prima sea costosa al tratarse de un material especial.

METALMECANICA TECNOMATRIZ

ORDEN DE PRODUCCIÓN Nº

DEPARTAMENTO: CLIENTE:

ARTICULO: FECHA DE INICIO:

CANTIDAD: FECHA DE TERMINACION:

ESPECIFICACIONES:

ELABORADO POR: FIRMA:

APROBADO POR: FIRMA:

ELABORADO POR: Elena Arias Armijos

19

19

METALMECANICA TECNOMATRIZ

ORDEN DE COMPRA Nº.

Proveedor: Fecha de Pedido:

Teléfono: Fecha de Entrega:

Nombre Vendedor: Términos de Entrega:

Dirección de Entrega: Cond. Pago:

COD. CANT. DESCRIPCION VALOR

UNIT.

VALOR

TOTAL

VALOR TOTAL

Solicitante: Jefe de Producción F.

Tramitado por: Almacenista F.

Informe de Recepción de Materiales

Es un documento de registro en donde se verifica las compras; en caso de

inconformidad de la misma, mediante este documento se procede a devolver la

compra o parte de ella.

METALMECANICA TECNOMATRIZ

INFORME DE RECEPCION DE MATERIALES N°

Proveedor:

Orden de Compra N°

Fecha de Recepción:

COD.

DESCRIPCION

CANT.

RECIBIDA

VALOR

UNITARIO

VALOR

TOTAL

SUBTOTAL 12% SUBTOTAL 0% DTO. IVA 12% TOTAL

Recibido por: Almacenista F. ……………………

Entregado a: Bodega F. ……………………

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

20

20

Orden de Requisición

Es un comprobante que permite llevar un control de las existencias en bodega

mediante el cual el bodeguero justifica las entradas y salidas de materias primas

al área de producción.

METALMECANICA TECNOMATRIZ

ORDEN DE REQUISICION DE MATERIALES Nº. Orden de producción No.

Departamento: Fecha:

CODIGO CANTIDAD DETALLE VALOR UNIT. TOTAL

VALOR TOTAL

OBSERAVIONES_______________________

Requerido por: Dto. De Producción

Aprobado por: Jefe de Producción

Entregado por: Bodega

Tarjetas Kardex

“El manejo de estas tarjetas, permite un control permanente y actualizado de las

mercaderías al precio de costo"10. También permite controlar la materia prima,

misma que ingresa a bodega y mediante Orden de Requisición son entregadas al

departamento de producción. En Metalmecánica Tecnomatriz se utilizará las

Tarjetas Kardex por el método Promedio Ponderado.

METALMECANICA TECNOMATRIZ TARJETA KARDEX PARA CONTROL DE MATERIA PRIMA

METODO PROMEDIO PONDERADO

ARTICULO: Acero Inoxidable

PRESENTACION: Barra redonda EXISTENCIA MINIMA:

UNIDAD DE MEDIDA: cm.

EXISTENCIA MAXIMA:

FECHA DETALLE ENTRADAS SALIDAS EXISTENCIA

CANT. VALOR UNIT.

VALOR TOTAL

CANT. VALOR UNIT.

VALOR TOTAL

CANT. VALOR UNIT.

VALOR TOTAL

10

SARMIENTO R, Rubén. Contabilidad de Costos, Décima Edición, 2006, Editorial VOLUNTAD, Quito, Ecuador, Pág.146.

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

21

21

MANO DE OBRA

La mano de obra es el esfuerzo físico y mental que se emplea en la fabricación de

un producto es decir constituye el trabajo que realizan los obreros, técnicos y todo

el personal involucrado en la elaboración de los artículos.

CLASIFICACIÓN:

La mano de obra se clasifica en:

Mano de Obra Directa

“Se conoce como mano de obra directa aquella que se identifica con la

producción de una orden específica y, por lo tanto, es conveniente y fácil cargar a

la hoja de costos de esa orden”11 Ejemplo el operario que realiza trabajos de

desbaste en el acero empleando un torno. La mano de obra directa se mide en

función unitaria.

Mano de Obra Indirecta.

“Es el esfuerzo físico o mental que realizan los trabajadores que no intervienen

directamente en la fabricación del producto, pero sirven de apoyo indispensable

en el proceso productivo.”12 Por ejemplo: la mano de obra indirecta empleada

para limpieza, reparación de maquinaria, etc., el tiempo ocioso y los recargos por

horas suplementarias y extraordinarias.

CONTROL DE LA MANO DE OBRA

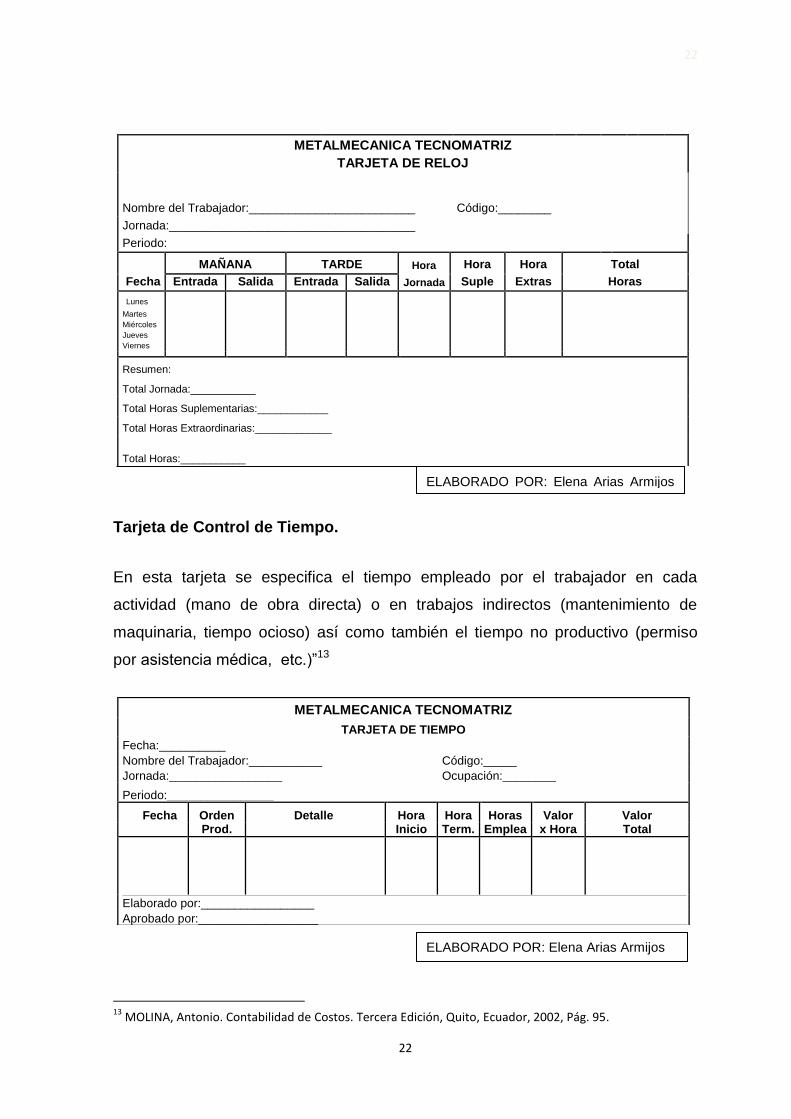

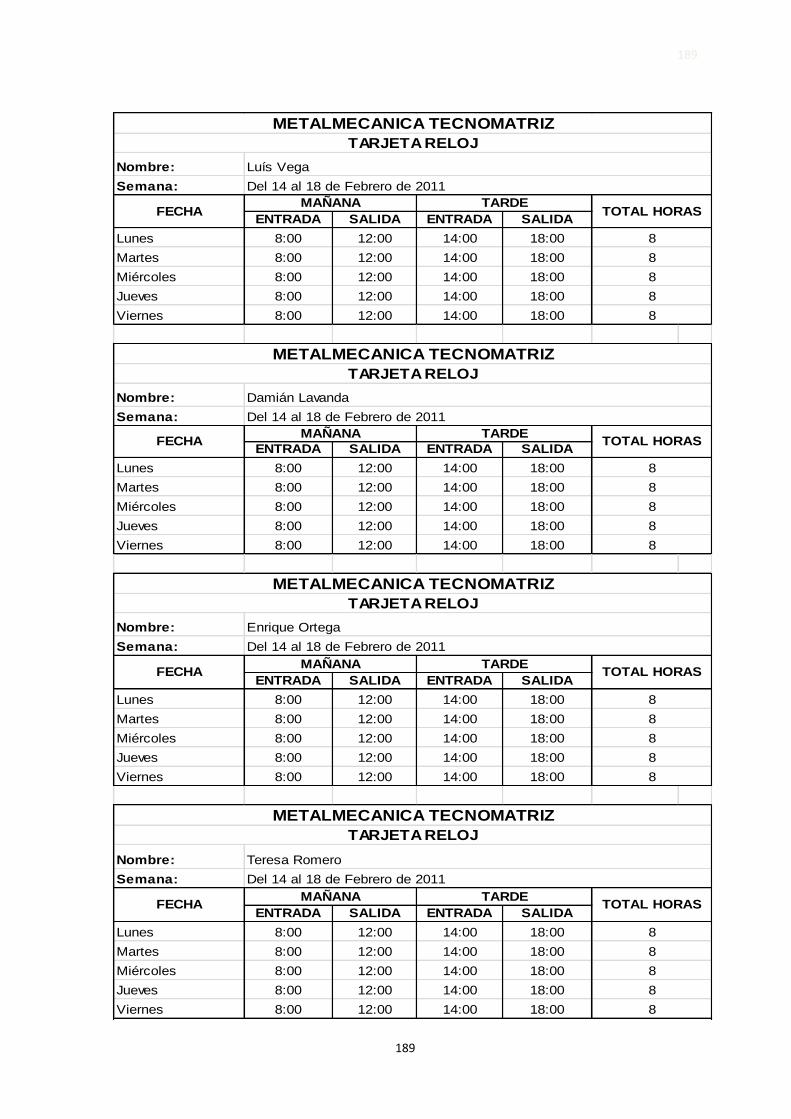

Tarjeta Reloj.

En las tarjetas de reloj se registra el control de la entrada y salida de los

trabajadores en forma automática y al final de cada semana se elabora el cuadro

resumen de la asistencia diaria del personal.

11

LEXUS, Editores, Manual de Contabilidad y Costos, Edición 2010, Barcelona, España, Pág.372 12

BRAVO, Mercedes, TAPIA Carmita, Contabilidad de Costos, Editorial NUEVODIA. Quito, Ecuador, 2004, Pag.91

22

22

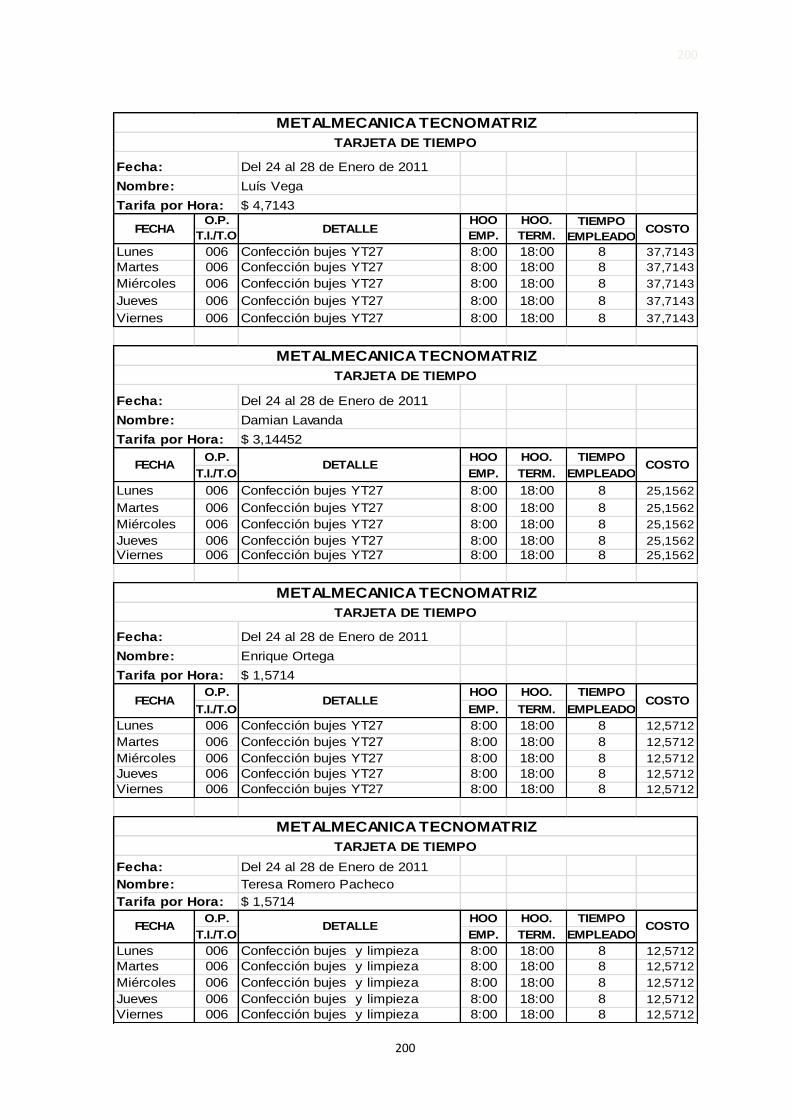

Tarjeta de Control de Tiempo.

En esta tarjeta se especifica el tiempo empleado por el trabajador en cada

actividad (mano de obra directa) o en trabajos indirectos (mantenimiento de

maquinaria, tiempo ocioso) así como también el tiempo no productivo (permiso

por asistencia médica, etc.)”13

13

MOLINA, Antonio. Contabilidad de Costos. Tercera Edición, Quito, Ecuador, 2002, Pág. 95.

METALMECANICA TECNOMATRIZ

TARJETA DE RELOJ

Nombre del Trabajador:_________________________ Código:________

Jornada:_____________________________________

Periodo:

MAÑANA TARDE Hora Hora Hora Total

Fecha Entrada Salida Entrada Salida Jornada Suple Extras Horas

Lunes

Martes

Miércoles

Jueves

Viernes

Resumen:

Total Jornada:___________

Total Horas Suplementarias:____________

Total Horas Extraordinarias:_____________

Total Horas:___________

METALMECANICA TECNOMATRIZ

TARJETA DE TIEMPO

Fecha:__________

Nombre del Trabajador:___________ Código:_____

Jornada:_________________

Ocupación:________

Periodo:________________

Fecha Orden Detalle Hora Hora Horas Valor Valor

Prod.

Inicio Term. Emplea x Hora Total

Elaborado por:_________________

Aprobado por:__________________

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos Armijos

23

23

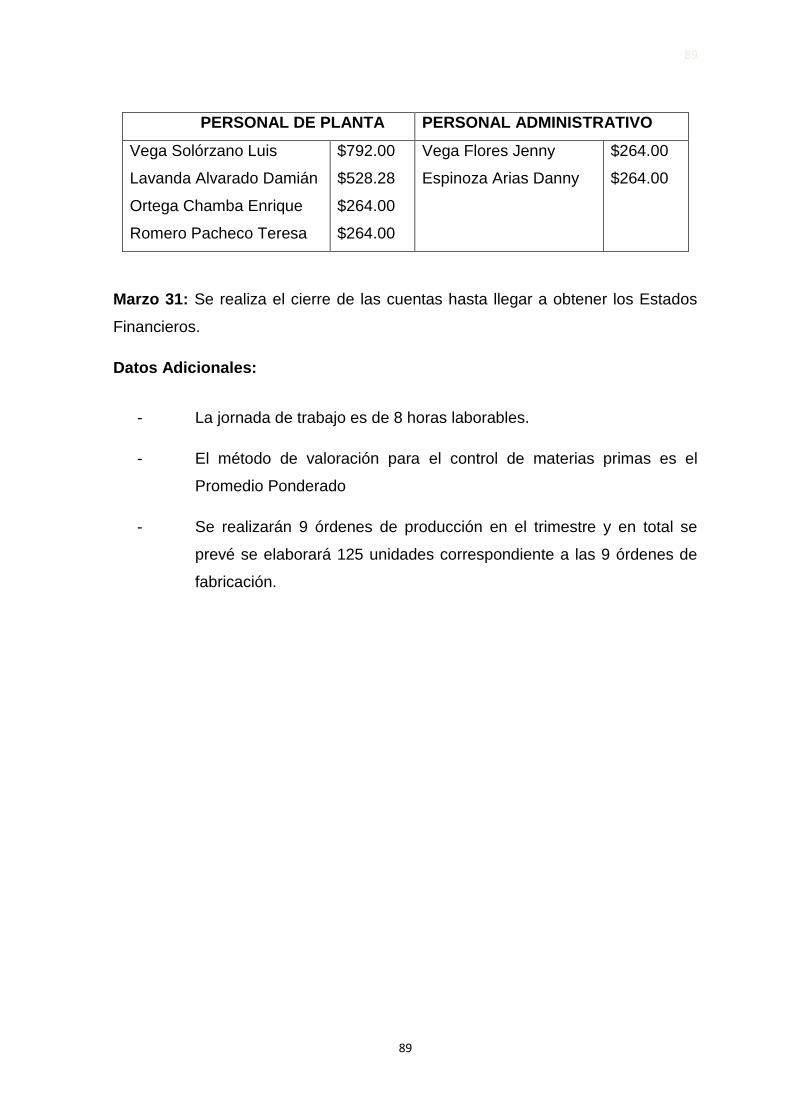

Planilla de Trabajadores Directos

Se contabiliza las horas laboradas; mismas que son clasificadas en Mano de Obra

Directa, Trabajo Indirecto y Tiempo Ocioso; una vez contabilizadas se las ubica

en la Hoja de costos.

METALMECANICA TECNOMATRIZ

PLANILLA DE TRABAJADORES DIRECTOS

Semana del 03 de Enero al 07 de Enero

Orden de Producción N°001 TRABAJADORES M.O.

DIRECTA M.O.

INDIRECTA TIEMPO OCIOSO

TOTAL

Luis Vega Damián Lavanda Enrique Ortega Teresa Romero

Xxxxx Xxx

Xxx

xxx

xxxx xxxx xxxx

RESUMEN:

Mano de Obra Directa: xxxxx Trabajo Indirecto: xxx Trabajo Ocioso: ___ xxx____ Valor Planilla xxxxxx

Hoja de Costos

“Es un formulario que se acumulan los valores de los tres elementos del costo de

producción (materia prima directa, mano de obra directa y costos indirectos de

fabricación aplicados para cada orden de producción), de esta manera se

determina el costo total de la orden de producción el mismo que se divide para el

número de unidades producidas y se obtiene el costo unitario de cada artículo.”14

METALMECANICA TECNOMATRIZ

HOJA DE COSTOS N°001

PARA: ORDEN DE PRODUCCIÓN N°001

PRODUCTO: FECHA DE INICIO:

CANTIDAD: FECHA DE TERMINO: PRECIO UNIT:

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

COSTOS IND. DE FAB.

FECHA O.R. ART. CANT. P/U. P/T. FECHA N°

HORAS

VALOR FECHA PROD.

TERMINADO

VALOR

SUMAN

SUMAN

SUMAN

RESUMEN COSTO MATERIAL DIRECTO: xxxxx COSTO MANO DE OBRA DIRECTA: xxxxx COSTO INDIRECTO DE FABRICACIÓN: xxxxx COSTO TOTAL: xxxxx

14

BRAVO, Mercedes, TAPIA Carmita, Contabilidad de Costos, Editorial NUEVODIA. Quito-Ecuador, 2009, Pag.126

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

24

24

LOS COSTOS INDIRECTOS DE FABRICACION

“Constituye el tercer elemento del costo de producción, se caracteriza por cuanto

el conjunto de costos no se identifica plenamente con el producto, no son

fácilmente medibles ni cuantificables, por lo que requiere ser calculados de

acuerdo con una base de distribución específica”15.

Los Costos Indirectos de Fabricación son todos los rubros que no son

considerados en los Costos Directos e incluyen: Materia Prima Indirecta, Mano de

Obra Indirecta y Otros Costos Indirectos, mismos que se pueden obtener

mediante cualquiera de las siguientes fórmulas Durante el desarrollo del proceso

contable se utilizará en función del Costo de Horas Máquina del Periodo.

DISTRIBUCION DE LOS COSTOS GENERALES DE FABRICACION

Existen dos alternativas para distribuir los costos generales de fabricación; la una

mediante la aplicación de costos reales y la otra mediante el establecimiento de la

tasa predeterminada.

Aplicación de la tasa predeterminada.- Se debe recurrir a presupuestos de

producción y de Costos Generales de Fabricación (Nº de unidades estimadas en

el periodo), o para cualquier otra forma adoptada como cuota de distribución. Esta

tasa se aplica a las distintas órdenes de producción a medida que culmina el

proceso. Al final del periodo se analiza la diferencia entre costos reales y los

aplicados y se realiza los ajustes necesarios.

15

BRAVO, Mercedes, TAPIA Carmita, Contabilidad de Costos, Editorial NUEVODIA. Quito, Ecuador, 2009, Pag.91.

CUOTA DE DISTRIBUCIÓN= COSTOS GENERALES DE FABRICACIÓN DEL PERIODO

COSTO DE HORAS MÁQUINA DEL PERIDO

25

25

El establecimiento de una tasa predeterminada evita que para la aplicación de los

costos reales se deba esperar el término de la producción y obtener los totales de

los Costos Indirectos de Fabricación realmente ocurridos.

Las cuotas de reparto de los costos generales de fabricación se determinan

tomando en cuenta la base de distribución que más convenga a las necesidades

a la empresa.

Cuota según materiales directos

“Este método es adecuado cuando se puede determinar una relación directa entre

los gastos indirectos de fabricación y el costo de materiales directos; es decir

cuando los materiales directos forman parte del artículo elaborado en un

porcentaje elevado.

Cuota según Mano de Obra Directa

“Este método es adecuado cuando se puede determinar una relación directa entre

los gastos indirectos de fabricación y el costo de mano de obra directa, es decir,

cuando la mano de obra directa forma parte del artículo elaborado en un

porcentaje elevado16.

16

VÁSCONEZ, José Vicente, Contabilidad de Costos, Edición 2003, Quito, Ecuador, Pág.,219, 220

C.G.F. del periodo C.G.F. del Lote= x Costo M.P.D. del Lote

Costo de la M.P.D. del Periodo

C.G.F. del periodo C.G.F. del Lote= x Costo M.O.D. del Lote Costo de la M.O.D. del Periodo

26

26

Cuota según Hora – Mano de Obra Directa

“Este método es apropiado cuando existe relación directa entre el costo de mano

de obra directa y los gastos indirectos de fabricación, para el cálculo se

establecen el número de horas que han trabajado los obreros que forman parte de

la mano de obra directa.

Cuota según Horas Máquina

Este método es apropiado cuando existe una relación directa entre los gastos

indirectos de fabricación y el trabajo que realizan las máquinas, por lo general

esto sucede en aquellas fábricas que están automatizadas de tal manera que el

mayor valor de los gastos indirectos de fabricación son las depreciaciones de las

máquinas17.

Cuota según las Unidades Producidas

Cuando los productos que se fabrican son homogéneos en cuanto a las

características de producción y tiempo de fabricación; la cuota de distribución

puede aplicarse en base al número de unidades producidas.

17

VÁSCONEZ, José Vicente, Contabilidad de Costos, Edición 2003, Quito, Ecuador, Pág.,221

C.G.F. del periodo C.G.F. del Lote= x Horas M.O.D. del Lote Costo de Nº Horas de M.O.D del Periodo

C.G.F. del periodo C.G.F. del Lote= x Horas Máquinas del Lote Costo de Horas Máquinas del Periodo

C.G.F. del periodo C.G.F. del Lote= x N.U.P. del Lote Número de Unidades Producidas

27

27

Cuotas según el Costo Primo

En algunas empresas este método es el que da con mayor exactitud la relación

proporcional con el volumen de los distintos lotes que se fabrican; por tanto la

distribución de los costos generales de fabricación se hace en base al costo primo

absorbido por cada lote.

LA RELACION COSTO – VOLUMEN – UTILIDAD Y EL PUNTO DE EQUILIBRIO

El éxito de una empresa se mide en base a las utilidades que obtenga, mismas

que dependen de la combinación del precio de venta, el costo de producción y el

volumen de ventas.

“La relación de Costo – Volumen- Utilidad de manera general ha sido utilizada

para la determinación del Punto de Equilibrio de una empresa, el cual deberá

estar respaldado por el volumen de producción, el precio de venta y el análisis de

costos que constituyen factores importantes para prever y encarar los problemas

de la empresa.

El Punto de Equilibrio

Desde el punto de vista contable, y financiero se conceptúa como el nivel o

importe de ventas con el cual la empresa no gana ni pierde”18. Además permite

obtener información para presupuestar la producción y evaluar la rentabilidad de

la empresa.

Para calcular el Punto de Equilibrio se puede aplicar cualquiera de los siguientes

métodos:

18

PAZ, Horacio, La Relación Costo – Volumen – Utilidad y el Punto de Equilibrio, Segunda Edición, 2005, Guayaquil, Ecuador, Pág. 7.

C.G.F. del periodo C.G.F. del Lote= x Costo Primo del Lote Costo Primo del Periodo

28

28

- Método de Ecuación

- Método del Margen de Contribución

- Método Gráfico

PRESUPUESTO DE COSTO DE PRODUCCIÓN

El presupuesto en sí, es un plan esencialmente numérico que se anticipa a las

operaciones que se pretende llevar a cabo, del cual los resultados deberán ser

razonablemente correctos; ya que de ello dependerá el costo del producto.

Son valores estimados que de manera específica intervienen en todo el proceso

de elaboración del producto; es decir que del total del presupuesto de materiales

se debe calcular la cantidad necesaria por tipo de línea producida, la misma que

debe concordar con el calculo de fabricación; igualmente sucede con la mano de

obra y horas máquina; estas deberán ser estimadas acorde a la cantidad de

producción, ya que de ello dependerá el costo del producto mismo que debe ser

similar al presupuestado.

Los presupuestos de operación de una empresa son estimados que de forma

directa intervienen desde la producción hasta los gastos que conlleve ofertar el

producto o servicio.

Clasificación del Presupuesto

Presupuesto de Producción

Se halla estrechamente relacionado al presupuesto de ventas y los niveles de

inventario deseados. Tiene por finalidad determinar si la empresa puede producir

las cantidades proyectadas por el presupuesto de venta con la finalidad de evitar

un costo exagerado en la mano de obra; por ello es necesario elaborar un

programa de producción.

29

29

Presupuesto de Mano de Obra

La mano de obra es el factor humano capaz de satisfacer los requerimientos de la

producción planteada. En consecuencia el presupuesto detallado de la misma

deberá estar enmarcado dentro del tiempo y la cantidad de producción planeada.

Presupuesto de Materia Prima

Se refiere al cálculo de compra de los materiales que se utilizan normalmente,

mientras no se produzca alza de precios se puede continuar trabajando en base a

la cantidad presupuestada, de lo contrario se debe tomar en consideración dichos

valores para el presupuesto. Es importante estar al tanto de las variaciones de

los mercados internacionales ya que de ello depende el costo de la materia prima.

Presupuesto de Gasto de Fabricación

Son estimados que de manera directa o indirecta intervienen en toda la etapa del

proceso de producción, son gastos que se deben cargar al costo del producto

como: Horas, horas requeridas, operatividad de máquinas y equipos.

Presupuesto de Gasto de Ventas

Es el presupuesto de mayor cuidado en su manejo por los gastos que ocasiona y

su influencia en el gasto financiero de la empresa; se lo considera como

estimados o proyectados que se origina durante todo el proceso de

comercialización para asegurar la colocación y adquisición del mismo en el

mercado de consumo. En el caso de Metalmecánica Tecnomatriz este

presupuesto gira en base a los repuestos para máquinas perforadoras de mina y

las matrices para producción de accesorios flex.

PROCESO CONTABLE

Constituye una serie de pasos y secuencia que sigue la información contable

desde el origen de la transacción hasta la presentación de los Estados

Financieros. Además suministra información relaciona a calidad y cantidad tanto

de información interna, planeación y control.

30

30

Esquema del Proceso Contable

ELABORADO POR: Elena Arias Armijos

DOCUMENTACION

FUENTE

INVENTARIO

ESTADO DE SITUACION

FINANCIERA

LIBRO DIARIO

LIBRO MAYOR

HOJA DE

TRABAJO

BALANCE DE

COMPROBACIÓN

ESTADOS

FINANCIEROS

CIERRE DE LIBROS

AJUSTES

ESTADO DE

PRODUCCIÓN Y VENTAS

ESTADO DE FLUJO DE

EFECTIVO

PLAN Y MANUAL

DE CUENTAS

LIBROS AUXILIARES

31

31

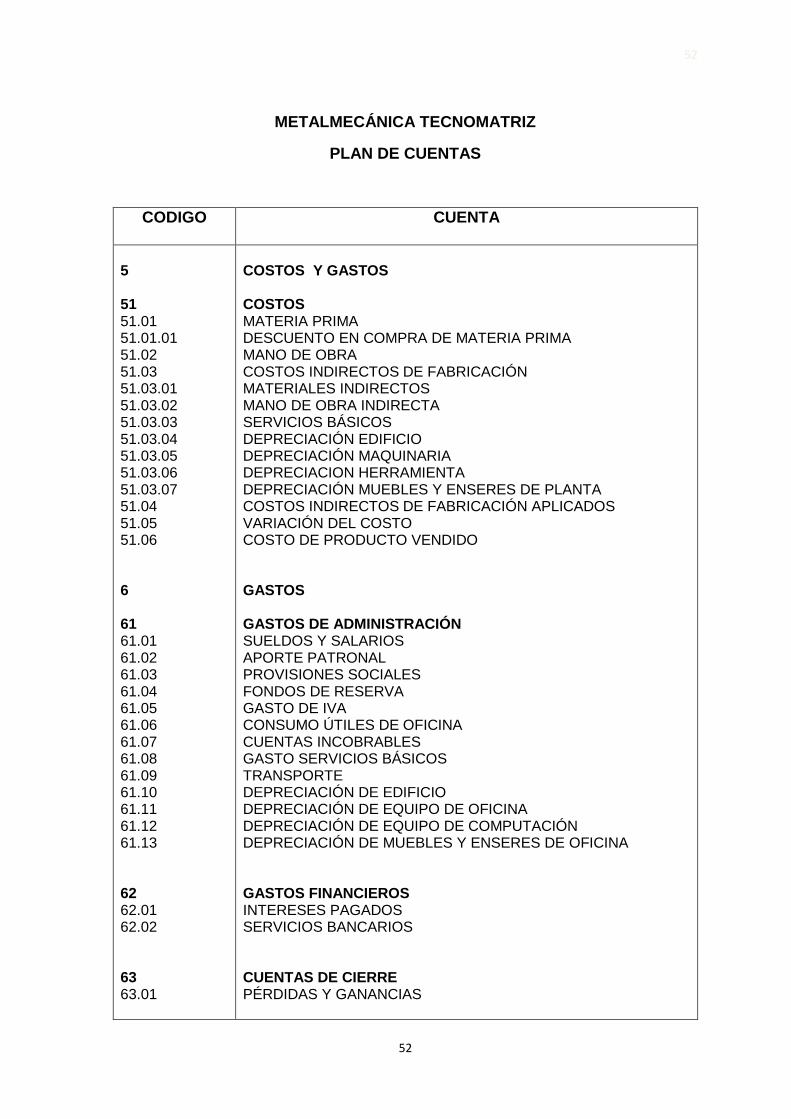

PLAN DE CUENTAS

“Denominado también Catálogo de Cuentas, es la numeración de cuentas

ordenadas sistemáticamente, proporciona los nombres y el código de cada una.

El Plan de Cuentas, facilita la aplicación de los registros contables y depende de

las características de la empresa: comercial, de servicios, industrial, etc.”19

MANUAL DE CUENTAS

Es la descripción de las cuentas, misma que es de fácil utilización para el

contador o personas encargadas de la contabilidad. La ventaja es que no cambia

su concepto y es utilizado de manera continua en la empresa.

DOCUMENTACIÓN FUENTE

Son todos los documentos legales que dan origen a los registros contables, respaldan

todas y cada una de las transacciones que se realizan en la empresa, tales como

cheques, letras de cambio, facturas, notas de crédito, etc.

INVENTARIO INICIAL

El inventario inicial es la recopilación detallada y valorada de los bienes, derechos

y obligaciones que constituyen el patrimonio de la empresa.

METALMECANICA TECNOMATRIZ INVENTARIO INICIAL

AL 01 DE ENERO DE 2011

EXPRESADO EN USD.

FOLIO:01

N° COD. DETALLE CANT. V/UNIT. V/TOTAL OBSERVACIONES

Son:

Zaruma, 01 de Enero de 2011

Tlgo. Luís Vega Elena Arias Armijos GERENTE CONTADORA

19

BRAVO VALDIVIESO, Mercedes, Contabilidad General; Sexta Edición; Editorial Nuevo Día, Quito, Ecuador, 2005, pág. 39

ELABORADO POR: Elena Arias Armijos

32

32

ESTADO DE SITUACIÓN INICIAL

Es un informe que se elabora con la recopilación de datos del inventario inicial,

considerando el activo, pasivo y capital con la finalidad de conocer la situación

económica y financiera de la empresa.

METALMECANICA TECNOMATRIZ

ESTADO DE SITUACIÓN FINANCIERA INICIAL AL 01 DE ENERO DE 2011

EXPRESADO EN USD.

ACTIVOS

CORRIENTE

XXXX

Bancos xxx

NO CORRIENTE

XXXX

Edificio xxx

OTROS ACTIVOS

XXXX

TOTAL ACTIVO

XXXXX

PASIVOS

CORRIENTE

XXXX

NO CORRIENTE

XXXX

TOTAL PASIVOS

XXXX

PATRIMONIO

CAPITAL

XXXX TOTAL PATRIMONIO

XXXX TOTAL PASIVO Y PATRIMONIO

XXXXX

Zaruma, 01 de Enero de 2011

Tlgo. Luís Vega Elena Arias Armijos

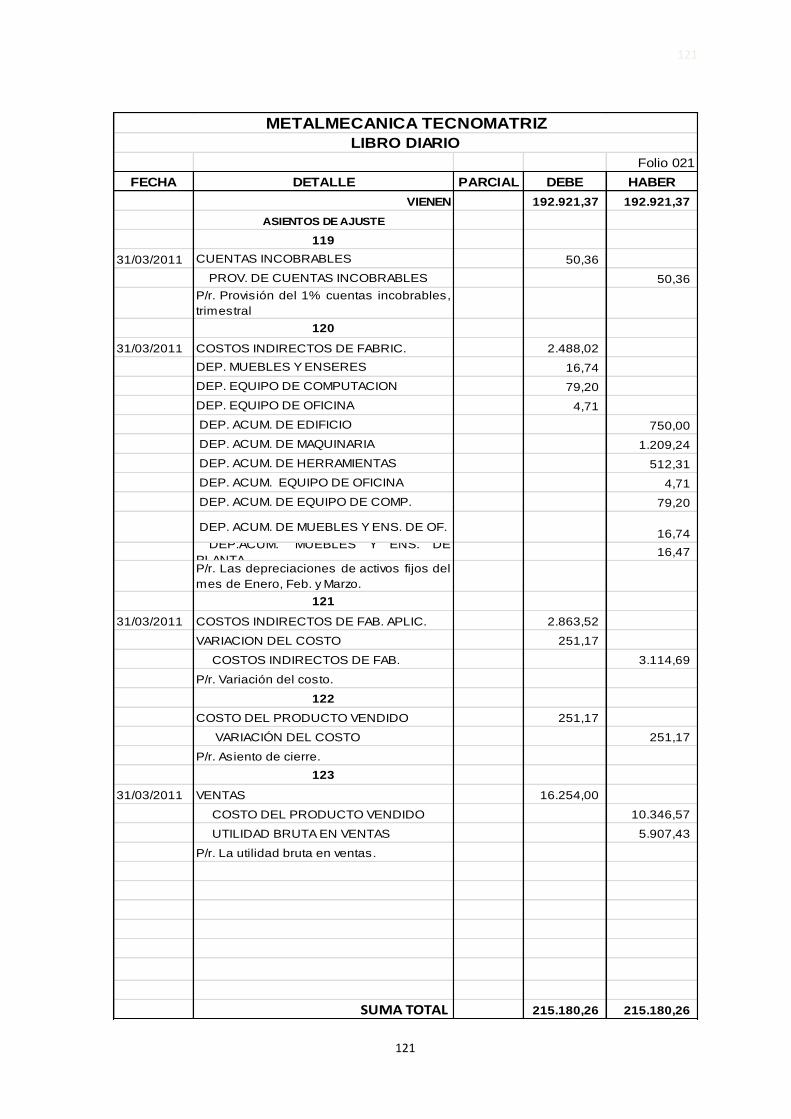

LIBRO DIARIO

En este libro se registran en forma cronológica todas las operaciones de la

empresa. El registro se realiza mediante asientos, a los que se denomina

también Diario General.

METALMECANICA TECNOMATRIZ LIBRO DIARIO

DEL 01 DE ENERO AL 31 DE MARZO DE 2011 EXPRESADO EN USD

FOLIO: 1 DE 30

FECHA COD. DETALLE PARCIAL DEBE HABER

SUMAN Y PASAN

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

33

33

LIBRO MAYOR

“Es un resumen de todas las transacciones que aparecen en el libro diario, el que

generalmente se lleva en tarjetas individuales, es decir por separado todas y cada

una de las cuentas, o en un archivo del computador cuando el sistema es

computarizado”.20

METALMECANICA TECNOMATRIZ MAYOR GENERAL

EXPRESADO EN USD.

CUENTA: Bancos

CODIGO: 11.02

FECHA DETALLE REF DEBE HABER SALDO

SUMAN

Libros Auxiliares.- Para el control de las cuentas es conveniente que el Libro Mayor

General tenga subcuentas principalmente aquellas de activos y pasivos como son

Bancos, Clientes, Proveedores, Documentos, Cuentas por Pagar y Cobrar; de tal manera

que al momento de Mayorizar estas subcuentas reflejan el valor total de cada Cuenta.

METALMECANICA TECNOMATRIZ MAYOR AUXILIAR

CUENTA: Bancos

CODIGO: 11.02

SUBCUENTA: Banco de Fomento

CODIGO: 11.02.01

FECHA DETALLE REF DEBE HABER SALDO

SUMAN

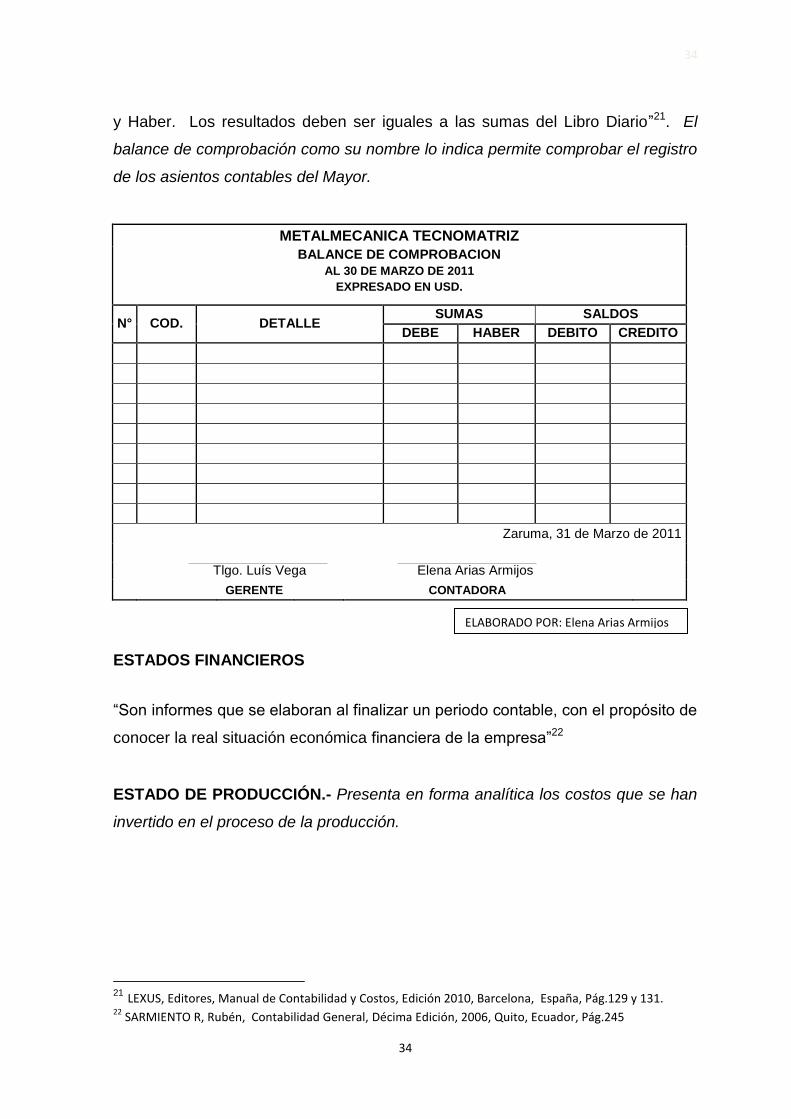

BALANCE DE COMPROBACIÓN

“La contabilidad es un proceso que va del detalle a la síntesis. Terminado el

registro de totales en el cuadro, se suman separadamente las columnas del Debe

20

SARMIENTO R, Rubén. Contabilidad de Costos, Décima Edición, 2006, Editorial VOLUNTAD, Quito, Ecuador, Pág.77

ELABORADO POR: Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

34

34

y Haber. Los resultados deben ser iguales a las sumas del Libro Diario”21. El

balance de comprobación como su nombre lo indica permite comprobar el registro

de los asientos contables del Mayor.

METALMECANICA TECNOMATRIZ BALANCE DE COMPROBACION

AL 30 DE MARZO DE 2011

EXPRESADO EN USD.

N° COD. DETALLE SUMAS SALDOS

DEBE HABER DEBITO CREDITO

Zaruma, 31 de Marzo de 2011

Tlgo. Luís Vega Elena Arias Armijos

GERENTE CONTADORA

ESTADOS FINANCIEROS

“Son informes que se elaboran al finalizar un periodo contable, con el propósito de

conocer la real situación económica financiera de la empresa”22

ESTADO DE PRODUCCIÓN.- Presenta en forma analítica los costos que se han

invertido en el proceso de la producción.

21 LEXUS, Editores, Manual de Contabilidad y Costos, Edición 2010, Barcelona, España, Pág.129 y 131. 22

SARMIENTO R, Rubén, Contabilidad General, Décima Edición, 2006, Quito, Ecuador, Pág.245

ELABORADO POR: Elena Arias Armijos

35

35

METALMECANICA TECNOMATRIZ ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

DEL 01 DE ENERO AL 31 DE MARZO DE 2011 EXPRESADO EN USD.

Inventario Inicial de Materia Prima Directa xxxxx

(+) Compras de Materia Prima Directa xxxxx

(+) Fletes en Compras de Materia Prima Directa xxxxx

(-) Devolución en Compras de Materia Prima Directa (xxxxx)

MATERIA PRIMA DIRECTA DISPONIBLE PARA LA PRODUCCION xxxxx

(-) Inventario Final de Materia Prima Directa xxxxx

MATERIA PRIMA DIRECTA UTILIZADA

Xxxxx

MANO DE OBRA DIRECTA

Xxxxx

Costos Indirectos de Fabricación

Inventario Inicial de Materiales y Suministros xxxxx

(+) Compra de Materiales y Suministros xxxxx

(+) Fletes en Compras de Materiales y Suministros xxxxx

(-) Devolución en compras de Materiales y Suministros (xxxxx)

Materiales y Suministros Disponibles para la Producción xxxxx

(-) Inventario Final de Materiales y Suministros (xxxxx)

Materiales y Suministros Utilizados xxxxx

Mano de Obra Indirecta + Otros Costos Indirectos xxxxx

COSTOS INDIRECTOS DE FABRICACION UTILIZADOS

Xxxxx

Producción en Proceso del Periodo

Xxxxx

(+) Inventario Inicial de Productos en Proceso

Xxxxx

Producción en Proceso Total

Xxxxx

(-) Inventario Final de Productos en Proceso

(xxxxx)

COSTO DE PRODUCCION

Xxxxx

(+) Inventario Inicial de Productos Terminados

Xxxxx

Productos Terminados Disponibles para la Venta

Xxxxx

(-) Inventario Final de Productos Terminados

(xxxxx)

COSTO DE PRODUCTOS VENDIDOS

Xxxxx

Zaruma, 31 de Marzo de 2011

GERENTE CONTADORA

Luís Javier Vega Elena Arias Armijos

ELABORADO POR: Elena Arias Armijos

36

36

ESTADO DE RESULTADOS.- Detalla los ingresos y los gastos a fin de obtener la

utilidad o pérdida del período.

METALMECANICA TECNOMATRIZ ESTADO DE RESULTADOS

DEL 01 DE ENERO AL 31 DE MARZO DE 2011

EXPRESADO EN USD.

INGRESOS

INGRESOS OPERACIONALES

VENTAS

xxxx

(-) COSTO DE PRODUCTOS VENDIDOS

(xxxx)

UTILIDAD BRUTA EN VENTAS

Xxxxx

GASTOS OPERACIONALES

Xxxxx

GASTO DE ADMINISTRACION

xxxx

GASTO DE VENTAS

xxxx

DEPRECIACION EQUIPO DE COMPUTACION

xxxx

DEPRECIACION DE MUEBLES Y ENSERES

xxxx

DEPRECIACION DE EQUIPO DE OFICINA

xxxx

UTILIDAD DEL EJERCICIO

Xxxxx

Zaruma, 31 de Marzo de 2011

GERENTE CONTADORA

Tlgo. Luís Vega Elena Arias

ESTADO DE SITUACIÓN FINANCIERA.- “Los datos de este Balance,

constituyen los que deben constar en el Balance de Situación Inicial para el

próximo periodo económico”23. Refleja los activos, pasivos y patrimonio,

permitiendo determinar la posición financiera de la empresa al cierre de un

ejercicio económico.

23

SARMIENTO R, Rubén, Contabilidad General, Décima Edición, 2006, Quito, Ecuador, Pág.243

ELABORADO POR: Elena Arias Armijos

37

37

METALMECANICA TECNOMATRIZ

ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DE 2011

EXPRESADO EN USD.

ACTIVOS

ACTIVOS CORRIENTES

xxxx

BANCOS xxxx

INVENTARIO DE MATERIA PRIMA xxxx

INVENTARIO DE PRODUCTOS EN PROCESO xxxx

INVENTARIO DE PRODUCTOS TERMINADOS xxxx

ACTIVOS NO CORRIENTES

xxxx

EQUIPO DE COMPUTACION xxxx

DEP. ACU. EQUIPO DE COMPUTACION (xxxx)

MAQUINARIA Y EQUIPO xxxx

DEP. ACUM. MAQUINARIA Y EQUIPO (xxxx)

OTROS

ARRIENDOS PREPAGADOS xxxx

TOTAL DE ACTIVOS

xxxx

PASIVOS

PASIVOS CORRIENTES

xxxx

CUENTAS POR PAGAR xxxx

IESS POR PAGAR xxxx

BENEFICIOS SOCIALES POR PAGAR xxxx

PASIVO NO CORRIENTE

xxxx

TOTAL PASIVOS

xxxx

CAPITAL xxxx

UTILIDAD O PERDIDA xxxx

TOTAL PASIVO Y PATRIMONIO

xxxx

Zaruma, 31 de Marzo de 2011

GERENTE CONTADORA

Tlgo. Luís Vega Elena Arias Armijos

ESTADO DE FLUJO DE EFECTIVO.- “El propósito de este cuarto estado

financiero es el de proporcionar la información relacionada con las entradas de

efectivo y pagos de efectivo de una empresa durante un periodo contable”24.

24

VASCONEZ, José Vicente, Contabilidad General, Tercera Edición, 2004, Quito, Ecuador, Pág. 379.

ELABORADO POR: Elena Arias Armijos

38

38

METALMECANICA TECNOMATRIZ

ESTADO DE FLUJO DEL EFECTIVO

DEL 01 DE ENERO AL 31 DE MARZO DE 2011

EXPRESADO EN USD.

FLUJO DE CAJA DE ACTIVIDADES DE OPERACIÓN

XXXX

Efectivo recibido de clientes XXXX

Efectivo pagado a proveedores (XXX)

Efectivo pagado por interese (XXX) EFECTIVO PROVENIENTE DE OPERACIONES

XXXX

Intereses recibidos XXXX Dividendos recibidos (XXX)

Intereses pagados XXXX

Impuesto a la Renta (XXX)

EFECTIVO NETO PROVENIENTE DE ACTIVIDADES OPERATIVAS

XXXX

FLUJO DE EFECTIVO POR ACTIVID. DE FINANCIAMIENTO

XXXX

Emisión de acciones (xxx) Préstamos a largo plazo (XXX)

Pago de obligaciones a largo plazo (xxx) Dividendos pagados XXXX

EFECTIVO NETO USADO EN ACT. DE FINANCIAMIENTO

XXXX

FLUJO DE EFECTIVO EN ACTIV. DE INVERSION

XXXX

AUMENTO NETO EN EFECTIVO Y SUS ACTIVIDADES

XXXX

EFECTIVO DE CAJA Y SUS EQUIVALENTES AL INICIO DEL PERIODO

XXXX

EFECTIVO DE CAJA Y SUS EQUVALENTES AL FINAL DEL PERIODO

XXXX

Zaruma, 31 de Marzo de 2011

GERENTE CONTADORA Tlgo. Luís Vega Elena Arias Armijos

CIERRE DE LIBROS

“Las cuentas que integran el Estado de resultados, tienen que cerrarse y no pasar

al siguiente ejercicio económico; en consecuencia hay que realizar en el Diario los

respectivos asientos contables para que dichas cuentas queden saldadas;

manteniéndose únicamente con saldos las cuentas que pertenecen al Balance

General, debitando las cuentas del Pasivo y acreditando las del Activo; pero

observando que para el próximo periodo contable; el primer asiento de apertura,

ELABORADO POR: Elena Arias Armijos

39

39

será precisamente los saldos de este balance, es decir haciendo en forma

invertida”25

LEY DEL REGIMEN TRIBUTARIO INTERNO

ASPECTOS TRIBUTARIOS

Obligación Tributaria

“La obligación tributaria, que es de derecho público es el vínculo entre el

acreedor y el deudor tributario, establecido por ley, que tiene por objeto el

cumplimiento de la prestación tributaria, siendo exigible coactivamente”26.

La obligación tributaria es el vínculo jurídico siendo el Estado el sujeto activo

quien exige al deudor denominado sujeto pasivo el cumplimiento de una

prestación pecuniaria en especie. Es decir de la realización del presupuesto legal

conocido como hecho imponible, surge una relación jurídica que tiene la

naturaleza de una obligación, en cuyos extremos se encuentran los elementos

personales; un acreedor, un deudor y el tributo. El Estado es el ente acreedor

quien a su vez delega esta función al Servicio de Rentas Internas; el deudor es

toda persona que realiza acto comercial y el tributo son los impuestos generados

de las actividades comerciales, mismos que al momento de regresar al Estado

son revertidos en obras para la ciudadanía en general.

“Art. 188 Régimen Especial para Artesanos.- Los artesanos calificados por la

Junta de Defensa del Artesano en la venta de los bienes y en la prestación de los

servicios, producidos y dados tanto por ellos como por sus talleres y operarios

emitirán sus comprobantes de venta, considerando la tarifa 0% del impuesto al

valor agregado…)”27.

25

SARMIENTO R, Rubén, Contabilidad General, Décima Edición, 2006, Quito, Ecuador, Pág.243 26

http://www.sunat.gob.pe/legislacion/codigo/libro1/libro.htm 27

www.sri.gob.ec; Reglamento para la aplicación de la Ley del Régimen Tributario Interno Capítulo VI, Art. 188; Decreto Nº374, Junio 2010.

40

40

BENEFICIOS PARA ARTESANOS CALIFICADOS

“La Ley de Defensa del Artesano concede a los Artesanos Calificados los siguientes beneficios:

Laborales - Exoneración de pago de décimotercero, décimocuarto sueldo y utilidades a los

operarios y aprendices.

- Exoneración del pago bonificación complementaria a los operarios y

aprendices.

- Protección del trabajo del artesano frente a los contratistas.

Sociales

- Afiliación al seguro obligatorio para maestros de taller, operarios y aprendices.

- Acceso a las prestaciones del seguro social.

- Extensión del seguro social al grupo familiar.

- No pago de fondos de reserva.

Tributarios

- Facturación con tarifa 0% (IVA)

- Declaración semestral del IVA

- Exoneración de impuesto a la exportación de artesanías.

- Exoneración del pago del Impuesto a la renta

- Exoneración del pago de los impuestos de patente municipal y activos

totales.”28

El propietario del taller, a más de tener una titulación artesanal, posee el título

académico de Tecnólogo Industrial, lo que le exime con relación a la elaboración

de ciertos artículos en donde prevalece el intelecto sobre la mano de obra. Por tal

motivo las declaraciones del IVA se realizan mensualmente y las ventas se

realizan con tarifa 12%.

28

http://www.artesanosecuador.com/contenidos.php?menu=2&submenu1=35&submenu2=15&idiom=1

41

41

Obligaciones Tributarias

- Declaración mensual del IVA

- Declaración del Impuesto a la Renta

Las declaraciones son realizadas por medio de internet; su plazo máximo para la

declaración es el 16 de cada mes.

Impuesto al Valor Agregado IVA

El Impuesto al Valor Agregado IVA; es un tributo indirecto que grava a las ventas

y demás transferencias de bienes movibles (mercaderías, productos) y a la

prestación de algunos servicios. Este impuesto asume el nombre de Valor

Agregado porque grava a todas las etapas de comercialización, dando lugar al

hecho generador en cada una de ellas. La legislación actual grava a las

mercaderías y productos en general, exceptuando básicamente a bienes de

primera necesidad como alimentos, medicinas y algunos insumos y materiales

que se utiliza en las actividades agropecuarias; mientras que en los servicios, son

pocos los grabados y los demás están exentos.

Los bienes y servicios que no se someten al IVA tienen tarifa o%, no tiene sentido

fijar una tarifa sobre cero que es ausencia de cantidad, además a dado lugar a

confusión; simplemente los productos y servicios con tarifa cero deberían ser

identificados como exentos o no gravados como por ejemplo los talleres que se

encuentran amparados por la Ley del Régimen de Artesanos Calificados por la

Junta Nacional.

El Impuesto a la Renta

“Se aplica a todas las personas o empresas que generen una ganancia o utilidad

al final de cada año. Para calcular el impuesto a la renta que deben pagar las

personas o empresas, conocidos como contribuyentes: sobre la totalidad de los

ingresos gravados se restará las devoluciones, descuentos, costos, gastos y

42

42

deducciones imputables a tales ingresos, a este resultado lo llamamos base

imponible”29.

Tabla de Impuesto a la Renta para Personas Naturales y Sucesiones

Indivisas

AÑO 2011 (EN DÓLARES)

FRACCION BASICA

EXCESO HASTA

IMP. FRACCION BASICA

% IMP. FRACCION EXCEDENTE

- 9.210,00 11.730,00 14.670,00 17.610,00 35.210,00 52.810,00 70.420,00 93.890,00

9.210,00 11.730,00 14.670,00 17.610,00 35.210,00 52.810,00 70.420,00 93.890,00 EN ADELANTE

- 0 126,00 420,00 773,00 3.413,00 6.933,00 11.335,00 18.376,00

0% 5% 10% 12% 15% 20% 25% 30% 35%

B.L.: Resolución: NAC-DGERCG10-00733

Retenciones a las que está sujeta la empresa

Por lo general Tecnomatriz realiza trabajos a diferentes empresas industriales, por

tanto las retenciones que le realizan son:

- En servicios 2% Impuesto a la Fuente

- En ventas 1% Impuesto a la Fuente y 30% del IVA.

- En ventas donde prevalece el intelecto sobre la mano de obra se tarifa más el

12% del IVA; de lo cual le retienen el 70% del mismo.

29

http://www.auditoresycontadores.com/impuestos/que-es-el-impuesto-a-la-renta-y-quienes-deben-pagar

43

43

LEY DE FOMENTO ARTESANAL

La Ley de Fomento Artesanal en el Título I dice:

Artículo 1. Esta Ley ampara a los artesanos que se dedican, en forma individual,

de asociaciones, cooperativas, gremios o uniones artesanales, a la producción de

bienes y servicios o artística y que transforman materia prima con predominio de

la labor fundamentalmente manual, con auxilio o no de máquinas, equipos y

herramientas, siempre que no sobrepasen en sus activos fijos, excluyéndose los

terrenos y edificios, el monto de trescientos sesenta salarios mínimos vitales

generales.

Artículo 2. Para gozar de los beneficios que otorga la presente Ley, se considera:

1. Artesano maestro de taller, a la persona natural que domina la técnica de un

arte u oficio, con conocimientos teóricos y prácticos, que ha obtenido el título

y calificación correspondientes, conforme a las disposiciones legales y

reglamentarias pertinentes y dirige personalmente un taller puesto al servicio

del público.

2. Artículo 4. Los artesanos individualmente considerados, las asociaciones,

cooperativas, gremios y uniones de artesanos que tuvieren talleres

independientes del establecimiento o almacén en el que se expenden sus

productos, serán considerados como una sola unidad para gozar de los

beneficios que se otorgan en esta Ley”.30

ASPECTOS LABORALES

“El Ministerio de Relaciones Laborales, mediante Acuerdo 0249, publicado en

Registro Oficial N° 358 de fecha 08 de Enero de 2011 establece lo siguiente:

Art. 1.- Del Salario Básico Unificado para el 2011.- Fijar a partir del 1 de Enero

del 2011 el salario básico unificado para el trabajador en general (incluido los

30

http://www.sicsur.org/archivos/leyes/ECU_Decreto%20Ley_26_1986.txt

44

44

trabajadores de la pequeña industria, trabajadores agrícolas y de maquila),

trabajador/a del servicio doméstico, operarios de artesanía y colaboradores de la

microempresa, en USD.264,00”31.

Cabe indicar que el organismo en fijar los sueldos y salarios para cada año es el

CONADES Consejo Nacional de Salarios, tomando en consideración el salario

básico, existe la tabla sectorial de acuerdo a la actividad que realiza la empresa.

Además la Ley no exime a la empresa pagar una cantidad menor a los

trabajadores así esta haya obtenido pérdida en su actividad comercial.

Remuneraciones por Tiempo en Exceso

JORNADA

ORDINARIA

HORAS

SUPLEMENTARIAS

HORAS

EXTRAORDINARIAS

CONCEPTO

8 Horas diarias, de

Lunes a Viernes; 40

Horas semanales.

Después de la jornada

ordinaria; máximo 4 Hoo al

día y 12 Hoo a la semana.

Cuando el empleado

trabaja sábados,

domingos o días feriados.

RECARGO

50% hasta las 24 HOO.

100% desde 01 HOO hasta

las 6 HOO.

100%

FORMA DE

CALCULO

Valor Hoo. =

Remuneración/240

Horas

Valor Hora Suplementaria

=Valor Hora + 50%

Valor Hora Extraordinaria

=Valor Hora + 100%

BASE LEGAL Código del Trabajo

Art. 47

Código del Trabajo Art. 55 Código del Trabajo Art.

55

31

http://www.mrl.gob.ec/index.php?option=com_content&view=article&id=296:salarios-minimos-sectoriales&catid=56

45

45

46

46

e. MATERIALES Y MÉTODOS

MATERIALES

Para la presentación del informe final fue necesaria la aplicación de los siguientes

materiales:

* Libros, folletos, periódicos( Material Bibliográfico)

* Internet, calculadora.

* Esferos, borrador, lápiz, cuadernos.

* Papel Bond, copias

* Computadora

* Cámara fotográfica, videos, diapositivas.

MÉTODOS

En el desarrollo de la investigación se utilizó varios métodos y técnicas, mismos

que sirvieron para afianzar el desarrollo y ejecución de la investigación.

Científico.- Se lo utilizó en la aplicación del conjunto de principios y reglas

durante el desarrollo teórico - práctico con la finalidad de obtener conocimientos

reales, lógicos y certeros que fueron indicados oportunamente relativos a la

contabilidad de costos por órdenes de producción.

Deductivo.- Permitió recopilar los aspectos teóricos para la elaboración de la

fundamentación teórica, además en base a las actividades económicas

desarrolladas en todo el proceso contable; se determinó las múltiples falencias

que perjudican a la empresa, desde el ingreso de la materia prima hasta la

entrega del producto se pudo conocer los costos y las utilidades, por ende

finalizar emitiendo las respectivas conclusiones y recomendaciones.

Inductivo.- Fue determinado en base a los múltiples problemas comprobados

mediante los registros de los hechos económicos en lo concerniente a los libros

contables.

47

47

Analítico.- Se lo utilizó para analizar si los precios de venta de los productos son

los adecuados tomando en cuenta el tiempo de su elaboración y el valor invertido

en cada uno de ellos, además permitió conocer los problemas que se dan a causa

de la falta de aplicación de la contabilidad de costos.

TÉCNICAS

Observación.- Fue aplicada desde el inicio hasta el final de la investigación y

permitió obtener un enfoque global sobre la forma de operar del taller, desde el

departamento administrativo, operativo hasta el de producción.

Entrevista.- Estuvo dirigido particularmente a su propietario y auxiliar de

contabilidad del taller; mismo que permitió obtener información necesaria que

ayudó a la aplicación de la contabilidad de costos por órdenes de producción.

Bibliográfica.- Mediante la recopilación de información a través de libros de

contabilidad de costos, páginas de internet; ya sea de manera directa o indirecta

coadyuvaron para el desarrollo de la investigación.

48

48

49

49

50

50

f. RESULTADOS

METALMECÁNICA “TECNOMATRIZ”

PLAN DE CUENTAS

CODIGO CUENTA

1 11 11.01 11.02 11.03 11.03.01 11.03.02 11.04 11.05 11.06 11.07 11.08 11.09 11.10 11.11 12 12.01 12.02 12.03 12.04 12.05 12.06 12.07 12.08 12.09 12.10 12.11 12.12 12.13 12.14 12.15

ACTIVO ACTIVO CORRIENTE CAJA CAJA CHICA BANCOS BANCO PICHINCHA BANCO DE FOMENTO CLIENTES (-) PROVISIÓN DE CUENTAS INCOBRABLES INVENTARIO DE MATERIA PRIMA INVENTARIO DE PRODUCTOS EN PROCESO INVENTARIO DE PRODUCTOS TERMINADOS UTILES DE OFICINA CREDITO TRIBUTARIO I.R. AÑOS ANTERIORES ANTICIPO RETENCIÓN EN LA FUENTE IR ACTIVO NO CORRIENTE TERRENO EDIFICIO (-) DEPRECIACIÓN ACUMULADA EDIFICIO MAQUINARIA (-) DEPRECIACIÓN ACUMULADA MAQUINARIA HERRAMIENTAS (-) DEPRECIACIÓN ACUMULADA HERRAMIENTA EQUIPO DE OFICINA (-) DEPRECIACIÓN ACUMULADA EQUIPO DE OFICINA EQUIPO DE COMPUTACIÓN (-) DEPRECIACIÓN ACUM. EQUIPO DE COMPUTACIÓN MUEBLES Y ENSERES DE OFICINA (-) DEPRECIACIÓN ACUM. MUEBLES Y ENSERES DE OFICINA MUEBLES Y ENSERES DE PLANTA (-) DEPREC. ACUM. MUEBLES Y ENSERES DE PLANTA

51

51

METALMECÁNICA TECNOMATRIZ

PLAN DE CUENTAS

CODIGO

CUENTA

2 21 21.01 21.02 21.03 21.04 21.05 21.06 21.07 21.08 21.09 21.10 21.11 21.12 22 22.01 3 31 31.01 32 32.01 32.02 4 41 41.01 41.03

PASIVOS PASIVO CORRIENTE PROVEEDORES IMPUESTO A LA RENTA POR PAGAR PROVISIONES SOCIALES POR PAGAR IESS POR PAGAR FONDOS DE RESERVA POR PAGAR APORTE PATRONAL SUELDOS POR PAGAR DOCUMENTOS POR PAGAR ANTICIPO DE CLIENTES INTERESES BANCARIOS POR PAGAR SEGUROS POR PAGAR SERVICIOS BASICOS POR PAGAR PASIVO NO CORRIENTE PRÉSTAMO BANCARIO POR PAGAR PATRIMONIO CAPITAL CAPITAL SOCIAL RESULTADOS UTILIDAD O PÉRDIDA DEL PRESENTE EJERCICIO UTILIDAD LÍQUIDA DEL EJERCICIO CUENTAS DE RESULTADO INGRESOS VENTAS UTILIDAD BRUTA EN VENTAS

52

52

METALMECÁNICA TECNOMATRIZ

PLAN DE CUENTAS

CODIGO

CUENTA

5 51 51.01 51.01.01 51.02 51.03 51.03.01 51.03.02 51.03.03 51.03.04 51.03.05 51.03.06 51.03.07 51.04 51.05 51.06 6 61 61.01 61.02 61.03 61.04 61.05 61.06 61.07 61.08 61.09 61.10 61.11 61.12 61.13 62 62.01 62.02 63 63.01

COSTOS Y GASTOS COSTOS MATERIA PRIMA DESCUENTO EN COMPRA DE MATERIA PRIMA MANO DE OBRA COSTOS INDIRECTOS DE FABRICACIÓN MATERIALES INDIRECTOS MANO DE OBRA INDIRECTA SERVICIOS BÁSICOS DEPRECIACIÓN EDIFICIO DEPRECIACIÓN MAQUINARIA DEPRECIACION HERRAMIENTA DEPRECIACIÓN MUEBLES Y ENSERES DE PLANTA COSTOS INDIRECTOS DE FABRICACIÓN APLICADOS VARIACIÓN DEL COSTO COSTO DE PRODUCTO VENDIDO GASTOS GASTOS DE ADMINISTRACIÓN SUELDOS Y SALARIOS APORTE PATRONAL PROVISIONES SOCIALES FONDOS DE RESERVA GASTO DE IVA CONSUMO ÚTILES DE OFICINA CUENTAS INCOBRABLES GASTO SERVICIOS BÁSICOS TRANSPORTE DEPRECIACIÓN DE EDIFICIO DEPRECIACIÓN DE EQUIPO DE OFICINA DEPRECIACIÓN DE EQUIPO DE COMPUTACIÓN DEPRECIACIÓN DE MUEBLES Y ENSERES DE OFICINA GASTOS FINANCIEROS INTERESES PAGADOS SERVICIOS BANCARIOS CUENTAS DE CIERRE PÉRDIDAS Y GANANCIAS

53

53

54

54

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

11.01

CAJA

Representa las monedas, billetes y cheques a favor de la

empresa.

Debita.- Por la recepción de especies antes indicada.

Acredita.- Por los desembolsos en efectivo para compras.

Saldo.- Deudor

11.02

CAJA CHICA

Registra el monto de dinero destinado para gastos urgentes y

para gastos pequeños.

Debita.- Por el valor asignado para caja chica, por

incrementos del fondo y por reposición caja chica.

Acredita.- Por la eliminación, por disminución de fondos y por

gastos efectuados de caja chica.

Saldo.- Deudor.

11.03

BANCOS

Comprende los movimientos monetarios que se registran en

las cuentas de la empresa.

55

55

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Debita.- Por apertura de cuenta; por depósitos realizados.

Acredita.- Por la emisión de cheques a fin de satisfacer pagos

y los débitos automáticos autorizados para pagos.

Saldo.- Deudor

11.04

CLIENTES

En esta cuenta se controla el movimiento de los créditos

personales otorgado a los clientes.

Debita.- Por el valor de los créditos concedidos.

Acredita.- Por los cobros parciales o totales de los créditos.

Saldo.- Deudor

11.05

(-) PROVISIÓN DE CUENTAS INCOBRABLES

En esta cuenta se registra el porcentaje que corresponde al

mes por concepto del margen de pérdida a causa de los

créditos concedidos y no pagados por los clientes.

Debita.- Al momento que se registra el porcentaje

correspondiente al periodo contable.

Acredita.- Cuando se realiza el asiento de cierre.

Saldo.- Acreedor

56

56

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

11.06

INVENTARIO DE MATERIA PRIMA

Comprende los materiales directos destinados para la

producción. La materia prima debe ser ingresada a precio de

factura.

Debita.- Por el valor del Inventario Inicial de Materia Prima

Directa., por las compras o adquisiciones de materia prima.

Por las devoluciones de la materia prima directa requerida y no

utilizada en el proceso de producción.

Acredita.- Por la devolución de materia prima al proveedor y

por el envío de la misma al taller de producción.

Saldo.- Deudor

11.07

INVENTARIO DE PRODUCTOS EN PROCESO

Controla el valor del Inventario Inicial de productos en proceso

y la acumulación de los tres elementos del costo que

intervienen en la fabricación del producto.

Debita.- Por el valor del inventario inicial de productos en

proceso, de Materia Prima, Mano de Obra Directa y Costos

Indirectos de Fabricación.

Acredita.- Por la transferencia a productos terminados, por la

devolución de materia prima directa y materiales indirectos no

utilizados.

Saldo.- Deudor

57

57

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

11.08

INVENTARIO DE PRODUCTOS TERMINADOS

Registra el movimiento de los productos terminados al Costo

Debita.- Por el valor del inventario inicial; por transferencia de

la cuenta Inventario de Productos en Proceso a Inventario de

productos terminados y por devolución de productos

terminados y vendidos por parte de los clientes.

Acredita.- Por venta de productos terminados al costo.

Saldo.- Deudor.

11.09

UTILES DE OFICINA

Se registran los materiales de escritorio: papel, tintas, etc.

Debita.- Cuando se realiza la compra de los suministros.

Acredita.- Por el consumo de los suministros.

Saldo.- Deudor

11.10

CRÉDITO TRIBUTARIO I.R. AÑOS ANTERIORES

Se registra el valor a favor del contribuyente que se genera al

momento de liquidación para el pago del Impuesto a la Renta y

utilizado para el siguiente año.

Debita.- Por el saldo a favor del contribuyente

Acredita.- Al momento de realizar el pago del Impuesto.

Saldo.- Deudor.

58

58

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

11.11

ANTICIPO RETENCIÓN EN LA FUENTE IR

Se registran los valores retenidos por parte del agente de

retención. Al final del ejercicio económico sirve como parte de

pago del impuesto a la renta que debe cancelar la empresa.

Debita.- Por los valores retenidos por concepto de retención

en la Fuente del Impuesto a la Renta.

Acredita.- Al momento de cancelar el impuesto a la renta.

Saldo.- Deudor.

12.01

TERRENO

Registra los terrenos de propiedad de la empresa, que están

destinados a prestar servicios a la misma.

Debita.- Por la adquisición, por el valor de mejoras que

presenten un mayor valor del terreno.

Acredita.- Por la venta o donaciones entregadas.

Saldo.- Deudor

12.02

EDIFICIO

Registra los edificios adquiridos o construidos que se

encuentran al servicio de la empresa.

Debita.- Por los costos de adquisición, construcción o

mejoras.

59

59

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Acredita.- Por la venta, por la pérdida del valor del edificio.

Saldo.- Deudor

12.03

DEPRECIACION ACUMULADA DE EDIFICIO

Registra el valor de disminución del edificio por efecto del uso

u obsolescencia.

Debita.- Por el valor de la depreciación acumulada al momento

de venta o baja; por ajustes.

Acredita.- Por el valor de la depreciación acumulada,

calculada por cualquiera de los métodos conocidos.

Saldo.- Acreedor.

12.04

MAQUINARIA

Registra la maquinaria de propiedad de la empresa que se

utiliza para el desarrollo de sus operaciones.

Debita.- Por la adquisición, por el valor de mejoras que

representen un mayor valor de la maquinaria.

Acredita.- Por venta, cuando se dan de baja por pérdida,

robo, caso fortuito o fuerza mayor.

Saldo.- Deudor.

60

60

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

12.05

DEPRECIACION ACUMULADAD DE MAQUINARIA

Registra el valor de disminución de la maquinaria por efecto de

uso u obsolescencia.

Debita.- Por el valor de la depreciación acumulada al

momento de la venta, o pérdida, por ajustes realizados.

Acredita.- Por el valor de la depreciación acumulada,

calculada por cualquiera de los métodos conocidos.

Saldo.- Acreedor.

12.06

HERRAMIENTAS

Registra todas las herramientas de propiedad de la empresa y

sirven para realizar los trabajos de producción.

Debita.- Por la adquisición.

Acredita.- Por el desgaste o término de la vida útil de la

herramienta.

Saldo.- Deudor.

12.07

DEPRECIACION ACUMULADA DE HERRAMIENTA

Registra el valor de disminución de la herramienta por efecto

de uso u obsolescencia.

61

61

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Debita.- Por el valor de la depreciación acumulada al

momento de la baja o pérdida, por ajustes realizados.

Acredita.- Por el valor de la depreciación acumulada,

calculada por cualquiera de los métodos conocidos.

Saldo.- Acreedor.

12.08

EQUIPO DE OFICINA

Registra los equipos electrónicos y mecánicos (calculadoras,

máquina registradora, etc.) de propiedad de la empresa y

utilizados de manera diaria.

Debita.- Por la adquisición, por el valor de mejoras que

representen un mayor valor de los equipos de oficina.

Acredita.- Por venta, cuando se dan de baja por pérdida,

robo, caso fortuito o fuera mayor.

Saldo.- Deudor.

12.09

DEPRECIACION ACUMULADA DE EQUIPO DE OFICINA

Registra el valor de disminución del equipo de oficina por

efecto del uso u obsolescencia.

Debita.- Por el valor de la depreciación acumulada al

momento de la venta, baja o pérdida, por ajustes realizados.

Acredita.- Por el valor de la depreciación acumulada.

Saldo.- Acreedor.

62

62

METALMECÁNICA TECNOMATRIZ

MANUAL DE CUENTAS

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

Código:

Cuenta:

Descripción:

12.10

EQUIPO DE COMPUTACION