cálculo de costos

DESCRIPTION

COGENT es una empresa dedicada al desarrollo de sistemas informaticos en Paraguay. Este documento se publica de forma gratuita para ayudar empresarios y gerentes mejor entender sus gastos y como calcular costos.TRANSCRIPT

Entendiendo Gastos, calculando los Costos, y mejorando Utilidad.

COGENT

Tabla de Contenido1. Introducción2. Su Empresa y sus Gastos3. Conceptos Generales4. Entendiendo el Costo Fijo5. Analizando el Costo del Producto o Servicio6. Calculo de Producción

Autor: COGENT © 2013. ASUNCIÓN, PARAGUAYCOGENT es una empresa desarrolladora de sistemas de gestión integrado para empresas. Este documento fue creado con la intención de ayudar gerentes entender sus gastos y tomar mejores decisiones.Averigua más sobre COGENT en la web: http://www.cogentpotential.comContacto: [email protected] | Tel: 0228 632215 | facebook.com/cogentpotentialAviso Legal: Este documento es creado y distribuido por COGENT. La distribución de este documento es gratuito para leer, re-partir, e imprimir. No se permite la modificación de este documento o sus partes. No nos responsabilizamos por el contenido de este documento.

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

¡Hola!¿Estas pensando en abrir una empresa o ya lo has hecho? ¡Felicidades! Estadísticas comprueban; personas que tienen una empresa propia trabajan más felices en comparación con personas que no. La decisión de querer ser un empresario/a, lo pudiste haber hecho por varias razones. Algunos lo hacen por la esperanza de ganar, de crecer, otros para tener horarios mas flexibles, o simplemente quieren tomar control de sus vidas.

Es glorioso ser un empresario/a pero como cualquiera te dirá también es un trabajo difícil. Tienes que tener una visión clara, ser sumamente organizado, entender que el día termina cuando el trabajo termina, poder tomar decisiones difíciles, y tener el bolsillo para soportar cualquier imprevisto.

Para poder ser un empresario eficiente, es necesario analizar los gastos que incurren la empresa y como las mismas afectan al costo final del producto.Entender tus Gastos te permiten

1. Ver la Ganancia Real.2. Analizar como bajar los Costos.3. Ajustar los Precios para llegar a un

nivel optimo de Margen y Volumen.

Este Documento es parte de una serie que estaremos lanzando. “Entendiendo Gastos, calculando Costos, y mejorando Utilidad” hablara de cómo clasificar sus

Gastos, calcular el Punto de Equilibrio, analizaremos cual método de Costeo es ideal para su industria, y finalmente daremos consejos de cómo incrementar sus ganancias.

Es nuestra esperanza que este documento le ayude mejor entender sus gastos y que le ayude ser más eficiente en el manejo y gestión de su empresa.

3

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Conceptos Generales

Antes de seguir, tenemos que aclarar un preconcepto … “todas las empresas son iguales.”

Todas de las Empresas; (sea una Fabrica, Boutique, Supermercado, o Restaurante)

a) Compran Productos o Servicios.b) Agregan Valor.c) Luego lo Venden (a un precio

mayor)

Las Empresas se diferencian cuando preguntamos;

a) ¿Que Productos o Servicios Compran?

b) ¿Como Agregan Valor?c) ¿Como lo Venden?

Como dice el refrán, tienes que gastar para ganar; Tomando ejemplo, el gasto para cualquier empresa seria todo lo que hace previo y después a la venta. Es decir, la Compra de productos y el Valor Agregado es considerado un Gasto.

RECORDATORIOTodo lo que la empresa hace previo y después de la venta es considerado un Gasto.

En esta página introduciremos algunos conceptos básicos de gastos y como calcular los costos.

Costos Directos (Pág. 5)Son costos que se aplican directamente al producto en venta. Este tipo de costo

es proporcional a la venta, es decir por cada producto que vendes, el costo aumenta.Es importante entender que al aumentar el costo directo, no necesariamente el costo por producto suba, sino que la empresa necesitaría gastar más para vender más.

Costos In-Directos (Pág. 8)También conocidos como los Costos Fijos o Gastos Administrativos. Todas las empresas incurren algún tipo de Costo Fijo, sea algo simple como alquilar un local o algo más complejo como un plan de marketing. El Costo Fijo es fácil de calcular y el que más le puede sorprender cuando se calcula en conjunto con el Costo Directo.

4

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Directoa. Calcula Costo en base al Nivel de

Stock y Histórico de Compras.

Aunque lo creas o no, cada uno te dirá un costo distinto para el mismo producto. Esto es porque cada uno toma variables (factores) distintos para llegar al costeo del producto.

En la siguiente sección repasaremos estos métodos, tomando el ejemplo de una empresa ficticia. Repasaremos muchos cálculos complejos en pocas palabras, por lo tanto recomendamos que lean varias veces y que prueben los cálculos en una hoja aparte.

Costos Directos (C.D.)Son costos que se aplican directamente al producto y por lo tanto son proporcional a la venta. Es decir, por cada producto que vendas, incurrirás ciertos costos.

Ejemplos comunes de Costos Directos: Costo del Producto (Compra) Impuestos o IVA Comisión por Ventas (al Vendedor) Garantía / Soporte Técnico

El Costo Directo es la base de cualquier calculo de costeo

En caso que estés vendiendo a un precio menor que su C.D., por cada producto que vendas, perderás dinero.

REGLA : Nunca Vender a un Precio Menor que el Costo Directo

¿Cómo Calculo el Costo Directo?Asumiremos que el único C.D. que tengas es de adquirir el Producto (este ejemplo ignorara costos de comisión y soporte). Existen varios métodos para calcular el costo del producto. Eligiendo cual usar realmente depende de la realidades de su industria.

Entre los métodos convencionalmente aceptados, están los;

1. Costo Últimoa. El Costo de la Última Compra

2. Costo Promedioa. Un Promedio de todas las Compras

3. Costo Promedio Ponderadoa. Un Promedio tomando en cuenta la

Cantidad Comprada

4. Costo Fifo

Costo Directo

Productos Vendidos

Costo

s /

Gasto

s

Por cada producto que vendas, incuriras costos

5

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Directo (cont.)

Último CostoExplicativoEl calculo del Último Costo simplemente toma el último precio pagado para adquirir el producto. Las ventajas de este método es la sencillez y rapidez con la cual se puede calcular. Cuando UtilizarSolo se debería de utilizar el Último Costo si usted no intercala sus compras. Es decir que solo compra algo cuando el nivel de stock de la previa compra se agote.El CalculoEn el caso de la Empresa ABC, la última compra ocurrió el 7-enero-2013, y el costo de esa compra fue de 1.300 Gs. Lo demás ignoramos.

Costo Calculado por Último1.300 Gs. / Chocolate

Costo PromedioExplicativoEl calculo del Costo Promedio

simplementetoma todos los Precios y lo divide por la cantidad de veces que compraste ese producto.Cuando UtilizarSolo debería de usar este método si los precios de los productos fluctúan y que el producto tenga una vida corta (es decir algo que no se venderá más en 5 años). Ejemplos son, Automóviles, Electrónicas, Electro-Domésticos, Ropa y Artículos de Moda, etc. Cosas que

podrías comprar varias veces pero a la larga lo dejaras de comprar porque hay algo más nuevo y mejor para comprar.El CalculoMirando el histórico de compras, vemos que se hicieron 3 compras, cada uno con el costo; 1.000 Gs., 1.200 Gs., y 1.300 Gs. El Promedio se calcularía de esta

manera:

1.000+1.200+1.3003

=1.166Gs

El promedio se saca sumando el costo de todas las compras, y finalmente dividiendo la suma por la cantidad de compras (en este caso seria 3).

Costo Promedio1.166 Gs. / Chocolate

Cuidado, al utilizar el Costo Promedio en Productos que tienen una Vida Larga, puede ocasionar en un Calculo Irracional, ya que este método no toma en cuenta Inflación.

Costo Promedio PonderadoExplicativoEl calculo de Costo Promedio Ponderado toma el historial de compra (a igual que el Costo Promedio) pero toma en cuenta la cantidad comprada. Esto permitirá asignar más importancia a compras de mayor volumen.

Stock Actual: 1.700 unidades

Producto: Chocolate

para calcular el costo:

Estos son los datos que tenemos a disposición

Asunción. Quieren saber el costo de un producto.

ABC compra y vende productos desde su local en

Ejemplo: Empresa ABCFecha Compra

5-Oct-12

11-Nov-12

7-Ene-13

6

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Directo (cont.)Costo Promedio Ponderado (cont.)ExplicativoEste método es como una versión mejorada del Costo Promedio, ya que compras pequeñas no son considerados con el mismo peso. Este método se debería usar con las mismas condiciones de Costo Promedio.El CalculoMirando el histórico de compras, vemos que hay 3 compras. Primero calcular el SubTotal de cada compra.(SubTotal se calcula Cantidad x Precio)

1. 900 productos a 1.000 Gs = 900.000 Gs.2. 1.000 productos a 1.200 Gs = 1.200.000

Gs.3. 500 productos a 1.300 Gs = 650.000 Gs.

Luego, sumar la cantidad total de productos comprados en esas tres compras (900 + 1.000 + 500 = 2.400 productos comprados). Finalmente sumar los Subtotales, y dividirlo por la cantidad total de productos comprados

900.000+1.200 .000+650.0002.400

=1.146Gs

El Costo Promedio Ponderado sale a 1.146 Gs, es un poco más bajo que el Costo Promedio (recuerde que era, 1.166 Gs) porque la compra más cara era de 1.300 Gs, pero esa compra solo se compro 500 unidades, y por lo tanto no afecto al precio final como las demás compras. Por esta razón el costo calculado es menor.

Último Costo1.146 Gs. / Chocolate

Cuidado, al utilizar el Costo Promedio Ponderado en Productos que tienen una Vida Larga, puede ocasionar en un Calculo Irracional, ya que este método no toma en cuenta Inflación.

Costo Fifo

ExplicativoEl calculo de Fifo (First In, First Out) es un método internacional comúnmente utilizado entre Contadores. Para entender Fifo, es importante entender que el Primero en Entrar (Compra) fue el Primero en Salir (Venta). Este método ignora los costos de las compras que ya no tienen stock.Cuando UtilizarEste método utiliza la mayor cantidad

de factores para llegar al calculo; Fecha Stock Actual Precio Costo Cantidad

Por lo tanto es considerado el mas completo, y sirve para la gran mayoría de las industrias.El CalculoYa que el calculo de Fifo es el mas complejo, lo vamos separar en tres partes;

Primero Paso: ”Compras en Stock”

Debemos primero calcular las compras que tienen vigencia en el Stock Actual (empresa ABC tiene 1.700 unidades de Chocolate).Calcular en base a Fecha por orden Descendente (ultima compra primero)

1. (Compra del 7-Ene-13)500 (unds) – 1.700 (stock) = 1.200

(saldo)Restamos la cantidad comprada por el Stock. Esto nos dice que antes de hacer esta compra, tuvimos un stock de 1.200 unidades.

7

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Directo (cont.)Costo Fifo (cont.)El Calculo (cont.)Primer Paso: “Compras en Stock” (cont.)

2. (Compra del 11-Nov-12)1.000 (unds) – 1.200 (saldo) = 200 (saldo)

Restamos el saldo de 1.200 que sobro del ultimo calculo, y tenemos el nuevo saldo de 200 unidades.

3. (Compra del 5-Oct-12)900 (unds) – 200 (saldo) = - 600 (saldo)

El Mismo calculo del (2) vemos que el nuevo saldo ahora es Negativo (-600 unds). Esto simplemente quiere decir que de la compra que se hizo el 5-Oct (que fue de 900 unidades), se vendieron 600 y nos quedaron unos 200 en Stock.

Ya que llegamos a un Saldo Negativo, ya tenemos las “Compras en Stock,” y vamos ignorar las demás compras.

Segundo Paso: “Valor Ponderado”

Este paso es similar al método Promedio Ponderado (cantidad x precio), pero con una excepción; usar las cantidades compradas cuando el saldo era positivo, y cuando el saldo nuevo era negativo usar el saldo restante.

1. (Compra del 7-Ene-13)500 (unds) x 1.000 Gs = 650.000 Gs.

Ya que esta Compra tuvo un Saldo Positivo (calculado en Primer Paso), usamos la cantidad comprada (500 unds). Multiplicando por el Precio, nos dice que gastamos 650.000 Gs en esta Compra.

2. (Compra del 11-Nov-12)1.000 (unds) x 1.200 Gs = 1.200.000

Gs.Ya que esta Compra tuvo un Saldo Positivo, usamos la cantidad comprada (1.000 unds). Multiplicando por el Precio, nos dice que gastamos 1.200.000 Gs en esta Compra.

3. (Compra del 5-Oct-12)200 (saldo) x 1.300 Gs = 260.000

Gs.Esta compra tuvo un Saldo Negativo (-600 unds), por lo tanto vamos utilizar el Saldo de 200 unidades (envés de 900 comprado). ¿Por qué 200? El 5 de Oct se compraron 900 unidades de Chocolate, desde entonces se vendieron 600 unidades de esos 900, y quedaron solo 200 en stock. Multiplicando por el Precio, nos dice que tenemos 260.000 Gs invertido de esta compra en stock.

Tercer Paso: “Costo”

Ahora que tenemos el Valor Ponderado, debemos sumar todos los valores;

650.000 + 1.200.000 + 260.000 = 2.110.000En caso que no se dieron cuenta, este calculo también sirve para sacar el “Stock Valorizado.” En todas las compras hechas, empresa ABC tiene 2.110.000 Gs invertido en Chocolates.

Para sacar el Costo, debemos tomar el Stock Valorizado y dividirlo por el Stock Actual.

2.110.000Gs .1.700Stock Actual

=1.241Gs

El Costo Fifo es de 1.241 Gs, el proceso de calculo es mas largo y tedioso, pero dará el costo mas exacto para cualquier industria.

Costo Fifo1.241 Gs. / Chocolate

8

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Directo (cont.)

Resumen de Costos Directos

Como vimos en la ultima sección, cada método de costeo directo (Ultimo, Promedio, Ponderado, y Fifo) rinde un costo distinto aunque los datos de compra son las mismas.

Fig.1 Comparativo de Costos

Último Costo 1.300 Gs.Promedio 1.166 Gs.Promedio

Ponderado1.146 Gs.

Fifo 1.241 Gs.

¿Cual Usar?Es importante saber las ventajas y desventajas de cada método. Último Costo es fácil de calcular pero te puede engañar si seguís comprando un producto mientras que el stock no se agote. Los Promedios (Promedio & Ponderado) soluciona el problema del Último pero te puede engañar cuando toma en cuenta compras hechas hace años que tienen precios totalmente distintas. Imagine una Estación de Servicio toma un costo Promedio de la Nafta de hace 10 años atrás! Fifo es generalmente considerado el mas completo y exacto. Pero a su vez el calculo en si es muy tedioso (especialmente si tienes miles de productos para calcular).

Para mayoría de los casos, el Último Costo puede rendir un costo bastante cerca de la realidad. La diferencia entre Último y Fifo es de tan solo 59 Gs, la cual para mayoría de los casos no es mucho considerando el trabajo que implica.

Costos y CogentSIG

En caso que ya no lo han hecho, es recomendado implementar un sistema informático para ayudarles calcular el costo.

COGENT ofrece un sistema de gestión que puede calcular los costos directos. Existe una versión básica del sistema que le permitirá hacer Compras, Ventas, y Mantener un Stock y es totalmente Gratuito. Para averiguar mas, favor ingrese en este sitio:

http://www.cogentpotential.com

Email: [email protected]

9

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo In-Directo

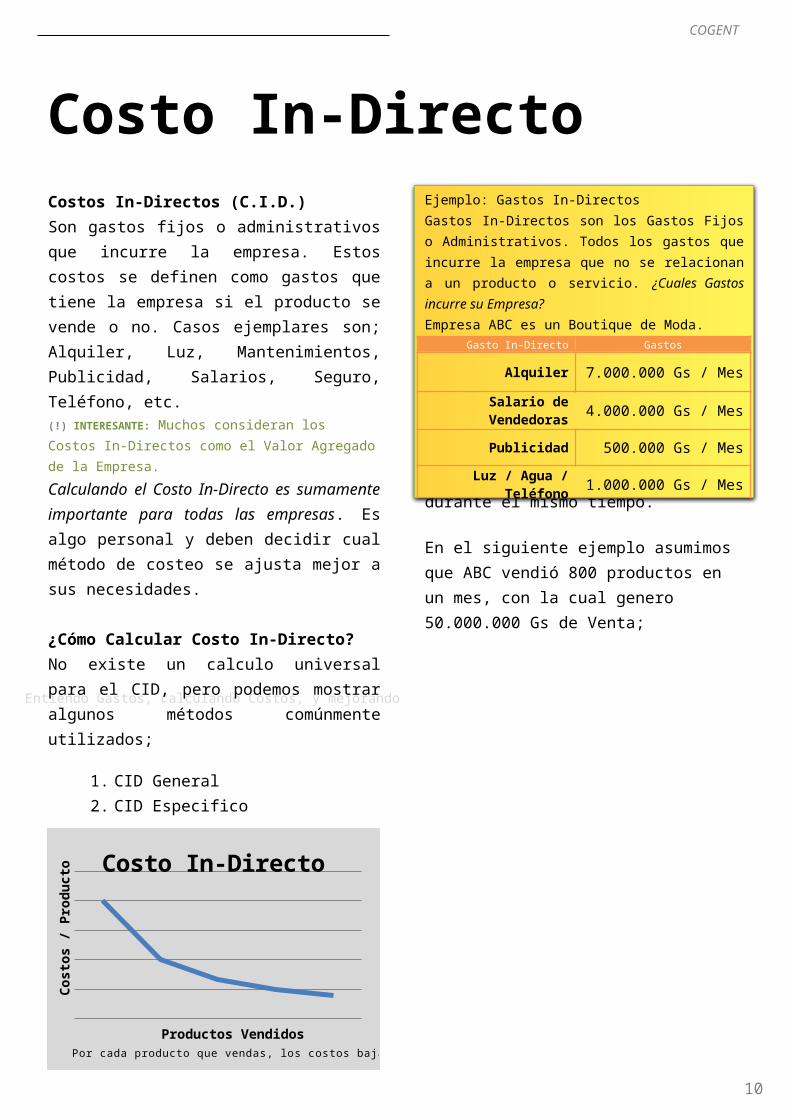

Costos In-Directos (C.I.D.)Son gastos fijos o administrativos que incurre la empresa. Estos costos se definen como gastos que tiene la empresa si el producto se vende o no. Casos ejemplares son; Alquiler, Luz, Mantenimientos, Publicidad, Salarios, Seguro, Teléfono, etc.(!) INTERESANTE: Muchos consideran los Costos In-Directos como el Valor Agregado de la Empresa.

Calculando el Costo In-Directo es sumamente importante para todas las empresas. Es algo personal y deben decidir cual método de costeo se ajusta mejor a sus necesidades.

¿Cómo Calcular Costo In-Directo?No existe un calculo universal para el CID, pero podemos mostrar algunos métodos comúnmente utilizados;

1. CID General2. CID Especifico

Regla: al incrementar el volumen de venta (sea cantidad o valor), el Costo In-Directo por Producto disminuye. (Observe el Grafico)

Costo In-Directo GeneralExplicativoEl CID General se calcula en base a la Cantidad o Valor del Productos Vendido durante un Periodo de Tiempo x.Cuando UtilizarCID General es fácil de calcular y es suficiente para empresas de pequeña a mediana escala.CalculoSimplemente sumar la totalidad de los Gastos In-Directos durante un periodo x (normalmente un mes) y dividirlo por la

cantidad o valor de todos los productos vendidos durante el mismo tiempo.

En el siguiente ejemplo asumimos que ABC vendió 800 productos en un mes, con la cual genero 50.000.000 Gs de Venta;

Costo In-Directo

Productos Vendidos

Costo

s /

Pro

ducto

Por cada producto que vendas, los costos bajan

Ejemplo: Gastos In-DirectosGastos In-Directos son los Gastos Fijos o Administrativos. Todos los gastos que incurre la empresa que no se relacionan a un producto o servicio. ¿Cuales Gastos incurre su Empresa?Empresa ABC es un Boutique de Moda.

Gasto In-Directo Gastos

Alquiler 7.000.000 Gs / Mes

Salario de Vendedoras 4.000.000 Gs / Mes

Publicidad 500.000 Gs / Mes

Luz / Agua / Teléfono 1.000.000 Gs / Mes

10

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo In-Directo (cont.)Costo In-Directo General (cont.)

CID General (Cantidad)

En el Ejemplo de ABC, el calculo por Cantidad seria;

7.000.000+4.000 .000+500.000+1.000 .000800unidades por mes

¿15.625Gs

El CID General (Cantidad) demuestra que por cada producto existe un “sobre costo” de 15.625 Gs.

CID General (Volumen)

Es un calculo similar, pero utiliza el Valor (Gs Vendido) envés de la cantidad…;

7.000.000+4.000 .000+500.000+1.000 .00050.000.000GS

¿0,25Gs porGuarani

Es decir, por cada Guaraní de Costo Directo, tendrá un Costo In-Directo agregado de 0,25 Gs. Vamos tomar el ejemplo del Vestido, Costo Directo Fifo de 80.000 Gs;

80.000∗0,25=20.000Gs

El CID General (Volumen) demuestra que por cada Vestido existe un “sobre costo” de 20.000 Gs. Esto seria diferente por cada producto.

¿Por qué hay tanta diferencia? El Vestido tiene un costo/precio mayor y por ente juega un papel mayor en el volumen de venta (valor) final del mes. Por esta sencilla razón el Vestido se lleva una parte mayor del Costo In-Directo.

CID EspecificoExplicativo

Para mayoría de las empresas el CID General es suficiente, pero grandes empresas necesitan un calculo mas controlado, y ahí usan el CID Especifico. Básicamente tome cada producto y analice su participación en las ventas. Por ejemplo si Vestido iguala a 80% de las ventas, Vestido tomara 80% de los Gastos In-Directos, y Chocolates tomara el restante 20%. Esto es una buena idea siempre y cuando lo calculan por Valor de Venta envés de Cantidad.

CID por Sector o ProyectoAlgunas empresas, especialmente las Distribuidoras o Fabricas tienen sectores distintos o proyectos en la cual ellos necesitan poder calcular el Costo In-Directo en forma Fraccionada. Tome el ejemplo de un Distribuidor de Autos trabaja en dos rubros, la (1) Ventas de Vehículos y (2) Mantenimientos de Vehículos. Ambos sectores tiene sus ingresos & egresos, y por tanto seria una buena idea distinguir los Costos In-Directos de forma separada. Esto ayudaría ver cual sector aporta mas al crecimiento de la empresa.Otro ejemplo clásico es cuando una empresa trabaja en proyectos (ej. empresas Constructoras, Informática, Moda), donde es importante poder distinguir los gastos de los distintos proyectos.

11

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Costo Final

Costo FinalLa suma de los Costos Directos & In-Directos es el Costo Final. En otras palabras es el costo que usted pago para vender el producto.

Recuerde:Costo Directo son la suma de los gastos que se pueden aplicar directamente al producto. (ej. la compra, garantías, comisiones, etc.)Costo In-Directo son la suma de los gastos in-directos o administrativos de la empresa. (ej. alquiler, salarios, propagandas, etc.)

Para Calcular el Costo Final, tomaremos los ejemplos del Vestido y Chocolate.

Vestido Costo Directo Fifo de 80.000 GsCosto In-Directo (Valor) de 20.000 Gs

Costo Final: 80.000 + 20.000 = 100.000 Gs

Chocolate Costo Directo Fifo de 1.200 GsCosto In-Directo (Valor) de 0,31 Gs

Costo Final: 1.200 + 0,31 = 1.200,31 Gs

Excepciones:Productos o Ítems que no entran en Venta, como Materia Prima o Repuestos se deben calcular sin tomar en cuenta el Costo In-Directo. Es decir el Costo Final de una Materia Prima es solo el Costo Directo.

Analizando el Costo FinalCon experiencia usted se dará cuenta como balancear entre los Costos Directos e In-Directos para bajar el Costo Final.

Normalmente logrando disminuir el Costo Directo tendrá un efecto

significativo dentro del Costo Final. Caso usted quiera bajar el Costo Directo…

Intente disminuir el Costo (Producto)

Intente llegar a un acuerdo con el Proveedor para conseguir los Productos a un mejor Precio. En ciertos casos le convendrá aumentar el volumen de compra para lograr al mejor precio o buscar productos similares.

Intente disminuir los Costos de Venta

Los Costos de Venta como Comisiones, Garantía, o Transporte suelen no ser mucho, pero en ciertas industrias puede llegar a ocupar 20% del Costo Final.

Los Costos In-Directos son más fáciles de controlar, y dependiendo en el volumen de ventas puede tener una diferencia grande en el Costo Final. Caso usted quiera bajar el Costo In-Directo…

Intente aumentar las Venta: Encuentre nuevas formas de vender (como venta mayorista o franquicia), promocione más sus productos, o intente bajar los precio para vender más.

Intente disminuir los Gastos Fijos:Analice los Gastos Administrativos para ver que usted puede disminuir. Debe tener cuidado al disminuir ciertos gastos ya que algunos pueden tener un efecto negativo en sus ventas.

Durante la próxima sección vamos analizar como podes utilizar el costo para calcular los márgenes, punto de equilibrio, y otro ratios importantes.

Punto de Equilibrio“Break-Even Analysis”

larga de decir Margen de

Directo…” Esto es una forma

Precio de Venta y Costo

pide: “…la diferencia entre el

verán que en la segunda parte

Si analizan la formula del PE,

(!) Interesante: Gananciauna perdida.esta cantidad, significaría

Vendiendo menos que

sus gastos en el mes.

vestido para cubrir todos

ABC debería vender 156

12.500 .000Gs(160.000 – 80.000)

=156

el Precio de Venta y Costo Directo… o sea:

Tome la totalidad de los Gastos In-Directos y divídalo por la diferencia entre

Para calcular el PE, simplemente;

3. Precio de Venta: 160.000 Gs

2. Costo Directo del Producto: 80.000 Gs

ejemplo del Vestido (ofrecido por 1. Gastos In-Directos: 12.500.000 Gs

Para este calculo vamos tomar el

3. Precio de Venta

2. Costo Directo del Producto

necesitar;1. Gastos In-Directos (Administrativos)

Para el Punto de Equilibrio (PE), vamos

También conocido como el Break-Even es un calculo que ayuda entender el volumen de ventas que uno necesitaría generar para cubrir todos sus gastos.

Punto de Equilibrio (P.E.) Ganancia (Precio – Costo). A medida que la Ganancia sube, se necesita vender menos productos para llegar al Punto de Equilibrio.

P.E. para Múltiples ProductosComo se puede apreciar, el PE utiliza la totalidad del Gasto In-Directo para un solo producto. Esto no es muy practico especialmente cuando el gasto in-directo se divide entre todos los productos de la empresa.

Para evadir esta limitación del PE, debemos utilizar el Método de Contribución.

Método de ContribuciónEl PE asume que todos los Gastos In-Directos se aplican a un producto, esto obviamente no es el caso. El Método de Contribución ayuda calcular un margen general basándose en la contribución de cada producto en las ventas.

Para calcular el Método de Contribución, multiplique el Gasto In-Directo por el porcentaje de Participación en Ventas (o Contribución) de cada producto.(!) Importante: En caso ustedes no tienen forma de calcular la contribución, lo pueden estimar.

Vamos tomar el ejemplo de ABC, quienes venden Vestidos y Chocolates.

Vestido Contribución: 80% de las VentasCalculo: 12.500.000 * 80% = 10.000.000 GsEP: 10.000.000 / (160.000 – 80.000) = 125

ChocolateContribución: 20% de las VentasCalculo: 12.500.000 * 20% = 2.500.000 GsEP: 2.500.000 / (5.000 – 1.200) = 657

12

Entiendo Gastos, calculando Costos, y mejorando Utilidad

COGENT

Punto de Equilibrio (cont.)Método de Contribución (cont.)Como podrán ver, simplemente se toma el Gasto In-Directo de la empresa y lo dividimos justamente entre los productos dependiendo de cual vende mas.

Este nuevo calculo nos demuestra que deberíamos vender por lo menos 125 Vestidos y 657 Chocolates para empatar.

Analizando el Punto de EquilibrioPuede utilizar este calculo para ver la factibilidad de introducir una nueva línea de productos, ajustar el costo, el precio de venta, o el nivel de gastos in-directos que podes soportar.

En realidad, algunos elementos estarán fuera de su control. Es decir si el mercado ofrece una Pizzas entre 50.000 a 80.000 Gs, seria muy difícil vender una pizza a 200.000 Gs, por lo tanto será forzado a ofrecer la Pizza acorde con el valor del mercado. En tal caso, usted solo tiene la opción de bajar el costo, bajar los gastos-indirectos, o en todo caso garantizar un volumen alto de venta.

A seguir utilizaremos el PE para ayudarnos calcular estimativos con el uso de algebra básica. Podes utilizar estos mismos cálculos para cualquier producto/servicio en cualquier rubro: Para estos ejemplos asumimos que empresa ABC tiene:Gastos In-Directos: 7.000.000 GsCosto del Producto: 80.000 GsPrecio Estimativo Venta: 100.000 GsCantidad Estimada de Ventas : 100 Vestidos

PE: 7.000.000 / (100.000 – 80.000)= 350Calcular el Precio de Venta:Queremos vender el vestido a 100.000 Gs, pero esto implicaría vender 350 vestidos por mes. Tenemos certeza que podremos vender 100 por

mes, por lo tanto un precio de venta de 100.000 Gs implicaría una perdida. Una posible solución seria de subir el precio de venta, supón a 150.000 Gs. Nuevo PE:

7.000.000 / (150.000 – 80.000)= 100Con el nuevo calculo, solo cambiando el precio de venta, el resultado es distinto. Al querer vender el vestido a 150.000 Gs implicaría solo vender 100 vestidos por mes, la cual esta dentro de nuestra meta. Con el uso de este calculo pudimos fijar el precio de Venta.

Calcular los Gastos In-Directos:En caso que el Precio de Venta no se podrá aumentar, podes ver la posibilidad de disminuir los Gastos In-Directos. Es decir, buscar un alquiler mas económico, contratar menos personal, gastar menos transporte, etc. Si logramos bajar los Gastos In-Directos de 7 Millones a 6 Millones:

6.000.000 / (100.000 – 80.000)= 300Logramos bajar el volumen requerido de venta desde 350 a 300 unidades por mes.

En caso usted tenga control sobre el costo del producto, ejemplo un Restaurante, Confeccionista, Taller, etc. podes hacer las mismas pruebas para analizar a que costo debería de quedar el producto para vender.

Conclusión:Debe jugar con los números para lograr llegar a un balance que le permita vender una cantidad razonable y a un precio de venta que no este muy fuera de rango.

13