boletín semanalcasadebolsabanorteixe.com/analisis/flashes/boletin_27jun.pdfdocumento destinado al...

TRANSCRIPT

Documento destinado al público en general

Boletín Semanal Análisis Económico

En México, esta semana el INEGI publicó las cifras de actividad económica

(aproximada por el IGAE) en el mes de abril. Ajustando por efecto calendario, la

economía mexicana se expandió 2.9% anual. Por componentes, los servicios

presentaron un incremento de 3.1% anual, mientras que la producción industrial

registró un crecimiento de 2.6% anual el cual estuvo explicado por el

significativo avance de 4.6% anual que alcanzó la producción manufacturera. En

el entorno internacional, en EE.UU revisamos a la baja nuestro estimado del PIB

en 2014 de 2.4% previo a 1.6%. Esperamos una creación de 220 mil plazas en

junio y que la tasa de desempleo se mantenga en 6.3%. Por su parte, en la

Eurozona, no esperamos cambios en la postura monetaria del ECB.

Estrategia de Renta Fija y Tipo de Cambio

Desempeño positivo de los bonos mexicanos y el peso a pesar de las

preocupaciones sobre crecimiento en EE.UU. y otras regiones. Se espera que las

condiciones monetarias laxas prevalezcan por más tiempo, una situación que

ayudó a que las tasas locales finalizaran con ganancias de 2-15pb, principalmente

en el belly de la curva de rendimientos. Ante las condiciones actuales seguimos

recomendando posiciones largas en Bonos M con vencimiento de 5 a 10 años.

Asimismo, el peso finalizó con una ligera ganancia de 0.2% en la semana en

12.96 por dólar. Mantenemos sugerencia de venta del USD/MXN en alzas,

considerando nuevas posiciones direccionales atractivas en la zona de 13.15-

13.20 ante una valuación implícita más favorable a dichos niveles.

Análisis y Estrategia Bursátil

Concluyó una semana de toma de utilidades en los mercados accionarios después

de haber alcanzado nuevos máximos históricos en semanas anteriores. Los

inversionistas optaron por la liquidez como resultado de los comentarios de

James Bullard, Presidente del Fed de St. Louis, sobre las tasas de interés.

Además, el escalamiento de la crisis geopolítica en Irak incorpora un elemento de

volatilidad para las bolsas. En el mes de julio iniciará la temporada de reportes

corporativos al 2T14, el consenso estima un crecimiento de 5.2% para las

utilidades de la muestra que conforma al S&P500.

Análisis de Deuda Corporativa

El mes de junio cerró con un monto colocado de $19,010mdp ubicándose como

el máximo monto en lo que va del año. Asimismo, el mes concluyó con las

subastas de las reaperturas de PEMEX, la serie 13 / 13-2 / 14U, que alcanzaron

un monto de colocación conjunto por $12,646mdp. Cabe señalar que la

Paraestatal es una de las principales emisoras en el mercado de deuda doméstico

de largo plazo y que para el tercer trimestre del año planea colocar $20,000mdp

bajo el formato de vasos comunicantes, para lo cual podría continuar reabriendo

sus emisiones existentes o emitir nuevos bonos.

Banorte-Ixe Análisis y Estrategia

27 de Junio 2014

Índice Datos sugieren que la economía mexicana está repuntando en 2T14 3

Estrategia de Mercados 9

Nota Especial: PIB EE.UU. – Revisamos a la baja nuestro estimado para 2014 a 1.6% de 2.4% 15

Nota Especial: Programa de emisiones del 3T14 – disminución en montos de corto plazo 18

México 21

Estados Unidos 23

Eurozona y Reino Unido 25

Notas y Reportes de la Semana

WALMEX: Junio estimamos ventas al alza, hay recuperación y mundial 27

Anexos 30

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Alejandro Padilla Director Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Subdirector Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

@analisis_fundam

Calendario Información Económica Global Semana del 30 de junio al 4 de julio 2014

Hora

Evento Período Unidad Banorte-Ixe Consenso Previo

Dom

29

11:00 MEX Partido de 8vos de final entre México y Holanda (Estadio Castelão)

Lun

30

02:00 EUR Agregados monetarios (M3)* May % -- 0.8 0.8

03:00 EUR Precios al consumidor jun %y/y 0.6 0.5 0.5

03:00 EUR Subyacente jun %y/y 0.8 0.7 0.7

08:45 EUA PMI de Chicago jun índice 61.5 63.0 65.5

09:00 MEX Crédito bancario may %a/a 5.4 -- 4.6

14:30 MEX Finanzas públicas (acumulado del año) may mmp -- -- -49.4

20:00 CHI PMI manufacturero (HSBC) jun índice -- 51.0 50.8

20:45 CHI PMI manufacturero (HSBC/ Markit) jun F índice -- 50.8 50.8

Mar

1

02:55 ALE PMI manufacturero (Markit) jun (F) índice 52.4 52.4 52.4

03:00 EUR PMI manufacturero (Markit) jun (F) índice 51.9 51.9 51.9

04:00 EUR Tasa de desempleo may % 11.7 11.7 11.7

08:45 EUA PMI manufacturero (Markit) jun (F) índice 57.5 57.7 57.5

09:00 MEX Remesas familiares may mdd 2,288 2,173 1,980

09:00 MEX Reservas internacionales 27 jun mmd -- -- 188.4

09:00 EUA ISM Manufacturero jun índice 56.0 55.8 55.4

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Jun'18(3a) y Udibonos Dic'17(3a)

12:00 MEX PMI manufacturero (IMEF) jun índice 53.3 52.5 52.2

12:00 MEX PMI no manufacturero (IMEF) jun índice 51.0 50.5 50.1

15:00 EUA Venta de vehículos jun miles -- 16.3 16.7

Mié

2

07:15 EUA Empleo ADP jun miles 208 208 179

09:00 EUA Ordenes de fábrica may %m/m -- -0.3 0.7

10:00 EUA Janet Yellen, Presidenta del Fed tiene participación en el FMI

20:00 CHI PMI no manufacturero jun índice -- -- 55.5

20:45 CHI PMI servicios (HSBC/Markit) jun índice -- -- 50.7

Jue

3

02:55 ALE PMI servicios (Markit) jun (F) índice 54.8 54.8 54.8

03:00 EUR PMI servicios (Markit) jun (F) índice 52.8 52.8 52.8

03:00 EUR PMI compuesto (Markit) jun (F) índice 52.8 52.8 52.8

04:00 EUR Ventas al menudeo may %m/m -- 0.3 0.4

06:45 EUR Decisión de política monetaria (ECB) 3 jul % 0.15 0.15 0.15

07:30 EUA Balanza comercial may mmd -- -45 -47.2

07:30 EUA Nómina no agrícola jun miles 220 210 217

07:30 EUA Tasa de desempleo jun % 6.3 6.3 6.3

07:30 EUA Solicitudes de seguro por desempleo 28 jun miles -- 312 312

07:30 EUR Conferencia de prensa de Draghi

09:00 MEX Encuesta de expectativas (Banxico)

09:00 EUA ISM no manufacturero jun índice 56.5 56.1 56.3

Vie

4

EUA Mercados cerrados por Día de la Independencia

01:00 ALE Ordenes de fábrica may %m/m -0.9 -1.1 3.1

08:00 MEX Confianza del consumidor jun índice 91.2 90.8 90.7

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad.

Datos sugieren que la economía mexicana

está repuntando en 2T14

Tras la fuerte caída observada en el PIB de Estados Unidos en 1T14,

revisamos a la baja nuestro estimado de crecimiento para 2014 de 2.4%

a 1.6%

En contraste, los datos publicados sobre la economía mexicana sugieren

un mayor dinamismo

En EE.UU., estimamos una creación de 220 mil empleos en junio

No esperamos cambios en la postura monetaria del ECB

La fiebre del Mundial llegó a los precios en la 1ª mitad de junio

El conjunto de datos sobre la economía de Estados Unidos durante el segundo

trimestre del año, si bien ha resultado mixto, continúa apuntando a un

incremento en los niveles de actividad. No obstante, el PIB del primer trimestre

del año fue revisado fuertemente a la baja de -1% a -2.9% a tasa trimestral

anualizada, lo que nos llevó a revisar a la baja nuestro estimado de crecimiento

para 2014 a 1.6% de 2.4% (ver nota especial: PIB EE.UU. – Revisamos a la

baja nuestro estimado para 2014 a 1.6% de 2.4%).

En nuestra opinión, la debilidad en 1T14 no fue estructural, sino más bien de

carácter transitorio ante los efectos del mal clima y el cambio en el ciclo de

inventarios. De hecho, nuestro pronóstico incorpora un sólido crecimiento de la

actividad económica a partir de 2T14, sustentado en el avance del gasto en

consumo; un cambio favorable en el ciclo de inventarios; un mejor desempeño

de las exportaciones y de la inversión corporativa, mientras que esperamos que

el avance en el sector residencial siga siendo sólo moderado. Asimismo, los

indicadores del sector manufacturero siguen mejorando.

Cabe destacar que el cambio que hicimos no compromete nuestro estimado de

PIB para México, en donde seguimos previendo una expansión de 2.7% anual

en 2014. De hecho, después de la debilidad observada en 1T14, los reportes más

recientes en el segundo trimestre del año sugieren que, en línea con nuestras

expectativas, la economía está repuntando. Durante la semana, INEGI reportó

que la actividad económica en el mes de abril se expandió 2.4% a tasa trimestral

anualizada (0.5% anual y 2.9% ajustada por efecto de calendario), mayor al

1.4% de 4T13 (para más detalles ver ensayo sobre México).

Hacia delante, consideramos que la demanda externa continuará ganando

dinamismo en los próximos meses ayudada por los niveles actuales de la divisa

y por el dinamismo manufacturero en EE.UU. Asimismo, la demanda interna

muestra señales de recuperación: (1) La confianza de los consumidores suma 4

meses consecutivos en expansión; (2) en lo que va del año se han creado 372

mil empleos formales (vs. 307 mil en el mismo periodo de 2013); y (3) las

ventas de ANTAD han revertido la tendencia descendente que se había

observado durante el primer trimestre del año. Sin embargo, la inversión fija

bruta todavía tardará en recuperarse, uniéndose a la orquesta del crecimiento

hasta la segunda mitad del año.

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

En EE.UU., estimamos una creación de 220 mil

empleos en junio

La semana que entra se publicará el reporte del

mercado laboral de junio (el jueves 3 de julio, dado

que el viernes 4 es feriado por el Día de la

Independencia). Estimamos una creación de 220 mil

puestos de trabajo en el sexto mes del año, por

debajo del promedio móvil de los últimos tres meses

al mes de mayo de 234 mil empleos, pero superior al

promedio móvil de 190 mil plazas que se crearon en

el primer trimestre de este año. Mientras tanto,

esperamos que la tasa de desempleo se mantenga en

6.3% en junio, sin cambios significativos en la tasa

de participación (ver ensayo sobre Estados Unidos).

Este reporte cobra relevancia en el contexto en el

que el Fed está monitoreando de cerca el desempeño

de las variables laborales para su toma de decisiones

sobre el futuro de la política monetaria.

No esperamos cambios en la postura monetaria

del ECB

La atención en la Eurozona la semana que entra

estará en la decisión de política monetaria del Banco

Central Europeo (3 de julio). Esperamos un tono

muy dovish (con sesgo a una política monetaria más

laxa) por parte del presidente Draghi, pero ningún

estímulo adicional después de las decisiones

anunciadas el mes pasado. El Consejo podría brindar

más información sobre algunas de las nuevas

medidas principalmente los detalles de las

inyecciones de liquidez destinadas a impulsar el

crédito al sector privado (TLTROs) así como del

programa de compra de ABS.

Cabe mencionar que los datos de actividad siguen

consistentes con un crecimiento de 0.4% t/t en 2T14

(de 0.2%t/t en 1T14) a pesar de las señales de

estancamiento. Sin embargo, el crédito al sector

privado sigue muy débil y el efecto del estímulo

monetario tardará en materializarse. En lo que

respecta a la inflación, consideramos que los precios

podrían haberse incrementado 0.6% en términos

anuales en junio, por encima del 0.5% en el mes

previo. Finalmente, cabe mencionar que la tasa

interbancaria de corto plazo (EONIA) se redujo

después de la reunión del ECB de junio y se

encuentra cerca de cero por ciento mientras que el

euro se depreció modestamente frente al dólar.

En este contexto, consideramos que el entorno

justifica mantener la postura monetaria sin cambio a

la espera de evaluar el impacto de las medidas

recientes.

La fiebre del Mundial llegó a los precios en

México durante la 1ª mitad de junio

Los precios al consumidor crecieron 0.08%2s/2s en

la primera mitad de junio, por debajo de lo estimado.

La inflación subyacente tuvo una variación

quincenal de 0.12%, en línea con lo estimado.

La inflación de la primera mitad de junio se explicó

por presiones sobre el precio de “otros servicios” y

de los alimentos procesados. Los precios de otros

servicios se incrementaron 0.17% quincenal,

derivado de alzas en los precios del transporte aéreo

(+4.7%2s/2s) así como de los restaurantes (+0.17%)

y de las loncherías, fondas, torterías y taquerías

(+0.15%), probablemente resultado del inicio del

Mundial de Futbol Brasil 2014. Por su parte, la

inflación de mercancías resultó de 0.09%, derivado

de un incremento de 0.17% en el precio de los

alimentos procesados con INEGI mencionando la

cerveza (0.89%) entre los productos con precios al

alza. En lo que respecta a la inflación no subyacente,

los precios de energéticos se incrementaron

0.37%2s/2s mientras que los precios de agrícolas se

redujeron 0.48%2s/2s (ver ensayo sobre México).

El reporte de inflación de la primera mitad de junio

confirma nuestra expectativa de que a partir de ahora

la inflación empezará a repuntar. Con estos datos, la

inflación anual se ubica en 3.71% vs. 3.51% en el

mes previo. Por su parte, la subyacente se ubica en

3.09% de 3% en mayo. En nuestra opinión, la

inflación tocó su mínimo en mayo y empezará a

converger hacia nuestro 3.9% para el fin del año.

Gabriel Casillas

Delia Paredes

4

Pronósticos Crecimiento Global 2013 2014 2015

%, var. anual 2013 2014p 2015p

3T 4T

1Tp 2Tp 3Tp 4Tp

1Tp 2Tp

Global 2.9 3.1 3.7

3.0 3.3

3.1 2.8 3.1 3.3

3.7 3.8

EU 1.9 1.6 3.2

2.0 2.6

1.5 1.6 1.4 1.6

3.0 3.2

Eurozona -0.4 1.2 1.5

-0.3 0.5

0.9 1.0 1.2 1.5

1.7 1.7

Reino Unido 1.8 3.0 2.5

1.8 2.7

3.0 3.1 3.0 2.9

2.7 2.6

China 7.7 7.3 7.3

7.8 7.7

7.4 7.4 7.3 7.3

7.3 7.3

Japón 1.5 1.5 1.2

2.3 2.5

3.0 -0.2 1.8 1.5

1.2 1.2

India 4.7 5.1 5.5

5.2 4.6

4.6 5.0 5.2 5.4

5.7 5.9

Rusia 1.3 0.8 1.9

1.3 2.0

0.9 0.5 0.8 1.2

1.8 1.8

Brasil 2.5 1.6 2.0

2.4 2.2

1.9 0.9 1.9 1.7

1.5 1.4

México 1.1 2.7 5.1 1.4 0.7 1.8 1.4 3.2 4.6 6.0 5.8

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos 2013 2014 2015

% trimestral anualizado 2013 2014p 2015p 3T 4T

1T 2T 3T 4Tp

1Tp 2Tp

PIB Real 1.9 1.6 3.2

4.1 2.6

-2.9 2.7 3.4 3.5

2.5 3.5

Consumo Privado 2.0 2.1 2.6

2.0 3.3

1.0 1.7 2.6 2.8

2.6 2.6

Inversión Bruta Doméstica 5.4 3.3 6.5

17.2 2.5

-1.8 6.6 5.4 6.1

6.2 6.9

Inversión no Residencial (IC**) 2.7 3.1 4.1

4.8 5.7

-1.2 4.7 3.2 3.8

3.6 4.3

Inversión Residencial 12.2 4.5 16.3

10.3 -7.9

-4.2 14.2 14.8 16.1

17.0 17.0

Gasto de Gobierno -2.2 -2.1 -1.1

0.4 -5.2

-0.8 -0.4 -2.0 -2.0

-0.1 -0.8

Exportaciones de Bienes y Servicios 2.7 2.9 7.0

3.9 9.5

-8.9 8.0 8.2 7.4

6.1 7.0

Importaciones de Bienes y Servicios 1.4 1.5 1.5

2.4 1.5

1.8 6.9 0.2 0.2

2.0 2.4

Precios al Consumidor (% anual) 1.5 1.9 2.0

1.6 1.2

1.4 2.0 2.1 2.3

2.3 2.0

Subyacente (% anual) 1.8 1.7 1.8

1.2 1.7

1.6 1.8 1.8 1.9

1.9 1.7

Tasa de Desempleo (%, fin de período) 7.8 6.2 6.2

7.2 6.7

6.7 6.3 6.3 6.2

6.0 5.9

NNA (cambio promedio mensual en miles)*** 183 194 216 172 198 178 240 228 220

219 218

*Las cifras subrayadas son pronósticos

** IC=Estructuras, equipo y software y prop intelectual

***NNA Nómina no agrícola

Estimaciones Política Monetaria

Nivel Ultimo Cambio en

puntos base en los últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 2T14 3T14 4T14 1T15

América

Brasil Tasa de referencia 11.0 +25pb (abr14) 25 100 300 16-Jul - - 11.0 11.0 11.0 11.0

Estados Unidos Fondeo FED 0.125 -87.5pb(dic08) 0 0 0 30-Jul - - 0.125 0.125 0.125 0.125

México Tasa de referencia 3.0 -50pb (jun14) -50 -50 -100 11-Jul - - 3.0 3.0 3.0 3.0

Europa

Inglaterra Tasa Repo 0.5 -50pb (mar09) 0 0 0 3-Jul 1T15 +25pb 0.5 0.5 0.5 0.75

Eurozona Tasa Refi 0.15 -10pb (jun14) -10 -35 -35 3-Jul 4T16 +25pb 0.15 0.15 0.15 0.15

Asia

China Tasa de Préstamos 6.0 -31pb (jul12) 0 0 0 - - - 6.0 6.0 6.0 6.0

Japón Tasa Repo 0.1 -5pb (oct10) 0 0 0 15-Jul - - 0.05 0.05 0.05 0.05

Fuente: Bancos Centrales, Banorte-Ixe

5

Pronósticos Economía de México 2013 2014 2015 2013 2014 2015

3T 4T 1T 2T 3T 4T 1T 2T (% anual)

Crecimiento (% anual)

PIB Real 1.3 0.7 1.8 1.4 3.2 4.6

6.0 5.8

1.1 2.7 5.0

Consumo privado

2.3 1.4

1.4 0.7 2.4 4.1

6.0 6.1

2.6 2.0 5.1

Consumo de gobierno

1.8 2.1

2.9 5.5 8.8 5.9

4.5 3.3

1.1 5.9 3.3

Inversión fija bruta

-3.9 -3.0

-0.8 -2.7 2.6 6.0

6.4 7.1

-1.7 0.9 6.0

Exportaciones

5.6 5.8

7.2 5.4 6.0 5.2

4.6 4.4

1.5 2.7 4.0

Importaciones

2.3 -0.3

4.4 0.8 4.1 5.6

5.5 5.2

1.2 0.3 4.8

Producción Industrial

-0.6 -0.3

1.4 0.7 2.8 5.0

5.9 5.9

-0.7 6.7 5.1

Servicios

2.5 1.3

1.8 2.2 2.8 4.3

6.0 5.8

2.1 3.7 5.0

Mercado Laboral Tasa de Desempleo (ajustada por

estacionalidad) 4.9 4.8

4.8 4.7 4.6 4.5

4.3 4.2

4.9 4.7 4.2 Tasa de Subempleo (ajustada por estacionalidad) 8.4 8.3

8.5 8.4 8.5 8.1

8.5 8.3

8.4 8.4 8.3

Creación de empleos formales (miles)

151 -16

120 245 250 -35

180 255

580 580 600

Precios al Consumidor (% anual) General (fin de período)

3.4 4.0

3.8 3.2 3.4 3.9

3.5 3.4 3.7 3.9 3.0

Subyacente

2.5 2.8

2.9 3.0 3.2 3.7

3.2 3.3 2.9 3.7 3.0

Balanza de Pagos Balanza comercial (mmd)

-1.0 1.9

-1.1 -0.8 -1.0 1.9

-1.2 -0.2

-0.7 -8.1 -16.1

Exportaciones mercancías (mmd)

96.4 99.0

91.1 98.0 98.5 100.7

95.2 102.6

380.2 388.3 407.3

Importaciones mercancías (mmd)

97.4 97.1

92.2 98.3 102.5 103.4

97.4 105.2

381.6 396.4 423.4

Ingreso por servicios (mmd)

4.1 4.5

5.3 6.4 4.1 4.5

4.7 7.1

19.6 20.3 20.3

Egresos por servicios (mmd)

8.2 8.0

8.0 8.4 8.4 8.1

7.8 8.7

31.8 32.9 33.7

Ingreso por rentas (mmd)

1.8 2.3

2.4 3.5 2.2 2.5

2.6 3.9

9.7 10.6 13.4

Egresos por rentas (mmd)

8.0 10.7

3.8 8.9 7.0 6.3

8.1 9.9

44.3 26.0 33.4

Transferencias netas (mmd)

5.6 5.4

5.4 4.9 6.0 5.7

5.5 5.5

21.8 22.1 23.2

Cuenta Corriente (mmd)

-5.6 -4.7

-4.5 -2.6 -7.2 -4.4

-5.3 -4.8

-25.6 -18.7 -29.4

% del PIB

-0.5 -0.4

-0.4 -0.2 -0.4 -0.3

-0.4 -0.3

-1.8 -1.3 -2.0

Inversión extranjera directa (mmd)

3.2 5.4

9.5 9.4 4.9 5.8

9.3 10.9

38.3 24.0 27.0

Política fiscal Balance público (mmp)

-112.8 -186.9

-61.9

-375.3 -603.8 -615.7

% del PIB

-0.7 -1.2

-0.9

-2.3 -3.5 -3.3

Balance primario (mmp)

-84.1 -71.6

-10.7

-59.3 -86.3 -93.3

% del PIB

-0.5 -0.4

-0.2

-0.4 -0.5 -0.5

Requerimientos financieros (mmp)

130.6 219.1

96.6

484.8 517.5 559.7

% del PIB

0.8 1.4

1.5

3.0 3.0 3.0

Perfil de Deuda Reservas internacionales (mmd)

172.0 176.6

182.7 183.5 184.0 184.9

186.0 188.0

176.0 185.0 194.1

Deuda del sector público (mmp)1/

5,986.6 6,166.8

6,525.8

5,496.8 6,037.7 6,529.8

Interna (mmp)

4,301.3 4,408.9

4,657.4

3,861.1 4,312.6 4,664.1

Externa (mmd)

129.5 134.4

142.8

125.7 132.2 149.0

Deuda del sector público (% del PIB)1/

37.6 36.3

39.7

34.3 35.0 35.0

Interna

27.0 26.0

28.3

24.1 25.0 25.0

Externa

10.6 10.3

11.4

10.2 10.0 10.0

*mmd = miles de millones de dólares

mmp = miles de millone de pesos 1/ Deuda bruta

6

Pronósticos Variables Financieras

Pronósticos de tasas 2014

%

Instrumento 1T14* 2T14p 3T14p 4T14p

Cetes 28 días

Promedio 3.20 3.19 2.90 2.97

Fin de periodo 3.40 3.01 2.92 3.00

TIIE 28 días

Promedio 3.79 3.67 3.31 3.31

Fin de periodo 3.81 3.41 3.30 3.32

Bono México 10 años

Promedio 6.37 5.97 5.80 5.88

Fin de periodo 6.18 5.70 5.80 5.95

Bono EE.UU. 10 años

Promedio 2.76 2.61 2.65 2.80

Fin de periodo 2.72 2.55 2.70 3.00

Diferencial 10 años México vs. EE.UU. (pb)

Promedio 361 336 315 308

Fin de periodo 346 315 310 295 *Cifras históricas en base a Valmer y Bloomberg *Pronósticos de tasas revisados (27 de junio de 2014)

Pronósticos tipo de cambio 2014

Pesos por dólar

Instrumento 1T14 2T14 3T14 4T14

USD/MXN

Promedio 13.23 13.08 13.14 12.68

Fin de periodo 13.08 13.20 13.00 12.60

7

Mercados Financieros Internacionales

MERCADO DE CAPITALES Indice Cambio % acumulado* Ultimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 42,494 -0.9 2.7 -0.5 1.3 7.2

INTERNACIONAL

IBOVESPA 53,157 -2.7 3.7 3.2 1.9 11.7

IPSA (Chile) 3,874 0.1 -0.8 4.7 -1.4 -2.2

Dow Jones (EE.UU.) 16,852 -0.6 0.8 1.7 1.1 12.2

NASDAQ (EE.UU) 4,398 0.7 3.7 5.3 3.8 29.3

S&P 500 (EE.UU) 1,961 -0.1 1.9 6.1 2.6 21.6

TSE 300 (Canada) 15,094 -0.1 3.4 10.8 3.0 25.7

EuroStoxxx50 (Europa) 3,228 -2.3 -0.5 3.8 -0.5 23.2

CAC 40 (Francia) 4,437 -2.3 -1.8 3.3 -2.0 17.9

DAX (Alemania) 9,815 -1.7 -1.3 2.8 -1.3 22.8

FT-100 (Londres) 6,758 -1.0 -1.3 0.1 -1.3 8.2

Hang Seng (Hong Kong) 23,222 0.1 0.6 -0.4 0.6 11.6

Shenzhen (China) 2,150 0.6 -0.3 -7.7 -0.3 -2.3

Nikkei225 (Japón) 15,095 -1.7 3.2 -7.3 3.2 10.4

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

Peso mexicano 12.96 0.2 -0.8 0.6 -0.8 -0.1

Dólar canadiense 1.07 0.9 1.7 -0.4 1.8 0.0

Euro 1.70 0.1 1.7 2.9 1.3 0.2

Libra esterlina 1.36 0.4 0.1 -0.7 0.1 0.1

Yen japonés 101.42 0.6 0.3 3.8 0.6 3.1

Real brasileño 2.19 1.7 2.2 7.7 2.0 -0.0

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,315.3 0.4 4.9 9.5 2.5 83.3

Plata-Londres 2,104.0 2.0 10.7 7.9 9.3 243

Petróleo (dólares por barril)

Barril de Brent 113.2 -1.4 3.5 2.2 2.9 10.4

Barril de WTI 105.7 -1.4 3.0 7.4 1.6 8.7

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 0.23 0.4 0.5 0.7 -1.2 -3.9

Treasury 2 años 0.46 0.5 11.6 8.8 8.1 10.9

Treasury 5 años 1.64 -4.2 11.2 9.9 -10.3 25.7

Treasury 10 años 2.53 -7.1 2.0 5.8 -49.4 6.2

NACIONAL

Cetes 28d 2.86 -7 -50 -30 -45 -94

Bono M Dic 15 3.20 -7 -57 -59 -60 -128

Bono M Jun 22 5.51 -5 -13 -82 -17 -38

Bono M Nov 42 6.68 0 -15 -88 -24 -53

MERCADO DE DEUDA Indice Cambio % acumulado* Ultimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

CORPOTRAC 9.23 0.1% -0.5% -2.6% 0.9% -3.5%

VLMR Corporativo 356.47 0.3% 0.9% 4.7% 0.7% 8.7%

INTERNACIONALES

Dow Jones Corporate Bond Index 119.81 0.7% 0.8% 3.5% 0.7% 3.2%

CEMBI 284.03 0.5% 1.0% 7.0% 0.5% 7.2%

CEMBI Latinoamerica 278.45 0.6% 1.0% 9.1% 0.5% 8.9%

CEMBI México 225.71 0.7% 1.0% 8.5% 0.7% 9.2%

CEMBI High Yield 333.17 0.5% 1.3% 6.5% 0.8% 6.9%

* En moneda Local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

Estrategia de Mercados

Abundante flujo de información la próxima semana destacando el

reporte de empleo en Estados Unidos, así como la decisión de política

monetaria del ECB

En renta fija continuamos favoreciendo la zona de cinco a diez años en

bonos M. En el cambiario, sugerimos venta del USD/MXN en alzas y

cortos direccionales en la zona de 13.15-13.20 por dólar

Semana de toma de utilidades en los principales índices bursátiles.

Pronto entraremos a una nueva temporada de reportes corporativos,

se estima un incremento de 5.2% en las utilidades del S&P500

La siguiente semana se liquidarán las reaperturas de PEMEX que

alcanzaron un monto de colocación conjunto de $12,646mdp

Durante la semana, el comportamiento de los mercados financieros estuvo

determinado por algunos datos económicos que aluden a un crecimiento más

moderado a lo esperado en algunas regiones. En EE.UU. la cifra final del PIB al

1T14 arrojó una contracción de 2.9%, mientras que en la Eurozona los datos

económicos publicados recientemente apuntan a una desaceleración en el 2T14.

Asimismo, los datos de empleo, inflación y ventas en Japón generaron un

sentimiento negativo en los inversionistas asiáticos. Bajo este escenario, aunado

a las políticas monetarias laxas y los niveles actuales de tasas que rigen a los

principales mercados, consideramos que los inversionistas continuarán

favoreciendo los activos de mayor riesgo. No obstante, en la semana se presentó

una ligera toma de utilidades en los principales índices accionarios, mientras

que el mercado de renta fija local cerró con ganancias de 6pb.

En la semana se espera un abundante flujo de información económica, sobre

todo en EE.UU. destacando el reporte de empleo, el ISM manufacturero, la

balanza comercial, el PMI de Markit, el índice manufacturero de Chicago, entre

otros. Por su parte, en México esperamos el índice de confianza del consumidor,

mientras que en la Eurozona la atención estará centrada en la decisión de

política monetaria del ECB, para la cual no esperamos ningún estímulo

adicional después de las decisiones anunciadas el mes pasado.

Próximas Colocaciones de Deuda Privada Variación semanal en precios y estructura del portafolio

Emisión Monto $mdp

Fecha Venc. Est. Tasa Ref. Calif.

ELEKTRA 14 2,500 10-mar-16 No TIIE28 A

BLADEX 14 2,000 nd-nd-18 No TIIE28 AAA

CADU 14 300 2,000

nd-jul-17 G TIIE28 A+

FORD 14 nd-nd-17 No nd AA

TOTAL 6,800

Fuente: Banorte - Ixe / VALMER, BMV. Al 27 de junio 2014. Monto en mdp. Calificación en escala nacional. *Reapertura

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 18-Jun 25-Jun

Propuesta

AC* -0.78% 3.86% 3.82%

3.82% ALFAA -1.94% 6.21% 6.08%

6.08%

ALSEA* -2.21% 4.47% 4.36% 4.36% AMXL 1.25% 4.26% 4.30%

4.30%

ASURB 0.50% 3.60% 3.61%

3.61% CEMEXCPO -1.10% 14.08% 13.90%

13.90%

GENTERA* 0.48% 6.84% 6.86%

6.86% FEMSAUBD -0.04% 7.23% 7.22% 7.22% GMEXICOB -0.32% 9.22% 9.17%

9.17%

ICA* 2.09% 6.55% 6.67%

6.67% IENOVA* 4.88% 6.22% 6.51%

6.51%

MEXCHEM* -0.39% 4.14% 4.11%

4.11% PINFRA* 0.07% 4.70% 4.70%

4.70%

TLEVICPO 2.35% 10.25% 10.47% 10.47% WALMEXV -1.51% 8.35% 8.21% 8.21%

100.0% 100.0% 100.0%

Fuente:Banorte-Ixe.

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete Gerente de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

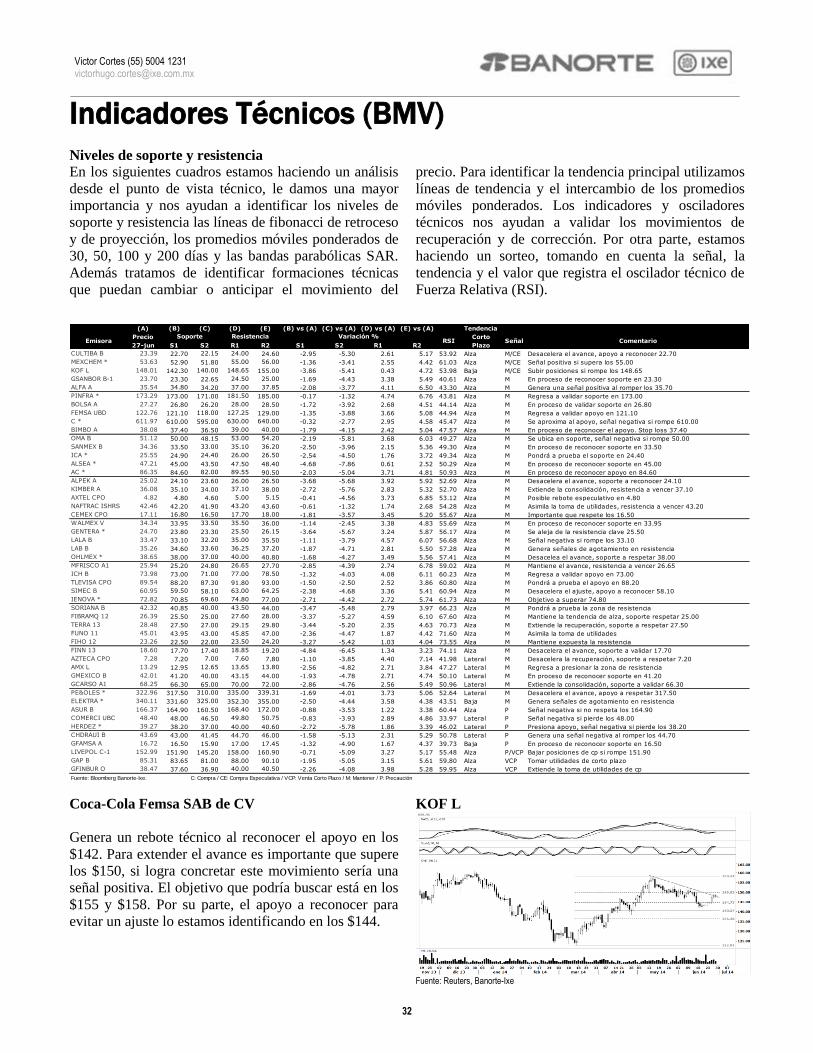

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Subdirector de Análisis [email protected]

Idalia Céspedes Gerente de Análisis [email protected]

9

RENTA FIJA Y TIPO DE CAMBIO: Empleo en

EE.UU. y decisión del ECB en la mira

Desempeño mixto en mercados internacionales esta

semana, después de débiles datos económicos en

EE.UU. principalmente la última revisión del PIB

del 1T14. No obstante, los inversionistas comienzan

a cuestionar si la normalización de política

monetaria por parte del Fed pudiera tardar más de lo

previsto. Asimismo, la atención continuó sobre la

situación geopolítica en Ucrania e Irak afectando el

sentimiento de los participantes de mercado.

La siguiente semana los mercados estarán atentos a

información económica relevante en EE.UU.

principalmente en el sector laboral, así como a la

decisión de política monetaria del ECB donde no

esperamos cambios a su postura actual. Por otra

parte, también serán relevantes los comentarios que

Yellen haga en el marco de su visita al FMI el

miércoles. Poca información en México destacando

las encuestas del IMEF y Banxico. Vale la pena

recordar que será semana corta en EE.UU. dado el

feriado del 4 de julio.

Cifras económicas en EE.UU. aluden a un

escenario de tasas bajas por más tiempo

Semana positiva para el mercado de renta fija local,

con ganancias de 6pb en promedio en el mercado de

bonos gubernamentales. Nuestra recomendación

sobre el belly de la curva de Bonos M tuvo un buen

desempeño en la última semana de junio, finalizando

con ganancias de 10pb. El mercado local se

benefició de la información económica publicada en

EE.UU., principalmente la última revisión del PIB

del 1T14, la cual observó un fuerte ajuste a la baja

(de -1.0% previo a -2.9%), una situación que ha

generado una fuerte preocupación entre los

inversionistas sobre el bajo dinamismo de la

actividad económica a principios de año, pero con

ello se anticipa que el Fed pudiera retrasar aún más

la normalización de política monetaria.

Probablemente el FOMC opte por mantener un

tapering gradual pero tardará mucho más tiempo en

iniciar el ciclo de política monetaria restrictiva (alza

de tasas). Algo similar pudiera esperarse por parte de

Banxico en relación a su postura monetaria. Esta

situación alude a un escenario favorable para el

mercado de renta fija.

Como hemos venido comentado en publicaciones

anteriores, las condiciones actuales sugieren que los

Treasuries de mediano y largo plazo probablemente

se mantendrán estables a lo largo del verano (nota de

10 años tratando de validar el Fibonacci de 2.55% y

respetando los móviles de 50 (2.60%), 100 (2.65%)

y 200 días (2.70%) como soportes. Esto pudiera

traducirse en tasas en México también estables ante

la fuerte correlación (+65% en la métrica móvil de 3

meses) y una prima de riesgo (diferencial entre M24

y UST10) que continuará oscilando alrededor de

310pb. Esto implicaría un Bono M de referencia

Dic’24 intentando mantenerse alrededor del 5.70% y

respetando soportes cercanos a la zona del Fibonacci

de 5.87%. El objetivo que intentará alcanzar este

instrumento en caso de un mayor apetito por deuda

mexicana será el Fibonacci de 5.61%. Ante las

condiciones actuales mantenemos nuestra postura

positiva sobre el mercado local, especialmente sobre

el belly de la curva de Bonos M (instrumentos con

vencimiento de 5 a 10 años). En caso de que la

volatilidad a nivel global se mantenga baja (e.g. VIX

en mínimos de los últimos 6 años) y que el volumen

de operación disminuya, esta zona de la curva

ofrecerá un carry de 2-3pb por cada 30 días tomando

en cuenta un costo de fondeo cercano al 3.00%.

Inflación comienza trayectoria alcista y con ello los

inversionistas contemplan sobreponderar Udibonos

Es probable que los inversionistas comiencen a

sobreponderar sus inversiones en instrumentos a tasa

real (e.g. Udibonos) ante el posible aumento en la

inflación que observaremos en los próximos meses.

En este sentido, la inflación de la primera quincena

mostró un movimiento de la métrica anual de 3.5% a

3.7%, con lo cual probablemente el nivel mínimo fue

observado en el mes de mayo y a partir de este punto

la inflación anual pudiera comenzar una tendencia

alcista hacia nuestro estimado de 3.9% para fin de

este año. Esto implica un carry mucho más atractivo

para instrumentos udizados. De acuerdo a nuestros

estimados de inflación, el valor por acarreo de las

UDIS de este momento y hasta finales del año será

de 2.58%, equivalente a una tasa anual de 4.91%.

De acuerdo a la información que publica Banxico, al

13 de junio hay $198,379 millones de Udibonos en

circulación, de los cuales el 44% lo tienen las afores,

14% aseguradoras, 9% sociedades de inversión, 9% 10

inversionistas extranjeros, 1% sector bancario y el

restante 23% otros inversionistas nacionales.

Pocos cambios en el calendario de emisiones

gubernamentales de SHCP para el 3T14

La Secretaria de Hacienda y Crédito Público (SHCP)

dio a conocer el calendario de emisiones

gubernamentales para el 3T14. Lo más destacado fue

la disminución en las cantidades de emisión

concentradas en instrumentos de corto plazo: Cetes,

Bonos M y Udibonos. A nuestro parecer la

disminución en los montos a emitir en instrumentos

de corto plazo obedece al poco margen que este tipo

de activos representa para algunos inversionistas

ante el último recorte en la tasa de interés de

Banxico, así por un mayor apetito por instrumentos

de más duración. Mayores detalles en la nota

especial “Programa de emisiones del 3T14 –

disminución en montos de corto plazo” publicada en

este boletín.

Continuamos sugiriendo venta en alzas del

USD/MXN

El USD/MXN se mantuvo acotado gran parte de la

semana al operar entre 13.00 a 13.07, respetando

importantes niveles técnicos en un contexto de

consolidación en una gran cantidad de divisas.

Durante gran parte de junio el peso operó entre los

PM de 50 y 100 días que se encuentran en 12.98 y

13.07 pesos por dólar, respectivamente. Hacia el

viernes, el peso logró recuperarse moderadamente,

cerrando 0.2% más fuerte en 12.96 por dólar. Lo

anterior continuó traduciéndose en baja volatilidad,

con las implícitas de corto plazo permaneciendo

cerca de los mínimos desde la crisis de 2008. La de

un mes cerró en 6.1%, 9pb por encima del mínimo

desde la quiebra de Lehman; la de tres bajó se

mantuvo en 6.9%, también cerca de mínimos.

Una creciente cantidad de comentarios de mercado

muestran un mayor nerviosismo por esta situación.

Fuera de movimientos inducidos en gran parte por

factores locales como en el EUR (a la baja) y el GBP

(al alza) –entre otros-, la convicción y sesgo

direccional son bajos. Uno de los principales

sospechosos que explica esta consolidación ha sido

la estabilidad de las tasas en EE.UU., influida por

una combinación de riesgos geopolíticos, la postura

del Fed (y otros bancos como el ECB) y debilidad en

el 1T14 pero expectativas optimistas de la economía

de EE.UU. Inclusive el Consejo de Estabilidad

Financiera, en su reunión del miércoles, sugirió que

la baja volatilidad genere una subestimación de

riesgos por parte de los agentes económicos.

Es en este contexto que las cifras a publicarse en

EE.UU. pudieran generar movimientos más fuertes,

donde vemos riesgos de mayor fortaleza del dólar en

caso de sorpresas positivas, sobre todo si provoca un

alza en las tasas, aunque sea de manera temporal.

Como se observa en la gráfica, en los últimos meses

el USD/MXN ha recuperado su correlación positiva

con el UST de 10 años. Tras alcanzar un máximo en

alrededor de +0.7 previo al inicio del tapering, esta

cayó a mínimos de -0.6 a principios de marzo,

recuperándose a alrededor de +0.4 actualmente. Esta

correlación sugiere que en caso de buenas cifras y

alzas en tasas, el peso se podría depreciar.

Correlación móvil del USD/MXN al UST de 10 años y S&P500 %

Fuente: Bloomberg, Banorte-Ixe

Recientemente sugerimos compras de pesos en alzas

del USD/MXN y ser pacientes, esperando presiones

a la zona de 13.15-13.20 para nuevos cortos

direccionales, postura que reiteramos. Dado lo ya

mencionado, el dólar podría subir y generar el alza

del cruce a dicha zona. A pesar de esta posibilidad,

las noticias locales nos mantienen optimistas del

peso el resto del año. Sobre las reformas, se espera

una sesión extraordinaria para el 3 y 4 de julio para

aprobar la ley de telecomunicaciones, que junto con

la política abrirían el paso a la energética, de la que

el PAN ha vuelto a la mesa de negociación. En las

cifras, de acuerdo con nuestros economistas el IGAE

de abril sugiere que se ha retomado el camino al

crecimiento, lo que también esperamos que sea un

factor más favorable para el peso en el 2S14.

-1.0

-0.5

0.0

0.5

1.0

Ene-13 Abr-13 Jul-13 Oct-13 Ene-14 Abr-14

Ust de 10 años S&P500

Inicia preocupación por el tapering del Fed

Anuncio del tapering

11

ANALISIS BURSÁTIL: Toma de utilidades en

las bolsas

Está por concluir la primera mitad del año, hasta

ahora ha predominado el sesgo positivo en los

mercados accionarios aunque estos no han estado

exentos de volatilidad e incertidumbre. El escenario

de un crecimiento moderado en la economía global y

las políticas monetarias acomodaticias de los

principales bancos centrales han alentado a los

inversionistas a buscar mejores rendimientos en los

activos de mayor riesgo. Una muestra de los 28

índices más representativos del planeta acumula un

rendimiento promedio en dólares de 4.1% en lo que

va del año. Los extremos de esta muestra los ocupan

las bolsas de Argentina y China con variaciones de

+17.7% y -6.3%, respectivamente. El IPC apenas

registra una variación en este periodo de +0.2%

ubicándose en el lugar número 22.

Durante la semana, el desempeño de los mercados

fue determinado por la publicación de la revisión

final del PIB al 1T14 en EE.UU, datos de confianza

del consumidor y los comentarios hawkish de James

Bullard, Presidente del Fed de St. Louis, sobre la

posibilidad de un alza en las tasas de interés por

parte del Fed durante el 1T15. Además, la

inestabilidad social en Irak provocó incertidumbre

en las bolsas dado que algunos participantes del

mercado piensan que la producción de petróleo

pudiera interrumpirse si los insurgentes sunitas

extienden su control hacia el sur. Para la semana que

inicia, los inversionistas estarán atentos a los datos

de empleo y a las encuestas PMI de manufactura.

En el mes de julio entraremos a una nueva

temporada de reportes corporativos, esta

información permitirá a los inversionistas y analistas

evaluar nuevamente sus perspectivas sobre el

desempeño de las empresas. En EE.UU. oficialmente

la temporada arrancará con el reporte de Alcoa el

martes 8 mientras que la primera empresa de la

BMV en reportar será Grupo Televisa el lunes 7.

Hasta ahora el consenso, recopilado por Bloomberg,

espera un crecimiento de 5.2% en las utilidades de la

muestra del S&P500 durante el 2T14. Sin considerar

al sector financiero, el consenso estima un

crecimiento de 7.2% en las utilidades.

Variables en el Mercado de Valores

Nivel Actual 42,493.86 Nivel Objetivo 46,000

Rend. Potencial 8.3% Máximo 12m (6/9/2014) 43,175.77 Mínimo 12m (3/14/2014) 37,751.64

IPC – Evolución 12m (IPC nominal, volumen en millones de pesos)

IPC – Comparativo Internacional Variación Semanal IPC S&P 500 Dow Nasdaq Eurostox Bovespa Índice 42,493.86 1,961.00 16,851.84 4,397.93 3,227.85 53,157.30

Nominal -0.87% -0.10% -0.56% 0.68% -2.26% -2.71%

US$ -0.65% -0.10% -0.56% 0.68% -1.85% -1.11%

IPC – Los últimos cinco días (Evolución Semanal, datos ajustados base US$)

Acciones en Movimiento (semanal) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) SAREB 17.9 CHDRAUIB (6.6) GFNORTEO 901.1 GISSAA 6.7 GMODELOC (6.1) AMXL 775.7 AMXL 4.4 ALFAA (5.8) ALSEA* 699.3 SPORTS 4.1 ICA* (5.4) CEMEXCPO 643.9 KUOB 3.7 GFNORTEO (4.2) WALMEXV 547.8 IDEALB1 2.5 BIMBOA (4.1) TLEVICPO 487.3 AUTLANB 2.4 GAPB (4.0) FEMSAUBD 436.2 SIMECB 2.4 GFINBURO (3.9) GMEXICOB 344.1 GRUMAB 1.5 AXTELCPO (3.6) GFINBURO 321.1 MFRISCOA 1.4 PINFRA* (3.5) ALFAA 264.2 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

36,000

38,000

40,000

42,000

44,000

46,000

Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun

98%

99%

100%

101%

Jun 20 Jun 23 Jun 24 Jun 25 Jun 26 Jun 27

IPC

S&P500

BOVESPA

12

ANÁLISIS TÉCNICO: El IPC está conformando

un patrón de consolidación

El IPC no ha logrado superar los niveles de

resistencia que mantenemos en los 43,000 y 43,175

puntos. Para que logre extender la tendencia de alza,

es necesario que supere este terreno con alto

volumen. Los objetivos que buscaría están en los

43,650 y 44,000 enteros. Por otra parte, los niveles

de soporte a respetar para evitar un ajuste con

mayores implicaciones están en los 42,280 y 42,000

puntos.

El IPC en dólares manifiesta un patrón de

consolidación donde el piso a respetar está en los

3,250 puntos. Si llegara a perder este terreno podría

extender el ajuste hacia el siguiente apoyo que

identificamos en los 3,215 enteros. Por otra parte, la

resistencia a superar está en los 3,325 puntos, los

objetivos que buscaría si supera esta zona los

proyectamos hacia los 3,390 y 3,430 enteros.

El S&P 500 sigue marcando máximos históricos,

aunque no ha logrado romper con fuerza al alza.

Para sostener el impulso alcista tendrá que validar el

soporte ubicado en los 1,940 enteros. Si no respeta

este nivel el siguiente piso a buscar está en los 1,920

y 1,910 puntos. Por otra parte, si supera los 1,970

enteros los objetivos a buscar están en los 1,990

puntos y el psicológico de los 2,000 enteros.

El Dow Jones extiende la consolidación donde la

cima a superar está en los 16,970 unidades. Si

lograra romper este nivel, los objetivos a buscar los

proyectamos hacia los 17,200 y 17,300 puntos. Por

otra parte, el soporte a respetar está en los 16,700

enteros, si llegara a perder este terreno podría

extender el ajuste hacia los 16,530 enteros.

El Nasdaq tratará de consolidar el rompimiento de

los 4,370 enteros. Si logra confirmar este

movimiento, creemos que podría buscar los

objetivos que identificamos hacia los 4,450 y 4,470

puntos. Por su parte, el soporte a respetar para no

perder el impulso ascendente lo ubicamos en los

4,300 puntos. Si llegara a perforar esta zona podría

extender el ajuste hacia el siguiente piso que

identificamos en los 4,250 y 4,220 enteros.

IPC nominal (Puntos)

Fuente: Reuters

S&P 500 (Puntos)

Fuente: Reuters

DOW JONES (Puntos)

Fuente: Reuters

35,000

37,000

39,000

41,000

43,000

45,000

47,000

Dic-12 Abr-13 Ago-13 Dic-13 Abr-14

1,550

1,600

1,650

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

May-13 Ago-13 Nov-13 Feb-14 May-14

14,500

15,000

15,500

16,000

16,500

17,000

17,500

May-13 Ago-13 Nov-13 Feb-14 May-14

13

DEUDA CORPORATIVA

El monto en circulación del mercado de Deuda

Privada de Largo Plazo ascendió a $944,704mdp

y el de Corto Plazo se ubicó en $35,075mdp.

Próximas Colocaciones. Para la semana del 30 de

junio al 4 de julio esperamos la colocación

quirografaria de Grupo Elektra, ELEKTRA 14 por

$2,500mdp. Adicionalmente, para las siguientes

semanas estaremos a la espera de las colocaciones

del Banco Latinoamericano de Comercio Exterior,

BLADEX 14 por $2,000mdp, y de Grupo

Corpovael, CADU 14 por $300mdp.

Colocaciones del 23 al 27 de junio de 2014.

Durante la semana se llevaron a cabo las subastas de

las reaperturas de Pemex por un monto conjunto de

$12,646mdp, a través de: PEMEX 13 que alcanzó

un monto de colocación de $1,500mdp con lo que

suman $9,600mdp en circulación; PEMEX 13-2

cuyo monto alcanzó los $8,647mdp con lo cual

suman $35,047mdp en circulación para esta serie; y

PEMEX 14U con un monto asignado de $2,500mdp

y con lo cual el monto en circulación asciende a

$5,518mdp. Estas emisiones se liquidarán el 2 de

julio de 2014. Cabe recordar que Pemex es uno de

los principales emisores en el mercado de deuda

doméstico de largo plazo, su última colocación fue

PEMEX 14U el pasado 30 de enero y dentro de su

plan de colocaciones tenía previsto colocar

$15,000mdp durante el 2do trimestre de 2014.

De acuerdo con su programa de colocaciones,

durante el tercer trimestre del año PEMEX planea

colocar $20,000mdp en el mercado local bajo el

formato de vasos comunicantes, para lo cual podría

continuar reabriendo sus emisiones series 13, 13-2 y

14U, o bien emitir nuevos bonos. Los nuevos bonos

estarán denominados en tasa variable a un plazo de

hasta 6 años (hasta $15,000mdp), en tasa fija a un

plazo máximo de 12 años (hasta $40,000mdp) y en

UDI’s a un plazo de hasta 15 años.

Noticias Corporativas. La CFE emitió una solicitud

de enmienda en busca de modificar disposiciones

relativas a los eventos de recompra opcional de tres

series de bonos internacionales (por $3,000mdd),

para reflejar los cambios que están sucediendo en el

ámbito regulatorio del Sector Energético Mexicano.

El Organismo propone ofrecer las opciones de

recompra en caso de que deje de ser un Organismo

Público Descentralizado bajo las leyes mexicanas, o

si deja de generar, transmitir y distribuir cuando

menos 60% de la electricidad generada.

Grupo Elektra. Es una entidad mexicana, que por

medio de sus subsidiarias tiene operaciones en

México, Estados Unidos de América, Centro y

Sudamérica. Las principales actividades que realiza

la Empresa corresponden a operaciones de comercio

especializado (venta al menudeo de bienes y

servicios, al igual que transferencias de dinero) en

distintos países, así como distintos servicios

bancarios (recepción de depósitos, otorgamiento de

préstamos y créditos, realización de inversiones y

otras operaciones de banca) y otros servicios

financieros (payday loans, servicios de seguro,

administración de recursos de cuentas individuales

para el retiro de los trabajadores y servicios de casa

de bolsa).

ELEKTRA 14*. Es la primera emisión al amparo

del programa dual revolvente (por hasta

$10,000mdp) por un monto de hasta $2,500mdp. La

emisión no contará con garantía específica, tendrá

vencimiento en 2016 y pagará una tasa flotante

referenciada a TIIE28. Los recursos de la emisión

serán destinados para sustitución de deuda,

amortizando en su totalidad la emisión ELEKTRA

00213 por $1,500mdp y dos créditos bancarios con

Banco Mercantil del Norte y Banco Monex por

$600mdp y $300mdp, respectivamente.

ELEKTRA 14 (TIIE28) - Relative Value**

Fuente: Banorte-Ixe con información de la BMV y Valmer.* Datos tentativos. **Círculo negro zona donde el bono se colocaría para estar sobre la curva de emisiones con su misma calificación ‘AAA’ y tasa ‘TIIE28’.

Nota: La información mostrada en esta sección no representa

recomendación de compra o venta. Los datos presentados son

obtenidos con información pública de la BMV, son completamente

descriptivos y sujetos a cambios sin previo aviso.

91ACTINVR09 91KUO10

91M

ON

EX

12

91C

RE

AL1

2

91CIOSA12

91ACTINVR13 91ELEKTRA13

91C

RE

AL1

3

91INVEX13

91INVEX13-2

91CREAL13-2

ELEKTRA 14

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0.0 1.0 2.0 3.0 4.0 5.0AxV

14

Nota Especial: PIB EE.UU. – Revisamos a la

baja nuestro estimado para 2014 a 1.6% de

2.4%

Después de la última revisión del crecimiento en 1T14 de -1% a -2.9%,

revisamos a la baja el crecimiento para 2014 a 1.6% (vs. 2.4% previo)

No consideramos que la debilidad en 1T14 sea estructural, sino

transitoria debido al mal clima y el cambio en el ciclo de inventarios

De hecho, cifras recientes apuntan a un mayor dinamismo de la

actividad económica

Tras la fuerte caída observada en el PIB en 1T14, revisamos a la baja

nuestro estimado de crecimiento para 2014 de 2.4% a 1.6%. Cabe destacar

que no consideramos que la debilidad en 1T14 haya sido estructural, sino más

bien de carácter transitorio ante los efectos del mal clima y el cambio en el ciclo

de inventarios. De hecho, nuestro pronóstico incorpora un sólido crecimiento de

la actividad económica a partir de 2T14, sustentado en el avance del gasto en

consumo; un cambio favorable en el ciclo de inventarios; un mejor desempeño

de las exportaciones y de la inversión corporativa, mientras que esperamos que

el avance en el sector residencial siga siendo sólo moderado. No obstante,

estimamos que el gasto del gobierno siga restando puntos al crecimiento. Para

2015, esperamos que la recuperación de la actividad económica siga

consolidándose con el PIB creciendo por encima de su potencial.

Pronóstico del PIB para 2014 % trimestral anualizado

Fuente: Banorte-Ixe con datos del BEA

Hacia adelante esperamos un mejor desempeño del gasto en consumo.

Anticipamos un crecimiento a tasa trimestral anualizada de 1.7% en 2T14 y

esperamos que se mantenga en niveles de alrededor de 2.7% a tasa trimestral

anualizada en promedio en la segunda mitad del año. Este crecimiento estará

sustentado en una mejoría en los niveles de ingreso disponible, ante mejores

condiciones en el mercado laboral. Adicionalmente, en lo que va del año el

efecto riqueza ha sido positivo, ante el buen desempeño de los índices

accionarios –que se encuentran en niveles históricamente altos-, y la apreciación

en el valor de las casas.

0.1

1.1

2.5

4.1

2.6

-2.9

2.7

3.4 3.5

-4.0

-2.0

0.0

2.0

4.0

6.0

4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Katia Goya Economista Senior, Global [email protected]

Julia Baca Economista, EE.UU. [email protected]

15

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

Julia Baca (55) 1670 2221 [email protected]

Por el lado negativo, el reciente incremento en la

inflación –a consecuencia del alza en el costo de

energéticos (por conflictos geopolíticos) y el

incremento en el precio de alimentos (ante la

sequía)-, pudiera restringir el consumo discrecional.

No obstante, consideramos que este incremento en la

inflación es temporal.

S&P y Dow Jones Índice

Fuente: Bloomberg

Deflactor del PCE % variación anual

Fuente: BEA

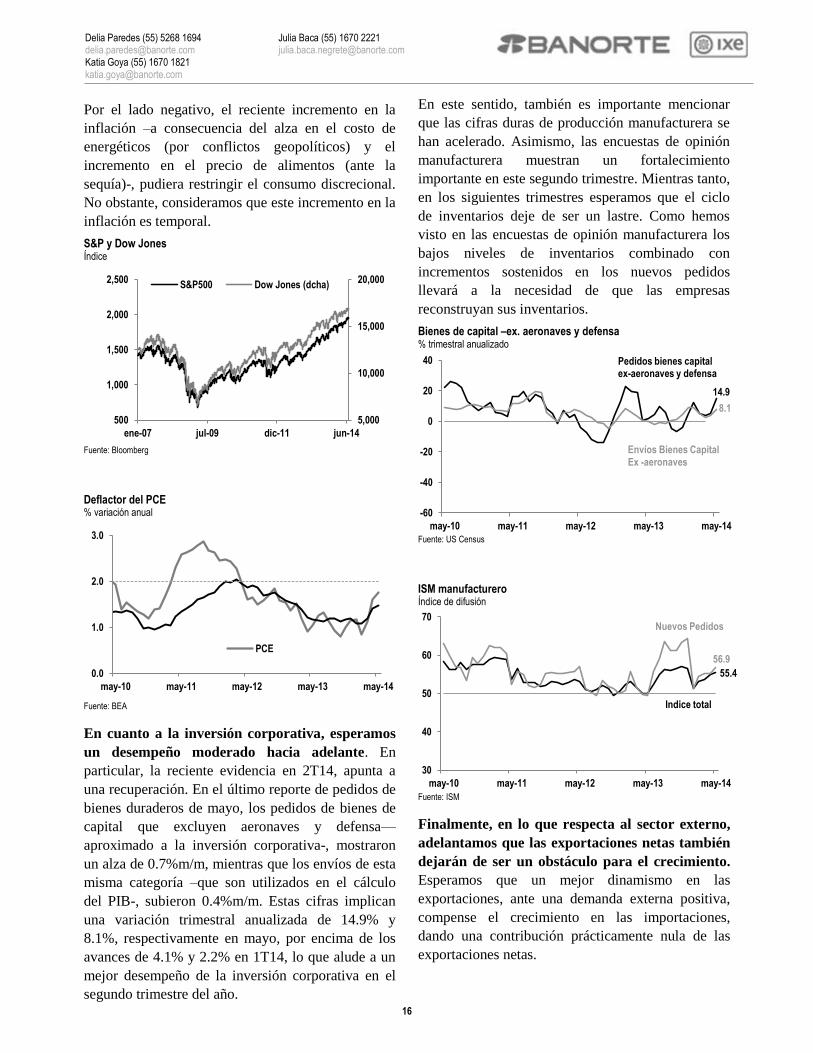

En cuanto a la inversión corporativa, esperamos

un desempeño moderado hacia adelante. En

particular, la reciente evidencia en 2T14, apunta a

una recuperación. En el último reporte de pedidos de

bienes duraderos de mayo, los pedidos de bienes de

capital que excluyen aeronaves y defensa—

aproximado a la inversión corporativa-, mostraron

un alza de 0.7%m/m, mientras que los envíos de esta

misma categoría –que son utilizados en el cálculo

del PIB-, subieron 0.4%m/m. Estas cifras implican

una variación trimestral anualizada de 14.9% y

8.1%, respectivamente en mayo, por encima de los

avances de 4.1% y 2.2% en 1T14, lo que alude a un

mejor desempeño de la inversión corporativa en el

segundo trimestre del año.

En este sentido, también es importante mencionar

que las cifras duras de producción manufacturera se

han acelerado. Asimismo, las encuestas de opinión

manufacturera muestran un fortalecimiento

importante en este segundo trimestre. Mientras tanto,

en los siguientes trimestres esperamos que el ciclo

de inventarios deje de ser un lastre. Como hemos

visto en las encuestas de opinión manufacturera los

bajos niveles de inventarios combinado con

incrementos sostenidos en los nuevos pedidos

llevará a la necesidad de que las empresas

reconstruyan sus inventarios.

Bienes de capital –ex. aeronaves y defensa % trimestral anualizado

Fuente: US Census

ISM manufacturero Índice de difusión

Fuente: ISM

Finalmente, en lo que respecta al sector externo,

adelantamos que las exportaciones netas también

dejarán de ser un obstáculo para el crecimiento.

Esperamos que un mejor dinamismo en las

exportaciones, ante una demanda externa positiva,

compense el crecimiento en las importaciones,

dando una contribución prácticamente nula de las

exportaciones netas.

5,000

10,000

15,000

20,000

500

1,000

1,500

2,000

2,500

ene-07 jul-09 dic-11 jun-14

S&P500 Dow Jones (dcha)

0.0

1.0

2.0

3.0

may-10 may-11 may-12 may-13 may-14

PCE

14.9

8.1

-60

-40

-20

0

20

40

may-10 may-11 may-12 may-13 may-14

Envíos Bienes Capital Ex -aeronaves

Pedidos bienes capital ex-aeronaves y defensa

55.4

56.9

30

40

50

60

70

may-10 may-11 may-12 may-13 may-14

Indice total

Nuevos Pedidos

16

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

Julia Baca (55) 1670 2221 [email protected]

En este contexto de bajo crecimiento económico y

recuperación a un ritmo moderado del mercado

laboral, vemos difícil que el FOMC tenga prisa

por empezar a subir la tasa de referencia. Si bien

esperamos que el tapering continúe al ritmo actual,

creemos que por ahora la evaluación de las

condiciones económicas no apunta a una pronta alza

en la tasa de fed funds. Cabe recordar que en el

último comunicado del FOMC, en términos del

forward guidance, el Comité reiteró que las tasas se

mantendrán en niveles excepcionalmente bajos por

un período largo de tiempo después de que termine

el programa de compra de activos. Explicaron

nuevamente que “…tomarán en cuenta un rango

amplio de información, incluyendo medidas de las

condiciones del mercado laboral, indicadores de

presiones inflacionarias, y expectativas

inflacionarias y el desenvolvimiento de los

mercados financieros…”. En este sentido,

consideramos importante destacar que creemos que

la reciente alza en la inflación es transitoria, y se

mantiene dentro del rango esperado del Fed, con el

PCE core mostrando una variación anual de 1.5% en

mayo.

17

Nota Especial: Programa de emisiones del

3T14 – disminución en montos de corto plazo

La Secretaria de Hacienda y Crédito Público (SHCP) dio a conocer el

Calendario de Subastas de Valores Gubernamentales para el 3T14. Lo

más destacado fue la disminución en las cantidades de emisión

concentradas en instrumentos de corto plazo: Cetes, Bonos M y

Udibonos

A nuestro parecer la disminución en los montos a emitir en

instrumentos de corto plazo obedece al poco margen que este tipo de

activos representa para algunos inversionistas ante el último recorte en

la tasa de interés de Banxico, así por un mayor apetito por

instrumentos de más duración

Poca reacción del mercado después de la publicación del calendario,

con los inversionistas centrando su atención en el desempeño del

mercado de Treasuries y las noticias en el frente de crecimiento y

política monetaria en EE.UU.

Las emisiones de Cetes observarán cambios para los plazos de 28 y 91

días. El monto a colocar del instrumento de un mes bajó de un rango

previo de $5,000-9,000 millones a $4,000-9,000 millones. De igual

manera, el monto a colocar del instrumento de tres meses bajó de un

rango previo de $8,000-12,000 millones a $7,000-12,000 millones. Las

características de subasta para los plazos de 6 y 12 meses se

mantuvieron sin cambios

En relación a los Bonos M los cambios más relevantes se dieron en dos

vertientes:

1) Disminución en los montos de emisión para los plazos de 3 años (de

$11,000 a $10,000 millones) y de 5 años (de $10,500 a $9,500

millones)

2) Cambios en las referencias de 3 y 5 años, en donde ahora se

subastarán los instrumentos Jun’16 y Dic’18, respectivamente

En relación a emisiones sindicadas, al igual que el procedimiento del

trimestre pasado, el gobierno tendrá una mayor flexibilidad para

escoger fecha y monto a ofrecer por este método. En caso que se lleve a

cabo la colocación, el instrumento sindicado sustituirá al título que se

venía colocando en las subastas primarias

En relación a los Udibonos el aspecto más importante a resaltar es la

disminución en el monto de emisión para el plazo de 3 años de UDIS

950 millones a UDIS 900 millones; asimismo este instrumento tendrá

una nueva referencia, el cual será el Dic’17

Las subastas sindicadas de segregados de Udibonos a plazo de 30 años

se realizarán con una frecuencia de 12 semanas, al igual que lo

observado desde el 2013

Respecto a Bondes D no hubo cambios en los montos de emisión

La SHCP podrá realizar operaciones de permuta y recompra de

cualquier instrumento que se coloca con base en las condiciones de

mercado

Gabriel Casillas Director General Análisis Económico [email protected]

Alejandro Padilla Estratega en Jefe, Renta Fija y FX [email protected]

Juan Carlos Alderete Estrategia, Mercado Cambiario [email protected]

Tania Abdul Massih Subdirector Deuda Corporativa [email protected]

18

Gabriel Casillas (55) 4433 4695 [email protected] Alejandro Padilla (55) 1103 4043 [email protected]

Juan Carlos Alderete (55) 1103 4046 [email protected] Tania Abdul Massih (55) 5004 1405 [email protected]

En este trimestre no habrá subastas

extraordinarias de Cetes, en donde no se

renovarán los vencimientos de agosto y

septiembre, los cuales suman $56,200

millones

Los montos de los Bondes D que emite

semanalmente Banxico se mantendrán en

$1,500 millones para los plazos a 3 y 5,

quedando el monto total en $3,000 millones

semanales en estos instrumentos. Como ha

sido desde el 4T13, este trimestre no emitirá

Bondes D de 7 años

El IPAB mantendrá sin cambios los montos a

subastar semanalmente por $3,400 millones

distribuidos entre el BPAG28 de 3 años

($1,200 millones), BPAG91 de 5 años ($1,200

millones) y BPA182 de 7 años ($1,000

millones)

Durante el tercer trimestre del año PEMEX

planea colocar $20,000 millones en el

mercado local bajo el formato de vasos

comunicantes, para lo cual podría continuar

reabriendo sus emisiones series 13, 13-2 y

14U, o bien emitir nuevos bonos

Los nuevos bonos estarán denominados en

tasa variable a un plazo de hasta 6 años

(monto objetivo de $15,000 millones), en tasa

fija a un plazo máximo de 12 años (monto

objetivo de $40,000 millones) y en UDI’s a un

plazo de hasta 15 años

19

Gabriel Casillas (55) 4433 4695 [email protected] Alejandro Padilla (55) 1103 4043 [email protected]

Juan Carlos Alderete (55) 1103 4046 [email protected] Tania Abdul Massih (55) 5004 1405 [email protected]

Detalles del esquema trimestral de emisiones gubernamentales del 3T14 en las siguientes tablas:

Subastas de valores gubernamentales para el 3T14

Montos a ofrecer por subasta en millones de pesos

Instrumento

Subastas 3T14 (Nueva)

Subastas 2T14 (Previa)

Cantidad Periodicidad Cantidad Periodicidad

Cetes de 28 días min. 4,000 max. 9,000 Promedio semanal

min. 5,000 max. 9,000 Promedio semanal

Cetes de 91 días min. 7,000 max. 12,000 Promedio semanal

min. 8,000 max. 12,000 Promedio semanal

Cetes de 182 días 11,000 Semanal

11,000 Semanal

Cetes de 364 días 11,000 Cada 4 semanas

11,000 Cada 4 semanas

Bono M 3 años 10,000 Cada 4 semanas

11,000 Cada 4 semanas

Bono M 5 años* 9,500 Cada 4 semanas

10,500 Cada 4 semanas

Bono M 10 años 8,500 Cada 6 semanas

8,500 Cada 6 semanas

Bono M 20 años 3,500 Cada 6 semanas

3,500 Cada 6 semanas

Bono M 30 años 3,000 Cada 6 semanas

3,000 Cada 6 semanas

Udibono 3 años 900 Cada 4 semanas

950 Cada 4 semanas

Udibono 10 años 800 Cada 4 semanas

800 Cada 4 semanas

Udibono 30 años 550 Cada 4 semanas

550 Cada 4 semanas

Segregados de Udibonos 30 años

Por definir Cada 12 semanas

Por definir Cada 12 semanas

5-year Bondes D 3,000 Cada 2 semanas

3,000 Cada 2 semanas

* Instrumentos considerados para colocación sindicada

Fuente: SHCP

Calendario de emisiones de valores gubernamentales para el 3T14*

Fecha Fija Corto Plazo Fija Largo Plazo Udizado Revisable

01-Jul-14 Cetes de 1, 3 y 6 meses Bono M de 3 años (Jun'18) Udibono de 3 años (Dic'17)

08-Jul-14 Cetes de 1, 3 y 6 meses Bono M de 10 años (Dic'24) Bondes D de 5 años

15-Jul-14 Cetes de 1, 3 y 6 meses Bono M de 5 años (Dic'18) Udibono de 10 años (Dic'25)

22-Jul-14 Cetes de 1, 3, 6 y 12 meses Bono M de 20 años (Nov'34) Udibono de 30 años (Nov'46) Bondes D de 5 años

29-Jul-14 Cetes de 1, 3 y 6 meses Bono M de 3 años (Jun'18) Udibono de 3 años (Dic'17)

05-Ago-14 Cetes de 1, 3 y 6 meses Bono M de 30 años (Nov'42)

Bondes D de 5 años

12-Ago-14 Cetes de 1, 3 y 6 meses Bono M de 5 años (Dic'18) Udibono de 10 años (Dic'25)

19-Ago-14 Cetes de 1, 3, 6 y 12 meses Bono M de 10 años (Dic'24) Udibono de 30 años (Nov'46) Bondes D de 5 años

26-Ago-14 Cetes de 1, 3 y 6 meses Bono M de 3 años (Jun'18) Udibono de 3 años (Dic'17)

02-Sep-14 Cetes de 1, 3 y 6 meses Bono M de 20 años (Nov'34)

Bondes D de 5 años

09-Sep-14 Cetes de 1, 3 y 6 meses Bono M de 5 años (Dic'18) Udibono de 10 años (Dic'25)

15-Sep-14 Cetes de 1, 3, 6 y 12 meses Bono M de 30 años (Nov'42) Udibono de 30 años (Nov'46)**

Bondes D de 5 años

23-Sep-14 Cetes de 1, 3 y 6 meses Bono M de 3 años (Jun'18) Udibono de 3 años (Dic'17)

Fuente: SHCP * En caso que se lleve a cabo la colocación de un instrumento mediante el método de subasta sindicada, el instrumento sindicado sustituirá al título que se venía colocando en las subastas primarias

** La subasta sindicada de segregados de Udibonos a plazo de 30 años se realizará al día hábil siguiente de la subasta primaria de Udibonos marcada.

20

México

La economía mexicana retoma el sendero del crecimiento

La fiebre mundialista se contagió al índice nacional de precios al

consumidor (0.08%2s/2s)

Esperamos una contracción de 0.1% anual en el IGAE de abril

De acuerdo al reporte del INEGI publicado en la semana (martes, 24 de junio),

la actividad económica (aproximada por el IGAE) en el mes de abril presentó

una variación de 0.5% anual. Cabe destacar que parte de la desaceleración de la

actividad económica durante el cuarto mes del año obedece en parte a un efecto

estacional, ya que el periodo vacacional de Semana Santa limitó la producción

agregada de la economía mexicana en relación al año anterior. Controlando por

este efecto, la economía mexicana registró un crecimiento de 2.9% anual. Por

componentes, y analizando las cifras ajustadas por efecto calendario, los

servicios presentaron un incremento de 3.1% anual el cual resultó por encima

del crecimiento de 1.9% observado en el primer trimestre del año. Por su parte,

la producción industrial registró un crecimiento de 2.6% anual el cual estuvo

explicado por el significativo avance de 4.6% anual que alcanzó la producción

manufacturera. Por su parte, después de 12 meses consecutivos a la baja (cifras

ajustadas por efecto calendario), la inversión en construcción alcanzó una tasa

positiva de crecimiento. Finalmente, las actividades primarias registraron un

incremento de 1.3% anual. Con cifras ajustadas por estacionalidad, el IGAE

presentó un crecimiento de 1.2%m/m. A su interior, la producción industrial se

expandió 0.6%m/m mientras que los servicios crecieron 1.1%m/m. Finalmente

las actividades primarias se mantuvieron en el mismo nivel que el mes anterior.

Con ello, la actividad económica alcanzó un crecimiento anualizado de 2.4%,

por encima del 1.4% alcanzado en el 4T13.

Hacia delante, consideramos que la demanda externa presentará un mayor

dinamismo durante los próximos meses. Como anticipamos desde hace unos

meses, consideramos que este sector continuará registrando un mejor

desempeño derivado de la fuerte depreciación de la divisa mexicana y de la

mayor dinámica de crecimiento que ha presentado tanto el consumo privado

como la producción manufacturera en EE.UU.

Por su parte, la demanda interna empieza a mostrar una clara recuperación. En

los últimos meses hemos observado varios indicadores económicos que sugieren

el inicio de la recuperación de la demanda interna: (1) La confianza de los

consumidores suma 4 meses consecutivos en expansión (cifras ajustadas por

estacionalidad); (2) se han creado 212,621 empleos formales en los últimos 3

meses del año (vs. sólo 127,817 en el mismo periodo de 2013); y (3) las ventas

de la ANTAD han revertido la tendencia descendente que se había observado

durante el primer trimestre del año. Lo anterior sugiere que la demanda interna

ha empezado a recuperarse. Sin embargo, a pesar de que el gasto interno

presente un mejor desempeño durante los próximos meses, es probable que la

demanda interna continúe creciendo por debajo de su potencial durante el

segundo trimestre del año.

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Alejandro Cervantes Economista, México [email protected]

Miguel Calvo Economista Regional y Sectorial [email protected]

21

Delia Paredes (55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Miguel Calvo (55) 1670 2220 [email protected]

La fiebre mundialista se contagió al índice

nacional de precios al consumidor (0.08%2s/2s)

Durante la semana (martes, 24 de junio), el INEGI

también publicó su reporte de inflación

correspondiente a la primera quincena de junio

donde se observó un incremento de 0.08%2s/2s

(Banorte-Ixe: 0.17%) en el índice de precios al

consumidor. Del mismo modo, la inflación

subyacente presentó una variación de 0.12% en línea

con lo estimado.

En nuestra opinión, la inflación de la primera mitad

de junio se explicó por presiones sobre el precio de

“otros servicios” y de los alimentos procesados. Los

precios de servicios se incrementaron 0.13%2s/2s

derivado de mayores costos de vivienda (+0.11%)

mientras que los de educación subieron 0.1%. A esto

hay que añadirle la variación de 0.17% quincenal en

los precios de otros servicios, derivado de alzas en

los precios del transporte aéreo (+4.7%2s/2s) así

como de los restaurantes (+0.17%) y de las

loncherías, fondas, torterías y taquerías (+0.15%),

probablemente como resultado del inicio del

Mundial de Futbol Brasil 2014. Por su parte, la

inflación de mercancías resultó de 0.09%, derivado

de un incremento de 0.17% en el precio de los

alimentos procesados con INEGI mencionando la

cerveza (0.89%) entre los productos con precios al

alza –probablemente este incremento obedece a la

misma razón mencionada en el caso de “otros

servicios”. Mientras tanto, el precio de otras

mercancías creció solamente 0.03% durante el

período en cuestión. En este rubro, destaca la caída

en los precios de los automóviles (-0.45%), que

restaron 1.2pbs a la inflación en la primera mitad de

junio.

En lo que respecta a la inflación no subyacente, los

precios de energéticos se incrementaron 0.37%2s/2s

derivado de mayores precios de la gasolina de bajo

octanaje (+0.35%) y del gas doméstico (+0.83%), lo

que más que compensó por la caída en el precio del

gas doméstico natural (-1.65%).

Finalmente, los precios de agrícolas se redujeron

0.48%2s/2s. INEGI menciona fuertes bajas en el

precio de algunas frutas y verduras: chile poblano

(-27.7%), uva (-13.0%), papaya (-12.6%), limón

(-10.1%), plátanos (-3.8%), otros chiles frescos

(-7.1%) y el tomate verde (-4.8%), lo que más que

compensó por el incremento de 7.9% observado en

el precio del jitomate.

Consideramos que el reporte de inflación de la

primera mitad de junio confirma nuestra expectativa

de que a partir de ahora la inflación empezará a

repuntar. Con estos datos, la inflación anual se ubica

en 3.71% vs. 3.51% en el mes previo. Por su parte,

la subyacente se ubica en 3.09% de 3% en mayo. En

nuestra opinión, la inflación tocó su mínimo en junio

y empezará a converger hacia nuestro 3.9% para el

fin del año.

Inflación por componentes durante la 1ª. mitad de junio % incidencia quincenal

INEGI Banorte-Ixe Diferencia

Total 0.08 0.17 -0.094

Subyacente 0.09 0.09 -0.001

Mercancías 0.03 0.05 -0.017

Alimentos procesados 0.03 0.03 -0.003

Otros bienes 0.01 0.02 -0.014

Servicios 0.06 0.04 0.015

Vivienda 0.02 0.03 -0.006

Educación 0.01 0.00 0.001

Otros servicios 0.03 0.01 0.020

No subyacente -0.01 0.09 -0.093

Agricultura -0.04 0.02 -0.057

Frutas y verduras -0.04 -0.01 -0.034

Pecuarios 0.00 0.02 -0.025

Energéticos y tarifas 0.04 0.07 -0.033

Energéticos 0.04 0.05 -0.014

Fuente: Banorte-Ixe con datos del INEGI y Banxico Nota: las contribuciones pueden no sumar debido al número de decimales en la tabla. Las contribuciones correspondientes a 2011 pueden no sumar el total por el cambio en la metodología de cálculo del IPC.

Con estos resultados, la inflación anual se ubicará en

3.8% anual en la primera quincena de junio de

previo 3.5% mientras que la subyacente se ubicará

en 3.1% de 3% anual.

22

Estados Unidos

Estimamos que la economía añada 220 mil plazas en junio, y que la

tasa de desempleo se mantenga en 6.3%

La economía se contrajo más de lo esperado en el 1T14, sin embargo

cifras económicas recientes sugieren un mejor dinamismo en la

actividad económica

La economía se contrajo a una tasa trimestral anualizada de 2.9% en el 1T14. El

resultado fue menor al declive de 1% que se reportó en la cifra revisada del mes

pasado, y viene de una variación de 2.6% a tasa trimestral anualizada en el

trimestre previo. La revisión a la baja se originó principalmente por un menor

gasto en consumo en servicios médicos Affordable Care Act (ACA), ya que al

parecer el BEA inicialmente basó sus estimados en datos del Medicare y el

Obamacare y posteriormente introdujo cifras provenientes de la encuesta

trimestral de servicios, que realiza el US Census Bureau (QSS) por sus siglas en

inglés.

También se presentaron otros aspectos en la revisión a la baja, que no se deben

ignorar. Las exportaciones netas restaron también más puntos al crecimiento de

lo que se estimó inicialmente, lo que obedeció a una debilidad en las

exportaciones provenientes de China. Mientras tanto, las demás variables

mostraron cambios marginales. Cabe destacar que no consideramos que la

debilidad en 1T14 haya sido estructural, sino más bien de carácter transitorio

ante los efectos del mal clima, cambio en el ciclo de inventarios y la eliminación

de los beneficios extendidos por desempleo. Hacia delante esperamos un mejor

crecimiento de la actividad económica a partir de 2T14, sustentado en el avance

del gasto en consumo; un cambio favorable en el ciclo de inventarios; un mejor

desempeño de las exportaciones y de la inversión corporativa, mientras que

esperamos que el avance en el sector residencial siga siendo sólo moderado. En

lo que se refiere al gasto de gobierno, estimamos que este siga siendo un lastre

para el crecimiento.

La semana que entra se publican los datos del mercado laboral en junio (el

jueves 3 de julio, dado que el viernes es feriado). Esperamos que se incorporen

220 mil puestos de trabajo en el sexto mes del año, por debajo del promedio

móvil de los últimos tres meses al mes de mayo de 234 mil empleos, pero

superior al promedio móvil de 190 mil plazas que se crearon en el primer

trimestre de este año.

Mientras tanto, esperamos que la tasa de desempleo se mantenga en 6.3% en

junio, ya que esperamos un incremento en el número de empleados, sin embargo

no esperamos cambios significativos en la tasa de participación.

Delia Paredes Director Ejecutivo Análisis y Estrategia [email protected]

Katia Goya Economista Senior, Global [email protected]

Julia Baca Economista, EE.UU. [email protected]

23

Delia Paredes (55) 5268 1694 [email protected] Katia Goya (55) 1670 1821 [email protected]

Julia Baca (55) 1670 2221 [email protected]

Para la próxima semana…

Esperamos que las encuestas de opinión

empresarial ISM confirmen una aceleración en la

actividad económica hacia delante. En el ISM

manufacturero, esperamos que el índice presente una

ganancia de 0.6pts a 56pts en junio, luego de los

resultados positivos que han presentado las

encuestas manufactureras regionales del mes de

junio. Adicionalmente, tenemos que los nuevos

pedidos continúan aumentando, al mismo tiempo en

que los inventarios se encuentran en niveles bajos.

Este pronóstico de una mejoría también se sustenta

en el resultado que presentó el PMI manufacturero

en la lectura preliminar de junio, que se ubicó en

57.5pts, y estimamos que se mantendrá virtualmente

sin cambio en este nivel.

Encuestas ISM Índice

Fuente:ISM y Banorte Ixe

En el ISM no manufacturero adelantamos que la

encuesta presente una ganancia marginal de 0.2pts a

56.5pts en junio. El PMI de Markit para este sector

mostró un fuerte repunte a 61.2pts en la lectura

preliminar de junio, de 58.1pts de mayo. Asimismo,

la encuesta de servicios de Nueva York se ubicó en

el nivel más alto en más de dos años. Cabe destacar

por último que las encuestas de servicios suelen estar

altamente correlacionadas con las encuestas de

confianza del consumidor, que si bien han tenido

resultados mixtos, se mantienen en niveles altos.

De las cifras publicadas en la semana se

desprende…

La inversión corporativa se acelera en el 2T14.

Los pedidos de bienes de capital que excluyen

aeronaves y defensa—aproximado a la inversión

corporativa-, mostraron un alza de 0.7%m/m en

mayo, mientras que los envíos de esta misma