bases de datos: ¿documentos o instrumentos? … maria teresa mesa... · las cuestiones de hecho y...

TRANSCRIPT

MEMORIA - XXI Congreso Archivístico Nacional - 2009

169

BASES DE DATOS: ¿DOCUMENTOS O INSTRUMENTOS?¿DEBEN SOMETERSE A VALORACIÓN?

María Teresa Bermúdez Muñoz 1

Las preguntas planteadas en el tema de esta exposición han sido objeto de debatepor parte de los archivistas durante los últimos años, ya que la automatización delos procesos de trabajo no sólo ha provocado cambios sustantivos en los modelosde producción, sino también en el tratamiento archivístico de los documentos.

Para dar una respuesta a ambas preguntas es necesario definir los términos“bases de datos”, “documentos” e “instrumentos” y elaborar un perfil de cada unode ellos que permita establecer sus diferencias y semejanzas por medio de unanálisis comparativo.

El perfil se basa, además, en la identificación de los elementos constitutivos de cadauno de los objetos antes mencionados, tales como su contenido, estructura y contexto.

DOCUMENTO DE ARCHIVO

El primer objeto de análisis es el documento de archivo, es preciso aclararlo yaque su significado puede variar según el área de estudio que lo aborde:bibliotecológica, documentalista, historiográfica, jurídica, diplomática y porsupuesto archivística.

¿Y qué es un documento de archivo? La respuesta parece sencilla, pero sólo sise aclara que en el caso que nos ocupa, se hace referencia al documento de archivovisto desde la tradición archivística latina (documentos activos, inactivos,permanentes, “courants”) sin entrar a profundizar si existen diferenciasconceptuales y prácticas entre el documento visto desde la tradición archivísticaanglosajona (“document”, “record” y “archives”). Para efectos de esta exposiciónentonces, un documento de archivo se define como:

“Información registrada producida o recibida durante la iniciación,desarrollo o terminación de una actividad personal o institucional y que

1. Docente de la Carrera de Archivística, Universidad de Costa Rica.

ARCHIVO NACIONAL DE COSTA RICA

170

incluye contenido, contexto y estructura suficientes para servir comotestimonio de esa actividad”.2

Se dice que es información registrada debido a que debe quedar plasmada en unsoporte (papel, cinta magnética, disco, etc.) por medio de un instrumento deescritura (lápiz, bolígrafo, máquina de escribir, impresora, etc.) o de un aparatoque graba imágenes, datos o voces.3 Asimismo, se señala que incluye uncontenido, un contexto y una estructura.

El contenido se define como las ideas o los hechos que se transmiten o detallanpor medio de reglas de representación como fórmulas, estilo burocrático, literarioo lenguaje especializado y que son el reflejo de estructuras políticas, legales,administrativas y económicas, así como de cultura, hábitos y mitos.4

El contenido de un documento puede ser intensivo (muchos datos, pocaspersonas, lugares o cosas), extensivo (pocos datos, gran cantidad de personas ocosas) y diversificado (varios datos sobre diversos temas).5

Desde el punto de vista jurídico, el contenido de un documento público, porejemplo, está ligado al acto administrativo, es decir, que se relaciona con el autor,la función y la actividad y se refiere a lo que se:

“… declara, dispone, ordena, certifica o juzga y suele expresarse en laparte dispositiva de las resoluciones administrativas”.6

La Ley General de Administración Pública, al respecto dice:

“El contenido deberá de ser lícito, posible, claro y preciso y abarcar todaslas cuestiones de hecho y derecho surgidas del motivo, aunque no hayansido debatidas por las partes interesadas”.7

La Ley de Defensa del Idioma Español y de las Lenguas Aborígenes dispone enel artículo 4 que el contenido de los documentos públicos debe estar redactadosegún las normas prosódicas, ortográficas y gramaticales de la lengua española.

2. Consejo Internacional de Archivos (2006). “Documentos electrónicos. Manual para Archiveros”. Comitéde archivos de gestión en entorno electrónico. Traducción realizada por encargo de la Subdirección deArchivos Estatales de España.3. Galende Díaz, Juan Carlos y otro. El concepto de documento desde una perspectiva interdisciplinar: de ladiplomática a la archivística. Revista General de Información y Documentación. 2003, 13, núm. 2 7-35.4. Duranti, Luciana. Diplomática, usos nuevos para una antigua ciencia. S&C, Ediciones Carmona. 1996.5. Gallego Domínguez, Olga y otro. Introducción a la Archivística. Servicio Central de Publicaciones delGobierno Vasco. 1989.6. Jinesta Lobo, Ernesto. Tratado de Derecho Administrativo, Tomo I, Biblioteca Jurídica DIKE, 1era.Edición. Pág. 373.7. Ley 6227 General de la Administración Pública. Artículo 132.1.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

171

En relación con el contexto, este puede ser jurídico-administrativo, documentaly tecnológico.

El contexto jurídico-administrativo permite identificar quien tiene lacompetencia y la potestad de producir el documento; relacionar las funciones,procesos, operaciones y actividades que dan origen al documento y además,permite que el documento cumpla con la:

“Función de constancia, que garantiza la conservación de los actos ypara demostrar su existencia”.8

El contexto documental se relaciona con el carácter seriado del documento, yaque los documentos se producen uno a uno y con el paso del tiempo se constituyenen series documentales. No hay que olvidar que los documentos no son piezasaisladas sino que están interrelacionados pues pertenecen a una unidad archivísticao expediente.

Con la aparición del documento electrónico se ha comenzado a introducir otrocontexto, el tecnológico, determinado por:

“… las características de los componentes tecnológicos de un sistemaelectrónico de computación en el cual los documentos de archivo sonproducidos”.9

Sin embargo, este contexto tecnológico además de las características antescitadas debe permitir conocer:

“Quien genera el dato, lo procesa, lo custodia y sobre todo, y lo másimportante, lo pone accesible y lo comparte con quien lo necesite”.10

Finalmente, la estructura se define como las características de la composicióninterna del documento: configuración, articulación y anotaciones. Laconfiguración se refiere a si el contenido es texto, gráfico, imagen o unacombinación. La articulación es la disposición de los elementos escritos y quehacen la diferencia entre una carta y un memo o entre un plano y un mapa y lasanotaciones identifican las adiciones que se hacen después de producido eldocumento.11

8. Cruz Mundet, Jose Ramón, Mikelarena Peña, Fernado. Información y documentación Adminis-trativa.(1998).Pag.: 171.9. InterPARES 3, Team México. Cuestionario para análisis diplomático. Mayo 2009.En: http://www.interpares.org/display_file.cfm?doc=ip3_mx_cuestionario_analisis_diplomatico.pdf.10. Pérez-Salmerón, Gloria. Retos de futuro en la gestión de la documentación. En: XI Jornadas Españolas deDocumentación. 2009.11. Duranti, Luciana. Op. Cit.

ARCHIVO NACIONAL DE COSTA RICA

172

En los últimos años, la estructura también se relaciona con los formatos de losdocumentos electrónicos, ya que nos permiten diferenciar la clase documental:texto (doc, docx, rtf), gráficos (pdf, mbp, ppt, tiff, giff), audiovisual (mpg, mp3,wmv, avi).

El análisis del contexto, la estructura y el contenido nos permite conocer losrequisitos legales y administrativos que el documento debe cumplir para serconsiderado íntegro, confiable y auténtico.

Un documento es íntegro cuando contiene todos los elementos de formarequeridos por el sistema jurídico en el cual fue creado. La integridad de undocumento hace referencia a su carácter completo e inalterado, por lo que esnecesario que esté protegido contra modificaciones no autorizadas. En caso de quese requiera hacer cualquier anotación, adición o supresión, estas deben serautorizadas e indicarse explícitamente.12

En relación con los documentos públicos, estos deben:

“...cumplir con las formas requeridas por ley, (respetar los requisitos deforma que la legislación establece para cada tipo documental)”.13

El Reglamento a la Ley de certificaciones, firmas digitales y documentoelectrónico define la integridad como la:

“Propiedad de un documento electrónico que denota que su contenido ycaracterísticas de identificación han permanecido inalterables desde elmomento de su emisión, o bien que -habiendo sido alteradosposteriormente- lo fueron con el consentimiento de todas las parteslegitimadas”.14

La confiabilidad de un documento depende del grado de integridad y de controlque se dé en el procedimiento de su creación, así como de la credibilidad de suautor. Un documento fiable es aquél que da evidencia de las operaciones, lasactividades o las transacciones de las cuales es su producto y al que se puede teneracceso cuando se necesite. La integridad de un documento está relacionada con sucompletitud y la cadena de custodia.

Un documento es auténtico cuando además de la integridad y de la confiabilidadse conoce su forma, su estado de transmisión, de preservación y de custodia. Laautenticidad es sinónimo de que el documento:

12. AENOR (2006) Norma UNE-ISO 15489-1.13. Jiménez Monge, Ana Lucía. El valor legal y probatorio de los documentos en diferentes soportes. 2006.14. Reglamento a la Ley de certificaciones, firmas digitales y documento electrónico. Publicado en La GacetaNº 77 del 21 de abril del 200.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

173

a- Es lo que afirma ser.b- Da garantía de que ha sido creado o enviado por la persona que tiene lascompetencias y atribuciones para crearlo.c- Ha sido creado o enviado en el momento en que se afirma.

Como el caso que nos ocupa en esta exposición está inmerso dentro del ámbitopúblico costarricense, es necesario enfatizar sobre los tres requisitos que debencumplir los documentos públicos para tener valor legal y probatorio: ser extendidopor funcionario público, cumplir con las formas requeridas por ley, ser producidodentro de los límites de competencia que tenga el autor.15

Otras formalidades que se exigen para que el documento público tenga carácterde plena prueba son: ser inalterable, tener durabilidad y prestar certeza.16

Según la Ley General de la Administración Pública, los documentos públicosdeben ser escritos, indicar el órgano productor, quien lo está otorgando, el marcolegal aplicable, la fecha del acto, la firma y el cargo del suscriptor.17

INSTRUMENTOS ARCHIVÍSTICOS

¿Qué es un instrumento archivístico?, ¿cuál es su estructura?, ¿cuáles son sususos?, ¿cuáles son sus tipos y características: descriptivos, operativos, de trabajo,de investigación, de control, de acceso, de consulta?

Según el Diccionario de la Real Academia Española, un instrumento es un:

“Conjunto de diversas piezas combinadas adecuadamente para que sirvacon determinado objeto en el ejercicio de las artes y oficios”.

Desde el punto de vista archivístico los instrumentos se han relacionadotradicionalmente con la descripción y se han definido como:

“Instrumentos de referencia que, dentro de la fase de descripción, relacionaunidades documentales que componen un archivo, fondo, o serie.” 18

Los instrumentos descriptivos se utilizan para identificar, describir y localizar losdocumentos. Sirven para elaborar descripciones documentales de diferentes niveles:desde globales (fondos) hasta individuales (unidades y piezas documentales).19

15. Jiménez Monge, Ana Lucía. El valor legal y probatorio de los documentos en diferentes soportes. 2006.16. Ídem.17 Ley General de la Administración Pública, artículos 132, 133, 134.18. Diccionario de Terminología Archivística. Ministerio de Cultura de España. 1993.19. López Gómez, Pedro. Una llave maestra para el acceso a los documentos: el catálogo de instrumentos dedescripción documental. Boletín de la ANABAD, Tomo 41, Nº 3-4, 1991, Págs. 149-156.

ARCHIVO NACIONAL DE COSTA RICA

174

Algunos de los instrumentos descriptivos tradicionales son: guías, inventarios,catálogos, índices. Sin embargo, durante las últimas décadas con la evolución dela Archivística y con la automatización de algunos de sus procesos también se hadado el nombre de instrumentos de trabajo o de control a los registros, los cuadrosde clasificación, las tablas de plazos de conservación o retención, los calendariosde transferencias, etc.

En consecuencia, un instrumento desde el punto de vista archivístico es:

“… todo medio que permite aplicar de manera pertinente las técnicas yprocedimientos archivísticos para la organización, conservación ydifusión de la información en instituciones archivísticas”.20

Con la aplicación de las TIC a la descripción documental, se ha incluido en lasdefiniciones de instrumentos descriptivos que estos pueden darse en otro soportediferente al papel y con otra estructura, por ejemplo un fichero o una base de datos:

“…un instrument de recherche est un ouvrage, un fichier ou une base dedonnées qui décrit le contenu d’un ensemble de documents conservés parun service d’archives”.21

La utilización de las TIC para elaborar instrumentos descriptivos ha causado quelos archivistas ya no hablen de guías o inventarios y se refieran a estos últimos sólocomo bases de datos, sin reconocer la diferencia entre un inventario, un catálogo,o una guía; y peor aún, que confundan los instrumentos descriptivos con lasnormas de descripción.

Otros instrumentos utilizados por los archivistas son los llamados “de control” quepermiten seguir la trazabilidad de los documentos en cada una de sus edades o estados:elaboración, integración, localización, seguimiento, conservación y eliminación.

BASES DE DATOS

El tercer objeto de análisis es la base de datos y de igual forma que con eldocumento es necesario definir ¿qué es una base de datos?, ¿cuántos tipos hay?,¿cuáles son sus características, elementos constitutivos y usos?

Una base de datos se define como una colección de datos organizados yestructurados según un determinado modelo de información que refleja a la vez losdatos y sus interrelaciones y que está almacenada en un soporte electrónico legibledesde una computadora.20. Mastropiero, María del Carmen. Diccionario de Archivística en español. Ediciones Alfagrama. 2008.21. Nougaret, Christine y otro. Les instruments de recherche dans les archives, Paris, Documentationfrançaise, 1999.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

175

El diseño de las bases de datos responde a una organización lógica y a unpropósito específico y en consecuencia se debe tener presente que los datos podránser compartidos por distintos usuarios y aplicaciones, pero conservando suintegridad y seguridad.22

Una base de datos también se define como un fichero que almacena informaciónorganizada en campos o columnas y a la que se puede tener acceso tanto de formaseparada como de forma conjunta.23 Además, se pueden introducir diferentes tiposde datos: imágenes en movimiento, gráficos, sonido, numéricos, alfanuméricos.

Las bases de datos se caracterizan por la independencia de los datos, por lareducción de datos duplicados (redundancia) y por la seguridad con la que segestionan los datos. Su clasificación depende del modelo, del contenido y de lavariabilidad de los datos.24

Los principales modelos de bases de datos son el jerárquico, de red yrelacionales. El modelo jerárquico organiza los registros como colecciones deárboles con un segmento raíz, segmentos padres, y segmentos hijos. El modelo dered está formado por colecciones de registros que se relacionan por medio depunteros, mientras que el modelo relacional representa los datos y sus relacionesmediante tablas bidimensionales.25 Otros modelos de bases de datos son:multidimensionales, orientadas a objetos, documentales y deductivas.

Por su contenido, se distinguen los tipos siguientes: bibliográficas (fecha, autor,título, edición) y de texto completo (fuentes primarias). También se clasifican endata warehouse y data mart.

Un data warehouse es un repositorio corporativo de datos que integra y depurainformación de una o varias fuentes y que permite un análisis desde diferentesperspectivas con una gran velocidad de respuesta. Se caracteriza por contenerdatos consistentes, adaptables y elásticos que no se corrompen con el tiempo.

Por otra parte, un data mart se define como un subconjunto de datos específicosde un data warehouse y se caracteriza por tener un propósito, un área y usuariosespecíficos. Su función es servir de apoyo en la toma de decisiones de un grupo deusuarios limitados.

22. Lamarca Lapuente, María de Jesús. Hipertexto: El nuevo concepto de documento en la cultura de laimagen. .En: http://www.hipertexto.info/documentos/b_datos.htm.23. Valle Pérez, Paqui. Informática en la Administración Pública. 2009.24. Valle Pérez, Paqui. (2009) Informática en la Administración Pública. En: http://www.mailxmail.com/curso-informatica-administracion-publica-3/bases-datos-concepto-caracteristicas -funcionalidades25. Tramullás, Jesús. Introducción a la documática. Versión 1.2. Editorial Kronos. En: http://tramullas.-com/documatica/2-1.html

ARCHIVO NACIONAL DE COSTA RICA

176

En cuanto a la variabilidad de los datos, se clasifican en bases de datos estáticas(datos de sólo lectura conocidos como históricos) y dinámicas (los datos seactualizan periódicamente).

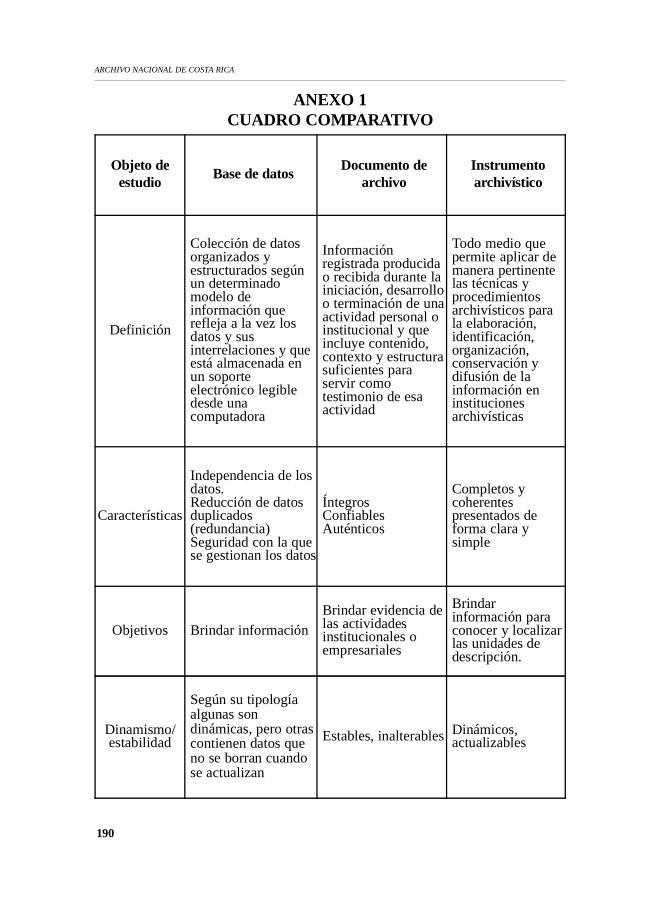

El cuadro del anexo 1 compara los tres objetos de estudio analizadosanteriormente. En él se trata de determinar, a partir de ejemplos, si una base dedatos es un documento de archivo o es un instrumento archivístico y si procede suvaloración documental con el fin de asignarle períodos de conservación o deretención.

¿CUÁNDO UNA BASE DE DATOS ES UN DOCUMENTO DE ARCHIVOO UN INSTRUMENTO?

La pregunta anterior ya ha sido formulada por archivistas de otras latitudes, tales el caso de un estudio realizado por el Archivo Nacional de Suecia en el que setrataba de explicar la diferencia entre documentos de archivo y datos.26

Según el Manual sobre administración de documentos electrónicos delInternational Records Management Trust, los documentos electrónicos sediferencian de los datos debido a que:

“Data comprises raw unformatted information. It is easily manipulated,updated, edited, copied and reused. Data lacks context and structure andis therefore meaningless on its own. Records, on the otherhand, derivemeaning from their context and structure as well as their content.”27

En otras palabras, se podría decir que los datos contienen información en “bruto”sin procesar, que es fácil de manipular, actualizar, editar, copiar y reutilizar.Además, esos datos carecen de contexto y de estructura y no tienen sentido por símismos. Por el contrario, los documentos se distinguen porque dan evidencia desu contexto, estructura y contenido.

Richard Cox28 considera que aquella información electrónica que no es elresultado de una transacción y que no da evidencia organizacional no calificacomo documento de archivo. Enfatiza en que la característica de evidencia de undocumento fue estipulada por Muller, Feith y Fruin desde 1898.

26. Alf Erlandsson, Committee on electronic records. Electronic records management: a literature review.ICA Studies 10. 1996.27. International Records Management Trust. Managing eletronic records. United Kingdom. 1999.28. Richard Cox, 1994. “The Record: Is it Evolving? A study in the Importance of the Long-View for RecordsManagers and Archivists”. Citado en : ICA Studies/Études CIA –(1996) Electronic Records Management: ALiterature Review.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

177

En un contexto de archivo, la autenticidad de un documento es fundamental parasu aceptación como prueba, por lo que el documento electrónico debe contenertres características esenciales: la fiabilidad, la integridad y el acceso.29 Porejemplo:

Una base de datos puede contener una lista de números de empleados, denombres de empleados y el salario recibido por los empleados cada mes. Esosdatos se convertirían en un documento de archivo en el momento que se utilizacomo prueba de la emisión de cheques al personal de la empresa y es firmada porla persona que tiene la competencia para dar fe de la transacción realizada.

Por su parte el archivista catalán Casellas i Serra se pregunta:30

“¿Dónde situar los límites entre qué es un documento y qué no, en mediode toda la información electrónica? ¿Cómo definir y tratar la diversidady la complejidad de estos nuevos documentos multiformes y cambiantes?”

Él se responde así:

“Determinar los tipos de sistemas electrónicos que generan documentos.Formular los criterios que permitan la separación de los documentos delresto de información generada electrónicamente. Definir los requisitosque garanticen, desde diferentes puntos de vista, la fiabilidad yautenticidad de los documentos en un contexto electrónico”.

Asimismo, la Guide de l’information numérique afirma que los datos pueden serestructurados, ya sea en base de datos o como documentos y que la diferencia delos documentos reside en que estos pueden servir de evidencia de una actividadparticular y que en consecuencia deben ser registrados o incorporados en elsistema:

“• la base de données: dans cette structure, les données sont regroupéesdans un «réservoir» d’information. Les données peuvent ensuite êtreextraites ou mises à jour.

• le document: cette structure est utilisée lorsque les données ont étéregroupées pour rendre compte d’un raisonnement ou d’une action. Cedocument peut servir de preuve d’une activité particulière (actejuridique...) Dans ce cas, il doit être saisi dans un enregistrement.”31

29 Internacional Records Management Trust. Training in Electronic Management. Modul 1. Understandingthe Context of Electronic Records Management. 2009.30. Casellas i Serra, Lluis Esteves (1999) Lligall. Revista d'Arxivística Catalana, núm. 14. Ponenciapresentada en las Jornades d'Arxivística de Catalunya, "Arxivant bites".31. Communauté européennes (1998). Guide de l’information numérique. En : En : http://www.project-consult.net/Files/Guide%20_de_Information_Numerique.pdf

ARCHIVO NACIONAL DE COSTA RICA

178

En relación con la conservación, agrega que una base de datos y un documentorequieren un tratamiento diferente, ya que:

“• un document doit être consistant et persistant (une mise à jour conduità produire un nouveau document);

• une base de données peut être mise à jour régulièrement… ”32

Además, plantea el tema de aquella información que presenta una combinaciónde base de datos y documentos:

“• l’information composite (mi-base de données, mi-documents) pose denouvelles questions face à ces approches antagonistes”.33

De igual manera, podría decirse que en un entorno electrónico un dato puede darorigen a un documento de archivo, del cual a su vez se pueden generar datos:

“... records may be derived from data and data may be derived fromrecords. They complement one another. For example, unaggregated datamay be consolidated and structured to produce a report. Aggregatedinformation contained in a report may be extracted and input into adatabase where it is held” as unaggregated data until such time that it iscompiled into a new report.”34

Por otra parte, las bases de datos que contienen documentos a veces sondenominadas como “archivos de datos”35, aunque también se conocen otros tiposde formatos como los siguientes:

Data set: conjunto de datos tratados como una unidad y que son creados,administrados y utilizados en una base de datos.

Text-based documents: elaborados con aplicaciones de software paratexto y que contienen principalmente palabras con pocas o ningunaimagen gráfica, pero que podrían contener datos creados por otrasaplicaciones de software. Por ejemplo, una hoja de de cálculo de Excel ouna diapositiva de PowerPoint podrían ser incluidas en un informe creadoen Word utilizando un software de edición.

32. Ibíd.33 Ibíd.34. International Records Management Trust. Managing eletronic records. United Kingdom. 1999. En:http://www.irmt.org/educationTrainMaterials.html.35. Internacional Records Management Trust. ( 2009) Training in Electronic Management. Modul 1.Understanding the Context of Electronic Records Management. En: http://www.irmt.org/educationTrainMaterials.html.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

179

Documentos Multimedia: se componen de diferentes elementos queinteractúan entre sí para mostrar un significado completo. Incluyengráficos, imagen en movimiento, sonidos y documentos de texto, quepueden presentarse de manera diferente y en diferentes momentos,dependiendo de la interacción del usuario”.36

Con el fin de distinguir y conservar las características propias de un documentode archivo se han desarrollado varios proyectos, tal es el caso del Proyecto de laUniversidad de Pittsburg y el de la Universidad de Columbia Británica (UBC porsus siglas en inglés) InterPARES.

El objetivo principal del proyecto de Pittsburg era definir los requisitosfuncionales para los documentos electrónicos, con el fin de responder alordenamiento jurídico, administrativo y a las necesidades de una organización enparticular.37

Por su parte, el proyecto UBC-InterPARES ha analizado los documentos desdela Diplomática contemporánea para identificar los caracteres internos y externosde los documentos y elaborar unas plantillas que permitan con algún grado decerteza identificar los documentos de archivo.

Otro ejemplo, de cómo enfrentar el gran desafío que significa determinar cuálesson los documentos de archivo dentro de la gran cantidad de datos que se generanen los sistemas digitales, ha sido dado por el International Records ManagementTrust que ha propuesto diferenciar un documento de archivo de un dato y de unainformación de la forma siguiente:38

DATA INFORMATION RECORDraw unformatted pieces

of information easilymanipulated, updated,edited, copied and reusedconsists of content butlacks context andstructure

data that is presented inan understandable formmeaning may be derivedfrom the context inwhich it is presentedcontains content andcontext but does notnecessarily have anystructure

structured information‘permanently’ recordedon a medium has content,context and structureprovides evidence isinviolable

36. Ibid. (Original en inglés. Traducción libre realizada por MTB).37. Alf Erlandsson, Committee on electronic records (1996). Electronic records management: a literaturereview. ICA Studies 10.38. Internacional Records Management Trust. Training in Electronic Management. Modul 1. Understandingthe Context of Electronic Records Management. 2009. En: http://www.irmt.org/educationTrainMaterials.html

ARCHIVO NACIONAL DE COSTA RICA

180

En nuestro ámbito nacional, con base en los estudios anteriores, se desarrolló unseminario de graduación cuyo objetivo principal era elaborar una plantilla paraanalizar si los documentos contables producidos en bases de datos cumplen conlos requisitos legales y administrativos en las instituciones públicas del país y si sepueden identificar como documentos de archivo. La conclusión a la que llegaronlos estudiantes fue que la mayor parte de las transacciones contables se realizan yse conservan en bases de datos, pero que el documento contable para serconsiderado como tal debe imprimirse, pues así lo exige la normativa vigente.39

De lo anteriormente expuesto se concluye que para diferenciar un documento dearchivo de una base de datos, es necesario identificar el contexto (jurídico,administrativo, documental, procedimental y tecnológico) en el que fue producidoel documento con el fin de determinar:

- Si el documento es producto del ejercicio de unas funciones y actividades.

- Si el productor o los productores tienen la competencia para generar eldocumento.

- Si el documento producido posee las formalidades establecidas en el respectivomarco jurídico.

En el caso de los instrumentos archivísticos, se debe realizar el mismo análisisque se dio en los párrafos anteriores, ya que sólo a través del análisis del contenidoy de la estructura de la base de datos se podrá determinar si se trata de uninstrumento o si sólo se trata de “datos en bruto”.

Sin embargo, para que el archivista pueda definir con certeza el instrumentodescriptivo que contiene una base de datos es indispensable que conozca muy bienlas diferencias entre una guía, un inventario, un catálogo y un índice. Tal es el casodel ejemplo siguiente:

“… la base EGERIE est un index de l’état sommaire des fonds, la basePRIAM III un répertoire numérique des versements reçus à la Cité desArchives contemporaines de Fontainebleau, et la base ARCADE uninventaire analytique des dossiers de commandes d’acquisitions d’œuvresd’art par l’Etat … » 40 (lo resaltado no es del original).

Con el fin de ilustrar el planteamiento anterior, se procede a analizar el contenidode la base de datos de la Superintendencia de Pensiones para determinar si sondocumentos o si son instrumentos. El análisis utiliza algunos de los elementos

39. Arias Guzman, Vanessa y otros. (2009). Propuesta de un modelo de requisitos funcionales para la gestiónde documentos auténticos. Estudio de caso: la tipología financiero-contable. Universidad de Costa Rica.40. Duchein, Michel. La clef du Trésor. L’évolution des instruments de recherche d’archives du Moyen Ageà nos jours d’après des exemples français. En : Études d’archivistique 1957-1992.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

181

propuestos en el modelo de plantilla diseñada por los estudiantes de Licenciaturade la Carrera de Archivística de la Universidad de Costa Rica citados.

SUPERINTENDENCIA DE PENSIONES (SUPEN)

Mediante oficio SP-A-057 del 24 de noviembre de 2004, la SUPEN comunicó alas operadoras de pensiones la creación de un sistema para que “se consignen pormedios electrónicos las decisiones tomadas, las resoluciones emitidas, o temasanalizados por el Órgano de Dirección y cuya información quedará registrada enuna base de datos del servidor de la SUPEN donde se conservaránelectrónicamente los documentos producidos por las operadoras.” 41 Esa mismanota estipula algunos de los requisitos que se debe cumplir para ingresar lainformación en el sistema, tales como:

- Consignar los nombres de los miembros del Órgano de Dirección.

- Incluirse todos los asuntos tratados.

- Numerar los acuerdos.

- Adjuntar archivo Excel con las resoluciones, etc.

- Firmar las actas mediante la utilización de criptografía asimétrica.

- Identificar los roles del presidente, secretario y digitador, entre otros.

A continuación se hará un análisis de las actas electrónicas, las bitácoras y elconsecutivo de actas que son producidos por las operadoras de pensiones.

Actas electrónicas

Según lo estipulado en la normativa vigente relacionada, las operadoras depensiones son sociedades anónimas que están obligadas a consignar todos losacuerdos o resoluciones dados por el Órgano de Dirección en una acta. La SUPENen su papel de ente fiscalizador de las operadoras de pensiones ha creado unsistema de administración de actas electrónicas que debe ser implementado portodas las entidades supervisadas.

El sistema de actas electrónicas fue creado por la SUPEN con el fin de ejercerun control centralizado de todas las operadoras de pensiones, de manera que pueda

41. Superintendencia de Pensiones.(2004). Manual de Actas Electrónicas. En: http://www.supen.fi.cr/aplicaciones/Normativa_Nueva.nsf/0/F206B93D708B08A706256CFB007624E1/$file/Manual+de+Actas.pdf.

ARCHIVO NACIONAL DE COSTA RICA

182

tener acceso a toda la información relevante de las operadoras, pero sin podermodificar lo consignado en las actas por las operadoras.

La seguridad del sistema se basa en cuatro componentes: las listas de control deacceso, la identificación de las personas relacionadas con la elaboración de lasactas (roles), la firma electrónica y las bitácoras.

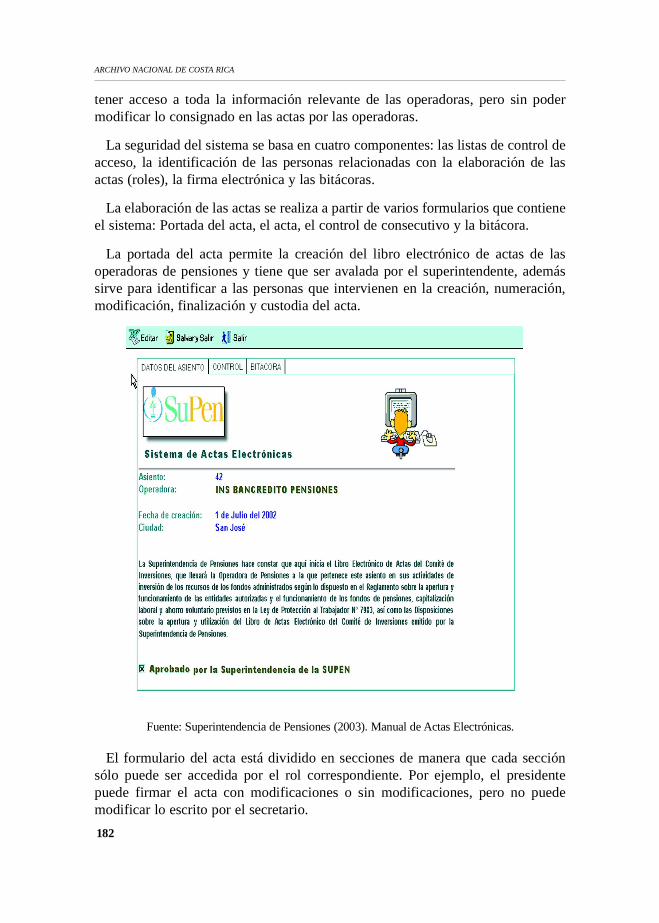

La elaboración de las actas se realiza a partir de varios formularios que contieneel sistema: Portada del acta, el acta, el control de consecutivo y la bitácora.

La portada del acta permite la creación del libro electrónico de actas de lasoperadoras de pensiones y tiene que ser avalada por el superintendente, ademássirve para identificar a las personas que intervienen en la creación, numeración,modificación, finalización y custodia del acta.

Fuente: Superintendencia de Pensiones (2003). Manual de Actas Electrónicas.

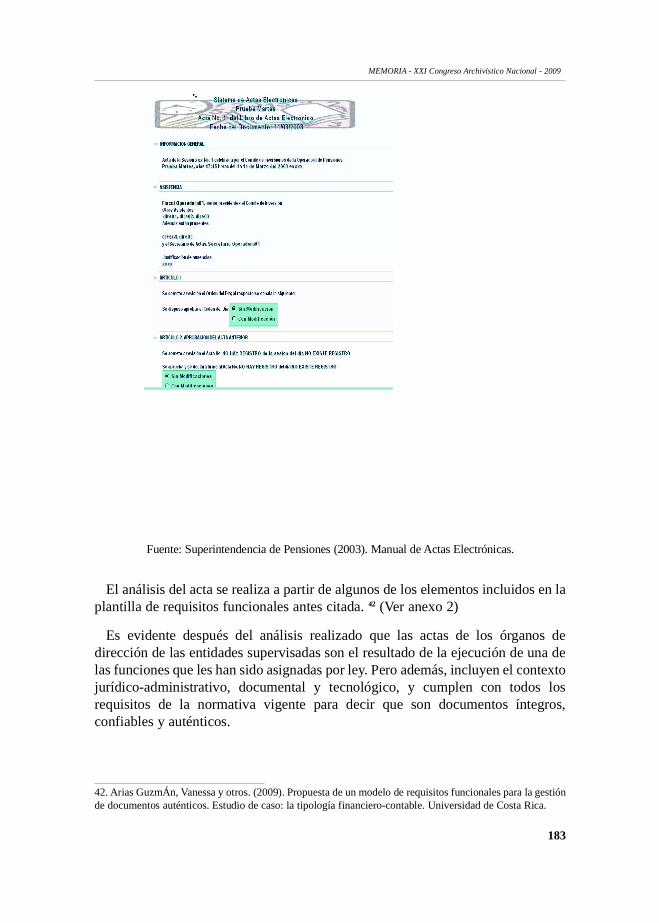

El formulario del acta está dividido en secciones de manera que cada secciónsólo puede ser accedida por el rol correspondiente. Por ejemplo, el presidentepuede firmar el acta con modificaciones o sin modificaciones, pero no puedemodificar lo escrito por el secretario.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

183

Fuente: Superintendencia de Pensiones (2003). Manual de Actas Electrónicas.

El análisis del acta se realiza a partir de algunos de los elementos incluidos en laplantilla de requisitos funcionales antes citada. 42 (Ver anexo 2)

Es evidente después del análisis realizado que las actas de los órganos dedirección de las entidades supervisadas son el resultado de la ejecución de una delas funciones que les han sido asignadas por ley. Pero además, incluyen el contextojurídico-administrativo, documental y tecnológico, y cumplen con todos losrequisitos de la normativa vigente para decir que son documentos íntegros,confiables y auténticos.

42. Arias GuzmÁn, Vanessa y otros. (2009). Propuesta de un modelo de requisitos funcionales para la gestiónde documentos auténticos. Estudio de caso: la tipología financiero-contable. Universidad de Costa Rica.

ARCHIVO NACIONAL DE COSTA RICA

184

Sin embargo, se debe resaltar el hecho de que las citadas actas se producen enun sistema creado por la SUPEN que es instalado en sólo una computadora de laentidad supervisada y además si son producidas directamente en el servidor de laSUPEN pasan de inmediato a ser custodiadas por esta última.

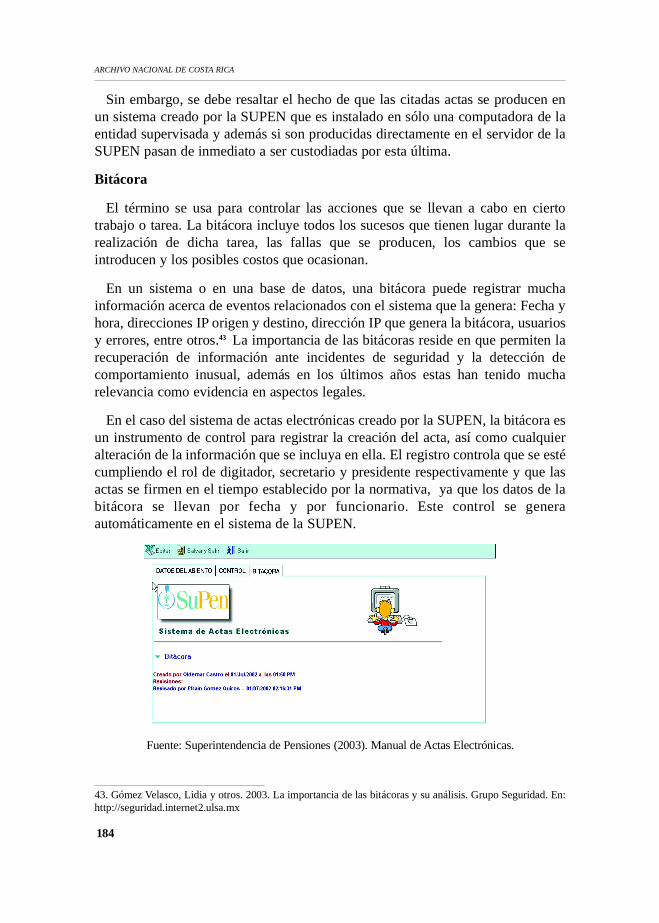

Bitácora

El término se usa para controlar las acciones que se llevan a cabo en ciertotrabajo o tarea. La bitácora incluye todos los sucesos que tienen lugar durante larealización de dicha tarea, las fallas que se producen, los cambios que seintroducen y los posibles costos que ocasionan.

En un sistema o en una base de datos, una bitácora puede registrar muchainformación acerca de eventos relacionados con el sistema que la genera: Fecha yhora, direcciones IP origen y destino, dirección IP que genera la bitácora, usuariosy errores, entre otros.43 La importancia de las bitácoras reside en que permiten larecuperación de información ante incidentes de seguridad y la detección decomportamiento inusual, además en los últimos años estas han tenido mucharelevancia como evidencia en aspectos legales.

En el caso del sistema de actas electrónicas creado por la SUPEN, la bitácora esun instrumento de control para registrar la creación del acta, así como cualquieralteración de la información que se incluya en ella. El registro controla que se estécumpliendo el rol de digitador, secretario y presidente respectivamente y que lasactas se firmen en el tiempo establecido por la normativa, ya que los datos de labitácora se llevan por fecha y por funcionario. Este control se generaautomáticamente en el sistema de la SUPEN.

Fuente: Superintendencia de Pensiones (2003). Manual de Actas Electrónicas.

43. Gómez Velasco, Lidia y otros. 2003. La importancia de las bitácoras y su análisis. Grupo Seguridad. En:http://seguridad.internet2.ulsa.mx

MEMORIA - XXI Congreso Archivístico Nacional - 2009

185

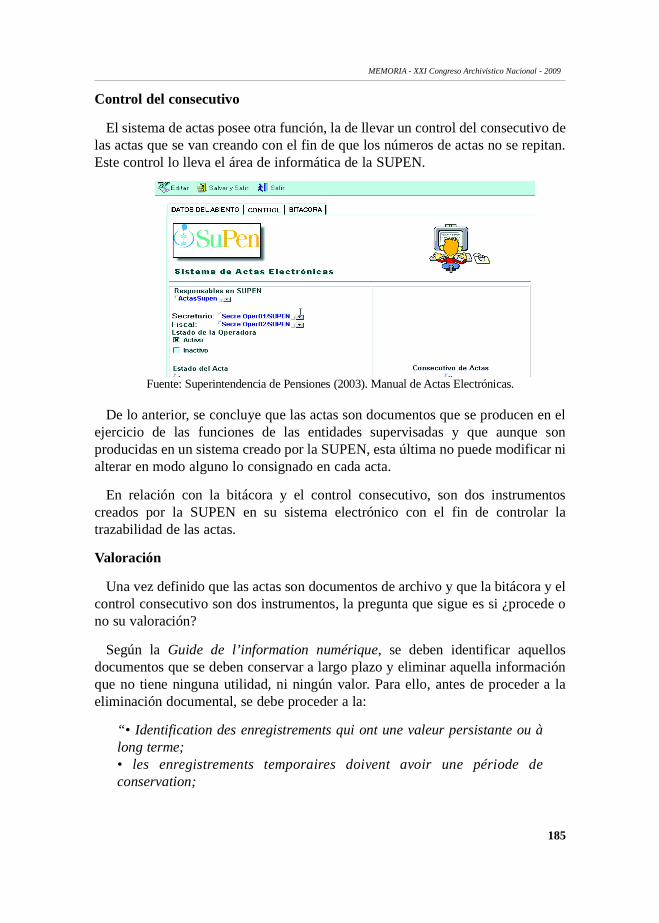

Control del consecutivo

El sistema de actas posee otra función, la de llevar un control del consecutivo delas actas que se van creando con el fin de que los números de actas no se repitan.Este control lo lleva el área de informática de la SUPEN.

Fuente: Superintendencia de Pensiones (2003). Manual de Actas Electrónicas.

De lo anterior, se concluye que las actas son documentos que se producen en elejercicio de las funciones de las entidades supervisadas y que aunque sonproducidas en un sistema creado por la SUPEN, esta última no puede modificar nialterar en modo alguno lo consignado en cada acta.

En relación con la bitácora y el control consecutivo, son dos instrumentoscreados por la SUPEN en su sistema electrónico con el fin de controlar latrazabilidad de las actas.

Valoración

Una vez definido que las actas son documentos de archivo y que la bitácora y elcontrol consecutivo son dos instrumentos, la pregunta que sigue es si ¿procede ono su valoración?

Según la Guide de l’information numérique, se deben identificar aquellosdocumentos que se deben conservar a largo plazo y eliminar aquella informaciónque no tiene ninguna utilidad, ni ningún valor. Para ello, antes de proceder a laeliminación documental, se debe proceder a la:

“• Identification des enregistrements qui ont une valeur persistante ou àlong terme;• les enregistrements temporaires doivent avoir une période deconservation;

ARCHIVO NACIONAL DE COSTA RICA

186

• mise en place d’«autorités permanentes d’élimination» qui fournissentune autorisation légale continue pour la suppression d’enregistrementsaprès un délai spécifié.”44

Dado que las actas son documentos de archivo, no cabe duda de que se debenvalorar debido a que son la evidencia y el testimonio del quehacer de lasoperadoras de pensiones y que su valoración se hará tanto dentro del fondo dondeson producidas (las operadoras de pensiones) como dentro de la SUPEN que es laentidad que ha creado el sistema en donde se custodiarán desde el mismo momentode su creación.

En el caso de la bitácora y el control consecutivo, son dos instrumentos decontrol que son muy importantes para la SUPEN mientras se están elaborando lasactas, ya que permiten controlar que los roles establecidos en el Manual de ActasElectrónicos se estén cumpliendo y además, evitan duplicar la numeración de lasactas producidas. Sin embargo, una vez que el acta ya tiene su numeración y hasido firmada electrónicamente por el presidente, el sistema no permite ningunamodificación, por lo que en alguna medida los citados controles ya no son tanrelevantes, a pesar de que si dan información sobre el trámite que siguen las actasdesde su génesis hasta su custodia en el servidor de la SUPEN. Correspondería alas operadoras de pensiones y a la SUPEN determinar si esos controles tienenalgún valor y si se requiere su conservación por un tiempo precaucional.

CONSIDERACIONES FINALES

La interrogante de cómo diferenciar un documento de archivo de una base dedatos se ha planteado desde tiempo atrás por los archivistas de aquellos paísesdonde las funciones administrativas han sido informatizadas y ha surgido eldocumento electrónico como producto de esa informatización.

Se considera que la respuesta a esa interrogante se encuentra en la identificacióndocumental, ya que sólo mediante ella se pueden conocer los contextos decreación y utilización de los documentos, contextos que son el fundamento parapoder diferenciar los documentos de archivo que se incorporan en una base dedatos desde su creación, tal es el caso de las actas electrónicas de las operadorasde pensiones que han servido de ejemplo para la redacción de esta conferencia.

Se requiere de un conocimiento teórico y práctico profundo de la Archivísticapara poder diferenciar un documento de archivo de un instrumento archivístico, o

44. Communauté européennes (1998). Guide de l’information numérique. En : http://www.project-consult.net/Files/Guide%20_de_Information_Numerique.pdf.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

187

para identificar con claridad el instrumento archivístico contenido en una base dedatos.

La identificación documental también es de gran utilidad para que el archivistapueda ejercer la función evaluadora de los documentos electrónicos con autoridady confianza.

BIBLIOGRAFÍA

Alf Erlandsson, Committee on electronic records. 1996. Electronic recordsmanagement: a literature review. ICA Studies 10.

Arias Guzmán, Vanessa y otros. 2009. Propuesta de un modelo de requisitosfuncionales para la gestión de documentos auténticos. Estudio de caso: latipología financiero-contable. Universidad de Costa Rica.

Casellas i Serra, Lluis Esteves. 1999. Lligall. Revista d’Arxivística Catalana, núm.14. Ponencia presentada en lasJornades d’Arxivística de Catalunya, “Arxivantbites”.

Communauté européennes. 1998. Guide de l’information numérique. En: http://www.project-consult.net/-Files/Guide%20_de_Information_-Numerique.pdf.

Consejo Internacional de Archivos. 2006. “Documentos electrónicos. Manual paraArchiveros”. Comité de Archivos de gestión en entorno electrónico.Traducción realizada por encargo de la Subdirección de Archivos Estatales deEspaña.

Cox, Richard. 1994. “The Record: Is it Evolving? A study in the Importance of theLong-View for Records Managers and Archivists”. Citado en : ICA Studies/Études CIA –(1996) Electronic Records Management: A Literature Review.

Cruz Mundet, Jose Ramón, Mikelarena Peña, Fernando. 1998. Información ydocumentación Administrativa.

Diccionario de Terminología Archivística. Ministerio de Cultura de España. 1993.

Duchein, Michel. La clef du Trésor. L’évolution des instruments de recherched’archives du Moyen Age à nos jours d’après des exemples français. En: Étudesd’archivistique 1957-1992.

Duranti, Luciana. 1996. Diplomática, usos nuevos para una antigua ciencia.S&C ediciones Carmona.

ARCHIVO NACIONAL DE COSTA RICA

188

Galende Díaz, Juan Carlos y otros. 2003. El concepto de documento desde unaperspectiva interdisciplinar: de la diplomática a la archivística. Revista General deInformación y Documentación, 13, núm. 27-35.

Gallego Domínguez, Olga y otros. 1989. Introducción a la Archivística. ServicioCentral de Publicaciones del Gobierno Vasco.

Gómez Velasco, Lidia y otros. 2003. La importancia de las bitácoras y suanálisis. Grupo Seguridad. En: http://seguridad.internet2.ulsa.mx

InterPARES 3, Team México. 2009. Cuestionario para análisis diplomático.Mayo 2009. En: http://www.interpares.org/display_file.cfm?doc=ip3_mx_cuestionario_analisis_diplomatico.pdf.

Instituto Electoral del Distrito Federal Presentación de los instrumentosarchivísticos. En: http://www.iedf.org.mx/transparencia/art.14/14.f.13/2009/14.f.13.01.Present.pdf

International Records Management Trust. 1999. Managing eletronic records.United Kingdom. En: http://www.irmt.org/educationTrainMaterials.html

Internacional Records Management Trust. 2009. Training in ElectronicManagement. Modul 1. Understanding the Context of Electronic RecordsManagement. En: http://www.irmt.org/educationTrainMaterials.html

Jiménez Monge, Ana Lucía. 2006. El valor legal y probatorio de los documentosen diferentes soportes.

Jinesta Lobo, Ernesto. Tratado de Derecho Administrativo, Tomo I, BibliotecaJurídica DIKE, 1era. Edición. Pág. 373.

Lamarca Lapuente, María de Jesús. Hipertexto: El nuevo concepto dedocumento en la cultura de la imagen. En: http://www.hipertexto.info/documentos/b_datos.htm

Ley 6227 General de la Administración Pública.

López Gómez, Pedro. 1996. Una llave maestra para el acceso a los documentos:el catálogo de instrumentos de descripción documental. Boletín de la ANABAD,ISSN 0210-4164, Tomo 41, Nº 3-4, pags. 149-156.

Mastropiero, María del Carmen. 2008. Diccionario de Archivística en español.Ediciones Alfagrama. Buenos Aires.

Nougaret, Christine y otros. 1999. Les instruments de recherche dans lesarchives, Paris, Documentation française.

MEMORIA - XXI Congreso Archivístico Nacional - 2009

189

Pérez-Salmerón, Gloria. 2009. Retos de futuro en la gestión de ladocumentación. En: XI Jornadas Españolas de Documentación. Tramullás, Jesús.Introducción a la documática. Versión 1.2. Editorial Kronos. En:http://tramullas.com/documatica/2-1.html

Superintendencia de Pensiones. 2004. Manual de Actas Electrónicas. En:http://www.supen.fi.cr/aplicaciones/Normativa_Nueva.nsf/0/F206B93D708B08A706256CFB007624E1/$file/Manual+de+Actas.pdf

Tramullás, Jesús. Introducción a la documática. Versión 1.2. Editorial Kronos.En: http://tramullas.com/documatica/2-1.html

Valle Pérez, Paqui. 2009. Informática en la Administración Pública. En:http://www.mailxmail.com/curso-informatica-administracion-publica-3/bases-datos-concepto-caracteristicas-funcionalidades.

ARCHIVO NACIONAL DE COSTA RICA

190

ANEXO 1CUADRO COMPARATIVO

Objeto deestudio Base de datos Documento de

archivoInstrumentoarchivístico

Definición

Colección de datosorganizados yestructurados segúnun determinadomodelo deinformación querefleja a la vez losdatos y susinterrelaciones y queestá almacenada enun soporteelectrónico legibledesde unacomputadora

Informaciónregistrada producidao recibida durante lainiciación, desarrolloo terminación de unaactividad personal oinstitucional y queincluye contenido,contexto y estructurasuficientes paraservir comotestimonio de esaactividad

Todo medio quepermite aplicar demanera pertinentelas técnicas yprocedimientosarchivísticos parala elaboración,identificación,organización,conservación ydifusión de lainformación eninstitucionesarchivísticas

Características

Independencia de losdatos.Reducción de datosduplicados(redundancia)Seguridad con la quese gestionan los datos

ÍntegrosConfiablesAuténticos

Completos ycoherentespresentados deforma clara ysimple

Objetivos Brindar informaciónBrindar evidencia delas actividadesinstitucionales oempresariales

Brindarinformación paraconocer y localizarlas unidades dedescripción.

Dinamismo/estabilidad

Según su tipologíaalgunas sondinámicas, pero otrascontienen datos queno se borran cuandose actualizan

Estables, inalterables Dinámicos,actualizables

MEMORIA - XXI Congreso Archivístico Nacional - 2009

191

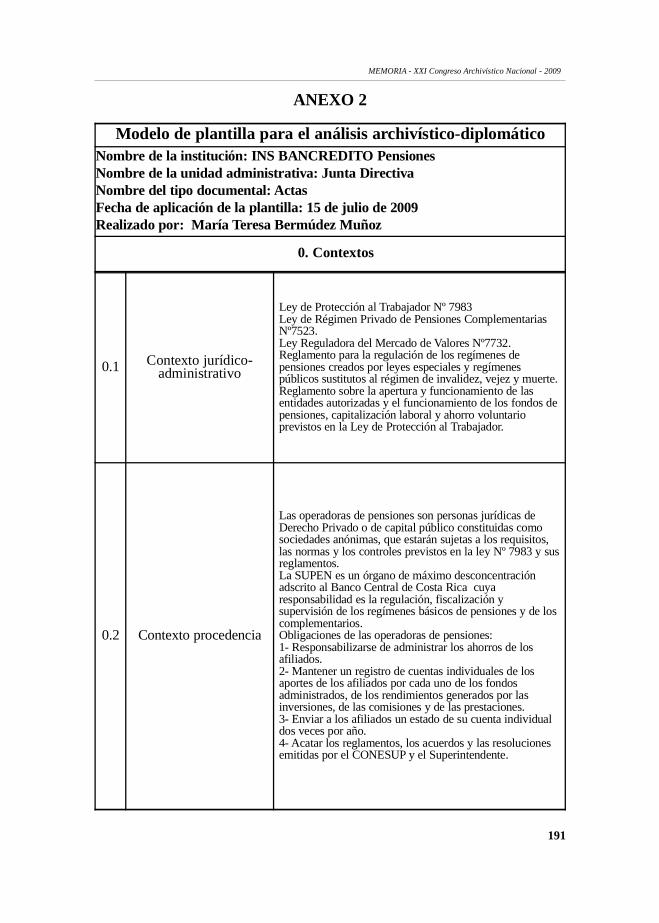

ANEXO 2

Modelo de plantilla para el análisis archivístico-diplomáticoNombre de la institución: INS BANCREDITO PensionesNombre de la unidad administrativa: Junta DirectivaNombre del tipo documental: Actas Fecha de aplicación de la plantilla: 15 de julio de 2009Realizado por: María Teresa Bermúdez Muñoz

0. Contextos

0.1 Contexto jurídico-administrativo

Ley de Protección al Trabajador Nº 7983Ley de Régimen Privado de Pensiones ComplementariasNº7523.Ley Reguladora del Mercado de Valores Nº7732.Reglamento para la regulación de los regímenes depensiones creados por leyes especiales y regímenespúblicos sustitutos al régimen de invalidez, vejez y muerte.Reglamento sobre la apertura y funcionamiento de lasentidades autorizadas y el funcionamiento de los fondos depensiones, capitalización laboral y ahorro voluntarioprevistos en la Ley de Protección al Trabajador.

0.2 Contexto procedencia

Las operadoras de pensiones son personas jurídicas deDerecho Privado o de capital público constituidas comosociedades anónimas, que estarán sujetas a los requisitos,las normas y los controles previstos en la ley Nº 7983 y susreglamentos.La SUPEN es un órgano de máximo desconcentraciónadscrito al Banco Central de Costa Rica cuyaresponsabilidad es la regulación, fiscalización ysupervisión de los regímenes básicos de pensiones y de loscomplementarios.Obligaciones de las operadoras de pensiones:1- Responsabilizarse de administrar los ahorros de losafiliados.2- Mantener un registro de cuentas individuales de losaportes de los afiliados por cada uno de los fondosadministrados, de los rendimientos generados por lasinversiones, de las comisiones y de las prestaciones.3- Enviar a los afiliados un estado de su cuenta individualdos veces por año.4- Acatar los reglamentos, los acuerdos y las resolucionesemitidas por el CONESUP y el Superintendente.

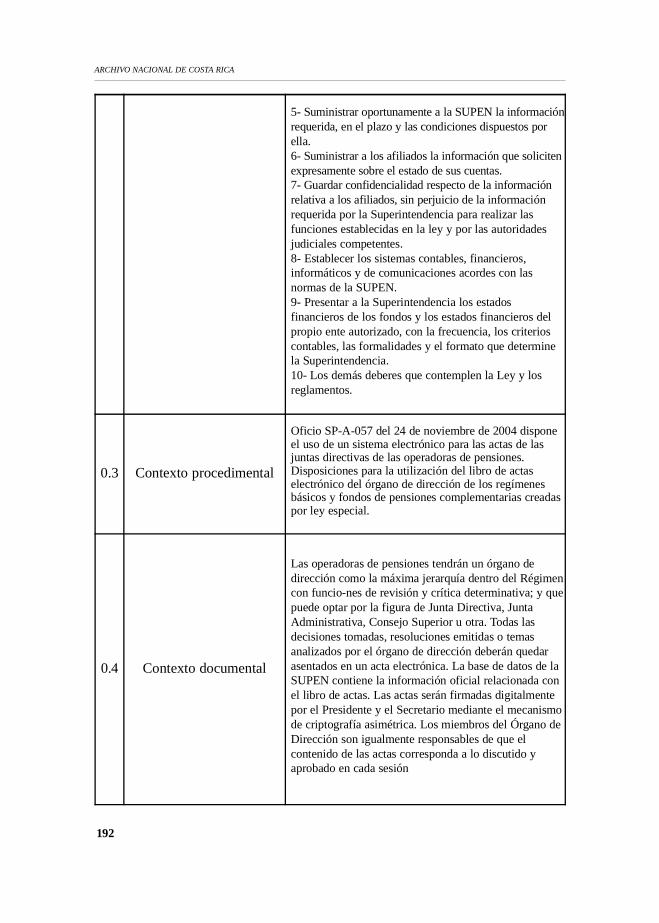

ARCHIVO NACIONAL DE COSTA RICA

192

5- Suministrar oportunamente a la SUPEN la informaciónrequerida, en el plazo y las condiciones dispuestos porella.6- Suministrar a los afiliados la información que solicitenexpresamente sobre el estado de sus cuentas.7- Guardar confidencialidad respecto de la informaciónrelativa a los afiliados, sin perjuicio de la informaciónrequerida por la Superintendencia para realizar lasfunciones establecidas en la ley y por las autoridadesjudiciales competentes.8- Establecer los sistemas contables, financieros,informáticos y de comunicaciones acordes con lasnormas de la SUPEN.9- Presentar a la Superintendencia los estadosfinancieros de los fondos y los estados financieros delpropio ente autorizado, con la frecuencia, los criterioscontables, las formalidades y el formato que determinela Superintendencia. 10- Los demás deberes que contemplen la Ley y losreglamentos.

0.3 Contexto procedimental

Oficio SP-A-057 del 24 de noviembre de 2004 disponeel uso de un sistema electrónico para las actas de lasjuntas directivas de las operadoras de pensiones.Disposiciones para la utilización del libro de actaselectrónico del órgano de dirección de los regímenesbásicos y fondos de pensiones complementarias creadaspor ley especial.

0.4 Contexto documental

Las operadoras de pensiones tendrán un órgano dedirección como la máxima jerarquía dentro del Régimencon funcio-nes de revisión y crítica determinativa; y quepuede optar por la figura de Junta Directiva, JuntaAdministrativa, Consejo Superior u otra. Todas lasdecisiones tomadas, resoluciones emitidas o temasanalizados por el órgano de dirección deberán quedarasentados en un acta electrónica. La base de datos de laSUPEN contiene la información oficial relacionada conel libro de actas. Las actas serán firmadas digitalmentepor el Presidente y el Secretario mediante el mecanismode criptografía asimétrica. Los miembros del Órgano deDirección son igualmente responsables de que elcontenido de las actas corresponda a lo discutido yaprobado en cada sesión

MEMORIA - XXI Congreso Archivístico Nacional - 2009

193

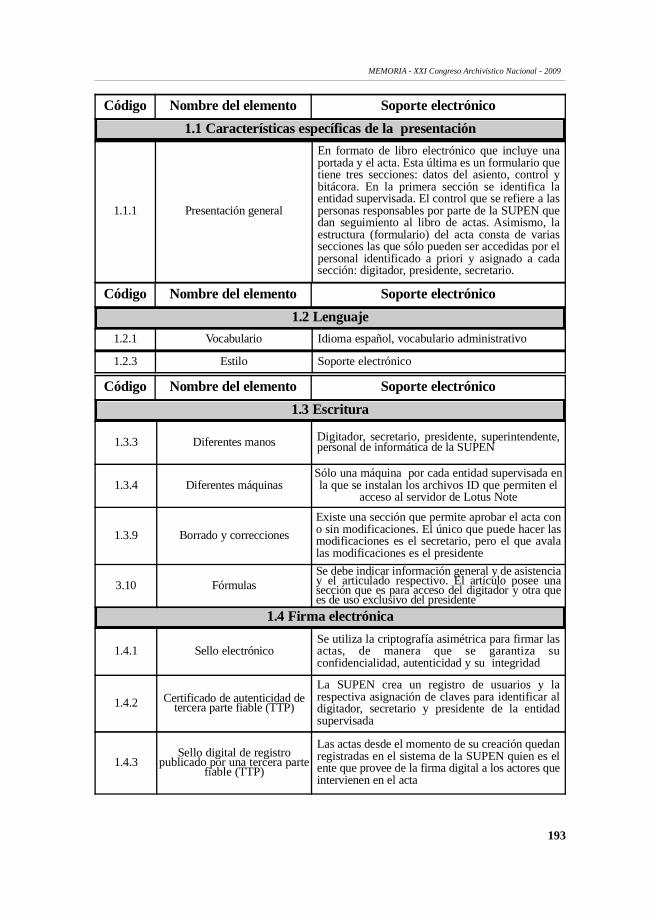

Código Nombre del elemento Soporte electrónico1.1 Características específicas de la presentación

1.1.1 Presentación general

En formato de libro electrónico que incluye unaportada y el acta. Esta última es un formulario quetiene tres secciones: datos del asiento, control ybitácora. En la primera sección se identifica laentidad supervisada. El control que se refiere a laspersonas responsables por parte de la SUPEN quedan seguimiento al libro de actas. Asimismo, laestructura (formulario) del acta consta de variassecciones las que sólo pueden ser accedidas por elpersonal identificado a priori y asignado a cadasección: digitador, presidente, secretario.

1.2 LenguajeCódigo Nombre del elemento Soporte electrónico

1.2.1 Vocabulario Idioma español, vocabulario administrativo

1.2.3 Estilo Soporte electrónico

Código Nombre del elemento Soporte electrónico1.3 Escritura

1.3.3 Diferentes manos Digitador, secretario, presidente, superintendente,personal de informática de la SUPEN

1.3.4 Diferentes máquinasSólo una máquina por cada entidad supervisada enla que se instalan los archivos ID que permiten el

acceso al servidor de Lotus Note

1.3.9 Borrado y correccionesExiste una sección que permite aprobar el acta cono sin modificaciones. El único que puede hacer lasmodificaciones es el secretario, pero el que avalalas modificaciones es el presidente

3.10 FórmulasSe debe indicar información general y de asistenciay el articulado respectivo. El artículo posee unasección que es para acceso del digitador y otra quees de uso exclusivo del presidente

1.4 Firma electrónica

1.4.1 Sello electrónicoSe utiliza la criptografía asimétrica para firmar lasactas, de manera que se garantiza suconfidencialidad, autenticidad y su integridad

1.4.2 Certificado de autenticidad detercera parte fiable (TTP)

La SUPEN crea un registro de usuarios y larespectiva asignación de claves para identificar aldigitador, secretario y presidente de la entidadsupervisada

1.4.3Sello digital de registro

publicado por una tercera partefiable (TTP)

Las actas desde el momento de su creación quedanregistradas en el sistema de la SUPEN quien es elente que provee de la firma digital a los actores queintervienen en el acta

ARCHIVO NACIONAL DE COSTA RICA

194

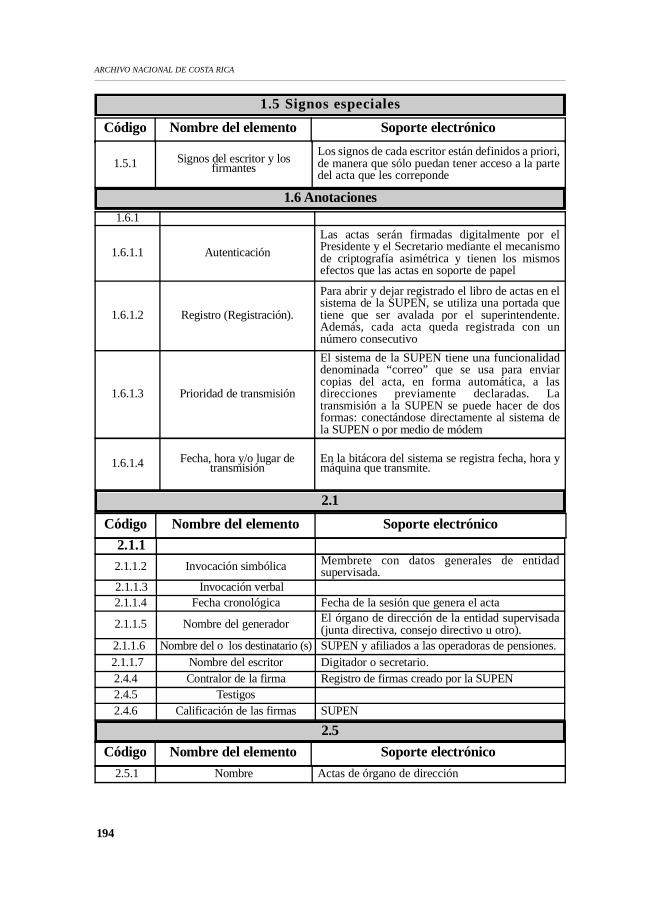

1.5 Signos especialesCódigo Nombre del elemento Soporte electrónico

1.5.1 Signos del escritor y losfirmantes

Los signos de cada escritor están definidos a priori,de manera que sólo puedan tener acceso a la partedel acta que les correponde

1.6 Anotaciones1.6.1

1.6.1.1 AutenticaciónLas actas serán firmadas digitalmente por elPresidente y el Secretario mediante el mecanismode criptografía asimétrica y tienen los mismosefectos que las actas en soporte de papel

1.6.1.2 Registro (Registración).

Para abrir y dejar registrado el libro de actas en elsistema de la SUPEN, se utiliza una portada quetiene que ser avalada por el superintendente.Además, cada acta queda registrada con unnúmero consecutivo

1.6.1.3 Prioridad de transmisión

El sistema de la SUPEN tiene una funcionalidaddenominada “correo” que se usa para enviarcopias del acta, en forma automática, a lasdirecciones previamente declaradas. Latransmisión a la SUPEN se puede hacer de dosformas: conectándose directamente al sistema dela SUPEN o por medio de módem

1.6.1.4 Fecha, hora y/o lugar detransmisión

En la bitácora del sistema se registra fecha, hora ymáquina que transmite.

Código Nombre del elemento Soporte electrónico2.1

2.1.12.1.1.2 Invocación simbólica Membrete con datos generales de entidad

supervisada.2.1.1.3 Invocación verbal2.1.1.4 Fecha cronológica Fecha de la sesión que genera el acta

2.1.1.5 Nombre del generador El órgano de dirección de la entidad supervisada(junta directiva, consejo directivo u otro).

2.1.1.6 Nombre del o los destinatario (s) SUPEN y afiliados a las operadoras de pensiones.2.1.1.7 Nombre del escritor Digitador o secretario.2.4.4 Contralor de la firma Registro de firmas creado por la SUPEN2.4.5 Testigos2.4.6 Calificación de las firmas SUPEN

Código Nombre del elemento Soporte electrónico2.5

2.5.1 Nombre Actas de órgano de dirección

MEMORIA - XXI Congreso Archivístico Nacional - 2009

195

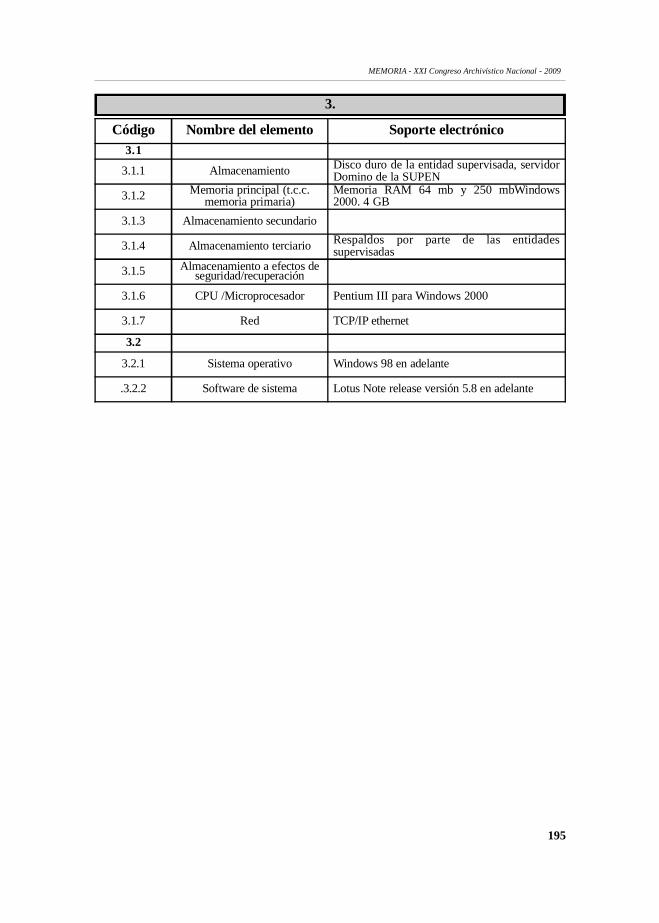

Código Nombre del elemento Soporte electrónico3.1

3.1.1 Almacenamiento Disco duro de la entidad supervisada, servidorDomino de la SUPEN

3.1.2 Memoria principal (t.c.c.memoria primaria)

Memoria RAM 64 mb y 250 mbWindows2000. 4 GB

3.1.3 Almacenamiento secundario

3.1.4 Almacenamiento terciario Respaldos por parte de las entidadessupervisadas

3.1.5 Almacenamiento a efectos deseguridad/recuperación

3.1.6 CPU /Microprocesador Pentium III para Windows 2000

3.1.7 Red TCP/IP ethernet

3.2

3.2.1 Sistema operativo Windows 98 en adelante

.3.2.2 Software de sistema Lotus Note release versión 5.8 en adelante

3.