banco monetario 2015

DESCRIPTION

actualizacion de datos BM AL 2015TRANSCRIPT

onografias.com > Economia

El rol de los organismos internacionales, el FMI y el Banco Mundial (página 2)

serkaspin

12. Asistencia Financiera

El Fondo sólo otorga préstamos a los países miembros con problemas de pagos, es

decir que no reciben la cantidad suficiente de divisas para pagar lo que adquieren en el

extranjero.

Estos países, pueden gastar más de lo que reciben y compensar la diferencia durante

un tiempo por medio de préstamos hasta que se agota el crédito, cosa que siempre

sucede, tarde o temprano. Cuando esto ocurre, el país debe enfrentarse a una realidad

desagradable, y uno de los aspectos más frecuentes de esa realidad es la pérdida del

poder adquisitivo de su moneda y una contracción forzosa de las importaciones. El país

que se encuentra en esta situación puede recurrir al fondo para que le preste, durante

un tiempo determinado, la cantidad suficiente de divisas para corregir los errores

económicos que haya cometido, siempre con miras a que estabilice su moneda y

mejore su comercio exterior.

El país miembro que tenga dificultades de pagos puede retirar de inmediato el 25% de la

cuota que abonó. Si esta cantidad es insuficiente para cubrir sus necesidades, puede

solicitar más recursos al fondo y recibir en préstamo durante varios años un total

acumulado igual al cuádruplo de la cuota abonada al suscribirse.

Cuando el país miembro solicita préstamos que sobrepasan el 25% de la cuota, el

Fondo se guía por dos principios. Primero, los recursos en divisas con los que cuenta

existen para beneficio de todos los países miembros, y se espera que el país que tome

en préstamo recursos del fondo común los devuelva tan pronto como haya superado

sus problemas de pagos.

En segundo lugar, antes que la institución haga entrega del dinero, el país tiene que

demostrar en que forma proyecta solucionar sus problemas para poder devolver el

préstamo dentro del plazo de tres a cinco años que se concede normalmente. El país

prestatario se compromete a instrumentar una serie de reformas para eliminar las

causas de las dificultades de pago y preparar el terreno para el crecimiento económico.

Los detalles del programa los decide el país y por lo tanto, el programa es obra del país

y no del fondo, a este lo único que le interesa es que las nuevas medidas de política

sean suficientes para superar el problema de pagos del país miembro y que no causen

daños al resto del sistema económico mundial.

El préstamo se desembolsa en tramos, cuya entrega se condiciona al progreso que

haga el país en la ejecución de las reformas propuestas. Si todo marcha bien, el

préstamo se devuelve en tiempo y el país, que ha llevado a cabo las reformas se

encuentra en mejor situación que antes

13. Principales servicios del FMI

Acuerdo Stand By, presta asistencia de corto plazo cuando hay déficit de carácter temporal o

cíclico que afecte la balanza de pagos. Los anticipos se obtienen por etapas y su concesión

depende de que se cumplan ciertos criterios de rendición

Servicio ampliado del fondo, apoya programas de mediano plazo para superar dificultades de

balanza de pago producto de problemas macroeconómicos y estructurales, aplica criterios de

rendición.

Servicio reforzado de ajuste estructural, para los países miembros de bajos ingresos que

tienen problemas prolongados de balanza de pagos, concediéndoles préstamos de bajo

interés. Dicho préstamo tiene una duración de tres años, tasas de interés de 0,5 anual, con un

período de gracia de 5 años y amortización de 10 años.

Servicio de financiamiento compensatorios para contingencias, servicio especial que da

asistencia financiera a los miembros que experimenten déficit temporales en sus

exportaciones y ofrece financiamiento compensatorio por costos excesivos de importaciones

de cereales, se utilizan también para contingencias externas que afecten los arreglos del FMI

Adicionalmente, brinda asistencia técnica a los países que no cuentan con personal

especializado, a través de consultas o envío de profesionales capacitados en diferentes áreas

de administración pública.

También gracias al acceso que tiene a los datos de todas las economías del mundo, publica

ediciones estadísticas mensuales y anuales a fin de mantener informados a los países

miembros sobre la situación financiera de los demás, que son aprovechados por bancos y

diversas entidades financieras, folletos que explican sus programas, boletines, paper y

artículos sobre finanzas públicas y economías nacionales.

14. Que es el Banco Mundial

MANDATO: Ayudar a reducir la pobreza y elevar el nivel de vida de los países en desarrollo,

encauzando hacia ellos recursos financieros de los países desarrollados.

Información general sobre el Banco

Historia: El Banco Internacional de Reconstrucción y fomento (BIRF), más conocido como

Banco Mundial fue creado en Bretton Woods, Estados Unidos en el año 1944 ( julio). ,

comenzó sus actividades en el mes de junio de 1946.

Al inicio de sus actividades del Banco colaboró en la tarea de reconstrucción de Europa, y

Japón, desbastados en la Segunda Guerra Mundial. Actualmente sus acciones se orientan

hacia la reducción de la pobreza y la elevación del nivel de vida de las personas mediante la

promoción del crecimiento económico y el financiamiento del desarrollo sostenible.

15. Objetivos

1-Estimular reformas económicas que promuevan el desarrollo equitativo y sostenible y

reduzcan la pobreza.

2-Intervenir en programas de salud, nutrición y planificación familiar.

3-Proteger el medio ambiente para que el crecimiento económico y la reducción de la pobreza

sean sostenibles en el futuro.

4-Desarrollar el sector privado y re orientar al gobierno hacia aquellas actividades en las que

es mas eficiente.

El Banco Mundial otorga prestamos a los países miembros o a instituciones publicas o

privadas que reciben garantías del gobierno a tasas de interés que reflejan las condiciones de

los mercados de capitales ( 7% en 1995).

El plazo de amortización es d e 10 a 15 anos y el periodo de gracia es d 5 anos.

Las agencias afiliadas son tres:

AIF: Asociación Internacional de Fomento.

Creada en 1960. Objetivo. dirigido a prestar ayuda a los países en desarrollo mas pobres .

Los créditos provienen de contribuciones especiales de los países más desarrollados.

Amortizan en 50 anos. No devengan intereses, pagan una pequeña comisión y tienen un

periodo de gracia de 10 anos.

Miembros : Todos los países miembros del BIRF pueden ser miembro de AIF.

CFI : Corporación Financiera Internacional .

Creada en 1956.

Objetivo: Contribuir al desarrollo económico de los países menos desarrollados, mediante

prestamos directo al sector privado.

Invierte sus fondos en las empresas privadas productivas de los países miembros.

Para ingresar es requisito ser miembro del BIRF.

OMIGI: Organismo Multilateral de Garantía de Inversiones.

Creada en 1988. Objeto : Fomentar las inversiones directas en los países en desarrollo

atenuando las barreras de carácter no comercial que obstaculizan dicha inversión. Asesora a

los Gobiernos para promover las inversiones extranjeras. Al 31 de mayo de 1995, 128 países

eran miembro. El Banco Mundial, pone énfasis en las reformas económicas estructurales. La

razón, es que están convencidos que la piedra angular del desarrollo sostenible y reducción

de la pobreza, es redefinir el rol del Estado y promover la competencia y los mecanismos de

mercado.

16. Estructura

Los organos directivos de cada país son la junta de gobernadores y el directorio de ejecutivos.

La junta de gobernadores, esta compuesta por un gobernador y un suplente nombrado por

cada uno de los 178 países miembros. El directorio ejecutivo hay 24 directores ejecutivos. 5

nombrados por los principales accionistas (eeuu. Japon. Gran bretana. Alemania. Francia). Y

19 elegidos por los gobernadores de los miembros restantes. Presidente : elegido por un

periodo de 5 anos y es el responsable de la administración del banco.

Directores, gerentes y vicepresidente: existen 3 directores gerentes y 18 vicepresidentes.

17. Financiamiento

El BIRF pertenece a los Gobiernos de 178 países que suscriben el capital de acuerdo al

numero de acciones que poseen . Recuérdese que la participación en el capital determina los

votos de cada país. Capital actual U$S 175.358 millones. Suscriptor por los países, pagados

hay U$S 10.825 millones. Sus operaciones de crédito son financiadas por:

1. Prestamos obtenidos en los mercados de capitales mundiales.

2. Capital pagado por los países socios.

3. Beneficios no distribuidos

4. Repago de los prestamos.

5. Para aumentar el capital, el Banco Mundial se necesita el 75% de los votos del total de

miembros.

Información sobre el Banco Mundial en la Argentina

Historia : La Argentina, ingreso en septiembre de 1946.Tiene 10.052 acciones en la institución,

que equivalen a 0,71% del total. Su primer crédito a la Argentina le fue otorgado en 1961 por

48,5 millones con la finalidad de ayudar a llevar a cabo un programa de mejoramiento de

2.600Km. de carreteras , organizado por la División Nacional de Vialidad. El financiamiento del

Banco Mundial, fue esporádico, debido a las dificultades macroeconómicas y sectoriales

periódicas que atravesó el país. Los créditos se reactivaron en 1986-1988, con algunas

reformas estructurales.

18. Propósito de la misión residente

Objetivos: Fortalecer el dialogo entre el Banco Mundial y los Gobiernos Nacionales y

Provinciales. Apoyar la implementación y supervisión de los proyectos financiados por el

Banco. Facilitar el intercambio de ideas entre el Banco Mundial y las organizaciones no

gubernamentales. Difundir las estrategias y políticas del Banco Mundial para reducir la

pobreza y promover un desarrollo sostenible.

En el ano fiscal 1995, El Banco Mundial aprobó 5 operaciones por el monto total de U$S 1.425

millones. Incluye programas de apoyo a las reformas provinciales y a la privatización de

Bancos Provinciales. Un préstamo para el sector educación y un proyecto para financiar el

desarrollo Municipal.

19. En qué difieren el Fondo Monetario Internacional y el Banco Mundial

Existen diferencias entre el banco y el fondo. La principal consiste en que el primero es

básicamente una institución de desarrollo, mientras que el Fondo procura mantener un

sistema internacional ordenado de ingresos y pagos. Tienen diferentes fines. También lo son

sus estructuras, sus fuentes de financiamiento, las categorías de países miembros a los que

otorgan asistencia, y hasta los métodos que cada uno aplica para alcanzar sus metas

especificas.

En Bretton Woods se delinearon los primeros objetivos del Banco Mundial. A fines de la

década de los cuarenta, el banco otorgó sus primeros prestamos para financiar la

reconstrucción económica de los países de Europa occidental asolados por la guerra. Una vez

alcanzado este objetivo, se ocupo de brindar asistencia a los países más pobres del mundo

llamados países en desarrollo.

El objetivo principal del banco mundial es promover, a través del aumento de la productividad,

el progreso económico y social de los países en desarrollo.

A partir de la gran depresión de la década del treinta se crea el Fondo Monetario Internacional,

para dar solución a los problemas financieros. Los países miembros suscribieron un conveño

constitutivo, bajo el cual quedaron delimitadas sus funciones de política financiera y

monetaria, bajo la órbita del Fondo. Por lo tanto, la función que cumple el fondo es de

supervisión de las mismas.

20. Fuentes de financiamiento

El Banco Mundial es un banco de inversión, obtiene la mayor parte de sus recursos en el

mercado; para lo cual emite bonos (calificados AAA), mientras que un pequeño porcentaje

proviene de donaciones de los países. El Banco es uno de los principales prestatarios en el

mercado internacional de capitales.

El Fondo no es un banco; no obstante dispone de recursos financieros considerables

provenientes de cuotas que pagan sus países miembros. Se asemeja a una asociación de

crédito, cuyos miembros tienen acceso en caso de necesidad a un fondo común de recursos.

21. Receptores de financiamiento

El Banco Mundial solo otorga créditos a los gobiernos solventes de los países en desarrollo. El

tipo de interés es superior al tipo de interés del mercado al que están sujetos los prestamos

que el mismo banco obtiene; y deben reembolsarse en un plazo de 12 a 15 años.

El Fondo otorga asistencia financiera a todos los países miembros. Los tipos de interés son

ligeramente inferiores a los del mercado y el crédito debe reembolsarse en un plazo de 3 a 5

años.

Colaboración entre el Banco y el Fondo

Se basa en el contacto regular y frecuente de los economistas y oficiales prestamos

dedicados a trabajar en los problemas del mismo país. El personal del Banco aporta su

perspectiva a más largo plazo del lento proceso de desarrollo y un profundo conocimiento de

las necesidades estructurales y las posibilidades económicas del país. El del Fondo, su

perspectiva sobre la capacidad inmediata del país de seguir efectuando pagos a sus

acreedores y lograr que estos le suministren nuevo financiamiento para inversiones, y sobre la

manera en que el país esta integrado en la economía mundial.

22. Actualidad del FMI y del Banco Mundial

En las Cumbres de Nápoles de 1994, de Halifax de 1995, y de Lyon en 1996, el Grupo de los

8 elaboró pautas para iniciar un proceso de revisión y reforma del funcionamiento del FMI y

del BM (y otros bancos multilaterales de desarrollo). El objetivo, en lo que respecta al FMI es

de dotar a esta institución de las herramientas que le permitan ser más efectivo en prevenir

crisis financieras como las que se iniciaron en diciembre de 1993.

Las pautas iniciales para esa revisión del papel del FMI, fueron principalmente elaboradas por

el Departamento del Tesoro de los Estados Unidos, y luego discutidas en el Directorio y en el

Comité Interino de esa institución. Algunas de las medidas que surgieron a lo largo de este

proceso ya se están instrumentando (como por ejemplo, en lo que respecta al flujo de

información entre el FMI y los países miembros); otras están en un proceso de discusión y

análisis, sobre todo a nivel de los Ministros de Hacienda del G.8, los cuales expresan sus

puntos de consenso y sus recomendaciones mediante declaraciones o informes a los

mandatarios. Las principales ideas contenidas en los documentos del Grupo durante 1997, en

relación con el funcionamiento y la vigilancia del sistema financiero internacional pueden

resumirse de la manera siguiente:

Asignar un papel central al FMI en el manejo del sistema y de las crisis que se

presenten, y destacar la importancia del proceso de reforma iniciado en esa institución

para que siga siendo, "una fuerza efectiva y relevante en la evolución de la economía

global".

Apoyar las medidas de apertura de los mercados financieros y la promoción de la libre

circulación de capitales.

Mejorar la capacidad del FMI en prevenir las crisis financieras mediante una mayor

vigilancia, y un mayor énfasis en apoyar políticas sanas y transparentes tanto en los

países industrializados como en desarrollo.

Dotar al FMI de los "recursos adecuados para que cumpla con sus responsabilidades

en el sistema monetario internacional".

Reforzar la cooperación internacional, en materia de supervisión bancaria e

instituciones reguladoras internacionales (mediante, el Comité de Basilea sobre

Supervisión Bancaria).

Mejorar la transparencia de los mercados y el manejo de las situaciones de riesgo y de

crisis.

Analizar las implicaciones del "dinero electrónico".

Llama la atención, que en este listado de puntos que el G.8 enfatiza en cuanto al manejo del

sistema monetario y financiero internacional y en cuanto al papel del FMI está ausente la

mención de la distribución de las cuotas y del poder de voto dentro del FMI.

Con base en el mandato de la Cumbre de Lyon, el FMI y el BM, en septiembre de 1996,

adoptaron el "Programa de Acción para la Deuda de los Países Pobres Altamente

Endeudados" ("Heavily Indebted Poor Countries Debt", HIPC Debt), que consiste en le apoyo

internacional para la reducción de la deuda externa a niveles sostenibles. En su ejecución, se

prevé que la sustentabilidad puede obtenerse en tres instancias, a las que se llega en el caso

que las anteriores fueran insuficientes. En la primera fase, el Club de París, provee una

reestructuración de la deuda según los "términos de Nápoles" (hasta el 60% de reducción), los

otros acreedores bilaterales y comerciales otorgan un tratamiento análogo y los organismos

multilaterales dan apoyo a los programas de ajuste. Si no fuera suficiente para lograr la

"sustentabilidad"6, la reducción llegaría hasta el 80% y los donantes e instituciones

multilaterales aumentarían el apoyo. El BM estableció un "HIPC Trust Fund" y asignó US$ 500

millones como contribución inicial a esta iniciativa. El FMI, participará mediante una facilidad

especial de ajuste estructural ampliada. El Club de París, ha aceptado ir más allá de los

términos de Nápoles y ofrecer reducciones de hasta el 80% de la deuda. El BM y el FMI, han

calculado que la instrumentación total de la iniciativa significará una reducción de la deuda de

US$ 5.500 millones. En principio, podrían acceder a esta iniciativa 41 países de los cuales

cuatro son latinoamericanos: Bolivia, Guyana, Honduras y Nicaragua. Los documentos del G8

señalan que la instrumentación de esta iniciativa tiene el apoyo del Club de París, y que la

asignación de recursos del FMI y del BM responde a "una equitativa distribución de la

responsabilidad" ("fair burden sharing").

Esta idea de la repartición de la carga financiera entre los países industrializados es

recurrente en la posición de los Estados Unidos dentro de las instituciones financieras

multilaterales.En el marco de los "retos financieros" que han ocupado el G.8 también se

incluye el tema del "combate contra la corrupción y los crímenes financieros", que refleja y

complementa, el tratamiento del tema de la corrupción en el ámbito comercial. El G.8 le

encomienda al FMI y a los bancos multilaterales de desarrollo, "intensificar sus actividades

para ayudar a los países a combatir la corrupción, incluyendo medidas para garantizar la

vigencia de las leyes mejorar la eficiencia y la confiabilidad del sector público, y ampliar la

capacidad y la eficiencia institucional, ya que todas estas acciones contribuyen a eliminar los

incentivos y las oportunidades para las prácticas corruptas. "Apoyamos y estimulamos a las

instituciones financieras internacionales en su acción de promoción del buen gobierno, en sus

respectivas áreas de competencia y responsabilidad". En este mismo orden de ideas, el G.8

reconoce la labor del BM en mejorar las normas aplicables a las licitaciones de los proyectos

financiados con sus recursos, así como la de la OCDE en relación con las "comisiones" que

pagan las empresas a los que se establecieron pautas generales para esa "nueva acción",

que abarcan, en primer término, la cooperación financiera y técnica de las organizaciones

multilaterales mencionadas, y en segundo lugar, la ayuda oficial al desarrollo de los miembros

del Grupo. Estas pautas pueden ser resumidas en los cuatro puntos siguientes:La

responsabilidad del desarrollo, radica principalmente en los países en desarrollo; el desarrollo

debe ser sostenible, generador de empleos, equitativo y respetuoso del ambiente

("environmentally-friendly"); la ayuda concesional debería concentrarse en los países más

pobres; la ayuda al desarrollo debe basarse en la solidaridad y en una "efectiva distribución de

la carga" ("effective burden-sharing"), entre todos los participantes del proceso de

desarrollo.En los últimos años, el G.8 no ha introducido nuevos elementos en su política en

materia de desarrollo en comparación con los planteamientos de las Cumbres de Nápoles

(1994) y Halifax (1995), donde se realizó un trabajo sustantivo en torno a la reforma de las

instituciones financieras multilaterales y, en particular, en torno al papel del BM como

instrumento de desarrollo.En efecto, más allá de la "novedad" política, que pueda representar

una iniciativa a favor de los países africanos, en lo conceptual, no hay cambios en la "filosofía

del desarrollo", sino más bien, reiteración de pautas ya conocidas y plenamente aplicadas en

los organismos económicos multilaterales:

- apertura comercial y financiera para estimular el crecimiento;

condicionalidades políticas y macroeconómicas para tener acceso a los recursos

multilaterales para cualquier reducción o condonación de la deuda oficial;

preferencia a los instrumentos multilaterales (que permiten realizar el "burden-

sharing"), antes que a los programas bilaterales;

defensa de los intereses comerciales y tecnológicos de las empresas, de los países

donantes en los proyectos financiados por los recursos multilaterales.

La idea de que, en materia de ayuda al desarrollo, la calidad es prioritaria frente a la cantidad,

sigue siendo dominante en las políticas, tanto bilaterales como multilaterales de los países

industrializados (idea presentada generalmente bajo el argumento de la "eficacia" de la ayuda,

acompañada de las pautas conceptuales señaladas, y de una creciente "graduación" de los

países receptores en función de su grado de desarrollo). Entre los organismos económicos

multilaterales encargados de llevar a la práctica este enfoque, el BM es obviamente el

principal instrumento (junto con los demás bancos de desarrollo), debido a su peso financiero

y a la importancia que le otorgan sus principales accionistas, es decir, los miembros del G.8.

23. Intervenciones recientes del FMI

Si nos remontamos a la caída de Tailandia, nos encontramos con la creencia de algunos

economistas sobre lo que estaba pasando, era una mera crisis transitoria de iliquidez y de

incongruencias en el mercado financiero de ese país. Luego, ante la evidencia de la

profundidad de la crisis, el FMI mostró una rigidez dogmática en su tratamiento convirtiéndose

en unos de los factores decisivos de la agravación. El FMI es cada vez más visto como un

agente económico de las empresas y bancos (y hasta el propio gobierno) de los Estados

Unidos, en busca de preservar su interés. Ya se sabe que unas de las recetas clásicas que

aplica detalladamente el FMI es exigir la apertura económica financiera de los países que

reciben financiamiento de dicho organismo, lo cual facilitaría la penetración de las

corporaciones transnacionales en mercados y sectores que estaban cerrados a su accionar. A

ello se le suma la inflexibilidad de sus propuestas cualquiera sea la situación macro o micro de

la nación que solicita su apoyo. Las recomendaciones son siempre las mismas ya se trate de

un país africano agobiado por la hambruna, a un país recién independizado (ex república

soviética) con políticas de privatización en su economía, a un país latinoamericano acosado

por su deuda externa.- Lo mismo se vio en los países del Asia, donde no tuvo en cuenta de

que fueran países con un gran fuerte superávit fiscal y reservas altas pero con un sistema

financiero insolvente, o naciones que están pagando el precio de inadecuadas proyecciones

en materia de producción e inversión, u otras donde se registran casos de fuerte insolvencia

en sus sistemas financieros que fueron llevados a la quiebra por las mega especulaciones

inmobiliaria bursátil.

En el caso concreto de los países asiáticos, conviene destacar el papel del FMI y del BM. En

el informe anual de julio de 1997, se transcribieron análisis económicos de diversos países,

entre ellos estaban los del Sudeste Asiático y Japón y es llamativo como las autoridades del

FMI y del BM han elogiado calurosamente las políticas económicas seguidas por dichos

naciones Al poco tiempo se demostraría lo equivocado de estas apreciaciones y el grado de

inestabilidad económica financiera, de datos y balances falseados, de inmensas burbujas

especulativas, del favoritismo hacia los grupos económicos locales, etc., en que dichos países

se encontraban inmersos.

La medicina multipropósito que recomendó el FMI consistía en una combinación de severidad

fiscal con rigidez monetaria, pensada originariamente como remedio para cortar la inflación y

sostener el tipo de cambio del país en cuestión y que debía ser seguido por reformas a

mediano plazo en el sistema financiero, en el sector público y en la apertura externa;

resultando en la algunos de los casos no solo desubicada sino contraproducente. Los

problemas centrales de esas naciones no están constituidos por la alta inflación o el

desequilibrio fiscal, es más, las perturbaciones en sus mercados de capitales, la ineficiencia

en sus bancos o las consecuencias derivadas de la devaluación que decidió China en Abril

1994, constituyen factores explicativos importantes pero no exclusivos. Es de relevancia

también los causales de naturaleza estructural que están cuestionando los patrones de

acumulación que fueron tan exitosas. Hay indicios del agotamiento de procesos de

crecimiento apoyados en el uso intensivo de ciertos factores, caso de la mano de obra, o en el

ejercicio de un ofertismo extremadamente descendente de los mercados externos que llevó a

una inadecuada asignación de recursos de inversión.-

En consecuencia la adopción de políticas monetarias y políticas fiscales extremadamente

rígidas, terminó exacerbando la recesión de la economía, dificultando más todavía las cosas,

tanto para los bancos como para los grandes deudores y eso llevó a profundizar más la crisis

de las empresas, contradiciendo los objetivos de sostener el tipo de cambio y de acrecentar la

confianza de los inversores. Por cierto que el ajuste económico necesita de una política fiscal

mas fuerte y compatible con el mismo. Pero la propuesta del FMI, una vez más fue demasiado

lejos y en la dirección equivocada modificar el tipo de cambio, fracaso.

Por la variación en el tipo de cambio se estimulo a la fuga de capitales, que significó no solo

un fracaso del FMI, sino que condujo a una salida caótica con gran volatilidad, donde la única

noticia buena un mes después de la devaluación fue la baja repercusión sobre los precios y el

saldo positivo de la balanza comercial.

La propuesta del FMI tiene una notable incompatibilidad con las posibilidades de estabilizar la

economía en el corto plazo debido a sus fuertes propuestas recesivas. A su vez, es notable la

desconexión con el proyecto productivo de largo plazo de este país. La apuesta del FMI es

reemplazar el tipo de cambio semifijo por las tasas de interés como instrumento que permita

anclar los precios internos. Pese a que los hechos mostraron las dificultades existentes para

alcanzar las metas del ajuste pactado originariamente, en los primeros días de febrero de

1999, el gobierno de Brasil firmó un acuerdo todavía más duro con el FMI que el establecido

en noviembre del 1998. Brasil se encuentra con que debe acceder a 9100 mill. de la asistencia

pactada a fines del 98 con el Fondo , y no aparecen a la vista fuentes alternativas de divisas

por esa magnitud.

La salida de Brasil se lograría con la disminución de la tasa de interés mejorando así la

balanza de cuenta corriente. La combinación de baja tasas de interés con mayor nivel de

actividad siempre ayudan a mejorar la situación fiscal. Por este camino se salvaría la situación

de las cuentas publicas.

En relación a su deuda interna, vemos que la mayoría está concentrada en manos de

brasileños.

A juicio del ex-ministro Delfim Neto (reportaje del Clarín del 28/2/99) el problema de la

renegociación esta influida por la percepción de los brasileños en que la deuda sea honrada.

Para ello la mejor señal es lograr una rápida reactivación de las importaciones y el PBI. Pero

el ajuste ortodoxo del FMI va en la dirección contraria y puede generar una ola de

expectativas negativas que impida refinanciar en el endeudamiento público.- Esta inquietud

tiende a ser alimentado por la situación actual donde, cada vez que aumenta la tasa de

interés, correlativamente acrecienta la duda acerca de la capacidad de pagar la deuda y se

provoca una nueva presión sobre el mercado cambiario.

Unas de las pautas que se tiene con el FMI es el logro de un superávit del 3,!%. El producto

de Brasil es de 903.000mill. reales, obtener un superávit del 3,1% equivale a 28.000mill. Si

suponemos que el Brasil consigue refinanciar los intereses de sus deudas externas y destina

todo ese superávit a honrar las deudas de origen interno. Supongamos, asimismo que

consiguen disminuir la tasa que se paga por la deuda interna a un nivel promedio del año en

torno del 25% (lo cual implicaría una baja substancial a partir del segundo trimestre) se

generarían intereses por unos 94.500 mill. que a su vez equivalen no al 3,1% sino al 10,5%

del PBI de 1998. Realizar este último esfuerzo es económico, social y políticamente inviable.

Además en el caso de poder alcanzar la meta del 3,1% pactada con el FMI, con sus costos en

términos recesivos, tampoco se resuelve gran cosa.

La disminución de la tasa de interés es la única solución compatible con el superávit fiscal

proyectado. Dicha tasa experimentó una suba cuando Brasil adoptó el sistema de tipo de

cambio semifijo. La meta acordada con el FMI de obtener superávit, aún en el caso de

realizarse, no permite reducir el stock de las deudas en términos reales, sino se produce un

virtual derrumbe en las tasas de interés que se pagan por ello, no queda otra alternativa que

llevar a cabo una política muy activa del Banco Central de resultados también inciertas dirigida

a disminuir las tasas. Esta tarea debería alternarse con la intervención destinada a controlar la

evolución del tipo de cambio. Si el Brasil logra estabilizar el valor de su moneda mediante un

esquema de fluctuación sucia, sosteniendo en términos reales la devaluación, podrá

beneficiarse de la flexibilidad cambiaría para ejercitar la política económica. La combinación

de crecimiento económico con la mejora en la balanza de pagos es la mejor vía para lograr la

reducción del riesgo país y esperar un impacto a la baja de la tasa de interés - Es difícil

encarar éste camino en un contexto de alta volatilidad como el actual (marzo), donde ni el tipo

de cambio ni las tasas de interés parecen alcanzar un techo. Las recomendaciones del FMI

provocaron un agravamiento del riesgo país y no una mejora del mismo.

La economista Jennifer Hermann, del Instituto de Economía de la UFRJ, señala que " la

colaboración del FMI, facilitando (en vez de dificultar) la liberación de recursos nuevos al

Brasil, es crucial en este momento. En el Sudeste asiático la salida de la ruta de la profunda

inestabilidad solamente fue posible por que, luego de un año de duro sufrimiento, con tasas

menores de dos dígitos para el crecimiento del PBI, esos países contaron con la "tolerancia"

del Fondo, aligerando las metas macroeconómicas que se mostraban inviables y hasta

proporcional a los recursos adicionales Frentes a esas experiencias traumáticas, de

ineficiencia aprobadas, no hay como justificar la imposición del mismo calvario al Brasil,

excepto que se substituya la razón por algún dogma económico, político o religioso que vea la

devastación de la economía como el único camino para la purificación" (Gazeta Mercantil

2/3/99).

Una vez más las recetas del FMI han probado servir para colocar a la economía al borde de la

crisis final. Pero a diferencia de lo ocurrido en experiencias anteriores, en esta ocasión hay un

generalizado consenso critico en la opinión pública, y en particular en los sectores afectados.

· En lo que respeta a Argentina, se puede evidenciar dos amenazas provenientes del sector

financiero internacional: 1°) La "Brasil dependencia" que se expresa en el hecho de que Brasil

recibe un tercio de nuestras importaciones totales y dos tercios de la industria. Por ende las

medidas recesivas tomadas en dicho país han de tener repercusión en nuestro desempeño

económico.

2°) La similitud de regímenes cambiarios, no puede menos que provocar el contagio de una

economía sobre la otra, en caso de crisis graves.

A estas amenazas del sector financiero internacional hay que sumarle las presiones explícitas

del FMI en pro de un ajuste fiscal que aportara lo suyo en las tensiones exógenas pro

recesión. La perspectiva sobre la tasa de crecimiento es que serán menores agravando tal

situación la flexibilización laboral establecidas como meta en el memorándum de política

económica en el acuerdo con el FMI. El objetivo perseguido es alimentar la devaluación

inversa vía la disminución del salario real, en la búsqueda de algo jamás verificado en la

economía real, que provoque la caída similar de los precios y salario capaz de neutralizar la

sobrevaluación cambiaria. El único resultado esperable dada la inflexebilidad de los precios

hacia abajo, es el derrumbe del salario real con una disminución equivalente del consumo

masivo, acompañado por un desalineamiento de los precios relativos mayor aún que el actual.

24. Críticas a las intervenciones

Hay tres grandes razones por las cuales hay que oponerse a la intervención del FMI. En

primer lugar, el rescate financiero produce un riesgo moral: Una vez que los acreedores saben

que serán rescatados de los malos préstamos internacionales con dinero público, ellos

tendrán menor cautela en elegir dichas inversiones, algo que prácticamente garantiza futuras

crisis financieras en otras partes del mundo. Sí el FMI no hubiera "rescatado" a México en

1995, Asia probablemente no estaría sufriendo en el mismo grado como lo hace actualmente.

Cuantos más países rescata el Fondo, más países pueden entrar en crisis en el futuro porque

los rescates estimulan el comportamiento imprudente de los inversores y los gobiernos, que

esperan que, sí algo va mal, el Fondo estará ahí para rescatarles.. Por otro lado, una vez que

ocurren estas crisis, la ayuda del Fondo no es tal, sino una ayuda a los inversores y a los

bancos. Por último, esta ayuda es contraproducente, porque el dinero va a gobiernos que

causaron la crisis y han mostrado poco interés en la introducción de las reformas necesarias.

Dar dinero a gobiernos que tienen esa actitud, tiende a desacelerar las reformas porque

elimina la presión que impone la crisis.

Es importante recordar que el FMI, en teoría, otorga créditos de corto plazo a los países a

condición de que éstos realicen cambios en sus políticas públicas. Esto, sin embargo, no ha

contribuído a que los países establezcan economías de libre mercado. Al contrario, el Fondo

ha creado "adictos a los créditos," como lo demuestra un repaso a los créditos concedidos.

Once naciones llevan dependiendo de la ayuda del FMI durante un mínimo de 30 años; 32

países han solicitado créditos entre 20 y 29 años; y 41 países han usado los créditos del FMI

entre 10 y 19 años. Eso no es evidencia del éxito de la llamada condicionalidad del Fondo, ni

mucho menos de la naturaleza temporal de los créditos de corto plazo que el Fondo otorga.

Los rescates financieros del FMI socavan el desarrollo de soluciones de mercado superiores y

menos costosas. En la ausencia de un FMI, acreedores y deudores harían lo que los

acreedores y deudores siempre hacen en casos de iliquidez o insolvencia: renegocian la

deuda o entran al proceso de bancarrota. En un mundo sin el Fondo Monetario, las dos partes

tendrían el incentivo para hacerlo de esa manera porque la alternativa, no hacer cosa alguna,

significaría una pérdida completa. Las negociaciones directas entre particulares y los

procedimientos de bancarrota son escenciales para el funcionamiento del capitalismo Los

rescates financieros del Fondo Monetario Internacional, desafortunadamente, socavan uno de

los fundamentos más importantes de una economía libre, al hacer a un lado los mecanismos

autocorrectivos del mercado. Simplemente, no existe razón alguna para que los acreedores y

prestatarios internacionales deban de ser tratados de una manera distinta a cómo son tratados

prestamistas y deudores en los mercados domésticos.

Los gobiernos también reaccionarían de manera distinta si no hubieran intervenciones

venideras por parte del Fondo Monetario Internacional. Habrían pocas alternativas a introducir

reformas de manera rápida si los que hacen las políticas no estuviesen protegidos de la

realidad económica.

25. Consideraciones finales

La gran critica que pesa sobre las espaldas del Fondo Monetario Internacional es su

capacidad de intervenir sin generar cambios sino más bien para salvar e incentivar el

mantenimiento del status quo.

Las medidas aplicadas por el FMI son un remedio momentáneo y los cambios que producen

no son ningún antídoto, se dice que no se trata de dosis de una misma medicina, en muchos

ambientes económicos de prestigio se habla de la necesidad de aplicar otra medicina que

enfrente los reales problemas del sistema financiero internacional de hoy:

La falta de regulación de las actividades de las instituciones financieras y la debilidad de los

Bancos Centrales de los países emergentes.

La globalización no es el mal, ya que ésta nace del impulso y del esfuerzo tecnológico para

hacer de la tierra una aldea global, donde todos podamos comunicarnos recíprocamente,

viajando con mayor rapidez e intercambiando bienes y servicios con mayor facilidad. El mal

está en el bajo poder de adaptación de las políticas monetarias de los Bancos Centrales de

los países en vía de desarrollo y en la poca supervisión en relación con los nuevos ritmos de

la economía global.

El Fondo Monetario Internacional ha intervenido para rescatar, mas que para reestructurar,

porque al fin y al cabo la misma intervención ha terminado por no incentivar la reestructuración

misma.

Independientemente que sus consejos sean buenos o malos, el Fondo Monetario

Internacional, salvando las instituciones en quiebra, no ataca la causa del problema sino que

actúa sobre el efecto dándole oxigeno al sistema que no funciona y haciendo que el cambio

sea mas lento y tarde mas en llegar. Por lo tanto el primer factor en contra de la acción del

Fondo es el riesgo moral que esta institución comporta. El circulo vicioso funciona así:

Rescate - Menos incentivos para que los gobiernos implementen las reformas estructurales

urgentes - Mas posibilidades de una nueva crisis.

El rescate financiero de Méjico (efecto Tequila 1995) fue una señal para el mundo, ya que

planteaba que al presentarse problemas en los países en desarrollo, el FMI rescataría a los

inversionistas. De esta forma se dio una señal clara: rescatando las inversiones imprudentes

se marcó un precedente que efectivamente se repitió posteriormente con las inversiones que

se efectuaron en Asia, y que dieron a ver su cara con la crisis asiática.

La segunda critica que recibe el Fondo es que sus remedios son costosos, burocráticos e

injustos. Como observó Jeffrey Sachs, "los 57'000 millones de dólares prometidos a Corea, no

ayudaron a nadie, más que los bancos". El costo de las malas políticas económicas lo siguen

pagando los ciudadanos asiáticos, cuando la culpa la tienen sus gobiernos por su incapacidad

de implementar políticas económicas eficaces, y además de eso, las generaciones futuras se

cargan del peso de la deuda adicional impuesta por los créditos del FMI.

Solamente la suspensión de los créditos induciría a un cambio rápido y esbelto.

Tal ves la solución sería menos dinero y facilismo, y mas reformas incentivadas naturalmente

por la falta del mismo.

26. Bibliografía

Sela

50 años de las Instituciones de Bretton Woods: El Punto de Vista de los Países en Desarrollo.

Documentos del Grupo de los 24

Elementos para la Acción de América Latina y el Caribe. (SP/DRE/Di No.5), Caracas, 1994

OMC-Banco Mundial-FMI La Agenda de los Países Industrializados y los Organismos

Económicos Internacionales

SP/CL/XXIII.O/Di No. 9

Group of Seven

Final Report to the G-7 Heads of State and Government on Promoting Financial Stability;

Confronting Global Economic and Financial Challenges Denver Summit Statement By Seven,

Denver, June 21, 1997; y Statement of G7 Finance Ministers and Central Bank Governors,

Washington, D.C. April 27, 1997.

Sela

Reunión de Consulta Regional sobre la Reforma de los Bancos Multilaterales de Desarrollo,

(RCR/RBMD/DF No.1), Washington, abril de 1996.

Sela

Antena en los Estados Unidos Nº. 34/35, marzo/abril 1997.

Foro Económico Mundial de Davos

World Link Entrevista con Newt GINGRICH, en el, March/April 1997, pp. 22-23.

The Economist

"The Not-so-dark Continent" y "America Loses its Afrophobia", pp.18, 23-24.

Group of Eight

Final Communique.., Denver, June 22, 1997, pár. 54-66.

Group of Seven

Statement of G.7 Finance Ministers...Washington, D.C., April 1997, op. cit., pár. 12, y

Confronting Global Economic and Financial Challenges

op. cit., pár. 20-22.

Bruce FINLEY

"Preparing for the Millenium" y "Effects Could Be Important", Denver Post, June 22-23.

Sela

Reunión de Consulta Regional sobre la Reforma de los Bancos Multilaterales de Desarrollo,

op. cit.1997

Ian Vásquez y Robert Weissman

1-El FMI No Tiene Sentido En La Economia Global2-No Hay Que Darle Mas Dinero Al FMIIan

Vásquez es Director del Proyecto sobre Libertad Económica Global del Cato Institute; y Robert

Weissman es co-director de Essential Action, grupo fundado por Ralph Nader.

| Sede | Desarrollo económico | Publicaciones | Enlaces |

Anna J. Schwartz

Eliminemos El FMI

Anna J. Schwartz es investigadora del National Bureau of Economic Research y autora del

estudio "Hora de Acabar con el ESF y el FMI".

Artículo traducido al español por la Agencia Interamericana de Prensa Económica (AIPE) para

distribución en diarios de América Latina. Carlos Ball, director:

Ball.AIPE[arroba]worldnet.att.net

| Sede | Desarrollo económico | Publicaciones | Enlaces |

Ian Vásquez

Por Que El FMI No Debe IntervenirResumen del discurso preparado para la Conferencia

sobre

"La crisis asiática y la reforma del sistema monetario"

Fundación Diálogos

Madrid, España

25 de febrero de 1998

Driscoll, David

El FMI y el Banco Mundial, en que difieren

FMI, Washington, 1993

Driscoll, David

¿Qué es elFondo Monetario Internacional?

FMI, Washington, 1993

Revista Coyuntura y Desarrollo

Crisis e incertidumbre en los mercados, el impacto sobre argentina

Febrero 1998

Revista Coyuntura y Desarrollo

La baja competitividad Argentina: Razones propias y agravantes externos

Marzo 1999

Autor:

Sergio Kaspin

Asignatura: Economía Monetaria IIProfesor: Victor Hugo RuizIntegrantes: Bearzotti, Mauro LU: 63939Kaspin, Sergio Ariel LU: 67602Pena, Hernan LU: 57854Robles, Romina Paola LU: 79039Setti, Eduardo LU: 61738

Fuente. http://m.monografias.com/trabajos5/rolorg/rolorg2.shtml

EL BANCO MUNDIAL Y EL FMI Y SU PAPEL EN EL PROCESO DE GLOBALIZACION FINANCIERA

FUENTE . http://www.eumed.net/eve/resum/06-10/tmh.htm

Autores: MSc Teresa Machado Herná[email protected] Ariel Lemes [email protected]

Universidad Central de las Villas. Cuba 2006

Una de las vertientes más visibles y dinámicas del proceso de desarrollo económico mundial es la actual globalización financiera y es el tema que nos convoca a este espacio de reflexión que constituye este foro internacional. Los autores de la presente ponencia exponen en la misma un conjunto de reflexiones resultantes del estudio sistemático que han hecho del mismo con el fin de preparar su Curso ya habitual de Economía Política en el tema en que se tratan la globalización y los problemas actuales del desarrollo.

En este sentido las ideas giran alrededor de que los antecedentes fundamentales de la globalización en su sentido más amplio y de la globalización financiera en concreto pueden encontrarse en la época del imperialismo y por consiguiente del capital financiero. Siendo la exportación de capitales el vehículo que extendió las relaciones capitalistas de producción, llevando adelante el proceso de internacionalización de las relaciones capitalistas, incluyendo las financieras. Este proceso demoro casi medio siglo.

Punto importante en la posguerra, fundación del FMI Y el BM en condiciones muy favorables para la democratización de las relaciones internacionales. En un momento diferente y en condiciones de profunda crisis económica en los 70, la exportación de capitales se reorienta, la IED se retira y concentra solo en países seleccionados. El FMI y el BM alejándose de sus funciones iniciales extienden las políticas neoliberales de ajuste que no solo son de ajuste financiero, sino que implican cambios esenciales en los patrones de acumulación y desarrollo.

Uno de los problemas generados en este proceso es el del endeudamiento externo de América Latina que dista de ser resultante únicamente de las políticas económicas desacertadas de los países, aun cuando estas influyeron. Las instituciones financieras actuaron a favor de los acreedores, evitaron el colapso del Sistema Financiero Internacional y facilitaron el drenaje financiero permanente de la región hacia el centro financiero del capitalismo mundial al cual ellos realmente pertenecen.

Globalización financiera. Antecedentes.

Los orígenes del actual proceso de globalización de la economía mundial están en el surgimiento propiamente de la economía mundial capitalista a finales del Siglo XIX e inicios del XX. Monopolios grandes bancos monopolistas también que sobredimensionan sus funciones para adaptarse a las nuevas exigencias del desarrollo monopolista. La exportación de capitales resultante del desarrollo del capital financiero extendió las relaciones capitalistas de producción, llevando adelante el proceso de internacionalización de las relaciones capitalistas en una evolución histórica de medio siglo.

El proceso de globalización financiera tiene sus raíces mas profundas en la formación a inicios del siglo XX del sistema capitalista de economía mundial en la época del imperialismo, la formación de los monopolios bancarios y el surgimiento de capital financiero, condición indispensable para los primeros procesos de exportación de capital. Esta que tiene como forma fundamental la Inversión Extranjera directa IED, que muchas veces se asocia con ella.

La diferencia fundamental que la Economía Política le atribuye a los términos exportación de capitales e inversión extranjera no es solo técnica, ni de amplitud. El tratamiento de este rasgo del imperialismo exportación de capitales encierra el papel de la misma como partera del sistema capitalista de economía mundial, como vehículo que extendió al capitalismo por todo el globo terráqueo…. Premisa indispensable para el actual proceso de globalización de economía mundial y el despliegue de una de sus facetas: la globalización de las finanzas.

Otro momento importante para el análisis se refiere a las condiciones histórico concretas en que se crea y entra en crisis el sistema monetario internacional SMI. En la Conferencia de Bretton Woods en 1944, aquí gracias a su poderío económico Estados Unidos logra imponer al mundo un patrón internacional de cambio fijo de cambio del dólar con relación al oro. Este privilegio le aseguraría un arma(instrumento)adicional que más adelante le permitiría la maximización de la deuda, la absorción de recursos financieros y la imposición de las medidas de corte neoliberal.

Fue asi como se funda el Fondo Monetario Internacional (FMI), organismo financiero autónomo, independiente de la Organización de las Naciones Unidas (ONU) que actúa en calidad de "agencia especializada", conjuntamente con el Banco Internacional para la Reconstrucción y el Desarrollo (BIRD), después de la celebración de la Conferencia de Bretton Woods (New Hampshire, Estados Unidos), cuando los representantes de 45 gobiernos acordaron establecer un marco de cooperación económica dirigido a evitar sacudidas bruscas del proceso de reproducción tales como la Gran Depresión de los anos 30. Las vías para lograr estos objetivos serian la coordinación de las políticas de cambio, la búsqueda de la estabilidad macroeconómica y la disponibilidad de préstamos a corto plazo que permitieran asistir a países con desequilibrios transitorios en sus finanzas. Además el FMI se encargaría de ofrecer asesoría a bancos centrales y a los gobiernos sobre política económica, contabilidad, impuestos y otros aspectos financieros y de promover la

coordinación de la política internacional esencialmente en materia financiera.

El Banco Mundial es uno de los organismos especializados de las Naciones Unidas que se forma de la unión del Banco Internacional de Reconstrucción y Fomento (BIRF) y la Asociación Internacional de Fomento (AIF); la Corporación Financiera Internacional (CFI), que presta su apoyo al sector privado en los países en desarrollo; el Organismo Multilateral de Garantía de Inversiones (OGMI) que proporciona garantías de inversión para proteger a las compañías que invierten en países de “riesgo no comercial” y el Centro Internacional para el Arreglo de Diferencias de Inversión (CIADI), que proporciona servicios de conciliación y arbitraje para resolver controversias entre gobiernos e inversores extranjeros. El grupo del Banco Mundial se fundo con el fin de respaldar financieramente la reconstrucción de Europa.

En 1947, finalizada la Segunda Guerra Mundial el Fondo y el Banco pasaron a ser formalmente instituciones especializadas del sistema de las Naciones Unidas, asumiendo como propios los objetivos de plasmados en la Carta de la ONU de promover la realización de los derechos económicos, sociales y culturales y del derecho al desarrollo y de respetar, en tanto personas de derecho internacional, los derechos humanos

La economía mundial avanzó sin muchos contratiempos durante la década del 50. No obstante en la economía norteamericana se hacían sentir los sucesivos déficits de la balanza de pagos que amenazaban con un posible rompimiento de la paridad oro- dólar. El 15 de agosto de 1971 el presidente anunció un paquete de medidas tanto internas como externas, estas ultimas fueron la suspensión de la convertibilidad del dólar en oro u otros activos de reserva, la imposición de un recargo del 10% a las importaciones y la reducción de un 10% de ayuda económica al exterior.

Las posibles soluciones para el déficit estructural de la balanza de pagos podían ser el control y recorte del déficit a través de un ajuste y una reducción del gasto, fundamentalmente el gasto militar que llevaba una espiral ascendente; la reducción de las importaciones y el control de la fuga de capitales. La otra solución posible era desvalorización (depreciación o devaluación) del dólar. Nixon opto por una tercera: la eliminación del obstáculo que para la geopolítica imperial significaba el patrón fijo oro –dólar.

La salida a la crisis de los años 70, la respuesta al reto que significaban el mantenimiento de la hegemonía económica política y militar ante la amenaza no solo del bloque socialista, sino de los ya recuperados bloques europeos y asiático no era viable por el camino del rompimiento de la paridad y las tasas de cambio flotantes. Los EU necesitaban responder al reto tecnológico, al reto de la nueva productividad y de la competitividad manteniendo la geopolítica imperial. En la misma resulta importante mantener el control de la moneda internacional por medio de la reapreciación del dólar.

La vía impositiva y artificial ajena a todo respeto al espíritu que inspiro la fundación del FMI fue el anuncio en el 1979 en Belgrado funcionario de a Reserva Federal de la decisión unilateral a los países miembros del aumento de la tasa de interés estadounidense, lo que provoco una valorización inmediata de esta moneda, incluyendo los títulos de deuda publica del gobierno norteamericano y un retorno de los capitales a los EU. Con esta inyección financiera la potencia, tras una corta recesión creció continuamente por seis años, mientras una parte creciente de la economía mundial se sentía los efectos negativos de la depreciación del dólar.

Como resultado de estas nuevas condiciones se rediseñan las funciones del FMI, dirigiéndose a la vigilancia y supervisión de las economías de los países miembros, la asistencia técnica en cuestiones fiscales y monetarias y asistencia financiera a países con dificultades temporales en la balanza de pagos que incluye servicios de consultoria y asesoria en materia de ajuste y reforma económica. El Banco Mundial también sufre una reorientación para atender la demanda de financiamiento concecional a mediano y largo plazo fundamentalmente para países en vías de desarrollo.

En los 70s, en condiciones de debilidad e inestabilidad del sistema monetario y financiero a nivel internacional, en medio de una profunda crisis económica cuya salida implicaba profundos cambios en los patrones de acumulación: en medio de una profunda reestructuración económica y tecnológica, la humanidad se encuentra a las puertas de una nueva etapa: la llamada globalización. Más allá del debate en torno a los inicios y la definición de la esencia del actual proceso de globalización existe cierto consenso de que es un proceso que se ha acelerado en el último cuarto del siglo XX hasta nuestros días. La globalización constituye en última instancia un proceso de ajuste de las relaciones de producción capitalistas al grado de desarrollo de las fuerzas productivas en un contexto de transformación productiva, cambio tecnológico y transnacionalización de la economía mundial. La globalización financiera es parte y resultado de la globalización productiva y la forma concreta en que las finanzas internacionales se ajustan a las exigencias de la trasnacionalización de la economía mundial facilitándole el movimiento libre al capital transnacional por vía de la desregulación y la apertura de los mercados financieros.Ahora la globalización financiera es más amplia que la productiva y comercial. Aldo Ferrer apunta

La globalización de la producción y el comercio es parcial y selectiva. En la esfera financiera, en cambio, es prácticamente total. Existe, en efecto, un mercado financiero de escala planetaria en donde el dinero circula libremente y sin restricciones. La desregulación de los movimientos de capitales y la insistencia del Fondo Monetario Internacional (FMI) para que los países de la periferia abran sus plazas, reflejan los intereses de los operadores financieros de las economías desarrolladas y sus redes en el resto del mundo

La globalización financiera constituye un rasgo fundamental del sistema económico mundial actualmente vigente el más amplio y perceptible. Se caracteriza por un aumento sin precedentes de la movilidad del capital, su desregulación, facilitados por el desarrollo de las nuevas tecnologías de la informática y las telecomunicaciones. Gracias a este soporte tecnológico asistimos a un elevado desarrollo de la internacionalización del capital financiero que se expresa en un aumento de su movilidad, interdependencia y su funcionamiento en tiempo real.

No caben dudas de que significa un gran paso de avance ya que facilita y agiliza toda la actividad financiera, disminuye los costos y permite una rotación más rápida del capital. Sin embargo este avance significativo llega al mundo en el contexto de un sistema monetario y financiero internacional que ya mostraba limitaciones y fallas. Esto provoca que de un lado mejoren la integración y la interconexión y el volumen y la velocidad de los flujos financieros, y del otro se estimule las tendencias especulativas del capital que circula para maximizar los beneficios gracias a las diferencias de precios o evitar perdidas.

Sin embargo este avance significativo llega al mundo en el contexto de un sistema monetario y financiero internacional que ya mostraba limitaciones y fallas. Esto provoca que de un lado mejoren la integración y la interconexión y el volumen y la velocidad de los flujos financieros, y del otro se estimule las tendencias especulativas del capital que circula para maximizar los beneficios gracias a las diferencias de precios o evitar perdidas.

La deuda externa latinoamericana en el contexto de la globalización financiera.

EL problema de la crisis de la deuda surge en pleno despliegue de la globalización financiera asociada con la inestabilidad y volatilidad de los mercados financieros; las crisis recurrentes; la reorientación de la inversión de capitales y su refugio en llamada especulación financiera, el cambio de las funciones de las instituciones financieras internacionales del plano de la asesoria al plano de la imposición hasta el punto de condicionar los prestamos al cumplimiento de las medidas de ajuste neoliberal

Una de las consecuencias mas negativas de la apreciación del dólar fue el aumento brusco y automático de la deuda nominada en dólares de América Latina. Esta consecuencia es conocida como crisis de la deuda de América Latina. El problema de la deuda externa de los países africanos y latinoamericanos preferentemente ha sido presentado como un resultado de la

implementación por parte de sus gobiernos de políticas económicas desacertadas; este criterio esta presente en el enfoque del BM y el FMI en sus informes de esa etapa. Esta claro que este es un factor causal que estuvo presente en el momento en que se contrajo esa obligación financiera, no obstante es necesario tener en cuenta que no tiene nada que ver con la apreciación que sufrió la deuda en los primeros años de la década del 80. La deuda ya existía y se pagaba en sus plazos normales. Ahora el fenómeno conocido como crisis de la deuda surgió en los inicios de la década de los 80s,(1982 Toussaint) asociado con el comportamiento de las finanzas a nivel internacional. No es tampoco una situación única. Existe una relación entre el ciclo económico capitalista y las crisis de la deuda que han afrontado los países latinoamericanos. Según Eric ToussaintLos países de América Latina, desde su independencia entre los años 1810-20, pasaron por cuatro crisis de la deuda. Existe un nexo entre las cuatro crisis y las ondas largas del capitalismo(…)

En dos siglos, las economías de América Latina han sido golpeadas por cuatro crisis de la deuda. La primera se declaró en 1826 y se prolongó hasta la mitad del siglo XIX. La segunda comenzó en 1876 y terminó en los primeros años del siglo XX. La tercera comenzó en 1931 y se terminó a fines de los 40. La cuarta estalla en 1982 y sigue en curso (aún cuando la forma ha evolucionado). Los orígenes de estas crisis y los momentos en los cuales han estallado están íntimamente ligados al ritmo de la economía mundial y principalmente a la de los países industrializados. (…)

La cuarta crisis de 1982 fue provocada por el efecto combinado de la segunda recesión económica mundial (1980 – 1982) después de la guerra y la alza de las tasas de interés decidida por la Reserva Federal de los Estados Unidos en 1979.”

Hasta los 70s estas crisis financieras eran manifestaciones de desequilibrios coyunturales de pagos internacionales. La cuarta crisis no, pues la subida de la tasa de interés del dólar norteamericano seria una medida permanente. Hasta el año 1977 la transferencia neta de recursos era positiva, a la región ingresaban capitales en el orden de los 20.000 millones de dólares anuales, que le permitían el cumplimiento de sus obligaciones. La consecuencia directa es la acumulación de la deuda de 40.000 millones de dólares en 1973; en 1975, 68.000 millones; sin embargo, en 1980 sobrepaso los 200.000 millones. Ya en 1990 alcanzo la cifra de 440.000 millones de dólares; y después de una desaceleración a inicios de los 90, ya en el 1996 se encontraba por encima de los 650.000 millones de dólares y en el 2004 se calcula en 762.480 millones de dólares.

La crisis de la deuda es un problema complejo que incluye el aumento de la misma por la sobre evaluación de la tasa de interés, la brusca interrupción del ingreso de capitales, y el pago de utilidades e intereses excesivos, que han convertido a la región en exportadora neta de recursos a partir del 1982.

Insistimos en la complejidad del problema por que la crisis de la deuda no debe ser entendida como una dificultad coyuntural de pagos que amenazaba con derrumbar el sistema financiero internacional, como fue entendida por los estudiosos del FMI y el BM. Constituye un problema estructural de un conjunto de economías subdesarrolladas que además de lo anterior incluye la acumulación de altos niveles de pobreza desigualdad y la imposibilidad de retomar una coherente y permanente estrategia de desarrollo por ausencia de financiamiento.

Según el enfoque de estas instituciones la causa fundamental de la crisis son las políticas económicas desacertadas de los gobiernos, por tanto propusieron para los países afectados la aplicación de las medidas de ajuste estructural como condición para el otorgamiento de nuevos préstamos. Los programas de ajuste incluyen la aplicación de severas medidas de disciplina fiscal, reorientación del gasto público, liberalización financiera y comercial, privatizaciones, estimulo a la inversión extranjera directa, etc. El propósito era sanear la economía nacional mediante el incremento de los ingresos gubernamentales en divisas gracias al aumento de las exportaciones, y la reducción del gasto público. Esto haría posible el pago de la deuda.

La aplicación del ajuste evito por esta vía el colapso sistémico mejorando la capacidad de pago de la región, con esto ha dejado de ser un problema a considerar por los organismos financieros internacionales entendiéndose por los mismos como un problema interno o en el mejor de los casos bilateral (acreedor- deudor). La solución para los mismos es posibilitar a toda costa que se pague la deuda y su propuesta consiste en la formula pagar para desarrollarse.

La acumulación de la pobreza y de los males sociales extremos mas las pandemias en África denunciadas por organismos como la UNICEF, la OIT, la OMS obligo a estos organismos a pensar en otras soluciones fundamentalmente para los países mas atrasados. A partir de una recomendación del grupo de los 7 en su cita del 1995, el presidente del Banco Mundial James Wolfensohn presento la Iniciativa para el alivio de la deuda de los Países Pobres Muy Endeudados la HIPC: Heavily Indebted Poor Countries.

Esta parte de un forzado reconocimiento de un vínculo entre deuda y capacidad para el desarrollo, y consiste en rebajar la deuda a niveles “sostenibles”, la sostenibilidad se deduce de la relación entre el monto de la deuda y las exportaciones. Si el monto total o el servicio anual de la deuda superan un porcentaje establecido con relación a los ingresos por exportación, que constituyen para esos países la fuente fundamental de divisas; entonces la deuda rebasa los niveles sostenibles y se considera la reducción de su carga. Esta iniciativa aplicada con resultados muy limitados debido a que solo se extiende a 41 países, y se ha aplicado concretamente en dos; no reduce sensiblemente el monto de la deuda; ha sido muy criticado su definición de deuda sostenible y además sigue siendo muy onerosas las condiciones de un ajuste estructural de tres a seis años para acceder a una modesta reducción de la deuda. En resumen aparece una vez que los acreedores y sus representantes han garantizado por casi 2 décadas que los deudores paguen lo posible a un costo social alarmante . Aun así la deuda externa sigue aumentando.Un documento del 25 de junio de 2001 de Jubileo Sur, una red internacional por la anulación de la deuda, dice que en 1980 los países del sur debían 567 mil millones de dólares, que desde entonces se han pagado 3 billones 450 mil millones, es decir seis veces el monto de la deuda de 1980 y que sin embargo se deben actualmente algo más de dos billones, es decir tres veces y media más que en 1980. Entre 1980 y 2002 la deuda externa de América Latina percápita se multiplicó por 1.86. Este incremento fue menor que el de la deuda total que se multiplicó por 2,78. La situación actual desde el punto de vista financiero es que, a pesar de los esfuerzos evidentes de los países deudores, la deuda externa en la mayoría de los casos ha aumentado. Los países que han podido pagarla han sido a cuenta de un costo político y social abrumador. Los países contraen nuevas obligaciones para hacer mediante el subsidio a las exportaciones- frente al pago de intereses; en 15 años se ha acumulado una deuda social sin precedentes y se ha postergado la tarea del desarrollo.A pesar de su defensa a ultranza de las posiciones de los acreedores, las publicaciones e informes oficiales del FMI y Banco Mundial la estadística denuncia el modesto desempeño de la región latinoamericana que después de la década perdida se recupero en la década del 90 a tasas de crecimiento de 5,3% anual, no obstante el ritmo de expansión esta por debajo de la media histórica 5,5% anual, y del nivel necesario para resolver los problemas económicos y sociales acumulados. La pobreza y la indigencia se han reducido modestamente y continúa siendo América Latina la región con la distribución del ingreso más regresiva del mundo. A fines del 2004, el saldo de la deuda externa de América Latina y el Caribe ascendió a 762.480 millones de dólares.

Aunque estas realidades demuestran los efectos negativos del ajuste neoliberal estas instituciones insisten en el mismo y lo refuerzan a través de las políticas de condicionalidad cruzada. Ambos son multilaterales por su integración y unilaterales en el proceso de toma de decisiones: pues los fallos fundamentales son el resultado del voto ponderado que depende del aporte financiero concreto de cada país.

Así, Estados Unidos tiene actualmente el 18% de los votos en el FMI, más que toda América Latina, Asia meridional y Africa Subsahariana juntas. En el Banco Mundial, el voto percápita de los ciudadanos norteamericanos equivale a 38 veces el voto de los ciudadanos chinos, y en su conjunto el G7 alcanza hasta el 45% de los votos.

El poco peso económico de los países pobres le impide influir en las decisiones fundamentales, su voz no esta presente en las "recomendaciones" y "principios directores de política que posteriormente están obligados a cumplir y sufrir. Estas instituciones actúan deliberadamente como mediadores en las contradicciones entre deudores y acreedores y; a pesar de su aparente neutralidad han desempeñado el rol de faclitadores a favor de los intereses de los usureros. En este estudio pormenorizado de Arias y Vera (2006) acerca de la teoría y la actuación del Fondo y el Banco se revela el doble rasero de sus políticas ya que al situarse por encima de los países como instancias en el ámbito mundial actúan recomendando políticas, ahora lo que para algunos son recomendaciones, para la mayoría de los países deudores son imposiciones.

Y lo que es más importante imposiciones de tal alcance que ha modificado el patrón de acumulación y desarrollo de los mismos, al obligarlos a través de las políticas de ajuste a hacer cambios estructurales a lo interno de los países. Tanto la imposición del ajuste estructural en los 80s, como las Iniciativa para el alivio de la deuda de los Países Pobres Muy Endeudados del 1996 y su variante “HIPC reforzada” del 1999 han sido impuestas como condiciones para la concesión de los prestan. Es evidente una perdida de credibilidad en el Discurso oficial de las Instituciones financieras que han entrado en una situación de descrédito permanente, el difundido pastelazo a Michael Camdessus solo es una muestra del descontento con una institución que para recuperar su credibilidad necesita mas que un cambio de dirección y la propuesta paliativos superficiales para la solución de problemas profundos. Las denuncias de cierta complicidad con la corrupción, el apoyo financiero al régimen de apartheid en Sudáfrica, los resultados de las políticas de Ajuste y como colofón el Informe Mettzer de febrero del 2000 han socavado el prestigio de estos organismos. Existe una fuerte tendencia a la critica permanente de la acción de las mismas y a la exigencia de una reforma profunda y radical de las mismas buscando su democratización a lo interno y su actuación en conformidad con la carta de las Naciones Unidas, sobre todo en lo referente a los derechos humanos.

No obstante el enfoque del pensamiento único, no es único ni mucho menos. Del lado de los países endeudados y sus pueblos economistas e intelectuales interesados en el desarrollo proponen alternativas que van desde la reversión de las prioridades desarrollo primero, pago de la deuda segundo; hasta la cancelación parcial o total de la deuda. Se ha extendido los tratamientos del tema los criterios de deuda social y de deuda odiosa y se vincula con el problema de los derechos humanos, lo que permite una visión más integral del problema. También pueden apreciarse la presencia de iniciativas de la Sociedad Civil a nivel nacional que tratan de influir en los gobiernos de los países acreedores para que cancelen la deuda a nivel bilateral.

Esta claro que la construcción de cualquier mundo mejor posible pasara sin dudas por la refundación de las instituciones financieras internacionales y por la solución definitiva y humana al problema de la deuda externa.

Bibliografía

Arias, M y Vera, J.M. (2006): El FMI y Banco Mundial ¿Una Ayuda para los países pobres?http://www.fespinal.com/espinal/castellano/visua/es112.htm

Borón, A. Colectivo de Autores. (2003): La trama del neoliberalismo. Editorial Ciencias Sociales. La Habana.

Calvo, G. La globalización financiera. Banco Interamericano de Desarrollo Lima, Perú, 11 de octubre de 2001. Perú 2 PPT

Castro, F. (1984): La deuda es impagable e incobrable .Editora Política. La Habana.

Castro, F. (1986). Discurso pronunciado en la VIII Conferencia del Movimiento de Países No Alineados. Harare. Zimbabwe. 2 de septiembre de 1986.www.cubanoal.cu/antecedentes/PDF/8_harare%201986.pdf

Coburn, Ch. DEUDA DEL TERCER MUNDO: EL ASESINO SILENCIOSO en http://www.utal.org

En el Punto de Mira - El desgobierno de la economía http://www.galeon.com/gentealternativa/cajondesastre.htm

Fajnzylber, F: Nueva Sociedad Número 118 Marzo - Abril p21-28. 1992 Industrialización en América Latina. De la «caja negra» al «casillero vacío» http://www.nuevasoc.org.ve/upload/articulos/2086_1.pdf.

Ferrer, A. La Globalización, la crisis financiera y América Latina en www.eumed.net

Ficha técnica - El FMI y el Banco Mundial.htm http://www.imf.org/external/np/exr/facts/spa/imfwbs.htm.

Fossati, F: El endeudamiento argentino: de no tener deuda a la asfixia total. http://www.utal.org/logs/index.htm

Fossati, F: El proceso de la deuda en http://www.utal.org/logs/index.htm

Jubileo Sur: www.jubileesouth.org

Guías temáticas Banco Mundial y FMI http://es.oneworld.net/article/archive/1312/.

Kaspin, S.. El rol de los organismos internacionales, el FMI y el Banco Mundial - http://www.monografias.com/trabajos5/rolorg/rolorg2.shtml.

La globalización financiera y su impacto en las estrategias de desarrollo de los países emergentes restricciones y opciones.http://www.choike.org

Mundialización, globalización y sistema capitalista. www.choike.org/nuevo/informes/1123.html.

Naredo, J. CLAVES DE LA GLOBALIZACIÓN FINANCIERA Y DE LA PRESENTE CRISIS INTERNACIONAL (I) http://www.attacmadrid.org

Organizaciones de todo el mundo se movilizarán contra las políticas del Banco Mundial, el FMI y el BID.http://www.misionesonline.net/2006/edicion/2606.html

O.S.C. se retiran de la reunión con los jefes del FMI-BM.htmwww.choike.org/nuevo/informes/1123.html:

Romero, A: La Deuda Externa un Cáncer http://www.utal.org

Romero, A: Reflexiones sobre la globalización.http://www.rcci.net/globalizacion/2002/fg239.zip

Ruiz Caro, A: FMI-Banco Mundial en América Latina: según pasan los años

Soler, F: http://www.microsoft.com/spanish/msn

Sojo, C (2002): Desarrollo Social en América Latina. Temas y desafíos para las políticas públicas. Banco Mundial. FLACSO.

Teitelbaum, A: La deuda externa.http://www.utal.org/deuda/teitelbaum1.htm

Toussaint, E. Las crisis de la deuda externa de América Latina en los siglos XIX y XX en http://www.cadtm.org/article.php3?id_article=166

Zardoya R, y otros. Transnacionalización y desnacionalización. www.cubasocialista.cu/texto/cs0006.htm - 75k

- http://www.choike.org/nuevo: En profundidad: Deuda externa.

Economía UNAMversión impresa ISSN 1665-952X

Economía UNAM vol.9 no.25 México ene./abr. 2012

FUENTE. http://www.scielo.org.mx/scielo.php?pid=S1665-952X2012000100002&script=sci_arttext

El Fondo Monetario Internacional y el Banco Mundial. Sus relaciones con el poder financiero

The International Monetary Fund and the World Bank. Their Relations with the Financial Power

Samuel Lichtensztejn

Investigador de Tiempo Completo, Académico de Carrera Titular C, Universidad Veracruzana <[email protected]>.

Resumen

Desarrolla los supuestos e hipótesis sobre el funcionamiento y la trayectoria que ha caracterizado al Fondo Monetario Internacional (FMI) y al Banco Mundial (BM) desde su

creación. Se analiza el papel que han desarrollado y se ofrece una reflexión crítica sobre sus prácticas. Se advierten sus consecuencias desde una perspectiva histórica, considerando las tendencias del capitalismo en su conjunto y de las formaciones económicas nacionales, más allá de lo ocurrido en la toma de decisiones y de sus resultados macroeconómicos y se dan algunas conclusiones sobre el papel que han desempeñado en el desarrollo de los países donde se aplicaron sus políticas.

Palabras clave: Integración económica Instituciones y acuerdos monetarios internacionales Bancos centrales y sus políticas.

Abstract

It develops the suppositions and hypothesis on the functioning and the path that it has characterized to the International Monetary Fund (IMF) and to the World Bank (BM) from his creation. There is analyzed the paper that they have developed and a critical reflection offers on his practices. They warn his consequences from a historical perspective, con-sidering the trends of the capitalism in his set and of the economic national formations, beyond the happened in the capture of decisions and of his macroeconomic results and they give some conclusions on the paper that they have recovered in the development of the countries where his policies were applied.

Key words: Economic Integration, International Monetary Arrangements and Institutions, Central Banks and Their Policies.

Journal of Economic Literature (JEL), F15, F33, E58

Introducción

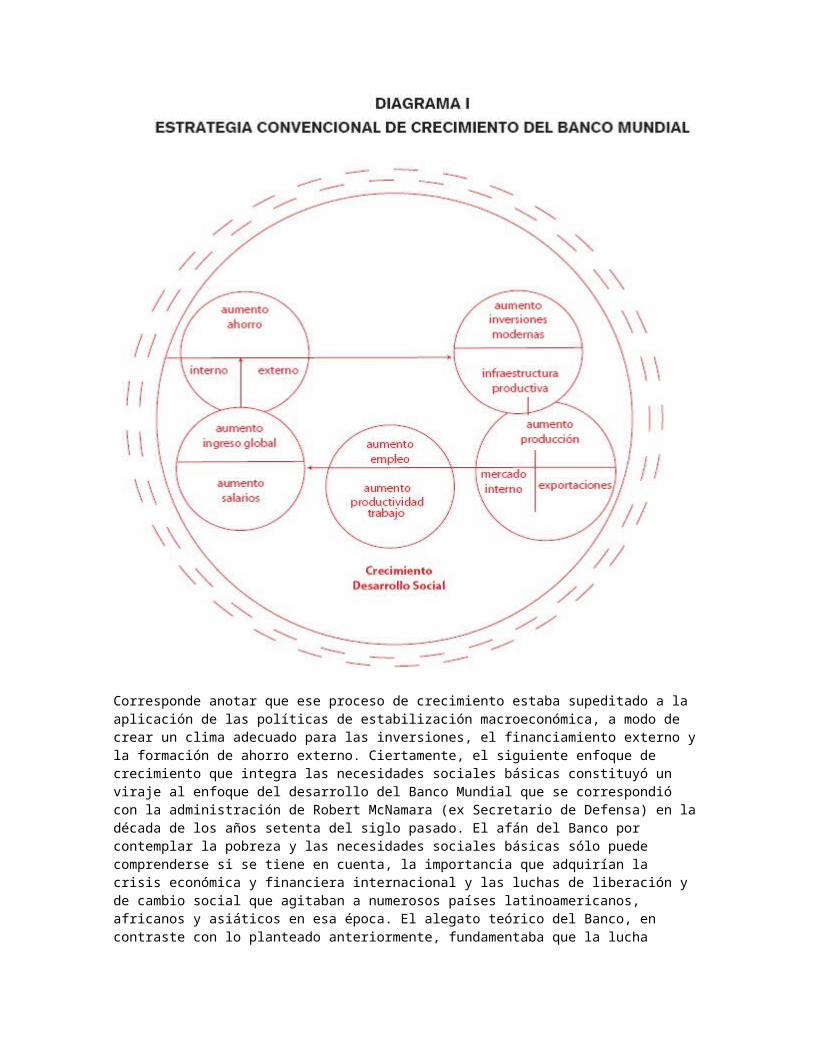

Este trabajo desarrolla los supuestos e hipótesis sobre el funcionamiento y la trayectoria estratégica que ha caracterizado al Fondo Monetario Internacional (FMI) y al Banco Mundial (BM) desde su creación simultánea. Además, se exponen las principales conclusiones que se pueden extraer sobre el papel y consecuencias que dichos organismos han desempeñado en el desarrollo de los países donde se aplicaron sus políticas.

Primera hipótesis

Consiste en rebatir la opinión reiterada expresada por ambas instituciones respecto de que las mismas carecen o no tienen un modelo y un marco de actuación establecidos y que, en cambio, adaptan su gestión a las situaciones particulares que enfrentan. Sin embargo, desde una perspectiva histórica puede afirmarse que, por el contrario, esos organismos se han apoyado siempre sobre ciertos supuestos conceptuales sobre la economía que se han mantenido inalterables en el curso del tiempo, y que han contado con enfoques teóricos que lo han caracterizado en los distintos momentos.

Especialmente en el caso del FMI, aunque ello puede hacerse extensivo al Banco Mundial, han habido dos fundamentaciones conceptuales permanentes: la visión