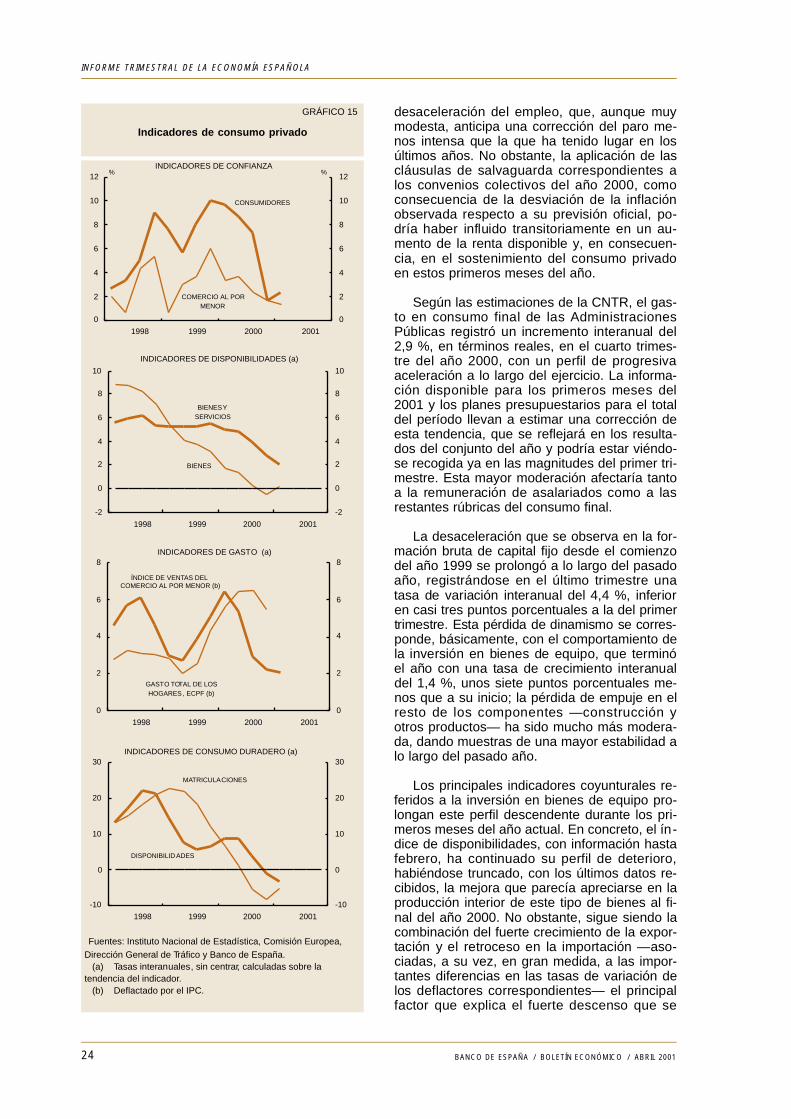

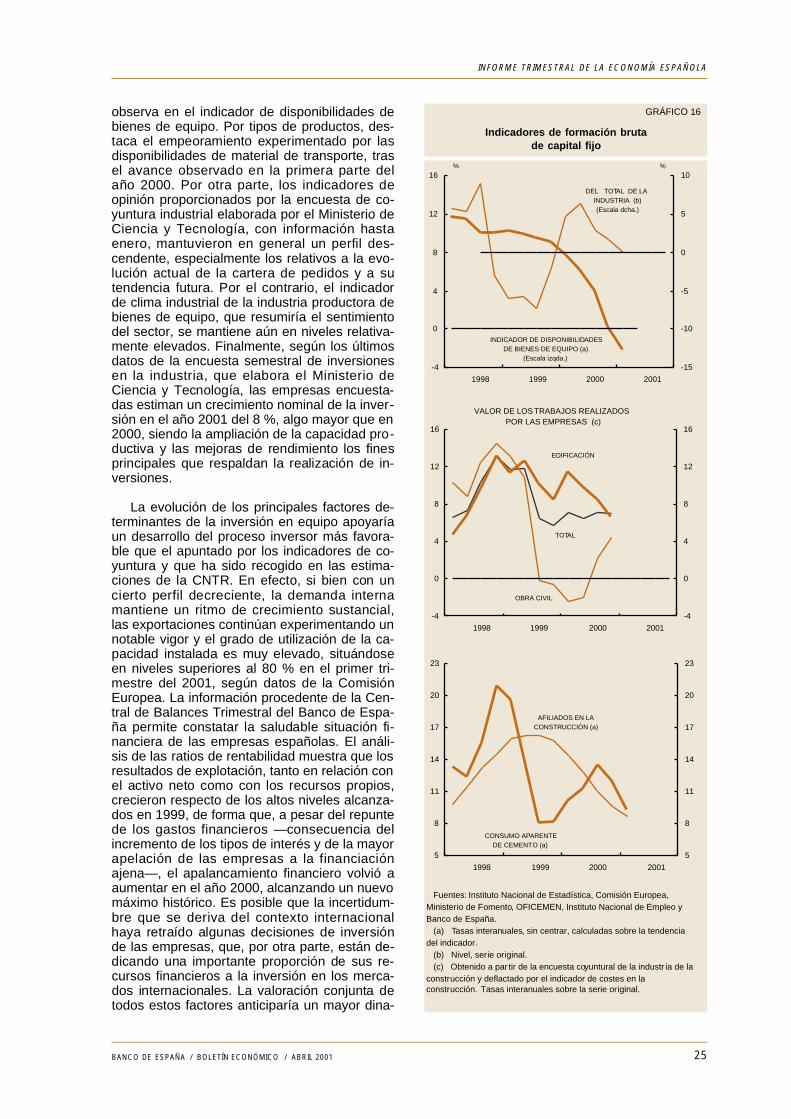

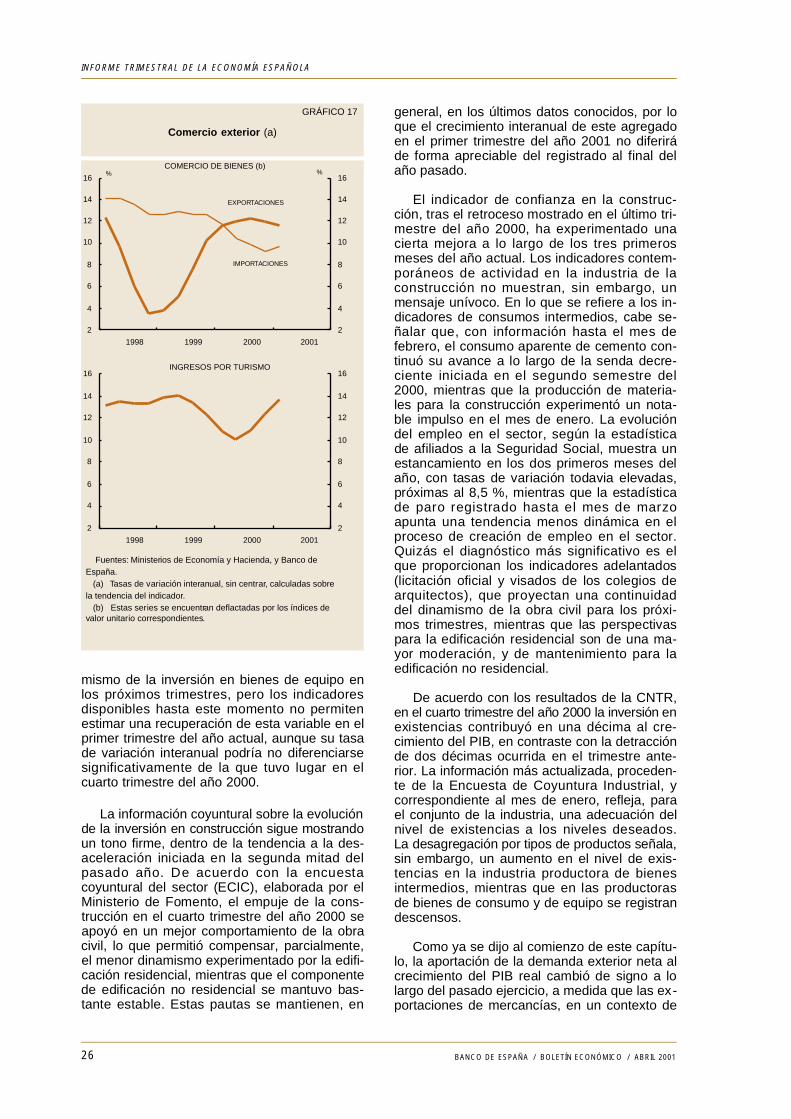

banco de espaÑa · 6 banco de espaÑa/ boletÍn econÓmico / abril 2001 abreviaturas y signos más...

TRANSCRIPT

BANCO DE ESPAÑA

boletín económico

abril 2001

boletín económico

abril 2001

BANCO DE ESPAÑA

4 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

El Banco de España difunde sus informes más importantesy la mayoría de sus publicaciones a través de la red

INTERNET en la dirección http://www.bde.es.

ISSN: 0210 - 3737Depósito legal: M. 5852 - 1979Imprenta del Banco de España

5BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

AAPP Administraciones PúblicasAFROS Activos Financieros con Retención en OrigenAIAF Asociación de Intermediarios de Activos FinancierosAIE Agencia Industrial del EstadoANFAC Asociación Española de Fabricantes de Automóviles

y CamionesBCE Banco Central EuropeoBCN Bancos Centrales NacionalesBE Banco de EspañaBOE Boletín Oficial del EstadoBPI Banco de Pagos InternacionalesCBE Circular del Banco de EspañaCCAA Comunidades AutónomasCCLL Corporaciones LocalesCECA Confederación Española de Cajas de AhorrosCFEE Cuentas financieras de la economía españolaCI Cédulas para inversionesCNAE Clasificación Nacional de Actividades EconómicasCNC Confederación Nacional de la ConstrucciónCNE Contabilidad Nacional de EspañaCNMV Comisión Nacional del Mercado de ValoresCNTR Contabilidad Nacional Trimestral de EspañaCRM Certificado de Regulación MonetariaCTNE Compañía Telefónica Nacional de EspañaDE Departamento Extranjero del Banco de EspañaDEG Derechos Especiales de GiroDGA Dirección General de AduanasDGT Dirección General de TráficoDGTE Dirección General de Transacciones ExterioresDGTPF Dirección General del Tesoro y Política FinancieraDOCE Diario Oficial de las Comunidades EuropeasECAOL Entidades de Crédito de Ámbito Operativo LimitadoEEUU Estados Unidos de AméricaEERR Entidades RegistradasEFC Establecimientos Financieros de CréditoENDESA Empresa Nacional de ElectricidadEOC Entidades Oficiales de CréditoEONIA Índice medio del tipo de interés del euro a un día

(Euro Overnight Index Average)EPA Encuesta de Población ActivaEURIBOR Tipo de interés de oferta de los depósitos interban-

carios en euros (Euro Interbank Offered Rate)FAD Fondos de Ayuda al DesarrolloFDG Fondo de Desarrollo GanaderoFEDER Fondo Europeo de Desarrollo RegionalFEGA Fondo Español de Garantía AgrariaFEOGA Fondo Europeo de Orientación y Garantía AgrícolaFGD Fondos de Garantía de DepósitosFIAMM Fondos de Inversión en Activos del Mercado Mone-

tarioFIM Fondos de Inversión MobiliariaFMI Fondo Monetario InternacionalFMM Fondos del Mercado MonetarioFOGASA Fondo de Garantía SalarialFORPPA Fondo de Orientación y Regulación de Precios y

Productos Agrícolas (extinguido)FSE Fondo Social EuropeoIAPC Índice Armonizado de Precios de ConsumoICO Instituto de Crédito OficialICONA Instituto para la Conservación de la NaturalezaIDA Asociación Internacional de DesarrolloIEME Instituto Español de Moneda Extranjera (extinguido)IFM Instituciones Financieras MonetariasIGAE Intervención General de la Administración del EstadoIICM Instituciones de Inversión Colectiva de Carácter Mo-

biliario

IME Instituto Monetario EuropeoIMSERSO Instituto de Migraciones y Servicios SocialesINE Instituto Nacional de EstadísticaINEM Instituto Nacional de EmpleoINH Instituto Nacional de HidrocarburosINI Instituto Nacional de IndustriaINIA Instituto Nacional de Investigaciones AgrariasINSS Instituto Nacional de la Seguridad SocialINVERCO Asociación de Instituciones de Inversión Colectiva y

Fondos de PensionesIPC Índice de Precios de ConsumoIPI Índice de Producción IndustrialIPRI Índice de Precios IndustrialesIRYDA Instituto Nacional de Reforma y Desarrollo AgrarioISFAS Instituto Social de las Fuerzas ArmadasISFL Instituciones sin fines de lucroIVA Impuesto sobre el Valor AñadidoLGP Ley General PresupuestariaLISMI Ley de Integración Social de MinusválidosMAPA Ministerio de Agricultura, Pesca y AlimentaciónMCT Ministerio de Comercio y TurismoMEFFSA Mercado Español de Futuros FinancierosMEH Ministerio de Economía y Hacienda.MINER Ministerio de Industria y EnergíaMTAS Ministerio de Trabajo y Asuntos SocialesMUFACE Mutualidad General de Funcionarios de la Adminis-

tración Civil del EstadoMUGEJU Mutualidad General JudicialNAP Nuevos Acuerdos para la Obtención de PréstamosOCDE Organización de Cooperación y Desarrollo EconómicoOFICEMEN Asociación de Fabricantes de Cemento de EspañaOIFM Otras Instituciones Financieras MonetariasOM Orden MinisterialOOAA Organismos AutónomosOOAAPP Otras Administraciones PúblicasOPEP Organización de Países Exportadores de PetróleoPER Plan de Empleo RuralPGE Presupuestos Generales del EstadoPIB Producto Interior BrutoPIBpm Producto Interior Bruto a Precios de MercadoPNB Producto Nacional BrutoPRM Préstamos de Regulación MonetariaRD Real DecretoREE Red EléctricaRENFE Red Nacional de Ferrocarriles EspañolesRSU Residuos Sólidos UrbanosSRAE Servicio Reforzado de Ajuste EstructuralSEOPAN Asociación de Empresas Constructoras de Ámbito

N a c i o n a lSEPI Sociedad Estatal de Participaciones IndustrialesSIM Sociedades de Inversión MobiliariaSIMCAV Sociedades de Inversión Mobiliaria de Capital Varia-

bleSME Sistema Monetario EuropeoSMI Salario Mínimo InterprofesionalSMMD Sociedades Mediadoras en el Mercado de DineroSOVI Seguro Obligatorio de Vejez e InvalidezTCEN Tipo de Cambio Efectivo NominalTCER Tipo de Cambio Efectivo RealTEAS Trabajadores Eventuales Agrícolas SubsidiadosUE Unión EuropeaUEM Unión Económica y MonetariaUEM-11 Los 11 Estados Miembros que participan en la UEM

desde el 1 de enero de 1999UNESA Unión Eléctrica, S.A.UNESID Unión de Empresas Siderúrgicas

Siglas empleadas

Países

BE BélgicaDE AlemaniaES EspañaFR FranciaIE IrlandaIT ItaliaLU LuxemburgoNL Países BajosAT AustriaPT PortugalFI Finlandia

DK DinamarcaGR GreciaSE SueciaUK Reino Unido

JP JapónUS Estados Unidos de América

Siglas de países y monedas en las publicaciones del Banco Central Europeo, que se irán adoptando progresivamente en este Boletín:

Monedas

EUR EuroBEF Franco belgaDEM Marco alemánESP PesetaFRF Franco francésIEP Libra irlandesaITL Lira italianaLUF Franco luxemburguésNLG Florín neerlandésATS Chelín austríacoPTE Escudo portuguésFIM Marco finlandés

DKK Corona danesaGRD Dracma griegaSEK Corona suecaGBP Libra esterlina

JPY Yen japonésUSD Dólar estadounidense

De acuerdo con la práctica de la UE, los países están ordenados según el orden alfabético de los idiomas nacionales.

6 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

Abreviaturas y signos más utilizados

M1 Efectivo en manos del público + Depósitos a la vista.

M2 M1 + Depósitos disponibles con preaviso hasta tres meses + Depósitos a plazo hasta dos años.

M3 M2 + Cesiones temporales + Participaciones en fondos del mercado monetario e instrumentos del mer-cado monetario + Valores distintos de acciones emitidos hasta dos años.

me Millones de euros.

A Avance

P Puesta detrás de una fecha [ene (P)], indica que todas las cifras correspondientes son provisionales.Puesta detrás de una cifra, indica que únicamente esta es provisional.

Tij Tasa de la media móvil de i términos, con j de desfase, convertida a tasa anual.

mj Tasa de crecimiento básico de período j.

M Referido a datos anuales (1970 M) o trimestrales, indica que estos son medias de los datos mensualesdel año o trimestre, y referido a series de datos mensuales, decenales o semanales, que estos son me-dias de los datos diarios de dichos períodos.

R Referido a un año o mes (99 R), indica que existe una discontinuidad entre los datos de ese período y elsiguiente.

... Dato no disponible.

— Cantidad igual a cero, inexistencia del fenómeno considerado o carencia de significado de una variaciónal expresarla en tasas de crecimiento.

» Cantidad inferior a la mitad del último dígito indicado en la serie.

7BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

Índice

Páginas

Discurso del Gobernador del Banco de España, Jaime Caruana, en la clausura de la confe-rencia «Euro 2002» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Palabras del Gobernador del Banco de España, Jaime Caruana, en la presentación delPremio Germán Bernácer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 3

Discurso del Gobernador del Banco de España, Jaime Caruana, en la Asamblea Generalde la Confederación Española de Cajas de Ahorros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 7

Informe trimestral de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231. Rasgos básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232. El entorno exterior del área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 83. El área del euro y la política monetaria del Banco Central Europeo . . . . . . . . . . . . 3 34. La economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 45. Flujos financieros de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 1

Nuevos cambios en la fiscalidad de los instrumentos financieros: análisis comparativo yefectos sobre el ahorro financiero de las familias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 1

La cuenta de resultados de las entidades de depósito en 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . 8 5Regulación financiera: primer trimestre de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 4 5Información del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 5 7

Tipos de interés activos libres declarados por bancos y cajas de ahorros. Situacióna 31 de marzo de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

Circulares y circulares monetarias publicadas por el Banco de España . . . . . . . . . . . . . 163Registros oficiales de entidades. Variaciones producidas entre el 21 de marzo y el

19 de abril de 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164Registros oficiales de entidades. Entidades pendientes de baja en los Registros Ofi-

ciales. Variaciones producidas entre el 21 de marzo y el 19 de abril de 2001 . . . . . 1 6 6Publicaciones recientes del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

Indicadores económicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169Artículos y publicaciones del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

Discurso delG o b e rn a d o rdel Banco de España,Jaime Caru a n a ,en la clausurade la confe r e n c i a«Euro 2002»

Señoras y señores:

Al clausurar esta conferencia sobre la intro-ducción del euro que el Banco de España haorganizado en el marco de la Campaña de In-formación Euro 2002, quisiera agradecer muysinceramente a todos los ponentes y asistentessus aportaciones, que resultan muy valiosas enesta recta final del proceso que desembocará,dentro ya de menos de nueve meses, en lapuesta en circulación de los nuevos billetes ymonedas en euros.

El euro es nuestra moneda desde el 1 deenero de 1999. Sus efectos beneficiosos tantoa través de una mayor estabilidad económica,que facilita el crecimiento sostenido, como laeliminación de barreras e incertidumbres, quepotencian la eficiencia e integración de los mer-cados, son ya una realidad. Sin embargo, nosqueda una fase importante: la sustitución físicade los billetes y monedas en pesetas por los bi-lletes y monedas denominados en euros.

La sustitución de doce monedas nacionalespor una moneda única, el euro, es sin duda unode los mayores retos logísticos al que nos he-mos enfrentado nunca en España y en el restode la zona euro. En un plazo corto de tiempo,los doce países que integramos la zona deleuro debemos producir 16.000 millones de bi-lletes y 50.000 millones de piezas de moneda.Para ilustrar la magnitud de la tarea baste conrecordar que, puestos uno al lado de otro, estosbilletes equivalen a cinco veces la distancia quesepara la Tierra de la Luna, o que las monedasque se han de producir en España cubrirían lasuperficie de un estadio de fútbol hasta una al-tura de veinte metros.

Afortunadamente, al día de hoy podemosafirmar que la producción de estos miles de mi-llones de billetes y monedas marcha global-mente de manera satisfactoria en el conjuntode la zona euro, cumpliendo los plazos previs-tos. En el caso español, la Fábrica Nacional deMoneda y Timbre ha producido ya un 44 % deltotal de 1.924 millones de billetes en euros quenos corresponden, es decir, 850 millones. Y, encuanto a las monedas, se encuentra ya produ-cido un 80 %, con lo que nuestra Fábrica estácumpliendo escrupulosamente la programaciónprevista.

Pero si complicado es producir este volu-men de billetes y monedas, también lo es ha-cerlos llegar a cada rincón de España. Para ga-rantizar una distribución fluida, el Banco de Es-paña ya ha comenzado a trasladar los miles detoneladas de billetes y monedas en euros des-de los depósitos centrales hasta cada una desus sucursales en todas las provincias.

1BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

A partir del próximo 1 de septiembre, se ini-ciará la fase de predistribución a las entidadesfinancieras. Esta operación resulta de importan-cia capital para una exitosa puesta en circula-ción del euro.

El papel de las entidades financieras es tan-to más importante cuanto que ellas serán a suvez las que, mediante acuerdos específicos,procedan al reparto de billetes y monedas alsector de la gran distribución, al pequeñocomercio y a otros sectores que necesitan con-tar con una cantidad suficiente de euros paraatender a sus clientes a partir del 1 de enero de2002.

Quiero hacer aquí una mención especial alespíritu de colaboración que hemos encontradoen todo momento en el sector financiero espa-ñol, que ha sabido comprender la magnitud deeste acontecimiento y estar a la altura de lo quese espera de él. También quiero recordar la ex-celente preparación y éxito del sistema finan-ciero en su conversión al euro en 1999.

Sin embargo, la puesta en circulación deleuro no es un reto que se pueda circunscribir adeterminados sectores económicos, sino quees una tarea que implica a toda la sociedad es-pañola, y por eso quiero hacer también un lla-mamiento al conjunto de los ciudadanos paraque la afronten con confianza, con plena con-ciencia de la importancia de este paso h i s t ó r i c o .El éxito de la implantación del euro en nuestrasvidas cotidianas depende también de la actitudde cada uno de nosotros como consumidores ycomo usuarios de la nueva moneda.

Por eso me gustaría pedir desde aquí la co-laboración de los ciudadanos con iniciativas yactitudes que pueden ayudar a agilizar el pro-ceso de introducción del euro y el correlativo deretirada de pesetas. Un ejemplo de estas inicia-tivas puede ser el desprendernos anticipada-mente de las monedas que casi todos acumula-mos en casa. Acudir con el contenido de lashuchas domésticas a nuestra entidad financieraen enero de 2002 no haría más que complicarlos momentos más críticos del lanzamiento dela nueva moneda. En cambio, ingresar esasmonedas en la entidad antes de la finalizacióndel año 2001, no supone ningún perjuicio parael ciudadano y sin embargo contribuye muy po-sitivamente a la agilización del proceso.

Otro tanto se puede decir de mantener unaactitud positiva ante la redenominación decuentas bancarias de pesetas a euros, que lasentidades financieras van a llevar a cabo a par-tir del 15 de septiembre, según el acuerdo fir-mado por las Asociaciones Bancarias con elMinisterio de Economía y el Banco de España.

No solo se trata de una medida necesaria parafacilitar la adaptación de las cuentas de losclientes, sino que será una excelente manerade que estos se familiaricen de forma gradualy progresiva con las nuevas magnitudes eneuros.

También es muy importante que los mediosde comunicación continúen su labor informati-va, que es imprescindible para hacer llegar a lasociedad los conocimientos que esta necesita,por lo que les pido que sigan intensificando sulabor de difusión a medida que nos vamosacercando a la fecha clave de este importanteproceso.

Por su parte, el Banco de España pondrá to-dos los medios a su alcance para conseguirque esta transición sea lo más tranquila posiblepara los ciudadanos. Nuestro objetivo es quetodos los españoles estén debidamente infor-mados sobre el aspecto de los que serán susbilletes y monedas a partir del próximo 1 deenero, sobre los elementos de seguridad quepermitirán distinguir un billete auténtico de unoque no lo sea y sobre el proceso de su intro-ducción. Para ello, estamos participando activa-mente en la campaña de comunicación Euro2002 lanzada por el Banco Central Europeo ylos doce bancos centrales nacionales que com-ponen el Eurosistema. Campaña que comple-menta y se coordina con las realizadas por losGobiernos nacionales de los diferentes países.

Hasta la fecha y en nuestro país, ya se hanproducido y se están distribuyendo a los ciuda-danos más de 30 millones de trípticos y se es-tán colocando más de 600.000 carteles infor-mativos en numerosos puntos de atención pú-blica, todo ello con la inestimable ayuda de losmás de 200 organismos e instituciones públi-cos, asociaciones y empresas que están cola-borando activamente en la difusión de esta in-formación a la sociedad, a quienes aprovechola ocasión para agradecer sinceramente su en-tusiasmo y esfuerzo. Además de estas accio-nes de información generalizada, estamos de-sarrollando actuaciones dirigidas a determinadoscolectivos, como la tercera edad, los inmigran-tes, la población rural y los niños y jóvenes.Para estos últimos en concreto y medianteAcuerdos de Colaboración con las Comunida-des y Ciudades Autónomas, que han demostra-do una extraordinaria sensibilidad para abordardistintas acciones conjuntas con el Banco deEspaña, se va a enviar a todos los colegios ma-terial formativo para la organización de jorna-das didácticas, como videos, guías de profesory carteles, entregando además a cada alumnouna pieza informativa básica, lo que suponealgo más de 5 millones de ejemplares. La acti-tud positiva y el espíritu de cooperación de es-

2 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA CLAUSURA DE LA CONFERENCIA «EURO 2000»

tas Administraciones Públicas Territoriales hanhecho posible acometer acciones de enormeenvergadura, por lo que les estoy profunda-mente agradecido.

También es importante destacar el progra-ma de formación del Banco de España dirigidoa profesionales que deben tener un buen cono-cimiento de los elementos de seguridad de lanueva moneda, como Fuerzas de Seguridad,cajeros y dependientes, o a colectivos que pre-sentan mayores dificultades para el aprendizajede la misma, como las personas con deficien-cias visuales. Este programa, que cuenta con laimportantísima colaboración de la Fábrica Na-cional de Moneda y Timbre, nos permitirá pre-parar a más de 1.000 formadores que despuéstransmitirán sus conocimientos a otras perso-nas especialmente interesadas, por su queha-cer profesional, en conocer los elementos deseguridad.

El Banco de España, además, tiene una es-pecial preocupación por evitar que la transiciónal euro fiduciario pueda servir de excusa paraincrementos de precios. Y digo excusa porquela existencia de unas reglas de cambio precisaselimina cualquier justificación de dichas prácti-cas. A pesar de ello, la sustitución de preciosen pesetas por precios en euros y la apariciónde decimales, puede ser una tentación paraaquellos que pretendan un redondeo al alza desus tarifas. Confío en que los empresarios es-pañoles sean conscientes de la importancia delproceso y de que los nuevos precios serán unelemento más de competencia entre empresas.Confío también en que los consumidores penali-cen tales conductas y favorezcan aquellas em-presas y productos que mantengan un compro-miso con principios como el de seguridad de laconversión, asistencia y asesoramiento del con-sumidor, etc. Principios que para el comercio serecogieron en el Código de Buenas Prácticas.

Es obvio que, en este asunto, todas las Ad-ministraciones Públicas deben seguir una con-ducta ejemplar, aplicando con rigor las normasde conversión y de redondeo, de manera queno se produzcan incrementos artificiales en losprecios y tarifas que aplican a todos los con-ceptos de ingresos en el ámbito de sus respec-tivas competencias. Así lo hará por supuesto elpropio Banco de España en todas las tasas ytarifas que aplica en sus operaciones y, en elámbito de sus competencias, vigilará que lasentidades de crédito se ajusten a las normas de

conversión establecidas. Es importante que labuena colaboración de la mayoría de las enti-dades no se vea ensombrecida por posiblesprácticas que puedan considerarse abusivas.

Quiero terminar estas palabras de clausurade la conferencia con un doble mensaje deconfianza y de atención. Confianza, porque elproceso de introducción de los billetes y mone-das en euros ha sido minuciosamente progra-mado y, a pesar de su indudable complejidad,está siendo rigurosamente cumplido. Los ciuda-danos pueden, por tanto, sentirse tranquilos

Pero, al mismo tiempo, es nuestra obliga-ción recordar a todos los agentes económicosque, a falta de 272 días para la llegada deleuro, no hay tiempo que perder para llevar acabo las adaptaciones necesarias. Este es unmensaje especialmente relevante para todasaquellas pequeñas y medianas empresas que,según indican los estudios de opinión, han pre-ferido dejar para el final las modificaciones in-ternas a las que obliga el canje de moneda.

Para ellas nuestro mensaje es claro: adap-tarse con antelación tiene ventajas prácticas,mientras que esperar hasta el último momentosupone correr riesgos económicos innecesa-rios. Y no cabe duda de que las empresas quese preparen con antelación serán recompensa-das por el mercado.

Señoras y señores: en este momento histó-rico para España y para Europa, todos estamosobligados a hacer nuestra aportación, para quela última fase del alumbramiento del euro seatan positiva como lo han sido hasta ahora lassucesivas etapas cubiertas desde que, en1989, el grupo Delors sentó las bases de lo quehabía de ser la unión económica y monetaria,acordada en el Tratado de Maastricht en 1992.Diez años después, la introducción física denuestra moneda común es el mejor símbolo delos paulatinos logros alcanzados en medio siglode integración europea. Desde el Banco de Es-paña, como desde el Banco Central Europeo ylos demás bancos centrales nacionales del Eu-rosistema, dedicaremos nuestros mejores es-fuerzos para lograr que, el 1 de enero de 2002,300 millones de europeos saluden al euro conla convicción de que la frase que hemos acuña-do como lema de la campaña, «el euro, nuestramoneda», es por fin una realidad tangible.

4.4.2001.

3BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA CLAUSURA DE LA CONFERENCIA «EURO 2000»

Pa l a b ras del Gobern a d o rdel Banco de España,Jaime Caruana,en la presentacióndel Premio GermánBernácer

Mis primeras palabras han de ser de felicita-ción a los que han promovido el Premio Ger-mán Bernácer con el fin de recompensar losmejores trabajos de investigación monetaria obancaria en el ámbito de la zona del euro. Lacreación de un premio de estas característicasy con el nombre de uno de nuestros economis-tas más vinculados al nacimiento del análisismonetario en España constituye una iniciativa ala altura de la realidad, radicalmente nueva, dela Unión Económica y Monetaria Europea, a laque el observatorio del BCE dedica con aciertotoda su actividad.

La oportunidad de la elección de la figura deGermán Bernácer para dar nombre a esta dis-tinción está avalada también por su relevantepapel como subdirector del entonces reciéncreado Servicio de Estudios del Banco de Es-paña, que tan importantes contribuciones havenido realizando al análisis de la economíaespañola y de la política monetaria

Germán Bernácer, que había nacido en Ali-cante en el año 1883, se trasladó a Madrid paracubrir la vacante que había dejado José Larrazcomo subdirector del Servicio de Estudios delBanco de España en el año 1931. Junto a Ole-gario Fernández-Baños, formaría el tándemque dirigió el departamento de estudios delbanco emisor durante un período en el que lastareas de asesoramiento y análisis económicoy el impulso de la labor de investigación empe-zaron a marcar el camino de lo que, con eltranscurrir de los años, serían señas de identi-dad de esta institución.

Como ustedes recordarán, el nacimiento delServicio de Estudios en 1930 estuvo estrecha-mente relacionado con la necesidad de dispo-ner de una institución en la que se preparasenlos informes y se impulsaran los estudios enca-minados a asesorar a las autoridades del Ban-co y del Ministerio sobre la manera de afrontarlas prolongadas secuelas de la crisis internacio-nal y los problemas relacionados con la estabili-dad del tipo de cambio de la peseta

El prestigio que había alcanzado GermánBernácer desde su cátedra en la Escuela Supe-rior de Comercio de Alicante y su profundo co-nocimiento de los temas monetarios —adquiri-dos durante su etapa de formación en Alema-nia, donde entró en contacto con la obra deWicksell— hacían de él la persona idónea para,junto con Fernández-Baños —con una forma-ción mucho más estadística y cuantitativa—,poner en marcha un centro de estudios con po-cos precedentes, en aquel momento, en nues-tro país.

Son numerosos los trabajos que acreditan laimportancia de la obra de Bernácer, desde el

1BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

denominado: Interés del capital. El problemade sus orígenes, hasta, ya desde su puesto enel Servicio de Estudios, El ritmo de la crisiseconómica española en relación con la mun -d i a l, que plantea con enorme agudeza las difi-cultades de la previsión y el análisis económi-co en un mundo sometido a intensas fluctua-ciones cíclicas. La propuesta de un conjuntode indicadores que permitiera anticipar loscambios cíclicos en la economía y su denomi-nación como «barómetros económicos», he-mos de reconocer que parece sacada de laspáginas de alguna revista o periódico económi-co de hoy día.

Pero donde mejor se plasma el interés deBernácer por los problemas económicos delmomento es en su Colección de crónicas delBoletín semanal y en los informes trimestralesde coyuntura que publicaba el Servicio de Estu-dios con el título de: Situación económico-finan -ciera de España. El análisis de Bernácer de losproblemas económicos de aquellos turbulentosaños sigue siendo enormemente actual, comolo prueba la siguiente cita: «La acción y reac-ción entre los mercados de productos y el devalores juega un papel importante en la mecá-nica de las fluctuaciones económicas de la eco-nomía». No me podrán negar que esta brevesentencia sigue siendo plenamente válida y lú-cida casi setenta años después.

Pero no solo me parece acertada la elec-ción del economista que da nombre al premiorecién instaurado. También lo es dedicarlo a lainvestigación en temas monetarios y bancariosdentro de la UEM. Es hoy indudable que laadecuada conducción de la política monetariaexige, cada vez más, el uso de herramientasanalíticas sofisticadas que son desarrolladasdentro y fuera del ámbito de los bancos centra-les. De este modo, resulta pertinente fomentar,como pretende hacer este premio, la investiga-ción de calidad en este campo. Esta necesidades especialmente acuciante cuando se trata deabordar un proyecto de la envergadura y com-plejidad de la Unión Económica y Monetaria,que supone la aplicación de una política mone-taria única en un conjunto de naciones quemantienen muchos rasgos particulares y quesiguen siendo soberanas en el manejo de losrestantes instrumentos de la política económi-ca, aunque sea dentro de unas ciertas reglas ymecanismos de coordinación que pretendenasegurar los objetivos comunes. Para afrontarde manera adecuada todos estos retos, todoslos miembros del Eurosistema, el BCE y losbancos centrales nacionales dedican un granesfuerzo al análisis y a la investigación, con elfin de fundamentar adecuadamente la estrate-gia de política monetaria y la adopción de lasdecisiones oportunas.

Para abordar todas estas tareas, el Eurosis-tema en su conjunto debe establecer vínculoscon el mundo académico de los que, sin duda,pueden desprenderse mejoras importantespara el eficaz desempeño de su función. Esteobjetivo se plasma en numerosas iniciativas,tanto del BCE como de los bancos centralesnacionales, de diálogo y cooperación con uni-versidades y centros de investigación y se en-marca dentro de la política de comunicación delEurosistema. Esta ocasión me parece especial-mente propicia para abordar este importantetema, al que quisiera dedicar la segunda partede mi intervención.

* * * * *

Junto con la definición de los objetivos quese persiguen y el establecimiento de los meca-nismos y los principios sobre los que se articulael proceso de toma de decisiones, la política decomunicación constituye uno de los elementosbásicos sobre los que se asienta la estrategiade la política monetaria de la mayoría de losbancos centrales y, en particular, la del Euro-sistema. En nuestro caso, existen, al menos,dos poderosas razones para que el papel quedesempeña la política de comunicación adquie-ra especial relevancia.

En primer lugar, es preciso recordar que elEurosistema goza, en el ejercicio de sus funcio-nes, de total independencia con respecto alresto de los poderes públicos; independenciacuyo objetivo último es, como sin duda cono-cen, evitar que el ejercicio de la política mone-taria se vea afectado por el ciclo político, demodo que pueda mermarse su capacidad paraalcanzar el objetivo prioritario de mantener laestabilidad de precios. Sin embargo, esta inde-pendencia requiere, como lógica contrapartida,la obligación del Eurosistema de rendir cuentasde sus actividades tanto ante los legítimos re-presentantes de la sociedad como ante la opi-nión pública.

En segundo lugar, la eficacia de la políticamonetaria está, a menudo, condicionada por laforma en la que los agentes económicos inter-pretan las decisiones adoptadas por el bancocentral responsable. En este sentido, el diseñode una política de comunicación fluida, que ga-rantice un grado adecuado de transparencia,constituye un requisito indispensable para redu-cir el riesgo de que se formen expectativaserróneas que obstaculicen el normal desenvol-vimiento del proceso de transmisión de las ac-ciones del banco central al conjunto de la eco-nomía, reduciendo así la efectividad de la políti -ca monetaria.

2 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

PALABRAS DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA PRESENTACIÓN DEL PREMIO GERMÁN BERNÁCER

Es importante, sin embargo, señalar que lateoría económica y la práctica de los bancoscentrales que más éxito han cosechado en elcumplimiento de sus objetivos demuestra quela calidad de la comunicación es mucho másimportante que su intensidad Es simplementeinadecuado basar —como, a veces, se ha he-cho— la evaluación de la idoneidad de una de-terminada política de comunicación en la meraelaboración de la lista de aquellos elementosde los que un banco central no informa. Creo,por el contrario, que cualquier análisis rigurosode esta cuestión debe comenzar por el estudiodetallado de los procedimientos concretos utili-zados para comunicar y explicar a los merca-dos y al público en general los objetivos que sepersiguen y las decisiones que se adoptan, y, apartir de este punto, preguntarse, en todo caso,por el verdadero valor añadido derivado de laadopción de instrumentos o procedimientos deinformación complementarios.

En el caso del Eurosistema, el Tratado de laUnión Europea contiene en su articulado unaserie de requerimientos concretos de rendiciónde cuentas. Así, el BCE está obligado a enviarun informe anual al Parlamento Europeo, alConsejo Europeo y a la Comisión y a informar-les trimestralmente de sus actividades, asícomo a publicar, con carácter semanal, su ba-lance consolidado. Asimismo, los miembros delComité Ejecutivo del BCE deben comparecer,regularmente, ante los diferentes comités delParlamento Europeo. Finalmente, el Presidentedel ECOFIN tiene la posibilidad de asistir a lasreuniones del Consejo de Gobierno del BCE.

Más allá de estos requerimientos legales elConsejo de Gobierno ha tomado, además, unaserie de iniciativas que han permitido incremen-tar considerablemente el volumen de informa-ción disponible sobre el ejercicio de la políticamonetaria única y sobre el resto de las activida-des del BCE.

Así, en primer lugar, el Consejo de Gobiernohizo pública una interpretación concreta delconcepto de estabilidad de precios que, comotodos ustedes conocen, figura en el Tratadocomo el objetivo prioritario de la política mone-taria. Esta interpretación —un incremento anualdel índice armonizado de precios de consumopara el área del euro inferior al 2 %— propor-ciona a la sociedad una referencia precisa paravalorar, en el medio plazo, la eficacia de las ac-ciones del BCE.

En esta misma dirección, el Consejo hadado a conocer los elementos básicos que en-marcan su proceso de toma de decisiones enmateria de política monetaria —los conocidosprimer y segundo pilar— y ha decidido dotar de

mayor concreción al primero de los pilares, elrelativo a la cantidad de dinero en circulación,especificando tanto la definición del agregadomonetario básico —denominado M3—, comoun valor de referencia para su tasa de creci-miento interanual, que se considera consisten-te, en el medio plazo, con el objetivo de estabi-lidad de precios.

El BCE publica, además, cada mes, un bole-tín económico en el que se incluye un artículoque contiene un análisis detallado de la situa-ción económica en el área del euro y una valo-ración de los posibles riesgos para el manteni-miento de la estabilidad de precios. Además,con periodicidad mensual y, en todo caso, des-pués de cada movimiento de los tipos de inte-rés de intervención, el Consejo de Gobiernohace pública una nota de prensa donde se re-coge su valoración de la coyuntura y las pers-pectivas económicas de la zona y, cuando re-sulta pertinente, las razones que han llevado ala decisión de alterar el tono de la política mo-netaria. Finalmente, el BCE realiza una amplialabor de divulgación y comunicación a travésde su sitio en internet y desarrolla, en colabora-ción con los bancos centrales nacionales, cam-pañas de publicidad específicas, como la pues-ta en marcha para difundir las característicasde los nuevos billetes de euros.

En el terreno de las relaciones con las auto-ridades públicas, el Presidente del BCE se hacomprometido a asistir a la Comisión de Eco-nomía del Parlamento Europeo siempre quelos temas tratados o los acontecimientos re-cientes así lo aconsejen y, en todo caso, unavez cada tres meses; al tiempo que asiste tam-bién a las reuniones de los ministros de Econo-mía y Hacienda de los países pertenecientes ala Unión Económica y Monetaria, el llamadoE u r o g r u p o .

Para concluir esta revisión de las medidassuplementarias que, en aras de una mayortransparencia, ha adoptado el Consejo de Go-bierno del BCE, quisiera mencionar la recientedecisión de publicar, con carácter semestral,las proyecciones que de un conjunto amplio devariables macroeconómicas realizan los exper-tos del BCE y de los bancos centrales naciona-les de los países de la UEM. Aunque no recogetoda la información relevante para la toma dedecisiones de política monetaria por parte delConsejo de Gobierno del BCE, la publicaciónde este ejercicio permite al público obtener unavisión sintética de la valoración técnica que loseconomistas del Eurosistema realizan de lasperspectivas de la zona del euro a corto y me-dio plazo.

Las proyecciones macroeconómicas son,quizás, el producto más visible de una línea de

3BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

PALABRAS DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA PRESENTACIÓN DEL PREMIO GERMÁN BERNÁCER

trabajo dirigida a perfeccionar el conocimientode todos los aspectos relevantes de la econo-mía de la zona del euro, en la que participantanto el BCE como los bancos centrales nacio-nales del Eurosistema. Ha de tenerse en cuen-ta que estos últimos cuentan, en general, conuna larga experiencia en el análisis económicoy monetario y representan la voz más autoriza-da en lo que se refiere a sus respectivas eco-nomías nacionales.

Este es el caso del Banco de España, que,desde los tiempos de Bernácer, ha dedicadonumerosos recursos a los estudios económi-cos, lo que le ha permitido desarrollar un instru-mental analítico poderoso y un conocimientoprofundo de los sectores real y financiero de laeconomía española. Este acerbo, que, con an-terioridad al comienzo de la Unión Económica yMonetaria, resultó de gran utilidad para el dise-ño y la instrumentación de la política monetarianacional, permite ahora al Banco de España con-tribuir de manera muy activa, en colaboracióncon el resto del Eurosistema, a la elaboración deltrabajo técnico de base que resulta preciso para

la adecuada toma de decisiones por parte delConsejo de Gobierno del Banco Central Europeo.

* * * * *

De todo lo que llevo dicho hasta ahora debededucirse que considero muy enriquecedor elflorecimiento de foros de discusión, publicacio-nes y observatorios sobre el BCE, como el queco-organiza este acto. Sin duda, de todo ellopueden surgir ideas interesantes y útiles, altiempo que el Eurosistema obtiene informaciónrelevante sobre la forma en la que el públicovalora sus esquemas de funcionamiento y aco-ge las decisiones adoptadas. En nuestro país,iniciativas como las señaladas, o como la pro-pia instauración del Premio Germán Bernácer,tienen el beneficio añadido de contribuir a fo-mentar el debate económico, que no siempreha tenido la profundidad deseable, sobre latrascendencia y las implicaciones de la integra-ción monetaria.

6.4.2001.

4 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

PALABRAS DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA PRESENTACIÓN DEL PREMIO GERMÁN BERNÁCER

Discurso delGobernador del Bancode España,Jaime Caruana, en laAsamblea Generalde la ConfederaciónEspañola de Cajasde Ahorros

Es para mí una gran satisfacción estar hoyaquí con todos Uds. y poder hacer alguna re-flexión sobre este sector. Me gustaría, en estaprimera ocasión, centrarme en algunos aspectosbásicos de la actividad de las Cajas.

1. EVOLUCIÓN DEL SECTOR. DEFINICIÓNDEL SECTOR

Comencemos, no obstante, por un rápidorepaso de lo que ha sido el ejercicio que dejamosatrás. En el año 2000, las Cajas han tenidounos buenos resultados, si bien se aprecian se-ñales de agotamiento en la capacidad de gene-ración de recursos, y el acercamiento entreresultados antes de impuestos y el margen deexplotación puede indicar tensiones en el creci-miento futuro de los resultados.

Las cifras agregadas del sector muestrancrecimientos en actividad (el balance medio hacrecido un 13,3 %), en resultados (crecimientodel 10,9 % de los resultados netos sobre el añoanterior) y en rentabilidad sobre recursos pro-pios, que se ha mantenido por encima del 14 % .Del mismo modo, su solvencia continúa en ni-veles elevados, con superávit significativos (porencima del 50 % en términos agregados) sobrelos recursos propios mínimos exigibles.

No obstante, el año 2000 ha confirmadotambién la tendencia a compensar la caída demárgenes con un desplazamiento a actividadesque, por su mayor riesgo, ofrecen rendimientosmás elevados. Así, ha seguido creciendo demanera significativa el peso de la inversión cre-diticia y de la cartera de renta variable a costade la inversión tesorera y en renta fija.

Si observamos la evolución del sector desdeun horizonte temporal más amplio, los resultadosde los últimos años muestran que el sector deCajas ha sabido adaptarse y estar a la alturade los cambios en los mercados financieros yen el entorno económico.

Las Cajas han contribuido a la distribuciónde cuotas de mercado entre un mayor número deentidades, favoreciendo la persistencia de unelevado nivel de competencia en nuestro mer-cado.

Por otra parte, las Cajas han sabido compa-ginar esta evolución con la positiva orientaciónsocial de su actividad y con el mantenimientode su especial vinculación con el entorno regio-nal, lo que ha permitido la prestación de servi-cios a clientes y zonas geográficas que, sin supresencia, pudieran haber quedado desatendi-dos. A su vez, su proximidad regional y socialles aporta una mayor fidelidad del cliente mino-

1BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

rista, lo que añade estabilidad a su modelo debanca. Hoy, una de cada dos pesetas deposita-das por los españoles es confiada a una cajade ahorros.

En suma, las Cajas de Ahorros han sabidoapoyarse en sus puntos fuertes y han propor-cionado al sistema financiero estabilidad, sol-vencia y competencia, además de desempeñarun importante papel social.

Pero, en períodos de cambios intensos, lacomplacencia no es buena consejera y es másconstructivo pensar en su evolución futura, bajoun enfoque crítico, que permita detectar posi-bles debilidades y áreas específicas de activi-dad que precisen de una especial atención.

Los supervisores tenemos un esquema rela-tivamente sencillo para analizar una entidad oun sector. Nos basamos en el denominado per-fil de riesgo supervisor, que responde a tresgrandes categorías de factores:

• El perfil de riesgos, en el que se incluyen tantolas actividades en función de su naturaleza,objetivos y estrategia como el análisis de losdiversos riesgos asumidos por línea de activi-dad. Se recoge también en esta categoría elriesgo de negocio, que incluye la capacidadde generar y mantener en el tiempo los resul-tados de la entidad.

• Calidad de la gestión. El riesgo supervisor deuna entidad no solo depende de los riesgosque asume, también depende de la calidadde la gestión. ¿Se gestiona bien la entidad ysus riesgos? ¿Tiene estructuras adecuadasy consistentes con la naturaleza y estrategiade la entidad?

• Finalmente, calidad y cantidad de los recur-sos propios. Para amortiguar riesgos inespe-rados, es necesario tener suficientes recur-sos propios. ¿Se dispone de recursos sufi-cientes y de buena calidad?

2. PERFIL DE RIESGOS. PERFILDE ACTIVIDADES Y RIESGOS ENRELACIÓN CON SUS OBJETIVOSY ESTRATEGIAS

En el caso específico de las Cajas, el análi-sis de actividades y riesgos ha de partir de susingularidad: la de ser entidades de crédito pri-vadas, pero con un fuerte arraigo tanto regionalcomo social. Las Cajas, como entidades decrédito de naturaleza fundacional privada, de ca-rácter social, han estado desde siempre vincula-das al fomento y movilización del ahorro populary, en general, a la atención de las necesidades

financieras de aquellas familias y empresasque conforman el tejido social; bajo ese anclajeen el negocio minorista, han operado tradicio-nalmente como entidades que diversificabanfuertemente sus riesgos.

Estos rasgos definitorios y característicasoperativas de las Cajas son el fundamento desu consideración jurídica y son la base de la es-tructura de sus órganos de gobierno y la de susmecanismos de control y rendición de cuentas.

Creo que hay un amplio consenso en pre-servar estas características, y ello requiere quelas Cajas continúen siendo fieles a sí mismas.Esto implica, por una parte, reafirmar su carác-ter de entidades de crédito por encima de otrasconsideraciones, que es lo que asegurará susupervivencia futura y por tanto los interesesde sus depositantes. Supone también algúngrado de automoderación en aquellas activida-des y riesgos más alejados de su propia natu-r a l e z a .

Si se quiere seguir creando valor para la so-ciedad y para la región de forma sostenida, lasCajas deben ser, por encima de todo, entida-des solventes y gestionadas con criterios eco-nómicos y financieros correctos.

Me gustaría ahora referirme brevemente aalgunos de los riesgos.

Riesgo de crédito

En los dos últimos años, la inversión crediti-cia de las Cajas ha crecido un 40 %, cifra muyelevada, que me lleva a reiterar nuestro mensa-je de prudencia.

En coyunturas favorables se tiende a minus-valorar los riesgos y a relajar la concesión decréditos. Creo que cada entidad debe analizarsi su crecimiento en inversión crediticia es com-patible con primas de riesgo razonables y consu capacidad de gestionar los riesgos.

Para el supervisor, el crecimiento del créditopor encima de determinados niveles es un fac-tor de riesgo que obliga a hacer un seguimientodetallado de la entidad.

Inversiones industriales

La adquisición de acciones en empresas,como inversión de carácter financiero, es unaalternativa por la que las Cajas pueden diversi-ficar su estructura de negocio. Como a cual-quier entidad de crédito se les pide que tenganun buen conocimiento del sector y de los ries-

2 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA ASAMBLEA GENERAL ORDINARIA DE LA C.E.C.A.

gos y compromisos asumidos, así como quecuenten con capacidad financiera y de gestiónsuficientes.

Sin embargo, las inmovilizaciones perma-nentes en inversiones en empresas industriales,con vocación de control o de influencia notableen la gestión, representan compromisos a largoplazo con responsabilidades adicionales y, sisobrepasan determinados límites o alcanzanproporciones relativas importantes en el balan-ce, pueden ser extrañas a su naturaleza y obje-tivos.

Aunque tales vinculaciones a empresas in-dustriales puedan verse como un área genera-dora de nuevas oportunidades de negocio, loson a cambio de asumir nuevos riesgos, unidosa las responsabilidades adicionales que conlle-va la propia implicación en el accionariado ygestión.

Por otra parte, estas participaciones deman-dan abundantes recursos propios para cumplirlos límites vigentes a las participaciones indus-triales y a la concentración de riesgos, y pue-den obligar a la captación de aquellos, a travésde instrumentos híbridos (como las accionespreferentes emitidas por filiales), que no pare-cen naturales en una entidad de carácter fun-dacional.

Por todo lo expuesto, y porque tales partici-paciones pueden desviar a las Cajas de aque-llas características que mejor se correspondena su naturaleza, creo que este es un terreno enel que son necesarias la prudencia, la automo-deración a la que antes he hecho referencia,así como una gran transparencia y amplia parti-cipación en la definición de su estrategia.

Concentración: en grupos y sectores

En la medida en que la normativa vigenteestablece únicamente unos niveles mínimos,son los gestores de la entidad de crédito losque deben definir, con rigor y prudencia, sugrado de diversificación, atendiendo a su capa-cidad de gestión y a sus recursos.

Por una parte, la prudencia debe llevar a lasCajas, y a todas las entidades de crédito, a quesu concentración en los grandes clientes seaclaramente inferior a la que marcan las normas.

Por otra, y aun cuando no haya una normaque limite la concentración sectorial o de nego-cio, es necesario que las entidades vigilen es-trechamente este tipo de concentración, y quesus gestores presten especial atención a unaadecuada diversificación sectorial y al efectivo

cumplimiento de la misma de manera continua-da.

En materia de concentración, las competen-cias del Banco de España se ejercen y se ejer-cerán con criterios de máxima prudencia, esdecir, desde la perspectiva más estricta, a finde favorecer la máxima diversificación.

Me gustaría ahora mencionar dos temasadicionales:

Racionalización de los costes

Esta es una receta tradicional y reiterada,pero que no debe perder vigencia. Es impres-cindible insistir en ello, ya que la mera observa-ción de los costes del sector nos lleva a la con-clusión de que las Cajas deben recortar susgastos de estructura.

Las cifras del año 2000 sirven para mostrarque los gastos de explotación siguen siendoelevados, con relación al balance (2,2 % sobreATM), con relación al margen ordinario un6 5 , 6 %, y también que su alto crecimiento(8,9 %) sigue teniendo una relevante incidencianegativa sobre el margen de explotación, quecrece un 4,5 %.

El esfuerzo para racionalizar y recortar cos-tes de estructura debe continuar y este debeseguir siendo un elemento de atención primor-dial para sus gestores.

Esta racionalización no es solo necesaria enlos costes asociados a la red, cada vez másvolcada en aspectos comerciales, sino que se-ría necesaria una revisión en profundidad delos costes estructurales de los servicios centra-les. Esta racionalización creo que puede hacer-se compatible con los esfuerzos necesarios enáreas como la mejora de la gestión de riesgos,el reto de las nuevas tecnologías y la gestiónde los recursos humanos.

La gestión de la OB-S

Sin dejar de atender unos objetivos queconstituyen una de sus señas de identidad, lasCajas deben gestionar los recursos destinadosa la obra benéfico-social desde la perspectivabásica de atender, en primer lugar, a la natura-leza financiera de la Caja y a su necesaria es-tabilidad y solvencia futura.

Bajo esa perspectiva, se requiere tambiénuna especial atención y prudencia en aquelloscompromisos que condicionen la capacidad fu-tura de autofinanciación de la Caja. En conse-

3BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA ASAMBLEA GENERAL ORDINARIA DE LA C.E.C.A.

cuencia, las Cajas deben retener su autonomíaen la decisión y gestión de su OB-S y minimizaraquellas obras sociales que impliquen el com-promiso de elevadas atenciones presupuesta-rias futuras a su exclusivo cargo.

3. GESTIÓN DE LA ENTIDADY ESTRUCTURAS DE GESTIÓNDE RIESGOS

El tamaño cada vez mayor de las Cajas, porun lado, y la creciente competencia, sofistica-ción y complejidad de los instrumentos, merca-dos y sistemas financieros, por otro, planteannuevas exigencias en la calidad de gestión delas entidades.

Hay que ser conscientes de que las estruc-turas de gobierno de las Cajas han despertadouna cierta atención. Se ha repetido en numero-sas ocasiones: la necesidad de reforzar la pro-fesionalidad, estabilidad y control de la gestiónde las Cajas, la necesidad de evitar interferen-cias políticas en su gestión, los riesgos de con-fundir fines sociales con objetivos de políticapública. En diversos foros e instituciones se hanapuntado las dificultades derivadas de la faltade identificación de la propiedad y de la ausen-cia de mecanismos de equilibrio y control delmercado.

Independientemente de las matizacionesque se pueden hacer a algunos de los argu-mentos anteriores, creo que el sector está encondiciones de plantearse el reto de buscar fór-mulas de perfeccionamiento de la gestión delas Cajas, creando estructuras que establezcancontrapesos, dificulten personalismos e interfe-rencias externas y faciliten la definición de es-trategias claras acordes con su naturaleza e in-centiven la gestión profesional y transparente.

Creo que esta es un área clave en la que elpropio sector debe hacer una profunda reflexiónque permita llegar a un código de buen gobier-no de las Cajas, adaptado a sus característi-cas, a sus necesidades y a sus órganos degobierno.

El que el propio sector se dote de un códigode buen gobierno, en línea con principios decódigos ya existentes (el código Olivencia, conlos principios establecidos en Basilea y laOCDE), ayudaría a las Cajas a mejorar los me-canismos de definición de estrategias, de con-trol y transparencia de la gestión, y de rendiciónde cuentas acordes con su naturaleza.

Un principio de partida es dejar claro quesolo una entidad solvente y eficiente puede ga-rantizar, de manera sostenida, la protección del

depositante y el cumplimiento de sus objetivosfinales. La conclusión de este principio es queel código de buen gobierno debe destacar laobligación de que los miembros de los órganosde administración deben poner, por encima decualquier otro objetivo, la buena gestión de laentidad.

Permítanme rápidamente recordar algunosde los principios básicos del gobierno de enti-dades de crédito que propone Basilea:

• Establecimiento de objetivos estratégicos yuna cultura corporativa que sea transmitiday comunicada a toda la organización de laentidad.

• Asegurar que los miembros del consejo estáncualificados para su labor, tienen un conoci-miento detallado de su papel en el gobiernode la entidad y no están sujetos a indebidasinfluencias de los gestores o sometidos a in-tereses externos a la entidad.

• Garantizar que la alta dirección de la entidadtiene un control apropiado de sus departa-mentos y actividades. Las decisiones clavedeben adoptarse por más de una persona.

• Realizar el gobierno de la entidad con trans-parencia.

Las medidas internas, en la propia organiza-ción, que cada entidad debe tomar con el fin demejorar la gestión pueden ser complementadaso apoyadas mediante iniciativas de carácterasociativo, entre distintas entidades o medianteprocesos de concentración en el sector que sir-van a los mismos objetivos.

Creo importante destacar los méritos de lasexperiencias asociacionistas que se están im-plantando en el sector, que ayudan a minimizarlas restricciones de tamaño en áreas comocentros informáticos, seguros, banca electróni-ca, leasing, gestión de riesgos, etc.

Gestión de riesgos

Un capítulo que merece atención especiales el de la mejora de los instrumentos que ase-guren un adecuado conocimiento y control delos riesgos, de crédito, de mercado y operacio-nales.

Las Cajas, al igual que todas las entidadesde crédito, deben dedicar importantes esfuer-zos a estos aspectos para estar a la altura delos cambios de los mercados y los progresosen técnicas de gestión, máxime cuando el em-pleo de los modelos internos podrá ser utilizado

4 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA ASAMBLEA GENERAL ORDINARIA DE LA C.E.C.A.

con fines prudenciales y en previsión de loscambios regulatorios que supondrá la aplica-ción de los nuevos requisitos de solvencia enelaboración por el Comité de Supervisores deBasilea y por la Unión Europea.

En la medida en que los nuevos modelos decontrol tienen como objetivo principal optimizarla identificación y gestión de los riesgos, y delos recursos propios necesarios para su cober-tura, su diseño y puesta en marcha no debenesperar a la entrada en vigor de los cambiosque permitirán su uso con fines regulatorios,sino que deben considerarse, en sí mismos,como unos elementos más de adaptación ne-cesaria a las demandas propias de toda gestiónprofesional y, por tanto, abordarse con el máxi-mo rigor y con la mayor brevedad.

Creo que este es un tema que requeriríamás tiempo para su tratamiento adecuado. Hoysimplemente quiero volver a insistir en su im-portancia y en nuestro aliento y apoyo a los tra-bajos que la CECA está impulsando en materiade control de riesgos, y a los que se han adhe-rido la práctica totalidad de las Cajas.

4. RECURSOS PROPIOS

Las Cajas de Ahorros, y con carácter gene-ral las entidades de crédito, vienen recurriendode forma creciente a la emisión de accionespreferentes por filiales instrumentales en el ex-tranjero para incrementar sus recursos propios.

Aunque se trata de instrumentos cuya com-putabilidad está prevista en las normas de sol-vencia, su utilización cada vez más frecuentehace que el porcentaje que representan sobreel total de recursos propios computables seamuy significativo en un número creciente de en-tidades. Por encima de determinados niveles,se plantean incertidumbres sobre la efectividadpráctica de estos recursos propios.

No se trata de una situación exclusiva delsector de Cajas, lo dicho es aplicable a todaslas entidades de crédito. Aunque no se ha in-corporado a una norma, me gustaría señalar laopinión del Banco de España con relación a lasacciones preferentes.

En nuestra opinión, niveles de acciones pre-ferentes por encima del 30 % de los recursospropios básicos no son recomendables. Ade-más, consideramos que estos instrumentos nodeberían usarse para financiar políticas de ex-pansión en nuevas actividades o mercados.

En consecuencia, con independencia de suespecial seguimiento por parte del supervisor,es a las entidades a las que, por su propia se-guridad, corresponde evitar su uso excesivo y,si es necesario, reconsiderar su estrategia decrecimiento si esta supone superar los límitesrecomendables.

Un segundo aspecto a considerar es el he-cho de que las acciones preferentes se comer-cialicen, en muchas ocasiones, a través de lasredes de las entidades y sean adquiridas porclientes habituales que se acercan al productocon la perspectiva de un cliente de pasivo, alque se le ofrece una buena rentabilidad. Todoello plantea riesgos para el tomador, implicacierta opacidad en los precios y supone laasunción de riesgos adicionales a las entida-des, entre ellos el reputacional.

Conversión a euros

Finalmente, quiero dedicar unas palabras alpróximo proceso de cambio de billetes y mone-das de pesetas a euros. Cuando se celebreesta reunión el año que viene, el período dedoble circulación habrá terminado, y la pesetaya no será moneda de curso legal, aunque to-davía estaremos en la fase en que las entida-des de crédito convierten moneda nacional pore u r o s .

La sustitución de doce monedas nacionalespor una moneda única, el euro, es sin duda unode los mayores retos logísticos al que nos he-mos enfrentado a nivel europeo, y el papel delas entidades financieras es muy importante entodas sus fases.

Quiero reiterar nuestro agradecimiento porel espíritu de colaboración que hemos encon-trado en todo momento en el sector financieroespañol, que ha sabido comprender la magni-tud de este acontecimiento. En el caso de lasCajas de Ahorros, quiero agradecer su especialcontribución a que el cambio alcance a todoslos rincones de España.

Sé que dejo muchos temas y matices sintratar, especialmente en un sector tan espe-cial, sensible y complejo como el de las Cajas.Por ello quiero ponerme a disposición de to-dos Uds. y ofrecer mi disponibilidad y deseode colaboración y la del Banco de Españapara seguir trabajando conjuntamente con els e c t o r .

18.4.2001.

5BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

DISCURSO DEL GOBERNADOR DEL BANCO DE ESPAÑA, JAIME CARUANA, EN LA ASAMBLEA GENERAL ORDINARIA DE LA C.E.C.A.

Informe trimestralde la economíaespañola

1. Rasgos básicos

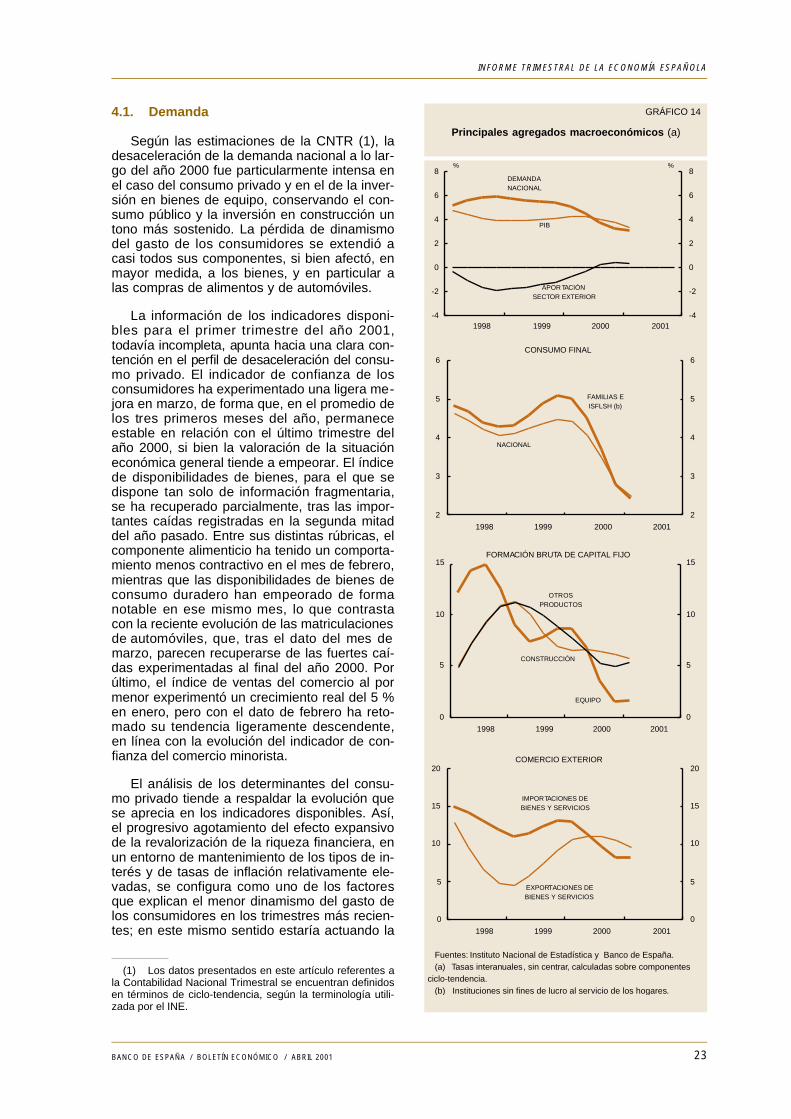

En un entorno internacional de creciente in-certidumbre —caracterizado por las dudas so-bre la intensidad y la duración de la desacele-ración de la economía de Estados Unidos y suimpacto sobre el resto de las áreas económi-cas mundiales—, la economía española hamantenido un ritmo de crecimiento elevado enlos primeros meses de este año. Se estimaque el crecimiento de su producto interior bruto(PIB) real en el primer trimestre ha sido delorden del 3,5 %, tres décimas menos que lacifra avanzada por el Instituto Nacional de Es-tadística (INE) para el último trimestre del añop a s a d o .

Como se recordará, a lo largo del año 2000la economía española fue reduciendo modera-damente su ritmo de crecimiento, como conse-cuencia de la pérdida de ritmo de la demandanacional, que recortó sustancialmente sus ta-sas de variación interanual —desde el 5 %, enel primer trimestre, hasta el 3,2 %, en el últi-mo—, y del cambio de signo experimentado enla contribución de la demanda exterior neta,que empezó siendo negativa y terminó el ejerci-cio aportando medio punto porcentual al creci-miento del producto. En los primeros meses delaño 2001 se mantienen estas pautas de com-portamiento, aunque de forma más moderada.En concreto, se estima un crecimiento para lademanda nacional en torno al 3 % —apenasdos décimas porcentuales menos que en elcuarto trimestre del año 2000—, mientras quela aportación de la demanda exterior neta ha-brá continuado siendo positiva, aunque algomenos que en los meses finales del pasadoaño.

Durante el primer trimestre del año 2001, latasa de inflación de la economía española se hamantenido estabilizada, esperando que comiencea desacelerarse de forma significativa a partir delos meses del verano. El crecimiento interanualdel índice de precios de consumo (IPC) ascendióen marzo al 3,9 %, solo una décima menos queen el pasado mes de diciembre, a pesar de lasustancial desaceleración experimentada por losprecios de los productos energéticos. Todos losdemás componentes del IPC elevaron sus tasasde aumento, mostrando mayor intensidad la subi-da de los precios de los alimentos sin elaborar,ante la extensión de la crisis del sector ganadero.La inflación subyacente, aproximada por el índicede precios de servicios y bienes elaborados noenergéticos (IPSEBENE), acentuó ligeramente suritmo de crecimiento, hasta alcanzar en marzouna variación interanual del 3,3 %. La situación in-flacionista en el área del euro experimentó tam-bién un cierto empeoramiento en los primerosmeses del año, motivado por las elevaciones delos precios de los alimentos, pero también por latraslación, con un cierto desfase, de la deprecia-

1BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

2 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 1

Producto interior bruto

Fuentes: BCE, Instituto Nacional de Estadística y Banco de España. (a) Tasas de variación interanuales, sin centrar, calculadas sobre laserie ciclo-tendencia. (b) Tasas de variación interanuales, sin centrar, calculadas sobre laserie ajustada de estacionalidad.

0

1

2

3

4

5

6

1998 1999 2000 2001

0

1

2

3

4

5

6% %

ESPAÑA (a)

UEM (b)

GRÁFICO 2

Índices armonizados de precios de consumo

0

1

2

3

4

5

1998 1999 2000 2001

0

1

2

3

4

5

% %

ESPAÑA

UEM

Fuentes: Eurostat y Banco Central Europeo.

ción del tipo de cambio del euro y del aumento delprecio del petróleo acumulados en el 2000. Deeste modo, el diferencial del índice armonizado deprecios de consumo (IAPC) entre España y laUEM se mantuvo estabilizado, en el primer tri-mestre, en torno a 1,4 puntos porcentuales.

Como se ha indicado anteriormente, el entor-no exterior del área del euro mostró signos decreciente debilidad a lo largo del trimestre, a medi-da que se constataba el bajo tono de la economíanorteamericana, se conocía el deterioro de la eco-nomía japonesa y aparecían los primeros indiciosde pérdida de dinamismo de algunas economíasemergentes, en las que comenzó a notarse elefecto desacelerador procedente de Estados Uni-dos, amplificado, en el caso de los países del Su-deste Asiático, por la situación económica enJapón y por la crisis de los mercados de lasnuevas tecnologías. En Estados Unidos, la desa-celeración del crecimiento del producto desdemediados del pasado año —matizada con la pu-blicación de los datos de la Contabilidad Nacionaldel primer trimestre, mejores de lo esperado— hallevado a la Reserva Federal a reducir en cuatroocasiones el tipo de interés de intervención, porun total de dos puntos porcentuales, hasta situarloen el 4,5 % el 18 de abril. Tras este último movi-miento, los mercados bursátiles norteamericanos,que habían acumulado pérdidas sustanciales enlos primeros meses del año —de mayor intensi-dad en los índices vinculados a los valores tecno-lógicos—, reaccionaron positivamente y el tipo decambio del dólar mostró una suave apreciación,continuando la trayectoria seguida desde princi-pios de año.

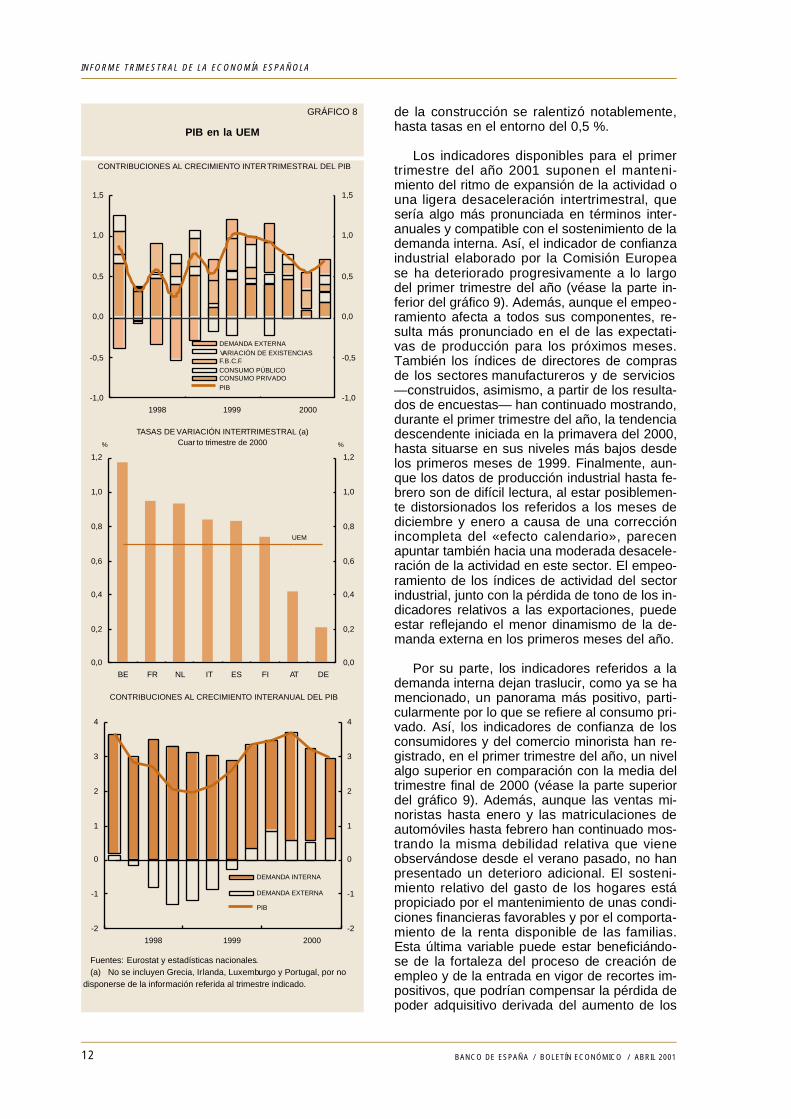

En el área del euro, la información disponi-ble sobre la evolución de la actividad en los pri-

meros meses de este año, aunque todavía muyincompleta, muestra, en general, una ligerapérdida de ritmo, continuando la tendencia quese manifestó a lo largo del año 2000, con loque la tasa de crecimiento interanual del PIBpodría situarse moderadamente por debajo dela correspondiente al trimestre anterior. No obs-tante, los indicadores de consumo mantienenun notable dinamismo, que se sustenta en uncrecimiento sostenido del empleo y en el im-pacto positivo sobre la renta disponible de lasrebajas de impuestos introducidas este año enmuchos países del área, cuya contrapartida,en términos de la evolución del saldo agregadode las Administraciones Públicas, será una in-terrupción en el proceso de aproximación alequilibrio presupuestario en el año 2001.

Las presiones inflacionistas en el área estánsiendo algo más persistentes de lo esperadohace algunos meses, como muestra la resisten-cia al descenso de la tasa interanual de varia-ción del IAPC, que fue del 2,6 % en marzo. Enparte, ello se explica por el comportamiento delos componentes más volátiles, ya que los pre-cios de los bienes energéticos están bajandocon menor rapidez de lo esperado y los preciosde los alimentos no elaborados se están acele-rando, como consecuencia de los problemassanitarios en el sector cárnico. Sin embargo, losprecios de los restantes componentes —queaproximan el núcleo inflacionista— están regis-trando también tasas de variación algo más ele-vadas, al no haberse completado, probablemen-te, el proceso de transmisión de las alzas pasa-das del precio del petróleo y de los efectos de ladepreciación del tipo de cambio del euro.

La persistencia de presiones inflacionistasen la zona del euro durante la parte transcurri-da del año, en un contexto de moderada pérdidade vigor de la actividad, llevó al BCE a mante-

ner los tipos de intervención en los nivelesacordados en el otoño pasado, del 4,75 % paralas operaciones principales de financiación. Latasa de crecimiento de M3, variable tambiénrelevante para definir el tono de la política mo-netaria única, se desaceleró moderadamente,aproximándose lentamente al valor de referen-cia establecido por el BCE (4,5 %), y el créditoal sector privado mostró una suave ralentiza-ción, aunque persisten ritmos de crecimientoelevados. Por su parte, los tipos de interés acorto plazo y los tipos activos y pasivos de lasentidades de crédito del área del euro siguieronuna pauta descendente en los primeros mesesdel año, mientras que las rentabilidades de ladeuda pública registraron una mayor estabilidad,tras los descensos de los últimos meses de2000. Las bolsas europeas participaron de laevolución bajista que se estaba produciendo anivel internacional, y el tipo de cambio del eurose depreció moderadamente con respecto aldólar, en un 4,5 % desde principios de año, co-rrigiendo parcialmente el movimiento aprecia-torio de los meses finales del año 2000.

En España, los descensos en los tipos deinterés de las operaciones de activo y pasivode las entidades de crédito fueron más modera-das y el comportamiento de los mercados bur-sátiles algo más favorable, con un incrementodel Índice General de la Bolsa de Madrid del5,5 % desde comienzos de año, y un retrocesodel IBEX Nuevo Mercado del 9 %. Por su parte,los activos financieros líquidos prolongaron laaceleración que vienen mostrando desde prin-cipios del año 2000, y la financiación recibidapor las empresas y las familias, según la infor-mación provisional disponible, mostró una nue-va desaceleración, aunque conservó ritmos decrecimiento superiores al 16 %. Todo ello confi-gura unas condiciones monetarias y financierasfavorables para el desarrollo de la actividadeconómica en España.

La actuación de las AAPP en la parte trans-currida del año se ha ajustado al cumplimientode los objetivos presupuestarios, que, como serecordará, establecían el logro del equilibrio delas cuentas públicas en el 2001. La Actualiza-ción del Programa de Estabilidad aprobada porel Gobierno en el mes de febrero integró esteobjetivo en una estrategia de consolidación pre-supuestaria de medio plazo que prevé alcanzarsuperávit públicos a partir del año 2002 y situarla ratio de deuda pública en relación con el PIBen el 49,6 % en el 2004. El Estado alcanzóhasta marzo un superávit del 0,1 % del PIB, fru-to de un comportamiento muy dinámico de losingresos, en el que destaca la recuperación delIVA —cuya recaudación se desaceleró de for-ma significativa en los últimos meses del año2000— y la elevada tasa de crecimiento de los

impuestos sobre la renta y el patrimonio. Por suparte, los gastos mantuvieron ritmos de avancemoderados, en sintonía con el bajo crecimientodel gasto en consumo final y de los interesesefectivos pagados.

El acuerdo alcanzado por los agentes socia-les en el mes de abril para la mejora y el desa-rrollo del sistema de protección social tendráimplicaciones para la actuación futura de lasAdministraciones Públicas, dado que introduci-rá cambios institucionales en el funcionamientode la Seguridad Social, diseñados para mejorarla gestión de los ingresos y de los gastos, ypara reducir el fraude. No obstante, el acuerdopospone las reformas necesarias para mejorarla posición financiera de la Seguridad Social enel medio plazo hasta el año 2003, e implicaráun incremento en el gasto público, principal-mente por la revisión al alza de las pensionesde viudedad y de orfandad, cuyo alcance finalresulta difícil de cuantificar.

Con el trasfondo de las políticas económicasinstrumentadas en la parte transcurrida del año,el perfil de desaceleración de la demanda na-cional se ha suavizado, en línea con una nueva

3BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 3

Indicadores de confianza

-10

-5

0

5

10

15

1998 1999 2000 2001

-10

-5

0

5

10

15

ESPAÑA% %

CONSUMIDOR

INDUSTRIA

Fuente: Comisión Europea.

-15

-10

-5

0

5

10

1998 1999 2000 2001

-15

-10

-5

0

5

10UEM

INDUSTRIA

CONSUMIDOR

corrección a la baja del consumo privado, aun-que más tenue que la del trimestre anterior, ycon el mantenimiento de ritmos de aumentomoderados para la formación bruta de capitalfijo, similares a los de los últimos meses de2000. Este comportamiento del consumo priva-do se vio apoyado por el progresivo agotamien-to del efecto expansivo de la revalorización dela riqueza financiera y, quizá, por la desacelera-ción del empleo, que, aunque modesta, podríahaber tenido un efecto moderador sobre el cre-cimiento de la renta disponible, compensando,al menos parcialmente, el repunte coyunturalde la remuneración por asalariado ante la apli-cación de las cláusulas de salvaguarda corres-pondientes a los convenios colectivos del año2000. Este modesto ajuste del consumo podríaimplicar que la tendencia al descenso de latasa de ahorro de los últimos años se hayadetenido.

Por su parte, la estabilización de la tasa decrecimiento interanual de la formación brutade capital fijo estaría reflejando un mantenimien-to de la tónica de crecimiento en la construc-ción, sin que se aprecien cambios relevantesen la debilidad que caracteriza a la inversión enbienes de equipo. Los indicadores disponiblessobre inversión en equipo ofrecen informaciónhasta cierto punto contrapuesta, aunque mues-tran, por lo general, una gran debilidad. Por elcontrario, la información de los factores que de-terminan las decisiones de inversión de las em-presas apuntan a la existencia de unas condi-ciones más favorables. En este sentido, hayque destacar el mantenimiento de un pulso fir-me, aunque decreciente, para la demanda finaly un grado elevado de utilización de la capaci-dad instalada. En el ámbito financiero, la situa-ción de las empresas continúa siendo muy sa-neada, y la consolidación de tipos de interésreales en niveles bajos, según los estándareshistóricos, justificaría también un mejor compor-tamiento de la inversión en equipo. En cuanto ala construcción, los indicadores disponibles pro-longan las pautas de los últimos meses del año2000, según los cuales el dinamismo de la obracivil estaría compensando la moderación en lainversión residencial provocada por la modestadesaceleración en el ritmo de aumento de larenta disponible real y por el incremento en elcoste de uso de las viviendas.

Por su parte, la demanda exterior neta man-tuvo a lo largo de los primeros meses del añouna contribución positiva al crecimiento, aunquealgo inferior a la del último trimestre. Según lascifras de Aduanas, las exportaciones siguieronmostrando un tono sostenido, sin que se apre-cien, por el momento, las consecuencias de ladesaceleración que está teniendo lugar en losmercados mundiales, y en una situación en la

4 BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ABRIL 2001

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

GRÁFICO 4

Indicadores financierosde la economía española

0

1

2

3

4

5

6

7

1998 1999 2000 2001

0

1

2

3

4

5

6

7

TIPOS DE INTERÉS (a)

%

TIPO DE REFERENCIABE-EUROSISTEMA

A UN AÑO

RENDIMIENTO INTERNODEUDA A10 AÑOS

TIPO ACTIVOBANCARIO

%

TIPO PASIVOBANCARIO

0

5

10

15

20

25

1998 1999 2000 2001

0

5

10

15

20

25

ACTIVOS FINANCIEROS LÍQUIDOS Y FINANCIACIÓNDE SOCIEDADES NO FINANCIERAS Y HOGARES E ISFL

FINANCIACIÓN (b)

AFL

Fuente: Banco de España. (a) Las series son medias de datos diar ios. (b) Incluye crédito bancario concedido por entidades de créditoresidentes, préstamos exteriores, valores de renta fija y financiaciónintermediada por fondos de titulización. (c) Datos acumulados de cuatro trimestres.

-6

-4

-2

0

2

4

6

8

1997 1998 1999 2000-6

-4

-2

0

2

4

6

8

OPERACIONES FINANCIERAS NETAS (c)% PIB

NACIÓN

% PIB

FAMILIAS

EMPRESAS

AAPP

que el tipo de cambio del euro ha interrumpidoel proceso de apreciación que había comenza-do en la segunda mitad del pasado año. Las im-portaciones, por su parte, experimentaron unasignificativa recuperación, que, tras el fuerteajuste de los meses finales del pasado año, re-sulta coherente con la moderada pérdida de rit-mo de la demanda interna y con la desacelera-ción de los precios de los bienes importados.

Durante los primeros meses del año la acti-vidad productiva se desaceleró moderadamen-te y con ella el ritmo de crecimiento del empleo,tal y como parecen indicar la menor intensidaddel descenso del paro registrado y la disminu-ción en el número de contratos registrados enel INEM, aunque los datos de afiliaciones conti-nuaron siendo muy positivos. Todo ello habríapropiciado una recuperación muy modesta enel crecimiento de la productividad aparente deltrabajo. Este perfil de desaceleración del em-pleo se podrá ver matizado en los próximosmeses, cuando entren en vigor las medidas so-bre el mercado de trabajo, aprobadas por elGobierno en marzo, dado que amplían losincentivos a la contratación indefinida e introdu-cen una normativa más flexible para la contra-tación a tiempo parcial (véase recuadro 3, en elepígrafe 4).

En cuanto a la formación de precios y cos-tes, hay que señalar que el desarrollo de la ne-gociación colectiva durante el primer trimestredel año 2001 arrojó un incremento significativode las tarifas salariales negociadas hasta mar-zo, que aumentaron a una tasa del 3,5 %, a loque habría que añadir la incidencia de las cláu-sulas de salvaguarda por la desviación de la in-flación en el pasado año. Este repunte salarial,junto con el modesto incremento en la producti-vidad aparente, hacen pensar en una ciertaaceleración de los costes unitarios del trabajoen los primeros meses de 2001 —con lo queprobablemente se habrá ampliado su diferen-cial de crecimiento con la UEM—, y en unacompresión de los márgenes del conjunto de laeconomía, aunque con algunas diferencias en-tre las distintas ramas productivas: más intensoen las manufacturas y con aumentos en mu-chas ramas de servicios. Frente a este impulsoalcista en los costes de producción, los preciosde importación experimentaron una importante

desaceleración en los primeros meses del año,que se extendió a todos sus componentes y al-canzó una notable intensidad en los precios delos bienes intermedios energéticos.

La evolución de los indicadores de preciosfinales estuvo condicionada, además de por losfactores anteriores, por la extensión de la crisisen el sector ganadero. El IPC, como se ha co-mentado anteriormente, se situó en el 3,9 % enmarzo, debido al comportamiento desfavorablede los precios de los alimentos no elaborados ya una cierta aceleración de los precios de losservicios y de los bienes no energéticos, queha anulado el impulso desacelerador proceden-te del descenso en el ritmo de crecimiento delos precios de la energía, que también pareceinterrumpirse, según los últimos datos. El dife-rencial de precios de consumo con la zona deleuro se ha mantenido por tercer mes consecuti-vo en un nivel de 1,4 puntos porcentuales, elmás elevado desde que se iniciara la tercerafase de la UEM. Los precios industriales, por suparte, siguieron un comportamiento más favo-rable, prolongando en febrero la desaceleracióniniciada en el trimestre anterior, lo que propicióuna ampliación en el diferencial —en este caso,negativo— con la UEM por el descenso relativode los precios de los bienes intermedios.