banco de antigua, s. a.bantigua.com.gt/wp-content/uploads/2016/06/dictamen_auditores_eeff... · ......

TRANSCRIPT

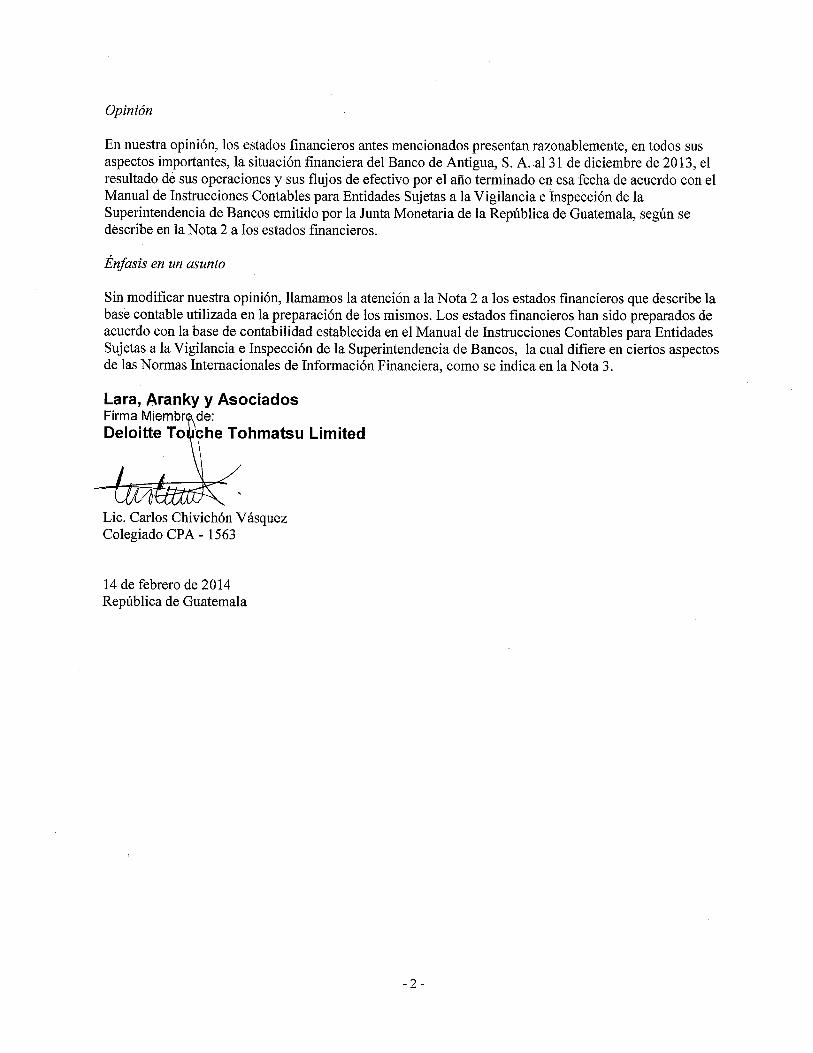

- 7 -

Banco de Antigua, S. A. Estados Financieros por el Año Terminado el 31 de Diciembre de 2013 y Cifras Correspondientes del Año 2012 y Dictamen de los Auditores Independientes de Fecha 14 de Febrero de 2014

Lara, Aranky y Asociados

- 7 -

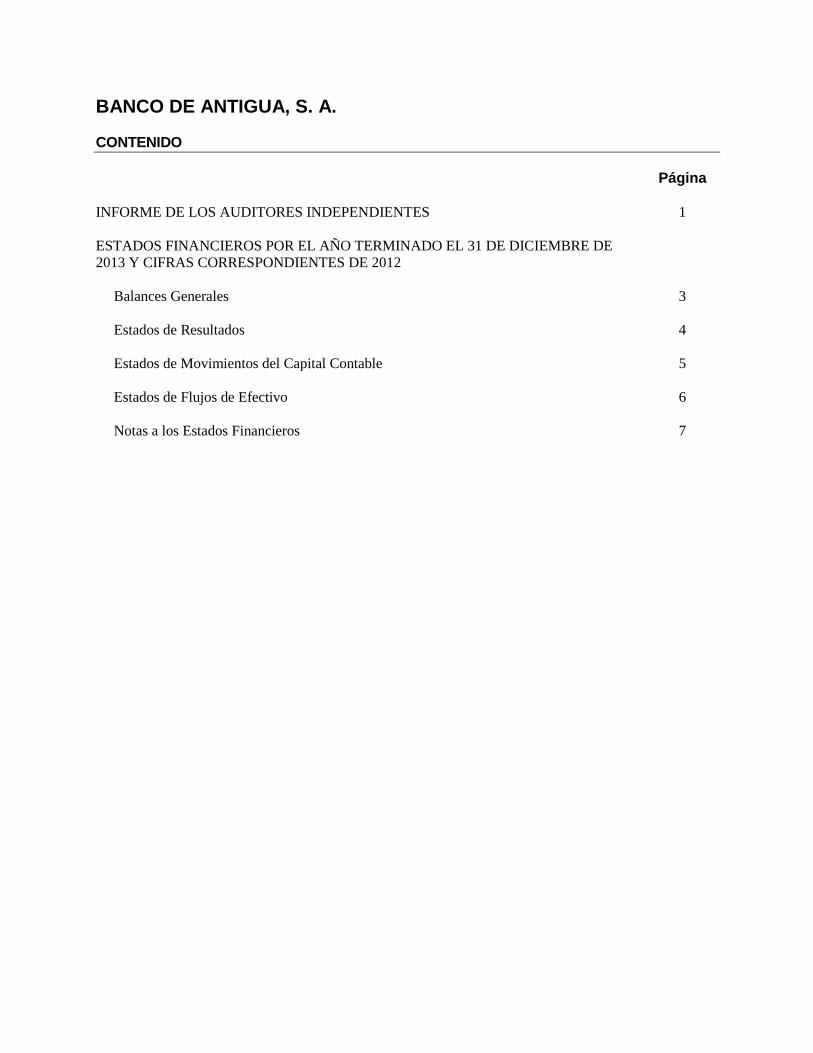

BANCO DE ANTIGUA, S. A. CONTENIDO

Página

INFORME DE LOS AUDITORES INDEPENDIENTES 1

ESTADOS FINANCIEROS POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE

2013 Y CIFRAS CORRESPONDIENTES DE 2012

Balances Generales 3

Estados de Resultados 4

Estados de Movimientos del Capital Contable 5

Estados de Flujos de Efectivo 6

Notas a los Estados Financieros 7

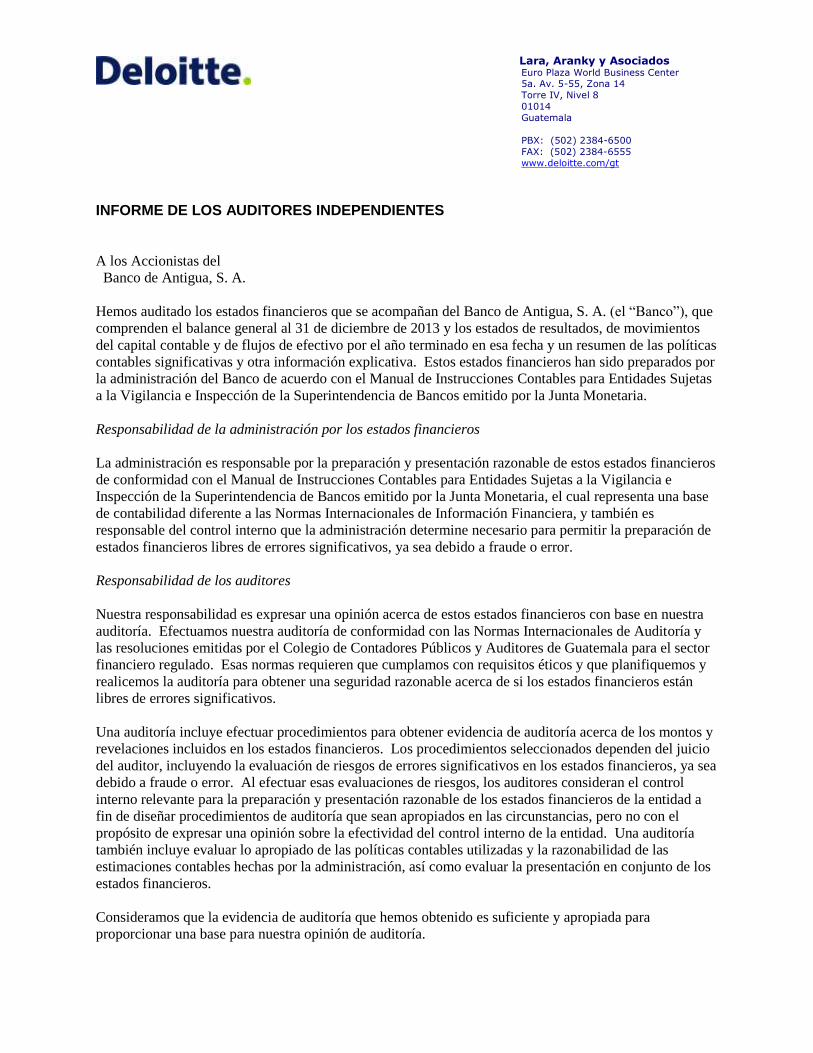

INFORME DE LOS AUDITORES INDEPENDIENTES

A los Accionistas del

Banco de Antigua, S. A.

Hemos auditado los estados financieros que se acompañan del Banco de Antigua, S. A. (el “Banco”), que

comprenden el balance general al 31 de diciembre de 2013 y los estados de resultados, de movimientos

del capital contable y de flujos de efectivo por el año terminado en esa fecha y un resumen de las políticas

contables significativas y otra información explicativa. Estos estados financieros han sido preparados por

la administración del Banco de acuerdo con el Manual de Instrucciones Contables para Entidades Sujetas

a la Vigilancia e Inspección de la Superintendencia de Bancos emitido por la Junta Monetaria.

Responsabilidad de la administración por los estados financieros

La administración es responsable por la preparación y presentación razonable de estos estados financieros

de conformidad con el Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e

Inspección de la Superintendencia de Bancos emitido por la Junta Monetaria, el cual representa una base

de contabilidad diferente a las Normas Internacionales de Información Financiera, y también es

responsable del control interno que la administración determine necesario para permitir la preparación de

estados financieros libres de errores significativos, ya sea debido a fraude o error.

Responsabilidad de los auditores

Nuestra responsabilidad es expresar una opinión acerca de estos estados financieros con base en nuestra

auditoría. Efectuamos nuestra auditoría de conformidad con las Normas Internacionales de Auditoría y

las resoluciones emitidas por el Colegio de Contadores Públicos y Auditores de Guatemala para el sector

financiero regulado. Esas normas requieren que cumplamos con requisitos éticos y que planifiquemos y

realicemos la auditoría para obtener una seguridad razonable acerca de si los estados financieros están

libres de errores significativos.

Una auditoría incluye efectuar procedimientos para obtener evidencia de auditoría acerca de los montos y

revelaciones incluidos en los estados financieros. Los procedimientos seleccionados dependen del juicio

del auditor, incluyendo la evaluación de riesgos de errores significativos en los estados financieros, ya sea

debido a fraude o error. Al efectuar esas evaluaciones de riesgos, los auditores consideran el control

interno relevante para la preparación y presentación razonable de los estados financieros de la entidad a

fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el

propósito de expresar una opinión sobre la efectividad del control interno de la entidad. Una auditoría

también incluye evaluar lo apropiado de las políticas contables utilizadas y la razonabilidad de las

estimaciones contables hechas por la administración, así como evaluar la presentación en conjunto de los

estados financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para

proporcionar una base para nuestra opinión de auditoría.

Lara, Aranky y Asociados Euro Plaza World Business Center 5a. Av. 5-55, Zona 14

Torre IV, Nivel 8

01014

Guatemala

PBX: (502) 2384-6500

FAX: (502) 2384-6555

www.deloitte.com/gt

E

u

r

o

P

l

a

z

a

W

o

r

l

d

B

us

i

n

e

s

s

C

e

nt

e

r

5

a

.

A

v

.

5

-

5

5

Z

o

n

a

1

4

,

T

o

r

re

4

,

N

i

v

e

l

8

P

BX: (502) 384-6500

F

AX: (502) 384-6555

C

i

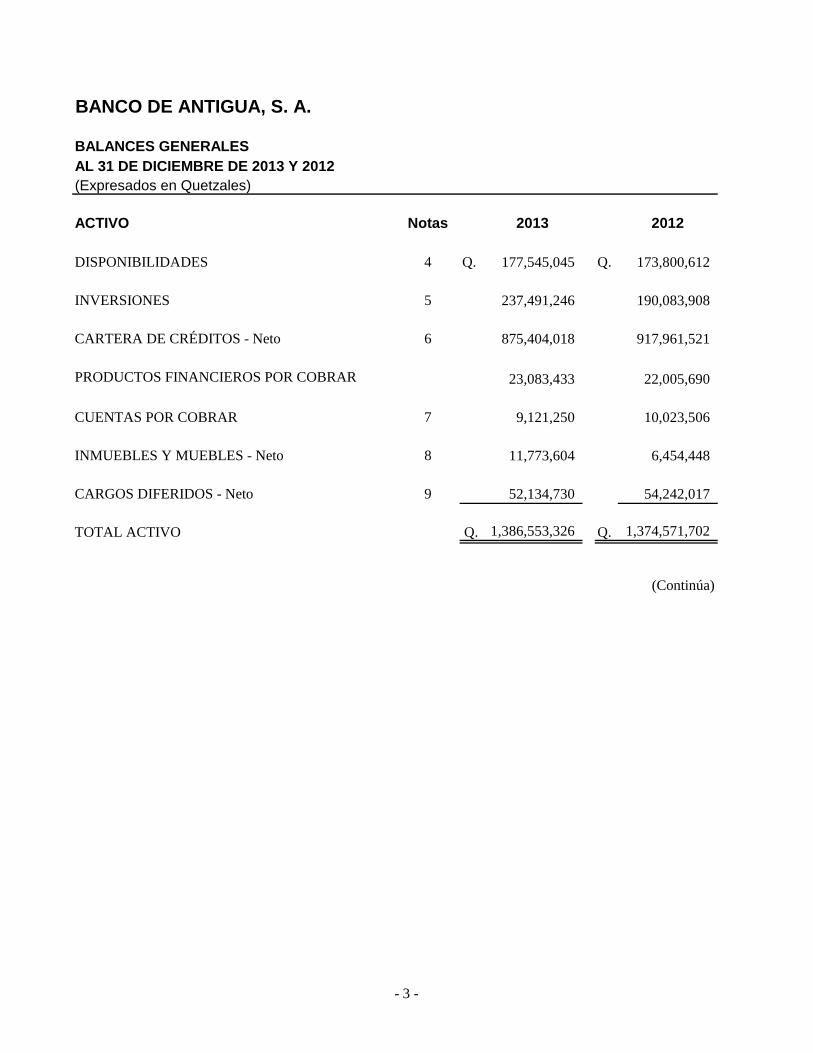

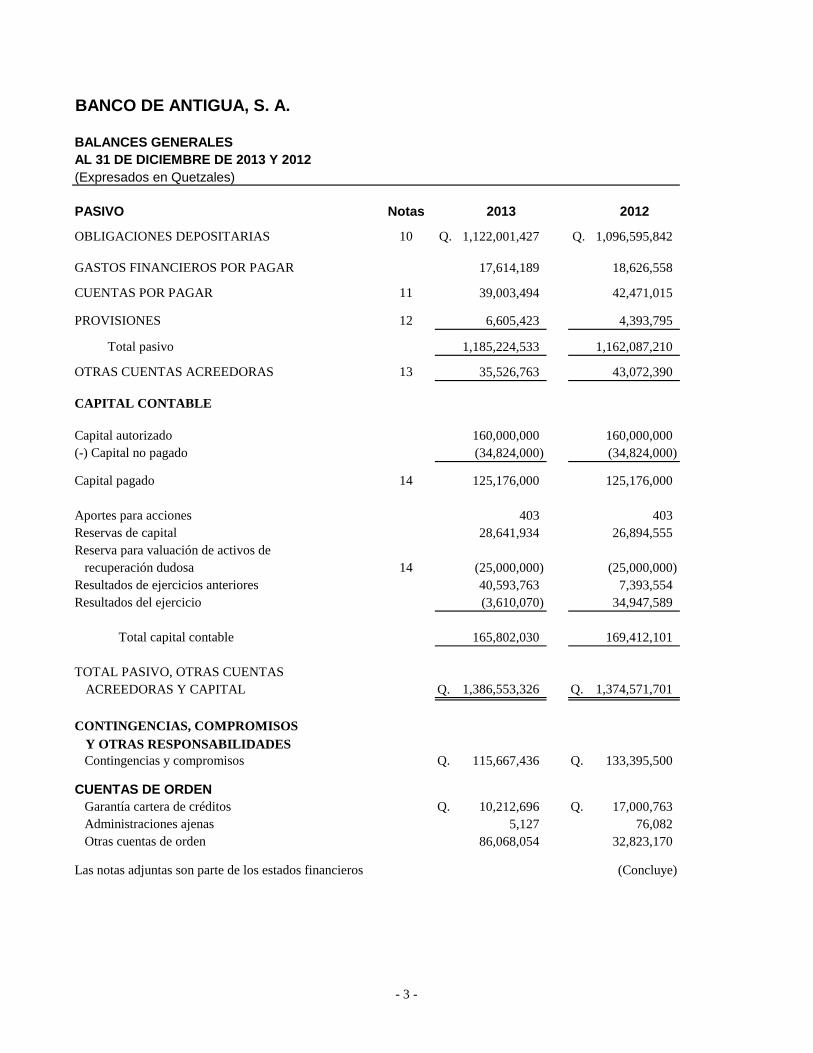

BANCO DE ANTIGUA, S. A.

BALANCES GENERALES

AL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresados en Quetzales)

ACTIVO Notas 2013 2012

DISPONIBILIDADES 4 Q. 177,545,045 Q. 173,800,612

INVERSIONES 5 237,491,246 190,083,908

CARTERA DE CRÉDITOS - Neto 6 875,404,018 917,961,521

PRODUCTOS FINANCIEROS POR COBRAR 23,083,433 22,005,690

CUENTAS POR COBRAR 7 9,121,250 10,023,506

INMUEBLES Y MUEBLES - Neto 8 11,773,604 6,454,448

CARGOS DIFERIDOS - Neto 9 52,134,730 54,242,017

TOTAL ACTIVO Q. 1,386,553,326 Q. 1,374,571,702

(Continúa)

- 3 -

BANCO DE ANTIGUA, S. A.

BALANCES GENERALES

AL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresados en Quetzales)

PASIVO Notas 2013 2012

OBLIGACIONES DEPOSITARIAS 10 Q. 1,122,001,427 Q. 1,096,595,842

GASTOS FINANCIEROS POR PAGAR 17,614,189 18,626,558

CUENTAS POR PAGAR 11 39,003,494 42,471,015

PROVISIONES 12 6,605,423 4,393,795

Total pasivo 1,185,224,533 1,162,087,210

OTRAS CUENTAS ACREEDORAS 13 35,526,763 43,072,390

CAPITAL CONTABLE

Capital autorizado 160,000,000 160,000,000

(-) Capital no pagado (34,824,000) (34,824,000)

Capital pagado 14 125,176,000 125,176,000

Aportes para acciones 403 403

Reservas de capital 28,641,934 26,894,555

Reserva para valuación de activos de

recuperación dudosa 14 (25,000,000) (25,000,000)

Resultados de ejercicios anteriores 40,593,763 7,393,554

Resultados del ejercicio (3,610,070) 34,947,589

Total capital contable 165,802,030 169,412,101

TOTAL PASIVO, OTRAS CUENTAS

ACREEDORAS Y CAPITAL Q. 1,386,553,326 Q. 1,374,571,701

CONTINGENCIAS, COMPROMISOS

Y OTRAS RESPONSABILIDADES

Contingencias y compromisos Q. 115,667,436 Q. 133,395,500

CUENTAS DE ORDEN

Garantía cartera de créditos Q. 10,212,696 Q. 17,000,763

Administraciones ajenas 5,127 76,082

Otras cuentas de orden 86,068,054 32,823,170

Las notas adjuntas son parte de los estados financieros (Concluye)

- 3 -

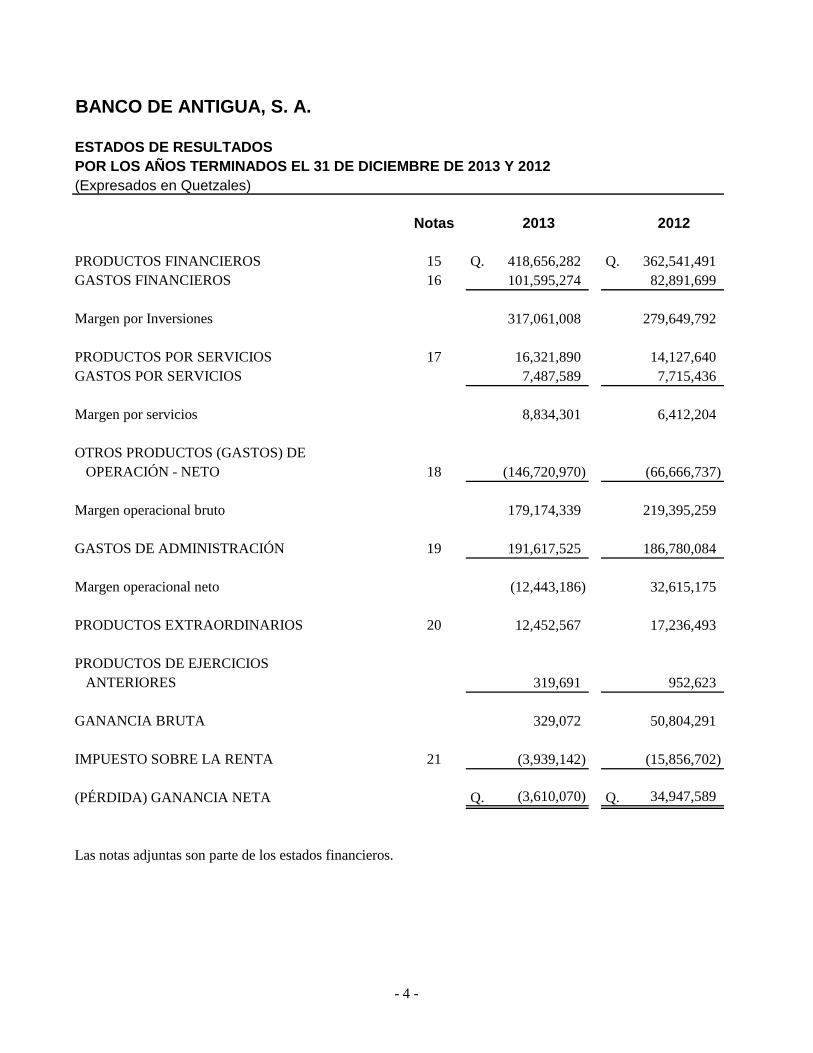

BANCO DE ANTIGUA, S. A.

ESTADOS DE RESULTADOS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresados en Quetzales)

Notas 2013 2012

PRODUCTOS FINANCIEROS 15 Q. 418,656,282 Q. 362,541,491

GASTOS FINANCIEROS 16 101,595,274 82,891,699

Margen por Inversiones 317,061,008 279,649,792

PRODUCTOS POR SERVICIOS 17 16,321,890 14,127,640

GASTOS POR SERVICIOS 7,487,589 7,715,436

Margen por servicios 8,834,301 6,412,204

OTROS PRODUCTOS (GASTOS) DE

OPERACIÓN - NETO 18 (146,720,970) (66,666,737)

Margen operacional bruto 179,174,339 219,395,259

GASTOS DE ADMINISTRACIÓN 19 191,617,525 186,780,084

Margen operacional neto (12,443,186) 32,615,175

PRODUCTOS EXTRAORDINARIOS 20 12,452,567 17,236,493

PRODUCTOS DE EJERCICIOS

ANTERIORES 319,691 952,623

GANANCIA BRUTA 329,072 50,804,291

IMPUESTO SOBRE LA RENTA 21 (3,939,142) (15,856,702)

(PÉRDIDA) GANANCIA NETA Q. (3,610,070) Q. 34,947,589

Las notas adjuntas son parte de los estados financieros.

- 4 -

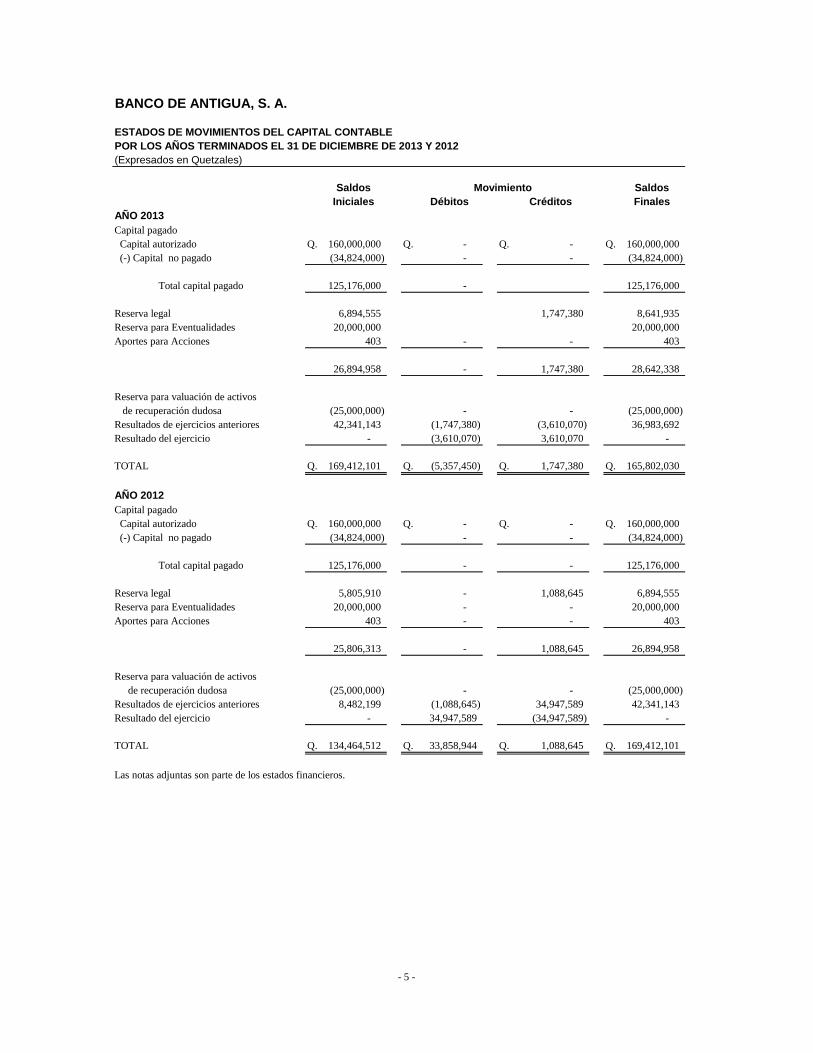

BANCO DE ANTIGUA, S. A.

ESTADOS DE MOVIMIENTOS DEL CAPITAL CONTABLE

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresados en Quetzales)

Saldos Saldos

Iniciales Débitos Créditos Finales

AÑO 2013

Capital pagado

Capital autorizado Q. 160,000,000 Q. - Q. - Q. 160,000,000

(-) Capital no pagado (34,824,000) - - (34,824,000)

Total capital pagado 125,176,000 - 125,176,000

Reserva legal 6,894,555 1,747,380 8,641,935

Reserva para Eventualidades 20,000,000 20,000,000

Aportes para Acciones 403 - - 403

26,894,958 - 1,747,380 28,642,338

Reserva para valuación de activos

de recuperación dudosa (25,000,000) - - (25,000,000)

Resultados de ejercicios anteriores 42,341,143 (1,747,380) (3,610,070) 36,983,692

Resultado del ejercicio - (3,610,070) 3,610,070 -

TOTAL Q. 169,412,101 Q. (5,357,450) Q. 1,747,380 Q. 165,802,030

AÑO 2012

Capital pagado

Capital autorizado Q. 160,000,000 Q. - Q. - Q. 160,000,000

(-) Capital no pagado (34,824,000) - - (34,824,000)

Total capital pagado 125,176,000 - - 125,176,000

Reserva legal 5,805,910 - 1,088,645 6,894,555

Reserva para Eventualidades 20,000,000 - - 20,000,000

Aportes para Acciones 403 - - 403

25,806,313 - 1,088,645 26,894,958

Reserva para valuación de activos

de recuperación dudosa (25,000,000) - - (25,000,000)

Resultados de ejercicios anteriores 8,482,199 (1,088,645) 34,947,589 42,341,143

Resultado del ejercicio - 34,947,589 (34,947,589) -

TOTAL Q. 134,464,512 Q. 33,858,944 Q. 1,088,645 Q. 169,412,101

Las notas adjuntas son parte de los estados financieros.

Movimiento

- 5 -

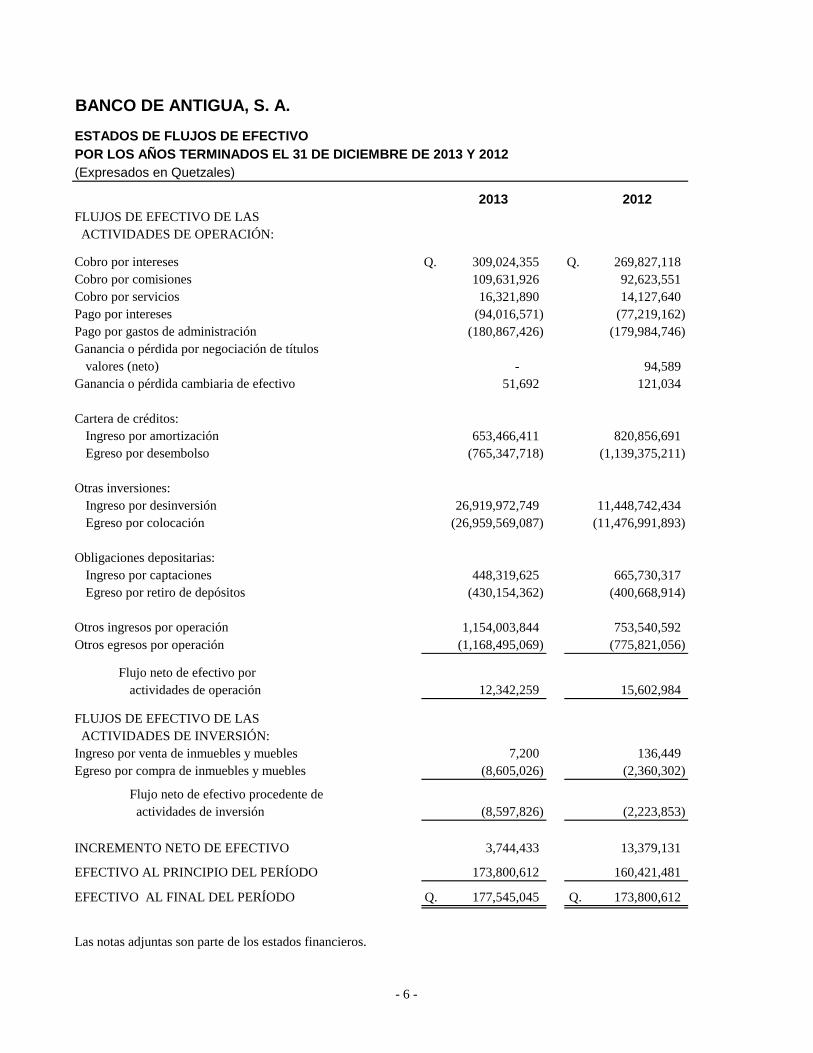

ESTADOS DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresados en Quetzales)

2013 2012

FLUJOS DE EFECTIVO DE LAS

ACTIVIDADES DE OPERACIÓN:

Cobro por intereses Q. 309,024,355 Q. 269,827,118

Cobro por comisiones 109,631,926 92,623,551

Cobro por servicios 16,321,890 14,127,640

Pago por intereses (94,016,571) (77,219,162)

Pago por gastos de administración (180,867,426) (179,984,746)

Ganancia o pérdida por negociación de títulos

valores (neto) - 94,589

Ganancia o pérdida cambiaria de efectivo 51,692 121,034

Cartera de créditos:

Ingreso por amortización 653,466,411 820,856,691

Egreso por desembolso (765,347,718) (1,139,375,211)

Otras inversiones:

Ingreso por desinversión 26,919,972,749 11,448,742,434

Egreso por colocación (26,959,569,087) (11,476,991,893)

Obligaciones depositarias:

Ingreso por captaciones 448,319,625 665,730,317

Egreso por retiro de depósitos (430,154,362) (400,668,914)

Otros ingresos por operación 1,154,003,844 753,540,592

Otros egresos por operación (1,168,495,069) (775,821,056)

Flujo neto de efectivo por

actividades de operación 12,342,259 15,602,984

FLUJOS DE EFECTIVO DE LAS

ACTIVIDADES DE INVERSIÓN:

Ingreso por venta de inmuebles y muebles 7,200 136,449

Egreso por compra de inmuebles y muebles (8,605,026) (2,360,302)

Flujo neto de efectivo procedente de

actividades de inversión (8,597,826) (2,223,853)

INCREMENTO NETO DE EFECTIVO 3,744,433 13,379,131

EFECTIVO AL PRINCIPIO DEL PERÍODO 173,800,612 160,421,481

EFECTIVO AL FINAL DEL PERÍODO Q. 177,545,045 Q. 173,800,612

-

Las notas adjuntas son parte de los estados financieros.

BANCO DE ANTIGUA, S. A.

- 6 -

- 7 -

BANCO DE ANTIGUA, S. A. NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2013 Y 2012 (Expresadas en Quetzales)

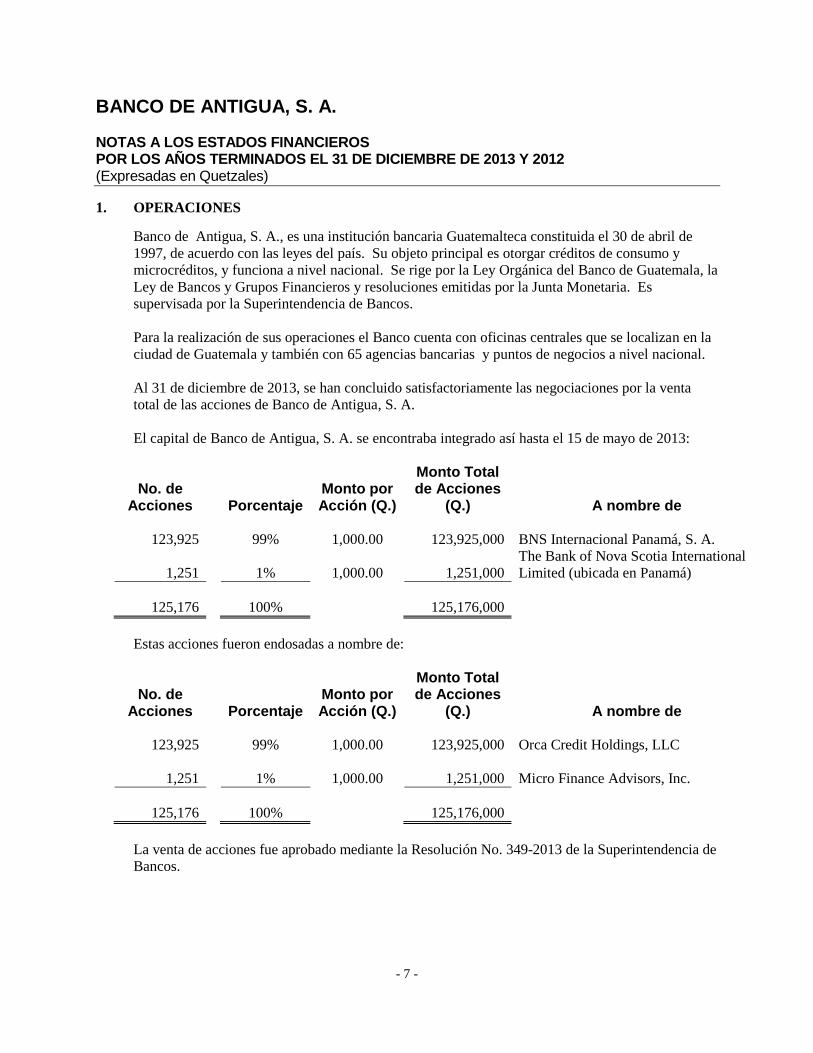

1. OPERACIONES

Banco de Antigua, S. A., es una institución bancaria Guatemalteca constituida el 30 de abril de

1997, de acuerdo con las leyes del país. Su objeto principal es otorgar créditos de consumo y

microcréditos, y funciona a nivel nacional. Se rige por la Ley Orgánica del Banco de Guatemala, la

Ley de Bancos y Grupos Financieros y resoluciones emitidas por la Junta Monetaria. Es

supervisada por la Superintendencia de Bancos.

Para la realización de sus operaciones el Banco cuenta con oficinas centrales que se localizan en la

ciudad de Guatemala y también con 65 agencias bancarias y puntos de negocios a nivel nacional.

Al 31 de diciembre de 2013, se han concluido satisfactoriamente las negociaciones por la venta

total de las acciones de Banco de Antigua, S. A.

El capital de Banco de Antigua, S. A. se encontraba integrado así hasta el 15 de mayo de 2013:

No. de

Acciones

Porcentaje

Monto por Acción (Q.)

Monto Total de Acciones

(Q.)

A nombre de

123,925 99% 1,000.00 123,925,000 BNS Internacional Panamá, S. A.

1,251

1%

1,000.00

1,251,000

The Bank of Nova Scotia International

Limited (ubicada en Panamá)

125,176 100% 125,176,000

Estas acciones fueron endosadas a nombre de:

No. de

Acciones

Porcentaje

Monto por Acción (Q.)

Monto Total de Acciones

(Q.)

A nombre de

123,925 99% 1,000.00 123,925,000 Orca Credit Holdings, LLC

1,251

1%

1,000.00

1,251,000

Micro Finance Advisors, Inc.

125,176 100% 125,176,000

La venta de acciones fue aprobado mediante la Resolución No. 349-2013 de la Superintendencia de

Bancos.

- 8 -

2. BASES DE PRESENTACIÓN DE LOS ESTADOS FINANCIEROS Y PRINCIPALES

POLÍTICAS CONTABLES

Las políticas contables más importantes utilizadas por Banco de Antigua, S. A. en la preparación de

sus estados financieros, se resumen a continuación:

a. Base de Presentación - Los estados financieros adjuntos han sido preparados de acuerdo con

el Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de

la Superintendencia de Bancos emitido por la Junta Monetaria, las disposiciones emitidas por

la Junta Monetaria y las emitidas por la Superintendencia de Bancos.

b. Moneda Funcional y Moneda de Presentación - El Banco prepara y presenta sus estados

financieros en Quetzales (Q.), que es la moneda funcional. La moneda funcional es la

moneda del entorno económico principal en el que opera.

c. Uso de Estimados - La preparación de los estados financieros requiere que la Gerencia

realice estimaciones y supuestos para la determinación de saldos de activos, pasivos y

montos de ingresos y gastos, y para revelación de activos y pasivos contingentes, a la fecha

de los estados financieros. Si más adelante ocurriera algún cambio en las estimaciones o

supuestos debido a variaciones en las circunstancias en las que estuvieron basadas, el efecto

del cambio sería incluido en la determinación de la utilidad o pérdida neta del ejercicio en

que ocurra el cambio, y de ejercicios futuros de ser el caso. Las estimaciones significativas

relacionadas con los estados financieros corresponden a la provisión para incobrabilidad de

préstamos colocados, la provisión para las cuentas por cobrar, la vida útil asignada a

mobiliario y equipo y el registro de pasivos contingentes.

d. Instrumentos Financieros - Los activos y pasivos financieros del Banco están constituidos

por efectivo, títulos-valores para su vencimiento, inversiones permanentes, préstamos y

tarjetas de crédito, otras cuentas por cobrar, créditos obtenidos y depósitos. Estos activos y

pasivos financieros se reconocen como tal en el momento de la negociación y su

reconocimiento cesa en el momento en que se liquidan.

e. Reserva por Valuación de Activos de Dudosa Recuperación - La reserva para

incobrabilidad de la cartera de créditos se determina de acuerdo con los criterios y

porcentajes establecidos en la Resolución JM-93-2005 “Reglamento para la Administración

del Riesgo de Crédito” y sus modificaciones.

La reserva para incobrabilidad de la cartera de créditos incluye una porción específica y otra

genérica. La reserva específica sobre créditos es calculada en base a los porcentajes

establecidos en la resolución de Junta Monetaria. Las reservas genéricas son constituidas de

manera preventiva según requerimientos de la resolución JM-167-2008.

f. Inversiones - Los títulos-valores para negociación se registran inicialmente al costo de

adquisición, el cual no considera las comisiones y otros cargos similares incurridos en la

compra. El valor contable de estas inversiones se actualiza al final de cada mes con base en

su valor de cotización en bolsa de valores. Cuando no existe valor de cotización en bolsa, se

determina con base en la normativa relacionada con la valuación de inversiones en valores.

Las diferencias derivadas de la variación de precios se reconocen en resultados del período.

- 9 -

Los títulos-valores para la venta se registran inicialmente al costo de adquisición el cual no

considera las comisiones y otros cargos similares incurridos en la compra. El valor contable

de estas inversiones se actualiza mensualmente con base en su valor de cotización en bolsa

de valores. Cuando no existe valor de cotización en bolsa, se determina con base en la

normativa relacionada con la valuación de inversiones en valores. Cuando se trata de títulos-

valores emitidos por el Banco de Guatemala o el Ministerio de Finanzas Públicas donde no

pueda establecerse un valor de mercado de referencia, la valoración se efectúa al costo de

adquisición. Las diferencias derivadas de la variación de precios se registran en el

patrimonio neto.

Los títulos-valores para su vencimiento se registran inicialmente al costo de adquisición el

cual no considera las comisiones y otros cargos similares incurridos en la compra. El valor

contable se determina por el método de costo amortizado.

g. Inmuebles y Muebles - Se registran al costo. Los anticipos para compras de activos fijos se

clasifican como parte de esta cuenta de acuerdo al Manual de Instrucciones Contables.

La depreciación se calcula por el método de línea recta, de acuerdo a los porcentajes legales

establecidos en la Ley de Actualización Tributaria, Libro I, Impuesto Sobre la Renta, como

sigue:

Tasa de Depreciación

Mobiliario y equipo 20%

Sistemas informáticos 33.33%

Vehículos 20%

h. Cargos Diferidos - Esta cuenta registra todos los gastos efectuados para la organización del

Banco, las mejoras a propiedades ajenas, derecho de llave, marcas y patentes y programas

informáticos las cuales se amortizan dentro del rango establecido por la Ley de

Actualización Tributaria, Libro I, Impuesto Sobre la Renta.

Tasa de Depreciación

Acondicionamiento 10%

Remodelación 20%

Derecho de llave 10%

Licencias de construcción 10%

Licencias de programas informáticos 10%

i. Indemnización de Empleados - De acuerdo con el Código de Trabajo de la República de

Guatemala, las compañías tienen la obligación de pagar indemnización a los empleados que

despidan bajo ciertas circunstancias, sobre la base de un mes de sueldo, más la doceava parte

de aguinaldo y bono catorce, por cada año de servicio. El Banco paga indemnización de

conformidad con la ley. Al 31 de diciembre de 2013 y 2012 el Banco tiene registrada una

provisión por este concepto por Q. 3,020,979 y Q. 309,262, respectivamente; estas

provisiones se han registrado conforme el porcentaje estimado por el Banco que se asemeja

al 8.33% y 2.00% sobre remuneraciones pagadas a los empleados permitido por la ley. Las

indemnizaciones pagadas durante los años 2013 y 2012 fueron de Q. 5,204,646, y

Q. 999,446, respectivamente.

El Banco no tiene establecido planes de beneficios definidos de jubilación para los

empleados ni ningún otro tipo de beneficios post-retiro.

- 10 -

j. Reconocimiento de Ingresos - Se utiliza el método de lo devengado modificado. Se

registran como producto los ingresos obtenidos por: a) intereses devengados no percibidos

sobre bonos emitidos o documentos expedidos por el Banco de Guatemala y valores de otros

emisores cuyos fondos de amortización controle el Banco de Guatemala; b) intereses

devengados no percibidos sobre valores emitidos por gobiernos extranjeros o bancos

centrales extranjeros, que tengan como mínimo una calificación de riesgo de A-3 para corto

plazo o BBB- para largo plazo, otorgada por Standard & Poor’s o calificación equivalente

otorgada por una calificadora de riesgo de reconocido prestigio internacional; y, c) intereses,

comisiones y otros productos sobre cartera de tarjetas de crédito tales como cargos por

servicios.

Los ingresos devengados por conceptos distintos de los antes indicados, incluyendo los

intereses sobre préstamos, se registran como utilidades diferidas, y son registrados en los

resultados hasta el momento en que son efectivamente percibidos. Además, se suspende el

registro contable de ingresos devengados no percibidos registrados como utilidades diferidas,

cuando ocurre un atraso de 30 días calendario para las inversiones en títulos-valores y 90

días calendario para el resto de operaciones y servicios, contados a partir del día siguiente de

la fecha en que debieron efectuarse los pagos pactados o convenidos. Cuando ocurre la

suspensión indicada, los ingresos devengados no percibidos se reversan de las utilidades

diferidas afectadas.

Para las operaciones de tarjetas de crédito que realicen los bancos, se suspende el registro

contable en resultados, cuando ocurra un atraso de 90 días calendario, contados a partir del

día siguiente de la fecha en que debieron recibirse los pagos pactados o convenidos. Cuando

ocurra la suspensión mencionada, los ingresos registrados en cuentas de resultados que no

hayan sido efectivamente percibidos, se reconocerán como gastos contra la cuenta de

productos por cobrar en la que hayan sido registrados inicialmente; se exceptúan los cargos

que se capitalicen en cuentas de tarjetas de crédito, que no serán extornados.

Cargos por Servicios: Para los tarjetahabientes que se atrasan más de 90 días ya no se

devengan cargos por servicios.

Cargos por Mora: El Banco cobra cargos por mora sobre el monto de los pagos mínimos no

realizados, computados a partir del día siguiente del vencimiento de las cuotas respectivas y

acumuladas hasta 3 meses de mora. A partir del 3 mes se dejan de provisionar dichos cargos

si el tarjetahabiente no ha pagado sus cuotas atrasadas.

Los ingresos que hayan sido suspendidos, registrados en utilidades diferidas y en cuentas de

resultados, así como los que sean devengados a partir de la fecha de suspensión, son

registrados en cuentas de orden.

k. Reconocimiento de Gastos - El Banco registra los gastos por el método de lo devengado.

l. Ingresos y Gastos de Ejercicios Anteriores - Las rectificaciones a los ingresos y gastos de

ejercicios anteriores, corresponde a la corrección de errores contables, los cuales se registran

como parte de los resultados de operación del año en que se efectúa la rectificación.

- 11 -

3. DIFERENCIAS RECURRENTES ENTRE EL MANUAL DE INSTRUCCIONES

CONTABLES PARA ENTIDADES SUJETAS A LA VIGILANCIA E INSPECCIÓN DE LA

SUPERINTENDENCIA DE BANCOS Y LAS NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA (NIIF)

Los estados financieros son preparados de acuerdo con el formato y descripción de cuentas

incluidos en el Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e

Inspección de la Superintendencia de Bancos emitido por la Junta Monetaria, cuyas políticas

contables difieren en ciertos aspectos de las Normas Internacionales de Información Financiera

(NIIF), principalmente en:

Para el reconocimiento de ingresos, se utiliza el método de lo devengado modificado (ver

detalle en la nota 2, párrafo “j”). Las NIIF requieren que todos los ingresos sean registrados

bajo el método de lo devengado cuando satisfagan las definiciones y los criterios de

reconocimiento previstos para tales elementos en el Marco Conceptual de las NIIF.

Los títulos-valores emitidos por el Banco de Guatemala o el Ministerio de Finanzas Públicas

se registran a su valor de costo. Las NIIF requieren que sean valuados a su valor razonable o

costo amortizado, según la intención de negociación.

La evaluación de la estimación para préstamos incobrables se hace de acuerdo con las

regulaciones establecidas por la Junta Monetaria, registrando la reserva para valuación para

activos crediticios como un cargo a resultados o a las utilidades retenidas. De acuerdo con

NIIF, cuando exista evidencia objetiva de que se ha incurrido en una pérdida por deterioro

del valor en activos financieros medidos al costo amortizado, el importe de la pérdida se

medirá como la diferencia entre el importe en libros del activo y el valor presente de los

flujos de efectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no

se haya incurrido), descontados con la tasa de interés efectiva original del activo financiero.

El importe de la pérdida se reconocerá en el resultado del período.

Además, las NIIF requieren que se evalúe si existe evidencia objetiva individual de deterioro

del valor para activos financieros que sean individualmente significativos, e individual o

colectivamente para activos financieros que no sean individualmente significativos. Si la

entidad determina que no existe evidencia objetiva de deterioro del valor para un activo

financiero que haya evaluado individualmente, ya sea significativo o no, incluirá al activo en

un grupo de activos financieros con similares características de riesgo de crédito, y evaluará

su deterioro de valor de forma colectiva. Los activos que hayan sido individualmente

evaluados por deterioro y para los cuales se haya reconocido o se continúe reconociendo una

pérdida por deterioro, no se incluirán en la evaluación colectiva del deterioro.

Los inmuebles y los muebles se deprecian mediante el método de línea recta, utilizando tasas

de depreciación establecidas en la Ley de Actualización Tributaria, Libro I, Impuesto Sobre

la Renta. Las NIIF requieren que los activos fijos sean depreciados según su vida útil

estimada.

Los gastos de organización se registran como cargos diferidos y se amortizan dentro del

rango establecido por la Ley de Actualización Tributaria, Libro I, Impuesto Sobre la Renta.

Las NIIF requieren que este tipo de gastos sean registrados en los resultados del período en

que se incurren.

- 12 -

Las erogaciones que constituyan activos intangibles y que por su naturaleza puedan

amortizarse en varios períodos futuros, se registran como activo. Las NIIF establecen que

los activos intangibles con una vida útil indefinida no se amortizarán. Además, establecen

que la entidad comprobará si un activo intangible con una vida útil indefinida ha

experimentado una pérdida por deterioro del valor comparando su importe recuperable con

su importe en libros, registrando el deterioro dentro de los resultados del año.

El Banco constituye reservas para eventualidades, separándolas de sus utilidades retenidas,

conforme autorizaciones de la Junta de Accionistas, por considerarse conveniente crear o

incrementar reservas, para hacerle frente a quebrantos eventuales o bien para asegurar la

cobertura de fines no específicos o imprevistos.

De acuerdo con NIIF, debe reconocerse una provisión con cargo a resultados cuando se den

las siguientes condiciones:

- La entidad tiene una obligación presente (ya sea legal o implícita) como resultado de

un suceso pasado;

- Es probable que la entidad tenga que desprenderse de recursos, que incorporen

beneficios económicos para cancelar tal obligación; y

- Puede hacerse una estimación fiable del importe de la obligación.

• Las rectificaciones a los ingresos y gastos de ejercicios anteriores resultado de una

corrección de errores contables, se registran como parte de los resultados de operación del

año en que se efectúa la rectificación.

Las NIIF requieren que la entidad corrija los errores materiales de períodos anteriores, de

forma retroactiva, en los primeros estados financieros formulados después de haberlos

descubierto, salvo que sea impracticable determinar los efectos en cada período específico o

el efecto acumulado del error, así:

- Reexpresando la información comparativa para el período o períodos anteriores en los

que se originó el error; o

- Si el error ocurrió con anterioridad al período más antiguo para el que se presenta

información, reexpresando los saldos iniciales de activos, pasivos y patrimonio para

dicho período.

• No se contempla el registro del impuesto sobre la renta diferido. Las NIIF requieren el

registro del impuesto sobre la renta diferido activo o pasivo derivado de las diferencias

temporales entre el valor en libros de los activos y pasivos y su valor fiscal, que serán

deducibles o imponibles en el futuro.

• Los bienes adjudicados judicialmente se registran contablemente al valor establecido en la

liquidación aprobada por el juez, más los impuestos y gastos de traslación de dominio. De

acuerdo con NIIF la entidad valuará los activos no corrientes clasificados como mantenidos

para la venta, al menor de su importe en libros o su valor razonable menos los costos de

venta.

- 13 -

• En los contratos de reporto el activo financiero reportado es dado de baja y es registrado en

cuenta de orden. De acuerdo con NIIF si la entidad retiene de forma sustancial los riesgos y

beneficios inherentes a la propiedad de un activo financiero debe continuar reconociéndolo

como tal, y reconocerá un pasivo financiero por la contraprestación recibida. En períodos

posteriores, la entidad reconocerá cualquier ingreso por el activo transferido y cualquier

gasto por el pasivo financiero.

De existir instrumentos financieros derivados, el Manual de Instrucciones Contables para

Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos no establece

la forma en que éstos deben ser registrados. De acuerdo con NIIF los instrumentos

financieros derivados cumplen la definición de instrumento financiero y, por tanto, deben ser

reconocidos contablemente. Los instrumentos financieros derivados crean derechos y

obligaciones que tienen el efecto de transferir, entre las partes implicadas en el instrumento,

uno o varios tipos de riesgos financieros inherentes a un instrumento financiero primario

subyacente. Puesto que las condiciones del intercambio se establecen en el momento del

nacimiento del instrumento derivado, éstas pueden convertirse en favorables o desfavorables

a medida que cambien los precios en los mercados financieros.

• El Banco registró una provisión anual del 8.33% en el 2013 y 2% en el 2012 del total de

sueldos y salarios pagados para cubrir el pasivo por indemnizaciones. Las NIIF establecen

que el gasto y pasivo por indemnizaciones sea registrado a partir del momento en que exista

obligación de pago.

• No se revela información sobre partes relacionadas. Las NIIF requieren que se revele la

naturaleza de la relación con partes relacionadas así como la información sobre las

transacciones y saldos.

• Las revelaciones que efectúa el Banco de conformidad con la base contable utilizada,

difieren de las revelaciones que serían necesarias si los estados financieros fueran preparados

de acuerdo con NIIF.

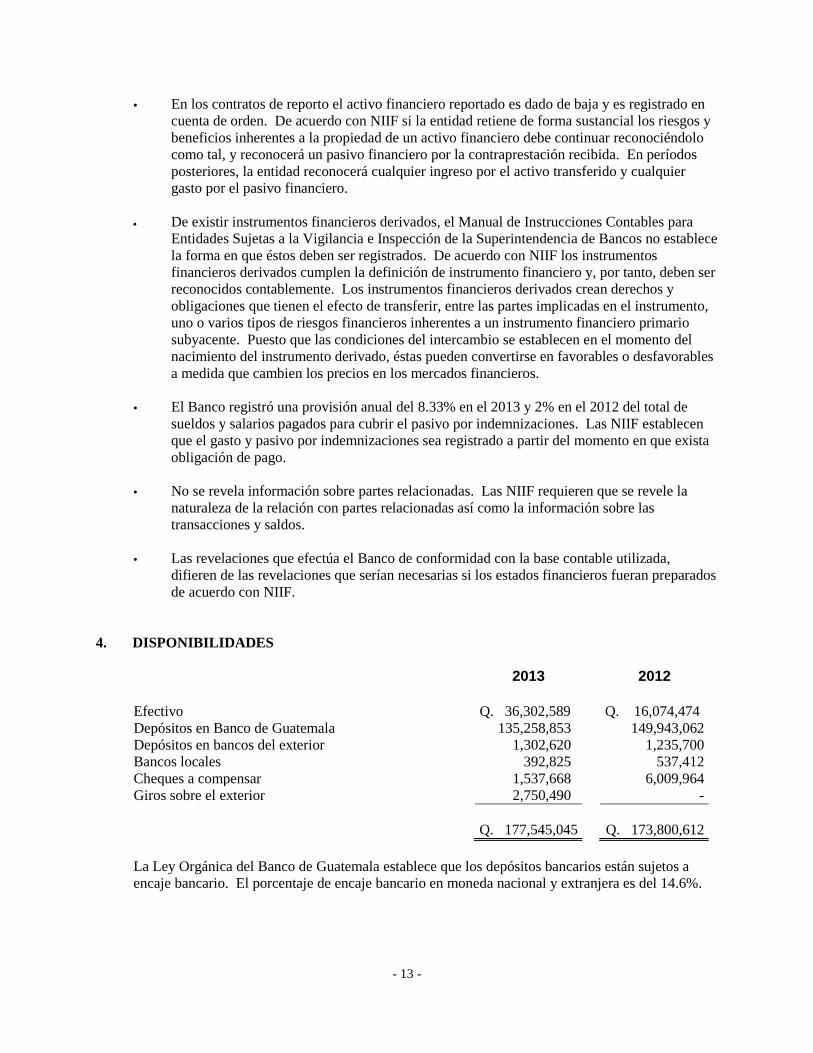

4. DISPONIBILIDADES

2013 2012

Efectivo Q. 36,302,589 Q. 16,074,474

Depósitos en Banco de Guatemala 135,258,853 149,943,062

Depósitos en bancos del exterior 1,302,620 1,235,700

Bancos locales 392,825 537,412

Cheques a compensar 1,537,668 6,009,964

Giros sobre el exterior 2,750,490 -

Q. 177,545,045 Q. 173,800,612

La Ley Orgánica del Banco de Guatemala establece que los depósitos bancarios están sujetos a

encaje bancario. El porcentaje de encaje bancario en moneda nacional y extranjera es del 14.6%.

- 14 -

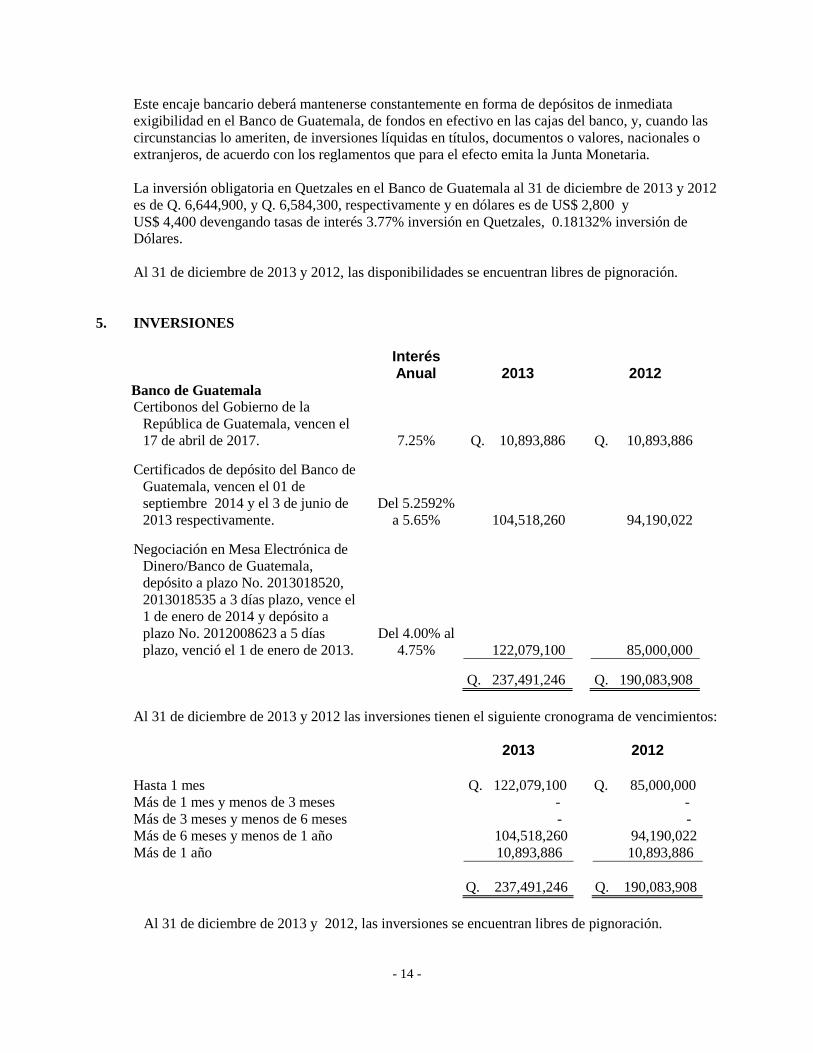

Este encaje bancario deberá mantenerse constantemente en forma de depósitos de inmediata

exigibilidad en el Banco de Guatemala, de fondos en efectivo en las cajas del banco, y, cuando las

circunstancias lo ameriten, de inversiones líquidas en títulos, documentos o valores, nacionales o

extranjeros, de acuerdo con los reglamentos que para el efecto emita la Junta Monetaria.

La inversión obligatoria en Quetzales en el Banco de Guatemala al 31 de diciembre de 2013 y 2012

es de Q. 6,644,900, y Q. 6,584,300, respectivamente y en dólares es de US$ 2,800 y

US$ 4,400 devengando tasas de interés 3.77% inversión en Quetzales, 0.18132% inversión de

Dólares.

Al 31 de diciembre de 2013 y 2012, las disponibilidades se encuentran libres de pignoración.

5. INVERSIONES

Interés Anual

2013

2012

Banco de Guatemala

Certibonos del Gobierno de la

República de Guatemala, vencen el

17 de abril de 2017.

7.25%

Q. 10,893,886

Q. 10,893,886

Certificados de depósito del Banco de

Guatemala, vencen el 01 de

septiembre 2014 y el 3 de junio de

2013 respectivamente.

Del 5.2592%

a 5.65%

104,518,260

94,190,022

Negociación en Mesa Electrónica de

Dinero/Banco de Guatemala,

depósito a plazo No. 2013018520,

2013018535 a 3 días plazo, vence el

1 de enero de 2014 y depósito a

plazo No. 2012008623 a 5 días

plazo, venció el 1 de enero de 2013.

Del 4.00% al

4.75%

122,079,100

85,000,000

Q. 237,491,246 Q. 190,083,908

Al 31 de diciembre de 2013 y 2012 las inversiones tienen el siguiente cronograma de vencimientos:

2013 2012

Hasta 1 mes Q. 122,079,100 Q. 85,000,000

Más de 1 mes y menos de 3 meses - -

Más de 3 meses y menos de 6 meses - -

Más de 6 meses y menos de 1 año 104,518,260 94,190,022

Más de 1 año 10,893,886 10,893,886

Q. 237,491,246 Q. 190,083,908

Al 31 de diciembre de 2013 y 2012, las inversiones se encuentran libres de pignoración.

- 15 -

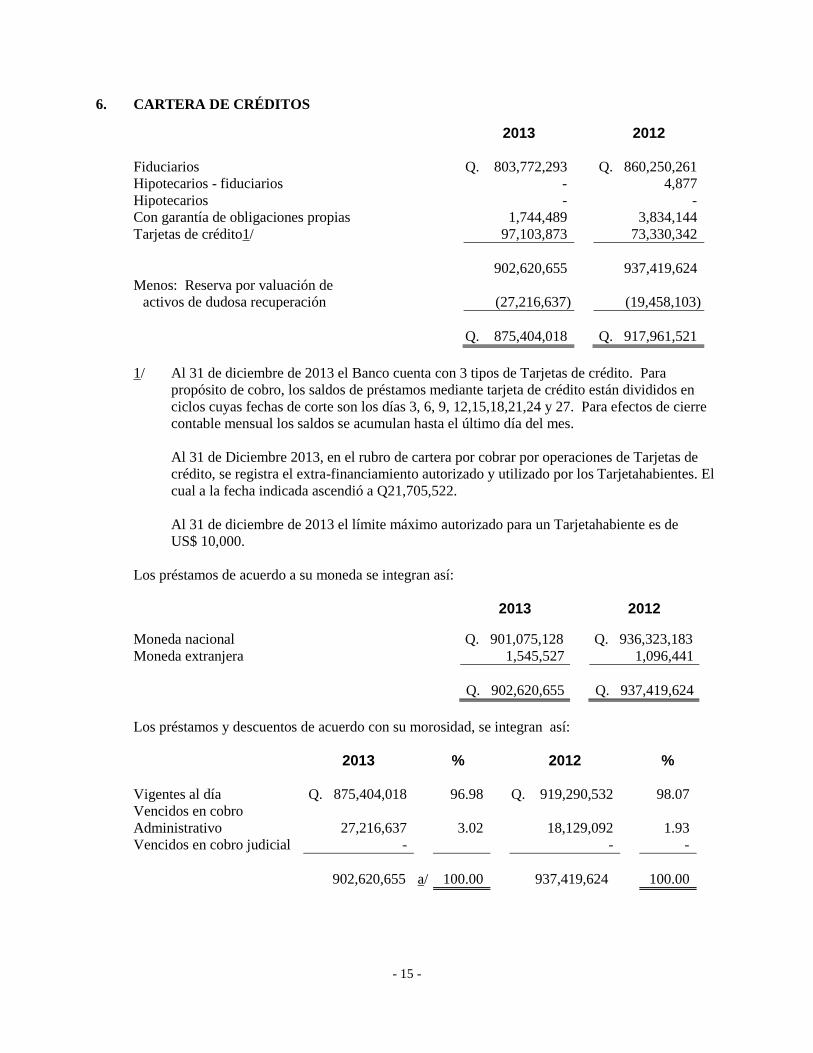

6. CARTERA DE CRÉDITOS

2013 2012

Fiduciarios Q. 803,772,293 Q. 860,250,261

Hipotecarios - fiduciarios - 4,877

Hipotecarios - -

Con garantía de obligaciones propias 1,744,489 3,834,144

Tarjetas de crédito1/ 97,103,873 73,330,342

902,620,655 937,419,624

Menos: Reserva por valuación de

activos de dudosa recuperación (27,216,637) (19,458,103)

Q. 875,404,018 Q. 917,961,521

1/ Al 31 de diciembre de 2013 el Banco cuenta con 3 tipos de Tarjetas de crédito. Para

propósito de cobro, los saldos de préstamos mediante tarjeta de crédito están divididos en

ciclos cuyas fechas de corte son los días 3, 6, 9, 12,15,18,21,24 y 27. Para efectos de cierre

contable mensual los saldos se acumulan hasta el último día del mes.

Al 31 de Diciembre 2013, en el rubro de cartera por cobrar por operaciones de Tarjetas de

crédito, se registra el extra-financiamiento autorizado y utilizado por los Tarjetahabientes. El

cual a la fecha indicada ascendió a Q21,705,522.

Al 31 de diciembre de 2013 el límite máximo autorizado para un Tarjetahabiente es de

US$ 10,000.

Los préstamos de acuerdo a su moneda se integran así:

2013 2012

Moneda nacional Q. 901,075,128 Q. 936,323,183

Moneda extranjera 1,545,527 1,096,441

Q. 902,620,655 Q. 937,419,624

Los préstamos y descuentos de acuerdo con su morosidad, se integran así:

2013 % 2012 %

Vigentes al día Q. 875,404,018 96.98 Q. 919,290,532 98.07

Vencidos en cobro

Administrativo

27,216,637

3.02

18,129,092

1.93

Vencidos en cobro judicial - - -

902,620,655 a/ 100.00 937,419,624 100.00

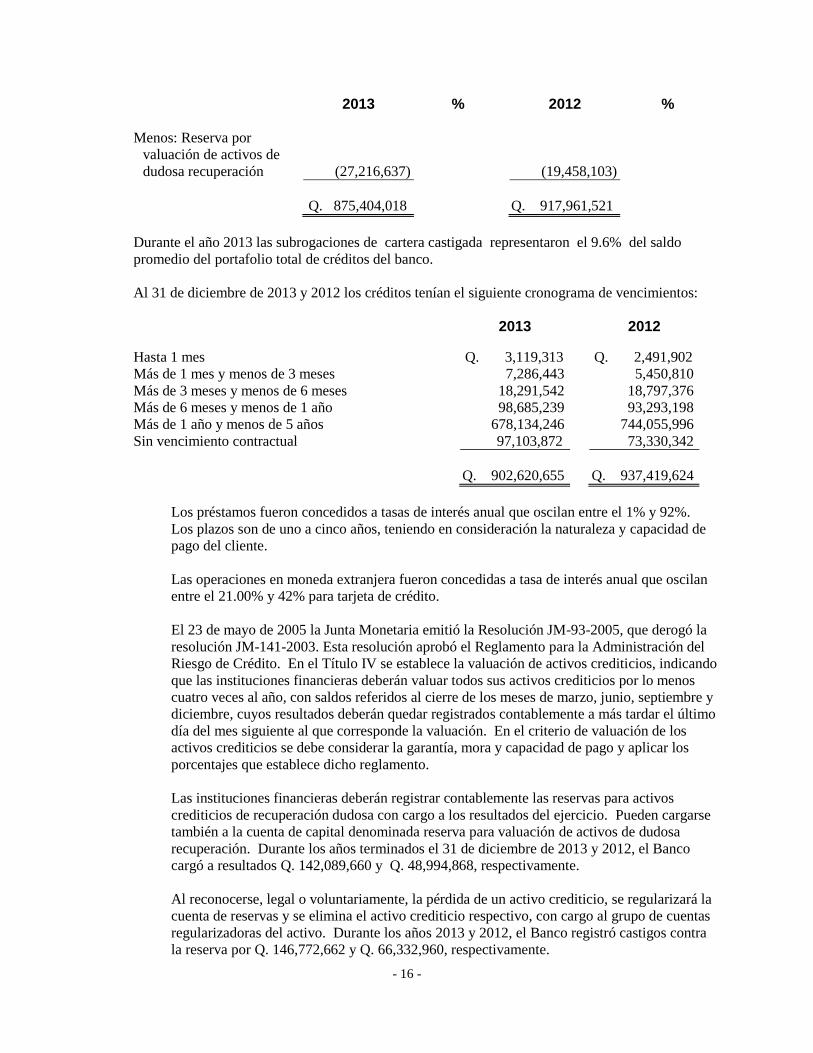

- 16 -

2013 % 2012 %

Menos: Reserva por

valuación de activos de

dudosa recuperación

(27,216,637)

(19,458,103)

Q. 875,404,018 Q. 917,961,521

Durante el año 2013 las subrogaciones de cartera castigada representaron el 9.6% del saldo

promedio del portafolio total de créditos del banco.

Al 31 de diciembre de 2013 y 2012 los créditos tenían el siguiente cronograma de vencimientos:

2013 2012

Hasta 1 mes Q. 3,119,313 Q. 2,491,902

Más de 1 mes y menos de 3 meses 7,286,443 5,450,810

Más de 3 meses y menos de 6 meses 18,291,542 18,797,376

Más de 6 meses y menos de 1 año 98,685,239 93,293,198

Más de 1 año y menos de 5 años 678,134,246 744,055,996

Sin vencimiento contractual 97,103,872 73,330,342

Q. 902,620,655 Q. 937,419,624

Los préstamos fueron concedidos a tasas de interés anual que oscilan entre el 1% y 92%.

Los plazos son de uno a cinco años, teniendo en consideración la naturaleza y capacidad de

pago del cliente.

Las operaciones en moneda extranjera fueron concedidas a tasa de interés anual que oscilan

entre el 21.00% y 42% para tarjeta de crédito.

El 23 de mayo de 2005 la Junta Monetaria emitió la Resolución JM-93-2005, que derogó la

resolución JM-141-2003. Esta resolución aprobó el Reglamento para la Administración del

Riesgo de Crédito. En el Título IV se establece la valuación de activos crediticios, indicando

que las instituciones financieras deberán valuar todos sus activos crediticios por lo menos

cuatro veces al año, con saldos referidos al cierre de los meses de marzo, junio, septiembre y

diciembre, cuyos resultados deberán quedar registrados contablemente a más tardar el último

día del mes siguiente al que corresponde la valuación. En el criterio de valuación de los

activos crediticios se debe considerar la garantía, mora y capacidad de pago y aplicar los

porcentajes que establece dicho reglamento.

Las instituciones financieras deberán registrar contablemente las reservas para activos

crediticios de recuperación dudosa con cargo a los resultados del ejercicio. Pueden cargarse

también a la cuenta de capital denominada reserva para valuación de activos de dudosa

recuperación. Durante los años terminados el 31 de diciembre de 2013 y 2012, el Banco

cargó a resultados Q. 142,089,660 y Q. 48,994,868, respectivamente.

Al reconocerse, legal o voluntariamente, la pérdida de un activo crediticio, se regularizará la

cuenta de reservas y se elimina el activo crediticio respectivo, con cargo al grupo de cuentas

regularizadoras del activo. Durante los años 2013 y 2012, el Banco registró castigos contra

la reserva por Q. 146,772,662 y Q. 66,332,960, respectivamente.

- 17 -

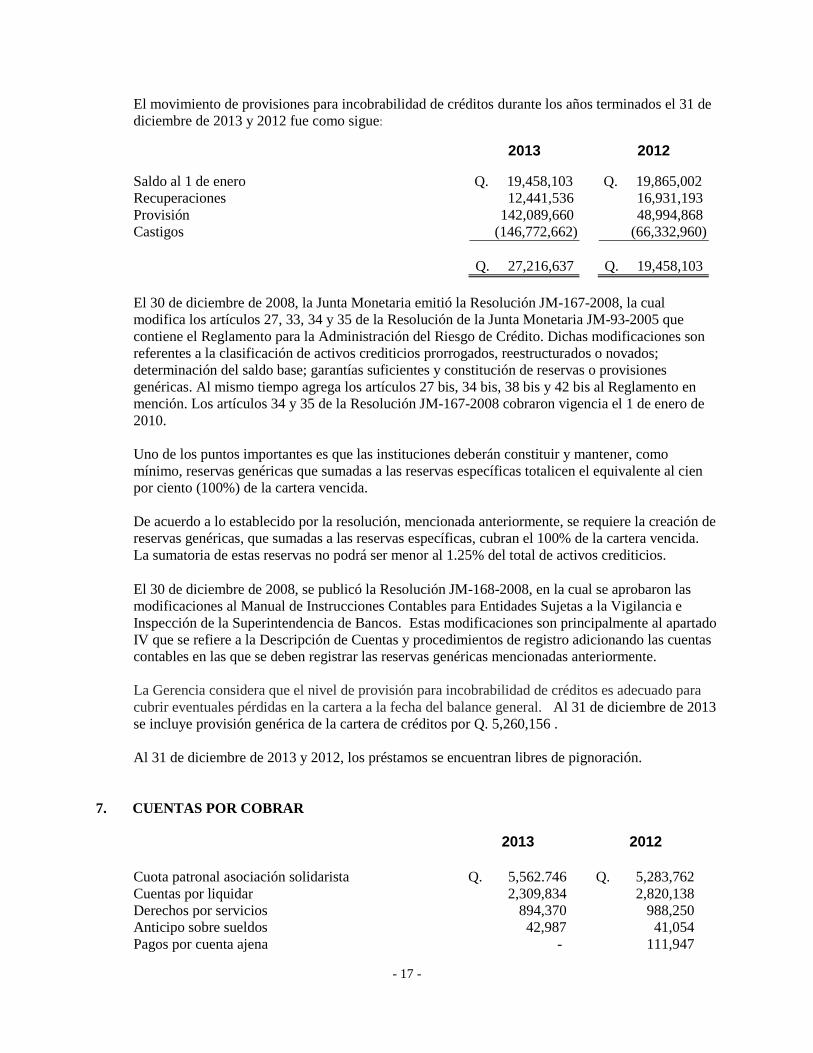

El movimiento de provisiones para incobrabilidad de créditos durante los años terminados el 31 de

diciembre de 2013 y 2012 fue como sigue:

2013 2012

Saldo al 1 de enero Q. 19,458,103 Q. 19,865,002

Recuperaciones 12,441,536 16,931,193

Provisión 142,089,660 48,994,868

Castigos (146,772,662) (66,332,960)

Q. 27,216,637 Q. 19,458,103

El 30 de diciembre de 2008, la Junta Monetaria emitió la Resolución JM-167-2008, la cual

modifica los artículos 27, 33, 34 y 35 de la Resolución de la Junta Monetaria JM-93-2005 que

contiene el Reglamento para la Administración del Riesgo de Crédito. Dichas modificaciones son

referentes a la clasificación de activos crediticios prorrogados, reestructurados o novados;

determinación del saldo base; garantías suficientes y constitución de reservas o provisiones

genéricas. Al mismo tiempo agrega los artículos 27 bis, 34 bis, 38 bis y 42 bis al Reglamento en

mención. Los artículos 34 y 35 de la Resolución JM-167-2008 cobraron vigencia el 1 de enero de

2010.

Uno de los puntos importantes es que las instituciones deberán constituir y mantener, como

mínimo, reservas genéricas que sumadas a las reservas específicas totalicen el equivalente al cien

por ciento (100%) de la cartera vencida.

De acuerdo a lo establecido por la resolución, mencionada anteriormente, se requiere la creación de

reservas genéricas, que sumadas a las reservas específicas, cubran el 100% de la cartera vencida.

La sumatoria de estas reservas no podrá ser menor al 1.25% del total de activos crediticios.

El 30 de diciembre de 2008, se publicó la Resolución JM-168-2008, en la cual se aprobaron las

modificaciones al Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e

Inspección de la Superintendencia de Bancos. Estas modificaciones son principalmente al apartado

IV que se refiere a la Descripción de Cuentas y procedimientos de registro adicionando las cuentas

contables en las que se deben registrar las reservas genéricas mencionadas anteriormente.

La Gerencia considera que el nivel de provisión para incobrabilidad de créditos es adecuado para

cubrir eventuales pérdidas en la cartera a la fecha del balance general. Al 31 de diciembre de 2013

se incluye provisión genérica de la cartera de créditos por Q. 5,260,156 .

Al 31 de diciembre de 2013 y 2012, los préstamos se encuentran libres de pignoración.

7. CUENTAS POR COBRAR

2013 2012

Cuota patronal asociación solidarista Q. 5,562.746 Q. 5,283,762

Cuentas por liquidar 2,309,834 2,820,138

Derechos por servicios 894,370 988,250

Anticipo sobre sueldos 42,987 41,054

Pagos por cuenta ajena - 111,947

- 18 -

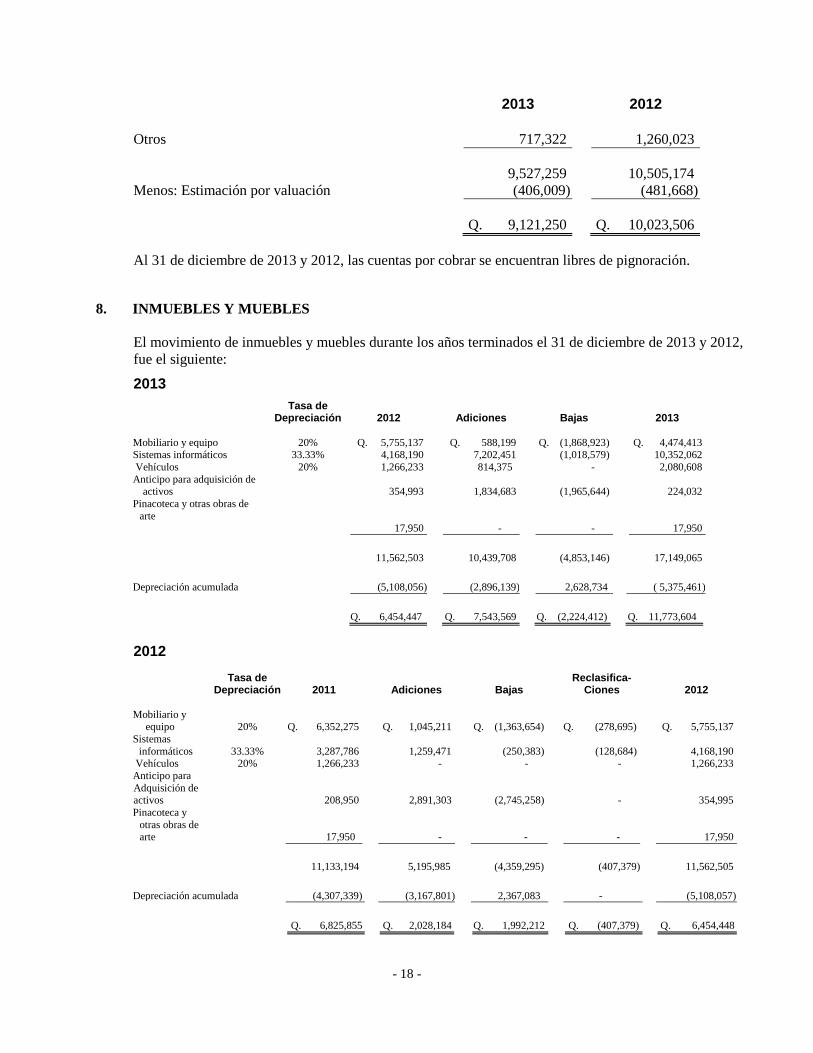

2013 2012

Otros 717,322 1,260,023

9,527,259 10,505,174

Menos: Estimación por valuación (406,009) (481,668)

Q. 9,121,250 Q. 10,023,506

Al 31 de diciembre de 2013 y 2012, las cuentas por cobrar se encuentran libres de pignoración.

8. INMUEBLES Y MUEBLES

El movimiento de inmuebles y muebles durante los años terminados el 31 de diciembre de 2013 y 2012,

fue el siguiente:

2013

Tasa de Depreciación 2012 Adiciones Bajas 2013

Mobiliario y equipo 20% Q. 5,755,137 Q. 588,199 Q. (1,868,923) Q. 4,474,413 Sistemas informáticos 33.33% 4,168,190 7,202,451 (1,018,579) 10,352,062

Vehículos 20% 1,266,233 814,375 - 2,080,608

Anticipo para adquisición de activos

354,993

1,834,683 (1,965,644)

224,032

Pinacoteca y otras obras de

arte

17,950

- -

17,950

11,562,503 10,439,708 (4,853,146) 17,149,065

Depreciación acumulada (5,108,056) (2,896,139) 2,628,734 ( 5,375,461)

Q. 6,454,447 Q. 7,543,569 Q. (2,224,412) Q. 11,773,604

2012

Tasa de Reclasifica-

Depreciación 2011 Adiciones Bajas Ciones 2012

Mobiliario y equipo

20% Q. 6,352,275

Q. 1,045,211 Q. (1,363,654) Q. (278,695)

Q. 5,755,137

Sistemas

informáticos

33.33% 3,287,786

1,259,471 (250,383) (128,684)

4,168,190 Vehículos 20% 1,266,233 - - - 1,266,233

Anticipo para

Adquisición de activos

208,950

2,891,303 (2,745,258) -

354,995

Pinacoteca y

otras obras de arte

17,950

- - -

17,950

11,133,194 5,195,985 (4,359,295) (407,379) 11,562,505

Depreciación acumulada (4,307,339) (3,167,801) 2,367,083 - (5,108,057)

Q. 6,825,855 Q. 2,028,184 Q. 1,992,212 Q. (407,379) Q. 6,454,448

- 19 -

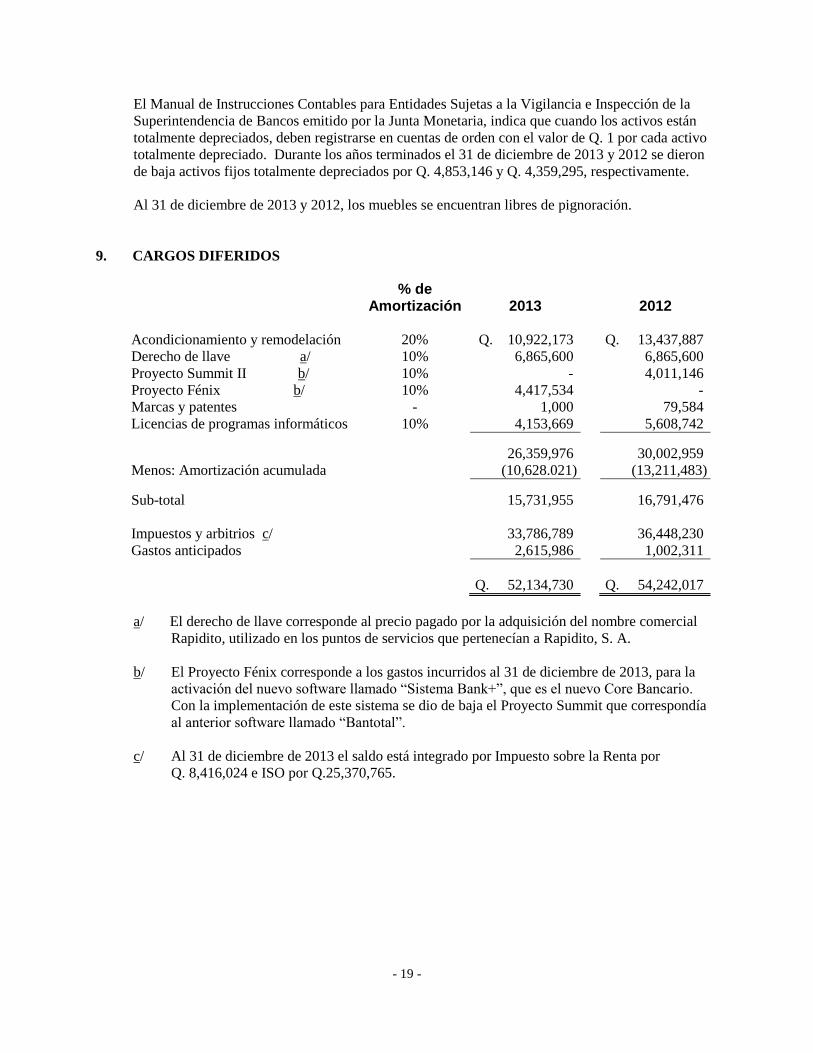

El Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la

Superintendencia de Bancos emitido por la Junta Monetaria, indica que cuando los activos están

totalmente depreciados, deben registrarse en cuentas de orden con el valor de Q. 1 por cada activo

totalmente depreciado. Durante los años terminados el 31 de diciembre de 2013 y 2012 se dieron

de baja activos fijos totalmente depreciados por Q. 4,853,146 y Q. 4,359,295, respectivamente.

Al 31 de diciembre de 2013 y 2012, los muebles se encuentran libres de pignoración.

9. CARGOS DIFERIDOS

% de

Amortización

2013

2012

Acondicionamiento y remodelación 20% Q. 10,922,173 Q. 13,437,887

Derecho de llave a/ 10% 6,865,600 6,865,600

Proyecto Summit II b/ 10% - 4,011,146

Proyecto Fénix b/

Marcas y patentes

10%

-

4,417,534

1,000

-

79,584

Licencias de programas informáticos 10% 4,153,669 5,608,742

26,359,976 30,002,959

Menos: Amortización acumulada (10,628.021) (13,211,483)

Sub-total 15,731,955 16,791,476

Impuestos y arbitrios c/ 33,786,789 36,448,230

Gastos anticipados 2,615,986 1,002,311

Q. 52,134,730 Q. 54,242,017

a/ El derecho de llave corresponde al precio pagado por la adquisición del nombre comercial

Rapidito, utilizado en los puntos de servicios que pertenecían a Rapidito, S. A.

b/ El Proyecto Fénix corresponde a los gastos incurridos al 31 de diciembre de 2013, para la

activación del nuevo software llamado “Sistema Bank+”, que es el nuevo Core Bancario.

Con la implementación de este sistema se dio de baja el Proyecto Summit que correspondía

al anterior software llamado “Bantotal”.

c/ Al 31 de diciembre de 2013 el saldo está integrado por Impuesto sobre la Renta por

Q. 8,416,024 e ISO por Q.25,370,765.

- 20 -

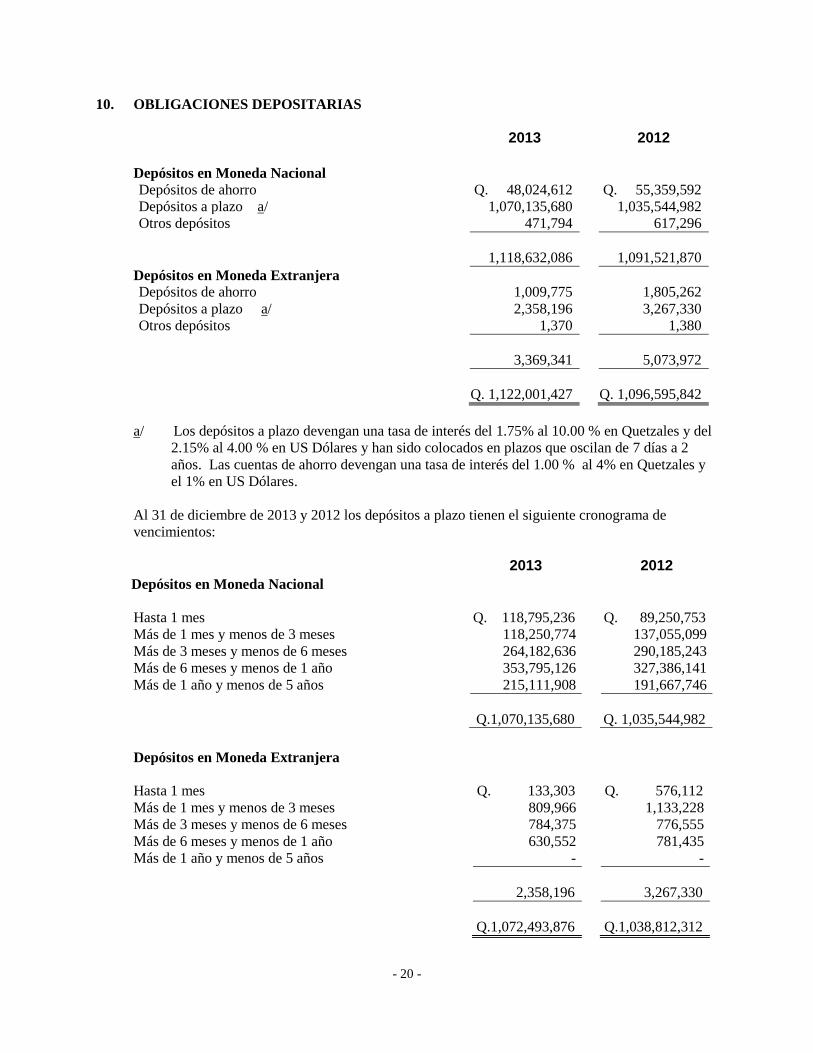

10. OBLIGACIONES DEPOSITARIAS

2013 2012

Depósitos en Moneda Nacional

Depósitos de ahorro Q. 48,024,612 Q. 55,359,592

Depósitos a plazo a/ 1,070,135,680 1,035,544,982

Otros depósitos 471,794 617,296

1,118,632,086 1,091,521,870

Depósitos en Moneda Extranjera

Depósitos de ahorro 1,009,775 1,805,262

Depósitos a plazo a/ 2,358,196 3,267,330

Otros depósitos 1,370 1,380

3,369,341 5,073,972

Q. 1,122,001,427 Q. 1,096,595,842

a/ Los depósitos a plazo devengan una tasa de interés del 1.75% al 10.00 % en Quetzales y del

2.15% al 4.00 % en US Dólares y han sido colocados en plazos que oscilan de 7 días a 2

años. Las cuentas de ahorro devengan una tasa de interés del 1.00 % al 4% en Quetzales y

el 1% en US Dólares.

Al 31 de diciembre de 2013 y 2012 los depósitos a plazo tienen el siguiente cronograma de

vencimientos:

2013 2012

Depósitos en Moneda Nacional

Hasta 1 mes Q. 118,795,236 Q. 89,250,753

Más de 1 mes y menos de 3 meses 118,250,774 137,055,099

Más de 3 meses y menos de 6 meses 264,182,636 290,185,243

Más de 6 meses y menos de 1 año 353,795,126 327,386,141

Más de 1 año y menos de 5 años 215,111,908 191,667,746

Q.1,070,135,680 Q. 1,035,544,982

Depósitos en Moneda Extranjera

Hasta 1 mes Q. 133,303 Q. 576,112

Más de 1 mes y menos de 3 meses 809,966 1,133,228

Más de 3 meses y menos de 6 meses 784,375 776,555

Más de 6 meses y menos de 1 año 630,552 781,435

Más de 1 año y menos de 5 años - -

2,358,196 3,267,330

Q.1,072,493,876 Q.1,038,812,312

- 21 -

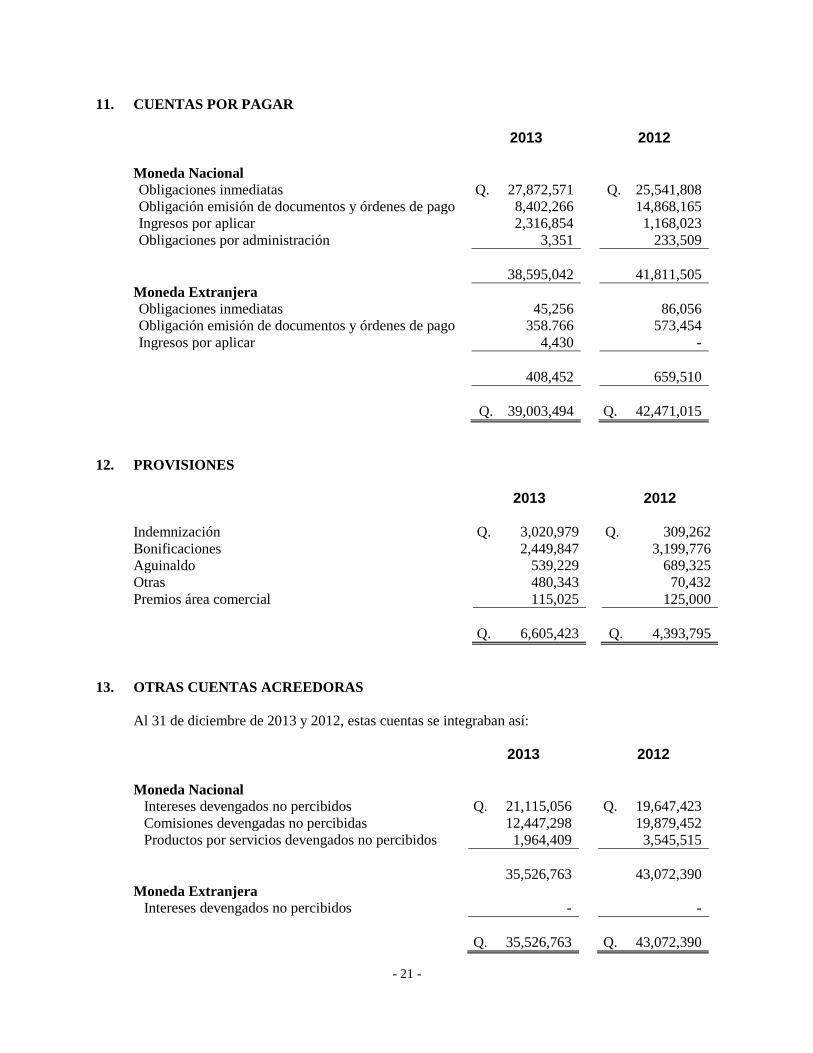

11. CUENTAS POR PAGAR

2013 2012

Moneda Nacional

Obligaciones inmediatas Q. 27,872,571 Q. 25,541,808

Obligación emisión de documentos y órdenes de pago 8,402,266 14,868,165

Ingresos por aplicar 2,316,854 1,168,023

Obligaciones por administración 3,351 233,509

38,595,042 41,811,505

Moneda Extranjera

Obligaciones inmediatas 45,256 86,056

Obligación emisión de documentos y órdenes de pago 358.766 573,454

Ingresos por aplicar 4,430 -

408,452 659,510

Q. 39,003,494 Q. 42,471,015

12. PROVISIONES

2013 2012

Indemnización Q. 3,020,979 Q. 309,262

Bonificaciones 2,449,847 3,199,776

Aguinaldo 539,229 689,325

Otras 480,343 70,432

Premios área comercial 115,025 125,000

Q. 6,605,423 Q. 4,393,795

13. OTRAS CUENTAS ACREEDORAS

Al 31 de diciembre de 2013 y 2012, estas cuentas se integraban así:

2013 2012

Moneda Nacional

Intereses devengados no percibidos Q. 21,115,056 Q. 19,647,423

Comisiones devengadas no percibidas 12,447,298 19,879,452

Productos por servicios devengados no percibidos 1,964,409 3,545,515

35,526,763 43,072,390

Moneda Extranjera

Intereses devengados no percibidos - -

Q. 35,526,763 Q. 43,072,390

- 22 -

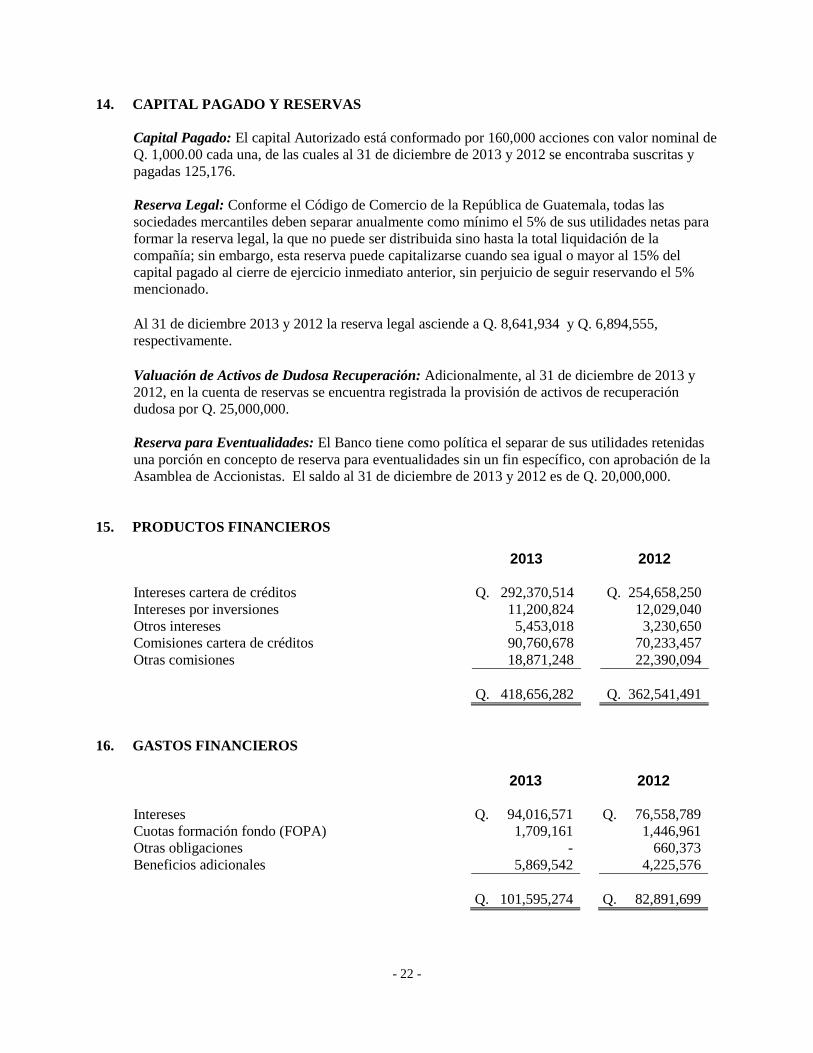

14. CAPITAL PAGADO Y RESERVAS

Capital Pagado: El capital Autorizado está conformado por 160,000 acciones con valor nominal de

Q. 1,000.00 cada una, de las cuales al 31 de diciembre de 2013 y 2012 se encontraba suscritas y

pagadas 125,176.

Reserva Legal: Conforme el Código de Comercio de la República de Guatemala, todas las

sociedades mercantiles deben separar anualmente como mínimo el 5% de sus utilidades netas para

formar la reserva legal, la que no puede ser distribuida sino hasta la total liquidación de la

compañía; sin embargo, esta reserva puede capitalizarse cuando sea igual o mayor al 15% del

capital pagado al cierre de ejercicio inmediato anterior, sin perjuicio de seguir reservando el 5%

mencionado.

Al 31 de diciembre 2013 y 2012 la reserva legal asciende a Q. 8,641,934 y Q. 6,894,555,

respectivamente.

Valuación de Activos de Dudosa Recuperación: Adicionalmente, al 31 de diciembre de 2013 y

2012, en la cuenta de reservas se encuentra registrada la provisión de activos de recuperación

dudosa por Q. 25,000,000.

Reserva para Eventualidades: El Banco tiene como política el separar de sus utilidades retenidas

una porción en concepto de reserva para eventualidades sin un fin específico, con aprobación de la

Asamblea de Accionistas. El saldo al 31 de diciembre de 2013 y 2012 es de Q. 20,000,000.

15. PRODUCTOS FINANCIEROS

2013 2012

Intereses cartera de créditos Q. 292,370,514 Q. 254,658,250

Intereses por inversiones 11,200,824 12,029,040

Otros intereses 5,453,018 3,230,650

Comisiones cartera de créditos 90,760,678 70,233,457

Otras comisiones 18,871,248 22,390,094

Q. 418,656,282 Q. 362,541,491

16. GASTOS FINANCIEROS

2013 2012

Intereses Q. 94,016,571 Q. 76,558,789

Cuotas formación fondo (FOPA) 1,709,161 1,446,961

Otras obligaciones - 660,373

Beneficios adicionales 5,869,542 4,225,576

Q. 101,595,274 Q. 82,891,699

- 23 -

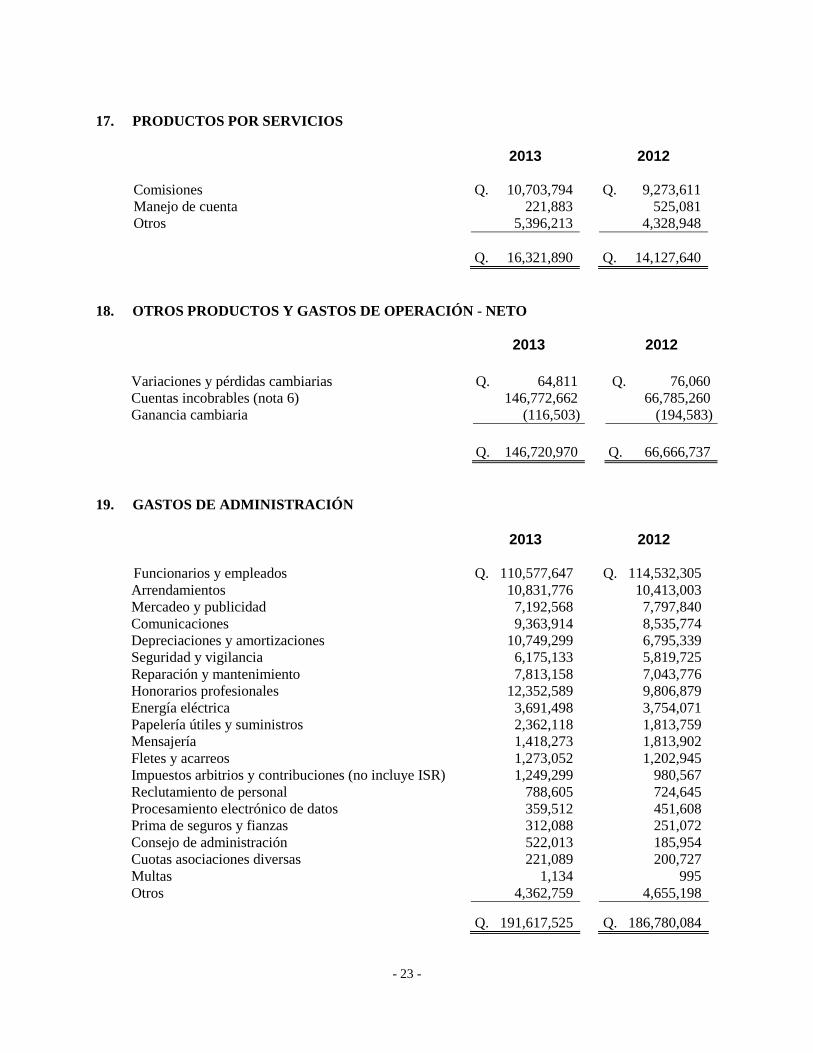

17. PRODUCTOS POR SERVICIOS

2013 2012

Comisiones Q. 10,703,794 Q. 9,273,611

Manejo de cuenta 221,883 525,081

Otros 5,396,213 4,328,948

Q. 16,321,890 Q. 14,127,640

18. OTROS PRODUCTOS Y GASTOS DE OPERACIÓN - NETO

2013

2012

Variaciones y pérdidas cambiarias Q. 64,811

Q. 76,060

Cuentas incobrables (nota 6) 146,772,662

66,785,260

Ganancia cambiaria (116,503)

(194,583)

Q. 146,720,970

Q. 66,666,737

19. GASTOS DE ADMINISTRACIÓN

2013 2012

Funcionarios y empleados Q. 110,577,647 Q. 114,532,305

Arrendamientos 10,831,776 10,413,003

Mercadeo y publicidad 7,192,568 7,797,840

Comunicaciones 9,363,914 8,535,774

Depreciaciones y amortizaciones 10,749,299 6,795,339

Seguridad y vigilancia 6,175,133 5,819,725

Reparación y mantenimiento 7,813,158 7,043,776

Honorarios profesionales 12,352,589 9,806,879

Energía eléctrica 3,691,498 3,754,071

Papelería útiles y suministros 2,362,118 1,813,759

Mensajería 1,418,273 1,813,902

Fletes y acarreos 1,273,052 1,202,945

Impuestos arbitrios y contribuciones (no incluye ISR) 1,249,299 980,567

Reclutamiento de personal 788,605 724,645

Procesamiento electrónico de datos 359,512 451,608

Prima de seguros y fianzas 312,088 251,072

Consejo de administración 522,013 185,954

Cuotas asociaciones diversas 221,089 200,727

Multas 1,134 995

Otros 4,362,759 4,655,198

Q. 191,617,525 Q. 186,780,084

- 24 -

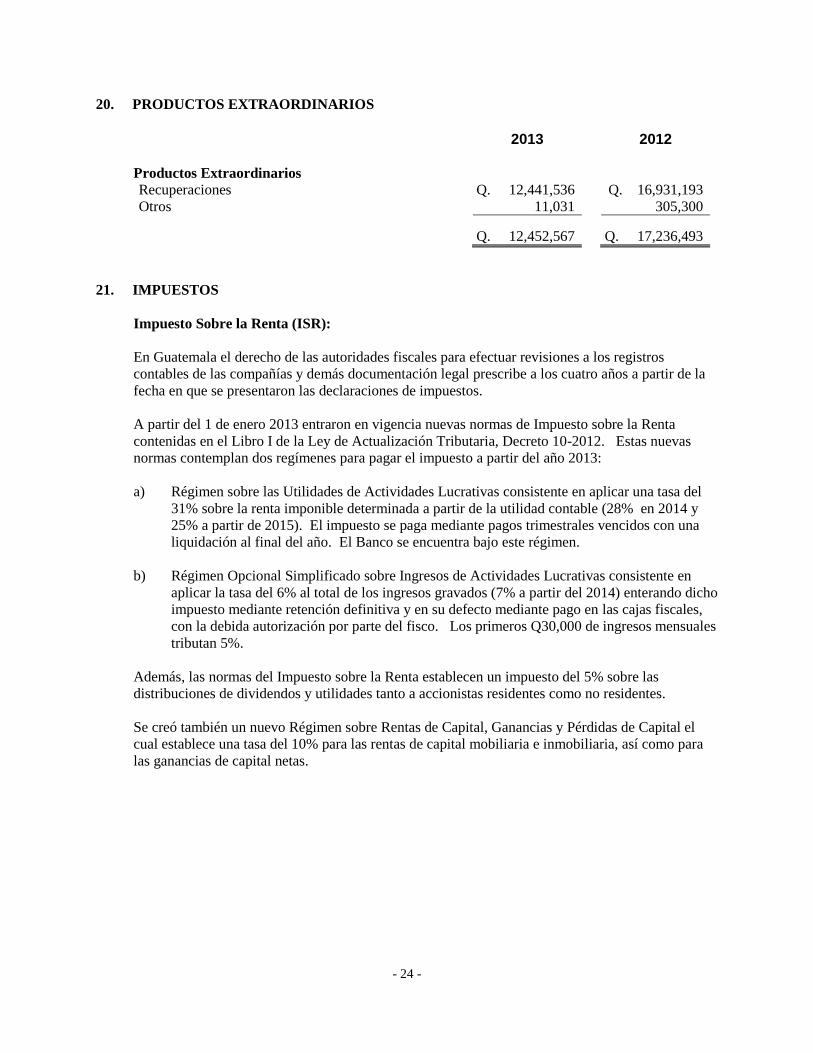

20. PRODUCTOS EXTRAORDINARIOS

2013 2012

Productos Extraordinarios

Recuperaciones Q. 12,441,536 Q. 16,931,193

Otros 11,031 305,300

Q. 12,452,567 Q. 17,236,493

21. IMPUESTOS

Impuesto Sobre la Renta (ISR):

En Guatemala el derecho de las autoridades fiscales para efectuar revisiones a los registros

contables de las compañías y demás documentación legal prescribe a los cuatro años a partir de la

fecha en que se presentaron las declaraciones de impuestos.

A partir del 1 de enero 2013 entraron en vigencia nuevas normas de Impuesto sobre la Renta

contenidas en el Libro I de la Ley de Actualización Tributaria, Decreto 10-2012. Estas nuevas

normas contemplan dos regímenes para pagar el impuesto a partir del año 2013:

a) Régimen sobre las Utilidades de Actividades Lucrativas consistente en aplicar una tasa del

31% sobre la renta imponible determinada a partir de la utilidad contable (28% en 2014 y

25% a partir de 2015). El impuesto se paga mediante pagos trimestrales vencidos con una

liquidación al final del año. El Banco se encuentra bajo este régimen.

b) Régimen Opcional Simplificado sobre Ingresos de Actividades Lucrativas consistente en

aplicar la tasa del 6% al total de los ingresos gravados (7% a partir del 2014) enterando dicho

impuesto mediante retención definitiva y en su defecto mediante pago en las cajas fiscales,

con la debida autorización por parte del fisco. Los primeros Q30,000 de ingresos mensuales

tributan 5%.

Además, las normas del Impuesto sobre la Renta establecen un impuesto del 5% sobre las

distribuciones de dividendos y utilidades tanto a accionistas residentes como no residentes.

Se creó también un nuevo Régimen sobre Rentas de Capital, Ganancias y Pérdidas de Capital el

cual establece una tasa del 10% para las rentas de capital mobiliaria e inmobiliaria, así como para

las ganancias de capital netas.

- 25 -

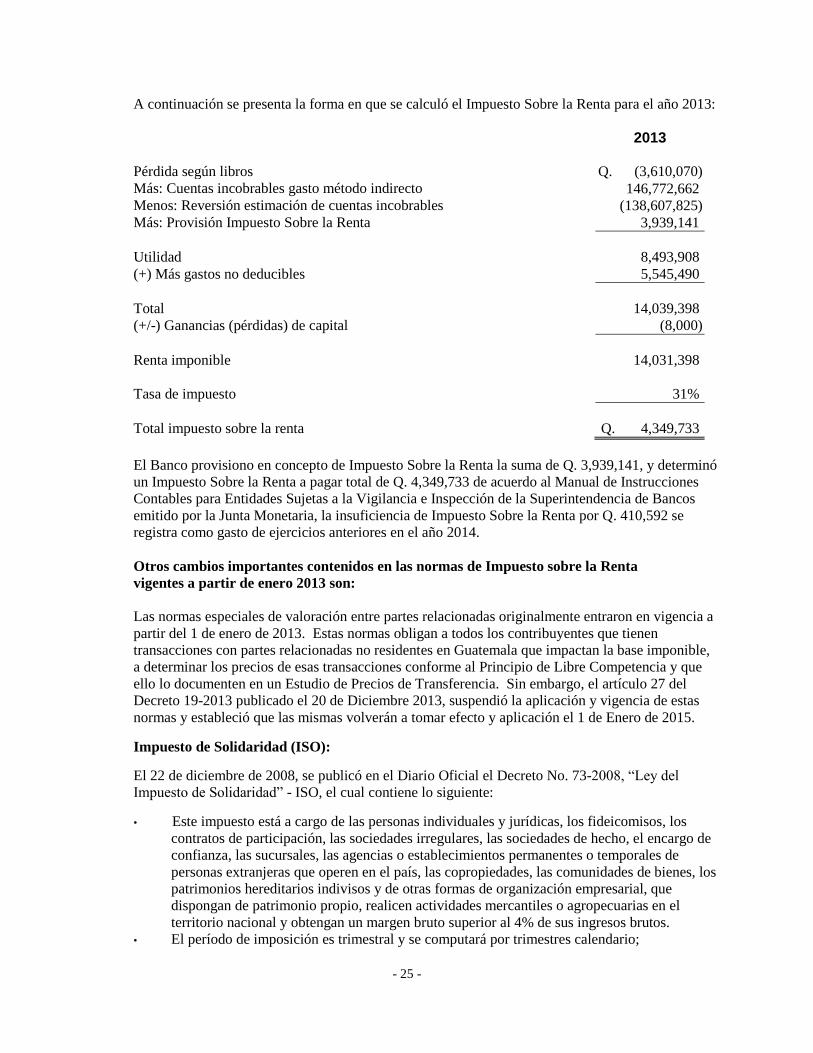

A continuación se presenta la forma en que se calculó el Impuesto Sobre la Renta para el año 2013:

2013

Pérdida según libros Q. (3,610,070)

Más: Cuentas incobrables gasto método indirecto 146,772,662

Menos: Reversión estimación de cuentas incobrables (138,607,825)

Más: Provisión Impuesto Sobre la Renta 3,939,141

Utilidad 8,493,908

(+) Más gastos no deducibles 5,545,490

Total 14,039,398

(+/-) Ganancias (pérdidas) de capital (8,000)

Renta imponible 14,031,398

Tasa de impuesto 31%

Total impuesto sobre la renta Q. 4,349,733

El Banco provisiono en concepto de Impuesto Sobre la Renta la suma de Q. 3,939,141, y determinó

un Impuesto Sobre la Renta a pagar total de Q. 4,349,733 de acuerdo al Manual de Instrucciones

Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos

emitido por la Junta Monetaria, la insuficiencia de Impuesto Sobre la Renta por Q. 410,592 se

registra como gasto de ejercicios anteriores en el año 2014.

Otros cambios importantes contenidos en las normas de Impuesto sobre la Renta

vigentes a partir de enero 2013 son:

Las normas especiales de valoración entre partes relacionadas originalmente entraron en vigencia a

partir del 1 de enero de 2013. Estas normas obligan a todos los contribuyentes que tienen

transacciones con partes relacionadas no residentes en Guatemala que impactan la base imponible,

a determinar los precios de esas transacciones conforme al Principio de Libre Competencia y que

ello lo documenten en un Estudio de Precios de Transferencia. Sin embargo, el artículo 27 del

Decreto 19-2013 publicado el 20 de Diciembre 2013, suspendió la aplicación y vigencia de estas

normas y estableció que las mismas volverán a tomar efecto y aplicación el 1 de Enero de 2015.

Impuesto de Solidaridad (ISO):

El 22 de diciembre de 2008, se publicó en el Diario Oficial el Decreto No. 73-2008, “Ley del

Impuesto de Solidaridad” - ISO, el cual contiene lo siguiente:

• Este impuesto está a cargo de las personas individuales y jurídicas, los fideicomisos, los

contratos de participación, las sociedades irregulares, las sociedades de hecho, el encargo de

confianza, las sucursales, las agencias o establecimientos permanentes o temporales de

personas extranjeras que operen en el país, las copropiedades, las comunidades de bienes, los

patrimonios hereditarios indivisos y de otras formas de organización empresarial, que

dispongan de patrimonio propio, realicen actividades mercantiles o agropecuarias en el

territorio nacional y obtengan un margen bruto superior al 4% de sus ingresos brutos.

• El período de imposición es trimestral y se computará por trimestres calendario;

- 26 -

• La base imponible de este impuesto la constituye, la que sea mayor entre:

a) La cuarta parte del monto del activo neto; o

b) La cuarta parte de los ingresos brutos.

En el caso de los contribuyentes cuyo activo neto sea más de cuatro (4) veces sus ingresos

brutos, aplicarán la base imponible establecida en el literal b) anterior; y la tasa del impuesto

es del 1%.

• El ISO y el Impuesto Sobre la Renta (ISR), podrán acreditarse entre sí de la manera

siguiente:

a) El ISO, pagado durante los cuatro trimestres del año calendario podrá acreditarse al

pago del ISR hasta su agotamiento, durante los tres años calendario inmediatos

siguientes, tanto al que deba pagarse en forma mensual o trimestral, como al que se

determine en la liquidación definitiva anual, según corresponda.

b) Los pagos trimestrales del ISR, podrán acreditarse al pago del ISO en el mismo año

calendario. Los contribuyentes que se acojan a esta forma de acreditamiento, podrán

cambiarlo únicamente con autorización de la Administración Tributaria.

El remanente del ISO, que no se logre acreditar conforme lo regulado en la Ley de su

creación, será considerado como un gasto deducible para efectos del ISR, del período de

liquidación definitiva anual en que concluyan los tres años a los que se refiere el párrafo

anterior.

Impuesto sobre la renta en su forma vigente en 2012:

De acuerdo con la Ley del ISR, los dividendos, participación de utilidades y otros beneficios que se

paguen o acrediten a empresas no domiciliadas en Guatemala, no están afectos al pago del

impuesto, siempre y cuando la Compañía local haya pagado previamente el impuesto, en caso

contrario el impuesto será del 10% sobre el monto de tales pagos.

La Ley del ISR establece dos regímenes para pagar el impuesto que son:

a) Régimen general, consiste en aplicar el 5% al total de los ingresos gravados ya sea mediante

retención definitiva o mediante pago en las cajas fiscales.

b) Régimen optativo, consiste en aplicar el tipo impositivo del 31% sobre la renta imponible,

mediante pagos trimestrales vencidos con una liquidación al final del año. El Banco

seleccionó este régimen.

- 27 -

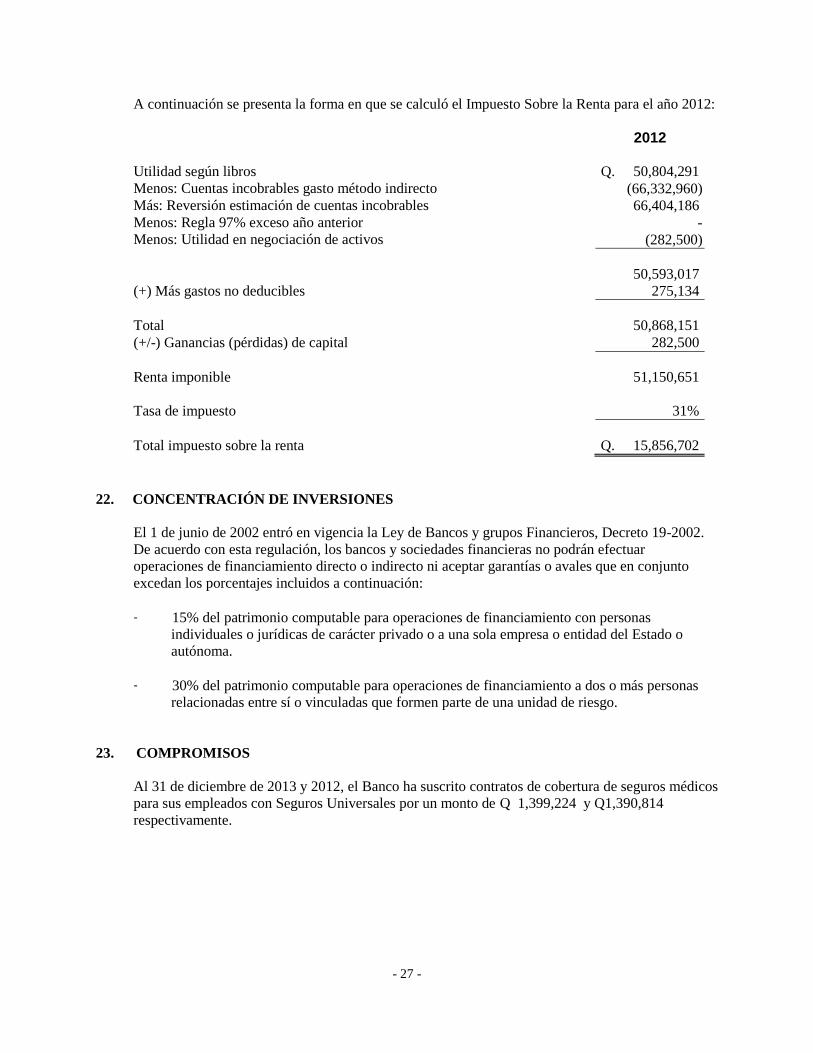

A continuación se presenta la forma en que se calculó el Impuesto Sobre la Renta para el año 2012:

2012

Utilidad según libros Q. 50,804,291

Menos: Cuentas incobrables gasto método indirecto (66,332,960)

Más: Reversión estimación de cuentas incobrables 66,404,186

Menos: Regla 97% exceso año anterior -

Menos: Utilidad en negociación de activos (282,500)

50,593,017

(+) Más gastos no deducibles 275,134

Total 50,868,151

(+/-) Ganancias (pérdidas) de capital 282,500

Renta imponible 51,150,651

Tasa de impuesto 31%

Total impuesto sobre la renta Q. 15,856,702

22. CONCENTRACIÓN DE INVERSIONES

El 1 de junio de 2002 entró en vigencia la Ley de Bancos y grupos Financieros, Decreto 19-2002.

De acuerdo con esta regulación, los bancos y sociedades financieras no podrán efectuar

operaciones de financiamiento directo o indirecto ni aceptar garantías o avales que en conjunto

excedan los porcentajes incluidos a continuación:

- 15% del patrimonio computable para operaciones de financiamiento con personas

individuales o jurídicas de carácter privado o a una sola empresa o entidad del Estado o

autónoma.

- 30% del patrimonio computable para operaciones de financiamiento a dos o más personas

relacionadas entre sí o vinculadas que formen parte de una unidad de riesgo.

23. COMPROMISOS

Al 31 de diciembre de 2013 y 2012, el Banco ha suscrito contratos de cobertura de seguros médicos

para sus empleados con Seguros Universales por un monto de Q 1,399,224 y Q1,390,814

respectivamente.

- 28 -

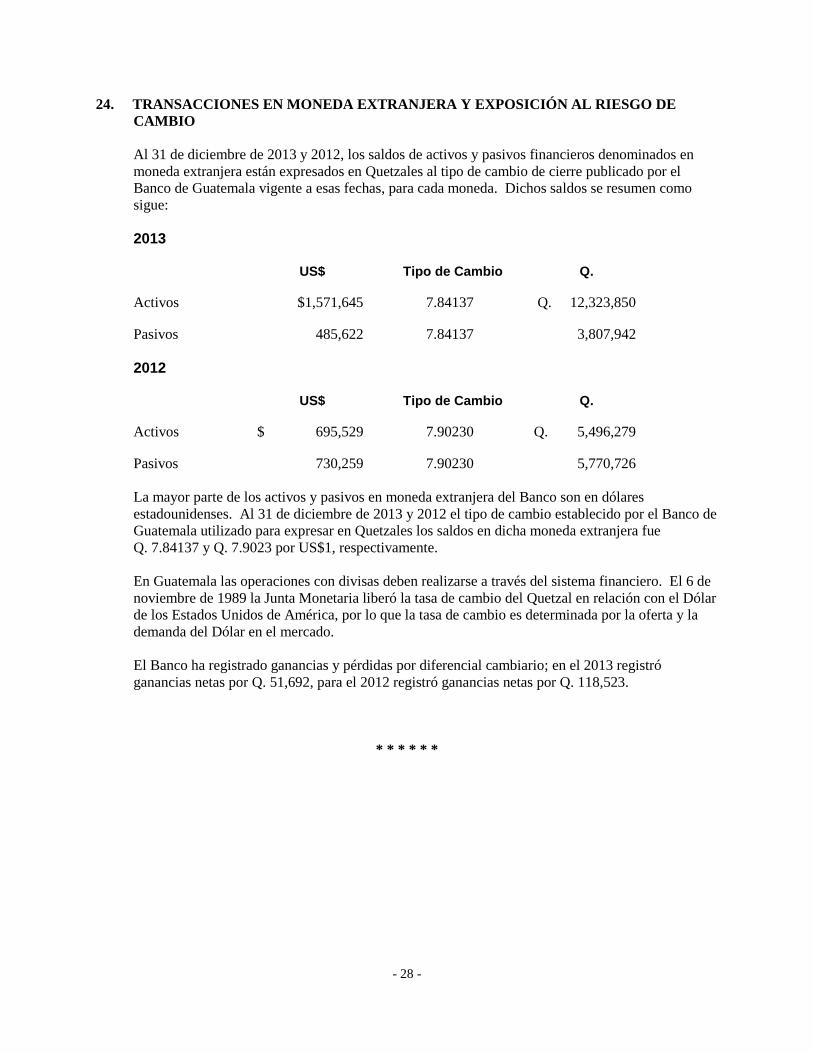

24. TRANSACCIONES EN MONEDA EXTRANJERA Y EXPOSICIÓN AL RIESGO DE

CAMBIO

Al 31 de diciembre de 2013 y 2012, los saldos de activos y pasivos financieros denominados en

moneda extranjera están expresados en Quetzales al tipo de cambio de cierre publicado por el

Banco de Guatemala vigente a esas fechas, para cada moneda. Dichos saldos se resumen como

sigue:

2013

US$

Tipo de Cambio

Q.

Activos $1,571,645

7.84137

Q. 12,323,850

Pasivos 485,622 7.84137 3,807,942

2012

US$

Tipo de Cambio

Q.

Activos $ 695,529

7.90230

Q. 5,496,279

Pasivos 730,259

7.90230

5,770,726

La mayor parte de los activos y pasivos en moneda extranjera del Banco son en dólares

estadounidenses. Al 31 de diciembre de 2013 y 2012 el tipo de cambio establecido por el Banco de

Guatemala utilizado para expresar en Quetzales los saldos en dicha moneda extranjera fue

Q. 7.84137 y Q. 7.9023 por US$1, respectivamente.

En Guatemala las operaciones con divisas deben realizarse a través del sistema financiero. El 6 de

noviembre de 1989 la Junta Monetaria liberó la tasa de cambio del Quetzal en relación con el Dólar

de los Estados Unidos de América, por lo que la tasa de cambio es determinada por la oferta y la

demanda del Dólar en el mercado.

El Banco ha registrado ganancias y pérdidas por diferencial cambiario; en el 2013 registró

ganancias netas por Q. 51,692, para el 2012 registró ganancias netas por Q. 118,523.

* * * * * *