ayudas e incentivos para empresas - mnh...

TRANSCRIPT

Anual: X Actualizado a: 14/12/2015

Se aprueba, mediante el procedimiento anticipado de gasto, la convocatoria para el año 2016 de ayudas a los emprendedores y a la microempresa, pequeña y mediana empresa de las Illes Balears para cubrir los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y liquidez

Destinatarios: Personas físicas o jurídicas, de naturaleza privada, que cumplan los requisitos de las microempresas o las pymes, emprendedores en proceso de creación empresarial

Información de interés

Ámbito gegráfico: Illes Balears

Organismo: Consejería de Hacienda y Administración Pública

Administración: Gobierno de las Islas Baleares

Plazo(s) de solicitud: 03/12/2016

Notas solicitud: Hasta el 3 de diciembre de 2016

Tipo: Avales

Importe: 1.145.000,00€

Notas: Crédito 2016: 1.145.000 euros

CEE: En el Marco del Reglamento (UE) 651/2014 de la Comisión, relativo a las ayudas compatibles con el mercado interior

Referencias de la publicación

- Resolución 151203. Butlletí Oficial de les Illes Balears número 181 de 12 de diciembre de 2015. (Convocatoria)- Decreto 29/11. Butlletí Oficial de les Illes Balears número 53 de 9 de abril de 2011. (Bases reguladoras)

Enlaces:

Sectores Subsectores Descriptores

Empresas en general Mejora de estructurasAportación a capitalCapital circulanteCoste de avalesSaneamiento financiero

Página 1 de 1

Resumen de la Ayuda elaborado a partir de la Publicación Oficial de referencia. Recopilado y procesado por la Dirección General de Industria y de la Pyme

Ayudas e incentivos para empresas

Referencia: 51323

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47937

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

Sección III. Otras disposiciones y actos administrativosADMINISTRACIÓN DE LA COMUNIDAD AUTÓNOMACONSEJERÍA DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

17747 Resolución de la consejera de Hacienda y Administraciones Públicas de 3 de diciembre de 2015 porla que se aprueba, mediante el procedimiento anticipado de gasto, la convocatoria para el año 2016de ayudas a los emprendedores y a la microempresa, pequeña y mediana empresa de las Illes Balearspara cubrir los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación deinversiones productivas y liquidez

Hechos

1. La Ley 2/2012, de 4 de abril, de apoyo a los emprendedores y las emprendedoras y a la micro, pequeña y mediana empresa, se aprobó conla finalidad de favorecer el desarrollo económico de las Illes Balears para mejorar la competitividad de los emprendedores y la microempresa,pequeña y mediana empresa de las Illes Balears, mediante la dotación de recursos financieros en condiciones óptimas de plazo y tipo deinterés que les permitan mantener su actividad y realizar sus proyectos en diferentes líneas de actuación.

2. Para cumplir este mandato, la Consejería de Hacienda y Administraciones Públicas, mediante la Dirección General del Tesoro, PolíticaFinanciera y Patrimonio, ha puesto en marcha un conjunto de ayudas para facilitar la financiación de las pymes de las Illes Balears, enespecial de los emprendedores, con el apoyo de fondos europeos.

3. En esta materia, el Decreto 29/2011, de 1 de abril, de medidas urgentes en materia de financiación de inversiones productivas y liquidez delas pymes en las Illes Balears, regula el marco general de la concesión de ayudas a pequeñas y medianas empresas que quieran acogerse alíneas de financiación de inversiones productivas o liquidez, y soliciten el subsidio de interés y las ayudas para cubrir el coste del aval.Además, en el artículo 5 establece que las convocatorias que se dicten al amparo de este Decreto se aprobarán por resolución del consejerocompetente en materia de economía y hacienda y se publicarán en el .Boletín Oficial de las Illes Balears

Fundamentos de derecho

1. El Texto Refundido de la Ley de Subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre.

2. La Ley 2/2012, de 4 de abril, de apoyo a los emprendedores y las emprendedoras y a la micro, pequeña y mediana empresa.

3. El Decreto 29/2011, de 1 de abril, de medidas urgentes en materia de financiación de inversiones productivas y liquidez de las pymes enlas Illes Balears (BOIB n.º 53, de 9 de abril), que constituye el marco básico para ejecutar estas ayudas.

4. El Decreto 122/2000, de 1 de septiembre, por el que se regulan las aportaciones al fondo de provisiones técnicas de las sociedades degarantías recíprocas y el apoyo a los socios partícipes por las consejerías del Gobierno de las Illes Balears (BOIB n.º 112, de 12 deseptiembre).

5. El Decreto 75/2004, de 27 de agosto, de desarrollo de determinados aspectos de la Ley de Finanzas y de las leyes de presupuestosgenerales de la Comunidad Autónoma de las Illes Balears (BOIB n.º 122, de 2 de septiembre).

6. El anexo I del Reglamento (CE) n.º 800/2008 de la Comisión, de 6 de agosto de 2008, por el que se declaran determinadas categorías deayuda compatibles con el mercado común en aplicación de los artículos 87 y 88 del Tratado (Reglamento general de exención porcategorías), sobre la definición de microempresas, pequeñas y medianas empresas.

Por todo ello, dicto la siguiente

Resolución

1. Aprobar la convocatoria para el año 2016 de ayudas a los emprendedores y a la microempresa, pequeña y mediana empresa de las IllesBalears para cubrir los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y liquidez, queconsta en el anexo 1 de la presente resolución, la cual se tramitará mediante un expediente de gasto anticipado, correspondiente al ejercicio de2015, según la Resolución de la consejera de Hacienda y Administraciones Públicas de 4 de noviembre de 2015.

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47938

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

La presente resolución queda condicionada a la existencia de crédito adecuado y suficiente en los presupuestos generales de la ComunidadAutónoma para el año 2016, dado que se trata de un expediente de gasto anticipado, de acuerdo con la Resolución de la consejera deHacienda y Administraciones Públicas de 4 de noviembre de 2015. También queda condicionada a ser incluida en el plan estratégico desubvenciones del ejercicio de 2016.

2. Publicar la presente resolución en el Boletín Oficial de las Illes Balears.

Interposición de recursos

Contra la presente resolución, que agota la vía administrativa, puede interponerse un recurso potestativo de reposición ante la consejera deHacienda y Administraciones Públicas en el plazo de un mes a contar desde el día siguiente de su publicación, de acuerdo con el artículo 117de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, yel artículo 57 de la Ley 3/2003, de 26 de marzo, de Régimen Jurídico de la Administración de la Comunidad Autónoma de las Illes Balears.

También puede interponerse directamente un recurso contencioso-administrativo ante la Sala de lo Contencioso-Administrativo del TribunalSuperior de Justicia de las Illes Balears en el plazo de dos meses a contar desde el día siguiente de la publicación de la resolución, de acuerdocon el artículo 46 de la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa.

Palma, 3 de diciembre de 2015

La consejera de Hacienda y Administraciones Públicas Catalina Cladera i Crespí

ANEXO 1

Convocatoria para el año 2016 de ayudas a los emprendedores y a la microempresa, pequeña y mediana empresa de las Illes Balearspara cubrir los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y liquidez

1. Objeto

La presente convocatoria tiene por objeto regular para el ejercicio de 2016 el otorgamiento de ayudas a los emprendedores y a lamicroempresa, pequeña y mediana empresa de las Illes Balears que tengan aprobadas operaciones financieras beneficiarias de los fondosprovenientes de convenios o acuerdos entre la Comunidad Autónoma de las Illes Balears y el Banco Europeo de Inversiones (BEI) u otrainstitución europea, o avaladas por ISBA, SGR, destinadas a financiar nuevas inversiones productivas o para liquidez, formalizadas entre el 1de diciembre de 2015 y el 30 de noviembre de 2016. Las ayudas se destinan a cubrir los intereses de dichas operaciones financieras y, en sucaso, el coste del aval que formalicen con ISBA, SGR.

2. Beneficiarios

2.1. Pueden ser beneficiarias de estas ayudas las personas físicas o jurídicas, de naturaleza privada, domiciliadas o que lleven a cabo unproyecto de inversión en las Illes Balears, que cumplan con los requisitos de las microempresas, pequeñas y medianas empresas y queformalicen entre el 1 de diciembre del 2015 y el 30 de noviembre del 2016 operaciones financieras en las que se produzca alguno de lossiguientes requisitos:

Que financien proyectos de inversiones de las pymes, siempre y cuando se realicen en centros productivos ubicados en las Illesa)Balears.

Que financien operaciones de financiación de liquidez de pymes cuya actividad principal se realice en centros productivosb)ubicados en las Illes Balears.

2.2. Los emprendedores en proceso de creación empresarial también pueden ser beneficiarios de la ayuda, pero tienen que acreditar el iniciode la actividad antes de que ésta se pague, en los términos establecidos en el artículo 17.1 del Decreto 29/2011.

2.3. A los efectos de la presente convocatoria, se consideran , en los términos del artículo 2.2 de la Ley 2/2012, las personasemprendedoresfísicas o jurídicas que, en la fecha de formalización del aval, están iniciando o ya han iniciado, en un plazo no superior a dos años, unaactividad económica en el territorio de las Illes Balears.

Según el artículo 2.4 de la Ley 2/2012, se entiende por cualquier actividad de carácter empresarial, siempre que supongaactividad económica

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47939

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

la ordenación por cuenta propia de los medios de producción o de los recursos humanos, o de ambos, con el fin de intervenir en la produccióno distribución de bienes o servicios. La actividad económica deberá tener el objetivo de obtener un beneficio económico, independientementeque pueda reinvertirse o repartirse entre los integrantes de la organización.

2.4. No obstante lo establecido en el apartado 2.1, excepcionalmente también podrán acogerse a las ayudas que regula esta convocatoria lasoperaciones formalizadas antes del 1 de diciembre 2015 que, por limitaciones presupuestarias, no hayan podido acceder a las ayudas de laconvocatoria de 2015, aprobada por la Resolución del consejero de Hacienda y Presupuestos de 12 de diciembre de 2014.

2.5. Los beneficiarios de ayudas derivadas de convocatorias de años anteriores no podrán ser beneficiarios simultáneamente de las ayudasque regula esta convocatoria por una misma operación de financiación o proyecto de inversión.

3. Importe de las ayudas y los créditos presupuestarios

Inicialmente se destinan a la presente convocatoria, con cargo en la partida presupuestaria 14601 612E01 47000 00, correspondiente a lospresupuestos generales de la Comunidad Autónoma del año 2016 y las equivalentes de los años posteriores, los siguientes importes máximosy con la distribución de anualidades que se indica a continuación.

Ayudas para cubrir el coste del aval de ISBA, SGR: 1.145.000 eurosa)

— Año 2016: 375.000 euros— Año 2017: 325.000 euros— Año 2018: 265.000 euros— Año 2019: 180.000 euros

Ayudas para cubrir los intereses: 1.075.000 euros con cargo en la partida presupuestaria 14601 612E01 47000 00, correspondiente a losb)presupuestos generales de la Comunidad Autónoma del año 2017, en aplicación de lo establecido en el apartado 11.1 de la presenteconvocatoria.

4. Ayudas para cubrir los intereses de operaciones financieras finalistas para nuevas inversiones productivas

4.1. El importe de cada ayuda será el equivalente a 0,75 puntos de intereses cuando la financiación sea finalista para inversiones productivasque realicen las pymes y los autónomos, especialmente por los siguientes conceptos:

Inversiones productivas para el funcionamiento diario de la actividad productiva.a)

Inversiones vinculadas a cambios estratégicos.b)

Inversiones vinculadas a la internacionalización: diagnóstico y estrategia internacional, estudios de prospección de mercados,c)implantación comercial en mercados de destino, viajes de prospección y gastos de participación en ferias con stand propio.

Inversiones vinculadas a I+D+i.d)

Inversiones vinculadas a imagen y comunicación: reformas, remodelación de escaparates e interiores, cambio de imagen,e)elaboración y ejecución de planes de marketing, etc., especialmente en el sector del comercio.

4.2. No obstante, se podrá superar el importe de la ayuda cuando así se prevea expresamente en el convenio o acuerdo entre la ComunidadAutónoma de las Illes Balears y el Banco Europeo de Inversiones u otra institución europea, y en los casos de los siguientes apartados.

La ayuda será equivalente a 1 punto de intereses en el caso de inversiones efectuadas por emprendedores con el objetivo de financiar:a)

— Inversiones en activos fijos productivos.— Inversiones en I+D+i, especialmente los emprendedores en tecnologías de la información y la comunicación.— Inversiones necesarias para conseguir el producto mínimo viable, especialmente las empresas de tecnologías de la información yla comunicación.— Inversiones en imagen y comunicación: reformas, remodelación de escaparates e interiores, cambio de imagen, elaboración yejecución de planes de marketing, etc., especialmente en el sector del comercio.

La ayuda será equivalente a 2 puntos de intereses en el caso de innovación tecnológica, así como en el de microcréditos destinados ab)proyectos de nueva creación que ayuden a la integración laboral de sectores sociales con necesidades muy concretas:

— Emprendedores mayores de 45 años.— Mujeres empresarias.

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47940

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

— Jóvenes emprendedores.

Además, en este caso, la ayuda será compatible con otras ayudas autonómicas directas destinadas a complementar o reducir la aportación decapital de ISBA, SGR.

Como norma general, y sin prejuicio de las excepciones establecidas en el apartado 11.1 3.º, se entiende que en los proyectos de inversiónbpodrá destinarse hasta el 20 % de la cuantía total del importe financiado al circulante del negocio.

El importe de las ayudas por cada 1.000 euros de préstamo para cada modalidad de plazo y carencia es el que se especifica en el anexo 2.

En caso de que el plazo de amortización o de carencia de la operación supere el de las modalidades establecido en el anexo 2, se aplicará pordefecto la modalidad inferior más favorable.

En ningún caso, la novación posterior de la operación financiera avalada, con establecimiento de plazos más dilatados en el tiempo, podrásuponer un aumento de la ayuda concedida para cubrir los intereses o el coste del aval.

4.3. La cuantía máxima de préstamo sobre la que se calculará la ayuda es de 375.000 euros por beneficiario, con el máximo de los sieteprimeros años de plazo, con independencia que se lleven a cabo en una operación financiera o en más, o que el plazo o el importe financiadopueda superar esta cifra.

5. Ayudas para cubrir el coste del aval de ISBA, SGR

5.1. Para acogerse a estas ayudas, las operaciones financieras que las entidades de crédito mediadoras formalicen con los beneficiariosdeberán disponer necesariamente de un aval de ISBA, SGR.

5.2. Las cuantías de la ayuda para cubrir el coste de los avales de operaciones financieras que se acojan a esta convocatoria serán del 50 % delcoste del aval durante los cuatro primeros años de duración de la operación original, con la limitación del 0,625 % sobre el importe vivo delaval al inicio de cada anualidad.

No obstante, en el caso de operaciones financieras destinadas a las inversiones previstas en las letras y del apartado 4.2, se financiará ela b100 % del coste del aval durante los cuatro primeros años de duración de la operación original con la limitación del 1,25 % sobre el importedel capital vivo al inicio de cada anualidad.

6. Entidad colaboradora

6.1. De conformidad con el artículo 26 del Texto Refundido de la Ley de Subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28de diciembre, se designa como entidad colaboradora a ISBA, SGR, que acreditará las condiciones de solvencia y de eficacia mediante lapresentación de la documentación que se establezca en el correspondiente convenio de colaboración. Entre otras funciones, se encargará detramitar los expedientes, gestionarlos, hacer du seguimiento, pagar la ayuda y, en su caso, comprobar la inversión.

6.2. De acuerdo con los artículos 4 y 5 del Decreto 122/2000, la Consejería de Hacienda y Administraciones Públicas tiene que formalizar elconvenio pertinente con ISBA, SGR, en el que se especificarán las cuantías máximas que la Comunidad Autónoma de las Illes Balears letiene que abonar, la documentación justificativa que ISBA, SGR, tiene que remitir a la Comunidad Autónoma y su periodicidad, y los datosque se consideren necesarios sobre la prestación de los avales.

7. Presentación de solicitudes

7.1. Las solicitudes se presentarán a la entidad colaboradora ISBA, SGR, según los modelos que hay disponibles en la web de la Consejeríade Hacienda y Administraciones Públicas, o en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre,de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

7.2. Junto con la solicitud y la memoria explicativa de los objetivos y necesidades de liquidez que tienen que cubrirse o los gastos oinversiones previstas, se presentará la documentación que se indica a continuación:

) Una copia del documento de identidad de la persona que firma la solicitud, en nombre propio o en representación de una persona jurídica oade una entidad sin personalidad jurídica.

) Si se trata de personas jurídicas o entidades sin personalidad jurídica, el documento constitutivo de la entidad debidamente inscrito, si esbpreceptivo, en el correspondiente registro, o un certificado de inscripción registral, así como la acreditación de la representación con queactúa quien firma la solicitud, o una nota simple informativa del registro mercantil en que conste la inscripción de la empresa y larepresentación de quien firma la solicitud.

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47941

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

Una declaración responsable del titular de la empresa o del representante legal en relación con los siguientes aspectos:c)

1.º Que el solicitante cumple con los requisitos de pequeña o mediana empresa, por lo que consiganará expresamente el volumen de negocio,el volumen de activos y la plantilla de la empresa correspondientes al ejercicio del año 2014 o, alternativamente, al ejercicio cerrado a 31 dediciembre de 2015 cuando la persona solicitante ya haya formulado las cuentas y se hayan aprobado, o ya haya presentado las declaracionestributarias.

Para los emprendedores y todas las pymes constituidas o que hayan iniciado su actividad con posterioridad a día 1 de enero de 2015, si no sehan formulado y aprobado las cuentas antes de la fecha de la solicitud, la declaración deberá hacer referencia al volumen de negocio, a laplantilla y al volumen de activos que la empresa prevea obtener en el primer ejercicio completo.

2.º Que cumple con el requisito relativo a la no participación superior al 25 % por una o varias empresas, en los términos establecidos en laRecomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas.

3.º Que la persona o entidad beneficiaria no está sometida a ninguna causa de prohibición o de incompatibilidad para recibir la ayuda según lalegislación vigente.

4.º Que no ha solicitado o recibido ninguna otra ayuda de cualquier entidad, pública o privada, nacional o extranjera, relacionada con laoperación financiera o con el proyecto de inversión, o, en caso contrario, relación de todas las ayudas y subvenciones solicitadas o recibas.

5.º Que, en la fecha de la solicitud, está al corriente de los pagos de las obligaciones tributarias con la Administración de la ComunidadAutónoma de las Illes Balears.

6.º Que, en la fecha de la solicitud, está al corriente de los pagos de las obligaciones tributarias con la Administración del Estado y con laSeguridad Social.

Cuando la cuantía total de la ayuda solicitada supere el importe de 3.000 euros, la declaración prevista en el punto 6.º anterior se acompañaráde los certificados de la Tesorería General de la Seguridad Social y de la Agencia Estatal de la Administración Tributaria de estar al corrientede los correspondientes pagos. Dicho certificado no podrá tener una antigüedad superior a los seis meses anteriores a la fecha de registro de lasolicitud.

En el caso de empresas en proceso de creación, los certificados de la Tesorería General de la Seguridad Social y de la Agencia Estatal de laAdministración Tributaria podrán acreditar que la empresa no consta en sus registros.

La documentación acreditativa de estar dado de alta en el Censo de Empresarios, Profesionales y Retenedores y en el impuesto sobred)actividades económicas.

Un informe o memoria de ISBA, SGR, con relación a la operación, acompañado del cuadro de amortización del aval.e)

7.3. A los efectos de simplificación administrativa, excepto en el caso de manifestación expresa contraria de la persona solicitante, con lafirma de la solicitud se entenderá que autoriza a la Administración de la Comunidad Autónoma de las Illes Balears y a la entidadcolaboradora para incluir sus datos personales en los ficheros de datos de subvenciones así como para pedir, en representación suya, loscertificados correspondientes del punto 6.º de la letra anterior.c

8. Plazo de presentación de solicitudes

El plazo para presentar las solicitudes es desde el día siguiente al de la publicación de la presente resolución en el Boletín Oficial de las Illes hasta el día 3 de diciembre de 2016.Balears

No obstante, la resolución de concesión o denegación de las ayudas no se dictará en ningún caso antes del 1 de enero de 2016.

9. Examen de la documentación

9.1. La Comisión Evaluadora es la encargada de examinar la documentación presentada. Está formada por estos miembros:

— Presidente: el director general del Tesoro, Política Financiera y Patrimonio

Suplente: la jefa del Departamento de Tesorería

— Secretario: el jefe del Servicio de Mediadores de Seguros y SGR

Suplente: el jefe del Servicio de Gestión Financiera del Sector Público

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47942

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

— Vocales: un representante de ISBA, SGR, y dos representantes de la Consejería de Hacienda y Administraciones Públicas

9.2. La Comisión Evaluadora se reunirá periódicamente, siempre que el presidente convoque a sus miembros. Una vez examinada ladocumentación presentada, hará constar en el acta correspondiente su informe, que servirá de base para la propuesta de resolución.

La Comisión Evaluadora podrá eximir a la persona solicitante de presentar alguno de los documentos señalados en el apartado 7 de lapresente convocatoria por razones de racionalización o de falta de idoneidad.

9.3. No se establecen criterios para la concesión de las ayudas, dado que se llevará a cabo mediante el sistema que fijan los apartados 2 y 3del artículo 17 del Texto Refundido de la Ley de Subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre. Sinperjuicio que se amplíe posteriormente, el presupuesto de la presente convocatoria está calculado para conceder todas las ayudas que sesoliciten hasta 40.000.000 de euros de principal, de los que, inicialmente y sin carácter limitador, se prevé destinar 26.000.000 de euros ainversiones y 14.000.000 de euros a liquidez y refinanciación, o hasta que se agoten los fondos destinados a esta convocatoria.

9.4. El órgano competente para instruir el procedimiento y para emitir la propuesta de resolución es el director general del Tesoro, PolíticaFinanciera y Patrimonio.

9.5. Si la solicitud o la documentación aportada son defectuosas o incompletas, se requerirá a la persona solicitante para que aporte ladocumentación o subsane los defectos en el plazo de diez días hábiles, y se le advertirá que, si no lo hace y no se amplía expresamente elplazo a que se refiere el artículo 14.4 del Decreto 29/2011, se considerará que desiste de su petición y se dictará la resolución prevista en elartículo 42 de la Ley 30/1992.

9.6. De conformidad con el artículo 17.3 del Texto Refundido de la Ley de Subvenciones, las solicitudes de ayuda se resolveránindividualmente, aunque no haya acabado el plazo de presentación, a medida que entren en el registro del órgano competente para suresolución.

10. Resolución

10.1. El órgano competente para resolver la concesión de las ayudas es la consejera de Hacienda y Administraciones Públicas. La resoluciónse notificará al beneficiario y a la entidad colaboradora.

10.2. El plazo máximo para dictar y notificar la resolución es de seis meses.

11. Pago y justificación de la aplicación de los fondos

Las personas o entidades beneficiarias tienen que justificar ante el órgano instructor, mediante la entidad colaboradora, la formalización de laoperación financiera vinculada con la ayuda concedida y el alta en el Censo de Empresarios, Profesionales y Retenedores y en el impuestosobre actividades económicas con anterioridad al pago de la ayuda para cubrir los intereses, en caso de que estos aspectos no se hayanacreditado en el procedimiento de concesión.

11.1. Ayudas para cubrir los intereses

Para las operaciones que financien inversiones, el pago de la ayuda para cubrir los intereses se realizará de una sola vez, como anticipo ya)una vez que el beneficiario haya justificado la ejecución del proyecto de inversión ante ISBA, SGR, en el plazo comprendido entre el 1 deenero y el 31 de octubre de 2017. Por este motivo, los pagos en concepto de ayuda para cubrir los intereses se efectuarán durante el año 2017.

Los beneficiarios tienen que justificar ante ISBA, SGR, la aplicación de los fondos percibidos procedentes de la operación de financiación,b)mediante la presentación de una cuenta justificativa que deberá contener los siguientes documentos:

1.º Declaración responsable de la persona titular de la empresa, o del representante legal o voluntario, de haber aplicado los fondos percibidosde la operación financiera a la finalidad que haya servido de fundamento para su concesión y de haber realizados las actividades para las quese solicitó.

2.º Memoria de las actividades realizadas en el proyecto de inversión para el que se haya autorizado la operación de financiación, con eldesglose de cada gasto que se haya generado. Cuando el proyecto de inversión haya sido financiado, además de por la operación objeto de laayuda, con fondos propios u otras subvenciones o recursos, se hará constar la cuantía, la procedencia y la aplicación de dichos fondos.

3.º Facturas u otros documentos de valor probatorio equivalente con validez en el tráfico jurídico mercantil o con eficacia administrativa, conuna antigüedad no superior a los seis meses desde la fecha de formalización del aval, que justifiquen los gastos incluidos en la memoria del

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47943

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

punto 2.º anterior. En el caso de adquisición de bienes inmuebles, además de estos documentos, se presentará el certificado de un tasadorindependiente debidamente acreditado e inscrito en el correspondiente registro oficial. En el caso de trabajos efectuados por la mismaempresa para su inmovilizado, se expedirá la correspondiente factura en los términos establecidos en la normativa del IVA.

Excepcionalmente, en los casos de operaciones con fondos de la línea «ICO Garantía SGR/SAECA 2015», de adquisición de un negocio enmarcha o de emprendedores del sector del comercio, se podrán computar como parte de la inversión gastos de circulante hasta el 50 % de lainversión financiada, que se justificarán mediante las correspondientes facturas. En caso de que este tipo de gasto no permita la justificaciónmediante factura, se podrán justificar todos o parte de estos gastos mediante una declaración responsable del beneficiario emitida con estafinalidad.

La justificación de la aplicación de los fondos percibidos, establecida en el apartado anterior, se efectuará en el plazo máximo de diezc)meses desde la fecha de la resolución de concesión de la subvención, o de doce meses si la resolución se produce antes del 1 de marzo, ysiempre dentro del plazo establecido en la letra del presente apartado.a

) La Administración de la Comunidad Autónoma de las Illes Balears abonará la ayuda de intereses a través de la entidad colaboradoradISBA, SGR.

) De acuerdo con el artículo 37 del Texto Refundido de la Ley de Subvenciones, se autoriza el pago anticipado de estas ayudas por razonesede interés público y a solicitud motivada de la Dirección General del Tesoro, Política Financiera y Patrimonio, una vez presentada ladocumentación acreditativa de la ejecución del proyecto de inversión o la formalización de la operación de financiación. Se exime a losbeneficiarios de prestar garantías en virtud de lo dispuesto en el artículo 25.3 del Decreto 75/2004, de 27 de agosto, de desarrollo debdeterminados aspectos de la Ley de Finanzas y de las leyes de presupuestos generales de la Comunidad Autónoma de las Illes Balears.

) No justificar la ejecución de la inversión al menos en un 50 % o no justificarla dentro del plazo establecido la letra anterior son motivosf cque suponen, sin más trámites, la renuncia a la ayuda para cubrir los intereses y el coste del aval, y el inicio del procedimiento de revocacióncon reintegro de las cuantías percibidas.

11.2. Ayudas para cubrir el coste del aval de IBSA, SRG

El pago de la ayuda para cubrir el coste del aval de ISBA, SGR, se realizará directamente a esta entidad por anualidades, que lo reintegrará albeneficiario. El pago de la anualidad del 2016 se realizará cuando se dicte la resolución de concesión de la ayuda. Para pagar las anualidadessiguientes, ISBA, SGR, presentará trimestralmente a la Consejería de Hacienda y Administraciones Públicas un certificado de todos losrecibos que venzan durante el trimestre en el que se indicarán, en relación con cada aval, los siguientes datos:

— Nombre y NIF de la empresa— Importe total del aval— Desglose de las anualidades del aval— Desglose de la cuantía de la ayuda que tiene que pagar la Administración autonómica por la anualidad corriente

11.3. Cuenta justificativa al acabar la operación financiera objeto de la ayuda

También, en concepto de cuenta justificativa al finalizar la operación de financiación, o el tramo objeto de la ayuda si la operación financieratiene un plazo superior a cuatro o siete años, según el caso, ISBA, SGR, presentará a la Consejería de Hacienda y Administraciones Públicasun certificado acreditativo del cumplimiento de la operación de aval en los términos establecidos en la concesión de la ayuda.

12. Reintegro de la ayuda

12.1. Si el beneficiario incumple las condiciones establecidas en el acuerdo, en la resolución de concesión o en la normativa aplicable, deberáreintegrar a la Comunidad Autónoma la ayuda percibida en la parte cobrada y no devengada.

12.2. En el caso de ejecución parcial de la inversión o de alteración de las condiciones de ejecución, se estará a lo establecido en el artículo20 del Decreto 29/2011.

No justificar la inversión en el plazo establecido en el apartado 11.1 o el importe mínimo que fija el apartado 11.1 se considerarác f equivalente a la renuncia a la ayuda, con los mismos efectos de no ejecutar la inversión.

12.3. En el supuesto de cancelación anticipada voluntaria de la operación de financiación, el beneficiario deberá reintegrar a la ComunidadAutónoma la ayuda en la parte cobrada y no devengada.

12.4. Las amortizaciones anticipadas parciales, si hay, no podrá ser de una cuantía inferior al 20 % del capital inicial, excepto en el caso decancelación.

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47944

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

12.5. La cancelación dentro del plazo de los dos meses anteriores a la finalización del plazo de la operación no se considerará cancelaciónanticipada.

13. Expedientes de líneas de ayudas de años anteriores

La Comisión Evaluadora, regulada en el apartado 9 de la presente convocatoria, será también el órgano competente para examinar einterpretar las cuestiones relativas a los expedientes de las convocatorias de años anteriores, en especial las que resultan de los conveniossuscritos entre el Instituto de Crédito Oficial y la Comunidad Autónoma de las Illes Balears de los años 2006 a 2010 o de los convenios entrela Comunidad Autónoma de las Illes Balears y la entidad colaboradora en la tramitación de las ayudas ISBA, SGR.

14. Notificaciones y comunicaciones

Las notificaciones y comunicaciones a la persona solicitante de las resoluciones, los requerimientos de subsanación y aportación dedocumentación, u otras que afecten a solicitudes de ayudas acogidas a la presente convocatoria se efectuarán por vía telemática en ladirección de correo electrónico que haya designado la persona solicitante a efectos de notificaciones en el documento de solicitud.

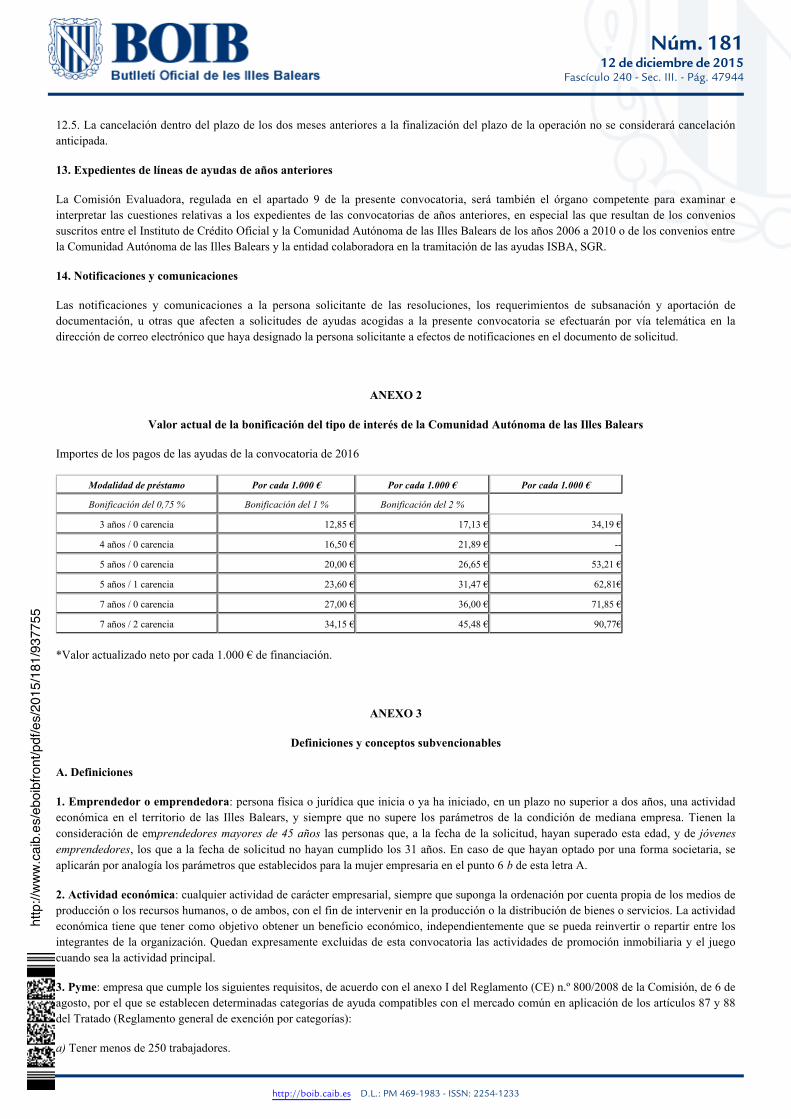

ANEXO 2

Valor actual de la bonificación del tipo de interés de la Comunidad Autónoma de las Illes Balears

Importes de los pagos de las ayudas de la convocatoria de 2016

Modalidad de préstamo Por cada 1.000 € Por cada 1.000 € Por cada 1.000 €

Bonificación del 0,75 % Bonificación del 1 % Bonificación del 2 %

3 años / 0 carencia 12,85 € 17,13 € 34,19 €

4 años / 0 carencia 16,50 € 21,89 € --

5 años / 0 carencia 20,00 € 26,65 € 53,21 €

5 años / 1 carencia 23,60 € 31,47 € 62,81€

7 años / 0 carencia 27,00 € 36,00 € 71,85 €

7 años / 2 carencia 34,15 € 45,48 € 90,77€

*Valor actualizado neto por cada 1.000 € de financiación.

ANEXO 3

Definiciones y conceptos subvencionables

A. Definiciones

: persona física o jurídica que inicia o ya ha iniciado, en un plazo no superior a dos años, una actividad1. Emprendedor o emprendedoraeconómica en el territorio de las Illes Balears, y siempre que no supere los parámetros de la condición de mediana empresa. Tienen laconsideración de em las personas que, a la fecha de la solicitud, hayan superado esta edad, y de prendedores mayores de 45 años jóvenes

, los que a la fecha de solicitud no hayan cumplido los 31 años. En caso de que hayan optado por una forma societaria, seemprendedoresaplicarán por analogía los parámetros que establecidos para la mujer empresaria en el punto 6 de esta letra A.b

: cualquier actividad de carácter empresarial, siempre que suponga la ordenación por cuenta propia de los medios de2. Actividad económicaproducción o los recursos humanos, o de ambos, con el fin de intervenir en la producción o la distribución de bienes o servicios. La actividadeconómica tiene que tener como objetivo obtener un beneficio económico, independientemente que se pueda reinvertir o repartir entre losintegrantes de la organización. Quedan expresamente excluidas de esta convocatoria las actividades de promoción inmobiliaria y el juegocuando sea la actividad principal.

: empresa que cumple los siguientes requisitos, de acuerdo con el anexo I del Reglamento (CE) n.º 800/2008 de la Comisión, de 6 de3. Pymeagosto, por el que se establecen determinadas categorías de ayuda compatibles con el mercado común en aplicación de los artículos 87 y 88del Tratado (Reglamento general de exención por categorías):

Tener menos de 250 trabajadores.a)

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47945

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

Tener un volumen de negocio anual no superior a 50.000.000 de euros o un balance anual no superior a 43.000.000 de euros.b)

No estar participadas en un 25 % o más de su capital o de sus derechos de voto para otras empresas o grupos de empresas que no cumplanc)los requisitos anteriores.

En la categoría de pyme, se considera la que tiene menos de cincuenta trabajadores y un volumen de negocio anual o unpequeña empresabalance general anual que no superan la cuantía de 10.000.000 de euros.

Por otra parte, en el grupo de pequeñas empresas, se considera la que tiene menos de diez trabajadores y un volumen negociomicroempresaanual o un balance general anual que no superan la cuantía de 2.000.000 de euros.

: uso del conocimiento tecnológico para crear o mejorar los productos, los procesos o los servicios aptos para4. Innovación tecnológicaintroducirlos en el mercado.

: estrategia corporativa de crecimiento por diversificación geográfica internacional, mediante un proceso evolutivo y5. Internacionalizacióndinámico de largo plazo que afecta gradualmente a las diferentes actividades de la cadena de valor y la estructura organizativa, con uncompromiso y una implicación crecientes de sus recursos y las capacidades con el entorno internacional.

: a los efectos de esta línea, los criterios que determinan la condición de mujer empresaria son:6. Mujer empresaria

Para las personas físicas, que se trate de mujeres que, en la fecha de formalización del aval, acrediten estar dadas de alta en el impuesto dea)actividades económicas.

Para las personas jurídicas y asimiladas, que se trate de empresas que, en la fecha de formalización del aval, acrediten que la titularidad deb)más del 50 % del capital corresponde a mujeres y que, además, cumplan con los siguientes requisitos:

— El órgano de administración está compuesto mayoritariamente por mujeres.— La dirección general o el órgano ejecutivo principal está compuesto mayoritariamente por mujeres.

B. Línea CAIB-ISBA 2016. Conceptos subvencionables en inversión

1. Norma general

— Financiación de inversión en activos fijos productivos y gastos de circulante hasta el 20 % del total financiado, con la excepciónprevista en el apartado 11.1 3º.b

2. Microcréditos para autónomos

— Operaciones financieras a largo plazo (tres o más años) destinadas a la iniciación o la mejora de actividades empresariales dedimensión muy reducida con una marginalidad manifiesta de acceso a fuentes de financiación, con un importe nominal no superior a25.000 euros. El microcrédito no tiene que complementarse con ninguna otra financiación ajena adicional. Cubre necesidades definanciación de inversión (maquinaria, equipamiento informático, mobiliario, inmuebles, vehículos, activos fijos productivos nuevoso de segunda mano, etc., y parte del circulante).

3. Internacionalización

Se financian las siguientes inversiones:

Diagnóstico y estrategia internacional.a) Estudios de prospección de mercados.b) Implantación comercial en mercados de destinación.d) Viajes de prospección.e) Gastos en la participación de ferias con stand propio.f)

4. Innovación tecnológica

— Nuevos activos fijos innovadores que supongan en sí mismos una mejora tecnológica cualitativa y apreciable, en relación con los activosexistentes en la empresa:

Actividades de investigación y desarrollo, en general.a) Maquinaria con nuevas tecnologías incorporadas.b)

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

Núm. 18112 de diciembre de 2015

Fascículo 240 - Sec. III. - Pág. 47946

http://boib.caib.es D.L.: PM 469-1983 - ISSN: 2254-1233

Sistemas modernos de información y comunicación.c)

— Nuevos activos fijos innovadores que sean necesarios para poner en marcha novedades o nuevos proyectos derivados de estrategiasencaminadas a la obtención de ventajas competitivas, mediante innovaciones o mejoras apreciables en las áreas de producto, servicio oproceso:

Lanzamiento de nuevos proyectos.a) Desarrollo y diferenciación de productos.b) Nuevos sistemas de producción.c) Diseño, calidad y medio ambiente.d) Utilización de nuevos materiales.e)

Aunque puedan incorporar innovaciones o mejoras, a los efectos de la presente convocatoria en ningún caso se considerarán innovacióntecnológica la adquisición, la fabricación o la reforma de maquinaria recreativa afecta al impuesto sobre el juego o destinada a lacomercialización de bebidas alcohólicas espirituosas (de 15º o más) o de tabaco.

C. Conceptos subvencionables en liquidez

Necesidades puntuales de tesorería.

D. Conceptos subvencionables en reestructuración financiera

Refinanciación de operaciones de préstamo o crédito que representen una mejora de plazos.

http://www.caib.es/eboibfront/pdf/es/2015/181/937755

CONSEJERÍA DE ECONOMÍA Y HACIENDANum. 8141

Decreto 29/2011, de 1 de abril, de medidas urgentes en materiade financiación de inversiones productivas y liquidez de laspymes en las Islas Baleares

El artículo 30.21 del Estatuto de Autonomía de las Illes Balears estableceque la Comunidad Autónoma tiene competencia en materia de ‘fomento del des-arrollo económico en el territorio de la Comunidad Autónoma, de acuerdo conlas bases y la coordinación general de la actividad económica’.

En el actual contexto de crisis económica, con una destrucción perma-nente de puestos de trabajo y de desaparición del tejido productivo, la falta definanciación para las pymes de las Islas Baleares, tanto para nuevas inversionescomo para obtener liquidez, exige una actuación extraordinaria y urgente paracrear las condiciones indispensables para contribuir a su sostenimiento y al des-arrollo de nuevos proyectos de inversión de las pequeñas y medias empresas delas Islas Baleares. Para ello, es fundamental disponer de un instrumento más quepermita paliar las deficiencias de financiación que, en este momento, tienen laspequeñas y medias empresas, lo cual les impide, en algunos casos, nacer osobrevivir y, a menudo, crecer y crear riqueza y puestos de trabajo.

El Gobierno es consciente de que han de adoptarse medidas eficientespara favorecer la financiación de las empresas, visto que actualmente esta faltade financiación puede afectar su supervivencia, con la pérdida que ello repre-senta para las Islas Baleares, tanto económica como socialmente.

Por ello es necesario una actuación urgente y decidida para facilitar laaccesibilidad de las pymes al crédito en condiciones asumibles, mediante la cre-ación de líneas de ayudas para la financiación de inversiones y obtención deliquidez, complementadas con el apoyo al coste de los avales en operaciones decrédito en la línea que establece el Decreto 122/2000, de 1 de septiembre, por elque se regulan las aportaciones al fondo de provisiones técnicas de las socieda-des de garantía recíproca y el apoyo a los socios partícipes por las consejeríasdel Gobierno de las Illes Balears, y con líneas de ayuda para los gastos de aper-tura y estudio de estas operaciones de crédito.

Este Decreto constituye la normativa reguladora de estas ayudas, a losefectos, entre otros, del artículo 12.1.a) del Texto refundido de la Ley deSubvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre,razón por la cual no ha de someterse al dictamen previo y preceptivo delConsejo Consultivo de las Illes Balears, de acuerdo con lo previsto en el artícu-lo 18.7 de la Ley 5/2010, de 16 de junio, reguladora dicho órgano consultivo.

Por todo ello, a propuesta del Consejero de Economía y Hacienda, yhabiéndolo considerado el Consejo de Gobierno en la sesión de 1 de abril de2011,

DECRETO

Artículo 1Objeto

El objeto de este decreto es establecer las normas que han de regir las ayu-das en materia de financiación de inversiones productivas y liquidez de laspymes en las Islas Baleares que convoque la Consejería de Economía yHacienda, con la finalidad de fomentar el mantenimiento y el desarrollo econó-mico y la creación y el mantenimiento de puestos de trabajo que contribuyan auna mejora de la economía y a la lucha contra el paro.

Artículo 2Actividades susceptibles de ayuda

Serán susceptibles de ayuda, en los términos que establece el artículo 8,las actividades de interés público que se detallan a continuación:

a) Las operaciones crediticias que financien inversiones productivas.b) Las operaciones financieras para dotar a las pymes de liquidez.

Artículo 3Compatibilidad

1. Las ayudas que se concedan serán compatibles con otras subvencionesy ayudas, independientemente de su naturaleza y de la entidad que los conceda,siempre que, aislada o conjuntamente, no superen el coste total objeto de laayuda.

2. Si se produce un exceso de financiación sobre el coste financiero de laoperación crediticia como consecuencia del otorgamiento de otras ayudas porparte de entidades públicas o privadas, ha de reintegrarse el importe total delexceso hasta el límite de la ayuda otorgada.

Artículo 4Beneficiarios

1. Podrán ser beneficiarias de las ayudas que establezcan las convocato-rias dictadas al amparo de este decreto cualquier persona física o jurídica, asícomo las agrupaciones de personas físicas o jurídicas y las entidades sin perso-

nalidad jurídica, que cumplan los requisitos de las micropymes o las pymes quese recogen en la Recomendación 2003/361/CE, de 6 de mayo de 2003, sobre ladefinición de microempresas, pequeñas y medianas empresas, y que hayan for-malizado o tengan intención de formalizar operaciones financieras en las queconcurran alguno de los requisitos que se detallan a continuación:

a) Que financien proyectos de inversiones de las pymes, siempre que serealicen en centros productivos ubicados en las Islas Baleares.

b) Que financien operaciones de financiación de liquidez de pymes cuyaactividad principal se realice en centros productivos ubicados en las IslasBaleares.

Se entiende que la actividad productiva o empresarial está ubicada en lasIslas Baleares cuando radique en éstas el centro de trabajo principal de la empre-sa, o, en su defecto, el domicilio social.

2. En el caso de empresas en proceso de creación, podrá ser beneficiariade la ayuda la persona que se comprometa a iniciar una actividad constitutiva deempresa, en los términos establecidos en el apartado anterior y de acuerdo conlos requisitos que, a estos efectos, fije la convocatoria. En estos casos, la faltade acreditación del inicio de la actividad al tiempo de la justificación de la sub-vención determinará la ineficacia de la resolución de concesión, con la consi-guiente revocación de la subvención concedida, de conformidad con lo previs-to en el artículo 17 y en los apartados 1 y 2 del artículo 20.

3. No podrán ser beneficiarias de estas ayudas las personas o entidadessometidas a alguna de las prohibiciones que establecen el artículo 10 del Textorefundido de la Ley de Subvenciones, y en el artículo 27 de la Ley 12/2006, de20 de septiembre, para la Mujer.

Artículo 5Convocatoria

1. Las convocatorias que se dicten al amparo de este decreto han de apro-barse por resolución del Consejero de Economía y Hacienda y han de publicar-se en el Boletín Oficial de las Illes Balears.

2. Las convocatorias deberán contener, como mínimo, los aspectos queseñala el artículo 15 del Texto refundido de la Ley de Subvenciones, y tambiéndeben concretar los plazos generales a que se refiere el artículo 14 de este decre-to y el resto de aspectos que se prevén en él.

3. En las convocatorias ha de señalarse la cuantía de la disponibilidad pre-supuestaria máxima de que se dispone para atender las solicitudes de ayuda, conla indicación de la partida o partidas presupuestarias a las que haya de imputar-se el gasto y, en su caso, de las anualidades y de los importes correspondientesen caso de que se tramiten ayudas plurianuales, teniendo en cuenta las siguien-tes reglas particulares:

a) La consignación del importe máximo destinado a las ayudas no impli-ca que haya de distribuirse necesariamente en su totalidad entre todas las solici-tudes presentadas.

b) El importe consignado inicialmente se puede ampliar, mediante unaresolución de modificación de la convocatoria, con los efectos que dispone elartículo 57.3 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico delas Administraciones Públicas y del Procedimiento Administrativo Común. Lamencionada modificación, salvo que se establezca otra cosa, no implica que elplazo para presentar solicitudes se amplíe, ni afecta a la tramitación ordinaria delas solicitudes presentadas y no resueltas expresamente.

c) Cuando la cuantía total máxima de las ayudas convocadas se distribu-ya entre diferentes créditos presupuestarios, se entiende que la distribución tienecarácter estimativo, y su eventual alteración no exige modificar la convocatoria,sin perjuicio de la tramitación del procedimiento presupuestario y contable quecorresponda.

Artículo 6Presentación de solicitudes

1. Las personas o entidades interesadas que cumplan los requisitos fijadosen este decreto y los que determine la correspondiente convocatoria pueden pre-sentar las solicitudes, dirigidas al órgano competente para resolver, en elRegistro de la Consejería de Economía y Hacienda o en cualquiera de los luga-res que establece el artículo 38.4 de la Ley 30/1992, directamente o, en su caso,a través de las entidades colaboradoras.

2. La presentación de la solicitud implica la aceptación, por parte de lapersona o entidad interesada, de las prescripciones contenidas en el presenteDecreto y en la convocatoria correspondiente, así como la autorización al órga-no instructor del procedimiento para el tratamiento de sus datos y para que,cuando así lo prevea la convocatoria, obtenga de manera directa la acreditaciónde las obligaciones a que se refieren las letras e) y f) del apartado 3 siguiente.

3. Junto con la solicitud, que debe reflejar los datos personales, ha de pre-sentarse, además de la memoria explicativa de los objetivos y las necesidades detesorería que han de cubrirse o los gastos o las inversiones previstas, con el IVA

97BOIB 09-04-2011Num. 53

desglosado, la siguiente documentación:

a) Copia del documento de identidad de la persona que firma la solicitud,en nombre propio o en representación de una persona jurídica o de una entidadsin personalidad jurídica.

b) En el caso de personas jurídicas o entidades sin personalidad jurídica,documento constitutivo de la entidad debidamente inscrito, si es preceptivo, enel registro correspondiente, o certificado de inscripción registral, así como laacreditación de la representación con que actúa el firmante de la solicitud, o unanota simple informativa del registro mercantil en la que conste la inscripción dela empresa y la representación de quien firma la solicitud.

c) Declaración responsable de que la persona o entidad no está sometidaa ninguna causa de prohibición o de incompatibilidad para recibir la ayudasegún la legislación vigente.

d) Declaración expresa en la que se hagan constar todas las ayudas y sub-venciones solicitadas o recibidas de cualquier entidad, pública o privada, nacio-nal o extranjera, relacionadas con la operación financiera o con el proyecto deinversión.

e) Certificado de la Tesorería General de la Seguridad Social de estar alcorriente de los pagos correspondientes.

f) Certificado de la Agencia Estatal de la Administración Tributaria deestar al corriente de los pagos correspondientes y de estar dado de alta en elCenso de Empresarios, Profesionales y Retenedores (modelos 036 o 037) y enel Impuesto sobre Actividades Económicas (modelo 840, si procede).

En el caso de empresas en proceso de creación, los certificados de laTesorería General de la Seguridad Social y de la Agencia Estatal de laAdministración Tributaria deberán acreditar que la empresa no consta en susregistros.

No obstante, en el caso de ayudas de cuantía igual o inferior a 3.000 euroso en el supuesto previsto en el apartado 2 anterior, los certificados mencionadosen las letras e) y f) podrán sustituirse por una declaración responsable de la per-sona o entidad solicitante de que está al corriente de las obligaciones respecti-vas, cuando así se prevea en la convocatoria.

g) Declaración responsable de estar al corriente de los pagos de las obli-gaciones tributarias con la Administración de la Comunidad Autónoma de lasIlles Balears.

h) Declaración responsable de la persona titular de la empresa o del repre-sentante legal o voluntario sobre el cumplimiento del requisito relativo a la no-participación superior al 25 % por una o varias empresas, en los términos esta-blecidos en la Recomendación 2003/361/CE, de 6 de mayo de 2003.

i) Identificación de una cuenta bancaria para el pago de la ayuda y acre-ditación de que la persona o entidad solicitante de la ayuda es titular de dichacuenta bancaria, mediante el modelo aprobado por la Administración autonómi-ca (modelo TC-02), cuando no se prevea en la convocatoria el pago a través deuna entidad colaboradora.

j) La documentación que establezca, con carácter específico, cada convo-catoria, particularmente respecto de la acreditación de la realización efectiva deuna actividad constitutiva de empresa o, en el caso de empresas en proceso decreación, del compromiso de iniciación de dicha actividad.

4. De oficio, el órgano instructor deberá adjuntar a la solicitud la acredi-tación de que la persona o entidad está al corriente de las obligaciones con laHacienda de la Comunidad Autónoma, en los términos establecidos en el artí-culo 38 del Decreto 75/2004, de 27 de agosto, de desarrollo de determinadosaspectos de la Ley de Finanzas y de las leyes de presupuestos generales de laComunidad Autónoma de las Illes Balears.

5. Cuando en las solicitudes de ayudas se incluya el número de fax de lapersona o entidad interesada, se entiende que se aporta al efecto de la notifica-ción de la propuesta de resolución y del resto de actos de trámite, de acuerdo conlo establecido en el artículo 59 de la Ley 30/1992.

6. En caso de que se hayan tramitado otros expedientes en la Consejeríade Economía y Hacienda y ya se hayan presentado algunos de los documentosmencionados, y no se considere necesario actualizarlos, no es necesario volver-los a presentar, siempre que se haga constar la fecha de presentación y el órga-no o la dependencia donde se presentaron o en la que fueron emitidos, y nohayan transcurrido más de cinco años desde la finalización del procedimientocorrespondiente. Asimismo, en la forma que determine la convocatoria, tampo-co es necesario presentarlos si se han incorporado a una base de datos docu-mental de la Consejería, con la comprobación previa de la autenticidad deldocumento.

En el caso de desproporcionalidad o de imposibilidad material de obtenerel documento, el órgano instructor puede eximir a la persona o entidad solici-tante de presentarlo o, si no, puede requerir, con anterioridad a la formulaciónde la propuesta, la acreditación de los requisitos a que se refiere el documentopor otros medios.

7. Si las solicitudes no cumplen los requisitos legales o los que exige estedecreto y la convocatoria correspondiente, o no se adjunte a las mismas la docu-mentación mencionada en los párrafos anteriores, ha de requerirse a la personao entidad interesada para que subsane el defecto o aporte la documentación pre-

ceptiva, con la advertencia de que, transcurrido el plazo a que se refiere el artí-culo 14.2.a) de este decreto sin que se haya subsanado, se considerará que hadesistido de su solicitud y se archivará el expediente sin más trámites, con laresolución previa en los términos del artículo 42.1 de la Ley 30/1992.

8. El órgano instructor del procedimiento puede solicitar, además, toda ladocumentación complementaria que consideré necesaria para evaluar correcta-mente la solicitud.

9. Las personas o entidades solicitantes deben comunicar inmediatamen-te al órgano competente para resolver cualquier variación en las condiciones olas circunstancias señaladas en los apartados anteriores de este artículo, con lasconsecuencias que en cada caso correspondan, sin perjuicio de que también sepuedan incorporar de oficio al expediente.

Artículo 7Principios y criterios generales para el otorgamiento de las ayudas

1. Las ayudas que regula este decreto han de concederse con sujeción a losprincipios de objetividad, transparencia y publicidad, de conformidad con losrequisitos que establece este decreto y los específicos que fijen las convocato-rias correspondientes.

2. En la medida que estas ayudas no requieran la valoración y compara-ción de las solicitudes de ayuda que se presenten, éstas podrán resolverse indi-vidualmente, a medida que entren en el registro del órgano competente, aunqueno haya finalizado el plazo de presentación, de acuerdo con lo dispuesto en losapartados 2 y 3 del artículo 17 del Texto refundido de la Ley de Subvenciones.

Sin perjuicio de lo anterior, y por razones de economía procedimental, laComisión Evaluadora a que se refiere el artículo 10 podrá informar, en unidadde acto, las diversas solicitudes presentadas antes de la correspondiente reunión.

Artículo 8Reglas generales sobre el importe de la ayuda

1. El importe de la ayuda puede cubrir todos los gastos financieros de laoperación o una parte de ellos.

2. El importe de las ayudas al tipo de interés o a los gastos de estudio yformalización se determinará en la convocatoria, y se tendrán en cuenta lascaracterísticas peculiares de la operación subvencionada y el interés públicoobjeto de fomento en cada situación.

3. El importe de la ayuda al coste del aval se determinará también en laconvocatoria, y no podrá superar los límites que establece el artículo 4 delDecreto 122/2000, de 1 de septiembre, por el que se regulan las aportaciones alfondo de provisiones técnicas de las sociedades de garantía recíproca y el sopor-te a los socios partícipes por las consejerías del Gobierno de las Illes Balears.

4. En todo caso, el importe de la ayuda concedida no podrá ser de unacuantía que, de manera aislada o en concurrencia con otras subvenciones o ayu-das, supere el coste financiero de la operación.

Artículo 9Órganos competentes

1. El Consejero de Economía y Hacienda será el órgano competente parainiciar el procedimiento mediante la resolución de convocatoria a que se refiereel artículo 5 de este decreto.

2. El Director General del Tesoro y Política Financiera será el órganocompetente para instruir y tramitar el procedimiento, en los términos que esta-blecen el artículo 16 del Texto refundido de la Ley de Subvenciones y el artícu-lo 11 de este decreto, así como para comprobar la justificación y la aplicaciónefectiva de la ayuda concedida, de conformidad con lo dispuesto en el artículo42 del mencionado Texto refundido y el artículo 17 de este decreto. En la con-vocatoria se podrán establecer los trámites y las comprobaciones que se podrándelegar en las entidades colaboradoras, si las hubiera.

3. El Consejero de Economía y Hacienda será el órgano competente paradictar la resolución de concesión o denegación de la ayuda, así como, en sucaso, las resoluciones de modificación y revocación a que se refieren los artícu-los 19 y 20 de este decreto.

Artículo 10Comisión evaluadora

1. Deberá constituirse una comisión evaluadora para examinar las solici-tudes presentadas y emitir el informe que deberá servir de base para elaborar lapropuesta de resolución.

2. Integran la comisión evaluadora un presidente o presidenta, un secreta-

98 BOIB Num. 53 09-04-2011

rio o secretaria y un número de vocales no inferior a tres, que deberá fijar laresolución de convocatoria y que han de designarse por el Consejero deEconomía y Hacienda, de acuerdo con criterios de competencia profesional y deexperiencia.

Artículo 11Instrucción

1. Corresponderá al órgano instructor llevar a cabo de oficio las actuacio-nes necesarias para determinar y comprobar los datos en cuya virtud deberá dic-tarse la resolución correspondiente.

2. En todo caso, corresponde al instructor requerir a las personas o enti-dades solicitantes para que, en su caso, subsanen las solicitudes en los términosque señala el artículo 6.7 de este decreto.

3. La persona o entidad solicitante podrá modificar la solicitud en loscasos y bajo las condiciones que indica el artículo 16.3 del Texto refundido dela Ley de Subvenciones.

4. La propuesta de resolución que formule el órgano instructor ha de pro-nunciarse sobre todos los aspectos que el artículo 12 de este decreto señala parala resolución.

Artículo 12Resolución y notificación

1. La resolución de concesión de las ayudas deberá ser motivada y debe-rá contener los siguientes datos: la identificación de la persona o entidad bene-ficiaria; la entidad financiera prestamista y el importe de la operación de finan-ciación; el presupuesto total de la actividad de inversión, si la hubiera; el impor-te de la ayuda concedida, con especificación de si se trata de una ayuda sobre elcoste de los intereses, sobre los gastos de estudio y formalización del préstamoo sobre el coste del aval; las obligaciones de la persona o entidad beneficiaria;las garantías que la persona o entidad beneficiaria ofrece o su exención; la formade pago, y, en su caso, la manera de justificar la inversión financiada.

2. Si la ayuda implica un gasto plurianual, la resolución de concesióndeberá determinar, asimismo, el número de ejercicios a que se aplica el gasto yla cuantía máxima que ha de aplicarse a cada ejercicio, dentro los límites quefijan el Texto refundido de la Ley de Finanzas y las leyes generales de presu-puestos de la Comunidad Autónoma de las Illes Balears respecto de los gastosplurianuales.

En todo caso, y por lo que respecta a las anualidades posteriores al ejerci-cio corriente, se entenderá que la eficacia de la resolución de concesión quedasometida a la existencia de crédito adecuado y suficiente en los presupuestosgenerales de cada ejercicio.

3. La concesión o la denegación de la ayuda han de hacerse individual-mente para cada solicitud.

4. Corresponderá al órgano instructor la notificación individual, por edic-tos o por vía telemática, según los casos y de conformidad con lo establecido enla convocatoria, de las resoluciones que pongan fin al procedimiento de conce-sión de ayudas, de acuerdo con lo dispuesto en el artículo 21.4 del Texto refun-dido de la Ley de Subvenciones.

5. No obstante lo anterior, la resolución de concesión podrá sustituirse porla finalización convencional en los términos que señala el artículo 23 del Textorefundido de la Ley de Subvenciones, así como complementarse mediante losconvenios instrumentales a que se refiere el artículo 21.2 del mismo Textorefundido.

Artículo 13Entidades colaboradoras

1. Las convocatorias que se dicten en aplicación de este decreto podránprever la colaboración de las entidades que, a este efecto, señala el artículo 26.2del Texto refundido de la Ley de Subvenciones, en cuanto a la entrega de losfondos públicos a las personas o entidades beneficiarias de las ayudas o a la rea-lización de otras funciones de gestión.

2. El régimen de colaboración de estas entidades ha de sujetarse a las nor-mas que establecen los artículos 26 a 28 del Texto refundido de la Ley deSubvenciones, así como a las obligaciones específicas que, en su caso, esta-blezcan la convocatoria y el convenio correspondiente.

Artículo 14Reglas generales sobre plazos y prórrogas

1. Las convocatorias correspondientes deberán fijar los siguientes plazos:

a) El plazo para presentar las solicitudes de ayuda, que podrá consistir enuna fecha cierta o en una fecha determinable a contar desde que se publique laconvocatoria.

b) El plazo máximo para formalizar la operación financiera cuando no seaanterior a la concesión.

c) El plazo máximo para presentar la justificación a que se refiere el artí-culo 17, que podrá consistir en una fecha cierta o en una fecha determinable acontar desde el plazo de finalización de la actividad que, en su caso, fije la con-vocatoria.

2. Asimismo, las convocatorias podrán concretar los plazos que se indicana continuación, y, si no es así, se aplicará el plazo superior de cada uno de lossiguientes intervalos:

a) Entre diez y quince días para subsanar la solicitud o la documentaciónpresentada junto con la solicitud a que se refieren los artículos 6.7 y 11.2 de estedecreto.

b) Entre diez y quince días para el trámite de audiencia, de conformidadcon lo dispuesto en el artículo 84 de la Ley 30/1992.

c) Hasta seis meses para dictar y notificar la resolución expresa, a contardesde la fecha de entrada de la solicitud de ayuda en el registro del órgano com-petente para instruir el procedimiento o, en el caso de que así lo establezca laconvocatoria, desde la fecha de finalización del plazo de presentación de solici-tudes.

d) Entre diez y quince días para subsanar los defectos en la justificaciónpresentada, con la comunicación previa por escrito dirigida, a este efecto, a lapersona o entidad beneficiaria por parte de la Dirección General del Tesoro yPolítica Financiera.

3. El hecho de que haya transcurrido el plazo máximo a que se refiere laletra c) del apartado anterior y no se haya dictado ni notificado la resoluciónexpresa faculta a la persona o entidad interesada para entender desestimada lasolicitud, sin perjuicio de que se mantenga la obligación de la Administraciónde resolver expresamente.

4. No obstante lo previsto en los apartados 2 y 3 anteriores, cuando con-curran causas justificadas que impidan razonablemente el cumplimiento dealguno de los plazos anteriores, el Consejero de Economía y Hacienda, de ofi-cio o a instancia de parte, podrá acordar su ampliación, de acuerdo con la legis-lación aplicable y siempre que con ello no se perjudiquen derechos de terceraspersonas.

Artículo 15Obligaciones de la persona o entidad beneficiaria

1. La persona o entidad beneficiaria deberá cumplir las obligaciones queestablecen el artículo 11 del Texto refundido de la Ley de Subvenciones y estedecreto, y también las que fije la convocatoria correspondiente.

2. En todo caso, serán obligaciones de la persona o entidad beneficiaria:a) Formalizar la operación financiera y, en su caso, llevar a cabo la inver-

sión o actividad objeto de financiación, que fundamente la concesión de ayuda,en la forma y en el plazo correspondiente.

b) En los casos de ayudas al coste de intereses de préstamos, destinar elimporte de la ayuda a la amortización anticipada de la operación de financia-ción, en la forma y en los plazos correspondientes.

c) Comunicar al órgano que concede la ayuda la modificación de cual-quier circunstancia que afecte alguno de los requisitos exigidos para otorgarla.

d) Adoptar las medidas de difusión que, en su caso, fije la convocatoria.

Artículo 16Pago

1. El pago de las ayudas se hará efectivo, con carácter general, una vezacreditada la formalización de la operación de financiación en relación con lacual se otorga la ayuda y, en su caso, una vez justificada la realización de lainversión financiada en los términos que establece este decreto.

2. En los casos de ayuda al tipo de interés durante el período de vigenciade la operación financiera, el pago podrá ser único, aunque ello suponga un anti-cipo respecto del período no amortizado al tiempo del pago, de acuerdo con loprevisto en el apartado anterior y lo que establezca la convocatoria. En el restode casos, excepcionalmente, las convocatorias podrán prever anticipos delimporte de la ayuda concedida con la exigencia, en su caso, de las garantías ade-cuadas, en los términos que establece el artículo 37 del Texto refundido de laLey de Subvenciones.

3. En todo caso, las convocatorias podrán prever la posibilidad de pagosparciales o fraccionados, con la justificación previa de la inversión hecha par-cialmente, en los términos que la misma convocatoria establezca.

Artículo 17Normas generales sobre la justificación de la ayuda

99BOIB 09-04-2011Num. 53

1. Las personas o entidades beneficiarias deberán justificar ante el órganoinstructor la formalización de la operación financiera vinculada con la ayudaconcedida y el alta en el Censo de Empresarios, Profesionales y Retenedores yen el Impuesto sobre Actividades Económicas, en el caso que estos extremos nose hayan acreditado en el seno del procedimiento de concesión.

2. Además, cuando el préstamo deba destinarse a la financiación de inver-siones o a otros gastos finalistas, las personas o entidades beneficiarias deberánjustificar ante el órgano instructor directamente o, cuando así se prevea en laconvocatoria, ante la entidad colaboradora, la aplicación de los fondos percibi-dos procedentes de la operación de financiación, por medio de la presentaciónde los siguientes documentos:

a) Declaración responsable de la persona titular de la empresa, o del repre-sentante legal o voluntario, de haber aplicado los fondos percibidos de la ope-ración financiera a la finalidad que haya servido de fundamento para conceder-la y de haber llevado a cabo las actividades para las que se solicitó.

b) Memoria de las actividades llevadas a cabo en el proyecto de inversiónpor el que se haya autorizado la operación de financiación, con el desglose decada uno de los gastos que se hayan generado. Cuando el proyecto de inversiónhaya estado financiado, además de por la ayuda, con fondos propios u otras sub-venciones o recursos, ha de hacerse constar la cuantía, la procedencia y la apli-cación de estos fondos.

c) Facturas y otros documentos de valor probatorio equivalente con vali-dez en el tráfico jurídico mercantil o con eficacia administrativa, que justifiquenlos gastos relacionados en la memoria de la letra anterior. En caso de adquisi-ción de bienes inmuebles, además de estos documentos, ha de presentarse el cer-tificado del tasador independiente debidamente acreditado e inscrito en el regis-tro oficial correspondiente.

Artículo 18Supuestos de justificación mediante estados contables

1. Las convocatorias podrán prever que la ayuda se justifique mediante lapresentación de estados contables cuando concurran, conjuntamente, lassiguientes circunstancias:

a) Que la información necesaria para determinar la cuantía de la ayuda sepueda deducir directamente de los estados presupuestarios o financieros incor-porados a la información contable que debe preparar obligatoriamente la perso-na o entidad beneficiaria.

b) Que la información contable se ha auditado o sometido a control finan-ciero de acuerdo con el sistema indicado en el ordenamiento jurídico al que estésometido la persona o entidad beneficiaria.

2. Además de la información descrita en el apartado 1 anterior, ha de pre-sentarse un informe complementario elaborado por el auditor de cuentas o porel órgano de control interno correspondiente, para identificar y cuantificar losgastos susceptibles de ayuda.

Artículo 19Modificación de la resolución de concesión

1. La persona o entidad beneficiaria podrá solicitar, con posterioridad a laresolución de concesión y previamente al vencimiento de la operación financie-ra o a la finalización del plazo máximo de justificación de la inversión cuandola financiación sea finalista, la modificación del contenido de la resolución porrazón de la concurrencia de circunstancias nuevas e imprevisibles que justifi-quen la amortización anticipada o la inversión parcial de los fondos, con renun-cia expresa a la parte proporcional de la ayuda concedida y, en su caso, el rein-tegro previo del exceso percibido.

En estos casos, con el informe favorable de la Dirección General delTesoro y Política Financiera, el Consejero de Economía y Hacienda podrá auto-rizar la alteración de dichas circunstancias nuevas, siempre que no implique nin-gún perjuicio a terceras personas, mediante la modificación de la resolución deconcesión que corresponda en cada caso, y teniendo en cuenta los criterios degradación a que se refiere el artículo siguiente.

2. Excepcionalmente, en los casos en que, en el momento de la justifica-ción de la ayuda, la persona o entidad beneficiaria ponga de manifiesto que sehan producido alteraciones en las condiciones tenidas en cuenta para concederla ayuda que no afecten a la naturaleza o a los objetivos esenciales de la ayuda,y que hubieran podido dar lugar a la modificación de la resolución a que serefiere el aparato anterior de este artículo, aun habiendo omitido el trámite deautorización administrativa previa a que se refiere el segundo párrafo del apar-tado anterior, se podrá aceptar la justificación presentada siempre que ello norepresente ningún perjuicio a terceras personas.

Artículo 20Revocación y criterios de gradación

1. Procederá revocar, total o parcialmente, la ayuda cuando, posterior-mente a la resolución de concesión válida y ajustada a derecho, la persona o

entidad beneficiaria incumpla total o parcialmente las obligaciones o los com-promisos contraídos a los que está condicionada la eficacia del acto de conce-sión de la ayuda. Todo ello sin perjuicio del régimen sancionador que estableceel título V del Texto refundido de la Ley de Subvenciones, en los casos en queel incumplimiento constituya una infracción administrativa en materia de sub-venciones.

2. La revocación de la ayuda ha de efectuarse mediante una resolución delConsejero de Economía y Hacienda, que deberá especificar la causa y la valo-ración del grado de incumplimiento, y deberá fijar el importe que debe percibirfinalmente o la cuantía que debe reintegrar la persona o entidad beneficiaria,según los casos. A estos efectos, se entiende por resolución de revocación par-cial la resolución de pago que corresponda, dictada en el seno del procedimien-to de ejecución presupuestaria, que cumpla todos estos requisitos.

3. A estos efectos, han de tenerse en cuenta el principio general de pro-porcionalidad y el resto de criterios de gradación siguientes:

a) En el caso de ejecución parcial de la inversión, cuyo coste de financia-ción fue objeto de ayuda, ha de considerarse devengado el resultado de aplicaral importe de la ayuda concedida inicialmente el porcentaje de ejecución justi-ficado sobre el importe financiado, con aplicación del coeficiente corrector esta-blecido en la convocatoria cuando la financiación objeto de ayuda sea inferioral 100 %.

b) En caso de alteración de las condiciones de ejecución, ha de conside-rarse el grado de incidencia de estas alteraciones en la satisfacción de la finali-dad esencial de la ayuda.

En particular, cuando la ayuda se haya concedido para la financiación deinversiones de distinta naturaleza, ha de aceptarse la compensación de unas par-tidas con las otras, salvo que la resolución de concesión establezca otra cosa oque ello afecte al cumplimiento de la finalidad esencial de la ayuda.

c) Si no se ha presentado en plazo la documentación justificativa a que serefiere el artículo 17, y sin perjuicio de la sanción que proceda, la revocación dela ayuda exige que, previamente, la Dirección General del Tesoro y PolíticaFinanciera requiera por escrito a la persona o entidad beneficiaria para que lapresente en el plazo máximo de quince días, sin que, efectivamente, se aporte ladocumentación en este plazo adicional.

d) En caso de incumplimiento de la obligación de difusión publicitaria aque se refiere el artículo 15.2.d) de este decreto, han de aplicarse las reglas espe-ciales siguientes:

1ª. Si todavía es posible cumplir la obligación en los términos previstosinicialmente, ha de requerirse a la persona o entidad beneficiaria que adopte lasmedidas de difusión correspondientes en un plazo no superior a quince días, conla advertencia expresa de la obligación de reintegrar la ayuda que, en caso con-trario, pueda derivarse.

2ª. Si ya se han desarrollado las actividades afectadas por estas medidas yno es posible cumplir la obligación en los términos previstos, el Consejero deEconomía y Hacienda podrá establecer medidas alternativas, siempre que per-mitan difundir la financiación pública recibida con el mismo alcance que la pre-vista inicialmente.

En el requerimiento que se dirija a este efecto a la persona o entidad bene-ficiaria ha de fijarse un plazo no superior a quince días para que se adopten lasmedidas correspondientes, con la advertencia expresa de la obligación de rein-tegrar la ayuda que, en caso contrario, pueda derivarse.

3ª. Sin perjuicio del régimen sancionador que resulte aplicable, la revoca-ción de la ayuda exige en todo caso que la persona o entidad beneficiaria nocumpla el requerimiento a que se refieren las reglas 1ª o 2ª anteriores.

e) Los criterios específicos que, en su caso, fije la convocatoria.

Artículo 21Reintegro de la ayuda

1. Las causas y el importe del reintegro, total o parcial, de la ayuda, y tam-bién el procedimiento para exigirlo, se regirán por lo establecido en el artículo44 del Texto refundido de la Ley de Subvenciones y la normativa reglamentariade desarrollo, teniendo en cuenta los criterios de gradación a que se refiere elartículo 20 de este decreto.

2. Si la causa del reintegro es la invalidez de la resolución de concesión,ha de revisarse previamente esta resolución en los términos que establecen elartículo 25 del citado Texto refundido y el resto de disposiciones aplicables.

Artículo 22Régimen de infracciones y sanciones