avances del trimestre 11-o -...

TRANSCRIPT

1

PPoossggrraaddoo eenn EEssttuuddiiooss SSoocciiaalleess

LLíínneeaa ddee ccoonnoocciimmiieennttoo EEccoonnoommííaa SSoocciiaall

Transferencias monetarias para superar la pobreza de los adultos mayores.

El caso de México 2008

Avances del Trimestre 11-O

Alumna: Alida Marcela Gutiérrez Landeros Asesora: Dra. Nora N. Garro Bordonaro

.

Julio 2011

2

Resumen

El objetivo de esta investigación es examinar el efecto que genera la ausencia de un

esquema de seguridad social en adultos mayores sobre la pobreza y el consumo. Así como

cuantificar el costo social y económico de implementar una política de transferencias para

sacar de la pobreza a la población de 65 años y más. Para estos fines, se estima el indicador de

pobreza propuesto por Sen (2001), el cual integra 3 dimensiones: conteo de cabezas --head

count--, brechas—gaps--e intra- desigualdad. Además, se incluye una propuesta de estimación

del monto de las transferencias monetarias requeridas para eliminar la pobreza alimentaria,

de capacidades y patrimonial, basado en la medición de las brechas per cápita entre el ingreso

observado y la línea de pobreza correspondiente. La muestra recoge información de la

Encuesta de Ingreso Gasto de los Hogares (ENIGH) de México para el periodo 1992-2008.

La hipótesis subyacente es que los sistemas de pensiones no son progresistas, ni

redistributivos. En este contexto, se conjetura como prioritario la constitución de un ingreso

básico cuyo régimen sea de tipo universal. Además se asume que el descenso de la tasa de

dependencia genera un aumento en el ahorro de las familias, con lo cual se asegura un ingreso

aceptable durante la vejez.

Del análisis cualitativo se advierte, que las características del mercado laboral, la limitada

cobertura de los sistemas de pensiones y la transición demográfica en México provocan

expectativas negativas sobre el consumo preferente y la redistribución del ingreso en la

población de 65 años y más. Los resultados del análisis cuantitativo indican que se requiere

una baja proporción del PIB y gasto de gobierno para sacar de la pobreza a los adultos

mayores.

3

Índice Capítulo 1. Sistemas de seguridad social. El contexto de propuestas: demografía,

informalidad, pobreza y reformas recientes en México ....................................................... 10

Introducción ........................................................................................................................ 10

1.1. Propuestas teóricas recientes a los sistemas de seguridad social en el mundo ..... 11

1.2. La cuestión demográfica. El caso de México ........................................................... 15

1.3. La cuestión de la formalidad de los empleos. El caso de México ........................... 20

1.4. La cuestión pobreza. El caso de México .................................................................. 21

1.5. Sistema de seguridad social en México: Evolución ................................................. 23

1.5.1. Estructura de los principales programas de pensiones ........................................... 24

1.6. La crisis financiera de los sistemas de seguridad social en el mundo ..................... 29

1.7. Reformas recientes al IMSS e ISSSTE. Principales consideraciones ........................ 32

1.7.1. Inviabilidad financiera ............................................................................................. 32

1.7.2. Reforma al IMSS ...................................................................................................... 35

1.7.3. Reforma al ISSSTE .................................................................................................... 39

1.8. Conclusiones ............................................................................................................ 43

Capítulo 2. La situación económica de los adultos mayores en México: pobreza y empleo ... 45

Introducción ........................................................................................................................ 45

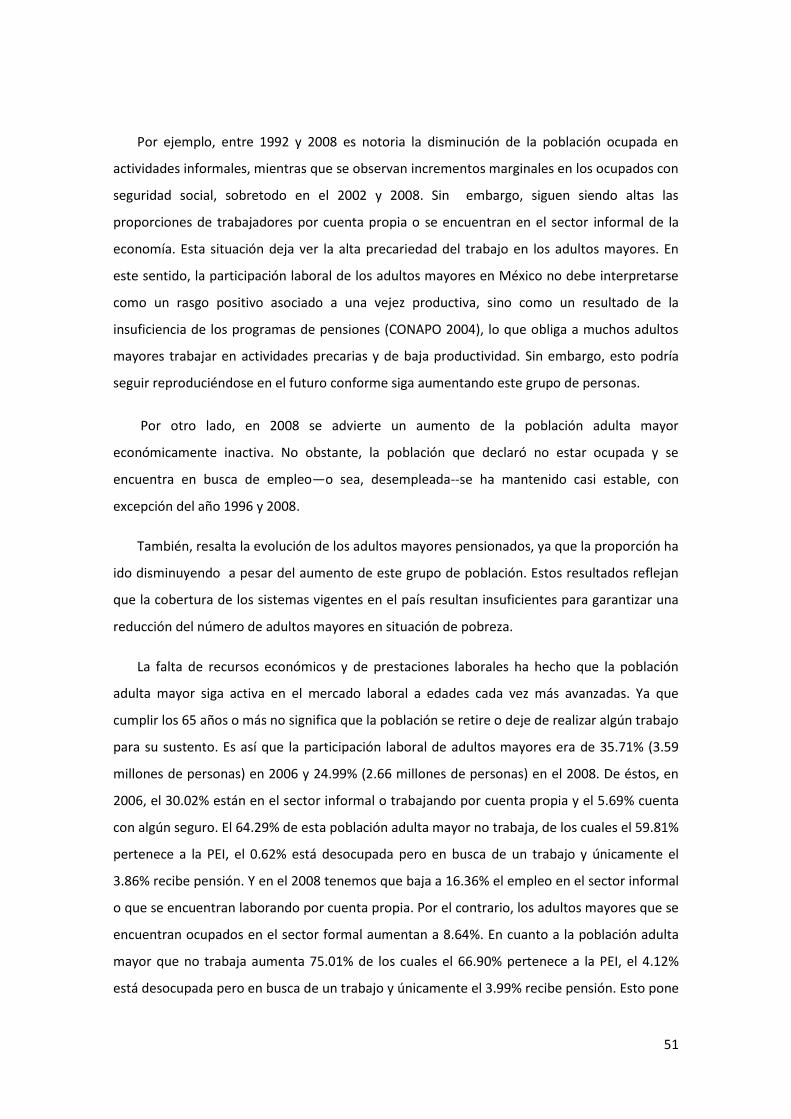

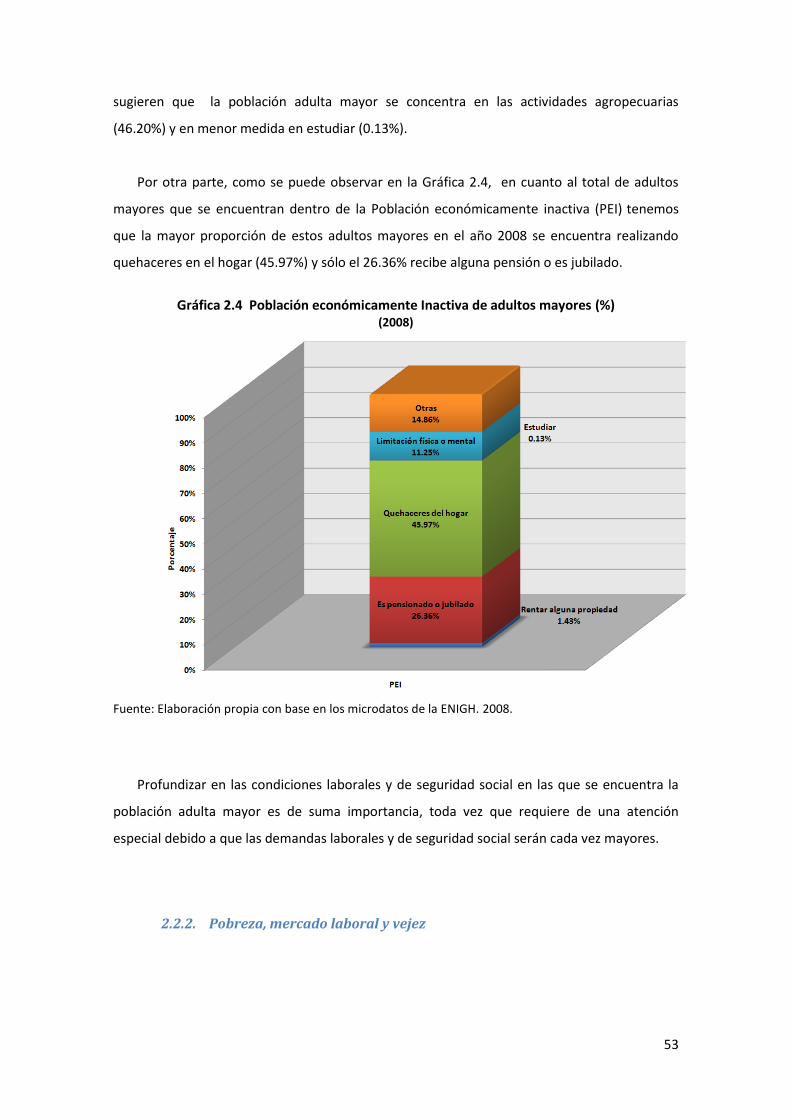

2.1. Los pobres extremos con edad adulta mayor.......................................................... 46

2.2. El trabajo en la edad adulta mayor ......................................................................... 48

2.2.1. Mercado laboral y adultos mayores ........................................................................ 49

2.2.2. Pobreza, mercado laboral y vejez ............................................................................ 53

2.3. Retirados y asegurados con edad adulta mayor y las pensiones ............................ 58

2.4. Conclusiones ............................................................................................................ 65

Capítulo 3. Modelos de decisiones individuales e intervención del estado en temas

relacionados con la seguridad social ................................................................................... 67

Introducción ........................................................................................................................ 67

3.1. Enfoques teóricos .................................................................................................... 68

3.1.1. Ciclo Vital- Franco Modiglianni ............................................................................... 68

3.1.2. Economía de la Felicidad ......................................................................................... 71

3.1.3. Teoría de la Elección Social - Arrow ......................................................................... 85

3.1.4. Teoría de la justicia- John Rawls ............................................................................. 89

3.1.5. El enfoque de capacidades - Amartya Sen .............................................................. 92

3.1.6. El votante mayoritario y redistribución generacional ........................................... 102

4

3.2. Justificaciones de una política social de transferencias monetarias a los adultos

mayores pobres ................................................................................................................. 109

Capítulo 4. Una estimación de política social para México, 2006-2008 .............................. 112

1.1. Introducción .......................................................................................................... 112

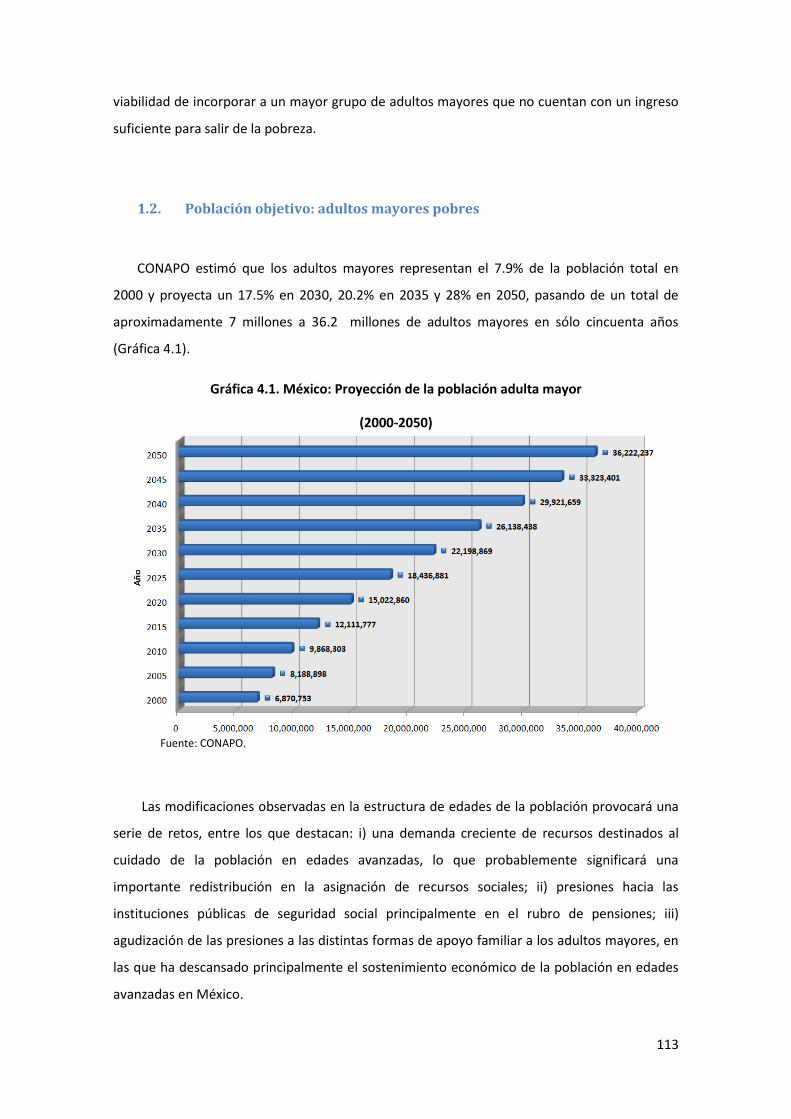

1.2. Población objetivo: adultos mayores pobres ........................................................ 113

1.3. Una metodología para la estimación de las transferencias monetarias requeridas

para eliminar la pobreza entre los adultos mayores ......................................................... 117

1.4. Medidas de la Pobreza para los adultos mayores en México. Resultados. .......... 120

1.5. Ejercicio de simulación. Costo requerido para sacar de la pobreza al 25% y 50% de

la población adulta mayor en situación de pobreza de capacidades. .............................. 124

1.6. Conclusiones .......................................................................................................... 128

Bibliografía ...................................................................................................................... 130

Anexo 1. Ejercicios de programación en el paquete estadístico Stata. ............................... 140

A. Para el año 1992 se hizo el siguiente DO – FILE .................................................... 140

B. Para generar la base pobreza, CONEVAL proporciona en su página de internet el

siguiente DO- FILE que corresponde al año 2008. ............................................................ 144

5

Introducción

La discusión en torno a la reforma de los sistemas de seguridad social se ha centrado en los

siguientes tópicos: i) efectos macroeconómicos (implicaciones sobre: el ahorro interno,

inversión productiva y crecimiento económico); ii) mercado laboral; iii) el papel del estado en

el diseño e implementación de los sistemas de seguridad social; iv) la cobertura de los sistemas

[Rofman 2005; Rofman y Lucchetti 2006; Uthoff 2006; Gill et al 2004; Mesa-Lago 2004;

Bertranou 2004; Hollzman 2005]. En la Gráfica 1 se presenta un esquema de la relación entre

estos tópicos.

Gráfica1 El Sistema de Seguridad Social y su relación con el crecimiento económico, el estado y el

mercado laboral

Fuente: Elaboración Propia.

La reforma a los sistemas de pensiones abre la posibilidad para que en un largo plazo se

obtenga un potencial crecimiento económico, esto se alcanzaría con un probable incremento

del ahorro interno, lo cual conllevaría al aumento de la inversión productiva y una más estable

dinámica de desarrollo económico. Pero esto solo beneficiaría a aquellos individuos jóvenes y

que se encuentran en el mercado laboral formal, puesto que son ellos los que tienen cuentas

individuales para el retiro. Las reformas no tendrán un efecto inmediato en el monto de sus

pensiones, sino hasta que los individuos que se encuentran actualmente laborando lleguen a

su edad de retiro. ¿Qué pasa con los trabajadores del mercado laboral informal?. Estos

trabajadores no cuentan con seguridad social y sus pensiones dependen de sus ahorros

voluntarios y/o de un sistema de asistencia social no contributiva, en donde el Estado tiene un

papel preponderante.

6

Si bien la reforma al sistema de seguridad social, ha generado algunos beneficios

económicos, ésta ha sido incompleta y con una limitada cobertura de previsión social [Gill

2005, Schmidt-Hebel y Corbo 1998, Feldstein 2000, Orsag y Stiglitz 2001].

La importancia de esta discusión reside en el hecho de que el limitado acceso a los

esquemas de protección social en la población durante su vida laboral productiva y, por ende,

la ausencia de un ingreso mínimo en la población adulta mayor, reproduce profundos

problemas en el bienestar social colectivo y en el consumo de bienes preferentes (bienes

sociales).

México, como otros países en desarrollo de Latinoamérica enfrenta elevados retos en

términos de pobreza y prestación de servicios públicos de asistencia social como consecuencia

del crecimiento del mercado laboral informal (segmentación del mercado de trabajo), por el

desequilibrio en el balance generacional y por la inoperancia de los esquemas preexistentes de

reparto.

Ante este panorama se han impulsado distintas reformas para asegurar la viabilidad

económica de los esquemas de pensiones y en general de los sistemas de seguridad social; en

estas circunstancias en años recientes en México se realizó la transición de un sistema de

reparto de beneficios definidos a un esquema de capitalización individual de contribuciones

definidas. Este proceso tuvo como objetivo disminuir la pobreza en la vejez; proporcionar un

nivel de consumo uniforme durante toda la vida; proveer un ingreso en el retiro que sea

adecuado, financiable, sostenible y robusto; fortalecer el crecimiento y el desarrollo

económico.

A pesar de estas transformaciones las expectativas de mediano y largo plazo siguen

generando incertidumbre en el entorno económico y social, dada la grave intensificación de la

dicotomía en el mercado de trabajo y de la ineficiencia financiera de los sistemas de seguridad

social [Gill 2005, Schmidt-Hebel y Corbo 1998, Feldstein 2000, Orsag y Stiglitz 2001]. Por ello, el

principal desafío es lograr que el sistema de pensiones incluya de manera eficiente y

equitativa1, esquemas no contributivos bajo la lógica de la seguridad social [Uthoff 2006,

World Bank 1994, Barr 2004, Bertranou 2002].

En la literatura empírica existe un consenso de que el objetivo central de los sistemas de

pensiones es el de suavizar las fluctuaciones a lo largo del ciclo de vida del individuo y

proporcionar un ingreso mínimo a los adultos mayores. El debate se encuentra enfocado en los

1 Eficiente se refiere al disfrute de más servicios y bienes con los mismos recursos, mientras que la segunda se

alcanzaría un bienestar social más elevado si se redistribuyeran estos bienes y servicios de un grupo a otro, de acuerdo con una ética social (CISS 2002).

7

medios empleados para lograrlo. Del tal forma, que la discusión se concentra en tres aspectos

principales [Rofman 2005, Uthoff 2006, Rofman y Luccetti 2007, Barr 2004, Orsag y Stiglitz

2001]: a) en el debate asociado con el vínculo entre los sistemas de pensiones y el mercado

laboral (quién debería recibir los beneficios), b) el debate relacionado al origen de los recursos

de financiamiento de los sistemas de pensiones (quién debería financiarlos), y c) el debate

respecto al papel del Estado.

La primera línea de discusión se enfoca en si los sistemas de pensiones deben erigirse

(establecerse) como esquemas de compensación (ante la pérdida de ingresos por incapacidad

de los individuos de seguir trabajando después de cierta edad) en beneficio de los trabajadores

formales aportantes [World Bank 1994, Barr 2004, Orsag y Stiglitz 2001]. En contraste, el

argumento alternativo que establece que los sistemas de pensiones deben garantizar un nivel

de vida mínimo en beneficio de todos los ciudadanos en edad de retiro independientemente

de su aportación previa [Uthoff 2006, Bertranou 2002, Rofman 2005]. O bien, focalizar

(orientar) hacia los adultos mayores pobres los programas pensionales asistenciales – no

contributivos - con el objetivo de aliviar la pobreza [World Bank 1994, Bertranou 2002,

Bertranou y Grushka 2002, Brachet 2007].

La segunda fuente de debate, es si los sistemas de pensiones deberán ser financiados en

un periodo dado por sus propios beneficiarios con fondos capitalizados (sistemas de

capitalización) o con transferencias intergeneracionales (sistemas de reparto) (World Bank

1994, Mesa-Lago 2002). Como parte de esta discusión, existe la idea de que si los sistemas de

pensiones asistenciales deberán ser financiados por la población en general, a través de los

impuestos (Bertranou 2002, Uthoff 2006).

La discusión final, está relacionada con el papel del Estado, en su carácter de a) facilitador,

b) regulador y c) proveedor. Bajo el carácter de facilitador, el Estado debería limitar su rol a la

regulación de los mercados financiero y de seguros, con lo cual se podría garantizar un

determinado nivel de consumo a lo largo de la vida y dejar que los individuos tomen sus

propias decisiones. Dicho de otra manera, el Estado permite a los trabajadores la toma de

decisiones racionales (Barr 2004). El segundo enfoque, concibe al Estado como un agente

promotor del ahorro individual, a través de subsidios e incentivos para la cuenta de ahorro

(Uthoff 2006, Brachet 2007).

El último enfoque, considera al Estado como un agente que debe intervenir como

proveedor en los sistemas para corregir problemas de asimetría en la información e

incertidumbre, mediante la administración de un sistema de pensiones (Orsag y Stiglitz 2001).

8

En suma, el proceso de transición demográfica, así como la segmentación del mercado

laboral, debilita la cobertura de los sistemas de pensiones; por lo que un elemento sustancial

en la discusión de los sistemas de seguridad social es lograr que las reformas a los sistemas de

pensiones incluyan de manera eficiente el financiamiento solidario (combinación del esquema

contributivo y el no contributivo) o esquemas de múltiples pilares. La finalidad es generar

ingresos de jubilación con mayor eficacia y eficiencia, es decir, con un aumento de la cobertura

de los sistemas de seguridad social.

En esta investigación se analizará la situación económica de los adultos mayores, con

especial referencia en el caso reciente de México. El estudio se hará en niveles: el primer nivel,

corresponde a aquellos adultos mayores pobres o no pobres; el segundo nivel, esta

caracterizado por aquellos adultos mayores que trabajan o no; y el tercer nivel, aquellos

adultos mayores que están pensionados o no pensionados. Poniendo especial atención a los

adultos mayores pobres que no trabajan y no tienen una pensión, ya que éstos comparten la

peor situación económica, además de que nos interesa saber, cuál sería el monto que el

estado tendría que transferir para asegurarles un ingreso mínimo para su retiro.

Varias son las interrogantes que se pretenden contestar en esta investigación: ¿Cuál es la

evolución de la situación económica de los adultos mayores en México de 1992 a 2008?,

¿Cuáles son los determinantes de la situación económica de los adultos mayores en la

transición demográfica?, ¿Cuáles son las principales justificaciones teóricas de una política de

transferencias monetarias a los adultos mayores pobres?, ¿Cuál es el costo económico social

en términos de transferencias monetarias requerido para asegurar un ingreso mínimo a los

adultos mayores en situación de pobreza, independientemente de sus aportaciones previas a

los sistemas de seguridad social?

Con base en lo anterior se pretende mostrar que los sistemas de pensiones públicos de

seguridad social tienen una escasa cobertura entre los adultos mayores, lo que propicia altas

tasas de participación laboral y niveles de pobreza en este sector de la población. Por ello, se

asume, sería conveniente la constitución de un ingreso básico para los adultos mayores pobres

a través de una política que vaya desde la simple focalización a una universalización selectiva,

para luego terminar en un régimen universal (Bertranou 2002). Finalmente, se conjetura que el

descenso en la razón de dependencia coadyuvará un aumento en el ahorro de las familias

(Coale & Hoover, 1958) lo cual ayudaría a que una proporción de la población pueda tener un

nivel de ingreso aceptable para su vejez.

9

En virtud de lo antes señalado esta investigación se organiza de la siguiente manera. El

primer capítulo expone los procesos demográficos, laborales y de pobreza en México.

Asimismo, pone de manifiesto los principales retos que enfrentaron los distintos esquemas de

seguridad social en el país, así como las reformas llevadas a cabo con la finalidad de enfrentar

dichos desafíos. En este sentido, se presentan algunas propuestas teóricas recientes a los

sistemas de seguridad social. En el segundo capítulo se realiza el análisis de la situación

económica de los adultos mayores. El tercer capítulo lo conforma el marco teórico y los

fundamentos teóricos una política social para sacar de la pobreza a los adultos mayores.

Finalmente, en el cuarto capítulo se presenta una estimación de la transferencia monetaria

para superar la pobreza de la población de 65 años y más para México, para los años 2006 y

2008.

10

Capítulo 1. Sistemas de seguridad social. El contexto de

propuestas: demografía, informalidad, pobreza y reformas

recientes en México

Introducción

El propósito de este capítulo es presentar las principales características de los sistemas de

seguridad social en México, otorgando particular atención en las regulaciones jurídicas, la

evolución y expectativas de los esquemas de pensiones.

La seguridad social ha desempeñado un papel relevante en la mayoría de las economías,

no sólo por sus implicaciones económicas, sino porque éstas se extienden al ámbito social y

político. En nuestro país la seguridad social ha representado una fórmula para luchar contra la

pobreza y las desigualdades de la población (Narro 1993).

En los últimos 30 años la economía mexicana ha denotado un lento crecimiento

económico que ha repercutido sustancialmente en el nivel de bienestar de la población,

especialmente en la cobertura del sistema de seguridad social. Un hecho de este contexto

macroeconómico se advierte con la dualidad (segmentación) del mercado laboral en el país,

pues en los últimos años el crecimiento del mercado laboral informal ha crecido en forma

exponencial, generando graves presiones sobre la cobertura de los principales esquemas de

seguridad social.

Desde esta perspectiva, en México, como en otros países, se han instrumentado diversas

reformas sobre las políticas de seguridad social, con el propósito de optimizar los esquemas

financieros de largo plazo. Sin embargo, este proceso de transformación del marco normativo

excluye a la cual la población adulta sin beneficios de seguridad social, particularmente la

cobertura de pensiones.

En otras palabras, las transformaciones en las políticas públicas de seguridad social no

consideran un marco claro de la situación de la población adulta mayor desprovista de un

esquema de seguridad social; omitiendo de esta forma los efectos directos e indirectas sobre

el consumo, la pobreza y el poder adquisitivo de este segmento de la población.

Por ello, la presente investigación encuentra su justificación en la necesidad de abordar

algunos factores de consideración para el diseño de un sistema de pensiones no contributivo o

asistencial para los adultos mayores en México, en un marco de redistribución y bienes

11

preferentes. En ese sentido, se encuadra en una propuesta concerniente al pilar uno del

modelo del Banco Mundial de 1994, dado el carácter redistributivo y de alivio a la pobreza de

los adultos mayores. Esta propuesta también se relaciona con el pilar cero y cuatro del Modelo

del Banco Mundial de 2005, ya que el carácter residual de estos pilares permitiría focalizar las

políticas sociales asistenciales hacia los adultos mayores pobres, con o sin seguridad social,

trabajadores formales o informales.

El capítulo se organiza de la siguiente manera: en la primera parte, se exponen las

principales estructuras de pensiones. En segundo lugar, se describe la evolución de los

sistemas de seguridad social en México, poniendo especial atención a las reformas que se han

dado como respuesta a los problemas financieros del sistema de reparto. En tercer lugar, se

presenta una caracterización de la población adulta mayor de México en relación con los

cambios demográficos experimentados.

1.1. Propuestas teóricas recientes a los sistemas de seguridad social en el

mundo

Las reformas a los sistemas de pensiones han representado un tema de gran relevancia en

la actualidad, debido a los efectos que genera en las finanzas públicas y en el funcionamiento

económico. Atendiendo a esta situación, en la región latinoamericana se han implementado

importantes reformas a sus sistemas de pensiones2, basados inicialmente en el modelo

normativo de 3 pilares propuesto por el Banco Mundial (Cuadro 1.1).

El primer pilar tiene como objetivo aliviar la pobreza de aquellos adultos mayores que

dados sus bajos ingresos durante su vida activa laboral; no alcanzaron un nivel suficiente de

ahorro para su retiro. Los programas de apoyo que propone el Banco Mundial son: i)

implementación de un programa de cobertura universal para la población en situación de

pobreza, según necesidades y edad; ii) otorgar garantía de una pensión mínima por medio de

un pilar de ahorro obligatorio; y, iii) proveer un beneficio uniforme, universal o vinculado al

empleo. Estos programas serían administrados por el sector público y financiados mediante

impuestos generales (Banco Mundial 1994).

2 Chile (1981), Bolivia (1997), México (1997), El Salvador (1997), República Dominicana (2003-2005), Nicaragua

(2000) estos países con un plan sustitutivo; Argentina (1994), Uruguay (1996), Costa Rica (2001), Ecuador (2001)

optaron por un sistema mixto; finalmente, Perú (1993) y Colombia (1994), donde aplicaron un sistema paralelo, es

decir, tienen cierta libertad de elección entre un sistema público y uno de capitalización individual.

12

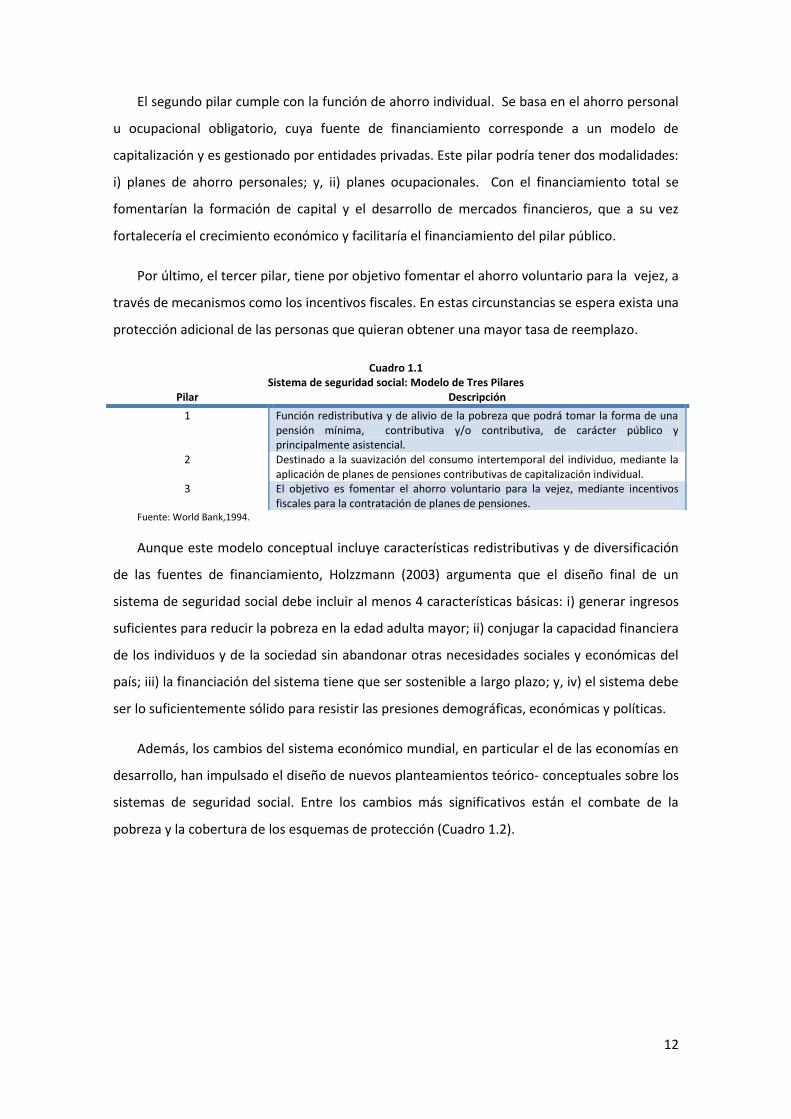

El segundo pilar cumple con la función de ahorro individual. Se basa en el ahorro personal

u ocupacional obligatorio, cuya fuente de financiamiento corresponde a un modelo de

capitalización y es gestionado por entidades privadas. Este pilar podría tener dos modalidades:

i) planes de ahorro personales; y, ii) planes ocupacionales. Con el financiamiento total se

fomentarían la formación de capital y el desarrollo de mercados financieros, que a su vez

fortalecería el crecimiento económico y facilitaría el financiamiento del pilar público.

Por último, el tercer pilar, tiene por objetivo fomentar el ahorro voluntario para la vejez, a

través de mecanismos como los incentivos fiscales. En estas circunstancias se espera exista una

protección adicional de las personas que quieran obtener una mayor tasa de reemplazo.

Cuadro 1.1 Sistema de seguridad social: Modelo de Tres Pilares

Pilar Descripción

1 Función redistributiva y de alivio de la pobreza que podrá tomar la forma de una pensión mínima, contributiva y/o contributiva, de carácter público y principalmente asistencial.

2 Destinado a la suavización del consumo intertemporal del individuo, mediante la aplicación de planes de pensiones contributivas de capitalización individual.

3 El objetivo es fomentar el ahorro voluntario para la vejez, mediante incentivos fiscales para la contratación de planes de pensiones.

Fuente: World Bank,1994.

Aunque este modelo conceptual incluye características redistributivas y de diversificación

de las fuentes de financiamiento, Holzzmann (2003) argumenta que el diseño final de un

sistema de seguridad social debe incluir al menos 4 características básicas: i) generar ingresos

suficientes para reducir la pobreza en la edad adulta mayor; ii) conjugar la capacidad financiera

de los individuos y de la sociedad sin abandonar otras necesidades sociales y económicas del

país; iii) la financiación del sistema tiene que ser sostenible a largo plazo; y, iv) el sistema debe

ser lo suficientemente sólido para resistir las presiones demográficas, económicas y políticas.

Además, los cambios del sistema económico mundial, en particular el de las economías en

desarrollo, han impulsado el diseño de nuevos planteamientos teórico- conceptuales sobre los

sistemas de seguridad social. Entre los cambios más significativos están el combate de la

pobreza y la cobertura de los esquemas de protección (Cuadro 1.2).

13

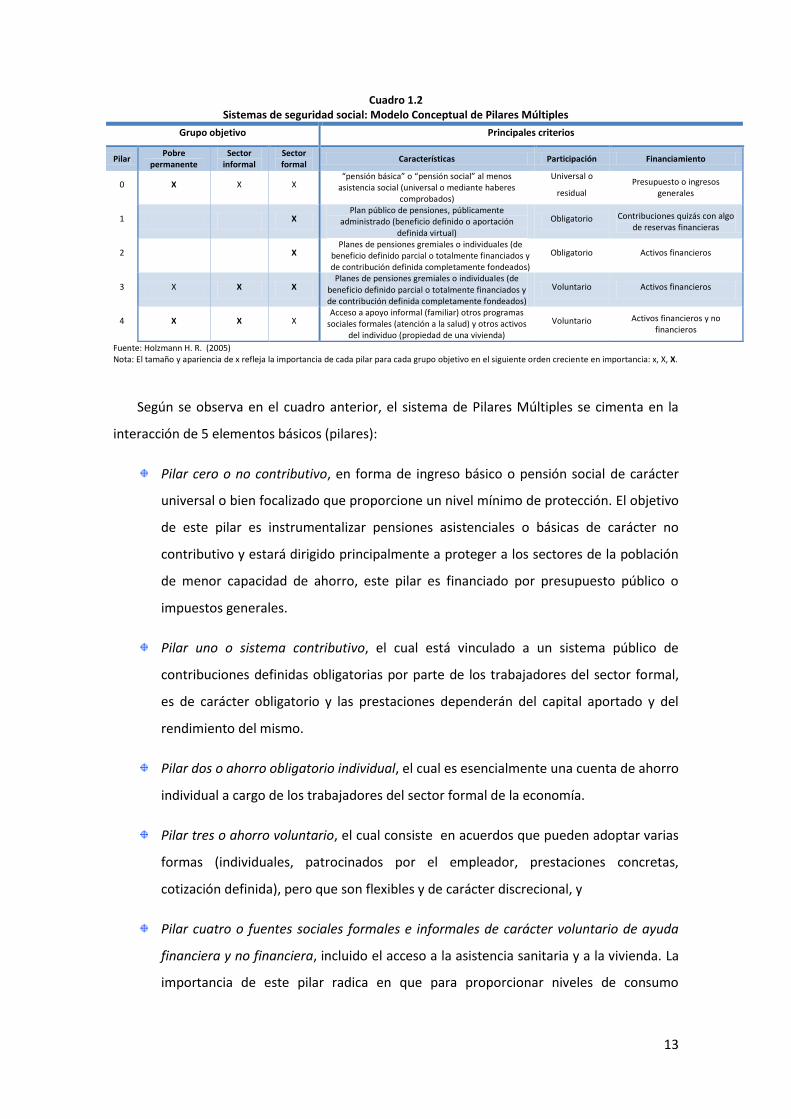

Cuadro 1.2 Sistemas de seguridad social: Modelo Conceptual de Pilares Múltiples

Grupo objetivo Principales criterios

Pilar Pobre

permanente Sector

informal Sector formal

Características Participación Financiamiento

0 X X X “pensión básica” o “pensión social” al menos

asistencia social (universal o mediante haberes comprobados)

Universal o

residual Presupuesto o ingresos

generales

1 X Plan público de pensiones, públicamente

administrado (beneficio definido o aportación definida virtual)

Obligatorio Contribuciones quizás con algo de reservas financieras

2 X Planes de pensiones gremiales o individuales (de

beneficio definido parcial o totalmente financiados y de contribución definida completamente fondeados)

Obligatorio Activos financieros

3 X X X Planes de pensiones gremiales o individuales (de

beneficio definido parcial o totalmente financiados y de contribución definida completamente fondeados)

Voluntario Activos financieros

4 X X X Acceso a apoyo informal (familiar) otros programas

sociales formales (atención a la salud) y otros activos del individuo (propiedad de una vivienda)

Voluntario Activos financieros y no financieros

Fuente: Holzmann H. R. (2005) Nota: El tamaño y apariencia de x refleja la importancia de cada pilar para cada grupo objetivo en el siguiente orden creciente en importancia: x, X, X.

Según se observa en el cuadro anterior, el sistema de Pilares Múltiples se cimenta en la

interacción de 5 elementos básicos (pilares):

Pilar cero o no contributivo, en forma de ingreso básico o pensión social de carácter

universal o bien focalizado que proporcione un nivel mínimo de protección. El objetivo

de este pilar es instrumentalizar pensiones asistenciales o básicas de carácter no

contributivo y estará dirigido principalmente a proteger a los sectores de la población

de menor capacidad de ahorro, este pilar es financiado por presupuesto público o

impuestos generales.

Pilar uno o sistema contributivo, el cual está vinculado a un sistema público de

contribuciones definidas obligatorias por parte de los trabajadores del sector formal,

es de carácter obligatorio y las prestaciones dependerán del capital aportado y del

rendimiento del mismo.

Pilar dos o ahorro obligatorio individual, el cual es esencialmente una cuenta de ahorro

individual a cargo de los trabajadores del sector formal de la economía.

Pilar tres o ahorro voluntario, el cual consiste en acuerdos que pueden adoptar varias

formas (individuales, patrocinados por el empleador, prestaciones concretas,

cotización definida), pero que son flexibles y de carácter discrecional, y

Pilar cuatro o fuentes sociales formales e informales de carácter voluntario de ayuda

financiera y no financiera, incluido el acceso a la asistencia sanitaria y a la vivienda. La

importancia de este pilar radica en que para proporcionar niveles de consumo

14

adecuados durante el retiro, se fusionen programas de política social con el sistema de

seguridad social.

En este modelo teórico los pilares cero y cuatro constituyen dos factores principales para

superar las carencias del diseño anterior que pudieran estar dificultando la consecución de un

nivel óptimo de cobertura. El objetivo es integrar una estructura que sea capaz de recoger

aquellos grupos de trabajadores que no han sido capaces de incorporarse a los regímenes de

cuentas individuales de ahorro y, para conseguirlo, reintroducen en el sistema de seguridad

social factores que posibiliten una cierta manifestación del principio de solidaridad que había

sido eliminado en la transición desde los sistemas públicos de reparto a los sistemas de

capitalización individual.

Con este modelo de pilares múltiples, un sistema de seguridad social que incorpore el

máximo de elementos posibles, dependiendo de las características de cada país, así como del

nivel y la incidencia de los costos de transición, podrá mediante la diversificación generar

ingresos de jubilación con mayor eficiencia. La meta es la combinación de estos elementos en

un sistema global de seguridad social que responda a las necesidades económicos-sociales de

cada país y establezca la directriz para una reforma viable (Gill et al 2005).

Las reformas a la seguridad social, han representado una solución del problema de las

pensiones de los trabajadores que se encuentran en el sector formal. También han tenido

efectos económicos positivos en el ahorro, desarrollo del mercado de capitales, mayor

eficiencia del mercado de trabajo, control de deuda pública de largo plazo, crecimiento

económico (Schmidt–Hebbel 2000). Sin embargo, el componente asistencial supone una

asignatura pendiente y una prioridad a abordar con urgencia (Gill et al 2005).

La presente investigación encuentra su justificación en la necesidad de abordar algunos

factores de consideración para el diseño de un sistema de pensiones no contributivo o

asistencial para los adultos mayores en México. En ese sentido, se encuadra en una propuesta

concerniente al pilar uno del modelo del Banco Mundial, dado el carácter redistributivo y de

alivio a la pobreza de los adultos mayores. Esta elaboración también está relacionada con el

pilar cero y cuatro descritos en el Cuadro 1.2, ya que su carácter residual permite focalizar al

sector de los adultos mayores pobres, con o sin seguridad social, trabajadores formales o

informales, con carácter redistributivos y la fuente de financiamiento serían los impuestos

generales.

15

1.2. La cuestión demográfica. El caso de México

Entre las causas fundamentales de la crisis del sistema de pensiones en México están: la

inviabilidad financiera, el desempleo y la vejez. Estos elementos en su conjunto han promovido

la transición del modelo de pensiones de un esquema de reparto a un esquema privado de

pensiones.

El desajuste del balance intergeneracional. Para que el esquema de reparto funcione

eficientemente, se requiere que el número de la población en edad de retiro sea

considerablemente menor que el número de personas jóvenes y en edad de trabajar. Debido a

que los trabajadores activos pagan las pensiones de los retirados, en caso contrario (número

de trabajadores activos disminuyen y el de pensionados aumenta) existiría un desequilibrio, ya

que no se recaudarían las contribuciones necesarias para pagar las pensiones. Por ello, cabe la

pertinencia de analizar el aspecto demográfico en México.

A continuación, se presentan algunos indicadores sobre las características del

envejecimiento de la población en México3.

En la primera mitad del siglo XXI México mostrará un mayor proceso de envejecimiento de

su población. Es decir, la población de 65 años o más continuará mostrando un creciente

incremento relativo con relación a la población de otros rangos de edad. Este proceso, que

inició a mediados de los noventa continuará durante toda la primera mitad del presente siglo,

primero a un ritmo moderado y después en forma acelerada. El Consejo Nacional de Población

(CONAPO) estimó que los adultos mayores representan el 7.9% de la población total y

proyecta un 17.5% en 2030, 20.2% en 2035 y 28% en 2050, inalcanzándose un total de 36.2

millones de personas adultas mayores (Gráfica 1.1).

Gráfica 1.1 México: Proyección de la población adulta mayor (2000-2050)

3 Se define envejecimiento de la población como el proceso demográfico medido a partir del incremento en el número y proporción de la población con 65 años y más.

16

Fuente: Proyecciones CONAPO.

El cambio de la estructura poblacional se ha debido a varios factores, entre los que

destacan el incremento de la esperanza de vida, la disminución de las tasas de natalidad y

mortalidad, así como la disminución de la tasa de dependencia (Cuadro 1.3).

Cuadro 1.3 Indicadores sobre la población en México

(1980-2007)

Año

Total

Por grupos de edad (años) Tasa de

natalidad2

Tasa de

mortalidad3

Esperanza de vida4

0-14 15-64 65 y más Tasa de

dependencia

1980 67,384,234 44.636 51.100 4.264 34.7 7.0 67.0 8.344 1990 83,971,014 39.043 56.813 4.144 28.8 5.4 71.0 7.294 1991 85,583,336 38.476 57.356 4.168 28.3 5.2 71.5 7.267 1992 87,184,832 37.928 74.882 5.430 27.8 5.1 71.8 7.251 1993 88,752,014 37.399 58.369 4.232 27.1 5.1 72.0 7.250 1994 90,265,775 36.890 58.835 4.274 26.6 5.0 72.3 7.264 1995 91,724,528 36.397 59.280 4.322 25.8 5.0 72.5 7.291 1996 93,130,089 35.917 59.705 4.378 25.0 4.9 72.8 7.333 1997 94,478,046 35.445 60.115 4.440 24.2 4.8 73.2 7.386 1998 95,790,135 34.978 60.513 4.509 24.0 4.7 73.5 7.451 1999 97,114,831 34.529 60.887 4.584 24.2 4.7 73.8 7.529 2000 98,438,553 34.107 61.228 4.664 24.5 4.7 74.0 7.617 2001 99,715,512 33.657 61.591 4.752 22.9 4.6 74.3 7.715 2002 100,909,383 33.133 62.016 4.851 21.7 4.6 74.4 7.822 2003 101,999,558 32.554 62.486 4.960 20.6 4.7 74.5 7.938 2004 103,001,871 31.938 62.985 5.077 19.8 4.7 74.5 8.061 2005 103,946,866 31.305 63.495 5.199 19.3 4.8 74.5 8.188 2006 104,874,282 30.657 64.015 5.329 19.0 4.8 74.5 8.325 2007 105, 790,725 30.002 64.532 5.466 18.6 4.8 75.0 8.470

Fuente: Consejo Nacional de Población.

En 1980 la esperanza de vida era cercana a los 67 años, mientras que para el año 2008 esta

alcanzó los 75.1 años. Según, las proyecciones de CONAPO la esperanza de vida aumentará de

17

74 años en el 2000 a 76.6 en el 2010 y, finalmente, a 81.3 años en 2050. En estas

circunstancias, para aquellos individuos que se retiren a los 65 años de edad, el sistema de

seguridad social tendrá que pagarles en promedio una pensión por 12 años si el retiro se

produce en 2010 y 17 años si el retiro se produce en 2050; lo cual representa una bomba

financiera para el sistema de pensiones en México.

En cuanto a la dinámica de las tasas de natalidad y mortalidad en México (gráfico 1.2),

Partida (2005) describe cuatro fases de transición: i) Fase pretransicional (1910 a 1921); en

este periodo hay un comportamiento demográfico irregular de aumento de la tasa de

mortalidad, derivado de la Revolución Mexicana. ii) Primera etapa de transición (1945-1960),

caracterizada por tasas de mortalidad en descenso y tasas de natalidad constantes e incluso

ascendentes. iii) Segunda fase de transición (a partir de 1970), en la cual se observa un

descenso en las tasas de fecundidad, derivado de la política de población en 1974 promotora

de la planificación familiar y salud reproductiva. iv) Tercera fase de transición (primera mitad

de este siglo XXI), empiezan a converger las tasas de natalidad y mortalidad.

Gráfica 1.2 México: Transición demográfica (miles de personas)

1930-2050

Fuente: Estimaciones y proyecciones del Consejo Nacional de Población basadas en estimaciones de Collver (1965) y Zavala (1989).

La grafica 1.3 recoge información sobre la conversión de la estructura piramidal en México

durante 1950-2050. Mientras que en los años anteriores a 1990 la estructura de la población

muestra una distribución cargada hacia la población joven, es de esperarse que esta situación

se revierta, porque la tasa de crecimiento poblacional promedio anual a disminuido de 1.8% en

18

el periodo de 1990-2000 a 1% de 2000- 2005. En este sentido las capas del pirámide

poblacional irán moviéndose hacia arriba, derivado de una carga de más adultos mayores por

menos jóvenes. La tendencia de los últimos cincuenta años así lo revela. Ya que la tasa de

dependencia que mide la proporción entre la población inactiva (de edad inferior a 16 años o

mayor de 65 años) con respecto a la población activa (de edades comprendidas entre los 16 y

los 65 años) ha mostrado un crecimiento constante.

Gráfica 1.3 Proyección demográfica en México, según edad y sexo. Varios años

Fuente: Estimaciones y proyecciones del Consejo Nacional de Población.

19

Las modificaciones observadas en la estructura de edad de la población provocará una

serie de retos, entre los que destacan: i) una demanda creciente de recursos destinados al

cuidado de la población en edades avanzadas, lo que probablemente significará una

importante redistribución en la asignación de recursos sociales; ii) presiones hacia las

instituciones públicas de seguridad social principalmente en el rubro de pensiones; iii)

agudizará las presiones a las distintas formas de apoyo familiar a los adultos mayores, en las

que ha descansado principalmente el sostenimiento económico de la población en edades

avanzadas en México (IMEF 2006).

En 1990 ya se tenía un diagnóstico de los problemas de la seguridad social en México,

resultado de estos cambios poblacionales. Como resultado de dicho diagnóstico llevado a cabo

en ese año, se propuso la creación del Sistema de Ahorro para el Retiro (SAR).

1.2.1. Bono demográfico

Un efecto característico particular de la transición demográfica ha sido el bono

demográfico. Se le llama bono o dividendo demográfico al período en el cual las personas en

edad relativamente más productiva (15 a 64 años) son considerablemente más que las

económicamente dependientes (menos de 15 y más de 64 años) y el número de estos

dependientes por individuo en edad productiva disminuye de manera continua. Esto es, el

periodo inmediatamente antes de que alcance su mínimo la tasa de dependencia total (CISS

2002).

Una vez alcanzado ese mínimo, la razón tenderá a incrementarse como consecuencia del

crecimiento de la población adulta mayor.

Lo relevante del bono demográfico es que genera una “ventana de oportunidades”4, en el

sentido que ante este proceso de cambio demográfico, es posible liberar recursos públicos

que antes eran dedicados a la manutención de menores de edad y asignarlos a mejorar la

cobertura y calidad de los servicios ofrecidos por la seguridad social, generalmente de los

adultos mayores; también, podrían ser destinados al ahorro y la inversión, con la consecuente

generación de empleo productivo.

4 www.conapo.gob.mx

20

El bono demográfico se presentará en México de 2006 a 2028 y se estima que la tasa de

dependencia demográfica se mantendrá por debajo de 60 personas en edad dependiente por

cada 100 individuos en edad laboral, con ello se podría esperar la probable formación de

ahorro interno que permitirá, asimismo, aliviar la carga creciente de la población adulta mayor,

una vez que haya concluido el periodo del bono demográfico.

El incremento de la población de 15 a 65 años (en 2006 a 2028) tendrá repercusiones

importantes, entre los que destacan mayor demanda de empleo, que si son atendidas

adecuadamente ayudarán a dinamizar el crecimiento económico, la consolidación de los

sistemas de pensiones, con la consecuente constitución de reservas suficientes para tener una

pensión digna en la etapa de retiro.

1.3. La cuestión de la formalidad de los empleos. El caso de México

Según estimaciones del CONEVAL, entre 1992 y 2006 el número de personas ocupadas en

el país creció en 65.3 por ciento. Este aumento representa 15.3 millones de personas

adicionales, de las cuales 5.1 millones de personas se incorporaron como trabajadores

formales–trabajadores con seguridad social formal: IMSS, ISSSTE, Petróleos Mexicanos

(PEMEX), Secretaría de Marina- y 10.2 millones de personas se integraron en actividades

informales –los ocupados sin seguridad social y que no son patrones-(CONEVAL 2008). Esta

tendencia denota la profunda segmentación del mercado laboral en México, pues el peso

relativo de las actividades informales es 2 a 1 con respecto a los trabajadores formales durante

el periodo de estudio.

Este balance entre el sector formal e informal, aunado a los recurrentes episodios de crisis

y altos niveles de desempleo, se convierte en un entorno altamente desfavorable para el

esquema de reparto. El abultamiento del mercado laboral informal se ha alimentado de

diversos factores, entre los que destacan: el esquema obligatorio del sistema de reparto, por

decisión deliberada y por la incapacidad de absorción del mercado laboral formal. En cuanto al

primer punto el carácter obligatorio del esquema de pensiones de reparto creo incentivos para

una migración de trabajadores del sector formal al sector informal, con lo cual sectores de la

población ocupada encontraba una válvula de escape. El segundo punto se asocia con el hecho

de que un sector de la población ocupada prefiere desempeñarse en el sector informal. El

tercer punto está ligado al hecho de que la población ocupada se integra al sector informal, no

por obtener más beneficios, sino porque no encuentran un empleo en el sector formal. Estos

elementos en su conjunto afectan directamente a la población adulta mayor que cuentan con

21

el derecho de recibir una pensión, sin mencionar el daño que infringe a los trabajadores que se

encuentran en el sector informal, dado que esta situación limita el acceso a una pensión en su

vejez.

En estas circunstancias, el estado juega un papel importante para asegurar, entre otras

cosas, pleno empleo y salarios más asequibles, con el propósito de mejorar el poder

adquisitivo y nivel de ingresos monetarios de la población ocupada, esperando con ello un

atractivo para los integrantes del sector informal. No obstante, los resultados y expectativas

fijadas fueron muy limitadas en términos de un mejor funcionamiento del esquema de

reparto, ya que en los últimos veinte años, aproximadamente, el peso de la población ocupada

informal ha aumentado de manera sustantiva y con ello un efecto negativo sobre la viabilidad

del esquema de financiamiento del modelo de pensiones de reparto (Gráfica 1.4).

Gráfica 1.4 Tasa de ocupación informal (1990-2008)

Fuente: Instituto Nacional de Estadística y Geografía.

1.4. La cuestión pobreza. El caso de México

En México, según metodología del Consejo Nacional de Evaluación de la Política de

Desarrollo Social (CONEVAL), la pobreza es definida en tres niveles5: 1) Pobreza alimentaria:

Incapacidad para obtener una canasta básica alimentaria, aun si se hiciera uso de todo el

ingreso disponible en el hogar en comprar sólo los bienes de dicha canasta; 2) Pobreza de

capacidades: Insuficiencia del ingreso disponible para adquirir el valor de la canasta

alimentaria y efectuar los gastos necesarios en salud y educación, aun dedicando el ingreso

total de los hogares nada más que para estos fines; y, 3) Pobreza de patrimonio: Insuficiencia

del ingreso disponible para adquirirla canasta alimentaria, así como realizar los gastos

5 www.coneval.gob.mx

22

necesarios en salud, vestido, vivienda, transporte y educación, aunque la totalidad del ingreso

del hogar fuera utilizado exclusivamente para la adquisición de estos bienes y servicios. En este

estudio se abordará a la pobreza alimentaria como referente de la pobreza extrema.

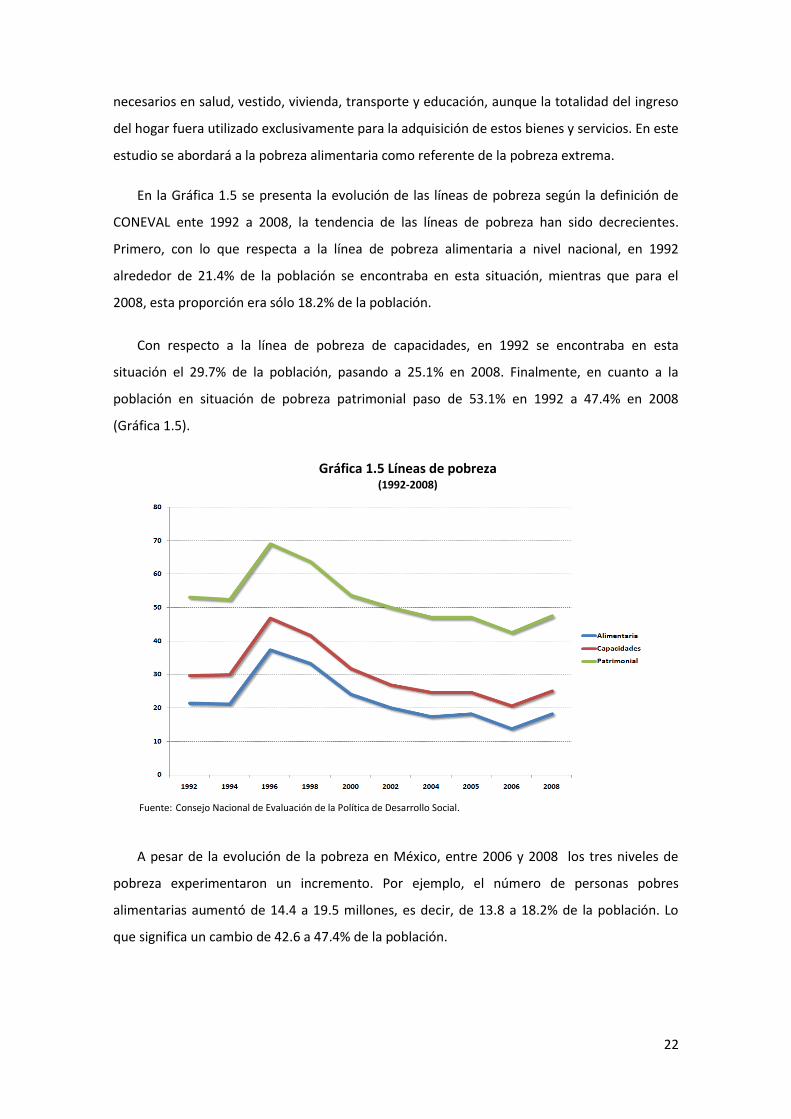

En la Gráfica 1.5 se presenta la evolución de las líneas de pobreza según la definición de

CONEVAL ente 1992 a 2008, la tendencia de las líneas de pobreza han sido decrecientes.

Primero, con lo que respecta a la línea de pobreza alimentaria a nivel nacional, en 1992

alrededor de 21.4% de la población se encontraba en esta situación, mientras que para el

2008, esta proporción era sólo 18.2% de la población.

Con respecto a la línea de pobreza de capacidades, en 1992 se encontraba en esta

situación el 29.7% de la población, pasando a 25.1% en 2008. Finalmente, en cuanto a la

población en situación de pobreza patrimonial paso de 53.1% en 1992 a 47.4% en 2008

(Gráfica 1.5).

Gráfica 1.5 Líneas de pobreza (1992-2008)

Fuente: Consejo Nacional de Evaluación de la Política de Desarrollo Social.

A pesar de la evolución de la pobreza en México, entre 2006 y 2008 los tres niveles de

pobreza experimentaron un incremento. Por ejemplo, el número de personas pobres

alimentarias aumentó de 14.4 a 19.5 millones, es decir, de 13.8 a 18.2% de la población. Lo

que significa un cambio de 42.6 a 47.4% de la población.

23

1.5. Sistema de seguridad social en México: Evolución

El sistema de seguridad social en México surge a principios del siglo XX en los estados de

Nuevo León y Estado de México, el cual otorgaba protección contra accidentes, enfermedades

laborales o muerte de los empleados del sector público. Sin embargo, es con el artículo 123

de la constitución de 1917, cuando se reconocen los derechos de los trabajadores y quedan

protegidos por los seguros de pensiones. Siendo con el mandato de Elías Calles (1924-1928)

cuando se introducen dos reformas importantes a los sistemas de retiro: la Ley General de

Pensiones Civiles de Retiro (sólo para servidores públicos y militares) con un esquema de

financiamiento tripartito (trabajador, empleador, estado) y la Ley de Organización de

Tribunales del Fuero Común del Distrito y Territorios Federales el cual disponía que los

magistrados, jueces y oficiales gozaran del derecho a ser pensionados. El actual sistema de

retiro, encuentra su base con la creación del Instituto Mexicano del Seguro Social (IMSS),

impulsado en principio por Lázaro Cárdenas (1934-1940) y consolidado con el gobierno de

Ávila Camacho en 1943. Extendiéndose con esto, los beneficios a los trabajadores asalariados.

Para 1959 bajo el mandato de López Mateos se plantea la iniciativa de Ley que daría origen

al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), con el

propósito de lograr una eficaz protección social obligatoria para todos los servidores públicos.

En 1992 se crea el Sistema de Ahorro para el Retiro (SAR) como un esquema obligatorio

complementario a los programas de retiro que ya existían para los trabajadores afiliados al

IMSS o al ISSSTE.

En 1994 se constituyó la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

que junto con la Secretaria de Hacienda y Crédito Público (SHCP) conformaron un organismo

regulador para mejorar y supervisar el sistema de previsión. Para 1995, se promulga la nueva

Ley del Seguro Social que entró en vigor el primero de julio de 1997, sustituyendo a la anterior

de 1973. En esta fecha se reforma el sistema de seguridad social de México de forma parcial,

dado que el ISSSTE no es integrado en este proceso de reforma sino hasta el 2007, año en el

cual se promulga la nueva ley del ISSSTE.

En la actualidad, el sistema de seguridad social mexicano se encuentra fragmentado, ya

que existen planes ofrecidos por diversas instituciones de seguridad social, gobiernos,

empresas, entre otros organismos. Las principales instituciones de seguridad social en México

son el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y el

IMSS; el primero beneficia a los empleados del sector público y el segundo es el más

24

importante por su cobertura, ya que abarca la mayor parte de los trabajadores formales. Cabe

señalar que hay otras instituciones de seguridad social que benefician a sectores de

trabajadores públicos, tales como los Institutos de Seguridad Social para las Fuerzas Armadas

(ISSFAM), la Comisión Federal de Electricidad (CFE) y Petróleos Mexicanos (PEMEX).

1.5.1. Estructura de los principales programas de pensiones

En este apartado se presenta un esbozo general de la evolución del sistema de pensiones

en México, tomando como base de análisis los programas de retiro del IMSS e ISSSTE, así como

del esquema de ahorro obligatorio complementario SAR. El propósito de este apartado es

identificar las condiciones que incidieron negativamente en el desempeño de los programas

públicos de pensiones en México.

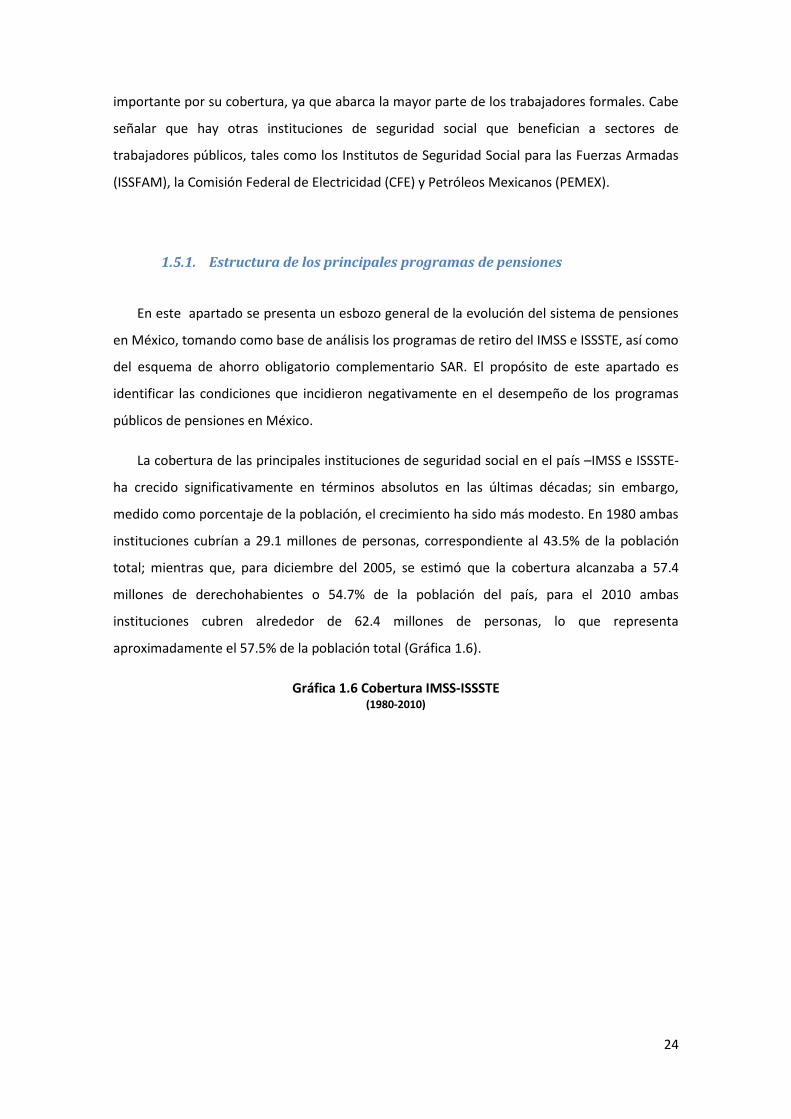

La cobertura de las principales instituciones de seguridad social en el país –IMSS e ISSSTE-

ha crecido significativamente en términos absolutos en las últimas décadas; sin embargo,

medido como porcentaje de la población, el crecimiento ha sido más modesto. En 1980 ambas

instituciones cubrían a 29.1 millones de personas, correspondiente al 43.5% de la población

total; mientras que, para diciembre del 2005, se estimó que la cobertura alcanzaba a 57.4

millones de derechohabientes o 54.7% de la población del país, para el 2010 ambas

instituciones cubren alrededor de 62.4 millones de personas, lo que representa

aproximadamente el 57.5% de la población total (Gráfica 1.6).

Gráfica 1.6 Cobertura IMSS-ISSSTE (1980-2010)

25

Fuente: INEGI, Instituto Mexicano del Seguro Social y Servicios Sociales de los Trabajadores del Estado.

IMSS

El sistema de seguridad social más importante en México por el número de afiliados es el l

IMSS. Está institución empezó a operar en 1943. Su sistema de pensiones fue diseñada para

proveer de un seguro en cuatro áreas: Invalidez, Vejez, Cesantía en Edad Avanzada y Muerte

(IVCM), cubriendo únicamente a los asalariados del sector privado y algunos trabajadores

independientes que voluntariamente se afiliaron al Instituto. Para 1958 los centros industriales

y agrícolas más importantes ya estaban siendo cubiertos por esta institución. Los años

siguientes fueron de prosperidad para el Seguro Social que se encontraba en una posición

excelente, tal fue el caso que se expandió a otras áreas que ya estaban cubiertas por sus

prestaciones. Se reformó la ley del Seguro Social y en 1973 salió una nueva ley en donde se

planteaba la idea de expandir la seguridad social a las poblaciones marginadas de tal forma

que el IMSS contribuiría con otras instituciones públicas al combate a la pobreza.

Sin embargo, lo anterior resultó fatal en las décadas siguientes, ya que el gobierno

mexicano dispuso de las reservas destinadas para asegurar una pensión en el largo plazo a

dichos programas, así como a la ampliación de infraestructura.

México tuvo una época de bonanza desde la creación del IMSS hasta la década de los años

setenta. En 1960, había 35 millones de personas, de los cuales 5.6% eran personas adultos

mayores y el 55% eran jóvenes menores de 20 años, por tanto el nivel de dependencia se

mantenía bajo control; es decir, había 4 pensionados por cada 100 contribuyentes, su

26

cobertura representó aproximadamente 10% de la Población Económicamente Activa (PEA),

aumentando a 27% en 1995 y 29% en 2007, esto es alrededor de 17.1 millones de personas.

Este programa era de beneficios definidos (esquema de reparto); es decir, a los

trabajadores se les especificaba el monto al cual iban a ser acreedores una vez que se retiraran

de su vida laboral activa. El financiamiento se basaba en las aportaciones del empleador (75%),

el trabajador (25%) y el gobierno (5%).

Para la pensión de vejez y cesantía en edad avanzada, el asegurado requería de una

contribución mínima de 500 semanas y tener 65 años de edad en pensión de vejez o 60 años

para cesantía en edad avanzada. Los periodos de contribución no se apegaban al ideal

igualitario. Ya que un trabajador que contribuía durante un periodo de diez años tenía los

mismos derechos que uno que había contribuido veinte años; el monto de la pensión se

establecía con el promedio del salario base de los últimos cinco años de trabajo, el resto de los

años que trabajo son irrelevantes para determinar la pensión. Esto generaba incentivos para

subdeclarar durante la mayor parte de su vida activa laboral y sobredeclarar en los últimos

cinco años, para beneficio tanto del empleado y del empleador, por lo tanto era una razón

para aumentar el fenómeno de evasión. Es decir, disminuía los costos de la contribución al

sistema de pensiones, ya que el que paga solamente 10 años de contribuciones, y se pensiona,

se ahorró los otros 10 de contribución obligatoria.

Las reservas eran invertidas en bonos del gobierno federal o en otros valores aprobados

por la Comisión Nacional Bancaria y de Valores (Solís y Villagómez 1999).

ISSSTE

El ISSSTE se crea en 1959, con el fin de ofrecer sus servicios de seguridad social a los

servidores públicos. Este sistema otorga los siguientes beneficios: pensión por jubilación,

pensión por retiro, pensión por invalidez, pensión por causa de muerte y pensión por cesantía

en edad avanzada. La cobertura de este Instituto incluye a más de 400 organismos, entre los

que figuran secretarías de estado, hospitales e instituciones de salud, universidades y otros6.

En conjunto, los afiliados directos en 2007 representaron 5.8% de la PEA.

6 Para una revisión completa de los organismos y entidades que abarca esta institución, puede consultarse el sistema de estadística institucional del ISSSTE en la siguiente página

http://estadistica.issste.gob.mx/ReportServer?/SE/1_39&rs:Command=Render.

27

Hasta el 1 de abril de 2007, fecha en la cual entró en vigor la nueva ley del ISSSTE, el

esquema era de beneficios definidos (plan de reparto). El pago de las cotizaciones se efectúa

sobre el sueldo básico, hasta una cantidad que no rebasa diez veces el salario mínimo general.

Todo trabajador incorporado a este régimen tiene que cubrir una cuota fija del 8% del sueldo

básico de cotización.

Dicha cuota se aplica de la siguiente forma: 2.75% para cubrir los seguros de medicina

preventiva, enfermedades, maternidad y los servicios de rehabilitación física y mental; 0.50%

para cubrir las prestaciones relativas a préstamos a mediano y corto plazo; 0.50% para cubrir

servicios de atención para el bienestar y desarrollo infantil, integrales de retiro a jubilados y

pensionistas; servicios turísticos; promociones culturales, de preparación técnica, fomento

deportivo y de recreación y servicios funerarios; 3.50% para la prima que se establezca

anualmente, conforme a las valuaciones actuariales, para el pago de jubilaciones, pensiones e

indemnizaciones globales, así como para integrar las reservas actuariales; el porcentaje

restante se aplicará para cubrir los gastos generales de administración del Instituto

exceptuando los correspondientes al Fondo de la Vivienda (Ley del ISSSTE 2001).

Tenían derecho a la pensión por jubilación los trabajadores con 30 o más años de servicios

y las trabajadoras con 28 años o más de servicios e igual tiempo de cotización al Instituto, no

importando la edad. La pensión por jubilación daba derecho al pago de una cantidad

equivalente al 100% del último año de sueldo. El monto de la pensión de retiro se determina

de acuerdo al tiempo de servicio, de acuerdo al Cuadro 1.4.

Cuadro 1.4 Monto de la pensión por edad y tiempo de servicios

Años de servicio Monto de la pensión como porcentaje del último año de sueldo

15 50% 16 52.5% 17 55% 18 57.5% 19 60% 20 62.5% 21 65% 22 67.5% 23 70% 24 72.5% 25 75% 26 80% 27 85% 28 90% 29 95%

Fuente: Ley del ISSSTE, 2001.

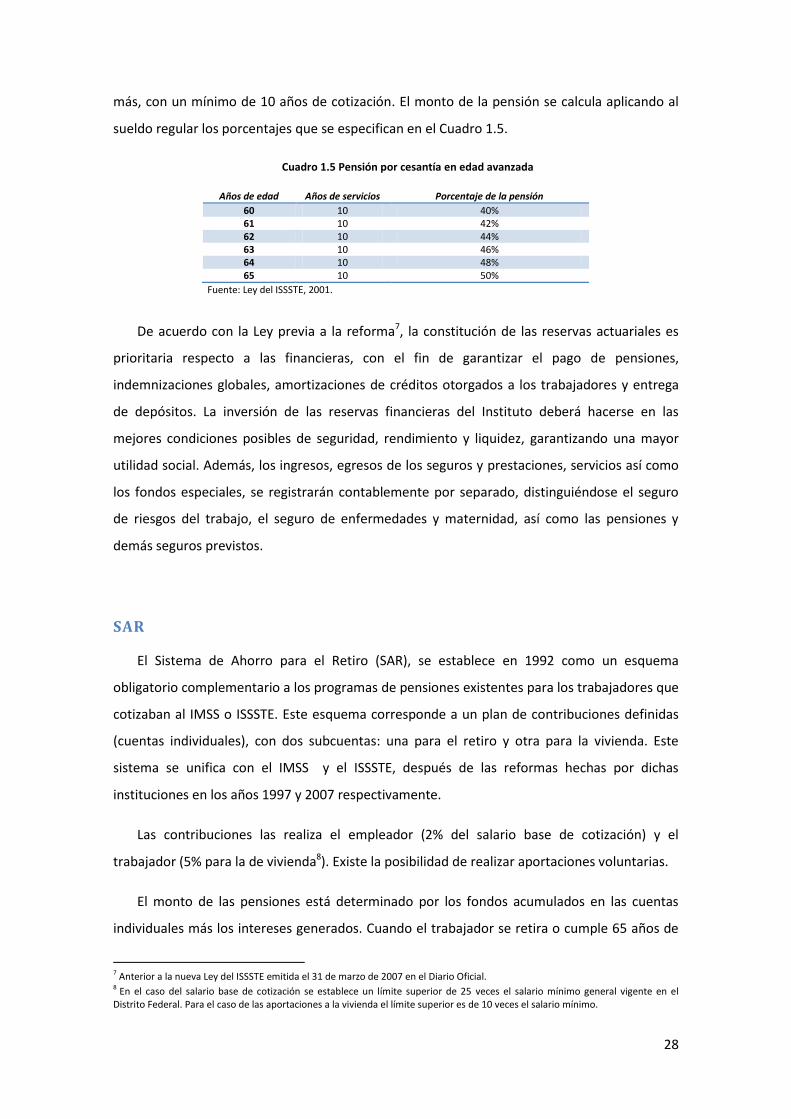

La pensión por cesantía en edad avanzada se otorga al trabajador que se separa

voluntariamente del servicio o que quede privado del trabajo remunerado al cumplir 60 años o

28

más, con un mínimo de 10 años de cotización. El monto de la pensión se calcula aplicando al

sueldo regular los porcentajes que se especifican en el Cuadro 1.5.

Cuadro 1.5 Pensión por cesantía en edad avanzada

Años de edad Años de servicios Porcentaje de la pensión

60 10 40% 61 10 42% 62 10 44% 63 10 46% 64 10 48% 65 10 50%

Fuente: Ley del ISSSTE, 2001.

De acuerdo con la Ley previa a la reforma7, la constitución de las reservas actuariales es

prioritaria respecto a las financieras, con el fin de garantizar el pago de pensiones,

indemnizaciones globales, amortizaciones de créditos otorgados a los trabajadores y entrega

de depósitos. La inversión de las reservas financieras del Instituto deberá hacerse en las

mejores condiciones posibles de seguridad, rendimiento y liquidez, garantizando una mayor

utilidad social. Además, los ingresos, egresos de los seguros y prestaciones, servicios así como

los fondos especiales, se registrarán contablemente por separado, distinguiéndose el seguro

de riesgos del trabajo, el seguro de enfermedades y maternidad, así como las pensiones y

demás seguros previstos.

SAR

El Sistema de Ahorro para el Retiro (SAR), se establece en 1992 como un esquema

obligatorio complementario a los programas de pensiones existentes para los trabajadores que

cotizaban al IMSS o ISSSTE. Este esquema corresponde a un plan de contribuciones definidas

(cuentas individuales), con dos subcuentas: una para el retiro y otra para la vivienda. Este

sistema se unifica con el IMSS y el ISSSTE, después de las reformas hechas por dichas

instituciones en los años 1997 y 2007 respectivamente.

Las contribuciones las realiza el empleador (2% del salario base de cotización) y el

trabajador (5% para la de vivienda8). Existe la posibilidad de realizar aportaciones voluntarias.

El monto de las pensiones está determinado por los fondos acumulados en las cuentas

individuales más los intereses generados. Cuando el trabajador se retira o cumple 65 años de

7 Anterior a la nueva Ley del ISSSTE emitida el 31 de marzo de 2007 en el Diario Oficial. 8 En el caso del salario base de cotización se establece un límite superior de 25 veces el salario mínimo general vigente en el Distrito Federal. Para el caso de las aportaciones a la vivienda el límite superior es de 10 veces el salario mínimo.

29

edad, se hace acreedor de una pensión por cesantía en edad avanzada, vejez, invalidez,

incapacidad total o parcial del 50% o más. El pago de los recursos es en una sola exhibición o

en la forma de una pensión vitalicia.

El sistema incluye otros beneficios, como la posibilidad de retirar hasta 10% del saldo total

en la subcuenta de retiro cuando la invalidez parcial es de mayor duración que el periodo

establecido por la Ley del ISSSTE o en caso de desempleo; esto último siempre y cuando el

saldo del trabajador en su subcuenta de retiro no sea inferior a 18 veces su última aportación y

sólo si no ha realizado retiros en los últimos 5 años.

Las aportaciones que se hagan a este sistema son depositadas en cuentas individuales,

administradas por entidades privadas, tales como los bancos comerciales. Las instituciones

bancarias canalizan los fondos de la subcuenta del retiro al Banco de México para su inversión,

y al FOVISSSTE en el caso de la subcuenta de vivienda.

Las entidades encargadas de la administración de las subcuentas tienen la responsabilidad

de llevar la contabilidad y generar estados financieros, así como el compromiso de otorgar un

rendimiento positivo superior al 2% anual.

Para regular, supervisar y asegurar el adecuado funcionamiento del sistema y sus

participantes se creó en 1994 la Comisión Nacional de Ahorro para el Retiro (CONSAR),

encargada de determinar las reglas y procedimientos del SAR.

Otros programas de pensiones públicos son los de las fuerzas armadas, electricistas y

petroleros. Éstos cuentan con una cobertura conjunta aproximada del 0.6% del total de

programas de seguridad social, como proporción de la PEA, el ISSFAM y PEMEX representan el

0.8% de 2006.

1.6. La crisis financiera de los sistemas de seguridad social en el mundo

La primera política moderna en materia de seguridad social surgió con Otto Von Bismarck

a finales del siglo XIX en Alemania, en donde se instauró el seguro obligatorio de

enfermedades, el seguro contra accidentes de trabajo y el seguro obligatorio contra invalidez,

para todos los trabajadores del comercio, la industria y la agricultura. También se estableció

que a partir de los 70 años de edad dichos trabajadores recibirían una pensión. Para 1913, la

edad de retiro se redujo a 65 años.

30

El plan de Bismarck se basaba en contribuciones del empleador y el empleado así como en

un régimen de capitalización. Como apoyo a los empleados de bajos ingresos, se agregó una

subvención por parte del estado, otorgando a éstos la posibilidad de recibir una pensión más

alta que la que les hubiera correspondido de acuerdo con su contribución.

Para 1942 surge un esquema más extenso de seguridad social en Inglaterra como

consecuencia del informe de William Henry Beveridge, en el cual se proponía un programa de

previsión social que proporcionaría a las personas mayores de 70 años pensiones universales

sobre la base de contribuciones fijas y beneficios uniformes para mantener un nivel de vida

mínimo.

En América Latina los programas de seguridad social surgieron a principios del siglo XX,

principalmente en Argentina, Brasil, Chile, Cuba y Uruguay, generalizándose después a otros

países de la región9.

En México, estos programas surgieron a principios del siglo anterior de manera aislada en

algunas legislaciones estatales (Solís y Villagómez 1999). Posteriormente, surgen el Instituto

Mexicano de Seguridad Social (IMSS) para dar protección a los trabajadores del sector privado

y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) para los

trabajadores del sector público, en 1943 y 1959, respectivamente.

Conviene resaltar que la mayoría de los sistemas fueron creados cuando la situación

económica y demográfica de los países era distinta a la actual, lo cual llevó a que algunos

países hicieran modificaciones recientes en sus sistemas de seguridad social, ya que de seguir

con el mismo marco conceptual y normativo de sus esquemas podrían tener problemas

financieros a largo plazo. Por ello, en un importante número de países se ha reformado el

sistema de seguridad social, pasando de un esquema de reparto a uno de capitalización

individual, mientras otros países optaron por combinar ambos esquemas (Cuadro 1.6).

Cuadro 1.6 Reformas a los sistemas de pensiones

Países

Sistema de ahorro y capitalización individual

Sustitutivo

Capitalización

Individual

Mixto

(Reparto y Capitalización

individual)

Paralelo

(Reparto o Capitalización

individual)

Argentina (1994)

Bolivia (1997)

Chile (1981)

Colombia (1994)

Costa Rica (2001)

Ecuador (2001)

9

Para un estudio histórico extenso, véase Mesa Lago (1994).

31

El Salvador (1998)

México (1997)

Nicaragua (2000)

Perú (1993)

República Dominicana (2003-05)

Uruguay (1995)

Fuente: Mesa-Lago 2004.

Hay que señalar que las reformas pueden ser clasificadas en estructurales y paramétricas.

Las estructurales son aquéllas en las cuales se adopta un sistema de contribución definida

(cuentas individuales), en el que las pensiones dependerán del monto de las aportaciones,

tiempo de cotización, tasa real de interés, edad de jubilación, entre otros. Este tipo de reforma

se puede agrupar en tres bloques:

Sustitutivo: es aquel en donde se sustituye de manera total el régimen de reparto, (ya no

puede haber más afiliados) por uno de capitalización individual.

Mixto: en éste se integran ambos regímenes, en otras palabras, se reformó el sistema

público de reparto integrándolo con el régimen de capitalización individual10.

Paralelo: aquí los sistemas de capitalización se crean de manera paralela al sistema de

reparto, el cuál es reformado también y funcionan de forma separada los dos regímenes, es

decir, compiten entre sí.

Las reformas paramétricas son aquéllas en las cuales se mantiene el esquema de beneficio

definido pero con algunas modificaciones en los montos de las pensiones y los requisitos para

obtenerlas (Mesa-Lago 2004). Por ejemplo: incrementar los años de cotización, aumentar la

edad de retiro, aumentar el monto de las cotizaciones, indexar el aumento de las pensiones al

salario mínimo o al Índice de Precios al Consumidor (INPC).

Las reformas estructurales de pensiones en Latinoamérica se caracterizan por pasar de un

esquema de reparto, con beneficios definidos y administrados por el Estado, por otro

capitalizado, con contribuciones definidas y administración privada, pero regulado por el

estado. Este cambio implicó que los trabajadores actuales destinen una parte de su ingreso a

una cuenta de ahorro privada y de esta manera cuentan con recursos para su retiro.

Entre los principales factores que han motivado las reformas implementadas a los sistemas

de pensiones pueden mencionarse los siguientes: i) la transición demográfica y el

10 En Europa se ha preferido adoptar este tipo de reforma.

32

envejecimiento de la población; ii) los déficit financieros de los sistemas de pensiones de

reparto; iii) los problemas actuariales de los esquemas públicos de pensiones; iv) los crecientes

subsidios estatales que los sistemas de pensiones demanda, así como los desequilibrios

macroeconómicos, experimentados por las economías en desarrollo, que en conjunto se

traducían en efectos negativos sobre las finanzas públicas; v) la creciente demanda por

mayores beneficios provisionales(Arenas y Gana 2001).

En suma, las reformas al sistema de pensiones trataron de superar las crisis nacionales de

los sistemas existentes (reparto), que reconocían aspectos comunes: desequilibrios financieros

de los sistemas y cobertura previsional menor a la deseada, que resultan diferenciados y

específicos para cada uno de los países.

En el caso de México, el modelo de financiamiento de pensiones de reparto presentó una

crisis debido a diversos factores que se analizarán con detalle en el presente capítulo. Por otro

lado, se dará un breve esbozo de la evolución del sistema de seguridad social en México, con la

finalidad de identificar algunos de los problemas que llevaron a modificar el sistema de

pensiones del país.

1.7. Reformas recientes al IMSS e ISSSTE. Principales consideraciones

En esta sección se presenta el análisis de los factores determinantes que promovieron el

proceso de reforma del esquema de Seguridad Social en México, entre los cuales destacan el

envejecimiento poblacional y la inviabilidad financiera de los sistemas de reparto. Asimismo, se

describen las principales modificaciones hechas a los esquemas de pensiones.

1.7.1. Inviabilidad financiera

La seguridad social es una de las políticas sociales más relevantes de un país, esto se

refleja en la cantidad de recursos que los gobiernos destinan a ella. En el caso de México, el

porcentaje del PIB que se destina a la seguridad social es alto a comparación de otros gastos

3.2% en el 2008. Sin embargo, del total de la cantidad que están gastando los gobiernos solo

un porcentaje se destina al sistema de pensiones debido al esquema de reparto que lo

financia. No obstante, el esquema de reparto requería la suficiencia fiscal del Estado para

sostener las carencias y sus obligaciones.

33

Como se ha mencionado, los sistemas de pensiones de las principales instituciones (IMSS

e ISSSTE) se basaban en el plan de reparto. Esto implicaba que el pago de las pensiones, que

obedecen a beneficios prometidos en el pasado, se realizaba con los recursos procedentes de

las contribuciones de los trabajadores activos y las pensiones de estos trabajadores activos

debían ser cubiertas en el futuro por las contribuciones de los trabajadores activos futuros. Es

decir, para este tipo de plan funcionara adecuadamente se requería que hubiera una relación

actuarial entre contribuciones y beneficios corrientes.

Sin embargo, las contribuciones se mantuvieron casi estancadas; en el caso del IMSS de

1944 a 1990 representaban el 6% del sueldo base de cotización y en 1996 alcanzaron el 8.5%.

Por otra parte, los beneficios fueron aumentando tanto en magnitud como en la cobertura. La

pensión mínima también aumentó, ya que de representar alrededor de 40% del salario mínimo

de 1960 a 1990 se incrementó hasta alcanzar el 100% en 1995.

Para que el sistema de pensiones mantuviera un equilibrio actuarial, dados los cambios

demográficos, las posibles soluciones eran aumentar las contribuciones, reducir el monto de

los beneficios o una combinación de ambos. En caso de no haber un incremento en las

contribuciones, el financiamiento del pago de beneficios tendría que provenir de recursos

fiscales.

Otro factor importante fue que no se mantuvo un plan de capitalización parcial, ya que,

cuando el sistema inició sus operaciones, la baja proporción de pensionados-contribuyentes

permitió la generación de reservas que fueron utilizadas para financiar la creación de

infraestructura, así como para subsidiar otros programas. Esta tendencia se vio agravada por

los cambios en la estructura poblacional, debido a que ha disminuido la razón entre

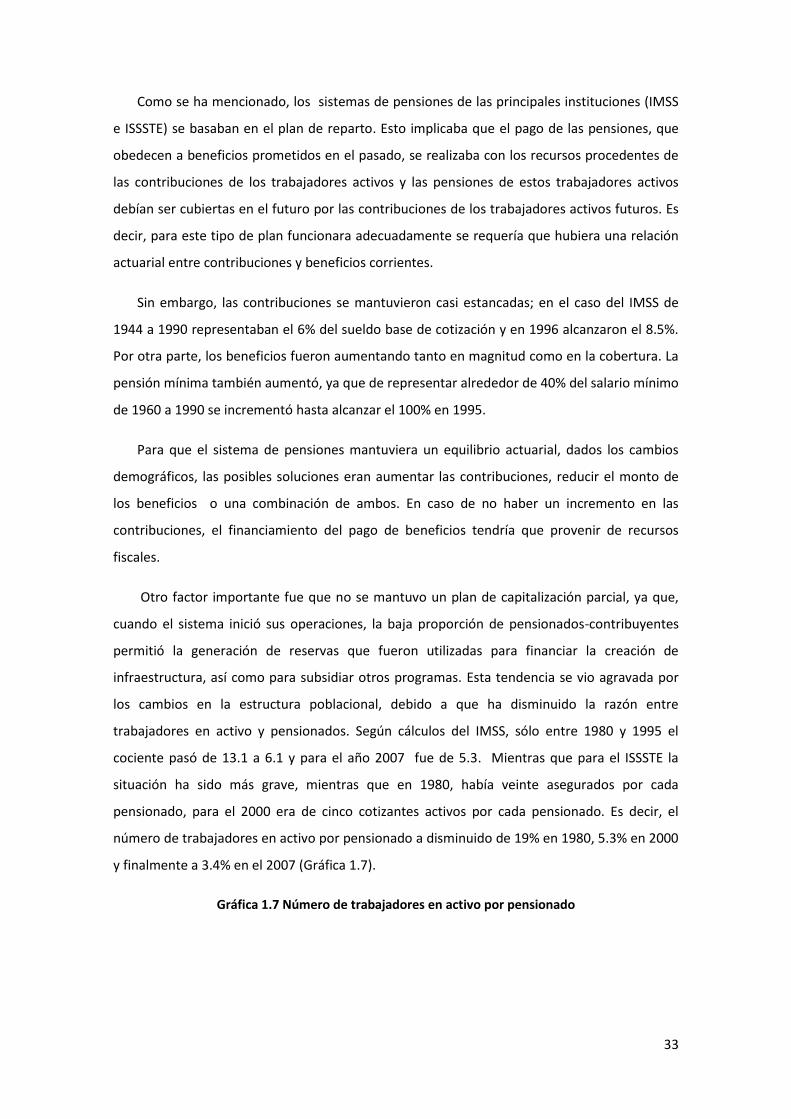

trabajadores en activo y pensionados. Según cálculos del IMSS, sólo entre 1980 y 1995 el

cociente pasó de 13.1 a 6.1 y para el año 2007 fue de 5.3. Mientras que para el ISSSTE la

situación ha sido más grave, mientras que en 1980, había veinte asegurados por cada

pensionado, para el 2000 era de cinco cotizantes activos por cada pensionado. Es decir, el

número de trabajadores en activo por pensionado a disminuido de 19% en 1980, 5.3% en 2000

y finalmente a 3.4% en el 2007 (Gráfica 1.7).

Gráfica 1.7 Número de trabajadores en activo por pensionado

34

Fuente: Primer Informe de Gobierno, 2007.

También debe tenerse presente, que la fórmula utilizada para el cálculo del monto de la

pensión que considera el salario promedio obtenido durante los cinco últimos años antes del

retiro, creaba incentivos para los trabajadores tales como: i) cotizar el período mínimo

requerido para asegurar la pensión mínima; ii) subdeclarar salarios durante la mayor parte de

la vida laboral y iii) sobredeclarar durante los últimos cinco años. Estos problemas condujeron

a prácticas de evasión y un aumento del mercado laboral informal (Solis 2001), que

combinadas con la transición demográfica podrían generar, en los sistemas de seguridad

social, inviabilidad financiera a largo plazo.

Otro aspecto importante reside en el nivel de desempleo. Es posible que exista población

en edad de trabajar suficiente para pagar las pensiones de la población en edad de retiro, pero

la mayor parte de éstos, se encuentren laborando en el sector informal. De tal forma, el sector

formal se ve reducido y con ello resultan insuficientes los recursos para pagar la pensión, como

en el caso intergeneracional.

Asimismo, otro aspecto que aumentó la brecha entre contribuciones y beneficios fue la

alta inflación, la cual produjo una caída significativa de los salarios reales y por lo tanto la

erosión de las pensiones otorgadas. A partir de 1982, México atravesó por una serie de crisis

económicas. Como se observa en la Gráfica 1.8, en la década de los ochenta, hubieron altos

niveles de inflación incluso llegando al 179.73% en 1988. En los años siguientes hubo un

descenso significativo en las tasas de inflación. Sin embargo, para 1995 (año en el cual se hizo

la primera reforma), las tasas de inflación aumentaron alcanzando un porcentaje de 51.97.

Gráfica 1.8 Inflación Anual INPC (1980-2010)

35

Fuente: Banco de México.

Los altos índices de inflación causaron una grave erosión de los salarios mínimos, tales

como de un 60% entre 1980 y 1994. Esto conllevo a que se elevaran los porcentajes de

contribución a los sistemas de pensiones, llegando a ser tres veces mayores.

1.7.2. Reforma al IMSS

Como se ha señalado, la reforma al sistema de seguridad social entró en vigor el 1 de julio

de 1997 para el IMSS. La razón fundamental de esta reforma se debió a que el programa

anterior respondía a características demográficas, sociales y económicas que no correspondían

a las actuales, la consecuencia inmediata de ello fueron signos de debilitamiento e inviabilidad

financiera del sistema de seguridad social.

Inicialmente, los sistemas públicos de pensiones en México se establecieron como

sistemas de beneficios definidos. Con el fin de lograr este objetivo, el estado debió generar

reservas en forma colectiva para hacer frente a las obligaciones frente a los futuros

pensionados. Sin embargo, dichos excedentes se destinaron principalmente a elevar los

beneficios ofrecidos a los trabajadores por encima de lo que permitían las aportaciones, en la

construcción de infraestructura inmobiliaria, a la operación de otras prestaciones sociales tales

como seguro de enfermedades y maternidad, y a la atención a la población abierta.

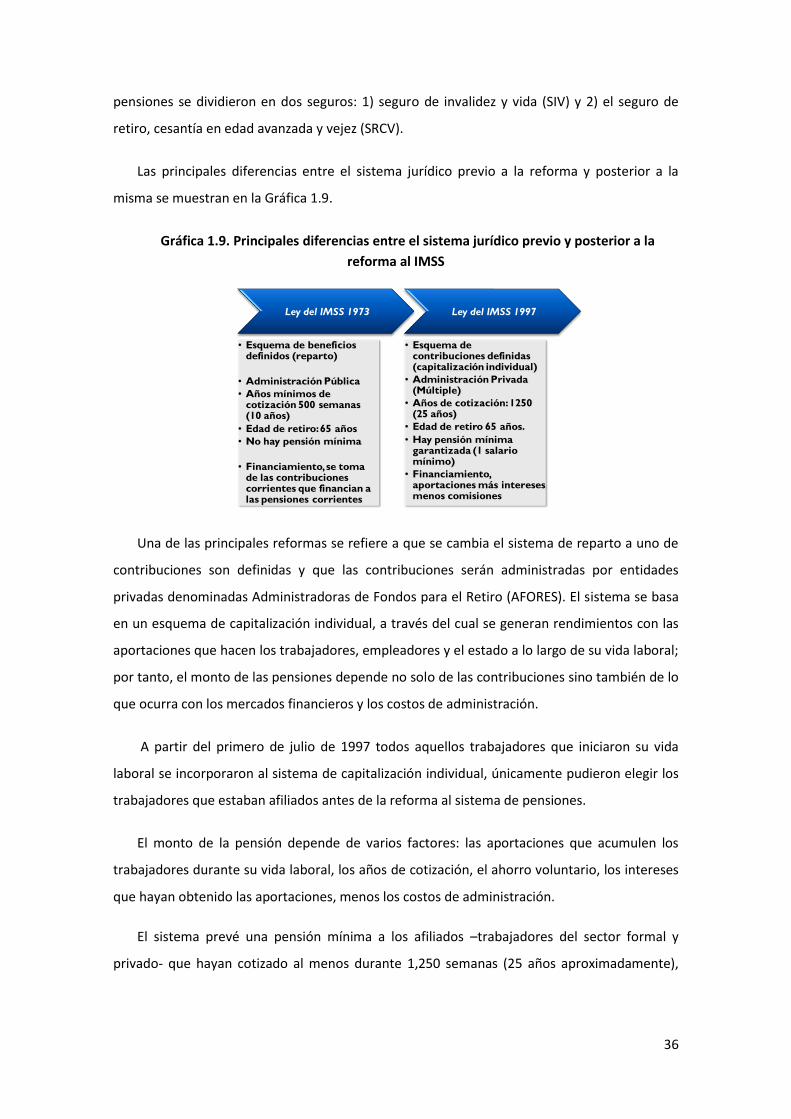

Antes de la reforma, el sistema de pensiones se basaba en el llamado seguro de Invalidez,

Vejez, Cesantía en edad avanzada y Muerte (IVCM). Una vez que se realizó la reforma, las

36

pensiones se dividieron en dos seguros: 1) seguro de invalidez y vida (SIV) y 2) el seguro de

retiro, cesantía en edad avanzada y vejez (SRCV).

Las principales diferencias entre el sistema jurídico previo a la reforma y posterior a la

misma se muestran en la Gráfica 1.9.

Gráfica 1.9. Principales diferencias entre el sistema jurídico previo y posterior a la

reforma al IMSS

Una de las principales reformas se refiere a que se cambia el sistema de reparto a uno de

contribuciones son definidas y que las contribuciones serán administradas por entidades

privadas denominadas Administradoras de Fondos para el Retiro (AFORES). El sistema se basa

en un esquema de capitalización individual, a través del cual se generan rendimientos con las

aportaciones que hacen los trabajadores, empleadores y el estado a lo largo de su vida laboral;

por tanto, el monto de las pensiones depende no solo de las contribuciones sino también de lo

que ocurra con los mercados financieros y los costos de administración.

A partir del primero de julio de 1997 todos aquellos trabajadores que iniciaron su vida

laboral se incorporaron al sistema de capitalización individual, únicamente pudieron elegir los

trabajadores que estaban afiliados antes de la reforma al sistema de pensiones.