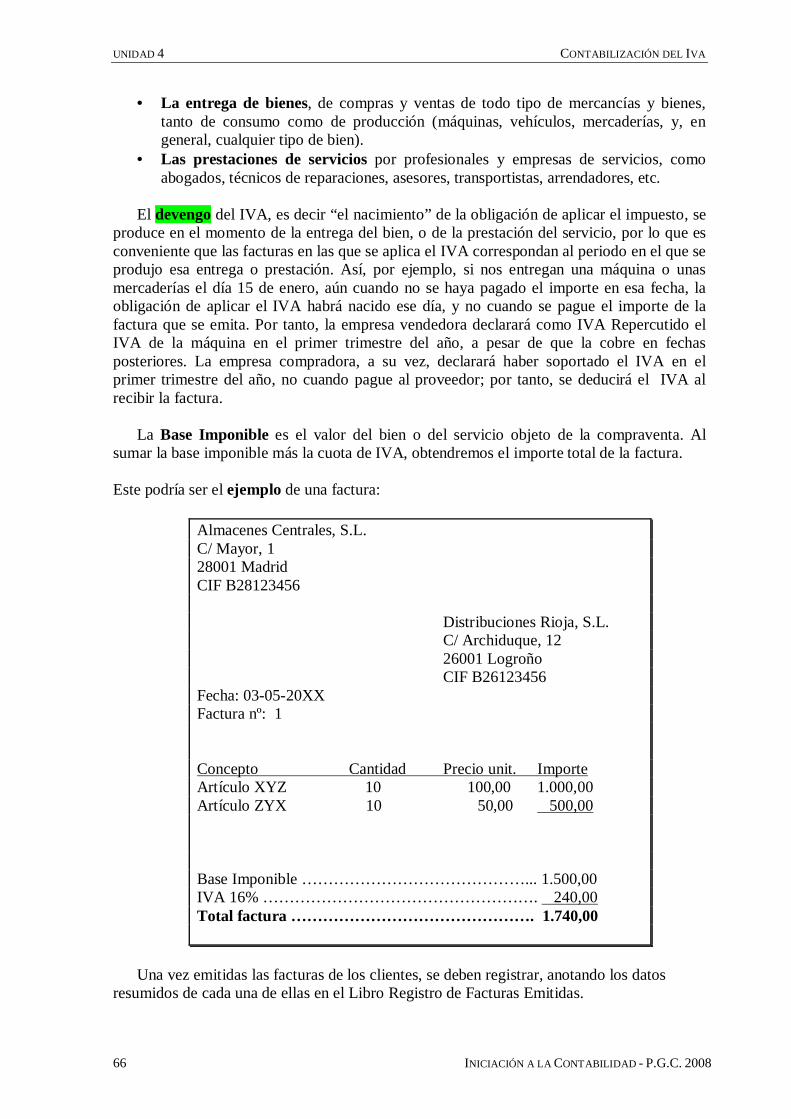

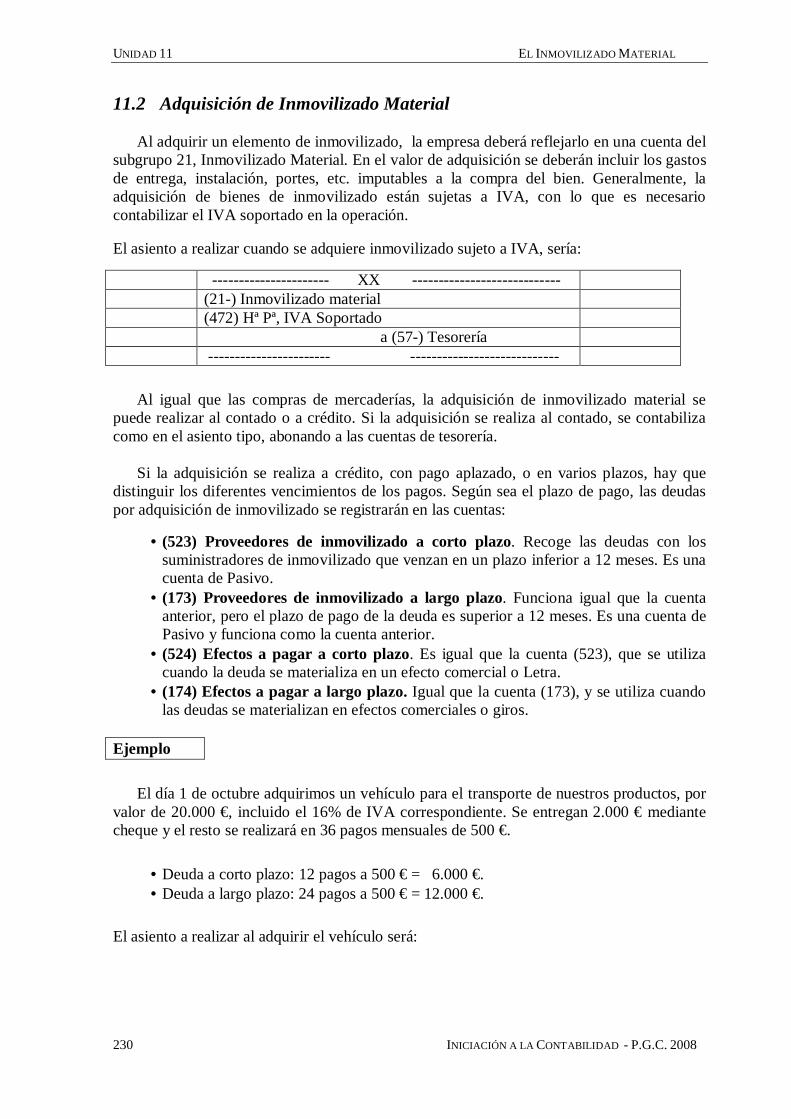

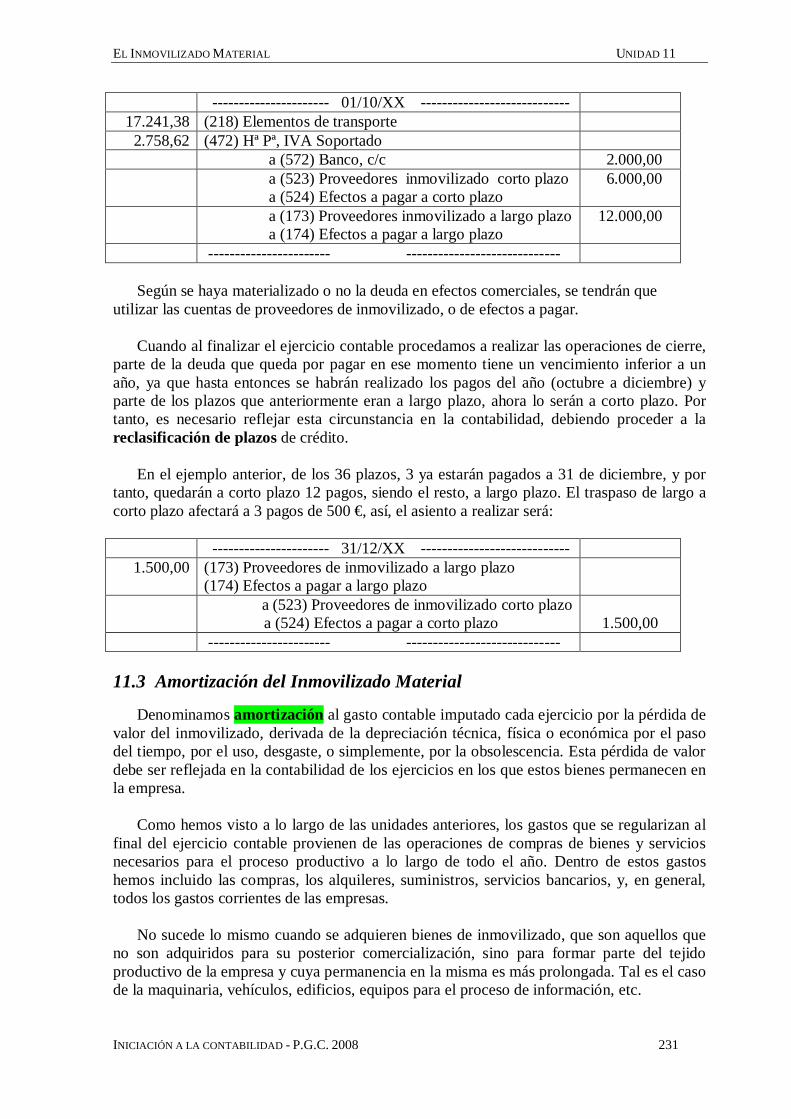

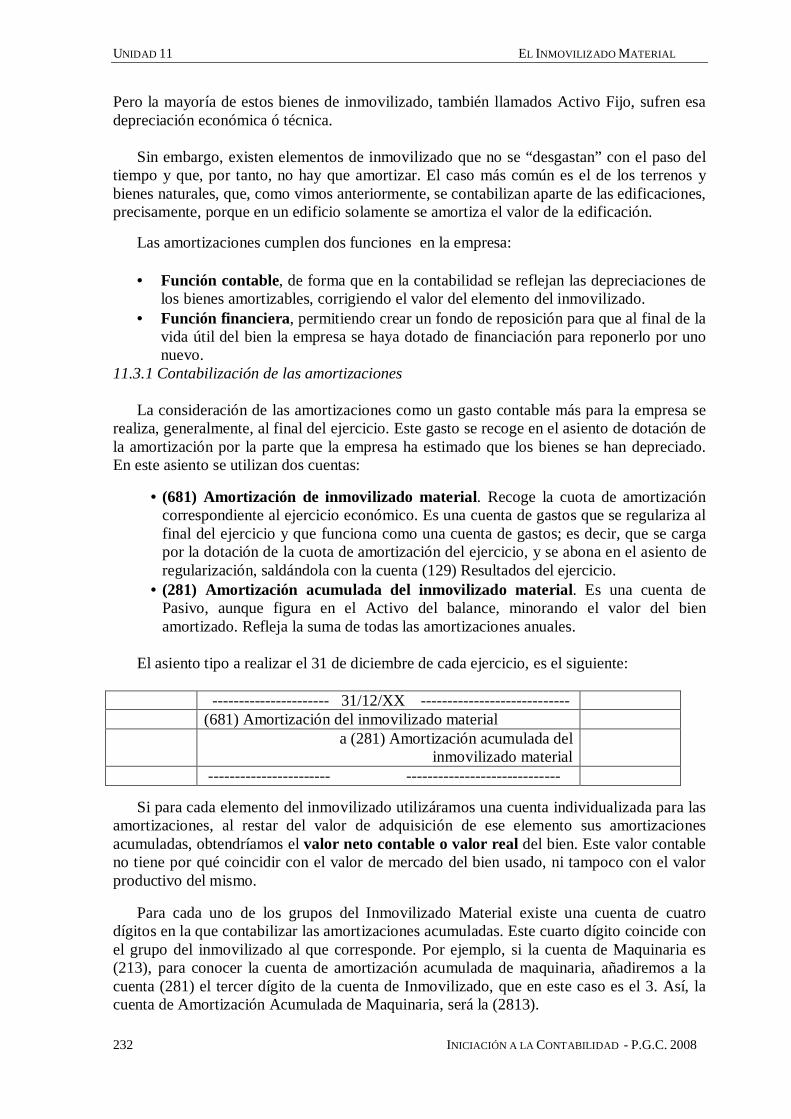

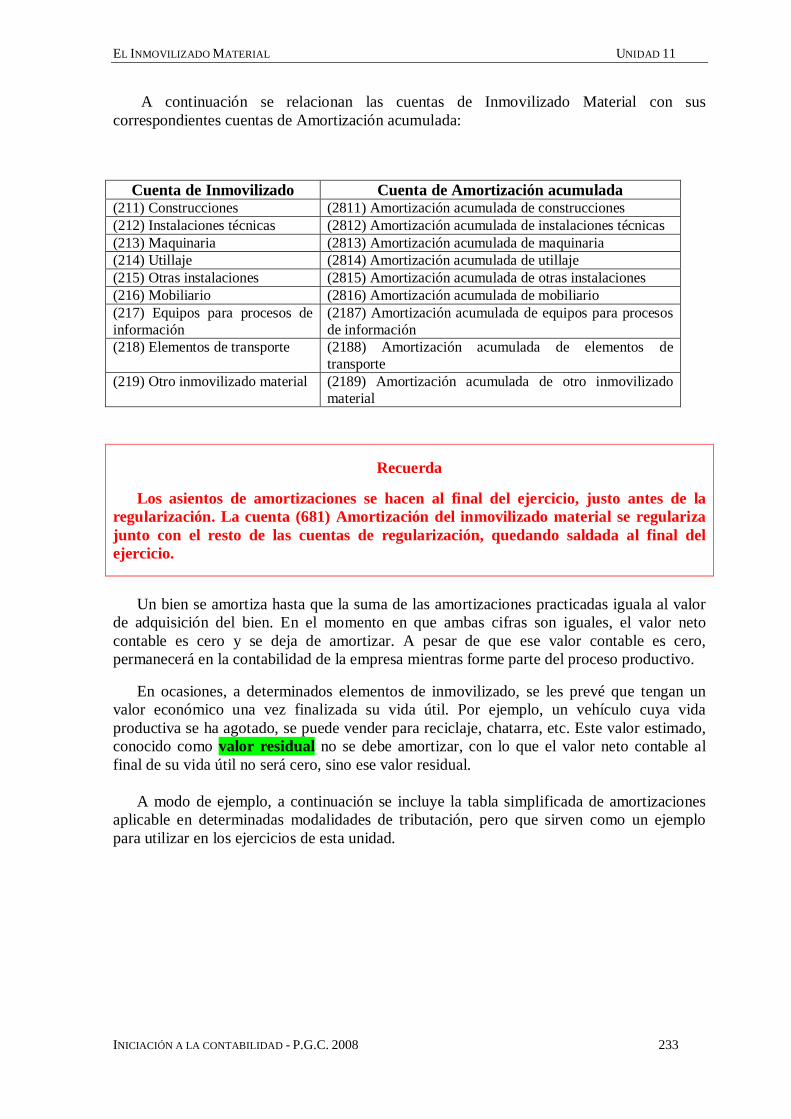

autor - academia jurídica alfonso lópez · 2016-03-18 · 4.1.3 el hecho imponible, el devengo y...

TRANSCRIPT

Autor:

Angel María Ayensa Esparza

Ministerio de Educación y Ciencia Secretaría General de Educación y Formación Profesional

Centro Nacional de Información y Comunicación Educativa

Aula Mentor

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 3

Índice de ContenidosIntroducción .......................................................................................................9

Unidad 1 La empresa y su patrimonio

1.1 La empresa...................................................................................................111.2 La contabilidad ............................................................................................111.3 Obligaciones contables del empresario .........................................................111.4 El patrimonio ...............................................................................................121.5 Elementos patrimoniales .............................................................................131.6 Activo, Pasivo y Patrimonio Neto ................................................................14

1.6.1 El Activo ............................................................................................141.6.2 Pasivo y Patrimonio Neto ....................................................................14

1.7 El equilibrio patrimonial ..............................................................................161.8 El inventario ................................................................................................171.9 Actividad resuelta .......................................................................................191.10 Actividades de profundización ..................................................................211.11 Actividades de aprendizaje y comprensión ................................................22

Unidad 2 Las cuentas

2.1 Concepto de cuenta .....................................................................................252.2 Clases de cuentas ........................................................................................25 2.2.1 Cuentas patrimoniales ........................................................................26 2.2.2 Cuentas de regularización o cuentas de gastos y de ingresos ..............262.3 Funcionamiento de las cuentas ....................................................................28 2.3.1 Funcionamiento de las cuentas de Activo ............................................28 2.3.2 Funcionamiento de las cuentas de Pasivo ............................................29 2.3.3 Funcionamiento de las cuentas de Regularización ...............................31

2.3.3.1 Cuentas de gastos ....................................................................31 2.3.3.2 Cuentas de ingresos .................................................................312.4 Registro de las transacciones económicas ....................................................322.5 Convenio de cargo y abono .........................................................................362.6 Saldo de una cuenta .....................................................................................37 2.6.1 Concepto de saldo ..............................................................................37 2.6.2 Clases de saldo ..................................................................................37 2.6.3 Saldar una cuenta ...............................................................................382.7 Actividades resueltas ...................................................................................402.8 Actividades de profundización ....................................................................442.9 Actividades de aprendizaje y comprensión ..................................................45

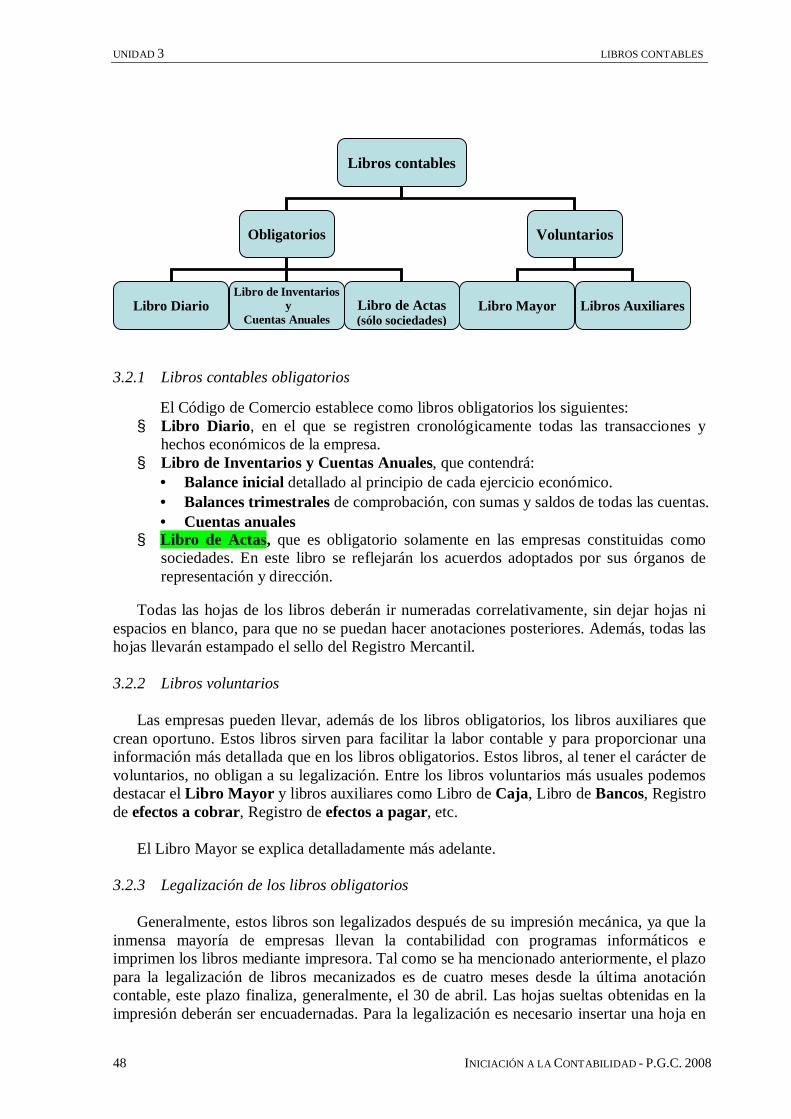

Unidad 3 Libros contables

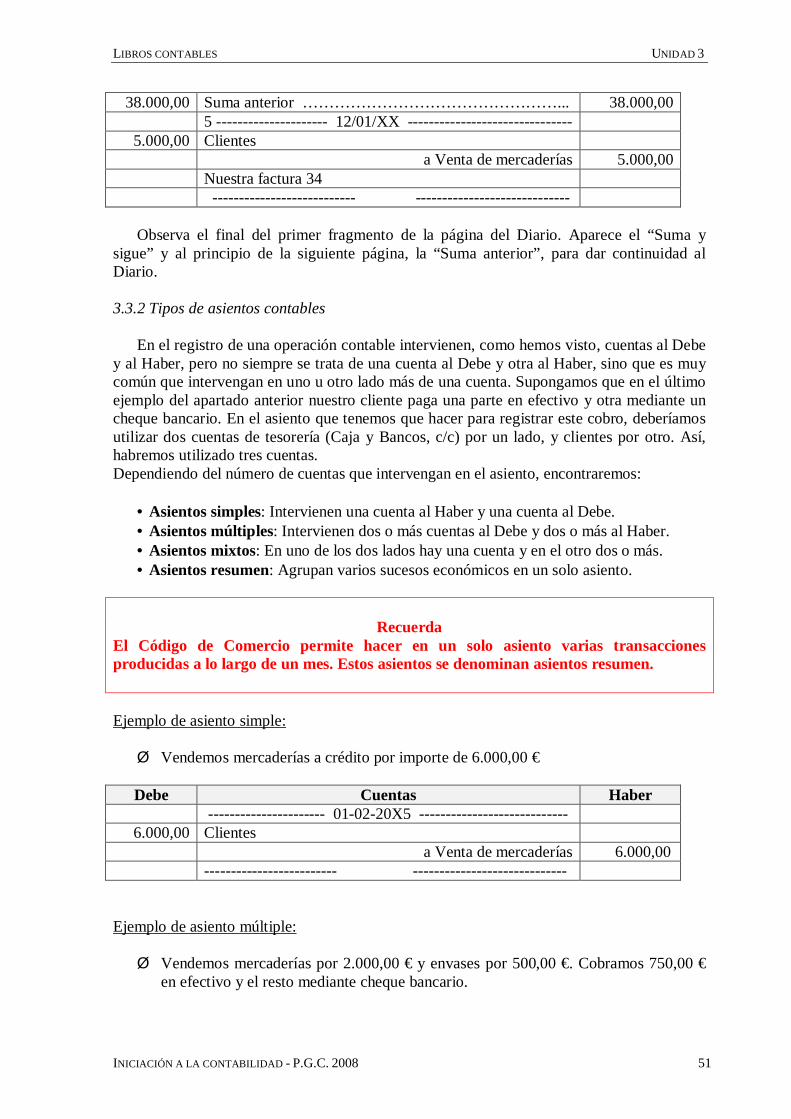

3.1 Los libros contables .....................................................................................473.2 Clases de libros ...........................................................................................47 3.2.1 Libros contables obligatorios ..............................................................48 3.2.2 Libros voluntarios ...............................................................................48 3.2.3 Legalización de los libros obligatorios ................................................483.3 El Libro Diario ............................................................................................49

4 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

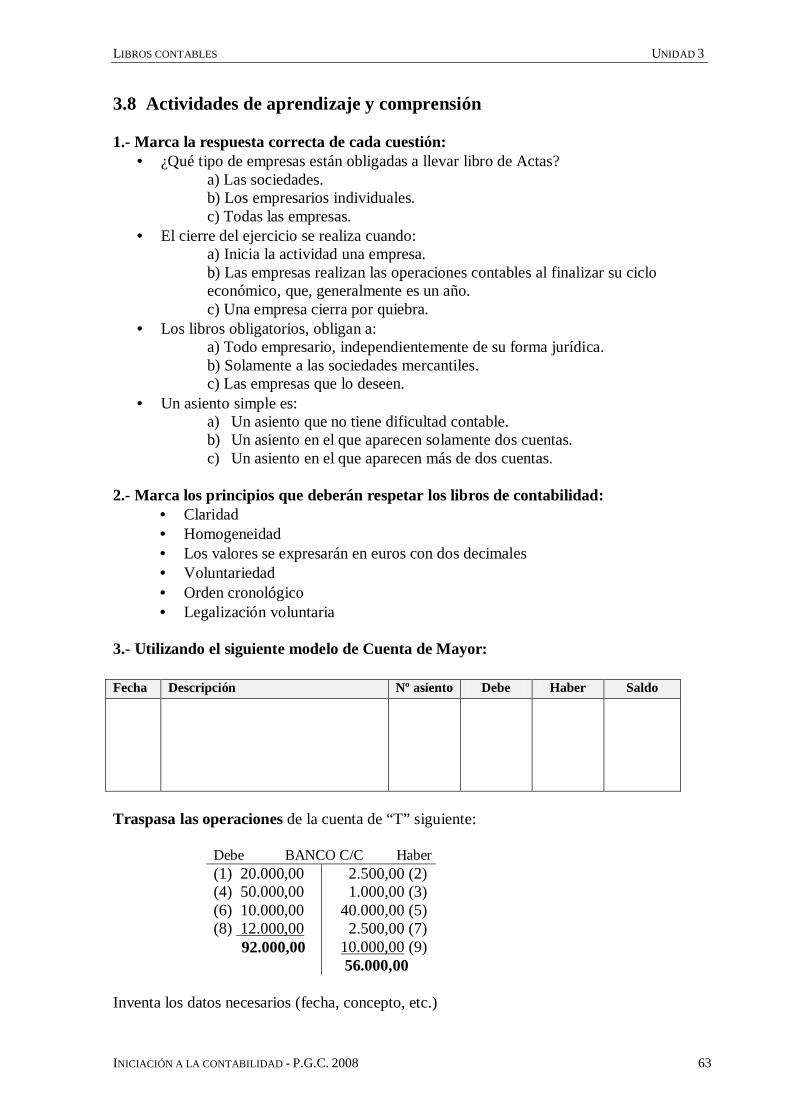

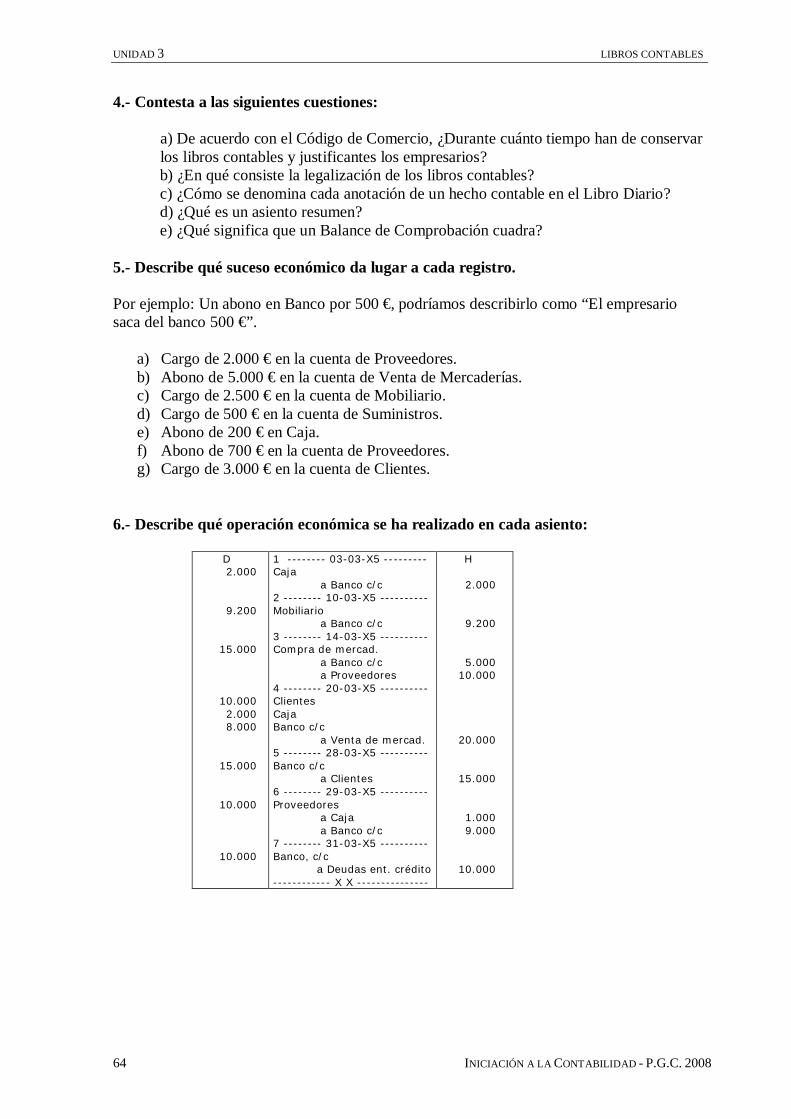

3.3.1 Modelos de Diario ..............................................................................49 3.3.2 Tipos de asientos contables .................................................................513.4 El Libro Mayor ...........................................................................................533.5 Balance de Comprobación de Sumas y Saldos .............................................553.6 Actividades resueltas ...................................................................................573.7 Actividades de profundización ....................................................................623.8 Actividades de aprendizaje y comprensión ...................................................63

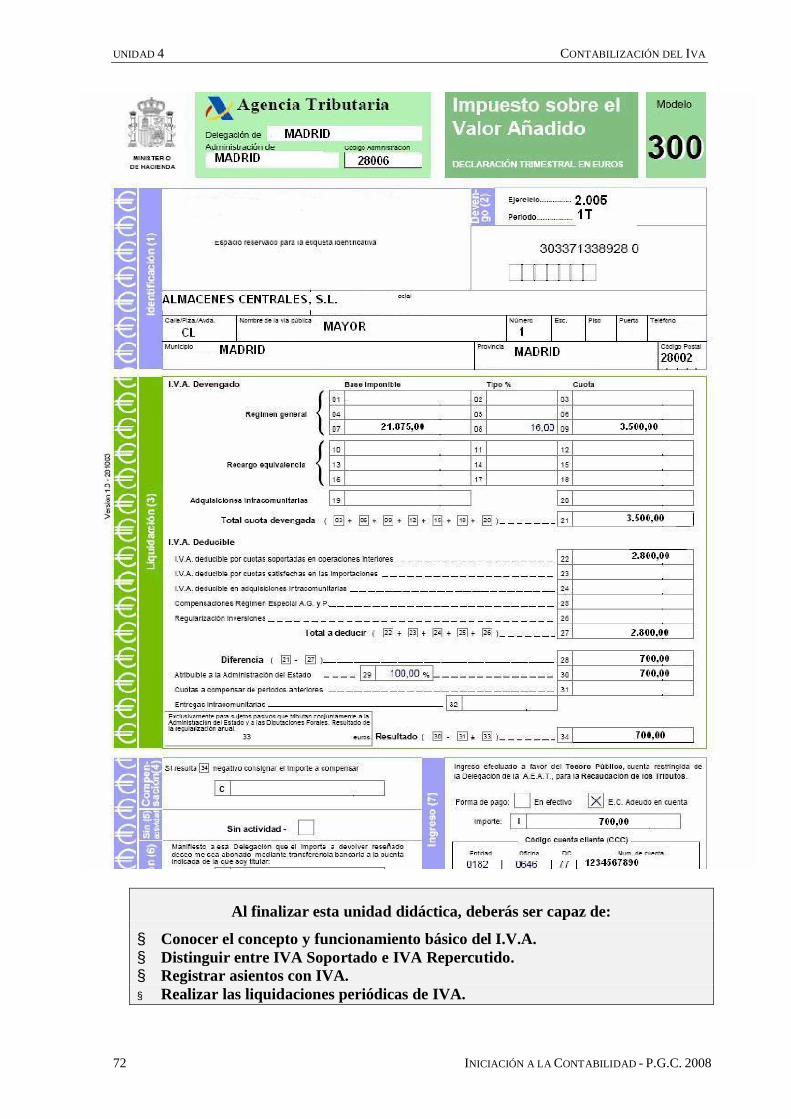

Unidad 4 Contabilización del I.V.A.

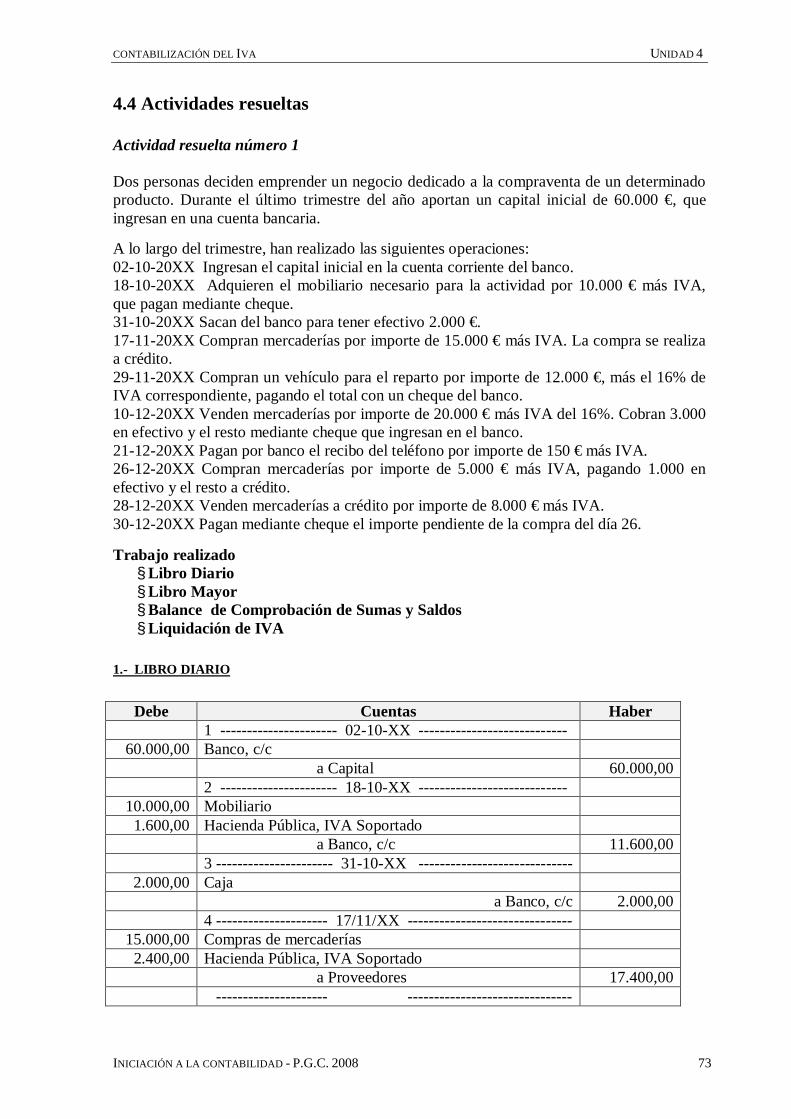

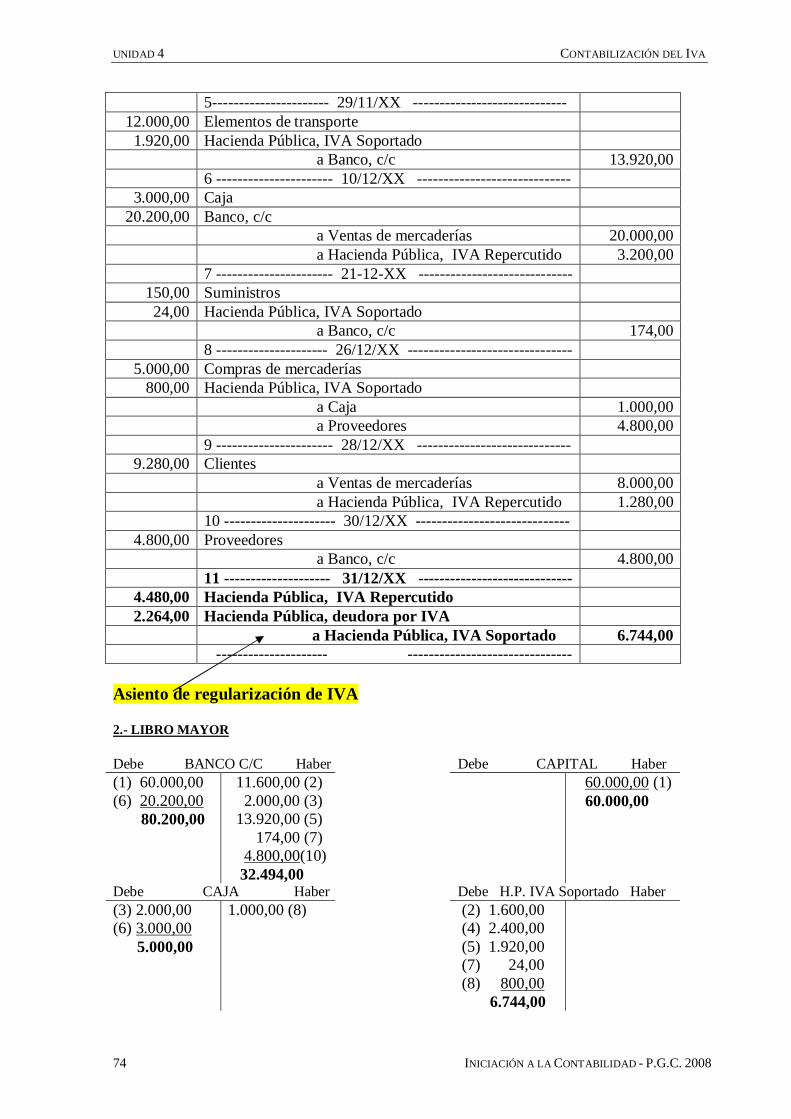

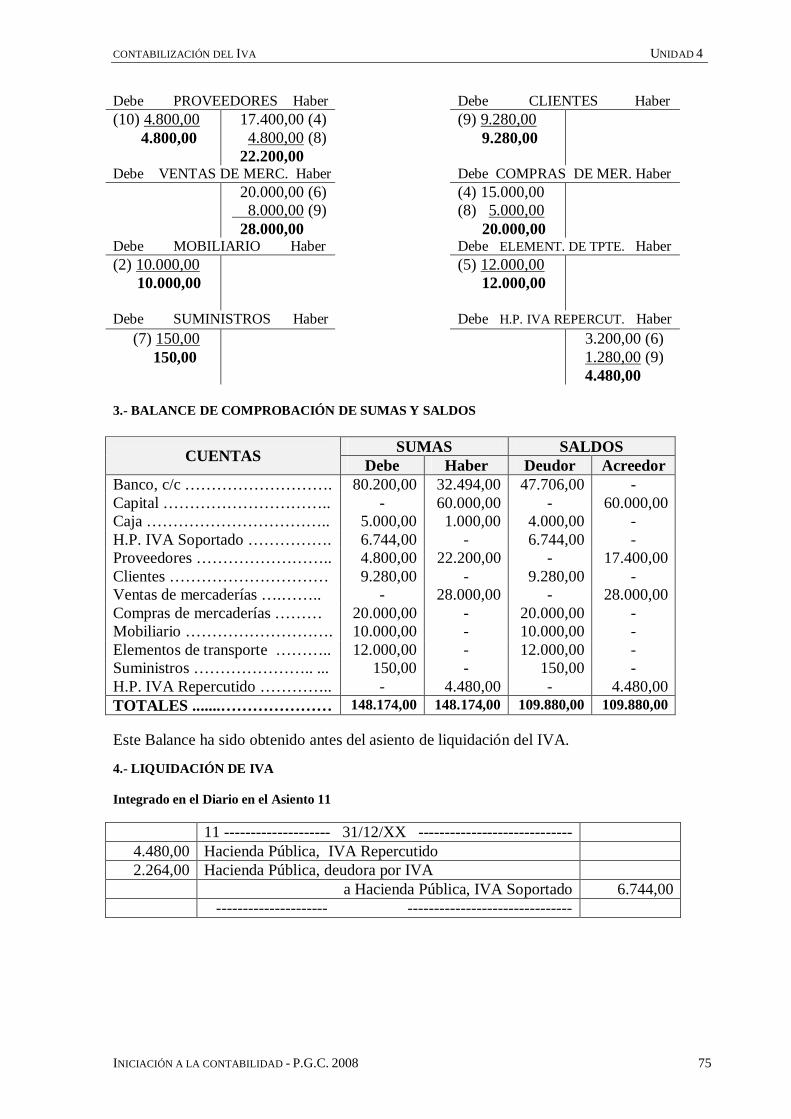

4.1 El IVA en la contabilidad ............................................................................65 4.1.1 Concepto básico de I.V.A. ..................................................................65 4.1.2 Obligaciones del empresario con respecto al I.V.A. ............................65 4.1.3 El Hecho Imponible, el Devengo y la Base Imponible ........................65 4.1.4 Tipos de gravamen de I.V.A. ..............................................................67 4.1.5 Comparación del I.V.A. Repercutido con el I.V.A. Soportado ............684.2 Contabilización del IVA ..............................................................................684.3 Liquidaciones periódicas de IVA .................................................................694.4 Actividades resueltas ...................................................................................734.5 Actividades de profundización .....................................................................794.6 Actividades de aprendizaje y comprensión ...................................................80

Unidad 5 El ciclo contable

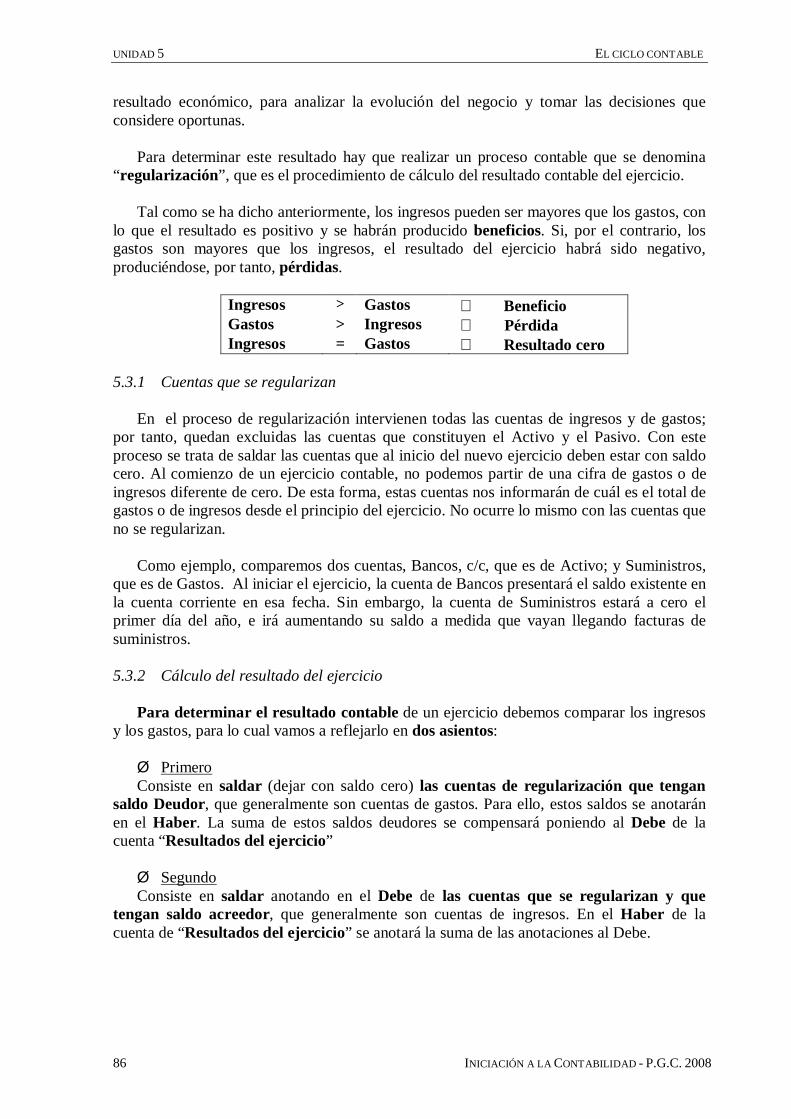

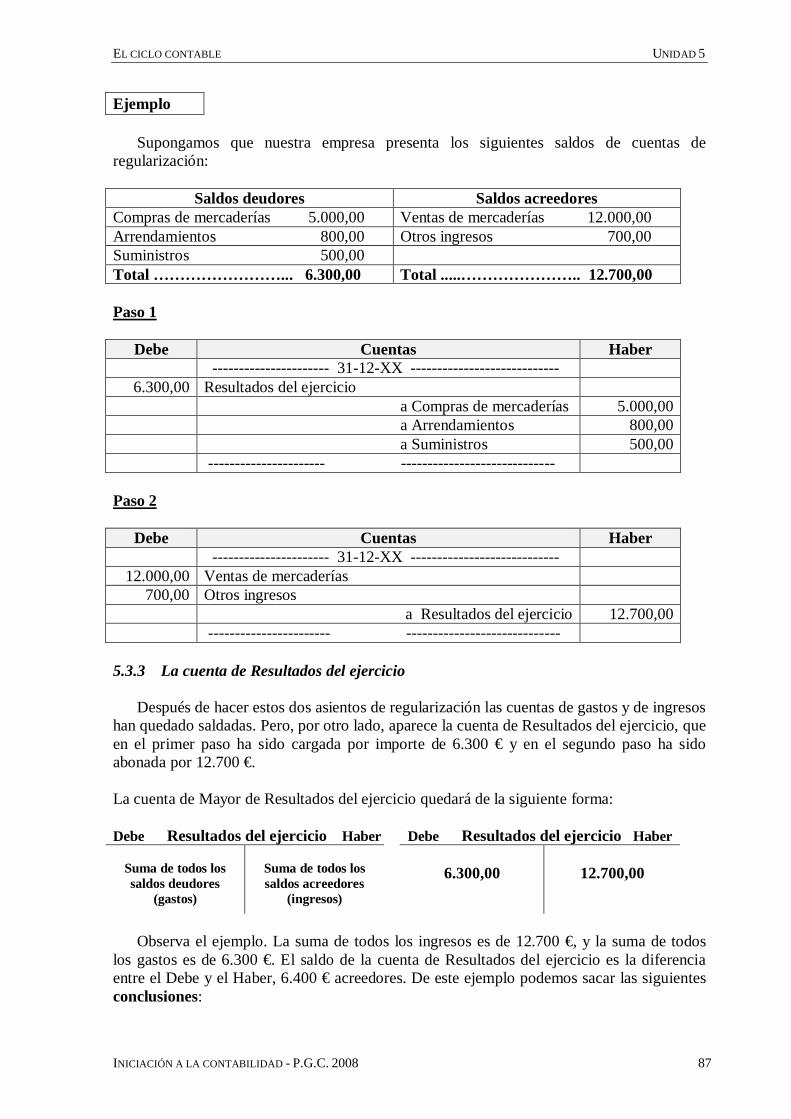

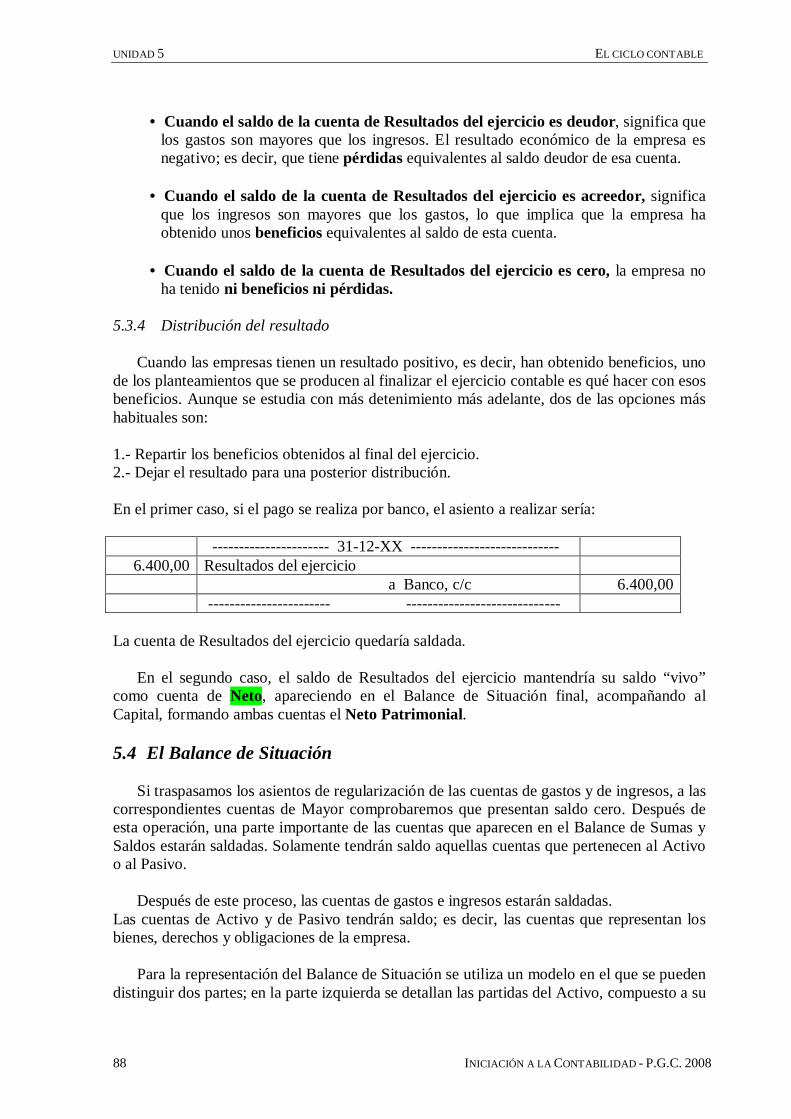

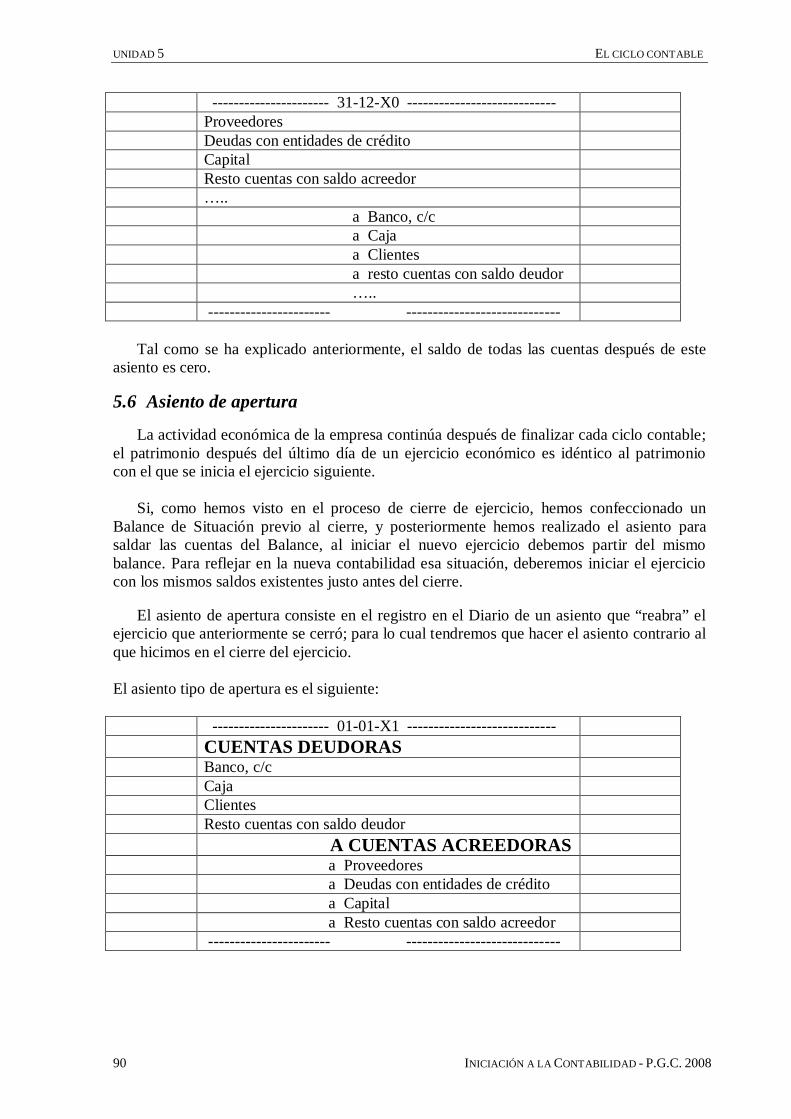

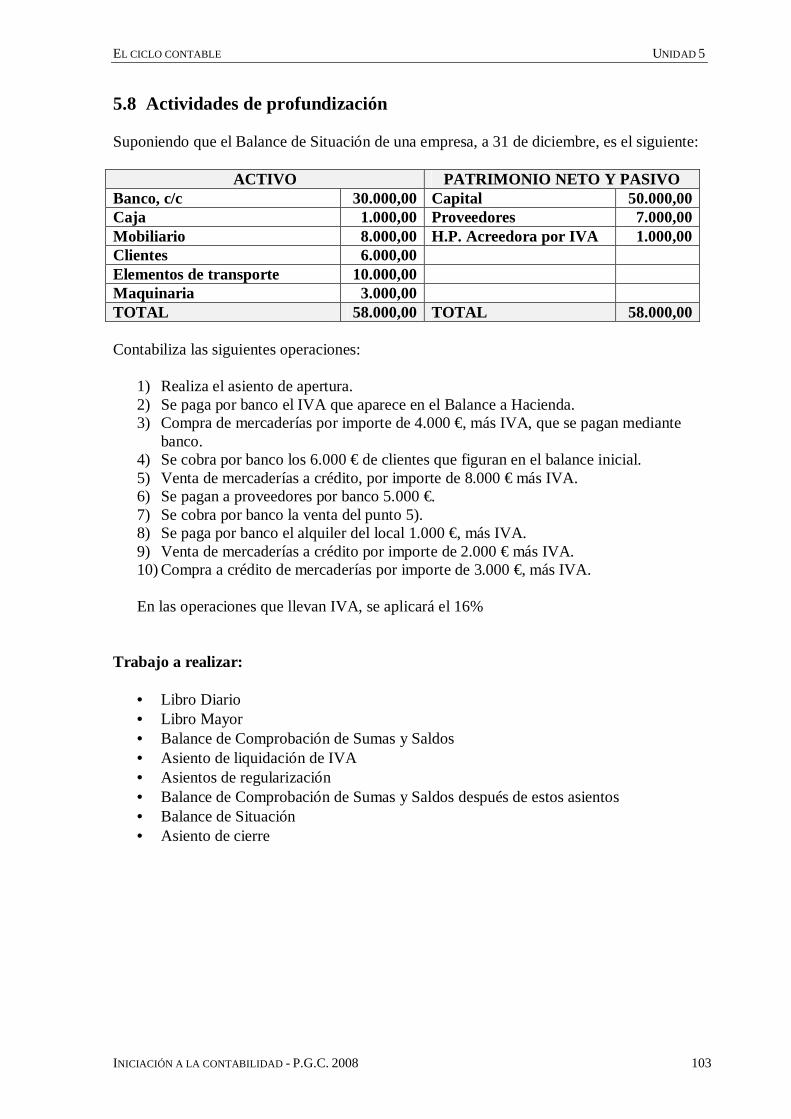

5.1 El ciclo contable en la empresa ....................................................................855.2 Operaciones de cierre de ejercicio ...............................................................855.3 Regularización contable ..............................................................................85 5.3.1 Cuentas que se regularizan ..................................................................86 5.3.2 Cálculo del resultado del ejercicio ......................................................86 5.3.3 La cuenta de Resultados del ejercicio ..................................................87 5.3.4 Distribución del resultado ...................................................................885.4 Balance de Situación ...................................................................................885.5 Cierre de ejercicio .......................................................................................895.6 Asiento de apertura .....................................................................................905.7 Actividades resueltas ...................................................................................925.8 Actividades de profundización .................................................................. 1035.9 Actividades de aprendizaje y comprensión ................................................. 104

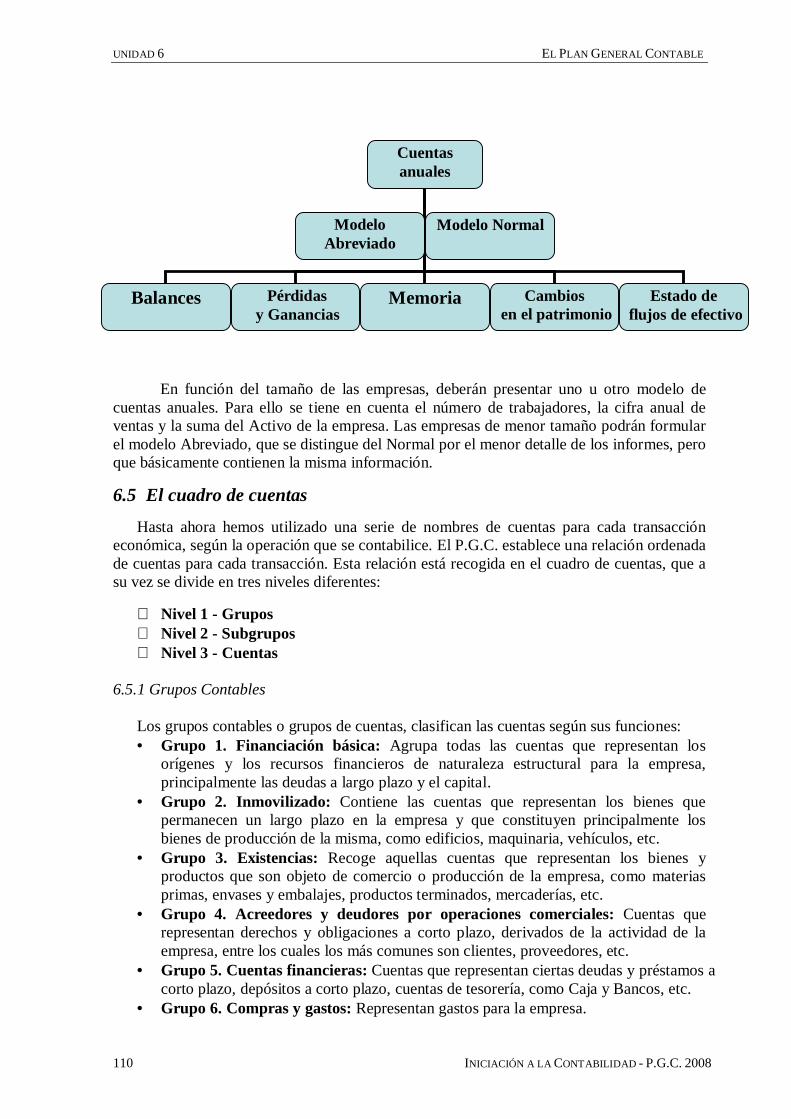

Unidad 6 El Plan General Contable

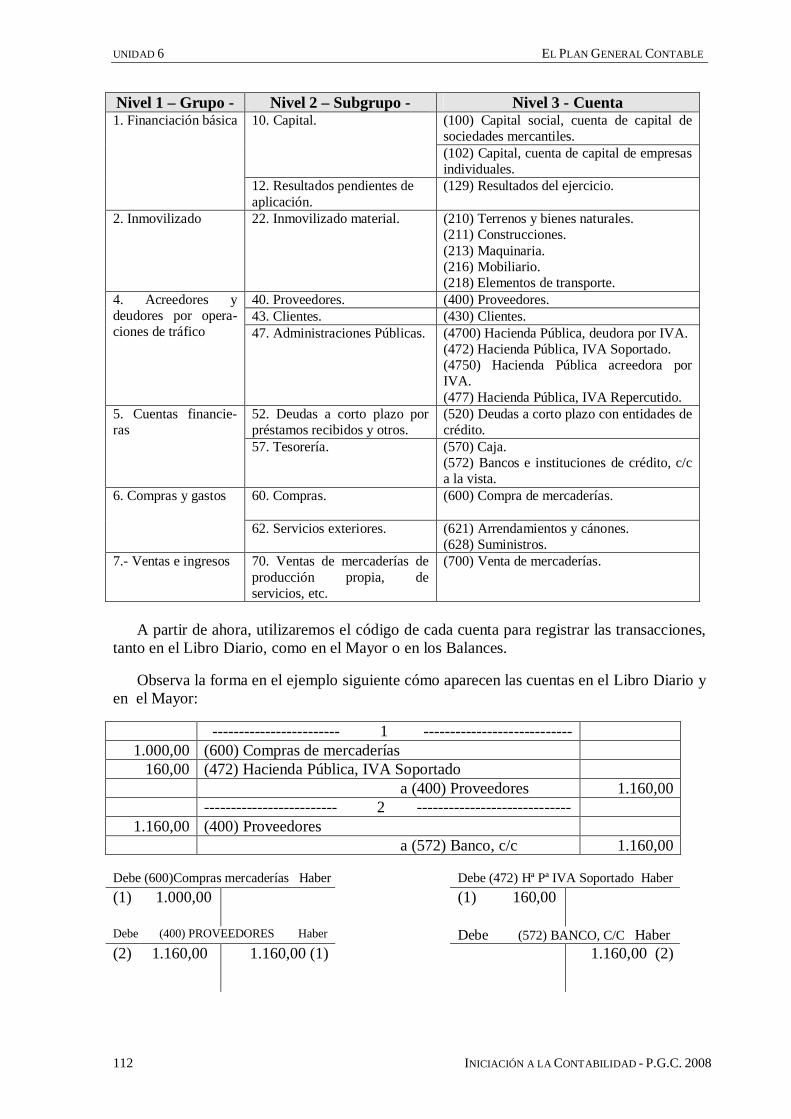

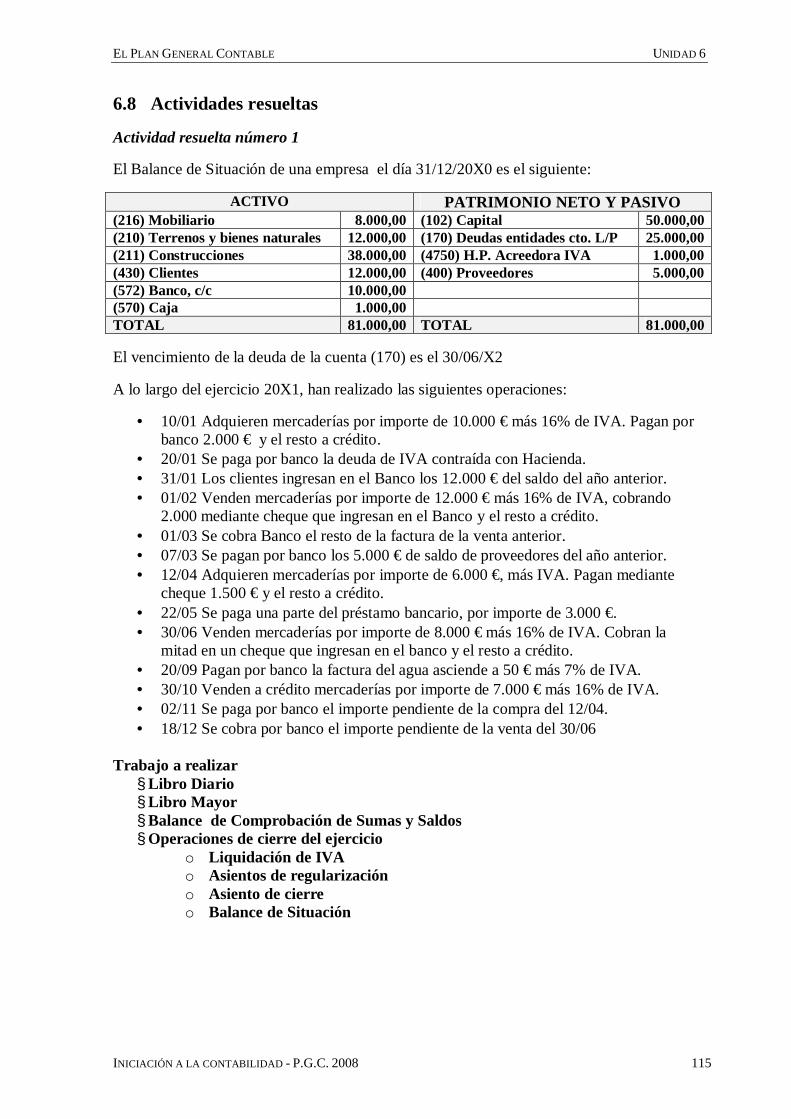

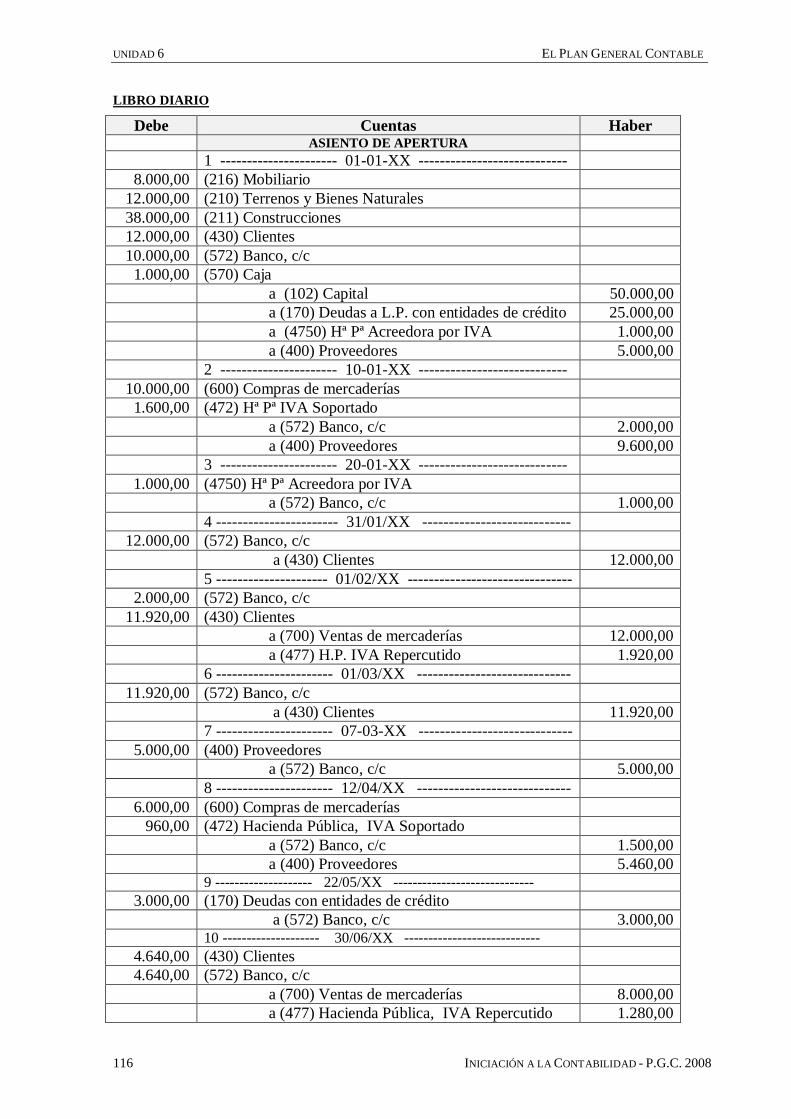

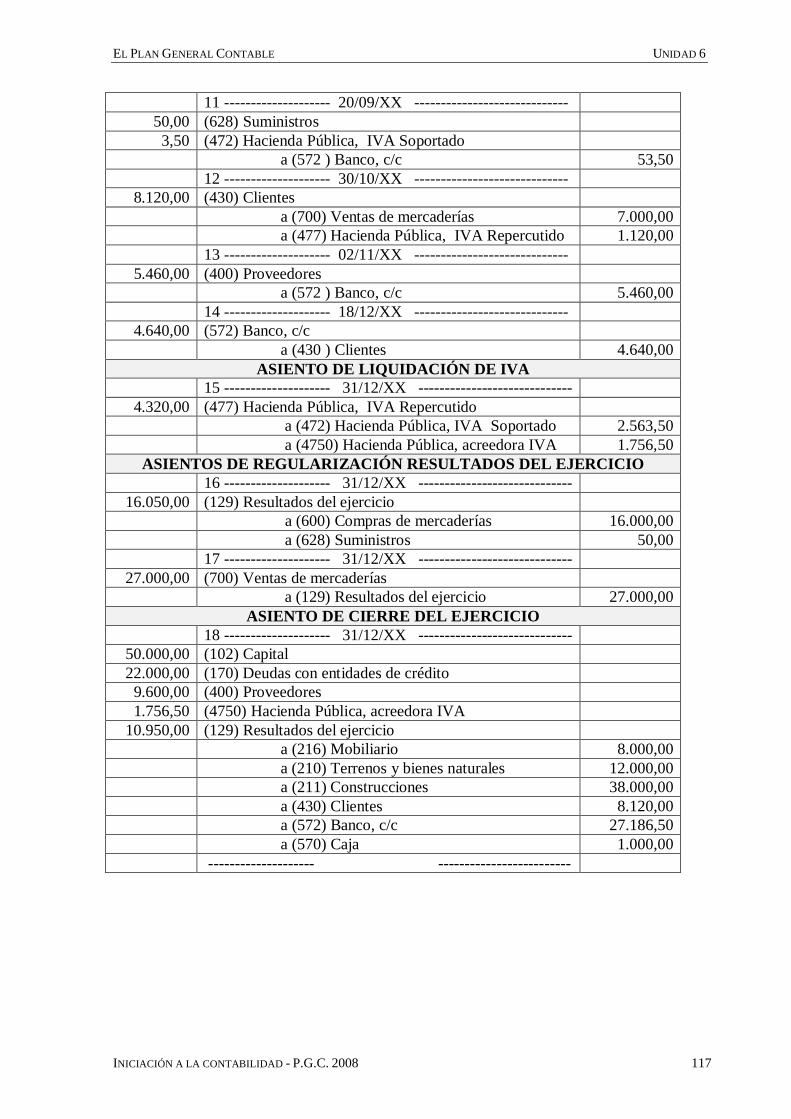

6.1 El Plan General Contable de 2008 ..............................................................1076.2 Marco Conceptual de la Contabilidad ........................................................ 1076.3 Normas de registro y valoración ................................................................ 1086.4 Cuentas anuales ......................................................................................... 1096.5 El cuadro de cuentas ..................................................................................110 6.5.1 Grupos contables .............................................................................. 110 6.5.2 Subgrupos contables ......................................................................... 110 6.5.3 Cuentas ............................................................................................. 1116.6 Definiciones y relaciones contables ........................................................... 1136.7 Tratamiento del corto y del largo plazo en el P.G.C. ..................................113

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 5

6.7.1 Contabilización del corto y del largo plazo ....................................... 113 6.7.2 Traspaso de largo a corto plazo .........................................................1146.8 Actividades resueltas .................................................................................1156.9 Actividades de profundización .................................................................. 1286.10 Actividades de aprendizaje y comprensión ............................................... 129

Unidad 7 Contabilización de compras de mercaderías

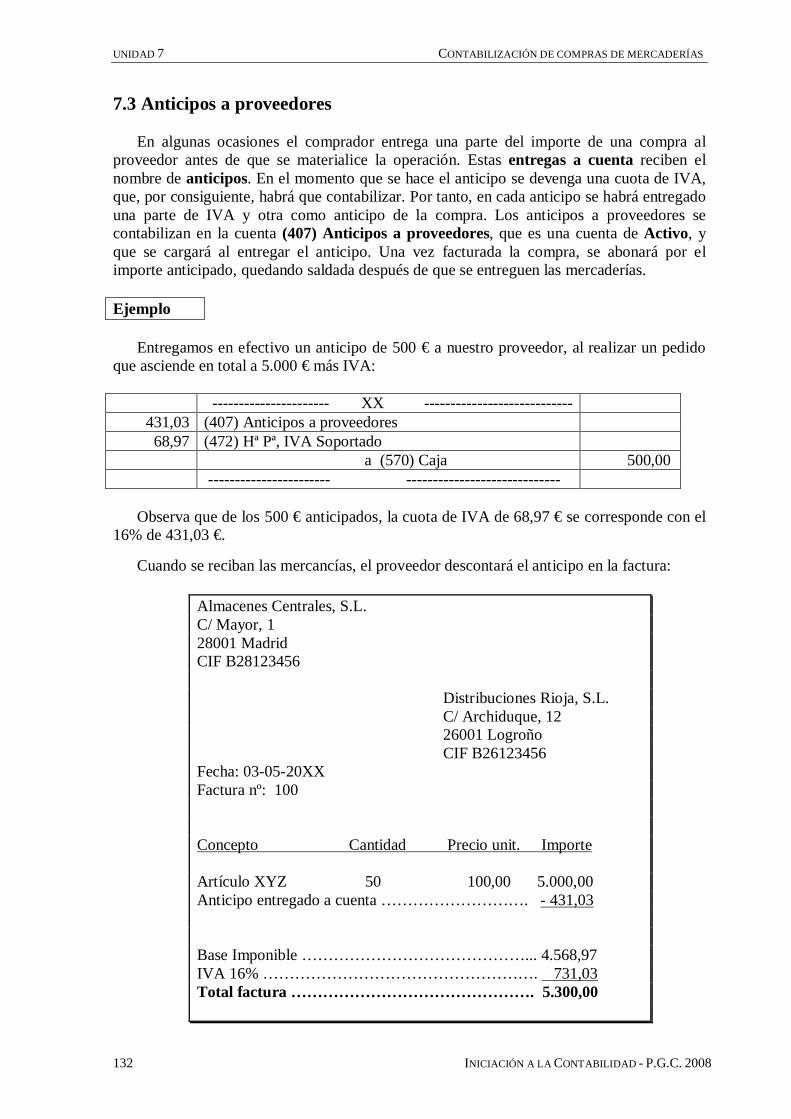

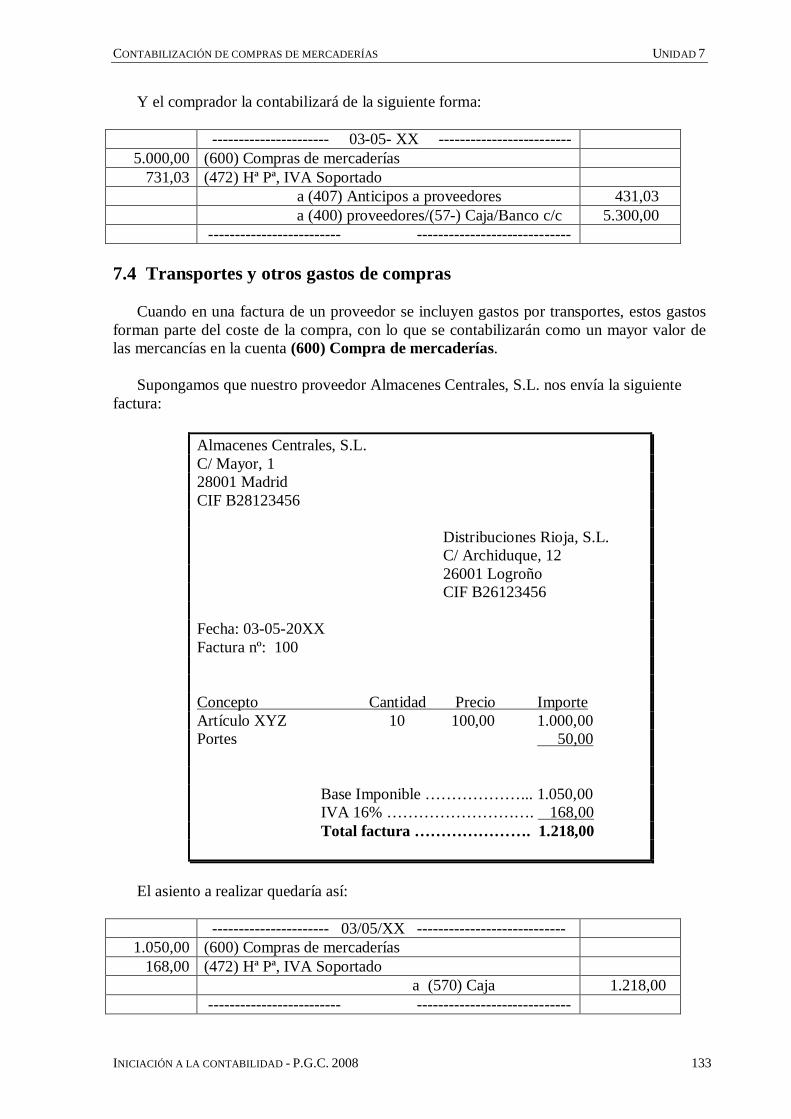

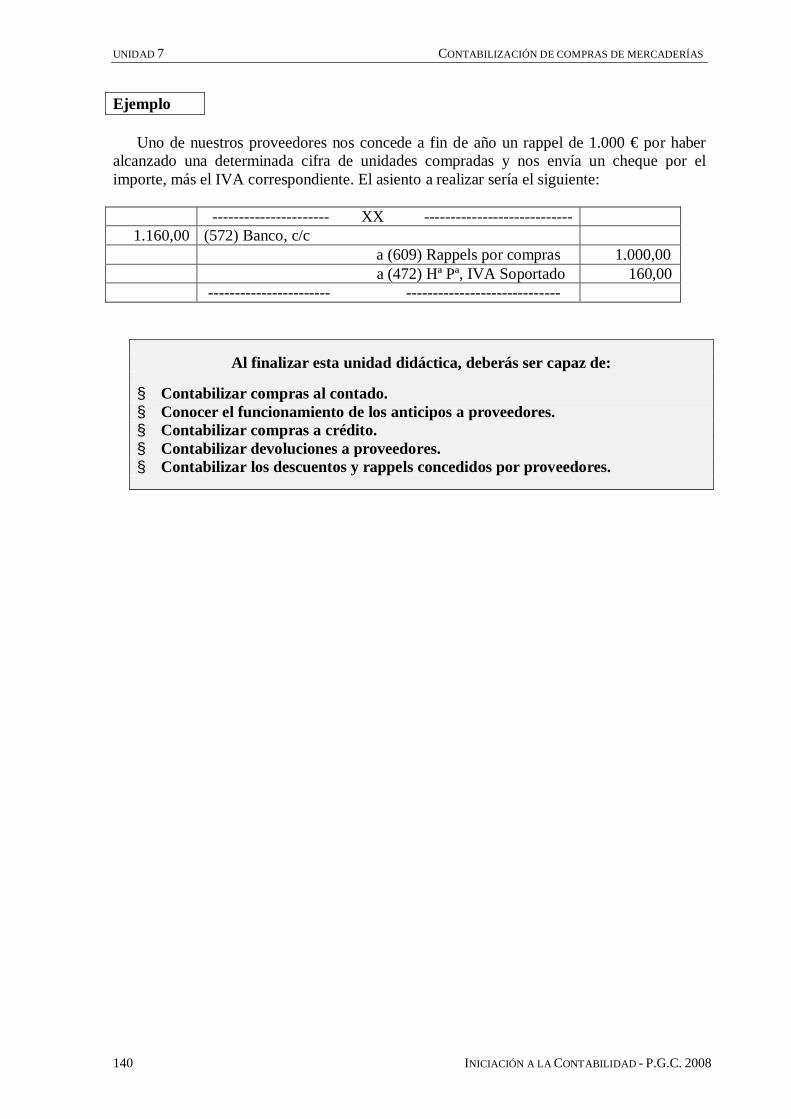

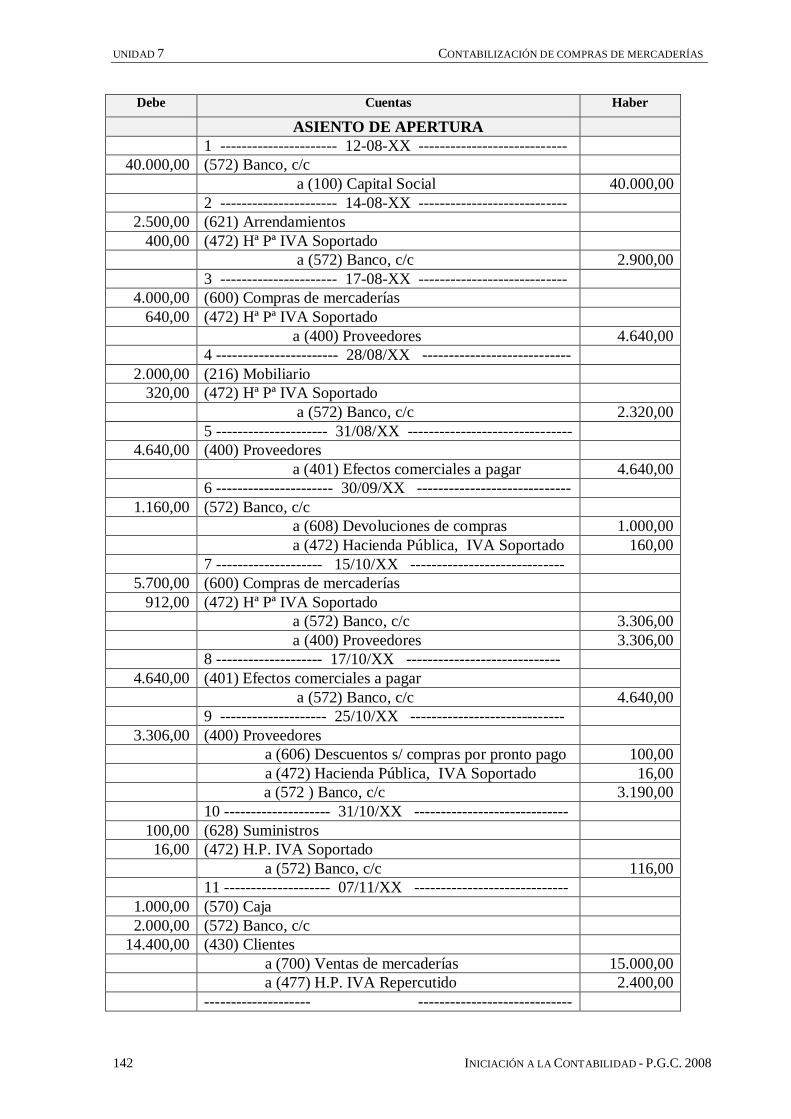

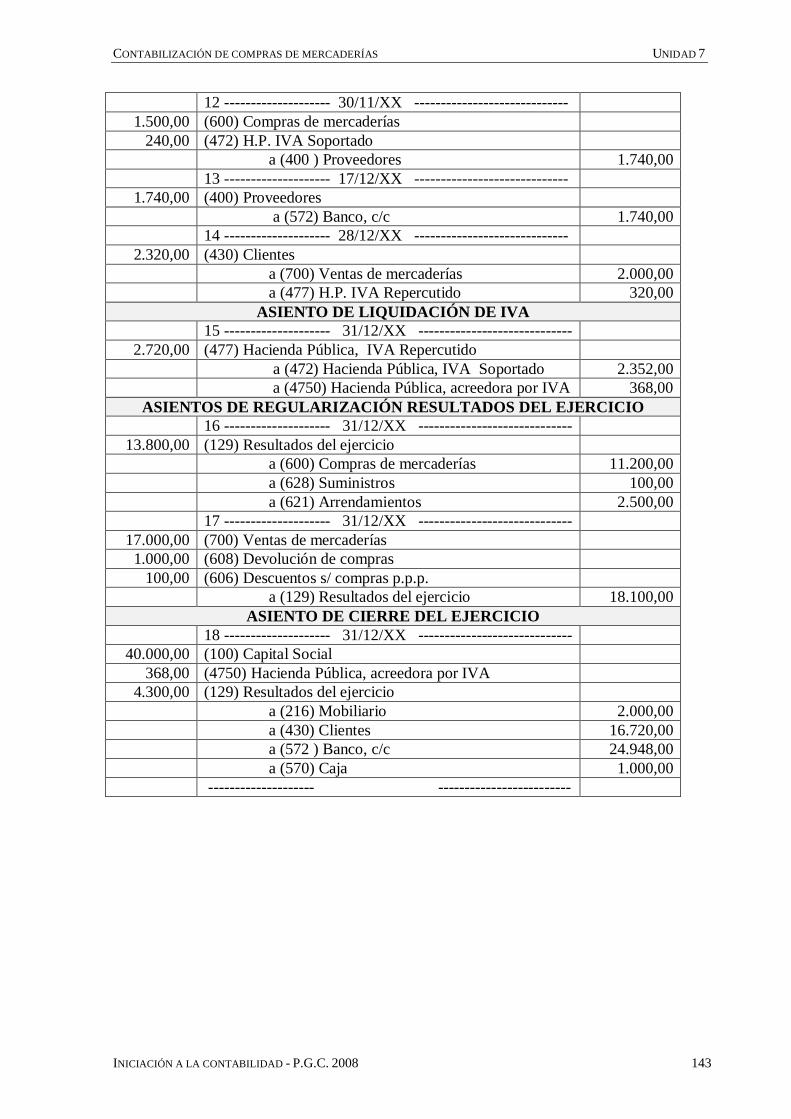

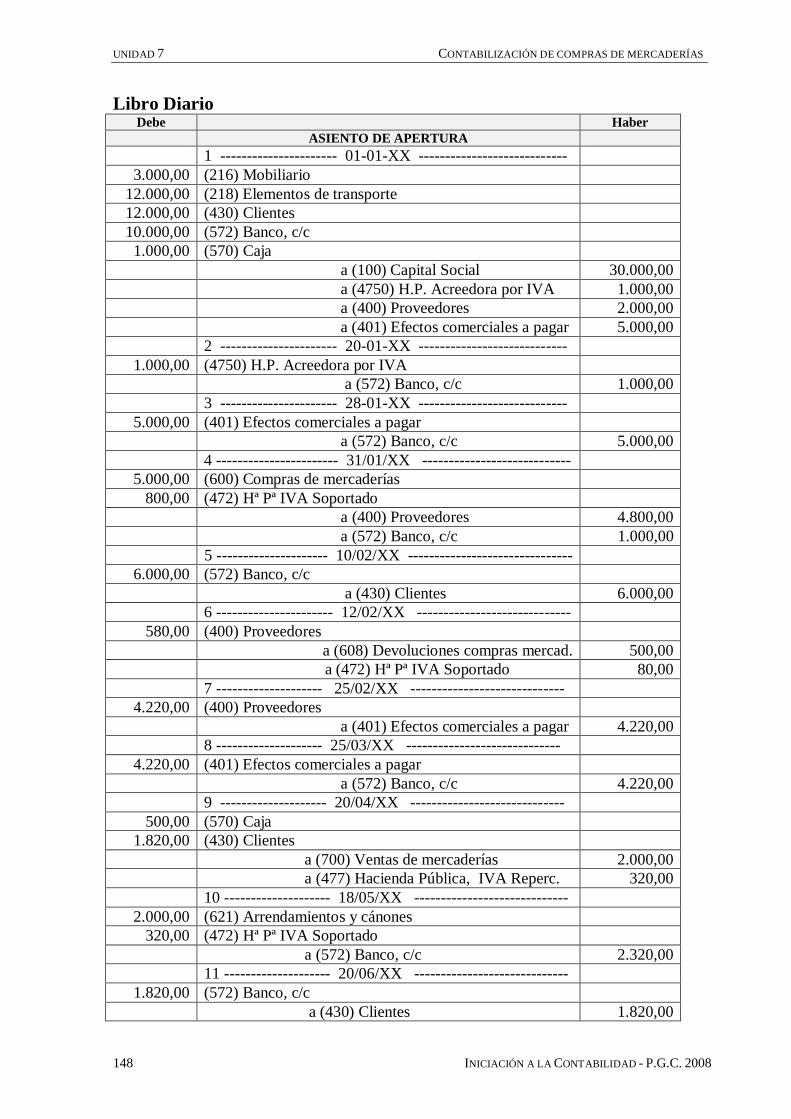

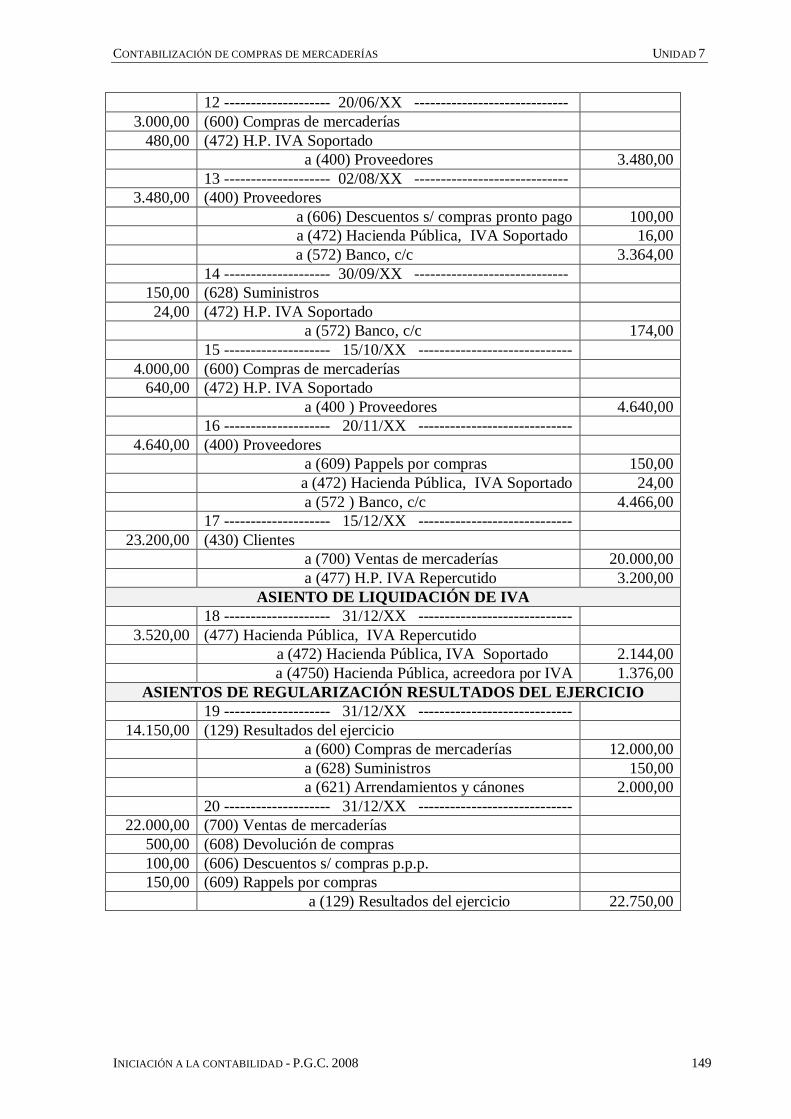

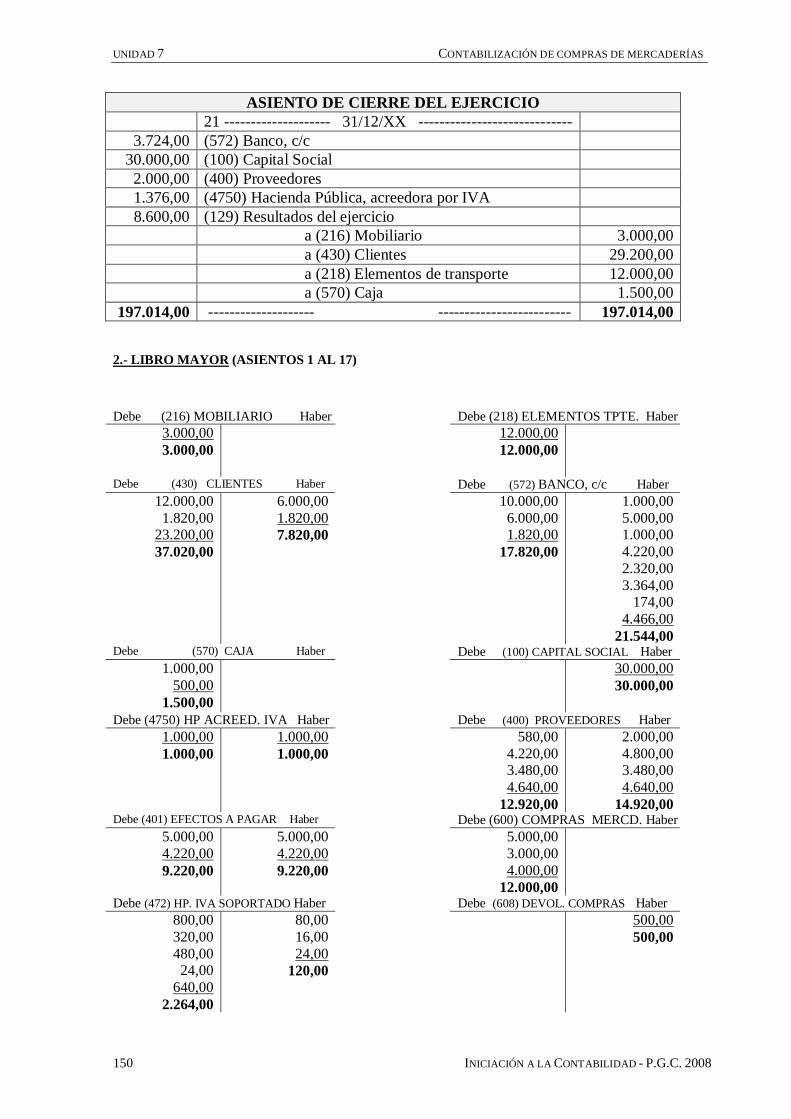

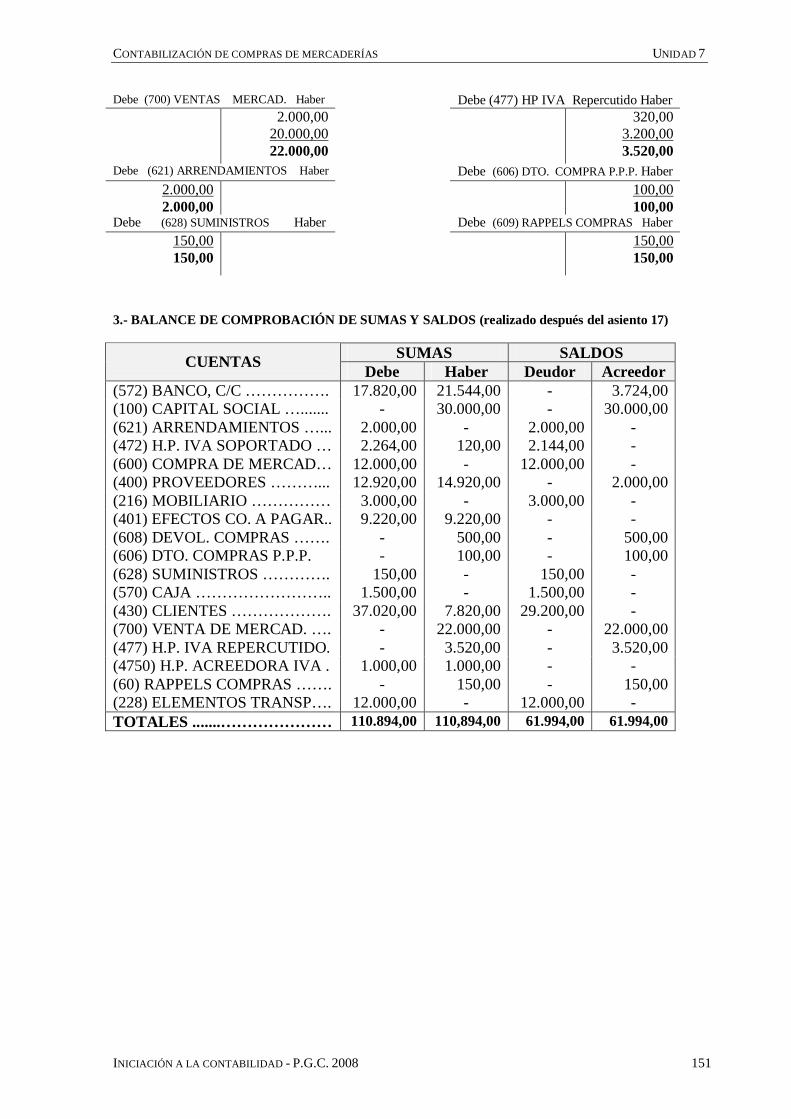

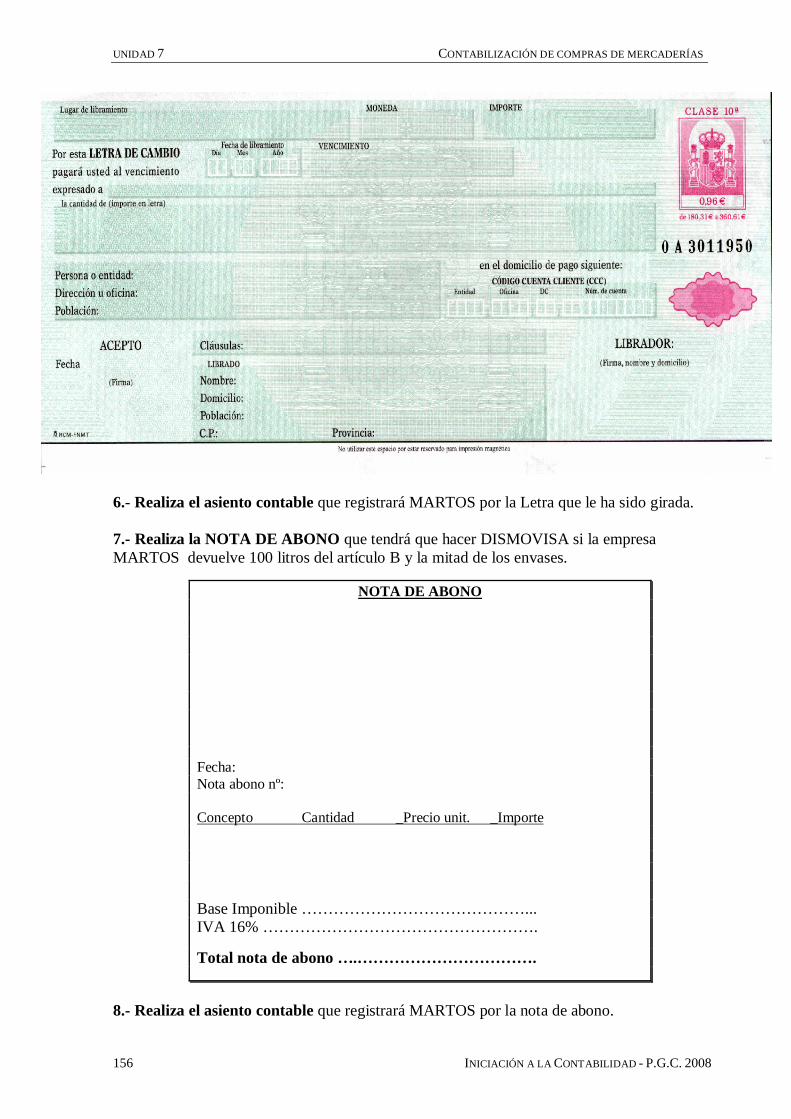

7.1 Compra de mercaderías ............................................................................. 1317.2 Compras al contado ................................................................................... 1317.3 Anticipos a proveedores ............................................................................1327.4 Transportes y otros gastos de compras ....................................................... 1337.5 Compras a crédito ..................................................................................... 1347.6 Contabilización de la Letra de Cambio ...................................................... 1347.7 Devolución de mercaderías ........................................................................ 1357.8 Descuentos en compras ............................................................................. 136 7.8.1 El descuento comercial ................................................................... 137 7.8.2 El descuento por pronto pago .......................................................... 138 7.8.3 Los rappels .....................................................................................1397.9 Actividades resueltas .................................................................................1417.10 Actividades de profundización ................................................................ 1537.11 Actividades de aprendizaje y comprensión ............................................... 154

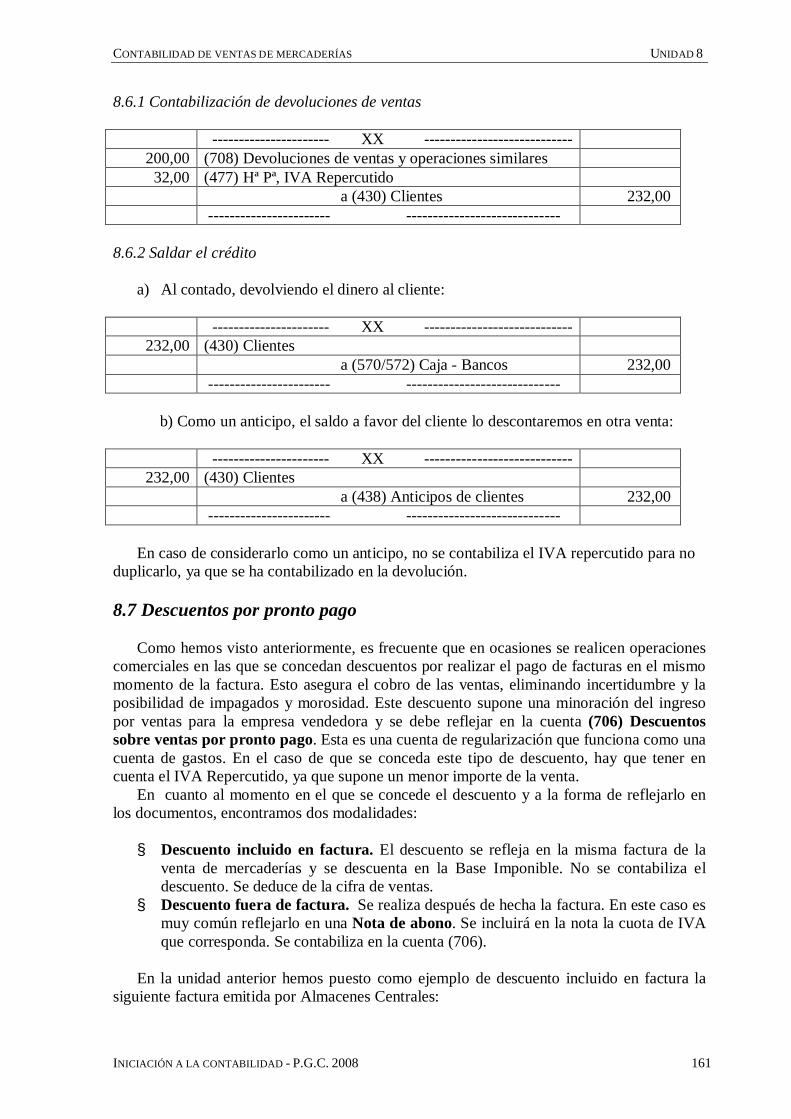

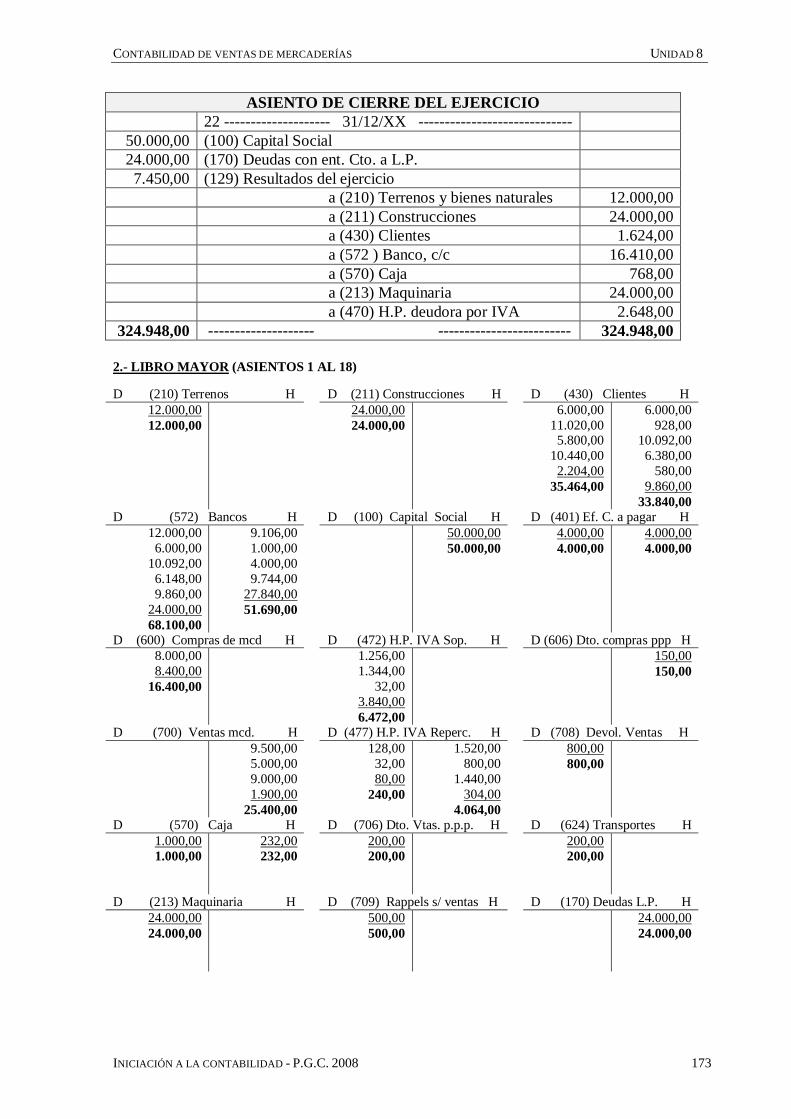

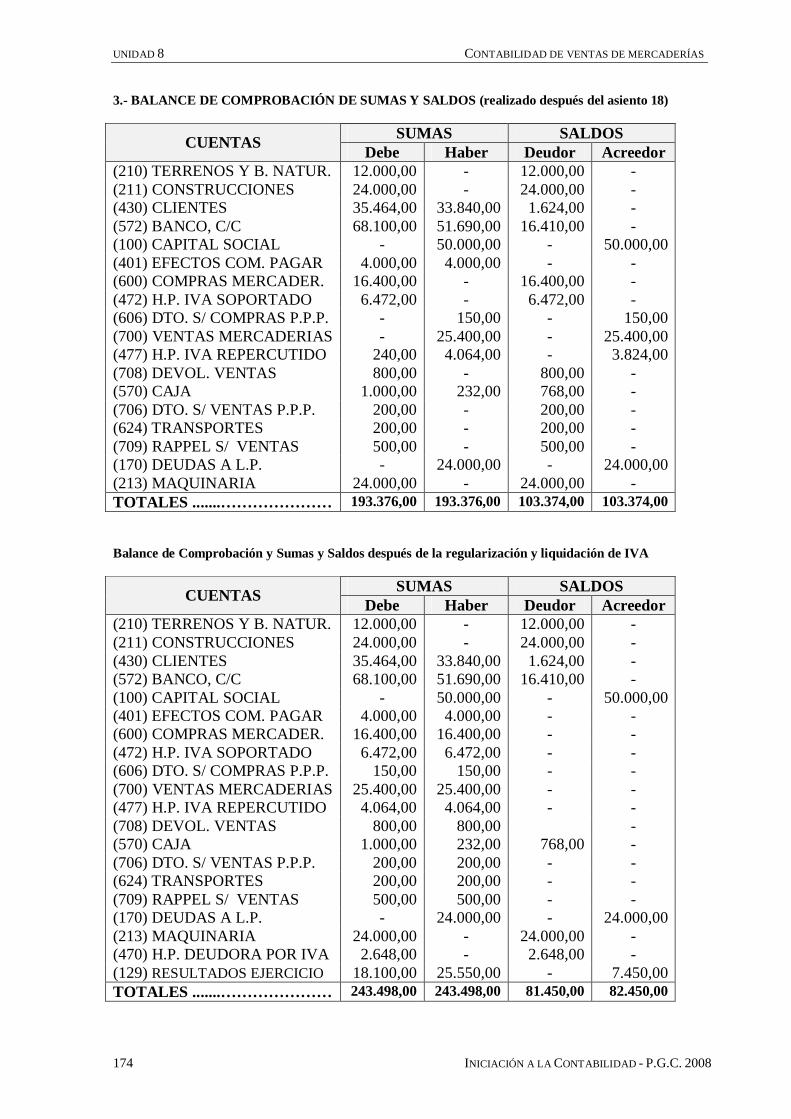

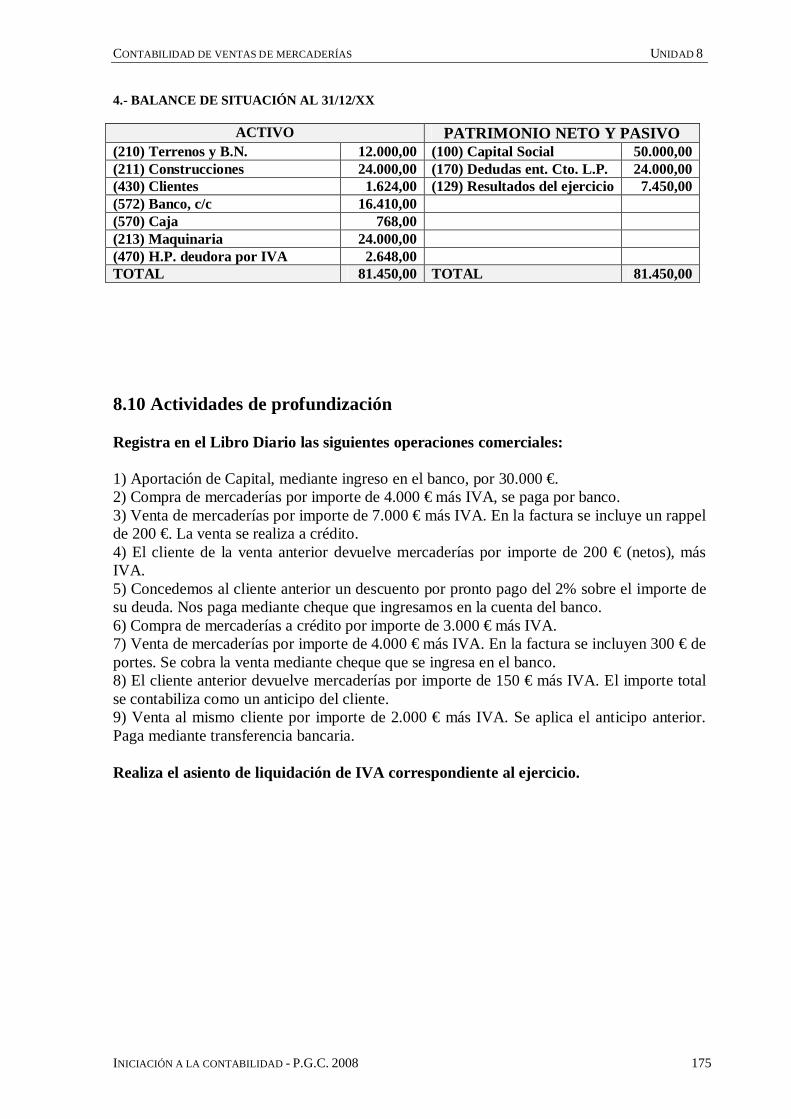

Unidad 8 Contabilidad de ventas de mercaderías

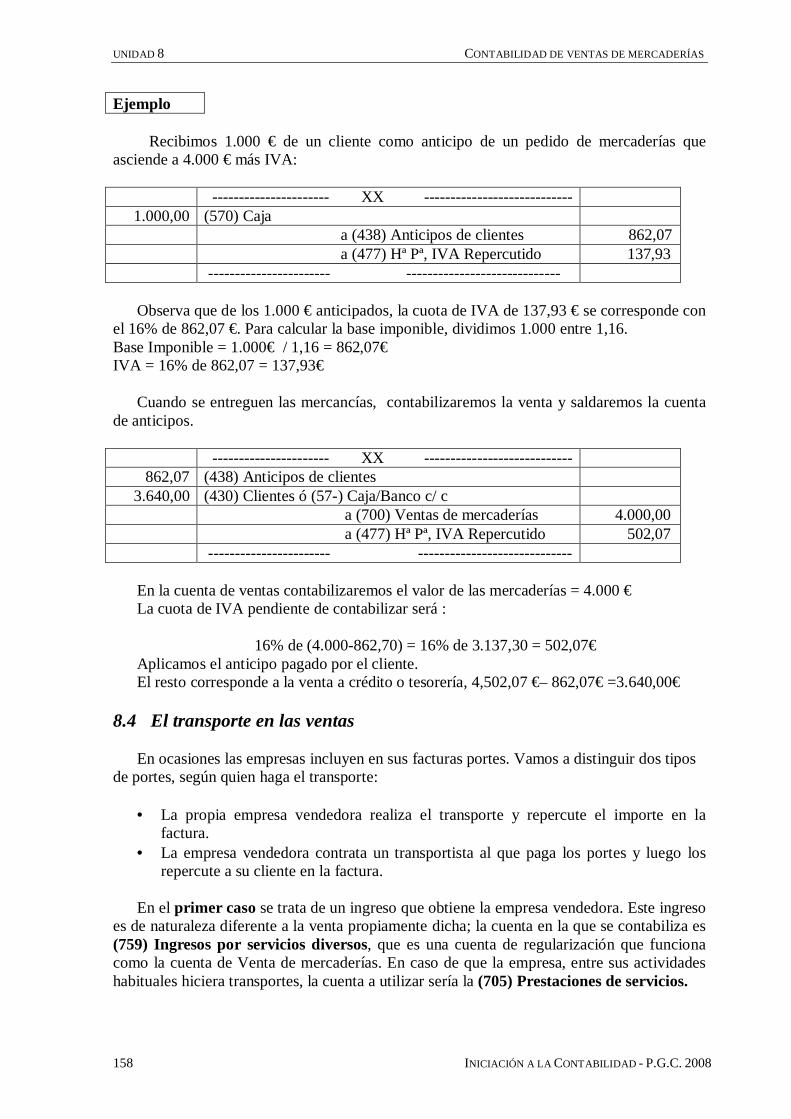

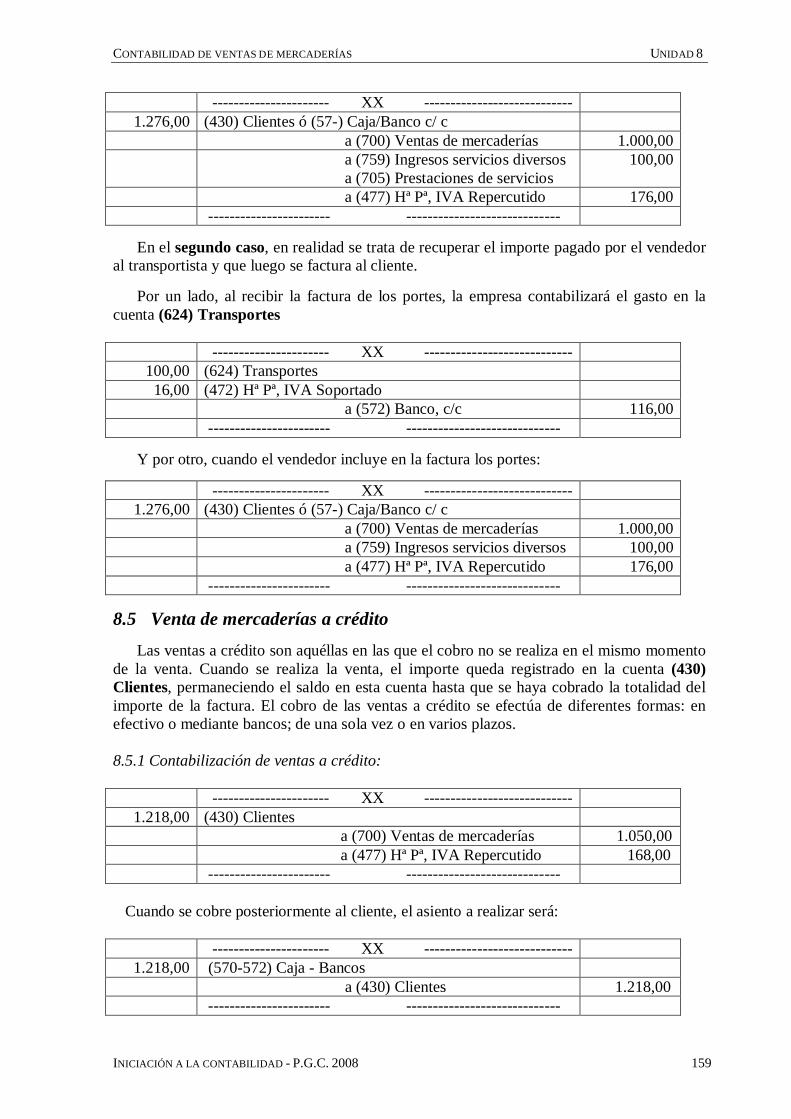

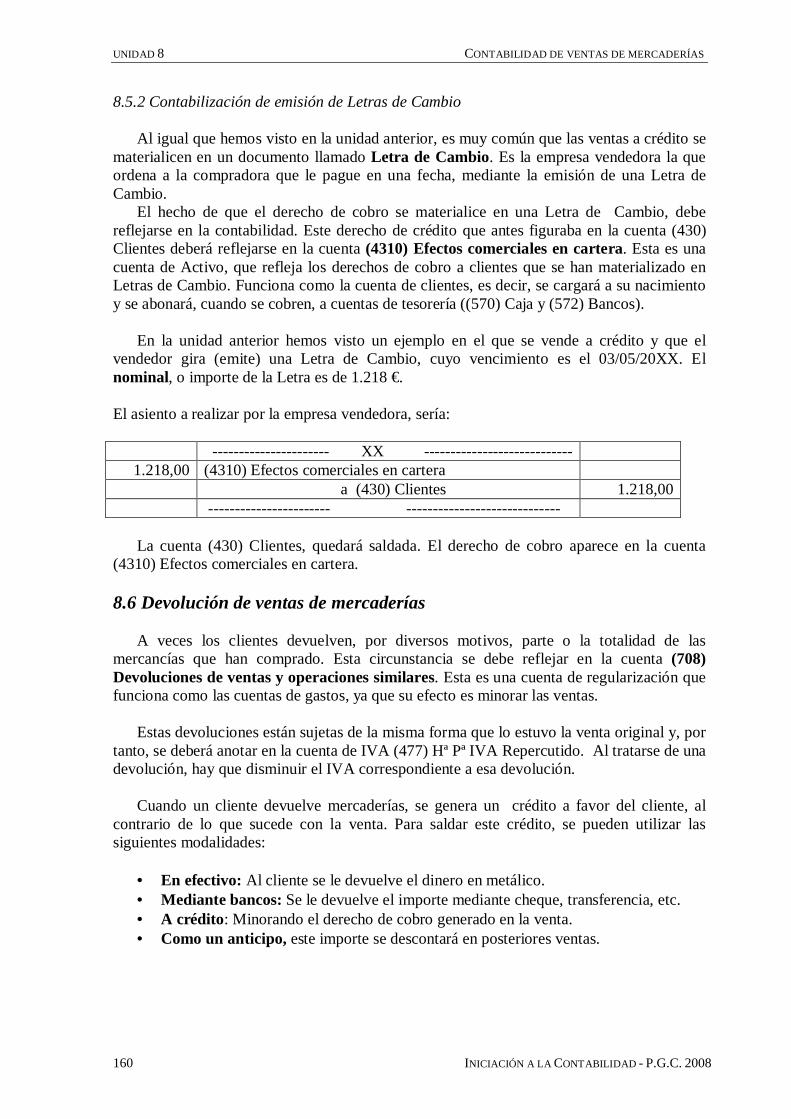

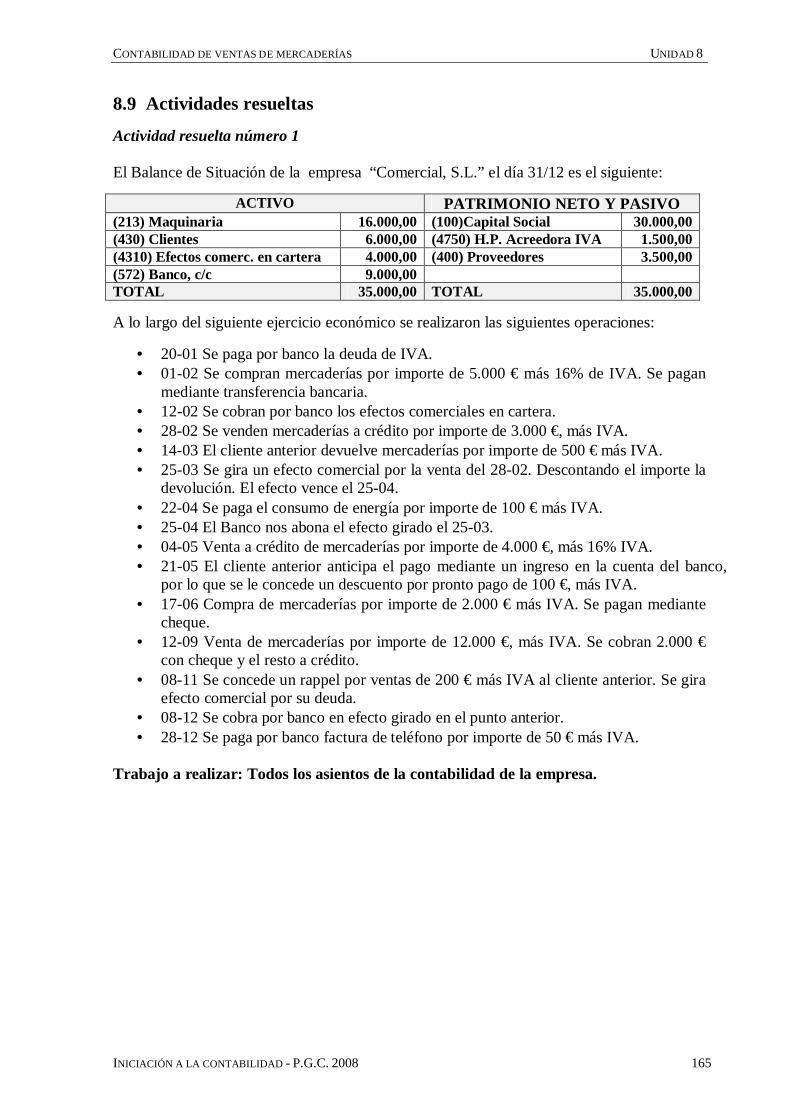

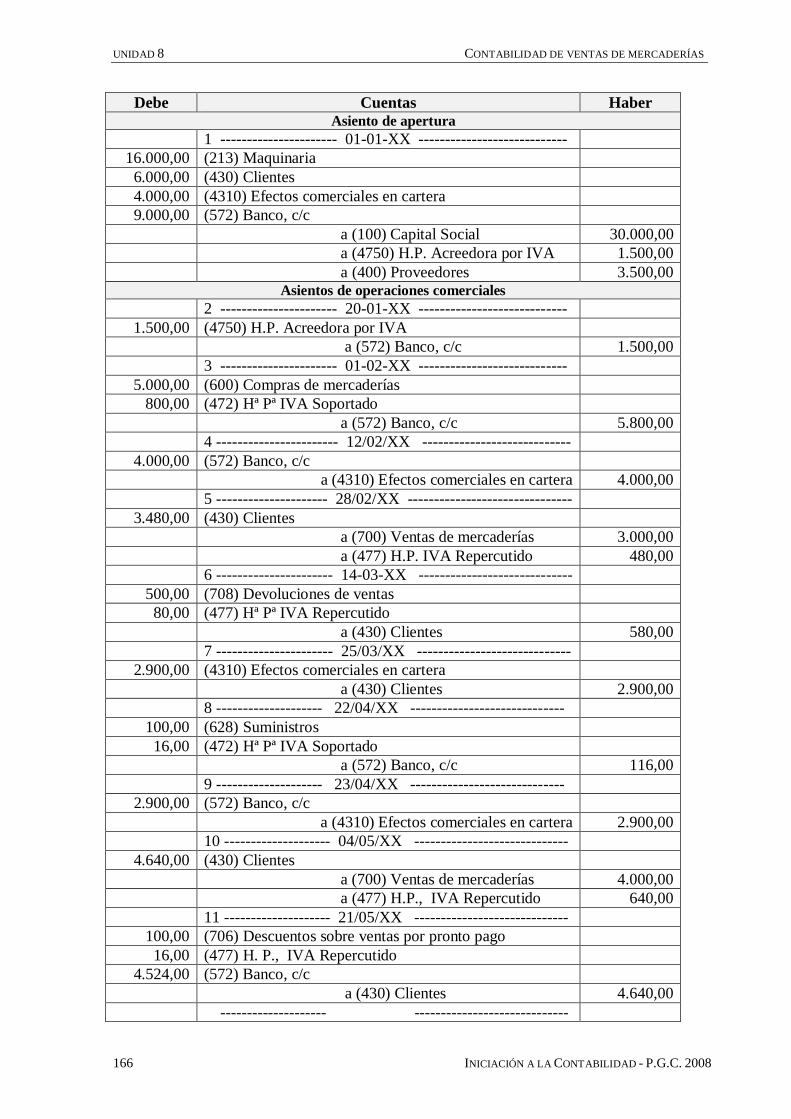

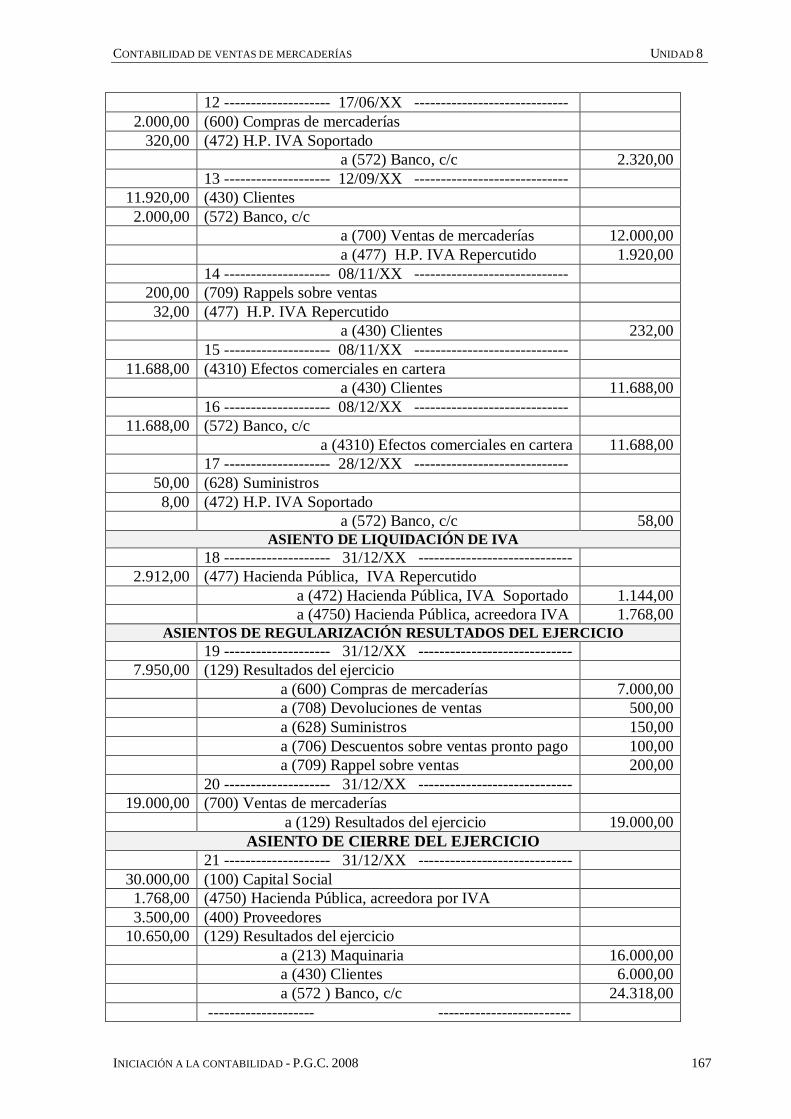

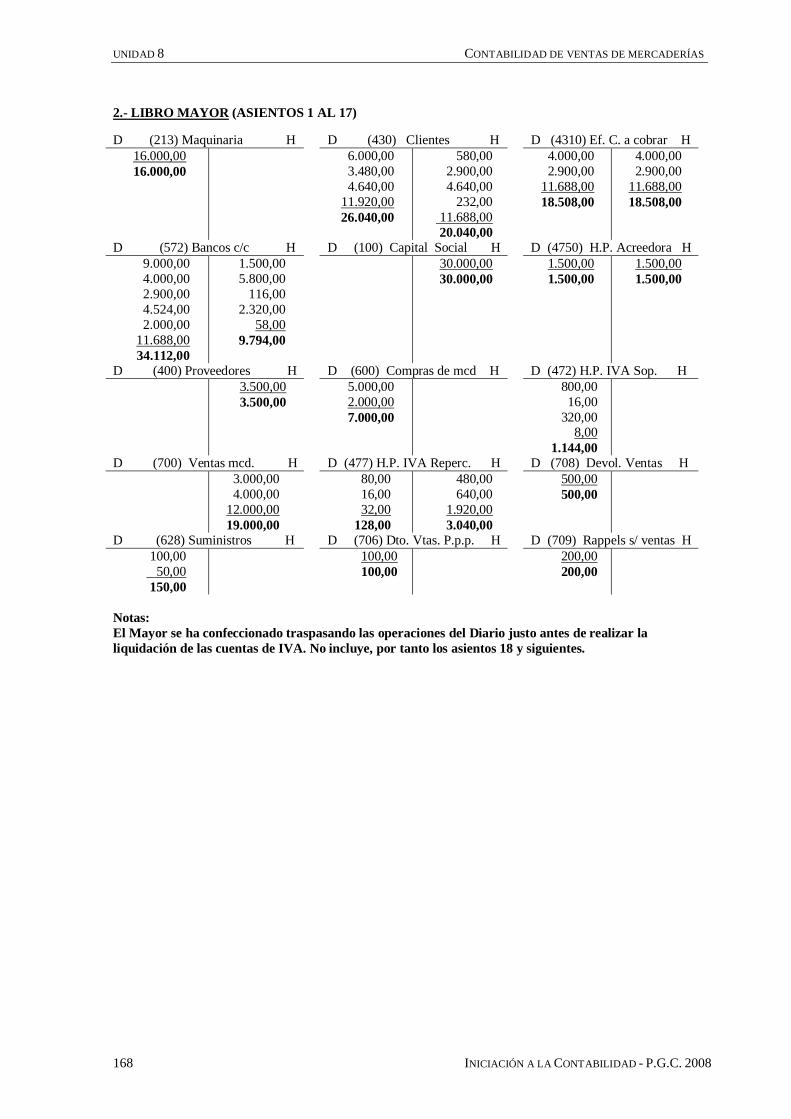

8.1 Venta de mercaderías ................................................................................1578.2 Ventas al contado ...................................................................................... 1578.3 Anticipos de clientes ................................................................................. 1578.4 El transporte en las ventas ......................................................................... 1588.5 Venta de mercaderías a crédito .................................................................. 159 8.5.1 Contabilización de ventas a crédito .................................................159 8.5.2 Contabilización de emisión de Letras de Cambio ............................ 1608.6 Devolución de ventas de mercaderías ........................................................ 160 8.6.1 Contabilización de devoluciones de ventas .....................................161 8.6.2 Saldar el crédito .............................................................................. 1618.7 Descuentos por pronto pago ...................................................................... 1618.8 Descuentos por volumen de ventas ............................................................ 1638.9 Actividades resueltas .................................................................................1658.10 Actividades de profundización ................................................................. 1758.11 Actividades de aprendizaje y comprensión ............................................... 176

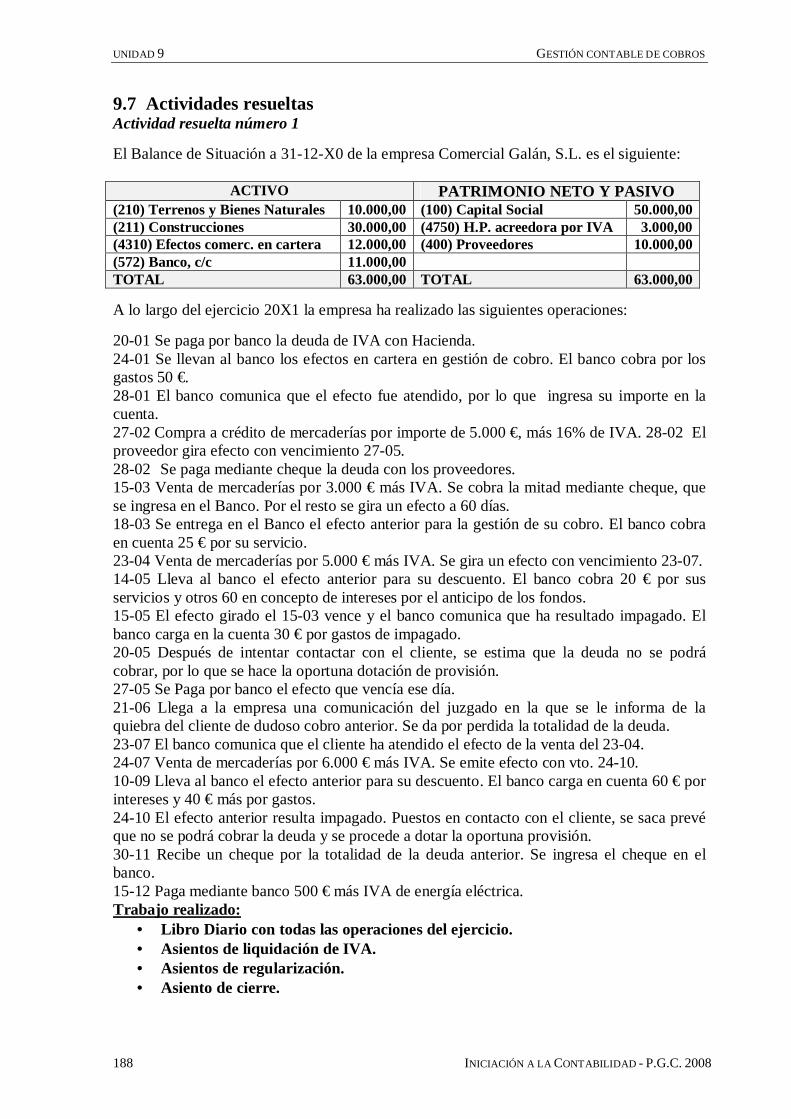

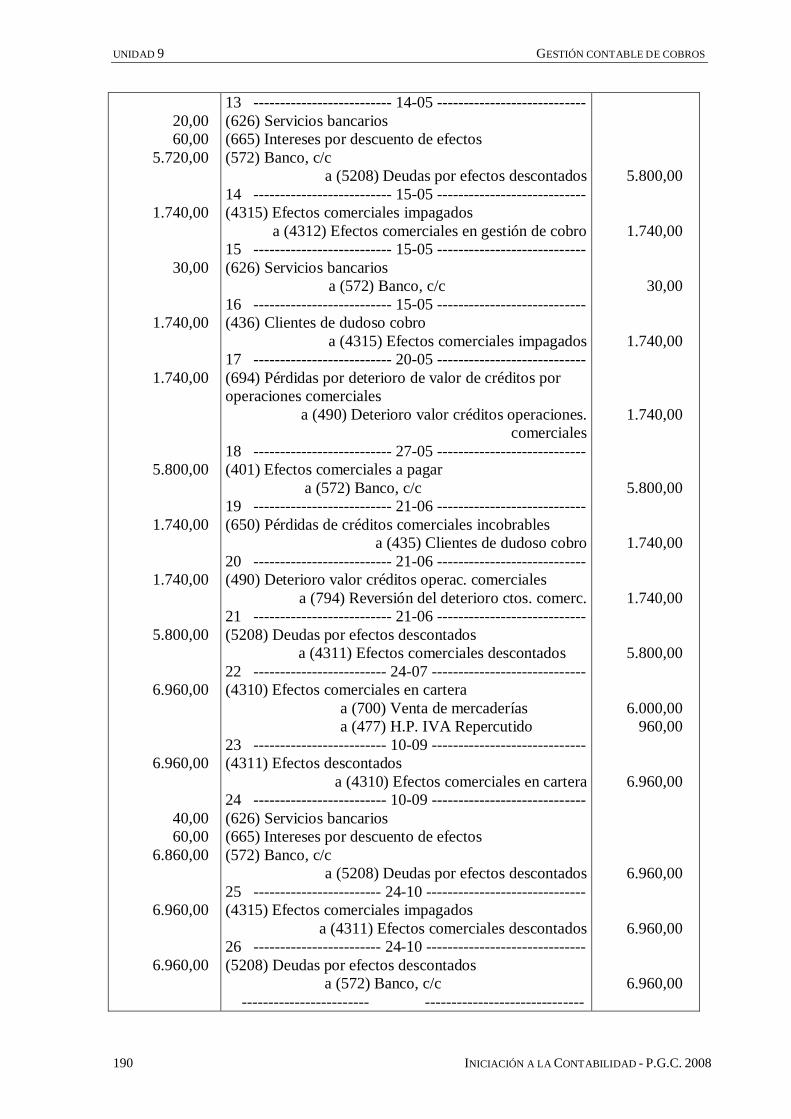

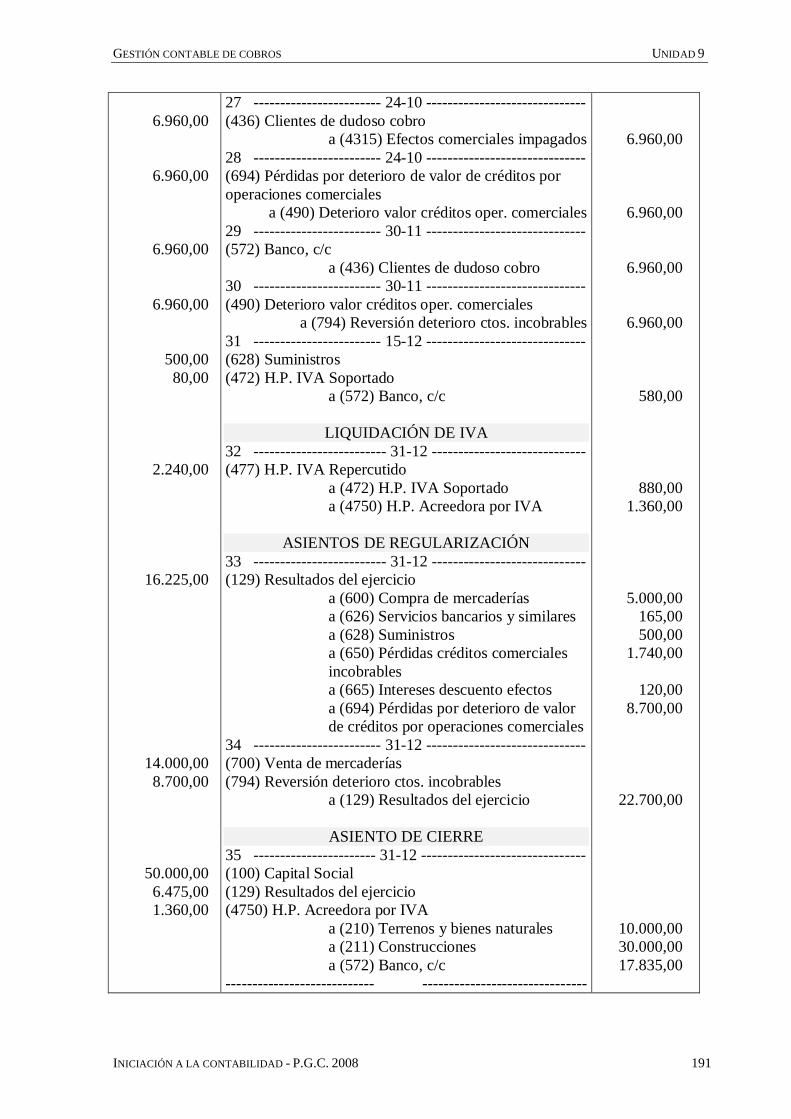

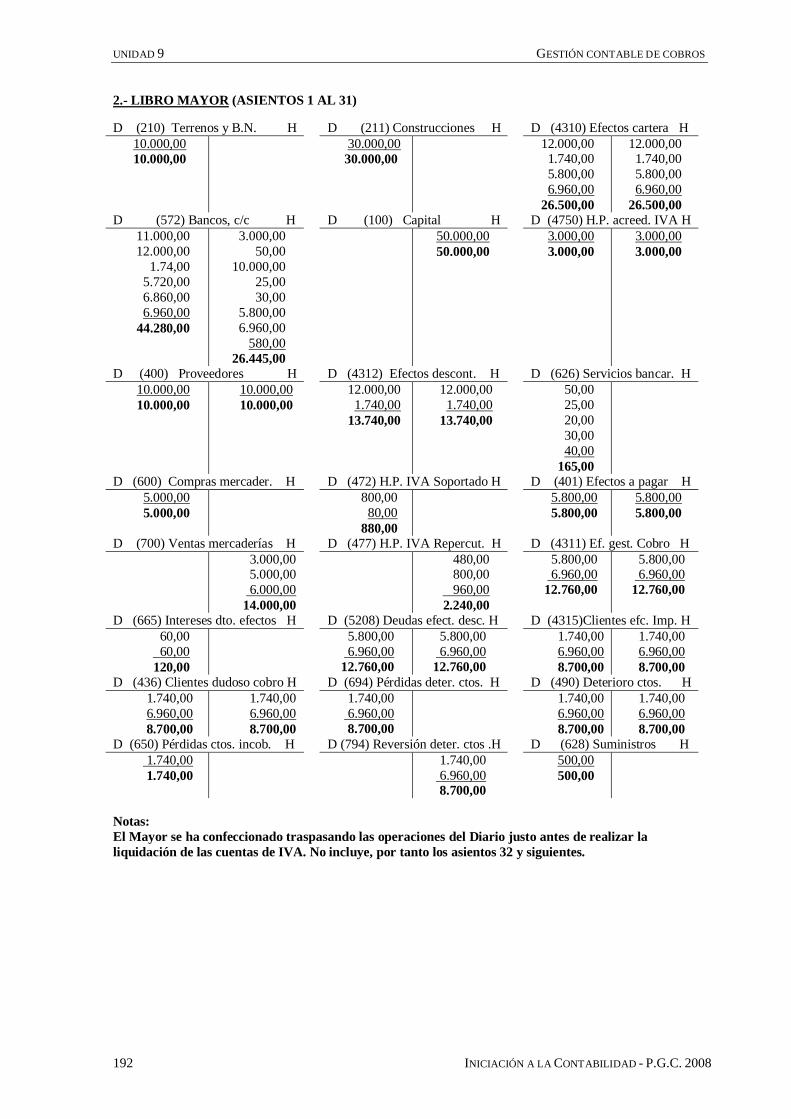

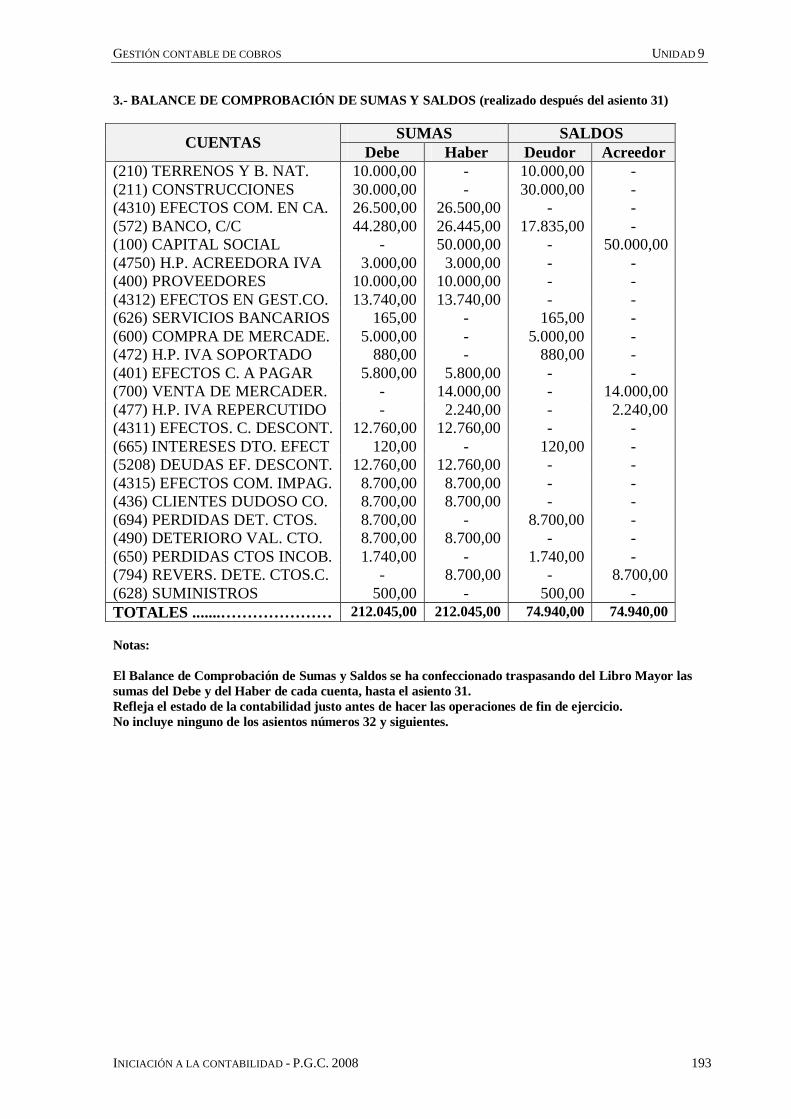

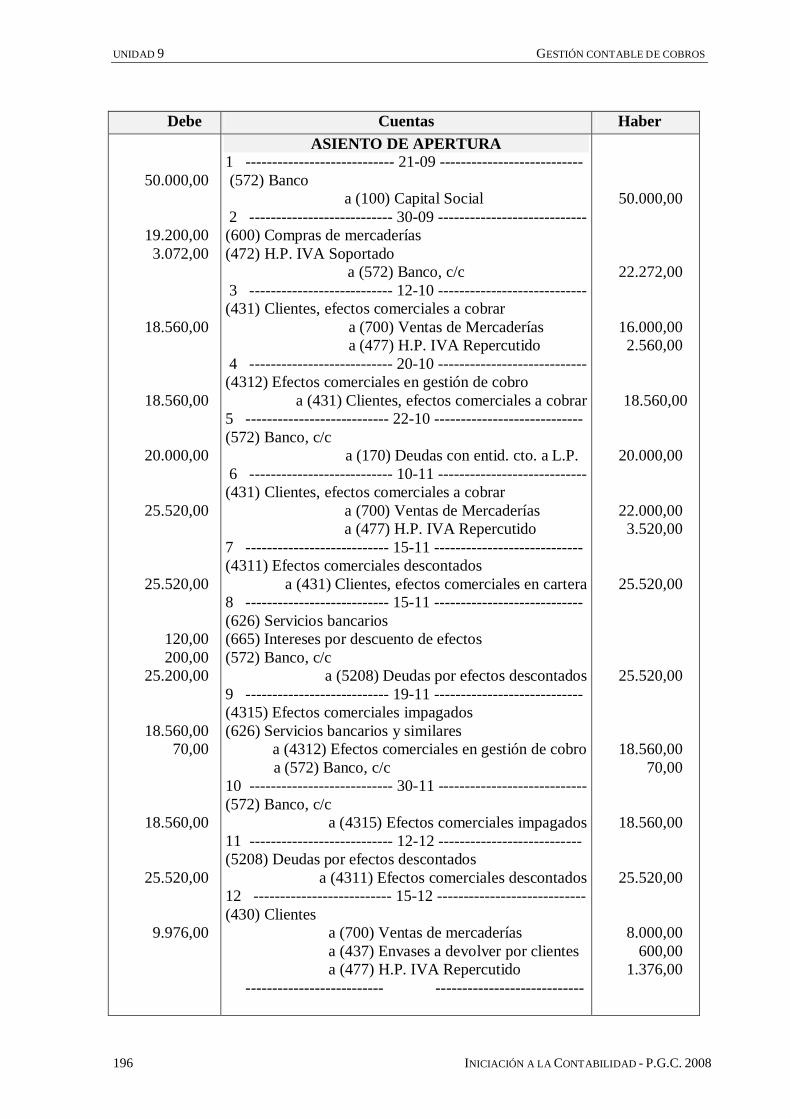

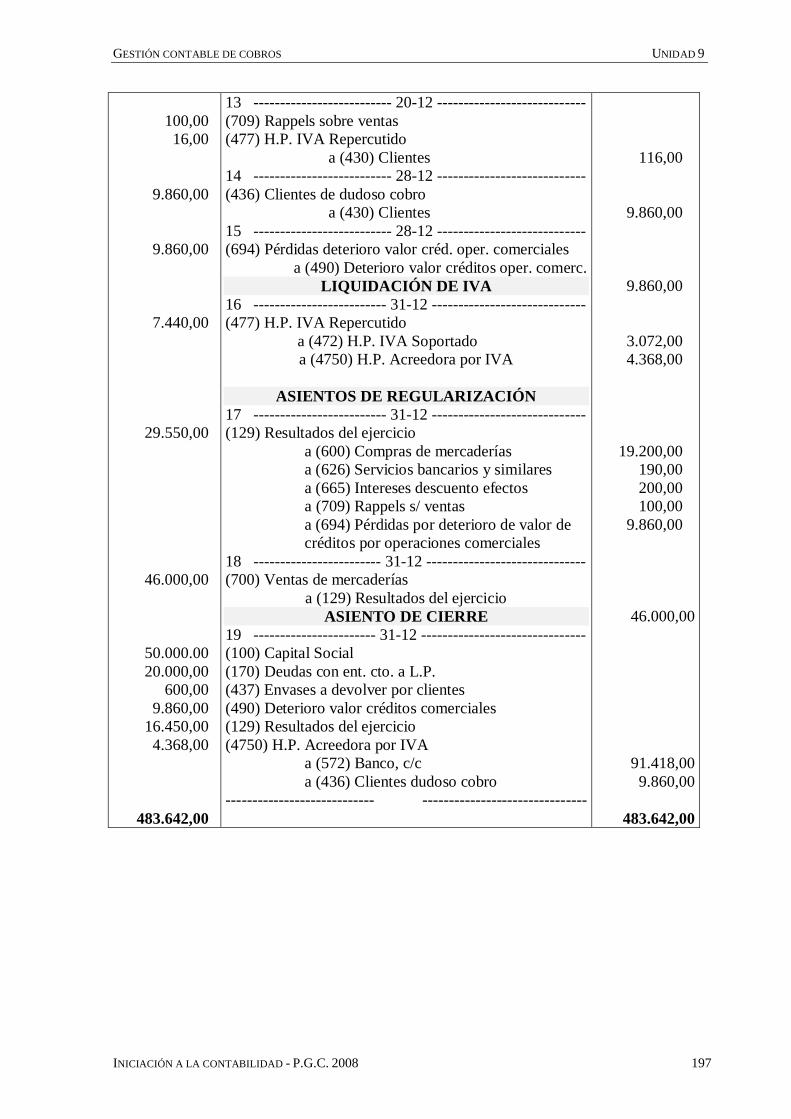

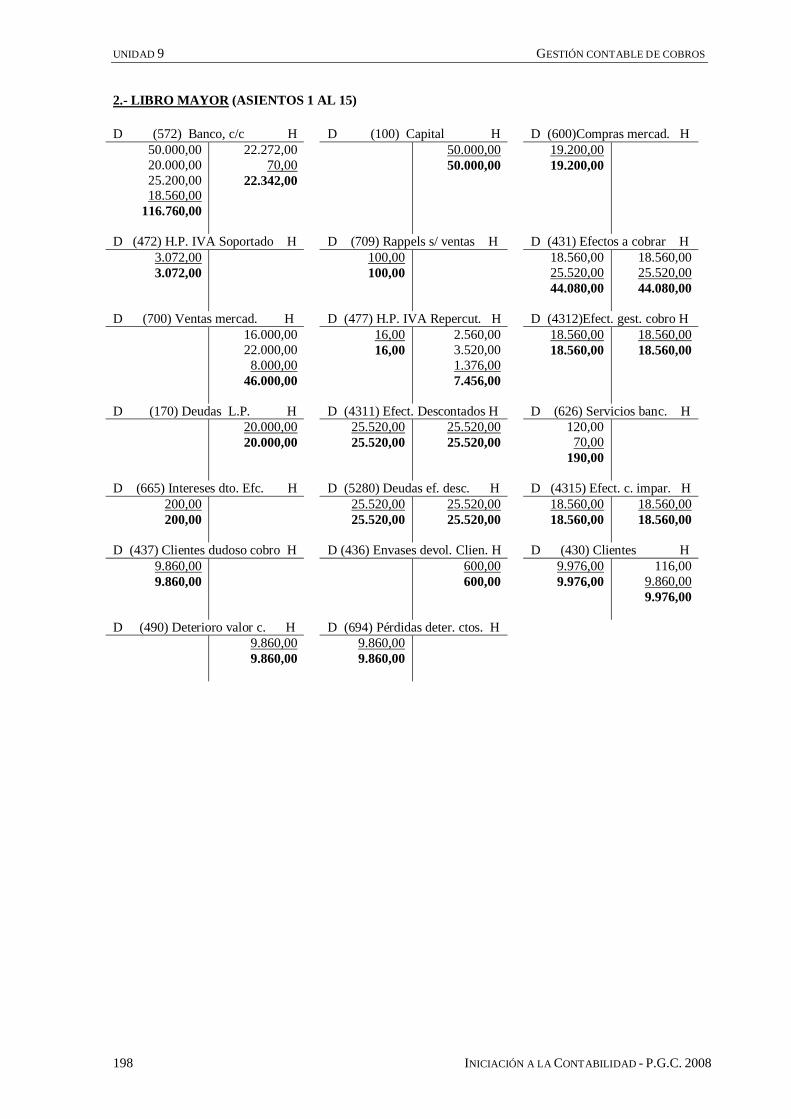

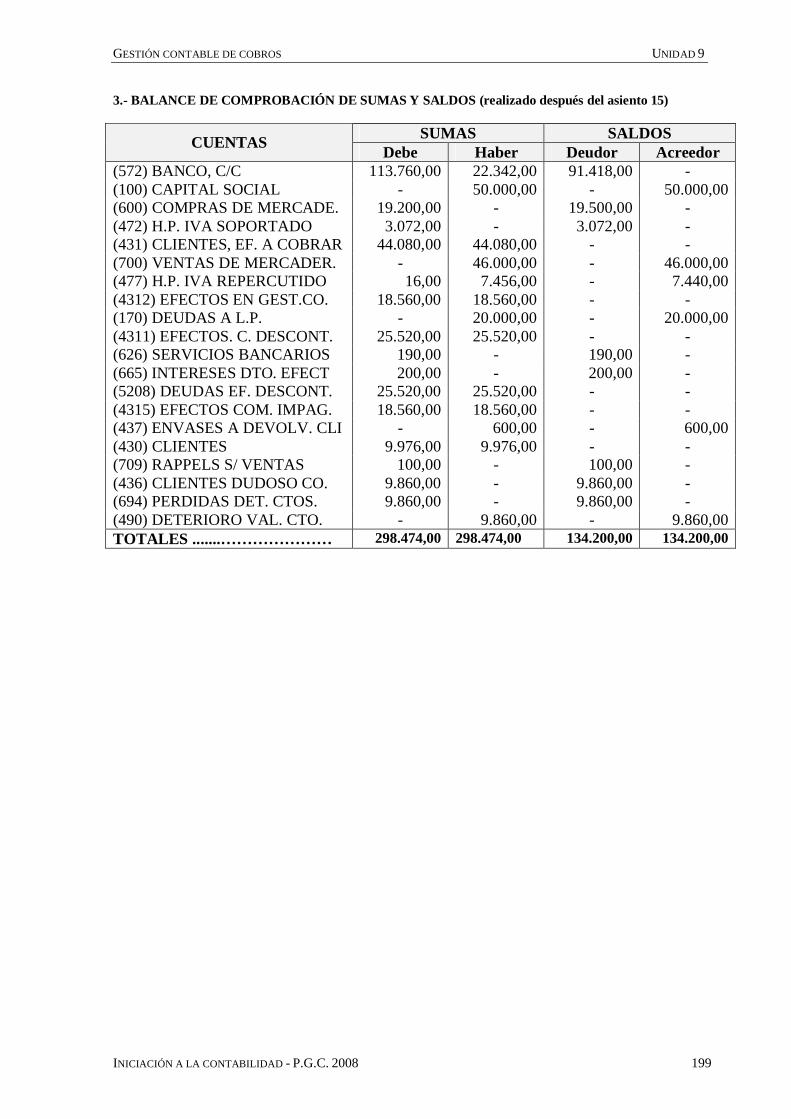

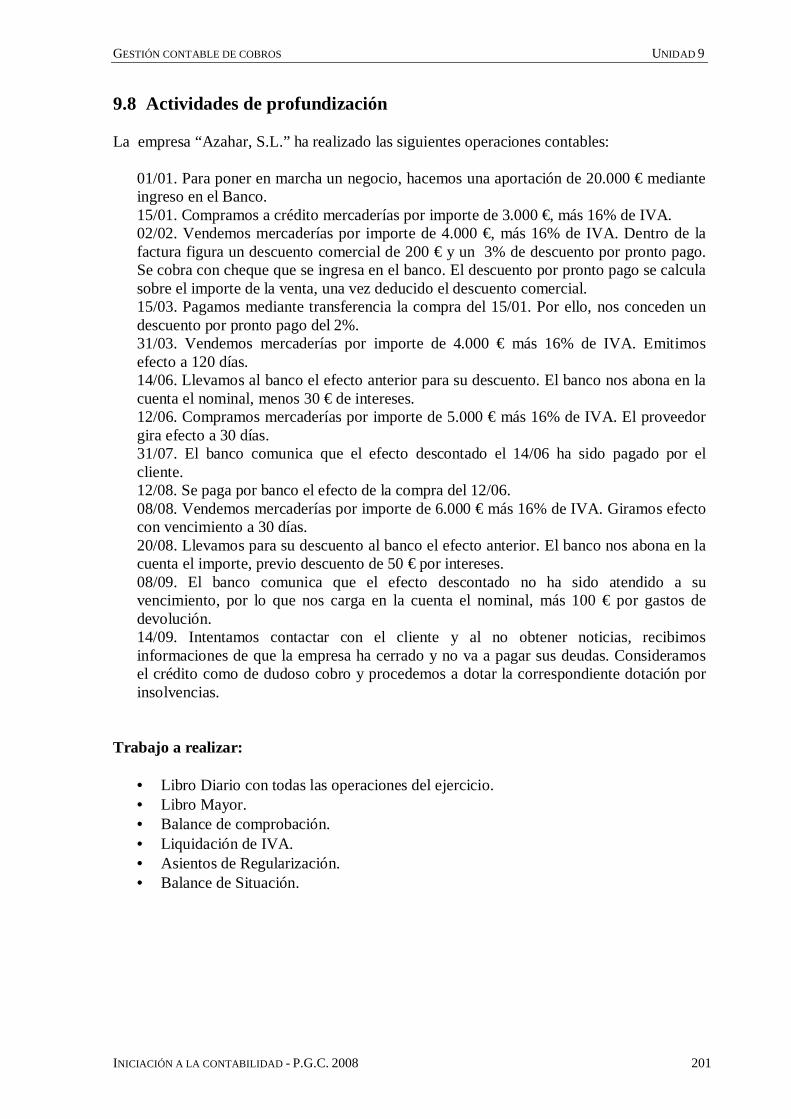

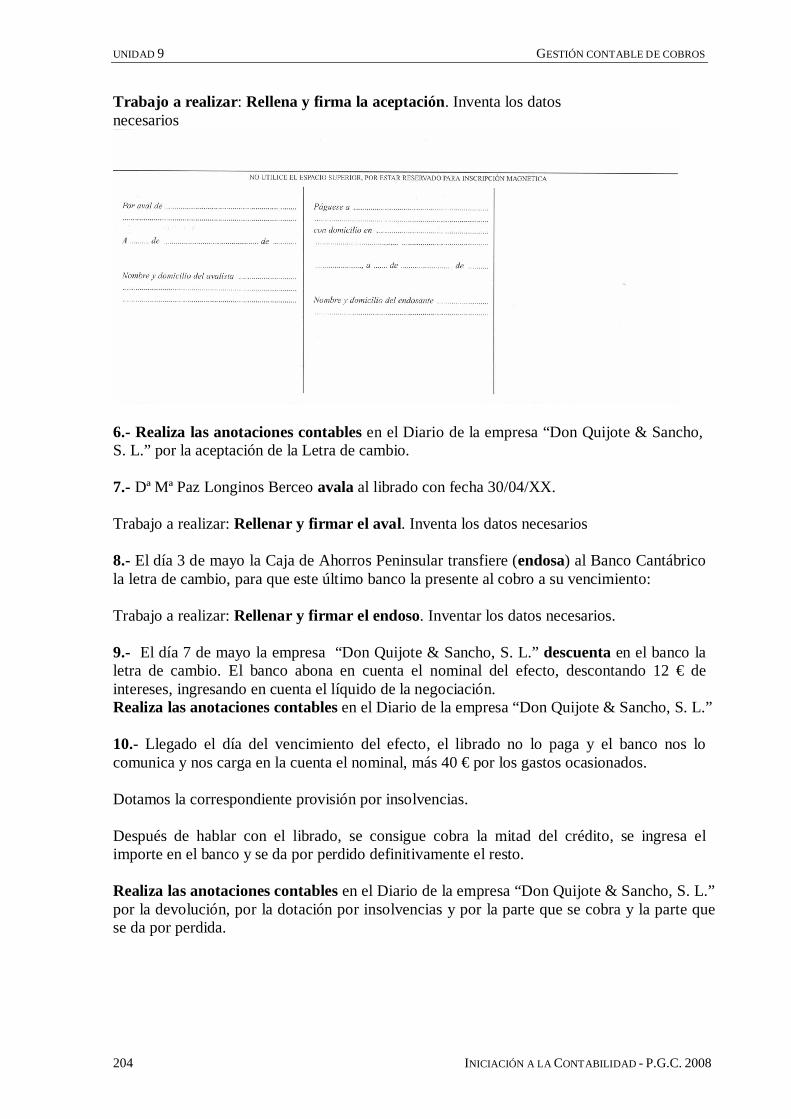

Unidad 9 Gestión contable de cobros

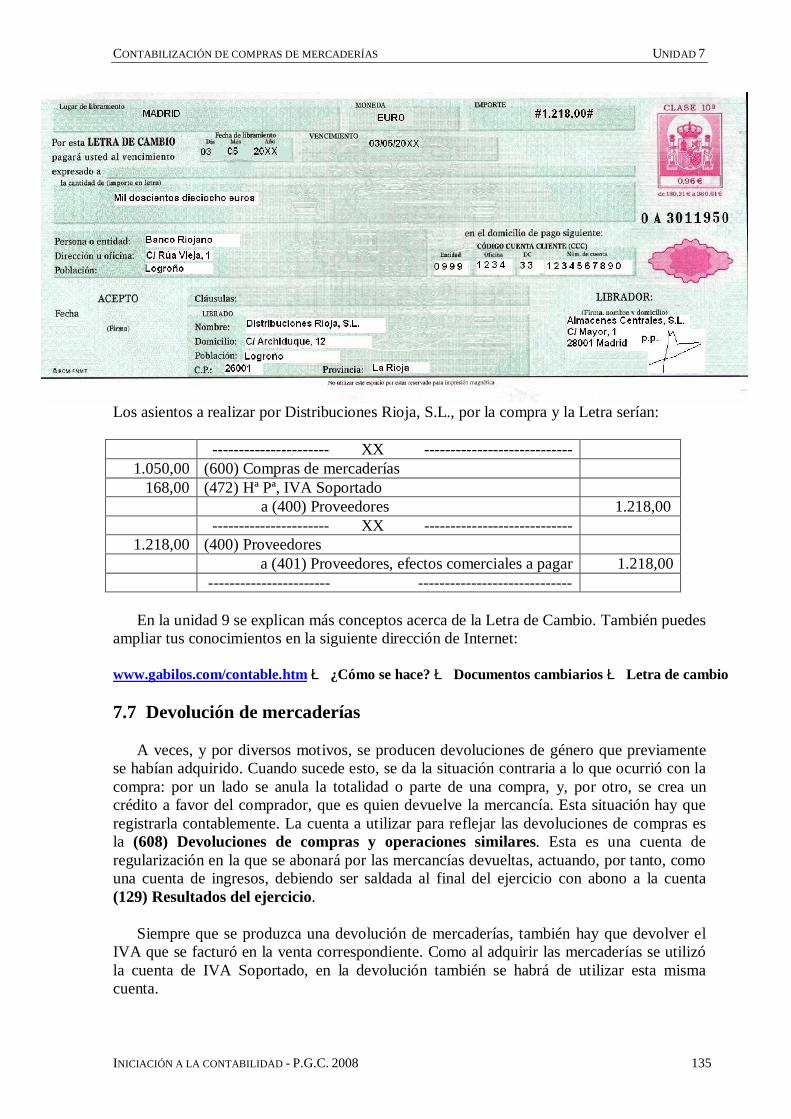

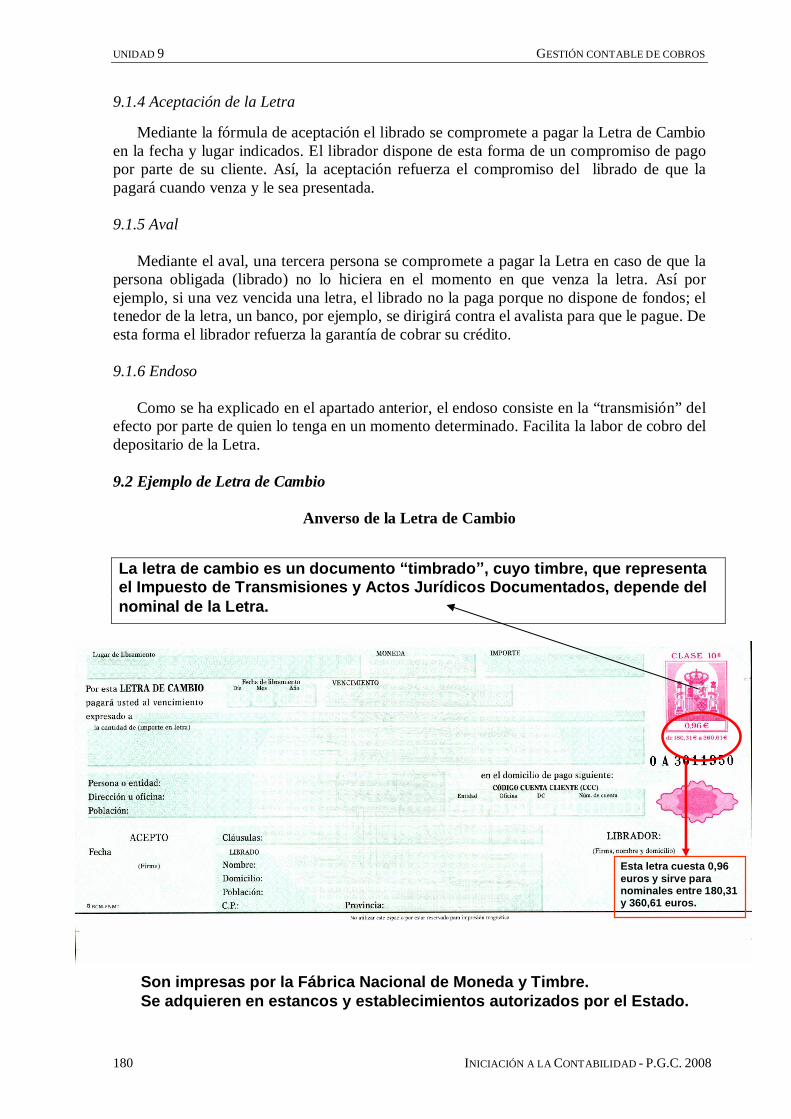

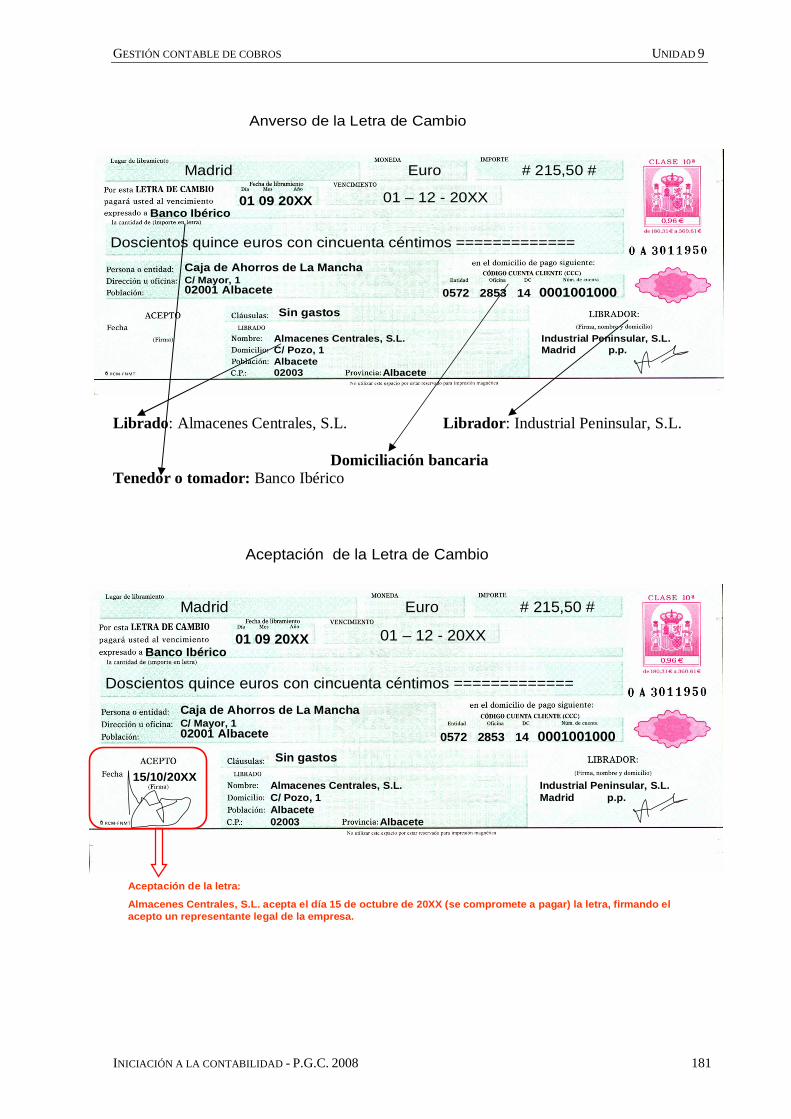

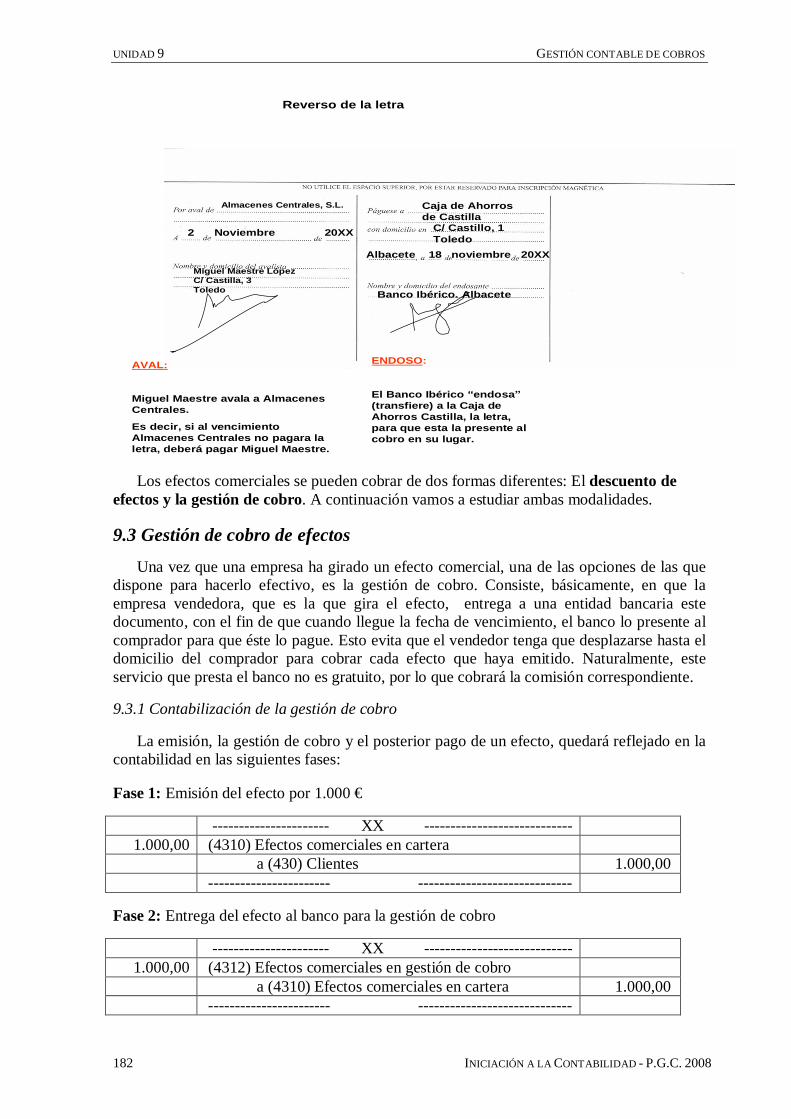

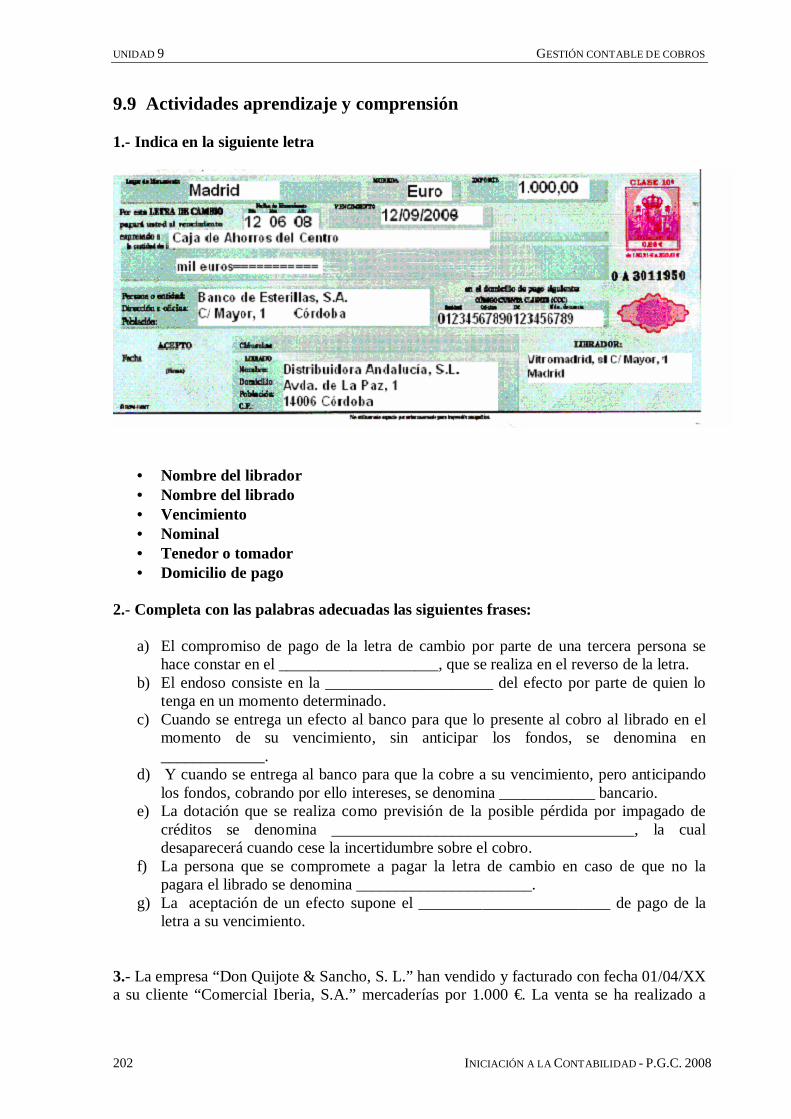

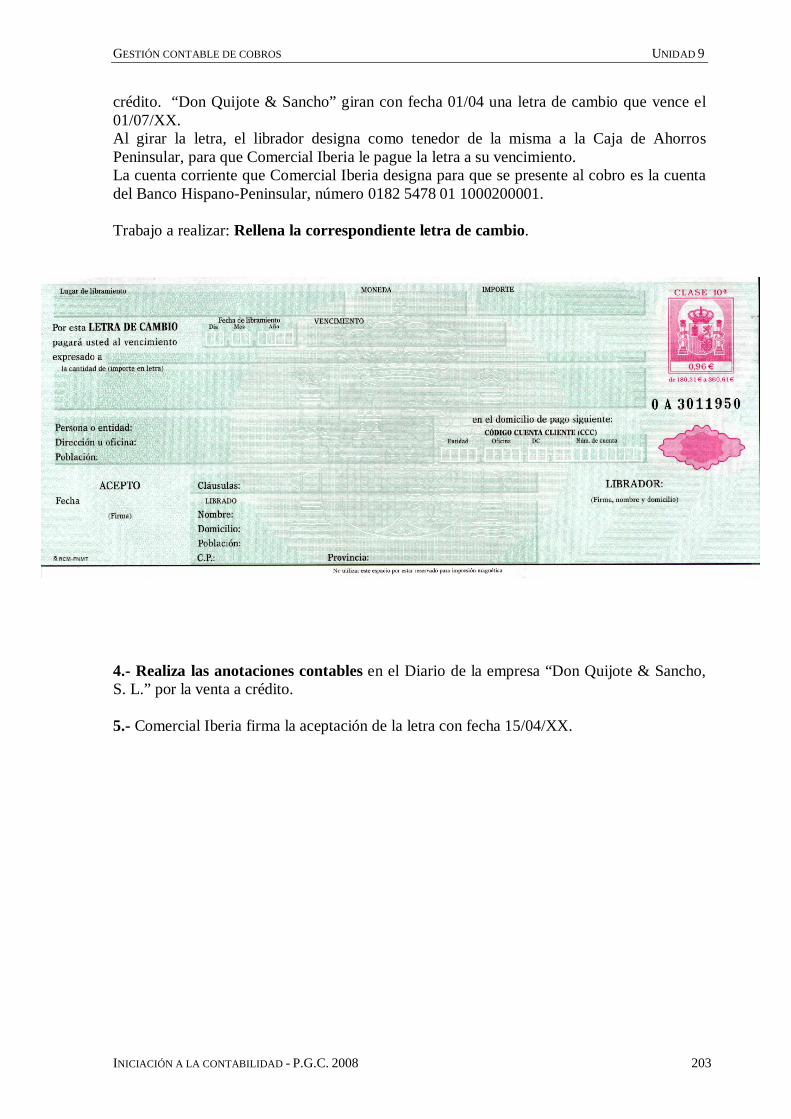

9.1 La Letra de Cambio ................................................................................... 179 9.1.1 Concepto ........................................................................................ 179 9.1.2 Personas que intervienen .................................................................179 9.1.3 Domiciliación ................................................................................. 179 9.1.4 Aceptación de la Letra ..................................................................... 180 9.1.5 Aval ................................................................................................ 180 9.1.6 Endoso ........................................................................................... 1809.2 Ejemplo de Letra de Cambio ..................................................................... 180

6 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

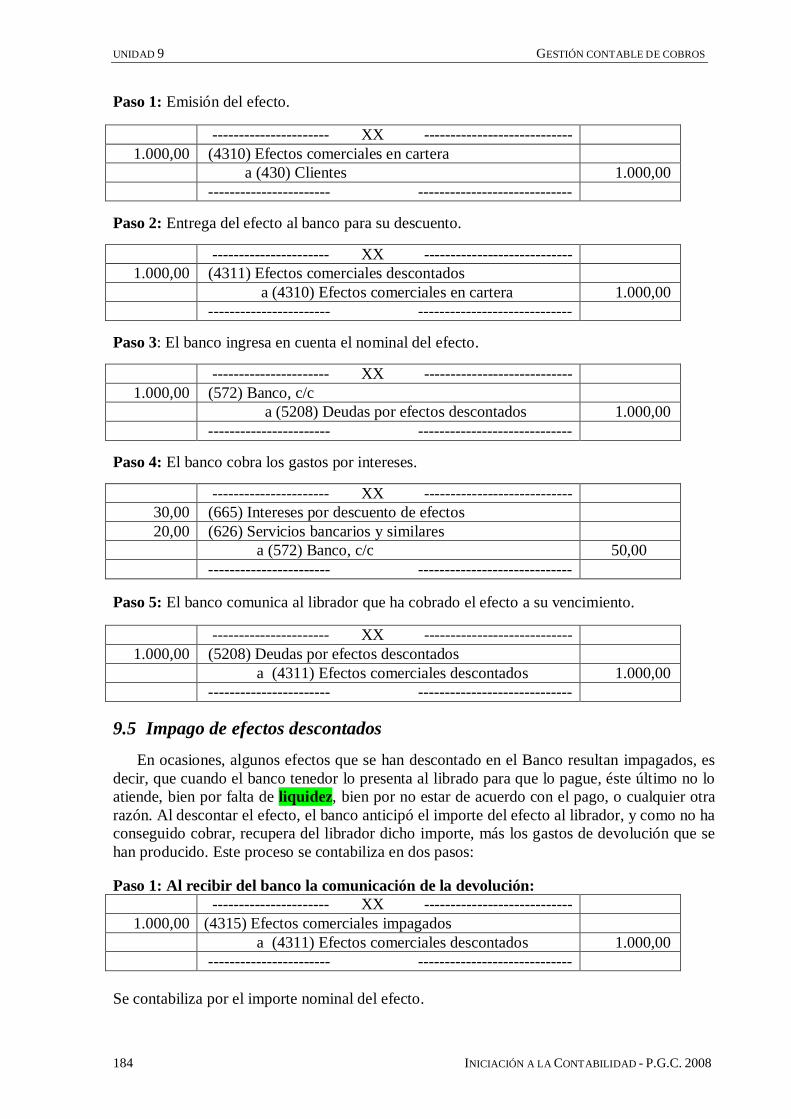

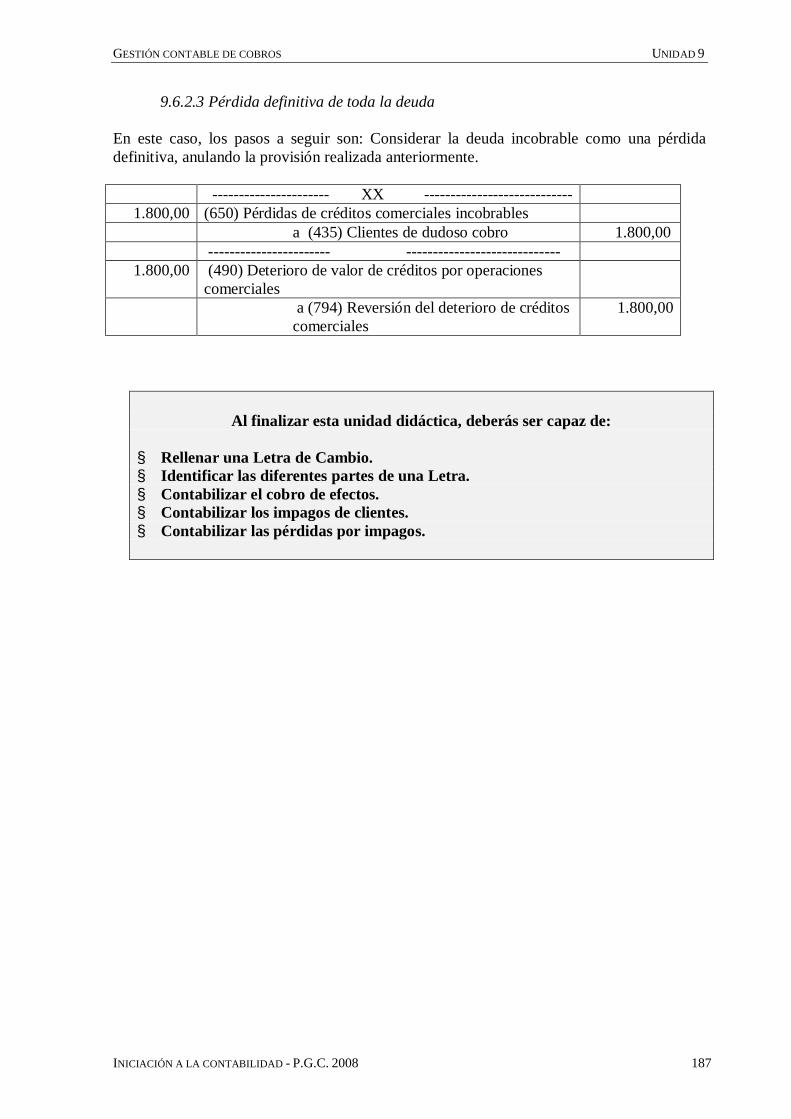

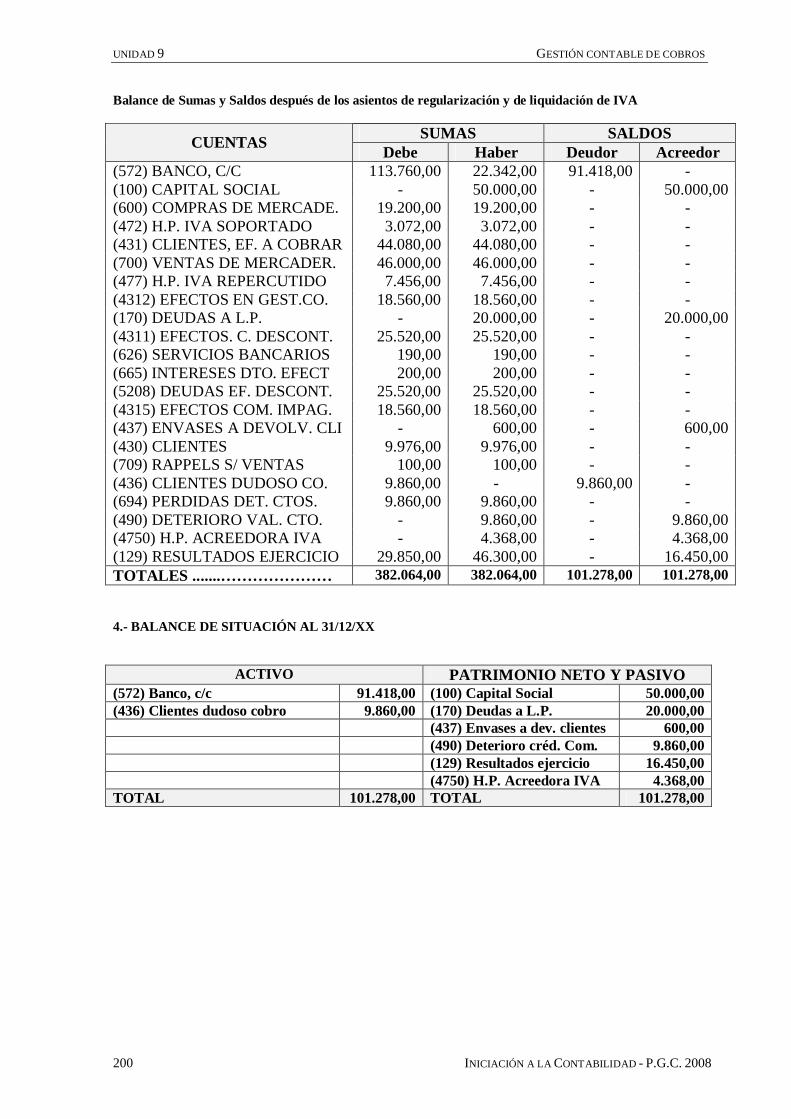

9.3 Gestión de cobro de efectos .......................................................................182 9.3.1 Contabilización de la gestión de cobro ............................................ 182 9.3.2 Impago de efectos en gestión de cobro ............................................ 1839.4 Descuento bancario de efectos. Anticipos de crédito .................................. 1839.5 Impago de efectos descontados ..................................................................1849.6 Clientes de dudoso cobro ........................................................................... 185 9.6.1 Derechos de dudoso cobro .............................................................. 185 9.6.2 Resolución del dudoso cobro ..........................................................186 9.6.2.1 Cobro total de la deuda ...................................................... 186 9.6.2.2 Cobro de parte de la deuda ................................................ 186 9.6.2.3 Pérdida definitiva de toda la deuda .................................... 1879.7 Actividades resueltas .................................................................................1889.8 Actividades de profundización .................................................................. 2019.9 Actividades de aprendizaje y comprensión ................................................. 202

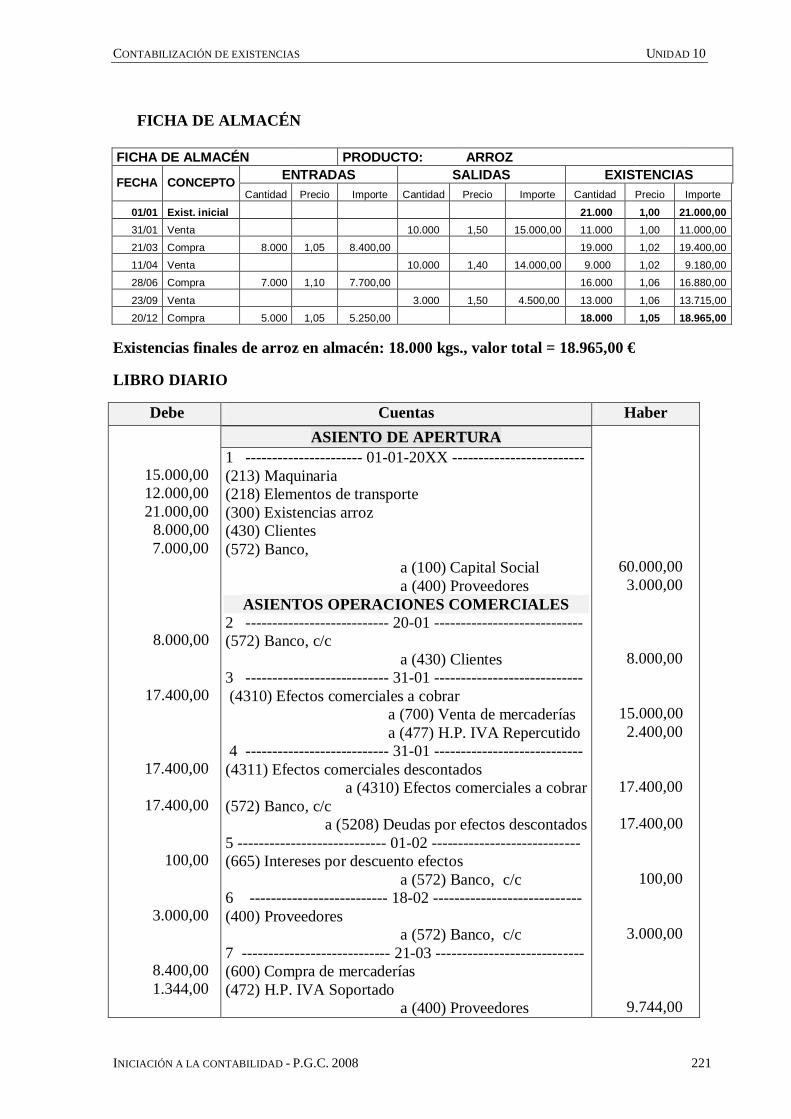

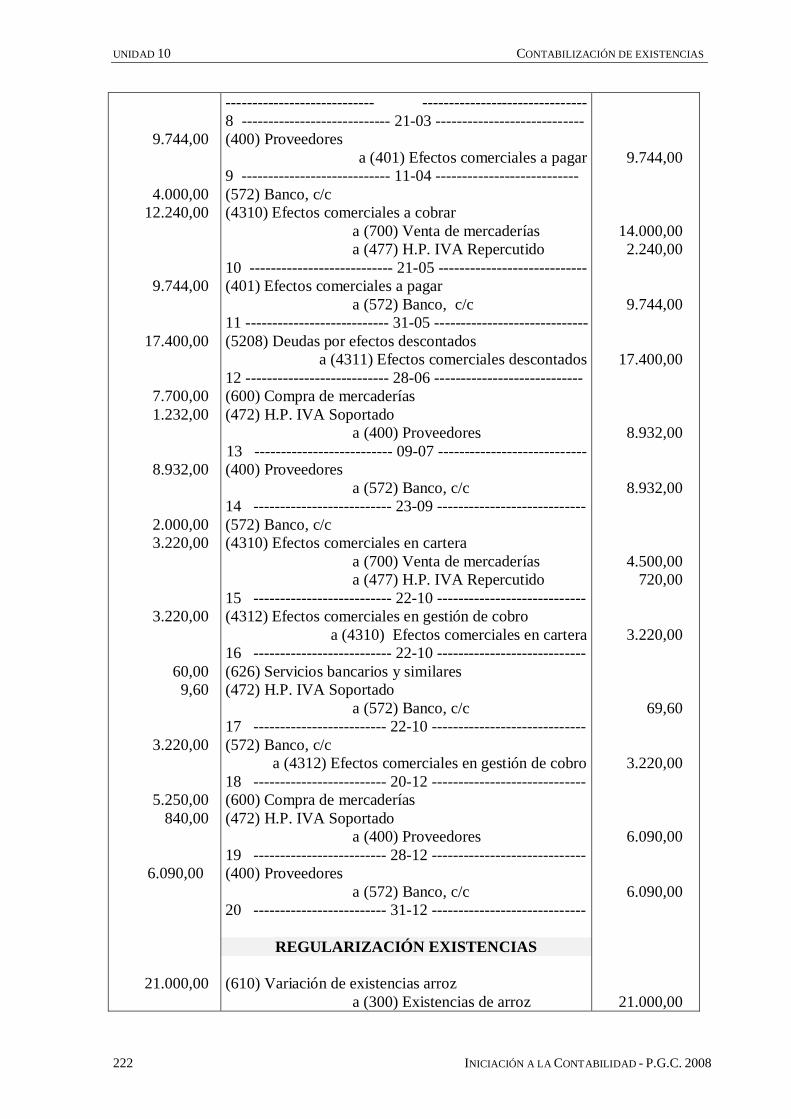

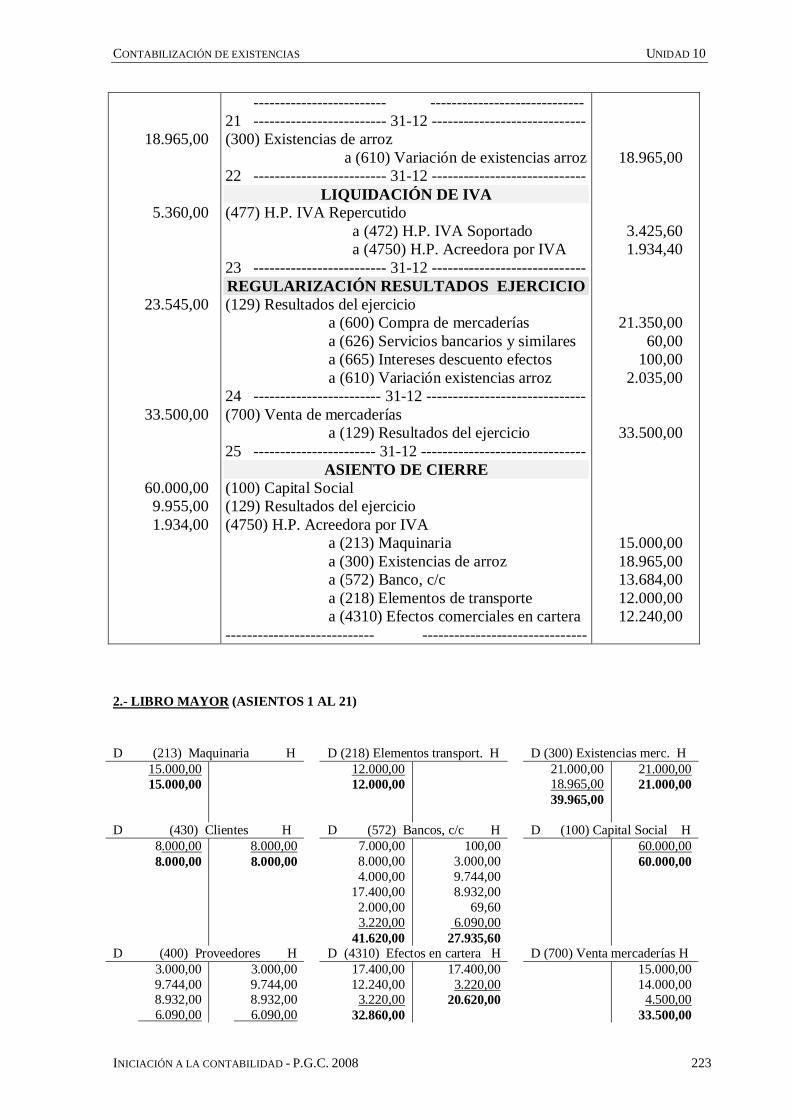

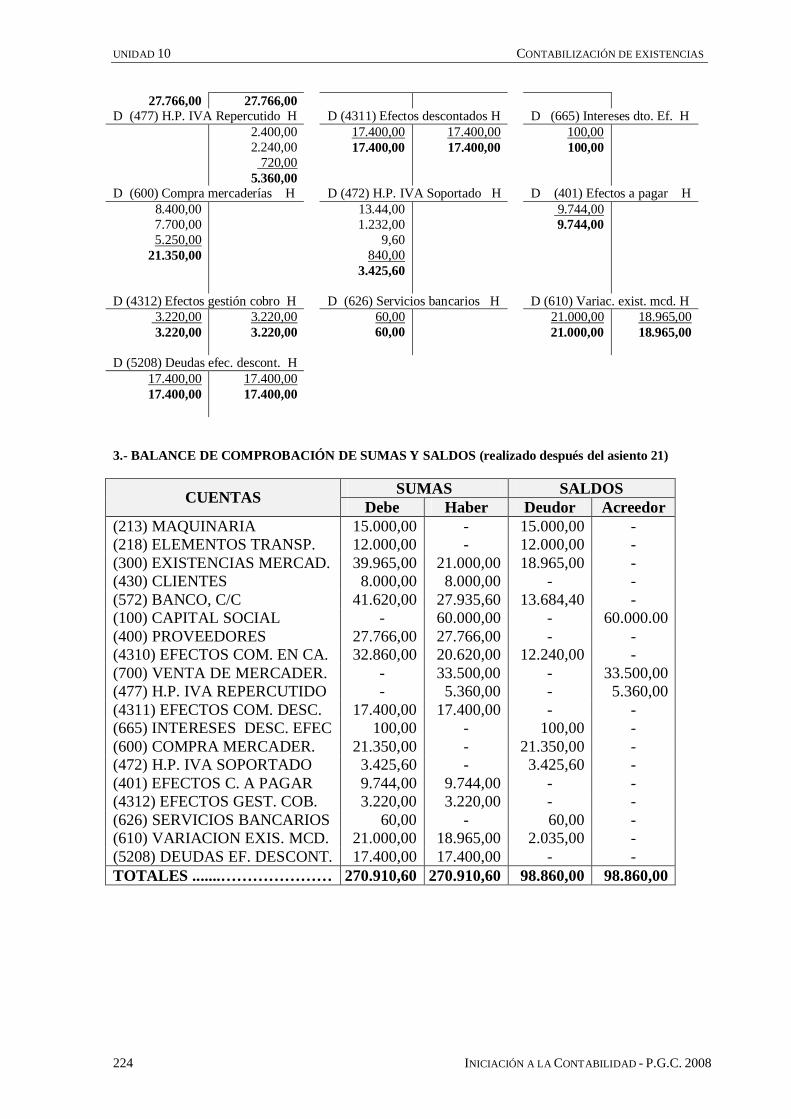

Unidad 10 Contabilización de existencias

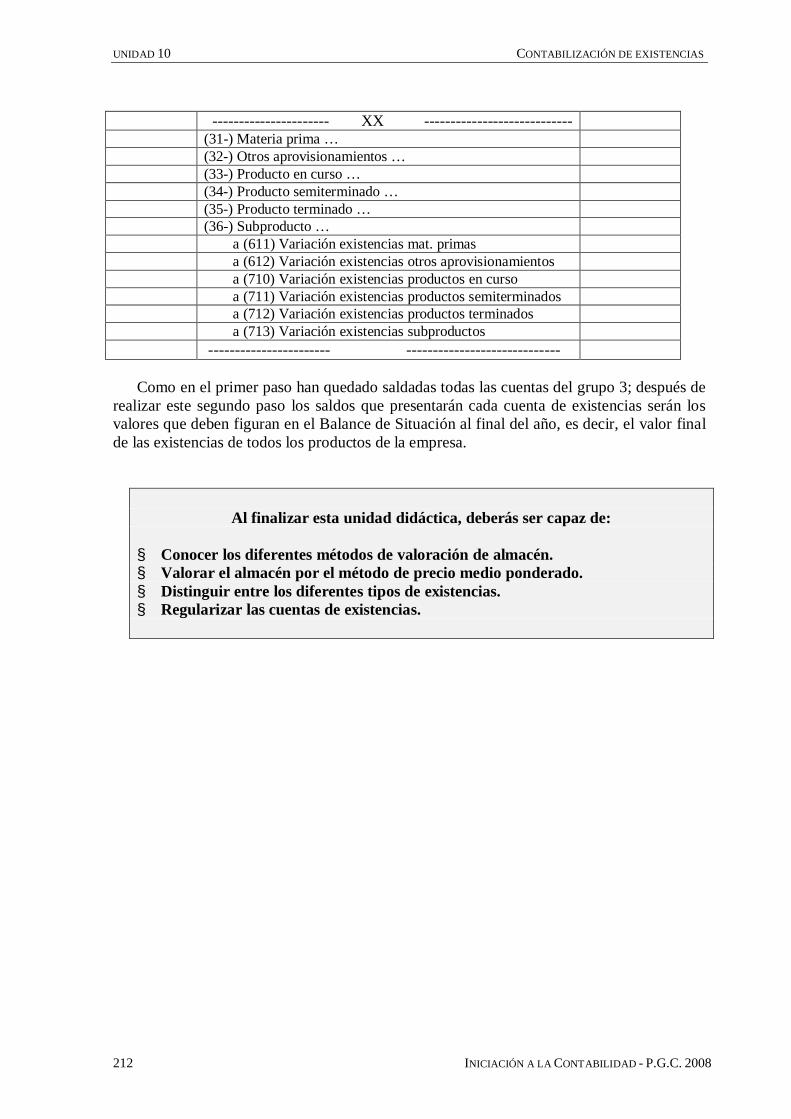

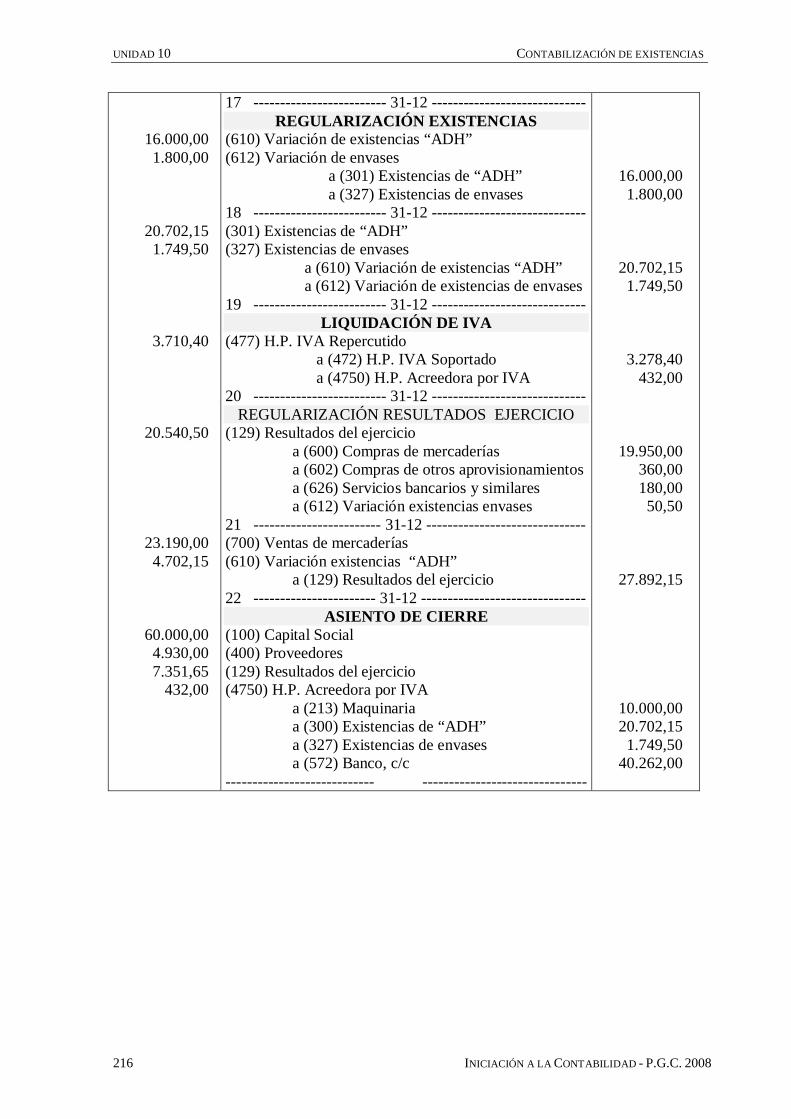

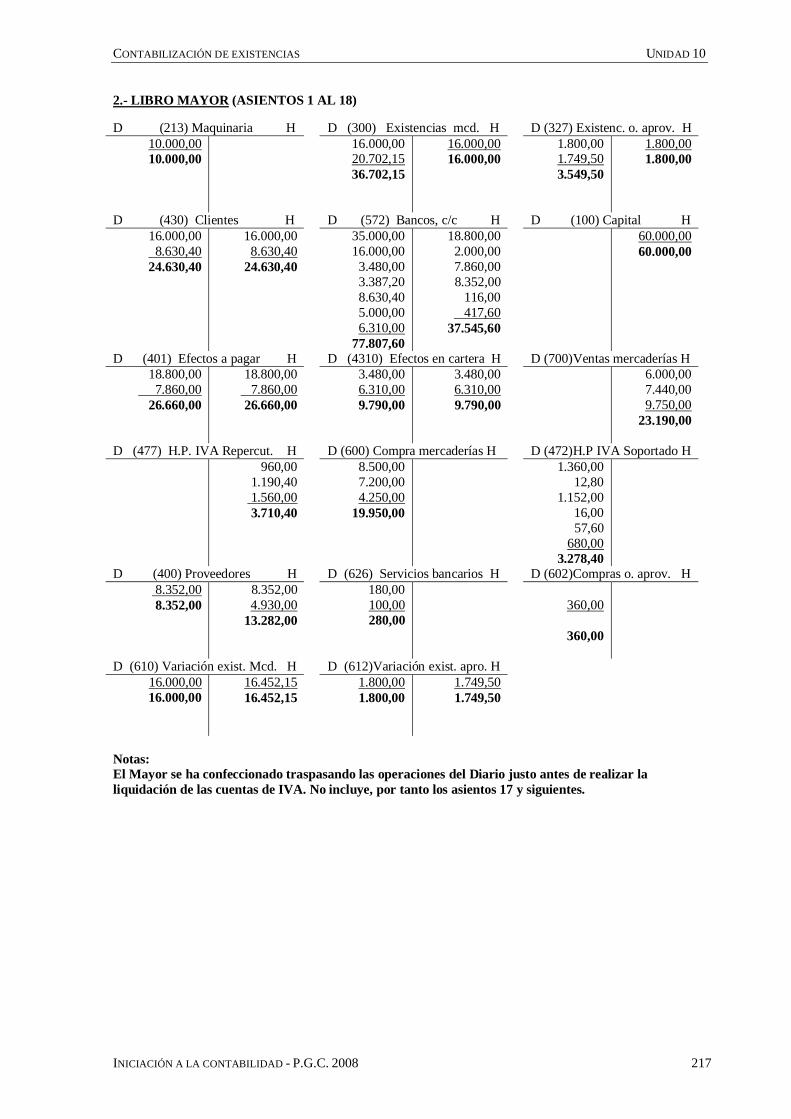

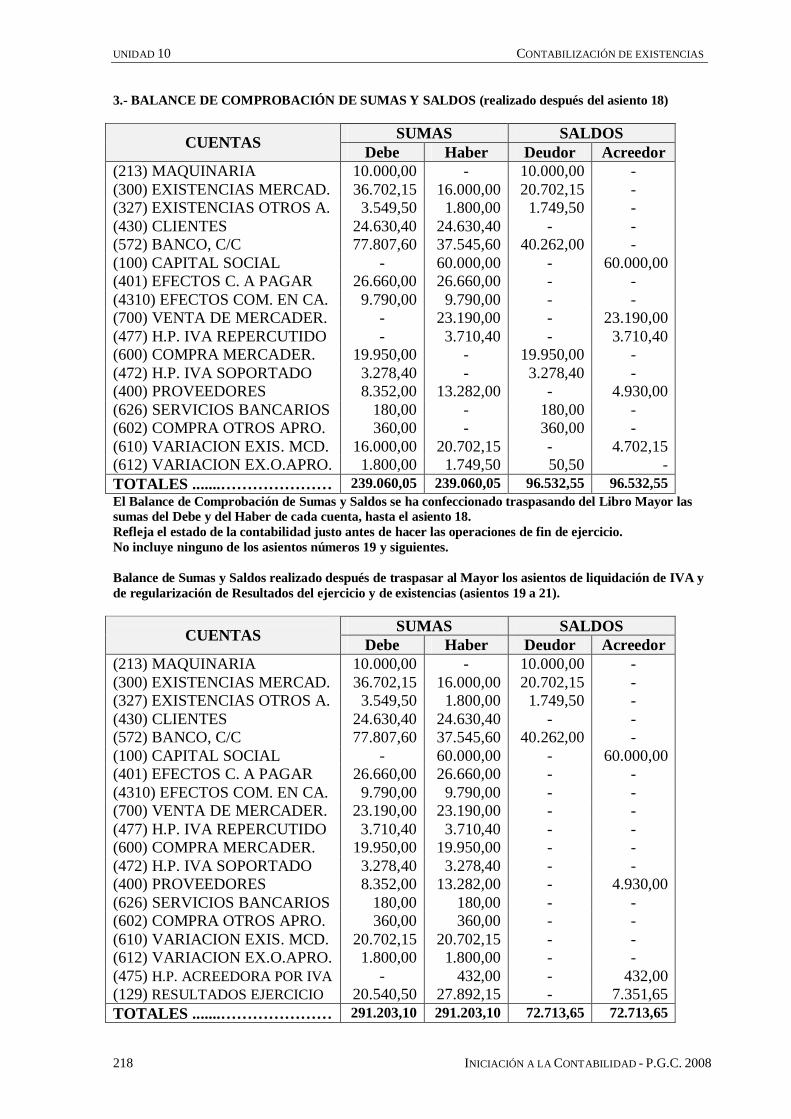

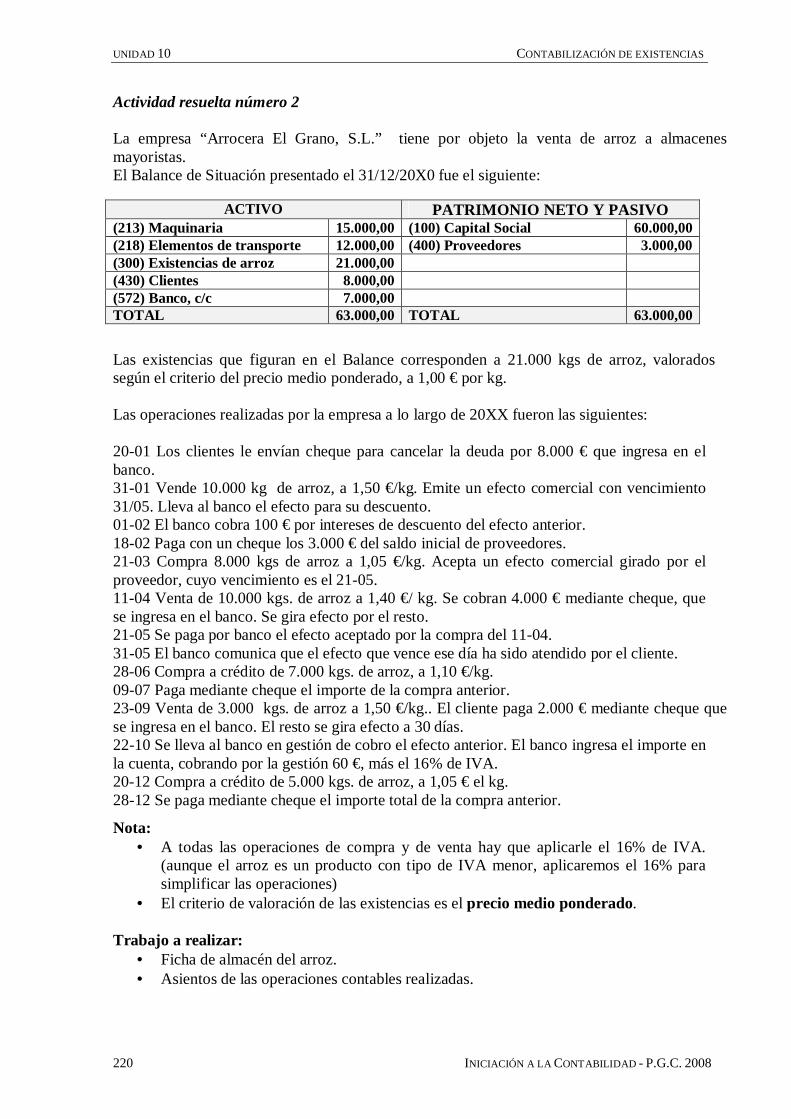

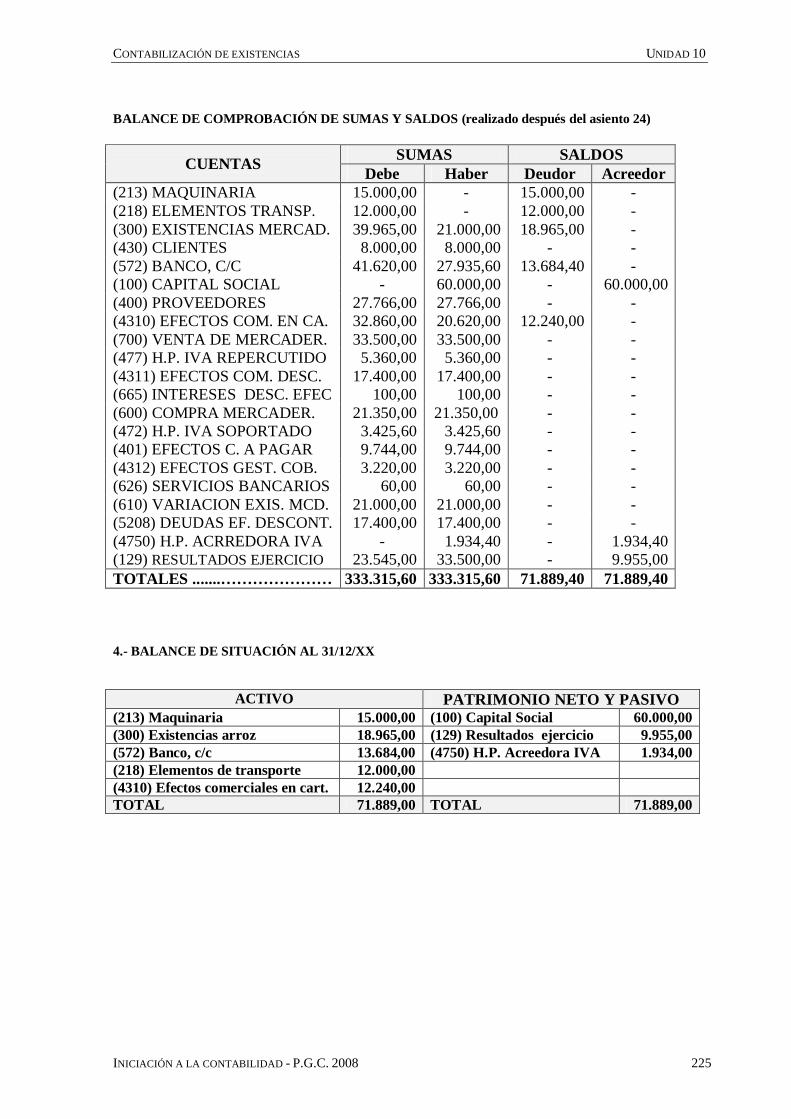

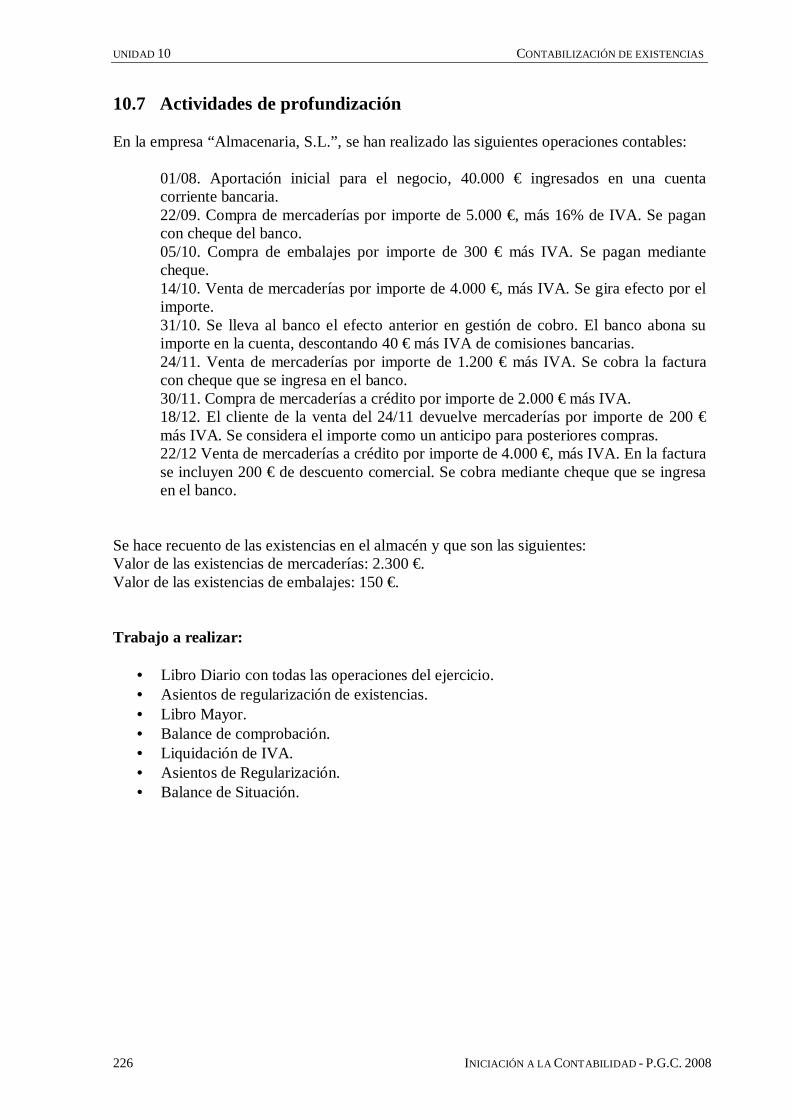

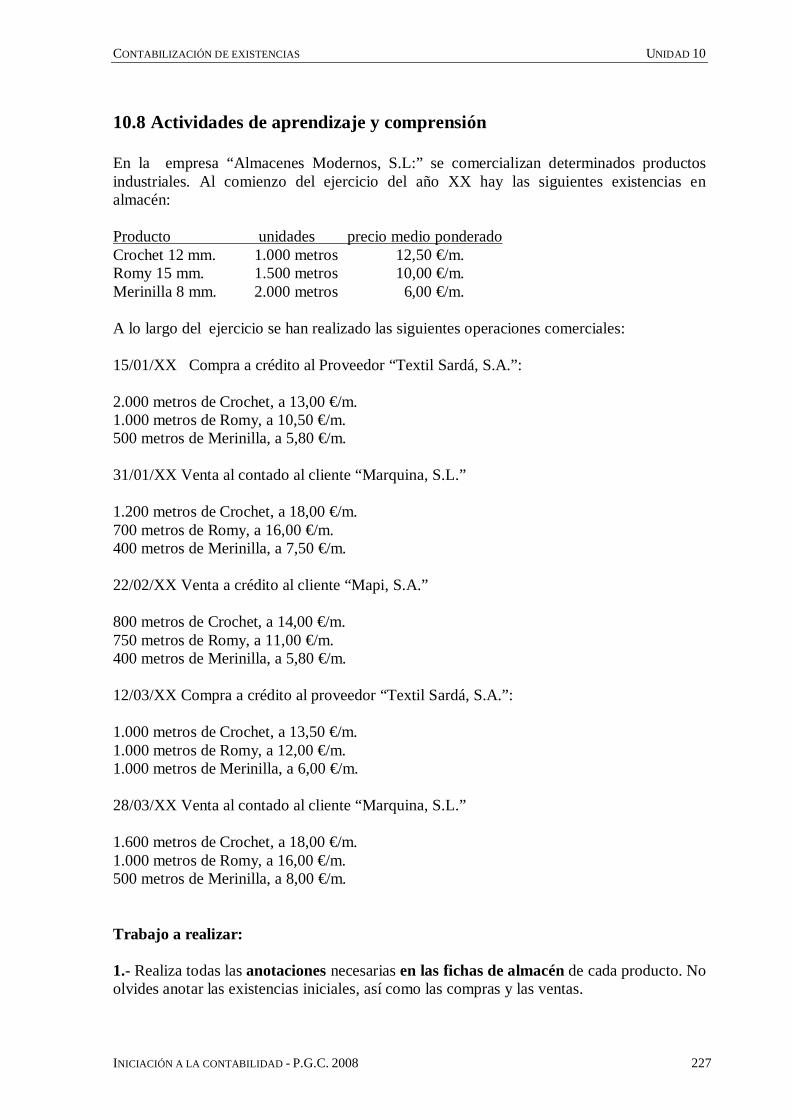

10.1 Contabilidad y almacenes ........................................................................ 20510.2 Inventario y valoración de existencias ..................................................... 205 10.2.1 Valoración de existencias .............................................................. 206 10.2.2 Valoración por precio de adquisición .............................................206 10.2.3 Valoración por coste de producción ..............................................206 10.2.4 Valoración a precio medio ponderado ........................................... 20710.3 Clases de existencias ............................................................................... 20910.4 Contabilización de existencias .................................................................209 16.4.1 Regularización de existencias iniciales .......................................... 209 16.4.2 Regularización de existencias finales ............................................ 21010.5 Cuentas de regularización de otras existencias .........................................21010.6 Actividades resueltas ............................................................................... 21310.7 Actividades de profundización ................................................................ 22610.8 Actividades de aprendizaje y comprensión ............................................... 227

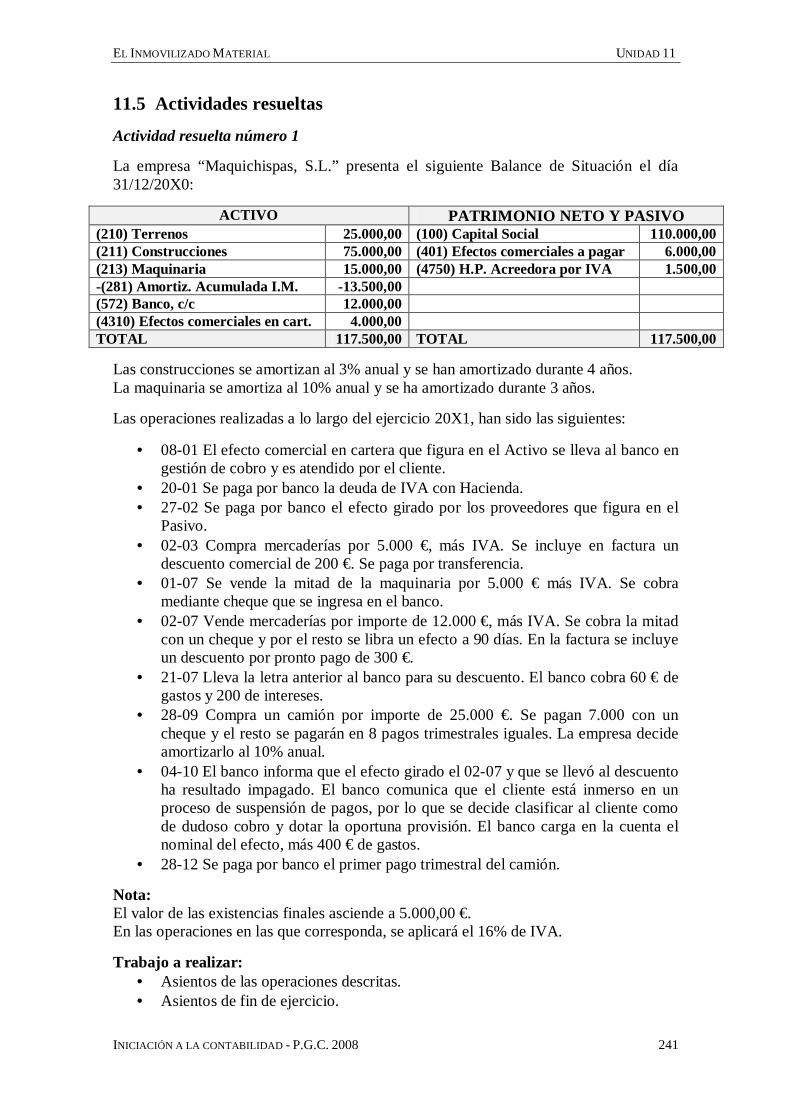

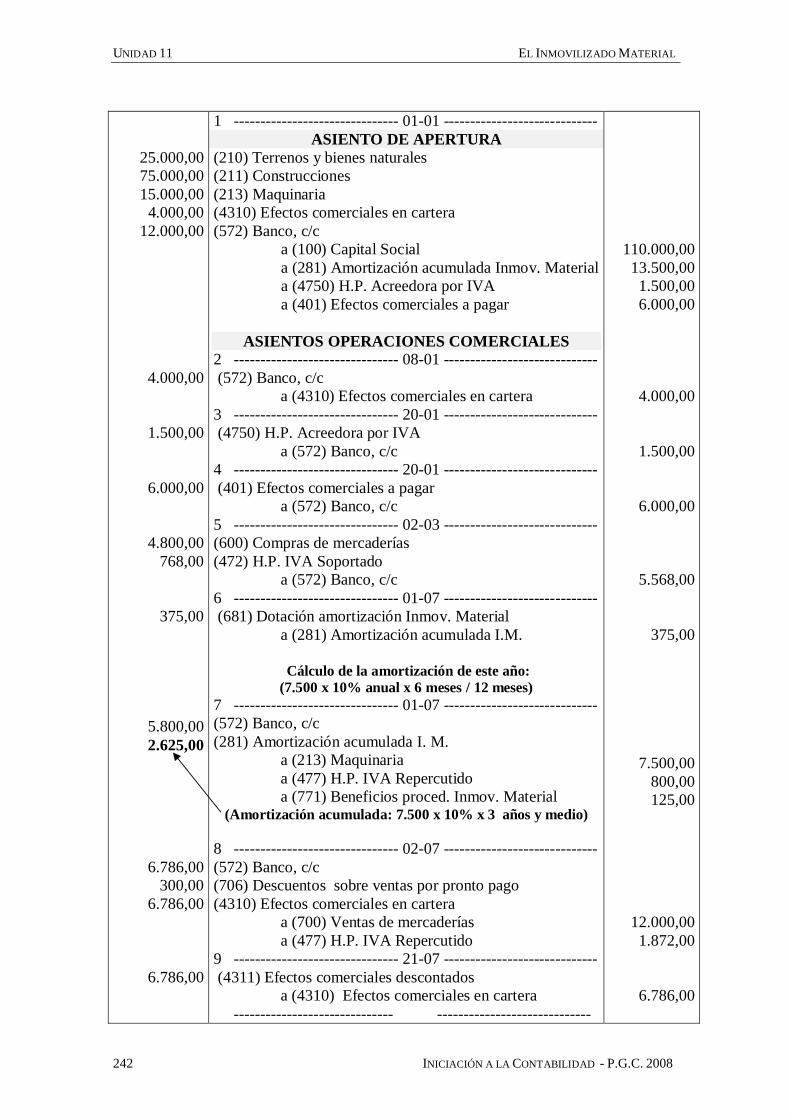

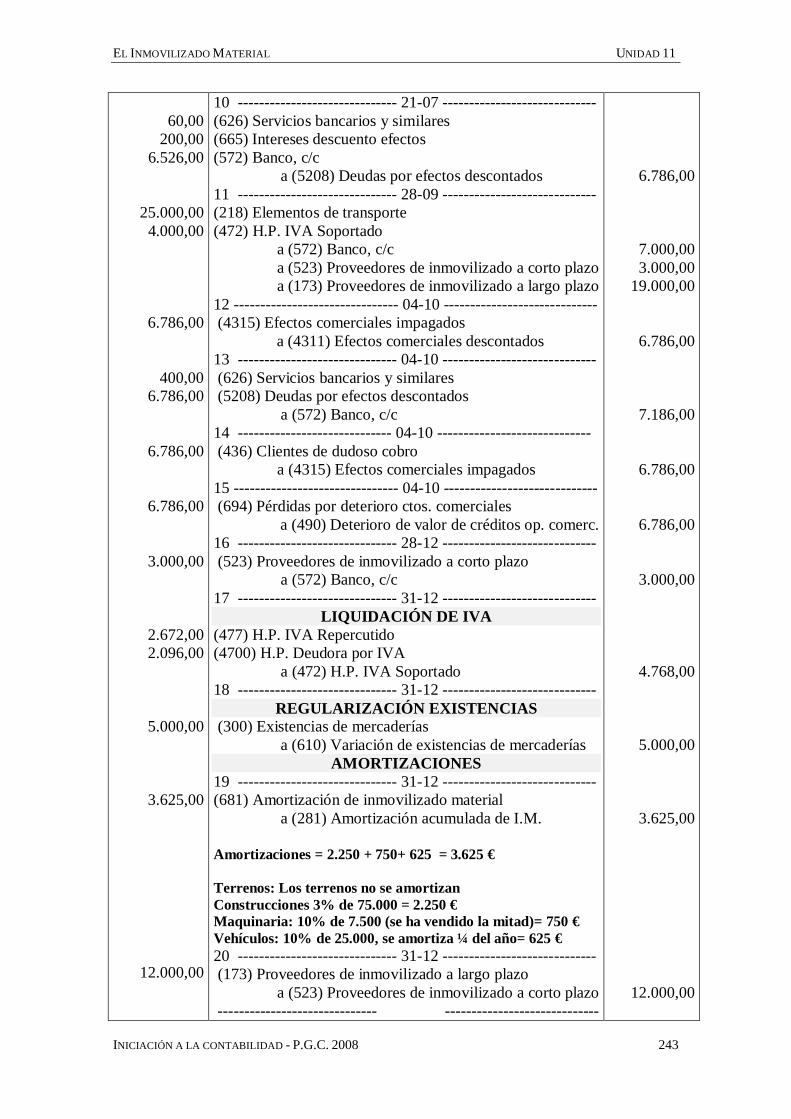

Unidad 11 El Inmovilizado Material

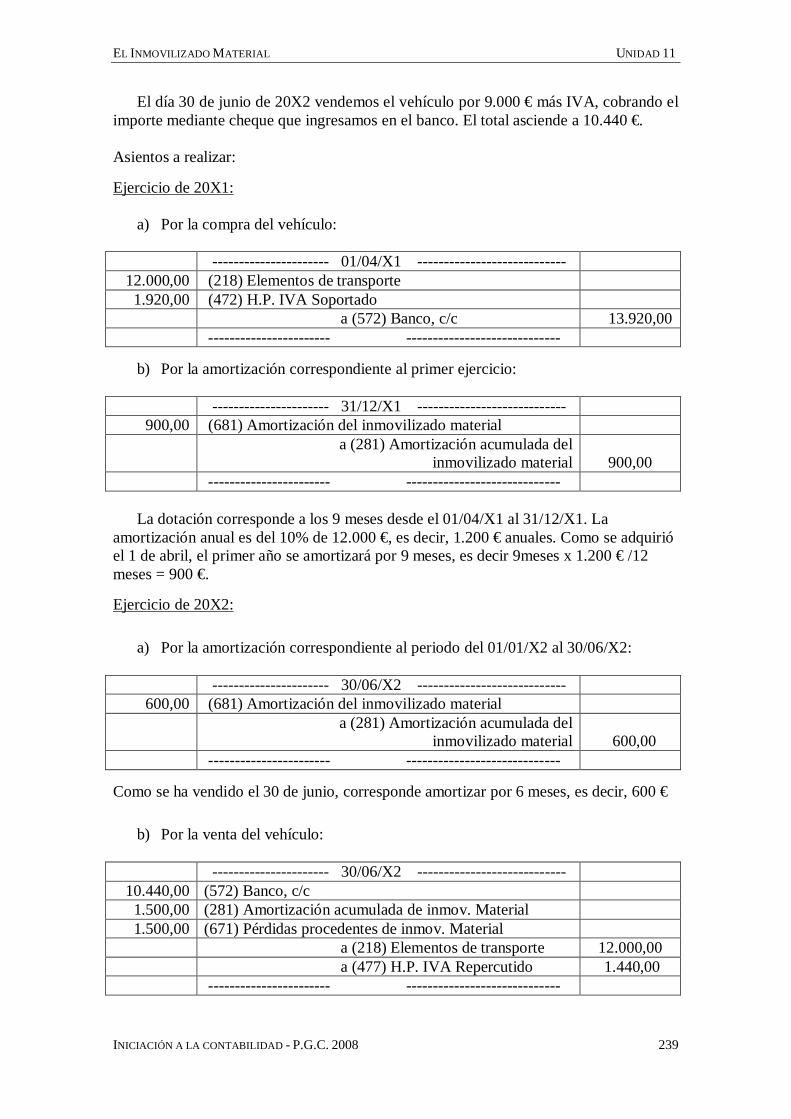

11.1 Concepto y clases de Inmovilizado Material ............................................22911.2 Adquisición de Inmovilizado Material ..................................................... 23011.3 Amortización del Inmovilizado Material ................................................. 231 11.3 1 Contabilización de las amortizaciones ........................................... 232 11.3.2 Función financiera de las amortizaciones ...................................... 23711.4 Venta de un elemento de Inmovilizado .................................................... 23711.5 Actividades resueltas ............................................................................... 24111.6 Actividades de profundización ................................................................. 25411.7 Actividades de aprendizaje y comprensión ............................................... 255

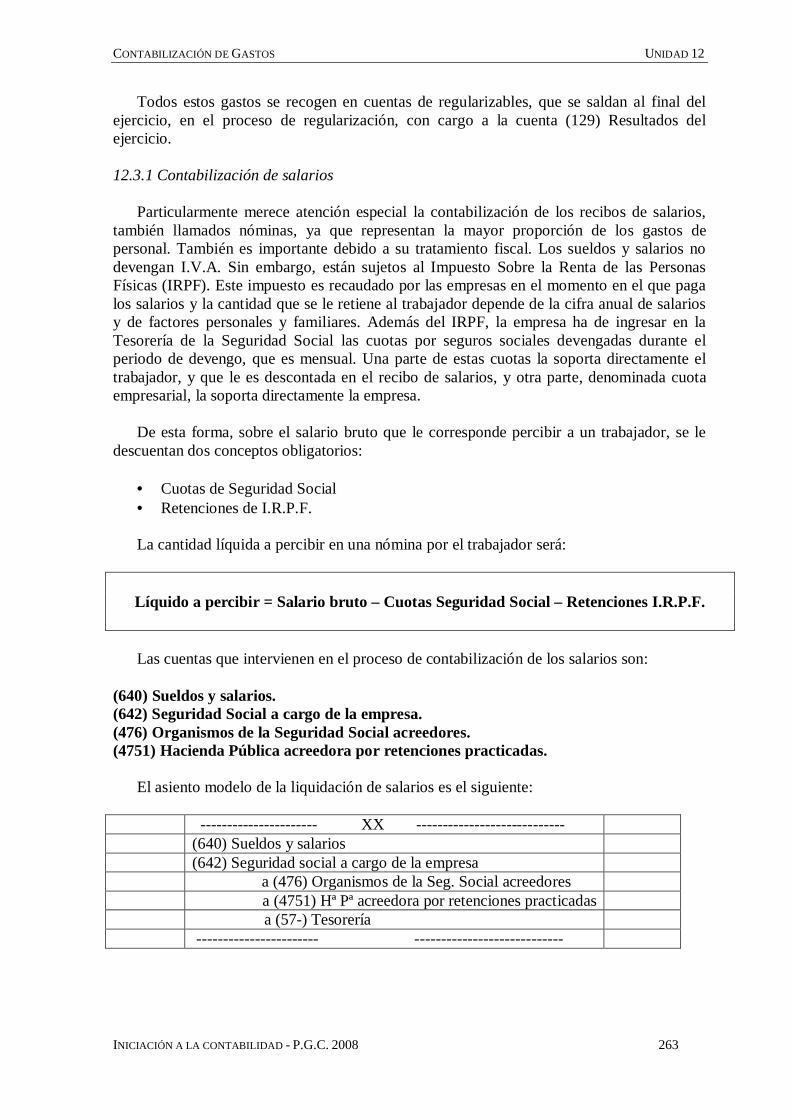

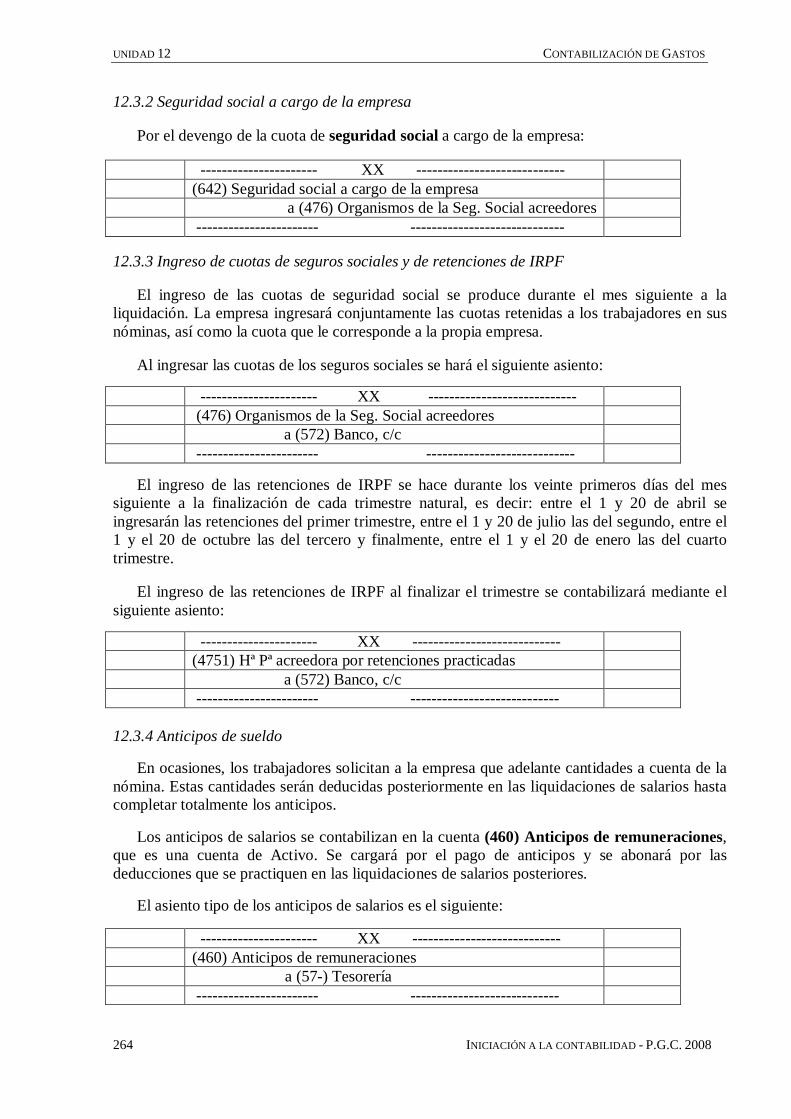

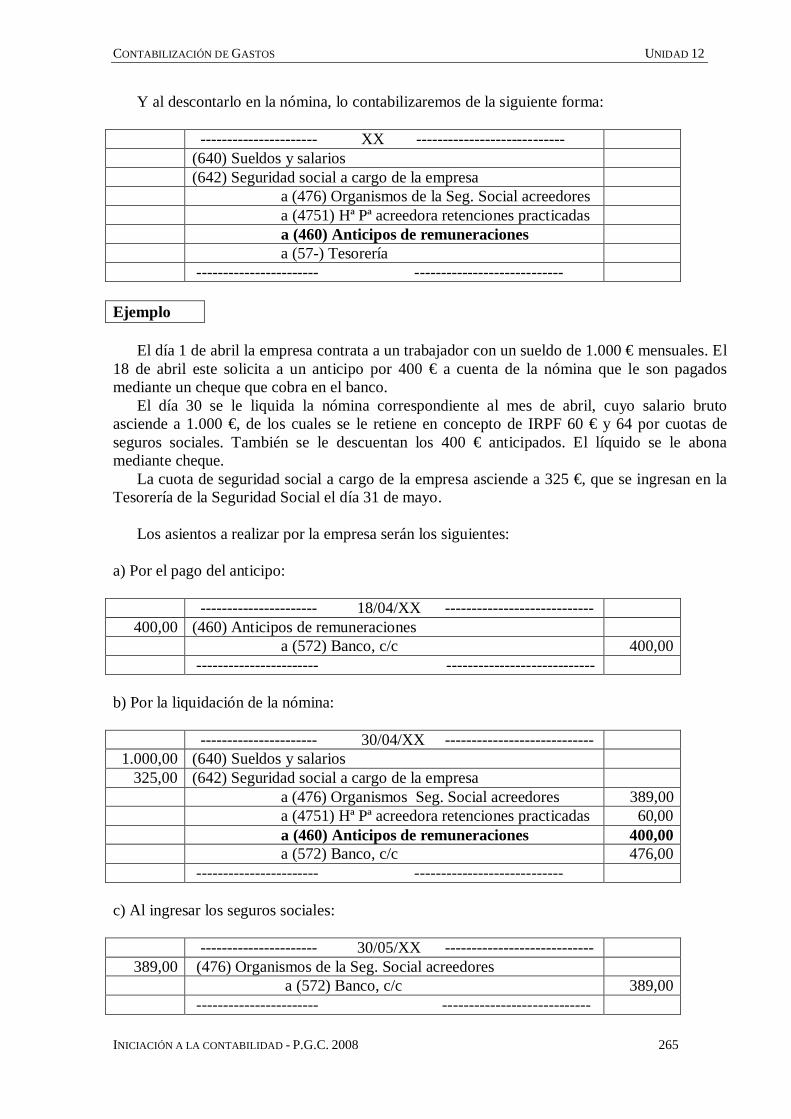

Unidad 12 Contabilización de gastos

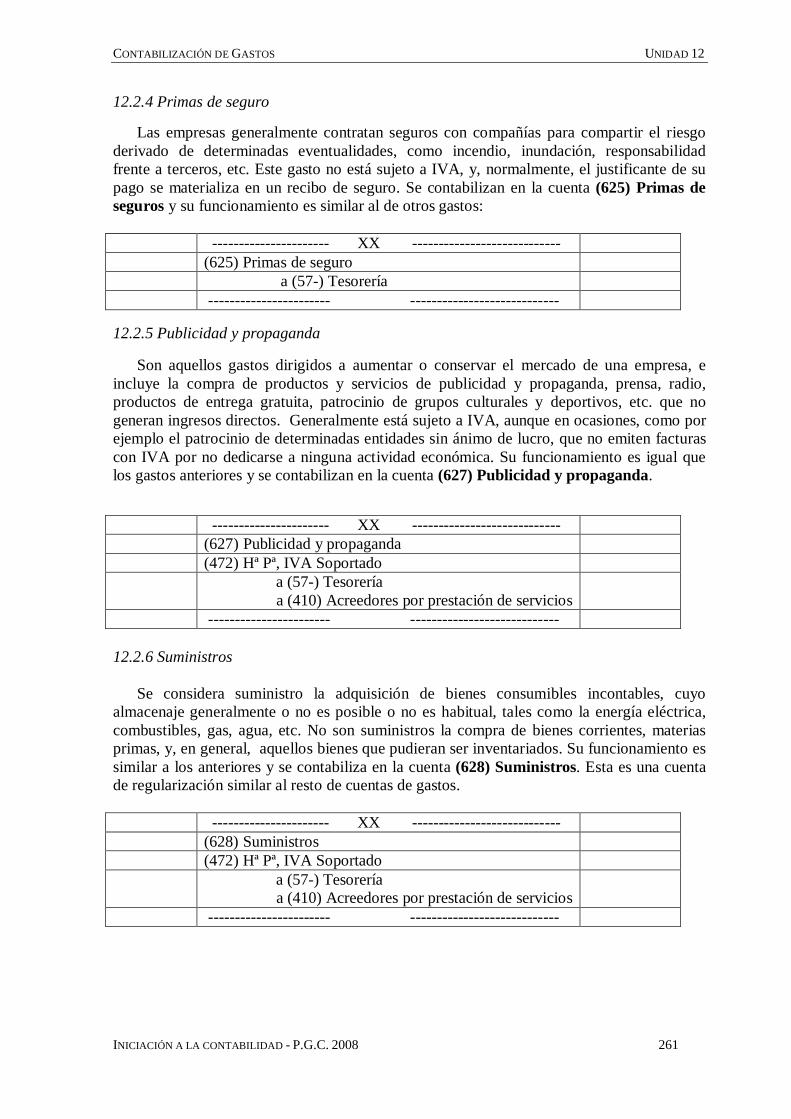

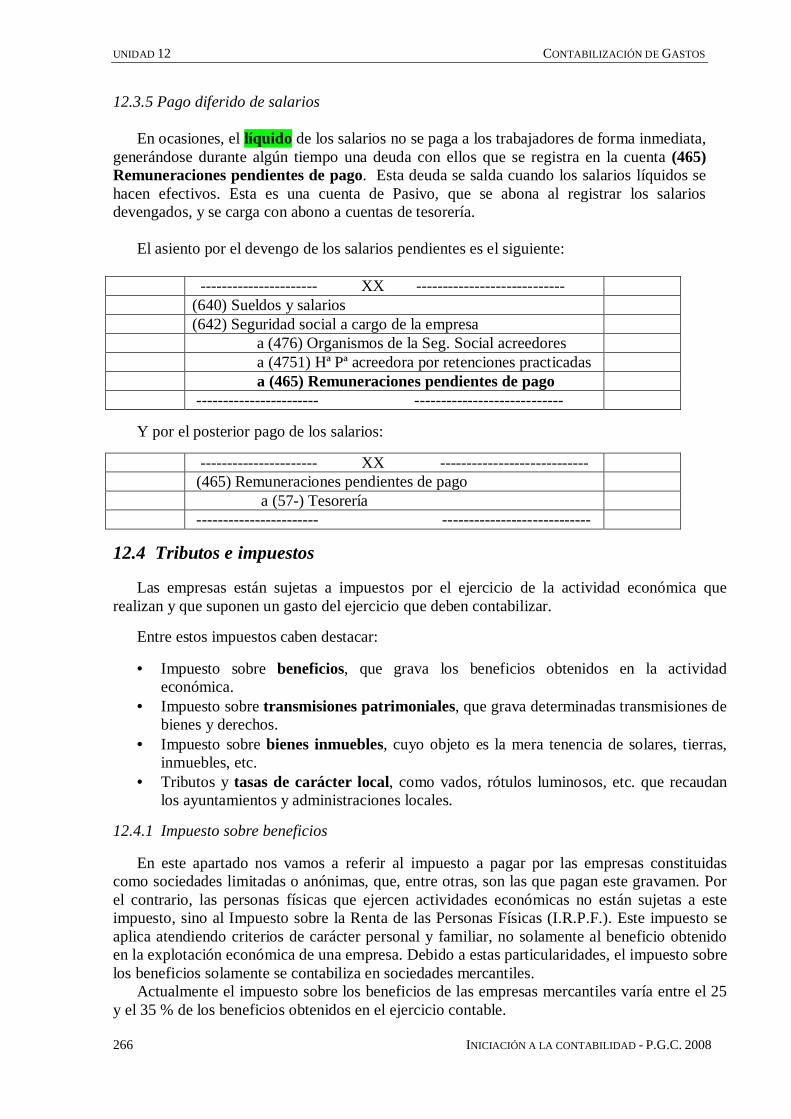

12.1 Concepto de gasto ................................................................................... 25912.2 Gastos más comunes ............................................................................... 259 12.2.1 Arrendamientos y cánones ............................................................ 260 12.2.2 Servicios profesionales independientes ......................................... 260 12.2.3 Reparaciones y conservación ........................................................ 260 12.2.4 Primas de seguro ........................................................................... 261

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 7

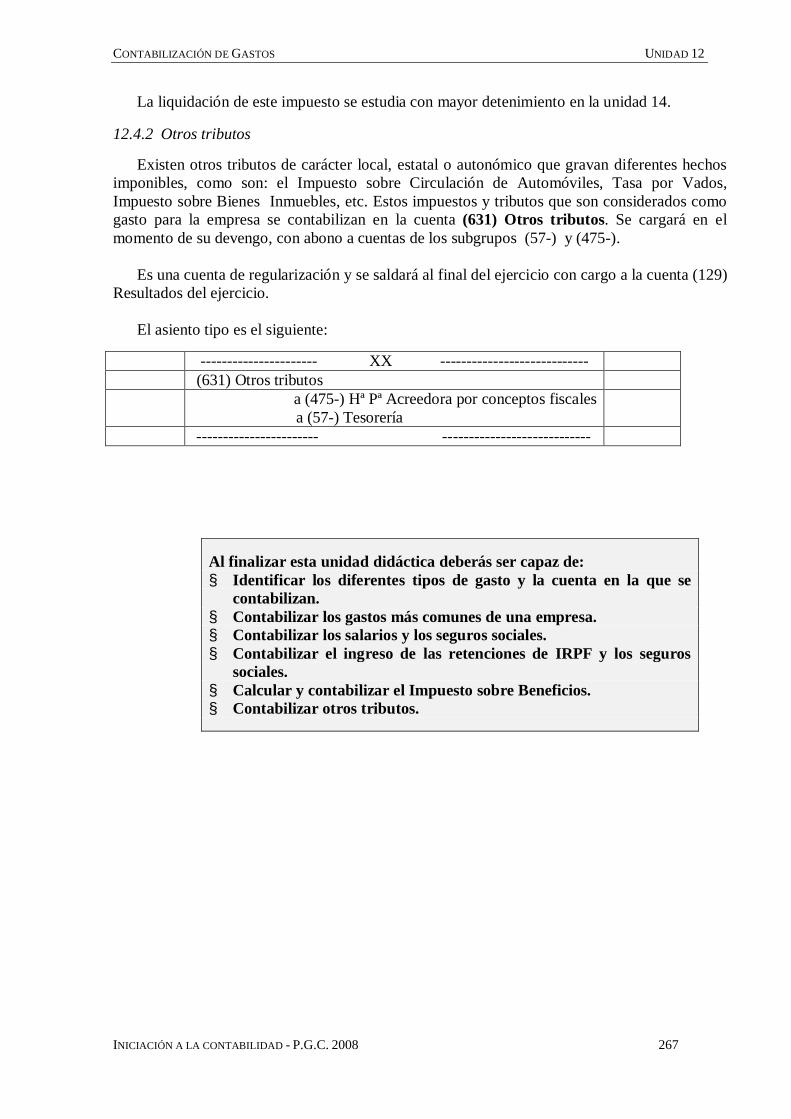

12.2.5 Publicidad y propaganda ............................................................... 261 12.2.6 Suministros ................................................................................... 261 12.2.7 Transportes ................................................................................... 262 12.2.8 Otros servicios .............................................................................. 26212.3 Gastos de personal ................................................................................... 262 12.3.1 Contabilización de salarios ........................................................... 263 12.3.2 Seguridad social a cargo de la empresa ......................................... 264 12.3.3 Ingreso de cuotas de seguros sociales y de retenciones de I.R.P.F. 264 12.3.4 Anticipos de sueldo .......................................................................264 12.3.5 Pago diferido de salarios .............................................................. 26612.4 Tributos e impuestos ............................................................................... 266 12.4.1 Impuesto sobre Beneficios ........................................................... 266 12.4.2 Otros tributos ................................................................................ 26712.5 Actividades resueltas ............................................................................... 26812.6 Actividades de profundización ................................................................. 28212.7 Actividades de aprendizaje y comprensión ............................................... 283

Unidad 13 Contabilización de ingresos y otros hechos contables

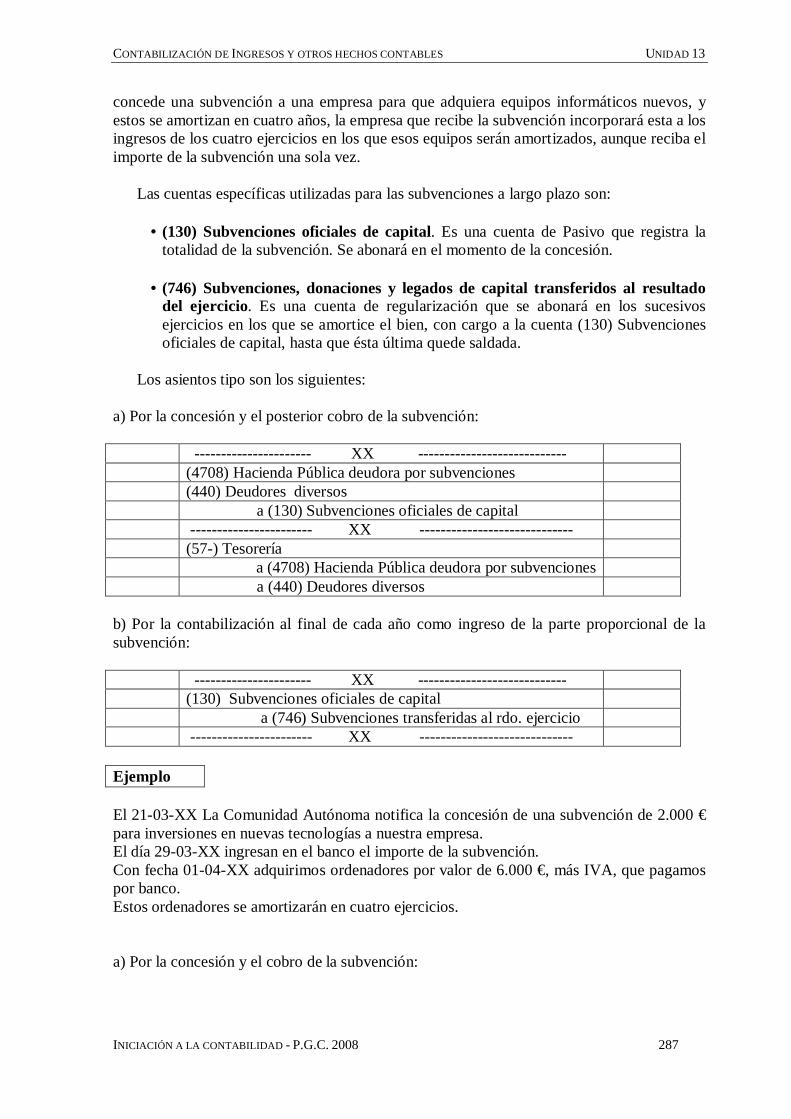

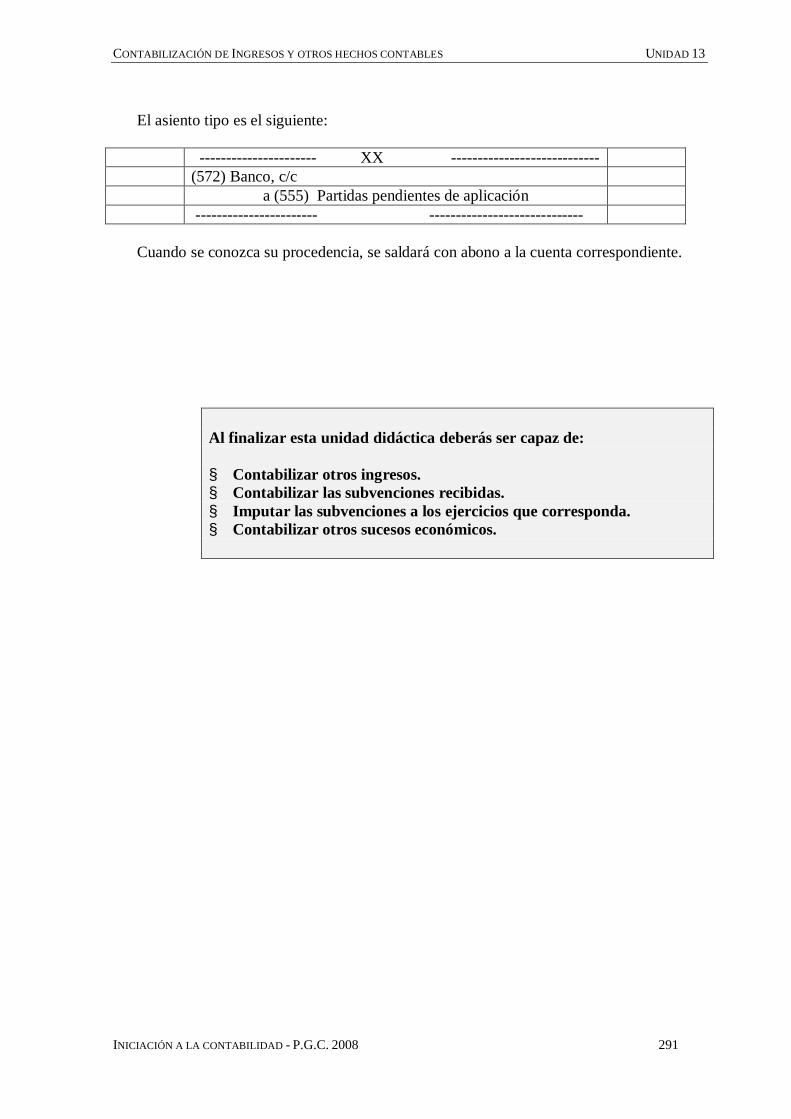

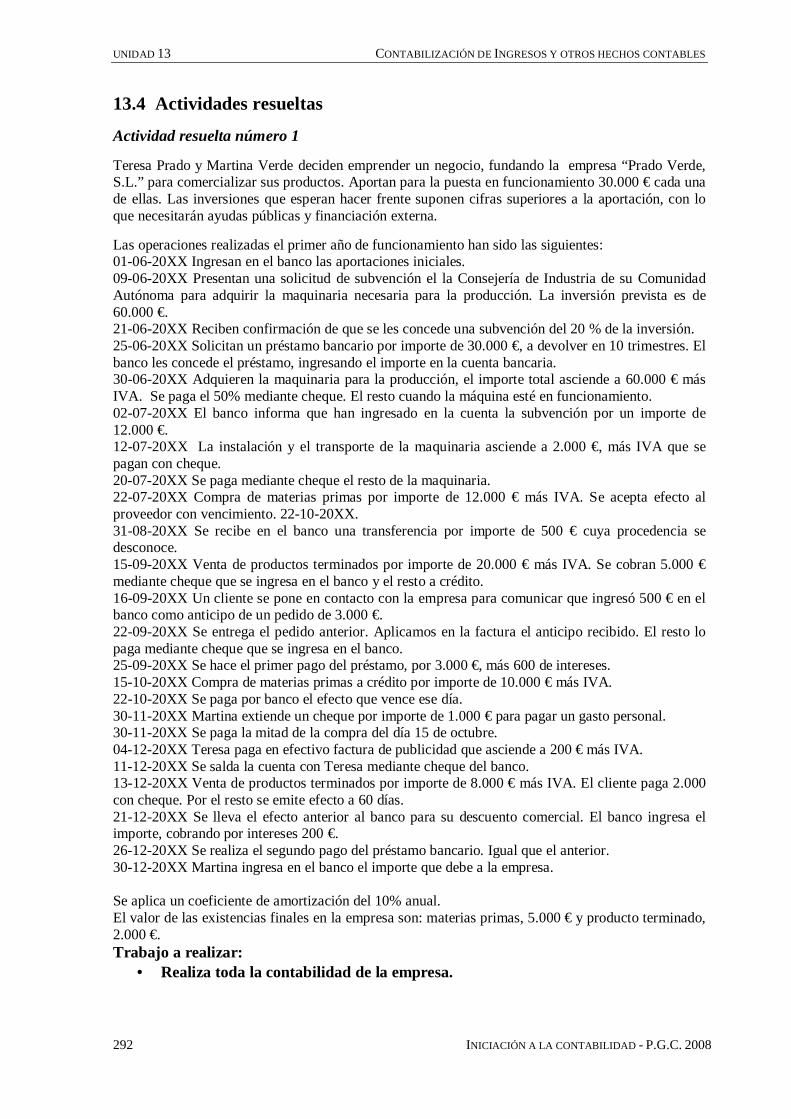

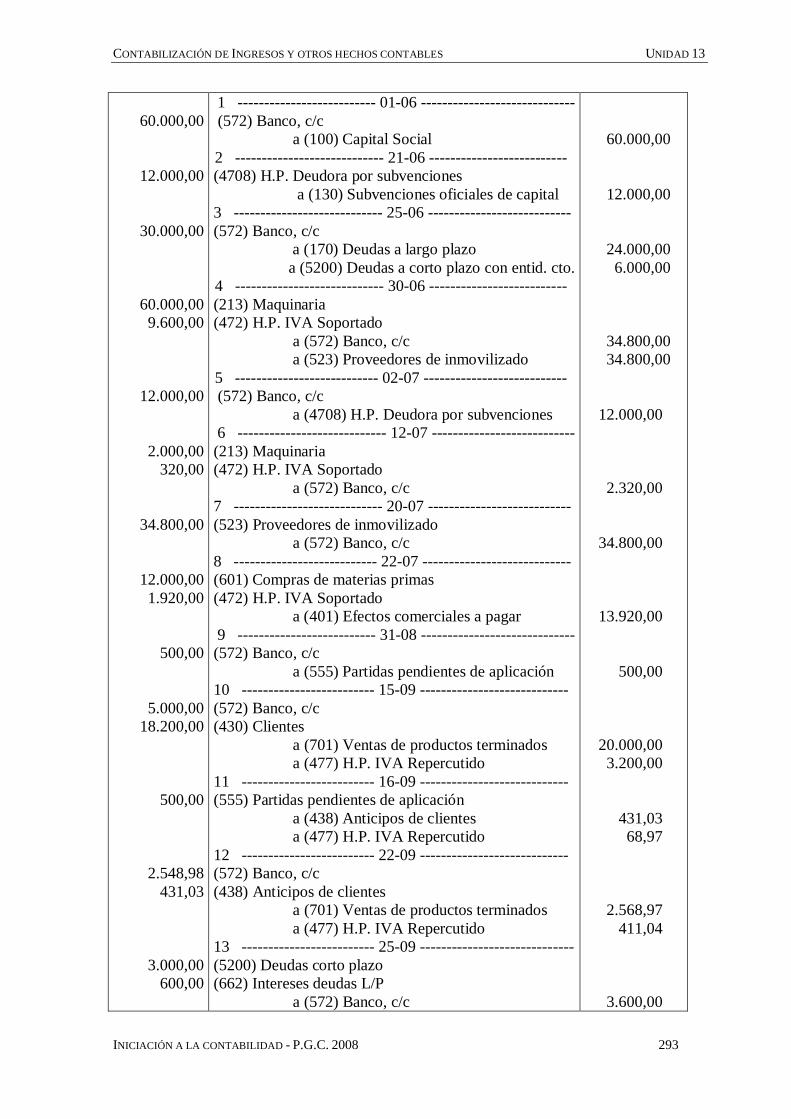

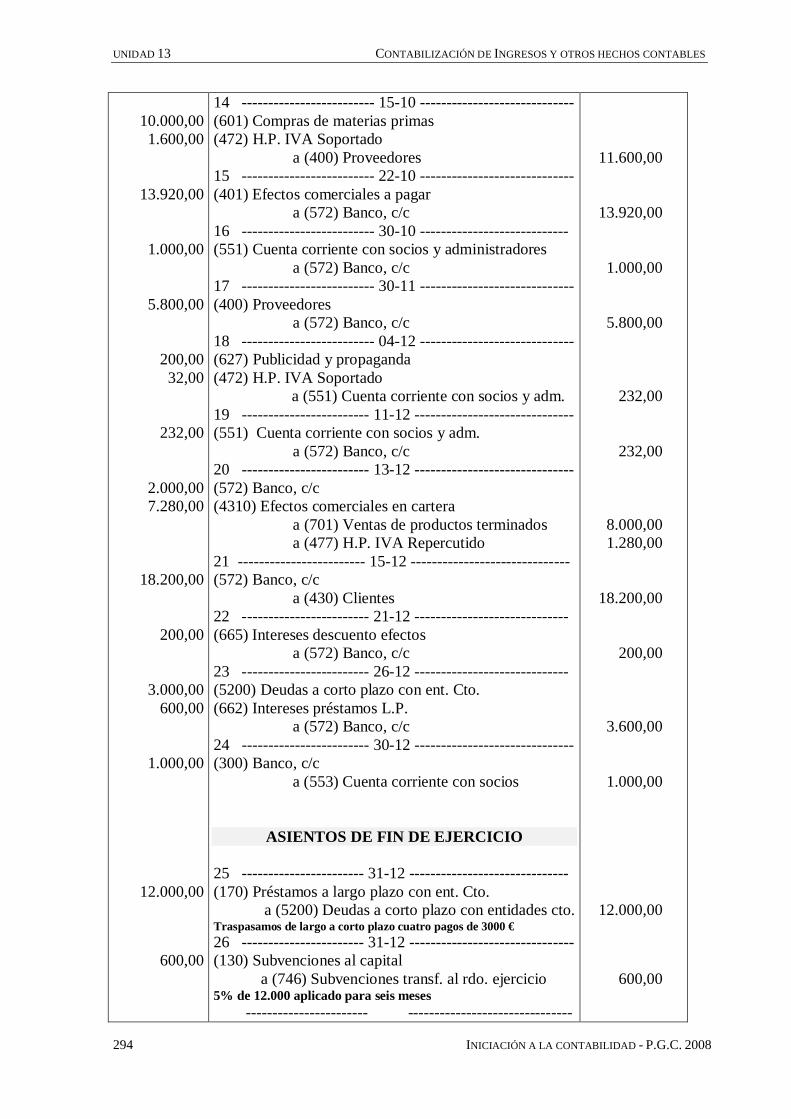

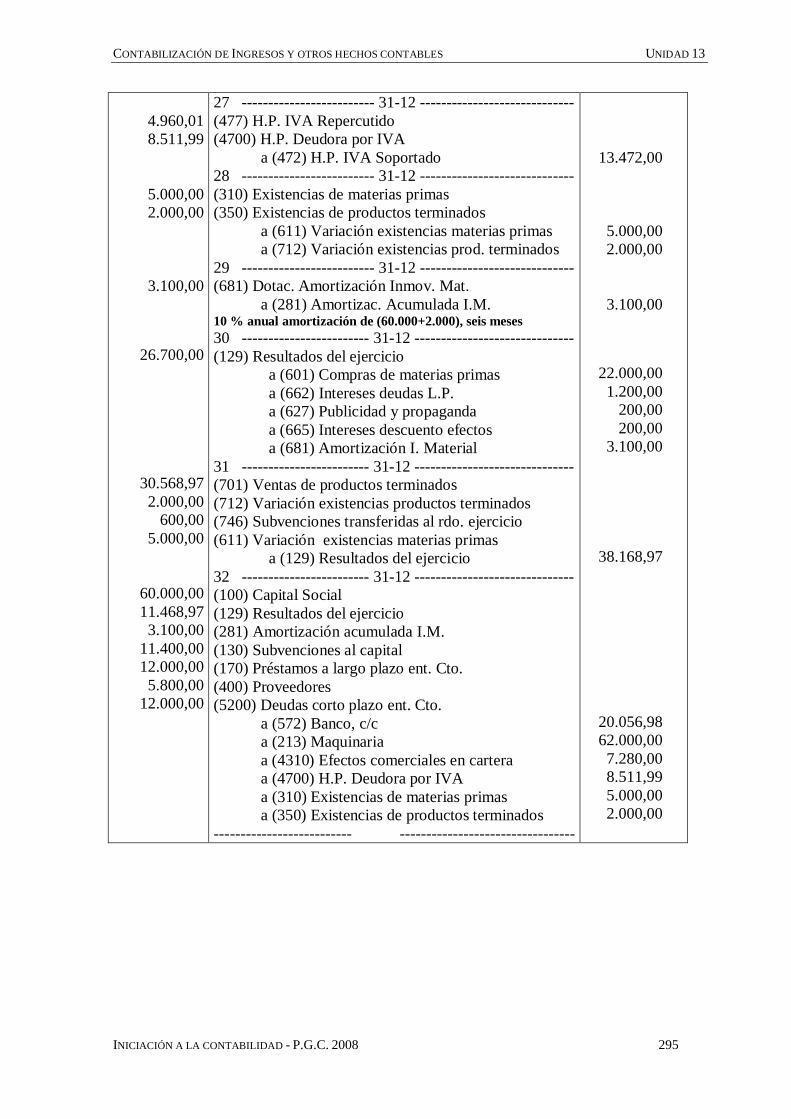

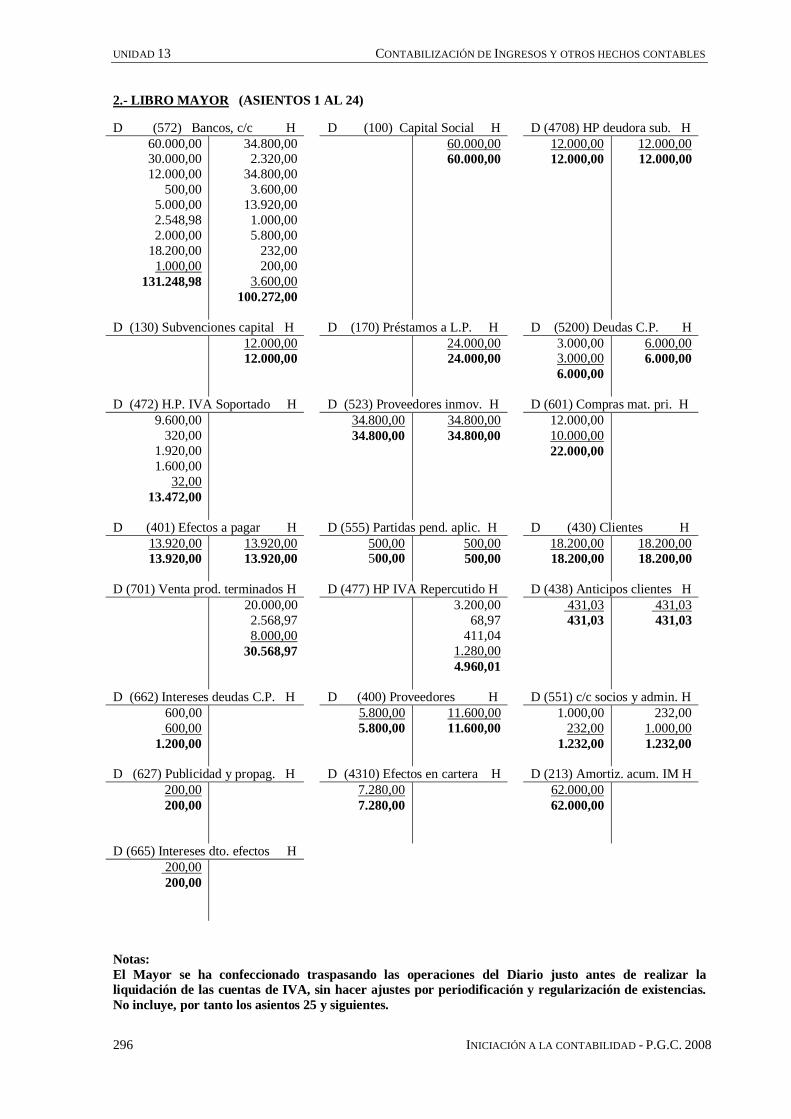

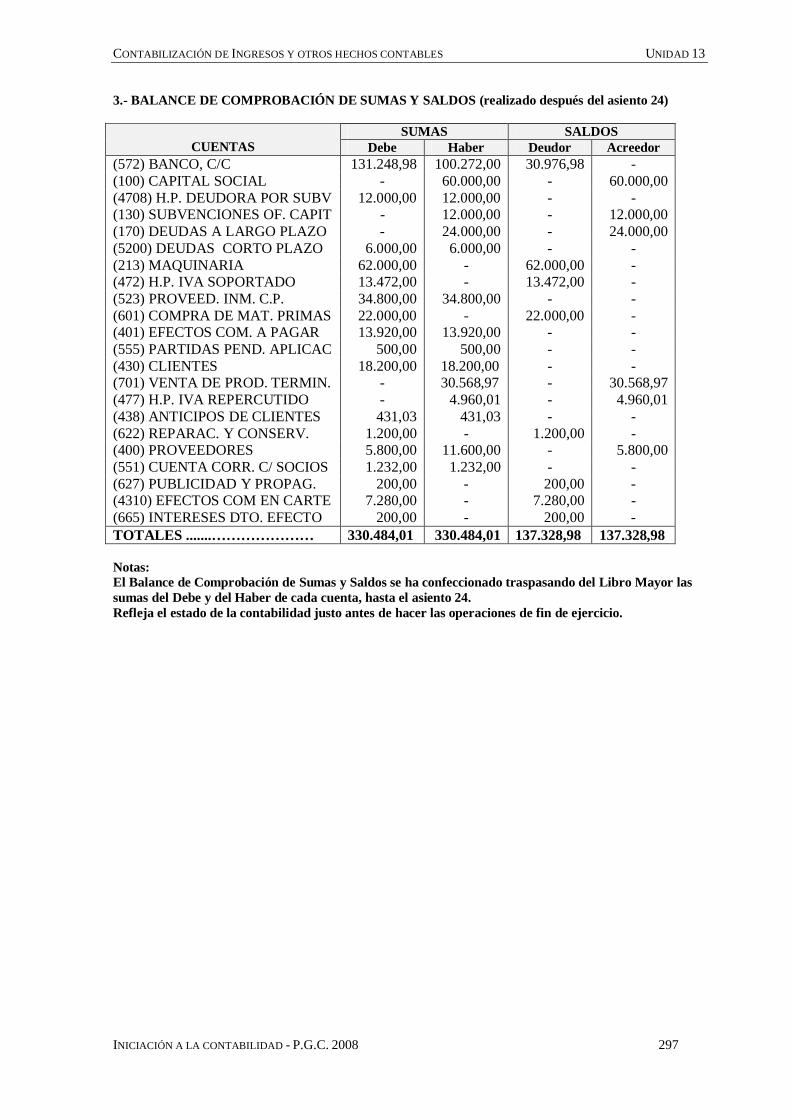

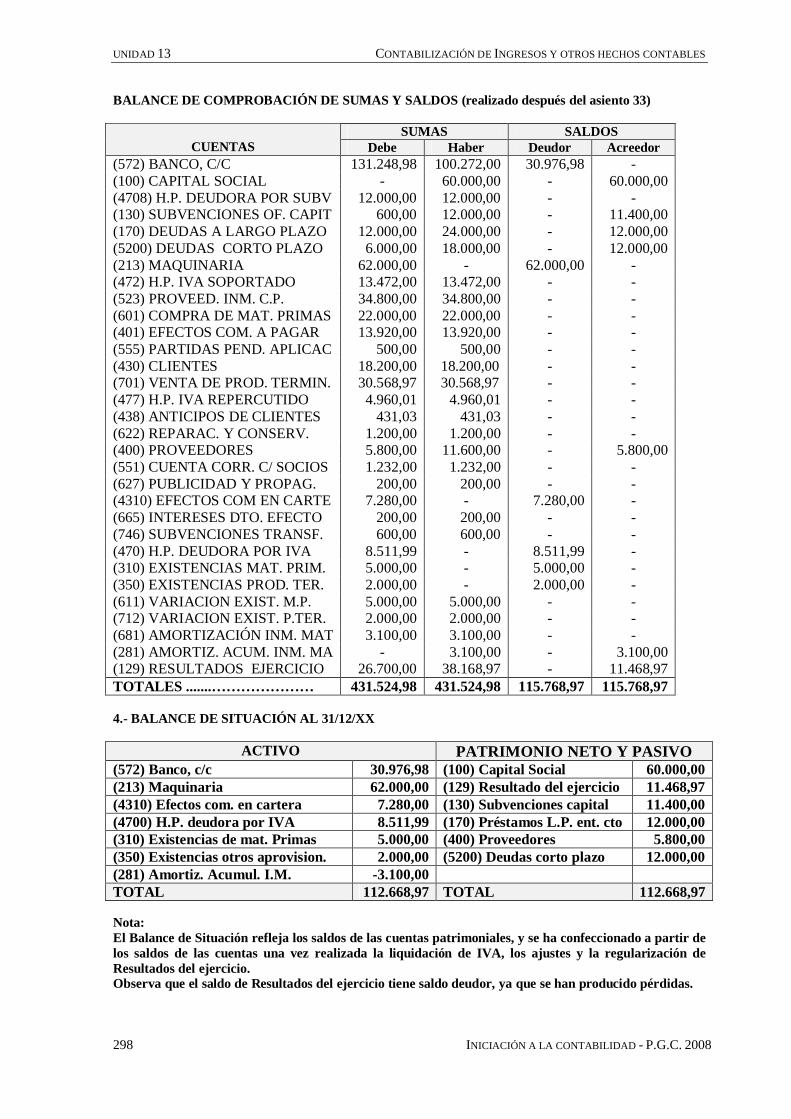

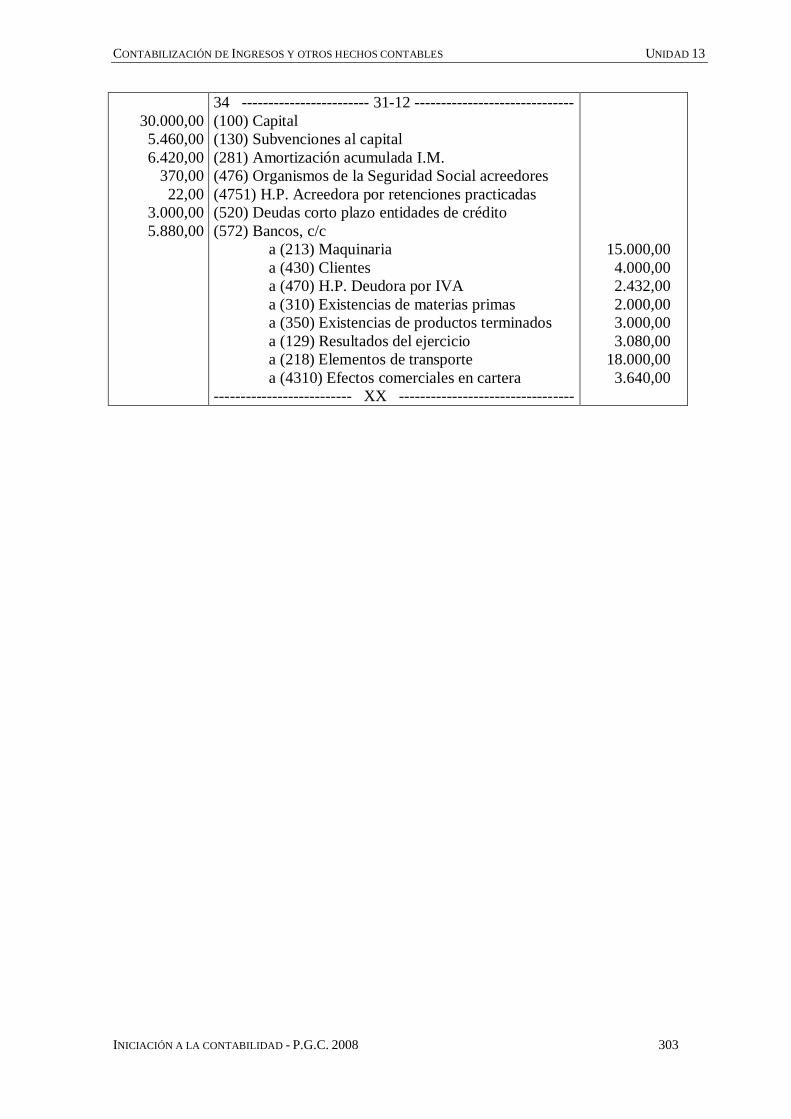

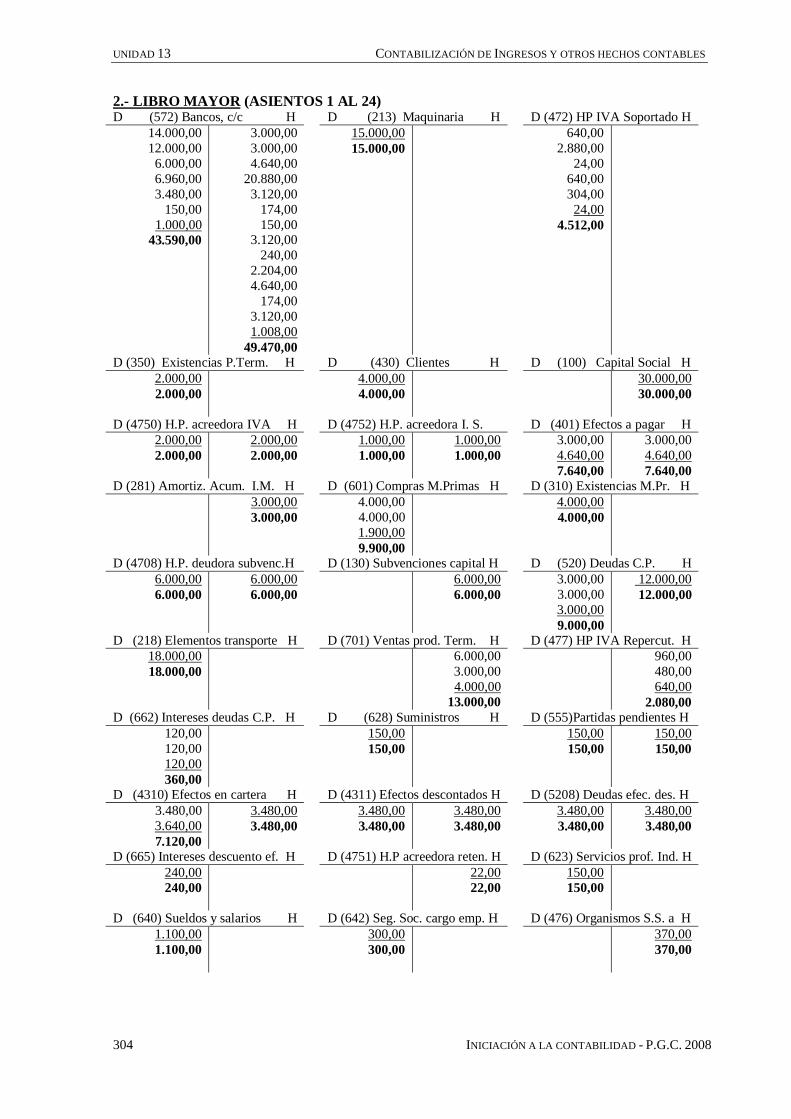

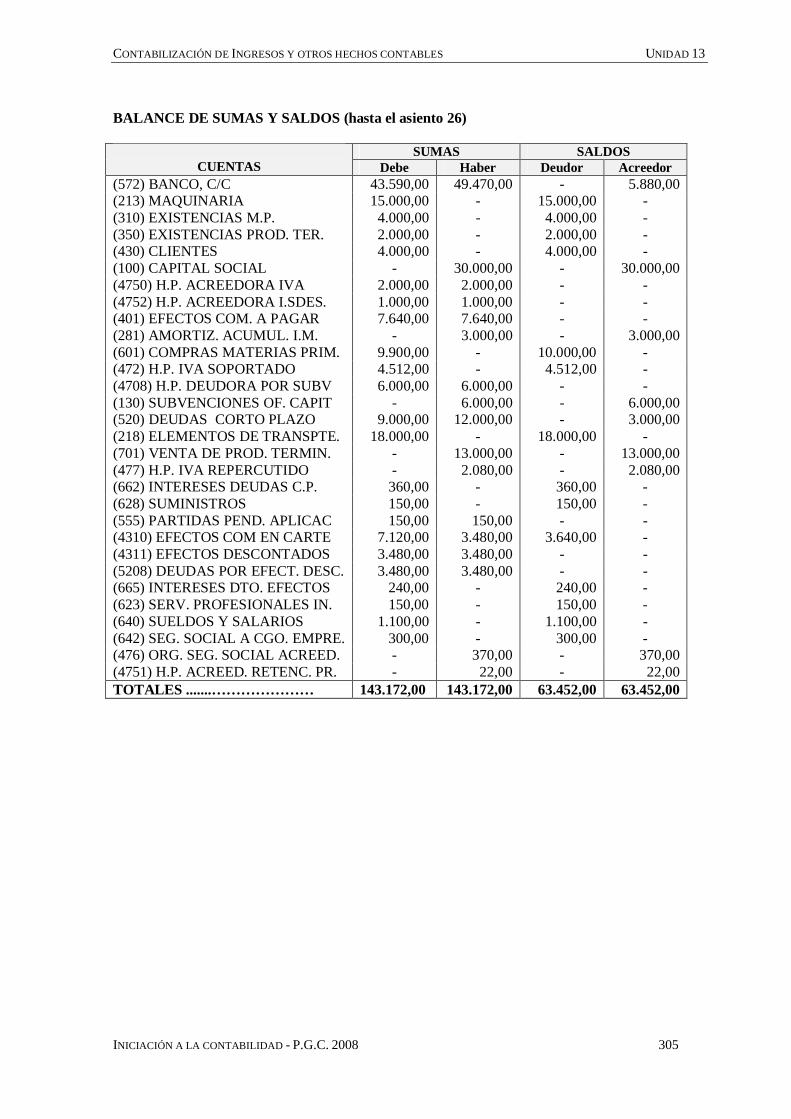

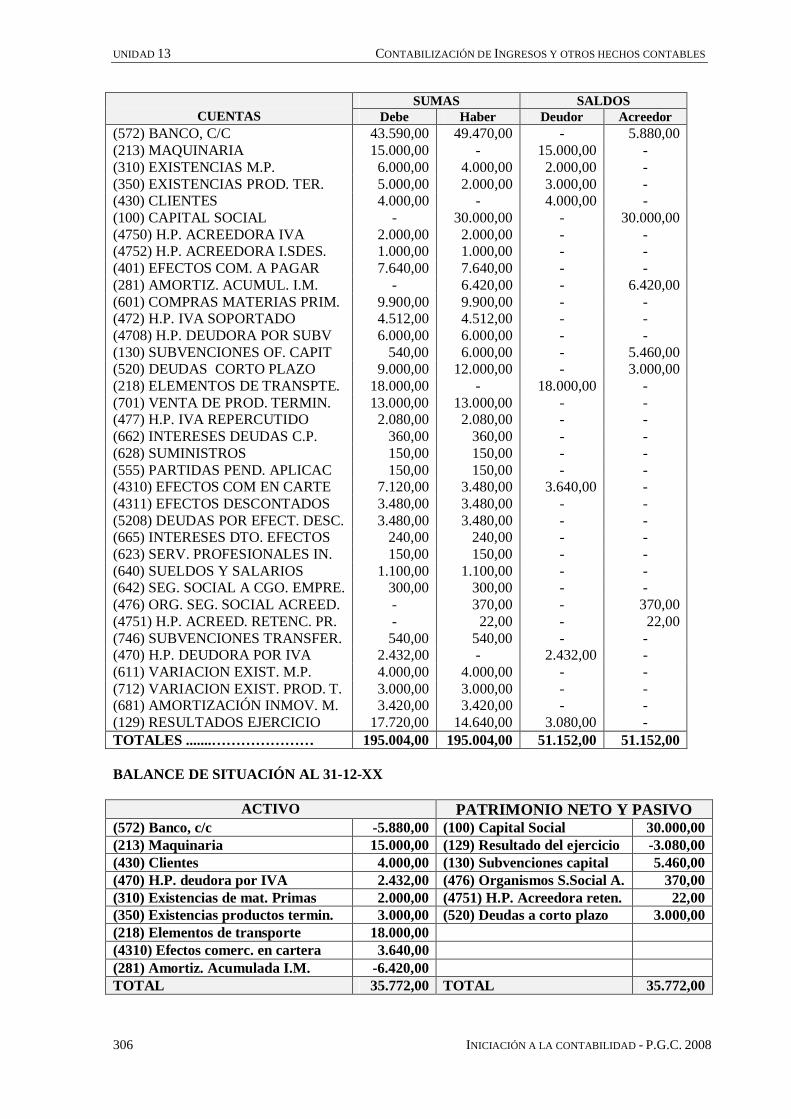

13.1 Ingresos por prestación de servicios ......................................................... 28513.2 Subvenciones ..........................................................................................285 13.2.1 Subvenciones imputables a un sólo ejercicio ................................. 286 13.2.2 Subvenciones imputables a varios ejercicios .................................286 13.2.2.1 Subvenciones de activos que se amortizan .......................286 13.2.2.2 Subvenciones de activos que no se amortizan .................. 28813.3 Otros sucesos económicos .......................................................................290 13.3.1 Cuenta corriente con socios y administradores .............................. 290 13.3.2 Partidas pendientes de aplicación .................................................. 29013.4 Actividades resueltas ............................................................................... 29213.5 Actividades de profundización ................................................................ 30713.6 Actividades de aprendizaje y comprensión ............................................... 308

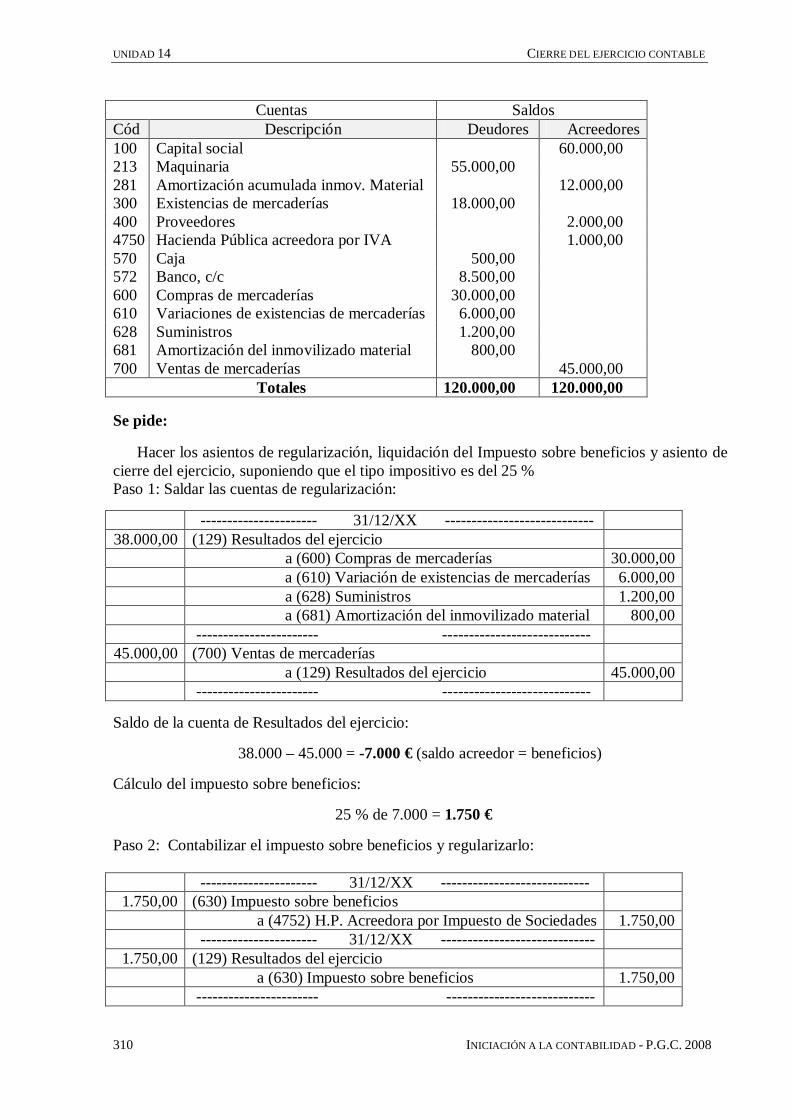

Unidad 14 El proceso de cierre del ejercicio contable

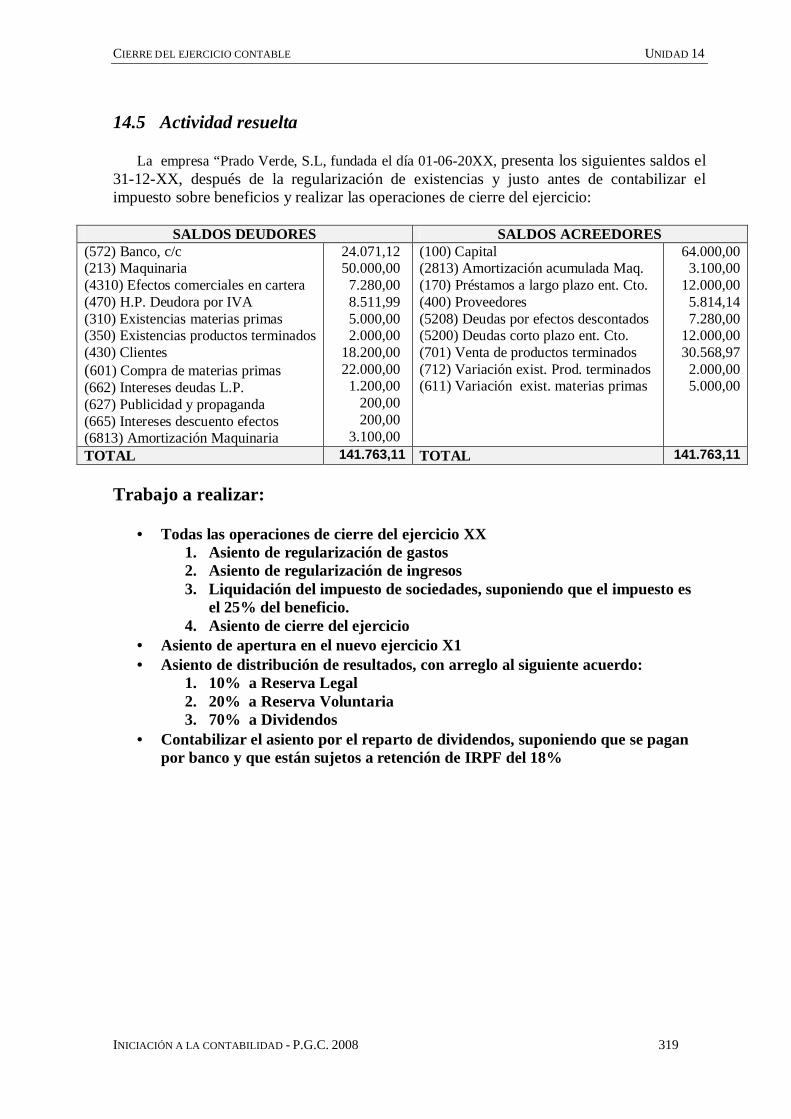

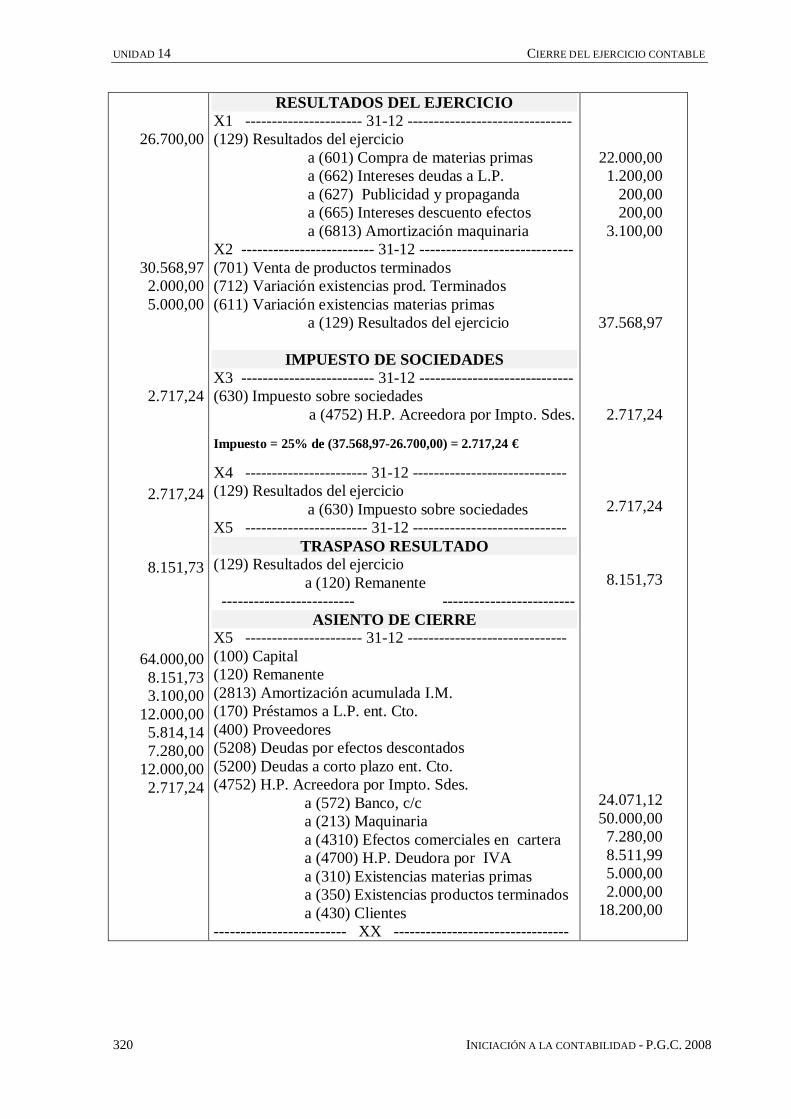

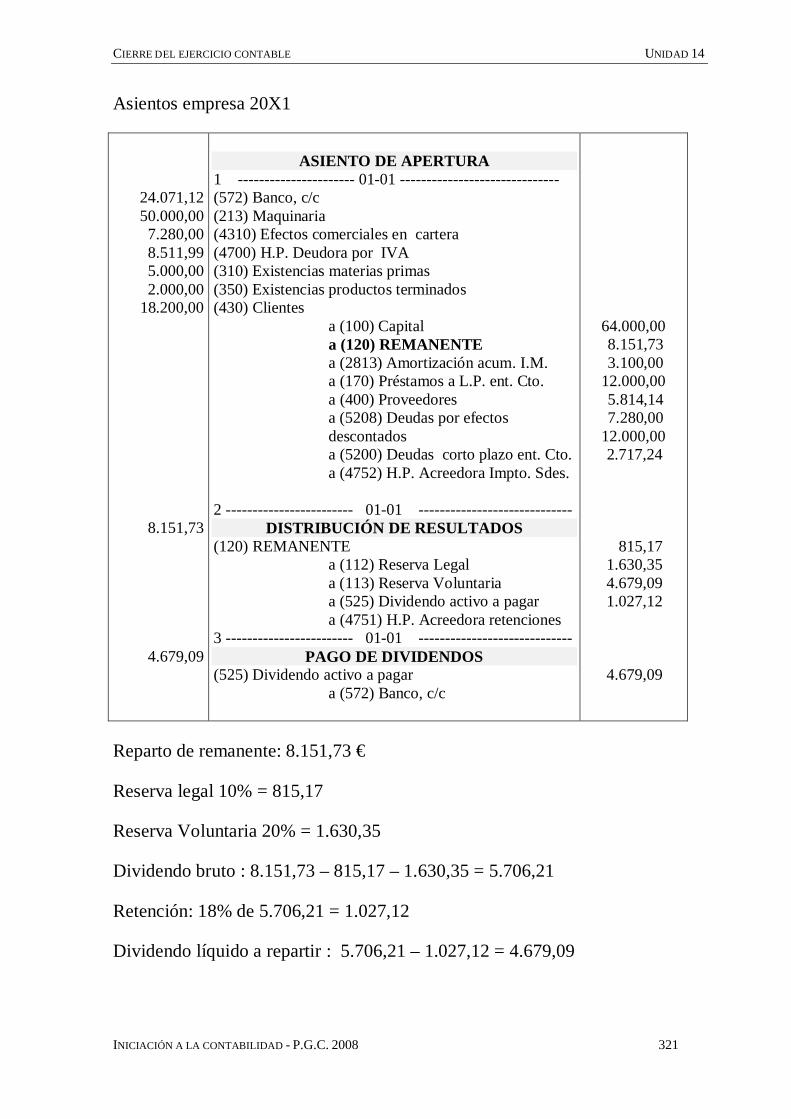

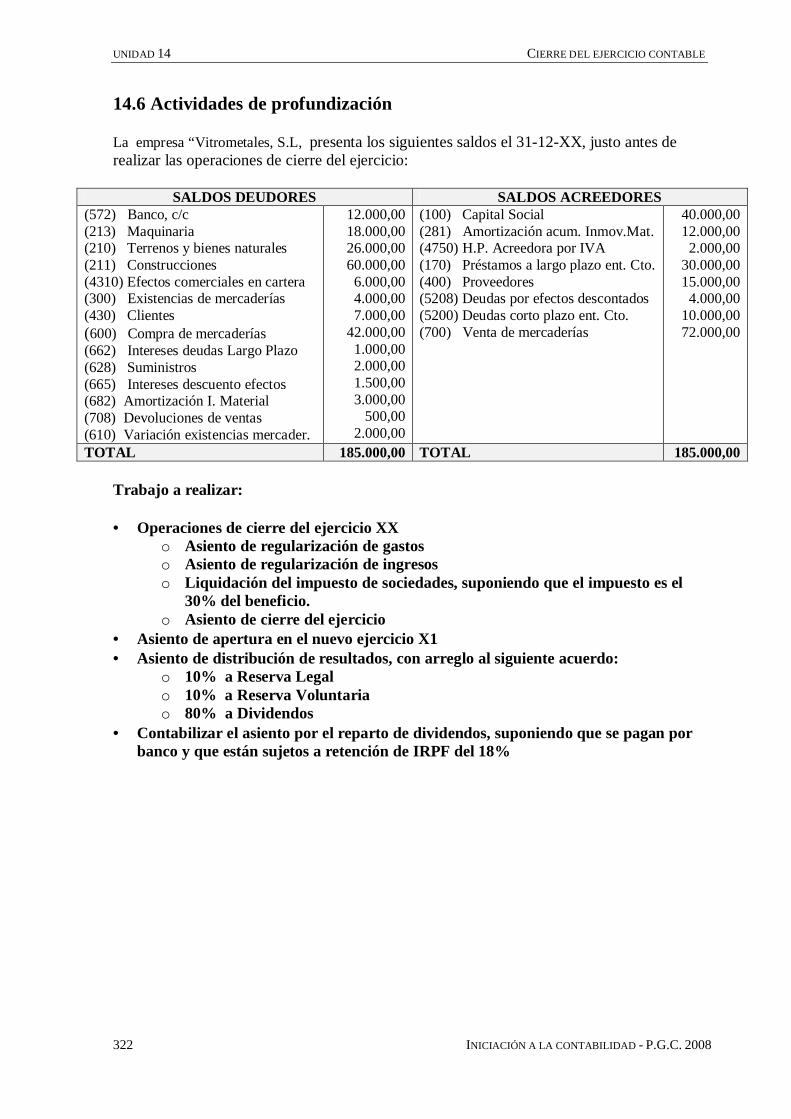

14.1 Contabilización del impuesto sobre beneficios en sociedades .................. 309 14.1.1 Impuesto sobre beneficios cuando el resultado es positivo ............ 309 14.1.2 Impuesto sobre beneficios cuando se dan pérdidas en el ejercicio .311 14.1.3 Pagos a cuenta del Impuesto sobre Beneficios ...............................31214.2 Traspaso del saldo de Resultados del ejercicio ........................................ 31314.3 Distribución del resultado del ejercicio ....................................................314 14.3.1 Distribución de los beneficios en las sociedades ............................315 14.3.2 Resultado negativo ó pérdida ........................................................ 31614.4 Cierre del ejercicio en empresas no societarias ........................................ 317 14.4.1 Traspaso del saldo de Resultados del ejercicio .............................. 317 14.3.1.1 Traspaso de beneficios ................................................... 317 14.3.1.2 Traspaso de pérdidas ...................................................... 317 14.4.2 Traspaso del saldo de la cuenta “Titular de la explotación” ........... 31814.5 Actividad resuelta .................................................................................... 31914.6 Actividades de profundización ................................................................ 32214.7 Actividades de aprendizaje y comprensión ............................................... 323

8 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Glosario .......................................................................................................... 325

Enlaces de interés ........................................................................................... 329

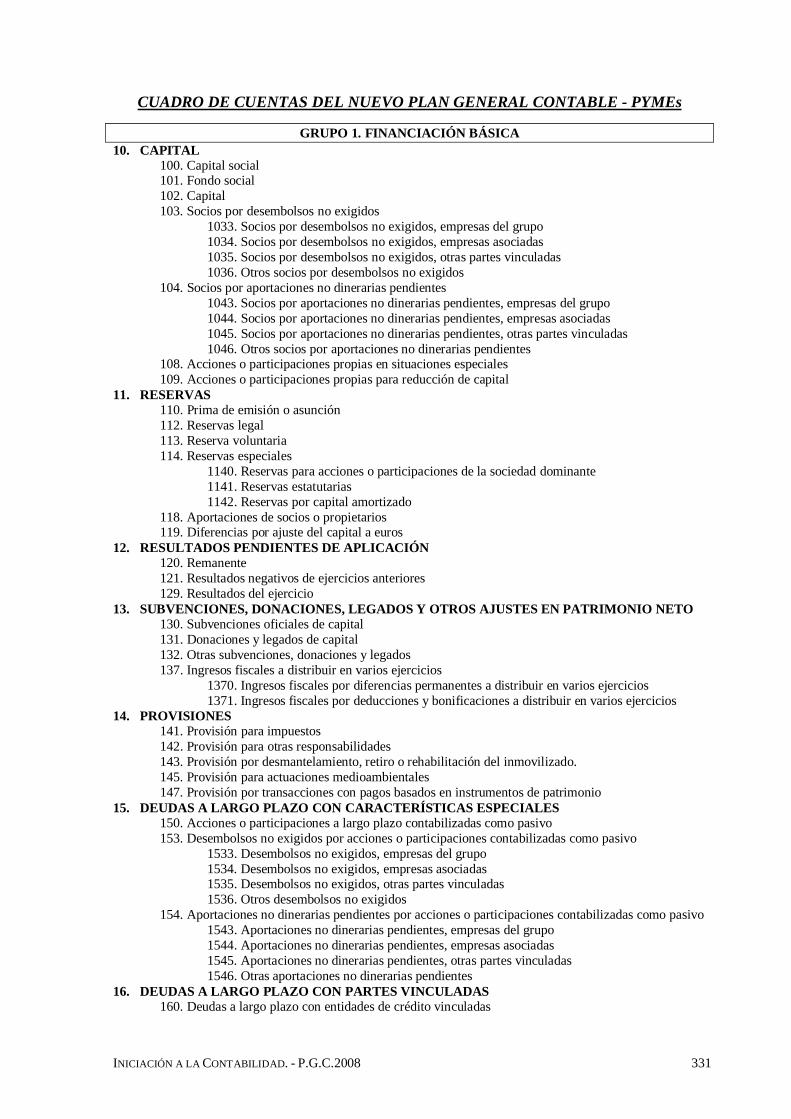

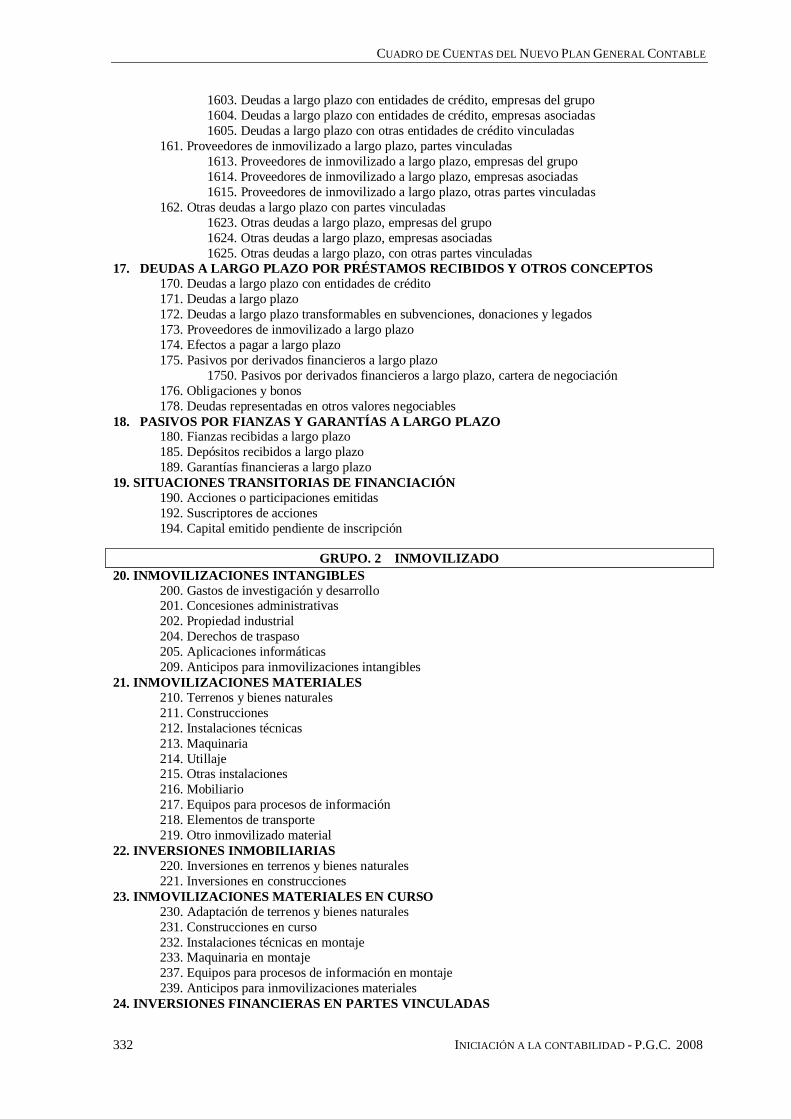

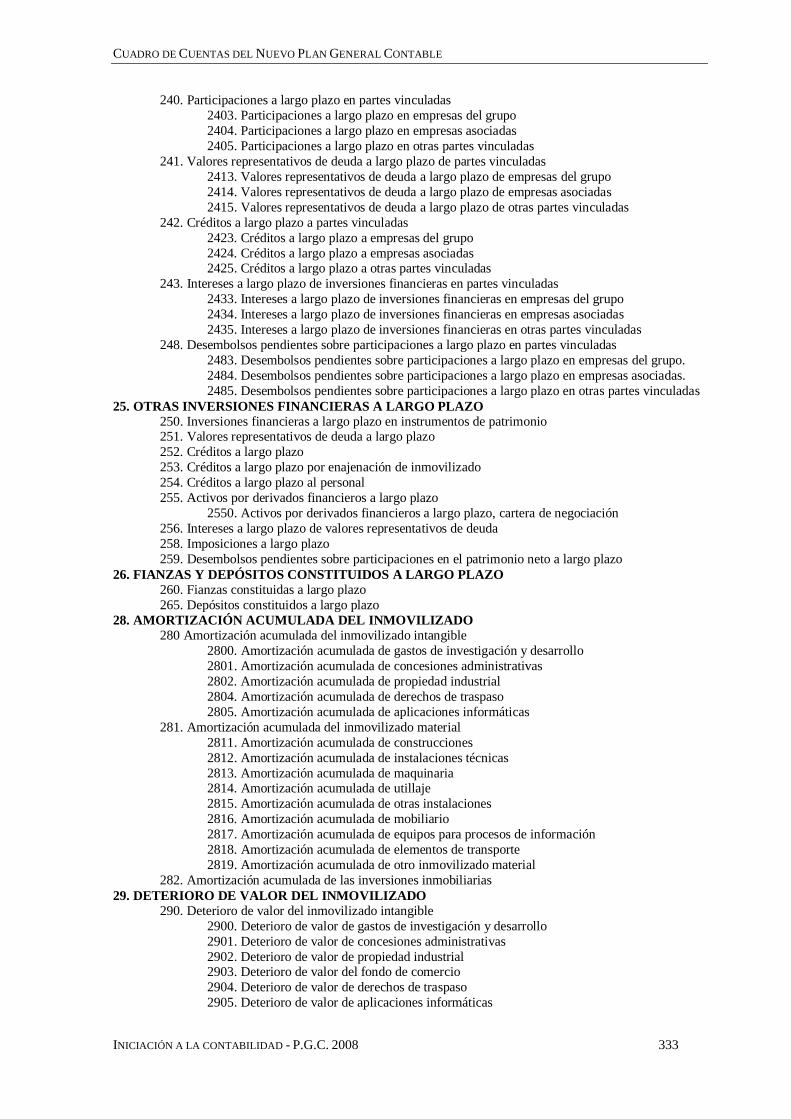

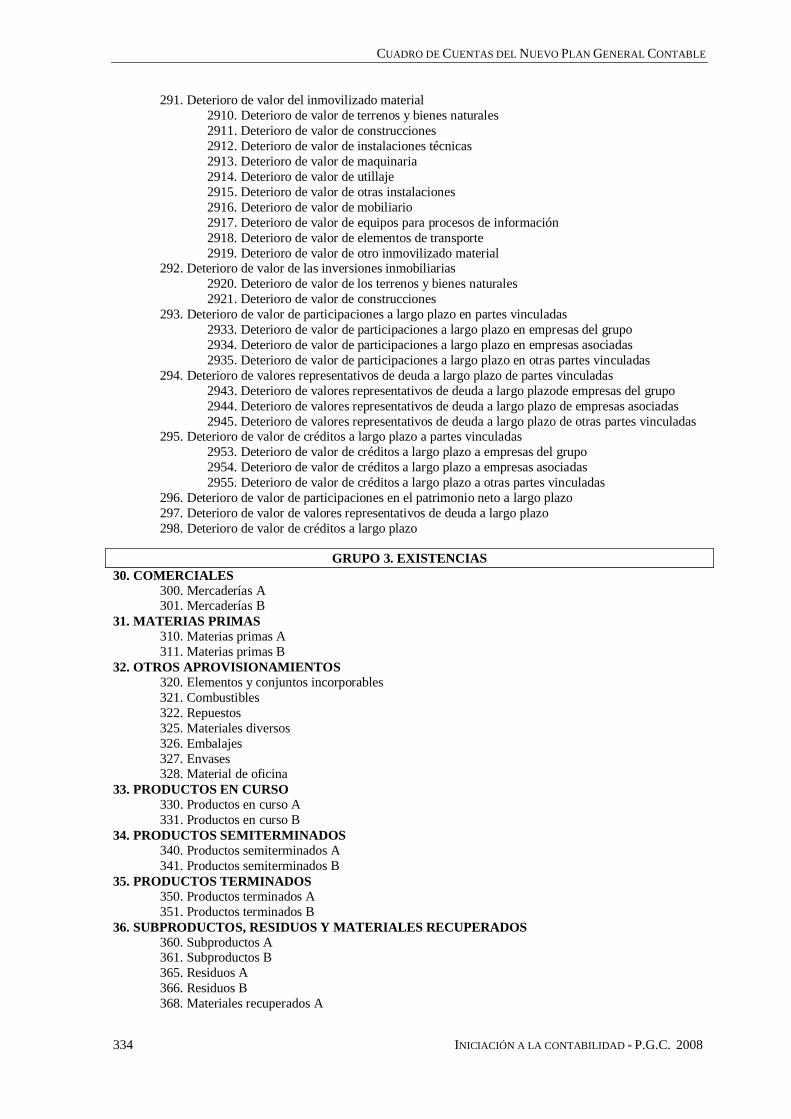

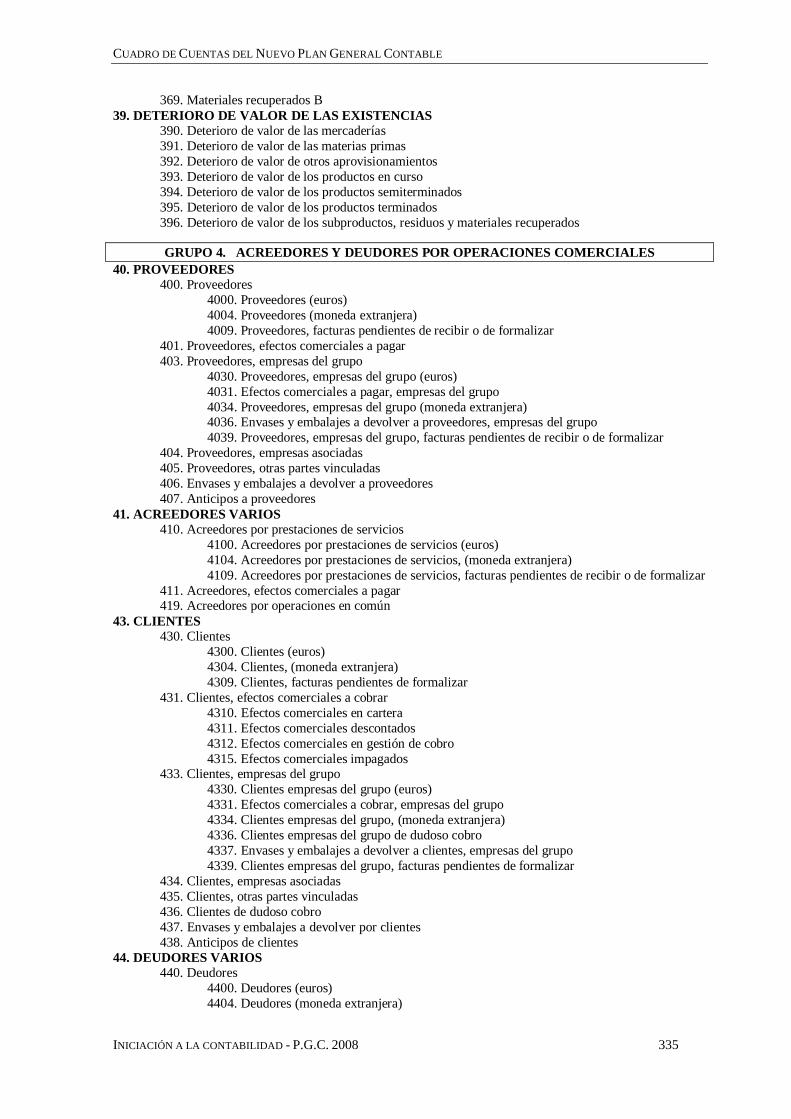

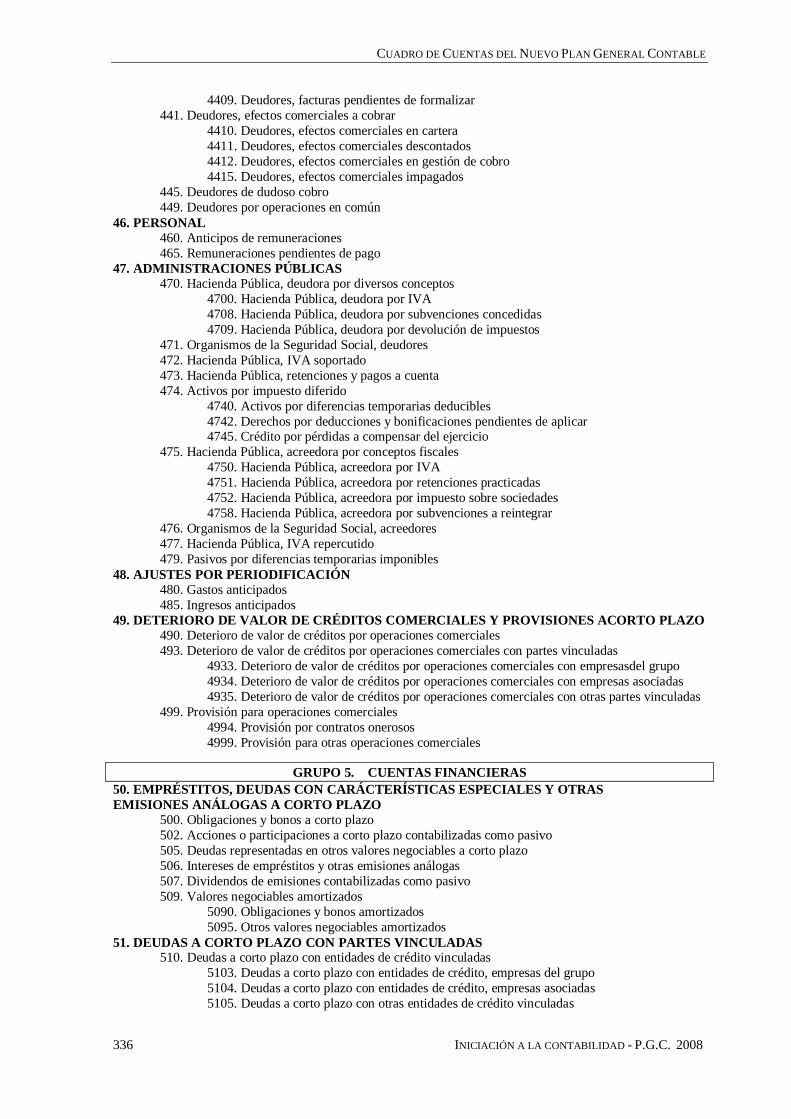

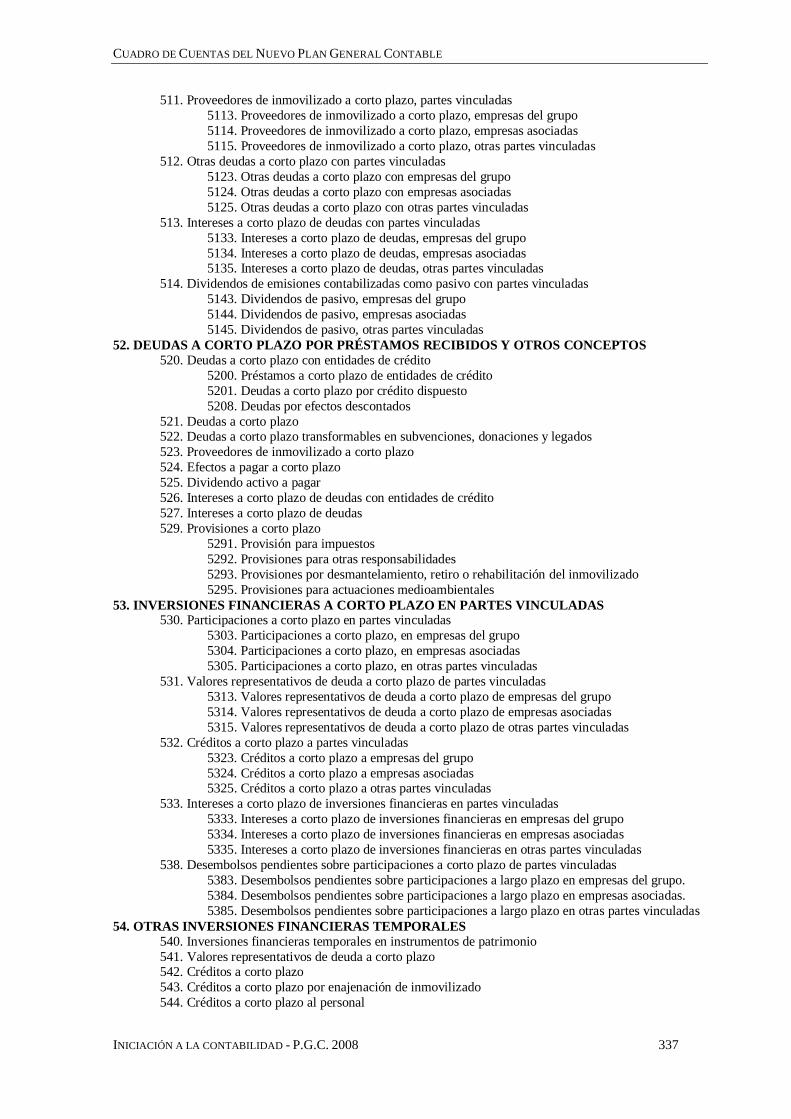

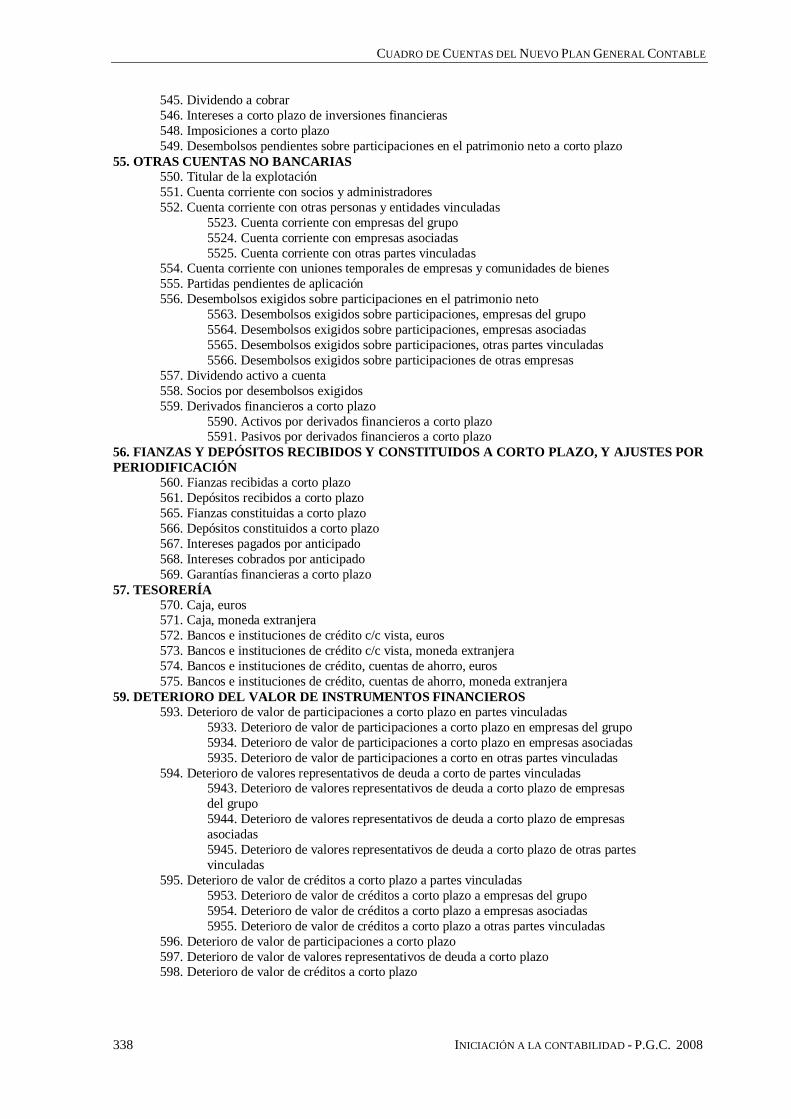

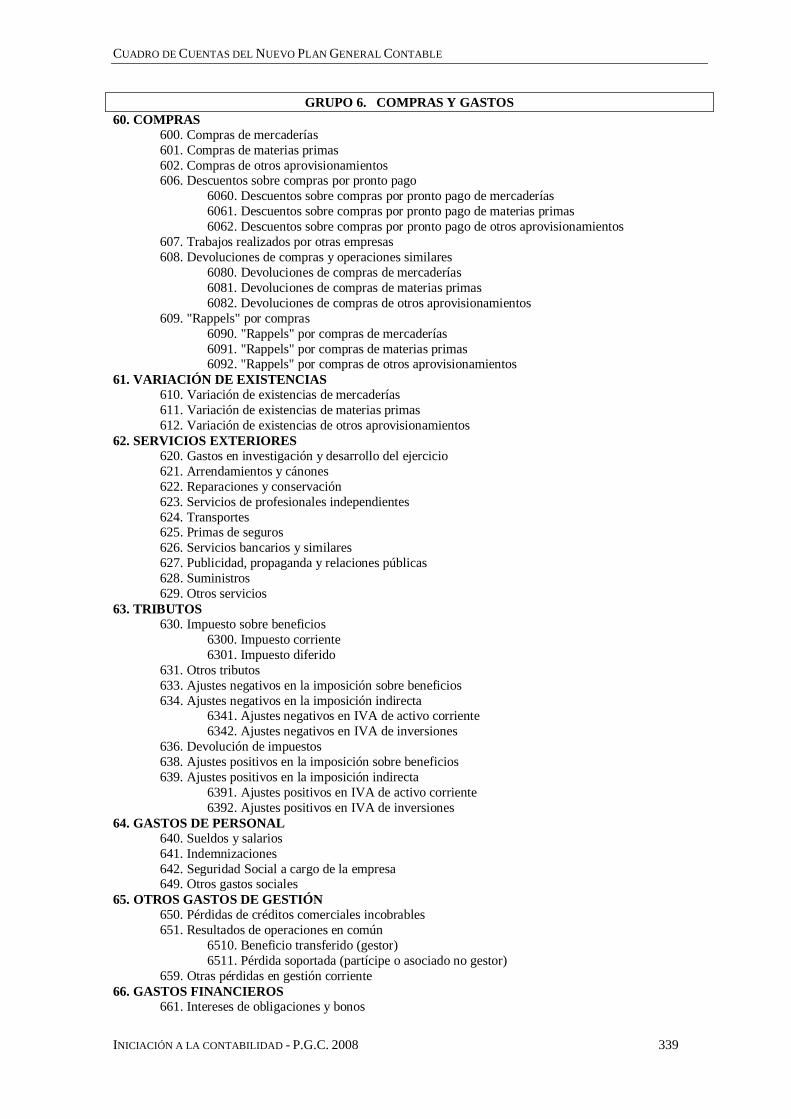

Cuadro de Cuentas del Plan General Contable 2008 ...................................... 331

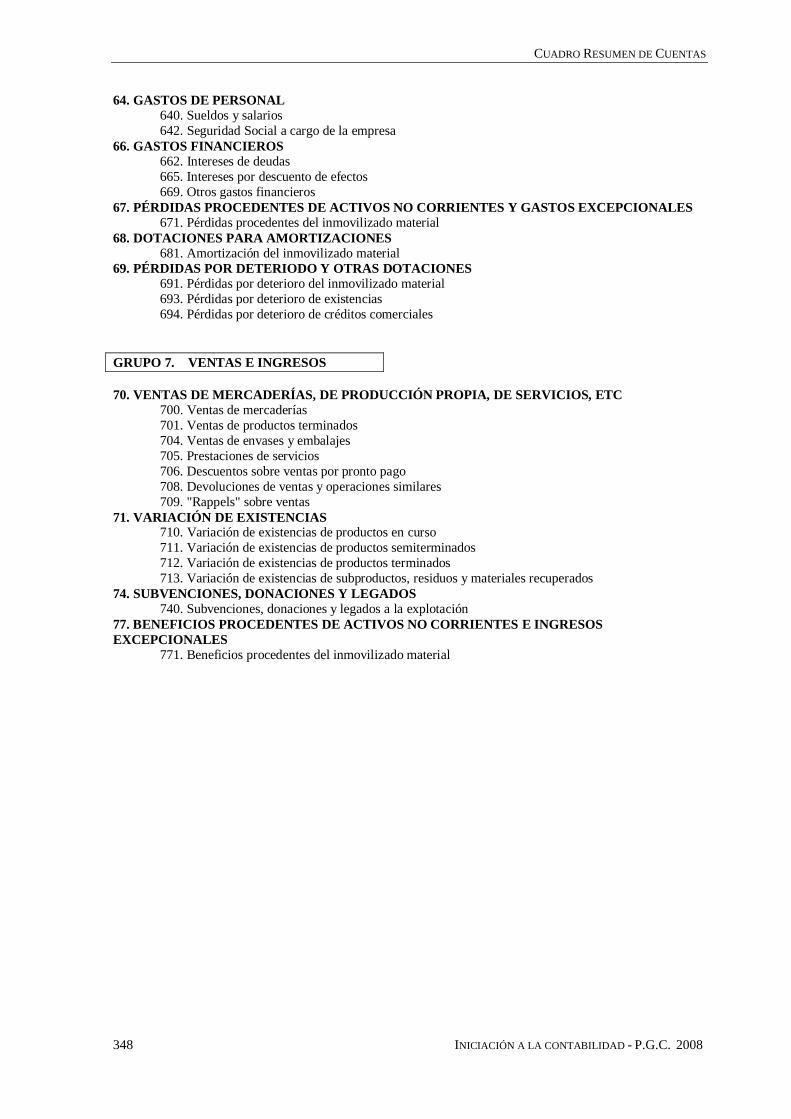

Cuadro resumen de cuentas estudiadas .......................................................... 345

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 9

Introducción

Este libro tiene por objetivo principal dotar al lector de los conocimientos básicos decontabilidad necesarios para comprender sus fundamentos y su mecánica. Una vezfinalizadas todas las unidades y realizadas las actividades que estas contienen, será capaz dellevar una pequeña contabilidad con arreglo a las normas del Plan General de Contabilidad yal Código de Comercio, registrando en los libros correspondientes una buena parte de lasoperaciones económicas realizadas por una empresa de pequeña dimensión.

Las unidades contenidas en este libro recorren las más comunes y básicasoperaciones contables, sin profundizar en temas de elevada dificultad o aquellas que secorresponden con operaciones muy específicas cuya gestión normalmente se encomienda apersonas con una mayor especialización en este campo.

Los contenidos de las 14 unidades que contiene esta obra se han distribuido de formaque en primer lugar se estudian los conceptos y procedimientos según las normas contablespara su realización, siguiendo los ejemplos resueltos con los que se ilustra cada unidad, y, ensegundo lugar, las actividades resueltas y de comprensión y profundización propuestos alfinal de cada unidad.

Para seguir correctamente las explicaciones y las actividades, no son necesariosconocimientos específicos previos sobre la materia. Como complemento para facilitar lacomprensión de estos contenidos, se incluye un Glosario de términos en el que se definenlas palabras que se ha considerado que pudieran tener difícil interpretación para algunaspersonas. Estas palabras contenidas en el Glosario se encuentran a lo largo de las diferentesunidades y se distinguen del texto normal por hallarse resaltadas en color.

En diferentes apartados el alumno encontrará bibliografía y enlaces de interés en losque puede obtener materiales e información relativa a temas contables, fiscales, etc. Estabibliografía se recomienda para quienes quieran profundizar en alguno de los temasestudiados, no siendo, en general, necesaria su adquisición para un seguimiento normal delas explicaciones. Los enlaces de Internet proporcionan materiales adicionales muyinteresantes, como impresos, información acerca de las diferentes formas de crear unaempresa o sociedad, requisitos, plazos, normativa, etc.

El campo de aplicación de la contabilidad abarca multitud de tipos de empresas,tanto en lo que concierne a su tamaño, forma jurídica, actividad, etc. Para hacer máscomprensible la contabilidad al lector, los ejemplos que se describen y a los cuales se les dael tratamiento contable preciso generalmente se refieren a una actividad comercial general,ya que particularizar en una actividad económica concreta no mostraría una idea global ysencilla del proceso contable.

Cabe destacar que el Plan de Cuentas que se maneja en las 14 unidades de este libroestá adaptado al Plan General Contable para PYMEs de 2008, y que tanto el plan decuentas, como los principios contables, cuentas anuales, etc., están actualizados para serestudiados según la normativa del P.G.C. de 2008.

Al final del libro encontrarás el cuadro de cuentas completo del Plan GeneralContable para pequeñas y medianas empresas. Además, encontrarás también un cuadroresumido en el que aparecen solamente las cuentas que se estudian en este libro.

INTRODUCCIÓN

10 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Al finalizar este curso de iniciación a la contabilidad, el alumno deberá ser capaz de:

§ Identificar las cuentas más comunes del Plan General Contable.§ Conocer el funcionamiento de las cuentas.§ Registrar las operaciones más comunes en la contabilidad de una pequeña

empresa.§ Relacionar los documentos básicos de una empresa, tales como facturas,

cheques, letras de cambio, etc., con el proceso contable que ha de seguir.§ Confeccionar un libro Diario con las operaciones anteriores.§ Presentar Balances y cuenta de Pérdidas y Ganancias.§ Registrar y liquidar el IVA de las operaciones comerciales básicas.§ Determinar el resultado contable de una empresa.§ Identificar las operaciones de cierre del ejercicio contable.

Conocimientos previos

Aunque no es necesario tener conocimientos previos de ninguna índole, es muyconveniente, para la resolución de los ejercicios, tener nociones básicas de informáticaacerca de:

• Windows (nivel básico)• Word (nivel básico)• Excel (nivel básico)

Estos conocimientos mínimos permitirán utilizar el ordenador como herramienta deapoyo al lector, facilitando la presentación de los ejercicios, la comprobación de sumas, etc.

Requisitos materiales

Para la realización de este curso es necesario contar con los siguientes materiales:• Material de escritura para el Diario, Mayor y Balances• Ordenador Pentium II o superior, 64 MB de memoria RAM y Windows 98 ó

superior• Programas de gestión de textos (Word….) y/o una hoja de cálculo (Excel….)• Otros materiales auxiliares, como facturas, letras de cambio, etc., de los cuales se

muestran facsímiles en el libro y en los ejercicios propuestos.

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 11

Unidad 1 La empresa y su patrimonio

1.1 La empresa

La empresa, como organización humana que aglutina elementos personales, materiales yorganizativos, produce bienes o servicios para el mercado sujeto a una serie de “reglas” quele obligan a llevar un control administrativo a través de instrumentos entre los que se destacala contabilidad, la cual, a su vez, está regulada por unas normas comunes a todas lasempresas, sea cual sea su actividad económica, su tamaño o volumen de producción. Lasempresas participan en un mercado de libre competencia, lo que implica tener que tomar unaserie de decisiones económicas y asumir riesgos.

Para que estas decisiones sean eficaces, el empresario debe contar con una informaciónlo más actual, rigurosa y exacta posible, lo que se consigue mediante herramientasadministrativas, entre las que destaca por su importancia la contabilidad.

1.2 La contabilidad

La actividad habitual de una empresa es la producción y/o comercialización de bienes yservicios, de esta actividad se derivan operaciones como compras, pagos, ventas, cobros,ingresos, gastos, etc. Por tanto, el empresario deberá conocer los resultados de estaactividad, cuánto dinero le deben, lo que debe, el valor de sus bienes, etc.

La contabilidad consiste en registrar o anotar todos estos acontecimientos económicos dela empresa, con el objetivo principal de informar acerca de su marcha y de su situacióneconómica en una fecha determinada.

La información que proporciona la contabilidad no solamente interesa a la propiaempresa, sino que otras personas o entidades también participan de ese interés. Así, entreestas personas o entidades caben destacar:

§ El empresario y/o los socios de la empresa, que quieren saber la marcha y el estado de laempresa.§ Inversores con interés en participar en la empresa, para conocer su valor real como posible

inversión.§ Los bancos y entidades financieras, ya que prestan dinero a las empresas y quieren

conocer qué garantía tienen de que les devolverán sus préstamos.§ El Ministerio de Economía y Hacienda, ya que las empresas ingresan impuestos en las

arcas del Estado.§ Otras entidades públicas, que recaban información estadística sobre producción, precios,

mercados, etc.

1.3 Obligaciones contables del empresario

La obligación de llevar una contabilidad formal con arreglo a las normas legales afecta atodas las empresas. El artículo 25 del Código de Comercio establece que todo empresariodebe llevar una contabilidad ordenada, adecuada a la actividad de su empresa, que permita elseguimiento cronológico de todas sus operaciones y la elaboración periódica de balances einventarios. Este es el contenido del artículo 25:

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

12 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

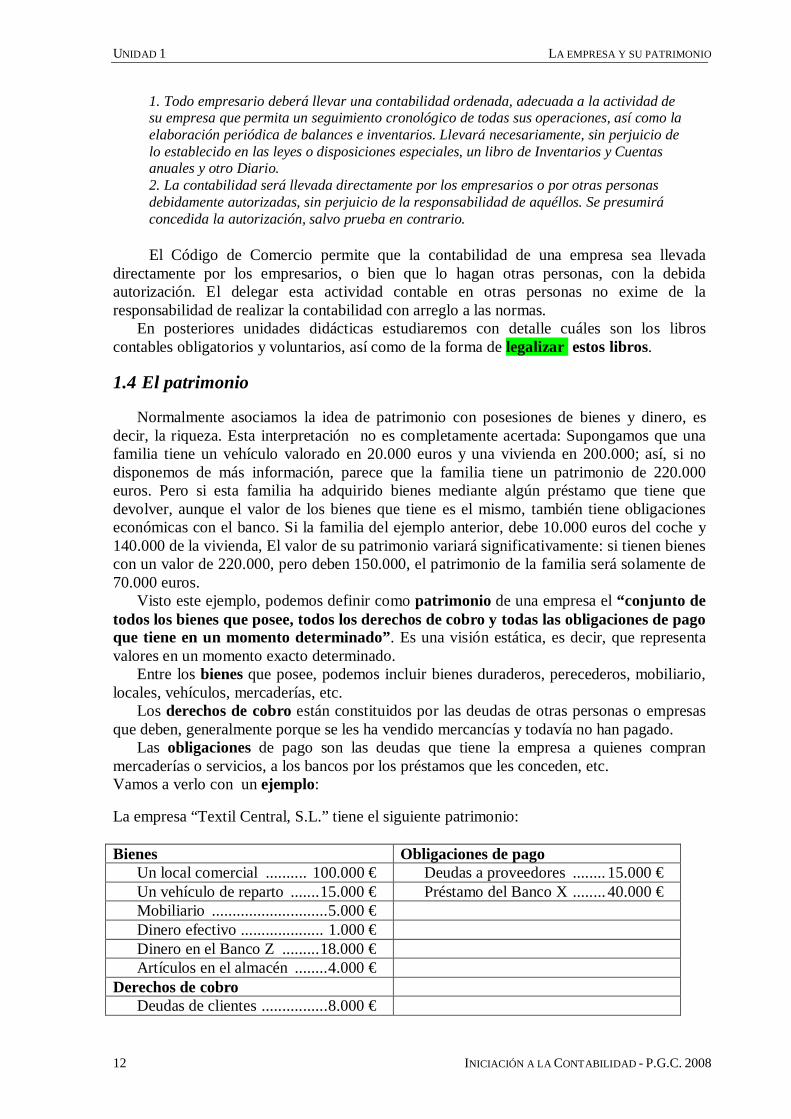

1. Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad desu empresa que permita un seguimiento cronológico de todas sus operaciones, así como laelaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio delo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentasanuales y otro Diario.2. La contabilidad será llevada directamente por los empresarios o por otras personasdebidamente autorizadas, sin perjuicio de la responsabilidad de aquéllos. Se presumiráconcedida la autorización, salvo prueba en contrario.

El Código de Comercio permite que la contabilidad de una empresa sea llevadadirectamente por los empresarios, o bien que lo hagan otras personas, con la debidaautorización. El delegar esta actividad contable en otras personas no exime de laresponsabilidad de realizar la contabilidad con arreglo a las normas.

En posteriores unidades didácticas estudiaremos con detalle cuáles son los libroscontables obligatorios y voluntarios, así como de la forma de legalizar estos libros.

1.4 El patrimonio

Normalmente asociamos la idea de patrimonio con posesiones de bienes y dinero, esdecir, la riqueza. Esta interpretación no es completamente acertada: Supongamos que unafamilia tiene un vehículo valorado en 20.000 euros y una vivienda en 200.000; así, si nodisponemos de más información, parece que la familia tiene un patrimonio de 220.000euros. Pero si esta familia ha adquirido bienes mediante algún préstamo que tiene quedevolver, aunque el valor de los bienes que tiene es el mismo, también tiene obligacioneseconómicas con el banco. Si la familia del ejemplo anterior, debe 10.000 euros del coche y140.000 de la vivienda, El valor de su patrimonio variará significativamente: si tienen bienescon un valor de 220.000, pero deben 150.000, el patrimonio de la familia será solamente de70.000 euros.

Visto este ejemplo, podemos definir como patrimonio de una empresa el “conjunto detodos los bienes que posee, todos los derechos de cobro y todas las obligaciones de pagoque tiene en un momento determinado”. Es una visión estática, es decir, que representavalores en un momento exacto determinado.

Entre los bienes que posee, podemos incluir bienes duraderos, perecederos, mobiliario,locales, vehículos, mercaderías, etc.

Los derechos de cobro están constituidos por las deudas de otras personas o empresasque deben, generalmente porque se les ha vendido mercancías y todavía no han pagado.

Las obligaciones de pago son las deudas que tiene la empresa a quienes compranmercaderías o servicios, a los bancos por los préstamos que les conceden, etc.Vamos a verlo con un ejemplo:

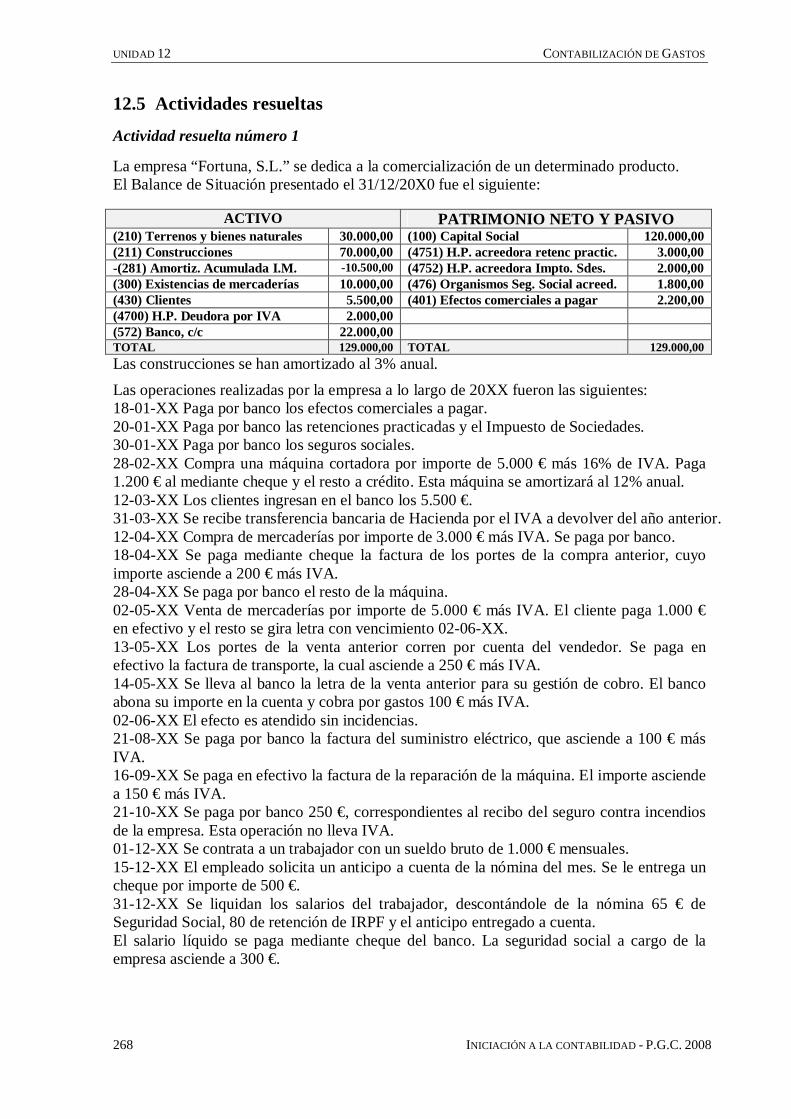

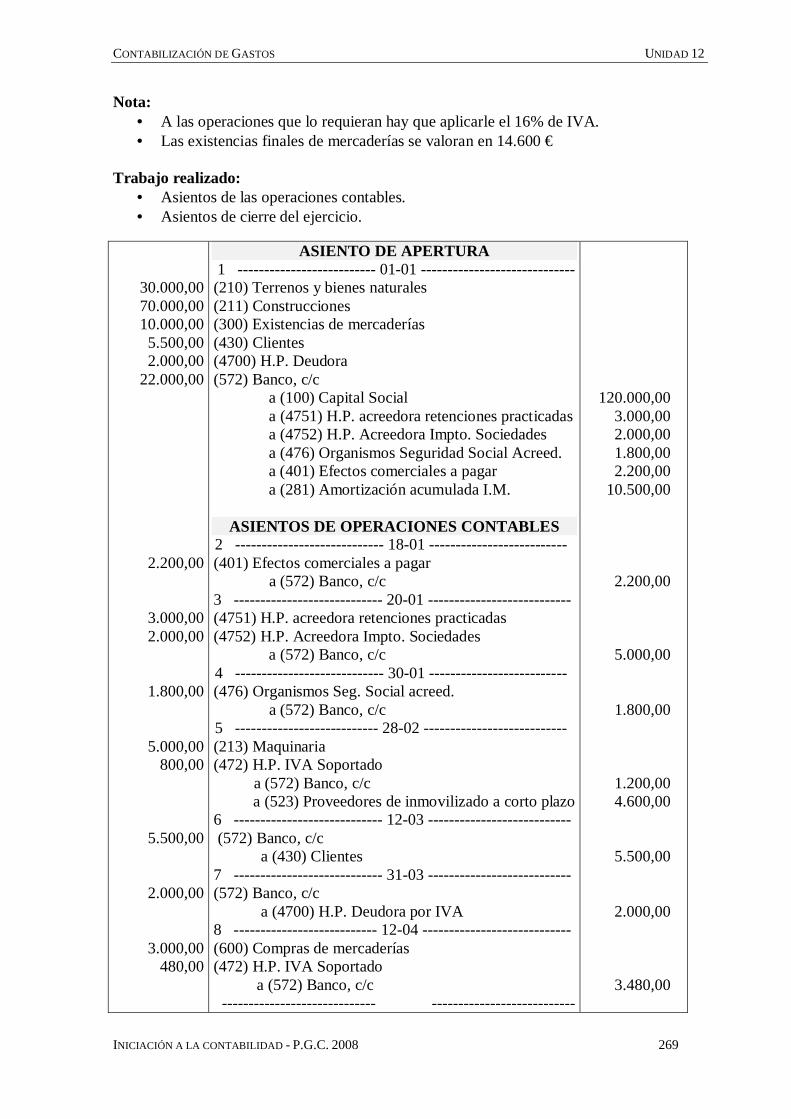

La empresa “Textil Central, S.L.” tiene el siguiente patrimonio:

Bienes Obligaciones de pagoUn local comercial .......... 100.000 € Deudas a proveedores ........ 15.000 €Un vehículo de reparto .......15.000 € Préstamo del Banco X ........ 40.000 €Mobiliario ............................5.000 €Dinero efectivo .................... 1.000 €Dinero en el Banco Z .........18.000 €Artículos en el almacén ........4.000 €

Derechos de cobroDeudas de clientes ................8.000 €

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 13

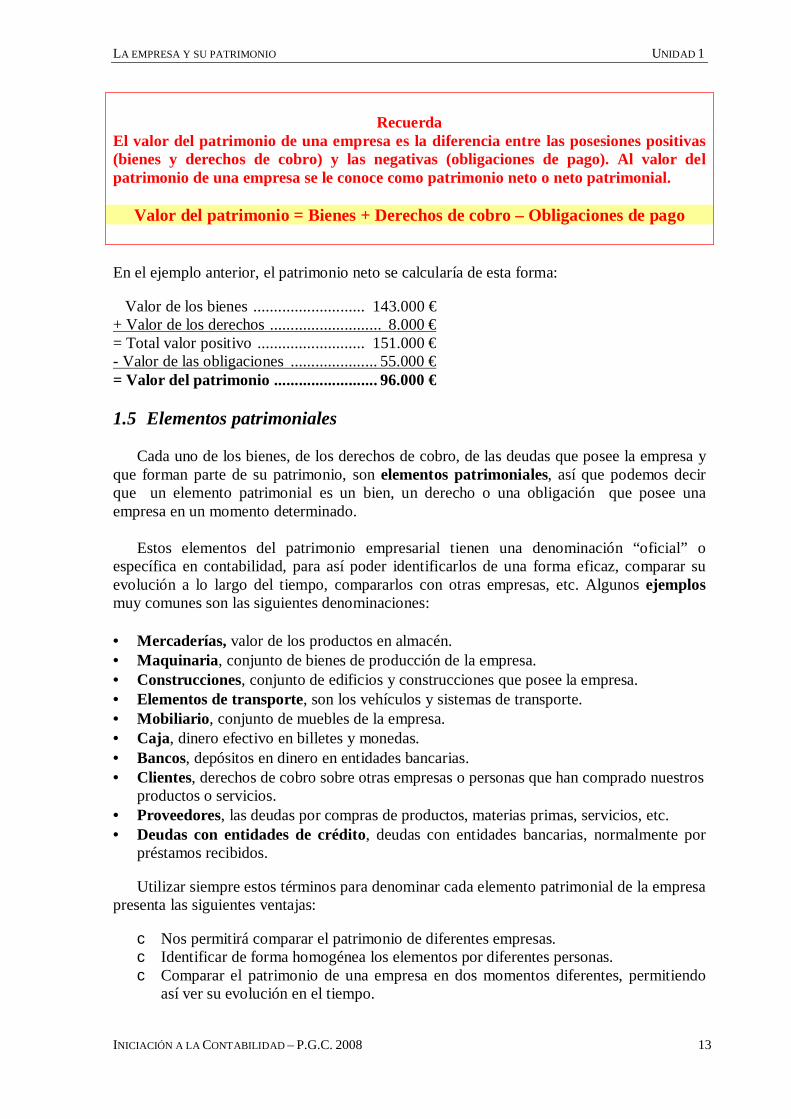

RecuerdaEl valor del patrimonio de una empresa es la diferencia entre las posesiones positivas(bienes y derechos de cobro) y las negativas (obligaciones de pago). Al valor delpatrimonio de una empresa se le conoce como patrimonio neto o neto patrimonial.

Valor del patrimonio = Bienes + Derechos de cobro – Obligaciones de pago

En el ejemplo anterior, el patrimonio neto se calcularía de esta forma:

Valor de los bienes ........................... 143.000 €+ Valor de los derechos ........................... 8.000 €= Total valor positivo .......................... 151.000 €- Valor de las obligaciones ..................... 55.000 €= Valor del patrimonio ......................... 96.000 €

1.5 Elementos patrimoniales

Cada uno de los bienes, de los derechos de cobro, de las deudas que posee la empresa yque forman parte de su patrimonio, son elementos patrimoniales, así que podemos decirque un elemento patrimonial es un bien, un derecho o una obligación que posee unaempresa en un momento determinado.

Estos elementos del patrimonio empresarial tienen una denominación “oficial” oespecífica en contabilidad, para así poder identificarlos de una forma eficaz, comparar suevolución a lo largo del tiempo, compararlos con otras empresas, etc. Algunos ejemplosmuy comunes son las siguientes denominaciones:

• Mercaderías, valor de los productos en almacén.• Maquinaria, conjunto de bienes de producción de la empresa.• Construcciones, conjunto de edificios y construcciones que posee la empresa.• Elementos de transporte, son los vehículos y sistemas de transporte.• Mobiliario, conjunto de muebles de la empresa.• Caja, dinero efectivo en billetes y monedas.• Bancos, depósitos en dinero en entidades bancarias.• Clientes, derechos de cobro sobre otras empresas o personas que han comprado nuestros

productos o servicios.• Proveedores, las deudas por compras de productos, materias primas, servicios, etc.• Deudas con entidades de crédito, deudas con entidades bancarias, normalmente por

préstamos recibidos.

Utilizar siempre estos términos para denominar cada elemento patrimonial de la empresapresenta las siguientes ventajas:

c Nos permitirá comparar el patrimonio de diferentes empresas.c Identificar de forma homogénea los elementos por diferentes personas.c Comparar el patrimonio de una empresa en dos momentos diferentes, permitiendo

así ver su evolución en el tiempo.

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

14 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

RecuerdaCada elemento del patrimonio de una empresa se define en el Plan General Contablecon una denominación específica con la que la deberás identificar en la contabilidad.Es importante que intentes referirte a cada elemento con su propio término.

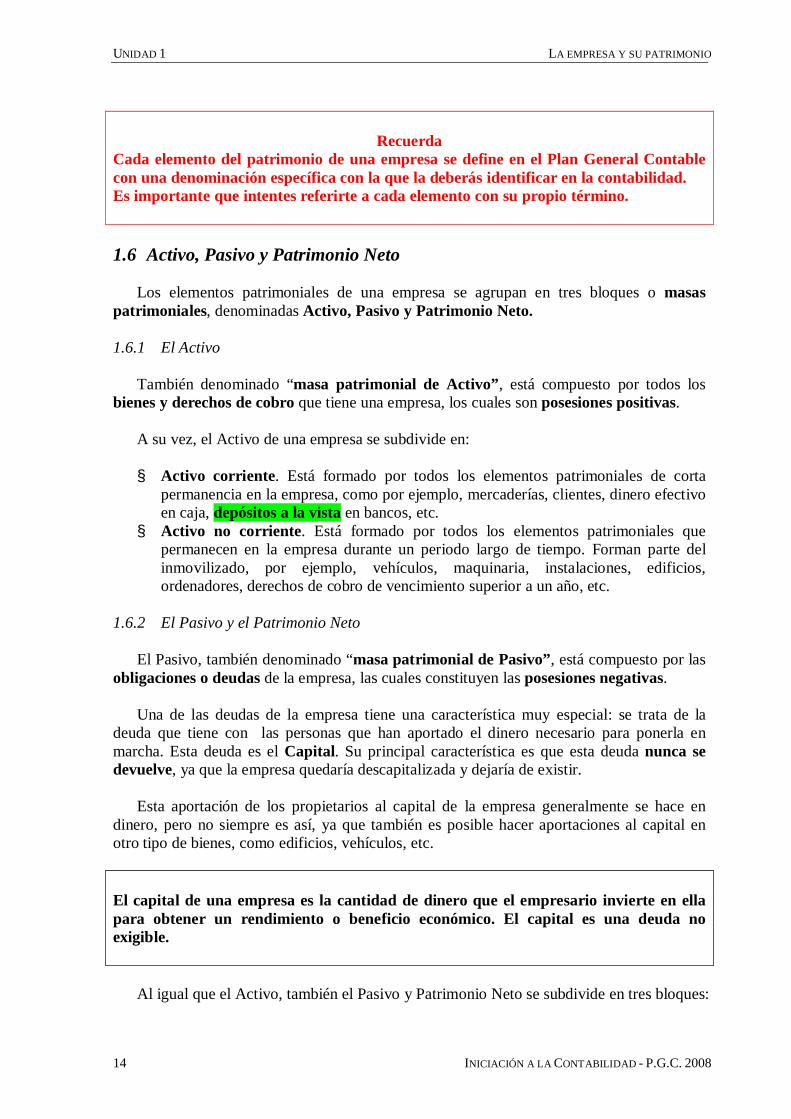

1.6 Activo, Pasivo y Patrimonio Neto

Los elementos patrimoniales de una empresa se agrupan en tres bloques o masaspatrimoniales, denominadas Activo, Pasivo y Patrimonio Neto.

1.6.1 El Activo

También denominado “masa patrimonial de Activo”, está compuesto por todos losbienes y derechos de cobro que tiene una empresa, los cuales son posesiones positivas.

A su vez, el Activo de una empresa se subdivide en:

§ Activo corriente. Está formado por todos los elementos patrimoniales de cortapermanencia en la empresa, como por ejemplo, mercaderías, clientes, dinero efectivoen caja, depósitos a la vista en bancos, etc.

§ Activo no corriente. Está formado por todos los elementos patrimoniales quepermanecen en la empresa durante un periodo largo de tiempo. Forman parte delinmovilizado, por ejemplo, vehículos, maquinaria, instalaciones, edificios,ordenadores, derechos de cobro de vencimiento superior a un año, etc.

1.6.2 El Pasivo y el Patrimonio Neto

El Pasivo, también denominado “masa patrimonial de Pasivo”, está compuesto por lasobligaciones o deudas de la empresa, las cuales constituyen las posesiones negativas.

Una de las deudas de la empresa tiene una característica muy especial: se trata de ladeuda que tiene con las personas que han aportado el dinero necesario para ponerla enmarcha. Esta deuda es el Capital. Su principal característica es que esta deuda nunca sedevuelve, ya que la empresa quedaría descapitalizada y dejaría de existir.

Esta aportación de los propietarios al capital de la empresa generalmente se hace endinero, pero no siempre es así, ya que también es posible hacer aportaciones al capital enotro tipo de bienes, como edificios, vehículos, etc.

El capital de una empresa es la cantidad de dinero que el empresario invierte en ellapara obtener un rendimiento o beneficio económico. El capital es una deuda noexigible.

Al igual que el Activo, también el Pasivo y Patrimonio Neto se subdivide en tres bloques:

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 15

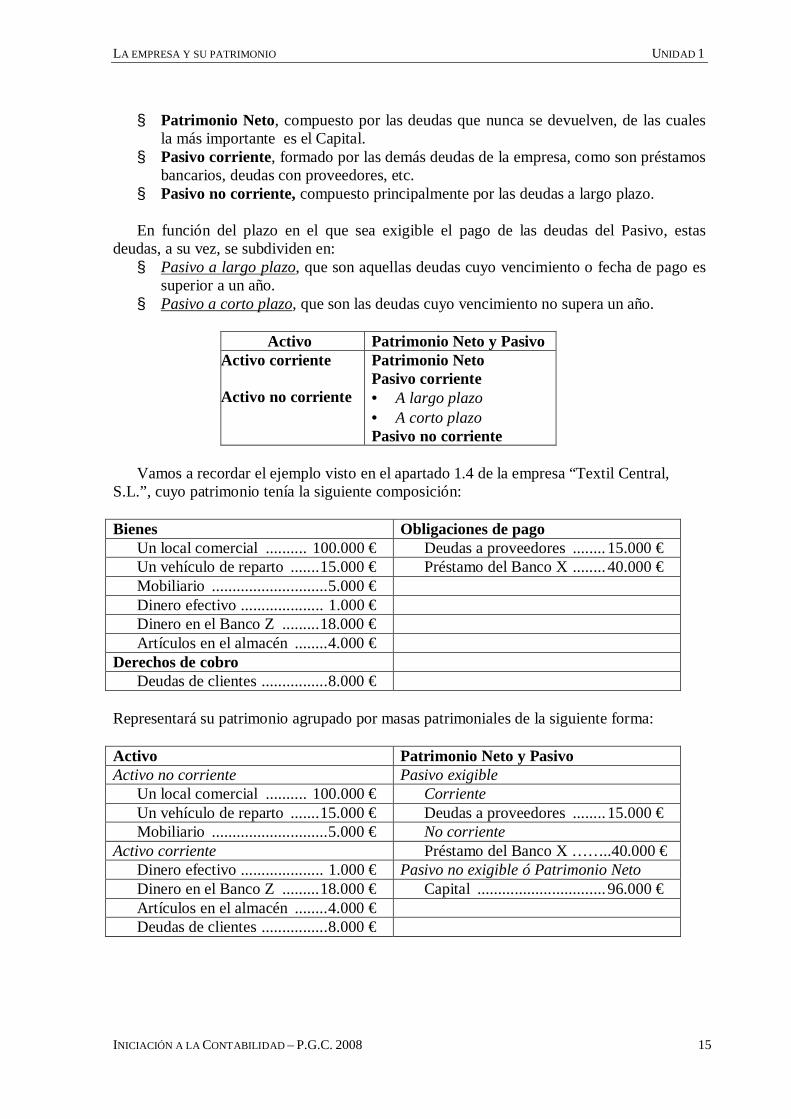

§ Patrimonio Neto, compuesto por las deudas que nunca se devuelven, de las cualesla más importante es el Capital.

§ Pasivo corriente, formado por las demás deudas de la empresa, como son préstamosbancarios, deudas con proveedores, etc.

§ Pasivo no corriente, compuesto principalmente por las deudas a largo plazo.

En función del plazo en el que sea exigible el pago de las deudas del Pasivo, estasdeudas, a su vez, se subdividen en:§ Pasivo a largo plazo, que son aquellas deudas cuyo vencimiento o fecha de pago es

superior a un año.§ Pasivo a corto plazo, que son las deudas cuyo vencimiento no supera un año.

Activo Patrimonio Neto y PasivoActivo corriente

Activo no corriente

Patrimonio NetoPasivo corriente• A largo plazo• A corto plazoPasivo no corriente

Vamos a recordar el ejemplo visto en el apartado 1.4 de la empresa “Textil Central,S.L.”, cuyo patrimonio tenía la siguiente composición:

Bienes Obligaciones de pagoUn local comercial .......... 100.000 € Deudas a proveedores ........ 15.000 €Un vehículo de reparto .......15.000 € Préstamo del Banco X ........ 40.000 €Mobiliario ............................5.000 €Dinero efectivo .................... 1.000 €Dinero en el Banco Z .........18.000 €Artículos en el almacén ........4.000 €

Derechos de cobroDeudas de clientes ................8.000 €

Representará su patrimonio agrupado por masas patrimoniales de la siguiente forma:

Activo Patrimonio Neto y PasivoActivo no corriente Pasivo exigible

Un local comercial .......... 100.000 € CorrienteUn vehículo de reparto .......15.000 € Deudas a proveedores ........ 15.000 €Mobiliario ............................5.000 € No corriente

Activo corriente Préstamo del Banco X ……..40.000 €Dinero efectivo .................... 1.000 € Pasivo no exigible ó Patrimonio NetoDinero en el Banco Z .........18.000 € Capital ............................... 96.000 €Artículos en el almacén ........4.000 €Deudas de clientes ................8.000 €

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

16 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

1.7 El equilibrio patrimonial

El patrimonio de una empresa varía constantemente, en función de las operaciones quese desarrollan en ella. Para entender más fácilmente este apartado veamos con un ejemplo laevolución del patrimonio de una pequeña empresa.

1.- Supongamos que constituimos una empresa aportando inicialmente 100.000 € queingresamos en un banco. Una vez hecha esta aportación, podríamos representar elpatrimonio de la siguiente forma:

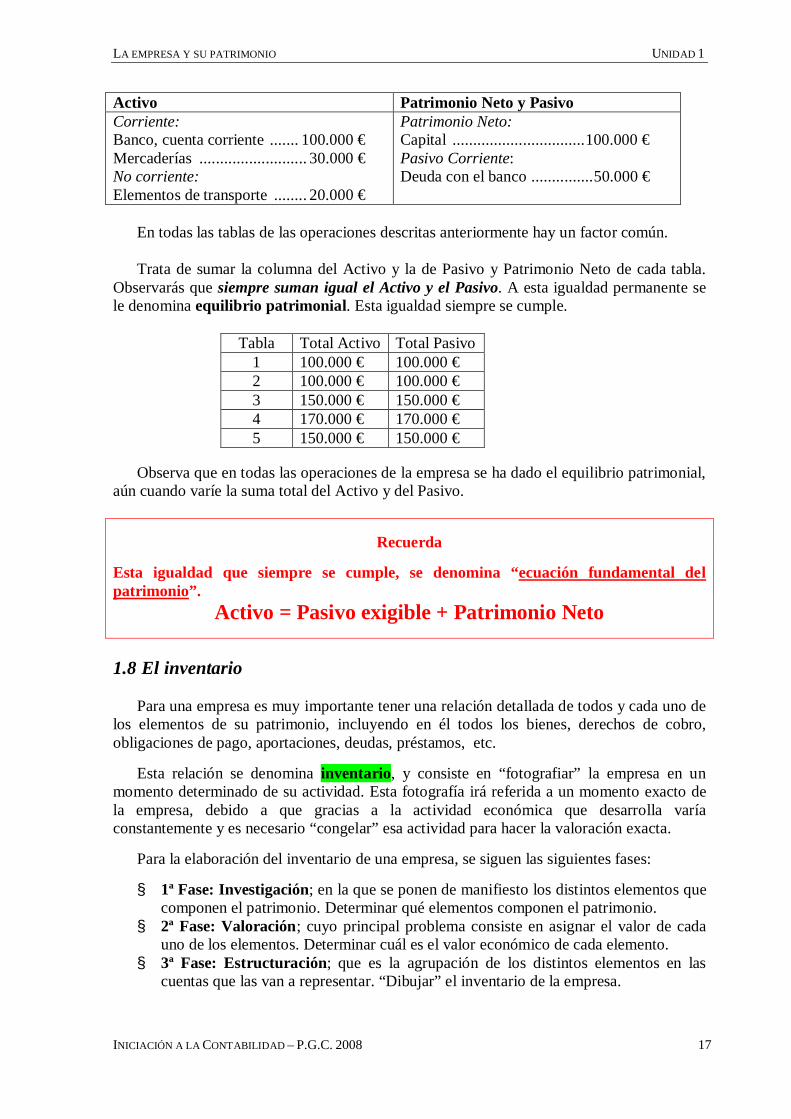

Activo Patrimonio Neto y PasivoCorriente:Banco, cuenta corriente ..... 100.000 €

Patrimonio neto:Capital ................................100.000 €

2.- Imaginemos que posteriormente adquirimos un vehículo por 20.000 € y que los pagamoscon dinero del banco. Después de esta operación, el patrimonio de la empresa habríaquedado de la siguiente forma:

Activo Patrimonio Neto y PasivoCorriente:Banco, cuenta corriente ......... 80.000 €No corriente:Elementos de transporte ........ 20.000 €

Patrimonio neto:Capital ................................100.000 €

3.- Algún tiempo después, pide un préstamo de 50.000 € al banco. El banco se lo concede yle ingresa la cantidad en la cuenta corriente. Ahora la empresa tendrá el siguientepatrimonio:

Activo Patrimonio Neto y PasivoCorriente:Banco, cuenta corriente ....... 130.000 €No corriente:Elementos de transporte ........ 20.000 €

Patrimonio Neto:Capital ................................100.000 €Pasivo Corriente:Deuda con el banco ...............50.000 €

El saldo del banco ahora es la suma de los 80.000 € que había antes del préstamo máslos 50.000 ingresados del préstamo.

4.- Posteriormente adquirimos mercancías para vender a nuestros clientes, por importe de30.000 €. Pagamos 10.000 € con dinero del banco y el resto lo dejamos a deber alproveedor, para pagarlo dentro de algún tiempo. Observa ahora el patrimonio:

Activo Patrimonio Neto y PasivoCorriente:Banco, cuenta corriente ....... 120.000 €Mercaderías .......................... 30.000 €No corriente:Elementos de transporte ........ 20.000 €

Patrimonio Neto:Capital ................................100.000 €Pasivo Corriente:Deuda con el banco ...............50.000 €Proveedores ......................... 20.000 €

5.- Así estará compuesto el patrimonio el día que paguemos la deuda al proveedor:

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 17

Activo Patrimonio Neto y PasivoCorriente:Banco, cuenta corriente ....... 100.000 €Mercaderías .......................... 30.000 €No corriente:Elementos de transporte ........ 20.000 €

Patrimonio Neto:Capital ................................100.000 €Pasivo Corriente:Deuda con el banco ...............50.000 €

En todas las tablas de las operaciones descritas anteriormente hay un factor común.

Trata de sumar la columna del Activo y la de Pasivo y Patrimonio Neto de cada tabla.Observarás que siempre suman igual el Activo y el Pasivo. A esta igualdad permanente sele denomina equilibrio patrimonial. Esta igualdad siempre se cumple.

Tabla Total Activo Total Pasivo1 100.000 € 100.000 €2 100.000 € 100.000 €3 150.000 € 150.000 €4 170.000 € 170.000 €5 150.000 € 150.000 €

Observa que en todas las operaciones de la empresa se ha dado el equilibrio patrimonial,aún cuando varíe la suma total del Activo y del Pasivo.

Recuerda

Esta igualdad que siempre se cumple, se denomina “ecuación fundamental delpatrimonio”.

Activo = Pasivo exigible + Patrimonio Neto

1.8 El inventario

Para una empresa es muy importante tener una relación detallada de todos y cada uno delos elementos de su patrimonio, incluyendo en él todos los bienes, derechos de cobro,obligaciones de pago, aportaciones, deudas, préstamos, etc.

Esta relación se denomina inventario, y consiste en “fotografiar” la empresa en unmomento determinado de su actividad. Esta fotografía irá referida a un momento exacto dela empresa, debido a que gracias a la actividad económica que desarrolla varíaconstantemente y es necesario “congelar” esa actividad para hacer la valoración exacta.

Para la elaboración del inventario de una empresa, se siguen las siguientes fases:

§ 1ª Fase: Investigación; en la que se ponen de manifiesto los distintos elementos quecomponen el patrimonio. Determinar qué elementos componen el patrimonio.

§ 2ª Fase: Valoración; cuyo principal problema consiste en asignar el valor de cadauno de los elementos. Determinar cuál es el valor económico de cada elemento.

§ 3ª Fase: Estructuración; que es la agrupación de los distintos elementos en lascuentas que las van a representar. “Dibujar” el inventario de la empresa.

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

18 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Recuerda

El inventario es una descripción detallada y valorada de todos y cada uno de loscomponentes del patrimonio de una empresa en un momento determinado.

Al finalizar esta unidad didáctica, deberás ser capaz de:

§ Conocer las principales obligaciones contables de toda empresa.§ Distinguir entre elementos patrimoniales de Activo y de Pasivo.§ Identificar el principio de equilibrio patrimonial.§ Hacer un inventario sencillo de una empresa.

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 19

1.9Actividad resuelta

Supongamos que la empresa descrita en los ejemplos anteriores, presenta el día 31-12-200X,la siguiente relación de bienes, derechos de cobro y obligaciones:

§ Saldo de la cuenta corriente del Banco X, 10.000 €.§ Saldo de la cuenta corriente del Banco Y, 5.000 €.§ Saldo en Caja, 1.000.§ El cliente A nos debe 8.000 € y el cliente B, 3.500.§ Valor del vehículo, 20.000.§ Valor de las mercaderías:§ Mercadería A, 6.000. Mercadería B, 4.000. Mercadería C 9.000.§ Un ordenador P IV TecniX04, 1.000 €.§ Mobiliario despacho, compuesto por una mesa, valorada en 1.000 €, 6 sillas, modelo

Avante, valoradas en 1.200 € y un mostrador, valorado en 1.300 €.§ Local comercial, 120.000 €.§ Préstamo a largo plazo Banco X, 80.000 €.§ Deuda pendiente de pago con el proveedor Y, 6.000 €.§ Deuda con el proveedor Z, 5.000 €.§ Capital, 100.000 €.

Se pide:

Confeccionar el inventario de “Textil Central, S.L.”

Nota:

Para confeccionar el inventario, primero clasificaremos cada cuenta, indicando si es deActivo o de Pasivo. Una vez realizado este paso, determinaremos si las cuentas de Activorepresentan Bienes o Derechos, y las de Pasivo si representan obligaciones.

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

20 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Inventario de la empresa “Textil Central, S.L.”

Fecha: 31/12/200X

ACTIVO

Bancos, cuentas corrientes ....................................................................... 15.000 €Banco X ........................................................................ 10.000 €Banco Y .......................................................................... 5.000 €Caja ........................................................................................... ................ 1.000 €Clientes ...................................................................................... .............. 11.500 €Cliente A ......................................................................... 8.000 €Cliente B ......................................................................... 3.500 €Elementos de transporte ............................................................ .............. 20.000 €Furgoneta matrícula 0000 ZZZ....................................... 20.000 €Mercaderías ............................................................................... .............. 19.000 €Mercadería A .................................................................. 6.000 €Mercadería B .................................................................. 4.000 €Mercadería C .................................................................. 9.000 €Equipos de proceso de información ......................................... ................ 1.000 €Ordenador P IV TecniX04 .............................................. 1.000 €Mobiliario .................................................................................. ................ 3.500 €Mesa despacho................................................................. 1.000 €6 sillas mod. Avante ........................................................ 1.200 €Mostrador Tecnoble ........................................................ 1.300 €Edificios y Construcciones ........................................................ ............ 120.000 €

TOTAL ACTIVO .................... ............ 191.000 €PATRIMONIO NETO Y PASIVOPASIVO EXIGIBLEProveedores ............................................................................... .............. 11.000 €Proveedor Y .................................................................... 6.000 €Proveedor Z .................................................................... 5.000 €Préstamos entidades de crédito ................................................ .............. 80.000 €

TOTAL PASIVO EXIGIBLE . .............. 91.000 €

PATRIMONIO NETOCapital ........................................................................................ ............ 100.000 €

TOTAL NETO ........................ ............ 100.000 €TOTAL PASIVO .................... ............ 191.000 €

Vamos a comprobar si se da la ecuación fundamental del patrimonio:

Activo = Pasivo exigible + Patrimonio Neto

191.000 € = 91.000 € + 100.000 €

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 21

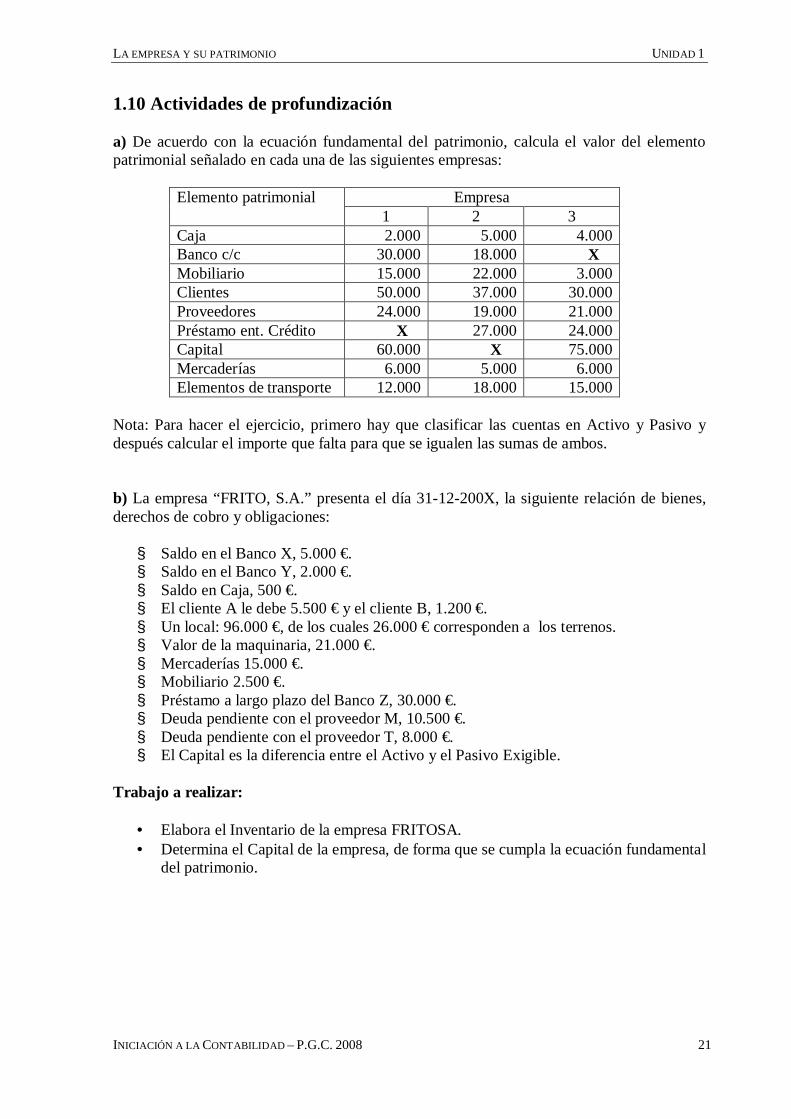

1.10 Actividades de profundización

a) De acuerdo con la ecuación fundamental del patrimonio, calcula el valor del elementopatrimonial señalado en cada una de las siguientes empresas:

EmpresaElemento patrimonial1 2 3

Caja 2.000 5.000 4.000Banco c/c 30.000 18.000 XMobiliario 15.000 22.000 3.000Clientes 50.000 37.000 30.000Proveedores 24.000 19.000 21.000Préstamo ent. Crédito X 27.000 24.000Capital 60.000 X 75.000Mercaderías 6.000 5.000 6.000Elementos de transporte 12.000 18.000 15.000

Nota: Para hacer el ejercicio, primero hay que clasificar las cuentas en Activo y Pasivo ydespués calcular el importe que falta para que se igualen las sumas de ambos.

b) La empresa “FRITO, S.A.” presenta el día 31-12-200X, la siguiente relación de bienes,derechos de cobro y obligaciones:

§ Saldo en el Banco X, 5.000 €.§ Saldo en el Banco Y, 2.000 €.§ Saldo en Caja, 500 €.§ El cliente A le debe 5.500 € y el cliente B, 1.200 €.§ Un local: 96.000 €, de los cuales 26.000 € corresponden a los terrenos.§ Valor de la maquinaria, 21.000 €.§ Mercaderías 15.000 €.§ Mobiliario 2.500 €.§ Préstamo a largo plazo del Banco Z, 30.000 €.§ Deuda pendiente con el proveedor M, 10.500 €.§ Deuda pendiente con el proveedor T, 8.000 €.§ El Capital es la diferencia entre el Activo y el Pasivo Exigible.

Trabajo a realizar:

• Elabora el Inventario de la empresa FRITOSA.• Determina el Capital de la empresa, de forma que se cumpla la ecuación fundamental

del patrimonio.

UNIDAD 1 LA EMPRESA Y SU PATRIMONIO

22 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

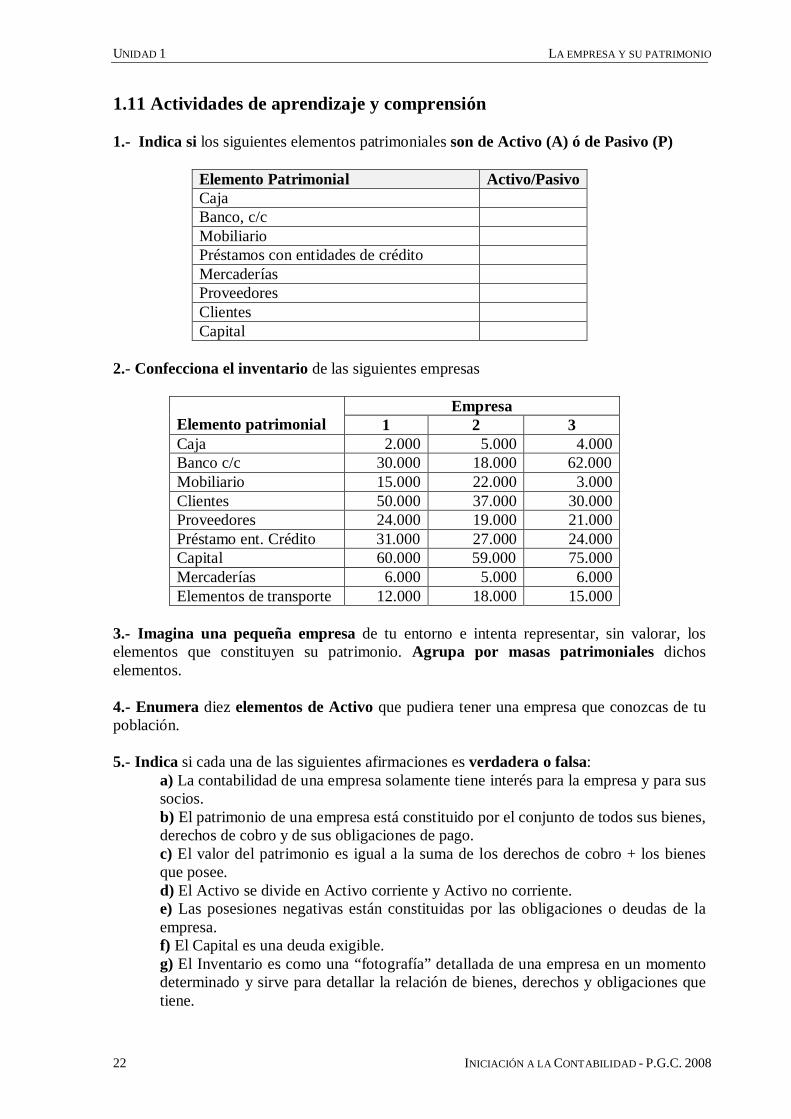

1.11 Actividades de aprendizaje y comprensión

1.- Indica si los siguientes elementos patrimoniales son de Activo (A) ó de Pasivo (P)

Elemento Patrimonial Activo/PasivoCajaBanco, c/cMobiliarioPréstamos con entidades de créditoMercaderíasProveedoresClientesCapital

2.- Confecciona el inventario de las siguientes empresas

EmpresaElemento patrimonial 1 2 3Caja 2.000 5.000 4.000Banco c/c 30.000 18.000 62.000Mobiliario 15.000 22.000 3.000Clientes 50.000 37.000 30.000Proveedores 24.000 19.000 21.000Préstamo ent. Crédito 31.000 27.000 24.000Capital 60.000 59.000 75.000Mercaderías 6.000 5.000 6.000Elementos de transporte 12.000 18.000 15.000

3.- Imagina una pequeña empresa de tu entorno e intenta representar, sin valorar, loselementos que constituyen su patrimonio. Agrupa por masas patrimoniales dichoselementos.

4.- Enumera diez elementos de Activo que pudiera tener una empresa que conozcas de tupoblación.

5.- Indica si cada una de las siguientes afirmaciones es verdadera o falsa:a) La contabilidad de una empresa solamente tiene interés para la empresa y para sussocios.b) El patrimonio de una empresa está constituido por el conjunto de todos sus bienes,derechos de cobro y de sus obligaciones de pago.c) El valor del patrimonio es igual a la suma de los derechos de cobro + los bienesque posee.d) El Activo se divide en Activo corriente y Activo no corriente.e) Las posesiones negativas están constituidas por las obligaciones o deudas de laempresa.f) El Capital es una deuda exigible.g) El Inventario es como una “fotografía” detallada de una empresa en un momentodeterminado y sirve para detallar la relación de bienes, derechos y obligaciones quetiene.

LA EMPRESA Y SU PATRIMONIO UNIDAD 1

INICIACIÓN A LA CONTABILIDAD – P.G.C. 2008 23

6.- Describe brevemente las obligaciones de todo empresario, recogidas en el artículo25 del Código de Comercio.

Enlaces de interés:Plan General Contable: http://www.icac.meh.esCódigo de Comercio: http://www.gabilos.com/leyes/com.html

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 25

Unidad 2 Las cuentas

2.1 Concepto de cuenta

Tal como se ha explicado en la unidad 1, cada hecho económico que se produce en laempresa provoca modificaciones en la composición de su patrimonio. Hemos visto cómoestos cambios hacen que algunos elementos varíen el valor que representan sobre el total delActivo o del Pasivo. Estos elementos han sido identificados con una denominaciónespecífica propia, es decir, que esta denominación corresponde a uno y sólo uno de loselementos patrimoniales. Así, por ejemplo, hemos identificado los derechos de cobro sobrelos clientes con la denominación “Clientes”.

Recordemos que el empresario tiene una serie de obligaciones contables, lo querepresenta la necesidad de registrar cada hecho contable. Un hecho contable es cualquieracontecimiento que repercuta económicamente en la empresa y que deba quedar reflejado ensu contabilidad. Son hechos contables: una compra, un cobro, un pago, una venta, etc.Vamos a denominar “hecho contable” a cada hecho de carácter económico que altera dealguna forma la composición del patrimonio empresarial. Para registrar esos hechoscontables se hace necesario utilizar lo que se denomina “cuenta”, que es la representacióncontable de cada elemento patrimonial.

Como a cada elemento patrimonial le hemos asociado una denominación, lorepresentaremos a partir de ahora con un nombre propio que le identifique. En lo sucesivo,intentaremos respetar este nombre “oficial” para referirnos a cada cuenta.

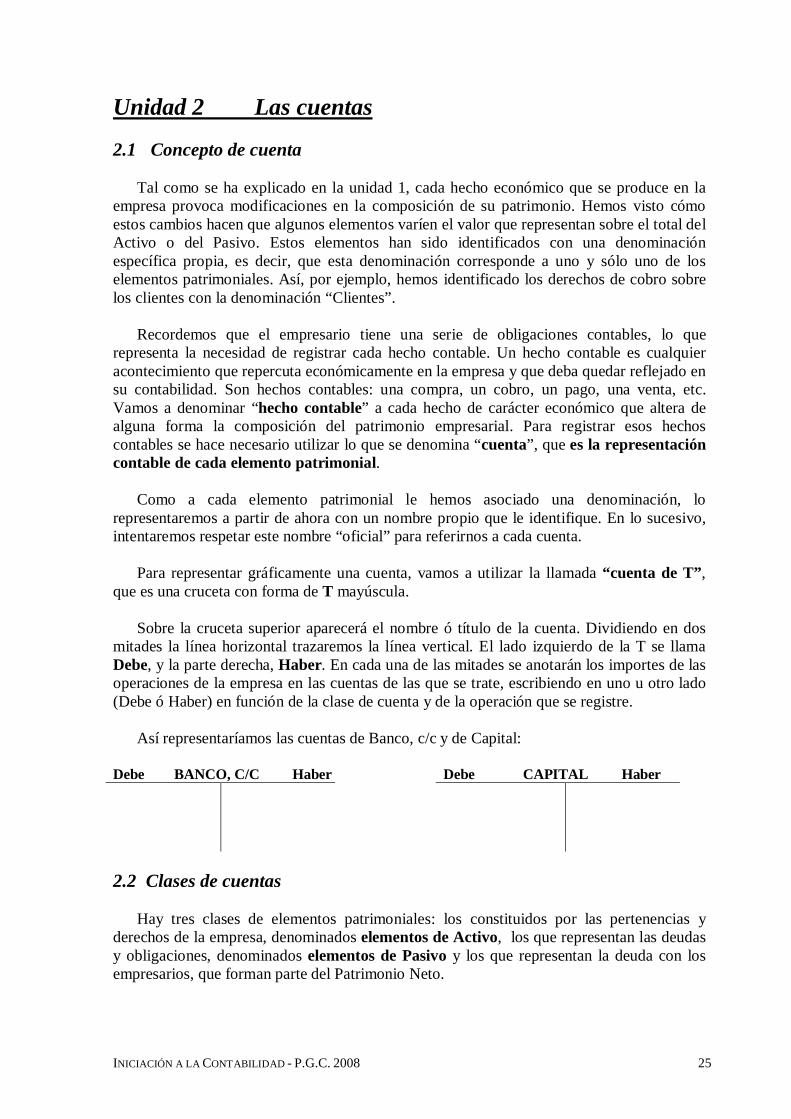

Para representar gráficamente una cuenta, vamos a utilizar la llamada “cuenta de T”,que es una cruceta con forma de T mayúscula.

Sobre la cruceta superior aparecerá el nombre ó título de la cuenta. Dividiendo en dosmitades la línea horizontal trazaremos la línea vertical. El lado izquierdo de la T se llamaDebe, y la parte derecha, Haber. En cada una de las mitades se anotarán los importes de lasoperaciones de la empresa en las cuentas de las que se trate, escribiendo en uno u otro lado(Debe ó Haber) en función de la clase de cuenta y de la operación que se registre.

Así representaríamos las cuentas de Banco, c/c y de Capital:

Debe BANCO, C/C Haber Debe CAPITAL Haber

2.2 Clases de cuentas

Hay tres clases de elementos patrimoniales: los constituidos por las pertenencias yderechos de la empresa, denominados elementos de Activo, los que representan las deudasy obligaciones, denominados elementos de Pasivo y los que representan la deuda con losempresarios, que forman parte del Patrimonio Neto.

UNIDAD 2 LAS CUENTAS

26 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

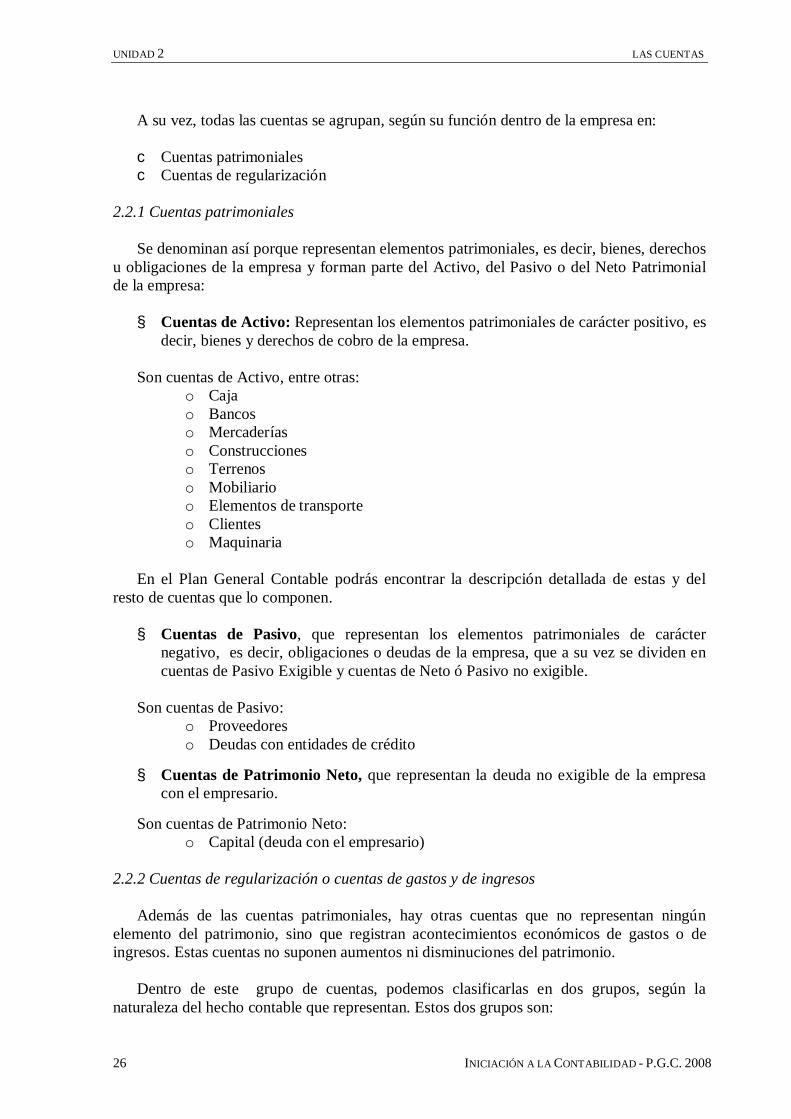

A su vez, todas las cuentas se agrupan, según su función dentro de la empresa en:

c Cuentas patrimonialesc Cuentas de regularización

2.2.1 Cuentas patrimoniales

Se denominan así porque representan elementos patrimoniales, es decir, bienes, derechosu obligaciones de la empresa y forman parte del Activo, del Pasivo o del Neto Patrimonialde la empresa:

§ Cuentas de Activo: Representan los elementos patrimoniales de carácter positivo, esdecir, bienes y derechos de cobro de la empresa.

Son cuentas de Activo, entre otras:o Cajao Bancoso Mercaderíaso Construccioneso Terrenoso Mobiliarioo Elementos de transporteo Clienteso Maquinaria

En el Plan General Contable podrás encontrar la descripción detallada de estas y delresto de cuentas que lo componen.

§ Cuentas de Pasivo, que representan los elementos patrimoniales de carácternegativo, es decir, obligaciones o deudas de la empresa, que a su vez se dividen encuentas de Pasivo Exigible y cuentas de Neto ó Pasivo no exigible.

Son cuentas de Pasivo:o Proveedoreso Deudas con entidades de crédito

§ Cuentas de Patrimonio Neto, que representan la deuda no exigible de la empresacon el empresario.

Son cuentas de Patrimonio Neto:o Capital (deuda con el empresario)

2.2.2 Cuentas de regularización o cuentas de gastos y de ingresos

Además de las cuentas patrimoniales, hay otras cuentas que no representan ningúnelemento del patrimonio, sino que registran acontecimientos económicos de gastos o deingresos. Estas cuentas no suponen aumentos ni disminuciones del patrimonio.

Dentro de este grupo de cuentas, podemos clasificarlas en dos grupos, según lanaturaleza del hecho contable que representan. Estos dos grupos son:

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 27

§ Cuentas de gastos: Representan operaciones que suponen un desembolso para laempresa. Por ejemplo, si pagamos la factura del consumo eléctrico o del alquiler dellocal; las cuentas que se utilizan para la factura de la luz o del alquiler no hacen queel patrimonio aumente o disminuya (el alquiler no es un bien ni un derecho ni unaobligación de pago futura; es simplemente un gasto).

Las cuentas de gastos más comunes en las empresas son:

• Compras de mercaderías. En esta cuenta se registra el valor destinado aadquirir bienes para su posterior venta.

• Suministros. En esta cuenta se registran los consumos correspondientes alsuministro eléctrico, de agua, de gas, etc., que no es posible almacenar.

• Servicios profesionales independientes. Registra el importe de las facturas deprofesionales como abogados, notarios, registradores, asesores, etc.

• Transportes. En la que se registra el importe de las facturas de transportes.• Arrendamientos y cánones, en la que se anotan las facturas por el alquiler de

locales.• Sueldos y salarios, anotándose en esta cuenta las remuneraciones de los

empleados de la empresa.• Reparaciones y conservación, correspondientes al mantenimiento de las

máquinas, instalaciones, edificios, etc. de la empresa.

Recuerda

Si una empresa vende bienes a otra empresa, dedicada a la venta de estosbienes, se contabilizará en la cuenta de Compras de mercaderías, en lugar de anotarloen la cuenta de Activo.

Por ejemplo, si una empresa se dedica a la compraventa de muebles, cuando adquieremobiliario para venderlo posteriormente, se registrará en la cuenta de “Compras demercaderías”.

Sin embargo, si la empresa que compra el mobiliario se dedica a otra actividadeconómica diferente de la venta de mobiliario y lo ha adquirido para que permanezca en laempresa, anotará esta compra en la cuenta patrimonial “Mobiliario”.

§ Cuentas de ingresos. Son aquellas que representan entradas de dinero, siendoparecidas a las cuentas de gastos, pero de signo contrario.

Entre las cuentas de ingresos más comunes, destacan:o Ventas de mercaderías, en la que se registra el valor de los bienes que

enajena la empresa.o Ingresos por prestación de servicios, en la que registran los ingresos

obtenidos por la actividad de servicios de la empresa.

UNIDAD 2 LAS CUENTAS

28 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Recuerda

Todas las cuentas en contabilidad pertenecen a uno y sólo uno de los 4 grupos decuentas: ACTIVO, PASIVO, GASTOS ó INGRESOS.

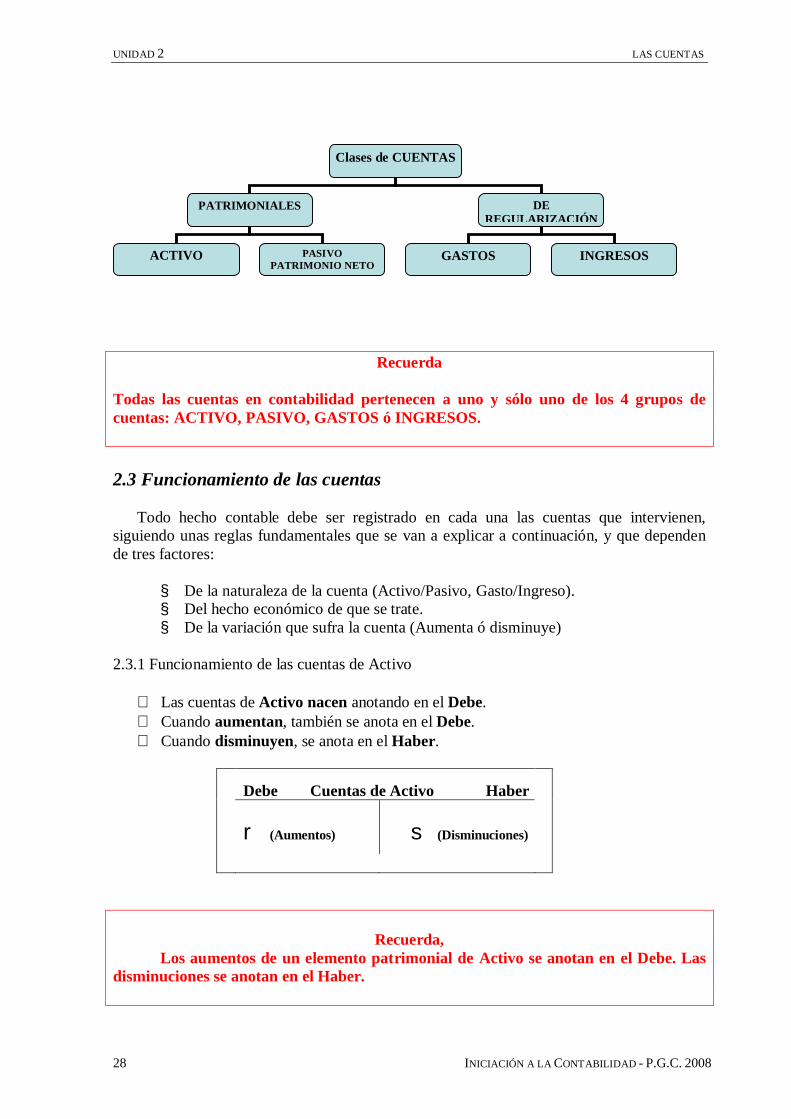

2.3 Funcionamiento de las cuentas

Todo hecho contable debe ser registrado en cada una las cuentas que intervienen,siguiendo unas reglas fundamentales que se van a explicar a continuación, y que dependende tres factores:

§ De la naturaleza de la cuenta (Activo/Pasivo, Gasto/Ingreso).§ Del hecho económico de que se trate.§ De la variación que sufra la cuenta (Aumenta ó disminuye)

2.3.1 Funcionamiento de las cuentas de Activo

⇒ Las cuentas de Activo nacen anotando en el Debe.⇒ Cuando aumentan, también se anota en el Debe.⇒ Cuando disminuyen, se anota en el Haber.

Debe Cuentas de Activo Haber

r (Aumentos) s (Disminuciones)

Recuerda,Los aumentos de un elemento patrimonial de Activo se anotan en el Debe. Las

disminuciones se anotan en el Haber.

Clases de CUENTAS

PATRIMONIALES DEREGULARIZACIÓN

ACTIVO PASIVOPATRIMONIO NETO

GASTOS INGRESOS

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 29

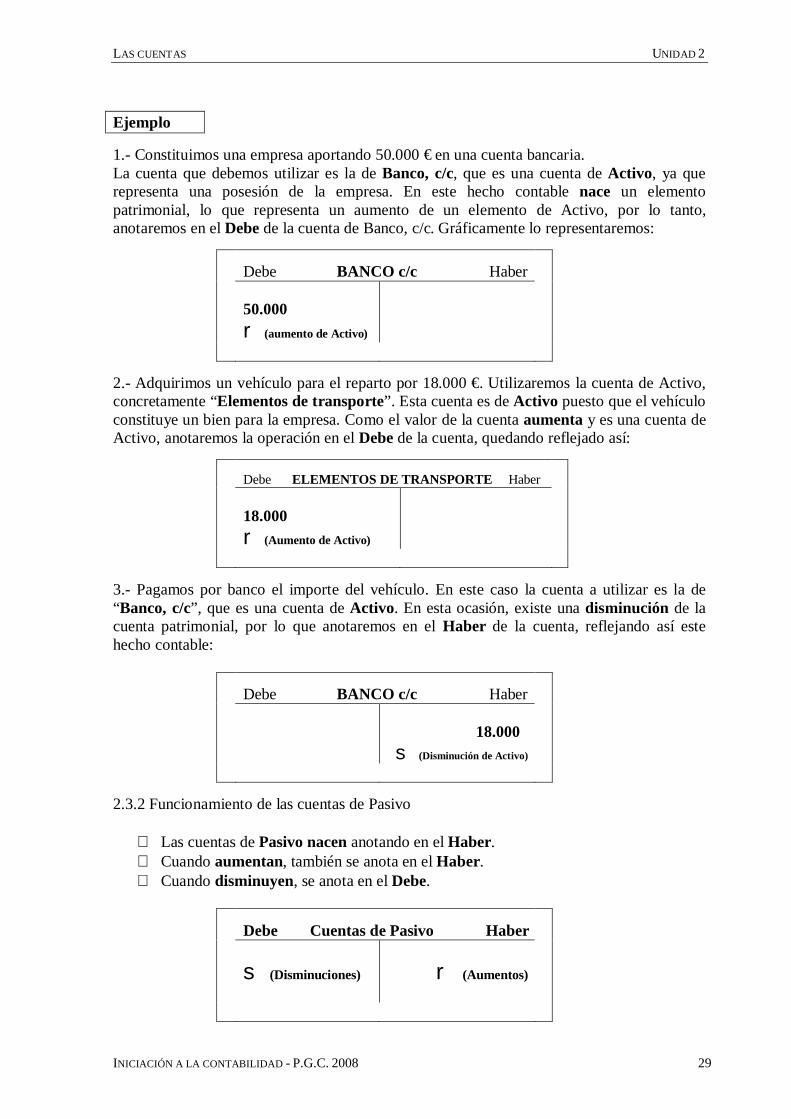

Ejemplo

1.- Constituimos una empresa aportando 50.000 € en una cuenta bancaria.La cuenta que debemos utilizar es la de Banco, c/c, que es una cuenta de Activo, ya querepresenta una posesión de la empresa. En este hecho contable nace un elementopatrimonial, lo que representa un aumento de un elemento de Activo, por lo tanto,anotaremos en el Debe de la cuenta de Banco, c/c. Gráficamente lo representaremos:

Debe BANCO c/c Haber

50.000r(aumento de Activo)

2.- Adquirimos un vehículo para el reparto por 18.000 €. Utilizaremos la cuenta de Activo,concretamente “Elementos de transporte”. Esta cuenta es de Activo puesto que el vehículoconstituye un bien para la empresa. Como el valor de la cuenta aumenta y es una cuenta deActivo, anotaremos la operación en el Debe de la cuenta, quedando reflejado así:

Debe ELEMENTOS DE TRANSPORTE Haber

18.000r(Aumento de Activo)

3.- Pagamos por banco el importe del vehículo. En este caso la cuenta a utilizar es la de“Banco, c/c”, que es una cuenta de Activo. En esta ocasión, existe una disminución de lacuenta patrimonial, por lo que anotaremos en el Haber de la cuenta, reflejando así estehecho contable:

Debe BANCO c/c Haber

18.000s (Disminución de Activo)

2.3.2 Funcionamiento de las cuentas de Pasivo

⇒ Las cuentas de Pasivo nacen anotando en el Haber.⇒ Cuando aumentan, también se anota en el Haber.⇒ Cuando disminuyen, se anota en el Debe.

Debe Cuentas de Pasivo Haber

s (Disminuciones) r (Aumentos)

UNIDAD 2 LAS CUENTAS

30 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Recuerda,Los aumentos de un elemento patrimonial de Pasivo se anotan en el Haber. Las

disminuciones se anotan en el Debe.

Ejemplo

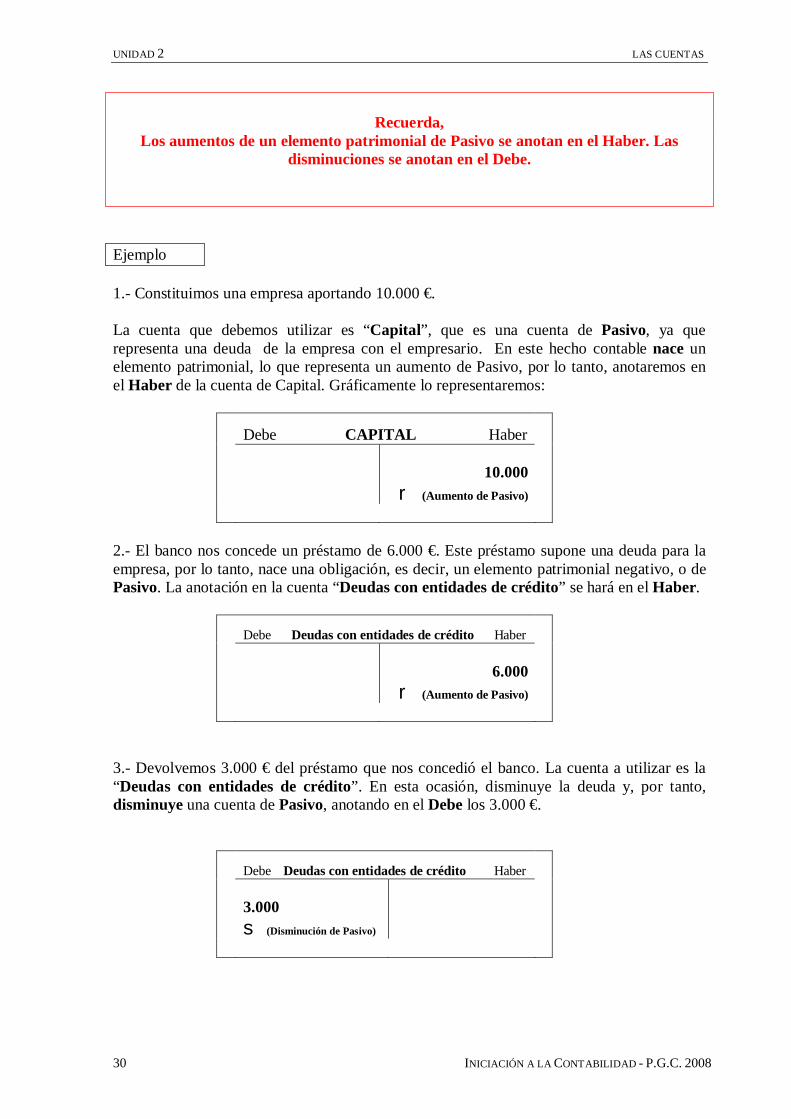

1.- Constituimos una empresa aportando 10.000 €.

La cuenta que debemos utilizar es “Capital”, que es una cuenta de Pasivo, ya querepresenta una deuda de la empresa con el empresario. En este hecho contable nace unelemento patrimonial, lo que representa un aumento de Pasivo, por lo tanto, anotaremos enel Haber de la cuenta de Capital. Gráficamente lo representaremos:

Debe CAPITAL Haber

10.000r (Aumento de Pasivo)

2.- El banco nos concede un préstamo de 6.000 €. Este préstamo supone una deuda para laempresa, por lo tanto, nace una obligación, es decir, un elemento patrimonial negativo, o dePasivo. La anotación en la cuenta “Deudas con entidades de crédito” se hará en el Haber.

Debe Deudas con entidades de crédito Haber

6.000r (Aumento de Pasivo)

3.- Devolvemos 3.000 € del préstamo que nos concedió el banco. La cuenta a utilizar es la“Deudas con entidades de crédito”. En esta ocasión, disminuye la deuda y, por tanto,disminuye una cuenta de Pasivo, anotando en el Debe los 3.000 €.

Debe Deudas con entidades de crédito Haber

3.000s (Disminución de Pasivo)

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 31

2.3.3 Funcionamiento de las cuentas de Regularización

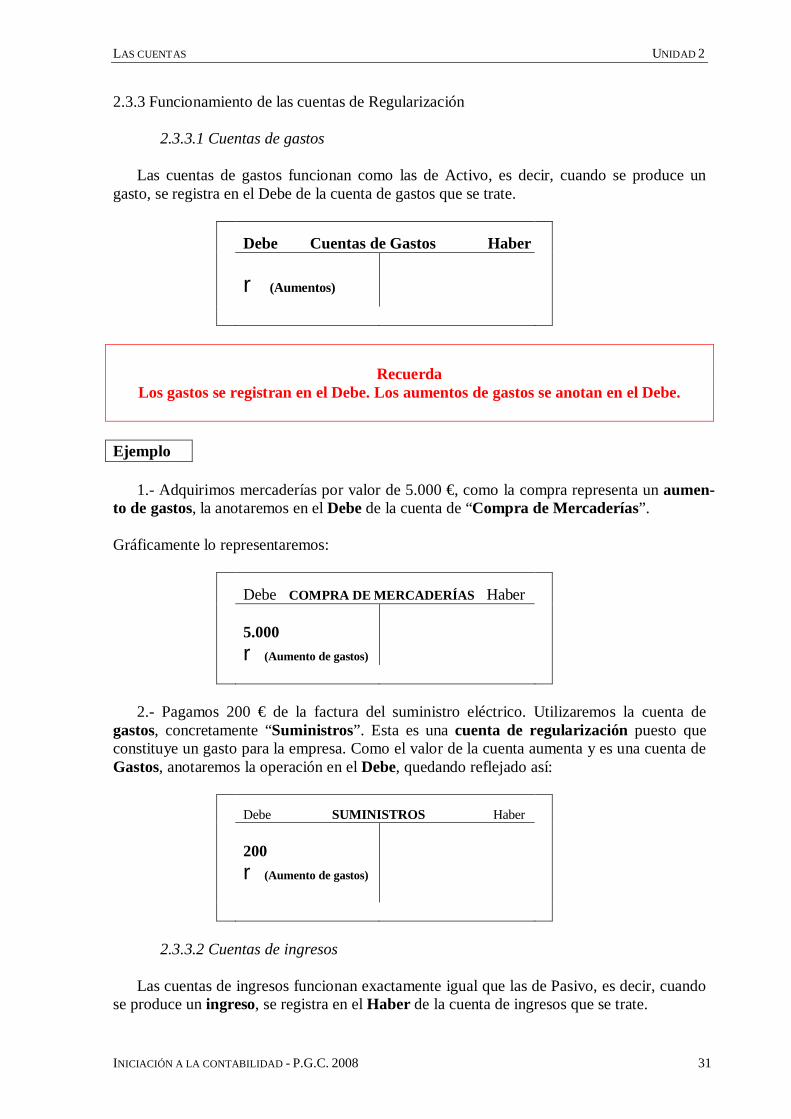

2.3.3.1 Cuentas de gastos

Las cuentas de gastos funcionan como las de Activo, es decir, cuando se produce ungasto, se registra en el Debe de la cuenta de gastos que se trate.

Debe Cuentas de Gastos Haber

r (Aumentos)

RecuerdaLos gastos se registran en el Debe. Los aumentos de gastos se anotan en el Debe.

Ejemplo

1.- Adquirimos mercaderías por valor de 5.000 €, como la compra representa un aumen-to de gastos, la anotaremos en el Debe de la cuenta de “Compra de Mercaderías”.

Gráficamente lo representaremos:

Debe COMPRA DE MERCADERÍAS Haber

5.000r(Aumento de gastos)

2.- Pagamos 200 € de la factura del suministro eléctrico. Utilizaremos la cuenta degastos, concretamente “Suministros”. Esta es una cuenta de regularización puesto queconstituye un gasto para la empresa. Como el valor de la cuenta aumenta y es una cuenta deGastos, anotaremos la operación en el Debe, quedando reflejado así:

Debe SUMINISTROS Haber

200r(Aumento de gastos)

2.3.3.2 Cuentas de ingresos

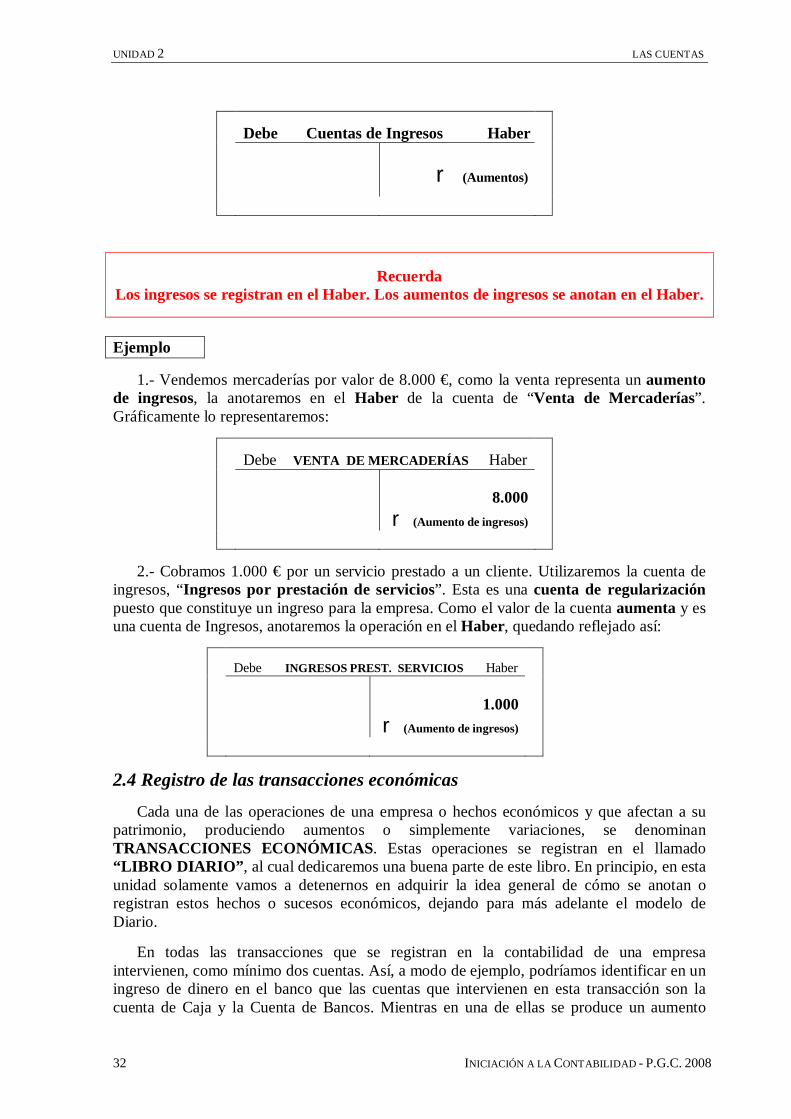

Las cuentas de ingresos funcionan exactamente igual que las de Pasivo, es decir, cuandose produce un ingreso, se registra en el Haber de la cuenta de ingresos que se trate.

UNIDAD 2 LAS CUENTAS

32 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Debe Cuentas de Ingresos Haber

r (Aumentos)

RecuerdaLos ingresos se registran en el Haber. Los aumentos de ingresos se anotan en el Haber.

Ejemplo

1.- Vendemos mercaderías por valor de 8.000 €, como la venta representa un aumentode ingresos, la anotaremos en el Haber de la cuenta de “Venta de Mercaderías”.Gráficamente lo representaremos:

Debe VENTA DE MERCADERÍAS Haber

8.000r(Aumento de ingresos)

2.- Cobramos 1.000 € por un servicio prestado a un cliente. Utilizaremos la cuenta deingresos, “Ingresos por prestación de servicios”. Esta es una cuenta de regularizaciónpuesto que constituye un ingreso para la empresa. Como el valor de la cuenta aumenta y esuna cuenta de Ingresos, anotaremos la operación en el Haber, quedando reflejado así:

Debe INGRESOS PREST. SERVICIOS Haber

1.000r(Aumento de ingresos)

2.4 Registro de las transacciones económicas

Cada una de las operaciones de una empresa o hechos económicos y que afectan a supatrimonio, produciendo aumentos o simplemente variaciones, se denominanTRANSACCIONES ECONÓMICAS. Estas operaciones se registran en el llamado“LIBRO DIARIO”, al cual dedicaremos una buena parte de este libro. En principio, en estaunidad solamente vamos a detenernos en adquirir la idea general de cómo se anotan oregistran estos hechos o sucesos económicos, dejando para más adelante el modelo deDiario.

En todas las transacciones que se registran en la contabilidad de una empresaintervienen, como mínimo dos cuentas. Así, a modo de ejemplo, podríamos identificar en uningreso de dinero en el banco que las cuentas que intervienen en esta transacción son lacuenta de Caja y la Cuenta de Bancos. Mientras en una de ellas se produce un aumento

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 33

patrimonial (ingreso), en la otra, se produce una disminución. Simplificando, podríamosidentificar sin dificultad en qué cuenta hay una salida de dinero y en cuál hay una entrada. Ala técnica contable consistente en registrar estos hechos económicos se le denominaPARTIDA DOBLE. Se llama así porque siempre se debe cumplir una regla de oro encontabilidad:

RecuerdaLa suma de las cantidades anotadas en el Debe de una transacción, será igual a la sumade las cantidades anotadas en el Haber.

En cada anotación habrá, al menos, dos cuentas, pero, a su vez, en cada uno de los ladospuede haber una o más cuentas.

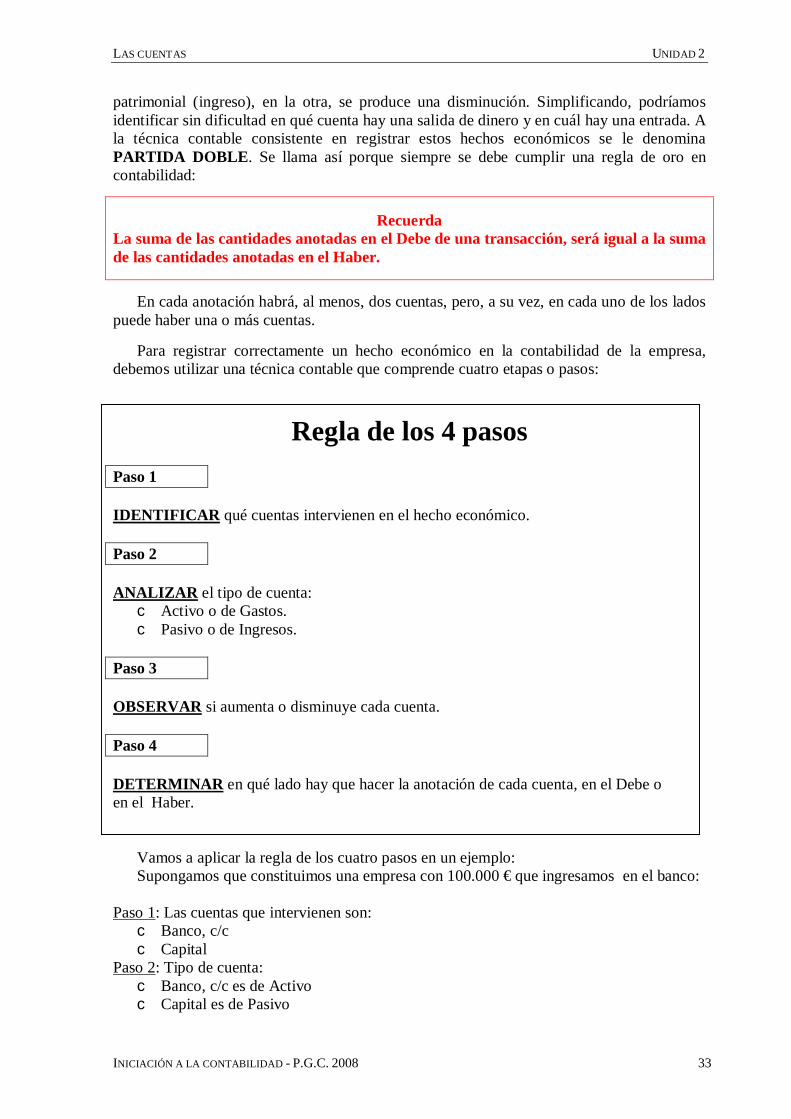

Para registrar correctamente un hecho económico en la contabilidad de la empresa,debemos utilizar una técnica contable que comprende cuatro etapas o pasos:

Regla de los 4 pasosPaso 1

IDENTIFICAR qué cuentas intervienen en el hecho económico.

Paso 2

ANALIZAR el tipo de cuenta:c Activo o de Gastos.c Pasivo o de Ingresos.

Paso 3

OBSERVAR si aumenta o disminuye cada cuenta.

Paso 4

DETERMINAR en qué lado hay que hacer la anotación de cada cuenta, en el Debe oen el Haber.

Vamos a aplicar la regla de los cuatro pasos en un ejemplo:Supongamos que constituimos una empresa con 100.000 € que ingresamos en el banco:

Paso 1: Las cuentas que intervienen son:c Banco, c/cc Capital

Paso 2: Tipo de cuenta:c Banco, c/c es de Activoc Capital es de Pasivo

UNIDAD 2 LAS CUENTAS

34 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

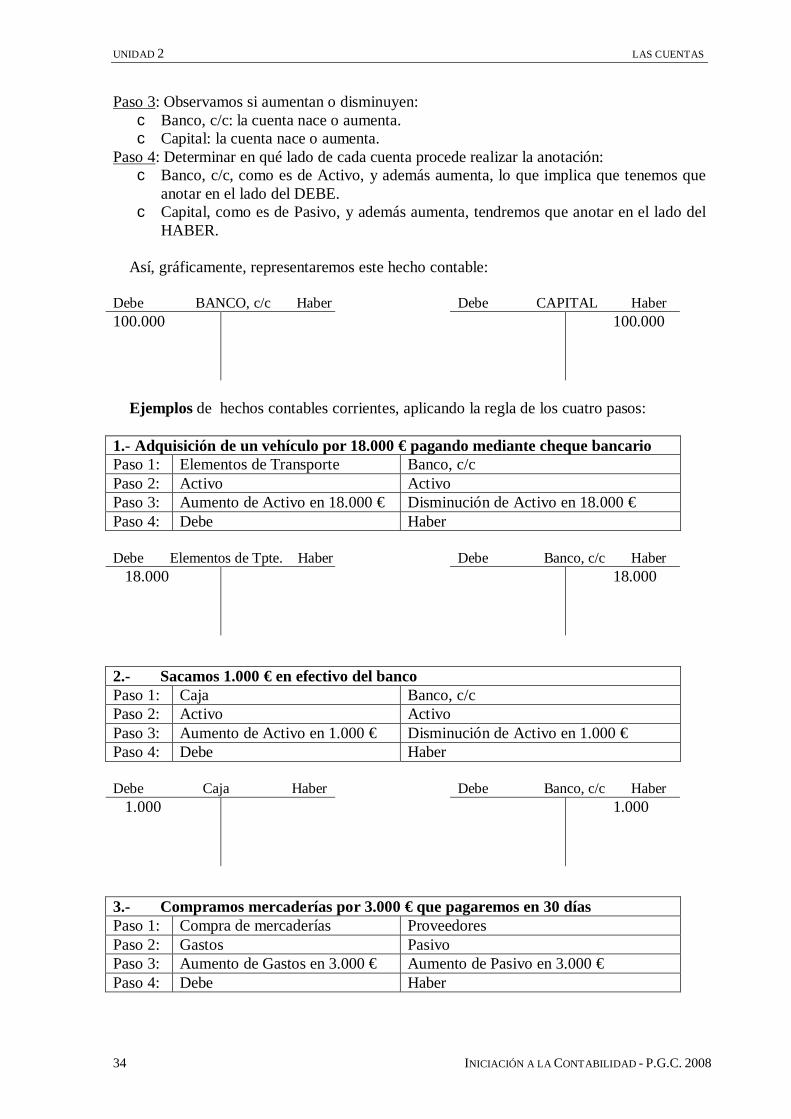

Paso 3: Observamos si aumentan o disminuyen:c Banco, c/c: la cuenta nace o aumenta.c Capital: la cuenta nace o aumenta.

Paso 4: Determinar en qué lado de cada cuenta procede realizar la anotación:c Banco, c/c, como es de Activo, y además aumenta, lo que implica que tenemos que

anotar en el lado del DEBE.c Capital, como es de Pasivo, y además aumenta, tendremos que anotar en el lado del

HABER.

Así, gráficamente, representaremos este hecho contable:

Debe BANCO, c/c Haber Debe CAPITAL Haber100.000 100.000

Ejemplos de hechos contables corrientes, aplicando la regla de los cuatro pasos:

1.- Adquisición de un vehículo por 18.000 € pagando mediante cheque bancarioPaso 1: Elementos de Transporte Banco, c/cPaso 2: Activo ActivoPaso 3: Aumento de Activo en 18.000 € Disminución de Activo en 18.000 €Paso 4: Debe Haber

Debe Elementos de Tpte. Haber Debe Banco, c/c Haber 18.000 18.000

2.- Sacamos 1.000 € en efectivo del bancoPaso 1: Caja Banco, c/cPaso 2: Activo ActivoPaso 3: Aumento de Activo en 1.000 € Disminución de Activo en 1.000 €Paso 4: Debe Haber

Debe Caja Haber Debe Banco, c/c Haber 1.000 1.000

3.- Compramos mercaderías por 3.000 € que pagaremos en 30 díasPaso 1: Compra de mercaderías ProveedoresPaso 2: Gastos PasivoPaso 3: Aumento de Gastos en 3.000 € Aumento de Pasivo en 3.000 €Paso 4: Debe Haber

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 35

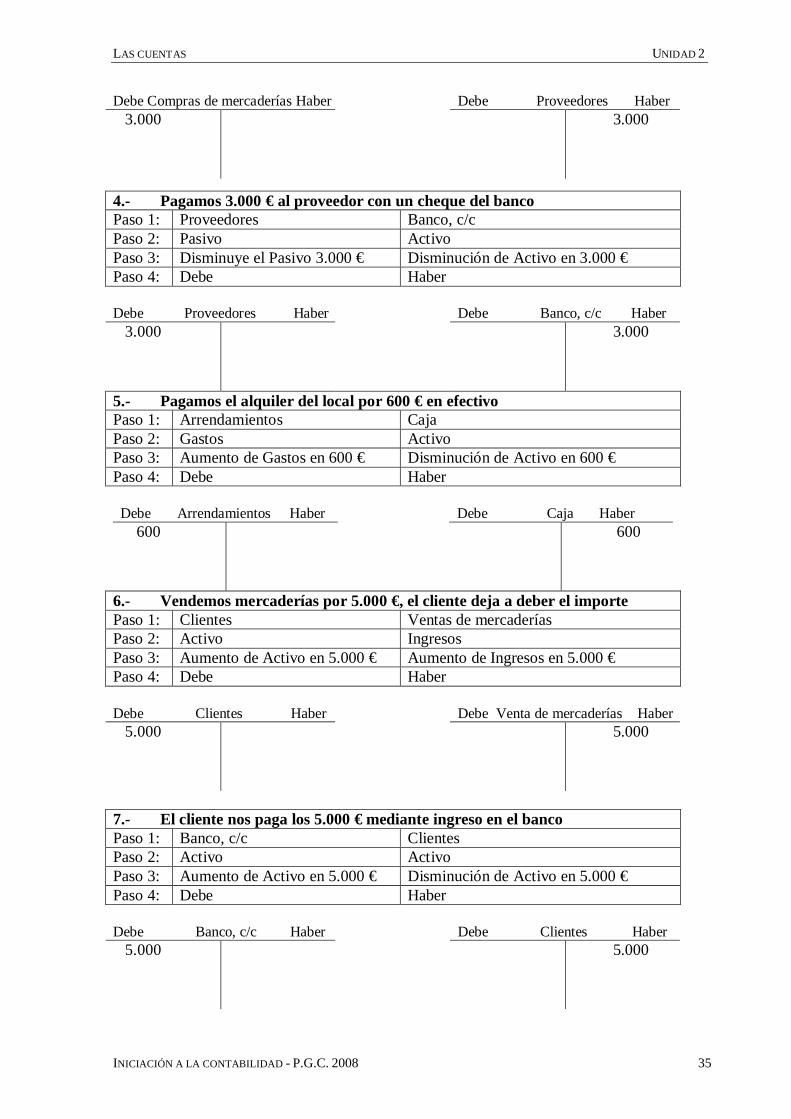

Debe Compras de mercaderías Haber Debe Proveedores Haber 3.000 3.000

4.- Pagamos 3.000 € al proveedor con un cheque del bancoPaso 1: Proveedores Banco, c/cPaso 2: Pasivo ActivoPaso 3: Disminuye el Pasivo 3.000 € Disminución de Activo en 3.000 €Paso 4: Debe Haber

Debe Proveedores Haber Debe Banco, c/c Haber 3.000 3.000

5.- Pagamos el alquiler del local por 600 € en efectivoPaso 1: Arrendamientos CajaPaso 2: Gastos ActivoPaso 3: Aumento de Gastos en 600 € Disminución de Activo en 600 €Paso 4: Debe Haber

Debe Arrendamientos Haber Debe Caja Haber 600 600

6.- Vendemos mercaderías por 5.000 €, el cliente deja a deber el importePaso 1: Clientes Ventas de mercaderíasPaso 2: Activo IngresosPaso 3: Aumento de Activo en 5.000 € Aumento de Ingresos en 5.000 €Paso 4: Debe Haber

Debe Clientes Haber Debe Venta de mercaderías Haber 5.000 5.000

7.- El cliente nos paga los 5.000 € mediante ingreso en el bancoPaso 1: Banco, c/c ClientesPaso 2: Activo ActivoPaso 3: Aumento de Activo en 5.000 € Disminución de Activo en 5.000 €Paso 4: Debe Haber

Debe Banco, c/c Haber Debe Clientes Haber 5.000 5.000

UNIDAD 2 LAS CUENTAS

36 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

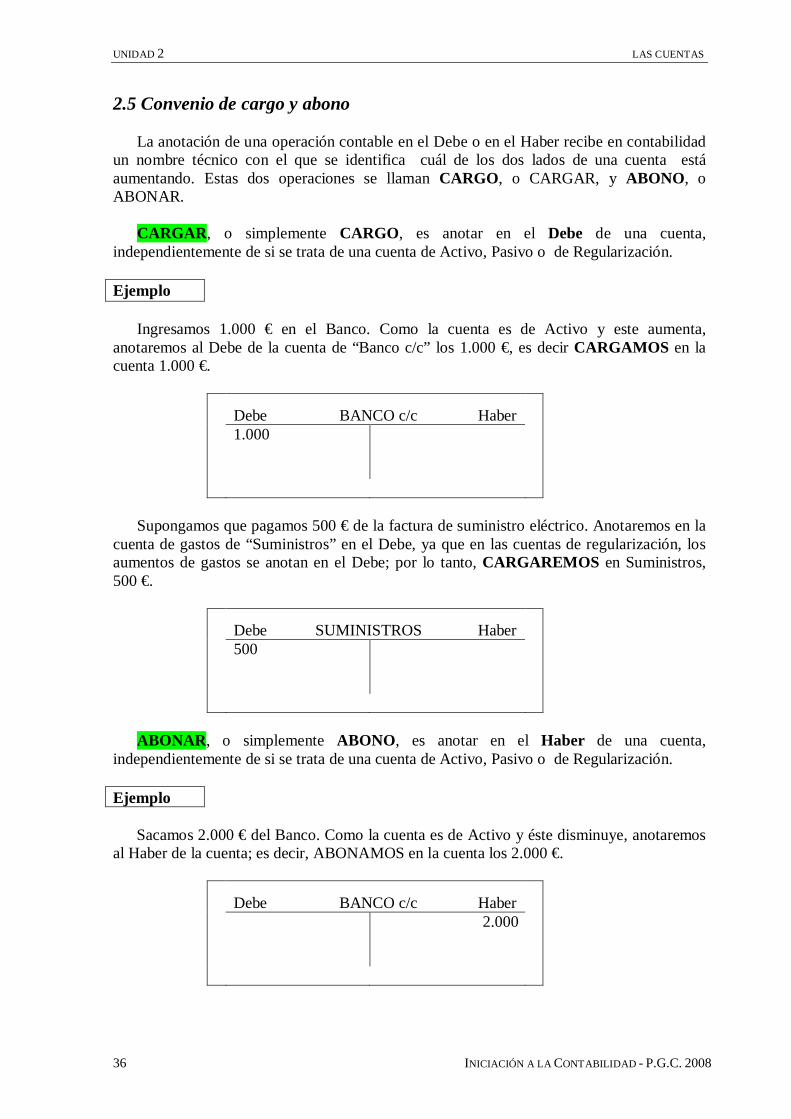

2.5 Convenio de cargo y abono

La anotación de una operación contable en el Debe o en el Haber recibe en contabilidadun nombre técnico con el que se identifica cuál de los dos lados de una cuenta estáaumentando. Estas dos operaciones se llaman CARGO, o CARGAR, y ABONO, oABONAR.

CARGAR, o simplemente CARGO, es anotar en el Debe de una cuenta,independientemente de si se trata de una cuenta de Activo, Pasivo o de Regularización.

Ejemplo

Ingresamos 1.000 € en el Banco. Como la cuenta es de Activo y este aumenta,anotaremos al Debe de la cuenta de “Banco c/c” los 1.000 €, es decir CARGAMOS en lacuenta 1.000 €.

Debe BANCO c/c Haber 1.000

Supongamos que pagamos 500 € de la factura de suministro eléctrico. Anotaremos en lacuenta de gastos de “Suministros” en el Debe, ya que en las cuentas de regularización, losaumentos de gastos se anotan en el Debe; por lo tanto, CARGAREMOS en Suministros,500 €.

Debe SUMINISTROS Haber 500

ABONAR, o simplemente ABONO, es anotar en el Haber de una cuenta,independientemente de si se trata de una cuenta de Activo, Pasivo o de Regularización.

Ejemplo

Sacamos 2.000 € del Banco. Como la cuenta es de Activo y éste disminuye, anotaremosal Haber de la cuenta; es decir, ABONAMOS en la cuenta los 2.000 €.

Debe BANCO c/c Haber2.000

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 37

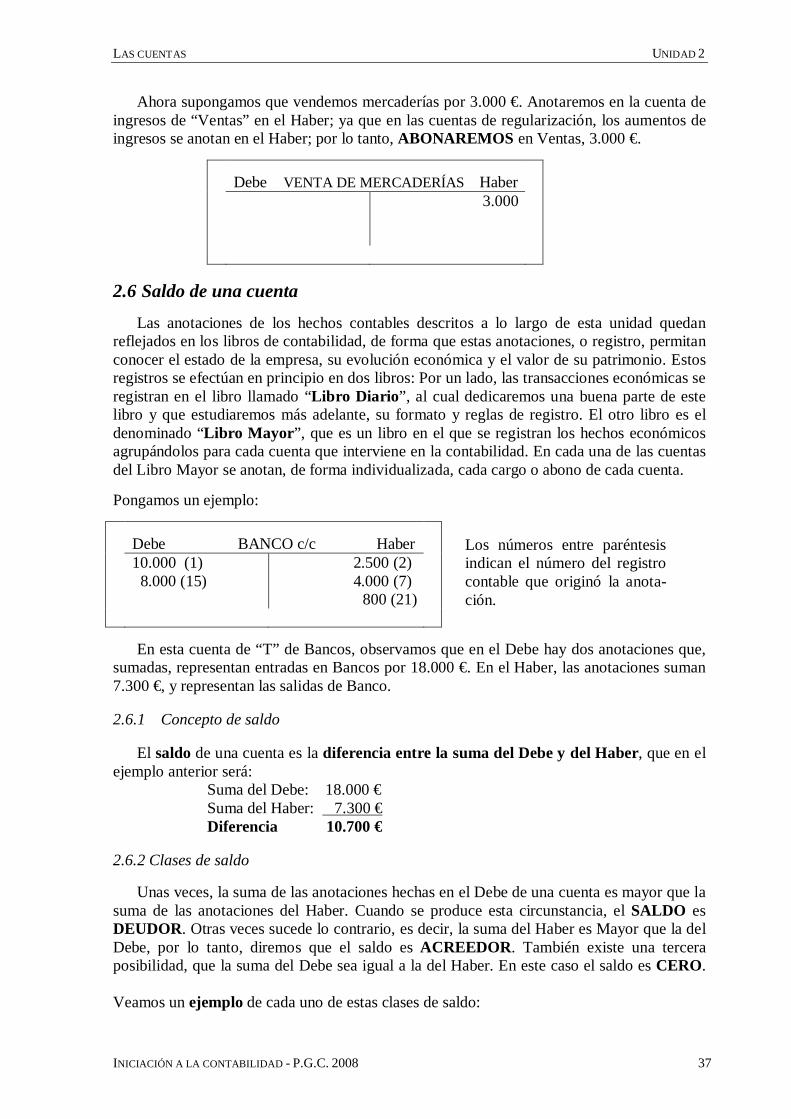

Ahora supongamos que vendemos mercaderías por 3.000 €. Anotaremos en la cuenta deingresos de “Ventas” en el Haber; ya que en las cuentas de regularización, los aumentos deingresos se anotan en el Haber; por lo tanto, ABONAREMOS en Ventas, 3.000 €.

Debe VENTA DE MERCADERÍAS Haber3.000

2.6 Saldo de una cuenta

Las anotaciones de los hechos contables descritos a lo largo de esta unidad quedanreflejados en los libros de contabilidad, de forma que estas anotaciones, o registro, permitanconocer el estado de la empresa, su evolución económica y el valor de su patrimonio. Estosregistros se efectúan en principio en dos libros: Por un lado, las transacciones económicas seregistran en el libro llamado “Libro Diario”, al cual dedicaremos una buena parte de estelibro y que estudiaremos más adelante, su formato y reglas de registro. El otro libro es eldenominado “Libro Mayor”, que es un libro en el que se registran los hechos económicosagrupándolos para cada cuenta que interviene en la contabilidad. En cada una de las cuentasdel Libro Mayor se anotan, de forma individualizada, cada cargo o abono de cada cuenta.

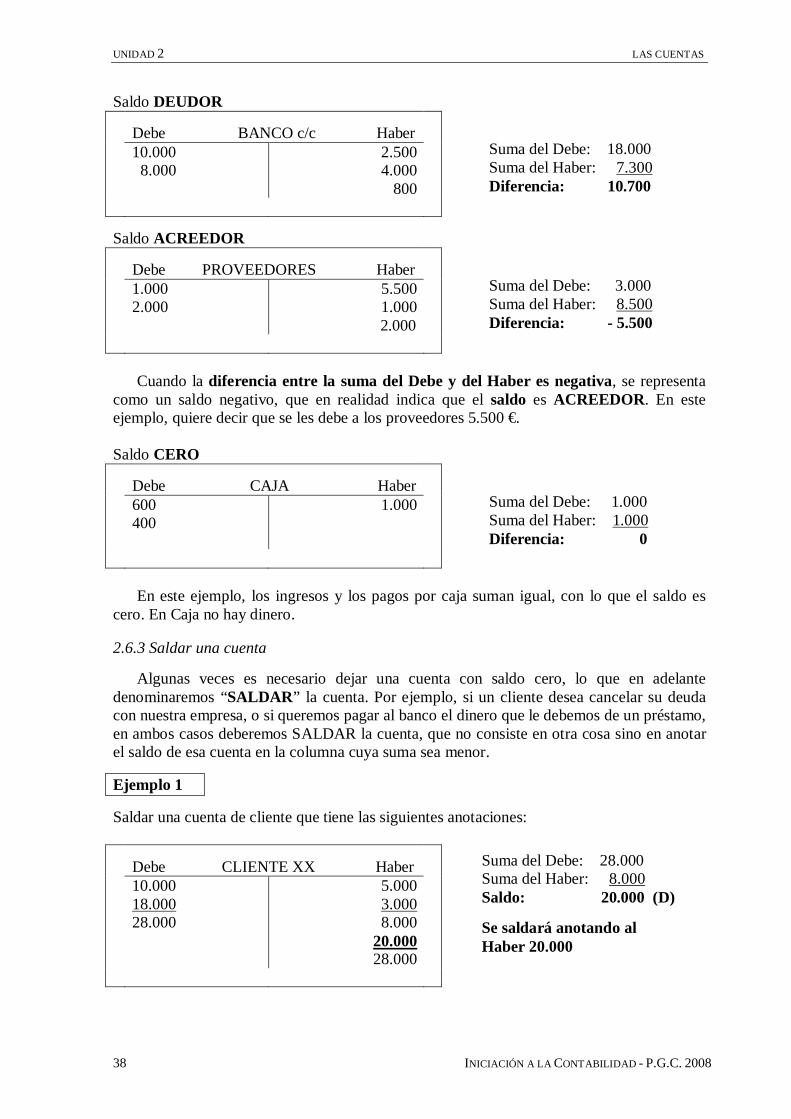

Pongamos un ejemplo:

Debe BANCO c/c Haber 10.000 (1)

8.000 (15) 2.500 (2) 4.000 (7)

800 (21)

En esta cuenta de “T” de Bancos, observamos que en el Debe hay dos anotaciones que,sumadas, representan entradas en Bancos por 18.000 €. En el Haber, las anotaciones suman7.300 €, y representan las salidas de Banco.

2.6.1 Concepto de saldo

El saldo de una cuenta es la diferencia entre la suma del Debe y del Haber, que en elejemplo anterior será:

Suma del Debe: 18.000 €Suma del Haber: 7.300 €Diferencia 10.700 €

2.6.2 Clases de saldo

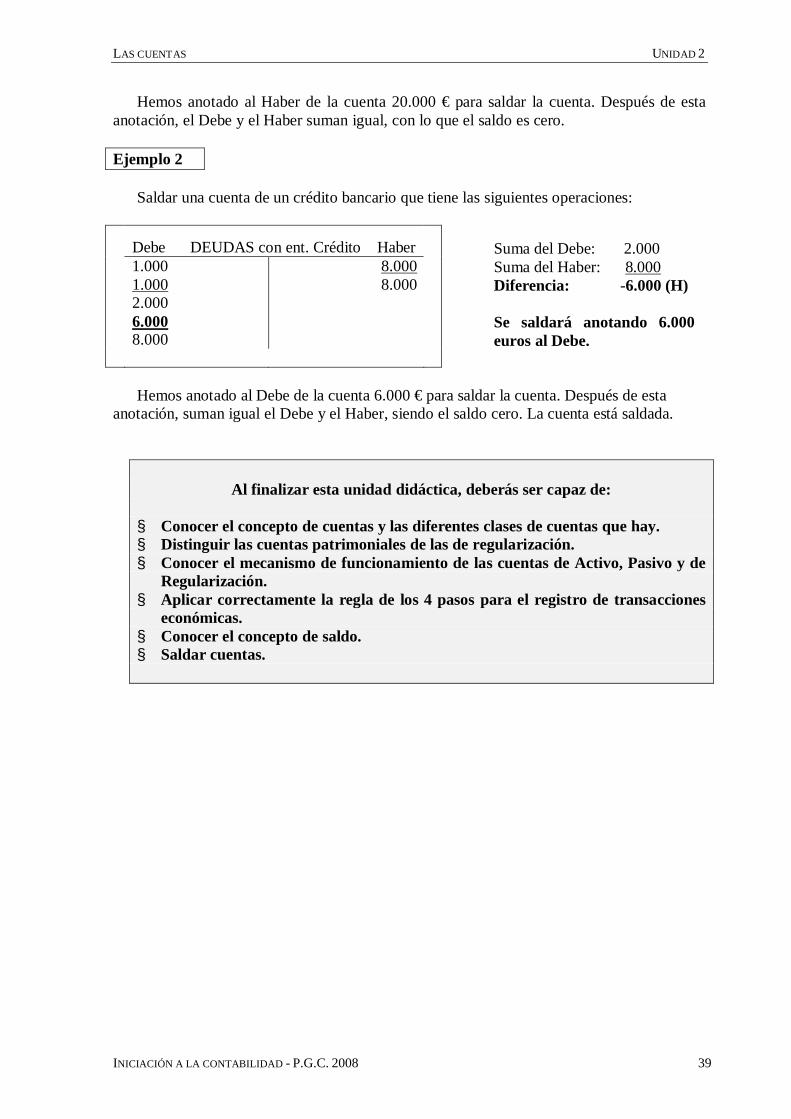

Unas veces, la suma de las anotaciones hechas en el Debe de una cuenta es mayor que lasuma de las anotaciones del Haber. Cuando se produce esta circunstancia, el SALDO esDEUDOR. Otras veces sucede lo contrario, es decir, la suma del Haber es Mayor que la delDebe, por lo tanto, diremos que el saldo es ACREEDOR. También existe una terceraposibilidad, que la suma del Debe sea igual a la del Haber. En este caso el saldo es CERO.

Veamos un ejemplo de cada uno de estas clases de saldo:

Los números entre paréntesisindican el número del registrocontable que originó la anota-ción.

UNIDAD 2 LAS CUENTAS

38 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

Saldo DEUDOR

Debe BANCO c/c Haber 10.000

8.0002.5004.000

800

Saldo ACREEDOR

Debe PROVEEDORES Haber 1.000

2.0005.5001.000

2.000

Cuando la diferencia entre la suma del Debe y del Haber es negativa, se representacomo un saldo negativo, que en realidad indica que el saldo es ACREEDOR. En esteejemplo, quiere decir que se les debe a los proveedores 5.500 €.

Saldo CERO

Debe CAJA Haber 600

4001.000

En este ejemplo, los ingresos y los pagos por caja suman igual, con lo que el saldo escero. En Caja no hay dinero.

2.6.3 Saldar una cuenta

Algunas veces es necesario dejar una cuenta con saldo cero, lo que en adelantedenominaremos “SALDAR” la cuenta. Por ejemplo, si un cliente desea cancelar su deudacon nuestra empresa, o si queremos pagar al banco el dinero que le debemos de un préstamo,en ambos casos deberemos SALDAR la cuenta, que no consiste en otra cosa sino en anotarel saldo de esa cuenta en la columna cuya suma sea menor.

Ejemplo 1

Saldar una cuenta de cliente que tiene las siguientes anotaciones:

Debe CLIENTE XX Haber 10.000

18.00028.000

5.0003.0008.000

20.00028.000

Suma del Debe: 18.000Suma del Haber: 7.300Diferencia: 10.700

Suma del Debe: 3.000Suma del Haber: 8.500Diferencia: - 5.500

Suma del Debe: 1.000Suma del Haber: 1.000Diferencia: 0

Suma del Debe: 28.000Suma del Haber: 8.000Saldo: 20.000 (D)

Se saldará anotando alHaber 20.000

LAS CUENTAS UNIDAD 2

INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008 39

Hemos anotado al Haber de la cuenta 20.000 € para saldar la cuenta. Después de estaanotación, el Debe y el Haber suman igual, con lo que el saldo es cero.

Ejemplo 2

Saldar una cuenta de un crédito bancario que tiene las siguientes operaciones:

Debe DEUDAS con ent. Crédito Haber 1.000

1.0002.0006.0008.000

8.0008.000

Hemos anotado al Debe de la cuenta 6.000 € para saldar la cuenta. Después de estaanotación, suman igual el Debe y el Haber, siendo el saldo cero. La cuenta está saldada.

Al finalizar esta unidad didáctica, deberás ser capaz de:

§ Conocer el concepto de cuentas y las diferentes clases de cuentas que hay.§ Distinguir las cuentas patrimoniales de las de regularización.§ Conocer el mecanismo de funcionamiento de las cuentas de Activo, Pasivo y de

Regularización.§ Aplicar correctamente la regla de los 4 pasos para el registro de transacciones

económicas.§ Conocer el concepto de saldo.§ Saldar cuentas.

Suma del Debe: 2.000Suma del Haber: 8.000Diferencia: -6.000 (H)

Se saldará anotando 6.000euros al Debe.

UNIDAD 2 LAS CUENTAS

40 INICIACIÓN A LA CONTABILIDAD - P.G.C. 2008

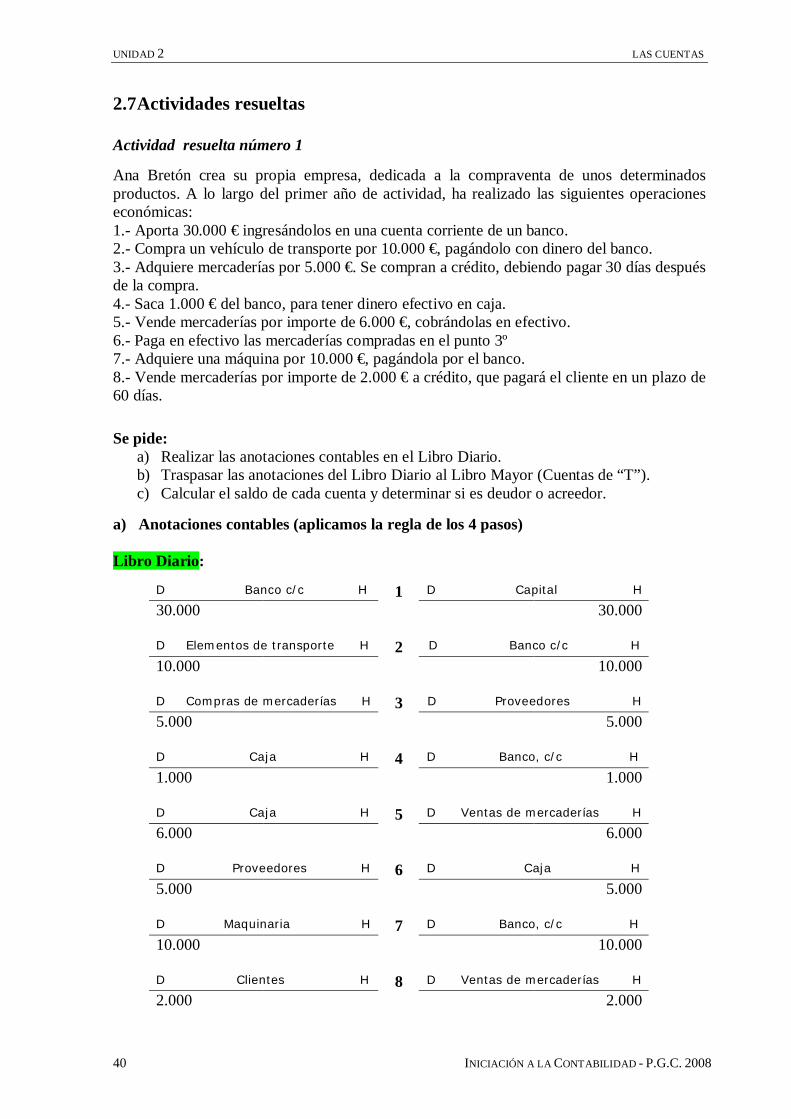

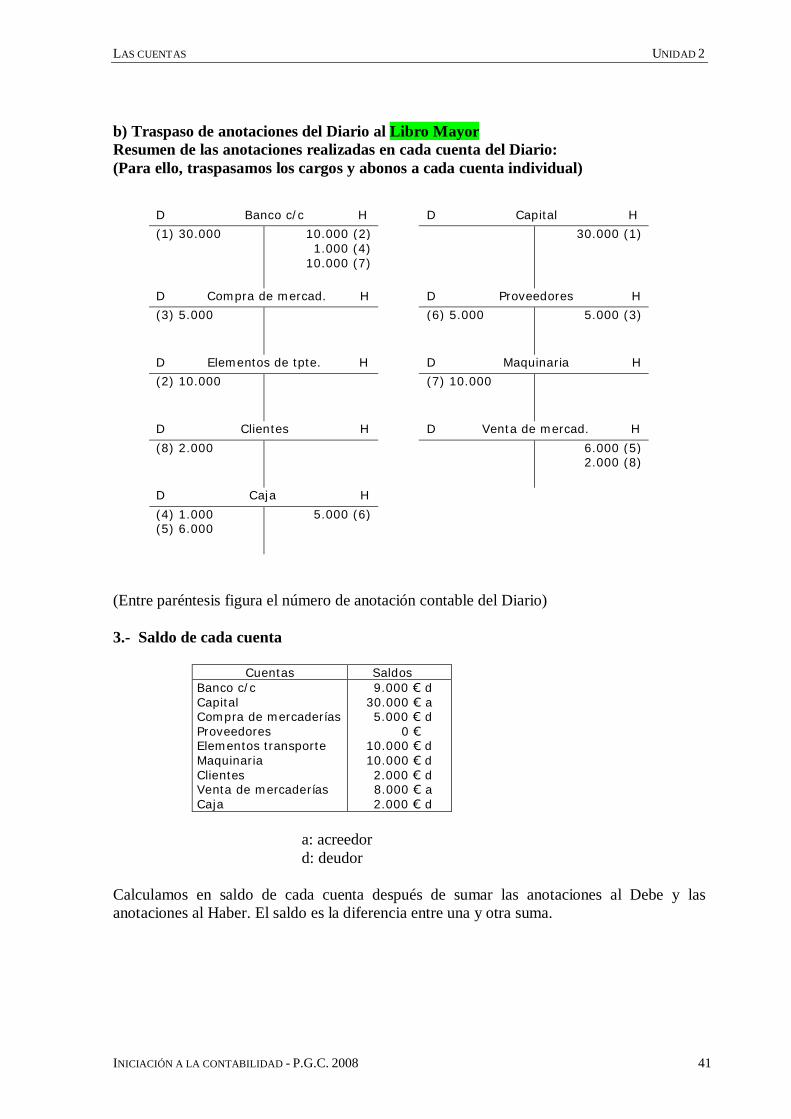

2.7Actividades resueltas

Actividad resuelta número 1