auditorÍa general de la repÚblica ... - auditoria… general... · la auditoria se ejecutó sobre...

TRANSCRIPT

AUDITORÍA GENERAL DE LA REPÚBLICA

GERENCIA SECCIONAL IV

INFORME DEFINITIVO DE AUDITORÍA REGULAR

A LA CONTRALORÍA

MUNICIPAL DE BARRANCABERMEJA

Vigencia 2010

Bucaramanga, 13 de Abril 2011

AUDITORÍA GENERAL DE LA REPÚBLICA

IVÁN DARÍO GÓMEZ LEE

Auditor General de la República

FREDY CÉSPEDES VILLA

Auditor Delegado para la

Vigilancia de la Gestión Fiscal

JAIRO ALFONSO PLATA QUINTERO

Gerente Seccional IV

HERNÁN RÍOS COVELLI

Coordinador del Grupo de Auditoría

LAURA MARCELA MENESES ACEVEDO

JAIME ANDRÉS GARCÍA CARVAJAL

HERNÁN RÍOS COVELLI

Grupo de Auditores

TABLA DE CONTENIDO

Pagina INTRODUCCIÓN 1 DICTAMEN DE LA AUDITORÍA 6 2 RESULTADOS DE LA AUDITORÍA 11 2.1 Sistema de Control Interno 11 2.2 Gestión Financiera 14 2.3 Gestión Contratación Administrativa 24 2.4 Trámite Controversias Judiciales 33 2.5 Gestión Desarrollo Tecnológico 35 2.6 Gestión en Control Fiscal 37 2.6.1 Gestión Macrofiscal 41 2.7 Gestión en Participación Ciudadana 44 2.8 Gestión en Procesos Fiscales 47 2.8.1 Indagaciones Preliminares 47 2.8.2 Procesos de Responsabilidad Fiscal 48 2.8.3 Procesos de Jurisdicción Coactiva 65 2.8.4 Procesos Administrativos Sancionatorios 70 3 SEGUIMIENTO QUEJAS CIUDADANAS 72 4 SEGUIMIENTO AL PLAN DE MEJORAMIENTO 75 5 RESPUESTA A LA CONTRADICCION 92

6 RELACION DE HALLAZGOS 101

Auditoria General de la República Gerencia Seccional IV

INTRODUCCIÓN La Auditoría General de la República en cumplimiento del artículo 274 de la Constitución Política y del Decreto Ley 272 de 2000 y en desarrollo del Plan General de Auditorías, practicó auditoría integral a la Contraloría Municipal de Barrancabermeja, con el fin de evaluar los resultados de la gestión administrativa y misional durante la vigencia 2010 y el cumplimiento de las normas y demás disposiciones legales vigentes aplicables en los diferentes procesos de la administración. El trabajo de campo se realizó del 1 al 4 de febrero de 2011. Para el ejercicio de auditoría se utilizaron las técnicas y normas de auditoría de general aceptación y acogidas por la Auditoría General de la República. El desarrollo de la prueba de campo antes mencionada, se realizó utilizando como guía el modelo de evaluación que se encuentra conformado por ocho criterios que se exponen a continuación.

1. CALIDAD DE LOS ANÁLISIS ECONÓMICOS, FISCALES Y DE AMBIENTE, - EFA-. 2. BENEFICIOS DEL CONTROL FISCAL. 3. EVALUACION DE COSTOS, CALIDAD Y RESULTADOS DE LA CONTRATACION. 4. CAPACIDAD Y FORTALECIMIENTO DE LA GERENCIA PUBLICA. 5. RESPETO, PROMOCIÓN Y ATENCIÓN OPORTUNA DE LA PARTICIPACIÓN CIUDADANA 6. PLAN GENERAL DE AUDITORÍAS 7. EFECTIVIDAD EN PROCESOS DE RESPONSABILIDAD FISCAL Y JURISDICCION COACTIVA. 8. INNOVACION EN LA GESTIÓN DE LAS CONTRALORÍAS Los procesos objeto de la auditoría se seleccionaron con base en la valoración de riesgos a partir del conocimiento que se tiene de la entidad auditada y de los resultados de evaluaciones anteriores. Con la elaboración del mapa de riesgos se determinaron los procesos que adelanta la contraloría para desarrollar sus actividades administrativas y misionales, y mediante la posterior ponderación de la ocurrencia de los riesgos se determinó el alcance de la ejecución del trabajo, se definieron los objetivos, programas y actividades a realizar para evaluar cada uno de ellos. Los procesos administrativos elegidos son el contable, tesorería, presupuesto, talento humano, contratación administrativa y controversias judiciales. Los procesos misionales son proceso auditor y el trámite de actuaciones procesales.

Auditoria General de la República Gerencia Seccional IV

La auditoria se ejecutó sobre una muestra selectiva a la que se aplicaron las actividades programadas en el memorando de planeación, en cada uno de los procesos. El presente informe de auditoría contiene los resultados de las evaluaciones efectuadas a los diferentes procesos administrativos y misionales que realiza la Contraloría teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad que rigen la administración pública.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

6

DICTAMEN DE AUDITORIA

La Auditoria General de la República con fundamento en las facultades otorgadas por él artículo 274 de la Constitución Política y el Decreto Ley 272 de 2000, practicó la auditoria integral a la Contraloría Municipal de Barrancabermeja, en la cual se evaluó la operatividad del sistema de control interno, los resultados de la gestión misional y administrativa, y el cumplimiento de la normatividad vigente aplicable en los diferentes procesos desarrollados en el año 2009, así como el seguimiento a las observaciones registradas en el informe de auditoría a la vigencia 2008. La auditoria se llevó a cabo sobre una muestra representativa de la información que soporta la gestión de la entidad y pruebas selectivas de acuerdo con normas, políticas y procedimientos de auditoría de general aceptación, por tanto se requirió acorde con ellas la planeación y ejecución del trabajo, de manera que el examen y el resultado de las pruebas proporcionaran una base razonable para fundamentar la opinión y los conceptos expresados en el informe. De igual manera, la auditoria se realizó practicando un examen integral a la gestión y a los resultados de la Contraloría Municipal de Barrancabermeja en la vigencia 2009, aplicando los sistemas de control de legalidad, de gestión y resultados e incluyó la verificación de las acciones correctivas adoptadas por la Contraloría para el mejoramiento de las observaciones expresadas por la Auditoria General de la República en los informes de auditoría de vigencias anteriores. Seguimiento Planes de Mejoramiento – Se realizó el seguimiento a los dos `planes de mejoramiento en ejecución, suscritos por el órgano de control, resultado de las auditorías de intervención vigencia 2009, y la auditoría integral realizada en el 2010 a la vigencia 2009, en el mes de noviembre de 2010, presentando un cumplimiento en la aplicación de las acciones correctivas del 99%. Las acciones de mejora en trámite 10 y una no cumplida, se deben incorporar al nuevo plan de mejoramiento a suscribir por el órgano de control, como resultado de la auditoría realizada a la vigencia 2010. Sistema de Control Interno El Sistema fue operativo en el cumplimiento de los planes y programas trazados, para el logro de los objetivos propuestos.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

7

Se observó la implementación de las normas NTCGP 1000:2009, y MECI-SGC a través de la verificación de los elementos y productos del Sistema integrado, cumpliendo la entidad con lo establecido en la Ley 872 de 2004 y Decreto No. 15991 de 2005, evidenciándose la existencia de los subsistemas, componentes y elementos integrantes del modelo adoptados mediante actos administrativos expedidos por la Contraloría Municipal. De igual manera, se resalta el concepto emitido por el ICONTEC, de MANTENER el Certificado Sistema de Gestión de Calidad. Dictamen sobre los Estados Financieros La Auditoría General de la República ha practicado el control financiero al Balance General de la Contraloría Municipal de Barrancabermeja a diciembre 31 de 2010 y los Estados de Actividad Financiera, Económica y Social y de Cambios en el Patrimonio, relativos al año terminado en esa fecha, comparados con cifras del año anterior, acompañados de las notas explicativas, cuya preparación es responsabilidad de los administradores de la Entidad, la nuestra, es la de expresar la opinión sobre los estados en su conjunto y verificar si, entre ellos, existe la debida concordancia.

El examen fue practicado de acuerdo con las normas de auditoría generalmente aceptadas en Colombia, mediante pruebas selectivas, que proporcionaron una base razonable para fundamentar la valoración.

Del análisis y de acuerdo a la muestra seleccionada, en nuestra opinión, los Estados Contables, presentan RAZONABLEMENTE en todos los aspectos importantes, la situación financiera de la Contraloría Municipal de Barrancabermeja en el periodo comprendido entre el 1° de enero y el 31 de diciembre de 2010, de conformidad con los Principios y Normas de Contabilidad Pública prescritos por la Contaduría General de la Nación y aplicados uniformemente en el período. Proceso Contable:

La labor adelantada por la administración de la entidad, permite conceptuar que se ejecutaron los hechos y operaciones con acatamiento de las disposiciones contables reguladas por la Contaduría General de la Nación, las cuales son obligatorias para las entidades del Estado y dotadas de fuerza vinculante y que deben ser acogidas por las entidades públicas; exceptuando la no incorporación de los bienes en comodato al balance de la Entidad.

1 Por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

8

Proceso presupuestal:

La Contraloría Municipal de Barrancabermeja para la vigencia 2010, presentó recaudos presupuestales iniciales por valor de $1.825.759 miles y adiciones por valor de $343.835 miles para un total de aforo definitivo de $2.196.594 miles; de los cuales comprometió el 84.24% y no constituyó reservas presupuestales al cierre de la vigencia 2010. Para la vigencia 2009, las reservas presupuestales constituidas por la Contraloría ascendieron a $6.878 miles, que fueron pagadas en el transcurso de la vigencia 2010 Contratación Administrativa El presupuesto definitivo de la Contraloría Municipal de Barrancabermeja, para la vigencia 2010, atendiendo la información dada por el ente de control, fue de $2.196.594 miles, equivalente a 4.986 salarios mínimo legales. De acuerdo con lo dispuesto en la Ley 1150 del 16 de julio de 2007, la Contraloría estaba facultada para realizar contratación directa hasta el monto de $144.996 miles. Por lo tanto, los contratos iguales o inferiores al 10% de la menor cuantía, corresponden a la suma de $14.419 miles (mínima cuantía). La Contraloría Municipal de Barrancabermeja, reporta un total de ochenta y un (81) contratos celebrados en la vigencia 2010, en cuantía de $561.191miles. De dichos contratos, uno (1) fue celebrado mediante selección abreviada por menor cuantía por un valor de $20.250miles, para el servicio de vigilancia privada; 22 por selección abreviada de mínima cuantía por $125.082miles y 58 por contratación directa por $415.858miles. Se comprobó en los contratos de prestación de servicios, el cumplimiento de los requisitos por parte de los contratistas, previos a la celebración del contrato. En lo correspondiente a esta etapa precontractual en el contrato No. 009 de 2010, para la “adquisición de 13 sillas universitarias, 21 sillas de oficina y 1 silla presidencial”, por valor de $10.880 miles, se determinó por parte del ente de control que el procedimiento a seguirse era el estipulado en el artículo 1 del Decreto 3576 de 2009, “procedimiento de selección abreviada por subasta inversa dispuesto para la celebración de contratos cuyo objeto sea la adquisición de bienes o servicios de características técnicas uniformes y de común utilización, cuyo valor no exceda el 10% de la menor cuantía”. No se encuentra en la página web la publicación de dicho procedimiento, al parecer por problemas técnicos, de acuerdo con certificación del 15 de marzo de 2011. La evidente “no temporalidad” por parte de la Contraloría Municipal de Barrancabermeja para el apoyo de las auditorias misionales (ya que en últimas los

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

9

objetos contractuales no son otros que el apoyo del ejercicio auditor, función netamente misional), pues aunque intentó el cumplimiento de las exigencias legales y reglamentarias básicas, para eludir el status de contrataciones permanentes, se presentó una tendencia a incrementarse dichos actos contractuales. Inclusive en lo correspondiente a las contrataciones de apoyo para la entidad en general, para la vigencia 2010 fue de 51 contratos que superan el número total del personal de planta, el cual es de 18 funcionarios. La planta de contratista supera en un 283% la planta aprobada para la entidad. Controversias Judiciales Durante la vigencia 2010, la Contraloría Municipal de Barrancabermeja reporta el adelantamiento de ocho (8) controversias judiciales, una de ellas por tutela y siete (7) por nulidad y restablecimiento del derecho. Así mismo, existe una acción de repetición. La única sentencia no favorable para la entidad fue la sentencia proferida en segunda instancia por la acción de repetición impetrada contra Armando Ardila Vásquez, la cual fue a favor del demandado. Gestión en Control Fiscal En cumplimiento del PGA para la vigencia 2009 fue del 92% sobre las auditorías programadas, y 83% sobre informes definitivos comunicados en la vigencia 2010. La cobertura del proceso auditor sobre los presupuestos vigilados alcanzó el 64%, de igual manera, los hallazgos establecidos en las auditorías realizadas fueron trasladados oportunamente a las instancias y autoridades correspondientes según su naturaleza jurídica. De las 23 auditorías realizadas las entidades auditadas suscribieron 6 planes de mejoramiento en la misma anualidad y 17 durante lo transcurrido del año 2011. De las cuentas radicadas en la vigencia 2010 se pronuncio la entidad sobre el total de 24 cuentas de las cuales 2 fueron fenecidas y 22 no fenecidas. Participación Ciudadana Se observó oportunidad en el trámite de los requerimientos ciudadanos; así mismo, se promovieron y divulgaron los mecanismos de participación ciudadana a través de eventos de capacitación dirigidos a Veedores Ciudadanos para facilitar su intervención en la vigilancia y el control social sobre los recursos públicos. Se crearon los programas de Contralores Sociales y su Hogar es parte del Control, para promover la Participación de los Ciudadanos en el Control Fiscal, y la

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

10

Institucionalización de la figura de los Contralores Escolares, para fortalecer el Control Social en el Sector Educativo Municipal. Gestión en Procesos

La gestión de la Contraloría es Buena en lo correspondiente a las indagaciones preliminares. Respecto de los procesos de responsabilidad fiscal aún cuando se observa diligencia y disposición para adelantar y tomar decisión de los procesos de vigencias anteriores, no se debe dejar a un lado lo observado en el proceso de responsabilidad fiscal No. 015-2005 con riesgo de prescribir dada las acciones de nulidad y revocatoria, así como el porcentaje de 2.11% del valor recaudado y del 1.1% de las medidas cautelares decretadas, la gestión es calificada como Regular.

Proceso Jurisdicción Coactiva.

Si bien es cierto la Contraloría realiza una adecuada gestión en la investigación de bienes del ejecutado y ha adoptado medidas para hacer efectivas las medidas cautelares decretadas. El ente de control tiene respaldado el 46% de medidas las 46% del valor total de los procesos en ejecución, también lo es que no hay avance en la gestión de cobro, recaudando en la vigencia un valor de $32.416miles, es decir un 5% del valor total de las obligación en ejecución.

La gestión es Regular por cuanto no hay avance en la gestión de cobro,.

Proceso Administrativo Sancionatorio.

La gestión es Buena, teniendo en cuenta que cumple con los términos señalados en la Resolución No. 17 del 2004. Se hace imperioso que proceda de manera inmediata a la decisión de la totalidad de los procesos sancionatorios adelantados en la medida que ya ha culminado la etapa probatoria respectiva. Pronunciamiento de Revisión a la Rendición de Cuenta Con base en los resultados de la revisión y de acuerdo con las conclusiones emitidas en el dictamen de auditoría en cada uno de los procesos auditados, la Auditoría General de la República FENECE la cuenta rendida por la Contraloría Municipal de Barrancabermeja por la vigencia 2010. Bucaramanga, 28 de marzo de 2011

JAIRO ALFONSO PLATA QUINTERO Gerente Seccional IV

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

11

2 RESULTADOS DE LA AUDITORÍA 2.1 GESTIÓN DEL SISTEMA DE CONTROL INTERNO En la Contraloría Municipal de Barrancabermeja las funciones de Coordinación del Sistema de control interno, están asignadas mediante Resolución No 079 de 2008, a la Dra. Diana Matilde Jaramillo Jiménez. Se elaboró el Plan de Acción de Control Interno para la vigencia 2010, en el que se programaron las actividades del área, consistentes en la elaboración de los informes internos y externos, por una parte, y en la programación de 2 auditorias, una de control a la contratación y la segunda a los procesos auditores, responsabilidad fiscal y financiero. El plan de acción de Control Interno se ejecutó totalmente, tanto en las auditorias programadas, como la elaboración de los informes que fueron comunicados y divulgados en el Comité de Control Interno. En el informe de labores de gestión de control interno, se observa la ejecución de 13 actividades, con sus objetivos y periocidad con se llevaron a cabo. Manual de procedimientos aprobados en Acta de Comité No 008 de 2009

Como resultado de las observaciones concluidas en los informes de las auditorías internas, se formularon las acciones de mejoramiento por funcionario responsable, a las cuales la Oficina de Control Interno les hace el seguimiento permanente, todo ello a través de planes de visita. Se encontró que el hallazgo No 1 de la auditoria realizada en junio de 2010 sobre Gestión Administrativa, que hace parte del plan de mejoramiento interno suscrito en julio 30 de 2010, después de tres seguimientos, la acción de mejora no se ha cumplido y se encuentra abierta. No se dispone de un procedimiento para estos casos de incumplimiento reiterado de la acción de mejora, que cierre la acción abierta no ejecutada.- Se llevaron a cabo 12 reuniones del Comité General de la Contraloría Municipal de Barrancabermeja, en 9 de ellas se abordaron aspectos inherentes al desempeño del Sistema de Control Interno, seguimiento a los planes de mejoramiento suscritos con la AGR, y a las auditorias internas, planes de promoción de la cultura del auto control, informes externos e internos, políticas de administración del riesgo y la presentación del plan de trabajo y auditorias para la vigencia 2011.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

12

Durante la visita de auditoría se comprobó la elaboración de los siguientes informes: 1. Informe Ejecutivo Anual de Control Interno.

2. Informe Anual de Control Interno Contable.

3. Informes de austeridad del gasto, presentados al Contralor Municipal. 4. Informe de revisión del sistema de gestión de la calidad de la entidad para el

aseguramiento de su conveniencia, adecuación, eficacia, eficiencia y efectividad continuas.

5. Informe de verificación al cumplimiento de normas sobre usos de software en marzo de 2011 sobre la vigencia 2010.

Tabla No. 2.1.1

Capacitaciones MECI-SGC Vigencia 2010

RELACIÓN CAPACITACIÓN MECI

Fecha Realización No. Funcionarios.

Dependencia Tema

Enero 29 de 2010 9 Líderes de Proceso Subsistema de Control Estratégico Política de Administración de Riesgos

Febrero 12 de 2010 8 Líderes de Procesos

Subsistema de Control de Gestión. Procedimientos, controles, Indicadores

Marzo 3 de 2010 9 Lideres de Proceso Subsistema de Control de Gestión Capacitación Indicadores

Marzo 1 de 2010 18 Todos los Funcionarios

Subsistema de Control de Evaluación Mecanismos de Control que Fortalecen la practica del Autocontrol y la Autogestión.

Abril 16 de 2010 8 Lideres de Proceso

Subsistema de Control de Evaluación Plan de Mejoramiento por Proceso

Abril 28 de 2010 17 Todos los Funcionarios Subsistema de Control Estratégico Retroalimentación de Capacitaciones.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

13

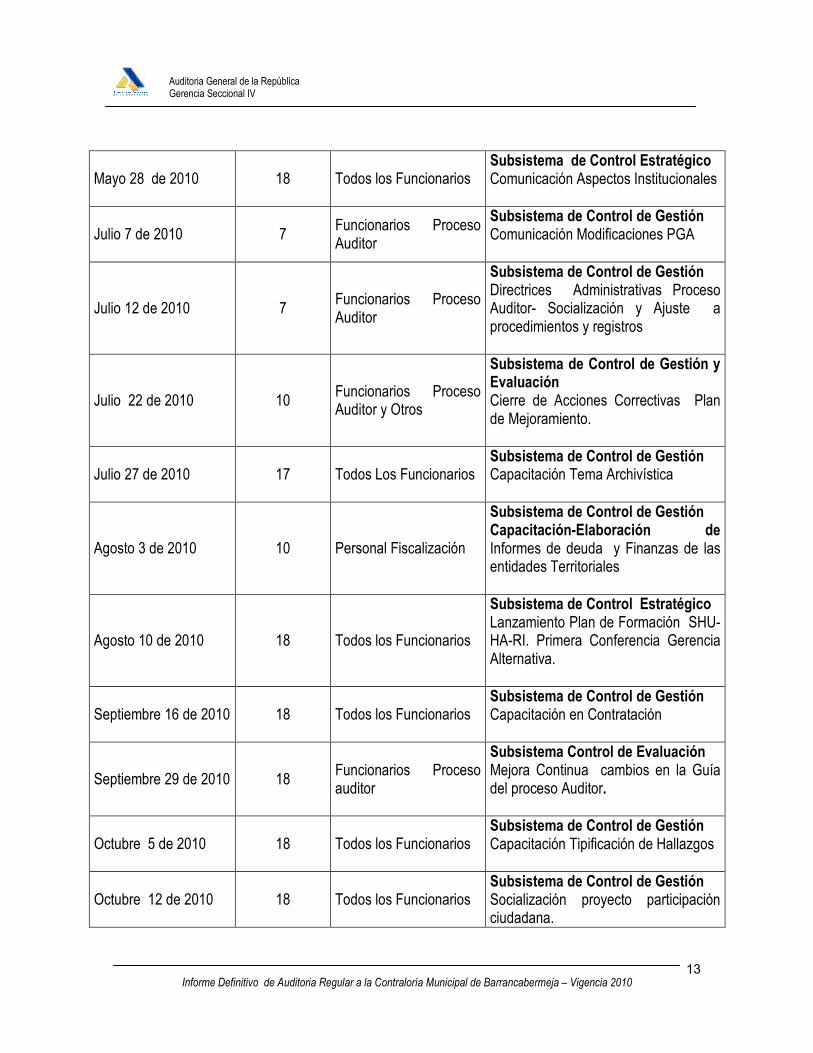

Mayo 28 de 2010 18 Todos los Funcionarios Subsistema de Control Estratégico Comunicación Aspectos Institucionales

Julio 7 de 2010 7 Funcionarios Proceso Auditor

Subsistema de Control de Gestión Comunicación Modificaciones PGA

Julio 12 de 2010 7 Funcionarios Proceso Auditor

Subsistema de Control de Gestión Directrices Administrativas Proceso Auditor- Socialización y Ajuste a procedimientos y registros

Julio 22 de 2010 10 Funcionarios Proceso Auditor y Otros

Subsistema de Control de Gestión y Evaluación Cierre de Acciones Correctivas Plan de Mejoramiento.

Julio 27 de 2010 17 Todos Los Funcionarios Subsistema de Control de Gestión Capacitación Tema Archivística

Agosto 3 de 2010 10 Personal Fiscalización

Subsistema de Control de Gestión Capacitación-Elaboración de Informes de deuda y Finanzas de las entidades Territoriales

Agosto 10 de 2010 18 Todos los Funcionarios

Subsistema de Control Estratégico Lanzamiento Plan de Formación SHU-HA-RI. Primera Conferencia Gerencia Alternativa.

Septiembre 16 de 2010 18 Todos los Funcionarios Subsistema de Control de Gestión Capacitación en Contratación

Septiembre 29 de 2010 18 Funcionarios Proceso auditor

Subsistema Control de Evaluación Mejora Continua cambios en la Guía del proceso Auditor.

Octubre 5 de 2010 18 Todos los Funcionarios Subsistema de Control de Gestión Capacitación Tipificación de Hallazgos

Octubre 12 de 2010 18 Todos los Funcionarios Subsistema de Control de Gestión Socialización proyecto participación ciudadana.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

14

Octubre 21 de 2010 18 Funcionarios proceso de Responsabilidad Fiscal

Subsistema Control de Evaluación Mejora Continua cambios en listado de registros del proceso Responsabilidad Fiscal.

Diciembre 13 de 2010 8 Líderes de proceso

Subsistema de Control estratégico Procedimiento requisitos legales y normativos

Diciembre 15 de 2010 18 Funcionarios Contraloría

Subsistema de Control estratégico Actividad Académico Lúdico Recreativo de fin de año; Plan de Bienestar y Estímulos de la Contraloría Municipal

Coordinación del Sistema de Control Interno CMB

El ICONTEC realizó auditoría de seguimiento en la vigencia 2010, en la que resaltó aspectos relevantes y fortalezas de la organización de la contraloría municipal, a su vez, identificó aspectos por mejorar, y realizó seguimiento a las no conformidades de la auditoría de calidad realizada en febrero de 2009. El concepto del equipo auditor del ICONTEC, fue la recomendación de MANTENER el certificado de Gestión de Calidad y ACTUALIZACIÓN bajo la norma NTCGP1000:2009 Esta ratificación se logró con una no conformidad menor. Formato F-24 Matriz de 8 Criterios 1. Direccionamiento Estratégico: La contraloría elaboró el plan estratégico de la entidad, para el período 2008 – 2011.

2. No de objetivos estratégicos cumplidos 3

3. La contraloría cuenta con los siguientes Manuales: Manual de Funciones 4. Porcentaje de implementación de Faces de MECI, el porcentaje de implementación del MECI es adecuado y se encuentra implementado en un 100%

Los demás ítems se encuentran desarrollados en los resultados de este proceso 2.2 GESTIÓN FINANCIERA PROCESO CONTABLE

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

15

La Auditoria General de la República efectuó un análisis de los Estados Financieros, presentados por la Contraloría Municipal de Barrancabermeja, de conformidad con las normas de auditoría y los principios de contabilidad generalmente aceptados, tomando como muestra las cuentas más representativas y significativas. El resultado del examen arrojó los siguientes resultados:

Estructura Financiera Vigencia 2010-2009.

Tabla No. 2.2,1 Estructura Financiera (Cifras en miles de pesos)

CÓDIGO

CONTABLE NOMBRE DE LA CUENTA

VIGENCIA 2010

VIGENCIA 2009

DIFERENCIA VARIACIÓN

1 ACTIVO 601.609 310.676 290.933 48%

11 Efectivo 2.367 24.887 -22.520 -951%

14 Deudores 376.643 63.072 313.571 83%

16 Propiedades, Planta y Equipo

179.791 179.744 47 0%

19 Otros Activos 42.808 42.973 -165 0%

2 PASIVOS 88.016 79.140 8.876 10%

24 Cuentas por Pagar

11.527 0 11.527 100%

25

Obligaciones Laborales y de Seguridad Social Integral

76.489 79.140 -2.651 -3%

3 PATRIMONIO 513.593 231.536 282.057 55%

31 Hacienda Publica

513.593 231.536 282.057 55%

Fuente: Rendición de cuentas y Catalogo de cuentas vigencias 2010 y 2009.

Para la vigencia 2010, la Contraloría Municipal de Barrancabermeja presentó un activo de $601.609 miles, comparado con la vigencia inmediatamente anterior se incremento en un 48%, un pasivo por valor de $88.016 miles, que se incremento en un 10% y un patrimonio por valor de $513.593 miles, así mismo se incremento en un 55%.

Activo: La cuenta mas representativa del activo corresponde a Deudores con el 63% seguido de Propiedad Planta y Equipo con un 30% y otros activos con el 7%, cuentas que fueron verificadas y analizadas en el desarrollo de la auditoria. Pasivo: La cuenta más representativa del pasivo, son las Obligaciones laborales con un saldo de $88.016 miles que corresponden al 87% del total y seguido de las

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

16

cuentas por pagar con un saldo de $11.527 miles, que corresponde al 13% del la cuenta; situación que fue verificada en el desarrollo del ejercicio auditor, en donde se estableció que las cuentas por pagar con saldo a 31 de diciembre de 2010, fueron mal registradas, lo cual se detallará en el cuerpo del informe. Patrimonio: El patrimonio a 31 de diciembre de 2010 presentó un saldo por $513.593 miles y para la vigencia 2009 presentó un saldo de $231.536 miles, presentando una variación del 55%. Ingresos, Gastos: La Contraloría Municipal de Barrancabermeja para la vigencia 2010, obtuvo recaudos por valor de $2.196.592 miles, de los cuales el 100% corresponde a Cuotas de Fiscalización del Municipio y para la vigencia 2009 presentó recaudos por valor de $1.764.534 miles, presentando una variación del 24%. Los gastos de la Contraloría reflejados en el catalogo de cuentas se relacionan a continuación en donde se reflejan las variación de un año a otro.

Tabla No.2.2,2 Relación de gastos vigencia 2010 - 2009 (Cifras en miles de pesos)

CODIGO DETALLE 2010 2009 DIFERENCIA %

VARIACION 5 GASTOS 2.196.592 1.764.534 432.058 24

51 DE ADMINISTRACION

1.820.230 1.714.324 105.906 6

5101 Sueldos y Salarios 1.050.810 1.000.233 50.577 5

5102 Contribuciones Imputadas

1.625 1.168 457 39

5103 Contribuciones Efectivas

192.931 199.552 -6.621 -3

5104 Aportes Sobre la Nomina

41.843 44.687 -2.844 -6

5111 Generales 531.844 467.928 63.916 14

5120 Impuestos, Contribuciones y Tasas

1.177 756 421 56

58 OTROS GASTOS 23.051 20.544 2.507 12 5810 Extraordinarios 1 1 0 0

5815 Ajuste de Ejercicios Anteriores

23.050 20.543 2.507 12

59 CIERRE DE INGRESOS

353.311 29.666 323.645 1.091

Fuente: Rendición de cuentas y Catalogo de Cuentas.

Los gastos realizados por la Contraloría en la vigencia 2010, fueron de $2.196.592 miles que al compararlos con la vigencia anterior presentan un incremento del 24%

Activo

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

17

Bancos: La Contraloría Municipal manejo sus dineros para la vigencia 2010 en dos cuentas bancarias con un saldo a 31 de diciembre de 2010 por $2.367 miles, en la cuenta No.500-02051-6 correspondiente a las trasferencias que recibe el ente de control de la administración central y la cuenta No.500-02032-6 presenta los movimientos correspondientes a incapacidades y a fondos de cesantías y a 31 de diciembre no presento saldo.

Después de verificar los saldos de las cuentas de bancos con sus respectivos soportes como son extractos bancarios y conciliaciones y confrontados con los libros oficiales de bancos, se precisa que se están registrando adecuadamente de conformidad con lo establecido en el Régimen de Contabilidad Pública.

Caja Menor: La Contraloría Municipal de Barrancabermeja adoptó el reglamento para la constitución de la caja menor basada en la resolución 001 del Ministerio de Hacienda y Crédito Publico, mediante Resolución No.012 de enero 19 de 2010 de la Contraloría Municipal por valor de $1.544 miles.

Mediante Resolución No.013 de enero de 2010 se designa una persona para el manejo de la caja menor de la Contraloría, correspondiente al periodo del 19 de enero de 2010 al 28 de diciembre de 2010, a la Secretaria Ejecutiva del Organismo de Control Sandra Milena Ávila amparada con su respectiva póliza.

Se realizaron 4 reembolsos durante la vigencia 2010 como se detallan a continuación:

Tabla No. 2.2.3 Relación de reembolsos vigencia 2010

No. VALOR FECHA LIBRO RESOLUCION 1 1.054.150 25 de febrero de 2010 No.063 Abril 8 de 2010 2 1.094.300 17 de junio de 2010 No.105 de Junio 21

3 883.650

3 de Septiembre de 2010

No.152 de Septiembre 2

4 1.364.150 16 de junio de 2010 No.211 de Noviembre 22 TOTAL 4.396.250

Fuente: Documentación solicitada en trabajo de campo.

De acuerdo al detalle anterior la Contraloría presentó reembolsos por valor de $4.396 miles, mas el valor de la constitución de $1.545 miles, corresponde a un total de ingresos de $5.941 miles, de los cuales se ejecutaron $5.622 miles, con un saldo en caja de $319 miles, valor que fue reintegrado a la Tesorería Municipal.

La Entidad presento falencias en este proceso las cuales se detallan a continuación:

� Los recibos de caja menor se encuentran sin las respectivas firmas de aprobación y firma de recibido

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

18

� Las resoluciones de reembolso de caja menor correspondiente a la vigencia 2010, se realizaron por posterioridad al hecho cumplido como se especifica en el cuadro anterior; situación que genera riesgo en el cumplimiento del principio de oportunidad, consistencia y causación.

La Contraloría Municipal legalizó la caja menor mediante Resolución No.260 de diciembre 28 de 2010.

Deudores: A 31 de diciembre de 2010, la Contraloría presenta un saldo en la cuenta Trasferencias por cobrar por valor de $343.835 miles, propio a la transferencia de la Administración central correspondiente al Acuerdo Municipal N.014 del 29 de diciembre de 2010; situación que fue verificada y analizada en donde la Contraloría presenta la cuenta de cobro el día 30 de diciembre de 2010 por dicho valor y se genera la disponibilidad presupuestal por parte del Municipio el día 31 de diciembre de 2010.

Este valor fue recibido por la Contraloría Municipal el día 26 de enero de 2011 y consignado a la cuenta corriente de la Entidad de acuerdo al extracto bancario.

El día 17 de febrero de 2011 la Contraloría devuelve este dinero al Municipio de acuerdo a la transferencia No.2181719 por valor de $343.835 miles, de acuerdo a lo verificado y confrontado en el desarrollo de la auditoria. Depósitos Entregados en Garantía: A 31 de diciembre de 2010, la Entidad presentó un saldo en esta cuenta por valor de $32.416 miles, que a marzo del 2011 fueron trasferidos a Col fondos.

Propiedad, Planta y Equipo: A 31 de diciembre de 2010 la cuenta Propiedad Planta y Equipo presentó un saldo de $179.792 miles, conformado principalmente por Equipos de comunicación y computación y equipos de transporte y maquinaria y equipo.

Adquisiciones de Bienes: La Contraloría Municipal de Barrancabermeja en la vigencia 2010 realizó adquisiciones por valor de $49.942 miles, correspondiente a una CPU para computador, bienes muebles de oficina, equipos de comunicación y computación.

Estos elementos fueron incorporados en el balance de acuerdo a lo verificado en cada uno de los auxiliares de la cuenta propiedad planta y equipo.

Bajas de Bienes: La Contraloría mediante acta No 15 de diciembre de 2010 se realiza el estudio y concepto recomendando la autorización o rechazo de la baja

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

19

de los bienes de la Contraloría Municipal por valor de $442 miles, equipo maquina de oficina, muebles y enseres de oficina por valor de $1.790 miles y equipos de ayuda audiovisuales por valor de $11.395 miles, firmado por la Secretaria General y la Contadora de la Entidad.

La Contraloría mediante Resolución Administrativa No.216 de diciembre 22 de 2008, reestructura el comité de Inventarios de Bienes Muebles firmado por el Contralor Encargado Jair Romero Rivera.

Bienes en el Almacén: La Entidad durante la vigencia 2010, no registró en la cuenta Cargos Diferidos los gastos incurridos para la adquisición de bienes correspondientes a papelería y útiles de oficina, que reposan en el almacén de la entidad con las respectivas entradas y salidas; así mismo no se generó el control de consumo por cada uno de los elementos en las respectivas planillas de control a la descripción de los elementos y a su vez se omitió el calculo de la respectiva amortización.

Bienes en Comodato: La Contraloría Municipal de Barrancabermeja recibió por parte de la Contraloría General de la Republica cuatro computadores portátiles mediante acta de entrega del 16 de julio de 2010, de acuerdo al convenio de cooperación y apoyo técnico No.7 del 17 de mayo de 2006, los cuales no se encuentran contabilizados en el balance de la entidad ni en el inventario de la misma, valor que no esta identificado.

Así mismo por parte de la Auditoria General de la Republica, recibieron tres equipos de computo por valor de $5.157 miles, que no se encuentran registrados de acuerdo al procedimiento de la Contaduría General de la Nación en la propiedad planta y equipo.

Inventario: La Contraloría Municipal presenta el inventario de bienes, muebles, enseres y equipos de oficina de propiedad de la Entidad con corte a 31 de diciembre de 2010, donde se encuentran clasificados por cada una de las cuentas contables de propiedad planta y equipo.

El inventario se encuentra desactualizado ya que no se incluye en este los bienes recibidos en comodato por la Entidad.

Parque Automotor: El parque automotor de la Contraloría Municipal de Barrancabermeja se encuentra conformado por 3 vehículos, un Renault 19 por valor de $25.500 miles, un Chevrolet Optra por valor $62.800 miles y un Renault Simbol por valor de $41.587 miles.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

20

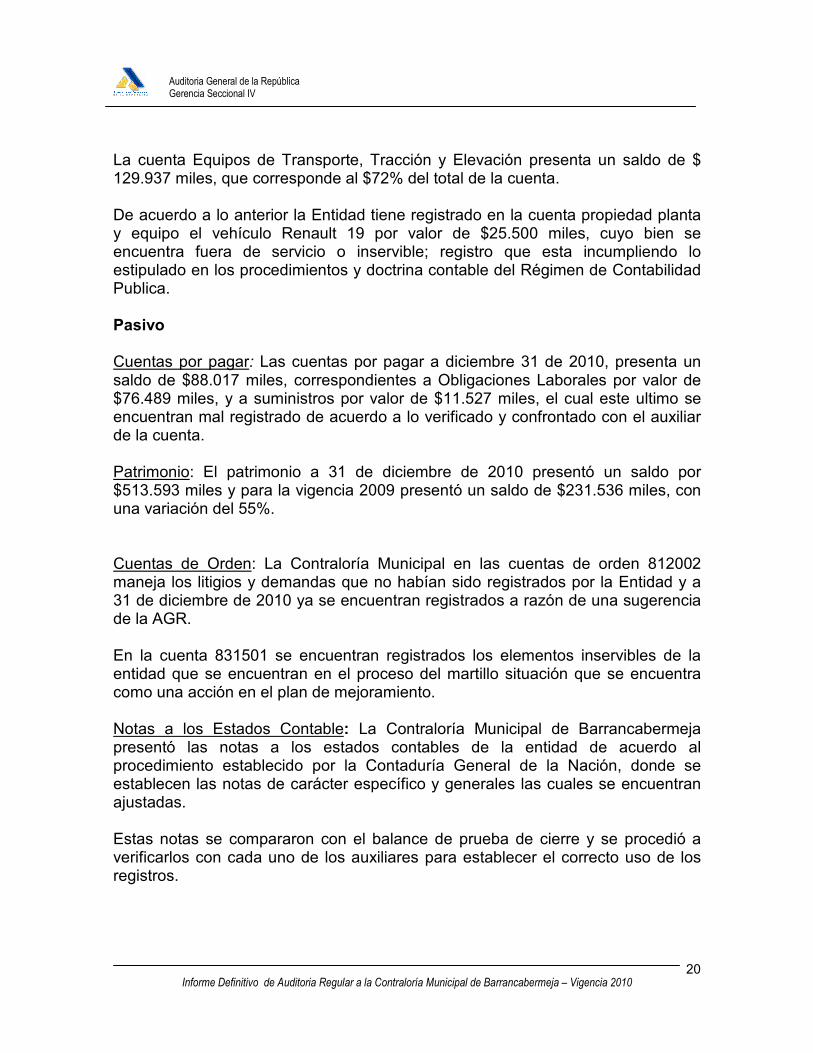

La cuenta Equipos de Transporte, Tracción y Elevación presenta un saldo de $ 129.937 miles, que corresponde al $72% del total de la cuenta.

De acuerdo a lo anterior la Entidad tiene registrado en la cuenta propiedad planta y equipo el vehículo Renault 19 por valor de $25.500 miles, cuyo bien se encuentra fuera de servicio o inservible; registro que esta incumpliendo lo estipulado en los procedimientos y doctrina contable del Régimen de Contabilidad Publica.

Pasivo

Cuentas por pagar: Las cuentas por pagar a diciembre 31 de 2010, presenta un saldo de $88.017 miles, correspondientes a Obligaciones Laborales por valor de $76.489 miles, y a suministros por valor de $11.527 miles, el cual este ultimo se encuentran mal registrado de acuerdo a lo verificado y confrontado con el auxiliar de la cuenta.

Patrimonio: El patrimonio a 31 de diciembre de 2010 presentó un saldo por $513.593 miles y para la vigencia 2009 presentó un saldo de $231.536 miles, con una variación del 55%.

Cuentas de Orden: La Contraloría Municipal en las cuentas de orden 812002 maneja los litigios y demandas que no habían sido registrados por la Entidad y a 31 de diciembre de 2010 ya se encuentran registrados a razón de una sugerencia de la AGR.

En la cuenta 831501 se encuentran registrados los elementos inservibles de la entidad que se encuentran en el proceso del martillo situación que se encuentra como una acción en el plan de mejoramiento.

Notas a los Estados Contable: La Contraloría Municipal de Barrancabermeja presentó las notas a los estados contables de la entidad de acuerdo al procedimiento establecido por la Contaduría General de la Nación, donde se establecen las notas de carácter específico y generales las cuales se encuentran ajustadas.

Estas notas se compararon con el balance de prueba de cierre y se procedió a verificarlos con cada uno de los auxiliares para establecer el correcto uso de los registros.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

21

Informe de Control Interno Contable: La Entidad presentó el informe de Control Interno Contable correspondiente a la vigencia 2010, de acuerdo a la Resolución 357 del 23 de julio de 2008 de la Contaduría General de la Nación.

La Contraloría Municipal de Barrancabermeja mediante el programa de auditorias de calidad realizó un plan de auditoria gubernamental con enfoque integral a las áreas de Planeación estratégica, Participación Ciudadana, Proceso auditor, Responsabilidad Fiscal y Gestión Administrativa.

El en área administrativa se verificó el manual específico de funciones, requisitos de competencias laborales, procedimiento gestión de talento humano, plan institucional de formación y capacitación y plan de bienestar.

Los documentos qué fueron auditados por la Contraloría fueron los procedimientos de tesorería, contabilidad y presupuesto, generando un plan de acción el cual fue cumplido por los responsables del área financiera.

Aplicativo de la Entidad: La Contraloría Municipal presenta un manual de procedimientos donde se destaca el proceso de Gestión Financiera desagregando a cada uno de los procedimientos como son procedimiento contable basado en la normatividad expresa por la Contaduría General de la Nación. Maneja un programa llamado Delfín compuesto de documentos y registros que interactúan en las áreas de Contabilidad, tesorería, nómina e inventarios. Este programa genera registros como cuentas de cobro, comprobantes de egreso, notas debito, notas crédito, conciliaciones bancarias y libros de contabilidad. PROCESO PRESUPUESTAL Mediante Resolución No.177 de diciembre 9 de 2009, se detalla el presupuesto de gastos de la Contraloría Municipal de Barrancabermeja, para la vigencia comprendida entre el 1 de enero al 31 de diciembre de 2010, por valor de $1.852.759 miles, aprobado mediante Acuerdo Municipal No.029 de 2009; presentó una adición por valor de $343.835 miles, mediante Resolución No.263 del 29 de diciembre de 2010 de la Contraloría municipal de conformidad al Acuerdo Municipal No.014 de 2010. La apropiación definitiva de gastos fue de $2.196.594 miles, con un total de compromisos de $1.850.417 miles, las obligaciones y los pagos presentan el mismo valor, de acuerdo a lo verificado en el desarrollo de la auditoria, se precisa que al cierre de la vigencia 2010, no se generaron reservas presupuestales ni cuentas por pagar y el saldo por comprometer corresponde a $346.177 miles.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

22

El presupuesto de la Contraloría Municipal de Barrancabermeja fue ejecutado en un 84.24%.

La Contraloría mediante Resolución No.016 de enero 14 de 2011, autoriza la devolución al Municipio de Barrancabermeja de saldos por ejecutar en la ejecución del presupuesto en la vigencia 2010 por valor de $346.177 miles.

De acuerdo a lo verificado en el desarrollo de la auditoria el Municipio transfirió lo correspondiente a la adición presupuestal por valor de $343.835 miles, a la Contraloría Municipal el día 26 de enero de 2011 mediante transferencia entre cuentas, confrontado con el extracto bancario con corte a 31 de enero de 2011 y el día 17 de febrero de 2011 la Contraloría transfiere a la cuenta corriente No.110-500-02024-3 a nombre de la Tesorería del Municipio de Barrancabermeja la suma de $343.835 miles.

El Consejo Municipal de Barrancabermeja mediante Acuerdo No.005 de 2009 modifica los artículos 8 y 19 del Acuerdo No.101 de 1997 por el cual se expide el Estatuto Orgánico de Presupuesto del municipio de Barrancabermeja expedido en Barrancabermeja a los 30 días del mes de julio de 2009.

Modificaciones Presupuestales: La Contraloría Municipal durante la vigencia 2010 presento 8 modificaciones presupuestales acreditados y contracreditados de acuerdo a las necesidades internas, incluyendo una adición por valor de $343.835 miles, en el rubro compra de equipos, valor que no fue ejecutado en la vigencia 2010.

Las modificaciones realizadas fueron analizadas y confrontadas con la ejecución presupuestal de la Entidad las cuales se relacionan a continuación:

� Resolución No.010 de enero 5 de 2010, se efectúa traslados por valor de $42.747 miles, de los rubros de servicios de personal a gastos generales.

� Resolución No.070 de abril 16 de 2010, se efectúa traslado por valor de $18.192 miles, pesos de los rubros de gastos generales.

� Resolución No.127 de agosto 2 de 2010, se efectúa traslado por valor de $88.958 miles, de servicios de personal a gastos generales.

� Resolución No.164 de septiembre 30 de 2010, se efectúa traslado presupuestal por valor de $29.974 miles, de los rubros servicios de personal a gastos generales.

� Resolución Administrativa No.195 de noviembre 5 de 2010, efectúa traslado por valor de $49.924 miles, de los rubros de servicios personales a gastos generales.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

23

� Resolución No.225 de diciembre 1 de 2010, se efectúa traslado presupuestal por valor de $12.762 miles, de los rubros servicios personales a gastos generales.

� Resolución No.238 del 20 de diciembre de 2010, se efectúa traslado presupuestal por valor de $4.278 miles, de servicios personales a gastos generales.

� Resolución No.263 de diciembre de 2009, se adiciona el presupuesto de la Entidad mediante Acuerdo No.014 del 29 de diciembre de 2010 del Concejo Municipal modifica el presupuesto de gastos en la suma de $343.835 miles.

Las anteriores modificaciones fueron verificadas en trabajo de campo las cuales se encuentran ajustadas a la realidad y a la ejecución presupuestal de gastos. Reservas Presupuestales: Al cierre de la vigencia 2010 la Contraloría no presentó cuentas por pagar ni reservas presupuestales.

Las reservas presupuestales presentadas en la rendición de la cuenta corresponden a las generadas al cierre de la vigencia 2009 y pagadas o canceladas durante la vigencia 2010.

� De acuerdo a lo verificado en el formato 10 de la rendición de la cuenta presenta un valor de $6.878 miles, que fueron canceladas y pagadas en su totalidad como se detalla a continuación:

� Cooperativa de Vigilancia de Santander por valor de $2.126 miles, registrado mediante comprobante de egreso No10-00142 del 3 de marzo de 2010.

� Cooperativa de Vigilancia de Santander por valor de $2.126 miles, registrado mediante comprobante de egreso No.10-00050 del 3 de febrero de 2010.

� Servicios de Aseo y Cafetería por valor de $1.375 miles, registrado con el comprobante de egreso No.10-00126 del 10 de marzo de 2010.

Servicio de Aseo y Cafetería por valor de $1.250 miles, registrado mediante comprobante de egreso No.10-00053 del 8 de febrero de 2010.

Las anteriores reservas presupuestales, fueron canceladas en su totalidad soportadas y verificadas en los comprobantes de egresos, factura, resumen de pago y acta final del contrato.

Anteproyecto de presupuesto: El anteproyecto de presupuesto de la Contraloría Municipal de Barrancabermeja para la vigencia de 2010, fue presentado por la Entidad el día 8 de septiembre de 2009. Este documento fue presentado al

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

24

Secretario de Hacienda Municipal por valor de $1.852.759 miles y para la vigencia 2011 fue presentado el 24 de agosto de 2010 por valor de $1.926.869 miles, a la Secretaria de Hacienda Municipal, detallada mediante resolución No.004 de enero 4 de 2011.

2.3 GESTIÓN EN CONTRATACIÓN ADMINISTRATIVA El presupuesto definitivo de la Contraloría Municipal de Barrancabermeja, para la vigencia 2010, atendiendo la información dada por el ente de control, fue de $2.196.594 miles, equivalente a 4.986 salarios mínimo legales. De acuerdo con lo dispuesto en la Ley 1150 del 16 de julio de 2007, la Contraloría estaba facultada para realizar contratación directa hasta el monto de $144.996 miles. Por lo tanto, los contratos iguales o inferiores al 10% de la menor cuantía, corresponden a la suma de $14.419 miles (mínima cuantía). La Contraloría Municipal de Barrancabermeja, reporta un total de ochenta y un (81) contratos celebrados en la vigencia 2010, en cuantía de $561.191miles. De dichos contratos, uno (1) fue celebrado mediante selección abreviada por menor cuantía por un valor de $20.250miles, para el servicio de vigilancia privada; 22 por selección abreviada de mínima cuantía por $125.082miles y 58 por contratación directa por $415.858miles. . Tabla No. 2.3.1 Clases de Contratos

Fuente: Formato F-13 Contratación Las disponibilidades presupuestales se expiden con anterioridad o en la misma fecha en que se suscribe el contrato respectivo, a excepción de lo reportado en el contrato No. 002 de 2010 cuya disponibilidad fue reportada de fecha 22.01.2011, aspecto este que fue corregido en el SIREL, una vez requerido el ente de control.

Clase de Contrato

No de Contratos

Valor de Contratos

% en atención al número

C1 Prestación de Servicios diferente a C-11 y C-125 38.800 6%C11 Prestación de servicios apoyo misional51 403.943 63%C3 Mantenimiento y/o reparación 1 3.430 1%C5 Compra o Suministro 10 91.229 13%C9 Seguros 14 23.789 17%

Total 81 561.191 100%

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

25

Plan de Compras: Atendiendo lo verificado la Contraloría Municipal de Barrancabermeja, elaboró el respectivo plan de compras, mediante Resolución No. 022 del 27 de enero de 2010, por un valor inicial de $443.651miles, incorporando las diferentes necesidades de bienes y servicios, el cual fue modificado en cuatro oportunidades, la última llevada a cabo el 10 de diciembre de 2010, por una cuantía final de ·$479.553.miles. Respecto a la ejecución del plan se evidenció la ejecución del mismo en 85%. Adicionalmente, se comprobó que tanto el plan inicial como sus modificaciones fueron registrados en el Sistema para la Vigilancia de la Contratación Estatal – SICE de conformidad con lo establecido en el artículo 3 del Acuerdo 02 de 2004, expedido por el comité de operación del SICE. Evaluación a la gestión en la Contratación: Con el fin de evaluar la gestión y los resultados de la Contraloría en la actividad contractual desarrollada durante la vigencia 2010, la Auditoria General de la República, verifica que la etapa precontractual, contractual y postcontractual y las actuaciones del ente vigilado, fueran conforme a los principios Establecidos en el Estatuto General de Contratación, Leyes 80 de 1993, 1150 de 2007 y Decretos Reglamentarios. Para cumplir con este objetivo, del total de contratación suscrita por la Contraloría Municipal de Barrancabermeja, se analizó una muestra de 20 contratos de prestación de servicios y 6 contratos de compraventa y/o suministro, lo que equivale al 32% de los contratos celebrados y al 38% de los valores contratados.

REPORTADO POR LA CMB MUESTRA AGR CLASE

CANTIDAD VALOR CANTIDAD VALOR PORCENTAJE

PRESTACION DE SERVICIOS

55 403.943 20 146.722 36%

COMPRAVENTA Y/O SUMINISTRO 10 91.229 6 59.765 66%

Fuente: Respuesta Requerimiento y Papeles de Trabajo

Los resultados de la evaluación se presentan a continuación: Etapa Precontractual: En lo correspondiente a los contratos celebrados en la vigencia 2010, objeto de muestra en lo atinente a estudios previos (estudio de conveniencia y oportunidad), se cumple con lo dispuesto en el artículo 3 del Decreto 2474 de 2008, salvo en los contratos de prestación de servicios en lo referente al “soporte económico y presupuestal”, en los cuales, se establecía tal requisito de manera general, como por ejemplo: “El valor del contrato de prestación de servicios profesionales a suscribir asciende a la suma de Dos Millones Trescientos Mil Pesos Moneda Corriente, en los cuales se encuentran

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

26

incluidos los costos directos e indirectos y los descuentos legales y ordenanzales” (Contrato 052 de 2010). Con base en lo anterior y como consecuencia del informe de auditoria vigencia 2009, en el que se determinó que “en los contratos de prestación de servicios firmados por la entidad, no se estaba fijando el valor de los honorarios teniendo en cuenta los requisitos indicados por la ley contractual”, la entidad profirió la Resolución No. 002 del 3 de enero de 2011 “Por la cual se reglamenta al interior de la Contraloría Municipal de Barrancabermeja los honorarios para la Prestación de los Servicios para la Prestación de Servicios de Personas Naturales o Jurídicas”. En dicha Resolución para determinar los honorarios a cancelar se tiene en cuenta la calidad del profesional, los requisitos mínimos exigidos y los títulos del contratista y su experiencia. Así mismo, se encontró que todas las adquisiciones de bienes y servicios estaban incluidas en el plan de compras y las mismas contaron con el respectivo certificado de disponibilidad presupuestal correspondiente y el registro presupuestal previo a la ejecución. Igualmente se comprobó en los contratos de prestación de servicios, el cumplimiento de los requisitos por parte de los contratistas, previos a la celebración del contrato tales, como: 1. Se diligencia en la totalidad de los contratos el formato de hoja de vida exigido por la ley, encontrándose los soportes que acreditan los estudios y la experiencia de la persona a contratar.

2. De igual manera, reposa en cada una de las carpetas revisadas los siguientes documentos: Afiliación y pagos a la seguridad social y pensiones, antecedentes disciplinarios, antecedentes de deudores fiscales, DIAN, certificado de cámara de comercio, registro único tributario (RUT), tarjeta profesional.

3. En la totalidad de los actos contractuales, se exige póliza de cumplimiento, la cual es expedida por los contratistas, y aprobada por la entidad, mediante acto administrativo. Se observa que la ejecución del contrato se inicia una vez aprobada la póliza, en consonancia con lo estipulado en el artículo 23 del Decreto Ley 1150 de 2007.

4. Los contratos revisados contienen las cláusulas mínimas para su debida ejecución, tales como: Objeto, Plazo, Valor, Forma de Pago, imputación presupuestal, supervisor y/o interventor, inhabilidades e incompatibilidades y garantías.

Se recomienda que en la carpeta contentiva del contrato, se archive la totalidad del proceso contractual llevado a cabo, para la celebración del respectivo contrato,

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

27

como por ejemplo, los respectivos comprobantes de ingreso a almacén cuando se trate de procesos de adquisición de bienes, así como las propuestas u ofertas completas cuando no son escogidas en un determinado proceso contractual. En lo correspondiente a esta etapa precontractual en el contrato No. 009 de 2010, para la “adquisición de 13 sillas universitarias, 21 sillas de oficina y 1 silla presidencial”, por valor de $10.880 miles, se determinó por parte del ente de control que el procedimiento a seguirse era el estipulado en el artículo 1 del Decreto 3576 de 2009, “procedimiento de selección abreviada por subasta inversa dispuesto para la celebración de contratos cuyo objeto sea la adquisición de bienes o servicios de características técnicas uniformes y de común utilización, cuyo valor no exceda el 10% de la menor cuantía”. Con base en dicha norma se requiere para dar cumplimiento al principio de publicidad contractual que una vez hecha la justificación previa a que se refiere el parágrafo 1° del artículo 2° de la Ley 1150 de 2007, y con el fin de garantizar la publicidad del procedimiento, la Entidad formulará invitación pública a presentar ofertas, a través de su página web, o en su defecto, en un lugar de su sede de fácil acceso al público. De acuerdo con lo verificado en la visita de auditoria el ente de control cuenta con página web, razón por la cual se procedió a comprobarse el cumplimiento de dicha diligencia, no observándose la realización de dicha “invitación pública”. Para tal efecto, se requirió a la Contraloría levantándose acta de fecha 18 de marzo de 2011, en la cual se determina por parte del ente de control que “hubo un daño en el hostieng, servidor en el que se encuentran archivados todos los documentos. Dicho hostieng no es manejado directamente por la Contraloría sino por un tercero denominado US2- Software. Al verificarse en la página web de la Contraloría Municipal de Barrancabermeja, no existe registro alguno de dicha invitación y subsiguientes actos o etapas contractuales. Se allega certificación por parte de la empresa justificando el inconveniente del 15 de marzo de 2011, anexando el logo registro de historial”. Efectivamente, al grupo auditor se allega certificación del 15 de marzo de 2011, suscrita por parte de Edward Ricardo Ulloa Acevedo, de US2 Software, en la que se afirma “Nos encontramos validando las causas por las cuales la publicación de contratación y documentos en su sitio web no son visibles en este momento. Aún no hemos podido diagnosticar el problema por lo que les ofrecemos nuestras disculpas y agradecemos su paciencia mientras se soluciona el inconveniente. Hemos generado el log (histórico) de Contratación y publicación de documentos de la página Web el cual anexamos en el mismo correo donde enviamos esta comunicación y que es fiel reflejo de los documentos publicados en el sitio por ustedes.”

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

28

Sobre el particular es menester señalar que, de acuerdo con el log anexado por la empresa US2 Software aparecen tres (3) registros correspondientes así: 134 Estudios de Conveniencia y Oportunidad 1267629836 subasta inversa 10% menor cuantía sillas. 141 Acto administrativo apertura del proceso 1272924588 acto administrativo apertura del proceso de sillas 142 Estudio de Conveniencia y Oportunidad 1272924660 subasta inversa 10% de menor cuantía. Con base en lo expuesto, es indispensable que la Contraloría tome los correctivos necesarios para que en dicha página se observe todos y cada uno de los documentos requeridos para garantizar el cumplimiento del principio de publicidad. Etapa Contractual: En los contratos evaluados se observó el cumplimiento del objeto contratado en los términos y plazos establecidos, debidamente soportados con los informes de supervisión respectivos y/o con los ingresos a almacén correspondientes. (Se hace la salvedad que dichos ingresos no se encontraban en la carpeta contractual por lo que se recomienda que se deje copia de los mismos en dicho archivo) En lo actos contractuales suscritos, dentro de la cláusula del contrato se asigna la función de supervisor, realizándose la respectiva delegación por escrito, una vez suscrito el acto contractual. Se comprobó en los contratos objeto de muestra que la Contraloría Municipal de Barrancabermeja exigió a los contratistas la liquidación para el pago de los aportes de salud y pensión sobre el 40% del valor del contrato. Se verificó en lo correspondiente al contrato No. 001 de 2010, suscrito el 17 de febrero de 2010, cuyo objeto fue el suministro de combustible para los vehículos de la contraloría municipal de Barrancabermeja por valor de $9.500miles por el término de 10 meses 15 días que se exigió las planillas de aportes parafiscales desde enero a diciembre de 2010. Así mismo, en la carpeta contentiva del contrato se evidencia cuadros relacionados con fecha, recibo, placa y valor del tanqueo, presentándose un debido seguimiento al cumplimiento de dicho objeto contractual. De otra parte la Contraloría expide un procedimiento para el control del combustible consistente en establecer un control detallado del suministro de combustible, en el cual se debe cumplir con su desarrollo en el que se señala responsable, y actividad a realizar.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

29

Durante la vigencia 2010, no se presento ninguna cesión contractual. Contrato No. 025 Contrato de Vigilancia El 09 de abril de 2010, la Contraloría Municipal de Barrancabermeja, contrato los servicios “especializado en la modalidad de Vigilancia Privada con un servicio de 12

horas diurnas de lunes a sábado sin arma, por un término de nueve (9) meses, en las instalaciones de la Contraloría Municipal de Barrancabermeja , para ejercerla sobre sus Bienes, Equipos, Elementos de Oficina, Vehículos y demás, todos de propiedad de la

Contraloría, ubicada en la Calle 48 No. 17-25”. Dicho proceso contractual se llevó a cabo mediante la modalidad de selección abreviada de menor cuantía. Al momento de verificarse los documentos soportes del mismo, el valor de la propuesta presentada por la firma Expertos y Seguridad LT, fue de $20.039 miles. Sin embargo en el texto contractual se determinó como valor del contrato la suma de $20.250miles, esto es por una cuantía superior a la ofertada por el proponente. Una vez la Auditoria General de la República se percata de dicha situación, le hace conocer tal diferencia al ente de control, por lo que el 15 de marzo de 2011, el señor Contralor Municipal, le hace conocer a la firma contratista dicha circunstancia, por lo cual se recibe con fecha del 18 de marzo de 2011 consignación a la Tesorería Municipal por parte de Expertos de Seguridad la suma de $204 miles. Como quiera que el contrato ya había sido liquidado por las partes se recomienda una modificación bilateral a dicha liquidación para la realización del respectivo ajuste de cuentas. Contratos de apoyo para la Oficina de Responsabilidad Fiscal y Gestión Fiscal. Para el apoyo de la Oficina de Responsabilidad Fiscal, se contrataron 2 profesionales en derecho y 1 judicante. Los honorarios de los contratistas son acordes con los salarios devengados por los funcionarios de planta. Se observa en auditoria que se realiza el correspondiente estudio de conveniencia y oportunidad, dejando constancia de la modalidad de selección escogida para la realización de la contratación, allegándose los requisitos precontractuales, tal y como se estableció en párrafos anteriores. Para la fecha de suscripción de los contratos, la Oficina contaba con tres (3) funcionarios de planta (el jefe de oficina, un profesional universitario y un técnico administrativo), encargados del trámite y sustanciación de nueve (9) indagaciones preliminares, cincuenta dos (52) procesos de responsabilidad fiscal, veintisiete (27) procesos de jurisdicción coactiva y catorce 14 actuaciones administrativas sancionatorias, es decir un total de ciento dos (102) actuaciones procesales, a su cargo.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

30

Se evidencia el cumplimiento por parte de los contratistas de los objetos contractuales celebrados. Así mismo, analizado el trámite procesal adelantado por la entidad en la vigencia 2010, se observa diligencia y actividad procesal, lo que denota el valor agregado que dicho apoyo pudo haber contribuido para el cumplimiento de los fines de la organización. Por otra parte, en lo correspondiente a la contratación efectuada para el apoyo de la Función de Control Fiscal, se establece que se contrataron durante la vigencia 2010, a 31 profesionales de diferente áreas (contadores, economistas, administradores, ingeniero industrial, ingeniero de sistemas, abogado, entre otros), para el desarrollo de las diferentes auditorias previstas en el PGA, aprobado para la vigencia 2010. Existe documentación sobre el control contractual de los informes y del seguimiento de las actividades de los diferentes contratistas.

En la totalidad de las carpetas contractuales se evidencia un documento denominado “estudio de conveniencia y oportunidad”. Aún cuando no en la totalidad de la carpetas existe la certificación emitida por el Jefe de Personal o quien haga sus veces en el cual determine la insuficiencia de personal para la realización de dicha actividad, en el documento señalado, existe un capítulo denominado “definición técnica de conveniencia y oportunidad”. Los contratos objeto de muestra fueron cumplidos teniendo en cuenta la trazabilidad que se realizó con los ejercicios auditores practicados, coincidiendo las fechas de los contratos con las fechas de las auditorias para las cuales fue contratado su apoyo.

Se evidencia la suscripción de varios contratos con el mismo contratista durante la vigencia auditada, sin embargo se verifica que con posterioridad al plan de mejoramiento, se contrata para la realización de actividades diferentes y por un lapso de tiempo no superior a dos (2) meses.

Por otra parte se hace necesario señalar que el ente de control a partir de junio de 2010, esto es una vez comunicado el informe final de la auditoria de intervención, realizó cada acto contractual por un término específico que no sobrepasa los 5 meses, para la ejecución de un determinado ejercicio auditor, tal y como se puede observar en la siguiente tabla:

Numero de Contrato

Apoyo Contratista Fecha de inicio

Fecha de Terminación

Tiempo de Ejecución

054-2010

Auditoria Especial

Luisa Fda Cortez

16/11/2010 16/12/2010 Un mes

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

31

Forcap Hernandez

040-2010

Auditoria Abreviada Eduba vigencia 2009, especial de aguas

Laura Milena Malagon Fino

07/09/2010 30/11/2010 2 meses y 22 días

051-2010

Auditoria Especial a Curadoria Urbana

Ana Milena Hincapie Gonzalez

03/11/2010 22/12/2010 1 mes y 20 días

050-2010

Auditoria Especial a Forcap Vigencia 2008-2009

Orlando Bandera Garcia

03/11/2010 08/12/2010 1 mes

034-2010

Auditoria Especial de Aguas

Mariela Alejandra Tarazona

02/08/2010 04/11/2010 3 meses

031-2010

Auditoria Especial Eduba, Curaduría Especial de Curaduría Urbana...

Hernando Arrieta Benavidez

15/07/2010 25/10/2010 3meses y 10 días

027-2010

Auditoria Especial Administración Central, Abreviada Eduba, Regular Personería Municipal

Gustavo Adolfo Angarita Cortés

15/07/2010 17/12/2010 5 meses

Sin embargo y a pesar de que la Contraloría Municipal de Barrancabermeja, consideró que evitaba la continuidad de los servicios a favor de la entidad por parte de los contratistas, limitando la temporalidad del servicio y especificando en el objeto a contratar las auditorias a realizar a cada contratista, la Auditoria General de la República no puede ser ajena al hecho de que el ente de control durante la vigencia 2010, requirió de un total de 51 contratos de apoyo, entre ellos 31 para el apoyo del área misional, específicamente en lo correspondiente al ejercicio auditor.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

32

La Planta de Personal de la Contraloría Municipal de Barrancabermeja es de 18 personas, de las cuales 10 corresponden al área del proceso auditor. Por lo tanto la decisión tomada por la Contraloría de atender sus necesidades de ampliación de cobertura a través de contratos de prestación de servicios profesionales individuales ha superado la capacidad real administrativa de la Contraloría.

La Contraloría con el fin de mitigar los riesgos identificados en la auditoria vigencia 2009, para la no violación de lo dispuesto en el Decreto Ley 2400 de 1968 y lo señalado en la sentencia C-614 de 2009, a partir del segundo semestre de 2010, como ya se indicó, limitó la temporabilidad del servicio y el objeto a contratar. A pesar de lo anterior, es evidente la necesidad “no temporal” por parte de la Contraloría Municipal de Barrancabermeja para el apoyo de las auditorias misionales (ya que en últimas los objetos contractuales no son otros que el apoyo del ejercicio auditor, función netamente misional), pues aunque intentó el cumplimiento de las exigencias legales y reglamentarias básicas, para eludir el status de contrataciones permanentes, se presentó una tendencia a incrementarse dichos actos contractuales, como efectivamente ocurrió comparando que en el año 2009, se suscribieron 25 contratos de apoyo para la entidad en el área misional frente a 31 del 2010. Inclusive en lo correspondiente a las contrataciones de apoyo para la entidad en general, para la vigencia 2010 fue de 51 contratos que superan el número total del personal de planta, el cual es de 18 funcionarios. La planta de contratista supera en un 283% la planta aprobada para la entidad. Tal y como se señaló en el área misional de auditoria se contó con el apoyo de de 31 contratistas frente a 10 funcionarios de la planta de la Dirección Técnica de Fiscalización, lo que puede dar lugar a que en el futuro se traslade el ejercicio del control fiscal a los particulares, que incluso podría llegar a superar la capacidad instalada para la Contraloría Municipal de Barrancabermeja para el cumplimiento de su misión institucional. Lo anterior, como se ha señalado a lo largo de los informes de la Auditoria se podría estar trasladando la función pública de control a los particulares contratistas y en este evento de generalización y otorgamiento a distintos contratistas de funciones permanentes para el cumplimiento de la misión de auditoria del ente de control, se incurra en las llamadas “nominas paralelas” No se debe olvidar que la contratación de prestación de servicios de manera directa, es una modalidad contractual de manera excepcional y temporal, que para el 2010 debía tenerse en cuenta. En ningún momento fue excepcional pues se evidencia la necesidad permanente de personal contratado para apoyar las

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

33

funciones no sólo misionales sino de otras índoles, situación ésta que debe la entidad canalizar de acuerdo con lo dispuesto en el Decreto Ley 2400 de 1968 (modificado por el artículo 1 del Decreto 3074 de 1968 que fue declarado exequible mediante Sentencia C-614 de 2009) . Así las cosas, el ente de control debe tomar las iniciativas que considere pertinentes para que su misión constitucional sea cumplida atendiendo los parámetros legales y con el personal de planta aprobado para dicha institución.

Etapa poscontractual:

Los contratos revisados han terminado una vez cumplido el plazo y el objeto contractual, procediéndose a la respectiva liquidación bilateral de los mismos.

2.4 CONTROVERSIAS JUDICIALES

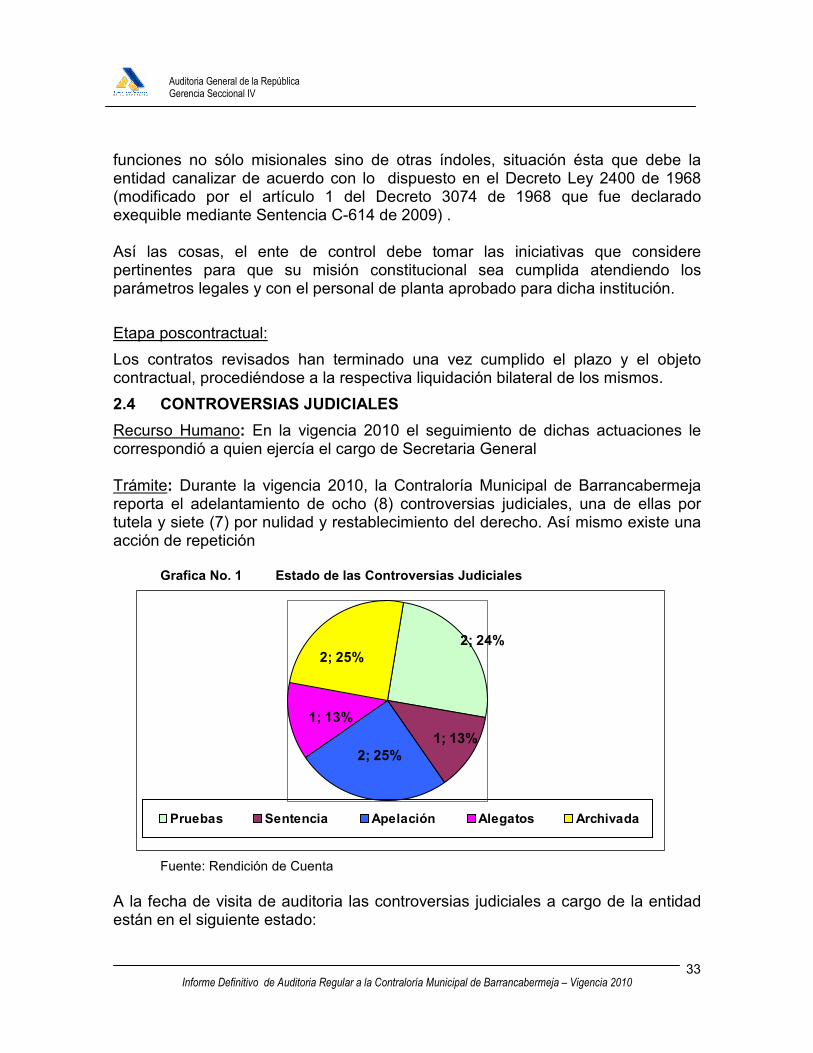

Recurso Humano: En la vigencia 2010 el seguimiento de dichas actuaciones le correspondió a quien ejercía el cargo de Secretaria General Trámite: Durante la vigencia 2010, la Contraloría Municipal de Barrancabermeja reporta el adelantamiento de ocho (8) controversias judiciales, una de ellas por tutela y siete (7) por nulidad y restablecimiento del derecho. Así mismo existe una acción de repetición

Grafica No. 1 Estado de las Controversias Judiciales

Fuente: Rendición de Cuenta A la fecha de visita de auditoria las controversias judiciales a cargo de la entidad están en el siguiente estado:

2; 25%1; 13%

2; 24%2; 25%

1; 13%

Pruebas Sentencia Apelación Alegatos Archivada

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

34

Radicado Tipo de Acción Estado 2010-0021 Acción de Tutela Fallo Ejecutoriado a favor de

la Contraloría Municipal de Barrancabermeja

2007-0108 Nulidad y Restablecimiento del Derecho

Etapa Probatoria

2007-0105 Nulidad y Restablecimiento del Derecho

Sentencia de Primera Instancia a favor de la entidad el 23.08.2010. Corriendo traslado para alegar recurso de apelación interpuesto por el accionante.

2002-1306 Nulidad y Restablecimiento del Derecho

Al Despacho para fallo primera instancia

2006-1871 Nulidad y Restablecimiento del Derecho

Etapa Probatoria

2002-1557 Nulidad y Restablecimiento del Derecho

Al Despacho para fallo de segunda instancia. 1era instancia a favor de la entidad

2002-0352 Nulidad y Restablecimiento del Derecho

Archivado a favor de la Contraloría

2004-0246 Acción de Repetición Archivado a favor del demandado

2001-1671 Nulidad y Restablecimiento del Derecho

Fallo de segunda instancia confirmando sentencia del A.quo. Deniega pretensiones de la demanda.

Con base en lo anterior, se determina que la única sentencia no favorable para la entidad fue la sentencia proferida en segunda instancia por la acción de repetición impetrada contra Armando Ardila Vásquez, la cual fue a favor del demandado. De igual manera durante la vigencia 2010 la Contraloría Municipal de Barrancabermeja no fue notificada de acción popular mediante la cual se buscara la protección de derechos colectivos. Por tal razón no se realizó ninguna acción de seguimiento. Así mismo, durante la vigencia 2010, el ente de control no intervino en proceso penal alguno por delitos que afecten el patrimonio público, no siendo notificado sobre la existencia de estos procesos. La Contraloría Municipal de Barrancabermeja, a raíz de comunicación recibida de la Fiscalía General de la Nación, sobre la existencia de noticia criminal, el 1 de febrero de 2010, expidió Acción Preventiva No. 0164 dirigida a los representantes legales de las entidades sujetas de control, mediante la cual se solicita a los

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

35

representantes legales de dichas entidades a constituirse en parte civil en aquellos procesos penales por la comisión de delitos contra la administración pública. Tal y como se señalo en la tabla anterior en el 2010, la Contraloría fue notificada de una tutela en la que se engreía la protección efectiva de la mujer embarazada y el mínimo vital de su futuro hijo. El Juzgado Quinto Civil Municipal niega las pretensiones de la accionante. Se observa un buen diligenciamiento en estas acciones. COMPARATIVO DE VIGENCIAS Y VARIABLES EIT

Tabla No. 2.4.1 Comparativa de vigencias de las Controversias Judiciales

Año Total Controversias

No. de Acciones por nulidad y

restablecimiento del derecho

Valor total de Controversias

2007 6 6 0 2008 7 7 0 2009 7 7 0 2010 8 7 0

Fuente: Variables e indicadores SIREL Se presenta una constante en un cuanto al número de controversias judiciales que ha adelantado la Contraloría Municipal de Barrancabermeja. 2.5 GESTIÓN EN DESARROLLO TECNOLÓGICO La Contraloría Municipal, de acuerdo con el inventario a 31 de diciembre de 2010, contaba con 21 equipos de cómputo, de los cuales 14 son propios y 7 recibidos en comodato (3 de la Auditoria General de la Republica y 4 de la Contraloría General de la República), lo que arroja un promedio de 1,2 equipos por funcionario de la planta de personal. Conectividad: La Contraloría cuenta con una red LAN y WLAN con dos router inalámbricos que cubren la totalidad de la Entidad con un ancho de banda de 1Mb de conexión a Internet por línea telefónica mediante MODEM. La Entidad implemento el SIA Sistema Integral de Auditorias Versión 2.0 modulo de rendición electrónica de cuentas, sistema de la Auditoria General de la

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

36

Republica. El Link de ingreso al sistema http:Barrancabermeja.siacontralorias.gov.co La aplicación de la Rendición de la cuenta en línea a través del SIA se realizó en la Contraloría Municipal a partir de la vigencia 2010, en cumplimiento del objetivo estratégico Desarrollo Organizacional Competitivo y el acto administrativo que lo reguló, fue la Resolución No.002 de 2010 y sobre lo cual se realizó un proceso de capacitación intensiva a los sujetos vigilados, clasificados de acuerdo a la complejidad de la cuenta a rendir y al número de formatos asociados a la rendición. La rendición electrónica a través de la plataforma ha representado para la Contraloría, cambios importantes como la facilidad en el conocimiento de la información, fácil acceso de la información, simplificación de los cruces de información y oportunidad de los reportes. La Contraloría cuenta con la página WEB, www.contraloriabarrancabermeja.gov.co en la que podemos destacar atención al ciudadano en quejas y reclamos, normatividad, contratación de la entidad, el estado actual de las quejas y la oportunidad de denunciar directamente a través de la página Web. Recomendación: La entidad debe orientar su gestión y recursos presupuestales disponibles, a satisfacer las necesidades de software especializados, para sistematizar flujos de información, como las quejas ciudadanas, los procesos de responsabilidad fiscal, disciplinarios sancionatorios y de jurisdicción coactiva, como también la contratación administrativa que adelante la entidad. Formato F-24 Matriz de 8 Criterios � Sí presentó plan estratégico con objetivos, líneas, plan de acción mecanismos de verificación y ajustes del plan.

� No de equipos de computo 32 incluye el servidor � Si cuenta con software para el registro y seguimiento de quejas y denuncias. Se verifico en la página Web de la entidad www.contraloriabarrancabermeja.gov.co

� No de licencias de software 20 se incluyen los antivirus. � No total de software utilizados: 2 Delfín y el de seguridad de sistemas.

Auditoria General de la República Gerencia Seccional IV

Informe Definitivo de Auditoria Regular a la Contraloría Municipal de Barrancabermeja – Vigencia 2010

37

2.6 GESTIÓN EN CONTROL FISCAL Siendo una función pública administrativa, el control fiscal debe ejercerse atendiendo los principios de moralidad, eficacia, economía, eficiencia, equidad, transparencia, celeridad, imparcialidad, oportunidad y publicidad que lo rigen. El objetivo de la auditoría es evaluar la cobertura en la programación y ejecución del proceso auditor respecto al número de entidades y del presupuesto vigilado, así como su gestión y resultados en términos de eficacia, economía, eficiencia y oportunidad con que se hubiera desarrollado el control fiscal durante la vigencia 2010. Estructura Orgánica para el Control Fiscal Las actividades misionales de control fiscal en la Contraloría Municipal de B Barrancabermeja son ejecutadas por la Dirección Técnica de Fiscalización a la que está asignado 1 Director, 7 profesionales de carrera administrativa y uno en provisionalidad, que en total representan el 50% de la planta de personal de la entidad. Adicionalmente la contraloría celebro 28-contratos de prestación de servicios por una cuantía de $232.223.000, .para apoyar las auditorías programadas en la vigencia 2010. El ejercicio del control fiscal comprende la revisión de las cuentas rendidas por las entidades vigiladas, la ejecución del Plan General de Auditorías programado para la vigencia y la realización de auditorías especiales para coadyuvar al trámite de los requerimientos ciudadanos a través de los cuales la comunidad pone en conocimiento de la Contraloría hechos presuntamente irregulares en los sujetos de control. Entidades Vigiladas A la Contraloría Municipal de Barrancabermeja le correspondió vigilar en la vigencia de 2010 la gestión fiscal de 8 entidades, cuyos presupuestos de gastos ejecutados en la vigencia anterior totalizan $454.988.031.551. Adicionalmente vigila 14 establecimientos educativos denominados puntos de control, junto con el Fondo Rotatorio de Fomento, Capacitación y Crédito – FORCAP, y una curaduría urbana:

Tabla No 2.6.1 Presupuesto Ejecutado Entidades Sujetas