aspectos fiscales de la propiedad … · código fiscal de la federación, art. 15-b convenio para...

TRANSCRIPT

Baker & McKenzie Abogados, S.C. forma parte de Baker & McKenzie International, una sociedad suiza (Verein) de la que forman parte firmas de abogados en todo el mundo.

De acuerdo con la terminología comúnmente usada en organizaciones de servicios profesionales, el término “socio” se refiere a aquellas personas que son socios o

equivalentes a socios de dichas organizaciones. Asimismo, el término “oficina” se refiere a cualquier oficina de dicha firma de abogados.

© 2015 Baker & McKenzie Abogados, S.C.

ASPECTOS FISCALES DE LA

PROPIEDAD INTELECTUAL

Febrero 18, 2015

Marco jurídico 2

© 2015 Baker & McKenzie Abogados, S.C. 3

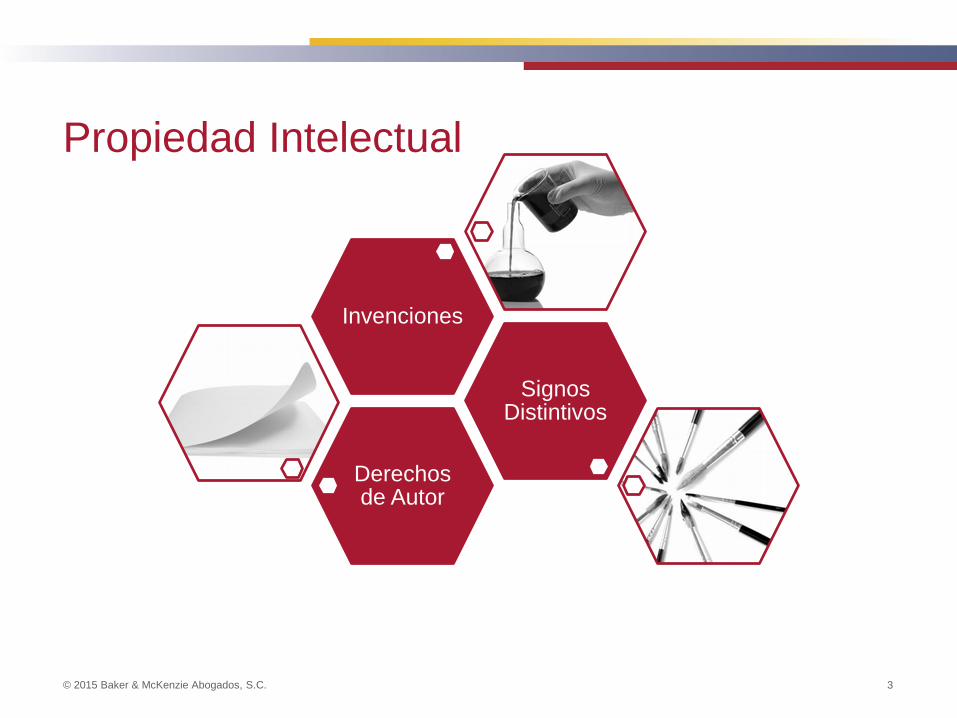

Propiedad Intelectual

Derechos de Autor

Signos Distintivos

Invenciones

© 2015 Baker & McKenzie Abogados, S.C.

Marco Jurídico

Ubicación legal de la Propiedad Industrial en México:

Excepción Art. 28 Constitucional que regula los Monopolios = Derecho

Exclusivo del Uso de diferentes figuras jurídicas que regula la legislación

de la Propiedad Intelectual.

Ley Federal del Derecho de Autor.

Ley de la Propiedad Industrial.

Ley Federal de Variedades Vegetales

© 2015 Baker & McKenzie Abogados, S.C.

Invenciones

Patentes Art. 15 y 16

Modelo de Utilidad Art. 28

Diseños Industriales Art. 32

Secreto Industrial Art. 82

Obtención de Variedades Vegetales.

© 2015 Baker & McKenzie Abogados, S.C.

Patente

Invenciones nuevas, resultado de una actividad inventiva, susceptible de

aplicación industrial.

Modelo de utilidad

Objetos, utensilios, aparatos, herramientas que como resultado de una

modificacion, presenten una funcion diferene respecto de las partes que lo

integran o ventajas en cuanto a su utilidad.

© 2015 Baker & McKenzie Abogados, S.C.

Dibujos y Modelos Industriales

Los dibujos industriales, que son toda combinación de figuras, líneas o

colores que se incorporen a un producto industrial con fines de

ornamentación y que le de un aspecto peculiar.

Los modelos industriales, que son formas tridimensionales que sirvan de

tipo o patrón para la fabricación de un producto.

Variedad Vegetal

Variedad vegetal, subdivisión de una especie que incluye a un grupo de

individuos con características similares y que se considera estable y

homogénea.

© 2015 Baker & McKenzie Abogados, S.C.

Secreto Industrial

Toda información de aplicación industrial o comercial que guarde una

persona física o moral con carácter confidencial, que le signifique obtener o

mantener una ventaja competitiva o económica frente a terceros.

© 2015 Baker & McKenzie Abogados, S.C.

Signos Distintivos

Marcas. Art. 88 y 89

Aviso Comercial. Art. 100

Nombre Comercial. Art. 105

Marcas Colectivas. Art. 96

Denominaciones de Origen. Art. 156

© 2015 Baker & McKenzie Abogados, S.C.

Marca

Todo signo visible, que distinga productos o servicios de otros de su misma

especie o clase en el mercado.

Marca Colectiva

Marcas solicitadas por asociaciones o sociedades de productores,

fabricantes, comerciantes o prestadores de servicios, legalmente constituidas.

Distinguen, en el mercado, los productos o servicios de sus miembros

respecto de los productos o servicios de terceros.

Su uso esta reservado a los miembros de la asociación y sujeto a reglas de

uso.

© 2015 Baker & McKenzie Abogados, S.C.

Aviso comercial

Frases u oraciones que tengan por objeto anunciar al público

establecimientos o negociaciones comerciales, industriales o de servicios,

productos o servicios, para distinguirlos de su especie.

Nombre Comercial

El nombre comercial de una empresa o establecimiento, respecto de la zona

geografica de la clientela efectiva de la empresa o establecimiento.

No se registra, se solicita al IMPI su publicación en la gaceta

© 2015 Baker & McKenzie Abogados, S.C.

Denominacion de Origen

Nombre de una región geográfica del país que sirva para designar un

producto originario de la misma y cuya finalidad o característica se deban

exclusivamente al medio geográfico, comprendido en este los factores

naturales y los humanos.

© 2015 Baker & McKenzie Abogados, S.C.

Derechos de Autor

Obras Artísticas.

Literaria, Musical, Dramática, Danza, Pictórica, Escultórica,

Caricatura, Arquitectónica, Cinematográfica, Programas de radio y

televisión, Software, Fotografía, Obras de arte aplicado y Obras de

compilación.

Reservas de Derechos.

Publicaciones, Personajes, Nombres Artísticos, Etc.

Derechos Conexos.

Intérpretes, Radio, Televisión, Etc.

© 2015 Baker & McKenzie Abogados, S.C.

Derecho de Autor

Es el reconocimiento que hace el Estado en favor de todo creador de obras

literarias y artísticas, en virtud del cual otorga su protección para que el autor

goce de prerrogativas y privilegios exclusivos de carácter personal y

patrimonial.

© 2015 Baker & McKenzie Abogados, S.C.

Reservas de Derechos al Uso Exclusivo

La reserva de derechos es la facultad de usar y explotar en forma

exclusiva títulos,nombres, denominaciones, características físicas y

psicológicas distintivas, o características de operación originales

aplicados, de acuerdo con su naturaleza, a alguno de los géneros

correspondeintes.

Publicaciones o Difusiones periódicas

Personajes humanos de caracterización, o ficticios o simbólicos;

Personas o grupos dedicados a actividades artísticas,

Promociones publicitarias.

© 2015 Baker & McKenzie Abogados, S.C.

Importancia:

Son parte del PATRIMONIO.

Pueden otorgar una VENTAJA COMPETITIVA.

Tiene VALOR e IMPACTO en el mercado.

Es la IMAGEN de la empresa.

Es el VINCULO directo con el consumidor.

Puede ser el producto o una fuente alternativa de INGRESOS.

© 2015 Baker & McKenzie Abogados, S.C.

Riesgo: Perdida del valor por no contar con el derecho exclusivo de explotación.

Ventaja: Asegurar el derecho exclusivo de explotación.

Importancia del Registro.

© 2015 Baker & McKenzie Abogados, S.C.

Administración de Propiedad Intelectual

Es el proceso de negocio que usa patentes, licencias, marcas, derechos de

autor y conocimientos técnicos para diseñar estrategias de negocios que

resultan en el incremento de ingresos para las empresas.

Aspectos fiscales 19

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Cesión

Cesión de PI

Enajenación gravada

(Excepciones)

Código Fiscal de la Federación, Art. 14 f.I

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Cesión

Tasa del ISR y momento de acumulación (enajenante persona moral). Ley del Impuesto Sobre la Renta, Art. 16

Id., 17 f.I

No deducción en PI creada por la persona moral

Id., Art. 25; Normas de Información Financiera C-8

Deducción en PI adquirida

Id., Art. 31, 6° párrafo.

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Cesión

Tasa del ISR y momento de acumulación (enajenante persona física) Ley del Impuesto Sobre la Renta, Art. 152

Id., 102

No deducción en PI creada (actividad empresarial)

Id., Art. 103 f. III; Normas de Información Financiera C-8

Deducción en PI adquirida (actividad empresarial)

Id., Art. 103 f. IV; 104; Art. 31, 6° párrafo

Deducción (enajenación de bienes)

Id., Art. 119; 120; 121 y 124

Id., Art. 126, 4 párrafo

© 2015 Baker & McKenzie Abogados, S.C.

Exención de ISR de 20 SMGV al año ($511,730.00) por permitir a un

tercero la publicación de obras escritas de su creación en libros,

periódicos o revistas, así como la reproducción de gravaciones

musicales; siempre y cuando el tercero los enajene al público.

No aplica cuando se reciba del tercero un sueldo; cuando la persona

participe en el capital social del tercero en más del 10%; y, cuando se

deriven de ideas publicitarias, logotipos, emblemas, sellos distintivos,

diseños o modelos industriales, manuales operativos o arte aplicado.

Ley del Impuesto Sobre la Renta, Art. 93 f. XXIX

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Cesión

Tratamiento fiscal-contable para el adquirente

Norma de Información Financiera C-8

Depreciación de la inversión (gasto diferido 15% o cargo diferido 5%) Ley del Impuesto Sobre la Renta, Art. 32; 33; 103 f. IV y 104

Depreciación en el mismo ejercicio

Id., 33 último párrafo

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Cesión

Transmisión Regalías

Convenio para evitar la doble tributación MEX-USA, Art. 12

© 2015 Baker & McKenzie Abogados, S.C.

Transmisión de PI – Aportación a capital

Enajenación

Código Fiscal de la Federación, Art. 14 f.III

No ingreso acumulable para la sociedad

Ley del Impuesto Sobre la Renta, Art.16, 2 párrafo

© 2015 Baker & McKenzie Abogados, S.C.

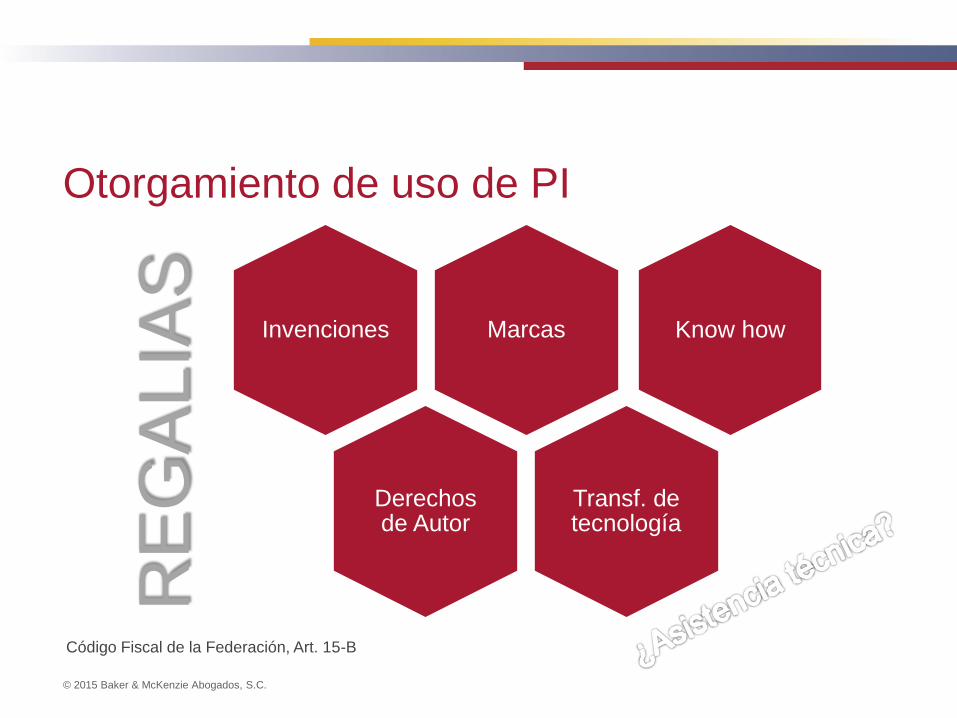

Otorgamiento de uso de PI

Marcas Invenciones

Derechos de Autor

Transf. de tecnología

Know how

Código Fiscal de la Federación, Art. 15-B

RE

GA

LIA

S

© 2015 Baker & McKenzie Abogados, S.C.

Otorgamiento de uso de PI

Acumulación del ingreso y tasa de ISR (persona moral/física)

Ley del Impuesto Sobre la Renta, Art. 17; 142 f. XVII; 167

Convenio para evitar la doble tributación MEX-USA, Art. 12

Momento de acumulación (persona moral/física)

Id., Art. 17, 102 y 142

Deducción (requisitos formales, retenciones)

Id., Art. 25 IV; 27 f. X; 31; 33 f.III y 2 párrafo; 36 f. VII; 167

Convenio para evitar la doble tributación MEX-USA, Op. Cit., Art. 12

© 2015 Baker & McKenzie Abogados, S.C.

Caso particular: Contrato de asistencia

técnica y transferencia de tecnología

Tratamiento fiscal diferenciado: Asistencia técnica vs transferencia

Código Fiscal de la Federación, Art. 15-B

Convenio para evitar la doble tributación MEX-USA, Art. 7 y 12

Resolución Miscelánea Fiscal 2015, regla 2.1.32.

Ingreso acumulables Ley de Impuesto Sobre la Renta, Art. 9, 16, 17, 100, 102, 142 y 167

Convenio para evitar la doble tributación MEX-USA, Op. Cit., Art. 7 y 12

Deducción: gasto e inversión Id., Art. 25 f. III y IV; 27 X; 31; 33 f. III y 2 párrafo; 36 f. VII; 103; 104; 167

Convenio para evitar la doble tributación MEX-USA, Op. Cit., Art. 7 y 12

Resolución Miscelánea Fiscal 2015, Op. Cit., regla 2.1.32.

© 2015 Baker & McKenzie Abogados, S.C.

Caso particular: Contrato de franquicia

Tratamiento fiscal: Asistencia técnica, regalías y servicios

Código Fiscal de la Federación, Art. 15-B

Convenio para evitar la doble tributación MEX-USA, Art. 7 y 12

Resolución Miscelánea Fiscal 2015, regla 2.1.32.

Ingreso acumulables Ley de Impuesto Sobre la Renta, Art. 9, 16, 17, 100, 102, 142 y 167

Convenio para evitar la doble tributación MEX-USA, Op. Cit., Art. 7 y 12

Resolución Miscelánea Fiscal 2015, Op. Cit., regla 2.1.32.

Deducción: gasto e inversión Ley de Impuesto Sobre la Renta , Op. Cit., Art. 25 f. III y IV; 27 X; 31; 33 f. III y

2 párrafo; 36 f. VII; 103; 104; 167

Convenio para evitar la doble tributación MEX-USA, Op. Cit., Art. 7 y 12

Resolución Miscelánea Fiscal 2015, Op. Cit., regla 2.1.32.

Valuación

Precios de transferencia

BEPS 31

© 2015 Baker & McKenzie Abogados, S.C.

Valuación y PT de PI

Importancia

© 2015 Baker & McKenzie Abogados, S.C.

Valuación y PT de PI

2%

9%

38% 51%

P&G (2013)

17% 4%

1%

78%

Nike Inc. (2013)

Capital detrabajo

AF

Otros

PI y AI

© 2015 Baker & McKenzie Abogados, S.C.

Valuación y PT de PI

© 2015 Baker & McKenzie Abogados, S.C.

Valuación y PT de PI

© 2015 Baker & McKenzie Abogados, S.C.

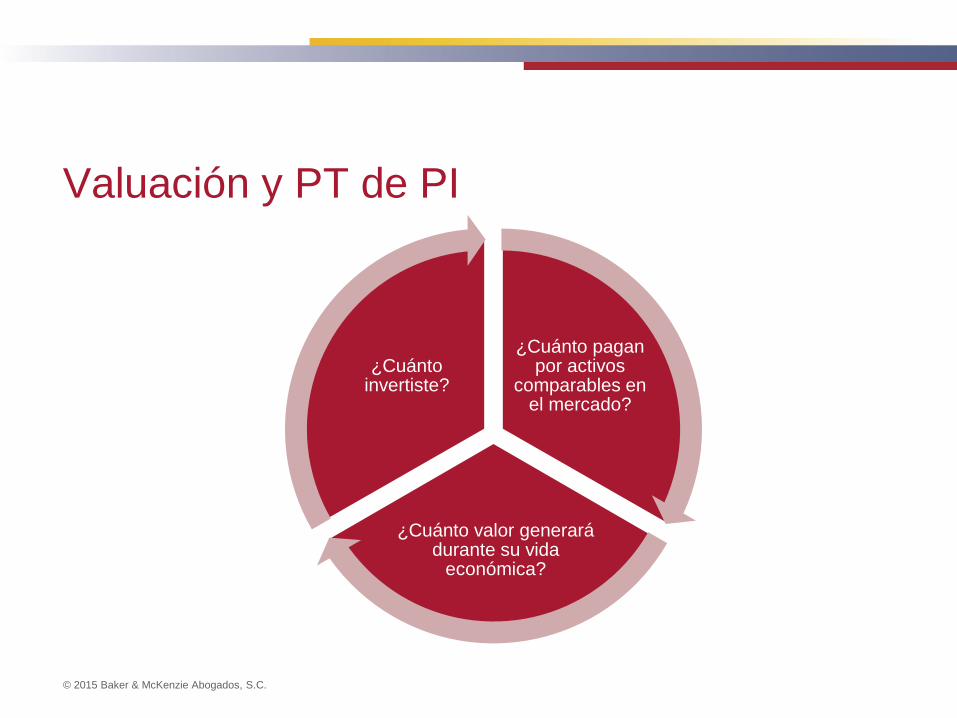

Valuación y PT de PI

¿Cuánto pagan por activos

comparables en el mercado?

¿Cuánto valor generará durante su vida

económica?

¿Cuánto invertiste?

© 2015 Baker & McKenzie Abogados, S.C.

Valuación y PT de PI

Discounted Cash Flow

© 2015 Baker & McKenzie Abogados, S.C.

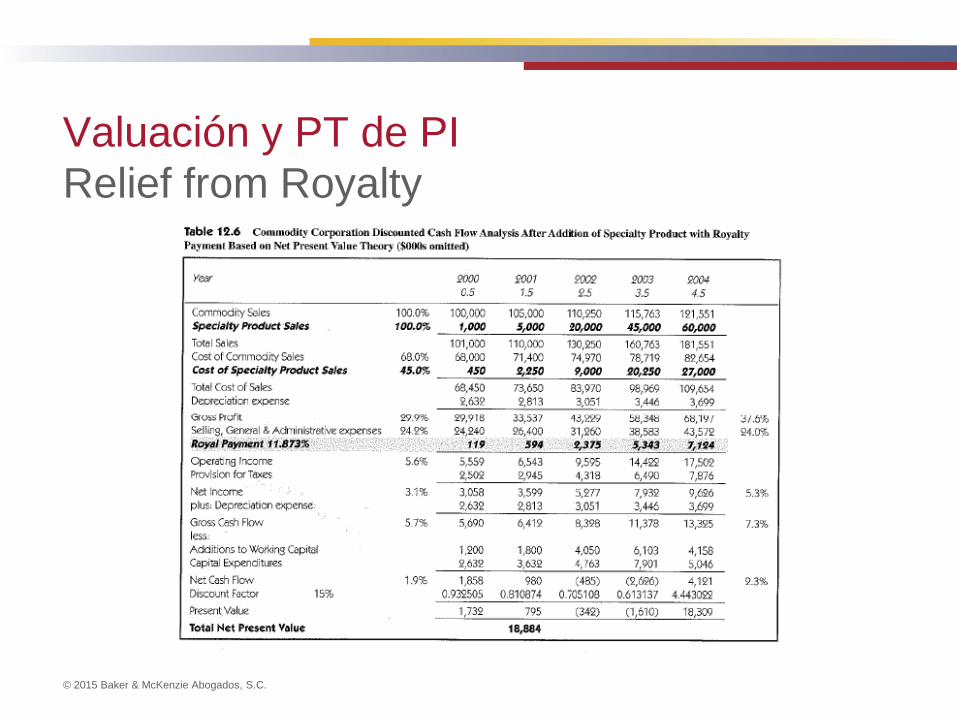

Valuación y PT de PI

Relief from Royalty

© 2015 Baker & McKenzie Abogados, S.C.

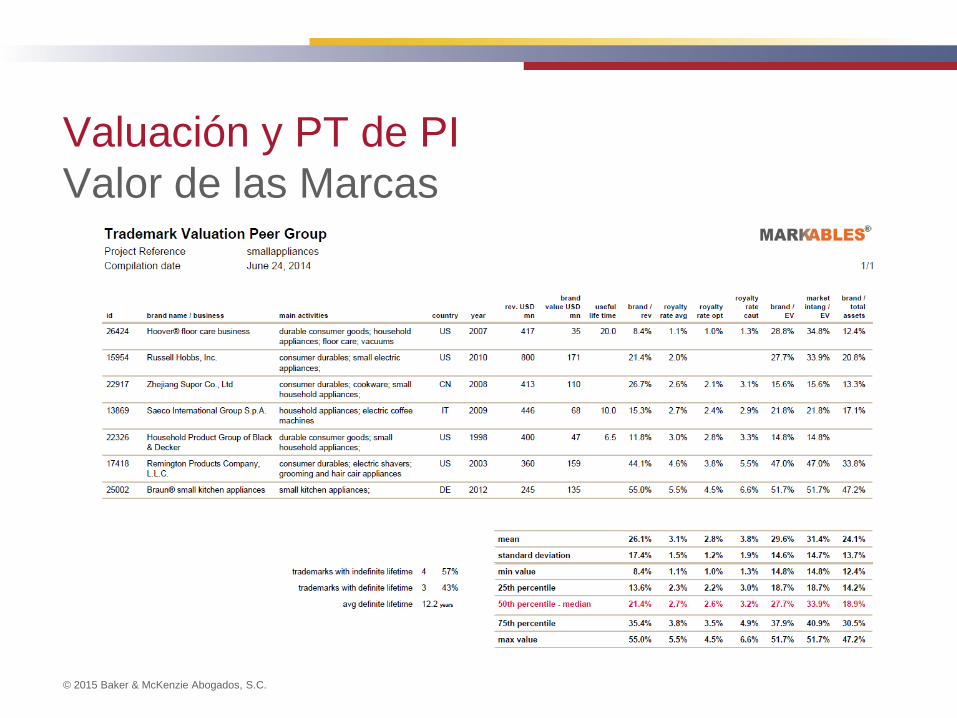

Valuación y PT de PI

Valor de las Marcas

© 2015 Baker & McKenzie Abogados, S.C.

Valuación de PI y PT

© 2015 Baker & McKenzie Abogados, S.C.

Activos Intangibles

Identifcación

Protección

Valorización

Comercializa-ción

Círculo Virtuoso

Problemas comunes

© 2015 Baker & McKenzie Abogados, S.C.

Problemas comunes

PI sin registro:

No deducción

Afectación en estados financieros

PI registrada a nombre del socio o accionista, utilizada por la sociedad:

No deducción

Ingreso acumulable en bienes o servicios para persona moral

Pagos excesivos por concepto de regalías y asistencia técnica:

Rechazo de la deducción por la autoridad

Análisis de casos prácticos 44

© 2015 Baker & McKenzie Abogados, S.C.

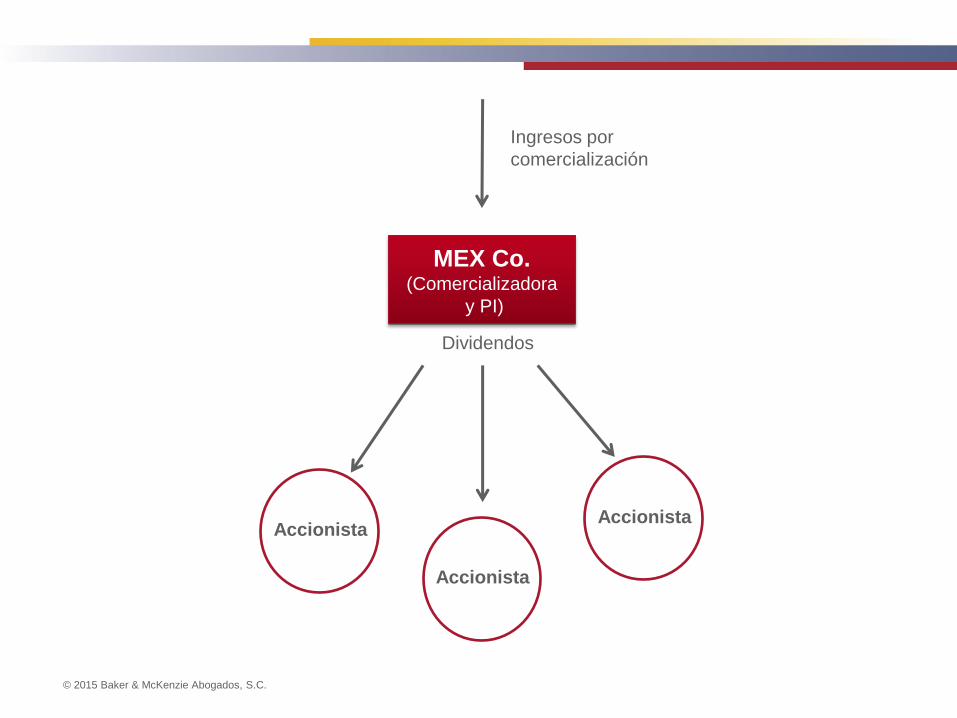

Ingresos por

comercialización

MEX Co. (Comercializadora

y PI)

Accionista

Accionista

Accionista

Dividendos

© 2015 Baker & McKenzie Abogados, S.C.

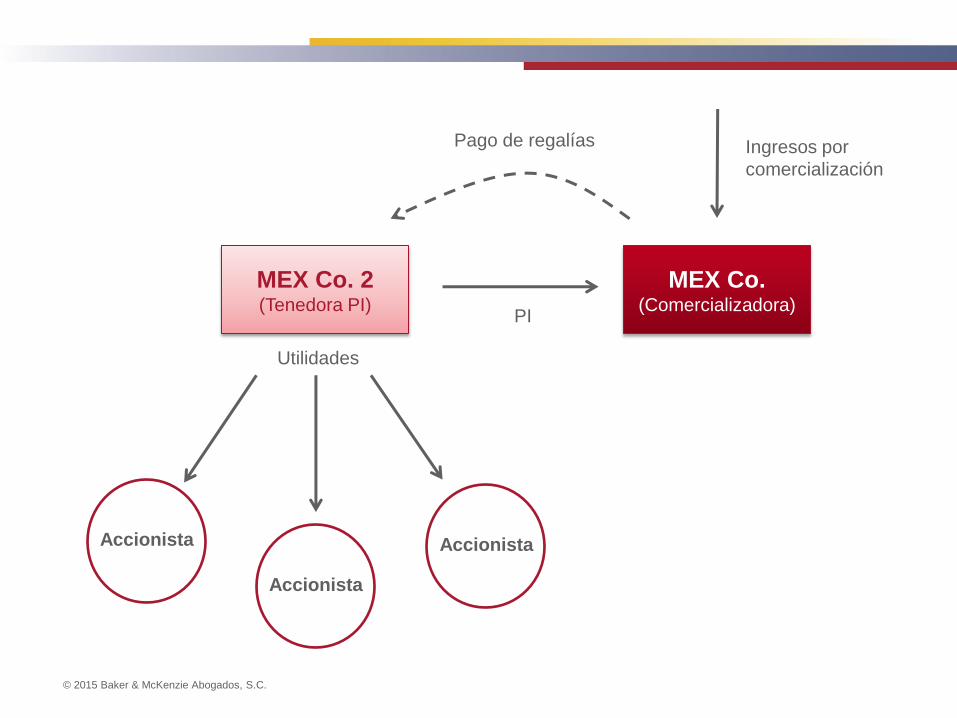

Ingresos por

comercialización

MEX Co. (Comercializadora)

Accionista Accionista

Dividendos

Accionista

PI PI

Pago de regalías

© 2015 Baker & McKenzie Abogados, S.C.

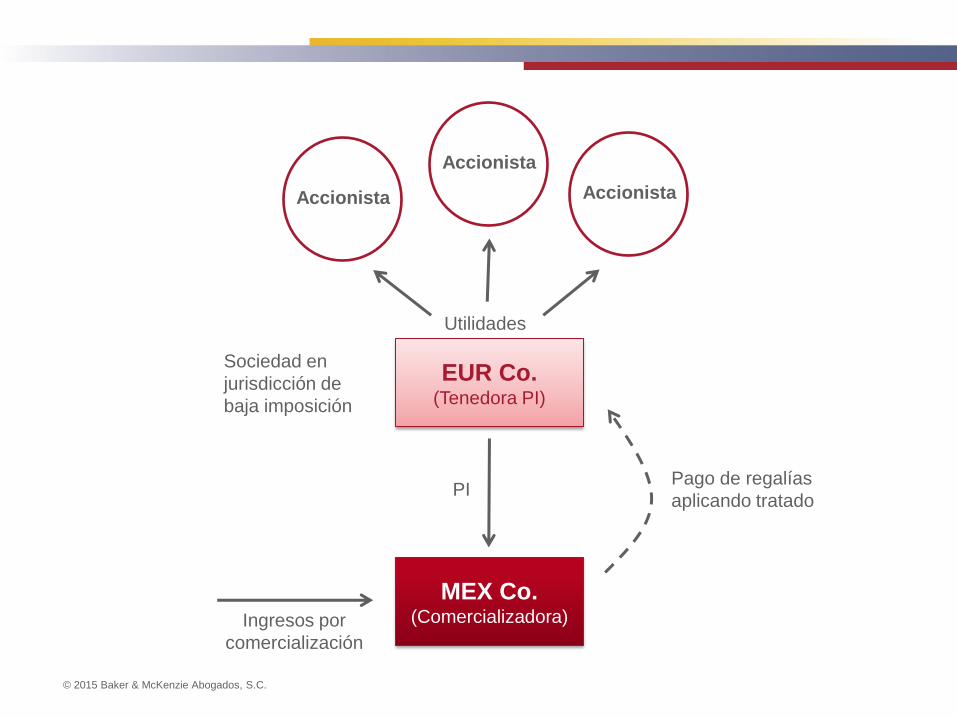

Ingresos por

comercialización

MEX Co. (Comercializadora)

MEX Co. 2 (Tenedora PI)

Accionista

Accionista

Accionista

Utilidades

PI

Pago de regalías

© 2015 Baker & McKenzie Abogados, S.C.

Ingresos por

comercialización

MEX Co. (Comercializadora)

EUR Co. (Tenedora PI)

Accionista

Accionista

Accionista

Utilidades

PI Pago de regalías

aplicando tratado

Sociedad en

jurisdicción de

baja imposición

Baker & McKenzie Abogados, S.C. forma parte de Baker & McKenzie International, una sociedad suiza (Verein) de la que forman parte firmas de abogados en todo el mundo.

De acuerdo con la terminología comúnmente usada en organizaciones de servicios profesionales, el término “socio” se refiere a aquellas personas que son socios o

equivalentes a socios de dichas organizaciones. Asimismo, el término “oficina” se refiere a cualquier oficina de dicha firma de abogados.

© 2015 Baker & McKenzie Abogados, S.C.

Gracias