argentina económica - lateinamerikaverein.de las elecciones legislativas. la premisa de libre...

TRANSCRIPT

Argentina Económica

1 Novedades

2 Panorama

3 Actividad

4 Precios

5 Política Fiscal

6

7

Sector externo

Politica Monetaria y Cambiaria 08/2017

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 2 -

NOVEDADES

Ecolatina informa que ya está disponible su informe semestral de perspectivas de mediano plazo. A continuación se presentan los principales aspectos del informe.

Objetivo

El estudio presenta un claro diagnóstico de la

situación económica actual y de las perspectivas para el 2017. El informe pone en relieve las

restricciones que enfrenta la política económica y sus implicancias en términos de las variables fundamentales (actividad, inflación y tipo de cambio).

Contenido

• Contexto internacional. Cómo jugará el

mundo en los próximos años.

• Diagnóstico de la situación económica actual

local.

• Las restricciones de política económica luego

de las elecciones legislativas.

• Cuáles son los posibles escenarios y sus

probabilidades asociadas.

• Proyecciones de las principales variables

bajo tres escenarios posibles.

Variables consideradas en las proyecciones

• Contexto internacional: crecimiento e

inflación de las principales economías.

• Actividad: PBI, consumo privado, inversión,

exportaciones, importaciones, tasa de

desempleo. • Precios: Inflación real (IPC Ecolatina).

• Tipo de cambio nominal y real.

• Política fiscal: gasto, recaudación, resultado

fiscal, brecha de financiamiento.

• Sector externo: exportaciones,

importaciones, superávit comercial.

• Mercado laboral: demanda laboral, desempleo, salario nominal y real.

Por más información, no dude en comunicarse telefónicamente al 4312-3200

o vía mail a [email protected].

PANORAMA

“Más vale tarde que nunca: el BCRA intervino para frenar al dólar” Pese a la mejora de la economía observada durante la primera mitad del año (recuperación de la actividad con descenso de la inflación), el gobierno llega a las Primarias en un clima económico enrarecido

por el alza del dólar y su impacto sobre la

inflación. La premisa de libre flotación cambiaria del BCRA terminó jugándole una mala pasada al oficialismo: el dólar estuvo planchado durante casi todo el primer semestre y sufrió una significativa corrección justo antes de las PASO.

A pocos días de las PASO, se suponía que la atención pública estaría centrada en la campaña política. Sin embargo, irrumpió con fuerza un viejo conocido por los argentinos: el dólar. Contradiciendo el manual básico que pregona “estabilidad cambiaria” en la previa electoral, el

tipo de cambio oficial trepó 10% desde el cierre de

listas (hace cinco semanas atrás). De esta forma, la premisa de libre flotación cambiaria del BCRA terminó jugándole una mala pasada al oficialismo: el dólar estuvo planchado durante casi todo el primer semestre y sufrió una significativa corrección justo antes de las PASO.

Que el dólar suba no es una mala noticia para la economía argentina ya que venía acumulando un importante atraso. Pero en el corto plazo implica asumir costos: mayor inflación, incertidumbre, dolarización y menos recursos disponibles para el consumo. Más aún, tiene un impacto significativo

sobre las expectativas. Pese a que la recuperación se afianzó en el segundo trimestre de 2017, la mayoría de los agentes no percibe mejoras en su situación económica y la fuerte suba del dólar convalida esta percepción negativa. Las autoridades económicas trataron de transmitir

tranquilidad sobre los movimientos cambiarios y su escaso impacto sobre la inflación, pero la persistente suba del dólar (en un contexto internacional de depreciación de la moneda estadounidense) hizo que el Ejecutivo dejara de lado la libre flotación: a fines de julio el BCRA

vendió divisas (a través de la banca pública) y

subió la tasa para frenar lo que se estaba convirtiendo en una incipiente corrida. La autoridad monetaria tiene herramientas para domar al dólar, pero hasta fines de mes evitaba intervenir en el mercado aferrándose a las virtudes

teóricas de un esquema de metas de inflación con libre flotación. La pregunta del millón hacia

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 3 -

adelante es si el BCRA va a intervenir con contundencia en el mercado cambiario o de forma

indirecta. La puja contra el dólar recién comienza. Antes de las elecciones legislativas hay tres fuertes vencimientos de LEBACs (uno por mes) en los que se renueva más de la mitad de la base monetaria. El BCRA puede elevar la tasa para desalentar la

dolarización de activos y vender divisas, pero una derrota del oficialismo en provincia de Buenos Aires en las PASO, o expectativas negativas para

octubre, pueden desencadenar una compra masiva de dólares.

Pese a que la cuestión del dólar terminó monopolizando la agenda económica del último mes, vale la pena mencionar que el oficialismo reforzó la estrategia crediticia parta apuntalar el consumo. Las iniciativas más importantes fueron: la línea de préstamos personales lanzada por la ANSES para sectores vulnerables (jubilados,

pensionados, y beneficiarios de AUH) y el 50% de descuento en compras en supermercados con tarjeta del Banco Provincia.

Otra línea que continúa en expansión son los créditos hipotecarios indexados a la inflación (UVA), que permiten a parte de la clase media

aspirar al sueño de la vivienda propia. Sin embargo, la fuerte suba del dólar ha generado preocupación en quienes toman estos préstamos. No sólo se espera un impacto en las cuotas por el traslado de la depreciación a los precios, sino que aquellos que tienen créditos aprobados pero no

han cerrado la operación inmobiliaria perdieron en julio casi 10% del valor de sus préstamos en dólares. Por último, los datos de consumo, producción

industrial y actividad de la construcción en junio muestran que el proceso de recuperación se

profundiza. El problema para el gobierno es que los agentes le prestan mayor atención a lo que sucede con el dólar y la inflación. En síntesis, pese a la mejora de la economía observada durante la primera mitad del año (recuperación de la actividad con descenso de la inflación), el gobierno llega a las primarias en un clima económico

enrarecido por el alza del dólar y su impacto sobre los precios.

ACTIVIDAD

El crecimiento del PBI Bienes se consolida: conforme a nuestras estimaciones, la producción de bienes aumentó 6% respecto del mismo período del año pasado. Asimismo, sin estacionalidad exhibió una mejora de

1,3%, en relación a mayo

Conforme a nuestras estimaciones, el PBI Bienes de junio volvió a tener un importante repunte

respecto al mismo mes de 2016 (+6,0% i.a.). De esta manera la producción de bienes en el primer semestre del año se encuentra 2,3% por encima a la del mismo período del año pasado. La elevada tasa de expansión responde al crecimiento de tres sectores principales: el agropecuario, el de la construcción, y el de la producción manufacturera.

El aumento de la producción industrial (+6,6% i.a. en junio, según el estimador del INDEC) es

nuevamente lo más destacable dentro del mes, ya que se trata del segundo mes consecutivo de avance, permitiendo dar certeza sobre el cambio de tendencia que se dio en la rama industrial. Más aún, los datos mensuales de la producción industrial evidencian que la casi totalidad de los rubros que lo componen, están atravesando una

fase ascendente. Se consolida de esta forma el primer bimestre de recuperación industrial tras un 2016 negro. De cualquier manera, en el primer semestre de 2017 la comparación contra el mismo período del año pasado todavía muestra una variación prácticamente nula.

Uno de los rubros que está mostrando una fuerte recuperación es el de Alimentos y bebidas, uno de los más importantes dentro del complejo manufacturero, que está atravesando su segundo mes consecutivo de crecimiento. En lo que respecta a la industria automotriz, otra de las

ramas de gran peso dentro de la producción, el

crecimiento de junio fue 9,2% i.a. Esto se encuentra impulsado por la producción de utilitarios (+31,1% i.a.) ya que la producción de automóviles cayó 9,6% i.a. luego de haber crecido marginalmente el mes pasado.

En lo que respecta a la venta de vehículos, el alza del mes de junio fue de 39,8% i.a. Continuando con la tendencia de los últimos meses, esto está impulsado por el patentamiento de vehículos importados (+57,8% i.a.) y recupera el terreno perdido en los nacionales (+13,4% i.a.). De esta

manera, en el primer semestre del año el nivel de patentamientos se encuentra 32%,8% por encima

del mismo período del primer semestre de 2016. Este año apunta entonces a ser el segundo año record de ventas de vehículos 0km después de 2013.

Por el lado del consumo, la situación mejora lentamente, pero sin cambios de tendencia: si bien los indicadores de consumo continúan mostrando

2016/2015Last Data

AvailableYTD

Jun-17 -4.7% 6.0% 2.3% 1.3%

Automotive Production Jun-17 -10.2% 9.2% -2.1% -1.4%

Steel Production Jun-17 -17.9% -0.1% 3.2% -6.9%

Cement Sales -10.8% 16.4% 8.9% 1.8%

Build Index -15.1% 17.0% 5.7% 5.0%

Retail Sales (CAME) Jun-17 -6.6% -1.4% -2.3% -0.1%

National Consumer's Confidence Jul-17 -17.2% -6.9% -6.0% -2.6%

Source: Ecolatina based on private indicators * Country's Total (UTDT)

Economic Activity Indicators

Date

YoY % ChangeMonthly s.a.

% change

Goods Production

Industry

Construction

Consumption

Jun-17

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 4 -

caídas, éstas son cada vez más moderadas. Los datos de ventas minoristas que releva CAME

mostraron una caída de 1,4% i.a. en junio, 0,9 p.p por debajo de la caída que había tenido en mayo. Por su parte, la variación mensual sin estacionalidad continúa moderándose (-0,1%). Luego de caer en junio, el Índice de Confianza del Consumidor, elaborado por UTDT repuntó en julio con un crecimiento de 1% i.a, mejorando las

expectativas que se esperan para este mes.

PRECIOS

Durante el último mes, el INDEC dio a conocer los datos del nuevo IPC Nacional. El mismo reflejó una variación de 1,2% en junio y acumula 11,8% en 2017. Este índice cobra importancia debido a que será el utilizado por el BCRA como referencia de inflación.

En los primeros días de julio, el INDEC publicó los primeros datos oficiales del relevamiento de precios de alcance nacional, es decir el denominado IPC Nacional. Este es un promedio

ponderado del índice de precios de seis regiones (dentro de los cuales el IPC GBA tiene asignada

una ponderación de casi 45%) construido con el objetivo de captar la evolución de los precios en todo el país. Una de las novedades del nuevo índice de precios es el cambio de la agrupación de los de los bienes

y servicios, que pasaron de los tradicionales nueve capítulos (como históricamente presentó el IPC GBA) a trece, lo cual trae aparejado modificaciones en las ponderaciones de cada uno de los capítulos. Pese a ello, aún pueden realizarse comparaciones entre el Nivel General del IPC

Nacional y del IPC GBA, lo cual brinda información

respecto a la inflación en el resto del país. Los datos difundidos por el INDEC corresponden únicamente al año actual (no se publicó la serie histórica a 2016), y lo que se observa es que mientras que la inflación según el IPC GBA fue 12% en el primer semestre (en línea con nuestro

relevamiento), el IPC Nacional exhibió un incremento de 11,8%. Aunque la diferencia es poco significativa, la mayor parte de ella se debe a que la región Pampeana (incluye el resto de la provincia de Buenos Aires, Córdoba, Entre Ríos, La Pampa y Santa Fe, y pesa 34,2% dentro del índice),

mostró una variación inferior a la de GBA (+11,4% acumulado a junio de este año). La diferencia mencionada admite dos posibilidades: o bien la variación de los precios puede diferir en los distintos lugares o, como los hogares no gastan la misma proporción de sus ingresos en cada

grupo de bienes y/o servicios, puede haber tenido

mayor incidencia un capítulo que creció por debajo del promedio. Por ejemplo, en el caso puntual de

la región Pampeana, el capítulo de Alimentos y Bebidas no alcohólicas tiene un peso superior en el índice respecto del de GBA (una diferencia de más de 5 p.p.), pero su variación fue inferior al de este último (+9,7%, vs. +11,8% en el primer semestre, respectivamente).

Más allá de las particularidades de cada una de las regiones, las diferencias al interior de cada una de ellas se vuelven relevantes a la hora de determinar

qué sucederá con los precios en los próximos meses, sobre todo teniendo en cuenta que la variable elegida por el BCRA para validar el

cumplimiento o no de la meta de inflación será el IPC Nacional. Lo que puede mencionarse al respecto es que al cierre del año se esperan nuevos aumentos en los servicios públicos, los cuales tienen una mayor ponderación en GBA respecto del resto de las regiones. Por lo tanto, si bien puede esperarse cierta aceleración del IPC

GBA a fin de 2017, el impacto en el IPC Nacional puede ser menor. De esta manera, la principal implicancia es que la

utilización de un IPC de alcance nacional por parte del BCRA permite que el esperado aumento de tarifas para fin de año en GBA tenga un impacto

menor en el IPC de referencia a la hora de medir la inflación, colaborando con la versión oficial de desinflación. De todos modos, aun recurriendo al IPC Nacional, luce prácticamente imposible cumplir con la meta de la autoridad monetaria, para cumplir con el objetivo del 17% anual, en la

segunda mitad del año los precios deberían crecer en promedio 0,8% por mes, la mitad de lo que lo hicieron en los primeros seis meses.

POLITICA FISCAL

Al cierre del primer semestre, el déficit primario del Sector Público Nacional No Financiero aumentó 28% i.a., representando 1,5% del PBI. De esta manera, el gobierno sobre-cumplió la meta del 2% del producto

fijada para los primeros seis meses del año. Al cierre del primer semestre de 2017, el déficit primario acumulado del Sector Público No Financiero (SPNF) llegó $ 144.286 M, trepando 28% en la comparación interanual. En términos

del producto, el rojo primario alcanzó 1,5% del PBI, igualando la marca de la primera mitad de 2016. De esta manera, el Ministerio de Hacienda logró sobre-cumplir la meta fiscal en 0,5% del PBI, dado que el objetivo del semestre era 2% del PBI. En relación con el gasto primario, se observa que

creció (+31% i.a.), principalmente por las

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 5 -

Prestaciones Sociales (+39% i.a.), los gastos de funcionamiento (+36% i.a.) y el gasto de capital

(+31% i.a.). En el caso de las prestaciones, la suba se explica por el impacto de la movilidad jubilatoria (+27% i.a.), que se aplica sobre las jubilaciones, pensiones, asignaciones familiares, AUH y Pensiones No Contributivas, y las mayores erogaciones producto de la reparación histórica.

Respecto a los gastos de funcionamiento (+36% i.a.), el principal componente, los salarios, crecieron 33% i.a., dado que recién en el mes de

junio impacta el efecto de que las paritarias de 2017 (las cuales fueron inferiores a las de 2016). A su vez, destaca fuerte incremento del gasto de

bienes y servicios, por 47% i.a. El aumento del gasto primario fue atenuado por la caída del 5% i.a. en los subsidios económicos, merma explicada fundamentalmente por el menor gasto en transferencias al sector energético (-25% i.a.). Si bien la suba de las tarifas de la energía

(luz y gas) es un factor clave que incide en esta cuestión, es relevante tener presente también que en diciembre de 2016 el gobierno le giró a CAMMESA alrededor de $ 30.000 M a modo de

pago anticipado. Finalmente, se destaca el crecimiento interanual acumulado del Gasto de Capital por 31%, traccionado principalmente por

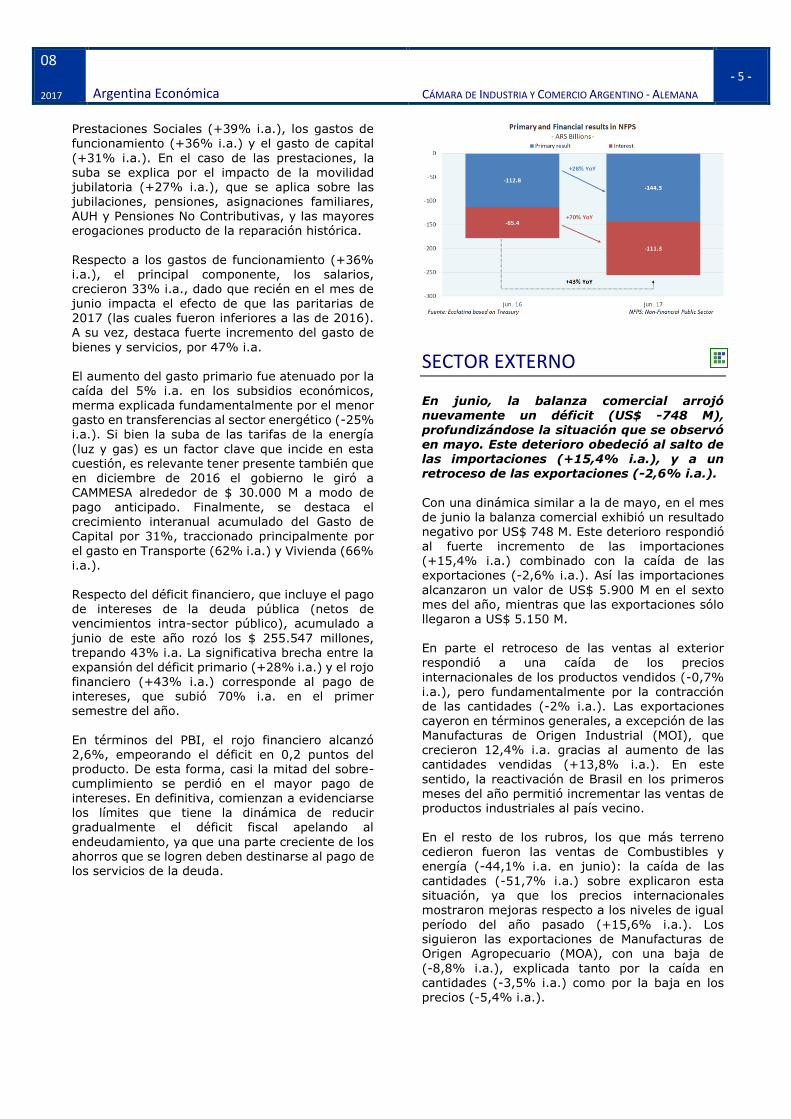

el gasto en Transporte (62% i.a.) y Vivienda (66% i.a.). Respecto del déficit financiero, que incluye el pago de intereses de la deuda pública (netos de vencimientos intra-sector público), acumulado a

junio de este año rozó los $ 255.547 millones, trepando 43% i.a. La significativa brecha entre la expansión del déficit primario (+28% i.a.) y el rojo financiero (+43% i.a.) corresponde al pago de intereses, que subió 70% i.a. en el primer

semestre del año.

En términos del PBI, el rojo financiero alcanzó 2,6%, empeorando el déficit en 0,2 puntos del producto. De esta forma, casi la mitad del sobre-cumplimiento se perdió en el mayor pago de intereses. En definitiva, comienzan a evidenciarse los límites que tiene la dinámica de reducir gradualmente el déficit fiscal apelando al

endeudamiento, ya que una parte creciente de los ahorros que se logren deben destinarse al pago de los servicios de la deuda.

SECTOR EXTERNO

En junio, la balanza comercial arrojó nuevamente un déficit (US$ -748 M), profundizándose la situación que se observó en mayo. Este deterioro obedeció al salto de las importaciones (+15,4% i.a.), y a un retroceso de las exportaciones (-2,6% i.a.).

Con una dinámica similar a la de mayo, en el mes

de junio la balanza comercial exhibió un resultado negativo por US$ 748 M. Este deterioro respondió al fuerte incremento de las importaciones (+15,4% i.a.) combinado con la caída de las exportaciones (-2,6% i.a.). Así las importaciones

alcanzaron un valor de US$ 5.900 M en el sexto mes del año, mientras que las exportaciones sólo llegaron a US$ 5.150 M. En parte el retroceso de las ventas al exterior respondió a una caída de los precios

internacionales de los productos vendidos (-0,7% i.a.), pero fundamentalmente por la contracción de las cantidades (-2% i.a.). Las exportaciones

cayeron en términos generales, a excepción de las Manufacturas de Origen Industrial (MOI), que crecieron 12,4% i.a. gracias al aumento de las cantidades vendidas (+13,8% i.a.). En este

sentido, la reactivación de Brasil en los primeros meses del año permitió incrementar las ventas de productos industriales al país vecino. En el resto de los rubros, los que más terreno cedieron fueron las ventas de Combustibles y energía (-44,1% i.a. en junio): la caída de las

cantidades (-51,7% i.a.) sobre explicaron esta situación, ya que los precios internacionales mostraron mejoras respecto a los niveles de igual

período del año pasado (+15,6% i.a.). Los siguieron las exportaciones de Manufacturas de Origen Agropecuario (MOA), con una baja de

(-8,8% i.a.), explicada tanto por la caída en cantidades (-3,5% i.a.) como por la baja en los precios (-5,4% i.a.).

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 6 -

Por último, las exportaciones de Productos Primario (PP) cayeron 3,6% i.a. producto de la

reducción de cantidades (-8,0% i.a.) ya que los precios internacionales exhibieron un incremento 4,7% i.a. Esto demuestra que aún persiste una reticencia por parte de los productores de PP y MOA para vender la producción, expectantes el futuro del tipo de cambio y de mejoras en los precios internacionales.

En contraposición, por el lado de las importaciones crecieron todos los usos económicos a excepción

de Combustibles. El salto de las compras totales al exterior del 15,4% i.a. de junio fue consecuencia del avance de las cantidades (+9,0% i.a)

acompañado por un aumento de los precios (+5,8% i.a.).

En particular, es destacable el avance de las compras de Piezas y accesorios para bienes de capital (+32,3% i.a.), Bienes de Consumo (+13,2% i.a.), y Vehículos (+25,6% i.a.). En

todos estos casos el incremento obedeció casi en su totalidad a mayores volúmenes (+27,8% i.a., +10,4% i.a. y +25,3% i.a., respectivamente), ya que los precios se mantuvieron prácticamente estables (+3,5% i.a. +2,7% i.a., y +0,2% i.a.

respectivamente). Esta tendencia también se observó en Bienes intermedios (+22,9% i.a.) y de

capital (+10,0%). Estas variaciones estuvieron impulsadas por las subas en cantidades (+8,1% i.a. y +3,4% i.a. respectivamente), acompañados por avances en los precios (+9,2% i.a. y 6,5% i.a.).

Por último, como mencionábamos previamente, el único uso cuyas compras al exterior no se incrementaron fueron las de Combustibles y Energía, que se redujeron 5% i.a. Esto responde a menores cantidades importadas (-18,2% i.a.) ya que los precios internacionales continuaron en

sendero ascendente (+16,1% i.a.).

De esta manera, con un rojo acumulado de poco más de US$ 2.600 M, el primer semestre de 2017 cerró con el déficit comercial más alto en términos nominales para este período desde 1994, y desde 1998 si lo consideramos como porcentaje del PBI (-0,4% del PBI en lo que va de 2017). Este

resultado fue producto de la combinación de la profundización del atraso cambiario y la mayor

apertura comercial, que por un lado desincentivó las ventas al exterior (crecieron sólo 0,8% i.a. en los primeros seis meses del año), y por el otro alentó las compras de productos al exterior (+15,4% i.a. en dicho período), sobretodo de bienes de consumo y vehículos de pasajeros.

POLITICA MONETARIA Y CAMBIARIA Durante julio, el tipo de cambio nominal aceleró su ritmo de depreciación: la

cotización del dólar mayorista cerró en 17,7 $/US$ en julio, lo que significó un alza de 6,5% respecto del último valor del mes anterior, la mayor desde mediados del año pasado.

Durante julio, el tipo de cambio nominal no sólo no detuvo la marcha ascendente que mostró en los meses previos, sino que la profundizó. La

cotización del dólar mayorista de referencia finalizó en 17,7 $/US$ en julio, lo que significó un alza de 6,5% respecto del último valor del mes anterior, la mayor desde mediados del año

pasado. De esta manera, en la comparación entre puntas respecto al cierre de fin del año pasado, el tipo de cambio aumentó 11,5%. Más allá del dato puntual de julio, el hecho que despertó al tipo de cambio de su letargo ocurrió a fines de junio, con el cierre de listas de los

candidatos para las PASO: el comienzo de la cuenta regresiva para la primera instancia en que el oficialismo se medirá ante el electorado y la

confirmación de la candidatura de la ex presidenta Cristina Fernández de Kirchner, avivaron la ya tradicional presión cambiaria que caracteriza a este país en los meses pre-electorales.

Desde el arranque del año que se observa una importante demanda de dólares a modo de cobertura. En los primeros seis meses del año la adquisición de divisas para atesoramiento aumentó 75% i.a. y sumó US$ 14.240 M,

superando así los US$ 11.835 M de la primera mitad de 2011 (año previo a la imposición del cepo). Parte de este fenómeno estuvo contrarrestado por una creciente oferta, sea desde

el sector público como de los particulares que ingresaron al país en la búsqueda por aprovechar los –considerados hasta ese momento- atractivos

rendimientos ofrecidos en moneda local por los títulos del BCRA. De hecho, la fuga neta de divisas del primer semestre del año aumentó “tan sólo” 25,5% i.a., y fue incluso menor a la registrada en igual período de 2011.

User Database Jun-16 Jun-17 YoY YTD 2016 YTD 2017 YoY

Exports (US$ FOB billion) 5.3 5.2 -2.1% 27.8 28.0 1.6%

Selected Products 2.8 2.4 -13.3% 7.7 12.1 57.9%

Soybean Complex 2.1 1.6 -25.0% 3.9 8.2 112.7%

Corn 0.3 0.3 35.5% 1.9 1.7 -12.1%

Cars 0.4 0.5 18.9% 1.9 2.2 18.1%

Others 2.5 2.7 10.4% 20.1 15.9 2.8%

Imports (US$ CIF billion) 5.1 5.9 14.9% 27.2 30.7 12.4%

Energy 0.9 0.8 -7.4% 2.4 2.8 16.5%

Parts and Accesories 0.8 1.2 39.5% 5.5 6.0 8.2%

Cars 0.4 0.5 25.6% 2.1 3.0 39.6%

Others 3.0 3.4 14.6% 17.1 19.0 10.1%

Trade Balance (FOB - CIF) 0.1 -0.7 0.6 -2.7

Source: INDEC's Argentina´s Trade Report

Trade Balance

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 7 -

Aunque todavía no hay datos de las operaciones en el mercado de cambios de julio, todo lleva a

pensar que el alza del tipo de cambio del último mes obedeció tanto al aumento de la demanda precautoria de dólares como a la retracción de la oferta por el lado de los inversores financieros. El resultado de la licitación de LEBACs que se lleva adelante una vez por mes fue reflejo de ello: en la última rueda que tuvo lugar previo a las PASO, el

BCRA no consiguió renovar la totalidad de los vencimientos del mes, y emitió en forma neta $ 65.000 M, dando cuenta de la decisión de los

agentes de desarme parte de su posición en dólares.

Cabe destacar que aunque el BCRA mantuvo inalterado la tasa de interés de referencia por

tercer mes consecutivo (el corredor de Pases), convalidó el alza de las tasas de interés de las LEBACs en la última licitación de letras, +1,3 p.p. promedio a lo largo de la curva. Dado que las expectativas de inflación no se modificaron

significativamente, el hecho de que el BCRA no haya logrado renovar la totalidad de los

vencimientos del período no hacen más que confirmar que parte del mercado está a la espera de una suba del tipo de cambio en el futuro superior a lo que actualmente ofrecen los rendimientos del BCRA (+6% acumulado en los próximos tres meses conforme a la LEBAC con vencimiento a 91 días).

Finalmente, otro hecho a destacar en julio fue que, ante la escalada del dólar, el BCRA decidió

interceder en el mercado sólo en los últimos días del mes, luego de que la cotización mayorista rozara los 18 $/US$, lo cual le permitió cerrar por

debajo de los 17,7 $/US$ en el último día hábil del mes. De hecho, la intervención de la autoridad monetaria ni siquiera fue directa, sino que lo hizo a través de los bancos públicos (ello debilitó la señal al mercado sobre la fijación de un techo, además de acotar el impacto de la medida).

Editor

Cámara de Industria y Comercio Argentino-Alemana

Av. Corrientes 327 –C1043AAD Buenos Aires

Tel.: (+54 11) 5219-4000 Fax: (+54 11) 5219-4001

E-mail: [email protected]

www.ahkargentina.com.ar

Texto original y estadísticas: Ecolatina

Coordinación: Teresa Behm

Layout: Christina Keim

08 2017 Argentina Económica CÁMARA DE INDUSTRIA Y COMERCIO ARGENTINO - ALEMANA

- 8 -

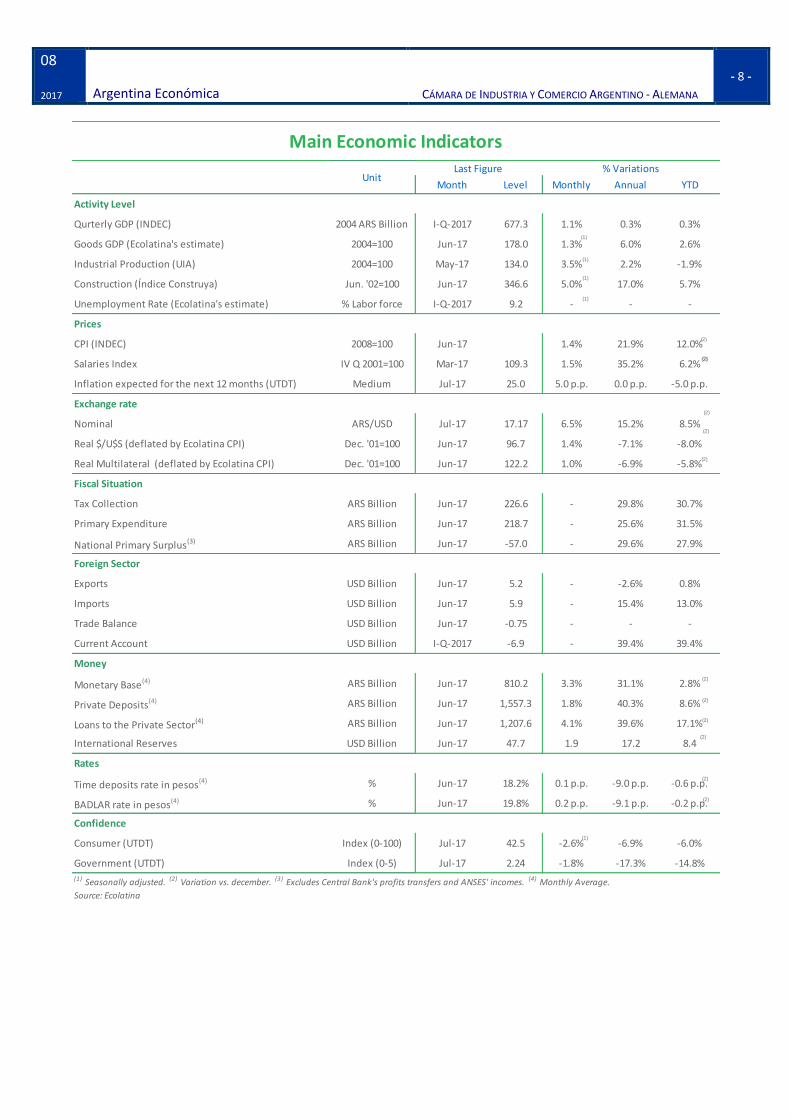

Month Level Monthly Annual YTD

Activity Level

Qurterly GDP (INDEC) 2004 ARS Billion I-Q-2017 677.3 1.1% 0.3% 0.3%

Goods GDP (Ecolatina's estimate) 2004=100 Jun-17 178.0 1.3% 6.0% 2.6%

Industrial Production (UIA) 2004=100 May-17 134.0 3.5% 2.2% -1.9%

Construction (Índice Construya) Jun. '02=100 Jun-17 346.6 5.0% 17.0% 5.7%

Unemployment Rate (Ecolatina's estimate) % Labor force I-Q-2017 9.2 - - -

Prices

CPI (INDEC) 2008=100 Jun-17 1.4% 21.9% 12.0%

Salaries Index IV Q 2001=100 Mar-17 109.3 1.5% 35.2% 6.2%

Inflation expected for the next 12 months (UTDT) Medium Jul-17 25.0 5.0 p.p. 0.0 p.p. -5.0 p.p.

Exchange rate

Nominal ARS/USD Jul-17 17.17 6.5% 15.2% 8.5%

Real $/U$S (deflated by Ecolatina CPI) Dec. '01=100 Jun-17 96.7 1.4% -7.1% -8.0%

Real Multilateral (deflated by Ecolatina CPI) Dec. '01=100 Jun-17 122.2 1.0% -6.9% -5.8%

Fiscal Situation

Tax Collection ARS Billion Jun-17 226.6 - 29.8% 30.7%

Primary Expenditure ARS Billion Jun-17 218.7 - 25.6% 31.5%

National Primary Surplus(3) ARS Billion Jun-17 -57.0 - 29.6% 27.9%

Foreign Sector

Exports USD Billion Jun-17 5.2 - -2.6% 0.8%

Imports USD Billion Jun-17 5.9 - 15.4% 13.0%

Trade Balance USD Billion Jun-17 -0.75 - - -

Current Account USD Billion I-Q-2017 -6.9 - 39.4% 39.4%

Money

Monetary Base(4) ARS Billion Jun-17 810.2 3.3% 31.1% 2.8%

Private Deposits(4) ARS Billion Jun-17 1,557.3 1.8% 40.3% 8.6%

Loans to the Private Sector(4) ARS Billion Jun-17 1,207.6 4.1% 39.6% 17.1%

International Reserves USD Billion Jun-17 47.7 1.9 17.2 8.4

Rates

Time deposits rate in pesos(4) % Jun-17 18.2% 0.1 p.p. -9.0 p.p. -0.6 p.p.

BADLAR rate in pesos(4) % Jun-17 19.8% 0.2 p.p. -9.1 p.p. -0.2 p.p.

Confidence

Consumer (UTDT) Index (0-100) Jul-17 42.5 -2.6% -6.9% -6.0%

Government (UTDT) Index (0-5) Jul-17 2.24 -1.8% -17.3% -14.8%

Source: Ecolatina

Main Economic Indicators

UnitLast Figure % Variations

(1) Seasonally adjusted. (2) Variation vs. december. (3) Excludes Central Bank's profits transfers and ANSES' incomes. (4) Monthly Average.

(2)

(2)

(2)

(2)

(2)

(2)

(2)

(1)

(1)

(1)

(1)

(2)

(2)

(2)

(2)

(1)

(3)

(3)

(3)

(3)

(3)

(3)

(3)

(1)

(1)

(1)

(1)

(3)

(3)

(3)

(3)

(1)

(2)

Argentinien Wirtschaft

1 Überblick

2 Wirtschaftskonjunktur

3 Preise

4 Haushaltsüberblick

5

6

.

Außenhandel

Geld- und Wechselkurspolitik 08/2017

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 11 -

ÜBERBLICK “Besser später als nie: Intervention der BCRA, um den Anstieg des Dollarkurses zu bremsen” Trotz der Verbesserung der Wirtschaftslage im Verlauf des ersten Halbjahres (Konjunkturerholung bei gleichzeitigem

Sinken der Inflationsrate) ist das ökonomische Klima vor den Vorwahlen infolge des Anstiegs des Dollarkurses und dessen Auswirkung auf die Inflation angespannt. Die Prämisse des freien Floatens der Wechselkurse spielte der Regierung einen bösen Streich: Der

Dollarkurs, der sich während des ersten Halbjahrs ruhig verhalten hatte, erfuhr ausgerechnet vor den Vorwahlen eine deutliche Korrektur nach oben. Wenige Tage vor den Vorwahlen war zu erwarten,

dass sich die Aufmerksamkeit der Öffentlichkeit

auf die Wahlkampagne richten würde. Dann aber trat die Entwicklung des Dollarkurses in den Vordergrund. Entgegen allen grundlegenden Regeln, die am Vorabend von Wahlen "Wechselkursstabilität" vorschreiben, zog der offizielle Wechselkurs der BCRA seit Schließung

der Kandidatenlisten (vor fünf Wochen) um 10 % an. Die Prämisse des freien Floatens der Wechselkurse spielte damit der Regierung einen bösen Streich: Der Dollarkurs, der sich während des ersten Halbjahrs ruhig verhalten hatte, erfuhr ausgerechnet vor den Vorwahlen eine deutliche Korrektur nach oben.

Der Anstieg des Dollarkurses ist keine schlechte Nachricht für die argentinische Wirtschaft, denn die US-Währung ist deutlich unterbewertet. Kurzfristig bedeutet er jedoch politische Kosten: höhere Inflation, Ungewissheit, Dollarisierung und

weniger Ressourcen für den Konsum. Außerdem hat er einen negativen Effekt auf die Erwartungen. Obwohl sich die Konjunkturerholung im zweiten Quartal 2017 konsolidierte, sieht die Mehrheit der Akteure keine Verbesserung ihrer wirtschaftlichen Lage und der Dollaranstieg bestätigt diese Negativwahrnehmung.

Die Wirtschaftsverantwortlichen versuchten die

Wechselkursbewegungen und ihre Auswirkung auf die Inflation herunterzuspielen, aber der permanent steigende Dollarkurs (in einem internationalen Kontext, in dem er abgewertet wird) veranlasste die Regierung das freie Floaten

aufzugeben: Ende Juli verkaufte die BCRA Devisen (über die öffentlichen Banken) und hob den

Zinssatz an, um einen sich abzeichnenden Run gegen den Peso zu bremsen.

Die Geldbehörde verfügt über Instrumente, um die Kurssteigerung des Dollars zu begrenzen, vermied aber bis Monatsende eine Intervention auf dem Devisenmarkt und klammerte sich stattdessen an die theoretischen Vorteile eines Schemas von Inflationszielen bei freiem Floaten.

Für die Zukunft stellt sich nun die Frage, ob die BCRA schlagkräftig auf dem Devisenmarkt intervenieren oder indirekte Methoden

bevorzugen wird. Der Kampf gegen den Dollar hat gerade erst

begonnen. Noch vor den Parlamentswahlen stehen drei Termine mit hohen Zahlungsfälligkeiten für LEBAC an (einer pro Monat), an denen mehr als die Hälfte der Geldbasis erneuert wird. Die BCRA kann den Zinssatz heraufsetzen, um die Dollarisierung von Anlagen zu entmutigen, und Devisen verkaufen;

aber eine Niederlage der Regierung bei den Vorwahlen in der Provinz Buenos Aires oder negative Erwartungen im Blick auf die Wahlen im Oktober könnten einen massiven Dollarkauf

auslösen. Obwohl letztlich der Dollar die Wirtschaftsagenda

im Juli bestimmte, ist auch zu erwähnen, dass die Regierung ihre Kreditstrategie verstärkte, um den Konsum zu fördern. Die wichtigsten Initiativen waren eine vom ANSES aufgelegte Linie von Personalkrediten für arme Bevölkerungsgruppen (Rentner, Pensionäre und Empfänger der

Universellen Kinderzulage) und ein 50 %iger Rabatt auf Käufe in Supermärkten mit der Banking Card der Banco Provincia. Eine weitere expandierende Linie sind die

inflationsindexierten Hypothekenkredite (UVA), die es Teilen der Mittelschicht ermöglichen sollen,

Wohnungseigentum zu erwerben. Aber der starke Anstieg des Dollarkurses hat die Kreditnehmer beunruhigt. Man erwartet eine Auswirkung auf die Ratenzahlungen infolge der Übertragung der Abwertung auf die Preise und diejenigen, deren Kredite genehmigt wurden, die aber den Wohnungskauf noch nicht abgeschlossen haben,

haben im Juli 10 % des Werts in Dollar ihres Darlehens verloren. Die Daten über Konsum, Industrieproduktion und Baugewerbe im Juni zeigen, dass sich der

Erholungsprozess konsolidiert. Das Problem für

die Regierung ist, dass die Akteure ihre Hauptaufmerksamkeit auf den Dollar und die Inflation richten. Es ist also zusammenfassend festzuhalten, dass trotz der Verbesserung der Wirtschaftslage im ersten Halbjahr (Konjunkturerholung bei gleichzeitigem Sinken der Inflationsrate) die Regierung die Vorwahlen in

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 12 -

einem ökonomischen Klima angeht, das infolge des Anstiegs des Dollarkurses und dessen

Auswirkung auf die Inflation angespannt ist.

WIRTSCHAFTSKONJUNKTUR

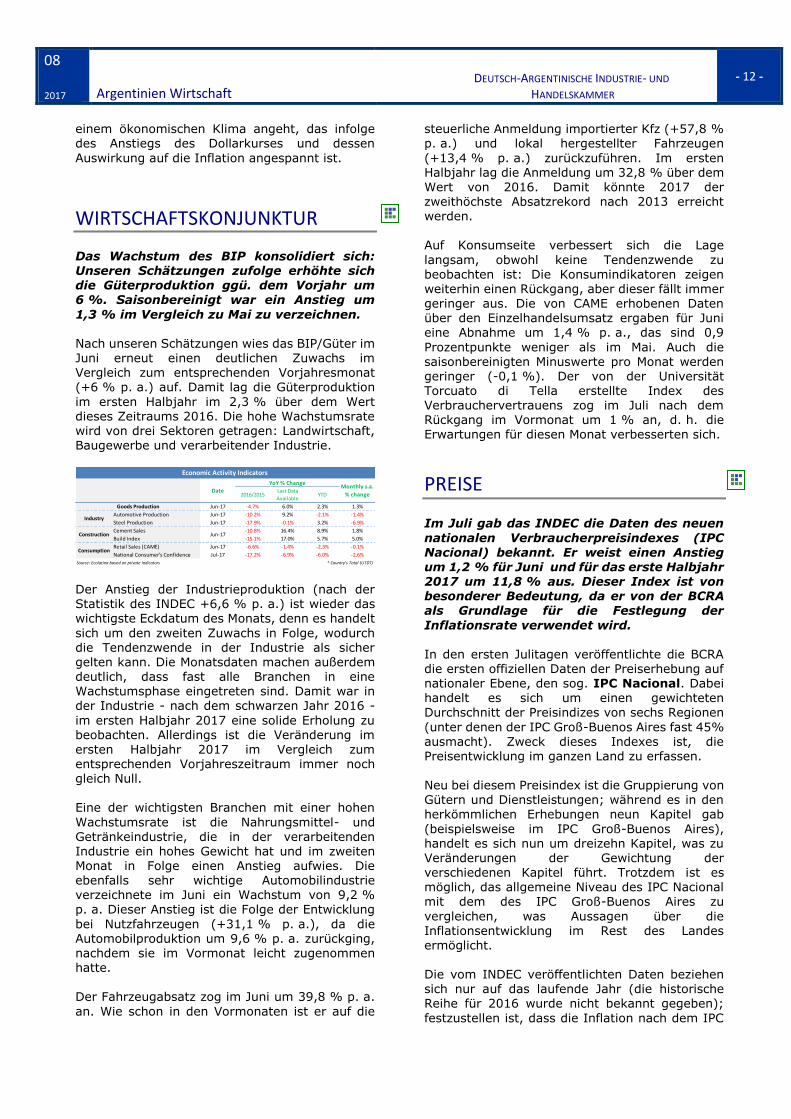

Das Wachstum des BIP konsolidiert sich: Unseren Schätzungen zufolge erhöhte sich die Güterproduktion ggü. dem Vorjahr um 6 %. Saisonbereinigt war ein Anstieg um

1,3 % im Vergleich zu Mai zu verzeichnen. Nach unseren Schätzungen wies das BIP/Güter im Juni erneut einen deutlichen Zuwachs im Vergleich zum entsprechenden Vorjahresmonat (+6 % p. a.) auf. Damit lag die Güterproduktion

im ersten Halbjahr im 2,3 % über dem Wert dieses Zeitraums 2016. Die hohe Wachstumsrate wird von drei Sektoren getragen: Landwirtschaft, Baugewerbe und verarbeitender Industrie.

Der Anstieg der Industrieproduktion (nach der Statistik des INDEC +6,6 % p. a.) ist wieder das wichtigste Eckdatum des Monats, denn es handelt

sich um den zweiten Zuwachs in Folge, wodurch die Tendenzwende in der Industrie als sicher gelten kann. Die Monatsdaten machen außerdem deutlich, dass fast alle Branchen in eine Wachstumsphase eingetreten sind. Damit war in der Industrie - nach dem schwarzen Jahr 2016 -

im ersten Halbjahr 2017 eine solide Erholung zu beobachten. Allerdings ist die Veränderung im ersten Halbjahr 2017 im Vergleich zum entsprechenden Vorjahreszeitraum immer noch gleich Null. Eine der wichtigsten Branchen mit einer hohen

Wachstumsrate ist die Nahrungsmittel- und Getränkeindustrie, die in der verarbeitenden Industrie ein hohes Gewicht hat und im zweiten Monat in Folge einen Anstieg aufwies. Die ebenfalls sehr wichtige Automobilindustrie verzeichnete im Juni ein Wachstum von 9,2 % p. a. Dieser Anstieg ist die Folge der Entwicklung

bei Nutzfahrzeugen (+31,1 % p. a.), da die Automobilproduktion um 9,6 % p. a. zurückging, nachdem sie im Vormonat leicht zugenommen hatte. Der Fahrzeugabsatz zog im Juni um 39,8 % p. a.

an. Wie schon in den Vormonaten ist er auf die

steuerliche Anmeldung importierter Kfz (+57,8 % p. a.) und lokal hergestellter Fahrzeugen

(+13,4 % p. a.) zurückzuführen. Im ersten Halbjahr lag die Anmeldung um 32,8 % über dem Wert von 2016. Damit könnte 2017 der zweithöchste Absatzrekord nach 2013 erreicht werden. Auf Konsumseite verbessert sich die Lage

langsam, obwohl keine Tendenzwende zu beobachten ist: Die Konsumindikatoren zeigen weiterhin einen Rückgang, aber dieser fällt immer

geringer aus. Die von CAME erhobenen Daten über den Einzelhandelsumsatz ergaben für Juni eine Abnahme um 1,4 % p. a., das sind 0,9

Prozentpunkte weniger als im Mai. Auch die saisonbereinigten Minuswerte pro Monat werden geringer (-0,1 %). Der von der Universität Torcuato di Tella erstellte Index des Verbrauchervertrauens zog im Juli nach dem Rückgang im Vormonat um 1 % an, d. h. die Erwartungen für diesen Monat verbesserten sich.

PREISE

Im Juli gab das INDEC die Daten des neuen

nationalen Verbraucherpreisindexes (IPC Nacional) bekannt. Er weist einen Anstieg um 1,2 % für Juni und für das erste Halbjahr 2017 um 11,8 % aus. Dieser Index ist von besonderer Bedeutung, da er von der BCRA als Grundlage für die Festlegung der

Inflationsrate verwendet wird. In den ersten Julitagen veröffentlichte die BCRA die ersten offiziellen Daten der Preiserhebung auf nationaler Ebene, den sog. IPC Nacional. Dabei handelt es sich um einen gewichteten

Durchschnitt der Preisindizes von sechs Regionen

(unter denen der IPC Groß-Buenos Aires fast 45% ausmacht). Zweck dieses Indexes ist, die Preisentwicklung im ganzen Land zu erfassen. Neu bei diesem Preisindex ist die Gruppierung von Gütern und Dienstleistungen; während es in den herkömmlichen Erhebungen neun Kapitel gab

(beispielsweise im IPC Groß-Buenos Aires), handelt es sich nun um dreizehn Kapitel, was zu Veränderungen der Gewichtung der verschiedenen Kapitel führt. Trotzdem ist es möglich, das allgemeine Niveau des IPC Nacional mit dem des IPC Groß-Buenos Aires zu

vergleichen, was Aussagen über die Inflationsentwicklung im Rest des Landes ermöglicht. Die vom INDEC veröffentlichten Daten beziehen sich nur auf das laufende Jahr (die historische Reihe für 2016 wurde nicht bekannt gegeben);

festzustellen ist, dass die Inflation nach dem IPC

2016/2015Last Data

AvailableYTD

Jun-17 -4.7% 6.0% 2.3% 1.3%

Automotive Production Jun-17 -10.2% 9.2% -2.1% -1.4%

Steel Production Jun-17 -17.9% -0.1% 3.2% -6.9%

Cement Sales -10.8% 16.4% 8.9% 1.8%

Build Index -15.1% 17.0% 5.7% 5.0%

Retail Sales (CAME) Jun-17 -6.6% -1.4% -2.3% -0.1%

National Consumer's Confidence Jul-17 -17.2% -6.9% -6.0% -2.6%

Source: Ecolatina based on private indicators * Country's Total (UTDT)

Economic Activity Indicators

Date

YoY % ChangeMonthly s.a.

% change

Goods Production

Industry

Construction

Consumption

Jun-17

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 13 -

Groß-Buenos Aires im ersten Halbjahr 12 % betrug, während sich der IPC Nacional um 11,8 %

erhöhte. Die Differenz ist zwar nicht signifikant, aber sie ist größten Teils darauf zurückzuführen, dass die Region Pampa (Provinz Buenos Aires ohne Großraum Buenos Aires, Córdoba, Entre Ríos, La Pampa und Santa Fe mit einem Gewicht von 34,2 % im Index) einen geringeren Anstieg verzeichnete als der Großraum Buenos Aires

(+11,4 % im Zeitraum Januar - Juni 2027). Diese Differenz ermöglicht zwei Interpretationen:

Entweder ist die Preisentwicklung in den verschiedenen Provinzen unterschiedlich oder ein Kapitel, das unterdurchschnittlich anzog, wirkte

sich stärker auf das Gesamtergebnis aus (vorausgesetzt die Haushalte geben den gleichen Anteil ihrer Einkommen für jede Güter-/Dienstleistungsgruppe aus). Beispielsweise hat im Fall der Region Pampa das Kapitel Nahrungsmittel und nicht alkoholische Getränke ein um 5 Prozentpunkte höheres Gewicht als im

Index von Groß-Buenos Aires und die Veränderung war in der Region Pampa geringer als in Groß-Buenos Aires (+9,7 % bzw. +11,8 % im ersten Halbjahr).

Abgesehen von den Besonderheiten jeder Region sind die Unterschiede innerhalb jeder Region von

Bedeutung für die Prognose der Preisentwicklung in den nächsten Monaten, insbesondere wenn man berücksichtigt, dass der IPC Nacional von der BCRA für die Kontrolle der Einhaltung des Inflationsziels verwendet wird. Anzumerken ist, dass zum Jahresende mit weiteren

Tarifanhebungen bei den öffentlichen Dienst- und Versorgungsleistungen zu rechnen ist, die in Groß-Buenos Aires ein stärkeres Gewicht haben als in den anderen Regionen. Deshalb ist zwar gegen Ende 2017 ein höherer Anstieg des IPC GPA

zu erwarten, aber seine Auswirkungen auf den IPC Nacional werden gering ausfallen.

Die wichtigste Implikation der Verwendung des IPC Nacional durch die Zentralbank ist also, dass sich die in Groß-Buenos Aires anstehenden Tarifanhebungen zum Jahresende nur geringfügig auf die Gesamtinflationsrate auswirken werden und damit die offizielle Version eines

Inflationsrückgangs bestätigt wird. Aber selbst bei Zugrundelegung des IPC Nacional ist es sehr unwahrscheinlich, dass die Geldbehörde ihr Ziel einer Jahresinflation von 17 % erreichen wird, denn dazu müssten die Preise im zweiten Halbjahr

um nur 0,8 % pro Monat steigen, also nur halb so

stark wie im Verlauf des im ersten Halbjahres.

HAUSHALTSÜBERBLICK

Zum Ende des ersten Halbjahres erhöhte sich das Primärdefizit des nicht finanziellen öffentlichen Sektors um 28 % p. a. und entsprach 1,5 % des BIP. Damit gelang es der Regierung, das Ziel von 2 % des BIP für

die ersten sechs Monate des Jahres überzuerfüllen. Am Ende des ersten Halbjahrs 2017 belief sich das

Primärdefizit des nicht finanziellen öffentlichen Sektors (SPNF) auf AR$ 144,286 Mrd., das

entspricht einem Anstieg um 28 % p. a.. Auf das BIP bezogen betrug das Defizit 1,5 % und entsprach damit dem Wert von 2016. Damit gelang es der Regierung, das Ziel von 2 % des BIP für die ersten sechs Monate des Jahres überzuerfüllen.

Der Anstieg der Primärausgaben um 31 % p. a. war in erster Linie die Folge höherer Sozialleistungen (+39 % p. a.), Betriebs- (+36 % p. a.) und Kapitalkosten (+31 % p. a.). Bei den Sozialleistungen schlugen die Anhebung von

Renten, Pensionen, Familienzulagen, AUH, nicht an Beiträge gebundenen Pensionen (+27 % p. a.)

sowie die Rentennachzahlung zu Buche. Die wichtigste Komponente der Betriebskosten (die insgesamt um 36 % p. a. anzogen) - Löhne und Gehälter - stiegen um 33 % p. a., da erst im Juni die Tarifabschlüsse zum Tragen kamen (die

geringer ausgefallen waren als 2016). Hervorzuheben ist der starke Zuwachs bei Ausgaben für Güter und Dienstleistungen um 47 % p. a. Der Anstieg der Primärkosten wurde gebremst

durch eine Verringerung der Subventionen um

5 % p. a. infolge geringerer Übertragungen an den Energiesektor (-25 % p. a.). Die Anhebung der Strom- und Gastarife ist dafür zwar ein wichtiger Faktor, aber vor allem muss berücksichtigt werden, dass die Regierung im Dezember 2016 etwa AR$ 30 Mrd. als Vorauszahlung an CAMMESA überwiesen hat.

Abschließend ist auf den Anstieg der Kapitalausgaben um 31 % hinzuweisen, der in erster Linie auf die Erhöhung der Ausgaben für Transport (+62 % p. a.) und Wohnungswesen (+66 % p. a.) zurückzuführen war.

Das Finanzdefizit, das die Zinszahlungen für Staatsschulden (nach Tilgungen zwischen Institutionen des öffentlichen Sektors) einschließt, belief sich für den Zeitraum Januar/Juni auf nahezu AR$ 255,547 Mrd. und stieg damit im Vergleich zum Vorjahr um 43 % p. a. Die deutliche Differenz zwischen der

Zunahme des Primär- (+28 % p. a.) und des

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 14 -

Finanzdefizits (+43 % p. a.) ist auf die Zinszahlungen zurückzuführen, die im ersten

Halbjahr um 70 % p. a. anzogen. Gemessen am BIP erreichte das Finanzdefizit 2,6 % und erhöhte sich also auf 0,2 Prozentpunkte des BIP. Damit ging fast die Hälfte der Übererfüllung des Haushaltsziels durch höhere Zinszahlungen verloren. Dadurch werden die

Grenzen der Strategie deutlich, das Haushaltsdefizit graduell durch Kreditaufnahme zu senken, denn ein steigender Teil der erzielten

Einsparungen muss für den Schuldendienst aufgewendet werden.

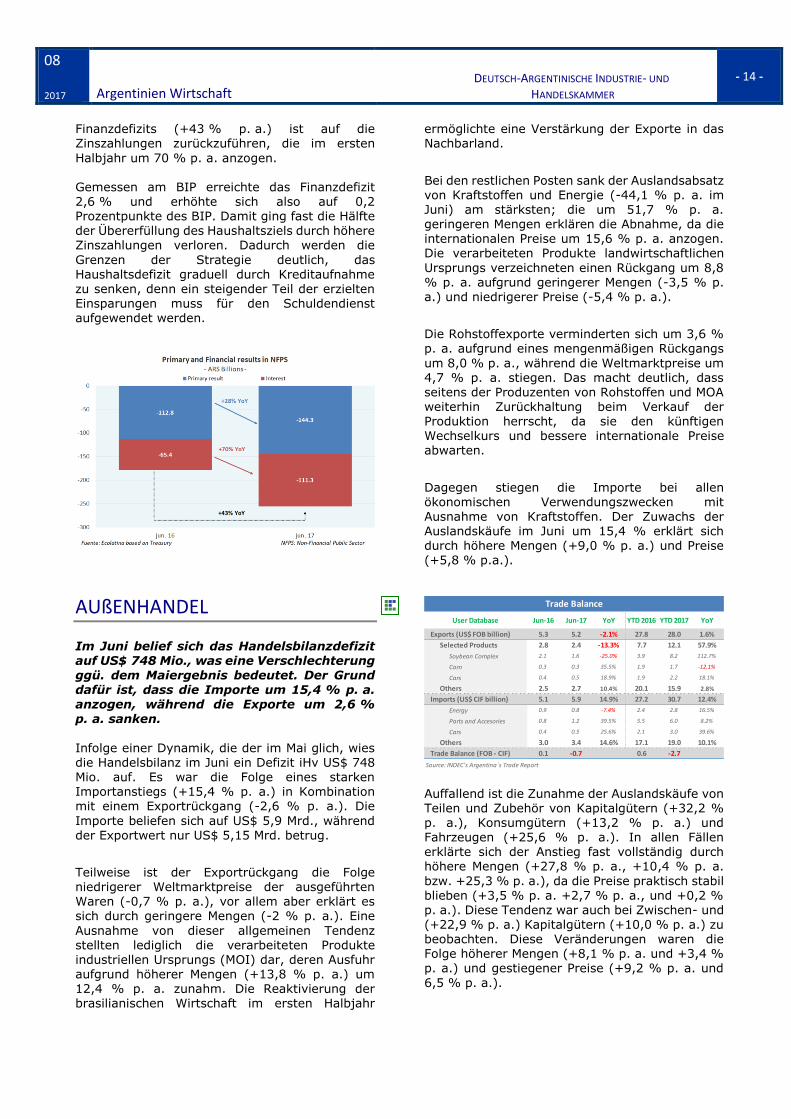

AUßENHANDEL

Im Juni belief sich das Handelsbilanzdefizit auf US$ 748 Mio., was eine Verschlechterung ggü. dem Maiergebnis bedeutet. Der Grund dafür ist, dass die Importe um 15,4 % p. a. anzogen, während die Exporte um 2,6 %

p. a. sanken.

Infolge einer Dynamik, die der im Mai glich, wies die Handelsbilanz im Juni ein Defizit iHv US$ 748 Mio. auf. Es war die Folge eines starken Importanstiegs (+15,4 % p. a.) in Kombination mit einem Exportrückgang (-2,6 % p. a.). Die

Importe beliefen sich auf US$ 5,9 Mrd., während der Exportwert nur US$ 5,15 Mrd. betrug.

Teilweise ist der Exportrückgang die Folge niedrigerer Weltmarktpreise der ausgeführten Waren (-0,7 % p. a.), vor allem aber erklärt es

sich durch geringere Mengen (-2 % p. a.). Eine

Ausnahme von dieser allgemeinen Tendenz stellten lediglich die verarbeiteten Produkte industriellen Ursprungs (MOI) dar, deren Ausfuhr aufgrund höherer Mengen (+13,8 % p. a.) um 12,4 % p. a. zunahm. Die Reaktivierung der brasilianischen Wirtschaft im ersten Halbjahr

ermöglichte eine Verstärkung der Exporte in das Nachbarland.

Bei den restlichen Posten sank der Auslandsabsatz von Kraftstoffen und Energie (-44,1 % p. a. im Juni) am stärksten; die um 51,7 % p. a. geringeren Mengen erklären die Abnahme, da die internationalen Preise um 15,6 % p. a. anzogen. Die verarbeiteten Produkte landwirtschaftlichen

Ursprungs verzeichneten einen Rückgang um 8,8 % p. a. aufgrund geringerer Mengen (-3,5 % p. a.) und niedrigerer Preise (-5,4 % p. a.).

Die Rohstoffexporte verminderten sich um 3,6 % p. a. aufgrund eines mengenmäßigen Rückgangs

um 8,0 % p. a., während die Weltmarktpreise um 4,7 % p. a. stiegen. Das macht deutlich, dass seitens der Produzenten von Rohstoffen und MOA weiterhin Zurückhaltung beim Verkauf der Produktion herrscht, da sie den künftigen Wechselkurs und bessere internationale Preise abwarten.

Dagegen stiegen die Importe bei allen ökonomischen Verwendungszwecken mit

Ausnahme von Kraftstoffen. Der Zuwachs der Auslandskäufe im Juni um 15,4 % erklärt sich durch höhere Mengen (+9,0 % p. a.) und Preise (+5,8 % p.a.).

Auffallend ist die Zunahme der Auslandskäufe von Teilen und Zubehör von Kapitalgütern (+32,2 % p. a.), Konsumgütern (+13,2 % p. a.) und Fahrzeugen (+25,6 % p. a.). In allen Fällen erklärte sich der Anstieg fast vollständig durch höhere Mengen (+27,8 % p. a., +10,4 % p. a.

bzw. +25,3 % p. a.), da die Preise praktisch stabil blieben (+3,5 % p. a. +2,7 % p. a., und +0,2 % p. a.). Diese Tendenz war auch bei Zwischen- und

(+22,9 % p. a.) Kapitalgütern (+10,0 % p. a.) zu beobachten. Diese Veränderungen waren die Folge höherer Mengen (+8,1 % p. a. und +3,4 % p. a.) und gestiegener Preise (+9,2 % p. a. und

6,5 % p. a.).

User Database Jun-16 Jun-17 YoY YTD 2016 YTD 2017 YoY

Exports (US$ FOB billion) 5.3 5.2 -2.1% 27.8 28.0 1.6%

Selected Products 2.8 2.4 -13.3% 7.7 12.1 57.9%

Soybean Complex 2.1 1.6 -25.0% 3.9 8.2 112.7%

Corn 0.3 0.3 35.5% 1.9 1.7 -12.1%

Cars 0.4 0.5 18.9% 1.9 2.2 18.1%

Others 2.5 2.7 10.4% 20.1 15.9 2.8%

Imports (US$ CIF billion) 5.1 5.9 14.9% 27.2 30.7 12.4%

Energy 0.9 0.8 -7.4% 2.4 2.8 16.5%

Parts and Accesories 0.8 1.2 39.5% 5.5 6.0 8.2%

Cars 0.4 0.5 25.6% 2.1 3.0 39.6%

Others 3.0 3.4 14.6% 17.1 19.0 10.1%

Trade Balance (FOB - CIF) 0.1 -0.7 0.6 -2.7

Source: INDEC's Argentina´s Trade Report

Trade Balance

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 15 -

Wie bereits erwähnt, waren Kraftstoffe und Energie der einzige Posten, dessen Importe nicht

stiegen, sondern um 5 % p. a. abnahmen. Der Grund dafür ist ein mengenmäßiger Rückgang um 18,2 % p. a., da die Weltmarktpreise weiterhin anzogen (+16,1 % p. a.). Damit schloss das erste Halbjahr 2017 mit einem Handelsbilanzdefizit iHv US$ 2,6 Mrd., das ist der

nominal höchste Wert für diesen Zeitraum seit 1994; betrachtet man das Defizit im Vergleich zum BIP, so handelt es sich um den höchsten

Prozentsatz seit 1998 (-0,4 % des BIP im bisherigen Jahresverlauf). Dieses Ergebnis ist die Folge der Kombination einer immer stärkeren

Überbewertung des Peso und der Importöffnung, die die Exporte entmutigte (sie stiegen in den ersten sechs Monaten des Jahres um nur 0,8 % p. a.) und andererseits zu Importen - insbesondere von Konsumgütern und PKW - anreizte (+15,4 % p. a. im selben Zeitraum).

GELD- UND WECHSELKURSPOLITIK

Im Verlauf des Julis beschleunigte sich die Abwertung des nominalen Pesokurses: Der

Dollarkurs bei Geschäften zwischen Banken und Unternehmen betrug am Monatsende 17,7 AR$/US$, das bedeutet einen Anstieg ggü. dem Vormonat um 6,5 % und damit die höchste Zunahme seit Mitte vergangenen Jahres.

Im Juli verstärkte sich die Aufwärtstendenz, die

der Dollarkurs bereits seit mehreren Monaten aufweist. Der Leitkurs des Dollars für Geschäfte zwischen Banken und Unternehmen lag Ende des Monats bei 17,7 AR$/US$, das bedeutet einen

Anstieg ggü dem Vormonat um 6,5 % und damit die höchste Zunahme seit Mitte vergangenen Jahres. Im Vergleich zwischen Monatsanfang und -ende betrug der Anstieg 11,5 %. Das Ende der Wechselkurslethargie wurde Ende Juni durch die Schließung der Kandidatenlisten für

die Vorwahlen ausgelöst: Der Beginn der letzten Etappe vor dem ersten Teil des Wahlprozesses, in dem die Regierung ihre Zustimmung bei den Wählern messen wird, und die Bestätigung der Kandidatur von Ex-Präsidentin Cristina Fernández de Kirchner verstärkten den für die Monate vor den Wahlen schon traditionellen Druck auf den

Wechselkurs. Seit Jahresbeginn ist eine starke Dollarnachfrage mit dem Ziel der Absicherung von Aktiva zu beobachten. In den ersten sechs Monaten erhöhte sich der Devisenerwerb zu Sparzwecken um 75 %

p. a. auf 14,240 Mrd. und überstieg damit den Wert von US$ 11,835 Mrd. im ersten Halbjahr

2011 (dem Jahr vor Einführung der Devisenkaufbeschränkungen). Dieses Phänomen

wurde teilweise durch ein steigendes Angebot abgefedert, das sowohl vom öffentlichen Sektor wie von privaten Anlegern getragen wurde, die Devisen nach Argentinien einführten, um die - zu diesem Zeitpunkt als attraktiv geltenden - Erträge von Schuldverschreibungen der BCRA in lokaler Währung zu nutzen. Der Nettodevisenabfluss im

ersten Halbjahr 2017 betrug "nur" 25,5 % p. a. und lag damit sogar noch unter dem Wert des entsprechenden Zeitraums 2011.

Es liegen zwar noch keine Daten über die Devisengeschäfte im Juli vor, aber alles deutet

darauf hin, dass der Anstieg des Dollarkurses in diesem Monat sowohl auf Präventivkäufe wie auf ein geringeres Angebot seitens der Finanzanleger zurückzuführen war. Das Ergebnis der Platzierung von LEBAC, die einmal pro Monat erfolgt, spiegelte diese Situation: Bei der letzten Platzierung vor den Vorwahlen gelang es der BCRA nicht, alle

fälligen Schuldverschreibungen zu erneuern, und sie erhöhte die Geldmenge um netto AR$ 65 Mrd. als Reaktion auf die Entscheidung der Akteure, Teile ihrer Anlagen in Dollars abzustoßen.

Hervorzuheben ist, dass die BCRA zwar den Leitzinssatz im dritten Monat in Folge nicht

änderte, sie aber den die Zinssätze der LEBAC bei der letzten Ausschreibung um durchschnittlich 1,3 Prozentpunkte im Verlauf der Kurve anhob. Da sich die Inflationserwartungen nicht signifikant änderten, bestätigt die Tatsache, dass die BCRA nicht die Gesamtheit der fälligen

Schuldverschreibungen erneuern konnte, dass ein Teil des Marktes erwartet, dass der Dollarkurs in Zukunft stärker steigen wird als die Erträge, die die BCRA bietet (+6 % akkumuliert in den kommenden drei Monaten entsprechend den

LEBAC mit einer Laufzeit von 91 Tagen).

Abschließend ist festzuhalten, dass sich die BCRA angesichts des Anstiegs des Dollarkurses erst in den letzten Julitagen zur Intervention entschloss, als der Kurs fast 18 AR$/US$ erreichte, und ihn dann bis zum letzten Werktag des Monats auf 17,7

08 2017 Argentinien Wirtschaft

DEUTSCH-ARGENTINISCHE INDUSTRIE- UND HANDELSKAMMER

- 16 -

AR$/US$ drückte. Dabei intervenierte die Geldbehörde nicht einmal direkt, sondern über

öffentliche Banken (was das Signal an den Markt bezüglich einer Obergrenze für den Dollarkurs abschwächte und die Wirkung der Maßnahme schmälerte).

Herausgeber

Deutsch-Argentinische Industrie- und

Handelskammer

Av. Corrientes 327 –C1043AAD Buenos Aires

Tel.: (+54 11) 5219-4000 Fax: (+54 11) 5219-4001

E-mail: [email protected]

www.ahkargentina.com.ar

Originaltext: Ecolatina

Koordination: Teresa Behm

Layout: Christina Keim