caf y la energía en latinoamérica - lateinamerikaverein.de · inversiones de capital ......

TRANSCRIPT

CAF y la Energía en Latinoamérica

Luis Enrique BerrizbeitiaVicepresidente Ejecutivo

Corporación Andina de Fomento

Munich, 31 Octubre, 2008, ,

Contenido

1. Breve descripción de CAFp

2 Visión general de la 2. Visión general de la energía en América Latina

3. Acción de CAF en energía

4. Conclusiones

Corporación Andina de Fomento

Institución financiera multilateral y supranacional de identidad– Institución financiera multilateral y supranacional, de identidad latinoamericana que presta servicios bancarios múltiples a clientes del sector público y privado en sus países socios.

– Institución versátil, ágil y competitiva regional y globalmente

– Desde hace 38 años opera desde su Sede principal en Caracas y p p p ytiene oficinas regionales en Bogotá, Brasilia, Buenos Aires, La Paz, Lima, Madrid y Quito.

Los pilares de la misión institucional

Desarrollo Sostenible

Integración Regional

Países accionistas de CAF

1990 2000

Cartas de Intención de

Guatemala e ItaliaGuatemala e Italia

Bolivia

Colombia

Argentina

Brasil

C t RiEcuador

Perú

Venezuela

Costa Rica

Chile

JamaicaVenezuela

México

Panamá

Paraguayg y

Rep. Dominicana

Trinidad y Tobago

UruguayUruguay

España

Clientes, productos y servicios

Clientes: Gobiernos, entidades financieras y corporaciones del sector público y privado, o mixto

Préstamos– Corto, mediano y largo plazo

Fi i i t d t– Financiamiento de proyectos– Financiamientos estructurados

Cofinanciamiento y préstamos A/B– Cofinanciamiento y préstamos A/B

Inversiones de capital

B d i ió í fi iBanca de inversión y asesoría financiera

Garantías y avales

Servicios de tesorería

Cooperación Técnica

Programas especiales

CAF en cifras (US$ MM)

2007 2006 Var (%)

Aprobaciones 6 607 5 521 20%Aprobaciones 6.607 5.521 20%Desembolsos 5.844 2.923 100%Cartera Total 9.615 8.191 17%

Activos Totales 12.597 10.439 21%Cartera Directa 9.622 8.191 17%

Pasivos 8.470 6.747 26%Bonos 4.637 4.362 6%

Patrimonio 4.127 3.693 12%Utilidad Neta 401 321 25%

ROE 10,5% 9,4%ROA 3,6% 3,3%Liquidez / Pasivo Financiero 29 7% 29 4%

Al 31/12/2007 US$ Millones

CAPITAL

Liquidez / Pasivo Financiero 29,7% 29,4%NAI/Cartera 0,0% 0,0%Provisiones /Cartera 1,8% 2,3%

Autorizado 5.000

Suscrito 3.157

Pagado 2.015

De Garantía 1.112Cifras al 31/12/2007

Resumen de 37 años

Aprobaciones Totales(USD Millones)

23.681

Desembolsos Totales(USD Millones)

Cartera Total (USD Millones)

11 72913.664

8.2039.197

14.289

6.180

9.615

6.534

11.729

4.896

8.203

845

3.288

6 80

1970-92 1993-97 1998-02 2003-07 1970-92 1993-97 1998-02 2003-07

845

1970-92 1993-97 1998-02 2003-07

Últimos cinco años de operaciones

Aprobaciones Totales(US$ Millones)

Desembolsos Totales(US$ Millones)

Cartera Total(US$ Millones)

6.607

5.521

4.746

5.844

9.615

8.191

6 7127.216

7.462

3.303 3.5032.923

1.775 1.888 1.860

6.712

2003 2004 2005 2006 2007 2003 2004 2005 2006 2007 2003 2004 2005 2006 2007

Principal fuente de financiamiento multilateral de la Región Andina

Aprobaciones 2007 (USD millones)

Aprobaciones 2003-2007:USD 32.638 millones

BM14%

BID CAFBID30%

CAF56%

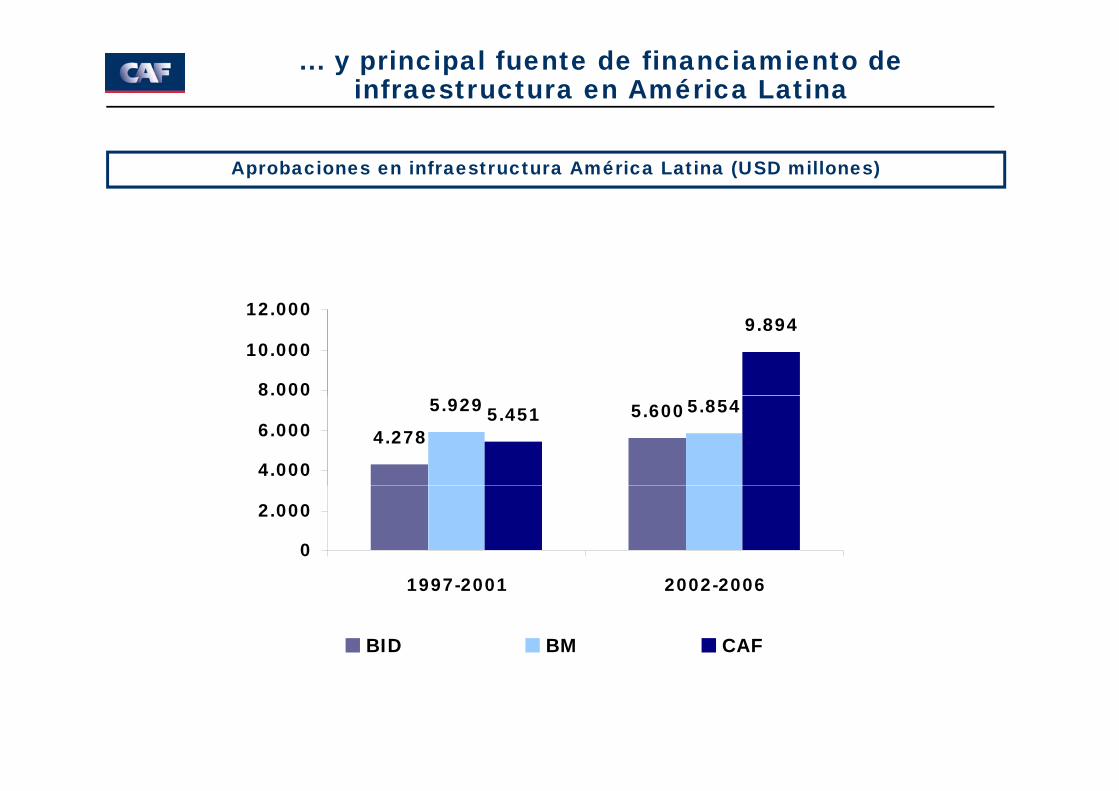

... y principal fuente de financiamiento de infraestructura en América Latina

Aprobaciones en infraestructura América Latina (USD millones)

12 0009.894

8.000

10.000

12.000

4.2785.6005.929 5.8545.451

4.000

6.000

8 000

0

2.000

1997-2001 2002-2006

BID BM CAF

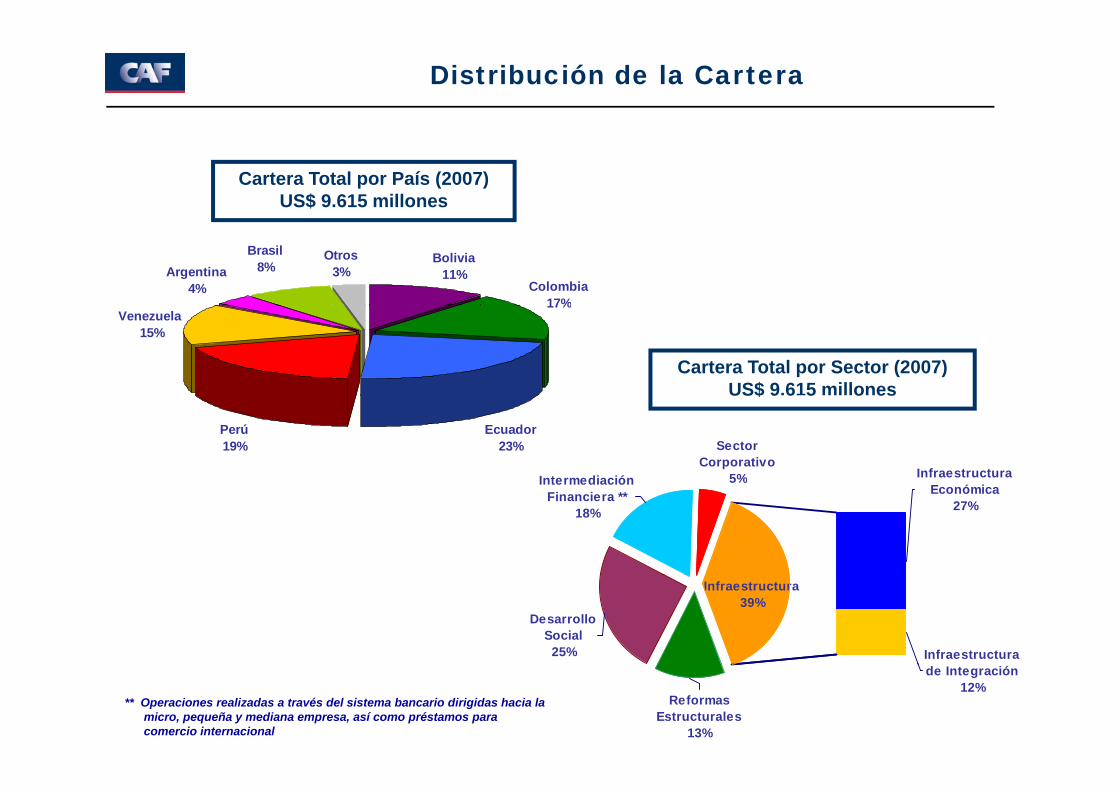

Distribución de la Cartera

Cartera Total por País (2007)US$ 9.615 millones

Argentina4%

Brasil 8%

Otros3%

Bolivia11%

Colombia17%

Venezuela 15%

17%

Cartera Total por Sector (2007)US$ 9.615 millones

Perú19%

Ecuador23%

US$ 9 6 5 o es

Infraestructura E ó i

Intermediación

Sector Corporativo

5%Económica

27%Financiera **

18%

Infraestructura 39%

Desarrollo Social

25% Infraestructura

Reformas Estructurales

13%

de Integración12%

** Operaciones realizadas a través del sistema bancario dirigidas hacia la micro, pequeña y mediana empresa, así como préstamos para comercio internacional

Indicadores financieros altamente satisfactorios

Calidad de cartera EficienciaRentabilidad

3,6%4%

Previsiones / Cartera Cartera Vencida* / Cartera

8%ROE CAF

11 0%

12%Costos Adm/Cartera

3,2%

2,6%

,

2,6%3%6%

11,0%

8%

10%

2,3%2.0%

2%4% 6%

8%

1,0%0,9% 0,8%

0,6%1%2% 2,9%

2%

4%

0,5%0,3% 0,0%

0%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

0%

-199

1

-199

6

-200

1

-200

6

0,5%0,7%1,0%

0%

3-81

2-91

2-96

7-01

2-06

1970

-

1992

-

1997

-

2002

-

197

1982

1992

199

2002

*En no acumulación de ingresos

Consistente y positiva evolución en sus calificaciones de riesgo

Aa3/AA-

A2/A

A3/A

A1/A+

Argentina SubprimeA3/A-

Baa1/BBB+

Baa2/BBB RusiaBrasil

Ecuador

aa /

Baa3/BBB- Crisis económicasMéxicoAsia

CAF: el mejor emisor frecuente latinoamericano

AAA Aaa1 AAA

Escala

CAF Chile

AAAAA+AAAA-A+A

AaaAa1Aa2Aa3A1A2

2

3ad

o d

e

vers

ión

AAAAA+AAAA-A+ACAF

Trinidad & TobagoAA-BBB+BBBBBB-

A2A3Baa1Baa2Baa3

4

Chile

México / Trinidad & Tobago México

Gra

Inv A

A-BBB+BBBBBB-

México

Chile

Perú / BrasilBrasil / Colombia / Perú

Guatemala/UruguayBa1Ba2Ba3B1

5BB+BBBB-B+

BB+BBBB-B+

Colombia / Panamá

Venezuela / Uruguay

C. Rica /Panamá /Brasil/Colombia

Perú / GuatemalaVenezuela

Costa RicaBrasil/Panamá/Costa Rica

JamaicaJamaica/UruguayArgentina/Dom.Rep B1B2B3Caa1Caa2Caa3

6

7

BBB-CCC+CCCCCC

BBB-CCC+CCCCCC

BoliviaVenezuela / Rep. Dominicana

Bolivia / Ecuador /Ecuador / Argentina

Paraguay

Bolivia

rad

o d

e

ers

ión

/ g yJamaica/Paraguay Argentina/Rep. Dominicana

g / p

Ecuador

Caa3n.a.Can.a..n.a.

8

9

CCC-n.a.CCn.a..n.a.

CCC-n.a.CCn.a..n.a.

Sin

GIn

v

Cn.a.

9

10

Cn.a.S.D

Cn.a.DDD

Claves del éxito

Políticas y objetivos claramente definidos

Apoyo de los países accionistas

Condición de acreedor preferencial

Capitalización y retención de utilidades

Gobernabilidad corporativa con alta delegación en la gerencia

Versatilidad en clientes, productos y servicios

Fl ibilid d i ió d t bilid d l biFlexibilidad, innovación y adaptabilidad al cambio

Solidez financiera

Políticas financieras prudentesPolíticas financieras prudentes

Estrictas políticas de crédito

Acceso competitivo a mercados de capitalAcceso competitivo a mercados de capital

Roles anticíclico y catalítico

Ampliación de la base accionariaAmpliación de la base accionaria

La situación energética en La situación energética en Latinoamérica

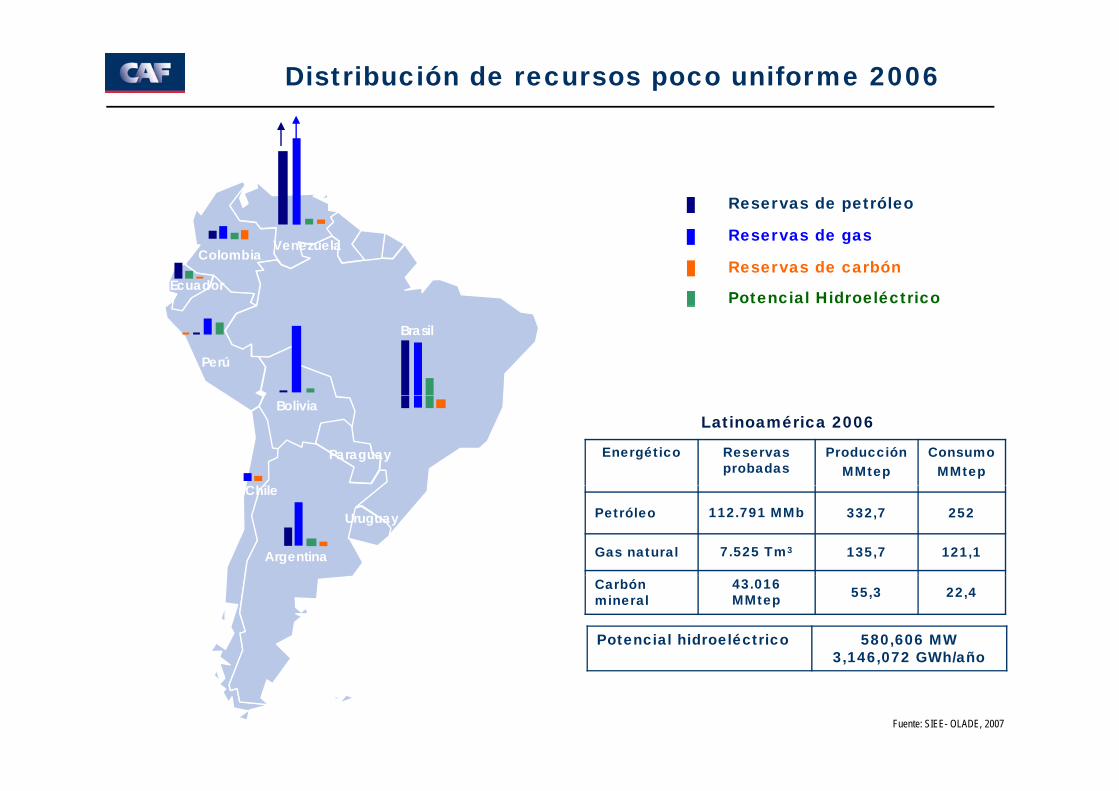

Distribución de recursos poco uniforme 2006

Reservas probadas de petróleo -MMbp-, principales países (2006)

87.035

80000

100000

Reservas probadas de gas -Bm3-, principales países (2006)4.708

4000

5000

18.174 10.648 4.465 2.587 1.506 894 481 391 3550

20000

40000

60000

80000

616131 364 526 415 325 165 69 43

0

1000

2000

3000

0

Vene

zuela

Bras

il

Méxic

o

Ecua

dor

Arge

ntina

Colom

bia

idad y

Tob

ago

Guate

mala

Bolivi

a

Perú

0

Vene

zuela

Bolivi

a

Bras

il

Méxic

o

nidad

y To

bago

Arge

ntina

Perú

Colom

bia

Cuba

Chile

Trin

Trin

Reservas probadas de carbón -Mmton-, principales países (2006)

Potencial hidroeléctrico - MW-, principales países (2006)

260 000

32.330

1500020000250003000035000

260.000

93.085100 000

150.000

200.000

250.000

6.8851.447 1.211 423 333 155 119 50 32

05000

1000015000

Bras

il

lombia

ezue

la

Méxic

o

entin

a

amaic

a

Chile

anam

á

Perú

Cuba

61.832 53.000 46.000 44.500 25.156 23.745 12.516 7.6000

50.000

100.000

Bras

il

ombia

Perú

éxico

ezue

la

entin

a

Chile

uado

r

agua

y

ayan

a

Fuente: SIEE- OLADE, 2007

Col

Vene M

Arg J a Pa B

Colo Mé

Vene Arge C

Ecu

Para

Gua

Distribución de recursos poco uniforme 2006

Reservas de petróleo

ColombiaVenezuela

Ecuador

Reservas de gas

Reservas de carbón

Potencial Hidroeléctrico

Brasil

Perú

Bolivia

Paraguay

Chil

Energético Reservas probadas

ProducciónMMtep

ConsumoMMtep

Latinoamérica 2006

Argentina

Uruguay

ChilePetróleo 112.791 MMb 332,7 252

Gas natural 7.525 Tm3 135,7 121,1

Potencial hidroeléctrico 580,606 MW 3,146,072 GWh/año

Carbón mineral

43.016 MMtep 55,3 22,4

Fuente: SIEE- OLADE, 2007

, ,

Mayores productores y consumidores 2007Mayores productores de Energía en Latinoamérica (2007) Mayores Productores de Energía en Latinoamérica Per Cápita (2007)Mayores productores de Energía en Latinoamérica (2007)

220

165200

250

Mayores Productores de Energía en Latinoamérica Per Cápita (2007)

40,47

35 40 45

10381 75

4226 12 5

0

50

100

150

Mton

p

6 02 10 15 20 25 30

BEP/

Hab.

0

Méxic

o

Vene

zuela

Bras

il

Colom

bia

Arge

ntina

Trini

dad &

Toba

go

Ecua

dor

Bolivi

a

Perú

6,02 2,13 1,95 1,91 1,85 1,24 0,56 0,18

- 5

Trini

dad &

Toba

go

Vene

zuela

Máxic

o

Ecua

dor

Arge

ntina

Colom

bia

Bolivi

a

Bras

il

Perú

Mayores consumidores de Energía en Latinoamérica (2007)

147130140

160

Mayores Consumidores de Energía en Latinoamérica Per Cápita (2007)

3

V

130

64 52

23 20406080

100120140

Mton

p

1,91 1,62

1,42 1,40

0,71 0,62 0 45

1

2

2

BEP/

Hab.

23 20 9 80

20

Méxic

o

Braz

il

Arge

ntina

Vene

zuela

Chile

Colom

bia

Peru

Ecua

dor

0,45 0,34

-

1

Vene

zuela

Arge

ntina

Méxic

o

Chile

Braz

il

Ecua

dor

Colom

bia

Peru

Fuente: BP Statistical Review of World Energy June 2008

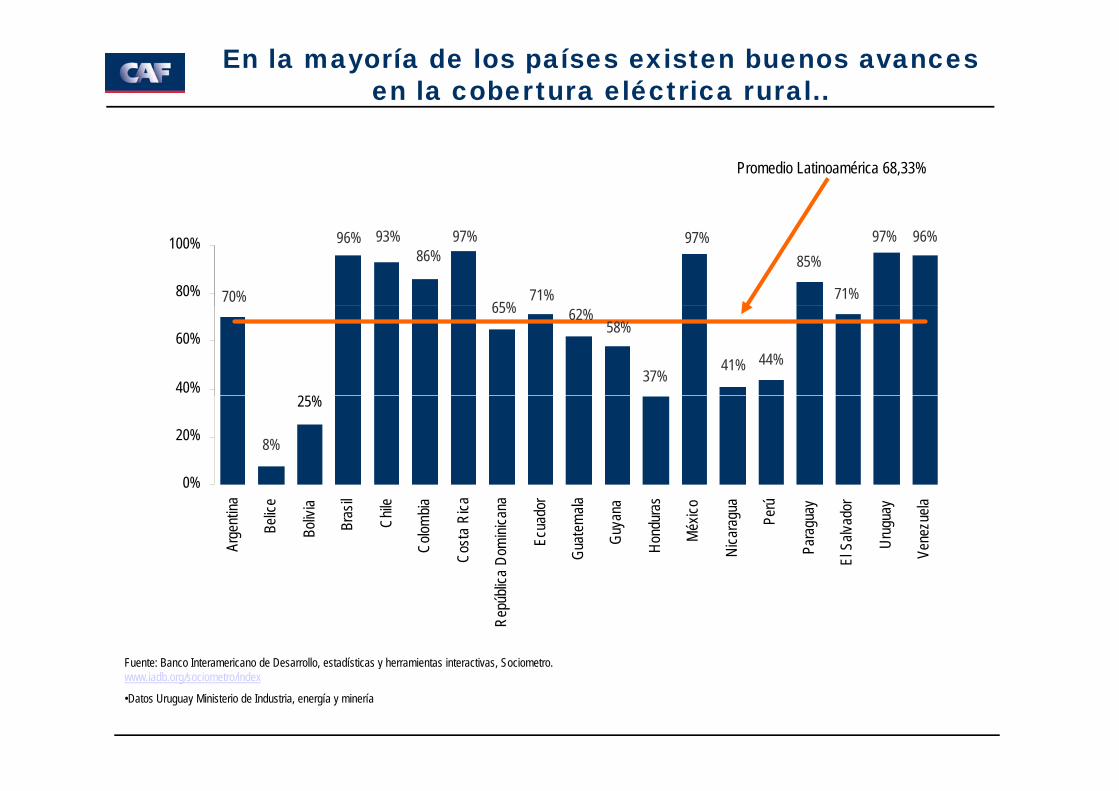

En la mayoría de los países existen buenos avances en la cobertura eléctrica rural..

Promedio Latinoamérica 68,33%

97%

65%71%

96%97%85%

97%

71%70%

96% 93%86%

80%

100%

65%

44%41%37%

58%62%

2 %40%

60%

8%

25%

0%

20%

0%

Arge

ntina

Belic

e

Boliv

ia

Bras

il

Chile

Colom

bia

Cost

a Ri

ca

a Do

mini

cana

Ecua

dor

Guat

emala

Guya

na

Hond

uras

Méx

ico

Nica

ragu

a

Perú

Para

guay

El S

alvad

or

Urug

uay

Vene

zuela

Fuente: Banco Interamericano de Desarrollo estadísticas y herramientas interactivas Sociometro

Repú

blica

Fuente: Banco Interamericano de Desarrollo, estadísticas y herramientas interactivas, Sociometro. www.iadb.org/sociometro/index

•Datos Uruguay Ministerio de Industria, energía y minería

Existe margen para hacer mas eficiente el consumo de energía tanto a nivel doméstico como industrial

Intensidad energética promedio en Latinoamérica (1996-2005)Consumo total de energía (BTU) por dólar de PIB (a precios constantes de 2000)

7.000

6.000

6.500

D d

e 20

00

5 000

5.500

Btu

por U

SD

4.500

5.000

1997 1998 1999 2000 2001 2002 2003 2004 2005

Latinoamérica Paises OECD

* No incluye Paraguay

Fuente: EIA, International Energy Annual 2005

Se avanza hacia una diversificación de la oferta impulsada por el consumo de gas y el LNG..

LNG: México

Colombia -Venezuela

LNG: Venezuela

LNG: Perú

Venezuela

LNG II: Brasil

LNG I:

Bolivia –Argentina

LNG: Chile ILNG: Chile II

LNG: Argentina

LNG: Uruguay

Brasil

Existente Anunciado LNG

Total estimado de inversión en LNG US$ 12.540 MM

Existen importantes avances en la complementariedad eléctrica entre subregiones..

Centro América (SIEPAC)

Colombia – Panamá

Perú - Bolivia

Perú - Brasil

Uruguay – Brasil

Bolivia - Brasil

Bolivia - Argentina

Existente Anunciado

Total estimado de inversión en interconexiones US$ 1.000 MM

Existen importantes programas para incorporar energías renovables..

País Regulación/ Objetivo Recursos destinadosProyecto

Argentina Proyecto de Energías Renovables en Mercados Rurales (PERMER)

Abastecer de electricidad a los hogares rurales con energías renovable. La ley 26190 de 2006 conforma el fondo Fiduciario de ER y asigna una remuneración de hasta 1,5 cent $/Kwh.

Fondo US$ 40 millones.

Brasil Luz para todos Abastecer de electricidad a más de 10 millones de personas en las zonas rurales para el año 2008

Fondo US$ 12,7 millones.2008.

Ley 10438/2PROINFA

Incentivos directo para que centrales termoeléctricas de biomasa, eólica y pequeñas centrales hidro se conecten a la red nacional. Diversificar la matriz energética y garantizar el suministro de electricidad a toda la población.

Incluye 3.300MW de energía eólica, biomasa y pequeñas centrales hidroeléctricas (PCHs).

Chile Programa Nacional de Electrificación Rural

Electrificación rural con energías renovables. La ley 20257modifica la Ley general de Servicios Eléctricos incorporando 5% como mínimo de generación renovable.

Forma parte de la estrategia de Gobierno para al superación de la p g p ppobreza.

Uruguay Programa de Compra-Venta de ER.

Programa de contratos especiales de compra venta de energía renovable. Promulgado a través del Decreto N°77/006

Bolivia Plaber: Plan Nacional de Electrificación Rural.

Facilitar el acceso de la población rural a energía eléctrica, cubrir 200.000 usuarios rurales implementando sistemas de energía renovable.

Perú Ley de Promoción del Mercado de Biocombustibles.

Promover la producción de biocombustibles.

Decreto Legislativo 1002 Establece una prima para la introducción de las renovables sobre las tarifas eléctricas y garantizar una rentabilidad mínima de 12%.

Centroamérica Fortalecimiento de la Capacidad E í R bl

El Plan de pretende reducir las emisiones de gases de efecto invernadero. Programa patrocinado por el PNUD.para Energía Renovable en América Central (FOCER)

México Ley para el Aprovechamiento de las Fuentes Renovables de Energía (LAFRE)

Programa de Electrificación Rural con Energías Renovables: este programa pretende abastecer de energía renovables a 50,000 viviendas (aproximadamente 250,000 habitantes) de comunidades rurales.

La ley crea un fideicomiso de 55 MM de $ al año para lograr un 12 de ER para el 2012.

Colombia Ley 693 de 2001, Ley 788 de Exonerar de Impuesto al componente de alcohol de los combustibles oxigenados. EstablecerColombia Ley 693 de 2001, Ley 788 de 2002 y Resolución 180687 de 2003.

Exonerar de Impuesto al componente de alcohol de los combustibles oxigenados. Establecer que el porcentaje de etanol a utilizar en la mezcla con gasolina básica será del 10%.

Ley 697 de 2001 Crea el programa PROURE para la promoción del Uso Racional y Eficiente de la energía y demás formas de energías no convencionales

PROURE (programa de uso racional y eficiente de la energía).

El Salvador Ley de Incentivos para el f t d l E í

Crea el que otorga créditos blandos garantías y asistencias para estudios de factibilidad y d i t ( 10 ñ ) d t d d 10 MW

Fondo rotativo para Energía R bl (FOFER)fomento de las Energías

Renovables (LIFFER) exonera de impuestos (por 10 años) a generadoras para proyectos de menos de 10 MW. Renovables (FOFER).

Guatemala Decreto 52-2003 Establece incentivos económicos y fiscales.

Nicaragua Ley 532 Establece garantías de retribución de ER entre 5,5 y 6,5 cent $/Kwh.

Rep. Dominicana Ley 57-07 La producción de ER esta exonerada de ISLR por 10 años.

Inversiones anunciadas para el desarrollo de recursos energéticos

Nuevo impulso al desarrollo de proyectos hidroeléctricos (2008-2012)

Suramérica US$ 25 000 MMSuramérica US$ 25.000 MMCentroamérica US$ 1.500 MMMéxico US$ US$ 3.000 MM

Principales Inversiones en petróleo y gas en la región (2008)**: Brasil US$ 20.000 MM

$Venezuela US$ 15.000 MMMéxico US$ 21.000 MMColombia US$ 9.000 MM

También se proyectan importantes inversiones en energías renovables en: e o ab es eBiocombustibles principalmente en Brasil, Argentina y Colombia.Solar y Eólica principalmente en México, Brasil, Chile y Argentina

** Tomado de anuncios oficiales de los países

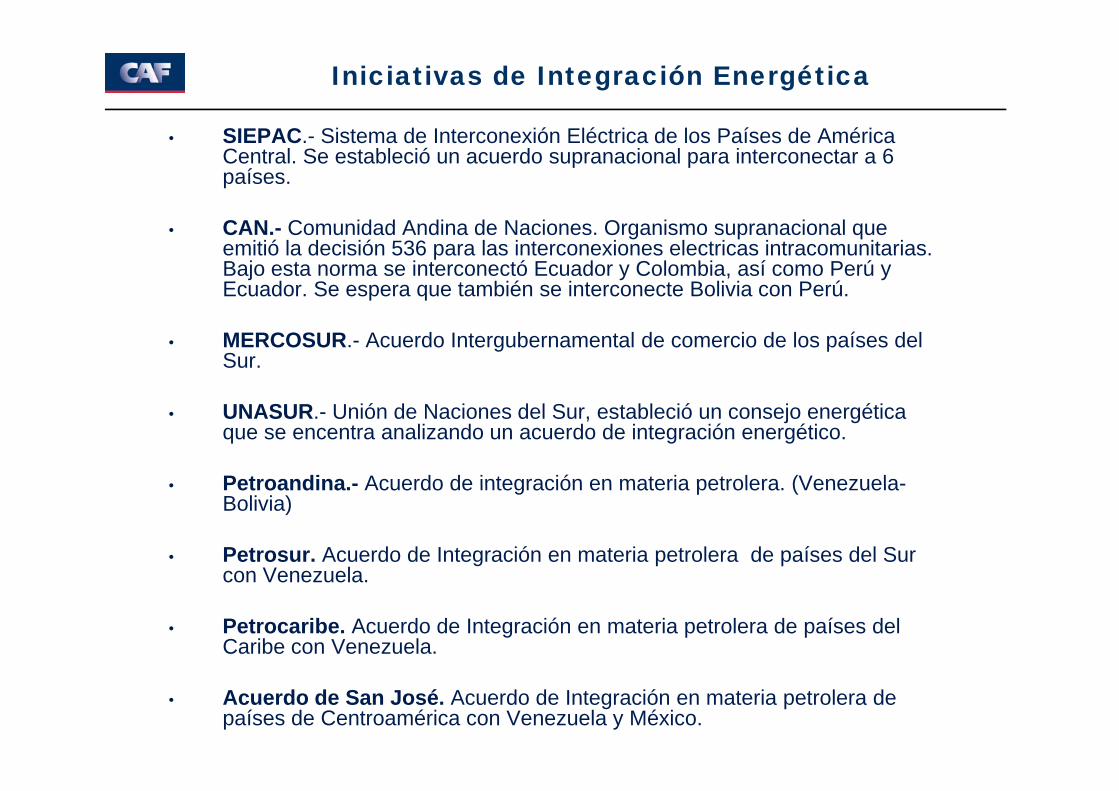

Iniciativas de Integración Energética

• SIEPAC.- Sistema de Interconexión Eléctrica de los Países de América Central. Se estableció un acuerdo supranacional para interconectar a 6 países.

• CAN.- Comunidad Andina de Naciones. Organismo supranacional que emitió la decisión 536 para las interconexiones electricas intracomunitarias. Bajo esta norma se interconectó Ecuador y Colombia, así como Perú y Ecuador. Se espera que también se interconecte Bolivia con Perú.

• MERCOSUR.- Acuerdo Intergubernamental de comercio de los países del Sur.

• UNASUR.- Unión de Naciones del Sur, estableció un consejo energética que se encentra analizando un acuerdo de integración energético.

• Petroandina - Acuerdo de integración en materia petrolera (Venezuela-• Petroandina.- Acuerdo de integración en materia petrolera. (Venezuela-Bolivia)

• Petrosur. Acuerdo de Integración en materia petrolera de países del Sur con Venezuelacon Venezuela.

• Petrocaribe. Acuerdo de Integración en materia petrolera de países del Caribe con Venezuela.

• Acuerdo de San José. Acuerdo de Integración en materia petrolera de países de Centroamérica con Venezuela y México.

La acción de la CAF en Energía La acción de la CAF en Energía se enmarca en la promoción de

una agenda de desarrollo integraluna agenda de desarrollo integral

Agenda para el Desarrollo Integral

Crecimiento alto sostenidoy de calidady de calidad

EquidadEficiencia Estabilidad Equilibrio Ambiental

Inversión en todas las formas

de capitalInclusión

social

Transformación productiva e inserción internacional

El papel de la energía en la agenda integral del desarrollo

• Impulsar una mayor eficiencia en la producción y consumo de energía – crecimiento económico y competitividad

• Mejorar la calidad y cobertura de servicios eléctricos– Equidad y desarrollo social

Promover el uso racional de los recursos energéticosSostenibilidad ambiental y eficiencia– Sostenibilidad ambiental y eficiencia

• Asegurar y diversificar la oferta de energíaAsegurar y diversificar la oferta de energía– crecimiento económico y seguridad energética

CAF ha financiado 74 proyectos energéticos en Suramérica con aprobaciones por más de US$ 4.000 MM

No. Proyectos US$ MMArgentina 3 710Brasil 8 551Bolivia 16 586Bolivia 16 586Colombia 10 565Ecuador 15 434Perú 9 267Venezuela 13 1057Total 74 4.170

Algunos de los proyectos incluyen:– Proyectos de interconexión eléctrica en Argentina (Yaciretá)– Gasoducto Bolivia - Brasil– Interconexión eléctrica Brasil -Venezuela– Camisea - Perú– Centrales hidroeléctricos Tocoma-Caruachi (Venezuela)Centrales hidroeléctricos Tocoma Caruachi (Venezuela)– Financiamiento a ISA, ECOPETROL, Promigas (Colombia)

Financiamiento Corporativo vs. Proyecto

Corporativo

Prestatario: Compañía en marchaPrestatario: Compañía en marcha

Repago basado en flujo de caja de la compañía

Fi i i l d i ió it l d t b jFinancia expansiones, planes de inversión, capital de trabajo

Préstamo CAF < 60% costo expansión o plan de inversiones

Proyecto

Prestatario: Vehículo de propósito especial capitalizado por los socios promotores.

Repago basado en flujo de caja del proyecto después de culminación de la construcción.

Préstamo CAF < 30% costo proyectoPréstamo CAF < 30% costo proyecto.

Otros programas de CAF en apoyo al sector energético..

Programa de Energía Sostenible

A l d ll i l t ió d P líti E éti– Apoyo al desarrollo e implementación de Políticas Energéticas

Programa Latinoamericano del Carbono

– Apoyar la identificación, desarrollo y financiamiento de proyectos de reducción de Gases de efecto invernadero

Fondos y líneas de crédito destinadas a apoyar el desarrollo de programas y proyectos de energía y energías renovablesprogramas y proyectos de energía y energías renovables

– Fondo de Promoción de Proyectos de Infraestructura (ProInfra)– Línea de crédito CAF- KFW: US$ 130 MM– Línea de crédito CAF- KFW: US$ 130 MM – Clean Tech Fund- Aporte CAF US$ 1 MM

Programa Latinoamericano del Carbono

Compradores Proyectos en LAC

Holanda

8.6 MM Tons. CO2e, negocios cerrados.

30 proyectos cerrados en la Región 2008: 6 pequeñas hidroeléctricas; 6 biomasa; 5eficiencia energética; 5 transporte; 3g

(compromiso finalizado)€ $79 MM ingresos a proyectos (2008-2012)

España

g ; p ;biogás en industria, 2 interconexiones eléctricas; 1 relleno sanitario; 1geotérmico; 1 eólico.

España

3.5 MM Tons. CO2e en negociación. 20083.5 MM Tons CO2e en originación 2009

€ $15 MM anticipos de flujos de CER a proyectos para cierres financieros.

€ $50 MM ingresos a proyectos (2009 2012)

CAF y voluntarios

US $1MM cooperación técnica a gobiernos y proyectos

2 MM Tons. CO2e en negociación. € $12MM ingresos a proyectos (2009 2012)

Metodologías en el MDLTransporte, Biogás

Conclusiones

La complementariedad energética entre países y regiones ofrece oportunidades para la coordinación de esfuerzos nacionales y p p yregionales

Existe margen para avanzar en programas de eficiencia energética y mejorar la productividad del uso de la energía

Existen buenas oportunidades para desarrollar proyectos de energías renovables a partir del impulso creciente dado en la región por el incremento de los precios del petróleo y la necesidad de diversificación de fuentes

La integración energética en la región esta avanzando a través de las interconexiones electricas

La CAF ha apoyado el desarrollo de varios proyectos de energía en la región y como actor neutral puede servir de plataforma para buscar consensos y promover la coordinación entre paísesbuscar consensos y promover la coordinación entre países

httphttp:://www.caf.com//www.caf.com