aplicativo para la generacion de proyecciones del...

TRANSCRIPT

0

APLICATIVO PARA LA GENERACION DE PROYECCIONES DEL MERCADO

DE CREDITO DE VEHICULO.

Luis Carlos Giraldo Arcos

20172197023

Presentado a:

Javier Orjuela

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

ESPECIALIZACIÓN EN GESTIÓN DE PROYECTOS DE INGENIERIA

BOGOTÁ D.C

2018-1

1

2

3

4

1. MARCO HISTÓRICO

Existen diversas aplicaciones asociadas al empleo de modelos difusos en el sector

bancario, no obstante, difieren del enfoque que se le ha querido dar y el área

concreta de la organización a la cual se dirigen. Un primer acercamiento a esta

premisa es el empleo de un modelo de inferencia difuso para el estudio de crédito,

en el cual se pretende a través de la ponderación de variables propias que se

evalúan a la hora de asignar un crédito bancario, identificar cuáles son aquellos

perfiles que potencialmente pueden llegar a ser atractivos para la entidad bancaria

y que por sus características resulta viable y asigna una “calificación crediticia” a

este perfil (MEDINA, S.& PANIAGUA, G) [11].

Por otro lado, se han realizado esfuerzos en lo referente a la aplicación de la minería

de datos y puntualmente las reglas de asociación en la detección de fraude con

tarjetas de crédito, su aporte radica en el uso de repositorios transaccionales de

tarjetas de crédito con el fin de prevenir y detectar el fraude, en donde la teoría de

conjuntos ciertamente aporta a este propósito (VILA, M., SANCHEZ, D. & CERDA,

L) [12].

En términos de la ejecución de pronósticos, son múltiples los casos de aplicabilidad

que se basan en modelos difusos y esquemas de pronóstico winters, no obstante,

en dichas investigaciones en la mayoría de los casos pretende realizar proyecciones

sobre la demanda especifica de la organización en la cual se modela, uno de estos

ejemplos es un modelo de ajuste de pronósticos agregados utilizando lógica difusa

en una compañía que de forma tradicional emplea métodos estadísticos clásicos

basados en demandas del mercado e históricos de datos, dejando de lado la

integración delas principales variables que verdaderamente influyen en el

comportamiento de la demanda, es en este sentido que se explota la lógica difusa

y la inteligencia computacional para arrojar un pronóstico más asertivo( ESCOBAR,

E.,DIAZ, J. & TARACENA, L) [13].

En este sentido, es posible evidenciar cómo los modelos de pronóstico han servido

tradicionalmente para la resolución de políticas de inventarios, ventas, entre otros,

para el caso específico del sector financiero los desarrollos y esfuerzos se han

centrado en la predicción del comportamiento del cliente y en la identificación de

potenciales riesgos en desembolsos de créditos a determinados perfiles que por

medio del empleo de métodos clásicos no han arrojado una lectura verídica de su

comportamiento y en consecuencia constituyen un riesgo inminente para la

operación de las compañías por falencias a la hora de cancelar sus compromisos.

Así pues, no son muchos los aportes de la lógica difusa y los modelos de pronóstico

los que se han aplicado en el dimensionamiento de la fuerza comercial de

compañías bancarias, de este modo, existe un amplio potencial de aplicabilidad, no

5

solo en términos del sector bancarios, sino también en otros sectores con

necesidades similares.

1.1 Marco Teórico

De acuerdo a los diferentes modelos para aplicar en proyecciones y diagnósticos

de mercado financiero, sobresalen los modelos estocásticos como las cadenas de

Markov, los cuales son procesos estocásticos importantes estudiados por muchos

estadistas en un contexto probabilístico (ver Grimmet & Strizaker [1], Ross [2] y

Stewart[3])así como para la toma de decisiones en este sector se ha infundido el

enfoque difuso para su utilización y apalancamiento, por lo cual ha sido definido por

Avrachenkov & Sanchez [4], [5], y Figueroa García los cuales estudian cadenas de

Markov difusas de tipo 2 de intervalo (IT2FM). [6], [7], Figueroa-García et al [8], [9]

y [10], las cuales serán fundamentales para aplicar en las Cadenas de Markov

Difuso al modelo planteado. Los Modelos difusos son importantes en el presente

proyecto para ver cómo las percepciones humanas sobre los estados de la

evolución de una variable discreta aleatoria en el tiempo, medida por medio de

conjuntos difusos puede ser proyectada para concretar un comportamiento en el

mercado financiero. Esto es particularmente útil en casos donde la información

estadística sobre un proceso de Markov está ausente o es poco confiable, por lo

que se establece por medio de paneles expertos las percepciones del proceso para

obtener los diferentes conjuntos difusos y aplicarlos en las cadenas de Markov.

Mientras que las cadenas probabilísticas de Markov exhiben principalmente

distribuciones estacionarias ergódicas o comportamientos periódicos bien definidos

(en el peor de los casos), las cadenas difusas de Markov no muestra ese tipo de

propiedades (ver Figueroa-Garcıa et al [8]) no son de ergódico comportamiento.

Las propiedades estacionarias de las cadenas de Markov difusas se han estudiado

por Figueroa-Garcıa et al [8] quien demostró que la mayoría de las cadenas de

Markov difusas no tienen una distribución estacionaria completa, y la mayoría de las

cadenas difusas de Markov simuladas exhiben distribuciones no ergódicas o

periódicas. Los comportamientos no ergódicos o periódico no son deseables en la

toma de decisiones, por lo que realizamos una simulación del estudio para analizar

distribuciones estacionarias de cadenas difusas de Markov de tipo 2 (QT2FM).

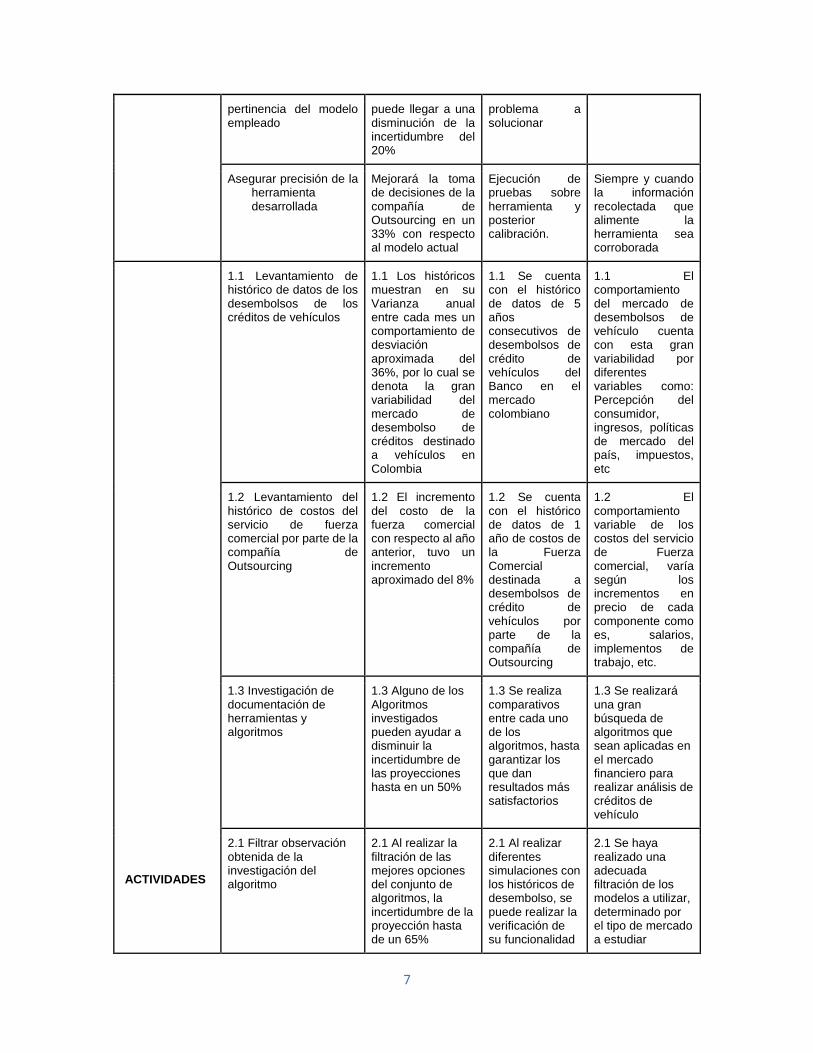

A continuación, en la tabla 1” Objetivos y fines” se presenta matriz de los diferentes objetivos a plantear en el proyecto del desarrollo de la herramienta: TABLA 1. OBJETIVOS Y FINES DEL PROYECTO:

NIVEL DE OBJETIVO INDICADORES MEDIO DE VERIFICACIÓN

SUPUESTOS

Mejorar niveles de asertividad en la

En el servicio actual, el Banco le

Comparativa (Varianza) entre

Las diferentes variables por

6

FINES

proyección de desembolsos

pide a la compañía de Outsourcing en promedio al mes, desembolsos de crédito de vehículo por 9000 millones de pesos

los datos reales suministrados mes a mes y el dato proyectado por la herramienta

analizar de los créditos de vehículos serán apalancadas o penalizadas según el criterio de paneles de expertos con respecto al comportamiento del mercado del año 2018

Reducir sobrecostos asociados al sobredimensionamiento de la fuerza comercial

Actualmente por el servicio de Outsourcing de Fuerza Comercial tiene un costo de 195.000.000 aproximadamente

Se realizará con los datos históricos del área de Pricing( último año del servicio), contra los datos arrojados por la herramienta

Mitigar costo de oportunidad asociado a la ausencia de fuerza comercial que atienda una mayor demanda

Actualmente por el servicio de Outsourcing de Fuerza Comercial tiene un costo de 195.000.000 aproximadamente

Se realizará con los datos históricos del área de Pricing( último año del servicio), contra los datos arrojados por la herramienta

PROPOSITO

Mejorar la proyección de fuerza comercial requerida en la compañía de outsourcing

En el servicio Actual, cuenta con una desviación aproximada del 30% con respecto a los datos reales del mercado y la proyección entregada por el Banco a la compañía de Outsourcing

Comparativo entre si se generó un sobrecosto operacional o hubo una pérdida por costo de oportunidad según sea el caso de análisis de costos mes a mes

Se mejorará la utilización de recursos de capital humano de la compañía de Outsourcing, según sea el caso que el análisis de paneles de experto sea acorde el a comportamiento del mercado

COMPONENTES

Diagnosticar la carencia de exactitud en la ejecución de pronósticos con métodos clásicos

Se analiza que los métodos clásicos de pronósticos son sólo un 25% efectivos en cuanto a la realización de proyecciones de mercados colombianos

Fiabilidad de la información obtenida a través de fuentes primarias

Contacto directo con fuentes de información

Mejorar niveles de asertividad en proyecciones en términos de la

Con el modelamiento de los Algoritmos actuales solo se

Pertinencia de cada modelo empleado conforme al

7

pertinencia del modelo empleado

puede llegar a una disminución de la incertidumbre del 20%

problema a solucionar

Asegurar precisión de la herramienta desarrollada

Mejorará la toma de decisiones de la compañía de Outsourcing en un 33% con respecto al modelo actual

Ejecución de pruebas sobre herramienta y posterior calibración.

Siempre y cuando la información recolectada que alimente la herramienta sea corroborada

ACTIVIDADES

1.1 Levantamiento de histórico de datos de los desembolsos de los créditos de vehículos

1.1 Los históricos muestran en su Varianza anual entre cada mes un comportamiento de desviación aproximada del 36%, por lo cual se denota la gran variabilidad del mercado de desembolso de créditos destinado a vehículos en Colombia

1.1 Se cuenta con el histórico de datos de 5 años consecutivos de desembolsos de crédito de vehículos del Banco en el mercado colombiano

1.1 El comportamiento del mercado de desembolsos de vehículo cuenta con esta gran variabilidad por diferentes variables como: Percepción del consumidor, ingresos, políticas de mercado del país, impuestos, etc

1.2 Levantamiento del histórico de costos del servicio de fuerza comercial por parte de la compañía de Outsourcing

1.2 El incremento del costo de la fuerza comercial con respecto al año anterior, tuvo un incremento aproximado del 8%

1.2 Se cuenta con el histórico de datos de 1 año de costos de la Fuerza Comercial destinada a desembolsos de crédito de vehículos por parte de la compañía de Outsourcing

1.2 El comportamiento variable de los costos del servicio de Fuerza comercial, varía según los incrementos en precio de cada componente como es, salarios, implementos de trabajo, etc.

1.3 Investigación de documentación de herramientas y algoritmos

1.3 Alguno de los Algoritmos investigados pueden ayudar a disminuir la incertidumbre de las proyecciones hasta en un 50%

1.3 Se realiza comparativos entre cada uno de los algoritmos, hasta garantizar los que dan resultados más satisfactorios

1.3 Se realizará una gran búsqueda de algoritmos que sean aplicadas en el mercado financiero para realizar análisis de créditos de vehículo

2.1 Filtrar observación obtenida de la investigación del algoritmo

2.1 Al realizar la filtración de las mejores opciones del conjunto de algoritmos, la incertidumbre de la proyección hasta de un 65%

2.1 Al realizar diferentes simulaciones con los históricos de desembolso, se puede realizar la verificación de su funcionalidad

2.1 Se haya realizado una adecuada filtración de los modelos a utilizar, determinado por el tipo de mercado a estudiar

8

para disminuir la incertidumbre

(mercado colombiano)

2.2 Modelamiento teórico del algoritmo para realizar futuras pruebas

2.2 Al realizar las modificaciones pertinentes de los Algoritmos, para aplicarla a la herramienta se proyecta una disminución de la incertidumbre de la proyección aproximada del 80%

2.2 Se realizará pruebas del consolidado de Algoritmos y sus respectivas modificaciones adaptadas al mercado colombiano, para verificar su correcto funcionamiento en realizar las proyecciones

2.2 Se haya filtrado adecuadamente los diferentes modelos, y adicionalmente las modificaciones establecidas para personalizar el algoritmo de la herramienta tenga en cuenta las variables de mercado establecido por el panel de expertos

2.3 Realizar simulaciones con información de mercado

2.3 Se realizará aproximadamente 1000 simulaciones para comprobar la funcionalidad del algoritmo de 70% de fiabilidad

2.3 Se realizará comparación entre la simulación de los históricos y los datos reales de los históricos y se realizará el cálculo de la desviación

2.3 La cantidad de simulaciones propuestas, efectivamente sean las necesarias para comprobar el correcto funcionamiento del algoritmo

3.4 Crear el aplicativo de interfaz de usuario

3.4 Se realizará el ajuste de la interfaz de la herramienta, facilitando en un 15% más su correcto funcionamiento

3.4 Se reunirá con el cliente final de la herramienta, y se verificará el correcto manejo de esta, así como verificar que sea de fácil manejo para el usuario

3.4 Se realice una adecuada capacitación, y corrección de la herramienta en base a la retroalimentación tanto de la aplicacionista como de la compañía de Outsourcing que utilizara la herramienta

Tabla1. Objetivos y fines del proyecto

1.2 MARCO CONCEPTUAL

Durante el proyecto presentado de la generación de la herramienta que permite

realizar la proyección, es impredecible para el entender de la parte técnica del

desarrollo del algoritmo entender los siguientes conceptos establecidos por los

autores [14] Winston “Introducción a la investigación de operaciones” y [4] K. E.

Avrachenkov and E. Sanchez, “Fuzzy markov chains and decision-making,”

9

Modelos estocásticos: Son modelos que buscan poder describir de manera

matemática los comportamientos probabilísticos de diferentes tipos de sistemas con

el fin de poder optimizar diferentes variables.

Proyección de Mercado o Pronósticos de Mercado: Hace referencia a datos del

comportamiento a futuro del mercado a analizar y puede ser obtenida ya sea

proveniente de un modelo estocástico o determinista para realizar dicha conjetura.

Cadenas de Markov: Hace parte de los modelos estocásticos los cuales son

brevemente explicados anteriormente, el fin de este modelo probabilístico es que

ha base de unos datos de comportamientos con bases estadísticas con el fin de

saber el comportamiento a priori de un sistema, esto se realiza con los estados del

sistema a lo que hace referencia es al estado en el tiempo t en el que se encuentra

el sistema y con datos estadísticos dirán el comportamiento del estado t+1 y su

posible comportamiento, hasta llegar bien sea a un estado finalizado con cierto

resultado o a un estado cíclico donde el sistema se retroalimenta y genera nuevos

datos probabilísticos.

Paneles de Expertos: Es un modelo en el cual se recopila el conocimiento de uno

o mas expertos en un tema especifico con el fin de traducirlos y aplicarlos de manera

cuantitativa al algoritmo a plantear y generar variables de penalización o

apalancamiento sea el caso determinado, con el fin de ingresar estas variables

adicionales las cuales buscan modificar el algoritmo que pueda describir el

comportamiento más real del sistema analizado.

Concepto de Conjuntos y Lógica Difusa: El fin de este concepto matemático en

la aplicación de manera resumida es establecer que las variables cualitativas sean

transformados a variables cuantitativas, y esto se realiza por medio de funciones de

pertenencia, las funciones de pertenencia hace alusión al grado de pertenencia

medido de 0% a 100% que esta variable puede pertenecer al conjunto de la decisión

o la meta establecida por quien hace la medición, esto también permite darle una

ponderación a dicha variable para pertenecer al conjunto que se desea analizar, en

el ejemplo siguiente se hará el comparativo entre los conjuntos No difuso y los

difusos, para demostrar sus diferencias y así se pueda evidenciar la gran restricción

de análisis de datos que tienen los conjuntos No difusos.

Ejemplo: se quiere determinar si una persona es alta o no, por lo cual para que una

persona pertenezca al conjunto de personas altas debe medir 1,70mt o mas, se

realiza un muestreo en la población con 2 personas las cuales miden de la siguiente

manera:

Ejemplo de conjuntos No Difusos:

Persona 1 mide 1.80mts, por lo cual al ser mayor a 1,70mts pertenece al conjunto

de personas altas.

10

Persona 2 mide 1.69mts, por lo cual al ser menor a 1,70mts no pertenece al conjunto

de personas altas por lo cual se concluye es una persona baja.

Ejemplo de conjuntos Difusos:

Persona 1 mide 1.80mts, por lo cual al ser mayor a 1,70mts su grado de pertenencia

es 1 por lo cual pertenece al conjunto de personas altas en un 100%.

Persona 2 mide 1.69mts, por lo cual al ser menor a 1,70mts su grado de pertenencia

es 0.99 por lo cual pertenece al conjunto de personas altas en un 99%.

Algoritmo de pronóstico Winters- Holt: Este algoritmo tiene como finalidad a base

de unos históricos de periodos anteriores, proyectar el comportamiento en cuanto

ingresos del sistema en periodos de tiempo futuros, ejemplo: ventas futuras, el

modelo en resumidas cuentas cuenta con 3 variables de suavización de variables

para apalancar o penalizar un periodo de tiempo, Alpha, Beta y Gamma las

anteriores variables lo que realizan según la ponderación que les asigne el experto

le dan importancia a los datos mas antiguos o mas recientes a al vez que mirar el

comportamiento de los históricos según su estacionalidad, ciclicidad y tendencia.

1.3 MARCO FÁCTICO.

En el mercado actual de compañías de Outsourcing se enfrentan al siguiente

dilema: Al iniciar un servicio o en una prestación actual de servicios de un cliente

del mercado financiero, no cuentan con proyecciones, ni diagnósticos del mercado

financiero actual confiables a la percepción de los indicadores de error comparativo

entre la proyección y lo ocurrido en un periodo de tiempo n, por lo cual incurren en

un gran riesgo a implementar un proyecto en el manejo de la fuerza comercial de

dicha entidad que los contrata para prestar este servicio, en específico, el crédito de

vehículos por lo cual las soluciones de aplicaciones y software, no existe una

herramienta personalizada para las compañías que manejan la fuerza comercial en

modalidad de Outsourcing con el fin de realizar proyecciones o pronósticos del

comportamiento del mercado específicamente en la demanda de créditos de

vehículo en Colombia, con el presente proyecto aquí planteado daremos la solución

a dicha necesidad.

La alternativa de solución para este proyecto se puede dividir en dos, las

modificaciones de los diferentes Algoritmos que generaran las proyecciones del

mercado de vehículos, y en cuanto el lenguaje de programación planteado para

realizar la herramienta con el fin de que sea más amigable con el usuario final:

1.4 Alternativas de Algoritmo:

A continuación, se realizará un listado de los posibles algoritmos, mostrando sus

ventajas y desventajas con el fin de determinar cuál de los modelos es el más

efectivo en el desarrollo técnico del aplicativo que pueda proyectar de la mejor

manera el comportamiento del mercado de crédito de vehículo

11

1.4.1 Algoritmo de Búsqueda Dorada

En su implementación es sencilla de realizar, pero la confiabilidad de los resultados

de la proyección es medianamente confiable aproximadamente en un 60%, siendo

un algoritmo iterativo donde busca las mejores soluciones subóptimas por lo cual

puede generar un almacenamiento de datos de mayor volumen, lo que a futuro

puede generar un incremento en los costos de almacenamiento

1.4.2 Algoritmo de Winters

En su implementación es de nivel intermedio de poderse realizar, pero la

confiabilidad de los resultados de la proyección es medianamente confiable

aproximadamente en un 70%

1.4.3 Algoritmo de Branch and Bownd

En su implementación es de nivel bajo en cuanto complejidad, pero es de una gran

extensión en cuanto a número de iteraciones que se deben realizar para poder llegar

a un resultado sub optimo, por lo cual ocuparía un gran espacio de almacenamiento

sea en la nube o en un servidor físico (NAS), su aproximación de proyección

acertada es del 75%.

1.5 Alternativas de Programación:

Así como se realizó con los diferentes modelos de algoritmos presentados con el fin

de establecer cual presenta la mejor efectividad según el modelo de la herramienta

que se desea establecer, se realiza un análisis de las características de cada

lenguaje de programación que pueda soportar la base de ejecución del algoritmo a

desarrolla la herramienta de pronósticos de mercado de crédito de vehículos.

1.5.1 Visual Studio Programación C++

Tiene como base programación en C++, y es amigable en su ejecución grafica con

el cliente final, la desventaja es que ocupa en almacenamiento de interfase mayor

cantidad, por lo cual la plataforma sería más lenta y poco estable una vez se

implemente el servicio.

1.5.2 MY SQL:

Se establece realizar un conjunto con Visual Studio y programación de C++, la

utilización de bases de datos de donde se conectara a los históricos a la interfaz de

la herramienta se utilizara MySQL, pues esta programación tiene interconectado

interfaz de visual studio el cual contendrá programado el algoritmo de ejecución de

Winter Holt y Cadenas de Markov difuso

2 ESTUDIO DE MERCADO.

El estudio de mercado permite determinar variables externas que influirán tanto en

la generación de este proyecto, como en las variables que apalancan o penalizan

12

ciertos comportamientos del mercado que influirán en el pronóstico del mismo

modelo, las cuales son importantes para conocer el segmento óptimo de oferta de

la herramienta de estudio de crédito. Por lo cual dentro del análisis de estudio de

mercado se tendrán en cuenta las siguientes variables: Necesidad, Definición del

servicio, representatividad en el PIB, índice de competitividad, Oferta y Demanda.

2.1 Necesidad.

La evaluación de generar una solución a través de una herramienta de simulación

para crédito de vehículo que permita obtener resultados más acertados del mercado

y para las organizaciones que manejan procesos de outsourcing reducir costos

operacionales.

2.2 Definición del servicio.

La definición del servicio a ofertar es la herramienta de simulación de crédito por lo

cual es importante establecer la propuesta de valor del proyecto con el objetivo de

satisfacer las necesidades de los clientes:

2.2.1 Propuesta de Valor: Entregar al cliente una herramienta mediante la cual

pueda realizar la simulación del crédito sin necesidad de recurrir en costos

operacionales adicionales. Realizando una comparación de un cliente de referencia

el cual es Adecco y los costos que a él le genera ofrecer a otras organizaciones

dicho servicio a través de outsourcing es más alto con la herramienta la probabilidad

de ser más acertados con el crédito es más alta que generando la proyección a

través de métodos ya conocidos.

2.2.2 Descripción del servicio: El servicio a ofertar al cliente es la venta de la

herramienta, adicional a ello de generar un contrato anual mediante el cual el cliente

pueda solicitar modificaciones a la herramienta agregar o adicionar aspectos que

ellos consideren relevantes para su mercado; cada modificación realizada por el

cliente tendrá un costo, adicional al costo del desarrollo.

2.2.3 Mercado objetivo:

Se establece como mercado objetivo los siguientes tipos de clientes: outsourcing,

bancos y concesionarios. El mercado de outsourcing es atractivo puesto que cuenta

con un portafolio de servicios centrado en administración de nómina, fuerza

comercial, seguridad y salud en el trabajo, industria, logística y procesos

transversales.

2.2.4 Distribución geográfica del mercado de consumo.

En la última década, el sector automotor a sido uno de los más dinámicos a nivel

internacional y en especial ha sido uno de los que registra un comportamiento de

13

recuperación más importante tras la crisis financiera internacional desatada a finales

de 2007, según los informes ejecutivos de Andemos.com.

En particular, durante la última década como se puede observar en la ilustración 1

“producción mundial de autos”, se ha presentado un crecimiento considerable, en

donde países como China y Japón son los principales productores, con un 34% y

11% del total de la producción mundial registrada en 2016. Colombia actualmente,

aunque no cuenta con un mercado de vehículos centrado en la producción, es un

país atractivo en cuanto a la comercialización de los mismos, en este sentido son

múltiples las compañías de servicios que se han posicionado en aras de aprovechar

el perfil de un consumidor con capacidad adquisitiva media creciente, y que,

además, cuanta soportado en un sector que año tras año ha visto reducidos sus

costos, lo que ha dinamizado el mercado.

Ilustración 1. Producción mundial de autos

Se analiza la producción mundial de autos con el fin de conocer posible mercado

objetivo en el exterior, como se muestra en la Ilustración 1 se identifica que el 34%

de la producción de autos se genera en china , seguido de un 11% de generación

en Japón, así como el comportamiento del mercado de vehículos en Colombia

mostrado en la Ilustración 2

Fuente:( SUPERCOMERCIO, 2017)

China34%

Estados Unidos5%

Japón11%

Alemania8%

India

5%

Corea del Sur5%

México3%

España3%

Canadá1%

Bras il

3%

Otros22%

Producción mundial de autos ( Total unidades por pais)

14

Ilustración 2. Mercado de vehículos

Con 191.680 vehículos, cierran los registros en el acumulado a Octubre de 2017 en

Colombia.

Fuente: (ANDEMOS, 2017)

A cierre del mes de Octubre del año de 2017 el mercado Colombiano de vehículos

cero kilómetros consolida un total de 19.709 unidades, lo que constituye un

incremento del 2,7% con respecto al mismo periodo del año anterior.

Por otro lado, en términos acumulados, a lo largo del año se ha registrado un total

de 191.680 vehículos (3,1% por debajo del mismo periodo en 2016). En cuanto a

las razones para esta caída, se encuentra el valor del dólar como un alto estimulo

del consumo en el mercado nacional.

Se proyecta que el mercado nacional presente resultados en noviembre de 20.675, y en

diciembre un total de 22.821 unidades, es decir, un total de 235.176 vehículos para 2017,

lo que significaría una caída de 7 puntos porcentuales comparado con 2016 (ANDEMOS,

2017).

Ilustración 3. Mercado Nacional

15

Fuente: Encuesta de opinión del consumidor (EOC)- Fedesarrollo

2.3 Mercado Crédito de Vehículo:

A través de la Ilustración 4 se muestra la participación en volumen y contribución

porcentual nacional de cada tipo de vehículo por región

DISTRIBUCION NACIONAL DE VEHICULOS:

Ilustración 4. mercado de crédito de vehículo

Fuente: (FENALCO, 2017)

En la Ilustración de “mercado de crédito de vehículo” se establece segmentado el

volumen de producción por tipo de vehículo, dando como resultado el volumen de

créditos posibles en ese periodo de tiempo, lo cual esta información alimentara la

ejecución del algoritmo de pronósticos por medio de los históricos de datos que esta

tabla nos está ilustrando

Como se puede observar en la Ilustración 4 “mercado de crédito de vehículo”, el

mercado de nuevas matrículas en Colombia en lo registrado en 2016, concentra su

participación en ciudades en donde las organizaciones de outsourcing actualmente

cuentan con fuerza comercial disponible a líneas de crédito vehicular, en ese

sentido, de manera consolidada, esas ciudades conglomeran el 67% del total de

nuevas matrículas en Colombia en 2015, siendo Bogotá, Cali y Medellín las

ciudades con mayor participación.

De este total de vehículos comercializados en el país, unas porciones son

adquiridos a través de un crédito de vehículo, en donde dependiendo de la entidad

bancaria pueden llegar a cubrir hasta el 100% del total del monto del automotor,

Ciudad Au

tom

óvi

les

Un

itar

ios

Pic

k U

ps

taxi

s

Cam

ion

eta

s

Cam

ion

es

Bu

ses

Van

s

Mic

rob

use

s

Bu

seta

s

Vo

lqu

eta

s

trac

oca

mio

ne

s

tot

%

Bogotá D.C 4368 2623 264 198 16 8 29 27 2 0 0 0 7535 33,66%

Cali 1508 601 335 82 16 5 1 9 3 0 0 0 2560 11,44%

Medellin 961 545 74 67 15 9 5 1 3 0 0 0 1680 7,51%

Envigado 512 334 54 5 41 32 0 11 5 10 6 0 1010 4,51%

Barranquilla 421 207 61 55 5 5 10 4 1 1 3 0 773 3,45%

Funza 130 135 35 1 92 62 10 15 8 5 8 7 508 2,27%

Pereira 301 139 21 10 11 5 0 3 0 0 0 0 490 2,19%

Giron 254 107 23 9 6 8 3 3 0 0 0 0 413 1,85%

Manizales 254 110 16 8 6 4 0 1 0 3 1 0 403 1,80%

Bucaramanga 181 138 31 3 13 23 0 2 0 0 1 0 392 1,75%

16

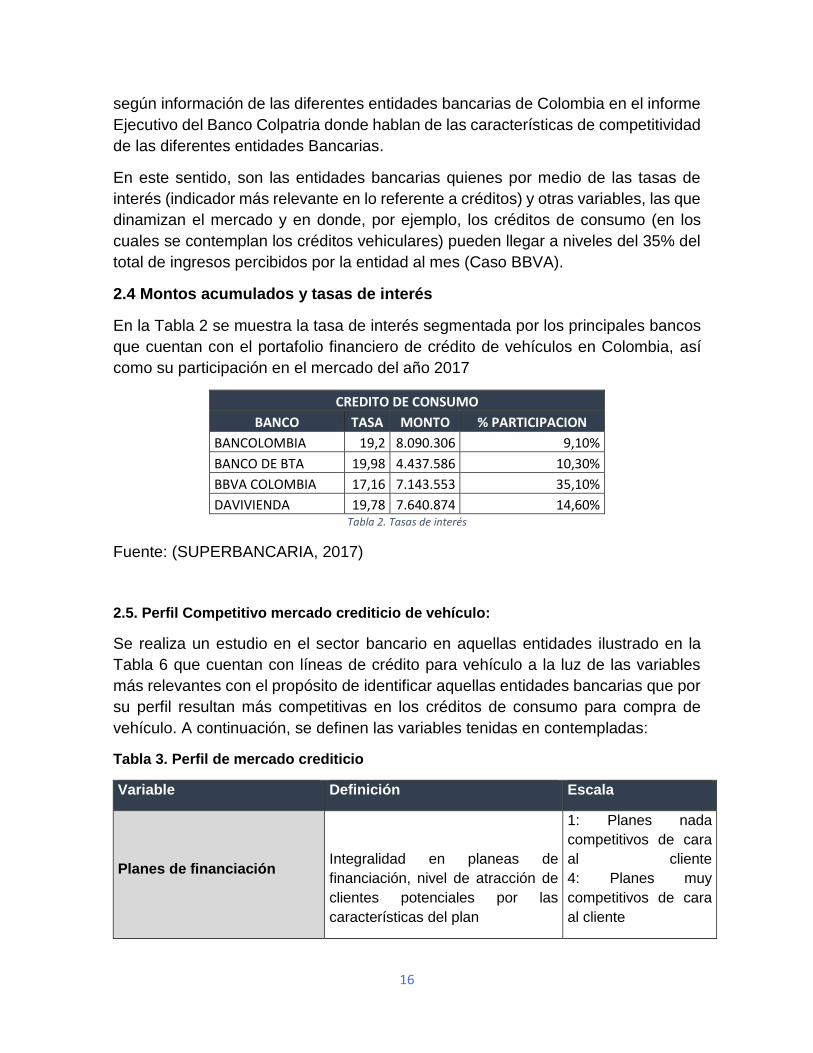

según información de las diferentes entidades bancarias de Colombia en el informe

Ejecutivo del Banco Colpatria donde hablan de las características de competitividad

de las diferentes entidades Bancarias.

En este sentido, son las entidades bancarias quienes por medio de las tasas de

interés (indicador más relevante en lo referente a créditos) y otras variables, las que

dinamizan el mercado y en donde, por ejemplo, los créditos de consumo (en los

cuales se contemplan los créditos vehiculares) pueden llegar a niveles del 35% del

total de ingresos percibidos por la entidad al mes (Caso BBVA).

2.4 Montos acumulados y tasas de interés

En la Tabla 2 se muestra la tasa de interés segmentada por los principales bancos

que cuentan con el portafolio financiero de crédito de vehículos en Colombia, así

como su participación en el mercado del año 2017

CREDITO DE CONSUMO

BANCO TASA MONTO % PARTICIPACION

BANCOLOMBIA 19,2 8.090.306 9,10%

BANCO DE BTA 19,98 4.437.586 10,30%

BBVA COLOMBIA 17,16 7.143.553 35,10%

DAVIVIENDA 19,78 7.640.874 14,60% Tabla 2. Tasas de interés

Fuente: (SUPERBANCARIA, 2017)

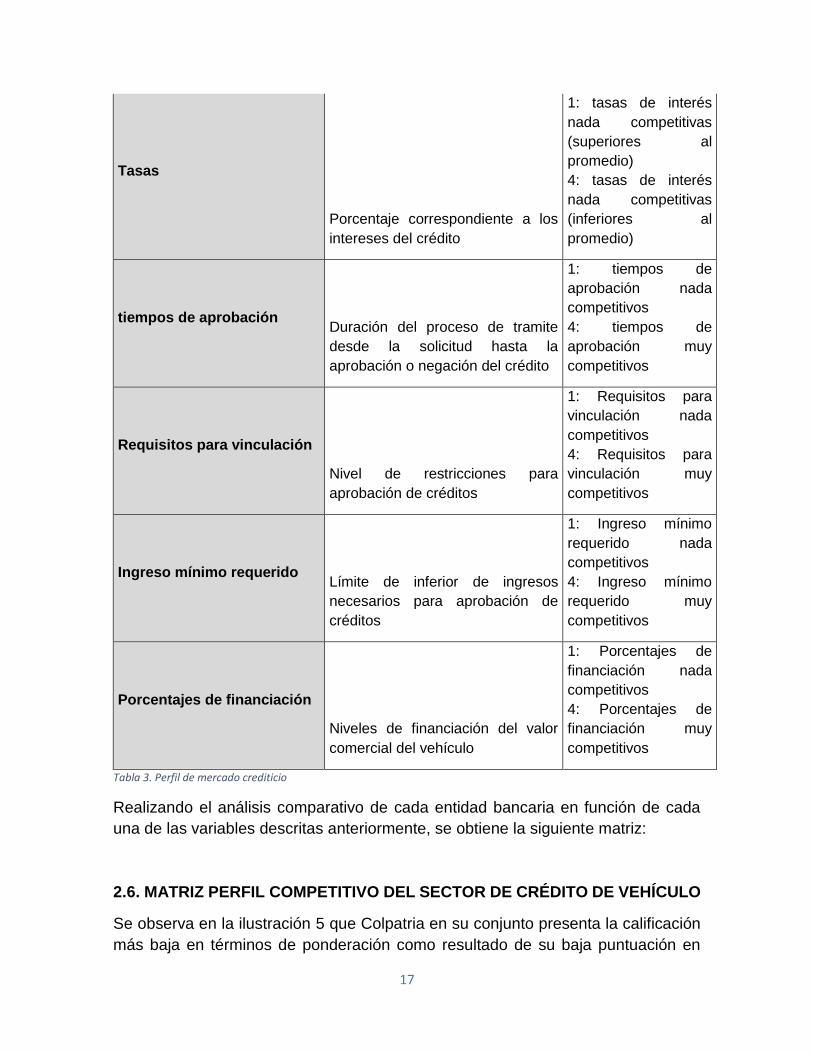

2.5. Perfil Competitivo mercado crediticio de vehículo:

Se realiza un estudio en el sector bancario en aquellas entidades ilustrado en la

Tabla 6 que cuentan con líneas de crédito para vehículo a la luz de las variables

más relevantes con el propósito de identificar aquellas entidades bancarias que por

su perfil resultan más competitivas en los créditos de consumo para compra de

vehículo. A continuación, se definen las variables tenidas en contempladas:

Tabla 3. Perfil de mercado crediticio

Variable Definición Escala

Planes de financiación Integralidad en planeas de

financiación, nivel de atracción de

clientes potenciales por las

características del plan

1: Planes nada

competitivos de cara

al cliente

4: Planes muy

competitivos de cara

al cliente

17

Tasas

Porcentaje correspondiente a los

intereses del crédito

1: tasas de interés

nada competitivas

(superiores al

promedio)

4: tasas de interés

nada competitivas

(inferiores al

promedio)

tiempos de aprobación Duración del proceso de tramite

desde la solicitud hasta la

aprobación o negación del crédito

1: tiempos de

aprobación nada

competitivos

4: tiempos de

aprobación muy

competitivos

Requisitos para vinculación

Nivel de restricciones para

aprobación de créditos

1: Requisitos para

vinculación nada

competitivos

4: Requisitos para

vinculación muy

competitivos

Ingreso mínimo requerido Límite de inferior de ingresos

necesarios para aprobación de

créditos

1: Ingreso mínimo

requerido nada

competitivos

4: Ingreso mínimo

requerido muy

competitivos

Porcentajes de financiación

Niveles de financiación del valor

comercial del vehículo

1: Porcentajes de

financiación nada

competitivos

4: Porcentajes de

financiación muy

competitivos

Tabla 3. Perfil de mercado crediticio

Realizando el análisis comparativo de cada entidad bancaria en función de cada

una de las variables descritas anteriormente, se obtiene la siguiente matriz:

2.6. MATRIZ PERFIL COMPETITIVO DEL SECTOR DE CRÉDITO DE VEHÍCULO

Se observa en la ilustración 5 que Colpatria en su conjunto presenta la calificación

más baja en términos de ponderación como resultado de su baja puntuación en

18

criterios como requisitos de vinculación, tasas y planes de financiación, en este

orden de ideas, esta entidad bancaria reúne un gran potencial en términos de

aplicabilidad de estrategias comerciales que promuevan la salida de créditos de

cara al cliente.

Ilustración 5. Matriz de perfil competitivo

Fuente: Informe Ejecutivo Banco Colpatria

2.7. CARTERA DE CONSUMO POR LINEA DE CRÉDITO POR ENTIDAD

El mercado en su conjunto presenta alta cartera en productos como libranzas y libre

inversión, no obstante, créditos de consumo, y más concretamente los créditos

vehiculares cuentan con un alto potencia de comercialización y recuperación, por lo

que estas entidades deberían centrar sus esfuerzos para la salida de este tipo de

productos. Por otro lado, en términos de los niveles de rentabilidad que manejan en

general los créditos, son los créditos de consumo quienes resultan más atractivos

comparado por ejemplo con los créditos hipotecarios que, aunque también son

rentables, a diferencia de los créditos vehiculares son de difícil recuperación, esto

se ilustra en la Tabla 4 sobre los portafolios de las diferentes entidades Bancarias,

la fuente es el Informe de Superintendencia Financiera de Colombia.

Portafolio de servicios entidades Bancarias

Para poder realizar un analisis sobre el credito de vehiculo, debemos conocer el comportamiento de este credito con respecto a los demas ofertados por las entidades Bancarias en Colombia, esta comparativa la observamos en la Tabla 4 ”principales creditos de consumo”, donde se clasifica:

• Numeral 1: Credito Rotativo

• Numeral 2: Libre Inversion

19

• Numeral 3: Tarjeta de Credito

• Numeral 4: Credito de Vehiculo

• Numeral 5: Todos los productos

Estos valores son tomados de las principales Entidades Bancarias de Colombia

Tabla 4. principales créditos de consumo

Fuente: Informe de Superintendencia Financiera de Colombia, La Republica.com.

2.8. DISTRIBUCIÓN GEOGRÁFICA DEL MERCADO DE CONSUMO

El mercado de consumo de vehículos tiene a Bogotá, Medellín y Cali junto con los

municipios pertenecientes a sus áreas metropolitanas como los epicentros de

producción y oferta de servicios trasversales a este producto, como los créditos

vehiculares.

En este sentido, geográficamente el proyecto estaría enfocado en ciudades que

cuentan con capacidad instalada por parte de las compañías de outsourcing, y que

adicionalmente tienen un mercado potencial para la comercialización de vehículos,

esta información se ilustra en la Ilustración 6.

20

PARTICIPACION DEL MERCADO NACIONAL

Fuente: (Andemos.com, 2017) Ilustración 6.

2.9 PROYECCION DE LA DEMANDA DE CREDITO DE VEHICULOS A NIVEL

NACIONAL (COLOMBIA)

El presente proyecto se ha pensado para suplir la necesidad especifica del análisis

de proyecciones de crédito de vehículos los cuales el 70% de estos ingresos están

dados por la fuerza comercial tercerizada por la compañía de outsourcing Adecco

contratada por el Banco Colpatria, por lo cual la herramienta esta personalizada

para todas las variables existentes entre estas dos entidades, por lo cual para

efectuar una herramienta para un cliente diferente a Colpatria y Adecco seria

tomado como un proyecto completamente nuevo.

Por lo anterior la proyección de la demanda se realiza para los créditos de vehículos

los cuales serán analizados por la herramienta creada para este proyecto y cuenta

con variables de apalancamiento o penalización ilustradas en la tabla 5 y 6, de las

variables internas y externas.

El mercado de crédito de vehículos desde el año 2013 se presentan el siguiente

conjunto de datos históricos en miles de millones de pesos.

TABLAS DE VARIABLES EXTERNAS E INTERNAS

EXTERNAS

DESCRIPCION PONDERACION(0-1)

Política monetaria restrictiva -0,015

Reforma tributaria -0,03

Índice de confianza del consumidor -0,03

Sobre oferta en el mercado de crédito de vehículo -0,0075

Tasa de cambio 0,015

Eliminación de los aranceles a vehículos eléctricos e híbridos 0,01 Tabla 5. Tabla factores externos

21

INTERNAS

DESCRIPCION PONDERACION

Ineficiente plataforma tecnológica -0,0025

Faltan más planes de financiación (producto) -0,0025

Alta demora en respuesta de crédito -0,03

Alto índice de negación por perfilamiento -0,03

Posibilidad de reprocesar créditos 0,04

Reconocimiento de marca 0,015 Tabla 6. Tabla factores internos

2.10 PROYECCION REALIZADA POR LA HERRAMIENTA DE CREDITOS DE

VEHICULO

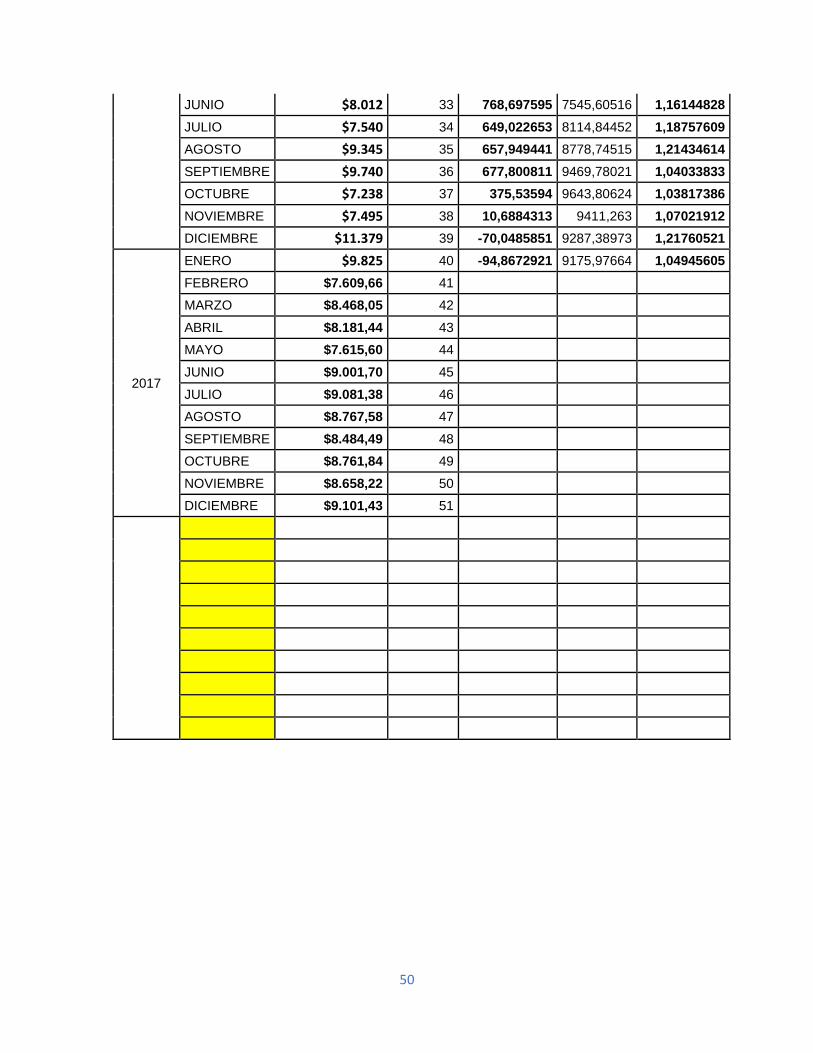

En el cuadro de la Tabla 12 se encuentra el histórico de datos desde el año 2013 al

año 2017, según el análisis del panel de experto el comportamiento de los créditos

de vehículos tienen un comportamiento cíclico de 4 años, este comportamiento está

sujeto al valor de las variables de penalización o apalancamiento de la tabla 5 y 6,

los valores de la tabla 7 que se encuentran sombreados de amarilla son el valor de

los históricos arrojados por la herramienta realizada, por lo cual pronostican cómo

será el comportamiento del mercado de crédito de vehículo para el año 2018.

Se establece a partir del modelo tres variables de comportamiento según la

tendencia, ciclicidad y estacionalidad del comportamiento del mercado según el

análisis de panel de expertos los cuales son:

Delta: Establece el aumento y disminución de los valores del pronóstico a partir de

datos históricos de periodos de tiempo inmediatamente cercano, se basa a partir de

periodos de mensual.

Alpha: Es la variable que dentro del modelo de pronóstico presenta mayor valor

según el paneles de expertos y esto debido a que es la variable que toma el

comportamiento de los históricos de más largo plazo, aproximadamente de 2 a 3

años, se le dio mayor ponderación a esta variable pues el análisis del

comportamiento del mercado estipula que tiene una tendencia de manera cíclica de

cada 4 años, un ejemplo de este comportamiento es la feria del automóvil que se

realiza cada dos años en la Ciudad de Bogotá y apalanca las ventas de vehículos

que directamente influyen en el crecimiento de los créditos de vehículo.

Gamma: La variable Gamma dentro del modelo toma como datos históricos los

datos de medio plazo a partir de 6 meses a un año toma sus datos base para

establecer el valor dentro de la formulación de Winter-Holt

22

2018

ENERO $9.303,14 52

FEBRERO $10.085,15 53

MARZO $10.755,35 54

ABRIL $10.474,91 55

MAYO $8.469,18 56

JUNIO $9.303,30 57

JULIO $9.404,15 58

AGOSTO $9.505,26 59

SEPTIEMBRE $8.048,22 60

OCTUBRE $9.074,23 61

Tabla 7. Pronósticos de mercado

* Valores en miles de millones de pesos

Fuente: Herramienta de Proyección de créditos

2.11 PROYECCIÓN DE LA DEMANDA

Se establece la proyección de la demanda del mercado mediante la integración del

modelo de Winters-Hold conjunto con las cadenas de Markov difuso el cual va a

establecer el estado estable de las variables estipuladas en el panel de experto con

el fin de poder modelar las variables difusas las cuales se presentaron en la tabla 5

y 61, donde se presentaron estas variables ya analizadas por las cadenas de

Markov difuso para tener sus estados estables y poder integrarlas al modelo de

Winters, esto con el fin de establecer la demanda del mercado de crédito de vehículo

2.12 GRÁFICO DE PROYECCION DE MERCADO DE CREDITO DE VEHICULO

A continuación, se muestra la ilustración 7, los históricos de ventas; puesto que en

el periodo inicial (0) hasta el periodo 39 la vual es la primera parte la región en fucsia

es el histórico de ventas de crédito de vehículo a nivel nacional expresado en miles

de millones de pesos, y por otra parte la segunda región de la Ilustración 7 en color

azul muestra la proyección determinada por el pronóstico de ventas para los meses

del 2017 y 2018 respectivamente, la fuente de esta información se estableció en la

tabla 7 donde se utilizó el aplicativo para generar estos valores, así como en la tabla

7 se encuentra el valor de los datos de la primera región de color fucsia que se ve

en la ilustración 7” desembolsos totales a nivel nacional”.

23

2.13 ILUSTRACION DE HISTORICOS Y PROYECCION GENERADA POR LA

HERRAMIENTA DE CREDITO DE VEHICULO:

En la Ilustración 7 se muestra el comportamiento de los históricos de ventas desde

el intervalo de tiempo de muestra 0 hasta el 39 y la proyección demandada según

la herramienta de pronósticos desde el periodo 40 al 60, el valor de estos periodos

es evaluado en meses:

Ilustración7. Desembolsos totales a nivel nacional

Fuente: Herramienta de proyección de crédito

2.14. ANÁLISIS DE LA OFERTA

Actualmente, el mercado de outsourcing en Colombia está compuesto por múltiples

empresas con una pequeña participación de mercado.

De acuerdo al mercado objetivo las compañías de outsourcing las cuales en el

mercado colombiano existen aproximadamente 600 compañías, donde su Core son

estos servicio de tercerización de servicios y representan una importante

oportunidad de mercado, puesto que dichas organizaciones abarcan la mayor

cantidad de servicios de tercerización de fuerza comercial para compañías

bancarias, puede innovar en la oferta de herramientas que faciliten el

$-

$2.000

$4.000

$6.000

$8.000

$10.000

$12.000

$14.000

$16.000

$18.000

$20.000

0 10 20 30 40 50 60 70

DE

SE

MB

OL

SO

S

PO

R 1

.00

0.0

00

PERIODO EN MESES OCTUBRE2013-OCTUBRE 2018

DESEMBOLSOS TOTALES A NIVEL NACIONAL

PRONOSTICO

HISTORICO

24

dimensionamiento de comerciales con un enfoque en la oferta de créditos

vehiculares.

Las principales compañías de Outsourcing se encuentran ubicadas en la ciudad de

Bogotá, por lo cual el mercado foco del proyecto presente inicialmente se

establecerá para el mercado de esta ciudad, en la ilustración 8 y 9 se establecen la

distribución geográfica de estas empresas principales en la ciudad de Bogotá

Ilustración 8. Top de Compañías de Outsourcing en Bogotá

Fuente: Google Maps, Top compañías de Outsourcing

Ilustración 9. Top de Compañías de Outsourcing en Bogotá

Fuente: Google Maps, Top compañías de Outsourcing

25

Como se estableció en las ilustraciones 8 y 9, estas son los sectores donde se

concentra el mayor volumen de compañías de outsourcing principales en Colombia,

las cuales son

• Eficacia con sus empresas Eficacia y Extras

• Activos y su subordinada Serviola

• Grupo Acción Plus con sus empresas Acción, Acciones y Servicios y Acción

del Cauca,

• Adecco Colombia y su filial Adecco Servicios Colombia

• Manpower de Colombia y Manpower Professional.

• Grupo Altum con Serdan y Misión Temporal,

• SYA Servicios y Asesorías y su subordinada Serviespeciales,

• Grupo Summar Productividad con sus empresas Summar Temporales y

Summar Procesos.

• Atiempo y su filial Atiempo Servicios, Optimizar Servicios Temporales,

Nexarte Servicios Temporales, Osya, y Nases con sus subordinadas Nases

EST y Nases del Caribe.

El anterior listado de empresas de Outsourcing es tomado de la fuente de las

top compañías en Colombia y Bogotá que prestan servicios de Tercerización en

la página de http://lanota.com/index.php/RANKING-EMPRESARIALES.html

2.15. ANÁLISIS DE PRECIOS

En los siguientes numerales del documento se realizará los análisis de precio del

proyecto de la herramienta de pronósticos para crédito de vehículo en Colombia,

donde se evaluará el costo de inversión de herramientas necesarias como

hardware, software, horas hombre de desarrollo y soporte, determinado por la

inversión realizada en el periodo inicial, como el costo a n periodos.

2.16 COSTO PROMEDIO DEL PROYECTO DE CREDITO DE VEHICULO:

A continuación, se realizara la amortización del costo del año inicial de la

elaboración de la herramienta, así como el costo de cada año después de la

instalación de la herramienta, este costo se mantendrá a partir del segundo año de

ejecución del proyecto, teniendo en cuenta factores de variación en costos como es

el volumen de almacenamiento, velocidad de procesamiento de la herramienta con

respecto a la ejecución del algoritmo, esta siendo evaluado en el periodo inicial y el

periodo N en la Tabla 8 y 9:

26

Tabla 8. Costos año inicial del proyecto

Tabla9. Costos del proyecto en año N

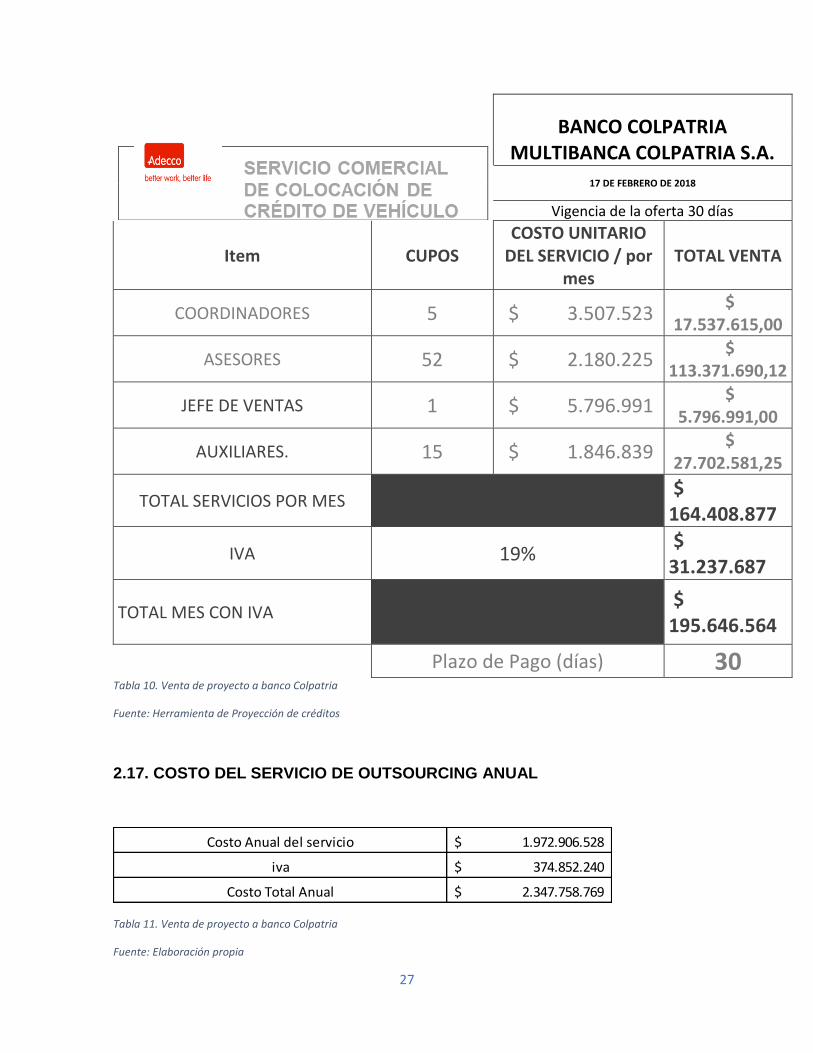

En el siguiente cuadro Tabla 10, se muestra el precio mensual que Adecco factura

a Colpatria por el servicio de Outsourcing de la fuerza comercial externa en la venta

de crédito de vehículos a nivel Nacional, se enlista la estructura establecida para

dicho servicio, dicha información se utiliza como base de uno de los segmentos de

mercado a impactar:

VALOR DEL PROYECTO DE ADDECO Y BANCO COLPATRIA

El valor del proyecto estipulado en costos de ejecución del servicio se presenta en

la Tabla 10, donde se está estipulando el valor total de la fuerza comercial necesaria

para suplir la demanda del mercado en cuanto a venta de crédito de vehículo, así

como su valor total de manera anual en la tabla 11.

Cantidad Costo Total

Horas de Ingeniero

Creacion Aplicativo 160 80.000$ 12.800.000$

NAS 12 TB 1 6.000.000$ 6.000.000$

Horas de Soporte 48 80.000$ 3.840.000$

Horas de

Actualzaciones 36 80.000$ 2.880.000$ Transporte y otros

gastos asociados 20 34.000$ 680.000$

26.200.000$

Cantidad Costo Total

Horas de Ingeniero

Creacion Aplicativo 0 80.000$ -$

Costo Mantenimiento

NAS 12 TB 8 165.000$ 1.320.000$

Horas de Soporte 48 80.000$ 3.840.000$

Horas de

Actualzaciones 36 80.000$ 2.880.000$

Transporte y otros

gastos asociados 20 34.000$ 680.000$

8.720.000$

Total Costo Anual

Primer Año

N AñoS

Total Costo Anual

Costo asumido en el proyecto

Costo asumido en el proyecto

27

BANCO COLPATRIA MULTIBANCA COLPATRIA S.A.

17 DE FEBRERO DE 2018

Vigencia de la oferta 30 días

Item CUPOS COSTO UNITARIO

DEL SERVICIO / por mes

TOTAL VENTA

COORDINADORES 5 $ 3.507.523 $

17.537.615,00

ASESORES 52 $ 2.180.225 $

113.371.690,12

JEFE DE VENTAS 1 $ 5.796.991 $

5.796.991,00

AUXILIARES. 15 $ 1.846.839 $

27.702.581,25

TOTAL SERVICIOS POR MES $ 164.408.877

IVA 19% $ 31.237.687

TOTAL MES CON IVA $ 195.646.564

Plazo de Pago (días) 30 Tabla 10. Venta de proyecto a banco Colpatria

Fuente: Herramienta de Proyección de créditos

2.17. COSTO DEL SERVICIO DE OUTSOURCING ANUAL

Tabla 11. Venta de proyecto a banco Colpatria

Fuente: Elaboración propia

1.972.906.528$

374.852.240$

2.347.758.769$

Costo Anual del servicio

iva

Costo Total Anual

28

2.18. ANALISIS DE PRECIOS

Partiendo del análisis de costo promedio anual en la que se incurre el proyecto, este

modelado de tal forma que el precio de venta sea mediante modelo de

arrendamiento mensual por los servicios de la herramienta, por lo cual se estipula

varios cobros diferentes para este proyecto como son:

• Precio del arrendamiento de la herramienta

• Pago anticipado y único del servidor de almacenamiento (NAS) con la

capacidad de 12 TB

• Horas de soporte en caso de fallas de la herramienta

• Horas empleadas en el desarrollo de nuevas características de la

herramienta

A continuación, se enlista con su precio cada uno de los ítems enunciados

anteriormente, el precio final es del valor anual del proyecto, en la tabla 12 de

Costos de periodo:

Tabla12. Costos Periódicos

Cantidad Costo Total

Horas de Ingeniero

Creacion Aplicativo 12 2.500.000$ 30.000.000$

NAS 12 TB 1 6.900.000$ 6.900.000$

Horas de Soporte 48 80.000$ 3.840.000$

Horas de

Actualzaciones 36 165.000$ 5.940.000$

Transporte y otros

gastos asociados 20 39.100$ 782.000$

39.782.000$

Cantidad Costo Total

Horas de Ingeniero

Creacion Aplicativo 12 2.500.000$ 30.000.000$

Costo Mantenimiento

NAS 12 TB 8 189.750$ 1.518.000$

Horas de Soporte 48 80.000$ 3.840.000$

Horas de

Actualzaciones 36 165.000$ 5.940.000$

Transporte y otros

gastos asociados 20 39.100$ 782.000$

34.400.000$

Primer Año

Total Costo AnualCosto asumido en el proyecto

N AñoS

Total Costo AnualCosto asumido en el proyecto

29

A partir del primer año ya no se realiza cobro del precio de la NAS por ser un único

pago, pero si del mantenimiento que se le debe realizar al servidor que es

aproximadamente una revisión semestral la cual tiene una duración de 4 horas, en

este tiempo se realiza un diagnóstico inicial y un mantenimiento preventivo, dado el

caso se realizaría un mantenimiento correctivo en caso de fallas.

Por esto mismo el valor anual de la herramienta que genera las proyecciones del

servicio representa el 2,01% del costo anual cobrado por Adecco al Banco Colpatria

por la fuerza comercial externa en venta de crédito de vehículo

2.19 CANALES DE COMERCIALIZACIÓN DEL PRODUCTO

El producto como herramienta de proyección será comercializado a través de la

negociación directa que se efectúe con los directos interesados en la adquisición

del producto, es decir, encargados de la adquisición de herramientas de esta índole,

y su vinculación directa con Adecco están facultados para realizar la negociación de

manera directa y toma de decisiones.

2.20. FACTORES DE MERCADO.

De acuerdo con datos de BBVA research el monto de las ventas en vehículos

registró un valor de 10 billones aproximadamente.

Se toma como referencia desde el año 2010 para el análisis de comportamiento de

crédito de vehículo puesto que representa el año con mejor comportamiento.

Las marcas que más comercializan vehículos son: Chevrolet (33% del mercado),

Renault (15%), Hyundai (9%) y Kia (8%), estadísticamente se afirma que de cada

100 habitantes 7,4 tiene vehículo.

2.21. CRECIMIENTO DE LA CATEGORÍA

El Crédito de vehículo presenta una desaceleración del mercado como respuesta a

crecimiento de la tasa del banco de la república.

La distribución del mercado de crédito continúa presenta un patrón similar frente a

meses anteriores, la cartera de consumo impulsa la cartera total con un crecimiento

del 28%.

2.22 CLIENTES.

Las características del segmento de mercado de los clientes o personas que van a

adquirir un crédito de vehículo están dadas por dos grupos de personas,

independientes y naturales. Los créditos de vehículos de estratos 3,4,5,6

30

2.23. CANALES DE COMUNICACIÓN CON EL CLIENTE.

Es importante tener en cuenta los medios de comunicación con el cliente para dar

a conocer la herramienta por lo cual los canales son los siguientes:

VOZ A VOZ: Uno de los principales clientes con los que se comenzará la

implementación del proyecto es Adecco, dadas las alianzas estratégicas que éste

presenta se pueden generar recomendaciones con otros clientes para ofertar la

herramienta.

REDES SOCIALES: En este momento existen plataformas digitales que facilitan la

comunicación con el cliente las cuales son Facebook Adds Y Google Adwords ,

permiten colocar anuncios segmentando el mercado objetivo de compañías de

outsourcing,

GOOGLE ADWORDS : Establecer anuncios en los cuales cuando el cliente busque

palabras clave como asesoría en servicio o outsourcing pueda localizar nuestra

organización.

BASE DE DATOS DE CLIENTES: A través de bases de datos de clientes realizar

seguimientos que permitan contactar posibles clientes interesados, según el estudio

mercado presentado en el proyecto puede estar interesado aproximadamente el 5%

de las más de 600 compañías de Outsourcing las cuales actualmente cuentan con

clientes Bancarios que dentro de su portafolio de servicio tienen créditos de

vehículos.

2.24. PROYECCIÓN DE VENTAS

A través de la siguiente tabla 13 se representa la cantidad de servicios a ofertar,

teniendo en cuenta cada una de las líneas de negocio, y el precio al mercado:

Lineas de producto PRECIO

Número de servicios a

ofertar

Diagnóstico $ 1.401.118 3

Actualizaciones $ 1.065.931 1

Soporte de Almacenamiento NAS $ 443.559 5

Soporte Almacenamiento digital

Ocean $ 460.745 11

Capacitaciones $ 430.373 4

TOTAL MODELO PREDICTIVO $ 3.801.725 24

Tabla 11. Proyección de Ventas

31

De acuerdo con la tabla anterior la organización tiene una posibilidad de ofertar 24

servicios. El que más generar posibilidad de oferta al mercado es el

Almacenamiento por digital Ocean representando 11 servicios.

3. ESTUDIO TÉCNICO

La viabilidad presentada a continuación es del estudio Técnico donde se expondrá

inicialmente todo el desarrollo del diseño del producto y la descripción y metodología

de la interacción de modelos de pronósticos de Winters-Holt con el modelamiento

de las variables difusas analizadas por medio de Cadenas de Markov difuso, con el

fin de establecer si las simulaciones establecidas técnicamente son viables en

tiempo computacionalmente, como en recursos del proyecto en Hardware y

Software.

3.1 Diseño del Producto

Según lo planteado por medio del estudio de mercado y el avance inicial del

algoritmo y software a emplear para su manejo establecido en el proyecto, se

definieron detalladamente las características de la herramienta a utilizar, basados

en las necesidades identificadas y expectativas establecidas, en la siguiente ficha

técnica Tabla 14.

Tabla 14: Características del producto

CARACTERISTICAS DEL PRODUCTO

Nombre del producto Herramienta de pronósticos de mercado de Crédito de vehículos

Usuarios Entidades Bancarias, compañías de Outsourcing de venta de crédito vehicular

Proceso Generación y Diseño de la Herramienta

Responsable del proceso Director del proyecto

Descripción del producto

Actividad Responsable

1. Generar el registro de necesidades del cliente vía por contacto telefónico o correo

Dep.Comercial

2. Agendamiento de cita para informar del servicio en cuanto a sus beneficios y manejo de esta

Dep.Comercial

3. Si el prospecto de cliente acepta el servicio si iniciara con el proceso de cotización (depende el volumen de datos que manejen el costo de esta

Dep.proyectos

32

4. Si acepta la cotización, se procede a firmar un contrato entre las partes

Dep.Comercial

5. Solicitud de datos históricos y información para determinar variables internas y externas

Aplicaciones y Desarrollo

6. Análisis de datos y generación del algoritmo inicial, modelo winters-holt

Dep. Ingeniería y Desarrollo

7. Pruebas iniciales, Validación y retroalimentación del modelo

Cliente y Aplicaciones

8. Si acepta el modelo, se procede a realizar capacitaciones

Dep. Ingeniería y Aplicaciones

9. Entrega del producto a través de un acta entre las dos compañías

Dep. Proyectos Dep. Comercial

10. Si se reportan fallas, se realiza soporte y nueva parametrización del modelo sea software o del algoritmo

Dep. Ingeniería y Desarrollo

11. Si se desarrolla la herramienta de manera óptima, se iniciará con la facturación y términos del contrato

Dep. Comercial

Necesidades y expectativas de los clientes

- Conocer el comportamiento de mercado de crédito de

vehículo, con el fin de establecer metas comerciales - Tener una adecuada planeación por medio de conocer

el posible volumen de ventas que se generaran - Por medio del análisis de los datos del pronóstico

establecer estrategias de mejora con el fin de captar un mayor volumen de clientes interesados en crédito de vehículos

Requisitos de oportunidad

Un periodo de prueba inicial pacta por las dos entidades, donde se generarán mejoras, parametrizaciones y ajustes a la herramienta, la fecha final de entrega se establece una vez finalizado el periodo de pruebas

Requisitos a fines al medio de entrega

Modelo implementado en el recinto deportivo, de acuerdo con lo acordado en el contrato suscrito por las partes.

Responsable de ejecución

Dep, Ingeniería y Desarrollo, Dep. Proyectos y Aplicaciones

Puntos de control Informe mensual de la desviación entre el pronóstico realizado por la herramienta vs el valor real establecido en el periodo de tiempo de la fecha que se realiza el informe

Fuente: Cuadro base de Informe de seguimiento de proyecto PMP

33

3.2 Modelamiento del producto

En la actualidad las herramientas de proyección de mercado en cualquier sector no

son lo suficiente acertadas en los pronósticos que realizan, por lo cual la aplicación

de la herramienta en su generación realiza los siguientes pasos que generan de un

simple algoritmo como lo es Winter-Holt puedan integrarse con información de

paneles expertos y estas ser analizadas por Cadena de Markov difusa con el fin de

encontrar un estado estable al conjunto de variables externas he internas analizadas

por el panel de expertos

Los parámetros definidos para el planteamiento del problema son:

𝐸𝑐𝑢𝑎𝑐𝑖𝑜𝑛 1 𝑆𝑖 = 𝑎𝑋𝑖 + (1 − 𝑎)(𝑆𝑖 − 1 + 𝑏𝑖 − 1)

𝐸𝑐𝑢𝑎𝑐𝑖𝑜𝑛 2 𝑏𝑖 = 𝐵(𝑆𝑖 − 𝑆𝑖 − 1) + (1 − 𝐵)𝑏𝑖 − 1

𝐸𝑐𝑢𝑎𝑐𝑖𝑜𝑛 3 𝑋𝑛 + 𝑘 = 𝑆𝑛 + 𝑘𝑏𝑛

Los variables anteriormente nombradas son B (Betta que realiza el análisis de los

datos inmediatamente anterior de los históricos), b1 (son el resultado del análisis

del pronóstico inmediatamente después del análisis del histórico del periodo

anterior), a (Alpha es la variable que da mayor ponderación a los datos más lejanos

en el modelo del histórico para que el pronóstico se suavice y tengan un

comportamiento similar a los datos más antiguos.

La segunda parte del modelo de la herramienta es realizar la revisión de panales

expertos con las siguientes variables ya analizadas en las tablas 15 y 16:

EXTERNAS

DESCRIPCION PONDERACION(0-1)

A Política monetaria restrictiva -0,015

B Reforma tributaria -0,03

C Índice de confianza del consumidor -0,03

D Sobre oferta en el mercado de crédito de vehículo -0,0075

E Tasa de cambio 0,015

F Eliminación de los aranceles a vehículos eléctricos e híbridos 0,01

Tabla 15. Tabla factores externos

INTERNAS

DESCRIPCION PONDERACION

Ineficiente plataforma tecnológica -0,0025

Faltan mas planes de financiación (producto) -0,0025

Alta demora en respuesta de crédito -0,03

Alto índice de negación por perfilamiento -0,03

Posibilidad de reprocesar créditos 0,04

Reconocimiento de marca 0,015 Tabla 16. Tabla factores internos

34

La ponderación realizada de estas variables se realizo por medio de Cadenas de

Markov difuso las cuales realizaremos la revisión en la Ilustración 10, y en las

ecuaciones 4 y 5 de Cadenas de Markov difuso

Ilustración 10 Grafica de estado de variables difusas

En las siguientes ecuaciones 4 establece que para todas las variables difusas una

vez se desea encontrar su estado estable por cadenas de Markov en la operación

punto se escoge la de mayor valor en la comparativa de cada elemento de la matriz

que contenga su misma ubicación

Ecuación (4) x(t+1) j = Max i∈S {x(t) j ∧ pij}, j ∈ S. (1) x(t+1) = x(t) ◦ P

Ecuación (5) pt ij = Max k∈S {pik ∧ pt−1 kj }

Una vez se establecen las variables de estado estable en la cadena de Markov

difusa esta se integra en la ecuación de Winter-Holt como variables de

apalancamiento o penalización en cuanto al ingreso de volumen de venta de crédito

de vehículo:

𝑆𝑖 𝐷𝑖𝑓𝑢𝑠𝑜 = (𝑎𝑋𝑖 + (1 − 𝑎))[(𝑆𝑖 − 1 + 𝑏𝑖 − 1)) ∗ ∑ 𝐴, 𝐵, 𝐶, 𝐷, 𝐸, 𝐹 (𝐴 ∗ 𝐵 ∗ 𝐶 ∗ 𝐷)]

3.3 Diseño del Proceso

Para el desarrollo de cada servicio, intervienen una serie de procesos enmarcados

en macroprocesos asociados la generación desde la captación de los datos

históricos fundamentales para la generación inicial del algoritmo que se ejecuta en

la herramienta de pronóstico hasta la finalización de entrega del proyecto al cliente

interesado en estas diferentes etapas que involucra como entrada común las

información inicial del cliente, y en donde se espera como salida la satisfacción del

cliente, a continuación, en la Tabla 17 se ilustra el mapa estratégico propuesto:

35

Los macroprocesos de negocio están asociado a la misionalidad del proyecto, y en

este sentido, el proceso de desarrollo del modelamiento está enmarcado en este

segmento del mapa de proceso. Debido a la relevancia de este proceso puntual, se

realiza la caracterización (Tabla 17) del proceso y actividades a realizar para el

cumplimiento de la entrega de la herramienta al cliente.

Tabla 17 Caracterización del proceso de prestación de servicio

PROCESO: MISIONAL

OBJETIVO: Establecer políticas de gestión estratégica en cuanto al servicio de la

generación de la herramienta de pronósticos de mercado de crédito vehicular

RESPONSABLE: Director de Proyecto

PROVEEDOR ENTRADA ACTIVIDADES/SUBPROCESO SALIDA CLIENTE

Usuario:

Entidades

Bancarias con

portafolio de

servicios de

crédito de

Vehículo,

compañías de

Outsourcing

que dentro de

su portafolio

de servicio

manejen el

Dep.

Comercial de

entidades

bancarias

Datos históricos

preferiblemente de

mínimo 5 años

Características de

competência de la

compañia cliente

Bancario o de

Outsourcing

P: Analizar la información de

entrada, generación de la lista

de variables de paneles de

experto a analizar por Cadenas

de Markov difuso

Información

analizada

De los históricos

de crédito de

vehículo de

periodos

pasados

Usuario:

Entidades

Bancarias con

portafolio de

servicios de

crédito de

Vehículo,

compañías de

Outsourcing

que dentro de

su portafolio

de servicio

manejen el

Dep.Comercial

de entidades

bancarias

Dep.

Ingeniería y

Desarrollo

Director de

Proyecto

Gerente

General

Dep.Comercial

Recopilar la información

de los históricos de datos

de los créditos vendidos,

en lo ideal que sean

datos mínimos de 5 años

de registros

H: Generar el pronóstico de la

demanda para las compañías

con Core en crédito de

vehículos

Segmentar el ingreso de datos

de los históricos, y centralizar

el algoritmo de tal forma que

exprese el comportamiento del

mercado del cliente

Pronóstico de

demanda

Tarifas bajo

metodología

Winter-Holt y

ponderación de

variables

difusas

mediante

Cadenas de

Markov difusa

Usuario:

Entidades

Bancarias con

portafolio de

servicios de

crédito de

Vehículo,

compañías de

Outsourcing

que dentro de

su portafolio

de servicio

CARACTERIZACIÓN DE PROCESOS

36

encontrando los

estados

estables de

estas variables

para aplicarlas

al modelo inicial

manejen el

Dep.Comercial

de entidades

bancarias

Dep.

Ingeniería y

Desarrollo

Aplicaciones

Pronóstico de demanda

De crédito de vehículos

mediante metodología

Winters-Holt y Cadenas

de Markov difuso

V: Realizar seguimiento de la

aplicación optima del modelo

propuesto

Capacitar al usuario

Parametrizar la herramienta a

las necesidades de información

solicitada por el cliente, se

puede modificar dado el caso

para mostrar mayores análisis

aparte de solo el volumen de

ventas proyectado para x

periodo

Análisis de la

Evaluación

Usuario: Clientes de sector Bancario con Core de negocio en los créditos de vehículos

Dep.

Ingeniería y

Desarrollo

Director de

Proyecto

Aplicaciones

Análisis de la Evaluación

A: Gestionar y ejecutar

acciones de mejora con la

retroalimentación de

aplicacionista y el cliente

Acciones de

mejora y

parametrización

del sistema

adecuado a las

necesidades del

cliente

Usuario: Clientes de sector Bancario con Core de negocio en los créditos de vehículos.

Tabla17: Fuente: Elaboración propia

3.4 RECURSOS NECESARIOS DEL PROYECTO

Conforme a las necesidades estipuladas en la viabilidad técnica, es necesario

establecer los recursos necesarios para iniciar con el proyecto de la generación de

la herramienta de crédito de vehículo, donde veremos las necesidades de recurso

humano, recurso en infraestructura de Hardware y Software para poder apalancar

el proyecto de negocio establecido inicialmente

3.4.1 RECURSOS DE CAPITAL HUMANO NECESARIOS

Gerente General

Director de Proyecto

Gerente de Ingeniería y Desarrollo

Ingeniero de Soporte e Infraestructura

Aplicacionista

Ingenieros de Desarrollo

Director Comercial

37

Analista de Logística

3.4.2 HERRAMIENTAS NECESARIAS

Software especializado: Visual Studio y C++

Equipo de cómputo 8 GB de Memoria RAM y 1 TB de almacenamiento en disco

duro

Equipo de almacenamiento NAS de 50 TB de almacenamiento, esta es necesaria

para cada cliente que se le preste el servicio de la Herramienta de pronostico

Almacenamiento en nube de DigitalOcean de aproximadamente 100 TB para tener

un almacenamiento de Backup para cada uno de los clientes que se estén

manejando

3.4.3 CONDICIONES DE MEJORA AL PERSONAL

Se programan capacitaciones al personal operativo en los siguientes temas:

• Nuevos Lenguajes de Programación.

• Modelos Matemáticos de optimización

• Algoritmos de pronósticos

• Lógica Difusa

3.4.4 INDICADOR FORMULA DE MEJORA CONTINUA

(𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑖𝑛𝑔𝑟𝑒𝑠𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑑𝑒 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝑝𝑟𝑜𝑛𝑜𝑠𝑡𝑖𝑐𝑎𝑑𝑜 𝑒𝑛 𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝑖) − (𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑖𝑛𝑔𝑟𝑒𝑠𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑑𝑒 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝑟𝑒𝑎𝑙 𝑒𝑛 𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝑖

𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑖𝑛𝑔𝑟𝑒𝑠𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝑑𝑒 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝑝𝑟𝑜𝑛𝑜𝑠𝑡𝑖𝑐𝑎𝑑𝑜 𝑒𝑛 𝑒𝑙 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 𝑖

Este indicador nos realizara las mediciones del ajuste del error que tiene la

herramienta comparándola con el ingreso de créditos de vehículos reales

3.4.5 NORMATIVIDAD LEGAL DEL PROYECTO

Según ya se ha especificado en los anteriores numerales sobre los alcances del

proyecto se estipula una normativa colombiana sobre proyectos y herramientas

TICS como la Ley 1341 de Julio de 2009 en la cual se define principio y conceptos

de organizaciones de las tecnologías de la información y las comunicaciones TICS,

de los cuales se enlista un conjunto de códigos de esta ley sobre los diferentes

componentes de organizaciones TICS y normativas de la misma tales como:

El estado mediante esta ley proporcionara escenarios de libre y leal competencia

que incentiven la inversión actual y futura del sector TIC, así como que cualquier

proveedor de servicios de tecnología puede tener oportunidad de acceder al uso del

38

espectro, también establecer por medio del ministerio de Tecnologías la protección

al usuario en cuanto a costos y calidad del servicio prestado por nuestra

organización.

Por medio del decreto 2499 del 6 de diciembre de 2012, expedido por el presidente

de la republica para las empresas y organizaciones de foco inicial de industrias TI

hay una reducción en la retención pasando de un 11% a un 3,5%, lo cual nos permite

tener un margen de reducción de costos en cuanto a impuestos que se vera

impactado en el costo de nuestro servicio a las diferentes compañías de

Outsourcing o de banca del sector automotriz.

Por vía normativa en cuanto al proyecto también impacta impuestos que deben

pagar por adquiere un vehículo por lo cual una normativa que apalanca el ingreso a

vehículos lo cual incentiva la demanda de la herramienta generada del proyecto

presentado son los realizados en el COP 21 realizado en Paris, donde Colombia

pasara los aranceles y el IVA para vehículos eléctricos he híbridos del 35% al 1,5%.

3.4.6 NORMATIVIDAD AMBIENTAL DEL PROYECTO

Por medio de la Ley 1672 de 2013, se enlista la normatividad para el manejo de

desechos electrónicos producto de la elaboración del proyecto como sería la

destinación final de equipo electrónico de almacenamiento (NAS), el cual tiene una

vida útil promedio de 10 años, por lo cual esta normatividad explica la manera de

realizar la destinación final de materiales electrónicos.

4. CAPÍTULO ORGANIZACIONAL

El siguiente análisis de viabilidad del proyecto a establecer es la conformación

organizacional del proyecto, así como su estructura de modelo organizacional de

conformación de cada uno de los departamentos que tiene como objetivo gestionar

cada numeral del diseño de proceso planteado en la viabilidad técnica del proyecto,

analizaremos la conformación de la entidad con, su plan estratégico, misión, visión

y organigrama que establecer la institución para la ejecución de la manera correcta

el proyecto.

4.1 Plan estratégico

Se estipula como plan estratégico todo las metodologías, tácticas y objetivos

establecidos que nos permitan ser una de las compañías líder en el mercado de

herramientas de pronósticos de crédito.

39

4.2. Misión

Somos una organización que ofrece herramientas de predicción estocástica de los

comportamientos del mercado de créditos, garantizando efectividad en los datos

entregados a nuestros clientes con el fin de optimizar sus recursos a base del

conocimiento del pronóstico del mercado.

4.3 Visión

Consolidarnos para el 2025 como la empresa líder en el mercado en herramientas

de proyección de mercado de diferentes sectores adicionales al de crédito de

vehículos.

4.4. ORGANIGRAMA.

En la gráfica 16 se plantea el organigrama del proyecto de generación de la

herramienta para crédito de vehículo en el sector financiero, se plantea la estructura

organización a continuación con el fin de establecer más proyectos a futuro

Ilustración 11: Organigrama del proyecto

A continuación, en la Tabla 18 se presentan las personas requeridas para realizar

cada una de las labores en la ejecución de la herramienta y sus respectivos roles y

funciones dentro del proyecto estipulando la calidad de cada uno de los perfiles y

roles a desempeñar.

4.5 CARGOS Y FUNCIONES

PERSONAL REQUERIDO FUNCIONES

DIRECTOR DE PROYECTOS

Establecer cronograma de las actividades a implementar por proyecto de cada empresa – cliente.

Gerente general

Ingenieria y Desarrollador

AplicacionistaGerente

Financiero Gerente

Comercial Gerente de proyectos

40

Establecer las necesidades de almacenamiento y de hardware necesario para realizar el proyecto. Establecer Tiempos de ejecución del proyecto Establecer costos del proyecto. Establecer alcance del proyecto.

INGENIERO DE SOPORTE

Realizar las instalaciones de Hardware y de software Realizar los mantenimientos preventivos y correctivos del hardware y software Realizar los mantenimientos preventivos y correctivos del almacenamiento físico y virtual. Realizar capacitaciones sobre las condiciones adecuadas para el cuidado del equipo y manejo de hardware.

DESARROLLADOR

Realizar el desarrollo de la interfaz y la programación del software de proyección de ventas Realizar actualizaciones de la interfaz para hacerla más amigable Realizar actualización de la programación interna del software con el fin de mejorar la precisión de las proyecciones.

41

APLICACIONISTA

Realizar las capacitaciones del software. Recopilar las necesidades del cliente y de los nuevos desarrollos del software Realizar la realimentación a todo el equipo del proyecto con el objetivo de trabajar para mejorar el software

GERENTE FINANCIERO

Encargado de realizar algoritmo matemático que permita generar la proyección de venta de los créditos de manera adecuada Recopilar la información (Históricos de mercado sobre los desembolsos de crédito de vehículos de años anteriores)

GERENTE COMERCIAL

Es el encargado de contactar potenciales clientes con entidades financieras, páginas de outsourcing y concesionarios Cumplir con los objetivos de ventas estipulados de acuerdo con la proyección de ventas.

Tabla 18 Funciones de los cargos

42

5. ESTUDIO FINANCIERO

En el siguiente análisis de viabilidad se desarrolla el estudio financiero con el fin de

buscar la factibilidad del proyecto en un entorno financiero de sustentabilidad y

solvencia económica, a continuación, estableceremos las estimaciones de precio

de venta, proyecciones de ingresos por la venta de la herramienta, flujo de caja del

proyecto y la amortización de la deuda del crédito para la inversión inicial

5.1 ESTIMACIÓN PRECIO DE VENTA

La estimación del precio de venta se realiza teniendo en cuenta las siguientes

variables ilustrada den la tabla 19:

Precio de venta de los competidores, percepción del cliente en el mercado, y de

acuerdo con los costos de la organización el porcentaje que cada uno de ellos

representa.

PRODUCTO COSTO TOTAL POR

PRODUCTO

Diagnóstico $ 721.341

Actualizaciones $ 480.894

Soporte de Almacenamiento

NAS $ 360.671

Soporte Almacenamiento digital

Ocean $ 360.671

Capacitaciones $ 240.447

Total $ 2.164.023

Tabla 19. Estimación Precio de Venta

5.2. PROYECCIÓN DE INGRESOS POR VENTA DE LA HERRAMIENTA.

La proyección de ingresos en la tabla 20 se encuentra establecida teniendo en

cuenta el ciclo de mercado en cada mes y el número de servicios a ser ofertados de

acuerdo con la proyección de ventas en cantidad, obteniendo de la siguiente manera

los ingresos mensuales:

TABLA PROYECCION DE INGRESOS

Lineas de producto Ingresos totales

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Diagnóstico 33.626.820 39.707.200 46.608.800 56.246.400 67.241.800

43

Actualizaciones 25.582.350 30.209.400 35.462.000 42.795.500 51.159.800

Soporte de Almacenamiento NAS 10.645.410 12.571.000 14.756.000 17.806.400 21.287.400

Soporte Almacenamiento

digital Ocean 11.057.880 13.057.200 15.327.200 18.497.700 22.113.600

Capacitaciones 10.328.940 12.196.600 14.316.400 17.276.300 20.655.000

TOTAL 91.241.400 107.741.400 126.470.400 152.622.300 182.457.600

Tabla 20. Proyección de ingresos

5.3. FLUJO DE CAJA ENCENARIO MAS PROBABLE

En la tabla 22 de Flujo de caja, se presenta el comportamiento más probable de las

ventas en los 5 primeros meses de inicio del proyecto, esta tiene un TIR

Aproximadamente del 11% y un Valor presente Neto de 19979,78 Dólares estos

valores son los presentados en la Tabla 21 y Tabla 22, el cambio de dólar tomado

es de 2.910 pesos según la tasa de Cambio de la página oficial del Banco de la

Republica.

CON PRESTAMO

TIO 30%

VPN $19.979,78

TIR 11% Tabla 21. Valor de la TIR y VPN del proyecto

FLUJO DE CAJA

Precio $ 13.219 $ 13.880 $ 14.574

$ 15.303 $ 16.068

Cantidad 2 3 2 4 5

Año 0 1 2 3 4 5

Ingresos por ventas $ 26.438,19 $ 41.640,15 $ 29.148,10

$ 61.211,02 $ 80.339,46

Préstamo $ 9.003

Egresos $ 6.933,28 $ 6.939,89 $ 6.946,83

$ 6.954,12 $ 6.961,77