año 2015 volumen n° 1 - autonoma.pe · pedro espino vargas, decano, investigador y director de la...

TRANSCRIPT

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Año 2015 Volumen N° 1

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

PRESENTACIÓN

La Universidad Autónoma del Perú presenta, en su octavo año de vida y bajo una

inestabilidad jurídica causada por la nueva Ley Universitaria 30220, el primer número, año

2015, de su Revista ESCIENCIA con los resultados del trabajo científico, realizado por

docentes, autoridades y estudiantes, dentro de las líneas de investigación propias del avance

en el Desarrollo Institucional, ratificando a la Comunidad Académica y Científica,

Nacional e Internacional, que nuestros docentes y estudiantes siempre estarán inspirados en

ejercitar nuestra misión institucional de generar valor al desarrollo social sustentable y a la

ciencia, lo cual va sincronizado con el compromiso expresado en nuestra misión

institucional.

El Consejo de la Universidad Autónoma del Perú, que presido, agradece, felicita y

reconoce la responsabilidad y esfuerzo de nuestras autoridades académicas que acompañan

los procesos de investigación y de elaboración de tesis, de manera muy especial al Dr.

Pedro Espino Vargas, Decano, Investigador y Director de la Revista ESCIENCIA, por su

persistencia en la investigación institucional, así como de mis colegas docentes y de

nuestros estudiantes, titulares y colaboradores de los artículos que se presentan, por

permitirnos sostener el deber esencial universitario de realizar investigación científica,

divulgando sus resultados, y también de proyección social, pues la mayoría de trabajos que

presentamos generan valor en ambos propósitos y también les pido que fortalezcan su

ejercicio en el desarrollo de la ciencia y de la sociedad con la mejor responsabilidad social

y elevados valores que cultivamos, para lograr nuestra misión y acercarnos lo más posible a

nuestra visón institucionales.

Me llena de satisfacción que el contenido tiene cada vez más participación de

nuestros estudiantes que egresan a causa de nuestra particular exigencia que para titularse

deben elaborar, sustentar y aprobar una tesis acompañada de un artículo para evaluar su

publicación. A todos los miembros de nuestra Comunidad Universitaria les invoco a

mantener la fortaleza de hacer siempre útil y valiosa su propia racionalidad e interacción en

la mejora institucional

¡AVANCEMOS!

Dr. Eladio Angulo Altamirano

Rector

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

ESCIENCIA

Revista de Investigación Científica

de la Universidad Autónoma del Perú, Lima

CONTENIDO

1. PROGRAMA DE MARKETING PARA CAPTAR CLIENTES EN

LA COMERCIALIZACIÓN Y DISTRIBUCIÓN DEL HUEVO EN LIMA

SUR ………..…………………………………………….…..………………06

Pedro Espino Vargas, Vitsayda Céspedes Hurtado, Noemí Ruth Cisneros

Huamán.

2. PLAN DE FORMALIZACIÓN PARA MEJORAR LA

ESTABILIDAD ECONÓMICA EN LA EMPRESA DE TAXIS

MELCHORITA S.A.C. – SAN JUAN DE MIRAFLORES

…............................................................……………………………………….31

Pedro Espino Vargas, Mirla Dayana llanos Mori, Janet Bautista Aburto.

3. PLAN DE REINGENIERÍA PARA MEJORAR LA CALIDAD

DEL SERVICIO AL CLIENTE EN LA EMPRESALAS DELICIAS I

CAÑETE

…...………………………………………………………………...….……….38

Pedro Espino Vargas, Lorenzo Zavaleta Orbegoso, Marilyn Napan Cauti.

4. PLAN DE CULTURA ORGANIZACIONAL PARA MEJORAR

LA SATISFACCIÓN LABORAL DE LOS EMPLEADOS DE LA

EMPRESA INCMENA S.A.C. EN EL DISTRITO DE VILLA EL

SALVADOR –

……........…………………………………………………………………..…..88

Pedro Espino Vargas, Jhon Anccana Mochcco, Katherine Quispe Rodríguez.

5. PLAN DE TQM PARA MEJORAR LA SATISFACCIÓN DEL

CLIENTE EN LA DISTRIBUIDORA GIT GRUPO GESINTEL PERÚ

S.A.C.

………………………………………………………………………………...103

Pedro Espino Vargas, Jhon Joel Castro Aquino.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

6. PLAN DE USO DE LAS HERRAMIENTAS EN LÍNEA GOOGLE

DOCS PARA EL MEJORAMIENTO ADMINISTRATIVO DE UN

CENTRO MÉDICO EN LIMA SUR

………………………………………….............................................…….…122

Pedro Espino Vargas, Mirla Dayana llanos Mori, Carlos Miguel Zapata Rojas.

7. PLAN DE RESPONSABILIDAD SOCIAL PARA MEJORAR LA

RELACIÓN DE LA EMPRESA S.M.G. BENAUTE Y SU COMUNIDAD –

VILLA EL SALVADOR ……..………………………………………….....143

Pedro Espino Vargas, Mirla Dayana llanos Mori, Roció Chávez Caballero,

Jhon Dongo Cáceres.

8. PROPUESTA DE KNOW HOW PARA MEJORAR EL GRADO

DE SATISFACCIÓN DE LOS CLIENTES DEL MULTICENTRO

MOVISTAR DE SUCRE – PUEBLO LIBRE,LIMA.…………………….157

Pedro Espino Vargas, Mirla Dayana llanos Mori, Angie aguado Preja.

9. PROPUESTA DE GESTIÓN PARA MEJORAR LA

ADMINISTRACIÓN DEL ÁREA DE REGISTRO CIVIL EN LA

MUNICIPALIDAD DE VILLA EL

SALVADOR……...……...…………..............................…….....................…174

Pedro Espino Vargas, Mirla Dayana llanos Mori, Norma Mancho Huamani.

10. PLAN DE KNOW HOW PARA MEJORAR LA CALIDAD

TOTAL EN LA PANADERÍA SURSABOR S.A DEL DISTRITO DE

CHILCA

.……..................................................................................................................187

Pedro Espino Vargas, Mirla Dayana llanos Mori, Flor Espíritu Tolentino.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

UTILIZACIÓN DEL MÉTODO JUST IN TIME EN LA GESTIÓN ESTRATÉGICA

PARA LA OPTIMIZACIÓN DEL PROCESO DE COMPRAS EN LAS FERRETERÍAS DE

VILLA EL SALVADOR METHOD OF USE JUST IN TIME IN STRATEGIC MANAGEMENT FOR SHOPPING

PROCESS OPTIMIZATION IN HARDWARE STORES VILLA EL SALVADOR

Ann Emily Grandez Vásquez1

Katherine Lizet Huaripata Villar2

Pedro Espino Vargas 3

Fecha de recepción:

Fecha de aceptación:

Resumen

En esta investigación el objetivo es determinar la utilización del Método Just in time que permita

optimizar la Gestión Estratégica de compras en las Ferretería de Villa el Salvador, su ámbito es las

Ferreterías de Villa el Salvador. Como metodología, la presente investigación es de tipo descriptivo -

analítica, Es descriptiva, por que comprende la descripción, interpretación y composición de un proceso en

pleno desarrollo y de creciente interés empresarial, y es analítica, en la medida que se analizan los posibles

efectos de la relación entre variables.

La población de la presente investigación la constituye la totalidad de las ferreterías de Villa el

Salvador, lo cual suma a 485 empresas existentes en dicho distrito, por lo aplicando la fórmula

correspondiente para hallar la muestra resultó 125 ferreterías, el tipo de muestreo utilizado fue aleatorio

simple, se aplicó la técnica de la encuesta y el análisis documental.

La investigación nos llevó a la conclusión que dicho sistema no solo ayudara a mejorar en el

abastecimiento de sus productos, con cuantos productos debe contar en su almacén, cuanto le cuesta el

mantenerlos almacenados, en que momento debe realizar sus compran de estos productos, cuales son los

productos que tienen mayor demanda, que proveedor es su mejor opción al comprar precios y calidad, entre

otros beneficios más.

Palabras clave: Gestión estratégica, optimización, compras, Just in time.

Abstract

In this research the objective is to determine the use of Just-in-time method to optimize the Strategic

Purchasing Hardware in Villa El Salvador. Its scope is the Hardware of Villa El Salvador. As a methodology,

this research is descriptive - analytical, descriptive, that includes the description, interpretation and

composition in the process development and growing business interest, and analytical, as discussed the

possible effects of the relationship between variables.

The population of this investigation is the entire hardware stores in Villa El Salvador, which amounts to

485 existing businesses in that district, so applying the appropriate formula for the sample was 125

1 Br. En Contabilidad

2 Br. En Contabilidad 3 Doctor en Economía y Desarrollo Industrial, Decano de la Facultad de Ciencias de Gestión de la Universidad Autónoma del Perú,

Lima, Perú, [email protected], registro ORCID iD: http://orcid.org/0000-0001-9519-0641

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

hardware, the type of sampling used was random simple technique survey and document analysis was

applied.

The investigation leads to the conclusion that this system will not only help to improve the supply of its

products, with few products must have in your warehouse, how much it costs keeping them stored, at what

point should make their purchase of these products, which are the products that are most in demand, which is

your best choice supplier to buy price and quality, among other benefits

Keywords: Strategic management, optimization, shopping, just in time.

1. Introducción

A raíz de los problemas constantes de las pequeñas empresas en el control de sus productos y

de sus proveedores, surge la preocupación de aquellas entidades en conocer cómo pueden mejorar

su gestión a través de planteamiento de estrategias los cuales ayudaran en el modo adecuado del

abastecimiento, evaluación, selección de los productos y en el control del desempeño de los

proveedores. El problema de investigación fue formulado de la sgte. manera: ¿De qué manera la

utilización del método Just in Time, permitirá optimizar la Gestión Estratégica de compras en las

ferreterías de Villa el Salvador? Teniendo como objetivo determinar la utilización del método Just in

time que permita optimizar la Gestión Estratégica de compras en las Ferreterías de Villa el Salvador La presente investigación se justifica, por cuanto permitirá implementar una gestión estratégica que

servirá para conocer la influencia que existe en las compras dentro de las empresas de Villa el Salvador. El

plantear una gestión estratégica Justin Time es para la optimización de compras de elementos que se

necesitan, en las cantidades que se necesitan, en el momento en que se necesitan.

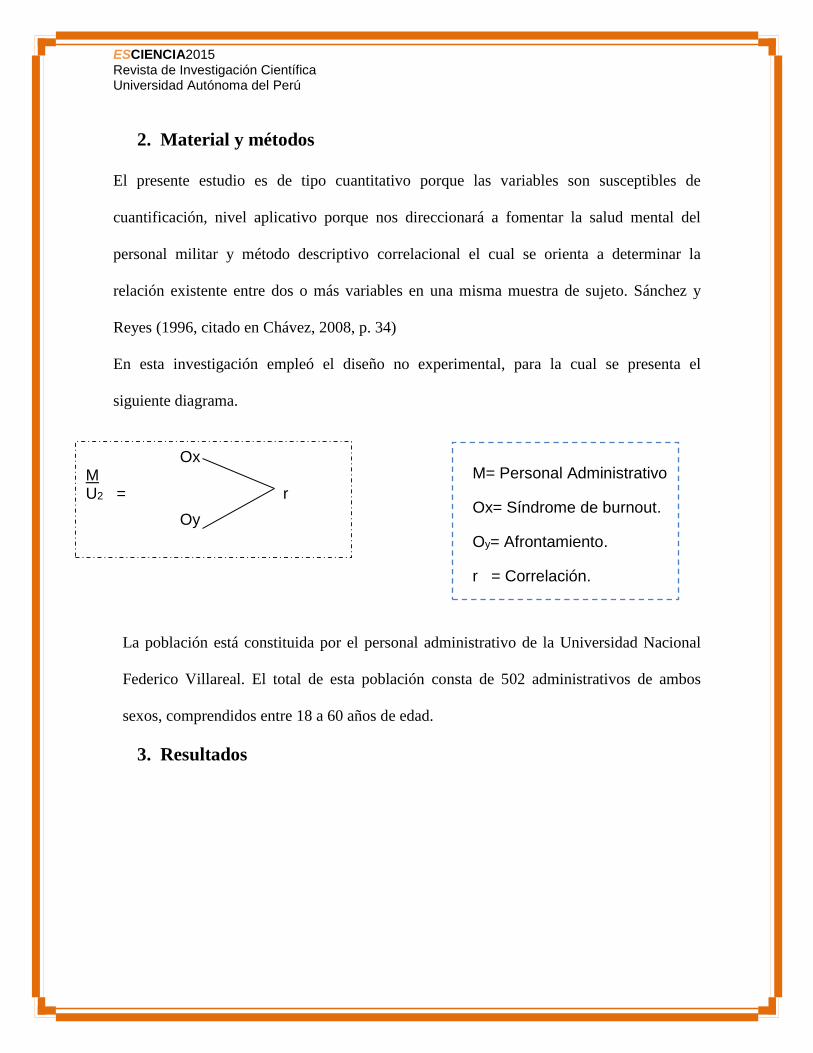

2. Material y métodos

Para la presente investigación se hizo uso de un diseño Descriptivo correlacional. Según

Hernández, R. (2006), define al estudio Descriptivo – Correlacional como la descripción,

características y especificación de dos o más variables, detallar como se manifiestan

individualmente, para luego asociarlas y encontrar la relación existente en un contexto particular.

La investigación tuvo por objeto describir las variables en estudio y luego encontrar la relación

entre la Clima laboral y la calidad docente en los profesores universitarios de la Universidad

Autonoma del Perú, para ello se recogió información de la variable “Clima Laboral” mediante la

aplicación de la escala de Clima laboral de Palma, S (1999) así mismo se recogerá información de

la variable “Calidad Docente” mediante la aplicación del inventario de calidad docente de Rubianes,

F (2014), midiendo las variables mencionadas, estableciendo si existe grado de correlación, pero sin

pretender dar una explicación completa (de causa y efecto) al fenómeno investigado.

3. Resultados

TABLA 1 DE ESTADÍSTICOS

ESTADÍSTICOS MÉTODO JUST IN

TIME (VI)

GESTION

ESTRATÉGICA (VD)

n Válidos 125 125

Perdidos 0 0

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Media 34,3680 21,6400

Mediana 33,0000 21,0000

Moda 23,00 14,00

Desviación típica. 0012,42756 6,98431

Varianza 154,444 48,781

Mínimo 15,00 11,00

Máximo 56,00 37,00

Fuente elaboración propia

TABLA 2 DE CORRELACION DE VARIABLES

Fuente elaboración propia

Análisis de la Tabla de Correlación de Variables:

Esta tabla mide el grado de relación entre las variables independiente y dependiente.

Dentro de ello el coeficiente de correlación y el grado de significancia. La correlación se

mide mediante la determinación del Coeficiente de correlación. R = Coeficiente de

correlación. Este método mide el grado de relación existente entre dos variables, el valor

de R varía de -1 a 1.

El valor del coeficiente de relación se interpreta de modo que a medida que R se

aproxima a 1, es más grande la relación entre los datos, por lo tanto R (coeficiente de

correlación) mide la aproximación entre las variables.

El coeficiente de correlación se clasifica de la siguiente manera:

VARIABLES DE

LA

INVESTIGACION

INDICADORES

ESTADISTICOS

MÉTODO

JUST IN

TIME

(VI)

GESTION

ESTRATÉGICO

(VD)

MÉTODO JUST

IN TIME

(VI)

Correlación

de Pearson 1 0.986(**)

Sig. (bilateral) ,000

n 125 125

GESTION

ESTRATÉGICA

(VD)

Correlación

de Pearson 0,986(**) 1

Sig. (bilateral) ,000

n 125 125

Figura 1. Se observa e infiere que 90% de docentes correspondientes a la muestra y universo estudiado presentan un nivel alto en la variable clima laboral, mientras que 8% presenta un nivel medio y un 2% presenta un nivel bajo.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Correlación valor o rango:

1) Perfecta 1) R = 1

2) Excelente 2) R = 0.9 < = R < 1

3) Buena 3) R = 0.8 < = R < 0.9

4) Regular 4) R = 0.5 < = R < 0.8

5) Mala 5) R < 0.5

En la presente investigación el valor de la correlación es igual a 0.99, es decir 99.00%, lo

cual indica correlación directa (positiva), regular, por tanto aceptable.

La prueba de significancia estadística busca probar que existe una diferencia real, entre

dos variables estudiadas, y además que esta diferencia no es al azar. Siempre que se

estudie dos diferencias existe la probabilidad que dichas diferencias sean producto del

azar y por lo tanto deseamos conocerlo y para ello usamos la probabilidad que no es más

que el grado de significación estadística, y suele representarse con la letra p.

El valor de p es conocido como el valor de significancia. Cuanto menor sea la p, es decir,

cuanto menor sea la probabilidad de que el azar pueda haber producido los resultados

observados, mayor será la tendencia a concluir que la diferencia existe en realidad. El

valor de p menor de 0.05 nos indica que el investigador acepta que sus resultados tienen

un 95% de probabilidad de no ser producto del azar, en otras palabras aceptamos con un

valor de p = 0.05, que podemos estar equivocados en un 5%.

Ahora en base al cuadro del SPSS, tenemos un valor de significancia (p), igual a 0.0, es

decir =0%, el mismo que es menor al margen de error propuesto del 0.05 (5.0%), lo que,

de acuerdo con la teoría estadística generalmente aceptada, permite rechazar la hipótesis

nula y aceptar la hipótesis alternativa, desde el punto de vista de la correlación de las

variables.

Luego, esto significa que la correlación obtenida para la muestra es SIGNIFICATIVA y

que dicho valor no se debe a la casualidad, sino a la lógica y sentido del modelo de

investigación formulado; todo lo cual queda consolidado con la tabla de regresión.

TABLA DE REGRESIÓN DEL MODELO DE INVESTIGACION

Variables Introducidas/Eliminadas (B):

Modelo Variables introducidas Variables

eliminadas Método

1 MÉTODO DE JUST IN TIME 0 Estadístico

Fuente elaboración propia

a. Todas las variables solicitadas introducidas

b. Variable dependiente: GESTION ESTRATÉGICA

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Tabla 4 RESUMEN DEL MODELO DE LA INVESTIGACION

Fuente elaboración propia

a. Variables predictoras: (Constante), MÉTODO DE JUST IN TIME

Análisis de la Tabla de Regresión del Modelo de Investigación:

La Regresión como la correlación son dos técnicas estadísticas que se pueden utilizar para

solucionar problemas comunes en los negocios financieros. Muchos estudios se basan en la

creencia de que es posible identificar y cuantificar alguna Relación Funcional entre dos o

más variables, donde una variable depende de la otra variable.

Se puede decir que Y depende de X, en donde Y y X son dos variables cualquiera en un

modelo de Regresión Simple. "Y es una función de X", entonces: Y = f(X).

Como Y depende de X. Y es la variable dependiente y X es la variable independiente.

En el Modelo de Regresión es muy importante identificar cuál es la variable dependiente y

cuál es la variable independiente.

En el Modelo de Regresión Simple se establece que Y es una función de sólo una variable

independiente, razón por la cual se le denomina también Regresión Divariada porque sólo

hay dos variables, una dependiente y otra independiente y se representa así: Y = f (X). En

esta fórmula "Y está regresando por X". La variable dependiente es la variable que se desea

explicar, predecir. También se le llama REGRESANDO o VARIABLE DE RESPUESTA.

La variable Independiente X se le denomina VARIABLE EXPLICATIVA o REGRESOR y

se le utiliza para EXPLICAR Y.

En el estudio de la relación funcional entre dos variables poblacionales, una variable X,

llamada independiente, explicativa o de predicción y una variable Y, llamada dependiente o

variable respuesta, presenta la siguiente notación: Y = a + b X + e.

Dónde:

A = es el valor de la ordenada donde la línea de regresión se intercepta con el eje Y.

b =es el coeficiente de regresión poblacional (pendiente de la línea recta)

e =es el error

La regresión es una técnica estadística generalmente aceptada que relaciona la variable

dependiente (Y= GESTION ESTRATÉGICA) con la información suministrada por otra

variable independiente (X= MÉTODO JUST IN TIME).

El cuadro del Modelo presenta el Coeficiente de correlación lineal corregido (R = 0.971=

97% aprox.), el cual, pese al ajuste que le da el sistema, significa una correlación aceptable.

El Modelo o Tabla de Regresión también nos proporciona el Coeficiente de Determinación

Lineal (R cuadrado = 0.986= 99% aprox.). De acuerdo al coeficiente de determinación

obtenido el modelo de regresión explica que aproximadamente el 99% de la variación total

Modelo R R

cuadrado

R cuadrado

corregida

Error típ. de la

estimación

1 ,986a ,972 ,971 1,17970

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

se debe a la variable independiente: Método Just In Time y el resto se atribuye a otros

factores; lo cual tiene lógica, por cuanto además de la gestión empresarial hay otros

elementos que pueden incidir en la variable dependiente gestión estratégica.

El Modelo también presenta el valor del Coeficiente de Correlación (R), igual al 0.986

=99% aprox., que significa una correlación buena en el marco de las reglas estadísticas

generalmente aceptada.

Finalmente la Tabla de Regresión presenta el Error típico de Estimación, el mismo que es

igual al 1.179, es decir 2% aprox. Dicho valor es la expresión de la desviación típica de los

valores observados respecto de la línea de regresión, es decir, una estimación de la

variación probable al hacer predicciones a partir de la ecuación de regresión. Es un

resultado que favorece al modelo de investigación desarrollado, debido a que está por

debajo del margen de error considerado del 5.00%.

4. Discusión

De acuerdo a los resultados encontrados en esta investigación se puede decir que pocas

empresas utilizan métodos para optimizar sus inversiones por medio de las compras, en su

mayoría siguen un criterio poco acertado al cual llamaremos “criterio de comerciante”, que en

algunos casos es manipulado por los proveedores los cuales les hacen descuentos haciéndoles

pensar que ahorraran si compran en grandes volúmenes cuando en realidad lo que le generan

son gastos innecesarios.

En la investigación pudimos observar también que los encargados de comprar, verificar el

almacenamiento y vender son la misma persona que en este caso son los dueños de la

ferretería, al ser estas PYMES (Pequeñas y Medianas Empresas) no cuentan con cuantioso

personal más que para trasladar la mercancía a sus clientes.

Debido a todo lo mencionado anteriormente es que se plantea la implementación de

estrategias que permitan a cada gerente o encargado de las empresas ferreteras tener un

conocimiento claro de lo que implica optimizar sus inversiones por medio de método conocido

a nivel mundial como Just in Time el cual ayudara a realizar compras necesarias de mercancía

en el tiempo adecuado.

Las limitaciones que tuvo esta investigación fue la poca información en cuanto a cantidad

y precios en compras que realizan las empresas ferreteras ya que los empresarios confiesan no

cuentan con un archivo donde quede registrado cuanto compraron el mes pasado, cuanto les

costó; es decir no tienen un orden para llevar correctamente su empresa en marcha.

5. Conclusiones

La presente investigación se ha dedicado al análisis por medio de la utilización del

método Just in time que permitirá a través de la gestión estratégica optimizar las

compras en las empresas del sector ferretero del distrito de Villa El Salvador.

Dentro de la investigación el análisis de la bibliografía ha abordado básicamente

dos temas, en primer lugar el método Just in time el cual es una muy buena opción

para las pequeñas empresas que son a quien está direccionado esta investigación,

ya que no requiere grandes inversiones monetarias por el contrario ofrece grandes

cambios con beneficios incuestionables en reducción de costos que se da por la

disminución de inventarios lo cual es el objetivo principal de este sistema, se

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

puede decir ayudaría en gran manera a las empresas ferreteras ya que estas recaen

demasiado en sobre stock dentro de sus almacenes.

En segundo lugar como tema relevante en esta investigación tenemos a la gestión

estratégica, lo cual no es otra cosa que una estrategia empresarial que es la

búsqueda de un plan de acción que permitirá obtener ventaja competitiva frente a

otras empresas de tal forma que esta logre acrecentar y expandir su mercado

aplacando a la competencia.

En el desarrollo del trabajo de investigación que ha dado lugar a la presente tesis

se logró alcanzar los objetivos específicos planteados inicialmente.

Se analizó el presupuesto de cada proveedor de las ferreterías lo que dio

implicancia también para analizar la rotación y capacidad de almacenamiento de

los productos para la venta de las empresas en mención, la conclusión es que los

empresarios tienen conocimiento de que producto logran vender más pero no

consiguen organizar estos de manera idónea ya que a pesar de que conocen la

dimensión del local no se esfuerzan por realizar mejoras para que la capacidad de

este se amplié de manera que traigan grandes ventajas y ganancias a la empresa.

Se realizó un análisis de las compras de las ferreterías de Villa el Salvador; estas

se realizan en su gran mayoría en cantidades superiores a las que realmente

lograran vender en un determinado tiempo obteniendo así mermas por mercaderías

obsoletas para la venta además de un sobre stock en almacén que incurre gastos

innecesarios.

Se evaluó el costo y el tiempo invertido para un pedido de mercadería por medio

del cual se logró observar que solo una persona se encarga de realizar el pedido es

decir el tiempo y costos de un pedido de mercancía no implica grandes inversiones

dentro de la empresa.

6. Referencias

- Amaya D. y Silva J. (2013), Tesis titulada “Optimización y mejorar para el proceso de

compras de una línea aérea”, para optar el título de Ingeniería industrial, realizada en la

Universidad de la Sabana, en la Facultad de Ingeniera, Chía- Colombia. Recuperado de:

http://intellectum.unisabana.edu.co:8080/jspui/bitstream/10818/9755/1/Jos%C3%A9%20Mig

uel%20Silva%20Cano%20(TESIS).pdf

- Arce I. (2010), Tesis titulada “Diseño de manejo de bodegas Just on Time para maquilas

Outsourcing de la empresa calzado Cobán”, para optar el título de Ingeniero Industrial,

desarrollada en la Universidad De San Carlos de Guatemala, de la Facultad de Ingeniería ,

Guatemala - Guatemala. Recuperado de:

http://biblioteca.usac.edu.gt/tesis/08/08_2256_IN.pdf

- Bravo L. (2010), Tesis titulada “El Control interno en el Inventario de Repuestos

Automotrices es fuente de utilidades liquidas en la ciudad de Manta 2007 caso CEDEPA

,S.A.”, optar el título de Licenciatura en Contabilidad y Auditoría, realizado en la

Universidad Tecnológica Equinoccial, en la Escuela de Contabilidad y Auditoría, Ecuador.

Recuperado de: http://repositorio.ute.edu.ec/bitstream/123456789/11038/1/40902_1.pdf

- Castellanos A. (2012), Tesis titulada “Diseño de un Sistema Logística de planificación de

inventarios para aprovisionamiento en empresas de Distribución del sector de productos de

consumo masivo”, optar el grado de Maestría en Logística, realizado en la Universidad

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Francisco Gavidia, San Salvador. Recuperado de:

http://www.redicces.org.sv/jspui/bitstream/10972/510/1/Tesis%20completa.pdf

- Díaz S. (2009), Tesis titulada “Diseño implementación de estrategias para la programación,

control y evaluación de la producción en aluminios J. Peña”, para optar el título de Ingeniero

industrial, realizado en la Universidad Pontificada Bolivariana, en la facultad de Ingeniería

industrial y administración, Florida Blanca –Bolivia.

- Farfan H. (2009),Tesis titulada “Gestión Logística en las operativas del Transporte

Internacional de Mercancías, para el desarrollo del Comercio Exterior”, para optar el título de

Ingeniero en Comercio Exterior y Negocios Internacionales, realizado en la Universidad

Laica Eloy Alfaro de Manabi, en la Facultad de Comercio Exterior y Negocios

Internacionales, Manabi –Ecuador. Recuperado de:

http://repositorio.uleam.edu.ec/bitstream/26000/525/1/T-ULEAM-09-0020.pdf

- García F, Medina J, Serrano A. y Zuluaga P. (2011), Tesis titulada “Propuesta para Control

de Inventarios de Insumos en la Compañía Agrícola Díaz”, para optar el título en Finanzas y

Negocios Internacionales, desarrollada en la Universidad de las Sabana”, en la facultad de

Finanzas y Negocios Internacionales, Chía-Colombia. Recuperado de:

http://intellectum.unisabana.edu.co:8080/jspui/bitstream/10818/177/1/Francisco%20Garc%C

3%ADa%20D%C3%ADaz.pdf

- Garcés C. (2010), Tesis titulada “Modelo de entregas directas para la reducción de costos

logísticos de distribución en empresas de consumo masivo. Aplicación en una empresa Piloto

de Caldas”, para optar el título de Magister en administración de negocios, desarrollado en la

Universidad Nacional de Colombia, en la sede de Manizales, en la Facultad de

administración, Manizales –Colombia.

- Palomino M. (2012), Tesis titulada “Aplicación de herramientas de lean manufacturing en las

líneas de envasado de una planta envasadora de lubricantes”, para optar el título de Ingeniero

Industrial, desarrollado en la Pontificada Universidad Católica del Perú, en la Facultad de

Ciencias e Ingeniería, Lima – Perú. Recuperado de:

http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/1707/PALOMINO_MIGUE

L_LEAN_MANUFACTURING_LUBRICANTES.pdf?sequence=1

- Quevedo J. (2010), Tesis titulada “Análisis, diagnóstico y propuesta de mejora de la cadena

logística y de planeamiento de las compras de una empresa peruana comercializadora de

productos químicos”, para optar el título de Ingeniero Industrial, realizado en la Pontificia

Universidad Católica del Perú, en la Facultad de Ciencias e Ingeniería, Lima- Perú.

Recuperado de:

http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/915/QUEVEDO_CASSAN

A_JUAN_LOGISTICA_COMERCIALIZADORA_QUIMICOS.pdf?sequence=1

- Ulloa K. (2009), Tesis titulada “Técnicas y Herramientas para la Gestión del abastecimiento”,

para optar el título de Ingeniera Civil, realizado en la Pontificia Universidad Católica del

Perú, en la facultad de Ciencias e Ingeniería, Perú. Recuperado de:

http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/187/ULLOA_KAREM_TEC

NICAS_HERRAMIENTAS_GESTION_ABASTECIMIENTO.pdf?sequence=1

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

SISTEMA DE CONTROL INTERNO PARA OPTIMIZAR EL USO DE LOS

RECURSOS MATERIALES DE LA EMPRESA INVERSIONES AKUN SAC

UBICADA EN DISTRITO DE MIRAFLORES - LIMA – 2012 INTERNAL CONTROL SYSTEM TO OPTIMIZE THE USE OF THE MATERIALS IN THE

INVESTMENT COMPANY LOCATED IN RESOURCES SAC AKUN MIRAFLORES - LIMA - 2012

Jorge Alberto, Espinoza Egoavil4

Marla Stephanie, Pachas Gutiérrez5

Pedro Espino Vargas 6

Fecha de recepción:

Fecha de aceptación: Resumen

En esta investigación de tipo descriptivo, el objetivo es Determinar de qué manera un sistema de control

interno optimizara los recursos materiales. Su ámbito es la la empresa Inversiones Akun SAC del distrito de

Miraflores departamento de Lima. Como metodología, Este diseño de Investigación es no experimental,

porque se basa en información obtenida de las fuentes que conforman el marco teórico y se complementara

con la información que generen las fuentes primarias. Los métodos que empleamos son el método descriptivo

y el método analítico. La población estuvo conformada por los 9 trabajadores que prestan sus servicios en la

Empresa Inversiones Akun SAC del distrito de Miraflores del departamento de Lima, aplicándose la técnica

de la encuesta. Asimismo se utilizó el método deductivo-inductivo, tanto para alcanzar las conclusiones de la

investigación como para elevar la Propuesta de Control Interno, objeto del presente trabajo de investigación.

El presente trabajo confirma que las empresas que no llevan un sistemas de control interno de sus recursos

materiales tienen muchos errores o es difícil poder contabilizar o saber con exactitud la cantidad de activos

hay en la empresa y dificultan el desarrollo , así como también sus operaciones diarias, tal como lo explica

Terry (2001), al decir que el control interno de la empresa “ofrecerá mejores perspectivas de desarrollo, así

como un manejo mucho más racional de sus recursos, creando de esta forma un marco de optimización y

eficiencia en sus distintas áreas”

Palabras clave: Control interno, diseño, materiales.

Abstract

In this descriptive research, the goal is to determine how an internal control system optimizes material

resources. Its scope is Akun Inversiones SAC Miraflores district of Lima department. As a methodology, this

research design is not experimental, because it is based on information obtained from sources that make up

the theoretical framework and be complemented by information generated from the primary sources. The

methods we use are the descriptive method and the analytical method. The population consisted of 9 workers

who provide services in the Investment Company Akun SAC Miraflores district of Lima department, applying

the technique of the survey. Deductive-inductive method was also used both to achieve the findings of the

investigation as to raise the Proposed Internal Control, the subject of this research. The present study

confirms that companies that do not carry an internal control systems of their material resources have many

errors or is difficult to count or to know exactly how many there are in the company assets and hamper

development, as well as daily operations , as explained Terry (2001), saying that the internal control of the

company "will offer better prospects for development and a more rational management of resources, thereby

creating a framework of optimization and efficiency in its different areas "

4 Br. en contabilidad 5 Br. en contabilidad 6 Doctor en Economía y Desarrollo Industrial, Decano de la Facultad de Ciencias de Gestión de la Universidad Autónoma del Perú,

Lima, Perú, [email protected], registro ORCID iD: http://orcid.org/0000-0001-9519-0641

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Keywords: Internal control, design, materials.

1. Introducción

El control interno ha carecido durante muchos años de un marco referencial común, generando

expectativas diferentes entre empresarios y profesionales. El control interno debe garantizar

obtención de información correcta y segura ya que ésta es un elemento fundamental en la marcha

del negocio, pues con base en ella se toman las decisiones y formulan programas de acciones

futuras en las actividades del mismo.

El presente trabajo de investigación se justifica porque nos va a permitir determinar un sistema

de control interno de los recursos materiales que actualmente no se aprecia en Inversiones AKUN

SAC, asimismo en toda empresa sin importar el rubro es importante que cuente con un sistema de

control adecuado, ya que así se minimizara el riesgo y aumentara la rentabilidad.

El problema de investigación se formuló de la sgte. forma: ¿De qué manera un sistema de

control interno optimizará los recursos materiales de la empresa Inversiones Akun SAC?. El

objetivo de esta investigación es determinar de qué manera un sistema de control interno optimizara los

recursos materiales de la empresa Inversiones AKUN SAC del distrito de Miraflores departamento de Lima

2. Material y métodos

Descriptiva ya que estamos diseñando un sistema de control interno para el uso de recursos

materiales de la empresa inversiones AKUN SAC; y por ello necesitamos tener un tiempo prudente

para ver los resultados.

Dado que nuestro proyecto es un trabajo de investigación descriptivo, Propositivo está

considerado como unidad de estudio a la Empresa Inversiones AKUN SAC y para efectos de

conocer los efectos de recursos humanos vamos a tomar el total de la población.

La población estará conformada por los 9 trabajadores que prestan sus servicios en la Empresa

Inversiones AKUN SAC del distrito de Miraflores del departamento de Lima

Se aplicaron como técnicas la encuesta que fue aplicada a los trabajadores y personal

administrativo de la empresa a fin de obtener la información relativa a la administración de los

recursos humanos y materiales de la empresa, y la entrevista que se formuló a los funcionarios da la

institución.

3. Resultados

. Tabla 1 ¿Existe un control de ingresos y egresos de los recursos materiales?

Respuestas total %

a) Si 4 44%

b) No 0 0%

c) No sé 4 44%

d) No opina. 1 11%

TOTAL 9 100%

Fuente elaboración propia

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Figura 1 Fuente elaboración propia

Interpretación:

El control de los ingresos y egresos según encuestado el 45% dicen que si existe y 44% no sabe y

un porcentaje de 11% no sabe, no opina al respecto.

Tabla 2 ¿La empresa Inversiones Akun S.A.C está desarrollando adecuadamente una política

laboral para con sus trabajadores mediante estímulos?

Respuestas total %

a) Si 4 44%

b) Regularmente 3 33%

c) No sé 2 22%

d) No 0 0%

TOTAL 9 100%

Fuente elaboración propia

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Figura 2 Fuente elaboración propia

Interpretación:

Con respecto a que si la empresa Inversiones Akun SAC está desarrollando adecuadamente las

políticas un 45% dice que sí, un 33% dice regularmente y un 22% dice que no sabe.

Tabla 4 ¿Existen planes de contingencia en la entidad sobre el manejo de los recursos

materiales?

Respuestas total %

a) Si 0 0%

b) No 0 0%

c) No sé 5 56%

d) No opina. 4 44%

TOTAL 9 100%

Fuente elaboración propia

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Figura 3 Fuente elaboración propia

Interpretación:

Un 56% no sabe si la empresa tiene un plan de contingencia y un 44% no sabe no opina.

Tabla 5 ¿Las operaciones y actividades de control se ejecutan con supervisión permanente y

mejora continua a fin de mantener y elevar su eficiencia y eficacia?

Respuestas total %

a) Si 4 44%

b) No 0 0%

c) No sé 3 33%

d) No opina. 2 22%

TOTAL 9 100%

Fuente elaboración propia

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Figura 4 Fuente elaboración propia

Interpretación:

Un 45% dice que si hay supervisión de las actividades para elevar la eficiencia y eficaz y un 33%

dice no saber.

Tabla 6 ¿La entidad tiene establecido como política, al menos una vez al año, la evaluación de

los planes para la administración del riesgo?

Respuestas total %

a) Si 1 11%

b) No 0 0%

c) No sé 5 56%

d) No opina. 3 33%

TOTAL 9 100%

Fuente elaboración propia

Figura 5Fuente elaboración propia

Interpretación:

Un 56% de colaboradores no saben si tiene la empresa políticas para evaluación de planes para

administración de riesgo y un 33% no sabe no opina.

4. Discusión

El presente trabajo confirma que las empresas que no llevan un sistemas de control interno

de sus recursos materiales tienen muchos errores o es difícil poder contabilizar o saber con

exactitud la cantidad de activos hay en la empresa y dificultan el desarrollo , así como también

sus operaciones diarias, tal como lo explica TERRY (2001), al decir que el control interno de la

empresa “ofrecerá mejores perspectivas de desarrollo, así como un manejo mucho más racional

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

de sus recursos, creando de esta forma un marco de optimización y eficiencia en sus distintas

áreas”.

Según Kovacs, L. (2010). Al hablar de control interno va a ser de capital importancia para

el propio éxito de la empresa: “Sin él es inimaginable pensar en crecer. Simplemente no

podríamos hablar de una verdadera empresa, pues sólo sería la expresión de un conjunto de actos

empíricos de naturaleza económica. Es por ello que el sistema de control es un tema muy

importante que puede ayudar a la empresa a crecer económicamente que de repente no corrige

en un 100% los errores pero evitar la cantidad de ellos.

Asimismo se deja de manifiesto en este trabajo de investigación que la actual

implementación de un sistema de control interno para cualquier empresa que se dedica a

cualquier negocio mejora no solo el uso de los recursos materiales, sino también su contabilidad

en general en diversas áreas, lo cual confirma lo señalado por O´hara (2010). Quien menciona

que los sistemas de control interno son pieza fundamental en la arquitectura de la organización.

5. Conclusiones

El presente trabajo de investigación permite confirmar la hipótesis planteada, ya

que se ha determinado que en efecto la implementación de un sistema de control

interno para optimizar el uso de los recursos materiales mejorará significativa

estos recursos a la empresa Inversiones AKUN SAC.

A través de las capacitaciones para un proceso o procedimientos de control

Interno tanto en la conservación de los recursos materiales y la optimización de

ella, mejoran significativa la producción y el buen desempeño de los

colaboradores.

La empresa carece de un manejo procedimiento como copias de seguridad

después de registrar o realizar trabajos o actividades; así también una copia de

seguridad de los documentos relacionado a los recursos materiales de la empresa.

Inversiones Akun SAC, necesita llevar un reporte de cada movimientos

administrativos para poder ir revisando los errores y corregirlo a tiempo, realizan

los procedimientos conjuntamente con las áreas sin mezclar las obligaciones de

estas, En la empresa Inversiones AKUN SAC, laboran personas capaces para

llevar por una buena dirección en aspecto de controlar sus recursos materiales.

El sistema de control interno para optimizar el uso de los recursos materiales

tendrá sus reportes necesarios para la empresa para poder ir soldando los errores

anteriores y estar en el camino de la mejoría. A ello mencionar que cuenta con un

buen equipo en el área administrativa, la cual es el corazón de la empresa podrán

tener mejor resultados.

6. Referencias

Arteaga, J. (2001) El nuevo concepto de la Administración Empresarial, Editorial Cusco, Lima –

Perú.

Madariaga K. (1986) La Auditoría en la Práctica. Con la Solución de 200 casos. Editorial Deusto –

Madrid.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Kovacs L. (1990) H. Ingeniería de Hidrocarburos, Editorial Mc Graw Hill, New York, trad. De

Eduardo Hinostroza.

Paz M. (2000) Propuesta De Un Sistema De Control Interno Para Una empresa Comercializadora

De Maquinaria Y Suministros En Tumbes – Lima, Tumbes.

Quiros J. (2006) La Auditoría Interna, Editado por la Facultad de Ciencias Empresariales de la

Universidad de Lima – Lima.

Solórzano G.y Pactong R. (2004) Auditora en Control de Gestión - Guayaquil.

Terry G. (2001) Control Interno para la eficiencia, eficacia y economía de los recursos, Lima –

Perú.

Cooper & Librand S. (1992), Informe COSO, Instituto de Auditores Internos de España.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

SISTEMA DE INFORMACIÓN CONTABLE Y SU INCIDENCIA EN LA

GESTIÓN GERENCIAL DE LA INSTITUCIÓN EDUCATIVA MONITOR

HUÁSCAR DE SANTA ANITA ACCOUNTING SYSTEM AND ITS IMPACT ON THE MANAGEMENT MANAGEMENT

COLLEGE OF SANTA ANITA HUÁSCAR MONITOR

Claudia Vanessa Aramburú Rodríguez 7

Evelyn Lourdes De la cruz Adauto8

David De la Cruz Montoya 9

Fecha de recepción:

Fecha de aceptación:

Resumen

El objetivo es determinar la incidencia del sistema de información contable en la gestión gerencial su

ámbito es de la institución Educativa Privada Monitor Huáscar del distrito de Santa Anita. Como

metodología, El tipo de investigación que desarrollamos en el presente estudio es Descriptivo y Analítico. Se

aplicó como instrumento de investigación un cuestionario y una guía de entrevista al personal de la

institución educativa bajo estudio.

Entre los principales resultados podemos decir que el Gerente de la institución educativa, si bien es

cierto que tiene conocimientos del proceso Administrativo – Contable, aún no utiliza a cabalidad la

información contable, por cuanto no se analizan los estados financieros y estos son elaborados a fin de año y

exclusivamente para presentarlos a la Superintendencia Nacional de Administración tributaria, es más no se

elaboran los EE FF para periodos más cortos ya sea trimestralmente o semestralmente para un mejor control

y análisis de lo presupuestado.

Palabras claves: Contabilidad, Gestión, Gerencia, Gestión Educativa. Sistema de Información.

Abstract

Currently, there are a number of private educational institutions, being part Accounting area critical to

its performance; because, through it's financial and economic situation of the entity is shown. In this

research, we address the problem situation: Currently the administrative staff, especially the management of

educational institutions, must have knowledge of accounting, allowing the institution to prepare to face future

situations, facilitating decision-making and improving their management.

The objective is to determine the impact of accounting information system in its field management

practice is the Monitor Huáscar Private educational institution of the district of Santa Anita. As methodology,

the type of research that developed in this study is descriptive and analytical. It was applied as a research

tool a questionnaire and an interview guide staff of the educational institution under study.

Among the main results we can say that the manager of the school, albeit having knowledge of the

administrative process - Accounting, still not used fully accounting information, because no financial

statements are analyzed and these are made to order year and exclusively for submission to the National Tax

Administration, the FF EE is not prepared for shorter periods either quarterly or semiannually for better

control and analysis of the budget.

Keywords: Accounting, Management, Management, Education Management. Information system.

7

Br. En contabilidad 8 Br. En contabilidad 9 Contador Público Colegiado, Consultor Mypes, docente universitario [email protected], registro ORCID iD:

http://orcid.org/0000-0003-0184-8727

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

1. Introducción

En la actualidad, existe un gran número de instituciones educativas privadas, siendo el área de

Contabilidad parte fundamental para su desempeño; ya que, a través de ella se muestra la situación

financiera y económica de la entidad. En la presente investigación, abordamos la situación

problemática: En la actualidad el personal administrativo, sobre todo la gerencia de las Instituciones

Educativas, debe contar con conocimientos de información contable, permitiendo a la institución

prepararse para enfrentar situaciones futuras, facilitando la toma de decisiones y mejorando su

gestión.

¿Cuál es la incidencia del sistema de información contable en la gestión gerencial de la

institución educativa privada Monitor Huáscar del Distrito de Santa Anita? Siendo nuestro objetivo

el determinar la incidencia del sistema de información contable en la gestión gerencial de la

institución Educativa. Esta investigación es de suma utilidad para el fortalecimiento de la gestión

educativa, por lo que nos permitirá conocer las implicancias del manejo del sistema de información

contable del director y gerente, con dinamismo, liderazgo, competitividad en un mundo difícil de

moverse como es la actual que estamos en la era de la información y sociedad de conocimiento.

2. Material y métodos

El tipo de investigación que desarrollamos en el presente estudio es Descriptivo y Analítico. El

diseño de nuestra investigación es el siguiente:

M ------------------- OX --------------- OY

Donde:

M = Representa la muestra de estudio

OX = V. Independiente -----------Sistema de información contable

OY = V. Dependiente-------------Gestión gerencial

La población estuvo comprendida por los directivos, personal administrativo y docentes de la

Institución Educativa. Cuenta con una población de 35 personas, entre el director, subdirectores,

gerente, personal administrativo y docentes. Dado que nuestra población es pequeña, nuestra

muestra está constituida por las 35 personas de la población.

El método que utilizado es el método descriptivo - analítico, porque nos permitió describir y

analizar el sistema de información contable en la gestión gerencial de la Institución Educativa

Monitor Huáscar del distrito de Santa Anita. Entre las técnicas para la recolección de datos fue la

encuesta y la entrevista, y sus respectivos instrumentos como son el cuestionario y la guía de

entrevista

3. Resultados

Tabla 1 ¿En qué medida maneja usted el libro de caja?

RESPUESTA TOTAL %

POCO 16 80

REGULAR 2 10

SUFICIENTE 2 10

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Fuente: Elaboración Propia

Figura 1 Fuente:

Elaboración Propia

Del total de encuestados el 80% de los docentes no tiene conocimiento sobre el

manejo del libro de caja, el 10% tiene un manejo regular mientras que el otro 10% si

tiene noción suficiente sobre dicho libro.

Tabla 2¿En qué medida usted puede interpretar el balance general?

RESPUESTA TOTAL %

POCO 17 85

REGULAR 1 5

SUFICIENTE 2 10

Fuente: Elaboración Propia

Figura 2 Fuente: Elaboración Propia

Del total de encuestados el 85% de los docentes no sabe cómo interpretar un

balance general llamado también estado de situación financiera, el 10% tiene un

conocimiento regular, mientras que el 5% si tiene noción suficiente sobre dicho

registro.

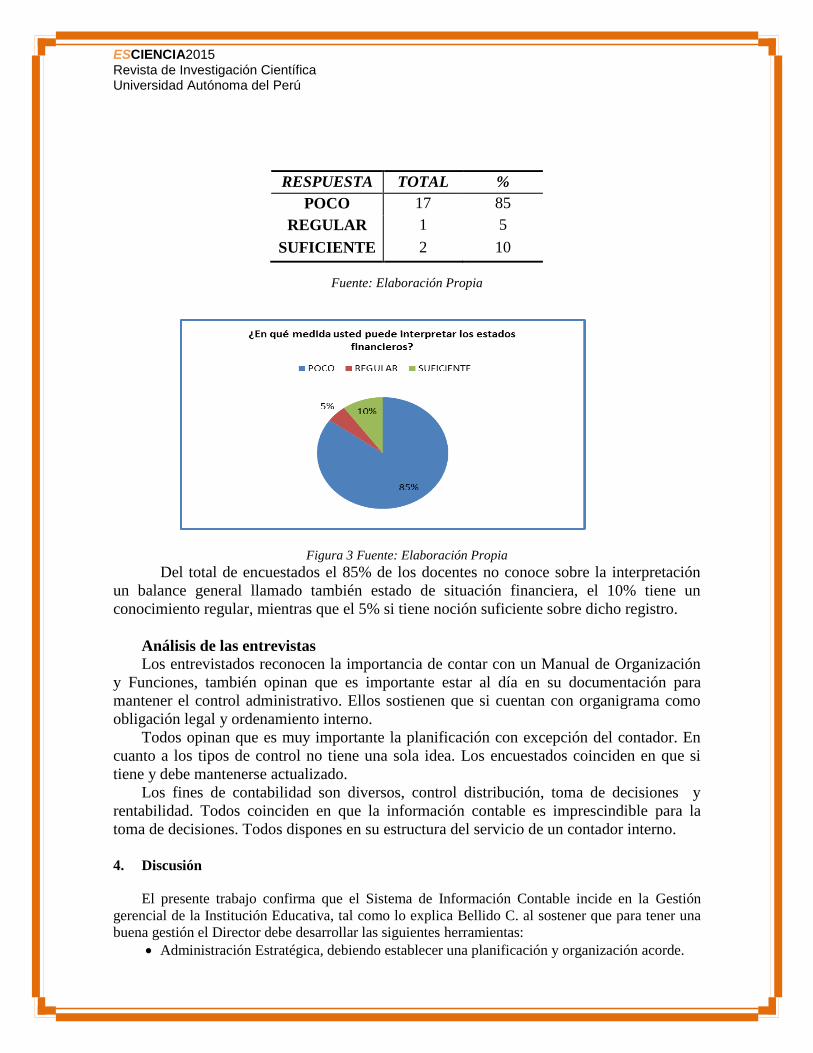

Tabla 3¿En qué medida usted puede interpretar los estados financieros?

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Fuente: Elaboración Propia

Figura 3 Fuente: Elaboración Propia

Del total de encuestados el 85% de los docentes no conoce sobre la interpretación

un balance general llamado también estado de situación financiera, el 10% tiene un

conocimiento regular, mientras que el 5% si tiene noción suficiente sobre dicho registro.

Análisis de las entrevistas

Los entrevistados reconocen la importancia de contar con un Manual de Organización

y Funciones, también opinan que es importante estar al día en su documentación para

mantener el control administrativo. Ellos sostienen que si cuentan con organigrama como

obligación legal y ordenamiento interno.

Todos opinan que es muy importante la planificación con excepción del contador. En

cuanto a los tipos de control no tiene una sola idea. Los encuestados coinciden en que si

tiene y debe mantenerse actualizado.

Los fines de contabilidad son diversos, control distribución, toma de decisiones y

rentabilidad. Todos coinciden en que la información contable es imprescindible para la

toma de decisiones. Todos dispones en su estructura del servicio de un contador interno.

4. Discusión

El presente trabajo confirma que el Sistema de Información Contable incide en la Gestión

gerencial de la Institución Educativa, tal como lo explica Bellido C. al sostener que para tener una

buena gestión el Director debe desarrollar las siguientes herramientas:

Administración Estratégica, debiendo establecer una planificación y organización acorde.

RESPUESTA TOTAL %

POCO 17 85

REGULAR 1 5

SUFICIENTE 2 10

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Marketing, para llegar a un mercado meta.

Finanzas, todo genera productividad realizando una adecuada administración.

Procesos de Operaciones para cumplir con lo planificado

Según Marcano L. (2009) el Sistema de Información Contable no muestra de manera objetiva, clara

y precisa los Estados Financieros, es necesario complementar la información manualmente debido a

que la contabilidad está por partes. Se ha determinado que el Sistema de Información Contable

incurre en las funciones de planificación, ya que toda actividad tiene que ser planificada para lograr

los objetivos.

En el caso de las funciones de control la Institución hace uso de un control manual y

computarizado. Asimismo no se ha prestado especial atención al mejoramiento de la actividad

gerencial ya que esto mejora la calidad educativa tal como lo señala Cerda, Jesús (2011) “Para que

haya una buena calidad educativa, lo primero que debe haber es una buena gestión administrativa.

Es la gestión administrativa la que hace posible que en cualquier centro de enseñanza se eleve el

nivel académico”

.

5. Conclusiones

A nivel de personal docente la investigación determina que hay poco conocimiento

e interés en las herramientas contables, mientras que el personal directivo y

administrativo le dan la importancia debida a la información contable para la toma

de decisiones importantes.

Se está utilizando un sistema manual en el caso de la contabilidad interna y

computarizada en cuanto a las gestiones o proyectos.

El Gerente de la Institución Educativa, si bien es cierto que tiene conocimientos del

proceso Administrativo – Contable, aún no utiliza a cabalidad la información

contable ,por cuanto no se analizan los estados financieros y estos son elaborados a

fin de año y exclusivamente para presentarlos a la Superintendencia Nacional de

Administración tributaria, es más no se elaboran los EE FF para periodos más cortos

ya sea trimestralmente o semestralmente para un mejor control y análisis de lo

presupuestado

La muestra conformada por Directivos de la institución sostienen que el sistema de

información contable es vital para la toma de decisiones empresariales.

6. Referencias

Agudelo, H. (2012) Análisis y diseño de un sistema de información en la parte operativa (ventas e

importaciones), para la empresa importadora gran andina Ltda, recuperado de

http://www.javeriana.edu.co/biblos/tesis/ingenieria/tesis134.pdf

Alhama, R.. ¿Cuáles Ciencias Sociales para qué Gestión Empresarial? La Habana: Conferencia

Ciencias Sociales y Gestión Empresarial. Febrero, 2006, recuperado

http://www.nodo50.org/cubasigloXXI/pensamiento/alhama_300906.pdf

Bellido, C. (2004) Desarrollo Instrumentos para una Gestión de Excelencia en un Centro Educativo

Privado. Lima: PUCP.. (Google 25 de junio del 2012)

http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/601/BELLIDO_SALCEDO_

C%C3%89SAR_DESAROLLO%20DE%20INSTRUMENTOS.pdf?sequence=1

García, L. Dimensiones e indicadores para el sistema de información, recuperado de:

http://www.bibliociencias.cu/gsdl/collect/eventos/archives/HASH0164.dir/doc.pdf

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

García, R. La gestión escolar como medio para lograr la calidad en instituciones públicas de

educación primaria en Ensenada, Baja California. (Tesis Grado de Maestra en Ciencias

Educativas), (Baja California 2009) recuperado de:

http://iide.ens.uabc.mx/blogs/mce/files/2011/03/Tesis-Jihan-Garc%C3%ADa-Poyato.pdf

Jara, G. (2006) El proceso contable. Audiconsystem y Facultad de Ciencias Económicas,

Administrativas y Contables de la Universidad Cooperativa de Colombia.

http://www.oocities.org/espanol/audiconsystem/sistemas.htm

Marcano L. (2009). Análisis de la contribución de los sistemas de información contable en la

eficiencia de la toma de decisiones (tesis de grado de Magister). Mérida: Facultad de Ciencias

Económicas, de la Universidad de los Andes.

http://pcc.faces.ula.ve/Tesis/Maestria/Lorena%20Marcano/Tesis.pdf

Martínez, C. (2010) Gestión de directores y cultura organizacional en instituciones educativas de

secundaria – Red Nº 7 del Callao, tesis para optar el grado de magister Universidad San

Ignacio de Loyola recuperado en http://repositorio.usil.edu.pe/wp-

content/uploads/2014/07/2010_Mart%C3%ADnez_Gesti%C3%B3n-de-directores-y-cultura-

organizacional-en-instituciones-educativas-de-secundaria-Red-N%C2%B0-07-del-Callao.pdf

Muñoz A. (2003) Sistemas de información en las empresas recuperado de:

http://www.upf.edu/hipertextnet/numero-1/sistem_infor.html

Pinto, R. y ROJAS, M. “Propuesta de un sistema de información gerencial para el apoyo a la toma

de decisiones en el departamento de reclutamiento, selección y adiestramiento de personal de

una empresa eléctrica. Tesis Grado de ingeniero de Sistemas. (Barcelona 2009). Recuperado

de_

http://ri.biblioteca.udo.edu.ve/bitstream/123456789/1110/1/Tesis.PROPUESTA%20DE%20

UN%20SISTEMA%20DE%20INFORMACI%C3%93N%20GERENCIAL.pdf

RIBEIRO, F. (2004) El pensamiento de Hayek y la teoría de la información. Revista Libertas 41

Instituto Universitario ESEADE. recuperado de:

http://www.eseade.edu.ar/servicios/Libertas/5_8_Ribeiro.pdf

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

FINANCIAMIENTO A TRAVÉS DEL LEASING FINANCIERO PARA

MEJORAR LA RENTABILIDAD DE LA EMPRESA MBM MINING S.A.C. FINANCING THROUGH FINANCIAL LEASING TO IMPROVE PERFORMANCE OF THE

MINING COMPANY MBM SAC

Paola Irene Pacheco Cruz10

David de la cruz Montoya11

Fecha de recepción:

Fecha de aceptación:

Resumen

En esta investigación de tipo descriptivo, el objetivo es Determinar de qué manera el uso de

financiamiento a través del leasing financiero, puede mejorar la rentabilidad de. Su ámbito es la empresa

MBM MINING S.A.C. Como metodología, es un estudio descriptivo – propositivo, el estudio permitió aplicar

la técnica de la encuesta y la entrevista los trabajadores y directivos de la empresa respectivamente,

asimismo se aplicó la técnica del análisis documental para poder hacer cálculos entre los diferentes sistemas

de financiación convencional de préstamos y el arrendamiento financiero. Entre los resultados tenemos que

con el arrendamiento financiero la empresa llegará a obtener buena rentabilidad por que las ventajas que

brindan son relevantes, puesto que no requieren de garantía, las tasas de interés son similares a un préstamo

común y los beneficios tributarios (gastos deducibles por interés, depreciación y crédito fiscal en IGV). Son

sumamente favorables

Palabras clave: Leasing Financiero, rentabilidad

Abstract

In this descriptive research, the goal is to determine how the use of financing through financial leasing

can improve profitability. Its scope is the company MBM MINING S.A.C. The methodology is a descriptive

study - purposeful, the study allowed to apply the technique of the survey and interview workers and

managers of the company respectively, also the technique of document analysis was used to make

calculations between different systems of conventional financing lending and leasing. Among the results we

need with the leasing company will get good return for the benefits they provide are relevant, since they do

not require collateral, interest rates are similar to a common loan and tax benefits (expenses deductible

interest, depreciation and tax credit IGV). They are extremely favorable

Keywords: Financial Leasing, profitability

1. Introducción

Uno de los financiamientos que nos permite mantener una buena liquidez es el Leasing que se

define de acuerdo al artículo l del Decreto Legislativo N° 299: “El Arrendamiento Financiero o

Leasing es un contrato mercantil que tiene como finalidad la locación de bienes muebles o

inmuebles por una empresa locadora para el uso de una parte arrendataria, mediante un pago de

cuotas periódicas y con opción a favor de la arrendataria de comprar dichos bienes por un valor

pactado al inicio del contrato.” (Decreto Legislativo 1984). Dentro de las diferentes modalidades de

endeudamiento, el Arrendamiento Financiero es uno de los instrumentos más convenientes para las

10 Br. En contabilidad 11 Contador Público Colegiado, Consultor Mypes, docente universitario [email protected], registro ORCID iD:

http://orcid.org/0000-0003-0184-8727

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

compañías y PYMEs, que necesitan solucionar sus necesidades de liquidez y adquirir los bienes que

requieren para aumentar su producción.

Nuestro problema de investigación es ¿de qué manera el uso de financiamiento a través del

leasing financiero, puede mejorar la rentabilidad en la empresa MBM MINING S.A.C.? Siendo

nuestro objetivo determinar de qué manera el uso de financiamiento a través del leasing financiero,

puede mejorar la rentabilidad de la empresa bajo estudio.

El objetivo de esta investigación es hallar la relación existente entre el clima laboral y cada una

de sus dimensiones, de esta manera lograr resultados que serán utilizados como antecedentes para

desarrollar programas de capacitación en beneficio de nuestra población universitaria. El presente

trabajo de investigación se justifica en la medida que planteamos un sistema de LEASING

FINANCIERO se mejorará la rentabilidad de las empresas en general y en particular de la empresa

MBM MINING S.A.C., generando con ello un manejo racional de los recursos de la empresa, lo

que va a mejorar su rendimiento económico, su productividad y las condiciones laborales.

2. Material y métodos

En el presente trabajo aplicaremos un diseño de tipo no experimental debido a que no se

manipularán las variables, sino que se analizará leasing financiero como una manera de financiar,

con miras a obtener conclusiones que nos permitirán aceptar o rechazar la hipótesis.

Dónde: O = Observador

R = Realidad Problemática

T = Teorías

P = Propuestas

Es decir que el observador (investigador) al examinar la realidad encuentra un problema, y en

base a las teorías existentes elabora una propuesta que le permita mejorar la realidad encontrada.

La población de la presente investigación la constituye 23 trabajadores del área administrativa

que vienen prestando sus servicios de manera permanente dentro de la Empresa MBM MINING

S.A.C. Debido a la poca población se tomara el total de ellos como muestra.

La metodología que se está utilizando y utilizará en este análisis es el método descriptivo que

se utiliza para recoger, organizar, resumir, presentar, analizar y generalizar los resultados de las

observaciones. Este método implica la recopilación y presentación sistemática de datos para dar una

idea clara de una determinada situación. Las ventajas que tiene este estudio es que la metodología

es fácil, de corto tiempo y económica. En el estudio descriptivo el propósito del investigador es

describir situaciones y eventos.

Se aplicó la técnica de la encuesta y la entrevista, La información recolectada será debidamente

procesada, tabulada, graficada e interpretada aplicando las técnicas de la estadística descriptiva y

para analizar estos resultados, así como la recolección de los datos que nos permitirá obtener los

resultados, utilizaremos el programa SPSS

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

3. Resultados

Análisis de fiabilidad

Escala: todas las variables

Tabla 1

Resumen del procesamiento de los casos

N° %

Casos

Válidos 23 100,0

Excluidosa 0 ,0

Total 23 100,0

Fuente: Elaboración Propia

a. Eliminación por lista basada en todas las variables del procedimiento

Tabla N° 2 - Alfa de Cronbach

Fuente: Elaboración Propia

Como se puede apreciar, el resultado tiene un valor α de 0.907, lo que indica que

este instrumento tiene un alto grado de confiabilidad, validando su uso para la recolección

de datos.

.

Tabla N° 3 Pruebas de normalidad

Kolmogorov-Smirnova

(≥ 30 encuestados) Shapiro-Wilk

(< 30 encuestados)

Estadístico gl Sig. Estadístico gl Sig.

suma ,150 23 ,199 ,930 23 ,107

Fuente: Elaboración Propia

a. Corrección de significación de Lilliefors

Como el p-valor=0.107 ≥ 0.05 =5%, entonces la prueba es normal en otras palabras se

puede analizar con una estadística paramétrica.

Aceptamos la Ho: Los datos provienen de una distribución normal.

Rechazamos la Ho: Los datos NO provienen de una distribución normal.

Prueba de Hipótesis para una variable cuantitativa utilizando SPSS

Tabla 4 Prueba de muestras independientes

Alfa de

Cronbach

N° de Elementos

0,907 18

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Prueba de

Levene de

calidad de

varianzas

Prueba t para la igualdad de medias

F

Sig.

t

gl

Sig.

(bilateral)

Diferencia

de medias

Diferencia

de error

estándar

95% de intervalo de

confianza de la

diferencia

Inferior Superior

suma

Se asumen

varianzas

iguales

19,200 ,002 -

9,859

8 ,000 -32,400 3,286 -39,978 -24,822

No se

asumen

varianzas

iguales

-

9,859

5,882 ,000 -32,400 3,286 -40,481 -24,319

Fuente: Elaboración Propia

4. Discusión

Actualmente las empresas busca nuevas formas de financiamiento de fácil acceso e

implementación que permita solucionar sus distintos problemas. Trelles Araujo G. (2003).

Debemos subrayar que el leasing no nace con el objeto de reemplazar a las clásicas fórmulas

de financiamiento, no obstante es un valioso aporte a los prácticos para hacer frente a

problemas financieros muy difíciles de solucionar a través de los acostumbrados negocios de

crédito, ello incorpora la posibilidad de ir pagando la inversión conforme vaya produciendo el

activo.

En opinión de Mella L. (2014). Gerente de banca pequeña empresa de Interbank comenta

que las pequeñas empresas tienen un abanico de posibilidades y productos financieros a su

disposición y recomienda evaluar los siguientes productos: Crédito para capital de trabajo,

necesario para las empresas que necesitan liquidez para cumplir con la demanda asimismo el

crecimiento del negocio. Comercio Exterior: ayudara a expandir horizontes y ser más

competitivos en el mercado. El leasing para las empresas que necesitan adquirir un bien de

acuerdo a sus necesidades de inversión, optimizando así su gasto financiero y obteniendo un

alto impacto para el crecimiento de sus empresas.

Briceño P. (2009). La mayoría de las MyPE, la única posibilidad de préstamo que conocen

es la del pagare; sin embargo recomendamos la posibilidad del leasing, porque dependiendo a

las características de la empresa, se puede obtener interesantes beneficios tributarios y un

menor costo financiero; pero, recuerde que si realiza sus operaciones como persona natural

entonces le resultará que usted no podrá utilizar el crédito fiscal.

Campos J. (2010). Señala que la operación de leasing no es recomendable en ciertos

casos: para el consumo personal y, sobre todo, para adquirir una vivienda. El leasing es un

mecanismo de financiamiento que presupone una fuente de ingresos – que el mismo bien

produce – adicionales y constantes del usuario, cuestión que no ocurre en los casos

mencionados.

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

Por lo tanto podemos entender que el leasing es una buena alternativa de financiamiento

que no aumenta el pasivo en la contabilidad de la empresa, otorgando crédito fiscal.

5. Conclusiones

El Leasing Financiero pone a disposición de la empresa MBM MINING S.A.C., los

medios necesarios para alcanzar la tecnología y el desarrollo que estos tiempos

imponen, ya que para la renovación de bienes no es necesario desembolsar una fuerte

cantidad de dinero, en lugar de ello dicho desembolso puede ser invertido en otros

proyectos que ayuden a crecer, expandir y ser más competitivo como empresa en

nuestro giro empresarial.

Con el arrendamiento financiero la empresa llegara a obtener buena rentabilidad por

que las ventajas que brindan son relevantes, puesto que no requieren de garantía, las

tasas de interés son similares a un préstamo común y los beneficios tributarios (gastos

deducibles por interés, depreciación y crédito fiscal en IGV).

Con el leasing Financiero se obtiene una mayor liquidez en el tiempo que dure el

contrato.

Son muchas empresas que han utilizado el arrendamiento financiamiento y

últimamente ha sonado mucho en el mundo empresarial. Hay que decir que arrendar

un bien no es nuevo, lo novedoso es que ahora existen compañías creadas para

dedicarse exclusivamente al arrendamiento y el concepto como tal ha adquirido

normas de aplicación internacional.

Los procesos de leasing financiero son: tener un contacto comercial; información

financiera; análisis de crédito; escoge y solicita el bien al proveedor que desee; luego

lo recibe y entrega del bien garantizándolo con opción de compra.

6. Referencias

- Ayala P. (2011). Aplicación práctica de las Normas Internacionales de Información

financiera (NIIF, NIC, CINIIF Y SIC). Primera Edición Lima – Perú: Pacifico Editores.

- Santana S. (2012). Efectos contables y tributarios del leasing, mediante la aplicación de la

NIC17. (Tesis para optar el título de Ingeniera en contabilidad y Auditoría a la Universidad

Politécnica Salesiana en Quito – Ecuador).

- Campos J. (2013). De la operación del leasing financiero, de su naturaleza jurídica y de la

evolución que ha experimentado el criterio de la jurisprudencia nacional, en cuanto a su

calificación, entre los años 2000 – 2012. (Tesis para optar el título de licenciado en ciencias

Jurídicas y Sociales a la Universidad de Chile en Santiago – Chile).

- Alandro S. y Ceroni C. (2011). Problemas de Financiamiento en las MIPyMEs; Análisis de

caso práctico (Tesis para optar al título de Ingeniero Comercial Mención Administración a la

Universidad de Chile en Santiago – Chile).

- Ajcip R (2006). El leasing financiero como una alternativa de financiamiento para la

adquisición de montacargas para la empresa plastienvases S.A.

http://biblioteca.usac.edu.gt/tesis/03/03_2259.pdf

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

- Gutiérrez V. (2013). Microleasing: un buen instrumento de desarrollo para las MYPE (Tesis

para optar el título de licenciado de economía a la Universidad mayor de San Andrés de

Bolivia).

- Gómez J. (2010). El arrendamiento financiero como medio para impulsar a las pequeñas y

medianas empresas (Tesina para optar el título de licenciado en administración a la

Universidad Veracruzana de México).

- ASBANC, (2011). Aumentan operaciones de Leasing.

http://www.elperuano.pe/Edicion/noticia-aumentan-operaciones-leasing28735.aspx

- Mendiola A. y Aguirre C. (2014). Emisión de acciones de empresas peruanas en el mercado

financiero internacional: factores de éxito, beneficios y riesgos (Tesis, Universidad ESAN en

Lima – Perú).

- Leiva J. (1995). El contrato de leasing.

http://es.scribd.com/doc/15722872/NATURALEZA-JURIDICA-DELLEASING-arch-completo

- Saldaña M. (2012). Propuesta de mejora del proceso de archivo de la documentación de

leasing de una entidad financiera” (Tesis para optar el título de licenciado en Ingeniería

Industrial en la Pontificia Universidad católica del Perú en Lima – Perú).

- Espinoza D. (2010). Rentabilidad Económica y Financiera.

http://es.scribd.com/doc/32889464/RENTABILIDAD-ECONOMICA-YRENTABILIDAD-

FINANCIERA

- Rojas A. (2010). Leasing socio estratégico para la reconversión Industrial.

Disponible en: http://www.revista-mm.com/ediciones/rev59/leasing.pdf

- Taylor J. (2012). Historia del leasing visitado el 10 de Mayo del 2012.

http://fbibusiness.com/history_of_leasing.htm

- Trelles G. (2012).EL LEASING recuperado de:

http://www.monografias.com/trabajos12/elleasin/elleasin.shtm

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

DIMENSIÓNES DEL SINDROME DE BURNOUT Y ESTILOS DE

AFRONTAMIENTO EN PERSONAL ADMINISTRATIVO DE LA UNIVERSIDAD

NACIONAL FEDERICO VILLAREAL

DIMENSIONS OF BURNOUT COPING AND STYLES IN UNIVERSITY TEACHING THE UNIVERSITY FEDERICO VILLAREAL

Ademar Vargas Díaz12

Fecha de recepción:

Fecha de aceptación:

RESUMEN

Las dimensiones del síndrome de Burnout y las estrategias de afrontamiento son conocidas

y estudiadas desde hace una década en diferentes profesionales del mundo y de nuestro

país, sin embargo, es poco investigado en personal militar profesional. Es así, que teniendo

como referencia esta necesidad, se tuvo por conveniente realizar el presente trabajo de

investigación teniendo como objetivo determinar si existe correlación entre las dimensiones

del síndrome de Burnout y los estilos de afrontamiento en el personal administrativo de la

Universidad Nacional Federico Villareal, Como hipótesis se planteó que sí existe relación

entre estas variables. El tipo de investigación es aplicada de carácter Descriptivo –

Explicativo – Correlacional y se aplicó a toda la población de militares profesionales de la

séptima brigada de infantería que fueron un total de 502 administrativos. Se utilizó como

instrumentos el Inventario del Síndrome de Burnout de Maslach y el Inventario de

Estimación del Afrontamiento (COPE); ambos instrumentos adaptados a esta población. La

principal conclusión es que existe correlación entre la dimensión de Agotamiento

Emocional del Síndrome de Burnout y el Estilo de Afrontamiento Centrado en el Problema

en el personal administrativo, siendo esta inversa. Se recomienda, por tanto, la necesidad no

sólo de prevenir el síndrome, sino de fomentar el compromiso con la institución, mediante

estrategias que incrementen la energía, implicación y eficacia realizando programas de

intervención psicológica y coordinar actividades de salud mental, en la población en

estudio, a fin de fortalecer las estrategias afrontamiento para hacer frente a situaciones

problemáticas que pueden presentar en sus actividades diarias. Palabra clave: Dimensiones de burnout y estilos de afrontamiento.

12 Lic. En Psicología, docente universitario- Universidad Autónoma del Perú

ESCIENCIA2015 Revista de Investigación Científica Universidad Autónoma del Perú

ABSTRACT

The dimensions of the Burnout syndrome and coping strategies are known and studied for a decade in

different professional world and our country does, however, is poorly investigated in professional military

personnel. Thus, I as a reference this need, was to appropriate conduct this research aiming to determine

whether there is a correlation between the dimensions of burnout syndrome and coping styles in the

administrative staff of the National Federico Villarreal University, It was hypothesized that there is a relation

between these variables. The research is applied descriptive - Explanatory - correlational and applied to the

entire population of professional soldiers of the seventh infantry brigade were a total of 502 administrative.

Inventory Maslach Burnout Syndrome Inventory and Coping Estimation (COPE) was used as tools; both

instruments adapted to this population. The main conclusion is that there is a correlation between emotional

exhaustion dimension of burnout syndrome and coping style focused on the problem in administrative

personnel, this being reversed. It is recommended, therefore, the need not only to prevent the syndrome, but to

encourage commitment to the institution, through strategies that increase energy, involvement and efficacy

conducting psychological intervention programs and coordinate mental health activities in the population

study, in order to strengthen the coping strategies to deal with problematic situations that may occur in your

daily activities.

Keyword: Dimensions of burnout and coping styles.

1. Introducción

En este trabajo de investigación se pretende relacionar las dimensiones del síndrome de

burnout y estrategias de afrontamiento. Asimismo, se intenta establecer diferencias

estadísticamente significativas entre cada una de las dimensiones de burnout y las

diferentes estrategias de afrontamiento empleadas por los militares profesionales del

ejército peruano de la séptima brigada de infantería del departamento de Lambayeque que

sufren diferentes niveles de burnout.

La población a participar en el estudio será la totalidad de personal militar del Ejército

peruano en servicio activo (oficiales, técnicos y suboficiales de ambos sexos).que

pertenecen a la séptima brigada de infantería del departamento de Lambayeque los cuales

tienen un efectivo de 502 militares; Asimismo, se administrará el inventario de Maslach

Burnout Inventory (M.B.I.) (1986) para determinar las dimensiones de burnout y la Escala

de Carver y col (C.O.P.E.) (1989), para identificar las estrategias de afrontamiento más

utilizadas por los militares profesionales.

Los resultados de M.B.I. permitirán determinar el agotamiento emocional,

despersonalización y logro personal que puedan padecer los individuos en estudio. En

relación a los resultados del cuestionario de afrontamiento al estrés COPE, determinará

dimensiones como afrontamiento centrado en el problema, afrontamiento centrado en la