anexo 1 contraloria municipal de pasto … · la firma de consultores unidos s.a. y no al...

TRANSCRIPT

NIT: 814006616-7

DESCRIPCION OBSERVACION FORMULADA POR LA CONTRALORIA AREAS CICLOS O PROCESOSINVOLUCRADOS

1

La normatividad encontrada en el reglamentio inteno de contratación de SEPAL S:A. se encuentradesactualizada, ya que mucha de ellas se encuentran derogadas, como es del caso el Decreto2474 del 2008 conllevando al incumplimineto de disposiciones generales, como el articuolo 209constitucional, referente a los principios de la administración pública

Gestión Juridica

Aplicación del Acuerdo de JuntaDirectiva No. 004 de 2015 por mediodel cual se aprueba el Estatuto deContratación de la Empresa SEPALS.A el cual acoje la normatividadvigente para el regimen especial deContratación de la empresa.

Dra Diana GomezF Inicial: 01-12-15F.Final : NA

Copia del Estatuto deContratación aprobadopor Junta Directiva para laaplicación en procesoscontractuales

100% Se encuentra aprobado segúnacuerdo 004/2015

2

La contratación que realiza SEPAL S.A. carece de una justifiación clára, diáfana y copleta, quepérmita establecer que la contratación cumple a cabalidad con la finalidad de satisfacer, debido aque no se tiene un procedimiento adecuado, al tenor del principio de economía y planificaciónestipulado en el Art. 209 constitucional.

Gestión Juridica

Elaboración por cada procesocontractual del documento denominadoEstudio de Necesidad o Análisis previoa la contratación, el cual se suscribirsecomo etapa previa a la contratación ypermite establecer una justificaciónclara al proceso

Dra Diana Gomez

F Inicial: 01-02-16F.Final : 01-04-16

Formato con estudio denececidad o analisisprevio

100%

Existe 2 docuemntos(necesidad del servicio yanalisis previo a lacontratación (ver anexo (1 y 2)

3

En el contrato 106 del 11 de junio del 2014 suscrito con la señora YULI MARISOL MONCAYOcuyo objeto se refiere a la digitación de papeletas y asistencia de archivo del Dpto técnico, seevidencia que tiene una debilidad de control ya que en la clausula tercera del contrato denominadaobligaciones de la contratista, no se relacionan con el objeto contratado, teniendo en cuenta que elmismo refirere a la digitación de papeletas y asistencia de archivo en el Dpto técnico y lasobligaciones dadas son la de revisión de procesos y asistencia a la gerencia. Las obligacionesdeben estar acordes al objeto contratado, lo contrario puede conllevar a que la entidad carezca deun mecanismo de exibilidad del contrato.

Gestión Juridica

incluir en la lista de chequeo decontratos un item sobre revisión delobjeto de contrato de la minutacontractual previa a la protocolizacióndel mismo

Dra Diana Gomez

F Inicial: 01-02-16F.Final : 01-03-16

Historial contractualmodificada incluido elitem de revisión objeto decontrato.

100%

Se modifico el Registro R04-A02P01-V2 que inicio acircular el 1 de abril del 2016con el control de revisión delobjeto. (anexo 3)

4

La orden de prestación de servicios 101 del 28 de mayo del 2014, a favor del abogado PEDROPABLO CALVACHE, cuyo objeto es la prestación de servicios profesionales en la contestación detutela, se observa una contratación ineficiente ya que SEPAL S.A. cuenta con asesroa jurídica aquien le corresponde la contestación y la representación de la entidad incluida la tutela;conllevando a la vulneración del principio de economia estipulado en el Art. 209 constitucional.

Gestión Juridica

La Asesora Jurídica asumirá la defensajuridica de SEPAL S.A dentro delcampo de su competencia, salvoaquellos asuntos que por sucomplejidad y conocimientosespecializados sea necesario lacontratación de un abogado externo.

Dra. Diana Gómez

F Inicial: 01-02-16F.Final : 01-12-16

Readecuación del manualde funciones, para elcargo de asesor juridico.

100%

Se aclara en el objeto contratode la Dra Diana Gomezclausula primera y paragrafo 1, numeral 2 (ver Anexo 4)

5

En el contrato 115 del 1 de julio del 2014, con el Señor JORGE ENRIQUE GARZÓN cuyo objetoes la prestación de servicios de transporte asignado al Jefe del Dpto Técnico de la empresaSEPAL S.A. se evidencia un incumplimiento del Código Nal. De Tránsito Ley 769 del 2020, al nosolicitar poliza de responsabilidad civil extracontractual, colocando en riesgo a la entidad deposibles demandas si se presentare accidentes que involucre a terceros, asi mismo el contratistacotiza riesgos laborales en el nivel 1, siendo que la misma debe ser mayor, ya que la actividad quedesarrolla es peligrosa, ocasionando un incumplimiento a la Ley 1562 del 2012, que exige estosrequisitos cuando se desarrolla ésta actividad.

Gestión Juridica

Exigencia por parte de SEPAL S.A dela constitución de una garantía deresponsabilidad civil extracontractualen los contratos de Transporte,exigiendo la cotización a RiesgosLaborales en el Nivel de RiesgoPertinente pertinente

Dra Diana GomezF Inicial: 01-01-16F.Final : NA

Verificación en el HistorialContractual, Constitucióny Aprobación de Polizadel Responsabilidad CivilExtracontractual.Cotización al sistema deSeguridad Social Integral,específicamente ARL enel Nivel de RiesgoCorrespondiente

100%

Se amplía el contrato al Ing.JORGE ESTACIÓ Clausulaprimera, paragrafo 1, numeraly literal c) (ver anexo 5)

ANEXO 1

FECHA DE SUSCRIPCIÓN: 2015

Numeroconsecutivodel hallazgo

ALCANCE OBSERVACION

ACCIONES DE MEJORAMIENTOAcción correctiva RESPONSABLES

TIEMPOPROGRAMADO (Fecha de

Inicio yTerminación)

INDICADOR DE ACCIONDE CUMPLIMIENTO OBSERVACIONES

PERIODO DE AUDITORIA: 2014

CONTRALORIA MUNICIPAL DE PASTOPLAN DE MEJORAMIENTO

ENTIDAD: SEPAL S.AREPRESENTANTE LEGAL: MARITZA ROSERO NARVAEZ

AVANCE (%)

6

En el contrato 118 del 1 de julio del 2014, firmado a favor de DIEGO ORLANDO ESCOBAR, cuyoobjeto es la supervisión en el trabajo de campo desarrollado por las cuadrillas consistentes en elmantenimiento, reposición del alumbrado público, se observa que el pérfil del contratista -Abogado:- no es acorde con el objeto contratado, siendo ésta una contratación ineficiente quevulnera el principio de economia estipulado en el Articulo 209 constitucional.

Gestión Juridica

La gestión de supervisión de lasactividades que desarrollan lascuadrillas de SEPAL S.A seráejecutada por un profesional delngeniería electrónica, electromecanicoo electricista

Dra Diana Gomez

F Inicial: 01-02-16F.Final : 01-04-16

Incluir item de idoneidadde la Contración delpersonal que desarrollalas labores de Supervisionde actividades deCuadrilla

100%

7

En el contrato 141 del 1 de agosto del 2014 a favor de ANDRES MAURICIO FRANCO, cuyo objetoes la construcción de las redes eléctricas y la iluminación de la plaza e iglesa de San Sebastián y laPanadería, se evidencia una causa d procedimiento inadecuado debido a que el actadesuspensión señala como fecha de reinicio indefinida, colocando en riesgo a la entidad ya que lasgarantías solicitadas y aprobadas por la entidad tienen una fecha de vencimiento para suexigibilidad en caso de incumplimiento, vulnerando el articulo 2 y 209 del la Cosntitución. Pólitica

Gestión Juridica

Estimación razonada del termino desuspensión y fecha probable de reiniciode ejecución, cuando a ello hubierelugar, Verificación permanente de lavigencia de las polizas y solicitud deampliación de la misma para evitar suvencimiento

Dra Diana GomezF Inicial: 01-01-16F.Final : NA

Verificación en el HistorialContractual lassuspensiones estansupeditadas a una fechaprobable de reiniciocuando a ello hay lugar.Verificación de vigenciasde las polizas en lacontratación.

100%

8

En el contrato 153 del 8 de agosto del 2014, a favor de JAMES ANDRES MELO, cuyo objeto es elde expansión de alumbrado público vereda EL CARMEN JURADO CORREGIMIENTO DELSOCORRO DEL MUNICIPIO DE PASTO (I Etapa), se evidencia la falta de conocimientos derequisitos, como es que las obligaiones del contratista (clausula tercera) no son lo suficiente claras,son muy genéricas al no incluir las obras y los ítems a ejecutar, colocando en riesgo a la entidad alo contar con un acuerdo de voluntades al que pueda acudir en caso de incumplimiento delcontratista, vulnerando el articulo 209 de la Constitución Política.

Gestión Juridica

En la minuta contractual se haráespecial claridad y énfasis que laejecución del objeto del contratoobedece a la propuesta presentada yaprobada por el CONTRATANTE,dando claridad al objeto a desarrollar .

Dra. Diana Gomez

F Inicial: 01-01-16F.Final : 01-04-16

Historial contractualmodificada incluido elitem de revisión objeto decontrato.

100%

Se modifico el Registro R04-A02P01-V2 que inicio acircular el 1 de abril del 2016con el control de revisión delobjeto. (anexo 3)

9

En el contrato de interventoría 168 del 12 de septiembre del 2014, WILIAMM ANTONIO BARCOBRAVO, cuyo objeto es la interventoria proyecto de modernización en técnología LED del Municipiode Pasto en el sector de la avenida de los estudiantes, en el otro sí numéro 2 del 2014, no existeuna justificación que indique la necesidad de modificar la clausula en la cual se incrementa el valordel contrato, vulnerando el principio de transparencia establecido en el Art. 209 de la ConstituciónPólitica. Asi mismo, la planilla aportada para el pago del mes de septiembre del 2014, pertenece ala firma de CONSULTORES UNIDOS S.A. y no al contratista conllevando a la vulneración alarticulo 3 de la Ley 797 del 2003.

Gestión Juridica

Las adiciones presupuestales en loscontratos son acompañadas de undocumento dentro del cual se consignalas razones por las cuales se hacenecesaria la modificación del valor delcontrato. Exigencia del pago deSeguridad Social de conformidad a lavinculación contractual.

Dra. Diana Gómez

F Inicial: 01-01-16F.Final : 01-04-16

Incluir en el HistorialContractual en donde serequiere la suscripción deun otrosi modificatorio delvalor del contrato.

100%

Se modifico el Registro R04-A02P01-V2 que inicio acircular el 1 de abril del 2016con el control del otro simodificatorio de: vegencia,valor y objeto. (anexo 3)

10

En el contrato 116 del 1 de julio del 2014, a favor de LEIDY VIVIANA GUACHAVEZ ROSERO,cuyo objeto es prestar sus servicios para desempeñar las funciones inherentes al cargo de auxiliaradministrativo de SEPAL S.A. se observa un procedimiento inadecuado en la redación de la minutacontractual, ya que las obligaciones del contratista son más de índole laboral , conllevando a unaposible demanda si se llega a configurar los tres requisitos requeridos para comprobar una relacionlaboral.

Gestión Juridica

Elaboración de las minutascontractuales atendiendo la naturalezay tipo de contrato, para el caso de loscontratos de prestación de servicios,las gestiones a realizar se enmarcaránen el apoyo a la gestión.

Dra Diana GomezF Inicial: 01-01-16F.Final : NA

Minuta de Prestación deServicios como apoyo a lagestión

100%

Se stablecio la minuta decontrato para servicios deapoyo a la gestión (ver anexo6, un contrato de apoyo a lagestión)

11

En el contrato de prestación de servicios 049 del 23 de enero del 2014, a favor de PAULOANDRES CAICEDO SANTANDER cuyo objeto es la prestación de servicios de consultoría para elproyecto levantamiento planímetro y altímetro de las avenidas de Pasto- proyecto modernizacióntecnologia LED, se observa que para el pago, el contratista no anexa colilla o certificación deaportes al sistema de seguridad social, incumpliendo el articulo 3 del la Ley 797 de 2003

Gestión JuridicaExigencia por parte de SEPAL S.A dela Afiliación y aporte al sistema deseguridad social

Dra Diana GomezF Inicial: 01-01-16F.Final : NA

Evidenciar en el HistorialContractual, la Afiliaciónal sistema de SeguridadSocial y sucorrespondiente pago

100%

Se modifico el Registro R04-A02P01-V2 que inicio acircular el 1 de abril del 2016con el control de revisión delpago a la seguridad social y supago. (anexo 3)

12

En la orden de publicidad No 027 del 8 de octubre del 2014, a favor del Chalet de la Cocha Ltda,se observa que el objeto del contrato no es acorde con la cotización presentada con la empresacontratante. Revisando el certificado de existencia y representación de camara de comercio seevidencia que dentro de su objeto social no contempla ésta actividad. De igual manera el rubroaplicado para expedir la disponibilidad presupuestal no es acorde con la cotización realizada por laempresa contratada, ya que la disponibilidad es para publicidad y l que realmente se lleva a caboes una contratación de servicio de restaurante, vulnerando el principio de economía articulo 209 dela Constitución Pólitica.

Gestión Juridica

Verificación previa de la necesidad delservicio o estudio previo a lacontratación frente a la(s) cotizaciónespresentadas para la estructuración delobjeto contractual y asignación delrubro pertinente

Dra Diana GomezF Inicial: 01-01-16F.Final : NA

Historial Contractual-identificando el Estudio denecesidad o analis previoa la contratación-cotización.contrato y CDP-RP

100%

Se modifico el Registro R04-A02P01-V2 que inicio acircular el 1 de abril del 2016con el control de estudio denecesidad y analisis previo.(anexo 3)

Se modifico el Registro R04-A02P01-V2 que inicio a

circular el 1 de abril del 2016con el control de actas desuspensión con su fecharespectiva: como inicio,

suspensión y re inicio. (Veranexo 3)

13

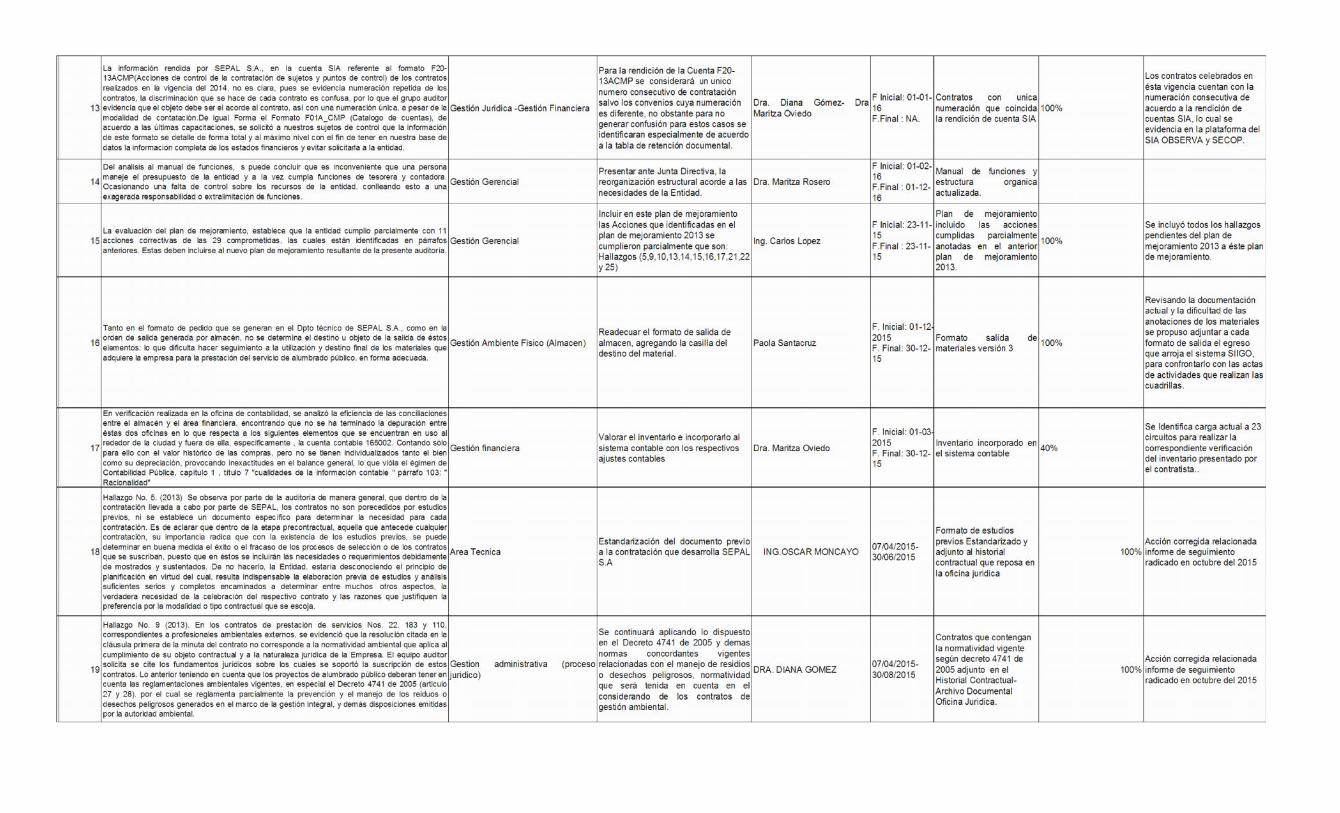

La información rendida por SEPAL S:A., en la cuenta SIA referente al formato F20-13ACMP(Acciones de control de la contratación de sujetos y puntos de control) de los contratosrealizados en la vigencia del 2014, no es clara, pues se evidencia numeración repetida de loscontratos, la discriminación que se hace de cada contrato es confusa, por lo que el grupo auditorevidencia que el objeto debe ser el acorde al contrato, así con una numeración única, a pesar de lamodalidad de contatación.De igual Forma el Formato F01A_CMP (Catalogo de cuentas), deacuerdo a las últimas capacitaciones, se solicitó a nuestros sujetos de control que la informaciónde este formato se detalle de forma total y al máximo nivel con el fin de tener en nuestra base dedatos la información completa de los estados financieros y evitar solicitarla a la entidad.

Gestión Juridica -Gestión Financiera

Para la rendición de la Cuenta F20-13ACMP se considerará un uniconumero consecutivo de contrataciónsalvo los convenios cuya numeraciónes diferente, no obstante para nogenerar confusión para estos casos seidentificaran especialmente de acuerdoa la tabla de retención documental.

Dra. Diana Gómez- DraMaritza Oviedo

F Inicial: 01-01-16F.Final : NA.

Contratos con unicanumeración que coincidala rendición de cuenta SIA

100%

Los contratos celebrados enésta vigencia cuentan con lanumeración consecutiva deacuerdo a la rendición decuentas SIA, lo cual seevidencia en la plataforma delSIA OBSERVA y SECOP.

14

Del análisis al manual de funciones, s puede concluir que es inconveniente que una personamaneje el presupuesto de la entidad y a la vez cumpla funciones de tesorera y contadora.Ocasionando una falta de control sobre los recursos de la entidad, conlleando esto a unaexagerada responsabilidad o extralimitación de funciones.

Gestión GerencialPresentar ante Junta Directiva, lareorganización estructural acorde a lasnecesidades de la Entidad.

Dra. Maritza Rosero

F Inicial: 01-02-16F.Final : 01-12-16

Manual de funciones yestructura organicaactualizada.

15La evaluación del plan de mejoramiento, establece que la entidad cumplio parcialmente con 11acciones correctivas de las 29 comprometidas, las cuales están identificadas en párrafosanteriores. Estas deben incluirse al nuevo plan de mejoramiento resultante de la presente auditoría.

Gestión Gerencial

Incluir en este plan de mejoramientolas Acciones que identificadas en elplan de mejoramiento 2013 secumplieron parcialmente que son:Hallazgos (5,9,10,13,14,15,16,17,21,22y 25)

Ing. Carlos Lopez

F Inicial: 23-11-15F.Final : 23-11-15

Plan de mejoramientoincluido las accionescumplidas parcialmenteanotadas en el anteriorplan de mejoramiento2013.

100%

Se incluyó todos los hallazgospendientes del plan demejoramiento 2013 a éste plande mejoramiento.

16

Tanto en el formato de pedido que se generan en el Dpto técnico de SEPAL S.A., como en laorden de salida generada por almacén, no se determina el destino u objeto de la salida de éstoselementos: lo que dificulta hacer seguimiento a la utilización y destino final de los materiales queadquiere la empresa para la prestación del servicio de alumbrado público, en forma adecuada.

Gestión Ambiente Fisico (Almacen)Readecuar el formato de salida dealmacen, agregando la casilla deldestino del material.

Paola Santacruz

F. Inicial: 01-12-2015F. Final: 30-12-15

Formato salida demateriales versión 3 100%

Revisando la documentaciónactual y la dificultad de lasanotaciones de los materialesse propuso adjuntar a cadaformato de salida el egresoque arroja el sistema SIIGO,para confrontarlo con las actasde actividades que realizan lascuadrillas.

17

En verificación realizada en la oficina de contabilidad, se analizó la eficiencia de las conciliacionesentre el almacén y el área financiera, encontrando que no se ha terminado la depuración entreéstas dos oficinas en lo que respecta a los siguientes elementos que se encuentran en uso alrededor de la ciudad y fuera de ella, especificamente , la cuenta contable 165002. Contando sólopara ello con el valor histórico de las compras, pero no se tienen individualizados tanto el biencomo su depreciación, provocando inexactitudes en el balance general, lo que vióla el égimen deContabilidad Pública, capítulo 1 , título 7 "cualidades de la información contable " párrafo 103: "Racionalidad"

Gestión financieraValorar el inventario e incorporarlo alsistema contable con los respectivosajustes contables

Dra. Maritza Oviedo

F. Inicial: 01-03-2015F. Final: 30-12-15

Inventario incorporado enel sistema contable 40%

Se Identifica carga actual a 23circuitos para realizar lacorrespondiente verificacióndel inventario presentado porel contratista..

18

Hallazgo No. 5. (2013) Se observa por parte de la auditoría de manera general, que dentro de lacontratación llevada a cabo por parte de SEPAL, los contratos no son porecedidos por estudiosprevios, ni se establece un documento específico para determinar la necesidad para cadacontratación. Es de aclarar que dentro de la etapa precontractual, aquella que antecede cualquiercontratación, su importancia radica que con la existencia de los estudios previos, se puededeterminar en buena medida el éxito o el fracaso de los procesos de selección o de los contratosque se suscriban, puesto que en éstos se incluirán las necesidades o requerimientos debidamentede mostrados y sustentados. De no hacerlo, la Entidad, estaría desconociendo el principio deplanificación en virtud del cual, resulta indispensable la elaboración previa de estudios y análisissuficientes serios y completos encaminados a determinar entre muchos otros aspectos, laverdadera necesidad de la celebración del respectivo contrato y las razones que justifiquen lapreferencia por la modalidad o tipo contractual que se escoja.

Area TecnicaEstandarización del documento previoa la contratación que desarrolla SEPALS.A

ING.OSCAR MONCAYO 07/04/2015-30/06/2015

Formato de estudiosprevios Estandarizado yadjunto al historialcontractual que reposa enla oficina juridica

100%Acción corregida relacionadainforme de seguimientoradicado en octubre del 2015

19

Hallazgo No. 9 (2013). En los contratos de prestación de servicios Nos. 22, 183 y 110,correspondientes a profesionales ambientales externos, se evidenció que la resolución citada en lacláusula primera de la minuta del contrato no corresponde a la normatividad ambiental que aplica alcumplimiento de su objeto contractual y a la naturaleza jurídica de la Empresa. El equipo auditorsolicita se cite los fundamentos jurídicos sobre los cuales se soportó la suscripción de estoscontratos. Lo anterior teniendo en cuenta que los proyectos de alumbrado público deberan tener encuenta las reglamentaciones ambientales vigentes, en especial el Decreto 4741 de 2005 (articulo27 y 28). por el cual se reglamenta parcialmente la prevención y el manejo de los reiduos odesechos peligrosos generados en el marco de la gestión integral, y demás disposiciones emitidaspor la autoridad ambiental.

Gestion administrativa (procesojuridico)

Se continuará aplicando lo dispuestoen el Decreto 4741 de 2005 y demasnormas concordantes vigentesrelacionadas con el manejo de residioso desechos peligrosos, normatividadque será tenida en cuenta en elconsiderando de los contratos degestión ambiental.

DRA. DIANA GOMEZ 07/04/2015-30/08/2015

Contratos que contenganla normatividad vigentesegún decreto 4741 de2005 adjunto en elHistorial Contractual-Archivo DocumentalOficina Juridica.

100%Acción corregida relacionadainforme de seguimientoradicado en octubre del 2015

20

Hallazgo No. 10 (2013) .SEPAL S.A. como empresa prestadora del servicio de alumbrado públicodel Municipio, está obligada a cumplir con la normatividad ambiental que le aplica. Es por eso quela Ley 1252 de 2008 por la cual se dictan normas prohibitivas en materia ambiental, referentes a losresiduos y desechos peligrosos, en su capitulo III, cita que es obligación del generador de losresiduos formular e implementar planes de gestión integral de residuos peligrosos, con surespectivo plan de contingencia, para garantizar la minimización, gestión, manejo integral ymonitoreo de los residuos que genera. Teniendo en cuenta lo anterior, durante la ejecución de estaauditoría el equipo auditor evidencio que el Plan de Manejo Ambiental de la Entidad, no cuesta conun plan de contingencia que le permita atender las emergencias que se deriven de la manipulacióny disposición temporal de tales residuos que se generan en la prestación del servicio de alumbradopúblico.

Gestión ambiental

Se diseñara, formulara e implementarael plan de contingencia ambiental . Gestion Ambiental 07/04/2015-

30/07/2015Plan de contingenciaelaborado 100%

Acción corregida relacionadainforme de seguimientoradicado en octubre del 2015

21Hallazgo No. 13.(2013) La empresa en la vigencia 2013 presenta una cartera superior a un año porvalor de $ 773.848.843, incrementándose en $ 138.386.843, es decir 21.78%, con respecto a lavigencia 2012, la cual fue de $635.462.000. Cabe señalar, que los saldos de los usuarios morosos,en su gran mayoría se vienen arrastrando del año anterior. La Empresa debe tomar las accionespertinentes para recuperar dicha cartera, ya que puede generar riesgo de pérdida de recursos porprescripción de deudas.

Gestion financiera (Auditoria y cobropersuasivo)

Se llevara acabo de la depuración dela cartera reportada por Cedenar y conlos saldos mayores a 360 días que seencuentren provisionados al 100% sejustifica y sustenta la incobrabilidad delas mismas para llevar a cabo sudepuración con la provisión.

DRA MARIA EUGENIAFAJARDODRA ALEXANDER VICUÑA

F. Inicial 07-04-2015-F. Final30-11-2015

Cartera CEDENARdepurada. 30%

22 Hallazgo No. 14. (2013) La cuenta "propiedad planta y equipo" resgitra un saldo de $6.787.501.132; sin embargo este saldo no se ajusta al valor real y actualizado de la cuenta, hastatanto se obtenga la información final que resulte del contrato No. 027 del 2011, correspondiente alinventario, georeferenciación y valorización de los activos del sistema de infraestructura delalumbrado público del Municipio de Pasto.

Gestion Financiera y Tecnica

Liquidación del Contrato 027 conajustes contables de acuerdo a suresultado.

DRA MARITZA OVIEDOING. OSCAR MONCAYO

F. Inicial 07-04-2015-F. Final10-12-2015

Contrato 027 con ajustescontables. 40%

Se Identifica carga actual a 23circuitos para que conaprobación de CEDENARrealizar la correspondienteverificación del inventariopresentado por el contratista.

23

Queja No. 041 (2013)Liquidación incorrecta del impuesto de alumbrado público

Hallazgo No. 15. La denuncia la realiza la Contraloría General de la República mediante hallazgode auditoría No. 5 resultante de una auditoría efectuada a CEDENAR S.A. E.S.P, relacionada conla liquidación incorrecta del impuesto de alumbrado público a 1.449 suscriptores en la vigencia2013.

La Contraloría Municipal de Pasto, después de haber realizado la verificación de las fuentes deinformación proporcionadas por la Contraloría General de la República, observa que el Municipiode Pasto, y más específicamente la Secretaría de Planeación Municipal en coordinación conSEPAL S.A., como integrantes activos del Comité de Estratificación Municipal, son posiblesresponsables de la subfacturación por valor de $50.847.074, presentada en la vigencia 2013,correspondiente al recaudo del impuesto de alumbrado público IAP; debido a que la estratificaciónmunicipal registrada en una base de datos, no se encuentra actualizada respecto al censo IGAC –DANE y esta es la herramienta utilizada por CEDENAR para el proceso de facturación.

Gestion administrativa (Auditoria ycobro persuasivo)

Realizar reuniones con CEDENAR S.A.E.S.P., para determinar la certeza delestrato y sectorización al quecorresponde cada uno de los 1.449suscriptores a los cualespresuntamente se les ha cobradomenor tarifa del IAP.

SEPAL S.A. realizará las acciones decobro persuasivo y dará traslado a laSecretaría de Hacienda del Municipiode Pasto de aquellos casos querequieran el inicio de cobro coactivo.

DR. ALEXANDER VICUÑADRA. MARIA EUGENIAFAJARDO

F. inicial : 07-04-2015-F. Final 30-11-2015

Oficios de citación para laVerificación y Análisis alseguimiento y/odeterminación de lacerteza del estrato ysectorización al quecorresponde cada uno delos 1.449 suscritores.

Oficios de cobropersuasivo.

Actos administrativos paratraslado a Secretaría deHacienda Municipal paracobro coactivo.

50%

Se hizo traslado aSECRETARIA DE HACIENDAfinalizando el año 2015. (ver

anexo 7)

24

Hallazo No. 16. (2013) La denuncia la realiza la Contraloría General de la República mediantehallazgo de auditoría No. 27 resultante de una auditoría efectuada a los recursos del SistemaGeneral de Participaciones – SGP y demás transferencias de la Nación vigencia 2012 e impuestode alumbrado público del Municipio de Pasto vigencias 2008 – 2012.

El equipo auditor mediante verificación exhaustiva de los estudios realizados por la ContraloríaGeneral de la República, observa que SEPAL S.A. no realizó seguimiento y control al cobro de64.419 periodos desde la vigencia 2008 a la vigencia 2012, lo que ocasionó a su vez la nofacturación de $179.316.847 correspondientes al Impuesto de Alumbrado Público IAP.

Gestion administrativa (Auditoria ycobro persuasivo)

Realizar reuniones con CEDENAR S.A.E.S.P. para determinar la certeza de lacartera reportada por el aplicativoSUPERNOVA mediante análisis yverificación de cada uno de los casosreportados como periodos dejados decobrar por concepto de IAP, con elpropósito de establecer cuáles de elloscorresponden a errores en laparametrización y por tanto deban serretirados de la relación en mención.

Proponer a CEDENAR S.A. E.S.P. elajuste a la parametrización delaplicativo SUPERNOVA en los casosque se requiera.

SEPAL S.A. realizará las acciones decobro persuasivo y dará traslado a laSecretaría de Hacienda del Municipiode Pasto de aquellos casos querequieran el inicio de cobro coactivo.

DR. ALEXANDER VICUÑA

DRA. MARIA EUGENIAFAJARDO

F. Inicial 07-04-2015F. final 30-11-2015

Oficios de citación paraVerificación y Análisis alseguimiento y/odeterminación de laconfiabilidad de la carteraque reporta el aplicativoSUPERNOVA.

Propuesta demodificación a laparametrzación delaplicativo SUPERNOVA.

Oficios de cobropersuasivo.

Actos administrativos paratraslado a Secretaría deHacienda Municipal paracobro coactivo.

100%

25

Hallazgo Nº6 (2013)Disciplinario y Administrativo (Anterior plan de mejoramiento) IContratos Nos. 66 y 19: En materia de los contratos de obra, el perfeccionamiento e la suscripciónde los mismos se encuentra claramente delineado, en el acuerdo 01 de 2010 o reglamento internode contratación;

Gestion administrativa (procesojuridico)

Ajustar el manual de contratacion dela entidad acorde a la normatividadvigente

DRA DIANA GOMEZ

Inicia: Marzo 1del 2014Termina: 30Junio de 2014

Manual de contratacionversión 2

26

Hallazgo Nª31 (2013) Administrativo (Anterior plan de mejoramiento) ILa contratación por medio de concurso abierto, si bien es cierto, reúne la oferta de variosprofesionales, también es cierto que desconocen las etapas previas para elperfeccionamiento, que se encuentran claramente delineadas

Gestion administrativa (procesojuridico)

Ajustar el manual de contratacion dela entidad acorde a la normatividadvigente.

Dra. Diana Gomez

Inicia: Marzo 1del 2014Termina: 30Junio de 2014

Manual de contratacionversión 2

27

Hallazgo Nª31b (2013) AdministrativoNo se evidencia la forma del control para evaluar las variables o factores de ponderación(técnico, financiero y legal, entre otros) a tener en cuenta para evaluar y adjudicar lapropuesta; teniendo en consideración la pertin

Gestion administrativa (procesojuridico)

Ajustar el manual de contratacion dela entidad acorde a la normatividadvigente.

Dra. Diana Gomez

Inicia: Marzo 1del 2014Termina: 30Junio de 2014

Manual de contratacionversión 2

28

Hallazgo Nº32d (2013) Administrativo (Anterior plan de mejoramiento) P

El inventario de planta y equipo que reposa en físico y valorizado no se encuentraconciliado con contabilidad.

Gestion Ambiente Fisico (proceso deCompras ) Y Gestion de sistemas deinformación

Conciliar el inventario de planta yequipo con la oficina de Contabilidad yFinanzas

Gestor de compras ysistemas

Marzo 2.014 ytermina : 30junio de 2.014

Conciliaciòn de inventario.

DRA MARITZA ROSERO NARVAEZGERENTE SEPAL

Acción corregida relacionadainforme de seguimiento

radicado en octubre del 2015

Ing. CARLOS LOPEZ ISNUASTI

Se hizo traslado aSECRETARIA DE HACIENDAfinalizando el año 2015. (ver

anexo 7)

100%