análisis de la situación del sector porcino · ic < 2,60 de 20 a 100 kg ambos: 90% de la...

TRANSCRIPT

Análisis de la situación del Análisis de la situación del sector porcinosector porcino

G.G. MateosDepartamento de Producción Animal. UPM

Encuentro Empresarial de Cooperativas

Málaga, Octubre 2009

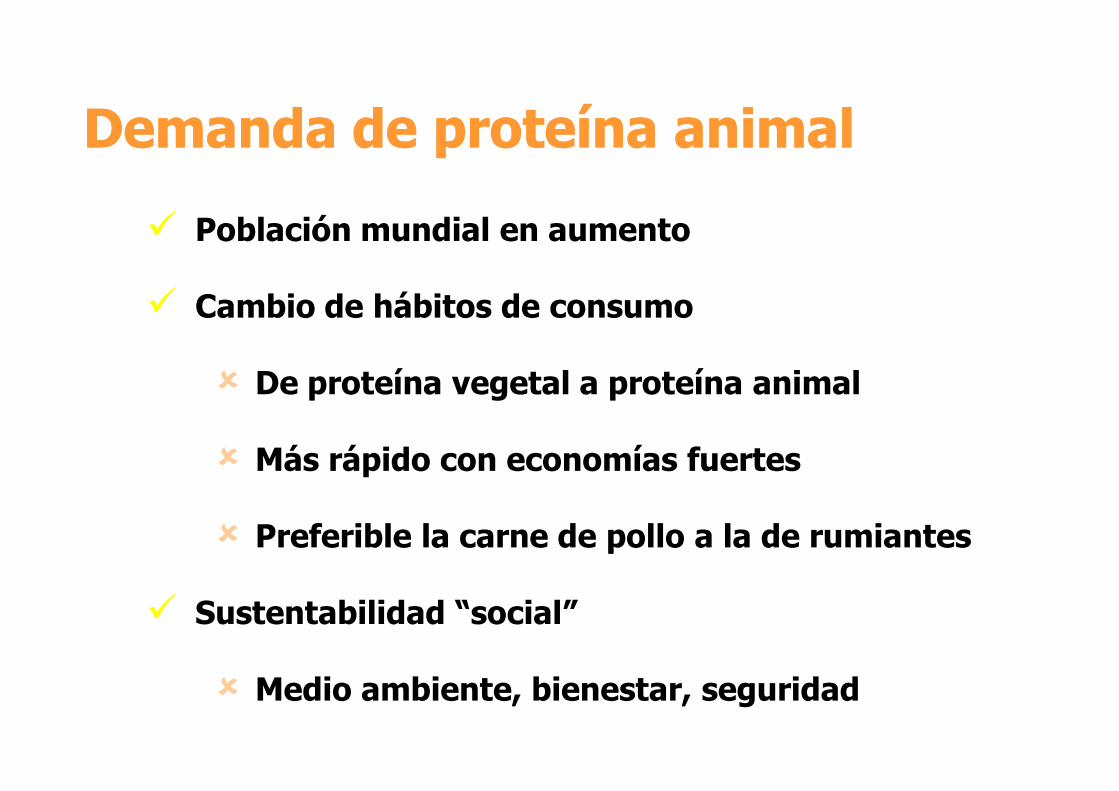

� Población mundial en aumento

� Cambio de hábitos de consumo

� De proteína vegetal a proteína animal

� Más rápido con economías fuertes

� Preferible la carne de pollo a la de rumiantes

� Sustentabilidad “social”

� Medio ambiente, bienestar, seguridad

DemandaDemanda de de proteínaproteína animalanimal

� Países desarrollados 1.000 M

� USA, UE, Japón, Australia, Corea del Sur

� Países en vías de desarrollo 3.800 M

� China, India, Europa Or, Latino América

� Países subdesarrollados 1.700 M

� Bangladesh, África

PoblaciónPoblación mundialmundial, 2008, 2008

ProducciónProducción mundialmundialCarne Carne porcinoporcino (x 10(x 1066 t)t)

Producción

20051 20061 20071 Total, %China 50,1 52,0 47,0 49,2UE-27 21,1 21,4 22,9 24,0USA 9,4 9,6 9,9 10,3Brasil 2,7 2,8 3,0 3,1España 3,2 3,2 3,5 3,7Total 96,1 98,5 95,5 100,0

1 Cesfac, 2009, MARM, 2008.

ConsumoConsumo per per cápitacápitaCarne Carne porcinoporcino, kg/, kg/habhab//añoaño

Consumo2005 2006 20071

China 38,0 39,2 35,3UE-27 42,7 43,0 43,5USA 29,3 29,0 29,7Brasil 10,5 11,6 11,9España 59,4 60,5 67,5

MARM, 2008.

1 94.449 miles de t en total.

ProducciónProducción de carne de carne (x 10(x 1066 t)t)UEUE--27, 2007 27, 2007

UE-27 EspañaPorcino 22,9 3,53↓↓↓↓Aves 11,4 1,30Vacuno 8,2 0,66Ovino y caprino 1,1 0,27↓↓↓↓Conejo 0,361 0,07Total 44 5,8

Cesfac, 2009.

1 vs. 2 y 6 x 106 t de carne de pavo de la UE y mundial, respectivamente

ConsumoConsumo de carne de carne (kg/(kg/habhab/a)/a)UE, 2007 UE, 2007

Tipo carne UE-15 UE-27 EspañaPorcino 43,41 46-47 66,82

Aves 23,0 22-23 30,5Vacuno 19,7 17 15,3Ovino y caprino 4,3 3 6,7↓↓↓↓Conejo < 1 < 1 1,6Total 91 90 1211 ≈ 48% del consumo total de carne.2 ≈ 55% del consumo total de carne.

Cesfac, 2009.

ProducciónProducción de de piensopienso (x 10(x 1066 t)t)UEUE--2727

2007 2008 %Alemania 21,3 21,8 +2,4Francia 22,4 22,4 +0,4España 21,2 19,2 -9,4Países Bajos 13,7 14,5 +5,7Dinamarca 5,2 5,0 -4,7UE-27 151,2 150,6 -0,4

Feed Tech., 2009.

ProducciónProducción de de piensopiensoUEUE--27 (2009)27 (2009)� Menor demanda de carne� Cambio a carnes más baratas

� Vacuno y ovino vs. porcino � Porcino vs. aves

� Precios bajos de la leche y del porcino� Año 2009

� Probablemente baje un 4-6% extra� Vacuno de leche: ↓↓↓↓ 10-13%� Porcino: ↓↓↓↓ 5-6%� Aves: bastante estable

ProducciónProducción carne carne porcinoporcino (x 10(x 1066 t)t)UEUE--2727

Producción

20051 20071,2 Dif 07/05

Alemania 4,5 5,0 +0,5España 3,2 3,5 +0,3Francia 2,3 2,3 =Polonia 1,9 2,1 +0,2

Dinamarca 1,8 1,8 =

Total 21,1 22,9 +1,8

1 Cesfac, 2009. 2 MARM, 2008.

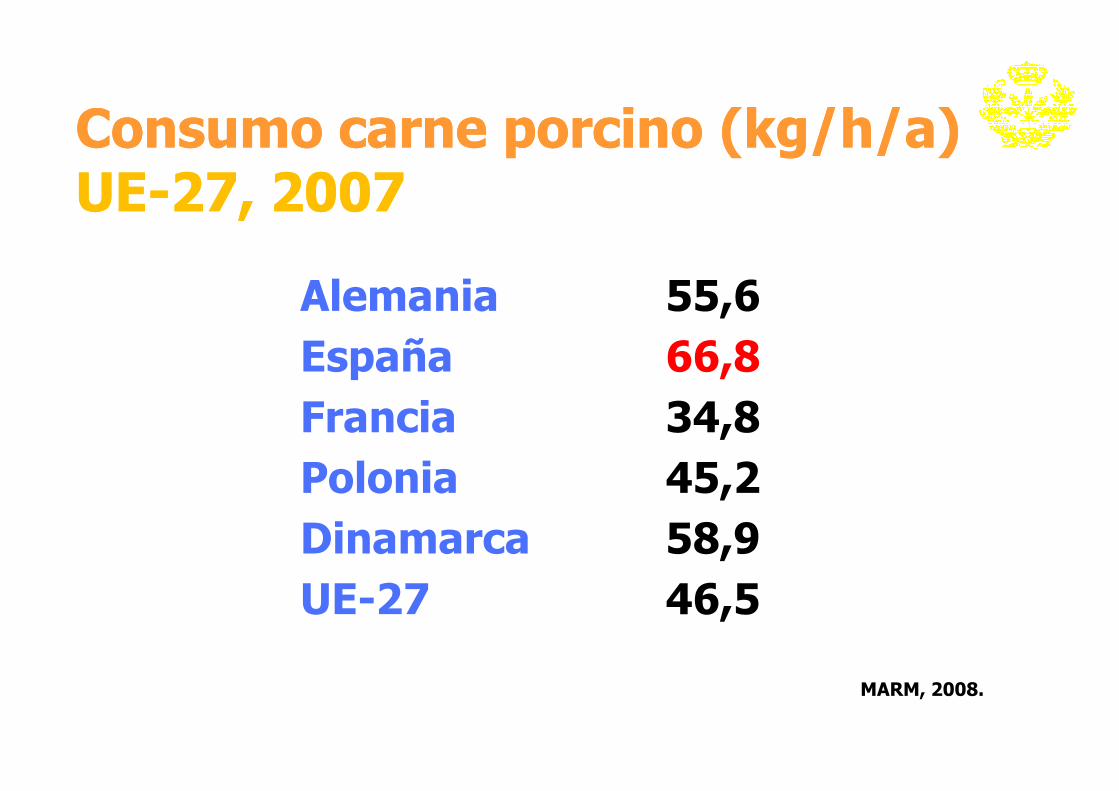

Alemania 55,6España 66,8Francia 34,8Polonia 45,2Dinamarca 58,9UE-27 46,5

MARM, 2008.

ConsumoConsumo carne carne porcinoporcino (kg/h/a)(kg/h/a)UEUE--27, 200727, 2007

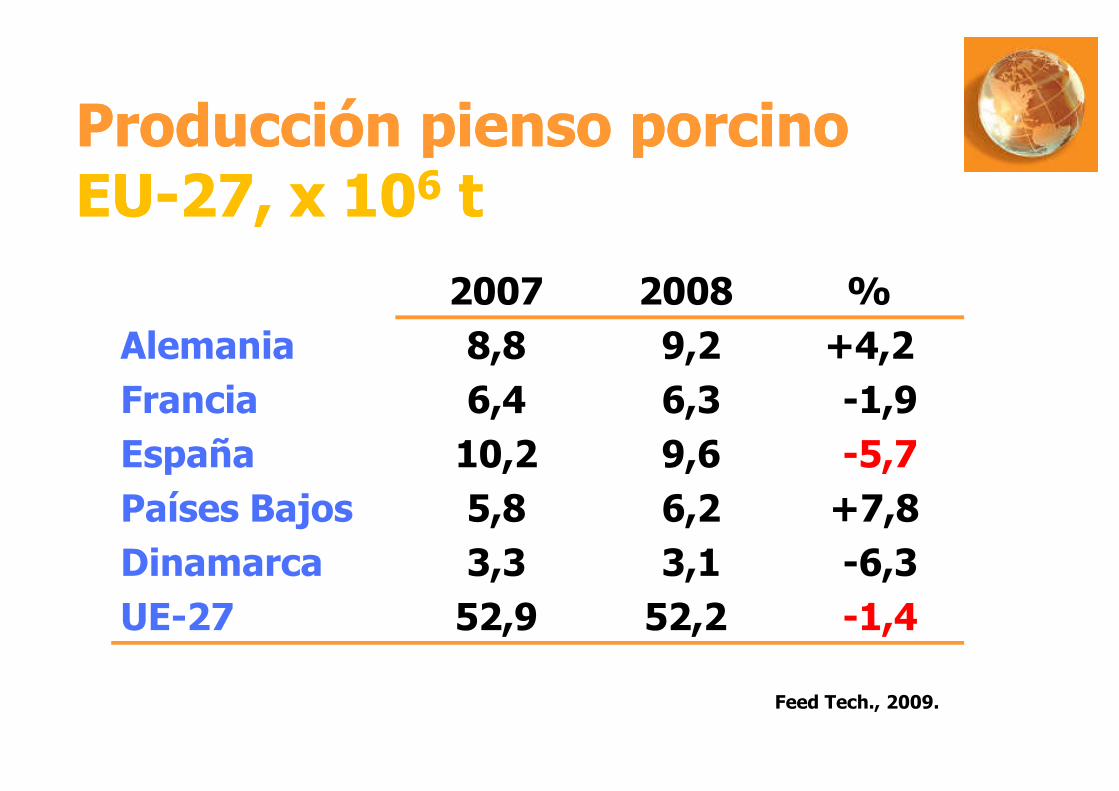

ProducciónProducción piensopienso porcinoporcinoEUEU--27, x 1027, x 1066 tt

2007 2008 %Alemania 8,8 9,2 +4,2Francia 6,4 6,3 -1,9España 10,2 9,6 -5,7Países Bajos 5,8 6,2 +7,8Dinamarca 3,3 3,1 -6,3UE-27 52,9 52,2 -1,4

Feed Tech., 2009.

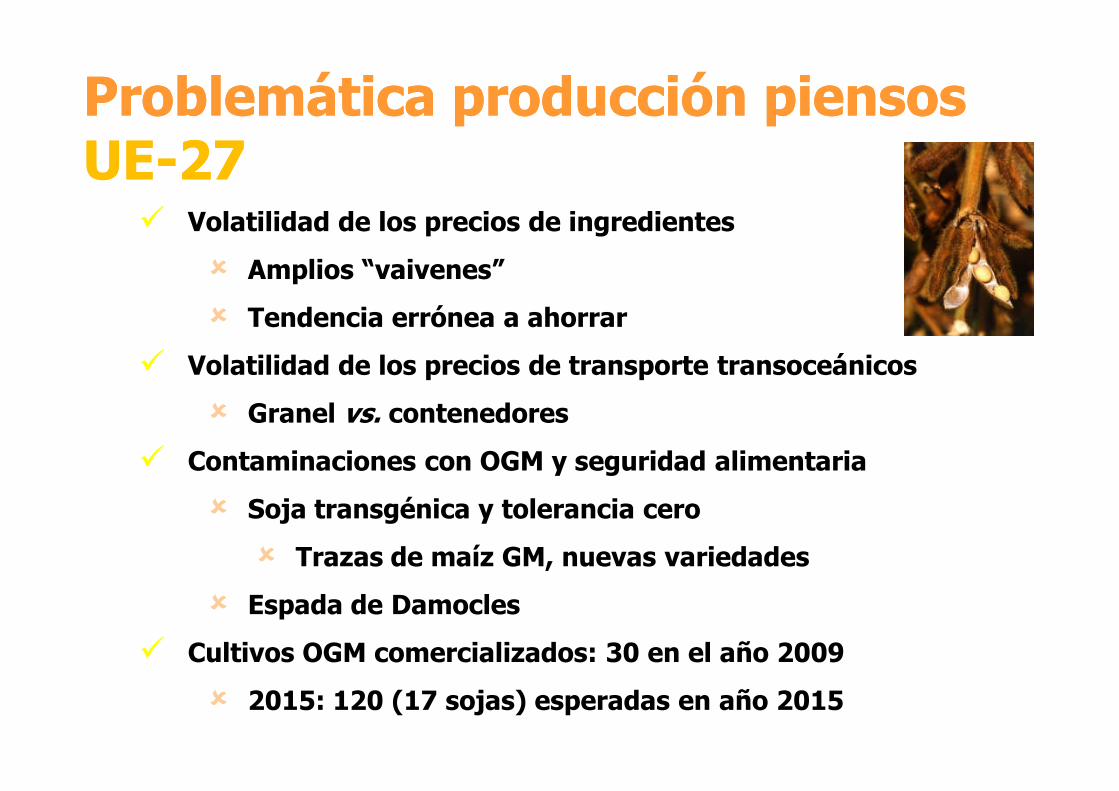

� Volatilidad de los precios de ingredientes

� Amplios “vaivenes”

� Tendencia errónea a ahorrar

� Volatilidad de los precios de transporte transoceánicos

� Granel vs. contenedores

� Contaminaciones con OGM y seguridad alimentaria

� Soja transgénica y tolerancia cero

� Trazas de maíz GM, nuevas variedades

� Espada de Damocles

� Cultivos OGM comercializados: 30 en el año 2009

� 2015: 120 (17 sojas) esperadas en año 2015

ProblemáticaProblemática producciónproducción piensospiensosUEUE--2727

ProblemáticaProblemática futurafuturaSuministroSuministro de de materiasmaterias primasprimas� El número de habitantes de China (1.330 M) e India

(1.147 M) no para de aumentar� El consumo de carne en estos países es bajo� Un aumento del consumo de 2 kg/habitante precisa

4.960 Mt de cerdo� La cantidad extra de pienso necesario sería de 14.880 Mt

y de harina de soja (20% del pienso) de 2.976 Mt� Estas cantidades son el 75% de la producción total de

pienso de España (3er productor europeo)� Problema similar con materiales y logística

2.5421

1 2.663 en 2007

Censo reproductoras (x 10Censo reproductoras (x 1033))UEUE--27, 200827, 2008

303

1.201

0,74

150

300

2.296

488 168

167

1.025

1.289546155

Cesfac, 2009; Pig International, 2009.

Polonia 1.279

UE-27: 13,98

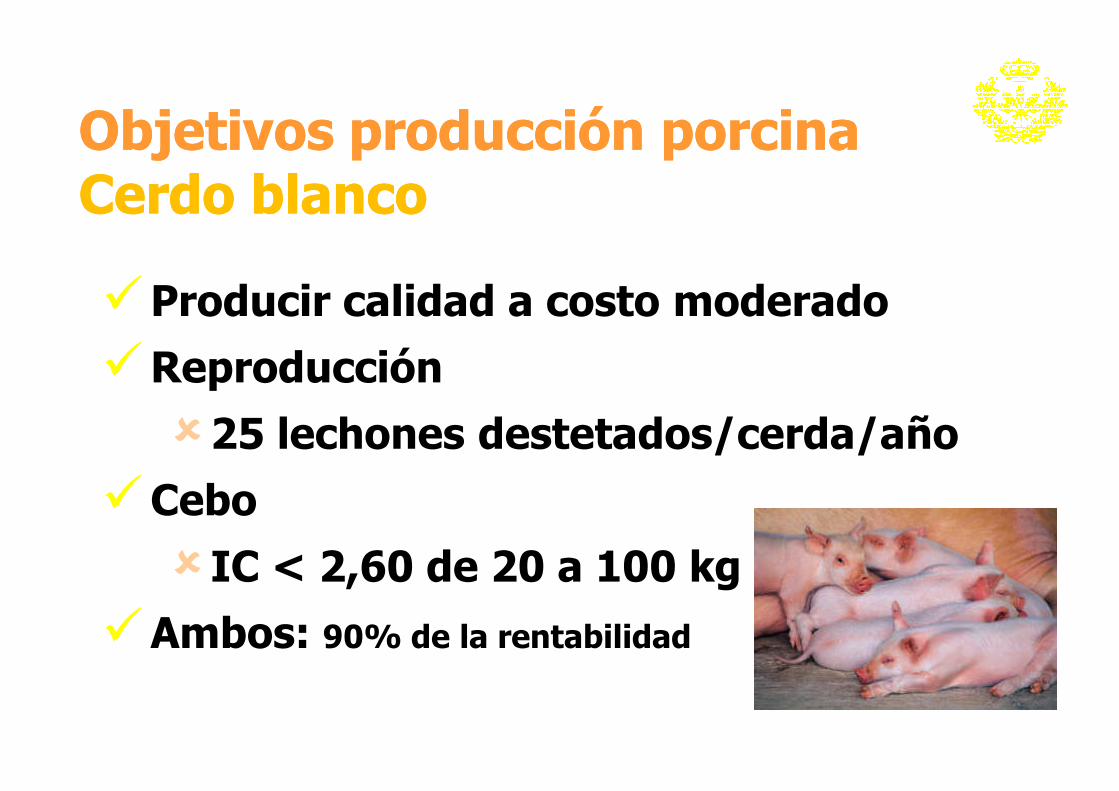

ObjetivosObjetivos producciónproducción porcinaporcinaCerdoCerdo blancoblanco

�Producir calidad a costo moderado

�Reproducción

�25 lechones destetados/cerda/año

�Cebo

�IC < 2,60 de 20 a 100 kg

�Ambos: 90% de la rentabilidad

ProductividadProductividad en en DinamarcaDinamarca30 30 lechoneslechones//cerdacerda//añoaño

� Genética

� Sanidad e higiene

� Alimentación

� Diseño de la granja

� Calidad de la mano de obra

� Propietarios vs. asalariados

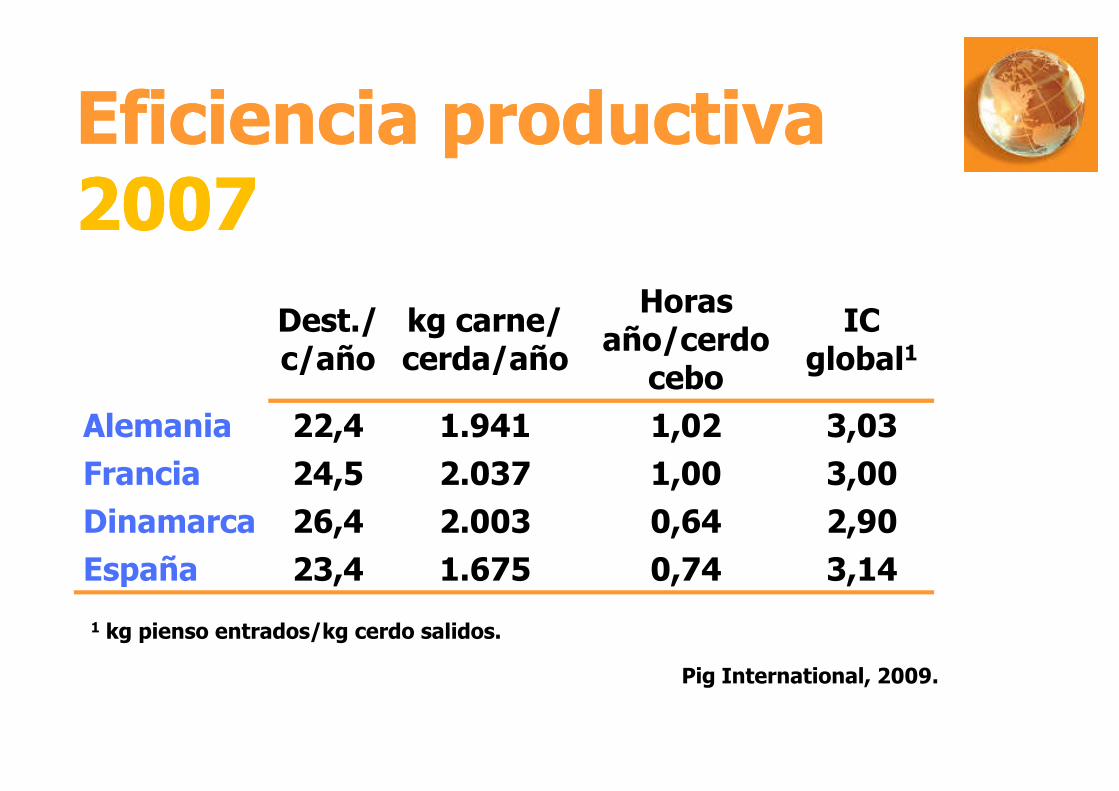

EficienciaEficiencia productivaproductiva20072007

Dest./c/año

kg carne/cerda/año

Horas año/cerdo

cebo

IC global1

Alemania 22,4 1.941 1,02 3,03Francia 24,5 2.037 1,00 3,00Dinamarca 26,4 2.003 0,64 2,90España 23,4 1.675 0,74 3,14

Pig International, 2009.

1 kg pienso entrados/kg cerdo salidos.

ProductividadProductividad en en ceboceboUEUE--27, 200727, 2007

GMD

g

IC

g/g

Mort.

%2

Horas/año

/cerdo cebo

Alemania

España1

Francia

Dinamarca

Reino Unido

725

695

778

869

683

2,92

2,85

2,90

2,67

2,75

6,4

8,2

6,4

7,0

8,0

1,02

0,74

1,00

0,64

Pig International, 2009.1 Igual que Polonia. 2 Menores en la actualidad.

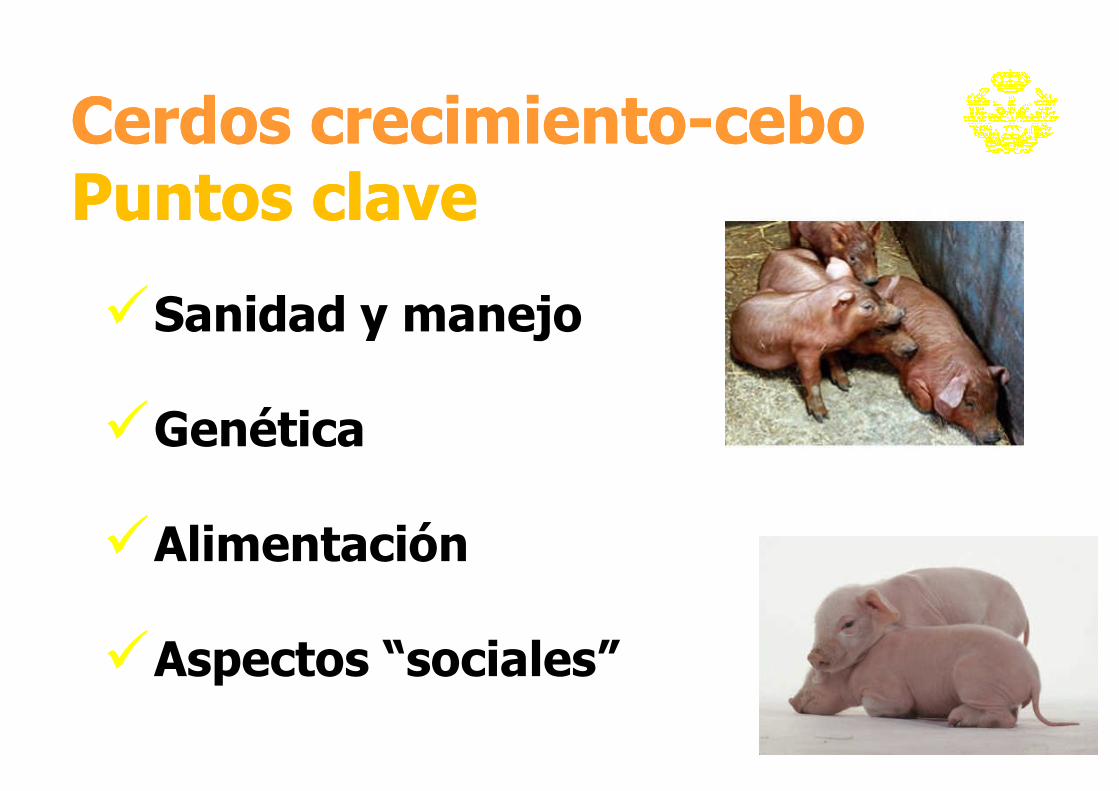

CCerdos crecimientoerdos crecimiento--ceboceboPuntos clavePuntos clave

�Sanidad y manejo

�Genética

�Alimentación

�Aspectos “sociales”

SanidadSanidad y y productividadproductividadCeboCebo, 20 a 100 kg, 20 a 100 kg

GMD IC Mort.g g/g %

Potencial genét. 1.030 <2,20 <1Granja experim. 880 2,45 <2Dos sitios 770 2,58 3,5Ciclo cerrado 660 2,70 4,5Integradores <570 >3,00 >7,5

CostesCostes de de producciónproducción porcinoporcino, 2008, 2008єє/kg canal/kg canal

є/kg canal Países

<0,90 México, Chile

<1,10 Brasil, Canadá

<1,30 Polonia, Hungría,Tailandia, USA

<1,50 China, España, Países Bajos

<1,80 Australia, Dinamarca, Rusia

<2,00 Alemania, Italia, Reino Unido

>2,50 Japón

Pig International, 2008.

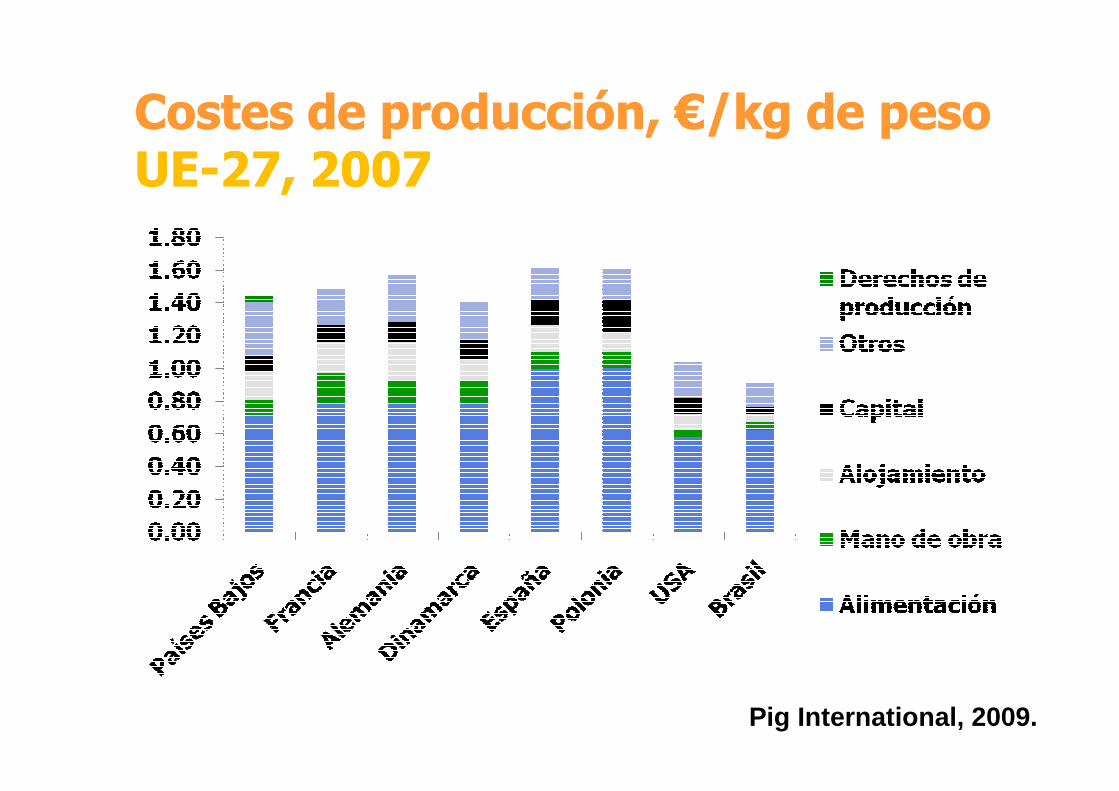

CostesCostes de de producciónproducción, , €€/kg de peso/kg de pesoUEUE--27, 200727, 2007

Pig International, 2009.

CostesCostes extras de extras de producciónproducciónCanal Canal porcinoporcino

€/kg %

Costo promedio, kg 1,43Costos extras

Medio ambiente 0,10-0,221 7-14Seguridad alimentaria 0,12 8Trazabilidad 0,11 8Bienestar animal 0,02 4-6

Los “extras” aumentan el costo de producción en un 30%

1 Variable según zonas. Adaptado ITP.

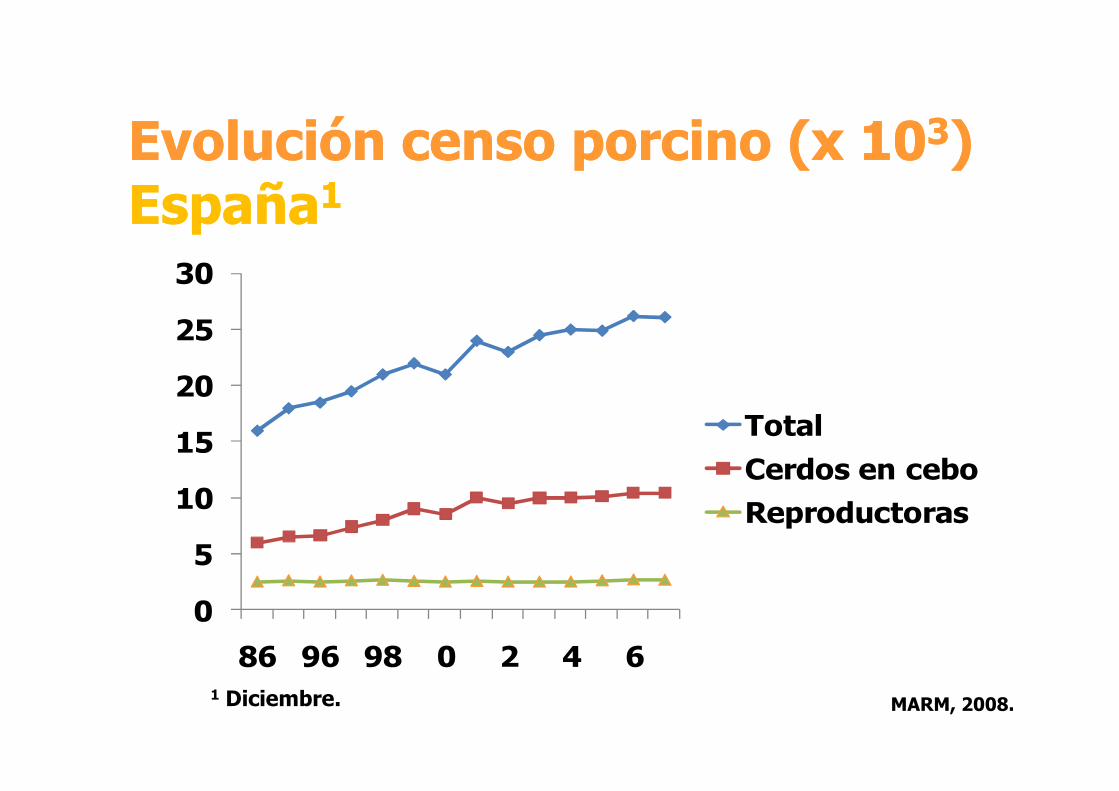

EvoluciónEvolución censocenso porcinoporcino (x 10(x 1033))EspañaEspaña11

0

5

10

15

20

25

30

86 96 98 0 2 4 6

Total

Cerdos en cebo

Reproductoras

1 Diciembre. MARM, 2008.

CensoCenso porcinoporcino (x 10(x 1033))11EspañaEspaña

2005 2006 2007Reproductoras 2.597 2.689 2.6632

Lechones < 20 kg 6.762 6.833 7.06020-50 kg 5.314 6.264 5.892Cebo 10.141 10.367 10.3761 Diciembre.2 2.542 x 103 en 2008.

MARM, 2008.

ProblemáticaProblemática sector sector porcinoporcinoEspañaEspaña (y (y otrosotros))

� Mejora de la competitividad global

� ¿Qué significa?

� Excesiva fragmentación

� Mataderos?

� Restricción de créditos

� Afecta a todos

� Volatilidad de los mercados

� Materias primas

� Comunicación difícil

� Informar, concienciar, sensibilizar

ProducciónProducción porcinaporcinaEspañaEspaña

� Fuertemente integrada

� Fábrica, granjas, mataderos (?)

� Buen control de la producción

� Exceso de industrias

� Precios del pienso competitivos

� Logística y tamaño de granja

� Diversificación productos acabados

� Bajos pesos al sacrificio

Canales y Canales y procesadoprocesado, , porcinoporcinoEspañaEspaña, 2006, 2006

Nº industrias ≅≅≅≅ 10.000

Mataderos > 850

10 grandes 32% producción total

35 grandes 64% producción total

Peso canal al Peso canal al sacrificiosacrificio, kg, kg

40

50

60

70

80

90

100

kg

PreciosPrecios canal canal porcinaporcina (E)(E)UEUE--272711

є/100 kg Dif 09/08Alemania 150,44 -16,3España 148,95 -10,8Francia 135,90 -14,3Polonia 151,55 -17,2Dinamarca 130,22 -12,2Italia 170,34 -13,5Países Bajos 135,88 -16,3Reino Unido 163,63 -1,6

Feed Info, 2009. 1 Septiembre, 2009.

PreciosPrecios del del lechónlechónUEUE--2727

є Dif 09/08Alemania 51,03 -3,6España 30,82 +7,0Francia 24,43 -3,3Polonia 43,84 +14,9Dinamarca 40,79 -6,4Italia 53,02 +3,4Países Bajos 27,10 -19,1Reino Unido 59,62 +10,8

Feed Info, 2009.

CadenaCadena de valorde valorLecheLeche enteraentera, , €€//litrolitro

�Pago a ganadero: 0,33-0,37

�Salida industria: 0,56-0,71

�Precio consumidor: 0,75-1,09

MARM, 2009.

CadenaCadena de valor (de valor (preciosprecios sin IVA)sin IVA)OvinoOvino de carne, 2007de carne, 2007

Peso kg

€/cabeza

€/kg

% del costo

Cría1 13,0 52 4,00 45Cebadero2 25,5 80 3,15 24Canal3 11,7 89 7,60 8Venta público4 9,9 115 11,70 24

MARM, 2008. 1Hasta el destete.2 Destete a sacrificio.3 Salida matadero.4 PVP sin IVA.

SolucionesSoluciones parapara el sectorel sector� Producir más barato

� ↑↑↑↑Productividad: > 25 lechones/cerda/año� ↓↓↓↓ IC: < 2,9 (granja)� Economía de escalas?

� Vender más caro� Mejorar los canales de comercialización� Productos de valor añadido� Control de la cadena de producción

� Seguridad alimentaria� Marketing

TamañoTamaño de de laslas empresasempresasProducciónProducción porcinaporcina

� Tendencia a la economía de escalas

� Reducir nº empresas (↓↓↓↓ costes)

� USA: 25 empresas (de un total de 9.000)

comercializan el 50% de los cerdos

� Grande no significa necesariamente rentable

� Integración vertical

� Estructuras mas complicadas de escala superior

� Personal especializado (en demasía?)

� Mayor burocracia y toma lenta de decisiones

DiversificaciónDiversificación porcinaporcinaEspañaEspaña

� Cerdo blanco� Estándar

� Verdeo: (LW x LR) x Pi� Sacrificio a 100 kg sin castrar

� Graso o pesado� Productos curados� Sacrificio: 115 a 125 kg de peso� Duroc y machos castrados

� Cerdo Ibérico� Intensivo vs. semi vs. extensivo

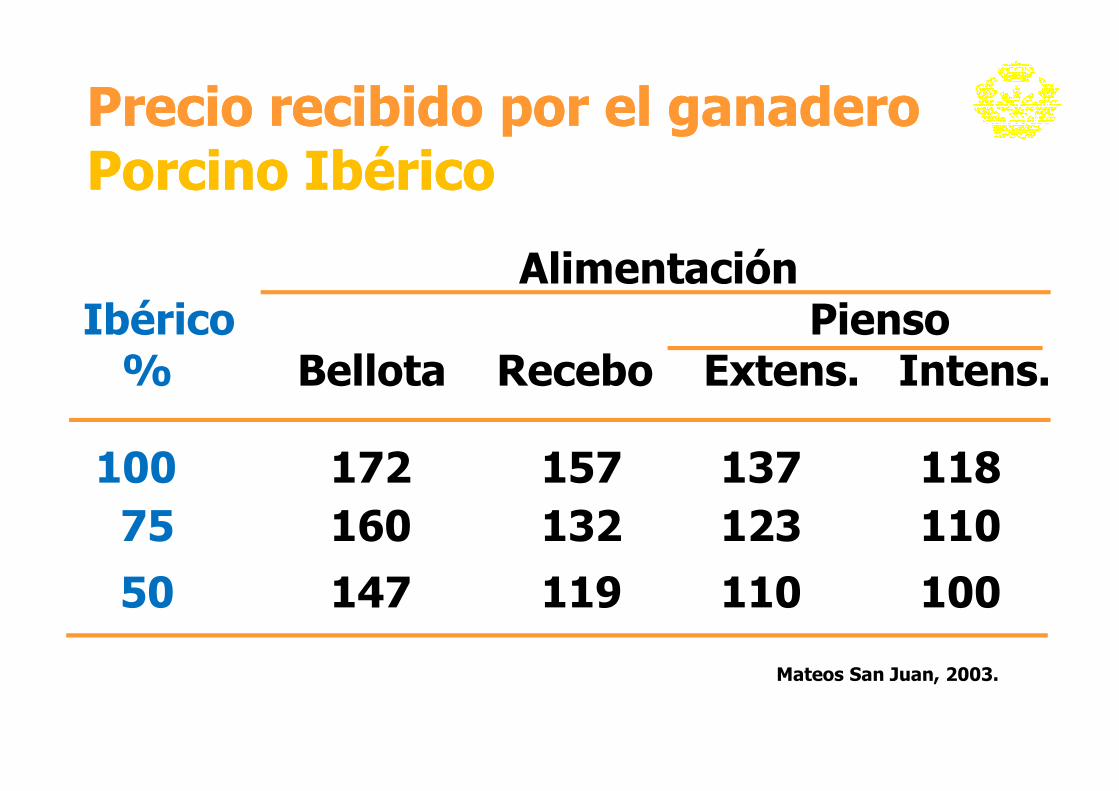

Precio recibido por el ganaderoPrecio recibido por el ganaderoPorcino IbéricoPorcino Ibérico

AlimentaciónIbérico Pienso% Bellota Recebo Extens. Intens.

100 172 157 137 11875 160 132 123 110

50 147 119 110 100

Mateos San Juan, 2003.

ProducciónProducción porcinaporcina en en EspañaEspañaVentajasVentajas competitivascompetitivas (I)(I)

� Densidad de población escasa

� 80% en la costa o grandes ciudades

� Interior: <20-30 personas/km2

� Viviendas en núcleos rurales

� Densidad de cerdos escasa

� A veces se acumula en regiones concretas

� Alto consumo per cápita

� Líder de consumo mundial

� Mano de obra económica

� Inmigración

ProducciónProducción porcinaporcina en en EspañaEspañaVentajasVentajas competitivascompetitivas (II)(II)

� Segmentación del mercado

� Aumento del consumo

� Menos restricciones a la producción

� Bienestar, seguridad y medio ambiente

� Menores costes

� Clima

� No hace frío →→→→ ↓↓↓↓ gastos calefacción

� Orografía

� Mejor sanidad y ↓↓↓↓ problemas medio ambientales

ConsumoConsumo y y autoabastecimientoautoabastecimientoEspañaEspaña. 2003. 2003--2007200711

kg/hab/a Autos., %2003 63,3 119,02004 59,7 125,32005 59,4 120,92006 60,5 119,62007 66,8 ↑↑↑↑ 116,2 ↓↓↓↓

MARM, 2008.

ProducciónProducción porcinaporcina en en EspañaEspañaDesventajasDesventajas competitivascompetitivas (I)(I)

� Densidad de población escasa

� ↑↑↑↑ Gastos en logística

� Densidad de cerdos escasa

� ↑↑↑↑ Gastos generales por cerdo

� Alto consumo per cápita

� Difícil que suba más

� Mano de obra económica

� Poco preparada y poco “fija”

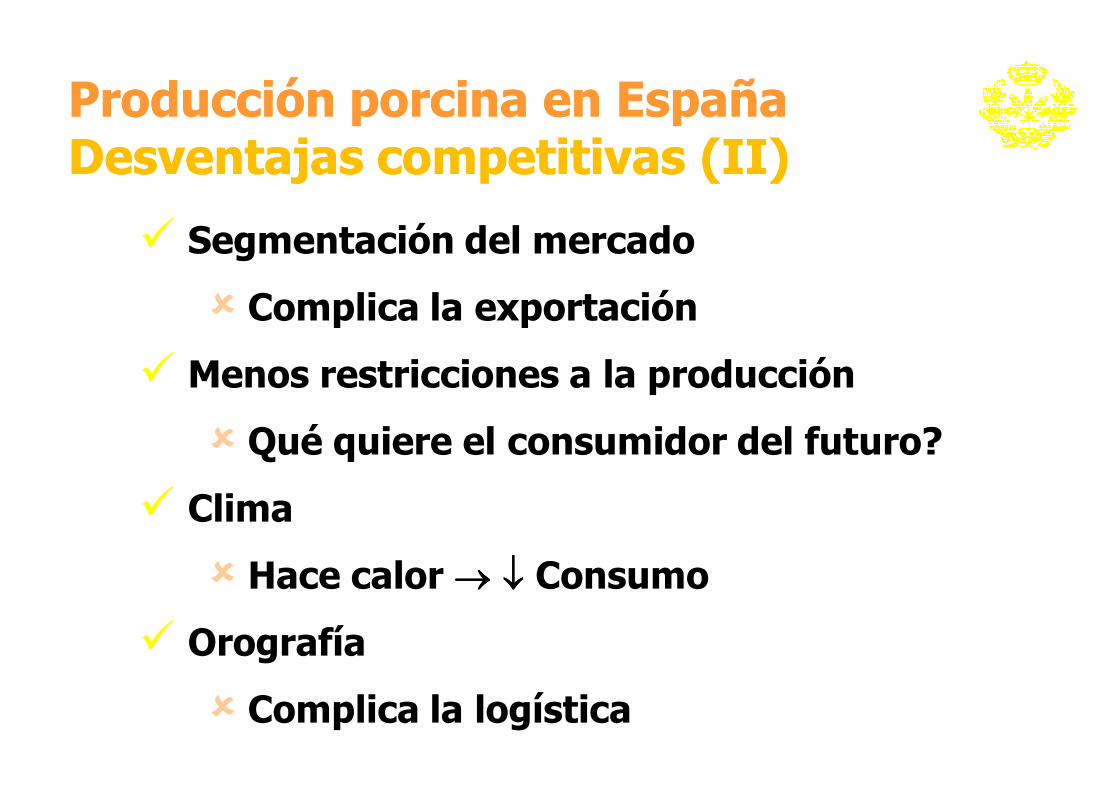

ProducciónProducción porcinaporcina en en EspañaEspañaDesventajasDesventajas competitivascompetitivas (II)(II)

� Segmentación del mercado

� Complica la exportación

� Menos restricciones a la producción

� Qué quiere el consumidor del futuro?

� Clima

� Hace calor→→→→ ↓↓↓↓ Consumo

� Orografía

� Complica la logística

ProductosProductos de de porcinoporcino� Necesidades del consumidor

� Producto de calidad

� Coste bajo

� Servicio excelente

� Amplia gama de productos

� Respuesta del productor

� Imposible: no hago nada (es mi negocio)

� Me acerco lo que puedo (si no, me quedo sin

negocio)

TendenciasTendencias del del mercadomercadoProductosProductos de de porcinoporcino

�Suministro regular�Fáciles de preparar y conservar�Marcas reconocidas y especializados�Denominaciones de origen�Preocupaciones sociales

�Seguridad, bienestar animal y medioambiente

�Tendencia de ventas al por menor�USA: 28% comidas fuera de casa

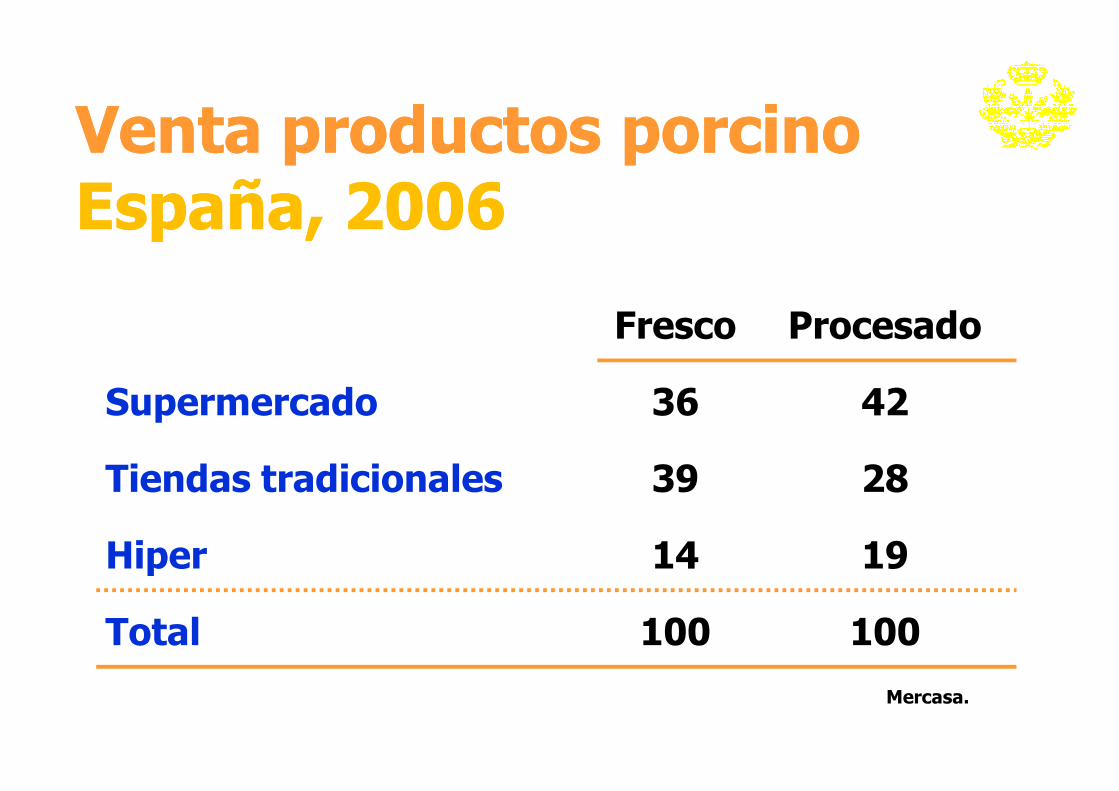

VentaVenta productosproductos porcinoporcinoEspañaEspaña, 2006, 2006

Fresco Procesado

Supermercado 36 42

Tiendas tradicionales 39 28

Hiper 14 19

Total 100 100

Mercasa.

ConsumoConsumo carne de carne de porcinoporcino, 2004, 2004

España USA

Fresco 20 32

Procesado 801 68

Pan y Kinsey, Mercasa, DGDC1 50% curados.

PaísesPaíses con con futurofuturo ganaderoganadero

� Clima favorable

� Disponibilidad de tierra y agua

� Mano de obra y tecnologías adecuadas

� Empresas bien dimensionadas

� Cooperación en el sector

� Objetivos claros

ProblemáticaProblemática producciónproducción porcinaporcinaBretañaBretaña, 2009, 2009

% Total

Francia

Superficie agrícola 6

Producción de leche 20

Producción de pollos 40

Producción porcina 60

� Problema actual

� ↑↑↑↑ Algas verdes (HS; polución N)

� Tóxico e incluso mortal para bañistas

� Contaminación de los ríos por nitratos

� Causas

� 5 a 60 mg/l en 20 años

� Objetivos de reducción de nitratos

� Aceptable: ↓↓↓↓ un 40% en 2014

� Ecológico: ↓↓↓↓ un 80% en 2014

ProblemáticaProblemática producciónproducción porcinaporcinaBretañaBretaña, 2009, 2009

ProblemáticaProblemática regulacionesregulaciones 20092009EstadosEstados UnidosUnidos, , producciónproducción porcinaporcina

� Calidad del aire: 65%

� Calidad del agua: 39%

� Uso antibióticos: 35%

� Demandas con abogados: 74%

� Derechos del animal: 61%

� Concentración de la industria: 4%

� Integración vertical: 4%

� Exceso producción: 100%

� Preguntas al sector

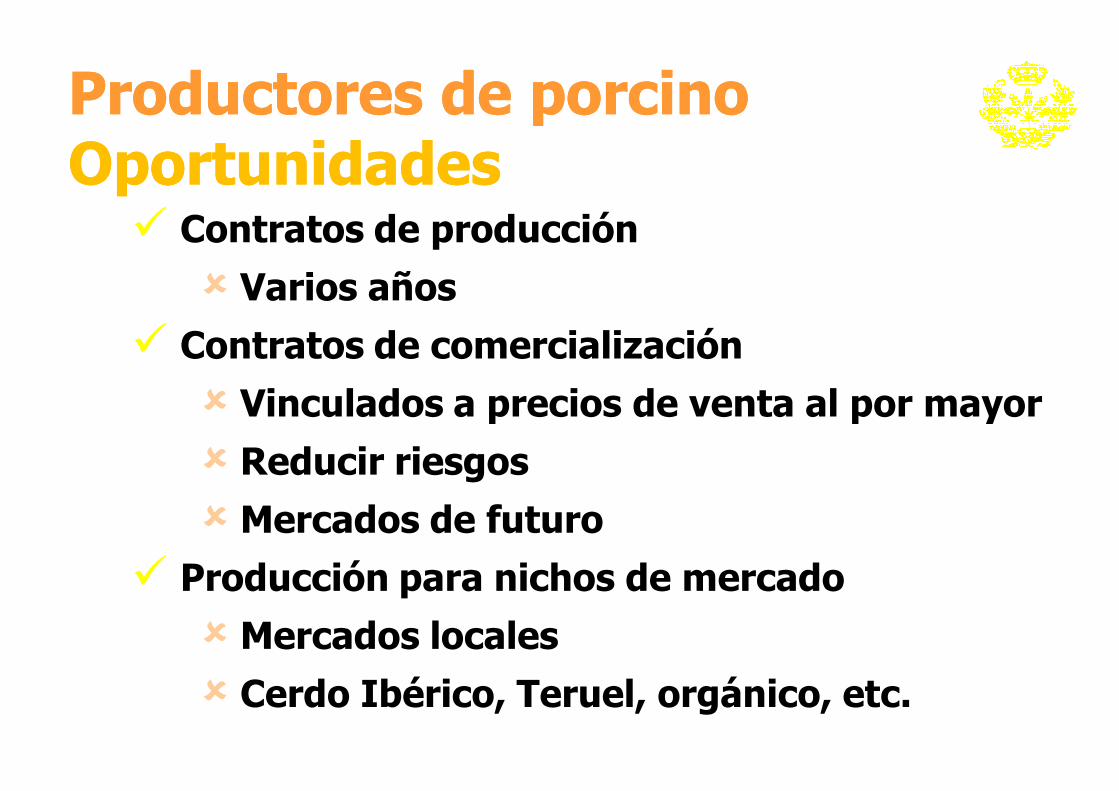

ProductoresProductores de de porcinoporcinoOportunidadesOportunidades

� Contratos de producción

� Varios años

� Contratos de comercialización

� Vinculados a precios de venta al por mayor

� Reducir riesgos

� Mercados de futuro

� Producción para nichos de mercado

� Mercados locales

� Cerdo Ibérico, Teruel, orgánico, etc.

CooperativasCooperativas ganaderasganaderas españolasespañolas

� Son competitivas?

� Son líderes del sector?

� Son innovadoras?

� Abren nuevos mercados? Exportan?

� Sacan nuevos productos?

� Se expanden al exterior?

� Salen de su entorno natural?

� Como comparan con los integradores clásicos?

� Se asustan de lo desconocido?

� España

� Dinamarca

� Dinamarca: el nº de granjeros bajó en más

del 20% desde 2006 (8.580 originales)

ProducciónProducción porcinaporcinaEspañaEspaña11

Año Nº granjas

1990 121.000

2007 99.561

2008 98.183

MARM, 2008.

NoticiasNoticias del del mercadomercado10 10 SeptiembreSeptiembre 20092009

� El director general de Smithfield Foods (Larry Pope) indica que

ha reducido en un 13% (130.000 animales) el número de cerdas

para mejorar los resultados económicos

� Aunque Smithfield es básicamente productor de porcino cree

que su futuro está en el procesado

� Beneficios en el 1er trimestre del 2010 (€/animal)

� Global: 9,54

� Procesado: 8,68

� Producción: 0,86

CosteCoste de de producciónproducción, , €€/kg/kgCarne Carne porcinoporcino

€/kg canal €/kg PVChina 1,39 Alemania 1,57UE-27 1,371 España 1,62USA 1,18 Francia 1,48Brasil 0,92 Dinamarca 1,40México 0,862

1 Valor correspondiente a España. 2 Mismo valor que Chile.

Pig International, 2008, 2009.

DistribuciónDistribución producciónproducción (%) (%) PorcinoPorcino, 2006, 200611

1 3,5 x 106 t

3,13,1

16,016,0

9,19,1

9,19,1

3,23,2

7,17,138,638,6

6,56,5

MARM, 2008

CadenaCadena de valor, 2007de valor, 2007OvinoOvino de carnede carne

Principales costesCría Alimentación (- subvenc.)

Cebo Mano de obraAlimentación

Matadero Comercialización (-piel)Transporte, matanza

Venta público Mano de obraBeneficio neto (8%)

MARM, 2008.