análisis de la industria porcina en...

TRANSCRIPT

Análisis de la Industria Porcina

en LatinoaméricaNo. 9 Enero 2012

Argentina

Bolivia

Brasil

Colombia

Chile

Ecuador

México

Perú

Venezuela

PB 410Camborough Camborough 29 PB 337 PB 380

TEMARIO

•Mensaje del Gerente General deGenus América Latina

•Panorama PICMejorando la Eficiencia y la Efectividadde la Producción de la Carne de Cerdoen el Mundo

•Benchmark Regional, Diciembre2011

Estimados Clientes & Colaboradores:

Antes que nada, quisiera desearles a cada uno de ustedes y susrespectivas familias un muy buen año 2012.

Al igual que en otras oportunidades, me es muy grato hacerlesllegar nuestra Novena Edición del Benchmark del sector porcino enAmérica Latina, en la cual encontrarán diversos análisis, tantoproductivos como de costos a través de los distintos países denuestra región, en detalle para el último semestre y comparativocon periodos anteriores.

Sin lugar a dudas, este año que acaba de terminar trajo bastantesdesafíos y contrastes en los distintos mercados de nuestra región.Claramente, muy difícil mantenerse al margen de crisis económicasy variaciones en los precios de los commodities. Sin embargo, y apesar de todo, nuestras respectivas industrias, han sabido hacer losajustes necesarios para que el futuro se vea bastante promisorio.

Como es bien sabido por todos, la población mundial alcanzará los9 mil millones de habitantes hacia el año 2050. Este importantecrecimiento, sumado al cambio en la distribución entre poblaciónurbana y rural así como crecimiento económico de paísesemergentes significará un aumento equivalente a un 100% en lasnecesidades de alimento. La pregunta que surge inmediatamentees: ¿De dónde vendrá y cómo se producirá todo este alimentoextra? Claramente, América Latina producto de la disponibilidadde tierra y agua será una de las regiones claves en términos deaumento de producción. Sin embargo, al hacernos la segundapregunta la respuesta es más desafiante: el 70% de este aumento oincremento en las necesidades de alimento vendrá de eficienciasproductivas y tecnológicas. Para ser más precisos, debemosentender por tecnología tres áreas claves:

•Prácticas•Productos•Genética

Finalmente, y alineado con este tema, quisiera invitarlos a querevisen el artículo escrito por nuestro Director de Investigación; Dr.Dave McLaren, que se incluye en esta publicación. Sin lugar adudas, es uno de los artículos más interesantes que me ha tocadoleer y creo es un buen augurio de cómo, ante los desafíos que seavecinan, Genus está tomando posiciones de liderazgo paratransformar en mejoras concretas y tangibles con enfoque ennuestros clientes todo el avance tecnológico disponible.

Muchos saludos y disfruten la lectura

Ricardo CamposGerente General, Genus América Latina

Mejorando la Eficiencia y la Efectividad de la Producción de la Carne de Cerdo

en el Mundo

“Nuestra pasión es ser los primeros en identificar y aplicar la nueva

tecnología que beneficiará a los clientes y la productividad

agropecuaria”, dice el Director de Investigación de Genus”

Dr. Dave McLarenDirector de Investigación de Genus

Línea Característica Aumento en la precisión del EBV*

Línea paterna/terminal Hernia escrotal 38.9%

Línea paterna/terminal Mortalidad en finalización

58.1%

Línea materna Nacidos totales / camada

40.9%

*EBV = Valor genético estimado, por sus siglas en inglés

Hace una década hubo una idea inocente dentro de la industria deque la selección genómica eliminaría la necesidad de las pruebas dedesempeño y progenie en el mejoramiento de los animales. Larealidad es que la información genómica es benéfica solamente si seusa en conjunto con precisos y abundantes datos de desempeño delmundo real que continuamente se actualizan por “entrenamiento”genómico.

Yo escribí hace algunos meses que estábamos entrando a una nuevaera tecnológica en la que creo que la industria agropecuaria serácapaz de aumentar la productividad pecuaria suficientemente paracubrir las urgentes necesidades de consumo humano. Usando latecnología genómica, Genus hoy está entregando mejoramientogenético récord, reforzando la precisión en la selección de los cerdos ydisminuyendo el intervalo generacional en el ganado lechero.

Los índices de mejoramiento genético son directamenteproporcionales a la precisión de la estimación del valor genético. Losresultados de la investigación genómica implementada en el 2010 endos de nuestras principales líneas de cerdos, muestran un aumentosignificativo en la precisión obtenida para las característicasproductivas de baja heredabilidad y de difícil medición, como semuestra en el Cuadro 1.

Cuadro 1. Precisión de características de baja heredabilidad con usode la Genómica.

5

El siguiente paso será extender la aplicación a todas lascaracterísticas productivas, con el objetivo de tener un mejoramientosimultáneo en esas líneas, usando una Matriz de Relación Genómica yexpandir ésta práctica a las ocho líneas de producto más usadas porPIC. Para hacer esto de manera práctica se requiere el uso de unatécnica llamada Imputación, para obtener genotipos de altadensidad (por ej.: SNP de 60,000 marcadores) desde pequeñospaneles de baja densidad (por ej.: SNP de menos de 1,000marcadores). Esto permite tener pruebas accesibles en candidatosselectos para predecir valores genéticos genómicos casi tan precisoscomo usando genotipos de alta densidad explícitos.

Esto se hace rastreando segmentos de cromosomas, ohaplotipos, que sean heredados y llenando la información faltante alo largo de varias generaciones. Con un número suficiente deindividuos genotipificados relacionados y usando el sistemacomputacional de Alto Desempeño de Genus, somos capaces dedistinguir entre fragmentos de ADN de una población y relacionarloscon las características de desempeño. Adicionalmente, podemospredecir con mayor precisión la relación genética entre los miembrosde una población, mejorando en consecuencia la precisión y larespuesta genética a la selección.

6

7

Los detalles de lo que acabo de exponer son claramentecomplejos, pero aquí hay un ejercicio corto para ayudar a explicar elconcepto. La imputación funciona en la forma en que el correctorortográfico de su computadora podría corregir una falta de ortografíaen el siguiente párrafo:

“De acerudo a la invsegitacion en la Uinervidad de Cmabridge, noimoptra en que oerdn etsen las lteras en una plabraa, lo uncioimtporante es que la prmiera y la ulimta ltera esétn en lguar crroteco.El rsteo peude ser un tatol desdoern y utsed tadoiva pdorá leer sinporbelma. Etso es prouqe la mnete huamna no lee cdaa ltrea en si, sino la plabara cmoo un tdoo”.

Los algoritmos de la imputación aprenden a distinguir y rastrearhaplotipos, extensiones de ADN, en una población y a rellenar los SNPno provistos en un pequeño chip de baja densidad. Por ende seeleva el resultado en estos candidatos disponibles a un equivalentecercano al contenido de información en un chip de 60,000 SNP dealta precisión.

En el Laboratorio de Investigación de Genus, la imputación enpoblaciones de cerdos está progresando muy bien. Se hademostrado que el software de imputación que nuestros científicosusan es robusto, escalable, eficiente y preciso. Actualmente, estamosprobando el efecto de la imputación en diferentes densidades en laprecisión de los valores genéticos genómicos y diseñando paneles debaja densidad para la evaluación genómica eficiente de los núcleosgenéticos en compañeros de camada a una edad temprana.

En las últimas dos décadas hemos desarrollado una infraestructura declase mundial para colectar, manejar, identificar y almacenarmuestras de tejido y extraer y preparar ADN para genotipificar, enlaboratorios contratados. Los programas computacionales llevan uncontrol de calidad en los genotipos regresados, los que se almacenany se vuelven disponibles para el equipo de Investigación y Desarrollo.Esta capacidad provee una ventaja competitiva para Genus ytambién es fácilmente expandible para otras especies.

Genus tiene una base única de datos porcinos con más de 10millones de animales con pedigrí listados con registros de desempeñodetallado y acercándose a 2 millones de muestras de ADNcolectadas y almacenadas en la última década. Este aspecto de lagenómica –la integración innovadora de la nueva tecnología dentrodel sistema de mejoramiento establecido- ha sido el primer beneficiocomercial que ha surgido del trabajo público en la secuencia delgenoma porcino. De este comienzo temprano y del trabajo hechodesde entonces por Genus, nosotros predecimos confidencialmenteel potencial para un aumento en la tasa de mejoramiento en laganancia del cliente de un 30%. Ese mejoramiento se estima quevale US$ 1.60 por cerdo comercial hoy y se predice que aumente aUS$ 2.10 por cerdo en dos años. En un negocio que provee genéticapara más de 50 millones de cerdos comerciales al año enNorteamérica y más de 100 millones anualmente a nivelmundial, esto representa una considerable creación de valor.

Actualmente estamos construyendo una base de datos de“entrenamiento” de genotipos de alta densidad usando IlluminaPorcine SNP60 BeadChip, que incluye 64,232 SNP. Más de 12,000animales de línea pura en lo más alto de la pirámide genética hansido probados hoy usando estos chips de 60,000 SNP. La madurez deldesarrollo de la infraestructura de Genus permite la rápidatransferencia de tecnología desde la investigación a laaplicación, por lo que los beneficios de nuestro progreso se hacendisponibles rápidamente a los clientes.

8

9

Las nuevas tecnologías de genotipificación y competencia entre losproveedores de este servicio continuarán reduciendo el costo de lacolección de datos de genotipo, lo que llevará a que la seleccióngenómica será una herramienta cada vez con una mejor relacióncosto–beneficio y más poderosa, con la cual se obtendrámejoramiento en la productividad en los animales de todas lasespecies.

La siguiente generación de secuenciación está ahora convirtiéndoseen una herramienta de investigación accesible, auxiliando en laidentificación de genes específicos que controlen las característicascuantitativas. Con computadoras más poderosas y nuevas técnicasde laboratorio, los zootecnistas están aprendiendo más acerca de laarquitectura genética y la biología relacionadas a las característicasde desempeño más relevantes económicamente, a la par que lasherramientas de biotecnología ya están disponibles para modificargenomas con mucha más eficiencia y precisión de lo que era posibleen el pasado.

Una publicación reciente de un hallazgo hecho por científicos en elInstituto Roslin y en la Universidad de Cambridge ha demostrado queuna modificación genética puede frenar la transmisión del virus deinfluenza en pollos. Esto atrajo mucha atención de los medios enenero del año pasado. Las enfermedades en la ganadería puedencausar enormes problemas de bienestar y pérdidas económicasmasivas. En este momento dichas enfermedades solamente puedenmanejarse por medio de vacunación y bioseguridad.

10

En el futuro, se le pondrá considerable atención a las solucionesgenéticas como alternativas o complementos para las vacunas.En el caso de los pollos, el transgen introducido sirvió como un“señuelo” para el aparato de replicación del virus deinfluenza, imitando la parte del genoma viral que controla el procesoy la prevención de la replicación. Los pollos infectados murieron comose esperaba, pero sus compañeros de corral no se infectaron. Laenfermedad no se diseminó. Se requiere de más investigación paralograr hacer que las aves sean resistentes a la infección inicial, asícomo controlar la diseminación, y determinar si el virus es capaz demutar y escapar del “señuelo”. Mucho se tiene que hacer aún, peroel trabajo en pollos es una emocionante “prueba del concepto” conpotencial para usarse en otras especies afectadas por los virus deinfluenza, como los cerdos.

La investigación con nuestros cerdos está ahora descubriendocomplejidades de la interacción entre los virus significantementeeconómicos y su hospedador. Hay grandes oportunidades para seguiravanzando en la resistencia a enfermedades, lo que se visualiza nosólo como de gran impacto comercial, sino que también va en líneacon mejores estándares de bienestar animal.

11

En Genus tenemos la misión de transferir la investigación con éxitodesde el laboratorio a la práctica comercial para el beneficio de susclientes. Como ejemplo de implementación de nuevas tecnologíasen nuestro negocio porcino, está la creación de la Prueba deTranslocación Recíproca para sementales de Inseminación Top. LasTranslocaciones Recíprocas (TR) son raros defectos genéticos quepueden heredarse o presentarse naturalmente. Los animales del hatoreproductivo que tienen un TR producen camadas 50% máspequeñas que los animales normales. Los sementales que llevan el TRtípicamente cumplen con los estándares de calidad del semen ytienen un comportamiento sexual normal; por lo tanto, la únicamanera de determinar si la translocación está presente es consementales probados genéticamente usando una muestra de sangrefresca.

En el 2009, el laboratorio Genus en Deforest, WI, se convirtió en elprimero en Norteamérica en proveer servicio de prueba genéticapara TR. Esto permitió a los productores asegurarse de no usarsementales portadores en sus hatos. Aunque raro, un semental queporta TR producirá 4,000 cerdos menos en su vida productiva; uncosto extra de U$ 80,000 en producción. En los últimos docemeses, Genus ha probado miles de sementales de sus clientes y hadetectado 60 con TR. Al detectar y eliminar a estossementales, aumenta la productividad de los sistemas de los clientes yse refleja en un aumento en las ventas de estos clientes.

La alimentación de la creciente población humana con recursoslimitados, requerirá una aplicación rápida de los avances científicosen la producción agropecuaria. La inocuidad alimentaria seguirásiendo algo de suprema importancia. Los métodos de produccióndeberán de ser moral y éticamente aceptables para el consumidor.Sin embargo, si vamos a cubrir las necesidades nutricionales de loshumanos será necesario adoptar desarrollos modernos enbiotecnología en la producción pecuaria, así como ha sido la normaen la producción vegetal hoy en día.

12

Dr. Dave McLarenDirector de Investigación de

Genus

Genus cuenta con una red de científicos con académicos y otroscolegas en investigación en todo el mundo para asegurar que ellospermanezcan conscientes de los avances que se han hecho ytrabajen muy cercanamente con instituciones líderes. Nuestra pasiónes ser los primeros en identificar y aplicar la nueva tecnología quebeneficiará a los clientes y a la productividad agrícola. Nuestrosproyectos de investigación se han dirigido a la resolución deproblemas de producción, y nuestro éxito es medido por la velocidaddel hallazgo de las soluciones correctas.

Genus es un líder global en genética animal y estamoscomprometidos a continuar proporcionando soluciones efectivas a losdesafíos que enfrenta la alimentación en la creciente poblaciónmundial usando todas las técnicas y tecnologías disponibles para laciencia moderna.

Costo del kilogramo vivo

Para este periodo a diciembre del 2011, se observa una disminuciónmínima en el costo de producción promedio de toda la región (-0.5%), producto de disminuciones importantes en el costo de paísescomo Colombia con 13% menos versus junio del 2011 y en Perú con1% menos. Brasil y Argentina presentan alzas importantes en el costode producción (13 y 10% respectivamente).

Para el caso de Venezuela, los valores hasta junio del 2011 estáninfluidos por un tema tipo cambiario. El tema cambiario en Brasiltambién es un punto a considerar para el incremento en el costo deproducción aunado al aumento de costo del alimento y mano deobra. En Argentina, el aumento del costo de producción se debe enparte al aumento de casi un 60% en los sueldos básicos en dichopaís.

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Venezuela Bolivia Colombia Ecuador México Brasil Chile Perú Argentina

USD

Costo de Producción (USD / Kg Vivo)

Abr-09 Dic-09 May-10 Dic-10 Jun-11 Dic-11

ANÁLISIS DE TENDENCIA

14

762

550478 460 439 415 410 355

290

0

200

400

600

800

1000

Venezuela Colombia Brasil Chile México Ecuador Bolivia Perú Argentina

USD

Costo Soya (USD / Tonelada)

Abr-09 Dic-09 May-10 Dic-10 Jun-11 Dic-11

ANÁLISIS DE TENDENCIA

Costo de Maíz y Soya

El costo promedio del maíz y de la soya en la región se mantuvo enrelación a junio del 2011, quedando en 304 USD y 470 USD portonelada respectivamente.

En el análisis por país se observa un fuerte disminución en los preciosdel Maíz en Venezuela y Bolivia (22 y 79% menos respectivamente) eincremento en México del 22%. Las caídas más fuertes en el preciode la soya se observan en Perú y Ecuador con 47 y 20% menosrespectivamente.

El panorama del costo de los insumos, según las proyecciones de laCBOT se observan estables lo que da un buen augurio para este2012. El maíz se proyecta para finales del 2012 a menos de 6 USD elbushel mientras que la soya se proyecta a precios cercanos a los 350o 370 USD por tonelada, unos 30 a 40 USD más barata que los preciosdel 2011.

0

100

200

300

400

500

600

Venezuela Colombia Ecuador México Perú Chile Brasil Bolivia Argentina

USD

Costo Maíz (USD / Tonelada)

Abr-09 Dic-09 May-10 Dic-10 Jun-11 Dic-11

15

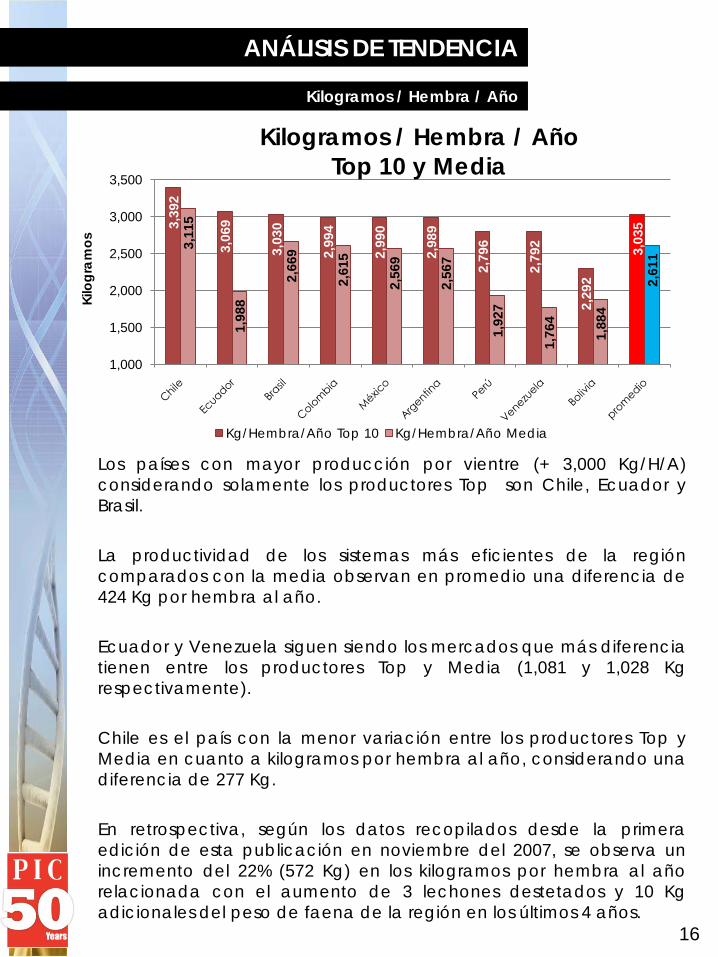

Kilogramos / Hembra / Año

Los países con mayor producción por vientre (+ 3,000 Kg/H/A)considerando solamente los productores Top son Chile, Ecuador yBrasil.

La productividad de los sistemas más eficientes de la regióncomparados con la media observan en promedio una diferencia de424 Kg por hembra al año.

Ecuador y Venezuela siguen siendo los mercados que más diferenciatienen entre los productores Top y Media (1,081 y 1,028 Kgrespectivamente).

Chile es el país con la menor variación entre los productores Top yMedia en cuanto a kilogramos por hembra al año, considerando unadiferencia de 277 Kg.

En retrospectiva, según los datos recopilados desde la primeraedición de esta publicación en noviembre del 2007, se observa unincremento del 22% (572 Kg) en los kilogramos por hembra al añorelacionada con el aumento de 3 lechones destetados y 10 Kgadicionales del peso de faena de la región en los últimos 4 años.

ANÁLISIS DE TENDENCIA

3,39

2

3,06

9

3,03

0

2,99

4

2,99

0

2,98

9

2,79

6

2,79

2

2,29

2

3,03

5

3,11

5

1,98

8

2,66

9

2,61

5

2,56

9

2,56

7

1,92

7

1,76

4

1,88

4

2,61

1

1,000

1,500

2,000

2,500

3,000

3,500

Kilo

gram

os

Kilogramos / Hembra / AñoTop 10 y Media

Kg/Hembra/Año Top 10 Kg/Hembra/Año Media

16

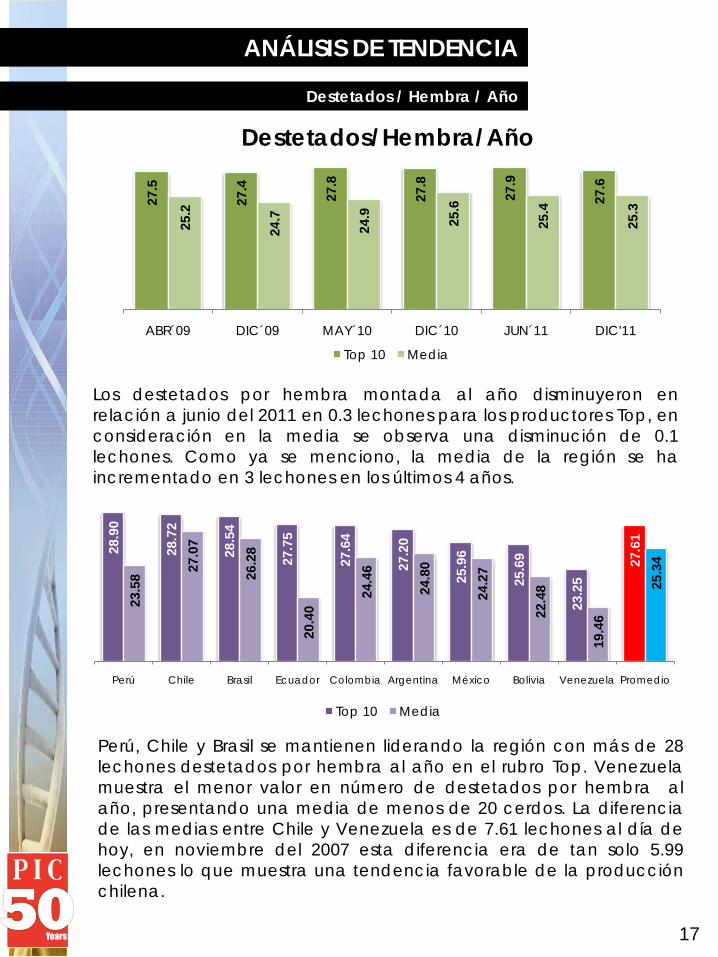

Destetados / Hembra / Año

Los destetados por hembra montada al año disminuyeron enrelación a junio del 2011 en 0.3 lechones para los productores Top, enconsideración en la media se observa una disminución de 0.1lechones. Como ya se menciono, la media de la región se haincrementado en 3 lechones en los últimos 4 años.

Perú, Chile y Brasil se mantienen liderando la región con más de 28lechones destetados por hembra al año en el rubro Top. Venezuelamuestra el menor valor en número de destetados por hembra alaño, presentando una media de menos de 20 cerdos. La diferenciade las medias entre Chile y Venezuela es de 7.61 lechones al día dehoy, en noviembre del 2007 esta diferencia era de tan solo 5.99lechones lo que muestra una tendencia favorable de la producciónchilena.

27.5

27.4

27.8

27.8

27.9

27.6

25.2

24.7

24.9 25.6

25.4

25.3

ABR´09 DIC´09 MAY´10 DIC´10 JUN´11 DIC'11

Destetados/Hembra/Año

Top 10 Media

28.9

0

28.7

2

28.5

4

27.7

5

27.6

4

27.2

0

25.9

6

25.6

9

23.2

5

27.6

1

23.5

8 27.0

7

26.2

8

20.4

0

24.4

6

24.8

0

24.2

7

22.4

8

19.4

6

25.3

4Perú Chile Brasil Ecuador Colombia Argentina México Bolivia Venezuela Promedio

Top 10 Media

ANÁLISIS DE TENDENCIA

17

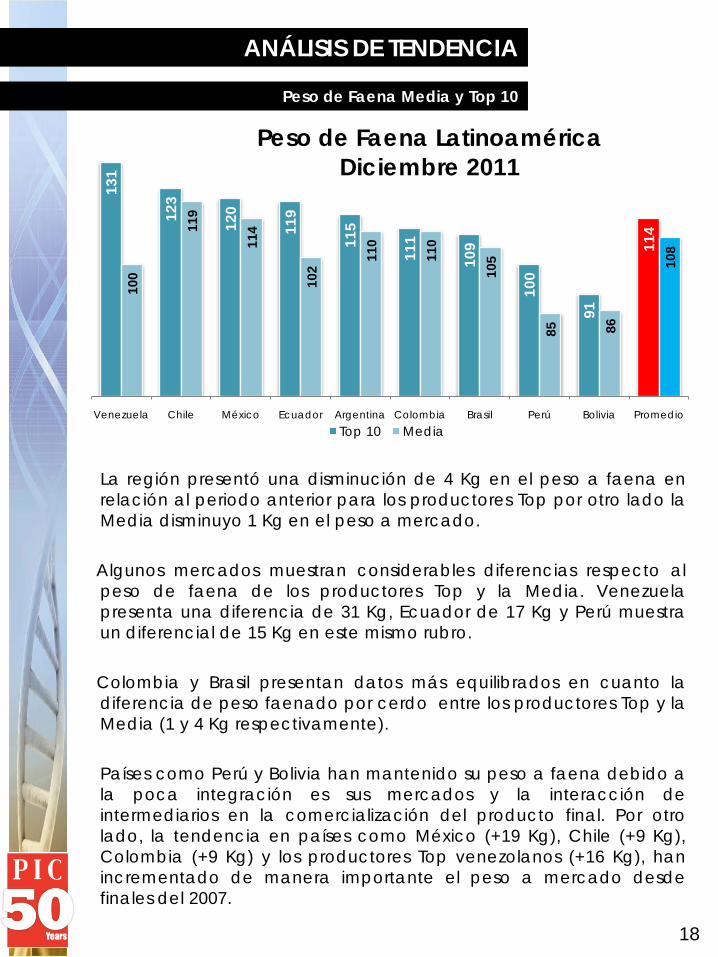

Peso de Faena Media y Top 10

ANÁLISIS DE TENDENCIA

131

123

120

119

115

111

109

100

91

114

100

119

114

102

110

110

105

85 86

108

Venezuela Chile México Ecuador Argentina Colombia Brasil Perú Bolivia Promedio

Peso de Faena LatinoaméricaDiciembre 2011

Top 10 Media

La región presentó una disminución de 4 Kg en el peso a faena enrelación al periodo anterior para los productores Top por otro lado laMedia disminuyo 1 Kg en el peso a mercado.

Algunos mercados muestran considerables diferencias respecto alpeso de faena de los productores Top y la Media. Venezuelapresenta una diferencia de 31 Kg, Ecuador de 17 Kg y Perú muestraun diferencial de 15 Kg en este mismo rubro.

Colombia y Brasil presentan datos más equilibrados en cuanto ladiferencia de peso faenado por cerdo entre los productores Top y laMedia (1 y 4 Kg respectivamente).

Países como Perú y Bolivia han mantenido su peso a faena debido ala poca integración es sus mercados y la interacción deintermediarios en la comercialización del producto final. Por otrolado, la tendencia en países como México (+19 Kg), Chile (+9 Kg),Colombia (+9 Kg) y los productores Top venezolanos (+16 Kg), hanincrementado de manera importante el peso a mercado desdefinales del 2007.

18

106

112

99

10310

6

105 10

7

105

100

105

109

10210

5

117

112

10710

9

117

113

109

105

119

114

108

Brasil Chile México Promedio Latam

Peso de FaenaMedia

ABR´09 DIC´09 MAY´10 DIC´10 JUN'11 DIC'11

Peso de Faena

116

114

110

118

118

114

103

105

102 10

7 109

108

ABR´09 DIC´09 MAY´10 DIC´10 JUN´11 DIC'11

Peso de FaenaPromedio Latam

Top 10 Media

116 12

0

111

116

116

110 11

2 114

108 11

0

115

110

119

118 119

118

118

118

118

118

109

123

120

114

Brasil Chile México Promedio Latam

Peso de FaenaTop 10

ABR´09 DIC´09 MAY´10 DIC´10 JUN'11 DIC'11

ANÁLISIS DE TENDENCIA

19

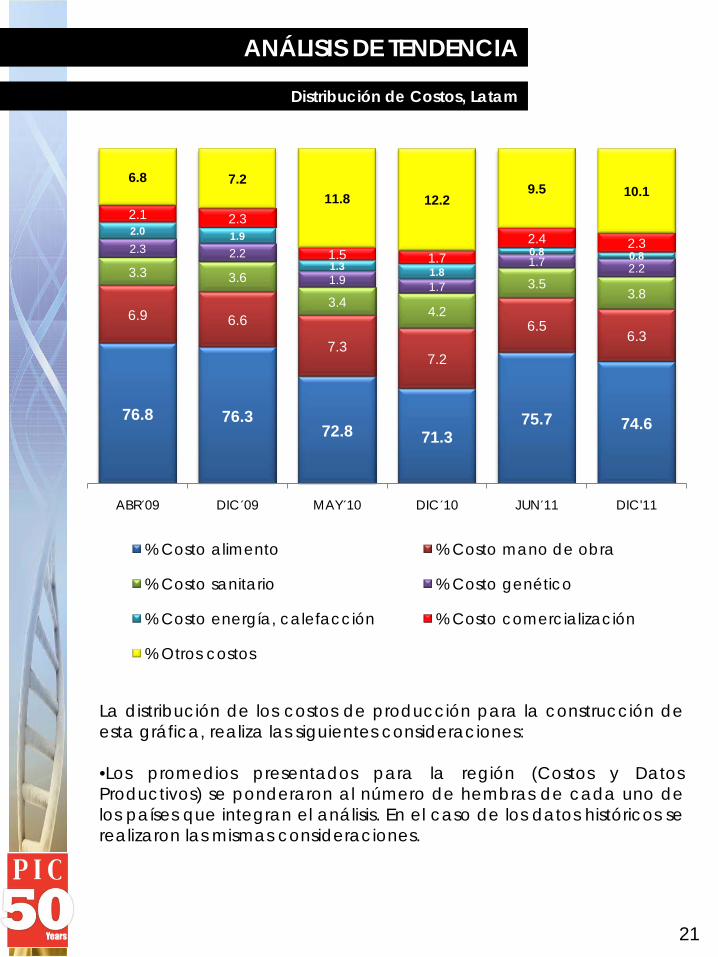

Se observa una disminución en la participación del alimento en elcostos de producción, partiendo de un 75.4% en junio del 2011 enrelación a esta edición donde se reporta un 74.6%.

En el caso de los datos presentados en México, la distribución decostos, así como los precios de los insumos y costos de producción,no corresponden a la misma base de sistemas analizados en cuantoa parámetros productivos.

Distribución de Costos, Latam

74.6%

6.3% 3.8%2.2% 0.8%

2.3%

10.1%

% Costo alimento % Costo mano de obra% Costo sanitario % Costo genético% Costo energía, calefacción % Costo comercialización% Otros costos

ANÁLISIS DE TENDENCIA

20

La distribución de los costos de producción para la construcción deesta gráfica, realiza las siguientes consideraciones:

•Los promedios presentados para la región (Costos y DatosProductivos) se ponderaron al número de hembras de cada uno delos países que integran el análisis. En el caso de los datos históricos serealizaron las mismas consideraciones.

76.8 76.372.8 71.3

75.7 74.6

6.9 6.6

7.37.2

6.56.3

3.3 3.6

3.44.2

3.53.8

2.3 2.2

1.9 1.7

1.7 2.2

2.0 1.9

1.3 1.8

0.8 0.8

2.1 2.3

1.5 1.72.4 2.3

6.8 7.211.8 12.2

9.5 10.1

ABR´09 DIC´09 MAY´10 DIC´10 JUN´11 DIC'11

% Costo alimento % Costo mano de obra

% Costo sanitario % Costo genético

% Costo energía, calefacción % Costo comercialización

% Otros costos

ANÁLISIS DE TENDENCIA

Distribución de Costos, Latam

21

Arg*Bol*

BraChl

ColEcu

Méx

PerVen

Suma

Tipo de Cambio / USD

4.326.94

1.62492.00

1,880.001.00

12.022.70

4.29Hem

bras Tecnificadas120,000

16,0001,600,000

220,00090,900

24,000731,288

45,000120,000

2,967,188COSTO DE PRODUCCIÓN ($/kg)

Promedio

Costo lechón destetadoUSD

28.3539.80

38.2925.59

53.1835.62

29.3024.50

55.4635.66

Costo total/ Kg. a ventaUSD

1.372.14

1.551.50

1.991.62

1.601.45

2.161.59

% Costo alimento

%67.0

80.075.3

73.874.5

72.875.9

76.064.4

74.6% Costo m

ano de obra%

11.15.8

7.38.0

3.96.8

3.14.5

6.46.3

% Costo sanitario%

5.02.9

3.23.2

7.71.2

4.82.4

4.93.8

% Costo genético%

1.81.0

2.42.0

1.81.8

2.01.7

2.02.2

% Costo energía, calefacción%

1.21.6

0.04.2

0.01.2

1.41.5

0.30.8

% Costo comercialización

%3.1

2.92.9

0.92.2

1.81.1

3.33.2

2.3% Otros costos

%10.8

5.88.9

7.99.9

14.211.7

10.618.8

10.1COSTO DEL ALIM

ENTO INSUMOS

Maíz (puesto en planta) US Dólar / ton

USD170

218283

308349

349341

315456

304Sorgo (puesto en planta) US Dólar / ton

USD185

381279

314300

320352

Soya (puesto en planta) US Dólar / tonUSD

290410

478460

550415

439355

762470

COSTO DE ALIMENTO DIETAS US Dólar / ton

Fase 1USD

1,3451,060

1,6151,069

1,1301,267

1,0221,260

4,2661,499

Fase 2USD

979793

1,287819

974833

830755

1,9671,131

Fase 3USD

486633

817565

749487

591520

1,423743

Fase 4USD

299301

452439

452939

460Desarrollo 1

USD234

231365

401629

426394

365596

387Desarrollo 2

USD220

220350

382585

414381

358601

372Engorde 1

USD222

172328

354555

429373

295572

353Engorde final

USD213

155337

325555

399552

358Gestación

USD220

230359

302492

385384

303527

365Lactancia

USD310

400489

430553

611411

4531,163

487*Bolivia

presenta

n da

to estima

dos en C

osto de Lechón D

estetad

o y Costo d

e Producción, en el ca

so de A

rgentina, solo d

atos estim

ad

os de Lechón D

estetad

o. N

ota:

1. Los da

tos pub

licad

os en cad

a p

aís m

uestran el d

esemp

eño que m

igra concreta

mente a

pa

rtir de la

informa

ción recibid

a.

Fuentes: Oficina

PIC La

tam

, Consultores Priva

do.

Un agra

decim

iento al M

VZ J. A

lberto H

errera p

or la contrib

ución en da

tos de costos p

ara

PIC M

éxico.

Benchmark

LATIN

OA

MERIC

A

22

Benchmark

LATIN

OA

MERIC

A

23

Arg

Bo

lB

raC

hl

Co

lEc

uM

éx

Pe

rV

en

Su

ma

DA

TOS P

RO

DU

CTIV

OS-TO

P 1

0Pro

me

dio

Re

pro

du

cc

ión

% R

ee

mp

lazo

%5

5.0

05

8.0

04

6.8

75

3.2

84

7.9

75

6.1

85

6.9

25

2.0

05

1.9

95

0.6

1%

Tasa

de

pa

rició

n%

90

.00

86

.72

91

.73

91

.87

92

.97

90

.34

89

.53

92

.00

90

.31

91

.07

Pa

rtos / h

em

bra

/ añ

oN

º2

.49

2.3

92

.51

2.4

12

.51

2.4

52

.55

2.5

02

.36

2.5

0N

ac

ido

s Viv

os P

rom

ed

ioN

º1

1.8

01

1.2

01

2.1

81

3.4

81

1.7

01

2.1

51

1.1

11

2.1

51

1.4

11

1.9

5M

orta

lida

d e

n M

ate

rnid

ad

%7

.50

4.1

36

.50

11

.18

6.0

46

.92

8.4

84

.70

13

.57

7.6

1Ed

ad

de

de

stete

día

s2

12

12

12

02

12

21

82

22

12

0P

eso

al d

este

te

Kg

6.2

6.5

5.8

6.0

5.8

6.0

5.2

6.4

6.3

5.7

De

steta

do

s / he

mb

ra / a

ño

Nº

27

.20

25

.69

28

.54

28

.72

27

.64

27

.75

25

.96

28

.90

23

.25

27

.61

Pe

rform

an

ce

De

stete

a V

en

taSitio

2M

orta

lida

d+

Elim

ina

do

s Sitio

2%

1.5

00

.78

0.8

11

.14

1.1

42

.83

1.1

81

.39

2.6

11

.06

Ga

na

nc

ia d

iaria

Sitio

2K

g/d

ía0

.46

50

.43

90

.48

10

.37

50

.49

40

.39

60

.47

10

.47

10

.41

00

.46

6C

on

ve

rsión

Sitio

2K

g1

.60

1.6

71

.49

1.5

01

.48

1.4

81

.43

1.4

51

.45

1.4

8Ed

ad

de

salid

ad

ías

70

70

63

68

72

70

60

70

69

64

Pe

so d

e sa

lida

Kg

29

28

26

24

31

25

25

29

26

26

Sitio

3M

orta

lida

d/e

limin

ad

os S

itio 3

%3

.00

1.2

01

.82

.86

1.2

84

.37

2.8

81

.88

5.8

82

.36

Ga

na

nc

ia d

iaria

Sitio

3K

g/d

ía0

.91

50

.76

80

.97

60

.91

70

.87

00

.91

30

.92

20

.94

70

.89

00

.94

7C

on

ve

rsión

Sitio

3K

g2

.60

2.7

22

.23

2.6

82

.67

2.6

62

.50

2.4

02

.53

2.3

8Ed

ad

de

salid

ad

ías

16

41

52

14

81

76

16

41

73

16

31

45

18

71

57

Pe

so d

e v

en

taK

g1

15

91

10

91

23

11

11

19

12

01

00

13

11

14

Kilo

gra

mo

s po

r He

mb

ra a

l añ

oK

g2,9

89

2,2

92

3,0

30

3,3

92

2,9

94

3,0

69

2,9

90

2,7

96

2,7

92

3,0

35

DA

TOS P

RO

DU

CTIV

OS-M

ED

IA (In

clu

ido

s los TO

P)

Pro

me

dio

Re

pro

du

cc

ión

% R

ee

mp

lazo

%4

0.0

06

9.9

04

5.0

45

4.8

04

2.1

84

9.9

65

2.6

74

0.0

03

5.0

54

7.0

5%

Tasa

de

pa

rició

n%

88

.00

85

.79

88

.79

91

.08

88

.38

84

.13

87

.16

88

.00

76

.06

87

.93

Pa

rtos / h

em

bra

/ añ

oN

º2

.39

2.1

82

.49

2.3

82

.37

2.3

02

.49

2.3

52

.14

2.4

5N

ac

ido

s Viv

os P

rom

ed

ioN

º1

1.4

01

0.9

61

1.4

51

2.6

41

1.0

99

.80

11

.03

10

.85

10

.22

11

.35

Mo

rtalid

ad

en

Ma

tern

ida

d%

9.0

05

.81

7.6

99

.86

6.9

89

.32

11

.75

7.5

01

1.1

99

.02

Ed

ad

de

de

stete

día

s1

82

12

12

22

12

42

22

22

72

1P

eso

al d

este

te

Kg

5.7

6.4

5.7

6.3

6.3

6.5

6.0

5.9

6.6

5.9

De

steta

do

s / he

mb

ra / a

ño

Nº

24

.80

22

.48

26

.28

27

.07

24

.46

20

.40

24

.27

23

.58

19

.46

25

.34

Pe

rform

an

ce

De

stete

a V

en

taSitio

2M

orta

lida

d+

Elim

ina

do

s Sitio

2%

2.0

01

.17

0.9

51

.26

1.5

72

.02

2.6

11

.80

7.0

01

.71

Ga

na

nc

ia d

iaria

Sitio

2K

g/d

ía0

.41

00

.42

00

.46

00

.41

40

.43

10

.37

30

.46

50

.41

90

.41

20

.45

1C

on

ve

rsión

Sitio

2K

g1

.75

1.6

71

.56

1.5

61

.47

2.0

01

.44

1.6

61

.99

1.5

6Ed

ad

de

salid

ad

ías

70

70

63

72

69

79

65

70

79

66

Pe

so d

e sa

lida

Kg

27

27

25

27

27

27

26

26

28

26

Sitio

3M

orta

lida

d/e

limin

ad

os S

itio 3

%4

.00

1.4

12

.36

2.0

61

.25

2.4

74

.67

2.1

02

.55

2.9

4G

an

an

cia

dia

ria S

itio 3

Kg

/día

0.8

83

0.7

38

0.9

20

0.8

93

0.9

22

0.9

49

0.8

63

0.7

87

0.7

83

0.8

94

Co

nv

ersió

n S

itio 3

Kg

2.9

02

.72

2.4

52

.84

2.4

73

.02

2.5

42

.70

3.2

72

.56

Ed

ad

de

salid

ad

ías

16

41

50

15

01

75

15

91

58

16

71

45

17

11

58

Pe

so d

e v

en

taK

g1

10

86

10

51

19

11

01

02

11

48

51

00

10

8 K

ilog

ram

os p

or H

em

bra

al a

ño

Kg

2,5

67

1,8

84

2,6

69

3,1

15

2,6

15

1,9

88

2,5

69

1,9

27

1,7

64

2,6

11

Nota

:1.Los

da

tosp

ublica

dosen

cad

ap

aísm

uestran

eldesem

peño

que

migra

concretam

entea

pa

rtirde

lainform

ación

recibid

a.

2.Losd

atos

Topse

calcula

ntom

and

oelo

lossistem

as

que

muestren

elmejord

esemp

eñoen

kilogra

mos

porhem

bra

ala

ñoy

reporten

unam

ejoreficienciaa

limenticia

respecto

alos

da

tosde

laM

edia

.3.Tod

oslosp

ará

metros

de

desem

peño

reporta

dos

enelrub

roTop

pertenecen

alo

losmism

ossistem

as.

4.Losd

atos

de

laM

edia

incluyena

lossistema

sTop

.Fuentes:O

ficinaPIC

Lata

m,C

onsultoresPriva

dos

yProd

uctores.