anÁlisis comparado de principios y normas de … - contabilidad/a204... · la adopción de ias es...

TRANSCRIPT

AN

ÁLI

SIS

CO

MPA

RA

DO

DE

PRIN

CIP

IOS

Y N

OR

MA

S D

E C

ON

TAB

ILID

AD

GEN

ERA

LMEN

TE

AC

EPTA

DO

S: E

SPA

ÑA

(PYN

CG

A)-

NO

RM

AS

INTE

RN

AC

ION

ALE

S D

E C

ON

TAB

ILID

AD

(IA

S)-

ESTA

DO

S U

NID

OS

(US

GA

AP)

IN

DIC

E 96

20 In

trodu

cció

n 96

26 R

esum

en d

e no

rmat

iva

9630

Est

ados

fina

ncie

ros

- req

uisi

tos

gene

rale

s 96

31 E

stad

os fi

nanc

iero

s co

nsol

idad

os –

soc

ieda

des

depe

ndie

ntes

96

32 E

stad

os fi

nanc

iero

s co

nsol

idad

os –

soc

ieda

des

asoc

iada

s 96

33 E

stad

os fi

nanc

iero

s co

nsol

idad

os –

“joi

nt v

entu

res”

96

34 D

ifere

ncia

s de

cam

bio

9635

Con

vers

ión

de e

stad

os fi

nanc

iero

s en

mon

eda

extra

njer

a 96

36 F

usio

nes

y ad

quis

icio

nes

9637

Gas

tos

de e

stab

leci

mie

nto

e in

mov

ilizad

o in

mat

eria

l 96

38 L

easi

ng

9639

Inm

oviliz

ado

mat

eria

l 96

40 T

rata

mie

nto

cont

able

de

las

perm

utas

, don

acio

nes

y ap

orta

cion

es

9641

Sub

venc

ione

s 96

42 T

rata

mie

nto

cont

able

de

la p

érdi

da d

e va

lor d

e ac

tivos

96

43 In

vers

ione

s fin

anci

eras

96

44 D

eriv

ados

96

45 E

xist

enci

a de

ingr

esos

por

ven

tas

o pr

esta

ción

de

serv

icio

s 96

46 C

uent

as a

cob

rar y

a p

agar

96

47 A

ccio

nes

prop

ias

y ac

cion

es e

miti

das

para

em

plea

dos

9648

Pro

visi

ones

y c

ontin

genc

ias

9649

Fon

dos

de p

ensi

ones

96

50 Im

pues

to s

obre

ben

efic

ios

9620

Intr

oduc

ción

El

aná

lisis

com

para

do d

e Pr

inci

pios

y N

orm

as d

e C

onta

bilid

ad G

ener

alm

ente

Ace

ptad

os q

ue s

e re

aliz

a a

cont

inua

ción

va

a in

cidi

r exc

lusi

vam

ente

en

las

dife

renc

ias

exi

sten

tes

entre

Esp

aña,

Est

ados

Uni

dos

y la

s no

rmas

em

itida

s po

r el C

omité

de

Nor

mas

Inte

rnac

iona

les

de C

onta

bilid

ad

(IASC

). N

o se

exp

onen

, por

tant

o, d

etal

lada

men

te, l

as n

orm

as e

miti

das

por l

os d

istin

tos

orga

nism

os n

i las

dife

renc

ias

exis

tent

es e

n se

ctor

es

espe

cífic

os (b

anca

, seg

uros

...).

Con

el o

bjet

o de

sim

plifi

car l

a re

dacc

ión

de la

com

para

ción

, ést

a se

va

a re

aliz

ar e

n ba

se a

las

nor

mas

IAS

y U

S G

AA

P e

miti

das

reci

ente

men

te,

si s

e ad

mite

su

aplic

ació

n pa

ra lo

s ej

erci

cios

inic

iado

s a

parti

r del

1-1

-200

0, a

unqu

e la

fech

a ef

ectiv

a de

ent

rada

en

vigo

r sea

pos

terio

r.

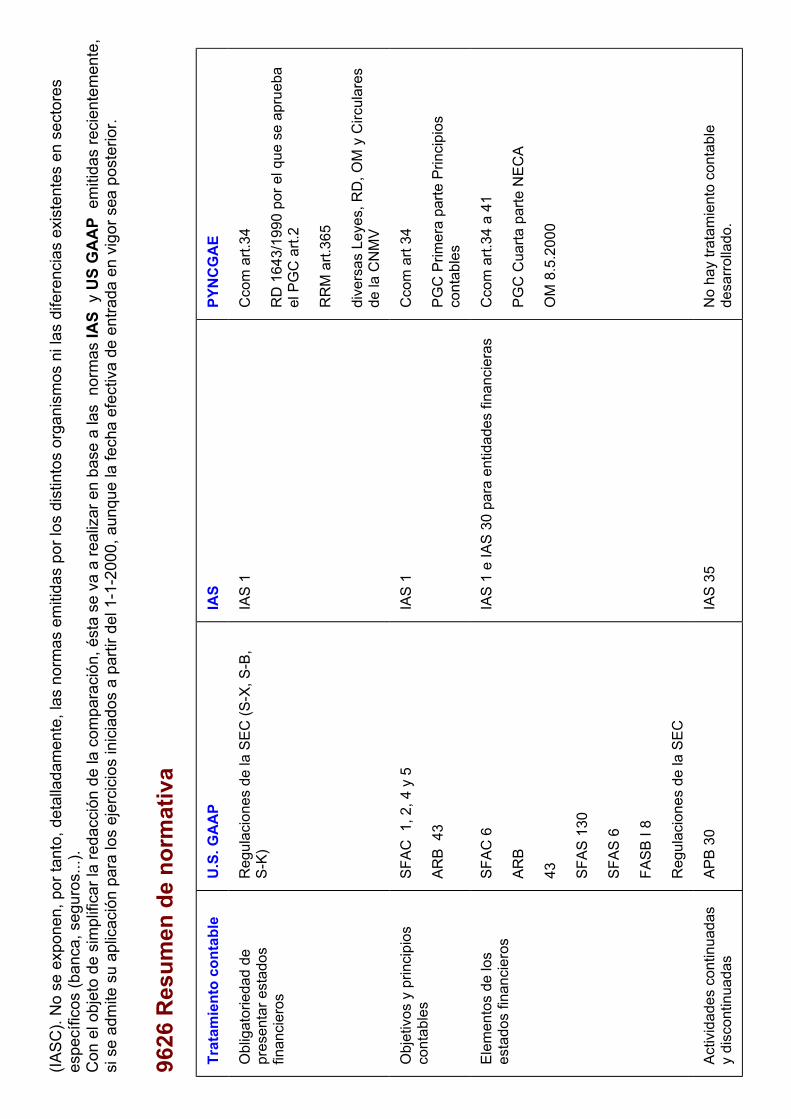

9626

Res

umen

de

norm

ativ

a Tr

atam

ient

o co

ntab

le

U.S

. GA

AP

IA

S

PYN

CG

AE

Obl

igat

orie

dad

de

pres

enta

r est

ados

fin

anci

eros

Reg

ulac

ione

s de

la S

EC (S

-X, S

-B,

S-K)

IA

S 1

Cco

m a

rt.34

RD

164

3/19

90 p

or e

l que

se

apru

eba

el P

GC

art.

2

RR

M a

rt.36

5

dive

rsas

Ley

es, R

D, O

M y

Circ

ular

es

de la

CN

MV

Obj

etiv

os y

prin

cipi

os

cont

able

s SF

AC 1

, 2, 4

y 5

ARB

43

IAS

1 C

com

art

34

PGC

Prim

era

parte

Prin

cipi

os

cont

able

s

Elem

ento

s de

los

esta

dos

finan

cier

os

SFAC

6

ARB

43

SFAS

130

SFAS

6

FASB

I 8

Reg

ulac

ione

s de

la S

EC

IAS

1 e

IAS

30 p

ara

entid

ades

fina

ncie

ras

Cco

m a

rt.34

a 4

1

PGC

Cua

rta p

arte

NEC

A

OM

8.5

.200

0

Activ

idad

es c

ontin

uada

s y

disc

ontin

uada

s AP

B 30

IA

S 35

N

o ha

y tra

tam

ient

o co

ntab

le

desa

rrolla

do.

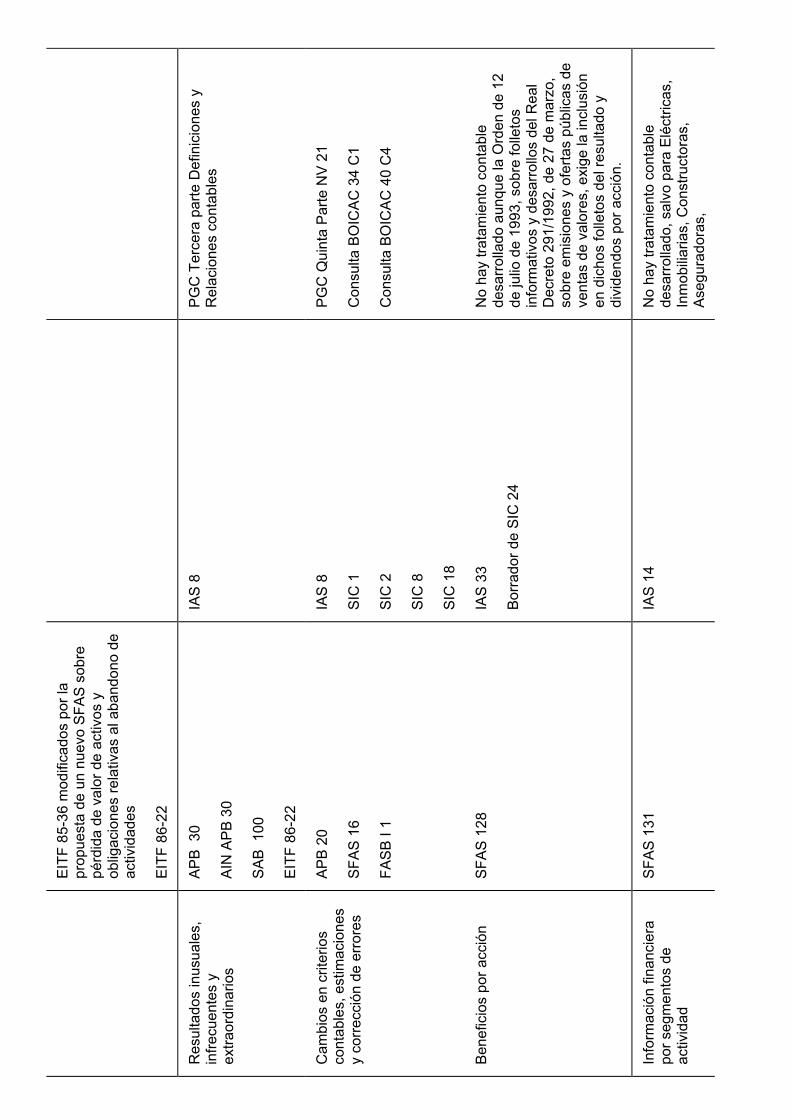

EITF

85-

36 m

odifi

cado

s po

r la

prop

uest

a de

un

nuev

o SF

AS s

obre

pé

rdid

a de

val

or d

e ac

tivos

y

oblig

acio

nes

rela

tivas

al a

band

ono

de

activ

idad

es

EITF

86-

22

Res

ulta

dos

inus

uale

s,

infre

cuen

tes

y ex

traor

dina

rios

APB

30

AIN

APB

30

SAB

100

EITF

86-

22

IAS

8 PG

C T

erce

ra p

arte

Def

inic

ione

s y

Rel

acio

nes

cont

able

s

Cam

bios

en

crite

rios

cont

able

s, e

stim

acio

nes

y co

rrecc

ión

de e

rrore

s

APB

20

SFAS

16

FASB

I 1

IAS

8

SIC

1

SIC

2

SIC

8

SIC

18

PGC

Qui

nta

Parte

NV

21

Con

sulta

BO

ICAC

34

C1

Con

sulta

BO

ICAC

40

C4

Bene

ficio

s po

r acc

ión

SFAS

128

IA

S 33

Borra

dor d

e SI

C 2

4

No

hay

trata

mie

nto

cont

able

de

sarro

llado

aun

que

la O

rden

de

12

de ju

lio d

e 19

93, s

obre

folle

tos

info

rmat

ivos

y d

esar

rollo

s de

l Rea

l D

ecre

to 2

91/1

992,

de

27 d

e m

arzo

, so

bre

emis

ione

s y

ofer

tas

públ

icas

de

vent

as d

e va

lore

s, e

xige

la in

clus

ión

en d

icho

s fo

lleto

s de

l res

ulta

do y

di

vide

ndos

por

acc

ión.

Info

rmac

ión

finan

cier

a po

r seg

men

tos

de

activ

idad

SFAS

131

IA

S 14

N

o ha

y tra

tam

ient

o co

ntab

le

desa

rrolla

do, s

alvo

par

a El

éctri

cas,

In

mob

iliaria

s, C

onst

ruct

oras

, As

egur

ador

as,

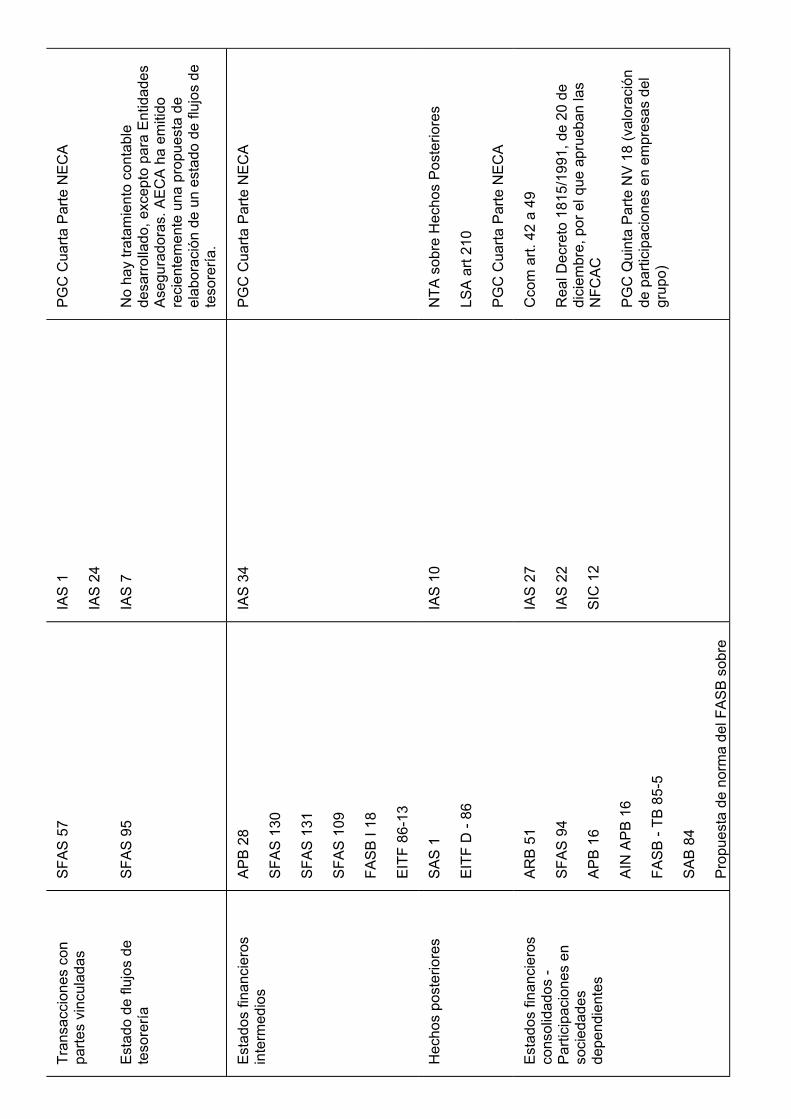

Tran

sacc

ione

s co

n pa

rtes

vinc

ulad

as

SFAS

57

IAS

1

IAS

24

PGC

Cua

rta P

arte

NEC

A

Esta

do d

e flu

jos

de

teso

rería

SF

AS 9

5 IA

S 7

No

hay

trata

mie

nto

cont

able

de

sarro

llado

, exc

epto

par

a En

tidad

es

Aseg

urad

oras

. AEC

A ha

em

itido

re

cien

tem

ente

una

pro

pues

ta d

e el

abor

ació

n de

un

esta

do d

e flu

jos

de

teso

rería

.

Esta

dos

finan

cier

os

inte

rmed

ios

APB

28

SFAS

130

SFAS

131

SFAS

109

FASB

I 18

EITF

86-

13

IAS

34

PGC

Cua

rta P

arte

NEC

A

Hec

hos

post

erio

res

SAS

1

EITF

D -

86

IAS

10

NTA

sob

re H

echo

s Po

ster

iore

s

LSA

art 2

10

PGC

Cua

rta P

arte

NEC

A

Esta

dos

finan

cier

os

cons

olid

ados

- Pa

rtici

paci

ones

en

soci

edad

es

depe

ndie

ntes

ARB

51

SFAS

94

APB

16

AIN

APB

16

FASB

- TB

85-

5

SAB

84

Prop

uest

a de

nor

ma

del F

ASB

sobr

e

IAS

27

IAS

22

SIC

12

Cco

m a

rt. 4

2 a

49

Rea

l Dec

reto

181

5/19

91, d

e 20

de

dici

embr

e, p

or e

l que

apr

ueba

n la

s N

FCAC

PGC

Qui

nta

Parte

NV

18 (v

alor

ació

n de

par

ticip

acio

nes

en e

mpr

esas

del

gr

upo)

cons

olid

acio

nes

Div

erso

s EI

TF

Esta

dos

finan

cier

os

cons

olid

ados

- Pa

rtici

paci

ones

en

soci

edad

es a

soci

adas

APB

18

SFAS

58

AIN

APB

18

FIN

35

Div

erso

s EI

TF

IAS

28

SIC

3

SIC

20C

Cco

m a

rt.42

a 4

9

Rea

l Dec

reto

181

5/19

91, d

e 20

de

dici

embr

e, p

or e

l que

apr

ueba

n la

s N

FCAC

PGC

Qui

nta

Parte

NV

18 (v

alor

ació

n de

par

ticip

acio

nes

en e

mpr

esas

del

gr

upo)

Join

t Ven

ture

s AP

B 18

AcSE

C Is

sues

Pap

ers

IAS

31

SIC

13

Rea

l Dec

reto

181

5/19

91, d

e 20

de

dici

embr

e, p

or e

l que

apr

ueba

n la

s N

FCAC

PGC

Con

stru

ctor

as, I

nmob

iliaria

s,

Eléc

trica

s

Trat

amie

nto

cont

able

de

las

dife

renc

ias

de

cam

bio

y co

nver

sión

de

esta

dos

finan

cier

os e

n m

oned

a ex

tranj

era

SFAS

52

SFAS

133

EITF

D-1

2

EITF

92-

4

EITF

D-5

5

EITF

96-

15

FIN

37

IAS

21

IAS

29

IAS

39

SIC

7

SIC

11

Borra

dor d

e in

terp

reta

cion

es 1

9

PGC

Qui

nta

Parte

NV

14a

Rea

l Dec

reto

181

5/19

91, d

e 20

de

dici

embr

e, p

or e

l que

apr

ueba

n la

s N

FCAC

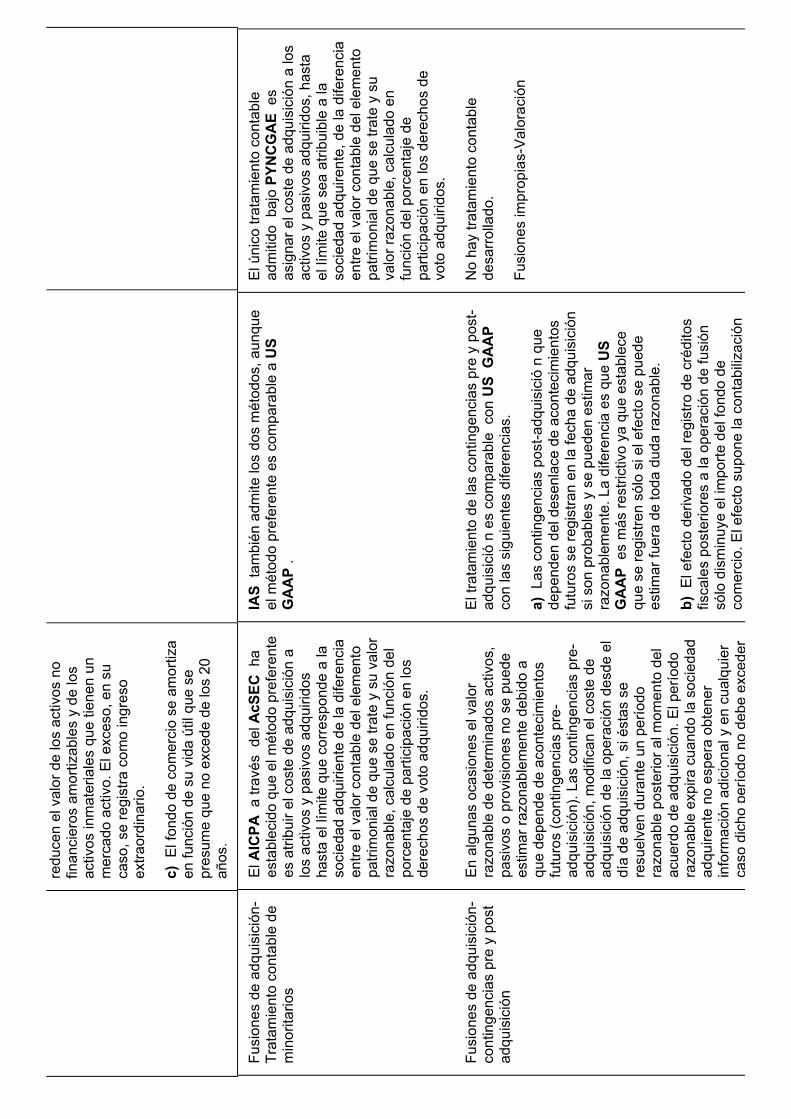

Fusi

ones

y

adqu

isic

ione

s AP

B 16

AIN

APB

16

APB

17

AIN

APB

17

IAS

22

SIC

9

SIC

22

Borra

dor d

e N

orm

a de

fusi

ones

y

esci

sion

es d

e So

cied

ades

SFAS

38

APB

17

EITF

88-

16

APB

29

SFAS

109

AIC

PA Is

ssue

s Pa

pers

on

Push

do

wn

acco

untin

g

EITF

86-

14

EITF

88-

16

EITF

95-

3

Prop

uest

a de

nor

ma

sobr

e fu

sion

es e

in

mov

ilizad

o in

mat

eria

l

Gas

tos

de

esta

blec

imie

nto

e in

mov

ilizad

o in

mat

eria

l

SOP

98-5

SOP

93-7

APB

9

APB

17

SFAS

2

SFAS

68

EITF

99-

5

SOP

98-1

FAS

86

EITF

96-

14

IAS

38

SIC

6

SIC

17

PGC

Qui

nta

Parte

NV

4a

, 5a

, 6a

y

7a Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o in

mat

eria

l

Res

oluc

ión

de

20 d

e ju

lio d

e 19

98,

del I

nstit

uto

de C

onta

bilid

ad y

Au

dito

ría d

e C

uent

as, s

obre

la

info

rmac

ión

a in

corp

orar

en

las

cuen

tas

anua

les

rela

tiva

al «

efec

to

2000

».

Info

rme

sobr

e as

pect

os c

onta

bles

de

la in

trodu

cció

n de

l EU

RO

EITF

00-

2

Prop

uest

a de

nor

ma

sobr

e fu

sion

es e

in

mov

ilizad

o in

mat

eria

l

Arre

ndam

ient

o fin

anci

ero

SFAS

13,

par

cial

men

te m

odifi

cado

po

r el S

FAS

98

EITF

95-

1

EITF

95-

4

SFAS

66

FASB

I 43

Info

rme

del g

rupo

de

traba

jo G

4+1

sobr

e pr

opue

sta

de c

onta

biliz

ació

n de

con

trato

s de

arre

ndam

ient

o.

IAS

17

SIC

15

IAS

40

IAS

18

PGC

Qui

nta

Parte

NV

5a

Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o in

mat

eria

l

Con

sulta

BO

ICAC

24

C 3

Con

sulta

BO

ICAC

38

C 6

Con

sulta

BO

ICAC

38

C 8

Inm

oviliz

ado

mat

eria

l AR

B 43

SFAS

34,

42,

58,

62

EITF

90-

8

SFAS

66

Prop

uest

a de

nor

ma

sobr

e el

tra

tam

ient

o co

ntab

le d

e ga

stos

de

retir

ada

del i

nmov

ilizad

o m

ater

ial

IAS

4

IAS

16

IAS

18

IAS

23

SIC

2

IAS

40

SIC

21

SIC

23

PGC

Qui

nta

Parte

NV

2a

y 3a

Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o m

ater

ial

Trat

amie

nto

cont

able

de

perm

utas

, don

acio

nes

y ap

orta

cion

es

APB

29

SFAS

116

SFAS

123

IAS

16

IAS

38

SIC

13

Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o m

ater

ial e

inm

ater

ial

Con

sulta

BO

ICAC

40

C 8

FASB

-I 30

EITF

87-

29

EITF

98-

3

EITF

99-

17

Subv

enci

ones

Ac

SEC

Issu

es P

aper

s IA

S 20

SIC

10

PGC

Ada

ptac

ione

s se

ctor

iale

s

Trat

amie

nto

cont

able

de

la p

érdi

da d

e va

lor d

e ac

tivos

SFAS

121

SAB

100

Prop

uest

a de

nor

ma

sobr

e pé

rdid

a de

val

or d

e ac

tivos

y o

blig

acio

nes

rela

tivas

al a

band

ono

de a

ctiv

idad

es

IAS

36

SIC

14

Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o m

ater

ial e

inm

ater

ial

BIO

CAC

40

PGC

Ada

ptac

ión

al s

ecto

r vi

tivin

ícol

a (T

rata

mie

nto

cont

able

de

las

inde

mni

zaci

ones

de

segu

ros)

Inve

rsio

nes

finan

cier

as

SFAS

115

EITF

96-

15

IAS

39

IAS

32

E 66

PGC

Qui

nta

Parte

NV

8a

Der

ivad

os

SFAS

47

SFAS

107

FRR

48

SFAS

133

SFAS

138

IAS

39

IAS

32

E 66

Borra

dor d

e no

rma

de fu

turo

s

Exis

tenc

ias

y re

gist

ro

cont

able

de

ingr

esos

por

ve

ntas

y p

rest

ació

n de

se

rvic

ios

ARB

43 C

apítu

lo 4

SOP

81-1

SFAS

66

IAS

2

IAS

18

IAS

11

PGC

Qui

nta

Parte

NV

13 a

y 1

8a

PG

C A

dapt

ació

n a

Inm

obilia

rias

y C

onst

ruct

oras

Res

oluc

ión

de 9

de

may

o de

200

0 po

r

SAB

101

y 10

1 A,

B

SFAS

45

SFAS

48

SFAS

49

SFAS

50

SFAS

51

SFAS

66

SOP

97-2

EITF

88-

18

EITF

91-

9

EITF

95-

1

EITF

95-

4

la q

ue s

e es

tabl

ecen

crit

erio

s pa

ra la

de

term

inac

ión

del c

oste

de

prod

ucci

ón

Cue

ntas

a c

obra

r y a

pa

gar

Mov

ilizac

ión

de a

ctiv

os

finan

cier

os

Valo

raci

ón d

e pr

ésta

mos

y

prov

isio

nes

por

inso

lven

cias

Susp

ensi

ones

de

pago

s

Emis

ione

s de

ob

ligac

ione

s, a

ccio

nes

pref

eren

tes

y re

scat

able

s

ARB

43

APB

21

SFAS

125

SFAS

114

Borra

dor d

e SO

P so

bre

el

trata

mie

nto

cont

able

de

las

pérd

idas

de

val

or d

eriv

adas

de

una

redu

cció

n en

la c

alid

ad d

el d

eudo

r.

SFAS

15

IAS

39

IAS

32

SIC

5

Borra

dor d

e no

rma

66

PGC

Qui

nta

Parte

NV

9a , 1

1a y

12a

Borra

dor d

e no

rma

sobr

e su

spen

sion

es d

e pa

gos

Circ

ular

4/9

1 de

l B.E

.

Div

ersa

s co

nsul

tas

Acci

ones

pro

pias

y

acci

ones

emiti

das

aAP

B 6

IAS

32

PGC

Qui

nta

Parte

NV

10a

acci

ones

em

itida

s a

empl

eado

s AP

B 25

y S

FAS

123

FASB

I 28

SOP

93-6

SIC

16

Pro

visi

ones

y

cont

inge

ncia

s SF

AS 5

FASB

I 14

EITF

94

3

SOP

96 1

SAB

100

Borra

dor d

e no

rma

sobr

e el

tra

tam

ient

o co

ntab

le d

e la

pér

dida

de

valo

r de

activ

os y

obl

igac

ione

s re

lativ

as a

l aba

ndon

o de

act

ivid

ades

.

IAS

37

Cco

m a

rt 38

PGC

Cua

rta P

arte

NEC

A 16

Res

oluc

ión

ICAC

sob

re e

l in

mov

ilizad

o m

ater

ial e

inm

ater

ial

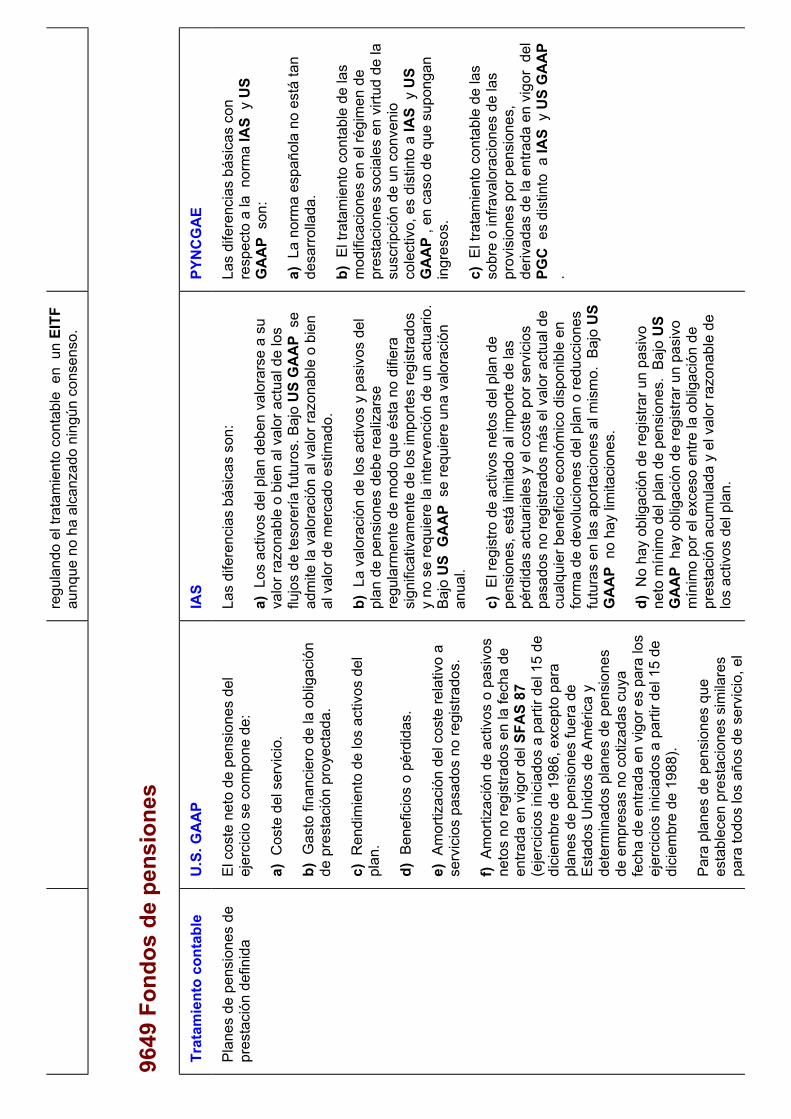

Fond

os d

e pe

nsio

nes

Con

trato

s de

seg

uro

Pres

taci

ones

de

jubi

laci

ón d

istin

tas

de la

s pe

nsio

nes

Con

trato

s de

co

mpe

nsac

ión

dife

rida

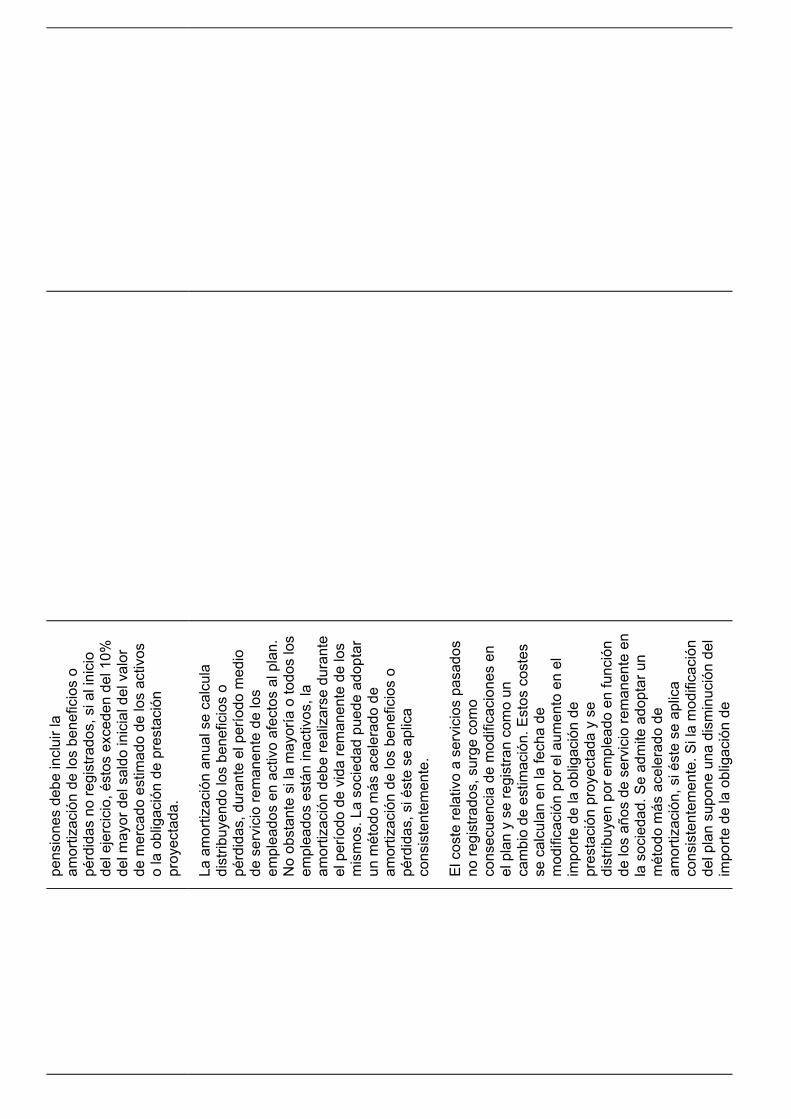

SFAS

87

SFAS

88

SFAS

106

y 1

12

SFAS

132

IAS

19

Borra

dor d

e no

rma

E 67

PGC

Qui

nta

Parte

NV

19a

Rég

imen

Tra

nsito

rio d

e la

ex

terio

rizac

ión

de la

s pe

nsio

nes

Impu

esto

sob

re

bene

ficio

s SF

AS 1

09

IAS

12

SIC

21

SIC

25

Borra

dor d

e no

rma

E 68

PGC

Qui

nta

Parte

NV

16a

Res

oluc

ión

del I

CAC

sob

re la

NV

16a

9630

Est

ados

fina

ncie

ros

– re

quis

itos

gene

rale

s

Trat

amie

nto

cont

able

U

.S. G

AA

P

IAS

PY

NC

GA

E

Org

anis

mos

em

isor

es d

e no

rmas

con

tabl

es

La F

AF, o

rgan

ism

o in

depe

ndie

nte

cons

titui

do c

omo

fund

ació

n em

ite la

s no

rmas

con

tabl

es a

trav

és d

el F

ASB

y el

GAS

B. A

dici

onal

men

te, l

a SE

C

emite

nor

mas

con

tabl

es y

de

audi

toría

pa

ra s

ocie

dade

s em

isor

as d

e va

lore

s en

Bol

sa.

El

IASC

, co

mpu

esto

po

r lo

s or

gani

smos

in

tern

acio

nale

s de

ex

perto

s co

ntab

les

y au

dito

res

es

el

que

emite

lo

s IA

S.

Actu

alm

ente

el

IASC

se

encu

entra

en

un

proc

eso

de

rees

truct

urac

ión

para

ada

ptar

se

a la

est

ruct

ura

de la

FAF

.

Las

norm

as c

onta

bles

son

em

itida

s po

r el

gob

iern

o y

desa

rrolla

das

por e

l IC

AC,

que

es e

l or

gani

smo

regu

lado

r de

la

prof

esió

n de

aud

itoría

.

Obl

igat

orie

dad

de p

rese

ntar

es

tado

s fin

anci

eros

Só

lo la

s so

cied

ades

em

isor

as d

e bo

lsas

de

valo

res

en b

olsa

tien

en la

ob

ligac

ión

de fo

rmul

ar e

stad

os

finan

cier

os s

igui

endo

US

GAA

P y

las

norm

as d

e la

SEC

.

La a

dopc

ión

de I

AS e

s vo

lunt

aria

, sa

lvo

que

las

bols

as

inte

rnac

iona

les

esta

blez

can

a fo

rmul

ació

n de

es

tado

s fin

anci

eros

si

guie

ndo

IAS

en

las

emis

ione

s de

val

ores

.

En

m

ayo

de

2000

el

pr

esid

ente

de

l IO

SCO

ha

emiti

do u

na r

esol

ució

n en

la

que

se r

ecom

iend

a a

los

mie

mbr

os d

e la

or

gani

zaci

ón

que

adm

itan

que

las

soci

edad

es e

xtra

njer

as a

dopt

en l

as I

AS

en l

as e

mis

ione

s de

val

ores

, in

cluy

endo

, cu

ando

se

cr

ea

nece

sario

, de

sglo

ses

adic

iona

les

para

con

tem

plar

det

erm

inad

os

trata

mie

ntos

co

ntab

les

pend

ient

es

de

desa

rrollo

.

La c

omis

ión

Euro

pea

ha e

miti

do e

n ju

nio

dc

2000

un

co

mun

icad

o en

el

qu

e es

tabl

ece

que

ante

s de

fin

aliz

ar

el

ejer

cici

o 20

00 s

e em

itirá

una

pro

pues

ta

para

que

tod

as la

s so

cied

ades

eur

opea

s qu

e em

iten

valo

res

en b

olsa

pre

sent

en

sus

esta

dos

finan

cier

os

conf

orm

e a

norm

as IA

S, S

e es

tabl

ecer

á la

opc

ión

de

que

los

esta

dos

mie

mbr

os

pued

an

requ

erir

o pe

rmiti

r a

las

soci

edad

es q

ue La

s so

cied

ades

m

erca

ntile

s es

tán

oblig

adas

por

ley

a l

a fo

rmul

ació

n y

depó

sito

de

las

cuen

tas

anua

les.

Las

so

cied

ades

em

isor

as

de

valo

res

en

bols

a,

se

encu

entra

n ig

ualm

ente

ob

ligad

as a

faci

litar

a lo

s in

vers

ores

las

cuen

tas

anua

les

audi

tada

s.

no e

mite

n va

lore

s en

bol

sa q

ue p

rese

nten

su

s es

tado

s fin

anci

eros

co

nfor

me

a no

rmas

lAS

Ini

cial

men

te e

stos

req

uisi

tos

debe

rán

cum

plirs

e a

parti

r dc

l 1 d

e en

ero

de 2

005

O

bjet

ivos

y p

rinci

pios

co

ntab

les

El o

bjet

ivo

fund

amen

tal d

e la

in

form

ació

n fin

anci

era

es s

er ú

til p

ara

los

usua

rios

de la

mis

ma.

La

s ca

ract

erís

ticas

cua

ntita

tivas

de

la

info

rmac

ión

finan

cier

a so

n:

-

Rel

evan

cia

(se

pued

e in

corp

orar

en

mod

elos

de

pred

icci

ón y

se

obtie

ne a

tie

mpo

. -

Fiab

le (r

evis

able

y n

eutra

l) -

Com

para

ble

- C

onsi

sten

te

La

apl

icac

ión

de la

s no

rmas

est

á su

jeta

al p

rinci

pio

de im

porta

ncia

re

lativ

a y

al c

oste

-ben

efic

io.

El c

onse

rvad

uris

mo

debe

con

side

rars

e au

nque

no

prev

alec

e so

bre

el re

sto

de

las

cara

cter

ístic

as.

Los

ingr

esos

se

re

gist

ran

por

el

mét

odo

del

man

teni

mie

nto

del

capi

tal

finan

cier

o y

por

tant

o no

se

adm

iten

las

reva

loriz

acio

nes

cont

able

s.

No

obst

ante

se

adm

ite l

a va

lora

ción

de

activ

os y

pas

ivos

fina

ncie

ros

a su

val

or

razo

nabl

e.

La c

ompe

nsac

ión

de a

ctiv

os y

pas

ivos

es

tá

adm

itida

en

de

term

inad

as

ocas

ione

s.

Las

cara

cter

ístic

as s

on b

ásic

amen

te l

as

mis

mas

con

las

sigu

ient

es d

ifere

ncia

s

a) S

e ad

mite

com

o pr

inci

pio

cont

able

las

reva

loriz

acio

nes

de a

ctiv

os.

b) L

a in

form

ació

n fin

anci

era

es f

iabl

e, s

i ad

emás

de

ser r

evis

able

y n

eutra

l: —

re

fleja

la s

usta

ncia

sob

re la

form

a le

gal;

— es

pru

dent

e Se

ad

mite

la

ap

licac

ión

de

polít

icas

co

ntab

les

dist

inta

s a

IAS

en

aque

llas

ocas

ione

s qu

e su

ado

pció

n su

pong

a qu

e lo

s es

tado

s fin

anci

eros

no

sean

fiab

les.

El

obje

tivo

fund

amen

tal

de

la

info

rmac

ión

finan

cier

a es

la

clar

idad

la

imag

en fi

el. L

as d

ifere

ncia

s bá

sica

s so

n:

a) E

l pr

inci

pio

de p

rude

ncia

pre

vale

ce

sobr

e lo

s de

más

prin

cipi

os

b) S

ólo

se a

dmite

n la

s re

valo

rizac

ione

s le

gale

s

c) S

e pr

ohíb

e la

co

mpe

nsac

ión

de

activ

os,

pasi

vos.

in

gres

os

gast

os

bene

ficio

s y

pérd

idas

Se

adm

ite l

a ap

licac

ión

de

polít

icas

co

ntab

les

dist

inta

s, s

i las

exi

sten

tes

son

inco

mpa

tible

s co

n la

imag

en fi

el.

La S

EC h

a lim

itado

sig

nific

ativ

amen

te

la p

osib

ilidad

de

no a

plic

ar la

s no

rmas

co

ntab

les

emiti

das

por

orga

nism

os

ofic

ialm

ente

reco

noci

dos.

Elem

ento

s de

los

esta

dos

finan

cier

os

Los

elem

ento

s de

lo

s es

tado

sfin

anci

eros

son

: L

os e

lem

ento

s de

los

esta

dos

finan

cier

os

son

com

para

bles

a U

S G

AAP

con

las

sigu

ient

es d

ifere

ncia

s:

• Ba

lanc

e.

• C

uent

a de

resu

ltado

s.

• Es

tado

de

bene

ficio

s y

pérd

idas

no

regi

stra

dos

en

la

cuen

ta

de

resu

ltado

s.

• Es

tado

de

flujo

s de

teso

rería

. •

Esta

do

de

mov

imie

ntos

de

fo

ndos

pr

opio

s.

• N

otas

a lo

s es

tado

s fin

anci

eros

. La

SEC

est

able

ce:

• La

in

form

ació

n no

fin

anci

era

adic

iona

l qu

e de

ben

apor

tar

has

soci

edad

es

emis

oras

de

va

lore

s en

bo

lsa.

•

Las

gran

des

empr

esas

de

ben

pres

enta

r ba

lanc

es c

ompa

rativ

os d

e 2

años

y d

el re

sto

de e

stad

os 3

año

s La

s pe

queñ

as e

mpr

esas

sól

o 2

años

.

a)

IAS

no a

dmite

la p

rese

ntac

ión

de lo

s co

mpo

nent

es d

e O

Cl c

onju

ntam

ente

co

n la

cue

nta

de re

sulta

dos.

b)

Se

adm

ite la

pre

sent

ació

n en

un

mis

mo

docu

men

to d

e lo

s es

tado

s fin

anci

eros

ela

bora

dos

sigu

iend

o lA

S y

los

prin

cipi

os c

onta

bles

del

paí

s de

or

igen

. c)

G

ener

alm

ente

se

pres

enta

n es

tado

s co

mpa

rativ

os d

e 2

años

d)

N

o ha

y un

a no

rma

sobr

e la

in

form

ació

n no

fina

ncie

ra q

ue d

eben

pr

esen

tar l

as s

ocie

dade

s

Las

dife

renc

ias

bási

cas

son:

a)

La

mem

oria

incl

uye

el C

uadr

o de

Fi

nanc

iaci

ón y

no

un E

stad

o de

Flu

jos

de T

esor

ería

b)

El e

stad

o O

CI n

o es

tá c

onte

mpl

ado,

ya

que

no

se a

dmite

el r

egis

tro d

e ga

stos

, ing

reso

s, b

enef

icio

s o

pérd

idas

di

rect

amen

te e

n fo

ndos

pro

pios

. c)

El e

stad

o de

mov

imie

ntos

de

fond

os

prop

ios

se in

cluy

e co

mo

una

nota

de

m

emor

ia y

no

es u

n es

tado

en

sí m

ism

o.

d) La

info

rmac

ión

no fi

nanc

iera

a

pres

enta

r por

las

soci

edad

es q

ueda

re

cogi

da m

uy g

enér

icam

ente

en

el

info

rme

de g

estió

n.

e) La

s cu

enta

s an

uale

s re

coge

n in

form

ació

n co

mpa

rativ

a de

2 a

ños.

f) L

as p

eque

ñas

y m

edia

nas

empr

esas

pu

eden

pre

sent

ar c

uent

as a

nual

es

abre

viad

as.

Bala

nce

Se e

xige

la s

epar

ació

n en

tre a

ctiv

os y

pa

sivo

s ci

rcul

ante

s y

a la

rgo

plaz

o.

Dic

ha

sepa

raci

ón

se

real

iza

aten

dien

do

al

perio

do

estim

ado

de

real

izac

ión

y ve

ncim

ient

o de

lo

s m

ism

os y

en

func

ión

del t

ipo

de r

ecur

-so

s qu

e se

van

a u

tiliz

ar p

ara

liqui

dar

los

pasi

vos.

No

se e

xige

la s

epar

ació

n en

el b

alan

ce d

e ac

tivos

y p

asiv

os c

ircul

ante

s y

a la

rgo

plaz

o,

sin

perju

icio

de

que

se d

ebe

desg

losa

r en

la

s no

tas

aque

llos

que

van

a se

r re

aliz

ados

o

liqui

dado

s en

un

perio

do s

uper

ior a

l año

.

Los

cost

es

deriv

ados

de

la

ac

tivid

ad

ordi

naria

deb

en c

lasi

ficar

se c

omo

circ

ulan

te

inde

pend

ient

emen

te

del

perío

do

de

liqui

daci

ón d

e lo

s m

ism

os.

Com

o no

rma

gene

ral

el

bala

nce

pres

enta

una

sep

arac

ión

entre

act

ivos

y

pasi

vos

circ

ulan

tes

y no

ci

rcul

ante

s.

Dic

ha s

epar

ació

n se

rea

liza

aten

dien

do

al

perio

do

estim

ado

de

real

izac

ión

y ve

ncim

ient

o de

los

mis

mos

.

Cue

nta

de re

sulta

dos

La c

uent

a de

res

ulta

dos

se p

rese

nta

en c

asca

da a

grup

ando

los

gas

tos

e in

gres

os

por

func

ión.

El

im

pues

to

sobr

e be

nefic

ios

sólo

ref

leja

el

efec

to

impo

sitiv

o de

rivad

o de

las

oper

acio

nes

ordi

naria

s, y

a qu

e lo

s re

sulta

dos

del

rest

o de

op

erac

ione

s se

pr

esen

tan

neto

s de

l efe

cto

impo

sitiv

o.

Es o

blig

ator

io p

rese

ntar

los

bene

ficio

s bá

sico

s y

dilu

idos

por

acc

ión.

La c

uent

a de

resu

ltado

s se

pue

de p

rese

ntar

ag

rupa

ndo

los

gast

os

e in

gres

os

por

natu

rale

za o

fun

ción

. En

est

e úl

timo

caso

ha

y qu

e in

clui

r de

sglo

ses

adic

iona

les

sobr

e la

nat

ural

eza

de lo

s ga

stos

, la

amor

tizac

ión,

de

prec

iaci

ón y

gas

tos

de p

erso

nal.

Es

oblig

ator

io

pres

enta

r lo

s be

nefic

ios

bási

cos

y di

luid

os p

or a

cció

n.

Las

dife

renc

ias

bási

cas

son:

a)

La

cuen

ta

de

resu

ltado

s no

se

pr

esen

ta e

n ca

scad

a si

no s

epar

ando

ga

stos

e in

gres

os.

b) La

cl

asifi

caci

ón

de

los

gast

os

e in

gres

os s

e re

aliz

a po

r su

natu

rale

za y

no

por

func

ión.

c)

Los

gas

tos

de e

xplo

taci

ón in

usua

les

o in

frecu

ente

s no

se

pres

enta

n en

un

epíg

rafe

sep

arad

o.

d) E

l co

ncep

to

de

resu

ltado

s ex

traor

dina

rios

es

dist

into

a

US

GA

AP

e IA

S e)

Los

re

sulta

dos

de

activ

idad

es

disc

ontin

uada

s no

se

en

cuen

tran

norm

aliz

ados

es

pecí

ficam

ente

ba

jo

PYN

CG

A f)

El e

fect

o ac

umul

ado

de c

ambi

os e

n po

lític

as c

onta

bles

no

se p

rese

nta

en

un e

pígr

afe

sepa

rado

de

la c

uent

a de

re

sulta

dos

sino

qu

e se

pr

esen

ta

form

ando

pa

rte

de

los

resu

ltado

s ex

traor

dina

rios.

g)

El

im

pues

to

sobr

e be

nefic

ios

se

pres

enta

en

un e

pígr

afe

sepa

rado

por

lo

s co

ncep

tos

impo

sitiv

os d

eriv

ados

de

toda

s la

s pa

rtida

s de

la

cu

enta

de

re

sulta

dos.

h)

Los

be

nefic

ios

por

acci

ón

no

se

encu

entra

n no

rmal

izad

os

espe

cífic

amen

te b

ajo

PYN

CG

AE.

La C

NM

V ha

est

able

cido

un

form

ato

de

cuen

ta d

e re

sulta

dos

en c

asca

da p

ara

la

pres

enta

ción

de

la

in

form

ació

n se

mes

tral.

Ac

tivid

ades

con

tinua

das

y di

scon

tinua

das

Los

resu

ltado

s de

la

s ac

tivid

ades

di

scon

tinua

das

se c

ompo

nen

de: a

) los

re

sulta

dos

de la

s ac

tivid

ades

des

de e

l

Las

dife

renc

ias

bási

cas

con

US

GAA

P so

n:

a ) La

dec

isió

n de

dis

cont

inua

r la

activ

idad

se

No

hay

trata

mie

nto

cont

able

de

sarro

llado

.

inic

io d

el p

erio

do h

asta

la

fech

a (le

ad

opci

ón d

el a

cuer

do d

e ab

ando

nar,

vend

er o

esc

indi

r la

act

ivid

ad y

b)

del

bene

ficio

o p

érdi

da d

e as

act

ivid

ades

di

scon

tinua

das,

qu

e co

mpr

ende

lo

s re

sulta

dos

desd

e la

fech

a de

ado

pció

n de

l ac

uerd

o ha

sta

la f

inal

izac

ión

del

proc

eso

y lo

s re

sulta

dos

deriv

ados

de

la v

enta

o a

band

ono

del s

egm

ento

. El

ben

efic

io o

pér

dida

se

dete

rmin

a po

r la

sum

a de

l va

lor

neto

rea

lizab

le d

el

segm

ento

de

activ

idad

y lo

s ga

stos

e

ingr

esos

der

ivad

os d

e la

act

ivid

ad d

el

mis

mo

hast

a la

fe

cha

de

vent

a o

aban

dono

. En

ca

so

de

que

laes

timac

ión

supo

nga

que

se

van

a pr

oduc

ir ga

stos

net

os d

e la

act

ivid

ad,

ésto

s de

ben

regi

stra

rse

en

dich

o m

omen

to. S

i la

estim

ació

n su

pone

que

se

van

a d

even

gar

ingr

esos

net

os d

e la

act

ivid

ad, é

stos

se

regi

stra

n ha

sta

el

limite

de

las

pérd

idas

est

imad

as e

n la

ve

nta

o ab

ando

no y

el

rest

o, e

n su

ca

so,

se re

gist

ran

cuan

do s

e re

alic

en.

Si la

dec

isió

n de

aba

ndon

o o

vent

a se

ad

opta

des

pués

del

cie

rre d

el e

jerc

icio

pe

ro a

ntes

de

la f

orm

ulac

ión

de l

os

esta

dos

finan

cier

os,

ésto

s de

ben

reco

ger

la

prov

isió

n po

r la

pé

rdid

a es

timad

a y

los

ingr

esos

y g

asto

s de

l se

gmen

to

de

activ

idad

de

ben

recl

asifi

cars

e co

rno

activ

idad

esdi

scon

tinua

das.

Bajo

US

CAA

P se

pue

den

atrib

uir

las

activ

idad

es d

isco

ntin

uada

s un

impo

rte

razo

nabl

e de

ga

stos

fin

anci

eros

dire

ctos

y la

par

te r

azon

able

de

otro

s

gast

os

finan

cier

os

que

no

finan

cian

entie

nde

real

izad

a cu

ando

apa

rte d

e ex

istir

un

pl

an

form

al,

éste

se

ha

an

unci

ado

públ

icam

ente

co

n su

ficie

nte

deta

lle

a cl

ient

es,

prov

eedo

res

o em

plea

dos,

o b

ien

se

ha

inic

iado

el

pr

oces

o de

re

estru

ctur

ació

n. P

or lo

tant

o el

mom

ento

de

adop

ción

de

la d

ecis

ión

bajo

IAS

podr

ía s

er

post

erio

r a

US

GA

AP.

No

obst

ante

en

el

mom

ento

que

se

apru

ebe

el p

roye

cto

de

norm

a U

S G

AAP

no h

abrá

dife

renc

ias.

b)

H

ay

opci

ón

de

pres

enta

r la

in

form

ació

n so

bre

activ

idad

es

disc

ontin

uada

s en

el

bala

nce

y c

uent

a de

re

sulta

dos

o en

las

not

as a

los

est

ados

fin

anci

eros

, no

ob

stan

te

los

bene

ficio

s y

pérd

idas

ant

es d

e im

pues

tos

deriv

ados

de

la

vent

a de

act

ivos

o li

quid

ació

n de

pas

ivos

del

se

gmen

to, d

eben

mos

trars

e en

la c

uent

a de

re

sulta

dos.

El

tra

tam

ient

o pr

efer

ente

es

pr

esen

tar

sepa

rada

men

te e

n la

cue

nta

de

resu

ltado

s la

s ve

ntas

, ga

stos

, be

nefic

ios

o pé

rdid

as d

e la

s ac

tivid

ades

dis

cont

inua

das,

an

tes

de im

pues

tos

y de

spué

s de

impu

esto

s y

en e

l es

tado

de

flujo

s de

tes

orer

ía,

los

flujo

s co

rresp

ondi

ente

s a

las

activ

idad

es

ordi

naria

s,

de

inve

rsió

n y

finan

ciac

ión

corre

spon

dien

tes

a di

chas

act

ivid

ades

. Po

r ta

nto

la

pres

enta

ción

de

las

oper

acio

nes

disc

ontin

uada

s en

la

cuen

ta d

e re

sulta

dos

es d

istin

ta e

n IA

S y

se r

equi

eren

des

glos

es

más

am

plio

s.

c)

No

se d

ifere

ncia

ent

re lo

s re

sulta

dos

de

las

oper

acio

nes

disc

ontin

uada

s y

el

bene

ficio

o p

érdi

da d

eriv

ado

de la

s m

ism

as.

d) L

os r

esul

tado

s de

las

ope

raci

ones

del

se

gmen

to d

e la

act

ivid

ad d

esde

el m

omen

to

en

que

se

adop

ta

la

-dec

isió

n ha

sta

el

mom

ento

de

la v

enta

o a

band

ono

del m

ism

o no

se

co

nsid

eran

pa

ra

dete

rmin

ar

el

bene

ficio

o

pérd

ida

de

las

oper

acio

nes

disc

ontin

uada

s,

sino

qu

e se

re

gist

ran

a

dire

ctam

ente

otra

s ac

tivid

ades

. Lo

s re

sulta

dos

te p

rese

ntan

net

os d

e su

ef

ecto

im

posi

tivo,

au

nque

de

be

indi

cars

e el

ef

ecto

in

clui

do

en

los

mis

mos

.

med

ida

que

se In

curre

n.

e) S

ólo

se p

uede

n at

ribui

r los

gas

tos

finan

cier

os d

eriv

ados

de

aque

llas

deud

as

que

finan

cian

dire

ctam

ente

las

activ

idad

es

del s

egm

ento

.

Res

ulta

dos

inus

uale

s,

infre

cuen

tes

y ex

traor

dina

rios

Los

resu

ltado

s ex

traor

dina

rios

son

aque

llos

que

son

inus

uale

s e

infre

cuen

tes

y se

re

gist

ran

en

un

epíg

rafe

se

para

do

de

la

cuen

ta

de

resu

ltado

s,

neto

de

su

ef

ecto

impo

sitiv

o.

Los

resu

ltado

sex

traor

dina

rios

form

an

parte

de

lo

s re

sulta

dos

de

las

activ

idad

esor

dina

rias.

La d

ifere

ncia

bás

ica

con

US

GAA

P es

que

lo

s ga

stos

o i

ngre

sos,

que

no

se c

onsi

dere

n ex

traor

dina

rios,

que

por

su

impo

rte,

natu

rale

za o

inci

denc

ia s

ean

rele

vant

es

debe

n de

sglo

sars

e en

la c

uent

a de

re

sulta

dos

o en

las

nota

s a

los

esta

dos

finan

cier

os. B

ajo

US

GAA

P es

tas

par

tidas

de

ben

sepa

rars

e en

la c

uent

a de

resu

ltado

s.

Los

resu

ltado

s in

usua

les

o in

frecu

ente

s de

Im

porte

sig

nific

ativ

o de

ben

incl

uirs

e en

un

ep

ígra

fe

sepa

rado

de

la c

uent

a de

res

ulta

dos

form

ando

par

to d

el r

esul

tado

de

las

activ

idad

es o

rdin

aria

s.

El P

GC

con

side

ra c

omo

resu

ltado

s ex

traor

dina

rios:

a)

Bene

ficio

s y

pérd

idas

pr

oced

ente

s de

l inm

oviliz

ado

mat

eria

l, in

mat

eria

l y c

arte

ra d

e co

ntro

l. b)

Va

riaci

ón d

e la

s pr

ovis

ione

s de

in

mov

ilizad

o m

ater

ial,

inm

ater

ial

y ca

rtera

de

cont

rol.

c)

Ingr

esos

y g

asto

s ex

traor

dina

rios

(aqu

ello

s at

ípic

os e

infre

cuen

tes)

d)

In

gres

os y

gas

tos

de e

jerc

icio

s an

terio

res.

e)

In

gres

os p

or s

ubve

ncio

nes

de

capi

tal t

rasp

asad

as a

resu

ltado

s de

l eje

rcic

io.

Por t

anto

, la

pres

enta

ción

de

la c

uent

a de

resu

ltado

s es

paño

la n

o es

co

mpa

rabl

e a

IAS

o U

S G

AAP.

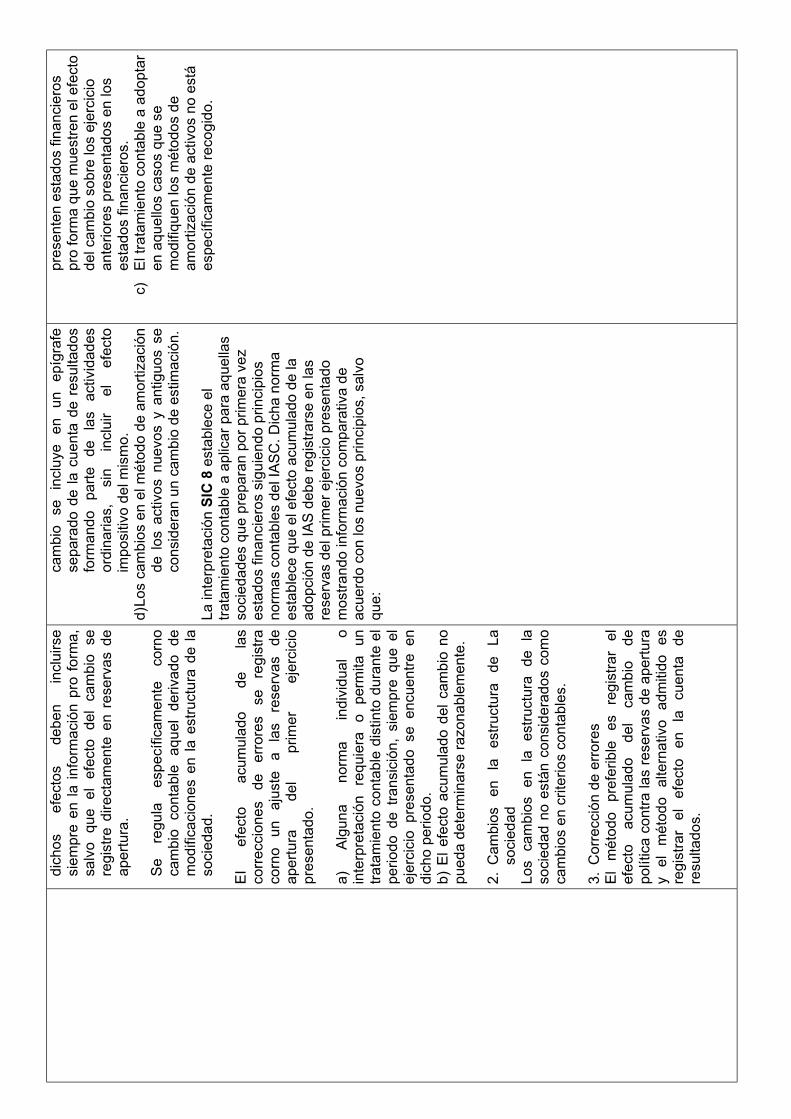

Cam

bios

en

crite

rios

cont

able

s, e

stim

acio

nes

y co

rrecc

ión

de e

rrore

s

Los

cam

bios

en

crite

rios

cont

able

s se

re

gist

ran

gene

ralm

ente

incl

uyen

do e

l ef

ecto

ac

umul

ado

del

cam

bio

en

resu

ltado

s.

No

obst

ante

ha

yde

term

inad

os c

ambi

os e

n lo

s qu

e el

ef

ecto

de

l m

ism

o se

re

gist

ra

dire

ctam

ente

com

o un

aju

ste

a la

s re

serv

as

de

aper

tura

de

l pr

imer

ej

erci

cio

pres

enta

do.

El

efec

to

del

cam

bio

no d

ebe

incl

uir

los

efec

tos

indi

rect

os d

el m

ism

o, s

alvo

que

Ést

os

se

va

yan

a liq

uida

r. N

o ob

stan

te La

s di

fere

ncia

s bá

sica

s so

n:

1. C

ambi

os e

n cr

iterio

s co

ntab

les

a)

El m

étod

o pr

efer

ente

es

regi

stra

r el e

fect

o ac

umul

ado

del c

ambi

o de

pol

ítica

con

tra

las

rese

rvas

de

aper

tura

y e

l mét

odo

alte

rnat

ivo

adm

itido

es

regi

stra

r el e

fect

o en

la c

uent

a de

resu

ltado

s.

b) N

o ha

y tra

tam

ient

o co

ntab

le s

obre

los

efec

tos

indi

rect

os d

el c

ambi

o de

pol

ítica

. c)

En

caso

de

adop

tar

el m

étod

o al

tern

ativ

o ad

miti

do,

el

efec

to

acum

ulad

o de

l

Las

dife

renc

ias

bási

cas

con

resp

ecto

a

US

GAA

P e

IAS

son:

a)

El e

fect

o ac

umul

ado

deriv

ado

de

los

cam

bios

en

polít

icas

co

ntab

les

y la

s co

rrecc

ione

s de

er

rore

s se

regi

stra

en

la c

uent

a de

resu

ltado

s cl

asifi

cado

en

resu

ltado

s ex

traor

dina

rios

com

o ga

sto

o in

gres

o de

eje

rcic

ios

ante

riore

s.

b )

La n

orm

a no

exi

ge q

ue s

e

dich

os

efec

tos

debe

n in

clui

rse

siem

pre

en la

info

rmac

ión

pro

form

a,

salv

o qu

e el

efe

cto

del

cam

bio

se

regi

stre

dire

ctam

ente

en

rese

rvas

de

aper

tura

. Se

re

gula

es

pecí

ficam

ente

co

rno

cam

bio

cont

able

aqu

el d

eriv

ado

de

mod

ifica

cion

es e

n la

est

ruct

ura

de la

so

cied

ad.

EI

efec

to

acum

ulad

o de

la

sco

rrecc

ione

s de

er

rore

s se

re

gist

ra

corn

o un

aj

uste

a

las

rese

rvas

de

ap

ertu

ra

del

prim

er

ejer

cici

opr

esen

tado

.

La in

terp

reta

ción

SIC

8 e

stab

lece

el

trata

mie

nto

cont

able

a a

plic

ar p

ara

aque

llas

soci

edad

es q

ue p

repa

ran

por p

rimer

a ve

z es

tado

s fin

anci

eros

sig

uien

do p

rinci

pios

no

rmas

con

tabl

es d

el IA

SC. D

icha

nor

ma

esta

blec

e qu

e el

efe

cto

acum

ulad

o de

la

adop

ción

de

IAS

debe

regi

stra

rse

en la

s re

serv

as d

el p

rimer

eje

rcic

io p

rese

ntad

o m

ostra

ndo

info

rmac

ión

com

para

tiva

de

acue

rdo

con

los

nuev

os p

rinci

pios

, sal

vo

que:

a)

Algu

na

norm

a in

divi

dual

o

inte

rpre

taci

ón r

equi

era

o pe

rmita

un

trata

mie

nto

cont

able

dis

tinto

dur

ante

el

perio

do d

e tra

nsic

ión,

sie

mpr

e qu

e el

ej

erci

cio

pres

enta

do s

e en

cuen

tre e

n di

cho

perio

do.

b) E

l efe

cto

acum

ulad

o de

l cam

bio

no

pued

a de

term

inar

se ra

zona

blem

ente

. 2.

Cam

bios

en

la

es

truct

ura

de

La

soci

edad

Lo

s ca

mbi

os e

n la

est

ruct

ura

de l

a so

cied

ad n

o es

tán

cons

ider

ados

com

o ca

mbi

os e

n cr

iterio

s co

ntab

les.

3.

Cor

recc

ión

de e

rrore

s El

m

étod

o pr

efer

ible

es

re

gist

rar

el

efec

to

acum

ulad

o de

l ca

mbi

o de

po

lític

a co

ntra

las

rese

rvas

de

aper

tura

y

el m

étod

o al

tern

ativ

o ad

miti

do e

s re

gist

rar

el

efec

to

en

la

cuen

ta

de

resu

ltado

s.

cam

bio

se

incl

uye

en

un

epíg

rafe

se

para

do d

e la

cue

nta

de r

esul

tado

s fo

rman

do

parte

de

la

s ac

tivid

ades

or

dina

rias,

si

n in

clui

r el

ef

ecto

im

posi

tivo

del m

ism

o.

d) Lo

s ca

mbi

os e

n el

mét

odo

de a

mor

tizac

ión

de lo

s ac

tivos

nue

vos

y an

tiguo

s se

co

nsid

eran

un

cam

bio

de e

stim

ació

n.

pres

ente

n es

tado

s fin

anci

eros

pr

o fo

rma

que

mue

stre

n el

efe

cto

del c

ambi

o so

bre

los

ejer

cici

o an

terio

res

pres

enta

dos

en lo

s es

tado

s fin

anci

eros

. c)

El

trat

amie

nto

cont

able

a a

dopt

ar

en a

quel

los

caso

s qu

e se

m

odifi

quen

los

mét

odos

de

amor

tizac

ión

de a

ctiv

os n

o es

tá

espe

cífic

amen

te re

cogi

do.

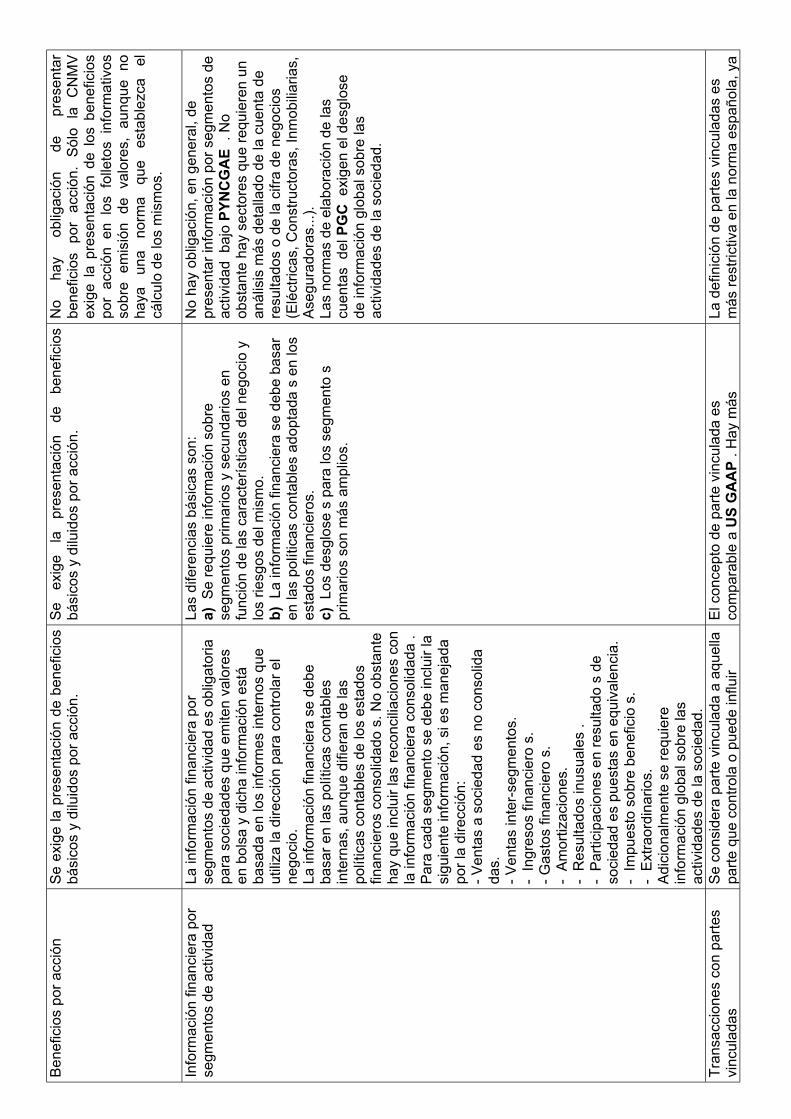

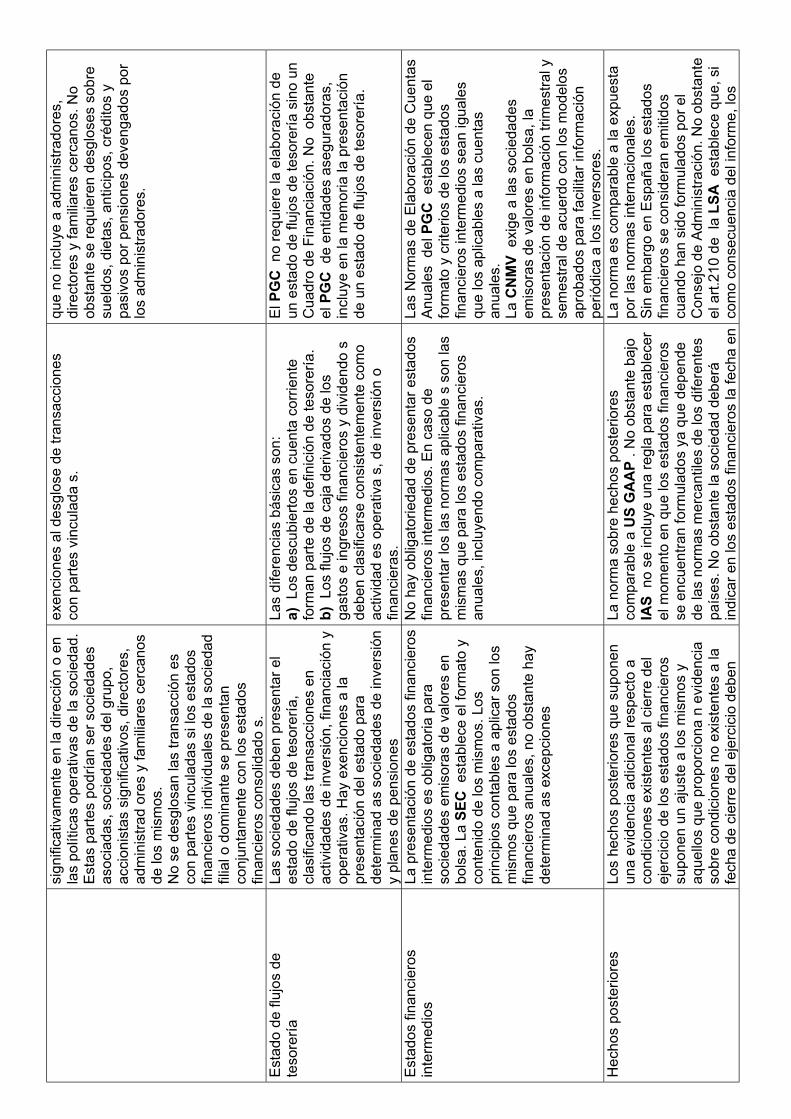

Bene

ficio

s po

r acc

ión

Se e

xige

la p

rese

ntac

ión

de b

enef

icio

s bá

sico

s y

dilu

idos

por

acc

ión.

Se

exig

e la

pr

esen

taci

ón

de

bene

ficio

s bá

sico

s y

dilu

idos

por

acc

ión.

No

hay

oblig

ació

n de

pr

esen

tar

bene

ficio

s po

r ac

ción

. Só

lo l

a C

NM

V ex

ige

la p

rese

ntac

ión

de lo

s be

nefic

ios

por

acci

ón e

n lo

s fo

lleto

s in

form

ativ

os

sobr

e em

isió

n de

val

ores

, au

nque

no

haya

un

a no

rma

que

esta

blez

ca

el

cálc

ulo

de lo

s m

ism

os.

In

form

ació

n fin

anci

era

por

segm

ento

s de

act

ivid

ad

La in

form

ació

n fin

anci

era

por

segm

ento

s de

act

ivid

ad e

s ob

ligat

oria

pa

ra s

ocie

dade

s qu

e em

iten

valo

res

en b

olsa

y d

icha

info

rmac

ión

está

ba

sada

en

los

info

rmes

inte

rnos

que

ut

iliza

la d

irecc

ión

para

con

trola

r el

nego

cio.

La

info

rmac

ión

finan

cier

a se

deb

e ba

sar e

n la

s po

lític

as c

onta

bles

in

tern

as, a

unqu

e di

fiera

n de

las

polít

icas

con

tabl

es d

e lo

s es

tado

s fin

anci

eros

con

solid

ado

s. N

o ob

stan

te

hay

que

incl

uir l

as re

conc

iliaci

ones

con

la

info

rmac

ión

finan

cier

a co

nsol

idad

a .

Para

cad

a se

gmen

to s

e de

be in

clui

r la

sigu

ient

e in

form

ació

n, s

i es

man

ejad

a po

r la

dire

cció

n:

- Ven

tas

a so

cied

ad e

s no

con

solid

a da

s.

- Ven

tas

inte

r-seg

men

tos.

-

Ingr

esos

fina

ncie

ro s

. - G

asto

s fin

anci

ero

s.

- Am

ortiz

acio

nes.

-

Res

ulta

dos

inus

uale

s .

- Pa

rtici

paci

ones

en

resu

ltado

s d

e so

cied

ad e

s pu

esta

s en

equ

ival

enci

a.

- Im

pues

to s

obre

ben

efic

io s

. -

Extra

ordi

nario

s.

Adic

iona

lmen

te s

e re

quie

re

info

rmac

ión

glob

al s

obre

las

activ

idad

es d

e la

soc

ieda

d.

Las

dife

renc

ias

bási

cas

son:

a)

Se

requ

iere

info

rmac

ión

sobr

e se

gmen

tos

prim

ario

s y

secu

ndar

ios

en

func

ión

de la

s ca

ract

erís

ticas

del

neg

ocio

y

los

riesg

os d

el m

ism

o.

b) L

a in

form

ació

n fin

anci

era

se d

ebe

basa

r en

las

polít

icas

con

tabl

es a

dopt

ada

s en

los

esta

dos