agenda interna chocó

DESCRIPTION

Agenda para el depto Chocó 2004TRANSCRIPT

AGENDA INTERNA PARA LA PRODUCTIVIDAD Y LA

COMPETITIVIDAD

D o c u m e n t o r e g i o n a l

CHOCÓ

AGENDA INTERNA PARA LA PRODUCTIVIDAD Y LA

COMPETITIVIDAD

D o c u m e n t o r e g i o n a l

CHOCÓ

© Agenda Interna para la Productividad y la Competitividad Documentoregional,Chocó DepartamentoNacionaldePlaneación Bogotá,junio2007

Directora General DNPCarolinaRenteríaRodríguez

SubdirectorAndrésEscobarArango

Gerente de Competitividad DanielCastellanosGarcía

Coordinador Agenda InternaEnriqueUribeBotero

Dirección de Desarrollo TerritorialOswaldoPorrasVallejo,DirectorLuzHelenaChamorroArboleda,SubdirectoradeOrdenamientoyDesarrolloTerritorial

Dirección de Desarrollo EmpresarialOrlandoGraciaFajardo,DirectorRodrigoMoreiraSilva,SubdirectorPolíticaIndustrial

Coordinadores Agenda Interna de ChocóMyrnaParraMosquera,CoordinadorCámaradeComercioLuzMaríaSierra,CámaradeComercio

Elaboración de documentoDNP-AgendaInterna

Coordinación editorialIsabelCristinaArroyoAndrade

EdiciónDanielaFinaAlario

Pauta de diseñoClaraForero

GrupodeComunicacionesyRelacionesPúblicasDNP

Diseño, armado y diagramaciónMaríaÁngelaGarcía

Lab_99diseño+gráfica

Corrección de estiloAnaMaríaCorrales

Colaboraron con esta publicaciónNataliaAriasEcheverri

XimenaHoyosLagoMaríaPaulinaMogollónGómez

MartaIsabelRincónGarcíaÓscarIsmaelSánchezRomero

HernandoGonzálezMurilloJesúsHernánPerdomo

JuanManuelUribeYennyAlexandraPalaciosChavarría

PaulaMarcelaEscobarCorreaDianaMarcelaRojas

NelsonFabiánVillarrealCoordinadoresProgramaSociedadCivilyTLC.

�LOS RETOS

la publicación de la serie de documentos que recogen las propuestas regionales y sectoriales de la agenda interna para la Productividad y la competitividad señala la culminación de la primera etapa de este ejercicio, por medio del cual se está construyendo un amplio acuerdo de voluntades sobre las acciones estratégicas que debe realizar el país para insertarse con éxito en las corrientes económicas mundiales.

estos documentos presentan y comentan las apuestas Productivas definidas por las regiones y las estrategias competitivas establecidas por los sectores que han participado en el proceso, así como las necesidades y acciones asociadas a cada una de ellas. toda esta información es de gran utilidad para las entidades interesadas en la promoción de la competitividad, pues permite reconocer las prioridades y necesidades reales de las regiones y los sectores productivos. De hecho, la agenda interna ya le ha servido de insumo al gobierno nacional para la definición del Plan nacional de Desarrollo 2006-2010 y para el rediseño de la política de productividad y competitividad.

la agenda interna es un proceso dinámico que debe actualizarse y discutirse periódicamente para que no pierda vigencia. en este sentido, ésta no es una versión definitiva, sino un documento de trabajo que debe seguir siendo discutido y enriquecido en el marco de las comisiones regionales de competitividad, los comités técnicos y las demás instancias del Sistema nacional de competitividad. esperamos que los 23 documentos regionales y los 21 documentos sectoriales que conforman esta serie nos ayuden a todos a definir proyectos, planes e iniciativas que promuevan un crecimiento sostenido y contribuyan a mejorar los ingresos y la calidad de vida de los colombianos.

Carolina Rentería Rodríguez, Directora GeneralDepartamento Nacional de Planeación

� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

�LOS RETOS

AGENDA INTERNA PARA LA PRODUCTIVIDAD Y LA COMPETITIVIDAD

AGENDA INTERNA Es un acuerdo de voluntades y decisiones entreel Gobierno Nacional, las entidades territoriales,el sector privado, los representantes políticos y lasociedad civil sobre las acciones estratégicas quedeberealizarelpaísparamejorarsuproductividadycompetitividad.Seconstruyómedianteunprocesodeconcertaciónydiálogoconlasregionesylossectoresproductivos e incluye un conjunto de acciones acorto, mediano y largo plazo, responsabilidad decadaunodelosinvolucradosenelproceso.

PRODUCTIVIDADRelación entre lo que se produce y los recursoshumanos, naturales y de capital empleados paraproducirlo.Unamayorproductividadenelusodelosrecursosdeunpaísesdeterminanteparaaumentarelingresonacionalpercápita.

COMPETITIVIDADPor competitividad de un país o una regiónentendemos la capacidad de producir bienes yservicios que compitan exitosamente en mercadosglobalizados, generen crecimiento sostenido en ellargoplazoycontribuyandeesamaneraamejorarlosingresosylacalidaddevidadesushabitantes.Estárelacionadaconmúltiplesfactoresquecondicionaneldesempeñode las actividadesproductivas, comolainfraestructura,losrecursoshumanos,lacienciaylatecnología,lasinstituciones,elmedioambienteyelentornomacroeconómico.

� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

Presentación

Colombiaasumióeldesafíodeinsertarseenlasgrandescorrientescomercialesquecaracterizanelnuevoordeneconómicomundial.ElTratadodeLibreComercio(TLC)conEstadosUnidos,juntoconotrosacuerdoscomercialesquehafirmadoenelpasadooesperaconcretarenel futuro, leabrenalpaísunhorizontedeoportunidades para mejorar su competitividad y, por esta vía,acelerar el crecimiento económico y aumentar el bienestar desupoblación.

Pero la inserción comercial por sí sola no garantiza unaproductividadmáselevadaniunmejordesempeñocompetitivo.Esto sólo se consigue si el país se prepara para aprovechar lasventajasdeunmayorintercambiocomercial,asícomoparaafrontarconéxitolosriesgosasociados.Yparaellonecesitatransformar,conurgenciaydemaneraprofunda,losfactoresproductivos.

Consciente de la magnitud de este reto, el Gobierno Nacionalinició en 2004 la construcción de la Agenda Interna para la Productividad y la Competitividad; un proceso que se ha idoestructuradodeabajohaciaarribapormediodelaconcertaciónyeldiálogoconlasregionesylossectores.Atravésdeldocumentodel Consejo de Política Económica y Social (Conpes) 3297 del26 de julio de 2004, se asignó al Departamento Nacional dePlaneación(DNP)laresponsabilidaddecoordinarlaelaboracióndeestaAgenda,cuyoobjetivoeseldiseñodeunplandeaccióndereformas,programasyproyectosprioritariosparafomentarlaproductividadycompetitividaddelpaísyaumentaryconsolidarsuparticipaciónenlosmercados.

Teniendoencuentalaheterogeneidadregionaldelpaís,laAgendaInternase sustentaen lanecesidaddecontarconestrategiasdedesarrollo económico diferenciadas que reconozcan y atiendanlasparticularidadesdecadaregión.

ElDNPsedioentoncesalatareadeinvolucraralsectorpúblicoterritorial, al sector privado, a los protagonistas políticos, a laacademiayalasociedadcivilenlaconstrucciónconjuntadeunaestrategiadedesarrolloeconómicoregional.Esteprocesosellevóacaboen28departamentosydosregiones(Bogotá-Cundinamarcay Amazorinoquia). En total, se realizaron en todo el territorionacional 96 foros y 1.638 reuniones, con una participación de36.651asistentes.

�LOS RETOS

Por medio de una metodología de planeación participativa, seidentificaron las actividades y los encadenamientos productivosmáspromisoriosenelcontextodelcomercioglobalyconunmayorimpactoenlaeconomíayeldesarrollosocialdelasregiones.LossectoresasíidentificadosseconstituyenenApuestas Productivasque sirven de base para la estrategia competitiva regional. ParacadaunadeesasApuestas,seprecisaronlasprincipalesnecesidadesentérminosdecompetitividadyproductividad.Apartirdeesasconsideraciones se definieron las Acciones –planes, programas,proyectosymedidas–quesedebenemprender,acorto,medianoylargoplazo,paraimpulsarlasApuestasdepartamentales.

ParavalidarlaspropuestasdeAgendaInternaregionalylaslíneasde acción transversales sintetizadas por el Gobierno Nacional,duranteelprimersemestrede2006serealizaron13talleresconlaparticipacióndel70%delosalcaldesyel75%delosgobernadoresdetodoelpaís.Además,conelpropósitoderecibirretroalimentacióna las propuestas regionales previamente validadas, se llevaron acaboenelsegundosemestredelmismoañootros13talleresconlaparticipacióndel60%deloscongresistasyderepresentantesdelosentesterritoriales,delsectorprivadoydelGobiernoNacional.

LasApuestas ProductivasylasAccionesrecopiladasenlaAgendaInterna regional fueronanalizadasporelGobiernoNacional, elcual, reconociendo la relevancia de este ejercicio participativo,loutilizócomounreferentefundamentalenlaconstruccióndelPlan Nacional de Desarrollo 2006-2010 y del Plan Nacional deInversiones2007-2010.

El proceso no ha concluido. LaAgenda Interna está concebidacomounaestrategiadinámica;estosignificaquesuslineamientosyprioridadesdebensercontinuamenteevaluadosyenriquecidosportodoslosquehanparticipadoensuconstrucción.

Este documento presenta las Apuestas Productivas de Chocó;los retos, los sectores priorizados, las necesidades y las Acciones correspondientes. De esta manera, busca darle continuidad alprocesodeconstruccióndelaAgendaInternaenlaregiónyfacilitarlaarticulacióndelaspolíticas,planesyprogramasnacionalesconlosterritoriales,tantoacorto,comoamedianoylargoplazo.

10 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional AnTIOquIA

Chocó necesita con

urgencia políticas y

estrategias especiales de

desarrollo económico que

tengan en cuenta las

peculiares condiciones

geográficas y socioculturales

de la región.

11LOS RETOS

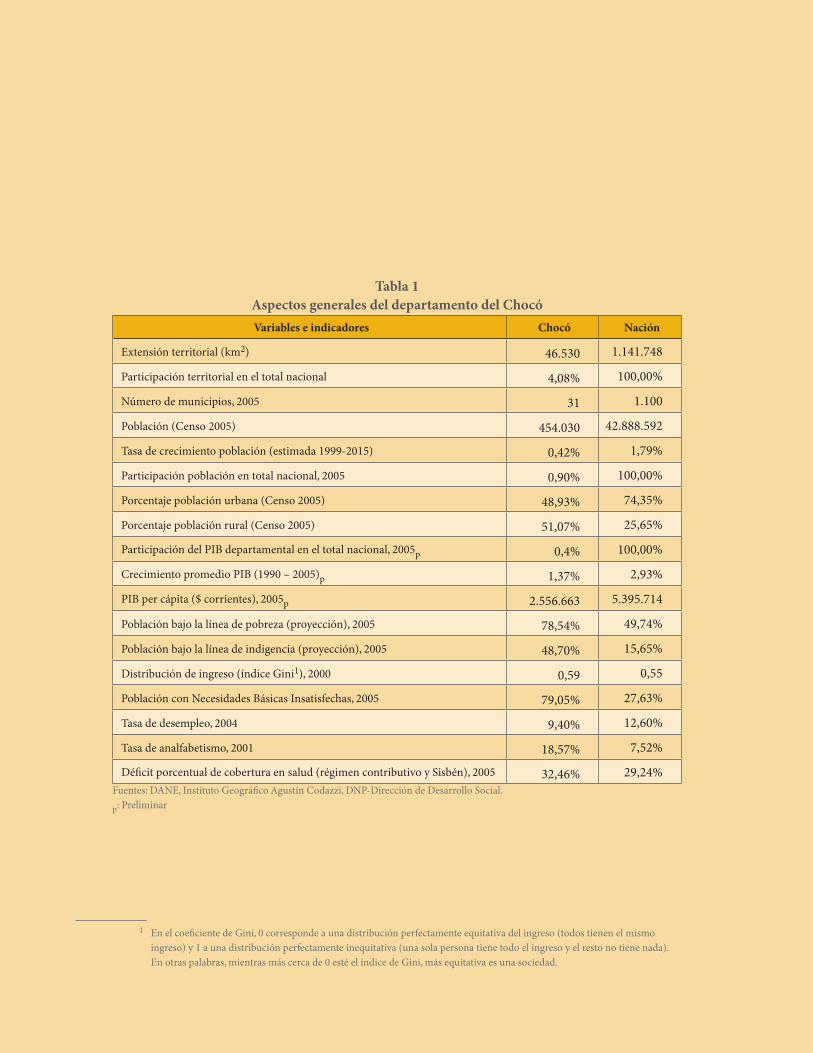

Tabla 1Aspectos generales del departamento del ChocóVariables e indicadores Chocó Nación

Extensiónterritorial(km2) 46.530 1.141.748

Participaciónterritorialeneltotalnacional 4,08% 100,00%

Númerodemunicipios,2005 31 1.100

Población(Censo2005) 454.030 42.888.592

Tasadecrecimientopoblación(estimada1999-2015) 0,42% 1,79%

Participaciónpoblaciónentotalnacional,2005 0,90% 100,00%

Porcentajepoblaciónurbana(Censo2005) 48,93% 74,35%

Porcentajepoblaciónrural(Censo2005) 51,07% 25,65%

ParticipacióndelPIBdepartamentaleneltotalnacional,2005p 0,4% 100,00%

CrecimientopromedioPIB(1990–2005)p 1,37% 2,93%

PIBpercápita($corrientes),2005p 2.556.663 5.395.714

Poblaciónbajolalíneadepobreza(proyección),2005 78,54% 49,74%

Poblaciónbajolalíneadeindigencia(proyección),2005 48,70% 15,65%

Distribucióndeingreso(índiceGini1),2000 0,59 0,55

PoblaciónconNecesidadesBásicasInsatisfechas,2005 79,05% 27,63%

Tasadedesempleo,2004 9,40% 12,60%

Tasadeanalfabetismo,2001 18,57% 7,52%

Déficitporcentualdecoberturaensalud(régimencontributivoySisbén),2005 32,46% 29,24%Fuentes:DANE,InstitutoGeográficoAgustínCodazzi,DNP-DireccióndeDesarrolloSocial.

p:Preliminar

1 EnelcoeficientedeGini,0correspondeaunadistribuciónperfectamenteequitativadelingreso(todostienenelmismoingreso)y1aunadistribuciónperfectamenteinequitativa(unasolapersonatienetodoelingresoyelrestonotienenada).Enotraspalabras,mientrasmáscercade0estéelíndicedeGini,másequitativaesunasociedad.

12 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

estructura Productiva

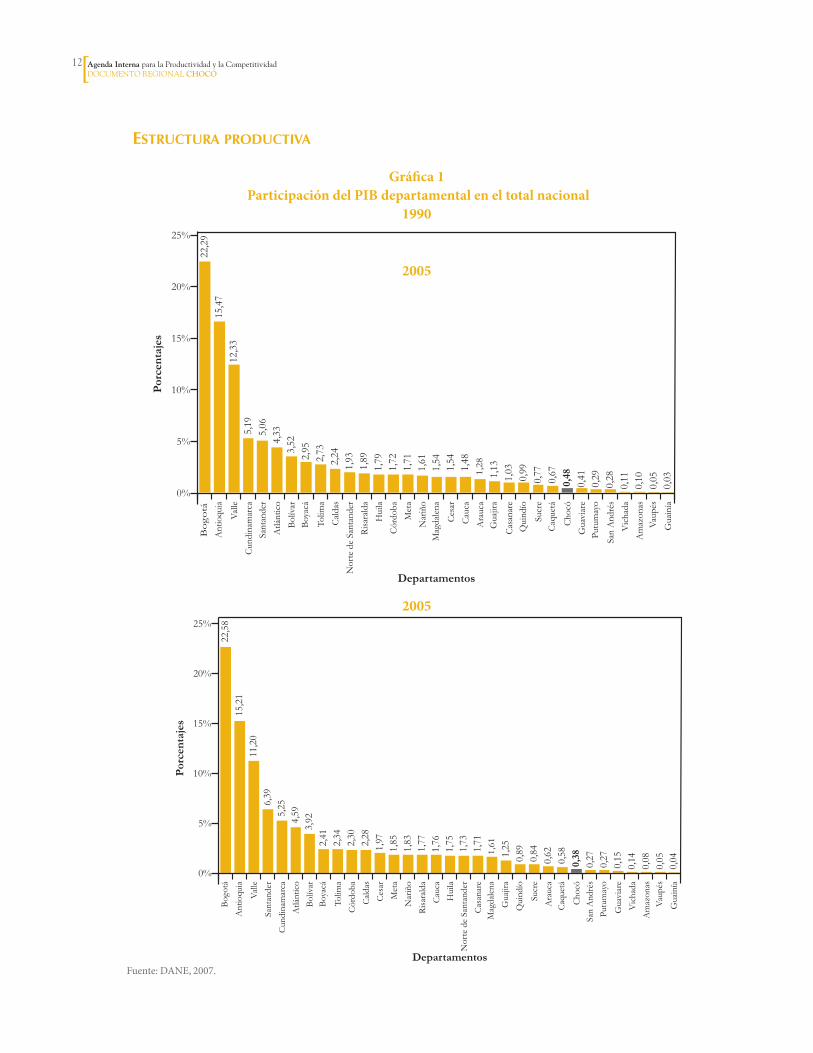

Gráfica 1 Participación del PIB departamental en el total nacional

1990

2005

5%

10%

15%

20%

25%

22,29

15,47

12,33

5,19

5,06

4,33

3,52

2,95

2,73

2,24

1,93

1,89

1,79

1,72

1,71

1,61

1,54

1,54

1,48

1,28

1,13

Porc

enta

jes

0%

Bogotá

Antioqui a

Valle

Santander

Cundinamarca

Atlántico

Bolívar

Tolima

Boyacá

Córdoba

Caldas

Cesar

Nariño

Huila

Meta

Casanare

NortedeSantander

Risaralda

Cauca

Magdalena

Guajira

Quindío

Sucre

Arauca

Caquetá

Chocó

SanAndrés

Putuma yo

Guaviare

Vichada

Amazonas

Vaupés

Guainía

0,481,03

0,99

0,77

0,67

0,41

0,29

0,28

0,11

0,10

0,05

0,03

Departamentos

2005

Fuente:DANE,2007.

0%

5%

10%

15%

20%

25%

Bogotá

Antioqui a

Valle

Santander

Cundinamarca

Atlántico

Bolívar

Tolima

Boyacá

Córdoba

Caldas

Cesar

Nariño

Huila

Meta

Casanare

NortedeSantander

Risaralda

Cauca

Magdalena

Guajira

Quindío

Sucre

Arauca

Caquetá

Chocó

SanAndrés

Putuma yo

Guaviare

Vic hada

Amazonas

Vaupés

Guainía

22,58

15,21

11,20

6,39

5,25

4,59

3,92

2,41

0,38

2,34

2,30

2,28

1,97

1,85

1,83

1,77

1,76

1,75

1,73

1,71

1,61

1,25

0,89

0,84

0,62

0,58

0,27

0,27

0,15

0,14

0,08

0,05

0,04

Porc

enta

jes

Departamentos

13LOS RETOS

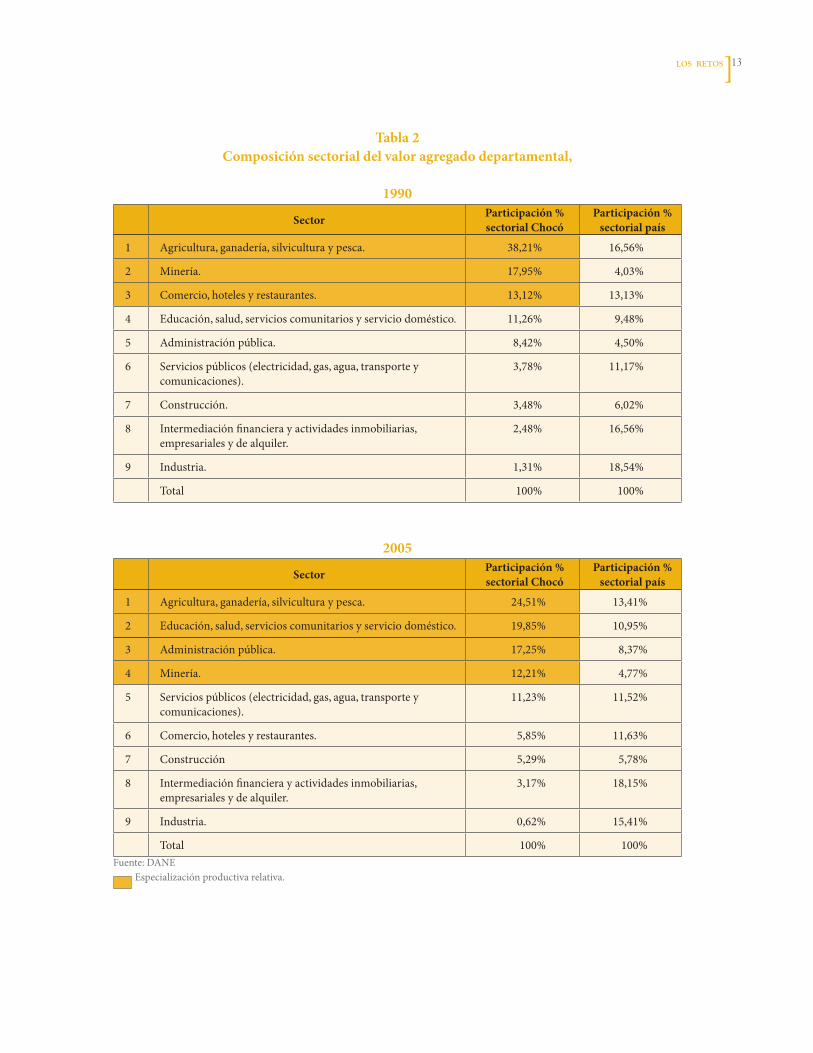

Tabla 2Composición sectorial del valor agregado departamental,

1990

Sector Participación % sectorial Chocó

Participación % sectorial país

1 Agricultura,ganadería,silviculturaypesca. 38,21% 16,56%

2 Minería. 17,95% 4,03%

3 Comercio,hotelesyrestaurantes. 13,12% 13,13%

4 Educación,salud,servicioscomunitariosyserviciodoméstico. 11,26% 9,48%

5 Administraciónpública. 8,42% 4,50%

6 Serviciospúblicos(electricidad,gas,agua,transporteycomunicaciones).

3,78% 11,17%

7 Construcción. 3,48% 6,02%

8 Intermediaciónfinancierayactividadesinmobiliarias,empresarialesydealquiler.

2,48% 16,56%

9 Industria. 1,31% 18,54%

Total 100% 100%

2005

Sector Participación % sectorial Chocó

Participación % sectorial país

1 Agricultura,ganadería,silviculturaypesca. 24,51% 13,41%

2 Educación,salud,servicioscomunitariosyserviciodoméstico. 19,85% 10,95%

3 Administraciónpública. 17,25% 8,37%

4 Minería. 12,21% 4,77%

5 Serviciospúblicos(electricidad,gas,agua,transporteycomunicaciones).

11,23% 11,52%

6 Comercio,hotelesyrestaurantes. 5,85% 11,63%

7 Construcción 5,29% 5,78%

8 Intermediaciónfinancierayactividadesinmobiliarias,empresarialesydealquiler.

3,17% 18,15%

9 Industria. 0,62% 15,41%

Total 100% 100%Fuente:DANEEspecializaciónproductivarelativa.

14 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

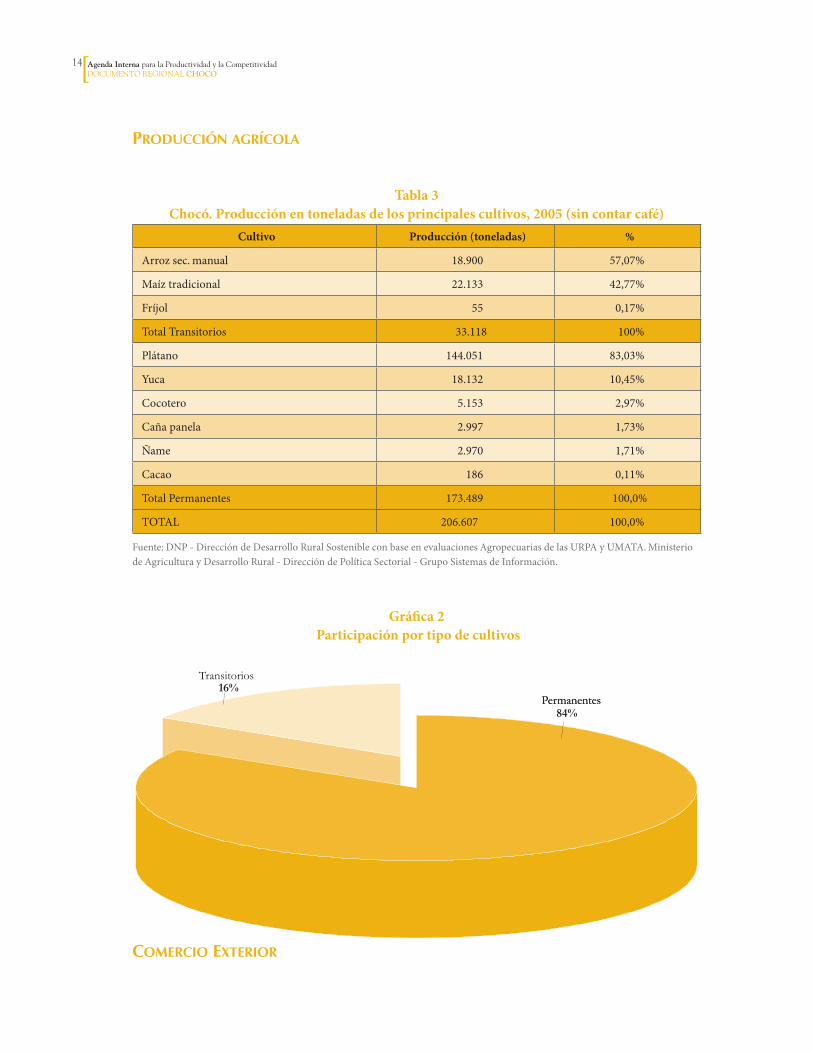

Producción agrícola

Tabla 3Chocó. Producción en toneladas de los principales cultivos, 2005 (sin contar café)

Cultivo Producción (toneladas) %

Arrozsec.manual 18.900 57,07%

Maíztradicional 22.133 42,77%

Fríjol 55 0,17%

TotalTransitorios 33.118 100%

Plátano 144.051 83,03%

Yuca 18.132 10,45%

Cocotero 5.153 2,97%

Cañapanela 2.997 1,73%

Ñame 2.970 1,71%

Cacao 186 0,11%

TotalPermanentes 173.489 100,0%

TOTAL 206.607 100,0%

Fuente:DNP-DireccióndeDesarrolloRuralSostenibleconbaseenevaluacionesAgropecuariasdelasURPAyUMATA.MinisteriodeAgriculturayDesarrolloRural-DireccióndePolíticaSectorial-GrupoSistemasdeInformación.

Gráfica 2 Participación por tipo de cultivos

Transitorios

Permanentes16%

Permanentes84%

comercio exterior

1�LOS RETOS

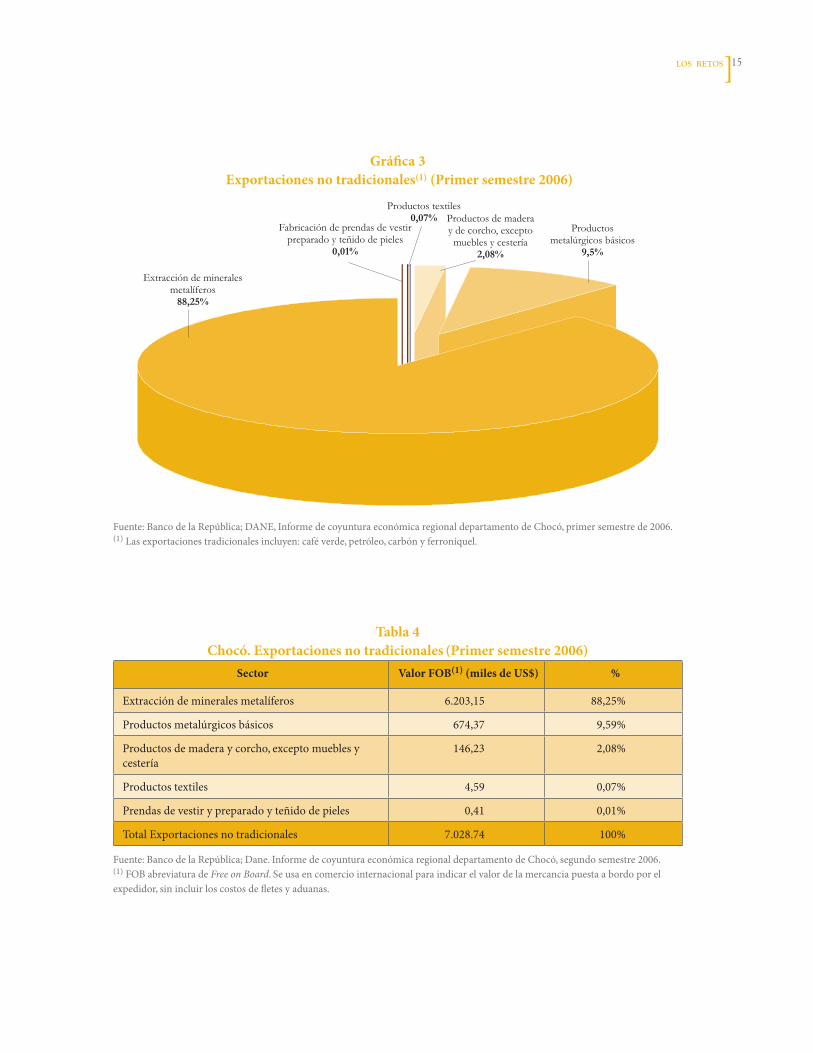

Gráfica 3 Exportaciones no tradicionales(1) (Primer semestre 2006)

Extracción de mineralesmetalíferos

88,25%

Productos textiles0,07%

Productosmetalúrgicos básicos

9,5%

Productos de maderay de corcho, exceptomuebles y cestería

2,08%

Fabricación de prendas de vestirpreparado y teñido de pieles

0,01%

Fuente:BancodelaRepública;DANE,InformedecoyunturaeconómicaregionaldepartamentodeChocó,primersemestrede2006.(1)Lasexportacionestradicionalesincluyen:caféverde,petróleo,carbónyferroníquel.

Tabla 4Chocó. Exportaciones no tradicionales (Primer semestre 2006)

Sector Valor FOB(1) (miles de US$) %

Extraccióndemineralesmetalíferos 6.203,15 88,25%

Productosmetalúrgicosbásicos 674,37 9,59%

Productosdemaderaycorcho,exceptomueblesycestería

146,23 2,08%

Productostextiles 4,59 0,07%

Prendasdevestirypreparadoyteñidodepieles 0,41 0,01%

TotalExportacionesnotradicionales 7.028.74 100%

Fuente:BancodelaRepública;Dane.InformedecoyunturaeconómicaregionaldepartamentodeChocó,segundosemestre2006.(1)FOBabreviaturadeFree on Board.Seusaencomerciointernacionalparaindicarelvalordelamercanciapuestaabordoporelexpedidor,sinincluirloscostosdefletesyaduanas.

1� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

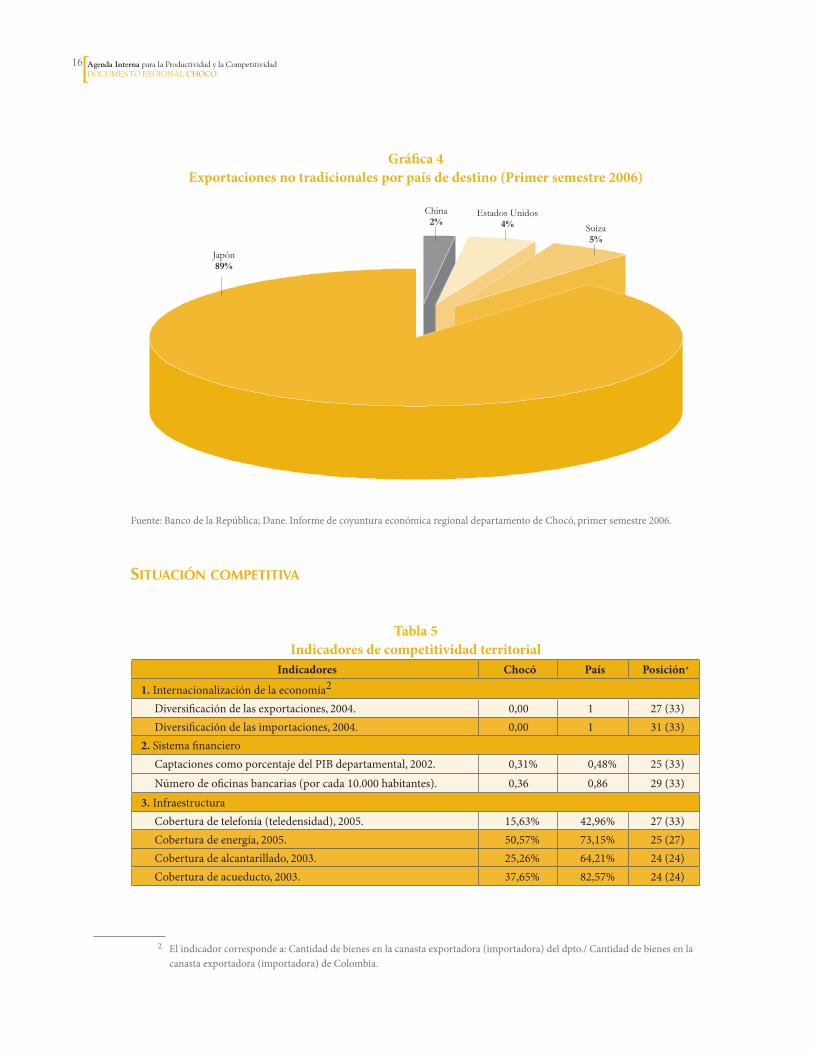

Gráfica 4Exportaciones no tradicionales por país de destino (Primer semestre 2006)

China2%

Estados Unidos4% Suiza

5%Japón89%

Fuente:BancodelaRepública;Dane.InformedecoyunturaeconómicaregionaldepartamentodeChocó,primersemestre2006.

situación comPetitiva

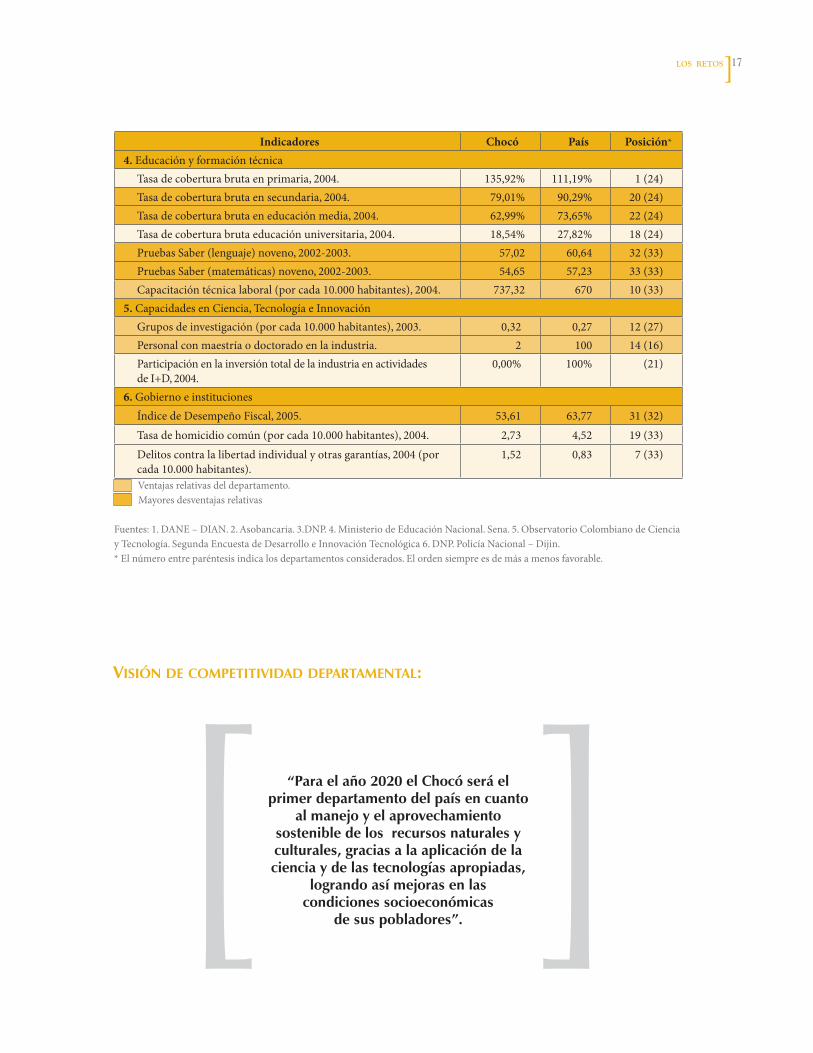

Tabla 5Indicadores de competitividad territorial

Indicadores Chocó País Posición*

1.Internacionalizacióndelaeconomía2

Diversificacióndelasexportaciones,2004. 0,00 1 27(33)Diversificacióndelasimportaciones,2004. 0,00 1 31(33)

2.SistemafinancieroCaptacionescomoporcentajedelPIBdepartamental,2002. 0,31% 0,48% 25(33)

Númerodeoficinasbancarias(porcada10.000habitantes). 0,36 0,86 29(33)

3.InfraestructuraCoberturadetelefonía(teledensidad),2005. 15,63% 42,96% 27(33)Coberturadeenergía,2005. 50,57% 73,15% 25(27)Coberturadealcantarillado,2003. 25,26% 64,21% 24(24)Coberturadeacueducto,2003. 37,65% 82,57% 24(24)

2 Elindicadorcorrespondea:Cantidaddebienesenlacanastaexportadora(importadora)deldpto./Cantidaddebienesenlacanastaexportadora(importadora)deColombia.

1�LOS RETOS

Indicadores Chocó País Posición*

4. EducaciónyformacióntécnicaTasadecoberturabrutaenprimaria,2004. 135,92% 111,19% 1(24)Tasadecoberturabrutaensecundaria,2004. 79,01% 90,29% 20(24)Tasadecoberturabrutaeneducaciónmedia,2004. 62,99% 73,65% 22(24)Tasadecoberturabrutaeducaciónuniversitaria,2004. 18,54% 27,82% 18(24)PruebasSaber(lenguaje)noveno,2002-2003. 57,02 60,64 32(33)PruebasSaber(matemáticas)noveno,2002-2003. 54,65 57,23 33(33)Capacitacióntécnicalaboral(porcada10.000habitantes),2004. 737,32 670 10(33)

5.CapacidadesenCiencia,TecnologíaeInnovaciónGruposdeinvestigación(porcada10.000habitantes),2003. 0,32 0,27 12(27)Personalconmaestríaodoctoradoenlaindustria. 2 100 14(16)ParticipaciónenlainversióntotaldelaindustriaenactividadesdeI+D,2004.

0,00% 100% (21)

6. GobiernoeinstitucionesÍndicedeDesempeñoFiscal,2005. 53,61 63,77 31(32)

Tasadehomicidiocomún(porcada10.000habitantes),2004. 2,73 4,52 19(33)

Delitoscontralalibertadindividualyotrasgarantías,2004(porcada10.000habitantes).

1,52 0,83 7(33)

visión de comPetitividad dePartamental:

“Para el año 2020 el Chocó será el primer departamento del país en cuanto

al manejo y el aprovechamiento sostenible de los recursos naturales y culturales, gracias a la aplicación de la ciencia y de las tecnologías apropiadas,

logrando así mejoras en las condiciones socioeconómicas

de sus pobladores”.

Ventajasrelativasdeldepartamento.Mayoresdesventajasrelativas

Fuentes:1.DANE–DIAN.2.Asobancaria.3.DNP.4.MinisteriodeEducaciónNacional.Sena.5.ObservatorioColombianodeCienciayTecnología.SegundaEncuestadeDesarrolloeInnovaciónTecnológica6.DNP.PolicíaNacional–Dijin.*Elnúmeroentreparéntesisindicalosdepartamentosconsiderados.Elordensiempreesdemásamenosfavorable.

1� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional AnTIOquIA

1�LOS RETOS

Descripción de los productos,

cadenas, actividades y sectores en

los que se basa la propuesta

regional de agenda interna.

LAs APUEsTAs

20 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional AnTIOquIA

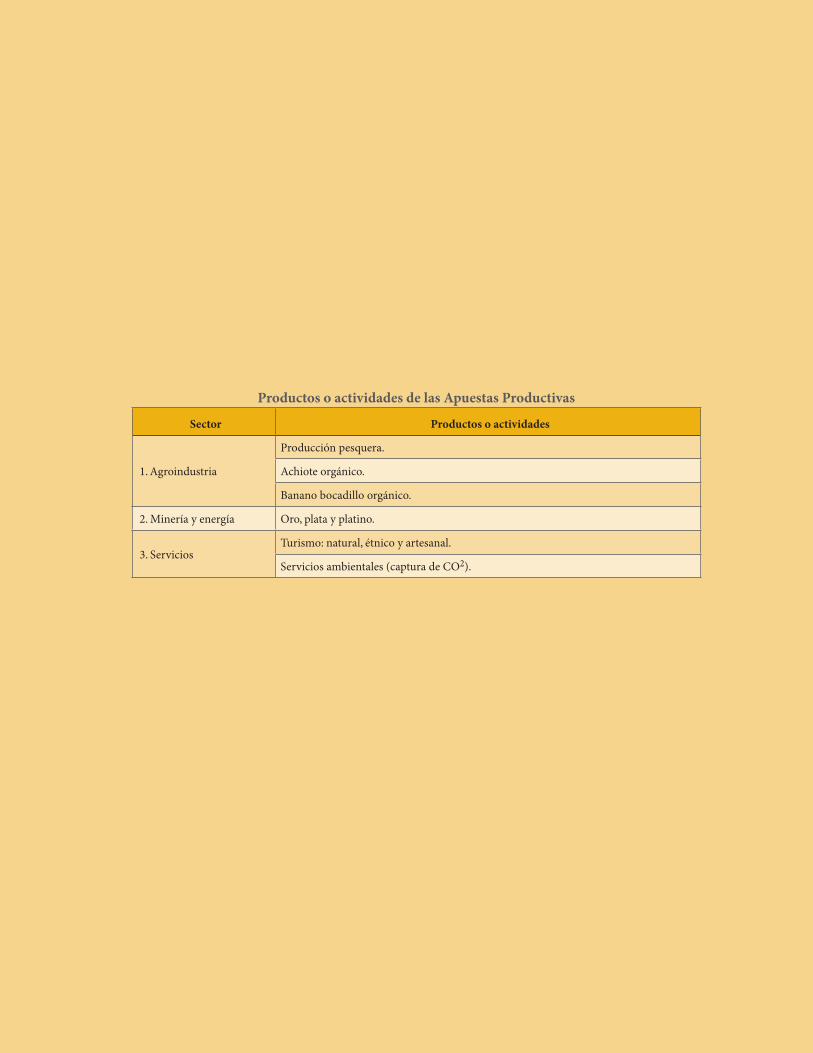

Productos o actividades de las Apuestas Productivas

Sector Productos o actividades

1.Agroindustria

Producciónpesquera.

Achioteorgánico.

Bananobocadilloorgánico.

2.Mineríayenergía Oro,platayplatino.

3.ServiciosTurismo:natural,étnicoyartesanal.

Serviciosambientales(capturadeCO2).

21LAS APuESTAS

La Agenda Interna del Chocó busca convertir al departamento en una región líder en el aprovechamiento y manejo sostenible

de los recursos naturales y de los conocimiento tradicional sobre su uso.

ElChocóbiogeográficoesconsideradounadelasregionesdelmundoconmayorriquezaenrecursosnaturales,diversidaddeespeciesyplantas(3.320)yanimalesendémicos(1.903).Laeconomíadeldepartamentosehasustentadoenlaagricultura,lapescafluvial-marítima,laexplotaciónminera,principalmentedeoroyplatino,yenlosúltimosañosenelturismo.

Sinembargo,lagranriquezaderecursosnaturales,biodiversidad,paisaje,cultura,ylalocalizacióngeoestratégicafrentealacuencadelpacíficodelChocónohanlogradoaprovecharsesosteniblementeenbiendelascomunidadeslocales.

Las Apuestas Productivas así lo reconocen y se dirigen hacia la producción tecnificada yambientalmentearmónicadeproductostradicionales(achiote,plátanobocadillo,pesca,minería),asícomoaldesarrollodelecoturismo.

En el sector agroindustrial, el objetivo es desarrollar la producción de achiote y bananobocadillo bajo modelos agroforestales tecnificados y certificados como orgánicos para exportaramercadosinternacionales.Hoy,hay100hectáreasdebananobocadillo,190deachioteenetapadeviveroagroecológicoy30hectáreasenproducciónsintecnificar.Eldepartamentocuentaconmegabiodiversidaddeltrópicohúmedo,granvariedaddecoberturasvegetalesendiferentesestadossucesionales,climaysuelospropiciosparaelcultivodeestosproductos.Además,poseecostaenambosmaresyelaccesoalríoAtratoquefacilitaeltransportedeinsumos,demateriasprimasparalaproducción,ydeproductosfinaleshaciasitiosdeembarqueconelfindeexportar.

En2020,laregiónaspiratener4.000hectáreascultivadasbajocondicionesquenoafectenelmedioambientedelacostapacífica.Esderesaltarqueelpotencialdeexportacióndelosdosproductosesmuyalto.Elachioteesunsustitutoorgánicodelostintesutilizadosenlaindustriaalimenticiaytextil,conaltocontenidodebixina,sólocomparablealproducidoenIquitos,Perú.Porsuparte,elbananobocadillochocoanotienemejorescondicionesorganolépticas3quelasdesuscompetidoresyesconsideradounafrutaexóticaenelexterior.

Juntoalaagricultura,laproducciónpesqueraesunaactividaddestacadaenelChocópuestoqueel río Atrato posee una amplia variedad de especies comerciales con un potencial importanteporexplotar.Sinembargo, lafaltadeinfraestructuradeserviciospara losdiversoseslabonesdelacadenay la inseguridaden lanavegabilidaddel ríoAtratogeneranaltoscostosdeoperaciónquenolepermitenaldepartamentosercompetitivo.Lametaen2015esconvertirseenelprimerproductordepescadodelaregióncentro-occidentedeColombiaymejorarlaproducciónpesquera

3 Organolépticassonlascaracterísticasquesepuedenpercibirconlossentidos:forma,color,sabor,etc.

22 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

delChocó,medianteel fortalecimientode losserviciosprestadosa losproductoresyunmayorapoyodelEstadoentemasrelacionadosconseguridad.

Elaltopotencialdemetalespreciosos(oro,platayplatino)ylatradiciónmineradelosmunicipiosdelazonadeSanJuansustentanelretodeconsolidarsecomoproductordemetalespreciososconaltademandainternacional,practicandolamineríaresponsableycertificada,siendoconsecuentesconeldesarrollosocioambientaldelaregiónyconvirtiendolaactividadenunpilardesueconomía.

EnChocósehadesarrolladounainfraestructurainstitucionalimportanteparalapreservacióndelmedioambiente.Paraaprovecharla,eldepartamentoseproponecrearproyectosparalareducciónde emisiones de Gases Efecto Invernadero (GEI), que cumplan los requisitos establecidos enelprotocolodeKyoto.Para ellobuscará recursosde fondosmultilateralesydeMecanismosdeDesarrolloLimpio(MDL)4.Entrelasalternativasparaestablecerzonasquecumplanlosrequisitosparaserreconocidascomopulmonesdelmundo,seplanteadelimitaráreasdereservaambientalenlosmunicipiosconmayorpotencialforestalyderecursoshídricos.

Finalmente, Chocó cuenta con una ubicación geoestratégica privilegiada que lo convierte en elúnicodepartamentoconcostaenlosdosocéanos,exuberantebiodiversidaddeflora,faunaypaisaje,yuntalentohumanoconscientedelariquezanaturalylaimportanciadesuconservación.Porestarazón,eldepartamentofundamentasuposicióncompetitivafuturaenelaprovechamientodelosrecursosnaturalescomogeneradorderecursosydesarrolloeconómicoparalaregión.Paraello,seproponelaconsolidacióndelaofertaturísticaylacreacióndecondicionesatractivasparalosvisitantes,atravésdemejorasenlainfraestructuravialydeservicios,delacapacitacióndelrecursohumanoydelfortalecimientodelosprocesosorganizativosdelacadenadehotelesyrestaurantes.

Qué se necesitaConscientes de que los recursos naturales no garantizan por sí solos el crecimiento y que lasactividadestradicionalesdelaregión,principalesgeneradorasdeingresosparaloshabitantes,sedesarrollandeformadesordenada,desaprovechandosupotencialysintenerencuentasuimpactosocioambiental,lasnecesidadesparaeldesarrolloexitosodelasapuestassecentranendosfactoresdecompetitividad:infraestructurayrecursohumano.

La línea de acción propuesta es la creación de condiciones básicas de dotación de transportemultimodalydeserviciosbásicosdesaneamientoyserviciossocialesenlaszonasdeproducción.Seproponeademásformartalentohumanoparalosserviciosecoturísticosyparalaproduccióntecnificadayambientalmentearmónica.Comocomplementosehacenecesarialaincorporacióndetecnologíaslimpiasyelmejoramientodelaorganizaciónempresarialeinstitucionalquepermitaelaprovechamientodelasventajascomparativasnaturalesylaconformaciónderedesycadenasproductivas.

La especialización de la actividad económica del departamento muestra que los sectoresproductivos agropecuarios, piscícolas y mineros son los más importantes. De acuerdo con lo

4 ElMecanismodeDesarrolloLimpioestablecequelosproyectosquepodrángenerarCertificadosdeReduccióndeEmisionesdebencontribuircomprobadamentealdesarrollosustentabledelpaís;elproyectodebecontarconlaaprobacióndelaautori-dadNacionaldesignada;lasreduccionesdeGEIdebenserreales,mediblesydelargoplazo.

23LAS APuESTAS

anterior,lasexportacionesdelChocócorrespondencasiensutotalidadalaexplotaciónmineraquetieneunaparticipacióndealrededordel88%.Espuesimportantequeeldepartamentohagaunadiversificacióneconómicayunatransformacióndelosproductosagrícolasparalaexportación.

Paralaorganizacióndeempresasyderedesdecadenasproductivassenecesitadelliderazgodesusectorproductivoydeinstitucionespúblicasmodernasyeficientes.Lacapacidadeducativaposeeunnivelrelativoaceptablequeesnecesariomejorarelevandolacalidadyalineandolosprogramasdeeducaciónentodoslosnivelesconlosrequerimientosespecíficosdemanodeobracalificadaydedesarrollotecnológicoeinvestigaciónpertinente.

TodaslasApuestasProductivasdangranimportanciaaldesarrollodelasactividadesbajoesquemasasociativos.Enlaactualidad,laproducciónsehaceengruposfamiliaresyenpequeñaescala.

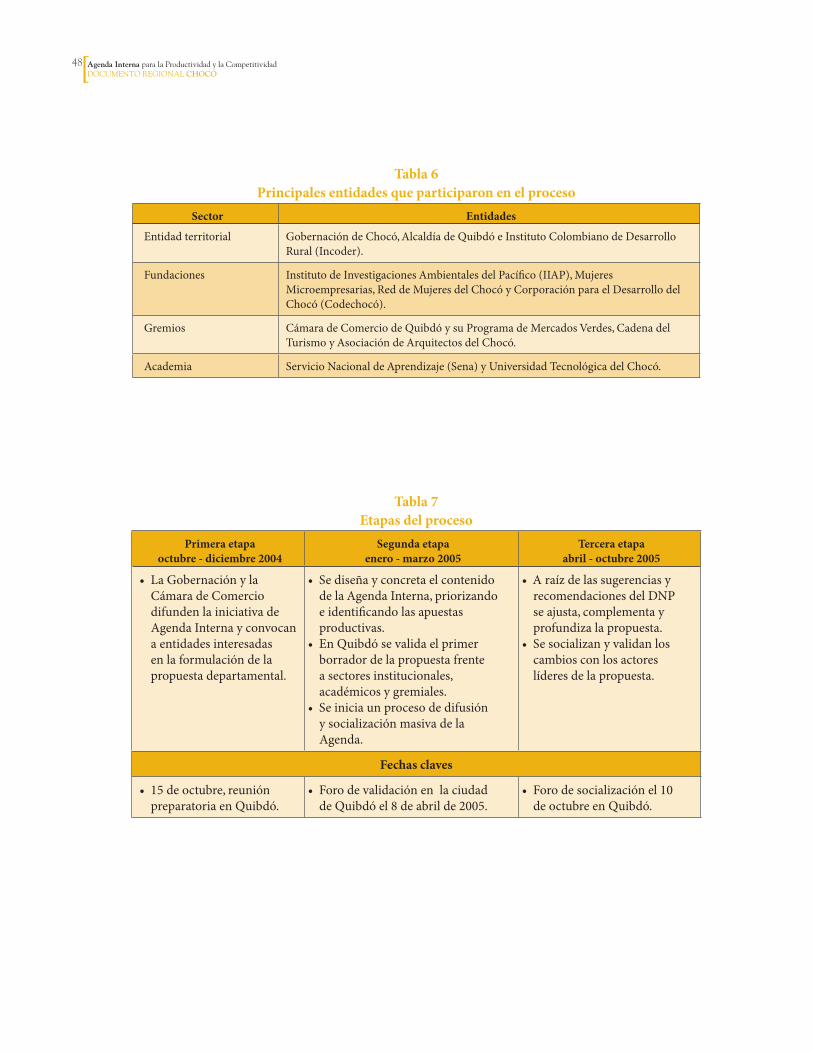

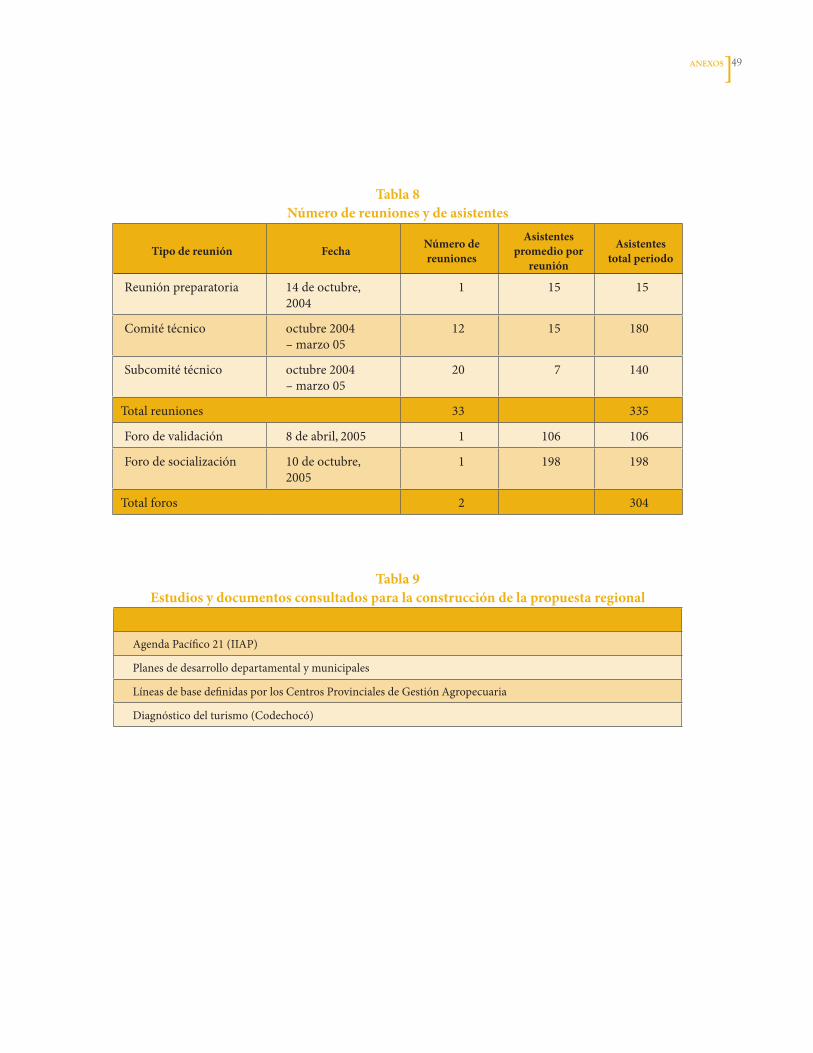

Cómo se construyó la propuestaEldepartamentodelChocóiniciólaelaboracióndesuAgendaInternaregionalel15deoctubrede2004,conlaconvocatoriadelaGobernación,laAlcaldíadeQuibdóylaCámaradeComerciodeQuibdóatravésdelprogramaSociedadcivilyTLC.

EnelprocesodeconstruccióndelapropuestadelChocóparticiparonmásde30entidades(Anexo).Elpapelylasresponsabilidadesprincipalesdelasinstitucionesydelosactoresclavefueronlasdecoordinarlaparticipacióndelosrepresentantesdelasinstanciaseconómicaspúblicasyprivadas,orientareltrabajotécnico,facilitarlalogística,organizaryplaneareltrabajoestratégicamenteyserveedoresdelproceso.

LaAgendaInternadeChocósediseñóapartirdereunionesytalleresenlosqueseidentificaronloscriteriosyelementosparaestructurarlapropuestadepartamental.Paradirigirelproceso,elComitéTécnicoGeneraldesignóunsubcomitéparalaredacciónyrevisióndelasApuestasProductivasylapriorizacióndesusrespectivasnecesidadesyAcciones.

Fichas descriPtivas de las aPuestas Productivas

EnlassiguientespáginasserevisanunaporunalasApuestasProductivas.Paracadauna,seseñalanlasventajascon lasquecuentaChocó, segúnelcriteriode laspropiasentidadesregionalesqueformularon laApuesta, y se resumen las necesidades asociadas que el departamento identificó.Comocomplemento,seanalizan ladinámicaactualy lasperspectivasde lossectoresycadenasproductivasenlasqueseinscribelaApuesta5.

Lasventajaspuedensercomparativas,esdecir,basadasencaracterísticascomolaubicacióngeográfica,laabundanciaderecursosnaturales,ladisponibilidaddemanodeobraoelaccesopreferencialalosmercados(loqueeneconomíasellamadotacióndefactores);oventajas competitivas,queseconstruyenapartirdelaexperiencia, losconocimientospropiosylascapacidadesdesarrolladas

5 LosdatossobrelascadenasproductivasquesecitanenestecapítulofueronelaboradosporlaDireccióndeDesarrolloEm-presarialdelDNP,concifrasdelaDIANyelDANE.

24 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

paraunadeterminadaactividad.Lasventajascompetitivassematerializanenelementoscomolosnivelesdedesarrollotecnológicoydeinnovación,lacalidaddelosbienesyserviciosproducidos,lainfraestructuradeproduccióndisponible,lascapacidadesengestiónempresarial,entreotros.

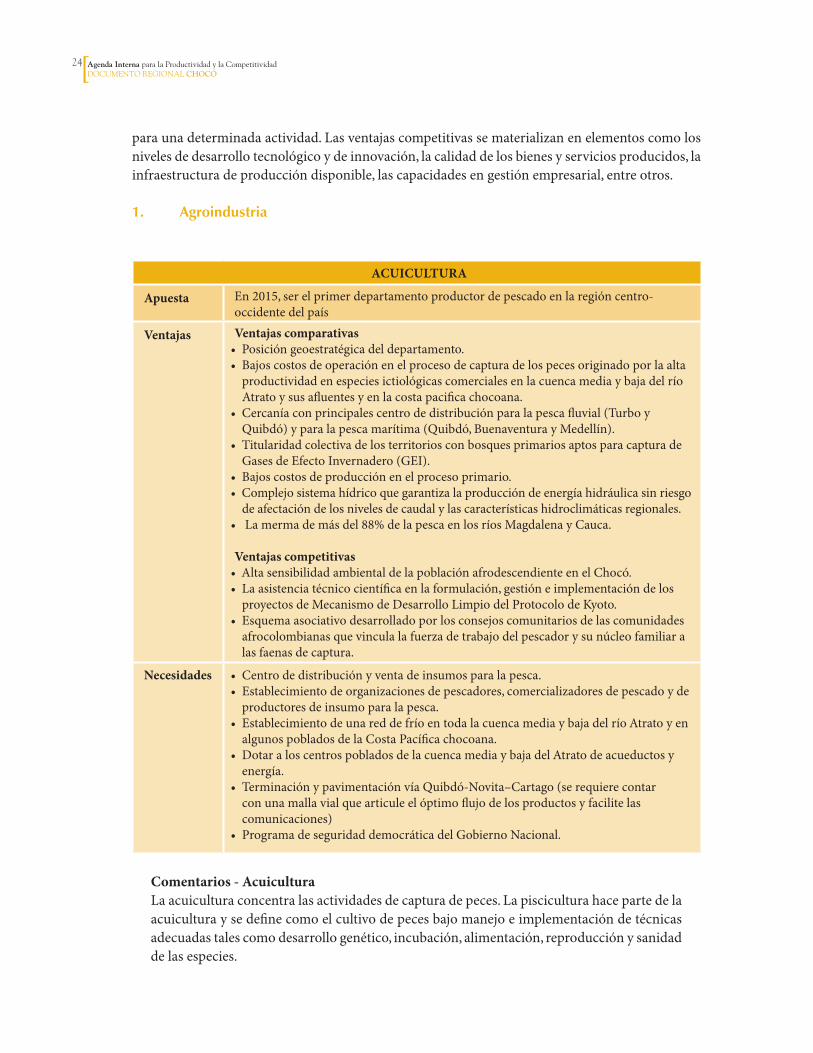

1. Agroindustria

ACUICUlTUrA

Apuesta En2015,serelprimerdepartamentoproductordepescadoenlaregióncentro-occidentedelpaís

Ventajas Ventajas comparativas•Posicióngeoestratégicadeldepartamento.•Bajoscostosdeoperaciónenelprocesodecapturadelospecesoriginadoporlaalta

productividadenespeciesictiológicascomercialesenlacuencamediaybajadelríoAtratoysusafluentesyenlacostapacificachocoana.

•Cercaníaconprincipalescentrodedistribuciónparalapescafluvial(TurboyQuibdó)yparalapescamarítima(Quibdó,BuenaventurayMedellín).

•TitularidadcolectivadelosterritoriosconbosquesprimariosaptosparacapturadeGasesdeEfectoInvernadero(GEI).

•Bajoscostosdeproducciónenelprocesoprimario.•Complejosistemahídricoquegarantizalaproduccióndeenergíahidráulicasinriesgo

deafectacióndelosnivelesdecaudalylascaracterísticashidroclimáticasregionales.•Lamermademásdel88%delapescaenlosríosMagdalenayCauca.

Ventajas competitivas•AltasensibilidadambientaldelapoblaciónafrodescendienteenelChocó.•Laasistenciatécnicocientíficaenlaformulación,gestióneimplementacióndelos

proyectosdeMecanismodeDesarrolloLimpiodelProtocolodeKyoto.•Esquemaasociativodesarrolladoporlosconsejoscomunitariosdelascomunidades

afrocolombianasquevinculalafuerzadetrabajodelpescadorysunúcleofamiliaralasfaenasdecaptura.

Necesidades • Centrodedistribuciónyventadeinsumosparalapesca.• Establecimientodeorganizacionesdepescadores,comercializadoresdepescadoyde

productoresdeinsumoparalapesca.• EstablecimientodeunareddefríoentodalacuencamediaybajadelríoAtratoyen

algunospobladosdelaCostaPacíficachocoana.• DotaraloscentrospobladosdelacuencamediaybajadelAtratodeacueductosy

energía.• TerminaciónypavimentaciónvíaQuibdó-Novita–Cartago(serequierecontar

conunamallavialquearticuleelóptimoflujodelosproductosyfacilitelascomunicaciones)

• ProgramadeseguridaddemocráticadelGobiernoNacional.

Comentarios - AcuiculturaLaacuiculturaconcentralasactividadesdecapturadepeces.Lapisciculturahacepartedelaacuiculturaysedefinecomoelcultivodepecesbajomanejoeimplementacióndetécnicasadecuadastalescomodesarrollogenético,incubación,alimentación,reproducciónysanidaddelasespecies.

2�LAS APuESTAS

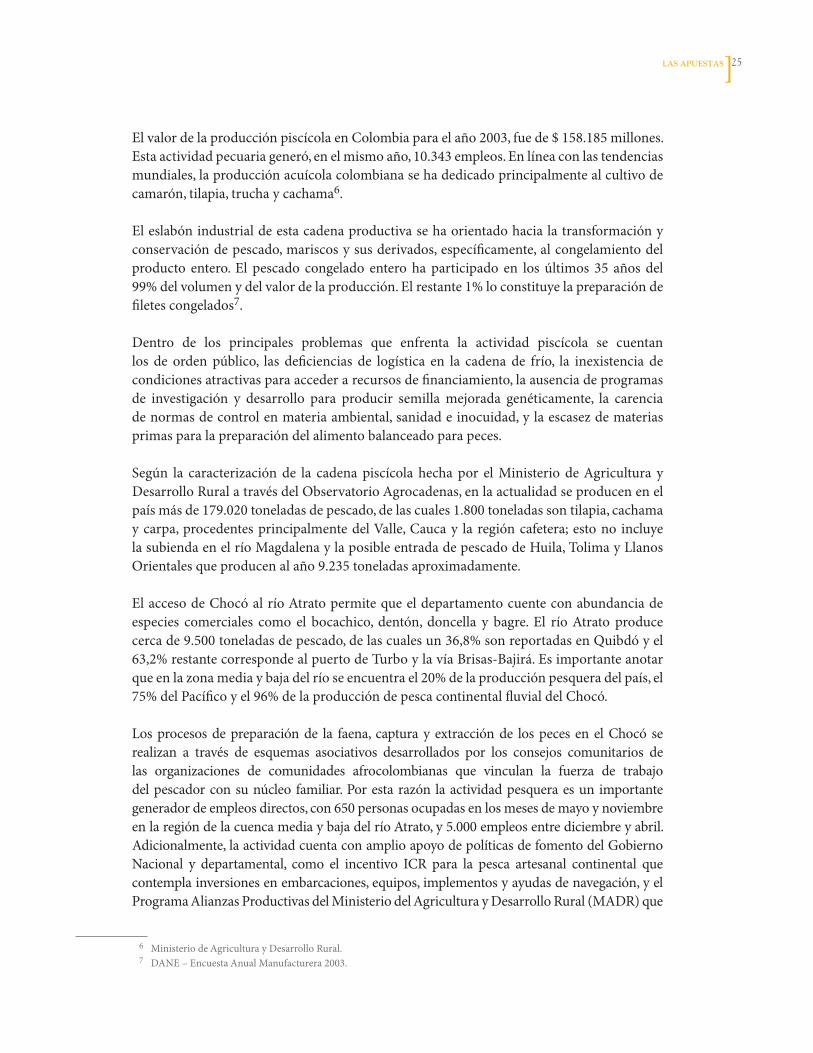

ElvalordelaproducciónpiscícolaenColombiaparaelaño2003,fuede$158.185millones.Estaactividadpecuariageneró,enelmismoaño,10.343empleos.Enlíneaconlastendenciasmundiales,laproducciónacuícolacolombianasehadedicadoprincipalmentealcultivodecamarón,tilapia,truchaycachama6.

Eleslabónindustrialdeestacadenaproductivasehaorientadohacialatransformaciónyconservacióndepescado,mariscosysusderivados,específicamente,alcongelamientodelproducto entero. El pescado congelado entero ha participado en los últimos 35 años del99%delvolumenydelvalordelaproducción.Elrestante1%loconstituyelapreparacióndefiletescongelados7.

Dentro de los principales problemas que enfrenta la actividad piscícola se cuentanlos de orden público, las deficiencias de logística en la cadena de frío, la inexistencia decondicionesatractivasparaaccederarecursosdefinanciamiento,laausenciadeprogramasde investigación y desarrollo para producir semilla mejorada genéticamente, la carenciadenormasdecontrolenmateriaambiental,sanidadeinocuidad,ylaescasezdemateriasprimasparalapreparacióndelalimentobalanceadoparapeces.

Según la caracterización de la cadena piscícola hecha por el Ministerio deAgricultura yDesarrolloRuralatravésdelObservatorioAgrocadenas,enlaactualidadseproducenenelpaísmásde179.020toneladasdepescado,delascuales1.800toneladassontilapia,cachamaycarpa,procedentesprincipalmentedelValle,Caucay laregióncafetera;estono incluyelasubiendaenelríoMagdalenaylaposibleentradadepescadodeHuila,TolimayLlanosOrientalesqueproducenalaño9.235toneladasaproximadamente.

ElaccesodeChocóalríoAtratopermitequeeldepartamentocuenteconabundanciadeespecies comerciales como el bocachico, dentón, doncella y bagre. El ríoAtrato producecercade9.500toneladasdepescado,delascualesun36,8%sonreportadasenQuibdóyel63,2%restantecorrespondealpuertodeTurboylavíaBrisas-Bajirá.Esimportanteanotarqueenlazonamediaybajadelríoseencuentrael20%delaproducciónpesqueradelpaís,el75%delPacíficoyel96%delaproduccióndepescacontinentalfluvialdelChocó.

Los procesos de preparación de la faena, captura y extracción de los peces en el Chocó serealizan a través de esquemas asociativos desarrollados por los consejos comunitarios delas organizaciones de comunidades afrocolombianas que vinculan la fuerza de trabajodelpescadorconsunúcleo familiar.Porestarazón laactividadpesqueraesun importantegeneradordeempleosdirectos,con650personasocupadasenlosmesesdemayoynoviembreenlaregióndelacuencamediaybajadelríoAtrato,y5.000empleosentrediciembreyabril.Adicionalmente,laactividadcuentaconamplioapoyodepolíticasdefomentodelGobiernoNacional y departamental, como el incentivo ICR para la pesca artesanal continental quecontemplainversionesenembarcaciones,equipos,implementosyayudasdenavegación,yelProgramaAlianzasProductivasdelMinisteriodelAgriculturayDesarrolloRural(MADR)que

6 MinisteriodeAgriculturayDesarrolloRural. 7 DANE–EncuestaAnualManufacturera2003.

2� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

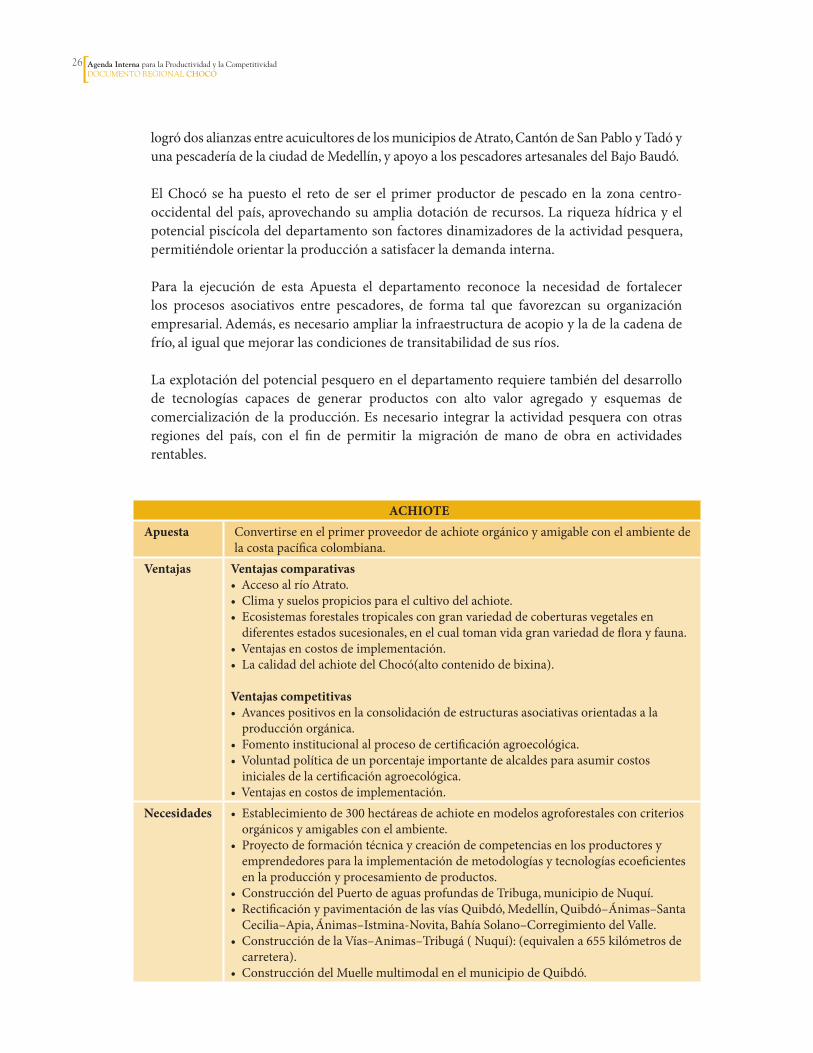

logródosalianzasentreacuicultoresdelosmunicipiosdeAtrato,CantóndeSanPabloyTadóyunapescaderíadelaciudaddeMedellín,yapoyoalospescadoresartesanalesdelBajoBaudó.

El Chocó se ha puesto el reto de ser el primer productor de pescado en la zona centro-occidentaldelpaís,aprovechandosuampliadotaciónderecursos.Lariquezahídricayelpotencialpiscícoladeldepartamentosonfactoresdinamizadoresdelaactividadpesquera,permitiéndoleorientarlaproducciónasatisfacerlademandainterna.

Para la ejecución de esta Apuesta el departamento reconoce la necesidad de fortalecerlos procesos asociativos entre pescadores, de forma tal que favorezcan su organizaciónempresarial.Además,esnecesarioampliarlainfraestructuradeacopioyladelacadenadefrío,aligualquemejorarlascondicionesdetransitabilidaddesusríos.

Laexplotacióndelpotencialpesqueroeneldepartamentorequieretambiéndeldesarrollode tecnologías capaces de generar productos con alto valor agregado y esquemas decomercialización de la producción. Es necesario integrar la actividad pesquera con otrasregiones del país, con el fin de permitir la migración de mano de obra en actividadesrentables.

ACHIOTEApuesta Convertirseenelprimerproveedordeachioteorgánicoyamigableconelambientede

lacostapacíficacolombiana.Ventajas Ventajas comparativas

•AccesoalríoAtrato.•Climaysuelospropiciosparaelcultivodelachiote.•Ecosistemasforestalestropicalescongranvariedaddecoberturasvegetalesen

diferentesestadossucesionales,enelcualtomanvidagranvariedaddeflorayfauna.•Ventajasencostosdeimplementación.•LacalidaddelachiotedelChocó(altocontenidodebixina).

Ventajas competitivas•Avancespositivosenlaconsolidacióndeestructurasasociativasorientadasala

producciónorgánica.•Fomentoinstitucionalalprocesodecertificaciónagroecológica.•Voluntadpolíticadeunporcentajeimportantedealcaldesparaasumircostos

inicialesdelacertificaciónagroecológica.•Ventajasencostosdeimplementación.

Necesidades •Establecimientode300hectáreasdeachioteenmodelosagroforestalesconcriteriosorgánicosyamigablesconelambiente.

•Proyectodeformacióntécnicaycreacióndecompetenciasenlosproductoresyemprendedoresparalaimplementacióndemetodologíasytecnologíasecoeficientesenlaproducciónyprocesamientodeproductos.

•ConstruccióndelPuertodeaguasprofundasdeTribuga,municipiodeNuquí.•RectificaciónypavimentacióndelasvíasQuibdó,Medellín,Quibdó–Ánimas–Santa

Cecilia–Apia,Ánimas–Istmina-Novita,BahíaSolano–CorregimientodelValle.•ConstruccióndelaVías–Animas–Tribugá(Nuquí):(equivalena655kilómetrosde

carretera).•ConstruccióndelMuellemultimodalenelmunicipiodeQuibdó.

2�LAS APuESTAS

8 J.A.DíazyJ.Oyola,Sondeodelmercadointernacionaldeachiote(BixaorellanaL),InstitutodeInvestigacióndeRecursosBiológicosAlexandervonHumboldt,Bogotá,2002,pág.33.

9 CastroSady,Alfonso,InformedeanálisisbioquímicodelachiotedelChocó,QuímicosyBioquímicosLtda.,Bogotá,enerode2005.

10 J.A.DíazyJ.O.PCit.

Comentario - AchioteElachioteesuncoloranteinofensivoparaelorganismohumanoquesirvecomosustitutodeloscolorantessintéticosqueseutilizanenalimentoscomoquesos,mantecas,dulcesybebidas,entreotros.Tambiénseutilizacomotintedematerialestextiles,maderas,pielesyjabones.

Losprincipalesdemandantesdelachiotesonlasindustriasalimentarias,textilesycosméticaseuropeas, en especial de Suiza, Inglaterra, Holanda, Alemania, Austria y España, querepresentanel24%deltotaldelascomprasdelmundo,seguidosdeReinoUnido(el17%)yFrancia(el16%).Losmercadosquetienenunconsumocrecientedecolorantesnaturales,ademásdelosanteriores,sonEstadosUnidos,queenlosúltimosañospresentaunatendenciaasustituirelcolorantesintéticoporelnatural,yJapón,queesunmercadomuyatractivoaunquetodasudemandaesabastecidaporKenia.

LosproductoresdeachiotemásreconocidosenelmundosonKenia,India,FilipinasylasislasdeHawai;sinembargo,lamayorproducciónseconcentraenAméricaLatinayelCaribe,en países como Perú, Ecuador, Colombia, República Dominicana y Jamaica. Los grandesexportadoressonPerúyKenia,quedeacuerdoconcifrasdelaFAOcomercializaronenlosúltimosaños4.000y1.500toneladasdesemillasrespectivamente;estascifrasrepresentanel60%yel20%delasexportacionestotalesdelproducto8.

En Colombia, los principales productores de achiote sonAntioquia, Córdoba, la SabanadeBogotá,ValledelCaucay losLlanosOrientales,quees laregiónconmayoresavancesenproduccióndeachioteconcriteriosorgánicos.Sinembargo,elcomportamientodelasexportacionesdeachioteenlosúltimosañosmuestraaCórdobaconunaparticipacióndel92,23%yAntioquiaconel6,77%.

AunqueChocónotieneconsolidadalacadenadeproducciónysólocuentaconelprimereslabóndecultivosdeachiote,poseeventajasfrentealosprincipalesproductoresdeColombiaportenersuelospropiciosparaquelaplantacrezcademanerasilvestre,ysuclimaycondicionesaptasparaeldesarrollodeloscultivoshanllevadoaquesedesarrolleunavariedaddesemillasimportante,entreellasunaquereducelostiemposdecosechaanuevemeses.

Ahorabien,lacalidaddelachiotesemideporsucontenidodebixina(materiacolorante)ysegúnanálisisdelafirmaQuímicosyBioquímicas,lavariedadmáscomúnenlaagriculturatradicionaldelChocótieneuncontenidodebixinadel4,33%9,muysuperioralachiotedeCuzco(Perú)quevaríaentreel2,3%yel3,2%debixina,ysóloescomparableconelachiotedeIquitos(Perú),cuyocontenidodebixinahaalcanzadonivelesdel4,55%10.

2� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

Para convertirse en el primer productor de achiote orgánico son necesarias inversionestendientes a explorar las posibilidades tecnológicas, comerciales y de productividad paraconsolidarlaofertadeesteproductoenlaregión.Esprecisotambiénorganizarlacadenadelproductoeneldepartamentoyexplorarloscanalesdecomercialización.Eldepartamentotiene que adelantar procesos de tecnificación de la cadena en sus distintos eslabones(incorporandoademásprocesosdecapacitacióntécnicaparalosproductores)ymejorarsuinfraestructuravialydeequipamientoparauntransporteyunalmacenamientoadecuadosde los insumos y la producción. Explorar los efectos nocivos sobre el medio ambiente yconocerlasmedidasquedebentomarseparamitigarlos,permitirádesarrollarunproductoorgánicoconunaproducciónsostenible,entérminosambientales,ycongranaceptaciónenelmercado.

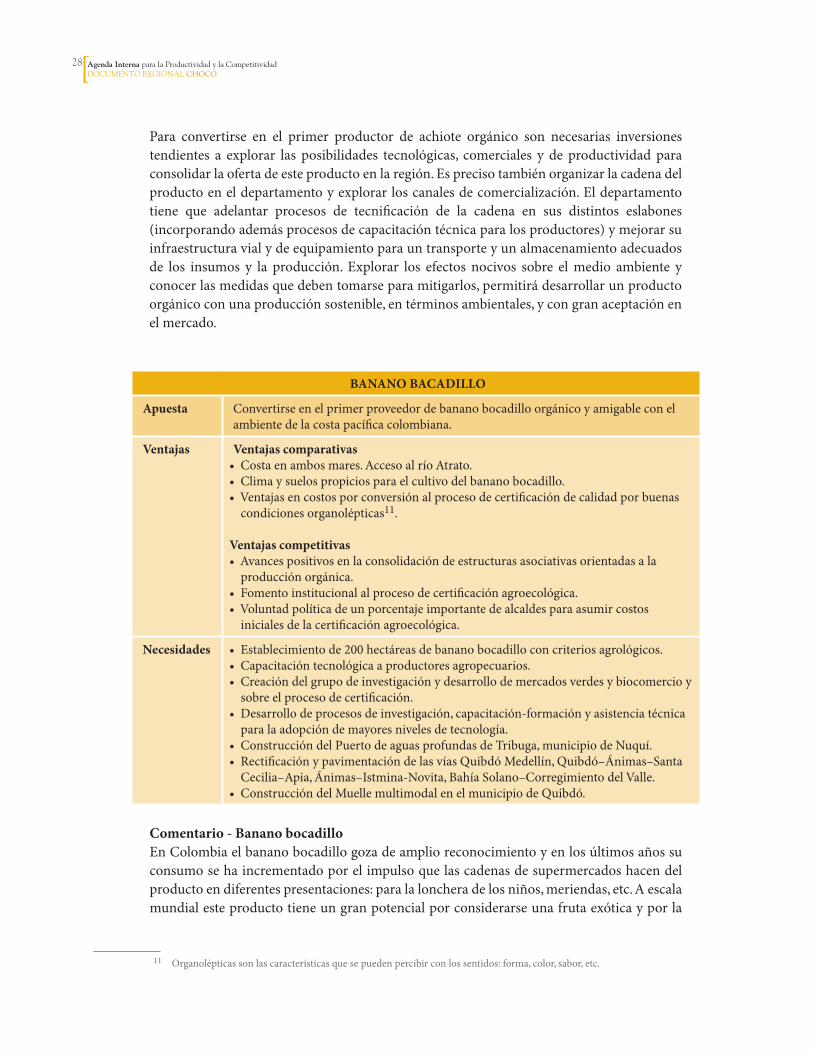

BANANO BACADIllO

Apuesta Convertirseenelprimerproveedordebananobocadilloorgánicoyamigableconelambientedelacostapacíficacolombiana.

Ventajas Ventajas comparativas•Costaenambosmares.AccesoalríoAtrato.•Climaysuelospropiciosparaelcultivodelbananobocadillo.•Ventajasencostosporconversiónalprocesodecertificacióndecalidadporbuenas

condicionesorganolépticas11.

Ventajas competitivas•Avancespositivosenlaconsolidacióndeestructurasasociativasorientadasala

producciónorgánica.•Fomentoinstitucionalalprocesodecertificaciónagroecológica.•Voluntadpolíticadeunporcentajeimportantedealcaldesparaasumircostos

inicialesdelacertificaciónagroecológica.

Necesidades •Establecimientode200hectáreasdebananobocadilloconcriteriosagrológicos.•Capacitacióntecnológicaaproductoresagropecuarios.•Creacióndelgrupodeinvestigaciónydesarrollodemercadosverdesybiocomercioy

sobreelprocesodecertificación.•Desarrollodeprocesosdeinvestigación,capacitación-formaciónyasistenciatécnica

paralaadopcióndemayoresnivelesdetecnología.•ConstruccióndelPuertodeaguasprofundasdeTribuga,municipiodeNuquí.•RectificaciónypavimentacióndelasvíasQuibdóMedellín,Quibdó–Ánimas–Santa

Cecilia–Apia,Ánimas–Istmina-Novita,BahíaSolano–CorregimientodelValle.•ConstruccióndelMuellemultimodalenelmunicipiodeQuibdó.

Comentario - Banano bocadilloEnColombiaelbananobocadillogozadeamplioreconocimientoyenlosúltimosañossuconsumosehaincrementadoporelimpulsoquelascadenasdesupermercadoshacendelproductoendiferentespresentaciones:paralaloncheradelosniños,meriendas,etc.Aescalamundialesteproductotieneungranpotencialporconsiderarseunafrutaexóticayporla

11 Organolépticassonlascaracterísticasquesepuedenpercibirconlossentidos:forma,color,sabor,etc.

2�LAS APuESTAS

preocupaciónendiferentespaísesporlaalimentaciónsanayelincrementodelconsumodefrutasparasustituirlosproductosconpreservativos.

LosprincipalesconsumidoresenelmundosonFrancia,SuizayReinoUnido.Losprincipalesproductores de banano bocadillo son Kenia, Costa Rica, Ecuador, Venezuela y México.La competencia nacional respecto a frutales orgánicos y ecológicos es aún incipiente,registrándoseaproximadamente100iniciativasproductivas,segúninformacióncompiladapor la Oficina de Mercados Verdes del Ministerio del Medio Ambiente. En su mayoríason microempresas que tienen una producción baja y atienden a un segmento reducidodel mercado. Son microempresas con bajo poder de negociación, pero que han logradoasegurarseunnichodemercadoyenalgunoscasosposeenunacapacidaddeinversiónquelespermitemantenerseeincursionarenmercadosdemayorcobertura.Sinembargo,sonpocas las iniciativas dedicadas a la producción de banano bocadillo orgánico; para 2004había1.040hectáreascultivadas,distribuidasen707lotes,esdecir1,47hectáreasporlote,trabajadasporaproximadamente550productores.

LossitiosconmayorcompetitividadenelsectorsonAntioquia,elValledelCauca,Tolima,RisaraldayQuindío.EsimportanteanotarquehayalgunoscentrosdeproducciónorgánicareconocidoscomoSantaBárbaraenAntioquia,ySantaCeciliaenloslímitesentreChocóyRisaralda.

ChocóposeeventajasfrentealosprincipalesproductoresdeColombiaportenersuelosyclimaspropiciosparaelcultivodelbananobocadillo.Adicionalmente,enlosmercadoshaypreferenciaporelbananobocadilloorgánico,elcualesreconocidoporsuexquisitosabor,yporlofrescodelproductoprovenientedeestedepartamento.

EntrelasfortalezasconjuntasquepresentalaproduccióndeachioteybananobocadilloenelChocóseencuentraquelasasociacionesdeproductores-conunprocesodeconsolidacióndeaproximadamentedoceaños-estáninscritasenlosprogramasdecertificaciónagroecológicaconelfindecertificarlascondicionesorgánicasdelachioteyelbananobocadillo,procesoenelquecuentanconelapoyodeCodechocóyconvoluntadpolíticaparaasumirloscostosinicialesdelacertificaciónagroecológicaenlosmunicipios.

LoscostosdeproduccióndelChocópueden serpotencialmente inferioresa losdeotrasregionesyaqueensusprácticasproductivasnoseincorporanagroquímicoscomofertilizantes,pesticidas,fungicidaseinsecticidas;encambio,elprocesoproductivoutilizaelconocimientotradicionaldelosgruposétnicosdelaregión.Estacondición,ademásdedisminuircostos,reduceeltiemporequeridoparalacertificaciónagroecológica(actualmente190hectáreasdeachiotey100debananobocadilloseencuentranenetapadecertificación).

Loscompetidores-principalmentelosinternacionales-estánconsolidadoscomoempresasconunainfraestructura,unmontajedeproducciónydeaprendizajeorganizacionalqueleshapermitidocrearventajascompetitivas.Sinembargo,eldepartamentoyaestátrabajandoenlacreacióndeunaredarticuladoraquelepermitahaceralianzasestratégicasparaconsolidar

30 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

loseslabonesdelacadenaagroecológicaenloquerespectaaproducción,transformaciónycomercialización,redintegradaporpequeñosymedianosproductoresencargadosdelosprocesosenlasunidadesproductivascertificadas,porlostransformadoresindustrialesyporloscomercializadoresdelproductofinal.Estareddeberáserunenteintegradorencargadodearticulareleslabónprimarioconelfinal,deadministrar lasactividadesproductivasyde incorporar a instituciones de apoyo como la Federación de Productores Promisorios,OrgánicosyEcológicos,elBancoAgrario,Codechocó,elgobiernodepartamentalyelSena.

Lapocatradiciónenlaproduccióndebanano,encomparaciónconotrasregionesdelpaís,restringe inicialmente la ejecución de esta Apuesta Productiva al mercado nacional. Sinembargo,laconsolidacióndeestaactividadeconómicatendráefectospositivosenlaregiónsillegaaarticularsecompetitivamentealacadenadeproducción.

Para desarrollar una producción agroecológica de banano bocadillo, el departamentorequiere de programas de capacitación técnica para la mano de obra, preparación entemas como producción, manejo poscosecha y empaque. También necesita fortalecer losprocesosdecertificaciónmediantelacreacióndegruposdeinvestigaciónsobreprocesos,productos y acceso a la cofinanciación. Es igualmente importante para el departamentomejorarsuscondicionesdeinfraestructuraylogísticaparaelabastecimientodeinsumosylacomercializacióndelaproducción.

2. Minería y energía

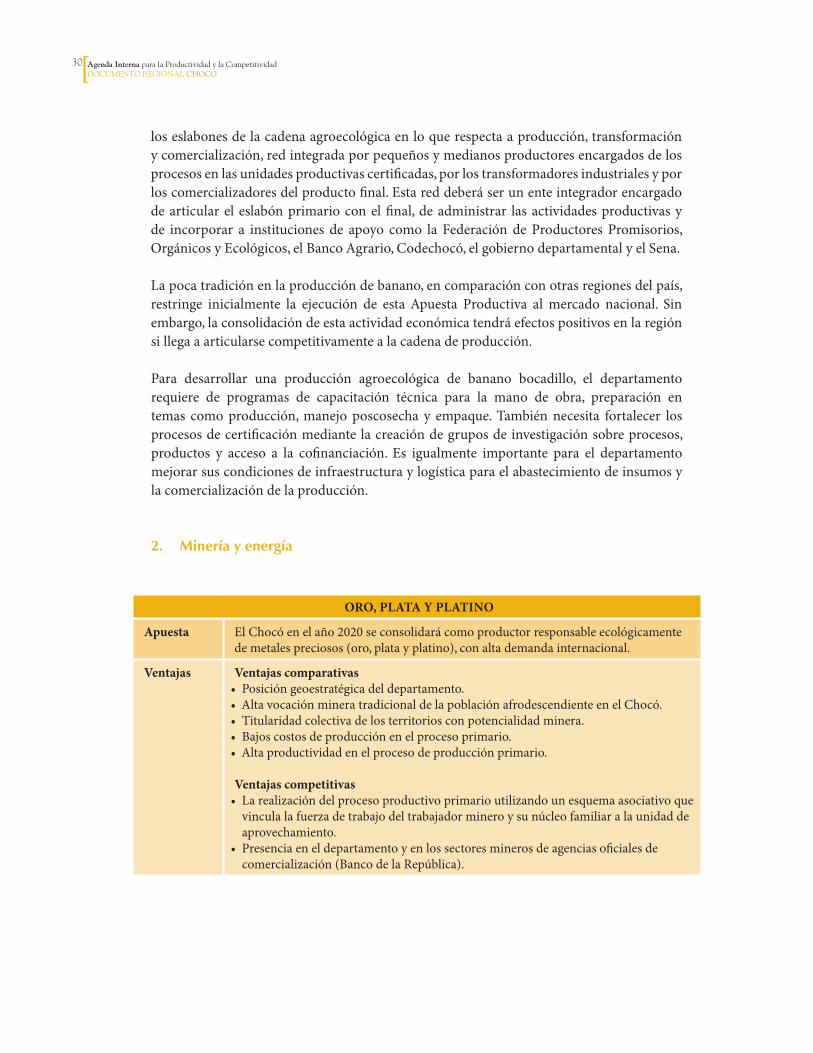

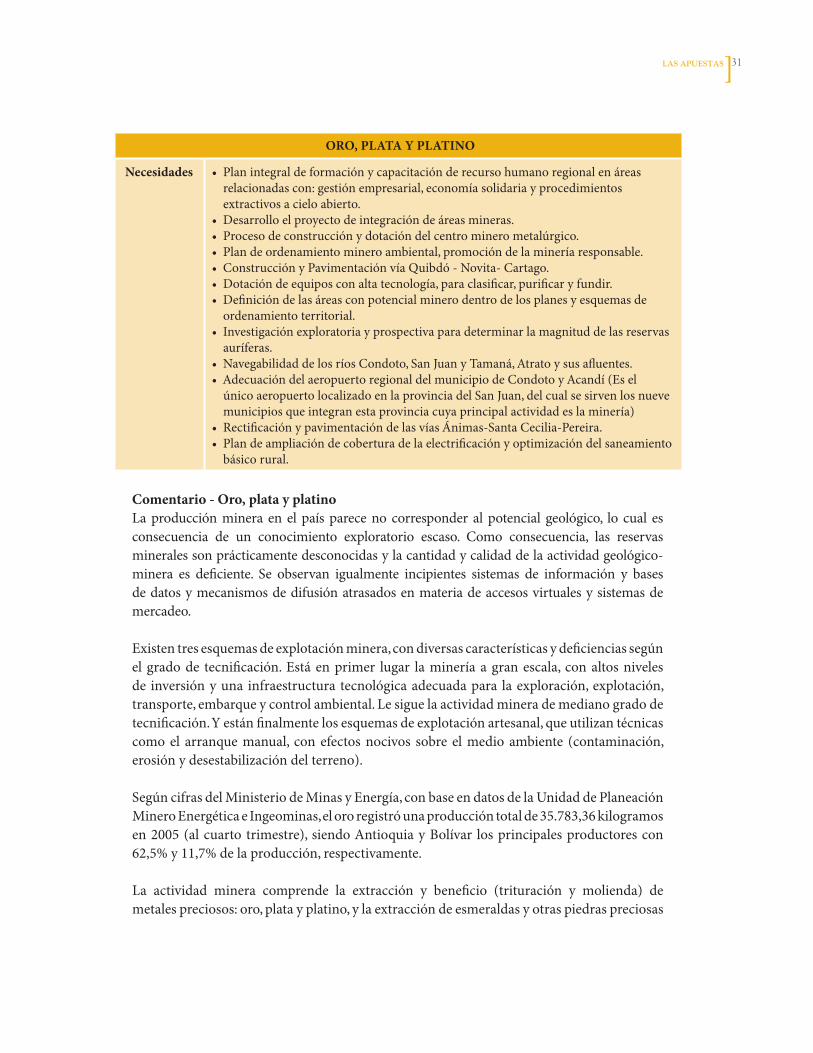

OrO, PlATA y PlATINO

Apuesta ElChocóenelaño2020seconsolidarácomoproductorresponsableecológicamentedemetalespreciosos(oro,platayplatino),conaltademandainternacional.

Ventajas Ventajas comparativas•Posicióngeoestratégicadeldepartamento.•AltavocaciónmineratradicionaldelapoblaciónafrodescendienteenelChocó.•Titularidadcolectivadelosterritoriosconpotencialidadminera.•Bajoscostosdeproducciónenelprocesoprimario.•Altaproductividadenelprocesodeproducciónprimario.

Ventajas competitivas•Larealizacióndelprocesoproductivoprimarioutilizandounesquemaasociativoque

vinculalafuerzadetrabajodeltrabajadormineroysunúcleofamiliaralaunidaddeaprovechamiento.

•Presenciaeneldepartamentoyenlossectoresminerosdeagenciasoficialesdecomercialización(BancodelaRepública).

31LAS APuESTAS

OrO, PlATA y PlATINO

Necesidades •Planintegraldeformaciónycapacitaciónderecursohumanoregionalenáreasrelacionadascon:gestiónempresarial,economíasolidariayprocedimientosextractivosacieloabierto.

•Desarrolloelproyectodeintegracióndeáreasmineras.•Procesodeconstrucciónydotacióndelcentrominerometalúrgico.•Plandeordenamientomineroambiental,promocióndelamineríaresponsable.•ConstrucciónyPavimentaciónvíaQuibdó-Novita-Cartago.•Dotacióndeequiposconaltatecnología,paraclasificar,purificaryfundir.•Definicióndelasáreasconpotencialminerodentrodelosplanesyesquemasde

ordenamientoterritorial.•Investigaciónexploratoriayprospectivaparadeterminarlamagnituddelasreservas

auríferas.•NavegabilidaddelosríosCondoto,SanJuanyTamaná,Atratoysusafluentes.•AdecuacióndelaeropuertoregionaldelmunicipiodeCondotoyAcandí(Esel

únicoaeropuertolocalizadoenlaprovinciadelSanJuan,delcualsesirvenlosnuevemunicipiosqueintegranestaprovinciacuyaprincipalactividadeslaminería)

•RectificaciónypavimentacióndelasvíasÁnimas-SantaCecilia-Pereira.•Plandeampliacióndecoberturadelaelectrificaciónyoptimizacióndelsaneamiento

básicorural.

Comentario - Oro, plata y platinoLa producción minera en el país parece no corresponder al potencial geológico, lo cual esconsecuencia de un conocimiento exploratorio escaso. Como consecuencia, las reservasmineralessonprácticamentedesconocidasylacantidadycalidaddelaactividadgeológico-minera es deficiente. Se observan igualmente incipientes sistemas de información y basesdedatosymecanismosdedifusiónatrasadosenmateriadeaccesosvirtualesysistemasdemercadeo.

Existentresesquemasdeexplotaciónminera,condiversascaracterísticasydeficienciassegúnelgradode tecnificación.Estáenprimer lugar lamineríaagranescala, conaltosnivelesde inversiónyuna infraestructuratecnológicaadecuadapara laexploración,explotación,transporte,embarqueycontrolambiental.Lesiguelaactividadminerademedianogradodetecnificación.Yestánfinalmentelosesquemasdeexplotaciónartesanal,queutilizantécnicascomoel arranquemanual, conefectosnocivos sobre elmedioambiente (contaminación,erosiónydesestabilizacióndelterreno).

SegúncifrasdelMinisteriodeMinasyEnergía,conbaseendatosdelaUnidaddePlaneaciónMineroEnergéticaeIngeominas,elororegistróunaproduccióntotalde35.783,36kilogramosen2005(alcuartotrimestre),siendoAntioquiayBolívar losprincipalesproductorescon62,5%y11,7%delaproducción,respectivamente.

La actividad minera comprende la extracción y beneficio (trituración y molienda) demetalespreciosos:oro,platayplatino,ylaextraccióndeesmeraldasyotraspiedraspreciosas

32 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

y semipreciosas (diamante, rubí, zafiro, aguamarina, entre otras). La industria básica demetalespreciososabarca lafabricacióndeproductosprimariosdemetalespreciososysurefinaciónmedianteprocesosquímicos.Laproduccióndeartículosdejoyería,porsuparte,comprendetressegmentos:joyeríaartística,dediseñoyjoyeríatradicional.

De acuerdo con la EncuestaAnual Manufacturera de 2004, la producción bruta de oro,platayplatinoenlingotes,granos,barrasydemásproductosprimarios,seaproximaalos$386.000millones.Paralasjoyasyartículosdebisuteríaestevaloralcanza$48.000millones,contribuyendolajoyeríaconel22,6%ylabisuteríacon77,4%deltotal.Estacomposicióndelaproducciónseexplicatantoporlasdificultadesdeabastecimientodemetalesypiedraspreciosascomoporlastendenciasdelconsumohaciaartículosdebisuteríaqueinvolucranmayordiseñoyusodenuevosmateriales.

Las exportaciones e importaciones de la cadena pueden analizarse para cuatro grandessegmentos:piedraspreciosas,metalespreciosos,artículosdejoyeríayartículosdebisutería.En conjunto, las exportaciones mostraron un crecimiento superior al 200% entre 2002 y2003queseexplicaporelcrecimientodelasexportacionesdemetalespreciosos,lascualespasarondeUS$107millonesaUS$605millones;entre2003y2005lasexportacionestotalescayeronlevemente.EstasexportacionessedirigenprincipalmenteaalgunospaísesdeEuropayaEstadosUnidos.Labalanzacomercialdelacadenaessuperavitaria,conexportacionespromedioparaelperiodo2002-2005porUS$599milloneseimportacionesporUS$13,7millones.

El99%delasexportacionesseconcentranentansólodiezproductos.Eloroensusdistintasformas(enbruto,enpolvoysemilabrado)abarca73,4%delasexportacionespromedioparaelperiodo2002-2005,siendoelprincipalproductodeexportación.Lesiguenenimportancialasesmeraldasenbrutoytrabajadas(13,2%),losdesperdiciosdemetalespreciosos(6,7%),losartículosdejoyería(2,5%),elplatinoenbruto(2,3%)yartículosdebisuteríaenmetalescomunes(1%).

Losanálisiseconómicosdeexpertosindicanquelosfundamentosdelmercadodelplatinosonmuyajustados.Mientraslademandacrececontinuamente,laofertaesextremadamentelimitadaporquelasfuentesdeproducciónsonmuyescasas.Dehecho,másdel90%delaproducciónmundialdeplatino se concentraenSudáfricay laFederacióndeRusia, y enmenorproporciónenEstadosUnidos,CanadáyZimbabwe.Además,seestimaquehaysólodiezimportantesempresasminerasdeplatinoenelmundoyquelasreservasexistentessonmuybajas.Chocó,porsuparte,eselúnicodepartamentoproductordeplatinodelpaísyelmásimportanteenAméricaLatina.

LaactividadmineraeneldepartamentoserealizaencuatromunicipiosdelazonadelSanJuan.En2004habíaenCondoto50entablesminerosconmaquinariapesadaqueproducíanaproximadamente1.000kilos/mesdeoro,sincontarlaproduccióndeplatayladeplatino.

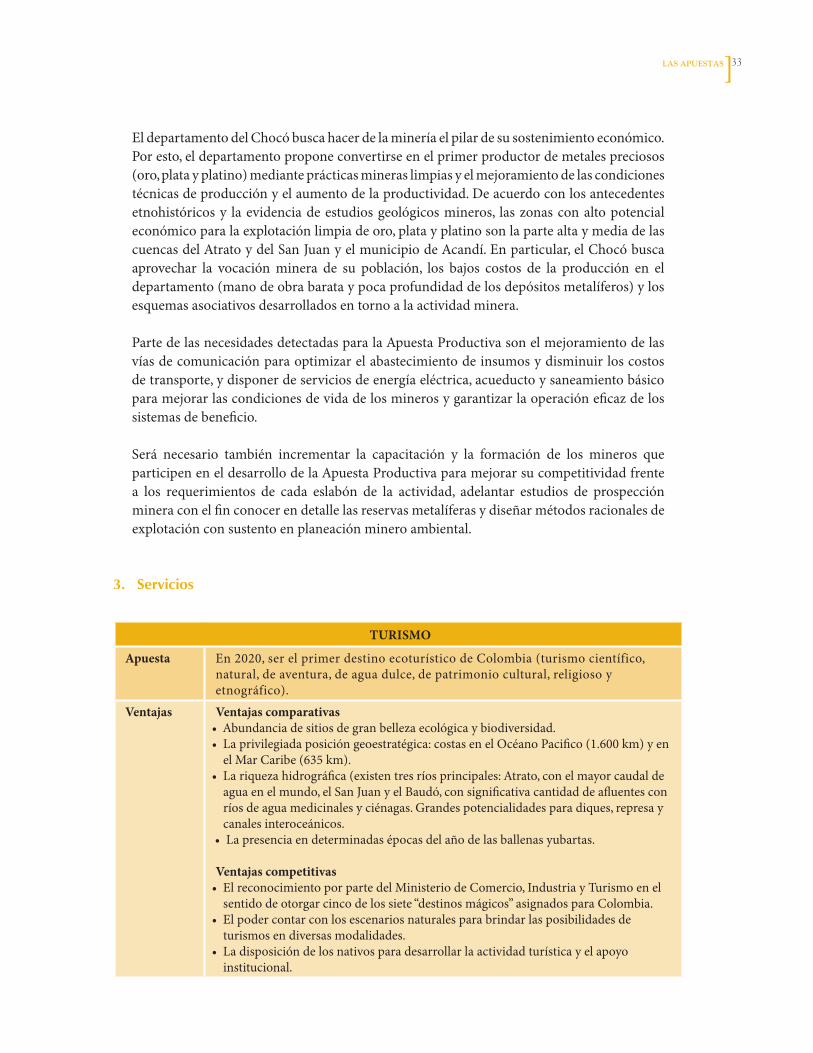

33LAS APuESTAS

EldepartamentodelChocóbuscahacerdelamineríaelpilardesusostenimientoeconómico.Poresto,eldepartamentoproponeconvertirseenelprimerproductordemetalespreciosos(oro,platayplatino)medianteprácticasmineraslimpiasyelmejoramientodelascondicionestécnicasdeproducciónyelaumentodelaproductividad.Deacuerdoconlosantecedentesetnohistóricosy laevidenciadeestudiosgeológicosmineros, laszonasconaltopotencialeconómicoparalaexplotaciónlimpiadeoro,platayplatinosonlapartealtaymediadelascuencasdelAtratoydelSanJuanyelmunicipiodeAcandí.Enparticular,elChocóbuscaaprovechar la vocación minera de su población, los bajos costos de la producción en eldepartamento(manodeobrabarataypocaprofundidaddelosdepósitosmetalíferos)ylosesquemasasociativosdesarrolladosentornoalaactividadminera.

PartedelasnecesidadesdetectadasparalaApuestaProductivasonelmejoramientodelasvíasdecomunicaciónparaoptimizarelabastecimientodeinsumosydisminuirloscostosdetransporte,ydisponerdeserviciosdeenergíaeléctrica,acueductoysaneamientobásicoparamejorarlascondicionesdevidadelosminerosygarantizarlaoperacióneficazdelossistemasdebeneficio.

Será necesario también incrementar la capacitación y la formación de los mineros queparticipeneneldesarrollodelaApuestaProductivaparamejorarsucompetitividadfrentea los requerimientos de cada eslabón de la actividad, adelantar estudios de prospecciónmineraconelfinconocerendetallelasreservasmetalíferasydiseñarmétodosracionalesdeexplotaciónconsustentoenplaneaciónmineroambiental.

3. servicios

TUrISmO

Apuesta En2020,serelprimerdestinoecoturísticodeColombia(turismocientífico,natural,deaventura,deaguadulce,depatrimoniocultural,religiosoyetnográfico).

Ventajas Ventajas comparativas•Abundanciadesitiosdegranbellezaecológicaybiodiversidad.•Laprivilegiadaposicióngeoestratégica:costasenelOcéanoPacifico(1.600km)yen

elMarCaribe(635km).•Lariquezahidrográfica(existentresríosprincipales:Atrato,conelmayorcaudalde

aguaenelmundo,elSanJuanyelBaudó,consignificativacantidaddeafluentesconríosdeaguamedicinalesyciénagas.Grandespotencialidadesparadiques,represaycanalesinteroceánicos.

•Lapresenciaendeterminadasépocasdelañodelasballenasyubartas.

Ventajas competitivas•ElreconocimientoporpartedelMinisteriodeComercio,IndustriayTurismoenel

sentidodeotorgarcincodelossiete“destinosmágicos”asignadosparaColombia.•Elpodercontarconlosescenariosnaturalesparabrindarlasposibilidadesde

turismosendiversasmodalidades.•Ladisposicióndelosnativosparadesarrollarlaactividadturísticayelapoyo

institucional.

34 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

TUrISmO

Necesidades•Sensibilizacióndelascomunidadesnativasenelaprovechamientodelecoturismo

comoactividadproductivaydeconservación.•Capacitacióndeltalentohumanoenáreasdeformaciónempresarialcomo:sistemas,

contabilidad,organizaciónempresarial,costos,atenciónalcliente,entreotros.•AdecuacióndelosaeropuertosypuertosdeQuibdóydelosmunicipioscon

vocaciónecoturística.•Construccióndesenderosecológicos.•Construccióndemuellesymalecónturísticoenlosmunicipiosde:Quibdó(Avenida

BahíaSolano),BahíaSolano,Nuquí,CondotoeIstmina.•ImplementacióndeprogramasdeconectividadenQuibdóymunicipioscon

vocaciónturísticamediantelaampliacióndelacoberturaentelecomunicaciones-TelecomyCompartel.

•ArticulacióndeloseslabonesqueconformanlacadenaecoturísticaenlosmunicipiosdeBahíaSolano,Acandí,NuquíyenelcorredordeQuibdóhaciaelcorregimientodeTutunendo.

•Construccióndehotelesyposadasnativasconestándaresdecalidad.

Comentario - TurismoEl sector turístico comprende prestadores de servicios turísticos tales como agenciasde viajes y turismo, empresas dedicadas a la operación de actividades turísticas, hoteles,restaurantes,parquesnaturales,parquestemáticos,empresasdetransporteaéreo,marítimo,fluvialyterrestre,entreotros.

EnColombia,laactividadturística12contribuyóenpromedioentre1999-2004con2,3%delPIB,presentandoen2004elmayorcrecimientodelaúltimadécada.Estatendenciapositivase puede explicar por la política de seguridad democrática y la política de las caravanasturísticas, que generaron la confianza necesaria para lograr una movilización masiva delturistacolombiano.Loanterioraumentólaocupaciónhoteleradel40%promedioanualen2000a49,3%en2004.

Los ingresos por turismo en la balanza de pagos, registrados en las subcuentas viajes ytransportedepasajeros,ascendieronenseptiembrede2005aUS$1.069millones,un12%porencimadelosrecibidosenelmismoperíodode2004.Elmayorincrementoseobservóenelrubrotransportedepasajeros,elcualpasódeUS$229millonesentreeneroyseptiembrede2004aUS$261millonesenelmismoperíododelaño2005,locualcorrespondeauncrecimientodel14%.Enelrubroviajes,hubounincrementodel11%entre2004y2005,registrándoseingresostotalesporUS$808millonesentreeneroyseptiembrede2005.

La mayoría de prestadores de servicios turísticos en el país corresponde a unidades dealojamiento y hospedaje pues de 1.303 prestadores, 582 pertenecen a este rubro, lo cualequivaleaunaparticipacióndel44,6%.Alosestablecimientosdehospedaje, lesiguenenimportancialasagenciasdeviajeconun32,46%.

12 Incluyelasactividadesderestaurantes,hotelesyagenciasdeviaje.

3�LAS APuESTAS

Colombia posee ventajas en el sector turismo por la diversidad de destinos turísticosrepartidos en sol y playa, turismo de aventura, agroturismo, ecoturismo, turismo denegociosyotros.Noobstante, seobservaqueexistenregionesqueaúnnoseencuentrancompletamente preparadas para explotar las ventajas del turismo. Esto se observa en laconcentraciónqueexistedelosprestadoresdeserviciosturísticosenalgunasregionesdelpaís. De 1.303 prestadores de servicios turísticos que se registraron en 2005, el 25,5% seencuentraenCundinamarca,cercadel8%tantoenAntioquiacomoenValleyel7,6%enBolívar;esdecir,encuatrodepartamentosseconcentracercadel50%delasempresasdeturismodelpaís.

Chocó tiene recursos paisajísticos aptos para el turismo científico, de aventura, religioso,culturalyetnográfico.EntreestosdestinosseencuentranAcandíy loscorregimientosdeSapzurro,Capurganá,PlayaSoledad,PlayonayTriganáqueposeencomoatractivonaturaleldesovedelatortugacanaá.Otrosdestinosimportantesson:BahíaSolanoenelPacíficochocoano,elparquedelaReservaNaturaldelaEnsenadadeUtría,PlayitadePotes,Huina,Nabugá,Juná,porserplayasescogidasporlosballenasparahacersudesove;NuquíporelatractivodelosmanglaresenTribugáyCoquí;elcorredorturísticodeTrojo-Tutunendo-Ichóporlasfuentesdeaguascristalesymedicinales,yQuibdó,quecuentaconunpatrimonioarquitectónico,cultural,gastronómicoyartesanal.

ElampliorecursohídricodeldepartamentodelChocó,suriquezaenbiodiversidadysuposicióngeográficaconstituyenlabaseparalaconsolidacióndelsectorturísticoenestedepartamento.

Paraalcanzarsuobjetivoesindispensablequesemejorenlascondicionesdeinfraestructuravial y turística del departamento. Es igualmente importante avanzar en el desarrollo deesquemas asociativos para el desarrollo del empresariado turístico que consideren, entreotros,programasdecapacitacióndelosprestadoresdeserviciosturísticos.

Eninfraestructuraesdevitalimportancialaconstrucciónyadecuacióndevíasdeaccesoterrestre e infraestructura turística como posadas nativas y hoteleras y la adecuación detecnologías que faciliten las comunicaciones con el resto del mundo.Adicionalmente, esnecesariomejorarlaeficienciadelasinstitucionespúblicasdelsectorturísticoyadelantaracciones conjuntas con organizaciones privadas y las ONG, para garantizar la calidad ysostenibilidaddelosdestinosecoturísticosvelandoalavezporlaconservaciónymanejodelmedioambiente.

Ensíntesis,estaApuestatienegrandespotencialidadesyaquetodoeldepartamentodelChocócuentaconlascondicionesnaturalesparautilizaryaprovecharalmáximodiversosrecursosquedanposibilidaddevariedaddemodalidadesdeturismo.Eldesarrollosostenibleenconvivenciaconelecoturismopermiteunequilibrioarmónicoentrevisitantes,nativosyecosistemasconelfindepreservaryaprovecharlabellezaambientalyelacervoculturaldeldepartamento.

3� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

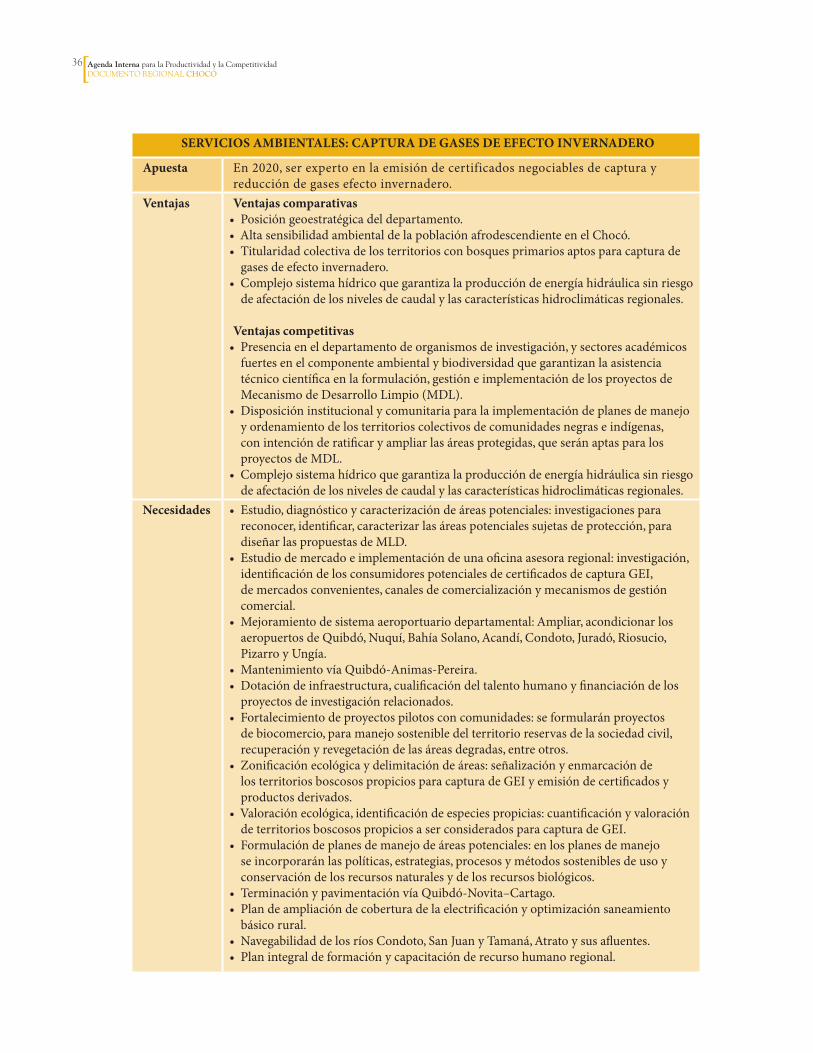

SErVICIOS AmBIENTAlES: CAPTUrA DE GASES DE EFECTO INVErNADErO

Apuesta En2020,serexpertoenlaemisióndecertificadosnegociablesdecapturayreduccióndegasesefectoinvernadero.

Ventajas Ventajas comparativas•Posicióngeoestratégicadeldepartamento.•AltasensibilidadambientaldelapoblaciónafrodescendienteenelChocó.•Titularidadcolectivadelosterritoriosconbosquesprimariosaptosparacapturade

gasesdeefectoinvernadero.•Complejosistemahídricoquegarantizalaproduccióndeenergíahidráulicasinriesgo

deafectacióndelosnivelesdecaudalylascaracterísticashidroclimáticasregionales.

Ventajas competitivas•Presenciaeneldepartamentodeorganismosdeinvestigación,ysectoresacadémicos

fuertesenelcomponenteambientalybiodiversidadquegarantizanlaasistenciatécnicocientíficaenlaformulación,gestióneimplementacióndelosproyectosdeMecanismodeDesarrolloLimpio(MDL).

•Disposicióninstitucionalycomunitariaparalaimplementacióndeplanesdemanejoyordenamientodelosterritorioscolectivosdecomunidadesnegraseindígenas,conintenciónderatificaryampliarlasáreasprotegidas,queseránaptasparalosproyectosdeMDL.

•Complejosistemahídricoquegarantizalaproduccióndeenergíahidráulicasinriesgodeafectacióndelosnivelesdecaudalylascaracterísticashidroclimáticasregionales.

Necesidades •Estudio,diagnósticoycaracterizacióndeáreaspotenciales:investigacionesparareconocer,identificar,caracterizarlasáreaspotencialessujetasdeprotección,paradiseñarlaspropuestasdeMLD.

•Estudiodemercadoeimplementacióndeunaoficinaasesoraregional:investigación,identificacióndelosconsumidorespotencialesdecertificadosdecapturaGEI,demercadosconvenientes,canalesdecomercializaciónymecanismosdegestióncomercial.

•Mejoramientodesistemaaeroportuariodepartamental:Ampliar,acondicionarlosaeropuertosdeQuibdó,Nuquí,BahíaSolano,Acandí,Condoto,Juradó,Riosucio,PizarroyUngía.

•MantenimientovíaQuibdó-Animas-Pereira.•Dotacióndeinfraestructura,cualificacióndeltalentohumanoyfinanciacióndelos

proyectosdeinvestigaciónrelacionados.•Fortalecimientodeproyectospilotosconcomunidades:seformularánproyectos

debiocomercio,paramanejosostenibledelterritorioreservasdelasociedadcivil,recuperaciónyrevegetacióndelasáreasdegradas,entreotros.

•Zonificaciónecológicaydelimitacióndeáreas:señalizaciónyenmarcacióndelosterritoriosboscosospropiciosparacapturadeGEIyemisióndecertificadosyproductosderivados.

•Valoraciónecológica,identificacióndeespeciespropicias:cuantificaciónyvaloracióndeterritoriosboscosospropiciosaserconsideradosparacapturadeGEI.

•Formulacióndeplanesdemanejodeáreaspotenciales:enlosplanesdemanejoseincorporaránlaspolíticas,estrategias,procesosymétodossosteniblesdeusoyconservacióndelosrecursosnaturalesydelosrecursosbiológicos.

•TerminaciónypavimentaciónvíaQuibdó-Novita–Cartago.•Plandeampliacióndecoberturadelaelectrificaciónyoptimizaciónsaneamiento

básicorural.•NavegabilidaddelosríosCondoto,SanJuanyTamaná,Atratoysusafluentes.•Planintegraldeformaciónycapacitaciónderecursohumanoregional.

3�LAS APuESTAS

Comentario - Servicios ambientalesEl efecto invernadero, fenómeno de retención por parte de ciertos gases presentes en laatmósferadeunadeterminadafraccióndelaradiaciónsolar,incidesobrelaTierraydalugaralascondicionesclimáticaspropiciasparaeldesarrollodevidaenelplaneta.Ladesmedidaindustrialización,elconsumodecombustiblesfósiles,lasustitucióndetierrasagropecuariasporinfraestructurayurbanización,ladestruccióndelosbosques,entreotrosaspectos,hanalteradoelgloboproduciendoelllamado“efectoinvernadero”quehatraídomodificacionesenlospisostérmicos,enlaslluviasyenlosnivelesdelosmares,ycambiosenelecosistemayenlasactividadesproductivas.

Concientes de la responsabilidad humana en el cambio climático, los países aprobaronen 1992 la Convención Marco de las Naciones Unidas sobre Cambio Climático13. De estaconvenciónnaceelProtocolodeKyoto,quefijametas(2008-2012)dereducciónenun5%delasemisionesdeefectoinvernadero(GEI)enlaatmósfera,aunnivelqueeviteinterferenciasantropogeniaspeligrosasenelsistemaclimático.

Lospaísesenvíadedesarrollo,comoColombiayotrosdeAméricadelSur,pertenecenalAnexoB,“Paísesendesarrollo”,quenotienenobligacionesdereduccióndeemisionesparaelprimerperíododecumplimiento,peroquerepresentanunadelaspartesfacilitadorasparaquelospaísesdelAnexoA,“Industrializados”,puedancumplirconlametadereduccióndeGEIatravésdeproyectoselegiblesalMecanismodeDesarrolloLimpio(MDL)14.

El MDL es la herramienta mediante la cual los países desarrollados pueden cumplir susmetasatravésdeproyectosimplementadosenpaísesenvíadedesarrollo,comoColombia.AquellosproyectosquereduzcanocapturenemisionesdeGEIpodrángenerarcertificadosdereduccióndeemisiones,loscualessepodránvenderalospaísesendesarrolloparaqueacreditenelcumplimientodesusobligaciones.LosproyectosquepuedenpostularalMDLdeben reducir o capturar GEI y corresponderán principalmente a proyectos forestales yagrícolas,detransporte,energéticosydemanejoderesiduos.

Para Colombia, que posee una oferta ambiental importante, tienen especial interés losMDLrelacionadosconelaprovechamientodelrecursoforestalodelamasaboscosaparacapturadeGEI.LasoportunidadesestaríandadasparalaAmazonia,laOrinoquia,laSierraNevadadeSantaMartayelsurdelChocóbiogeográfico.Además,esteúltimotambiéntienepotencialparaMDLrelacionadoconproyectosdegeneracióndeenergíalimpiaapartirdelariquezahídricadeldepartamento.

ElChocóbiogeográficoeslaregióndelmundoconmayorriquezaenrecursosnaturales.Susnivelesdeprecipitaciónmediaanualpuedenser losmáselevadosdetodas laszonastropicalesdelplaneta(enelChocólapluviosidadoscilaentrelos5.000ylos13.000mmenpromedioanual15),laintervenciónantrópicadesuselvaseestimaentreel50%yel60%;

13 OficinaColombianaparalaMitigacióndelCambioClimático,Estrategiasyoportunidades,p.1. 14 Ibid. 15 RevistaEcuador,TierraIncógnita,No.40,marzo-abril2006.

3� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

éstaesunadelasregionesconmayordiversidaddeespeciesdeplantas(3.320)yanimalesendémicos (1.906).Abarcacercadel20%de lasespeciesdeplantas identificadasaescalamundialylamayorproporcióndeaves,muchasdeellasúnicas.

De acuerdo con datos del DANE, entre 1999 y 2003 en el Chocó se titularon 2.931.403hectáreasmediante52títuloscolectivos,delascualesmásdel80%correspondeabosquesecundariomedianamenteintervenidoyprimario,sinintervención,aptosparaconsiderarlosenproyectosdecapturadeGEI.

Deigualmanera,enelChocóseencuentranlosParquesNaturalesNacionalesTatamá,Utría,ylosCatíos,áreasprotegidasporelMinisteriodeAmbiente,ViviendayDesarrolloTerritorial(MAVDT)yporelSistemadeParquesNacionales,áreasqueseconvertiríanefectivamenteenproyectospilotosdeMDL,cuyosexcedentessereinvertiríaneneldesarrollosocioambientaldesuszonasdeinfluenciaoamortiguamiento.

Conbaseenlascaracterísticasmencionadas,eldepartamentodelChocótienecomoobjetivodesarrollar proyectos que le permitan emitir certificados de captura de gases de efectoinvernadero,comounaopcióndedesarrolloeconómico.Paradesarrollardichosproyectos,atendiendo los requisitos establecidos en el protocolo de Kioto, es necesario fortalecer lacapacidad de gestión institucional y en especial de las organizaciones ambientales deldepartamento.Eldesconocimientodelosmercadospotenciales,laausenciadeuninventarioy caracterización de las zonas potenciales para el desarrollo de esta iniciativa y la escasaformacióndelapoblaciónenestamateriasonalgunasdebilidadesquedebencorregirseparalaconsolidacióndeestaApuestaProductiva.ElMDLrequierequelosproyectosseanaprobadosporlaentidadnacionaldesignada,quepara el caso colombiano es el Ministerio deAmbiente,Vivienda y Desarrollo Territorial,encargadodeevaluarquelaestructurainstitucionaldelproponenteseaeficiente,transparenteyquefacilitelapresentacióndeproyectosdealtacalidadaunoscostosrazonables.

líneas de acción

Unavezdefinidas lasApuestasProductivasyseñaladassusprincipalesnecesidades,el siguientepasoenlaconstruccióndelapropuestaregionaldeAgendaInternafuedeterminarlasAccionesquedebenllevarseacaboparaimpulsarlossectoresyactividadesprioritariosparaeldepartamento.Así,porejemplo,sisedetectólanecesidaddemejorarlainfraestructuradetransporte,lasAccionesespecificanlasobrasquesedebenemprender.

Para el Gobierno Nacional, tanto las Apuestas Productivas como las Acciones identificadaspor la región en su Agenda Interna son una referencia fundamental para definir políticas yprogramas,impulsarproyectosorealizarajustesinstitucionalesquefomentenlaproductividadylacompetitividaddelasregionesylossectores.

3�LAS APuESTAS

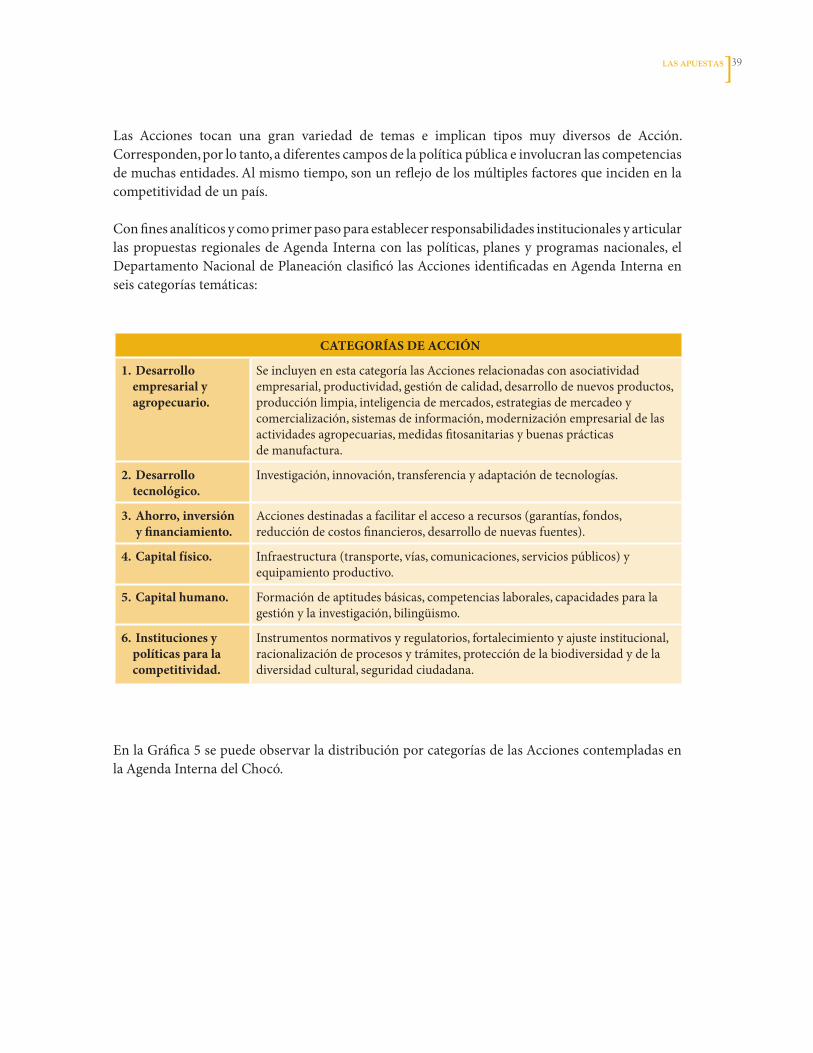

Las Acciones tocan una gran variedad de temas e implican tipos muy diversos de Acción.Corresponden,porlotanto,adiferentescamposdelapolíticapúblicaeinvolucranlascompetenciasdemuchasentidades.Almismotiempo,sonunreflejodelosmúltiplesfactoresqueincidenenlacompetitividaddeunpaís.

ConfinesanalíticosycomoprimerpasoparaestablecerresponsabilidadesinstitucionalesyarticularlaspropuestasregionalesdeAgendaInternaconlaspolíticas,planesyprogramasnacionales,elDepartamentoNacionaldePlaneaciónclasificólasAccionesidentificadasenAgendaInternaenseiscategoríastemáticas:

CATEGOrÍAS DE ACCIóN

1. Desarrollo empresarial y agropecuario.

SeincluyenenestacategoríalasAccionesrelacionadasconasociatividadempresarial,productividad,gestióndecalidad,desarrollodenuevosproductos,producciónlimpia,inteligenciademercados,estrategiasdemercadeoycomercialización,sistemasdeinformación,modernizaciónempresarialdelasactividadesagropecuarias,medidasfitosanitariasybuenasprácticasdemanufactura.

2. Desarrollo tecnológico.

Investigación,innovación,transferenciayadaptacióndetecnologías.

3. Ahorro, inversión y financiamiento.

Accionesdestinadasafacilitarelaccesoarecursos(garantías,fondos,reduccióndecostosfinancieros,desarrollodenuevasfuentes).

4. Capital físico. Infraestructura(transporte,vías,comunicaciones,serviciospúblicos)yequipamientoproductivo.

5. Capital humano. Formacióndeaptitudesbásicas,competenciaslaborales,capacidadesparalagestiónylainvestigación,bilingüismo.

6. Instituciones y políticas para la competitividad.

Instrumentosnormativosyregulatorios,fortalecimientoyajusteinstitucional,racionalizacióndeprocesosytrámites,proteccióndelabiodiversidadydeladiversidadcultural,seguridadciudadana.

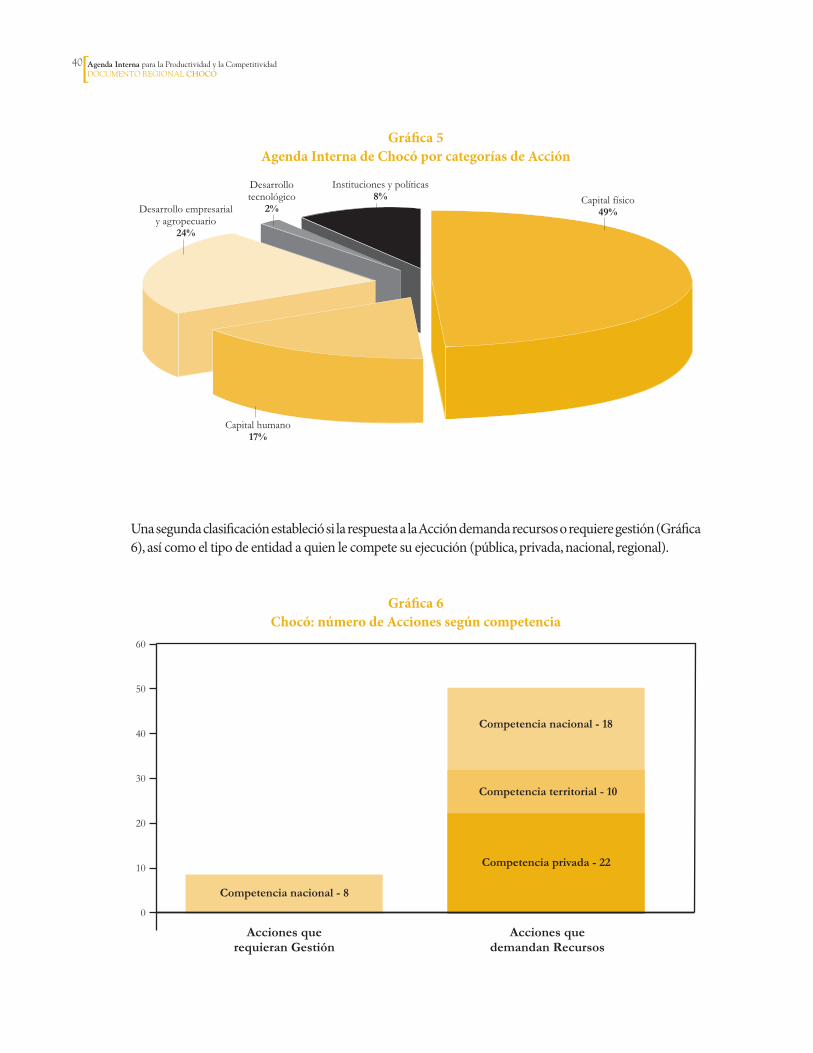

EnlaGráfica5sepuedeobservarladistribuciónporcategoríasdelasAccionescontempladasenlaAgendaInternadelChocó.

40 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

Gráfica 5Agenda Interna de Chocó por categorías de Acción

Capital físico49%

Capital humano17%

Desarrollo empresarialy agropecuario

24%

Desarrollotecnológico

2%

Instituciones y políticas8%

UnasegundaclasificaciónestableciósilarespuestaalaAccióndemandarecursosorequieregestión(Gráfica6),asícomoeltipodeentidadaquienlecompetesuejecución(pública,privada,nacional,regional).

Gráfica 6Chocó: número de Acciones según competencia

Competencia territorial - 10

Competencia privada - 22

Competencia nacional - 18

Acciones querequieran Gestión

Acciones quedemandan Recursos

10

20

0

30

40

50

60

Competencia nacional - 8

41LAS APuESTAS

Deacuerdoconlacategoríaasignada,lasAccionesfueronanalizadasporlasdireccionestécnicasdelDNPyporlasentidadesdelordennacionalresponsablesdecadatema(ministerios,departamentosadministrativos y entidades adscritas o vinculadas). Como resultado, se cuenta con respuestasinstitucionalesdetalladasenlasque,entreotrosaspectos,seindicanlosprogramasylineamientosdepolíticaquecoincidenconlasAccionesrequeridasporlasregionesylossectores.

EstainformacióneslabaseparacontinuarprecisandolasApuestasyAccionesdeAgendaInternaenelmarcodelSistemaNacionaldeCompetitividad.

42 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional AnTIOquIA

Qué se ha conseguido y qué falta para

consolidar las estrategias regionales de

productividad y competitividad.

REfLExIONEs fINALEs

44 Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

La construcción de Agenda Interna ha sido un esfuerzo compartido que vale la pena consolidar como fundamento de la política de Estado para la

productividad y la competitividad.

En la definición de sus estrategias de desarrollo productivo, un país no puede ignorar lascaracterísticasparticularesdesuterritorioydesupoblación.Sólomedianteelreconocimientodelosfactoresgeográficos,demográficosyculturalesydesuincidenciaenlaestructuraproductivaesposibletenerclaridadsobre lasventajascomparativasconlasquesecuentaysobre losretosy oportunidades para crear ventajas competitivas. El pleno reconocimiento de esos elementosrequiere de la perspectiva regional, sobre todo en un país como Colombia con una geografíavariadayundesarrolloterritorialmuyheterogéneo.

Las regiones están además en el centro de las visiones en boga sobre la competitividad queenfatizanlaimportanciadelosclustersoaglomeracionesgeográficasdeempresas.Variosestudiosydesarrollosteóricossostienenquelaconcentraciónenunterritoriodeempresaseinstitucionesdedicadasaunamismaactividadoaactividadesestrechamenterelacionadasrepresentamúltiplesventajasparalacompetitividad.

ElejerciciodeAgendaInternalehapermitidoalEstadocolombianoavanzarenlaincorporacióndelavisiónregionalasusestrategiasdecompetitividad.ComoloreconocióunrecientedocumentodelBancoMundial,hasidouninstrumentomuyútilparareconocerlasfortalezasydebilidadesdelasregiones16.

ElprocesodeconstruccióndeAgendaInternapermitióademássuperarlamaneraaisladaenlaquetradicionalmenteelGobiernoNacional,lasentidadesterritorialesylossectoreseconómicosdiseñanyponenenmarchasusplanesypolíticas.Enelcomponenteregional,lasadministracionesdepartamentales,enasocioconlascámarasdecomercioylasorganizacionessociales,ensupapeldecoordinadorasyorientadorastécnicas,demostraronsucapacidadcomopromotorasdeldesarrolloeconómicodesusregiones.

Por otra parte, gracias a los niveles de participación en los eventos donde se concertaron laspropuestas de Agenda Interna, se difundió un conocimiento básico sobre competitividad yproductividad,quepermitióexaminarcríticamentelasituaciónactualdelasregionesylossectoresysusalternativasparadesempeñarseconéxitoenlosmercadosglobalizados.

Queda,sinembargo,elenormeretodedarrespuestaalasexpectativasgeneradasenesteprocesomediante la definición de proyectos, planes y políticas que promuevan de manera efectiva lacompetitividaddelasregionescolombianas.

16 DocumentoftheWorldBank:“Colombia:InputsforSub-RegionalCompetitivenessPolicies”.PovertyReductionandEcono-micManagementUnit.LatinAmericaandtheCaribbeanRegion.June,2007.p.96.

4�REFLEXIOnES FInALES

DesdeelpuntodevistadelGobiernoNacional,elmarcoparaladefinicióndeesarespuestaestádadoporlosobjetivosymetasdelproyectoVisiónColombiaIICentenario:201917,porelPlanNacionaldeDesarrollo2006-2010yporlaPolíticaNacionaldeCompetitividad.Sinembargo,valelapenarecordarquehacerrealidadlaAgendaInternadependetambiéndelainiciativaprivadaydeesfuerzoscoordinadosentresectoresyentidadesdelosámbitoslocal,regionalynacional.EntretodoshemosconstruidolaAgendayenmanosdetodosestálograrqueseimplemente.

incorPoración al Plan nacional de desarrollo

ElPlanNacionaldeDesarrollo2006-2010utilizóporprimeravezunaherramientadeplanificaciónparticipativacomoinsumobásico.EstaherramientafueprecisamentelaAgendaInternaparalaProductividadylaCompetitividad.

El capítulo cuarto del Plan Nacional de Desarrollo, titulado“Crecimiento alto y sostenido: lacondiciónparaundesarrolloconequidad”sedefinióconbaseenlaspropuestaspresentadasenAgendaInterna.Asímismo,losdemáscapítulosdelPlancontienenprogramasquefortalecenlosdiferentesaspectosqueafectanlacompetitividadylaproductividaddeunpaís.

Deestamanera,sedelineóunaestrategiadedesarrolloproductivoqueconsideradosdimensionescomplementarias:unavertientetransversal,queactúasobre lasnecesidadesquesoncomunesatodoslossectoresproductivos,yunaestrategiadeprogramassectorialesdealtoimpacto.

LaslíneasestratégicastransversalescoincidenconlascategoríasenlasqueseclasificaronlasAccionesdeAgendaInterna:Desarrolloempresarial,innovaciónydesarrollotecnológico;Ahorro,inversiónyfinanciamiento;Capitalfísico;Capitalhumano;Institucionesparaeldesarrolloproductivo.

Almismotiempo,pormediodelosprogramassectorialesdealtoimpactolaestrategiadedesarrolloproductivofocalizarálosesfuerzossobrelasnecesidadesespecíficasdelasApuestasProductivaspriorizadasenelprocesodeAgendaInterna,sustentandosiemprelasaccionesenlamedicióndesuimpactoylaevaluaciónpermanentedelosresultadosdelagestión.

De igual manera, se espera que, de acuerdo con las competencias territoriales, los planes dedesarrollodeldepartamentoydesusmunicipiostenganencuentalasestrategias,losplanesylosproyectosconvenidosenestaAgenda.

la agenda interna en el sistema nacional de comPetitividad

La cooperación entre las instituciones públicas y el sector privado para la construcción de laspropuestasdeAgendaInternafuetambiénunpuntodepartidaparaconsolidarunainstitucionalidadmixtaqueledieracontinuidadalproceso.Losfundamentosdeestanuevainstitucionalidadfueron

17 Eldocumentoparadiscusión“VisiónColombiaSegundoCentenario:2019”sepuedeconsultarenlapáginawww.dnp.gov.co.DeparticularrelevanciaparalaAgendaInternaeselCapítulo3,“Unaeconomíaquegaranticemayorniveldebienestar”.

4� Agenda Interna para la Productividad y la CompetitividadDoCumento Regional chOcó

definidosporeldocumentoConpes3439,conelcualsecreóelSistemaNacionaldeCompetitividad(SNC).ElSistemadependedirectamentedelaPresidenciadelaRepública,quienseapoyaenlaComisiónNacionaldeCompetitividad.

ElGobiernoNacionalestápromoviendolacreacióndeComisionesRegionalesdeCompetitividadconparticipaciónpúblicayprivada,queseránelcanaldecomunicaciónformalentrelaComisiónNacionaldeCompetitividadylasregiones.Almismotiempo,seencargarándearticulartodalainstitucionalidadregionalvinculadaconlacompetitividadytendránacargoelliderazgoylagestióndeproyectos,estudiosyacciones.ParadefinirsuPlanRegionaldeCompetitividad–enelqueseestablecerán proyectos y acciones, tiempos, responsables y retornos esperados– las ComisionesRegionalesdeCompetitividaddeberánpartirdelaAgendaInternadesudepartamento.