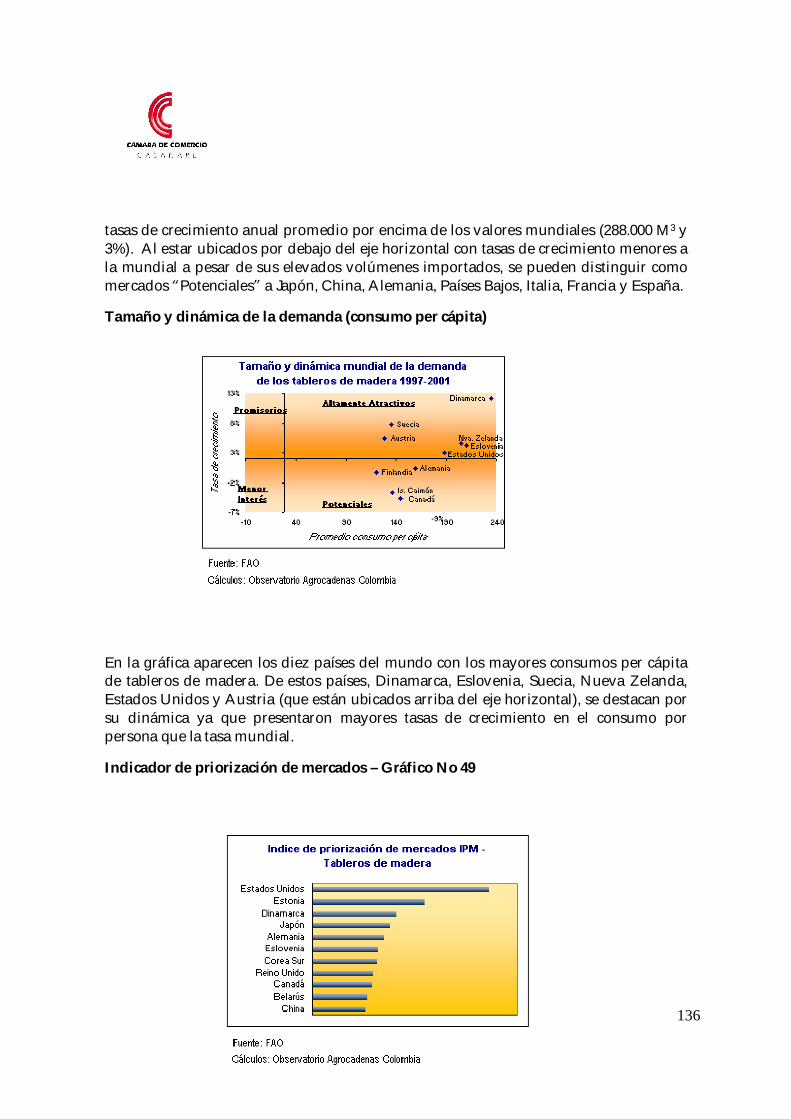

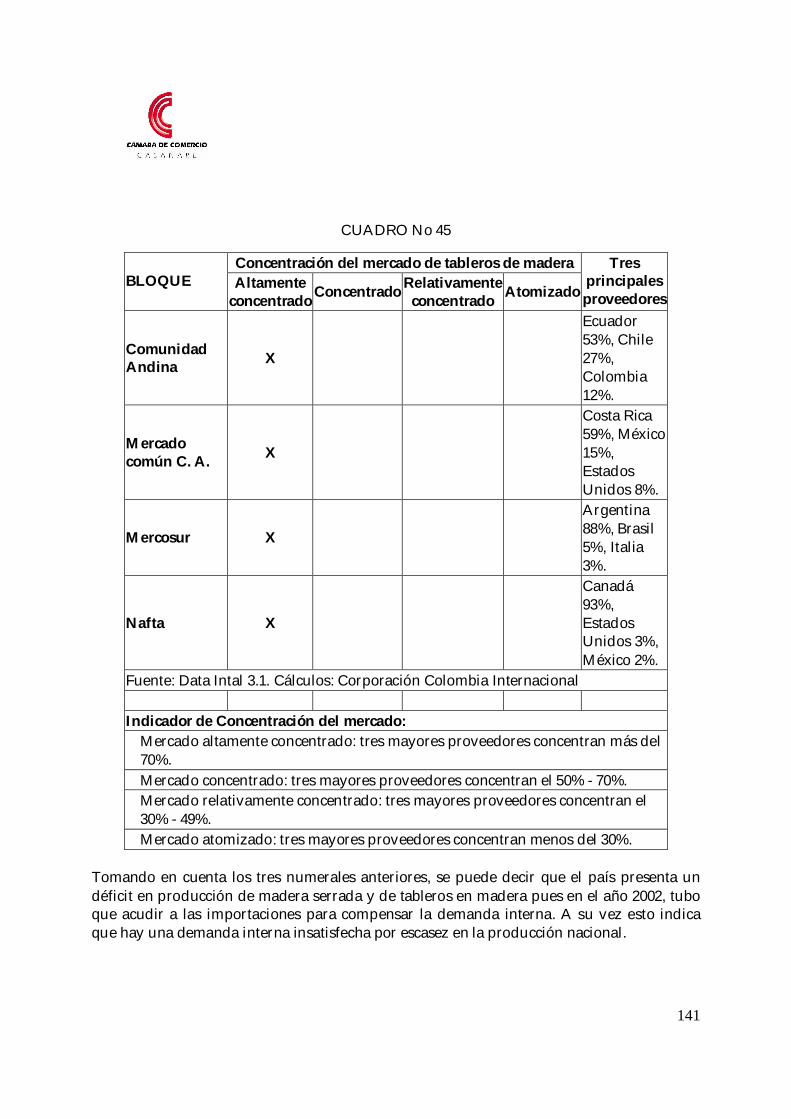

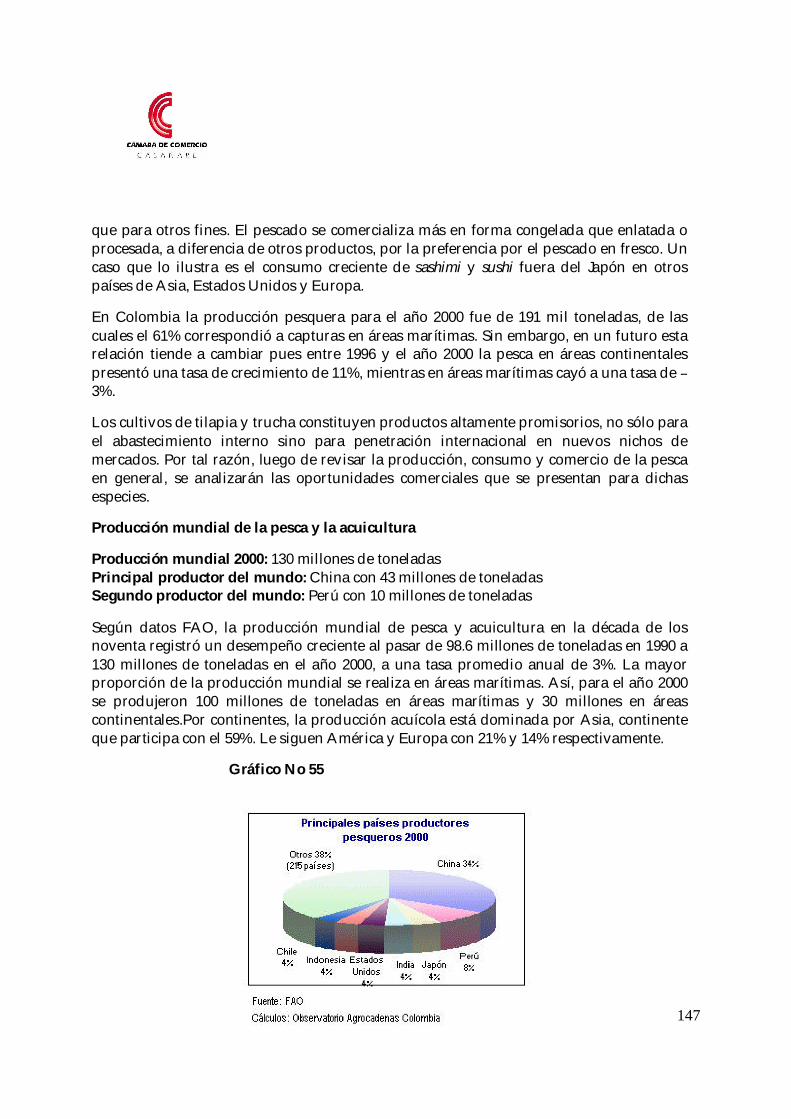

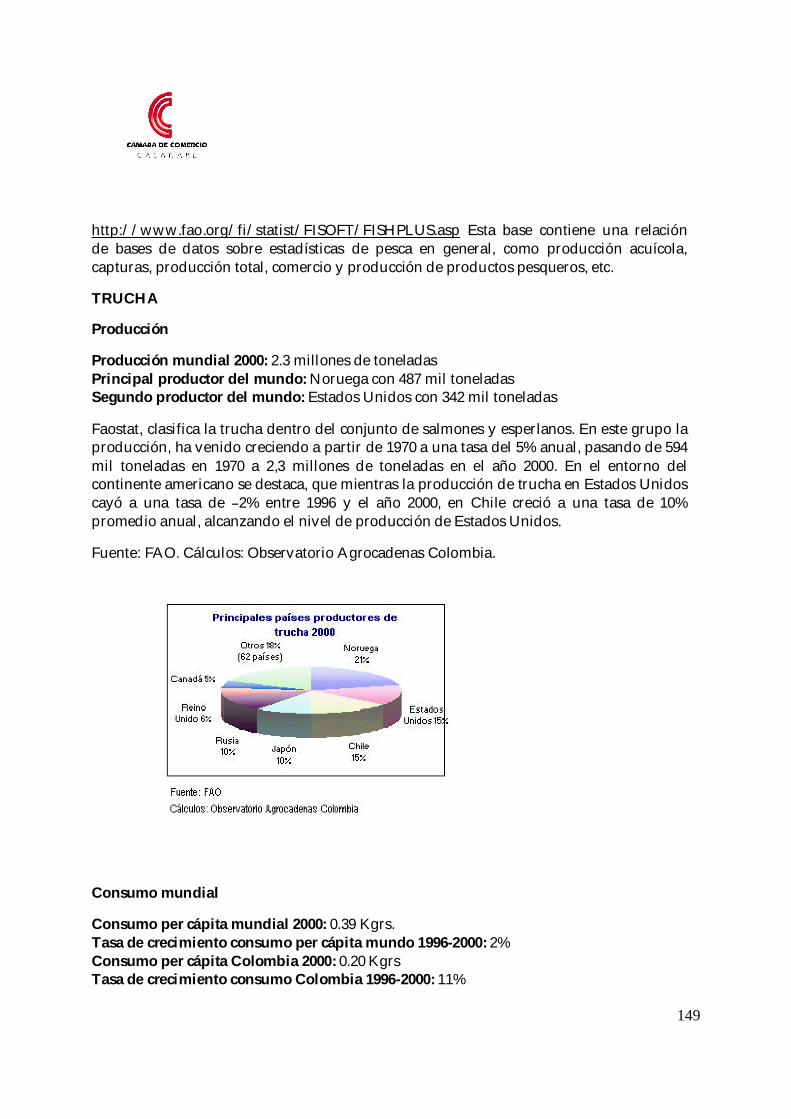

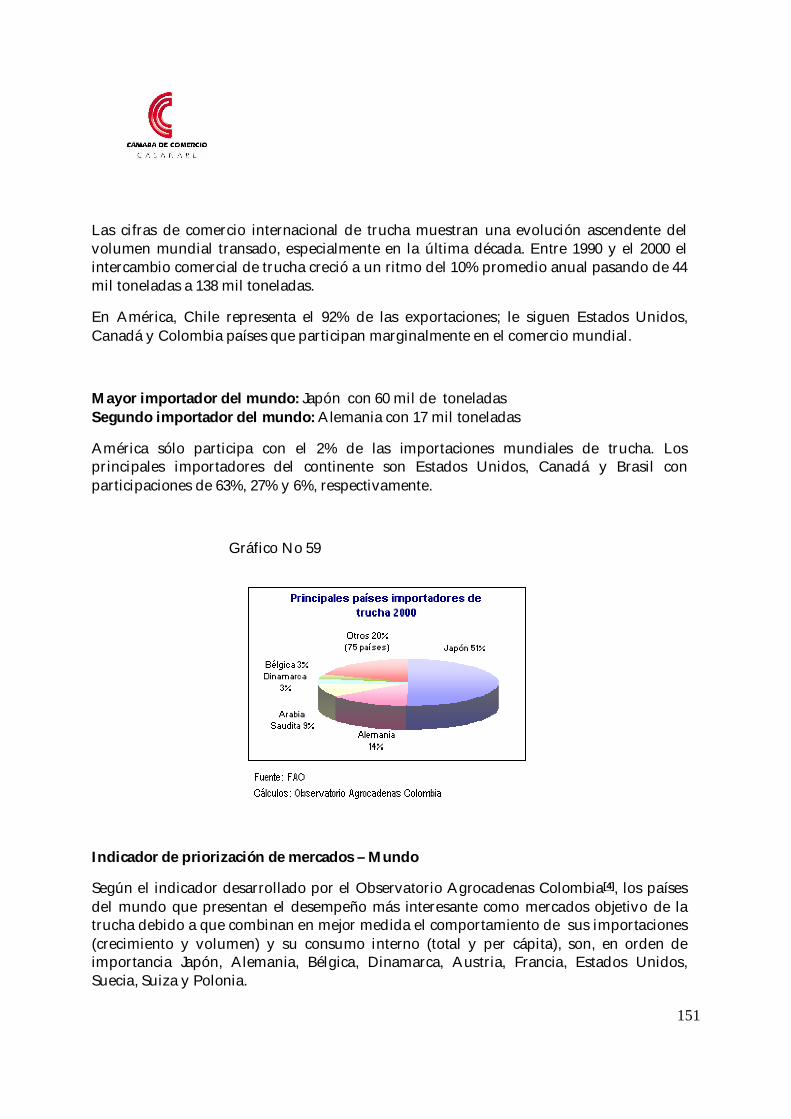

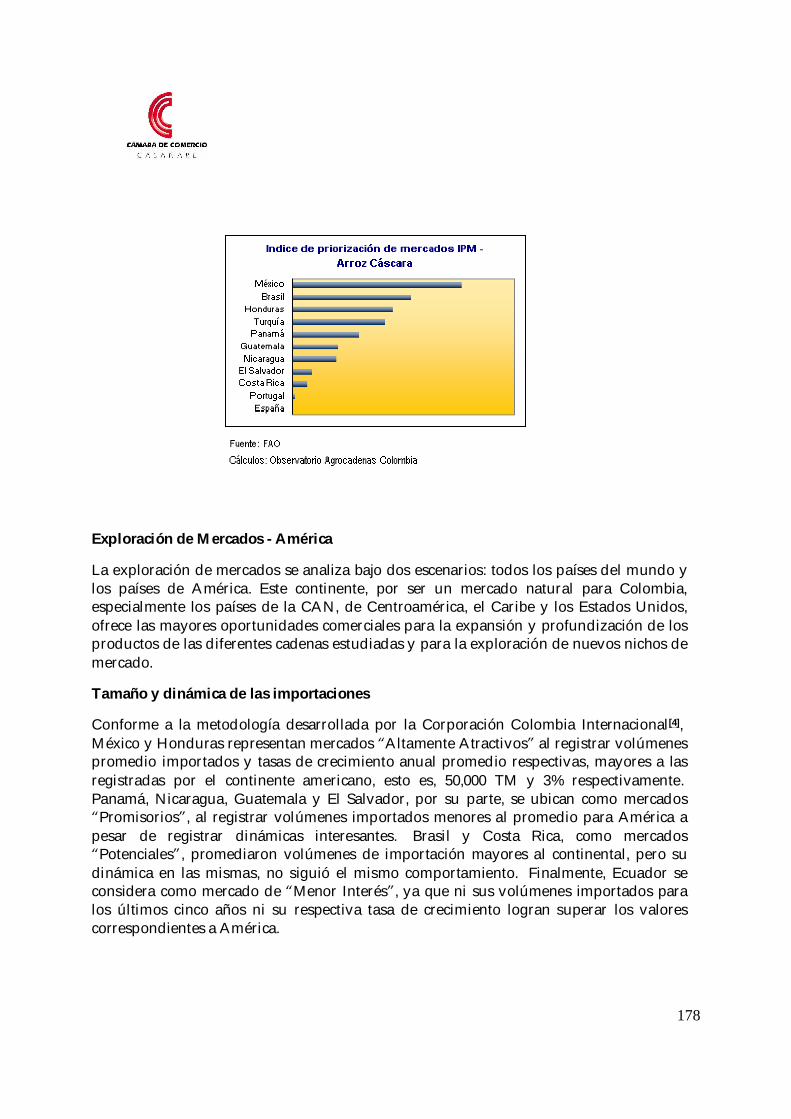

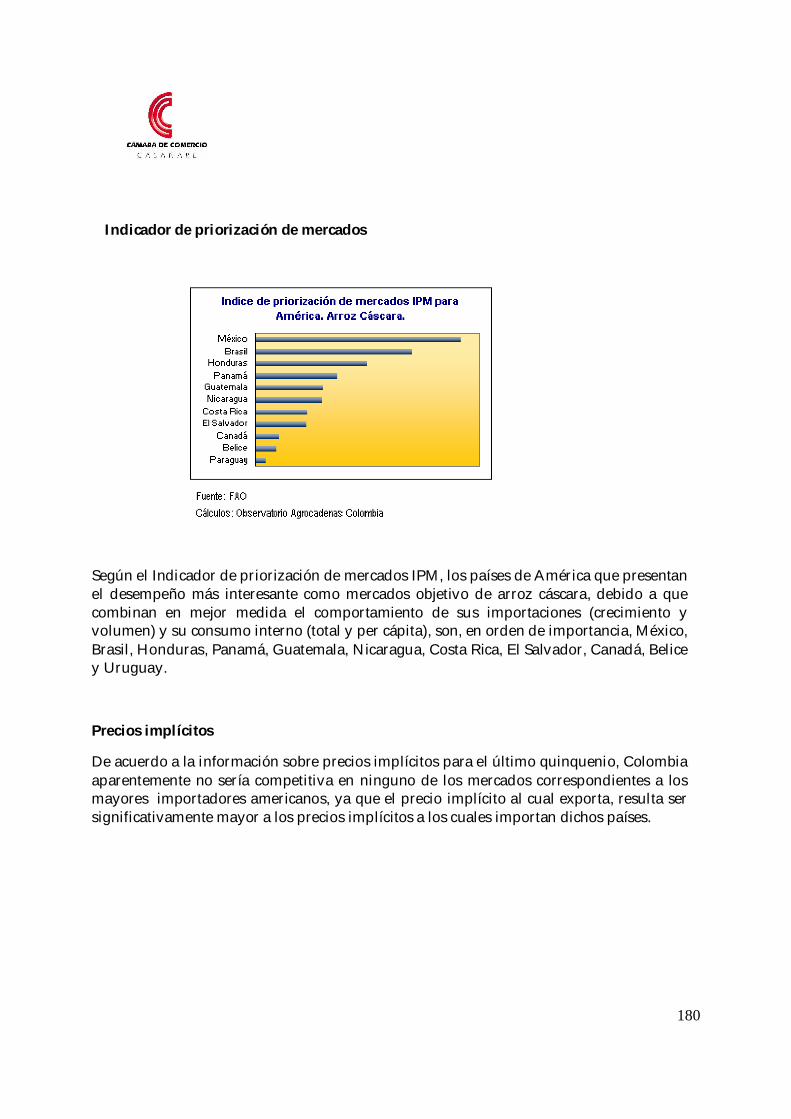

agenda interna de competitividad y productividad de...

TRANSCRIPT

AGENDA INTERNA DECOMPETITIVIDAD YPRODUCTIVIDAD DE

CASANARE

1

PRESENTACION

El agresivo e intenso proceso de globalización en el que se ha sumergido ColombiaEXIGE que sus regiones y sus departamentos apoderen una posición proactiva ypropositiva frente a dicho proceso. Esta posición debe reflejarse en un mejor uso de losrecursos financieros, técnicos y humanos hacia aquellas inversiones que garanticen unpanorama propicio para el crecimiento y progreso de los sectores productivos soportesdel desarrollo en las regiones y los departamentos.

En la agenda de Competitividad y productividad de Casanare se ha generado un marcoestratégico de acción a seguir a nivel público-privado, el cual puede generar el espacioapto para hacer del departamento un óptimo lugar para la localización o ubicación deconglomerados empresariales que cooperen compitiendo a partir de la acción colectivay que soporten toda la estructura económica y social de Casanare. Este marco de acciónse concentra principalmente en temas como la Innovación y el Desarrollo Tecnológico, laFormación de Talento Humano, la construcción de Capital Social, algunos proyectosvitales de infraestructura, la producción bajo estándares ambientales, el desarrolloinstitucional y empresarial.

Vale resaltar que este ejercicio de desarrollo regional recoge elementos anteriormenteconstruidos y tendientes a establecer un marco para elevar la Competitividad deCasanare, como la Agenda prospectiva de Ciencia y Tecnología, el Documento Casanareuna sola Visión, el Plan Estratégico Exportador de Casanare, Planes de DesarrolloCorporativos, los Planes de Desarrollo Departamentales y el actual Plan de Desarrollo

Trabajo en Equipo .

Se trata entonces de hacer efectivo este documento con el fin de construir un contextoatractivo para el desarrollo de Casanare y el de sus habitantes.

Raúl Yeraldo Barón PirabánPresidente Ejecutivo de la Cámara de Comercio

2

Documento elaborado por:Cámara de Comercio de Casanare

Carlos Rojas ArenasCoordinador del Programa Sociedad y TLC en Casanare

3

ColaboradoresJACOBO RIVERA GOMEZ DIRECTOR DE PLANEACION DEPARTAMENTALJOSE MANUEL GOMEZ REPRESENTANTE AGROCOOPHUGOBERTO HUERTAS REPRESENTANTES COMITÉ DEPARTAMENTAL DE GANADEROSNELSON ROA REPRESENTANTE COOAGROLLANOSFRANCISCO APARICIO REPRESENTANTE YOPALMAHUGO HELMAN BERNAL COORDINADOR PROYECTO PALMA SAGYMAANDRES CELY REPRESENTANTE PISCICULTORES DE CASANAREJORGE RAMIREZ PROFESIONAL FUNDACION AMANECER CITRICOSMYRIAM GUERRA REPRESENTANTE TURISMORODRIGO NOCUA REPRESENTANTE CARCEGIOVANNY CHAPARRO REPRESENTANTE CARCEMAGINDUTH LARIOS POLITICA SECTORIAL DEPARTAMENTALFERNANDA SALCEDO ASESORA UNITROPICOENRIQUE GALAN ASESOR UNITROPICOHUGO MENDIETA SECRETARIA DE AGRICULTURA DEPARTAMENTALALEXANDER MORA SECRETARIA DE AGRICULTURA DEPARTAMENTALALEXIS GARCIA SECRETARIA DE AGRICULTURA DEPARTAMENTALSALVADOR GUTIERREZ SECRETARIA DE AGRICULTURA DEPARTAMENTALVIANEY PASTRANA CAMARA DE COMERCIO DE CASANAREPABLO AVILA UNITROPICORICARDO AVELLA INVIASAGUSTIN PARRADO REPRESENTANTE ICANELSON POLANCO REPRESENTANTE CORPOICAMARIA INES TRASLAVIÑA AEROCIVILMAURICIO QUIROGA AEROCIVILLILIANA BAUTISTA UNADJORGE MARTINEZ SOCIEDAD DE INGENIEROS DE CASANAREMARIO SARMIENTO TELEORINOQUIAFABIO PINILLA TELECOMRICARDO GONZALEZ ASOMIYOCARLOS GAITAN UNITROPICOHERNAN RIVERA UNITROPICO

4

INDICE1. CARACTERIZACION DEPARTAMENTAL DE CASANARE. Pag.1.1 UBICACIÓN, EXTENSION Y LÍMITES.1.2 DIVISION ADMINISTRATIVA.1.3 FISIOGRAFIA, HIDROGRAFIA, BIODIVERSIDAD Y CLIMA.1.4 DEMOGRAFIA.1.5 ASPECTOS SOCIALES.1.6 ASPECTOS ECONOMICOS.

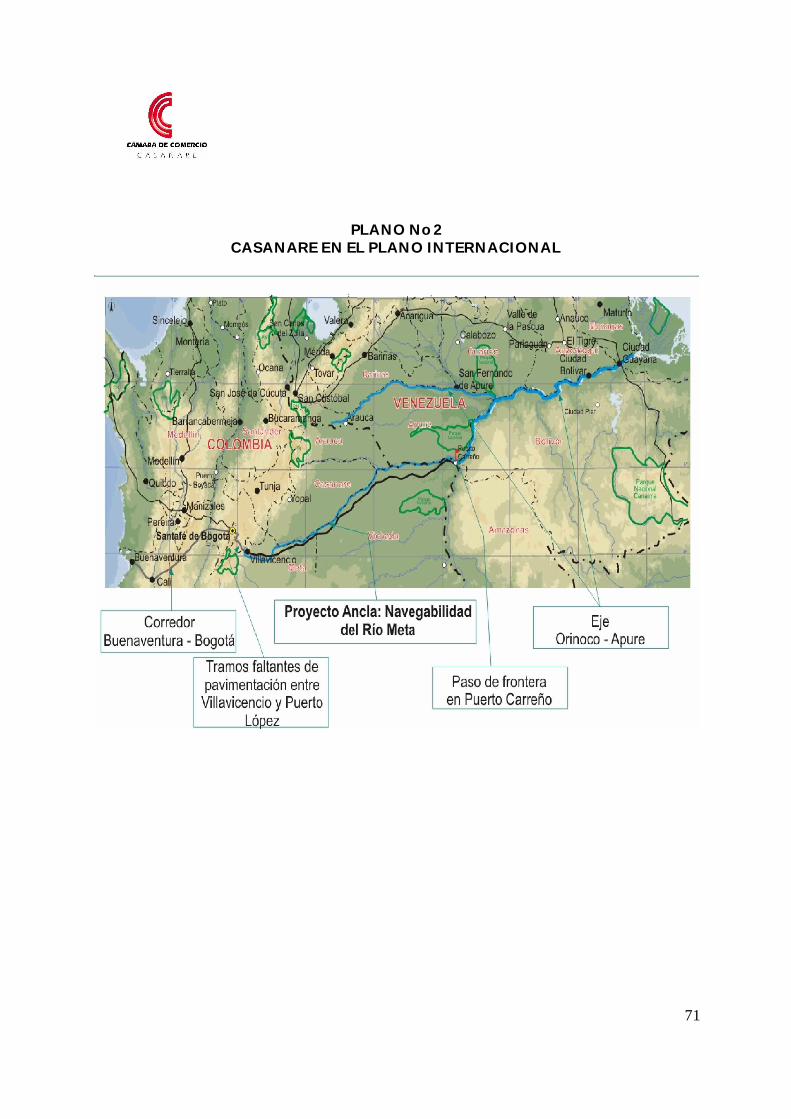

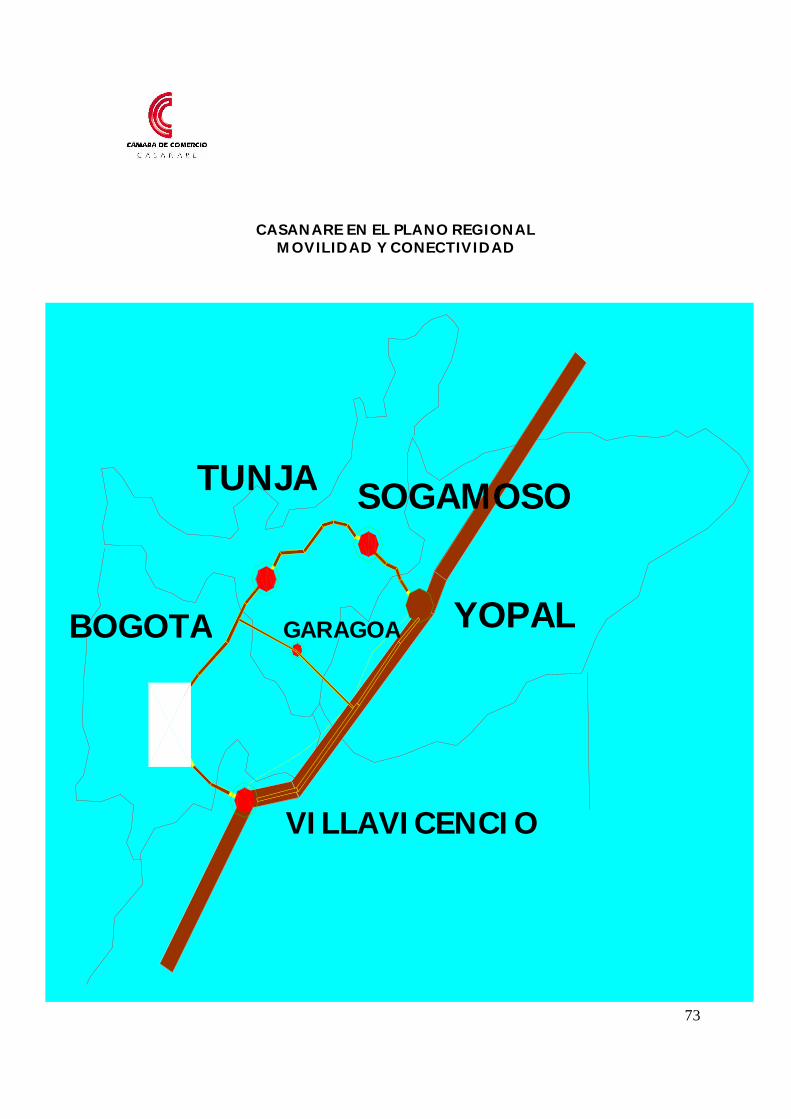

2. CONTEXTO PARA LA COMPETITIVIDAD DE CASANARE.2.1 ALGUNOS ELEMENTOS SOBRE COMPETITIVIDAD.2.2 FACTORES PARA LA COMPETITIVIDAD DE CASANARE.2.3 GEOESTRATEGIA DE CASANARE.2.4 DOFA CASANARE.

3. IDENTIFICACION Y SELECCIÓN DE APUESTAS PRODUCTIVAS.3.1 EL PROCESO DE CONSTRUCCION DE AGENDA INTERNA DE CASANARE

(CONTEXTO GENERAL).3.2 CRITERIOS DE SELECCIÓN DE APUESTAS PRODUCTIVAS.3.3 APUESTAS DE PRODUCTIVIDAD DE CASANARE.

4. CONTEXTUALIZACION Y ASPECTOS DE COMPETITIVIDAD DE LASCADENAS SELECCIONADAS.

4.1 CADENA GANADERA.4.2 CADENA PALMA.4.3 CADENA FORESTAL.4.4 CADENA PISCÍCOLA.4.5 CADENA CITRICOLA.4.6 CADENA TURISTICA.4.7 CADENA ARROCERA.

5. PROYECTOS TRANSVESALES (ACCIONES ESTRATEGICASNECESARIAS PARA EL DESARROLLO DEPARTAMENTAL)

5.1 PLAN DE INVESTIGACION Y DESARROLLO TECNOLOGICO.5.2 PLAN DE FORMACION DE TALENTO HUMANO.5.3 PLAN DISTRITAL.5.4 NAVEGABILIDAD DEL RIO META.5.5 SISTEMA DE INFORMACION DE MERCADO Y BOLSA.5.6 PLAN VIAL ESTRATEGICO.5.7 PARQUE AGROEMPRESARIAL Y DE SERVICIOS TECNOLOGICOS.5.8 CONSTRUCCION DEL TERMINAL DE CARGA Y HABILITACION DEL

AEROPUERTO EL ALCARAVAN COMO AEROPUERTO INTERNACIONAL.5.9 MEJORAMIENTO Y AMPLIACION DE TELECOMUNICACIONES.

5

5.10 ELECTRIFICACION CONTINUA Y ECONOMICA.

6. VISION DE COMPETITIVIDAD DE CASANARE7. CONCLUSIONES Y RECOMENDACIONES

6

1. CARACTERIZACION DEPARTAMENTAL DE CASANARE1

1.1 UBICACIÓN, EXTENSION Y LÍMITES.

A. Ubicación y localización geográfica

Departamento situado en el oriente del país la región de la Orinoquia, localizado entre los04º 17` 25" y 06º 20` 45" de latitud norte y los 69º 50` 22" y 73º 04` 33" de longitud oeste.

B. Extensión y límites

La superficie es de 44.641 km2 y limita por el norte con el río Casanare, que lo separa deldepartamento de Arauca; por el este con el río Meta que lo separa del departamento deVichada; por el sur con los ríos Upía y Meta, el último de los cuales los separa deldepartamento del Meta, y por el oeste con los departamentos de Boyacá y Cundinamarca.

1.2. División Administrativa

El departamento está dividido en 19 municipios: Yopal, ciudad capital, Aguazul, Chámeza,Hato Corozal, La Salina, Maní, Monterrey, Nunchía, Orocué, Paz de Ariporo, Pore, Recetor,Sabanalarga, Sácama, San Luis de Palenque, Támara, Tauramena, Trinidad y Villanueva; 11corregimientos, 106 inspecciones de policía, numerosos caseríos y sitios poblados. Losmunicipios están agrupados en 10 círculos notariales, con un total de 11 notarías, un círculoprincipal de registro con sede en Yopal y 2 oficinas seccionales de registro con sede enOrocué y Paz de Ariporo; pertenece al distrito judicial de Santa Rosa de Viterbo, con 4cabeceras de circuito judicial en Yopal, Monterrey, Orocué y Paz de Ariporo. Eldepartamento conforma la circunscripción electoral del Casanare. El 1º de enero de 1995tenía registrados 25.745 predios urbanos y 23.340 rurales.

1.3. FISIOGRAFIA, HIDROGRAFIA, BIODIVERSIDAD Y CLIMA.

A. Fisiografía

La Orinoquía es una de las regiones colombianas más complejas y extensas enbiodiversidad. Vastas sabanas e innumerables humedales y morichales albergan unaincalculable riqueza biótica, y la riqueza hídrica teje una gran red desde la cordillera hastalas llanuras. En este marco, el departamento de Casanare cuenta con dieciséis ecosistemasque abarcan la llanura inundable, la altillanura, las selvas subandinas y andinas y el páramoen un total de 44.160 km2 27% de la Orinoquía.

1 CASANARE EN CIFRAS 2003, DNP

7

La vertiente andina casanareña ocupa el 7.2% del territorio y está representada en selvasandina y subandina, tiene altitudes de hasta 4.200 metros en la cuchilla de las Lajas en elmunicipio de La Salina y cumple con la función de productora y reguladora del recursohídrico. En Casanare el paisaje de páramo y subpáramo abarca aproximadamente el 0.79%del territorio. Allí se ubican los municipios de La Salina y Sácama y unas pequeñas áreas deRecetor, Chámeza, y Támara.

El piedemonte de influencia andina corresponde al área de transición entre la vertiente y lasabana y cubre el 23% del territorio, con altitudes que van de 200 a 1000 mts se le consideraun banco genético para refugio y renovación de la biodiversidad.

Los recursos hidrobiológicos toman mayor importancia en el piedemonte, pues las zonas deafloramiento y escorrentía dan origen a muchos cursos hídricos que bañan la sabana. Apesar de la importancia del piedemonte para Casanare, es una de las regiones másintervenidas históricamente, en ella crecen once de los diecinueve centros urbanos delDepartamento y tiene lugar la mayor intensidad de agroindustria, tala y quema de bosques,caza indiscriminada y tráfico ilegal de fauna y de contaminación hídrica. La subregión delos llanos orientales, que corresponde al 69.5% del Departamento presenta variedad deecosistema en las planicies pantanales y desbordes, sabanas planas de altillanura, sabanasde desborde, llanuras eólicas y zonas aluviales recientes.

La llanura baja está sometida a inundaciones estacionales y posee varios reservorios que laconvierten en un de los humedales más importantes del neotrópico por ser refugio de unaparte de la biodiversidad. Estos humedales albergan asociaciones de vegetales retenedorasde agua como los morichales donde habitan especies de aves, peces, anfibios y reptiles.

B. Hidrografía

La riqueza hídrica se manifiesta en la extensa red fluvial superficial y genera condicionesfavorables para el almacenamiento de aguas subterráneas y en la existencia de numerososcuerpos de agua. La presencia de montañas, abundantes precipitaciones, extensas sabanas ybosques húmedos determinan la existencia de ecosistemas con complejas formas deregulación hídrica.

El río Meta es el principal eje hidrográfico del Departamento. Hacia el fluye, por la margenizquierda, la mayoría de las aguas del territorio casanareño a través de los ríos Casanare,Guacharía, Pauto, Cravo Sur, Cusiana y Upía, que dan lugar a las siete cuencas másimportantes del departamento. Así mismo, el río Meta sirve de límite entre losdepartamentos del Meta, Vichada y Casanare y es una importante arteria para el transportefluvial, una reserva para la pesca y un recurso potencial para el desarrollo turístico.

C. Biodiversidad

8

En la Orinoquia de la que Casanare hace parte, se han registrado aproximadamente 70especies de aves, repartidas así: 418 cosmopolitas, es decir de amplia distribución (245silvícola, 64 migratorias, 66 acuáticas y 40 sabaneras); 214 repartidas con la regiónamazónica; 31 compartidas con el complejo de las Guyanas - Alto Río Negro; 20 especiescompartidas con la región de la costa Atlántica; 5 especies de aves exclusivamente llaneras(por lo menos su distribución en el norte de Sudamérica esta restringida al llano).

El venado, el oso de anteojos, la danta, el manatí, el jaguar, el puma, el cocodrilo y otrasespecies que abundan en los páramos, el piedemonte y las sabanas, hoy sólo se observanesporádicamente en áreas poco intervenidas por el hombre.

D. Clima

Los vientos alisios del noreste y del sureste, la Zona de Convergencia Intertropical (ZCIT) yla presencia de la Cordillera Oriental son los factores principales que determinan elcomportamiento climático del Departamento.

El área más lluviosa está ubicada entre el piedemonte y la vertiente baja de la cordillera, conpromedios superiores a 400 mm; una franja de lluvias intermedias se sitúa en las vertientesmedias de la cordillera y en el área central de Departamento con precipitaciones superioresa 2.000 mm; el área menos húmeda, al este del Departamento y en las cumbres de lacordillera registra promedios anuales inferiores a 2.000 Mm. El régimen de lluvias esbásicamente monomodal con una temporada lluviosa que comprende los meses de abril aoctubre.

Debido a los diversos conjuntos morfológicos y variado relieve, en el Casanare se presentanlos pisos térmicos cálido, templado y frío, y piso bioclimático páramo.

1.4. Demografía

Según datos proyecciones del DANE, la población para 2003 en el Casanare es 309.398habitantes (representa el 0.69% del total nacional), de los cuales 146.385 se encuentranubicados en las cabeceras urbanas y 163.013 en el sector rural.

En este departamento se realizó un proceso acelerado y desordenado de conglomeradospoblacionales y de modernización a causa de la bonanza petrolera que modificónotablemente su tradicional estructura económica y social. Hubo una alta migración extra eintra territorial de lo rural a lo urbano afectando la situación social y absorbiendo lasmanifestaciones de llaneridad generando nuevos procesos de identidad cultural a partirde otras culturas regionales.

9

En los últimos años se refleja una dinámica de crecimiento poblacional alarmante comoconsecuencia del proceso migratorio ocasionado por el incremento de la explotaciónpetrolera.

A. Población Indígena

En el Casanare habitan siete pueblos indígenas2: Kuiba (2.204), Sáliba (1.668), Uwa (463,Sikuani (444), Masiguare (416), Amorúa (178) y Tsirupu (163), los cuales totalizan unapoblación de 5.536 personas, es decir, el 0.70% de la población indígena del país (785.356) yse agrupa en 10 resguardos que comprenden un área de 148.476 hectáreas, lo que equivale al3.33% del área departamental (4.464.000 hectáreas) y al 0.48% del área indígena nacional(30.845.231 hectáreas).

1) Pueblo Kuiba: Es el grupo con mayor población indígena del Casanare, se ubica en elextremo oriental del departamento, ocupando las áreas de bosques de galería y las orillas delos ríos. Comparten su territorio con otras comunidades. Su población estimada es de 2.445personas, de los cuales el 90% habita en Casanare (2.204) y el restante 10% en el Parque ElTuparro, departamento del Vichada.

2) Pueblo Sáliba: Se ubican en la margen izquierda río Meta en el municipio de Orocué. Lapoblación estimada es de 1.929 personas, de las cuales el 87% (1.668) habitan en Casanare.Pertenecen a la familia lingüística Sáliba-Piaroa.

3) Pueblo Uwa: Se encuentran ubicados en el contrafuerte oriental al norte de la cordilleraOriental, contra el Nevado del Cocuy. Habitan resguardos ubicados en el departamento deBoyacá, Casanare y Arauca. La población estimada es de 7.231 personas, de los cuales el6.4% (463) habita en Casanare. Su nombre significa gente inteligente que sabe hablar.Esta etnia ha sostenido su cultura ancestral de selva y montaña, a través de los cantos yrituales para mantener comunicación con los diferentes niveles del universo. El ritual depurificación o bawa es uno de lo más sobresalientes.

4) Pueblo Sikuani: Habita en los Llanos Orientales de Colombia, departamentos delVichada, Meta, Casanare y Arauca. Su población se estima en 23.006 personas, de las cualesel 1.9%, es decir, 444 indígenas se localizan en Casanare.

5) Pueblo Masiguare: Comparten su territorio con los kuiba y amorúa en el resguardo CañoMochuelo-Hato Corozal, localizado en la margen nororiental del departamento delCasanare. Se encuentran en la zona de San José de Ariporo. Este grupo cuenta con unapoblación de 416 personas. Su lengua corresponde a la familia Guahibo.

2 Dane, diciembre 31 de 2002; y Sánchez y Arango libro Los Pueblos Indígenas de Colombia en el Umbral delNuevo Milenio 2002.

10

6) Pueblo Amorúa: Este grupo habita en el río Orinoco, especialmente en el área delresguardo de Caño Mochuelo-Hato Corozal. Su población es de 178 personas y su lenguacorresponde a la familia lingüística Guahibo.

7) Pueblo Tsirupu: Habitan en el departamento de Casanare, en el resguardo de CañoMochuelo-Hato Corozal, el cual tiene un área de 94.670 hectáreas. Comparten este territoriocon los amorúa, kuiba, sáliba y sikuani. La población estimada es de 163 personas. Lavivienda es similar a la utilizada por los demás grupos que viven en los Llanos Orientales.Pertenecen a la familia lingüística Guahibo.

B. Tasa de natalidad y mortalidad

La tasa de natalidad, indica el número de nacidos vivos por mil habitantes en undeterminado año. La tasa de mortalidad por su parte, es el número de defunciones por milhabitantes en un determinado año.

Para Casanare la tasa bruta de natalidad en 2000 por 1.000 habitantes fue de 30,7superior alpromedio nacional (24,5); mientras que la tasa bruta de mortalidad fue de 6,0 frente al 5, 8del promedio nacional. La tendencia de estos dos índices durante los próximos 15 años esdecreciente, el de natalidad disminuirá en un 47% mientras que el mortalidad caerá en un61%.

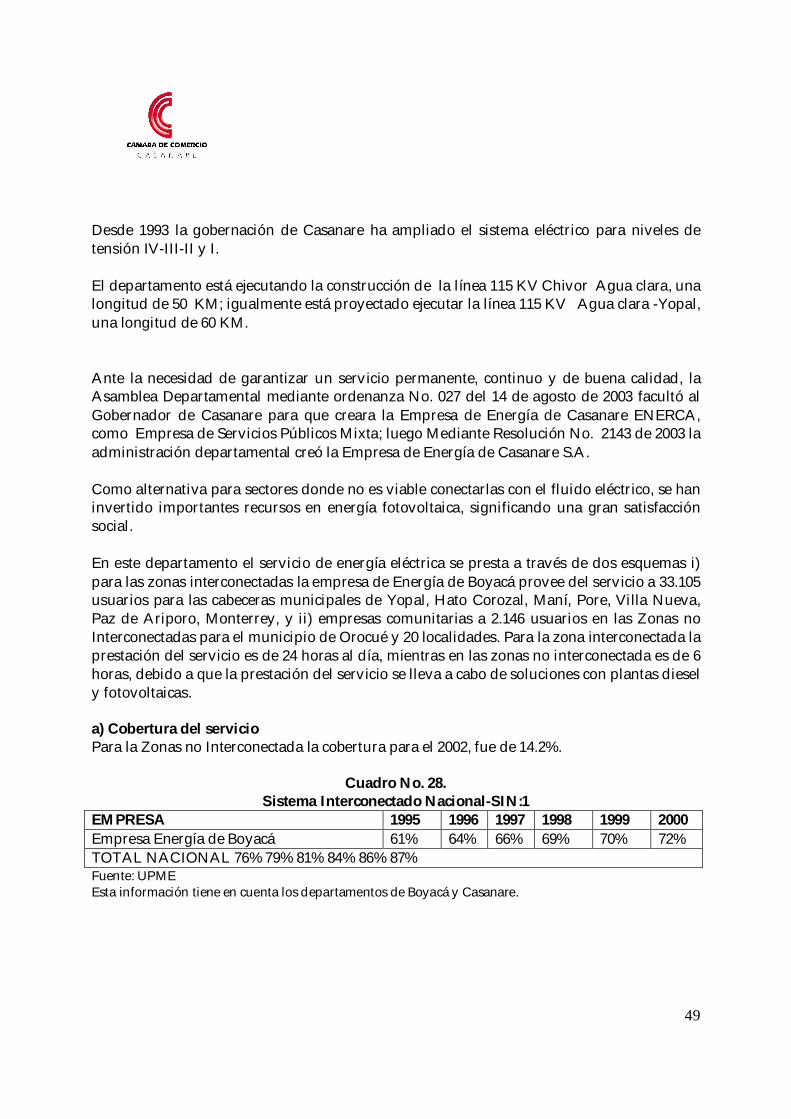

Cuadro No. 1.Tasa bruta de natalidad y mortalidad (x1000 hab.) nacional y departamental

1995-20151995 2000 2005 2010 2015

NACIONALNatalidad 27 24,5 22,3 20,6 19,3Mortalidad 6,4 5,8 5,5 5,4 5,6CASANARENatalidad 33,6 30,7 27,4 24,7 22,8Mortalidad 6,8 6,0 5,2 4,6 4,2

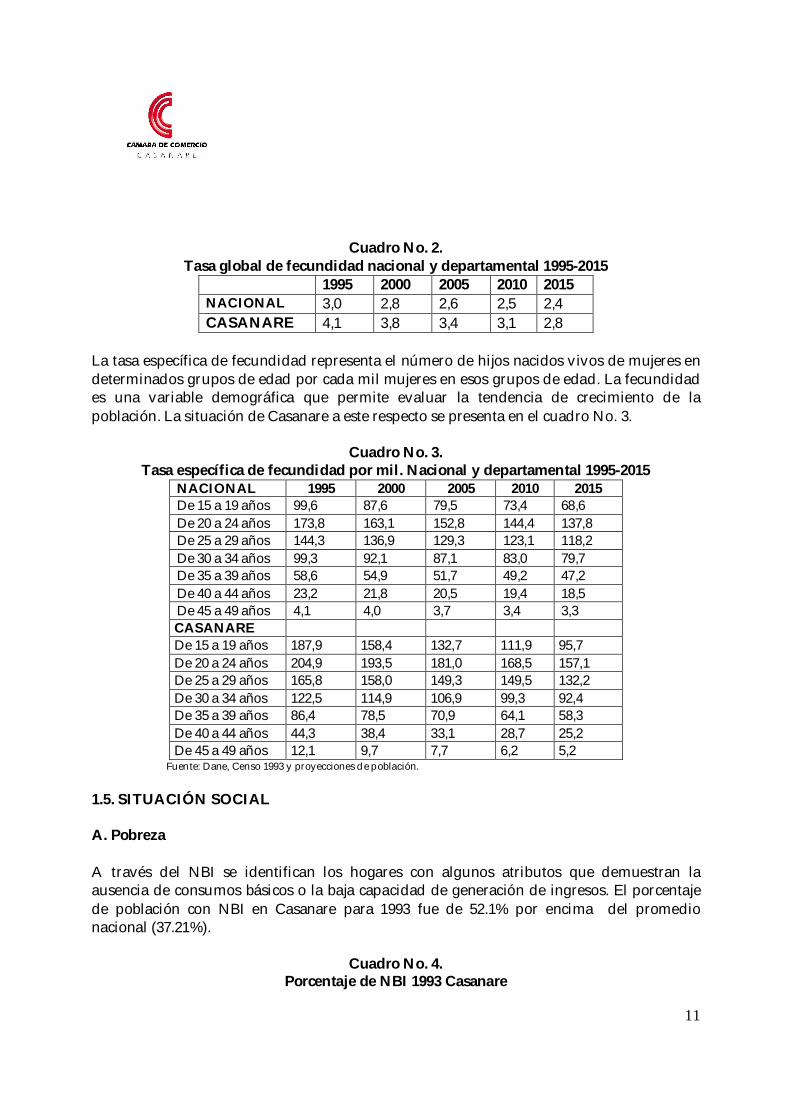

C. Tasa de Fecundidad

La tasa global de fecundidad TGF-, representa el número promedio de hijos que habríatenido una mujer o grupo de mujeres durante su vida, si sus años de reproduccióntranscurrieran conforme a las tasas de fecundidad por edad de un determinado año.La tasa global de fecundidad para Casanare en 1995 era de 4,1 y en 2000 pasó a 3,4, superiora la registrada en el país (2,8). Para 2005 la tasa de fecundidad en Casanare será de 3,4mientras que el promedio nacional se espera sea de 2,6.

11

Cuadro No. 2.Tasa global de fecundidad nacional y departamental 1995-2015

1995 2000 2005 2010 2015NACIONAL 3,0 2,8 2,6 2,5 2,4CASANARE 4,1 3,8 3,4 3,1 2,8

La tasa específica de fecundidad representa el número de hijos nacidos vivos de mujeres endeterminados grupos de edad por cada mil mujeres en esos grupos de edad. La fecundidades una variable demográfica que permite evaluar la tendencia de crecimiento de lapoblación. La situación de Casanare a este respecto se presenta en el cuadro No. 3.

Cuadro No. 3.Tasa específica de fecundidad por mil. Nacional y departamental 1995-2015

NACIONAL 1995 2000 2005 2010 2015De 15 a 19 años 99,6 87,6 79,5 73,4 68,6De 20 a 24 años 173,8 163,1 152,8 144,4 137,8De 25 a 29 años 144,3 136,9 129,3 123,1 118,2De 30 a 34 años 99,3 92,1 87,1 83,0 79,7De 35 a 39 años 58,6 54,9 51,7 49,2 47,2De 40 a 44 años 23,2 21,8 20,5 19,4 18,5De 45 a 49 años 4,1 4,0 3,7 3,4 3,3CASANAREDe 15 a 19 años 187,9 158,4 132,7 111,9 95,7De 20 a 24 años 204,9 193,5 181,0 168,5 157,1De 25 a 29 años 165,8 158,0 149,3 149,5 132,2De 30 a 34 años 122,5 114,9 106,9 99,3 92,4De 35 a 39 años 86,4 78,5 70,9 64,1 58,3De 40 a 44 años 44,3 38,4 33,1 28,7 25,2De 45 a 49 años 12,1 9,7 7,7 6,2 5,2

Fuente: Dane, Censo 1993 y proyecciones de población.

1.5. SITUACIÓN SOCIAL

A. Pobreza

A través del NBI se identifican los hogares con algunos atributos que demuestran laausencia de consumos básicos o la baja capacidad de generación de ingresos. El porcentajede población con NBI en Casanare para 1993 fue de 52.1% por encima del promedionacional (37.21%).

Cuadro No. 4.Porcentaje de NBI 1993 Casanare

12

TOTAL TOTAL CABECERA RESTOCasanare 52,1 39,7 66,9Yopal 40,1 31,8 64,8Aguazul 42,9 37,5 55,3Chámeza 39,6Hato Corozal 57,3 39,1 63,6La Salina 84 56,2 90,5Maní 53,8 46,3 59,7Monterrey 39,3 30,2 54,0Nunchía 81,3 48,0 84,9Orocué 75,2 81,2 72,4Paz De Ariporo 57,5 48,0 66,9Pore 64,6 52,7 71,1Recetor 48,2Sabanalarga 47,6 30,5 54,4Sácama 63,5 56,6 69,0San LuisPalenque

66,9 58,7 68,9

Tamara 79,5 52,6 84,6Tauramena 52,4 49,1 55,1Trinidad 52,5 52,4 52,5Villanueva 45,9 42,0 59,8

Fuente: DANE

Con el índice de necesidades básicas insatisfechas un hogar se considera pobre si presenta almenos una de las siguientes características: vivienda con materiales inadecuados, viviendacon servicios de acueducto y alcantarillado inadecuados, nivel de hacinamiento consideradocomo crítico, un nivel de dependencia económico alto o cuando uno de sus niños entre lossiete y once años no asiste a algún establecimiento escolar. Sin embargo, se puede resaltar yes evidente que una situación era 1993 y otra el año 200. Estas condiciones o característicasque miden el INBI han cambiado sustancialmente aunque el nivel central no poseaestadísticas o cifras de esta situación. Las inversiones y los resultados alcanzados en sectorescomo educación, salud y Saneamiento Básico son representativos si se comparan con losdemás departamentos o con el promedio nacional. Esto producto de los sustancialesingresos por concepto de regalías y del marco regulatorio existente (Dcto 1747 de 1995), queobliga a invertir estos recursos en los sectores mencionados.

B. Educación

La población en edad escolar (entre 5 y 17 años) en 2002 fue de 88.252 niños (segúnproyecciones del MEN). La matrícula total para 2002 fue de 67.819, de los cuales 65.504 sondel sector oficial y el resto del no oficial (Gráfico No. 2). La población por fuera del sistemaescolar en el Departamento para 2002 fue de 20.645.

13

1. Cobertura

La tasa de cobertura bruta se calcula con la población asistente a un determinado nivel enrelación con el grupo de edad de la población correspondiente a ese nivel. La tasa neta secalcula con la población asistente a un determinado nivel y grupo de edad en relación con lapoblación del mismo grupo de edad.

De acuerdo con proyecciones del Ministerio de Educación, para 2002 Casanare se registróuna cobertura bruta de 77% mientras la cobertura neta fue de 74%, ambas se encuentran pordebajo del promedio nacional 78,9% y 76,2% respectivamente

Cuadro No. 5.Cobertura Bruta y Media Departamento del Casanare

Educación Básica Y Media 2000 2001 2002*CasanareCobertura Bruta 79% 76% 77%Cobertura Neta 75% 74% 74%YopalCobertura Bruta 96% 96% 99%Cobertura Neta 92% 92% 96%Fuente: Cálculos basados en la matrícula del formulario c-600 y proyecciones de población DANE.*Cálculo basado en información suministrada por la Secretaría de Educación Departamental. Los cálculos de cobertura no incluyenprejardín y jardín.

De acuerdo con proyecciones del Ministerio de Educación, la cobertura entre 2001 y 2002 seincrementó en el nivel preescolar, mientras que en la básica secundaria y media presentó unleve decrecimiento, como se aprecia en el cuadro No. 6.

Cuadro No. 6.Coberturas por Nivel Casanare

Niveles 2000 2001 2002*Preescolar (grado cero) 27% 27% 30%Básica primaria 123% 123% 123%Básica secundaria 72% 65% 63%Media 37% 36% 33%Total 79% 76% 77%

La tasa de acceso a la educación superior en el departamento es de 2.53% (3.47% femenina y1.65% masculina), mientras el promedio nacional es de 22.21%.

2. Calidad

14

La calidad de la educación en el departamento es muy deficiente. Al analizar los resultadosdel examen de estado del ICFES aplicados en el 2002, se observa que la mayor parte decolegios de Casanare que presentó el examen quedó en la categoría de desempeño bajo(39%) y en la inferior el 11.9%. En la categoría media se ubicó el 35.6% de los colegios, esdecir, 21 de los 59 que presentaron el examen, mientras que el 11.9% (7 de los 59) se ubicó enla categoría alto.

Del total de colegios que presentaron estas pruebas, 130 colegios de todo el país ocuparon lacategoría muy superior. En el caso del departamento de Casanare ninguno se logró ubicaren esta categoría. El porcentaje de colegios que se ubicó en la categoría superior fue de5.56% para la nación y 1.7% para el departamento con un solo colegio. Se debe precisar quedicho colegio es el Gimnasio de los Llanos y es de carácter no oficial. De los 7 colegiosubicados en la categoría inferior, 5 son de carácter oficial y 2 no oficial.

Cuadro No. 7.Número de Colegios por Categoría.

Pruebas Saber 1997-1999Pruebas ICFES 2002

TOTAL NACIONAL TOTAL CASANARECATEGORIA COLEGIOS % COLEGIOS %Muy Superior 130 1.57 0.0 0.0Superior 459 5.56 1 1,69Alto 866 10.48& 7 11,86Medio 2292 27,74 21 35,59Bajo 3288 39.80 23 38.98Inferior 1216 14.72 7 11,86Muy inferior 11 0.13 0 0,0Tota Colegios 8262 100 59 100

Los resultados anteriores permiten concluir que el rendimiento académico de losestudiantes que logran terminar grado 11 no es el deseable puesto que cerca del 86% de loscolegios del departamento no logran superar la categoría de rendimiento medio.

Respecto de los resultados de las pruebas SABER realizadas entre 1997-1999, en lenguaje espreocupante que solamente 2 de cada 100 estudiantes en grado 5° y 9 de cada 100 en 7°,logren una comprensión total del texto, es decir, alcancen el nivel de logro D. Igual depreocupante es el hecho de que 27 de cada 100 estudiantes de grado 5° no logren siquieracaptar la información literal de los textos, es decir, no alcanzan el nivel de logro B. En el casode los estudiantes de grado 9°, solamente 23 de cada 100 leen compresivamente, es decir,caracterizan las funciones de los personajes; reconocen puntos de vista similares y opuestos;sacan conclusiones y hacen hipótesis sobre las circunstancias en que se escribió el texto.

15

Por su parte, en matemáticas solamente 3 de cada cien estudiantes de grado 7° alcanzan elnivel esperado, es decir, además de manejar las nociones básicas del área, son capaces deencontrar en el enunciado relaciones no explícitas para solucionar problemas que tienendistintas formas de ser abordados. Estos estudiantes manejan un conocimiento matemáticomás estructurado que les permite una mayor comprensión de conceptos y relaciones entreellos.

Similar situación se presenta en el grado 9°, donde solamente 2 de cada cien estudiantesalcanzan el nivel esperado, es decir el nivel de logro E, el cual implica matematizarsituaciones, descubrir relaciones no explícitas, proponer planes y decidir la estrategia aseguir combinando distintos tópicos y estableciendo submetas. Para este mismo grado esigual de preocupante que 27 de cada cien estudiantes no logren el nivel mínimo de logro, esdecir, no logran resolver problemas sencillos que presentan toda la información en elenunciado.

C. Cultura

La Dirección Técnica Departamental de Cultura es la entidad que lidera los asuntosculturales del departamento del Casanare. Esta Dirección cuenta con recursos de regalíasque permiten atender integralmente las demandas comunitarias en materia cultural,especialmente en lo referente a planeación, formación y actividades artísticas. Se ha logradofortalecer económica y programáticamente el Fondo Mixto de Cultura del Departamento. ElConsejo Departamental de Cultura participó activamente en la formulación del PlanDecenal de Cultura Departamental Raices y Sueños de Llaneridad 2002- 2012.

En cuanto a la infraestructura cultural del Casanare, el departamento dispone de seisBibliotecas Públicas, ocho Casas de la Cultura, nueve emisoras comunitarias y cinco bandasmusicales. El departamento cuenta con un gran patrimonio natural y paisajístico. Además,tiene como monumento nacional de carácter cultural a la Ruinas del Colonial Panóptico,ubicadas en el municipio de Pore. (Resolución 041 31-VII-1990).

D. Salud

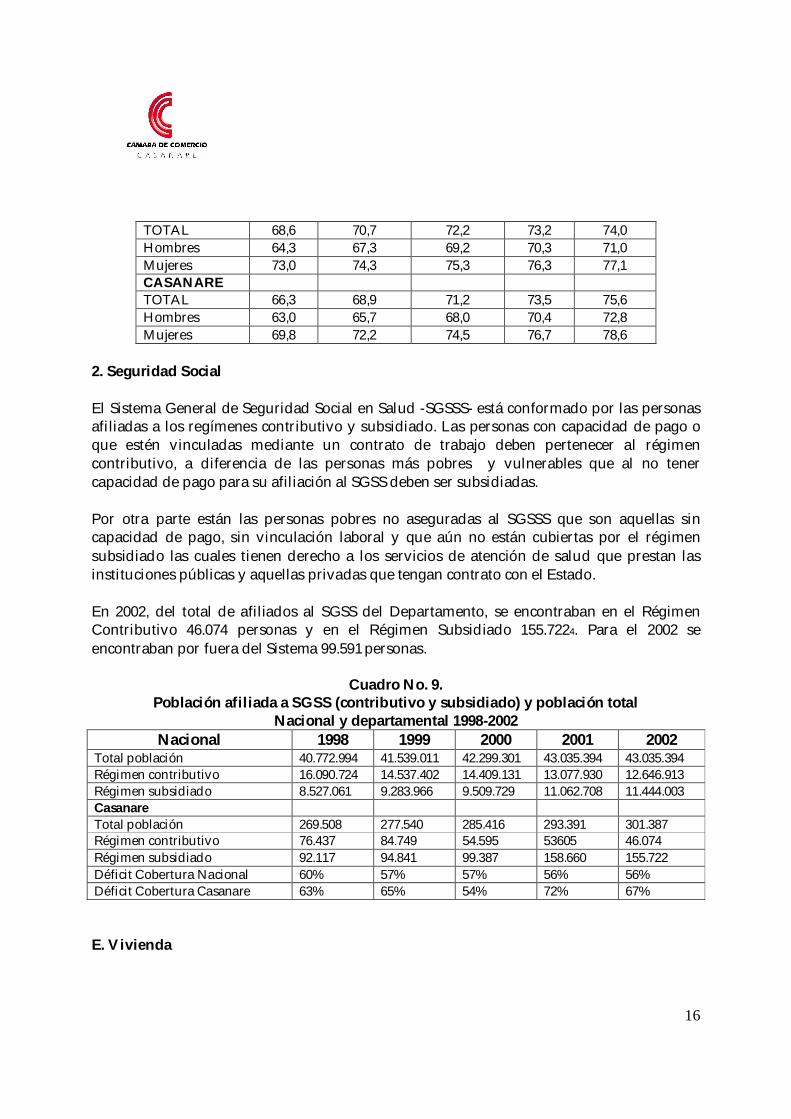

1. Esperanza de vida al nacerLa esperanza de vida al nacer en el departamento de Casanare es inferior en todos los casos(total y por género) al promedio nacional. Para 2000 fue de 68,9 siendo mayor la esperanzade vida en las mujeres (72,2).

Cuadro No. 8.Esperanza de vida al nacer por sexo. Nacional y Deptal 1995-2015

NACIONAL 1995 2000 2005 2010 2015

16

TOTAL 68,6 70,7 72,2 73,2 74,0Hombres 64,3 67,3 69,2 70,3 71,0Mujeres 73,0 74,3 75,3 76,3 77,1CASANARETOTAL 66,3 68,9 71,2 73,5 75,6Hombres 63,0 65,7 68,0 70,4 72,8Mujeres 69,8 72,2 74,5 76,7 78,6

2. Seguridad Social

El Sistema General de Seguridad Social en Salud -SGSSS- está conformado por las personasafiliadas a los regímenes contributivo y subsidiado. Las personas con capacidad de pago oque estén vinculadas mediante un contrato de trabajo deben pertenecer al régimencontributivo, a diferencia de las personas más pobres y vulnerables que al no tenercapacidad de pago para su afiliación al SGSS deben ser subsidiadas.

Por otra parte están las personas pobres no aseguradas al SGSSS que son aquellas sincapacidad de pago, sin vinculación laboral y que aún no están cubiertas por el régimensubsidiado las cuales tienen derecho a los servicios de atención de salud que prestan lasinstituciones públicas y aquellas privadas que tengan contrato con el Estado.

En 2002, del total de afiliados al SGSS del Departamento, se encontraban en el RégimenContributivo 46.074 personas y en el Régimen Subsidiado 155.7224. Para el 2002 seencontraban por fuera del Sistema 99.591 personas.

Cuadro No. 9.Población afiliada a SGSS (contributivo y subsidiado) y población total

Nacional y departamental 1998-2002Nacional 1998 1999 2000 2001 2002

Total población 40.772.994 41.539.011 42.299.301 43.035.394 43.035.394Régimen contributivo 16.090.724 14.537.402 14.409.131 13.077.930 12.646.913Régimen subsidiado 8.527.061 9.283.966 9.509.729 11.062.708 11.444.003CasanareTotal población 269.508 277.540 285.416 293.391 301.387Régimen contributivo 76.437 84.749 54.595 53605 46.074Régimen subsidiado 92.117 94.841 99.387 158.660 155.722Déficit Cobertura Nacional 60% 57% 57% 56% 56%Déficit Cobertura Casanare 63% 65% 54% 72% 67%

E. Vivienda

17

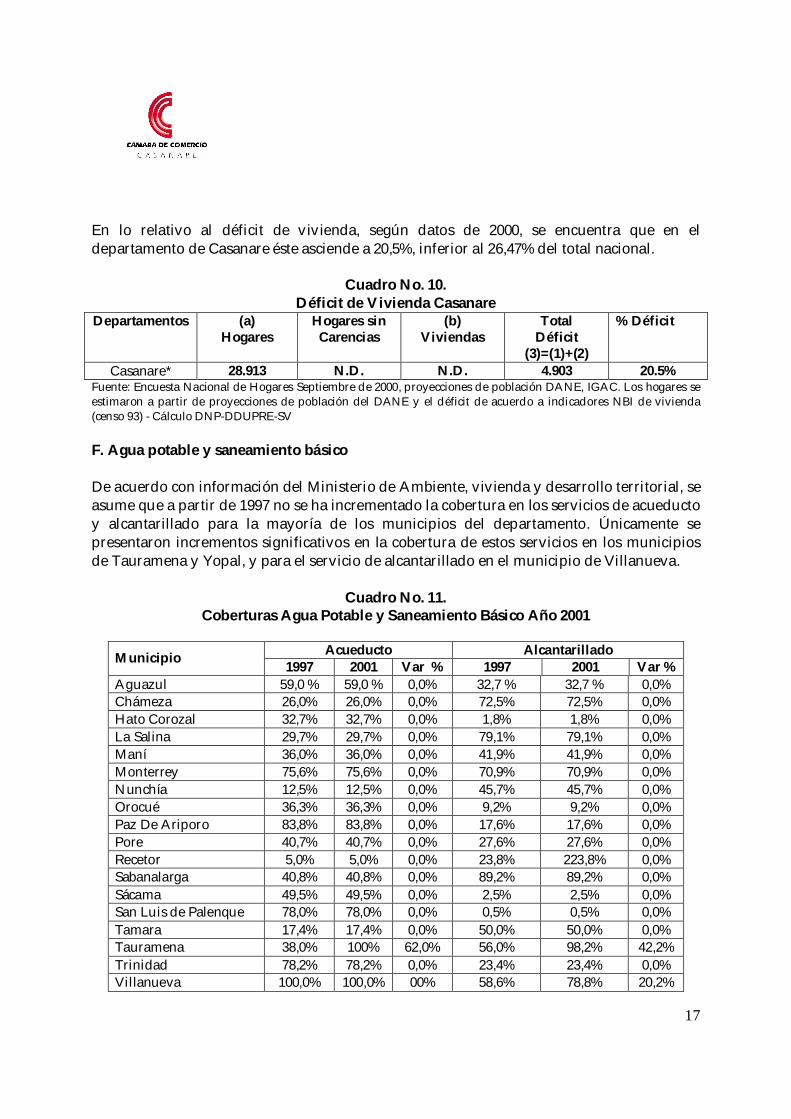

En lo relativo al déficit de vivienda, según datos de 2000, se encuentra que en eldepartamento de Casanare éste asciende a 20,5%, inferior al 26,47% del total nacional.

Cuadro No. 10.Déficit de Vivienda Casanare

Departamentos (a)Hogares

Hogares sinCarencias

(b)Viviendas

TotalDéficit

(3)=(1)+(2)

% Déficit

Casanare* 28.913 N.D. N.D. 4.903 20.5%Fuente: Encuesta Nacional de Hogares Septiembre de 2000, proyecciones de población DANE, IGAC. Los hogares seestimaron a partir de proyecciones de población del DANE y el déficit de acuerdo a indicadores NBI de vivienda(censo 93) - Cálculo DNP-DDUPRE-SV

F. Agua potable y saneamiento básico

De acuerdo con información del Ministerio de Ambiente, vivienda y desarrollo territorial, seasume que a partir de 1997 no se ha incrementado la cobertura en los servicios de acueductoy alcantarillado para la mayoría de los municipios del departamento. Únicamente sepresentaron incrementos significativos en la cobertura de estos servicios en los municipiosde Tauramena y Yopal, y para el servicio de alcantarillado en el municipio de Villanueva.

Cuadro No. 11.Coberturas Agua Potable y Saneamiento Básico Año 2001

Acueducto AlcantarilladoMunicipio 1997 2001 Var % 1997 2001 Var %Aguazul 59,0 % 59,0 % 0,0% 32,7 % 32,7 % 0,0%Chámeza 26,0% 26,0% 0,0% 72,5% 72,5% 0,0%Hato Corozal 32,7% 32,7% 0,0% 1,8% 1,8% 0,0%La Salina 29,7% 29,7% 0,0% 79,1% 79,1% 0,0%Maní 36,0% 36,0% 0,0% 41,9% 41,9% 0,0%Monterrey 75,6% 75,6% 0,0% 70,9% 70,9% 0,0%Nunchía 12,5% 12,5% 0,0% 45,7% 45,7% 0,0%Orocué 36,3% 36,3% 0,0% 9,2% 9,2% 0,0%Paz De Ariporo 83,8% 83,8% 0,0% 17,6% 17,6% 0,0%Pore 40,7% 40,7% 0,0% 27,6% 27,6% 0,0%Recetor 5,0% 5,0% 0,0% 23,8% 223,8% 0,0%Sabanalarga 40,8% 40,8% 0,0% 89,2% 89,2% 0,0%Sácama 49,5% 49,5% 0,0% 2,5% 2,5% 0,0%San Luis de Palenque 78,0% 78,0% 0,0% 0,5% 0,5% 0,0%Tamara 17,4% 17,4% 0,0% 50,0% 50,0% 0,0%Tauramena 38,0% 100% 62,0% 56,0% 98,2% 42,2%Trinidad 78,2% 78,2% 0,0% 23,4% 23,4% 0,0%Villanueva 100,0% 100,0% 00% 58,6% 78,8% 20,2%

18

Yopal 82,0% 90,2% 8,2% 55,3% 62,3% 7,0%Casanare 73,0% 78,2% 5,1% 45,5% 52,5% 6,6%

Así mismo, de acuerdo con esta información el porcentaje de población por atender para elservicio de acueducto es de 22% en tanto que para el servicio de alcantarillado este es del48%.

Cabe resaltar que la información suministrada por el documento Casanare en cifras 2003elaborado por el DNP, difieren de los indicadores actuales de la Secretaria de SaludDepartamental en materia de Agua potable y saneamiento básico, pues las cifras soportancoberturas superiores al 80%.

19

1.6 ECONOMÍA

A. Actividades económicas

La participación de las actividades económicas en el valor agregado del departamento deCasanare es la siguiente:

Cuadro No. 12.Actividades económicas del departamento de Casanare

Actividad Económica Participación (%)Petrolera 45.2Servicios 33Pecuario 11.3Agrícola 8.5Gobierno 2

Fuente: Agenda prospectiva de ciencia y tecnología del departamento de Casanare. FundaciónUniversitaria del Trópico Americano

GRAFICO No 1

Participación de las actividadeseconómicas en el valor agregado del

departamento de Casanare

Petrolera45%

Servicios33%

Pecuario11%

Agrícola9%

Gobierno2%

Fuente: UNITROPICO

1. AGRICULTURA

El departamento del Casanare cuenta con una superficie planimetrada por el InstitutoGeográfico Agustín Codazzi IGAC, estimada en 4 464.000 hectáreas, de las cuales las cuatroquintas partes se encuentran en pastos, malezas o rastrojos; a la producción agrícola sedestinan 165.000 hectáreas y a bosques 263.000.

Los cultivos transitorios y los territorios en barbecho y descanso cubren 139.000 hectáreas.Los principales productos son: arroz, palma africana, algodón, cítricos, cacao, maíz, fríjol ysorgo. En arroz se encuentran cultivadas a 2004 aproximadamente 86.000 hectáreas.

20

El uso del suelo para la agricultura ocupa el 4.27% del territorio; no obstante, sólo el 2.1%corresponde a cultivos comerciales. El resto lo ocupan cultivos de economía campesina y depan coger.

La reforestación comercial con tan solo el 0.08% del territorio, se encuentra establecida ymanejada técnicamente en Villanueva. Sin embargo se vienen estableciendo 574 hectáreascomerciales en núcleos forestales predeterminados y 350 hectáreas en proceso de aprobaciónde crédito. La reforestación comercial hoy tiene un especial potencial en Casanare. Según laZonificación Forestal para Casanare (Gobernación de Casanare-CONIF, CorporaciónNacional de Investigación y Fomento Forestal- 2003), se cuenta con 1.595.513 haspotenciales para la reforestación comercial con restricciones menores y 24.424,9 has sinrestricciones. Territorialmente, los suelos de alto potencial forestal se ubican principalmenteen los municipios de Sabanalarga, Villanueva, Monterrey, Tauramena, Aguazul, Yopal,Maní, Pore, Paz de Ariporo, San Luis de Palenque, Orocué, Nunchía, Trinidad, HatoCorozal.

Los cascos urbanos, centros poblados y zonas industriales, dentro de las áreas no destinadasal sector agropecuario, ocupan el 1.5% del territorio. Igualmente es importante destacar laszonas ocupadas con áreas de interés ambiental con el 39.17% como bosques naturales,lagunas y humedales, cuyos usos se limitan a la conservación y manejo de la biodiversidad.

CUADRO No 13.COBERTURA DEL SUELO EN CASANARE

C O B E R T U R A D E L S U E L O E N C A S A N A R E

2 . 1 0 %* * 9 3 . 7 3 8C U L T I V O S C O M E R C IA L E S

1 0 0 .4 , 4 6 4 . 0 00T O T A L

1 . 5 0 %6 6 , 7 6 2O T R O S U S O S

2 . 1 7 %9 6 , 9 9 3C U L T IV O S D E S U B S I S T E N C IA

3 . 8 8 %1 7 3 , 4 3 0P A S T O S IN T R O D U C ID O S

5 1 . 1 0 %2 , 2 8 1 , 1 90P A S T O S N A T U R A L E S

0 . 0 8 0 %3 , 7 5 0B O S Q U E P L A N T A D O

1 6 . 6 0 %7 3 9 , 4 1 4L A G U N A S Y H U M E D A L E S

2 2 . 5 7 %1 , 0 1 4 , 3 78B O S Q U E N A TU R A L

% D E L T E R R I T O R I OH E C T A R E A SC O B E R T U R A

Fuente: Cobertura y uso de las tierras del Departamento de Casanare. IGAC (2.000) **Cifra actualizada, Secretaria de Agricultura, Ganadería y Medio Ambiente 2004.

El sector agrícola se ha venido desarrollando con cultivos tradicionales, base de unaeconomía familiar, con producciones a pequeña escala de yuca, maíz y plátano entre otros;aunque hoy estos cultivos mantienen una participación importante en el uso del suelo, serealizan con escaso nivel tecnológico y capital reducido, orientados a satisfacergeneralmente las necesidades alimentarías del núcleo familiar rural (seguridad alimentaría)y en poca proporción a la comercialización. En la última década, la agricultura comercialcomienza a tomar una participación importante en el territorio y por ende en la economíaDepartamental con cultivos más tecnificados, en la búsqueda de mejores espacios para lacompetitividad.

21

1.1 CADENAS PRODUCTIVAS AGRÍCOLAS3

a) Cadena del arroz

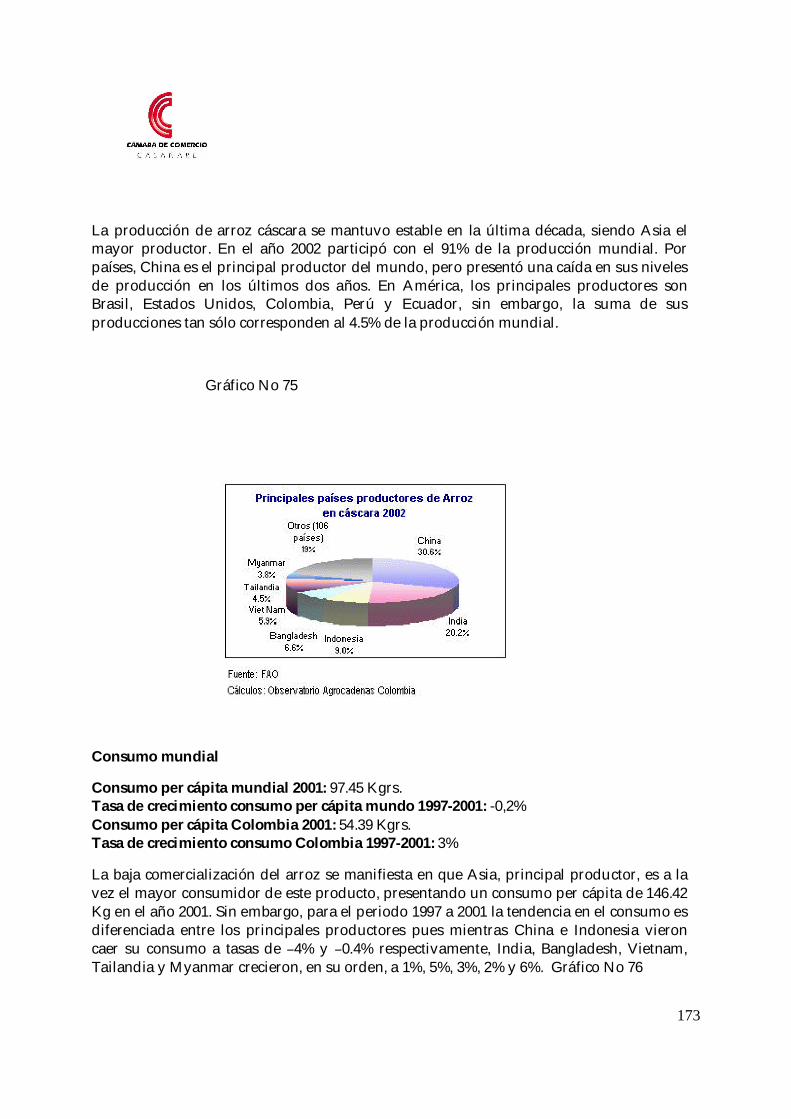

El arroz es el principal cultivo del departamento, representa el 78% de la producciónagrícola, siendo el segundo productor del país. Existen dos variedades: El secano, queutiliza de manera intensiva mano de obra, y el de riego, que se caracteriza por el usointensivo de fertilizantes, insumos especiales y modernos equipos de siembra y cosecha.

El cultivo de arroz ha venido creciendo considerablemente. En el 2003 se sembró un total de72.068 hectáreas de las cuales 49.428 correspondieron a arroz secano y 22.640 con sistema deriego. Esta producción posicionó al Departamento en un segundo lugar a nivel nacional.Según proyecciones de la Federación Colombiana de Arroceros, Fedearroz, en el 2004 seesperaba una siembra de alrededor 110.000 hectáreas, sin embargo alcanzó las 86.000 Ha,pero la sobreproducción Nacional, las importaciones a precios mas bajos producto de lasdistorsiones del mercado por los subsidios y ayudas internas que otorgan gobiernos a estecultivo, provocaron pérdidas en la producción departamental que llegaron a los 100.000millones de pesos4 . El eslabón de la producción, genera aportes importantes a la economía,vinculando en promedio 2.6 familias/10 ha directamente (0.5 empleos/ha en secano y 1empleo/ha en riego).

La expansión de este cultivo es preocupante, pues se viene interviniendo con rapidez lasabana, ecosistema de gran fragilidad y soporte de biodiversidad. El arroz de riego secaracteriza por el uso intensivo de agua a través de canales que se construyen sin ningúntipo de manejo técnico en la captación y conducción del recurso hídrico. Esta situación vienegenerando conflictos ambientales por el mal uso del agua y problemas socialessignificativos.

La producción de paddy verde, o sea el arroz con cáscara, ha requerido para suindustrialización el establecimiento de ocho molinos para el almacenamiento y secado queoperan en Villanueva, Aguazul y Yopal. Sin embargo, la capacidad instalada fue en el 2003insuficiente en cerca del 70%; unas 90.000 toneladas fueron procesadas fuera delDepartamento.

b) Cadena de las oleaginosas (línea palma de aceite)

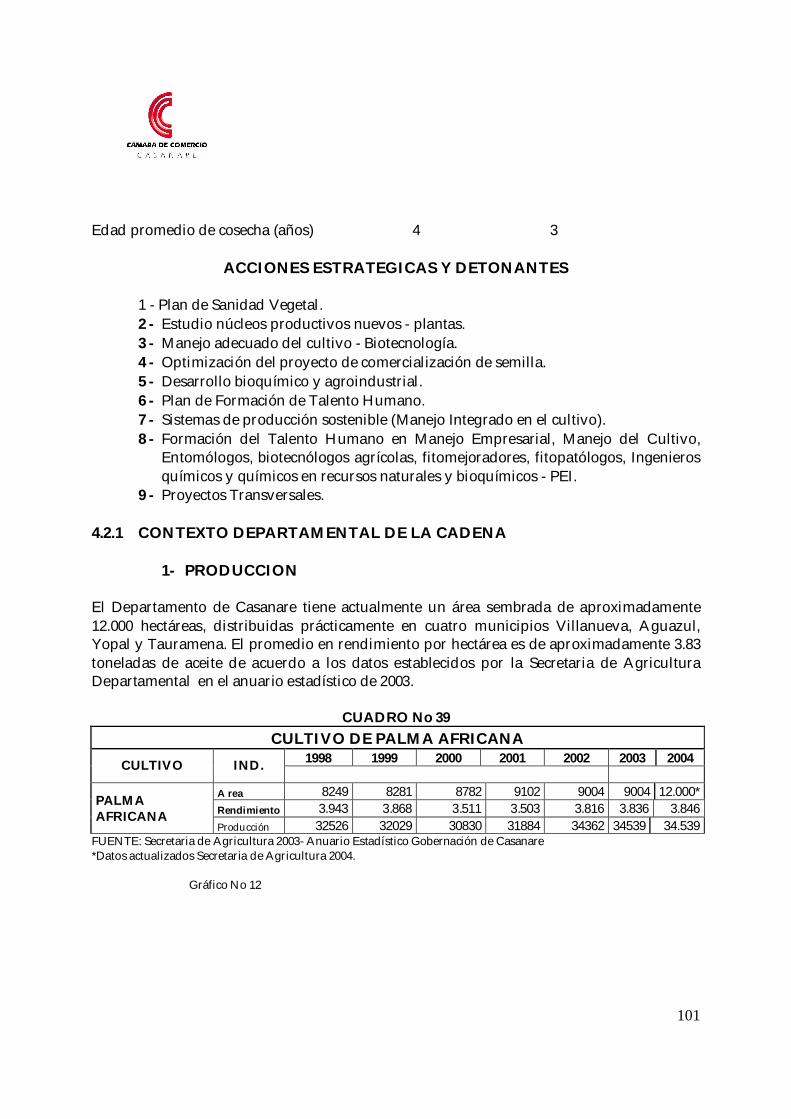

En cuanto a palma de aceite se encuentran cerca de 12.000 hectáreas dedicadasprincipalmente a la producción de palma de aceite.

3 PLAN DE DESARROLLO 2004 2007 Trabajo en Equipo4 FEDEARROZ CASANARE

22

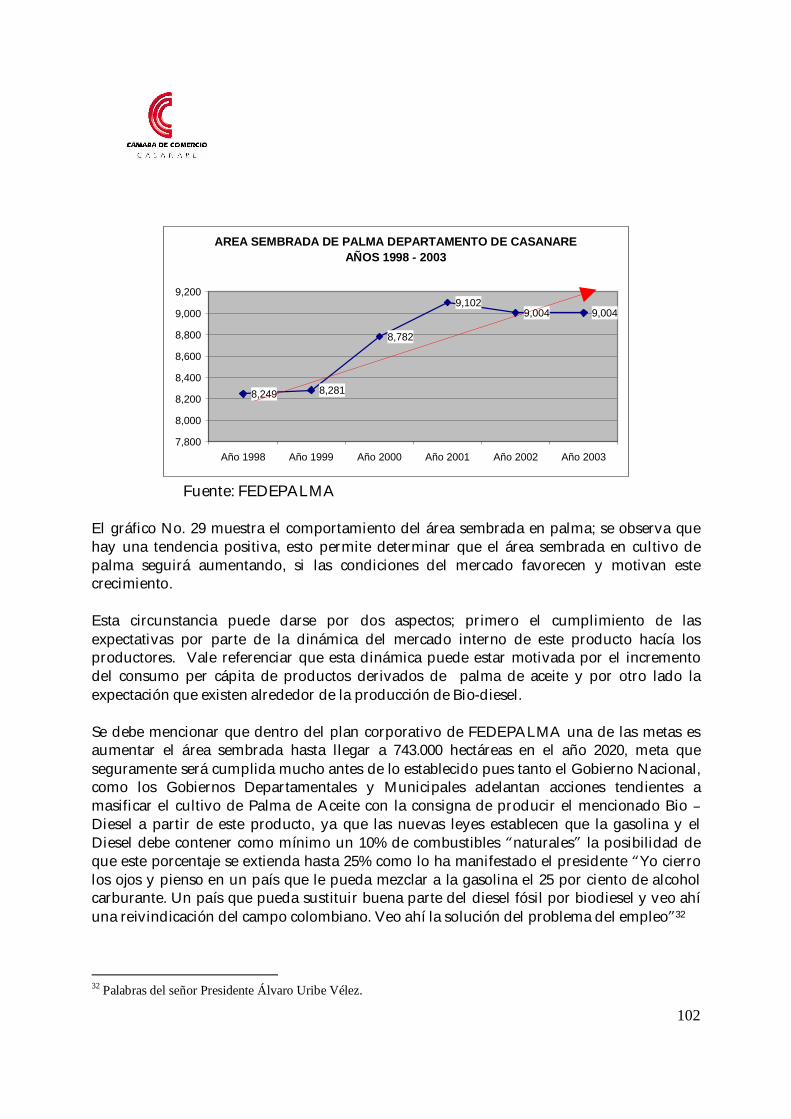

Las oleaginosas se iniciaron en Casanare con el establecimiento de la palma de aceite en1977 en Villanueva. El cultivo ha tenido un crecimiento significativo al encontrarsesembradas 12.000 hectáreas aprox. hasta el 2003 en los municipios de Villanueva (8.731hectáreas), Tauramena (440), Maní (1.475), Yopal (794) y Aguazul (500). Casanare ocupa elcuarto lugar a nivel nacional. Para la industrialización del fruto, se cuenta con dos plantasextractoras de aceite en Villanueva, cada una con capacidad para procesar alrededor de10.000 toneladas.

c) Cadena avícola-Porcícola (línea maíz)

Hasta el año 2000 el maíz se presentó como un cultivo de bajo rendimiento y altos costos deproducción, desarrollado como soporte de la economía campesina. En el 2001 se inició lapromoción del cultivo tecnificado ante el déficit de la producción local, pues la industriademanda alrededor de 2 millones de toneladas al año y fue preciso importar más del 70% deEstados Unidos. Esta situación vislumbra un mercado asegurado de maíz amarillo.

Desde el citado año 2001, se apoyó el establecimiento de maíz tecnificado en Casanare,validando acciones como el control biológico, los créditos blandos y la generación denúcleos productivos. El cultivo de maíz tecnificado ha crecido considerablemente pues pasóde 25 hectáreas en el año 2000 a 860 en el 2003. Sin embargo, este exige suelos de calidad.Casanare tiene alrededor de 3.000 hectáreas potenciales para unas siembras que, bajo elesquema de núcleos productivos, beneficiarían a pequeños productores.

d) Cadena textil (línea algodón).

El cultivo del algodón inició su reactivación en el 2001 con un paquete tecnológico queincluyó crédito de fácil acceso, control biológico y comercialización garantizada. Estapolítica de apoyo permitió que hacia el 2003 se contara con 2.000 hectáreas de cultivo en losmunicipios de Villanueva, Maní y Orocué. La industria textil demanda algodón comoeslabón primario. El segundo eslabón es el desmote. Esta actividad se realiza a pocoskilómetros de Paratebueno, en Cundinamarca. La comercialización la garantiza unaempresa multinacional, que compra todo lo producido en el área. Por tratarse de cultivossemestrales, el algodón se rota con el maíz. Esta compatibilidad técnica permite lageneración de empleo al pequeño productor por la rápida movilidad del capital. La fibraque se produce en Casanare está catalogada de fina en los mercados asegurando un nichode comercialización específico.

e) Cadena del café (línea café especial)

Casanare ha tenido una tradición de muchos años en el cultivo del café. No obstante, latecnificación del cultivo se inició en Támara y los municipios de Nunchía, La Salina y

23

Sácama. Estos municipios vienen conformando un distrito con núcleos de especial interéspor cuanto gran parte de la producción se exporta a Italia por tratarse de un café especial.

De la cosecha casanareña, Támara produce el 96% y los tres municipios nombrados lodemás. Esta actividad es básica para la economía de unos 800 agricultores en su granmayoría organizados en la Cooperativa de Caficultores de Támara. En 1999 se contaba conunas 200 hectáreas tecnificadas; en el 2003 la cifra se eleva a 876 hectáreas. Aunque se tratade una cadena pequeña, los pasos de producción, beneficio, industrialización y empaque serealizan dentro del Departamento. Los cafeteros reclaman mejoramiento de vías einfraestructura para sacar el grano a Támara, centro de industrialización.

Los caficultores de Casanare marcan un ejemplo para la región por su organización ymanejo de la actividad.

f) Cadena de los cítricos

Los cítricos tecnificados son de reciente establecimiento en Casanare. Para 1999 solamente seregistraban parcelas tradicionales; hacia el 2000 establecieron las primeras 65 hectáreastecnificadas que, tres años después, llegaron a 623 hectáreas. En el cultivo, se vienenimplementando prácticas de manejo de diversas regiones, sin embargo aún no se reportanresultados puesto que no se han obtenido producciones. Casanare tiene notorias ventajascompetitivas para el cultivo de cítricos por disponer durante el día de más horas de luz solary su cosecha se da en tiempos en que el interior del país está desabastecido.

A lo anterior se agrega una importante zona del piedemonte con aptitud favorable para elcultivo. Esta zona ha sido definida como el corredor citrícola y de ella hacen parteSabanalarga, Monterrey, Villanueva, Tauramena, Aguazul y Yopal. Sanitariamente y demanera reciente ha sido identificada la presencia de la leprosis de los cítricos, enfermedadque es urgente contrarrestar con monitoreo y control.

g) Plátano y yuca

En el Departamento se cultivan el plátano y la yuca en forma tradicional y son consideradoslos alimentos básicos de pequeños y medianos productores. Las estadísticas indican que amediados de la década del noventa Casanare contaba con unas 3.888 hectáreas de cultivosen Hato Corozal, Nunchía, Paz de Ariporo, Pore y Trinidad. Pero esta cifra disminuyóconsiderablemente y hoy registra unas 2.000 hectáreas debido a problemas fitosanitarioscomo la sigatoca negra, lo que ha apremiado un convenio con CORPOICA, para buscar unasolución al problema.

La yuca se ha cultivado prioritariamente en Nunchía, Tauramena y Yopal. En 1999, elDepartamento contaba con 897 hectáreas cultivadas que, en el 2000, pasaron a 1.578

24

hectáreas, sin embargo se carece de un paquete tecnológico para la producción de yucatecnificada. Para la transformación industrial se construye el Ingenio Yuquero de Aguazul,que tendrá capacidad para procesar 100 ton/día. Tal cantidad es el equivalente a laproducción de 5-8 hectáreas.

h) Frutas

Otros cultivos menos representativos para Casanare son los siguientes: piña con 38hectáreas tecnificadas en Yopal, Aguazul y Tauramena; papaya con 75 hectáreas en Yopal, yVillanueva, y maracuyá con 7 hectáreas en Yopal y Nunchia.

i) Otros cultivos5

En cuanto a las materias primas para la industria, se encuentran superficies sembradas ensorgo, caña panelera y cacao.

En proyectos agrícolas se contemplan actividades de epidemiología y vigilanciafitosanitaria, control de comercialización de semillas, control de calidad de insumosagrícolas, detección y manejo de mosca de la sigatoka negra, control y erradicación delpicudo del algodón, control de la mosca de los establos en palma y manejo integrado deplagas en las otras especies enumeradas.

5 Casanare en Cifras, DNP 2003

25

2. GANADERÍA6

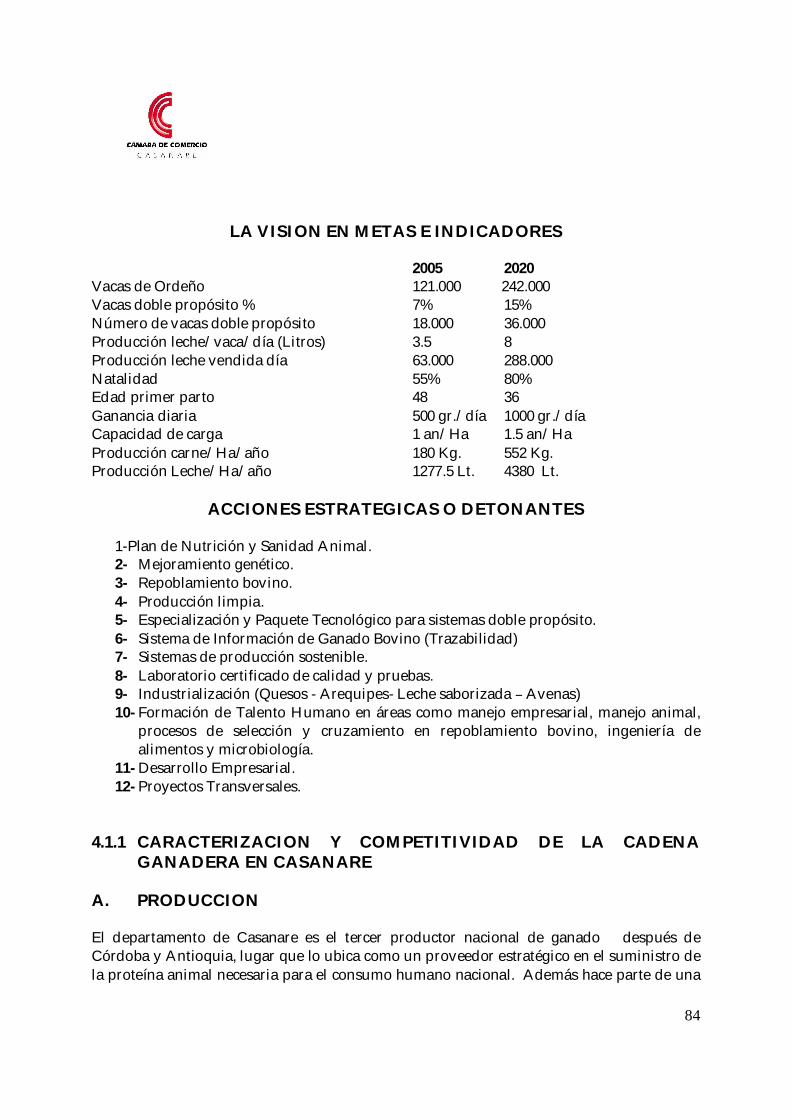

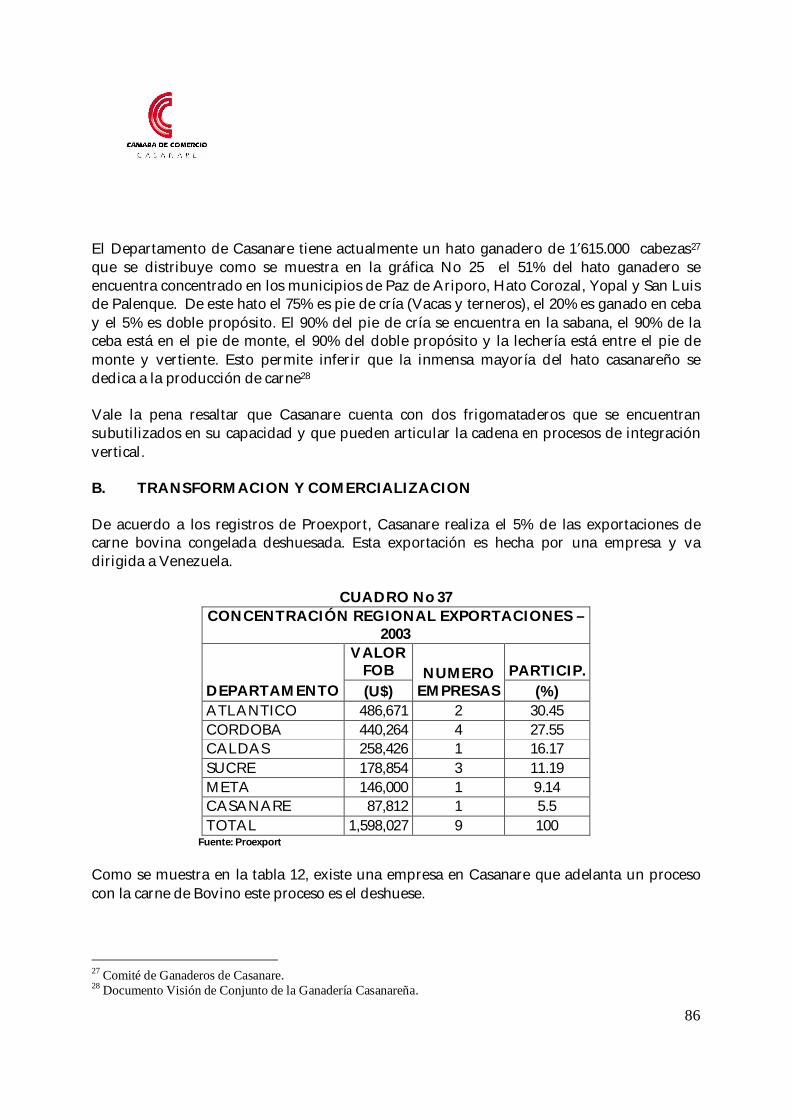

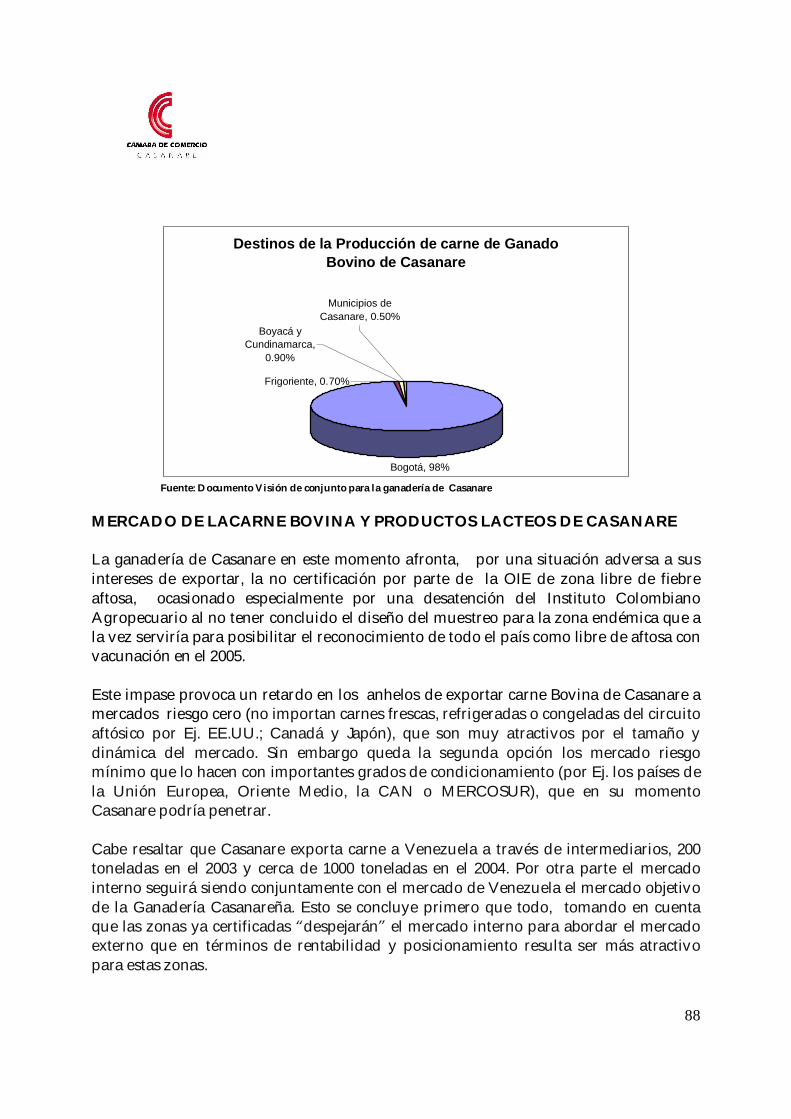

El departamento del Casanare, cuenta con 1.615.000 bovinos, que pastan en 12.746predios, que producen anualmente alrededor de 160.000 reses gordas para consumoprincipalmente de la Sabana de Bogotá y que puede generar excedentes para posiblesmercados de exportación en el momento en que el departamento logre la certificación dezona libre de fiebre aftosa.

El 75% del hato es pie de cría (vacas y terneros).El 20% es ganado en ceba.El 5% es doble propósito.

El 90% del pie de cría se encuentra en la sabanaEl 90% de la ceba está en el pie de monteEl 90% del doble propósito y la lechería está entre el pie de monte y vertiente.

Conclusión: La inmensa mayoría del hato casanareño se dedica a la producción decarne.

Por el tipo de ganado apenas unas 121.000 se encuentran en ordeño y producen 281.000litros de leche al día, buena parte de la misma se destina al autoconsumo por las dificultadesde la comercialización, aunque de todas formas un poco menos de la mitad se vendelocalmente.

La ganadería se caracteriza por ser sumamente extensiva porque en unas 3.260.000 hectáreaspastan apenas un millón de cabezas, esto significa que se requieren en promedio un pocomás de tres hectáreas por cada res de cría o levante. En todo caso, el hato dispone de más de606.000 machos de diversas edades y de ellos 228.000 mayores de 2 años listos para elsacrificio. Dentro del presupuesto de Protección sanitaria a la producción agropecuaria en eldepartamento de Casanare el ICA lleva a cabo actividades para la protección sanitaria enproyectos de las especies arroz, plátano, palma africana, yuca, maíz, algodón, bovinos,porcinos y equinos.

El departamento mantiene el perfil ganadero, hasta el punto de ubicarse como tercerproductor del país después de los departamentos de Córdoba y Antioquia, cuenta conaproximadamente 1 615.000 cabezas.

En el área pecuaria se contemplan actividades de epidemiología y vigilancia zoosanitaria,control de calidad de insumos pecuarios, control y erradicación de aftosa, prevención

6 Fragmento elaborado con base en el documento visión de conjunto para la ganadería de Casanare.

26

brucelosis, rabia, tuberculosis bovina, encefalitis equina, prevención de encefalopatíaespongiforme bovina, prevención y control del botulismo y diagnóstico veterinario.

2.1 Cadenas cárnica y láctea

Casanare es por excelencia ganadero. La encuesta agropecuaria estima una poblaciónbovina de 26 millones de cabezas en el país. Casanare participa con el 6% del hato bovinodel país como tercer hato ganadero a nivel nacional con aprox. 1.615.000 7 cabezas de lascuales aproximadamente el 93% corresponden a ganado de carne y el 7% ganado doblepropósito. Los principales centros ganaderos del Departamento como son: Paz de Ariporo,Yopal, Aguazul, Maní, Tauramena, San Luis de Palenque, Trinidad, y Hato Corozalconcentran alrededor del 70% del inventario ganadero del departamento.

Hasta hace pocos años, el tipo de ganado predominante era el mestizo cebú por criollo, conparámetros de producción en cuanto a leche y ganancia de peso muy bajos y con unosporcentajes de fertilidad sobresalientes, debidos a su rusticidad. La búsqueda de mayoresniveles de producción tanto de carne como de leche, han llevado a un mejoramientogenético progresivo a través de cruces con razas mejorantes tipo Bos Taurus y Bos Indicus,obteniéndose logros importantes.

Las áreas ocupadas en pastos, tanto naturales como introducidos, están casi en su totalidaddestinadas a la ganadería; los mejoramientos a la nutrición bovina no son significativos entérminos de forrajes, pues tan sólo el 3.8% son pastos introducidos y los restantes sonnaturales. Sin embargo, no se pueden desconocer las bondades nutricionales de algunasgramíneas y leguminosas nativas para la ganadería, ante lo cual es necesario definirprácticas de manejo para su conservación y uso.

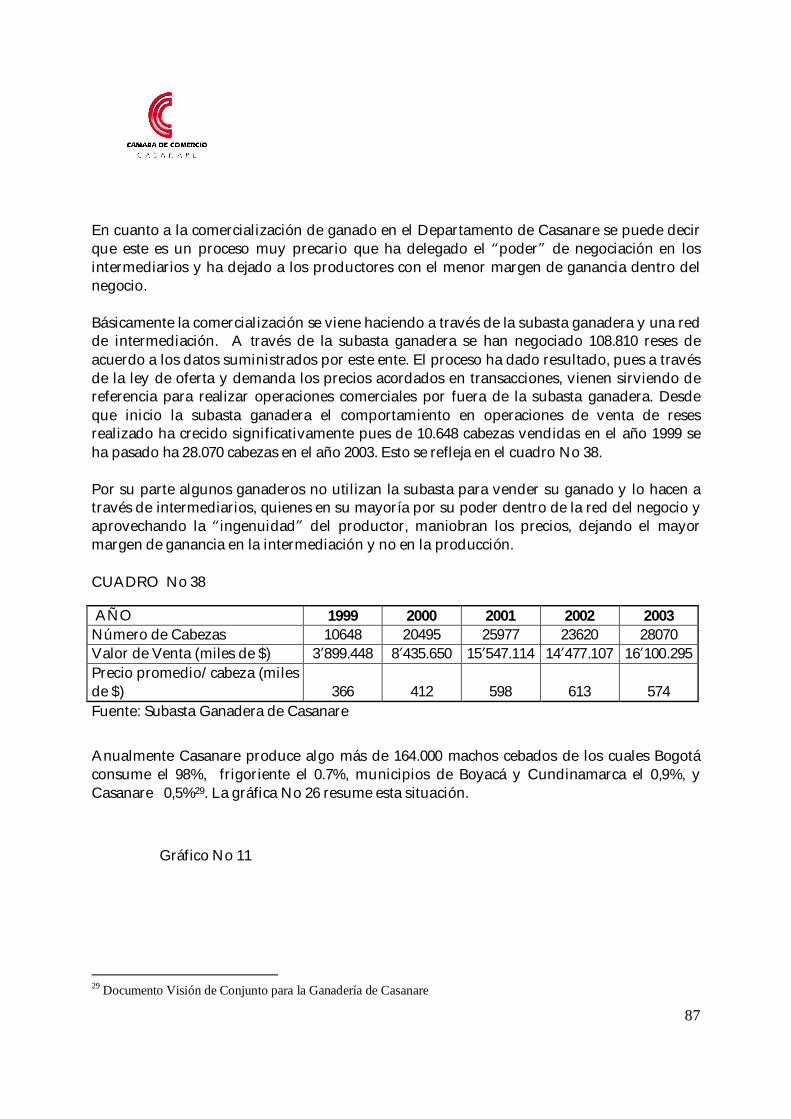

Sanitariamente el Departamento es endémico en fiebre aftosa y brucelosis bovina. Hasta el2000 se había logrado una cobertura del 77% para fiebre aftosa y 0% para brucelosis bovina8.Para el 2003 hay ya una cobertura de vacunación del 94.12% en fiebre aftosa y un 78.42% enbrucelosis bovina, campañas promovidas por FEDEGAN a través del ComitéDepartamental de Ganaderos de Casanare y apoyo del Instituto Colombiano Agropecuario-ICA. La comercialización del ganado se realiza en su totalidad en pie, con subastassemanales en Yopal. Se están conformando las subastas de Monterrey y Paz de Ariporo; elmayor porcentaje de ganado gordo es comercializado directamente por los ganaderos en loscentros de consumo en frigoríficos de Bogotá y Villavicencio.

7 Censo aftosa- FEDEGAN, 20038 Fondo Nacional del Ganado, área centro sur

27

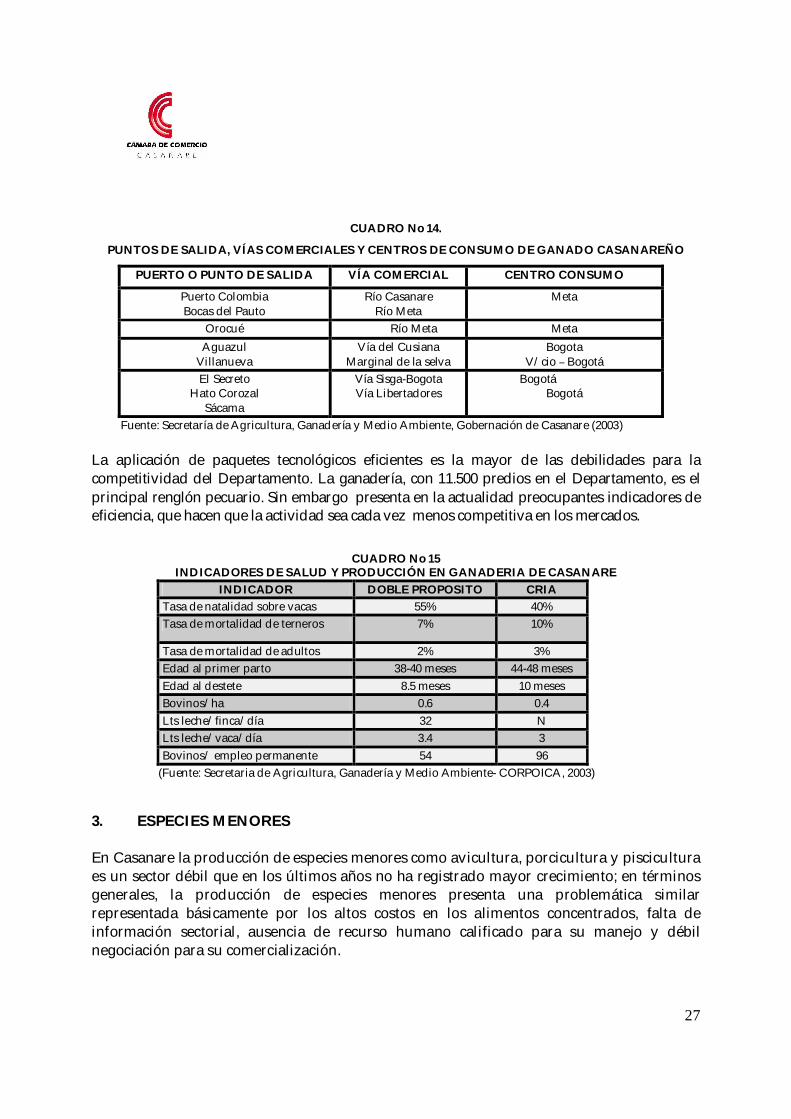

CUADRO No 14.

PUNTOS DE SALIDA, VÍAS COMERCIALES Y CENTROS DE CONSUMO DE GANADO CASANAREÑO

PUERTO O PUNTO DE SALIDA VÍA COMERCIAL CENTRO CONSUMO

Puerto ColombiaBocas del Pauto

Río CasanareRío Meta

Meta

Orocué Río Meta MetaAguazul

VillanuevaVía del Cusiana

Marginal de la selvaBogota

V/cio BogotáEl Secreto

Hato CorozalSácama

Vía Sisga-BogotaVía Libertadores

BogotáBogotá

Fuente: Secretaría de Agricultura, Ganadería y Medio Ambiente, Gobernación de Casanare (2003)

La aplicación de paquetes tecnológicos eficientes es la mayor de las debilidades para lacompetitividad del Departamento. La ganadería, con 11.500 predios en el Departamento, es elprincipal renglón pecuario. Sin embargo presenta en la actualidad preocupantes indicadores deeficiencia, que hacen que la actividad sea cada vez menos competitiva en los mercados.

CUADRO No 15INDICADORES DE SALUD Y PRODUCCIÓN EN GANADERIA DE CASANARE

INDICADOR DOBLE PROPOSITO CRIATasa de natalidad sobre vacas 55% 40%Tasa de mortalidad de terneros 7% 10%

Tasa de mortalidad de adultos 2% 3%Edad al primer parto 38-40 meses 44-48 mesesEdad al destete 8.5 meses 10 mesesBovinos/ha 0.6 0.4Lts leche/finca/día 32 NLts leche/vaca/día 3.4 3Bovinos/ empleo permanente 54 96

(Fuente: Secretaria de Agricultura, Ganadería y Medio Ambiente- CORPOICA, 2003)

3. ESPECIES MENORES

En Casanare la producción de especies menores como avicultura, porcicultura y pisciculturaes un sector débil que en los últimos años no ha registrado mayor crecimiento; en términosgenerales, la producción de especies menores presenta una problemática similarrepresentada básicamente por los altos costos en los alimentos concentrados, falta deinformación sectorial, ausencia de recurso humano calificado para su manejo y débilnegociación para su comercialización.

28

No obstante, en piscicultura se están desarrollando núcleos productivos representativos enlos municipios de Sabanalarga, Monterrey, Sácama, Tauramena, Villanueva y Yopal comolos de mayor potencialidad y en menor escala Pore, Paz de Ariporo y Aguazul. Las especiesutilizadas para la producción son cachama y tilapia roja; y en menor proporción carpa,yamú y bocachico.

4. TURISMO9

Casanare ofrece grandes posibilidades en el sector turístico. Un primer estudio valorativo sehizo en la administración 1995-1997 con el Plan de Desarrollo Turístico Departamental, queprecisó los diferentes escenarios de la región con condiciones para ser explotadosturísticamente. El Plan fue el comienzo de un lento proceso de inversiones al sector, entérminos de infraestructura, promoción y capacitación.

La zona sur es la principal puerta de entrada y salida de turistas a Casanare. Municipioscomo Villanueva, Monterrey, Maní, Sabanalarga, Tauramena e incluso Aguazul y Yopalforman un corredor vial sobre la carretera Marginal de la Selva, que debe ser aprovechadopara presentar la belleza paisajística, folclórica y cultural de la región, sin desconocer laimportancia de Orocué como destino turístico por excelencia, puerto bañado por elmajestuoso río Meta. Sobre este corredor ya se elaboró un plan estratégico parapotencializar esta zona, donde igualmente están incluidos Maní y Orocué.

En el 2003 el Ministerio de Justicia le entregó a la Gobernación la propiedad plena delCentro Turístico de Orocué, hoy Centro Turístico y de Convenciones La Guacava; ese año serealizó allí una importante inversión económica, en ampliación de su capacidad hotelera yla optimización de sus servicios. Para el turismo ecológico igualmente la Gobernación tieneen Orocué el Parque Wisirare, que cuenta con atractivos especiales como aves exóticas,senderos peatonales, zoo-criadero de caimán llanero, reforestación con especies nativas yventa de artesanías indígenas.

5. SECTOR MINERO

En la actualidad existen 33 explotaciones mineras reconocidas en este departamento, lascuales corresponden principalmente a la extracción de materiales de construcción (arenas,arcillas, triturados, gravas, calizas) en los municipios de Aguazul, Monterrey, Nunchía,Tauramena y Yopal. También se tiene conocimiento sobre la existencia de explotacionesilegales de oro cerca de Yopal, Quebrada Jarama. Se han explotado aluviones de titanio alsur de Tauramena.La actividad petrolera se concentra en seis municipios, correspondiente auna superficie de 10.356 km2 el 23% del Departamento. Casanare es el principal productorde petróleo de Colombia, con la explotación de los pozos de Cusiana, Cupiagua, Volcanera,

9 Plan de Desarrollo Trabajo en equipo

29

Pauto y Floreña. La renta petrolera derivada de regalías, impuestos y utilidades delnegocio petrolero-, constituye el eje de desarrollo regional, gracias a estos recursos elDepartamento ha conseguido un rápido crecimiento económico y social.

La tradicional agricultura de subsistencia ha sido reemplazada paulatinamente por laagricultura comercial gracias a la integración del departamento por vía terrestre a mercadosnacionales y a la alta inversión de capitales en la agroindustria localizada principalmente enla región suroccidental donde se han desarrollado cultivos principalmente de palmaafricana, sorgo, algodón y arroz y en menor proporción plátano, maíz café, yuca, cañatradicional y frutales, entre otros.

6. HIDROCARBUROS Y DERIVADOS

6.1 Producción

El departamento de Casanare hace parte de la cuenca sedimentaria Llanos Orientales, conproducción actual de hidrocarburos y con un potencial estimado de 8.800 millones debarriles equivalentes de petróleo, que representa el 19% del potencial total del país (47.000millones de barriles equivalentes de petróleo). En esta cuenca se encuentran los yacimientosmás importantes en producción del país, Cusiana y Caño Limón, en los departamentos deCasanare y Arauca, respectivamente. El campo Cusiana se encuentra en producción desde1995 y alcanzó su mayor nivel de producción en 1999 con 430.000 barriles por día, (52% dela producción total del país).

En particular, el campo Cusiana es explotado por la BP, Total, Triton y ECOPETROL bajo uncontrato de asociación. En los últimos años la producción en el Departamento ha tenido elsiguiente comportamiento:

Cuadro No. 16.Producción petrolera

Miles de barriles por día 1997 1998 1999 2000 2001Producción de petróleo 259.8 393.4 475.1 381.0 343.0Producción nacional 652 741 816 685 604

Cuadro No. 17.Producción de Gas

Millones De Pies Cúbicos Diarios 1997 19981999 2000 2001

1997 1998 1999 2000 2001

Producción de gas natural 606 1.375 2.315 2,639 2.794Producción nacional 1.259 2.006 2.908 3.292 3.469

30

6.2 Regalías por la explotación de hidrocarburos

La producción de crudo ha representado importantes ingresos para el departamento deCasanare por concepto de regalías (Ver cuadro No. 50). Existen reservas de crudoremanentes que generarán en los próximos años ingresos por regalías de la producción eimpuestos por el transporte de crudo.

Cuadro No. 18.Ingresos por concepto de regalías para el departamento de Casanare

Millones de $ 1997 1998 1999 2000 2001Casanare 233.795 242.647 660.741 1.093.696 874.435Total país 597.789 574.677 1.161.880 2.021.759 1.631.176

El valor de las regalías para el año 2000 aumentó significativamente debido a la TRM y lacotización del barril de crudo internacionalmente.

En 2001, se suscribieron un total de 28 contratos de asociación en todo el país, de los cuales11 comprenden bloques ubicados en la cuenca sedimentaria Llanos Orientales. Se esperaque con la actividad exploratoria resultante del desarrollo de estos contratos se encuentrennuevos yacimientos para aumentar la producción y las exportaciones. Sin embargo existenproblemas de orden público que afectan la ejecución de las actividades exploratorias.

El gobierno nacional implementará un plan de seguridad con el fin de mitigar las accionesterroristas y mejorar las condiciones de la zona, de tal forma que se pueda desarrollar laactividad petrolera.

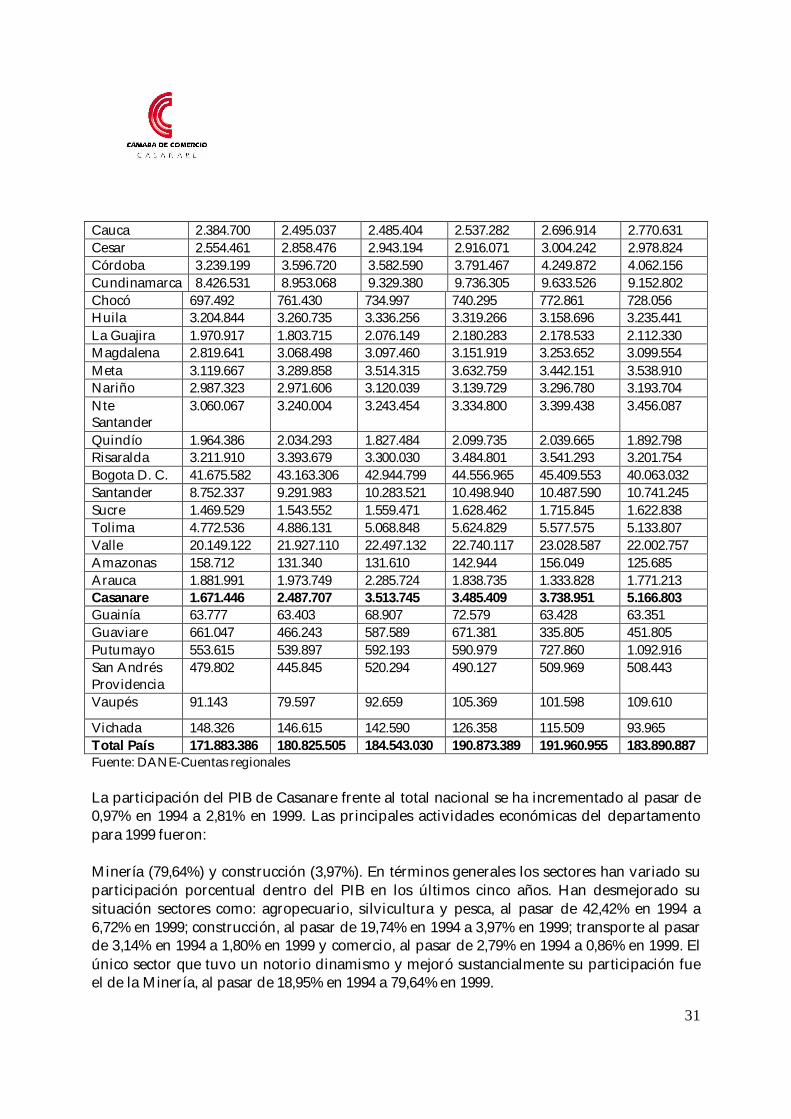

B. PRODUCTO INTERNO BRUTO (PIB)El PIB departamental de Casanare pasó de $1.671.446 millones en 1994 a $5.166.803 millonesen 1999, con un incremento porcentual de 209% en estos cinco años.

Cuadro No. 19.Cuentas departamentales - Colombia

Producto Interno Bruto Departamento, a precios constantes de 2001Departamento 1994 1995 1996 1997 1998 1999Antioquia 25.964.376 27.372.930 27.568.615 29.105.284 28.276.035 27.273.166Atlántico 7.760.513 8.196.936 8.286.080 8.789.233 8.817.207 8.367.345Bolívar 5.860.802 6.126.848 6.170.808 6.153.937 6.637.177 6.401.621Boyacá 4.836.295 4.950.204 4.687.460 4.841.523 4.655.618 4.551.519Caldas 4.153.240 4.207.696 3.870.269 4.164.878 4.177.611 3.777.963Caquetá 1.138.058 1.097.293 1.079.964 1.180.630 1.427.848 1.148.757

31

Cauca 2.384.700 2.495.037 2.485.404 2.537.282 2.696.914 2.770.631Cesar 2.554.461 2.858.476 2.943.194 2.916.071 3.004.242 2.978.824Córdoba 3.239.199 3.596.720 3.582.590 3.791.467 4.249.872 4.062.156Cundinamarca 8.426.531 8.953.068 9.329.380 9.736.305 9.633.526 9.152.802Chocó 697.492 761.430 734.997 740.295 772.861 728.056Huila 3.204.844 3.260.735 3.336.256 3.319.266 3.158.696 3.235.441La Guajira 1.970.917 1.803.715 2.076.149 2.180.283 2.178.533 2.112.330Magdalena 2.819.641 3.068.498 3.097.460 3.151.919 3.253.652 3.099.554Meta 3.119.667 3.289.858 3.514.315 3.632.759 3.442.151 3.538.910Nariño 2.987.323 2.971.606 3.120.039 3.139.729 3.296.780 3.193.704NteSantander

3.060.067 3.240.004 3.243.454 3.334.800 3.399.438 3.456.087

Quindío 1.964.386 2.034.293 1.827.484 2.099.735 2.039.665 1.892.798Risaralda 3.211.910 3.393.679 3.300.030 3.484.801 3.541.293 3.201.754Bogota D. C. 41.675.582 43.163.306 42.944.799 44.556.965 45.409.553 40.063.032Santander 8.752.337 9.291.983 10.283.521 10.498.940 10.487.590 10.741.245Sucre 1.469.529 1.543.552 1.559.471 1.628.462 1.715.845 1.622.838Tolima 4.772.536 4.886.131 5.068.848 5.624.829 5.577.575 5.133.807Valle 20.149.122 21.927.110 22.497.132 22.740.117 23.028.587 22.002.757Amazonas 158.712 131.340 131.610 142.944 156.049 125.685Arauca 1.881.991 1.973.749 2.285.724 1.838.735 1.333.828 1.771.213Casanare 1.671.446 2.487.707 3.513.745 3.485.409 3.738.951 5.166.803Guainía 63.777 63.403 68.907 72.579 63.428 63.351Guaviare 661.047 466.243 587.589 671.381 335.805 451.805Putumayo 553.615 539.897 592.193 590.979 727.860 1.092.916San AndrésProvidencia

479.802 445.845 520.294 490.127 509.969 508.443

Vaupés 91.143 79.597 92.659 105.369 101.598 109.610

Vichada 148.326 146.615 142.590 126.358 115.509 93.965Total País 171.883.386 180.825.505 184.543.030 190.873.389 191.960.955 183.890.887Fuente: DANE-Cuentas regionales

La participación del PIB de Casanare frente al total nacional se ha incrementado al pasar de0,97% en 1994 a 2,81% en 1999. Las principales actividades económicas del departamentopara 1999 fueron:

Minería (79,64%) y construcción (3,97%). En términos generales los sectores han variado suparticipación porcentual dentro del PIB en los últimos cinco años. Han desmejorado susituación sectores como: agropecuario, silvicultura y pesca, al pasar de 42,42% en 1994 a6,72% en 1999; construcción, al pasar de 19,74% en 1994 a 3,97% en 1999; transporte al pasarde 3,14% en 1994 a 1,80% en 1999 y comercio, al pasar de 2,79% en 1994 a 0,86% en 1999. Elúnico sector que tuvo un notorio dinamismo y mejoró sustancialmente su participación fueel de la Minería, al pasar de 18,95% en 1994 a 79,64% en 1999.

32

C. PIB REGIONAL10

Para el año 2002 el PIB de acuerdo a las cuentas regionales del DANE precios corrientes del2002p registra los siguientes valores:

CUADRO No 20PIB CASANARE POR ACTIVIDADES

PIB CASANARE2002 (Millones de

pesos)Agropecuario, Silvicultura y Pesca 9.48% 460,068Minería-Petróleo 77.21% 3,746,632Electricidad y gas 0.20% 9,839Construcción 2.83% 137,554Industria 0.84% 40,764Transporte 1.42% 68,960Comercio 1.28% 62,086Administración pública y otros servicios a la comunidad 2.03% 98,594Servicios, Hotelería, Financieros y demás servicios 4.70% 227,789TOTAL 100.00% 4,852,286

Fuente: DANE Cuentas DepartamentalesCálculos el autor

GRAFICO No 2

10 EL AUTOR

33

COMPOSICION ACTUAL PRODUCTO INTERNO BRUTO CASANARE AÑO 2002

Mineria-Petroleo77.2%

Comercio1.3%

Transporte1.4%

Industria0.8%

Electricidad y gas0.2%

Administración pública yotros servicios a la

comunidad2.0%

Construccion2.8%

Servicios, Hotelería,Financieros y demás

servicios4.7%

Agropecuario,Silviculturay Pesca

9.5%

Fuente: DANE

Como se observa en el gráfico No 2 el PIB departamental se caracteriza, al igual que en elaño 1999, por la importancia de la actividad minera representada en los economía petroleradel Casanare. En importancia continua el sector agropecuario con el 9.5% de la participaciónen el mismo, seguido por servicios, hotelería, financieros y demás servicios. La construccióntambién es representativa con el 2.8% en la totalidad del PIB y la administración pública yotros servicios a la comunidad con el 2.0% son los sectores de mayor representatividad.

CUADRO No 21PIB ORINOQUIA A PRECIOS CORRIENTES DEL 2002

PIB ORINOQUIA (Millones de pesos)

DEPARTAMENTO PIB PARTICIPACION %Arauca 1,303,265 12.01%Casanare 4,852,286 44.70%Guanía 70,398 0.65%Guaviare 457,439 4.21%Vaupés 100,298 0.92%Vichada 207,112 1.91%Meta 3,865,166 35.60%TOTAL 10,855,964 100.00%

Fuente: DANE Cálculos: El autor .

34

GRAFICO No 3

PIB REGION DE LA ORINOQUIA PESOS CORRIENTES DE 2002

Arauca12%

Casanare44%

Meta36%

Guaviare4%

Guanía1%

Vaupés1%

Vichada2%

Fuente: DANE

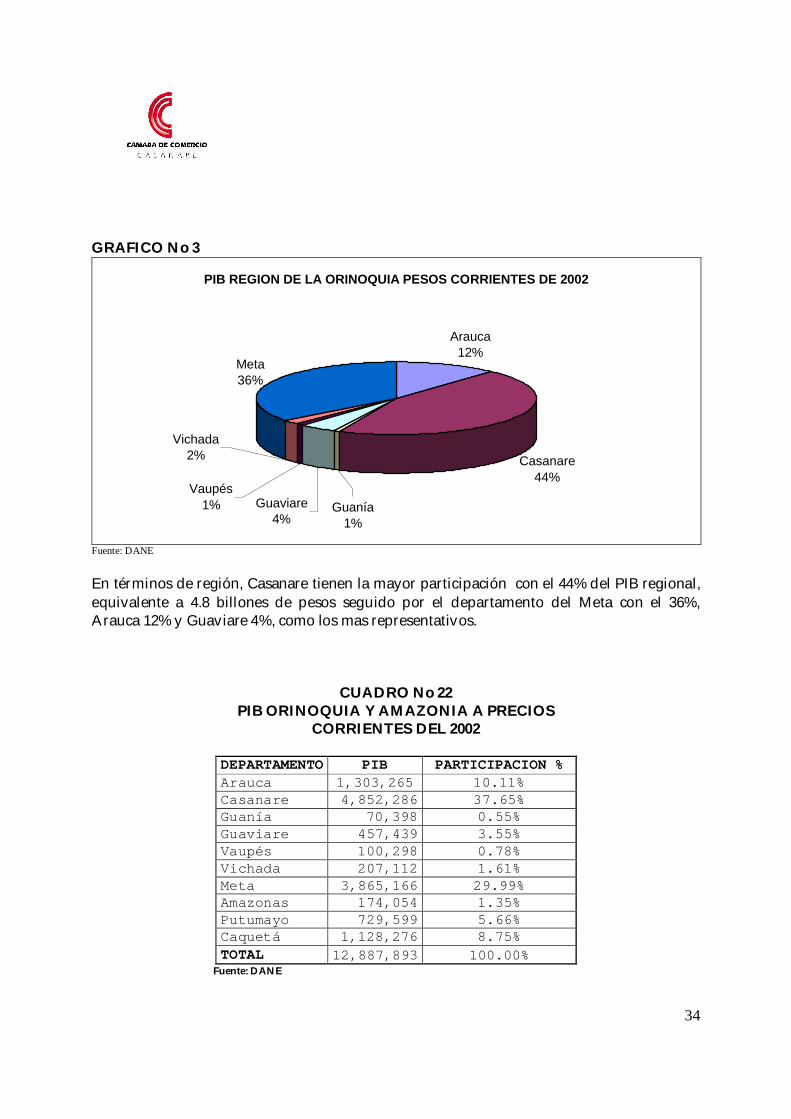

En términos de región, Casanare tienen la mayor participación con el 44% del PIB regional,equivalente a 4.8 billones de pesos seguido por el departamento del Meta con el 36%,Arauca 12% y Guaviare 4%, como los mas representativos.

CUADRO No 22PIB ORINOQUIA Y AMAZONIA A PRECIOS

CORRIENTES DEL 2002

DEPARTAMENTO PIB PARTICIPACION %Arauca 1,303,265 10.11%Casanare 4,852,286 37.65%Guanía 70,398 0.55%Guaviare 457,439 3.55%Vaupés 100,298 0.78%Vichada 207,112 1.61%Meta 3,865,166 29.99%Amazonas 174,054 1.35%Putumayo 729,599 5.66%Caquetá 1,128,276 8.75%TOTAL 12,887,893 100.00%

Fuente: DANE

35

GRAFICO No 4

PIB ORINOQUIA Y AMAZONIA A PRECIOS CORRIENTES DE 2002

Casanare37.65%

Vaupés0.78%

Meta29.99%

Amazonas1.35%

Putumayo5.66%

Caquetá8.75% Arauca

10.11%

Vichada1.61% Guaviare

3.55%

Guanía0.55%

En cuanto a la región de la Orinoquía y la Amazonía conjuntas, Casanare mantiene suliderazgo en términos de PIB con una participación porcentual del 37.65, seguido del Metacon el 29.99%, Arauca 10.11%, Caquetá con el 8.75%. Como se mencionó anteriormente, estarepresentatividad del PIB esta básicamente marcada por la importancia del petróleo dentrode la economía de Casanare.

D. EXPORTACIONES DE CASANARE11

De acuerdo con las cifras suministras por el Ministerio de Industria, Comercio y Turismo,Casanare registra en el comportamiento de sus exportaciones una representatividadsignificativa en términos generales tal y como se muestra en el cuadro número 20 acontinuación:

CUADRO No 23EXPORTACIONES DE CASANARE

CASANARE EN EL MARCO DE LAS EXPORTACIONES (FOB US $)

Año 2002%

Exp.petroleras

Año 2003%

Exp.petroleras

Habitantes 301398 309,398Exportaciones Per cápita 6353

%Nacional

6,392

%Nacional

Exportaciones de Casanare 1,914,822,041 16.04%

58.46%

1,978,359,071 15.11%

58.46%

11 El autor

36

Exportaciones No Tradicionales 214,560 0.002% 478,911 0.004%Exportaciones de Petróleo de Casanare 1,914,607,481 16.04% 1,977,880,160 15.11%Exportaciones de Petróleo de Colombia 3,275,035,367 27.43% 3,383,238,159 25.84%Exportaciones nacionales 11,938,882,155 100.00% 13,092,219,684 100.00%

Fuente: Dane, Elaborado por el MincomercioCálculos: ElautorEste cuadro muestra que en términos de exportaciones Casanare es representativo para elpaís, pues en el año 2002 exportó la suma de US $ 1.914.822.041 representada casi en sutotalidad (99.9%) por petróleo y equivalente al 16.04% de las exportaciones del país en esteaño. Las exportaciones de petróleo del departamento representan el 16.04% de lasexportaciones totales nacionales y el 58.46% del total de las exportaciones de petróleo.

En el año 2003, la situación se mantiene en términos de participación porcentual aunque encifras las exportaciones diferentes a petróleo crecieron algo más de US $ 250.00, hasta llegara la suma de US $ 478.911. Las exportaciones de petróleo también crecieron enaproximadamente US $ 64.000.000. A pesar de esto la participación porcentual de lasexportaciones de Casanare en las nacionales totales disminuyó debido al crecimientoprecisamente de estas últimas.

En cuanto a las exportaciones diferentes a las petroleras, el departamento muestra elsiguiente comportamiento.

GRAFICO No 5

Comportamiento de las Exportaciones de Casanare (No incluyepetroleo)

336,794

1,049,037

405,765

214,560

478,911

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1999 2000 2001 2002 2003

Como se observa en la gráfica anterior el comportamiento de las exportaciones es variable.Esto se debe a que las exportaciones de Casanare en estos periodos esta representada en lareexportación de equipos que han sido utilizados en perforación o explotación petrolíferapero que ya no están siendo usados a nivel nacional. El cuadro No 22 muestra lasexportaciones de Casanare en el año 2003 por producto.

37

CUADRO No 24EXPORTACIOONES DE CASANARE AÑO 2003

CARNE DE ANIMALES DE LA ESPECIE BOVINA, DESHUESADA, CONGELAD 87,812LAS DEMAS MEZCLAS DE SUSTANCIAS ODORIFERAS Y MEZCLAS (INCLUI 28,593PREPARACIONES PARA EL MAQUILLAJE DE LOS LABIOS. 238FUNGICIDAS PRESENTADOS EN FORMAS O EN ENVASES PARA LA VENTA 10,606BRAGAS (BOMBACHAS, CALZONES) (INCLUSO LAS QUE NO LLEGAN HAS 173SALTOS DE CAMA, ALBORNOCES, BATAS Y ARTICULOS SIMILARES DE P 10,500SOSTENES (CORPIÑOS), INCLUSO DE PUNTO. 1,777FAJAS Y FAJAS-BRAGA (FAJAS BOMBACHA), INCLUSO DE PUNTO. 461TUBOS DE ENTUBADO O DE PRODUCCION DEL TIPO DE LOS UTILIZADOS 7,311DEPOSITOS, CISTERNAS, CUBAS Y RECIPIENTES SIMILARES PARA CUA 11,000PARTES DE MAQUINAS O APARATOS DE SONDEO O DE PERFORACION, DE 944LAS DEMAS MAQUINAS Y APARATOS PARA MEZCLAR O MALAXAR. 200,000PARTES Y PIEZAS DE MAQUINAS Y APARATOS DE LA PARTIDA 84.74. 6,364LOS DEMÁS INSTRUMENTOS Y APARATOS PARA ANÁLISIS FISICO QUÍMI 113,132

Fuente: Mincomercio 2003

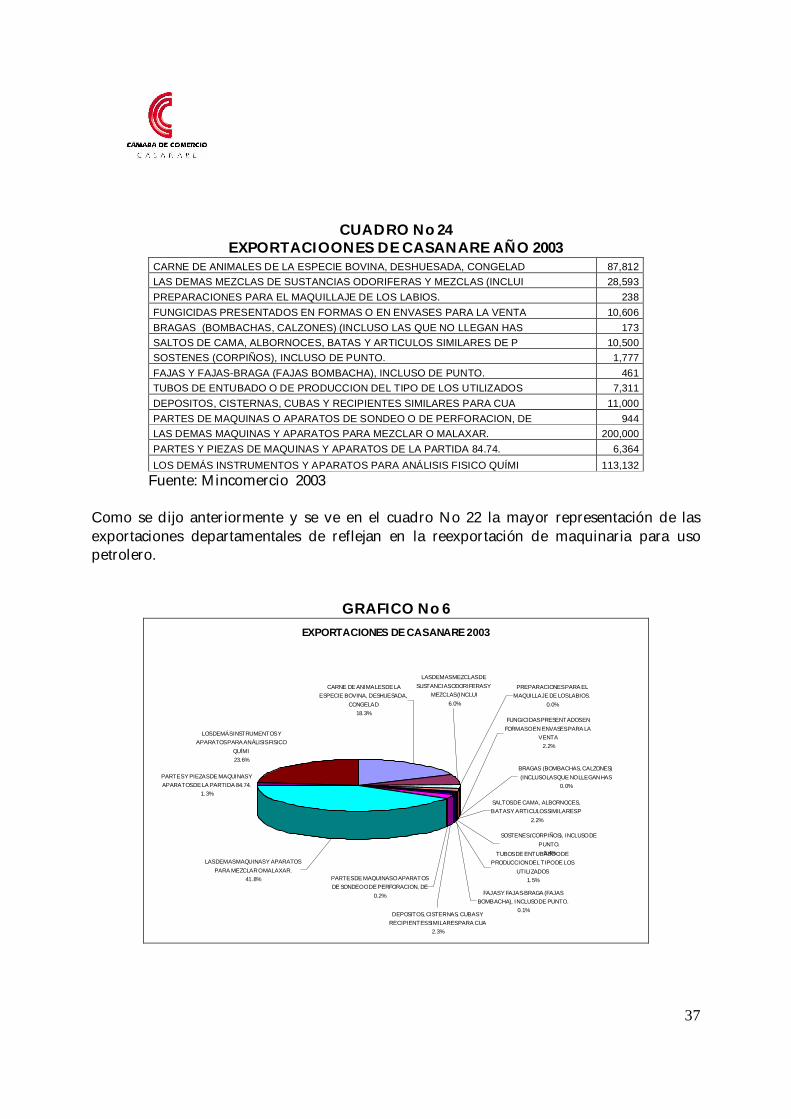

Como se dijo anteriormente y se ve en el cuadro No 22 la mayor representación de lasexportaciones departamentales de reflejan en la reexportación de maquinaria para usopetrolero.

GRAFICO No 6EXPORTACIONES DE CASANARE 2003

PARTES Y PIEZAS DE MAQUINAS YAPARATOS DE LA PARTIDA 84.74.

1.3%

LOS DEMÁS INSTRUMENTOS YAPARATOS PARA ANÁLISIS FISICO

QUÍMI23.6%

SALTOS DE CAMA, ALBORNOCES,BATAS Y ARTICULOS SIMILARES P

2.2%

SOSTENES (CORPIÑOS), INCLUSO DEPUNTO.

0.4%

FAJAS Y FAJAS-BRAGA (FAJASBOMBACHA), INCLUSO DE PUNTO.

0.1%

BRAGAS (BOMBACHAS, CALZONES)(INCLUSO LAS QUE NO LLEGAN HAS

0.0%

TUBOS DE ENTUBADO O DEPRODUCCION DEL TIPO DE LOS

UTILIZADOS1.5%

FUNGICIDAS PRESENTADOS ENFORMAS O EN ENVASES PARA LA

VENTA2.2%

LAS DEMAS MAQUINAS Y APARATOSPARA MEZCLAR O MALAXAR.

41.8%

PREPARACIONES PARA ELMAQUILLAJE DE LOS LABIOS.

0.0%

DEPOSITOS, CISTERNAS, CUBAS YRECIPIENTES SIMILARES PARA CUA

2.3%

PARTES DE MAQUINAS O APARATOSDE SONDEO O DE PERFORACION, DE

0.2%

LAS DEMAS MEZCLAS DESUSTANCIAS ODORIFERAS Y

MEZCLAS (INCLUI6.0%

CARNE DE ANIMALES DE LAESPECIE BOVINA, DESHUESADA,

CONGELAD18.3%

38

GRAFICO No 7

DESTINO DE LAS EXPORTACIONES DE CASANARE REGISTRADAS 2003(US$478.911)

ECUADOR25%

EL SALVADOR46%

ESTADOS UNIDOS2%

BURUNDI2%

VENEZUELA24%

PERU0%

GUATEMALA1%

Fuente: MincomercioEl principal destino de las exportaciones departamentales es El Salvador con el 46%,Ecuador con el 25% y Venezuela con el 24% son el segundo y tercer destinorespectivamente.

Realmente en la información anterior no se manifiesta la realidad, pues Casanare registraexportaciones de aceite de palma que son considerables y se hacen a través de diferentesacuerdos comerciales (G3, comunidad andina, etc.), o las de café tamareño que las vieneadelantando la federación nacional de caficultores y que tienen como destino Europa, igualpasa con el cacao extraído del municipio de Pore el cual es clasificado en términos decalidad como Premium y tiene una orientación internacional.

39

2. CONTEXTO PARA LA COMPETITIVIDAD DE CASANARE

2.1. ALGUNOS ELEMENTOS TEORICOS SOBRE COMPETITIVIDAD

A) EL CONCEPTO DE COMPETITIVIDAD12

La competitividad es un concepto que no tiene límites precisos y se define en relación conotros conceptos. La definición operativa de competitividad depende del punto de referenciadel análisis nación, sector, firma , del tipo de producto analizado bienes básicos,productos diferenciados, cadenas productivas, etapas de producción y del objetivo de laindagación corto o largo plazo, explotación de mercados, reconversión, etcétera (Pineiro,1993).

Algunas definiciones de la firma o sector

Significa la capacidad de las empresas de un país dado para diseñar, desarrollar, produciry colocar sus productos en el mercado internacional en medio de la competencia conempresas de otros países (Alic, 1997).

La competitividad industrial es una medida de la capacidad inmediata y futura del sectorindustrial para diseñar, producir y vender bienes cuyos atributos logren formar un paquetemás atractivo que el de productos similares ofrecidos por los competidores: el juez final es elmercado (European Management Forum, 1980).

Es la capacidad de una industria o empresa para producir bienes con patrones de calidadespecíficos, utilizando más eficientemente recursos que empresas o industrias semejantes enel resto del mundo durante un cierto período de tiempo (Haguenauer, 1990).

Algunas definiciones de la economía nacional

Una economía es competitiva en la producción de un determinado bien cuando puede porlo menos igualar los patrones de eficiencia vigentes en el resto del mundo, en términos de lautilización de recursos y de la calidad del bien.

Es la capacidad de responder ventajosamente en los mercados internacionales (Urrutia,1994).

La competitividad comercial es la capacidad de un país para competir eficazmente con laoferta extranjera de bienes y servicios en los mercados doméstico y extranjero (Ten Kate,1995).

12 COLOMBIA: Estructura Industrial e Internacionalización (1967-1996), Parte V COMPETITIVIDAD

40

Algunas definiciones que incorporan el nivel de vida

Es el grado en que una nación puede, bajo condiciones de mercado libre, producir bienesy servicios que satisfagan los requerimientos de los mercados internacionales y,simultáneamente, mantener o expandir los ingresos reales de sus ciudadanos

La definición de competitividad de la Harvard Bussiness School consiste en la habilidadde un país para crear, producir y distribuir productos o servicios en el mercadointernacional, manteniendo ganancias crecientes de sus recursos.

Grado por el cual un país en un mundo de competencia abierta, produce bienes yservicios que satisfacen las exigencias del mercado internacional y simultáneamenteexpande su PIB y su PIB per cápita al menos tan rápidamente como sus socios comerciales(Jones y Treece, 1988).

De lo anterior se evidencia que para alcanzar una posición competitiva se requiere, entreotras cosas: la incorporación de progreso técnico, entendido como la capacidad de imitar,adaptar y desarrollar técnicas de producción de bienes y servicios antes inexistentes en unaeconomía (Bejarano, 1995b) o de su mejoramiento; la diversificación de los productosexportables en condiciones de calidad y precio al menos equiparables a las de suscompetidores; la adaptación a las nuevas condiciones de competencia en los mercados y lareconversión de sectores no competitivos.

De otra parte, es necesario diferenciar dos tipos de competitividad. Una artificial, asociadacon la depresión de la demanda interna y el aumento de la capacidad ociosa, con laexplotación de recursos naturales abundantes y el aprovechamiento de mano de obrabarata, con la presencia de subsidios a los precios de los factores, con la aplicación depolíticas favorables a las exportaciones manipulaciones de la tasa de cambio, subsidios a laactividad , etcétera, que no es sostenible a largo plazo.

Otra estructural que se sustenta en la capacidad de una economía para avanzar en sueficiencia y productividad, para diferenciar productos, incorporar innovaciones tecnológicasy mejorar la organización empresarial y los encadenamientos productivos. Esta última sí esperdurable a través del tiempo porque se sustenta en un mejoramiento de los patrones deproductividad como base de una competitividad real.

B) EL ENFOQUE DE VENTAJA COMPETITIVA DE PORTER

Una teoría de la competitividad debe sustentarse en un concepto amplio de la competenciaque comprenda los mercados segmentados, los productos diferenciados, las economías deescala y las diferencias tecnológicas; además, debe explicar por qué las empresas de una

41

nación pueden desarrollar ventajas competitivas y el papel de la nación en el proceso deinnovación como el elemento central de la competitividad (Porter, 1991).

En el diamante de competitividad de Porter se integran e interactúan cuatro elementos,condiciones de la demanda, factores de producción, sectores conexos y de apoyo yestrategia, estructura y rivalidad de la empresa, que determinan la formación ycompetitividad de los agrupamientos de sectores conectados (clusters) para poder lograr eléxito en el acceso a mercados extranjeros.

B.1-FACTORES

La dotación y jerarquía de factores humanos, naturales, de conocimiento, de capital, deinfraestructura juega un papel relevante en la determinación del crecimiento y lacompetitividad, teniendo en cuenta las diferentes capacidades que tienen las empresas parautilizarlos en forma eficiente y eficaz. Además, toma en consideración aspectos relacionadoscon los factores de la producción, entre ellos: dotación, jerarquía, creación y desventajaselectiva.

Hay factores básicos como los naturales, el clima, la situación geográfica, mano de obra noespecializada, etcétera, que se heredan en forma pasiva. Por el contrario, la creación defactores asume un papel relevante en el caso de recursos generalizados red vial, personaluniversitario , especializados personal con formación específica, conocimientos en camposparticulares, institutos científicos y avanzados infraestructura, comunicación digital,investigación que son más escasos y requieren inversiones importantes y continuas en eltiempo. Por último, la desventaja en algunos factores puede jugar un rol en la creación deuna ventaja competitiva, en la medida en que esa desventaja lo estimule a innovar.

B.2-DEMANDA

Hace referencia a la demanda interna de bienes y servicios producidos por las empresas deun sector. En este sentido, son las necesidades del comprador local las que desempeñan unpapel importante porque un conjunto de compradores exigentes puede presionar para quelas empresas innoven en el proceso de producción y de organización, mejoren la calidad ydesarrollen nuevos productos. Por último, si el crecimiento de la demanda interna es muyalto puede generar un conjunto de inversiones en productos específicos que lleven a laconsolidación de sectores fuertemente competitivos internacionalmente.

B.3-INDUSTRIAS CONEXAS Y DE APOYO

Los sectores conexos son aquellos en los cuales las empresas que compiten entre sí puedencoordinar o compartir actividades en la cadena de valor, o aquellos que comprendenproductos que son complementarios y con respecto a los cuales es posible establecer

42

alianzas entre sus productores. La presencia de sectores proveedores internacionalmentecompetitivos representa un elemento de ventaja para los segmentos que van tras elproveedor en la cadena producción consumo, porque de esta forma las empresas puedenacceder a maquinaria e insumos adecuados y competitivos y también a información. De estaforma, las relaciones de trabajo estrechas pueden fortalecer el proceso de innovación yperfeccionamiento de los procesos de producción de las empresas, a través de la detecciónde nuevos métodos y oportunidades para la aplicación de tecnología y la búsqueda decanales de mercadeo y comercialización. En este contexto, en la medida en que cada vez conmayor frecuencia las grandes firmas contratan con terceros pequeñas y medianas empresasen su mayoría la fabricación de componentes, el suministro de insumos y la prestación deservicios industriales, la competitividad de la gran firma está también determinada por laproductividad y modernización de sus proveedores.

B.4-ESTRATEGIA, ESTRUCTURA Y COMPETENCIA