acta del ple de l’ajuntament de sitges sessiÓ … · 3.- regidoria de recursos humans,...

TRANSCRIPT

ACTA DEL PLE DE L’AJUNTAMENT DE SITGES Acta núm. 14/15 Sitges 26 d’octubre de 2015 Al saló d’actes de la casa consistorial es reuneix el Ple de la corporació municipal en SESSIÓ ORDINÀRIA, en primera convocatòria, sota la presidència del batlle Sr. MIQUEL FORNS I FUSTÉ [CiU]; hi concorren els/les regidors/es senyors/es: Sr. JORDI MAS I CASTELLÀ CiU Sra. MIREIA ROSSELL PASCUAL CiU Sra. ROSA TUBAU LLORIÀ CiU Sr. JOSEP MOLINÉ I SOLER CiU Sr. RICARD VICENTE ARNAU SeP (PSC-ICV) Sra. MARIA DEL CARMEN GASULLA BLANCO SeP (PSC-ICV) Sr. MARC MACIÀ MARTÍ SeP (PSC-ICV) Sr. MANUEL RODRÍGUEZ DE L’HOTELLERIE DE FALLOIS C’s Sr. MIGUEL ÁNGEL BASTENIER CHIAPPO C’s Sr. LUIS JIMÉNEZ VICENTE C’s Sra. AURORA CARBONELL I ABELLA ERC Sr. EDUARD CARRILLO VALDÍVIA ERC Sra. MARIA DEL CARMEN ALMIRALL I VIÑOLA ERC Sr. XAVIER NIN MUÑOZ CUP Sr. POL VIGÓ PASCUAL CUP Sr. RUBÈN PALOMO RIBELL CUP Sr. LLUÍS MARCÉ GEA NH Sr. IGNACIO RUBÍ GONZÁLEZ NH Sra. MARIA DEL VINYET LLUIS PÀMIES Sitges GI Sr. FERRAN IGNASI LLOMBART PP

Assistits i actuant com a secretari el Sr. FERNANDO ARAGONÉS SEIJO, el qual dóna fe. S’hi troba present la Interventora, Sra. CRISEIDA RAMÍREZ DOMÍNGUEZ. Pren la paraula el senyor Miquel Forns: Molt bona tarda. S’obre la sessió de Ple de la Corporació d’avui 26 d’octubre de 2015. Oberta la sessió i declarada pública per la presidència a les 19:03 hores, i un cop comprovada pel secretari l’existència del quòrum que cal perquè pugui ser iniciada, es procedeix a conèixer dels següents assumptes inclosos en

1

ORDRE DEL DIA 0.1- APROVACIÓ, SI S’ESCAU, DE L’ACTA NÚM 12 DE LA SESSIÓ EXTRAORDINÀRIA DE DATA 10

DE SETEMBRE DE 2015. 0.2- APROVACIÓ, SI S’ESCAU, DE L’ACTA NÚM 13 DE LA SESSIÓ ORDINÀRIA DE DATA 28 DE

SETEMBRE DE 2015.

DICTAMENS

COMISSIÓ INFORMATIVA DE PRESIDÈNCIA I SERVEIS A LES PERSONES ALCALDIA 1.- INTERVENCIÓ GENERAL 1.1.- APROVACIÓ, SI S’ESCAU, DE LA 2ª MODIFICACIÓ DEL RÈGIM DE FISCALITZACIÓ PRÈVIA LIMITADA 1.2.- APROVACIÓ INICIAL, SI S’ESCAU, DE LA ORDENANÇA DE FACTURACIÓ DE L’AJUNTAMENT DE SITGES. 1.3.- APROVACIÓ, SI S’ESCAU, DE LA INCOACIÓ DE LA DISSOLUCIÓ DEL CONSORCI DEL CLUB NATACIÓ SITGES. 1.4.- APROVACIÓ, SI S’ESCAU, DE LA INCOACIÓ DE LA DISSOLUCIÓ DE L’ENTITAT EMPRESARIAL LOCAL DE TURISME DE SITGES – AGÈNCIA DE PROMOCIÓ DE SITGES. ÀREA DE PRESIDÈNCIA I SERVEIS A LES PERSONES 2.- REGIDORIA D’HISENDA, ORGANITZACIÓ I GOVERN OBERT 2.1.- Departament d’Hisenda, Ens Autònoms i Contractació 2.1.1.- Servei de Contractació i Compres 2.1.1.1.- APROVACIÓ, SI S’ESCAU, DE LA TERCERA MODIFICACIÓ DELS PLECS DE CLÀUSULES ADMINISTRATIVES PARTICULARS APLICABLES ALS CONTRACTES DE L’AJUNTAMENT DE SITGES (DCPCAP i PCAP). 2.1.1.2.- RATIFICACIÓ, SI S’ESCAU, DEL DECRET DEL BATLLE NÚM. 959/15 DE 14 D’AGOST., PEL QUE S’APROVA LA PROPOSTA DE DETERMINACIÓ DELS DANYS I PERJUDICIS OCASIONATS A L’ADMINISTRACIÓ PER PART DEL CONTRACTISTA TCC SA EN RELACIÓ AMB LA RESOLUCIÓ DEL CONTRACTE DE CONCESSIÓ DE LA GESTIÓ DE SERVEI PÚBLIC DE TRANSPORT SINGULAR AL NUCLI URBÀ DE SITGES (EXP. 36/2015),AIXÍ COM S’APROVA LA LIQUIDACIÓ DEL CÀNON QUE ES RECLAMA. 2.1.2.- Servei de Gestió Pressupostària, Ingressos i Informació de Base 2.1.2.1.- APROVACIÓ, SI S’ESCAU, DE L’EXPEDIENT DE RECONEIXEMENT EXTRAJUDICIAL DE CRÈDIT NÚMERO 06REC/15 AMB CÀRREC AL PRESSUPOST GENERAL 2015 2.1.2.2.- APROVACIÓ, SI S’ESCAU, DELS EXPEDIENTS DE MODIFICACIÓ DE CRÈDIT DEL PRESSUPOST GENERAL 2015 NÚMEROS 11CE/15, 12CE/15 (OPAS) i 09SC/15 MITJANÇANT CRÈDIT EXTRAORDINARI I SUPLEMENT DE CRÈDIT. 2.1.2.3.- APROVACIÓ PROVISIONAL, SI S’ESCAU, DE L’EXPEDIENT DE MODIFICACIÓ DE LES ORDENANCES FISCALS REGULADORES DELS TRIBUTS MUNICIPALS I DE LES ORDENANCES REGULADORES DELS PREUS PÚBLICS D’AQUEST AJUNTAMENT QUE HAURAN DE REGIR PER A L’EXERCICI 2016 I SEGÜENTS. 2.1.2.4.- APROVACIÓ INICIAL, SI S’ESCAU, DE L’ORDENANÇA GENERAL DE SUBVENCIONS.

2

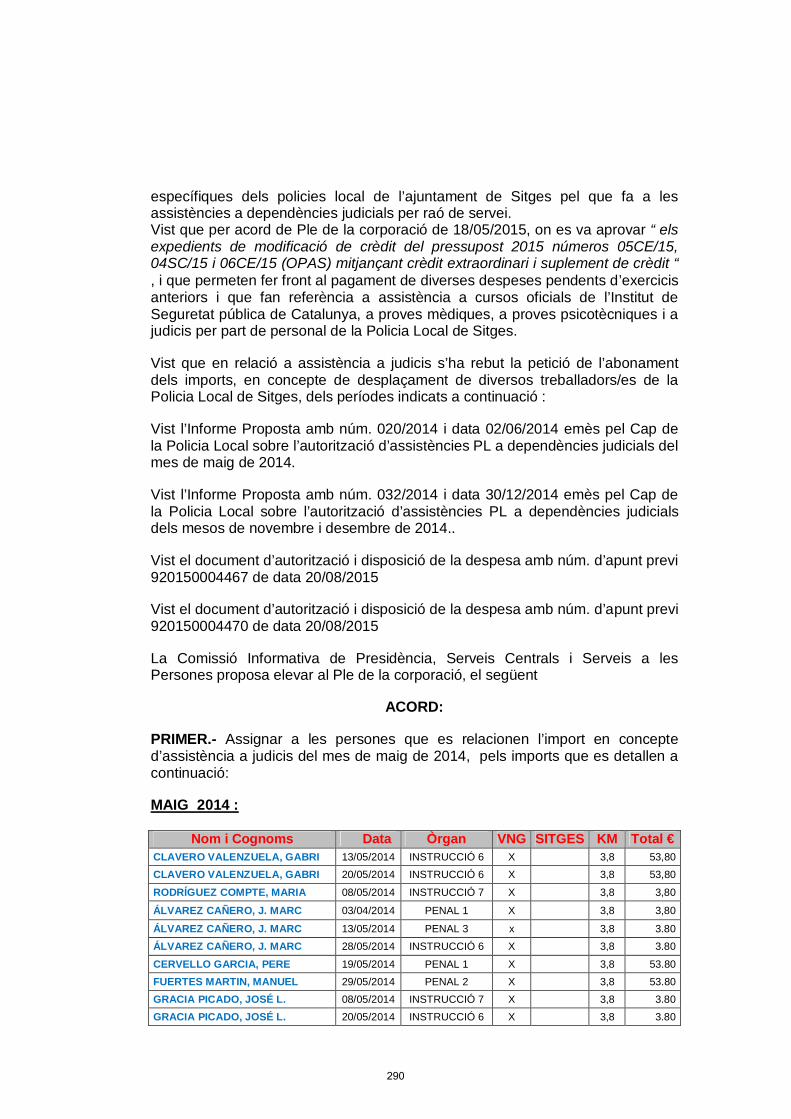

3.- REGIDORIA DE RECURSOS HUMANS, ENSENYAMENT, JOVENTUT I OCUPACIÓ 3.1.- Departament de Recursos Humans 3.1.1.- APROVACIÓ, SI S’ESCAU, DE DIETES DEL PERSONAL DE LA POLICIA LOCAL PER ASSISTÈNCIA A JUDICIS D’EXERCICIS ANTERIORS AL 2015

COMISSIÓ INFORMATIVA DE PROMOCIÓ I TERRITORI ÀREA DE PROMOCIÓ I TERRITORI 4.- REGIDORIA DE TERRITORI, SOSTENIBILITAT I HABITATGE 4.1.- Departament de Territori, Sostenibilitat i Habitatge 4.1.1.- Servei de Llicències i Disciplina Urbanística 4.1.1.1.- APROVACIÓ, SI S’ESCAU, DE LA DECLARACIÓ D’ESPECIAL INTERÈS O UTILITAT MUNICIPAL EN RELACIÓ A LA PETICIÓ DE LLICÈNCIA D’OBRA PER LA INSTAL·LACIÓ D’UNA EDIFICACIÓ DESMONTABLE AL PORT DE LLEVANT DEL PORT D’AIGUADOLÇ D’AQUEST MUNICIPI. 4.1.2.- Servei de Medi Ambient 4.1.2.1.- APROVACIÓ, SI S’ESCAU, DE LA RENOVACIÓ DE LA COMISSIÓ D’ESTUDI PER A L’ACTUALITZACIÓ DEL REGLAMENT DE FUNCIONAMENT DEL CONSELL MUNICIPAL DE MEDI AMBIENT 4.1.3.- Servei de Salut Pública 4.1.3.1.- APROVACIÓ, SI S’ESCAU, DE LA CREACIÓ DE LA COMISSIÓ D’ESTUDI PER A LA CREACIÓ DEL CONSELL MUNICIPAL PER A LA PROTECCIÓ DELS ANIMALS. 4.1.3.2.- APROVACIÓ, SI ESCAU, DE LA MODIFICACIÓ DE LA COMPOSICIÓ DE LA COMISSIÓ D’ESTUDI ENCARREGADA DE REDACTAR EL TEXT DE L’AVANTPROJECTE DE L’ORDENANÇA REGULADORA PER A LA PREVENCIÓ I CONTROL DELS MOSQUITS, I PARTICULARMENT DEL MOSQUIT TIGRE PER AL TERME MPAL. DE SITGES I DEROGACIÓ DE L’ANTERIOR.

CONTROL DELS ÒRGANS DE LA CORPORACIÓ (art. 46.2.e) de la Llei 7/85, de 2 d’abril

5.- MOCIONS 5.1.- MOCIONS PRESENTADES PEL GRUP MUNICIPAL DE CONVERGÈNCIA I UNIÓ i ESQUERRA REPUBLICANA DE CATALUNYA 5.1.1.- MOCIÓ DE SUPORT A LA CREACIÓ DE LA PRESTACIÓ “GARANTIA +55”, PROPOSTA IMPULSADA PER LA UGT DE CATALUNYA. 5.2.- MOCIONS PRESENTADES PEL GRUP MUNICIPAL DE SITGES EN POSITIU – SeP (PSC-ICV). 5.2.1.-MOCIÓ PRESENTADA PEL GRUP MUNICIPAL SITGES EN POSITIU (PSC · ICV-EUiA) SOL·LICITANT A LA GENERALITAT DE CATALUNYA QUE GARANTEIXI BEQUES-MENJADOR A TOTS ELS INFANTS EN SITUACIÓ DE VULNERABILITAT. 5.2.2.- MOCIÓ PRESENTADA PEL GRUP MUNICIPAL SITGES EN POSITIU (PSC · ICV-EUiA) SOBRE ELS TRACTAMENTS DE FERTILITAT A LA SANITAT PÚBLICA. 5.2.3.- MOCIÓ PRESENTADA PEL GRUP MUNICIPAL SITGES EN POSITIU (PSC · ICV-EUiA) A LA CAMPANYA DE RECOLLIDA DE SIGNATURES PER LA INICIATIVA LEGISLATIVA POPULAR LA ROSA VERDA: PROPOSICIÓ DE LLEI REGULADORA DE LES ASSOCIACIONS DE PERSONES CONSUMIDORES DE CÀNNABIS. 6.- PRECS I PREGUNTES.

3

ORDRE DEL DIA 0.1- APROVACIÓ, SI S’ESCAU, DE L’ACTA NÚM 12 DE LA SESSIÓ

EXTRAORDINÀRIA DE DATA 10 DE SETEMBRE DE 2015. Pren la paraula el senyor Miquel Forns: Torn de paraules pels Grups per si hi ha esmenes? Senyor Manuel Rodríguez teniu la paraula. Pren la paraula el senyor Manuel Rodríguez: Sí, respecte l’acta del dia 10 de setembre a la pàgina 21, al segon paràgraf i a la línia tercera on posa “de la posició política independentista” és “posició política no independentista”. Gràcies. Pren la paraula el senyor Miquel Forns: Gràcies senyor Rodríguez. Alguna esmena més? Senyora Gasulla teniu la paraula. Pren la paraula la senyora Carme Gasulla: Sí. A la pàgina 1 on diu “Excusa la seva assistència la senyora Maria del Carmen Gasulla Blanco”, o sigui jo, jo no vaig excusar la meva assistència. Per tant, els hi demanaria que ho traguessin, si us plau. Gràcies. Pren la paraula el senyor Miquel Forns: Gràcies. Alguna esmena més. No? Passaríem, doncs, a la votació de l’acta. En no fer ús de la paraula cap més regidor, el batlle sotmet la proposta a votació amb el següent resultat:

Vots a favor: 20 que corresponen als grups polítics municipals de CiU (5), ERC (3), SeP (PSC-ICV) (2), C’s (3), CUP (3), NH (2), Sitges GI (1) i PP (1).

Abstencions: 1 que correspon al grup polític municipal de SeP (PSC-ICV) (1).

El batlle declara l’acta aprovada per majoria absoluta dels regidors presents. 0.2- APROVACIÓ, SI S’ESCAU, DE L’ACTA NÚM 13 DE LA SESSIÓ

ORDINÀRIA DE DATA 28 DE SETEMBRE DE 2015. Pren la paraula el senyor Miquel Forns: Torn de paraules per si hi ha esmenes? Passem a la votació. En no fer ús de la paraula cap més regidor, el batlle sotmet la proposta a votació amb el següent resultat:

Vots a favor: 21 que corresponen als grups polítics municipals de CiU (5), ERC (3), SeP (PSC-ICV) (3), C’s (3), CUP (3), NH (2), Sitges GI (1) i PP (1).

El batlle declara l’acta aprovada per unanimitat dels regidors presents.

4

DICTAMENS

COMISSIÓ INFORMATIVA DE PRESIDÈNCIA I SERVEIS A LES PERSONES

ALCALDIA 1.- INTERVENCIÓ GENERAL 1.1.- APROVACIÓ, SI S’ESCAU, DE LA 2ª MODIFICACIÓ DEL RÈGIM DE FISCALITZACIÓ PRÈVIA LIMITADA Atès que en data 6 de febrer de 2006 el Ple de la Corporació va aprovar l’establiment del règim de fiscalització prèvia limitada en relació a la gestió de les despeses i realitzar una fiscalització plena posterior sobre una mostra representativa dels actes, documents i expedients subjectes a la fiscalització limitada mitjançant l’aplicació de tècniques d’auditoria. Atès que en relació a la gestió d’ingressos i de conformitat amb l’article 219.4 del TRLRHL, en el mateix acord plenari es va aprovar substituir la Fiscalització Prèvia de drets per la inherent a la presa de raó en comptabilitat i realitzar actuacions comprovadores posteriors mitjançant la utilització de tècniques d’auditoria. Atès que en data 26 de març de 2012, el Ple de la Corporació va aprovar la modificació del règim de fiscalització prèvia limitada en relació a la gestió de despeses i ingressos desenvolupant de forma àmplia els extrems a comprovar de l’apartat c) de l’article 119.2 c) del TRLHL. Atès que els ingressos no estan subjectes al règim de fiscalització prèvia, o prèvia limitada, a excepció, dels ingressos provinents de contractes patrimonials tals com contractes de permutes i contractes d’ alienació. Atès que els ingressos finalistes que financen despeses específiques del pressupost de despeses requereixen un seguiment i control comptable especial de conformitat amb al Instrucció de Comptabilitat de l’Administració Local (ICAL). Atès que els principals ingressos finalistes són els provinents de l’atorgament de subvencions d’altres administracions públiques (capítols 4 i 7 del pressupost d’ingressos) i en el moment de la justificació pel seu cobrament, es requereix habitualment certificat de la Intervenció de despeses i que la seva percepció depèn de l’adequat compliment dels requisits establerts a les bases de la subvenció o al conveni d’atorgament de la subvenció, i de l’adequada justificació a nivell pressupostari i comptable dels mateixos i que el no compliment d’aquests requisits pot donar lloc a la revocació de la subvenció causant un greu perjudici a la Corporació. Atès que per poder efectuar un seguiment econòmic financer adequat d’aquests ingressos és necessari que siguin comprovats els extrems bàsics de la seva estructura pressupostària d’ingressos i despeses en un moment inicial ja que a posteriori ja no es podria rectificar el que ja està realitzat.

5

Atès que també existeixen ingressos sobre els que s’ha d’expedir factures i tenen una repercussió tributària habitual en l’IVA i altres impostos i que la intervenció i la tresoreria fan la declaració periòdica d ’IVA i IRPF i tenen en custodia la comptabilitat i registre de factures emeses. Atès que el control intern de les Entitats Locals s’exercirà amb l’extensió i efectes que es determinen en els articles 214 a 223 del Text Refós de la Llei Reguladora de les Hisendes Locals i, pel que fa a la intervenció prèvia, l’article 219.2 estableix que el Ple podrà acordar, a proposta del president i previ informe de l’òrgan interventor, aquells altres extrems que, per la seva transcendència en el procés de gestió s’estimi oportú determinar. Vist l’ informe de la Intervenció General número 55-2015, de 16 de setembre de 2015. Es proposa al Ple de la Corporació l’adopció del següent

ACORD:

1. MODIFICAR el règim de fiscalització prèvia dels ingressos finalistes provinents de subvencions, i substituir la seva inherent presa de raó a la comptabilitat per la fiscalització prèvia, limitada a la comprovació dels extrems següents: A) En l’expedient d’acceptació de subvencions finalistes (capítol IV i VII)

es comprovaran els següents extrems:

Que l’expedient contingui la resolució, acord o conveni regulador de l’atorgament de la subvenció a percebre.

Que s’hagi creat un projecte de despeses amb finançament afectat de conformitat amb les regles de la ICAL i les instruccions tècniques emeses per la Intervenció General núm. IT-02/15 i IT-03/15.

Que l’expedient contingui el document comptable de compromís d’ingrés (CI) per l’ import de l’ ingrés a percebre.

Que el document comptable estigui aplicat a un concepte d’ingressos del pressupost adequat a la naturalesa de l’ ingrés i enllaçat al projecte de despeses amb finançament afectat corresponent.

Si es tracta d’un ingrés plurianual que existeix l’operació comptable plurianual.

Que a l’informe del cap del departament o responsable del projecte de l’article 172 del Reial Decret 2568/1986, es faci referència al percentatge de la despesa a realitzar que finança l’ ingrés afectat i que en cas de cofinançament per part de l’Ajuntament s’indiqui l’import i tant per cent del mateix, fent referència expressa a les partides de despeses previstes al pressupost.

Que l’acceptació de la subvenció s’aprovi per òrgan competent. B) En l’expedient d’aprovació de factures

6

a. Si corresponen a factures per justificar les subvencions que l’Ajuntament rep (capítol IV i VII) es comprovaran els següents extrems

Que a l’expedient constin les factures a emetre i que les

mateixes estigui lligada al seu Compromís d’Ingrés i al projecte amb finançament afectat corresponent.

Que a l’informe del cap del departament o responsable del projecte de l’article 172 del Reial Decret 2568/1986, es faci referència al total compliment de l’establert en el conveni regulador de la subvenció i en la normativa d’aplicació, i en cas contrari que es posi de manifest. Així mateix s’haurà d’especificar que les esmentades despeses no han estat utilitzades per a justificar cap altre subvenció.

Que les factures s’aprovin per òrgan competent.

b. Si corresponen a factures no lligades a subvencions es comprovaran els següents extrems: Que correspongui l’emissió de factura i contingui els

requisits legals necessaris per la seva emissió així com la subjecció o no a IVA i la adequació als paràmetres legals.

Que les factures s’aprovin per òrgan competent. C) En l’expedient de justificació de subvencions finalistes (capítol IV i VII)

es comprovaran els següents extrems:

Que s’adjunti l’expedient complert d’atorgament de la subvenció que es justifica.

Que s’adjunti la totalitat de l’expedient de justificació de la subvenció que es remetrà a l’ens concedent on constin totes i cadascuna de les despeses justificatives (100%).

Que a l’informe del cap del departament o responsable del projecte de l’article 172 del Reial Decret 2568/1986, es faci referència al total compliment de l’establert en el conveni regulador de la subvenció i en la normativa d’aplicació, i en cas contrari que es posi de manifest. Així mateix s’haurà d’especificar que les esmentades despeses no han estat utilitzades per a justificar cap altre subvenció.

En el supòsit que es justifiqui la subvenció amb despeses de capítol I (despeses de personal), s’haurà d’adjuntar informe de Recursos Humans conforme les despeses han estat realment efectuades.

2. ESTABLIR l’entrada en vigor d’aquesta modificació del règim de fiscalització prèvia limitada a partir del dia 1 d’octubre de 2015. 3. INCORPORAR aquesta relació de requisits i tràmits essencials de Fiscalització Prèvia com a annex a les Bases d’Execució del Pressupost en un text refós que incorpori la present modificació. 4. Donar trasllat del present acord a tots els responsables de les Àrees, serveis i departaments municipals.

7

Pren la paraula el senyor Miquel Forns: Torn de paraules pels grups municipals. No hi ha cap paraula demanada? Doncs passaríem a la votació. En no fer ús de la paraula cap més regidor, el batlle sotmet la proposta a votació amb el següent resultat:

Vots a favor: 18 que corresponen als grups polítics municipals de CiU (5), ERC (3), C’s (3), CUP (3), NH (2), Sitges GI (1) i PP (1).

Abstencions: 3 que corresponen al grup polític municipal de SeP (PSC-ICV) (3).

El batlle declara aprovats amb el quòrum de la majoria absoluta legal els acords transcrits més amunt.

8

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

1

INFORME DE LA INTERVENCIÓ GENERAL NÚM. INF 55-2015

INFORME DE QUE EMET LA INTERVENCIÓ GENERAL RELATIU A LA 2ª MODIFICACIÓ DEL RÈGIM DE FISCALITZACIÓ PRRÈVIA

ANTECEDENTS 1.- Que en data 6 de febrer de 2006, el Ple de la Corporació va adoptar el següent

acord sobre el Sistema de Control Municipal a l’Ajuntament de Sitges en referència

als ingressos:

3. En relació a la GESTIÓ D’INGRESSOS i de conformitat amb l’article 219.4 del TRLRHL,

substituir la Fiscalització Prèvia de drets per la inherent a la presa de raó en comptabilitat i

realitzar actuacions comprovadores posteriors mitjançant la utilització de tècniques d’auditoria.”

2.- Que el règim de fiscalització prèvia limitada de l’Ajuntament de Sitges va ser

ampliat per l’acord de Ple de data 26 de març de 2012, establint-se com a entrada

en vigor del nou règim a partir de l’1 de juny de 2012 en que únicament es va

incloure la fiscalització dels contractes patrimonials per permuta, alienació,

arrendament...

3.- Que després d’haver treballat amb aquest règim s’ha comprovat que els

ingressos finalistes (normalment subvencions), financen despeses específiques del

pressupost de despeses requereixen un seguiment i control comptable especial de

conformitat amb al Instrucció de Comptabilitat de l’Administració Local (ICAL).

9

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

2

LEGISLACIÓ APLICABLE

Normativa bàsica

- Llei 7/1985, de 2 d’abril, de Bases del Règim Local.

- Constitució Espanyola

- Estatut d’Autonomia de Catalunya

- Llei 30/1992, de procediment Administratiu Comú.

- Llei 26/2010, de Procediment de les Administracions Públiques a

Catalunya.

Pressupostària i de gestió financera

- Reial Decret Llei 2/2004, de 5 de març, pel qual s’aprova el Text Refós

de la Llei d’Hisendes Locals.

- Llei 47/2003, de 26 de novembre, General Pressupostària.

- Llei 58/2003, de 17 de desembre, General Tributària.

- RD 939/2005, de 29 de juliol, pel que s’aprova el Reglament General

de Recaptació.

- RD 500/1990, de 20 d’abril, pel qual es desenvolupa el Capítol primer

del Títol sisè de la Llei 39/1988, de 28 de desembre, reguladora de les

Hisendes Locals, en matèria de pressupostos.

- Ordre EHA/4041/2004, de 23 de novembre, que aprova la Instrucció

del Model Normal de Comptabilitat Local.

- Ordre EHA/3565/2008, de 3 de desembre, per la qual s’aprova

l’estructura dels pressupostos de les entitats locals.

- Ordenances fiscals de l’ajuntament.

- Protocol municipal de tramitació de factures.

- Reial Decret Llei 4/2012, de 24 de febrer, pel qual es determinen

obligacions d’informació i procediments necessaris per establir un

10

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

3

mecanisme de finançament per al pagament als proveïdors de les entitats

locals, i Reial Decret 7/2012, de 9 de març, pel que es crea el Fons pel

finançament del pagament a proveïdors.

- Llei de Pressupostos General de l’estat.

Subvencions

- Llei 38/2003, de 17 de novembre, General de Subvencions.

- RD 887/2006, de 21 de juliol, pel que s’aprova el Reglament de la llei

38/2003, de 17 de novembre, General de Subvencions.

Altres

- Decret 179/1995, de 13 de juny, pel qual s’aprova el Reglament

d’Obres, Activitats i Serveis dels Ens Locals.

- Decret de 17 de juny de 1955, pel qual s’aprova el Reglament de

Serveis de les Corporacions Locals.

- Decret 336/1988, de 17 d’octubre, pel qual s’aprova el Reglament del

Patrimoni dels Ens Locals.

INFORME

El control intern de les Entitats Locals s’exercirà amb l’extensió i efectes que es

determinen en els articles 214 a 223 del Text Refós de la Llei Reguladora de les

Hisendes Locals.

L’article 214 del Text Refós de la Llei Reguladora de les Hisendes Locals, en

endavant TRLRHL, estableix l’àmbit d’aplicació de la funció de fiscalització i les

seves modalitats. Textualment diu,

11

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

4

“1. La funció interventora tindrà per objecte fiscalitzar tots els actes de les entitats

locals i dels seus organismes autònoms que donin lloc al reconeixement i liquidació

de drets i obligacions o despeses de contingut econòmic, els ingressos i pagaments

que d’aquells se’n derivin, i la recaptació, inversió i aplicació, en general, dels cabals

públics administrats, amb la finalitat que la gestió s’ajusti a les disposicions

aplicables a cada cas.

2. L’exercici de l’expressada funció comprendrà:

a) La intervenció crítica o prèvia de tot acte, document o expedient susceptible de

produir drets o obligacions de contingut econòmic de fons de valors

b) La intervenció formal de l’ordenació del pagament

c) La intervenció material del pagament

d) La intervenció i comprovació material de les inversions i de l’aplicació de les

subvencions”

D’altra banda, l’article 219 del TRLRHL té per objecte la regulació de la fiscalització

prèvia dins del següent esquema:

FUNCIÓ ÀMBIT OPCIONS PLENA

DESPESES PRÈVIA LIMITADA + POSTERIOR

PLENA PRÈVIA LIMITADA + POSTERIOR

FISCALITACIÓ INGRESSOS PRESSA DE RAÓ + POSTERIOR

Concretament, l’apartat 4 de l’article 219 del TRLRHL, estableix el RÈGIM

DE FISCALITZACIÓ PRÈVIA LIMITADA en matèria de despeses i el regula,

respecte als ingressos el següent:

12

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

5

“4. Les entitats locals podran determinar, mitjançant acord del Ple, la substitució de

la fiscalització prèvia de drets per la inherent a la presa de raó en comptabilitat i per

actuacions comprovatòries posteriors mitjançant la utilització de tècniques de

mostreig o auditoria.”

En relació a l’exercici de la funció interventora en matèria de drets i ingressos el

sistema de control intern establert al TRLRHL preveu l’aplicació d’un règim especial

consistent en la substitució de la fiscalització prèvia per la presa de raó en

comptabilitat sempre i quan es realitzi una “FISCALITZACIÓ PLENA POSTERIOR”

mitjançant tècniques d’auditoria.

Com ja s’ha comentat, el Ple de l’Ajuntament de Sitges, en sessió de data 6 de

febrer de 2006, i fent ús de les potestats establertes a l’article 219.2 del TRLRHL,

va adoptar l’acord d’aprovar substituir la fiscalització prèvia de drets per la inherent

a la presa de raó en comptabilitat i realitzar actuacions comprovatòries posteriors

mitjançant la utilització de tècniques d’auditoria. Aquest acord ja va ser modificat al

2012 en quan a establir fiscalització prèvia limitada per els ingressos que provenen

de contractes patrimonials, amb la finalitat de incrementar el grau de control dels

actes que emanessin dels òrgans de govern i garantir que la gestió s’ajustés al

màxim a les disposicions aplicables a cada cas.

Des de les hores, s’ha hagut una augment de regulació que requereix cada vegada

més un control intens en l’àmbit de les subvencions. No només per les que atorga

l’ajuntament sinó també les derivades de les que rep, essent necessari

habitualment la certificació de la Intervenció de despeses vinculades a aquesta

subvenció.

Per aquest motiu, atès que correspon a un control per finançament afectat que

regula expressament la norma i que vinculat a l’ingrés existeixen unes despeses

que s’han de acreditar en concordança amb les normes reguladores de la

subvenció i que la pressa de raó sense control en un primer moment no pot

13

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

6

assegurar que posteriorment amb la justificació no existeixi incompliment que

podrien donar lloc a la pèrdua de la subvenció amb un clar perjudici per

l’ajuntament.

Atès que per poder efectuar un seguiment econòmic financer adequat d’aquests

ingressos és necessari que siguin comprovats els extrems bàsics de la seva

estructura pressupostària d’ingressos i despeses i que aquestes estiguin vinculades

a un codi de projecte determinat.

CONCLUSIONS GENERALS PRIMER.- Cal un control previ dels Ingressos lligats a subvencions de despeses, ja

que aquest control té un clar benefici en la Corporació de forma que evita les

possibles revocació de subvencions per falta de requisits formals.

SEGON.- Que donat que a dia d’avui s’està tramitant un Projecte de Reial Decret

pel qual es regula el règim jurídic del control intern de les entitats del sector públic

local, que ha elaborat el Ministeri d’Hisenda i Administracions Públiques en

desenvolupament de l’establert a la llei 27/2013, de 27 de desembre de

racionalització i sostenibilitat de l’administració local, no s’entra a valorar el règim

actual de fiscalització de despeses ni el seu contingut, ja que és preferible esperar a

l’aprovació definitiva del Reial Decret, un cop aquest hagi superat totes les fases

parlamentàries.

TERCER.- Es proposa modificar l’actual règim de fiscalització prèvia limitada

ampliada aprovat per acord del Ple de la Corporació de 26 de març de 2012 en el

següent sentit:

14

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

7

Modificar el règim de fiscalització prèvia dels ingressos finalistes provinents de

subvencions, i substituir la seva inherent presa de raó a la comptabilitat per la

fiscalització prèvia, limitada a la comprovació dels extrems següents:

A) En l’expedient d’acceptació de subvencions finalistes (capítol IV i VII) es

comprovaran els següents extrems:

Que l’expedient contingui la resolució, acord o conveni regulador de

l’atorgament de la subvenció a percebre.

Que s’hagi creat un projecte de despeses amb finançament afectat de

conformitat amb les regles de la ICAL i les instruccions tècniques emeses

per la Intervenció General núm. IT-02/15 i IT-03/15.

Que l’expedient contingui el document comptable de compromís d’ingrés

(CI) per l’ import de l’ ingrés a percebre.

Que el document comptable estigui aplicat a un concepte d’ingressos del

pressupost adequat a la naturalesa de l’ ingrés i enllaçat al projecte de

despeses amb finançament afectat corresponent.

Si es tracta d’un ingrés plurianual que existeix l’operació comptable

plurianual.

Que a l’informe del cap del departament o responsable del projecte de

l’article 172 del Reial Decret 2568/1986, es faci referència al percentatge de

la despesa a realitzar que finança l’ ingrés afectat i que en cas de

cofinançament per part de l’Ajuntament s’indiqui l’import i tant per cent del

mateix, fent referència expressa a les partides de despeses previstes al

pressupost.

Que l’acceptació de la subvenció s’aprovi per òrgan competent.

B) En l’expedient d’aprovació de factures

a. Si corresponen a factures per justificar les subvencions que l’Ajuntament rep (capítol IV i VII) es comprovaran els següents extrems

15

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

8

Que a l’expedient constin les factures a emetre i que les mateixes estigui lligada al seu Compromís d’Ingrés i al projecte amb finançament afectat corresponent.

Que a l’informe del cap del departament o responsable del projecte de l’article 172 del Reial Decret 2568/1986, es faci referència al total compliment de l’establert en el conveni regulador de la subvenció i en la normativa d’aplicació, i en cas contrari que es posi de manifest. Així mateix s’haurà d’especificar que les esmentades despeses no han estat utilitzades per a justificar cap altre subvenció.

Que les factures s’aprovin per òrgan competent.

b. Si corresponen a factures no lligades a subvencions es

comprovaran els següents extrems:

Que correspongui l’emissió de factura i contingui els requisits

legals necessaris per la seva emissió així com la subjecció o no a IVA i la adequació als paràmetres legals.

Que les factures s’aprovin per òrgan competent.

C) En l’expedient de justificació de subvencions finalistes (capítol IV i VII) es

comprovaran els següents extrems:

Que s’adjunti l’expedient complert d’atorgament de la subvenció que es

justifica.

Que s’adjunti la totalitat de l’expedient de justificació de la subvenció que es

remetrà a l’ens concedent on constin totes i cadascuna de les despeses

justificatives (100%).

Que a l’informe del cap del departament o responsable del projecte de

l’article 172 del Reial Decret 2568/1986, es faci referència al total

compliment de l’establert en el conveni regulador de la subvenció i en la

normativa d’aplicació, i en cas contrari que es posi de manifest. Així mateix

s’haurà d’especificar que les esmentades despeses no han estat utilitzades

per a justificar cap altre subvenció.

16

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

9

En el supòsit que es justifiqui la subvenció amb despeses de capítol I

(despeses de personal), s’haurà d’adjuntar informe de Recursos Humans

conforme les despeses han estat realment efectuades.

SEGONA.- Establir l’entrada en vigor d’aquesta modificació del règim de

fiscalització prèvia limitada a partir del dia 1 d’octubre de 2015.

TERCERA.- Incorporar aquesta relació de requisits i tràmits essencials de

Fiscalització Prèvia com a annex a les Bases d’Execució del Pressupost en un text

refós que incorpori la present modificació segons annex adjunt.

QUARTA.- Donar trasllat del present acord a tots els responsables de les Àrees,

serveis i departaments municipals.

El que s’informa als efectes corresponents.

Sitges, 16 de setembre de 2015

Criseida Ramírez Domínguez Sílvia Rodríguez Sánchez Interventora General Cap de Compt., Fiscalització i Control Financer

17

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

10

ANNEX I

1. GESTIÓ DE DESPESES EN GENERAL

I. Que existeixi crèdit pressupostari suficient i que sigui l’adequat a la naturalesa de la despesa o obligació

II. Que la despesa s’aprovi per òrgan competent III. Si es tracta d’una despesa plurianual es comprova que es compleixi l’establert a l’art. 174 del

TRLRHL IV. Proposta formulada per la unitat gestora responsable del programa V. Executivitat dels recursos que financen la despesa

VI. Compliment del Pla de Sanejament Financer VII. Que el contingut de l’expedient compleixi amb els requisits o tràmits essencials que segons la

tipologia de l’expedient es detallen en el present acord VIII. Aquells altres que es determinin a les Bases d’Execució del Pressupost General

2. GESTIÓ DE DESPESES (requisits bàsics a comprovar per tipologia d’expedients)

2.1.- Contractes Administratius

A. Contractes d’obra: En els contractes d’obra es revisaran tots aquells camps establerts en el punt 1 més els següents

extrems:

- Fase d’Autorització de la despesa (A):

Adequació del procediment de contractació Informe d’iniciació de l’expedient, determinant i justificant la idoneïtat de la

prestació objecte del contracte en els termes establerts a l’art. 22 TRLCSP Existència de Projecte informat pel tècnic municipal i aprovat per l’òrgan

competent Informe de Supervisió del projecte per la corresponent oficina Existència del Plec de Clàusules Administratives i Tècniques Existència d’informe jurídic Existència de l’acta de comprovació del replantejament previ Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari Quan es declari l’existència d’ofertes amb valors anormals, que existeixi

constància de que s’ha sol·licitat informació als licitadors que suposadament incorren en aquesta causa i que existeixi informe del servei tècnic al respecte

Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

18

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

11

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Acta de comprovació del replantejament de l’Obra (1ª Certificació) Còpia del contracte principal o modificat i carta de pagament de la garantia (1ª

Certificació) Certificació d’Obra signada pel Director facultatiu, contractista i conformada pel

centre gestor Factura i amidaments (que compleixi els requisits establerts al Reglament de

Facturació, al Protocol de facturació i al contracte) Acta de recepció de les obres (amb la liquidació) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeix projecte informat si procedeix Que existeixi informe dels serveis jurídics Reajustament garantia Existència de document comptable

B. Contractes de subministrament: En els contractes de subministrament es revisaran tots aquells camps establerts en el punt 1 més

els següents extrems:

- Fase d’Autorització de la despesa (A):

Adequació del procediment de contractació Informe d’iniciació de l’expedient, determinant i justificant la idoneïtat de la

prestació objecte del contracte en els termes establerts a l’art. 22 TRLCSP Existència del Plec de Clàusules Administratives i Tècniques Existència d’informe jurídic Que la durada del contracte prevista al Plec s’ajusti al previst al TRLCSP Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari

19

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

12

Quan es declari l’existència d’ofertes amb valors anormals, que existeixi constància de que s’ha sol·licitat informació als licitadors que suposadament incorren en aquesta causa i que existeixi informe del servei tècnic al respecte

Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Amb la primera factura que es reconeix, còpia del contracte principal o modificat

i carta de pagament de la garantia Factura (que compleixi els requisits establerts en el Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeixi informe dels serveis jurídics Reajustament garantia Existència de document comptable

- Expedients de pròrroga:

Que està prevista al Plec de Clàusules Administratives Que no es supera la durada màxima prevista als Plecs i al TRLCSP Existència de document comptable

C. Contractes de serveis:

En els contractes de serveis es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Adequació del procediment de contractació Informe d’iniciació de l’expedient, determinant i justificant la idoneïtat de la

prestació objecte del contracte en els termes establerts a l’art. 22 TRLCSP Existència del Plec de Clàusules Administratives i Tècniques Que la durada del contracte prevista al Plec s’ajusti al previst al TRLCSP Existència d’informe jurídic

20

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

13

Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari. Quan es declari l’existència d’ofertes amb valors anormals, que existeixi

constància de que s’ha sol·licitat informació als licitadors que suposadament incorren en aquesta causa i que existeixi informe del servei tècnic al respecte.

Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Amb la primera factura que es reconeix, còpia del contracte principal o modificat

i carta de pagament de la garantia Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeixi informe dels serveis jurídics Existència de document comptable Reajustament garantia

- Expedients de pròrroga: Que està prevista al Plec de Clàusules Administratives Que no es supera la durada màxima prevista als Plecs i al TRLCSP Existència de document comptable

D. Contractes de gestió de serveis públics:

En els contractes de gestió de serveis públics es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

21

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

14

Adequació del procediment de contractació Avantprojecte aprovat d’explotació del servei i de les obres, si pertoca Informe d’iniciació de l’expedient, determinant i justificant la idoneïtat de la

prestació objecte del contracte en els termes establerts a l’art. 22 TRLCSP Existència del Plec de Clàusules Administratives i Tècniques Que en els Plecs es determina, si escau, la fixació de les tarifes que hauran

d’abonar els usuaris, procediments per revisar-les i cànon o participació a satisfer a l’Administració

Que la durada del contracte prevista al Plec s’ajusti al previst al TRLCSP Aprovació del projecte d’establiment i prestació del servei i aprovació del

Reglament del servei Existència d’informe jurídic Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari Quan es declari l’existència d’ofertes amb valors anormals, que existeixi

constància de que s’ha sol·licitat informació als licitadors que suposadament incorren en aquesta causa i que existeixi informe del servei tècnic al respecte

Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Amb la primera factura que es reconeix, còpia del contracte principal o modificat

i carta de pagament de la garantia Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeixi informe dels serveis jurídics Reajustament garantia Existència de document comptable

- Expedients de pròrroga: Que està prevista al Plec de Clàusules Administratives

22

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

15

Que no es supera la durada màxima prevista als Plecs i al TRLCSP Existència de document comptable

E. Contractes de concessió d’obra pública

En els contractes de concessió d’obra pública es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Adequació del procediment de contractació Informe d’iniciació de l’expedient, determinant i justificant la idoneïtat de la

prestació objecte del contracte en els termes establerts a l’art. 22 TRLCSP Existència de l'Estudi de Viabilitat amb el contingut escaient i aprovat per l’òrgan

competent Existència, si escau, d'avantprojecte de construcció i explotació de l'obra amb el

contingut escaient Existència de Projecte informat pel tècnic municipal i aprovat per l’òrgan

competent Informe de Supervisió del projecte per la corresponent oficina Existència del Plec de Clàusules Administratives i Tècniques Existència d’informe jurídic Existència de l’acta de comprovació del replantejament previ Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari Quan es declari l’existència d’ofertes amb valors anormals, que existeixi

constància de que s’ha sol·licitat informació als licitadors que suposadament incorren en aquesta causa i que existeixi informe del servei tècnic al respecte

Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Certificació del servei realitzat Amb la primera factura que es reconeix, còpia del contracte principal o modificat

i carta de pagament de la garantia Factura (que compleixi els requisits establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

23

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

16

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeix projecte informat si procedeix Que existeixi informe dels serveis jurídics Reajustament garantia Existència de document comptable

- Expedients de pròrroga:

Que està prevista al Plec de Clàusules Administratives Que no es supera la durada màxima prevista als Plecs i al TRLCSP Existència de document comptable

F. Contractes menors:

En els contractes menors es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització, Disposició i reconeixement de l’Obligació de la despesa (ADO) o

(AD) i (O):

Adequació del procediment de contractació el que comporta: 1. Que la duració sigui inferior a l’any 2. Que no es permeti la pròrroga ni la revisió de preus 3. Que no es superin els imports previstos al TRLCSP per aquest tipus de

contractes 4. Que no s’incorri en fraccionament del contracte

Que s’han fiscalitzat les fases prèvies, si pertoca Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

2.2.- Contractes Patrimonials

A. Contractes d’adquisició:

En els contractes d’adquisició (compra) es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Memòria en la que es justifiqui la necessitat i conveniència de l’adquisició Existència del Plec de Clàusules Administratives i Tècniques Existència de la valoració pericial prèvia, en el cas d’immobles Existència d’informe jurídic Existència de document comptable

24

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

17

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies Resolució de l’òrgan competent acordant l’adquisició Existència de contracte de compra venda Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

B. Contractes d’adquisició gratuïta: Si l’adquisició porta aparellada alguna condició, modus o gravamen, es verificarà que el valor d’aquest

no excedeix del valor del que s’adquireix mitjançant:

Existència de taxació pericial Existència d’informe jurídic

C. Contractes d’arrendament:

En els contractes d’arrendament es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Adequació del procediment de contractació Existència del Plec de Clàusules Administratives i Tècniques Existència d’informe jurídic Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa Existència d’acta de la mesa de contractació proposant al tercer adjudicatari, en

el seu cas Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

25

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

18

Que s’han fiscalitzat les fases prèvies Resolució de l’òrgan competent acordant la realització del contracte

d’arrendament Amb la primera factura que es reconeix, còpia del contracte d’arrendament Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) Existència de document comptable

- Expedient de revisió de preus:

Que existeixi informe del tècnic responsable del contracte Que els càlculs siguin correctes Que s’hagi executat el 20% del contracte i hagi transcorregut un any des de

l’adjudicació Que la revisió no estigui expressament prohibida en els plecs Existència de document comptable

- Expedient de modificació del contracte:

Que la possibilitat de modificació del contracte es troba prevista al Plec de Clàusules particulars

Que existeixi informe dels serveis jurídics Reajustament garantia Existència de document comptable

- Expedients de pròrroga:

Que està prevista al Plec de Clàusules Administratives Que no es supera la durada màxima prevista als Plecs i al TRLCSP Existència de document comptable

D. Contractes de Permuta:

En els contractes de permuta es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Certificació del Secretari del caràcter patrimonial del bé a permutar i que figura

inscrit a l’inventari de béns Certificat Registre de la Propietat Existència d’informe jurídic Informe de valoració dels béns a permutar Acreditació de que la diferència de valor dels béns a permutar no excedeix del

100% del valor més baix i que s’estableix la compensació econòmica pertinent quan la diferència és en perjudici del bé de l’ens local

Existència de document comptable, en el seu cas

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia d’Autorització de la despesa, en el seu cas

26

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

19

Acreditació del destí dels ingressos, en el seu cas Que s’ha constituït en el seu cas la garantia provisional i definitiva Existència de document comptable, en el seu cas

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies, en el seu cas Resolució de l’òrgan competent aprovant la permuta Existència de contracte de permuta Factura (que compleixi els requisit establerts al Reglament de Facturació, al

Protocol de facturació i al contracte) en el seu cas amb la corresponent repercussió del IVA

Existència de document comptable, en el seu cas

E. Contractes de Cessió:

En els contractes de cessió es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

Ordre d’inici de l’expedient on consti que la finalitat de la cessió es fa en els

termes establerts per l’article 49.1 del Reglament del patrimoni dels ens locals Certificació del Secretari del caràcter patrimonial del bé a cedir i que figura

inscrit a l’inventari de béns Certificat d’inscripció al Registre de la Propietat Dictamen subscrit per un tècnic que acrediti que el bé no estan compresos en

cap pla d’ordenació, reforma o adaptació que els faci necessaris a l’ens local 2.3.- Subvencions, convenis, aportacions i ajuts socials

A. Concessió i justificació de subvencions nominatives:

En els expedients de concessió i justificació de subvencions nominatives es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició de la despesa (AD):

Informe conforme el projecte, acció, conducta o situació a finançar, té per objecte el foment d’una activitat d’utilitat pública o interès social o de promoció d’una finalitat pública

Que es troba prevista nominativament al pressupost de l’ens local Que existeixi informe del centre gestor informant favorablement la concessió

Si es preveuen garanties s’haurà de comprovar la constitució de les mateixes En el supòsit justificat de realització de pagaments fraccionats o anticipats,

s’haurà de preveure expressament aquesta possibilitat en l’acord de concessió de la subvenció i en el conveni regulador (ADO) amb la pertinent justificació

Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

27

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

20

Que s’han fiscalitzat les fases prèvies, en el seu cas Existència d’informe del centre gestor acreditant la realització de l’activitat o

compliment de la finalitat en qüestió i donant la conformitat a la justificació presentada pel beneficiari

Justificació de la subvenció dins de termini establert a l’acord de concessió, conveni o LGS

Presentació del compte justificatiu de les despeses ocasionades per part del beneficiari, aportant les factures originals o compulsades o demés documents de valor probatori equivalent amb validesa en el tràfic jurídic mercantil

Existència de document comptable

B. Concessió i justificació de subvencions no nominatives:

En els expedients de concessió i justificació de subvencions no nominatives (és a dir de concurrència competitiva) es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Que el projecte, acció, conducta o situació a finançar, té per objecte el foment d’una activitat d’utilitat pública o interès social o de promoció d’una finalitat pública

Aprovació pel Ple de les Bases reguladores de la subvenció Proposta d’obertura de convocatòria de subvencions Que en la convocatòria figuren els crèdits pressupostaris als quals s’imputa la

subvenció i la quantia total màxima de les subvencions convocades Que a la convocatòria figuren els criteris de valoració de les sol·licituds i que

són conformes a l’establert a les bases reguladores Existència de document comptable

- Fase de Disposició de la despesa (D):

Que s’ha fiscalitzat la fase prèvia Que existeix informe del tècnic del centre gestor corresponent, sobre

l’avaluació de les sol·licituds presentades en termini i on s’indiqui que els proposats com a beneficiaris compleixen tots els requisit necessaris per accedir a la mateixa

Que existeixi proposta de concessió de les subvencions Si es preveuen garanties s’haurà de comprovar la constitució de les mateixes En el supòsit justificat de realització de pagaments fraccionats o anticipats,

s’haurà de preveure expressament aquesta possibilitat en les Bases reguladores de la subvenció i en la proposta de concessió (ADO) amb la pertinent justificació

Existència de document comptable

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies, en el seu cas

28

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

21

Existència d’informe del centre gestor acreditant la realització de l’activitat o compliment de la finalitat en qüestió i donant la conformitat a la justificació presentada pel beneficiari

Justificació de la subvenció dins del termini establert a l’acord Presentació del compte justificatiu de les despeses ocasionades per part del

beneficiari, aportant les factures originals o compulsades o demés documents de valor probatori equivalent amb validesa en el tràfic jurídic mercantil

Existència de document comptable

C. Convenis:

En els convenis de cooperació a subscriure per l’Ajuntament amb altres ens públics i els convenis de col·laboració a subscriure entre l’Ajuntament i particulars es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició de la despesa (AD):

Que existeixi proposta motivada de la conveniència i oportunitat de formalitzar el conveni, motivant l’absència de concurrència

Acreditació de la personalitat jurídica de l’entitat amb la qual l’administració vol subscriure el conveni, i del representant, en el seu cas

Informe jurídic sobre el text del conveni i conforme l’objecte del conveni no està comprès en els contractes regulats al TRLCSP o en normes administratives especials

En el supòsit que el conveni impliqui la concessió de subvencions, es fiscalitzaran a més a més tots els extrems apuntats per l’autorització i disposició de la despesa en relació a les subvencions nominatives

- Fase de reconeixement de l’Obligació de la despesa (O):

Que s’han fiscalitzat les fases prèvies, en el seu cas Existència d’informe del centre gestor acreditant la realització de l’activitat o

compliment de la finalitat en qüestió i donant la conformitat a la justificació presentada pel beneficiari

Justificació de la subvenció dins de termini establert a l’acord de concessió, conveni o LGS

Presentació del compte justificatiu de les despeses ocasionades per part del beneficiari, aportant les factures originals o compulsades o demés documents de valor probatori equivalent amb validesa en el tràfic jurídic mercantil

Existència de document comptable

- Expedient de modificació i/o pròrroga del conveni:

Que tant la pròrroga com la modificació es trobin previstes al conveni Que no es superin els terminis màxims de durada establerts al conveni

D. Aportacions estatutàries:

29

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

22

En les aportacions estatutàries es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització, Disposició i reconeixement de l’Obligació de la despesa (ADO):

Existència del pressupost de l’entitat beneficiària degudament aprovat per

l’òrgan competent, en el que figuri com a recurs, l’aportació de l’Ajuntament en idèntica quantia

Existència de document comptable

E. Concessió d’ajuts socials:

En la concessió d’ajuts socials es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització de la despesa (A):

Proposta d’obertura de convocatòria d’ajuts on s’especifiquin els requisit mínims per a concórrer i el termini per presentar la sol·licitud

Que en la convocatòria figuren els crèdits pressupostaris als quals s’imputa l’ajut social i la quantia total màxima

Existència de document comptable

- Fase de Disposició i reconeixement de l’Obligació de la despesa (DO):

Que s’han fiscalitzat les fases prèvies, en el seu cas Que existeix informe del tècnic del centre gestor corresponent, sobre

l’avaluació de les sol·licituds presentades en termini i on s’indiqui que els proposats com a beneficiaris compleixen tots els requisit necessaris per accedir a l’ajut

Que existeixi proposta de concessió dels ajuts indicant les persones excloses i motivant-ho

Existència de document comptable

2.4.- Reclamació d’interessos de demora

En la reclamació d’interessos de demora es revisaran tots aquells camps establerts en el punt 1

més els següents extrems:

- Fase d’Autorització, Disposició i reconeixement de l’Obligació de la despesa (ADO):

Sol·licitud formulada per l’interessat en el seu cas, o proposta d’ iniciació del procediment d’ofici

Informe de la Tresoreria Municipal Verificació del càlcul Inclusió o no de l’IVA en el càlcul, segons procedeixi Existència de document comptable

30

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

23

2.5.- Responsabilitat Patrimonial

En els expedients de responsabilitat patrimonial es revisaran tots aquells camps establerts en el

punt 1 més els següents extrems:

- Fase d’Autorització, Disposició i reconeixement de l’Obligació de la despesa (ADO): Sol·licitud formulada per l’interessat en el seu cas, o proposta d’ iniciació del

procediment d’ofici Informe del servei el funcionament del qual ha originat la presumpta lesió

indemnitzable Avaluació econòmica de les lesions informada pel tècnic corresponent Grau de cobertura de l’asseguradora Existència de document comptable

2.6.- Expedients d’expropiació

En els expedients d’expropiació es revisaran tots aquells camps establerts en el punt 1 (Camps objecte de revisió en tots els expedients de despesa)

2.7.- Expedients d’execució de sentències

En els expedients d’execució de sentències es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització, Disposició i reconeixement de l’Obligació de la despesa (ADO):

Còpia compulsada de la sentència ferma Proposta de resolució de l’òrgan encarregat del compliment de la sentència

acordant expressament l’aprovació de la despesa Grau de cobertura de l’asseguradora Existència de document comptable

2.8.- Expedients de concessió i posterior justificació de pagaments a justificar

En els expedients de concessió i posterior justificació dels pagaments a justificar es revisaran tots

aquells camps establerts en el punt 1 més els següents extrems:

- Fase de concessió, és a dir, d’Autorització, Disposició, reconeixement de l’Obligació i Pagament de la despesa (ADOP):

Que no s’excedeix del límit quantitatiu fixat, en el seu cas, en les bases

d’execució del pressupost Que es concedeix per algun dels conceptes pressupostaris fixats, en el seu cas,

a les bases d’execució del pressupost Que el perceptor proposat no té cap pagament anterior pendent de justificar

pels mateixos conceptes pressupostaris Existència de document comptable

- Fase de justificació del pagament a justificar (J): Fiscalització prèvia de la concessió

31

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

24

Justificació del pagament en el termini màxim establert a les Bases d’execució del pressupost

Compte justificatiu del pagament degudament signat pel perceptor Factures originals justificatives de totes les despeses realitzades Comprovar que les despeses realitzades responen al propòsit i naturalesa per

la qual es va concedir l’ordre de pagament Justificant del reintegrament a la Tresoreria municipal de les quantitats no

invertides

2.9.- Expedients de concessió i posterior justificació i reposició de bestretes de caixa fixa

En els expedients de concessió i posterior justificació de les bestretes de caixa fixa es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase de concessió de la bestreta, és a dir, de Retenció de Crèdit (RC): Sol·licitud d’obertura i constitució de la bestreta de caixa fixa Informe de la Tresorera Que no s’excedeix del límit quantitatiu fixat, en el seu cas, en les bases

d’execució del pressupost Que es concedeix per despeses de naturalesa periòdica o repetitiva i per algun

dels conceptes pressupostaris fixats, en el seu cas, a les bases d’execució del pressupost

Existència de document comptable

- Fase de justificació i reposició de fons, és a dir, d’Autorització, Disposició i Reconeixement de l’Obligació (ADO):

Fiscalització prèvia de la concessió Compte justificatiu degudament signat Que constin les factures originals justificatives dels pagaments i que les

mateixes compleixin l’establert al Reglament de facturació Que les despeses efectuades es corresponen a atencions de caràcter periòdic i

repetitiu tal i com s’estableix al TRLRHL i a les Bases d’Execució del Pressupost

Que en el cas de despeses de restaurant i hotel, es justifiquin els extrems establerts a les Bases d'Execució

Conformitat de la recepció de l’obra, servei o subministrament, constant el he rebut del creditor o document que acrediti el pagament de l’import corresponent

Que la totalitat de les despeses efectuades corresponen al mateix exercici pressupostari de concessió

En el cas de cancel·lació de la bestreta es comprovarà que s’hagi efectuat el reintegrament de les quantitats no invertides a la Tresoreria municipal

Existència de document comptable

2.10.- Expedients de Despeses de Personal

A. Relació de llocs de treball i plantilla de personal:

En l’expedient d’aprovació de la relació de llocs de treball i plantilla de personal de l’Ajuntament de Sitges, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

32

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

25

Que la totalitat de places i llocs de treball que consten respectivament a la plantilla i relació de llocs de treball tenen crèdit pressupostari adequat i suficient, consignat al pressupost general de la Corporació, és a dir, correlació entre l’annex de personal del pressupost, la plantilla i la relació de llocs de treball. En conseqüència i per tal de poder fiscalitzar l’expedient s’haurà de poder identificar clarament el lloc de treball que ocupa un treballador i la corresponent plaça de la plantilla

S’haurà de verificar que es respecten els límits d’increment o decrement retributius del personal, d’acord amb el previst a la Llei de Pressupostos Generals de l’Estat per a l’exercici i altra normativa d’aplicació

Un cop hagi entrat en vigor el pressupost per l’exercici el Departament de RRHH, haurà de tramitar els corresponents documents comptables (AD) per a tot l’exercici pressupostari

En l’expedient de modificació de la relació de llocs de treball i/o de la plantilla de personal

amb posterioritat a l’aprovació del pressupost durant l’any de la seva vigència:

Justificació mitjançant una memòria tècnica que acrediti la modificació per respondre a l’establiment de nous serveis, per a l’ampliació, supressió o millora dels existents que no admetin demora per a l’exercici següent, com també si respon a criteris d’organització administrativa interna

B. Expedient de nòmina de retribució al personal

Pel que fa a l’expedient de la nòmina de retribució al personal, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició de la despesa (AD) anual:

Existència de document comptable en el que es comprovarà la correlació dels

imports anuals autoritzats i disposats amb els definits a la Relació de Llocs de Treball, Plantilla i Annex de Personal del pressupost vigent

- Fase de reconeixement de l’Obligació (O) mensual:

Diligència del Cap de RRHH acreditativa de que el personal relacionat ha

prestat efectivament serveis en el període anterior En les nòmines ordinàries de caràcter mensual, es comprovarà que les

variacions respecte a la nòmina del mes anterior estan motivades, pel que serà necessari que a l’expedient hi consti un estat de variacions del personal respecte de la nòmina corresponent al mes anterior i una relació i còpia de totes les resolucions dictades pels òrgans competents amb incidència en la nòmina del mes

Existència de document comptable

En els següents supòsit d’alta en nòmina també s’haurà de justificar documentalment el següent:

33

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

26

Membres de la Corporació: Còpia de l’acord plenari sobre la seva situació de dedicació exclusiva o parcial

Funcionaris i laborals de nou ingrés o laboral temporal: Acord de nomenament o contractació

En els següents supòsit de variació en nòmina també s’haurà de justificar documentalment el següent:

Triennis de funcionaris, Complement de Productivitat, hores extraordinàries del

personal laboral, gratificacions, Plus de guàrdia i altres: Resolució per òrgan competent

Assistència a òrgans col·legiats: Certificat del Secretari sobre els assistents als diferents òrgans col·legiats

Assistència a Tribunals: Certificat del Secretari del Tribunal sobre assistència i número de sessions realitzades

C. Expedient de liquidació de les quotes a la Seguretat Social En l’expedient de liquidació de les quotes a la Seguretat Social, es revisaran tots aquells camps

establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició de la despesa (AD) anual:

Existència de document comptable en el que es comprovarà la correcció dels

imports anuals autoritzats i disposats amb els càlculs que es presentin dins l’expedient

- Fase de reconeixement de l’Obligació (O) mensual:

Que l’import a ingressar per part de la quota del treballador coincideix amb el descompte aplicat en la nòmina del mes corresponent

Que la suma de la quota patronal i del treballador coincideix amb l’import de les corresponents liquidacions de la Seguretat Social pel mes en qüestió, documents TC1 i TC2

Existència de document comptable pel que fa referència a la quota patronal

D. Contractació de personal

a) Laboral temporal

En els expedients de contractació de personal laboral temporal, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició (AD):

Informe del centre gestor on es justifiqui el motiu de la contractació Acreditació dels resultats del procés selectiu (acta del tribunal seleccionador) Informe del departament de RRHH sobre l’adequació del contracte a l’establert

en la normativa vigent i que les retribucions s’ajusten a l’establert a la Llei de Pressupostos Generals de l’Estat per a l’exercici i al conveni col·lectiu

34

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

27

Existència de document comptable

b) Laboral fix

En l’expedient de contractació de personal laboral fix, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició (AD):

Informe del Departament de RRHH en el que s’indiqui que els llocs a cobrir figuren detallats a la plantilla i relació de llocs de treball, apareixen a l’oferta d’ocupació pública i que es troben vacants. També s’informarà sobre l’adequació del contracte a l’establert en la normativa vigent i que les retribucions s’ajusten a l’establert a la Llei de Pressupostos Generals de l’Estat per a l’exercici i al conveni col·lectiu.

Acreditació dels resultats del procés selectiu (acta del tribunal seleccionador) Existència de document comptable

c) Eventual

En l’expedient de contractació de personal laboral eventual de confiança, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició (AD):

Informe del Departament de RRHH en el que s’indiqui que els llocs a cobrir figuren detallats a la plantilla i relació de llocs de treball i que es troben vacants

Comprovar que el proposat com a personal eventual compleixi les característiques bàsiques del lloc de treball aprovades pel Ple

Existència de document comptable

d) Funcionari de carrera

En l’expedient de contractació del personal funcionari, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició (AD):

Informe del Departament de RRHH en el que s’indiqui que els llocs a cobrir figuren detallats a la plantilla i relació de llocs de treball, apareixen a l’oferta d’ocupació pública i que es troben vacants. També s’informarà sobre l’adequació del contracte a l’establert en la normativa vigent i que les retribucions s’ajusten a l’establert a la Llei de Pressupostos Generals de l’Estat per a l’exercici i al conveni col·lectiu

Acreditació dels resultats del procés selectiu (acta del tribunal seleccionador) Existència de document comptable

35

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

28

e) Funcionari Interí

En l’expedient de contractació de personal funcionari interí, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’Autorització i Disposició (AD):

Informe del Departament de RRHH en el que s’indiqui que els llocs a cobrir figuren detallats a la plantilla i relació de llocs de treball, a l’oferta d’ocupació pública i que es troben vacants. També s’informarà sobre l’adequació del contracte a l’establert en la normativa vigent i que les retribucions s’ajusten a l’establert a la Llei de Pressupostos Generals de l’Estat per a l’exercici i al conveni col·lectiu

Acreditació dels resultats del procés selectiu (acta del tribunal seleccionador) Existència de document comptable

E. Concessió de bestretes reintegrables de personal

En l’expedient de concessió de bestretes reintegrables de personal, es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’ Autorització, Disposició i de reconeixement de l’Obligació (ADO):

Sol·licitud de l’interessat en els termes establerts a la legislació vigent i a l’acord de les condicions de treball dels treballadors de l’Ajuntament de Sitges

Informe del Dpt de RRHH on es certifiqui que els imports a percebre són correctes i compleixen la normativa d’aplicació

Verificació del límit màxim i del termini de devolució Existència de document comptable

F. Complement de Productivitat En els expedients de reconeixement del complement de productivitat es revisaran tots aquells

camps establerts en el punt 1 més els següents extrems:

- Fase d’ Autorització, Disposició i de reconeixement de l’Obligació (ADO):

Informe del Dpt de RRHH on es certifiqui que procedeix abonar la quantitat pel concepte de productivitat, d'acord amb la normativa interna reguladora de la mateixa

Existència de document comptable

G. Gratificacions per serveis extraordinaris

En els expedients de reconeixement de gratificacions per serveis extraordinaris es revisaran tots aquells camps establerts en el punt 1 més els següents extrems:

- Fase d’ Autorització, Disposició i de reconeixement de l’Obligació (ADO):

36

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

29

Autorització prèvia per a la realització dels treballs extraordinaris o de les hores extraordinàries

Certificat del centre gestor de la realització del servei amb indicació del número d’hores realitzades i de la franja horària

Informe del Dpt de RRHH on es certifiqui que els imports a percebre són correctes i compleixen la normativa d’aplicació

Existència de document comptable

Pel que fa a la resta d’expedients no inclosos en aquesta relació es revisaran tots aquells extrems establerts en el punt 1 de l’acord.

37

INTERVENCIÓ GENERAL______________________________________________________________________ Comptabilitat,Fiscalització i Control Financer

1_1 annex

30

3. GESTIÓ D’INGRESSOS

3.1 Acceptació i justificació de subvencions finalistes

A. Acceptació de subvencions finalistes (capítol IV i VII) es comprovaran els següents extrems:

Que l’expedient contingui la resolució, acord o conveni regulador de l’atorgament de la subvenció a percebre.

Que s’hagi creat un projecte de despeses amb finançament afectat de conformitat amb les regles de la ICAL i les instruccions tècniques emeses per la Intervenció General núm. IT-02/15 i IT-03/15.

Que l’expedient contingui el document comptable de compromís d’ingrés (CI) per l’ import de l’ ingrés a percebre.

Que el document comptable estigui aplicat a un concepte d’ingressos del pressupost adequat a la naturalesa de l’ ingrés i enllaçat al projecte de despeses amb finançament afectat corresponent.

Si es tracta d’un ingrés plurianual que existeix l’operació comptable plurianual. Que a l’informe del cap del departament o responsable del projecte de l’article 172 del

Reial Decret 2568/1986, es faci referència al percentatge de la despesa a realitzar que finança l’ ingrés afectat i que en cas de cofinançament per part de l’Ajuntament s’indiqui l’import i tant per cent del mateix, fent referència expressa a les partides de despeses previstes al pressupost.

Que l’acceptació de la subvenció s’aprovi per òrgan competent.

B. En l’expedient d’aprovació de factures

a. Si corresponen a factures per justificar les subvencions que l’Ajuntament rep (capítol IV i VII) es comprovaran els següents extrems

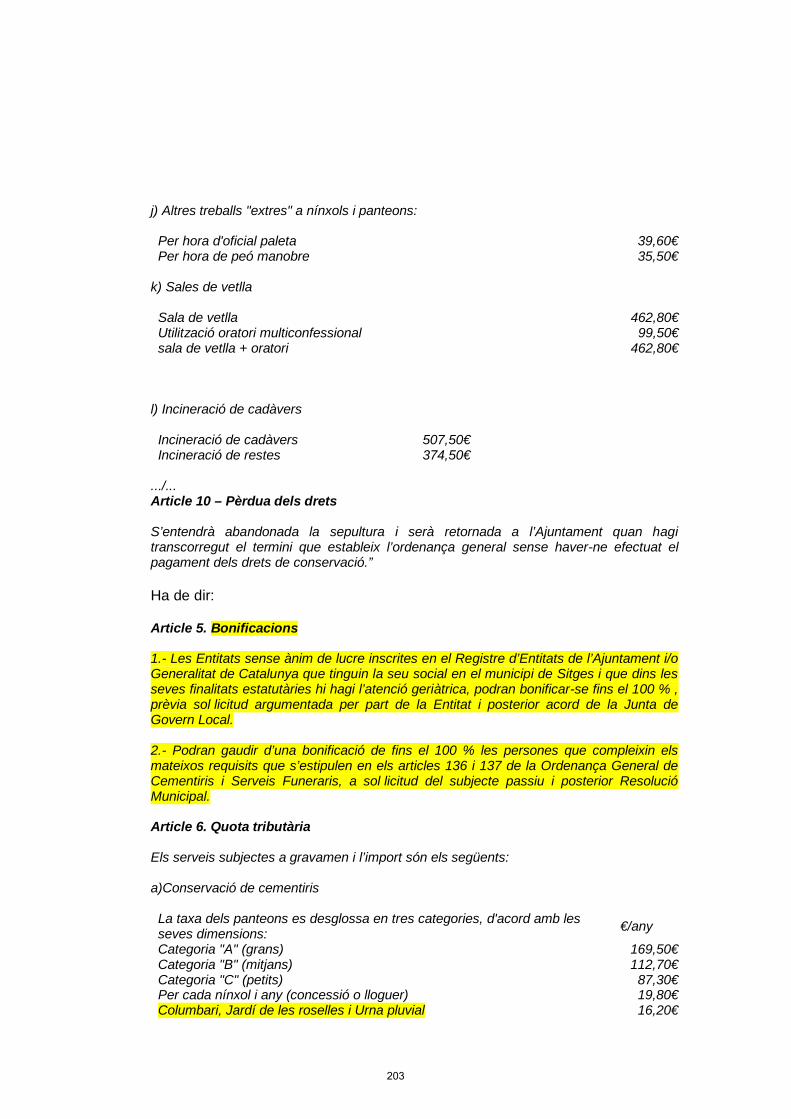

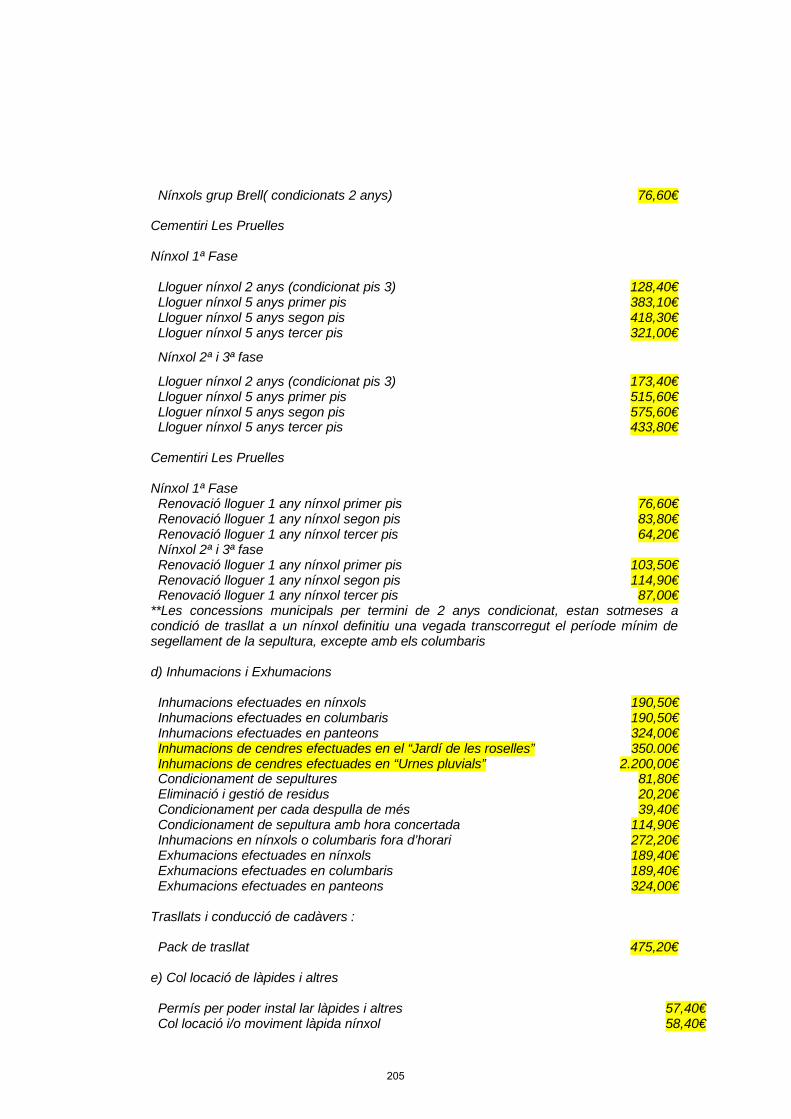

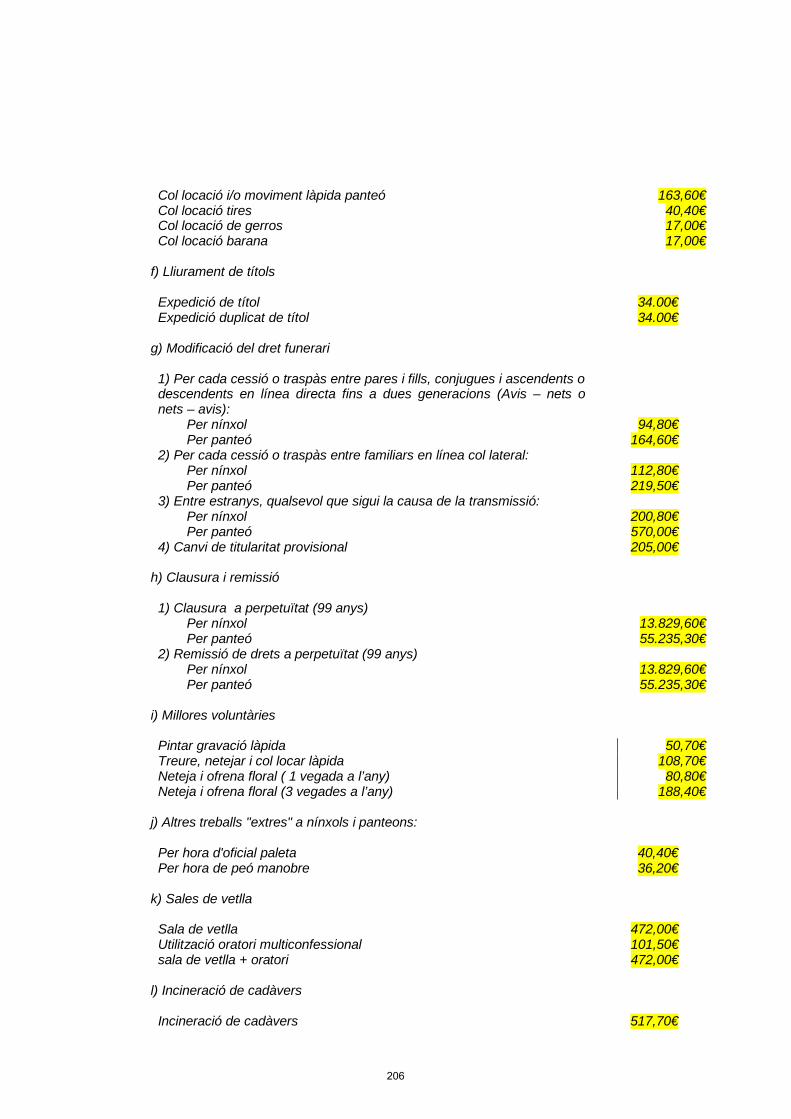

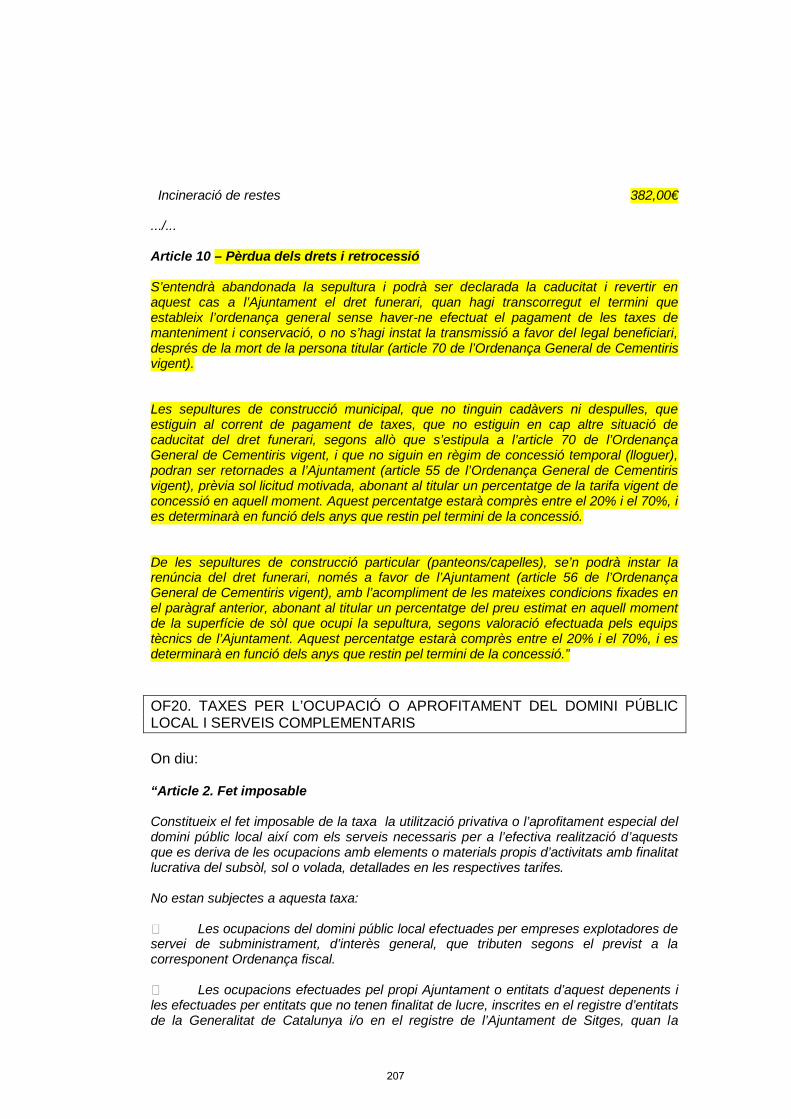

Que a l’expedient constin les factures a emetre i que les mateixes estigui lligada al seu Compromís d’Ingrés i al projecte amb finançament afectat corresponent.