abc comercial

TRANSCRIPT

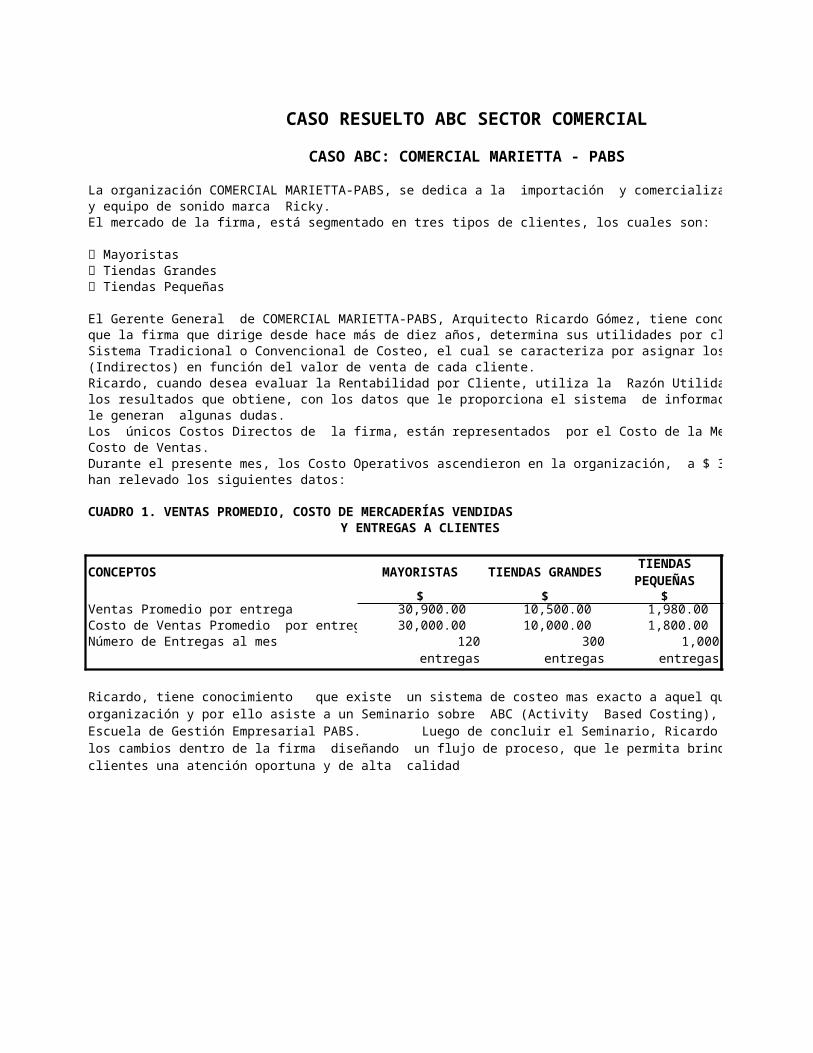

CASO RESUELTO ABC SECTOR COMERCIAL

CASO ABC: COMERCIAL MARIETTA - PABS

La organización COMERCIAL MARIETTA-PABS, se dedica a la importación y comercialización de radios y equipo de sonido marca Ricky.El mercado de la firma, está segmentado en tres tipos de clientes, los cuales son:

Mayoristas Tiendas Grandes Tiendas Pequeñas

El Gerente General de COMERCIAL MARIETTA-PABS, Arquitecto Ricardo Gómez, tiene conocimiento que la firma que dirige desde hace más de diez años, determina sus utilidades por cliente, utilizando el Sistema Tradicional o Convencional de Costeo, el cual se caracteriza por asignar los Costos Operativos (Indirectos) en función del valor de venta de cada cliente.Ricardo, cuando desea evaluar la Rentabilidad por Cliente, utiliza la Razón Utilidad Operativa sobre Venta y los resultados que obtiene, con los datos que le proporciona el sistema de información de la organización, le generan algunas dudas.Los únicos Costos Directos de la firma, están representados por el Costo de la Mercadería Vendida o Costo de Ventas.Durante el presente mes, los Costo Operativos ascendieron en la organización, a $ 301,080. Además se han relevado los siguientes datos:

CUADRO 1. VENTAS PROMEDIO, COSTO DE MERCADERÍAS VENDIDAS Y ENTREGAS A CLIENTES

CONCEPTOS MAYORISTAS

$ $ $Ventas Promedio por entrega 30,900.00 10,500.00 1,980.00 Costo de Ventas Promedio por entrega 30,000.00 10,000.00 1,800.00 Número de Entregas al mes 120 300 1,000

entregas entregas entregas

TIENDAS GRANDES

TIENDAS PEQUEÑAS

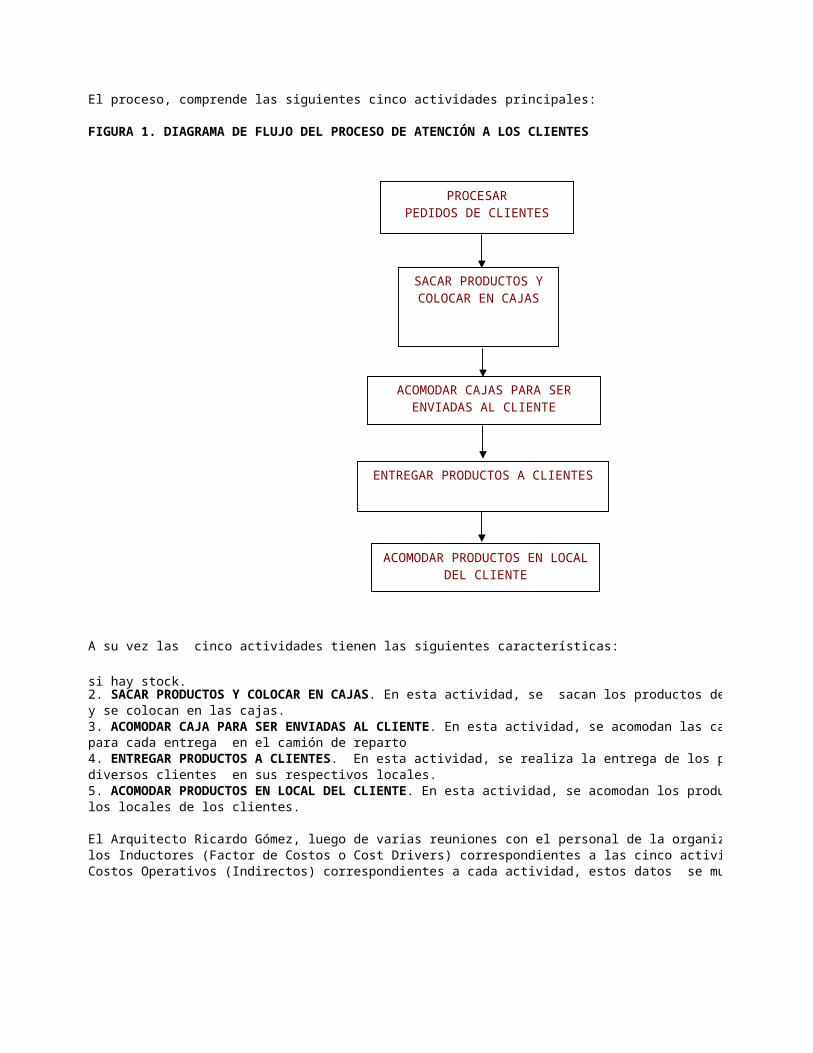

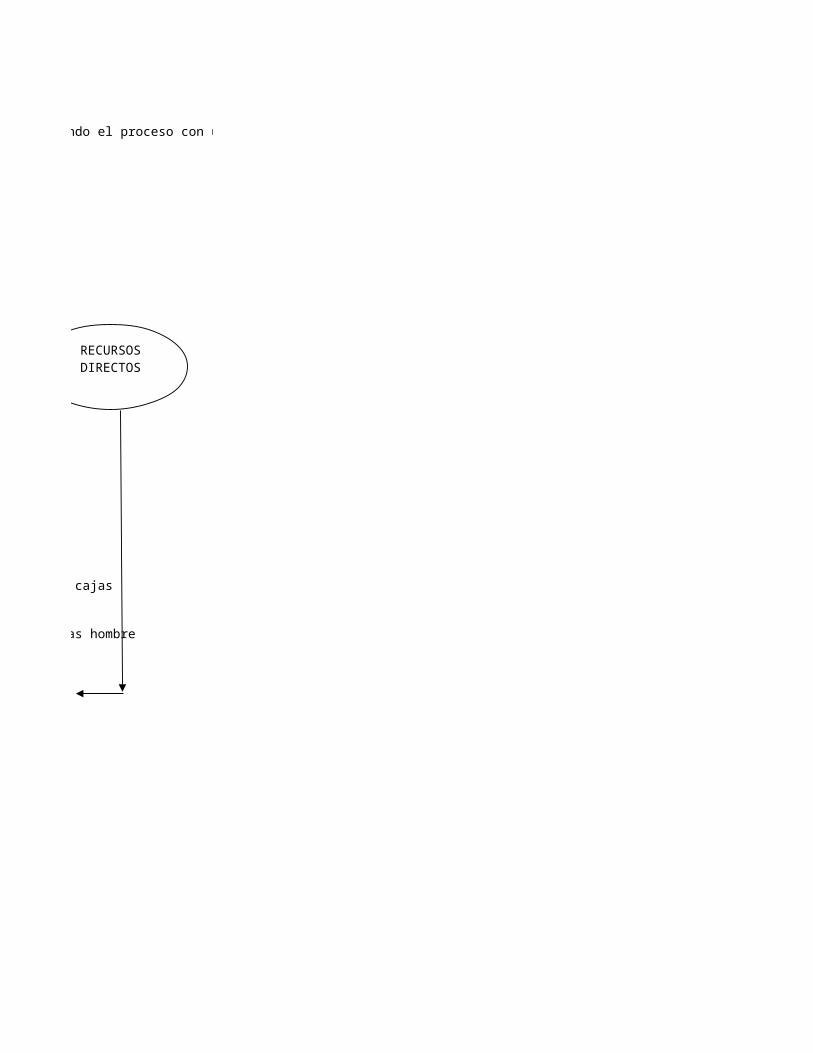

Ricardo, tiene conocimiento que existe un sistema de costeo mas exacto a aquel que utiliza su organización y por ello asiste a un Seminario sobre ABC (Activity Based Costing), dictado por la Escuela de Gestión Empresarial PABS. Luego de concluir el Seminario, Ricardo ha empezado con los cambios dentro de la firma diseñando un flujo de proceso, que le permita brindar a sus clientes una atención oportuna y de alta calidad

El proceso, comprende las siguientes cinco actividades principales:

FIGURA 1. DIAGRAMA DE FLUJO DEL PROCESO DE ATENCIÓN A LOS CLIENTES

A su vez las cinco actividades tienen las siguientes características:

y se colocan en las cajas.

para cada entrega en el camión de reparto

diversos clientes en sus respectivos locales.

los locales de los clientes.

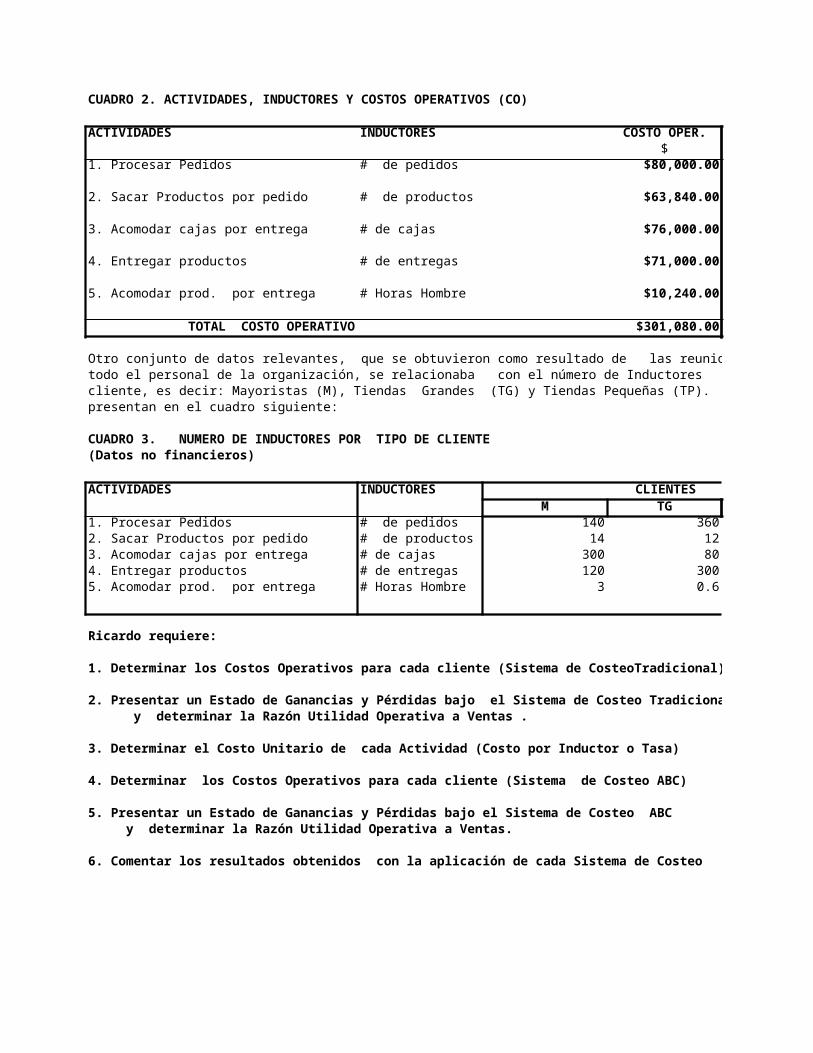

El Arquitecto Ricardo Gómez, luego de varias reuniones con el personal de la organización, ha identificado los Inductores (Factor de Costos o Cost Drivers) correspondientes a las cinco actividades, así como los Costos Operativos (Indirectos) correspondientes a cada actividad, estos datos se muestran a continuación:

1. PROCESAR PEDIDOS DE CLIENTES. En esta actividad, se recibe el pedido del cliente y se verifica si hay stock. 2. SACAR PRODUCTOS Y COLOCAR EN CAJAS. En esta actividad, se sacan los productos del almacén

3. ACOMODAR CAJA PARA SER ENVIADAS AL CLIENTE. En esta actividad, se acomodan las cajas

4. ENTREGAR PRODUCTOS A CLIENTES. En esta actividad, se realiza la entrega de los productos a los

5. ACOMODAR PRODUCTOS EN LOCAL DEL CLIENTE. En esta actividad, se acomodan los productos en

PROCESARPEDIDOS DE CLIENTES

SACAR PRODUCTOS Y COLOCAR EN

CAJAS

ACOMODAR CAJAS PARA SER ENVIADAS AL CLIENTE

ENTREGAR PRODUCTOS A CLIENTES

ACOMODAR PRODUCTOS EN LOCAL DEL CLIENTE

CUADRO 2. ACTIVIDADES, INDUCTORES Y COSTOS OPERATIVOS (CO)

ACTIVIDADES INDUCTORES COSTO OPER.$

1. Procesar Pedidos # de pedidos $80,000.00

2. Sacar Productos por pedido # de productos $63,840.00

3. Acomodar cajas por entrega # de cajas $76,000.00

4. Entregar productos # de entregas $71,000.00

5. Acomodar prod. por entrega # Horas Hombre $10,240.00

TOTAL COSTO OPERATIVO $301,080.00

Otro conjunto de datos relevantes, que se obtuvieron como resultado de las reuniones de Ricardo con todo el personal de la organización, se relacionaba con el número de Inductores por cada tipo de cliente, es decir: Mayoristas (M), Tiendas Grandes (TG) y Tiendas Pequeñas (TP). Tales datos se presentan en el cuadro siguiente:

CUADRO 3. NUMERO DE INDUCTORES POR TIPO DE CLIENTE(Datos no financieros)

ACTIVIDADES INDUCTORES CLIENTESM TG

1. Procesar Pedidos # de pedidos 140 3602. Sacar Productos por pedido # de productos 14 123. Acomodar cajas por entrega # de cajas 300 804. Entregar productos # de entregas 120 3005. Acomodar prod. por entrega # Horas Hombre 3 0.6

Ricardo requiere:

1. Determinar los Costos Operativos para cada cliente (Sistema de CosteoTradicional)

2. Presentar un Estado de Ganancias y Pérdidas bajo el Sistema de Costeo Tradicional y determinar la Razón Utilidad Operativa a Ventas .

3. Determinar el Costo Unitario de cada Actividad (Costo por Inductor o Tasa)

4. Determinar los Costos Operativos para cada cliente (Sistema de Costeo ABC)

5. Presentar un Estado de Ganancias y Pérdidas bajo el Sistema de Costeo ABC y determinar la Razón Utilidad Operativa a Ventas.

6. Comentar los resultados obtenidos con la aplicación de cada Sistema de Costeo

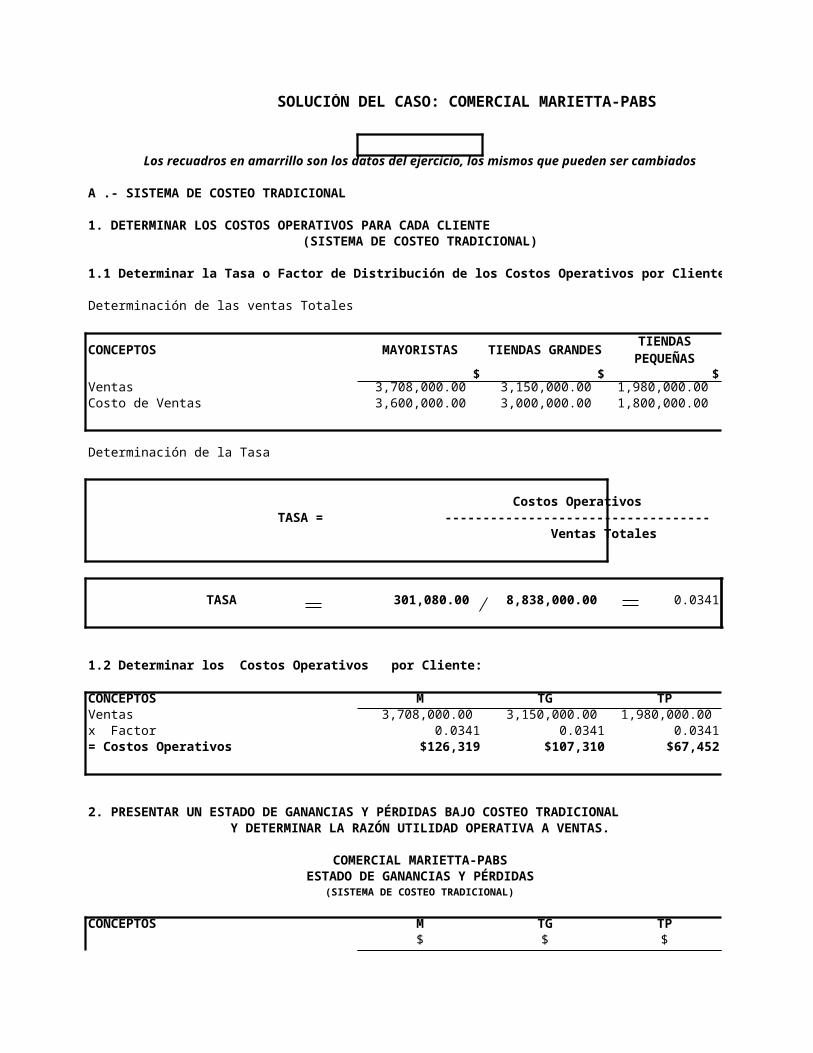

SOLUCIÓN DEL CASO: COMERCIAL MARIETTA-PABS

Los recuadros en amarrillo son los datos del ejercicio, los mismos que pueden ser cambiados

A .- SISTEMA DE COSTEO TRADICIONAL

1. DETERMINAR LOS COSTOS OPERATIVOS PARA CADA CLIENTE (SISTEMA DE COSTEO TRADICIONAL)

1.1 Determinar la Tasa o Factor de Distribución de los Costos Operativos por Cliente

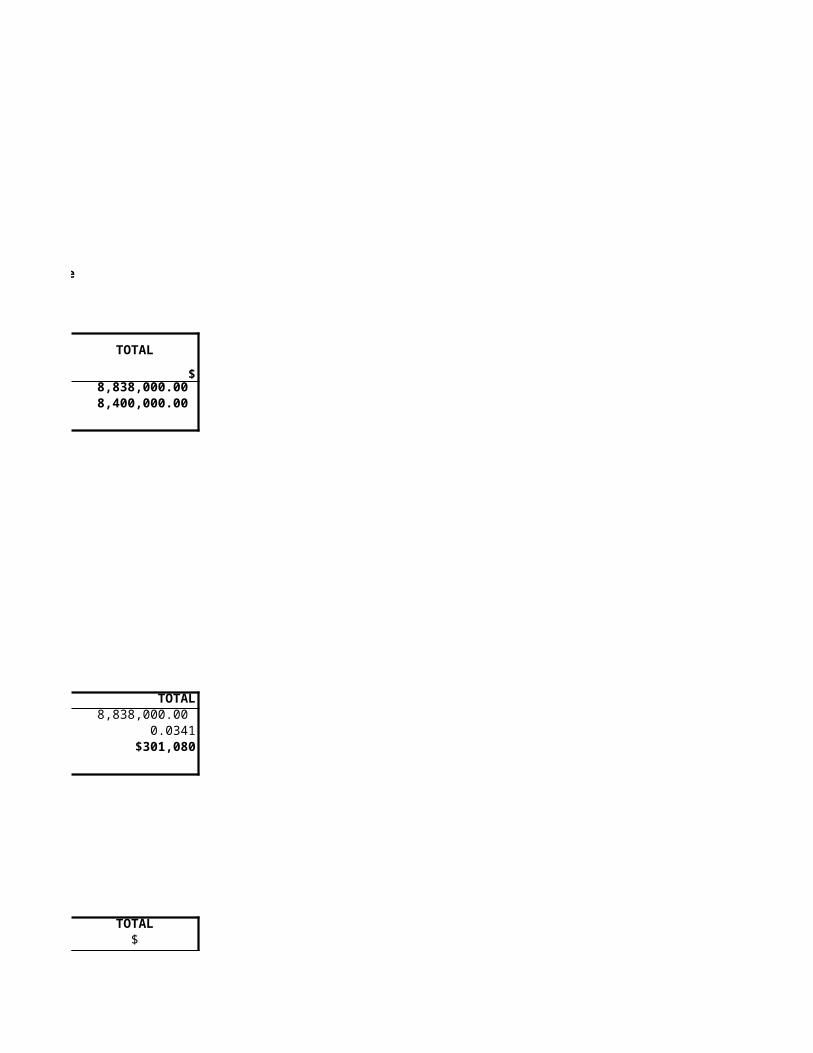

Determinación de las ventas Totales

CONCEPTOS MAYORISTAS

$ $ $Ventas 3,708,000.00 3,150,000.00 1,980,000.00 Costo de Ventas 3,600,000.00 3,000,000.00 1,800,000.00

Determinación de la Tasa

Costos Operativos TASA = ----------------------------------- Ventas Totales

TASA 301,080.00 8,838,000.00 0.0341

1.2 Determinar los Costos Operativos por Cliente:

CONCEPTOS M TG TPVentas 3,708,000.00 3,150,000.00 1,980,000.00 x Factor 0.0341 0.0341 0.0341= Costos Operativos $126,319 $107,310 $67,452

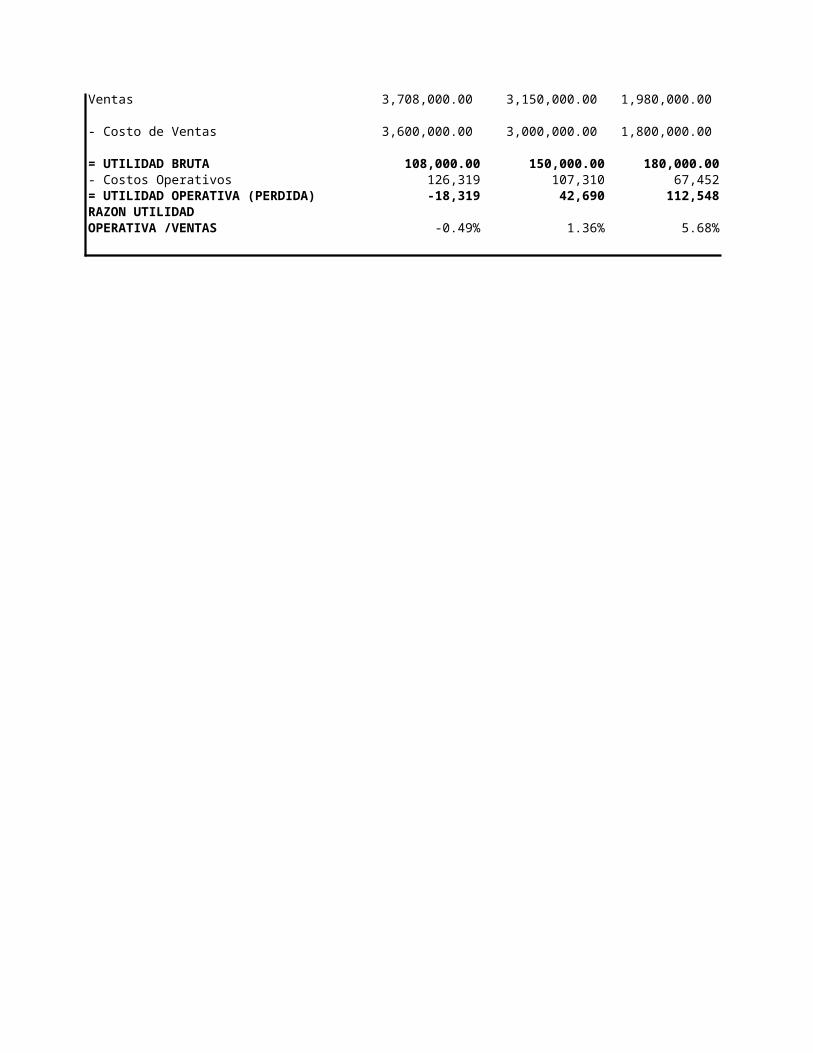

2. PRESENTAR UN ESTADO DE GANANCIAS Y PÉRDIDAS BAJO COSTEO TRADICIONAL Y DETERMINAR LA RAZÓN UTILIDAD OPERATIVA A VENTAS.

COMERCIAL MARIETTA-PABSESTADO DE GANANCIAS Y PÉRDIDAS

(SISTEMA DE COSTEO TRADICIONAL)

CONCEPTOS M TG TP$ $ $

TIENDAS GRANDES

TIENDAS PEQUEÑAS

Ventas 3,708,000.00 3,150,000.00 1,980,000.00

- Costo de Ventas 3,600,000.00 3,000,000.00 1,800,000.00

= UTILIDAD BRUTA 108,000.00 150,000.00 180,000.00- Costos Operativos 126,319 107,310 67,452= UTILIDAD OPERATIVA (PERDIDA) -18,319 42,690 112,548RAZON UTILIDADOPERATIVA /VENTAS -0.49% 1.36% 5.68%

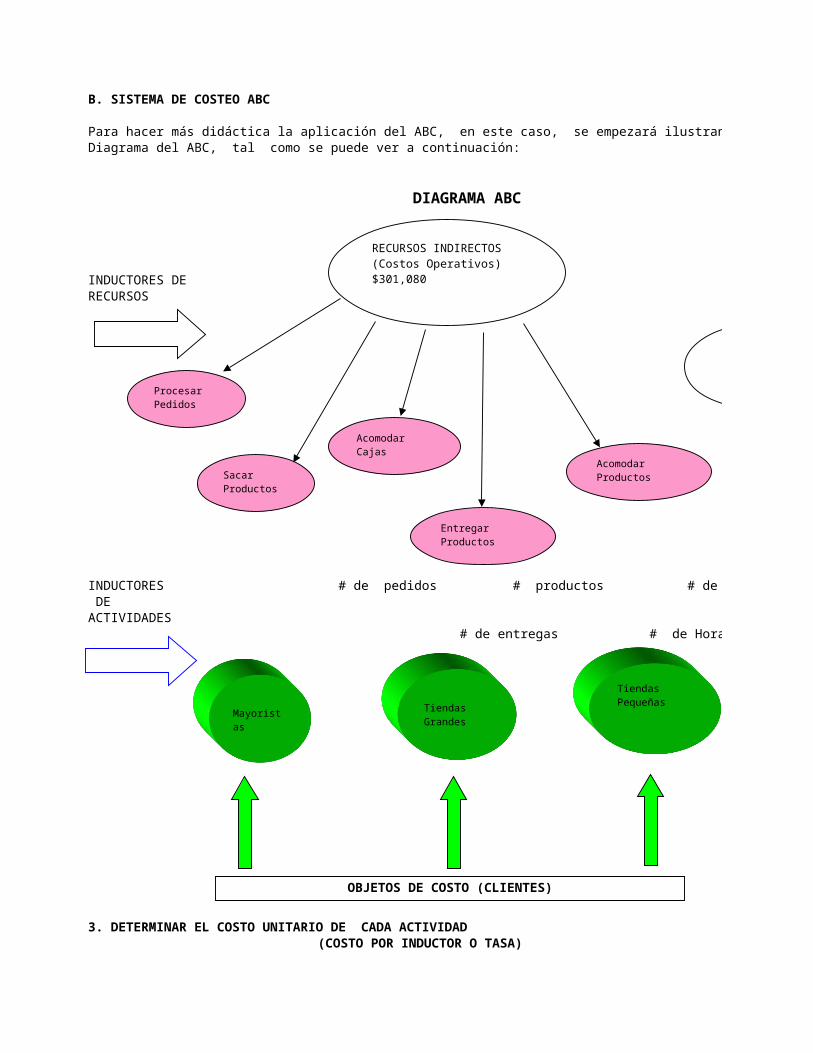

B. SISTEMA DE COSTEO ABC

Para hacer más didáctica la aplicación del ABC, en este caso, se empezará ilustrando el proceso con un Diagrama del ABC, tal como se puede ver a continuación:

DIAGRAMA ABC

INDUCTORES DERECURSOS

INDUCTORES # de pedidos # productos # de cajas DE ACTIVIDADES # de entregas # de Horas hombre

3. DETERMINAR EL COSTO UNITARIO DE CADA ACTIVIDAD (COSTO POR INDUCTOR O TASA)

RECURSOS INDIRECTOS(Costos Operativos)$301,080

RECURSOSDIRECTOS

Procesar Pedidos

SacarProductos

AcomodarCajas

EntregarProductos

Acomodar Productos

Mayoristas TiendasGrandes

TiendasPequeñas

OBJETOS DE COSTO (CLIENTES)

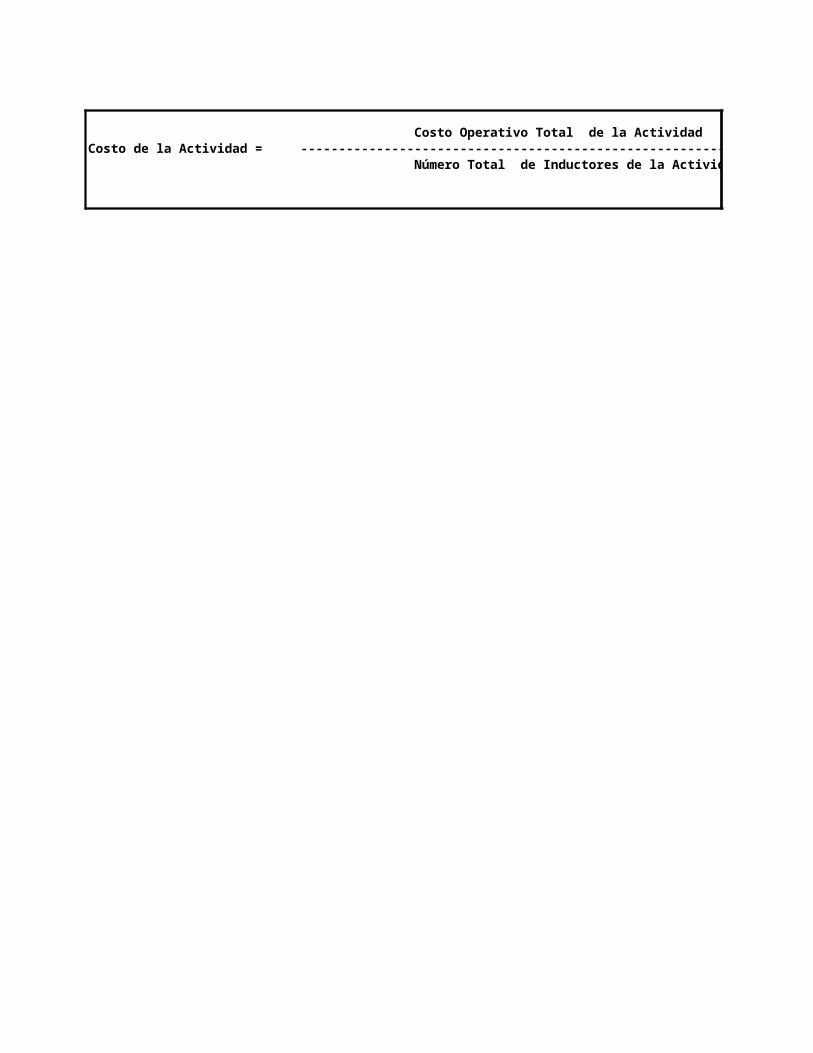

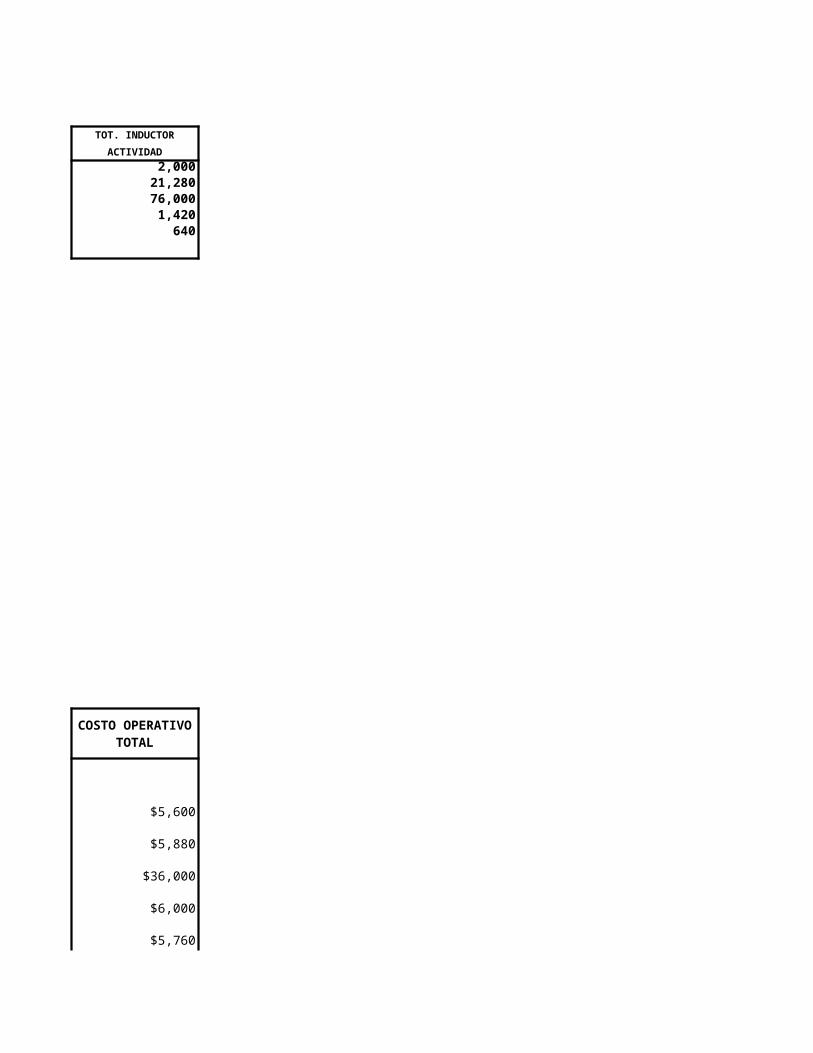

Costo Operativo Total de la ActividadCosto de la Actividad = ------------------------------------------------------------------ Número Total de Inductores de la Actividad

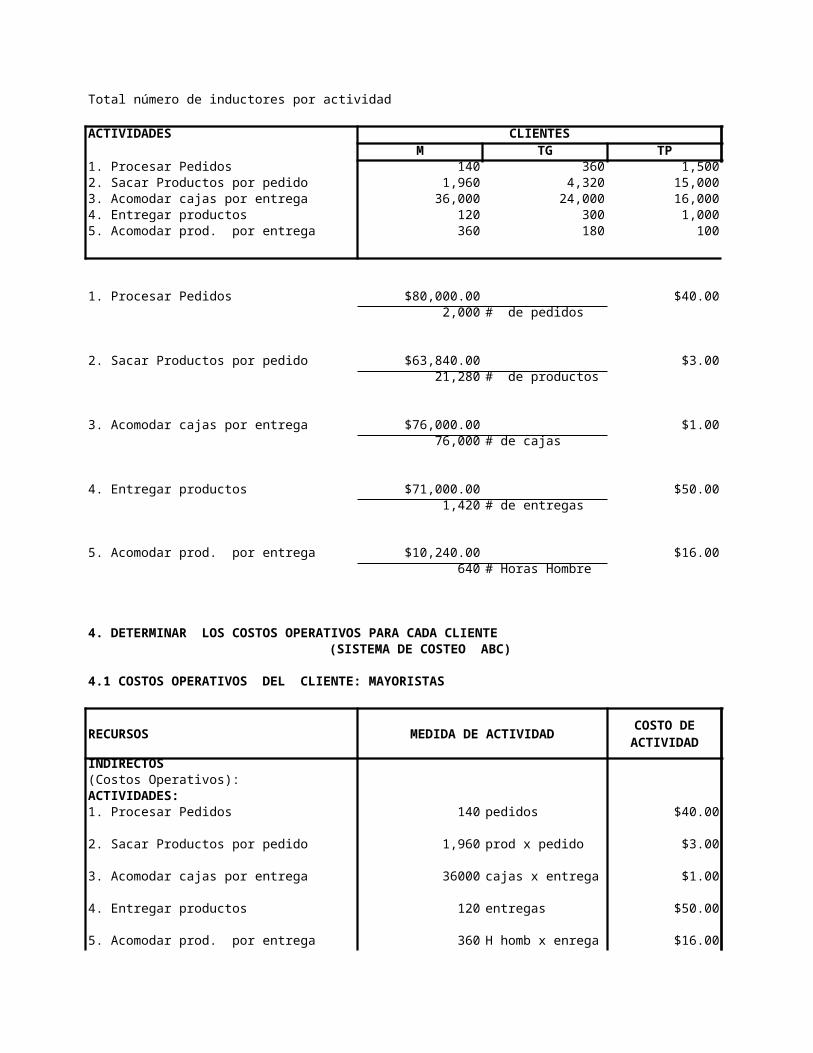

Total número de inductores por actividad

ACTIVIDADES CLIENTESM TG TP

1. Procesar Pedidos 140 360 1,5002. Sacar Productos por pedido 1,960 4,320 15,0003. Acomodar cajas por entrega 36,000 24,000 16,0004. Entregar productos 120 300 1,0005. Acomodar prod. por entrega 360 180 100

1. Procesar Pedidos $80,000.00 $40.002,000 # de pedidos

2. Sacar Productos por pedido $63,840.00 $3.00

21,280 # de productos

3. Acomodar cajas por entrega $76,000.00 $1.0076,000 # de cajas

4. Entregar productos $71,000.00 $50.00

1,420 # de entregas

5. Acomodar prod. por entrega $10,240.00 $16.00640 # Horas Hombre

4. DETERMINAR LOS COSTOS OPERATIVOS PARA CADA CLIENTE (SISTEMA DE COSTEO ABC)

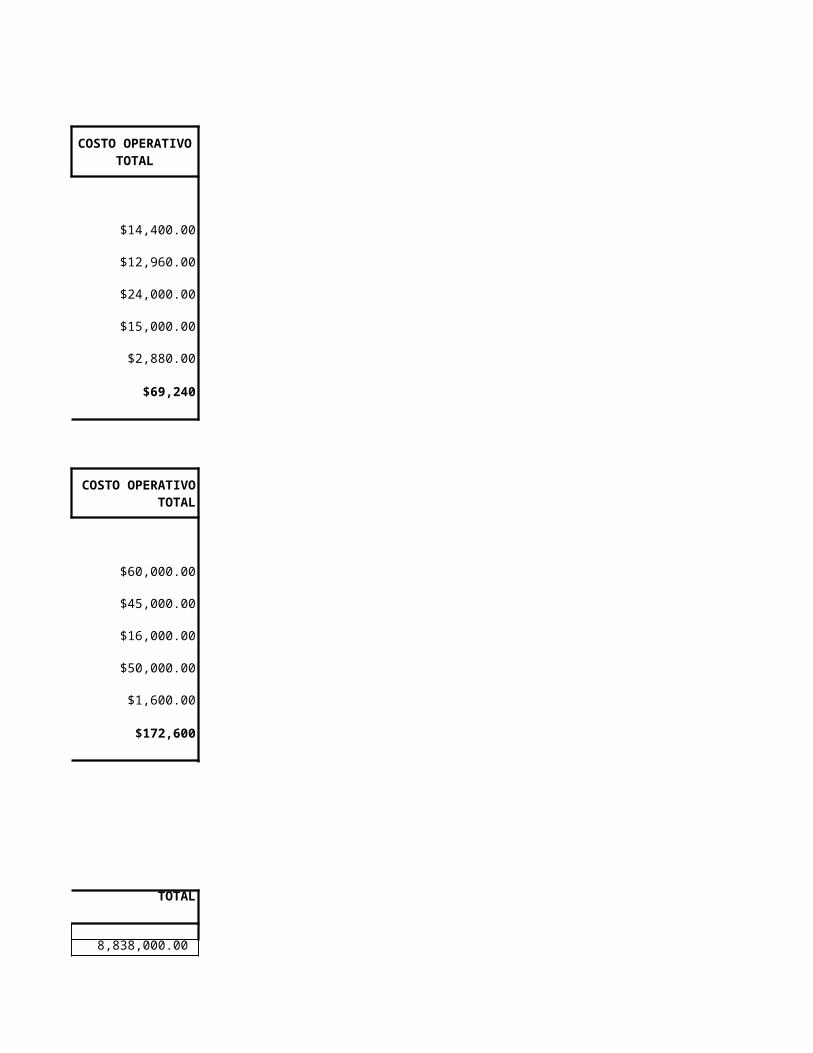

4.1 COSTOS OPERATIVOS DEL CLIENTE: MAYORISTAS

RECURSOS MEDIDA DE ACTIVIDAD

INDIRECTOS(Costos Operativos):ACTIVIDADES:1. Procesar Pedidos 140 pedidos $40.00

2. Sacar Productos por pedido 1,960 prod x pedido $3.00

3. Acomodar cajas por entrega 36000 cajas x entrega $1.00

4. Entregar productos 120 entregas $50.00

5. Acomodar prod. por entrega 360 H homb x enrega $16.00

COSTO DE ACTIVIDAD

TOTAL COSTOS OPERATIVOS (CO) CLIENTES MAYORISTAS

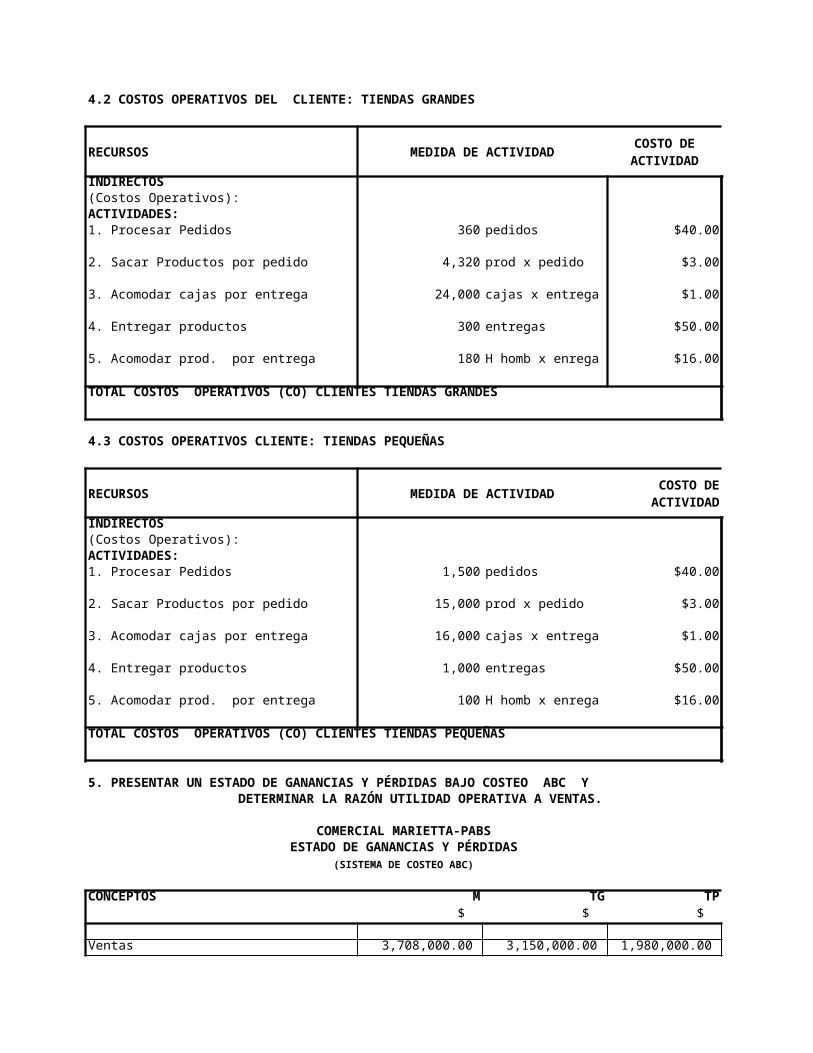

4.2 COSTOS OPERATIVOS DEL CLIENTE: TIENDAS GRANDES

RECURSOS MEDIDA DE ACTIVIDAD

INDIRECTOS(Costos Operativos):ACTIVIDADES:1. Procesar Pedidos 360 pedidos $40.00

2. Sacar Productos por pedido 4,320 prod x pedido $3.00

3. Acomodar cajas por entrega 24,000 cajas x entrega $1.00

4. Entregar productos 300 entregas $50.00

5. Acomodar prod. por entrega 180 H homb x enrega $16.00

TOTAL COSTOS OPERATIVOS (CO) CLIENTES TIENDAS GRANDES

4.3 COSTOS OPERATIVOS CLIENTE: TIENDAS PEQUEÑAS

RECURSOS MEDIDA DE ACTIVIDAD

INDIRECTOS(Costos Operativos):ACTIVIDADES:1. Procesar Pedidos 1,500 pedidos $40.00

2. Sacar Productos por pedido 15,000 prod x pedido $3.00

3. Acomodar cajas por entrega 16,000 cajas x entrega $1.00

4. Entregar productos 1,000 entregas $50.00

5. Acomodar prod. por entrega 100 H homb x enrega $16.00

TOTAL COSTOS OPERATIVOS (CO) CLIENTES TIENDAS PEQUEÑAS

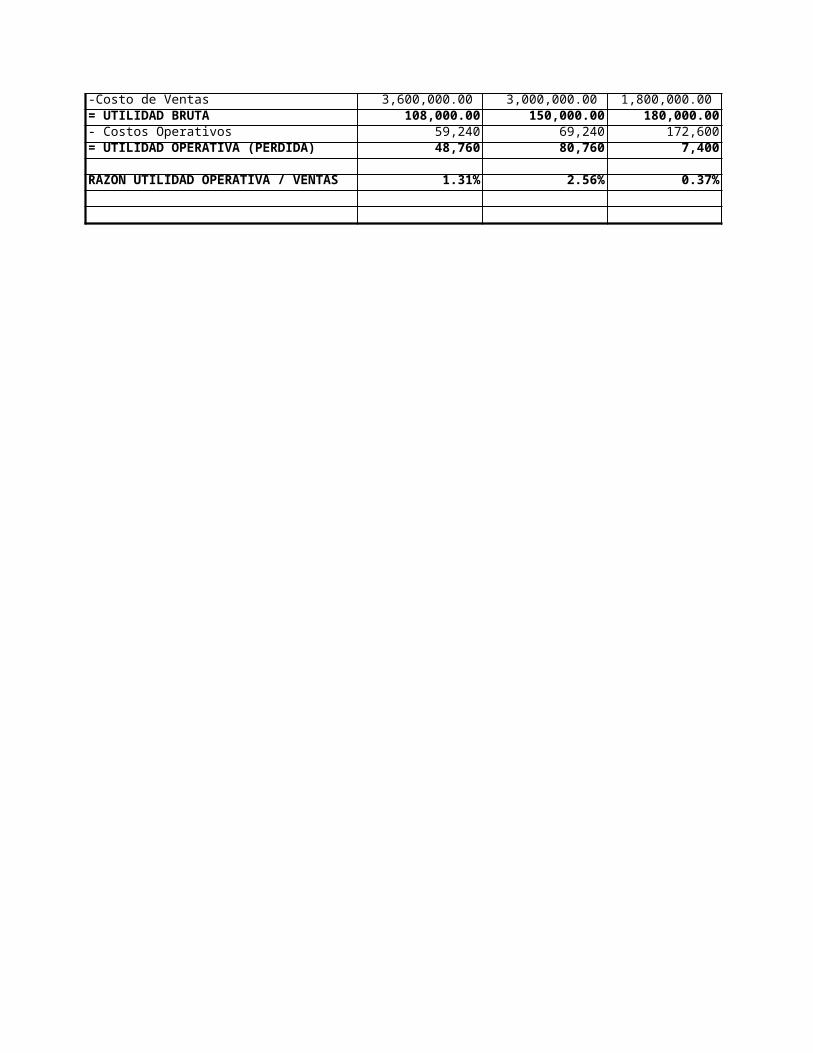

5. PRESENTAR UN ESTADO DE GANANCIAS Y PÉRDIDAS BAJO COSTEO ABC Y DETERMINAR LA RAZÓN UTILIDAD OPERATIVA A VENTAS.

COMERCIAL MARIETTA-PABSESTADO DE GANANCIAS Y PÉRDIDAS

(SISTEMA DE COSTEO ABC)

CONCEPTOS M TG TP$ $ $

Ventas 3,708,000.00 3,150,000.00 1,980,000.00

COSTO DE ACTIVIDAD

COSTO DE ACTIVIDAD

-Costo de Ventas 3,600,000.00 3,000,000.00 1,800,000.00 = UTILIDAD BRUTA 108,000.00 150,000.00 180,000.00- Costos Operativos 59,240 69,240 172,600= UTILIDAD OPERATIVA (PERDIDA) 48,760 80,760 7,400

RAZON UTILIDAD OPERATIVA / VENTAS 1.31% 2.56% 0.37%

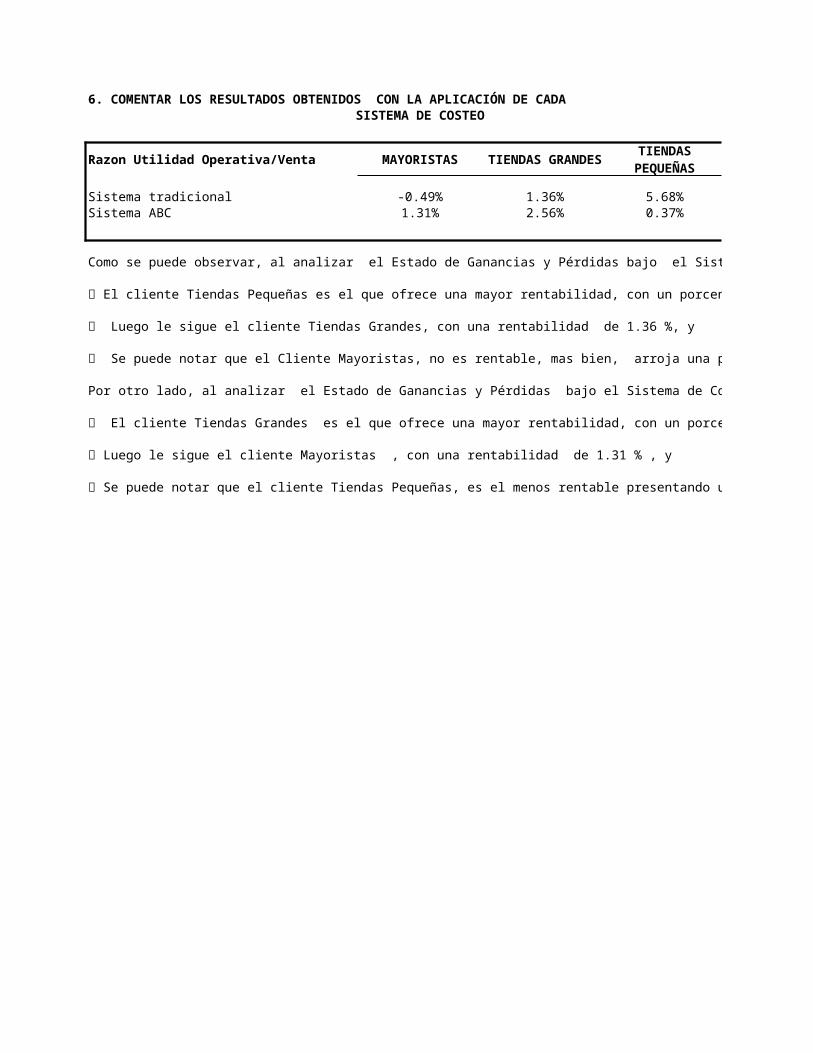

6. COMENTAR LOS RESULTADOS OBTENIDOS CON LA APLICACIÓN DE CADA SISTEMA DE COSTEO

Razon Utilidad Operativa/Venta MAYORISTAS

Sistema tradicional -0.49% 1.36% 5.68%Sistema ABC 1.31% 2.56% 0.37%

Como se puede observar, al analizar el Estado de Ganancias y Pérdidas bajo el Sistema de Costeo Tradicional:

El cliente Tiendas Pequeñas es el que ofrece una mayor rentabilidad, con un porcentaje de 5.68 %,

Luego le sigue el cliente Tiendas Grandes, con una rentabilidad de 1.36 %, y

Se puede notar que el Cliente Mayoristas, no es rentable, mas bien, arroja una pérdida operativa de $ 18, 319.

Por otro lado, al analizar el Estado de Ganancias y Pérdidas bajo el Sistema de Costeo ABC, se observa que:

El cliente Tiendas Grandes es el que ofrece una mayor rentabilidad, con un porcentaje de 2.56 %,

Luego le sigue el cliente Mayoristas , con una rentabilidad de 1.31 % , y

Se puede notar que el cliente Tiendas Pequeñas, es el menos rentable presentando un 0.37 % de Rentabilidad.

TIENDAS GRANDES

TIENDAS PEQUEÑAS

CASO RESUELTO ABC SECTOR COMERCIAL

CASO ABC: COMERCIAL MARIETTA - PABS

La organización COMERCIAL MARIETTA-PABS, se dedica a la importación y comercialización de radios

El Gerente General de COMERCIAL MARIETTA-PABS, Arquitecto Ricardo Gómez, tiene conocimiento

Sistema Tradicional o Convencional de Costeo, el cual se caracteriza por asignar los Costos Operativos

Ricardo, cuando desea evaluar la Rentabilidad por Cliente, utiliza la Razón Utilidad Operativa sobre Venta y los resultados que obtiene, con los datos que le proporciona el sistema de información de la organización,

Los únicos Costos Directos de la firma, están representados por el Costo de la Mercadería Vendida o

Durante el presente mes, los Costo Operativos ascendieron en la organización, a $ 301,080. Además se

Ricardo, tiene conocimiento que existe un sistema de costeo mas exacto a aquel que utiliza su organización y por ello asiste a un Seminario sobre ABC (Activity Based Costing), dictado por la Escuela de Gestión Empresarial PABS. Luego de concluir el Seminario, Ricardo ha empezado con los cambios dentro de la firma diseñando un flujo de proceso,

y se colocan en las cajas.

para cada entrega en el camión de reparto

El Arquitecto Ricardo Gómez, luego de varias reuniones con el personal de la organización, ha identificado

Costos Operativos (Indirectos) correspondientes a cada actividad, estos datos se muestran a continuación:

. En esta actividad, se recibe el pedido del cliente y se verifica si hay stock.

. En esta actividad, se sacan los productos del almacén

. En esta actividad, se acomodan las cajas

. En esta actividad, se realiza la entrega de los productos a los

. En esta actividad, se acomodan los productos en

Otro conjunto de datos relevantes, que se obtuvieron como resultado de las reuniones de Ricardo con

CLIENTESTP

15001016

10000.1

SOLUCIÓN DEL CASO: COMERCIAL MARIETTA-PABS

Los recuadros en amarrillo son los datos del ejercicio, los mismos que pueden ser cambiados

TOTAL

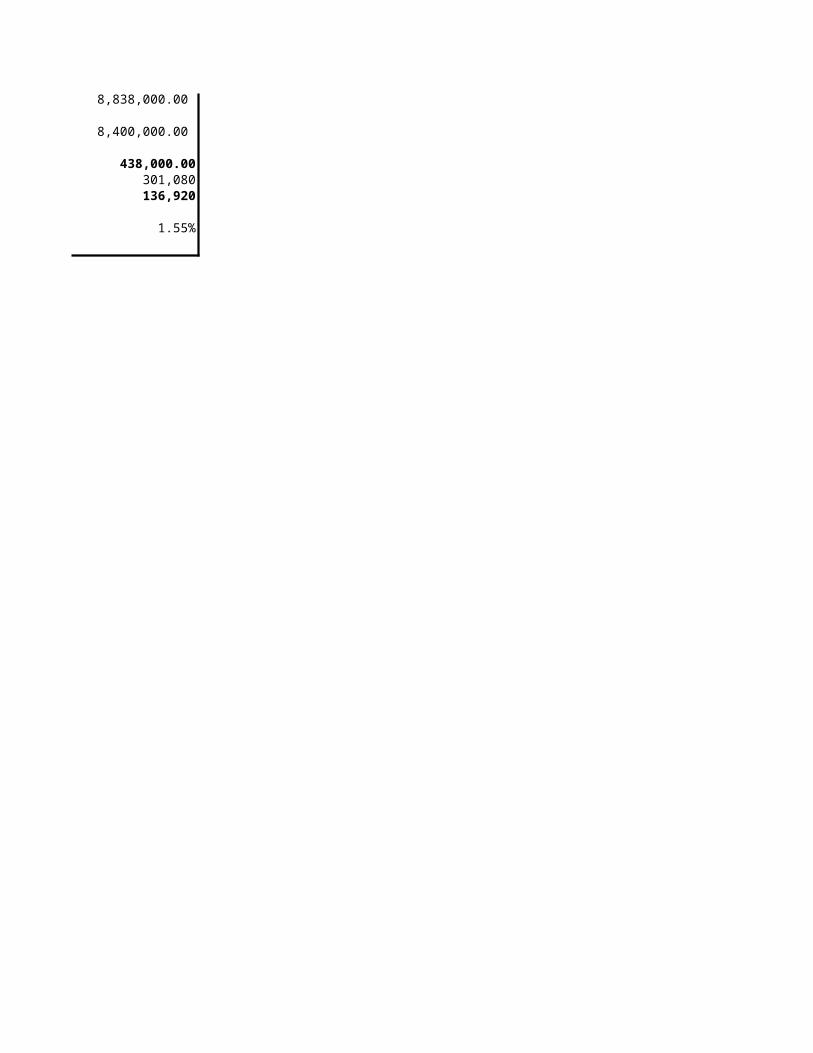

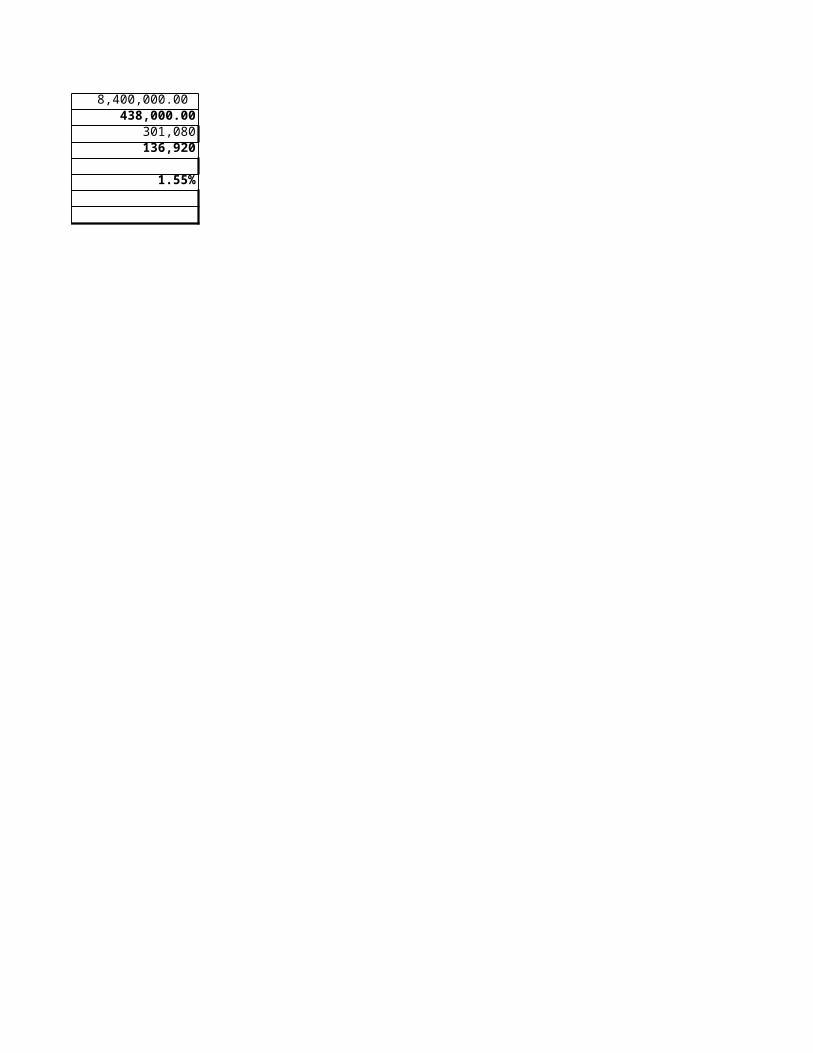

$ 8,838,000.00 8,400,000.00

TOTAL 8,838,000.00

0.0341$301,080

TOTAL$

8,838,000.00

8,400,000.00

438,000.00301,080136,920

1.55%

Para hacer más didáctica la aplicación del ABC, en este caso, se empezará ilustrando el proceso con un

DIAGRAMA ABC

INDUCTORES # de pedidos # productos # de cajas

RECURSOSDIRECTOS

TOT. INDUCTOR

ACTIVIDAD

2,00021,28076,000

1,420640

$5,600

$5,880

$36,000

$6,000

$5,760

COSTO OPERATIVO

TOTAL

$59,240

$14,400.00

$12,960.00

$24,000.00

$15,000.00

$2,880.00

$69,240

$60,000.00

$45,000.00

$16,000.00

$50,000.00

$1,600.00

$172,600

TOTAL

8,838,000.00

COSTO OPERATIVO

TOTAL

COSTO OPERATIVO

TOTAL

8,400,000.00 438,000.00

301,080136,920

1.55%

TOTAL

1.55%1.55%

Como se puede observar, al analizar el Estado de Ganancias y Pérdidas bajo el Sistema de Costeo Tradicional:

Se puede notar que el Cliente Mayoristas, no es rentable, mas bien, arroja una pérdida operativa de $ 18, 319.

Por otro lado, al analizar el Estado de Ganancias y Pérdidas bajo el Sistema de Costeo ABC, se observa que:

Se puede notar que el cliente Tiendas Pequeñas, es el menos rentable presentando un 0.37 % de Rentabilidad.