inventario abc

DESCRIPTION

modelo de inventarios en el area de investigacion de operacionesTRANSCRIPT

Investigación de Operaciones 2

Para lograr una eficaz administración de losinventarios, la tecnología moderna señala lossiguientes elementos como bases principales:◦ Definir objetivos.◦ Definir políticas◦ Desarrollo de planes y normas◦ Establecimiento de sistemas y procedimientos◦ Delegar responsabilidades◦ Establecer comunicaciones

Esta tecnología o estructura está diseñada paracontribuir a que la administración tome mejoresdecisiones sobre políticas y consiga que su personalapoye esas políticas con mayor determinación.

Ofrecer un almacenamiento de bienes para cumplir lademanda anticipada de los clientes.

Separar los procesos de producción y distribución Tomar ventaja de los descuentos por cantidad, debido a

que los compradores de grandes cantidades puedenreducir sustancialmente el costo de los bienes.

Protegerse de la inflación y los cambios de los precios Proteger contra el inventario agotado que puede ocurrir

debido al clima, la escasez de los proveedores, losproblemas de calidad o las entregas mal efectuadas . “Losinventarios de seguridad” principalmente los bienes extraen mano , pueden reducir el riesgo de que se agote elinventario.

Permitir que las operaciones continúen con suavidad, conel empleo del inventario del “ trabajo en proceso” .

Ayudar a la independencia deoperaciones - Continuidad de lasvariaciones de demanda

Determinar condiciones económicas deaprovisionamiento

Determinar la óptima secuencia deoperaciones

Uso óptimo de la capacidad productiva

El manejo de Inventario involucra uso de recursos como el personal y dinero.

Recursos limitados y al gran número de inventarios

Centrarse en los más importantes

ADMNISTRACIÓN Y CONTROL DE INVENTARIOS

Administración de Inventarios Ventajas

Competitivas

Capacidad en exceso y clientes

satisfechos

Calidad y precios del Producto

Tiempos de respuesta

7

Flujo de entrada

Nivel de inventario

Flujo de salida

Flujo de pérdida

Nivel de inventario final=Nivel de inventario inicial+flujo de entrada-flujo de salida-flujo de pérdida

8

Materias Primas Trabajo en Proceso - P .Terminado

Proveedores Planta de ManufacturaCentro deDistribución Minorista

¿ POR QUÉ MANTENER INVENTARIOS ?1. Necesidad de equilibrio de los costos asociados

2. Incertidumbre de abastecimiento y ventas.3. Procesos productivos no confiables.4. Obtención de descuentos y protecciónde incrementos de precios.

Cantidades

Bs.Costos de Ordenar y Agotamiento

Costos de Manejo

Materia Prima

Productos en Proceso

Productos Terminados

Stock Capital Inmovilizado

TIPOS DE INVENTARIOS

1. Inventario de

materiales y

suministros

2. Inventario de

productos en

proceso

1. Inventario de

productos

terminados

1. Inventario de materias

primas

2. Inventario de suministros

3. Inventario de repuestos

4. Inventario de empaques

El inventario Justo a Tiempo:Es el inventario mínimo necesario para mantener un sistematrabajando, con este inventario, llega la cantidad exacta debienes en el momento que estos se necesitan.

La variabilidad puede requerir que una empresa mantengavarios tipos de inventarios: Los inventarios de materia prima.- Se utiliza para separar a

los proveedores del proceso de producción.

Los inventarios de producción en proceso.- Se determina eltiempo que toma fabricar un producto(llamado tiempo de ciclo). La reduccióndel tiempo de ciclo reduce el inventario.

Los inventarios de productos terminados.-. Se debeninventariar debido a que se pueden

desconocer las demandas del cliente para uncierto periodo.

1. Costos de

Ordenar

2. Costos de

Manutención

3. Costos por

escasez

1. Facturas e interes de capital 2. Documentos planillas3. Transporte y seguros de

traslados.4. Embarques y desembarques.

COSTOS ASOCIADOS A LOS INVENTARIOS

1. Costos de almacenaje.2. Costos de obsolecencia3. Costos de seguro4. Costos de oportunidad

1. Capacidad ociosa 2. Ventas y clientes perdidos

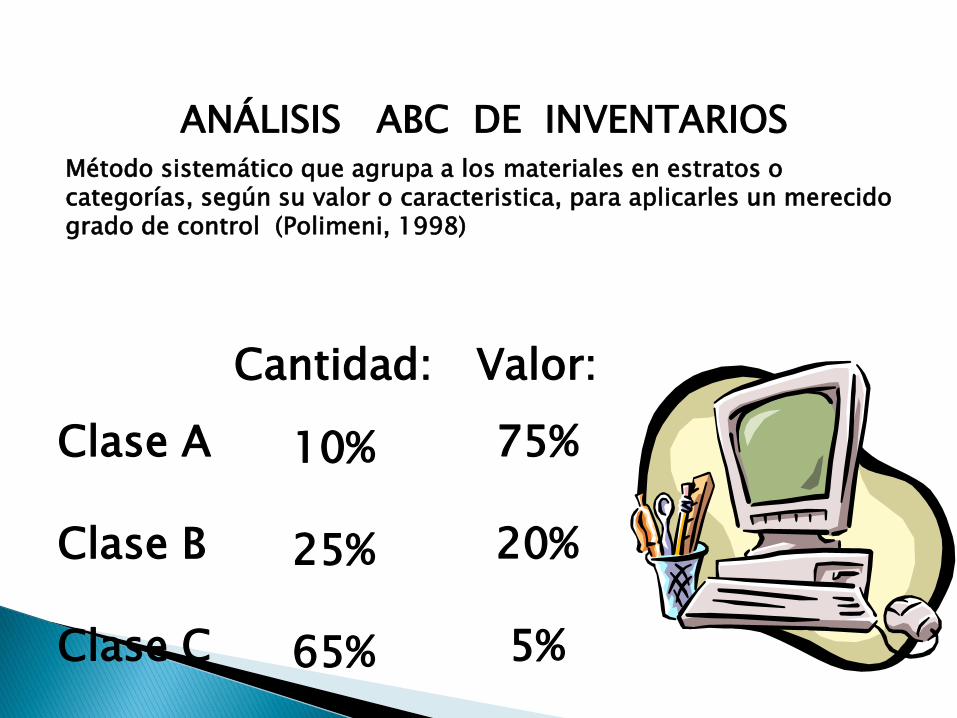

ANÁLISIS ABC DE INVENTARIOS

Tipos de Procedimientos de Control de Inventarios

Procedimientos encaminados a mantener un costo mínimo de inventarios y asegurar una producción constante e indetenible (Polimeni, 1998).

Pedido cíclico

Método de mínimos y máximos

Plan ABC

Lote óptimo de compra

Método del doble

compartimiento

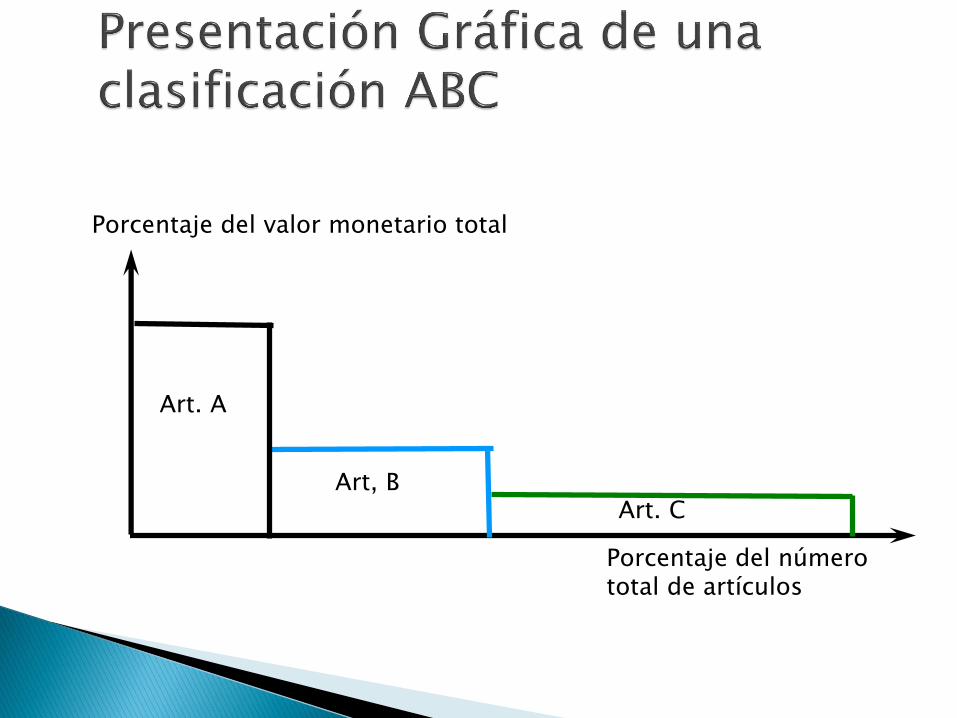

ANÁLISIS ABC DE INVENTARIOS Método sistemático que agrupa a los materiales en estratos o categorías, según su valor o caracteristica, para aplicarles un merecidogrado de control (Polimeni, 1998)

Clase A

Clase B

Clase C

Cantidad:

10%

25%

65%

Valor:

75%

20%

5%

A Alto Volumen Monetario

B Volumen Monetario Medio

C Bajo Volumen Monetario

Dos aspectos importantes:

◦ Costo

◦ Volumen

Volumen MonetarioExpresarlo como porcentaje del volumen monetario del inventario total

Porcentaje del valor monetario total

Porcentaje del númerototal de artículos

Art. A

Art, BArt. C

Según la American Productionand Inventory Control Society(APICS), los niveles de exactitud para el control de inventarios son aproximadamente:◦Artículo A 0,2%:

◦Artículo B 1,0%:

◦Artículo C 5,0%:

Las unidades pertenecientes a la zona "A" requieren del grado de rigor más alto posible en cuanto a control. Esta zona corresponde a aquellas unidades que presentan una parte importante del valor total del inventario. El máximo control puede reservarse a las materias primas que se utilicen en forma continua y en volúmenes elevados. Para esta clase de materia prima los agentes de compras pueden celebrar contratos con los proveedores que aseguren un suministro constante y en cantidades que equiparen la proporción de utilización, tomando en cuenta medidas preventivas de gestión del riesgo como los llamados "proveedores B". La zona "A" en cuanto a Gestión del Almacenes debe de contar con ventajas de ubicación y espacio respecto a las otras unidades de inventario, estas ventajas son determinadas por el tipo de almacenamiento que utilice la organización.

Las partidas B deberán ser seguidas y controladas mediante sistemas computarizados con revisiones periódicas por parte de la administración.

Los lineamientos del modelo de inventario son debatidos con menor frecuencia que en el caso de las unidades correspondientes a la Zona "A". Los costos de faltantes de existencias para este tipo de unidades deberán ser moderados a bajos y las existencias de seguridad deberán brindar un control adecuado con el quiebre de stock, aún cuando la frecuencia de órdenes es menor.

Esta es la zona con mayor número de unidades de inventario, por ende un sistema de control diseñado pero de rutina es adecuado para su seguimiento. Un sistema de punto de reórden que no requiera de evaluación física de las existencias suele ser suficiente.

La clasificación ABC se realiza con base en el producto, el cual expresa su valor por unidad de tiempo (regularmente anual) de las ventas de cada ítem i, donde:

Di = Demanda "anual" del ítem i (unidades/año)

vi = Valor (costo) unitario del ítem i (unidades monetarias/unidad)

Valor Total i = Di * vi (unidades monetarias/año)

Antes de aplicar el anterior ejercicio matemático a los ítems es fundamental establecer los porcentajes que harán que determinadas unidades se clasifiquen en sus respectivas zonas (A, B o C).

Luego de aplicarse las operaciones para determinar la Valorización de los artículos, se procede a calcular el porcentaje de participación de los artículos, según la valorización (suele usarse también en cantidad, "participación en cantidad"). Este ejercicio se efectúa dividiendo la Valorización de cada ítem entre la suma total de la valorización de todos los ítems.

luego se precede a organizar los artículos de mayor a menor según sus porcentajes, ahora estos porcentajes se acumulan. por último, se agrupan teniendo en cuenta el criterio porcentual determinado en la primera parte del método. De esta manera quedan establecidas las unidades que pertenecen a cada zona.

MÉTODOS DE VALUACIÓN DE INVENTARIOS

PEPS

UEPS

Costo Promedio Simple

Costo Promedio

Ponderado

Costo del mercado

en el momento

actual.

Costo de reposición

Factores para seleccionar el método de valoración

Método utilizado en el ramo de actividad industrial.Frecuencia de compras. Frecuencia en las fluctuaciones de precio.Relación entre los precios de venta y costos de producción.

AJUSTE A LA CUENTA DE INVENTARIOS

Sobrantes

• Compras no registradas.

• Devoluciones de materiales de

producción no registradas.

• Devoluciones de materiales al proveedor

registradas por cantidades superiores.

• Uso de materiales no registrados.

• Devoluciones de materiales de

producción registradas por cantidades

superiores.

• Devoluciones de materiales al proveedor

no registradas.

• Uso indebido de materiales.

• Retiros de material dañado o perdido no

registrados aún.

Faltantes

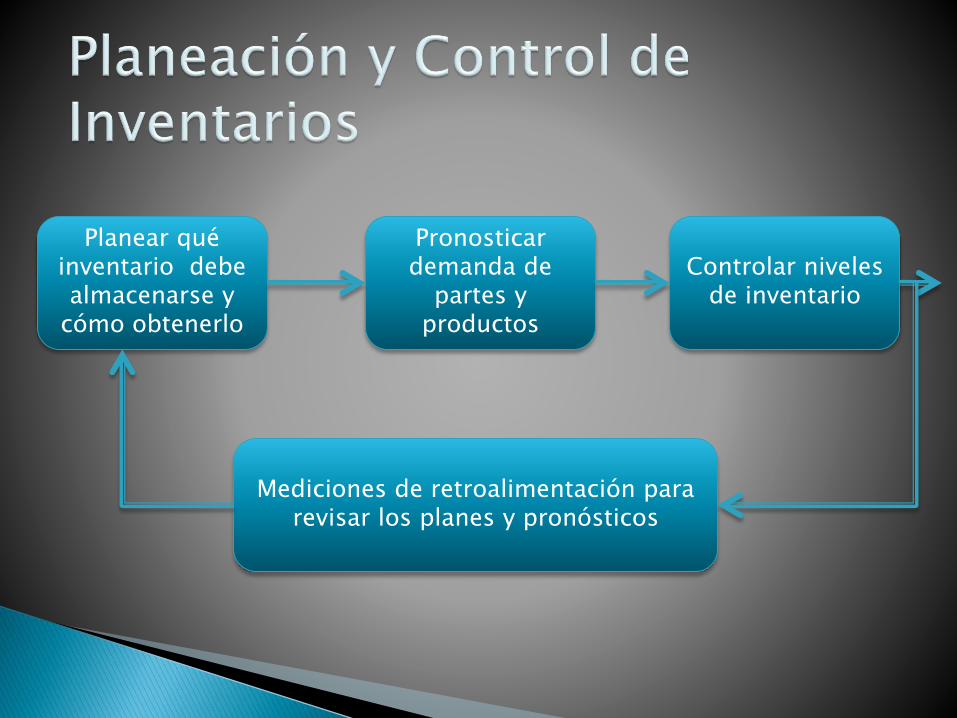

Planear qué inventario debe almacenarse y

cómo obtenerlo

Pronosticar demanda de

partes y productos

Controlar niveles de inventario

Mediciones de retroalimentación para revisar los planes y pronósticos

INVENTARIOS

• Inventarios: acumulación de materiales que serán usados para satisfacer una demanda futura. La necesidad surje de las diferencias entre el tiempo, la localización, el abastecimiento, oferta y demanda.

• Inventario: La existencia de un artículo o recurso que se usa en la organización. En toda su extensión el inventario incluye equipo, materia prima, bienes, humano, financiero, etc.

Importancia de los Inventarios

Almacenamiento de Recursos

Importancia de los Inventarios

Oferta y Demandas Irregulares

Importancia de los Inventarios

Descuentos por Cantidad

Importancia de los Inventarios

Evitar faltantes y escasez

¿Cúanto ordenar?

¿Cuándo ordenar?

Las Dos Preguntas Claves

Costos de los Inventarios

Se incurre en costos al adquirir bienes y mantener el inventario, consumiendo recursos que pueden invertirse en publicidad, investigación, títulos valores, etc.

Por otro lado, se mejora el servicio al cliente al tener un artículo en almacén siempre que lo demande

Costo de Compra o Costo Unitario.

El costo directo asociado con la compra real de un artículo se denomina costo de compra

Incluye el precio de un artículo más los impuestos del caso y en algunas ocasiones los costos de trasnportar la mercadería. Si la emprea produce el artículo, entoces el costo completo que debe incluirse se llama costo de producción

Costo de Ordenar

Se incurre en ellos en cualquier momento en que ocurra alguna actividad para reabastecer los inventarios. Este costo consta de aquellos costos administrativos y de oficina, asociados con todos los pasos y actividades que deben emprenderse desde el momento en que se emite la requisición de compra hasta el momento en que se recibe el pedido, se coloca en el inventario y se paga por ej: procesamiento y manejo de las órdenes de compra, recepción, inspección ,etc.

Costo de Conservación

Se incurre en ellos al tener cierto nivel de inventarios durante un periodo específico de tiempo. Consta de los costo explícitos e implícitos asociados con el mantenimiento del inventario por ejemplo: renta, calefacción, iluminación, refrigeración, conservación de registros, seguridad, manipulación, depreciación, impuestos, seguros, deterioro, obsolecencia y el costo de oportunidad del dinero

Costo por Faltantes

La falta de un artículo causa un costo de oportunidad. Este costo tiende a variar linealmente con el número de unidades que faltan, aunque casi siempre es difícil de determinar la cantidad exacta