5 insights - nielsen.com · en el tamaño promedio de los hogares en casi todos los ... pero no...

TRANSCRIPT

5 INSIGHTS QUE NECESITAS SABER SOBRE LATINOAMÉRICA

2Copyright© 2016 The Nielsen Company

5 INSIGHTS QUE NECESITAS SABER SOBRE LATINOAMÉRICA

NECESIDAD DE OPCIONES RÁPIDAS ¡NO HAY TIEMPO QUE PERDER!

LATINOS PREFIEREN MARCAS LOCALES

LOS CONSUMIDORES ESTÁN ENVEJECIENDO

LOS LATINOS BUSCAN MÁS PRODUCTOS SALUDABLES

E-COMMERCE UNA REALIDAD EN LATAM

1

2

4

3

5

3Copyright© 2016 The Nielsen Company

El reto de crecimiento para Latinoamérica continúa. En 2015 nuestra economía se desaceleró debido a factores como el precio del petróleo, la reducción de las exportaciones a China, altos niveles de corrupción y la devaluación de la mayoría de las monedas, impactando la confianza del consumidor de la región.

ÍNDICE DE CONFIANZA DEL CONSUMIDOR

% C

ON

SUM

IDO

RES

8683

8183

-8 pts

78

Q1 15 Q2 15 Q3 15 Q4 15 Q1 16

87%Piensa que están en

recesiónPiensa que las

perspectivas de trabajoserán no tan buenas o malas

Solo tienen suficiente dinero para alimentos,

vivienda y básicos

78% 54%

Fuente: Estudio Global de Nielsen sobre Confianza del Consumidor e Intenciones de Gasto 1T 2016

4Copyright© 2016 The Nielsen Company

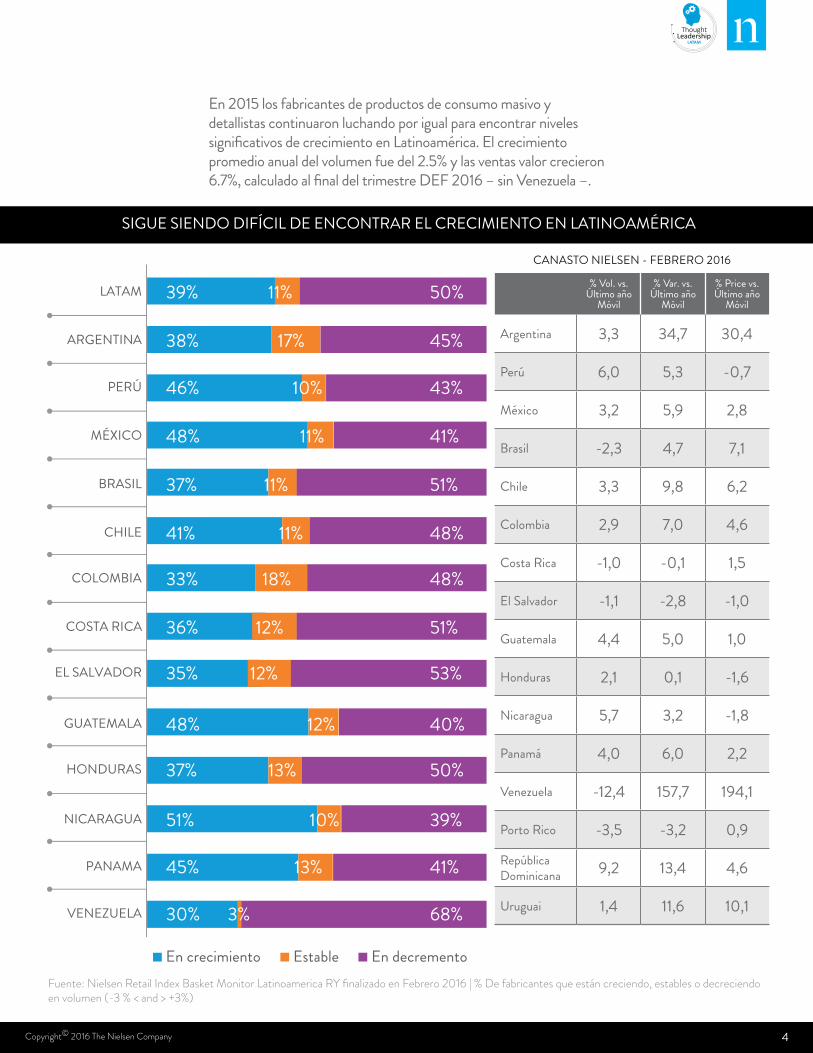

En 2015 los fabricantes de productos de consumo masivo y detallistas continuaron luchando por igual para encontrar niveles significativos de crecimiento en Latinoamérica. El crecimiento promedio anual del volumen fue del 2.5% y las ventas valor crecieron 6.7%, calculado al final del trimestre DEF 2016 – sin Venezuela –.

39%

38%

46%

48%

37%

41%

33%

36%

35%

48%

37%

51%

45%

30%

11%

17%

10%

11%

11%

11%

18%

12%

12%

12%

13%

10%

13%

3%

50%

45%

43%

41%

51%

48%

48%

51%

53%

40%

50%

39%

41%

68%

LATAM

ARGENTINA

PERÚ

MÉXICO

BRASIL

CHILE

COLOMBIA

COSTA RICA

EL SALVADOR

GUATEMALA

HONDURAS

NICARAGUA

PANAMA

VENEZUELA

En crecimiento Estable En decremento

SIGUE SIENDO DIFÍCIL DE ENCONTRAR EL CRECIMIENTO EN LATINOAMÉRICA

CANASTO NIELSEN - FEBRERO 2016

% Vol. vs. Último año

Móvil

% Var. vs. Último año

Móvil

% Price vs. Último año

Móvil

Argentina 3,3 34,7 30,4

Perú 6,0 5,3 -0,7

México 3,2 5,9 2,8

Brasil -2,3 4,7 7,1

Chile 3,3 9,8 6,2

Colombia 2,9 7,0 4,6

Costa Rica -1,0 -0,1 1,5

El Salvador -1,1 -2,8 -1,0

Guatemala 4,4 5,0 1,0

Honduras 2,1 0,1 -1,6

Nicaragua 5,7 3,2 -1,8

Panamá 4,0 6,0 2,2

Venezuela -12,4 157,7 194,1

Porto Rico -3,5 -3,2 0,9

República Dominicana 9,2 13,4 4,6

Uruguai 1,4 11,6 10,1

Fuente: Nielsen Retail Index Basket Monitor Latinoamerica RY finalizado en Febrero 2016 | % De fabricantes que están creciendo, estables o decreciendo en volumen (-3 % < and > +3%)

5Copyright© 2016 The Nielsen Company

1. NECESIDAD DE OPCIONES RÁPIDAS ¡NO HAY TIEMPO QUE PERDER!

A medida que las poblaciones urbanas crecen en toda la región, los cambios demográficos y de estilo de vida están tomando relevancia. Actualmente, el 77% de la población vive en áreas urbanas y para 2050 se espera que sea el 85%.

De acuerdo con la CEPAL, ha habido una disminución gradual en el tamaño promedio de los hogares en casi todos los mercados. De 4.3 personas por hogar en 2000 a 3.1 en 2020, con más hogares individuales y familias pequeñas. Además, el tiempo que destinan los latinos para trabajar es uno de los más altos en el mundo o comparado con tal región, pero no más altos que nunca – trabajan 42 horas a la semana en comparación con 37 horas de los países europeos – adicionalmente el aumento en la participación de las mujeres en la fuerza laboral está produciendo cambios importantes de los roles en las familias y el consumo. Como resultado, los hogares están comiendo menos en casa y, en consecuencia buscan soluciones más prácticas y convenientes que encajen con sus rutinas diarias. El 75% de los latinoamericanos comen en restaurantes y solo el 21% cena. Por ejemplo, en México cerca del 50% come en restaurantes de forma regular, creando una oportunidad inmensa para los detallistas que logren desarrollar opciones de comida accesibles y de buena calidad dentro de la tienda.

Ya sea el aumento de las mujeres en la fuerza laboral, la reducción del tamaño de los hogares o el cambio de los roles en la familia como resultado de las horas de trabajo, una cosa es cierta, cuando los latinos enfrentan una recesión, 42% trata de ahorrar dinero reduciendo el gasto en comidas para llevar, es por eso que los fabricantes y detallistas deben considerar la oferta de productos innovadores para hacer su vida más fácil. 53% de los latinos están dispuestos a pagar un poco más por productos con funciones o rendimiento superior y buscan formas de facilitar su experiencia de compra.

6Copyright© 2016 The Nielsen Company

ATRIBUTOS DE GRAN INFLUENCIA QUE LOS LATINOAMERICANOSCONSIDERAN AL SELECCIONAR UNA TIENDA

Busca que la tiendatenga filas cortas

o cajas rápidas

La tienda haceque sea fácil paramí para entrar y

salir rápidamente

La tienda tieneun diseño organizado

que hace que seafácil comprar

La tienda tieneuna variedad de

alimentos frescos/recién preparados

Fuente: Encuesta Global de Nielsen Estrategias de Crecimiento 1T 2016

28%41% 41% 32%

de los latinos dicen que la

CERCANÍA es un factor muy influyente en el momento

de escoger la tienda donde comprar

93%

El estilo de vida y hábitos de consumo cambian, una variación estructural está comenzando a surgir en cómo los consumidores compran y gastan su dinero. En toda la región, vemos un crecimiento acelerado de los formatos pequeños como tiendas de descuento, formatos pequeños de cash & carry y conveniencia. En Brasil por ejemplo, los supermercados pequeños y las tiendas de conveniencia crecieron un 6% en 2015, mientras que en México el canal de proximidad alcanzó un crecimiento a doble dígito (+19%).

7Copyright© 2016 The Nielsen Company

El crecimiento de la población latinoamericana con acceso a internet en los últimos años (57%), la posesión de un teléfono inteligente y la creciente oferta de aplicaciones para los consumidores online (Amazon, Linio, Mercado Libre, etc.), han apoyado el desarrollo del e-commerce. De acuerdo con la Unidad Internacional de Telecomunicaciones (ITU) en 2019 el total de ventas al detalle en línea será de 2.2 billones de dólares (+29% vs. 2014).

Las categorías que los latinos compran con mayor frecuencia vía on-line son: fashion (44%), viajes (43%), boletos para eventos (41%), electrónica (37%), libros y música (35%). Sin embargo las estrategias de e-commerce desarrolladas por algunos retailers en la región están apoyando el crecimiento de las ventas por internet de alimentos, bebidas, productos de uso doméstico e incluso cuidado personal, hoy en día solo 12% de los usuarios de Internet están comprando estos productos en línea, pero el potencial aún es enorme.

2. E-COMMERCE, UNA REALIDAD EN LATAM

Fuente: Encuesta Global de Nielsen: El futuro de los supermercado Q1'2015

11%

11%

14%

15%

9%

15%

13%

59%

68%

71%

62%

65%

65%

72%MÉXICO

COLOMBIA

CHILE

BRASIL

VENEZUELA

PERÚ

ARGENTINA

ORDENA EN LÍNEA PARAENTREGA A DOMICILIO

USA UN SUPERMERCADO VIRTUAL

7%

11%

9%

7%

9%

7%

68%

70%

64%

64%

66%

71%

ORDENA EN LÍNEA Y LO RECOGE EN TIENDA

8%

13%

8%

8%

7%

9%

66%

72%

57%

58%

67%

69%

Dispuestoa usarlo

Ya lo usa

8Copyright© 2016 The Nielsen Company

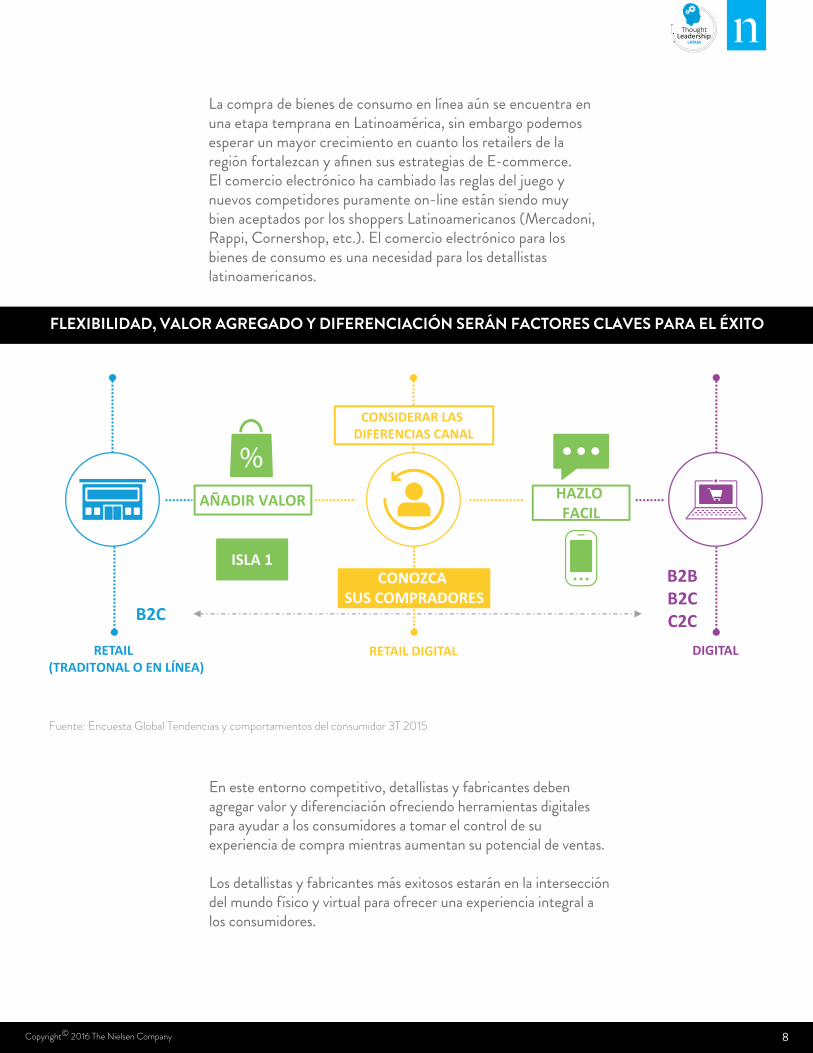

La compra de bienes de consumo en línea aún se encuentra en una etapa temprana en Latinoamérica, sin embargo podemos esperar un mayor crecimiento en cuanto los retailers de la región fortalezcan y afinen sus estrategias de E-commerce. El comercio electrónico ha cambiado las reglas del juego y nuevos competidores puramente on-line están siendo muy bien aceptados por los shoppers Latinoamericanos (Mercadoni, Rappi, Cornershop, etc.). El comercio electrónico para los bienes de consumo es una necesidad para los detallistas latinoamericanos.

En este entorno competitivo, detallistas y fabricantes deben agregar valor y diferenciación ofreciendo herramientas digitales para ayudar a los consumidores a tomar el control de su experiencia de compra mientras aumentan su potencial de ventas.

Los detallistas y fabricantes más exitosos estarán en la intersección del mundo físico y virtual para ofrecer una experiencia integral a los consumidores.

FLEXIBILIDAD, VALOR AGREGADO Y DIFERENCIACIÓN SERÁN FACTORES CLAVES PARA EL ÉXITO

AÑADIR VALOR

ISLA 1

B2C

B2BB2CC2C

HAZLO FACIL

RETAIL(TRADITONAL O EN LÍNEA)

DIGITAL

CONOZCA SUS COMPRADORES

RETAIL DIGITAL

CONSIDERAR LAS DIFERENCIAS CANAL

Fuente: Encuesta Global Tendencias y comportamientos del consumidor 3T 2015

9Copyright© 2016 The Nielsen Company

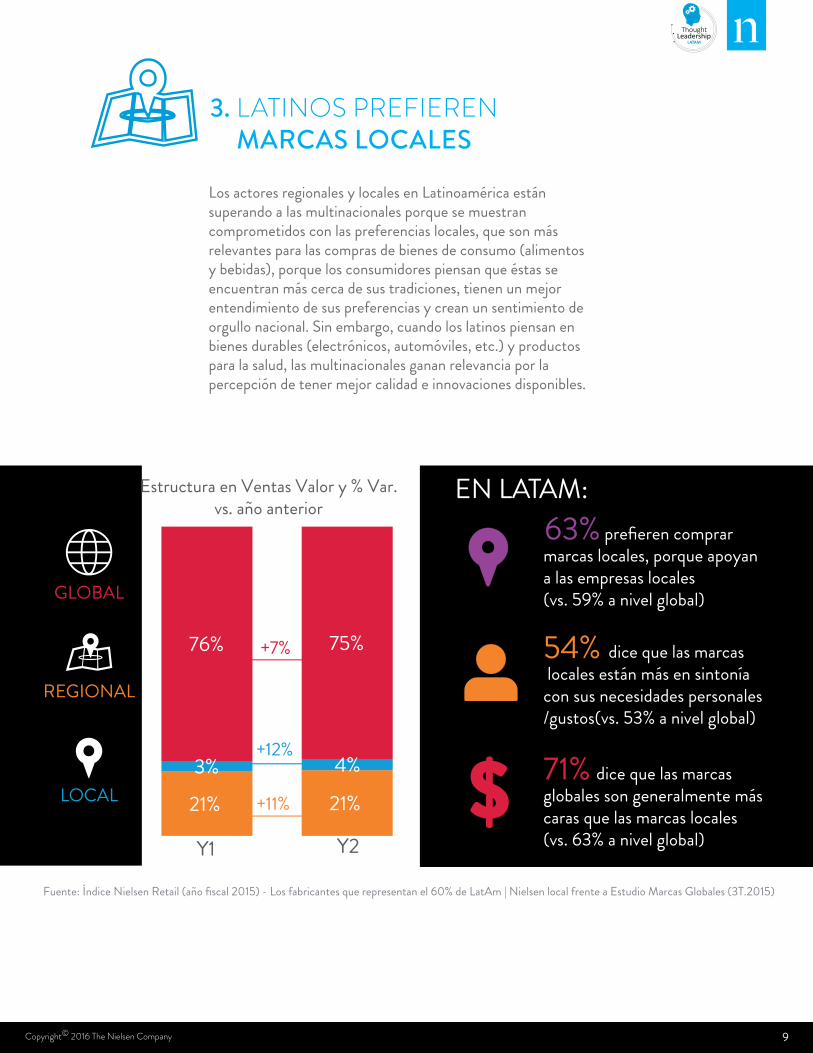

3. LATINOS PREFIEREN MARCAS LOCALES

Los actores regionales y locales en Latinoamérica están superando a las multinacionales porque se muestran comprometidos con las preferencias locales, que son más relevantes para las compras de bienes de consumo (alimentos y bebidas), porque los consumidores piensan que éstas se encuentran más cerca de sus tradiciones, tienen un mejor entendimiento de sus preferencias y crean un sentimiento de orgullo nacional. Sin embargo, cuando los latinos piensan en bienes durables (electrónicos, automóviles, etc.) y productos para la salud, las multinacionales ganan relevancia por la percepción de tener mejor calidad e innovaciones disponibles.

Fuente: Índice Nielsen Retail (año fiscal 2015) - Los fabricantes que representan el 60% de LatAm | Nielsen local frente a Estudio Marcas Globales (3T.2015)

21% 21%

3% 4%

76% 75%

Y1 Y2

+7%

+12%

+11%

GLOBAL

REGIONAL

LOCAL

Estructura en Ventas Valor y % Var.vs. año anterior

63%

54%

71%

EN LATAM: prefieren comprarmarcas locales, porque apoyan a las empresas locales(vs. 59% a nivel global)

dice que las marcas locales están más en sintonía con sus necesidades personales/gustos(vs. 53% a nivel global)

dice que las marcas globales son generalmente más caras que las marcas locales (vs. 63% a nivel global)

10Copyright© 2016 The Nielsen Company

El precio es uno de los atributos más importantes para los latinos y, en general, las marcas locales son percibidas con precios más accesibles que las multinacionales y, de hecho, si lo son. Este atributo se vuelve aún más relevante ante las tasas de inflación y la devaluación de las monedas lo que en algunos casos encarece los precios de los productos de las grandes multinacionales.

Fabricantes y detallistas necesitan entender las necesidades del Shopper al nivel más detallado posible para ser exitoso en los países de Latinoamérica porque usualmente tienen diferentes preferencias en cada ciudad, sin importar si se encuentran en el mismo país. En México por ejemplo, el consumo de cerveza es más relevante que otras bebidas alcohólicas en el norte de el país, mientras que el vodka está sobre desarrollado en términos de consumo en el sur del país.

QUÉ ES LO MÁS IMPORTANTE CUANDO LOS LATINOS ESCOGEN UNA MARCA LOCAL VS. UNA MULTINACIONAL?

Fuente: Encueta Nielsen Marcas Locales vs. Globales (3T.2015)

47%

34% 31%27%

21%

Mejor relacióncalidad-precio

Rebajas/Promoción

Experienciaprevia positiva

El sabor es mejor Orgullo nacional

Venezuela53%

Argentina39%

Chile38%

Chile36%

Venezuela35%

México36%

Perú32%

Colombia35%

Perú34%

11Copyright© 2016 The Nielsen Company

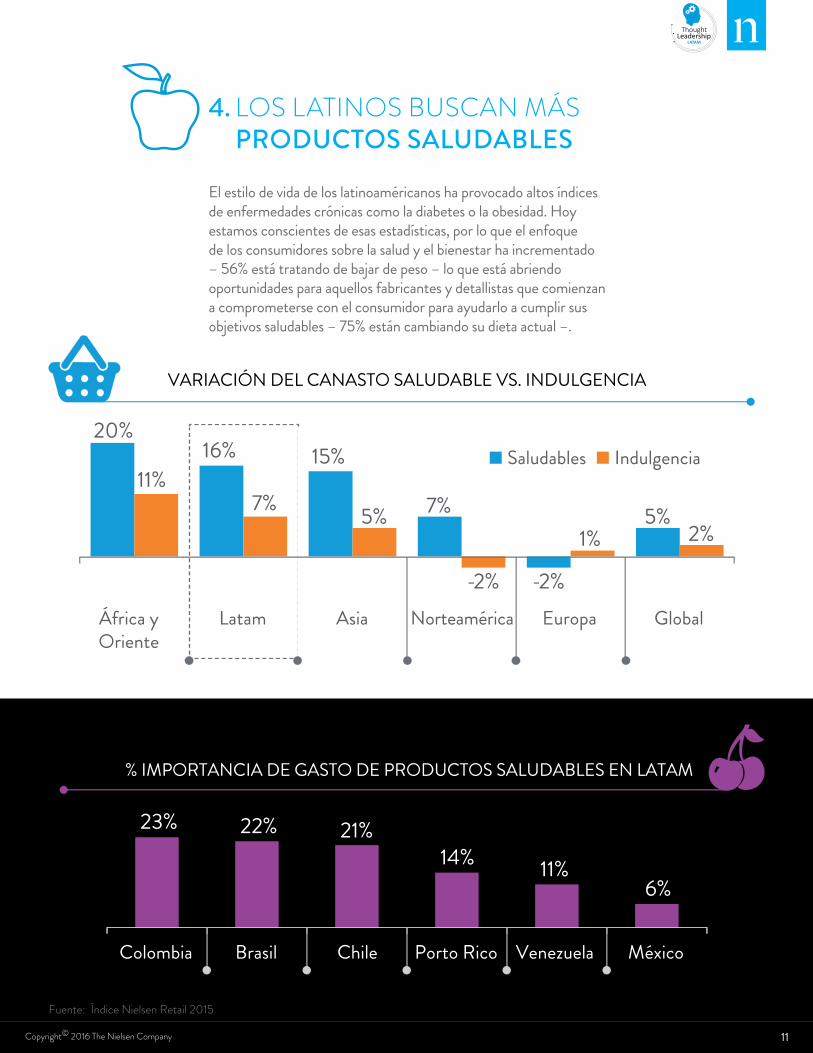

4. LOS LATINOS BUSCAN MÁS PRODUCTOS SALUDABLES

El estilo de vida de los latinoaméricanos ha provocado altos índices de enfermedades crónicas como la diabetes o la obesidad. Hoy estamos conscientes de esas estadísticas, por lo que el enfoque de los consumidores sobre la salud y el bienestar ha incrementado – 56% está tratando de bajar de peso – lo que está abriendo oportunidades para aquellos fabricantes y detallistas que comienzan a comprometerse con el consumidor para ayudarlo a cumplir sus objetivos saludables – 75% están cambiando su dieta actual –.

Fuente: Índice Nielsen Retail 2015

VARIACIÓN DEL CANASTO SALUDABLE VS. INDULGENCIA

20%16% 15%

7%

-2%

5%11%

7% 5%

-2%

1% 2%

África yOriente

Latam Asia Norteamérica Europa Global

Saludables Indulgencia

23% 22% 21%14% 11%

6%

Colombia Brasil Chile Porto Rico Venezuela México

% IMPORTANCIA DE GASTO DE PRODUCTOS SALUDABLES EN LATAM

12Copyright© 2016 The Nielsen Company

A pesar de la recesión económica los latinos están muy preocupados por su salud, así que están dispuestos a gastar un poco más de su dinero en alimentos premium que ofrezcan atributos saludables (100% natural, sabores naturales, bajo en sodio, etc.). En Perú por ejemplo, 80% de los encuestados están dispuestos a pagar más por productos bajos en colesterol, de hecho, los latinos declararon que les gustaría tener disponibles más opciones saludables. Es una gran oportunidad para pensar en innovar productos.

Fuente: Encuesta Nielsen Global sobre la innovación de nuevos productos (1T.2015)

PRODUCTOS QUE SE AJUSTAN A UN ESTILO DE VIDA SALUDABLE

31%26% 30%

40%

19%

PRODUCTOS HECHOS CON INGREDIENTES NATURALES

26% 28% 31%41%

20%

Asia Europa África/Medio Oriente Latinoamérica Norteamérica

% DE CONSUMIDORES QUE DESEARÍAN QUE HUBIERA MÁS PRODUCTOS SALUDABLES / NATURALES EN EL MERCADO

13Copyright© 2016 The Nielsen Company

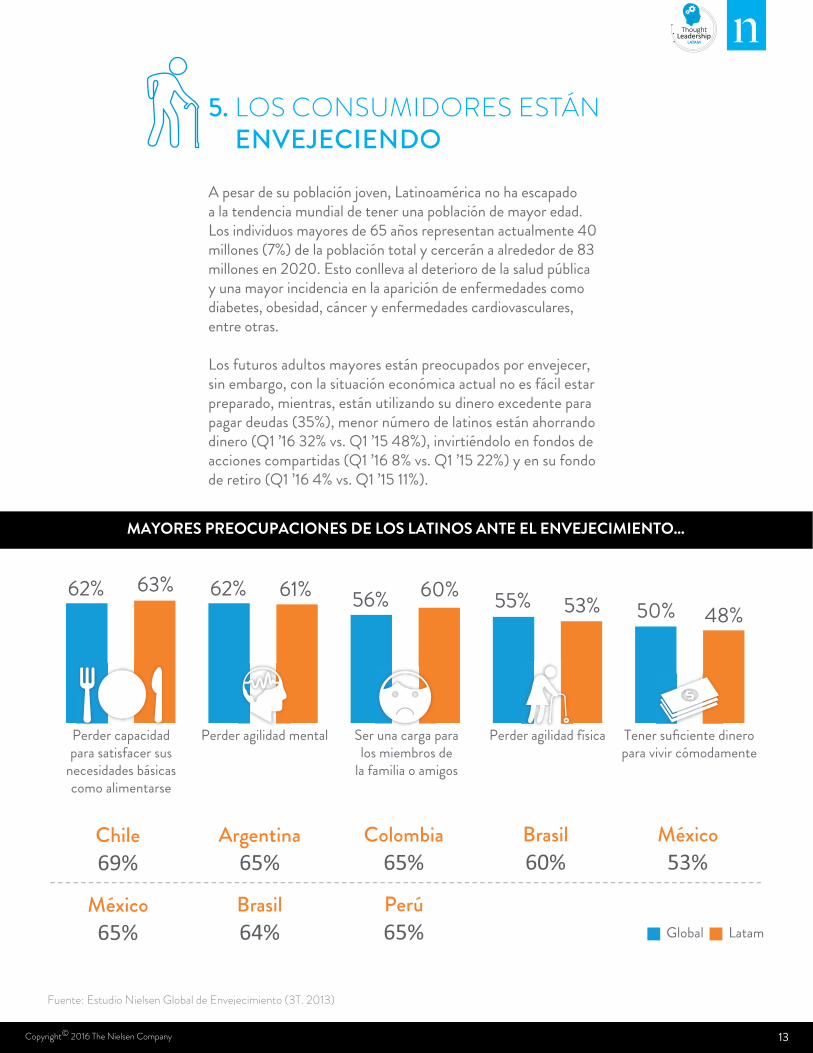

5. LOS CONSUMIDORES ESTÁN ENVEJECIENDO

A pesar de su población joven, Latinoamérica no ha escapado a la tendencia mundial de tener una población de mayor edad. Los individuos mayores de 65 años representan actualmente 40 millones (7%) de la población total y cercerán a alrededor de 83 millones en 2020. Esto conlleva al deterioro de la salud pública y una mayor incidencia en la aparición de enfermedades como diabetes, obesidad, cáncer y enfermedades cardiovasculares, entre otras.

Los futuros adultos mayores están preocupados por envejecer, sin embargo, con la situación económica actual no es fácil estar preparado, mientras, están utilizando su dinero excedente para pagar deudas (35%), menor número de latinos están ahorrando dinero (Q1 ’16 32% vs. Q1 ’15 48%), invirtiéndolo en fondos de acciones compartidas (Q1 ’16 8% vs. Q1 ’15 22%) y en su fondo de retiro (Q1 ’16 4% vs. Q1 ’15 11%).

MAYORES PREOCUPACIONES DE LOS LATINOS ANTE EL ENVEJECIMIENTO...

Fuente: Estudio Nielsen Global de Envejecimiento (3T. 2013)

62% 62% 56% 55% 50%63% 61% 60%

53% 48%

Perder capacidadpara satisfacer sus

necesidades básicascomo alimentarse

Perder agilidad mental Ser una carga paralos miembros de

la familia o amigos

Perder agilidad física Tener suficiente dineropara vivir cómodamente

Global Latam

Chile69%

México65%

Argentina65%

Brasil64%

Colombia65%

Perú65%

Brasil60%

México53%

14Copyright© 2016 The Nielsen Company

Los servicios médicos, financieros y de entretenimiento que se enfoquen a esta generación mayor de 65 años tendrán una oportunidad enorme en este segmento, mientras las tiendas deberán hacer sus instalaciones más accesibles y ofrecer más opciones de servicios en un solo lugar.

Fuente: Nielsen Global Aging study (Q3 2013)

Lo que piensan que los minoristas HACENpara satisfacer sus necesidades:

LOS MINORISTAS ESTÁN TRATANDODE ATENDER A ESTA POBLACIÓN:

83%

66%

65%

63%

62%

Amplia iluminación

Carteles grandes de publicidad

Puertas/rampas parapersonas con discapacidad

Servicio a clienteentrenado y cortés

Opciones decompra/entrega en línea

Lo que piensan que los minoristas NECESITAN hacer para satisfacer sus necesidades:

49%

49%

45%

44%

43%

Bancas para sentarse

Carritos de compraeléctricos

Pasillos dedicados a productosnecesarios para adultos mayores

Asistencia para ayudar en llevar las bolsas de compra al coche

Cajas especializadas parapersonas con discapacidad

PERO AÚN TIENEN TRABAJO POR HACER:

15Copyright© 2016 The Nielsen Company

Los fabricantes deberán crear un portafolio de productos especializados para este grupo generacional (ricos en fibra, bajos en sodio y azúcar, productos especiales para diabéticos, etc.) y mantenerse a la vanguardia en cuanto sus preferencias y necesidades (hidratación para pieles maduras, productos especializados para algunas enfermedades, tratamientos para la diabetes, disminución de la audición, etc.).

Asist

encia

de s

ervic

iode

com

ida a

dom

icilio

Serv

icio

de se

guro

méd

ico/a

siste

ncia

Fina

nzas

/serv

icios

de

inve

rsión

/asis

tenc

ia

Men

ús d

e res

taur

ante

fácil

es d

e lee

r

Serv

icios

de m

edica

men

tos

rece

tado

s/asis

tenc

ia

Serv

icios

de o

pcion

es d

eviv

ienda

/asis

tenc

ia

Serv

icios

/asis

tenc

ia d

e tra

nspo

rte

Resta

uran

tes c

on ac

ceso

para

perso

nas c

on di

scap

acida

d

Los minoristas deben aprovechar la falta de servicio a este grupo generacional

Fuente: Estudio Nielsen Global de Envejecimiento (3T.2013)

Etiquetas de producto

fáciles de leer

Informaciónnutricional señalada

claramente enlos envases

de alimentos

Envasado dealimentos con

porciones más pequeñas

Alimentos que satisfagan las

necesidadesnutricionales

especiales de dieta

Paquetes de producto

fáciles de abrir

Publicidad que refleje

consumidores más viejos

59% 57% 54% 54% 51% 48%

% DE CONSUMIDORES QUE CONSIDERA QUE ES DIFÍCIL ENCONTRAR EN LOS PRODUCTOS Y SERVICIOS PARA EL CONSUMIDOR DE ENVEJECIMIENTO

56% 55% 52% 49% 46% 44% 44% 43%

16Copyright© 2016 The Nielsen Company

PIENSA RÁPIDOINOVACIÓN DE PRODUCTOS PRÁCTICOS Y FÁCILES DE USARCERCANÍA Y PEQUEÑOS FORMATOS DE TIENDA

PIENSA COMO "LOCAL"ENTIENDE LAS NECESIDADES DEL CONSUMIDOR AL MÍNIMO NIVEL POSIBLE

PREPÁRATELOS LATINOS ESTÁN ENVEJECIENDO Y NECESITARÁN PRODUCTOS, SERVICIOS Y MINORISTAS QUE CUMPLAN CON SUS NECESIDADES

DIGITALÍZATEDISEÑA TU ESTRATEGIA GANADORA DE E-COMMERCE, NO TE QUEDES ATRÁS!

SÉ SALUDABLEINVIERTE EN LA INNOVACIÓN DE PRODUCTOS SALUDABLES, LOS LATINOS ESTÁN DISPUESTOS A PAGAR MÁS POR ELLO

1

2

4

3

5

17Copyright© 2016 The Nielsen Company

La mejor planificaciónde estantes y surtido víaMerchandising Services

3 4

Diagnóstico de páginaweb, y optimización vía E-commerce Solutions

5

Garantizandoinnovaciones exitosas- productos saludablesy prácticos

Identificando y alcanzandonichos de consumidoresy sus tiendas víaSpectra

1 2

Diseñando la mejor manera de comunicarse con ellas vía Marketing E�ectiveness

Comprendiendolas preferencias ycomportamientosdel shopper víaShopper Solutions

AutorFABIOLA DE LA PORTILLA

NIELSEN CONTACTOS:[email protected]