11 informe final no propietarios huánuco fondo mivivienda

DESCRIPTION

11 Informe Final No Propietarios Huánuco FONDO MIVIVIENDATRANSCRIPT

HUÁNUCO

2014

Elaborado por el

Instituto CUANTO

ESTUDIO DE DEMANDA DE

VIVIENDA A NIVEL DE LAS

PRINCIPALES CIUDADES HOGARES NO PROPIETARIOS

ÍNDICE

Pág.

SECCIÓN I: RESUMEN EJECUTIVO

RESUMEN EJECUTIVO 7

SECCIÓN II: ANÁLISIS DESCRIPTIVO DE LOS DATOS

I CARACTERIZACIÓN DE LA DEMANDA 11

1.1 Edad 11

1.2 Sexo 11

1.3 Nivel Educativo 12

1.4 Estatus Marital 13

1.5 Sexo del Jefe del núcleo familiar 13

1.6 Número promedio de integrantes del Núcleo familiar 14

II CARACTERÍSTICAS LABORALES 15

2.1 Jefe del núcleo familiar 15

2.2 Cónyuge 19

III APORTES AL FONAVI 22

IV INGRESOS, GASTOS Y AHORROS 23

4.1 Forma como perciben sus ingresos 23

4.2 Ingreso conyugal neto 24

4.3 Gasto 25

4.4 Ahorro 26

V INTERÉS DE COMPRA 30

VI CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO 37

VII CARACTERÍSTICAS DE LA VIVIENDA 44

7.1 Tipo de Vivienda 44

7.2 Tenencia de la Vivienda 44

7.3 Área Construida 45

7.4 Número de Ambientes, Cocina, Baños, Duchas y Dormitorios 45

7.5 Tipo de Conexión Domiciliaria y Tipo de Alumbrado 46

7.6

Materiales de Construcción, Pago de Alquiler, Nivel de Satisfacción y Medios de Comunicación de la Vivienda

49

VIII ENTORNO A LA VIVIENDA 53

IX. INFORMACIÓN COMPLEMENTARIA 55

Pág.

SECCIÓN III: DEMANDA POTENCIAL, REAL Y EFECTIVA

I DEMANDA POTENCIAL Y EFECTIVA DE VIVIENDA 60

1.1 Aspectos Metodológicos 60

1.2 Demanda por Vivienda 61

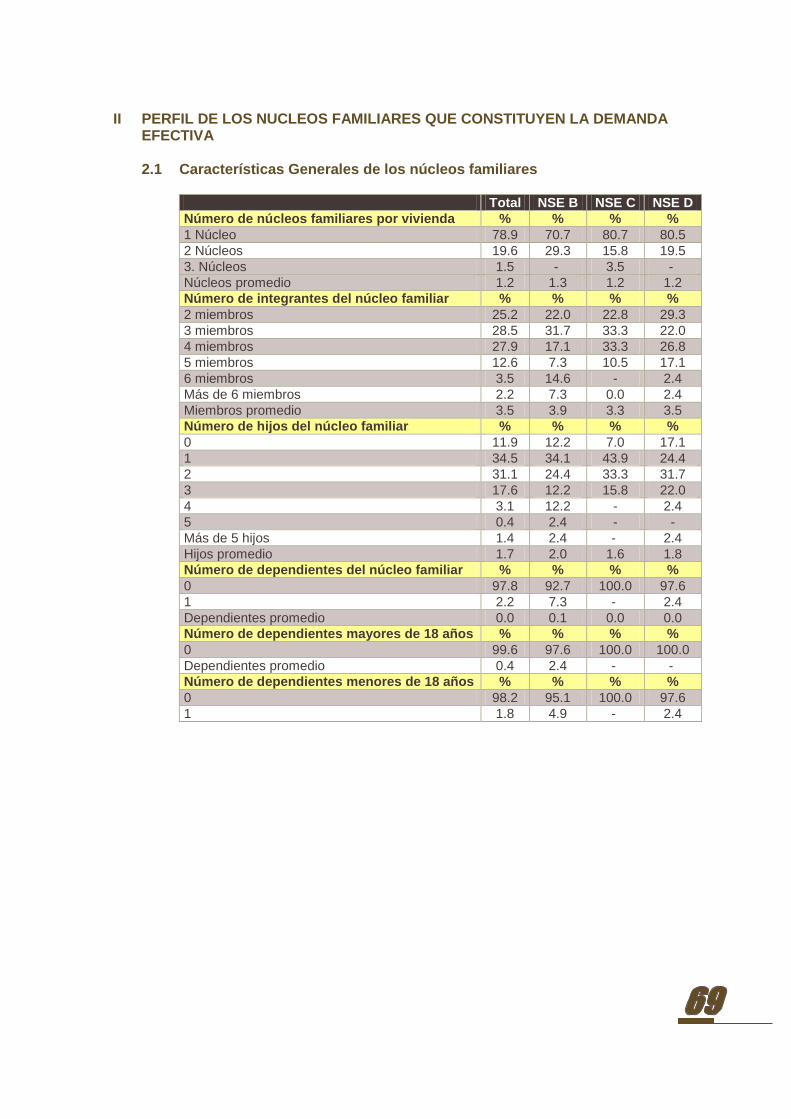

II PERFIL DE LOS NÚCLEOS FAMILIARES QUE CONSTITUYEN LA DEMANDA EFECTIVA

69

2.1 Características Generales de los núcleos familiares 69

2.2 Características Generales de los Miembros del núcleo familiar 70

2.3 Características Laborales del Jefe del núcleo familiar y su Cónyuge 72

2.4 Ingresos, Gastos y Ahorros 74

2.5

Principales Características de la Vivienda Actual de los núcleos familiares que constituyen la Demanda Efectiva

77

2.6 Características de la Vivienda que comprarían la Demanda Efectiva e Inversión 78

2.7

Conocimiento del Sistema de Crédito Hipotecario de los núcleos familiares que constituyen la Demanda Efectiva

79

2.8 Conocimiento de Fondo MIVIVIENDA y de sus Productos 80

2.9

Características del Entorno de la Vivienda Actual de los núcleos familiares No Propietarios que constituyen la Demanda Efectiva

81

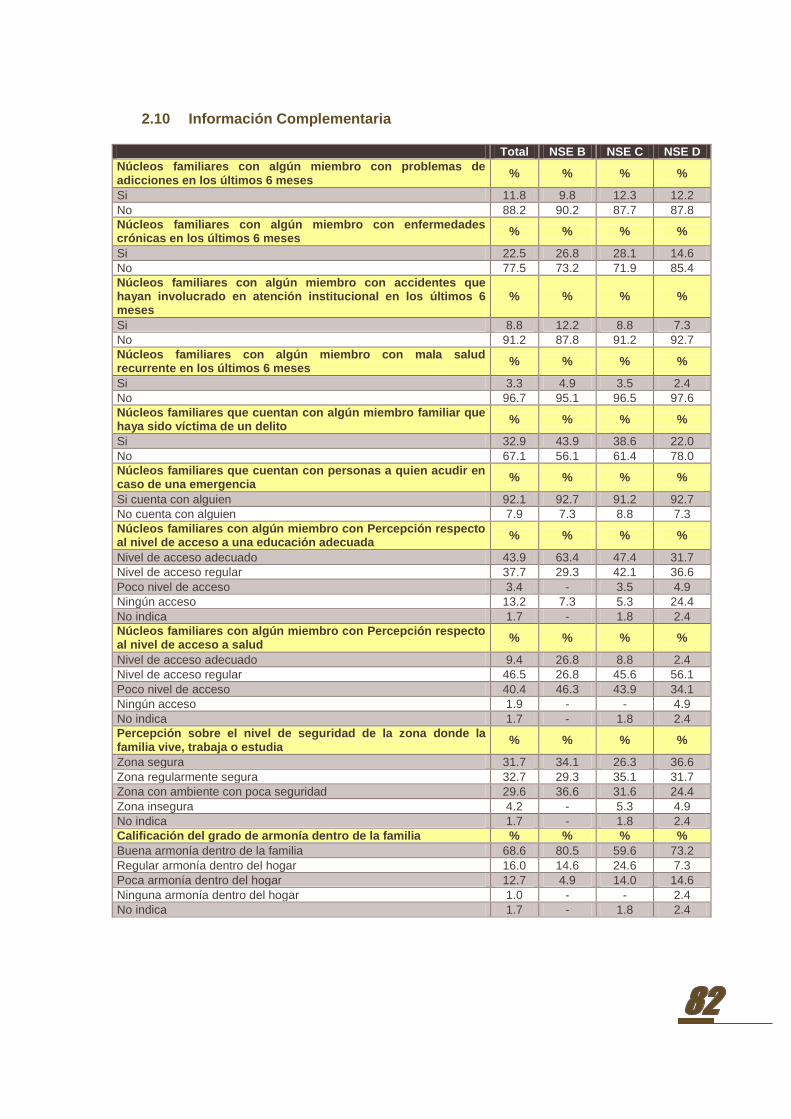

2.10 Información Complementaria 82

SECCIÓN III: CONCLUSIONES

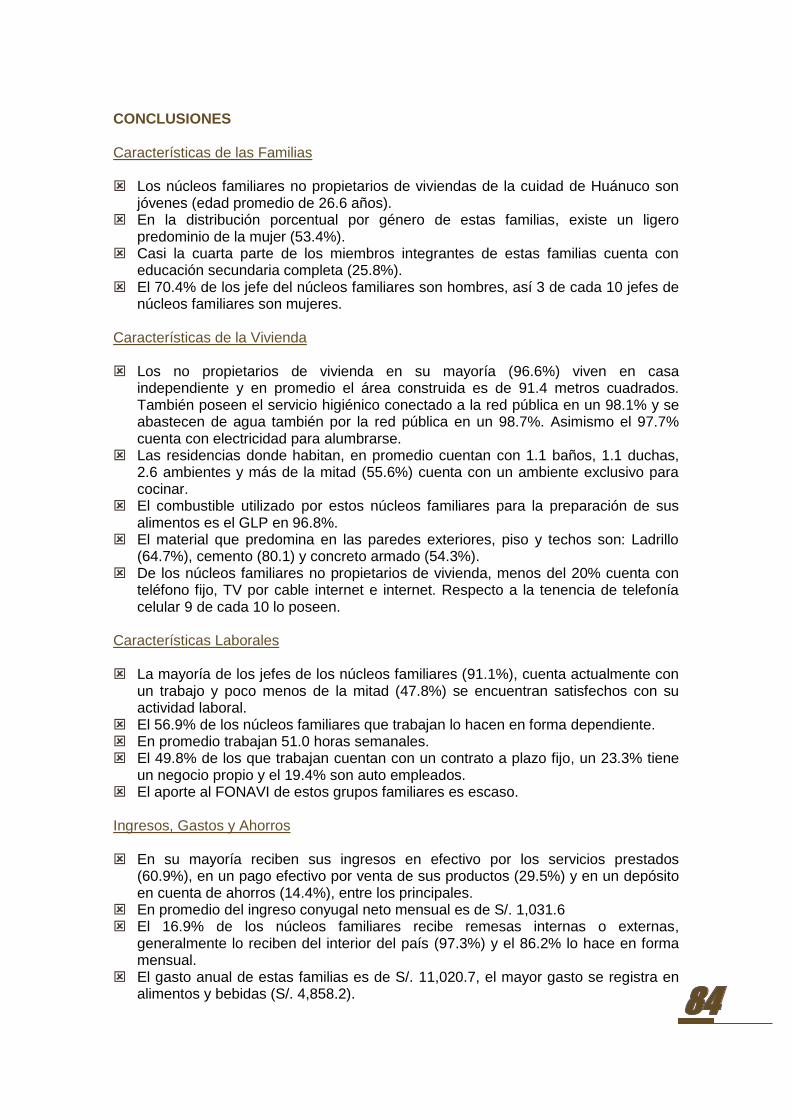

CONCLUSIONES 84

ANEXO

TABLAS ESTADÍSTICAS

ÍNDICE DE GRÁFICOS Pág.

GRÁFICO N° 1 EDAD PROMEDIO DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES 11

GRÁFICO N° 2 DISTRIBUCIÓN POR SEXO DE LOS MIEMBROS DE NÚCLEOS FAMILIARES 11

GRÁFICO N° 3 NIVEL EDUCATIVO DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES 12

GRÁFICO N° 4 ESTATUS MARITAL DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES 13

GRÁFICO N° 5 SEXO DEL JEFE DEL NÚCLEO FAMILIAR 13

GRÁFICO N° 6 PROMEDIO DE INTEGRANTES DE LOS NÚCLEOS FAMILIARES 14

GRÁFICO N° 7 JEFES DEL NÚCLEO FAMILIAR QUE TRABAJAN ACTUALMENTE 15

GRÁFICO N° 8 JEFES DEL NÚCLEO FAMILIAR QUE CONSIDERAN QUE SEGUIRÍAN TRABAJANDO EN EL MISMO LUGAR DENTRO DE UN AÑO

15

GRÁFICO N° 9 NIVEL DE SATISFACCIÓN DE LOS JEFES DE LOS NÚCLEOS FAMILIARES CON SU ACTIVIDAD LABORAL

16

GRÁFICO N° 10 DISTRIBUCIÓN ENTRE TRABAJADORES DEPENDIENTES E INDEPENDIENTES, DE LOS JEFES DE LOS NÚCLEOS FAMILIARES

16

GRÁFICO N° 11 OCUPACIÓN PRINCIPAL QUE DESEMPEÑAN LOS JEFES DE NÚCLEOS FAMILIARES - DEPENDIENTES

17

GRÁFICO N° 12 OCUPACIÓN PRINCIPAL QUE DESEMPEÑAN LOS JEFES DE NÚCLEOS FAMILIARES - INDEPENDIENTES

17

GRÁFICO N° 13 JEFES DE LOS NÚCLEOS FAMILIARES, QUE TIENEN OTRA OCUPACIÓN LABORAL

18

GRÁFICO N° 14 RÉGIMEN LABORAL DE LOS JEFES DE LOS NÚCLEOS FAMILIARES 18

GRÁFICO N° 15 HORAS SEMANALES QUE TRABAJAN LOS JEFES DE NÚCLEOS FAMILIARES

19

GRÁFICO N° 16 CÓNYUGES DE JEFES DEL NÚCLEO FAMILIAR QUE TRABAJAN 19

GRÁFICO N° 17 CÓNYUGES QUE CONSIDERAN QUE SEGUIRÍAN TRABAJANDO EN EL MISMO LUGAR DENTRO DE UN AÑO

20

GRÁFICO N° 18 DISTRIBUCIÓN ENTRE TRABAJADORES DEPENDIENTES E INDEPENDIENTES, DE LOS CÓNYUGES

20

GRÁFICO N° 19 RÉGIMEN LABORAL DE LOS CÓNYUGES 20

GRÁFICO N° 20 NIVEL DE SATISFACCIÓN DE LOS CÓNYUGES CON LA ACTIVIDAD LABORAL QUE REALIZAN

21

GRÁFICO N° 21 NÚCLEOS FAMILIARES QUE HAN APORTANDO AL FONAVI 22

GRÁFICO N° 22 FORMA COMO REALIZARON APORTES AL FONAVI LOS NÚCLEOS FAMILIARES

22

GRÁFICO N° 23 JEFES DE LOS NÚCLEOS FAMILIARES O CÓNYUGES, QUE ESTUVIERON FORMALMENTE EMPLEADOS ENTRE 1980 Y 1998

22

GRÁFICO N° 24 FORMA COMO RECIBEN SUS INGRESOS 23

GRÁFICO N° 25 INGRESO CONYUGAL NETO MENSUAL DE NÚCLEOS FAMILIARES 24

GRÁFICO N° 26 NÚCLEOS FAMILIARES QUE RECIBEN REMESAS INTERNAS O EXTERNAS

24

GRÁFICO N° 27 LUGAR DE PROCEDENCIA DE LAS REMESAS 24

GRÁFICO N° 28 PERIODICIDAD CON QUE RECIBEN LAS REMESAS 25

GRÁFICO N° 29 GASTO ANUALIZADO DE LOS NÚCLEOS FAMILIARES 25

GRÁFICO N° 30 NÚCLEOS FAMILIARES QUE AHORRAN ACTUALMENTE 26

GRÁFICO N° 31 FRECUENCIA CON QUE AHORRAN 27

GRÁFICO N° 32 PROMEDIO DE AHORRO DE LOS NÚCLEOS FAMILIARES 27

GRÁFICO N° 33 FORMA DE AHORRO DE LOS NÚCLEOS FAMILIARES 28

GRÁFICO N° 34 MONTO ACUMULADO DE AHORRO 28

GRÁFICO N° 35 DESTINO DEL AHORRO 29

GRÁFICO N° 36 INTENCIÓN DE COMPRA O CONSTRUCCIÓN DE VIVIENDA 30

GRÁFICO N° 37 COMPRARÍAN O CONSTRUIRÍAN UNA VIVIENDA 30

Pág.

GRÁFICO N° 38 INTENCIÓN DE COMPRA DE UNA VIVIENDA USADA 31

GRÁFICO N° 39 PREFERENCIAS POR LA VIVIENDA 1, VIVIENDA 2 O VIVIENDA 3 34

GRÁFICO N° 40 PREFERENCIA POR LA VIVIENDA 4 O VIVIENDA 5 36

GRÁFICO N° 41 NIVEL DE CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO 37

GRÁFICO N° 42 CONOCIMIENTO SOBRE EL USO DE UN CRÉDITO HIPOTECARIO 38

GRÁFICO N° 43 NIVEL DE CONOCIMIENTO DE INSTITUCIONES QUE OTORGAN CRÉDITO HIPOTECARIO

38

GRÁFICO N° 44 INSTITUCIONES FINANCIERAS QUE PRESENTAN UNA MAYOR RECORDACIÓN

39

GRÁFICO N° 45 NIVEL DE SOLICITUD DE UN CRÉDITO HIPOTECARIO 39

GRÁFICO Nº 46 MONTO PROMEDIO DEL PRESTAMO APROBADO 39

GRÁFICO N° 47 CONOCIMIENTO SOBRE COMO DEMOSTRAR SUS INGRESOS PARA ACCEDER A UN CRÉDITO HIPOTECARIO

40

GRÁFICO N° 48 MEDIOS PARA DEMOSTRAR INGRESOS 40

GRÁFICO N° 49 CONOCIMIENTO SOBRE EL AHORRO PROGRAMADO O CUENTA DE AHORROS HIPOTECARIOS

41

GRÁFICO N° 50 CONOCIMIENTO SOBRE EL FONDO MIVIVIENDA 41

GRÁFICO N° 51 CONOCIMIENTO SOBRE LOS PRODUCTOS QUE OFRECE FONDO MIVIVIENDA

41

GRÁFICO N° 52 PRODUCTOS QUE CONOCE QUE OFRECE EL FONDO MIVIVIENDA 42

GRÁFICO N° 53 IMPORTANCIA DEL ROL QUE CUMPLE EL FONDO MIVIVIENDA 42

GRÁFICO N° 54 RECORDACIÓN SOBRE EL PROGRAMA TECHO PROPIO 43

GRÁFICO N° 55 CONOCIMIENTO DE LOS BENEFICIOS QUE OTORGA EL PROGRAMA TECHO PROPIO

43

GRÁFICO N° 56 TIPO DE VIVIENDA 44

GRÁFICO N° 57 TENENCIA DE LA VIVIENDA 44

GRÁFICO N° 58 ÁREA CONSTRUIDA 45

GRÁFICO N° 59 PROMEDIO DE BAÑOS QUE TIENE LA VIVIENDA 45

GRÁFICO N° 60 PROMEDIO DE DUCHAS QUE TIENE LA VIVIENDA 45

GRÁFICO N° 61 AMBIENTE EXCLUSIVO PARA COCINAR QUE TIENE LA VIVIENDA 46

GRÁFICO N° 62 CANTIDAD DE AMBIENTES QUE TIENE LA VIVIENDA 46

GRÁFICO N° 63 TIPO DE CONEXIÓN DEL SERVICIO HIGIÉNICO DE LA VIVIENDA 46

GRÁFICO N° 64 ABASTECIMIENTO DE AGUA DE LAS VIVIENDAS 47

GRÁFICO N° 65 EL AGUA QUE CONSUMEN ES POTABLE 47

GRÁFICO N° 66 COMBUSTIBLE UTILIZADO PARA LA PREPARACIÓN DE LOS ALIMENTO 47

GRÁFICO N° 67 TIPO DE ALUMBRADO CON QUE CUENTAN LAS VIVIENDAS 48

GRÁFICO N° 68 TIPO DE CONEXIÓN ELÉCTRICA CON QUE CUENTAN LAS VIVIENDAS 48

GRÁFICO N° 69 MATERIALES PREDOMINANTES EN LA PARED, PISOS Y TECHO 49

GRÁFICO N° 70 NÚCLEOS FAMILIARES QUE PAGAN ALQUILER MENSUAL POR LA VIVIENDA QUE HABITAN ACTUALMENTE

49

GRÁFICO N° 71 MONTO PROMEDIO DE PAGO POR ALQUILER 50

GRÁFICO N° 72 CONTRIBUCIÓN CON LOS GASTOS DE LA VIVIENDA A MANERA DE ALQUILER

50

GRÁFICO N° 73 FORMA DE CONTRIBUCIÓN CON LOS GASTOS DE LA VIVIENDA A MANERA DE ALQUILER

50

GRÁFICO N° 74 MONTO PROMEDIO DE LA CONTRIBUCIÓN CON LOS GASTOS DE LA VIVIENDA A MANERA DE ALQUILER

51

GRÁFICO N° 75 NIVEL DE SATISFACCIÓN DE LOS NÚCLEOS FAMILIARES CON SU VIVIENDA

51

GRÁFICO N° 76 MEDIOS DE COMUNICACIÓN QUE POSEE LA VIVIENDA 52

Pág.

GRÁFICO N° 77 NÚCLEOS FAMILIARES CON ALGÚN MIEMBRO QUE PRESENTA PROBLEMAS DE ADICCIONES

55

GRÁFICO N° 78 NÚCLEOS FAMILIARES CON CASOS DE: ENFERMEDADES CRÓNICAS, ACCIDENTES QUE AMERITARON ATENCIÓN INSTITUCIONAL O DE UN PROFESIONAL DE LA SALUD Y CASOS DE MALA SALUD RECURRENTE

55

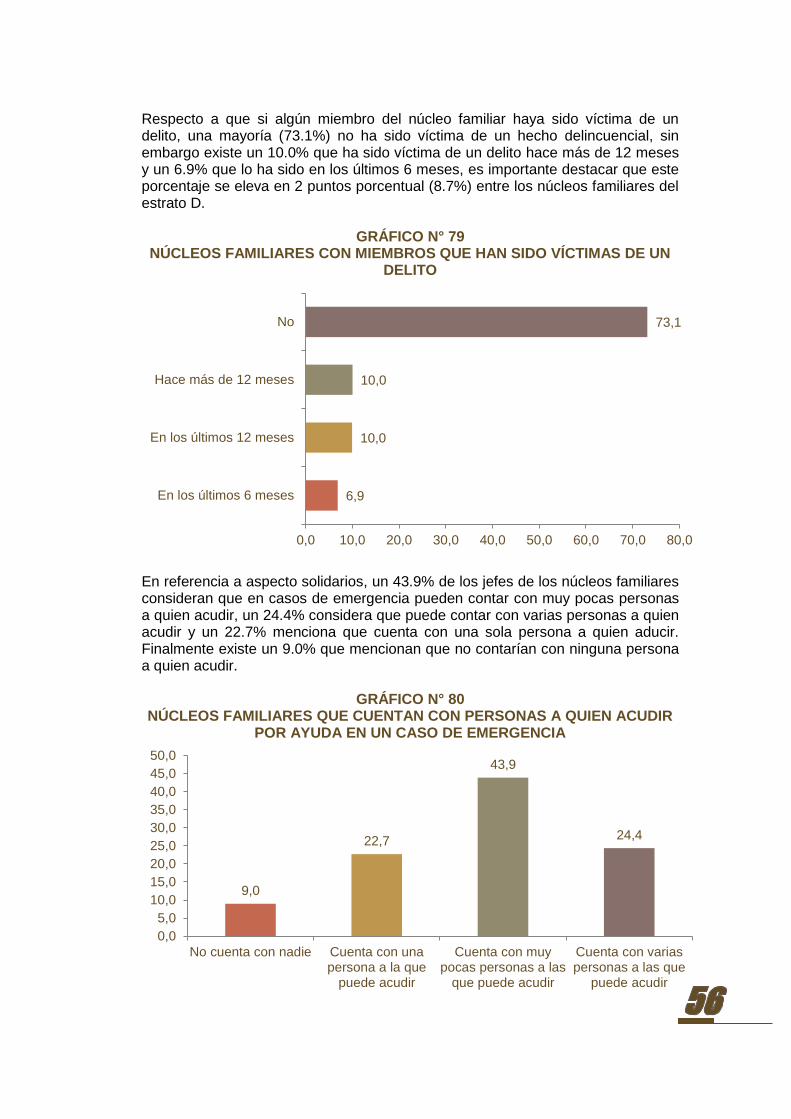

GRÁFICO N° 79 NÚCLEOS FAMILIARES CON MIEMBROS QUE HAN SIDO VÍCTIMAS DE UN DELITO

56

GRÁFICO N° 80 NÚCLEOS FAMILIARES QUE CUENTAN CON PERSONAS A QUIEN ACUDIR POR AYUDA EN UN CASO DE EMERGENCIA

56

GRÁFICO N° 81 PERCEPCIÓN DEL NIVEL DE ACCESO DE LA FAMILIA A RECIBIR UNA EDUCACIÓN ADECUADA

57

GRÁFICO N° 82 PERCEPCIÓN DEL NIVEL DE ACCESO DE LA FAMILIA A RECIBIR UNA ATENCIÓN EN SALUD ADECUADA

57

GRÁFICO N° 83 PERCEPCIÓN DEL NIVEL DE SEGURIDAD DE LA ZONA DONDE LA FAMILIA VIVE, TRABAJA O ESTUDIA

58

GRÁFICO N° 84 CALIFICACIÓN DEL GRADO DE ARMONÍA DENTRO DE LA FAMILIA 58

GRÁFICO N° 85 GRADO DE CONFIANZA EN LAS INSTITUCIONES DEL ESTADO 59

ÍNDICE DE TABLAS Pág.

TABLA N° 1 NIVEL EDUCATIVO DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES: POR ESTRATO

12

TABLA N° 2 RÉGIMEN LABORAL DE LOS JEFES DE LOS NÚCLEOS FAMILIARES: POR ESTRATO

18

TABLA N° 3 RÉGIMEN LABORAL DE LOS CÓNYUGES, POR ESTRATO 21

TABLA N° 4 NIVEL DE SATISFACCIÓN DE LOS CÓNYUGES CON LA ACTIVIDAD LABORAL QUE REALIZAN, POR ESTRATO

21

TABLA N° 5 FORMA COMO PERCIBEN SUS INGRESOS: POR ESTRATO 23

TABLA N° 6 GASTO PROMEDIO ANUAL DEL HOGAR, POR GRUPOS DE CONSUMO (Nuevos Soles)

26

TABLA N° 7 FRECUENCIA DE AHORRO: POR ESTRATO 27

TABLA N° 8 FORMA DE AHORRO DE LOS NÚCLEOS FAMILIARES: POR ESTRATO 28

TABLA N° 9 DESTINO DEL AHORRO: POR ESTRATO 29

TABLA N° 10 CARACTERÍSTICAS DE LA VIVIENDA QUE COMPRARÍAN O CONSTRUIRÍAN

31

TABLA N° 11 CARACTERÍSTICAS DE LA COMPRA O CONSTRUCCIÓN 32

TABLA N° 12 NIVEL DE CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO, POR ESTRATO

37

TABLA N° 13 PRINCIPAL MEDIO QUE MENCIONAN PARA DEMOSTRAR SUS INGRESOS, POR ESTRATOS

40

TABLA N° 14 PRODUCTOS QUE CONOCE QUE OFRECE FONDO MIVIVIENDA, POR ESTRATOS

42

TABLA N° 15 NIVEL DE IMPORTANCIA DEL ROL QUE TIENE EL FONDO MIVIVIENDA, POR ESTRATOS

42

TABLA N° 16 TENENCIA DE LA VIVIENDA: POR ESTRATOS 44

TABLA N° 17 NIVEL DE SATISFACCIÓN DE LOS NÚCLEOS FAMILIARES CON SU VIVIENDA, POR ESTRATOS

51

TABLA N° 18 MEDIOS DE COMUNICACIÓN QUE POSEE LA VIVIENDA, POR ESTRATOS 52

RESUMEN EJECUTIVO

El objetivo general de la presente consultoría es estimar y caracterizar la demanda de vivienda única. La metodología aplicada para el presente estudio, fue la ejecución de una encuesta por muestreo a 400 núcleos familiares no propietarios de viviendas de los estratos socioeconómicos B, C y D en la ciudad de Huánuco; los instrumentos de recojo de información empleados para tal fin estuvieron constituidos por un cuestionario filtro y otro que permitió cumplir con el objetivo previsto. El trabajo de campo empezó el 28 de Noviembre del 2013 y culminó el 17 de Enero del 2014. Los principales hallazgos del estudio nos muestran que los núcleos familiares no propietarios de vivienda de la ciudad de Huánuco son una población joven, la edad promedio de los miembros de estas familias es de 26.6 años, en su distribución por género existe un predominio femenino (53.4% mujeres y 46.6% hombres), asimismo el mayor nivel educativo es secundaria completa (25.8%); el 29.6% de los jefes de los núcleos familiares son mujeres. Respecto a las características de la vivienda donde residen, la gran mayoría (96.6%) de los núcleos familiares cuenta con una vivienda independiente, tiene un área promedio construida de 91.4 metros cuadrados, cuenta en promedio con 1.1 baños y 1.1 duchas y más de la mitad poseen un área exclusiva para cocinar (55.6%), asimismo tienen en total 2.6 ambientes en promedio. En lo concerniente al tipo de conexión domiciliaria y tipo de alumbrado que tiene la vivienda, casi la totalidad de ellos (98.1%) cuenta con servicio higiénico y se abastecen de agua (98.7%) conectado a la red pública dentro de la vivienda y el tipo de alumbrado que poseen las viviendas es electricidad (97.7%). El material predominante de las paredes, pisos y techos de la vivienda, es para el primer caso, el ladrillo (64.7%), para el segundo es el cemento (80.1%) y para el tercer caso es el concreto armado (54.3%). Los medios de comunicación existentes en la vivienda son: Teléfono fijo en una proporción de 3.6%, telefonía celular con un porcentaje de 91.8%, también poseen televisión por cable e internet con una proporción de 17.8% y 5.3% respectivamente. Los resultados también indican que el 27.4% de los jefes de los núcleos familiares se encuentra satisfecho con la residencia donde habita. En relación a las características laborales, un gran porcentaje de los jefes de los núcleos familiares (91.1%) cuenta actualmente con trabajo y la tercera parte de ellos (30.9%) percibe que laboraran en el mismo lugar, dentro de un año, asimismo un 47.7% de ellos se encuentra satisfecho con su actividad laboral. La encuesta también revela que el 56.9% de los jefes de los núcleos familiares trabaja en forma dependiente y laboran en promedio 51.0 horas semanales. Es importante destacar que en el 23.0% de los núcleos familiares el (la) cónyuge cuenta con un trabajo.

En lo referente a los aportes al FONAVI, un 5.1% de los jefes de los núcleos familiares y/o sus cónyuges han aportado y casi la totalidad (92.3%) lo hizo por descuento en planilla. El gasto promedio anual de los núcleos familiares alcanza a S/.11,020.7, de los cuales el 44.1% es destinado a alimentos y bebidas. El 18.3% de los núcleos familiares ahorra y por lo general lo hacen con una frecuencia mensual (81.3%), su promedio de ahorro es de S/. 195.6 al mes. En cuanto a la forma de ahorro, un 42.1% lo hace en su hogar, y el 28.7% ahorra en un banco. Finalmente respecto a este tema la encuesta indica que la cantidad ahorrada en promedio es de S/. 3,903.2 y que el destino de estos ahorros preferentemente sería para: La cuota inicial de una vivienda o terreno (82.7%) y para educación (6.7%), entre otras. En lo concerniente a la intención de compra o construcción de vivienda, un 90.8% de los núcleos familiares no propietarios tiene intenciones de hacerlo, de los cuales un 63.3% prefiere comprar una vivienda totalmente construida. Respecto al periodo de construcción de una vivienda el 42.3% lo harían en más de dos años, mientras para la compra de una vivienda el 46.7% lo haría entre un año y dos años. Un aspecto importante a evaluarse es que el 72.7% de los núcleos familiares con intención de compra de una vivienda estarían dispuesto a compra una usada. Los núcleos familiares comprarían o construirían una vivienda con las siguientes características: Tipo de vivienda Casa Área de terreno 106.5 metros cuadrados Área construida 71.1 metros cuadrados Número de pisos 1.3 Número de baños 1.8 Número de dormitorios 3.2 Número de ambientes 5.0 Paredes Ladrillo Asimismo invertirían por la vivienda de estas características un promedio de S/.40,761.7 En materia de conocimiento del sistema de crédito hipotecario, la encuesta revela un amplio desconocimiento del tema, sólo un 4.1% lo conoce adecuadamente. En referencia a las instituciones que otorgan un crédito hipotecario para la compra o construcción de una vivienda, 9 de cada 10 jefes de los núcleos familiares no propietarios mencionan conocer y en su gran mayoría menciona bancos (91.5%). Son pocos los jefes de los núcleos familiares que han solicitado un crédito hipotecario (2.7%), estos créditos solicitados en su totalidad fueron aprobados, asimismo el monto aprobado en promedio es de S/. 13,131.4. Los resultados encontrados también indican que el 72.6% de los jefes de los núcleos familiares sabe cómo demostrar sus ingresos para solicitar un crédito hipotecario, siendo las boletas de pago (97.7%) el principal medio para demostrar ingresos.

El estudio también señala, un escaso conocimiento del denominado ahorro programado, sólo un 2.7% menciona conocerlo. Respecto al Fondo MIVIVIENDA, un 37.7% de los jefes de los núcleos familiares, ha escuchado de la existencia de esta institución, de este grupo un 28.1% menciona conocer los productos que ofrece, especialmente mencionan el programa Crédito MIVIVIENDA o Nuevo crédito MIVIVIENDA (54.2%) y Mi Construcción (37.3%), asimismo el 56.9% de los jefes de los núcleos familiares considera importante el rol que cumple esta institución. En referencia al entorno de la vivienda, la mayoría de ellas tienen acceso a red de agua potable, red de energía eléctrica, alumbrado público, recolección de basura y poseen red de desagüe. Asimismo cuentan pero en menor medida con los servicios de: calles asfaltadas, veredas de concreto, serenazgo o comisarías y parques o jardines. Otro punto tocado en la encuesta está referido al tiempo de traslado en transporte público a diferentes lugares considerando como punto de referencia la vivienda donde habitan, los resultados encontrados son los siguientes: Centro de salud 8.9 minutos Trabajo del jefe de familia 22.0 minutos Casa de familiar más cercano 11.7 minutos Colegio de los hijos 8.9 minutos Centro financiero 11.6 minutos Comisaria 10.3 minutos Un aspecto importante evaluado al entorno a la vivienda son los problemas que ocurren, el principal problema mencionado es la inseguridad o delincuencia, esto es mencionado por el 83.9% de los jefes de los núcleos familiares. En relación a la demanda, esta se ha dividido tres, una Demanda Potencial, Real y Efectiva. Se considera Demanda Potencial a todo núcleo familiar no propietario de vivienda, de tal forma que la demanda potencial estimada es de 9,350 núcleos familiares. Asimismo la Demanda Real, se estima a partir de la demanda potencial y la intención de compra de una vivienda, este ejercicio da una demanda real estimada en 5,764 núcleos familiares.

En referencia a la Demanda Efectiva, se estima tomando en cuenta la demanda potencial y adicionalmente se considera dos variables; la intención de comprar una vivienda y la oportunidad o plazo en que el núcleo familiar proyecta llevar a cabo esta decisión en este caso se consideró un plazo igual o menor a veinticuatro meses. Así tenemos que la demanda efectiva estimada es de 3,111 núcleos familiares Características de la Demanda Efectiva Los núcleos familiares componentes de demanda efectiva presentan ciertas características, una de ellas es el tipo de vivienda que habitan, el 97.0% habita en una vivienda independiente, cuentan con un ambiente exclusivamente para cocinar (67.2%), más del 95% tiene servicio higiénico y agua conectado a red pública. Por otro lado el material que predomina en las paredes exteriores de la vivienda es el ladrillo (72.3%) y un 79.8% cuenta con pisos de cemento. Respecto a los servicios que poseen, un 4.3% cuentan con teléfono fijo, otro 92.7% con telefonía celular, el 15.0% televisión por cable y un 3.6% con internet. Los núcleos familiares de la demanda efectiva comprarían una vivienda con las siguientes características: Tipo de vivienda Casa Área de terreno 98.5 metros cuadrados Área construida 66.6 metros cuadrados Número de pisos 1.2 Número de baños 2.0 Número de dormitorios 3.2 Número de ambientes 4.9 Paredes Ladrillo Asimismo invertirían por la vivienda de estas características un promedio de S/.41,177.8. La gran mayoría de los núcleos familiares no propietarios (63.6%) pagan un alquiler mensual por la residencia donde habitan, este monto en promedio es de S/. 202.7, por otro lado, estos núcleos familiares en un 28.0% se encuentran satisfechos con sus moradas, sin embargo la mayor parte de ellos (72.0%) no lo están. En lo concerniente al entorno de la vivienda, más del 90% de este grupo, tienen acceso a red de agua potable, red de energía eléctrica, alumbrado público y red de desagüe. Con porcentajes menores (entre 25% y 87%) se ubican los servicios de calles asfaltadas, veredas de concreto, recolección de basura, serenazgo o comisaría y parques o jardines. El 87.3% de los núcleos familiares componentes de la demanda efectiva perciben la existencia de un problema de seguridad o delincuencia en el entorno de su residencias.

I CARACTERIZACIÓN DE LA DEMANDA

1.1 Edad

La edad promedio de los miembros de los núcleos familiares es de 26.6 años, siendo en el estrato B el promedio de 27.7 años, en el C de 26.0 y en estrato D de 26.8 años. Puede apreciarse que son núcleos familiares de una población joven.

GRÁFICO N° 1 EDAD PROMEDIO DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES

1.2 Sexo En la distribución por sexo de los miembros de los núcleos familiares existe un ligero predominio de la mujer sobre los hombres, así tenemos que el 46.6% son hombres y el 53.4% son mujeres. La brecha más amplia se da en el estrato C donde el 45.9% son hombres y el 54.1% son mujeres dando una diferencia de 8.2%.

GRÁFICO N° 2

DISTRIBUCIÓN POR SEXO DE LOS MIEMBROS DE LOS NÚCLEOS FAMILIARES

Total NSE B NSE C NSE D

Promedio de Edad 26,6 27,7 26,0 26,8

25,0

25,5

26,0

26,5

27,0

27,5

28,0

Hombre 46,6%

Mujer 53,4%

•Hombre 49.0%

•Mujer 51.0% NSE B

•Hombre 45.9%

•Mujer 54.1% NSE C

•Hombre 46.4%

•Mujer 53.6% NSE D

1.3 Nivel Educativo

Casi la totalidad de miembros de los núcleos familiares presentan algún nivel de instrucción, así tenemos que el 25.8% cuenta con secundaria completa, el 18.3% secundaria incompleta y un 16.8% con primaria incompleta. Es importante destacar que a mayor estrato socioeconómico el nivel educativo es mayor; así, el 31.5% de miembros de núcleos familiares del estrato B, culminaron una carrera universitaria, superando ampliamente a los miembros de los núcleos familiares del estrato C y D, donde menos del 9.0% de los miembros de las familias han completado la educación superior universitaria.

GRÁFICO N° 3 NIVEL EDUCATIVO DE LOS MIEMBROS DE LOS NÚCLEOS

FAMILIARES

TABLA N° 1 NIVEL EDUCATIVO DE LOS MIEMBROS DE LOS NÚCLEOS

FAMILIARES, POR ESTRATOS

NSE B NSE C NSE D

Sin Instrucción 1.6 0.6 6.3

Inicial 4.0 7.5 3.7

Primaria Incompleta 9.0 13.8 21.3

Primaria Completa 1.9 4.9 10.2

Secundaria Incompleta 9.3 13.6 24.4

Secundaria Completa 16.2 30.8 24.6

Superior No Univ. Incompleta 0.9 1.8 1.8

Superior No Univ. Completa 12.5 7.5 1.6

Superior Univ. Incompleta 12.8 10.5 3.5

Superior Univ. Completa 31.5 8.9 2.6

Post Grado 0.3

3,5

5,2

16,8

7,1

18,3

25,8

1,7

5,3

7,4

8,8

0,0

0,0 5,0 10,0 15,0 20,0 25,0 30,0

Sin Instrucción

Inicial

Primaria Incompleta

Primaria Completa

Secundaria Incompleta

Secundaria Completa

Superior No Univ. Incompleta

Superior No Univ. Completa

Superior Univ. Incompleta

Superior Univ. Completa

Post Grado

1.4 Estatus Marital

Destaca la existencia de un gran porcentaje de miembros de núcleos familiares que viven en pareja, el resultado de la encuesta así lo refleja: tenemos que un 34.0% de los miembros de los núcleos familiares son convivientes y otro 19.6% casados. Asimismo un 32.9% es soltero, un 8.1% separado, el 4.9% es viudo y sólo el 0.4 % está divorciado.

GRÁFICO N° 4 ESTATUS MARITAL DE LOS NÚCLEOS FAMILIARES

1.5 Sexo del Jefe del núcleo familiar Siete de cada diez jefes de los núcleos familiares son hombres, esta proporción difiere entre todos los estratos socioeconómicos investigados. Es importante destacar que el 29.6% de los jefes de núcleos familiares son mujeres.

GRÁFICO N° 5 SEXO DEL JEFE DEL NÚCLEO FAMILIAR

32,9

19,6

4,9

0,4

8,1

34,0

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

Soltero

Casado

Viudo

Divorciado

Separado

Conviviente

Hombre 70,4%

Mujer 29,6%

•Hombre 82.0%

•Mujer 18.0%

NSE B

•Hombre 78.7%

•Mujer 21.3%

NSE C

•Hombre 60.7%

•Mujer 39.3%

NSE D

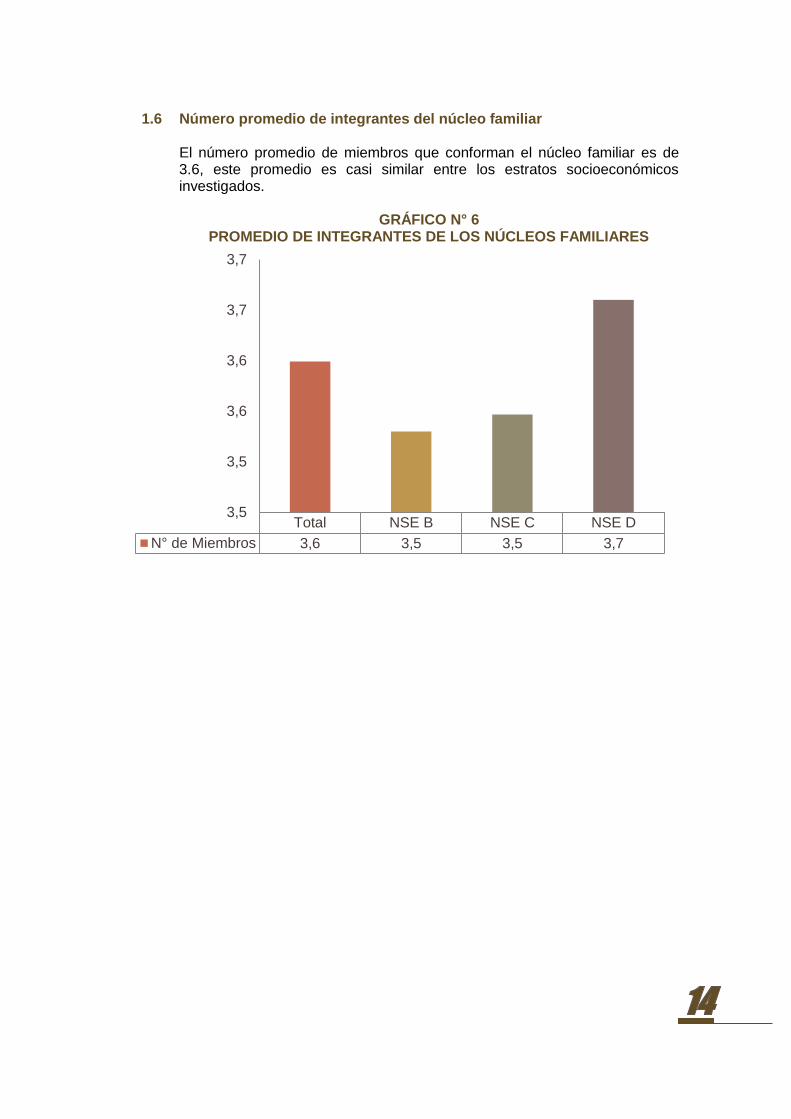

1.6 Número promedio de integrantes del núcleo familiar

El número promedio de miembros que conforman el núcleo familiar es de 3.6, este promedio es casi similar entre los estratos socioeconómicos investigados.

GRÁFICO N° 6

PROMEDIO DE INTEGRANTES DE LOS NÚCLEOS FAMILIARES

Total NSE B NSE C NSE D

N° de Miembros 3,6 3,5 3,5 3,7

3,5

3,5

3,6

3,6

3,7

3,7

II CARACTERÍSTICAS LABORALES

2.1 Jefe del núcleo familiar

El 91.1% de los jefes de los núcleos familiares cuentan actualmente con algún trabajo, este porcentaje es ligeramente mayor en el estrato C (93.3%)

GRÁFICO N° 7 JEFES DEL NÚCLEO FAMILIAR QUE TRABAJAN ACTUALMENTE

Asimismo el 30.9% de los jefes de los núcleos familiares consideran que seguirán trabajando en el mismo lugar dentro de un año, esta percepción es mayor en 19.6% entre los jefes de los núcleos familiares del estrato socioeconómico B, y menor en 9.3% en el estrato C.

GRÁFICO N° 8 JEFES DEL NÚCLEO FAMILIAR QUE CONSIDERAN QUE SEGUIRÍAN

TRABAJANDO EN EL MISMO LUGAR DENTRO DE UN AÑO

Sí trabaja 91,1%

No trabaja 8,9%

•Sí trabaja 91.0%

•No trabaja 9.0% NSE B

•Sí trabaja 93.3%

•No trabaja 6.7% NSE C

•Sí trabaja 89.3%

•No trabaja 10.7% NSE D

Sí considera

30.9%

No considera

15.3%

No sabe/No

opina 53,9%

• Sí considera 50.5%

• No considera 8.8%

• No sabe/No opina 40.7%

NSE B

• Sí considera 35.0%

• No considera 17.1%

• No sabe/No opina 47.9%

NSE C

• Sí considera 21.6%

• No considera 15.7%

• No sabe/No opina 62.7%

NSE D

Respecto al nivel de satisfacción de los jefes de los núcleos familiares con la actividad laboral que actualmente realizan, un 47.7% de ellos se encuentran satisfechos, se observa también que son los jefes de los núcleos familiares del estrato socioeconómico B son los que presentan un mayor nivel de satisfacción laboral con un 71.4%, el nivel de satisfacción se observa en el estrato D (39.6%).

GRÁFICO N° 9 NIVEL DE SATISFACCIÓN DE LOS JEFES DE NÚCLEOS FAMILIARES

CON SU ACTIVIDAD LABORAL

En cuanto a la distribución entre trabajadores dependientes e independientes, el 56.9% de los jefes de los núcleos familiares trabajan como dependientes, esta proporción es mayor en 16.7% en el estrato socioeconómico más alto (B). La proporción de los jefes de los núcleos familiares que trabajan en forma independiente es de 43.1%, proporción que es mayor en el estrato D (50.0%).

GRÁFICO N° 10 DISTRIBUCIÓN ENTRE TRABAJADORES DEPENDIENTES E

INDEPENDIENTES, DE LOS JEFES DE NÚCLEOS FAMILIARES

Total NSE B NSE C NSE D

Nivel de Satisfacción 47,7 71,4 49,3 39,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Dependiente 56,9%

Independiente 43,1%

•Dependiente 73.6%

• Independiente 26.4% NSE B

•Dependiente 59.3%

• Independiente 40.7% NSE C

•Dependiente 50.0%

• Independiente 50.0% NSE D

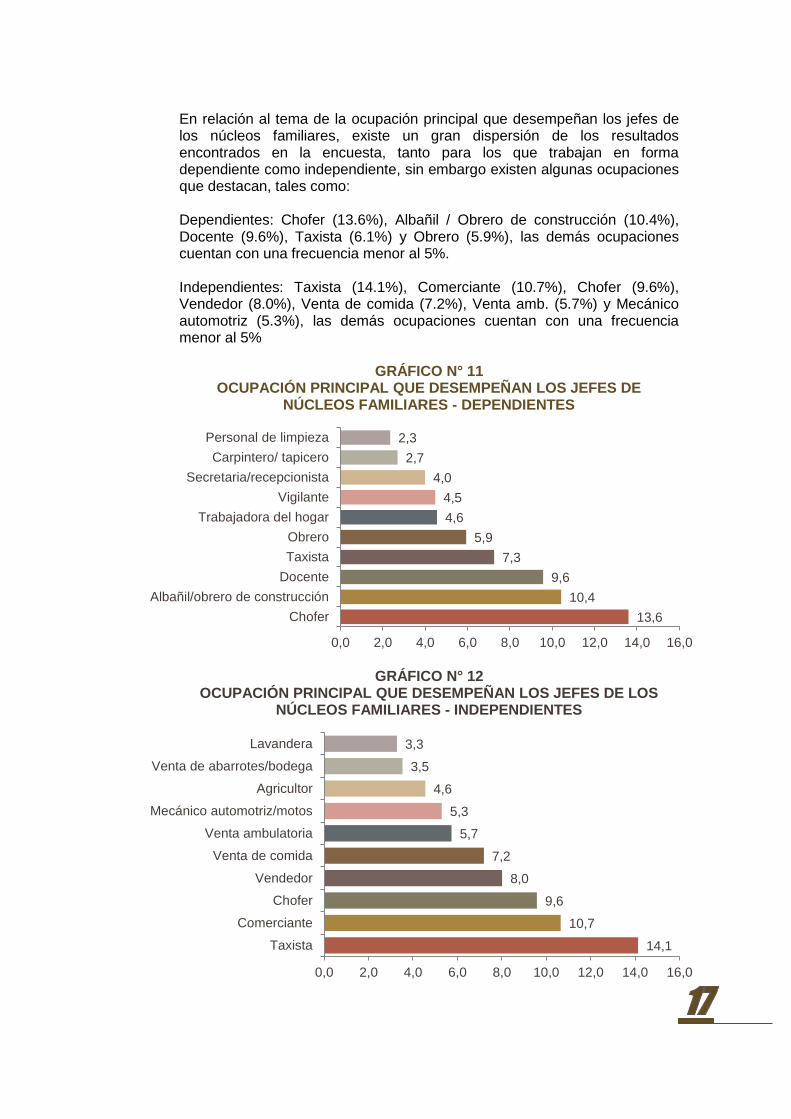

En relación al tema de la ocupación principal que desempeñan los jefes de los núcleos familiares, existe un gran dispersión de los resultados encontrados en la encuesta, tanto para los que trabajan en forma dependiente como independiente, sin embargo existen algunas ocupaciones que destacan, tales como: Dependientes: Chofer (13.6%), Albañil / Obrero de construcción (10.4%), Docente (9.6%), Taxista (6.1%) y Obrero (5.9%), las demás ocupaciones cuentan con una frecuencia menor al 5%. Independientes: Taxista (14.1%), Comerciante (10.7%), Chofer (9.6%), Vendedor (8.0%), Venta de comida (7.2%), Venta amb. (5.7%) y Mecánico automotriz (5.3%), las demás ocupaciones cuentan con una frecuencia menor al 5%

GRÁFICO N° 11 OCUPACIÓN PRINCIPAL QUE DESEMPEÑAN LOS JEFES DE

NÚCLEOS FAMILIARES - DEPENDIENTES

GRÁFICO N° 12 OCUPACIÓN PRINCIPAL QUE DESEMPEÑAN LOS JEFES DE LOS

NÚCLEOS FAMILIARES - INDEPENDIENTES

13,6

10,4

9,6

7,3

5,9

4,6

4,5

4,0

2,7

2,3

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0

Chofer

Albañil/obrero de construcción

Docente

Taxista

Obrero

Trabajadora del hogar

Vigilante

Secretaria/recepcionista

Carpintero/ tapicero

Personal de limpieza

14,1

10,7

9,6

8,0

7,2

5,7

5,3

4,6

3,5

3,3

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0

Taxista

Comerciante

Chofer

Vendedor

Venta de comida

Venta ambulatoria

Mecánico automotriz/motos

Agricultor

Venta de abarrotes/bodega

Lavandera

La encuesta también revela que sólo el 9.7% de los jefes de los núcleos familiares que trabajan cuentan con otra ocupación, especialmente los del estrato socioeconómico D (11.9%).

GRÁFICO N° 13 JEFES DE LOS NÚCLEOS FAMILIARES, QUE TIENEN OTRA

OCUPACIÓN LABORAL

En referencia al régimen laboral, el 49.8% de los jefes de los núcleos familiares cuenta con un contrato a plazo fijo, el 23.3% tiene un negocio propio, un 19.4% son autoempleados, el 4.6% tiene un régimen laboral de contrato a plazo indefinido y solo el 2.1% gira recibo de honorarios. Es importante destacar que, la segunda alternativa presenta una gran diferencia entre estratos, mientras que para el estrato B la segunda alternativa es el contrato a plazo indefinido (20.9%), para el estrato C es el negocio propio (24.3%) y para el D es el autoempleo (25.4%).

GRÁFICO N° 14 RÉGIMEN LABORAL DEL JEFE DEL NÚCLEO FAMILIAR

TABLA N° 2 RÉGIMEN LABORAL DEL JEFE DEL NÚCLEO FAMILIAR, POR

ESTRATOS

NSE B NSE C NSE D

Contrato a plazo indefinido 20.9 4.3 Recibo por honorarios 2.2 2.9 1.5

Contrato a plazo fijo 50.5 52.1 47.8

Autoempleo 7.7 16.4 25.4

Negocio propio 18.7 24.3 23.9

Ninguno

1.5

Si tiene 9,7%

No tiene 90,3%

•Sí tiene 3.3%

•No tiene 96.7% NSE B

•Sí tiene 9.3%

•No tiene 90.7% NSE C

•Sí tiene 11.9%

•No tiene 88.1% NSE D

4,6

2,1

49,8

19,4

23,3

0,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Contrato a plazo indefinido

Recibo por honorarios

Contrato a plazo fijo

Autoempleo

Negocio propio

Ninguno

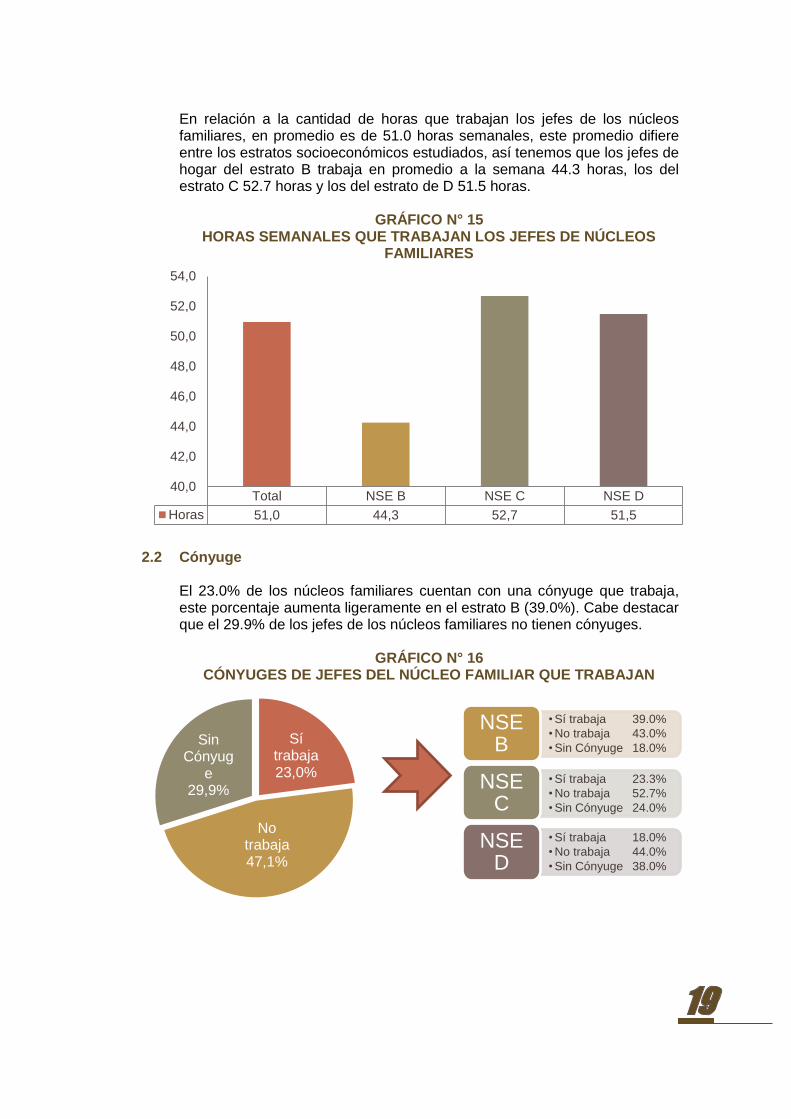

En relación a la cantidad de horas que trabajan los jefes de los núcleos familiares, en promedio es de 51.0 horas semanales, este promedio difiere entre los estratos socioeconómicos estudiados, así tenemos que los jefes de hogar del estrato B trabaja en promedio a la semana 44.3 horas, los del estrato C 52.7 horas y los del estrato de D 51.5 horas.

GRÁFICO N° 15 HORAS SEMANALES QUE TRABAJAN LOS JEFES DE NÚCLEOS

FAMILIARES

2.2 Cónyuge

El 23.0% de los núcleos familiares cuentan con una cónyuge que trabaja, este porcentaje aumenta ligeramente en el estrato B (39.0%). Cabe destacar que el 29.9% de los jefes de los núcleos familiares no tienen cónyuges.

GRÁFICO N° 16 CÓNYUGES DE JEFES DEL NÚCLEO FAMILIAR QUE TRABAJAN

Total NSE B NSE C NSE D

Horas 51,0 44,3 52,7 51,5

40,0

42,0

44,0

46,0

48,0

50,0

52,0

54,0

Sí trabaja 23,0%

No trabaja 47,1%

Sin Cónyug

e 29,9%

•Sí trabaja 39.0%

•No trabaja 43.0%

•Sin Cónyuge 18.0%

NSE B

•Sí trabaja 23.3%

•No trabaja 52.7%

•Sin Cónyuge 24.0%

NSE C

•Sí trabaja 18.0%

•No trabaja 44.0%

•Sin Cónyuge 38.0%

NSE D

Asimismo el 40.2% de los cónyuges de los núcleos familiares considera que seguirá trabajando en el mismo lugar dentro de un año, esta percepción es mayor en el estrato C con 42.9% donde se percibe una estabilidad laboral más favorable y menor en el estrato D con 37.0%.

GRÁFICO N° 17 CÓNYUGES QUE CONSIDERAN QUE SEGUIRÁN TRABAJANDO EN EL

MISMO LUGAR DENTRO DE UN AÑO

En referencia a forma como realizan sus labores los cónyuges que trabajan, un 58.4% lo hace en forma independiente y otro 41.6% de manera dependiente, se observa también, que es en el estrato D (66.7%) donde mayormente los cónyuges trabajan de manera independiente.

GRÁFICO N° 18 DISTRIBUCIÓN ENTRE TRABAJADORES DEPENDIENTES E

INDEPENDIENTES, DE LOS CÓNYUGES

En relación al régimen laboral con el que cuentan los cónyuges que trabajan, el 40.6% de ellos cuenta con un negocio propio, esta condición laboral predomina entre los cónyuges del estrato C y D (57.1% y 33.3% respectivamente), en tanto que para el estrato B predomina el régimen laboral de contrato a plazo fijo con 53.8%.

GRÁFICO N° 19 RÉGIMEN LABORAL DE LOS CÓNYUGES

Sí lo considera

n 40,2%

No lo considera

n 7,3%

No sabe/No

opina 52,5%

• Sí lo consideran 41.0%

• No lo consideran 5.1%

• No sabe/No opina 53.8% NSE B

• Sí lo consideran 42.9%

• No lo consideran 8.6%

• No sabe/No opina 48.6% NSE C

• Sí lo consideran 37.0%

• No lo consideran 7.4%

• No sabe/No opina 55.6% NSE D

Dependiente 41,6%

Independiente

58,4%

•Dependiente 66.7%

• Independiente 33.3% NSE B

•Dependiente 34.3%

• Independiente 65.7% NSE C

•Dependiente 33.3%

• Independiente 66.7% NSE D

4,0

2,6

35,0

17,7

40,6

0,0 10,0 20,0 30,0 40,0 50,0

Contrato a plazo indefinido

Recibo por honorarios

Contrato a plazo fijo

Autoempleo

Negocio propio

TABLA N° 3

RÉGIMEN LABORAL DE LOS CÓNYUGES, POR ESTRATOS Total NSE B NSE C NSE D

Contrato a plazo indefinido 7.7 5.7 Recibo por honorarios 5.1

3.7

Contrato a plazo fijo 53.8 28.6 29.6

Autoempleo 7.7 8.6 33.3

Negocio propio 25.6 57.1 33.3

En referencia al nivel de satisfacción de los cónyuges, con la actividad laboral que realizan, el 39.5% se encuentra en niveles óptimos de satisfacción, esta proporción es mayor entre los cónyuges en el estrato B (48.7%) y menor en el estrato D (35.3%).

GRÁFICO N° 20 NIVEL DE SATISFACCIÓN DE LOS CÓNYUGES CON LA ACTIVIDAD

LABORAL QUE REALIZAN

TABLA N° 4 NIVEL DE SATISFACCIÓN DE LOS CÓNYUGES CON SU ACTIVIDAD

LABORAL, POR ESTRATOS Total NSE B NSE C NSE D

1

7.4

2 10.3 5.7 18.5

3 41.0 54.3 40.7

4 33.3 22.9 25.9

Bastante 15.4 17.1 7.4

2,8

11,6

46,0

26,5

13,0

0,0 10,0 20,0 30,0 40,0 50,0

1

2

3

4

Bastante

III APORTES AL FONAVI

Entre los jefes de los núcleos familiares y sus cónyuges, existen solo un 5.1% que han aportado al FONAVI, hay que recordar que el FONAVI fue creado en 1979 y tuvo vigencia hasta 1998.

GRÁFICO N° 21 NÚCLEOS FAMILIARES QUE HAN APORTADO AL FONAVI

En relación a la forma como realizaron sus aportes, casi todos (92.3%) lo hicieron a través de un descuento por planilla.

GRÁFICO N° 22 FORMA COMO REALIZARON APORTES AL FONAVI LOS NÚCLEOS

FAMILIARES

Por otro lado el 4.7% de los jefes de los núcleos familiares o sus cónyuges, estuvieron formalmente empleados entre los años 1980 y 1998.

GRÁFICO N° 23 JEFES DE NÚCLEOS FAMILIARES O CÓNYUGES, QUE ESTUVIERON

FORMALMENTE EMPLEADOS ENTRE 1980 Y 1998

Jefe de la familia

4,3%

Cónyuge 0,4%

Ambos 0,4% No

aporta 94,9%

• Jefe de la Familia 15.0%

• Cónyuge 1.0%

• Ambos 3.0%

• No aporta 81.0%

NSE B

• Jefe de la Familia 4.0%

• Cónyuge 0.7%

• Ambos 0.0%

• No aporta 95.3%

NSE C

• Jefe de la Familia 1.3%

• Cónyuge 0.0%

• Ambos 0.0%

• No aporta 98.7%

NSE D

No indica 7,7%

Descuento en

planilla 92,3%

• No indica 5.3%

• Descuento en planilla 94.7% NSE B

• No indica 14.3%

• Descuento en planilla 85.7% NSE C

• No indica 0.0%

• Descuento en planilla 100.0% NSE D

Sí estuviero

n 4,7%

No estuviero

n 95,3%

•Sí estuvieron 18.0%

•No estuvieron 82.0% NSE B

•Sí estuvieron 4.0%

•No estuvieron 96.0% NSE C

•Sí estuvieron 1.3%

•No estuvieron 98.7% NSE D

IV INGRESOS, GASTOS Y AHORROS

4.1 Forma como perciben sus Ingresos

En relación a la forma como reciben sus ingresos, el 60.9% lo recibe directamente por el cliente en efectivo por los servicios prestados, un 29.5% lo recibe en efectivo como pago por los productos vendidos y un 14.4% en depósito en cuenta de ahorros.

GRÁFICO N° 24

FORMA COMO RECIBEN SUS INGRESOS

TABLA N° 5 FORMA COMO PERCIBEN SUS INGRESOS, POR ESTRATOS

Total NSE B NSE C NSE D

No indica 0.3 0.7

Depósito en cuenta de ahorros 14.4 50.0 15.3 3.3

Pago en efectivo contra entrega de recibo por honorarios

3.1 6.0 2.7 2.7

Pago en efectivo contra entrega de factura o boleta

0.5 1.3

Pago con cheque o depósito contra entrega de recibo por honorarios

3.1 11.0 3.3 0.7

Pago en efectivo por servicios prestados 60.9 38.0 64.7 64.7

Pago en efectivo por productos vendidos 29.5 19.0 26.7 34.7

A través de sus rentas 0.1 1.0

Recibe dinero de sus hijos/familiares 3.4 1.0 2.7 4.7

0,3

14,4

3,1

0,5

3,1

60,9

29,5

0,1

3,4

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

No indica

Depósito en cuenta de ahorros

Pago en efectivo contra entrega de recibopor honorarios

Pago en efectivo contra entrega de facturao boleta

Pago con cheque o depósito contraentrega de recibo por honorarios

Pago en efectivo por servicios prestados

Pago en efectivo por productos vendidos

A través de sus rentas

Recibe dinero de sus hijos/familiares

4.2 Ingreso Conyugal Neto

En referencia al ingreso conyugal mensual neto los núcleos familiares reciben en promedio S/. 1,031.6, este monto es mayor en S/. 729.7 en los núcleos familiares del estrato B y menor en el estrato D en S/. 281.6.

GRÁFICO N° 25 INGRESO CONYUGAL NETO MENSUAL DE NÚCLEOS FAMILIARES

Se observa además que el 16.9% de los núcleos familiares reciben un apoyo económico a través de remesas internas o externas.

GRÁFICO N° 26 NÚCLEOS FAMILIARES QUE RECIBEN REMESAS INTERNAS O

EXTERNAS

Estas remesas son enviadas mayormente desde el interior del país (97.3%), mientras que un 0.8% son enviadas desde el exterior.

GRÁFICO N° 27

LUGAR DE PROCEDENCIA DE LAS REMESAS

Total NSE B NSE C NSE D

Ingreso Conyugal S/. 1 031,6 S/. 1 761,3 S/. 1 119,5 S/. 750,1

S/. 0,0

S/. 500,0

S/. 1 000,0

S/. 1 500,0

S/. 2 000,0

Si recibe

n 16,9% No

reciben

83,1%

• Si reciben 12.0%

• No reciben 88.0% NSE B

• Si reciben 14.7%

• No reciben 85.3% NSE C

• Si reciben 20.0%

• No reciben 80.0% NSE D

Exterior 0,8%

Interior 97,3%

No Indica 1,9%

• Exterior 8.3%

• Interior 91.7%

• No Indica 0.0% NSE B

• Exterior 0.0%

• Interior 100.0%

• No Indica 0.0% NSE C

• Exterior 0.0%

• Interior 96.7%

• No Indica 3.3% NSE D

En relación a la periodicidad con que reciben las remesas, el 86.2% de los núcleos familiares lo recibe de manera mensual.

GRÁFICO N° 28 PERIODICIDAD CON QUE RECIBEN LAS REMESAS

4.3 Gasto Para efectos de estimar el gasto de los núcleos familiares, estos fueron anualizados, los resultados encontrados muestran que en promedio el gasto anual es de S/. 11,020.7, el cual es mayor en el estrato B en S/. 4,538.6. En los estratos restante C y D el promedio del gasto anual es de S/. 11,801.8 y S/. 9,092.3 respectivamente.

GRÁFICO N° 29 GASTO ANUALIZADO DE LOS NÚCLEOS FAMILIARES

86,2

7,2

4,6

1,9

0,0 20,0 40,0 60,0 80,0 100,0

Mensual

Bimensual

Trimestral

No Indica

Total NSE B NSE C NSE D

Promedio (S/.) 11 020,7 15 559,3 11 801,8 9 092,3

0,0

2 000,0

4 000,0

6 000,0

8 000,0

10 000,0

12 000,0

14 000,0

16 000,0

18 000,0

La distribución del gasto promedio anual, por grupos de consumo y servicios básicos, se muestra en el cuadro siguiente:

TABLA N° 6 GASTO PROMEDIO ANUAL DEL HOGAR, POR GRUPOS DE CONSUMO

(Nuevos soles)

Total NSE B NSE C NSE D

Alimentos y Bebidas 4,858.2 5,868.0 5,059.2 4,408.0

Artículos de Limpieza y Tocador 434.7 552.0 495.8 353.0

Transporte Público 944.1 1,397.5 1,014.6 757.4

Combustible y Lubricantes 78.8 133.2 56.0 80.8

Teléfono Público y/o Celulares Públicos 66.8 107.3 62.9 58.1

Alquiler 1,428.5 2,146.8 1,644.0 1,051.6

Agua 164.1 237.4 198.1 116.3

Luz 348.6 607.2 401.8 231.8

Teléfono (Fijo, Móvil), Cable, Internet 158.3 453.0 195.4 43.8

Periódicos, Revistas 39.8 70.2 50.2 22.8

Gas 418.5 534.7 403.1 396.6

Vestido y Calzado 498.2 870.4 550.3 349.3

Conservación y Reparación de la Vivienda 18.2 28.0 10.1 21.6

Vajillas, Cortinas y Artículos de Cocina 33.6 76.4 24.3 28.5

Esparcimiento 62.1 196.0 34.1 45.1

Servicio Doméstico 35.4 252.0 0.0 0.0

Salud 111.9 120.6 82.3 132.5

Educación 1,149.0 1,504.0 1,333.4 902.0

Pensiones y Remesas 21.0 110.5 14.7 0.0

Muebles y Artefactos del Hogar 144.3 254.1 171.4 91.3

Otro Gasto 6.4 40.0 0.0 1.7

4.4 Ahorro

En promedio, el 18.3% de los núcleos familiares ahorran en la actualidad, esta proporción es mayor en los estratos B con 42.0% y menor en el estrato D con 12.7%.

GRÁFICO N° 30

NÚCLEOS FAMILIARES QUE AHORRAN ACTUALMENTE

Sí ahorra

n 18,3%

No ahorra

n 81,7%

•Sí ahorran 42.0%

•No ahorran 58.0% NSE B

•Sí ahorran 16.7%

•No ahorran 83.3% NSE C

•Sí ahorran 12.7%

•No ahorran 87.3% NSE D

La frecuencia de ahorro más común es la mensual (81.3%), esta tendencia difiere entre los tres estratos socioeconómicos investigados. Le sigue con un porcentaje bastante menor las frecuencias diaria y trimestral (4.9% y 3.9% respectivamente).

GRÁFICO N° 31 FRECUENCIA CON QUE AHORRAN

TABLA N° 7 FRECUENCIA DE AHORRO, POR ESTRATO

NSE B NSE C NSE D

Mensual 90.5 80.0 73.7

Bimensual 4.8

5.3

Trimestral 2.4 4.0 5.3

Semestral

4.0 5.3

Anual

4.0 Diario

4.0 10.5

Quincenal 2.4 4.0

En relación a la cantidad ahorro que realizan mensualmente los núcleos familiares, la encuesta indica que en promedio ahorran S/. 195.6, se observa también que el estrato B cuenta con una mayor capacidad de ahorro, ellos en promedio ahorran S/. 223.7 mensuales. Los estratos inferiores C y D ahorran en promedio S/. 203.5 para el primer caso y S/. 162.7 para el segundo.

GRÁFICO N° 32 PROMEDIO DE AHORRO DE LOS NÚCLEOS FAMILIARES

81,3

3,3

3,9

3,1

1,4

4,9

2,1

0,0 20,0 40,0 60,0 80,0 100,0

Mensual

Bimensual

Trimestral

Semestral

Anual

Diario

Quincenal

Total NSE B NSE C NSE D

Promedio de Ahorros S/. 195,6 S/. 223,7 S/. 203,5 S/. 162,7

S/. 0,0

S/. 50,0

S/. 100,0

S/. 150,0

S/. 200,0

S/. 250,0

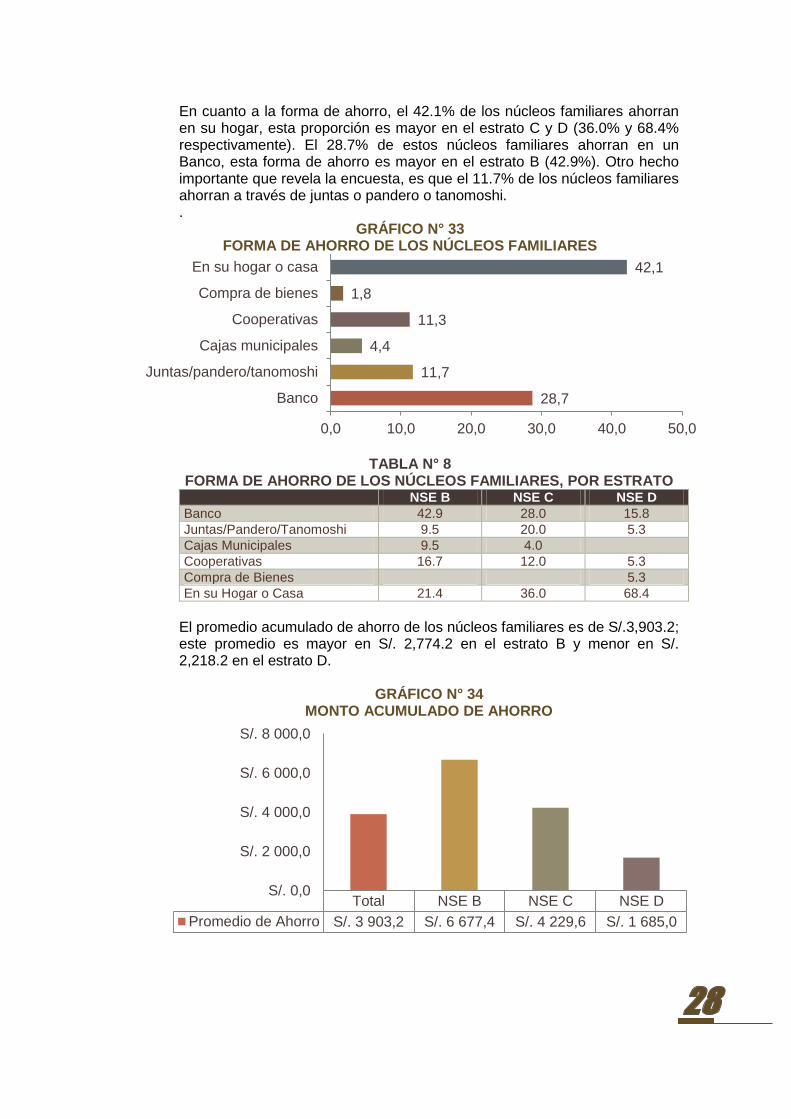

En cuanto a la forma de ahorro, el 42.1% de los núcleos familiares ahorran en su hogar, esta proporción es mayor en el estrato C y D (36.0% y 68.4% respectivamente). El 28.7% de estos núcleos familiares ahorran en un Banco, esta forma de ahorro es mayor en el estrato B (42.9%). Otro hecho importante que revela la encuesta, es que el 11.7% de los núcleos familiares ahorran a través de juntas o pandero o tanomoshi. .

GRÁFICO N° 33 FORMA DE AHORRO DE LOS NÚCLEOS FAMILIARES

TABLA N° 8 FORMA DE AHORRO DE LOS NÚCLEOS FAMILIARES, POR ESTRATO

NSE B NSE C NSE D

Banco 42.9 28.0 15.8

Juntas/Pandero/Tanomoshi 9.5 20.0 5.3

Cajas Municipales 9.5 4.0 Cooperativas 16.7 12.0 5.3

Compra de Bienes 5.3

En su Hogar o Casa 21.4 36.0 68.4

El promedio acumulado de ahorro de los núcleos familiares es de S/.3,903.2; este promedio es mayor en S/. 2,774.2 en el estrato B y menor en S/. 2,218.2 en el estrato D.

GRÁFICO N° 34 MONTO ACUMULADO DE AHORRO

28,7

11,7

4,4

11,3

1,8

42,1

0,0 10,0 20,0 30,0 40,0 50,0

Banco

Juntas/pandero/tanomoshi

Cajas municipales

Cooperativas

Compra de bienes

En su hogar o casa

Total NSE B NSE C NSE D

Promedio de Ahorro S/. 3 903,2 S/. 6 677,4 S/. 4 229,6 S/. 1 685,0

S/. 0,0

S/. 2 000,0

S/. 4 000,0

S/. 6 000,0

S/. 8 000,0

Con respecto al destino del ahorro que poseen en la actualidad, este sería usado especialmente para la cuota inicial de una vivienda o terreno; este destino del ahorro es mencionado por el 82.7% de los núcleos familiares no propietarios de viviendas. Otro uso que tendría el ahorro es en educación (6.7%).

GRÁFICO N° 35 DESTINO DEL AHORRO

TABLA N° 9 DESTINO DEL AHORRO, POR ESTRATO

NSE B NSE C NSE D

Para la cuota inicial de una vivienda o terreno 76.2 76.7 95.2

Para construcción en la casa que habita o terreno 7.1 3.3 Para mejora y o ampliación de la vivienda que habita o terreno

3.3

Artefactos del hogar

3.3 Salud 7.1 3.3 Educación 4.8 10.0 4.8

Otro 4.8

82,7

3,3

1,2

1,2

3,3

6,7

1,4

0,0 20,0 40,0 60,0 80,0 100,0

Para la cuota inicial de una vivienda oterreno

Para construcción en la casa quehabita o terreno

Para mejora y o ampliación de lavivienda que habita o terreno

Artefactos del hogar

Salud

Educación

Otro

V INTERÉS DE COMPRA

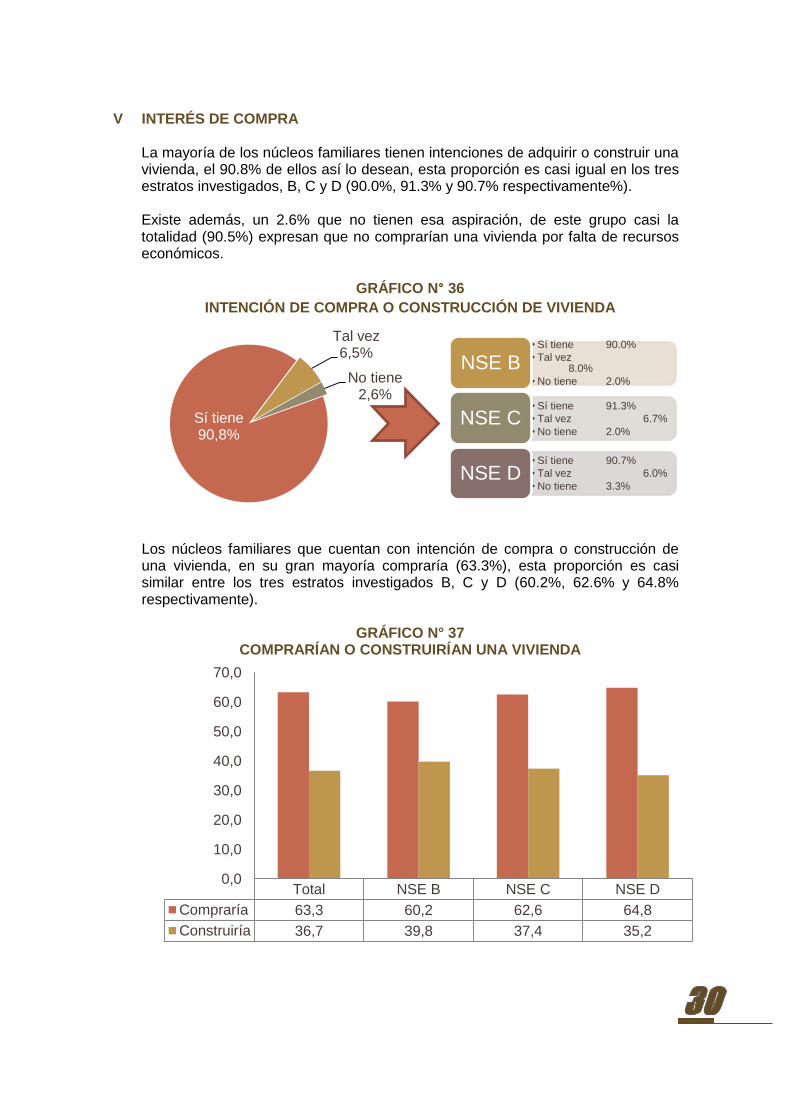

La mayoría de los núcleos familiares tienen intenciones de adquirir o construir una vivienda, el 90.8% de ellos así lo desean, esta proporción es casi igual en los tres estratos investigados, B, C y D (90.0%, 91.3% y 90.7% respectivamente%). Existe además, un 2.6% que no tienen esa aspiración, de este grupo casi la totalidad (90.5%) expresan que no comprarían una vivienda por falta de recursos económicos.

GRÁFICO N° 36

INTENCIÓN DE COMPRA O CONSTRUCCIÓN DE VIVIENDA

Los núcleos familiares que cuentan con intención de compra o construcción de una vivienda, en su gran mayoría compraría (63.3%), esta proporción es casi similar entre los tres estratos investigados B, C y D (60.2%, 62.6% y 64.8% respectivamente).

GRÁFICO N° 37 COMPRARÍAN O CONSTRUIRÍAN UNA VIVIENDA

Sí tiene 90,8%

Tal vez 6,5%

No tiene 2,6%

• Sí tiene 90.0%

• Tal vez 8.0%

• No tiene 2.0%

NSE B

• Sí tiene 91.3%

• Tal vez 6.7%

• No tiene 2.0% NSE C

• Sí tiene 90.7%

• Tal vez 6.0%

• No tiene 3.3% NSE D

Total NSE B NSE C NSE D

Compraría 63,3 60,2 62,6 64,8

Construiría 36,7 39,8 37,4 35,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

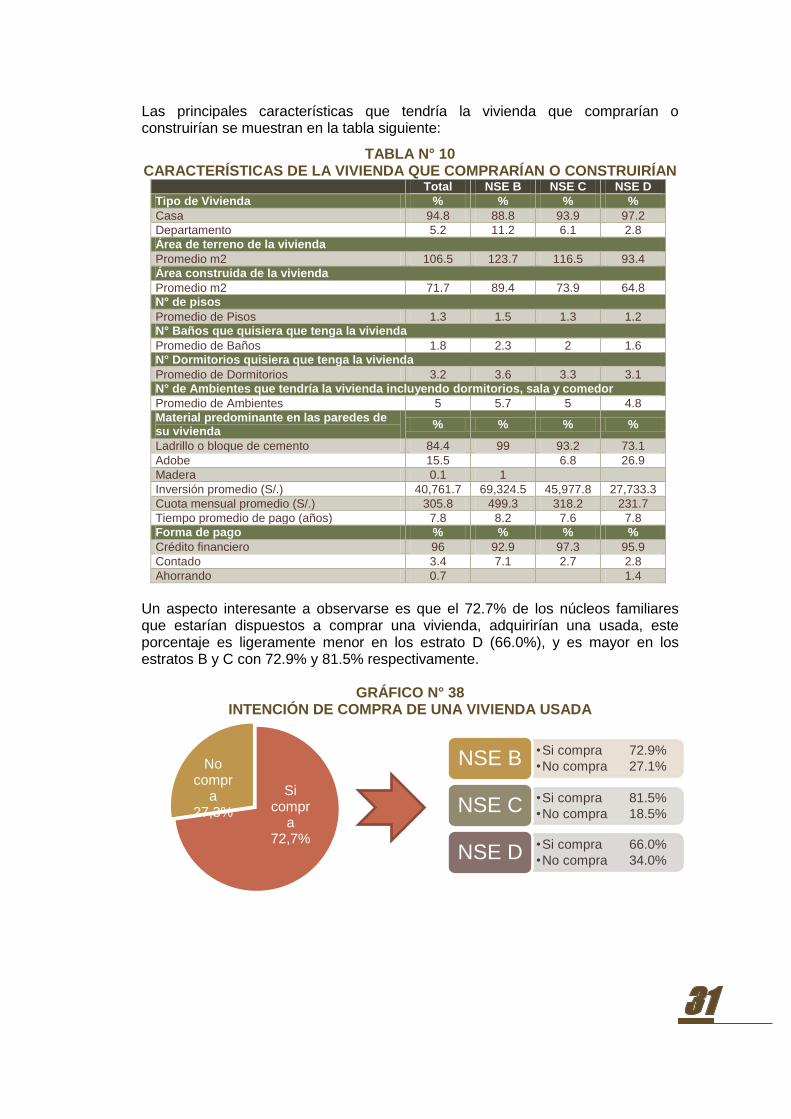

Las principales características que tendría la vivienda que comprarían o construirían se muestran en la tabla siguiente:

TABLA N° 10 CARACTERÍSTICAS DE LA VIVIENDA QUE COMPRARÍAN O CONSTRUIRÍAN

Total NSE B NSE C NSE D

Tipo de Vivienda % % % %

Casa 94.8 88.8 93.9 97.2

Departamento 5.2 11.2 6.1 2.8

Área de terreno de la vivienda

Promedio m2 106.5 123.7 116.5 93.4

Área construida de la vivienda

Promedio m2 71.7 89.4 73.9 64.8

N° de pisos

Promedio de Pisos 1.3 1.5 1.3 1.2

N° Baños que quisiera que tenga la vivienda

Promedio de Baños 1.8 2.3 2 1.6

N° Dormitorios quisiera que tenga la vivienda

Promedio de Dormitorios 3.2 3.6 3.3 3.1

N° de Ambientes que tendría la vivienda incluyendo dormitorios, sala y comedor

Promedio de Ambientes 5 5.7 5 4.8

Material predominante en las paredes de su vivienda

% % % %

Ladrillo o bloque de cemento 84.4 99 93.2 73.1

Adobe 15.5

6.8 26.9

Madera 0.1 1

Inversión promedio (S/.) 40,761.7 69,324.5 45,977.8 27,733.3

Cuota mensual promedio (S/.) 305.8 499.3 318.2 231.7

Tiempo promedio de pago (años) 7.8 8.2 7.6 7.8

Forma de pago % % % %

Crédito financiero 96 92.9 97.3 95.9

Contado 3.4 7.1 2.7 2.8

Ahorrando 0.7

1.4

Un aspecto interesante a observarse es que el 72.7% de los núcleos familiares que estarían dispuestos a comprar una vivienda, adquirirían una usada, este porcentaje es ligeramente menor en los estrato D (66.0%), y es mayor en los estratos B y C con 72.9% y 81.5% respectivamente.

GRÁFICO N° 38 INTENCIÓN DE COMPRA DE UNA VIVIENDA USADA

Si compr

a 72,7%

No compr

a 27,3%

•Si compra 72.9%

•No compra 27.1% NSE B

•Si compra 81.5%

•No compra 18.5% NSE C

•Si compra 66.0%

•No compra 34.0% NSE D

Si bien es cierto una gran mayoría de los núcleos familiares, tienen preferencia por la compra de una vivienda, sin embargo existe un 36.7% que se orienta por la construcción. A continuación se presenta las características de ambos grupos:

TABLA N° 11 CARACTERÍSTICAS DE LA COMPRA O CONSTRUCCIÓN

Total NSE B NSE C NSE D

CARACTERÍSTICAS DE COMPRA

Tiempo que piensa comprar su vivienda % % % %

Entre 6 meses y un año 7.3 15.3 9.8 3.2

Entre un año y dos años 46.7 54.2 52.2 40.4

Más de dos años: 46.0 30.5 38.0 56.4

Lugar compraría su vivienda % % % %

Departamento

Huánuco 98.3 98.3 98.9 97.9

Otros departamento (presentan) menos del 5,0 %

Provincia

Huánuco 98.3 98.3 98.9 97.9

Otras provincias (presentan) menos del 5,0 %

Distrito

Huánuco 35.9 52.5 33.7 33.0

Amarilis 37.3 28.8 34.8 41.5

Pillco Marca 29.3 25.4 31.5 28.7

Otros distritos (presentan) menos del 5,0 %

CARACTERÍSTICAS DE CONSTRUCCIÓN

Dónde construiría % % % %

En la vivienda que habito 7.3 2.6 10.9 5.9

En mi terreno 30.4 41.0 27.3 29.4

Otro lugar 62.3 56.4 61.8 64.7

Parte de la vivienda que habita construiría % % % %

En un área que no está construida 100.0 100.0 100.0 100.0

Ha hecho gestiones municipales para independizar alguna sección de esta vivienda

% % % %

Si 28.8

50.0

No 71.2 100.0 50.0 100.0

Tiempo que piensa construir su vivienda % % % %

Menos de 6 meses 1.8

3.9

Entre 6 meses y un año 13.9 12.8 14.5 13.7

Entre un año y dos años 42.0 59.0 45.5 33.3

Más de dos años: ¿en cuánto tiempo? 42.3 28.2 40.0 49.0

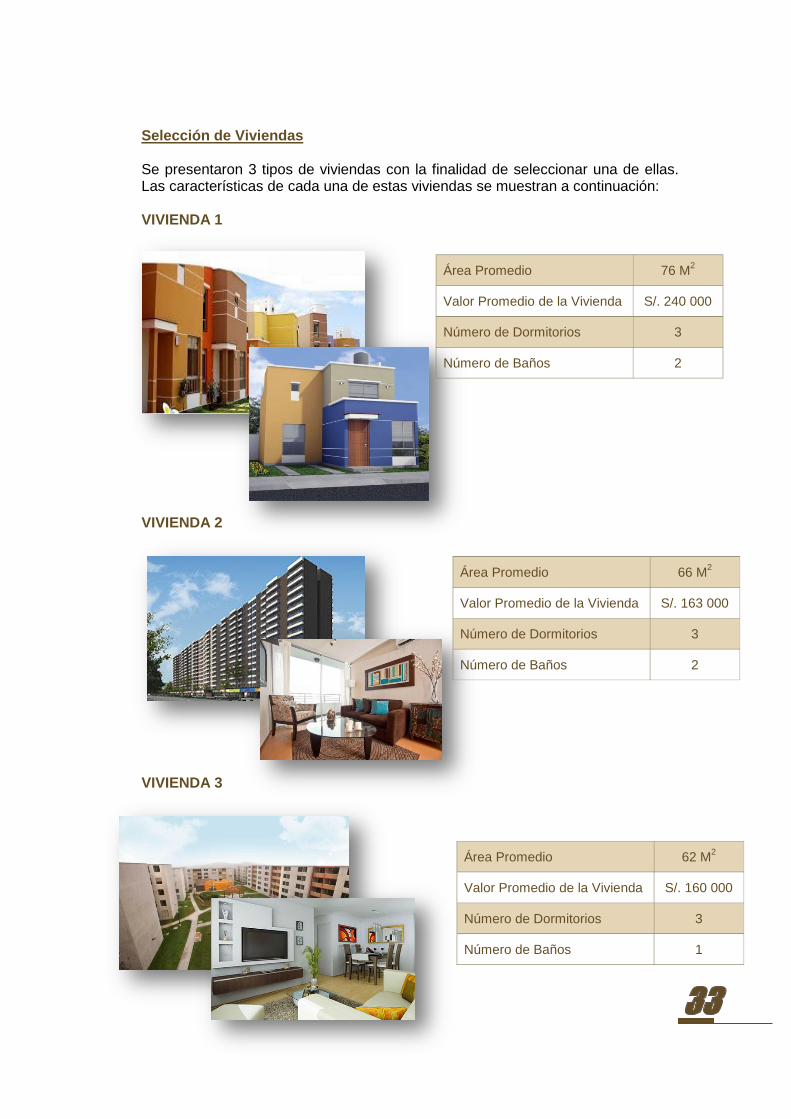

Selección de Viviendas Se presentaron 3 tipos de viviendas con la finalidad de seleccionar una de ellas. Las características de cada una de estas viviendas se muestran a continuación: VIVIENDA 1

VIVIENDA 2

VIVIENDA 3

Área Promedio 76 M2

Valor Promedio de la Vivienda S/. 240 000

Número de Dormitorios 3

Número de Baños 2

Área Promedio 66 M2

Valor Promedio de la Vivienda S/. 163 000

Número de Dormitorios 3

Número de Baños 2

Área Promedio 62 M2

Valor Promedio de la Vivienda S/. 160 000

Número de Dormitorios 3

Número de Baños 1

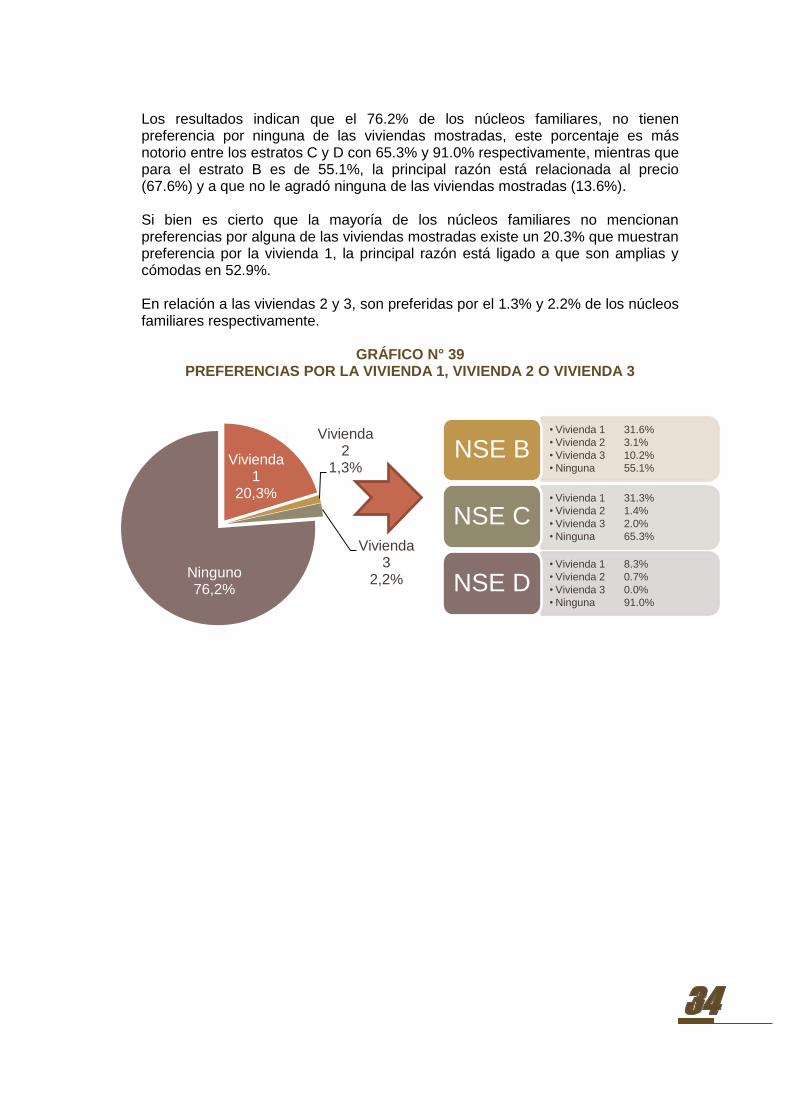

Los resultados indican que el 76.2% de los núcleos familiares, no tienen preferencia por ninguna de las viviendas mostradas, este porcentaje es más notorio entre los estratos C y D con 65.3% y 91.0% respectivamente, mientras que para el estrato B es de 55.1%, la principal razón está relacionada al precio (67.6%) y a que no le agradó ninguna de las viviendas mostradas (13.6%). Si bien es cierto que la mayoría de los núcleos familiares no mencionan preferencias por alguna de las viviendas mostradas existe un 20.3% que muestran preferencia por la vivienda 1, la principal razón está ligado a que son amplias y cómodas en 52.9%.

En relación a las viviendas 2 y 3, son preferidas por el 1.3% y 2.2% de los núcleos familiares respectivamente.

GRÁFICO N° 39

PREFERENCIAS POR LA VIVIENDA 1, VIVIENDA 2 O VIVIENDA 3

Vivienda 1

20,3%

Vivienda 2

1,3%

Vivienda 3

2,2% Ninguno 76,2%

• Vivienda 1 31.6%

• Vivienda 2 3.1%

• Vivienda 3 10.2%

• Ninguna 55.1%

NSE B

• Vivienda 1 31.3%

• Vivienda 2 1.4%

• Vivienda 3 2.0%

• Ninguna 65.3%

NSE C

• Vivienda 1 8.3%

• Vivienda 2 0.7%

• Vivienda 3 0.0%

• Ninguna 91.0%

NSE D

También se evaluaron 2 tipos de viviendas adicionales, la vivienda 4 y vivienda 5, cuyas características son las siguientes: VIVIENDA 4

VIVIENDA 5

Área Promedio 36 M2

Valor Promedio de la Vivienda S/. 39 000

Número de Dormitorios 2

Número de Baños 1

Área Promedio 40 M2

Valor Promedio de la Vivienda S/. 43 800

Número de Dormitorios 2

Número de Baños 1

En este caso, más de la mitad de los núcleos familiares (51.6%) no muestran preferencia por ninguna de las viviendas mostradas, esta proporción es mayor en los estratos B y C (69.4% y 54.4% respectivamente) y menor en el estrato C (44.1%) Si bien es cierto la mayoría de los núcleos familiares no mencionan preferencias por alguna de las viviendas mostradas, existe un 34.6% que tiene una preferencia y se orientan por la vivienda 4 y un 13.8% lo hace por la vivienda 5.

GRÁFICO N° 40 PREFERENCIA POR LA VIVIENDA 4 O VIVIENDA 5

La principal razón por los que los núcleos familiares no muestran preferencias por ninguna de las viviendas mostradas está relacionada en que la vivienda es muy pequeña en un 48.3% y a que son consideradas muy costosas (26.6%).

Vivienda 4

34,6%

Vivienda 5

13,8%

Ninguno 51,6%

•Vivienda 4 26.5%

•Vivienda 5 4.1%

•Ninguno 69.4% NSE B

•Vivienda 4 39.5%

•Vivienda 5 6.1%

•Ninguno 54.4% NSE C

•Vivienda 4 33.1%

•Vivienda 5 22.8%

•Ninguno 44.1% NSE D

VI CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO

El nivel de conocimiento del Sistema de Crédito Hipotecario, fue evaluado a través de una escala de 5 grados, donde el valor 0 de la escala significaba que conocía nada y el valor 5 significaba que conocía bastante, los resultados encontrados muestran que solo el 4.1% de los responsables de los núcleos familiares presentan un buen conocimiento del Sistema de Crédito Hipotecario, el 10.2% tienen un conocimiento regular, un 10.9% conocen muy poco, finalmente un poco más de la mitad (74.8%) no cuentan con un conocimiento sobre el tema. Cabe destacar que a menor estrato socioeconómico el nivel de desconocimiento aumenta.

GRÁFICO N° 41 NIVEL DE CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO

TABLA N° 12 NIVEL DE CONOCIMIENTO DEL SISTEMA DE CRÉDITO HIPOTECARIO,

POR ESTRATO

NSE B NSE C NSE D

Nada 36.0 68.0 91.3

1 2.0 2.7 0.7

2 14.0 12.7 5.3

3 26.0 14.0 2.7

4 19.0 2.0 Bastante 3.0 0.7

74,8

1,6

9,3

10,2

3,4

0,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

Nada

1

2

3

4

Bastante

Otro aspecto del conocimiento se evaluó a través del uso del crédito hipotecario, así tenemos que un 60.3% de los responsables de los núcleos familiares considera que un crédito hipotecario sirve para la compra de una vivienda (casa o departamento) o terreno; un 19.5% opina que un crédito hipotecario sirve solo para compra de un terreno y un 18.6% opina que el crédito hipotecario sirve para la compra de una vivienda; existe un 19.6% de los responsables de los núcleos familiares que tienen una apreciación equivocada sobre el Sistema de Crédito Hipotecario ya que consideran que se utiliza para invertir en un negocio.

GRÁFICO N° 42 CONOCIMIENTO SOBRE EL USO DE UN CRÉDITO HIPOTECARIO

En relación al conocimiento de instituciones que otorgan crédito hipotecario, la mayoría de los jefes de núcleos familiares (86.4%) indicaron que si conocen; este porcentaje aumenta en los estratos B y C (98.4% y 83.3% respectivamente) y disminuye en el estrato D (69.2%).

GRÁFICO N° 43

NIVEL DE CONOCIMIENTO DE INSTITUCIONES QUE OTORGAN CRÉDITO HIPOTECARIO

18,6

19,5

60,3

19,6

1,6

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Compra de vivienda, casa o departamento

Compra de terreno

Ambas

Invertir en negocio

Construcción de viviendas

Si conoce 86,4%

No conoce 13,6%

•Si conoce 98.4%

•No conoce 1.6% NSE B

•Si conoce 83.3%

•No conoce 16.7%

NSE C •Si conoce 69.2%

•No conoce 30.8%

NSE D

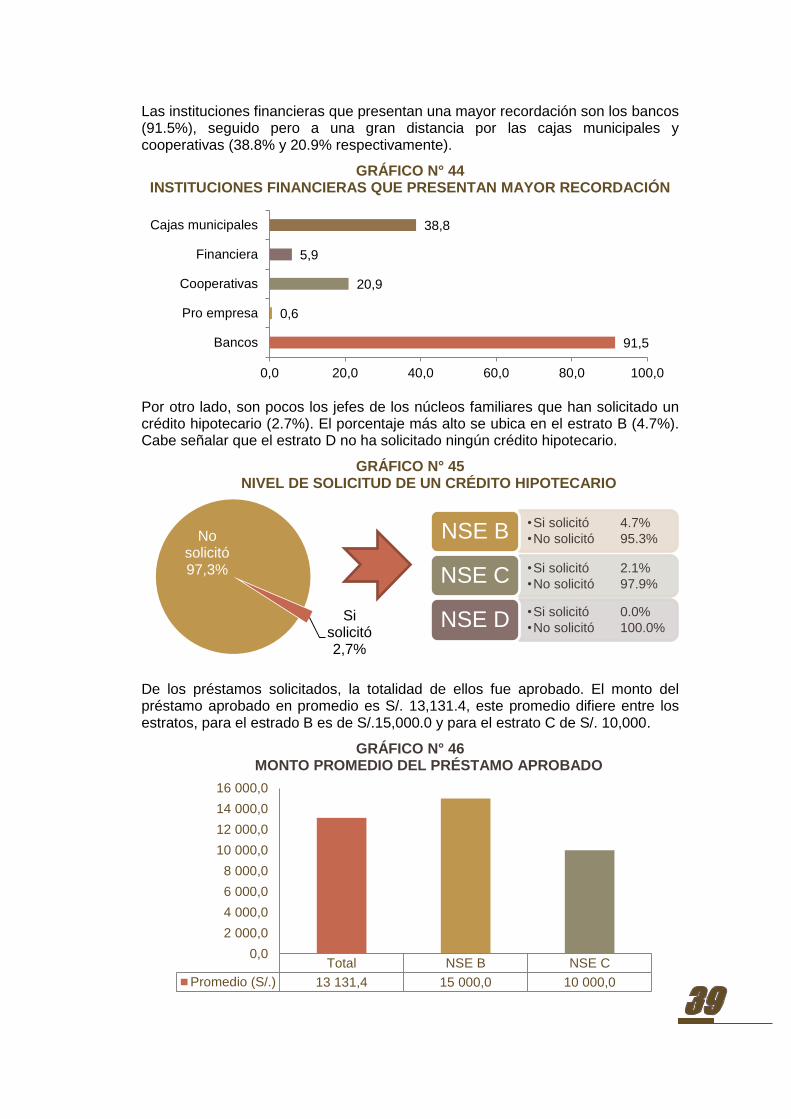

Las instituciones financieras que presentan una mayor recordación son los bancos (91.5%), seguido pero a una gran distancia por las cajas municipales y cooperativas (38.8% y 20.9% respectivamente).

GRÁFICO N° 44 INSTITUCIONES FINANCIERAS QUE PRESENTAN MAYOR RECORDACIÓN

Por otro lado, son pocos los jefes de los núcleos familiares que han solicitado un crédito hipotecario (2.7%). El porcentaje más alto se ubica en el estrato B (4.7%). Cabe señalar que el estrato D no ha solicitado ningún crédito hipotecario.

GRÁFICO N° 45 NIVEL DE SOLICITUD DE UN CRÉDITO HIPOTECARIO

De los préstamos solicitados, la totalidad de ellos fue aprobado. El monto del préstamo aprobado en promedio es S/. 13,131.4, este promedio difiere entre los estratos, para el estrado B es de S/.15,000.0 y para el estrato C de S/. 10,000.

GRÁFICO N° 46 MONTO PROMEDIO DEL PRÉSTAMO APROBADO

91,5

0,6

20,9

5,9

38,8

0,0 20,0 40,0 60,0 80,0 100,0

Bancos

Pro empresa

Cooperativas

Financiera

Cajas municipales

Si solicitó 2,7%

No solicitó 97,3%

•Si solicitó 4.7%

•No solicitó 95.3% NSE B

•Si solicitó 2.1%

•No solicitó 97.9% NSE C

•Si solicitó 0.0%

•No solicitó 100.0% NSE D

Total NSE B NSE C

Promedio (S/.) 13 131,4 15 000,0 10 000,0

0,0

2 000,0

4 000,0

6 000,0

8 000,0

10 000,0

12 000,0

14 000,0

16 000,0

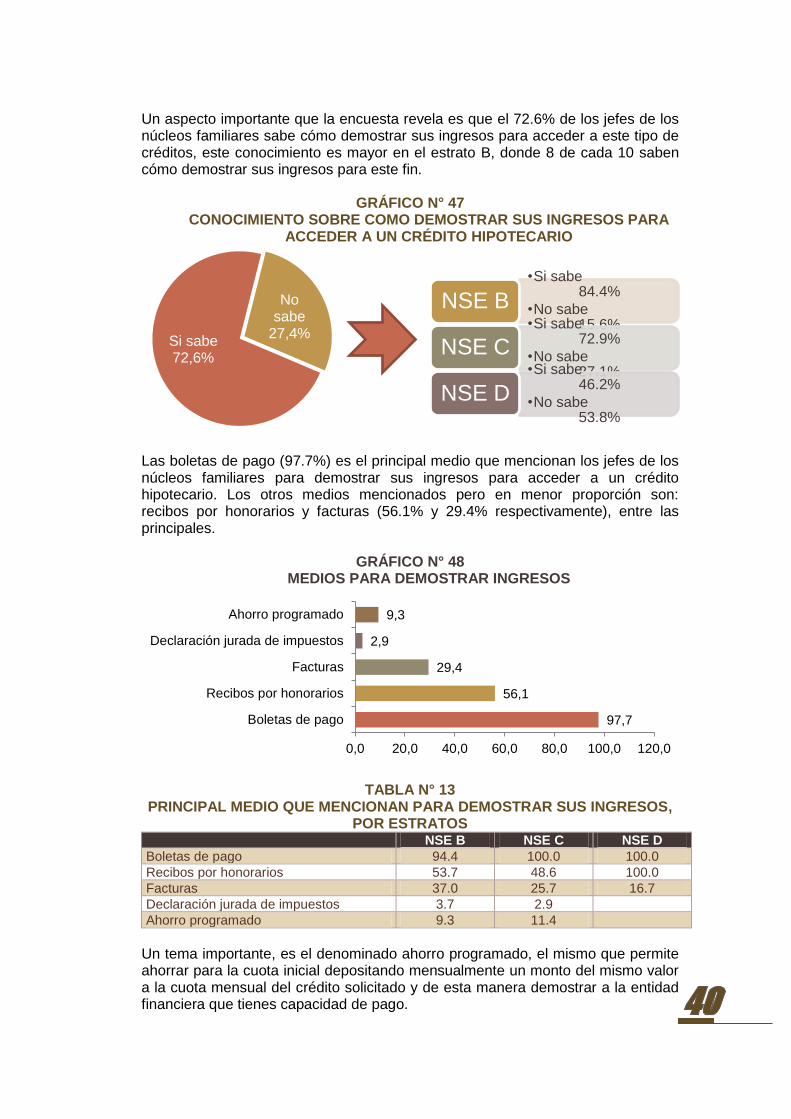

Un aspecto importante que la encuesta revela es que el 72.6% de los jefes de los núcleos familiares sabe cómo demostrar sus ingresos para acceder a este tipo de créditos, este conocimiento es mayor en el estrato B, donde 8 de cada 10 saben cómo demostrar sus ingresos para este fin.

GRÁFICO N° 47 CONOCIMIENTO SOBRE COMO DEMOSTRAR SUS INGRESOS PARA

ACCEDER A UN CRÉDITO HIPOTECARIO

Las boletas de pago (97.7%) es el principal medio que mencionan los jefes de los núcleos familiares para demostrar sus ingresos para acceder a un crédito hipotecario. Los otros medios mencionados pero en menor proporción son: recibos por honorarios y facturas (56.1% y 29.4% respectivamente), entre las principales.

GRÁFICO N° 48 MEDIOS PARA DEMOSTRAR INGRESOS

TABLA N° 13 PRINCIPAL MEDIO QUE MENCIONAN PARA DEMOSTRAR SUS INGRESOS,

POR ESTRATOS

NSE B NSE C NSE D

Boletas de pago 94.4 100.0 100.0

Recibos por honorarios 53.7 48.6 100.0

Facturas 37.0 25.7 16.7

Declaración jurada de impuestos 3.7 2.9 Ahorro programado 9.3 11.4

Un tema importante, es el denominado ahorro programado, el mismo que permite ahorrar para la cuota inicial depositando mensualmente un monto del mismo valor a la cuota mensual del crédito solicitado y de esta manera demostrar a la entidad financiera que tienes capacidad de pago.

Si sabe 72,6%

No sabe

27,4%

•Si sabe 84.4%

•No sabe 15.6%

NSE B •Si sabe 72.9%

•No sabe 27.1%

NSE C •Si sabe 46.2%

•No sabe 53.8%

NSE D

97,7

56,1

29,4

2,9

9,3

0,0 20,0 40,0 60,0 80,0 100,0 120,0

Boletas de pago

Recibos por honorarios

Facturas

Declaración jurada de impuestos

Ahorro programado

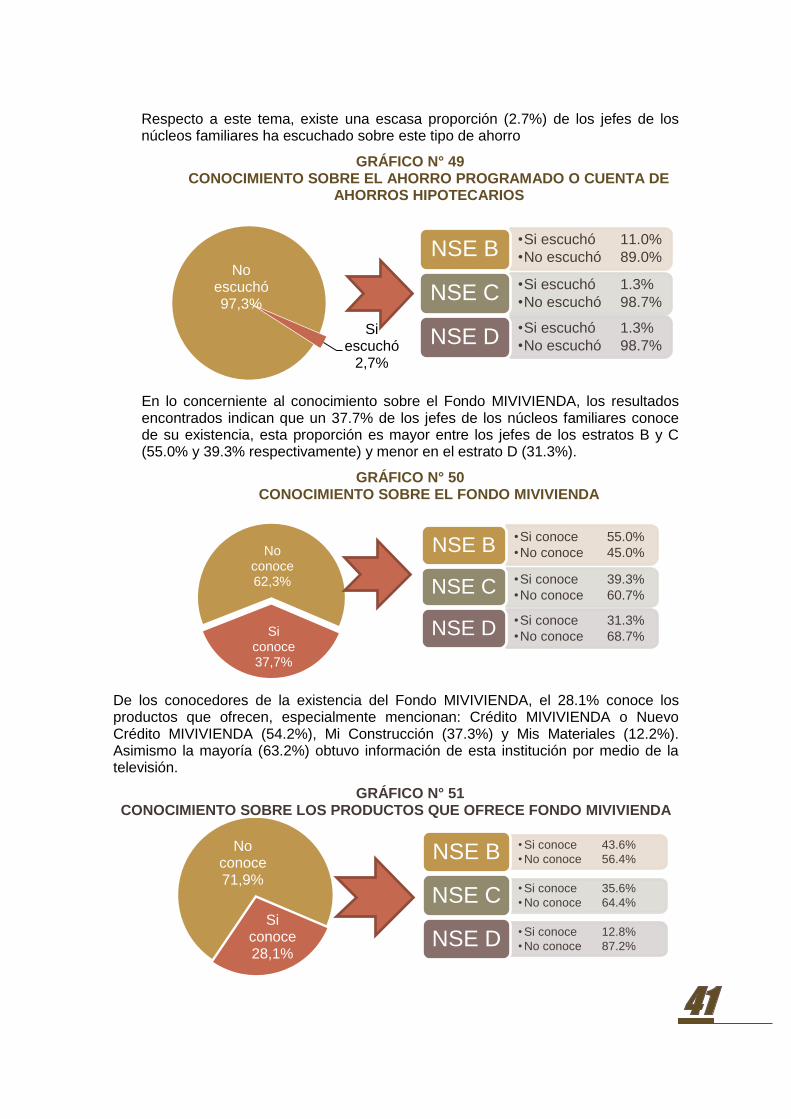

Respecto a este tema, existe una escasa proporción (2.7%) de los jefes de los núcleos familiares ha escuchado sobre este tipo de ahorro

GRÁFICO N° 49 CONOCIMIENTO SOBRE EL AHORRO PROGRAMADO O CUENTA DE

AHORROS HIPOTECARIOS

En lo concerniente al conocimiento sobre el Fondo MIVIVIENDA, los resultados encontrados indican que un 37.7% de los jefes de los núcleos familiares conoce de su existencia, esta proporción es mayor entre los jefes de los estratos B y C (55.0% y 39.3% respectivamente) y menor en el estrato D (31.3%).

GRÁFICO N° 50 CONOCIMIENTO SOBRE EL FONDO MIVIVIENDA

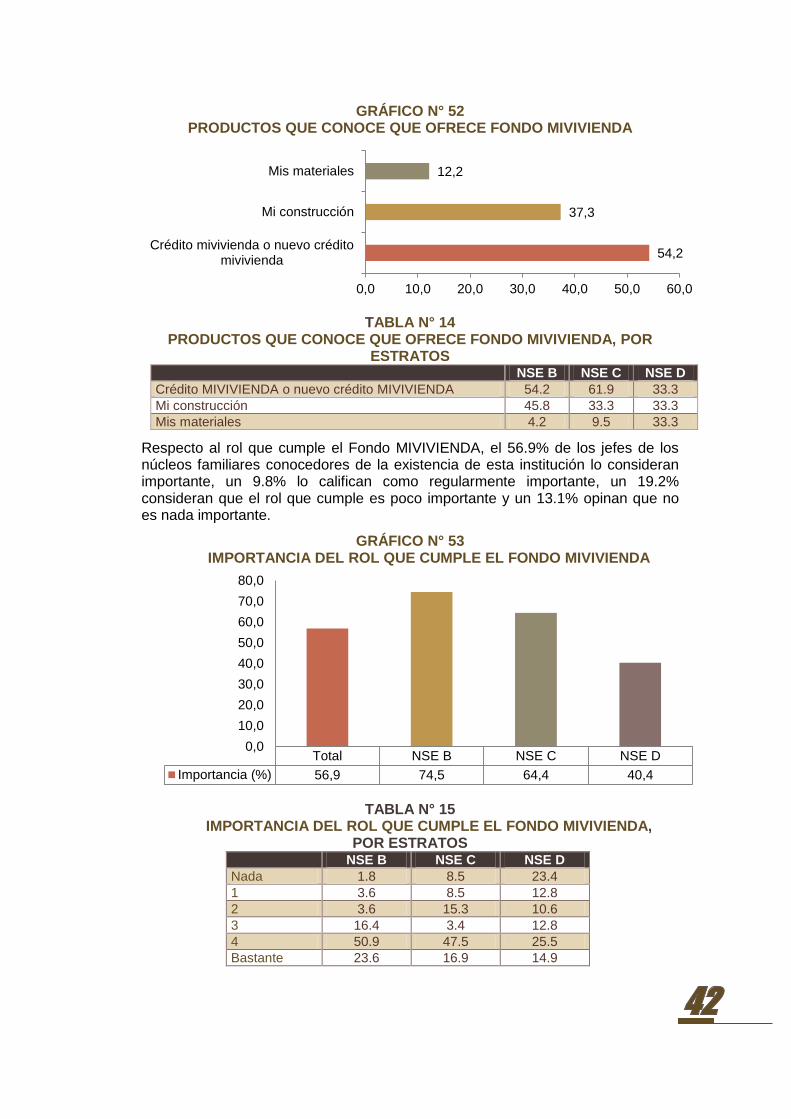

De los conocedores de la existencia del Fondo MIVIVIENDA, el 28.1% conoce los productos que ofrecen, especialmente mencionan: Crédito MIVIVIENDA o Nuevo Crédito MIVIVIENDA (54.2%), Mi Construcción (37.3%) y Mis Materiales (12.2%). Asimismo la mayoría (63.2%) obtuvo información de esta institución por medio de la televisión.

GRÁFICO N° 51 CONOCIMIENTO SOBRE LOS PRODUCTOS QUE OFRECE FONDO MIVIVIENDA

Si escuchó

2,7%

No escuchó 97,3%

•Si escuchó 11.0%

•No escuchó 89.0% NSE B

•Si escuchó 1.3%

•No escuchó 98.7% NSE C

•Si escuchó 1.3%

•No escuchó 98.7% NSE D

Si conoce 37,7%

No conoce 62,3%

•Si conoce 55.0%

•No conoce 45.0% NSE B

•Si conoce 39.3%

•No conoce 60.7% NSE C

•Si conoce 31.3%

•No conoce 68.7% NSE D

Si conoce 28,1%

No conoce 71,9%

•Si conoce 43.6%

•No conoce 56.4% NSE B

•Si conoce 35.6%

•No conoce 64.4% NSE C

•Si conoce 12.8%

•No conoce 87.2% NSE D

GRÁFICO N° 52 PRODUCTOS QUE CONOCE QUE OFRECE FONDO MIVIVIENDA

TABLA N° 14 PRODUCTOS QUE CONOCE QUE OFRECE FONDO MIVIVIENDA, POR

ESTRATOS

NSE B NSE C NSE D

Crédito MIVIVIENDA o nuevo crédito MIVIVIENDA 54.2 61.9 33.3

Mi construcción 45.8 33.3 33.3

Mis materiales 4.2 9.5 33.3

Respecto al rol que cumple el Fondo MIVIVIENDA, el 56.9% de los jefes de los núcleos familiares conocedores de la existencia de esta institución lo consideran importante, un 9.8% lo califican como regularmente importante, un 19.2% consideran que el rol que cumple es poco importante y un 13.1% opinan que no es nada importante.

GRÁFICO N° 53 IMPORTANCIA DEL ROL QUE CUMPLE EL FONDO MIVIVIENDA

TABLA N° 15 IMPORTANCIA DEL ROL QUE CUMPLE EL FONDO MIVIVIENDA,

POR ESTRATOS

NSE B NSE C NSE D

Nada 1.8 8.5 23.4

1 3.6 8.5 12.8

2 3.6 15.3 10.6

3 16.4 3.4 12.8

4 50.9 47.5 25.5

Bastante 23.6 16.9 14.9

54,2

37,3

12,2

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Crédito mivivienda o nuevo créditomivivienda

Mi construcción

Mis materiales

Total NSE B NSE C NSE D

Importancia (%) 56,9 74,5 64,4 40,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

De otro lado, el Programa Techo Propio, está dirigido dirigido a familias con ingresos familiares mensuales menores a S/.1,805, para comprar, construir o mejorar su vivienda, la misma que contará con servicios básicos de luz, agua, desagüe. Este programa cuenta con un nivel de recordación de 72.8% por parte de los jefes de los núcleos familiares. Para los estratos B y C el nivel de recordación alcanza los 83.0% y 79.3% respectivamente, mientras que para el estrato D llega al 64.7%.

GRÁFICO N° 54

RECORDACIÓN SOBRE EL PROGRAMA TECHO PROPIO

Respecto a los beneficios del Programa Techo Propio, un 70.1% no conoce los beneficios que concede este Programa.

GRÁFICO N ° 55 CONOCIMIENTO DE LOS BENEFICIOS QUE OTORGA EL PROGRAMA

TECHO PROPIO

Si escuchó 72,8%

No escuchó 27,2%

•Si escuchó 83.0%

•No escuchó 17.0% NSE B

•Si escuchó 79.3%

•No escuchó 20.7% NSE C

•Si escuchó 64.7%

•No escuchó 35.3% NSE D

Si conoce 29,9%

No conoce 70,1%

•Si conoce 43.4%

•No conoce 56.6%

NSE B

•Si conoce 26.9%

•No conoce 73.1% NSE C

•Si conoce 27.8%

•No conoce 72.2% NSE D

VII CARACTERÍSTICAS DE LA VIVIENDA

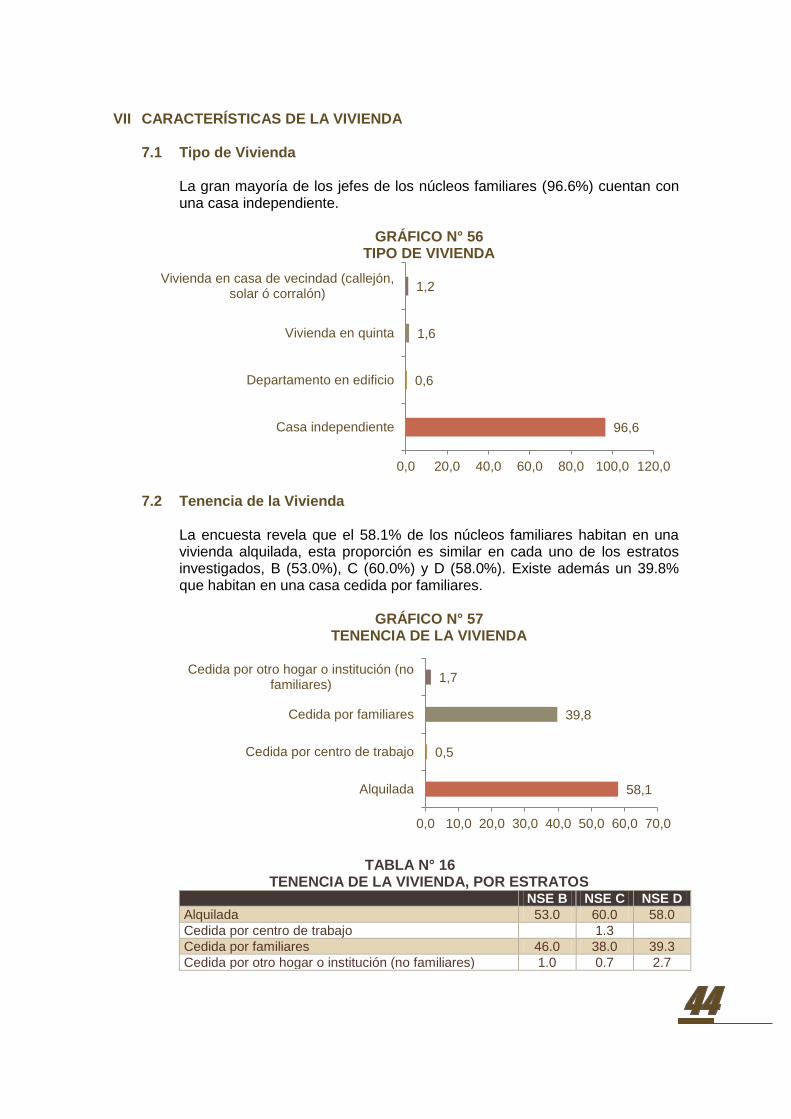

7.1 Tipo de Vivienda La gran mayoría de los jefes de los núcleos familiares (96.6%) cuentan con una casa independiente.

GRÁFICO N° 56

TIPO DE VIVIENDA

7.2 Tenencia de la Vivienda

La encuesta revela que el 58.1% de los núcleos familiares habitan en una vivienda alquilada, esta proporción es similar en cada uno de los estratos investigados, B (53.0%), C (60.0%) y D (58.0%). Existe además un 39.8% que habitan en una casa cedida por familiares.

GRÁFICO N° 57 TENENCIA DE LA VIVIENDA

TABLA N° 16 TENENCIA DE LA VIVIENDA, POR ESTRATOS

NSE B NSE C NSE D

Alquilada 53.0 60.0 58.0

Cedida por centro de trabajo

1.3 Cedida por familiares 46.0 38.0 39.3

Cedida por otro hogar o institución (no familiares) 1.0 0.7 2.7

96,6

0,6

1,6

1,2

0,0 20,0 40,0 60,0 80,0 100,0 120,0

Casa independiente

Departamento en edificio

Vivienda en quinta

Vivienda en casa de vecindad (callejón,solar ó corralón)

58,1

0,5

39,8

1,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Alquilada

Cedida por centro de trabajo

Cedida por familiares

Cedida por otro hogar o institución (nofamiliares)

7.3 Área Construida

El área promedio construida estimada es de 91.4 m2, promedio que es mayor en 19.1 m2 en las viviendas del estrato C y disminuye en 27.5 m2

entre las viviendas del estrato D.

GRÁFICO N° 58 ÁREA CONSTRUIDA

7.4 Número de Ambientes, Cocina, Baños, Duchas y Dormitorios Respecto al número de baños, el promedio que existe en las viviendas es de 1.1 baños; en tanto que por estrato socioeconómico las viviendas del estrato B cuentan con 1.2 baños en promedio, las del estrato C con 1.1 baños y finalmente en el estrato D con 1.0 baño en promedio.

GRÁFICO N° 59 PROMEDIO DE BAÑOS QUE TIENE LA VIVIENDA

En referencia al número de duchas, las viviendas en promedio cuentan con 1.1 duchas, promedio que es mayor en el estrato B y menor en los estratos C y D.

GRÁFICO N° 60 PROMEDIO DE DUCHAS QUE TIENE LA VIVIENDA

Total NSE B NSE C NSE D

Area m2 91,4 91,0 110,5 63,9

0,0

50,0

100,0

150,0

Total NSE B NSE C NSE D

N° de Baños 1,1 1,2 1,1 1,0

0,9

1,0

1,1

1,2

1,3

Total NSE B NSE C NSE D

N° de Duchas 1,1 1,2 1,0 1,0

1,0

1,0

1,1

1,1

1,2

1,2

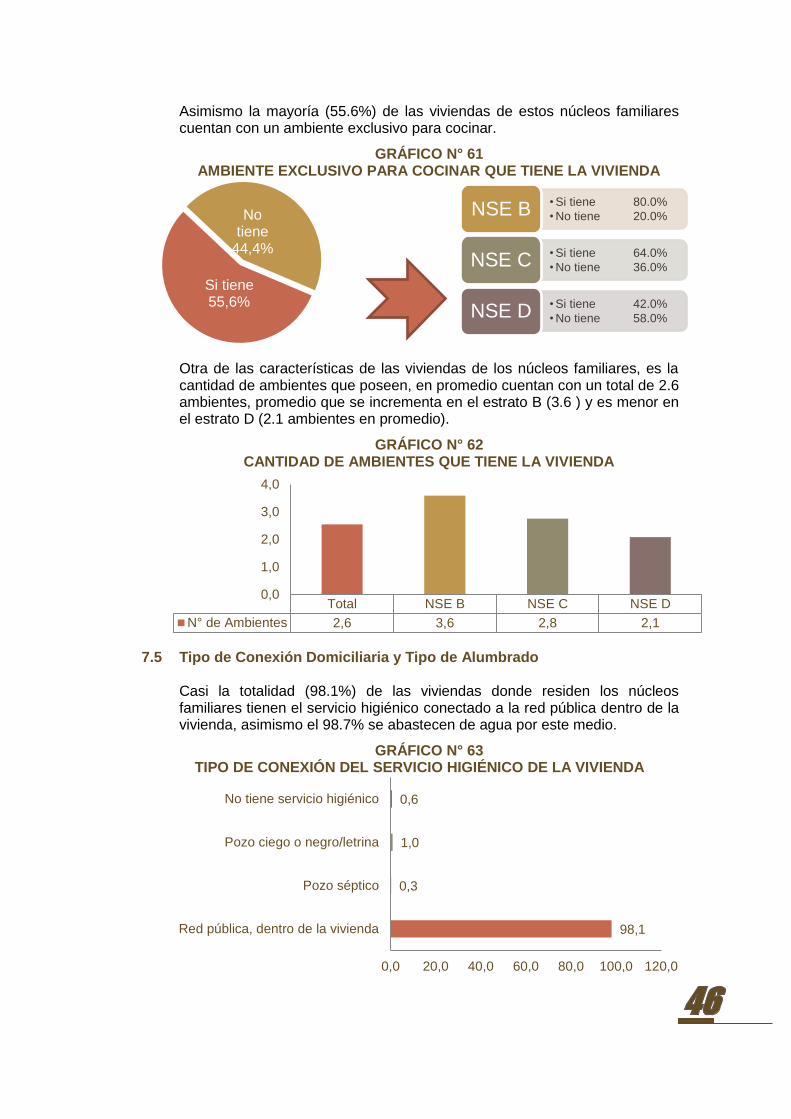

Asimismo la mayoría (55.6%) de las viviendas de estos núcleos familiares cuentan con un ambiente exclusivo para cocinar.

GRÁFICO N° 61 AMBIENTE EXCLUSIVO PARA COCINAR QUE TIENE LA VIVIENDA

Otra de las características de las viviendas de los núcleos familiares, es la cantidad de ambientes que poseen, en promedio cuentan con un total de 2.6 ambientes, promedio que se incrementa en el estrato B (3.6 ) y es menor en el estrato D (2.1 ambientes en promedio).

GRÁFICO N° 62 CANTIDAD DE AMBIENTES QUE TIENE LA VIVIENDA

7.5 Tipo de Conexión Domiciliaria y Tipo de Alumbrado Casi la totalidad (98.1%) de las viviendas donde residen los núcleos familiares tienen el servicio higiénico conectado a la red pública dentro de la vivienda, asimismo el 98.7% se abastecen de agua por este medio.

GRÁFICO N° 63 TIPO DE CONEXIÓN DEL SERVICIO HIGIÉNICO DE LA VIVIENDA

Si tiene 55,6%

No tiene

44,4%

•Si tiene 80.0%

•No tiene 20.0% NSE B

•Si tiene 64.0%

•No tiene 36.0% NSE C

•Si tiene 42.0%

•No tiene 58.0% NSE D

Total NSE B NSE C NSE D

N° de Ambientes 2,6 3,6 2,8 2,1

0,0

1,0

2,0

3,0

4,0

98,1

0,3

1,0

0,6

0,0 20,0 40,0 60,0 80,0 100,0 120,0

Red pública, dentro de la vivienda

Pozo séptico

Pozo ciego o negro/letrina

No tiene servicio higiénico

GRÁFICO N° 64

ABASTECIMIENTO DE AGUA DE LAS VIVIENDAS

Respecto al agua, los jefes de los núcleos familiares una gran mayoría de ellos (98.7%), consideran que el agua que consumen es potable.

GRÁFICO N° 65 EL AGUA QUE CONSUMEN ES POTABLE

En relación al combustible utilizado para la preparación de los alimentos, casi la totalidad de los núcleos familiares (96.8%) utilizan el GLP, otro combustible utilizado en 16.2% es la leña.

GRÁFICO N° 66 COMBUSTIBLE UTILIZADO PARA LA PREPARACIÓN DE LOS

ALIMENTOS

98,7

0,3

0,3

0,6

0,0 20,0 40,0 60,0 80,0 100,0 120,0

Red pública, dentro de la vivienda

Red pública, fuera de la viviendapero dentro del edificio

Pozo

Río, acequia, manantial o similar

Si lo es 98,7%

No lo es 1,3% •Si lo es 99.0%

•No lo es 1.0% NSE B

•Si lo es 98.7%

•No lo es 1.3% NSE C

•Si lo es 98.6%

•No lo es 1.4% NSE D

0,3

96,8

16,2

0,3

0,0 20,0 40,0 60,0 80,0 100,0 120,0

Electricidad

Gas (GLP)

Leña

No cocinan

En referencia al tipo de alumbrado con que cuentan las viviendas, casi la totalidad de ellas (97.7%) cuenta con electricidad. Es importante destacar que la mayoría de las viviendas cuentan con conexión independiente (92.3%).

GRÁFICO N° 67

TIPO DE ALUMBRADO CON QUE CUENTAN LAS VIVIENDAS

GRÁFICO N° 68 TIPO DE CONEXIÓN ELÉCTRICA CON QUE CUENTAN LAS VIVIENDAS

Total NSE B NSE C NSE D

Electricidad 97,7 100,0 100,0 95,3

Vela 2,3 0,0 0,0 4,7

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Total NSE B NSE C NSE D

Conexión independiente 92,3 90,0 94,0 91,6

Conexión común 7,0 10,0 6,0 7,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

7.6 Materiales de Construcción, Pago de Alquiler, Nivel de Satisfacción y Medios de Comunicación de la Vivienda

El material predominante en las paredes exteriores de las viviendas es el ladrillo o bloque de cemento (64.7%), respecto a los pisos predomina el cemento (80.1%) y en el techo, lo que predomina es el concreto armado y las planchas de calamina (54.3% y 44.6% respectivamente).

GRÁFICO N° 69 MATERIALES PREDOMINANTES EN PAREDES, PISOS Y TECHO

Es importante destacar que 58.1% de los núcleos familiares no propietarios de viviendas, pagan alquiler por la vivienda donde residen, realizando un pago promedio de S/. 203.1, este promedio es mayor en el estrato B con S/.325.7.

GRÁFICO N° 70 NÚCLEOS FAMILIARES QUE PAGAN ALQUILER MENSUAL POR LA

VIVIENDA QUE HABITAN ACTUALMENTE

64,7

80,1

13,5

54,3

44,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Ladrillo o Bloquede Cemento

Cemento Tierra ConcretoArmado (Loza

Aligerada oMaciza)

Planchas decalamina, fibrade cemento o

similares

Paredes Pisos Techo

Si paga 58,1%

No paga 41,9%

•Si paga 54.0%

•No paga 46.0%

NSE B

•Si paga 60.7%

•No paga 39.3%

NSE C

•Si paga 57.3%

•No paga 42.7%

NSE D

GRÁFICO N° 71

MONTO PROMEDIO DE PAGO POR ALQUILER

Además existe otro grupo de núcleos familiares que no pagan alquiler, cuya proporción es el 41.9%, la gran mayoría de ellos (65.3%) contribuyen de alguna manera con los gastos de la vivienda a manera de alquiler, la totalidad de ellos (100.0%) lo hace pagando los servicios (agua, luz, teléfono, etc), en promedio contribuyen con S/. 67.3 mensuales.

GRÁFICO N° 72 CONTRIBUCIÓN CON LOS GASTOS DE LA VIVIENDA A MANERA DE

ALQUILER

GRÁFICO N° 73

FORMA DE CONTRIBUCIÓN CON LOS GASTOS DE LA VIVIENDA A MANERA DE ALQUILER

Total NSE B NSE C NSE D

Promedio (S/.) 203,1 325,7 225,8 150,8

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

Si contribuy

e 65,3%

No contribuy

e 34,7%

•Si contribuye 67.4%

•No contribuye 32.6% NSE B

•Si contribuye 66.1%

•No contribuye 33.9% NSE C

•Si contribuye 64.1%

•No contribuye 35.9% NSE D

Total NSE B NSE C NSE D

Pago de servicios 100,0 100,0 100,0 100,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

GRÁFICO N° 74

MONTO PROMEDIO DE LA CONTRIBUCIÓN PARA GASTOS DE LA VIVIENDA A MANERA DE ALQUILER

En relación al nivel de satisfacción con la vivienda donde residen, el 27.4% se encuentran satisfechos con la morada donde residen, este nivel de satisfacción es mayor en 6.6% entre los núcleos familiares del estrato B, asimismo se puede apreciar que son los residentes del estrato C los menos satisfechos con sus moradas (26.0%).

GRÁFICO N° 75 NIVEL DE SATISFACCIÓN DE LOS NÚCLEOS FAMILIARES CON SU

VIVIENDA

TABLA N° 17 NIVEL DE SATISFACCIÓN DE LOS NÚCLEOS FAMILIARES CON SU

VIVIENDA, POR ESTRATOS

NSE B NSE C NSE D

Muy insatisfecho 2.0 1.3 4.0

Insatisfecho 61.0 69.3 66.7

Ni satisfecho ni insatisfecho 3.0 3.3 2.7

Satisfecho 33.0 26.0 26.7

Muy satisfecho 1.0

Total NSE B NSE C NSE D

Mensual (S/.) S/. 67,3 S/. 120,8 S/. 70,8 S/. 46,7

S/. 0,0

S/. 20,0

S/. 40,0

S/. 60,0

S/. 80,0

S/. 100,0

S/. 120,0

S/. 140,0

2,7

66,9

3,0

27,3

0,1

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

Muy insatisfecho

Insatisfecho

Ni satisfecho ni insatisfecho

Satisfecho

Muy satisfecho

En relación a los medios de comunicación que posee la vivienda, el 3.6% de ellos cuentan con un teléfono fijo, por el contrario el 91.8% tiene telefonía celular, un 17.8% cuenta con televisión por cable y el 5.3% con internet. Se observa que a mayor estrato socioeconómico la posesión de estos medios de comunicación es mayor.

GRÁFICO N° 76 MEDIOS DE COMUNICACIÓN QUE TIENEN EN LA VIVIENDA

TABLAS N° 18 MEDIOS DE COMUNICACIÓN QUE TIENEN EN LA VIVIENDA,

POR ESTRATOS

Teléfono Fijo Teléfono Celular Cable Internet

Si No Si No Si No Si No

NSE B 16.0 84.0 100.0

44.0 56.0 16.0 84.0

NSE C 2.7 97.3 95.3 4.7 21.3 78.7 7.3 92.7

NSE D 0.7 99.3 86.7 13.3 7.3 92.7 0.7 99.3

3,6

96,4 91,8

8,2 17,8

82,2

5,3

94,7

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Si No Si No Si No Si No

Telefono Fijo Telefono Celular Cable Internet

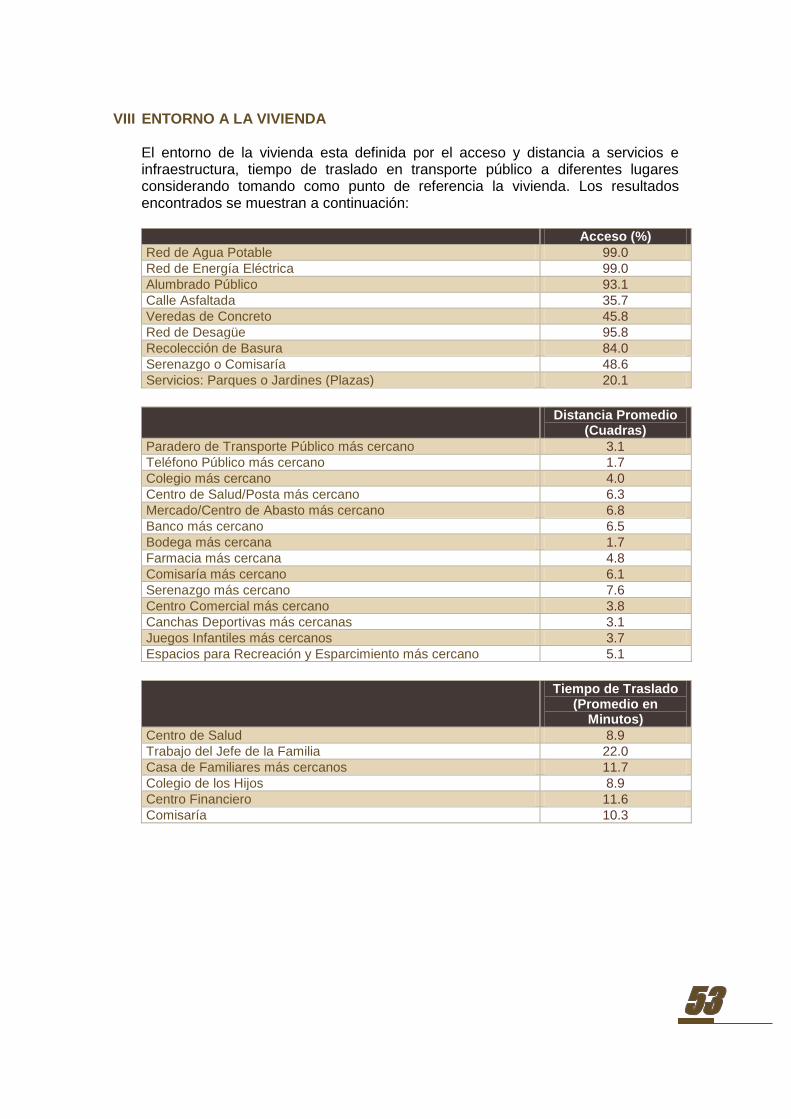

VIII ENTORNO A LA VIVIENDA

El entorno de la vivienda esta definida por el acceso y distancia a servicios e infraestructura, tiempo de traslado en transporte público a diferentes lugares considerando tomando como punto de referencia la vivienda. Los resultados encontrados se muestran a continuación:

Acceso (%)

Red de Agua Potable 99.0

Red de Energía Eléctrica 99.0

Alumbrado Público 93.1

Calle Asfaltada 35.7

Veredas de Concreto 45.8

Red de Desagüe 95.8

Recolección de Basura 84.0

Serenazgo o Comisaría 48.6

Servicios: Parques o Jardines (Plazas) 20.1

Distancia Promedio (Cuadras)

Paradero de Transporte Público más cercano 3.1

Teléfono Público más cercano 1.7

Colegio más cercano 4.0

Centro de Salud/Posta más cercano 6.3

Mercado/Centro de Abasto más cercano 6.8

Banco más cercano 6.5

Bodega más cercana 1.7

Farmacia más cercana 4.8

Comisaría más cercano 6.1

Serenazgo más cercano 7.6

Centro Comercial más cercano 3.8

Canchas Deportivas más cercanas 3.1

Juegos Infantiles más cercanos 3.7

Espacios para Recreación y Esparcimiento más cercano 5.1

Tiempo de Traslado (Promedio en

Minutos)

Centro de Salud 8.9

Trabajo del Jefe de la Familia 22.0

Casa de Familiares más cercanos 11.7

Colegio de los Hijos 8.9

Centro Financiero 11.6

Comisaría 10.3

En opinión de los jefes de los núcleos familiares, el principal problema que ocurre entorno a sus viviendas esta referida a la inseguridad/delincuencia, un alto 83.9% así lo consideran. El siguiente cuadro muestra los principales problemas mencionados los jefes de los núcleos familiares:

Principales Problemas (%)

Inseguridad/Delincuencia 83.9

Escaso Transporte Público 19.5

Cruces Peatonales peligrosos 12.6

Relleno Sanitario cercano 5.9

Basura sin recoger 48.7

Ruidos Molestos (Congestión de Tráfico) 11.4

Cortes de Luz 18.9

Cortes de Agua 27.6

IX INFORMACIÓN COMPLEMENTARIA

Respecto a problemas de adicciones, sea con cigarrillo, alcohol, drogas o sustancia nociva, existe muy escasa proporción (10.4%) de núcleos familiares donde algún miembro haya tenido problemas de adicciones con alguna sustancia nociva en los últimos 6 meses.

GRÁFICO N° 77 NÚCLEOS FAMILIARES CON ALGÚN MIEMBRO QUE PRESENTA

PROBLEMAS DE ADICCIONES

En ese periodo de tiempo, también se han presentado casos de enfermedades crónicas (20.0%), accidentes donde se ha involucrado atención institucional o de un profesional de la salud (6.0%) y casos de mala salud recurrente (5.2%).

GRÁFICO N° 78 NÚCLEOS FAMILIARES CON CASOS DE: ENFERMEDADES CRÓNICAS, ACCIDENTES QUE AMERITARON ATENCIÓN INSTITUCIONAL O DE UN

PROFESIONAL DE LA SALUD Y CASOS DE MALA SALUD RECURRENTE

10,4

8,0

9,3

12,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Total NSE B NSE C NSE D

20,0

6,0 5,2

0,0

5,0

10,0

15,0

20,0

25,0

Enfermedades Crónicas(Cardiacas, Asma,

Diabetes, Presión Alta, etc.)

Accidentes que hayaninvolucrado AtenciónInstitucional (Posta,

Emergencia, Centro deSalud) o de un Profesional