1 corintios 4:2 - sabiduriaempresarial.net · mismo significado de la palabra que se deriva del...

TRANSCRIPT

Por: Neyib Cabrera

6:30

1 Corintios 4:2

6:42

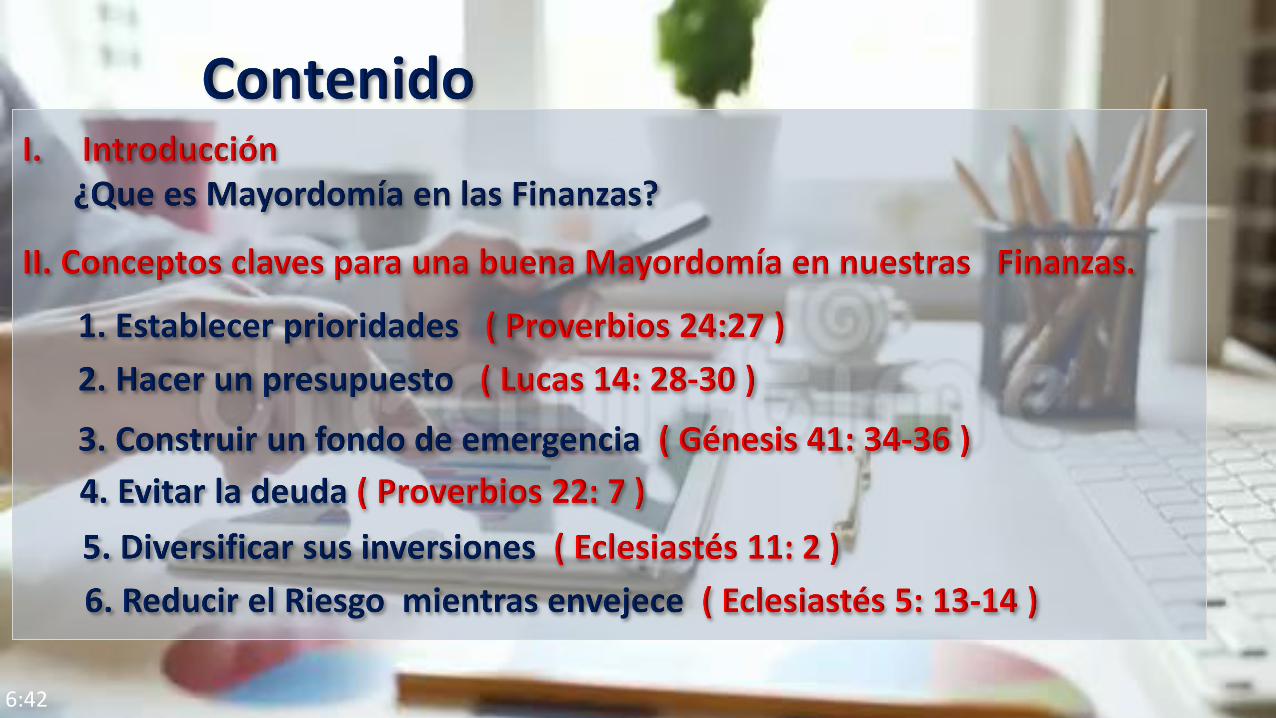

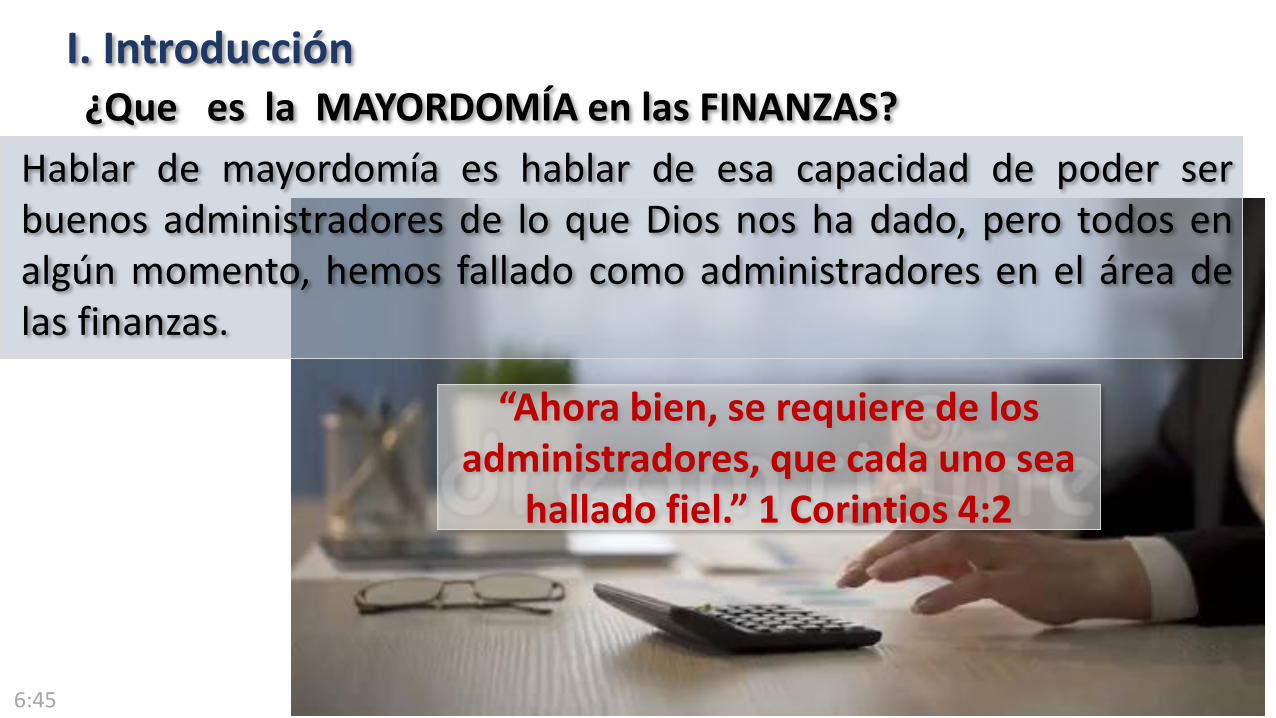

I. Introducción

6:45

¿Que es la MAYORDOMÍA en las FINANZAS?

Hablar de mayordomía es hablar de esa capacidad de poder serbuenos administradores de lo que Dios nos ha dado, pero todos enalgún momento, hemos fallado como administradores en el área delas finanzas.

“Ahora bien, se requiere de los administradores, que cada uno sea

hallado fiel.” 1 Corintios 4:2

La palabra mayordomía viene del latín “Mayordomos”, y tiene elmismo significado de la palabra que se deriva del griego“Oikonomos” (Oiko: Casa y Nomos: Gobierno).

Significado de Oikonomos: Es uno que es distribuidor de la casa, osea un manager; un supervisor; un empleado en calidad tal, porextensión; un agente fiscal, o sea tesorero; en sentido figurado:chambelán, gobernador, mayordomo.

6:48

Para hablar de mayordomía, partimos desde el principio de que Dioses el creador de todas las cosas y como Él es el creador, también Él esel dueño de todo. Génesis 1:1 y Salmos 24:1.

II. Conceptos claves para una buena Mayordomía ennuestras Finanzas

2. Hacer un presupuesto ( Lucas 14: 28-30 )

1. Establecer prioridades ( Proverbios 24:27 )

3. Construir un fondo de emergencia ( Génesis 41: 34-36 )4. Evitar la deuda ( Proverbios 22: 7 )

5. Diversificar sus inversiones ( Eclesiastés 11: 2 )

6. Reducir el Riesgo mientras envejece ( Eclesiastés 5: 13-14 )

6:50

Proverbios 24:27 Ponga su trabajo al aire libre en orden y en sus campos; después de eso, construya su casa.

Este consejo de Proverbiosparece un poco sorprendentepara cualquier lector ya que noestá claro por qué la siembra delcampo debe ser una prioridadmás alta que la construcción dela casa, ya que ambos parecenser necesidades de la vida enlugar de lujos.

1. Establecer prioridades

6:52

Sin embargo, si se piensa en ello, la respuesta a la pregunta es obvia:

Su "campo" no es sólo algo que se necesita para sobrevivir - en realidad es unmedio de supervivencia. Si usted es un agricultor, sus cultivos son su fuente desustento.

6:54

Hoy en día, algunas personas confían en los campos reales de sus ingresos.Sin embargo, todos tenemos ciertas necesidades básicas que tenemos quecumplir con el fin de sobrevivir. Y para satisfacer esas necesidades, la mayoríade nosotros tenemos algún tipo de trabajo remunerado.

¿De que sirve una casa si usted no tiene los medios para poner comida en la mesa, o pagar el arriendo

o la hipoteca?

6:56

Así que en términos modernos, este proverbio significa que es necesarioestablecer prioridades con su dinero. Asegúrese de guardar suficiente paracubrir lo esencial, lo que necesita para mantenerse vivo y capaz de trabajar -antes de gastar dinero en la comodidad.En otras palabras, dejar delado el dinero para pagartodas las cuentas antes degastar en ropa nueva.

6:58

2. Hacer un presupuesto

Lucas 14: 28-30 –Supongamos que uno de ustedes quiere construir una torre.

¿No se sienta primero a calcular el costo,para ver si tiene suficiente dinero paraterminarla? Si echa los cimientos y no escapaz de terminarla, todos los que la veancomenzarán a burlarse de usted, diciendo:"Esta persona comenzó a edificar y no pudoterminar."

7:00

Usted sabe qué necesita para cubrir el costo de las necesidades enprimer lugar, pero esos costos no siempre vienen de inmediato, por

lo que es necesario planificar para ellos o hacer un

presupuesto. Algunos gastos importantes, tales como el pago del

arriendo, solamente se vencen una vez por mes. Otros, como lasprimas de seguros de hogar, solo vienen una vez al año.

Planificar por adelantado y ahorrar para los gastos intermitentes (pero conocidos) es un componente

clave de hacer un presupuesto.7:02

Con esto, puede determinar la cantidad de dinero que necesita paradejar apartado y así cubrir todas sus necesidades financieras, comohacer mercado o para la financiación de sus años de jubilación.

De esta forma, puede asegurarse de que su "torre"-sus finanzas personales – se puedencompletar, de abajo hacia arriba.

7:03

Cinco claves para construir un presupuesto

Gastar más de lo que puede frecuentemente deriva en angustia einestabilidad cuando no puede hacer frente a sus compromisosfinancieros.Elaborar un presupuesto le permitirá mantener sus sueños delpresente y sus metas a largo plazo verdaderamente vivos.

De esta manera, les detallo unas claves para que las personasgasten lo necesario, teniendo en cuenta sus posibilidadesadquisitivas:

7:05

1) Haga una lista de sus prioridades

2) Sume sus Ingresos

3) Determine cuáles son sus gastos

4) Calcule la diferencia

5) Lleve un registro, recorte y determine objetivos7:07

DESCRIPCIONM E S E S P R O Y E C T A D O S

TotalENE. FEB. MAR. APR MAY JUN JUL AUG SEP OCT NOV DECSALDO INICIALI. INGRESOS

1 Sueldos Esposo

2 Sueldos Esposa3 Treceavo - - - - - - - - -4 Catorceavo - - - - - - - - - - -5 Otros Ingresos Extras

Total IngresosII. GASTOS1. Deducciones

1.1Impuesto S/Renta1.2RAP1.3IHSS1.4Prestamo

Total Deducciones

2 Diezmo (10% del Total de Ing)3 Gastos familiares3.1Gasolina3.2Supermercado3.3Enee3.4Agua3.5Vigilancia3.6Internet y cable3.7Pago Colegiaturas

Total Gastos Familiares4 Objetivos /Inversiones4.1Remodelaciones a la Casa - - - - - - - - - - -4.2Compra Vehiculo - - - - - - - - - - -

Total Objetivos - - - - - - - - - -Total Gastos

Saldo NetoSaldo Final

5,000

25,000 25,000 25,000 25,000 25,000 25,000 25,000 25,000 25,000 25,000 25,000 25,000 300,000

15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 180,000

40,000 40,00040,000 40,000

40,000 40,000 40,000 40,000 40,000 80,000 40,000 40,000 40,000 40,000 40,000 80,000 560,000

10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 120,000

250 250 250 250 250 250 250 250 250 250 250 250 3,000245 245 245 245 245 245 245 245 245 245 245 245 2,940

5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 60,00015,495 15,495 15,495 15,495 15,495 15,495 15,495 15,495 15,495 15,495 15,495 15,495 185,940

2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 24,000

4,000 4,000 4,000 4,000 4,000 8,000 4,000 4,000 4,000 4,000 4,000 8,000 56,000

5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 60,000

1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 12,000200 200 200 200 200 200 200 200 200 200 200 200 2,400300 300 300 300 300 300 300 300 500 500 500 500 4,400

200 200 200 200 200 200 200 200 200 200 200 200 2,4002,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 24,000

10,700 10,700 10,700 10,700 10,700 10,700 10,700 10,700 10,900 10,900 10,900 10,900 129,200

20,000 20,000100,000 100,000

20,000 100,000 120,00030,195 30,195 30,195 30,195 30,195 54,195 30,195 30,195 30,395 30,395 30,295 134,395 491,1409,805 9,805 9,805 9,805 9,805 25,805 9,805 9,805 9,605 9,605 9,605 -54,395 68,860

14,805

14,805

24,610

24,610

34,415

34,415

44,220

44,220

54,025

54,025

79,830

79,830

89,635

89,635

99,440

99,440

109,045

109,045

118,650

118,650

128,255

128,255

73,860

5,000

73,860

7:30

Génesis 41: 34-36 – El faraón debería nombrar

inspectores sobre el terreno para tomar una quinta parte de lacosecha de Egipto durantelos siete años de abundancia.Deben recoger toda laprovisión de estos buenosaños y almacenar el trigobajo la mano del faraón.Este alimento debe mantenerseen reserva para el país, que se utilizará durante los siete años dehambre que vendrán sobre Egipto, por lo que el país no podrá serarruinado por el hambre.

3. Construir un fondo de emergencia

7:32

En este pasaje del Génesis, José interpreta el sueño del faraón en elque ve unas siete vacas gordas en un río y después siete vacasflacas ahogaban a las otras. José llega a la conclusión de que lassiete vacas gordas en el sueño representan siete años deprosperidad para Egipto, que será seguido por siete años dehambre.

7:34

No importa si usted cree que José tenía un don divino para lainterpretación de los sueños, no se puede negar que los consejosque le da al faraón son acertados. Siempre tiene sentido el ahorrarrecursos en los buenos tiempos para tiempos difíciles.

7:36

Por supuesto, los expertos financieros de hoy en día tienden a modificar elconsejo de José un poco.

En lugar de almacenar dineroen efectivo durante siete años,dicen que debe dejar delado el valor de los gastosde vida de aproximadamenteseis meses en un fondo de

emergencia (más si trabaja porcuenta propia o un ingreso

fluctuante).

7:38

¿Cuánto debería tener ahorrado para un“fondo de emergencia”?

Uno de los consejos más comunes de los expertos financieros escontar siempre con el dinero “suficiente” en un fondo de emergenciaen caso de que llegue a tener una situación inconveniente como eldesempleo, alguna enfermedad o una calamidad familiar.

¿Pero cuánto es “suficiente”?

7:40

✓ Al menos 2 meses de su salario actual, para quienes no tienen ningún tipo dedeudas.

✓ Al menos la cantidad necesaria para cubrir su día a día durante 6 meses(contando alimentación, transporte, arriendo y pago de servicios), sin tenerningún tipo de deudas.

✓ Al menos tres salarios mensuales actuales y 3 cuotas adelantadas de suscréditos.

✓ Al menos dos salarios mensuales actuales y una fuente de ingresos alterna,que le de cerca de la mitad de su trabajo de tiempo completo

7:42

¿Dónde dejar ese dinero?

Debajo del colchón, estaría perdiendo valor el dinero que deja allí por efectos dela inflación, es decir, a medida que pasan los años, no podrá comprar lo mismocon la misma cantidad de dinero.

Por esa razón se sugiere qu e laidea es tener este dinero enuna cuenta de ahorros que lepueda dar buenos intereses otambién en un CDP; que setrata de inversiones que “ponena producir” su dinero y las puederetirar cuando lo necesite.7:44

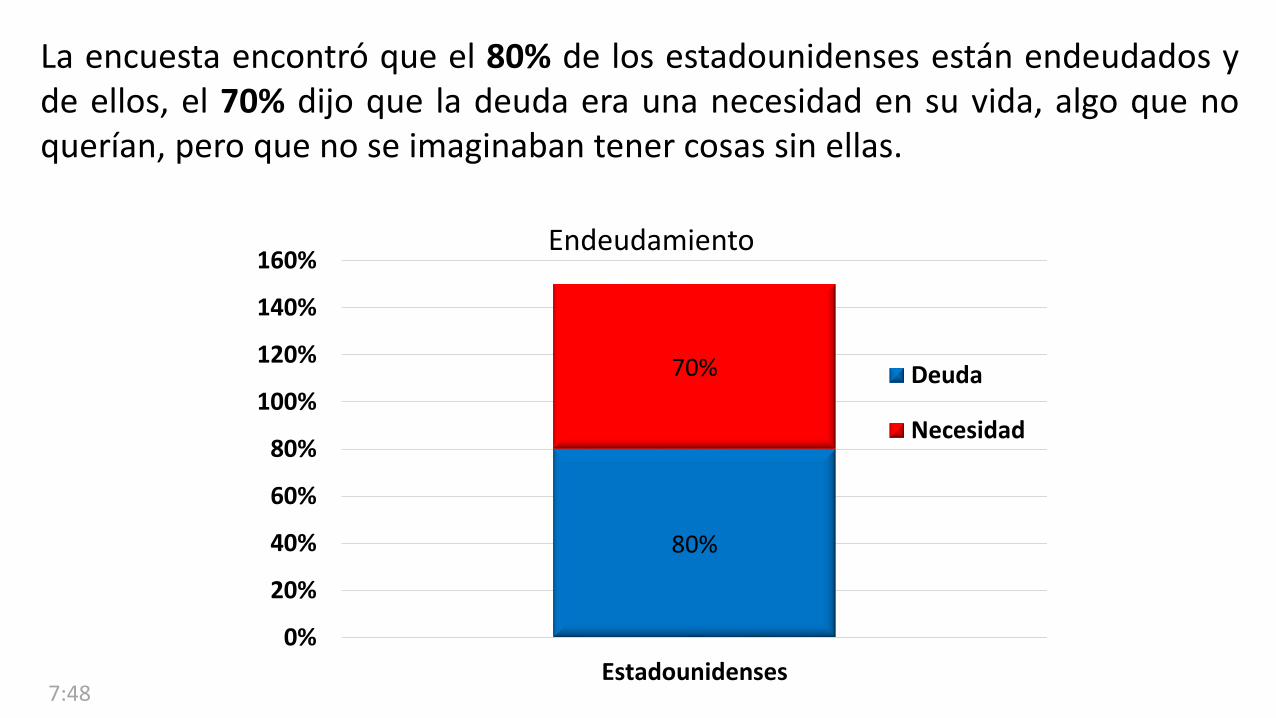

Proverbios 22: 7 - El rico gobierna sobre de los pobres, y el

que toma prestado es siervo del que presta.

En este proverbio se describe ladeuda como una especie deesclavitud. Una encuesta realizadapor el Pew Charitable Trustsencontró que para muchosestadounidenses, la deuda es unacondición que dura toda la vida yes imposible escapar.

4. Evitar la deuda

7:46

La encuesta encontró que el 80% de los estadounidenses están endeudados yde ellos, el 70% dijo que la deuda era una necesidad en su vida, algo que noquerían, pero que no se imaginaban tener cosas sin ellas.

80%

70%

0%

20%

40%

60%

80%

100%

120%

140%

160%

Estadounidenses

Endeudamiento

Deuda

Necesidad

7:48

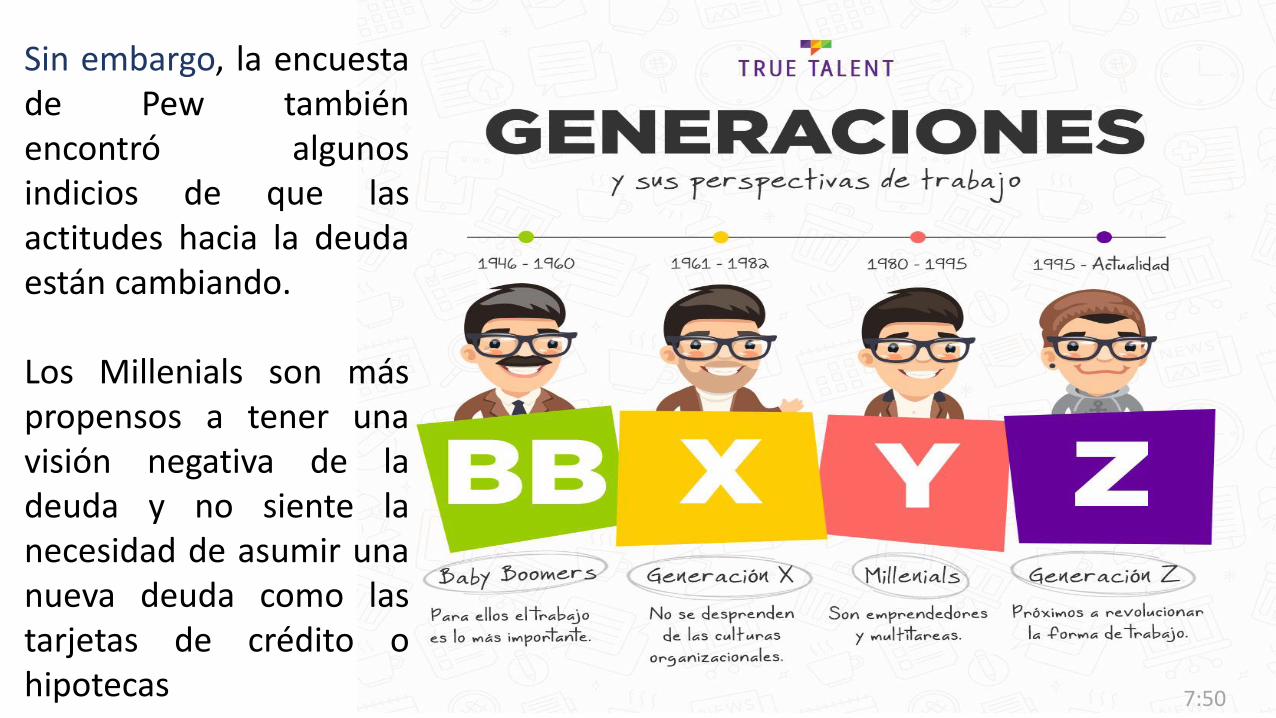

Sin embargo, la encuestade Pew tambiénencontró algunosindicios de que lasactitudes hacia la deudaestán cambiando.

Los Millenials son máspropensos a tener unavisión negativa de ladeuda y no siente lanecesidad de asumir unanueva deuda como lastarjetas de crédito ohipotecas 7:50

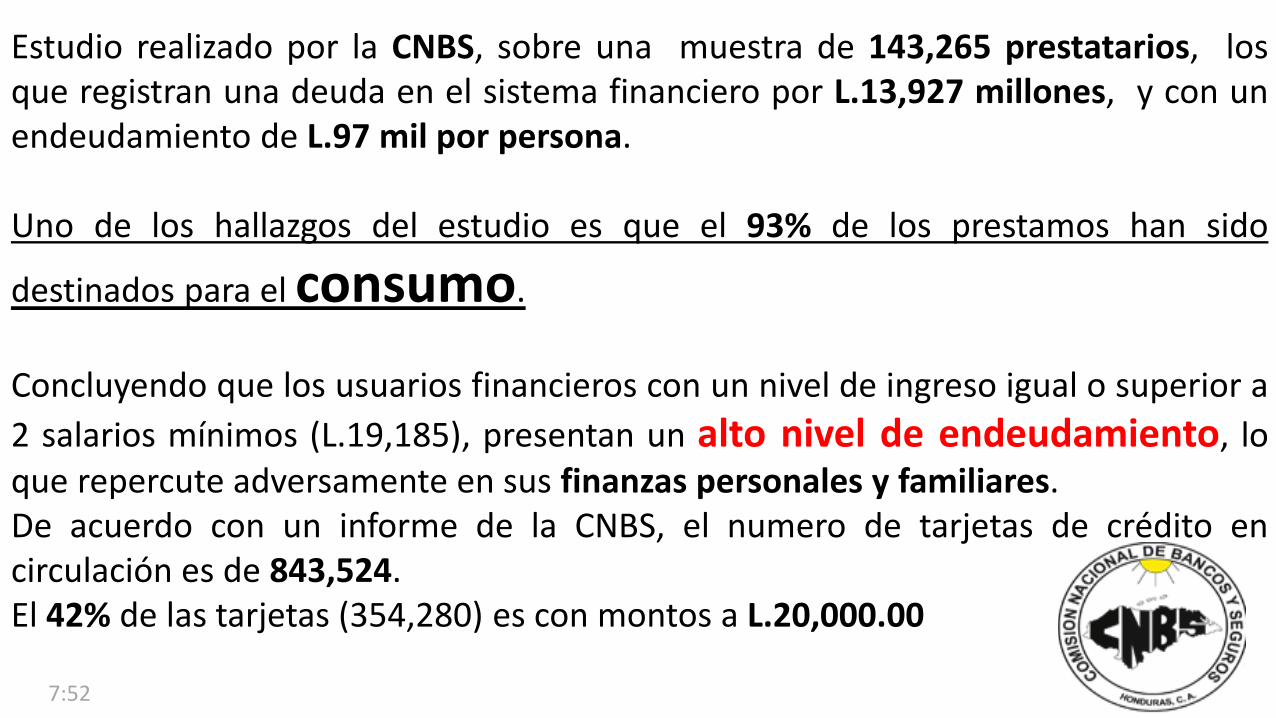

Estudio realizado por la CNBS, sobre una muestra de 143,265 prestatarios, losque registran una deuda en el sistema financiero por L.13,927 millones, y con unendeudamiento de L.97 mil por persona.

Uno de los hallazgos del estudio es que el 93% de los prestamos han sido

destinados para el consumo.

Concluyendo que los usuarios financieros con un nivel de ingreso igual o superior a

2 salarios mínimos (L.19,185), presentan un alto nivel de endeudamiento, loque repercute adversamente en sus finanzas personales y familiares.De acuerdo con un informe de la CNBS, el numero de tarjetas de crédito encirculación es de 843,524.El 42% de las tarjetas (354,280) es con montos a L.20,000.00

7:52

http://www.elheraldo.hn/economia/1040952-466/honduras-la-cnbs-aprueba-readecuar-las-deudas-a-morosos-de-tarjetas

108,751 101,692

145,331

237,561

135,919

54,634

27,304 14,577 8,470 9,285

-

50,000

100,000

150,000

200,000

250,000

Hasta 5,000 De 5,001 a10,000

De 10,001 a20,000

De 20,001 a50,000

De 50,001 a100,000

De 100,001 a200,000

De 200,001 a300,000

De 300,001 a400,000

De 400,001 a500,000

De 500,001 enadelante

NO. TARJETAS DE CREDITO POR MONTOS OTORGADOS S/ESTUDIO DE LA CNBS

Se estima que en el País hay 520,000 usuarios de tarjetas de crédito de los que 200,000 pagan de contado, y el restos hacen pagos parciales o pago mínimo

7:54

Eclesiastés 11: 2 - Invertir en siete empresas, sí, en

ocho; no sabes el mal que vendrá sobre la tierra.

Esta línea de Eclesiastéses una breve explicación

clara de por qué tieneSentido diversificar susinversiones.

5. Diversificar sus inversiones

7:56

Casi cualquier tipo de inversión puede ser víctima de "mal" de algún tipo, si setrata de una plaga de langostas que acaba con un cultivo de cereales, o unacaída de la bolsa, que reduce el valor de las acciones o bienes raíces.

Así que tienesentido ponerdinero endiferentes tiposde inversionespara que un solodesastre no lepuede costar todolo que tiene.

7:58

Es cierto que hay algunos que argumentan que la diversificación es unmito.

Su pretensión es que se puede obtener un rendimiento mucho mejorponiendo todos los huevos en una sola canasta, siempre y cuando sea lacanasta correcta. Sin embargo, se necesita ser un verdadero genio para darsecuenta cuál es la cesta más adecuada. Para el inversor común, ladiversificación para reducir el riesgo es un plan mucho más seguro y mássólido.

8:00

Eclesiastés 5: 13-14 - He visto un gran mal bajo el sol:

riquezas acumuladas con el daño de sus propietarios, o la riqueza perdida através de alguna desgracia, de manera que cuando tienen hijos no queda nadapara heredar.

En esta historia del Eclesiastés, unpadre pierde todo en una malainversión y no tiene nada que dejara su hijo. Esto es lamentable para elhijo, pero en el mundo modernopodría ser un desastre para el padretambién.

6. Reducir el Riesgo mientras envejece

8:02

La gente vive hoy más que nunca. La esperanza media de vida en muchos paísesdesarrollados es más de 80 años, y aproximadamente el 12% de la población tienemás de 85 años de edad.

Se espera que este número aumente drásticamente en las próximas décadas. Nosolo es que las personas vivan más tiempo, sino que también están gastando másaños en el retiro.

Al acercarse a la edad de jubilación, usted debe pasar gradualmente su dinerode inversiones de alto riesgo, como las acciones y tener inversiones de menorriesgo como los bonos y rentas que le puede dar un modesto ingreso.

8:04

51%

49%

POBLACION DE HONDURASpor genero al 2013

Mujeres Hombres

1.7%

21.5%

34.2%

20.6%

12.2%

6.5%3.3%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Menos de 1 De 1 a 9 de 10 a 24 De 25 A 39 De 40 a 54 De 55 a 69 De 70 a Mas

Poblacion por Edades en Honduras al 2013

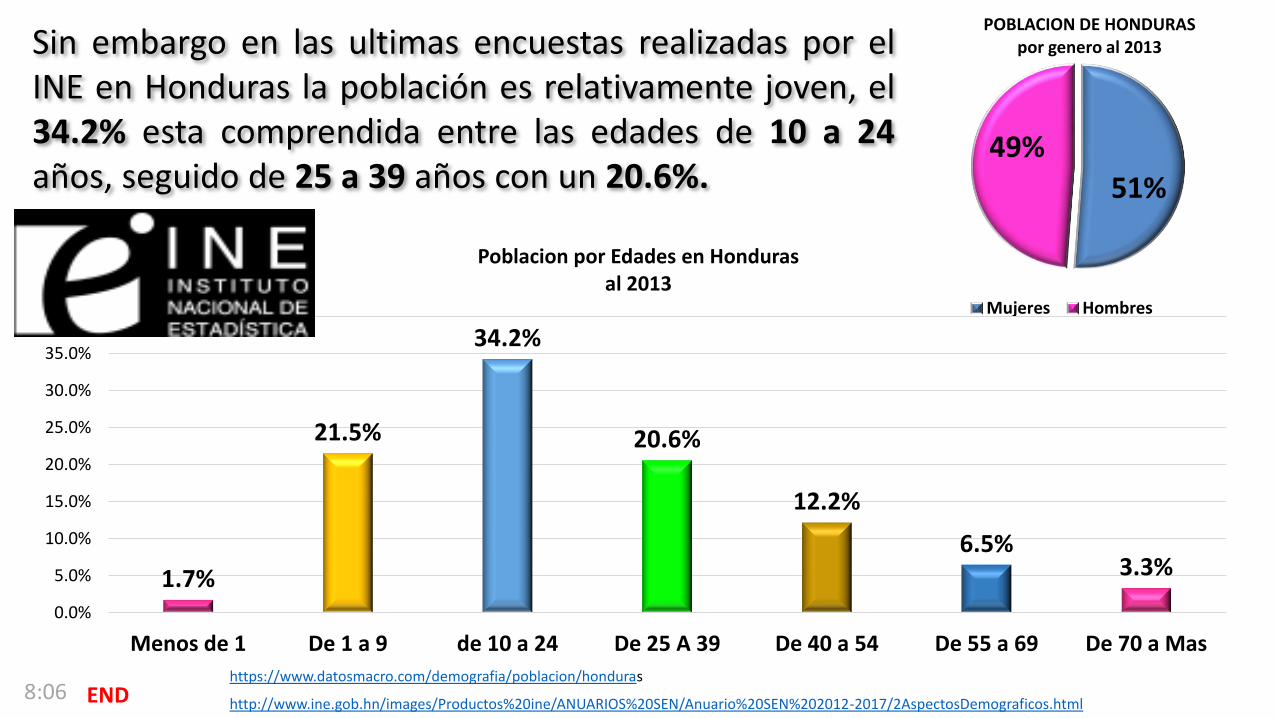

Sin embargo en las ultimas encuestas realizadas por elINE en Honduras la población es relativamente joven, el34.2% esta comprendida entre las edades de 10 a 24años, seguido de 25 a 39 años con un 20.6%.

http://www.ine.gob.hn/images/Productos%20ine/ANUARIOS%20SEN/Anuario%20SEN%202012-2017/2AspectosDemograficos.html

https://www.datosmacro.com/demografia/poblacion/honduras8:06 END

8:10