02 gestion de la inversion01

DESCRIPTION

gestión de inversionTRANSCRIPT

DIRECCIÓN PROYECTOS DE CIUDAD

DEPARTAMENTO OBRAS URBANAS

NOVIEMBRE 2012

Gestión de la Inversión en Obras Urbanas

GESTIÓN DE LA INVERSIÓN EN OBRAS URBANAS

CONCEPTOS E INDICADORES

FACTORES QUE AFECTAN LA GESTIÓN

PROPUESTAS DE MEDIDAS

Conceptos para la construcción de Indicadores

Presupuesto Ley

Presupuesto Corregido

Presupuesto Identificado

Presupuesto Ejecutado

Presupuesto Programado Ejecutar

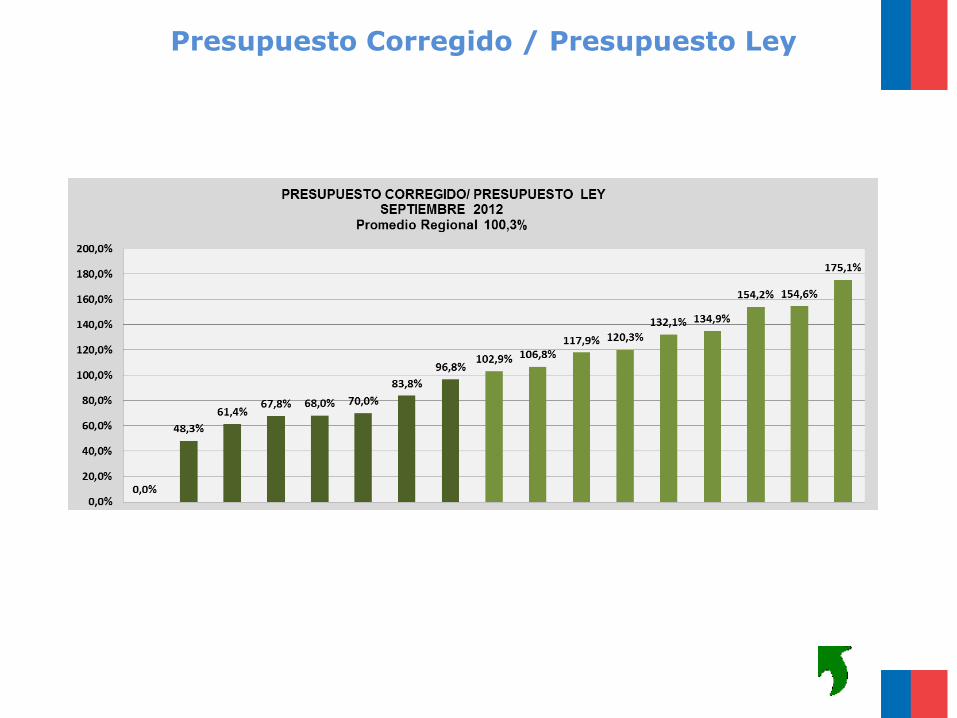

Presupuesto Corregido / Presupuesto Ley

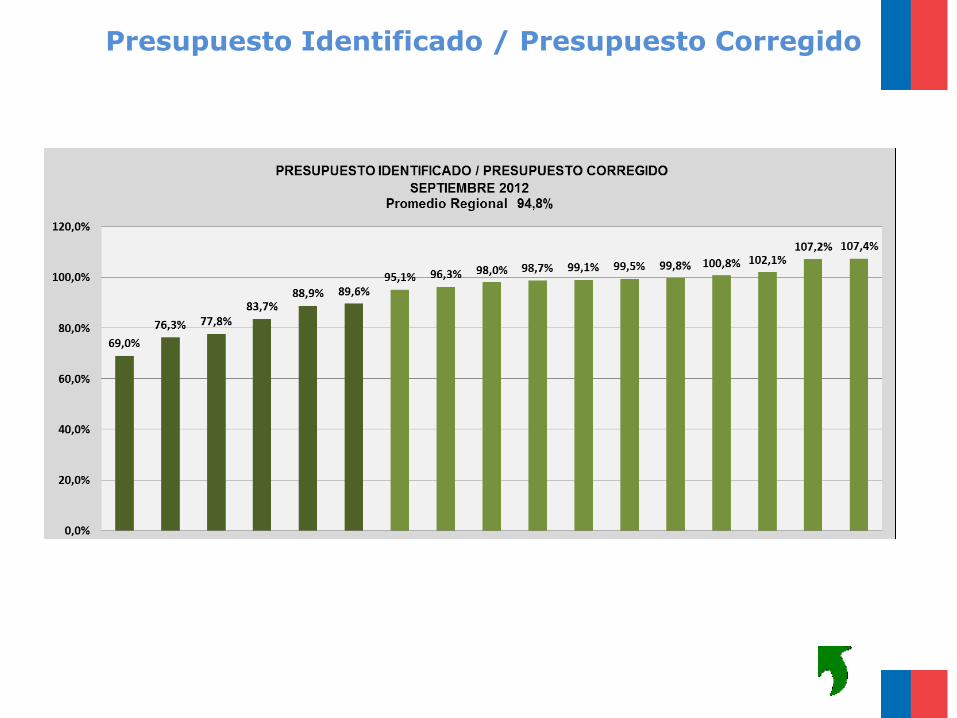

Presupuesto Identificado / Presupuesto Corregido

Presupuesto Ejecutado / Presupuesto Identificado

Presupuesto Ejecutado / Presupuesto Programado

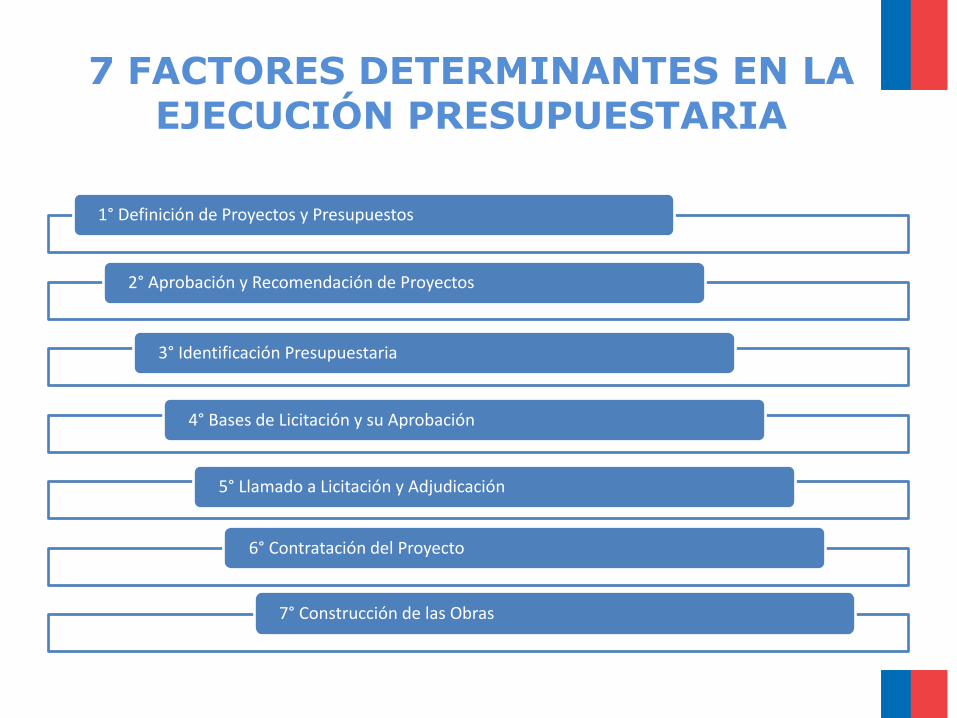

7 FACTORES DETERMINANTES EN LA EJECUCIÓN PRESUPUESTARIA

1° Definición de Proyectos y Presupuestos

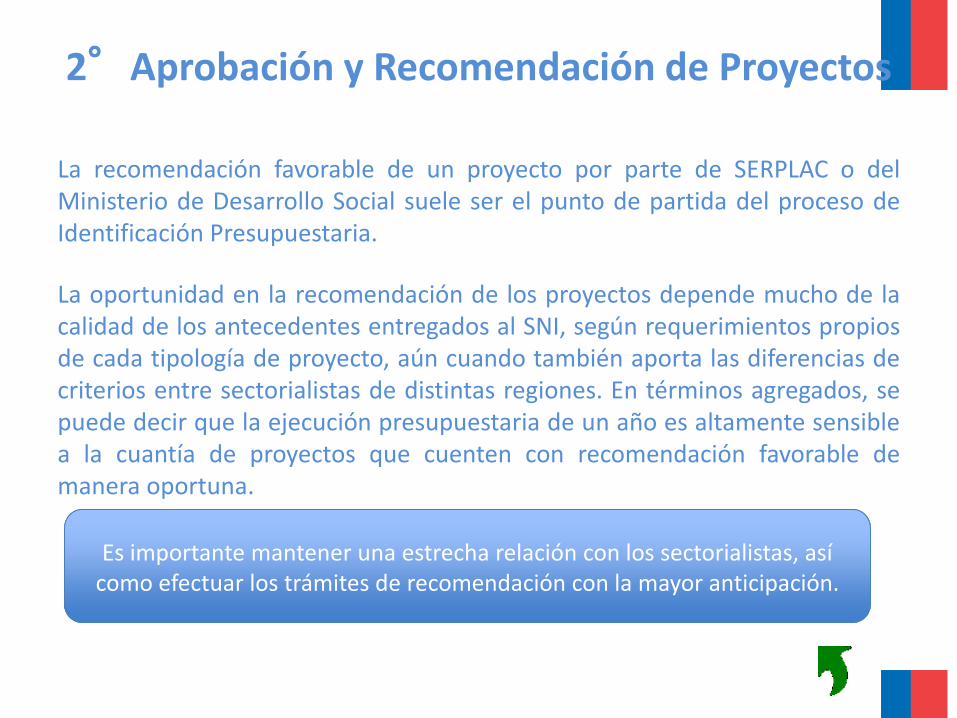

2° Aprobación y Recomendación de Proyectos

3° Identificación Presupuestaria

4° Bases de Licitación y su Aprobación

5° Llamado a Licitación y Adjudicación

6° Contratación del Proyecto

7° Construcción de las Obras

1°Definición de Proyectos y Presupuestos

La cartera de proyectos nuevos se define normalmente durante el primer semestre del año anterior, en el contexto de la preparación de antecedentes para el proyecto de Ley de Presupuestos.

Sin embargo, aprobada la ley esta cartera sufre modificaciones y no inicia el trámite de identificación presupuestaria, debido a diversos factores, afectando los primeros tres o cuatro meses de cada año, lo que finalmente incide en el nivel de ejecución proyectado.

Es importante asumir la cartera de proyectos nuevos con flexibilidad

debido a que siempre hay requerimientos por adelantamiento de proyectos, incorporación de otros nuevos, cambios de prioridades,

demoras derivadas de etapas previas no cumplidas, etc.

Es importante asumir la cartera de proyectos nuevos con flexibilidad

debido a que siempre hay requerimientos por adelantamiento de proyectos, incorporación de otros nuevos, cambios de prioridades,

demoras derivadas de etapas previas no cumplidas, etc.

2°Aprobación y Recomendación de Proyectos

La recomendación favorable de un proyecto por parte de SERPLAC o del Ministerio de Desarrollo Social suele ser el punto de partida del proceso de Identificación Presupuestaria.

La oportunidad en la recomendación de los proyectos depende mucho de la calidad de los antecedentes entregados al SNI, según requerimientos propios de cada tipología de proyecto, aún cuando también aporta las diferencias de criterios entre sectorialistas de distintas regiones. En términos agregados, se puede decir que la ejecución presupuestaria de un año es altamente sensible a la cuantía de proyectos que cuenten con recomendación favorable de manera oportuna.

Es importante mantener una estrecha relación con los sectorialistas, así

como efectuar los trámites de recomendación con la mayor anticipación.

Es importante mantener una estrecha relación con los sectorialistas, así

como efectuar los trámites de recomendación con la mayor anticipación.

3°Identificación Presupuestaria

El proceso de identificación presupuestaria culmina con un Decreto de Hacienda tramitado por Contraloría. Para esto no hay un plazo total definido, pero las unidades técnicas del MINVU han reducido prácticamente al mínimo el tiempo de tramitación interno. Así, el año 2011 el promedio fue de 9 días y este año el promedio ha bajado a 7 días.

En DIPRES se constata un tiempo de tramitación que varía entre los 15 y 30 días, a los que se suman otros 16 a 30 días en la Toma de Razón de Contraloría.

Sumando todos los tiempos desde que la solicitud llega al MINVU, se puede decir que el proceso total demanda entre 38 y 70 días. El mayor o menor plazo impacta sobre la ejecución presupuestaria, dado que el Decreto de Identificación Presupuestaria es requisito obligado para iniciar el proceso de licitación.

Este plazo total deberá considerarse al efectuar la Programación.

Este plazo total deberá considerarse al efectuar la Programación.

Tiempos de Tramitación Promedio 2011 - 2012 (Días Promedio Tramitación)

4°Bases de Licitación y su Aprobación

La preparación de Bases Técnicas y Administrativas para una licitación debe anticiparse lo más posible, evitando demoras por este concepto. El plazo de aprobación de éstas en Contraloría es incierto, tomando normalmente de 30 a 40 días, situación que se agrava cuando no se permite iniciar el trámite en paralelo con el de Identificación Presupuestaria.

Este plazo adicional al requerido por el proceso de Identificación Presupuestaria condiciona la oportunidad del llamado a licitación e impacta en la ejecución presupuestaria.

Es muy importante avanzar en la aprobación de Bases Tipo para las distintas tipologías de obras en las respectivas Contralorías regionales.

Es muy importante avanzar en la aprobación de Bases Tipo para las distintas tipologías de obras en las respectivas Contralorías regionales.

5°Llamado a Licitación y Adjudicación

El SERVIU puede licitar teniendo la Identificación Presupuestaria tramitada y Bases Técnicas y Administrativas aprobadas. Sin embargo, nada asegura que habrá un proceso de licitación exitoso, sea por falta de oferentes, por incumplimiento de bases o por montos que superan el presupuesto oficial del Servicio.

El año 2012 se han multiplicado las oportunidades en que las licitaciones han debido ser declaradas desiertas, llegando al 21% en el último cuatrimestre. Frente a tal escenario, es claro que éste es un factor relevante en los resultados finales de la ejecución presupuestaria.

Dos acciones son importantes para un mejor control de este proceso: • Conformar Unidades de Costos en los SERVIU • Promover la mayor participación de contratistas y consultores.

Dos acciones son importantes para un mejor control de este proceso: • Conformar Unidades de Costos en los SERVIU • Promover la mayor participación de contratistas y consultores.

6°Contratación del Proyecto

Decidida la adjudicación y contratación del proyecto, dependiendo del monto del contrato, la resolución va a trámite de Toma de Razón de Contraloría, añadiendo una demora de entre 15 y 20 días.

Terminado este trámite, se procede a hacer entrega del terreno para que las obras puedan iniciarse. No obstante, el municipio puede reprogramarlas en función de actividades urbanas de interés público, como por ejemplo actividades de fin de año o de temporada estival, lo cual afectará en alguna medida la ejecución del presupuesto.

Debe existir coordinación previa con el municipio para demoras no programadas.

Debe existir coordinación previa con el municipio para demoras no programadas.

El plazo acumulado de actividades previas al inicio de las obras puede llegar a los 150 días corridos (5 meses).

El plazo acumulado de actividades previas al inicio de las obras puede llegar a los 150 días corridos (5 meses).

7°Construcción de las Obras

Durante la ejecución de obras, también se producen circunstancias que afectan el avance programado y la ejecución presupuestaria, tales como el caso de quiebra de la empresa a cargo de la construcción o cuando ésta se declara imposibilitada de continuar con el contrato, solicitando el término anticipado.

El año 2012 se presentaron casos en la construcción de vialidad urbana y de algunas obras de Pavimentos Participativos, las que en conjunto, generaron una sub ejecución presupuestaria superior a los 2.500 millones de pesos.

La vigencia del contratista en un determinado registro no asegura que estas situaciones no se produzcan. Es importante chequear las capacidades de las

empresas al momento de adjudicar.

La vigencia del contratista en un determinado registro no asegura que estas situaciones no se produzcan. Es importante chequear las capacidades de las

empresas al momento de adjudicar.

www.minvu.cl

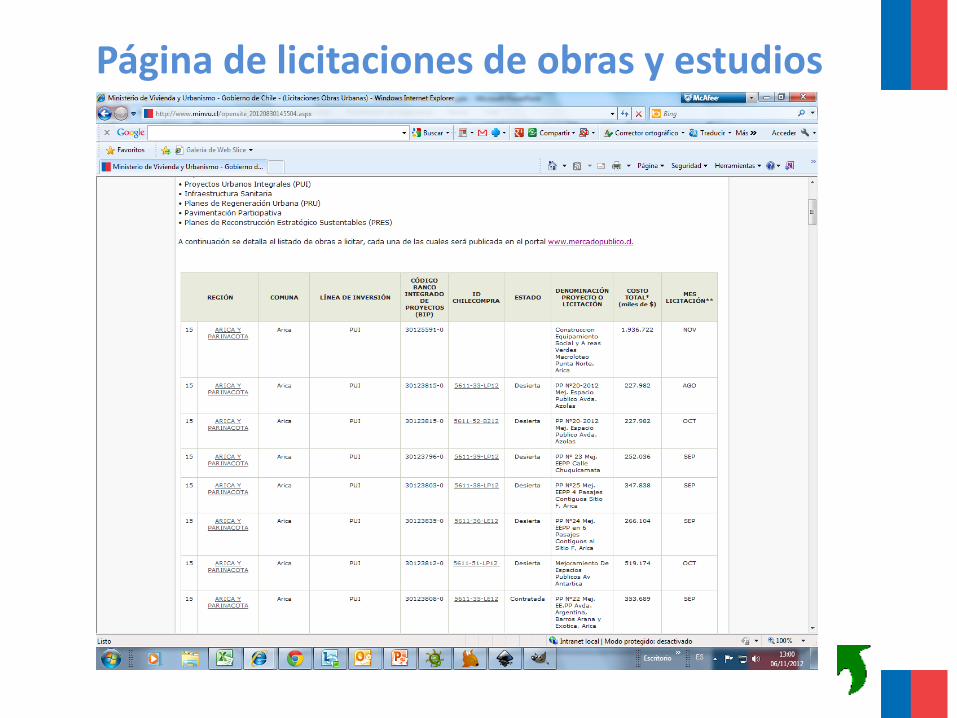

Página de licitaciones de obras y estudios

Identificaciones Solicitadas y Decretadas

v/s

Inversión mensual

Cumplimiento Presupuestario

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

CUMPLIMIENTO PRESUPUESTARIO al mes de Octubre 2012

2010 2011 2012

Gasto Mensual Comparado

0

15.000

30.000

45.000

60.000

75.000

90.000

105.000

120.000

135.000

150.000

165.000

180.000

ENE FEB MAR ABR MAY JUN JUL AGO SEP

MILL $

INVERSION EN OBRAS URBANAS SEPTIEMBRE 2012

2010 2011 2012

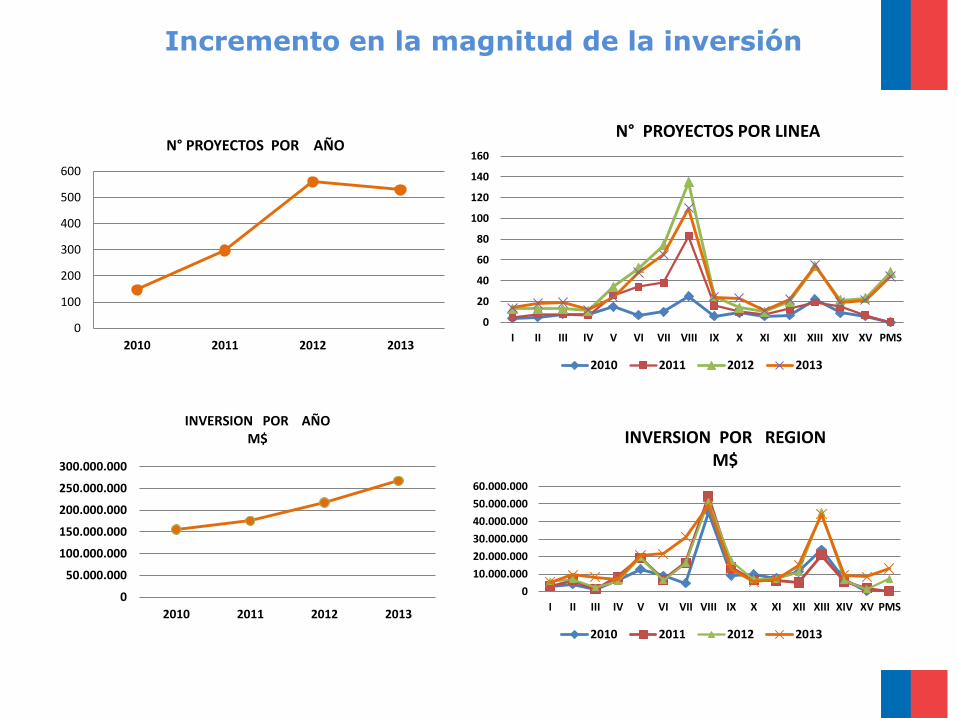

Incremento en la magnitud de la inversión

0

100

200

300

400

500

600

2010 2011 2012 2013

N° PROYECTOS POR AÑO

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

2010 2011 2012 2013

INVERSION POR AÑO M$

0

20

40

60

80

100

120

140

160

I II III IV V VI VII VIII IX X XI XII XIII XIV XV PMS

N° PROYECTOS POR LINEA

2010 2011 2012 2013

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

I II III IV V VI VII VIII IX X XI XII XIII XIV XV PMS

INVERSION POR REGION M$

2010 2011 2012 2013

Propuesta de Medidas

• Mantener buena cartera de arrastres combinada con proyectos nuevos, (60% arrastres – 40% nuevos)

• Proveer mecanismos que den flexibilidad en la definición de proyectos nuevos.

• Promover coordinación permanente con sectorialistas de MDS. Anticipar trámites de RS.

• Programar considerando necesariamente los plazos de DIPRES y Contraloría.

• Explorar fórmulas que permitan flexibilizar las modificaciones presupuestarias.

• Avanzar en la aprobación de Bases Tipo en Contralorías Regionales para diferentes tipologías de obras.

• Formar y/o restructurar las Unidades de Costo en los Servicios Regionales.

• Implementar mecanismos que permitan aumentar la oferta de consultores y contratistas.

Muchas gracias. Muchas gracias.