01 - mercedes nimo presentacion copal jornada...

TRANSCRIPT

LA INDUSTRIA DE ALIMENTOS

Y BEBIDAS EN ARGENTINA

ANTE EL DESAFIO DE LAS NUEVAS EXIGENCIAS DE LOS MERCADOS

Agosto 2012

Cuenta con 34 Cámaras asociadas que representan a los siguientes productos:

• Carne vacuna y derivados• Carne aviar y derivados• Chacinados• Pesca y subproductos• Leche y productos lácteos• Frutas y hortalizas frescas y procesadas• Salsas y conservas• Infusiones• Productos de molinería• Panificados, pastas y galletitas• Golosinas, chocolates• Margarinas y productos hidrogenados

REPRESENTAN A MÁS DE 2.000 EMPRESAS

• Bebidas sin alcohol• Jugos• Cerveza• Vinos • Bebidas espirituosas• Azúcar• Especias, condimentos, mayonesas y

aderezos• Cuajos, fermentos y colorantes• Almidones y glucosas• Alimentos dietéticos• Sal• Helados• Legumbres secas• Comidas listas para el consumo

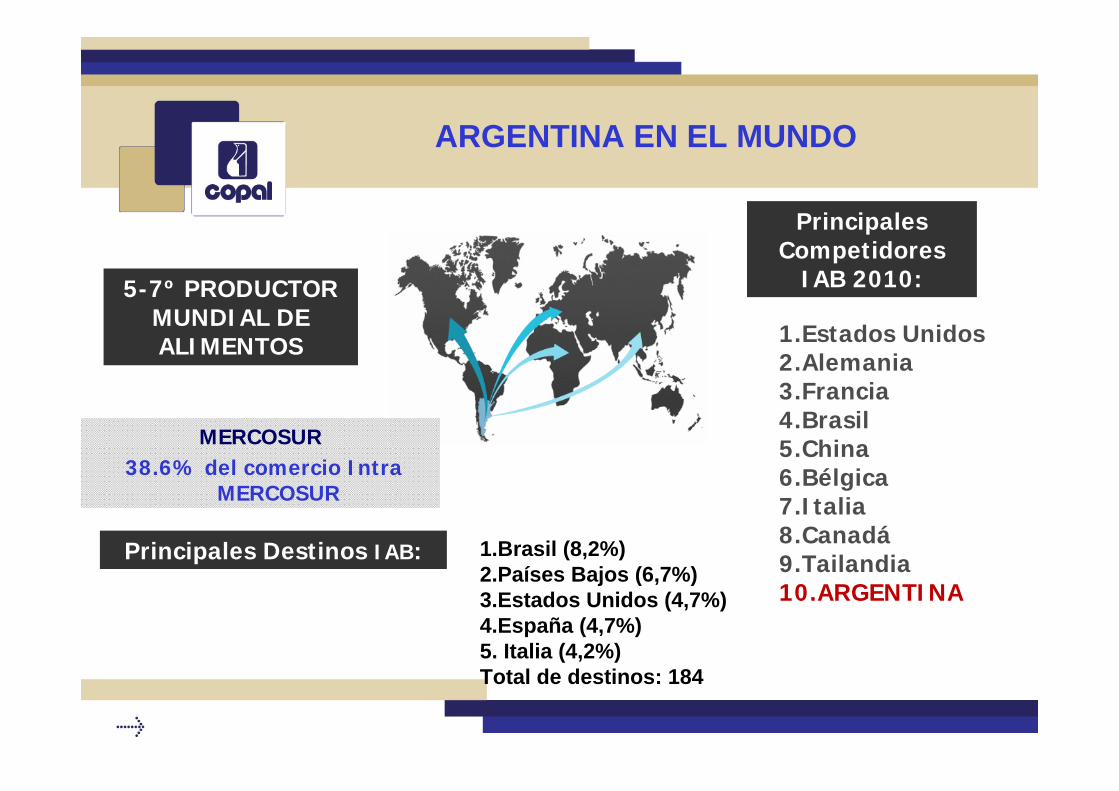

MERCOSUR38.6% del comercio Intra

MERCOSUR

Principales Competidores

IAB 2010:

1.Estados Unidos2.Alemania3.Francia4.Brasil5.China6.Bélgica7.Italia8.Canadá9.Tailandia10.ARGENTINA

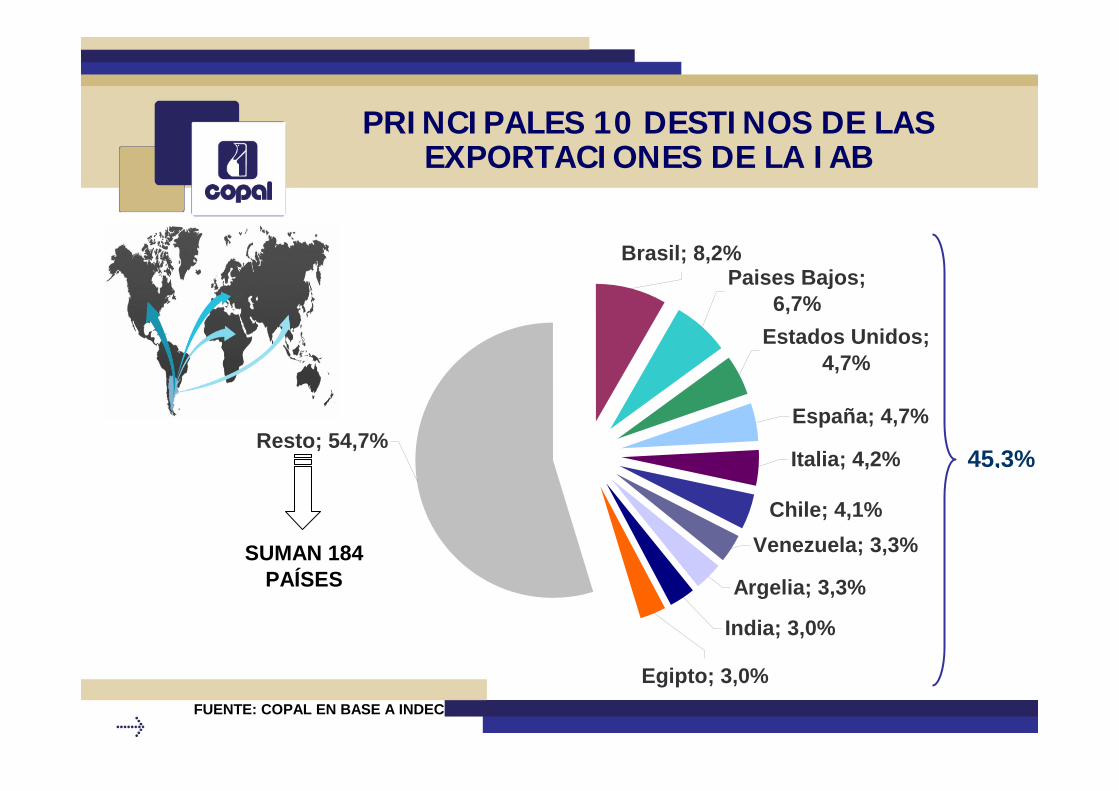

Principales Destinos IAB: 1.Brasil (8,2%)2.Países Bajos (6,7%)3.Estados Unidos (4,7%)4.España (4,7%)5. Italia (4,2%)Total de destinos: 184

ARGENTINA EN EL MUNDO

5-7º PRODUCTOR MUNDIAL DE ALIMENTOS

Ranking mundial de alimentos y bebidas argentinos

1º Puesto Exportador• Limón fresco, aceite esencial y jugo

concentrado• Yerba mate• Alfajores• Aceite de soja• Mosto de uva1º Puesto Productor• Caramelos• Limón Fresco y aceite esencial• Yerba mate

2 al 5º Puesto Exportador• Aceitunas de mesa• Miel• Aceite de girasol• Leche en polvo entera2 al 5 º Puesto Productor• Aceitunas de mesa• Arandanos• Miel• Vinos• Carne vacuna• Leche en polvo entera

En América del Sur: 1º Exportador de Golosinas, chocolates, papas pre fritas, congeladas y levaduras

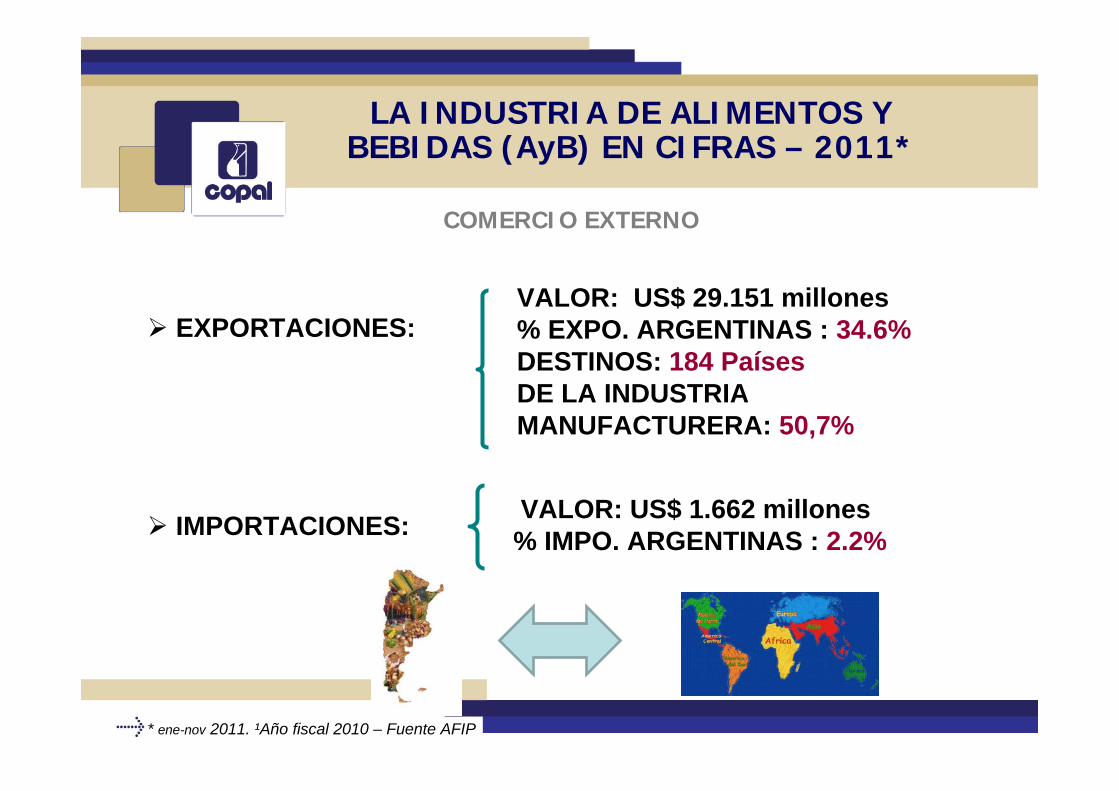

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS (AyB) EN CIFRAS – 2011

PRODUCCION: $ 215.620 millones

% DEL PBI DE ARGENTINA : 4,6%% DEL PBI MANUFACTURERO: 25,0%

VALOR AGREGADO

ACTIVIDAD Y EMPLEO

ANUNCIOS DE INVERSIONES: US$ 2.327 millones

EMPLEO: 500.000 puestos% TOTAL DE LA ECONOMIA: 5%% TOTAL IND. MANUFACTURERA: 28%

UTILIZACION DE LA CAPACIDAD INSTALADA (UCI): 73.44%

COMERCIO EXTERNO

VALOR: US$ 29.151 millones % EXPO. ARGENTINAS : 34.6%DESTINOS: 184 PaísesDE LA INDUSTRIA MANUFACTURERA: 50,7%

EXPORTACIONES:

IMPORTACIONES: VALOR: US$ 1.662 millones % IMPO. ARGENTINAS : 2.2%

* ene-nov 2011. ¹Año fiscal 2010 – Fuente AFIP

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS (AyB) EN CIFRAS – 2011*

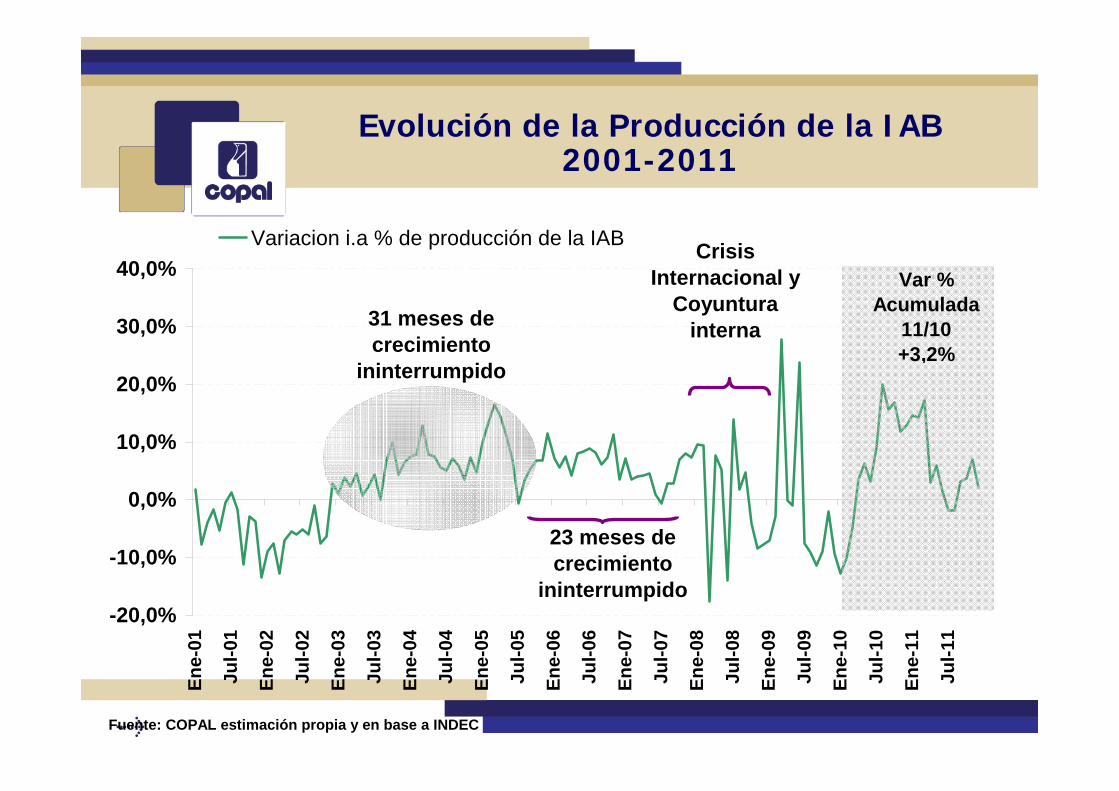

Evolución de la Producción de la IAB2001-2011

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Ene-

01

Jul-0

1

Ene-

02

Jul-0

2

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Ene-

11

Jul-1

1

Variacion i.a % de producción de la IAB

31 meses de crecimiento

ininterrumpido

23 meses de crecimiento

ininterrumpido

Fuente: COPAL estimación propia y en base a INDEC

Var % Acumulada

11/10+3,2%

Crisis Internacional y

Coyuntura interna

EVOLUCION DE LA BALANZA COMERCIAL (BC) DE LA IAB 2001-2011

25.011

7.662

29.157

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

mill

ones

de

US$

Expo. IAB Impo. IAB BC

FUENTE: COPAL EN BASE A INDEC

226%

280%

LAS IMPO. DE LA IAB SE INCREMENTARON UN 52% DESDE 2001 HASTA 2011

RELACION EXPORTACION – IMPORTACION IAB, base valor US$ FOB , 2011

30

1.5

EXPORTACION

IMPORTACION

PRINCIPALES 10 DESTINOS DE LAS EXPORTACIONES DE LA IAB

Brasil; 8,2%Paises Bajos;

6,7%Estados Unidos;

4,7%

España; 4,7%

Italia; 4,2%

Chile; 4,1%Venezuela; 3,3%

Argelia; 3,3%

India; 3,0%

Egipto; 3,0%

Resto; 54,7%

FUENTE: COPAL EN BASE A INDEC

45,3%

SUMAN 184 PAÍSES

EXPORTACIONES POR RUBRO DE LA IAB % DE PARTICIAPCION - 2011

4,5%

17,6%

7,3%

7,7%10,2%

9,1%

7,1%

36,5%

Grasas y aceites

Carnes y vísceras comestibles

Lácteos, huevos y miel

Pescados, crustáceos y moluscos

Preparados de frutas y verduras

Frutos comestibles

Vino

Resto (resto de las bebidas,golosinas, chocolates, infusiones,panificados,etc)

FUENTE: COPAL EN BASE A INDEC

CRECIMIENTO EN LA ULTIMA DECADA DE LA IAB

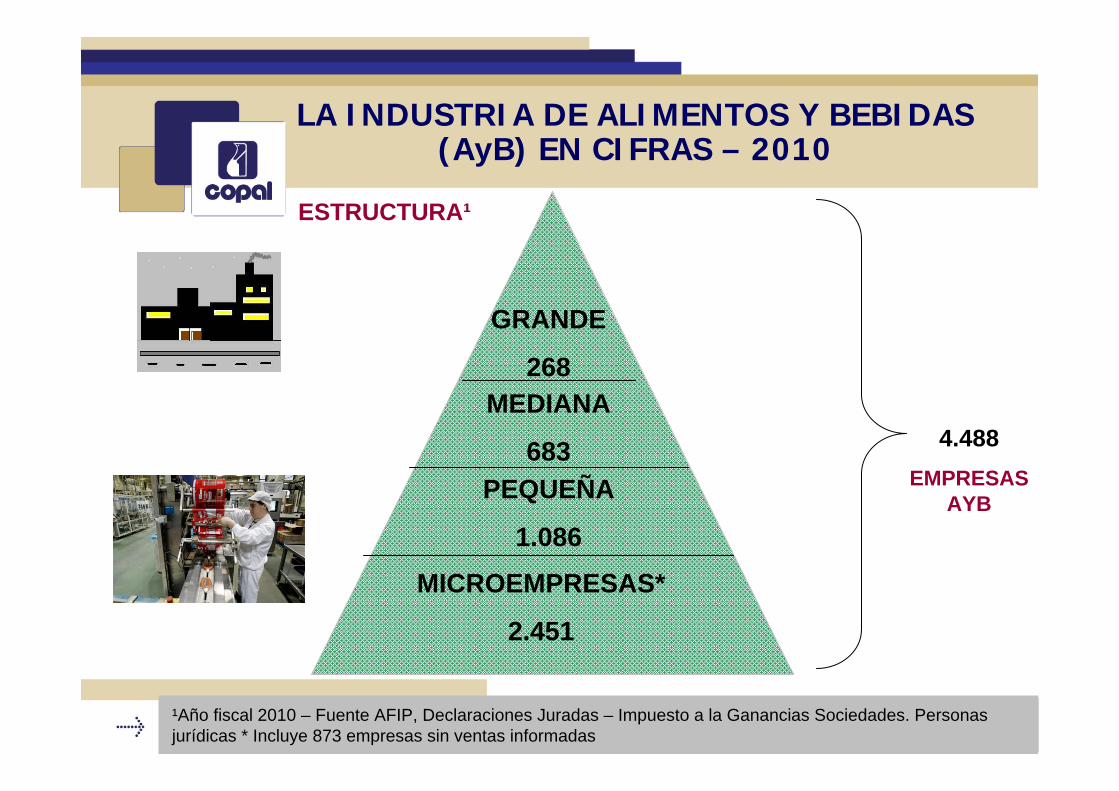

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS (AyB) EN CIFRAS – 2010

¹Año fiscal 2010 – Fuente AFIP, Declaraciones Juradas – Impuesto a la Ganancias Sociedades. Personas jurídicas * Incluye 873 empresas sin ventas informadas

ESTRUCTURA¹

MICROEMPRESAS*

2.451

PEQUEÑA

1.086

MEDIANA

683

GRANDE

268

4.488EMPRESAS

AYB

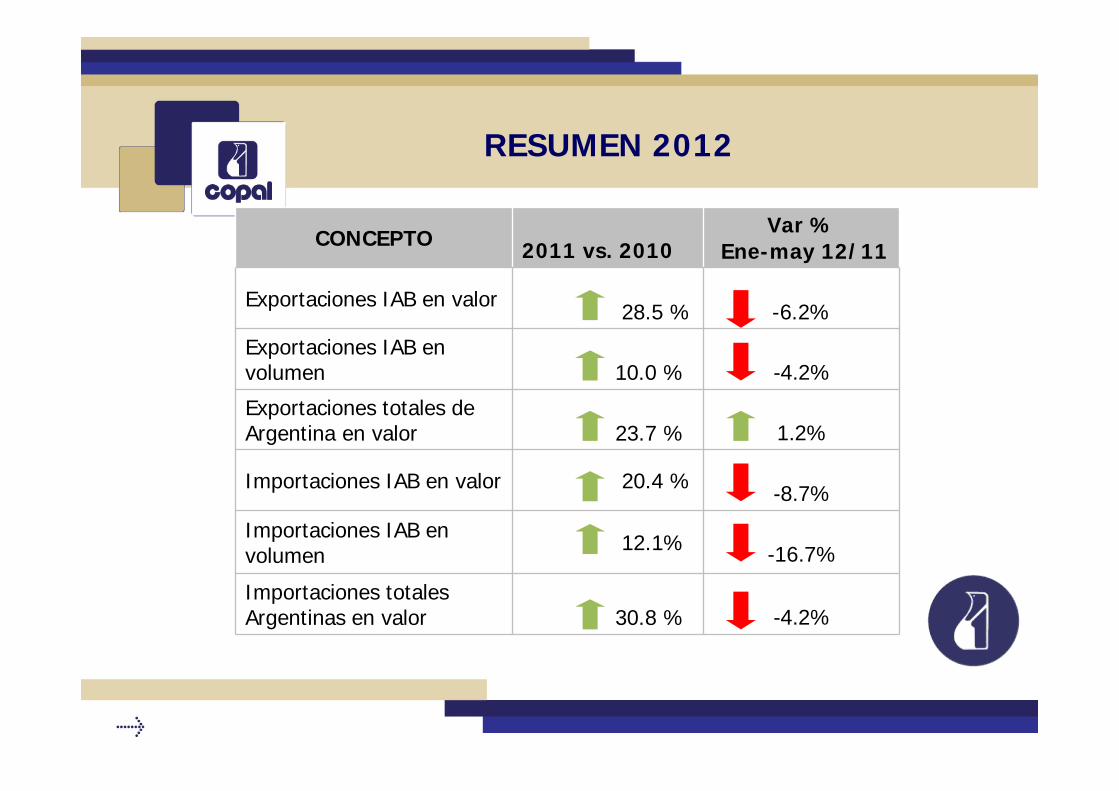

RESUMEN 2012

CONCEPTO 2011 vs. 2010Var %

Ene-may 12/11

Exportaciones IAB en valor 28.5 % -6.2%

Exportaciones IAB en volumen 10.0 % -4.2%Exportaciones totales de Argentina en valor 23.7 % 1.2%

Importaciones IAB en valor 20.4 % -8.7%

Importaciones IAB en volumen 12.1% -16.7%

Importaciones totales Argentinas en valor 30.8 % -4.2%

COMPETITIVA

ABASTECE MERCADO INTERNO Y EXTERNO

DINAMICA Y FLEXIBLE

DIVERSIFICADA

CONTRIBUYEAL DESARROLLO

REGIONAL

FUENTE GENUINA DE EMPLEO

GENERADORA DE DIVISASBALANZA COMERCIAL SUPERAVITARIA

OFRECE VALOR AGREGADO

IAB

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS

NUEVAS REGLAS DE JUEGONUEVAS REGLAS DE JUEGO

CALIDAD: sistemas de gestión- trazabilidad

AMBIENTALES: huella de carbono, huella hídrica

SOCIALES: RSE

LABORALES: trabajo infantil, buenas prácticas laborales

TENDENCIAS MUNDIALES TENDENCIAS MUNDIALES

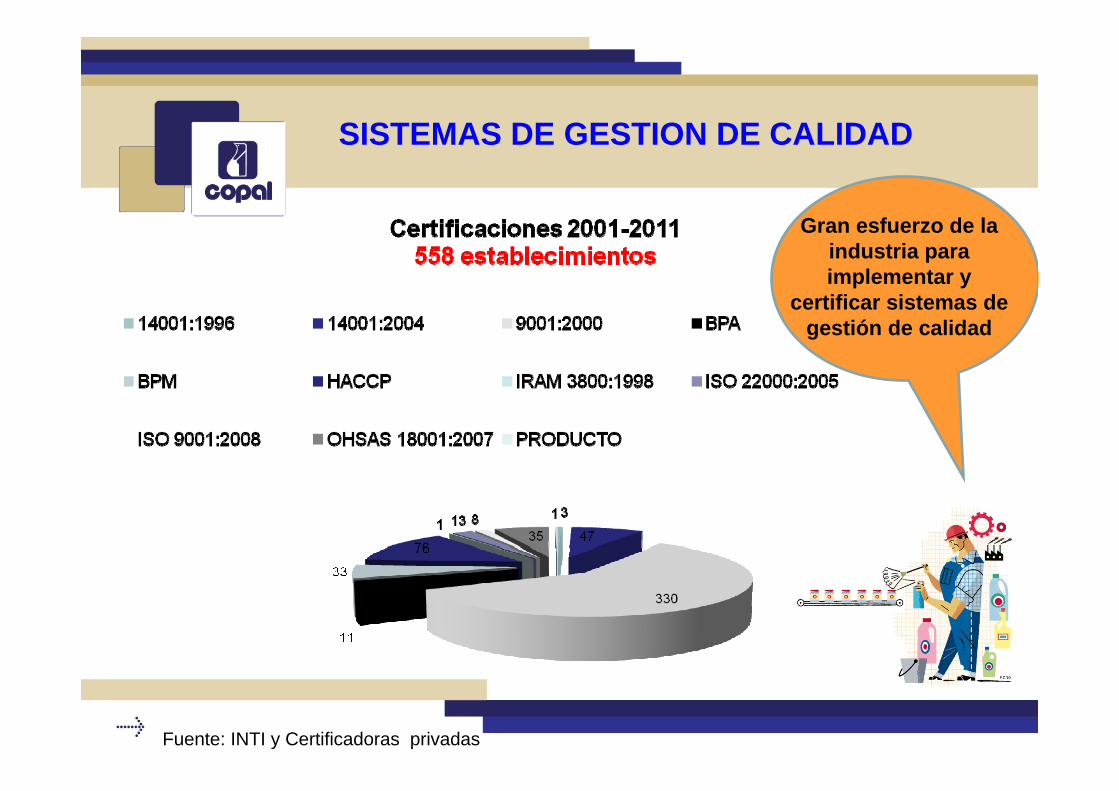

Fuente: INTI y Certificadoras privadas

SISTEMAS DE GESTION DE CALIDAD

Gran esfuerzo de la industria para implementar y

certificar sistemas de gestión de calidad

Creciente interacción entre el comercio y el cambio climático

Surge como tema emergente la huella de carbono de los agroalimentos, su etiquetado facultativo u obligatorio y el establecimiento de niveles máximos de emisión por producto en su ciclo de vida completo

Estas nuevas reglas de juego pueden afectar las exportaciones de los países en desarrollo como es el caso de Argentina

TENDENCIAS AMBIENTALES

NUEVAS BARRERAS AL COMERCIO???

Huella de CarbonoPosición ARGENTINA - (RIO + 20)

Cerrar BRECHAS de implementación hacia el desarrollo sostenible, existentes entre los PDs y los PEDs.

se basen en EVIDENCIAS CIENTÍFICAS;

se elaboren en forma TRANSPARENTE E INCLUSIVA, mediante un proceso de consulta con las partes interesadas o afectadas;

Las MEDIDAS UNILATERALES implementadas por los PDs no

son un medio apropiado para responder al cambio climático.

Huella de CarbonoPosición ARGENTINA - (RIO + 20)

Garantizar la disponibilidad y el acceso a recursos financieros y la transferencia de tecnología a los PEDs.

Las medidas deberán estar alineadas con las reglas de la OMC, y ser compatibles con los principios y disposiciones de la CMNUCC

Entre los que se destaca:

“ (…) promoción de un SISTEMA ECONÓMICO INTERNACIONAL ABIERTO (…)” (CMNUCC)

Medidas que se adopten (incluidas las unilaterales) no deberían convertirse en un medio de DISCRIMINACIÓN ARBITRARIA o una RESTRICCIÓN encubierta al COMERCIO INTERNACIONAL” (CMNUCC)

La Industria de Alimentos y Bebidas y la Huella de Carbono

Mirada de COPAL

o PROBLEMA:

- persisten acciones unilaterales que se llevan a cabo por parte del sector privado en los PDs que se han convertido en barreras encubiertas para el comercio de ciertos productos.

- Falta un estándar internacional

- se desconoce el impacto real sobre la mitigación de la huella de carbono

o CONSECUENCIAS:

- OFERTA afectan la COMPETITIVIDAD

- DEMANDA gran CONFUSIÓN

o TRABAJAR sobre la posición nacional en los foros internacionales, defendiendo la mirada de una barrera encubierta al comercio.

o CONSENSOS entre los países en Desarrollo para defender la posición a nivel mundial

o COMPATIBILIZAR definiciones básicas antes de avanzar en una iniciativa a nivel local

REACTIVA/ DEFENSIVA : evitar iniciativas locales o no promoverlas.

La Industria de Alimentos y Bebidas y la Huella de Carbono

Mirada de COPAL: dos visiones se complementan

UNA AMENAZA PARA EL COMERCIO???

La Industria de Alimentos y Bebidas y la Huella de Carbono

Mirada de COPALPROACTIVA - entiende que la discusión es dinámica y no se puede desatender su evolución. Esto implica:

o ANTICIPAR los conflictos e IDENTIFCAR los puntos críticos entre los sistemas de implementación de los PDs y la de los países como el nuestro.

o CONSOLIDAR estrategias basadas en aquellas experiencias que hayan obtenido un buen desempeño en la medición y mitigación de la huella de carbono

o IDENTIFICAR las especificidades de los sectores productivos y ADAPTAR cualquier medición a la complejidad de cada uno.

o DISEÑAR una AGENDA PÚBLICO-PRIVADA para DEFINIR una posición conjunta del sector hacia los distintos ámbitos de discusión internacional

UNA OPORTUNIDADD???

La Industria de Alimentos y Bebidas y la Huella de Carbono

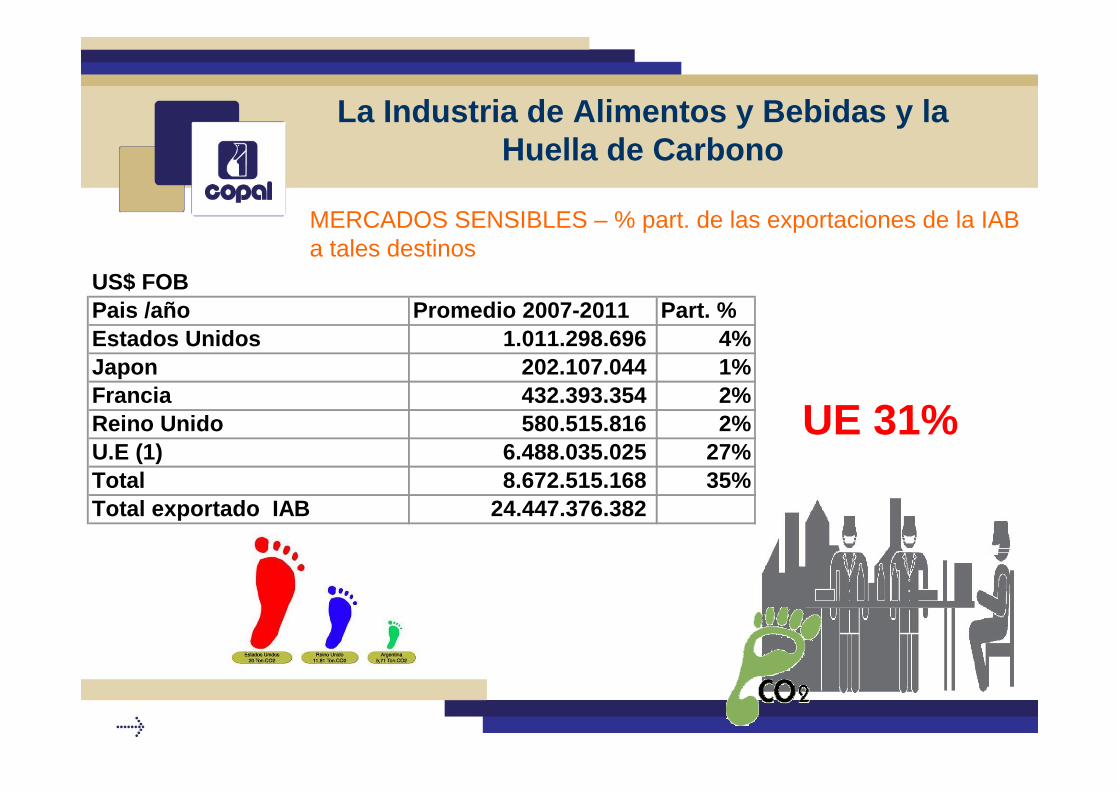

US$ FOBPais /año Promedio 2007-2011 Part. %Estados Unidos 1.011.298.696 4%Japon 202.107.044 1%Francia 432.393.354 2%Reino Unido 580.515.816 2%U.E (1) 6.488.035.025 27%Total 8.672.515.168 35%Total exportado IAB 24.447.376.382

MERCADOS SENSIBLES – % part. de las exportaciones de la IAB a tales destinos

UE 31%

ACCIONES DE LA INDUSTRIA

Implementa y certifica sistemas de gestión de calidad

Promueve una ley nacional de envases/ presupuestos mínimos

Desarrolla programas de RSE: en algunos casos vinculados a cuestiones ambientales

Articula con el Estado (ej. ACUMAR, Gobiernos provinciales): implementación de programas de reconversión para disminuir impacto en el ambiente

Adopción del uso de tecnologías limpias

Acompaña la posición de Argentina en foros internacionales

Copal entiende que la posición debiera estar entre estas dos visiones: REACTIVA/ DEFENSIVA y PROACTIVA/PROPOSITIVAen forma simultánea para evitar problemas en la competitividad de la industria de alimentos y bebidas

COMPLEJIDAD DEL ANALISIS

CICLO COMPLETO PRODUCITVO

POSICION INTERNACIONAL

CONSESOS SOBRE ESTRATEGIAS

PELIGRAN NUESTRAS EXPORTACIONES?

AFECTA LA COMPETITIVIDAD DEL SECTOR: costos?

TENDENCIAS AMBIENTALES

CONSIDERACIONES

ESTRATEGIA

SECTOR PUBLICOPromoción/ asistenciaPosición internacional

Marco normativo?

SECTOR PRIVADOImplementador

Asume costos y riesgos

MANTENER LA COMPETITIVIDAD

CAMINAR JUNTOS

ARTICULACION PUBLICO- PRIVADA:Requerimiento indispensable

PERSPECTIVAS

COPAL estima que para el 2020 Argentina podría duplicar las exportaciones de Alimentos procesados y bebidas y cuenta con el

desafío de poder alimentar a más de 650 millones de personas

EL CONTEXTO PERMITE PENSAR QUE ARGENTINA CUENTA CON OPORTUNIDADES PARA CRECER Y PARA PROMOVER SU

DESARROLLO. DEBEMOS TRABAJAR JUNTOS PARA LOGRARLO