:: nÚmero 36 :: septiembre 2o15 :: aÑo iv :: contable …pdfs.wke.es/4/5/9/2/pd0000104592.pdf ·...

TRANSCRIPT

3652K25401

3652K25401

Dossier Auditoría I

[• La incompatibilidad para el ejercicio de la auditoría

motivada por la concentración de honorarios: el futuro de los pequeños auditores

• Formación Profesional Continuada de auditores

• Las fi guras del Experto Contable Acreditado en España y del Compliance Manager

• Nuevos horizontes de regulación sobre información no fi nanciera: la información integrada

• El debate global sobre los Informes de Auditoría. Novedades y perspectivas

www.revistacontable.es

REVISTA

CONTABLE@RevContableWK

:: NÚMERO 36 :: SEPTIEMBRE 2O15 :: AÑO IV ::

SER MÁSTER AUDITOR ESSER MÁS

MÁSTER OFICIALEN AUDITORÍA Y CONTABILIDAD

Matrícula abierta desde junio a octubre de 2015

Escuela de Auditoría del Instituto de Censores Jurados

de Cuentas de España.Tel.: 91 446 03 54

Email: [email protected]

r

revista

Contableeditorial

www.revistacontable.es

3

SERVICIO DE ATENCIÓN AL CLIENTEREDACCIÓN902 250 500 tel902 250 502 [email protected]/ Collado Mediano, 928231 Las Rozas (Madrid)www.wke.es

Director: Carlos Mallo

Coordinación y redacción: Rubén Galcerá[email protected]

E-mail redacción: [email protected]

Jefe de Publicidad: Ricardo Zavala

E-mail publicidad: [email protected]

Redacción, marketing y publicidad: Wolters Kluwer C/ Collado Mediano, 9 28231 Las Rozas (Madrid)

Diseño: Elemento Publicidad, S.L. para Wolters Kluwer España, S.A.Maquetación, Preimpresión e Impresión por Wolters Kluwer España, S.A. Printed in Spain

Archivo fotográfico: Fotolia

Edita: Wolters Kluwer España, S.A.C/ Collado Mediano, 9. 28231 Las Rozas (Madrid) www.wolterskluwer.es

Consejero delegado: Vicente SánchezDirectora editorial: Cristina RetanaDirector Publicaciones: Enric BenaventDirectora de Marketing Estratégico: Begoña Mestanza

Depósito Legal: M-19533-2012

ISSN: 2254-4461

ISSN www.revistacontable.es: 2254-8998

© Wolters Kluwer - Revista Contable

Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España S.A. se opone expresamente a cualquier utilización con fines comerciales del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas aque actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

InformacIón a suscrIptores

Revista Contable es una publicación profesional dedicada al análisis contable, la auditoría y adminis-tración de empresas. Ofrece una visión integral de la normativa legal que afecta a estas materias y proporciona desarrollos prácticos de aquellos principios contables de obligado cumplimiento. Analiza las disposiciones de reciente aparición del BOE, BOICAC y organismos internacionales, así como las de carácter mercantil y fiscal. El objetivo es facilitar y asegurar el trabajo del profesional en el campo de la contabilidad, la auditoría y la empresa en general.

Revista Contable no está a la venta en quioscos. Sólo se distribuye mediante suscripción.

La suscripción a Revista Contable incluye:• 11 números ordinarios de la revista.• Acceso mediante clave de usuario y contraseña personal a www.revistacontable.es de cada

número, al fondo documental de Revista Contable y al histórico de Partida Doble y Técnica Contable.

Para ampliar información sobre Revista Contable, puede dirigirse al teléfono: 902 250 500, al fax: 902 250 502, por correo-e: [email protected], por Internet: www.wolterskluwer.es o a la dirección de correos: Revista Contable, C/ Collado Mediano, 9. 28231 Las Rozas (Madrid).

Si usted está interesado en aportar contenidos para nuestra revista, solicítenos las normas para la edición de artículos a la dirección de correo-e: [email protected]

El número de Revista Contable correspondiente al mes de septiembre, como viene siendo habitual, es un número monográfico dedicado a la auditoría. Las casualidades han hecho que este año, el monográfico

haya coincidido en el tiempo con la aprobación de la nueva ley de auditoría: la Ley 22/2015, de 20 de julio de Auditoría de Cuentas.

La nueva ley de auditoría, adicionalmente, en su Disposición final primera, tal y como hemos analizado en este número de la revista, realiza una importante modificación del Código de Comercio.

Pero no son éstas las únicas novedades. Hemos conocido, y por tanto revisamos en este número, las propuestas de modificación de:

1. Las normas contables de las aseguradoras y reaseguradoras.2. Las normas contables de las entidades de crédito.3. La información financiera periódica a remitir a la Comisión

Nacional del Mercado de Valores por los emisores de valores.4. El Reglamento que desarrolla el texto refundido de la Ley de

Auditoría de Cuentas vigente.

Por no ser aspectos estrictamente contables, la revisión de las siguientes novedades legislativas y reglamentarias, se realizan en nuestra página web:

1. Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades.

2. Ley 9/2015, de 25 de mayo, de medidas urgentes en materia concursal.

3. Modificación del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio.

4. Real Decreto 421/2015, de 29 de mayo, por el que se regulan los modelos de estatutos-tipo y de escritura pública estandari-zados de las sociedades de responsabilidad limitada, se aprue-ba modelo de estatutos-tipo, se regula la Agenda Electrónica Notarial y la Bolsa de denominaciones sociales con reserva.

Finalmente señalar, que no hemos analizado en este número el Proyecto de Resolución del ICAC que ha hecho público el ICAC, por el que se dictan normas para la contabilidad del impuesto sobre beneficios. La extensión e importancia de este proyecto, nos ha llevado a dejarlo para el número de Revista Contable de octubre, lo que nos permitirá un mayor detalle y propuesta de aplicación a diferentes situaciones prácticas.

También acabamos de saber hoy, al cierre de nuestra edición, la publicación de seis nuevas consultas al ICAC en el BOICAC nº 102, que serán motivo de análisis en el próximo número.

:: número 36 :: Septiembre 2o15 ::

4

tribuna

reconocimiento de la figura del experto contable acreditado en eSpañaLeandro Cañibano, Enrique Ortega y José Luis Lizcano

la figura del compliance manager. análiSiS de laS funcioneS encomendadaS al órgano de SuperviSión y cumplimientoManuel Alberto Sánchez Soler

la incompatibilidad para el ejercicio de la auditoría motivada por la concentración de honorarioS: el futuro de loS pequeñoS auditoreS en el proyecto de ley de auditoría de cuentaSAnte la amenaza de la no supervivencia de los pequeños auditores y sociedades de auditoría, el artículo plantea como solución la cooperación entre auditores mediante su integración en las denominadas “redes de auditoría”.Francisco Javier Sosa Álvarez y Antonio Luis San Frutos Velasco

la formación continuada de loS auditoreS de cuentaSEn este artículo realizamos un análisis de la formación continuada exigida a los auditores inscritos en el Registro Oficial de Auditores de Cuentas desde la perspectiva legal y las recomendaciones internacionales sobre for-mación. Respondemos a cuestiones como quiénes son los obligados a la formación, qué contenidos deben desarrollar las actividades de formación, cómo debe justificarse ante el ICAC la formación recibida, etc.Francisco Jesús Sierra Capel y Isabel María Román Sánchez

aSeguramiento en la información integrada: loS primeroS paSoSLa información integrada está en los primeros pasos de vida, con la emisión del marco conceptual de información integrada en 2013 y otros documentos asociados. En este artículo, se mencionará cuál es la situación actual en cuan-to al debate del aseguramiento planteado por el IIRC y además el papel que pretende jugar la IFAC respecto de la regulación sobre aseguramiento.Manuel Rejón López

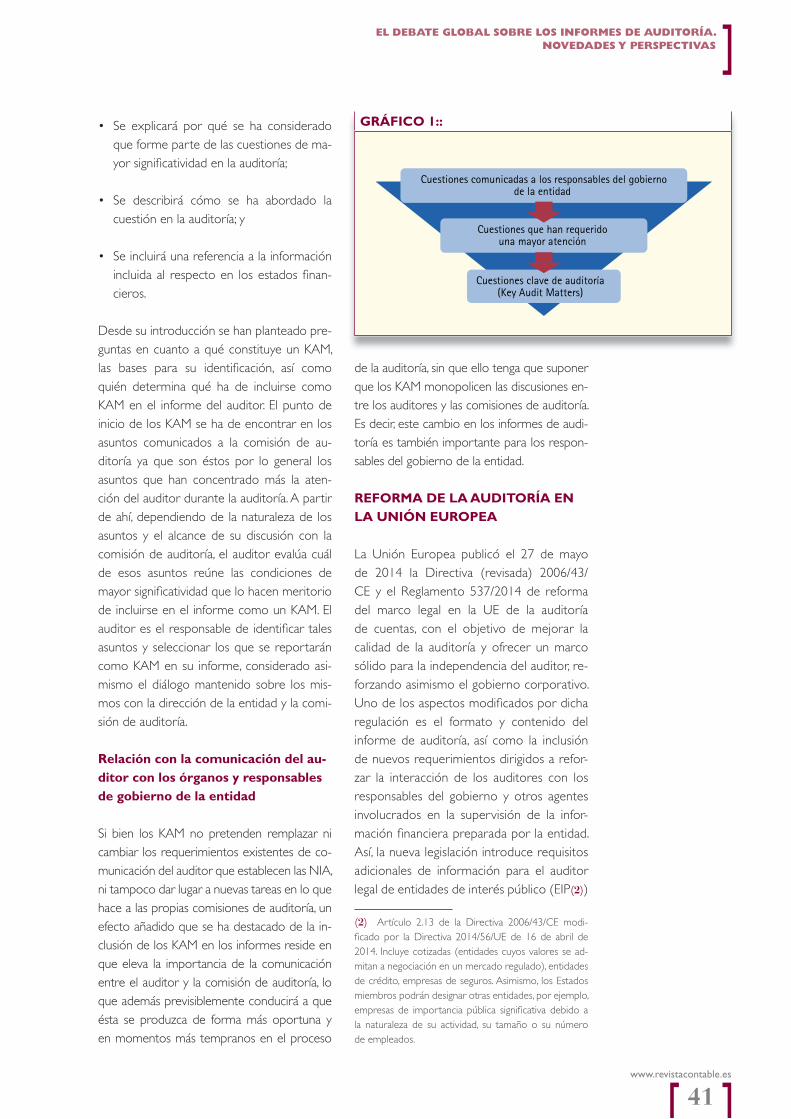

el debate global Sobre loS informeS de auditoría. novedadeS y perSpectivaSEn un contexto derivado de la crisis económica, los usuarios de la información finan-ciera están reclamando que el informe de auditoría no se reduzca sólo a una mera opinión con o sin salvedades. Los nuevos requerimientos van orientados a que el nuevo informe de auditoría ayude a hacer más patente el valor de la auditoria.Jorge Herreros

1214

28

4858

38

EntrEvista

auDitOrÍa

carloS puig de travy, preSidente del rea+rega corporación de auditoreS del conSejo general de economiStaS“No compartimos los objetivos de la nueva ley de Auditoría en cuanto se apar-tan de los marcados en Europa y pone a España en una situación de inferioridad competitiva”Redacción de Revista Contable18

suMariO

:: n

úm

ero

36

:: Se

ptie

mbr

e 2o

15 ::

ww

w.r

evis

taco

ntab

le.e

s ::

www.revistacontable.es

5

NORMAS CONtAbLES COMENtAdAS . . . . . . . . . . . . . . . . . 114

NOVEdAdES NORMAtIVAS . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

JuRISpRudENCIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

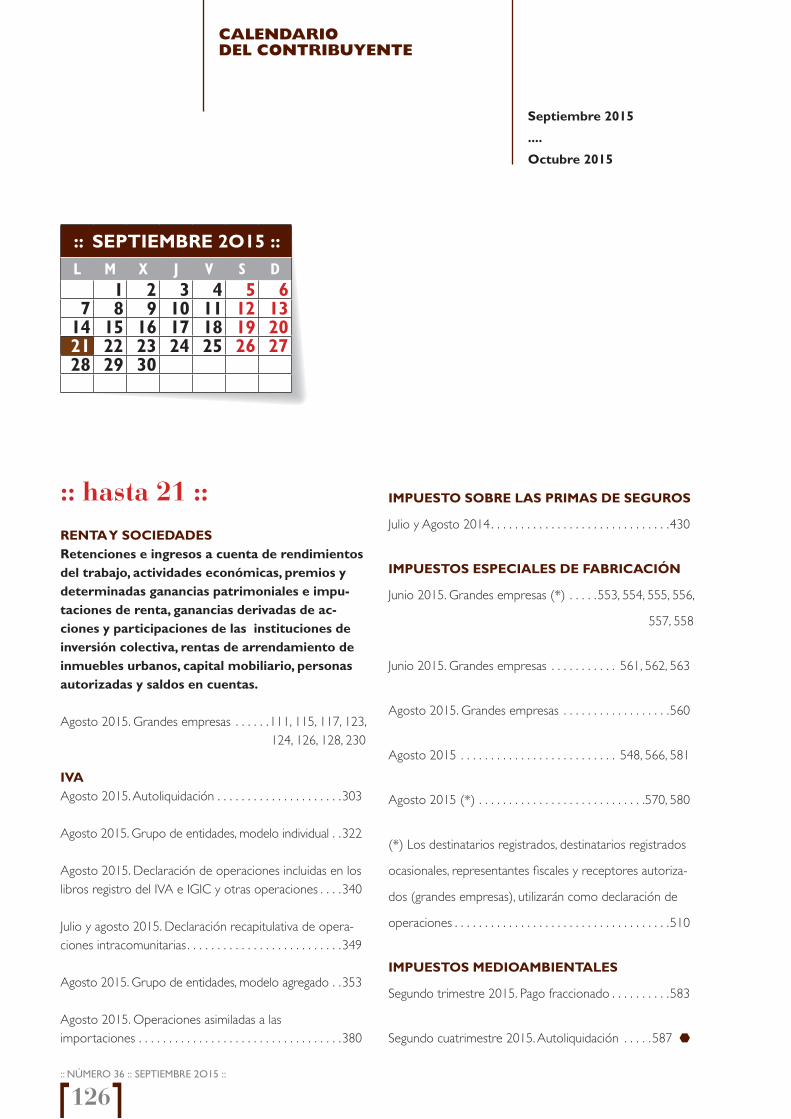

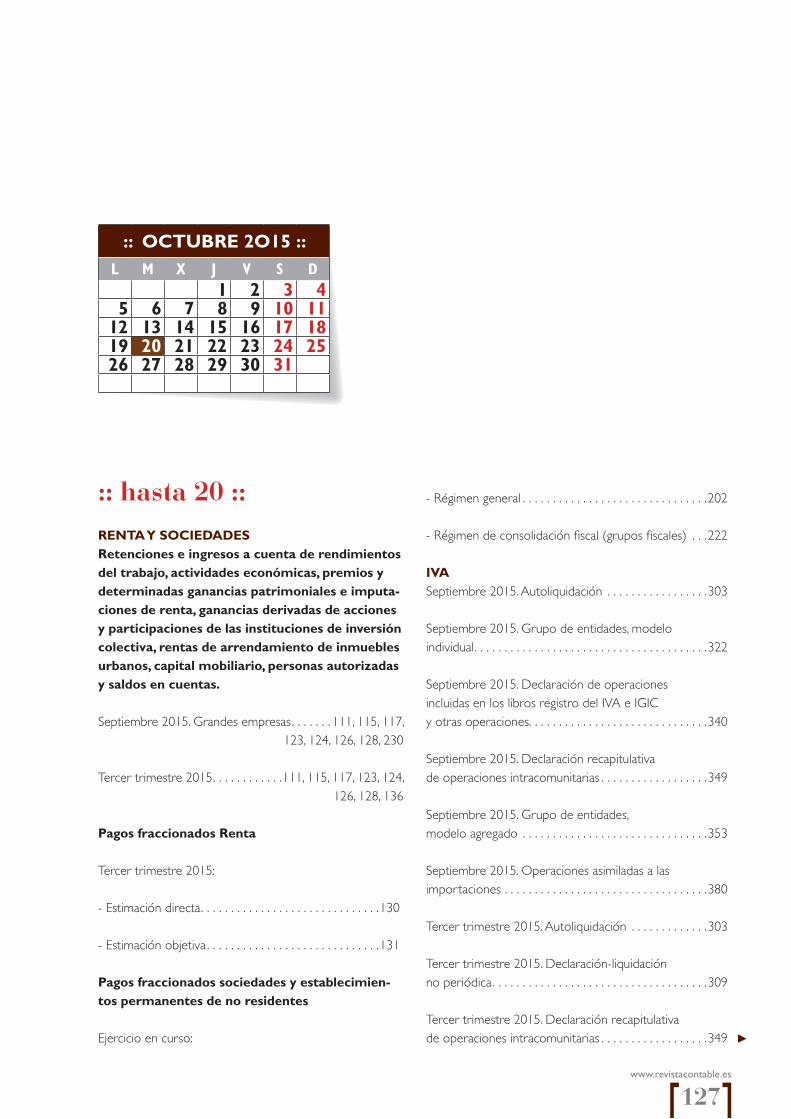

CALENdARIO dEL CONtRIbuyENtE . . . . . . . . . . . . . . . . . . 126

LIbROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

¿conoce ya laS últimaS novedadeS realizadaS y previStaS en normativa contable?En estos días hemos conocido importantes modificaciones en la norma-tiva contable nacional: vuelta a la amortización del fondo de comercio, reducción de obligaciones contables de las empresas más pequeñas, etc. Además están previstas nuevas modificaciones en esta normativa para los próximos meses.GtA Villamagna Abogados

la evidencia de auditoría baSada en pruebaS de cumplimiento: eSpecial referencia a laS nia-eSLa Normativa Internacional de Auditoría señala que un trabajo de auditoría, ha de ser planifi-cado adecuadamente: evaluar los riesgos de la empresa y determinar el enfoque de auditoría a realizar. Este artículo pretende abordar el planteamiento de la auditoría basado en el estu-dio y análisis de los sistemas de control interno de la empresa recogidos en la NIA-ES 530.dr. Salvador Sánchez

normaS internacionaleS de auditoría aplicableS a eSpaña (nia-eS) y prevención en blanqueo de capitaleS y ftEl auditor de cuentas en España está sujeto a la Ley y reglamento de prevención de blanqueo de capitales y financiación del terrorismo, pero también debe seguir las pautas de las Normas Internacionales de Auditoría aplicables al país. En este artícu-lo profundiza en como las NIA-ES tratan la prevención en blanqueo de capitales.dr. Gregorio Labatut Serer

nuevoS horizonteS de regulación Sobre información no financiera información integrada, norma europea y propueSta de aecaEl modelo de información integrada propuesto por AECA da respuesta a lo reque-rido por el International Integrated Reporting Framework y a los nuevos elementos de transparencia que se aproximan por transposición de la directiva 2014/95/uE.José Luís Lizcano, Francisco Flores, María Mora y Manuel Rejón

106

647892cOntabiliDaD

:: NÚMERO 36 :: SEPTIEMBRE 2O15 ::

WEB 2.0

6

ww

w.r

evis

taco

ntab

le.e

s

LO+VALORADO

REVISTA

CONTABLE

SIGA Revista Contable en TWITTER @RevContableWK

Continúa aumentando el número de seguidores. En estos momentos ya casi estamos próximos a los 6.800. Conoce algunos de nuestros últimos tweets:

La nueva Ley de #Auditoría, ¿nos aleja de Europa?

Las 10 claves de la nueva Ley de #Auditoría de Cuentas (Ley 22/2015) #auditor

Ley 22/2015, de 20 de julio, de #Auditoría de Cuentas

Proyecto de Resolución del #icac #Cuentasanuales para la contabilización del Impuesto sobre bene� cios #contabilidad

Nuevo Plan General Contable para #pymes Conte-nidos Revista Contable julio 2015 #PGC2015 #PGC #PGCPYMES #contabilidad

Reglamento sobre el #ImpuestosobreSociedades #� s-calidad

Aspectos básicos de la Ley 22/2015, de 20 de julio, de #Auditoría de Cuentas

Libros de empresarios. Registros mercantiles #mercantil

EL IASB COMPLETA EL EXAMEN POSTERIOR A LA PUESTA EN MARCHA DE LA NORMA SOBRE COMBINACIONES DE NEGOCIOSEl Consejo de Normas Internacionales de Contabilidad (IASB) ha anunciado la � nalización de su revisión posterior a la implementa-ción de la NIIF 3 Combinaciones de negocios.El alcance de esta revisión cubrió la totalidad del proyecto de Com-binaciones de Negocios, incluyendo las enmiendas consiguientes a otras Normas, como la NIC 36 Deterioro del Valor de los Activos.Los inversores expresaron opiniones diversas sobre aspectos de la contabilidad actual del fondo de comercio, pre� riendo algunos de ellos un regreso a la amortización periódica del mismo.Muchos preparadores, auditores y reguladores identi� caron di� cul-tades en la aplicación de los requisitos, en particular, la aplicación de la de� nición de un negocio, la medición del valor razonable de la contraprestación contingente, pasivos contingentes y activos in-tangibles, y la prueba de deterioro de valor sobre una base anual.Teniendo en cuenta toda la evidencia recogida a través de esta revisión posterior, en febrero de 2015, el IASB añadió dos pro-yectos a su agenda de investigación para investigar más a fondo las principales conclusiones. Estos proyectos se centrarán en los siguientes temas:• La e� cacia y la complejidad de las pruebas de deterioro de valor.• La posterior contabilización de la plusvalía.• Cambios en la aplicación de la de� nición de un negocio.• Identi� cación y medición del valor razonable de los activos intan-gibles, tales como relaciones con los clientes y marcas.

NOTA IMPORTANTE DE LA REDACCIÓN:¿LEY DE AUDITORÍA DE CUENTAS?La nueva Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (BOE del 21), es el resultado del proyecto de ley que obtuvo la aprobación del Consejo de Ministros el 13 de febrero de 2015 y � nalmente el voto fablorable del Senado el 9 de julio de 2015, sin aportar ninguna enmienda, dando así lugar a la aprobación de� nitiva del nuevo texto legal.Todo este proceso acontecía mientras nuestra redacción ce-rraba la edición de este número con todos los contenidos � na-lizados pero recien elaborados por nuestros autores o � rmas de auditoría.Ante la reciente publicación de la Ley nos encontrabamos con la disyuntiva o bien de retrasar este número especial o bien continuar adelante siendo como no, muy escrupulosos en la actualdiad de los contenidos. Hemos creído más oportuno, se-

guir el curso natural del número, pero podemos asegurar que los escritos son de una vigencia rigurosa.En algún artículo, por la fecha en que fue escrito se menciona el Proyecto de Auditoría (ahora Ley), pero reiteramos, el texto legal es el mismo..Audítenos usted mismo.

www.revistacontable.es

7

ww

w.e

dire

ctiv

os.c

om

Gregorio Labatut SererCONTABILIZACIÓN DEL IMPUESTO SOBRE BENEFICIOS

El ICAC ha publicado en su web el Proyecto de Resolución por la que se dictan normas de registro, valoración y ela-boración de las cuentas anuales para la contabilización del Impuesto sobre bene� cios.Se modi� ca de este modo la Resolución anterior de 30 de abril de 1992 no acorde con el nuevo marco conceptual de diferencias temporarias basadas en el balance. Base � scal de activos y pasivos.En mi opinión cabe destacar los siguientes aspectos:1. Descuento de los saldos de activo y pasivo por impuestos diferidos; 2. Reconocimiento de activos por impuestos diferi-dos; 3. Valoración; 4. Reserva de capitalización; 5. Reserva de nivelación; 6. Limitación de la amortización deducible al 70 % y 7. Tributación en el Régimen de Consolidación � scal. (...)http://gregoriolabatut.blogcanalprofesional.es

Gregorio Labatut SererADIÓS AL ESTADO DE CAMBIOS DEL PATRIMONIO NETO PARA LAS PYMESTras la aprobación en el Senado y la vuelta al Congreso, hoy se ha publicado en el BOE la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.Es una Ley controvertida pues no ha dejado satisfechos a nin-guno de los actores relacionados con la auditoría de cuentas.Podemos resaltar lo siguiente:1. Refuerza la independencia, la transparencia y la supervisión del sector, y se adapta la norma europea.2. El objetivo es elevar la calidad de las auditorías para aumentar la con� anza en la información económica y � nanciera.3. La rotación se � ja en diez años, se limitan algunos honorarios y se establece una serie de servicios incompatibles.La mayoría de los cambios afecta solamente a las empresas declaradas de interés público (EIP), dejando a las empresas nor-

males. El ICAC aumenta sensiblemente los límites para que una empresa pueda ser considerada de Interés Público.En la Ley se indica que, fundamentalmente se trata de elevar la calidad de las auditorías con el objetivo � nal de reforzar la con� anza en la información económica y � nanciera. En la nor-ma española se � ja un período de rotación entre tres y diez años para las EIP (art. 40), se establecen unos límites de los honorarios de los servicios de auditoría y distintos de los de auditoria (art. 25) y se recogen una serie de servicios incompa-tibles para el auditor en relación a la auditada para reforzar la independencia (art. 16).Se incorpora el concepto de red a la que pertenece el auditor o sociedad de auditoría, a efectos de observar el deber de independencia (...).Así mismo también se modi� ca el ámbito de independencia incluyendo a determinados parientes.(...)http://gregoriolabatut.blogcanalprofesional.es

Gregorio Labatut SererADIÓS AL ESTADO DE CAMBIOS DEL PATRIMONIO NETO PARA LAS PYMESOtra de las cuestiones que seguramente habrá pasado casi desapercibida en la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, es la no obliga-toriedad del Estado de Cambios en el Patrimonio Neto (ECPN) cuando así lo establezca una disposición legal.(...)Se introducen las siguientes modi� caciones en el Código de Comercio, aprobado por Real Decreto de 22 de agosto de 1885:Uno. El apartado 1 del artículo 34, queda redactado como sigue:«1. Al cierre del ejercicio, el empresario deberá formular las cuentas anua-les de su empresa, que comprenderán el balance, la cuenta de pérdidas y ganancias, un estado que re° eje los cambios en el patrimonio neto del ejercicio, un estado de ° ujos de efectivo y la Memoria. Estos documentos forman una unidad. El estado de cambios en el patrimonio neto y el es-tado de ° ujos de efectivo no serán obligatorios cuando así lo establezca una disposición legal.»Pues bien, todo esto, ¿Qué signi� ca?Pues signi� ca que el ICAC está trabajando actualmente para modi� car el PGC Pymes adaptándolo a la Directiva 2013/34/UE sobre los estados � nancieros anuales, los estados � nancieros consolidados y otros informes a� nes de ciertos tipos de empresas.Pues bien, entre los cambios que se auguran en el PGC Pymes, se encuen-tran la no obligatoriedad del ECPN, por lo que el legislador ya ha abierto el camino para ello.Lo dicho, que volvemos al PGC 1990 para las Pymes.http://gregoriolabatut.blogcanalprofesional.es

Quienes somosSomos una firma fundada por profesionales de dilatada experiencia en

el terreno de la auditoría y el asesoramiento de empresas tanto a nivel

nacional como internacional. Los puntos fuertes del grupo RSM Gassó

son una clara visión global y un profundo conocimiento de los diferen-

tes sectores.

En el ámbito internacional, RSM Gassó es miembro de RSM Internatio-

nal. Con más de 32.500 profesionales en 698 oficinas en 85 países de

todo el mundo, en la actualidad RSM International ocupa el sexto pues-

to del ranking mundial de grupos de auditoría y asesoría de empresas.

Asimismo, RSM Gassó ha sido homologada por el P.C.A.O.B., organismo

de control creado en los Estados Unidos en el año 2002 como conse-

cuencia de la Ley Sarbanes-Oxley, y cuyo fin es el de supervisar a los

auditores y proteger los intereses de los usuarios de los informes de

auditoría, de las sociedades que coticen en las bolsas norteamerica-

nas, así como de las subsidiarias de las mismas fuera de los E.E.U.U. La

admisión en el seno de esta organización ha sido consecuencia del re-

conocimiento de los procedimientos de control internos de RSM Gassó,

que abarcan tanto los aspectos técnicos como los de independencia,

integridad y calidad.

Nuestros serviciosNuestros principales servicios se centran en los denominados Assuran-

ce & Consultant Services entre los que destacamos los siguientes:

• Auditoría

• Tax Services

• Corporate Finance:

Transaction Support

Due Diligence

M&A Advisory

• Risk Management

• Forensic

• Servicios IAS/ IFRS

• Responsabilidad Social Empresarial

• Consultoría Energética

Nuestros recursosCon el fin de ofrecer el mejor servicio nuestros clientes, en RSM

Gassó contamos con un equipo formado por 36 socios y un staff

de más 350 profesionales altamente cualificados, en el que tanto la

formación técnica como los valores humanos son nuestras mayores

inquietudes.

La cobertura es uno de nuestros principales retos. Actualmente

RSM Gassó cuenta con 9 oficinas en el territorio nacional y una en

el Principado de Andorra.

Audit · Tax · Advisory

RSM Gassó Algeciras, Barcelona, Canarias, Madrid, Marbella, Palma de Mallorca, Principat d’Andorra, Sevilla, Tarragona y Valencia.

T: +34 902 405 410E: [email protected]

“Trabajamos junto a nuestros clientes para crear valor y anticiparnos a sus necesidades futuras.”

Una marca sólidaNo cabe duda que nos encontramos en un mercado especialmente com-

petitivo y en el que existen pocas diferencias fácilmente perceptibles.

Por este motivo, RSM Gassó siempre ha apostado por conseguir una

marca propia, diferencial, unifi cada y, sobre todo, bien posicionada.

Nuestra marca • Es la cara pública de nuestra Firma

• Es distintiva, como lo son los valores que

la representan

• Es una garantía de mejora y satisfacción por parte de nuestros clien-

tes, y una cualidad para nuestro continuo crecimiento

Cada vez más RSM Gassó se está consolidando como un grupo líder de

auditoría y consultoría a nivel nacional.

Nuestra fi losofíaNuestra fi losofía ha sido siempre la de ofrecer un valor añadido extra a

nuestros clientes. Deseamos seguir construyendo una estrecha relación

de confi anza y de mutuo respeto con nuestros clientes, manteniendo

siempre, una actitud positiva basada en los siguientes principios:

• Ofrecer soluciones creativas que aporten nuevos benefi cios a nuestros

clientes

• Estar siempre a disposición del cliente

• Ser altamente proactivos y responsables

• Asumir nuestro trabajo con rigor y profesionalidad

• Actuar antes de que se nos pregunte

tribuna

:: número 36 :: septiembre 2o15 ::

12

La información financiera que generan las empre-sas y que se presenta ante terceros mediante

las cuentas anuales, procede de la contabilidad. Para garantizar la con-fianza en la información empresarial es necesario trabajar y mejorar cons-tantemente la calidad y transparencia de las cuentas, y aquí es donde resulta fundamental para las empresas la figu-ra del Experto Contable Acreditado, que en la actualidad está emergiendo fruto de la creciente demanda social que exige confianza y seguridad al aplicar correctamente en todo mo-mento la normativa contable, y así co-laborar en la búsqueda de la imagen fiel en la incorporación de las opera-ciones y resultados alcanzados por la organización a las cuentas anuales.

Las transacciones y operaciones em-presariales son cada día más comple-jas y sofisticadas y las normas que se emplean para incorporar sus datos

a los balances de las compañías están en continua evolución. Nuestra norma contable, el Código de Comercio y el Plan General de Contabilidad que lo desarrolla en esta materia, exigen que la norma contable permita obtener una información clara y fiable. La comple-jidad de las normas no colabora en la consecución de ese fin y, en ocasiones, para conseguirlo se necesitan especia-listas.

El Experto Contable no es una figura nueva en el ámbito internacional. En Europa importantes instituciones como el International Federation of Accoun-tants (IFAC) los reconocen dentro de sus áreas de actuación (Professional Ac-countants in Business (PAIBs) e incluso disponen de un Comité específico inte-grado por estos profesionales.

En otros países de nuestro entorno, tales como Alemania, Francia, Italia o Portugal, el Experto Contable, presta sus servicios como profesional indepen-

diente y factura por los mismos a sus clientes. Sus funciones están definidas legalmente y el acceso al ejercicio pro-fesional está controlado por el Estado.

Desde la Asociación Española de Con-tabilidad y Administración de Empresas (AECA), con el objetivo de colaborar y ayudar al profesional en dotar a la infor-mación contable de la calidad exigida, se ha creado la figura del Experto Conta-ble Acreditado (ECA), marca registrada, que busca ser una acreditación similar a la reconocida desde hace años en estos otros países, que pretende identificar a aquellos profesionales que reúnan dos factores: una dilatada experiencia en te-mas contables de altura y el necesario conocimiento actualizado; factores que coadyuvan a identificar al profesional que se demanda socialmente.

Desde su puesta en marcha, ECA identifica rigurosamente al colectivo profesional más altamente cualificado en contabilidad e información finan-

reconocimiento de la figura del ExpErto ContablE aCrEditado en españa

Autores:

leandro Cañibano

Presidente de AECA

Enrique ortega

Presidente de la Comisión de Prin-cipios y Normas de Contabilidad de AECA

José luis lizcano

Director gerente de AECA

www.revistacontable.es

13

ciera, respondiendo así a la creciente demanda social de estos profesiona-les, estimulando el mercado en nues-tro país y dando la necesaria confian-za y garantía de calidad al receptor de nuestros servicios.

El colectivo de Expertos Contables Acreditados por AECA aglutina a cualificados profesionales que pueden colaborar en conseguir la mejor inter-pretación normativa, tanto nacional como internacional, a que antes he-mos hecho referencia, interviniendo en procesos controvertidos aportan-do todo su expertise.

El Consejo Asesor de ECA, está com-puesto por todos los ex presidentes del ICAC, un experto internacio-nal (FMI) y otro del ámbito jurídico (Consejo Poder Judicial), velando por la calidad del proceso de acreditación. Por otra parte, un Comité de Evalua-ción compuesto por profesionales de contrastada cualificación y una secre-taría técnica encargada de la revisión continua de los expedientes recibidos completan la estructura técnica de ECA volcada en garantizar el mayor nivel de rigurosidad y excelencia de la acreditación.

Cualquier profesional, de cualquier nacionalidad, que trabaje con la con-tabilidad y la información financiera: directivos, contables, asesores, consul-tores, auditores, funcionarios públicos, controllers, abogados, economistas, peritos, fiscalistas, etc., además de académicos como catedráticos, profe-sores universitarios, docentes de es-cuelas de negocios, etc., que puedan aportar documentación justificativa de los méritos valorados, podrán con-seguir la acreditación ECA.

Desde la Asociación recomenda-mos a todas los profesionales que se consideren expertos en materia

de contabilidad, que hayan realizado durante años asesoramiento, formu-lación de cuentas, informes periciales, dictámenes, informes de auditoría, etc., o hayan desempeñado puestos de responsabilidad en los departa-mentos de contabilidad y finanzas de distintas compañías, soliciten la acre-ditación ECA, sin duda, la más exclu-siva y rigurosa para dar más valor a sus conocimientos y promocionar y obtener una mayor contratación de sus servicios, tanto en nuestro país como en otros países donde deman-den una acreditación de calidad de experto contable.

Dentro de la página principal de la Plataforma ECA (http://acreditacio-nes.aeca.es/) se encuentra una base

de datos de acceso público con la re-lación de expertos ECA hasta la fecha, y puede ser consultada para cubrir los requerimientos periódicos de empre-sas públicas y privadas interesadas en la calidad y experiencia profesional contrastada en sus contrataciones de servicios especializados.

Está disponible también toda la infor-mación de la acreditación, su objetivo, requisitos, derechos, comité evaluador, calendario y primeros expertos ya acreditados, además de la descripción de los pasos para realizar fácilmente su solicitud.

Actualmente ya se han aprobado dos promociones, contando con cerca de un centenar de ECA.

la figura dEl ExpErto ContablE aCrEditado dEbE rEunir

dos faCtorEs: una dilatada ExpEriEnCia En tEmas ContablEs

dE altura y El nECEsario ConoCimiEnto aCtualizado

tribuna

:: número 36 :: septiembre 2o15 ::

14

La reforma del Código Penal introducida por la Ley Orgánica 1/2015 ha traído consigo im-

portantes novedades en materia de responsabilidad penal de las perso-nas jurídicas. Además de determinar los elementos precisos que debe contener un modelo eficaz de pre-vención de delitos, impone el papel de supervisión del funcionamiento y del cumplimiento del modelo de prevención a un órgano de la perso-na jurídica con poderes autónomos de iniciativa y de control o que tenga en-comendada legalmente la función de supervisar la eficacia de los controles internos de la persona jurídica.

Así, por medio de esta previsión, se impone en las organizaciones que no sean de reducidas dimensiones la

necesidad de contar con un órgano de prevención y control de delitos. A pesar de esto, la norma no detalla de forma específica cómo debe es-tructurarse este órgano dentro de la persona jurídica, no obstante sí que aporta una información esencial a la hora de definir el mismo, valiéndose de la descripción que se realiza de las funciones que tiene encomenda-das. Comprender las implicaciones de la norma supone para las orga-nizaciones una información esencial a la hora de definir quien dentro de la entidad debe de asumir este rol.

En un primer momento, debemos dejar claro que esta necesidad de creación de un órgano de supervi-sión y control, que se concreta en España a través de la última reforma del Código Penal, responde a una

evolución normativa iniciada en los países anglosajones, y se basa en el establecimiento de procedimientos y medidas tendentes a la minimiza-ción de las infracciones normativas en el seno de la empresa.

A nivel europeo y nacional, no obstante, ya existían directrices y normas que tratan la necesidad de contar con una función de estas ca-racterísticas. Desde el Comité de Supervisión Bancaria de Basilea en el año 2005, pasando por el informe de European Securities and Mar-kets Authorities: Directrices acerca de ciertos aspectos de los requisitos del órgano de verificación del cumpli-miento de la MIFID, hasta el informe publicado por la CNMV: Borrador de la Circular sobre los requisitos de organización interna y de las funcio-

La figura del compliance manager. Análisis de las funciones encomendadas al órgano de supervisión y cumplimiento

Autor:

manuel alberto Sánchez Soler

Asociado Senior de Deloitte Abogados.

www.revistacontable.es

15

nes de control de las entidades que prestan servicios de inversión, redac-tado en Julio de 2013, son muchas las organizaciones que han definido el rol y características de la función de Compliance, así como la utilidad que la misma puede reportar. Sin embargo a nivel europeo ha sido la ISO 19600 la que ha sentado las ba-ses de cuáles son las funciones con las que debe contar una función de Compliance. Con base en estos Inter-national Standards, surge la reforma penal en la que se concreta la ne-cesidad de cumplimiento normativo para las sociedades.

Entrando en el análisis de las fun-ciones encomendadas a este órgano de supervisión, la nueva reforma del Código Penal incorpora los siguien-tes elementos:

1) Identificar las actividades de ries-go dentro de la organización.

Implica la necesidad, en primer lugar, de proceder a un inventa-riado de riesgos de infracción de normas. Estos riesgos detectados han de ser valorados en función del daño que puedan generar y la probabilidad de ocurrencia de los mismos. Este proceso debe llevarse a cabo de forma diná-mica y continuada en el tiempo, contando con los mecanismos necesarios para que las nuevas funciones o actividades desarro-lladas dentro de la compañía se integren en el análisis del modelo de prevención.

2) Establecer los protocolos o pro-cedimientos que definan cómo debe actuar la persona jurídica en su actividad profesional.

Una vez realizada la identificación de las áreas de riesgo que hayan

sido evidenciadas dentro de la organización, resulta esencial de-terminar la persona o personas responsables para evitar la comi-sión de los mismos, bien por ser sujetos expuestos directamente a dicho riesgo, o por ser responsa-bles de departamentos sensibles. De cara a objetivar su actuación frente a terceros, deberán pro-tocolizarse las acciones a realizar por la persona jurídica dependien-do del caso.

3) Disponer de modelos de gestión de recursos financieros para im-pedir la comisión de delitos.

La disposición de modelos de ges-tión de recursos financieros para

el fin del cumplimiento normativo resulta un elemento esencial a la hora de garantizar la independen-cia de este órgano. Aporta, igual-mente, una valiosa información respecto a la importancia que desde la dirección, se le está dan-do al cumplimiento normativo.

4) Obligar a los empleados a infor-mar de los riesgos que observen en su actividad.

Para la efectividad del órgano de cumplimiento resulta fundamental contar con un adecuado siste-ma de comunicación interno (en función de las necesidades tam-bién podría estar externalizado). Un adecuado canal de denuncia

identificar actividadeS de riego, eStablecer protocoloS

de actuación, tener SiStemaS de comunicación interno, Son

algunaS de laS principaleS funcioneS del compliance

tribuna

:: número 36 :: septiembre 2o15 ::

16

implica la necesidad, por un lado, de conocimiento de los riesgos existentes dentro de la empresa por parte de los empleados – lo que supone una necesidad previa y constante de formación a todos los niveles dentro de la empresa- y el convencimiento por parte de estos de que a través de la comu-nicación están contribuyendo a la mejora continua dentro de la organización. La garantía de con-fidencialidad en este caso resulta esencial, como vía para incentivar la denuncia por parte de los em-pleados, imponiendo barreras que eviten eventuales represalias a ni-vel interno.

5) Establecer un sistema disciplinario que sancione adecuadamente el incumplimiento del modelo y rea-lice una verificación periódica del mismo.

La existencia de un modelo de identificación de áreas de riesgo y controles asociados no puede ser eficiente si no incluye un siste-ma disciplinario para aquellos que dentro de la organización vulne-

ren los controles establecidos. El propio modelo debe de definir con precisión como deberán de ser estos mecanismos, que no sólo deberán de tener como objetivo perseguir al infractor, sino que en su afán de mejora continua, de-berán aspirar a la reducción de la posibilidad de infracciones a medi-da que van evolucionando.

El legislador, en definitiva, establece unas obligaciones muy claras para el órgano de cumplimiento, que deberá disponer y garantizar, en función de la organización de que se trate, recur-sos suficientes para llevar a cabo sus medidas de prevención, detección y gestión. Todas estas medidas se co-rresponden con las establecidas en la ISO 19600, lo que garantiza que las exigencias incluidas en la norma penal siguen las directrices marcadas a nivel internacional. No obstante, la ISO resulta más exigente en sus requisitos a la hora de garantizar la vinculación de la compañía con el cumplimiento normativo. Así, entre otras medidas, establece la necesidad de garantizar que existe un sistema adecuado de documentación y re-

porting para esta función, así como la necesidad de designar a una persona de la dirección con funciones en ma-teria de cumplimiento.

En definitiva, el legislador nos aporta directrices muy concretas y determi-nadas para el órgano de cumplimien-to de cómo debe ser un modelo de prevención de riesgos penales. En ellas encontramos algunas funciones que ya son desarrolladas por de-partamentos ya existentes en la es-tructura funcional de las sociedades, como puede ser, en algunos casos, el departamento de Auditoría Interna. En cualquier caso, parece seguro que la atribución del control de todas estas funciones reseñadas por parte de un único departamento otorgará una gran oportunidad a las compa-ñías de conocer mejor sus riesgos y procesos y homogeneizar, a través de unos valores comunes, su entorno de cumplimiento en todas las áreas de la organización, alcanzando, a través del desarrollo eficiente de estas funcio-nes, un éxito más sostenible y dura-dero basado en una cultura de inte-gridad y cumplimiento, tal y como se indica en la ISO 19600.

EntrEvista

Autores:

Redacción de Revista Contable(1)

Carlos Puig de Travy, presidente del REA+REGA Corporación de Auditores del Consejo General de Economistas

“No compartimos los objetivos de la nuEva lEy dE auditoría en cuanto se apartan de los marcados en Europa y pone a España en una situación de inferioridad competitiva”

www.revistacontable.es

19

Carlos Puig de Travy es el actual presidente del REA+REGA Corporación de Auditores del Consejo General de Economis-

tas. Licenciado en Ciencias Económicas por la Universidad de Barcelona, es auditor de cuen-tas inscrito en el Registro Oficial de Auditores de Cuentas (ROAC), y miembro del Institu-to de Contabilidad y Auditoría de Cuentas (ICAC). Socio fundador de PLM Auditores in-corporado a la red Crowe Horwath en 1990, socio responsable del Departamento Técnico de auditoría de la oficina de Barcelona y ac-tualmente Presidente de la división de audito-ría Gisel Bros de Crowe Horwath Auditores.(1)

(1) Esta entrevista fue realizada durante el mes de junio de 2015, momento en el que el texto del Proyecto de Ley de Auditoría de Cuentas se encontraba tramitándo-se en el Senado. Posteriormente, el texto fue devuelto al Congreso sin sufrir ningún cambio por parte del Senado.

Consejero de la Junta de Gobierno del Co-legio de Economistas de Cataluña, miem-bro del Comité Consultivo de Auditoría del ICAC, miembro del Comité de normativa y ética profesional del Colegio de Economistas de Cataluña, miembro del Grupo de trabajo del ICAC para la elaboración de las normas técnicas de auditoría, consejero del Consejo Directivo de la Sección del REA Cataluña y miembro del Consejo Asesor de la Universi-dad Abad Oliva y de la Escuela Superior de Empresariales y Relaciones Públicas.

Miembro de Honor del Consejo Superior Europeo de Doctores y Doctores Honores Causa y Honorary Deree de la Fundación Universidad Eserp Business School.

Carlos Puig ha liderado la división de audito-ría de Crowe Horwath durante los últimos

EntrEvista

:: Redacción de Revista Contable ::

:: númeRo 36 :: septiembRe 2o15 ::

20

años y en la actualidad está involucrado en el desarrollo de otras actividades relacionadas dentro de la firma como la de consultoría estratégica de organización corporativa.

Es autor de libros y artículos relacionados principalmente con la contabilidad y la au-ditoría, publicados en diversas revistas es-pecializadas. Ha sido profesor de másters de auditoría de diversas universidades cata-lanas. Asiduamente participa como ponente en temas de auditoría en congresos y actos relacionados con la profesión de auditoría y contabilidad.

Empezamos hablando de la crisis económica que tanto ha afectado a todos los sectores y convulsionado a la opinión pública. Se lo habrán preguntado muchas veces, ¿cómo está afectando la crisis a las firmas de auditoría?

La crisis no es una situación cómoda para casi nadie, por lo que en este sentido sus efectos sobre el sector no han sido buenos y espe-cialmente no lo han sido para los pequeños y medianos auditores. La crisis afectó de forma muy importante a las PYMES españolas pro-vocando en algunos casos cierres y en otros reducciones significativas de sus cifras de negocio, por lo que la consecuencia directa para los pequeños y medianos auditores fue la pérdida de clientes.

Así, muchos auditores han visto reducida su actividad durante la crisis que les ha llevado a efectuar importantes reestructuraciones

internas o en incluso en algunos casos a desaparecer. Todavía en el ejercicio 2014 el número de auditores individuales ejercientes que tuvieron actividad profesional descendió en un 8% con respecto al 2013. De todas formas en el año 2014 las empresas del sec-tor en lo que se refiere al área de negocio de la auditoría han crecido un 2%, debido prin-cipalmente al crecimiento de las medianas y grandes sociedades de auditoria y al creci-miento y desarrollo de otros servicios rela-cionados con la auditoría. Pero si hablamos de la auditoría de cuentas sin contar éstos otros servicios, la facturación descendió un 5% lo que indica que aún en el 2014 se estu-vieron perdiendo clientes de auditoría por el efecto derivado de la crisis reciente.

¿Qué ha aprendido el sector con la crisis?

Lo primero que hemos aprendido es que nuestra actividad en tiempo de crisis tiene un importante papel y aún mayor si cabe, ya que el mercado ante la inestabilidad busca mayor seguridad. Es decir, los diferentes agen-tes económicos requieren en mayor medida nuestros informes, ya que constituyen un elemento esencial en favor de la transparen-cia de la información financiera, siendo esta información vital para evaluar la situación fi-nanciera y patrimonial de las empresas, que en estas situaciones está sujeta a mayores vulnerabilidades.

Para acometer este reto hemos tenido que adaptar nuestros enfoques de trabajo a los nuevos riesgos derivados de la crisis, tenien-do que evaluarlos y darles una respuesta adecuada. La crisis provocó un mayor núme-ro de incertidumbres en las empresas e hizo que los procesos por los cuales se llevan a cabo las estimaciones contables fueran más laboriosos y complejos. Todo ello, ha implica-do por un lado dedicar más tiempo y esfuer-zos a los trabajos y por otro la asignación de personal de más alta cualificación a aquellos encargos más afectados por la crisis. Estos nuevos planteamientos nos han dotado de mayor capacidad de respuesta ante situacio-

“hEmoS TEnido QuE AdAPTAR nuESTRoS EnfoQuES dE TRAbAjo A loS nuEvoS RiESGoS dERivAdoS dE lA CRiSiS, TEniEndo QuE EvAluARloS y dARlES unA RESPuESTA AdECuAdA”

Carlos Puig dE travy, PrEsidEntE dE la CorPoraCión dE auditorEs rEa+rEga dEl ConsEjo gEnEral dE EConomistas

www.revistacontable.es

21

nes cambiantes y de inestabilidad y, por ello, hemos adquirido mayor experiencia y saber hacer tanto en la identificación y evaluación de riesgos de auditoria como en los proce-dimientos de respuesta a los mismos, siendo este uno de los elementos más importantes del desempeño del trabajo del auditor.

También diría que hemos aprendido que, no sólo es importante la información financiera para el análisis de las empresas, sino que tam-bién tiene su importancia una serie de infor-mación de carácter no financiero, me refiero a temas de gobierno corporativo, sostenibili-dad, etc., que nos ayudan a evaluar en mayor medida la situación real de las empresas y sus expectativas de futuro. En nuestro país, estas cuestiones no están muy desarrolladas en el ámbito de las pequeñas y medianas empre-sas, pero estamos notando una mayor con-cienciación y creemos que a muy corto plazo las empresas de tamaño medio se volcarán en el desarrollo y divulgación de sus políti-cas y estrategias y en general ir avanzando en todo lo relacionado con la responsabilidad social corporativa.

La crisis también ha abierto oportunidades de negocio para las firmas en temas de con-sultoría estratégica y con enfoques orienta-dos a la reestructuración de los negocios y a la consecución del crecimiento. Aquí es don-de los análisis de los economistas expertos en el mundo de la empresa son fundamenta-les para orientar, apoyar y guiar a las empre-sas en el desarrollo de sus áreas de negocio y en este sentido hemos ido adquiriendo más capacitación en esta práctica profesional.

la crisis y algunos sonados escán-dalos financieros han afectado de manera muy negativa a la imagen pública de los auditores. Para evitar equívocos y que no se defrauden las expectativas de la sociedad, explíque-nos lo que se ha de exigir a un audi-tor y lo que no.

Afortunadamente lo que se ha de exigir al auditor está perfectamente regulado y deli-

mitado por la Ley de Auditoria y se define en mayor medida y detalle en las normas de auditoría, que son las que regulan nuestra ac-tuación profesional. Digo afortunadamente ya que hay situaciones que no entran en el al-cance de nuestro trabajo por mucho que en algunos casos nos quieran hacer responsa-bles de ellas. Por ello, comparto el argumen-to de que el verdadero rol del auditor no es suficientemente conocido por parte del público en general. Además, hemos de añadir que este rol no es fijo e inamovible, sino que varía para adaptarse a las nuevas exigencias y necesidades que va demandando el mercado, lo que complica más aún el entendimiento de nuestra función. Recordemos que la úl-tima ley de auditoria es del año 2010 y ya estamos en vías de tener otra este año 2015, que incluye cambios de gran calado y no to-dos ellos en aras de fortalecer la eficacia de la auditoría.

Lo que hemos de tener claro es que la res-ponsabilidad del auditor está relacionada con la emisión de una opinión profesional sobre la razonabilidad de unas cuentas anuales para que en su conjunto expresen la imagen fiel y no sobre ninguna partida específica y partes de ese todo o sobre otros aspectos fuera de la información financiera sujeta a examen. A veces se ha responsabilizado al auditor de te-mas que no son de su cometido, ya sea por ser parciales, por ser temas de gestión de las empresas de las cuales el auditor no opina o por ser temas de planes de futuro o ex-pectativas que no son parte del trabajo del auditor, ya que éste centra su análisis en la información financiera histórica.

“El Rol dEl AudiToR no ES fijo E inAmoviblE, Sino

QuE vARíA PARA AdAPTARSE A lAS nuEvAS ExiGEnCiAS

y nECESidAdES QuE vA dEmAndAndo El mERCAdo”

EntrEvista

:: Redacción de Revista Contable ::

:: númeRo 36 :: septiembRe 2o15 ::

22

Es cierto que el relativamente poco entendi-miento de nuestra función hace que en oca-siones se nos atribuya fallos o errores que no hemos cometido, circunstancia que perjudica enormemente a nuestra imagen y prestigio. También es cierto que en los casos que ocu-pan la prensa diaria de forma muy intensa y que afectan a muchas personas, las cuales no tienen un conocimiento suficiente de aspectos económico-financieros, es bastante difícil hacer entender cuáles son las responsabilidades que tienen los diferentes intervinientes, ya sean los administradores o directivos, los reguladores, las agencias de rating o los propios audito-res, más aún cuando también pueden haber regulaciones contables laxas que permitan o

faciliten determinadas actuaciones irregulares o fraudulentas. De todas formas por difícil que sea esta tarea de comunicación de nuestro rol hemos de seguir haciéndolo y sobre todo des-de las Instituciones como la que me honro en presidir, que es la que aglutina el mayor núme-ro de auditores individuales y sociedades de auditoria en nuestro país.

En el ánimo de informar al público en general y ayudar a disminuir esta diferencia de expec-tativas en relación al papel de los auditores y la calidad de su trabajo, he de manifestar que al año se hacen unos sesenta mil trabajos de auditoría regulados y las sanciones por la no

adecuada ejecución de los trabajos en los 10 últimos años no llegan ni a la cifra de 20 por año. Ya me dirán si esta cifra no es indicativa de que el sector desempeña un trabajo efectivo y de alta calidad. ¿Se puede juzgar a todo un colectivo de más de 30.000 personas y que desempeña este gran volumen de auditorías al año por uno o dos casos aislados? No sería más adecuado y fidedigno dar estos datos y explicar que sólo un porcentaje mínimo de los trabajos que hacen los auditores son sancio-nados por el supervisor en lugar de dar alar-mas por un par de casos aislados. Informemos también al público en general que la auditoría de cuentas es una actividad regulada, sujeta a supervisión pública y sometida a controles re-

currentes sobre su calidad y sobre la organiza-ción interna de los auditores.

¿Qué ha supuesto para el sector la adopción de las normas internacio-nales de Auditoría para su aplicación en España niA-ES?

En principio lo que ha supuesto es una dedi-cación al aprendizaje de estas nuevas normas, tarea que se ha ido haciendo desde que las normas se publicaron por el ICAC para su exposición pública. Pero el reto importante y lo que ha supuesto un gran esfuerzo, sobre todo a los pequeños y medianos despachos

Carlos Puig dE travy, PrEsidEntE dE la CorPoraCión dE auditorEs rEa+rEga dEl ConsEjo gEnEral dE EConomistas

www.revistacontable.es

23

de auditoría, es el cambio total de filosofía con respecto a las anteriores normas lo que ha implicado una forma diferente de enfocar los trabajos, cambiando metodologías, formas de hacer y la manera de organizarse. Es evi-dente que la nueva normativa es mucho más exigente que la anterior, ya que incluye un número mayor de requerimientos a cumplir y, en consecuencia, precisa un mayor número de horas a dedicar en cada trabajo para su cumplimiento.

Este mayor coste de ejecución de los traba-jos no ha podido ser traspasado a los clien-tes, por lo que ha provocado una reducción directa del margen de los auditores y no se prevé a corto plazo que esta situación vaya a cambiar, es decir, se ha reducido la rentabi-lidad de la auditoría aunque por el contrario haya aumentado su eficacia. Puedo asegurarle y estoy firmemente convencido de ello, que la aplicación de estas nuevas normas ha pro-ducido un aumento importante en la calidad de los trabajos y por ende en la efectividad de la auditoría en nuestro país. Desde nuestra Corporación hemos ido siguiendo y acom-pañando a los auditores del REA/REGA en el proceso de adaptación a estas normas y hemos percibido un gran rigor y dedicación y una mejora ostensible en la documentación y perfeccionamiento de los trabajos.

El proyecto de ley de Auditoría ha recibido grandes críticas, con una manifiesta oposición de las corpora-ciones de auditores.

Si, como manifiestan, ambas partes coinciden en los fines ¿por qué la elaboración y tramitación de la nueva ley de Auditoría ha ocasionado tal desencuentro entre el sector y el legislador?

Lo que verdaderamente nos preocupa es la falta de consenso con respecto a la ley entre el gobierno, y la mayoría de partidos políticos, el sector y otros interesados en la auditoría como pueden ser las empresas auditadas, los usuarios en general e incluso otros regulado-

res. El sector está a favor de una reforma que comparta la finalidad y bases establecidas en la Directiva y el Reglamento Europeos y así lo hemos declarado reiteradamente, pero no compartimos los objetivos de esta nueva ley en cuanto se apartan de los marcados en Europa y pone a España en una situación de inferioridad competitiva que trae como con-secuencia importantes desventajas tanto a las empresas como a los auditores.

Tampoco creemos que haya que tener una ley que genere un incremento desmedido de burocracia, de costes, de tareas de supervisión, que es lo precisamente origina el actual tex-to legal. Menos aún debiera esta ley generar una inseguridad jurídica ante la imposibilidad de cumplimiento de algunos de sus preceptos que están mal enfocados técnicamente.

Para la resolución de todas estas cuestiones los grupos parlamentarios han formulado enmiendas en el congreso que no han sido contempladas en el actual texto que se en-cuentra en estos momentos en el Senado. Como consecuencia también de la mayoría en el Senado, es previsible que no lleguen nunca a ser introducidas las 137 enmiendas que los grupos parlamentarios han presenta-do en el Senado y presumiblemente la ley se apruebe con estas importantes limitaciones y deficiencias. No podemos dejar de preguntar-nos como puede ser que viniendo de una ley que se aprobó con el consenso del 100% de los grupos parlamentarios, nos encontremos ahora con una ley que el Gobierno impone al legislador en base a su mayoría parlamentaria y que generará importantes desventajas y gran inestabilidad.

una de los principales puntos de roce es el tema del régimen de indepen-dencia del auditor. las corporaciones lo han descrito como un “régimen de imposible cumplimiento”.

¿Qué le parece el régimen de inde-pendencia previsto en el proyecto en tramitación? ¿Se va a poder cumplir? la propia exposición de motivos del

EntrEvista

:: Redacción de Revista Contable ::

:: númeRo 36 :: septiembRe 2o15 ::

24

“El SECToR ConSidERA QuE El EnfoQuE dE PRinCiPioS PARA TodAS lAS AudiToRíAS QuE no SEAn dE inTERéS PúbliCo SERíA SufiCiEnTE y no nECESiTA ComPlEmEnTARSE Con PRohibiCionES”

proyecto describe la independencia del auditor como “una actitud men-tal inobservable” ¿no se trata, por lo tanto, de intentar poner puertas al campo?

El régimen de independencia que se propone consiste en un sistema mixto en el que convi-ve un enfoque de principios que es el sistema de amenazas y salvaguardas y un sistema de prohibiciones que en algunos casos podrían considerarse arbitrarias o fuera de medida. El sector considera que el enfoque de princi-pios para todas las auditorías que no sean de interés público sería suficiente y no necesita complementarse con prohibiciones de ningún tipo. Para las entidades de interés público ha de aplicarse directamente el Reglamento Eu-ropeo y no extenderse ni ser más estricto ya que no hay razón alguna para ello y, por otro lado, pone en clara desventaja regulatoria a Es-paña frente a Europa.

A parte de este tema, hay otro de especial re-levancia que se basa en la extensión de la apli-cación del régimen de independencia, es decir a quien debe extenderse además del auditor y de la empresa auditada las obligaciones en relación a la independencia. El actual texto le-gal utiliza un sistema poco acertado, farragoso, de difícil inteligibilidad y en muchos casos de imposible cumplimiento por no disponer de la información necesaria para su seguimiento y control. El problema es únicamente de ca-rácter técnico y se centra en que el sistema escogido de extender causas de incompatibi-lidad sobre otras extensiones y estás últimas a su vez sobre otras, ya que hay tres líneas de

extensiones, hace que el campo que abarcan las incompatibilidades sea desmedidamente amplio y fuera de todo control. Hemos pro-puesto, sin éxito, un cambio de sistema que simplifique y aclare el alcance de las situacio-nes de independencia, centrando para cada causa concreta las extensiones que le afectan al estilo de lo regulado en otros países de nuestro entorno.

Yo resumiría diciendo que sobre un tema tan importante y fundamental para nuestra activi-dad, como es la independencia no se puede jugar con fuego y menos aún querer inventar lo que ya otros han inventado y funciona co-rrectamente.

Si una firma de auditoría (auditorias no de EiP), depende financieramente de la entidad auditada por que lo que cobra de ella supone más del 30% de su facturación, se deberá abstener de volver a auditarla en el ejercicio siguiente.

¿Cómo puede afectar a las pequeñas y medianas firmas de auditoría la incompatibilidad por concentración de honorarios?

Como todos sabemos la Directiva Europea no contempla prohibiciones específicas de con-centración de honorarios en auditorías de no interés público, sino que lo deja para el sistema general de amenazas y salvaguardas. Creemos más idóneo seguir este enfoque y no ser más restrictivos sin necesidad alguna, ya que no puede acreditarse que ésta medida contribuya a mejorar la independencia y la efectividad en este tipo de auditorías y, en cambio, provoca efectos negativos y de muy diversa índole para las empresas auditadas y para los auditores. Es evidente que cuanto más pequeño se es y menor cifra de negocio tiene el auditor más le influye esta medida y, por ello, una auditoría determinada tendrá que ser rechazada por un auditor pequeño que sobrepase este límite del 30% y no deberá ser rechazada por otro que le represente el 28%, cuando posiblemente la circunstancia y los riesgos son los mismos.

Carlos Puig dE travy, PrEsidEntE dE la CorPoraCión dE auditorEs rEa+rEga dEl ConsEjo gEnEral dE EConomistas

www.revistacontable.es

25

Incluso podría darse el caso que fuera la ame-naza más significativa para el auditor que está en el 28% que el que está en el 32% por cau-sa de otras circunstancias, como por ejemplo, que este primer auditor solo hiciera una o dos auditorías y facturará más en otras especiali-dades, el riesgo de perderla le afectaría al 100 % o 50% de su actividad de auditoría y no querría perderla. Nosotros opinamos que el sistema de amenazas y salvaguardas para este situación concreta cumple mejor el objetivo de mantener la independencia, que no cual-quier regla arbitraria que provoca efectos no deseados en muchos casos o que puede llegar a ser más permisiva en otros.

Por último, decir que esta prohibición pue-de llegar a ser maquiavélica al considerar su efecto en cascada. Así, sí un auditor hace 4 auditorías y una de ellas supera el 30% tiene que abandonarla, lo que le origina que de las otras 3, que ninguna de ellas llegaba al 30%, al abandonar la primera debería como mínimo abandonar otra y así sucesivamente hasta que no pueda realizar ninguna de las 4. Creemos que ninguna regulación debe provocar estos efectos sino que debe proporcionar estabili-dad, libre competencia y garantizar unos de-rechos fundamentales del ejercicio profesional de la actividad.

dada la definición que han hecho de las EiP en España, en relación al resto de Europa existen un número muy elevado de ellas. Por ello las corpora-ciones dicen que hay que cambiar tal definición para no “blindar” parte del mercado contra las pequeñas firmas de auditoría.

¿lo que es bueno para las grandes fir-mas de auditoría, también lo es para las pequeñas?

Por suerte y después de una tarea ardua de convencer al supervisor -ya lo intentamos sin éxito en la ley del 2010- de la necesidad de variar la actual definición de entidades de inte-rés público, parece ser que hemos conseguido que esta definición se rectifique y haya con-

ciencia de reducir ostensiblemente el número de este tipo de entidades. El tema a debate ahora es la ampliación de esta definición que se hace en el reglamento de auditoría, que tie-ne vigencia aunque se apruebe la nueva ley y que pedimos que se derogase y se fijasen estas extensiones a la definición en la propia Ley y no por vía reglamentaria. Como es obvio esta petición no ha sido atendida y mientras este reglamento esté en vigor seguirán exis-tiendo un número desorbitado de este tipo de entidades. Esta situación afecta a todo tipo de auditores, grandes y pequeños, ya que se les obliga a requisitos más estrictos sin que haya una necesidad que lo justifique. Pero el ver-dadero problema lo tienen las entidades que se catalogan de EIP y no deberían serlo, que se las somete a requerimientos más rigurosos de auditoria y de control con la consiguiente desventaja competitiva en relación al resto de empresas europeas de similares características.

los cambios regulatorios en materia de auditoría de cuentas ¿Se hacen pensando en las grandes firmas o en el sector en su conjunto?

Hay unos cambios que se hacen pensando más en el tipo de entidad auditada y otros que se orientan más a las características de la firma de auditoría, pero siempre prestando mucha atención al tipo de clientela que posee. Los cambios regulatorios que se han producido en Europa en la VIII Directiva y la promulga-ción del Reglamento para las auditorías de entidades de interés público, responden a una situación muy concreta que radica en los pro-blemas que se dieron en años anteriores en determinadas auditorias de grandes bancos. Con el libro verde y después de cuatro años de estudio se llegó al consenso para la apro-bación de una nueva Directiva de auditoria y un Reglamento.

Comparando esta Directiva del 2014 con la anterior del 2006 y teniendo en cuenta el Re-glamento (que antes no existía), los cambios que se introdujeron estaban dirigidos princi-palmente al fortalecimiento de las auditorías de interés público y para el resto podemos

EntrEvista

:: Redacción de Revista Contable ::

:: númeRo 36 :: septiembRe 2o15 ::

26

afirmar que los cambios eran mínimos e in-cluso clarifican que el trabajo del auditor en estas auditorías debe estar relacionado con su tamaño y complejidad y por ello es posible que algunos de los requerimientos y normas deban aplicarse de forma proporcional a esta complejidad y por lo tanto reducir el alcance.

En lo referente la nueva ley de auditoría los cambios se han pensado por un lado para adaptar nuestra regulación a la directiva e in-corporar el reglamento (que no era necesario ya que es de aplicación directa) y por otro atendiendo a criterios que no compartimos relacionados con introducir más requerimien-tos a auditorias de no interés público y a intro-ducir una serie de obligaciones a los auditores de suministro de información al ICAC que en-tendemos que es excesiva.

¿Cómo puede afectar la definición de Entidad de interés Público a la estructura del mercado de auditoría en España?

Como ya he mencionado si se deroga con ra-pidez la extensión de la definición de EIP del actual reglamento de auditoría y se introduce uno nuevo que reduzca el número de este

tipo de entidades de forma razonable, entien-do que no habrá ningún efecto. El problema se producirá si se retrasa esta modificación reglamentaria o si la nueva regulación no re-duzca a un nivel aceptable esta definición. Si esto ocurriera se verían perjudicadas ese tipo de empresas que se incluyeran y no deberían estarlo y los auditores de estas que deberían cumplir con requerimientos que son excesi-vos y que si no pudieran cumplirlos perderían estos clientes y pasarían a firmas de mayor ta-maño, circunstancia que favorecería la concen-tración del sector y mermaría la libre y sana competencia. Esperemos que esto no pase y se regule rápido y de forma razonable.

En el proyecto se establece que en el Comité de Auditoría de Cuentas del iCAC habrá cuatro representantes de las corporaciones representativas de auditores. la pega es que establece que, durante los tres años preceden-tes, no podrán haber realizado audi-torías, ni podrán haber sido titulares de derechos de voto en una sociedad de auditoría, ni podrán haber sido administradores, directores o super-visores de una sociedad de auditoría, ni podrán haber tenido una relación laboral o contractual con una socie-dad de auditoría. Por lo tanto, parece que no quieren que en el comité haya auditores en activo. Esto parece un contrasentido ya que ¿quién mejor que un auditor en activo conoce las necesidades y problemas del sector?

¿Qué le parecen los requisitos exigi-dos para ser miembro del Comité de Auditoría del iCAC? ¿no quieren a las corporaciones en el comité?

Otro aspecto que se hace difícil de entender y que a cualquiera que haya estado relacionado con la marcha de este comité desde su crea-ción le produce una gran extrañeza, son los cambios propuestos para este comité. Antes de entrar en los cambios propuestos querría precisar que este comité desde su creación ha venido desarrollando un trabajo esencial y

Carlos Puig dE travy, PrEsidEntE dE la CorPoraCión dE auditorEs rEa+rEga dEl ConsEjo gEnEral dE EConomistas

www.revistacontable.es

27

que la participación de los representantes de los auditores a través de sus cuatro miembros ha generado un alto valor añadido mediante el apoyo y asesoramiento al ICAC, tanto en temas de regulación como en los correspon-dientes al desarrollo y control de la actividad de la auditoría de cuentas. Este es un comité de carácter consultivo, ya que tiene la finalidad de asesorar a la Presidencia del ICAC, quien toma las correspondientes decisiones previa consulta al comité. El comité no emite docu-mentos, resoluciones o circulares de ningún tipo que pueda suponer ninguna obligación de seguimiento, autorización o aprobación de ningún aspecto relacionado con la práctica de la auditoría. Únicamente queda constancia de los temas que se tratan en su seno en las co-rrespondientes actas que se levantan de las re-uniones del mismo, siendo estas actas el único documento de que queda constancia escrita.

El primer cambio que se propone es exigir unos nuevos requisitos de independencia a los miembros del comité que hace que los representantes de los auditores no puedan cumplirlos, ya que estos son auditores en ejer-cicio y desarrollan su actividad profesional en el campo de la auditoría como es lógico. Este cambio se introduce bajo el argumento, que no compartimos en absoluto, de que el super-visor de la actividad -en este caso el ICAC- ha de ser independiente de los profesionales, tal como marca la Directiva Europea y sus órga-nos de gobierno no pueden figurar auditores en ejercicio. Como ya he mencionado este comité no puede ser considerado un órgano de gobierno del ICAC, sino que es meramen-te consultivo y si hubiera alguna duda sobre ello bastaría para despejarla que quedará bien reflejado su estatus en los estatutos del ICAC. Es evidente que esta medida lo que hace es que los representantes de los auditores que han venido asistiendo a este comité, que acos-tumbran a ser los que ostentan altos cargos en las corporaciones de auditores, se vean di-rectamente excluidos. En estas circunstancias se hace difícil que las corporaciones de audi-tores puedan designar a otras personas, que no siendo profesionales en ejercicio, puedan representarlas. Por otro, lado es importante

recalcar la pérdida de valor que supone para el comité, que estas personas que son las más autorizadas para contribuir al desarrollo de la auditoría no puedan seguir prestando su apo-yo y asesoramiento al supervisor de la activi-dad, quien a partir de la implantación de esta nueva regla tendrá un mayor distanciamiento con sus supervisados, una importante merma de dialogo y menor conocimiento de la reali-dad y problemática de los auditores. Me pre-gunto ¿Qué motiva a introducir esta medida? ¿Hay algún beneficio en ella?, las respuestas a estas preguntas no podemos obtenerlas.

Otro cambio muy perjudicial que la ley intro-duce y que especialmente afecta de forma más importante a los pequeños auditores, es el relacionado con el recorte de una de las funciones que ha tenido este comité du-rante años y que se relaciona con la revisión de los expedientes sancionadores. El comité está compuesto por una serie de miembros de gran experiencia en diversos campos y que ostentan puestos de responsabilidad en importantes instituciones públicas, otorgando con su opinión una garantía racionalidad y se-guridad jurídica a los expedientes. Los peque-ños auditores tienen en este comité una ga-rantía de que personas con criterio formado y docto e imparciales velaran por la justa apli-cación de la regulación en materia de sancio-nes y en todo caso sus opiniones pueden ser aportadas en procesos judiciales de recurso a estas sanciones impuestas por el supervisor. Otra vez se hace difícil entender la lógica de este cambio al excluir una función que otorga una mayor transparencia y objetividad al pro-ceso sancionador. Evidentemente ésta función del comité llevaba en algún caso a manifestar opiniones diferentes a la del supervisor y en su caso podía ser observada esta diferencia por un tribunal y dar la razón a un recurso sobre la sanción. Pero esta situación que lo que hace es favorecer a la aplicación correcta y justa de las sanciones no debe ser la causa de eliminar ésta importante garantía que se ofrece a los auditores sobre el proceso sancionador. Tam-poco sabemos encontrar una justificación a la introducción de este cambio que deja sin un importante contenido al comité.

AUDITORÍA

Autores:

Francisco Javier Sosa Álvarez

Profesor del área de Economía Financiera y Contabilidad del CUNEF

Antonio Luis San Frutos Velasco

Economista de BELARRIT

www.revistacontable.es

29

En este artículo se plantean las di-ficultades para la supervivencia de los pequeños auditores de cuentas motivada por la incom-

patibilidad para el ejercicio de la actividad cuando existe dependencia financiera con la entidad auditada, lo que ocurre, según la vigente Ley de Auditoría de Cuentas, cuando los honorarios percibidos de la entidad au-ditada suponen más del 20% de total de sus

ingresos medios anuales de los últimos tres años, y que está previsto que aumente al 30% en el nuevo Proyecto de Ley de Auditoría de Cuentas.

A pesar de este incremento, y a la vista de las estadísticas publicadas por el ICAC sobre la situación de la auditoría en España 2014, creemos que su aplicación puede suponer la expulsión del mercado de muchos pequeños

La supervivencia de los pequeños auditores de cuentas motivada por la incompatibilidad

para el ejercicio de la actividad cuando existe dependencia financiera con la entidad audi-

tada, puede suponer la expulsión del mercado de muchos pequeños auditores y sociedades

de auditoría que no llegan a tener el número mínimo de clientes exigidos. El artículo plantea

como solución la cooperación entre auditores mediante su integración en las denominadas

“redes de auditoría”.

La incompatibilidad para el ejercicio de la auditoría motivada por la concentración de honorarios: el fUTURO De lOs peqUeñOs auditores en el proyecto de ley de auditoría de cuentas

AUDITORÍA

:: Francisco Javier Sosa Álvarez / Antonio Luis San Frutos Velasco ::

:: número 36 :: Septiembre 2o15 ::

30

auditores y sociedades de auditoría que no llegan a tener el número mínimo de clientes exigidos.

Ante esta situación, planteamos como solu-ción la cooperación entre auditores median-te su integración en las denominadas “redes de auditoría”, que están reguladas tanto en la actual Ley de Auditoría de Cuentas como en el Proyecto de Ley que está en tramitación parlamentaria.

SituAción ActuAL

Bien nos parece, que no por casualidad, el capítulo III del Texto Refundido de la Ley de Auditoría de Cuentas (en adelante TRLAC) titulado: “Ejercicio de la actividad de auditoría de cuentas” comienza con la Sección 1ª que se ocupa única y exclusivamente de la inde-pendencia.

En línea con lo previsto en las Normas In-ternacionales de Auditoría de aplicación en España (NIA-ES en lo sucesivo), se prohíbe el ejercicio de la actividad en aquellos casos en los que la independencia resulte comprome-tida. En nuestra opinión, el artículo siguiente de TRLAC incluye de forma expresa una re-lación de causas de incompatibilidad que, a tenor de lo dispuesto (se emplea la fórmula “En todo caso” al inicio del artículo 13), no admiten prueba en contrario y se conside-ran como supuestos que inhabilitan para la revisión o verificación de unas cuenta anua-les, estados financieros u otros documentos contables. Eso significa que puede haber otros casos en los que la independencia se

quiebra con el mismo resultado: la prohibi-ción de ejercer la actividad de auditoría. En esta última situación, habrá, entendemos, que probarlo.

El objeto de nuestro trabajo es centrarnos en una de las causas de incompatibilidad que, en principio, actúa de forma inmediata. Nos refe-rimos a lo previsto en el art. 13. h) del TRLAC que señala: “La percepción de honorarios de-rivados de la prestación de servicios de audi-toría y distintos del de auditoría a la entidad auditada, siempre que éstos constituyan un porcentaje significativo del total de los ingre-sos anuales del auditor de cuentas o socie-dad de auditoría, considerando la media de los últimos tres años”. La concreción de qué se entiende por porcentaje significativo viene dada por vía de la correspondiente norma de desarrollo (en el caso que nos ocupa el Re-glamento de la Ley de Auditoría, en adelante el Reglamento) y más específicamente, el art. 46.8, que señala:

“Honorarios con un porcentaje significativo:

A los efectos de lo dispuesto en el artículo 13.h) del texto refundido de la Ley de Auditoría de Cuentas, la prestación de servicios por el auditor de cuentas o sociedad de auditoría no debe dar lugar a crear, real o aparentemente, una depen-dencia financiera con la entidad auditada.

A este respecto, se entenderá que existe un porcentaje significativo del total de los ingresos anuales del auditor de cuentas o sociedad de auditoría, cuando los honorarios percibidos de la entidad auditada y de las entidades a que se refiere el artículo 48 de este Reglamento, to-mando la media de los últimos tres años, supon-gan más del 15 por 100 del total de ingresos anuales. Este porcentaje será del 20 por 100 para los auditores de cuentas personas físicas y para las sociedades de auditoría que tengan menos de seis socios, siempre y cuando no ha-yan auditado en ninguno de los tres citados años a entidades de interés público.

En el caso de sociedades de auditoría o audito-res de cuentas que inicien su actividad, median-

En LínEA con Lo prEViSto En LAS niA-ES dE ApLicAción En ESpAñA, SE prohíbE EL EJErcicio dE LA ActiVidAd En AquELLoS cASoS En LoS quE LA indEpEndEnciA rESuLtE compromEtidA

lA IncOmpATIbIlIDAD pARA el ejeRcIcIO De lA AUDITORÍA mOTIvADA pOR lA cOncenTRAcIón De hOnORARIOs: el fUTURO De lOs peqUeñOs

AUDITORes en el pROyecTO De ley De AUDITORÍA De cUenTAs

www.revistacontable.es

31

te su inscripción en el Registro Oficial de Audito-res de Cuentas en situación de ejerciente, en los tres primeros años del ejercicio de la actividad se entenderá que el porcentaje es significativo cuando los honorarios percibidos de la entidad auditada y de las entidades a que se refiere el artículo 48 de este Reglamento, tomando la media de los tres primeros años, supongan más del 40 por 100 del total de ingresos anuales”.

Así, numerosos despachos pequeños y me-dianos, a los que resultará de aplicación el porcentaje del 20%, deberán tener al menos 5 clientes de promedio interanual (en un pe-ríodo de 3 años), y siempre que la facturación por cliente sea muy similar, para no desapa-recer, como tratamos de explicar a conti-nuación. Desde un punto de vista aritmético, para no rechazar a ningún cliente porque el importe a facturar esté por encima de este 20%, se requiere la existencia de 5 trabajos distintos sobre compañías no vinculadas en-tre sí (de promedio anual); y esto es así, desde un punto de vista cuantitativo, sí y sólo si, la desviación típica es nula, lo que sólo ocurrirá cuando el presupuesto de estos clientes sea exactamente el mismo. A medida que la des-viación típica sea mayor, el número de clien-tes necesarios para no tener que rechazar a ninguno será igualmente mayor. Es decir, en el momento que hubiera un cliente al que por la dedicación en horas hubiera que facturarle más que la media antes indicada, debería ser rechazado por falta de independencia.

Por su parte, el periodo de cómputo de las incompatibilidades comprende desde el ini-cio del primer año anterior al ejercicio que se audita hasta la fecha de finalización del traba-jo de auditoría, en lugar de los tres años que disponía la regulación anterior, y las prohibi-ciones posteriores a la finalización del trabajo de auditoría se extienden a dos años después de finalizarlo.

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC), por las tasas que hay que abonar por los trabajos de auditoría realiza-dos, y los Colegios profesionales, por las tasas que igualmente se abonan por los trabajos

de verificación realizados por los auditores inscritos en cada Corporación, disponen de la información detallada para conocer el nú-mero de auditores y sociedades de auditoría que entran en este causa de incompatibili-dad que, de acuerdo con la ley, les obligaría a rechazar clientes por no ser independientes, pero no nos consta que esa información se haya hecho pública.

Según los datos publicados por el ICAC(1) (datos a fecha 31 de diciembre de 2014) del conjunto del sector de auditoría en Es-paña, los auditores ejercientes a título indi-vidual fueron 1.141 y facturaron un total de 33.638.682 euros, siendo, por tanto, la factu-ración media de 29.482 euros. Ahora bien, si nos fijamos en la facturación por intervalos, la mayoría de los auditores (798 auditores) facturaron menos de 30.000 euros, siendo su facturación total de 9.795.681 euros, lo que supone una facturación media de tan solo 12.275,29 euros al año. Suponiendo que to-dos los auditores tuvieran al menos 5 clien-tes, saldría una facturación media por cliente de tan solo 2.455,06 euros.