xxxii simposio sobre revisoría fiscal seminario …. rodrigo estupinan - experiencias en... ·...

TRANSCRIPT

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 1

XXXII Simposio Sobre Revisoría Fiscal

Seminario Regional Interamericano AIC

Por la Globalización del Contador Público

A g o s t o 1 2 , 1 3 y 1 4 d e 2 0 1 5

Auditorio Getsemaní - Centro de Convenciones

C a r t a g e n a de India

Experiencias en la Implementación NIIF

para las PYMES Grupo 2 en Colombia

Elaborado y presentado por los:

C.P.(s) Rodrigo y Orlando Estupiñán Gaitán

Contadores Públicos y Especialista en Revisoría Fiscal y Control de Gestión – Asesor de NIIF y NAI –

Colombia y Bolivia -Revisor Fiscal de Empresas Financieras y Sectores de la Economía Real y Solidaria Socio

Principal de la Firma de Contadores Públicos Rodrigo Estupiñán & Co. Autor de libros de Auditoría, Riesgo

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 2

Contenido 1. Resumen: .....................................................................................................................................4

1.1. Convenciones de siglas utilizadas: ...................................................................................5

1.2. Definiciones básicas:...........................................................................................................6

2. Etapa de preparación obligatoria (años 2013 y 2014) ...........................................................7

2.1 La capacitación al personal .................................................................................................7

3. Implementación de las NIIF .......................................................................................................7

3.1 Responsabilidades de las Juntas Directivas ó Consejos de Administración ................7

3.2 Responsabilidad del Representante Legal........................................................................8

4. Depuración de la contabilidad .................................................................................................10

5. Catálogo de cuentas conforme a NIIF ...................................................................................11

6. Presentación de información financiera bajo NIIF ................................................................12

6.1 Estados financieros de propósito general: ......................................................................12

6.2 Un solo estado financiero del estado de resultados y el de cambios en el patrimonio

.....................................................................................................................................................12

6.3 Estados financieros de períodos intermedios .................................................................13

6.4 Estados financieros de propósito especial ......................................................................13

7. Su Implementación ...................................................................................................................14

8. Incidencias en las empresas ...................................................................................................14

8.1 Entidades vigiladas .............................................................................................................15

8.2 Entidades no vigiladas .......................................................................................................15

9. Impacto Tecnológico.................................................................................................................15

9.1. Sistema de información contable.....................................................................................16

9.1.1. Subsistema documental contable. ...........................................................................16

9.1.2 .Los subsistemas de información contable: .............................................................17

10. El Proceso Contable ...............................................................................................................17

11. Etapas de la contabilización de las transacciones bajo NIIF ............................................17

12. Políticas Contables y Administrativas ..................................................................................18

12.1. Aspectos relevantes en las Políticas Contables..........................................................19

12.1.1. Aspectos y cuentas que no tendrían afectación especial por NIIF y se

manejarían igual que en COLGAAP: ..................................................................................19

13. Situaciones nuevas: ...............................................................................................................20

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 3

14. Consideraciones generales que se tuvieron en cuenta en la preparación del ESFA: ..28

14.1 Soportes del proceso del ESFA......................................................................................29

15. La Conciliación Fiscal.............................................................................................................30

16. La medición inicial y posterior ...............................................................................................31

17. CONCLUSIÓN ........................................................................................................................34

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 4

EXPERIENCIAS EN LA IMPLEMENTACIÓN NIIF PYMES GRUPO 2

EN COLOMBIA

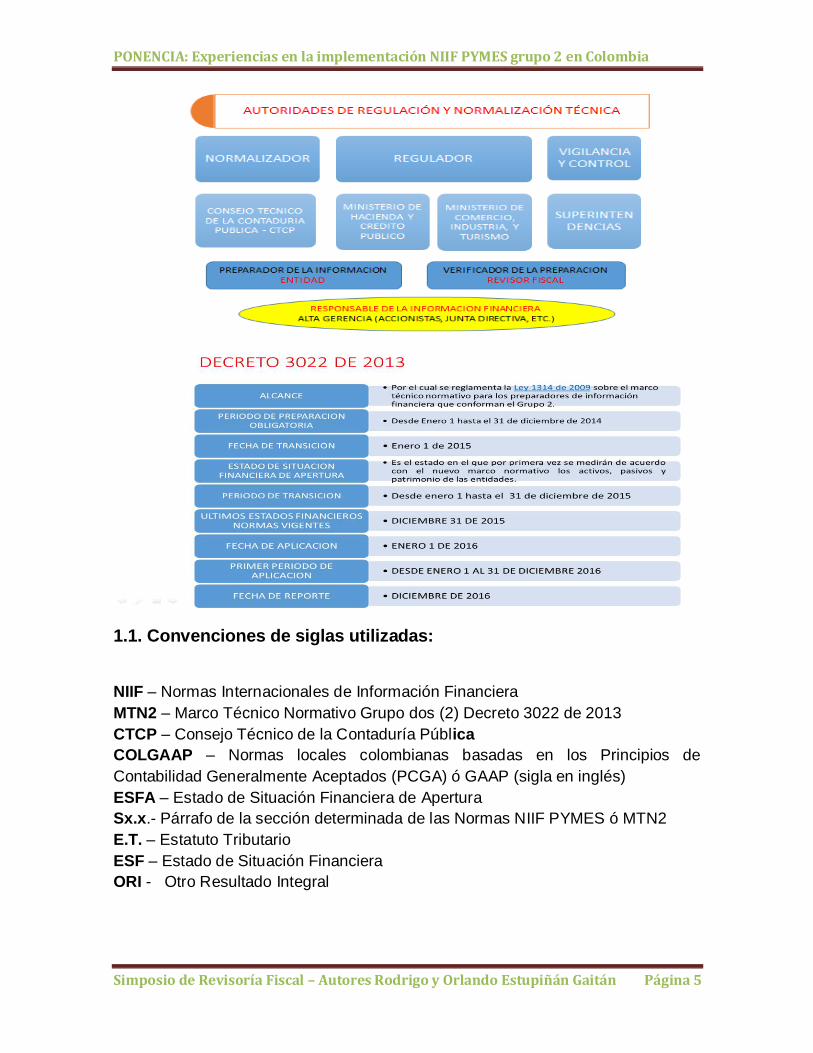

1. Resumen:

Este trabajo surge de las experiencias a nivel macro y micro en la implementación

a NIIF relacionado con el Marco Técnico Normativo (MTN) del Grupo 21 adoptadas

en el decreto reglamentario No 3022/2013 del artículo 3º de la Ley 1314 de 2009

en Colombia o internacionalmente denominadas NIIF para las PYMES creadas

internacionalmente en el año 2009 y puesta en práctica en Colombia en enero 1

de 2014 (2014 etapa de período de preparación obligatoria, 2015 etapa de

transición 2016 fecha obligatoria de aplicación).

Los autores han y están implementando2 NIIF bajo el MTN2 colombiano en más

de (40) cuarenta empresas (Cajas de Compensación Familiar, entidades

manufactureras, de servicios, cooperativas, fondos de empleados, etc);

experiencias básicas adquiridas, las cuales se presentarán, analizarán y

recomendarán aspectos necesarios de aplicación.

1 Grupo 2 NIIF PYMES – Empresas de mediano y pequeño tamaño que cumpla cualesquiera de las siguientes características: a) planta de

personal entre 11 y 200 trabajadores; b) activos totales por valor entre quinientos uno (501) ($322.819.350,00) y menos de treinta mil

(30.000) ($19.330.500.000) salarios mínimos legales vigentes; empresas que no cumplan con topes del grupo 1 y microempresas con

ingresos iguales o superiores a 6.000 salarios mínimos.

2 Las implementaciones cuentan con un grupo especializado en NIIF de siete contadores públicos y dos ingenieros de sistemas, uno de ellos contador público a la vez organizado dentro de la Firma de Contadores Públicos de Rodrigo Estupiñán & Co., Firma en la cual son socios principales los autores del presente trabajo Rodrigo y Orlando Estupiñán Gaitán.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 5

1.1. Convenciones de siglas utilizadas:

NIIF – Normas Internacionales de Información Financiera

MTN2 – Marco Técnico Normativo Grupo dos (2) Decreto 3022 de 2013

CTCP – Consejo Técnico de la Contaduría Pública

COLGAAP – Normas locales colombianas basadas en los Principios de

Contabilidad Generalmente Aceptados (PCGA) ó GAAP (sigla en inglés)

ESFA – Estado de Situación Financiera de Apertura

Sx.x.- Párrafo de la sección determinada de las Normas NIIF PYMES ó MTN2

E.T. – Estatuto Tributario

ESF – Estado de Situación Financiera

ORI - Otro Resultado Integral

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 6

1.2. Definiciones básicas:

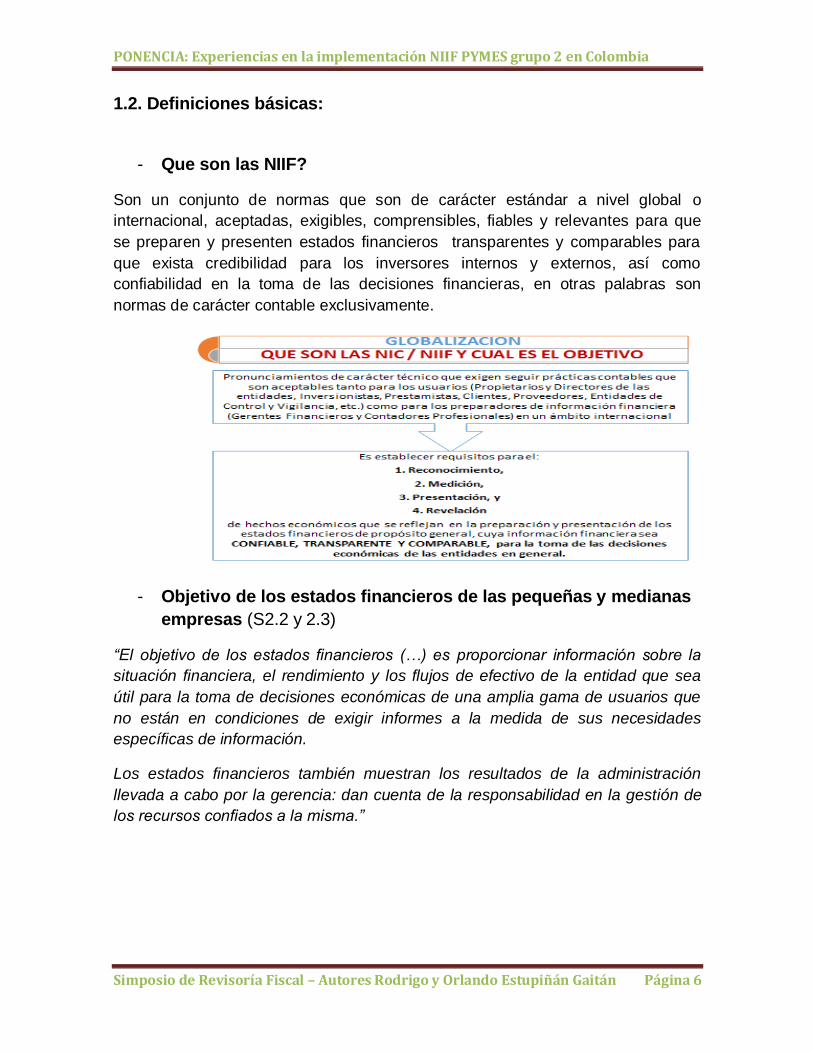

- Que son las NIIF?

Son un conjunto de normas que son de carácter estándar a nivel global o

internacional, aceptadas, exigibles, comprensibles, fiables y relevantes para que

se preparen y presenten estados financieros transparentes y comparables para

que exista credibilidad para los inversores internos y externos, así como

confiabilidad en la toma de las decisiones financieras, en otras palabras son

normas de carácter contable exclusivamente.

- Objetivo de los estados financieros de las pequeñas y medianas

empresas (S2.2 y 2.3)

“El objetivo de los estados financieros (…) es proporcionar información sobre la

situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea

útil para la toma de decisiones económicas de una amplia gama de usuarios que

no están en condiciones de exigir informes a la medida de sus necesidades

específicas de información.

Los estados financieros también muestran los resultados de la administración

llevada a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de

los recursos confiados a la misma.”

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 7

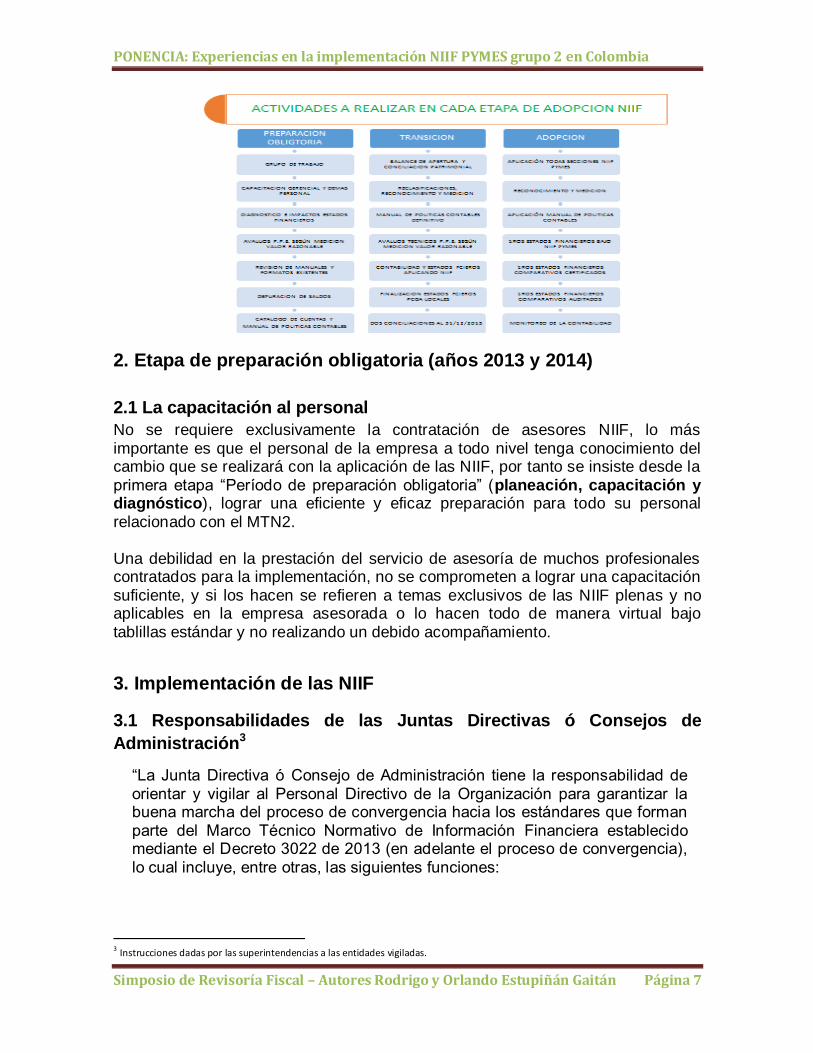

2. Etapa de preparación obligatoria (años 2013 y 2014)

2.1 La capacitación al personal

No se requiere exclusivamente la contratación de asesores NIIF, lo más importante es que el personal de la empresa a todo nivel tenga conocimiento del cambio que se realizará con la aplicación de las NIIF, por tanto se insiste desde la primera etapa “Período de preparación obligatoria” (planeación, capacitación y diagnóstico), lograr una eficiente y eficaz preparación para todo su personal relacionado con el MTN2. Una debilidad en la prestación del servicio de asesoría de muchos profesionales contratados para la implementación, no se comprometen a lograr una capacitación suficiente, y si los hacen se refieren a temas exclusivos de las NIIF plenas y no aplicables en la empresa asesorada o lo hacen todo de manera virtual bajo tablillas estándar y no realizando un debido acompañamiento.

3. Implementación de las NIIF

3.1 Responsabilidades de las Juntas Directivas ó Consejos de

Administración3

“La Junta Directiva ó Consejo de Administración tiene la responsabilidad de orientar y vigilar al Personal Directivo de la Organización para garantizar la buena marcha del proceso de convergencia hacia los estándares que forman parte del Marco Técnico Normativo de Información Financiera establecido mediante el Decreto 3022 de 2013 (en adelante el proceso de convergencia), lo cual incluye, entre otras, las siguientes funciones:

3 Instrucciones dadas por las superintendencias a las entidades vigiladas.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 8

1. Participar activamente en la planeación del proceso de convergencia, efectuar seguimiento al mismo y determinar las acciones correctivas que se necesiten para asegurar su cumplimiento, cuando sea del caso.

2. Definir y aprobar las nuevas políticas contables de la organización, con fundamento en las recomendaciones del Comité de Auditoría.

3. Definir las responsabilidades y atribuciones asignadas a los diferentes cargos y áreas respecto del proceso de convergencia.

4. Conocer los requerimientos que sean formulados por los diferentes órganos de control o supervisión e impartir las órdenes necesarias para que se adopten las recomendaciones y correctivos a que haya lugar.

5. Aprobar los recursos suficientes para la implementación efectiva del proceso de convergencia.

6. Evaluar las recomendaciones relevantes sobre el proceso de convergencia que formulen el Comité de Auditoría, los órganos de control interno y externos y el grupo financiero, adoptar las medidas pertinentes y hacer seguimiento a su cumplimiento.

7. Evaluar el estado de situación financiera de apertura y demás informes que se presenten de conformidad con el nuevo Marco Técnico Normativo de Información Financiera, junto con sus revelaciones, antes de que sean presentados a las entidades de supervisión o al máximo órgano social, teniendo en cuenta los informes y recomendaciones que le presente el Comité de Auditoría y/o el revisor fiscal.

Todas las decisiones y actuaciones que se produzcan en desarrollo de las

atribuciones antes mencionadas deberán constar por escrito, en el acta

de la reunión respectiva y estar debidamente motivada.”

3.2 Responsabilidad del Representante Legal4

“El Gerente, como representante legal, es el responsable de dirigir la

implementación del proceso de convergencia, verificar su operatividad al

interior de la correspondiente entidad y su adecuado funcionamiento, para lo

cual debe demostrar la ejecución de los controles que le corresponden.

Entre las funciones principales relacionados con la implementación del proceso de NIIF, aparecen:

A. Implementar las estrategias y políticas aprobadas por el consejo directivo u órgano equivalente en relación con el proceso de convergencia.

B. Comunicar las políticas y decisiones adoptadas en relación con el proceso de convergencia por el consejo directivo u órgano equivalente a todos los funcionarios dentro de la organización y a los grupos de interés externos.

C. Poner en funcionamiento la estructura, procedimientos y metodologías relacionados con el proceso de convergencia, garantizando una adecuada segregación de funciones y asignación de responsabilidades.

4 Instrucciones dadas por las Superintendencias a sus empresas vigiladas

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 9

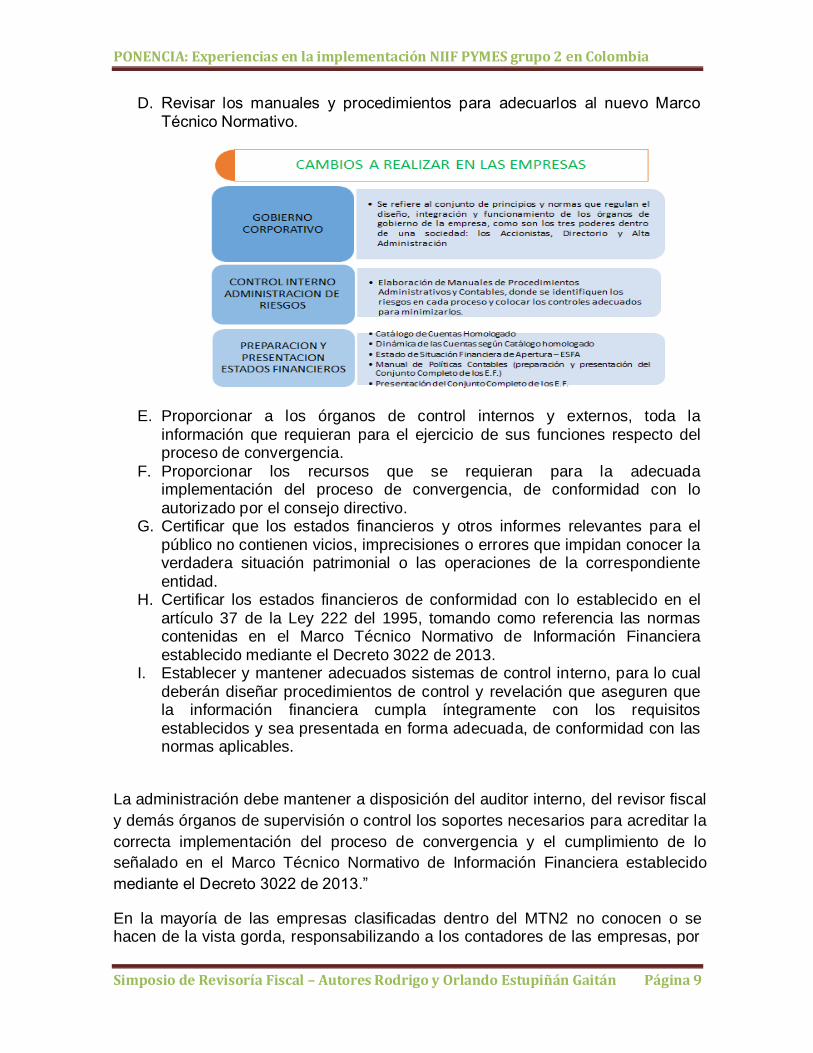

D. Revisar los manuales y procedimientos para adecuarlos al nuevo Marco Técnico Normativo.

E. Proporcionar a los órganos de control internos y externos, toda la información que requieran para el ejercicio de sus funciones respecto del proceso de convergencia.

F. Proporcionar los recursos que se requieran para la adecuada implementación del proceso de convergencia, de conformidad con lo autorizado por el consejo directivo.

G. Certificar que los estados financieros y otros informes relevantes para el público no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación patrimonial o las operaciones de la correspondiente entidad.

H. Certificar los estados financieros de conformidad con lo establecido en el artículo 37 de la Ley 222 del 1995, tomando como referencia las normas contenidas en el Marco Técnico Normativo de Información Financiera establecido mediante el Decreto 3022 de 2013.

I. Establecer y mantener adecuados sistemas de control interno, para lo cual deberán diseñar procedimientos de control y revelación que aseguren que la información financiera cumpla íntegramente con los requisitos establecidos y sea presentada en forma adecuada, de conformidad con las normas aplicables.

La administración debe mantener a disposición del auditor interno, del revisor fiscal

y demás órganos de supervisión o control los soportes necesarios para acreditar la

correcta implementación del proceso de convergencia y el cumplimiento de lo

señalado en el Marco Técnico Normativo de Información Financiera establecido

mediante el Decreto 3022 de 2013.”

En la mayoría de las empresas clasificadas dentro del MTN2 no conocen o se hacen de la vista gorda, responsabilizando a los contadores de las empresas, por

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 10

tanto dejo en este trabajo la descripción de esas obligaciones para que las hagan llegar a la administración en general y se apersonen de ellas y logremos su entendimiento y cumplimiento.

4. Depuración de la contabilidad

Había necesidad de seguir las fases de planeación, capacitación y diagnóstico,

para ello las superintendencias de las distintos ramos económicos determinó la

necesidad de la depuración de la contabilidad, es decir determinar las incidencias

y de una vez ir depurándola hacia las exigencias de NIIF en cuanto a la aplicación

técnica de activos5 y pasivos6, resultante de la eliminación de diferidos no

permitidos, castigo y deterioro de la cartera, manejo de costos completos de

inventario, determinación de los impuestos diferidos y otros.

Instrucción específica de las superintendencias:

“Los preparadores de información financiera deberán verificar que los datos y demás elementos de la información contenida en la documentación de su proceso contable sea de alta calidad y suficiente, es decir, que cumpla con todas las características cualitativas de la información financiera para que sea útil, de comprensible, relevante, fiable, oportuna, comparable, de importancia relativa y logro de beneficio sobre costos.

Si una vez hecha la verificación se detectan errores o inconsistencias en la información elaborada bajo las normas vigentes o cambios que deban realizarse en las políticas o en las estimaciones contables, la administración de la Entidad debe proceder a realizar los ajustes necesarios para corregir aquellas que no aplican en NIIF. ”

En las empresas que realizaron diagnósticos de incidencias de las NIIF por los

años 2011, 2012 y 2013 o por lo menos de un año han establecido estrategias

para evitar sorpresas en la implementación definitiva de las NIIF, las que están

sobre la carrera o no han hecho nada, las sorpresas van ser múltiples.

5 ACTIVO: S.2.17 Los beneficios económicos futuros de un activo son su potencial para contribuir directa o indirectamente, a los flujos de efectivo y de equivalentes de efectivo de la entidad. Esos flujos de efectivo pueden proceder de la utilización del activo o de su realización o venta. (…) S2.37 Una entidad reconocerá un activo en el ESF cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad. 6 PASIVO: 2.20 Una característica esencial de un pasivo es que la entidad tiene una obligación presente de actuar de una forma determinada. La obligación puede ser una obligación legal o una obligación implícita. (…) S2.39 Una entidad reconocerá un pas ivo en el ESF cuando: (a) la entidad tiene una obligación al final del período sobre el que se informa como resultado de un suceso pasado¸(b) es probable que se requerirá a la entidad en la liquidación, la transferencia de recursos que incorporen beneficios económicos; y (c) el importe de la liquidación puede medirse de forma fiable.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 11

5. Catálogo de cuentas conforme a NIIF

La instrucción específica de las superintendencias, se refirió a:

“Según el Decreto 3022/13, a partir del 1 ° de enero de 2016 cesan los efectos de los Decretos 2649 y 2650 de 1993, para las empresas que pertenezcan al Grupo 2 y en consecuencia esta derogatoria se entiende igualmente aplicable a los demás planes contables existentes en torno a los Principios de Contabilidad Generalmente Aceptados – PCGA, y se aplicarán las NIF, para ello, la empresa deberá establecer sus sistemas de información que les permita efectuarlos correspondientes registros contables de conformidad bajo su propio Manual de Políticas Contables

La Superintendencia está evaluando la definición del catálogo de cuentas único para la elaboración del Estado de situación de apertura y el registro de las operaciones económicas bajo el nuevo Marco Técnico Normativo de aplicación de las NIIF bajo los nuevos enfoques técnico financiero del lenguaje denominado XBRL y las respectivas taxonomías de IFRS.”

En otras palabras, a partir de enero 1 de 2015, inicio de la etapa de la transición y

luego desde el año 2016 no se aplicará el PUC sino un plan de cuentas específico

para NIIF, el cual debe ser sistemático, flexible, homogéneo y en especial que

tenga claridad en la terminología, el cual no solo aplicará para el contador de la

empresa, sino para todas las áreas que tengan que ver con el proceso financiero,

ya que la generación de transacciones se hace en distintas áreas y no

centralizada en el contador, exigiéndose que los aplicativos de sistemas sean

centralizados a un solo “servidor”, aspecto técnico que exige NIIF para el control

de las operaciones, incluyendo el módulo de los activos fijos.

Lo dicho por las superintendencias, la única que se ha pronunciado con apoyo en

el plan de cuentas ha sido la Superintendencia Financiera, de las demás no se

conocen plan de cuentas, dicen que ya lo tienen pero aún no lo han divulgado, sé

que no es cierto que estén trabajando conjuntamente, cada una por separado

como siempre y tratando de imponer normas contables con base en el artículo 10º

de la Ley 1314 de 2009 que les da poder para emitir normas técnicas especiales,

no obstante que no se pueden salir del MTN2, según concepto específico del

CTCP.

En cuanto al lenguaje financiero del XBRL han hecho algunos planes para que las

entidades que han tenido que informar el ESFA a la Superintendencia, sin

embargo tampoco se conocen pronunciamientos estándares referidos a la

transmisión de información con base en el sistema XBRL, excepto el de la

Superintendencia de Sociedades que dictó un curso especializado, el cual se

puede consultar en la página web.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 12

6. Presentación de información financiera bajo NIIF

La instrucción específica, se refirió:

“Estados financieros de propósito general: Serán aquellos que se elaboren con corte al 31 de diciembre de 2016 los cuales deberán presentarse en forma comparativa.

De períodos Intermedios: los preparadores de información financiera deberán presentar estados financieros intermedios con la periodicidad y con los requisitos que ellos señalen y además según lo dispuesto en el artículo 12 de la Ley 1314 de 2009, en la actualidad las diferentes superintendencias están tratando de homologar criterios y unificar en lo posible la estructura de los informes y los mecanismos para la recepción de los reportes financieros”.

6.1 Estados financieros de propósito general:

Referidas a los estados financieros de propósito general se distribuye en un

conjunto completo de estados financieros (S3.17):

a) Un estado de situación financiera a la fecha sobre la que se informa.

b) Una u otra de las siguientes informaciones:

i. Un solo estado de resultado integral para el período sobre el que se

informa (…).

ii. Un estado de resultados separado y un estado de resultados

integral separado (…)

c) Un estado de cambios en el patrimonio del período sobre el que se informa.

d) Un estado de flujos de efectivo del período el que se informa.

e) Notas, que comprenden un resumen de las políticas contables significativas

y otra información explicativa.

6.2 Un solo estado financiero del estado de resultados y el de cambios

en el patrimonio

Complementariamente en el párrafo S.3.18 indica: “Si los únicos cambios en el

patrimonio durante los períodos para los que se presentan los estados financieros

surgen de ganancias o pérdidas, pago de dividendos, correcciones de errores de

períodos anteriores, y cambios de políticas contables, la entidad puede presentar

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 13

un único Estado de resultados y ganancias acumuladas en lugar del resultado

integral7 y del estado de cambios en el patrimonio.

Para aquellas entidades del MTN2 seguramente podrán presentar este último

estado financiero complementario ya que una buena parte de ellas no efectúa

transacciones relacionados con el ORI, no obstante como no han hecho algunas el

manual de políticas contables no saben de la ventaja de este procedimiento, único

para el grupo 2.

6.3 Estados financieros de períodos intermedios

Dentro del MTN2 no hay norma específica para los estados financieros

intermedios, por tanto se presentarán en períodos intermedios solo el

estado de situación financiera y el estado de resultados sin

requerimiento expreso de dictamen por parte de un revisor fiscal o un

contador público independiente.

6.4 Estados financieros de propósito especial

Los informes que soliciten expresamente las superintendencias que se

salgan de la aplicación de las NIIF o cualesquiera otra entidad del

gobierno debidamente autorizada, así como los que se hagan para

efectos de análisis de gestión se denominarán estados financieros de

propósito especial y quien los firme deberá claramente expresar que

no son presentados bajo el MTN2.

7 S5.4b- Resultado Integral: Se reconocen en el MTN2 tres tipos de otro resultado integral como parte del resultado integral total, fuera del resultado, cuando se producen: (i) Algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero; (ii) Algunas ganancias y pérdidas actuariales en los beneficios de empleados; y, (iii) Algunos cambios en los valores razonables de los instrumentos financieros de cobertura.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 14

7. Su Implementación

Para su implementación, los costos son representativos, ya que acarrean la

contratación de asesores especializados en NIIF, adaptaciones tecnológicas,

políticas contables administrativas, aplicación por primera vez, el balance de

apertura, la medición posterior, la conciliación fiscal, los errores de años anteriores

y la presentación de estados financieros; y de toda índole tanto económicos,

administrativos, operativos y de apoyo.

Esos costos son impedimento para muchas empresas clasificadas en el MTN2,

algunas por economía u otros por falta real de recursos, comprometiendo al

contador, sin apoyo económico, a realizar esas tareas de manera empírica.

8. Incidencias en las empresas

Para identificar las incidencias en las empresas del grupo 2 (MTN2) debemos

separar las vigiladas por las diferentes superintendencias y as que no tienen

vigilancia directa de cualesquiera de ellas.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 15

8.1 Entidades vigiladas

Las entidades vigiladas han cumplido en buena parte las disposiciones de ley para

la implementación a NIIF en todas sus etapas, principalmente porqué las

superintendencias han emitido circulares externas de estricto cumplimiento; no

obstante por considerarse la etapa de la transición como complementaria a los

COLGAAP, las cuales no generan sancio.1nes: (a) se han despreocupado en esa

etapa en cuanto a los cambios radicales a efectuar en la parte tecnológica para

estar corriendo cuando llegue el año 2016 como etapa de aplicación o adopción a

NIIF obligatoria; (b) el ESFA se tiene en Excel y no por el software contable; y (c)

los cambios tecnológicos están en proyecto sin definición.

8.2 Entidades no vigiladas

La mayoría de las entidades no vigiladas se han despreocupado en los cambios

requeridos y ni siquiera han preparado el Estado de Situación Financiera de

Apertura (ESFA), algunos solicitando que no se apliquen definitivamente las NIIF,

otros desapercibidos empezando por los contadores de las empresas, algunos

capacitados y otros sin preocuparse de su capacitación específica o esperando

que la empresa le pague su capacitación, siendo que existen ahora muchas

alternativas de investigación, solo les interesa el día a día y lo demás que venga

por añadidura.

Las empresas de familia son caso aparte, en especial las pequeñas, que no les

interesa la transparencia y hacen exigencias a los contadores y hasta les ponen

metas máximas de utilidades como si la contabilidad fuera acomodaticia; la

pregunta es ¿en Colombia se cumplirá el objetivo de los estados financieros

principal de las NIIF, de “(…)que no están en condiciones de exigir informes a la

medida de sus necesidades específicas de información.”

9. Impacto Tecnológico

Los cambios derivados de las normas NIIF en el reconocimiento de las

transacciones, medición, presentación y revelaciones en los estados financieros,

así como la obligación de llevar inicialmente en la etapa de transición, llevar dos

procesos de manera independiente, uno en normas locales o COLGAAP y otro en

normas NIIF.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 16

Lo anterior requiere cambios tecnológicos que algunos proveedores han

adaptado desde varios años atrás por experiencias en otros países (caso SIIGO),

u otros complementando sus plataformas tecnológicas a las nuevas adaptaciones;

los que más han avanzado han optado por utilizar la opción de “MULTILIBROS”

que incluye la conciliación fiscal adicional, teniendo en cuenta que realmente hasta

que la DIAN no decida si aplica integral o parcial las NIIF cuatro años después de

la adopción (2015), es decir para el año gravable 2019, exigiendo varias

formalidades expresadas por la dirección jurídica de la DIAN No. 0512 del 5 junio

de 2015 en aplicación al decreto 2548/14, Ley 1314/09, artículo 165 de la Ley

1607 y los artículos 773 y 774 del E.T.

En otros términos, las entidades contribuyentes del impuesto de renta y del CREE

deberán seguir llevando las dos contabilidades en COLGAAP y en NIIF porqué las

bases fiscales seguirán siendo los datos preparados bajo COLGAAP para las que

aplican el MTN2 hasta el año gravable de 2019; ¿cuánto cuesta? ó se llevarán la

nuevos cambios en Excel, perdiendo objetividad y confiabilidad en la información.

9.1. Sistema de información contable

Es un conjunto de documentos y soportes resultantes de transacciones que se organizan, Se reconocen y valúan de manera sistemática y bajo unos criterios técnicos que permitan su identificación, análisis e interpretación, distribuidos en un subsistema documental y otro de información financiera.

9.1.1. Subsistema documental contable.

Es el conjunto de procedimientos mediante el cual se recolecta, clasifica, Se

reconoce, conserva y reporta la información contable, la cual incluye:

Los soportes, los comprobantes y los libros así como los informes de gestión y los

estados financieros con sus notas, preparados y difundidos física o

electrónicamente, capaces de satisfacer la coherencia y garantizar en forma

ordenada la inalterabilidad, la integridad, seguridad y conservación de la

información.

Los software, hojas de cálculo electrónicas y las políticas y procedimientos que se

usan para preparar informes financieros periódicos, los estados financieros y la

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 17

información contenida en notas a los estados financieros de períodos intermedios

y los del cierre del período.

9.1.2 .Los subsistemas de información contable:

Ejecutan las siguientes funciones:

A. Transfieren información de los sistemas de procesamiento de las

transacciones al libro mayor;

B. Captan información por hechos y condiciones relevantes que no sean

operaciones internas de las entidades;

C. Reconocen, procesan, resumen e informan de manera adecuada sobre

otra información que se requiera revelar en los estados financieros;

D. Usan comprobantes estándar y otros para reconocer transacciones,

estimaciones contables y ajustes

10. El Proceso Contable

El proceso contable consiste en un conjunto de actividades interrelacionadas con

el fin de reconocer en forma apropiada todas las transacciones de una entidad; se

inicia en el momento en que ocurren las transacciones, continua con la inclusión

de tales partidas en los registros contables y finaliza con la preparación en los

estados financieros.

La entidad usa el proceso contable para Se reconocer las transacciones y

preparar los estados financieros y otra información de carácter financiero que

pueda ser requerida por los usuarios de la información producida.

11. Etapas de la contabilización de las transacciones bajo NIIF

Para la aplicación de las NIF se requieren las siguientes etapas:

a) Entrada de la información: consiste en capturar la información de las

transacciones de tipo contable, externas e internas, de:

b) documentos fuente, los cuales pueden ser preparados en forma manual o

electrónica cuando ocurren las transacciones.

c) comprobantes de ajuste que Se reconocen información interna diferente

de las transacciones externas.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 18

d) Procesamiento de la información: corresponde a la conversión de la

información contable en información útil mediante el procesamiento de

información manual o electrónica a través del registro, clasificación y

resumen de la información;

e) Salida de la información: es la preparación de la información contable útil

para aquellos que la desean usar mediante una apropiada clasificación,

agrupación y nomenclatura de manera comprensible.

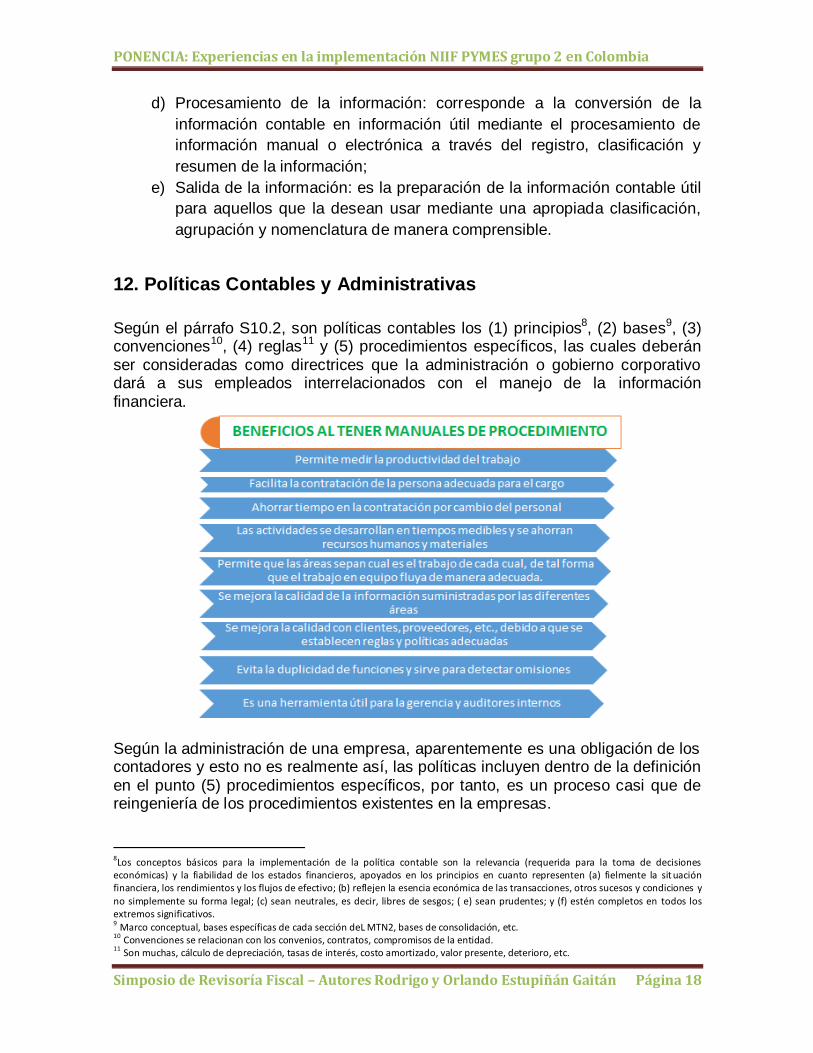

12. Políticas Contables y Administrativas

Según el párrafo S10.2, son políticas contables los (1) principios8, (2) bases9, (3) convenciones10, (4) reglas11 y (5) procedimientos específicos, las cuales deberán ser consideradas como directrices que la administración o gobierno corporativo dará a sus empleados interrelacionados con el manejo de la información financiera.

Según la administración de una empresa, aparentemente es una obligación de los contadores y esto no es realmente así, las políticas incluyen dentro de la definición en el punto (5) procedimientos específicos, por tanto, es un proceso casi que de reingeniería de los procedimientos existentes en la empresas.

8Los conceptos básicos para la implementación de la política contable son la relevancia (requerida para la toma de decisiones económicas) y la fiabilidad de los estados financieros, apoyados en los principios en cuanto representen (a) fielmente la sit uación financiera, los rendimientos y los flujos de efectivo; (b) reflejen la esencia económica de las transacciones, otros sucesos y condiciones y no simplemente su forma legal; (c) sean neutrales, es decir, libres de sesgos; ( e) sean prudentes; y (f) estén completos en todos los extremos significativos. 9 Marco conceptual, bases específicas de cada sección deL MTN2, bases de consolidación, etc. 10 Convenciones se relacionan con los convenios, contratos, compromisos de la entidad. 11 Son muchas, cálculo de depreciación, tasas de interés, costo amortizado, valor presente, deterioro, etc.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 19

Dentro de las empresas vigiladas, distintas a las de la superintendencia de sociedades, tienen procedimientos o están certificados por INCONTEC, asegurando que tienen procedimientos estudiados, definidos y auditados, garantizando más facilidad de implementar los cambios en los procedimientos específicos, sin embargo en las demás empresas no tienen procedimientos normados, ni siquiera un manual contable, lo único que tienen como base para el registro de las transacciones es el PUC de su sector. Para NIIF se requiere que todas las áreas se involucren en él, permitiendo identificar bajo profesionales en cada área las diferencias al manejo que se propone al algunas NIIF. Dichas políticas contables y administrativas deberán estar preparadas en un Manual de Políticas Contables y Procedimientos Específicos, cuyos compromisos se deberán socializarse con profundidad; si llegare a cambiarse una política, adicionarse o anularse, deberán ser socializadas de igual manera.

12.1. Aspectos relevantes en las Políticas Contables

El manual de políticas y procedimientos contables debe tener en cuenta las principales situaciones establecidas en el Marco Técnico Normativo (MTN) del decreto 3022 de 2013, modificado por los decretos 2129 y 2267 de 2014, y que se debieron incluir en el Plan de Cuentas bajo NIIF, las cuales se resumen:

12.1.1. Aspectos y cuentas que no tendrían afectación especial por NIIF y se

manejarían igual que en COLGAAP12:

a) La medición inicial siempre es al costo histórico similar como se hace en

COLGAAP, excepto que se compraran acciones que se negocien en bolsa las cuales se reconocerían al valor razonable o mercado.

12

COLGAAP – Normas actuales colombianas de los llamados Principios de Contabilidad Generalmente aceptadas ó PCGA.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 20

b) Siguen igual en el Activo Caja, Banco, Cuentas de Ahorros a las cuales no

se le aplica medición posterior.

c) En los pasivos siguen todos igual excepto obligaciones financieras y cuentas por pagar no pagadas o utilizadas en un período superior a 90 días y para las obligaciones laborales no se harán provisiones de prestaciones sociales en la cuenta 26 Beneficios Empleados por Pagar (antes Obligaciones Laborales) sino que toda se manejarán en la cuenta 25 como una obligación presente y no como provisión.

d) En el Patrimonio se manejará la cuenta capital, reservas y utilidades ó

(pérdidas) acumuladas exclusivamente. La cuenta de utilidades o (pérdidas) acumuladas incluirán las utilidades acumuladas, las pérdidas acumuladas, los ajustes del ESFA, los ajustes de ejercicios anteriores y los cambios de políticas contables.

13. Situaciones nuevas:

a) Se reconocerán como activos los bienes tangibles o intangibles que sean

controlados por la Compañía y que se puedan identificar comercialmente o de uso, es decir se puedan vender, transferirse, arrendarse, usarse o darse en explotación.

b) Cuando un bien se convierta en efectivo mediante su venta o su uso se reconocerán como activos. Los bienes no usados se clasificarán como Propiedades de Inversión (bienes inmuebles y muebles) como por ejemplo bienes arrendados, o para recibir plusvalía (lotes de engorde).

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 21

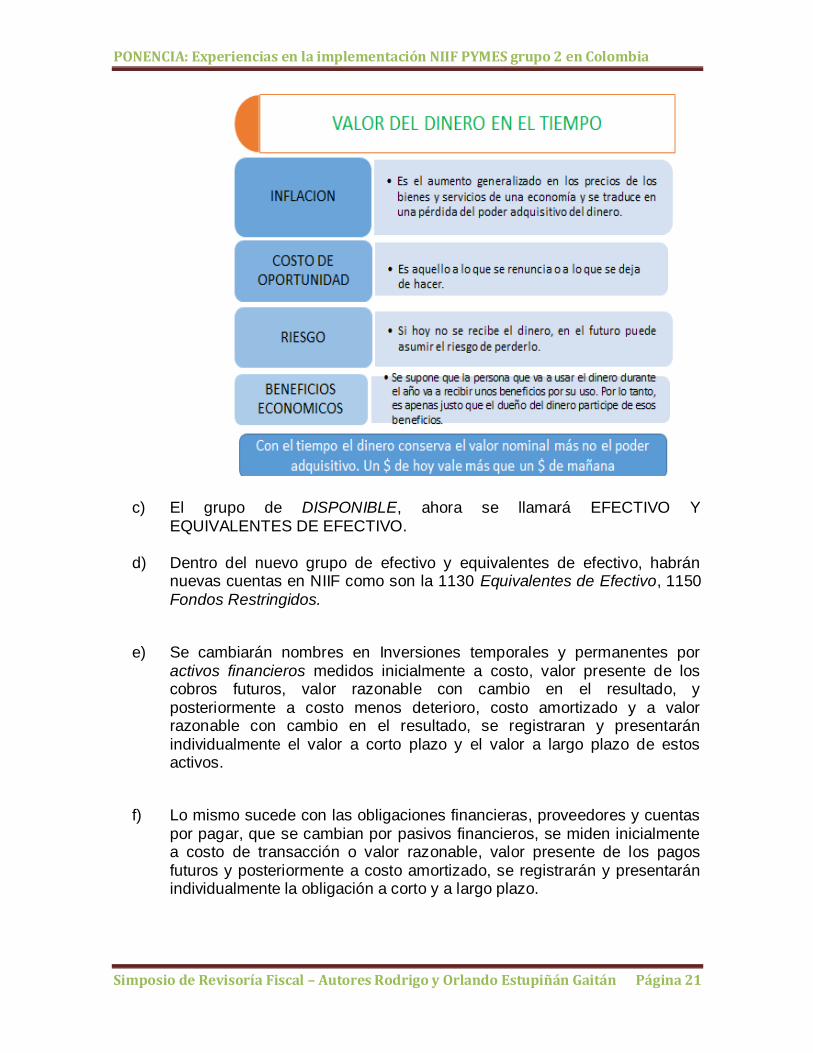

c) El grupo de DISPONIBLE, ahora se llamará EFECTIVO Y EQUIVALENTES DE EFECTIVO.

d) Dentro del nuevo grupo de efectivo y equivalentes de efectivo, habrán

nuevas cuentas en NIIF como son la 1130 Equivalentes de Efectivo, 1150 Fondos Restringidos.

e) Se cambiarán nombres en Inversiones temporales y permanentes por activos financieros medidos inicialmente a costo, valor presente de los cobros futuros, valor razonable con cambio en el resultado, y posteriormente a costo menos deterioro, costo amortizado y a valor razonable con cambio en el resultado, se registraran y presentarán individualmente el valor a corto plazo y el valor a largo plazo de estos activos.

f) Lo mismo sucede con las obligaciones financieras, proveedores y cuentas por pagar, que se cambian por pasivos financieros, se miden inicialmente a costo de transacción o valor razonable, valor presente de los pagos futuros y posteriormente a costo amortizado, se registrarán y presentarán individualmente la obligación a corto y a largo plazo.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 22

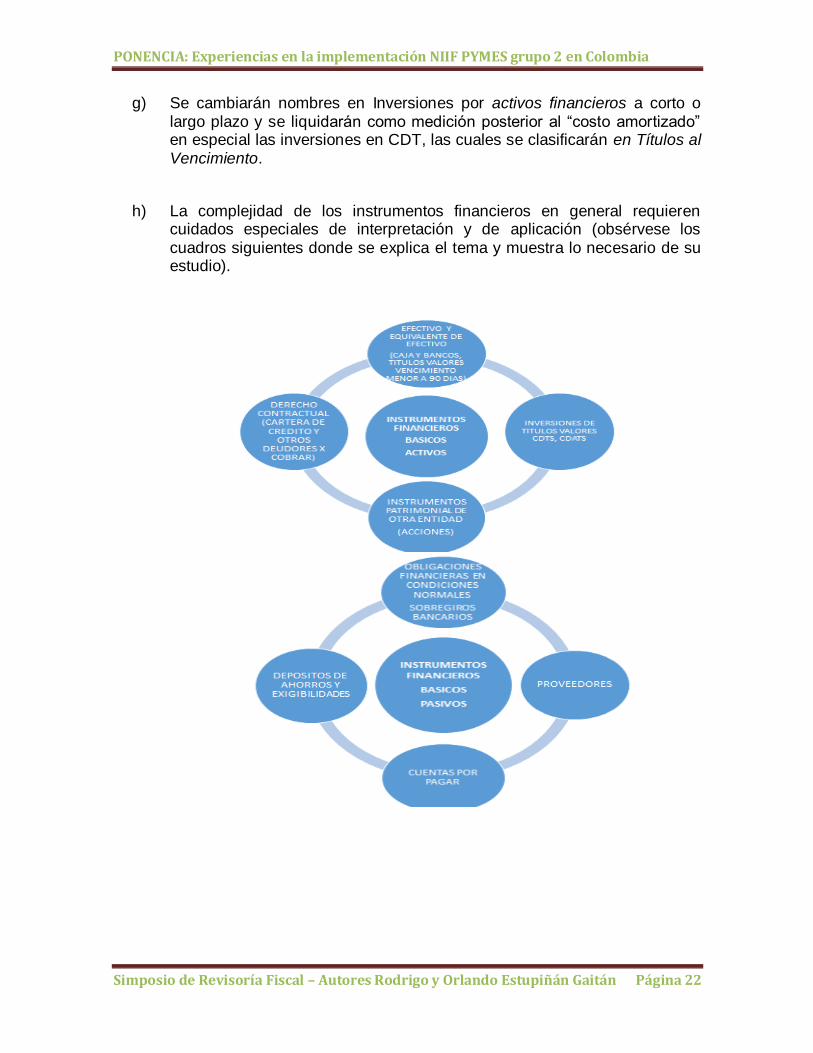

g) Se cambiarán nombres en Inversiones por activos financieros a corto o largo plazo y se liquidarán como medición posterior al “costo amortizado” en especial las inversiones en CDT, las cuales se clasificarán en Títulos al Vencimiento.

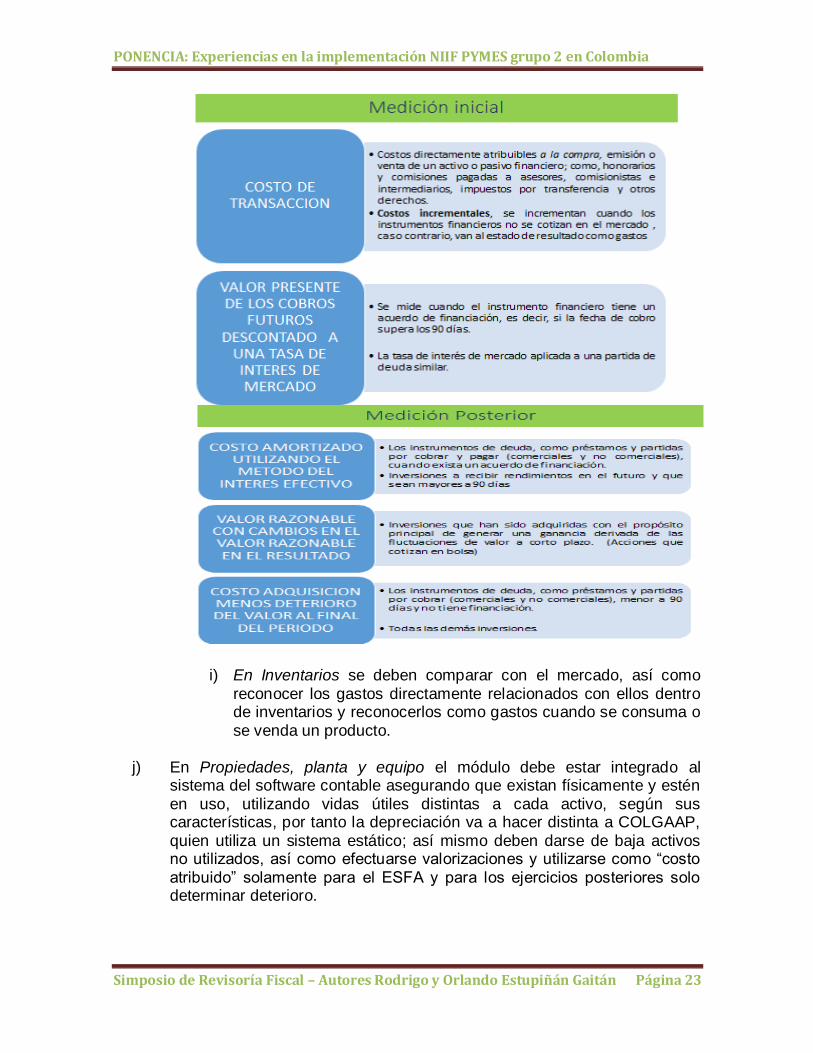

h) La complejidad de los instrumentos financieros en general requieren cuidados especiales de interpretación y de aplicación (obsérvese los cuadros siguientes donde se explica el tema y muestra lo necesario de su estudio).

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 23

i) En Inventarios se deben comparar con el mercado, así como reconocer los gastos directamente relacionados con ellos dentro de inventarios y reconocerlos como gastos cuando se consuma o se venda un producto.

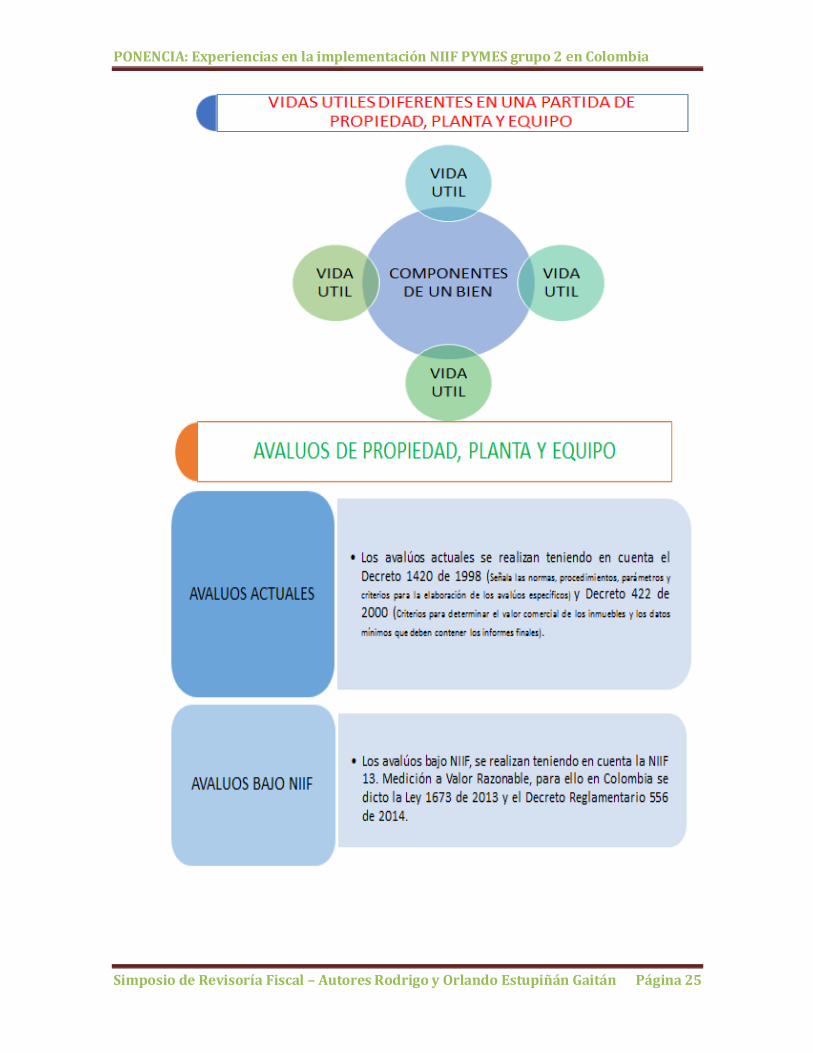

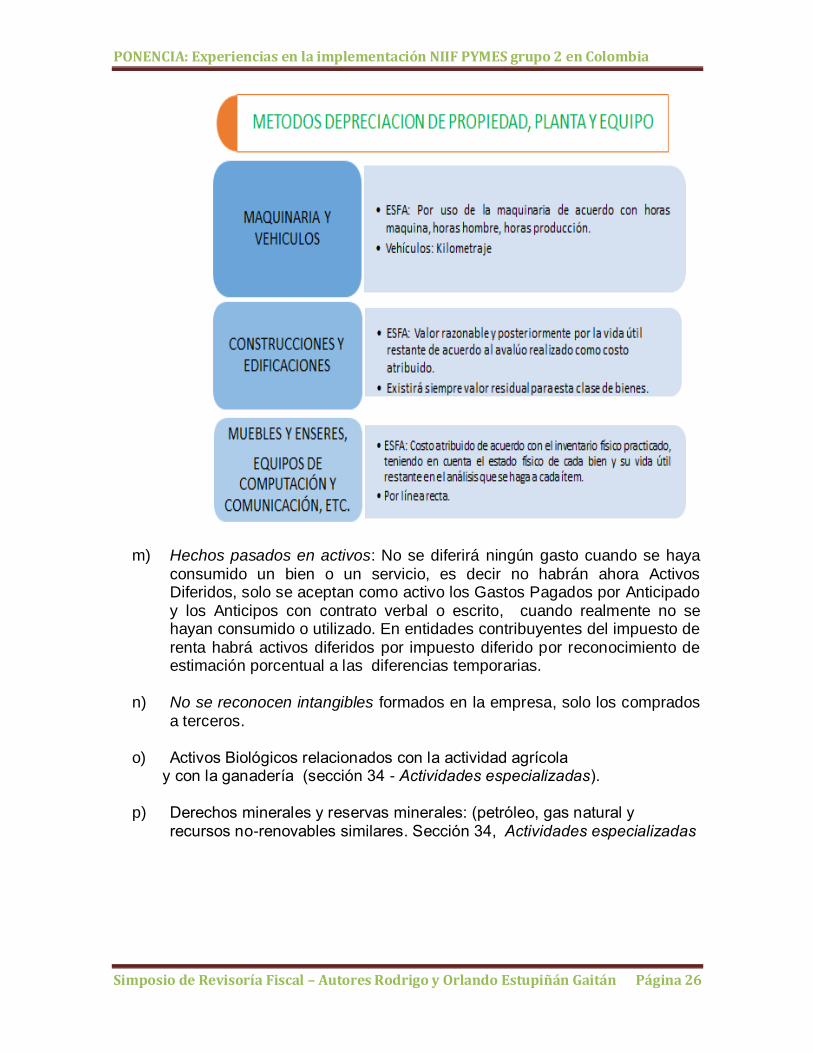

j) En Propiedades, planta y equipo el módulo debe estar integrado al sistema del software contable asegurando que existan físicamente y estén en uso, utilizando vidas útiles distintas a cada activo, según sus características, por tanto la depreciación va a hacer distinta a COLGAAP, quien utiliza un sistema estático; así mismo deben darse de baja activos no utilizados, así como efectuarse valorizaciones y utilizarse como “costo atribuido” solamente para el ESFA y para los ejercicios posteriores solo determinar deterioro.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 24

k) Cuando en un bien existan componentes diferentes y vidas útiles diferentes, entonces la empresa debe mandar a realizar el avalúo del activo, donde el valuador separe los componentes y establezca la vida útil restante, el valor razonable y el valor residual para empezar la depreciación con esta información. Este avalúo debe efectuarse teniendo en cuenta la NIIF 13 Medición a Valor Razonable, igualmente la empresa jurídica y el perito persona natural debe trabajar bajo la normatividad de la Ley 1673

de 2013 y el decreto 556 de 2014. l)

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 25

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 26

m) Hechos pasados en activos: No se diferirá ningún gasto cuando se haya consumido un bien o un servicio, es decir no habrán ahora Activos Diferidos, solo se aceptan como activo los Gastos Pagados por Anticipado y los Anticipos con contrato verbal o escrito, cuando realmente no se hayan consumido o utilizado. En entidades contribuyentes del impuesto de renta habrá activos diferidos por impuesto diferido por reconocimiento de estimación porcentual a las diferencias temporarias.

n) No se reconocen intangibles formados en la empresa, solo los comprados

a terceros.

o) Activos Biológicos relacionados con la actividad agrícola y con la ganadería (sección 34 - Actividades especializadas).

p) Derechos minerales y reservas minerales: (petróleo, gas natural y

recursos no-renovables similares. Sección 34, Actividades especializadas

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 27

q) Se reconocerán como pasivos las obligaciones producto de hechos pasados, respecto de los cuales se pueda probar que existirá una salida de beneficios económicos futuros.

r) Hechos pasados en pasivos: solo se reconoce un pasivo cuando la

Empresa haya recibido un bien o un servicio.

s) Hechos cumplidos: No se reconocerán provisiones por hechos futuros, en caso de contratos firmados, no ejecutados.

t) Solo se reconoce un pasivo cuando exista un tercero claro o real a quien

haya que pagarle el importe reconocido.

u) Solo se reconocerán pasivos cuando se pueda probar en más de un 50% que realmente hay devolverle el dinero. En caso de pasivos contingentes no se reconocerán en provisiones, solo se revelarán.

v) No se reconocerán contingencias por demandas, salvo que exista

certificación del estado del proceso y se asegure que existe probabilidad de pérdida en más de un 50%.

w) Se reconocerán como ingresos de actividades ordinarias procedentes de las siguientes transacciones o sucesos: (a) la venta de bienes; (b) la prestación de servicios; (c) los contratos de construcción en los que la entidad es el contratista; y (d) el uso por parte de terceros, de activos de la entidad que produzcan intereses, regalías o dividendos (S23.1) y de las secciones 20 arrendamientos; 14 y 15 dividendos y otros ingresos; 11 y 12 valor razonable por instrumentos financieros; 16 valor razonable en propiedades de inversión; 34 valor razonable en el reconocimiento inicial y posterior de los activos biológicos.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 28

x) La facturación anticipada sin haber prestado el servicio no se considerará como ingresos.

14. Consideraciones generales que se tuvieron en cuenta en la

preparación del ESFA:

Dentro de la preparación del ESFA se efectúo un análisis de cuentas a nivel de ocho (8) dígitos, habiéndose efectuado previamente mediante diagnósticos efectuados a los años 2012 y 2013, una depuración de saldos, sin embargo se efectuaron reclasificaciones y ajustes que afectaron los saldos de COLGAAP y de NIIF realizándose independientemente de cada sistema, entre las depuraciones y reclasificaciones y ajustes, se tuvo en cuenta las siguientes consideraciones generales:

a) Reconocer los bienes, obligaciones y todas las operaciones actuales de la entidad de manera individual sus activos y pasivos si aplican o no a NIIF dentro del marco técnico normativo (MTN) del Grupo 2 NIIF para las PYMES ( Provisiones legales; Instrumentos financieros; Activos intangibles;

Desembolsos realizados en una etapa de desarrollo;

Activos y pasivos por arrendamientos financieros;

Provisiones por procesos judiciales que con PCGA anteriores solo se reconocían por una alta probabilidad.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 29

b) Eliminar o dar de baja activos o pasivos que no son aceptados o no cumplen con los requisitos de NIIF; algunos ejemplos que se castigaran o se dieran de baja:

Activos diferidos que no cumplen criterios NIIF-gastos de organización o preoperativos;

Desembolsos realizados en una etapa de investigación;

Provisiones por reparaciones futuras;

Activos transferidos;

Pasivos generales registrados como pasivos;

Activos intangibles que no cumplen requisitos

c) Reclasificaciones.- Dentro del análisis aparecerán reclasificaciones de cuentas que no afectan cuantitativamente los resultados, pero se requieren para cumplir requerimientos de presentación en el ESFA. Se presentan algunos ejemplos típicos que deben efectuarse:

Activos Financieros, clasificarlos según las categorías de la Sección 11 y 12 de las NIIF para las PYMEs;

Pasivos Financieros o patrimonio según lo establecido en la Sección 22 del Marco Normativo del Grupo 2;

Cifras en valores brutos a menos que la NIF permita la compensación, según lo establecido en la Sección 2 (2.52);

Activos Intangibles: no reconocidos según la Sección 18 a los que se originan por reorganizaciones de negocios; por generación interna.

Conceptos del estado de Flujos de Efectivo: Saldos clasificados como equivalentes de efectivo, si cumplen los requisitos temporarios del marco técnico de la Sección 7.

14.1 Soportes del proceso del ESFA13

La instrucción específica dada por las superintendencias indicó:

13

Todos los traslados que se hagan como ajustes al ESFA dentro de la cuenta 37 utilidades o pérdidas acumuladas deben hacerse incluyendo terceros, ya que en caso de recuperación o error encontrado en el futuro deberá afectarse directamente el tercero correspondiente

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 30

“Las políticas que se adopten, así como las decisiones, estimaciones, corrección de errores de periodos anteriores, análisis, memoria de cálculos, comprobantes, soportes contables, informes, estudios, información complementaria, fuentes de información y otros aspectos relevantes relacionados con la convergencia a los estándares del Marco Técnico Normativo establecido mediante el Decreto 3022 de 2013 deberán estar debidamente sustentados, guardados y disponibles para consulta y revisión de esta Superintendencia y de cualquier otra autoridad competente.” y;

Para el cumplimiento formal de las NIIF y en especial para asegurar el cumplimiento de esta recomendación, no se nombra dentro de la organización, distinto al líder del proceso, una persona de alto nivel en conocimiento contable para que coordine y sistematice toda la información del ESFA anotada arriba de “decisiones, estimaciones, corrección de errores de períodos anteriores, análisis, memoria de cálculos, comprobantes, soportes contables, informes, estudios, información complementaria, fuentes de información y otros aspectos relevantes”, los cuales seguramente serán requeridos a partir del año 2016.

Algunas empresas que conozco dicen: “esperemos que llegue el 2016 y veremos cómo nos defendemos, por ahora en este año (2015) de transición no nos pueden sancionar.” Afirmaciones como ésta son reprochables y ahí es donde debe aparecer el revisor fiscal para que haga las exigencias del caso para el adecuado cumplimiento de la implementación a NIIF formal.

15. La Conciliación Fiscal

La Conciliación entre la renta comercial y la fiscal, incluye diferencias que aumentan o disminuyen la renta comercial para formalizar la renta fiscal, base de liquidación del impuesto de renta correspondiente y más aún que al establecerse por parte de la DIAN, el Modelo Único de Ingresos y Servicios de Control Automatizado MUISCA; esa Entidad cuenta con toda la información detallada de todos los contribuyentes y no contribuyentes, la cual se obtiene por medio de la información exógena que deben enviar anualmente las empresas del país.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 31

Al no aplicarse de inmediato las NIIF, se aumentaran las diferencias fiscales debido a que las NIIF son exclusivas contables y separadas de las normas fiscales, como por ejemplo tenemos las siguientes diferencias que las afecta: - Reconocimiento de los ingresos:

Estos se reconocen median te la expedición de la factura de venta bajo la norma 2649/93; bajo las NIIF estos se reconocerán en el momento en que se realice la transferencia del dominio de la mercancía.

- Descuentos en compras y ventas: En la actualidad, se registran por separado el costo de los descuentos ya que los descuentos condicionados son ingresos financieros, en cuanto a los descuentos en ventas se tratan como gastos financieros. Bajo las NIIF, los descuentos se registraran como menor valor del costo o gasto.

-Cálculo del Impuesto Diferido por activos o pasivos A pesar de existir este cálculo en el decreto 2649 de 1993 y aplicado en muy pocas empresas, en NIIF es fundamental su liquidación, lo cual genera una innumerables diferencias que igualmente son exclusivo de tipo contable y no aceptado como efecto fiscal. -Ajustes de ejercicios anteriores dentro de la cuenta patrimonial No serán deducibles, sin embargo podrían incidir en la comparación patrimonial cuando esos valores son materiales.

16. La medición inicial y posterior

Instrucción específica de las superintendencias:

“La medición de los activos y pasivos, tanto financieros como no financieros, se realizará según los criterios que establezca el estándar del Marco Técnico Normativo de Información Financiera que resulte aplicable en cada caso, tanto para efectos del reconocimiento inicial como de las mediciones posteriores.

Cuando el estándar aplicable requiera o permita que las entidades midan o revelen sus activos, pasivos o instrumentos de patrimonio propios por su valor razonable, este se determinará a partir de la evidencia basada en los datos del mercado, mediante una valuación realizada de conformidad con los parámetros establecidos en .cada Sección específica, bajo los conceptos y principios formulados en la Sección 2 de las NIIF para las PYMES adoptados en el marco

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 32

normativo del decreto 3022 de 2013 y demás estándares que resulten aplicables, realizada por valuadores calificados profesionalmente, que cumplan los requisitos señalados en la Ley 1673 de 2013 y demás normas que la reglamenten, adicionen, modifiquen o sustituyan.”

La información financiera debe considerar los siguientes requisitos bajo NIIF en su

orden, además de su medición:

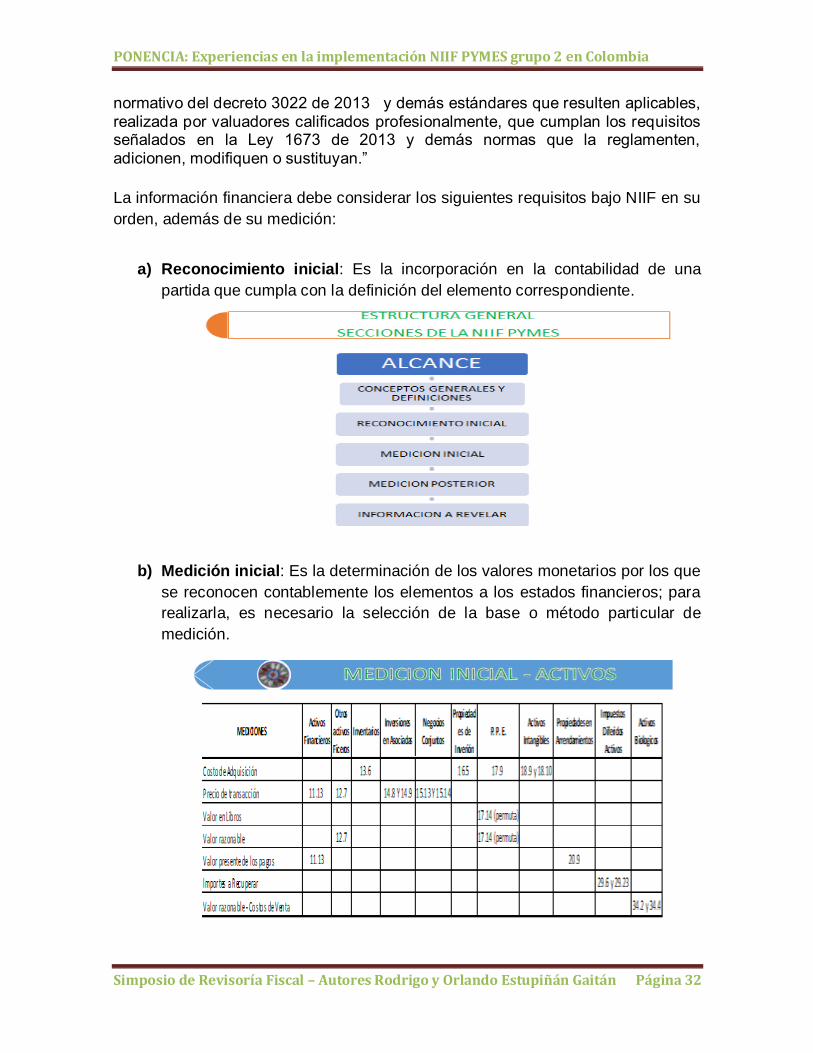

a) Reconocimiento inicial: Es la incorporación en la contabilidad de una

partida que cumpla con la definición del elemento correspondiente.

b) Medición inicial: Es la determinación de los valores monetarios por los que

se reconocen contablemente los elementos a los estados financieros; para

realizarla, es necesario la selección de la base o método particular de

medición.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 33

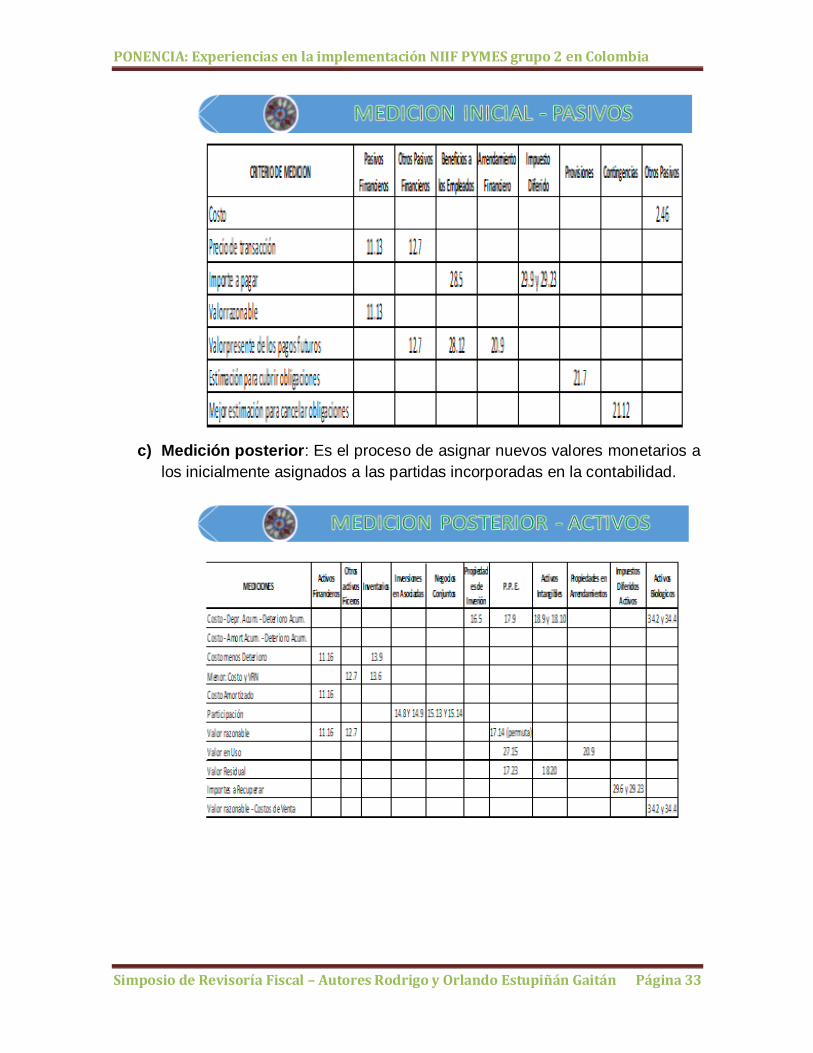

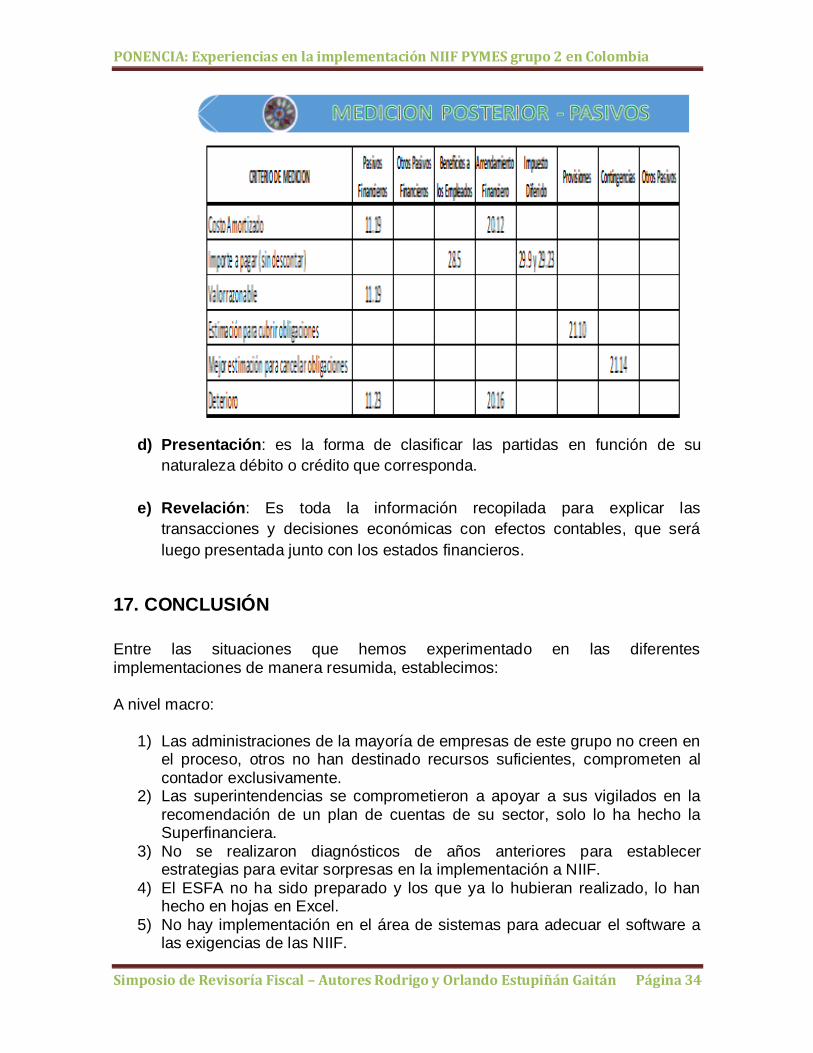

c) Medición posterior: Es el proceso de asignar nuevos valores monetarios a

los inicialmente asignados a las partidas incorporadas en la contabilidad.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 34

d) Presentación: es la forma de clasificar las partidas en función de su

naturaleza débito o crédito que corresponda.

e) Revelación: Es toda la información recopilada para explicar las

transacciones y decisiones económicas con efectos contables, que será

luego presentada junto con los estados financieros.

17. CONCLUSIÓN

Entre las situaciones que hemos experimentado en las diferentes implementaciones de manera resumida, establecimos: A nivel macro:

1) Las administraciones de la mayoría de empresas de este grupo no creen en el proceso, otros no han destinado recursos suficientes, comprometen al contador exclusivamente.

2) Las superintendencias se comprometieron a apoyar a sus vigilados en la recomendación de un plan de cuentas de su sector, solo lo ha hecho la Superfinanciera.

3) No se realizaron diagnósticos de años anteriores para establecer estrategias para evitar sorpresas en la implementación a NIIF.

4) El ESFA no ha sido preparado y los que ya lo hubieran realizado, lo han hecho en hojas en Excel.

5) No hay implementación en el área de sistemas para adecuar el software a las exigencias de las NIIF.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 35

6) Costos exagerados de parte de los asesores de NIIF que asustan a sus posibles clientes.

7) Asesorías vía virtual sin acompañamiento suficiente y no compromiso real de apoyo empresarial y técnico.

8) Por la i idiosincrasia14 de Colombia de ser evasores, difícilmente se logrará el fin de las NIIF de que la contabilidad sea transparente y digna de crédito.

9) No se realizó una depuración de cuentas que no apliquen en NIIF.

A nivel micro:

1) Por falta de control interno, normalmente existen partidas conciliatorias materiales que no son analizadas y ajustadas o reclasificadas.

2) Difícilmente aceptan deterioro adecuado de sus activos para efectuar sus reconocimientos.

3) No se acepta la aplicación del costo amortizado y valor presente en los instrumentos financieros.

4) En inventarios, su determinación bajo NIIF que incluye partidas que antes era tratadas como gastos, no aceptan su reconocimiento dentro de los inventarios para el traslado a los costos directamente relacionados con sus ingresos.

5) En propiedad, planta y equipo, los avalúos técnicos no son contratados con avaluadores que cumplan las disposiciones del decreto 556 de 2014 y ni siquiera conocen la NIIF 13 de determinación de valor razonable.

6) El modulo de activos fijos es independiente al servidor central, lo que ha ocasionado mayores trabajos de adecuación.

7) No realizaron inventarios físicos, actas de bajas no tramitadas, valoraciones inadecuadas.

OTRAS CONCLUSIONES:

A. A pesar de ser un nuevo reto e inicio para las empresas, profesionales de contaduría y otros; la conversión a Normas internacionales de contabilidad, abrirá nuevas oportunidades al poder hablar un lenguaje único en el mundo de las finanzas; en donde se brindará mayor transparencia de la situación económica -financiera de las diversas entidades donde se pueden invertir.

B. Al haber mayor transparencia se reducirá la omisión y maquillaje de la información contable; lo que permitirá que disminuyan los casos de corrupción en el País.

C. Aumentará la oferta y la demanda de nuestros productos y servicios en el exterior, al poder entrar a participar dentro de la globalización.

D. Se podría decir que la contabilidad tomara la importancia que a nivel internacional se le da; Ya que en Colombia al área contable solo se le ve

14

Modo de ser que es característico de una persona o cosa y la distingue de las demás.

"la idiosincrasia de los pueblos del Caribe es muy distinta a la de los del norte de Europa; el mundo de la música, por su

peculiar idiosincrasia, exige una tradición que condiciona el futuro"

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 36

como un gasto en que debe incurrir la compañía y no como la base para realizar negocios exitosos.

E. La mayoría de los contadores de las empresas siguen aceptando lo que dicen la administración.

Como por ejemplo;

a. el gerente le dice al contador le pago la capacitación y usted se encarga de hacer la implementación.

b. El gerente le dice al contador y al asesor (donde exista), la

empresa no va a realizar ningún avalúo vamos a seguir con el valor en libro existente y las vidas útiles que llevamos.

c. El gerente le comenta al contador y al asesor (donde exista), la

empresa no va a cambiar las vidas útiles que trae así el avalúo me dice otra cosa, seguimos como estamos.

d. El gerente comenta la empresa no va a realizar ningún manual

de procedimientos administrativos seguimos como estamos, pero realmente no existe por escrito el ningún manual de procedimientos administrativos.

F. El contador y el asesor (donde exista) solamente se están

limitando a realizar el manual de políticas contables, siendo este la parte final del cambio a realizar en una empresa porque este manual se utiliza para el reconocimiento, medición, revelación y presentación del Conjunto Completo de los estados financieros; las demás documentos no se están elaborando ni por escrito ni en forma virtual.

G. No se están realizando la normatividad que debe llevarse a partir del

1 de enero de 2015, como es:

a. Gobierno Corporativo. b. Catálogo de Cuentas Homologado c. Dinámica de las cuentas de acuerdo con el Catálogo homologado. d. Estado de situación Financiera de Apertura (ESFA) e. Manuales de procedimientos administrativos de acuerdo con los

diferentes procesos de la empresa. f. Manual de Políticas Contables g. Conciliación Patrimonial al realizar el ESFA. h. Conciliación de activos, pasivos y patrimonio entre la contabilidad

PCGA y la contabilidad financiera. i. Conciliación de ingresos y gastos entre la contabilidad PCGA y la

contabilidad financiera.

PONENCIA: Experiencias en la implementación NIIF PYMES grupo 2 en Colombia

Simposio de Revisoría Fiscal – Autores Rodrigo y Orlando Estupiñán Gaitán Página 37

j. Preparación y presentación de los estados financieros al 31 de diciembre de 2015 y 2016.

k. Revisión, actualización y cambio (si es necesario) del programa contable existente.

l. Actualización de las vidas útiles y valor residual de la propiedad, planta y equipo, de acuerdo con un avalúo técnico según NIIF 13 Medición a Valor Razonable, para conocer el valor en libros a enero 1 de 2015 y la nueva depreciación de ahí en adelante.

m. Revisar y cambiar si es necesario los métodos de depreciaciones existentes de acuerdo con la naturaleza y uso de los bienes actuales.