xxx conferencia interamericana de … de riesgo y... · como las nia 240, 260, 265, 315, 330, 450,...

TRANSCRIPT

1

XXX CONFERENCIA INTERAMERICANA DE CONTABILIDAD PUNTA DEL ESTE URUGUAY

TRABAJO INTERAMERICANO

AREA 2 – AUDITORÍA

2.1 Enfoque de riesgo y determinación de materialidad en auditoría de estados financieros

Autor

Ángel Devaca Pavón

PAÍS

Paraguay

PRESIDENTE DE LA COMISIÓN TÉCNICA INTERAMERICANA DE AUDITORÍA

ANGEL DEVACA PAVÓN

(PARAGUAY)

2

ENFOQUE DE RIESGO Y DETERMINACIÓN DE MATERIALIDAD EN AUDITORÍA DE ESTADOS FINANCIEROS

TRABAJO INTERAMERICANO – XXX CIC Punta del Este, Uruguay

1, 2 y 3 de diciembre de 2013

INDICE

REF. CONTENIDO PAG.

i

RESUMEN EJECUTIVO

3

ii

PALABRAS CLAVE

3

I

INTRODUCCION

4

II

DEFINICIONES

5

III

ENFOQUE DE AUDITORIA BASADO EN RIESGO

6

Riesgo a nivel de la entidad

7

Riesgo a nivel de estados financieros, saldo de cuentas y transacciones

9

Riesgo de fraude 12 Riesgo de cumplimiento de leyes y regulaciones 23 Desventajas del enfoque de auditoría basado en riego 28

IV

MATERIALIDAD

29

Materialidad y riesgos de auditoría

31

Materialidad y planeación de auditoría 32 Pasos para determinar la materialidad 33

V

PROPUESTAS

34

Respuestas a los riesgos valorados

34

Porcentajes de materialidad propuestos según niveles de riesgos 36

VI CONCLUSION

37

VII

GUIAS DE DISCUSION

38

VIII

BIBLIOGRAFIA

39

3

Enfoque de riesgo y determinación de materialidad en auditoría de estados financieros RESUMEN EJECUTIVO En este trabajo interamericano tratamos la auditoría basada en el enfoque de riesgo, su diferencia con relación al enfoque sustantivo, de control y mixto, identificados para nuestro propósito como “enfoque tradicional”, subrayando que llevar a cabo una auditoría con el nuevo enfoque implica determinar y valorar los riesgos como punto de partida, diseñar y ejecutar los procedimientos adecuados de auditoría en respuestas a los riesgos detectados para luego emitir la opinión apropiada, con base a las evidencias acumuladas. En la auditoría basada en el enfoque de riesgo y su incidencia en la determinación de la materialidad; consideramos el estudio, determinación y valoración de los riesgos en cuatro áreas fundamentales: Riesgos a nivel de la entidad; a nivel de estados financieros, saldo de cuentas, clase de transacciones y revelaciones; riesgos de fraude y riesgo de cumplimiento (o incumplimiento) de leyes y regulaciones. En cada área considerada, luego de la conceptualización pertinente, planteamos los aspectos indicativos de posibles riesgos significativos, siguiendo los criterios considerados en las normas internacionales de auditoría -NIA-, emitidas por la Federación Internacional de Contadores – IFAC –, agrupando los factores de riesgos en altos, moderados y bajos, como la respuesta a los riesgos medidos. En una segunda parte del desarrollo del tema escogido abordamos suficientemente el concepto de materialidad, su uso, su impacto en una auditoría de estados financieros, su relación con los riesgos detectados y la planeación. En la última parte, presentamos nuestras propuestas con base al resultado de la labor llevada a cabo, consistentes en: I. Respuesta a los riesgos evaluados, y, II. Porcentajes de materialidad propuestos según niveles de riesgos. Como estilo de trabajos interamericanos, el presente contiene una conclusión, la guía de discusión para facilitar el debate de los delegados, este resumen y la bibliografía consultada. PALABRAS CLAVE Riesgo de auditoría. Posibilidad de emitir una opinión equivocada sobre los estados financieros. Incorrección material. Error relevante que supera el nivel de materialidad definido. Enfoque de auditoría. Orientación en la conducción de un trabajo de auditoría, la dirección que se da a la búsqueda de evidencia que soporta la opinión del auditor; comprende la oportunidad y el alcance de los procedimientos a aplicar. Fraude. Preparación intencional de información equivocada, con ánimo de engañar a otros a fin de beneficiarse ilegalmente. Error. Información equivocada sin intención y sin saber de su ocurrencia.

4

Materialidad e importancia relativa. Monto fijado en la combinación de calidad y cantidad de la información que pueda ser utilizada como un umbral en el trabajo de auditoría. Se consideran sinónimos para los fines de este trabajo. I. INTRODUCCION La auditoría es una de las técnicas de la contabilidad que más avance ha experimentado en los últimos tiempos, con solo recordar el camino recorrido para llegar al actual modelo de dictámenes y el borrador de IFAC, en fase de comentarios de los distintos actores, para adecuarlos a los requerimientos actuales nos dan idea de su desarrollo, ni qué decir de la modernización de sus normas, especialmente las internacionales. Los enfoques más utilizados para encarar la ejecución de la auditoría en las últimas décadas son: a. enfoque sustantivo, b. enfoque de controles y c. enfoque combinado. A estos enfoques para los fines de este trabajo les llamaremos enfoque tradicional. La IFAC a partir de su proyecto claridad ha definido un enfoque basado en riesgo para la práctica de la auditoría de estados financieros, que da mucha importancia a la evaluación de los distintos riesgos como una base de una auditoría eficiente, consecuentemente ha adecuado sus normas a este enfoque. Existe un conjunto de normas denominadas de riesgos, que tratan con mucha precisión este concepto, tales como las NIA 240, 260, 265, 315, 330, 450, 500, etc. Este trabajo interamericano pretende acompañar el documento denominado Declaración de Obligaciones de los Miembros – DOM – nº 3, que establece que los organismos patrocinadores de IFAC deberían incorporar las Normas Internacionales de Auditoría -NIA- publicadas por el IAASB en sus normas nacionales o, en su caso, persuadir a aquellos responsables a que incorporen las Normas Internacionales en sus normas nacionales u otros pronunciamientos relacionados; y ayudar en su implementación o que proveen orientación similar sobre la implementación; si bien no somos como comisión un organismo patrocinador, valoramos el esfuerzo de esta organización internacional por mejorar la práctica de la auditoría independiente, por lo cual nos unimos a esa tarea; tratando de profundizar el estudio de este enfoque y plantear, en consecuencia, propuesta orientativa en el vínculo de enfoque de riesgo y determinación de la materialidad, con conceptualizaciones teóricas, aplicaciones prácticas y casos ilustrativos para una auditoría practicada por firmas americanas tipo, basada en ese enfoque.1

La determinación del nivel de materialidad es una cuestión de juicio profesional del auditor y como tal es un acto subjetivo. Este hecho expone al auditor a basar su procedimiento, generalmente, a partir de los montos de los estados financieros, normalmente considera el total de activos, de patrimonio neto y de ingresos, o alguna combinación de ellos; sin embargo la determinación de la materialidad no es un simple cálculo mecánico, requiere que el auditor ejerza juicio profesional, y está afectada por el entendimiento que el auditor tiene respecto de la entidad, por tanto pretendemos demostrar una relación entre la valoración de riesgos y el umbral que sirve al auditor considerar las irregularidades debidas a fraude o a error. 1 Plan bienal de trabajo de la Comisión de Normas y Prácticas de Auditoría 2011-2013

5

El objetivo de la auditoría de estados financieros es permitir al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos materiales, de acuerdo a un marco de referencia -normas contables aplicadas por la entidad- apropiado para la preparación y presentación de estados financieros. En la auditoría basada en riesgo el objetivo del auditor es obtener seguridad razonable de que en los estados financieros no existan declaraciones equivocadas materiales causadas por fraude o error. Riesgo de auditoría El riesgo de auditoría es que el auditor emita una opinión incorrecta sobre los estados financieros, emitiendo una opinión favorable, debiendo ser con salvedades o una adversa o negando una opinión, o viceversa, ya sea porque no ha detectado una inexactitud material o porque cree que existe una inexactitud material u omisión en los estados financieros, cuando en realidad no existen. El auditor planea realizar procedimientos de auditoría que reducirán el riesgo a un nivel bajo aceptable. Sin embargo, antes que pueda diseñar estos procedimientos debe identificar y valorar si los riesgos de incorrección material podrían presentarse. II. DEFINICIONES A continuación presentamos algunas definiciones de palabras claves, encuadradas dentro del glosario de los términos de las Normas Internacionales de Auditoría y Control de Calidad.2

a. Control interno: El proceso diseñado, implementado y mantenido por los encargados del gobierno corporativo, la administración y otro personal para brindar seguridad razonable sobre el logro de los objetivos de una entidad respecto de (a) la confiabilidad de la información financiera, (b) efectividad y eficiencia de las operaciones, y (c) cumplimiento con leyes y regulaciones. b. Aseveraciones: Representaciones de la administración, explícitas o de otro modo, que se incorporan en los estados financieros que usa el auditor para considerar los diferentes tipos de errores potenciales que pueden ocurrir. Aseveraciones equivalen a las expresiones de manifestaciones, aserciones, afirmaciones, declaraciones, sentencias, etc. c. Riesgo de negocios: Un riesgo que resulta de condiciones, hechos, circunstancias, acciones o inacciones importantes que pudieran afectar de manera adversa la capacidad de un ente para lograr sus objetivos y ejecutar sus estrategias, o por la fijación de objetivos y estrategias inapropiados. d. Riesgo importante: Un riesgo identificado y valorado de error material que, a juicio del auditor, requiere consideración especial de auditoría. e. Procedimientos de evaluación del riesgo: Los procedimientos de auditoría desempeñados para obtener un entendimiento de la entidad y su entorno, incluyendo el control interno, para identificar y valorar los riesgos de error material, ya sea debido a fraude o error, a niveles de estados financieros y de aseveración. 2 Normas Internacionales de Auditoría y Control de Calidad, glosario de términos, edición 2011, en

español. Parte I.

6

f. Riesgo de auditoría: Es el riesgo de que el auditor exprese una opinión de auditoría inadecuada cuando los estados financieros estén materialmente incorrectos. El riesgo de auditoría es una función del riesgo de error material y riesgo de detección. g. Riesgo de error material: Riesgo de que los estados financieros estén materialmente incorrectos, previo a la auditoría. Consiste en dos componentes a nivel de aseveración: g.1. Riesgo inherente: Susceptibilidad a un error, en una aseveración relativa a una clase de transacciones, saldos de cuentas o revelación, que pudiera ser material en lo individual o en el agregado con otros errores, antes de considerar cualquier control relativo. g.2. Riesgo de control: Riesgo de que un error pudiera ocurrir en una aseveración relativa a una clase de transacciones, saldos de cuentas o revelación que pudiera ser material en lo individual o en el agregado con otros errores, los cuales no serán prevenidos, detectados o corregidos oportunamente por el control interno de la entidad. h. Riesgo de detección: Es el riesgo de que los procedimientos desarrollados por el auditor para reducir el riesgo de auditoría a un nivel aceptablemente bajo, no detecten errores que existen y que podrían ser materiales, individual o en el agregado con otros errores. i. Revelación o Explicación: Exposición clara de un hecho o condición en un balance o en otro estado financiero, bajo subtítulos marginales, en notas al pie de los respectivos estados, o en el cuerpo del informe de auditoría (salvedad). j. Presentación: Exposición de información cuantitativa o cualitativa, ya sea en el cuerpo de los estados financieros, o en las notas explicativas. III. ENFOQUE DE AUDITORÍA BASADO EN RIESGO Llevar a cabo una auditoría exitosa supone una planeación adecuada y la elección de un enfoque que permita conducir ordenadamente el trabajo. Durante años los auditores utilizaban los conocidos “enfoque sustantivo”, “enfoque de control” o un “enfoque mixto”, que es una combinación de los dos primeros. Con su proyecto claridad la IFAC requiere que la auditoría de estados financieros sea conducida con un “enfoque basado en riesgo”, con lo cual pretende que la aplicación de pruebas sea en respuesta a posibles errores materiales identificados en los estados financieros. La diferencia central está en el tiempo utilizado en forma inversa en tales enfoques, mientras en el tradicional se daba mucha importancia a las pruebas sustantivas, sin evaluar previamente la ubicación de los posibles errores, casi por tanteo, en el enfoque basado en riesgo se destina mayor porción de horas en ubicar el “objetivo” para dirigir allí la batería, logrando economizar tiempo y recursos materiales. Realizar un trabajo de auditoría de estados financieros con un enfoque de riesgo implica las siguientes etapas. 1. Determinar y valorar los riesgos,

7

2. Diseñar y ejecutar procedimientos de auditoría adecuados en repuestas a los riesgos determinados y valorados, y,

3. Emitir una opinión adecuada, sustentada en las evidencias acumuladas. Solo abordaremos el primer punto, el único relacionado con el temario escogido, al segundo vincularemos con la propuesta planteada en la sección “Repuestas a los riesgos valorados”. El auditor, en cualquier estadio de su valoración de riesgos, debe determinar cuáles de los riesgos identificados a su criterio precisan de una consideración especial. Según la NIA 315, cualquier riesgo que se considere requiere atención especial, o procedimientos puntuales de auditoría, es definido como riesgo significativo, riesgo alto.3

Determinar y valorar los riesgos Consideraremos la determinación y valoración de los riesgos en los siguientes niveles: a. Riesgo a nivel de la entidad, b. Riesgo a nivel de estados financieros, de saldos de cuentas y de transacciones, c. Riesgo de fraude, y, d. Riesgo de cumplimiento de leyes y regulaciones. a. Riesgo a nivel de la entidad El auditor antes de aceptar un nuevo encargo, sea con un cliente nuevo o con uno al que ya ha prestado su servicio, debe evaluar algunos aspectos fundamentales relacionados con la entidad y sus directivos, tales como la integridad de los accionistas o dueños, de las gerencias más relevantes y de la dirección, cuando ésta no está a cargo de los primeros. La reputación de la compañía también debe ser evaluada en esta etapa; en este aspecto las publicaciones en la prensa sobre posibles conflictos con los organismos del estado pueden resultar útiles en la valoración de riesgo; ejemplo, un ente que está siendo investigado por posible lavado de dinero, financiamiento al terrorismo o por arma de destrucción masiva puede significar un riesgo demasiado significativo que podría poner en peligro incluso la continuidad de la firma de auditoría en la práctica de la profesión; otro ejemplo podría ser alguna demanda de la administración fiscal por posible evasión de impuestos. Situaciones como éstas deben ser discutidas por los socios de la firma antes de decidir la aceptación/continuación de un servicio de auditoría. En estos casos no habría cantidad suficiente de trabajo que el auditor pueda ejecutar a fin de mitigar sus riesgos de exposición al público. Por otra parte, el socio a cargo debe asegurarse que la firma dispone de equipos humanos y materiales suficientes para una conducción satisfactoria del encargo, por ejemplo, si la industria en que se desarrolla la compañía es especializada que requiere el concurso de especialista, deberá asegurarse de la disponibilidad del profesional para cumplir satisfactoriamente el servicio, por ejemplo, en las compañías de seguros se requiere de técnicos con experiencia en ese ramo de actividad. En otras palabras, además de los riesgos propios que implicarían seguir con el cliente o aceptar uno nuevo, el auditor debe cumplir con los requisitos éticos. 3 NIA 315, párrafo 341, edición español 2011.

8

Otra cuestión importante que debe ser evaluada en esta etapa se refiere a la forma de dirigir la operación, por ejemplo, controles débiles, riesgo de fraude, mala administración, que el auditor puede manejar principalmente a través de una planeación apropiada del trabajo de auditoría. Elementos indicativos de riesgos a nivel de la entidad Riesgos altos: 1. Denuncia pública a la empresa y a sus directivos principales, 2. Principales ejecutivos remunerados por logros empresariales, 3. Compañía con gran cantidad de accionistas/propietarios, ejemplo cooperativas

que pueden rechazar estados financieros e informes de auditoría simplemente para cambiar autoridades,

4. Compañías listadas en bolsas y de interés público, 5. Entidades controladas por organismos superiores de control, ejemplo, bancos,

cooperativas, compañías de seguros, entidades públicas, 6. Pocos, o uno solo, ejecutivos que toman decisiones relevantes, 7. Antecedentes de fraudes o de informes de auditoría con opinión diferente a sin

salvedades, 8. Pocas experiencias de directivos en el ramo de la compañía, 9. Pérdidas significativas que ponen en duda el concepto de empresa en marcha, y, 10. Investigaciones a la compañía y/o a sus directivos sobre lavado de dinero, tráfico

de influencia, evasión impositiva, etc. Riesgos moderados: 1. Sobreseimiento libre en investigaciones anteriores a la entidad y a sus directivos

principales, 2. Medidas implementadas para evitar reiteración de fraudes, ejemplo,

desvinculación de las personas involucradas y denuncia a los tribunales para recuperar los daños causados,

3. Ganancias importantes en ejercicios siguientes a pérdidas significativas que pusieron en riesgo la continuidad de la empresa en marcha,

4. Acciones tomadas por los accionistas/dueños para hacer frente a pérdidas significativas, como capitalización de la compañía, y,

5. Implementación de políticas contables o de otra naturaleza que regulariza hechos económicos que causaron una opinión diferente a sin salvedades de los auditores predecesores.

Riesgos bajos: 1. Antecedentes de informes de auditoría con opinión favorable, 2. Informes de auditoría no exigidos por entidades públicas, 3. Comprobada competencia profesional de la gerencia, 4. Buenas referencias comerciales, incluyendo bancos, 5. No existe antecedente de investigación oficial ni de denuncia pública sobre la

gestión de la compañía, 6. Políticas contables apropiadas y simples, 7. Solvencia patrimonial que aseguren razonablemente el concepto de empresa en

marcha, 8. Crecimiento sostenido y regular de la venta de los productos, 9. Indices financieros razonables, y, 10. Poca rotación del personal de contabilidad y de sectores claves (ventas,

producción, gerencia, etc.).

9

Evaluación de control interno y los riesgos a nivel de la entidad En situaciones en las que el auditor considera que el cliente tiene un sistema de control interno deficiente los riesgos de errores materiales no solo afectan determinadas cuentas y sus saldos o a transacciones específicas, por el contrario puede contaminar a los estados financieros en su conjunto, lo que incrementará de modo significativo el riesgo de auditoría, a su vez éste requerirá de mayor evidencia comprobatoria producto de mayor trabajo del auditor. Definitivamente, la determinación y consecuente valoración del riesgo a nivel de la entidad es fundamental para mantener o iniciar una vinculación profesional del auditor con una compañía. El socio a cargo del encargo debe tener la astucia para este desempeño inicial de auditoría y evitar lamentaciones posteriores. Han habido casos en que colegas confiesan de su disgusto por haber tomado algún encargo, que después de enfrentar inconvenientes manifiestan que les hubieran gustado no haberse vinculados nunca con determinados clientes. b. Riesgo a nivel de estados financieros, saldo de cuentas y clases de

transacciones En este apartado estudiaremos las incorrecciones provenientes de errores a nivel de estados financieros y aseveraciones; las originadas en fraudes trataremos en el punto c, siguiente. El dictamen del auditor independiente, en el párrafo de alcance, declara: “…los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en los estados financieros, debida a fraude o error. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte de la entidad de los estados financieros,…”.4

Todas las tareas ejecutadas por el auditor, valoración de riesgos, planeación, procedimientos –de control, analíticos y sustantivos- están orientadas para capturar evidencias suficientes apropiadas para sustentar y permitir la emisión de una opinión adecuada; para este propósito el auditor inicia su trabajo obteniendo conocimiento de la entidad y de su entorno, evalúa su control interno, lo suficiente para identificar y valorar los riesgos de error material de los estados financieros, ya sea debida a fraude o a error, para diseñar y realizar procedimientos adicionales de auditoría en la medida de las circunstancias. El auditor logra una comprensión de la entidad y su entorno de varia vía, tales como: a. Una comprensión acabada de los objetivos de la auditoría, b. A través del conocimiento de la entidad y de sus directivos, c. Conocimiento de los principales productos que comercializa y de sus clientes más

importantes, d. Lectura de la memoria del directorio, de los estados financieros e informes de

auditoría más recientes, e. Mediante publicaciones de la prensa. El auditor debería habilitar carpetas para

documentar las publicaciones en prensa, relacionadas con su cliente.

4 NIA 700, anexo. Español, edición 2011

10

Logrado el entendimiento, el auditor usará la información obtenida con el fin de desarrollar un plan general de auditoría y decidir los procedimientos específicos a aplicar en respuesta a los riesgos identificados a fin de reducirlos a un nivel mínimo aceptable. El auditor debe identificar y valorar el riesgo de incorrección material a nivel de los estados financieros, y en la aserción a nivel de clases de transacciones, saldos de cuentas y revelaciones. Muchos de los riesgos identificados por el auditor a nivel de la compañía ayudarán al auditor para evaluar los riesgos a nivel de estados financieros, saldos de cuentas y de transacciones, pues varios de los factores considerados impactan muy fuertemente sobre los estados financieros y otros afectan potencialmente a todos los saldos y transacciones; ejemplo, si la gerencia está en condiciones de eludir los controles de la entidad, podría afectar a cualquier parte de los estados financieros y ser indicativo de fraude en algunas transacciones, por tanto, identificado el riesgo durante su entendimiento de la empresa y considerados las clases de transacciones, saldos de cuentas y revelaciones en los estados financieros, el auditor relacionará a aquellos riesgos que puedan significar error material a nivel de aseveraciones y considerará si los riesgos identificados son de una magnitud tal que puedan resultar en error material en los estados financieros. Las aseveraciones de los estados financieros son los atributos que necesitan tener las partidas para ser correctamente incluidas en ellos; no todas aplican para cualquier partida, pero sí están sujetas siempre a ciertas aserciones. El auditor debe valorar el riesgo de error material a nivel de estados financieros como para clases de transacciones, saldo de cuentas y revelaciones. A nivel de estados financieros si el auditor aplicase solo pruebas sustantivas de saldos no podría evaluar operaciones canceladas antes de fin de año; muchas de las transacciones no tienen saldos a esa fecha, por ejemplo, una venta significativa a muy corto plazo realizada al inicio del ejercicio no tendrá saldo al cierre por lo que el auditor no podría probar esa transacción y si se cometiese algún fraude en no ingresar la cobranza anulando el comprobante que respalda el cobro y castigando a resultados el crédito como no cobrado difícilmente llegaría a su conocimiento; además, muchos saldos irrelevantes al cierre pueden tener significativos movimientos en transacciones durante el año; a su vez, muchas revelaciones pueden no representar fidedignamente las operaciones o resultar insuficientes; por ejemplo, los estados financieros pueden revelar la composición de la cartera de clientes pero no la antigüedad y posibles dificultades en el cobro que permitan determinar su deterioro y estimar, en consecuencia, la necesidad de previsiones. Las siguientes son aseveraciones relevantes relacionadas con estados financieros que afectan hechos económicos resultantes en la posición financiera y en el desempeño de la gerencia. 1. Relacionadas con el balance general

a. Propiedad, derechos y obligaciones. Las cuentas presentadas en el estado de situación financiera corresponden a la compañía, no incluyen bienes, derechos ni compromisos de terceros no relacionados con la empresa,

b. Existencia. Las cuentas expuestas en el balance general existen, son reales, son verificables,

c. Exactitud. No existen activos ni pasivos omitidos ni duplicados. Además de la integridad, esta aseveración asegura ausencia de error, pues la integridad puede conllevar la posibilidad de que si bien las unidades están reveladas

11

integralmente, el producto representa error, consecuentemente el monto expuesto en el balance puede ser incorrecto,

d. Valoración. La medición de activos y de pasivos está de acuerdo al marco de referencia para la presentación de estados financieros adoptado por la entidad, es coherente con ejercicios anteriores, y,

e. Presentación y revelación. La exposición detallada y explicación adicional en notas y cuadros complementarios son suficientes para permitir a los usuarios interesados y entendidos una razonable comprensión.

2. Con cuentas de resultados a. Pertinencia. Las cuentas reveladas en el estado de resultados son productos de

transacciones genuinas de la entidad, b. Ocurrencia. Las transacciones son fidedignas, ocurridas en el periodo de

competencia (corte) y es correcta su exposición en el estado de resultados, c. Exactitud. No hay ingreso ficticio ni oculto, tampoco hay omisión ni duplicación

de gastos. Las cuentas de resultados no contienen errores significativos, d. Valoración. Los ingresos y los gastos son expuestos por montos correctos,

productos de adecuadas mediciones de las transacciones, y, e. Presentación y revelación. Los ingresos son agrupados en ingresos de

actividades ordinarias y en ganancias, mientras los egresos se clasifican en gastos que surgen de las actividades ordinarias y en pérdidas; ambos en cuentas apropiadas.

Luego de considerar los distintos escenarios que podrían ser indicativos de riesgo a nivel de los estados financieros, el auditor debe estudiar el riesgo de error material a nivel de aseveraciones para cada clase de transacciones, saldo de cuentas y las revelaciones relacionadas. Una vez que el auditor haya identificado los riesgos para cada aseveración debe valorar el nivel de riesgo de que un error material ocurra y calificar en alto, moderado o bajo Aspectos a considerar como indicativos de riesgos altos pueden ser: 1. Aplicación masiva y sin control en la medición de componentes complejos con el

valor razonable, 2. Transacciones significativas con partes relacionadas, 3. Transacciones significativas por actividades no ordinarias, 4. Transacciones no rutinarias que pueden dificultar la implementación de controles

efectivos para el sector, 5. Transacciones que involucran principios contables que están sujetos a diferentes

interpretaciones y que puedan significar la práctica de la contabilidad creativa, 6. El desempeño de terceros contratados para realizar funciones propias de la

compañía -outsourcing-, ejemplo, liquidación de salarios, servicios de contabilidad, servicio de auditoría interna, otros,

7. Alta rotación de responsable de tesorería, 8. Cambios frecuentes de terceros contratados para servicios relevantes, tales como

contabilidad y liquidación de impuestos, 9. Políticas contables agresivas de reconocimiento de ingresos. Las NIA consideran

que el registro de, y las políticas respecto al reconocimiento de, los ingresos, dará paso a un riesgo significativo en todas las auditorías. Cuando basado en los procedimientos de valoración de riesgo, el auditor considera que este no es el caso, esta determinación deberá ser documentada, subrayando la razón de tal determinación, y,

12

10. Dificultades o barreras impuestas por el cliente para recibir confirmación de terceros.

Situaciones que podrían conducir al auditor calificar a los riesgos como moderados 1. Antecedentes de errores en el saldo de transacciones regularizados por

desempeño de la administración con acompañamiento de auditoría interna, 2. Riesgos identificados a nivel de entidad a los que la compañía responde

adecuadamente, 3. Ajustes y revelación apropiados a los estados financieros para reflejar errores

detectados por auditoría de ejercicios pasados, 4. Medidas correctivas a políticas contables cuestionadas en ejercicios anteriores, y, 5. Comunicación oportuna a la dirección y autorización de ésta sobre transacciones

no rutinarias. Condiciones que podrían originar riesgos bajos 1. Ausencia de elementos considerados como riesgos altos o moderados que

impacten sobre el saldo o las transacciones, 2. Transacciones ordinarias, 3. Políticas contables sencillas, 4. Opiniones no calificadas en auditorías anteriores, 5. Resultado favorable de pruebas analíticas preliminares sobre estados financieros, 6. Poca aplicación del juicio subjetivo de la gerencia, 7. Pocos asientos de ajustes practicados en el ejercicio auditado y en años

anteriores, 8. Pocas líneas de productos comercializados, 9. Adecuados controles gerenciales, y, 10. Emisión oportuna de estados financieros, sin demora significativa. Los asuntos listados en los tres niveles anteriores son apenas indicativos, es el juicio profesional del auditor que definirá la importancia o no de los riesgos en cada caso. No es necesario que intervengan todos ni varios en simultáneo para que el auditor califique como alto, moderado o bajo, aunque para el último es deseable la presencia simultánea de varios de los factores. Además, es importante recordar que la valoración del riesgo en la fase de planeación estará basada en la evidencia disponible en el momento de su elaboración. Esto puede cambiar durante el curso de la auditoría a medida que se consigue más evidencia y como resultado debe conducir a una revaloración del nivel de riesgo y a una reestimación de la naturaleza, la oportunidad y el alcance de los procedimientos adicionales de auditoría requeridos. Las circunstancias que podrían dar origen a que la valoración del riesgo cambie durante el curso de la auditoría pueden ser, por ejemplo, la obtención de evidencia de auditoría de que los controles están operando de forma efectiva en el momento de efectuar las pruebas de controles pero al aplicar los procedimientos sustantivos se detecta incorrecciones de cantidades mayores o menores a las esperadas o la detección de excepciones mayores a las expectativas definidas al elaborar la planeación. c. Riesgo de fraude El escepticismo profesional, el debido cuidado y la buena práctica pueden ayudar al auditor a hacer frente a los riesgos de fraude. Pareciera que la modernidad considera

13

como parte de la convivencia humana la ocurrencia de fraude; a nadie sorprende grandes titulares sobre escandalosos fraudes publicados diariamente; por ello el auditor debe estar predispuesto a ofrecer respuestas a los riesgos de irregularidades productos de maquinaciones de la gerencia, del personal o de terceros o de cualquier otro.

La responsabilidad de prevención y detección de fraude a cualquier nivel en la entidad descansa en aquellos que la dirigen y la gerencian; en caso de organizaciones pequeñas, normalmente no habrá diferencia entre estos dos grupos. No es responsabilidad de los auditores la prevención o detección de fraude, tampoco es su rol identificar las instancias del fraude o el confirmar que no ha ocurrido alguno durante el período sujeto a su examen. Sin embargo, son responsables de conducir una auditoría de forma tal que obtengan una seguridad razonable de que los estados financieros están libres de inexactitudes materiales, ya sean causadas por fraude o por error. Para que haya fraude es requisito fundamental la concurrencia simultánea de la oportunidad (tiempo preciso y condiciones adecuadas para su comisión) y el deseo (la intención del sujeto) para llevar a cabo. Hay dos tipos de fraude que pueden conducir a incorreciones materiales en los estados financieros: i. Aquellos provenientes de informes financieros fraudulentos, manipulados para

alterar los montos y engañar con ese hecho a los usuarios, por ejemplo, el reconocimiento de ingresos devengados ficticios; puede involucrar entre otros a:

a. Manipulación, falsificación o adulteración de registros contables o de

documentos de soporte de la información financiera, b. Interpretación errónea u omisión deliberada de hechos económicos en los

estados financieros, y, c. Políticas contables aplicadas de propósito en forma incorrecta para determinar

montos o revelar de modo incorrecto en los estados financieros.

ii. Aquellos que provienen de la utilización sin autorización de los activos de la compañía, tales como:

a. Robo en la cobranza, por ejemplo, cuando el cobrador emite una factura por

monto mayor en la original, entregada al cliente, que el registrado en la duplicada con la que rinde su recaudación, quedándose con la diferencia,

b. Usar los fines de semana vehículo y combustible de la compañía para su traslado particular, sin autorización, y,

c. Vender información calificada a terceros, ejemplo lista de clientes con sus datos (es frecuente en administradora de tarjetas de créditos, empresas que otorgan créditos personales, operadoras de telefonía móvil, seguros de salud, etc.).

Es irrelevante para el auditor el tipo de fraude cometido, le interesa por igual y debe dar respuestas adecuadas a los riesgos valorados, sea cual fuere la clasificación del posible fraude.

14

El riesgo de no detectar una incorrección material resultante de un fraude es más alto que el de no detectar una resultante de un error, ya que el fraude puede involucrar esquemas organizados, cuidadosos y sofisticados, diseñados para encubrirlos.5

En cualquier caso que haya riesgo de fraude el auditor debe documentar la valoración realizada y diseñar procedimientos de auditoría apropiados para enfrentar dicho riesgo. Ejemplos de actividades que deben ser documentadas para justificar las respuestas a los riesgos: 1. Discutir con el equipo de trabajo asignado los riesgos de que los estados

financieros pueden estar materialmente inexactos debidos a fraude, 2. Requerir a la gerencia y a quienes tienen cargos de dirección y manejo si tiene o no

conocimiento de fraude, 3. Requerir a otros funcionarios dentro de la corporación que pueden estar en

capacidad de proporcionar información adicional en cuanto al riesgo de fraude, 4. Considerar el conocimiento adquirido del proceso de comprensión del sistema de

control interno de la compañía, 5. Considerar otros conocimientos del negocio y de la entidad obtenidos de auditorías

previas y de los procedimientos de planeación del año en curso, y, 6. Considerar los resultados de los procedimientos analíticos preliminares. Evaluación de riesgos con el equipo de auditoría Antes de iniciar los trabajos de campo los miembros del equipo asignado deben discutir la susceptibilidad a las inexactitudes materiales debidas a fraude, de los estados financieros de la entidad.6

La discusión debe involucrar al socio a cargo de la auditoría, utilizando su juicio profesional y su experiencia con el cliente, a otros miembros claves del equipo y proporcionando la oportunidad para que los más experimentados identifiquen áreas en los estados financieros que son más propensas a incorrecciones materiales debidas a fraude y considerar cómo podrían presentarse las inexactitudes. Los resultados de esta discusión deben ser documentados en el archivo de la auditoría. A continuación proponemos un modelo práctico de cómo documentar este procedimiento. Cliente: Compañía ABS SACI Auditoría por el ejercicio a cerrar el 31/12/13 Reunión del equipo de trabajo de auditoría para evaluar riesgos. Esta documentación de reunión del equipo deberá ser completada como resultado de la reunión de los auditores, especialista y demás participantes del encargo, la cual deberá ser programada y llevada a cabo antes del inicio del trabajo de campo. Todos los integrantes deben participar con una actitud de escepticismo profesional y tendrán como propósito fundamental compartir conocimiento, intercambiar ideas y dar dirección al trabajo a encarar. 5 NIA 240, PÁRRAFO 6, página 206, oc.

6 NIA 240, párrafo 15, oc.

15

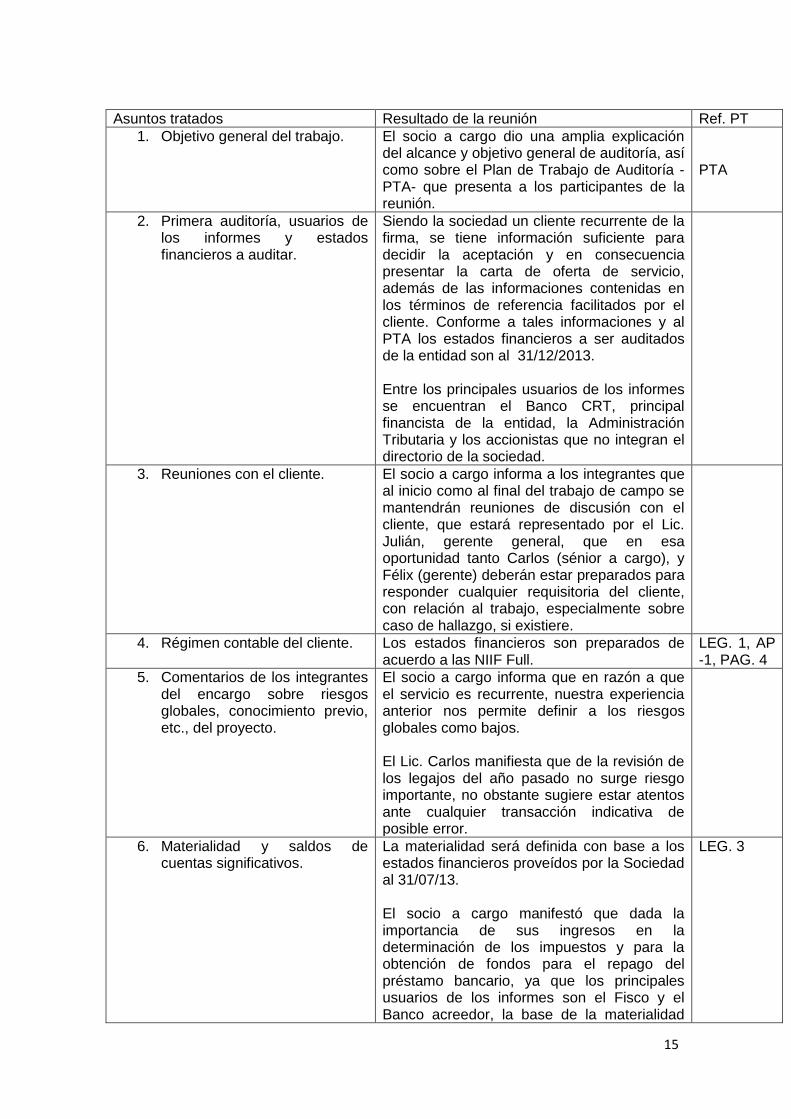

Asuntos tratados Resultado de la reunión Ref. PT

1. Objetivo general del trabajo. El socio a cargo dio una amplia explicación del alcance y objetivo general de auditoría, así como sobre el Plan de Trabajo de Auditoría -PTA- que presenta a los participantes de la reunión.

PTA

2. Primera auditoría, usuarios de los informes y estados financieros a auditar.

Siendo la sociedad un cliente recurrente de la firma, se tiene información suficiente para decidir la aceptación y en consecuencia presentar la carta de oferta de servicio, además de las informaciones contenidas en los términos de referencia facilitados por el cliente. Conforme a tales informaciones y al PTA los estados financieros a ser auditados de la entidad son al 31/12/2013. Entre los principales usuarios de los informes se encuentran el Banco CRT, principal financista de la entidad, la Administración Tributaria y los accionistas que no integran el directorio de la sociedad.

3. Reuniones con el cliente. El socio a cargo informa a los integrantes que al inicio como al final del trabajo de campo se mantendrán reuniones de discusión con el cliente, que estará representado por el Lic. Julián, gerente general, que en esa oportunidad tanto Carlos (sénior a cargo), y Félix (gerente) deberán estar preparados para responder cualquier requisitoria del cliente, con relación al trabajo, especialmente sobre caso de hallazgo, si existiere.

4. Régimen contable del cliente. Los estados financieros son preparados de acuerdo a las NIIF Full.

LEG. 1, AP -1, PAG. 4

5. Comentarios de los integrantes del encargo sobre riesgos globales, conocimiento previo, etc., del proyecto.

El socio a cargo informa que en razón a que el servicio es recurrente, nuestra experiencia anterior nos permite definir a los riesgos globales como bajos. El Lic. Carlos manifiesta que de la revisión de los legajos del año pasado no surge riesgo importante, no obstante sugiere estar atentos ante cualquier transacción indicativa de posible error.

6. Materialidad y saldos de cuentas significativos.

La materialidad será definida con base a los estados financieros proveídos por la Sociedad al 31/07/13. El socio a cargo manifestó que dada la importancia de sus ingresos en la determinación de los impuestos y para la obtención de fondos para el repago del préstamo bancario, ya que los principales usuarios de los informes son el Fisco y el Banco acreedor, la base de la materialidad

LEG. 3

16

será el 3% del total de ingresos ordinarios y que la materialidad de desempeño será del 60% de la materialidad global de planeación. Ver porcentajes de materialidad propuestos según niveles de riesgos, página 36.

7. Oportunidad, fechas claves, y disponibilidad del personal del cliente.

Conforme se pudo comprobar según el trato del cliente, éste se muestra presto a proveer ayuda en lo que le sea pedido, especialmente en cooperación con su recursos humanos. El equipo debe tener presente que el vencimiento para la presentación por el cliente su información financiera con el dictamen del auditor al Banco será el 31 de marzo de 2014 y la entrega al Fisco vencerá en abril de 2014.

8. ¿Qué podemos aprender de la experiencia pasada, tal como de problemas/eventos que causaron demoras y áreas de sobre/sub auditoría?

En la ejecución de los trabajos anteriores (ejercicio 2011 y 2012) ha habido predisposición y colaboración por parte de los funcionarios de la Sociedad lo cual facilita nuestra labor. No se han presentado problemas que demoren nuestro trabajo. La entidad cuenta con procedimientos establecidos por escrito sobre sistema de controles, en manuales de funciones y de procedimientos y en reglamentaciones bien precisas, además mantiene monitoreo razonable de los controles. De las observaciones, inspecciones y procedimientos analíticos el senior manifiesta que los controles son buenos, todos los procesos operativos se encuentran respaldados y aprobados. El Lic. Rubén manifestó que el año pasado se trabajó con estados financieros provisorios que permitió avanzar sin contratiempo, por lo que cree se puede hacer lo mismo en el ejercicio actual; el socio manifiesta su acuerdo con la idea.

9. ¿Hay cualesquiera nuevas preocupaciones por integridad de la administración, empresa en marcha, litigios, etc.?

No se tiene conocimiento. No obstante el equipo acuerda estar atento sobre este asunto y de llegar a su conocimiento cualquier indicio que pueda afectar la continuidad del funcionamiento de la compañía se comunicará de inmediato al socio a cargo.

LEG. 3, CARTA DE GERENCIA

10. Cambios del año en operaciones del negocio y/o condición financiera, regulaciones de la industria, políticas de contabilidad usadas y personas.

El equipo manifiesta no tener conocimiento de la ocurrencia de cambios en las operaciones de la sociedad, situación financiera, regulaciones del sector, de políticas contables ni de recursos humanos relevantes.

11. Susceptibilidad de los estados financieros frente al fraude. ¿De qué maneras posibles la

A fin de reducir este riesgo a niveles aceptables debemos considerar la materialidad de desempeño y realizar pruebas

17

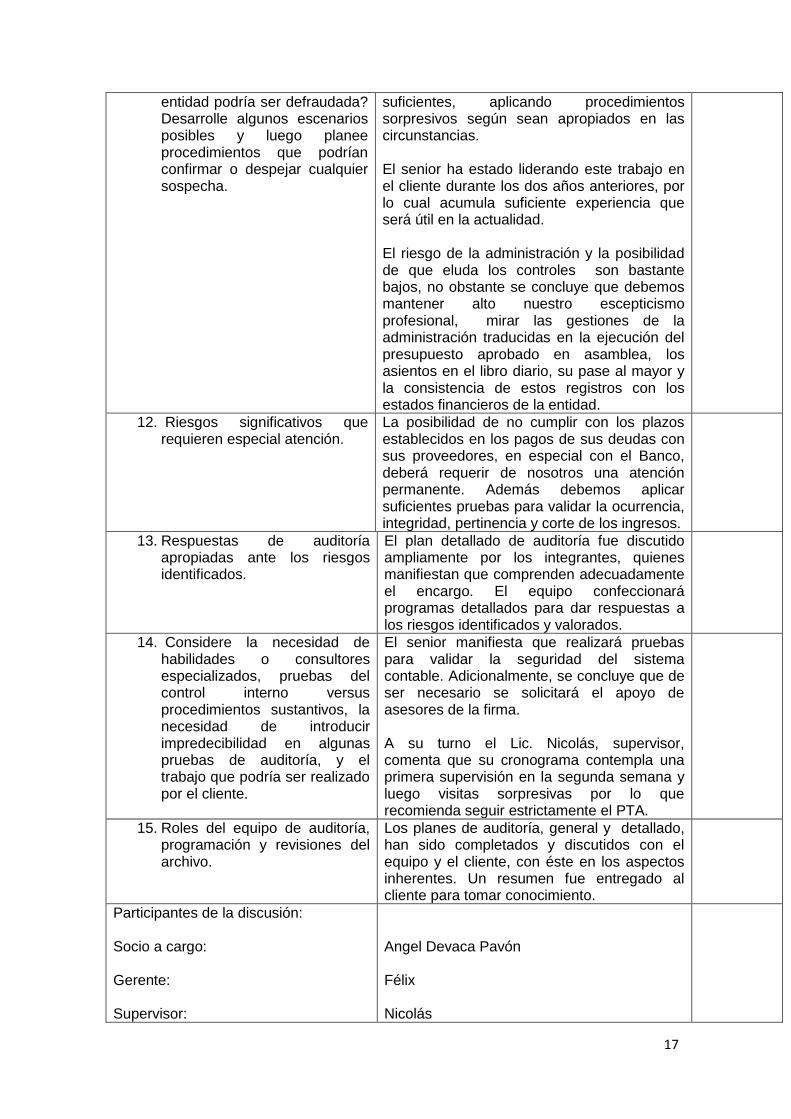

entidad podría ser defraudada? Desarrolle algunos escenarios posibles y luego planee procedimientos que podrían confirmar o despejar cualquier sospecha.

suficientes, aplicando procedimientos sorpresivos según sean apropiados en las circunstancias. El senior ha estado liderando este trabajo en el cliente durante los dos años anteriores, por lo cual acumula suficiente experiencia que será útil en la actualidad. El riesgo de la administración y la posibilidad de que eluda los controles son bastante bajos, no obstante se concluye que debemos mantener alto nuestro escepticismo profesional, mirar las gestiones de la administración traducidas en la ejecución del presupuesto aprobado en asamblea, los asientos en el libro diario, su pase al mayor y la consistencia de estos registros con los estados financieros de la entidad.

12. Riesgos significativos que requieren especial atención.

La posibilidad de no cumplir con los plazos establecidos en los pagos de sus deudas con sus proveedores, en especial con el Banco, deberá requerir de nosotros una atención permanente. Además debemos aplicar suficientes pruebas para validar la ocurrencia, integridad, pertinencia y corte de los ingresos.

13. Respuestas de auditoría apropiadas ante los riesgos identificados.

El plan detallado de auditoría fue discutido ampliamente por los integrantes, quienes manifiestan que comprenden adecuadamente el encargo. El equipo confeccionará programas detallados para dar respuestas a los riesgos identificados y valorados.

14. Considere la necesidad de habilidades o consultores especializados, pruebas del control interno versus procedimientos sustantivos, la necesidad de introducir impredecibilidad en algunas pruebas de auditoría, y el trabajo que podría ser realizado por el cliente.

El senior manifiesta que realizará pruebas para validar la seguridad del sistema contable. Adicionalmente, se concluye que de ser necesario se solicitará el apoyo de asesores de la firma. A su turno el Lic. Nicolás, supervisor, comenta que su cronograma contempla una primera supervisión en la segunda semana y luego visitas sorpresivas por lo que recomienda seguir estrictamente el PTA.

15. Roles del equipo de auditoría, programación y revisiones del archivo.

Los planes de auditoría, general y detallado, han sido completados y discutidos con el equipo y el cliente, con éste en los aspectos inherentes. Un resumen fue entregado al cliente para tomar conocimiento.

Participantes de la discusión: Socio a cargo: Gerente: Supervisor:

Angel Devaca Pavón Félix Nicolás

18

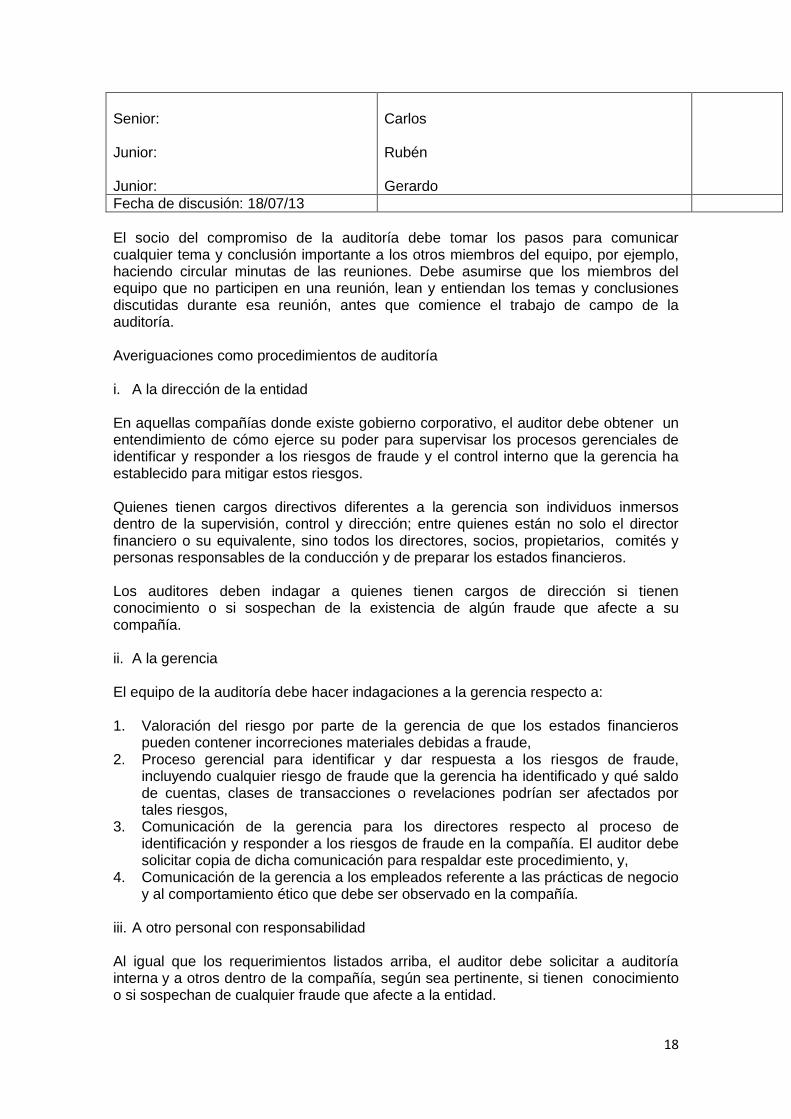

Senior: Junior: Junior:

Carlos Rubén Gerardo

Fecha de discusión: 18/07/13

El socio del compromiso de la auditoría debe tomar los pasos para comunicar cualquier tema y conclusión importante a los otros miembros del equipo, por ejemplo, haciendo circular minutas de las reuniones. Debe asumirse que los miembros del equipo que no participen en una reunión, lean y entiendan los temas y conclusiones discutidas durante esa reunión, antes que comience el trabajo de campo de la auditoría. Averiguaciones como procedimientos de auditoría i. A la dirección de la entidad En aquellas compañías donde existe gobierno corporativo, el auditor debe obtener un entendimiento de cómo ejerce su poder para supervisar los procesos gerenciales de identificar y responder a los riesgos de fraude y el control interno que la gerencia ha establecido para mitigar estos riesgos. Quienes tienen cargos directivos diferentes a la gerencia son individuos inmersos dentro de la supervisión, control y dirección; entre quienes están no solo el director financiero o su equivalente, sino todos los directores, socios, propietarios, comités y personas responsables de la conducción y de preparar los estados financieros. Los auditores deben indagar a quienes tienen cargos de dirección si tienen conocimiento o si sospechan de la existencia de algún fraude que afecte a su compañía. ii. A la gerencia El equipo de la auditoría debe hacer indagaciones a la gerencia respecto a: 1. Valoración del riesgo por parte de la gerencia de que los estados financieros

pueden contener incorreciones materiales debidas a fraude, 2. Proceso gerencial para identificar y dar respuesta a los riesgos de fraude,

incluyendo cualquier riesgo de fraude que la gerencia ha identificado y qué saldo de cuentas, clases de transacciones o revelaciones podrían ser afectados por tales riesgos,

3. Comunicación de la gerencia para los directores respecto al proceso de identificación y responder a los riesgos de fraude en la compañía. El auditor debe solicitar copia de dicha comunicación para respaldar este procedimiento, y,

4. Comunicación de la gerencia a los empleados referente a las prácticas de negocio y al comportamiento ético que debe ser observado en la compañía.

iii. A otro personal con responsabilidad Al igual que los requerimientos listados arriba, el auditor debe solicitar a auditoría interna y a otros dentro de la compañía, según sea pertinente, si tienen conocimiento o si sospechan de cualquier fraude que afecte a la entidad.

19

Mientras que las indagaciones a la gerencia pueden generar información útil acerca del riesgo de inexactitud material debido al uso de fraude por parte de empleados, no es razonable pensar que se delate acerca de su propósito de llevar adelante algún fraude; en consecuencia para evaluar posible riesgo de fraude a ser cometido por la gerencia el auditor debe dirigir su inquisitoria a otros empleados7 tales como:

iii.1. Personal no vinculado directamente en los procesos de informes financieros, iii.2. Empleados con diferentes niveles de autoridad, iii.3. Empleados involucrados en comenzar, procesar o registrar transacciones

complejas o inusuales o aquellos que supervisan o monitorean a estos empleados,

iii.4. Asesores legales internos, y, iii.5. Responsable de monitoreo de conducta ética. Adquirir una adecuada comprensión del sistema de control interno puede ayudar al auditor para valorar la susceptibilidad de los estados financieros a contener inexactitud material debida a fraude; en ese sentido un ambiente de control satisfactorio puede reducir el riesgo de fraude; mientras que una debilidad en el ambiente de control, como la habilidad de la gerencia para eludir controles, podría incrementar el riesgo de que pueda cometerse fraude. Por otra parte, cuando se tiene un entendimiento de la entidad y de su ambiente, incluyendo el control interno, el auditor debe considerar si la información obtenida indica que se halla presente uno o más factores de riesgo de fraude. Durante el proceso de comprensión de la entidad y de su ambiente, es posible que hechos o condiciones sean identificados y que indiquen un incentivo o presión para cometer fraude o que pueda proporcionar oportunidad para cometerlo. Estos son conocidos como factores de riesgo de fraude; si bien no necesariamente significa existencia de fraude normalmente están presentes en los casos en que se comete el fraude. Como ejemplo de factores de riesgo de fraude se incluyen a la necesidad de cumplir expectativas de terceros para obtener financiamiento de capital adicional, creando así presión para cometer fraude y la entrega de gratificaciones significativas si se alcanzan objetivos poco realista que conduzcan a cometer fraude. Al igual que con otras indagaciones, es importante cuando se hace valoración de la existencia de factores de riesgo de fraude, considerar el tamaño, la complejidad y la propiedad de la entidad; por ejemplo, en una compañía pequeña, el dominio de la gerencia por un solo individuo no indica necesariamente una pérdida de manejo sobre el control interno y los informes financieros; sin embargo, en una compañía grande, esto puede indicar que tales controles están siendo ignorados en beneficio de alguno de los miembros de la gerencia. Valoración de relaciones inusuales a partir de la revisión analítica preliminar. El auditor debe reconocer que puede existir la posibilidad de incorrección material debida a fraude, sin olvidar su experiencia en trabajos anteriores con el cliente respecto a la honestidad e integridad de la gerencia y de quienes ejercen cargos de dirección y de mando. 7

NIA 240, párrafo 19 oc.

20

Cuando se está realizando la revisión analítica preliminar, el auditor debe estar alerta a la posibilidad de que las relaciones inesperadas o inusuales pueden ser el resultado de errores materiales debidos a fraude. Una vez que el auditor ha completado las actividades discutidas arriba, debe estar en posición de evaluar si hay riesgo de inexactitud material y aplicar procedimientos en respuesta a tales riesgos. Estos riesgos deben ser identificados como valorados a nivel de estados financieros y a nivel de aserción para clases de transacciones, saldos de cuentas y revelaciones. Algunos riesgos tendrán el potencial de afectar cada área de la auditoría y hará relación a asuntos importantes, como la efectividad general del ambiente de control o presiones sobre la gerencia de generar resultados definidos. Otros riesgos pueden ser más específicos y estar relacionados a transacciones particulares o saldos tales como el riesgo de apropiación indebida de inventarios. Cuando se está valorando riesgo, tal como de inexactitudes, el auditor debe ejercer su juicio profesional para identificar el riesgo de fraude considerando la información obtenida y realizar procedimientos de valoración de riesgo teniendo en cuenta las clases de transacciones, saldo de cuentas y revelaciones en los estados financieros; evidenciar el riesgo identificado, su calificación y las aseveraciones que afectan; y considerar la posible magnitud de cualquier inexactitud potencial, incluyendo el riesgo de generar múltiples errores y la posibilidad de ocurrencia del riesgo. En los casos en que haya un incremento de riesgo de fraude, es importante asegurar que la auditoría sea conducida por miembros de equipo que tengan el conocimiento necesario y las habilidades para reconocer los indicios de fraude. Además, se debe considerar la asignación de personal con conocimiento especial para la auditoría, con el fin de enfrentar cualquier riesgo específico que fuese identificado, tales como el riesgo relacionado con Tecnología de Información, TI. También es importante asegurar que el nivel de supervisión sea el apropiado. Asimismo, el auditor debe considerar si es necesario: a. incrementar el nivel de corroboración de las explicaciones de la gerencia, b. incrementar el nivel de evidencia de terceros, e incorporar la selección de la naturaleza, la oportunidad y el alcance de los procedimientos sorpresivos de auditoría. Al considerar las políticas contables, el auditor debe recordar el riesgo que la selección y aplicación de dichas políticas pueden conducir a que los estados financieros estén materialmente incorrectos. Así que es importante considerar si las acciones de la gerencia en el tratamiento o aplicación de tales políticas serán indicativas de informes financieros fraudulentos. Si el riesgo de fraude se debe a la posibilidad de que la gerencia ignore los controles, el auditor podría: 1. Probar los ajustes llamativos a los estados financieros, 2. Revisar los estimados contables en busca de sesgos indebidos, y, 3. Obtener un entendimiento apropiado de transacciones inusuales.

Debido a que los ajustes fraudulentos serán normalmente hechos al final del periodo que se reporta, los ítems seleccionados para prueba, incluirían a partidas de cierre de ejercicio. Sin embargo, es importante considerar la posibilidad que se hayan hecho registros diarios fraudulentos en otros momentos durante el período y que el auditor necesita someterlos también a prueba.

21

Dado que los estimados contables están sujetos a un elemento de juicio, el informe financiero fraudulento se puede lograr por medio de estimados contables con inexactitudes intencionales, ejemplo, revalúo en exceso de propiedades, planta y equipo, apropiación excesiva de costos indirectos en el valor de la producción, o a la inversa de ambos casos, por tanto el auditor debe considerar cualquier diferencia entre estimados si son soporte de evidencia de auditoría y si los estados financieros indican alguna posible influencia. Adicionalmente, una revisión retrospectiva de los conceptos e hipótesis de la gerencia en relación a los estimados contables en el año anterior debe ser ejecutada. Esto proporcionará evidencia de si la influencia de la gerencia ha existido en el pasado. Por otra parte, cuando se considera la naturaleza y los objetivos de las transacciones significativas, el auditor debe evaluar si existe algún indicativo de que han sido hechas para incluir en informe financiero fraudulento, o para ocultar la apropiación indebida de bienes; por lo cual debe considerar si la forma de la operación parece muy compleja; la gerencia ha discutido la naturaleza y el tratamiento contable de la transacción con quienes ocupan cargos de dirección y si ha sido documentada en forma adecuada con la autorización pertinente; la gerencia ha dado preferencia a un tratamiento contable particular por encima de su importancia económica; las transacciones que involucran a otros entes relacionados no consolidados, incluyendo entidades de propósitos especiales, han sido revisadas apropiadamente y aprobadas por aquellos con capacidad de dirección, y aquellas que involucran a partes relacionadas previamente no identificadas, o los entes involucrados no tienen la adecuada capacidad financiera para dar soporte a la gestión sin la asistencia de la entidad auditada. Respuestas a los riesgos de inexactitud material debida a fraude a nivel de aseveración El plan de trabajo elaborado debe responder al riesgo a nivel de aseveración y cubrir la naturaleza, extensión y oportunidad de los procedimientos adicionales de auditoría a aplicar. Los siguientes ejemplos podrían ser incluidos en el plan en respuesta a los riesgos evaluados: a. Aplicar procedimientos de auditoría diferentes a los usados en años anteriores

para obtener información más confiable, por ejemplo, confirmación de terceros o para obtener información de corroboración adicional,

b. Cambiar la fecha de los procedimientos sustantivos, por ejemplo, realizar las pruebas al cierre del ejercicio en vez de extender conclusiones alcanzadas en una fecha anterior hasta la de los estados financieros,

c. Actuar en línea a la valoración del riesgo de error material en el alcance de los procedimientos aplicados, por ejemplo, incrementar el tamaño de muestras o incrementar el nivel de detalle de los procedimientos analíticos.

Cuando los auditores valoran que hay riesgo de sobrevalorar los ingresos, para responderlo puede solicitar a los clientes, además de la confirmación de saldos, detalles, cantidades, condiciones de ventas durante el año; aunque deben considerar que obtener semejante información no será fácil ni frecuente; por tanto, deben considerar aplicar otros procedimientos alternativos como el estudio analítico de la historia de los ítems seleccionados. Riesgos significativos

22

La NIA 315 “Identificación y evaluación de los riesgos de error material mediante el entendimiento de la entidad y su entorno” define una clase específica de riesgo que requiere “consideración especial de auditoría”.8 Estos riesgos conocidos como riesgos significativos a menudo surgirán de transacciones no rutinarias y complejas, que requieren un alto grado de juicio. Más específicamente, la NIA 315 y la NIA 240, dicen que cuando los auditores han identificado y valorado que hay un riesgo de inexactitud material debido a fraude, el riesgo es considerado significativo, en estos casos los auditores deben evaluar el diseño e implementación de controles internos de la entidad y responder a cualquier debilidad con procedimientos adicionales de auditoría adecuados. Riesgo de fraude en reconocimiento de ingresos Las normas internacionales de auditoría hacen entender de que siempre habrá un riesgo de ingresos que están erróneamente presentados debido a fraude, ya sea como consecuencia de sobrevaloración o infravaloración. El auditor debe considerar y valorar si los ingresos pueden ser erróneamente presentados debido a fraude. Cuando el auditor determine que no hay tal riesgo, las razones de esta conclusión deben ser debidamente documentadas; sin embargo, si el auditor determina que hay riesgo de fraude en relación a reconocimiento de ingresos, entonces debe diseñar procedimientos adicionales de auditoría y obtener suficiente evidencia apropiada hasta reducir a un nivel aceptablemente bajo el mencionado riesgo. Dichos procedimientos deben incluir la participación de miembro del equipo con suficiente experiencia para hacer frente a este tipo de situación; además debe: a. aplicar procedimientos sustantivos sorpresivos; b. ampliar las muestras y probar al final del ejercicio; c. obtener evidencia suficiente apropiada de por lo menos dos fuentes diferentes; d. contrastar las evidencias de una fuente con otra; e. visualizar los procesos de generación de ingresos; f. seleccionar ciertos clientes y acompañar al cajero para chequear el cobro efectivo de los ingresos; g. otros apropiados. Aspectos indicativos de riesgos de fraude. Altos

1. Intensa lucha por conquistar mercado, 2. Antecedentes de fraudes registrados y comprobados, 3. Investigaciones sobre denuncias de fraudes pendientes de conclusión, 4. Nulo monitoreo de controles, 5. Disputa no disimulada de directivos entre sí, con conocimiento del personal, 6. Ausencia de medida ante denuncia de fraude, 7. Deficiente trato al personal, 8. Atraso en el pago de salario al personal, 9. Destrucción, intencional o no, de registros y documentos contables, 10. Práctica de evasión de impuestos con baja remuneración de la gerencia.

Moderados

1. Deficiente control de registros y documentos contables, 2. Poco control de activos, ausencia de conciliaciones de cuentas oportunas, 3. Transacciones con partes relacionadas y bajos controles externos, 4. Influencia significativa de la administración por una persona o pocas personas, 5. Monitoreo de controles insuficientes.

8 OC. .

23

Bajos

1. Segregación de funciones y monitoreo del gobierno corporativo adecuados, 2. Salvaguarda física de bienes, 3. Exigencia de conducta ética, 4. Adecuados controles de acceso a registros automatizados, 5. Adecuados sistemas de autorización y aprobación de transacciones, 6. Riguroso proceso de selección de personal, 7. Rotación periódica y sorpresiva de personal que cubre puestos claves, 8. Premiación por competencia, 9. Vigilancia permanente de las actividades a cargo de auditoría interna, y, 10. Informes de auditores independientes sin salvedades.

Nuevamente esta lista debe ser considerada apenas como indicativos de riesgos de fraude. d. Riesgo de cumplimiento de leyes y regulaciones El incumplimiento de leyes y regulaciones puede significar la desaparición de un ente, por ejemplo, la violación de una normativa que regula el medio ambiente puede ser motivo para el retiro por el estado de la licencia para operar; consecuentemente puede hacer que el principio de empresa en marcha (no revelado por el auditor en su dictamen dando el mensaje a los usuarios que este principio no está en duda), desaparezca en tiempo breve, exponiendo a los auditores a ser considerados como negligentes por aquellos que tomaron decisiones económicas basados en su dictamen y por terceros interesados. Las NIA requieren que el auditor cuando diseña y realiza sus procedimientos de auditoría considere si hay incumplimiento de leyes y regulaciones que pueden afectar a los estados financieros materialmente. Cada compañía está afectada por diferentes normativas legales que pueden impactar sobre los estados financieros, por ejemplo, algunas leyes y regulaciones determinan la forma y contenido de los estados financieros (reglamentaciones de plan y manual de cuentas de cotizantes en bolsas, del sistema financiero, de cooperativas, etc.) y, por lo tanto, son directamente relevantes para la auditoría de dichos estados financieros. Otras leyes y regulaciones tienen un impacto importante sobre la habilidad de la entidad para llevar a cabo sus negocios y pueden de forma indirecta tener un impacto sobre las cifras en los estados financieros; por ejemplo, las compañías dedicadas a las comunicaciones reguladas pueden dejar de generar ingresos ordinarios si el órgano de control cancela sorpresivamente la licencia. Responsabilidad de la administración La responsabilidad inherente al cumplimiento de cualquier normativa que regula el funcionamiento de una entidad recae en su dirección, aunque el auditor debe considerar la posibilidad de no cumplimiento de las leyes y regulaciones que lleven a error material en los estados financieros; “sin embargo, el auditor no es responsable de prevenir incumplimiento y no debe esperarse que detecte todos los casos de incumplimiento de cualquier disposición legal y reglamentaria”.9

La gerencia es la responsable de asegurar que la entidad opere dentro de la ley y las regulaciones que le aplican, de detectar y prevenir estos incumplimientos, desarrollando todas, o algunas de, según resulten apropiadas, las siguientes funciones: 9 NIA 250, párrafo 4, edición español, 2011

24

1. Desarrollar, divulgar e implementar código de ética, 2. Asegurar que los empleados estén bien entrenados y que entiendan el código de

ética, 3. Monitorear el cumplimiento de requisitos legales y asegurar que se diseñen

procedimientos operativos para dar cumplimiento a estos requerimientos. 4. Capacitar periódicamente al personal clave sobre leyes y reglamentaciones que

regulan el giro del negocio, 5. Diseñar y operar un control interno apropiado, 6. Supervisar el cumplimiento del código de ética y transmitir al personal cultura de

honestidad, 7. Designar asesores jurídicos para evaluar periódicamente el cumplimiento de los

requisitos legales y reglamentarios, 8. Habilitar y mantener actualizada carpeta de leyes importantes que regulan la vida

de la organización, 9. Fomentar el funcionamiento de la unidad interna de control, y, 10. Circularizar mensualmente al personal clave sobre vigencia de normativas;

resumiendo los artículos de mayor relevancia. Responsabilidad de los auditores independientes Como parte de su trabajo de auditoría es responsabilidad de los auditores independientes determinar la posible existencia de riesgos de incumplimiento de normativas legales de la entidad auditada y evaluar su posible impacto en los estados financieros a fin de diseñar los procedimientos adicionales de auditoría en respuesta a tales riesgos. El auditor no necesita ser un experto en todas las leyes o regulaciones con las que tiene que cumplir la entidad que audita; sin embargo, debe obtener un entendimiento general del marco legal y regulatorio aplicable a la compañía en particular y a la industria en general y evaluar cómo su cliente está cumpliendo los requerimientos. El auditor actual en la mayoría de los países americanos requiere un profundo conocimiento de las normas impositivas; en varias jurisdicciones se les pide un informe de cumplimiento impositivo como parte de su dictamen sobre los estados financieros; para hacer frente a estos retos normalmente usa su conocimiento de la industria en que opera su cliente, las regulaciones y otros factores aplicables; requiere de la gerencia informe sobre las políticas y procedimientos respecto al cumplimiento de leyes y regulaciones que afectan a la compañía y en cuanto a leyes y regulaciones que espera tengan un efecto fundamental en las operaciones de la entidad. Adicionalmente, el auditor puede discutir con la gerencia las políticas y procedimientos adoptados para la identificación, evaluación y rendición de cuentas expuestas a requerimiento de leyes y regulaciones; ejemplo, revalúo legal de propiedades, planta y equipo. Al obtener un entendimiento el auditor debe considerar aquellas leyes y regulaciones que determinan la forma y el contenido de los estados financieros y aquellas que son esenciales para la capacidad de la entidad en dirigir sus negocios. Algunas leyes y regulaciones pueden dar origen a riesgos de negocio que tienen un efecto fundamental en las operaciones de la compañía, que el no cumplimiento puede llevarla a cerrar operaciones o a cuestionar su continuación como empresa en marcha. Estos son, por lo tanto, importantes en la habilidad de la entidad para conducir sus negocios; por ejemplo, el no cumplimiento de los requisitos de la licencia u otro permiso para realizar operaciones, puede tener un impacto negativo para la empresa,

25

como sería el caso de un banco el no cumplimiento de requisito de capital mínimo, o en la industria maderera la no reforestación, estando obligada a ella; el no cumplimiento de los requisitos de la Secretaría o Ministerio de Ambiente puede significar el retiro de la licencia para actuar a la compañía en falta. Una vez que se ha logrado dicho entendimiento el auditor debe realizar procedimientos para ayudar a identificar instancias de no cumplimiento y cómo podría afectar este incumplimiento a los estados financieros, solicitando a la gerencia manifestaciones escritas de si la organización está cumpliendo con dichas leyes y regulaciones, lectura de comunicaciones oficiales recibidas de órganos de control sobre posibles incumplimientos y, si corresponde, solicitar información directa (circularización) de los órganos estatales de control sobre posibles incumplimientos de la entidad sujeta a su auditoría. Cómo afecta al plan de auditoría el incumplimiento de leyes y regulaciones? Básicamente el plan de auditoría debe ser desarrollado para enfrentar el riesgo que los estados financieros contengan errores materiales debido al no cumplimiento de leyes y regulaciones por la entidad emisora de la información financiera a auditar, consecuentemente, el auditor debe definir estrategias para dar respuestas globales a tales riesgos; para este fin debe clasificar los riesgos en altos, moderados y bajos. Fenómenos indicativos de riesgos por incumplimiento de leyes y reglamentos. Riesgos altos 1. Antecedentes de penalizaciones a la entidad por incumplimiento por organismos

estatales, 2. Investigaciones en curso a cargo de autoridades competentes por posibles

violaciones a normativas legales, 3. Publicaciones en prensa de supuestas irregularidades que violan leyes y

reglamentos, 4. Compañías dedicadas a actividades altamente regladas, ejemplo, aperadoras de

telefonía móvil, y, 5. Ventas por montos significativos a organismos estatales sin licitación pública, que

generan ingresos fuera de lo común. Riesgos moderados 1. Conclusión de investigaciones oficiales sobre supuestos incumplimientos

liberando de responsabilidad a la entidad, y, 2. Respuestas convincentes del gobierno corporativo a cualquier indicio de

incumplimiento de leyes y regulaciones, Riesgos bajos 1. Sin antecedente de incumplimiento y de denuncia por incumplimiento normativo, 2. Adecuados controles y monitoreo de cumplimiento de leyes y regulaciones, 3. Destacada actuación de la asesoría jurídica en el área, 4. Demostrada cultura de cumplimiento del gobierno corporativo, 5. Compromiso en el cumplimiento de responsabilidad empresarial relacionada a

leyes y regulaciones, Cuando el auditor de algunos países, además de emitir su opinión sobre los estados financieros, tiene responsabilidad de informar sobre leyes y regulaciones como en los

26

requerimientos de reportes sobre cumplimiento impositivo de sus clientes, debe asegurar que estos requisitos sean enfrentados en forma apropiada en los términos del compromiso y planee específicamente la prueba de cumplimiento con estas leyes y regulaciones y documentar apropiadamente para demostrar su debida diligencia en caso de ser requerido para la exhibición de sus papeles de trabajo. Respuesta a errores detectados El auditor deberá documentar sus hallazgos de errores materiales y llevar un registro actualizado de errores potenciales que hayan sido identificados durante las pruebas de auditoría, sea a nivel de la entidad; estados financieros, saldos y transacciones; por fraude o por incumplimiento de normativas. Tanto los errores detectados como de aquellos considerados por el auditor deben ser discutidos con la administración para que evalúe el impacto y tomar las acciones apropiadas. El auditor deberá documentar esta discusión y el compromiso de la administración frente a los errores discutidos. Además de mantener un registro de monto y naturaleza de las inexactitudes, es importante documentar si la gerencia está de acuerdo en practicar los ajustes a los estados financieros cuando las incorrecciones requieren. Los errores variarán en su naturaleza entre incorrecciones conocidas y las probables. Inexactitudes conocidas Pueden ser inexactitudes de hecho y las que involucran decisiones subjetivas. Las primeras son inexactitudes específicas identificadas durante la auditoría, que incluyen, por ejemplo, aquellas que surgen de errores en la consecución o procesamiento de datos y de ignorar o malinterpretar los hechos. Durante las pruebas de detalles, una inexactitud de hecho puede ser una factura de ventas que ha sido seleccionada, la cual no ha sido incluida erróneamente dentro del movimiento o ha sido procesada por una cantidad errada. Las inexactitudes que involucran decisiones subjetivas provienen de discrepancias entre la gerencia y los conceptos del auditor, respecto a estimados contables o de la selección y aplicación de políticas contables que el auditor considera que dan origen a irregularidades, ejemplo, si al evaluar la previsión estimada de cuentas de dudoso cobro el auditor concluye, como resultado de su auditoría, que se requiere de un monto diferente de previsión a aquel que la gerencia ha reflejado en los estados financieros. Inexactitudes probables Las inexactitudes probables se originan básicamente de la extrapolación de los resultados de evidencia de auditoría que ha sido obtenida, por ejemplo, la proyección de errores a partir de inexactitudes conocidas que surgen de probar una muestra de auditoría para toda la población que compone el universo del que se obtuvo la muestra. Consideración final de las incorrecciones El auditor al concluir su trabajo de auditoría y antes de elaborar su dictamen debe evaluar todas las incorrecciones identificadas, individualmente y en agregado a un

27

grupo de cuentas o de transacciones, para determinar si el efecto global es material al conjunto de los estados financieros. Al considerar cada inexactitud individual, es posible que algunos ítems sean de menor nivel que la materialidad definida durante el proceso de planeación y será evaluada como material debido a su naturaleza en vez de su tamaño; ejemplo, incorrecciones que afectan el cumplimiento de requisitos legales y regulatorios; aquellos que afecten cumplimiento de contratos suscritos; otras que afecten información de segmentos presentada en los estados financieros; otras más que representan omisiones de información no requerida específicamente por el marco del informe financiero aplicable, pero que a juicio del auditor son importantes para el entendimiento de la posición financiera, del desempeño financiero y de los flujos de efectivo de la entidad; errores que afectan la información que será comunicada en documentos que contienen los estados financieros auditados y que pueden razonablemente esperarse influencien las decisiones económicas de los usuarios de los estados financieros; finalmente, aquellos montos significativos pagados a la gerencia por su buena gestión. Cuando se está evaluando si el efecto agregado de la inexactitud identificada es material, el auditor debe considerar también el efecto de cualquier inexactitud en años anteriores en relación a los errores actuales, teniendo en consideración que algunos, más no otros, pueden impactar al ejercicio actual, ejemplo, un error del año pasado en el costo de productos elaborados en stock al cierre de dicho año y vendidos en el actual tendrá incidencia en el resultado del nuevo ejercicio que se está auditando. Si las incorrecciones detectadas son consideradas materiales por el auditor, previa extensión de su prueba, deberá solicitar a la gerencia ajustar los estados financieros por los errores identificados. Demás está decir que si los errores acumulados no corregidos alcanzan la materialidad definida por el auditor, deberá revelar en su dictamen. Comunicación a la dirección Conforme a la NIA 260, es deber del auditor “la comunicación oportuna a los responsables del gobierno de la entidad de los hechos observados que sean significativos y relevantes en relación con su responsabilidad de supervisión del proceso de información financiera” 10

. “El auditor determinará la persona o personas que, dentro de la estructura de gobierno de la entidad, sean las adecuadas a efectos de realizar sus comunicaciones”.11

Durante el curso de la auditoría el auditor probablemente identifique algunos temas que puedan ser de interés para el gobierno corporativo o gobierno de mando de la entidad. A menudo no habrá distinción entre la función de la gerencia y de aquellos que tienen toda la responsabilidad de manejar la empresa. Sin embargo, particularmente en organizaciones grandes, la conducción puede estar a cargo de varias personas; el auditor necesita asegurar que toda la información relevante ha sido comunicada a tiempo a las personas apropiadas. Aquellos que tienen funciones de dirección ordinariamente son responsables de asegurar que la organización logra sus objetivos con respecto a la confiabilidad de los informes financieros, la efectividad y eficiencia de las operaciones, cumplimiento de las leyes pertinentes y de informar a las partes interesadas; el auditor debe determinar las personas relevantes que tienen dirección y a quienes los asuntos de mando debe comunicarlos; en algunos casos será claro quiénes conforman el grupo de dirección. 10

NIA 260 párrafo 9 c), página 278. 11

NIA 260 párrafo 11, página 279.

28