vitro reporta disminución en ventas de 34.5% y en uafir ...€¦ · centroamérica. el uafir flujo...

TRANSCRIPT

Vitro Reporta Disminución en Ventas de 34.5% y en UAFIR Flujo de 34.3% en 1T’09

San Pedro Garza García, Nuevo León, México – Abril 30, 2009 – Vitro S.A.B. de C.V. (BMV: VITROA; NYSE: VTO) uno de los productores y distribuidores de vidrio más grandes del mundo, anunció hoy sus resultados financieros no auditados del 1T’09. Las ventas netas consolidadas disminuyeron 34.5 por ciento, año contra año, afectadas por una devaluación de 34.0 por ciento del peso durante los últimos doce meses al 1T’09, menores volúmenes y la desconsolidación de Comegua – la subsidiaria de envases de vidrio de la Compañía en Centroamérica. El UAFIR Flujo consolidado disminuyó 34.3 por ciento, año contra año, mientras que el margen de UAFIR Flujo se incrementó a 12.7 por ciento de 12.6 por ciento durante el mismo periodo del año pasado. En una base comparable, excluyendo Comegua, las ventas netas consolidadas durante el 1T’09 disminuyeron 28.8 por ciento, año contra año, mientras que el UAFIR Flujo disminuyó 28.3 por ciento durante el mismo periodo.

Respecto a los resultados del trimestre, Hugo Lara, Director General Ejecutivo, comentó: “De acuerdo a lo esperado, la cada vez más débil economía tuvo un impacto en las ventas y el UAFIR Flujo, el cual fue exacerbado por la devaluación del peso. A medida que trabajamos de cerca con nuestros clientes y proveedores, muchos de los cuales están enfrentando los mismos retos que Vitro, permanecemos enfocados en tomar todos los pasos necesarios para mantener el curso normal de nuestras operaciones. Esto significa una atención particular en nuestro programa de reducción de costos, el cual tuvo un impacto positivo durante el trimestre, mientras nos enfocamos en incrementar la productividad y realinear la producción de acuerdo al nivel actual de la demanda. Todo esto mientras continuamos desarrollando programas innovadores para apoyar las ventas. No hay duda que estos son tiempos retadores para los negocios alrededor del mundo, pero estamos comprometidos a continuar trabajando junto con nuestros clientes, proveedores, acreedores e inversionistas para asegurar un progreso continuo.”

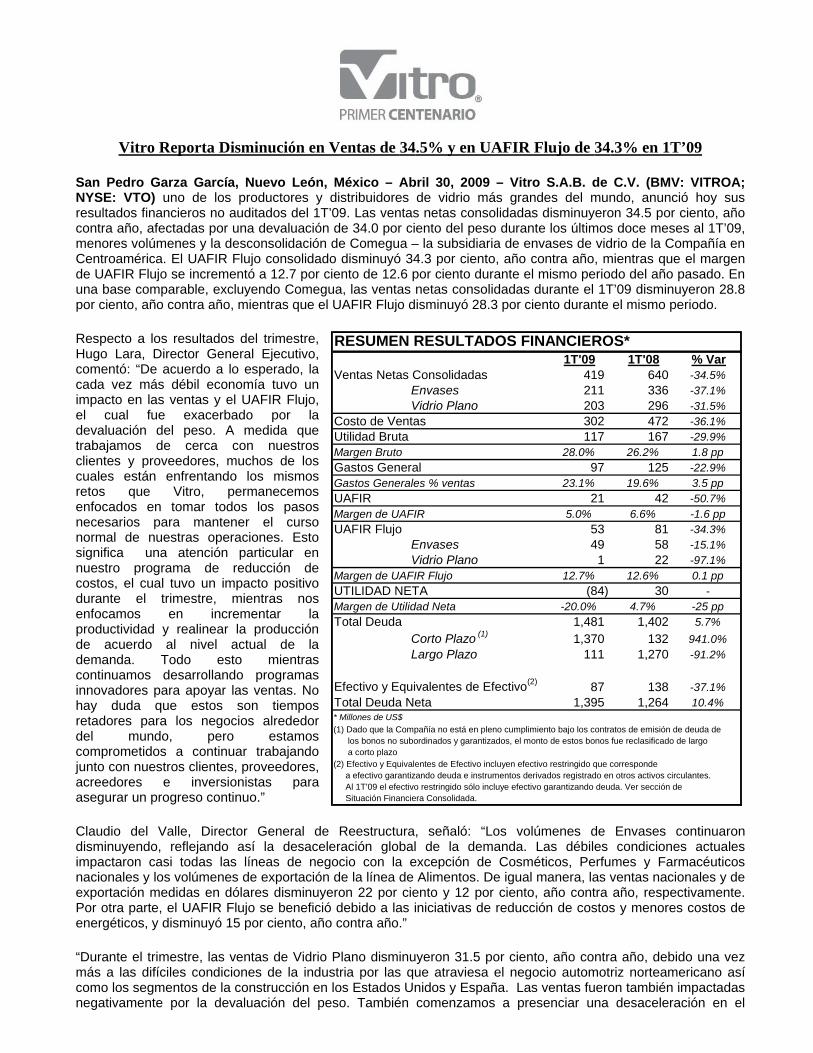

RESUMEN RESULTADOS FINANCIEROS*1T'09 1T'08 % Var

Ventas Netas Consolidadas 419 640 -34.5%Envases 211 336 -37.1%Vidrio Plano 203 296 -31.5%

Co

GUA

UTMTo

(2) E

(1) D

sto de Ventas 302 472 -36.1%Utilidad Bruta 117 167 -29.9%Margen Bruto 28.0% 26.2% 1.8 ppGastos General 97 125 -22.9%

astos Generales % ventas 23.1% 19.6% 3.5 ppFIR 21 42 -50.7%

Margen de UAFIR 5.0% 6.6% -1.6 ppUAFIR Flujo 53 81 -34.3%

Envases 49 58 -15.1%Vidrio Plano 1 22 -97.1%

Margen de UAFIR Flujo 12.7% 12.6% 0.1 ppILIDAD NETA (84) 30 -

argen de Utilidad Neta -20.0% 4.7% -25 pptal Deuda 1,481 1,402 5.7%

Corto Plazo (1) 1,370 132 941.0%Largo Plazo 111 1,270 -91.2%

Efectivo y Equivalentes de Efectivo(2) 87 138 -37.1%Total Deuda Neta 1,395 1,264 10.4%* Millones de US$

fectivo y Equivalentes de Efectivo incluyen efectivo restringido que corresponde a efectivo garantizando deuda e instrumentos derivados registrado en otros activos circulantes. Al 1T'09 el efectivo restringido sólo incluye efectivo garantizando deuda. Ver sección de

Situación Financiera Consolidada.

ado que la Compañía no está en pleno cumplimiento bajo los contratos de emisión de deuda de los bonos no subordinados y garantizados, el monto de estos bonos fue reclasificado de largo

a corto plazo

Claudio del Valle, Director General de Reestructura, señaló: “Los volúmenes de Envases continuaron

“Durante el trimestre, las ventas de Vidrio Plano disminuyeron 31.5 por ciento, año contra año, debido una vez

disminuyendo, reflejando así la desaceleración global de la demanda. Las débiles condiciones actuales impactaron casi todas las líneas de negocio con la excepción de Cosméticos, Perfumes y Farmacéuticos nacionales y los volúmenes de exportación de la línea de Alimentos. De igual manera, las ventas nacionales y de exportación medidas en dólares disminuyeron 22 por ciento y 12 por ciento, año contra año, respectivamente. Por otra parte, el UAFIR Flujo se benefició debido a las iniciativas de reducción de costos y menores costos de energéticos, y disminuyó 15 por ciento, año contra año.”

más a las difíciles condiciones de la industria por las que atraviesa el negocio automotriz norteamericano así como los segmentos de la construcción en los Estados Unidos y España. Las ventas fueron también impactadas negativamente por la devaluación del peso. También comenzamos a presenciar una desaceleración en el

2

“En términos de nuestro balance general, continuamos manteniendo un estricto control de nuestra posición de

Acerca de los objetivos de reducción de costos, el C.P. Del Valle señaló: “Hemos logrado avanzar con nuestra

Acerca del proceso de reestructuración, el Ing. Lara comentó: “Continuamos las conversaciones y negociaciones

El Ing. Lara concluyó: “Estas iniciativas que la administración de Vitro ha tomado ya comenzaron a rendir frutos a

Las cifras presentadas en este comunicado cumplen con las Normas de Información Financiera (NIFs) vigentes en México emitidas por el Consejo Mexicano

turo relacionada a

FECTOS DE LA INFLACIÓN

ón. Establece dos entornos económicos: a) entorno inflacionario, cuando la inflación acumulada de los tres ejercicios anuales

inancieros Comparativos por la Entrada en Vigor de la NIF B-10, establece que la información financiera correspondiente al ño 2008 es presentada en pesos nominales mientras que aquella correspondiente a periodos anteriores es expresada en pesos constantes al 31 de diciembre

del 2007.

mercado nacional de la construcción. A pesar de la disminución generalizada en el mercado mexicano de vidrio flotado, incrementamos nuestra participación de mercado en 2 puntos porcentuales, año contra año, a 46 por ciento lo cual es reflejo de los nuevos productos enfocados a procesadores de vidrio y la incorporación de nuevos clientes industriales y automotrices. Los volúmenes de vidrio automotriz para el mercado de equipo original disminuyeron 47 por ciento de manera consistente con la disminución de 51 por ciento de la industria, mientras que los volúmenes de exportación de vidrio flotado permanecieron estables, año contra año, en gran parte debido a la demanda del mercado centroamericano y de nuevos mercados sudamericanos en los que incursionamos. Por otra parte, el UAFIR Flujo disminuyó 97 por ciento durante el trimestre, principalmente como resultado de una menor absorción de costos fijos derivado de la desaceleración en los volúmenes de las industrias de la construcción y automotriz así como por la reducción de inventario de vidrio flotado en México. La volatilidad en el tipo de cambio también impactó negativamente los precios de cierta materia prima.”

efectivo y concluimos exitosamente el refinanciamiento de los dos tramos de la bursatilización de cuentas por cobrar en Envases – un bono de tasa variable con grado de inversión por $550 millones de pesos y un bono de tasa fija en dólares sin calificación por US$19 millones. Esta es una transacción muy importante para Vitro y creemos que ratifica la confianza del mercado sobre el futuro de la Compañía.”

estrategia para revitalizar la Compañía y continuamos implementando las iniciativas de reducción de costos a lo largo de la organización mientras optimizamos nuestra capacidad productiva. Sobre todo, estas medidas de reducción de costos nos han permitido alcanzar ahorros anualizados totales por US$38 millones durante el trimestre, cifra por arriba de nuestra meta interna de US$32 millones. Al día de hoy, hemos implementado iniciativas de costos y de realineación de producción por un total de ahorros anualizados de US$78 millones, incluyendo aquellos logrados en 2008, de un rango estimado entre US$80 millones y US$120 millones.”

con nuestras contrapartes de instrumentos financieros derivados y con nuestros tenedores de bonos y estamos comprometidos a seguir explorando las diferentes alternativas y buscar esquemas creativos para alcanzar un acuerdo favorable en nuestras obligaciones en reestructura.”

medida que avanzamos a través de estos tiempos difíciles que nuestra economía enfrenta.”

para la Investigación y Desarrollo de Normas de Información Financiera (CINIF), excepto cuando se indica lo contrario. Las cifras expresadas en dólares están reportadas en dólares nominales que resultan de dividir los pesos nominales de cada mes entre el tipo de cambio aplicable al cierre del mes respectivo publicado por Banco de México. En el caso del Balance General, las cifras expresadas en dólares resultan de dividir entre el tipo de cambio de cierre del período. Ciertas cantidades pueden no sumar debido a razones de redondeo. Todos los datos y comparaciones son en dólares excepto cuando se indica lo contrario y pueden diferir a las cantidades en pesos debido a los diferenciales de tipo de cambio.

Este comunicado contiene cierta información históric , declaraciones e información a fuaVitro, S.A.B. de C.V. y sus subsidiarias (colectivamente, "Vitro") que se basan en la opinión de su Administración así como estimaciones hechas e información disponible actual de Vitro. A pesar de que la Compañía cree que las expectativas de la administración y las estimaciones están basadas en supuestos razonables, estas declaraciones reflejan la visión actual de Vitro con respecto a eventos futuros y están sujetas a ciertos riesgos, eventos inciertos y premisas. Muchos factores podrían causar que los resultados futuros o desempeño de Vitro sean diferentes a los expresados o asumidos en las siguientes declaraciones, incluyendo, entre otros, cambios de la economía en general, política de gobierno y condiciones de negocios globales, así como en los países que Vitro lleva a cabo negocios, cambios en tasas de interés, en precios de materia prima, precios de la energía, particularmente del gas, cambios en la estrategia del negocio, y otros factores. Si uno o varios de estos riesgos efectivamente ocurren, o las premisas o estimaciones demuestran ser incorrectas, los resultados a futuro pueden variar significatestimados, esperados o presupuestados. Las premisas, riesgos e incertidumbres relacionadas con las declaraciones de visión a futuro incluidas en este reporte incluyen aquellas incluidas en la forma 20-F sometida ante la Securities and Exchange Comisión de E.U.A., y cualquier otro reporte sometido ante la Comisión Nacional Bancaria y de Valores Mexicana.

Mar-09 Mar-08Inflación en México

Trimestral 0.9% 1.5%Acumulada 6.0% 4.2%

Inflación en EUATrimestral 0.0% 1.3%Acumulada -0.6% 4.3%

Tipo de CambioAl Cierre 14.3317 10.6962

DevaluaciónTrimestral al cierre 3.6% -1.6%U12M al cierre 34.0% -3.0%

ivamente de los descritos o anticipados, asumidos,

E

• NIF B-10, Efectos de la inflacianteriores es igual o superior a 26 por ciento, caso en el cual, requiere el reconocimiento de los efectos de la inflación mediante la aplicación del método integral, y b) entorno no inflacionario, cuando la inflación acumulada de los tres ejercicios anuales anteriores es menor a 26 por ciento y en este caso, establece que no se deben reconocer los efectos de la inflación en los estados financieros. Además elimina los métodos de valuación de costos de reposición e indización específica para inventarios y activo fijo, respectivamente y requiere que el resultado por tenencia de activos no monetarios acumulado se reclasifique a resultados acumulados, si es que se identifica como realizado y el no realizado se mantendrá en el capital contable para aplicarlo al resultado del período en el que se realice la partida que le dio origen. INIF 9, Presentación de Estados F•

a

3

.B. de C.V. (BMV: VITROA; NYSE: VTO), es uno de los principales fabricantes de vidrio en el mundo que cuenta on el respaldo de 100 años de experiencia. A través de nuestras empresas subsidiarias, ofrecemos productos de calidad y

confiables para satisfacer las necesidades de dos distintos tipos de negocios: envases de vidrio y vidrio plano.

Vitro, S.AcserviciosNuestras empresas producen, procesan, distribuyen y comercializan una amplia gama de artículos de vidrio que forman parte de la vida cotidiana de miles de personas, brindando soluciones a múltiples mercados que incluyen los de vinos, licores, cosméticos, farmacéuticos, alimentos y bebidas, así como el automotriz y arquitectónico. También suministramos materias primas, maquinaria y equipo para uso industrial. Contribuimos a mejorar la calidad de vida de nuestro personal y de las comunidades donde operamos generando empleos y prosperidad económica, gracias a nuestro permanente enfoque en la calidad y la mejora continua, así como en nuestros constantes esfuerzos por promover un desarrollo sustentable. Con base en Monterrey, México y fundada en 1909, Vitro cuenta actualmente con instalaciones y una amplia red de distribución en 10 países de América y Europa. Además, los productos de nuestra Compañía son comercializados alrededor del mundo. Para mayor información, la dirección de la página de Internet de la Compañía es: http://www.vitro.com.

Agencia en EUA e i / Barbara Cano stone Group

s

Relaciones con Inversionistas Adrián Meouchi / Ángel Estrada

Vitro S.A.B. de C.V. + (52) 81-8863-1765 / 1730

[email protected]@vitro.com

Susan BorinBreak

ll

(646) 452-2334 [email protected] .com@breakstone-group

Relaciones con Medios Albert Chico/ Roberto Riva

Vitro, S.A.B. de C.V. +

[email protected] (52) 81-8863-1661/ 1689

DETALL DA A CONTINUAI

Para mayor información, favor de contactar a:

NFORMACIÓN CIÓN: Resultados Consolidados Ventas 4

ada

anciera Consolidada

onsolidados ntada

A

UAFIR y UAFIR Flujo 4l de Financiamiento 5 Resultado Integra

Impuestos 6 Pérdida Neta Consolid 7 Inversiones en Activo Fijo 7 Posición Fin 7 Flujo de Efectivo 9 Eventos Relevantes 10 Envases 17 Vidrio Plano 18 Estados Financieros C 21 Información Segme 22

4

Resultados Consolidados

Ventas

s netas consolidadas para el 1T’09 disminuyeron 34.5 por ciento, año contra año, a US$419 millones 0 millones del año pasado, parcialmente afectadas por una devaluación de 34.0 por ciento del peso

nto, año contra año, respectivamente.

te el trimestre disminuyeron 29.0 por

Las ventae US$64d

durante los últimos doce meses al 1T’09, menores volúmenes y la desconsolidación de Comegua. Para los últimos doce meses al 1T’09, las ventas netas consolidadas disminuyeron 7.3 por ciento a US$2,407 millones de US$2,597 millones durante el mismo periodo del año pasado. Las ventas trimestrales de Envases disminuyeron 37.1 por ciento, año contra año, mientras que las ventas de Vidrio Plano disminuyeron 31.5 por ciento durante el mismo periodo de tiempo. Durante el trimestre, las ventas nacionales, de exportación y de subsidiarias extranjeras disminuyeron 25.5 por ciento, 37.6 por ciento y 43.4 por cie En una base comparable, excluyendo la desconsolidación de Comegua la cual es la empresa de envases de idrio de la Compañía en Centroamérica, las ventas consolidadas duranv

ciento, año contra año.

Tabla 1: Ventas Totales

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(1)

Ventas Totales Consolidadas 6,065 6,881 (11.9) 28,198 28,583 (1.3)

Envases 3,056 3,616 (15.5) 15,357 14,711 4.4 Vidrio Plano 2,939 3,189 (7.8) 12,938 13,527 (4.4)

Ventas nacionales 3,141 2,874 9.3 13,098 12,026 8.9 Exportaciones 1,145 1,667 (31.3) 6,025 6,758 (10.8) Ventas subsidiarias extranjeras 1,780 2,340 (23.9) 9,075 9,800 (7.4)

Dólares NominalesVentas Totales Consolidadas 419 640 (34.5) 2,407 2,597 (7.3)

Envases 211 336 (37.1) 1,282 1,340 (4.4) Vidrio Plano 203 296 (31.5) 1,098 1,225 (10.4)

Ventas nacionales 200 269 (25.5) 1,089 1,096 (0.7) Exportaciones 96 154 (37.6) 542 616 (12.0) Ventas subsidiarias extranjeras 122 216 (43.4) 777 885 (12.3)

% Vts. Otras monedas* / Vts. Totales 52% 58% -5.7 pp 55% 58% -3 pp% Ventas Exp/ Ventas Totales 23% 24% -1.1 pp 23% 24% -1.2 pp

* Exportaciones + Subsidiarias Extranjeras

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre los Efectos de la Inflación en la página 2.

U12M

Ventas Totales Consolidadas(Millones)

Tabla 1

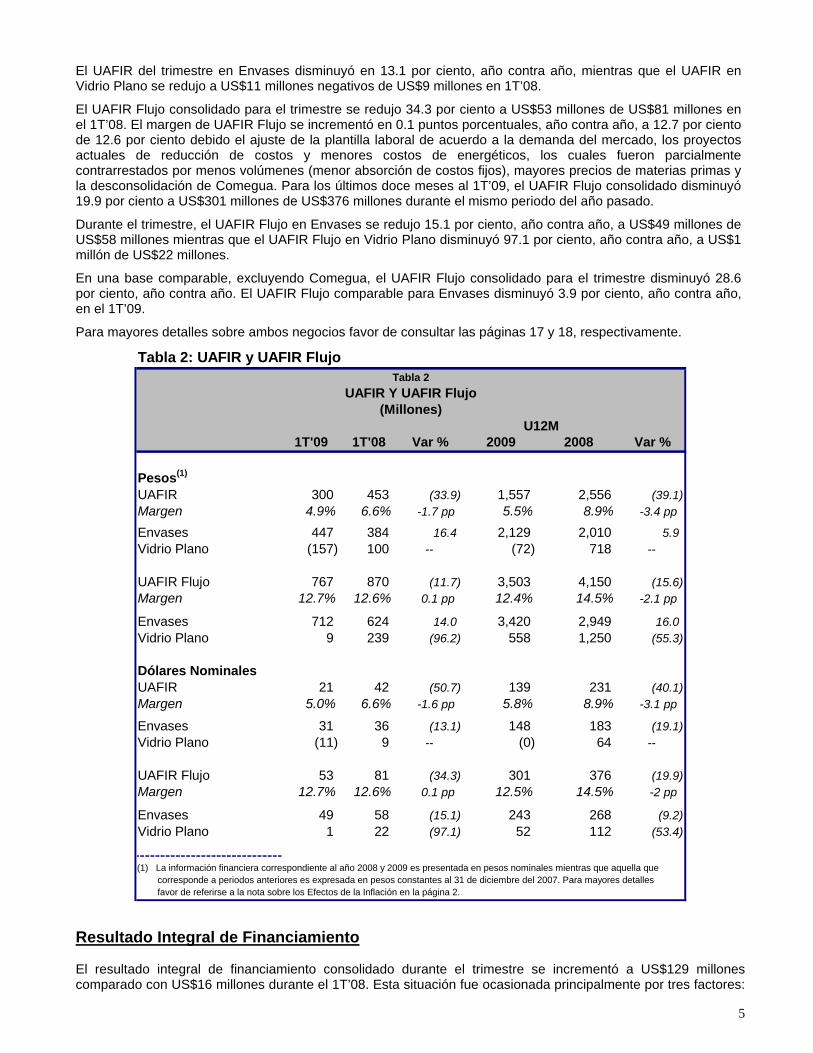

FIR y UAFIR FlujoUA

re disminuyó 50.7 por ciento, año contra año, a US$21 millones de US$42 illones durante el mismo periodo del año pasado. El margen de UAFIR disminuyó en 1.6 puntos porcentuales

El UAFIR consolidado del trimestma 5.0 por ciento de 6.6 por ciento. Durante los últimos doce meses al 1T’09, el UAFIR consolidado disminuyó 40.1 por ciento a US$139 millones de US$231 millones durante los últimos doce meses al 1T’08. Durante este mismo periodo, el margen de UAFIR disminuyó 3.1 puntos porcentuales a 5.8 por ciento de 8.9 por ciento.

5

ño contra año, a 12.7 por ciento

US$1

El UAFIR Flujo comparable para Envases disminuyó 3.9 por ciento, año contra año,

El UAFIR del trimestre en Envases disminuyó en 13.1 por ciento, año contra año, mientras que el UAFIR en Vidrio Plano se redujo a US$11 millones negativos de US$9 millones en 1T’08.

El UAFIR Flujo consolidado para el trimestre se redujo 34.3 por ciento a US$53 millones de US$81 millones en el 1T’08. El margen de UAFIR Flujo se incrementó en 0.1 puntos porcentuales, ade 12.6 por ciento debido el ajuste de la plantilla laboral de acuerdo a la demanda del mercado, los proyectos actuales de reducción de costos y menores costos de energéticos, los cuales fueron parcialmente contrarrestados por menos volúmenes (menor absorción de costos fijos), mayores precios de materias primas y la desconsolidación de Comegua. Para los últimos doce meses al 1T’09, el UAFIR Flujo consolidado disminuyó 19.9 por ciento a US$301 millones de US$376 millones durante el mismo periodo del año pasado.

Durante el trimestre, el UAFIR Flujo en Envases se redujo 15.1 por ciento, año contra año, a US$49 millones de US$58 millones mientras que el UAFIR Flujo en Vidrio Plano disminuyó 97.1 por ciento, año contra año, amillón de US$22 millones.

En una base comparable, excluyendo Comegua, el UAFIR Flujo consolidado para el trimestre disminuyó 28.6 por ciento, año contra año. en el 1T’09.

Para mayores detalles sobre ambos negocios favor de consultar las páginas 17 y 18, respectivamente.

Tabla 2: UAFIR y UAFIR Flujo

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(1)

UAFIR 300 453 (33.9) 1,557 2,556 (39.1) Margen 4.9% 6.6% -1.7 pp 5.5% 8.9% -3.4 pp

Envases 447 384 16.4 2,129 2,010 5.9 Vidrio Plano (157) 100 -- (72) 718 --

UAFIR Flujo 767 870 (11.7) 3,503 4,150 (15.6) Margen 12.7% 12.6% 0.1 pp 12.4% 14.5% -2.1 pp

Envases 712 624 14.0 3,420 2,949 16.0 Vidrio Plano 9 239 (96.2) 558 1,250 (55.3)

Dólares NominalesUAFIR 21 42 (50.7) 139 231 (40.1) Margen 5.0% 6.6% -1.6 pp 5.8% 8.9% -3.1 pp

Envases 31 36 (13.1) 148 183 (19.1) Vidrio Plano (11) 9 -- (0) 64 --

UAFIR Flujo 53 81 (34.3) 301 376 (19.9) Margen 12.7% 12.6% 0.1 pp 12.5% 14.5% -2 pp

Envases 49 58 (15.1) 243 268 (9.2) Vidrio Plano 1 22 (97.1) 52 112 (53.4)

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre los Efectos de la Inflación en la página 2.

U12M

UAFIR Y UAFIR Flujo(Millones)

Tabla 2

Resultado Integral de Financiamiento

durante el trimestre se incrementó a US$129 millones Esta situación fue ocasionada principalmente por tres factores:

El resultado integral de financiamiento consolidadoomparado con US$16 millones durante el 1T’08.c

6

os doce meses al 1T’09, el resultado integral de financiamiento consolidado se incrementó a S$865 millones de US$116 millones debido principalmente a mayores otros gastos por interés y a una mayor

una pérdida cambiaria, la cual no representa flujo efectivo, de US$41 millones debido a una devaluación del 3.6 por ciento del peso durante el 1T’09 comparada con una apreciación del 1.6 por ciento durante el mismo periodo del año pasado; mayores otros gastos por interés debido al cambio en el valor razonable de mercado (mark-to-market), lo cual no representa flujo de efectivo, asociado con las posiciones abiertas de instrumentos financieros derivados para gas natural que la Compañía tiene contratadas con Pemex; y mayores gastos por interés devengados. Para los últimUpérdida cambiaria, la cual no representa flujo de efectivo, de US$302 millones comparada con una pérdida cambiaria, las cual no representa flujo de efectivo, de US$27 millones durante el mismo periodo del año pasado.

Tabla 3: Resultado Integral de Financiamiento

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(1)

Gastos por Interés (685) (361) 90.1 (2,051) (1,575) 30.2 Productos Financieros 13 16 (17.0) 55 148 (62.7) Otros Gastos por Interés(2) (608) (50) -- (4,745) (505) 838.9 Pérdida Cambiaria (623) 218 -- (4,063) 285 --

Ganancia Posición Monet. (Pérdida)(3)- - -- - 352 --

Resultado Integral de Financiamiento (1,904) (177) 976.9 (10,804) (1,296) 733.6

Dólares NominalesGastos por Interés (47) (33) 40.8 (167) (143) 16.7 Productos Financieros 1 2 (38.7) 5 13 (65.1) Otros Gastos por Interés(2) (42) (5) 774.3 (401) (46) 780.2 Pérdida Cambiaria (41) 20 -- (302) 27 --Ganancia Posición Monet. (Pérdida)(3)

- - -- - 32 --Resultado Integral de Financiamiento (129) (16) 684.1 (865) (116) 645.4

(2) Incluye operaciones derivadas y los intereses relacionados a transacciones de factoraje(3) De acuerdo con los nuevos pronunciamientos contables en México, el efecto de la posición monetario fue eliminado a partir del año 2008. Para mayores detalles favor de referirse a la nota sobre el Efecto de la Inflación en la página 2.

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre el Efecto de la Inflación en la página 2.

U12MResultado Integral de Financiamiento

Tabla 3

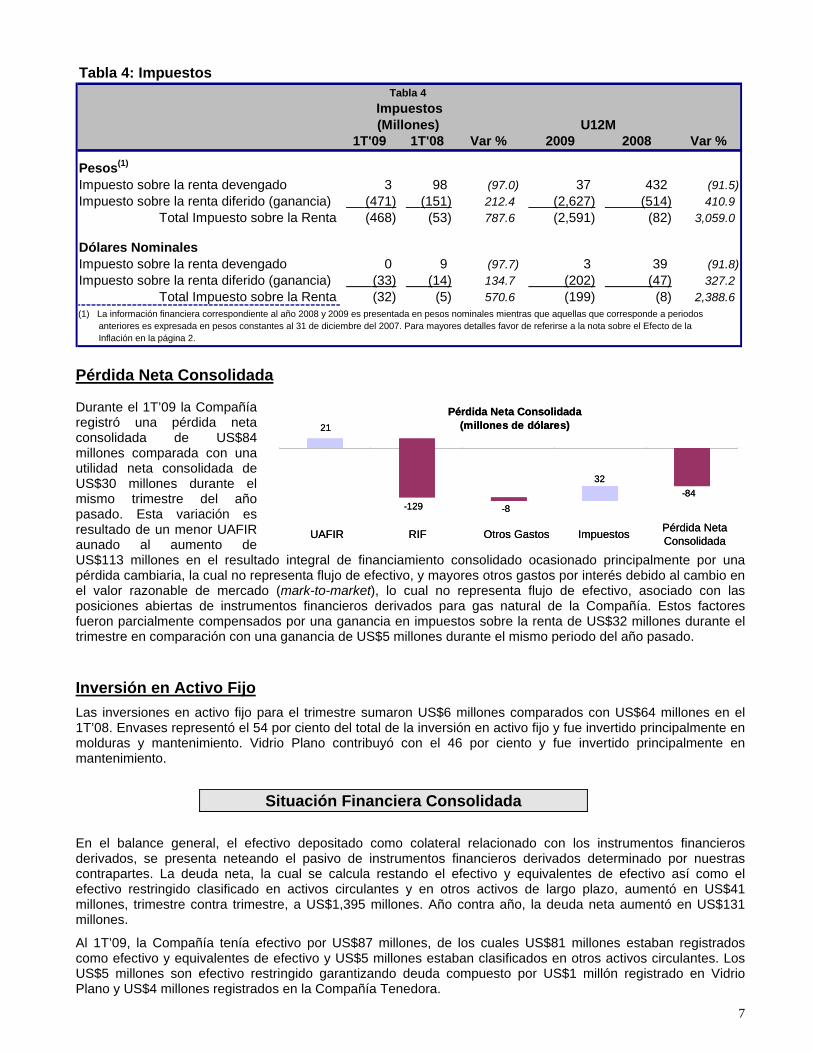

Impuestos

sobre la renta se incrementaron de una ganancia de US$5 millones durante el 1T’08 a una anancia de US$32 millones durante el presente trimestre debido a una menor ganancia fiscal gravable en

Los impuestos gnuestras operaciones en México ocasionada principalmente por la devaluación del peso, la cual no representa flujo de efectivo, y mayores gastos financieros.

7

Tabla 4: Impuestos

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(1)

Impuesto sobre la renta devengado 3 98 (97.0) 37 432 (91.5) Impuesto sobre la renta diferido (ganancia) (471) (151) 212.4 (2,627) (514) 410.9

Total Impuesto sobre la Renta (468) (53) 787.6 (2,591) (82) 3,059.0

Dólares NominalesImpuesto sobre la renta devengado 0 9 (97.7) 3 39 (91.8) Impuesto sobre la renta diferido (ganancia) (33) (14) 134.7 (202) (47) 327.2

Total Impuesto sobre la Renta (32) (5) 570.6 (199) (8) 2,388.6

Tabla 4

(Millones)

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquellas que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre el Efecto de la Inflación en la página 2.

U12MImpuestos

Pérdida Neta Consolidada Durante el 1T’09 la Compañía registró una pérdida neta consolidada de US$84 millones comparada con una utilidad neta consolidada de US$30 millones durante el mismo trimestre del año pasado. Esta variación es resultado de un menor UAFIR aunado al aumento de US$113 millones en el resultado integral de financiamiento consolidado ocasionado principalmente por una pérdida cambiaria, la cual no representa flujo de efectivo, y mayores otros gastos por interés debido al cambio en el valor razonable de mercado (mark-to-market), lo cual no representa flujo de efectivo, asociado con las posiciones abiertas de instrumentos financieros derivados para gas natural de la Compañía. Estos factores fueron parcialmente compensados por una ganancia en impuestos sobre la renta de US$32 millones durante el trimestre en comparación con una ganancia de US$5 millones durante el mismo periodo del año pasado.

Pérdida Neta Consolidada(millones de dólares)

-8432

-8-129

21

UAFIR RIF Otros Gastos Impuestos Pérdida Neta Consolidada

Pérdida Neta Consolidada(millones de dólares)

-8432

-8-129

21

UAFIR RIF Otros Gastos Impuestos Pérdida Neta Consolidada

Inversión en Activo Fijo Las inversiones en activo fijo para el trimestre sumaron US$6 millones comparados con US$64 millones en el 1T’08. Envases representó el 54 por ciento del total de la inversión en activo fijo y fue invertido principalmente en molduras y mantenimiento. Vidrio Plano contribuyó con el 46 por ciento y fue invertido principalmente en mantenimiento.

Situación Financiera Consolidada

En el balance general, el efectivo depositado como colateral relacionado con los instrumentos financieros derivados, se presenta neteando el pasivo de instrumentos financieros derivados determinado por nuestras contrapartes. La deuda neta, la cual se calcula restando el efectivo y equivalentes de efectivo así como el efectivo restringido clasificado en activos circulantes y en otros activos de largo plazo, aumentó en US$41 millones, trimestre contra trimestre, a US$1,395 millones. Año contra año, la deuda neta aumentó en US$131 millones.

Al 1T’09, la Compañía tenía efectivo por US$87 millones, de los cuales US$81 millones estaban registrados como efectivo y equivalentes de efectivo y US$5 millones estaban clasificados en otros activos circulantes. Los US$5 millones son efectivo restringido garantizando deuda compuesto por US$1 millón registrado en Vidrio Plano y US$4 millones registrados en la Compañía Tenedora.

8

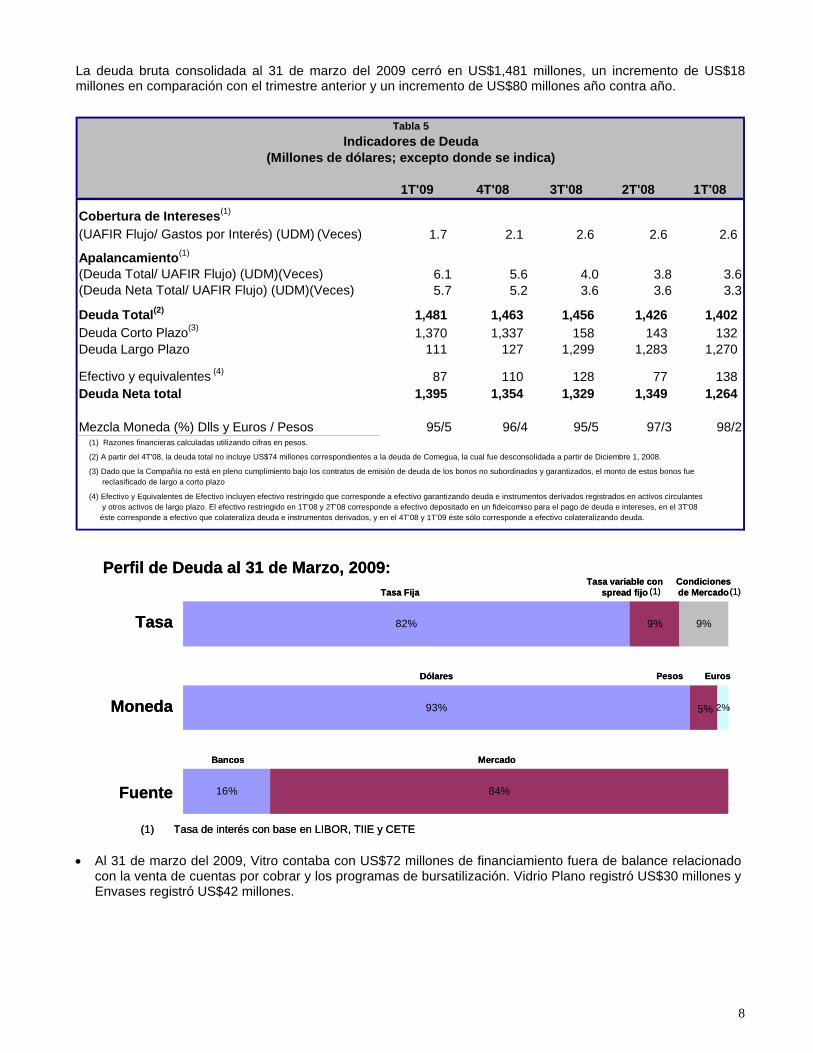

La deuda bruta consolidada al 31 de marzo del 2009 cerró en US$1,481 millones, un incremento de US$18 millones en comparación con el trimestre anterior y un incremento de US$80 millones año contra año.

1T'09 4T'08 3T'08 2T'08 1T'08

Cobertura de Intereses(1)

(UAFIR Flujo/ Gastos por Interés) (UDM) (Veces) 1.7 2.1 2.6 2.6 2.6

Apalancamiento(1)

(Deuda Total/ UAFIR Flujo) (UDM)(Veces) 6.1 5.6 4.0 3.8 3.6(Deuda Neta Total/ UAFIR Flujo) (UDM)(Veces) 5.7 5.2 3.6 3.6 3.3

Deuda Total(2) 1,481 1,463 1,456 1,426 1,402 Deuda Corto Plazo(3) 1,370 1,337 158 143 132 Deuda Largo Plazo 111 127 1,299 1,283 1,270

Efectivo y equivalentes (4) 87 110 128 77 138 Deuda Neta total 1,395 1,354 1,329 1,349 1,264

Mezcla Moneda (%) Dlls y Euros / Pesos 95/5 96/4 95/5 97/3 98/2

(2) A partir del 4T'08, la deuda total no incluye US$74 millones correspondientes a la deuda de Comegua, la cual fue desconsolidada a partir de Diciembre 1, 2008.

(4) Efectivo y Equivalentes de Efectivo incluyen efectivo restringido que corresponde a efectivo garantizando deuda e instrumentos derivados registrados en activos circulantes y otros activos de largo plazo. El efectivo restringido en 1T'08 y 2T'08 corresponde a efectivo depositado en un fideicomiso para el pago de deuda e intereses, en el 3T'08 éste corresponde a efectivo que colateraliza deuda e instrumentos derivados, y en el 4T'08 y 1T'09 éste sólo corresponde a efectivo colateralizando deuda.

Indicadores de Deuda(Millones de dólares; excepto donde se indica)

(1) Razones financieras calculadas utilizando cifras en pesos.

(3) Dado que la Compañía no está en pleno cumplimiento bajo los contratos de emisión de deuda de los bonos no subordinados y garantizados, el monto de estos bonos fue reclasificado de largo a corto plazo

Tabla 5

16%

93%

82%

84%

9%

2%5%

9%

Fuente

Perfil de Deuda al 31 de Marzo, 2009:

Euros

Moneda

Tasa

Pesos

Bancos Mercado

(1) Tasa de interés con base en LIBOR, TIIE y CETE

Dólares

Tasa variable con spread fijo

Condiciones de MercadoTasa Fija (1) (1)

16%

93%

82%

84%

9%

2%5%

9%

Fuente

Perfil de Deuda al 31 de Marzo, 2009:

Euros

Moneda

Tasa

Pesos

Bancos Mercado

(1) Tasa de interés con base en LIBOR, TIIE y CETE

Dólares

Tasa variable con spread fijo

Condiciones de MercadoTasa Fija (1) (1)

• Al 31 de marzo del 2009, Vitro contaba con US$72 millones de financiamiento fuera de balance relacionado

con la venta de cuentas por cobrar y los programas de bursatilización. Vidrio Plano registró US$30 millones y Envases registró US$42 millones.

9

Flujo de Efectivo

El flujo de efectivo antes de inversiones en activo fijo y dividendos se incrementó a US$4 millones negativos de US$31 millones negativos en el 1’T08. Esto es resultado de dos factores: impuestos recuperados por US$25 millones comparados con impuestos pagados por US$6 millones durante 1T’08; menor interés pagado neto por US$9 millones durante el 1T’09 comparado con US$42 millones durante el mismo trimestre del año pasado dado que la Compañía decidió no realizar los pagos de intereses con vencimiento el 2 de febrero de 2009 de los Bonos con vencimiento en 2012 y 2017 con el objetivo de preservar el efectivo para mantener las operaciones.

El efectivo disponible y deuda incremental fueron utilizados para financiar los US$6 millones de inversiones en activo fijo comparados con US$64 millones en el 1T’08.

Para los últimos doce meses al 1T’09, la Compañía registró un flujo de efectivo antes de inversiones en activo fijo y dividendos de US$120 millones comparado con US$150 millones durante el mismo periodo del año pasado. La reducción mencionada fue ocasionada por un menor UAFIR Flujo y mayor interés pagado neto, los cuales fueron parcialmente contrarrestados por mayores impuestos recuperados y menores requerimientos de capital de trabajo. Este flujo de efectivo aunado a efectivo disponible y deuda incremental fue utilizado para financiar los US$118 millones de inversiones en activo fijo.

Tabla 6: Flujo de Efectivo

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(2)

UAFIR Flujo 767 870 (11.7) 3,503 4,150 (15.6) Interés pagado neto (131) (445) (70.6) (1,620) (1,312) 23.4 Capital de Trabajo(3) (1,073) (692) 55.1 (683) (646) 5.8 Impuestos (pagados) recuperados(4)

367 (62) -- 152 (501) --

Flujo de E. antes de Inv.en Act Fijo y Div. (69) (330) (78.9) 1,352 1,691 (20.0)

Inversiones en Activo Fijo (93) (685) (86.4) (1,318) (2,776) (52.5) Dividendos (5) 0 -- (276) (180) 53.6

Flujo de Efectivo Neto (167) (1,014) -- (241) (1,265) (80.9)

Dólares NominalesUAFIR Flujo 53 81 (34.3) 301 376 (19.9) Interés pagado neto (9) (42) (78.4) (140) (119) 18.0 Capital de Trabajo(3) (73) (64) 14.3 (47) (61) (22.8) Impuestos (pagados) recuperados(4)

25 (6) -- 7 (46) --

Flujo de E. antes de Inv.en Act Fijo y Div. (4) (31) (87.7) 120 150 (20.0)

Inversiones en Activo Fijo (6) (64) (90.0) (118) (252) (53.1) Dividendos (0) 0 -- (26) (16) 61.1

Flujo de Efectivo Neto (11) (94) -- (25) (119) (79.3)

(3) El capital de trabajo incluye variaciones en clientes, inventarios, proveedores y otras cuentas por pagar y cobrar de corto plazo, incluyendo IVA e ISCAS(4) Incluye PTU

(Millones)

Tabla 6

(2) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre el Efecto de la Inflación en la página 2.

(1) Este análisis de flujo es relativo a flujo de caja y no representa un Estado de Flujo de Efectivo de acuerdo con las NIFs vigentes en México

U12M

Análisis de Flujo de Efectivo Generado de la Operación (1)

10

Eventos Relevantes

POSICIÓN FINANCIERA Aprueba Vitro resultados financieros de 2008 en Asamblea General Ordinaria de Accionistas

El 29 de abril de 2009, la Compañía anunció que celebró su Asamblea General Ordinaria de Accionistas en la que se aprobaron los resultados financieros correspondientes al año 2008. En dicha asamblea, también se aprobaron los informes anuales de los Comités de Auditoria, Prácticas Societarias, Finanzas y Planeación, así como el informe del Consejo de Administración y de la Dirección General por el ejercicio social concluido el 31 de diciembre de 2008. Se eligieron a los miembros del Consejo de Administración para el ejercicio 2009, se calificó la independencia de los integrantes del Consejo y se designaron a los Presidentes de los Comités de Auditoria y de Prácticas Societarias, todo lo anterior en los términos de la Ley del Mercado de Valores. En Consejo de Administración decidió este año no proponer a la asamblea el pago de dividendos en virtud del actual entorno de negocios, así como en congruencia con las medidas de reducción de costos y gastos implementadas por la Compañía para adecuarse a las circunstancias del mercado. Se estima que en 2009 la empresa invertirá $74 millones de dólares para el mantenimiento y optimización de su tecnología y procesos productivos. La Compañía mantiene pláticas y negociaciones con sus Contrapartes y demás acreedores y desea reiterar su disposición para continuar explorando diferentes alternativas y buscar innovadoras maneras para llegar a un acuerdo satisfactorio. Al tiempo que dichas negociaciones se siguen llevando a cabo, Vitro continuará suministrando productos y servicios de calidad para atender exitosamente las necesidades de su amplia y diversificada base de clientes, a quienes abastece de los recursos necesarios para adquirir los bienes que requieren para fabricar sus productos y servicios. Para muchos de nuestros clientes y proveedores, éstos también son tiempos retadores; sin embargo, Vitro estará junto a ellos para apoyarlos gracias a que continuará operando y seguirá suministrando productos y servicios de calidad, tal y como lo ha hecho en el pasado.

Vitro completa exitosamente refinanciamiento de programa de bursatilización de cuentas por cobrar

El 1 de abril de 2009, la Compañía anunció que completó exitosamente la renovación de su programa de bursatilización de cuentas por cobrar de dos de sus subsidiarias. La porción preferente del financiamiento, con valor de $550 millones de pesos, fue colocada en el mercado de valores y adquirida por Ixe Banco, S.A. Institución de Banca Múltiple, así como Ixe Grupo Financiero. La porción subordinada, con valor de US$19 millones, fue colocada con un banco extranjero. Finacity Corporation actúa como administrador del fideicomiso maestro. El refinanciamiento de ambas porciones, ahora a través de una colocación privada, permitirá a la unidad de negocios de Envases seguir contando con la liquidez necesaria para continuar sus operaciones con absoluta normalidad.

Vitro informa sobre situación financiera

El 5 de febrero de 2009, la Compañía anunció con el objeto de preservar la liquidez necesaria para continuar operando, así como en congruencia con el anuncio realizado con respecto a la posición de la Compañía relativo al pago de los intereses de los bonos a los tenedores, eligió no realizar el pago previsto para el día 5 de febrero de 2009 de $150 millones de pesos, más intereses a los tenedores de los Certificados Bursátiles emitidos en 2003 (CEBURES 03). Asimismo se informó que, aún y cuando los documentos que norman la emisión de los CEBURES 03 otorgan un período de gracia de tres días, la Compañía no tenía intención de realizar dicho pago en este período. En su lugar, Vitro buscará llevar a cabo negociaciones con los tenedores de los CEBURES 03 con el objeto de llegar a un acuerdo satisfactorio para ambas partes y reestructurar esta obligación financiera así como con el resto de los acreedores financieros. Vitro también anunció que ha sido informado que Credit Suisse International (CSIN) presentó una demanda en contra de una de sus subsidiarias ante la Suprema Corte del Estado de Nueva York, en los Estados Unidos de América, en la cual solicita el pago de aproximadamente US$85 millones. Esta acción legal se origina por la celebración de operaciones con instrumentos financieros

11

derivados (este monto forma parte de los US$293 millones previamente anunciados), y por ello la Compañía está analizando alternativas. Adicionalmente, la Compañía informó que un programa de venta de cartera con el Royal Bank of Scotland, que provee recursos a una de sus subsidiarias, con un saldo aproximado de US$19 millones, con vencimiento en abril de 2009, fue concluida y se estima finalizar el proceso de pago en el transcurso de tres semanas.

Vitro continúa en negociaciones con sus contrapartes en operaciones con instrumentos financieros derivados, tenedores de bonos y con sus demás acreedores para lograr una reestructura financiera organizada para mejorar su situación financiera. La Compañía no puede asegurar que estas negociaciones sean exitosas. Vitro informará periódicamente el avance de dichas negociaciones. Vitro reafirma su compromiso de seguir suministrando productos y servicios de calidad para atender exitosamente las necesidades de su amplia y diversificada base de clientes. Vitro pretende mantener con normalidad sus operaciones y continuará sus relaciones comerciales con sus clientes y proveedores al mismo tiempo que trabajará en alcanzar una reestructura de su deuda. Vitro, que cumple en 2009 su primer centenario, cuenta con cimientos y operaciones sólidas, una marca reconocida, posicionamiento en los mercados que participa y productos de clase mundial.

Vitro informa sobre situación financiera e iniciativas de reducción de costos

El 29 de enero de 2009, la Compañía anunció que cuatro bancos que son algunas de sus contrapartes con quien la Compañía y/o algunas de sus subsidiarias suscribieron instrumentos financieros derivados (las “Contrapartes”) notificaron, que la falta de pago de aproximadamente US$293 millones (incluyendo aproximadamente US$80 millones de los Estados Unidos de América que dichas Contrapartes mantienen como garantía colateral) son exigibles de acuerdo con los contratos que gobiernan los instrumentos financieros derivados (los “CFD”) y constituyen un evento de incumplimiento bajo dichos CFD y requirieron el pago de dichas cantidades. Al 31 de diciembre, la Compañía tenía una pérdida neta de aproximadamente US$358 millones de acuerdo a los montos reclamados por las contrapartes de derivados (sin incluir intereses acumulados), incluyendo una pérdida de aproximadamente US$33 millones relacionada con los únicos instrumentos financieros derivados abiertos para cubrir los contratos de gas natural con Pemex del año 2009 al 2011.

La falta de pago bajo los CFD constituyen un evento de incumplimiento en los contratos de emisión de deuda mencionados más adelante (“los Bonos”) así como en el contrato de deuda con una tasa de interés de 11.75 por ciento con fecha de vencimiento en el 2013 (“los Bonos 2013”), dándole el derecho al fiduciario que representa a dichos Bonos o con respecto a los Bonos 2012, los Bonos 2017 y los Bonos 2013, los tenedores del 25 por ciento o más del principal de dichos bonos de declarar US$300 millones de principal (más intereses acumulados) de los Bonos 2012; US$700 millones de principal (más intereses acumulados) de los Bonos 2017 respectivamente; y $216 millones de principal (más intereses acumulados) de los Bonos 2013, como vencidos anticipadamente y pagaderos de inmediato.

La falta de pago de la Compañía en los CFD también trae como consecuencia el incumplimiento de otros contratos financieros de la Compañía y sus subsidiarias, en un monto aproximado de US$81 millones, lo que permite a los acreedores de dichos contratos a declararlos vencidos anticipadamente y pagaderos de inmediato. Además, la Compañía y sus subsidiarias están en incumplimiento de ciertos contratos de crédito por un monto aproximado de US$17 millones y los acreedores pueden declarar dichas cantidades anticipadamente vencidas y pagaderas de inmediato. Al 31 de diciembre de 2008, las Contrapartes tenían aproximadamente US$85 millones (sin incluir el interés acumulado) como garantía colateral por las obligaciones de la Compañía y/o algunas de sus subsidiarias bajo los CFD. A la luz de las notificaciones de estos cuatro bancos Contrapartes y con el objetivo de preservar el efectivo necesario para continuar operando, la Compañía decidió no realizar los pagos de interés con vencimiento el 2 de febrero de 2009 de US$12.9 millones de los Bonos con una tasa de interés de 8.625 por ciento con vencimiento en el 2012 ( “los Bonos 2012”) y US$31.9 millones de los Bonos con una tasa de interés de 9.125 por ciento con vencimiento en el 2017 ( “los Bonos 2017”), conjuntamente con los Bonos 2012, (los “Bonos”). La falta de pago de dichos intereses dentro de los 30 días siguientes a la fecha de pago constituirá un evento de incumplimiento adicional en los Bonos 2012 y los Bonos 2017. Vitro pretende mantener con normalidad sus operaciones y continuará sus relaciones comerciales con sus clientes y proveedores al mismo

12

tiempo que trabajará en alcanzar una reestructura de su deuda. Al 31 de diciembre de 2008, la Compañía tenía efectivo no restringido y equivalente de efectivo en la suma aproximada de US$103 millones, para gastos y costos de operación. Como se informó previamente, Vitro ha comenzado negociaciones con sus Contrapartes, con los tenedores de los bonos y con sus acreedores para lograr una reestructura financiera organizada para mejorar su situación financiera y continúa analizando las alternativas relativas a los CFD. La Compañía no puede asegurar que las negociaciones con las Contrapartes, los tenedores de los bonos y otros acreedores sean exitosas. Vitro informará periódicamente, según estime apropiado, el avance de dichas negociaciones con las Contrapartes, con los tenedores de los bonos y con sus acreedores.

La Compañía ha adoptado un plan significativo enfocado en la reducción de costos, que incluye el reajuste de la plantilla laboral de la Compañía, la cancelación de los contratos de arrendamiento de aviones, la desinversión de activos no productivos y la eliminación de los servicios externos no estratégicos, como parte de las medidas que han sido adoptadas por la Compañía para mejorar su situación financiera. Se estima que estas medidas, así como aquellas implementadas para reducir los costos de operación reduciendo drásticamente los gastos corporativos e incrementando la eficiencia, representen ahorros anuales de entre US$80 millones y US$120 millones. Vitro está seguro que está tomando los pasos correctos para posicionar a la Compañía en el futuro. Con 100 años de vida, Vitro cuenta con cimientos y operaciones sólidas, una marca reconocida, posicionamiento en los mercados que participa y productos de clase mundial. Vitro considera este proceso como una medida temporal para tener el tiempo necesario de negociar con todas las partes involucradas, al tiempo que le permite continuar suministrando productos y servicios de calidad para atender exitosamente las necesidades de su amplia y diversificada base de clientes, así como contar con los recursos necesarios pagar los bienes y servicios que requiere para la manufactura de dichos productos. Para muchos de nuestros clientes y proveedores éstos también son tiempos de retos; sin embargo Vitro estará junto a ellos para apoyarlos gracias a que continuará operando y seguirá suministrando productos y servicios de calidad, tal y como lo ha hecho en el pasado.

CAMBIOS ORGANIZACIONALES Vitro crea temporalmente la Dirección General de Reestructura

El 27 de abril de 2009, la Compañía, anunció que con objeto de enfocar los esfuerzos necesarios para llevar a cabo el proceso de reestructura financiera que requiere la Compañía, se ha decidido crear de manera temporal el puesto de Director General de Reestructura, el cual estará a cargo de Claudio Del Valle. Mientras Claudio Del Valle continuará como Director General de Finanzas y Administración, muchas de sus responsabilidades serán realizadas por su actual equipo. Durante este proceso de reestructura, las direcciones de Financiamiento, Administración y Fiscal, así como Informática reportarán directamente a Claudio Del Valle. Adicionalmente y, durante este proceso temporal, las direcciones de Abastecimientos, Desarrollo Humano, Clínica Vitro, así como Vitro Europa le reportarán directamente a Hugo Lara, Director General Ejecutivo de Vitro. Lo anterior permitirá a Vitro enfocar de manera adecuada los recursos necesarios para concluir el proceso de reestructura financiera a la brevedad, y por otro lado, continuar atendiendo adecuadamente los requerimientos de nuestros clientes de una manera eficiente y con calidad.

RECONOCIMIENTOS Vitro obtiene el distintivo de Empresa Socialmente Responsable 2009

El 12 de marzo de 2009, la Compañía, anunció que sus unidades de negocio Envases y Vidrio Plano, así como su subsidiaria Clínica Vitro y sus Oficinas Corporativas fueron reconocidas por segundo año consecutivo con el Distintivo de Empresa Socialmente Responsable (ESR 2009) que otorga el Centro Mexicano para la Filantropía, A.C. (CEMEFI). Este distintivo se le otorgó a Vitro en virtud de haber alcanzado los estándares establecidos en los ámbitos estratégicos de la responsabilidad social empresarial en México, en las áreas de medio ambiente, comunidad, desarrollo integral de su personal, y gobierno corporativo.

13

LEGAL Vitro responde a las demandas en los términos acordados ante los tribunales de Nueva York

El 24 de abril de 2009, la Compañía anunció que procedió a dar contestación a las demandas presentadas por sus contrapartes de instrumentos financieros derivados ante los tribunales del Estado de Nueva York en Estados Unidos, en congruencia con el acuerdo que suscribió la Compañía con dichas contrapartes para suspender todo proceso judicial hasta el 24 de abril de 2009. La Compañía mantiene pláticas y negociaciones con sus Contrapartes y desea reiterar su disposición para continuar explorando diferentes alternativas y buscar innovadoras maneras para llegar a un acuerdo satisfactorio. Al tiempo que dichas negociaciones se siguen llevando a cabo, Vitro continuará suministrando productos y servicios de calidad para atender exitosamente las necesidades de su amplia y diversificada base de clientes, a quienes abastece de los recursos necesarios para adquirir los bienes que requieren para fabricar sus productos y servicios. Para muchos de nuestros clientes y proveedores, éstos también son tiempos retadores; sin embargo Vitro estará junto a ellos para apoyarlos gracias a que continuará operando y seguirá suministrando productos y servicios de calidad, tal y como lo ha hecho en el pasado. Vitro, que cumple en 2009 su primer centenario, cuenta con cimientos y operaciones sólidas, una marca reconocida, posicionamiento en los mercados que participa y productos de clase mundial.

Aviso en cumplimiento de las disposiciones contenidas en el artículo 367 fracción I de la Ley del Mercado de Valores

El 7 de abril de 2009, la Compañía informó al público inversionista que con la finalidad de soportar el fideicomiso irrevocable que administra el plan de opciones sobre acciones para empleados de Vitro y sus subsidiarias, llevó a cabo la asignación y traspaso de 28’019,069 acciones propias con clave de cotización VITROA, a dicho fideicomiso. La asignación y traspaso informado en este documento y el propio evento relevante, se realizan en cumplimiento a lo establecido en el artículo 367 fracción I de la Ley del Mercado de Valores y los artículos 58 y 60 de las disposiciones de carácter general aplicables a los emisores de valores y a otros participantes del mercado de valores.

Tribunal Colegiado dicta sentencia definitiva y declara como improcedente la acción de oposición de Pilkington a la fusión de Viméxico

El 23 de febrero de 2009, la Compañía anunció que su subsidiaria Viméxico, S.A. de C.V. (Viméxico) fue notificada de la sentencia definitiva e inapelable emitida por el Segundo Tribunal Colegiado en Materia Civil del Cuarto Circuito, en la que se ratifica que se declara improcedente la acción de oposición ejercida por parte de Pilkington Group Limited (Pilkington), con respecto a las resoluciones aprobadas por mayoría en la Asamblea General Extraordinaria de Accionistas concluida el 11 de diciembre de 2006, en la que se aprobó la fusión de Vitro Plan, S.A. de C.V. (Vitro Plan) en Viméxico. En consecuencia del fallo del Segundo Tribunal Colegiado en Materia Civil del Cuarto Circuito y en congruencia con lo dispuesto por el artículo 200 de la Ley General de Sociedades Mercantiles, se ratificó que las resoluciones antes señaladas son válidas y obligatorias para todos los accionistas, aún los disidentes. Asimismo, el Tribunal Colegiado ratificó la absolución a la demandada Viméxico de todas y cada una de las prestaciones que le fueron reclamadas en el escrito inicial de demanda y confirmó como válida la fusión acordada en dicha asamblea entre Vitro Plan y Viméxico, derivada de la cual se extinguió la primera, como sociedad fusionada y subsistió la segunda, como sociedad fusionante. Viméxico fue representada por la firma Mexicana de abogados Rivera Gaxiola y Asociados, S.C.

El Tribunal Colegiado ratificó la decisión de condenar a Pilkington el pago de gastos y costos de abogados generados con motivo de la tramitación del presente juicio, incluyendo aquellos generados en los procesos de impugnación a favor de Viméxico. Viméxico tramitará en tiempo y forma el incidente correspondiente para la liquidación de dichos gastos y costas. Con esta sentencia definitiva e inapelable, la opinión que desde un inicio rindieron los asesores legales de Viméxico, en el sentido de que la Compañía igualmente prevalecerá en el juicio de nulidad iniciado por separado por Pilkington en octubre de 2007, también se ha visto reforzada.

14

CALIFICACIONES S&P confirma calificación de VENACB 05 y la retira del listado de Revisión Especial

El 25 de marzo de 2009, Standard & Poor's Ratings Services (“S&P”) confirmó hoy su calificación de largo plazo en escala nacional –CaVal– de ‘mxAAA’ de los certificados bursátiles fiduciarios con clave de pizarra VENACB 05 respaldada por una cartera de cuentas por cobrar (Trade Receivables, por su nombre en inglés) de Compañía Vidriera (“Covisa”), S.A. de C.V., Industria del Alcali (“Alcali”), S.A. de C.V. y Comercializadora Alcali (“Comercializadora”), S. de R.L. de C.V., tres subsidiarias de Vitro Envases Norteamérica S.A. de C.V.(“VENA”, división de Vitro S.A.B. de C.V.), y la retiró de su listado de Revisión Especial (CreditWatch), donde la había colocado el 30 de enero de 2009 con implicaciones negativas. La confirmación de la calificación se da luego de que Standard & Poor’s recibió información revisada y corregida por parte de Finacity Corporation (no calificado), en su capacidad de administrador maestro de la transacción, y de la empresa, la cual muestra un desempeño adecuado y estable de las cuentas por cobrar que respaldan los certificados bursátiles.

Moody's baja las calificaciones de los certificados VENACB 05

El 20 de marzo de 2009, Moody's Investors Service (“Moody’s”) bajó a Ba1 de Baa1 (Escala Global, Moneda Local) y a Aa3.mx de Aaa.mx (Escala Nacional Mexicana) las calificaciones de los certificados VENACB 05 de Covisa, Alcali and Comercializadora emitidos en Marzo 2005 por ABN AMRO Bank (México), S.A., Institución de Banca Múltiple, División Fiduciaria, actuando únicamente en su capacidad de fiduciario.

Los certificados están respaldados por cuentas por cobrar generadas por Covisa y Alcali (Comercializadora fue fusionada con Covisa a mediados de 2008) que son subsidiarias de Vitro. La acción de calificación está causada por los siguientes eventos. Primero, de acuerdo con el reporte más reciente del administrador (para el mes de Enero 2009), el desempeño de la transacción se ha deteriorado. La razón mensual de incumplimiento se incrementó de 0.63% en Septiembre 2008 a 2.79% en Diciembre 2008. A pesar de que en Enero 2009 esta razón bajó a 2.54%, ésta continúa muy por arriba de su promedio histórico de 0.47%. Similarmente, la razón de incumplimiento promedio de 3 meses se ha incrementado constantemente de 0.82% en Septiembre 2008 a 2.42% en Enero 2009. Históricamente, esta razón ha estado debajo de 1%. De acuerdo con el reporte del administrador de Enero 2009 la transacción tiene reservas de 25.56%. Según la compañía, la migración de sistemas de J.D. Edwards a S.A.P. que inició a finales de Septiembre 2008 puede haber impactado algunos reportes. Vitro y Finacity continúan revisando la información reportada. Segundo, en Enero 26, 2009, Moody's bajó la calificación de Vitro a Ca de Caa1. Además, la situación económica actual puede presionar el negocio de la compañía y afectar el desempeño de las cuentas bursatilizadas. La acción de calificación también refleja la incertidumbre relacionada con un potencial concurso mercantil del originador y el impacto en la transacción, así como el hecho que la transacción está programada para empezar a amortizar el 26 de Marzo de 2009.

Fitch baja calificaciones de Vitro

El 9 de febrero de 2009, Fitch Ratings (“Fitch”) bajó la calificación en escala global Issuer Default Riting (“IDR”) de la Compañía a ‘D’ de ‘C’ mientras que la calificación de largo plazo en la escala nacional y la emisión de los Certificados Bursátiles fueron degradados a ‘D(mex)’ de ‘C(mex)’. Adicionalmente, Fitch reafirmó las siguientes calificaciones:

-- US$300 millones de bonos no subordinados y garantizados con vencimiento en 2012 en ‘CC/RR4’

-- US$225 millones de bonos no subordinados y garantizados con vencimiento en 2013 en ‘CC/RR4’

-- US$700 millones de bonos no subordinados y garantizados con vencimiento en 2017 en ‘CC/RR4’

De acuerdo con Fitch, la baja en calificaciones fue precedida por el anuncio de Vitro acerca del incumplimiento en el pago de los Certificados Bursátiles ‘VITRO 03’ por aproximadamente $150 millones de pesos e intereses acumulados. La calificación ‘CC/RR4’ para los bonos de Vitro refleja las expectativas de recuperación dada la situación de incumplimiento de pago.

15

Standard & Poor’s baja calificación de Vitro

El 2 de febrero de 2009, S&P bajó sus calificaciones de riesgo crediticio y deuda senior no garantizada de la Compañía a 'D' de 'CC'. Al mismo tiempo, S&P bajó su calificación de riesgo crediticio de largo plazo en escala nacional –CaVal– a 'mxD' de 'mxCCC'. La calificación de recuperación de sus bonos es ‘3’. De acuerdo con S&P, la baja de las calificaciones se basa en la incapacidad de Vitro para cubrir los pagos de sus cupones con vencimiento el 2 de febrero de 2009. Aunque los bonos contemplan un periodo de gracia de 30 días, la Compañía ha anunciado que no cubrirá los pagos programados de intereses por US$12.9 millones sobre sus notas senior con cupón de 8.625 por ciento y vencimiento en 2012 y por US$31.9 millones de sus notas senior con cupón de 9.125 por ciento y vencimiento en 2017.

Vitro es el productor líder de envases de vidrio y tiene una importante participación en el mercado de vidrio plano en México. Sus exportaciones y operaciones internacionales contribuyen con alrededor de 58 por ciento de los ingresos totales.

Moody’s baja la calificación de Vitro

El 26 de enero de 2009, Moody's bajó las calificaciones de deuda senior quirografaria y de familia corporativa de la Compañía. Esta acción de calificación concluye la revisión de calificación iniciada el 30 de octubre de 2008. La perspectiva de las calificaciones es negativa. La baja refleja la opinión de Moody's de que la liquidez de Vitro ha continuado debilitándose en las últimas semanas conforme las condiciones económicas en los mercados clave de la compañía han mostrado un mayor deterioro, aumentando la probabilidad de que no pueda cumplir con sus obligaciones financieras que vencen en el corto plazo. Estas obligaciones incluyen el pago de cupones por un total de US$45 millones el 1 de febrero de 2009 bajo sus notas con vencimiento en 2012 y 2017 y ciertos vencimientos de deuda a largo plazo estimados en US$20 millones durante el 1T’09. La compañía también tiene un compromiso contractual para pagar cerca de US$29 millones en diez pagos mensuales restantes durante 2009, en relación a la opción de venta (put option) ejercida por su socio de la joint venture española en 2008.

La calificación de Ca refleja la expectativa de una modesta recuperación para la deuda tipo senior quirografaria en caso de incumplimiento. La perspectiva negativa refleja el riesgo de que el nivel de recuperación final sea menor al actualmente estimado. La última acción de calificación para Vitro fue el 30 de octubre de 2008, cuando Moody's bajó las calificaciones de la compañía a Caa1 de B2 y dejó las calificaciones en revisión para una baja adicional.

OTROS Vitro conmemora el Mes de la Tierra apoyando campaña de consumo sustentable

El 23 de abril de 2009, la Compañía anunció que en el marco del Mes de la Tierra, Vitro suministra a Coca Cola de México un millón de botellas de vidrio 100 por ciento reciclables y cuya edición es limitada, ya que estarán en el mercado del 16 de abril al 3 de mayo de 2009 para reforzar la promoción del consumo de productos verdes en todas las tiendas de Wal-Mart de México.

Vitro colabora con el Plan Renove de acristalamientos de la comunidad de Madrid

El 15 de abril de 2009, la Compañía anunció que con el objetivo de mejorar la eficiencia y ahorro energéticos en la edificación, Vitro Cristalglass, filial de Vitro en Europa, está colaborando activamente con la Comunidad de Madrid para la promoción del Plan Renove de Acristalamientos de Ventanas en Edificios de Viviendas que esta institución puso en marcha a finales de 2008. El Plan, autorizado por el Consejo de Gobierno de la Comunidad de Madrid y convenido entre la Consejería de Economía y Hacienda de la Comunidad de Madrid y la Asociación Nacional de Fabricantes de materiales aislantes (ANDIMAT), consiste en la sustitución de acristalamientos de un solo vidrio por dobles acristalamientos de aislamiento térmico reforzado en viviendas. Con este Plan, Madrid se convierte en la primera comunidad autónoma española que pone en marcha un Renove de cristales en ventanas,

16

lo que va a contribuir a mejorar el ahorro energético en la región, además de ayudar al ahorro de los consumidores.

Vitro y sus socios de alianza estratégica acuerdan periodo extendido para la compra de las acciones de Vitro Cristalglass

El 9 de enero de 2009, la Compañía anunció que su subsidiaria Viméxico, S.A. de C.V. en conjunto con los miembros de la familia Prado e Invergar Participaciones Inmobiliarias, S.L., actuales socios en la subsidiaria española Vitro Cristalglass, S.L. (Vitro Cristalglass), acordaron la extensión del periodo del pago relacionado con la compra por parte de Viméxico del 40 por ciento de participación que sus socios poseen en la alianza estratégica Vitro Cristalglass, para el transcurso del ejercicio 2009. Durante el tercer trimestre 2008, Viméxico efectuó un pago parcial a sus socios en Vitro Cristalglass por aproximadamente 4 millones de euros. El acuerdo para extender el periodo de pago por la compra de la participación de sus socios de alianza estratégica en Vitro Cristalglass es consistente con una serie de acciones que Vitro ha emprendido para fortalecer su balance y mejorar su liquidez.

Vitro lanza en Europa su nueva línea de vidrios autolimpiables ECOPURE®

El 23 de enero de 2009, la Compañía anunció el lanzamiento de su nuevo producto ECOPURE®, su nueva línea de vidrio autolimpiable, a través de Vitro Cristalglass, empresa filial de Vitro en Europa. ECOPURE® es un vidrio denominado hidrofóbico, muy resistente y de aspecto incoloro, que mejora la visión a través de él durante y después de la lluvia. Su recubrimiento exclusivo destruye los contaminantes orgánicos de la superficie y aumenta la acción de deslizamiento del agua sobre el vidrio, lo que permite eliminar fácilmente la suciedad y reducir así la frecuencia de limpieza manual del acristalamiento. ECOPURE® es un vidrio que permite ser combinado con otros productos de la gama de Vitro Cristalglass ya que el tratamiento se aplica sobre la cara 1 del acristalamiento.

17

Envases (53 por ciento de las ventas consolidadas últimos doce meses 2009)

Ventas Las ventas de Envases en el trimestre disminuyeron 37.1 por ciento, año contra año, a US$211 millones de US$336 millones. En una base comparable, excluyendo Comegua la cual fue desconsolidada en diciembre 2008, las ventas disminuyeron 25.7 por ciento, año contra año.

Los principales motivos de la disminución de 22.2 por ciento, año contra año, en las ventas nacionales fueron la devaluación de 34.0 por ciento del peso durante los últimos doce meses al 1T’09 aunado a menores volúmenes en todos los segmentos, excepto la línea de Cosméticos, Perfumes y Farmacéuticos, debido al efecto del difícil ambiente económico sobre la demanda.

Las ventas de exportación disminuyeron 32.2 por ciento, año contra año, debido a menores volúmenes en casi todos los segmentos, excepto en la línea de negocios de Alimentos, los cuales fueron parcialmente compensados por una mejor mezcla de precios en las líneas de negocio de Alimentos, Cosméticos, Perfumes y Farmacéuticos y Refrescos.

Las ventas de las subsidiarias extranjeras se redujeron a US$1 millón de US$53 millones como resultado de la desconsolidación de Comegua, la subsidiaria en Centroamérica, a partir del 1 de diciembre del 2008.

UAFIR y UAFIR Flujo El UAFIR en el trimestre disminuyó en 13.1 por ciento, año contra año, a US$31 millones de US$36 millones en el 1T’08. El UAFIR Flujo para el mismo periodo se redujo en 15.1 por ciento a US$49 millones de US$58 millones. En una base comparable, excluyendo Comegua la cual fue desconsolidada a partir de diciembre del 2008, el UAFIR Flujo disminuyó en 3.9 por ciento, año contra año.

Durante el presente trimestre, el UAFIR y UAFIR Flujo fueron afectados por la devaluación de 34.0 por ciento del peso durante los últimos doce meses al 1T’09, menores volúmenes (menor absorción de costos fijos), mayores precios de materia prima y la desconsolidación de Comegua, los cuales fueron parcialmente compensados por el ajuste de la plantilla laboral de acuerdo a la demanda del mercado, los proyectos actuales de reducción de costos y menores costos de energéticos.

El UAFIR Flujo de las operaciones de envases de vidrio en México, las cuales son el negocio medular de Envases y representan aproximadamente el 77 por ciento del total de UAFIR Flujo, disminuyeron en 18 por ciento, año contra año, debido a los factores arriba mencionados.

18

Tabla 7: Envases

1T'09 1T'08 Var % 2009 2008 Var %

PesosVentas Netas Consolidadas 3,056 3,616 (15.5) 15,357 14,711 4.4 Ventas Netas Ventas Nacionales 2,336 1,981 17.9 9,389 8,305 13.0 Exportaciones 704 1,053 (33.1) 3,830 4,125 (7.2) Subsidiarias Extranjeras 16 581 (97.2) 1,712 2,281 (25.0) UAFIR 447 384 16.4 2,129 2,010 5.9 UAFIR Flujo 712 624 14.0 3,420 2,949 16.0

Margen UAFIR 14.6% 10.6% 4 pp 13.9% 13.7% 0.2 ppMargen UAFIR Flujo 23.3% 17.3% 6 pp 22.3% 20.0% 2.3 pp

Dólares NominalesVentas Netas Consolidadas 211 336 (37.1) 1,282 1,340 (4.4) Ventas Nacionales 144 185 (22.2) 772 755 2.4 Exportaciones 66 97 (32.2) 352 377 (6.6) Subsidiarias Extranjeras 1 53 (97.2) 158 209 (24.5) UAFIR 31 36 (13.1) 148 183 (19.1) UAFIR Flujo 49 58 (15.1) 243 268 (9.2)

Margen UAFIR 14.7% 10.6% 4.1 pp 11.5% 13.6% -2.1 ppMargen UAFIR Flujo 23.3% 17.3% 6 pp 19.0% 20.0% -1 pp

Volúmenes Envases de VidrioNacionales (Millones de Unidades) 768 1,163 (33.9) 4,309 4,777 (9.8) Exportaciones (Millones de Unidades) 296 346 (14.5) 1,301 1,385 (6.1) Total 1,064 1,509 (29.5) 5,610 6,162 (9.0)

Utilización Capacidad Instalada (Hornos) 91% 89% 2 pp

Alcali (Miles de toneladas vendidas)* 155 164 (5.5) 650 644 1.0

U12M

Envases(Millones)

* Incluye carbonato de sodio, bicarbonato de sodio, cloruro de sodio y cloruro de calcio

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre el Efecto de la Inflación en la página 2.

Tabla 7

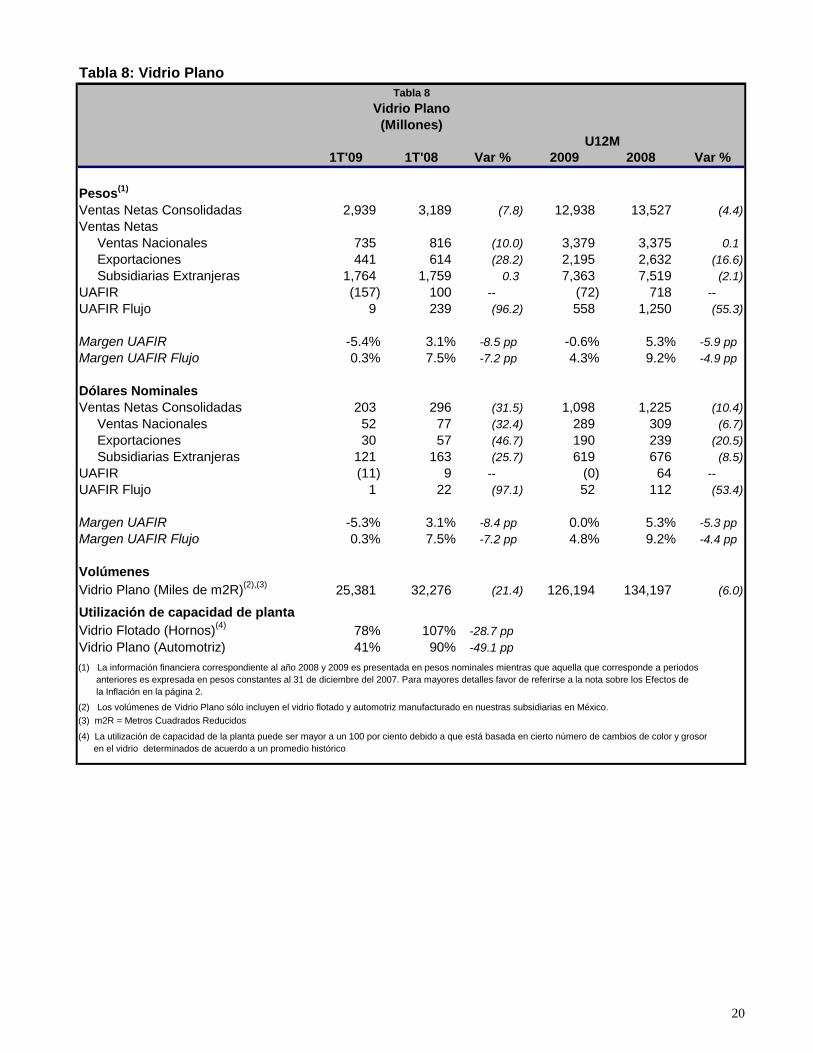

Vidrio Plano (46 por ciento de las ventas consolidadas últimos doce meses 2009)

Ventas Las ventas de Vidrio Plano del trimestre disminuyeron 31.5 por ciento, año contra año, a US$203 millones de US$296 millones.

Las ventas nacionales disminuyeron 32.4 por ciento, año contra año, principalmente como resultado de menores volúmenes en la línea automotriz y en el mercado de vidrio flotado aunados al efecto del 34.0 por ciento de devaluación del peso durante los últimos doce meses al 1T’09 sobre los precios de venta.

Las ventas de exportación disminuyeron en 46.7 por ciento, año contra año, debido a menores volúmenes en la línea automotriz. Esta situación fue parcialmente compensada por volúmenes estables de vidrio flotado vendidos hacia Centroamérica y nuevos mercados sudamericanos.

Las ventas de la línea automotriz disminuyeron un 49 por ciento, año contra año, como resultado de menores volúmenes en el mercado de equipo original dada la desaceleración en la demanda de la industria, el efecto del tipo de cambio tanto en los precios del mercado nacional de vidrio automotriz de repuesto como en la porción de las ventas de equipo original que no se encuentra dolarizada, y menores ventas de exportación de vidrio

19

automotriz de repuesto dado que la Compañía continua enfocándose en el mercado nacional de este segmento. Estos factores fueron parcialmente compensados por un incremento de 9 por ciento, año contra año, en el volumen del mercado nacional de vidrio automotriz de repuesto durante el 1T’09.

Las ventas de subsidiarias extranjeras disminuyeron 25.7 por ciento, año contra año, a US$121 millones de US$163 millones como resultado de la coyuntura en los mercados y de una débil demanda.

UAFIR y UAFIR Flujo El UAFIR del trimestre disminuyó, año contra año, a US$11 millones negativos de US$9 millones mientras que el UAFIR Flujo se redujo en 97.1 por ciento, año contra año, a US$1 millón de US$22 millones. Durante el mismo periodo, los márgenes de UAFIR y UAFIR Flujo disminuyeron 8.4 y 7.2 puntos porcentuales respectivamente.

En una comparación año contra año, el UAFIR y UAFIR Flujo fueron afectados por una menor absorción de costos fijos derivada de menores volúmenes ocasionados por una desaceleración en los mercados de construcción y automotriz, la reducción de inventario de vidrio flotado en México así como por una disminución en el estiraje de ciertos hornos de vidrio flotado de la Compañía. Adicionalmente, mayores costos de materia prima también tuvieron un impacto en los resultados. Por otra parte, esta unidad de negocio continúa con el énfasis en los proyectos de reducción de costos y en productos de valor agregado para enfrentar el difícil ambiente económico.

20

Tabla 8: Vidrio Plano

1T'09 1T'08 Var % 2009 2008 Var %

Pesos(1)

Ventas Netas Consolidadas 2,939 3,189 (7.8) 12,938 13,527 (4.4) Ventas Netas Ventas Nacionales 735 816 (10.0) 3,379 3,375 0.1 Exportaciones 441 614 (28.2) 2,195 2,632 (16.6) Subsidiarias Extranjeras 1,764 1,759 0.3 7,363 7,519 (2.1) UAFIR (157) 100 -- (72) 718 --UAFIR Flujo 9 239 (96.2) 558 1,250 (55.3)

Margen UAFIR -5.4% 3.1% -8.5 pp -0.6% 5.3% -5.9 ppMargen UAFIR Flujo 0.3% 7.5% -7.2 pp 4.3% 9.2% -4.9 pp

Dólares NominalesVentas Netas Consolidadas 203 296 (31.5) 1,098 1,225 (10.4) Ventas Nacionales 52 77 (32.4) 289 309 (6.7) Exportaciones 30 57 (46.7) 190 239 (20.5) Subsidiarias Extranjeras 121 163 (25.7) 619 676 (8.5) UAFIR (11) 9 -- (0) 64 --UAFIR Flujo 1 22 (97.1) 52 112 (53.4)

Margen UAFIR -5.3% 3.1% -8.4 pp 0.0% 5.3% -5.3 ppMargen UAFIR Flujo 0.3% 7.5% -7.2 pp 4.8% 9.2% -4.4 pp

VolúmenesVidrio Plano (Miles de m2R)(2),(3) 25,381 32,276 (21.4) 126,194 134,197 (6.0)

Utilización de capacidad de plantaVidrio Flotado (Hornos)(4) 78% 107% -28.7 ppVidrio Plano (Automotriz) 41% 90% -49.1 pp

(3) m2R = Metros Cuadrados Reducidos

Vidrio Plano(Millones)

(4) La utilización de capacidad de la planta puede ser mayor a un 100 por ciento debido a que está basada en cierto número de cambios de color y grosor en el vidrio determinados de acuerdo a un promedio histórico

(2) Los volúmenes de Vidrio Plano sólo incluyen el vidrio flotado y automotriz manufacturado en nuestras subsidiarias en México.

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre los Efectos de la Inflación en la página 2.

U12M

Tabla 8

21

Primer Trimestre Últimos 12 mesesESTADO DE RESULTADOS Pesos(1) Dólares Nominales Pesos(1) Dólares Nominales

Rubro 2009 2008 % Var. 2009 2008 % Var. 2009 2008 % Var. 2009 2008 % Var.

1 Ventas Netas Consolidadas 6,065 6,881 (11.9) 419 640 (34.5) 28,198 28,583 (1.3) 2,407 2,597 (7.3)

2 Costo de Ventas 4,366 5,079 (14.0) 302 472 (36.1) 20,566 20,319 1.2 1,756 1,846 (4.8)

3 Utilidad Bruta 1,698 1,801 (5.7) 117 167 (29.9) 7,632 8,265 (7.7) 651 751 (13.4) 4 Gastos de Operación 1,399 1,348 3.7 97 125 (22.9) 6,075 5,709 6.4 512 520 (1.5)

5 Utilidad de Operación 300 453 (33.9) 21 42 (50.7) 1,557 2,556 (39.1) 139 231 (40.1)

6 Otros Gastos (Ingresos), neto 110 6 1,680.8 8 1 1,282.7 599 428 39.9 45 39 16.5

7Participación en las utilidades de asociadas no consolidadas (0) (0) - (0) (0) (23.6) 5 (0) -- 0 (0) --

8 Gastos Financieros (685) (361) 90.1 (47) (33) 40.8 (2,051) (1,575) 30.2 (167) (143) 16.7 9 Productos Financieros 13 16 (17.0) 1 2 (38.7) 55 148 (62.7) 5 13 (65.1) 10 Otros gastos y productos financieros neto (608) (50) -- (42) (5) (774.3) (4,745) (505) 838.9 (401) (46) 780.2 11 Pérd. Cambiarias (623) 218 -- (41) 20 -- (4,063) 285 -- (302) 27 --

12 Gan. Por Pos. Monet. - - -- - - -- - 352 -- - 32 --

13 Resultado Int. De Financiam. (1,904) (177) (976.9) (129) (16) (684.1) (10,804) (1,296) 733.6 (865) (116) 645.4

14 Ut. (Pérdida) Antes Imps. (1,714) 270 -- (116) 25 -- (9,846) 832 -- (772) 77 --15 ISR (468) (53) (787.6) (32) (5) (570.6) (2,591) (82) 3,059.0 (199) (8) --

16 Ut. (Pérdida) Neta Opns. Cont. (1,246) 323 -- (84) 30 -- (7,256) 914 -- (572) 85 --17 Util. (Pérd.) de Opns. Discontinuas - - -- - - -- - - -- - - --

18 Utilidad en venta de Operaciones Discontinuas - - -- - - -- - - -- - - --

19 Partid. Extraord., Netas - - -- - - -- - - -- - - --

20 Utilidad (Pérdida) Neta (1,246) 323 -- (84) 30 -- (7,256) 914 -- (572) 85 --

21 Util. (Pérdida) Neta del Int. Mayorit. (1,194) 297 -- (80) 27 -- (7,197) 778 -- (567) 72 --22 Util. (Pérdida) Neta del Int. Minorit. (52) 26 -- (4) 2 -- (53) 136 -- (5) 12 --

Rubro BALANCE GENERAL 2009 2008 % Var. 2009 2008 % Var. INDICADORES FINANC.(2)1T'09 1T'08

23 Efevo. y equiv. de Efevo. 1,165 1,108 5.2 81 104 (21.5) Deuda/UAFIR Flujo (UDM, veces) 6.1 3.6 24 Clientes 1,450 1,627 (10.9) 101 152 (33.5) UAFIR F/ Gasto por Int. (UDM, veces) 1.7 2.6 25 Inventarios 3,892 4,368 (10.9) 272 408 (33.5) Deuda/ Deuda + Cap. Cont. (veces) 0.9 0.6 26 Otros Activos Circulantes 3,204 3,244 (1.2) 224 303 (26.3) Deuda/Capital (veces) 10.6 1.5

27 Activo Circul. Total 9,712 10,346 (6.1) 678 967 (29.9) Pasivo Total/ Cap. Cont. (veces) 15.9 2.1 Act. Circ./Pas. Circ. (veces) 0.3 1.5

28 Terr., Maquin., y Equipo 17,221 18,364 (6.2) 1,202 1,717 (30.0) Ventas /Activos (veces) 0.8 0.9 29 Activos Diferidos 5,799 2,659 118.1 405 249 62.8 Util. (Perd.)/Acción (Ps$) * (3.33) 0.83 30 Otr. Act. de Largo Plazo 1,118 103 981.4 78 10 707.1 Util. (Perd.)/ADR (US$) * (0.67) 0.23

31 Inversión en Afiliadas(3)- - -- - - --

32 Activos Totales 33,850 31,472 7.6 2,362 2,942 (19.7)

33Deuda Corto Plazo & Venc. Deuda Largo Plazo(4) 19,635 1,408 1,294.8 1,370 132 941.0 * Considerando el promedio ponderado de acciones en circulación.

34 Proveedores 1,757 2,184 (19.5) 123 204 (39.9) OTRA INFORMACION35 Otras Cuentas por Pagar 8,268 3,399 143.3 577 318 81.6 # Acciones Emitidas (miles) 386,857 386,857 36 Pasivo Circul. Total 29,660 6,990 324.3 2,070 654 216.7 # Promedio Ponderado de Acciones

37 Deuda a Largo Plazo 1,596 13,584 (88.2) 111 1,270 (91.2) en Circulación (miles) 358,505 358,538

38 Otr. Pasivos Largo Plazo 591 831 (28.9) 41 78 (47.0) 39 Pasivo Total 31,847 21,405 48.8 2,222 2,001 11.0 # Empleados(5) 17,835 24,298

40 Interés Mayoritario 669 8,523 (92.2) 47 763 (93.9) 41 Interés Minoritario 1,334 1,544 (13.6) 93 178 (47.8) 42 Suma del Capital Contable 2,003 10,067 (80.1) 140 941 (85.1)

(3) Inversión en Afiliadas incluye participación de 49.7 por ciento en Comegua a través del método de participación patrimonial a partir de Diciembre 2008 como resultado de la desconsolidación de Comegua.

Pesos(1) Dólares Nominales

(5) El número total de empleados para el 1T'09 no incluye Comegua

(2) Razones financieras calculadas utilizando cifras en pesos.

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre los Efectos de la Inflación en la página 2.

CONSOLIDADOVITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOSEN LOS PERIODOS, (MILLONES)

(4) Dado que la Compañía no está en pleno cumplimiento bajo los contratos de emisión de deuda de los bonos no subordinados y garantizados, el monto de estos bonos fue reclasificado de largo a corto plazo

VITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

Al 31 de Marzo, (Millones)

ESTADOS FINANCIEROS CONSOLIDADOS

22

VITRO S.A.B. DE C.V. Y SUBSIDIARIASINFORMACION SEGMENTADA

EN LOS PERIODOS, (MILLONES)

Primer Trimestre Últimos 12 meses

Pesos Constantes(1) Dólares Nominales Pesos Constantes(1) Dólares Nominales

2009 2008 % 2009 2008 % 2009 2008 % 2009 2008 %ENVASESVentas Netas 3,065 3,844 -20.3% 212 335 -36.8% 16,896 14,963 12.9% 1,287 1,342 -4.1%Ventas Interdiv. 8 229 -96.4% 1 (1) -- 1,538 252 511.0% 5 2 216.9%Vtas. Net Con. 3,056 3,616 -15.5% 211 336 -37.1% 15,357 14,711 4.4% 1,282 1,340 -4.4%Expor. (US$) 704 1,053 -33.1% 66 97 -32.2% 3,830 4,125 -7.2% 352 377 -6.6%UAFIR 447 384 16.4% 31 36 -13.1% 2,129 2,010 5.9% 148 183 -19.1%Margen(2) 14.6% 10.6% 14.7% 10.6% 13.9% 13.7% 11.5% 13.6%UAFIR Flujo 712 624 14.0% 49 58 -15.1% 3,420 2,949 16.0% 243 268 -9.2%Margen(2) 23.3% 17.3% 23.3% 17.3% 22.3% 20.0% 19.0% 20.0%

Volúmenes de Envases (MM de piezas) Doméstico 768 1,163 -33.9% 4,309 4,777 -9.8%

Exportación 296 346 -14.5% 1,301 1,385 -6.1%Total:Dom.+Exp. 1,064 1,509 -29.5% 5,610 6,162 -9.0%

Alcali (Miles de Toneladas) 155 164 -5.5% 650 644 1.0%

VIDRIO PLANOVentas Netas 2,987 3,198 -6.6% 206 297 -30.6% 13,018 13,546 -3.9% 1,104 1,226 -10.0%Ventas Interdiv. 48 9 410.6% 3 1 283.5% 81 19 325.4% 6 2 267.1%Vtas. Net Con. 2,939 3,189 -7.8% 203 296 -31.5% 12,938 13,527 -4.4% 1,098 1,225 -10.4%Expor. (US$) 441 614 -28.2% 30 57 -46.7% 2,195 2,632 -16.6% 190 239 -20.5%UAFIR (157) 100 -- (11) 9 -- (72) 718 -- (0) 64 --Margen(2) -5.4% 3.1% -5.3% 3.1% -0.6% 5.3% 0.0% 5.2%UAFIR Flujo 9 239 -96.2% 1 22 -97.1% 558 1,250 -55.3% 52 112 -53.4%Margen(2) 0.3% 7.5% 0.3% 7.5% 4.3% 9.2% 4.8% 9.2%

Volúmenes Vidrio Plano (Miles de M2R)(3)

Const + Auto 25,381 32,276 -21.4% 126,194 134,197 -6.0%

CONSOLIDADO(4)

Ventas Netas 6,121 7,119 -14.0% 423 640 -33.9% 29,817 28,854 3.3% 2,418 2,600 -7.0%Ventas Interdiv. 56 238 -76.5% 4 0 1185.5% 1,619 271 497.9% 11 3 243.8%Vtas. Net Con. 6,065 6,881 -11.9% 419 640 -34.5% 28,198 28,583 -1.3% 2,407 2,597 -7.3%Expor. (US$) 1,145 1,667 -31.3% 96 154 -37.6% 6,025 6,758 -10.8% 542 616 -12.0%UAFIR 300 453 -33.9% 21 42 -50.7% 1,557 2,556 -39.1% 139 231 -40.1%Margen(2) 4.9% 6.6% 5.0% 6.6% 5.5% 8.9% 5.8% 8.9%UAFIR Flujo 767 870 -11.7% 53 81 -34.3% 3,503 4,150 -15.6% 301 376 -19.9%Margen(2) 12.7% 12.6% 12.7% 12.6% 12.4% 14.5% 12.5% 14.5%

(2) Márgenes de UAFIR y UAFIR Flujo se calculan sobre Ventas Netas.(3) M2R = Metros Cuadrados Reducidos(4) Incluye empresas corporativas y otras a nivel de ventas y UAFIR.

(1) La información financiera correspondiente al año 2008 y 2009 es presentada en pesos nominales mientras que aquella que corresponde a periodos anteriores es expresada en pesos constantes al 31 de diciembre del 2007. Para mayores detalles favor de referirse a la nota sobre los Efectos de la Inflación en la página 2.