vitro reporta crecimiento de 31% en uafir flujo por ......vitro reporta crecimiento de 31% en uafir...

TRANSCRIPT

Vitro reporta Crecimiento de 31% en UAFIR Flujo por Operación Continua en 2T’15

San Pedro Garza García, Nuevo León, México, Julio 28, 2015 – El líder fabricante de vidrio en México, Vitro, S.A.B. de C.V. (BMV: VITROA), en lo sucesivo “Vitro” o la “Compañía”, anunció hoy sus resultados financieros no auditados para el segundo trimestre de 2015 (“2T’15”) y el periodo de 6 meses al 30 de junio de 2015. El 13 de mayo de 2015 la Compañía anunció la aceptación de la oferta de Owens-Illinois (NYSE: OI) por US$2.15 billones para adquirir el 100% del negocio de envases de vidrio para Alimentos y Bebidas de Vitro. Como resultado, estas operaciones se han contabilizado como discontinuas, en cumplimiento con las Normas Internacionales de Información Financiera (“IFRS”). Excluyendo el efecto de la operación discontinua derivado de la venta del negocio de envases de Alimentos y Bebidas, las Ventas durante el 2T’15 serían de US$438 millones, mientras que el UAFIR Flujo presentaría un incremento de 25.9 por ciento a US$121 millones en el 2T’15. Para mayor información, ver Estados Financieros al final de este reporte Hechos Sobresalientes del Segundo Trimestre 2015

• Las Ventas Netas Consolidadas por operaciones continuas disminuyeron 2.5 por ciento, año contra año, a US$219 millones. No obstante el incremento en el volumen de ventas al mercado nacional de Construcción y de Cosméticos, Fragancias y Farmacéuticos (“CFT”), así como el de exportación de vidrio automotriz para Equipo Original (“OEM”), los ingresos medidos en dólares se vieron afectados por la depreciación del peso frente al dólar de 19.3 por ciento, año contra año (promedio trimestral), menores ventas al mercado nacional de vidrio automotriz para OEM y para repuesto (“AGR”), así como de exportación al mercado Latinoamericano del segmento de construcción.

• El UAFIR Flujo por operaciones continuas aumentó 30.8 por ciento en el 2T’15 a US$50 millones, favorecido por una sólida mezcla de precios en el segmento nacional de Construcción en conjunto con un crecimiento sostenido en el volumen de venta y menores precios del gas natural, así como un menor gasto de operación y una mejor absorción de costos fijos como resultado del incremento en utilización de capacidad derivado de la conclusión de los trabajos de reparación de uno de los hornos de vidrio flotado en febrero pasado.

• La Deuda Neta Total disminuyó US$44 millones a US$980 millones, de

US$1,024 millones en el 2T’14, reflejando principalmente el pago de una amortización programada por US$12.5 millones y de flujo de efectivo excedente por aproximadamente US$2 millones a la Nota 2018 realizado en junio de 2015, un pago de principal al crédito contratado con el Crédit Agricole Corporate and Investment Bank (“CACIB”), un pago parcial anticipado a la nota por $235 millones realizado en diciembre de 2014, así como la amortización de otra deuda corriente.

El Lic. Adrián Sada Cueva, Director General Ejecutivo, comentó respecto a los resultados de la Compañía: “Durante este trimestre avanzamos de manera importante en nuestra estrategia para posicionar a Vitro como una compañía más fuerte . Un evento clave ha sido el acuerdo para la venta de nuestro negocio de envases de Alimentos y Bebidas a Owens Illinois, una compañía líder en la industria del vidrio. Los accionistas han aprobado la transacción, por lo que ahora estamos a la espera de la aprobación por parte de las autoridades Mexicanas para llevar a cabo el cierre de la operación.”

2T'15 2T'14 % CambioVentas Netas Consolidadas 219 224 -2.5%

Envases 85 87 -2.5%

Vidrio Plano 132 136 -3.0%

Costo de Ventas 147 161 -8.4%

Utilidad Bruta 72 64 12.5%

Margen Bruto 32.7% 28.4% 4.3 pp

Gastos Generales 36 42 -14.6%

Gastos Generales% ventas 16.5% 18.8% -2.3 ppUAFIR (3) 36 21 65.6%

Margen de UAFIR 16.3% 9.6% 6.7 pp

UAFIR Fujo (3) 50 38 30.8%

Envases 32 30 7.9%

Vidrio Plano 22 17 32.1%

Margen de UAFIR Flujo 22.8% 17.0% 5.8 pp

1 10 -87.0%

0.6% 4.3% -4 pp

37 25 52.7%

39 34 13.5%

(2) 1 -

40 33 21.6%

Total Deuda(1) 1,149 1,257 -8.6%

Corto Plazo 290 304 -4.9%

Largo Plazo 860 953 -9.8%

Efectivo y Equivalentes de Efectivo(2) 169 234 -27.7%Total Deuda Neta(1) 980 1,024 -4.2%* Millones US$ Nominales

Utilidad (Pérdida) de la participación controladora

Utilidad (Pérdida) por operaciones discontínuas

Utilidad (Pérdida) de la participación no controladora

Margen de Utilidad (Pérdida) Neta por operaciones continuas

Utilidad (Pérdida) por operaciones contínuas

(1) La Deuda Total incluye la deuda fuera de balance de acuerdo con la normatividad en IFRS.

(2) Efectivo y Equivalentes de Efectivo incluye efectivo restringido para el pago de nuestros programas de financiamiento de cuentas por cobrar y contratos de arrendamiento.

(3) El UAFIR y UAFIR Flujo son presentados antes de otros gastos e ingresos

Utilidad (Pérdida) Neta

RESUMEN RESULTADOS FINANCIEROS*

Vitro 2T´15 | Página 1

Adicionalmente, el Lic. Sada comentó: “Es importante recalcar el buen desempeño financiero que tuvimos en el trimestre. Durante los últimos años hemos sido capaces reportar una mejorar continua en el EBITDA y este segundo trimestre continuamos con esta tendencia. Vitro reportó un incremento de 30.8 por ciento en el EBITDA por operaciones continuas, con un crecimiento en el margen de 580 puntos bases para llegar a 22.8 por ciento. Creo que esto ha sido importante, particularmente teniendo en cuenta el impacto negativo de la depreciación del peso frente al dólar. Medido en pesos y excluyendo el impacto de la depreciación de la moneda, las ventas netas consolidadas tendrían un incremento de 16.4 por ciento y el EBITDA un incremento de 56.3 por ciento, comparados con el mismo trimestre del año anterior. Nuestras iniciativas de control de costos y aumento de productividad continúan mejorando nuestra estructura de costos, como se observa en la disminución de 14.6 por ciento del gasto de operación, que en conjunto con menores precios del gas natural, ha impulsado el sólido desempeño del EBITDA en este trimestre.” “Vidrio Plano reportó un crecimiento del EBITDA del 32.1 por ciento, año contra año, con una expansión de 450 puntos base en el margen de EBITDA, impulsado por una utilización de la capacidad más alta después de la reparación de uno de nuestros hornos en febrero pasado, en conjunto con una demanda y una mezcla de ventas estable, lo cual compensó el impacto negativo de la depreciación del peso. Sin embargo, las ventas de Vidrio Plano disminuyeron un 3.0 por ciento respecto al año anterior, a pesar del buen desempeño en las ventas nacionales al segmento de construcción y la exportación de vidrio automotriz a los fabricantes de equipo original, lo cual fue contrarrestado por la depreciación del peso frente al dólar de 19.3 por ciento, año contra año (promedio trimestral) y la disminución en la venta nacional de vidrio automotriz, al tiempo que algunas de las plataformas que producimos han llegado a su madurez, disminuyendo gradualmente su volumen.” “Las operaciones de Envases restantes también tuvieron un buen resultado, derivado del mejor desempeño de nuestros clientes en México y los EE.UU., además de las iniciativas llevadas a cabo como una estrategia de ventas más enfocada y la fabricación de nuevos productos. Los ingresos aumentaron 16.3 por ciento en el trimestre en términos de pesos, pero disminuyeron un 2.5 por ciento al ser medidos en dólares, lo que refleja la debilidad del peso frente al dólar estadounidense en este trimestre.” Con relación a los resultados del trimestre, el C.P. Claudio Del Valle, Director General de Administración y Finanzas, comentó: “Sobre la base de nuestro compromiso de mantener un balance saludable, hemos dado pasos importantes en el último año para fortalecer aún más nuestra posición financiera. Estas acciones se reflejan en la disminución de nuestro nivel de Deuda Neta Total a EBITDA a 2.4 veces en 2T'15 de 2.6 veces en el 1T'15 y 2.9 veces en el 2T'14, incluyendo la operación discontinua. El Flujo Neto de Efectivo, que incluye las operaciones discontinuas, se incrementó a US$59 millones en el 2T'15 de US$23 millones en el mismo trimestre del año anterior, impulsado por una fuerte EBITDA y un menor gasto por interés e impuestos. Hacia adelante, los resultados de Vitro se verán aún más robustecidos puesto que nuestro balance actual todavía no refleja el impacto positivo de los ingresos esperados por la venta del negocio de envases de Alimentos y Bebidas, al no haber cerrado aún la operación; sin embargo, esperamos utilizar estos fondos para pagar nuestra deuda, lo cual reforzará aún más nuestra situación financiera.” “Al mirar hacia el futuro, somos optimistas. Vitro es hoy una empresa con un sólido balance que nos proporciona la flexibilidad financiera para hacer crecer nuestro negocio. Hemos superado los obstáculos de la restricción de capacidad en uno de nuestros hornos de vidrio flotado y esperamos reflejar el beneficio de los nuevos contratos de OEM para vidrio plano hacia final de año, hemos intensificado nuestros esfuerzos de ventas para lograr nuevos negocios en el segmento de CFT, además de que la industria nacional de la construcción también está empezando a mostrar signos continuos de recuperación. La administración está comprometida en buscar incrementar el valor para nuestros accionistas, aprovechando nuestras sólidas operaciones, las cuales han generado un crecimiento sostenido del EBITDA y una importante generación de flujo de efectivo durante los últimos cinco años.” concluyó el Lic. Sada. ________________________________________________________________________________________________________________________________________

Los Estados Financieros fueron preparados acorde con las Normas Internacionales de Información Financiera (“IFRS”). Las cifras en pesos contenidas en el presente documento se encuentran expresadas en pesos nominales, lo que pudiera afectar su comparabilidad. Las cifras expresadas en dólares están reportadas en dólares nominales que resultan de dividir los pesos nominales de cada mes entre el tipo de cambio aplicable al cierre del mes respectivo publicado por el Banco de México. En el caso del Balance General, las cifras expresadas en dólares resultan de dividir los pesos entre el tipo de cambio de cierre del período. Ciertas cantidades pueden no sumar debido a razones de redondeo. Todos los datos y comparaciones son en dólares de los Estados Unidos de América excepto cuando se indica lo contrario y pueden diferir a las comparaciones en pesos debido a los diferenciales de tipo de cambio. Conforme a IFRS, la venta del negocio de envases de Alimentos y Bebidas a O-I cumple con los criterios presentados en la norma IFRS 5, por lo tanto, la información financiera correspondiente a este negocio se contabiliza como operación discontinua y se ha presentado de acuerdo a este criterio para cumplir con los requerimientos de dicha norma.

Vitro 2T’15 | Página 2

RESULTADOS CONSOLIDADOS VENTAS CONSOLIDADAS

El negocio de Envases de Vidrio se compone en la actualidad de los activos asociados con el segmento de CFT, su participación accionaria en la empresa conjunta Comegua, contabilizado a través del método de participación patrimonial, en América Central, así como de los negocios de Químicos y Maquinaria y Equipo. Las cinco plantas de envases de Alimentos y Bebidas situadas en México, las operaciones en Bolivia y la distribución de estos productos en los Estados Unidos, en proceso de venta a Owens-Illinois, han sido clasificadas como operaciones discontinuas. Las Ventas Netas Consolidadas por operaciones continuas disminuyeron 2.5 por ciento a US$219 millones en el 2T’15, de US$224 millones en el 2T’14. El efecto positivo de un crecimiento estable en el volumen de ventas en el mercado nacional de construcción, en Vidrio Plano, y en el segmento de CFT fue contrarrestado por el impacto de una devaluación del peso frente el dólar de 19.3 por ciento, año contra año (promedio trimestral), y menores ventas al segmento nacional de OEM y AGR de vidrio automotriz,

así como menores exportaciones al mercado Latinoamericano del segmento de construcción.

Las ventas de Envases por operaciones continuas disminuyeron 2.5 por ciento a US$85 millones, de US$87 millones en el 2T’14. Las ventas nacionales fueron afectadas por el efecto de la devaluación del peso frente al dólar de 19.3 por ciento, año contra año (promedio trimestral), lo cual contrarrestó el efecto positivo de un incremento en el volumen de ventas a la industria farmacéutica, resultado de una estrategia de ventas mejor posicionada, así como por nuevos productos en producción. Las ventas nacionales también se beneficiaron por una robusta mezcla de precios en la categoría de perfumes. Las ventas de exportación disminuyeron a US$33 millones en el 2T’15, de US$35 millones en el 2T’14, principalmente afectadas por una disminución en el volumen de ventas, resultado de restricciones de capacidad particularmente en la categoría de cerveza, así como por las retadoras condiciones en la industria de CFT en Sur América. Las ventas de subsidiaras extranjeras se incrementaron a US$6 millones en el 2T’15, de US$3 millones en el 2T’14, de las ventas incrementales como resultado de la expansión de capacidad en la planta de Bolivia. Las ventas de Vidrio Plano disminuyeron a US$132 millones, de US$136 millones en el 2T’14, lo que representó una caída del 3.0 por ciento. Posterior a la conclusión de las reparaciones a su horno de vidrio flotado en febrero pasado, el negocio de Vidrio Plano ha presentado un incremento en el volumen de venta al segmento nacional de construcción, que en conjunto con una sólida mezcla de precios, han contribuido positivamente a las ventas. De igual forma, contribuyendo al incremento en ventas del trimestre, las exportaciones aumentaron a US$36 millones, de US$33 millones en el 2T’14. A pesar de lo anterior, estos factores fueron contrarrestados por una disminución en las ventas nacionales de vidrio automotriz para Equipo Original y Mercado de repuesto, así como por menores ventas de las subsidiarias extranjeras, que disminuyeron a US$7 millones, de US$9 millones en el 2T’14, aún afectadas por menores ventas de la subsidiaria en Colombia.

Tabla 1 - Ventas

2T'15 2T'14 Var% 6M'15 6M'14 Var% 2T'15 2T'14 Var% 6M'15 6M'14 Var%

Ventas Totales Consolidadas 3,387 2,910 16.4 6,422 5,744 11.8 219 224 (2.5) 420 439 (4.2) Ventas Nacionales 2,132 1,869 14.1 4,149 3,685 12.6 138 144 (4.4) 271 282 (3.6)

Exportaciones 1,061 873 21.5 1,919 1,738 10.4 69 67 1.7 125 133 (5.5)

Ventas Subsidiarias extranjeras 193 167 15.8 354 320 10.6 13 13 (2.9) 23 24 (5.4)

Envases 1,314 1,129 16.3 2,551 2,261 12.8 85 87 (2.5) 167 173 (3.3) Ventas Nacionales 720 635 13.5 1,432 1,239 15.6 47 49 (5.0) 94 95 (1.0)

Exportaciones 508 449 13.0 973 942 3.3 33 35 (5.3) 64 72 (11.4)

Ventas Subsidiarias extranjeras 86 45 89.4 147 81 81.2 6 3 58.8 10 6 54.8

Vidrio Plano 2,039 1,760 15.9 3,820 3,455 10.5 132 136 (3.0) 250 264 (5.4) Ventas Nacionales 1,379 1,214 13.5 2,666 2,420 10.2 89 94 (4.9) 174 185 (5.6)

Exportaciones 553 424 30.4 946 796 18.8 36 33 9.2 62 61 1.5

Ventas Subsidiarias extranjeras 108 122 (11.7) 207 239 (13.3) 7 9 (25.9) 14 18 (25.8)

Millones de Pesos Milliones de Dólares

Jun'15 Jun'14Inflación en México

Trimestral -0.6% -0.3%Acumulada -0.1% 1.1%U12M 2.8% 3.8%

Inflación en EUATrimestral 0.9% 0.9%Acumulada 1.4% 2.3%U12M -0.1% 2.1%

Tipo de CambioAl Cierre 15.6854 12.9712Promedio Acumulado 15.2745 13.0987Promedio (U12M) 14.4582 13.0963Promedio (Trimestre) 15.4794 12.9741

Devaluación (Revaluación)Acumulada (Cierre) 6.4% -0.9%U12M al cierre 20.9% -0.4%Trimestral (promedio) Año 19.3% -0.2%Acumulado promedio 16.6% -0.3%

Vitro 2T’15 | Página 3

UAFIR Y UAFIR FLUJO El UAFIR Consolidado por operaciones continuas se incrementó 65.6 por ciento a US$36 millones, de US$21 millones en el 2T’14, mientras que el margen de UAFIR aumentó 670 puntos base a 16.3 por ciento, de 9.6 por ciento en el mismo periodo del año anterior. El UAFIR Flujo Consolidado por operaciones continuas fue de US$50 millones, lo que representó un incremento de 30.8 por ciento, de US$38 millones en el 2T’14, mientras que el margen creció 580 puntos base a 22.8 por ciento, de 17.0 por ciento en el 2T’14. El crecimiento en el UAFIR y UAFIR Flujo Consolidado fue resultado del incremento en ventas nacionales a los segmentos de Construcción y de CFT, en conjunto con una sólida mezcla de precios, particularmente en el mercado nacional de construcción. De igual forma, los bajos precios del gas natural, una mejor absorción de costos fijos y el resultado positivo de las iniciativas de reducción de costos contribuyeron a este buen resultado. Estos factores contrarrestaron el efecto de la devaluación del peso frente el dólar de 19.3 por ciento, año contra año (promedio trimestral), y una disminución en ventas nacionales, en el negocio automotriz, y de exportación en CFT.

El UAFIR por operaciones continuas de Envases tuvo un incremento de 19 por ciento a US$26 millones en el 2T’15, de US$22 millones en el 2T’14, mientras que el margen del UAFIR se expandió 550 puntos base a 30.7 por ciento, de 25.2 por ciento en el mismo periodo del año anterior. El UAFIR Flujo por operaciones continuas se incrementó 8 por ciento a US$32 millones en el 2T’15, de US$30 millones en el 2T’14, en tanto que el margen de UAFIR Flujo aumentó 360 puntos base a 37.6 por ciento, de 34.0 por ciento en el 2T’14. El UAFIR y UAFIR Flujo fueron principalmente impulsados por una saludable mezcla de precios, particularmente en el mercado doméstico de CFT, en conjunto con un incremento en el volumen de ventas en este mercado. El crecimiento del UAFIR y UAFIR Flujo sobre-compensó el impacto de una devaluación del peso frente al dólar de 19.3 por ciento, año contra año (promedio trimestral) y el efecto de condiciones desfavorables en ciertos mercados de Sur América en el segmento de CFT, en los cuales participa la Compañía. El UAFIR de Vidrio Plano se incrementó a US$15 millones en el 2T’15, de US$9 millones en el 2T’14, representando un incremento de 71 por ciento, mientras que el margen de UAFIR fue de 11.5 por ciento, 500 puntos base por encima del 6.5 por ciento en el 1T’14. El UAFIR Flujo aumentó 32 por ciento a US$22 millones, de US$17 millones en el 2T’14, con un margen de UAFIR Flujo creciendo 450 puntos base a 16.8 por ciento, de 12.3 por ciento en el 2T’14. El UAFIR y UAFIR Flujo se beneficiaron principalmente por la recuperación del volumen de ventas y en incremento de la utilización de capacidad previamente mencionado, además de una sólida mezcla de precios, particularmente en el mercado nacional de construcción y menores precios del gas natural. Los resultados también se vieron beneficiados por las continuas iniciativas de reducción de costos, contrarrestando el impacto de la devaluación del peso frente al dólar de

Tabla 2 - UAFIR y UAFIR Flujo (1) (2)

2T'15 2T'14 Var% 6M'15 6M'14 Var% 2T'15 2T'14 Var% 6M'15 6M'14 Var%UAFIR (1) 551 278 98.0 906 638 41.9 36 21 65.6 59 49 21.1 Margen 16.3% 9.6% 6.7 pp 14.1% 11.1% 3 pp 16.3% 9.6% 6.7 pp 14.0% 11.1% 2.9 pp

Envases 403 285 42 754 586 29 26 22 19 49 45 10

Margen 30.7% 25.2% 5.5 pp 29.6% 25.9% 3.7 pp 30.7% 25.2% 5.5 pp 29.6% 25.9% 3.7 pp

Vidrio Plano 235 115 105 285 248 15 15 9 71 18 19 (3)

Margen 11.5% 6.5% 5 pp 7.5% 7.2% 0.3 pp 11.5% 6.5% 5 pp 7.4% 7.2% 0.2 pp

UAFIR Flujo 774 495 56.3 1,339 1,071 25.0 50 38 30.8 87 82 6.8 Margen 22.8% 17.0% 5.8 pp 20.8% 18.7% 2.1 pp 22.8% 17.0% 5.8 pp 20.8% 18.6% 2.2 pp

Envases 494 384 29 948 782 21 32 30 8 62 60 4

Margen 37.6% 34.0% 3.6 pp 37.2% 34.6% 2.6 pp 37.6% 34.0% 3.6 pp 37.1% 34.6% 2.5 pp

Vidrio Plano 343 217 58 504 460 10 22 17 32 33 35 (7)

Margen 16.8% 12.3% 4.5 pp 13.2% 13.3% -0.1 pp 16.8% 12.3% 4.5 pp 13.1% 13.3% -0.2 pp

(1) El Uafir y UAFIR Flujo son presentados antes de otros gastos e ingresos

(2)El UAFIR y UAFIR Flujo Consolidado incluye subsidiarias corporativas.

Millones de Pesos Millones de Dólares

Vitro 2T’15 | Página 4

19.3 por ciento, año contra año (promedio trimestral) y menores ventas al mercado nacional del segmento automotriz y de exportación en el segmento de Construcción. COSTO FINANCIERO NETO

El Costo Financiero Neto de la Compañía en el 2T’15 fue de US$46 millones, comparado con un Costo Financiero Neto de US$18 millones en el 2T’14, principalmente afectado por la pérdida cambiaria del periodo. La Compañía presentó una pérdida cambiaria de US$23 millones en el 2T’15, comparado con una ganancia cambiaria de US$6 millones en el mismo periodo del año anterior, afectada por la fluctuación en el tipo de cambio del peso. El Gasto por interés neto disminuyó 3 por ciento a US$23 millones, de US$24 millones en el 2T’14, mientras que Otros Gastos financieros permanecieron prácticamente sin cambios en ambos periodos del 2T.

IMPUESTOS

El Impuesto Sobre la Renta del 2T’15 registró un beneficio de US$12 millones, comparado con un beneficio de US$6 millones en el 2T’14, reflejando mayormente el efecto de un beneficio de US$14 millones en el Impuesto Sobre la Renta diferido, comparado con un beneficio de US$6 millones en el mismo periodo del año anterior, mientas que el Impuesto Sobre la Renta devengado en el 2T’15 fue de US$2 millones, comparado con un Impuesto Sobre la Renta devengado prácticamente nulo en el 2T’14. UTILIDAD NETA CONSOLIDADA La Compañía registró una Utilidad Neta Consolidada de US$39 millones, posterior al efecto de una Utilidad por operación discontinua de US$37 millones y un UAFIR de US$36 millones, contrarrestando el impacto de un Costo Financiero Neto de US$46 millones, principalmente derivado de una pérdida cambiaria de US$21 millones en el 2T’15.

Tabla 3: Costo Financiero Neto

2T'15 2T'14 Var% 6M'15 6M'14 Var% 2T'15 2T'14 Var% 6M'15 6M'14 Var%

Gasto por interés, neto (362) (313) 15.4 (760) (683) 11.2 (23) (24) 3 (50) (52) 4 Otros Gastos (Productos) Financieros(1) (1) (1) 44.5 (29) (3) 952.0 (0) (0) 46 (2) (0) 812

Ganancia Cambiaria (Pérdida) (354) 79 -- (881) 9 -- (23) 6 -- (57) 2 --

Costo Financiero Neto (717) (236) 203.8 (1,669) (677) 146.8 (46) (18) 157 (109) (51) 116

Millones de Pesos Millones de Dólares

(1) Incluye coberturas de gas natural y gastos relacionados con la reestructura de deuda

Tabla 4: Impuestos

2T'15 2T'14 Var% 6M'15 6M'14 Var% 2T'15 2T'14 Var% 6M'15 6M'14 Var%

Impuesto sobre la renta devengado 32 6 399 80 16 (397) 2 0 313 5 1 (327)

Impuesto sobre la renta diferido (ganancia) (215) (84) 156 (503) 7 -- (14) (6) 118 (33) 1 --

Total Impuesto sobre la renta (183) (78) 136 (423) 23 -- (12) (6) 102 (28) 2 --

Millones de Pesos Millones de Dólares

* El UAFIR es presentado antes de otros gastos e ingresos** Incluye método de participación en asociadas

36

46 (1)

(12)

37 39

*UAFIR CostoFinanciero

Neto

**Otros(Ingresos)

Impuestos Utilidada poroperación

discontinua

Utilidad NetaConsolidada

Utilidad Neta Consolidada(millones de dólares)

Vitro 2T’15 | Página 5

SITUACIÓN FINANCIERA CONSOLIDADA

Al cierre de junio de 2015, la Compañía mantenía un balance de efectivo de US$169 millones, incluyendo la operación discontinua, de los cuales US$19 millones estaban clasificados como efectivo restringido por conceptos de colateral por contratos de arrendamiento y efectivo en el programa de financiamiento de cartera de la Compañía, comparado con un saldo de efectivo de US$187 millones en el trimestre previo. El efectivo no restringido al 30 de junio de 2015 fue de US$150 millones, comparado con US$169 millones en el trimestre previo.

La Deuda Total disminuyó a US$1,149 en el 2T’15, de US$1,175 millones al cierre del trimestre previo, mientras que la Deuda Neta Total, la cual es calculada disminuyendo el efectivo y equivalentes de efectivo a la deuda total, se redujo en US$9 millones a US$980 millones, de US$989 millones al cierre de marzo de 2015, principalmente como resultado de una amortización programada por US$12.5 millones y el pago de flujo de efectivo excedente por aproximadamente US$2 millones hecho en junio de 2015 a la Nota de 2018, además de un pago parcial anticipado de US$7.3 millones al préstamo con CACIB, así como la amortización de otra deuda.

Tabla 5: Indicadores de Deuda

2Q'15 1Q'15 4Q'14 3Q'14 2Q'14 1Q'14 4Q'13

Apalancamiento(1)(5)

(Deuda Total/ UAFIR Flujo) (UDM)(Veces) 2.9 3.1 3.2 3.6 3.6 3.6 3.6(Deuda Neta Total/ UAFIR Flujo) (UDM)(Veces) 2.4 2.6 2.8 2.9 2.9 2.9 3.0

Deuda Total(3)(4) 1,149 1,175 1,188 1,241 1,257 1,258 1,262 Deuda a Corto Plazo 290 279 79 299 304 109 114 Deuda a Largo Plazo 860 896 1,109 942 953 1,149 1,149

Efectivo y Equivalentes(2) 169 187 180 251 234 226 191 Deuda Neta Total 980 989 1,009 990 1,024 1,032 1,071

Mezcla Moneda (%) Dlls / Pesos 92 / 8 92 / 8 90 / 9 90 / 9 93 / 7 91 / 9 91 / 9

Millones de Dólares, excepto donde se indica

(1) Razones financieras calculadas utilizando cifras en dólares.(2) Efectivo y Equivalentes de Efectivo incluyen efectivo restringido como colateral para el pago de rentas y efectivo de nuestro programa de financiamiento de cuentas por cobrar.(3) De acuerdo con IFRS, nuestras cuentas por cobrar en fideicomisos de bursatilización se incluyen en los estados financieros consolidades de Vitro y subsidiarias.

(5) Para efectos comparativos, este indicador no contiene los efectos de la desincorporación del Negocio de Envases de Alimentos y Bebidas que ya ha sido clasificado como operación discontinua en los EEFF bajo IFRS.

(4) Como parte de los acuerdos para finalizar el proceso de reestructura de la Compañía, el 8 de abril de 2013 se emitió una nota por US$235 millones por parte de una subsidiaria de Vitro, con lo cual la deuda Total y la Deuda Neta se incrementarán por dicha cantidad.

89%

86%

11%

14%

Jun. 15

Jun.14

Tasa Fija Tasa Flotante + Spread Fijo

Fuente

Moneda

Tasa

92%

91%

8%

9%

Jun. 15

Jun.14

Dólares Pesos

24%

28%

76%

72%

Jun. 15

Jun.14

Bancos Mercado

Vitro 2T’15 | Página 6

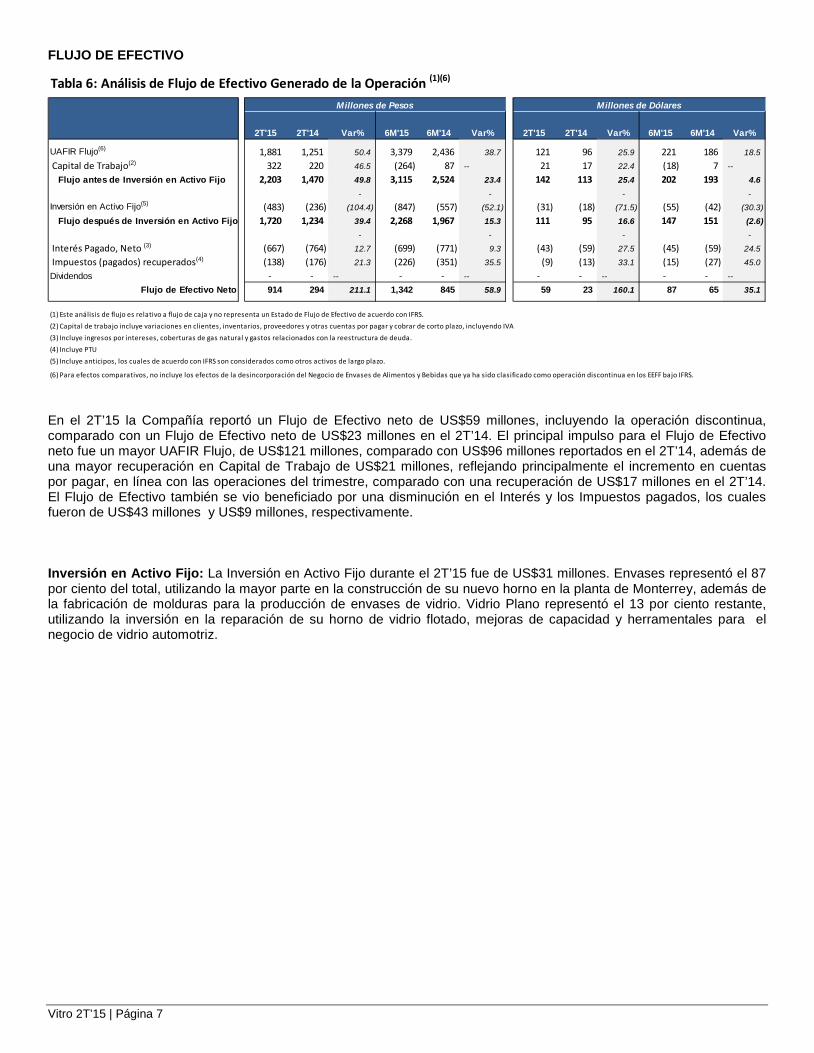

FLUJO DE EFECTIVO

En el 2T’15 la Compañía reportó un Flujo de Efectivo neto de US$59 millones, incluyendo la operación discontinua, comparado con un Flujo de Efectivo neto de US$23 millones en el 2T’14. El principal impulso para el Flujo de Efectivo neto fue un mayor UAFIR Flujo, de US$121 millones, comparado con US$96 millones reportados en el 2T’14, además de una mayor recuperación en Capital de Trabajo de US$21 millones, reflejando principalmente el incremento en cuentas por pagar, en línea con las operaciones del trimestre, comparado con una recuperación de US$17 millones en el 2T’14. El Flujo de Efectivo también se vio beneficiado por una disminución en el Interés y los Impuestos pagados, los cuales fueron de US$43 millones y US$9 millones, respectivamente. Inversión en Activo Fijo: La Inversión en Activo Fijo durante el 2T’15 fue de US$31 millones. Envases representó el 87 por ciento del total, utilizando la mayor parte en la construcción de su nuevo horno en la planta de Monterrey, además de la fabricación de molduras para la producción de envases de vidrio. Vidrio Plano representó el 13 por ciento restante, utilizando la inversión en la reparación de su horno de vidrio flotado, mejoras de capacidad y herramentales para el negocio de vidrio automotriz.

Tabla 6: Análisis de Flujo de Efectivo Generado de la Operación (1)(6)

2T'15 2T'14 Var% 6M'15 6M'14 Var% 2T'15 2T'14 Var% 6M'15 6M'14 Var%

UAFIR Flujo(6) 1,881 1,251 50.4 3,379 2,436 38.7 121 96 25.9 221 186 18.5

Capital de Trabajo(2) 322 220 46.5 (264) 87 -- 21 17 22.4 (18) 7 --

Flujo antes de Inversión en Activo Fijo 2,203 1,470 49.8 3,115 2,524 23.4 142 113 25.4 202 193 4.6 - - - -

Inversión en Activo Fijo(5) (483) (236) (104.4) (847) (557) (52.1) (31) (18) (71.5) (55) (42) (30.3)

Flujo después de Inversión en Activo Fijo 1,720 1,234 39.4 2,268 1,967 15.3 111 95 16.6 147 151 (2.6) - - - -

Interés Pagado, Neto (3) (667) (764) 12.7 (699) (771) 9.3 (43) (59) 27.5 (45) (59) 24.5

Impuestos (pagados) recuperados(4) (138) (176) 21.3 (226) (351) 35.5 (9) (13) 33.1 (15) (27) 45.0

Dividendos - - -- - - -- - - -- - - --

Flujo de Efectivo Neto 914 294 211.1 1,342 845 58.9 59 23 160.1 87 65 35.1

(1) Este análisis de flujo es relativo a flujo de caja y no representa un Estado de Flujo de Efectivo de acuerdo con IFRS.(2) Capital de trabajo incluye variaciones en clientes, inventarios, proveedores y otras cuentas por pagar y cobrar de corto plazo, incluyendo IVA(3) Incluye ingresos por intereses, coberturas de gas natural y gastos relacionados con la reestructura de deuda.(4) Incluye PTU(5) Incluye anticipos, los cuales de acuerdo con IFRS son considerados como otros activos de largo plazo.

(6) Para efectos comparativos, no incluye los efectos de la desincorporación del Negocio de Envases de Alimentos y Bebidas que ya ha sido clasificado como operación discontinua en los EEFF bajo IFRS.

Millones de Pesos Millones de Dólares

Vitro 2T’15 | Página 7

EVENTOS RELEVANTES POSICIÓN FINANCIERA Vitro acepta oferta por su negocio de envases de Alimentos y Bebidas El 13 de mayo de 2015, Vitro anunció la firma de un contrato donde acepta una oferta de parte de Owens-Illinois, Inc (NYSE: OI) para vender su negocio de Envases de Alimentos y Bebidas. El valor de la transacción, libre de caja y deuda, es de $2,150millones de dólares, e incluye las 5 plantas de alimentos y bebidas en México, la operación en Bolivia y la distribución de estos productos en Estados Unidos de América. Los activos asociado al negocio de envases de vidrio para el mercado de Cosméticos, Fragancias y Farmacéuticos (“CFT”), la unidad de negocios de Vidrio Plano, así como los negocios de la empresa relacionados con Productos Químicos, Fabricación de Maquinaria y Equipo, y la participación accionaria de Vitro en Empresas Comegua, S.A. en Centro América no se incluyen en la transacción La transacción confirma el gran compromiso de la Compañía con sus accionistas, acreedores, colaboradores y demás grupos de interés, al dar pasos estratégicos que les agreguen valor. Este es un gran paso para la consolidación de Vitro, que fortalecerá aún más a la Compañía y que permitirá continuar mejorando su posición financiera además de posibilitar más la focalización en los segmentos donde seguirá participando. Esta importante decisión estratégica concluye después de un proceso exhaustivo que duró más de 8 meses y que dará a nuestros colaboradores una gran oportunidad de crecimiento dentro de Owens-Ilinois, una gran empresa con alto reconocimiento en la industria. Esta operación permitirá a Vitro mantener un balance sólido y en posición de crecimiento con unas ventas y un UAFIR Flujo Pro-forma estimado al cierre de 2015 de US $865 millones y de US $165 millones de dólares respectivamente, después de la desinversión. Aprueban Accionistas de Vitro la venta de su División de Envases de Bebidas y Alimentos a Owens-Illinois El 7 de julio de 2015, Vitro celebró una Asamblea General Ordinaria de Accionistas en la cual aprobó la oferta de Owens-Illinois, Inc. (NYSE: OI) por US$2,150 millones para adquirir su división de Envases de vidrio para Alimentos y Bebidas. La transacción incluye cinco plantas de envases para alimentos y bebidas situadas en México, las operaciones en Bolivia y la distribución de estos productos en los Estados Unidos de América. Los activos serán transferidos libres de caja y deuda. No están incluidos en esta transacción los activos asociados al segmento de CFT, la unidad de negocios de Vidrio Plano (que incluye los negocios de vidrio automotriz y vidrio para construcción), la participación accionaria con Empresas Comegua en Centro América, así como los negocios de la empresa relacionados con Productos Químicos y Fabricación de Maquinaria y Equipo, con un estimado de Ventas Consolidadas de $865 millones y un UAFIR Flujo de $165 millones proforma 2015, considerando que la desinversión hubiera ocurrido el primero de enero de 2015. Esta transacción fortalecerá aún más a la Compañía tanto a nivel operativo como financiero. En los últimos cinco años la Compañía ha establecido una cultura de control de costos y aumento de la productividad en toda la organización, mientras proporciona constantemente productos y servicios de alta calidad a sus clientes, lo que ha permitido a Vitro lograr un crecimiento anual compuesto del 5.7% en UAFIR Flujo en dólares entre 2009 y 2014. La flexibilidad financiera mejorada y las operaciones alineadas, resultantes de esta transacción reforzarán en el futuro el fuerte enfoque operacional de Vitro y establecerán una base sólida para futuras oportunidades de crecimiento. Además de la aprobación de la Asamblea General de Accionistas de Vitro, S.A.B de C.V., la transacción ya ha sido aprobada por la Comisión Federal de Comercio, en los Estados Unidos de América, quedando aún sujeta a la aprobación de la Comisión Federal de Competencia Económica y la Comisión Nacional de Inversiones Extranjeras, en México. Vitro 2T’15 | Página 8

Relación con Inversionistas y Medios:

INVERSIONISTAS Jesús N. Medina

Vitro S.A.B. de C.V. + (52) 81-8863-1730 [email protected]

AGENCIA E.U.A. Susan Borinelli

MBS Value Partners (646) 330-5907 / 452-2334

MEDIOS David López

Vitro, S.A.B. de C.V. + (52) 81-8863-1661 [email protected]

Acerca de Vitro Vitro, S.A.B. de C.V. (BMV: VITROA) es la Compañía líder en la fabricación de vidrio en México y una de las más importantes en el mundo, respaldada por más de 100 años de experiencia en la industria. Fundada en 1909 en Monterrey, México, la Compañía cuenta con empresas subsidiarias en el continente americano, por medio de las cuales ofrece productos de calidad y servicios confiables para satisfacer las necesidades de dos negocios: envases de vidrio y vidrio plano. Las empresas de Vitro producen, procesan, distribuyen y comercializan una amplia gama de artículos de vidrio que forman parte de la vida cotidiana de miles de personas. Vitro ofrece soluciones a múltiples mercados como los de alimentos, bebidas, vinos, licores, cervezas, cosméticos y farmacéuticos, así como el automotriz y arquitectónico. La Compañía también es proveedora de materias primas, maquinaria y equipo para uso industrial. Como empresa socialmente responsable, Vitro trabaja en diversas iniciativas en el marco de su Modelo de Sustentabilidad, con el objetivo de ejercer una influencia positiva en los aspectos económico, social y ambiental vinculados a sus grupos de interés, por medio de una gestión corporativa responsable. Para mayor información, visite http://www.vitro.com

Aviso Legal

Este comunicado contiene cierta información histórica, declaraciones e información a futuro relacionada a Vitro, S.A.B. de C.V. y sus subsidiarias (colectivamente, la “Compañía”) que se basan en la opinión de su Administración así como estimaciones hechas e información disponible actual de Vitro. A pesar de que la Compañía cree que las expectativas de la administración y las estimaciones están basadas en supuestos razonables, estas declaraciones reflejan la visión actual de Vitro con respecto a eventos futuros y están sujetas a ciertos riesgos, eventos inciertos y premisas. Muchos factores podrían causar que los resultados futuros o desempeño de Vitro sean diferentes a los expresados o asumidos en las siguientes declaraciones, incluyendo, entre otros, cambios de la economía en general, política de gobierno y condiciones de negocios globales, así como en los países que Vitro lleva a cabo negocios, cambios en tasas de interés, en precios de materia prima, precios de la energía, particularmente del gas, cambios en la estrategia del negocio, y otros factores. Si uno o varios de estos riesgos efectivamente ocurren, o las premisas o estimaciones demuestran ser incorrectas, los resultados a futuro pueden variar significativamente de los descritos o anticipados, asumidos, estimados, esperados o presupuestados, por lo que la Compañía no asume la obligación de actualizar cualquiera de estos supuestos.

USO DE MEDIDAS FINANCIERAS DISTINTAS A LAS GENERALMENTE ACEPTADAS Un conjunto de principios contables generalmente aceptados es comúnmente conocido como principios GAAP (por sus siglas en inglés).Una medida financiera generalmente aceptada generalmente se define como aquella cuyo propósito es medir el desempeño histórico o futuro, posición financiera o flujo de efectivo, pero incluye o excluye montos que pudieran no ser totalmente comparables en el conjunto de principios contables generalmente aceptados más común. En el presente reporte revelamos el uso de ciertas medidas distintas a las generalmente aceptadas, entre ellas el UAFIR Flujo. UAFIR Flujo: utilidad de operación más depreciación, amortización y reservas de obligaciones laborales al retiro que impacten la utilidad de operación

– Tablas Financieras a continuación– **Para dar cumplimiento a lo dispuesto por el Reglamento Interior de la BMV artículo 4.033.01 Fracc. VIII en materia de Requisitos de Mantenimiento, la Compañía informa que actualmente recibe cobertura de análisis a sus valores por parte de las siguientes Casas de Bolsa o Instituciones de Crédito: GBM Grupo Bursátil Mexicano, S.A. de C.V., Casa de Bolsa.

Vitro 2T’15 | Página 9

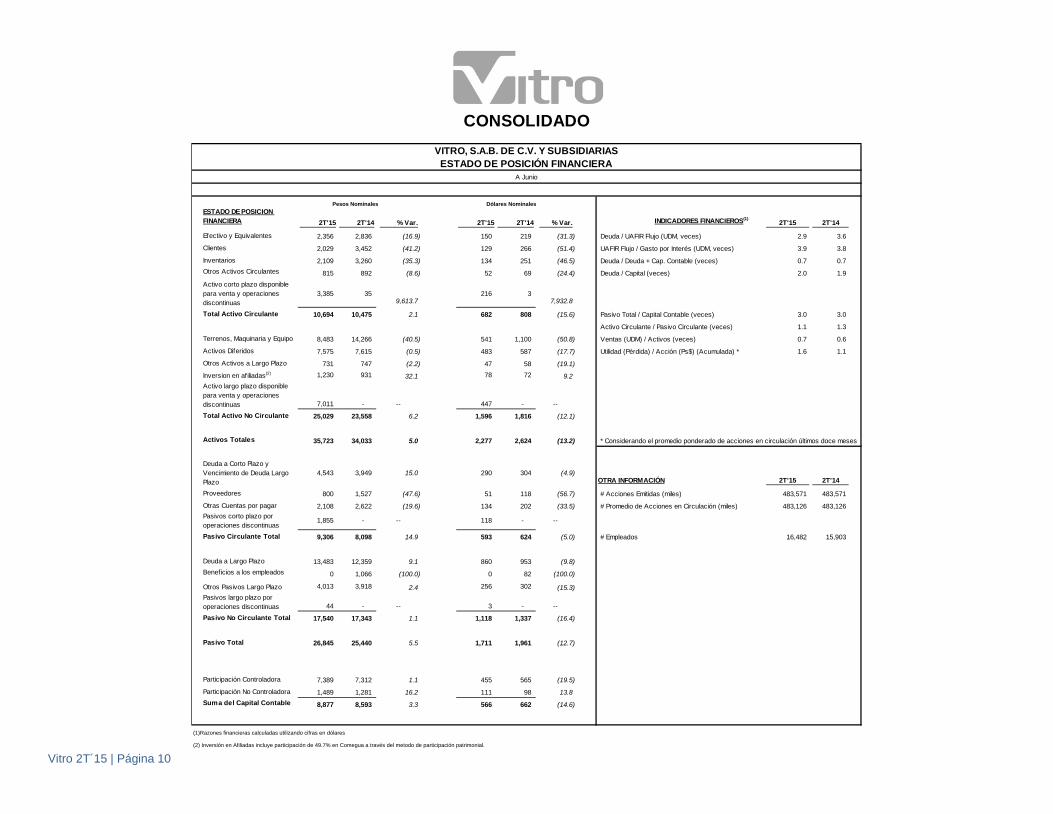

ESTADO DE POSICIÓN FINANCIERA 2T'15 2T'14 % Var. 2T'15 2T'14 % Var. INDICADORES FINANCIEROS(1)

2T'15 2T'14

Efectivo y Equivalentes 2,356 2,836 (16.9) 150 219 (31.3) Deuda / UAFIR Flujo (UDM, veces) 2.9 3.6

Clientes 2,029 3,452 (41.2) 129 266 (51.4) UAFIR Flujo / Gasto por Interés (UDM, veces) 3.9 3.8

Inventarios 2,109 3,260 (35.3) 134 251 (46.5) Deuda / Deuda + Cap. Contable (veces) 0.7 0.7 Otros Activos Circulantes 815 892 (8.6) 52 69 (24.4) Deuda / Capital (veces) 2.0 1.9 Activo corto plazo disponible para venta y operaciones discontinuas

3,385 35 9,613.7

216 3 7,932.8

Total Activo Circulante 10,694 10,475 2.1 682 808 (15.6) Pasivo Total / Capital Contable (veces) 3.0 3.0

Activo Circulante / Pasivo Circulante (veces) 1.1 1.3

Terrenos, Maquinaria y Equipo 8,483 14,266 (40.5) 541 1,100 (50.8) Ventas (UDM) / Activos (veces) 0.7 0.6

Activos Diferidos 7,575 7,615 (0.5) 483 587 (17.7) Utilidad (Pérdida) / Acción (Ps$) (Acumulada) * 1.6 1.1

Otros Activos a Largo Plazo 731 747 (2.2) 47 58 (19.1)

Inversion en afiliadas(2) 1,230 931 32.1 78 72 9.2 Activo largo plazo disponible para venta y operaciones discontinuas 7,011 - -- 447 - --

Total Activo No Circulante 25,029 23,558 6.2 1,596 1,816 (12.1)

Activos Totales 35,723 34,033 5.0 2,277 2,624 (13.2) * Considerando el promedio ponderado de acciones en circulación últimos doce meses

Deuda a Corto Plazo y Vencimiento de Deuda Largo Plazo

4,543 3,949 15.0 290 304 (4.9) OTRA INFORMACIÓN 2T'15 2T'14

Proveedores 800 1,527 (47.6) 51 118 (56.7) # Acciones Emitidas (miles) 483,571 483,571

Otras Cuentas por pagar 2,108 2,622 (19.6) 134 202 (33.5) # Promedio de Acciones en Circulación (miles) 483,126 483,126 Pasivos corto plazo por operaciones discontinuas

1,855 - -- 118 - --

Pasivo Circulante Total 9,306 8,098 14.9 593 624 (5.0) # Empleados 16,482 15,903

Deuda a Largo Plazo 13,483 12,359 9.1 860 953 (9.8) Beneficios a los empleados 0 1,066 (100.0) 0 82 (100.0)

Otros Pasivos Largo Plazo 4,013 3,918 2.4 256 302 (15.3) Pasivos largo plazo por operaciones discontinuas 44 - -- 3 - --

Pasivo No Circulante Total 17,540 17,343 1.1 1,118 1,337 (16.4)

Pasivo Total 26,845 25,440 5.5 1,711 1,961 (12.7)

Participación Controladora 7,389 7,312 1.1 455 565 (19.5)

Participación No Controladora 1,489 1,281 16.2 111 98 13.8 Suma del Capital Contable 8,877 8,593 3.3 566 662 (14.6)

(1)Razones financieras calculadas utilizando cifras en dólares

(2) Inversión en Afiliadas incluye participación de 49.7% en Comegua a través del metodo de participación patrimonial.

Pesos Nominales Dólares Nominales

CONSOLIDADOVITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADO DE POSICIÓN FINANCIERAA Junio

Vitro 2T´15 | Página 10

ESTADO DE RESULTADOS

2015 2014 % Var. 2015 2014 % Var. 2015 2014 % Var. 2015 2014 % Var.

Ventas Netas Consolidadas 3,387 2,910 16.4 219 224 (2.5) 6,422 5,744 11.8 420 439 (4.2)

Costo de Ventas 2,278 2,084 9.3 147 161 (8.4) 4,465 4,123 8.3 292 315 (7.2)

Utilidad Bruta 1,109 825 34.4 72 64 12.5 1,957 1,621 20.7 128 124 3.2

Gastos de Operación 557 547 1.9 36 42 (14.6) 1,051 983 6.9 69 75 (8.4)

Utilidad de Operación 552 278 98.2 36 21 65.6 906 638 42.1 59 49 21.1

Otros Gastos (Ingresos), neto 5 6 (27.2) 0 0 (39.6) 3 11 (77.1) 0 1 (82.7)

Utilidad de operación después de otros gastos e ingresos, netos 547 272 101.2 35 21 68.1 904 627 44.2 59 48 23.2

Participación en las utilidades (pérdidas) de asociadas no consolidadas 4 9 (52.5) 0 1 (62.8) 28 16 74.9 2 1 47.1

Gastos Financieros 379 388 (2.2) 25 30 (18.0) 794 805 (1.4) 52 61 (15.4)

(Productos) Financieros (18) (75) (76.1) (1) (6) (80.1) (34) (122) (72.1) (2) (9) (76.3)

Otros gastos y productos f inancieros neto 1 1 (44.5) 0 0 (45.6) 29 3 952.0 2 0 811.7

Ganancia (Pérdida) Cambiaria 354 (79) -- 23 (6) -- 881 (9) -- 57 (2) --

Costo f inanciero neto 717 236 203.8 46 18 156.6 1,669 677 146.8 109 51 115.7

Utilidad (Pérdida) Antes de Impuestos (166) 45 -- (11) 4 -- (738) (34) 2,083.6 (48) (2) 2,882.9

ISR (183) (78) 136.2 (12) (6) 101.9 (423) 23 -- (28) 2 --Utilidad (Pérdida) Neta de operaciones continuas

17 123 (85.8) 1 10 (87.0) (316) (57) 458.3 (21) (4) 490.0

Utilidada (Pérdida) por operación discontinua 580 319 82.2 37 25 52.7 1,046 610 71.4 68 47 46.5

Utilidad (Pérdida) Neta 598 441 35.5 39 34 13.5 730 554 31.9 48 43 10.3 Utilidad (Pérdida) Neta de la participación controladora 623 430 45.1 40 33 21.6 784 547 43.4 51 43 20.0 Utilidad (Pérdida) Neta de la participación no controladora (25) 12 -- (2) 1 -- (53) 7 -- (4) 1 --

CONSOLIDADOVITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOSEN LOS PERIODOS, (MILLONES)

Segundo Trimestre 6 MesesPesos Nominales Dólares Nominales Pesos Nominales Dólares Nominales

Vitro 2T’15 | Página 11

Dólares Nominales Dólares Nominales2015 2014 % 2015 2014 % 2015 2014 % 2015 2014 %

ENVASESVentas Netas 1,314 1,129 16.3% 85 87 -2.5% 2,551 2,261 12.8% 167 173 -3.3%Ventas Intercompañía (0) 0 -- (0) 0 -- 0 5 -91.9% 0 0 -92.7%Ventas Netas a terceros 1,314 1,129 16.4% 85 87 -2.5% 2,551 2,256 13.1% 167 172 -3.1%UAFIR(4) 403 285 41.7% 26 22 18.8% 754 586 28.8% 49 45 10.4%Margen (1) 30.7% 25.2% 30.7% 25.2% 29.6% 25.9% 29.6% 25.9%UAFIR Flujo(4) 494 384 28.6% 32 30 7.9% 948 782 21.3% 62 60 3.9%Margen (1) 37.6% 34.0% 37.6% 34.0% 0.0% 37.2% 34.6% 37.1% 34.6%

Volumenes de Envases (MM Piezas)Naciona 1,147 1,056 8.6% 2,251 1,992 13.0%

Exportación 370 372 -0.6% 712 758 -6.2%Total:Nal.+ Exp. 1,517 1,428 6.2% 2,963 2,751 7.7%

Álcali (Miles de Toneladas) 158 157 0.7% 317 314 1.2%

VIDRIO PLANOVentas Netas 2,039 1,760 15.9% 132 136 -3.0% 3,820 3,455 10.5% 250 264 -5.4%Ventas Intercompañía 0 2 -88.4% 0 0 -90.2% 0 3 -86.8% 0 0 -88.7%Ventas Netas a terceros 2,039 1,758 16.0% 132 136 -2.9% 3,819 3,452 10.6% 250 264 -5.3%UAFIR(4) 235 115 104.9% 15 9 71.1% 285 248 14.7% 18 19 -3.0%Margen (1) 11.5% 6.5% 11.5% 6.5% 7.5% 7.2% 7.4% 7.2%UAFIR Flujo(4) 343 217 58.0% 22 17 32.1% 504 460 9.5% 33 35 -6.8%Margen (1) 16.8% 12.3% 16.8% 12.3% 13.2% 13.3% 13.1% 13.3%

Volumenes Vidrio Plano (Miles de m2R)(2)

Const + Auto 32,384 31,652 2.3% 60,445 61,189 -1.2%

CONSOLIDADO(3)

Ventas Netas 3,387 2,910 16.4% 219 224 -2.5% 6,422 5,744 11.8% 420 439 -4.2%Ventas Intercompañía - - -- - - -- - - - - Ventas Netas a terceros 3,387 2,910 16.4% 219 224 -2.5% 6,422 5,744 11.8% 420 439 -4.2%UAFIR(4) 551 278 98.0% 36 21 65.6% 906 638 41.9% 59 49 21.1%Margen (1) 16.3% 9.6% 16.3% 9.6% 14.1% 11.1% 14.0% 11.1%UAFIR Flujo(4) 774 495 56.3% 50 38 30.8% 1,339 1,071 25.0% 87 82 6.8%Margen (1) 22.8% 17.0% 22.8% 17.0% 20.8% 18.7% 20.8% 18.6%(1) Márgenes de UAFIR y UAFIR Flujo se calculan sobre Ventas Netas(2) m2R = Metros cuadrados reducidos(3) Incluye empresas corporativas y otras, a nivel Ventas y UAFIR(4) El UAFIR y UAFIR Flujo son presentado antes de otros gastos e ingresos

INFORMACIÓN POR SEGMENTOSEN LOS PERIODOS, (MILLONES)

Pesos Nominales Pesos Nominales

VITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

6 MesesSegundo Trimestre

Vitro 2T´15 | Página 12

ESTADO DE POSICIÓN FINANCIERA 2T'15 2T'14 % Var. 2T'15 2T'14 % Var. INDICADORES FINANCIEROS(1)

2T'15 2T'14

Efectivo y Equivalentes 2,356 2,836 (16.9) 150 219 (31.3) Deuda / UAFIR Flujo (UDM, veces) 2.9 3.6

Clientes 3,656 3,452 5.9 233 266 (12.4) UAFIR Flujo / Gasto por Interés (UDM, veces) 3.9 3.8

Inventarios 3,710 3,260 13.8 236 251 (5.9) Deuda / Deuda + Cap. Contable (veces) 0.7 0.7 Otros Activos Circulantes 952 892 6.8 61 69 (11.7) Deuda / Capital (veces) 2.0 1.9 Activo corto plazo disponible para venta

21 35 (40.6) 1 3 (50.8)

Total Activo Circulante 10,694 10,475 2.1 682 808 (15.6) Pasivo Total / Capital Contable (veces) 3.0 3.0

Activo Circulante / Pasivo Circulante (veces) 1.1 1.3

Terrenos, Maquinaria y Equipo 14,624 14,266 2.5 932 1,100 (15.2) Ventas (UDM) / Activos (veces) 0.7 0.6

Activos Diferidos 8,390 7,615 10.2 535 587 (8.9) Utilidad (Pérdida) / Acción (Ps$) (Acumulada) * 1.6 1.1

Otros Activos a Largo Plazo 927 747 24.0 59 58 2.6

Inversion en afiliadas(2) 1,230 931 32.1 78 72 9.2

Total Activo No Circulante 25,170 23,558 6.8 1,605 1,816 (11.6)

Activos Totales 35,864 34,033 5.4 2,286 2,624 (12.9) * Considerando el promedio ponderado de acciones en circulación últimos doce meses

Deuda a Corto Plazo y Vencimiento de Deuda Largo Plazo

4,543 3,949 15.0 290 304 (4.9) OTRA INFORMACIÓN 2T'15 2T'14

Proveedores 1,796 1,527 17.7 115 118 (2.7) # Acciones Emitidas (miles) 483,571 483,571

Otras Cuentas por pagar 2,967 2,622 13.2 189 202 (6.4) # Promedio de Acciones en Circulación (miles) 483,126 483,126

Pasivo Circulante Total 9,306 8,098 14.9 593 624 (5.0) # Empleados 16,482 15,903

Deuda a Largo Plazo 13,483 12,359 9.1 860 953 (9.8) Beneficios a los empleados 179 1,066 (83.2) 11 82 (86.1)

Otros Pasivos Largo Plazo 4,019 3,918 2.6 256 302 (15.2)

Pasivo No Circulante Total 17,681 17,343 2.0 1,127 1,337 (15.7)

Pasivo Total 26,987 25,440 6.1 1,721 1,961 (12.3)

Participación Controladora 7,389 7,312 1.1 455 565 (19.5)

Participación No Controladora 1,489 1,281 16.2 111 98 13.8 Suma del Capital Contable 8,877 8,593 3.3 566 662 (14.6)

(1)Razones financieras calculadas utilizando cifras en dólares

(2) Inversión en Afiliadas incluye participación de 49.7% en Comegua a través del metodo de participación patrimonial.

Pesos Nominales Dólares Nominales

CONSOLIDADO**Los estados financieros que a continuación se presentan no incluyen el efecto de la operación discontinua y solo se muestran para efectos informativos.**

VITRO, S.A.B. DE C.V. Y SUBSIDIARIASESTADO DE POSICIÓN FINANCIERA

A Junio

Vitro 2T´15 | Página 13

ESTADO DE RESULTADOS

2015 2014 % Var. 2015 2014 % Var. 2015 2014 % Var. 2015 2014 % Var.

Ventas Netas Consolidadas 6,785 5,897 15.1 438 455 (3.6) 12,933 11,290 14.6 846 863 (1.9)

Costo de Ventas 4,426 4,222 4.8 286 326 (12.2) 8,737 8,159 7.1 572 623 (8.2)

Utilidad Bruta 2,359 1,675 40.8 152 129 17.9 4,196 3,130 34.1 274 239 14.5

Gastos de Operación 898 864 3.9 58 67 (12.9) 1,666 1,575 5.8 109 120 (9.4)

Utilidad de Operación 1,461 811 80.2 94 63 50.8 2,530 1,555 62.7 165 119 38.8

Otros Gastos (Ingresos), neto (15) 6 -- (1) 0 -- (20) 5 -- (1) 1 --

Utilidad de operación después de otros gastos e ingresos, netos 1,476 805 83.4 95 62 53.4 2,550 1,550 64.5 166 118 40.5

Participación en las utilidades (pérdidas) de asociadas no consolidadas 4 9 (52.5) 0 1 (62.8) 28 16 74.9 2 1 47.1

Gastos Financieros 394 399 (1.3) 25 31 (17.2) 821 826 (0.6) 54 63 (14.7)

(Productos) Financieros (18) (75) (76.1) (1) (6) (80.1) (34) (122) (72.1) (2) (9) (76.3)

Otros gastos y productos f inancieros neto 3 1 91.9 0 0 60.7 3 3 31.5 0 0 11.1

Ganancia (Pérdida) Cambiaria 350 (77) -- 22 (6) -- 869 (13) -- 57 (2) --

Costo f inanciero neto 725 249 190.9 47 19 145.6 1,716 694 147.3 112 52 116.0

Utilidad (Pérdida) Antes de Impuestos 755 565 33.6 49 44 11.6 862 872 (1.2) 56 68 (17.4)

ISR 157 124 27.0 10 10 4.8 132 319 (58.6) 8 25 (65.7)

Utilidad (Pérdida) Neta 598 441 35.5 39 34 13.5 730 554 31.9 48 43 10.3 Utilidad (Pérdida) Neta de la participación controladora 623 430 45.1 40 33 21.6 784 547 43.4 51 43 20.0 Utilidad (Pérdida) Neta de la participación no controladora (25) 12 -- (2) 1 -- (53) 7 -- (4) 1 --

CONSOLIDADOVITRO, S.A.B. DE C.V. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOSEN LOS PERIODOS, (MILLONES)

Pesos Nominales Dólares Nominales Pesos Nominales Dólares Nominales

**Los estados financieros que a continuación se presentan no incluyen el efecto de la operación discontinua y solo se muestran para efectos informativos.**

Segundo Trimestre 6M

Vitro 2T’15 | Página 14

Dólares Nominales Dólares Nominales2015 2014 % 2015 2014 % 2015 2014 % 2015 2014 %

ENVASESVentas Netas 4,719 4,114 14.7% 305 317 -3.9% 9,072 7,805 16.2% 594 596 -0.5%Ventas Intercompañía 6 3 103.2% 0 0 70.3% 25 12 113.4% 2 1 87.1%Ventas Netas a terceros 4,713 4,111 14.6% 304 317 -4.0% 9,047 7,793 16.1% 592 596 -0.6%UAFIR(4) 1,226 727 68.6% 79 56 41.3% 2,206 1,345 64.0% 144 103 40.1%Margen (1) 26.0% 17.7% 26.0% 17.7% 24.3% 17.2% 24.3% 17.2%UAFIR Flujo(4) 1,515 1,050 44.3% 98 81 20.9% 2,816 1,989 41.6% 184 152 21.1%Margen (1) 32.1% 25.5% 32.1% 25.5% 0.0% 31.0% 25.5% 31.0% 25.5%

Volumenes de Envases (MM Piezas)Naciona 1,147 1,056 8.6% 2,251 1,992 13.0%

Exportación 370 372 -0.6% 712 758 -6.2%Total:Nal.+ Exp. 1,517 1,428 6.2% 2,963 2,751 7.7%

Álcali (Miles de Toneladas) 158 157 0.7% 317 314 1.2%

VIDRIO PLANOVentas Netas 2,039 1,760 15.9% 132 136 -3.0% 3,820 3,455 10.5% 250 264 -5.4%Ventas Intercompañía 0 2 -88.4% 0 0 -90.2% 0 3 -86.8% 0 0 -88.7%Ventas Netas a terceros 2,039 1,758 16.0% 132 136 -2.9% 3,819 3,452 10.6% 250 264 -5.3%UAFIR(4) 233 113 107.0% 15 9 72.9% 280 244 15.0% 18 19 -2.8%Margen (1) 11.4% 6.4% 11.4% 6.4% 7.3% 7.0% 7.2% 7.1%UAFIR Flujo(4) 341 215 58.6% 22 17 32.7% 499 455 9.6% 32 35 -6.8%Margen (1) 16.7% 12.2% 16.7% 12.2% 13.1% 13.2% 13.0% 13.2%

Volumenes Vidrio Plano (Miles de m2R)(2)

Const + Auto 32,384 31,652 2.3% 60,445 61,189 -1.2%

CONSOLIDADO(3)

Ventas Netas 6,785 5,897 15.1% 438 455 -3.6% 12,933 11,290 14.6% 846 863 -1.9%Ventas Intercompañía - - -- - - -- - - - - Ventas Netas a terceros 6,785 5,897 15.1% 438 455 -3.6% 12,933 11,290 14.6% 846 863 -1.9%UAFIR(4) 1,461 811 80.1% 94 63 50.8% 2,529 1,555 62.6% 165 119 38.8%Margen (1) 21.5% 13.8% 21.5% 13.8% 19.6% 13.8% 19.5% 13.8%UAFIR Flujo(4) 1,881 1,251 50.4% 121 96 25.9% 3,379 2,436 38.7% 221 186 18.5%Margen (1) 27.7% 21.2% 27.7% 21.2% 26.1% 21.6% 26.1% 21.6%(1) Márgenes de UAFIR y UAFIR Flujo se calculan sobre Ventas Netas(2) m2R = Metros cuadrados reducidos(3) Incluye empresas corporativas y otras, a nivel Ventas y UAFIR(4) El UAFIR y UAFIR Flujo son presentado antes de otros gastos e ingresos

VITRO, S.A.B. DE C.V. Y SUBSIDIARIAS**Los estados financieros que a continuación se presentan no incluyen el efecto de la operación discontinua y solo se

muestran para efectos informativos.**INFORMACIÓN POR SEGMENTOS

EN LOS PERIODOS, (MILLONES)

Pesos Nominales Pesos Nominales6MSegundo Trimestre

Vitro 2T´15 | Página 15

Vitro, S.A.B. de C. V. y Subsidiarias

Notas a los estados financieros consolidados intermedios condensados no auditados al 30 de junio de 2015

Vitro, S.A.B. de C.V. y Subsidiarias Notas a los estados financieros consolidados intermedios condensados no auditados al 30 de junio de 2015(Millones de pesos mexicanos)

1. Actividades de la empresa

Vitro, S.A.B. de C.V. (“Vitro” y conjuntamente con sus subsidiarias, la “Compañía”), se dedica principalmente a la fabricación y comercialización de envases de vidrio en todas sus presentaciones tanto para mercado nacional, como para el extranjero; además Vitro es una sociedad tenedora cuyas subsidiarias se dedican a la fabricación de vidrio y ofrecen productos para satisfacer las necesidades de dos tipos de negocios: envases de vidrio y vidrio plano. Vitro y sus subsidiarias procesan, distribuyen y comercializan una amplia gama de artículos de envases de vidrio para los mercados de alimentos y bebidas, vinos, licores, cosméticos y farmacéuticos; de vidrio plano para uso arquitectónico y automotriz; asimismo, se dedican a la fabricación de materia prima, equipo y bienes de capital para uso industrial. Las oficinas corporativas de Vitro se encuentran ubicadas en Keramos #225 poniente, Colonia Del Prado, Monterrey, Nuevo León, México 64410.

2. Eventos relevantes

a) Fusión de sociedades y aumento de capital

En Asamblea General Extraordinaria de Accionistas celebrada el 5 de septiembre de 2013 se aprobó la fusión de FIC Regiomontano, S.A.P.I. de C.V. (“FIC”, subsidiaria de Vitro) y Compañía Vidriera, S.A. de C.V. (“COVISA”), en calidad de fusionadas, con Vitro como sociedad fusionante (“Fusión”). La aprobación de la Fusión permite cumplir con uno de los compromisos acordados entre Vitro y su acreedor, Fintech Investments Limited (“Fintech”), en virtud de los cuales Vitro ha mejorado su viabilidad como negocio en marcha y ha fortalecido su posición financiera. En Asamblea General Extraordinaria de Accionistas celebrada el 11 de diciembre de 2013 se acordó, entre otras resoluciones, ratificar los acuerdos celebrados en la asamblea del 5 de septiembre antes mencionada, y contempla que la Fusión surtirá plenos efectos el 1 de enero de 2014. El 1 de enero de 2014 surtió plenos efectos la fusión de FIC y COVISA en Vitro, cumpliéndose ciertas condiciones suspensivas para el caso de COVISA. A partir de esa fecha FIC y COVISA dejan de existir como sociedades independientes. FIC, en su carácter de entidad legal independiente hasta el 31 de diciembre de 2013, poseía pérdidas fiscales pendientes de amortizar las cuales generaban un impuesto diferido activo; el derecho de utilizar estas pérdidas fiscales en el futuro se pierde como efecto contable – fiscal originado por la fusión. Derivado de la capitalización descrita anteriormente, Vitro realizó una emisión de 96,714,286 acciones ordinarias, nominativas, sin expresión de valor nominal representativas del capital social variable de Vitro. El capital social de la Compañía, después de la emisión de acciones, al 1 de enero de 2014 asciende a 483,571,429 acciones.

b) Contratación de instrumento financiero derivado

Durante los meses de julio y diciembre de 2014 la Compañía contrató Instrumentos Financieros Derivados (“IFD’s”) con Macquarie Bank Limited (“Macquarie”) por unos 9,600,000 de millones de unidades térmicas británicas (“MMBTU” por sus siglas en inglés) a un precio promedio de US$3.89 con la finalidad de cubrir sus necesidades de gas natural por el año que terminará el 31 de diciembre de 2015. De la misma manera, durante los meses de noviembre y diciembre de 2014 la Compañía contrató un nuevo IFD con la misma contraparte para cubrir sus necesidades de gas natural para el ejercicio 2016, por un volumen de 5,400,000 MMBTU a un precio promedio de US$3.91.

c) Proceso de quiebra involuntaria bajo capítulo 11

El 21 de febrero de 2014 la Corte de Insolvencias para el Distrito Norte del Estado de Texas ordenó la terminación formal de los procesos de insolvencia de las subsidiarias en los Estados Unidos de Norteamérica (“EEUU”), que se acogieron al Capítulo 11 de la Ley de Quiebras de dicho país, en virtud de que se cumplieron los requisitos del plan de reestructura aprobado por los acreedores. Con ello las subsidiarias Vitro Asset Corp., Vitro Chemicals, Fibers & Mining, LLC, Troper Services, Inc., Amsilco Holdings, Inc., B.B.O. Holdings, Inc., Binswanger Glass Company, Crisa Corporation, V-MX Holdings, LLC y Vitro Packaging, LLC. concluyen el proceso iniciado el 17 de noviembre de 2010.

d) Acuerdo consensuado para concluir litigios

El 27 de mayo de 2014 la Compañía y Credit Agricole Corporate and Investment Bank (“CACIB”) alcanzaron un acuerdo para dar por terminada una serie de demandas pendientes en México y EEUU, incluyendo una que involucra al grupo Fintech y a algunas de sus afiliadas. Los términos del acuerdo establecen la emisión de una nota por US$58.5 con vencimiento en 2016 a favor de CACIB, que devengará un interés equivalente a una tasa anual de interés variable de tasa interbancaria ofrecida en Londres (“LIBOR”, por sus siglas en inglés) (3 meses) más un margen de 4.25%. En adición a la nota emitida descrita en este párrafo, tras la firma del acuerdo con CACIB, Vitro realizó un pago de US$15-

e) Refinanciamiento de deuda de subsidiaria

El 30 de junio de 2014 la Compañía concretó el refinanciamiento bancario de pasivos por $298 de su subsidiaria Industria del Álcali, S.A de C.V., cuyo vencimiento pasó de diciembre de 2014 a junio de 2018, y su tasa de interés mostró una mejoría, al pasar de una Tasa de Interés Interbancaria de Equilibrio (“TIIE”) + 3.25 por ciento a una TIIE + 2.75 por ciento.

f) Inversión en nueva planta

El 14 de agosto de 2014 la Compañía anunció una nueva inversión en una planta productora de envases de vidrio para los segmentos de cosméticos, fragancias y especialidades en Brasil. Esta inversión será de aproximadamente unos US$90 millones, y se espera comience operaciones durante el segundo semestre de 2016.

g) Contrato con Constellation Brands

El 14 de agosto de 2014 la Compañía divulgó la firma de un contrato con su cliente Constellation Brands por un periodo de siete años, cuyo volumen de producción triplicará el actual volumen que Vitro fabrica para el mercado cervecero. Este contrato conlleva a una nueva inversión de unos US$100 millones para la construcción de un nuevo horno en su planta en Monterrey, la cual se iniciará entre finales de 2015 e inicio de 2016.

h) Transacción potencial en negocio de envases

El 14 de agosto de 2014 la Compañía informó que está explorando una posible transacción para vender su negocio de envases de alimentos y bebidas. La transacción potencial incluiría la operación en Bolivia y la distribución de productos en EEUU. Por otro lado, no incluiría el negocio de cosméticos, fabricación de maquinaria y equipo, el negocio químico, ni la participación de Vitro en el joint venture centroamericano. El 15 de enero de 2015 la Compañía aclaró a través de un comunicado que el proceso de análisis y revisión de información continúa y no se ha tomado decisión alguna sobre el llevar a cabo una transacción con el negocio. Al 31 de diciembre de 2014 la Compañía sigue clasificando este negocio como parte de su utilidad continua ya que no reúne la definición de ser clasificado como disponible para la venta. El 12 de mayo de 2015 la Compañía firmó un acuerdo con Owens-Illinois, Inc., aceptando una oferta para vender su negocio de envases de alimentos y bebidas. El valor de la transacción, libre de caja y deuda, asciende a US$2,150, e incluye la venta de cinco plantas manufactureras en México, un planta en Bolivia, y la distribución de estos productos en los EEUU, exlcuyendo los activos asociados al negocio de envases de vidrio para el mercado de cosméticos, fragancias y farmacéuticos, así como también el negocio de fabricación de maquinaria y equipo, y la participación accionaria de Vitro en Empresas Comegua, S.A.

i) Pago anticipado de Nota US$235

El 15 de diciembre de 2014 la Compañía realizó un pago anticipado parcial del US$35 a la Nota US$235, extendiendo su vencimiento al 23 de enero de 2016. El saldo insoluto después del pago anticipado es de US$200 y mantendrá la misma tasa de interés fija del 8% anual.

j) Solicitud de consentimiento para exceptuar ciertas obligaciones de hacer en Notas Senior

El 16 de enero de 2015 la Compañía inició el proceso para la solicitud de consentimiento de los tenedores de las Notas Vinculadas a las Notas Senior con vencimiento el 20 de diciembre de 2018, con respecto a una propuesta para exceptuar ciertas obligaciones de hacer en las Notas Senior al 8.000% con vencimiento el 15 de diciembre de 2018. El objetivo de las exenciones propuestas con respecto a las Notas Senior se refiere a la capacidad de la Compañía en incurrir o permitir gravámenes, deudas e inversiones en activo fijo y a celebrar contratos de cobertura cambiaria. Las exenciones propuestas alinearían las Notas Senior con los proyectos de expansión anunciados en tres negocios que se espera su ejecución en el futuro cercano. El 30 de enero de 2015 dicha solicitud de consentimiento concluyó de forma exitosa.

3. Bases de preparación y consolidación

a) Bases de preparación

Los estados financieros consolidados intermedios condensados no auditados de la Compañía están preparados de acuerdo con Norma Internacional de Contabilidad (International Accounting Standards o “IAS” por sus siglas en inglés) 34 “Información financiera intermedia” y no incluyen la información requerida para unos estados financieros anuales. Los estados financieros consolidados adjuntos han sido preparados sobre la base del costo histórico, el cual incluye la revaluación del costo asumido, excepto por ciertos instrumentos financieros que se registran en base a su costo amortizado o valor razonable y las propiedades de inversión que se registran a su valor razonable. Por lo general, el costo histórico se basa en el valor razonable de la contraprestación otorgada a cambio de los activos. Estos estados financieros consolidados intermedios condensados deben ser leidos en conjunto con los estados financieros consolidados de Vitro y sus respectivas notas por el año terminado el 31 de diciembre de 2014. Las políticas contables aplicadas para el reconocimiento y medición de activos, pasivos, ingresos y gastos en estos estados financieros consolidados intermedios condensados no auditados son las mismas que aquellas utilizadas en los estados financieros por el año terminado el 31 de diciembre de 2014. Asimismo, los principios sobre estimaciones y juicios aplicados en la preparación de estos estados financieros consolidados intermedios condensados no auditados son consistentes con los aplicados en los estados fianancieros anuales mencionados anteriormente.

b) Bases de consolidación de estados financieros

Los estados financieros incluyen los de Vitro, S.A.B. de C. V. y los de las subsidiarias y entidades de propósito específico (“EPE”) en las que tiene control. El control se obtiene cuando la Compañía: 1) tiene poder sobre una entidad, 2) está expuesta a, o tiene derecho sobre, los rendimientos variables de su participación en la inversión, y 3) tiene la capacidad de afectar dichos rendimientos a través del ejercicio de su poder. Poder es la posibilidad real de dirigir las actividades relevantes sobre una entidad. Los saldos y operaciones intercompañías, han sido eliminados en estos estados financieros consolidados. Las inversiones en asociadas no consolidadas en las que se posee influencia significativa se valúan por el método de participación (nota 8).

Al 30 de junio de 2015, las principales entidades mexicanas, a excepción que se indique lo contrario, que son controladas por Vitro y su tenencia accionaria son como sigue:

VIDRIO PLANO ENVASES CORPORATIVO Viméxico, S.A. de C.V. (91.80%) Vidrio y Cristal del Noroeste, S.A. de

C.V. (91.80%) Vitro Flotado Cubiertas, S.A. de C.V.

(91.80%) Vidrio Plano de México, S.A. de C.V.

(91.80%) Vitro Flex, S.A. de C.V. (91.80%) Cristales Automotrices, S.A. de C.V.

(46.81%) Vitro Colombia, S.A. (91.80%) (1) Vitro Automotriz, S.A. de C.V. (99.92%) Vitro Vidrio y Cristal, S.A. de C.V.

(99.99%) Productos de Valor Agregado en

Cristal, S.A. de C.V. (100%)

Distribuidora Álcali, S.A. de C.V. (antes

Vitro Envases Norteamérica, S.A. de C.V.) (100%)

Fabricación de Máquinas, S.A. de C.V.

(100%) Compañía Vidriera, S.A. de C.V.

(100%) (4) Vidriera Monterrey, S.A. de C.V. (100%) Vidriera Guadalajara, S.A. de C.V.

(100%) Vidriera Los Reyes, S.A. de C.V. (100%) Vidriera Querétaro, S.A. de C.V. (100%) Vidriera Toluca, S.A. de C.V. (100%) Vitro Packaging, LLC. (100%) (2) Vitro Packaging de México, S. A. de

C.V. (100%) Industria del Álcali, S.A. de C.V. (100%) Vidrio Lux, S.A. (100%) (3) Comercializadora Álcali, S.A. de C.V. (100%) Envases de Vidrio de las Américas, S. de R.L. de C.V. (antes Clínica Vitro, A.C.) (100%)

FIC Regiomontano, S.A.P.I., de C.V. (100%) (4) Aerovitro, S.A. de C.V. (100%) Vitro Assets Corp. (100%) (2)

(1) Compañía con operaciones en Colombia. (2) Compañías con operaciones en EEUU. (3) Compañía con operaciones en Bolivia. (4) Compañías fusionadas en Vitro el 1 de enero de 2014.

La proporción de los derechos de voto que mantiene la Compañía en las entidades sobre las que ejerce control es similar a su participación accionaria.

Entidades de propósito específico

La Compañía mantiene una EPE mediante la cual bursatiliza las cuentas por cobrar de algunas de sus subsidiarias a través de la emisión de certificados bursátiles. La Compañía no tiene participación accionaria en esta EPE, sin embargo ésta es consolidada en base al control ejercido sobre dicha entidad.

c) Moneda funcional y de presentación

Los estados financieros consolidados adjuntos son presentados en pesos mexicanos. Las monedas de registro y funcional de las operaciones extranjeras, son como sigue:

Compañías en: Moneda de registro Moneda funcional México Peso Peso EEUU Dólar Dólar Europa

Euro Euro Centro y Sudamérica Local Local

En estos estados financieros y sus notas, cuando se hace referencia a pesos o “$”, se trata de millones de pesos mexicanos, así mismo cuando se hace referencia a dólares o “US$” estos corresponden a millones de dólares de los EEUU.

d) Uso de estimaciones y juicios

La preparación de los estados financieros consolidados de acuerdo con IFRS, requiere que la administración de la Compañía efectúe ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se requieren en los mismos. La administración de la Compañía, aplicando el juicio profesional, considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias, sin embargo, los resultados reales pueden diferir de dichas estimaciones. Las estimaciones y supuestos relacionados se revisan continuamente. Las modificaciones a las estimaciones contables se reconocen en el periodo en el que se modifica la estimación si la modificación afecta únicamente ese periodo; o el periodo actual y periodos futuros si la revisión afecta los periodos tanto actuales como futuros. Los juicios contables críticos y fuentes clave de incertidumbre al aplicar las estimaciones efectuadas a la fecha de los estados financieros consolidados, y que tienen un riesgo significativo de derivar un ajuste en los valores en libros de activos y pasivos durante el siguiente periodo financiero son como sigue: i. Evaluaciones para determinar la recuperabilidad de las cuentas por cobrar.

La Compañía realiza una estimación para cuentas de cobro dudoso, considerando su proceso de control interno y factores tales como la situación financiera y operativa de los clientes, así como las condiciones económicas del país. Esta estimación se revisa periódicamente y la condición de cuentas vencidas, se determina considerando los plazos y términos establecidos en los contratos.

ii. Evaluaciones para determinar la obsolescencia y lento movimiento de inventarios.

La Compañía realiza una estimación para inventarios obsoletos y/o con lento movimiento, considerando su proceso de control interno y factores operativos y de mercado de sus productos. Esta estimación se revisa periódicamente, y se determina considerando la rotación y consumo de las materias primas, productos en proceso y terminados, los cuales se ven afectados por cambios en procesos productivos y por cambios en las condiciones de mercado en los que opera la Compañía.

iii. Evaluaciones para determinar la recuperabilidad de los impuestos diferidos activos

Como parte del análisis fiscal que realiza la Compañía, anualmente se determina el resultado fiscal proyectado con base en los juicios y estimaciones de operaciones futuras, para concluir sobre la probabilidad de recuperabilidad de los impuestos diferidos activos.

iv. Vidas útiles de activos intangibles y de propiedades, planta y equipo Las vidas útiles tanto de los activos intangibles como de las propiedades, plantas y equipo, son utilizadas para determinar la amortización y depreciación de los activos y se definen de acuerdo al análisis de especialistas internos y externos. Las vidas útiles son revisadas periódicamente al menos una vez al año y están basadas en las condiciones actuales de los activos y la estimación del periodo durante el cual continuará generando beneficios económicos a la Compañía. Si existen cambios en la estimación de vidas útiles, se afecta prospectivamente el valor en libros de los activos, así como el gasto por amortización o depreciación según corresponda.

v. Deterioro de activos de larga duración

El valor en libros de los activos de larga duración se revisa por deterioro en caso de que situaciones o cambios en las circunstancias indiquen que no es recuperable. Si existen indicios de deterioro, se lleva a cabo una revisión para determinar si el valor en libros excede su valor de recuperación y si se encuentra deteriorado. En la evaluación de deterioro, los activos son agrupados en una unidad generadora de efectivo a la cual pertenecen. El monto recuperable de la unidad generadora de efectivo es calculado como el valor presente de los flujos futuros que se estima producirán los activos. Existirá deterioro si el valor recuperable es menor que el valor en libros. La Compañía define las unidades generadoras de efectivo y también estima la periodicidad y los flujos de efectivo que debería generar. Los cambios posteriores en la agrupación de las unidades generadoras de efectivo, o cambios en los supuestos que sustentan la estimación de los flujos de efectivo o la tasa de descuento, podrían impactar los valores en libros de los respectivos activos. Los cálculos del valor en uso requieren que la Compañía determine los flujos de efectivo futuros generados por las unidades generadoras de efectivo y una tasa de descuento apropiada para calcular el valor presente de los mismos. La Compañía utiliza proyecciones de flujos de efectivo de ingresos utilizando estimaciones de condiciones de mercado, determinación de precios futuros de sus productos y volúmenes de producción y venta. Así mismo para efectos de la tasa de descuento y de crecimiento de perpetuidad se utilizan indicadores de primas de riesgo del mercado y expectativas de crecimiento a largo plazo en los mercados en los que la Compañía opera.

La Compañía estima una tasa de descuento antes de impuestos para efectos de la prueba de deterioro del crédito mercantil que refleja evaluaciones actuales del valor del dinero en el tiempo y los riesgos específicos del activo para los que las estimaciones de flujos de efectivo futuros no han sido ajustadas. La tasa de descuento que estima la Compañía con base en el costo promedio ponderado de capital de entidades similares. Además, la tasa de descuento estimada por la Compañía, refleja el rendimiento que los inversionistas requerirían si tuvieran que tomar una decisión de inversión sobre un activo equivalente en generación de flujos de efectivo, tiempo y perfil de riesgo. La Compañía revisa anualmente las circunstancias que provocaron una pérdida por deterioro para determinar si dichas circunstancias se han modificado y han generado condiciones de reversión. En caso positivo se procede al cálculo del valor recuperable y, si procede, la reversión del deterioro reconocido anteriormente. Anualmente los indicadores externos e internos son sujetos a evaluación.

vi. Beneficios al retiro de los empleados La Compañía utiliza supuestos para determinar la mejor estimación de estos beneficios. Los supuestos y las estimaciones, son establecidos en conjunto con actuarios independientes. Estos supuestos incluyen las hipótesis demográficas, las tasas de descuento y los aumentos esperados en las remuneraciones y permanencia futura, entre otros. Aunque se estima que los supuestos usados son los apropiados, un cambio en los mismos podría afectar el valor de los pasivos por beneficios al personal y los resultados del periodo en el que ocurra.

vii. Contingencias Por su naturaleza, las contingencias solo podrán ser resueltas cuando ocurran o no ocurran uno o más eventos futuros, o uno o más hechos inciertos que no están enteramente bajo el control de la Compañía. La evaluación de dichas contingencias requiere significativamente el ejercicio de juicios y estimaciones sobre el posible resultado de esos eventos futuros. La Compañía evalúa la probabilidad de pérdida de litigios y contingencias de acuerdo a las estimaciones realizadas por sus asesores legales. Estas estimaciones son reconsideradas de manera periódica.

e) Clasificación de costos y gastos

Los costos y gastos presentados en el estado de resultados integrales fueron clasificados atendiendo a su función.

4. Políticas contables significativas

Las principales políticas contables seguidas por la Compañía son las siguientes:

a) Reconocimiento de los efectos de la inflación

La Compañía reconoce los efectos de inflación en economías hiperinflacionarias en donde existen características económicas tales como: a) las tasas de interés, salario y precios están ligados a un índice de precios, b) la población no considera las cantidades monetarias en términos de la moneda local, sino que lo hace en términos de otra moneda extranjera relativamente estable, c) la tasa acumulada de inflación de los últimos tres años se aproxima o sobrepasa el 100%, entre otras. Estas características no son limitativas al análisis realizado por la Compañía para determinar si la economía en la que opera se considera hiperinflacionaria.

b) Moneda extranjera

Los estados financieros individuales de cada subsidiaria de la Compañía se presentan en la moneda del ambiente económico primario en la cual opera la entidad (su moneda funcional). Para consolidar los estados financieros de subsidiarias extranjeras, se convierten de la moneda funcional a la moneda de informe. Los estados financieros se convierten a pesos mexicanos (la moneda de informe), considerando la siguiente metodología:

− Las operaciones cuya moneda de registro y funcional es la misma, convierten sus estados financieros utilizando los siguientes tipos de cambio: (i) de cierre para los activos y pasivos, y (ii) histórico promedio ponderado para los ingresos, costos y gastos, por considerarse representativo de las condiciones existentes en la fecha de las operaciones. Los efectos por conversión que resultan de este proceso se registran en otros componentes de la utilidad (pérdida) integral. Los ajustes correspondientes al crédito mercantil y el valor razonable generados en la adquisición de una operación en el extranjero se consideran como activos y pasivos de dicha operación y se convierten al tipo de cambio vigente al cierre.

− Las partidas no monetarias registradas a valor razonable denominadas en moneda extranjera, se reconvierten a los tipos de cambio vigentes a la fecha en que se determinó el valor razonable. Las partidas no monetarias calculadas en términos de costo histórico, en moneda extranjera, no se reconvierten.

− Las transacciones en moneda extranjera se registran al tipo de cambio vigente a la fecha de su celebración. Los activos y pasivos monetarios en moneda extranjera se valúan en moneda funcional al tipo de cambio vigente a la fecha de los estados financieros. Las fluctuaciones cambiarias se registran en el estado de resultados integrales.

Cobertura de inversión neta en un negocio en el extranjero

La Compañía aplica contabilidad de cobertura a las diferencias en moneda extranjera originadas entre la moneda funcional de la operación extranjera y la moneda funcional de la tenedora (pesos), independientemente de si la inversión neta es mantenida directamente o a través de una subtenedora.

Las diferencias en la moneda extranjera que surgen en la conversión de un pasivo financiero designado como cobertura de una inversión neta en un negocio en el extranjero, son reconocidas en los otros componentes de utilidad integral, en el renglón de efectos por conversión, en la medida que la cobertura sea efectiva. En la medida que la cobertura no sea efectiva, tales diferencias son reconocidas en resultados. Cuando parte de la cobertura de una inversión neta es eliminada, el monto correspondiente a efectos por conversión se transfiere a resultados como parte de la utilidad o pérdida por eliminación.

c) Efectivo y equivalentes de efectivo

Consisten principalmente en depósitos bancarios en cuentas de cheques e inversiones en valores a corto plazo, de gran liquidez, fácilmente convertibles en efectivo en un período no mayor a tres meses. El efectivo se presenta a valor nominal y los equivalentes se valúan a su valor razonable. Cualquier equivalente de efectivo cuya liquidez sea mayor a tres meses se presenta dentro de la línea de otros activos circulantes. Cualquier equivalente de efectivo del cual no se puede disponer en un período no mayor a tres meses se clasifica como efectivo restringido.

d) Instrumentos financieros

Los activos y pasivos financieros se miden inicialmente a su valor razonable. Los costos de la transacción que son directamente atribuibles a la adquisición o emisión de un activo o pasivo financiero (diferente a activos y pasivos financieros que se reconocen a su valor razonable a través de resultados) se adicionan o se deducen del valor razonable de los activos y pasivos financieros, en su reconocimiento inicial. Los costos de la transacción directamente atribuibles a la adquisición de activos o pasivos financieros que se reconocen a su valor razonable a través de resultados se reconocen inmediatamente en la utilidad o pérdida del año.