var centrum modelo de riesgo de mercado -...

TRANSCRIPT

César Crousillat Profesor PUCP Ingeniería Financiera y Derivados

VaR CENTRUM

Objetivos de VaR CENTRUM

Los modelos matemáticos y la crisis del 2008-2009

Filosofía de toma de decisiones detrás de VaR CENTRUM

Descripción del modelo VaR CENTRUM

Demostración ―en vivo‖ de VaR CENTRUM

Preguntas y respuestas

Apéndices

1. Principales pantallas de VaR CENTRUM

2. Reglas para estimar parámetros del modeloVaR CENTRUM

2

VaR CENTRUM

10 minutos explicando el uso y ―abuso‖ de modelos

matemáticos financieros

10 minutos describiendo el modelo VaR CENTRUM

10 minutos ejemplos ―en vivo‖ de aplicaciones de VaR

CENTRUM

10 minutos de Preguntas y Respuestas

Ojo: De no haber ninguna o pocas, se continua ejemplos del

modelo

3

Objetivos de VaR CENTRUM

Contribuir a que los gestores de fondos de inversión—en especial, AFPs, fondos mutuos y compañías aseguradoras –cuenten con una herramienta eficiente para medir el riesgo de mercado de las carteras que manejan.

Combinar los desarrollos más avanzado ―y exitosos‖ de la teoría financiera moderna con una vasta experiencia en la aplicación a los negocios de dichas teorías.

¿Por qué CENTRUM? Nuestro plantel de investigadores y profesores incluye

Estudiosos de las teorías económica, financiera y administración de negocios

Profesionales con amplia experiencia empresarial—conocidos en mercados de derivados como ―practitioners‖ y/o ―quants‖

4

Contribución de modelos de riesgo

Palabras clave: diversificación, hipótesis de mercado

eficiente, liquidez.

Sin las contribuciones a la teoría financiera de Markowitz,

Fama, Sharp , Black, Scholes, Merton y otros, no se podría

manejar carteras altamente diversificadas.

Hacen posible la aparición del inversor institucional—

fondos de pensión, fondos mutuos y compañías

aseguradoras—se beneficien de los mercados accionarios,

renta fija, divisas, commodities y derivados en estos.

5

Importancia de fondos de pensión en

fomentar el desarrollo industrial

En 1949 los fondos de pensión en EE.UU. tenían $14.3

mil millones invertidos en mercados financieros

En 1987, junto con fondos mutuos y aseguradoras, pasan a

ser los inversionistas mayoritarios en las compañías del

“Fortune 500”.

A fin del milenio tienen $8.7 billones invertidos en los

mercados financieros—600 veces más del monto de 1949

6

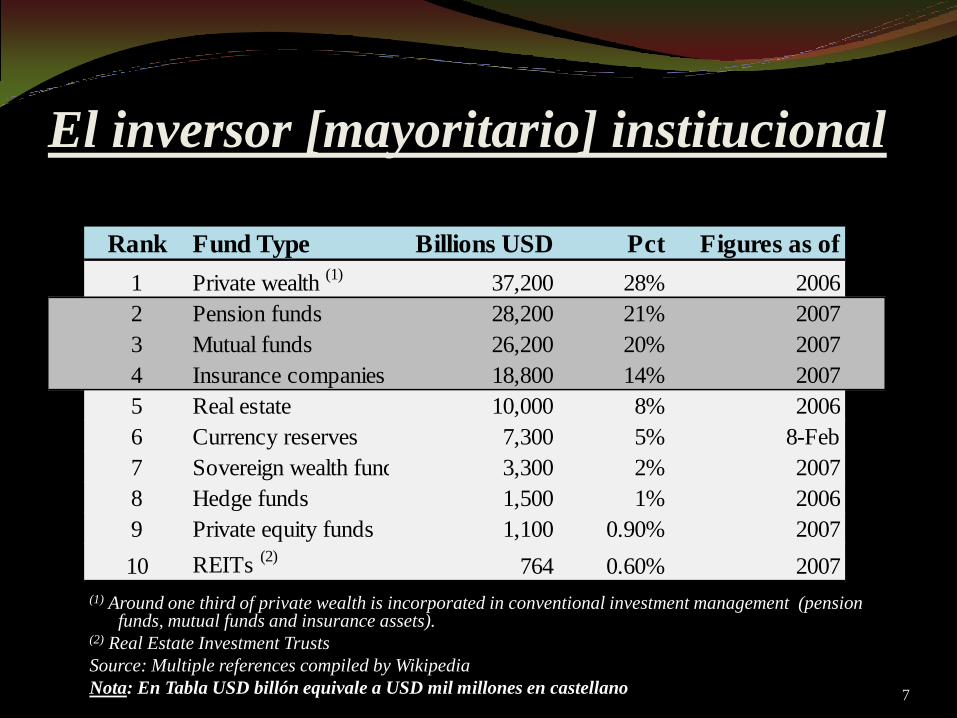

El inversor [mayoritario] institucional

(1) Around one third of private wealth is incorporated in conventional investment management (pension funds, mutual funds and insurance assets).

(2) Real Estate Investment Trusts

Source: Multiple references compiled by Wikipedia

Nota: En Tabla USD billón equivale a USD mil millones en castellano

7

Rank Fund Type Billions USD Pct Figures as of

1 Private wealth (1)

37,200 28% 2006

2 Pension funds 28,200 21% 2007

3 Mutual funds 26,200 20% 2007

4 Insurance companies 18,800 14% 2007

5 Real estate 10,000 8% 2006

6 Currency reserves 7,300 5% 8-Feb

7 Sovereign wealth funds 3,300 2% 2007

8 Hedge funds 1,500 1% 2006

9 Private equity funds 1,100 0.90% 2007

10 REITs (2)

764 0.60% 2007

Global Wealth Distribution

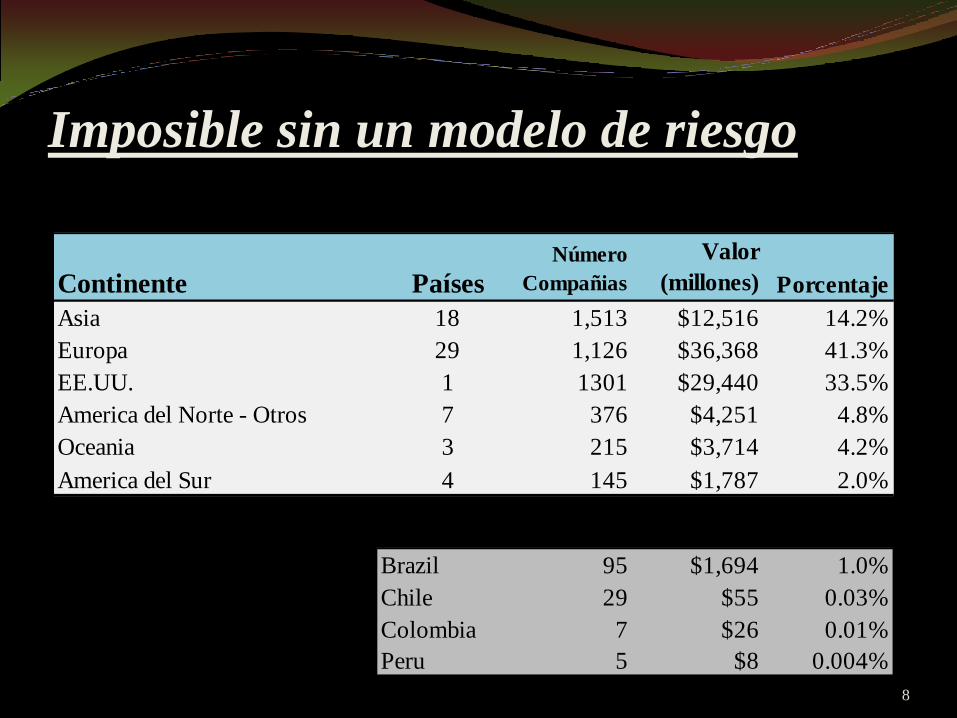

Imposible sin un modelo de riesgo

8

Continente Países

Número

Compañias

Valor

(millones) Porcentaje

Asia 18 1,513 $12,516 14.2%

Europa 29 1,126 $36,368 41.3%

EE.UU. 1 1301 $29,440 33.5%

America del Norte - Otros 7 376 $4,251 4.8%

Oceania 3 215 $3,714 4.2%

America del Sur 4 145 $1,787 2.0%

62 4,676 $88,076 100%

Brazil 95 $1,694 1.0%

Chile 29 $55 0.03%

Colombia 7 $26 0.01%

Peru 5 $8 0.004%

Fondo de Pension de Empleados y Maestros del Gobierno de Holanda

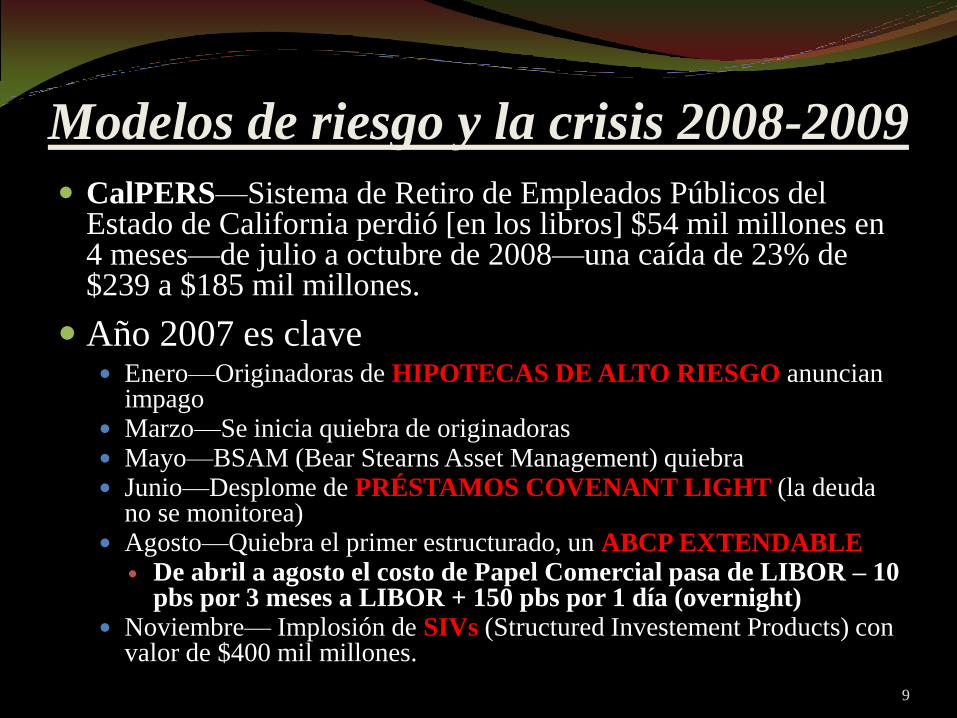

Modelos de riesgo y la crisis 2008-2009

CalPERS—Sistema de Retiro de Empleados Públicos del Estado de California perdió [en los libros] $54 mil millones en 4 meses—de julio a octubre de 2008—una caída de 23% de $239 a $185 mil millones.

Año 2007 es clave Enero—Originadoras de HIPOTECAS DE ALTO RIESGO anuncian

impago Marzo—Se inicia quiebra de originadoras Mayo—BSAM (Bear Stearns Asset Management) quiebra Junio—Desplome de PRÉSTAMOS COVENANT LIGHT (la deuda

no se monitorea) Agosto—Quiebra el primer estructurado, un ABCP EXTENDABLE

De abril a agosto el costo de Papel Comercial pasa de LIBOR – 10 pbs por 3 meses a LIBOR + 150 pbs por 1 día (overnight)

Noviembre— Implosión de SIVs (Structured Investement Products) con valor de $400 mil millones.

9

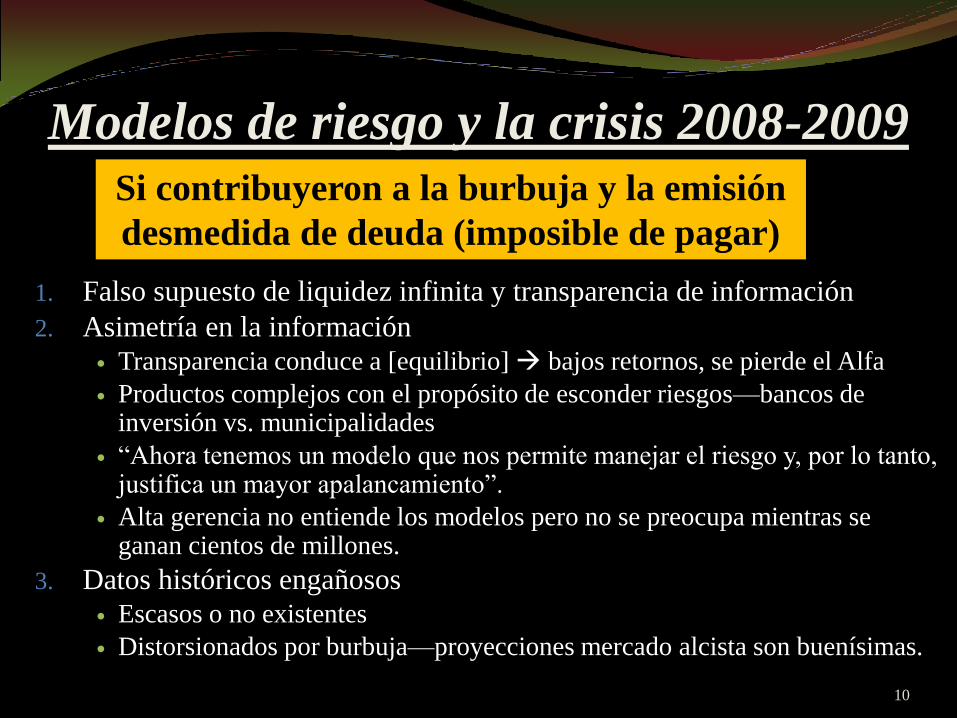

Modelos de riesgo y la crisis 2008-2009

1. Falso supuesto de liquidez infinita y transparencia de información

2. Asimetría en la información

Transparencia conduce a [equilibrio] bajos retornos, se pierde el Alfa

Productos complejos con el propósito de esconder riesgos—bancos de inversión vs. municipalidades

―Ahora tenemos un modelo que nos permite manejar el riesgo y, por lo tanto, justifica un mayor apalancamiento‖.

Alta gerencia no entiende los modelos pero no se preocupa mientras se ganan cientos de millones.

3. Datos históricos engañosos

Escasos o no existentes

Distorsionados por burbuja—proyecciones mercado alcista son buenísimas.

10

Si contribuyeron a la burbuja y la emisión

desmedida de deuda (imposible de pagar)

Modelo de riesgo

VaR CENTRUM

11

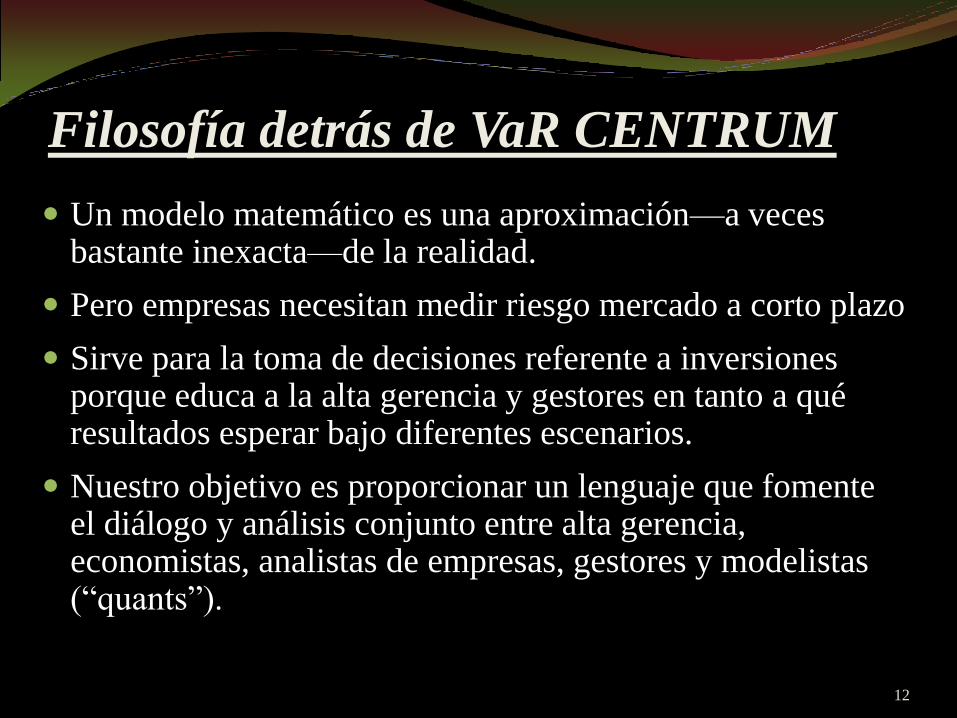

Filosofía detrás de VaR CENTRUM

Un modelo matemático es una aproximación—a veces bastante inexacta—de la realidad.

Pero empresas necesitan medir riesgo mercado a corto plazo

Sirve para la toma de decisiones referente a inversiones porque educa a la alta gerencia y gestores en tanto a qué resultados esperar bajo diferentes escenarios.

Nuestro objetivo es proporcionar un lenguaje que fomente el diálogo y análisis conjunto entre alta gerencia, economistas, analistas de empresas, gestores y modelistas (―quants‖).

12

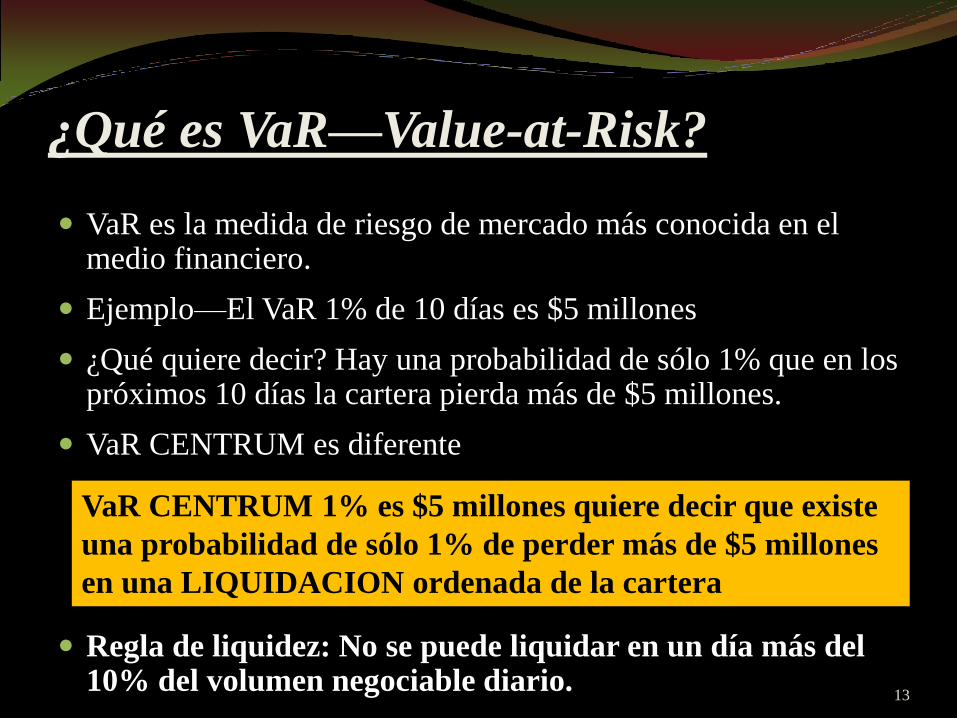

¿Qué es VaR—Value-at-Risk?

VaR es la medida de riesgo de mercado más conocida en el medio financiero.

Ejemplo—El VaR 1% de 10 días es $5 millones

¿Qué quiere decir? Hay una probabilidad de sólo 1% que en los próximos 10 días la cartera pierda más de $5 millones.

VaR CENTRUM es diferente

Regla de liquidez: No se puede liquidar en un día más del 10% del volumen negociable diario.

13

VaR CENTRUM 1% es $5 millones quiere decir que existe

una probabilidad de sólo 1% de perder más de $5 millones

en una LIQUIDACION ordenada de la cartera

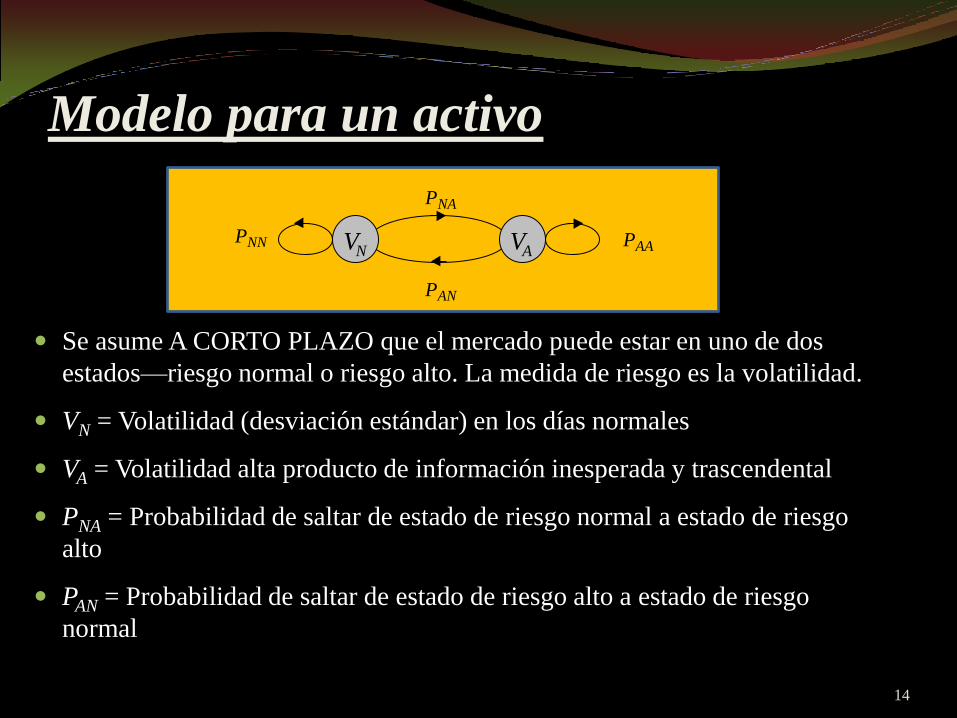

Modelo para un activo

Se asume A CORTO PLAZO que el mercado puede estar en uno de dos

estados—riesgo normal o riesgo alto. La medida de riesgo es la volatilidad.

VN = Volatilidad (desviación estándar) en los días normales

VA = Volatilidad alta producto de información inesperada y trascendental

PNA = Probabilidad de saltar de estado de riesgo normal a estado de riesgo

alto

PAN = Probabilidad de saltar de estado de riesgo alto a estado de riesgo

normal

14

V N V A

P NA

P AN

P AA P NN

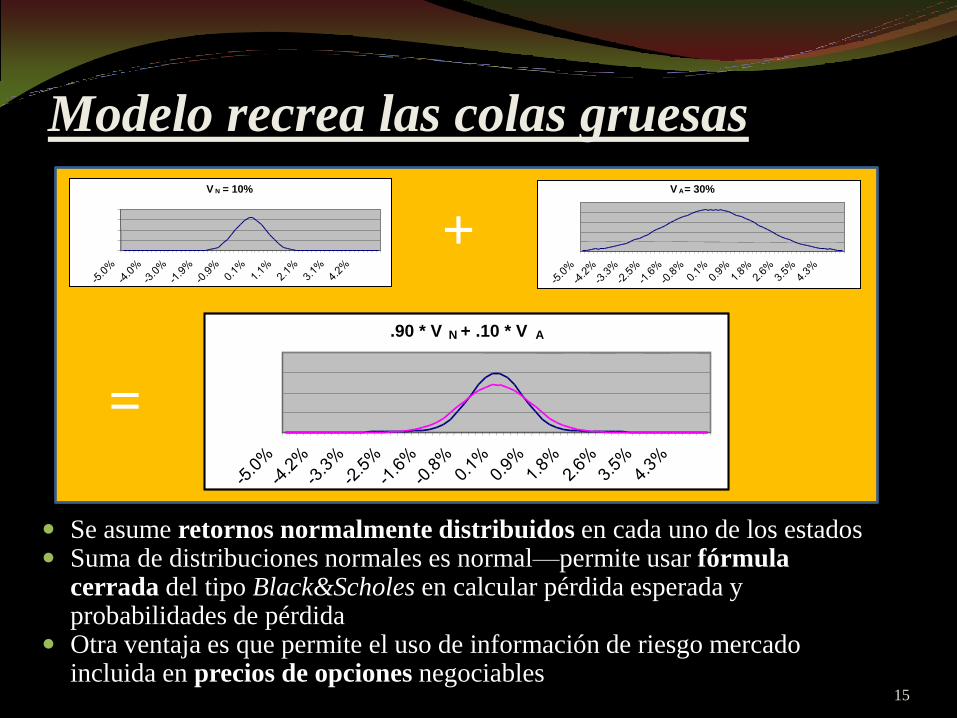

Modelo recrea las colas gruesas

Se asume retornos normalmente distribuidos en cada uno de los estados Suma de distribuciones normales es normal—permite usar fórmula

cerrada del tipo Black&Scholes en calcular pérdida esperada y probabilidades de pérdida

Otra ventaja es que permite el uso de información de riesgo mercado incluida en precios de opciones negociables

15

+

=

90% 10%

V N = 10%

0.00 20.00 40.00 60.00 80.00

V A = 30%

.90 * V N + .10 * V A

Interpretación de parámetros 1. PNA = 1% quiere decir que se espera, en promedio, un salto de riesgo normal a

riesgo alto cada 100 dias, es decir 1/ PNA

2. PAA = 10% quiere decir que se espera, en promedio, una duración de 10 días de

riesgo alto, es decir, 1/ PAA

3. ¿A donde voy?

16

Después de analizar la data histórica y consultar con sus economistas y

analistas de empresas, la alta gerencia decide calcular VaR CENTRUM

1% para la empresa ABC con una VA 5 veces mayor a la VN, probabilidad

50% de que ocurra una etapa de riesgo alto en las próximas dos semanas y

que, si se da, dure unos 5 días. Además, según los pronósticos del analista

de la empresa, que se incluya una tendencia a la baja de 10% en la próxima

semana y la disminución del volumen negociado a la mitad del promedio

histórico. (Como veremos más adelante la gerencia también puede

modificar las correlaciones de la empresa ABC con otras empresas, el

sector y el mercado.)

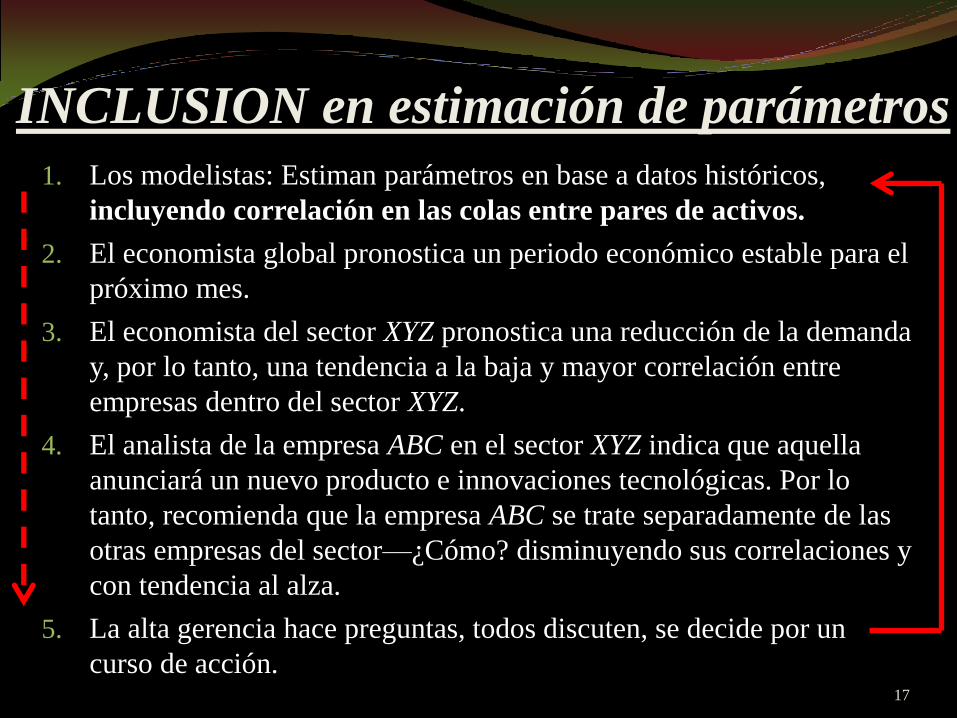

INCLUSION en estimación de parámetros

1. Los modelistas: Estiman parámetros en base a datos históricos,

incluyendo correlación en las colas entre pares de activos.

2. El economista global pronostica un periodo económico estable para el

próximo mes.

3. El economista del sector XYZ pronostica una reducción de la demanda

y, por lo tanto, una tendencia a la baja y mayor correlación entre

empresas dentro del sector XYZ.

4. El analista de la empresa ABC en el sector XYZ indica que aquella

anunciará un nuevo producto e innovaciones tecnológicas. Por lo

tanto, recomienda que la empresa ABC se trate separadamente de las

otras empresas del sector—¿Cómo? disminuyendo sus correlaciones y

con tendencia al alza.

5. La alta gerencia hace preguntas, todos discuten, se decide por un

curso de acción.

17

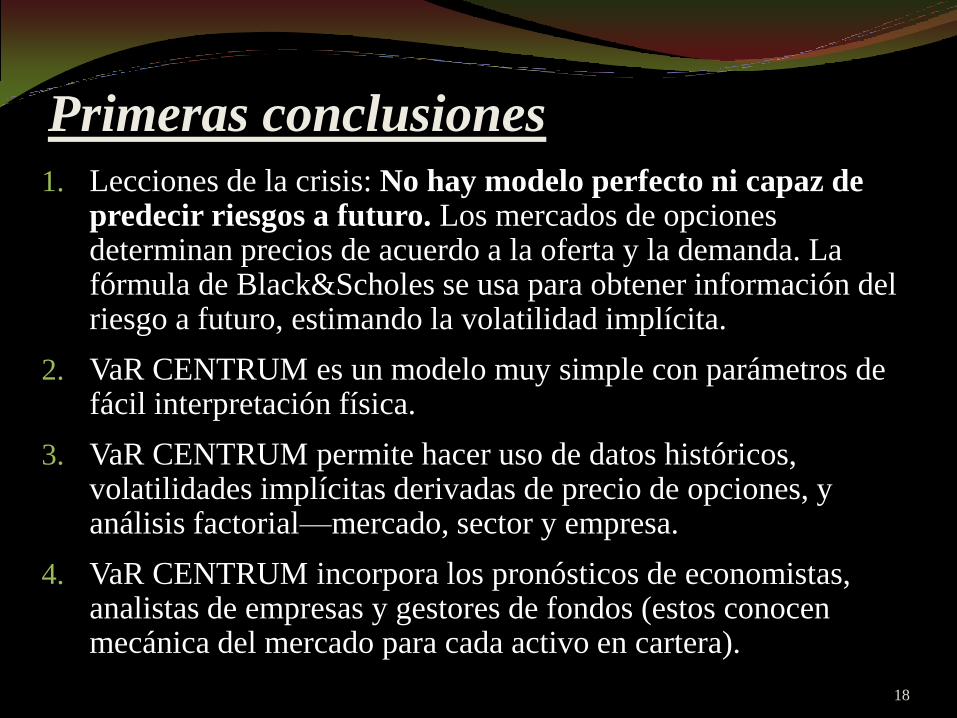

Primeras conclusiones

1. Lecciones de la crisis: No hay modelo perfecto ni capaz de predecir riesgos a futuro. Los mercados de opciones determinan precios de acuerdo a la oferta y la demanda. La fórmula de Black&Scholes se usa para obtener información del riesgo a futuro, estimando la volatilidad implícita.

2. VaR CENTRUM es un modelo muy simple con parámetros de fácil interpretación física.

3. VaR CENTRUM permite hacer uso de datos históricos, volatilidades implícitas derivadas de precio de opciones, y análisis factorial—mercado, sector y empresa.

4. VaR CENTRUM incorpora los pronósticos de economistas, analistas de empresas y gestores de fondos (estos conocen mecánica del mercado para cada activo en cartera).

18

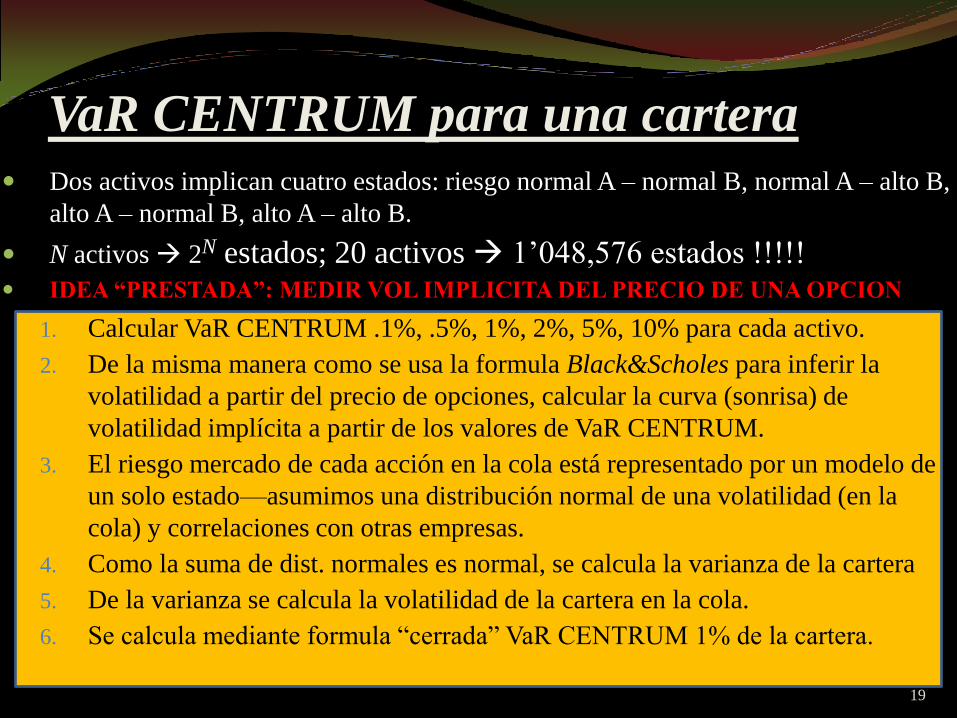

VaR CENTRUM para una cartera Dos activos implican cuatro estados: riesgo normal A – normal B, normal A – alto B,

alto A – normal B, alto A – alto B.

N activos 2N estados; 20 activos 1’048,576 estados !!!!! IDEA “PRESTADA”: MEDIR VOL IMPLICITA DEL PRECIO DE UNA OPCION

1. Calcular VaR CENTRUM .1%, .5%, 1%, 2%, 5%, 10% para cada activo.

2. De la misma manera como se usa la formula Black&Scholes para inferir la

volatilidad a partir del precio de opciones, calcular la curva (sonrisa) de

volatilidad implícita a partir de los valores de VaR CENTRUM.

3. El riesgo mercado de cada acción en la cola está representado por un modelo de

un solo estado—asumimos una distribución normal de una volatilidad (en la

cola) y correlaciones con otras empresas.

4. Como la suma de dist. normales es normal, se calcula la varianza de la cartera

5. De la varianza se calcula la volatilidad de la cartera en la cola.

6. Se calcula mediante formula ―cerrada‖ VaR CENTRUM 1% de la cartera.

19

Como Usar

VaR CENTRUM

20

Los módulos de VaR CENTRUM

1. Estimador de Parámetros VN, VA, PNA y PAN para cada activo y matriz de correlaciones entre pares de activos e índices de mercado y sectoriales (con el fin de hacer cobertura).

2. Calculadora (1) de VaR CENTRUM .1%, .5%, 1%, 5%, … y conversión a curva (sonrisa) de volatilidad representativa de un modelo de un estado—se usa para cada activo.

3. Calculadora (2) de VaR CENTRUM para una cartera de acciones.

Nota: Fácil incluir renta fija, divisas, commodities y derivados en estos.

21

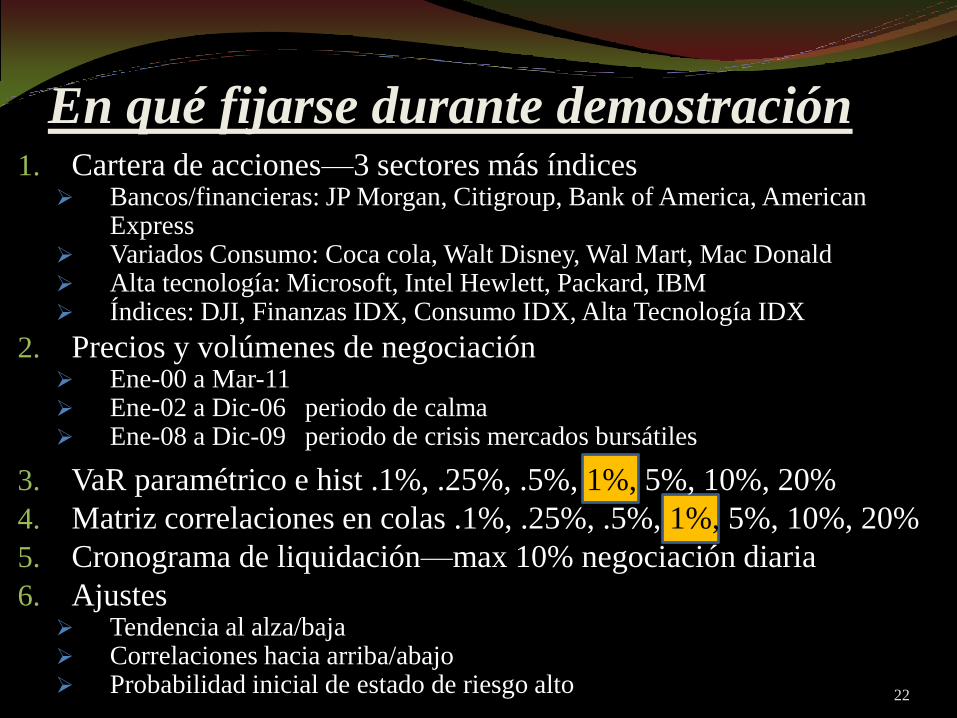

En qué fijarse durante demostración 1. Cartera de acciones—3 sectores más índices

Bancos/financieras: JP Morgan, Citigroup, Bank of America, American Express

Variados Consumo: Coca cola, Walt Disney, Wal Mart, Mac Donald Alta tecnología: Microsoft, Intel Hewlett, Packard, IBM Índices: DJI, Finanzas IDX, Consumo IDX, Alta Tecnología IDX

2. Precios y volúmenes de negociación Ene-00 a Mar-11 Ene-02 a Dic-06 periodo de calma Ene-08 a Dic-09 periodo de crisis mercados bursátiles

3. VaR paramétrico e hist .1%, .25%, .5%, 1%, 5%, 10%, 20%

4. Matriz correlaciones en colas .1%, .25%, .5%, 1%, 5%, 10%, 20%

5. Cronograma de liquidación—max 10% negociación diaria

6. Ajustes Tendencia al alza/baja Correlaciones hacia arriba/abajo Probabilidad inicial de estado de riesgo alto

22

DEMOSTRACION

23

Apéndice 1

Principales Pantallas de

VaR CENTRUM

24

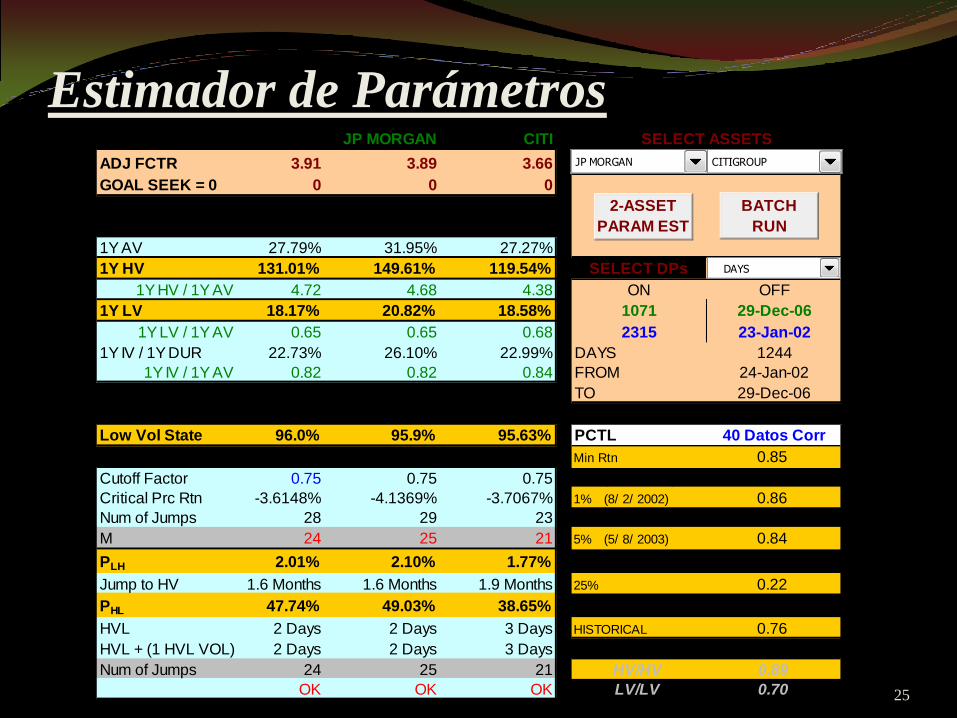

Estimador de Parámetros

25

PAR JP MORGAN CITI

ADJ FCTR 3.91 3.89 3.66 Asset 1 Asset 2

GOAL SEEK = 0 0 0 0

VOLATILITIES

1Y AV 27.79% 31.95% 27.27%

1Y HV 131.01% 149.61% 119.54% SELECT DPs 1

1Y HV / 1Y AV 4.72 4.68 4.38 ON OFF

1Y LV 18.17% 20.82% 18.58% 1071 29-Dec-06

1Y LV / 1Y AV 0.65 0.65 0.68 2315 23-Jan-02

1Y IV / 1Y DUR 22.73% 26.10% 22.99% DAYS 1244

1Y IV / 1Y AV 0.82 0.82 0.84 FROM 24-Jan-02

TO 29-Dec-06

STATIONARY PROBABILITIES

Low Vol State 96.0% 95.9% 95.63% PCTL 40 Datos Corr

TRANSITION PROBABILITIES Min Rtn 0.85

Cutoff Factor 0.75 0.75 0.75 .5% (10/ 2/ 2002) 0.70

Critical Prc Rtn -3.6148% -4.1369% -3.7067% 1% (8/ 2/ 2002) 0.86

Num of Jumps 28 29 23 2% (2/ 1/ 2002) 0.85

M 24 25 21 5% (5/ 8/ 2003) 0.84

PLH 2.01% 2.10% 1.77% 10% 0.74

Jump to HV 1.6 Months 1.6 Months 1.9 Months 25% 0.22

PHL 47.74% 49.03% 38.65% 50% 0.88

HVL 2 Days 2 Days 3 Days HISTORICAL 0.76

HVL + (1 HVL VOL) 2 Days 2 Days 3 Days

Num of Jumps 24 25 21 HV/HV 0.89

OK OK OK LV/LV 0.70

SELECT ASSETS

IMPLIED CORREL

2-ASSET

PARAM EST

2

JP MORGAN CITIGROUP

DAYS

BATCH

RUN

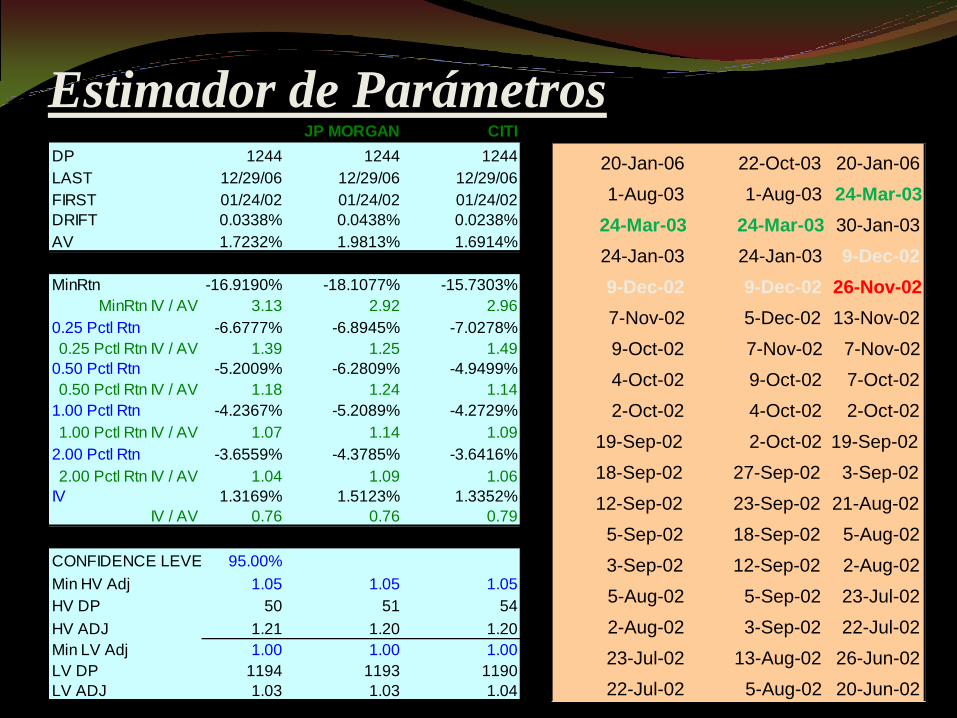

Estimador de Parámetros

26

STATS PAR JP MORGAN CITI

DP 1244 1244 1244

LAST 12/29/06 12/29/06 12/29/06

FIRST 01/24/02 01/24/02 01/24/02

DRIFT 0.0338% 0.0438% 0.0238%

AV 1.7232% 1.9813% 1.6914%

FAT TAILS

MinRtn -16.9190% -18.1077% -15.7303%

MinRtn IV / AV 3.13 2.92 2.96

0.25 Pctl Rtn -6.6777% -6.8945% -7.0278%

0.25 Pctl Rtn IV / AV 1.39 1.25 1.49

0.50 Pctl Rtn -5.2009% -6.2809% -4.9499%

0.50 Pctl Rtn IV / AV 1.18 1.24 1.14

1.00 Pctl Rtn -4.2367% -5.2089% -4.2729%

1.00 Pctl Rtn IV / AV 1.07 1.14 1.09

2.00 Pctl Rtn -3.6559% -4.3785% -3.6416%

2.00 Pctl Rtn IV / AV 1.04 1.09 1.06

IV 1.3169% 1.5123% 1.3352%

IV / AV 0.76 0.76 0.79

STRESS FACTOR FOR SAMPLE SIZE

CONFIDENCE LEVEL 95.00%

Min HV Adj 1.05 1.05 1.05

HV DP 50 51 54

HV ADJ 1.21 1.20 1.20

Min LV Adj 1.00 1.00 1.00

LV DP 1194 1193 1190

LV ADJ 1.03 1.03 1.04

PAR JP MORGAN CITI

20-Jan-06 22-Oct-03 20-Jan-06

1-Aug-03 1-Aug-03 24-Mar-03

24-Mar-03 24-Mar-03 30-Jan-03

24-Jan-03 24-Jan-03 9-Dec-02

9-Dec-02 9-Dec-02 26-Nov-02

7-Nov-02 5-Dec-02 13-Nov-02

9-Oct-02 7-Nov-02 7-Nov-02

4-Oct-02 9-Oct-02 7-Oct-02

2-Oct-02 4-Oct-02 2-Oct-02

19-Sep-02 2-Oct-02 19-Sep-02

18-Sep-02 27-Sep-02 3-Sep-02

12-Sep-02 23-Sep-02 21-Aug-02

5-Sep-02 18-Sep-02 5-Aug-02

3-Sep-02 12-Sep-02 2-Aug-02

5-Aug-02 5-Sep-02 23-Jul-02

2-Aug-02 3-Sep-02 22-Jul-02

23-Jul-02 13-Aug-02 26-Jun-02

22-Jul-02 5-Aug-02 20-Jun-02

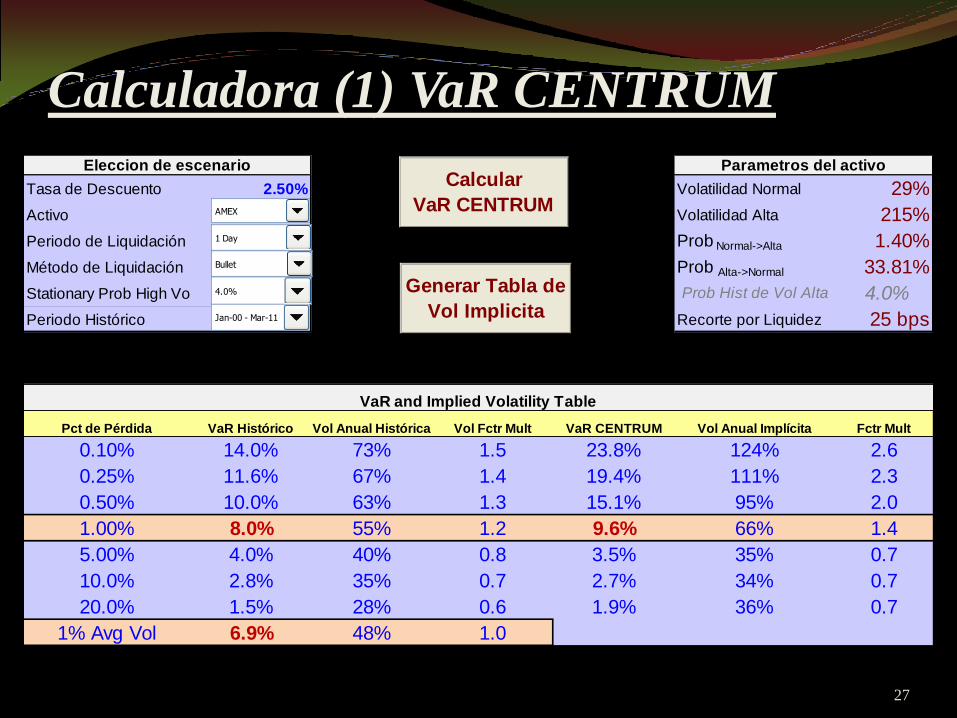

Calculadora (1) VaR CENTRUM

27

Tasa de Descuento 2.50% Volatilidad Normal 29%

Activo 4.00 Volatilidad Alta 215%

Periodo de Liquidación 1 Days Prob Normal->Alta 1.40%

Método de Liquidación 1.00 Prob Alta->Normal 33.81%

Stationary Prob High Vol 1 Prob Hist de Vol Alta 4.0%

Periodo Histórico 1.00 Recorte por Liquidez 25 bps

Pct de Pérdida VaR Histórico Vol Anual Histórica Vol Fctr Mult VaR CENTRUM Vol Anual Implícita Fctr Mult

0.10% 14.0% 73% 1.5 23.8% 124% 2.6

0.25% 11.6% 67% 1.4 19.4% 111% 2.3

0.50% 10.0% 63% 1.3 15.1% 95% 2.0

1.00% 8.0% 55% 1.2 9.6% 66% 1.4

5.00% 4.0% 40% 0.8 3.5% 35% 0.7

10.0% 2.8% 35% 0.7 2.7% 34% 0.7

20.0% 1.5% 28% 0.6 1.9% 36% 0.7

1% Avg Vol 6.9% 48% 1.0

VaR and Implied Volatility Table

Eleccion de escenario Parametros del activoCalcular

VaR CENTRUM

Bullet

AMEX

Jan-00 - Mar-11

Generar Tabla de

Vol Implicita

1 Day

4.0%

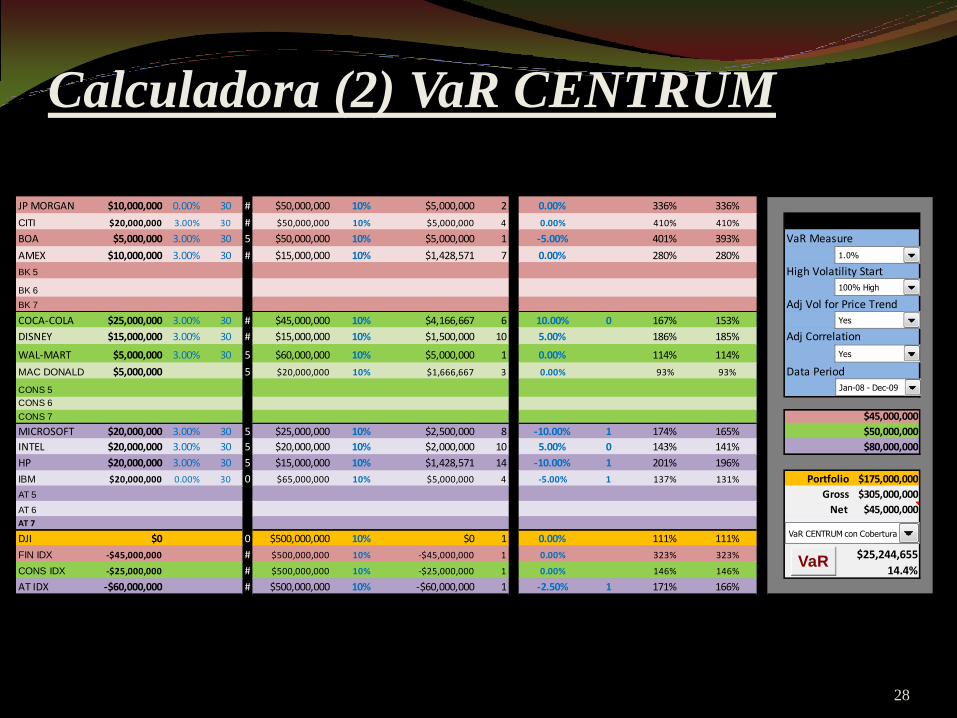

Calculadora (2) VaR CENTRUM

28

Position Div Div Day 20D MovAvg Daily Pct Daily Unwind Days Trend Correl Adj Vol Adj Vol

JP MORGAN $10,000,000 0.00% 30 # $50,000,000 10% $5,000,000 2 0.00% 336% 336%

CITI $20,000,000 3.00% 30 # $50,000,000 10% $5,000,000 4 0.00% 410% 410% Risk Free Rate 2.50%

BOA $5,000,000 3.00% 30 5 $50,000,000 10% $5,000,000 1 -5.00% 401% 393% VaR Measure

AMEX $10,000,000 3.00% 30 # $15,000,000 10% $1,428,571 7 0.00% 280% 280% 1

BK 5 High Volatility Start

BK 6 2BK 7 Adj Vol for Price Trend

COCA-COLA $25,000,000 3.00% 30 # $45,000,000 10% $4,166,667 6 10.00% 0 167% 153% 2

DISNEY $15,000,000 3.00% 30 # $15,000,000 10% $1,500,000 10 5.00% 186% 185% Adj Correlation

WAL-MART $5,000,000 3.00% 30 5 $60,000,000 10% $5,000,000 1 0.00% 114% 114% 2

MAC DONALD $5,000,000 5 $20,000,000 10% $1,666,667 3 0.00% 93% 93% Data Period

CONS 5 3.00 CONS 6

CONS 7 $45,000,000

MICROSOFT $20,000,000 3.00% 30 5 $25,000,000 10% $2,500,000 8 -10.00% 1 174% 165% $50,000,000

INTEL $20,000,000 3.00% 30 5 $20,000,000 10% $2,000,000 10 5.00% 0 143% 141% $80,000,000

HP $20,000,000 3.00% 30 5 $15,000,000 10% $1,428,571 14 -10.00% 1 201% 196%

IBM $20,000,000 0.00% 30 0 $65,000,000 10% $5,000,000 4 -5.00% 1 137% 131% Portfolio $175,000,000

AT 5 Gross $305,000,000

AT 6 Net $45,000,000AT 7

DJI $0 0 $500,000,000 10% $0 1 0.00% 111% 111% $1

FIN IDX -$45,000,000 # $500,000,000 10% -$45,000,000 1 0.00% 323% 323% $25,244,655

CONS IDX -$25,000,000 # $500,000,000 10% -$25,000,000 1 0.00% 146% 146% 14.4%

AT IDX -$60,000,000 # $500,000,000 10% -$60,000,000 1 -2.50% 1 171% 166%

Jan-08 - Dec-09

100% High

1.0%

VaR

Yes

Yes

VaR CENTRUM con Cobertura

Apéndice 2

Estimación de parámetros

VaR CENTRUM

29

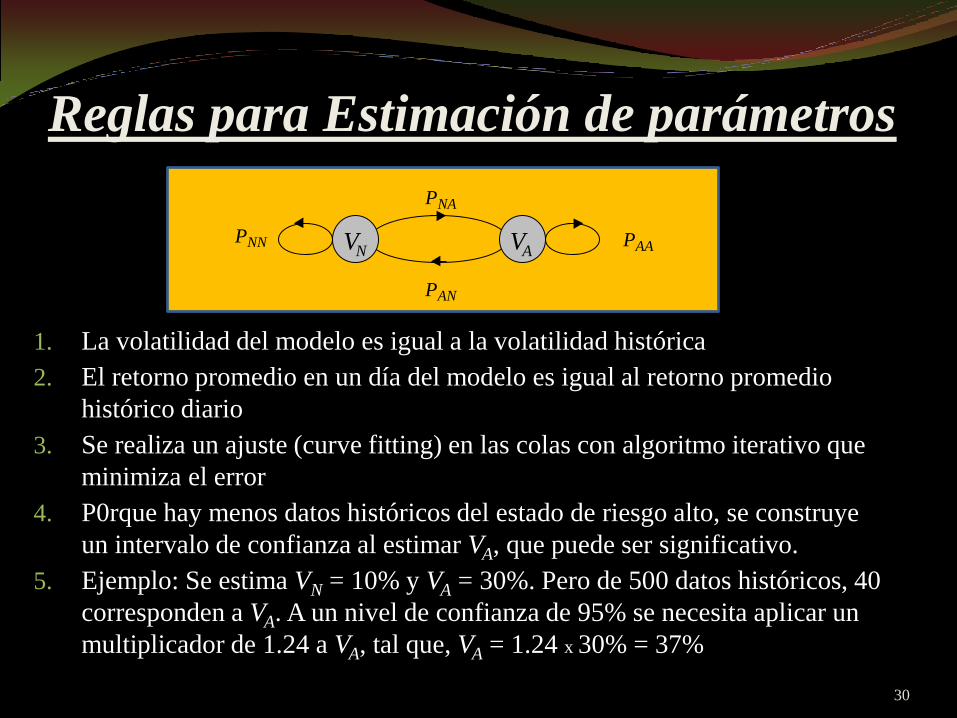

Reglas para Estimación de parámetros

1. La volatilidad del modelo es igual a la volatilidad histórica

2. El retorno promedio en un día del modelo es igual al retorno promedio

histórico diario

3. Se realiza un ajuste (curve fitting) en las colas con algoritmo iterativo que

minimiza el error

4. P0rque hay menos datos históricos del estado de riesgo alto, se construye

un intervalo de confianza al estimar VA, que puede ser significativo.

5. Ejemplo: Se estima VN = 10% y VA = 30%. Pero de 500 datos históricos, 40

corresponden a VA. A un nivel de confianza de 95% se necesita aplicar un

multiplicador de 1.24 a VA, tal que, VA = 1.24 x 30% = 37%

30

V N V A

P NA

P AN

P AA P NN

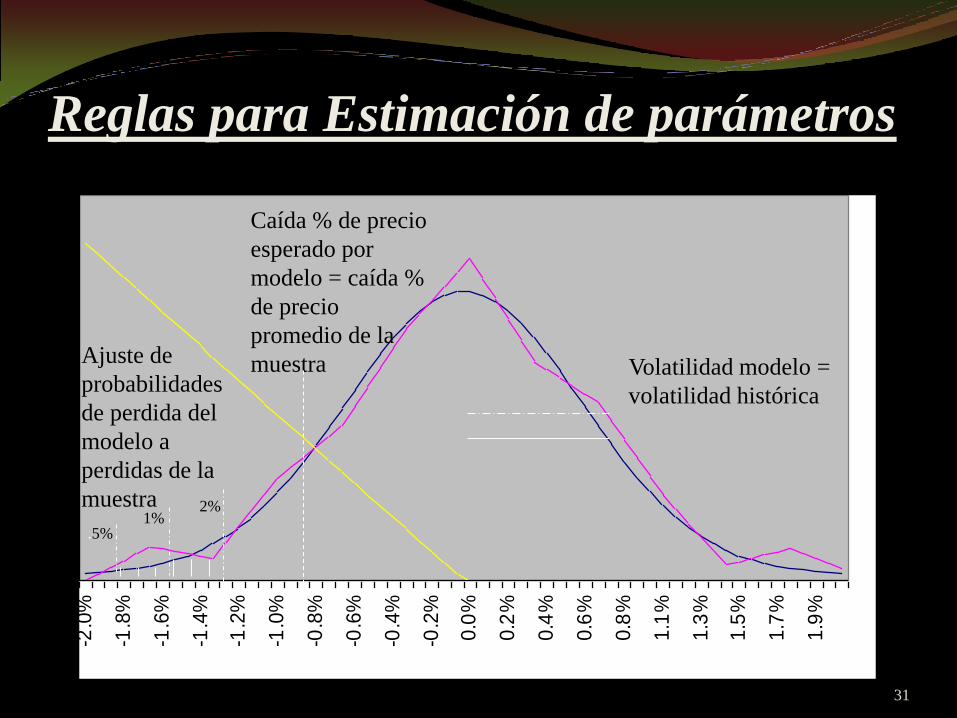

Reglas para Estimación de parámetros

31

-2.0

%

-1.8

%

-1.6

%

-1.4

%

-1.2

%

-1.0

%

-0.8

%

-0.6

%

-0.4

%

-0.2

%

0.0

%

0.2

%

0.4

%

0.6

%

0.8

%

1.1

%

1.3

%

1.5

%

1.7

%

1.9

%

Volatilidad modelo =

volatilidad histórica

Caída % de precio

esperado por

modelo = caída %

de precio

promedio de la

muestra Ajuste de

probabilidades

de perdida del

modelo a

perdidas de la

muestra

.5%

2% 1%

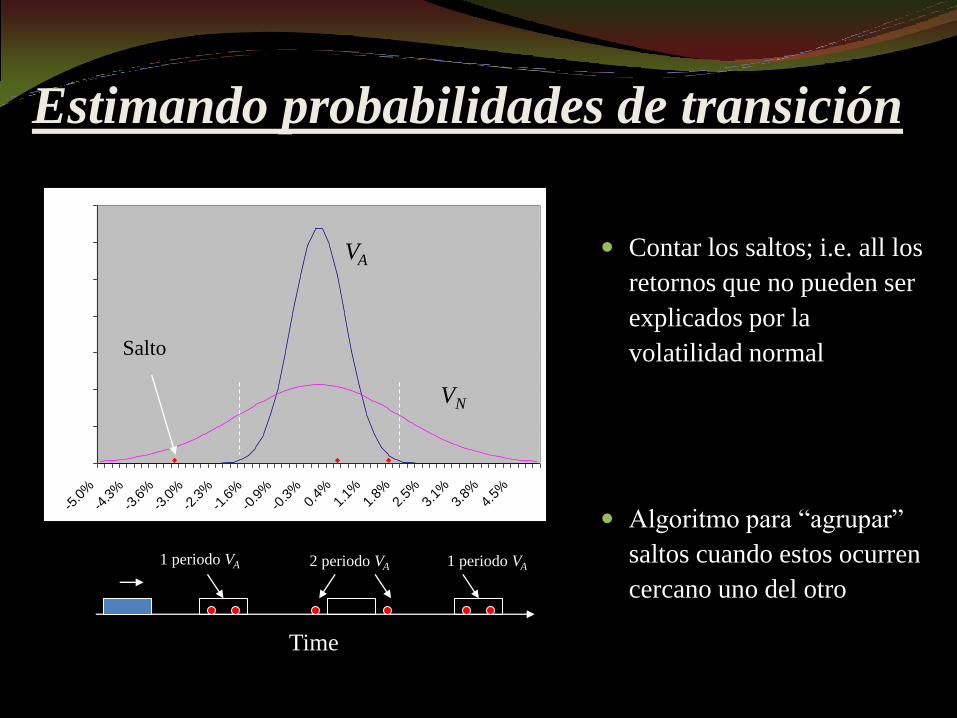

Estimando probabilidades de transición

Contar los saltos; i.e. all los

retornos que no pueden ser

explicados por la

volatilidad normal

Algoritmo para ―agrupar‖

saltos cuando estos ocurren

cercano uno del otro

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

-5.0

%

-4.3

%

-3.6

%

-3.0

%

-2.3

%

-1.6

%

-0.9

%

-0.3

%0.

4%1.

1%1.

8%2.

5%3.

1%3.

8%4.

5%

VA

VN

Time

Salto

1 periodo VA 2 periodo VA 1 periodo VA