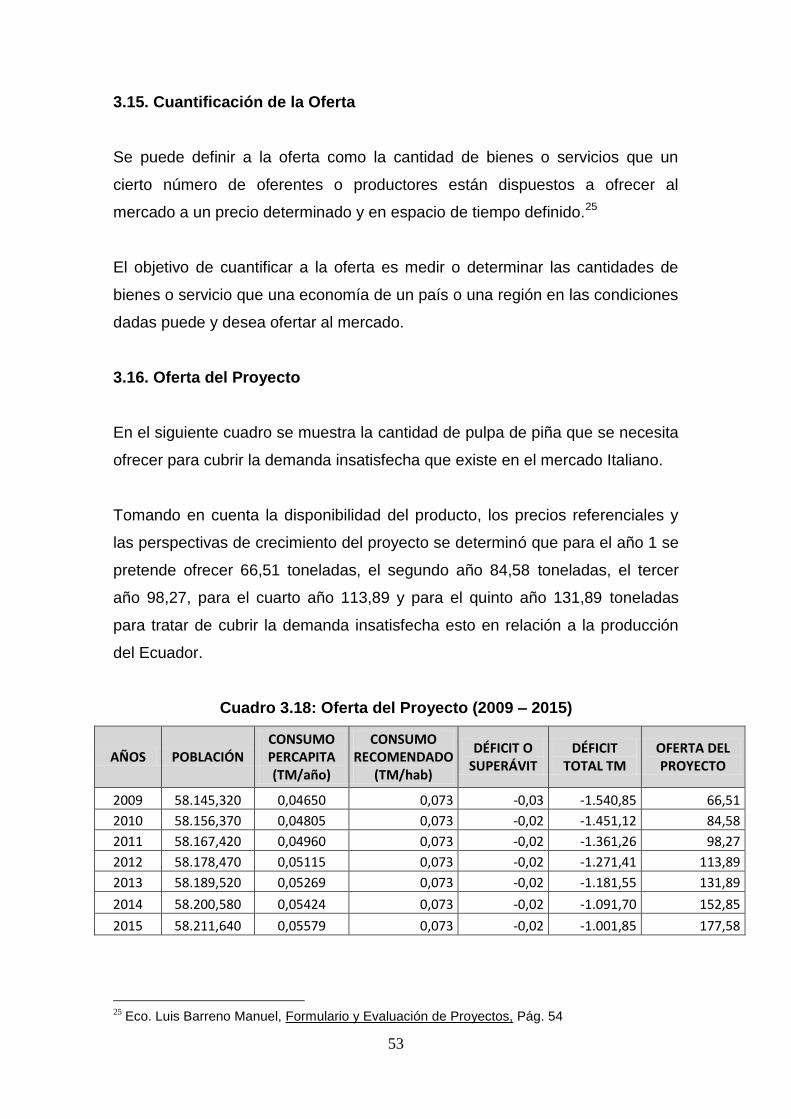

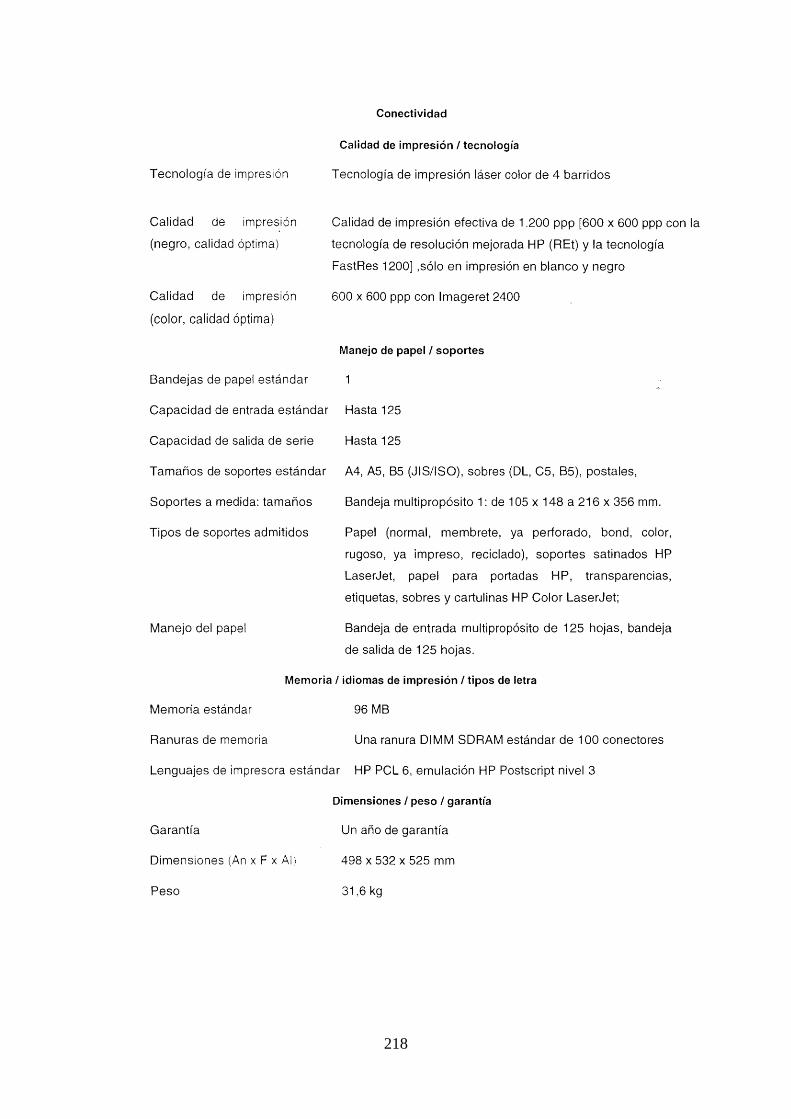

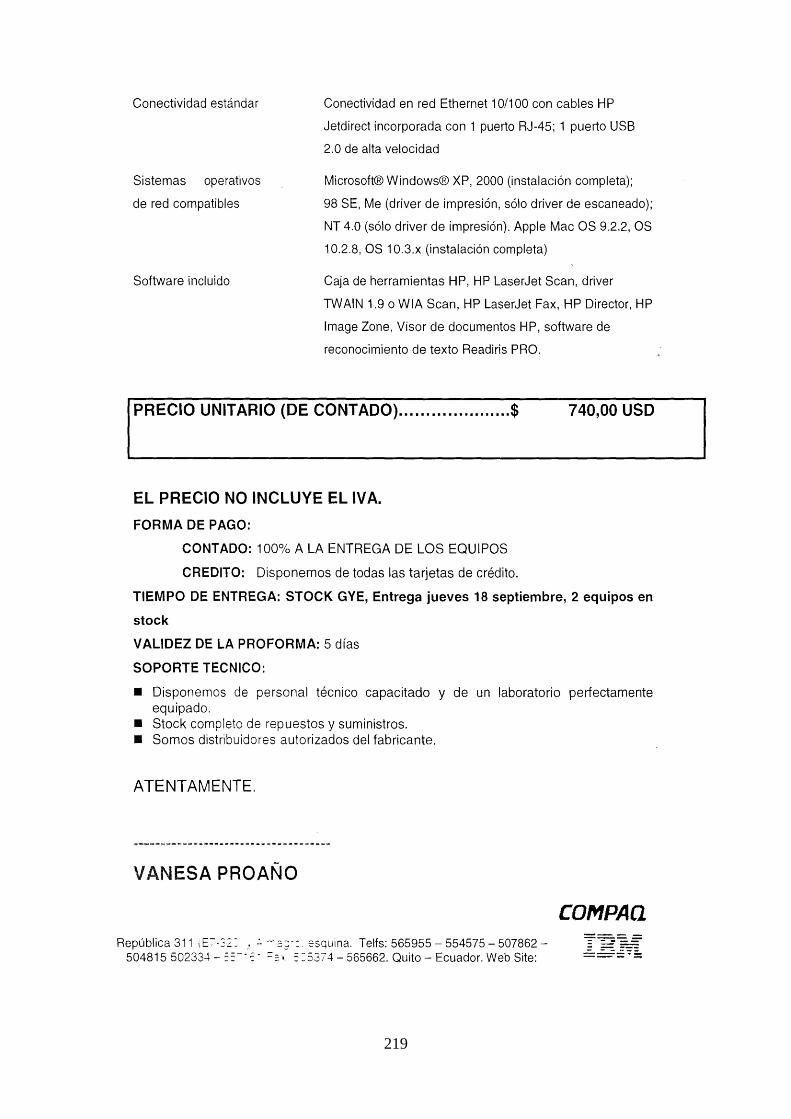

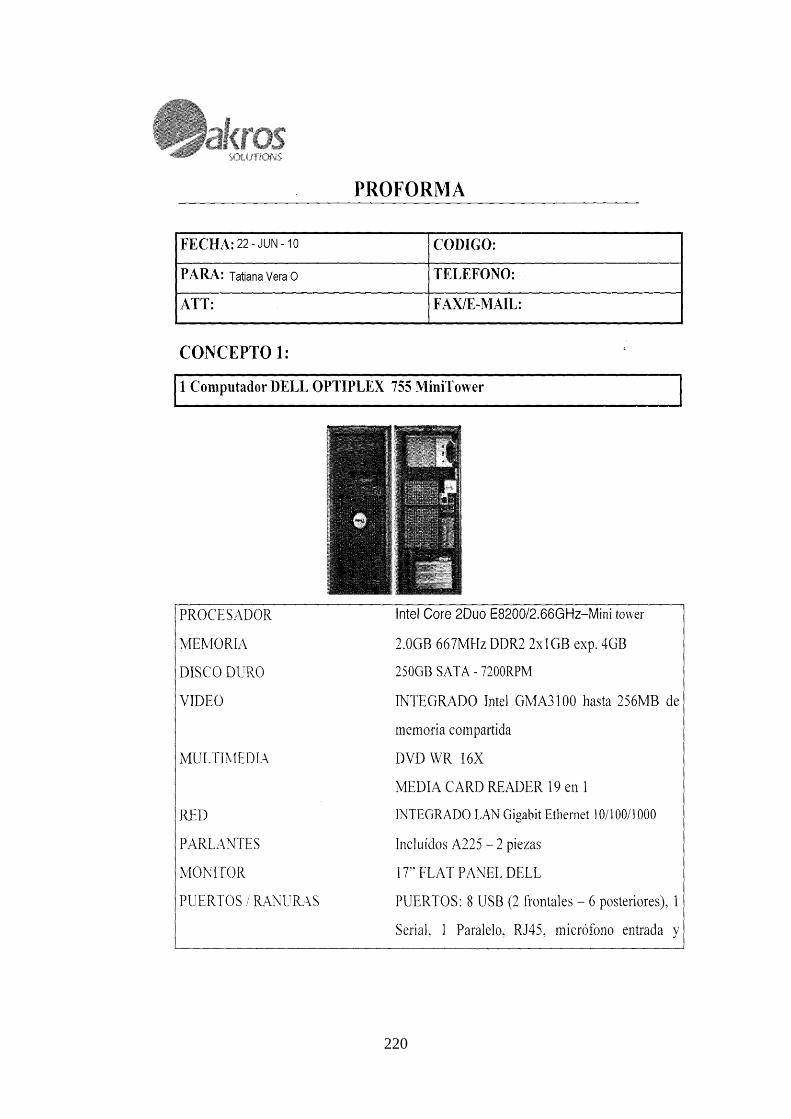

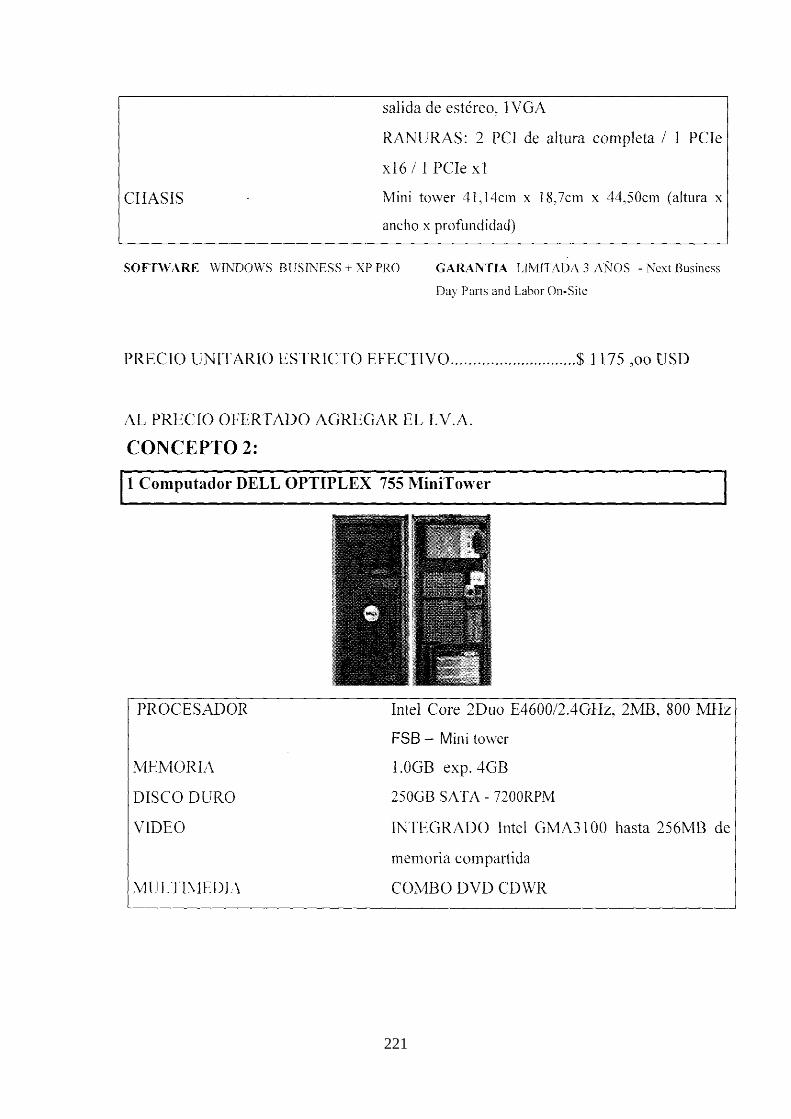

universidad tecnolÓgica equinoccial facultad de...

TRANSCRIPT

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE INGENIERÍA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TEMA: “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACIÓN DE PULPA DE PIÑA AL MERCADO ITALIANO,

EN EL PERIODO 2010 – 2015”

AUTORA:

TATIANA MARGARITA VERA ORBE

DIRECTOR DE TESIS:

ECONOMISTA JORGE GARCÉS

QUITO – 2010

ii

DEDICATORIA

A Dios por su infinito amor, a mis padres por estar junto a mí a cada momento,

por sus consejos y apoyo incondicional durante estos años y a mis hermanos

por su amor y su constante preocupación

Tatiana Vera

iii

AGRADECIMIENTOS

Primeramente a Dios, a quien amo con todo mi ser por darme la vida y por

estar siempre junto a mí dándome la fortaleza de cumplir todos mis sueños.

A mis padres Willy y Susy por ser un ejemplo en mi vida, por su confianza, por

su paciencia, por brindarme siempre su amor, sabiduría y su apoyo

incondicional en cada parte de mi vida.

A mis hermanos Erik y Andrea por estar siempre pendientes de mí y por sus

palabras de ánimo.

A la Universidad Tecnológica Equinoccial, a mis profesores por compartir sus

conocimientos y experiencias, y en especial a mi director de Tesis Economista

Jorge Garcés por su valioso tiempo y su acertada guía para cumplir con este

proyecto.

Tatiana Vera

iv

AUTORÍA

De la presente tesis se responsabiliza su autora:

TATIANA MARGARITA VERA ORBE

Autora

v

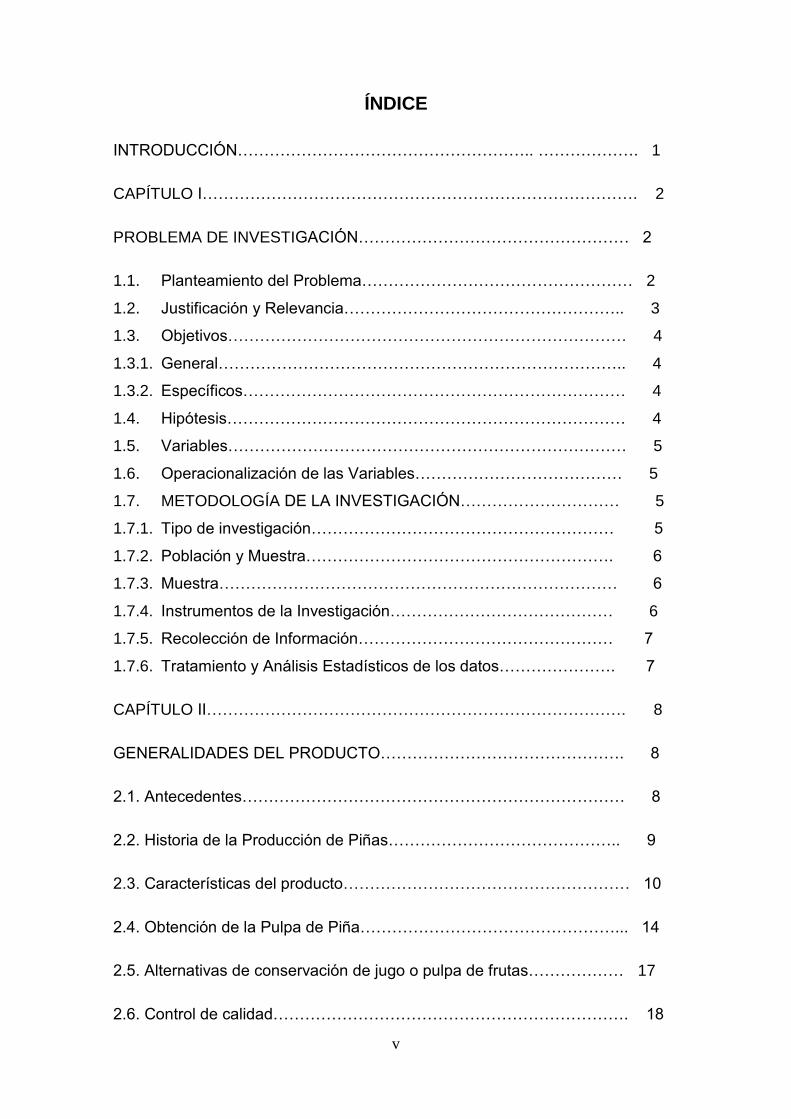

ÍNDICE

INTRODUCCIÓN……………………………………………….. ………………. 1

CAPÍTULO I………………………………………………………………………. 2

PROBLEMA DE INVESTIGACIÓN…………………………………………… 2

1.1. Planteamiento del Problema…………………………………………… 2

1.2. Justificación y Relevancia…………………………………………….. 3

1.3. Objetivos………………………………………………………………… 4

1.3.1. General………………………………………………………………….. 4

1.3.2. Específicos……………………………………………………………… 4

1.4. Hipótesis………………………………………………………………… 4

1.5. Variables………………………………………………………………… 5

1.6. Operacionalización de las Variables………………………………… 5

1.7. METODOLOGÍA DE LA INVESTIGACIÓN………………………… 5

1.7.1. Tipo de investigación………………………………………………… 5

1.7.2. Población y Muestra…………………………………………………. 6

1.7.3. Muestra………………………………………………………………… 6

1.7.4. Instrumentos de la Investigación…………………………………… 6

1.7.5. Recolección de Información………………………………………… 7

1.7.6. Tratamiento y Análisis Estadísticos de los datos…………………. 7

CAPÍTULO II……………………………………………………………………. 8

GENERALIDADES DEL PRODUCTO………………………………………. 8

2.1. Antecedentes……………………………………………………………… 8

2.2. Historia de la Producción de Piñas…………………………………….. 9

2.3. Características del producto……………………………………………… 10

2.4. Obtención de la Pulpa de Piña…………………………………………... 14

2.5. Alternativas de conservación de jugo o pulpa de frutas……………… 17

2.6. Control de calidad…………………………………………………………. 18

vi

2.7. Producción Nacional de Piñas…………………………………………. 19

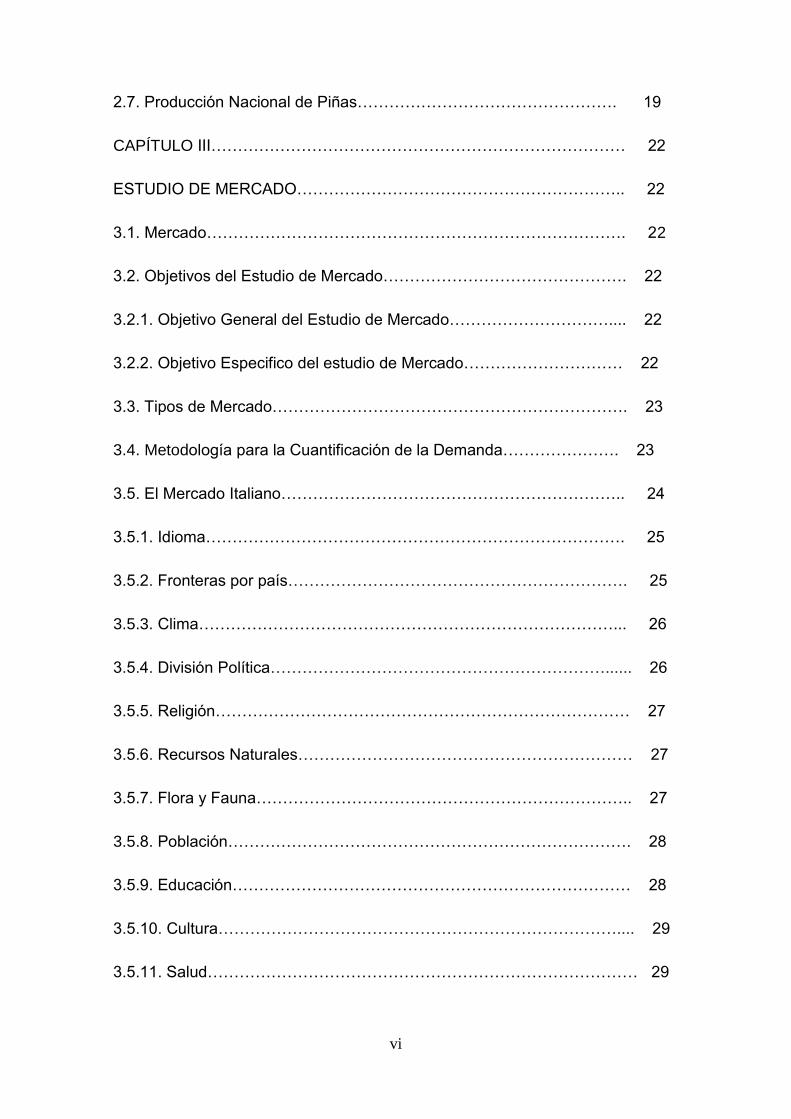

CAPÍTULO III…………………………………………………………………… 22

ESTUDIO DE MERCADO…………………………………………………….. 22

3.1. Mercado……………………………………………………………………. 22

3.2. Objetivos del Estudio de Mercado………………………………………. 22

3.2.1. Objetivo General del Estudio de Mercado………………………….... 22

3.2.2. Objetivo Especifico del estudio de Mercado………………………… 22

3.3. Tipos de Mercado…………………………………………………………. 23

3.4. Metodología para la Cuantificación de la Demanda…………………. 23

3.5. El Mercado Italiano……………………………………………………….. 24

3.5.1. Idioma……………………………………………………………………. 25

3.5.2. Fronteras por país………………………………………………………. 25

3.5.3. Clima……………………………………………………………………... 26

3.5.4. División Política………………………………………………………...... 26

3.5.5. Religión…………………………………………………………………… 27

3.5.6. Recursos Naturales……………………………………………………… 27

3.5.7. Flora y Fauna…………………………………………………………….. 27

3.5.8. Población…………………………………………………………………. 28

3.5.9. Educación………………………………………………………………… 28

3.5.10. Cultura………………………………………………………………….... 29

3.5.11. Salud……………………………………………………………………… 29

vii

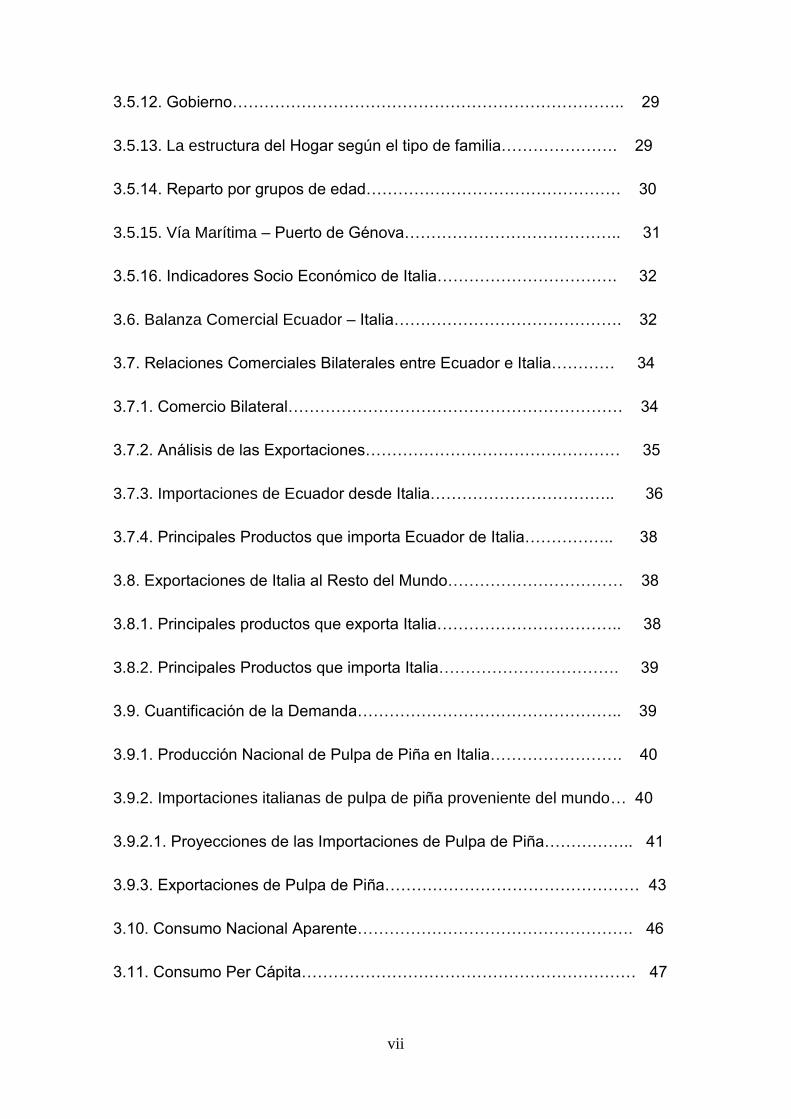

3.5.12. Gobierno……………………………………………………………….. 29

3.5.13. La estructura del Hogar según el tipo de familia…………………. 29

3.5.14. Reparto por grupos de edad………………………………………… 30

3.5.15. Vía Marítima – Puerto de Génova………………………………….. 31

3.5.16. Indicadores Socio Económico de Italia……………………………. 32

3.6. Balanza Comercial Ecuador – Italia……………………………………. 32

3.7. Relaciones Comerciales Bilaterales entre Ecuador e Italia………… 34

3.7.1. Comercio Bilateral……………………………………………………… 34

3.7.2. Análisis de las Exportaciones………………………………………… 35

3.7.3. Importaciones de Ecuador desde Italia…………………………….. 36

3.7.4. Principales Productos que importa Ecuador de Italia…………….. 38

3.8. Exportaciones de Italia al Resto del Mundo…………………………… 38

3.8.1. Principales productos que exporta Italia…………………………….. 38

3.8.2. Principales Productos que importa Italia……………………………. 39

3.9. Cuantificación de la Demanda………………………………………….. 39

3.9.1. Producción Nacional de Pulpa de Piña en Italia……………………. 40

3.9.2. Importaciones italianas de pulpa de piña proveniente del mundo… 40

3.9.2.1. Proyecciones de las Importaciones de Pulpa de Piña…………….. 41

3.9.3. Exportaciones de Pulpa de Piña………………………………………… 43

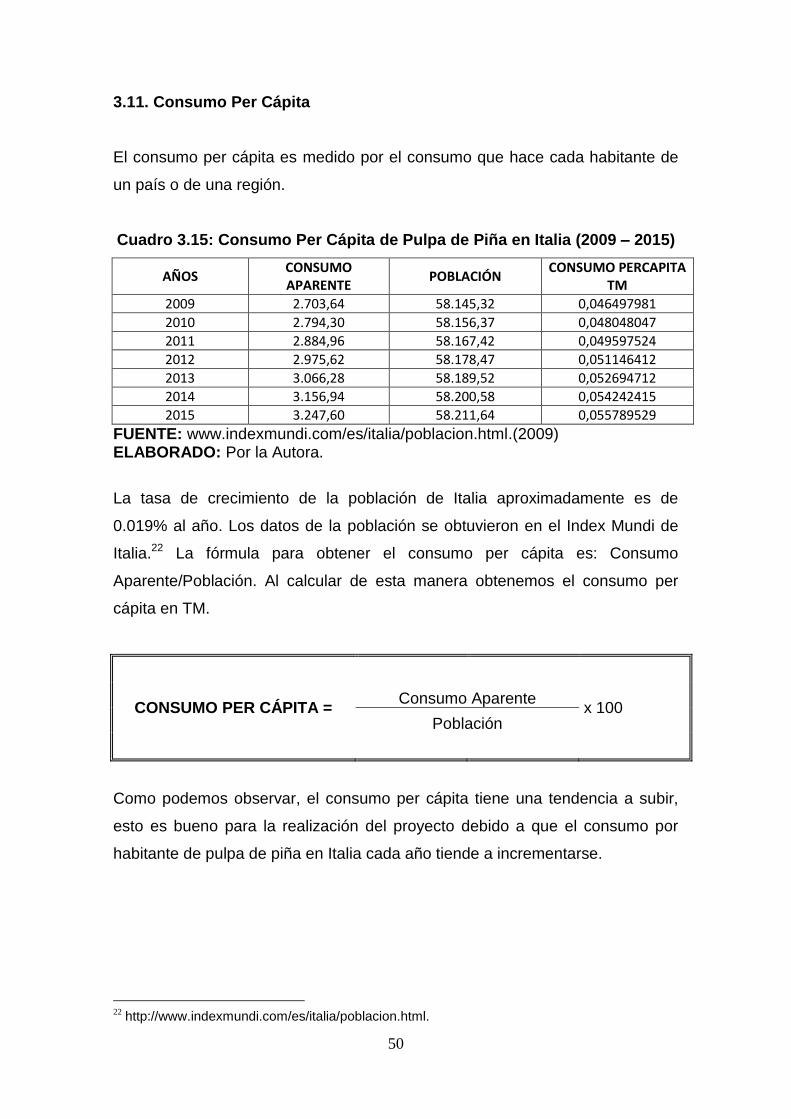

3.10. Consumo Nacional Aparente……………………………………………. 46

3.11. Consumo Per Cápita……………………………………………………… 47

viii

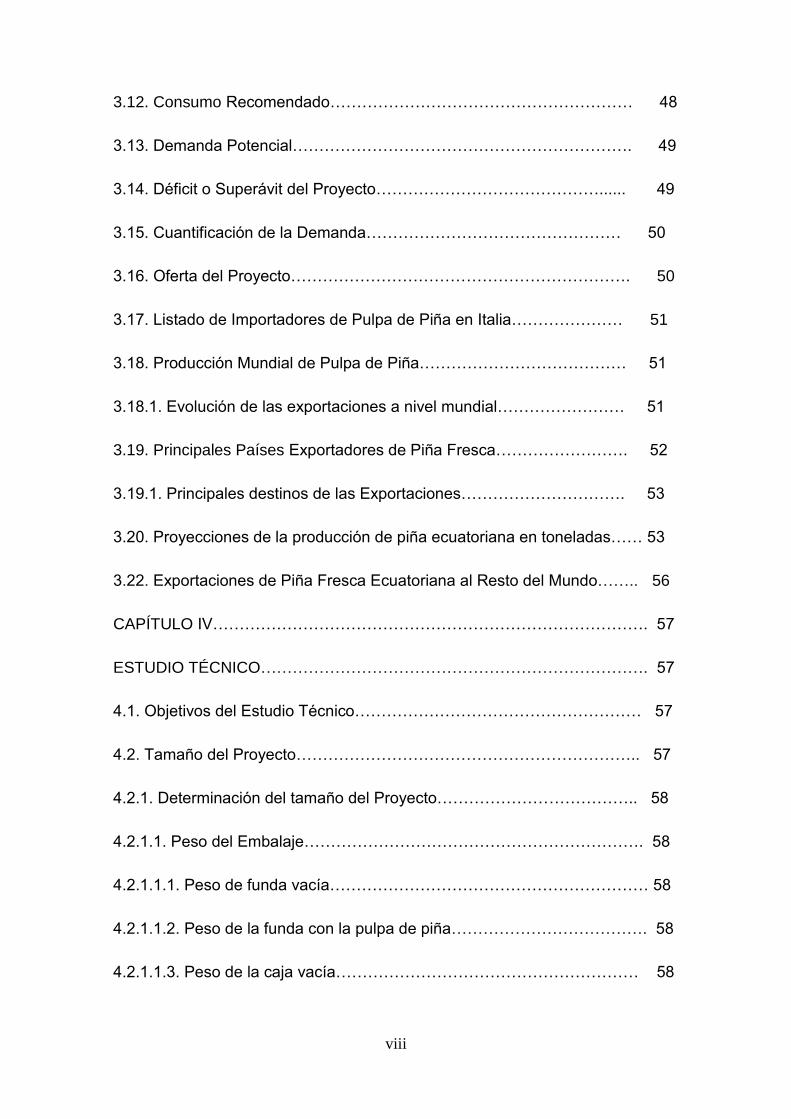

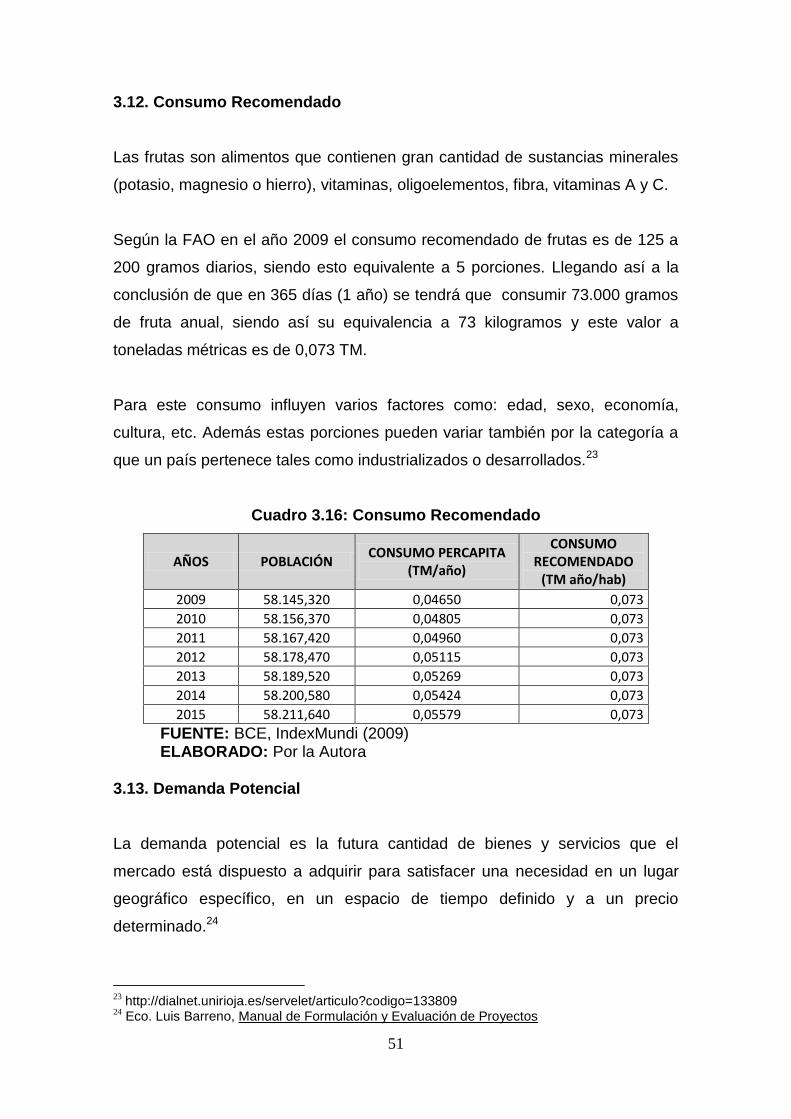

3.12. Consumo Recomendado………………………………………………… 48

3.13. Demanda Potencial………………………………………………………. 49

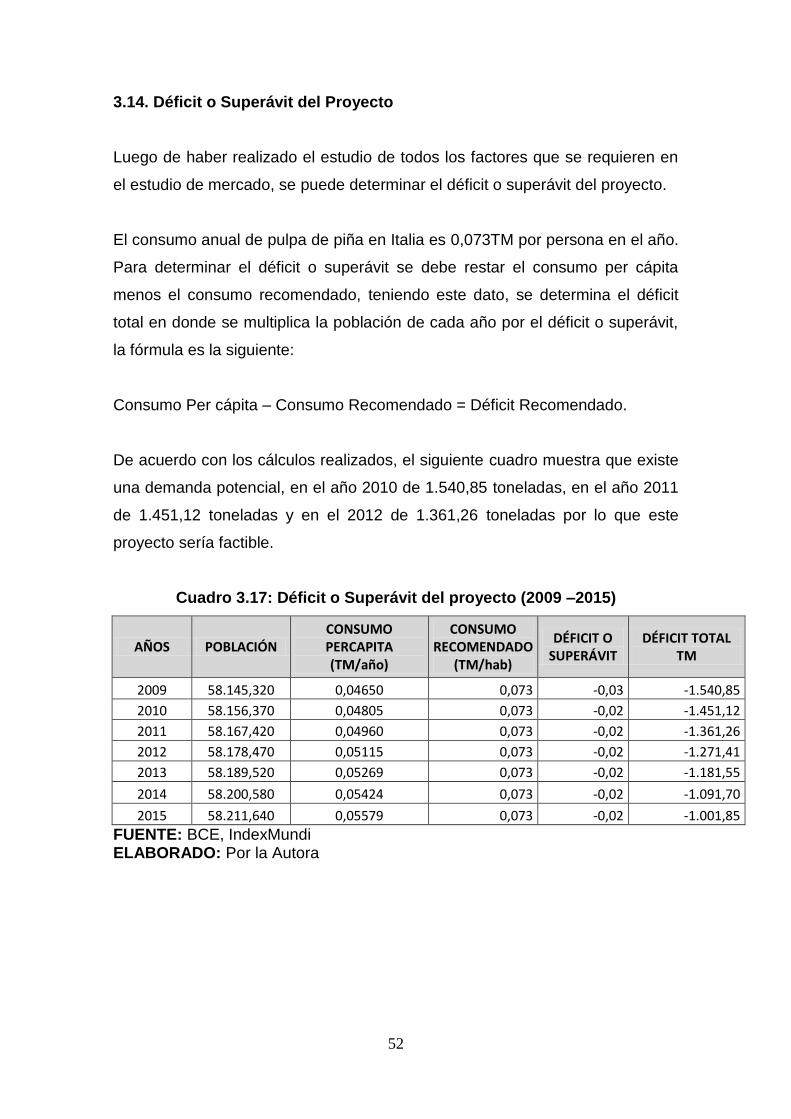

3.14. Déficit o Superávit del Proyecto……………………………………...... 49

3.15. Cuantificación de la Demanda………………………………………… 50

3.16. Oferta del Proyecto………………………………………………………. 50

3.17. Listado de Importadores de Pulpa de Piña en Italia………………… 51

3.18. Producción Mundial de Pulpa de Piña………………………………… 51

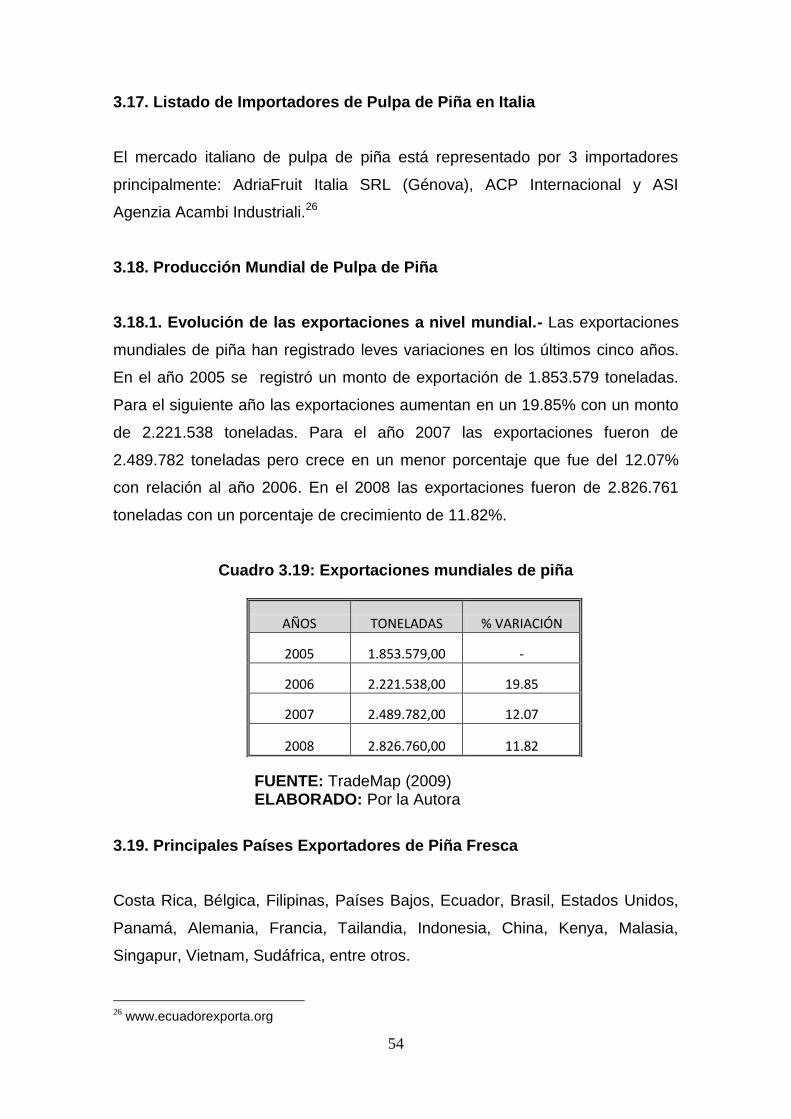

3.18.1. Evolución de las exportaciones a nivel mundial…………………… 51

3.19. Principales Países Exportadores de Piña Fresca……………………. 52

3.19.1. Principales destinos de las Exportaciones…………………………. 53

3.20. Proyecciones de la producción de piña ecuatoriana en toneladas…… 53

3.22. Exportaciones de Piña Fresca Ecuatoriana al Resto del Mundo…….. 56

CAPÍTULO IV………………………………………………………………………. 57

ESTUDIO TÉCNICO………………………………………………………………. 57

4.1. Objetivos del Estudio Técnico……………………………………………… 57

4.2. Tamaño del Proyecto……………………………………………………….. 57

4.2.1. Determinación del tamaño del Proyecto……………………………….. 58

4.2.1.1. Peso del Embalaje………………………………………………………. 58

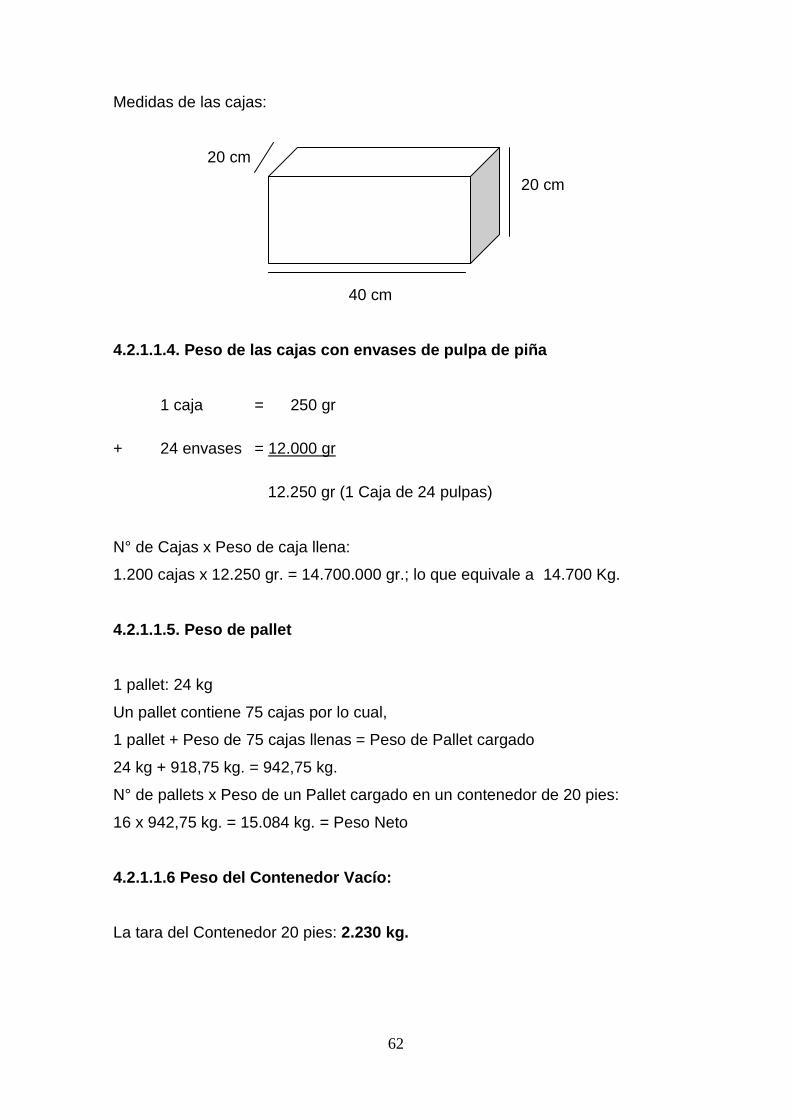

4.2.1.1.1. Peso de funda vacía…………………………………………………… 58

4.2.1.1.2. Peso de la funda con la pulpa de piña………………………………. 58

4.2.1.1.3. Peso de la caja vacía………………………………………………… 58

ix

4.2.1.1.4. Peso de las cajas con envases de pulpa de piña…………………. 59

4.2.1.1.5. Peso del pallet…………………………………………………………. 59

4.2.1.1.6. Peso del Contenedor Vacío………………………………………….. 59

4.2.1.1.7. Peso total de la carga…………………………………………………. 60

4.2.1.1.8. Número de cajas………………………………………………………. 60

4.2.1.1.9. Medidas contenedor estándar de 20 pies………………………….. 61

4.2.1.1.10. Envió Anual…………………………………………………………… 61

4.2.1.1.11. Porcentaje de la Exportación con respecto a la Producción Nacional

de Piña en el Ecuador…………………………………………………………….. 62

4.3. Factores del tamaño del Proyecto………………………………………….. 62

4.4. Localización del Proyecto…………………………………………………… 64

4.4.1. Macro Localización………………………………………………………… 64

4.4.2. Micro Localización………………………………………………………… 65

4.4.2.1. Factores para determinar la micro localización del proyecto……. 65

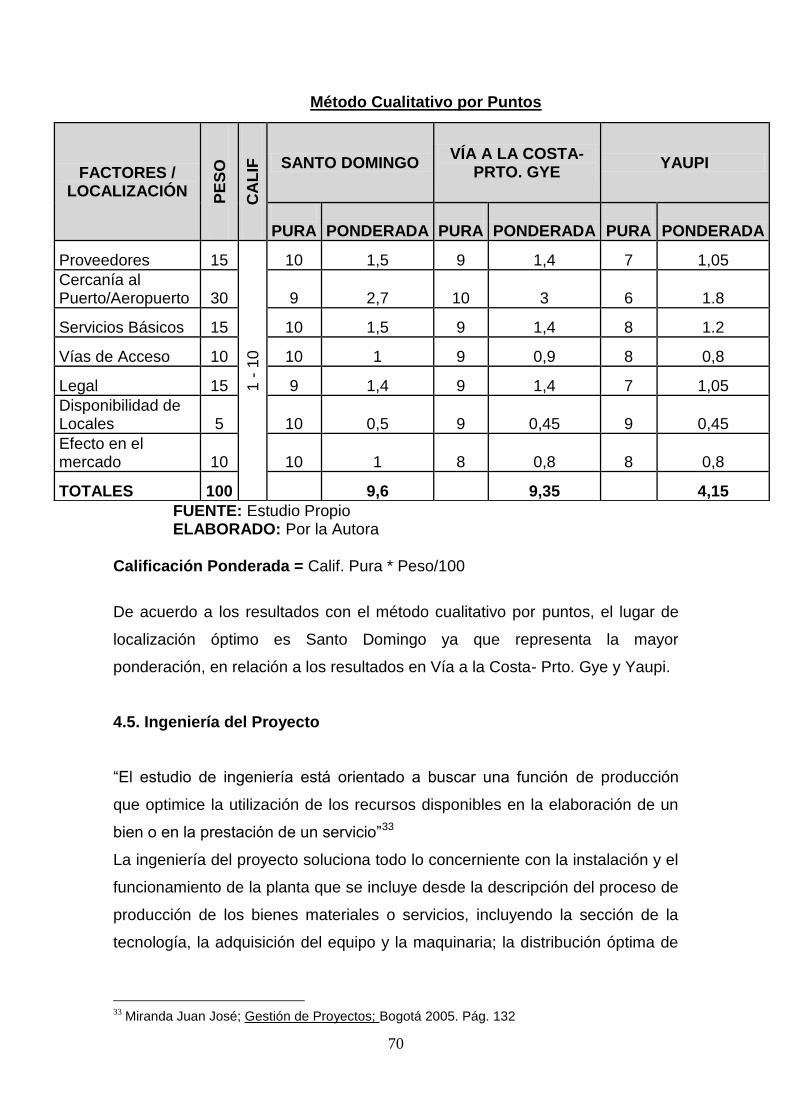

4.4.2.2. Método Cualitativo por puntos……………………………………….. 66

4.5. Ingeniería del Proyecto……………………………………………………. 67

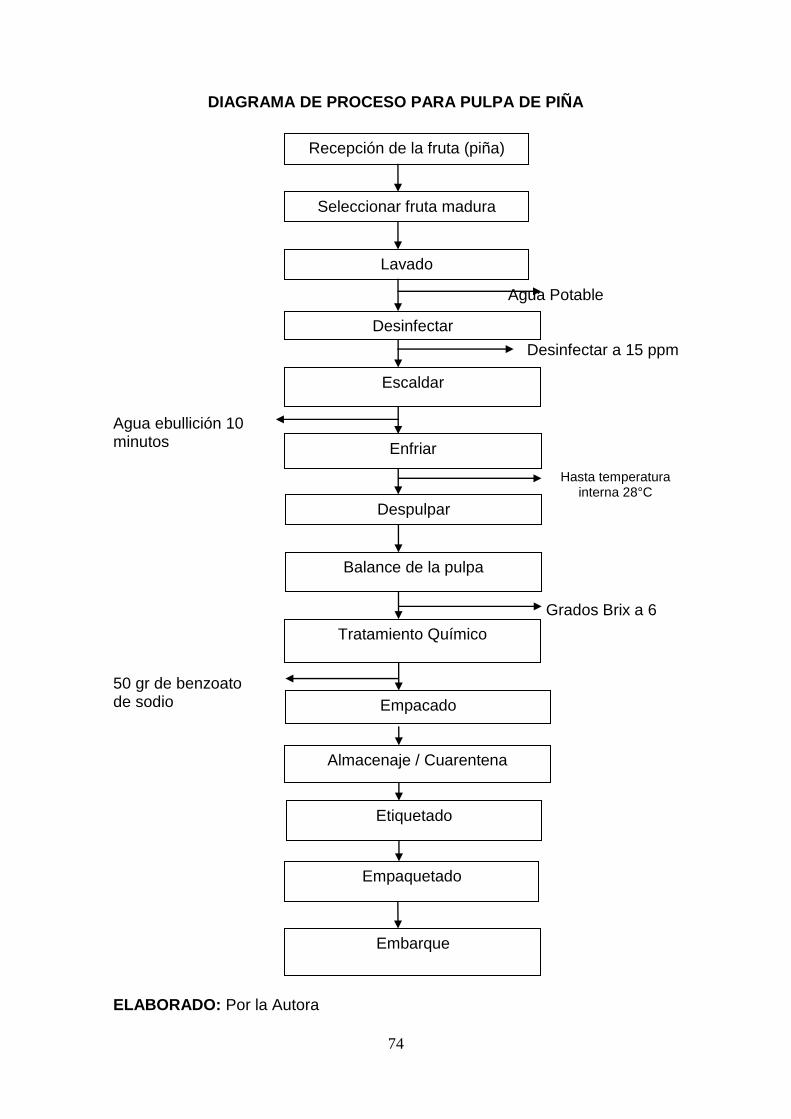

4.6. Proceso Productivo………………………………………………………… 68

4.6.1. Flujograma de procesos………………………………………………… 70

4.7. Base Legal………………………………………………………………….. 72

4.7.1. Constitución de la Empresa……………………………………………. 72

4.7.1.1. Compañía de Responsabilidad Limitada…………………………. 72

4.7.1.1.1. Concepto……………………………………………………………… 72

x

4.7.1.1.2. Naturaleza…………………………………………………………….. 72

4.7.1.1.2.1. Trámites para la Constitución de una Compañía de

Responsabilidad Limitada……………………………………………………….. 74

4.7.1.1.3. Del Capital…………………………………………………………….. 75

4.7.2. Entidades Relacionadas en el Proyecto……………………………….. 76

4.7.3. Requisitos para obtener el RUC………………………………………… 79

4.7.4. Leyes Conexas……………………………………………………………. 80

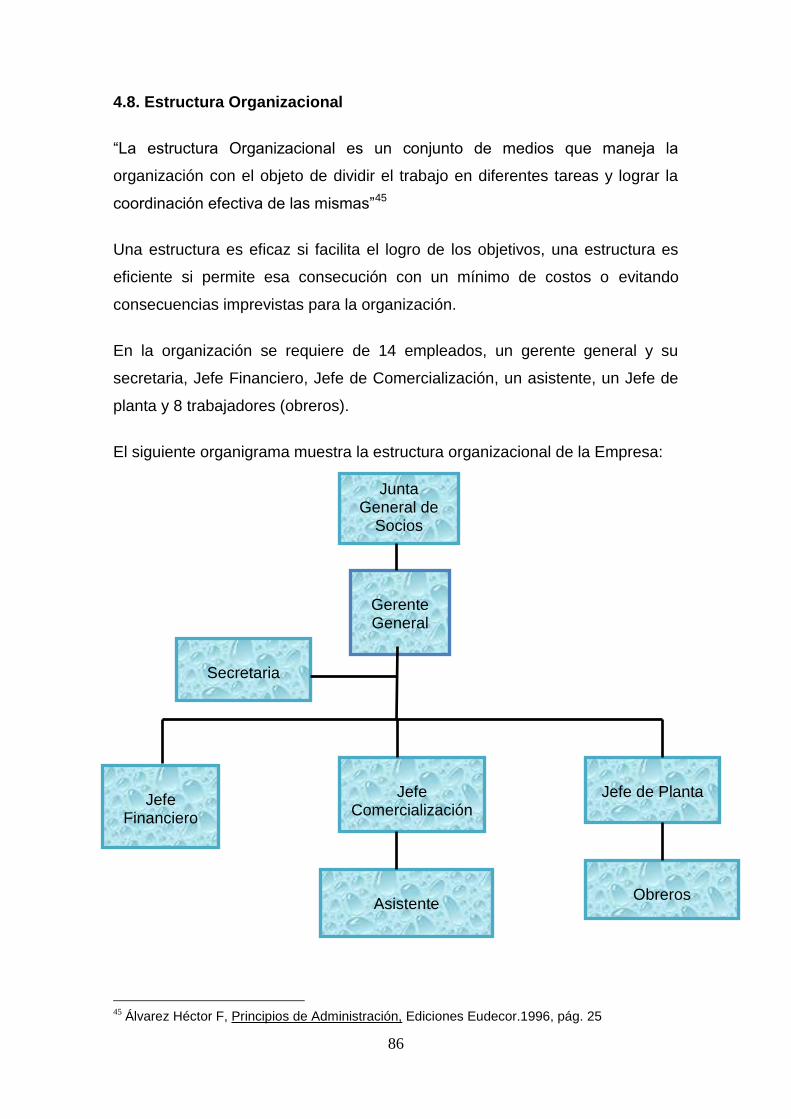

4.8. Estructura Organizacional…………………………………………………. 83

CAPÍTULO V……………………………………………………………………… 84

LOGÍSTICA DE LAS EXPORTACIONES……………………………………... 84

5.1. Introducción………………………………………………………………….. 84

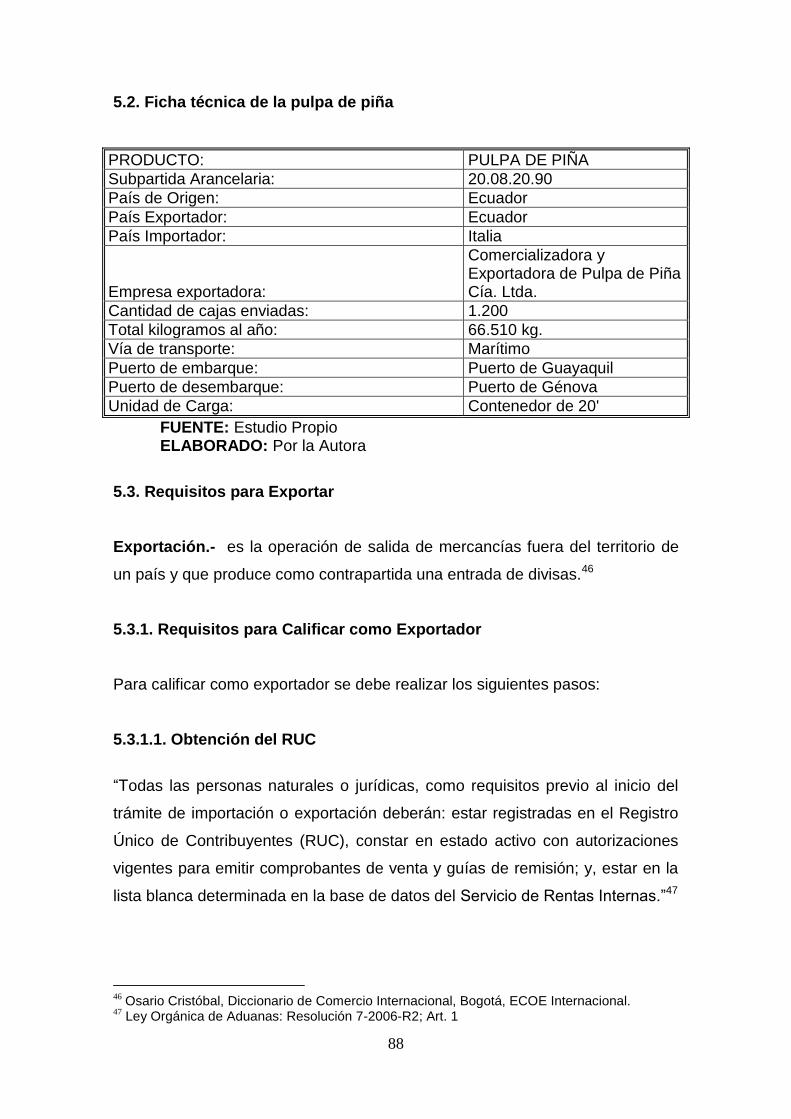

5.2. Ficha Técnica de la Pulpa de Piña……………………………………….. 85

5.3. Requisitos para Exportar…………………………………………………… 85

5.3.1. Requisitos para Calificar como Exportador…………………………… 85

5.3.1.1. Obtención del RUC…………………………………………………….. 85

5.3.1.2. Registro en la Corporación Aduanera Ecuatoriana (CAE)………… 87

5.4. Fases y Documentación Pre-Embarque, Embarque y Post- Embarque 89

5.4.1. Fase Pre-Embarque……………………………………………………….. 89

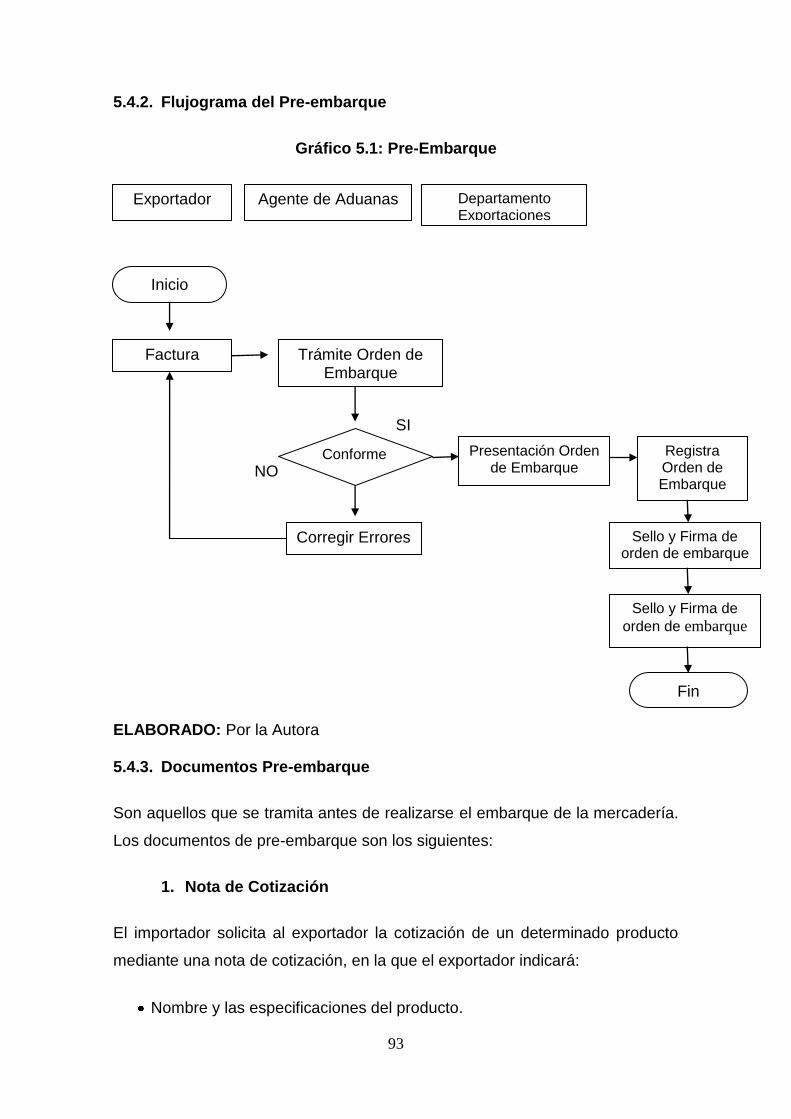

5.4.2. Flujograma del Pre-Embarque………………………………………… 90

5.4.3. Documentos Pre-Embarque……………………………………………. 90

5.4.4. Fase del Embarque………………………………………………………. 92

5.4.5. Fase Post – Embarque…………………………………………………… 92

xi

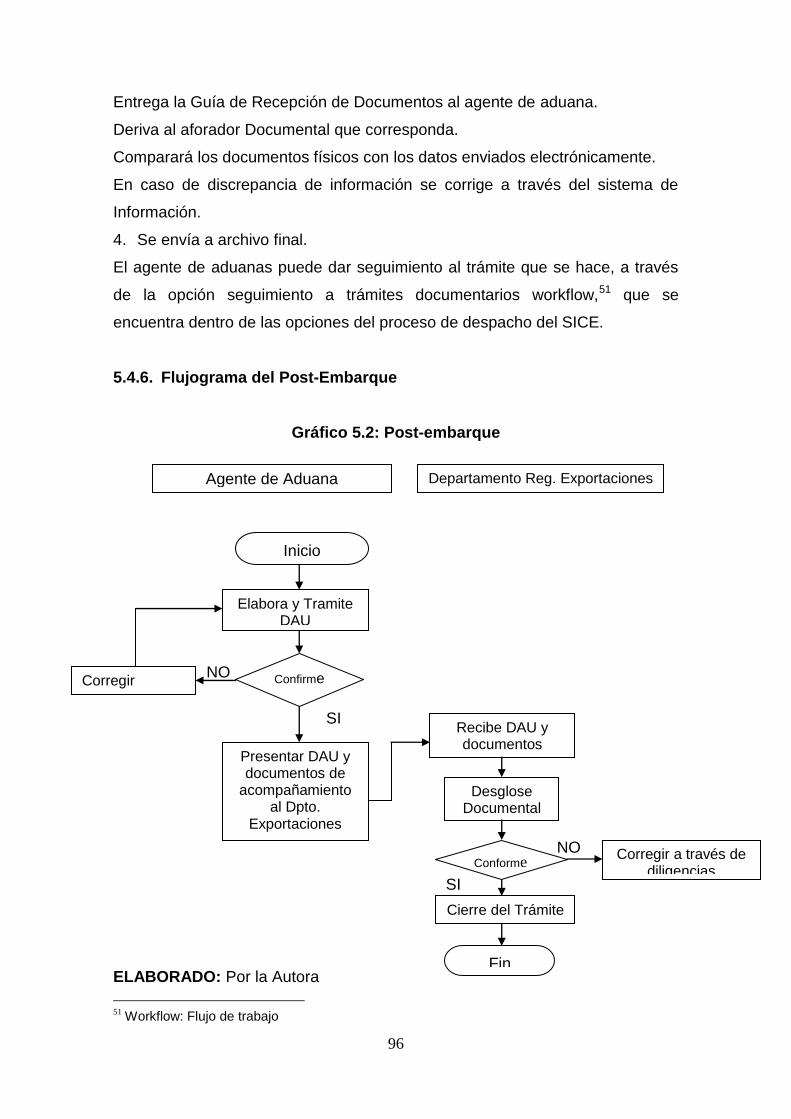

5.4.6. Flujograma de Post – Embarque…………………………………………. 93

5.4.7. Documentos Post – Embarque…………………………………………… 94

5.5. En el País Exportador………………………………………………………… 96

5.5.1. Obligaciones del Vendedor / Exportador……………………………….. 96

5.5.2. Embalaje…………………………………………………………………….. 97

5.5.3. Marcado……………………………………………………………………… 97

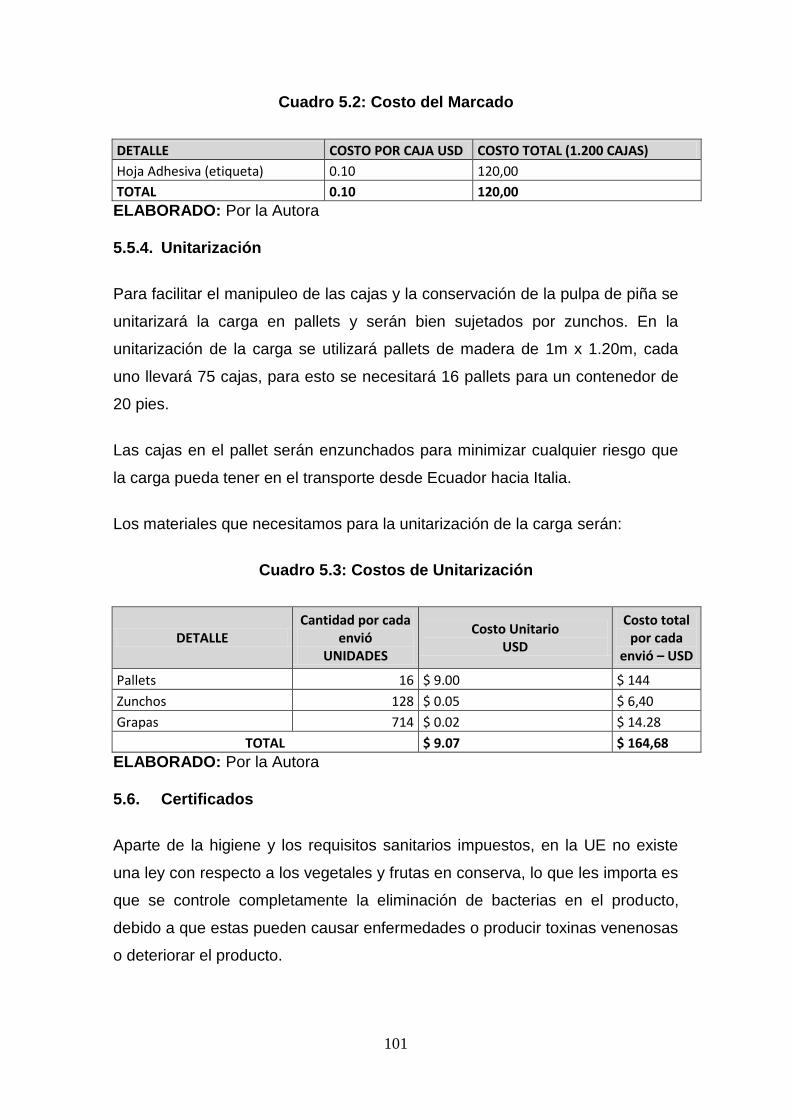

5.5.4. Unitarización……………………………………………………………….. 98

5.6. Certificados…………………………………………………………………… 98

5.6.1. Certificado de Origen……………………………………………………… 99

5.6.3. Certificado Fitosanitario…………………………………………………… 100

5.6.4. Certificado Sanitizado de los Pallets……………………………………. 100

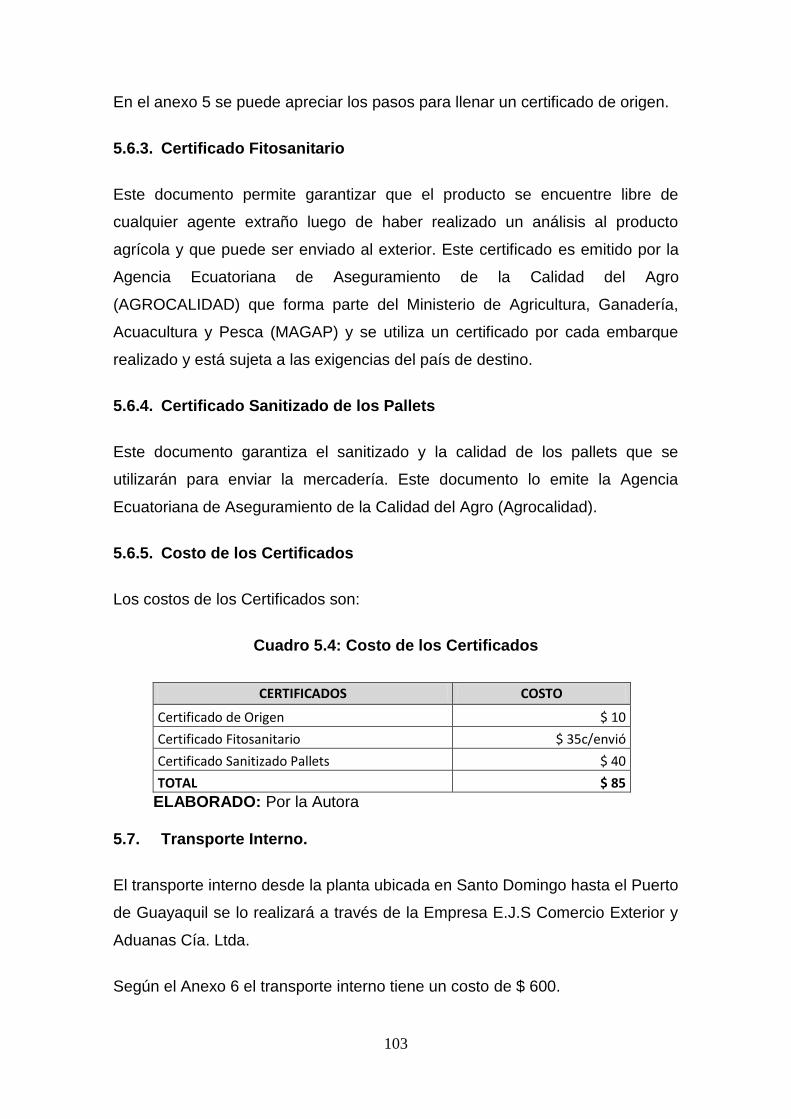

5.6.5. Costo de los Certificados…………………………………………………. 100

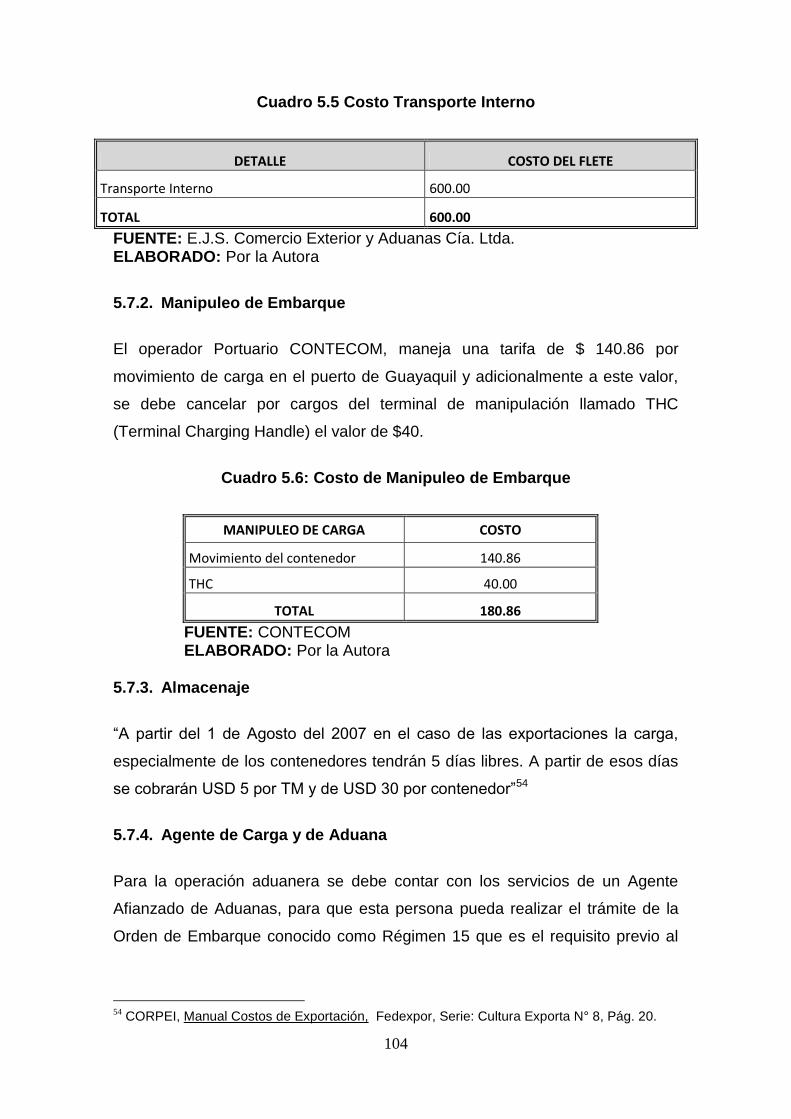

5.7. Transporte Interno…………………………………………………………… 100

5.7.2. Manipuleo de Embarque………………………………………………… 101

5.7.3. Almacenaje………………………………………………………………… 101

5.7.4. Agente de Carga y de Aduana………………………………………….. 101

5.8. Transporte Internacional…………………………………………………… 102

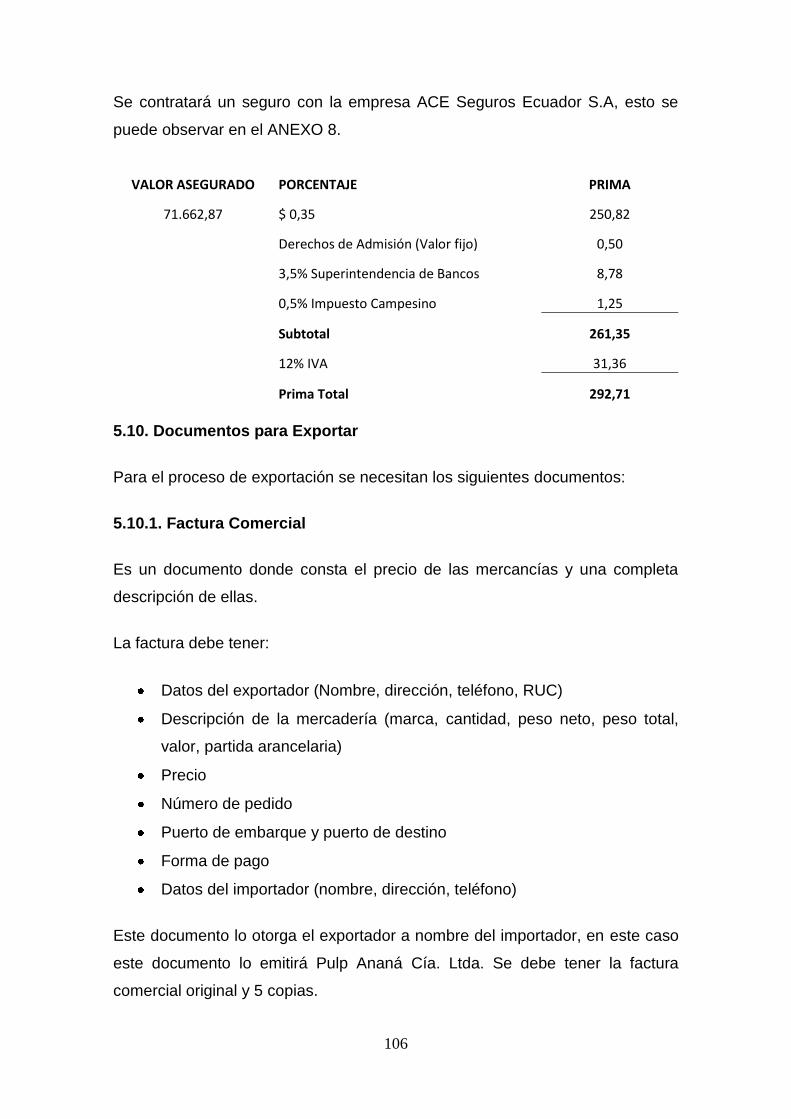

5.9. Seguro Internacional……………………………………………………….. 102

5.10. Documentos para Exportar……………………………………………….. 103

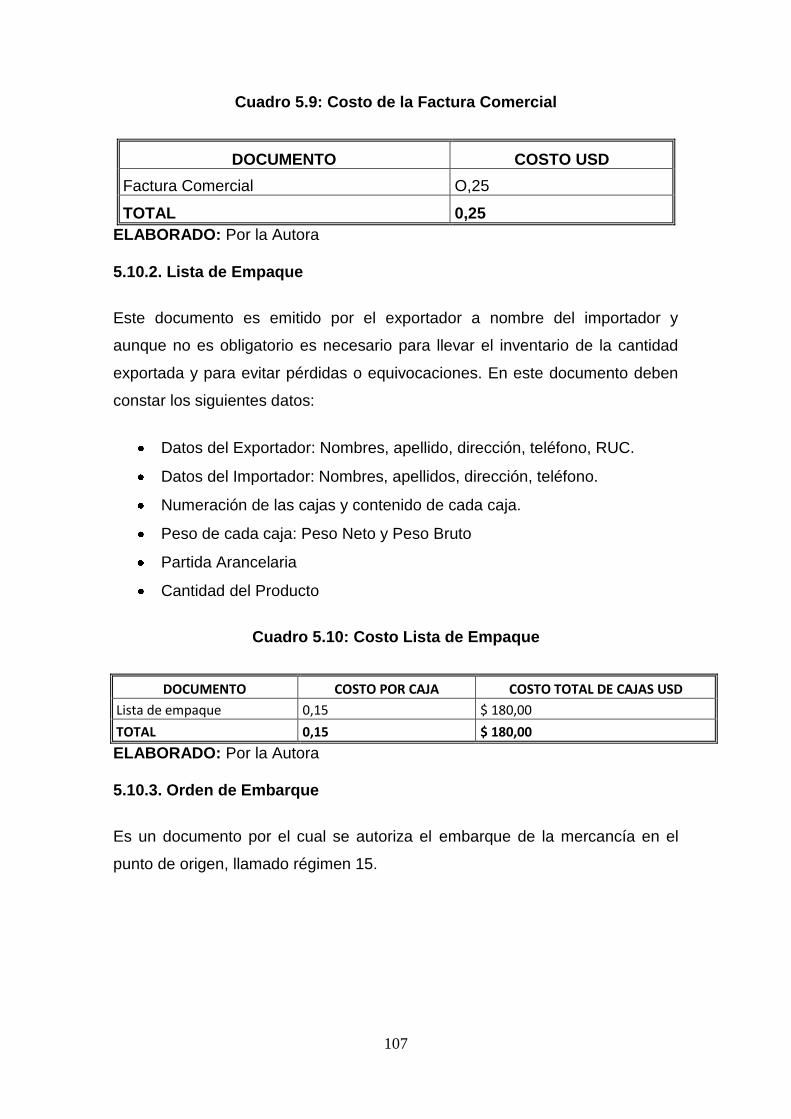

5.10.1. Factura Comercial……………………………………………………….. 103

5.10.2. Lista de Empaque……………………………………………………….. 104

xii

5.10.3. Orden de Embarque………………………………………………… 104

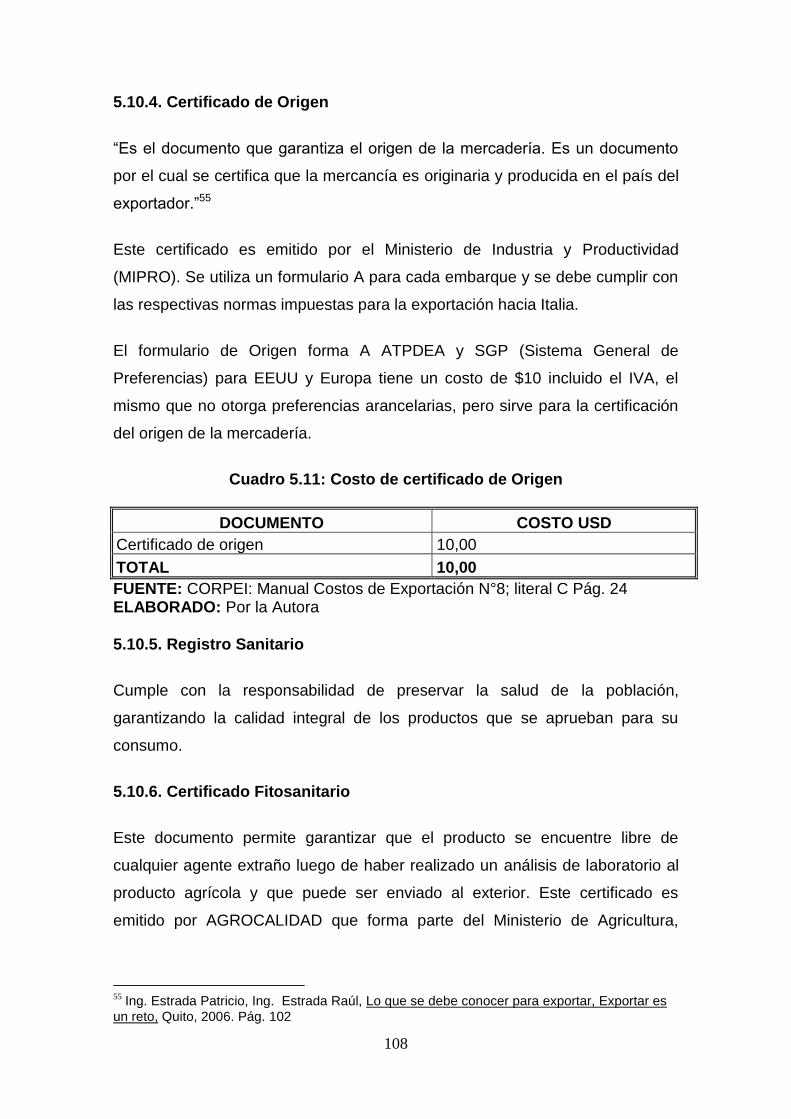

5.10.4. Certificado de Origen……………………………………………….. 105

5.10.5. Registro Sanitario……………………………………………………. 105

5.10.6. Certificado Fitosanitario…………………………………………….. 105

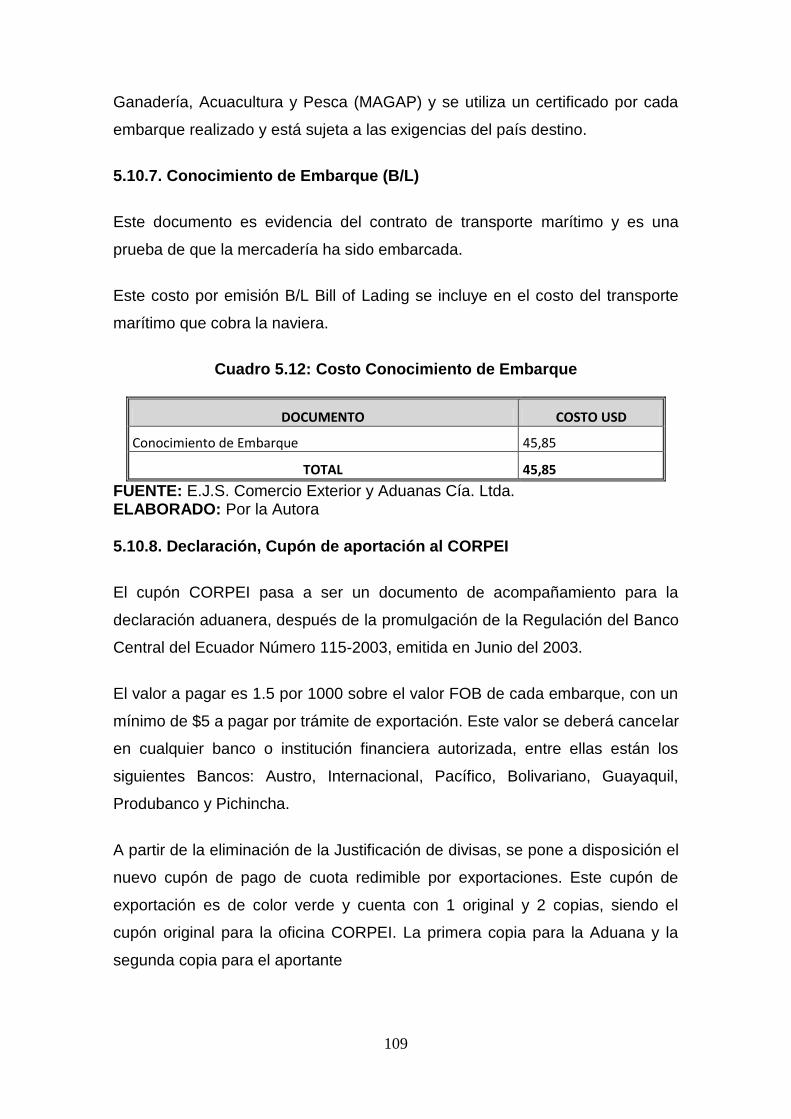

5.10.7. Conocimiento de Embarque (B/L)…………………………………. 106

5.10.8. Declaración, Cupón de aportación al CORPEI…………………… 106

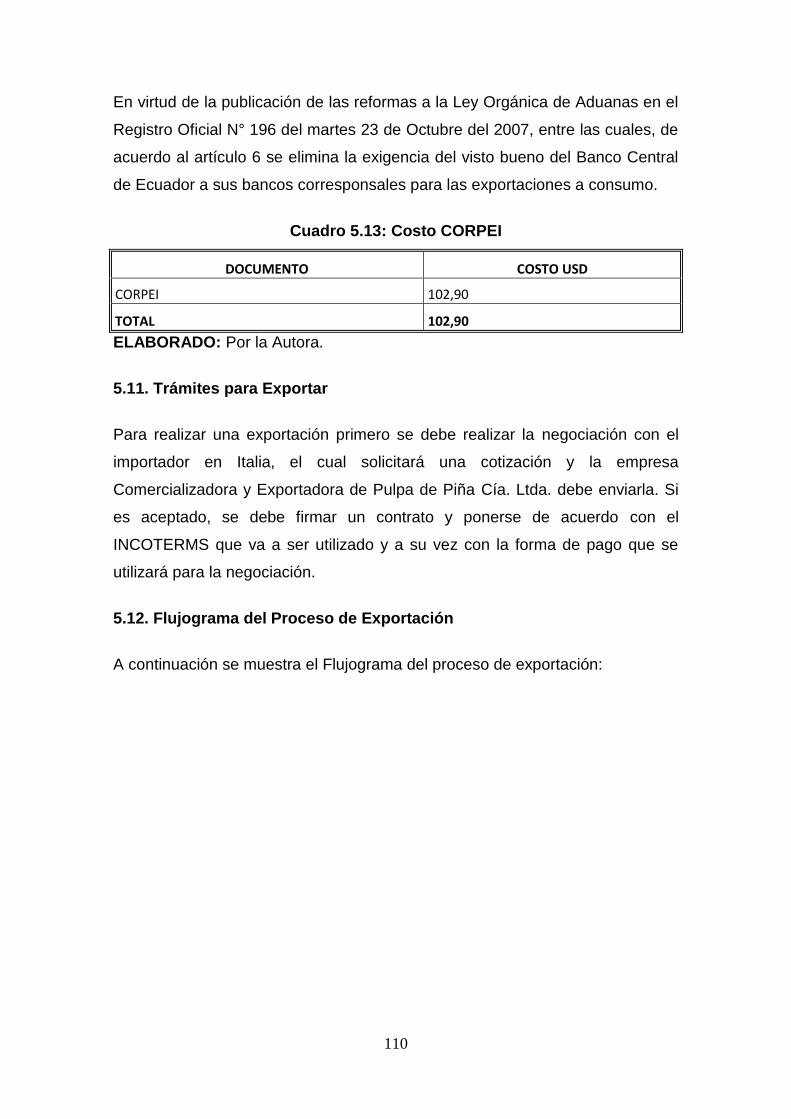

5.11. Trámites para Exportar………………………………………………… 107

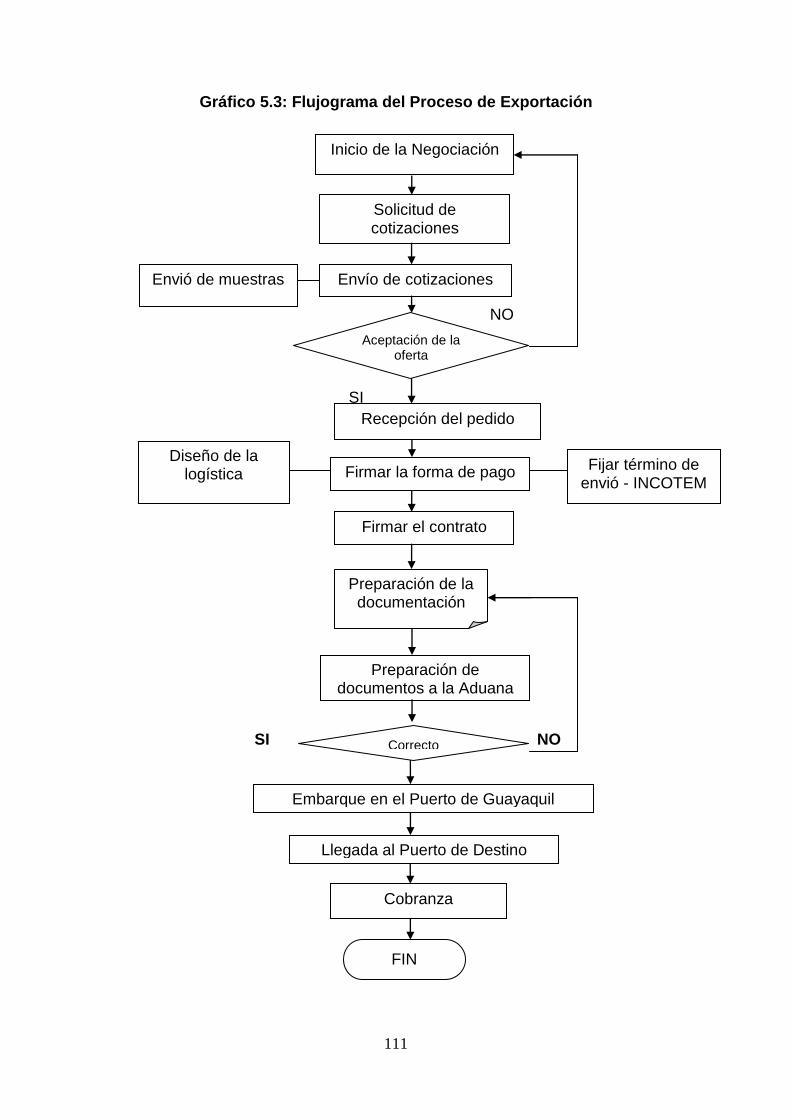

5.12. Flujograma del Proceso de Exportación…………………………….. 107

5.13. Legislación………………………………………………………………. 109

5.13.1. Ley Orgánica de Aduanas (LOA)…………………………………… 109

5.13.2. Ley de Comercio Exterior e Inversiones (LEXI)…………………….. 109

5.13.3. Ley de Comercio Electrónico, firmas electrónicas………………… 109

5.13.4. Ley de Facilitación de las exportaciones y del transporte acuático… 109

5.13.5. Ley General de Puertos…………………………………………………. 110

5.13.6. Ley General de Transporte Marítimo y Fluvial………………………. 110

5.14. Condiciones de Negociación……………………………………………. 110

5.14.1. Sistema de Medida……………………………………………………. 110

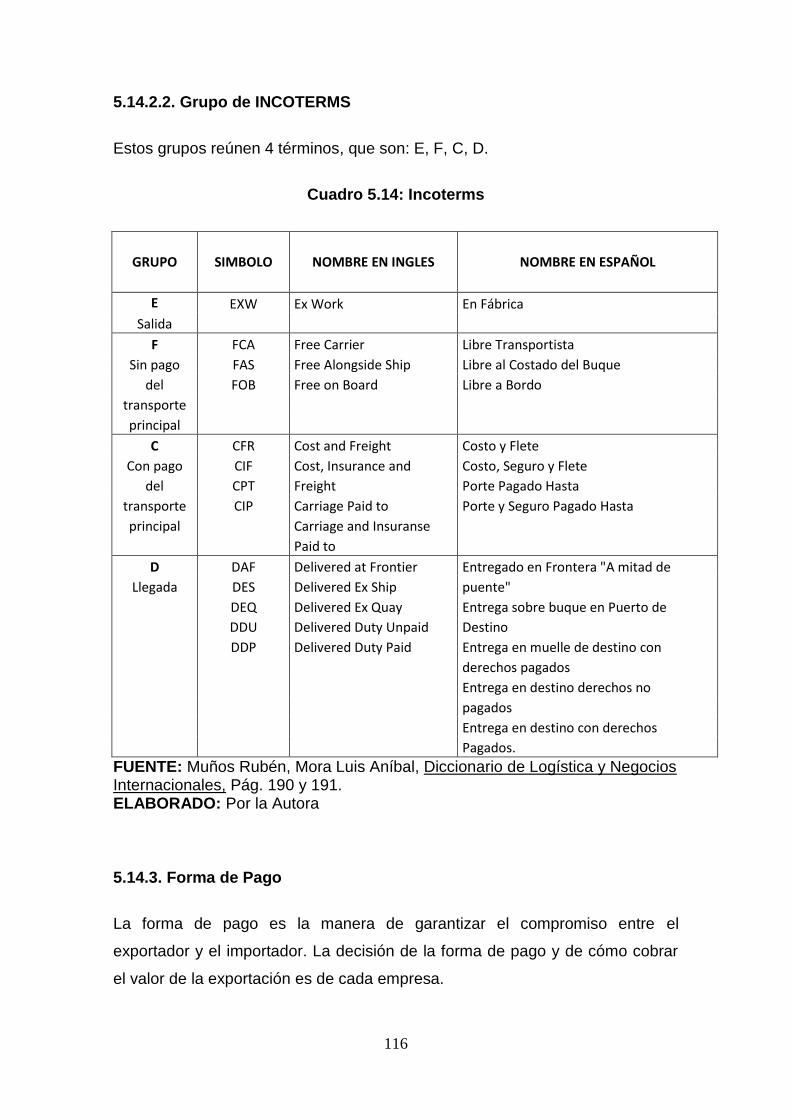

5.14.2. Incoterms………………………………………………………………… 111

5.14.2.1. Incoterm Elegido……………………………………………………… 112

5.14.2.2. Grupo de Incoterms…………………………………………………… 112

5.14.3. Forma de Pago…………………………………………………………… 113

xiii

5.14.3.1. Carta de crédito o crédito documentario………………………… 114

5.15. Determinación del Precio de Exportación…………………………… 115

5.16. CIF (Cost, Insurance and Freight) – Costo, Seguro, y Flete (Puerto de

destino convenido)……………………………………………………………… 115

5.17. Obligaciones del comprador / importador…………………………….. 116

5.18. Requisitos para Exportar a la Unión Europea (UE)…………………. 116

5.18.1. Tratamiento Arancelario……………………………………………… 117

5.18.2. Sistema Generalizado de Preferencias (SGP)…………………… 118

5.18.3. Fundamento Legal SGP………………………………………………… 118

5.18.4. Características más importantes de este Sistema Generalizado de

Preferencias………………………………………………………………………. 118

5.18.4.1. Régimen Especial…………………………………………………… 119

5.18.4.2. Régimen Especial para los países menos desarrollados………… 119

5.18.4.3. Países Beneficiarios del SGP en la Unión Europea………………. 119

5.18.5. Barreras Comerciales no Arancelarias………………………………. 120

5.18.5.1. Requerimientos de estándares de calidad y graduación…………. 120

5.18.5.2. Certificado de Origen………………………………………………….. 120

5.18.6. Normas Fitosanitarias para el ingreso de productos a la UE…… 120

5.18.6.1. Requerimientos de los certificados fitosanitarios………………….. 121

5.18.7. Reglamento (CE) Nº 178/2002……………………………………… 121

5.18.8. Directiva 2000/13 CE………………………………………………… 122

5.18.9. Requerimientos del Mercado……………………………………….. 123

xiv

5.18.10. Requerimientos Ambientales………………………………………. 123

5.18.11. NIMF -15 (Norma Internacional sobre Medidas Fitosanitarias)… 124

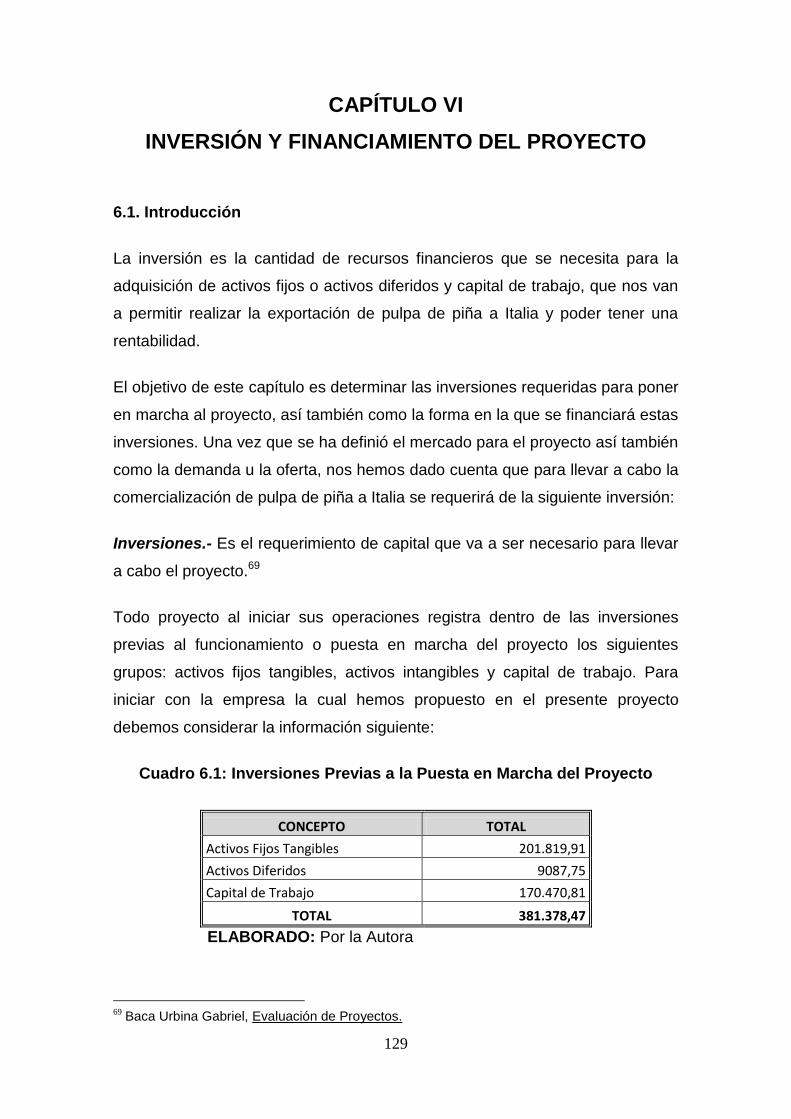

CAPÍTULO VI……………………………………………………………………. 126

INVERSIÓN Y FINANCIAMIENTO DEL PROYECTO……………………… 126

6.1. Introducción………………………………………………………………….. 126

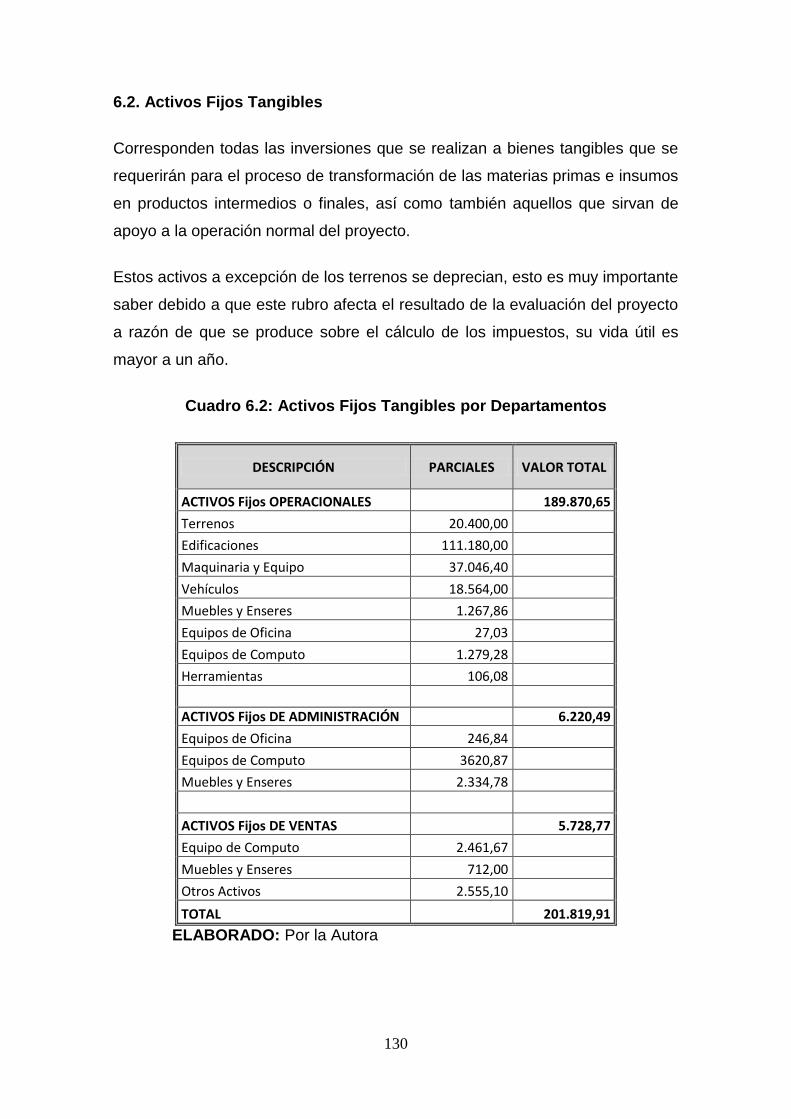

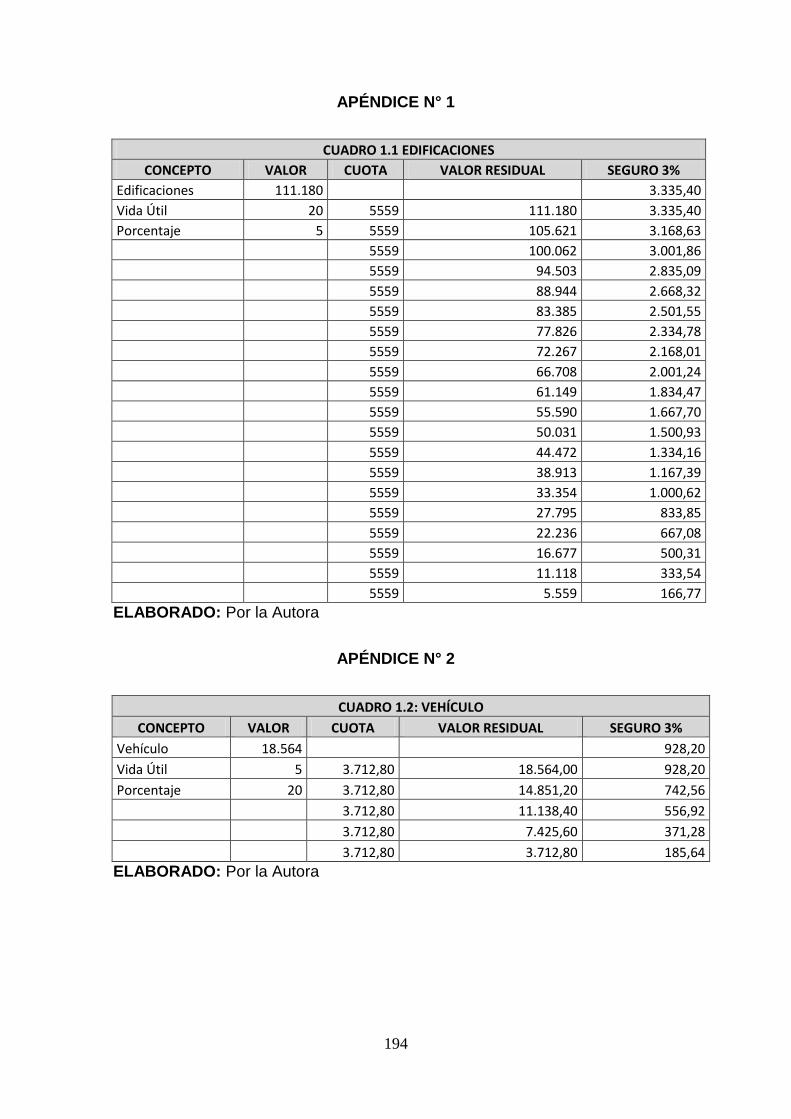

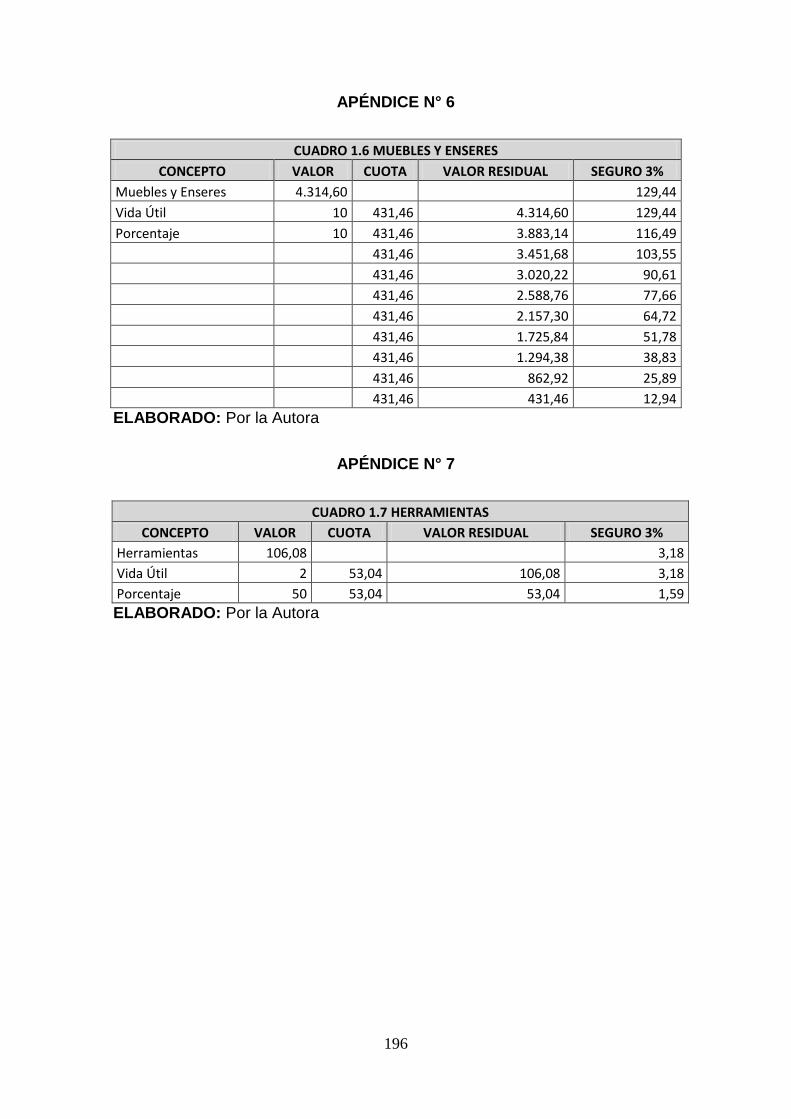

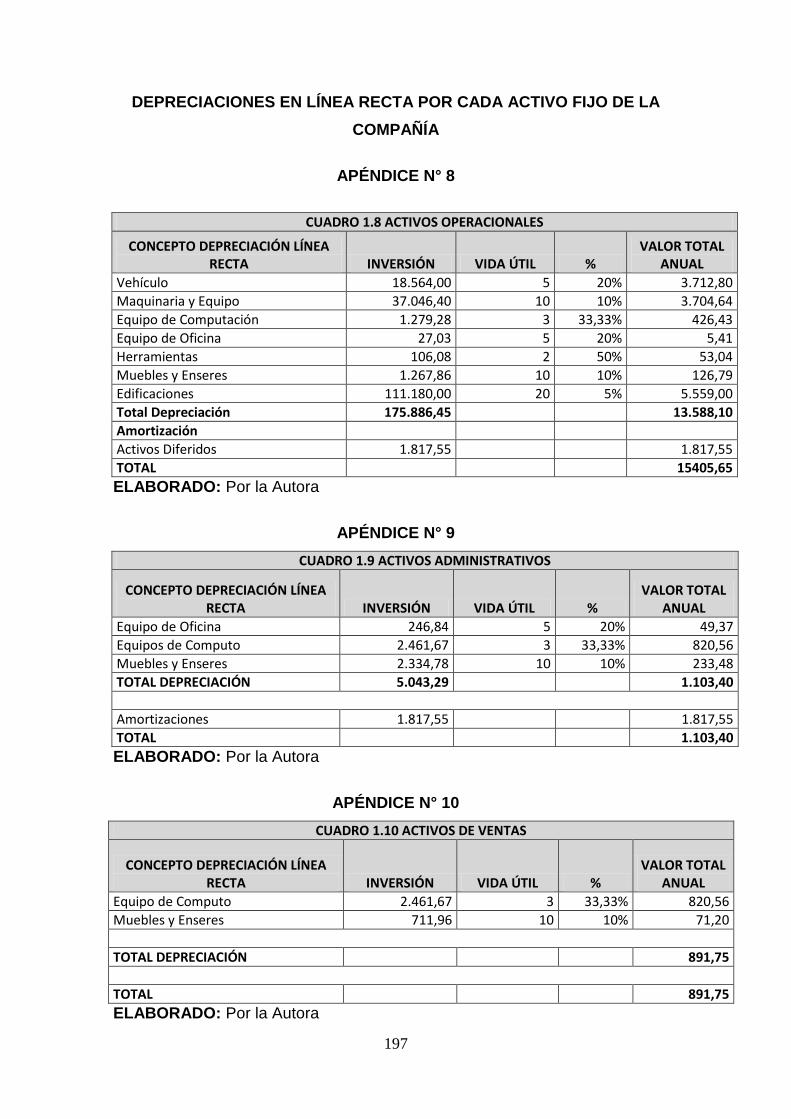

6.2. Activos Fijos Tangibles…………………………………………………….. 127

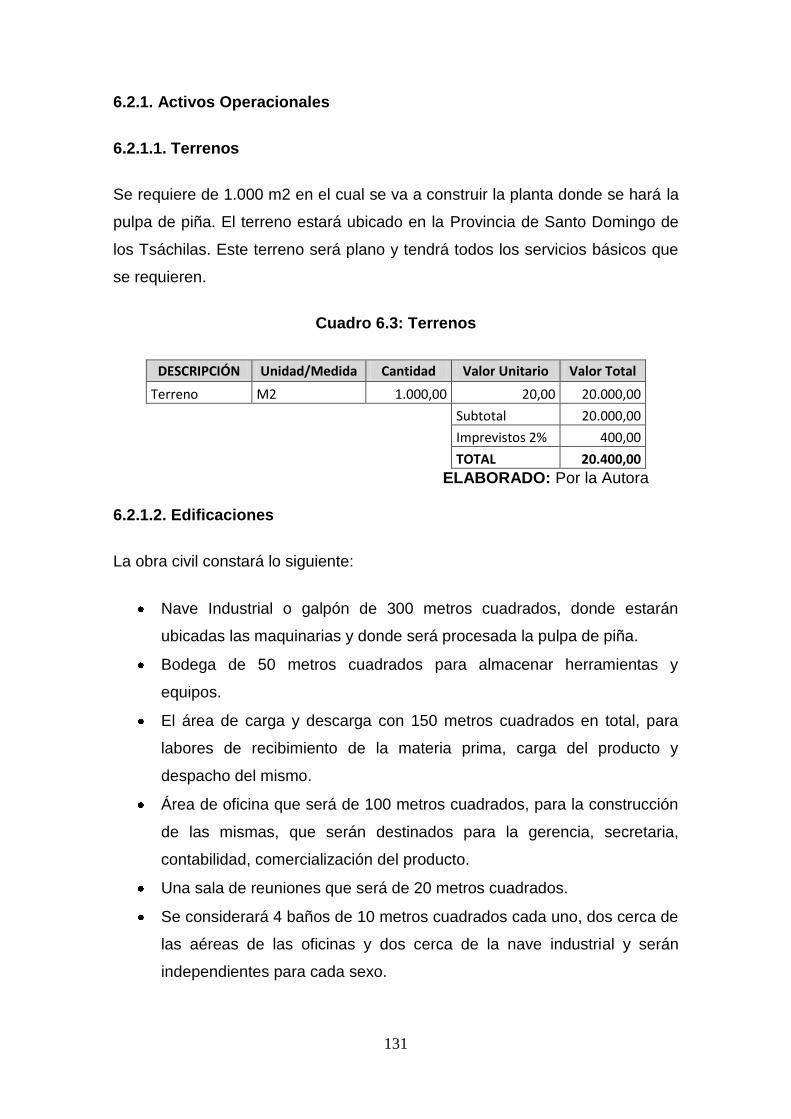

6.2.1. Activos Operacionales……………………………………………………. 128

6.2.1.1. Terrenos………………………………………………………………….. 128

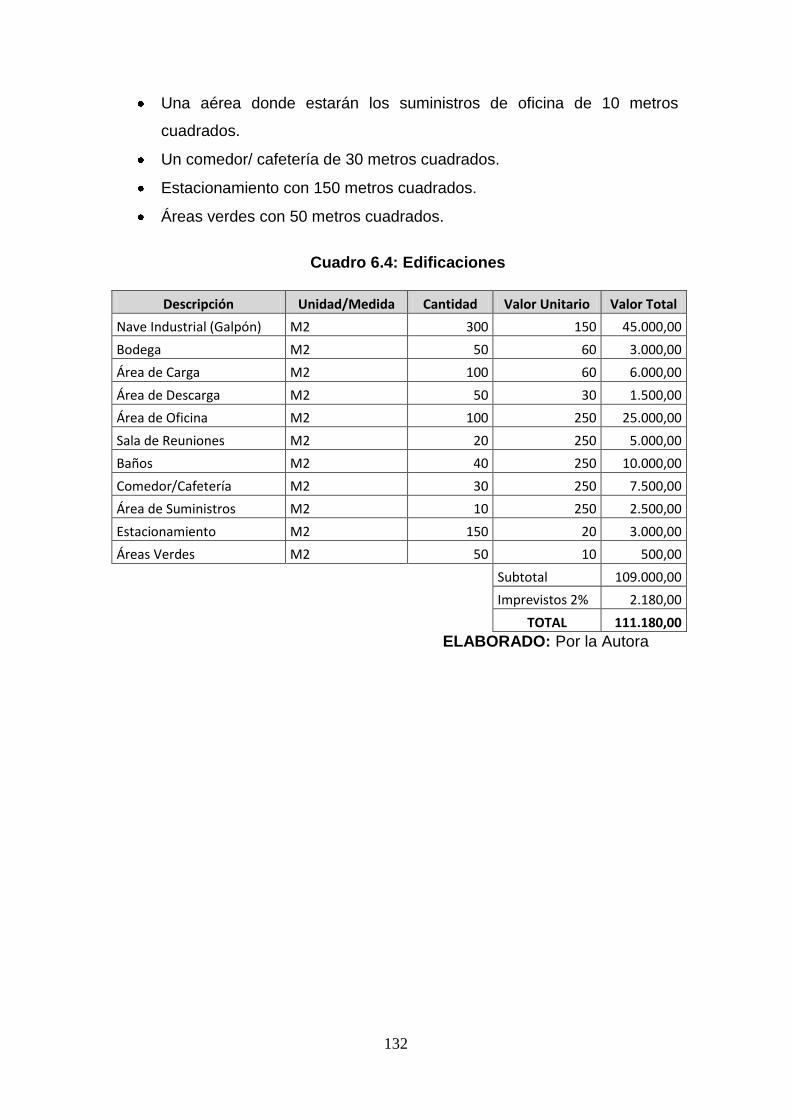

6.2.1.2. Edificaciones…………………………………………………………… 128

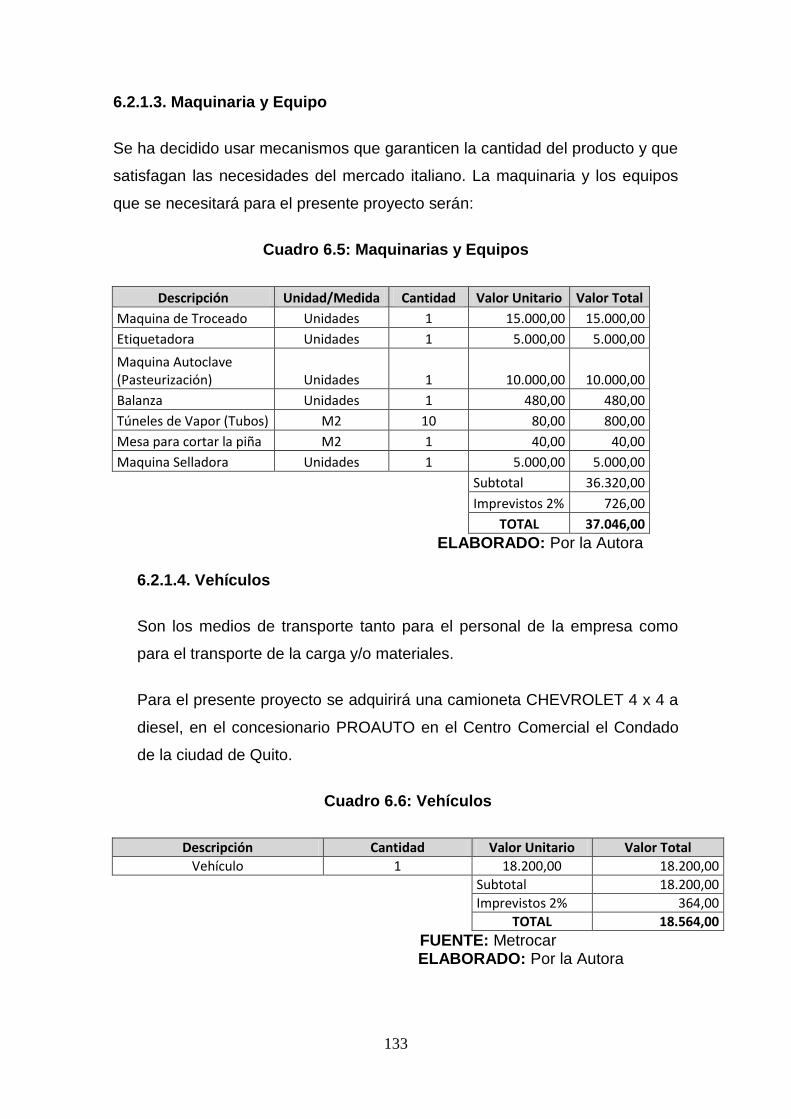

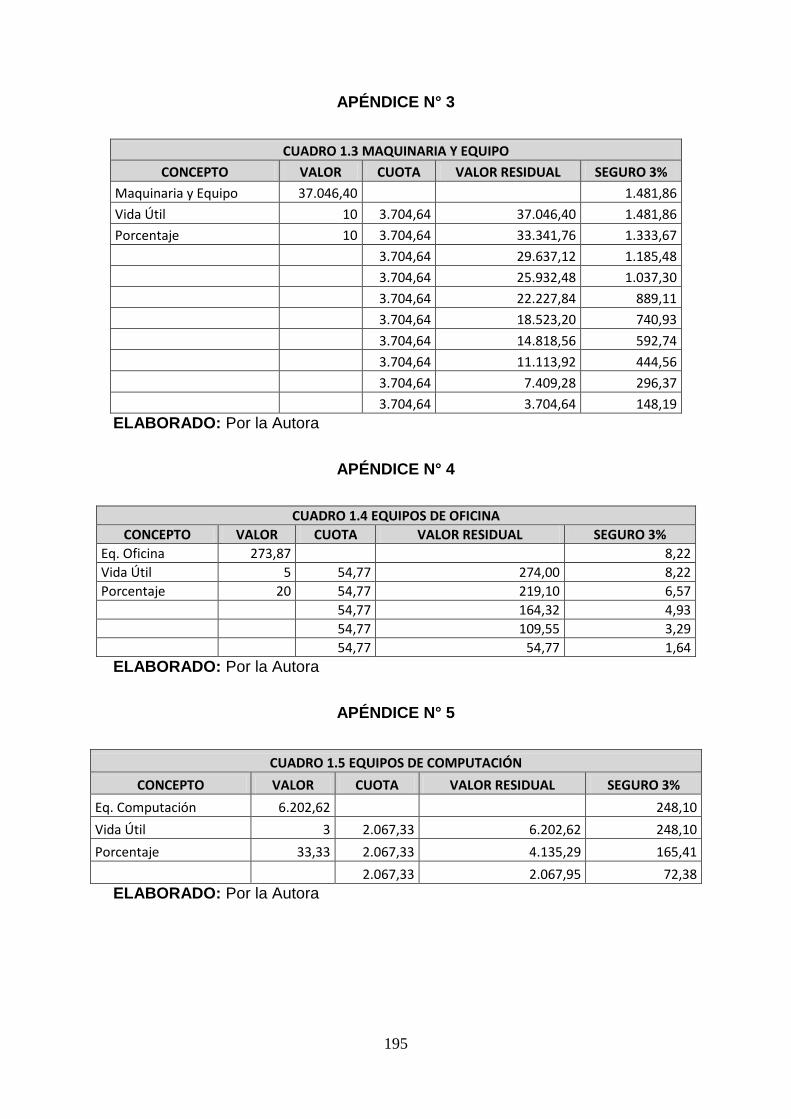

6.2.1.3. Maquinaria y Equipo………………………………………………….. 129

6.2.1.4. Vehículos……………………………………………………………….. 130

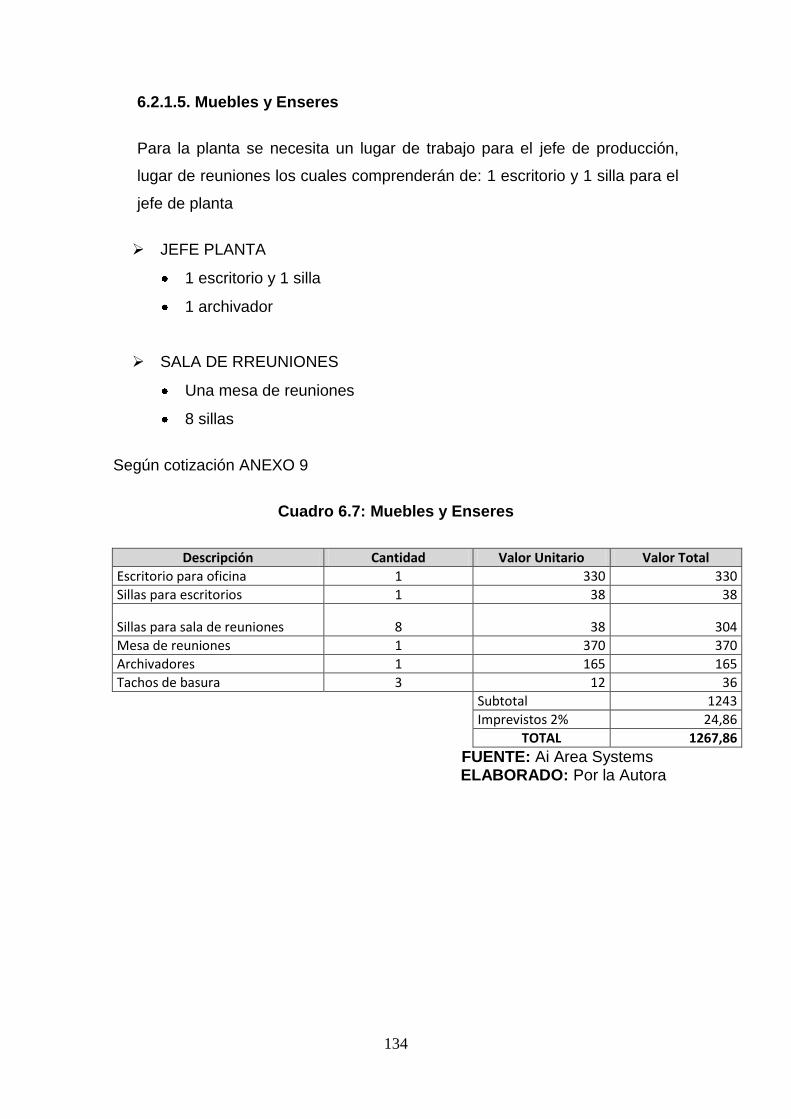

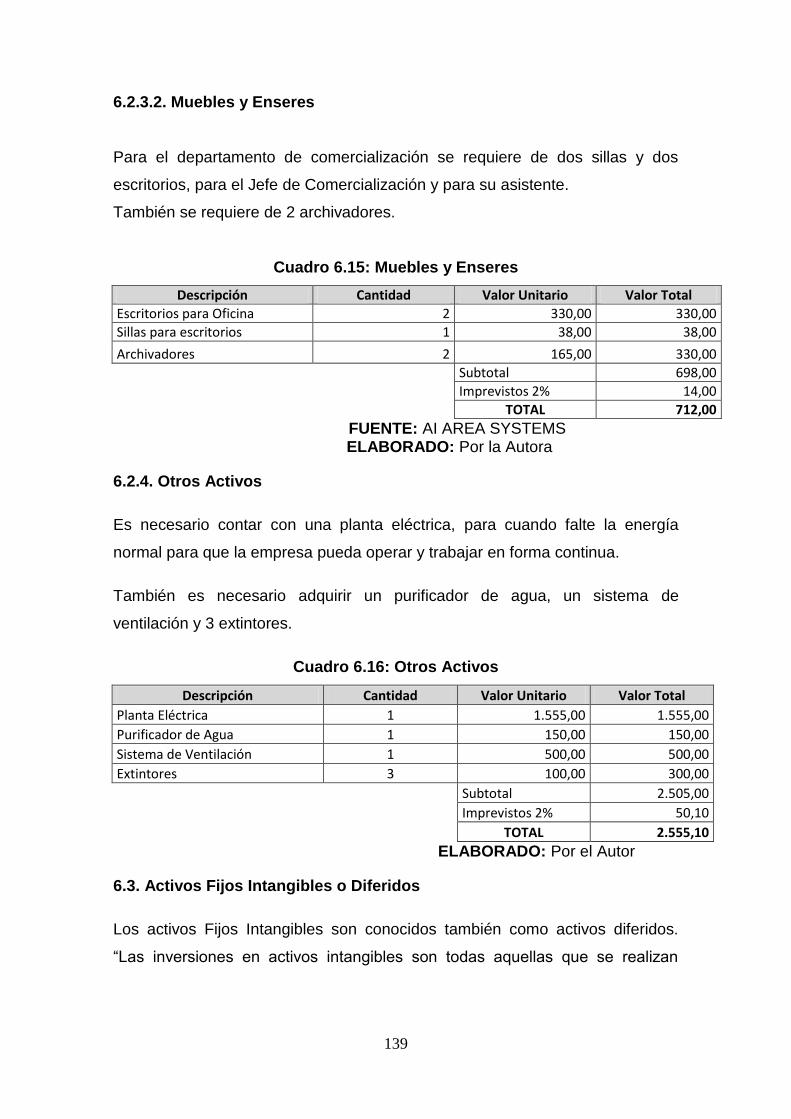

6.2.1.5. Muebles y Enseres…………………………………………………….. 130

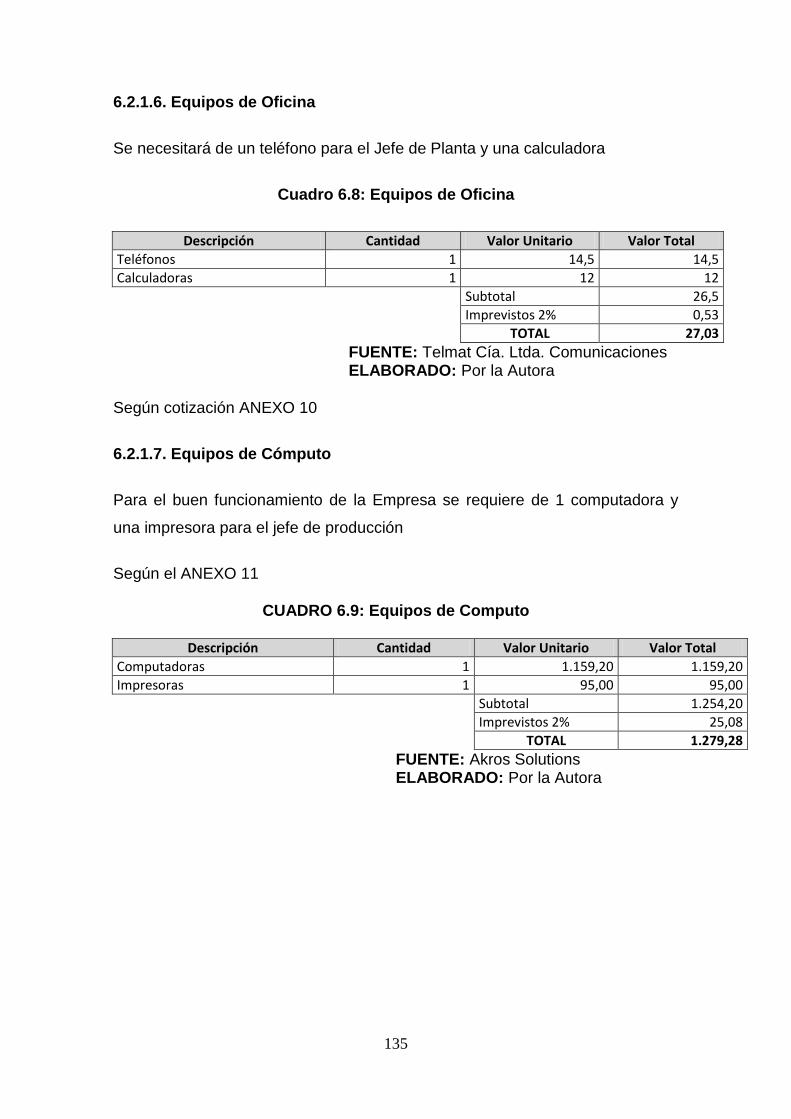

6.2.1.6. Equipos de Oficina…………………………………………………….. 131

6.2.1.7. Equipos de Computo…………………………………………………… 132

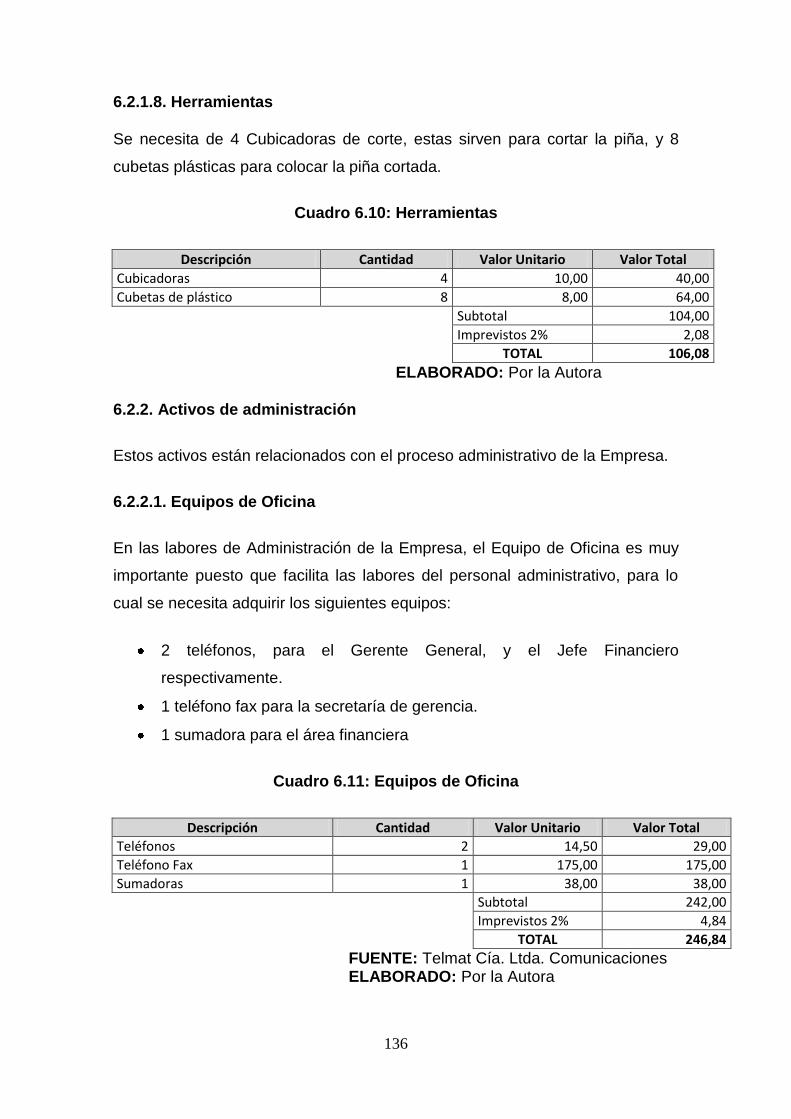

6.2.1.8. Herramientas……………………………………………………………. 132

6.2.2. Activos de Administración………………………………………………… 132

6.2.2.1. Equipos de Oficina………………………………………………………. 132

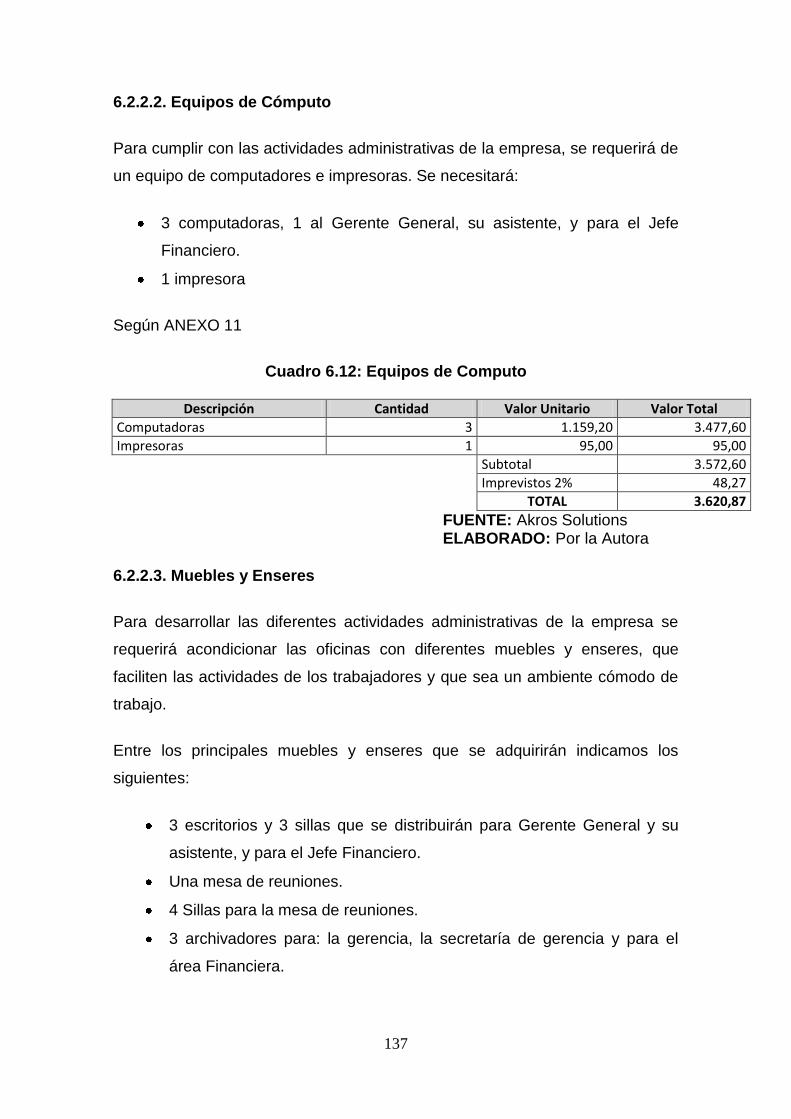

6.2.2.2. Equipos de Computo……………………………………………………. 133

6.2.2.3. Muebles y Enseres………………………………………………………. 133

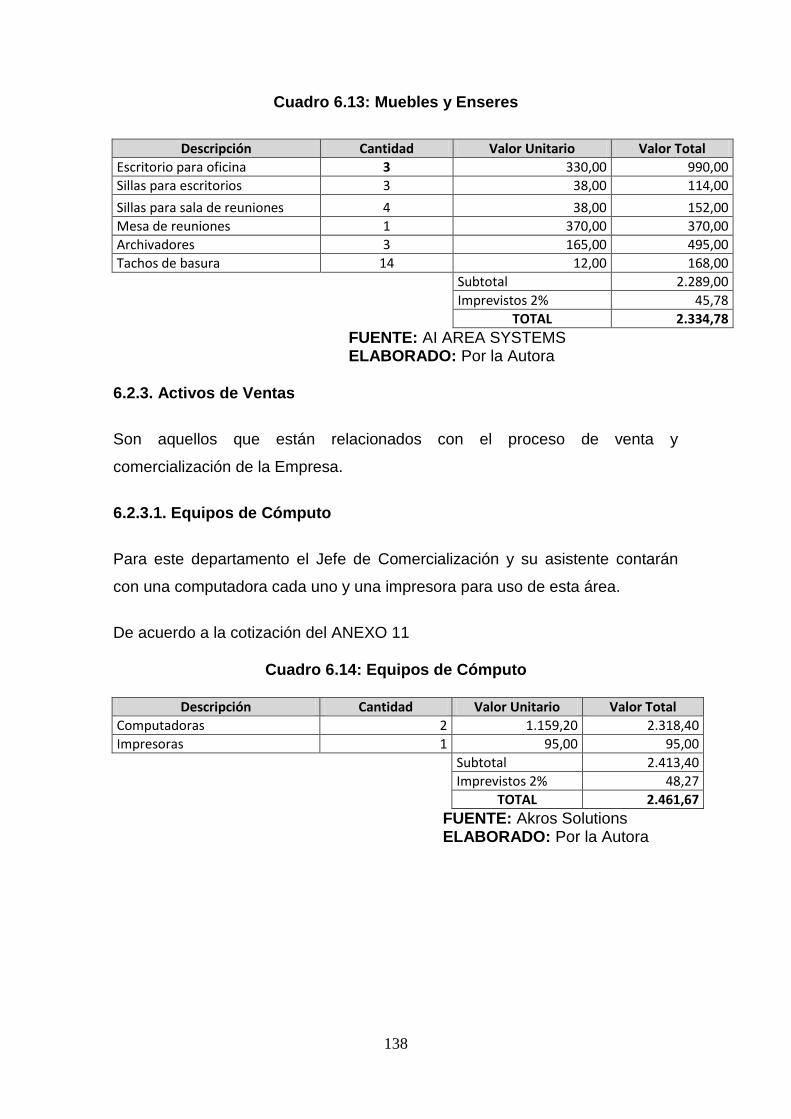

6.2.3. Activos de Ventas………………………………………………………….. 134

6.2.3.1. Equipos de Computo…………………………………………………… 134

xv

6.2.3.2. Muebles y Enseres………………………………………………… 135

6.2.4. Otros Activos…………………………………………………………… 135

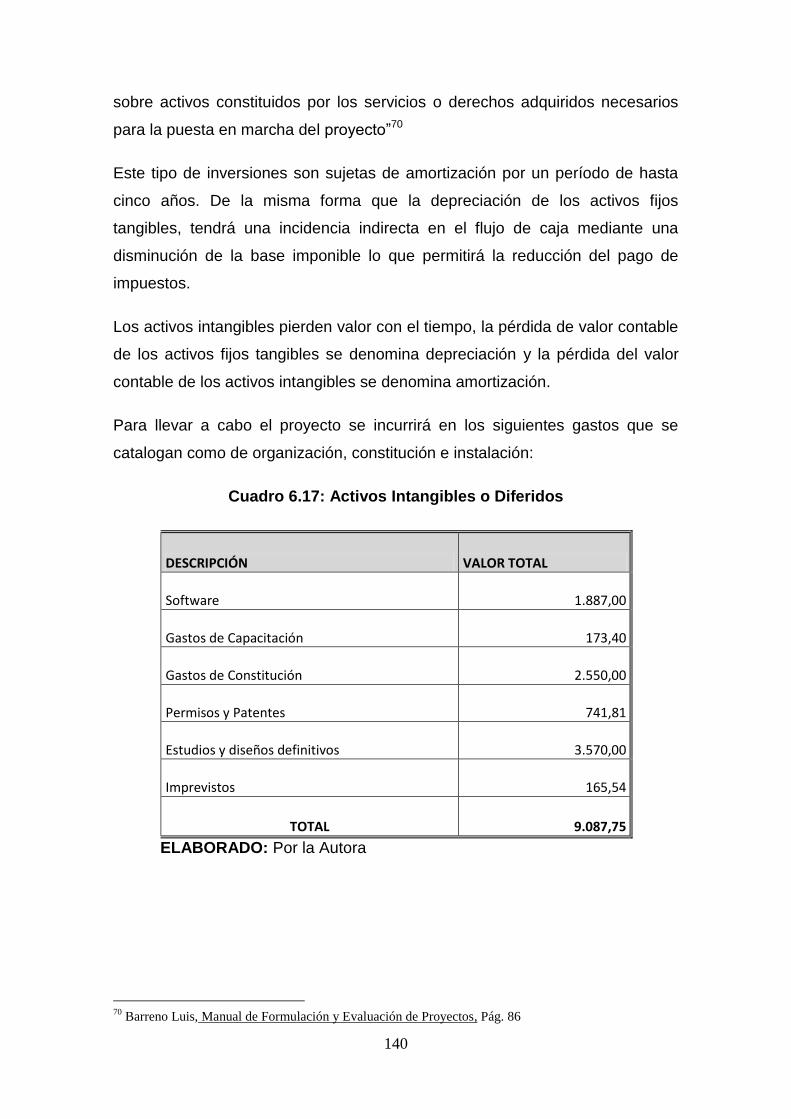

6.3. Activos Fijos Intangibles o Diferidos…………………………………. 136

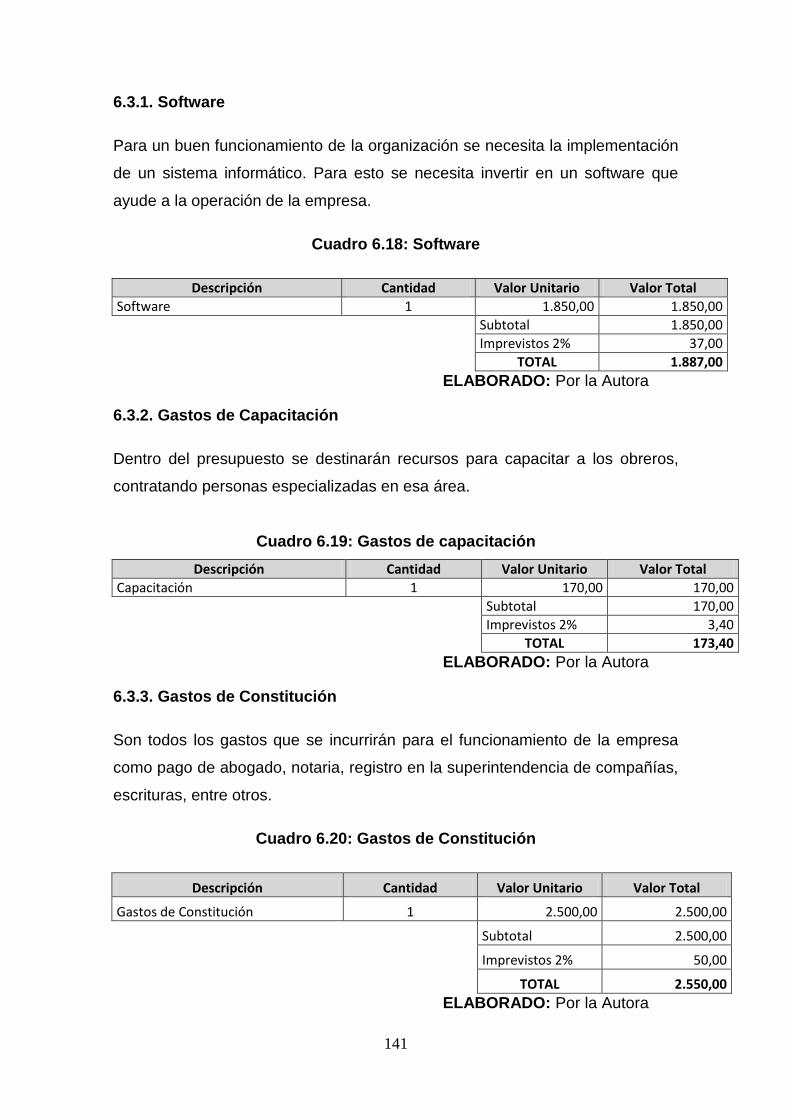

6.3.1. Software…………………………………………………………………. 137

6.3.2. Gastos de Capacitación……………………………………………….. 137

6.3.3. Gastos de Constitución……………………………………………….. 138

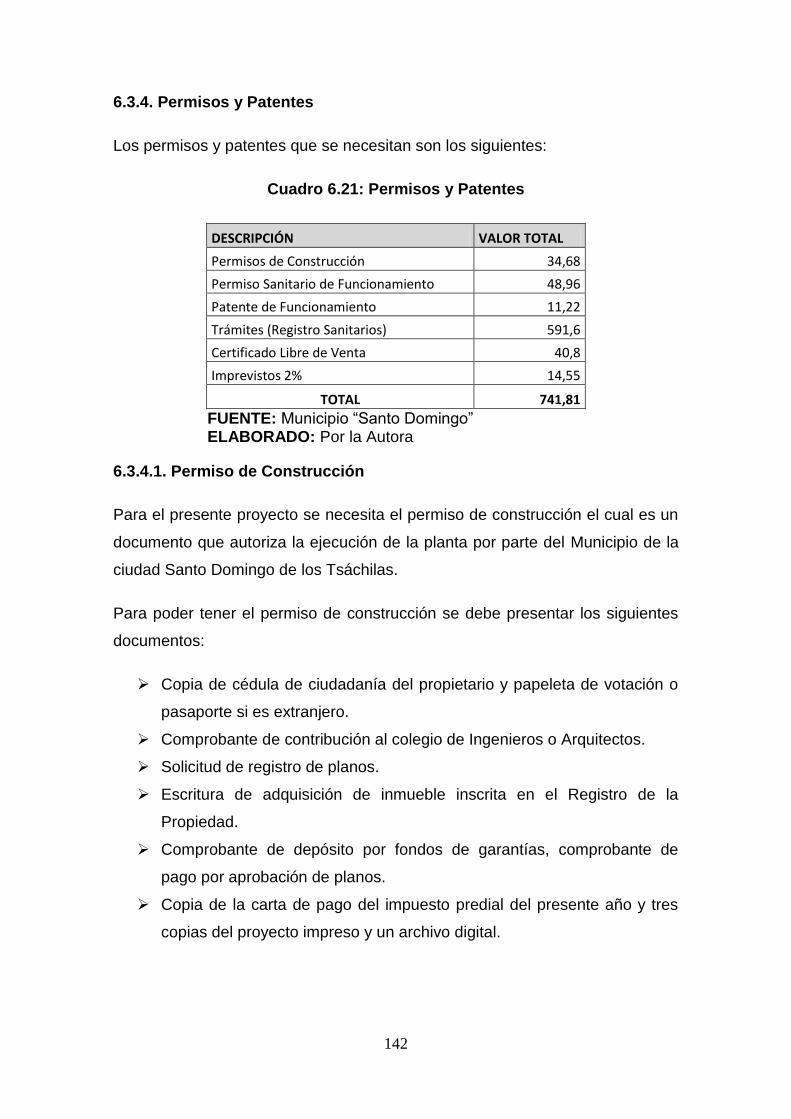

6.3.4. Permisos y Patentes…………………………………………………… 138

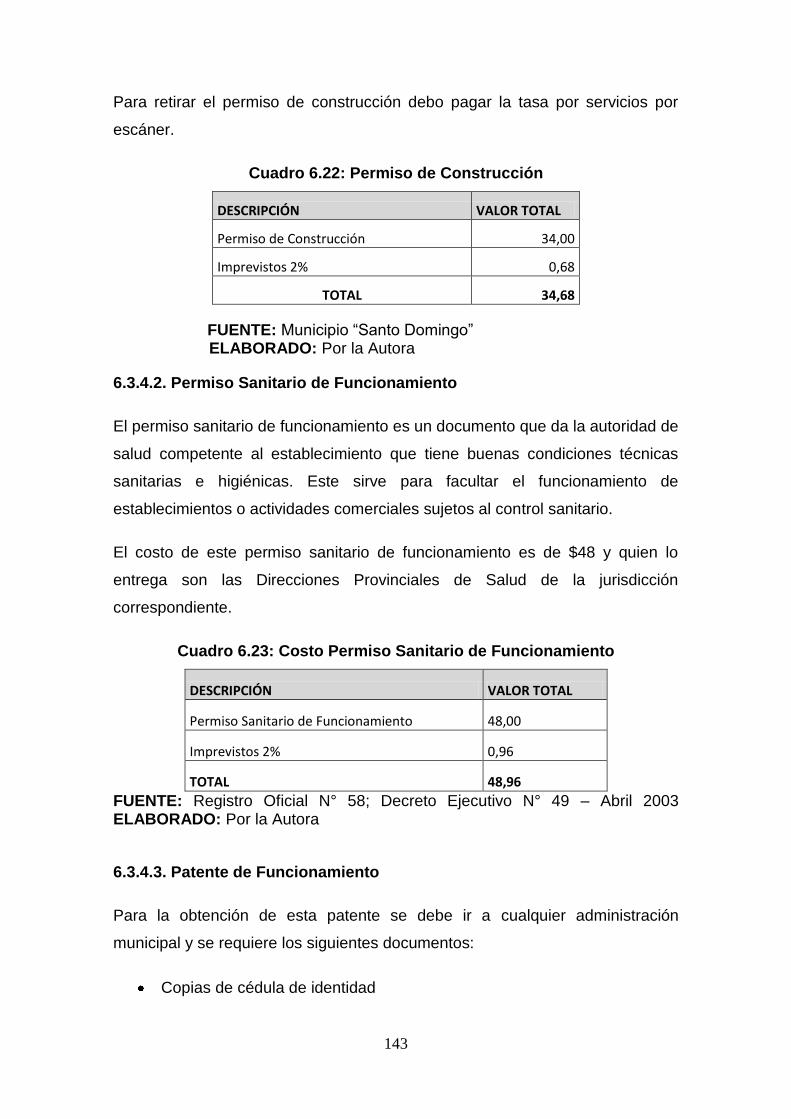

6.3.4.1. Permisos de Constitución…………………………………………… 139

6.3.4.2. Permisos Sanitarios de Funcionamientos…………………………. 139

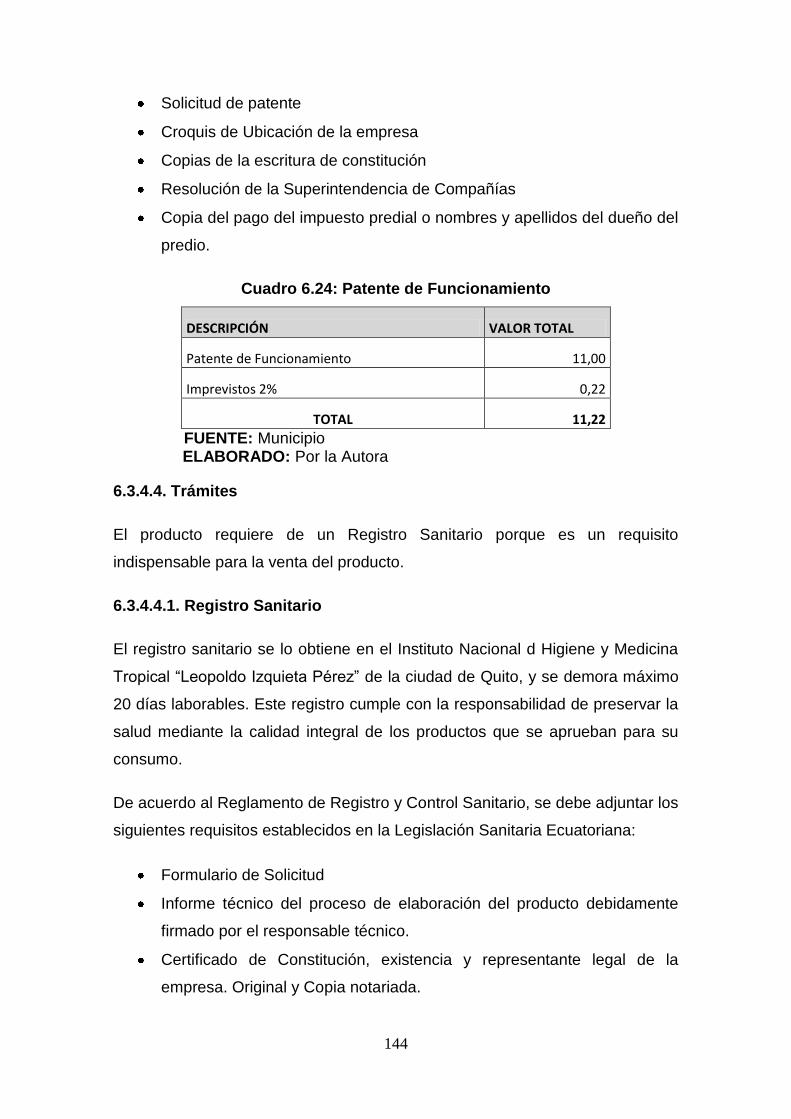

6.3.4.3. Patente de Funcionamiento………………………………………….. 140

6.3.4.4. Trámites…………………………………………………………………. 141

6.3.4.4.1. Registro Sanitario…………………………………………………….. 141

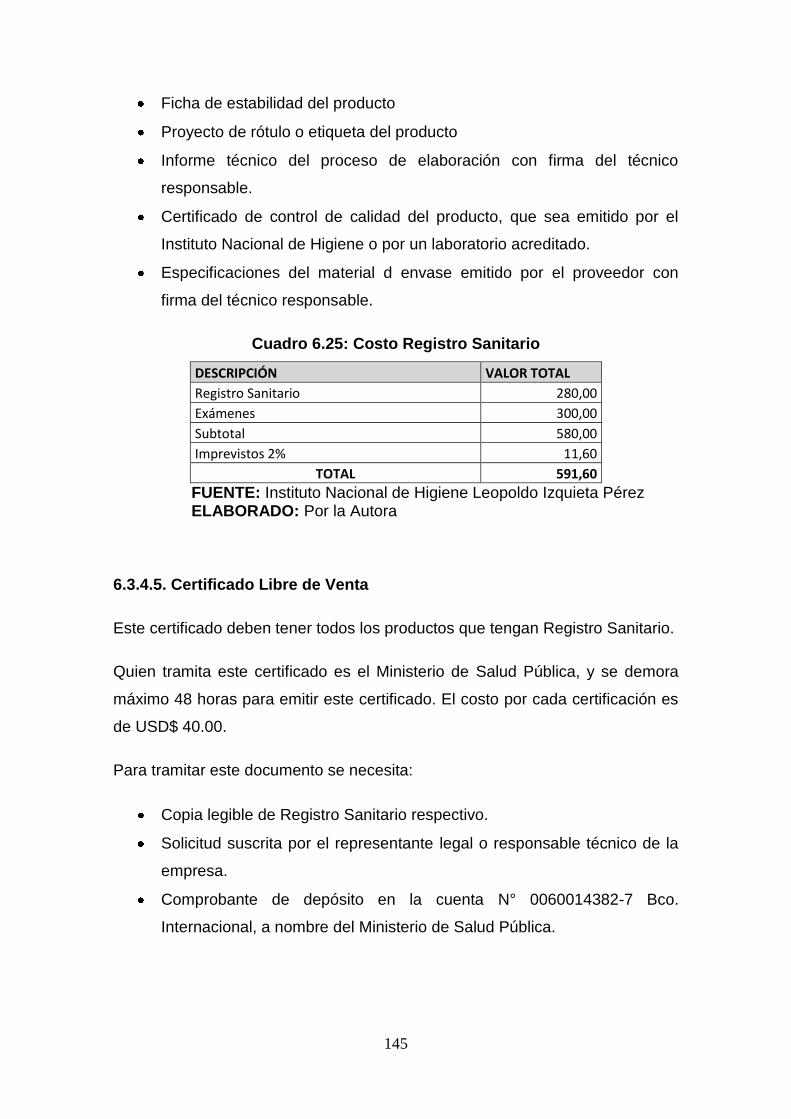

6.3.4.5. Certificado Libre de Venta………………………………………………142

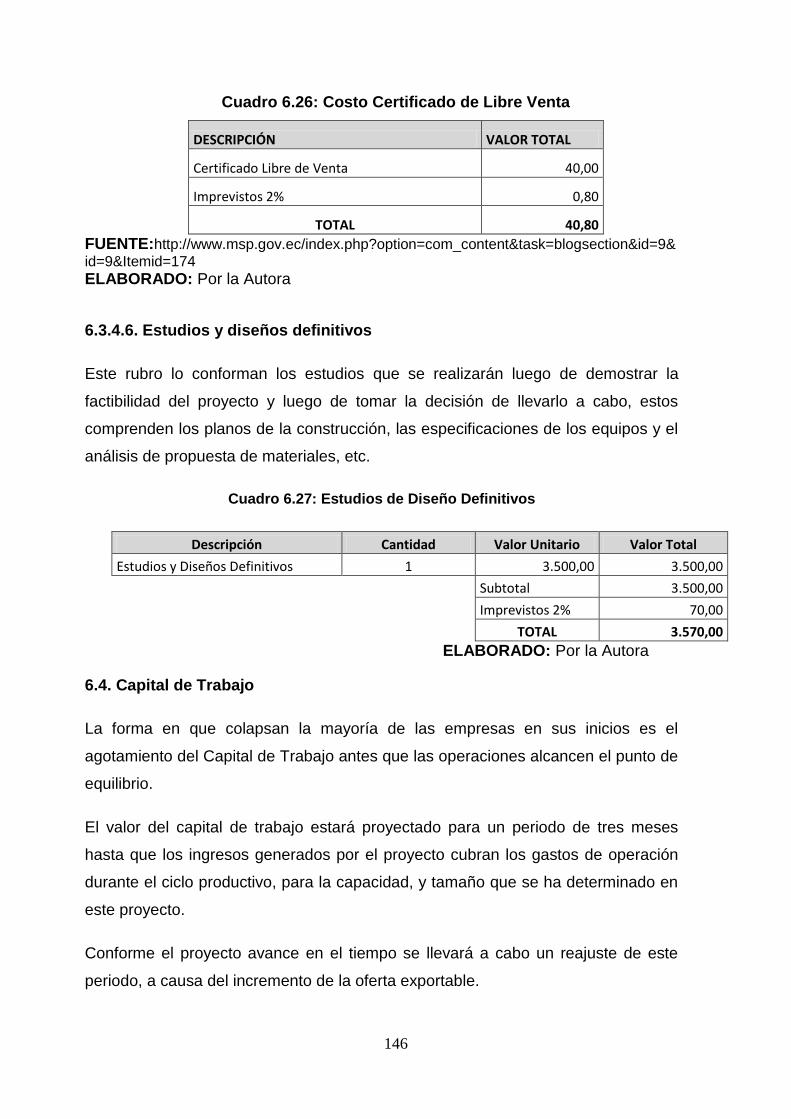

6.3.4.6. Estudios y diseños definidos………………………………………….. 142

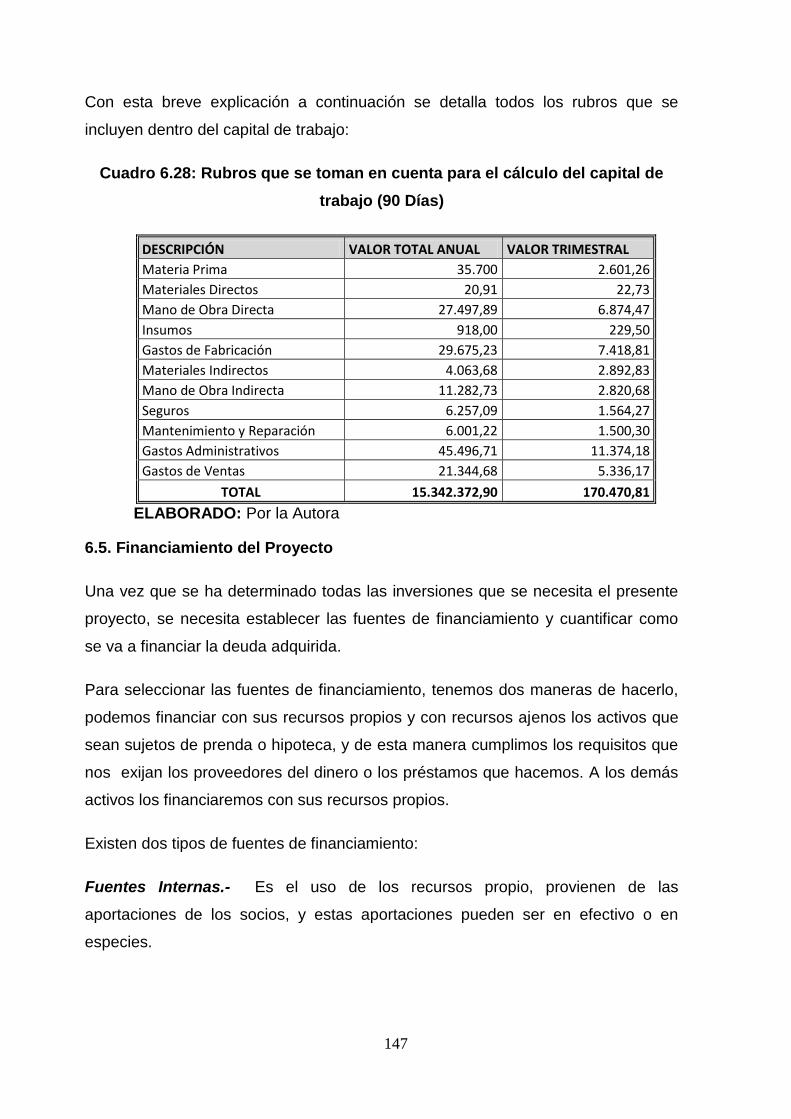

6.4. Capital de trabajo……………………………………………………………. 143

6.5. Financiamiento del Proyecto………………………………………………. 144

6.6. Estructura del Financiamiento……………………………………………. 145

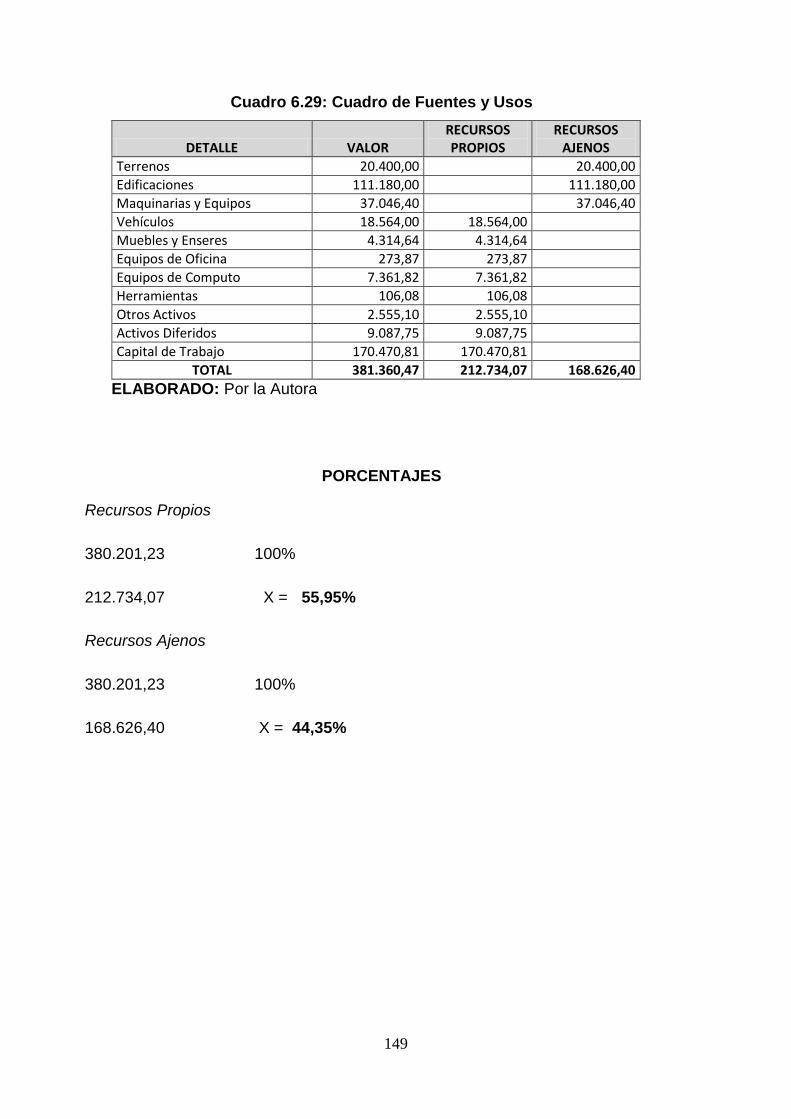

6.7. Cuadro de Fuentes y Usos………………………………………………… 145

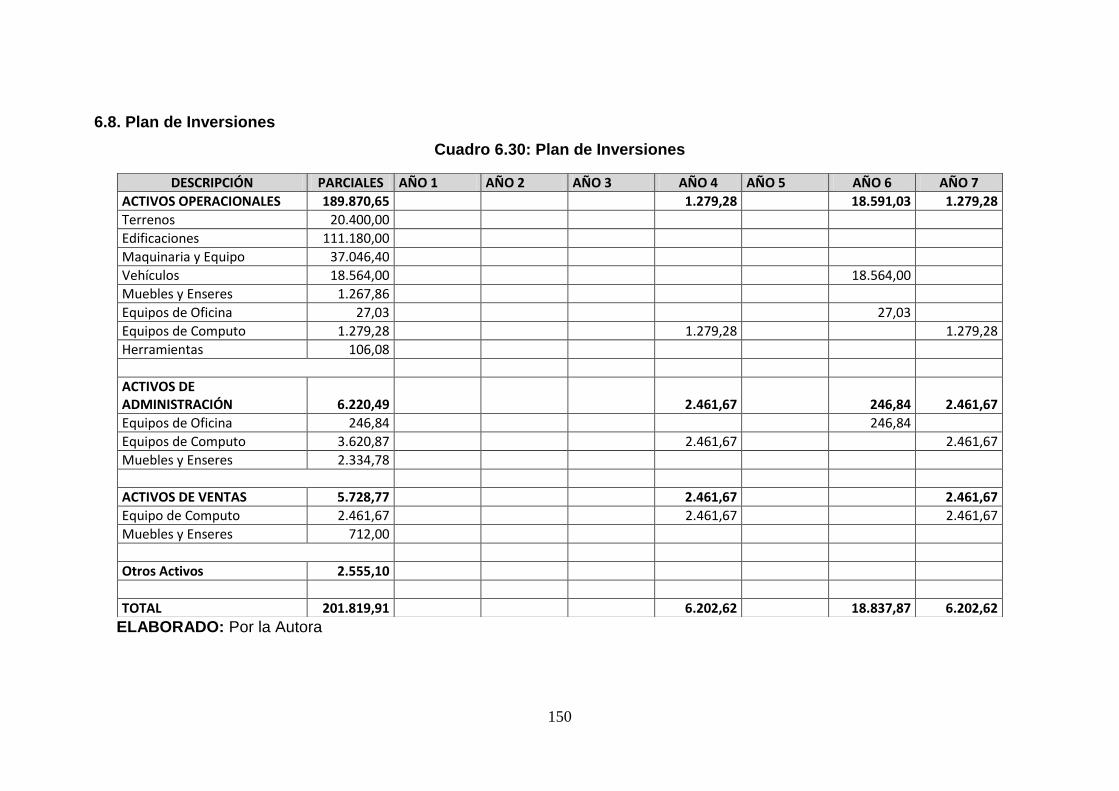

6.8. Plan de Inversiones………………………………………………………… 147

CAPÍTULO VII…………………………………………………………………….. 148

COSTOS E INGRESOS DEL PROYECTO…………………………………….. 148

xvi

7.1. Costos del Proyecto………………………………………………………… 148

7.2. Costos de Producción……………………………………………………… 148

7.2.1. Costos Directos…………………………………………………………… 148

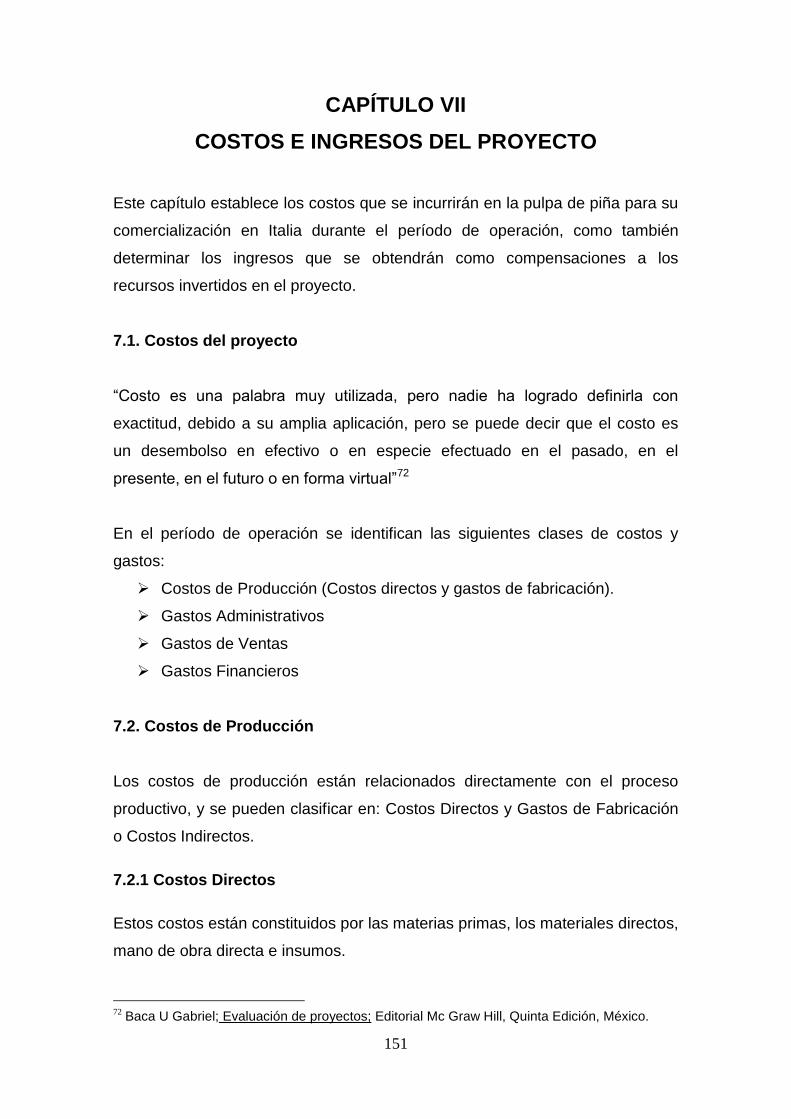

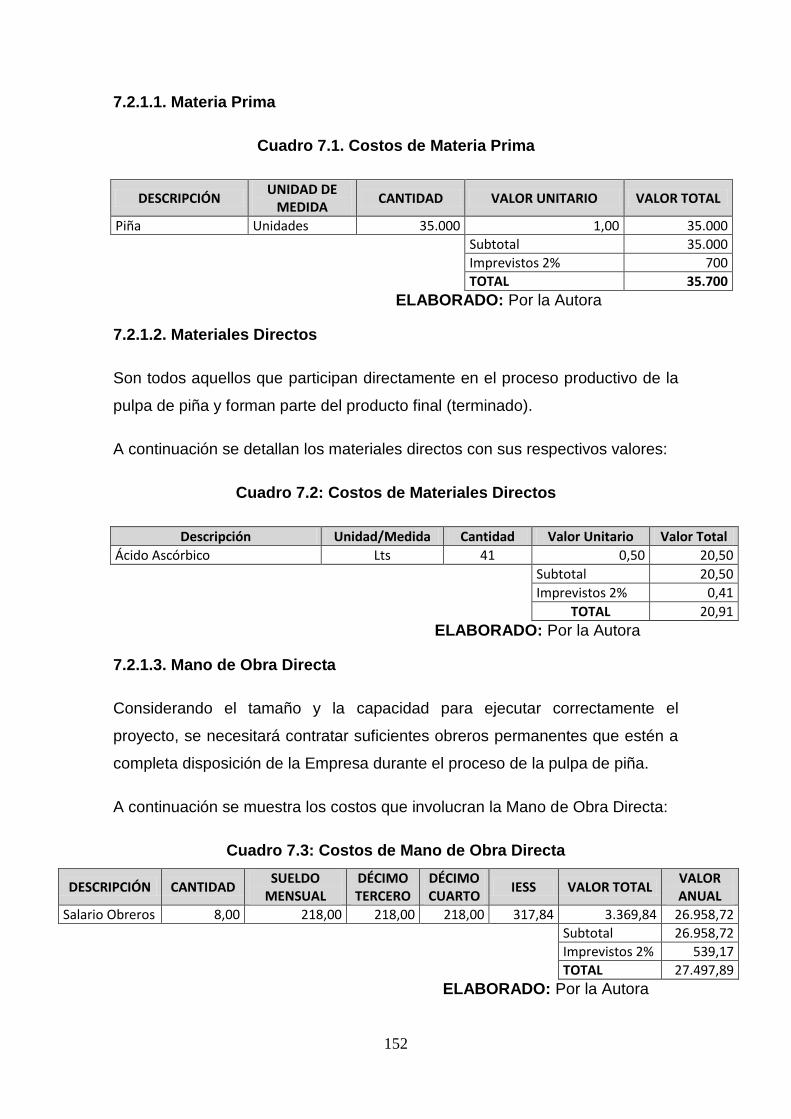

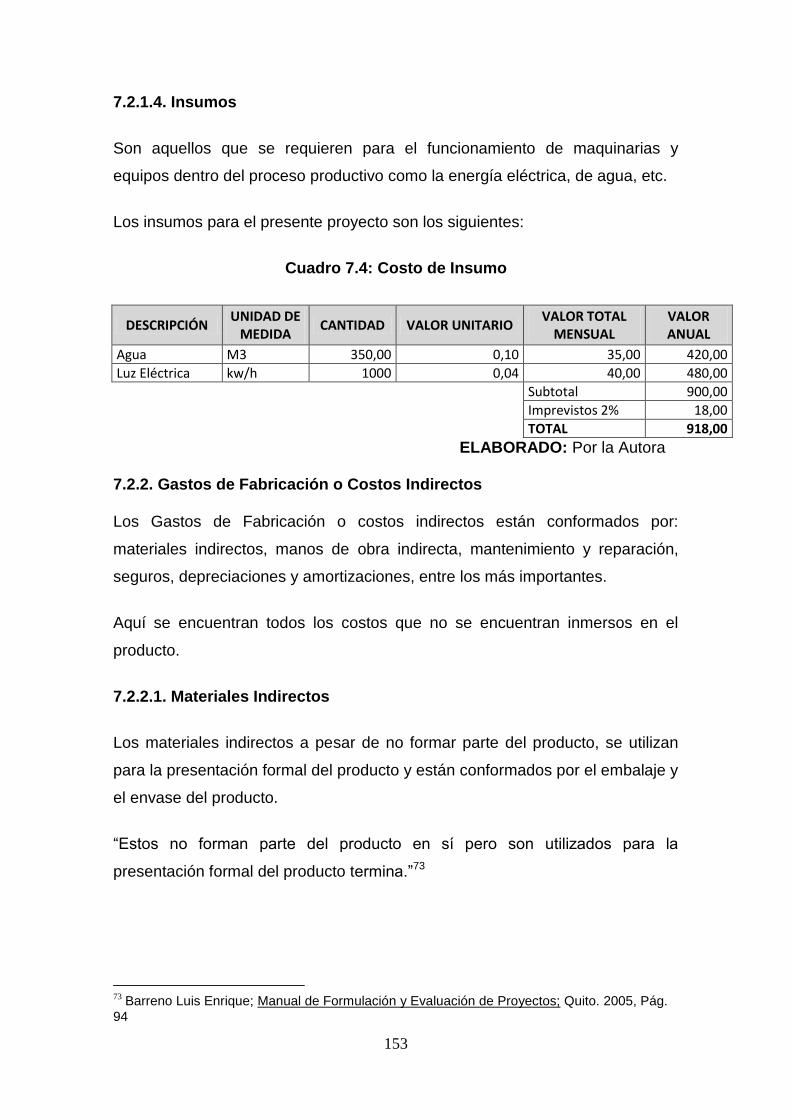

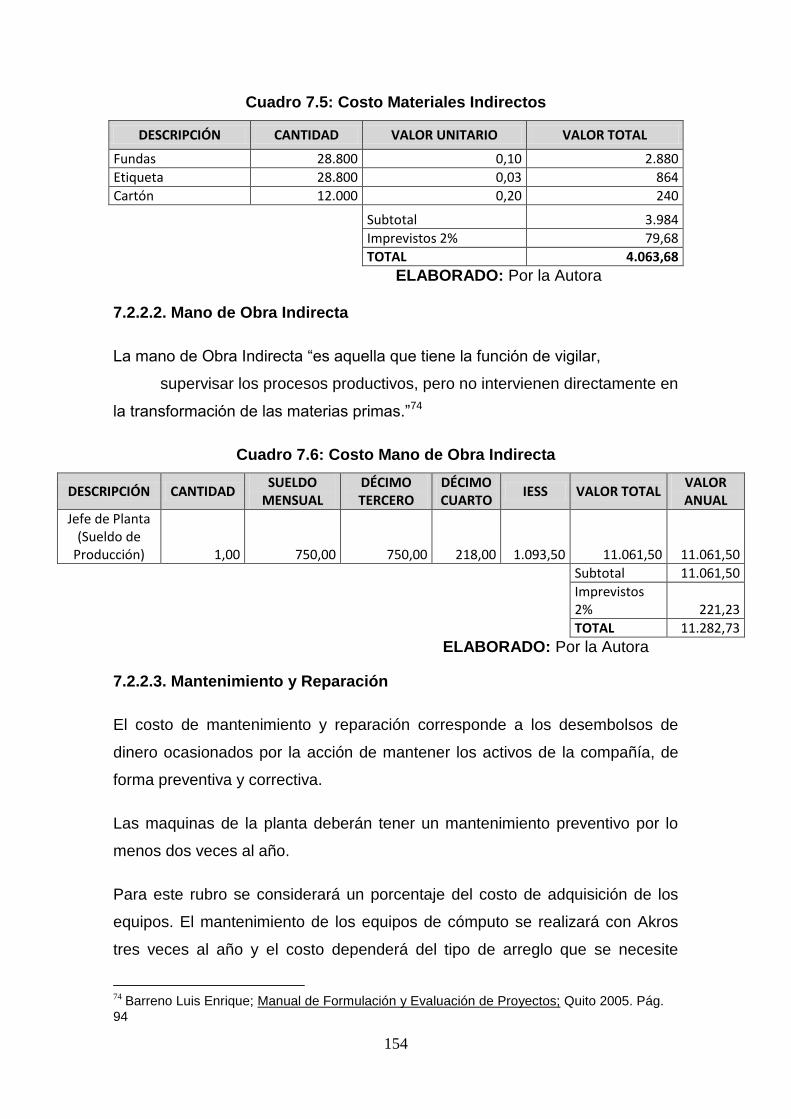

7.2.1.1. Materia Prima…………………………………………………………… 149

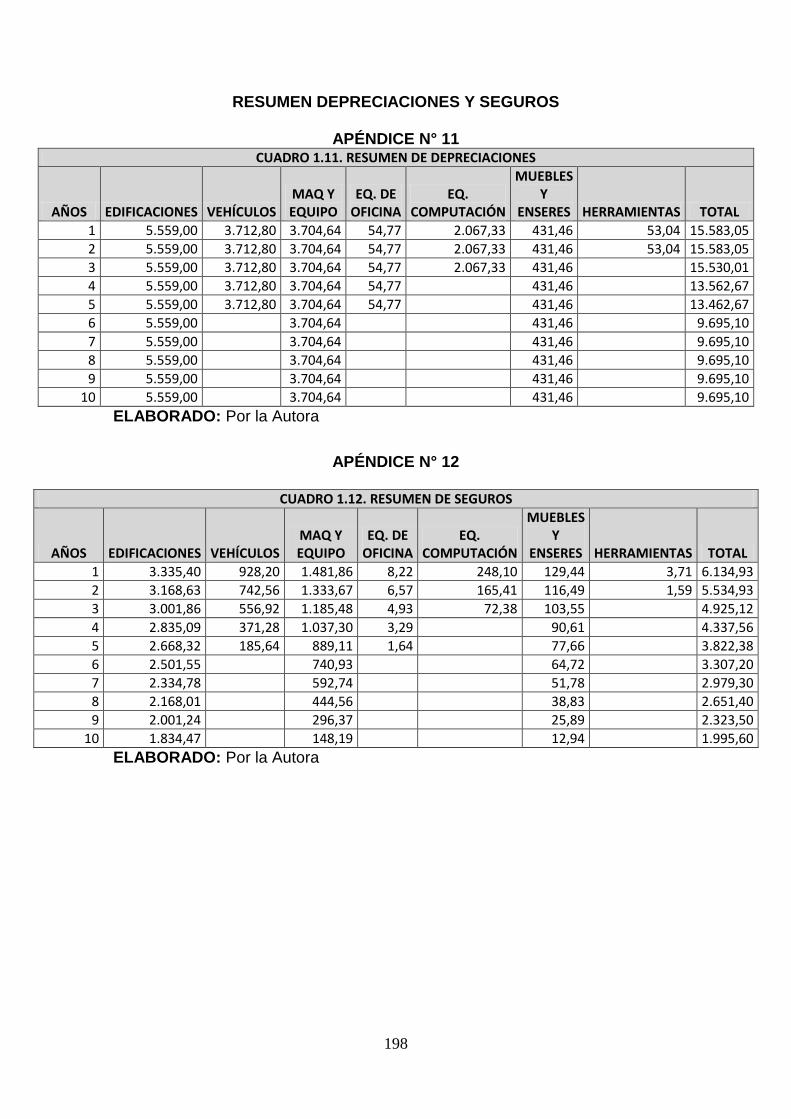

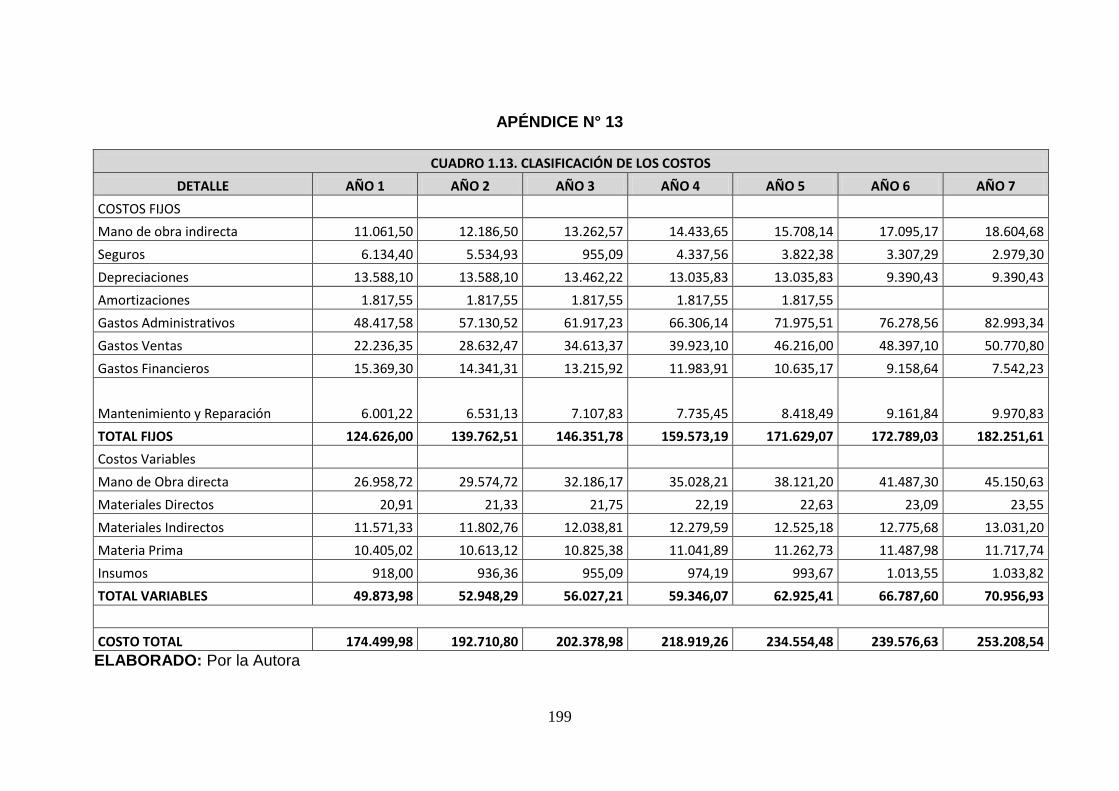

7.3. Depreciaciones y Amortizaciones………………………………………… 153

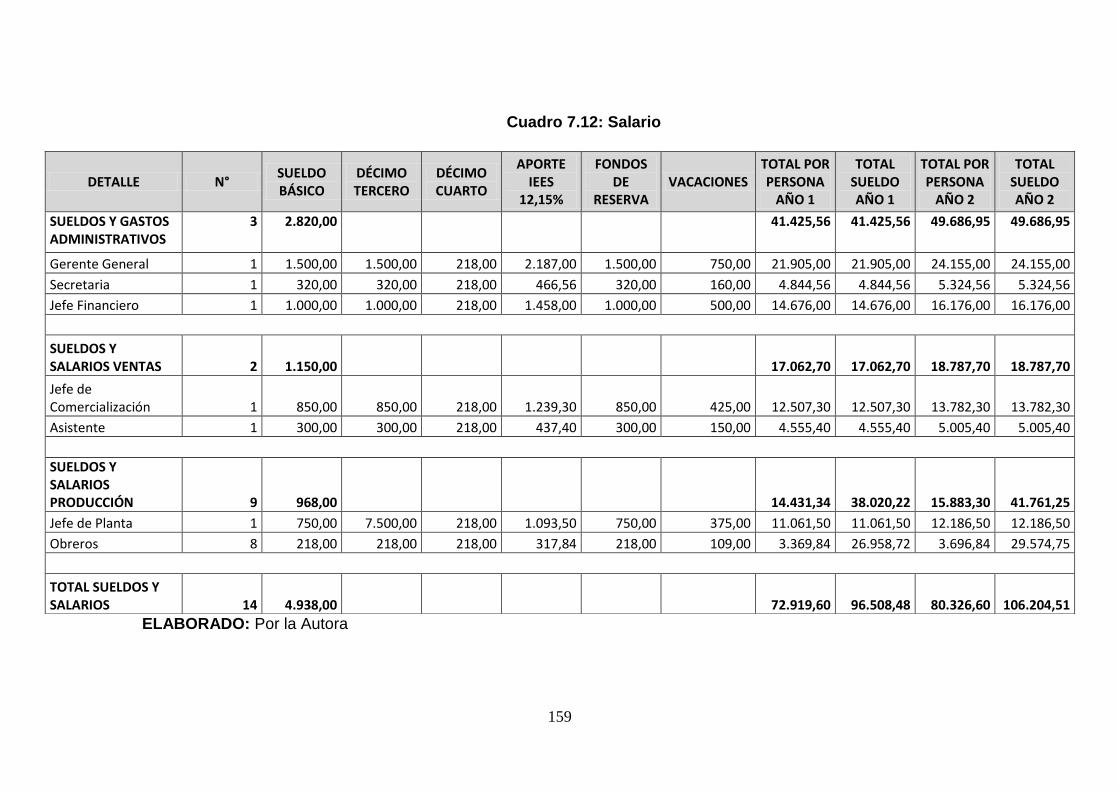

7.4. Análisis Salarial……………………………………………………………… 156

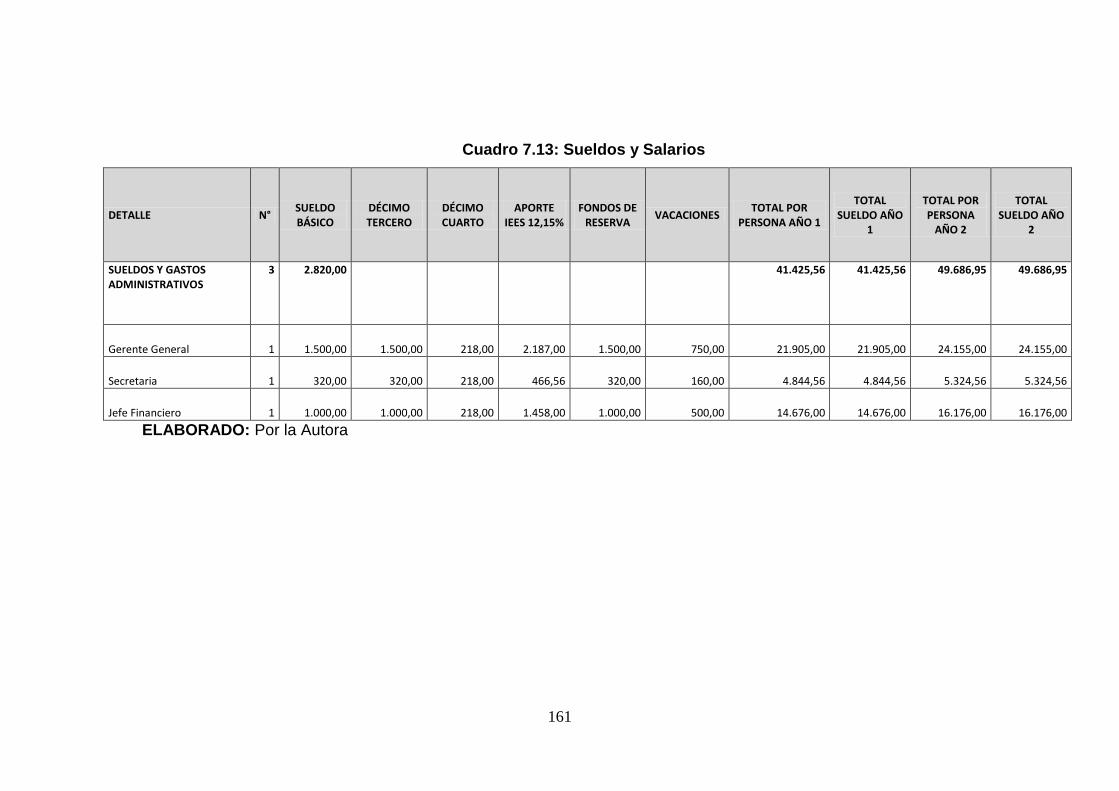

7.5. Gastos Administrativos……………………………………………………. 158

7.6. Gastos de Ventas…………………………………………………………… 163

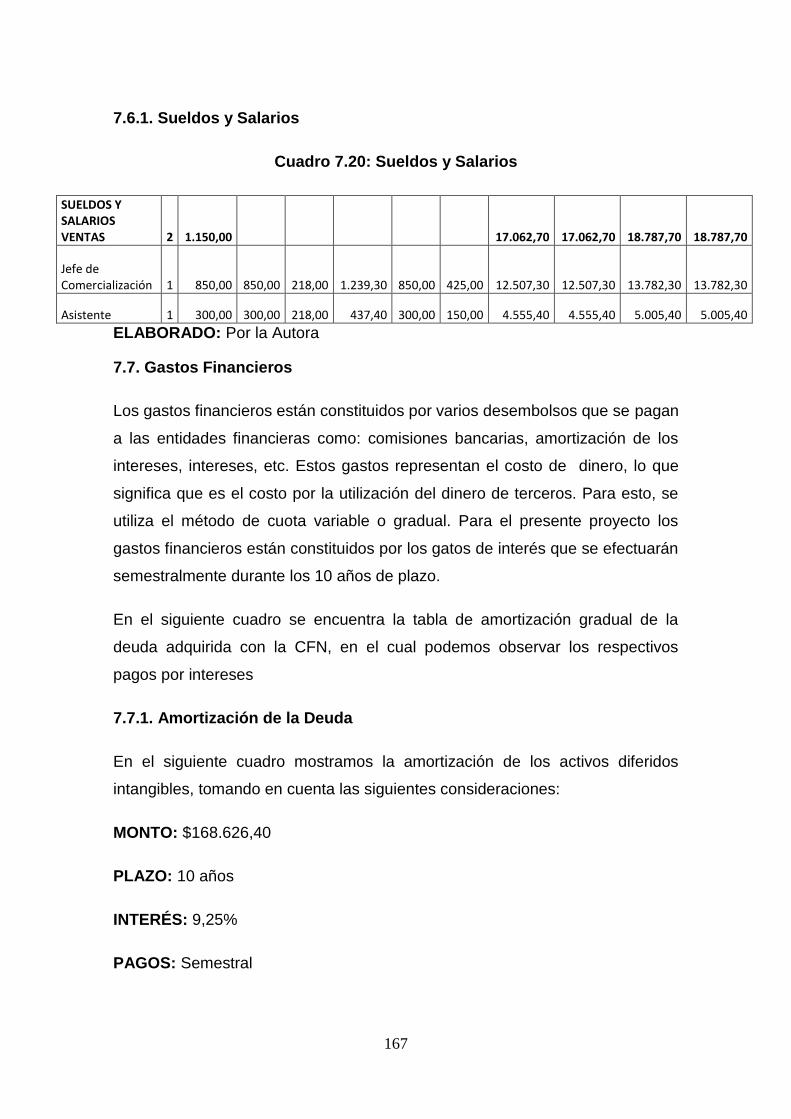

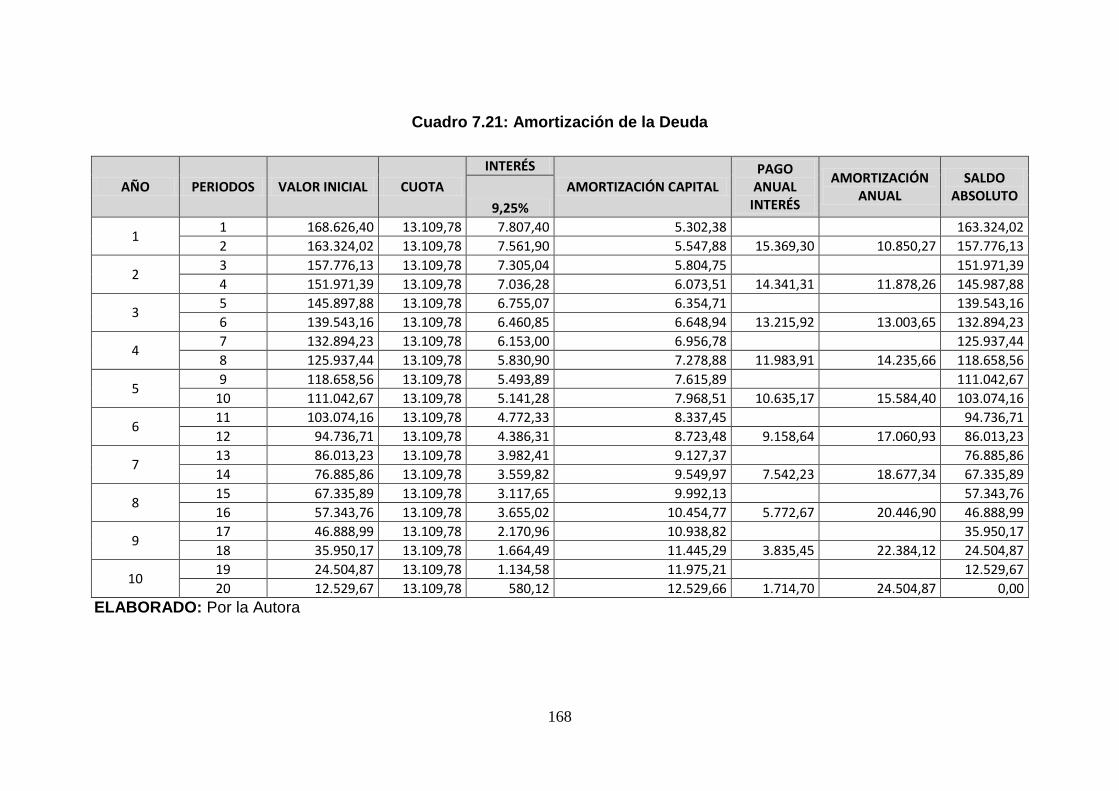

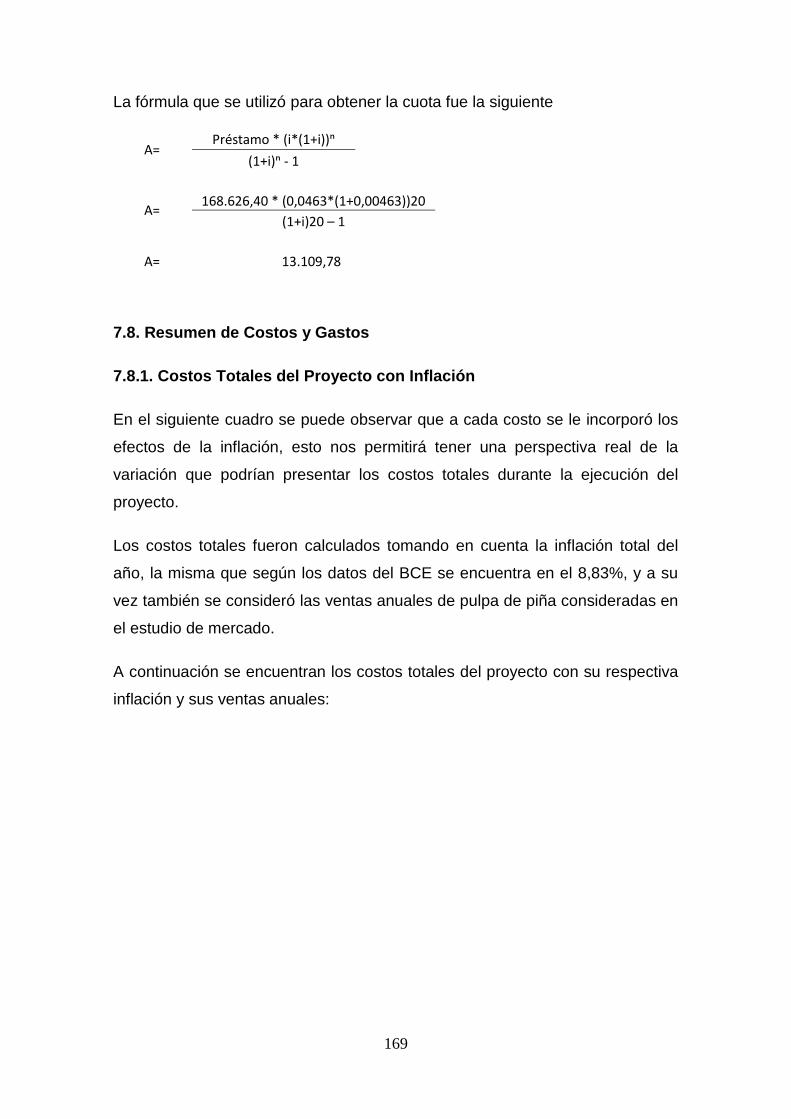

7.7. Gastos Financieros…………………………………………………………. 165

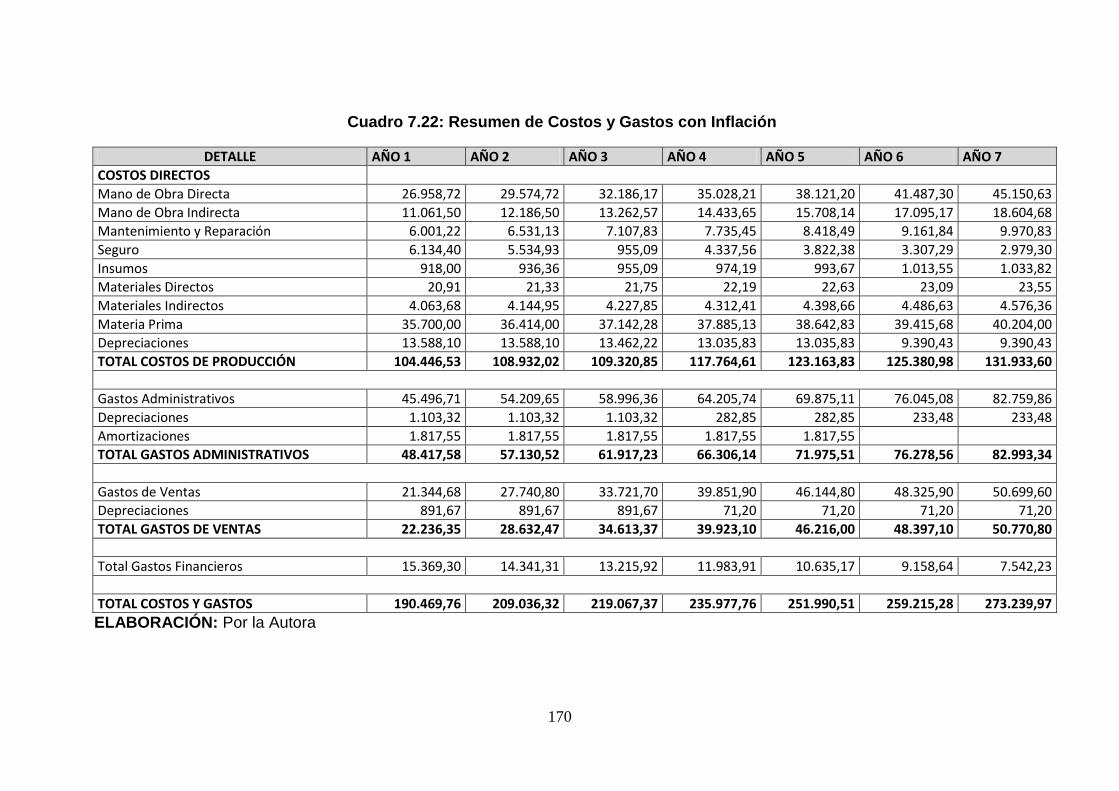

7.8. Resumen de Costos y Gastos…………………………………………… 167

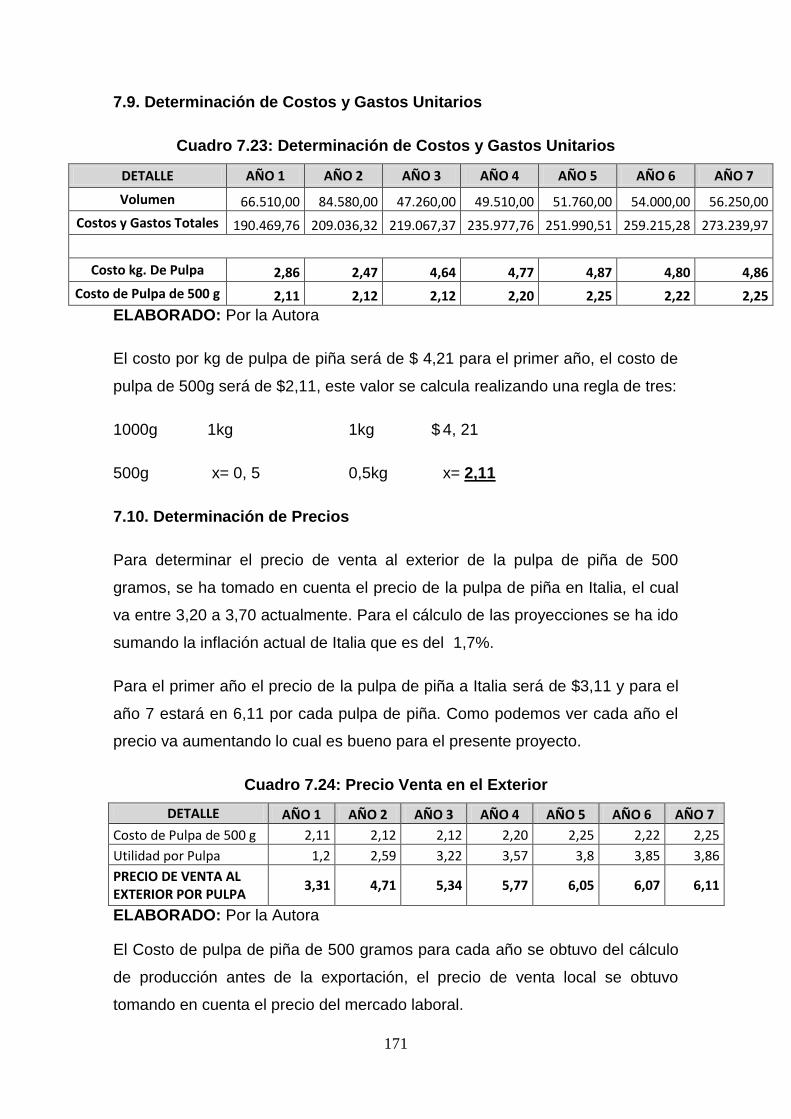

7.9. Determinación de Costos y Gastos Unitarios………………………… 169

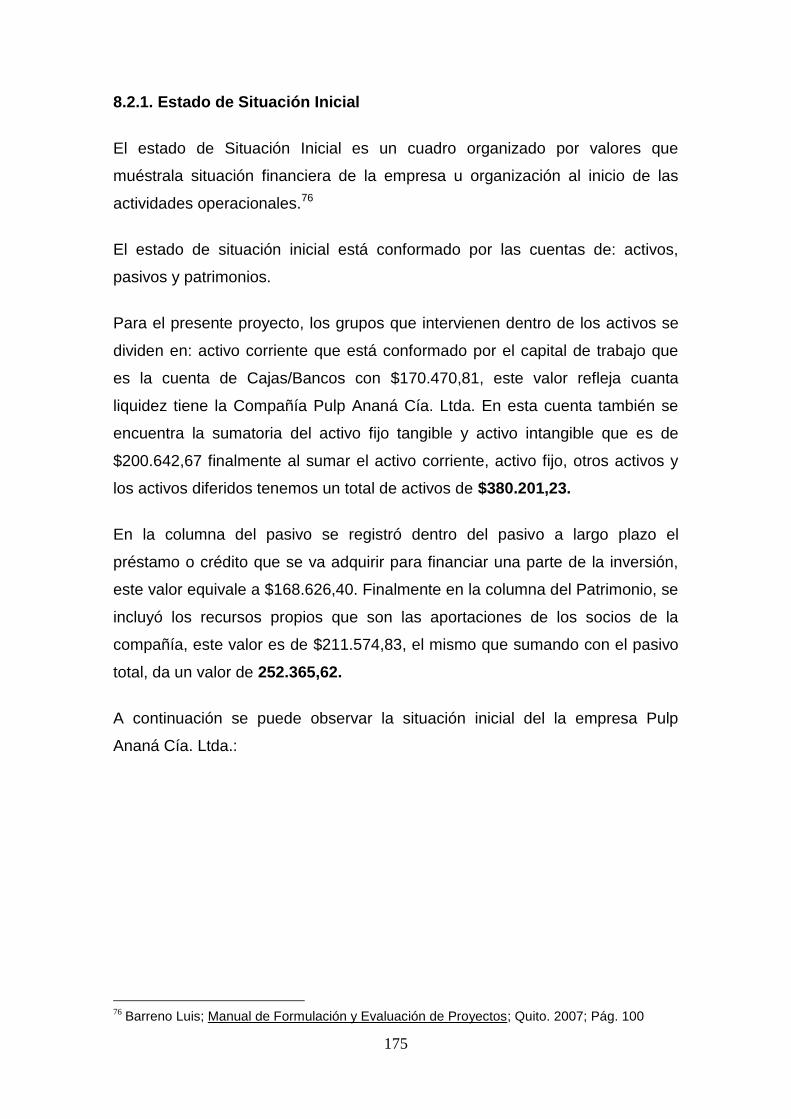

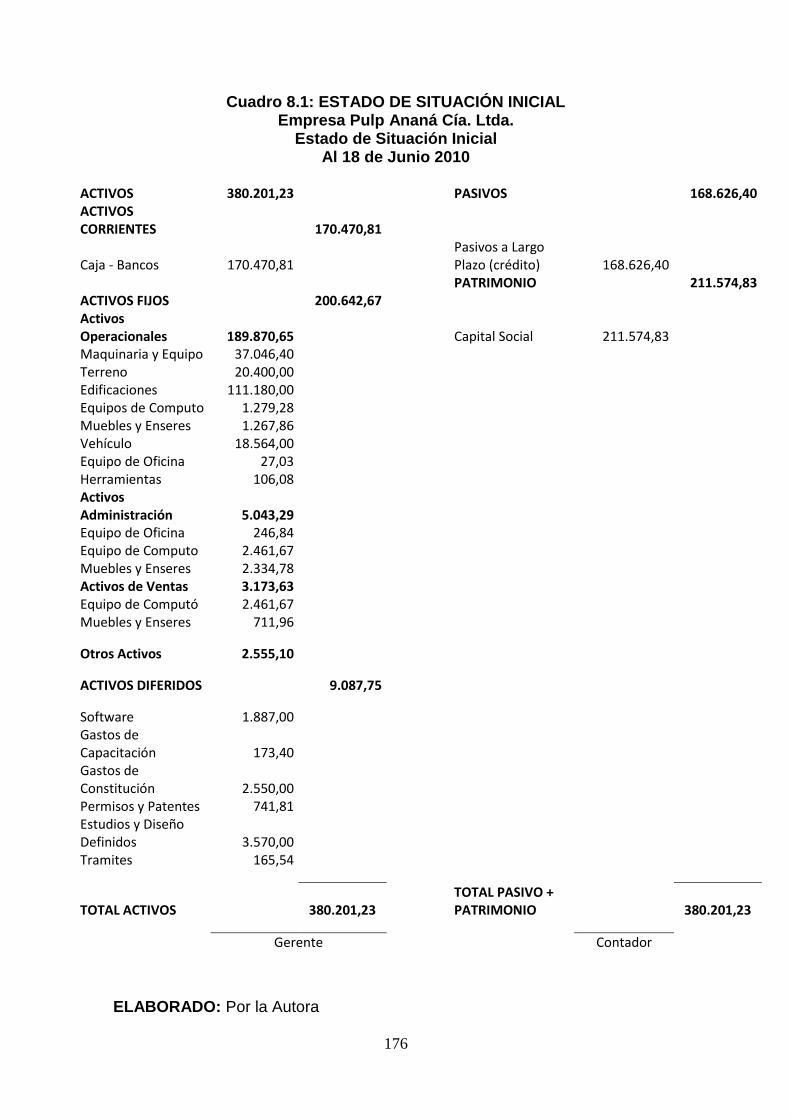

CAPÍTULO VIII…………………………………………………………………… 172

EVALUACIÓN FINANCIERA DEL PROYECTO……………………………… 172

8.1. Objetivos…………………………………………………………………….. 172

8.2. Instrumentos de medición………………………………………………… 172

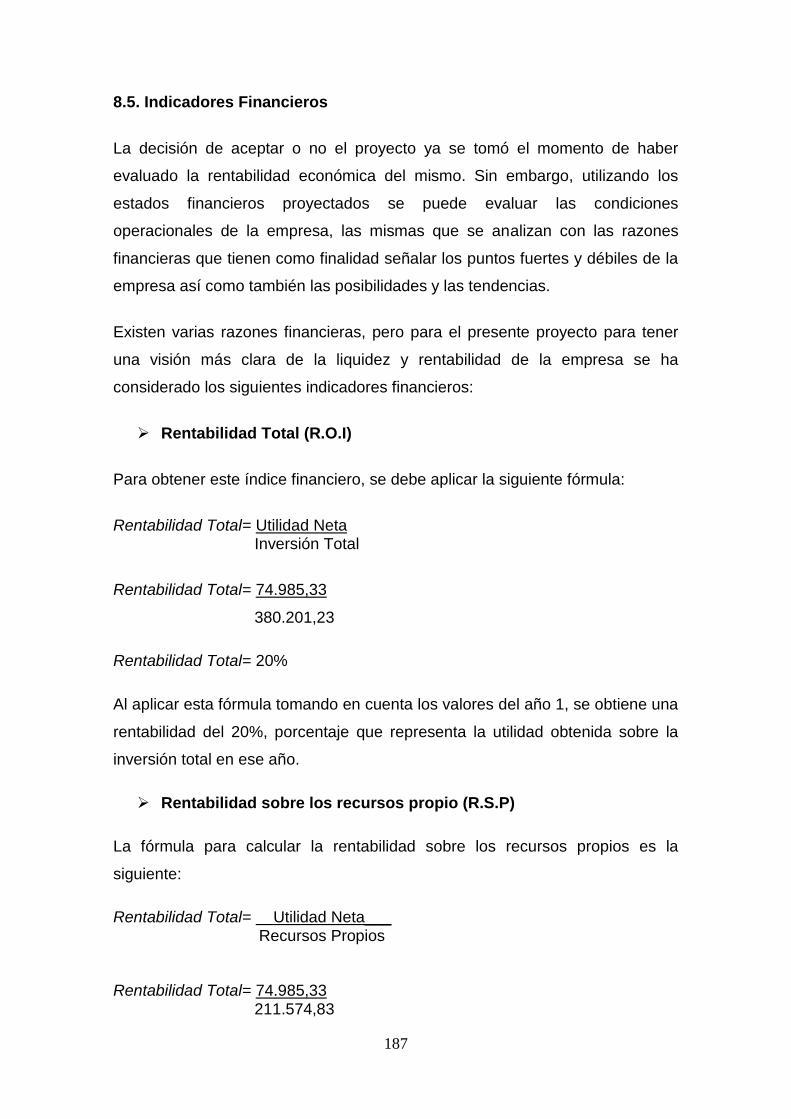

8.3. Indicadores Financieros……………………………………………………. 185

CAPÍTULO IX……………………………………………………………………… 188

CONCLUSIONES Y RECOMENDACIONES…………………………………... 188

9.1. Conclusiones…………………………………………………………………. 188

9.2. Recomendaciones……………………………………………………………189

BIBLIOGRAFÍA……………………………………………………………………. 190

xvii

APÉNDICES………………………………………………………………………. 191

ANEXOS…………………………………………………………………………… 199

1

Introducción

El Ecuador es un país en vías de desarrollo pero muy rico en su flora y fauna,

por esto posee diversos privilegios en cuanto se refiere a su clima y posición

geográfica

Este gran beneficio ha ayudado a nuestro país a desarrollar una gran gama de

frutas cítricas muy apetecidas por el mercado externo especialmente en

mercados europeos, en donde la fruta ecuatoriana es muy cotizada por su

valor vitamínico como también por el sabor y calidad que han caracterizado a

los productos ecuatorianos.

Los principales competidores cercanos que poseemos son: Argentina,

Colombia, Perú entre otros, pero el más fuerte es Brasil ya que éste es un país

que durante muchos años ha comercializado productos tropicales dentro del

mercado europeo.

Nuestro país posee muchos productos que no han sido explotados en su

totalidad, que son muy demandados por el mercado europeo donde existe una

demanda insatisfecha, la cual tiene una gran simpatía hacia las frutas exóticas,

como también por los nuevos estilos de vida más saludables y de probar

nuevos sabores, son factores que conducen a los consumidores a adquirir

pulpa de piñas frescas.

Al implantar este estudio el cual está encaminado al mercado Italiano, que es

un país potencial, el cual brinda demasiadas ventajas a los países en vías de

desarrollo, por efecto este nos generará mayores ingresos.

Este proyecto está encaminado a generar mayores fuentes de trabajo y de

igual forma captación de divisas al Ecuador, esta manera estaremos apoyando

el desarrollo del mismo.

2

CAPÍTULO I

Problema de investigación

1.1. Planteamiento del problema

El Ecuador posee muchos productos que no han sido explotados en su

totalidad y que son apetecidos por su valor vitamínico como también por el

sabor y calidad que han caracterizado a las frutas ecuatorianas. Hemos tomado

como mercado meta a Italia por su simpatía hacia las frutas exóticas, como

también por los nuevos estilos de vida más saludable y de probar nuevos

sabores son factores que conducen a los consumidores a adquirir pulpa de

piñas frescas.

Existe una demanda no atendida de pulpa de piña en Italia, este puede ser un

mercado potencial para el Ecuador ya que las cantidades de producción de

este producto en nuestro país podrían cubrir esa demanda existente.

Se podría establecer la exportación de pulpa de piña de origen ecuatoriano

para suplir la demanda existente en Italia. Esto se debe a que Ecuador cuenta

con registros y certificaciones necesarios para ingresar a la Comunidad

Europea.

Ecuador como país en vías de desarrollo principalmente se dedica a labores

agrícolas puesto que no cuenta con la tecnología necesaria para competir al

nivel de otros países desarrollados en otros mercados. Luego la exportación de

alimentos y en el caso particular de la pulpa de piña a Italia sería una fuente de

creación de empleos y de ingresos al sector agrícola del país.

Para poder realizar esto es necesario que exista inversión económica,

tecnológica y capacitación; así mismo que las características del producto

cumplan las normas exigidas por la comunidad europea en cuanto a, sabores,

texturas, contenidos nutritivos y fitosanitarios.

3

Como ya se lo expuso antes la comercialización de este producto nos generará

fuentes de trabajo dentro de nuestro país como también el cambiar la balanza

comercial la cual se encuentra negativa.

El ingreso de ciertos productos ecuatorianos en estos países nos ayudará a

conocer mucho más las preferencias como también las necesidades existentes

que tal vez no se las pueda ver a simple vista y el Ecuador pueda cubrir estas

necesidades tanto con productos como también con conocimiento.

1.2. Justificación y relevancia

La finalidad de este proyecto será incrementar la oferta exportable para generar

nuevas inversiones e incrementar la balanza comercial, como también

promover un nuevo modo de comercialización de una fruta tan exquisita como

es la piña dentro del continente europeo. Pero disminuyendo costos de envío

ya que el peso normal de la piña será reducido pero sin perder sus valores

proteínicos.

Este modelo de exportación beneficiará a los productores porque de esta

manera no poseerán productos perdidos ya que serán tomados en cuenta la

mayor parte de la producción, a más de eso los exportadores tendrán otra

fuente de ingreso ya que este modelo puede ser utilizado de igual manera con

otro tipo de frutas disminuyendo el costo de envió y aumentado el volumen de

venta en el exterior.

Dentro de los requisitos internacionales de consumo y producción agrícolas,

deberán ser en su totalidad orgánicos, para no dañar al medio ambiente, es

aconsejable adquirir moderna tecnología tanto de producción, post-cosecha,

elaboración de la pulpa y adecuados canales de distribución para su

exportación.

Por estos motivos nos hemos encaminado al sector agricola por tener varias

ventajas, las cuales no son competitivas, dentro de estas ventajas tenemos; las

4

características geográficas y climatológicas que tiene nuestro país, los mismos

que cooperan para la producción de la pulpa de piña.

Proponiéndonos, así la conquista diaria de un mayor número de mercados en

el mundo, con excelentes productos de primer orden en calidad.

1.3. Objetivos

1.3.1. General

Determinar la viabilidad para exportar pulpa de piña al mercado italiano

generando así una excelente fuente de ingresos de divisas al Ecuador, así

como también la apertura de fuentes de trabajo, durante los años 2010 al 2015.

1.3.2. Específicos

Diagnosticar la producción de piña fresca para la producción de pulpa de

cinco años atrás.

Determinar la aceptabilidad de la pulpa de piña en el mercado italiano o

Unión Europea.

Establecer la viabilidad comercial, técnica y financiera de la producción

de pulpa de piña.

Determinar la aceptabilidad de la pulpa de piña en el mercado italiano o

Unión Europea.

Orientarnos a la diversificación de exportaciones no tradicionales

aprovechando las ventajas de tipo ecológico que dispone el país y el

mercado internacional creciente.

1.4. Hipótesis

La exportación de pulpa de piña a Florencia-Italia es técnicamente factible, ya

que buscaremos obtener una utilidad, así como también para cubrir con la

demanda existente.

5

Nuestra meta primordial es la apertura de mercados en el Continente Europeo,

ya que por adoptar nuevos estilos de vida más saludables y teniendo nuestro

producto, por esta característica principal no será complicado el atacar a este

mercado con productos naturales ecuatorianos como es el caso de la pulpa de

piña.

1.5. Variables

Para el desarrollo de este proyecto de exportación de pulpas de piña a Italia

vemos como principales variables:

Demanda - Importadores

-Cliente

- Logística

Embalaje

Competencia

Interesados

Población - Edad

- Actividades Económicas

Empresas Aéreas

1.6. Operacionalización de las variables

Estas variables se medirán mediante datos estadísticos, realizados por el

Banco Central del Ecuador, las cuales me permitirán tener noción de la

aceptación de mi producto en Italia, y así tener la proyección del mismo para su

futuro.

1.7. METODOLOGÍA DE LA INVESTIGACIÓN

1.7.1. Tipo de Investigación

El poder estudiar muy al fondo al mercado italiano es muy complicado desde el

punto de vista de la distancia existente entre los dos países Ecuador – Italia,

6

por lo que lo más cercano que tenemos dentro de nuestro entorno para poder

analizar a nuestro futuro mercado se encuentra ubicado en la embajada del

país propuesto, por lo que hemos visto posible realizar una entrevista basada

en una encuesta para poder envolvernos un poco más dentro del entorno del

mercado Italiano

1.7.2. Población y Muestra

Como hemos analizado antes será muy complicado el poder llegar a nuestro

mercado meta, por esta razón voy a enfocarme en los productores y

exportadores de mi producto ya que basándonos en estos datos podemos

sacar un aproximado de producto demando que existen en Italia.

1.7.3. Muestra

Definida nuestra población vamos a realizar un “Focus Group” con los

principales exportadores de piña a Italia, los cuales se encuentran ubicados en

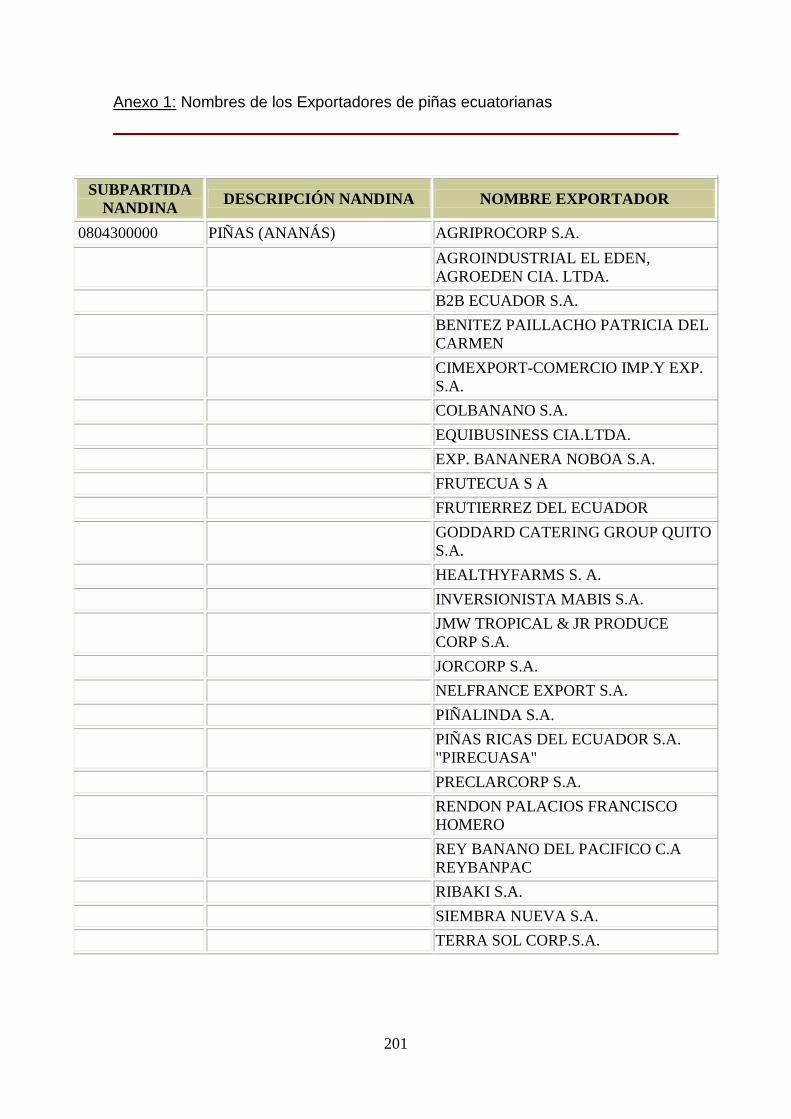

Santo Domingo de los Colorados. Por lo que hemos obtenido una lista de ellos

en el Banco Central. Ver anexo 1

Esta entrevista la vamos a realizar con el objetivo de conocer detalladamente

las dificultades y ventajas que estas personas han tenido al ingresar este tipo

de producto.

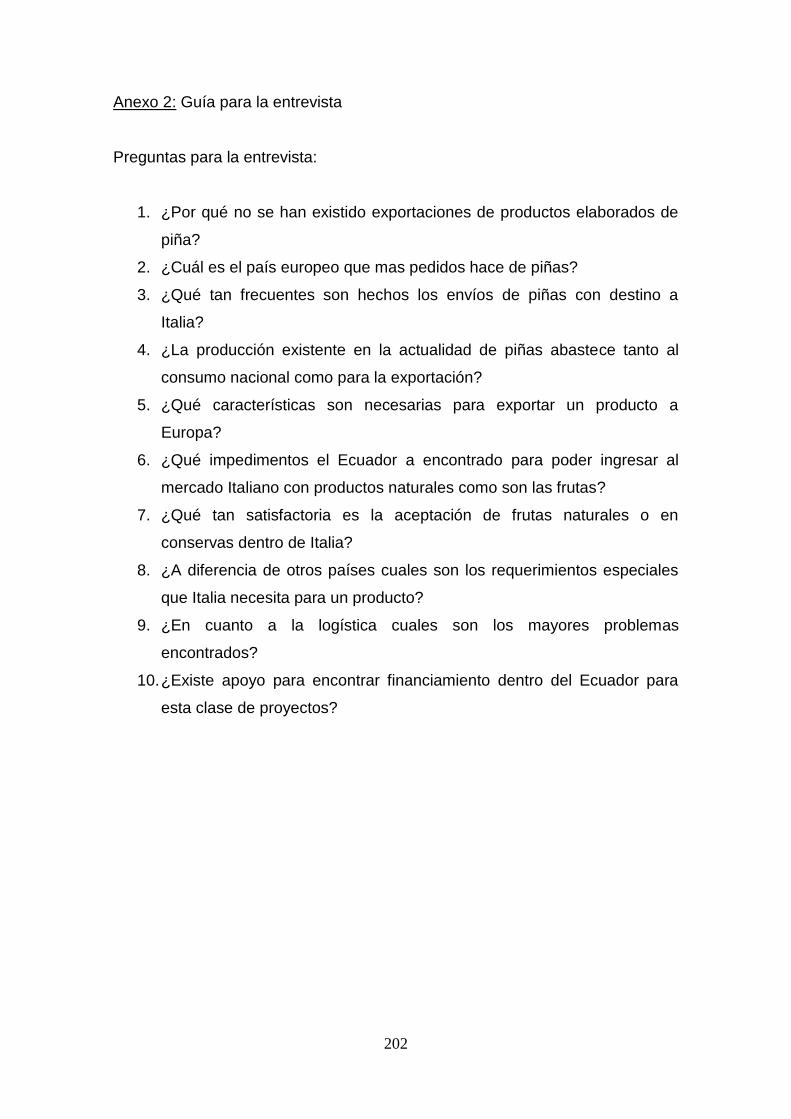

Para obtener la información correcta nos vamos a basar en preguntas claves

de donde se derivaran temas de mayor trascendencia para el estudio de este

proyecto. Ver anexo 2.

1.7.4. Instrumentos de la Investigación

Los datos para nuestra investigación como ya lo aclaramos antes vamos a

utilizar como instrumento la entrevista la cual va a estar soportada con una guía

de entrevista para de esta manera tener una base para poder conocer la

información que estamos buscando.

7

1.7.5. Recolección de información

Para confirmar o certificar la veracidad de la información obtenida esta será

respaldada con medios magnéticos como son videos, tanto de la entrevista

realizada con los exportadores, como también estarán registradas las visitas

hechas a diferentes lugares de producción del producto para exportar.

1.7.6. Tratamiento y análisis estadísticos de los datos

Mediante una comparación entre las exportaciones de pulpa de piña a países

cercanos a Italia desde el año 2004 y con sus proyecciones respectivas.

Este análisis será de tipo mixto, cuantitativo y cualitativo, ayudándome de cifras

estadísticas, gráficos, tablas, lecturas, folletos, etc.

8

CAPÍTULO II

Generalidades Del Producto

2.1. Antecedentes

En nuestro país han sucedido varios problemas de orden económico, político,

social y financiero. El año 2005, año que existió una desestabilidad por la

destitución del Presidente de la República del Ecuador, provocando un desfase

dentro del poder jurídico-político. En el año 2006 la inflación baja a un 0.24 %,

comparando con el año 2005 que fue del 0.43%, mientras que para el año

2007 sube a un 0.27%.1

Para el año 2008 continua el incremento, de la inflación, que asciende al

0.70%, sin embargo, para el año 2009 de reduce a un 0.35%, es decir, que en

índices macroeconómicos se podría determinar de una estabilidad para la

producción nacional, a partir de este año; lo que provoco que nuestro país ha

venido creciendo económicamente.2

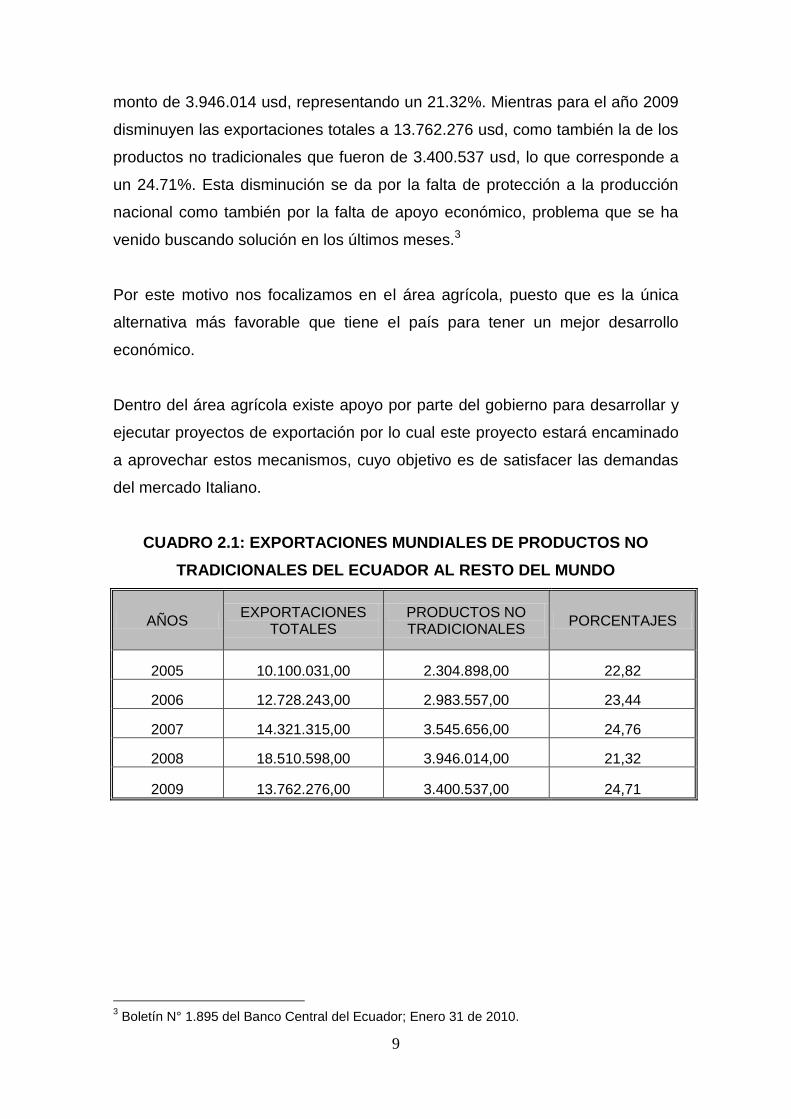

Según datos obtenidos del Banco Central del Ecuador, en la última década el

valor de las exportaciones de productos agropecuarios no tradicionales han ido

mejorando hasta superar a los productos tradicionales; es así que para el año

2005, las exportaciones de los productos no tradicionales fue de 2.304.898 usd,

correspondiente al 22.82% dentro de las exportaciones totales que fueron de

10.100.031 usd. Para el año 2006, el valor de las exportaciones incrementa a

2.983.557 usd, participando en un 23.44% dentro de las exportaciones totales

que tuvieron un monto de 12.728.243 usd.

Para el año 2007, existe una reducción en el monto de participación a 24.76%

a pesar de que en valores monetarios existe un incremento a 3.545.656 usd,

dentro del total que fue de 14.321.315 usd. En el 2008 las exportaciones totales

fueron de 18.510.598 usd, mientras los productos no tradicionales tuvieron un

1 http://www.inec.gov.ec/web/guest/inicio

2 http://www.inec.gov.ec/web/guest/inicio

9

monto de 3.946.014 usd, representando un 21.32%. Mientras para el año 2009

disminuyen las exportaciones totales a 13.762.276 usd, como también la de los

productos no tradicionales que fueron de 3.400.537 usd, lo que corresponde a

un 24.71%. Esta disminución se da por la falta de protección a la producción

nacional como también por la falta de apoyo económico, problema que se ha

venido buscando solución en los últimos meses.3

Por este motivo nos focalizamos en el área agrícola, puesto que es la única

alternativa más favorable que tiene el país para tener un mejor desarrollo

económico.

Dentro del área agrícola existe apoyo por parte del gobierno para desarrollar y

ejecutar proyectos de exportación por lo cual este proyecto estará encaminado

a aprovechar estos mecanismos, cuyo objetivo es de satisfacer las demandas

del mercado Italiano.

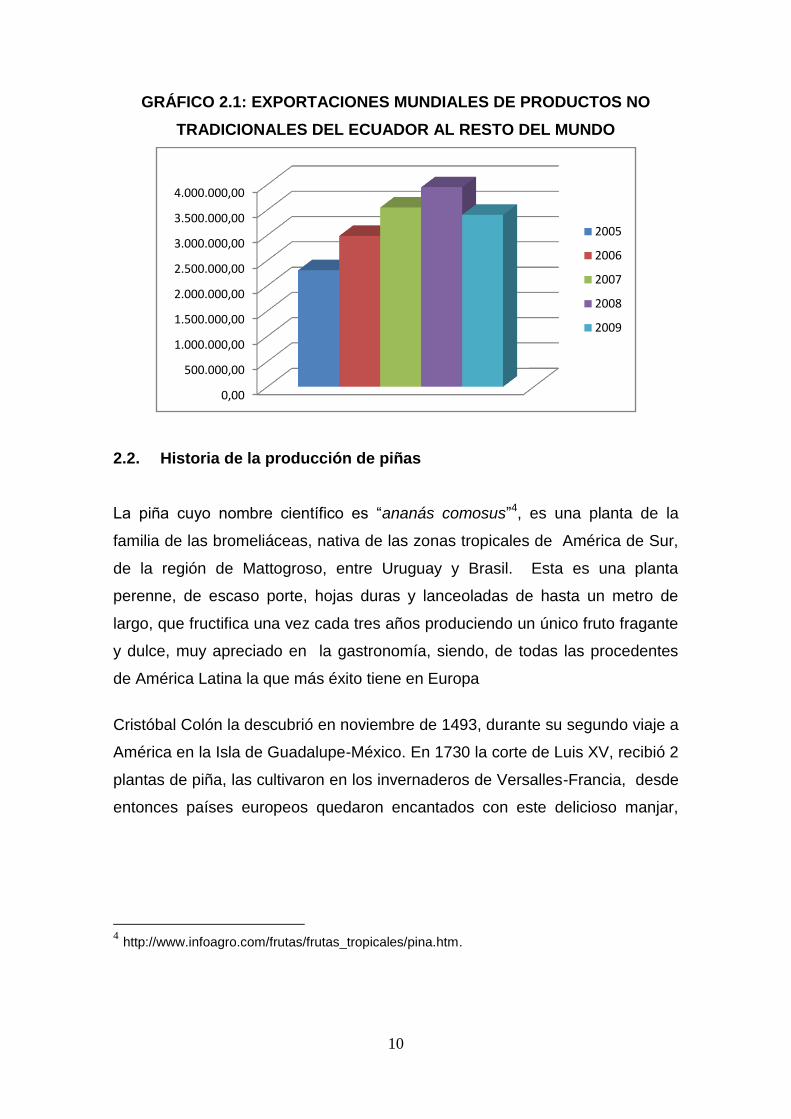

CUADRO 2.1: EXPORTACIONES MUNDIALES DE PRODUCTOS NO

TRADICIONALES DEL ECUADOR AL RESTO DEL MUNDO

AÑOS EXPORTACIONES

TOTALES PRODUCTOS NO TRADICIONALES

PORCENTAJES

2005 10.100.031,00 2.304.898,00 22,82

2006 12.728.243,00 2.983.557,00 23,44

2007 14.321.315,00 3.545.656,00 24,76

2008 18.510.598,00 3.946.014,00 21,32

2009 13.762.276,00 3.400.537,00 24,71

3 Boletín N° 1.895 del Banco Central del Ecuador; Enero 31 de 2010.

10

GRÁFICO 2.1: EXPORTACIONES MUNDIALES DE PRODUCTOS NO

TRADICIONALES DEL ECUADOR AL RESTO DEL MUNDO

2.2. Historia de la producción de piñas

La piña cuyo nombre científico es “ananás comosus”4, es una planta de la

familia de las bromeliáceas, nativa de las zonas tropicales de América de Sur,

de la región de Mattogroso, entre Uruguay y Brasil. Esta es una planta

perenne, de escaso porte, hojas duras y lanceoladas de hasta un metro de

largo, que fructifica una vez cada tres años produciendo un único fruto fragante

y dulce, muy apreciado en la gastronomía, siendo, de todas las procedentes

de América Latina la que más éxito tiene en Europa

Cristóbal Colón la descubrió en noviembre de 1493, durante su segundo viaje a

América en la Isla de Guadalupe-México. En 1730 la corte de Luis XV, recibió 2

plantas de piña, las cultivaron en los invernaderos de Versalles-Francia, desde

entonces países europeos quedaron encantados con este delicioso manjar,

4 http://www.infoagro.com/frutas/frutas_tropicales/pina.htm.

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

4.000.000,00

2005

2006

2007

2008

2009

11

convirtiéndose en uno de los dulces principales en la temporada de calor en

este lado del mundo.5

El cultivo de este tipo de productos se lleva practicando desde tiempos

inmemoriales. Los aztecas le daban a la piña propiedades curativas, entre ellas

le adjudicaban la cura de enfermedades como: infecciones intestinales, artritis,

hipertensión, anemia, depresiones mentales y cálculos renales entre otros;

además posee una enzima llamada “bromelina” que ayuda a desinflamar las

coyunturas musculares además por contener un alto grado de fibra que es un

excelente aliado contra el estreñimiento.

En el Ecuador, la piña es un producto de amplio cultivo, se desconoce su

origen especifico, se presume que es un híbrido entre Citrusaurantifolia swingle

y otras especies de frutas tropicales. Pero la diferencia de la piña ecuatoriana

es su sabor y textura.

2.3. Características del producto

Para poder hablar del producto es necesario iniciar con el estudio de nuestra

principal materia prima que en nuestro caso son las piñas.

Esta fruta es generalmente de forma de cilindro, pero en varias especies es

oval o cónico de color verde amarillento, rojizo o amarillo o según la variedad y

el estado de madurez. El corazón es bastante grueso sobre todo en las

variedades de carne blanca. Mide unos 30 centímetros y tiene un diámetro de

15. Su peso es aproximadamente de dos kilos, su pulpa es de color amarillo o

blanco y se encuentra rodeada de brácteas6 que forman la piel del fruto; en el

extremo superior las brácteas se transforman en una llamativa corona de hojas

verdes. 7

5 http://detrasdelapina.org/cms/index.php?option=com_content&view=article&id=16%3Abreve-

historia-de-la-produccie-piara-la-exportaci&catid=21%3Adatos&lang=es 6 Hoja que nace del pedúnculo de una flor o de la rama de una inflorescencia y que se

diferencia de las hojas propiamente dichas por su tamaño, color y forma. 7 http://www.frutastropicales.net/Frutas-Tropicales/

12

La pulpa es muy aromática y de sabor dulce. Las piñas pequeñas suelen tener

un sabor más delicado que las grandes, estas tienen las propiedades

gustativas de la piña tropical, corregidas y aumentadas.

La fruta alcanza su madurez cuando cambia el color de la cáscara verde al

amarillo en la base de la misma. Las piñas son frutas no climatéricas, por lo

que se deben cosechar cuando estén listas para consumirse, ya que no

maduran después de su recolección. Un contenido mínimo de sólidos solubles

de 12% y una acidez máxima del 1% asegurarán un sabor mínimo aceptable a

los consumidores.8

Las piñas son un producto de amplio cultivo en el Ecuador, sin embargo

solamente desde hace aproximadamente 23 años, se han establecido

plantaciones comerciales de distintas variedades de piñas.

Entre las pocas variedades identificadas de piñas tenemos:9

SMOOTH CAYENNE.- esta es la clase que más se vende en el mundo,

se cultiva hasta los 800 m de altitud sobre el nivel del mar y en el

Ecuador en alturas más elevadas que no sobrepasen los 800 m. también

se encuentra esta clase de piñas en Brasil, México, Hawái, Honduras.

8 http://www.infoagro.com/frutas/frutas_tropicales/pina.htm

9 http://www.infoagro.com/frutas/frutas_tropicales/pina.htm

13

QUEEN.- se cultiva principalmente en Australia y Sudáfrica. Es más

pequeña que la anterior y más redondeada. Aunque sabe bien y tiene

muy poco jugo.

RED SPANISH.- se cultiva principalmente en Cuba y Puerto Rico. Esta

tiene una buena textura pero con sabor acido.

PERNAMBUNCO.- Se cultiva en Brasil, esta variedad tiene un buen

sabor y mucho aroma.

14

AMAZONAS.- se produce en el Ecuador y Brasil, estas son de tamaño

grande, de carnes blancas y muy sabrosas.

La piña es una fruta muy frágil y sensible a los cambios bruscos de

temperatura. Se puede conservar durante unos días en un lugar fresco y seco,

aunque nunca en el frigorífico porque se deteriora a temperaturas inferiores a

los 7ºC, la pulpa se puede mantener por un mayor tiempo sin que pierda su

jugosidad y sus valores nutritivos a nivel de congelamiento.

Los principales componentes de las ananás es el agua, que constituye

aproximadamente el 85 % de su peso. Esta cantidad de agua convierte a la

piña en un alimento con un valor energético muy bajo. El nutriente principal de

la piña son los hidratos de carbono simples, que aproximadamente representa

el 11 % de su peso, mientras que las proteínas y las grasas apenas están

presentes en esta fruta.

En cuanto al contenido de vitaminas, la presencia de vitamina C es la

responsable de numerosas e importantes funciones en el organismo, como su

participación en la formación del colágeno, de glóbulos rojos, hormonas y de

los ácidos biliares. Además, la vitamina C favorece la absorción de hierro por

parte de nuestro cuerpo y posee una importante función inmunológica ya que

potencia la resistencia del organismo frente a las infecciones. Además la piña

posee en cantidades inferiores, vitamina B1 y B6, y relación con los minerales,

el potasio, magnesio, cobre y manganeso, son los más abundantes.

15

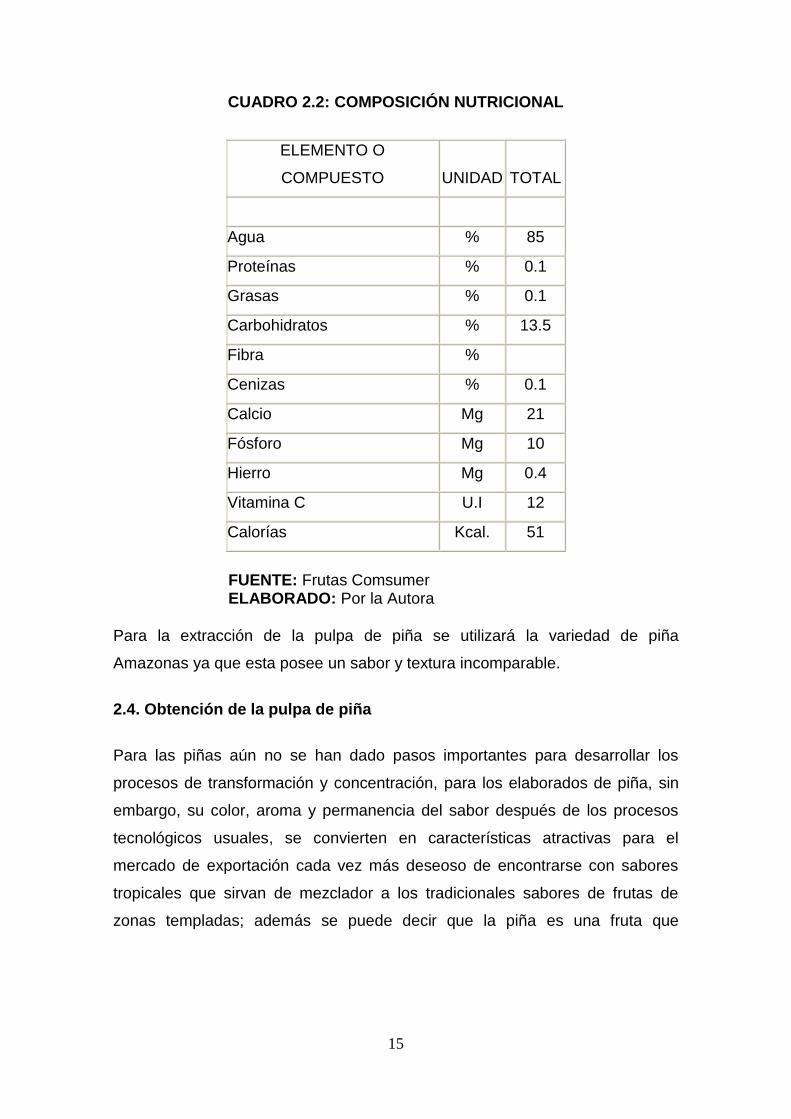

CUADRO 2.2: COMPOSICIÓN NUTRICIONAL

ELEMENTO O

COMPUESTO UNIDAD TOTAL

Agua % 85

Proteínas % 0.1

Grasas % 0.1

Carbohidratos % 13.5

Fibra %

Cenizas % 0.1

Calcio Mg 21

Fósforo Mg 10

Hierro Mg 0.4

Vitamina C U.I 12

Calorías Kcal. 51

FUENTE: Frutas Comsumer ELABORADO: Por la Autora

Para la extracción de la pulpa de piña se utilizará la variedad de piña

Amazonas ya que esta posee un sabor y textura incomparable.

2.4. Obtención de la pulpa de piña

Para las piñas aún no se han dado pasos importantes para desarrollar los

procesos de transformación y concentración, para los elaborados de piña, sin

embargo, su color, aroma y permanencia del sabor después de los procesos

tecnológicos usuales, se convierten en características atractivas para el

mercado de exportación cada vez más deseoso de encontrarse con sabores

tropicales que sirvan de mezclador a los tradicionales sabores de frutas de

zonas templadas; además se puede decir que la piña es una fruta que

16

conserva adecuadamente sus características en los procesos de

industrialización, incluida la pasteurización.10

Los procesos industriales de la transformación de las piñas en pulpa no son

muy complejos y se resumen en los siguientes pasos:

Selección de la fruta

Maduración pareja de la fruta

Lavado exterior de la fruta.

Escaldado (Bañar una cosa con agua hirviendo)

Enfriado

Control de acidez y sólidos solubles

Apertura de la fruta con cuchillo a lo largo de esta

Remoción de daños internos de la fruta (partes podridas, negras, duras)

Despulpado

Refinado

Desairado

Conservación

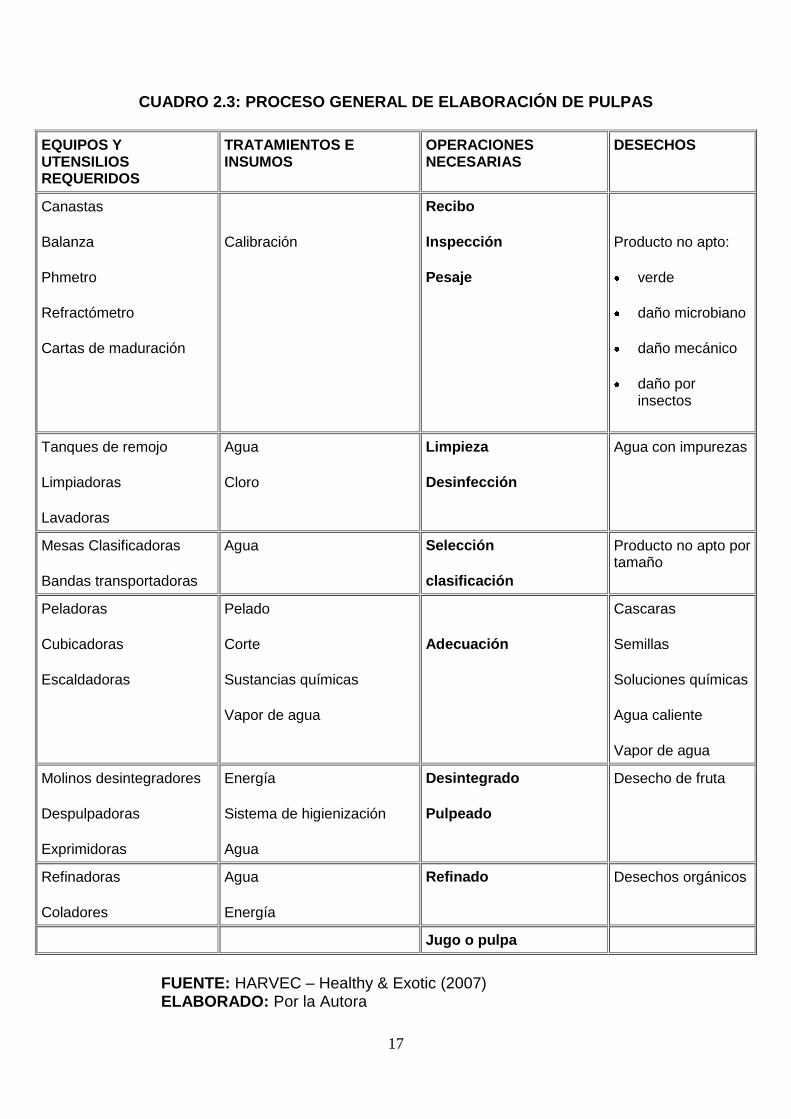

La tabla adjunta resume las operaciones generales de elaboración de pulpas,

los equipos que se requieren y el tipo de desecho generado.

10

http://www.jugofacil.com.ec/

17

CUADRO 2.3: PROCESO GENERAL DE ELABORACIÓN DE PULPAS

EQUIPOS Y UTENSILIOS REQUERIDOS

TRATAMIENTOS E INSUMOS

OPERACIONES NECESARIAS

DESECHOS

Canastas

Balanza

Phmetro

Refractómetro

Cartas de maduración

Calibración

Recibo

Inspección

Pesaje

Producto no apto:

verde

daño microbiano

daño mecánico

daño por insectos

Tanques de remojo

Limpiadoras

Lavadoras

Agua

Cloro

Limpieza

Desinfección

Agua con impurezas

Mesas Clasificadoras

Bandas transportadoras

Agua Selección

clasificación

Producto no apto por tamaño

Peladoras

Cubicadoras

Escaldadoras

Pelado

Corte

Sustancias químicas

Vapor de agua

Adecuación

Cascaras

Semillas

Soluciones químicas

Agua caliente

Vapor de agua

Molinos desintegradores

Despulpadoras

Exprimidoras

Energía

Sistema de higienización

Agua

Desintegrado

Pulpeado

Desecho de fruta

Refinadoras

Coladores

Agua

Energía

Refinado Desechos orgánicos

Jugo o pulpa

FUENTE: HARVEC – Healthy & Exotic (2007) ELABORADO: Por la Autora

18

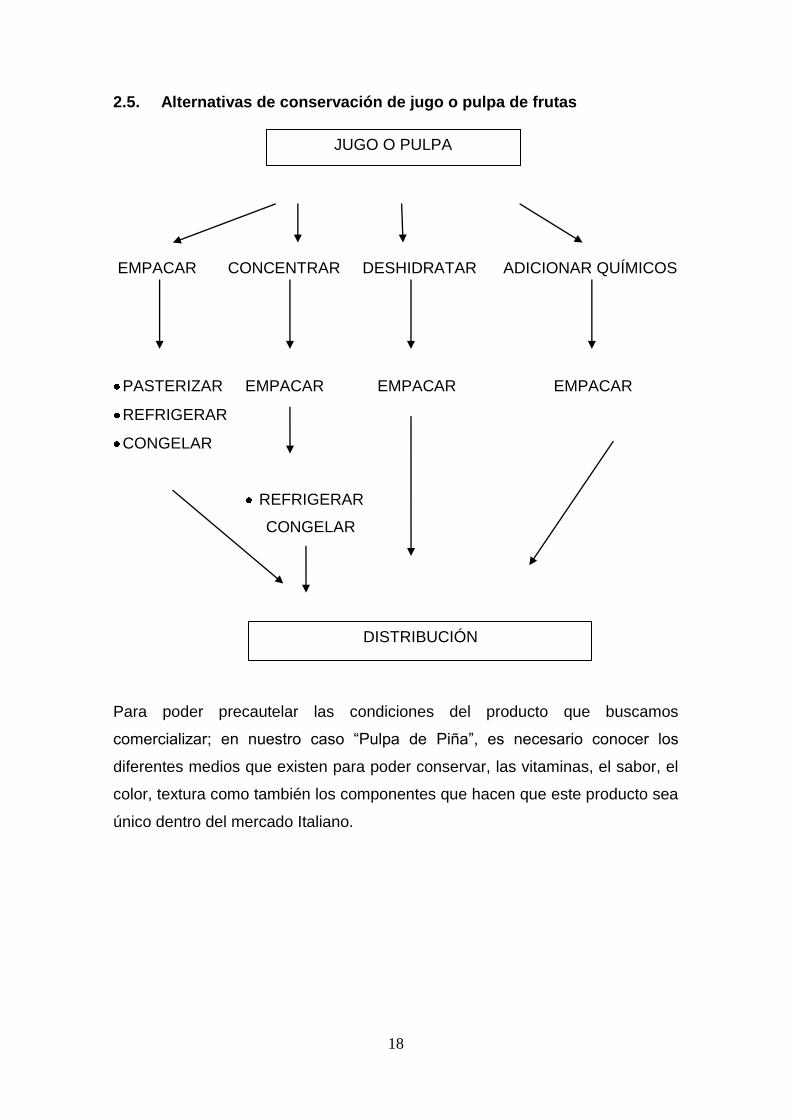

2.5. Alternativas de conservación de jugo o pulpa de frutas

EMPACAR CONCENTRAR DESHIDRATAR ADICIONAR QUÍMICOS

PASTERIZAR EMPACAR EMPACAR EMPACAR

REFRIGERAR

CONGELAR

REFRIGERAR

CONGELAR

Para poder precautelar las condiciones del producto que buscamos

comercializar; en nuestro caso “Pulpa de Piña”, es necesario conocer los

diferentes medios que existen para poder conservar, las vitaminas, el sabor, el

color, textura como también los componentes que hacen que este producto sea

único dentro del mercado Italiano.

DISTRIBUCIÓN

JUGO O PULPA

19

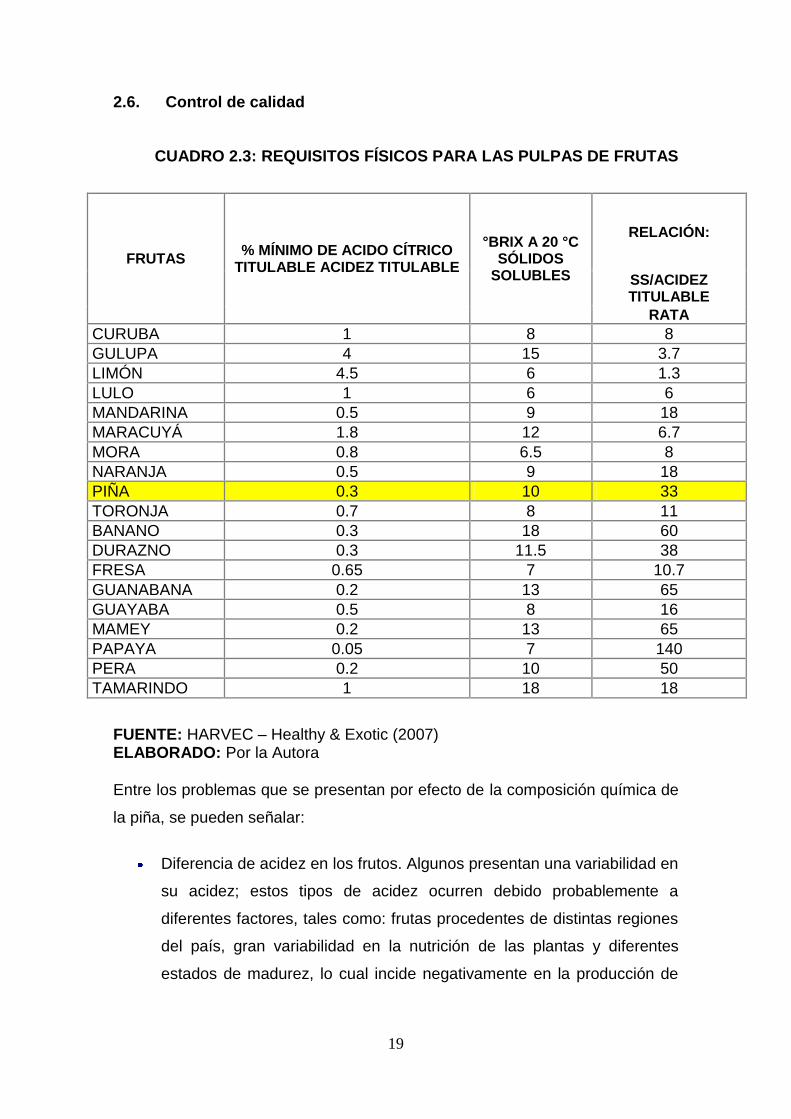

2.6. Control de calidad

CUADRO 2.3: REQUISITOS FÍSICOS PARA LAS PULPAS DE FRUTAS

FRUTAS % MÍNIMO DE ACIDO CÍTRICO

TITULABLE ACIDEZ TITULABLE

°BRIX A 20 °C SÓLIDOS

SOLUBLES

RELACIÓN:

SS/ACIDEZ TITULABLE

RATA

CURUBA 1 8 8

GULUPA 4 15 3.7

LIMÓN 4.5 6 1.3

LULO 1 6 6

MANDARINA 0.5 9 18

MARACUYÁ 1.8 12 6.7

MORA 0.8 6.5 8

NARANJA 0.5 9 18

PIÑA 0.3 10 33

TORONJA 0.7 8 11

BANANO 0.3 18 60

DURAZNO 0.3 11.5 38

FRESA 0.65 7 10.7

GUANABANA 0.2 13 65

GUAYABA 0.5 8 16

MAMEY 0.2 13 65

PAPAYA 0.05 7 140

PERA 0.2 10 50

TAMARINDO 1 18 18

FUENTE: HARVEC – Healthy & Exotic (2007) ELABORADO: Por la Autora

Entre los problemas que se presentan por efecto de la composición química de

la piña, se pueden señalar:

Diferencia de acidez en los frutos. Algunos presentan una variabilidad en

su acidez; estos tipos de acidez ocurren debido probablemente a

diferentes factores, tales como: frutas procedentes de distintas regiones

del país, gran variabilidad en la nutrición de las plantas y diferentes

estados de madurez, lo cual incide negativamente en la producción de

20

concentrados. Esto obliga a hacer mezclas para homogeneizar la

materia prima, pero dificulta el proceso.

Oscurecimiento de la pulpa. Como esta presenta un alto porcentaje de

polifenoles, estos se oscurecen inmediatamente se inicie el proceso de

corte, por acción de la enzima peroxidasa. Para conseguir la inactivación

de la peroxidasa es necesario escaldar a una temperatura de 50°C o

superior. El escaldado también es importante para reducir la carga

microbiana y para facilitar el ablandamiento de tejidos. Para inhibir el

oscurecimiento también es necesario el uso de cuchillos y otras

herramientas inoxidables, así como el empleo de azúcar y agua

desmineralizada.

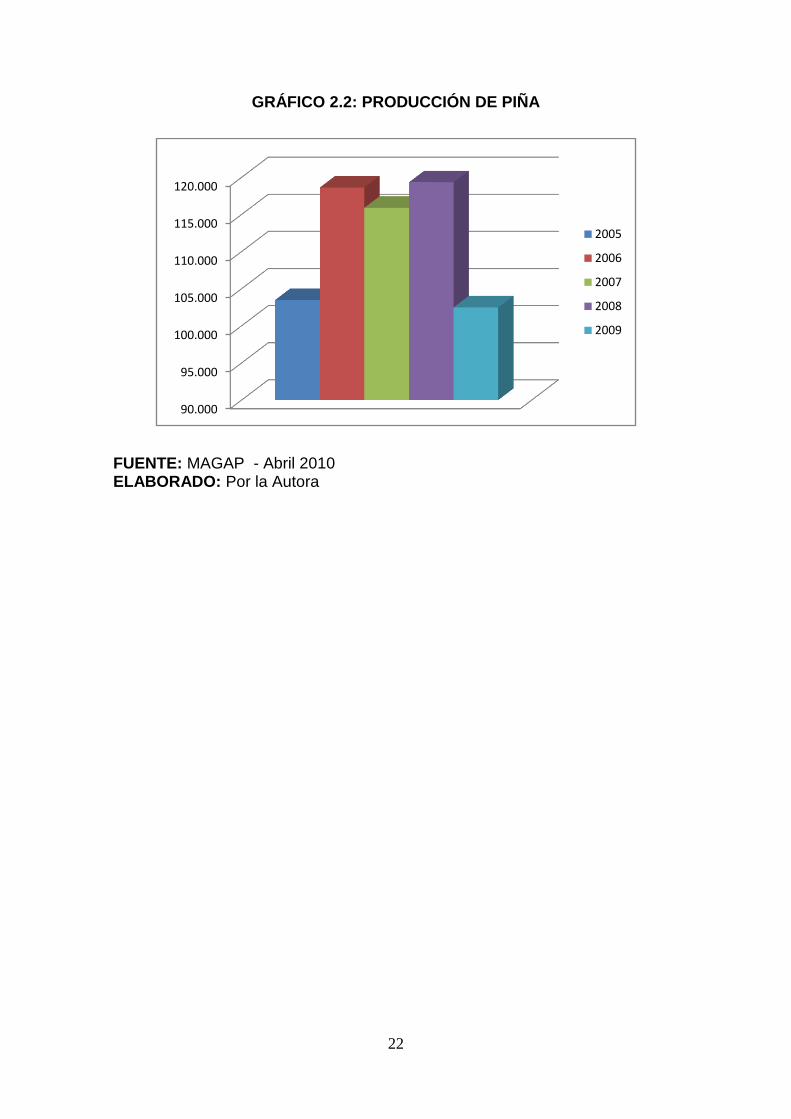

2.7. Producción Nacional de Piñas11

En lo referente a la economía del país, las piñas se han convertido en uno de

los productos no tradicionales con mejores perspectivas de mercado durante

los últimos años.

Dentro de los datos históricos, en el año 2005 la producción de piña alcanzo a

103.478 toneladas métricas, distribuidas de la siguiente manera: En la Sierra

17.390™; en la Costa 85.999™; y en el Oriente 89™. En el año 2006, la

producción de piña se incremento a una cantidad de 118.622™, con una

participación en términos absolutos, en las regiones tales como: Sierra

17.480™; Costa 101. 053™ y Oriente 89™.

Para el año 2007 sufre una baja en la producción a 115.900 ™, que equivale

dentro de las regiones: Sierra 17.316™, Costa 98.495™ y Oriente con 89™.

En el año 2008 observamos un aumento vertiginoso a 119.337™ las cuales se

distribuyen de la siguiente manera: Sierra 21.577™; Costa con una

participación de 97.671™, y Oriente se mantiene con una participación de 89™.

11

MAGAP – ABRIL 2010

21

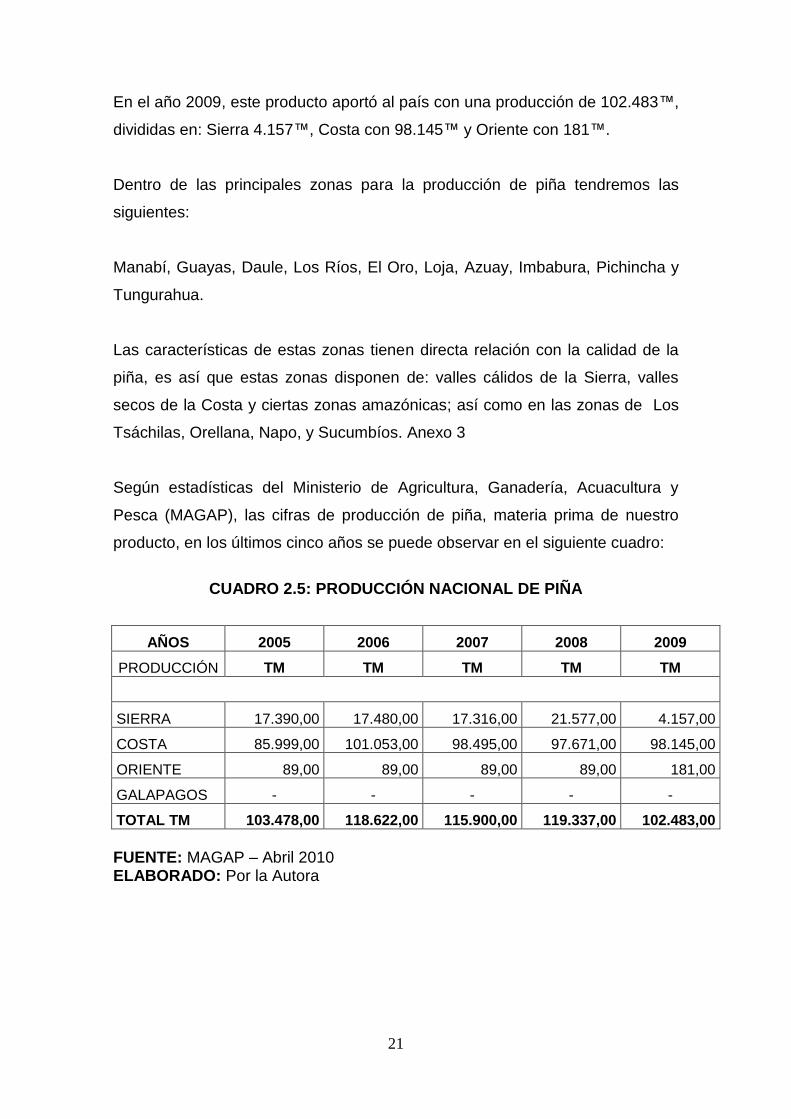

En el año 2009, este producto aportó al país con una producción de 102.483™,

divididas en: Sierra 4.157™, Costa con 98.145™ y Oriente con 181™.

Dentro de las principales zonas para la producción de piña tendremos las

siguientes:

Manabí, Guayas, Daule, Los Ríos, El Oro, Loja, Azuay, Imbabura, Pichincha y

Tungurahua.

Las características de estas zonas tienen directa relación con la calidad de la

piña, es así que estas zonas disponen de: valles cálidos de la Sierra, valles

secos de la Costa y ciertas zonas amazónicas; así como en las zonas de Los

Tsáchilas, Orellana, Napo, y Sucumbíos. Anexo 3

Según estadísticas del Ministerio de Agricultura, Ganadería, Acuacultura y

Pesca (MAGAP), las cifras de producción de piña, materia prima de nuestro

producto, en los últimos cinco años se puede observar en el siguiente cuadro:

CUADRO 2.5: PRODUCCIÓN NACIONAL DE PIÑA

AÑOS 2005 2006 2007 2008 2009

PRODUCCIÓN TM TM TM TM TM

SIERRA 17.390,00 17.480,00 17.316,00 21.577,00 4.157,00

COSTA 85.999,00 101.053,00 98.495,00 97.671,00 98.145,00

ORIENTE 89,00 89,00 89,00 89,00 181,00

GALAPAGOS - - - - -

TOTAL TM 103.478,00 118.622,00 115.900,00 119.337,00 102.483,00

FUENTE: MAGAP – Abril 2010 ELABORADO: Por la Autora

22

GRÁFICO 2.2: PRODUCCIÓN DE PIÑA

FUENTE: MAGAP - Abril 2010 ELABORADO: Por la Autora

90.000

95.000

100.000

105.000

110.000

115.000

120.000

2005

2006

2007

2008

2009

23

CAPÍTULO III

Estudio de Mercado.

Este estudio constituye uno de las principales mecanismos para la ejecución de

un proyecto es por ello la importancia del mismo, de aquí se partirá recopilando

toda la información útil para su correcto desenvolvimiento.

3.1. Mercado.

Entendemos por mercado al área en donde se presentan la oferta y la

demanda, es decir, donde ocurren las transacciones comerciales de bienes y

servicios a precios determinados.12

3.2. Objetivos del Estudio de Mercado.

3.2.1. Objetivo General del Estudio de Mercado

Realizar un estudio de mercado en Italia como país de destino para la

exportación de pulpa de piña.

3.2.2. Objetivos Específicos del estudio de Mercado

Identificar, cuantificar y proyectar la demanda que existe para la pulpa

de piña en el mercado de Italia

Cuantificar y proyectar la oferta de pulpa de piña

Comprobar la existencia de una demanda insatisfecha en el mercado

italiano para la pulpa de piña.

Determinar las principales zonas de producción, sus volúmenes y los

precios de venta en el Ecuador.

12

Philp Kotter, Gary Armstrom, Fundamentos de Marketing, México. 2003, pág. 14).

24

Conocer y promover los medios logísticos para la exportación de pulpa

de piña, en Ecuador e Italia.

Identificar las estrategias comerciales más adecuadas para la

exportación de pulpa de piña al mercado de Italia.

3.3. Tipos de mercado.

De acuerdo al mercado en donde se aplicará el proyecto, se seleccionará una

de las cuatro formas generales; que a continuación se detallan:

Competencia Perfecta: se caracteriza porque existen muchos

compradores y vendedores de un producto que, por su tamaño, no

puede influir en su precio, el producto es idéntico y homogéneo.

Monopolio: es cuando un solo proveedor vende un producto para el

cual no hay sustitutos perfectos y las dificultades para ingresar a ese

mercado son grandes, e imponen los precios.

Competencia Monopolística: se caracteriza porque existen varios

vendedores de un producto diferenciado y porque, en el largo plazo no

hay dificultades para entrar o salir de ese mercado.

Oligopolio: mercado en el cual es dominado por un pequeño número de

vendedores, (empresas), productos iguales, debido a que hay pocos

participantes en este tipo de mercado de tal forma que ninguna de ellas

puede imponerse totalmente en el mercado vía precios.

Después de haber analizado los diferentes tipos de mercado, el presente

proyecto se desarrollará bajo la Competencia Perfecta.

3.4. Metodología para la cuantificación de la demanda.

“En forma general a la demanda se le podría definir como la cantidad de bienes

y servicios que el mercado está dispuesto a adquirir para satisfacer una

25

necesidad en un lugar geográfico especifico, en un espacio de tiempo definido

y a un precio determinado.”13

El análisis y la cuantificación de la demanda es una necesidad imperiosa, ya

que constituye la primera prueba de viabilidad para la ejecución o no de un

proyecto.

La demanda potencial menos el consumo aparente actual nos permite estimar

la demanda insatisfecha.

Demanda Insatisfecha = Demanda Potencial – Consumo Actual

Debido a que existe información histórica y confiable, la metodología aplicada

será la del consumo aparente, que es una forma de medir la cantidad de un

determinado bien o servicio que un mercado requiere, por lo que se analizará

la producción nacional, las importaciones y las exportaciones de pulpa de piña

a Italia. De ahí se obtendrá el consumo aparente, el cual se dividirá para la

población y así obtener el consumo por habitante.

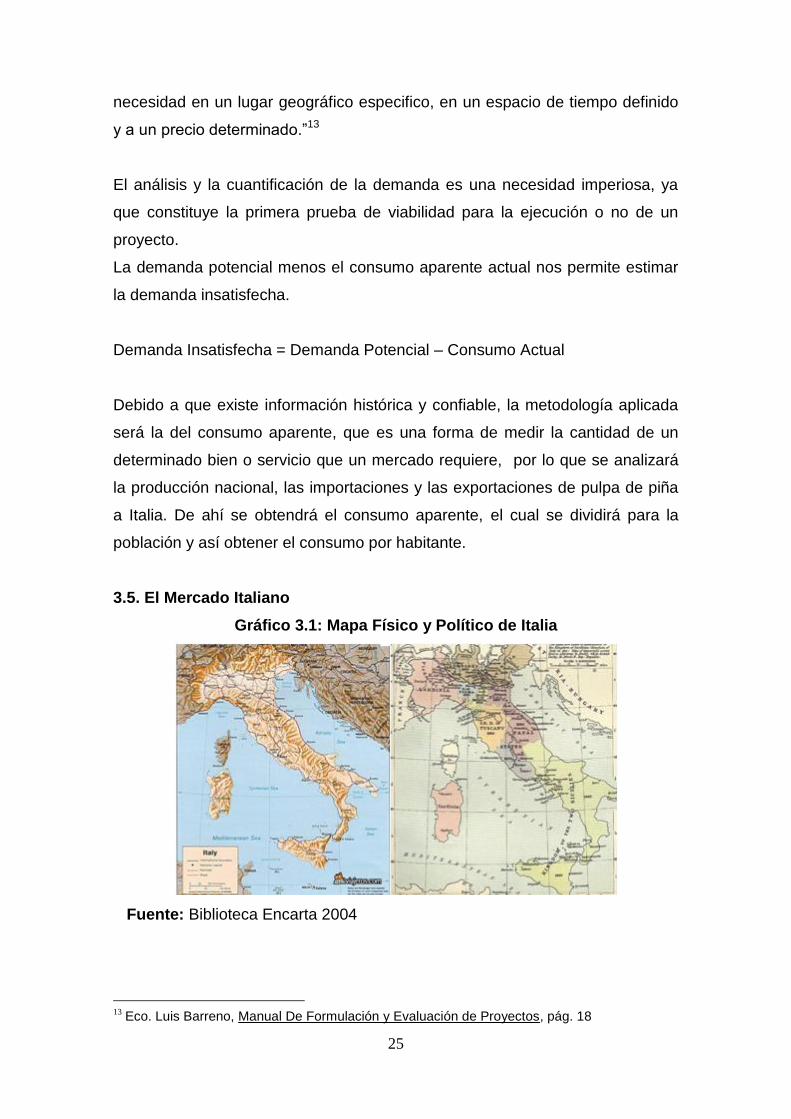

3.5. El Mercado Italiano

Gráfico 3.1: Mapa Físico y Político de Italia

Fuente: Biblioteca Encarta 2004

13

Eco. Luis Barreno, Manual De Formulación y Evaluación de Proyectos, pág. 18

26

Información Geográfica14

Superficie total: 301.338 km²

Superficie de agua: 72.104 km²

Longitud de fronteras: 1.932,2 km

Capital: Roma

Unidad monetaria: Euro (EUR o €); Junio 2010

1 EUR = 1.22684 USD

1 USD = 0.815102 EUR

3.5.1. Idioma

El idioma italiano es el idioma oficial, lengua neolatina de la que derivan

también otros idiomas en la Península Itálica como el lombardo o el napolitano.

En Cerdeña se mantiene el sardo y en el norte del país el franco-provenzal.

Ambas son lenguas románicas. En las zonas fronterizas al norte del país se

habla también alemán y francés.

3.5.2. Fronteras por país:

Italia es una península situada en el Mediterráneo, al sur de Europa. Su

distintivo principal es su forma de bota.

14

http://www.indexmundi.com/es/italia/

27

La República de Italia tiene como límite terrestre el arco de los Alpes,

comprendido entre el río Varo (cerca de Nizza) y el Paso de Vrata (cerca de

Fiume). Limitada al oeste con Francia, en el norte con Suiza y Austria y al este

con Eslovenia.

La Península del Estado italiano está circundada por el Mar Ligur, Mar Tirreno,

Mar Jonio y Mar Adriático. Al territorio continental hay que agregar las

diferentes islas: la Sicilia y la Cerdeña, las mayores islas del Mediterráneo, y

numerosos archipiélagos de gran belleza naturalista.

3.5.3. Clima

Italia tiene una temperatura agradable gracias a lo moderado del Mar

Mediterráneo y a la protección que ejercen sobre el país los Alpes, al norte del

mismo. No obstante, el tiempo varía muchísimo dependiendo del lugar que uno

se encuentre sea en el norte o en el sur del país, en la montaña o en la playa.

Durante los meses de invierno, el frío y las temperaturas bajas son la nota

predominante en Los Alpes, mientras que en lugares como Sicilia, el Mar de

Liguria, o el Sur tienen temperaturas más altas y primaverales.

En verano, el clima suele ser muy seco en el interior, mientras que en la costa

el mar suaviza un poco las mismas. En los Alpes, en verano, la temperatura

sigue siendo bastante fresca. En las áreas de montañas, esquiar es muy

popular durante el invierno, las condiciones son ideales.

Los meses de verano, sin embargo, son propicios para la escalada. Los lagos y

las costas tienen bastante actividad en verano, el mejor momento para visitar

las ciudades ricas en cultura como Roma o Florencia es primavera u otoño.

28

3.5.4. División política:

Desde un punto de vista administrativo, el territorio está dividido en veinte

Regiones, de los cuales cinco tienen un Estatuto Especial (Val D’Aosta,

Trentino Alto Adige, Friuli Venecia Giulia, Sicilia e Cerdeña); 103 Provincias y

8101 Comunas. Las Regiones son muy distintas por su superficie, población,

actividad y recursos económicos, además que tienen tradiciones y dialectos

muy distintos.

3.5.5. Religión

La religión dominante es la religión Católica Romana, practicada por un 84% de

la población. Se profesan también otras religiones en menor cuantía, como

protestante, musulmana y judía.

3.5.6. Recursos Naturales

Italia posee pocos recursos naturales, el suelo y las condiciones climáticas son

adversos para un buen desarrollo de la agricultura.

Tiene muy pocos recursos minerales aunque hay algunos yacimientos de gas

natural, petróleo, sulfuro y pirita; otros depósitos incluyen zinc, mercurio,

manganeso y bauxita. Muchos de estos se encuentran en las islas de Sicilia y

Sardinia.

Sin embargo, Italia es rica en varios tipos de piedra para la construcción, posee

mármoles de gran calidad y peces de alto valor comercial en las aguas

territoriales.

3.5.7. Flora y Fauna

La flora en las regiones central y baja es típicamente Mediterránea. Las

características de la vegetación es la existencia de olivos, algunas palmas y

cítricos. Otras variedades comunes, especialmente en el sur, son la higuera,

29

dátiles, granada, caña de azúcar, almendros y algodón. La vegetación cerca de

los Apeninos se asemeja a la de Europa Central.

En Italia hay pocas variedades de animales, comparado con otras regiones de

Europa; en pequeñas cantidades pueden encontrarse marmotas, cabras

montesas. El oso, antes en grandes cantidades, se encuentra actualmente casi

en extinción, pero los lobos y los jabalíes pueden encontrarse aún en

cantidades considerables en las regiones montañosas. Otro animal común es

la zorra.

Existen también variedades de aves depredadoras, águilas, buitres, gallinazos

y falcones, así como diversas especies de reptiles.

3.5.8. Población:

Según las últimas estadísticas L’instituto nazionale di stadistica (Istat), en Julio

del año 2009, la población italiana fue de 58.145.321, la mayoría de los cuales

residen en el norte. La densidad media de la población es de 200 habitantes

por km² y por eso Italia es uno de los países más poblados de la Unión

Europea (que tiene aprox. 115 habitantes por km²).

En algunas regiones, donde se sitúan ciudades más grandes, la densidad es

más elevada: Campania 428.000 habitantes, Lazio 323.000, Liguria 297.000,

Lombardia 404.000, Florencia 367.628. En los últimos años, además, se ha

verificado un fuerte proceso de urbanización, estrechamente ligado al

desarrollo industrial del país.

Los extranjeros en Italia son casi 3 millones, que representan el 5,8% del todos

los residentes. El promedio de vida para las mujeres es de 84 años y para los

hombres de 78,3 años.15

15

http://www.istat.it/censimenti/

30

3.5.9. Educación16

Italia tiene una vieja tradición educativa, cultivada desde la época del Imperio.

El sistema educacional actual fue implantado desde 1859, con una ley que

garantiza la posibilidad de instrucción completa, desde la enseñanza primaria y

elemental, hasta la universitaria. Esta ley fue desarrollada y se le han

introducido mejoras en el siglo XX.

3.5.10. Cultura

Desde la antigüedad hasta los tiempos modernos, Italia se ha destacado

siempre por sus valores culturales. Ha contribuido al desarrollo cultural de la

humanidad en la escultura, arquitectura, pintura, literatura y en la música,

particularmente la ópera.

Aunque los italianos aún siguen considerándose descendientes directos de los

antiguos romanos, hay algunas influencias, de manera regional de otras

naciones como árabes, griegos y de otras regiones; estas diferencias se

observan particularmente en la persistencia de dialectos locales, celebraciones,

canciones y tradiciones regionales.

3.5.11. Salud

Desde 1980 se estableció un servicio de salud nacional que garantiza la

atención médica a todos los ciudadanos italianos. La esperanza de vida se

estima en unos 80 años para las mujeres y 74 para los hombres. La mortalidad

infantil es de 7 por cada 1000 nacidos vivos.

3.5.12. Gobierno

Desde el 2 de junio de 1946, cuando la monarquía fue abolida por referendo

popular, Italia se ha declarado como una república democrática.

La constitución vigente fue aprobada el 1ero de enero de 1948. Se prohíbe el

restablecimiento del partido fascista, y ya no se reconocen los títulos

16

http://www.indexmundi.com/es/italia/

31

nobiliarios, aunque pueden ser usados como parte del nombre los adquiridos

antes del 28 de octubre de 1922.

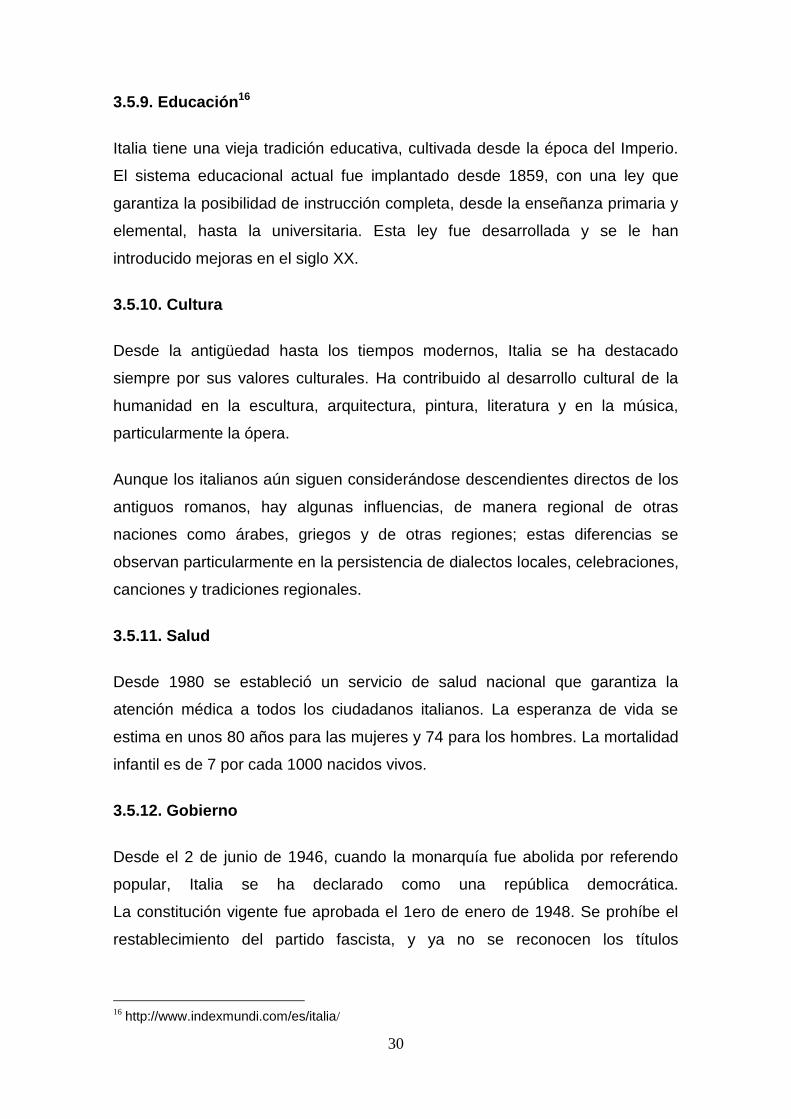

3.5.13. La estructura del hogar según el tipo de familia:

Pareja con hijo(s): 31.50%

Persona sola: 31%

Pareja sin hijo: 24.80%

Familia monoparental: 7.40%

Hogar complejo: 5.30%

Gráfico 3.2: Estructura del Hogar

FUENTE: http://indexmundi.com/es/italia/ (2009) ELABORADO: Por la Autora

31,50

31,00

24,80

7,405,30

Pareja con hijo (s)

Persona sola

Pareja sin hijo

Familia monoparental

Hogar complejo

32

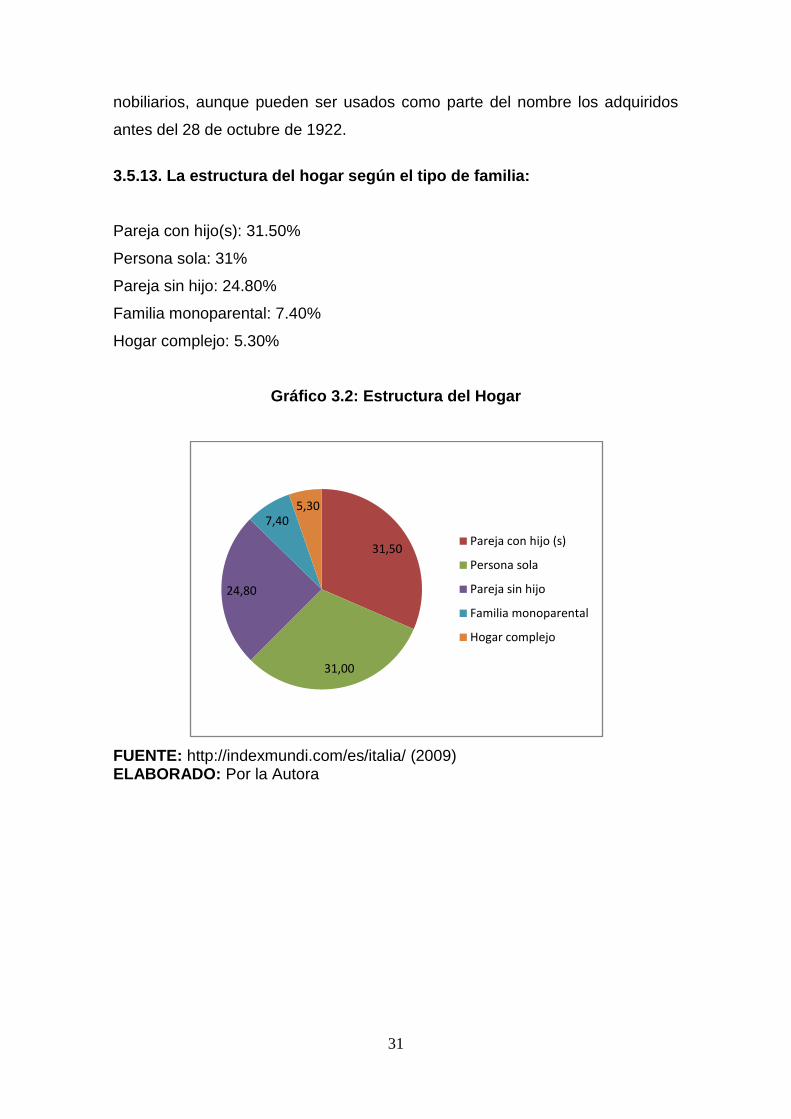

3.5.14. Reparto por grupos de edad

De 0 a 14 años: 13.60%

De 15 a 64 años: 66.30%

De 65 años y más: 20.00%

Gráfico 3.3: Reparto por Edad

FUENTE: http://indexmundi.com/es/italia/ (2009) ELABORADO: Por la Autora

13,60

66,30

20,00

De 0 a 14 años

De 15 a 64 años

De 65 años y más

33

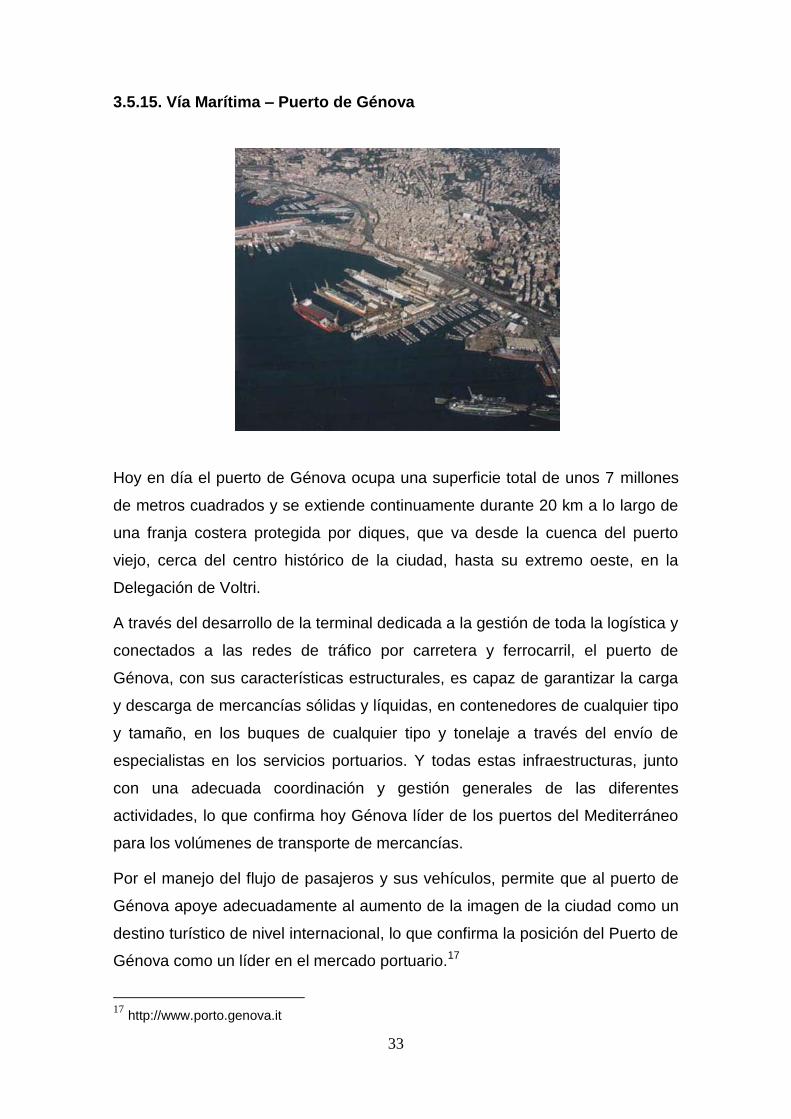

3.5.15. Vía Marítima – Puerto de Génova

Hoy en día el puerto de Génova ocupa una superficie total de unos 7 millones

de metros cuadrados y se extiende continuamente durante 20 km a lo largo de

una franja costera protegida por diques, que va desde la cuenca del puerto

viejo, cerca del centro histórico de la ciudad, hasta su extremo oeste, en la

Delegación de Voltri.

A través del desarrollo de la terminal dedicada a la gestión de toda la logística y

conectados a las redes de tráfico por carretera y ferrocarril, el puerto de

Génova, con sus características estructurales, es capaz de garantizar la carga

y descarga de mercancías sólidas y líquidas, en contenedores de cualquier tipo

y tamaño, en los buques de cualquier tipo y tonelaje a través del envío de

especialistas en los servicios portuarios. Y todas estas infraestructuras, junto

con una adecuada coordinación y gestión generales de las diferentes

actividades, lo que confirma hoy Génova líder de los puertos del Mediterráneo

para los volúmenes de transporte de mercancías.

Por el manejo del flujo de pasajeros y sus vehículos, permite que al puerto de

Génova apoye adecuadamente al aumento de la imagen de la ciudad como un

destino turístico de nivel internacional, lo que confirma la posición del Puerto de

Génova como un líder en el mercado portuario.17

17

http://www.porto.genova.it

34

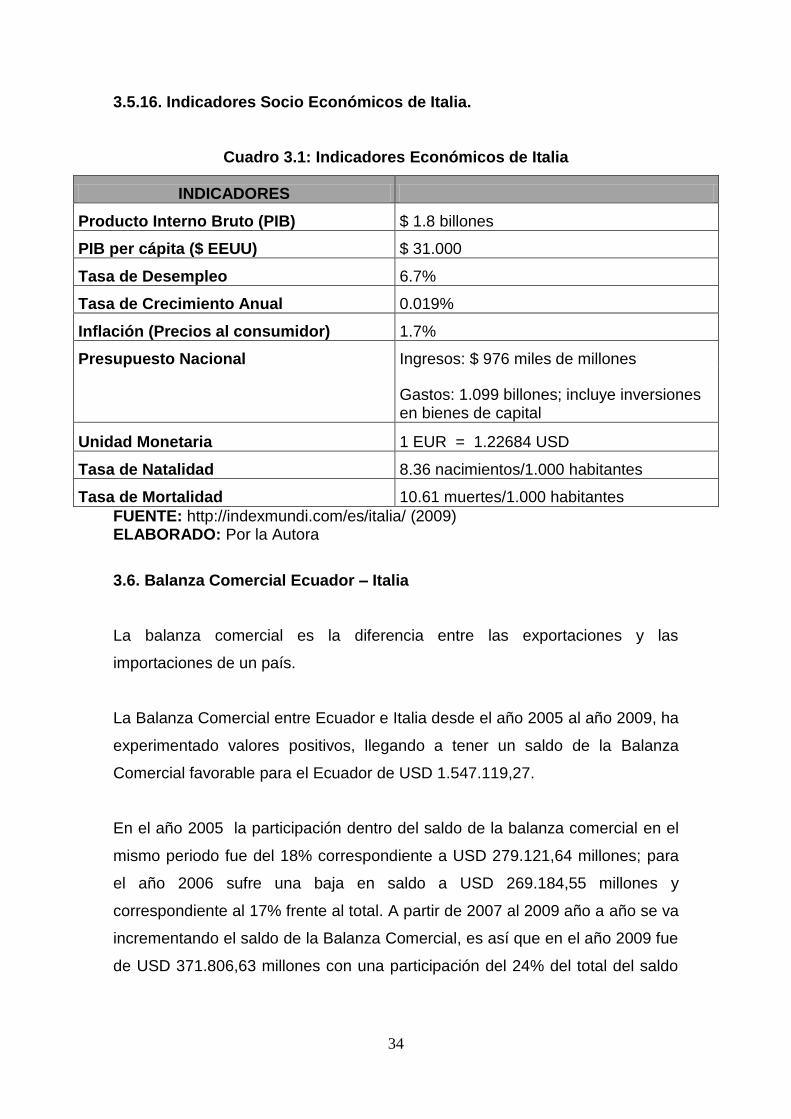

3.5.16. Indicadores Socio Económicos de Italia.

Cuadro 3.1: Indicadores Económicos de Italia

INDICADORES

Producto Interno Bruto (PIB) $ 1.8 billones

PIB per cápita ($ EEUU) $ 31.000

Tasa de Desempleo 6.7%

Tasa de Crecimiento Anual 0.019%

Inflación (Precios al consumidor) 1.7%

Presupuesto Nacional Ingresos: $ 976 miles de millones

Gastos: 1.099 billones; incluye inversiones en bienes de capital

Unidad Monetaria 1 EUR = 1.22684 USD

Tasa de Natalidad 8.36 nacimientos/1.000 habitantes

Tasa de Mortalidad 10.61 muertes/1.000 habitantes

FUENTE: http://indexmundi.com/es/italia/ (2009) ELABORADO: Por la Autora

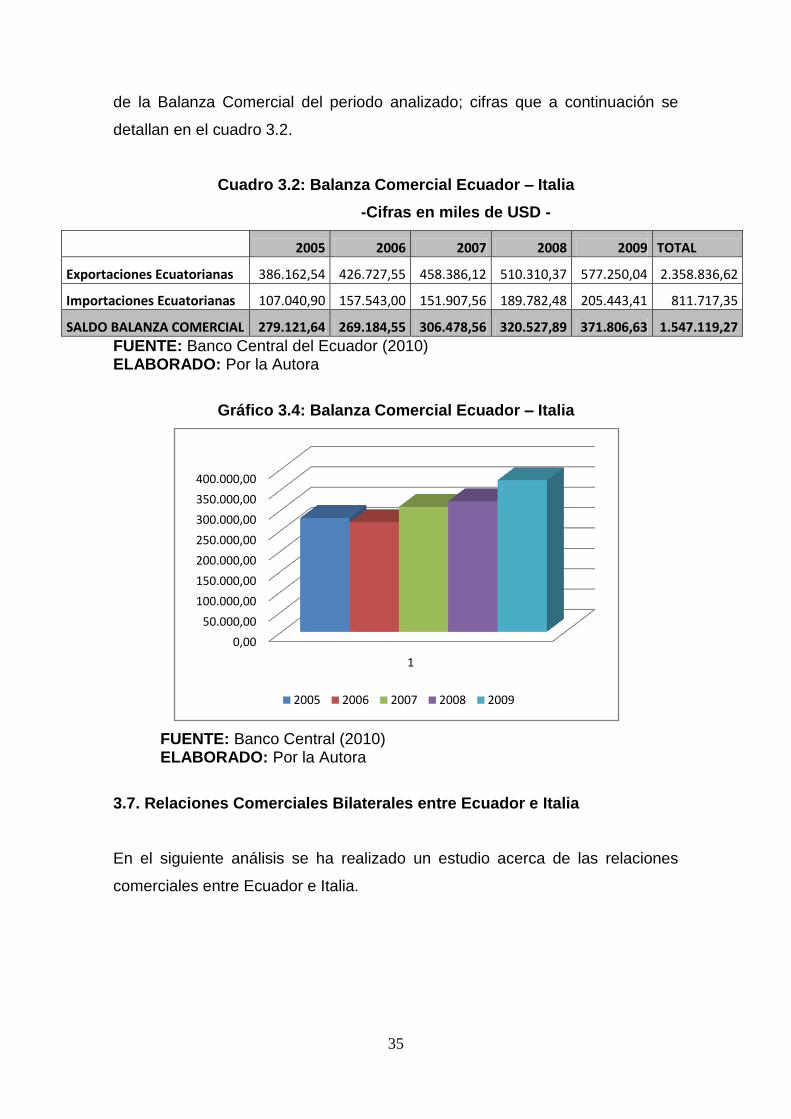

3.6. Balanza Comercial Ecuador – Italia

La balanza comercial es la diferencia entre las exportaciones y las

importaciones de un país.

La Balanza Comercial entre Ecuador e Italia desde el año 2005 al año 2009, ha

experimentado valores positivos, llegando a tener un saldo de la Balanza

Comercial favorable para el Ecuador de USD 1.547.119,27.

En el año 2005 la participación dentro del saldo de la balanza comercial en el

mismo periodo fue del 18% correspondiente a USD 279.121,64 millones; para

el año 2006 sufre una baja en saldo a USD 269.184,55 millones y

correspondiente al 17% frente al total. A partir de 2007 al 2009 año a año se va

incrementando el saldo de la Balanza Comercial, es así que en el año 2009 fue

de USD 371.806,63 millones con una participación del 24% del total del saldo

35

de la Balanza Comercial del periodo analizado; cifras que a continuación se

detallan en el cuadro 3.2.

Cuadro 3.2: Balanza Comercial Ecuador – Italia

-Cifras en miles de USD -

2005 2006 2007 2008 2009 TOTAL

Exportaciones Ecuatorianas 386.162,54 426.727,55 458.386,12 510.310,37 577.250,04 2.358.836,62

Importaciones Ecuatorianas 107.040,90 157.543,00 151.907,56 189.782,48 205.443,41 811.717,35

SALDO BALANZA COMERCIAL 279.121,64 269.184,55 306.478,56 320.527,89 371.806,63 1.547.119,27

FUENTE: Banco Central del Ecuador (2010) ELABORADO: Por la Autora

Gráfico 3.4: Balanza Comercial Ecuador – Italia

FUENTE: Banco Central (2010) ELABORADO: Por la Autora

3.7. Relaciones Comerciales Bilaterales entre Ecuador e Italia

En el siguiente análisis se ha realizado un estudio acerca de las relaciones

comerciales entre Ecuador e Italia.

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

1

2005 2006 2007 2008 2009

36

3.7.1. Comercio Bilateral

El monto global de las transacciones comerciales entre ambos países ha tenido

un importante impulso en los últimos años. Entre los 10 principales productos

exportados a Italia en el periodo 2005 al 2009, tenemos al camarón

(langostinos en estado congelado) que se ubica en el primer lugar, con una

participación del 30,82% correspondiente a USD 177.924,51 millones en

relación al total exportado en el periodo. También tenemos a los demás –

piñas; ananás (estado natural congelado) con USD 48.786,87 millones

correspondiente al 8,45% en participación, en tercer lugar se encuentra el atún

(congelado) con USD 37.567,59 teniendo una participación de 6,51%. Entre

cuarto y decimo lugar tenemos los siguientes productos; rosas, las demás

preparaciones y conservas de pescado, Nafta disolvente, piñas (ananás),

papayas, plátano para cocción, y gypsophilia que en conjunto tienen una

participación de 19,69% correspondientes a USD 113.635,59, y la diferencias

que corresponde al 34,53% a otros productos de la variedad existente que

corresponde a USD 199.335,48 millones.18

Cabe destacar que todos los todos los diez principales productos en los últimos

años han venido evolucionando positivamente sus volúmenes exportados hacia

Italia.

Los consumidores italianos son clientes difíciles, por lo que la calidad juega el

papel más importante cuando se trata de la elección en alimentos. La tendencia

de los alimentos de fácil consumo, como es el caso de la pulpa de piña, es

claramente identificable en este mercado.

18

Banco Central del Ecuador

37

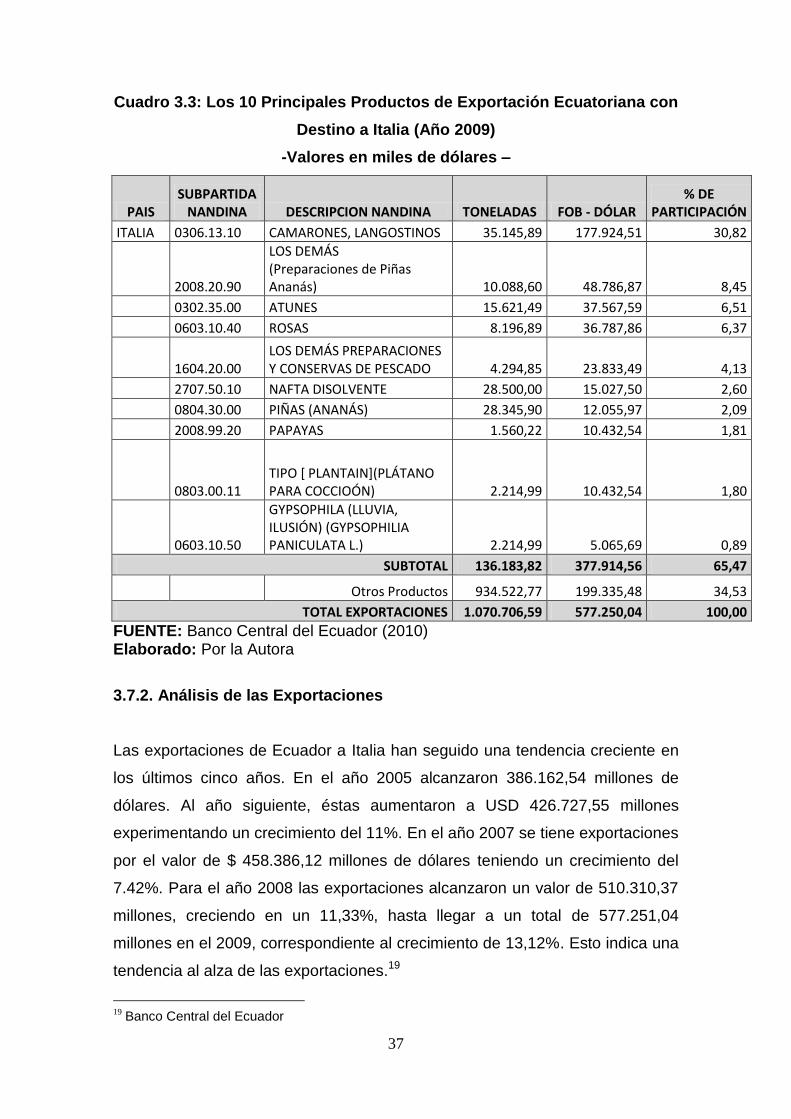

Cuadro 3.3: Los 10 Principales Productos de Exportación Ecuatoriana con

Destino a Italia (Año 2009)

-Valores en miles de dólares –

PAIS SUBPARTIDA

NANDINA DESCRIPCION NANDINA TONELADAS FOB - DÓLAR % DE

PARTICIPACIÓN

ITALIA 0306.13.10 CAMARONES, LANGOSTINOS 35.145,89 177.924,51 30,82

2008.20.90

LOS DEMÁS (Preparaciones de Piñas Ananás) 10.088,60 48.786,87 8,45

0302.35.00 ATUNES 15.621,49 37.567,59 6,51

0603.10.40 ROSAS 8.196,89 36.787,86 6,37

1604.20.00 LOS DEMÁS PREPARACIONES Y CONSERVAS DE PESCADO 4.294,85 23.833,49 4,13

2707.50.10 NAFTA DISOLVENTE 28.500,00 15.027,50 2,60

0804.30.00 PIÑAS (ANANÁS) 28.345,90 12.055,97 2,09

2008.99.20 PAPAYAS 1.560,22 10.432,54 1,81

0803.00.11 TIPO [ PLANTAIN](PLÁTANO PARA COCCIOÓN) 2.214,99 10.432,54 1,80

0603.10.50

GYPSOPHILA (LLUVIA, ILUSIÓN) (GYPSOPHILIA PANICULATA L.) 2.214,99 5.065,69 0,89

SUBTOTAL 136.183,82 377.914,56 65,47

Otros Productos 934.522,77 199.335,48 34,53

TOTAL EXPORTACIONES 1.070.706,59 577.250,04 100,00

FUENTE: Banco Central del Ecuador (2010) Elaborado: Por la Autora

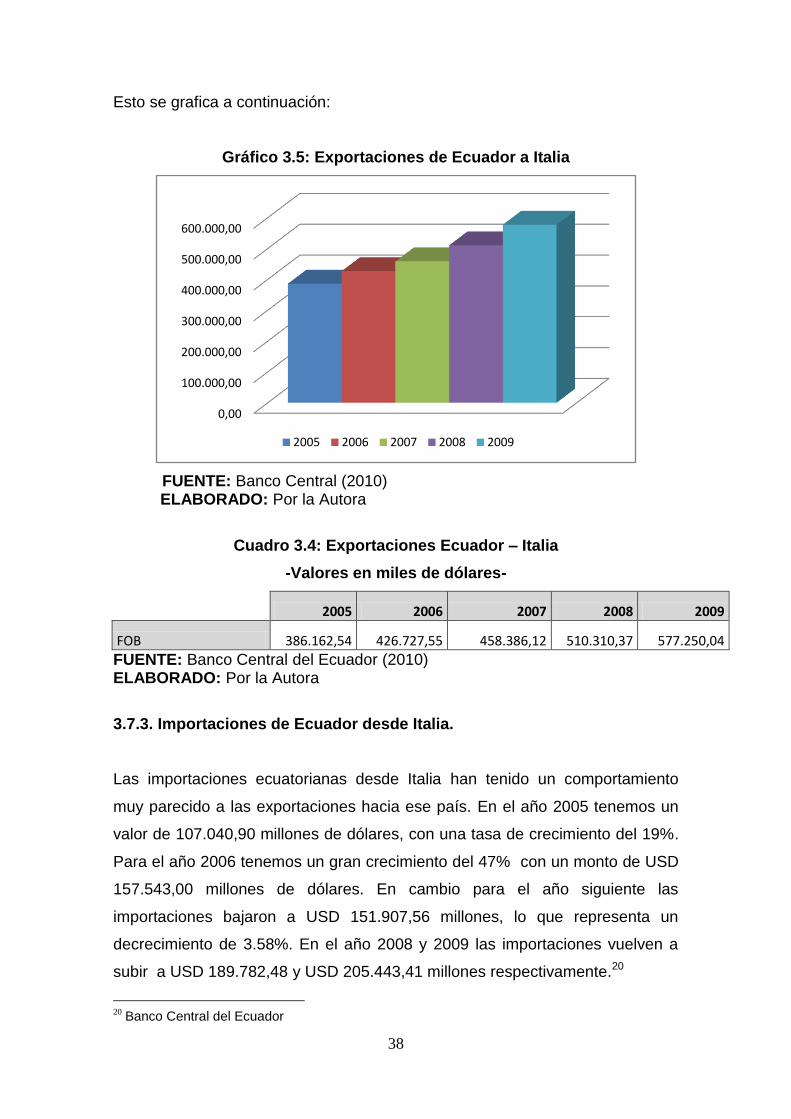

3.7.2. Análisis de las Exportaciones

Las exportaciones de Ecuador a Italia han seguido una tendencia creciente en

los últimos cinco años. En el año 2005 alcanzaron 386.162,54 millones de

dólares. Al año siguiente, éstas aumentaron a USD 426.727,55 millones

experimentando un crecimiento del 11%. En el año 2007 se tiene exportaciones

por el valor de $ 458.386,12 millones de dólares teniendo un crecimiento del

7.42%. Para el año 2008 las exportaciones alcanzaron un valor de 510.310,37

millones, creciendo en un 11,33%, hasta llegar a un total de 577.251,04

millones en el 2009, correspondiente al crecimiento de 13,12%. Esto indica una

tendencia al alza de las exportaciones.19

19

Banco Central del Ecuador

38

Esto se grafica a continuación:

Gráfico 3.5: Exportaciones de Ecuador a Italia

FUENTE: Banco Central (2010) ELABORADO: Por la Autora

Cuadro 3.4: Exportaciones Ecuador – Italia

-Valores en miles de dólares-

2005 2006 2007 2008 2009

FOB 386.162,54 426.727,55 458.386,12 510.310,37 577.250,04

FUENTE: Banco Central del Ecuador (2010) ELABORADO: Por la Autora

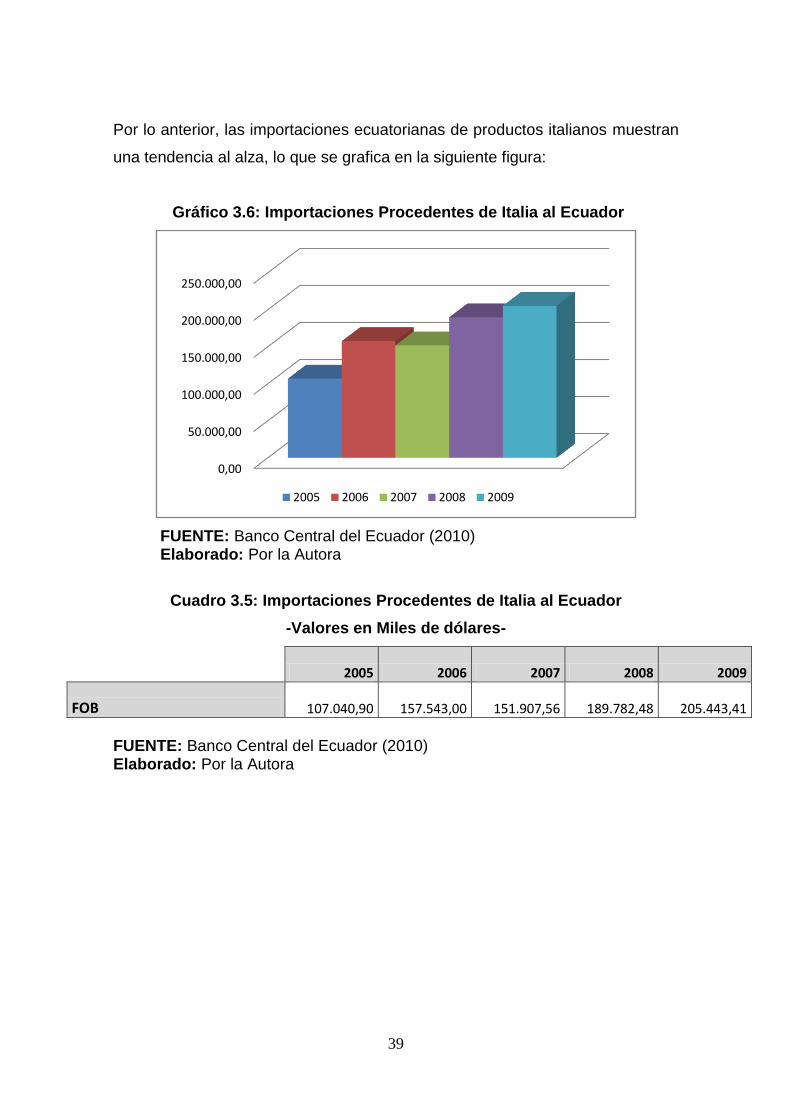

3.7.3. Importaciones de Ecuador desde Italia.

Las importaciones ecuatorianas desde Italia han tenido un comportamiento

muy parecido a las exportaciones hacia ese país. En el año 2005 tenemos un

valor de 107.040,90 millones de dólares, con una tasa de crecimiento del 19%.

Para el año 2006 tenemos un gran crecimiento del 47% con un monto de USD

157.543,00 millones de dólares. En cambio para el año siguiente las

importaciones bajaron a USD 151.907,56 millones, lo que representa un

decrecimiento de 3.58%. En el año 2008 y 2009 las importaciones vuelven a

subir a USD 189.782,48 y USD 205.443,41 millones respectivamente.20

20

Banco Central del Ecuador

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

2005 2006 2007 2008 2009

39

Por lo anterior, las importaciones ecuatorianas de productos italianos muestran

una tendencia al alza, lo que se grafica en la siguiente figura:

Gráfico 3.6: Importaciones Procedentes de Italia al Ecuador

FUENTE: Banco Central del Ecuador (2010) Elaborado: Por la Autora

Cuadro 3.5: Importaciones Procedentes de Italia al Ecuador

-Valores en Miles de dólares-

2005 2006 2007 2008 2009

FOB 107.040,90 157.543,00 151.907,56 189.782,48 205.443,41

FUENTE: Banco Central del Ecuador (2010) Elaborado: Por la Autora

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

2005 2006 2007 2008 2009

40

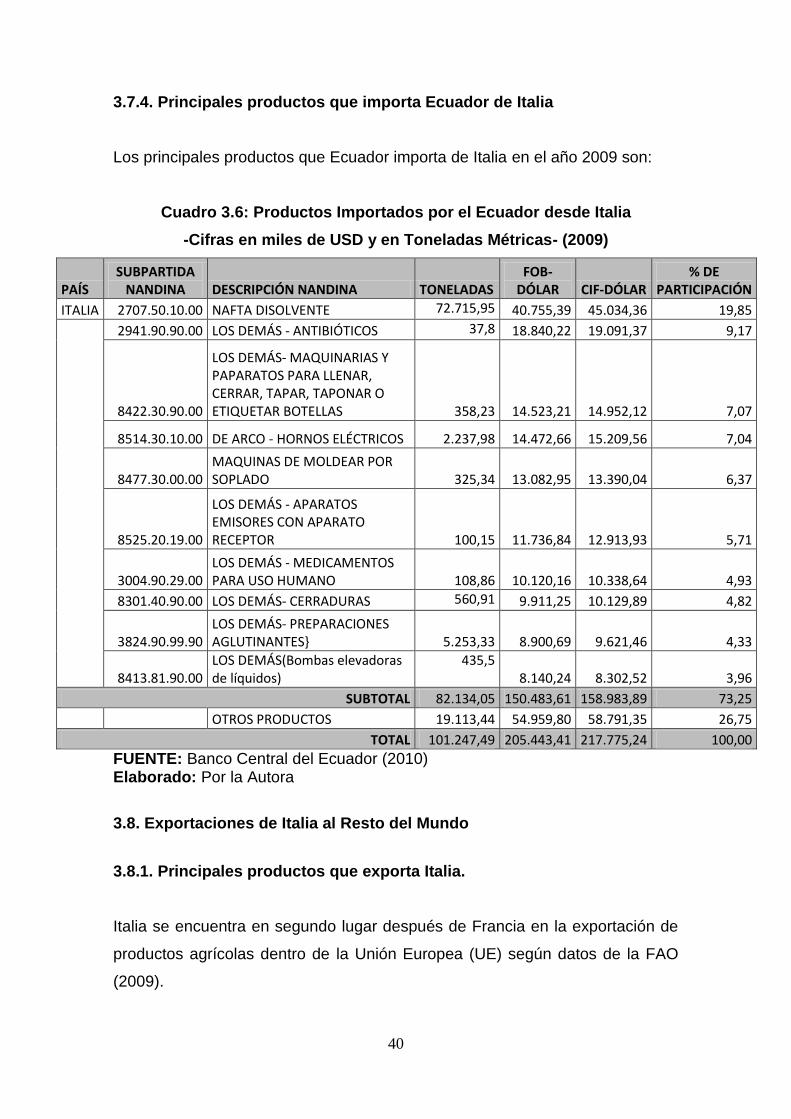

3.7.4. Principales productos que importa Ecuador de Italia

Los principales productos que Ecuador importa de Italia en el año 2009 son:

Cuadro 3.6: Productos Importados por el Ecuador desde Italia

-Cifras en miles de USD y en Toneladas Métricas- (2009)

PAÍS SUBPARTIDA

NANDINA DESCRIPCIÓN NANDINA TONELADAS FOB-

DÓLAR CIF-DÓLAR % DE

PARTICIPACIÓN

ITALIA 2707.50.10.00 NAFTA DISOLVENTE 72.715,95 40.755,39 45.034,36 19,85

2941.90.90.00 LOS DEMÁS - ANTIBIÓTICOS 37,8 18.840,22 19.091,37 9,17

8422.30.90.00

LOS DEMÁS- MAQUINARIAS Y PAPARATOS PARA LLENAR, CERRAR, TAPAR, TAPONAR O ETIQUETAR BOTELLAS 358,23 14.523,21 14.952,12 7,07

8514.30.10.00 DE ARCO - HORNOS ELÉCTRICOS 2.237,98 14.472,66 15.209,56 7,04

8477.30.00.00 MAQUINAS DE MOLDEAR POR SOPLADO 325,34 13.082,95 13.390,04 6,37

8525.20.19.00

LOS DEMÁS - APARATOS EMISORES CON APARATO RECEPTOR 100,15 11.736,84 12.913,93 5,71

3004.90.29.00 LOS DEMÁS - MEDICAMENTOS PARA USO HUMANO 108,86 10.120,16 10.338,64 4,93

8301.40.90.00 LOS DEMÁS- CERRADURAS 560,91 9.911,25 10.129,89 4,82

3824.90.99.90 LOS DEMÁS- PREPARACIONES AGLUTINANTES} 5.253,33 8.900,69 9.621,46 4,33

8413.81.90.00 LOS DEMÁS(Bombas elevadoras de líquidos)

435,5 8.140,24 8.302,52 3,96

SUBTOTAL 82.134,05 150.483,61 158.983,89 73,25

OTROS PRODUCTOS 19.113,44 54.959,80 58.791,35 26,75

TOTAL 101.247,49 205.443,41 217.775,24 100,00

FUENTE: Banco Central del Ecuador (2010) Elaborado: Por la Autora

3.8. Exportaciones de Italia al Resto del Mundo

3.8.1. Principales productos que exporta Italia.

Italia se encuentra en segundo lugar después de Francia en la exportación de

productos agrícolas dentro de la Unión Europea (UE) según datos de la FAO

(2009).

41

Los principales productos que Italia exporta son: Vinos, macarrones, queso de

leche entera de vaca, aceite de oliva, chocolate, café tostado, pasta tomate,

néctar de durazno, productos de ingeniería, textil y ropa, maquinaria de

producción, automóviles, equipamiento de transporte, sustancias químicas,

alimentos, bebidas y tabaco, minerales y metales no ferrosos.

3.8.2. Principales Productos que importa Italia.

En Italia existen 15 principales importadores de frutas y verduras orgánicas,

algunos de los cuales importan cantidades pequeñas (algunos cientos de

toneladas por año) en forma irregular. La mayoría sin embargo, compra

también productos nacionales para el consumo interno.

Muchos importadores son mayoristas o distribuidores. También reexportan a

distintos países; otros se dedican al cultivo de productos orgánicos y que han

decidido dedicarse a las importaciones para satisfacer mejor a sus clientes que

necesitan suministros durante todo el año. Algunos productores han formado

asociaciones o empresas conjuntas transfronterizas, a la inversa, algunos

importadores se han hecho cargo de granjas orgánicas para asegurar la

regularidad de los suministros.

Los principales productos de importación son: Cigarrillos, trigo, aceite de oliva,

café verde, azúcar refinada, maíz, bananos, cuero y productos agrícolas (piña y

pulpa de piña), entre otros.

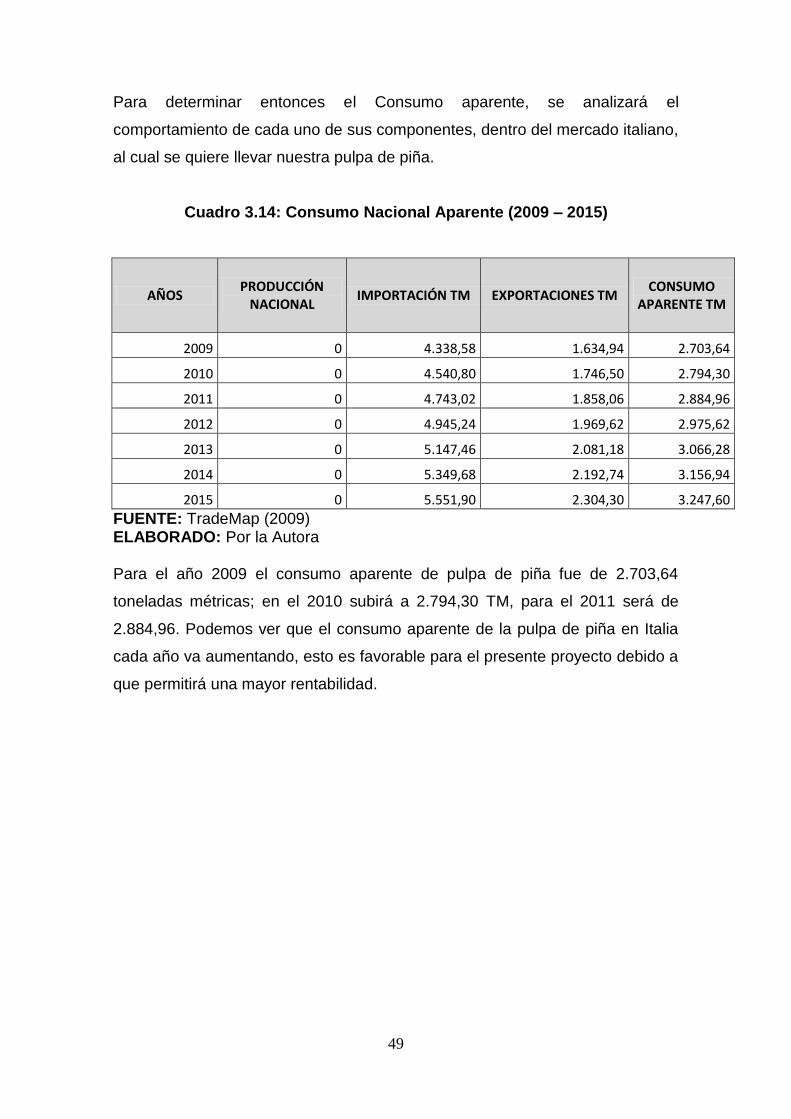

3.9. Cuantificación de la Demanda

Por cuanto existe información estadística confiable y suficiente que permite

realizar un análisis histórico y proyectar dicha información a futuro, aplicaré la

metodología del consumo aparente, para lo cual se iniciará analizando la

producción nacional, las importaciones, y las exportaciones en Italia, para luego

relacionar con la población económicamente activa (PEA) de ese país y

obtener el consumo por habitante, para finalmente comparar con el consumo

recomendado por habitante y determinar una posible demanda insatisfecha.

42

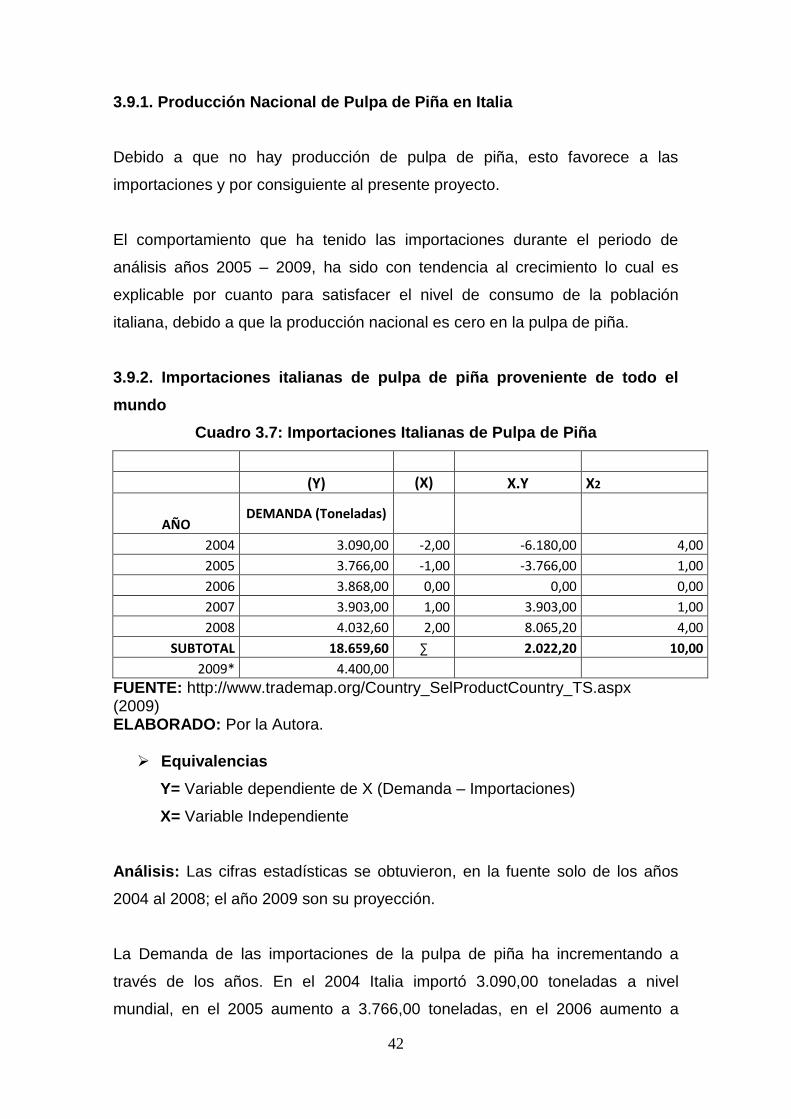

3.9.1. Producción Nacional de Pulpa de Piña en Italia

Debido a que no hay producción de pulpa de piña, esto favorece a las

importaciones y por consiguiente al presente proyecto.

El comportamiento que ha tenido las importaciones durante el periodo de

análisis años 2005 – 2009, ha sido con tendencia al crecimiento lo cual es

explicable por cuanto para satisfacer el nivel de consumo de la población

italiana, debido a que la producción nacional es cero en la pulpa de piña.

3.9.2. Importaciones italianas de pulpa de piña proveniente de todo el

mundo

Cuadro 3.7: Importaciones Italianas de Pulpa de Piña

(Y) (X) X.Y X2

AÑO DEMANDA (Toneladas)

2004 3.090,00 -2,00 -6.180,00 4,00

2005 3.766,00 -1,00 -3.766,00 1,00

2006 3.868,00 0,00 0,00 0,00

2007 3.903,00 1,00 3.903,00 1,00

2008 4.032,60 2,00 8.065,20 4,00

SUBTOTAL 18.659,60 ∑ 2.022,20 10,00

2009* 4.400,00

FUENTE: http://www.trademap.org/Country_SelProductCountry_TS.aspx (2009) ELABORADO: Por la Autora. Equivalencias

Y= Variable dependiente de X (Demanda – Importaciones)

X= Variable Independiente

Análisis: Las cifras estadísticas se obtuvieron, en la fuente solo de los años

2004 al 2008; el año 2009 son su proyección.

La Demanda de las importaciones de la pulpa de piña ha incrementando a

través de los años. En el 2004 Italia importó 3.090,00 toneladas a nivel

mundial, en el 2005 aumento a 3.766,00 toneladas, en el 2006 aumento a

43

3.868,00, en el año 2007 se incrementa 3.903,00 toneladas y en el 2008 Italia

importó 4.032,60 toneladas. En el 2009 podemos ver que la proyección esta en

18.659,60 toneladas de pulpa de piña que Italia importará a nivel mundial.

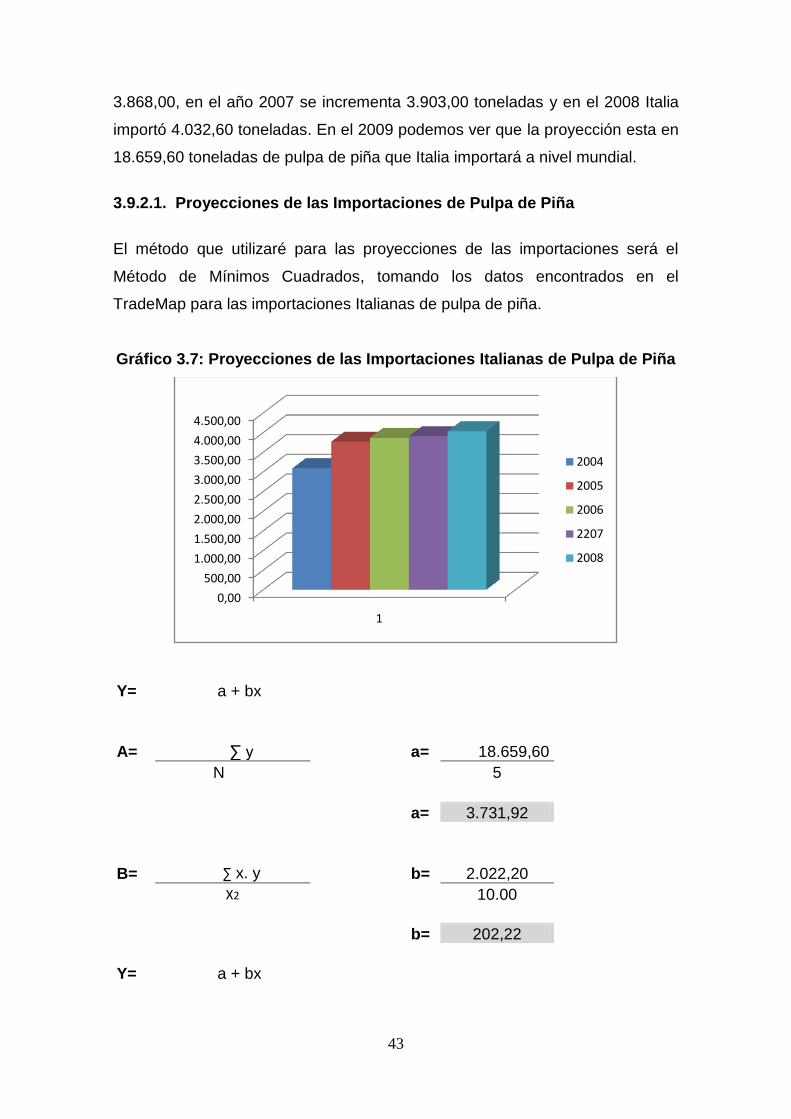

3.9.2.1. Proyecciones de las Importaciones de Pulpa de Piña

El método que utilizaré para las proyecciones de las importaciones será el

Método de Mínimos Cuadrados, tomando los datos encontrados en el

TradeMap para las importaciones Italianas de pulpa de piña.

Gráfico 3.7: Proyecciones de las Importaciones Italianas de Pulpa de Piña

Y= a + bx

A= ∑ y

a= 18.659,60

N

5

a= 3.731,92

B= ∑ x. y

b= 2.022,20

X2

10.00

b= 202,22

Y= a + bx

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

1

2004

2005

2006

2207

2008

44

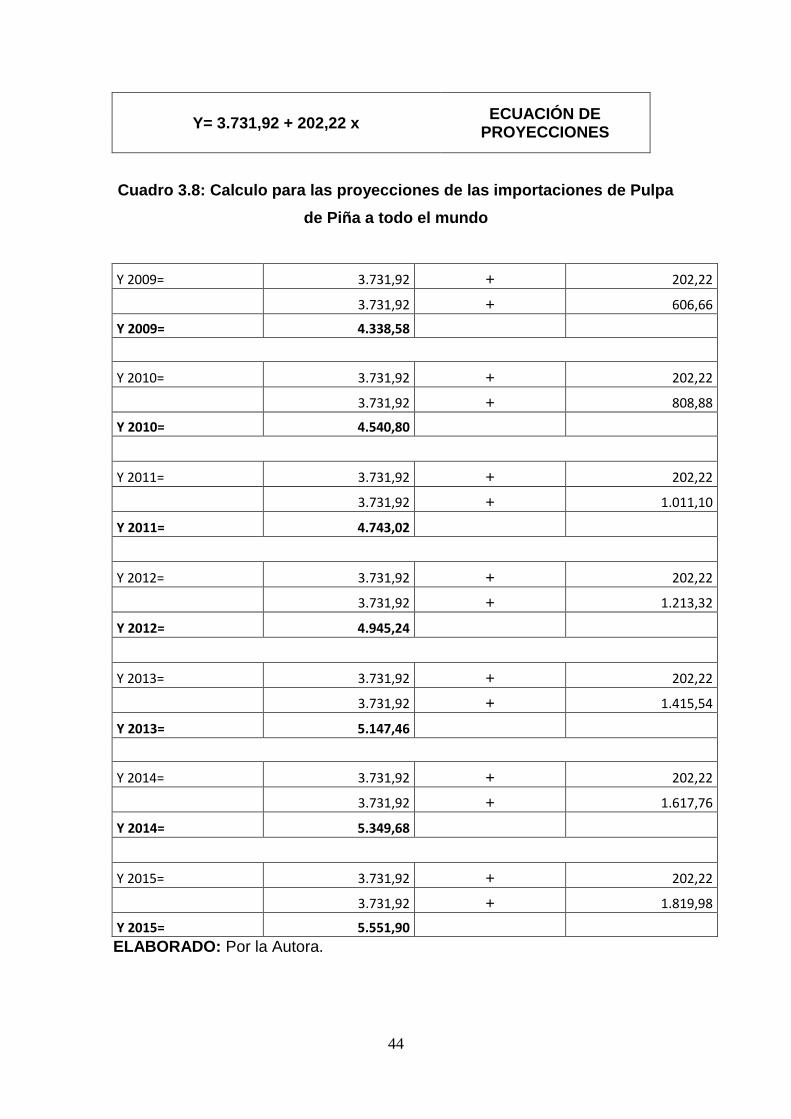

Y= 3.731,92 + 202,22 x ECUACIÓN DE

PROYECCIONES

Cuadro 3.8: Calculo para las proyecciones de las importaciones de Pulpa

de Piña a todo el mundo

Y 2009= 3.731,92 + 202,22

3.731,92 + 606,66

Y 2009= 4.338,58

Y 2010= 3.731,92 + 202,22

3.731,92 + 808,88

Y 2010= 4.540,80

Y 2011= 3.731,92 + 202,22

3.731,92 + 1.011,10

Y 2011= 4.743,02

Y 2012= 3.731,92 + 202,22

3.731,92 + 1.213,32

Y 2012= 4.945,24

Y 2013= 3.731,92 + 202,22

3.731,92 + 1.415,54

Y 2013= 5.147,46

Y 2014= 3.731,92 + 202,22

3.731,92 + 1.617,76

Y 2014= 5.349,68

Y 2015= 3.731,92 + 202,22

3.731,92 + 1.819,98

Y 2015= 5.551,90

ELABORADO: Por la Autora.

45

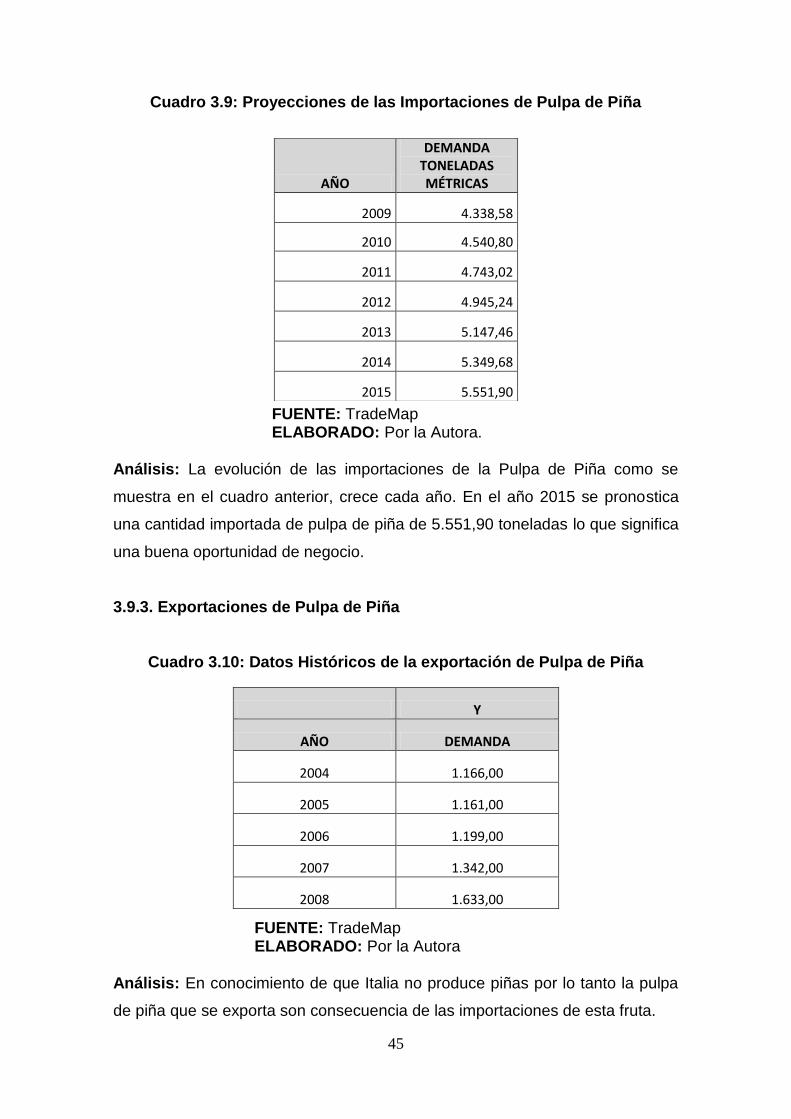

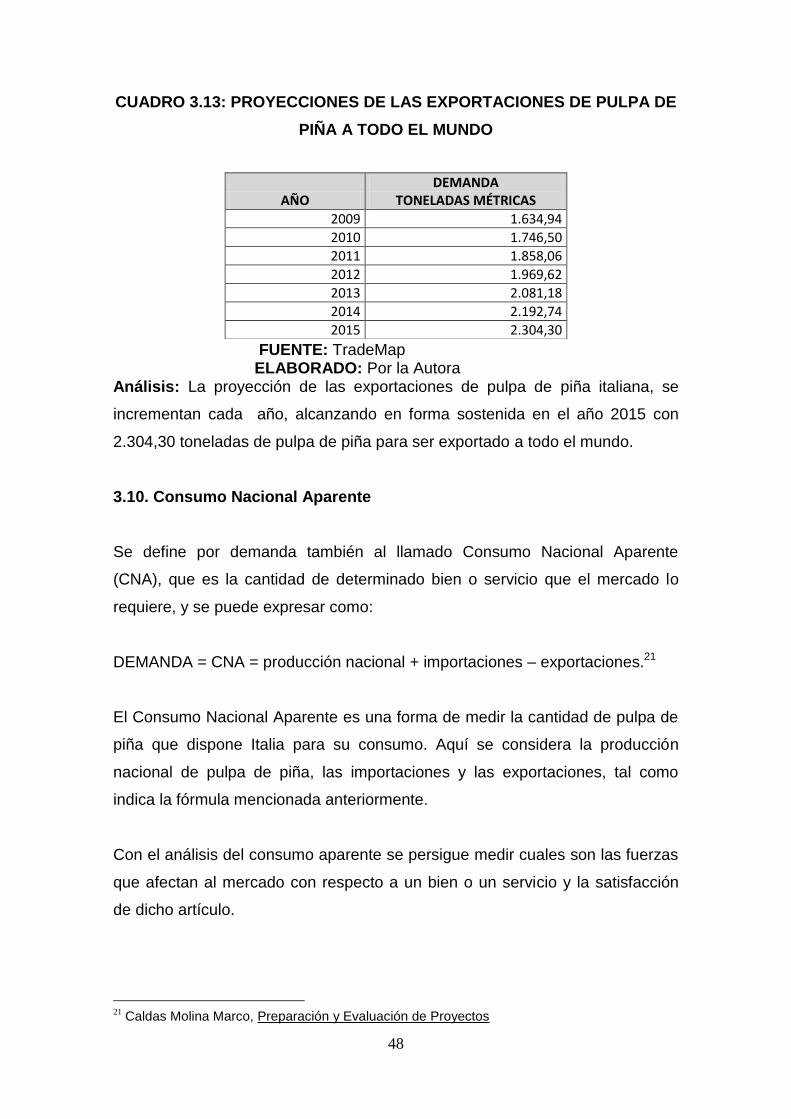

Cuadro 3.9: Proyecciones de las Importaciones de Pulpa de Piña

FUENTE: TradeMap ELABORADO: Por la Autora.

Análisis: La evolución de las importaciones de la Pulpa de Piña como se

muestra en el cuadro anterior, crece cada año. En el año 2015 se pronostica

una cantidad importada de pulpa de piña de 5.551,90 toneladas lo que significa

una buena oportunidad de negocio.

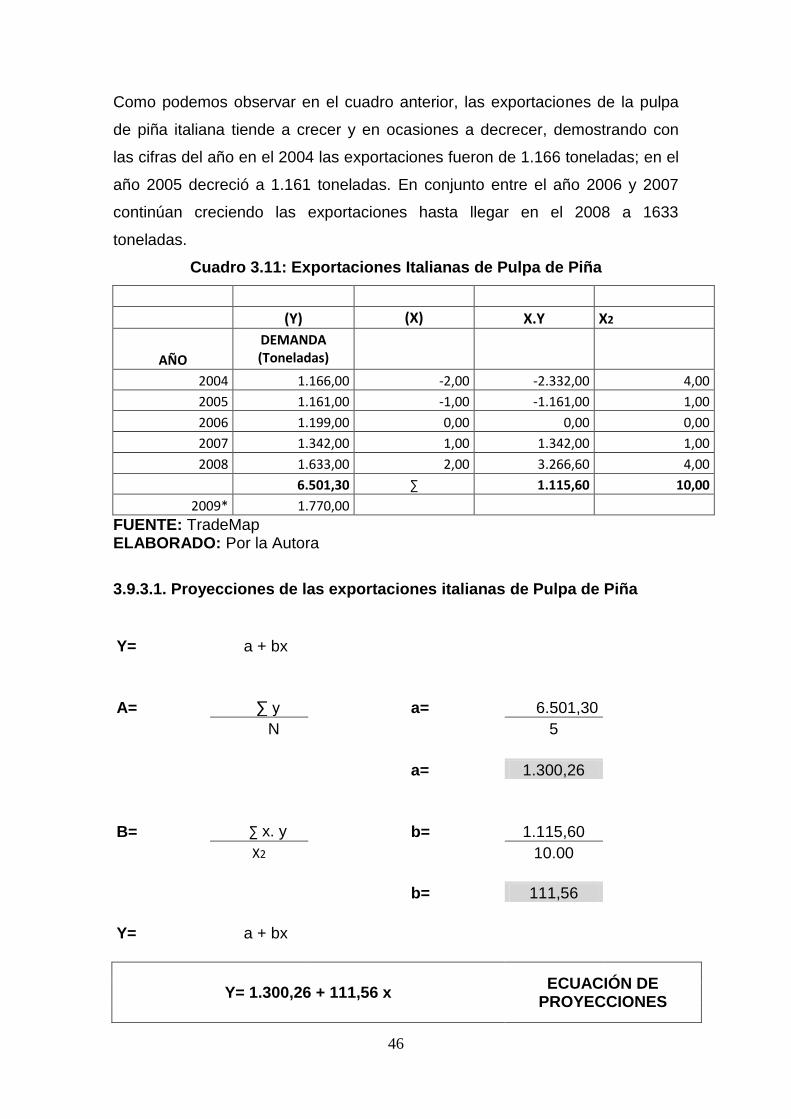

3.9.3. Exportaciones de Pulpa de Piña

Cuadro 3.10: Datos Históricos de la exportación de Pulpa de Piña

FUENTE: TradeMap ELABORADO: Por la Autora

Análisis: En conocimiento de que Italia no produce piñas por lo tanto la pulpa

de piña que se exporta son consecuencia de las importaciones de esta fruta.

AÑO

DEMANDA TONELADAS MÉTRICAS

2009 4.338,58

2010 4.540,80

2011 4.743,02

2012 4.945,24

2013 5.147,46

2014 5.349,68

2015 5.551,90

Y

AÑO DEMANDA

2004 1.166,00

2005 1.161,00

2006 1.199,00

2007 1.342,00

2008 1.633,00

46

Como podemos observar en el cuadro anterior, las exportaciones de la pulpa

de piña italiana tiende a crecer y en ocasiones a decrecer, demostrando con

las cifras del año en el 2004 las exportaciones fueron de 1.166 toneladas; en el

año 2005 decreció a 1.161 toneladas. En conjunto entre el año 2006 y 2007

continúan creciendo las exportaciones hasta llegar en el 2008 a 1633

toneladas.

Cuadro 3.11: Exportaciones Italianas de Pulpa de Piña

(Y) (X) X.Y X2

AÑO

DEMANDA (Toneladas)

2004 1.166,00 -2,00 -2.332,00 4,00

2005 1.161,00 -1,00 -1.161,00 1,00

2006 1.199,00 0,00 0,00 0,00

2007 1.342,00 1,00 1.342,00 1,00

2008 1.633,00 2,00 3.266,60 4,00

6.501,30 ∑ 1.115,60 10,00

2009* 1.770,00

FUENTE: TradeMap ELABORADO: Por la Autora

3.9.3.1. Proyecciones de las exportaciones italianas de Pulpa de Piña

Y= a + bx

A= ∑ y

a= 6.501,30

N

5

a= 1.300,26

B= ∑ x. y

b= 1.115,60

X2

10.00

b= 111,56

Y= a + bx

Y= 1.300,26 + 111,56 x ECUACIÓN DE

PROYECCIONES

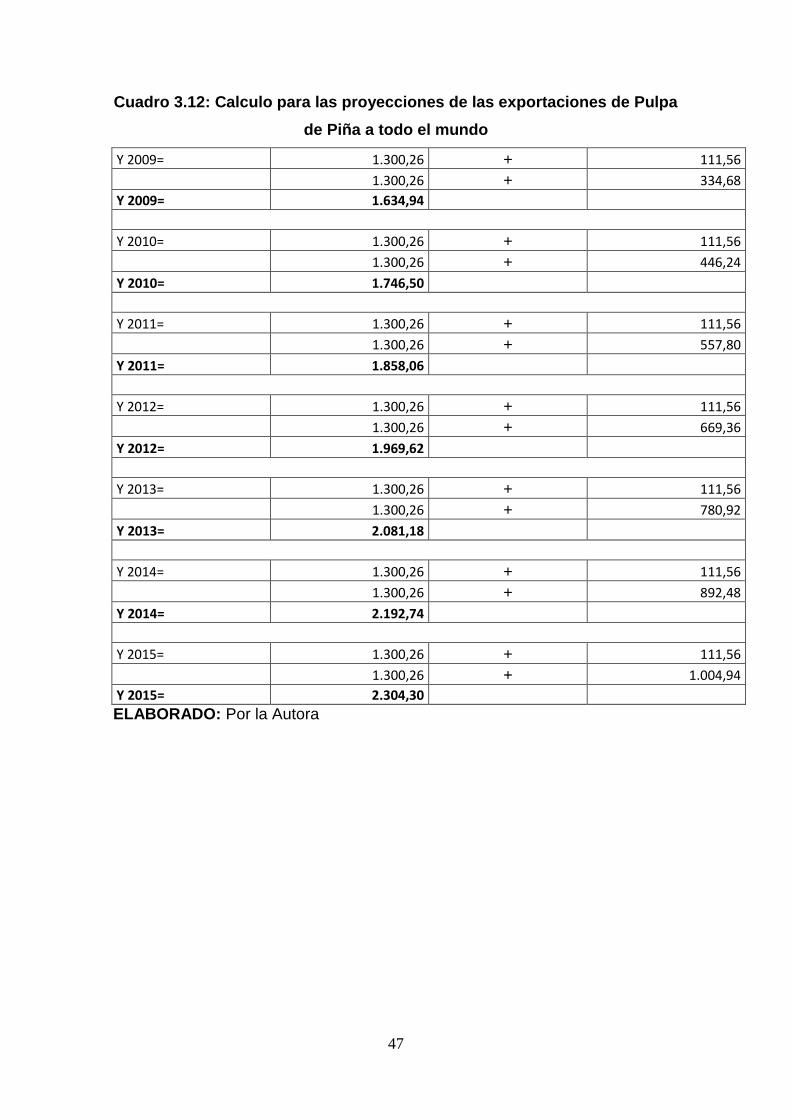

47

Cuadro 3.12: Calculo para las proyecciones de las exportaciones de Pulpa

de Piña a todo el mundo

Y 2009= 1.300,26 + 111,56

1.300,26 + 334,68

Y 2009= 1.634,94

Y 2010= 1.300,26 + 111,56

1.300,26 + 446,24

Y 2010= 1.746,50

Y 2011= 1.300,26 + 111,56

1.300,26 + 557,80

Y 2011= 1.858,06