universidad tÉcnica estatal de quevedorepositorio.uteq.edu.ec/bitstream/43000/1092/1/t-uteq...iii...

TRANSCRIPT

i

PORTADA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

TEMA:

AUDITORÍA DE GESTIÓN Y SU RELACIÓN CON LA EFICIENCIA

DEL ÁREA DE TALENTO HUMANO DE LA CORPORACIÓN

LATINOAMERICANA DE SOFTWARE S.A. CANTÓN GUAYAQUIL,

AÑO 2013.

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENÍERA EN

CONTABILIDAD Y AUDITORÍA C.P.A.

AUTOR:

MARÍA VICTORIA ANZULES PACHECO

DIRECTORA DE TESIS:

C.P.A. MARTHA MATILDE SANDOVAL CUJÍ, MSc.

QUEVEDO – ECUADOR

2015

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, María Victoria Anzules Pacheco, declaro que el trabajo aquí descrito es de

mi autoría, que no ha sido previamente presentado para ningún grado o

calificación profesional; y, que he consultado las referencias bibliográficas que

se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normatividad institucional vigente.

_________________________

María Victoria Anzules Pacheco

iii

CERTIFICACIÓN DE LA DIRECTORA DE TESIS

La suscrita, C.P.A. Martha Matilde Sandoval Cují, MSc. Docente de la

Universidad Técnica Estatal de Quevedo, certifica que la señorita María Victoria

Anzules Pacheco, realizó su Proyecto de Investigación previo a la obtención del

título de Ingeniera en Contabilidad y Auditoría de grado titulada “AUDITORíA

DE GESTIÓN Y SU RELACIÓN CON LA EFICIENCIA DEL ÁREA DE

TALENTO HUMANO DE LA CORPORACIÓN LATINOAMERICANA DE

SOFTWARE S.A., CANTÓN GUAYAQUIL, AÑO 2013.”, bajo mi dirección,

habiendo cumplido con las disposiciones reglamentarias para el efecto.

_____________________________________ C.P.A. Martha Matilde Sandoval Cují, MSc.

DIRECTORA DE TESIS

iv

MIEMBROS DE TRIBUNAL

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

Presentado al Consejo Directivo previo a la obtención del título de Ingeniería en

Contabilidad y Auditoría

Aprobado:

__________________________________

Ing. Janet Franco Cedeño, MSc.

PRESIDENTE DEL TRIBUNAL

_____________________________ ______________________________

Ing. Enrique Intriago Zamora, MSc. C.P.A. Susana Chang Rizo, MSc.

MIEMBRO DEL TRIBUNAL MIEMBRO DEL TRIBUNAL

QUEVEDO – ECUADOR

2015

v

DEDICATORIA

La presente investigación está dedicada a mi familia, de

manera especial a mis padres por ser mi apoyo incondicional

en todo momento, gracias por su gran esfuerzo y sacrificio.

A mis hermanos quiénes han sido mi motivación para

culminar con éxito este sueño anhelado.

Victoria

.

vi

AGRADECIMIENTO

A Dios todopoderoso por ser mi guía espiritual y bendecirme en todo momento

para alcanzar esta meta anhelada.

A la Universidad Técnica Estatal de Quevedo por abrirme las puertas de esta

noble Institución y formar parte de la misma.

Mi profundo agradecimiento a la C.P.A. Martha Sandoval, MSc. por guiarme y

orientarme en la realización de este trabajo investigativo, gracias su aporte ha

sido valioso.

Victoria

vii

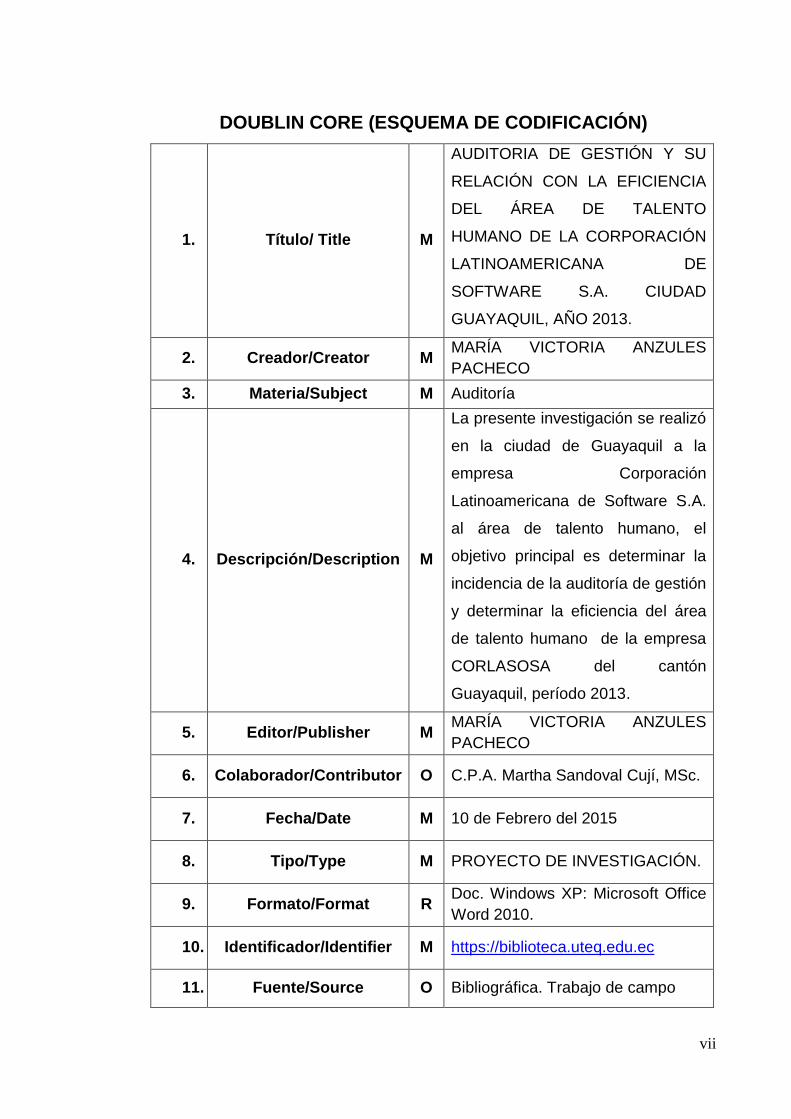

DOUBLIN CORE (ESQUEMA DE CODIFICACIÓN)

1. Título/ Title M

AUDITORIA DE GESTIÓN Y SU

RELACIÓN CON LA EFICIENCIA

DEL ÁREA DE TALENTO

HUMANO DE LA CORPORACIÓN

LATINOAMERICANA DE

SOFTWARE S.A. CIUDAD

GUAYAQUIL, AÑO 2013.

2. Creador/Creator M MARÍA VICTORIA ANZULES

PACHECO

3. Materia/Subject M Auditoría

4. Descripción/Description M

La presente investigación se realizó

en la ciudad de Guayaquil a la

empresa Corporación

Latinoamericana de Software S.A.

al área de talento humano, el

objetivo principal es determinar la

incidencia de la auditoría de gestión

y determinar la eficiencia del área

de talento humano de la empresa

CORLASOSA del cantón

Guayaquil, período 2013.

5. Editor/Publisher M MARÍA VICTORIA ANZULES

PACHECO

6. Colaborador/Contributor O C.P.A. Martha Sandoval Cují, MSc.

7. Fecha/Date M 10 de Febrero del 2015

8. Tipo/Type M PROYECTO DE INVESTIGACIÓN.

9. Formato/Format R Doc. Windows XP: Microsoft Office

Word 2010.

10. Identificador/Identifier M https://biblioteca.uteq.edu.ec

11. Fuente/Source O Bibliográfica. Trabajo de campo

viii

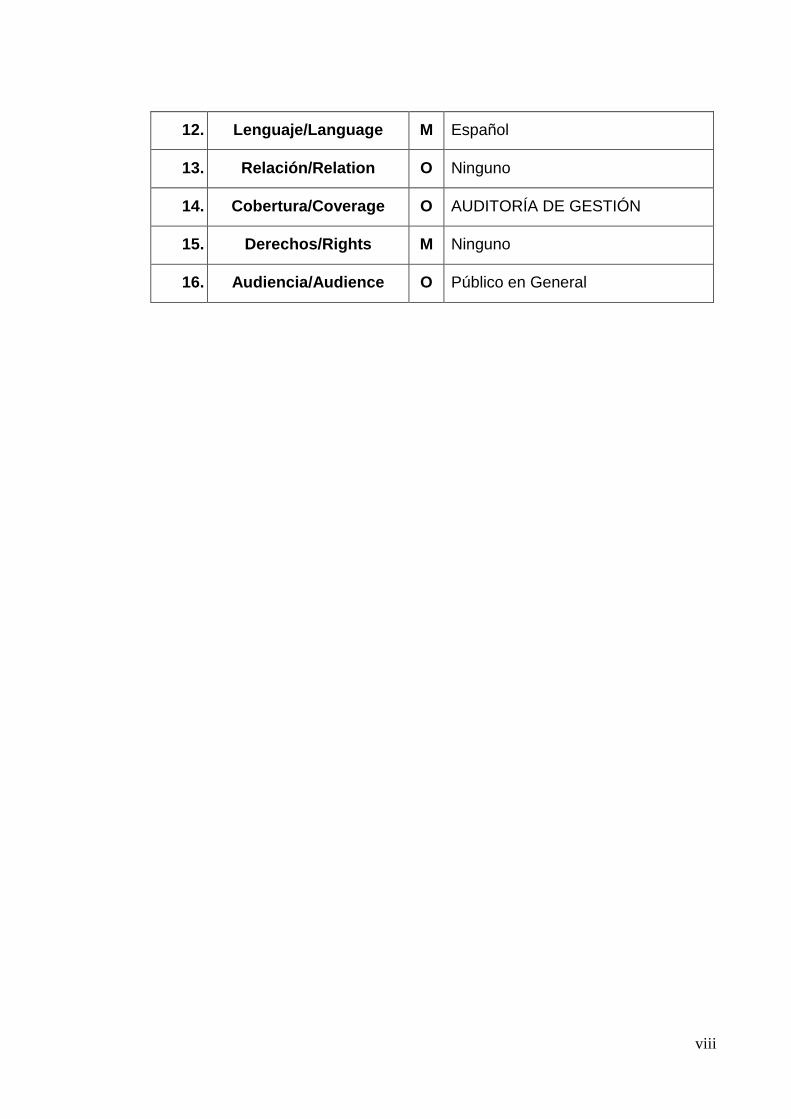

12. Lenguaje/Language M Español

13. Relación/Relation O Ninguno

14. Cobertura/Coverage O AUDITORÍA DE GESTIÓN

15. Derechos/Rights M Ninguno

16. Audiencia/Audience O Público en General

ix

RESUMEN EJECUTIVO

La presente investigación se desarrolló en la Ciudad de Guayaquil en la

Empresa Corporación Latinoamericana de Software S.A. CORLASOSA, con el

objetivo de realizar una auditoría de gestión al área de Talento Humano de la

empresa y determinar el nivel de eficiencia y eficacia con que se cumplen las

actividades asignadas. El desarrollo de la investigación está estructurado por

capítulos, divido en cinco fases, para el cual se diseña una firma auditora

ficticia, la cual lleva por nombre V.A. Asociados. El proceso metodológico

empleado en la investigación ha sido de tipo analítico, deductivo e inductivo.

Los tipos de investigación utilizados han sido bibliográfica y de campo, los

cuales han contribuido en la construcción de la información pertinente

relacionada al proceso de auditoría de talento humano y los métodos utilizados

han sido analítico, deductivo e inductivo, seleccionando como método de

auditoría el método de control interno COSO I, para el que se diseñó un total de

15 preguntas debidamente estructuradas cuyo resultado determina un nivel de

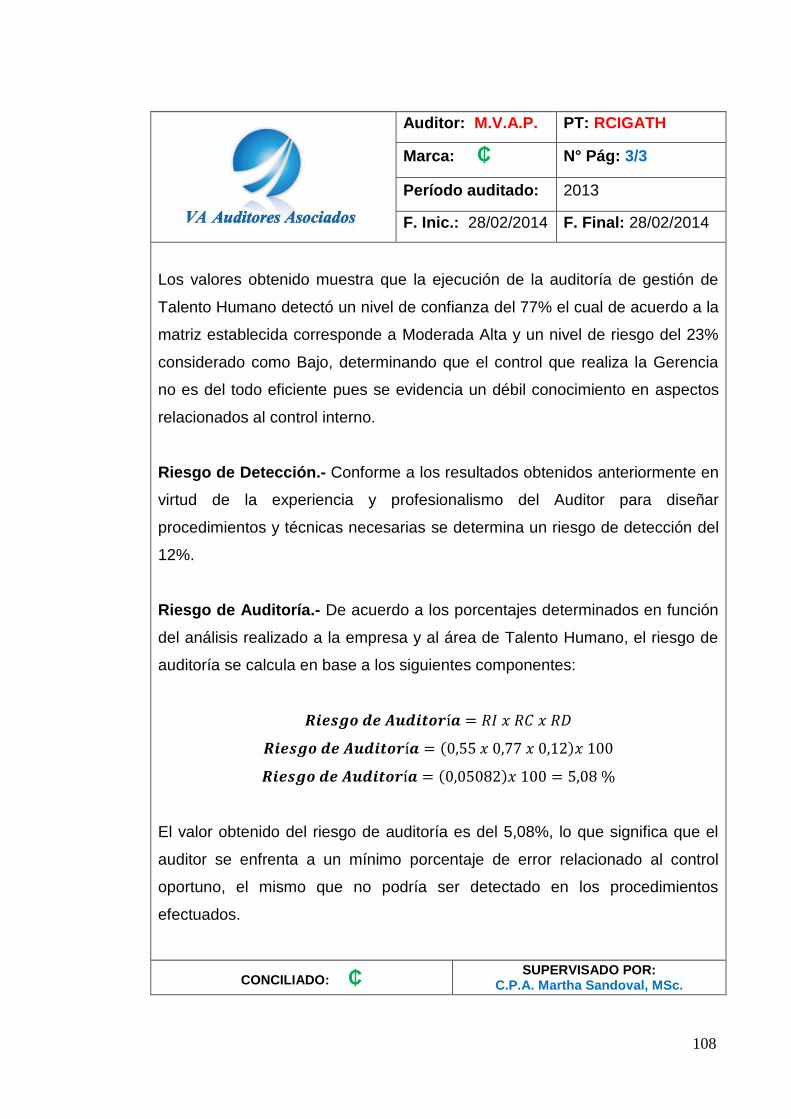

riesgo del 23%, el riesgo inherente ha sido calculado en función de una matriz

de ponderación de cuatro factores que pueden afectar el normal

desenvolvimiento de la empresa, los cuales determinan un 55% de riesgo y el

riesgo de detección se estableció en un 12%, para obtener un riesgo de

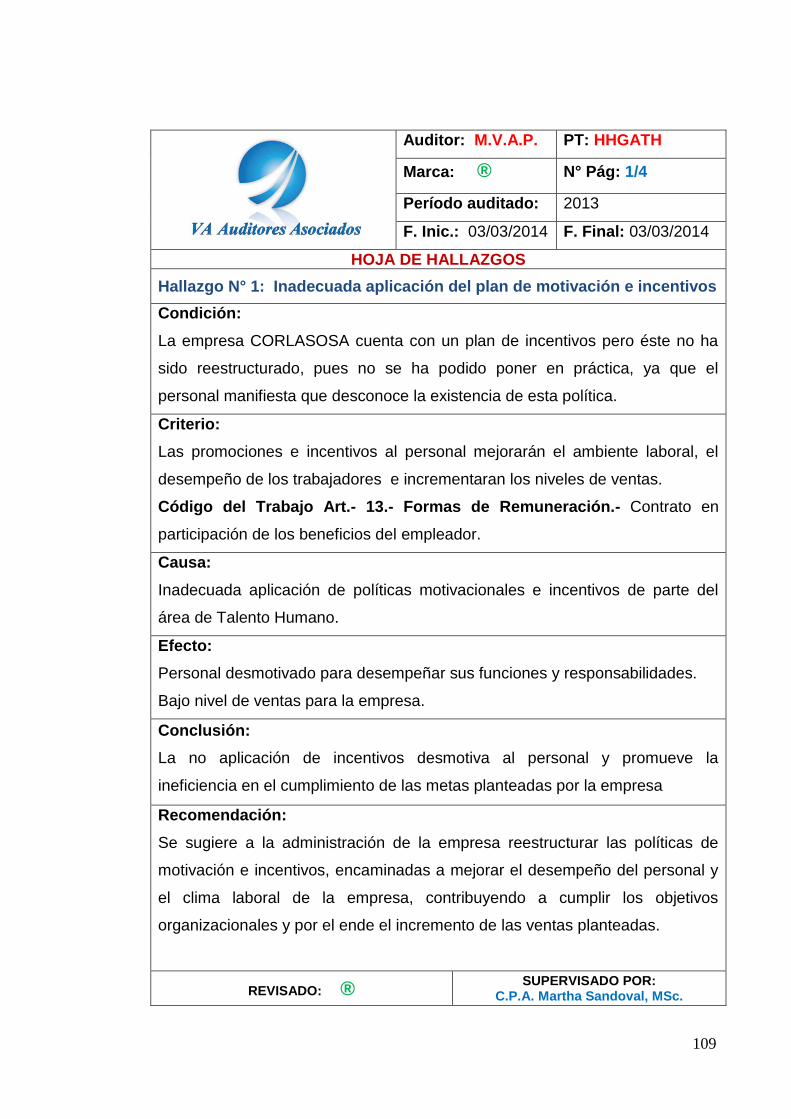

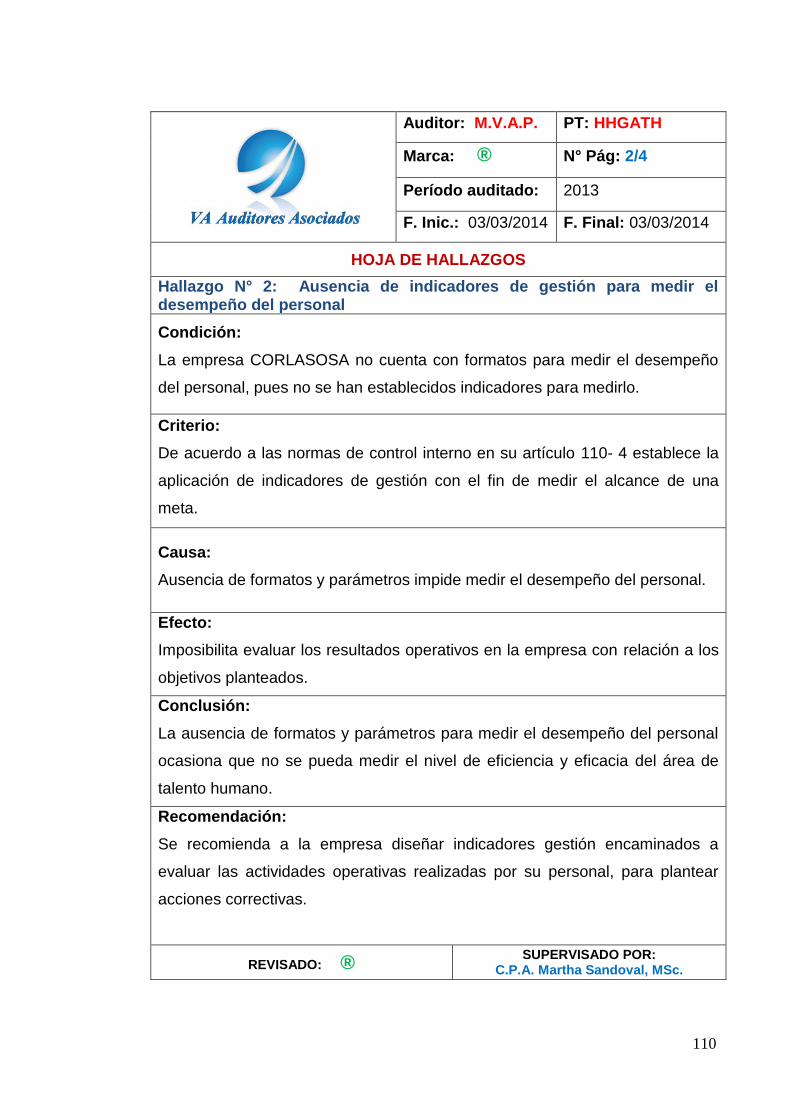

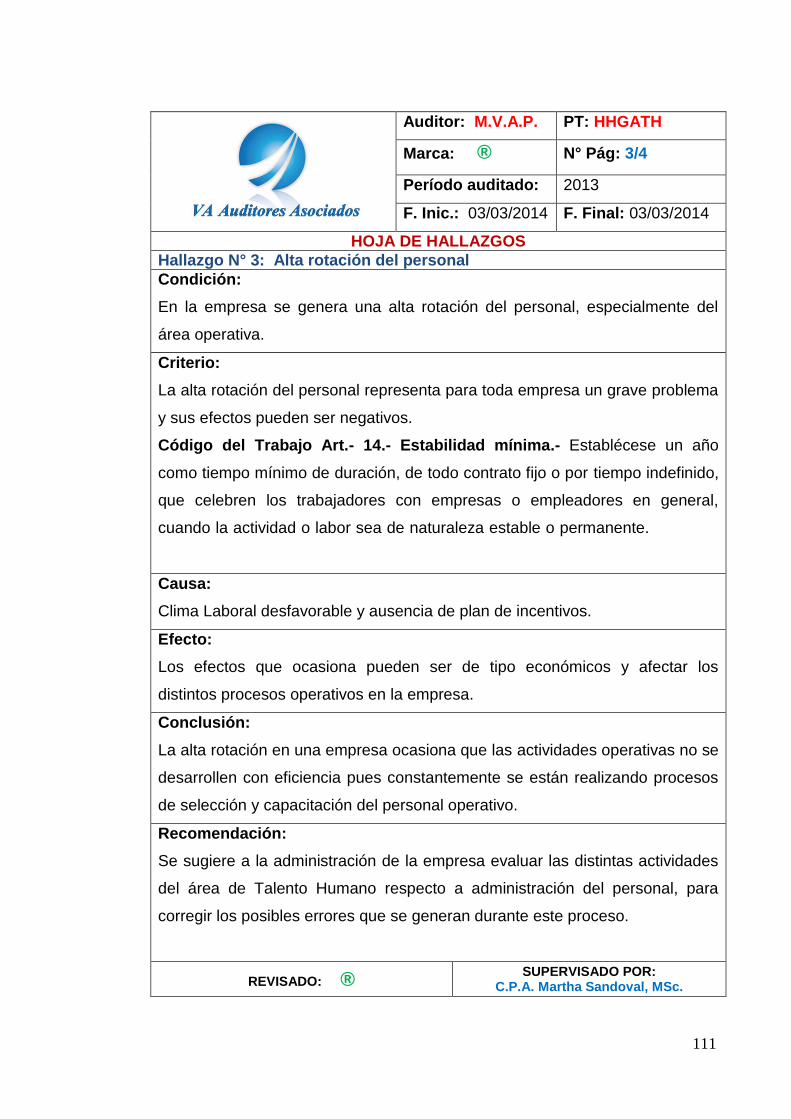

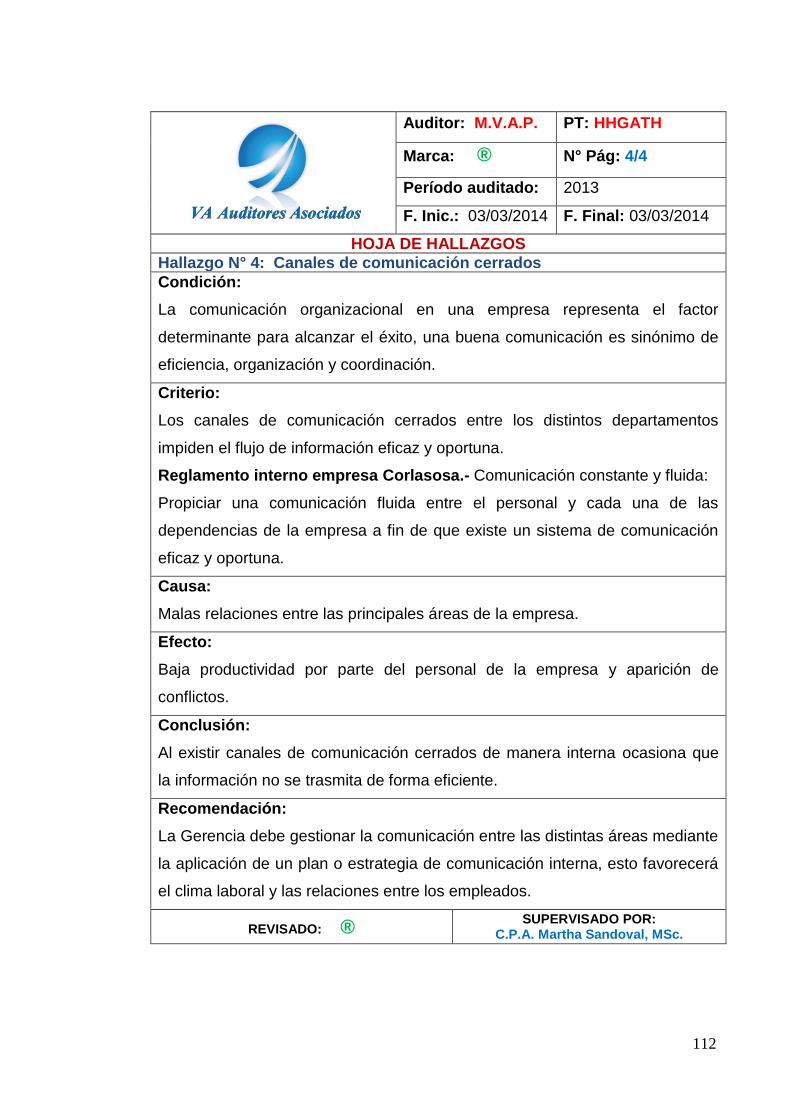

auditoría del 5,08%, finalmente entre los hallazgos encontrados se encuentran:

Inadecuada aplicación del plan de motivación e incentivos, ausencia de

indicadores de gestión para medir el desempeño del personal, alta rotación del

personal, canales de comunicación cerrados.

x

EXECUTIVE SUMMARY

This research was conducted in the city of Guayaquil in the Latin American

Enterprise Software Corporation SA CORLASOSA, in order to conduct an audit

of management in the area of Human Resource of the company and determine

the level of efficiency and effectiveness with which the assigned activities are

met. The development of research is divided into chapters, divided into five

phases, for which a fictitious accounting firm, which is called designing VA

Partners. The types of research used were bibliographical and field, which have

contributed to the construction of relevant information related to the audit

process of human talent and the methods used were analytical, deductive and

inductive, selecting as audit method method internal control COSO I, for a total

of 15 questions properly structured whose result determines a risk level of 23%

was designed, the inherent risk has been calculated based on a weighting

matrix of four factors that can affect the normal development of the company,

which determine 55% risk and the risk of detection was set at 12%, to obtain

audit risk 5.08% eventually among the findings are: Inadequate implementation

of the plan motivation and incentives, lack of performance indicators to measure

the performance of staff, high staff turnover, closed communication channels

.

xi

INDICE GENERAL

PORTADA............................................................................................................ i

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS .............................. ii

CERTIFICACIÓN DE LA DIRECTORA DE TESIS ............................................ iii

DEDICATORIA ................................................................................................... v

AGRADECIMIENTO .......................................................................................... vi

DOUBLIN CORE (ESQUEMA DE CODIFICACIÓN) ........................................ vii

RESUMEN EJECUTIVO .................................................................................... ix

EXECUTIVE SUMMARY .................................................................................... x

INDICE GENERAL ............................................................................................. xi

INDICE DE CUADROS .................................................................................... xvi

INDICE DE GRÁFICOS ...................................................................................xvii

CAPÍTULO I MARCO CONTEXTUAL DE LA INVESTIGACIÓN ....................... 1

1.1. Introducción .............................................................................................. 2

1.2. Problematización ....................................................................................... 4

1.2.1. Planteamiento del problema .................................................................. 5

1.2.1.1. Diagnóstico (causa, efecto) ................................................................ 5

1.2.1.2. Pronóstico .......................................................................................... 6

1.2.1.3. Control del pronóstico ......................................................................... 6

1.2.2. Formulación del problema ..................................................................... 7

1.2.3. Sistematización del problema ................................................................ 8

1.3. Justificación .............................................................................................. 8

1.4. Objetivos ................................................................................................... 9

1.4.1. General .................................................................................................. 9

1.4.2. Específicos ............................................................................................ 9

1.5. Hipótesis ................................................................................................. 10

xii

1.5.1. General ................................................................................................ 10

1.5.2. Específicas .......................................................................................... 10

1.5.3. Variables dependientes e independientes ........................................... 11

1.5.3.1. Variables dependientes .................................................................... 11

1.5.3.2. Variables independientes ................................................................. 11

CAPÍTULO II MARCO TEÓRICO DE LA INVESTIGACIÓN ............................ 12

2.1. Fundamentación Teórica ........................................................................ 13

2.1.1. Auditoría ........................................................................................... 13

2.1.2. Tipos de auditoría ............................................................................. 13

2.1.3. Fases de la auditoría ........................................................................ 14

2.1.4. Plan de auditoría .............................................................................. 15

2.1.5. Gestión ............................................................................................. 16

2.1.6. Indicadores de gestión ..................................................................... 17

2.1.7. Auditoría de gestión .......................................................................... 17

2.1.8. Control interno .................................................................................. 17

2.1.9. Subsistemas de Recursos Humanos ................................................ 18

2.1.10. Evaluación del desempeño del talento humano ............................ 19

2.1.11. Productividad ................................................................................ 19

2.1.12. Sucesión y promociones ............................................................... 20

2.1.12.1. Planes de sucesión .................................................................... 20

2.1.13. Programas de desarrollo ............................................................... 20

2.1.13.1. Planes de desarrollo .................................................................. 20

2.1.14. Entrenamiento ............................................................................... 20

2.1.15. Cuestionario de Control Interno COSO ......................................... 21

2.1.15.1. Componentes del Método de Control Interno COSO ................. 21

2.2. Fundamentación Conceptual .................................................................. 22

2.2.1. Auditoría ........................................................................................... 22

xiii

2.2.2. Auditoría de gestión .......................................................................... 22

2.2.3. Eficacia ............................................................................................. 23

2.2.4. Eficiencia .......................................................................................... 23

2.2.5. Efectividad ........................................................................................ 24

2.2.6. Economía ......................................................................................... 24

2.2.7. Evidencia de auditoría ...................................................................... 24

2.2.8. Hallazgo de auditoría ........................................................................ 25

2.2.9. Informe de auditoría ......................................................................... 25

2.2.10. Talento humano ............................................................................ 25

2.3. Fundamentación Legal ............................................................................ 26

2.3.1. Principios de contabilidad generalmente aceptados ......................... 26

2.3.2. Normas de Auditoría Generalmente Aceptadas – NAGA y normas

internacionales de auditoría – NIA ................................................................ 27

2.3.3. Ley Orgánica de Régimen Tributario Interno .................................... 29

2.3.4. Código del trabajo (Registro oficial Suplemento 167 de 16 de

Diciembre del 2005, última modificación: 26 de Septiembre del 2012) ......... 32

CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN ............................... 37

3.1. Materiales y Métodos .............................................................................. 34

3.1.1. Localización de la investigación ....................................................... 34

3.1.2. Materiales y equipos ......................................................................... 34

3.1.3. Métodos ............................................................................................ 35

3.1.3.1. Método Analítico............................................................................ 35

3.1.3.2. Método Deductivo ......................................................................... 35

3.1.3.3. Método Inductivo ........................................................................... 35

3.2. Técnicas e instrumentos de investigación ............................................... 35

3.2.1. Entrevista.......................................................................................... 36

3.2.2. Encuesta........................................................................................... 36

xiv

3.2.3. Observación ..................................................................................... 36

3.3. Tipos de investigación ............................................................................. 36

6.2.1. Investigación bibliográfica................................................................. 36

6.2.2. Investigación de campo .................................................................... 37

3.4. Diseño de investigación .......................................................................... 37

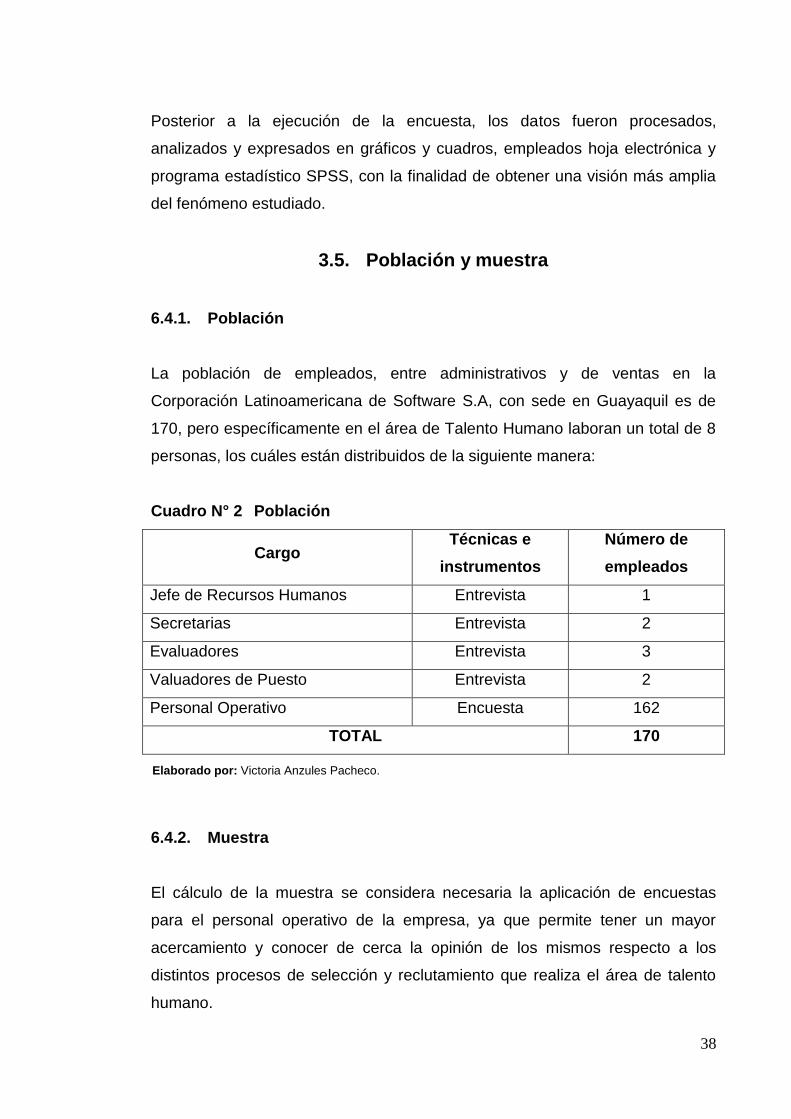

3.5. Población y muestra ................................................................................ 38

6.4.1. Población .......................................................................................... 38

6.4.2. Muestra............................................................................................. 38

3.6. Creación de firma auditora ...................................................................... 40

CAPÍTULO IV RESULTADOS Y DISCUSIÓN ................................................. 45

4.1. Resultados de la investigación ................................................................ 42

FASE I .............................................................................................................. 42

PLANIFICACIÓN .............................................................................................. 42

PLAN GENERAL DE AUDITORÍA GESTIÓN DE TALENTO HUMANO ........... 50

FASE II ............................................................................................................. 55

ESTUDIO PREVIO ........................................................................................... 55

RECONOCIMIENTO Y VISITA EMPRESA CORLASOSA ............................... 56

ANTECEDENTES DE LA EMPRESA CORLASOSA ........................................ 57

MISIÓN ............................................................................................................. 57

VISIÓN .............................................................................................................. 57

VALORES CORPORATIVOS ........................................................................... 58

METAS ............................................................................................................. 58

OBJETIVOS ...................................................................................................... 58

PRODUCTOS Y SERVICIOS ........................................................................... 59

CERTIFICACIÓN 9001:2008 ............................................................................ 59

FASE III ............................................................................................................ 60

EJECUCIÓN ..................................................................................................... 60

xv

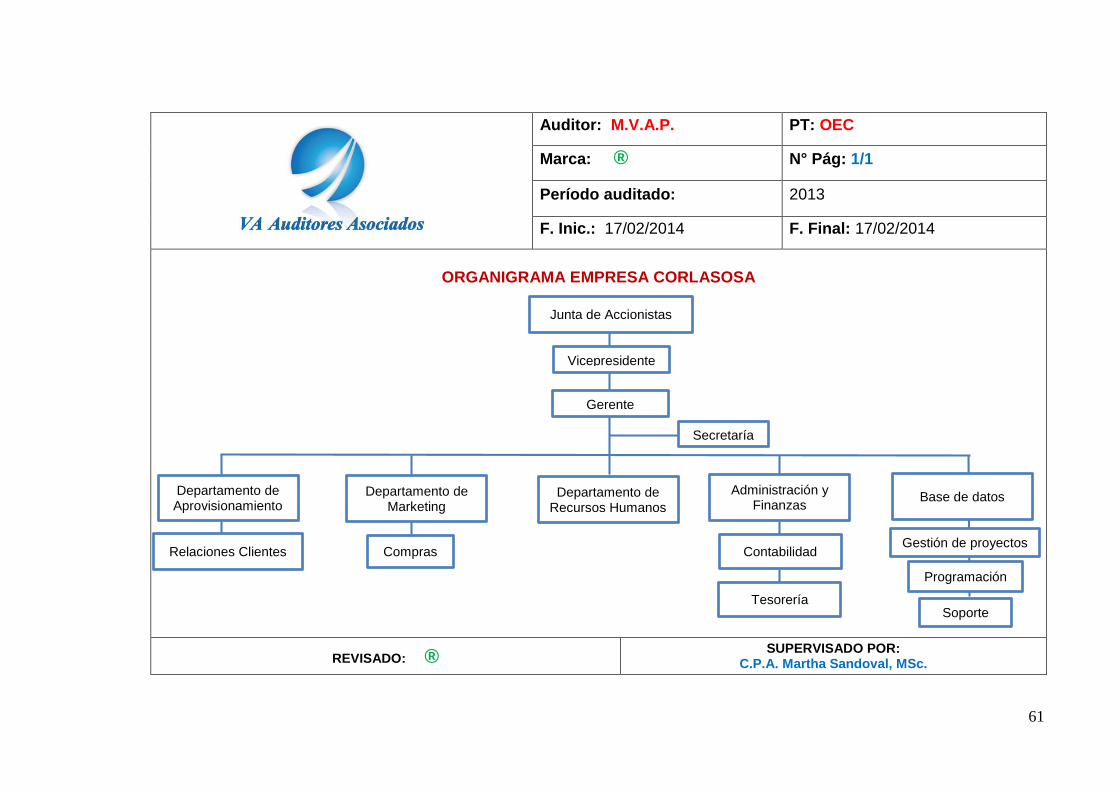

ORGANIGRAMA EMPRESA CORLASOSA ..................................................... 61

FUNCIONES Y RESPONSABILIDADES PERSONAL CORLASOSA .............. 62

ANÁLISIS FODA ............................................................................................... 72

PROCESO DE GESTIÓN ÁREA DE TALENTO HUMANO .............................. 74

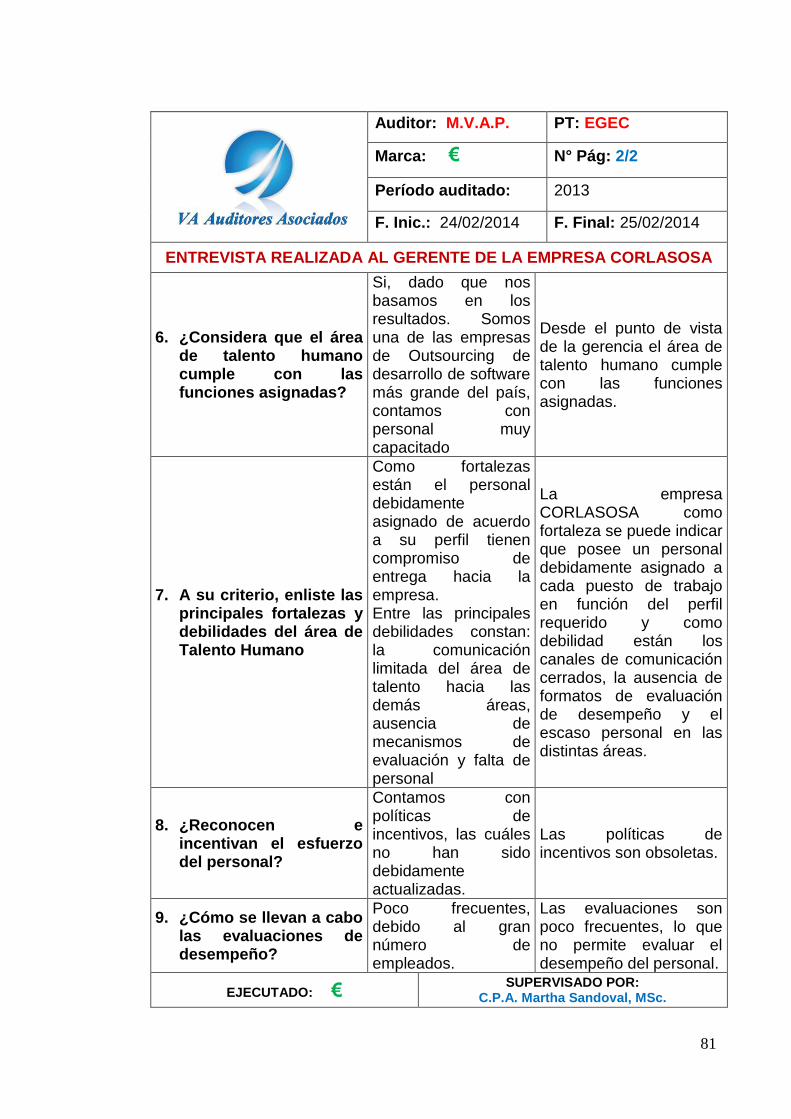

ENTREVISTA REALIZADA AL GERENTE DE LA EMPRESA CORLASOSA .. 80

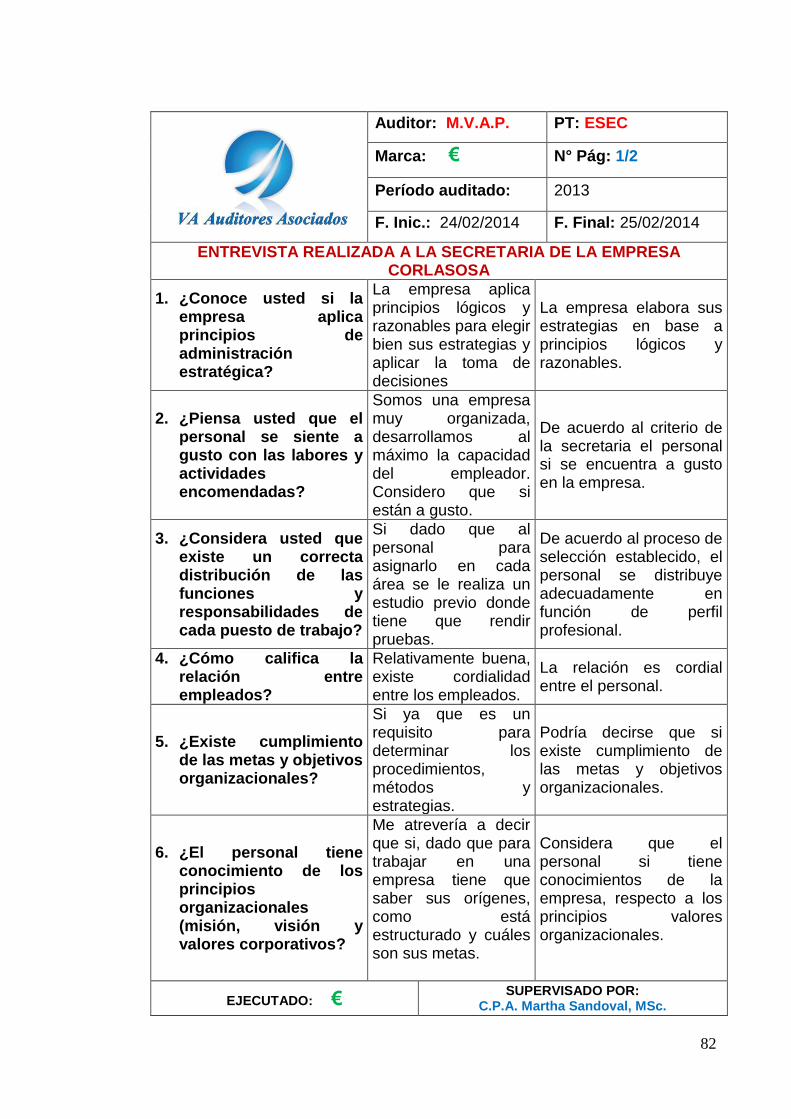

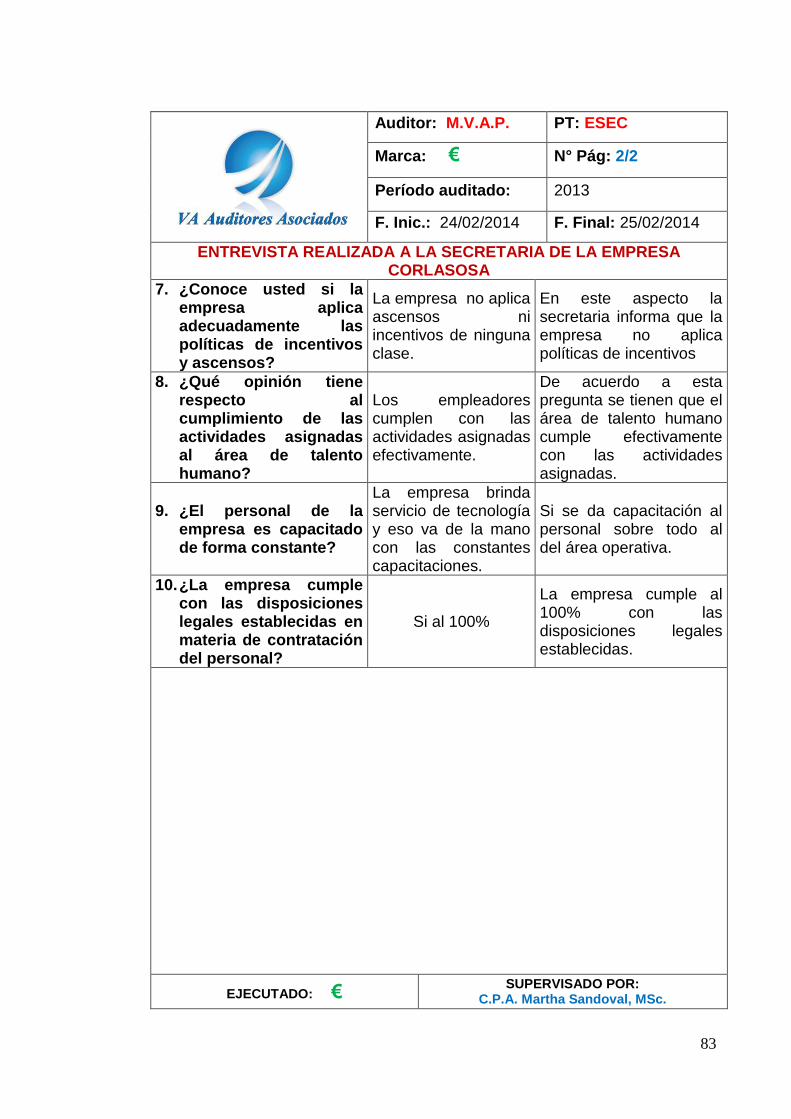

ENTREVISTA REALIZADA A LA SECRETARIA DE LA EMPRESA

CORLASOSA .................................................................................................... 82

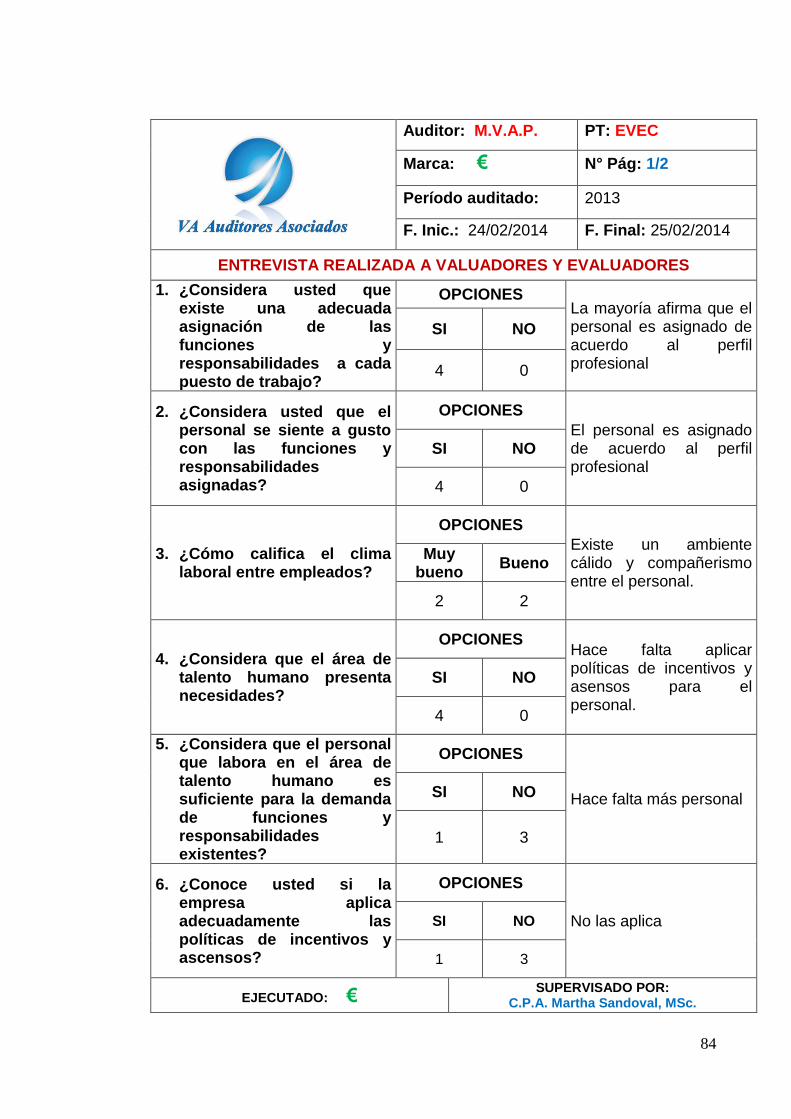

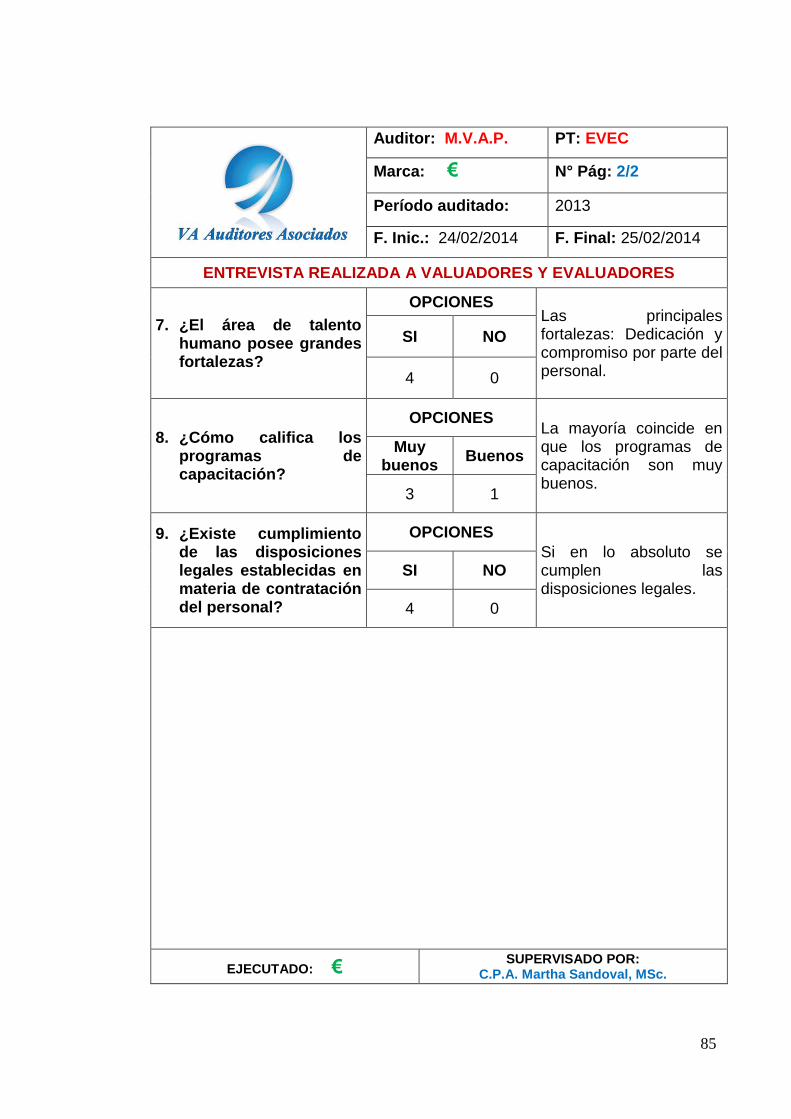

ENTREVISTA REALIZADA A VALUADORES Y EVALUADORES................... 84

ENCUESTA REALIZADA AL PERSONAL DE LA EMPRESA CORLASOSA ... 86

CÉDULA NARRATIVA – ANÁLISIS APLICACIÓN DE ENCUESTAS .............. 96

ANÁLISIS DE LA GESTIÓN DEL ÁREA DE TALENTO HUMANO .................. 98

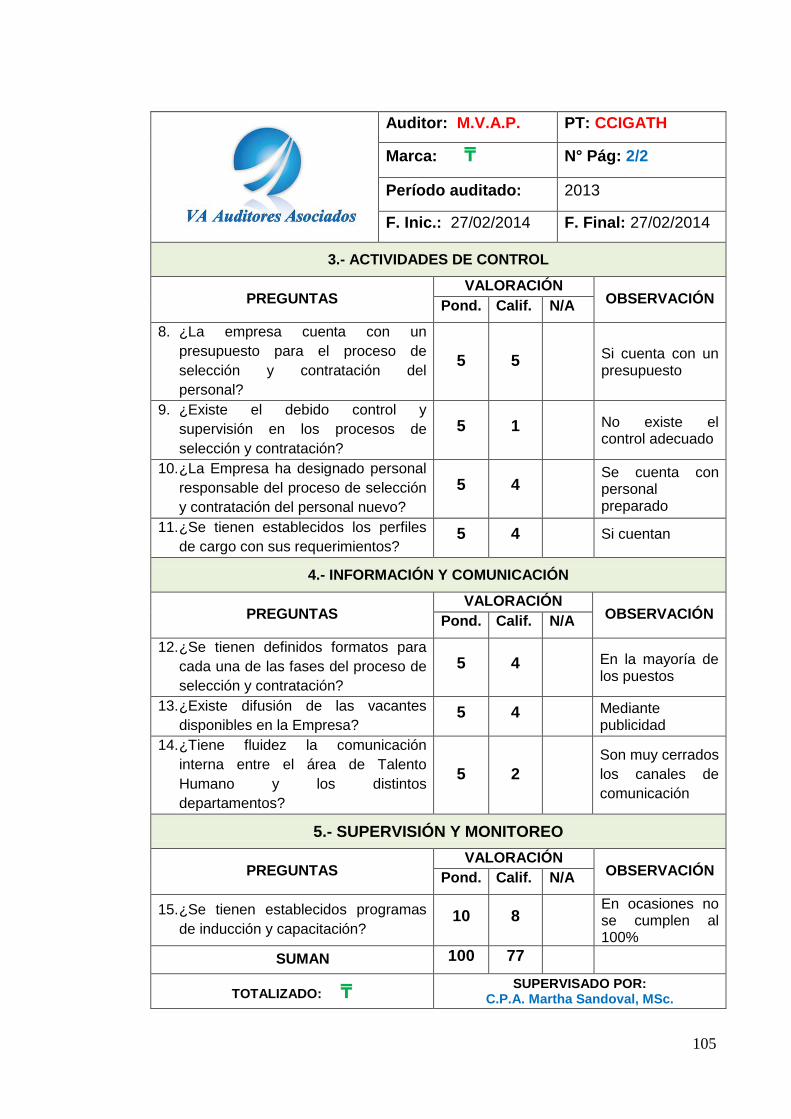

CUESTIONARIO DE CONTROL INTERNO COSO I ...................................... 104

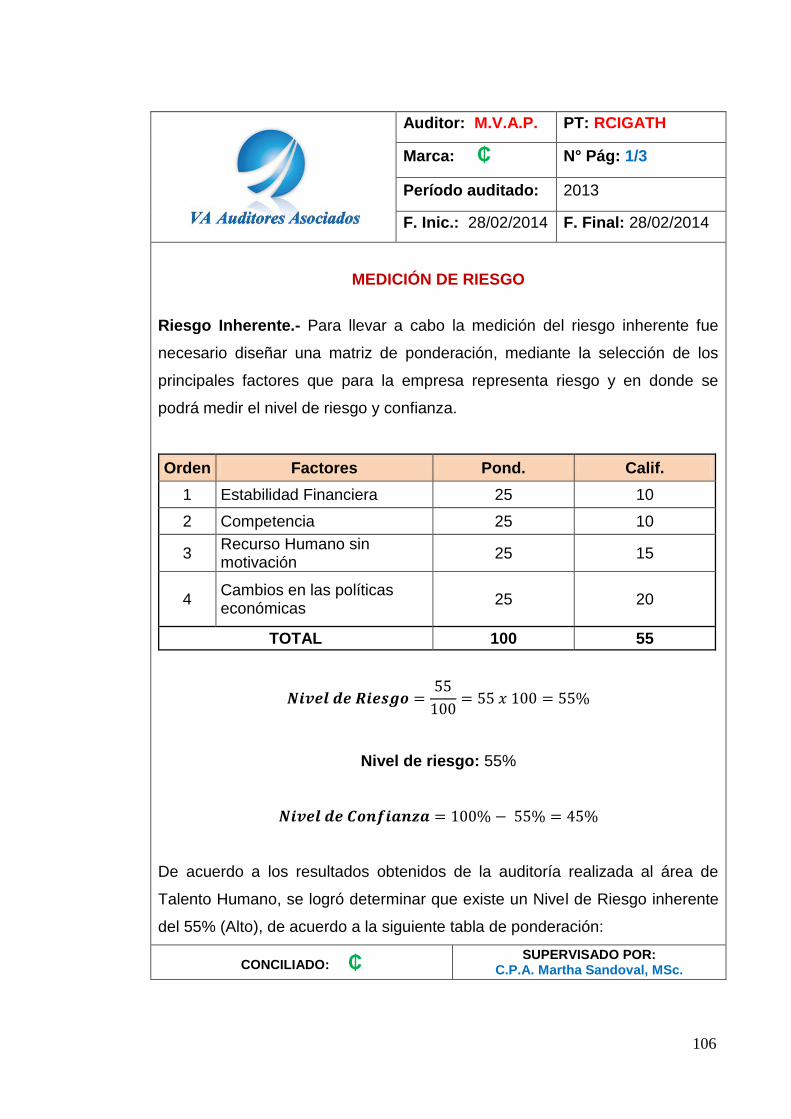

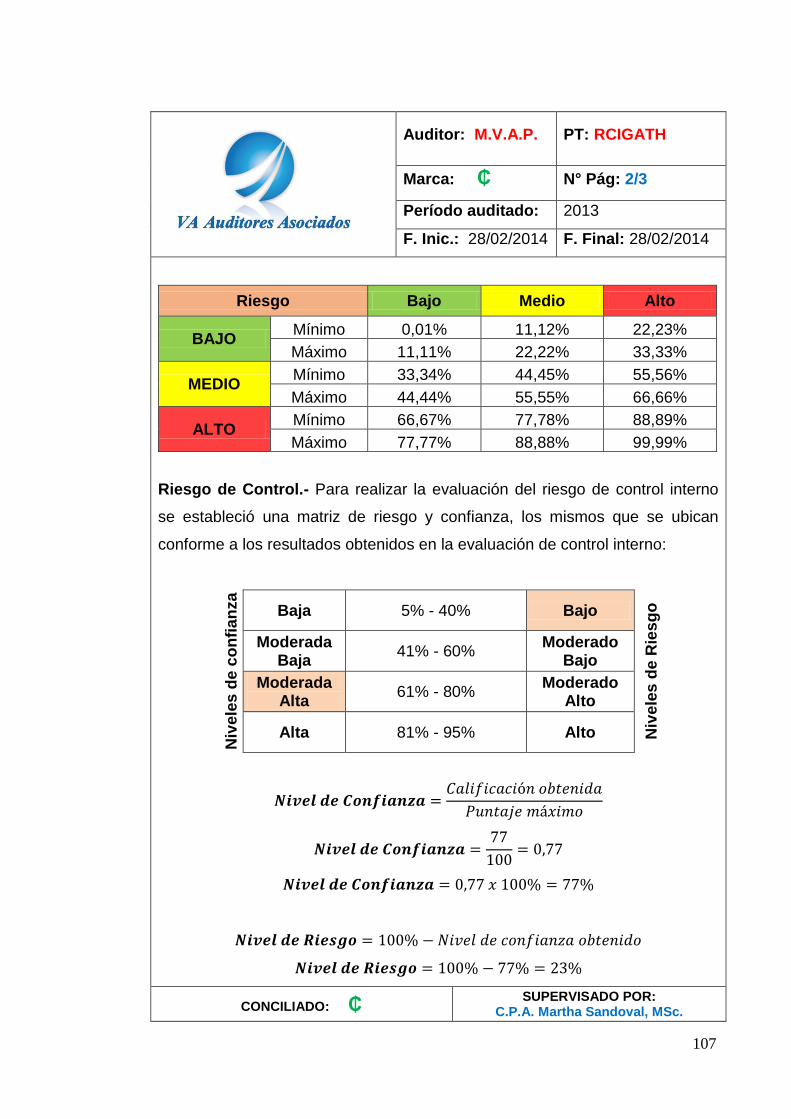

MEDICIÓN DE RIESGO ................................................................................. 106

HOJA DE HALLAZGOS .................................................................................. 109

FASE IV .......................................................................................................... 118

INFORME DE AUDITORÍA ............................................................................. 119

4.2. Discusión .............................................................................................. 127

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES ........................... 129

5.1. Conclusiones......................................................................................... 130

5.2. Recomendaciones ................................................................................ 131

CAPÍTULO VI BIBLIOGRAFÍA ....................................................................... 132

6.1. Literatura Citada .................................................................................... 133

6.2. Linkografía ............................................................................................ 135

CAPÍTULO VII ANEXOS ................................................................................ 137

Anexo 1. Modelo de entrevistas ...................................................................... 138

Anexo 2. Modelo encuesta ............................................................................. 144

Anexo 3. Fotos de la empresa ........................................................................ 145

xvi

INDICE DE CUADROS

Cuadro N° 1 Materiales y equipos utilizados ................................................... 34

Cuadro N° 2 Población .................................................................................... 38

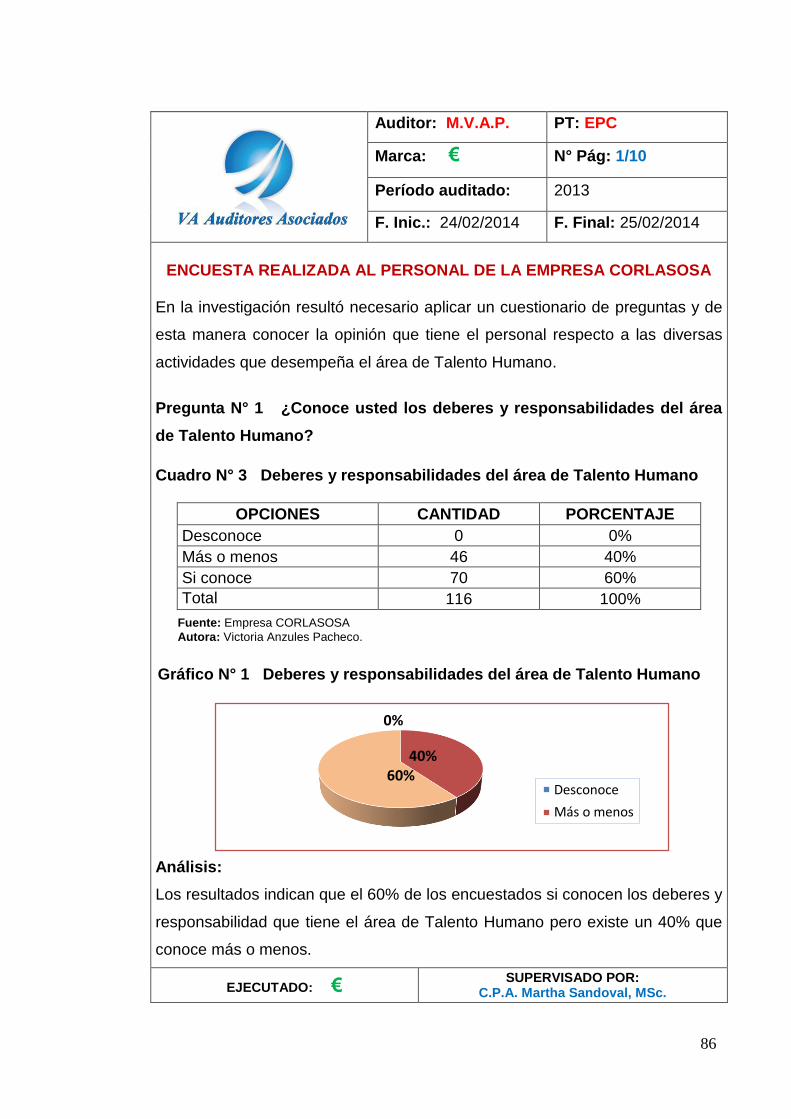

Cuadro N° 3 Deberes y responsabilidades del área de Talento Humano ........ 86

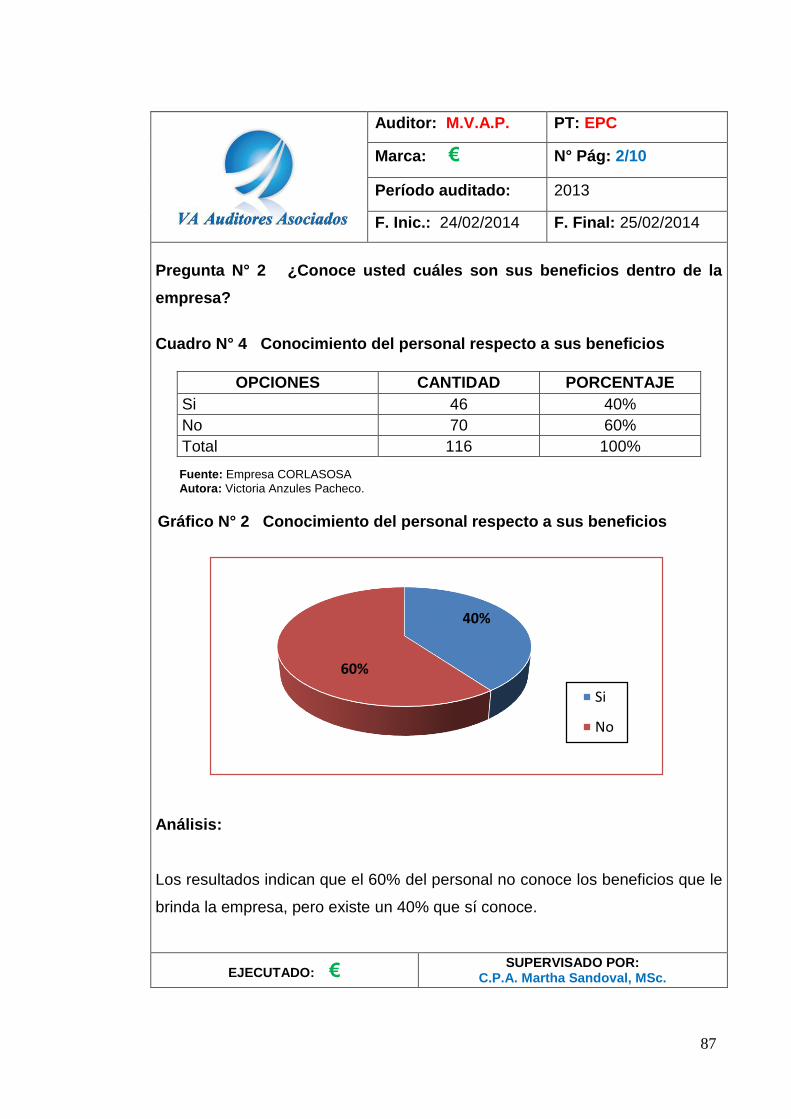

Cuadro N° 4 Concimiento del personal respecto a sus beneficios .................. 87

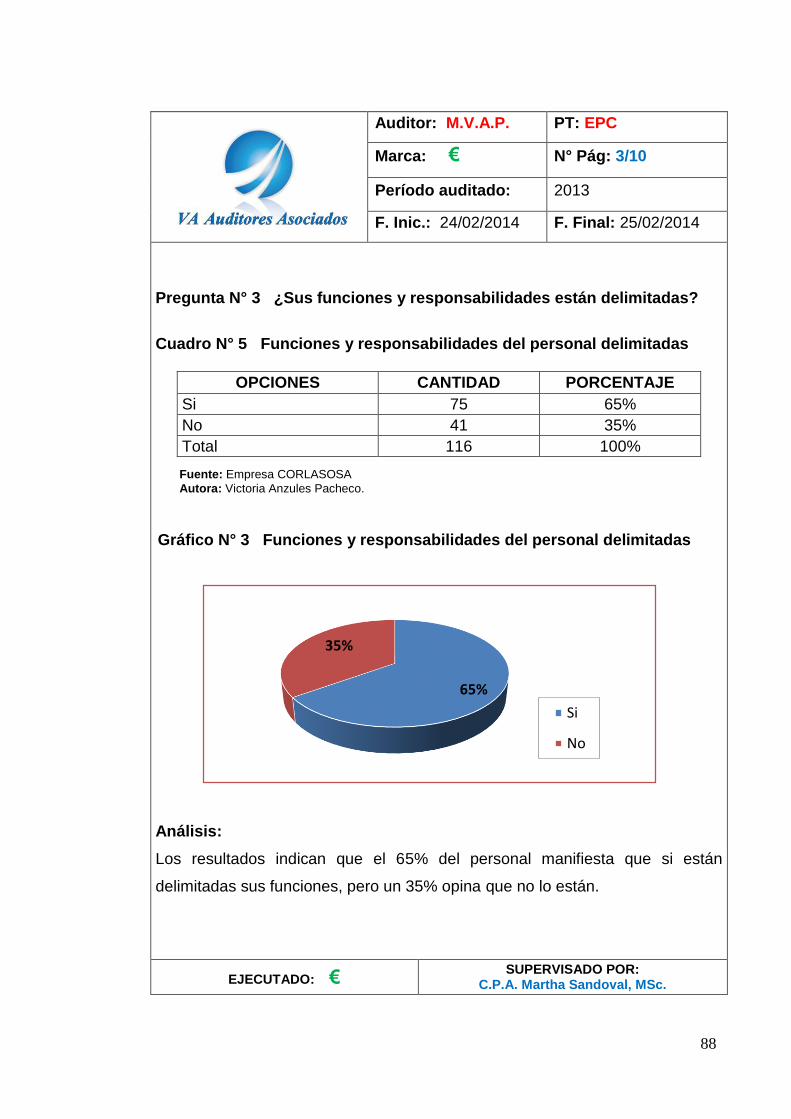

Cuadro N° 5 Funciones y responsabilidades del personal delimitadas............ 88

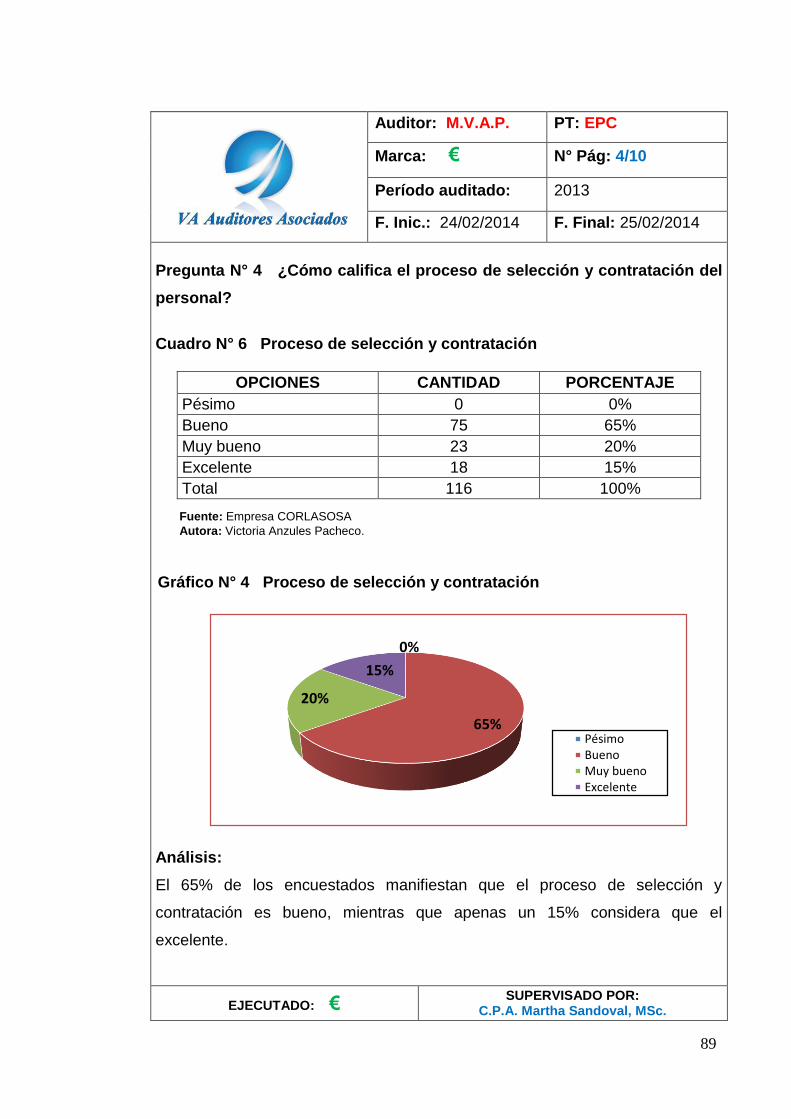

Cuadro N° 6 Proceso de selección y contratación ........................................... 89

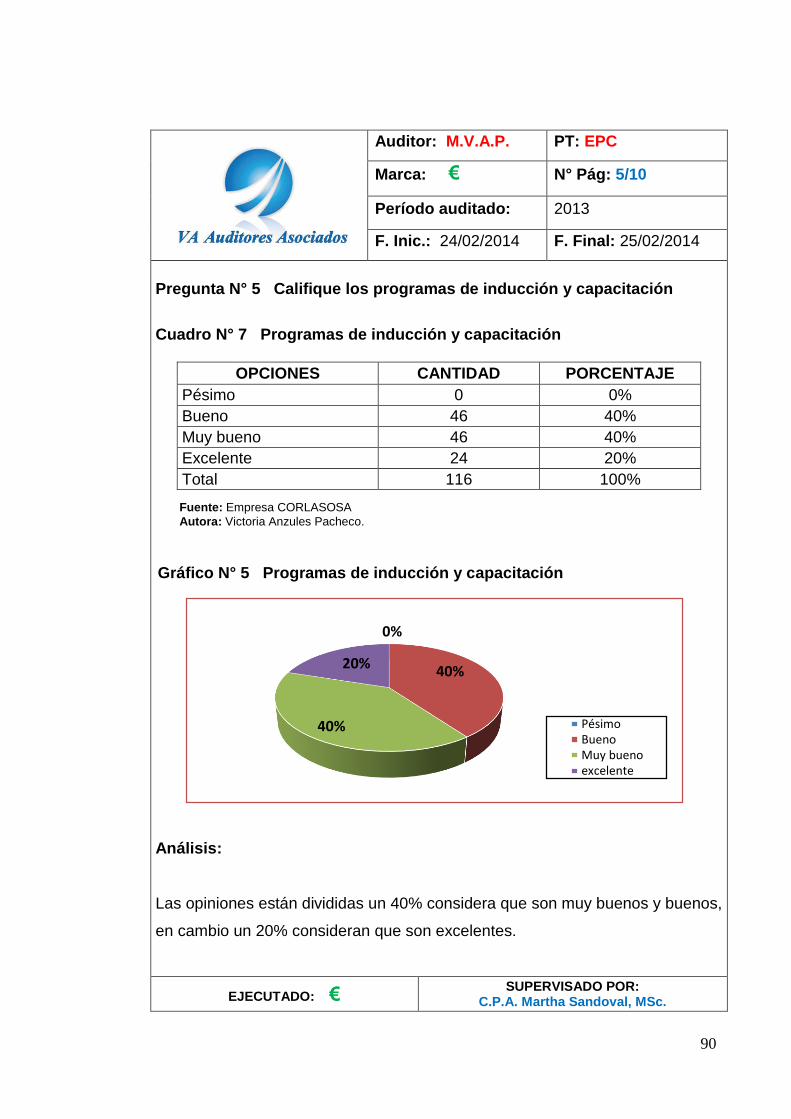

Cuadro N° 7 Programas de inducción y capacitción ........................................ 90

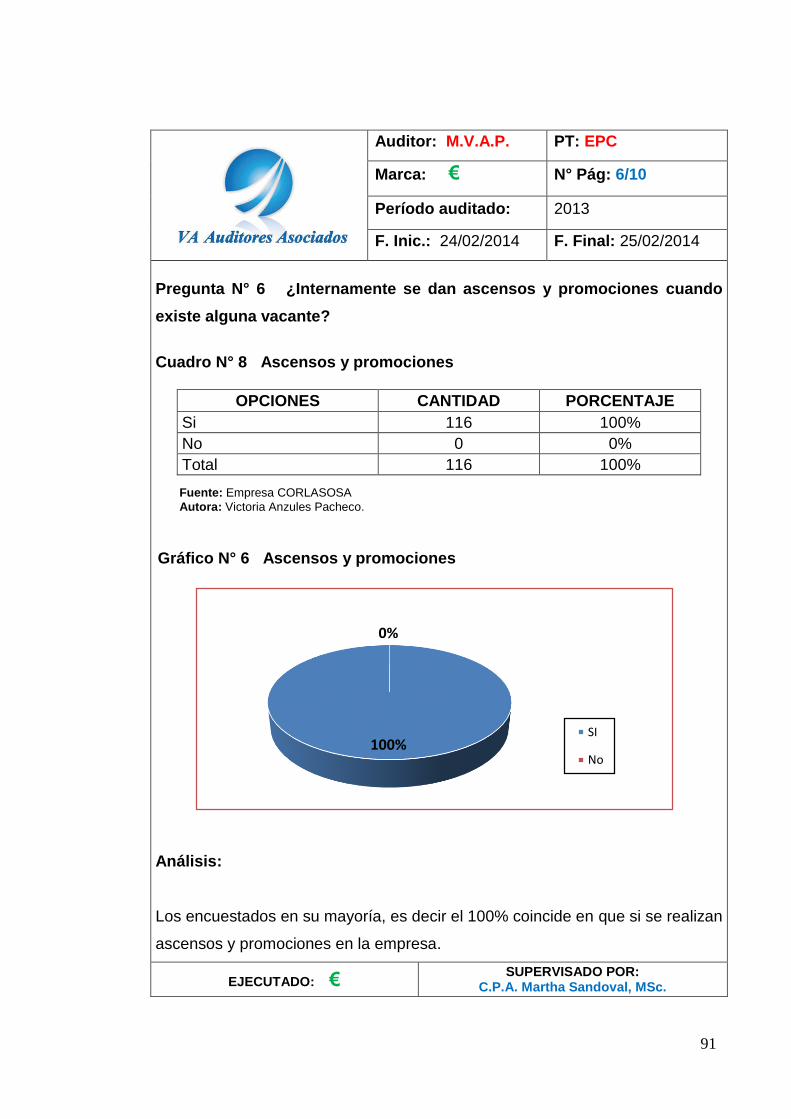

Cuadro N° 8 Ascensos y promociones ............................................................ 91

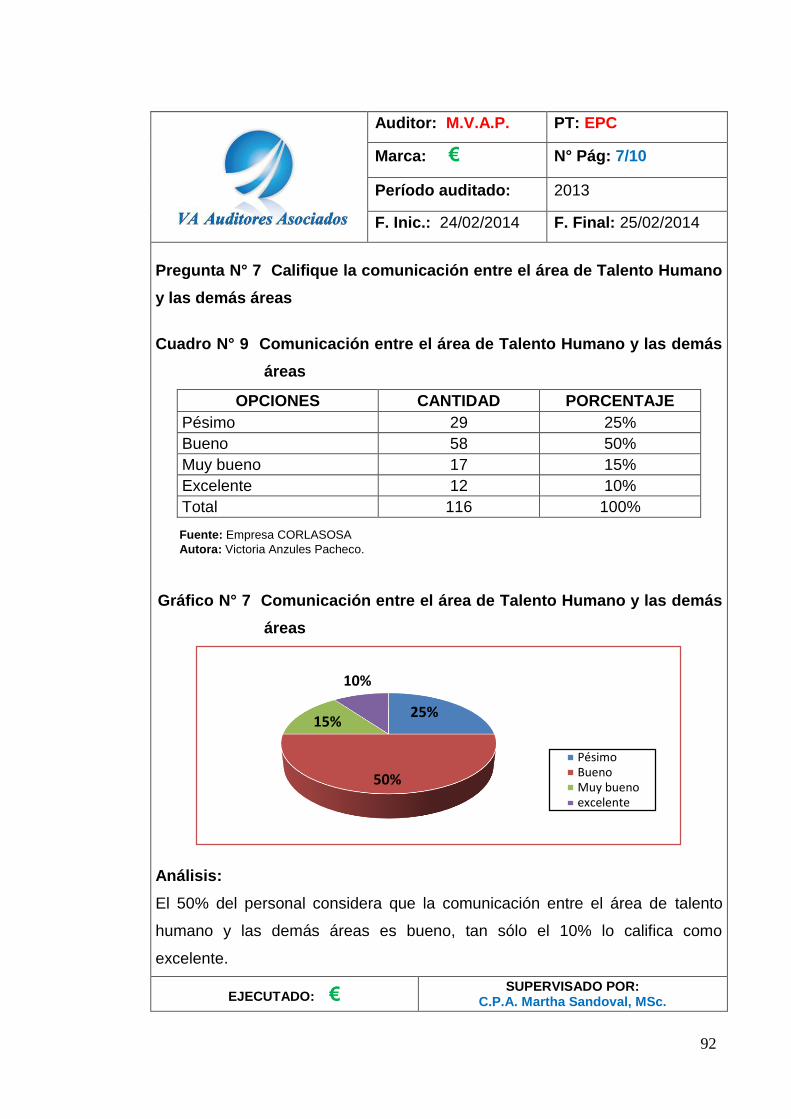

Cuadro N° 9 Comunicación entre el área de Talento Humano y las demás

áreas ................................................................................................................ 92

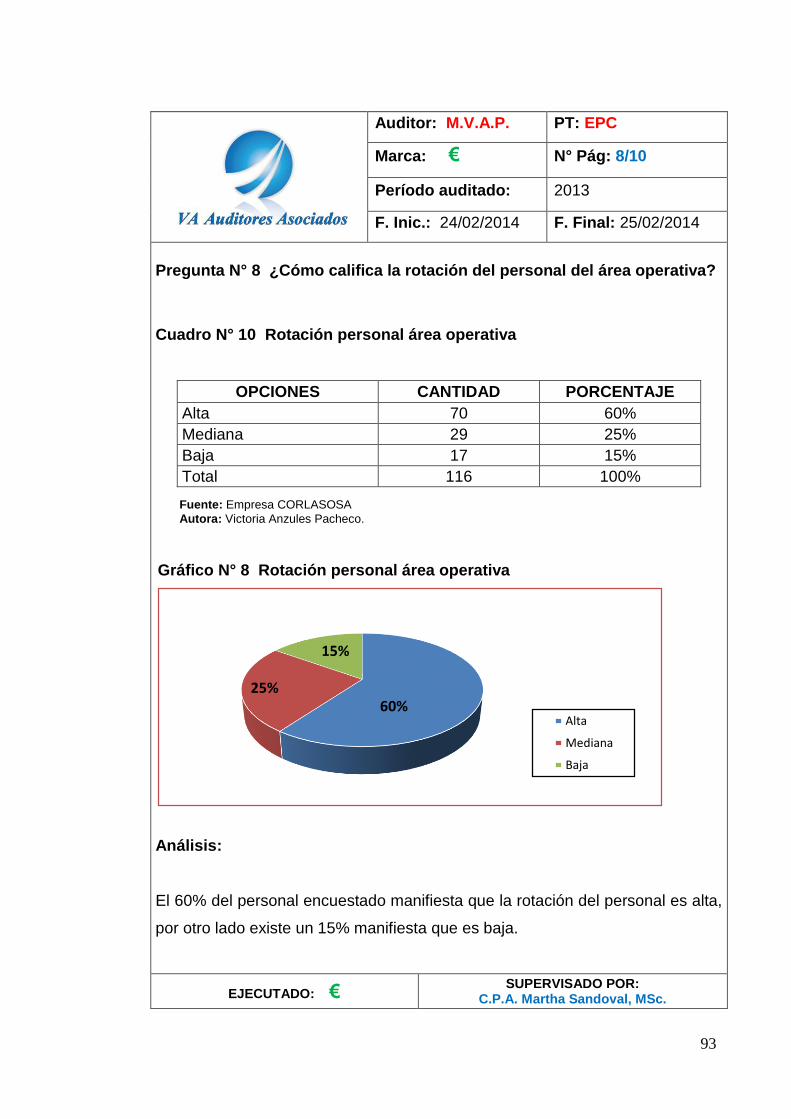

Cuadro N° 10 Rotación personal área operativa .............................................. 93

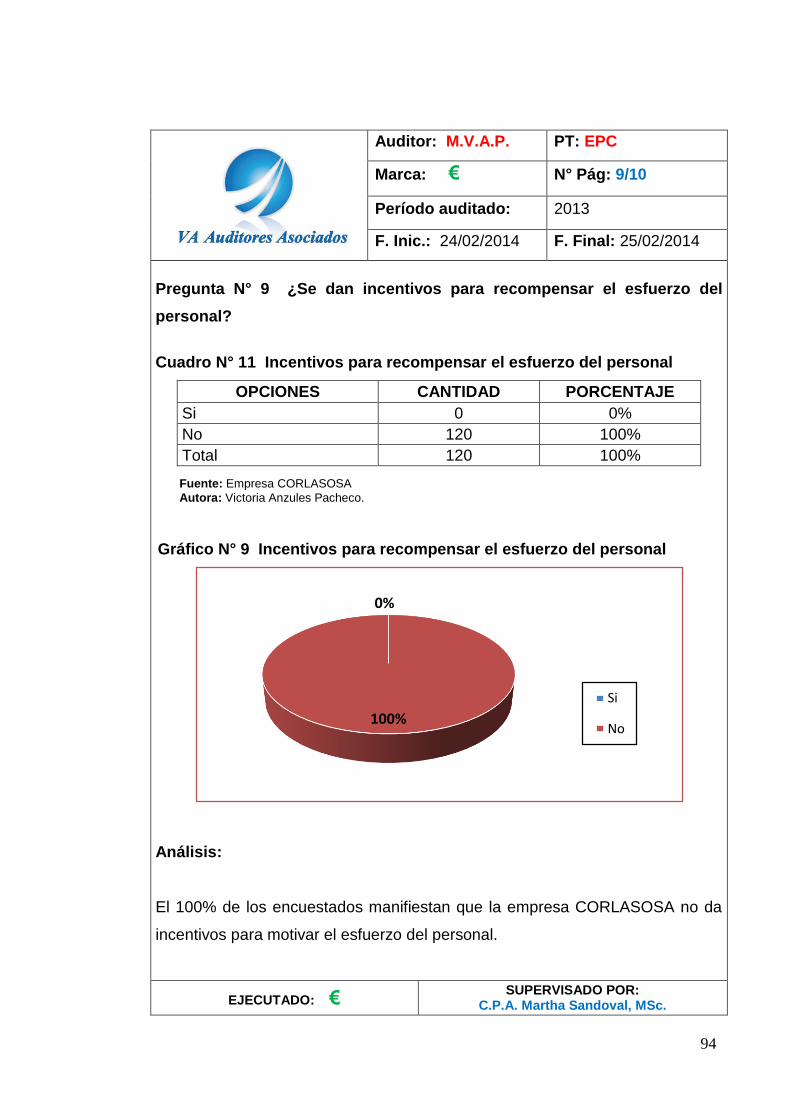

Cuadro N° 11 Incentivos para recompenzar el esfuerzo del personal .............. 94

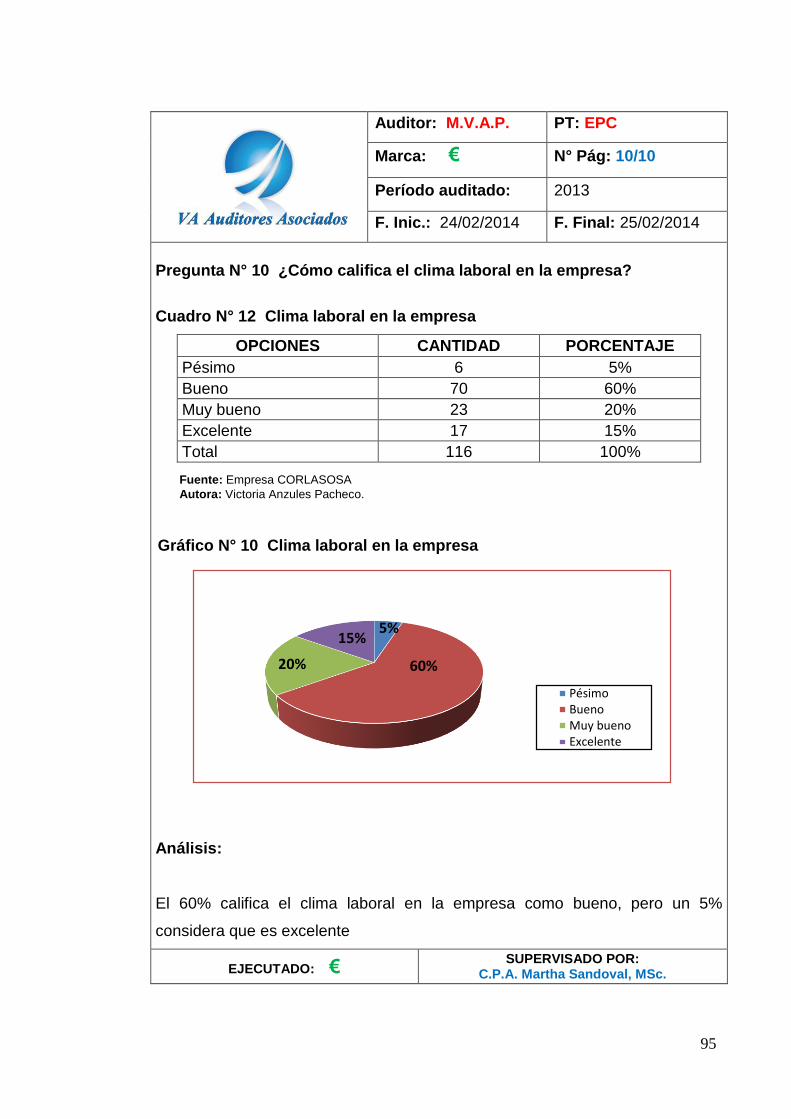

Cuadro N° 12 Clima Laboral en la empresa ..................................................... 95

xvii

INDICE DE GRÁFICOS

Gráfico N° 1 Deberes y responsabilidades del área de Talento Humano ........ 86

Gráfico N° 2 Concimiento del personal respecto a sus beneficios ................... 87

Gráfico N° 3 Funciones y responsabilidades del personal delimitadas ............ 88

Gráfico N° 4 Proceso de selección y contratación ........................................... 89

Gráfico N° 5 Programas de inducción y capacitción ........................................ 90

Gráfico N° 6 Ascensos y promociones ............................................................. 91

Gráfico N° 7 Comunicación entre el área de Talento Humano y las demás

áreas ................................................................................................................ 92

Gráfico N° 8 Rotación personal área operativa ................................................. 93

Gráfico N° 9 Incentivos para recompenzar el esfuerzo del personal ............... 94

Gráfico N° 10 Clima Laboral en la empresa ..................................................... 95

1

CAPÍTULO I

MARCO CONTEXTUAL DE LA INVESTIGACIÓN

2

1.1. Introducción

Las organizaciones a nivel mundial enfrentan una serie de desafíos debido a

las exigencias de nuevos mercados, lo cual las obliga a buscar de manera

permanente la innovación, por esta razón a nivel internacional se interesan por

el estudio de nuevos modelos de organización de gestión de recursos

humanos. Gestionar el recurso humano, es en muchos casos al menos una

preocupación en la mente de los directivos. Este cambio puede verse muy

sutilmente en el comportamiento de muchas empresas globales y nacionales.

La auditoría de gestión es el examen sistemático y profesional con el propósito

de evaluar la eficacia idónea para determinar, organizar y orientar una entidad

o a parte de ella, en relación a sus objetivos y metas, con el fin de determinar el

grado de economía y eficiencia en el uso de los recursos disponibles y de

medir la calidad de los servicios, obras o bienes ofrecidos.

La Corporación Latinoamericana de Software es una empresa informática líder

en el mercado de comercializadoras de software e implementos de

computación en la ciudad de Guayaquil.

El liderazgo de la empresa objeto de estudio se debe a la buena capacidad de

gestión de su talento humano, sin embargo se observa que otras empresas del

medio han evolucionado, aumentando su participación en el mercado.

Su ubicación estratégica en la avenida Juan Tanca Marengo, en el condominio

Sánchez en el centro de la nueva zona de desarrollo de Guayaquil, ha hecho

que sus operaciones encuentren un espacio en un mercado compuesto por

importantes empresas hoteleras, como el Hilton Colón, Mall, Aeropuerto, entre

otros.

La oferta de software de la empresa se centra en la Venta y Outsorcing de

Tecnología Oracle, como: Instalación de productos ORACLE de diferentes

plataformas. Creación y configuración de la Base de Datos. Tuning de la

3

Base de Datos y del Sistema Operativo. Outsourcing del Mantenimiento de

Bases de Datos: Manejo de seguridades, respaldos y recuperación de

información, replicación de datos.

La Corporación Latinoamericana de Software comercializa la implementación

de soluciones, como: Sistema Integrador de Oficinas, Replicación de Datos:

PRISMA. Sistema Administrativo Financiero: OpenSIDE. Sistema de

Mantenimiento Industrial: CMMS Activo. Sistema de Interacción de Mensajes:

SMSWIN y Sistema para auditoría de rutas, gestión de flota, localización y

seguridad vehicular: MOVILSAT, en forma complementaria desarrolla

productos informáticos a la medida de los clientes.

El motivo del presente trabajo investigativo, se centró en el desarrollo de una

auditoría de gestión que permitió evaluar la eficacia y efectividad con la que se

manejan los recursos del área de talento humano de la Corporación

Latinoamericana de Software S.A.

El presente trabajo de investigación, aplicado a la Corporación Latinoamericana

de Software S.A. de la ciudad de Guayaquil se encuentra estructurado en

capítulos de la siguiente manera:

Capítulo I, compuesto por el marco contextual de la investigación, la

problematización, justificación, objetivos: general y específicos y las hipótesis

de investigación.

Capítulo II, constituido por el marco teórico, que es la base teórica de la tesis.

Capítulo III, comprende la metodología, el tamaño de la muestra, los métodos y

el tipo de investigación.

Capítulo IV, expone el desarrollo de la presente investigación, sus resultados y

discusión.

4

Capítulo V, explica las conclusiones y recomendaciones a las que se arriban,

luego de desarrollar el proceso de investigación científica.

Capítulo VI, hace referencia a la bibliografía.

Capítulo VII, muestra los anexos, como soporte de la investigación.

1.2. Problematización

Con el inicio de este siglo y el ligero despegue del mejoramiento de la

economía, se ha considerado la necesidad de rescatar el nivel de atención a la

actividad de gestión de los recursos humanos. Con la vanguardia de nuevas

tecnologías y creaciones de técnicas de desarrollo del talento humano el

Ecuador no podía quedarse rezagado, aplicando normas de estándares a la

excelencia para el desenvolvimiento. Considerando que las empresas de la

ciudad de Guayaquil no están exentas de esta realidad, se hace necesario dar

respuestas a los cambios experimentados en la sociedad en general

Uno de los compromisos que debería manejar la empresa para el mejor

funcionamiento del personal es la de dedicar parte de sus recursos en la

formación profesional y en la selección de personal para que pueda

desempeñarse correctamente a la función que se le encomiende

Con una utilización eficaz serían capaces de rendir lo suficiente como para

mantener un posicionamiento constante de la empresa en el mercado cada vez

más competitiva

Esta competitividad no puede alcanzarse sin la motivación necesaria que

requiere su personal, el cual se traduce en un plan de incentivos eficaz que

estimule el desempeño de sus actividades.

5

1.2.1. Planteamiento del problema

En la ciudad de Guayaquil se observa un notable crecimiento del sector

tecnológico en la venta de software, por consiguiente esto denota un

incremento en la demanda de talento humano que dará el soporte operativo

para que las instituciones desarrollen sus actividades de manera adecuada, sin

embargo, el tratamiento que estas le dan a la administración de recursos

humanos, presenta falencias que afectan al perfeccionamiento del recurso más

importante de toda organización

1.2.1.1. Diagnóstico (causa, efecto)

Causas

Débil gestión de ventas

Falta de auditoría de gestión a directivos y ejecutivos de la empresa.

Exceso de carga laboral

Deficiente gestión en la ejecución de las política de incentivos

Ausencia de estímulo laboral y de promociones del talento humano de la

empresa y bajo interés en la capacitación del talento humano

Bajo control de selección del personal

Decrecimiento de la cuota de participación empresarial y disminución de la

demanda de software

Efectos

Disminución del nivel de ventas

Incremento del riesgo y de la incertidumbre en el desarrollo de las

operaciones y los resultados empresariales.

Incremento de los costos operacionales

Disminución del rendimiento laboral del talento humano de la empresa.

Selección inadecuada del talento humano

6

Pérdidas de recursos financieros

Pérdidas debido a la disminución de demanda y de la cuota de

participación en el mercado de la empresa.

1.2.1.2. Pronóstico

La empresa experimenta un retroceso en el rendimiento productivo,

evidenciado en una disminución del nivel de ventas y en la falta de control de

los costos originados por el gasto corriente de personal.

El incumplimiento de las ventas produce una desviación en las metas y los

objetivos de la organización, toda vez que retarda el crecimiento y el desarrollo

organizacional, razón por la cual es importante diseñar una manual de

procedimientos que tienda a realizar una ágil selección del personal y con ello

una reducción en el costo de administración.

La falta de desarrollo y crecimiento, está ligada al talento humano de la

empresa, pues se observa un descenso del rendimiento en la productividad

laboral de la organización, lo que se traduce en un incremento de los costos y

en una pérdida de competitividad empresarial.

La pérdida de mercado se produce por la falta de modernización del talento

humano, el poco incentivo que ocasiona la reducción de su nivel de

preparación y de remuneraciones, orientadas a futuras pérdidas financieras y

de mercado de la empresa ante la competencia.

1.2.1.3. Control del pronóstico

Con la finalidad de atemperar el impacto producido por el actual sistema

administrativo, generado por la falta de una auditoría de gestión que incida

sobre la gestión del área del talento humano, se prevé que el control tiene que

observar diversos aspectos.

7

Es necesario realizar de manera periódica, la medición de las metas

presupuestarias y de la planificación estratégica de la empresa, frente a los

objetivos alcanzados.

Es importante comparar los objetivos trazados, frente a los objetivos

alcanzados, todos enmarcados en el diseño y aplicación de una estrategia que

permita mejorar los resultados actuales de la organización.

Con la intención de conocer el rumbo de la organización en un periodo

determinado es significativo monitorear del desarrollo de los competidores y de

la cuota de mercado, de tal manera que se adopten los correctivos que

contribuyan a mejorar el rendimiento y la productividad en el mercado.

La empresa deberá efectuar el análisis y la evaluación de los estados

financieros básicos, como el Estado de Resultados Integral y del Estado de

Situación Financiera, para conocer la evolución de la empresa.

1.2.2. Formulación del problema

Esta investigación se basa en la realización de la auditoría de gestión al área

de talento humano de la Corporación Latinoamericana de Software S.A. en el

año 2013, ciudad Guayaquil, para lo cual se identificaron los problemas

suscitados debido a un ligero crecimiento de las ventas, bajo nivel de

satisfacción del personal en el área de talento humano, ineficientes políticas de

promociones e incentivos en el desempeño del personal, bajo cumplimiento de

las políticas de formación y selección del personal, los perfiles profesionales del

personal son inadecuados de acuerdo al puesto de trabajo; por lo

anteriormente expuesto se plantea como pregunta general de investigación la

siguiente interrogante:

¿Cómo incide la auditoría de gestión en la eficacia del área de talento humano

de la Corporación Latinoamericana de Software S.A de la ciudad de Guayaquil

en el año 2013?

8

1.2.3. Sistematización del problema

El presente trabajo investigativo referente a la auditoría de gestión al área de

talento humano de la Corporación Latinoamericana de Software S.A. en el año

2013, de la ciudad Guayaquil, el cual a través de su desarrollo se logró conocer

los procesos de gestión que realiza el área de talento humano y determinar su

nivel de eficiencia y eficacia. Lo expuesto permitió plantear las siguientes

preguntas de investigación

1. ¿Cuál es el nivel de cumplimiento de las políticas de formación y selección

del personal?

2. ¿Cuál es el nivel de riesgo de control existente en la empresa

CORLASOSA?

3. ¿Cuál es el nivel de eficiencia y eficacia del área de talento humano con

relación a las funciones y responsabilidades asignadas?

4. ¿De qué manera contribuye el desarrollo de un informe de gestión a emitir

una opinión razonable de las actividades operativas de la empresa?

1.3. Justificación

El factor humano es fuente poseedora de recursos intangibles que gestionados

correctamente, conducen a la creación de ventajas competitivas para las

empresas.

Debido a la importancia del talento humano, se hace necesario que las

empresas adopten un nuevo sistema de gestión de este recurso, de tal manera

que garantice que todos los trabajadores se desempeñen óptimamente y en

correspondencia con sus capacidades y actitudes. Desde el punto de vista de

la productividad del trabajo se exige eficacia y eficiencia en el desempeño

individual y grupal.

9

La falta de formación en el tratamiento del talento humano por parte de los

directivos de las empresas, no ha permitido implantar un nuevo modelo de

gestión, razón por la cual nace la inquietud y la motivación por desarrollar esta

investigación para aportar con una alternativa que permita resolver el problema

central de las empresas al momento de seleccionar su personal

Este trabajo de investigación se centra en mejorar los niveles de productividad

y competitividad mediante la movilización del conocimiento y de la capacidad

de aprender de la organización. Se hace evidente así, la tendencia de

revaloración del aporte humano a la competitividad organizacional.

1.4. Objetivos

1.4.1. General

Ejecutar una auditoría de gestión y su relación con la eficiencia del área de

talento humano de la Corporación Latinoamericana de Software S.A., cantón

Guayaquil en el año 2013.

1.4.2. Específicos

Conocer el nivel de cumplimiento de las políticas de formación y

selección del personal.

Evaluar el nivel de riesgo del Control Interno conforme al procedimiento

de Control Interno COSO I en la Corporación Latinoamericana de

Software.

Medir el nivel de eficiencia y eficacia de las distintas actividades

operativas del área de Talento Humano.

Desarrollar un informe de gestión que permita emitir una opinión

razonable de las actividades operativas de la empresa.

10

1.5. Hipótesis

1.5.1. General

La auditoría de gestión permite determinar la incidencia de la eficacia del área

de talento humano en la Corporación Latinoamericana de Software S.A cantón

Guayaquil, año 2013.

1.5.2. Específicas

Existe un débil cumplimiento de las políticas de formación y selección del

personal.

El nivel de riesgo de control es bajo conforme al procedimiento de control

interno COSO I.

El área de talento Humano no desempeña sus actividades de forma

eficiente y eficaz.

El desarrollo de un informe de gestión permite emitir una opinión razonable

de las actividades operativas de la empresa.

11

1.5.3. Variables dependientes e independientes

1.5.3.1. Variables dependientes

Débil cumplimiento.

Bajo control de riesgo.

Nivel de eficiencia y eficacia.

Informe de gestión

1.5.3.2. Variables independientes

Políticas de formación y de selección del personal.

Procedimiento de Control Interno COSO I.

Actividades operativas del Área de Talento Humano.

Opinión razonable de las actividades operativas.

12

CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN

13

2.1. Fundamentación Teórica

2.1.1. Auditoría

“Como una evaluación, sistemática, documentada, periódica, objetiva e

independiente de la eficacia y fiabilidad del sistema de gestión, así como de si

el sistema es adecuado para alcanzar la política y objetivos definidos por la

empresa” (Fernández, 2010, pág. 123).

“La auditoría es un proceso sistemático, independiente y documentado que

sirve para obtener evidencias y evaluarlas de manera objetiva con el fin de

determinar la extensión en que se cumplen el conjunto de políticas,

procedimientos y requisitos establecidos” (Hernández, et. al, 2010, pág. 422).

“Un examen independiente y sistemático realizado para determinar si las

actividades y resultados cumplen con lo establecido en el procedimiento

documental y también para determinar si esos procedimientos han sido

implantados eficazmente y son los adecuados para alcanzar los objetivos”

(Couto, L., 2011, pág. 161).

2.1.2. Tipos de auditoría

Según (Couto, L., 2011, pág. 14) se pueden distinguir varios tipos de

auditorías, pero en esencia se pueden clasificar en dos grandes grupos:

Auditorías internas

Auditorías externas

La primera de ellas, las auditorías internas vienen definidas porque el cliente y

el auditado son la misma parte: la misma organización. Para esta tarea puede

disponer de auditores propios de la empresa, o bien contratar los servicios de

una organización auditora o un organismo certificador.

14

En el caso de las auditorías externas el cliente y el auditado son

organizaciones diferentes, en este caso de auditorías existen dos posibilidades

descritas anteriormente: el cliente puede contar con equipos propios

capacitados para esta labor, o puede recurrir a subcontratar a un organismo

certificador que haga estos servicios (Couto, 2011, pág. 14).

2.1.3. Fases de la auditoría

Según (Fernández, 2010, pág. 125) las auditorías de dividen de forma clásica,

sea cual sea el sistema que evalúen en tres fases.

1. Preparación de la auditoría.

2. Ejecución de la auditoría.

3. Informe final de auditoría.

1) Preparación de la auditoría

La preparación de la auditoría, llamada en ocasiones pre-auditoría, fase

preliminar o auditoría previa con documentos, constituyen el pilar de todo el

proceso. La pre-auditoría puede dividirse en cinco etapas, cada una de las

cuáles tiene un objetivo básico (Fernández, 2010, pág. 125-126).

a) Análisis de necesidades.

b) Selección del equipo auditor.

c) Recogida y estudio de la documentación.

d) Elaboración del plan de auditoría.

e) Elaboración del programa de auditoría

2) Ejecución de la auditoría

También llamada auditoría o fase activa, constituye la fase de realización

propiamente dicha.

15

Su objetivo consiste en verificar que la información en la fase de pre-auditoría

es correcta y comprende los sistemas de gestión de la empresa, aquí se

evalúan las debilidades y fortalezas de la empresa ya analizar las

discrepancias existentes entre la normativa y la evidencia. Esta a su vez se

suelde dividir en cuatro etapas (Fernández, 2010, pág. 136):

Reunión inicial

Recogida de evidencias

Documentación de resultados

Reunión final

3) Informe final de la auditoría

Una vez finalizado el proceso de auditoría y analizado cada una de las

actividades, el equipo auditor verifica los resultados obtenidos y elaborar el

respectivo informe con los hallazgos detectados de forma clara y precisa, el

cual debe estar apoyado en evidencias objetivas (Fernández, 2010, pág. 144).

2.1.4. Plan de auditoría

“Una vez revisada toda la documentación, el auditor jefe, en colaboración con

el equipo auditor, elabora el plan de auditoría” (Fernández, 2010, pág. 132).

Durante el proceso de planificación se realizan principalmente tres actividades:

a) Elaboración de los documentos de trabajo.

b) Diseño de los elementos de puntuación.

c) Asignación de tareas.

a) Documentos de trabajo

Durante la realización de la fase activa de la auditoría el auditor necesitará de

una herramienta comúnmente utilizada en el ámbito de las auditorías: las listas

16

o check–list. Son documentos en los que se enumeran una serie de puntos que

irán tratándose conforme a avance de la auditoría, ya sea en forma de

preguntas o en forma de elementos a abordar (Fernández, 2010, pág. 132).

b) Sistemas de puntuación (tablas de puntuación)

Una herramienta muy utilizada en las auditorías internas, aunque no tanto en

las externas son los llamados sistemas de puntuación.

En ocasiones el plan se prepara de tal forma que permite emitir para cada

elemento un juicio cualitativo (satisfactorio, aceptable, medio, insuficiente, no

aplicable, etc.) o cuantitativo (una puntuación en una escala, un porcentaje,

etc.) después del análisis de cada una de las funciones (Fernández, 2010,

pág. 132).

c) Asignación de tareas

El auditor jefe es el encargado de asignar a cada miembro del equipo auditor

las áreas específicas del sistema de prevención de riesgos laborales o de los

departamentos de la organización auditada en que va a actuar, pero siempre

bajo la premisa de previa consulta con los auditores afectados, con el fin de

conseguir una mayor productividad en el trabajo al estar todas las funciones

consensuadas previamente (Fernández, 2010, pág. 132).

2.1.5. Gestión

Es la acción de gestionar y administrar una actividad profesional destinado a

establecer los objetivos y medios para su realización, a precisar la organización

de sistemas, con el fin de elaborar la estrategia del desarrollo y a ejecutar la

gestión del personal (Vilcarromero, 2013, pág. 1).

17

2.1.6. Indicadores de gestión

Los indicadores de gestión se definen como un conjunto de variables que

miden un proceso o situación. El propósito que persigue un indicador de

gestión varía de acuerdo a su uso; en general pueden utilizarse para

comprender la situación actual, analizar el estado de los procesos, controlar los

procesos, regular parámetros de los procesos, aceptar o rechazar, etc.

(Sánchez, 2013, pág. 12).

Los indicadores son unidades de medidas de la consecución de los objetivos

previstos. Estos indicadores deberán estar diseñados a la medida de cada

empresa según su organización interna y según sus objetivos y estrategias

definidas, así como según el nivel de información que se disponga (Soldevila

& Cordobés, 2012, pág. 110).

2.1.7. Auditoría de gestión

Distintos autores y estudiosos de la Auditoría han realizado su propia definición

de auditoría de gestión. Veamos algunas de éstas (Garrido, 2009, pág. 1).

“La auditoría de gestión es una técnica de control relativamente nueva que

proporciona a la gerencia un método para evaluar la efectividad de los

procedimientos operativos y los controles internos” (Norbeck, 2012, pág. 96).

“Las auditorías son un instrumento de gestión que incluye una evaluación

sistemática, documentada y objetiva de la eficacia del sistema de prevención”

(Olmo, C., 2009, pág. 105).

2.1.8. Control interno

El control interno es algo por lo que se pelea día a día en los negocios, pues el

cambio, el caos y la relajación del personal hacen que el estatutos de control

esté constantemente en riesgo de ser perdido (Lara, A., 2013, pág. 1).

18

2.1.9. Subsistemas de Recursos Humanos

Se podría citar como subsistemas de Recursos Humanos son los siguientes:

Análisis y descripción de puestos.- Las empresas deben contar, por

escrito, con una breve descripción de todos los puestos que la integran.

Por un lado, de este modo se asegura la no repetición de tareas y que

algunas pueden sin ser asignadas a un colaborador, y por otro, es la

base de los demás subsistemas. La descripción de puestos de una

empresa suele integrar lo que se denomina “Manual de puestos” (Alles,

2013, pág. 31).

Atracción, selección e incorporación de personas.- La atracción de

las personas más adecuadas, una buena selección de tipo profesional y

aplicando las pruebas más convenientes en cada caso, así como un

adecuado proceso de incorporación, son acciones que definirán el

ingreso y un buen inicio de la relación laboral de un buen empleado. La

elección sobre cuáles son las pruebas más convenientes deberá

determinarlo según lo que se considera más conveniente (Alles, 2013,

pág. 31).

Evaluación de desempeño.- Las personas esperan que se les digan

qué tan eficiente está siendo su trabajo. La empresa deberá contar con

un buen sistema de evaluación del desempeño, el cual deberá estar

combinado con administración por objetivos será un excelente motivador

de los colaboradores (Alles, 2013, pág. 31).

Remuneraciones y beneficios.- El cuidado de la equidad, tanto hacia

el interior de la organización como con relación al mercado, es otro de

los pilares de la buena relación entre el empleado y el empleador (Alles,

2013, pág. 32).

Desarrollo y planes de sucesión.- El desarrollo de las capacidades de

las personas, en especial en relación de sus competencias, los planes

19

de carrera y de sucesión y los demás programas relacionados con el

desarrollo de personas dentro de la organización, se han transformado

de “buenas prácticas de recurso humanos” en ítems para medir el capital

intelectual de una organización (Alles, 2013, pág. 32).

Formación.- Las organizaciones realizan una serie de actividades con el

propósito de mejorar la actuación de las personas en relación con el

puesto de trabajo que ocupan en el presente o eventualmente. La

inversiones en capacitación y desarrollo podrán pasar de ser “un gasto”

a constituir una inversión organizacional cuando estos planes e formulen

en relación con la estrategia (Alles, 2013, pág. 32).

2.1.10. Evaluación del desempeño del talento humano

De acuerdo a (Rodríguez, 2011, pág. 110) evaluar el desempeño de un puesto

consiste en valorar la eficacia con la que su ocupante lo ejecuta en un periodo

determinado de tiempo. La introducción de herramientas sistemáticas de

evaluación del desempeño es relativamente reciente. Su universalización se

produce en la década de 1980. Las evaluaciones del desempeño comenzaron

su andadura como herramientas de política retributiva para irse transformando

paulatinamente en herramientas de desarrollo profesional.

(Lacalle, et al, 2012, pág. 157) los métodos para llevar a cabo una evaluación

del desempeño de los trabajadores son muchos y variados. Estos métodos son

un medio para obtener información y datos que, posteriormente, deberán ser

registrados, procesados y cuidadosamente analizados, para mejorar el

desempeño humano en las organizaciones.

2.1.11. Productividad

“La productividad será diferente en función de la técnica utilizada, por supuesto

que con una llave neumática automática, la productividad es mayor por la

potencia de la herramienta” (López J. , 2012, pág. 1).

20

2.1.12. Sucesión y promociones

“Se entiende por promociones el hecho por el cual una persona es elevada a

un nivel superior al que poseía” (Alles, 2013, pág. 392).

2.1.12.1. Planes de sucesión

“Programa organizacional por el cual se reconocen puestos claves, luego se

identifican posibles participantes del programa y se los evalúa para designar

posibles sucesores de otras personas que ocupan los mencionados puestos

claves, sin una fecha cierta de asunción de las nuevas funciones” (Alles, 2013,

pág. 391).

2.1.13. Programas de desarrollo

“Este grupo de programas representa aquellos que una organización lleva a

cabo con el objetivo principal de formar personas dentro de sus filas para

luego, si la situación así lo requiere, ofrecerles otra posición, usualmente de un

nivel superior” (Alles, 2013, pág. 392).

2.1.13.1. Planes de desarrollo

“Implican el diseño de un esquema teórico sobre cuál sería la carrera dentro de

un área determinada para una persona que ingresa a ella, generalmente desde

la posición inicial” (Alles, 2013, pág. 391).

2.1.14. Entrenamiento

“El entrenamiento en sí mismo es un proceso de aprendizaje mediante el cual

los participantes adquieren competencias y conocimientos necesarios para

alcanzar objetivos definidos” (Alles, 2013, pág. 384).

21

2.1.15. Cuestionario de Control Interno COSO

“La definición inicial de control interno, enunciada por COSO en 1992 es muy

importante y se lo define como el proceso implementado por el consejo de

administración y otro personal, diseñado para proveer una seguridad razonable

de que los objetivos de control serán alcanzados en las siguientes categorías”

(Lara, A., 2013, pág. 7):

1. Efectividad y eficiencia de las operaciones;

2. Confiabilidad en el reporteo, y.

3. Cumplimiento de leyes y reglamentos.

2.1.15.1. Componentes del Método de Control Interno COSO

Los componentes del COSO, hacen las veces de criterios generales que

aseguran la preparación de estados financieros libres de errores materiales o

fraude, dentro de niveles de riesgo aceptable. COSO, está conformado por

cinco componentes interrelacionados de igual importancia. Cuatro de ellos se

refieren al diseño y operación del control interno. El quinto componente, es

decir, el monitoreo, está diseñado para asegurar que el control interno continua

operando con efectividad (Fonseca, O., 2011, pág. 49).

Los componentes del control interno, según el COSO son los siguientes:

Ambiente de control. Establece el tono general del control en la

organización. Es el fundamento principal de todos los controles internos.

Evaluación del riesgo. Identifica y analiza los riesgos que inciden en el

logro de los objetivos de control, por lo que deben ser administrados.

Actividades de control. Políticas y procedimientos que aseguran a la

gerencia el cumplimiento de las instrucciones impartidas a los empleados,

para que realicen las actividades que le han sido encomendadas.

22

Información y comunicación. Tiene relación con los sistemas e informes

que posibilitan que la gerencia cumpla con sus responsabilidades, y los

mecanismos de comunicación en la organización.

Monitoreo. Es un proceso que evalúa la calidad del control interno en la

organización y su desempeño en el tiempo.

2.2. Fundamentación Conceptual

2.2.1. Auditoría

“Su principal tarea es la adecuación y fiabilidad de los sistemas de información

y de las políticas y procedimientos operativos existentes en los distintos

departamentos de la empresa, por eso en estas existen varios departamentos

y empleados responsables de todas sus actividades” (Resendiz, 2009, pág. 1).

“La auditoría se define como examen sistemático e independiente para

determinar si las actividades y sus resultados se relacionan con los planes

previstos, y si estos se aplican eficazmente y son adecuados para alcanzar los

resultados” (Couto, 2011, pág. 68).

“La auditoría puede definirse como un examen integral de las operaciones de

una empresa, cuyo fin consiste en emitir una opinión razonable de las

actividades administrativas, operativas y financieras en una empresa”.

2.2.2. Auditoría de gestión

“La auditoría operacional recibe varias denominaciones: de gestión,

operacional, de valor por el dinero, de las cuatro E (economía, eficiencia y

eficacia), operativa, de resultados, de desempeño, administrativa, de

rendimiento, etc” (Sigen, 2012, pág. 1).

23

“Evalúa la toma de decisiones que han sido tomadas con el fin de medir el nivel

de eficiencia y eficacia con que se han llevado a cabo los distintos procesos”.

(De Pablos, 2012, pág. 12).

“La auditoría de gestión es considerada una técnica relativamente nueva, cuyo

fin se enmarca a la evaluación de la efectividad en la ejecución y cumplimiento

de las actividades administrativas”.

2.2.3. Eficacia

“Las medidas de eficacia relejan el grado en que son satisfechos los objetivos o

metas planteados por la organización y las expectativas establecidas por los

clientes” (Sánchez, J. 2013, pág. 66).

Los indicadores de eficacia miden el nivel de logro o alcance del objetivo, meta,

producto y resultado, durante un período parcial o completo (eficacia intermedia

y eficacia final) (Zambrano, A., 2011, pág. 235).

“Se define la eficacia como el cumplimiento de las metas y objetivos de una

empresa en el tiempo estipulado”.

2.2.4. Eficiencia

“Significa utilización correcta de los recursos (medios de producción)

disponibles. Puede definirse mediante la ecuación E=P/R, donde P son los

productos resultantes y R los recursos utilizados” (Vásquez, 2010, pág. 25)

“Los indicadores de eficiencia miden si se alcanza el objetivo, meta, producto o

resultados al más bajo costo posible; es decir, analizando cuales son los recursos

utilizados para alcanzar esos logros” (Zambrano, A., 2011, pág. 235).

“La eficiencia se refiere a la forma correcta de utilizar los recursos y en el menor

tiempo posible”

24

2.2.5. Efectividad

“La efectividad de una actividad es el grado en que alcanza sus objetivos

cuando se lleva a cabo en las condiciones habituales de trabajo” (García, 2012,

pág. 40).

“La efectividad es el resultado de la ejecución de las metas y objetivos

propuestos, expresados en términos porcentuales”.

2.2.6. Economía

“Las medidas de economía reflejan la capacidad para generar y movilizar

adecuadamente los recursos financieros en pos del logro de la misión y visión

del negocio” (Sánchez, J. 2013, pág. 65).

“El indicador de economía refleja la capacidad de la empresa para generar,

captar y distribuir adecuadamente los recursos financieros, al hablar de

presupuesto se habla del cumplimiento de los valores proyectados”.

2.2.7. Evidencia de auditoría

“La evidencia de auditoría es la información que obtiene el auditor para extraer

conclusiones en las cuales sustenta su opinión” (Bonilla, 2009, pág. 1).

“Se define evidencia de auditoría como: “registros, declaraciones de hechos o

cualquier otra información pertinente para los criterios de auditoría que son

verificables” (Couto, 2011, pág. 45).

“la evidencia de la auditoría se refiere a toda información que obtiene el auditor

referente a la auditoría realizada, de la que se extraen los hallazgos y las

correspondientes conclusiones derivadas de su opinión como auditor”.

25

2.2.8. Hallazgo de auditoría

Se denomina hallazgo de auditoría resultado de la comparación que se realiza

entre un CRITERIO y la SITUACIÓN actual encontrada durante el examen a un

departamento, un área, actividad u operación (Sandoval, 2012, pág. 378)

“Se define como hallazgo de auditoría el resultado de la evaluación de la

evidencia de la auditoría recopilada frente a los criterios de la auditoría”

(Couto, 2011, pág. 25).

“Representa toda información que a juicio del auditor le permite identificar

hechos o circunstancias importantes que inciden en la gestión de recursos en

la organización, programa o proyectos bajo examen que merecen ser

comunicados en el informe”.

2.2.9. Informe de auditoría

“Es el documento en el que se describe el alcance del trabajo del auditor y en

el que este expresa su opinión profesional sobre las cuentas anuales”

(Abolacio, 2013, pág. 529).

“El informe de auditoría corresponde a los resultados de la empresa auditada,

el cual deberá estar a disposición de la autoridad laboral competente y de los

trabajadores” (Fernández, 2010, pág. 35).

“Representa el documento en el que se presentan los hallazgos de auditoría

obtenidos del proceso de investigación, cuyo objetivo principal consiste en

presentar una opinión razonable de las actividades de la empresa”.

2.2.10. Talento humano

“El talento humano es una combinación de competencias, capacidades, por lo

tanto serían desarrollable” (Alecoy, 2010, pág.44).

26

“El talento humano corresponde a una mezcla de varios aspectos,

características o cualidades de una persona (conocimiento, compromiso y

autoridad)”.

2.3. Fundamentación Legal

La presente investigación se basa en el siguiente cuerpo legal:

2.3.1. Principios de contabilidad generalmente aceptados

Los principios de contabilidad generalmente aceptados fueron aprobados en la

VII Conferencia Interamericana de Contabilidad realizada en Mar de Plata,

Argentina en 1965, y constituyen un conjunto de convenciones para la

preparación de estados financieros. En América Latina, los organismos

encargados de emitir normas contables han adoptado en el tiempo estilos

distintos para divulgarlas, dependiendo del entorno político – legal y social de

cada país. En algunos casos, algunos países han preferido adoptar las Normas

Internacionales de contabilidad, y posteriormente, las Normas Internacionales

de Información Financiera – NIIF.

En cuanto a los aspectos relativos a la interpretación normativa se entiende

que en caso de existir un conflicto entre el tratamiento contable de alguna

transacción o evento, los auditores deben seguir el pronunciamiento de la

categoría más alta y así en orden descendente, como son los

pronunciamientos del organismos normativo nacional que deben predominar

sobre las opiniones emitidas por otros expertos, y las prácticas contables de

reconocimiento general (Fonseca, Dictámenes de Auditoría: Guía para usuarios

y operadores de información financiera, 2009).

27

2.3.2. Normas de Auditoría Generalmente Aceptadas – NAGA y normas

internacionales de auditoría – NIA

Las normas de auditoría generalmente aceptadas son el cuerpo de normas de

mayor reconocimiento en la comunidad profesional de contaduría pública y han

evolucionado en el tiempo, a partir del desarrollo técnico de los organismos

profesionales de cada país, entre otros, por ejemplo el Instituto Americano de

Contadores Públicos Certificados (en inglés, American Institute Of Certified

Public Accountants – AIC.P.A. (Fonseca, O., 2009, pág. 7).

De acuerdo al autor (Pelazas, M., 2015, pág. 10), las normas técnicas de

auditoría se clasifican en tres grupos:

Normas generales

Normas sobre ejecución del trabajo

Normas sobre informes.

Normas de carácter general

Estas normas regulan las condiciones que deben reunir el auditor y su

comportamiento en el desarrollo de su actividad. La primera norma dice que la

auditoría debe llevarse a cabo por una persona o personas que tengan

formación técnica y capacidad profesional como auditores de cuentas, y tengan

la autorización exigida legalmente” (Pelazas, M., 2015, pág. 11).

Formación Técnica.- Esta norma requiere que el auditor se haya alcanzado el

grado de acceso a la universidad, realizado un curso de instrucción teórica, una

formación práctica y aprobado un examen de competencia profesional

(Pelazas, M., 2015, pág. 11).

Capacidad Profesional.- La formación técnica es un paso necesario para la

capacidad profesional, que es más amplia y necesita de madurez de juicio y

una constante actualización de conocimientos (Pelazas, M., 2015, pág. 11).

28

Habilitación profesional.- Canalizada a través de corporaciones profesionales

que realizan pruebas de competencia profesional, crean comités de ética y

conducta (Pelazas, M., 2015, pág. 12).

Independencia.- Actitud mental que permite al auditor actuar con libertad

respecto a su juicio profesional (Pelazas, M., 2015, pág. 12).

Integridad.- Rectitud intachable en el ejercicio profesional, que le obliga a ser

honesto y sincero en la realización de su trabajo y en la emisión del informe

(Pelazas, M., 2015, pág. 12).

Objetividad.- Actitud imparcial en todas las funciones del auditor (Pelazas, M.,

2015, pág. 12).

Normas sobre la ejecución de los trabajos

Estas normas tienen como objetivo la determinación de los medios y

actuaciones que han de ser utilizados y aplicados por los autores de cuentas

independientes en la realización de la auditoría de las cuentas anuales

(Pelazas, M., 2015, pág. 17):

Planificación.- El trabajo se planificará apropiadamente, se necesita para la

planificación una estrategia global basada en el objetivo y alcance del encargo,

y según se espera que responda la organización de la empresa (Pelazas, M.,

2015, pág. 18).

Estudio y evaluación del sistema de control interno.- Deberá efectuarse un

estudio y evaluación adecuada del control interno como base fiable para la

determinación del alcance, naturaleza y momento de realización de las pruebas

a las que deberán concretarse los procedimientos de auditoría (Pelazas, M.,

2015, pág. 12).

29

Normas para la preparación de los informes

El informe de auditoría es un documento en el que se describe el alcance del

trabajo efectuado por el auditor y se expresa su opinión profesional sobre las

cuentas anuales u otros estados financieros o documentos contables (Pelazas,

M., 2015, pág. 12).

2.3.3. Ley Orgánica de Régimen Tributario Interno

Art. 9.- Exenciones.- Para fines de la determinación y liquidación del impuesto

a la renta, están exonerados exclusivamente los siguientes ingresos. (Acosta,

2015).

11.- Los viáticos que se conceden a los funcionarios y empleados de las

instituciones del Estado; el rancho que perciben los miembros de la Fuerza

Pública; los gastos de viaje, hospedaje y alimentación, debidamente

soportados con los documentos respectivos, que reciban los funcionarios,

empleados y trabajadores del sector privado, por razones inherentes a su

función y cargo, de acuerdo a las condiciones establecidas en el reglamento de

aplicación del impuesto a la renta (Servicio de Rentas Internas, 2014);

(...) Las Décima Tercera y Décima Cuarta Remuneraciones;

(...) Las asignaciones o estipendios que, por concepto de becas para el

financiamiento de estudios, especialización o capacitación en Instituciones de

Educación Superior y entidades gubernamentales nacionales o extranjeras y en

organismos internacionales otorguen el Estado, los emplea dores, organismos

internacionales, gobiernos de países extranjeros y otros (Servicio de Rentas

Internas, 2014).

Art. 10.- Deducciones.- En general, con el propósito de determinar la base

imponible sujeta a este impuesto se deducirán los gastos que se efectúen con

el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana

que no estén exentos (Servicio de Rentas Internas, 2014).

30

9.- Los sueldos, salarios y remuneraciones en general; los beneficios sociales;

la participación de los trabajadores en las utilidades; las indemnizaciones y

bonificaciones legales y otras erogaciones impuestas por el Código de Trabajo,

en otras leyes de carácter social, o por contratos colectivos o individuales, así

como en actas transaccionales y sentencias, incluidos los aportes al seguro

social obligatorio; también serán deducibles las contribuciones a favor de los

trabajadores para finalidades de asistencia médica, sanitaria, escolar, cultural,

capacitación, entrenamiento profesional y de mano de obra (Servicio de

Rentas Internas, 2014).

Las remuneraciones en general y los beneficios sociales reconocidos en un

determinado ejercicio económico, solo se deducirán sobre la parte respecto de

la cual el contribuyente haya cumplido con sus obligaciones legales para con el

seguro social obligatorio cuando corresponda, a la fecha de presentación de la

declaración del impuesto a la renta; Si la indemnización es consecuencia de

falta de pago de remuneraciones o beneficios sociales solo podrá deducirse en

caso que sobre tales remuneraciones o beneficios se haya pagado el aporte al

Instituto Ecuatoriano de Seguridad Social (Servicio de Rentas Internas,

2014).

Las deducciones que correspondan a remuneraciones y beneficios sociales

sobre los que se aporte al Instituto Ecuatoriano de Seguridad Social, por

incremento neto de empleos, debido a la contratación de trabajadores directos,

se deducirán con el 100% adicional, por el primer ejercicio económico en que

se produzcan y siempre que se hayan mantenido como tales seis meses

consecutivos o más, dentro del respectivo ejercicio. Cuando se trate de nuevas

inversiones en zonas económicamente deprimidas y de frontera y se contrate a

trabajadores residentes en dichas zonas, la deducción será la misma y por un

período de cinco años. En este último caso, los aspectos específicos para su

aplicación constarán en el Reglamento a esta ley (Servicio de Rentas

Internas, 2014).

31

Las deducciones que correspondan a remuneraciones y beneficios sociales

sobre los que se aporte al Instituto Ecuatoriano de Seguridad Social, por pagos

a discapacitados o a trabajadores que tengan cónyuge o hijos con

discapacidad, dependientes suyos, se La deducción adicional no será aplicable

en el caso de contratación de trabajadores que hayan sido dependientes del

mismo empleador, de parientes dentro del cuarto grado de consanguinidad y

segundo de afinidad o de partes relacionadas del empleador en los tres años

anteriores.

Será también deducible la compensación económica para alcanzar el salario

digno que se pague a los trabajadores.

2.3.4. EL Cómite de Organizaciones Patrocinadoras de la Comisión

Tredway (C.O.S.O.)

Mantilla & Cantes (2008), el marco integrado de control interno COSO, es el

modelo de control interno más aceptado en Estados Unidos. Según éste control

interno consta de cinco categorías que la administración diseña y aplica para

proporcionar una seguridad razonable de que sus objetivos de control se

llevaran a cabo. Cada categoría contiene muchos controles, pero los auditores

se concentran en aquellos diseñados para impedir o detectar errores materiales

en los estados financieros. (pág. 115)

Según Mantilla & Cantes (2008), los componentes del control interno del COSO

incluyen lo siguiente:

1. Ambiente de control.

2. Evaluación del riesgo.

3. Actividades de control.

4. Información y comunicación.

5. Monitoreo. (pág. 115)

32

“El ambiente de control sirve como unificador de los otros cuatros

componentes. Sin un ambiente de control efectivo, es poco probable que los

otros cuatro den como resultado un control interno efectivo, sin importar su

calidad” (Mantilla & Cantes, 2008) (pág. 116)

2.3.5 Código del trabajo (Registro oficial Suplemento 167 de 16 de

Diciembre del 2005, última modificación: 26 de Septiembre del 2012)

Art. 1.- Ámbito de este Código.- Los preceptos de este Código regulan las

relaciones entre empleadores y trabajadores y se aplican a las diversas

modalidades y condiciones de trabajo. Las normas relativas al trabajo

contenidas en leyes especiales o en convenios internacionales ratificados por

el Ecuador, serán aplicadas en los casos específicos a las que ellas se refieren

(Asamblea Constituyente, 2012).

Art. 2.- Obligatoriedad del trabajo.- El trabajo es un derecho y un deber social

El trabajo es obligatorio, en la forma y con las limitaciones prescritas en la

Constitución y las leyes.

Art. 3.- Libertad de trabajo y contratación.- El trabajador es libre para dedicar su

esfuerzo a la labor lícita que a bien tenga. Ninguna persona podrá ser obligada

a realizar trabajos gratuitos, ni remunerados que no sean impuestos por la ley,

salvo los casos de urgencia extraordinaria o de necesidad de inmediato auxilio.

Fuera de esos casos, nadie estará obligado a trabajar sino mediante un

contrato y la remuneración correspondiente. En general, todo trabajo debe ser

remunerado.

Art. 9.- Concepto de trabajador.- La persona que se obliga a la prestación del

servicio o a la ejecución de la obra se denomina trabajador y puede ser

empleado u obrero.

33

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

34

3.1. Materiales y Métodos

3.1.1. Localización de la investigación

La presente investigación se desarrolló en la ciudad de Guayaquil en las

instalaciones de la Corporación Latinoamericana de Software, localizada en la

Ciudadela. Adace, Avenida Juan Tanca Marengo # 200, Condominio Sánchez,

1er Piso, Oficina 3.

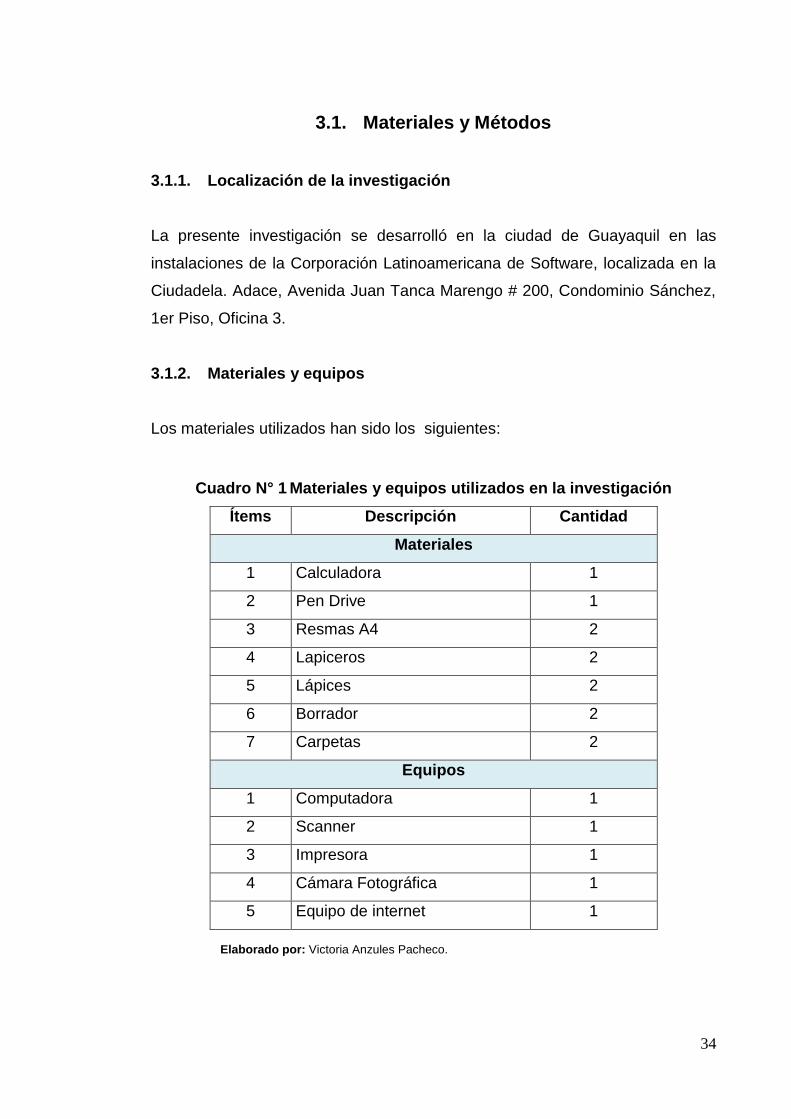

3.1.2. Materiales y equipos

Los materiales utilizados han sido los siguientes:

Cuadro N° 1 Materiales y equipos utilizados en la investigación

Ítems Descripción Cantidad

Materiales

1 Calculadora 1

2 Pen Drive 1

3 Resmas A4 2

4 Lapiceros 2

5 Lápices 2

6 Borrador 2

7 Carpetas 2

Equipos

1 Computadora 1

2 Scanner 1

3 Impresora 1

4 Cámara Fotográfica 1

5 Equipo de internet 1

Elaborado por: Victoria Anzules Pacheco.

35

3.1.3. Métodos

En esta investigación se aplicaron los siguientes métodos:

3.1.3.1. Método Analítico

Ese método se lo utilizó para realizar el análisis de los resultados de las

encuestas aplicadas al personal operativo de la empresa, así como el análisis

de la inversión y demás costos que intervienen directamente en el proceso de

reclutamiento, selección y contratación del personal.

3.1.3.2. Método Deductivo

El método deductivo es método científico que parte de la conclusión general

para llegar a los resultados particulares, en este método se aplicó el

razonamiento para obtener las conclusiones del trabajo de investigación a partir

de la auditoría de talento humano efectuada y de esta manera conocer los

distintos procesos que se desarrollan en el área.

3.1.3.3. Método Inductivo

A través de este método se realizó un estudio en general de los distintos

procesos funcionales y administrativos de la empresa, la información obtenida

por medio de la observación y las encuestas contribuyeron en la obtención de

información y establecer conclusiones al final del proceso investigativo.

3.2. Técnicas e instrumentos de investigación

Las técnicas empleadas han sido las siguientes:

36

3.2.1. Entrevista

La entrevista fue diseñada con el fin de obtener información de la empresa

CORLASOSA referente a historia, estrategias, procesos y procedimientos

administrativos, con el fin de evaluar el cumplimiento de las disposiciones

establecidas y las metas y objetivos, la misma que fue aplicada al gerente de la

empresa. Adicional se aplicaron otros tipos de entrevistas al personal que está

relacionado directamente con este tipo de procesos, entre los que tenemos:

Secretarias, evaluadores y valuadores de puesto.

3.2.2. Encuesta

Para la aplicación de la encuesta se diseñó un cuestionario de preguntas con

respuestas de opción múltiple, este tipo de técnica fue aplicada al personal

operativo de la empresa CORLASOSA.

3.2.3. Observación

La técnica de observación se la aplicó en todo momento desde el inicio de la

investigación al momento de realizar la visita a las instalaciones para identificar

el área objeto de estudio y luego en lo posterior para analizar la documentación

entregada y análisis de los resultados obtenidos.

3.3. Tipos de investigación

Los tipos de investigación aplicados, fueron los siguientes:

6.2.1. Investigación bibliográfica

Con este tipo de investigación se desarrolló una amplia búsqueda de

información sobre el tema de investigación planteado, que debe realizarse de

un modo sistemático, sin los problemas que esto implica.

37

La investigación bibliográfica consistió en la búsqueda del acervo científico

sobre la cual se levanta la presente investigación y es el soporte documental

literario que permitió el desarrollo de la tesis.

6.2.2. Investigación de campo

Esta tipo de investigación permitió identificar el lugar donde se desarrolla la

investigación.

Las conclusiones obtenidas, se han enmarcado en las condiciones naturales de

los resultados y hallazgos encontrados en el lugar donde se desarrolla la

investigación, en la que se logró identificar toda una serie de acontecimientos

que contribuyeron a desarrollar la presente investigación.

3.4. Diseño de investigación

El proceso investigativo inicia con una visita previa a las instalaciones la

Empresa para obtener información documental relativo al número de

empleados de la empresa en general y del área del talento humano en

particular, con la finalidad de determinar el tamaño del segmento a estudiar.

Se diseñó un banco de preguntas en base a la herramienta de Control interno

COSO I el cual está dirigido al área de talento humano con el fin de medir la

eficiencia y eficacia en cada una de las actividades que allí se realizan, de tal

suerte que guarde correspondencia con los objetivos de esta investigación.

El desarrollo de la encuesta se ejecutó en horarios que no interferían con las

operaciones de la empresa y fue realizado de manera directa, con la finalidad

de conocer de qué forma la auditoría de gestión ha incidido en la eficiencia del

área del talento humano de la Corporación Latinoamericana de Software S.A.

38

Posterior a la ejecución de la encuesta, los datos fueron procesados,

analizados y expresados en gráficos y cuadros, empleados hoja electrónica y

programa estadístico SPSS, con la finalidad de obtener una visión más amplia

del fenómeno estudiado.

3.5. Población y muestra

6.4.1. Población

La población de empleados, entre administrativos y de ventas en la

Corporación Latinoamericana de Software S.A, con sede en Guayaquil es de

170, pero específicamente en el área de Talento Humano laboran un total de 8