universidad centroamericana programa …repositorio.uca.edu.ni/3108/1/ucani4040.pdfdiagnÓstico...

TRANSCRIPT

UNIVERSIDAD CENTROAMERICANA

PROGRAMA DE ESPECIALIZACIÓN EN GERENCIA FINANCIERA VI

EDICIÓN

DIAGNÓSTICO FINANCIERO DE LA EMPRESA

CORPORACIÓN AGRÍCOLA, S.A “AGRICORP”

PERÍODO 2012, 2013 Y 2014

AUTOR: JUAN CARLOS MOJICA RIVAS

Managua, Nicaragua

29 de Septiembre de 2015

TABLA DE CONTENIDO

Páginas

1. INTRODUCCIÓN ............................................................................................... 1

2. GENERALIDADES DE LA EMPRESA: Corporación Agrícola S.A (Agricorp) .... 3

3. ANÁLISIS EMPRESARIAL INTEGRADO ....................................................... 18

3.1 Cadena de valor ................................................................................................. 20

3.2 FODA ............................................................................................................... 42

4. IMPACTO DE LAS DECISIONES GERENCIALES EN LA RENTABILIDAD

FINANCIERA ................................................................................................... 51

5. CONCLUSIONES ............................................................................................. 69

6. RECOMENDACIONES .................................................................................... 70

REFERENCIAS BIBLIOGRÁFICAS ............................................................... 71

ANEXOS .......................................................................................................... 74

Lista de Tablas y Figuras Página

Tabla N° 1: Resultados de la comparación del peso inicial y el peso final en el

almacenamiento de arroz con cáscara seca en 85 silos bolsa en la planta de Agricorp

…………………………………………………………………………………………..26

Tabla N° 2: Comparativo de costos de almacenar en silos bolsa y en silos

convencionales……….………………………………………………………………....27

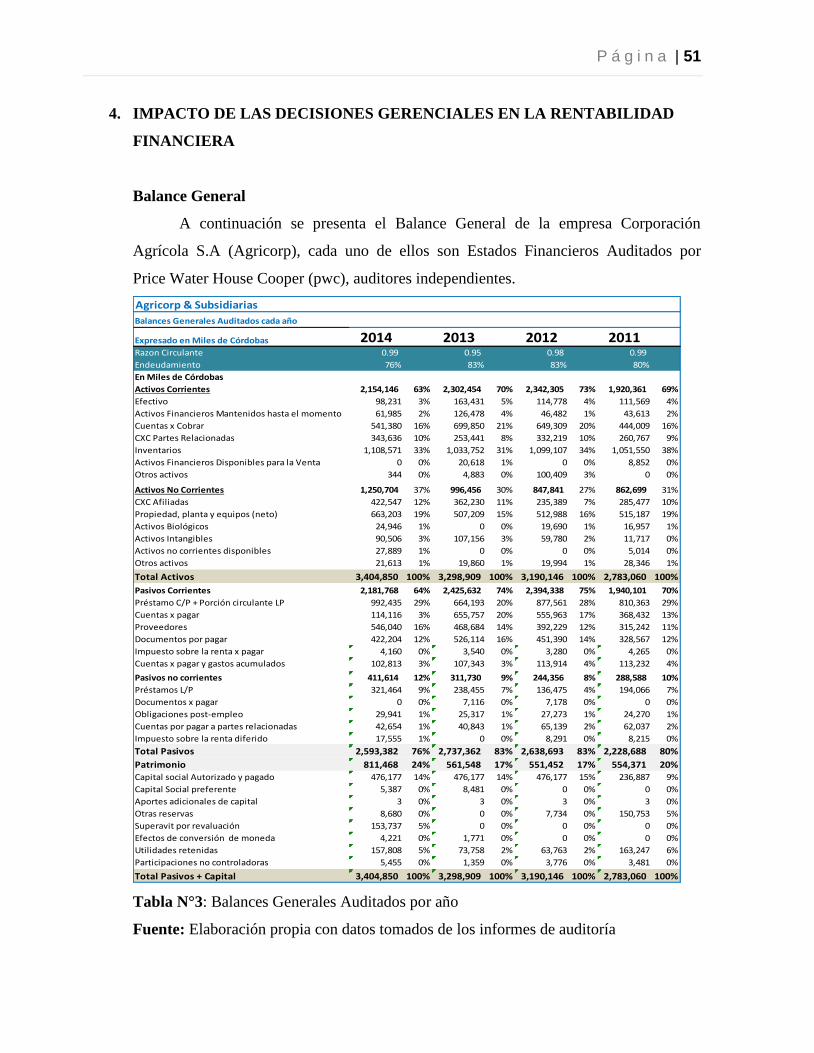

Tabla N° 3:Balances generales auditados por año…………………………………….51

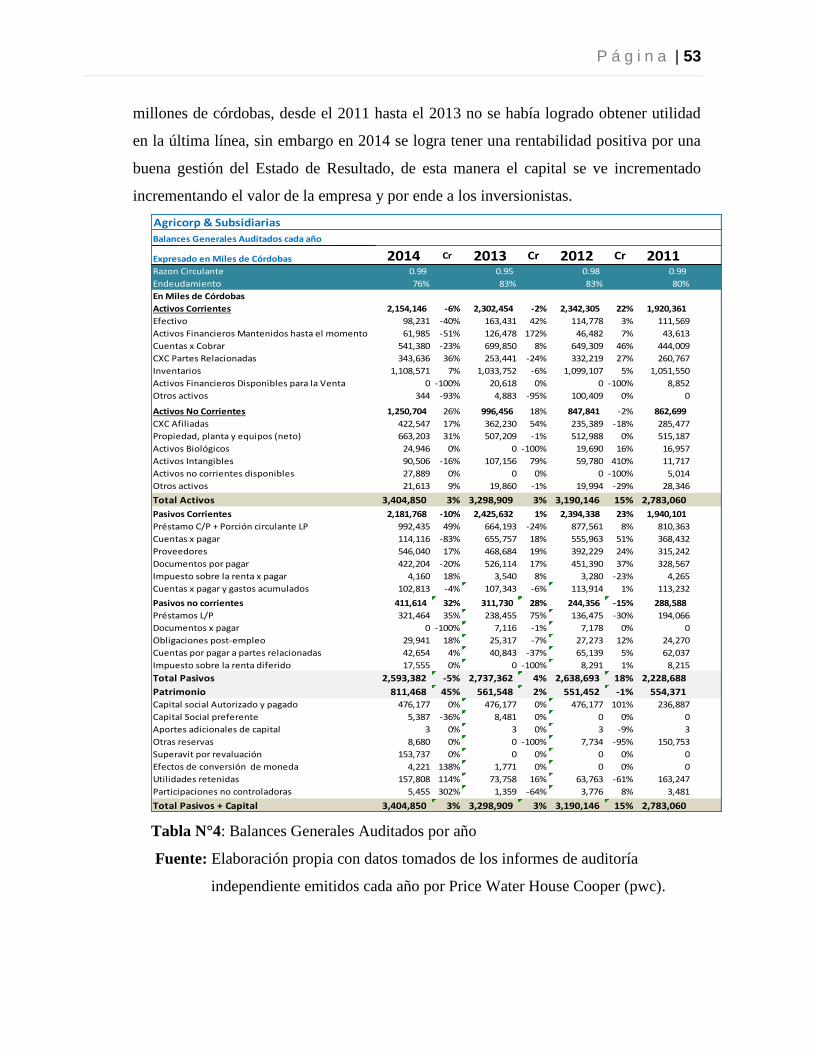

Tabla N° 4:Balances generales auditados por año…………………………………….53

Tabla N° 5: Estado de resultado auditado por año ……………………………………55

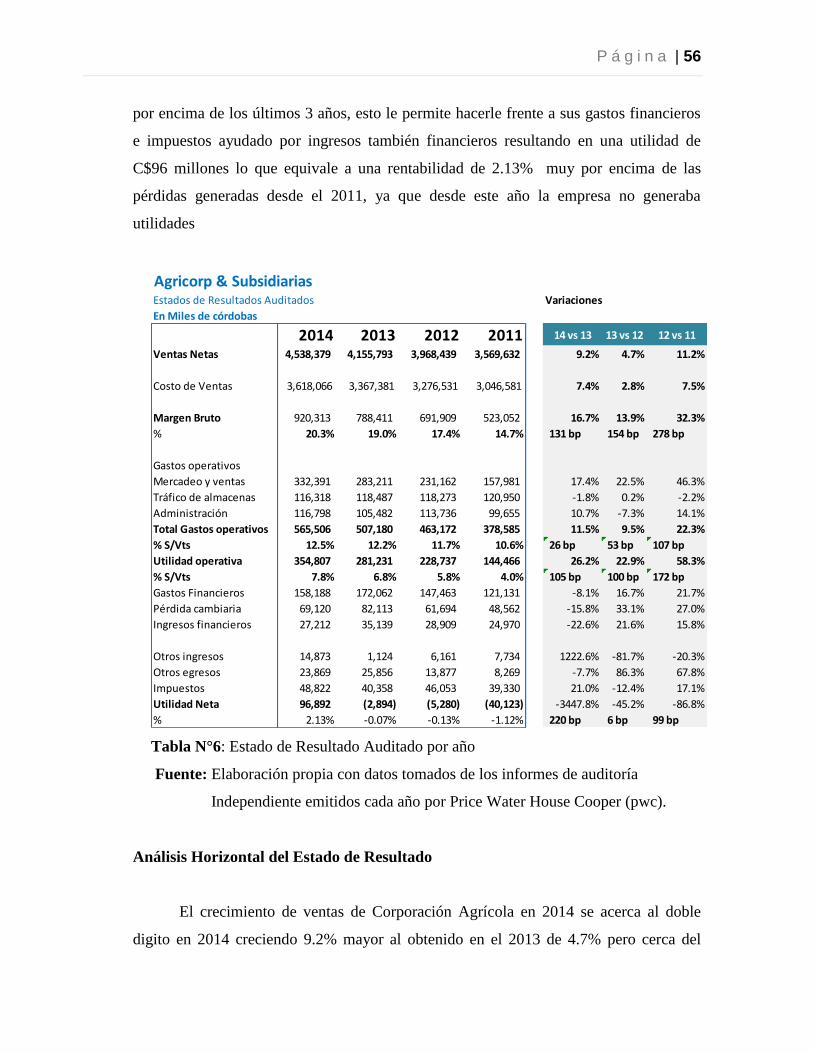

Tabla N° 6:Estado de resultado auditado por año …………………………………….56

Tabla N° 7:Estado de resultado auditado por año……………………………………..58

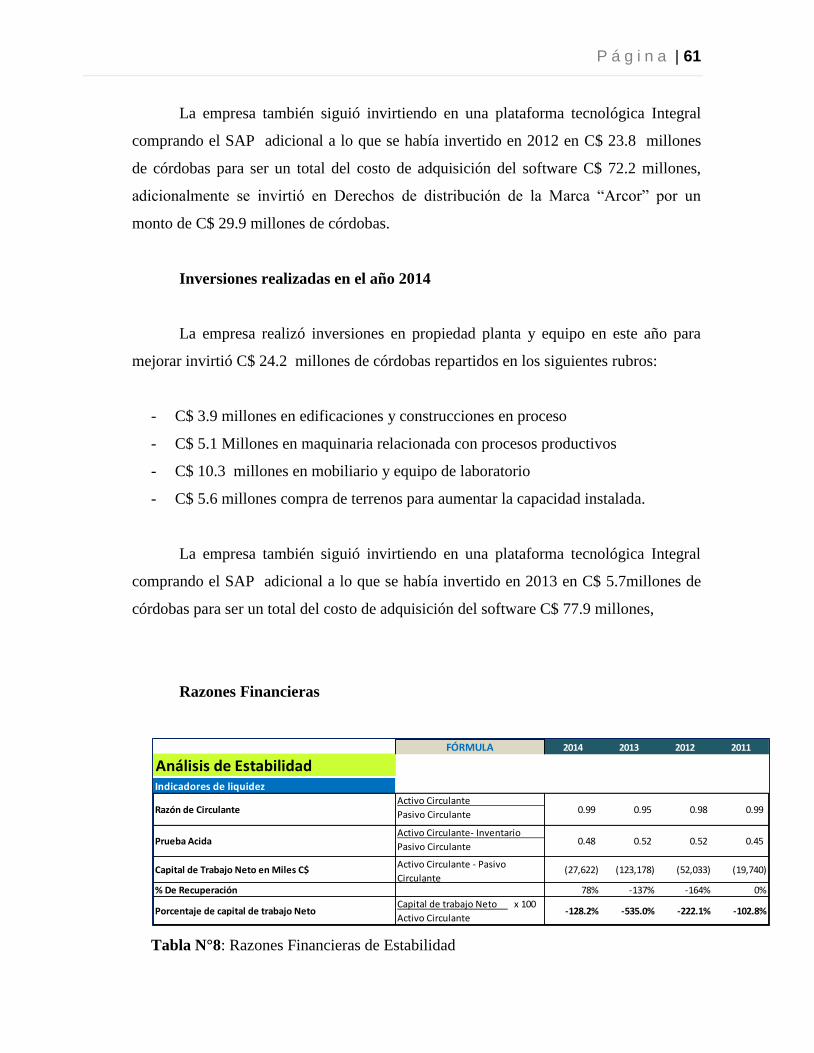

Tabla N° 8:Razones financieras de estabilidad….…………………………………….61

Tabla N° 9: Razones financieras de apalancamiento…………………………………..63

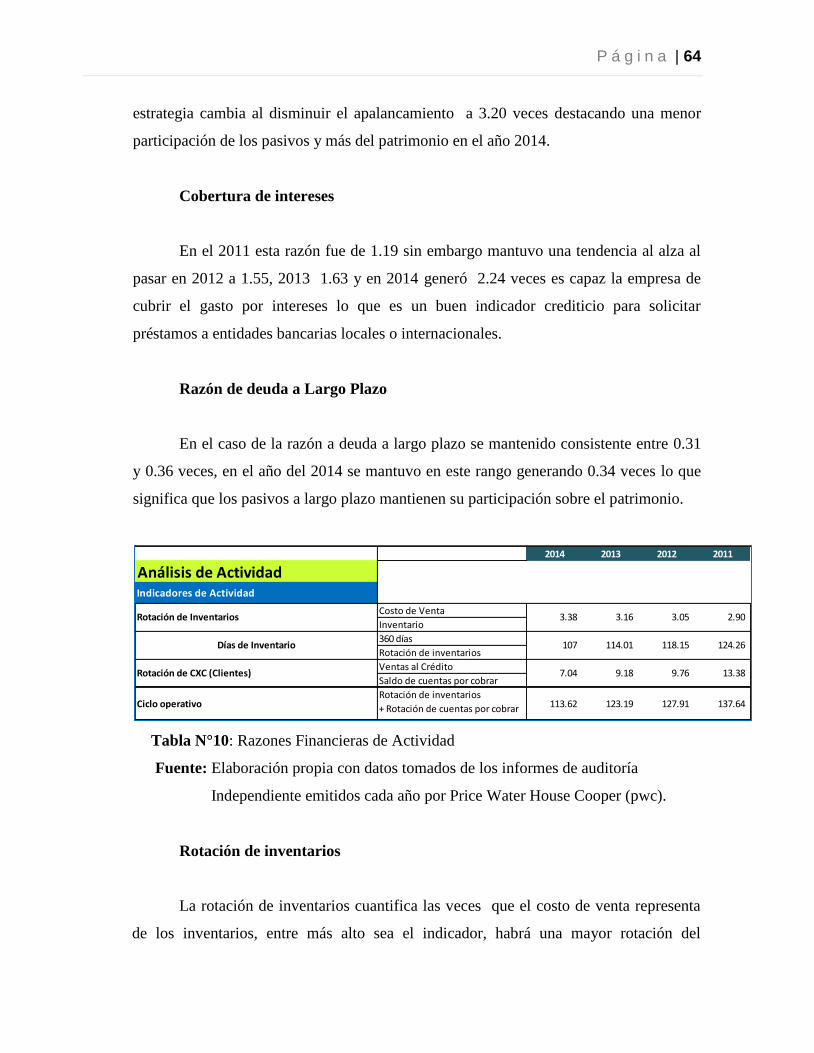

Tabla N° 10:Razones financieras de actividad...………………………………………64

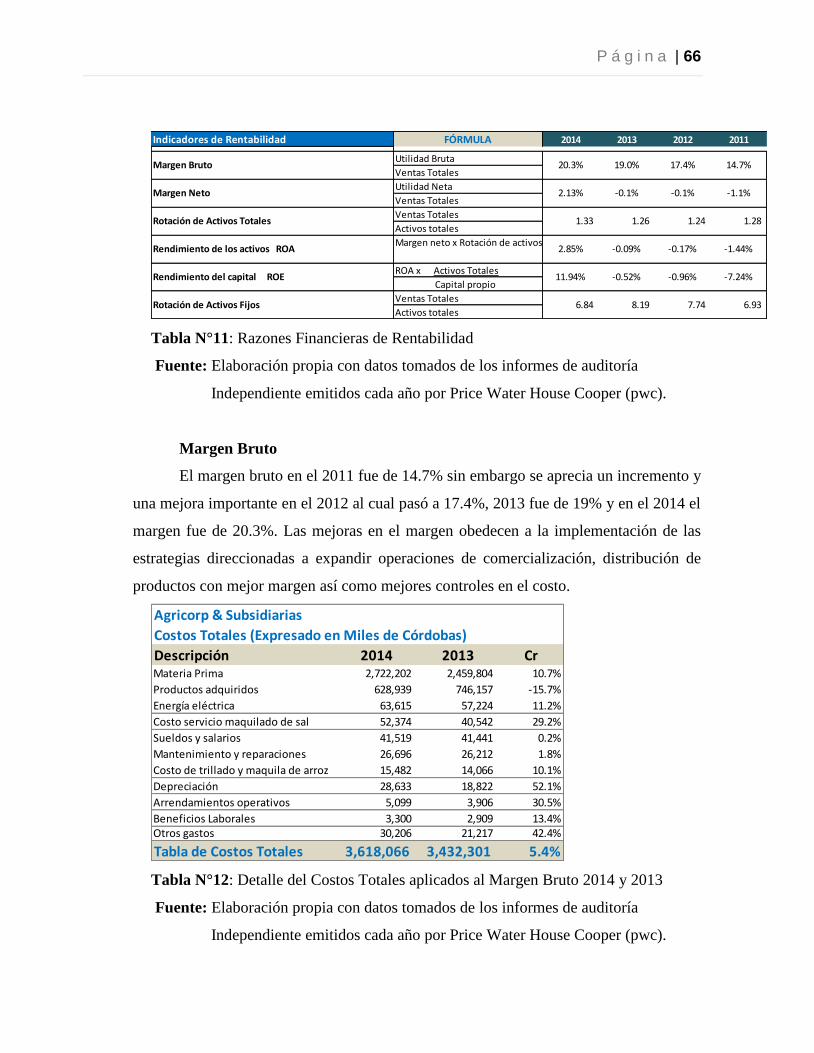

Tabla N° 11:Razones financieras de rentabilidad……………………………………...66

Tabla N° 12: Detalle de costos totales aplicados al Margen Bruto 2014 y 2013

…………………………………………………………………………………………..66

Tabla N° 13: Flujo de efectivo.................................................................................…...74

Cuadro N°1 Productos, tipo y presentaciones de Agri-Corp…………………………...7

Cuadro N°2 Miembros de la junta directiva de Agricorp……………………………...12

Cuadro N°3 La Cadena de Comercialización en Nicaragua. IICA……………………33

Cuadro N°4 Matriz VRIO……………………………………………………………...49

Imagen N°1 Principales marcas comercializadas por Agricorp…………………………9

Imagen N°2 Principales clientes de Agricorp………………………………………......11

Imagen N°3 Organigrama de Corporación Agrícola (Agricorp)……………………….12

Imagen N°4 Procesamiento del arroz…………………………………………………..31

RESUMEN EJECUTIVO

Se realizó un diagnóstico financiero a Corporación Agrícola S.A (Agricorp)

especialmente para el período 2012-2014 aplicando diversas herramientas financieras y

análisis a los principales estados financieros de la empresa, con el fin de conocer el

grado de fortaleza de su situación financiera y de cómo las decisiones gerenciales y

estratégicas han sido de gran impacto para el desarrollo de la compañía.

Con respecto a su cadena de valor se logra entender el proceso de su principal

producto como es el arroz el cual representa el 60% de sus ventas, desde que este llega a

las plantas industriales sufre diferentes cuidados para evitar grandes pérdidas del

producto a través de mejorar la tecnología en el almacenamiento y pasar de almacenar el

arroz granza en silos metálicos a tener almacenar en Silos Bolsa que es una nueva

tecnología que permite tener un mínimo de pérdida, así como una reducción de los

costos en la cadena casi al 50%, que en este sentido se convierte en una ventaja

competitiva al utilizar tecnología de punta a través de alianzas con las principales

empresas que tienen un amplio expertiz en la elaboración e implementación de este tipo

de maquinaria, así mismo poder determinar que la empresa ha venido diversificando su

portafolio de productos a través de compra de derechos de distribución de otras marcas y

adquisición de empresas estratégicamente como lo fue la adquisición de la empresa

Gemina que tenía excelentes prácticas en la elaboración de todo tipo harina, esta

búsqueda constante de la diversificación de productos comerciales le ha permitido

robustecer ampliamente su margen, tanto así que tiene 23 categorías de productos,

respaldados por la gran capacidad instalada que pueden ofrecer sus plantas de

almacenamiento y procesamiento.

La empresa ha venido construyendo su liderazgo basado en la mejora continua de

sus procesos así como integrar cada una de sus áreas a una plataforma tecnológica que le

permite tomar decisiones gerenciales en tiempo real con proyecciones claras para el

futuro inmediato.

P á g i n a | 1

En conclusión la situación financiera desde el 2012 al año 2014 ha venido de

menos a más principalmente porque en los primeros años en su estructura de capital

apuntó a buscar un apalancamiento por medio de préstamos en el corto plazo y mayor

crédito con sus proveedores, mejor gestión del inventario, mejor recuperación de cartera

lo que le permitió destinar fondos para la compra de tecnologías que le ayudaran en el

futuro a tener liderazgo en el sector, se logró observar que su nivel de liquidez en la

razón de circulante en 2014 casi llegó al 1, obteniendo un 0.99 por encima de los años

anteriores, lo que le permite tener más fondos de maniobra, así mismo el nivel de

crecimiento de ventas muy cerca del doble dígito en 2014 fue de 9.2%, un margen más

robusto de 20.3%, gastos cada vez más controlados aunque con grandes oportunidades

de mejorar, generan rentabilidades atractivas para el inversionista. En 2014 el ROA fue

de 2.85% mientras que el ROE generado fue del 11% cuando todos los años anteriores

habían sido negativos.

1. INTRODUCCIÓN

El objetivo general del presente trabajo es realizar un análisis de la situación

financiera de la empresa Corporación Agrícola S.A (Agricorp) para los años 2012, 2013

y 2014 a través de la aplicación de herramientas financieras estudiadas en el programa

de especialización en gerencia financiera VI edición.

Debido a que Agricorp es una empresa con una participación de mercado muy

importante en el país, y el desempeño de un rol cada vez más protagónico de emisión de

deuda en la Bolsa de Valores de Nicaragua, convirtiéndola en una empresa pública, por

lo anteriormente mencionado se pretende y en mi opinión se hace necesario que a través

del análisis financiero se logré determinar la fortaleza o debilidad financiera de Agricorp

y brindar respuesta a la pregunta, ¿Qué tan factible o confiable es invertir en Agricorp?

Y si la misma es digna de la confianza de los inversionistas al comprar su emisión de

deuda a distintos rendimientos.

P á g i n a | 2

El presente trabajo tiene como alcance, definir la cadena de valor, F.O.D.A.,

evaluar financieramente los años 2012, 2013 y 2014 de Agricorp, haciendo uso de los

Estados Financieros básicos tales como balance general, estado de resultado, flujo de

efectivo y aplicación de razones financieras.

Además de brindar las conclusiones y recomendaciones pertinentes producto del

análisis, de tal manera que sea un valor agregado al lector en este aspecto.

El presente estudio tiene un enfoque mixto (cuantitativo-cualitativo) con alcance

exploratorio-descriptivo, de corte transversal. Se utilizan fuentes primarias y

secundarias. Para la recolección de la información se utilizaran los documentos

desarrollados y publicados por la empresa, calificadoras de riesgo y bolsa de valores de

Nicaragua.

La única limitante que se presenta, es la falta de acceso a las instalaciones físicas

de la empresa por no tener contactos claves para la obtención de información, por lo que

esta limitante será atacada a través de la observación y toda la información oficial

disponible en la red, tanto de la misma empresa como la de sus competidores.

El presente documento se encuentra distribuido en seis capítulos los cuales

explicamos brevemente su contenido. El capítulo 1 es la introducción, donde se definen

los objetivos, justificación, metodología, alcances, limitantes del presente trabajo y un

sumario de los capítulos. El capítulo 2 comprende las generalidades de la empresa tales

como su información general, historia, constitución jurídica, así como su visión ,misión,

objetivos, funciones, líneas de productos, estructura administrativa, decisiones

estratégicas y planes futuros El capítulo 3 aborda un análisis integral de la empresa

donde se define la cadena de valor y F.O.D.A. El capítulo 4 abarca el comportamiento

que viene teniendo la empresa, así como el impacto que las decisiones gerenciales tiene

en la rentabilidad reflejada en los Estados Financieros. El capítulo 5 corresponden a las

conclusiones del trabajo en donde se expone lo más relevante, producto de un análisis

financieramente riguroso, y finalmente el capítulo 6 son las recomendaciones que se

realizan para la empresa con base a las conclusiones finales del trabajo, las que sin duda

le serán de mucha utilidad a la hora de considerar la empresa como inversión a corto y a

largo plazo.

P á g i n a | 3

2. GENERALIDADES DE LA EMPRESA: Corporación Agrícola S.A (Agricorp)

Agricorp como una empresa representativa en el mercado nicaraguense

agroindustrial también tiene un nacimiento y objetivo del mismo, como bien lo detalla

la Sociedad Calificadora de Riesgo Centroamericana, S.A. (2011) mencionando lo

siguiente:

Agricorp es una comercializadora de alimentos nacida el 1 de mayo del 2000

como resultado de la fusión de dos grandes empresas comercializadoras de

arroz, Comercial Centroamericana S.A. (COMERSA) e Industrias

Nacionales Agrícolas S.A. (INA) con el objetivo de obtener mayor eficiencia

al reducir costos y fortalecer el mercado. Dentro de los principales hechos que

marcan la historia de Agricorp están los siguientes: En el año 2000 nace

Agricorp con 60 colaboradores y con ventas mensuales de 30.000 quintales. En

el 2001 Agricorp impulsa el Programa de Apoyo a Productores de Arroz (PAPA)

En el 2003 Agricorp inicia la construcción del primer molino computadorizado

en el país (el mejor de Centroamérica y el tercero a nivel de Latinoamérica). En

el 2004 Agricorp adquiere la empresa GEMINA y da inicio al programa de

diversificación con la incorporación del arroz, harina, frijoles, sal, huevos, pan,

harina de maíz, tortillas, entre otros. En el 2005 Agricorp adquiere el molino

GRA II (Gulf Rice Arkansas en Estados Unidos). En el 2006 Agricorp adquiere

la Sociedad Arrocera Costarricense en Costa Rica. En el 2008. Agricorp

establece alianzas estratégicas con empresas productoras nacionales. Agricorp

llega a tener 722 colaboradores y ventas mensuales promedio 300.000 quintales

de arroz. En el 2009, Agricorp inicia el Proyecto del fríjol y se da la introducción

en el mercado de Nicasal. Agricorp tiene presencia a nivel nacional, y su éxito

se ha basado en la cobertura en toda la geografía nicaragüense. La estructura

física y administrativa en puntos clave del territorio nacional, le ha permitido

extender su cobertura. Agricorp se ubica físicamente en Managua, Chinandega,

Sébaco, San Isidro, Tipitapa y Masaya. (p.4)

P á g i n a | 4

En cuanto a su constitución jurídica es mencionada por un informe públicado por

Corporación Agrícola S.A (2011) detallando:

CORPORACION AGRICOLA S.A. (Agri-Corp), constituida en escritura pública

número 25 del cinco de abril del año 2000, bajo los oficio notariales de Modesto

Emilio Barrios Jarquín, Abogado y Notario Público, incrita en el Registro

Público bajo el número 15,462, páginas de la 43 a las 46, del tomo 27 de libro de

personas y no. 1,098, páginas de las 283 a la 300, tomo 33, libro II Mercantil

Ordinario del Registro Público de la Propiedad del departamento de

Chinandega.(p.12)

Con relación a sus fundadores y como esta compuesto su capital accionario, el

prospecto es un informe públicado por Corporación Agrícola S.A(2011) en donde nos

brinda los siguiente detalles:

Agri-Corp es subsidiara directa de Central American Rice LLC (CA Rice), la

cual tiene el 99.99% de participación y está domiciliada en Delaware, USA. El

restante 0.01% es propiedad de las siguientes personas: Alberto Belli Alfaro, por

sí, propietario de 1 acción, Claudio Rosales Lacayo, por sí, propietario de 1

acción, Roberto Vargas Mántica, por sí, propietario de 1 acción. Emilio

Chamorro Solórzano, por sí, propietario de 1 acción. Amelia Ybarra Brogden,

por sí, propietaria de 1 acción. Sin embargo, la tenedora principal es TRC Group

Inc, una empresa constituida en Delaware Estados Unidos.(p.30)

Pero también es muy importante conocer el perfil de Central American Rice LLC

(CA Rice), quien es la principal accionaria de Agricorp como bien lo detalla en su

informe Corporación Agrícola S.A(2011) nos detalla:

a) Ubicación: Delaware, Estados Unidos.

b) Actividad: Tenedora

P á g i n a | 5

c) Composición Accionaria: Grain Hill Corporation 96.4%, Arroz de

Centroamérica 3.6%

d) Perfil de la actividad de la empresa (Central American Rice, LLC):

Tenedora.

e) Nombre del representante legal (Central American Rice, LLC): Amilcar

Ybarra-Rojas Brogden

f) Perfil de la actividad de cada uno de los socios de Central American Rice,

LLC: Grain Hill: Grain Hill es una sociedad tenedora de empresas

principalmente relacionadas a la actividad agrícola, agroindustrial y de

comercio. Tiene participación en tres grandes empresas operativas de giro

agroindustrial y comercial: AgriCorp (Nicaragua), Corporación Arrocera

Costa Rica (Costa Rica) y Arrocera San Francisco (El Salvador).

g) Número de empleados: 4. (p.32)

Agricorp tiene oficinas en el departamento de managua, en el municipio de

managua como Corporación Agrícola S.A(2011) lo detalla: “De la Lotería Nacional 300

mts al Oeste. Edificio Riguero, Teléfono: (505) 2255-7860”. (p.7)

También posee un centro industrial ubicado en Chinandega como detalla la

Sociedad Calificadora de Riesgo (2011) menciona:

“Centro Industrial Chinandega” está ubicado en el departamento de Chinandega,

a 132 Kms de Managua y estratégicamente a 24 Kms del Puerto de Corinto. En

este complejo industrial están ubicados dos molinos, un Molino de Arroz y uno

de Harina, ambos molinos constan con la infraestructura adecuada de acuerdo al

proceso que se desempeña”.(p.4)

En Cuanto la Misión también es detallada por Corporación Agrícola S.A (2011) :

Existimos para crear valor a nuestros accionistas, colaboradores y consumidores

por medio de la transformación y comercialización a nivel nacional e

internacional de productos básicos agroindustriales y otros alimentos procesados

P á g i n a | 6

de consumo masivo. “Haremos lo anterior en forma eficiente y socialmente

responsable con un enfoque “ganar – ganar” en todas nuestras relaciones de

negocio.(p.32)

La empresa también posee su propia visión la cual es detallada por Corporación

Agrícola S.A (2011) “Crear valor a nuestros accionistas, colaboradores y consumidores,

por medio de la transformación y comercialización de productos de consumo masivo a

nivel regional, en forma eficiente y socialmente responsable.”(p.33)

Los principales valores de Agricorp también son mencionados por Corporación

Agrícola S.A (2011) en su informe destacando “La gestión empresarial de la empresa

está centrada en cinco valores: alianzas, creatividad, tenacidad, calidad y responsabilidad

social”. (p.33)

Es importante revisar que la empresa no tiene detallado sus objetivos en algún

documento explicitamente por lo que se hizo un análisis de la documentación

referenciada destacando los principales 1) Lograr mayores eficiencias con la reducción

de costos, 2) Fortalecimiento del mercado nicarguense a través de mayor presencia en

todo el territorio, y 3) Mantener una estructura financiera solida que brinde confianza a

los accionistas.

Además se puede mencionar la actividad principal de la empresa como

Corporación Agrícola S.A (2011) lo detalla:

Esta empresa opera a nivel regional con las siguientes actividades: 1) Compra y

Producción de productos agrícolas (commodities), 2) Procesamiento

industrializado de arroz y trigo, 3) Distribución de productos de consumo masivo

de la canasta básica con valor agregado como arroz, harina de trigo, harina de

maíz, frijoles, azúcar, arroces, frijoles preparados, pan, tortillas y huevo. Entre

las nuevas líneas de productos se encuentra: sal, aceites, mantecas, pastas,

baterías y galletas. (p.33)

P á g i n a | 7

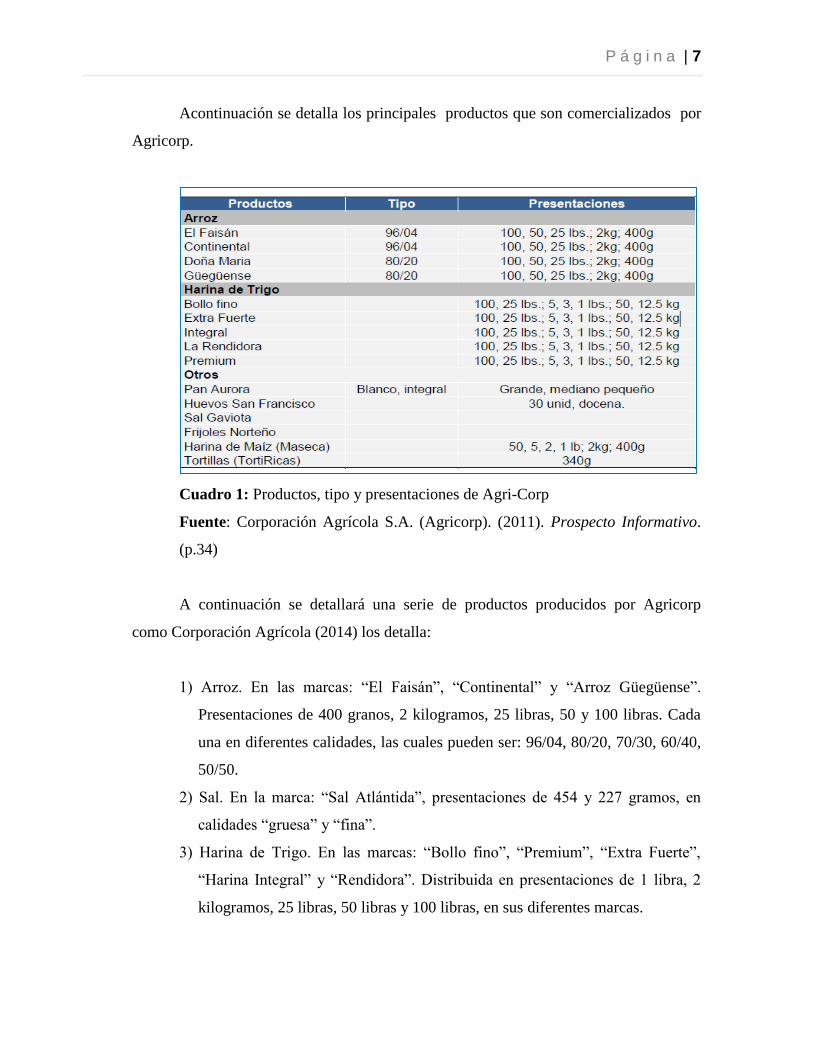

Acontinuación se detalla los principales productos que son comercializados por

Agricorp.

Cuadro 1: Productos, tipo y presentaciones de Agri-Corp

Fuente: Corporación Agrícola S.A. (Agricorp). (2011). Prospecto Informativo.

(p.34)

A continuación se detallará una serie de productos producidos por Agricorp

como Corporación Agrícola (2014) los detalla:

1) Arroz. En las marcas: “El Faisán”, “Continental” y “Arroz Güegüense”.

Presentaciones de 400 granos, 2 kilogramos, 25 libras, 50 y 100 libras. Cada

una en diferentes calidades, las cuales pueden ser: 96/04, 80/20, 70/30, 60/40,

50/50.

2) Sal. En la marca: “Sal Atlántida”, presentaciones de 454 y 227 gramos, en

calidades “gruesa” y “fina”.

3) Harina de Trigo. En las marcas: “Bollo fino”, “Premium”, “Extra Fuerte”,

“Harina Integral” y “Rendidora”. Distribuida en presentaciones de 1 libra, 2

kilogramos, 25 libras, 50 libras y 100 libras, en sus diferentes marcas.

P á g i n a | 8

Propio nato de calcio y Sorbato de potas

panificación. Marcas: “Magimix” y “Pluspan”. En cajas de 20 unidades de

Presentaciones de galón (cajas de 6 unidades) y litro (caja de 24 unidades).

5) Levaduras.

6) Cremas para cocinar.

7) Colorantes alimenticios.

8) Gelatinas.

9) Especies.

10) Aceite para cocinar. Presentación sólida.

11) Harina de maíz. Distribuidores de la marca: “MASECA”.

12) Tortillas: Distribuidores de la marca: “TortiRicas”.

13) Frijoles. Distribuidores de la marca: “El Norteño”

14) Huevos avícolas de consumo masivo de la marca “San Francisco”.

15) Pan. Diversas variedades. Distribuidores de la marca: “Pan Aurora”.

16) Bebida de soya. Distribuidores de la marca: “Soyalin”.

17) Jugos naturales. Distribuidores de la marca: “JUMEX”.

18) Cereales. Diversas variedades. Distribuidores de la marca: “Golden”.

19) Azúcar. Distribuidores de las marcas: “San Antonio” y “Pantaleón”. Calidad

refinada y sulfitada, en presentaciones de 400 gramos, 2 kilogramos y sacos

de 50 kilogramos (110 libras).

20) Toallas sanitarias y protectores diarios. Diferentes variedades. Distribuidores

de las marcas: “Kotex” y “Amiga”.

21) Papel higiénico. Diferentes variedades. Distribuidores de la marca: “Scott”.

22) Pañales desechables. Diferentes variedades. Distribuidores de la marca:

“Huggies”.

23) Toallas de cocina. Diferentes variedades. Distribuidores de la marca: “Scott”.

24) Shampoo para el cabello. Distribuidores de la marca: “Huggies”.

P á g i n a | 9

25) Pañales para adultos. Diferentes variedades. Distribuidores de la marca:

“Plenitud”.

26) Alimento para perros. Diferentes variedades. Distribuidores de la marca:

“Blue Ribbon”. (p.50)

Imagen 1. Principales Marcas comercializadas por Agricorp

Fuente: Corporación Agrícola S.A. (Agricorp). (2014). Prospecto

Informativo.(p.52)

Como se observa en la imagen 1 la empresa Agricorp presenta una variedad de

productos que nos indican el giro a la cual está dedicada l, así como su comercialización

y producción como lo declara la Sociedad Calificadora de Riesgo Centroamericana, S.A.

(2015):

En la actualidad Agri-Corp se consolida como líder en la producción y

distribución de alimentos de consumo básico y de consumo masivo en

Nicaragua con más de 16,700 puntos de venta en el país y 8 plantas industriales,

3 centros de distribución, adicional posee 5 centros de procesamiento de arroz,

una molinera de trigo, una planta procesadora de sal, y una planta productora de

huevos avícolas para consumo humano. Actualmente, concentra sus operaciones

P á g i n a | 10

en el segmento mayorista con el 61%, al detalle del 16%, supermercados 9%,

industria 5% y otros con el 9%.(p.4)

Agregando un poco más de información sobre la producción según Corporación

Agrícola S.A (2011) detalla:

Opera a nivel regional en la compra y producción de productos agrícolas

(commodities), procesamiento industrial de arroz y trigo, y distribución de

productos de consumo masivo de la canasta básica con valor agregado como

arroz, harina de trigo, harina de maiz, frijoles, azúcar, entre otros.(p.1)

Con lo anterior podemos identificar el número Cuaen de Agricorp acorde a su

giro según el INEC (2005) por elaboración de productos de molinería, almidones y

productos derivados del almidón, y de alimentos preparados para animales, el número

CUAEN en este aspecto es D1531 y D1532, en donde la división “D” se refiere a las

industrias manufactureras, el número 15 se refiere a la elaboración de productos

alimenticios y bebidas y el 3 a productos de molinería , almidones y productos derivados

del almidon. Así mismo los números D1541 por los productos relacionados con el Pan

Aurora principalmente y D1549 otros productos como bien lo detalla el Cuadro 1, así

mismo no solo elabora productos sino que los comercializa a través de canales de

distribución anteriormente detallados en este caso el número que podemos identificar es

el G5121 que son venta al por mayor de materias primas agropecuarias y G5122 venta al

por mayor de alimentos , además de la venta al por menor cuyo número es G5220. Asi

mismo entra en la división agricola porque se dedica al cultivo del arroz obteniendo el

número A0111 este número se refiere al cultivo de granos básicos , cereales y otros

cultivos. Adicionalmente fabrica pañales indicando el número D1721, adicionalmente

elaboración de productos para perros D1533, también tenemos el número CUAEN para

las bebidas A0113.

Otros datos relevantes en cuanto a su comercialización actualizados al año 2014

en el prospecto de este año por Corporación Agrícola (2014) detalla:

P á g i n a | 11

Cinco (5) canales de distribución: Mayoristas, supermercados, detallista,

institucionales y Exportaciones.

16,700 puntos de venta en todo el territorio nacional

70 marcas

masivo. (p.55)

En cuanto sus líneas de productos están agrupados en 3 grandes divisiones según

Corporación agrícola S.A (2014) “ 1) Alimentos básicos (Staple Foods) 2) Alimentos

con valor agregado (Value-Added Foods) 3) otros bienes de consumo (Other consumer

godos) tanto de marcas propias (Owned) como representadas (3PL)”. (p.51)

Como se mencionó anteriormente Agricorp está enfocado en la producción de

productos de consumo masivo y sus principales clientes son según Corporación Agrícola

S.A (2014) “Mayoristas, detallistas, supermercados, industrias y otros”. (p.53)

Se destaca su actividad principal cliente son aquellos que compran al por mayor

como lo vemos en la Imagen 2.

Imagen 2: Principales Clientes de Agricorp

Fuente: Corporación Agrícola S.A. (Agricorp). (2014). Prospecto Informativo.

(p.53)

P á g i n a | 12

En cuanto a la estructura organizativa de la empresa se presenta en la Imagen 3 la

cual detalla su organigrama:

.

Imagen 3 Organigrama de Corporación Agrícola (Agricorp)

Fuente: Corporación Agrícola S.A. (Agricorp). (2014). Prospecto

Informativo.(p.54)

Para explicar la estructura organizativa de la empresa podemos empezar por el

consejo directivo la cual está compuesta por 6 miembros según cuadro 2

Cuadro 2 : Miembros de la Junta Directiva de Agricorp

Fuente: Corporación Agrícola S.A. (Agricorp). (2014). Prospecto

Informativo.(p.78)

Las actividades principales de la junta directiva son detalladas de manera general

por Corporación Agrícola S.A (2011):

P á g i n a | 13

Sus mecanismos de integración y actuación están orientados por su pacto social,

estatutos y demás leyes que de manera especial le atañen, como el Código de

Comercio, Código del Trabajo, Normas de Higiene y Seguridad Ocupacional y

otras disposiciones normativas que le son atinentes, ejerciendo con eficacia la

versatilidad propia de las sociedades de capital, en la dinámica requerida para

alcanzar los objetivos del negocio.(p.39)

Para el caso del departamento de auditoría Corporación Agrícola (2014)

detalla las principales funciones:

a) Revisar la información financiera tanto anual como periódica antes de su

remisión a la Junta Directiva u órgano equivalente, poniendo énfasis en cambios

contables, estimaciones contables, ajustes importantes como resultado del

proceso de auditoría, evaluación de la continuidad del negocio y el cumplimiento

de leyes y regulaciones vigentes que afecten al emisor. b) Revisar y trasladar a la

Junta Directiva u órgano equivalente, los estados financieros anuales auditados,

el informe del auditor externo, los informes complementarios y la carta de

gerencia.c) Conocer y analizar los resultados de las evaluaciones de la

efectividad y confiabilidad de los sistemas de información y procedimientos de

control interno. d) Propiciar la comunicación entre los miembros de la Junta

Directiva u órgano equivalente, el CEO, el vigilante, la auditoría externa e

interna, cuando la tuvieren, y los entes supervisores, según corresponda. e)

auditor externo y el vigilante o auditor interno, según el caso. f) Verificar que se

observen los mecanismos establecidos para el control de los riesgos a que está

sujeta la sociedad. g) Verificar el cumplimiento del Código de Ética de Negocios

y del mecanismo de revelación de hechos indebidos y de protección a los

informantes.(p.88)

P á g i n a | 14

Tenemos al presidente de la compañía de acuerdo con Corporación Agrícola S.A

(2014), el presidente es el responsable del análisis e interpretación de los estados

financieros y estructuración de la estrategia de mercado y dolocación.

Detallamos las principales actividades de la Dirección de organización y

desarrollo humano según Corporación Agrícola S.A (2014):

a) Proponer, implementar y garantizar las políticas, normas y procedimientos

para la efectiva administración de la comunicación interna y externa de Grain

Hill, así como lo relativo a imagen corporativa, desarrollo de capital humano y a

la calidad industrial, recomendando mejoras o ajustes a dichas políticas y

normas. b) Promover la generación de alianzas estratégicas y relaciones con

entidades claves de desarrollo económico y social en función de generar

resultados efectivos de índole económico, financiero, de desarrollo humano, de

calidad industrial y de calidad total para el TRC Group. c) Garantizar el

desarrollo y fiel cumplimiento de políticas, normas, reglamento, sistemas,

procesos y procedimientos (manuales específicos) en el proceso de selección,

reclutamiento o contratación, evaluación, inducción y retribución monetaria del

personal.(p.50)

Para el caso del departamento legal según Corporación Agrícola S. A (2014) el

departamento legal es responsable de “Revisión, análisis y elaboración de

documentación legal.”.(p.22)

En el caso del Gerente país segúnCorporación Agrícola S.A (2014) se encarga de

toda la ejecución de la estrategia de negocio de la empresa y la industria.

La gerencia financiera es otra división muy importante dentro del organigrama de

Agri-corp, según Corporación Agrícola S.A (2011) detalla sus funciones:

P á g i n a | 15

a) Coordinar con el Gerente General de Operaciones, la elaboración del plan de

negocios y presupuesto anual el cual será presentado a las Juntas Directivas de

cada país. b) Presentar informe mensual de la situación financiera del Grupo,

Balance General, Estados de Pérdidas y Ganancias, Ejecución de Presupuestos y

otros indicadores que indiquen el desempeño financiero para la evaluación de

gestión del negocio.c) Identifica con los miembros de su equipo las tareas y

actividades que son claves para apalancar los objetivos anuales y estratégicos,

estableciendo de forma clara los indicadores de resultados (KRI´s) y los

indicadores de proceso (KPI´s). d) Elaborar la proyección del Flujo de Caja de

las Empresas con base en los planes Anuales de Negocios. e) Establecer y

ejecutar las normas y principios contables de aplicación, sistemas de costos y

catálogos de cuenta que permitan el control interno de las operaciones, la gestión

operativa, la planificación y consolidación de las empresas.(p.46)

Para el caso de la gerencia de Compras tiene diferentes funciones según

Corporación Agrícola S.A (2014) :

a) Planifica y analiza la demanda de los clientes con base en las variaciones y

tendencias del mercado y en las estrategias competitivas de la empresa. b)

Elabora y compara el balance del pronóstico de la demanda del mercado versus

plan de compras, plan de producción y plan de ventas en sintonía con las metas

de la empresa. c) Efectúa la planeación de los inventarios en silos, bodegas,

plantas, CEDIS y almacenes con base en el pronóstico de las necesidades de

compras. e) Define las estrategias de compras, aprovechando las situaciones del

mercado nacional e internacional. f) Garantiza y gestiona los anticipos a las

diferentes instituciones del Estado relacionadas a las importaciones (MAGFOR,

EPN, ESENSA, OIRSA, UCA, TGR, Aduana, etc.) y empresas de servicios de

transporte terrestre, agencia aduanera, supervisión, custodia y vigilancia. g)

Orienta la elaboración de expedientes por Importador, llevando la cartera de los

créditos otorgados a importadores sobre endosos y ventas de materia prima

importada. h) Orienta la recepción, revisión y envío de los cheques de los

P á g i n a | 16

importadores a caja debidamente razonados, indicando el tipo de documento

contable que se cancela o abona para que se elabore el recibo oficial de caja el

cual es entregado al importador.(p.47)

Para el caso de la Gerencia de Logística & Distribución este está encargado de

garantizar la administración de la mercadería tanto la materia prima importada, como la

elaborada así como el envío de la misma a los diferentes canales de distribución

garantizando fluidez de la misma.

En el caso de la Gerencia Industrial según Corporación Agrícola S.A (2011) se

encarga:

a) Planificar, organizar y dirigir la ejecución del Plan de Producción de Agri-

Corp, S.A., con la periodicidad que lo demande la Gerencia General. b) Definir y

establecer los objetivos y metas de la Gerencia Industrial en completa sinergia

con los planes de la empresa. c) Establecer coordinación con la Gerencia de

Cadena de Suministro en relación a la existencia de materias primas y productos

terminados, monitorear el plan de producción. d) Asignar eficientemente las

cuotas de producción en función de las características técnicas y de desempeño

de los molinos. (p.46)

Gerencia de Comercialización, para el caso de la comercialización según

Corporación Agorindustrial S.A (2014), la misma se encarga de velar por el desempeño

de las principales líneas de productos y sus 23 categorías que a su vez se compone de los

diferentes productos mostrados, asu vez gestionar su colocación por los 5 canales de

distribución que posee la compañía que asu vez esta compuesta de 16,700 puntos de

ventas en todo Nicaragua y así como aumentar la participación del 18.9% que tiene

actualmente en el mercado proveniente principalmente de los mayoristas.

La gerencia administrativa según Corporación Agrícola (2014) se encarga

básicamente de todas las actividades pertinentes a la administración en lo referente a la

gestión de los recursos materiales utilizados en edificios de oficinas y plantas, encargada

P á g i n a | 17

de la administración de los equipos así como de investigar, así como de investigar las

violaciones potenciales al presente de código clasificadas como falta muy graves.

Se puede observar que la empresa tiene muy claro su plan estratégico y podemos

mencionar los principales aspectos de dicho plan tales como a) Aumentar la

participación de ventas en el canal detallista, para esto la empresa ha iniciado

negociaciones con los Supermercados Walmart lo que le permitirá mayor presencia en la

marca además de tener otro proyecto de abastecimiento con la cadena de Supermercados

La Colonia , b) Bajar participación de ventas en el canal mayorista y c) Mejorar el

precio promedio por cajilla a fin de aumentar el margen d) Ampliación de la flota de

vehículos pasando de 1 camión a 10 camiones. Es importante enfatizar en que está

enfocado la empresa en cuanto a sus valores según Corporación Agrícola S.A (2014)

está enfocada en :” a) La generación de valor económico b) Filosofía de Negocio

Incluyente: Relaciones Duraderas c) Valoración del Capital Humano: Cultura del Mejor

Esfuerzo d) Integridad, respeto y tolerancia”. (p.72)

La empresa también tiene planes futuros según Corporación Agrícola S.A

(2014), en primer lugar continuar con el crecimiento en los mercados locales de

Nicaragua todavía hay oportunidades de mejora en este aspecto, todo este crecimiento

estará basado en generar valor agregado y alta eficiencia en el procesamiento de

alimentos, en segundo lugar se buscará mayor rentabilidad lo que incrementará la

confianza de los inversionistas y generará valor a la compañía, en tercer lugar se

integrará toda la plataforma tecnológica que la empresa posee, esto brindará fluidez,

rapidez y calidad a la información, buscando una mayor a tención interna y externa, en

cuarto lugar lograr mayor eficiencia operativa esto ayudará a tener una excelente

apalancamiento operativo necesario para la competitividad del mercado, en quinto

lugar Optimizar la logística de distribución, para tener mayor cobertura, especialmente

Norte, Centro y Costa Atlántica (Nicaragua), en sexto lugar se tiene un plan de

inversión en adquirir nuevos equipos industriales para reemplazar los antiguos, así

mismo para el almacenamiento de los productos, con lo anterior se tendrá un ahorro en

costos por alrededor de 1.5 millones de dólares al año, en septimo lugar a través de la

P á g i n a | 18

emisión de deuda en la Bolsa de Valores de Nicaragua se busca una re-estructuración

financiera con el objetivo de aumentar la líquidez y reducir los costos financieros, en

octavo lugar se invertirá en generadoras de energía con la quema de la cascarilla del

arroz, que produce el trillado para el 2015 al realizarse dicha inversión bajaría

practicamente a la mitad el costo de la energía de las plantas de procesamiento, en

noveno lugar invertir en una Extrusora la cual clasifica el grano quebrado en donde los

muele y los vuelve a formar nuevamente como grano entero a 2015, con esto se pretende

crecer a un 7% anual, en décimo lugar enfocarse en los negocios que más generan valor

económico tales como desinversión de Agri-Corp en Hortitech, Industria San Francisco

y Panificadora Moderna, y estructuración de Nicasal como centro de costo y finalmente

disminuir el costo financiero.

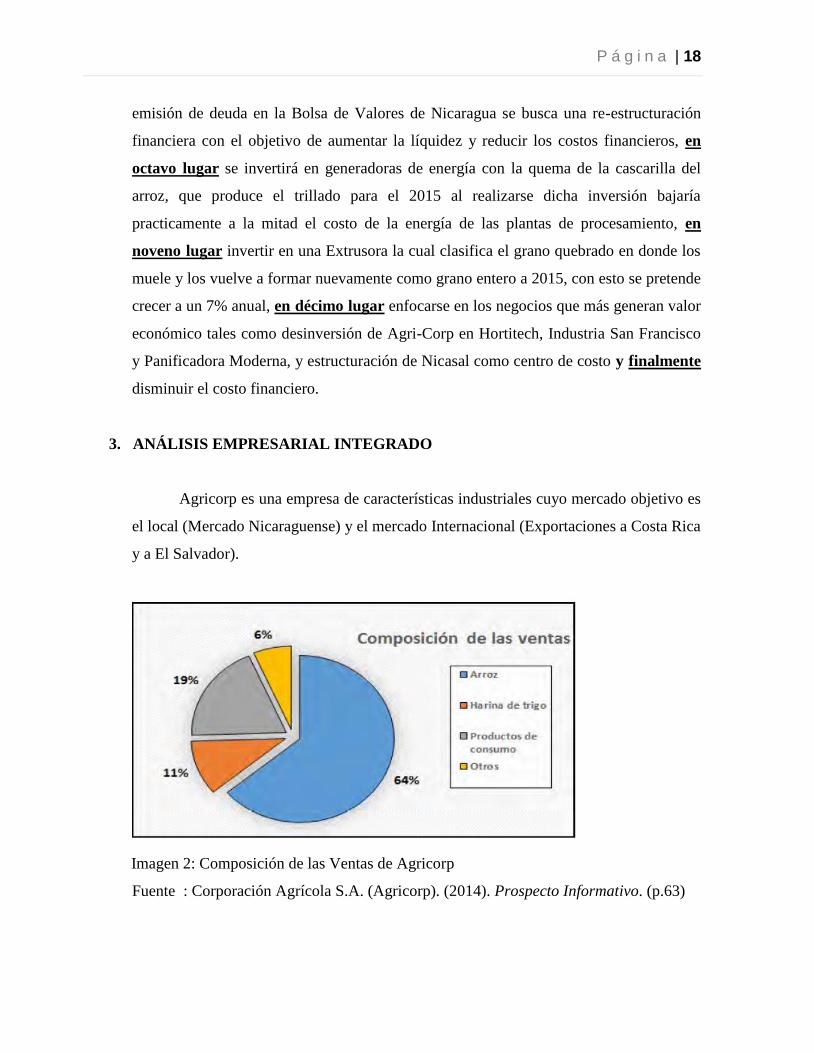

3. ANÁLISIS EMPRESARIAL INTEGRADO

Agricorp es una empresa de características industriales cuyo mercado objetivo es

el local (Mercado Nicaraguense) y el mercado Internacional (Exportaciones a Costa Rica

y a El Salvador).

Imagen 2: Composición de las Ventas de Agricorp

Fuente : Corporación Agrícola S.A. (Agricorp). (2014). Prospecto Informativo. (p.63)

P á g i n a | 19

En la imagen N° 2 se observa la participación de ventas que posee Agricorp,

siendo su principal producto el arroz con el 64%, luego el 19% corresponde a productos

de consumo, el 11% a la Harina de Trigo y un 6% a otros. En el caso del Arroz para

Nicaragua, Agricorp participa casi el 60% del mercado del arroz al cierre del 2013, el

restante esta dividido por otros comercializadores según el Instituto Nacional de

Promoción de Competencia (2010) menciona : “1. Empresa Nicaragüense de alimentos

básicos (ENABAS) 2. Samuel Mansell S.A 3. Corcosa 4. Agrícola San Benito S.A 5.

Cogranicsa 6. ANIDA 7. Granceros”. (p.33)

Por lo anterior no hay un competidor relevante o sobresaliente ante Agricorp para

el caso del arroz los mencionados anteriormente serían competidores indirectos, el otro

producto más representativo que Agricorp posee es la Harina con una participación del

11%, es importante señalar que la empresa adquirió Gemina en el año 2004 la cual es

una planta procesadora y comercializadora de Harina.

A continuación mostramos la cuota de mercado que Agricorp posee según

información del Instituto Nacional de Promoción de Competencia (2010), ver imagen

N°3.

Imagen 3: Participación en el mercado de la harina

Fuente: Instituto Nacional de Promoción de Competencia. (2010). La competencia del

Mercado Nicaraguense. (p.64)

P á g i n a | 20

Según la imagen N°3 muestra claramente que la mayor participación de mercado

la posee Agricorp bajo el nombre de su planta Gemina la cual es de 33.75% con varios

competidoras claros en este sector como Fhacasa y Proharina con el 25% (Empresa

Costarricense), seguido de Monisa con el 22.5% y finalmente Harinisa con el 18.75%,

en el caso de la Harina estos serían los competidores claros que se estarían comparando

en la cadena de valor.

3.1 Cadena de valor

Porter, M., & Kramer (2011, p. 6) “La empresa obtiene una ventaja competitiva

con la forma en que configura la cadena de valor o el conjunto de actividades

involucradas en la creación, producción, venta, entrega y respaldo de sus productos o

servicios”. Es precisamente lo que la cadena de valor trata de buscar y es en

descomponer la empresa en sus partes constitutivas, la metodología lo llama eslabones,

esto es a través del análisis de todas las transacciones realizadas por la empresa, con el

objetivo principal de identificar las fuentes que pudieran ser una ventaja competitiva en

su mercado.

Actividades primarias

Logística Interna

La materia prima de Agricorp proviene a nivel local e internacional, la materia

prima es recepcionada en las bodegas de Agricorp ubicadas en el complejo industrial del

mismo nombre en el departamento de Chinandega, también en el Centro Industrial

Tipitapa, centro Industrial San Isidro y Centro Industrial Arroz Nica en Malacatoya

carretera panamericana. Con relación a las condiciones de las bodegas del complejo en

primer lugar la empresa cumple a cabalidad con la Norma Técnica Obligatoria

Nicaragüense NTON 03 026 -10, sobre la manipulación de alimentos y sus requisitos

sanitarios para manipuladores, para la infraestructura según el Ministerio de Fomento,

Industria y comercio (2003) “Todos las bodegas y almacenes permanentes serán de

P á g i n a | 21

construcción segura y atendiendo a las disposiciones estipuladas en el Reglamento de

Seguridad en las Construcciones, para evitar riesgo de desplome y los derivados de los

agentes atmosféricos”.(p.4) la empresa posee altos estándares en cuanto a las

instalaciones, para la limpieza según sus requisitos sanitarios para manipuladores, para

la infraestructura según el Ministerio de Fomento, Industria y comercio (2003)

menciona:

Los establecimientos, locales o instalaciones de almacenamiento de productos

alimenticios terminados contaran con un registro que evidencie los programas de

limpieza general, al menos una vez al mes, incluyendo techos, paredes, pisos y

ventanas, así como cuando la bodega este vacía e ingresen nuevos productos. Las

zonas de paso, salidas y vías de circulación de las bodegas y/o almacenes deberán

permanecer libres de obstáculos, de forma que sea posible utilizarlas sin dificultad.

(p.5)

Para el caso del manejo de los alimentos según el Ministerio de Fomento,

Industria y comercio (2003) “La carga, descarga y manejo de los alimentos debe hacerse

con cuidado y bajo la responsabilidad del encargado de bodega”. (p.5)

Adicionalmente existe un exhaustivo control de plagas según el Ministerio de

Fomento, Industria y comercio (2003) menciona:

El almacén de productos alimenticios terminados debe contar con un programa de

control de insectos y roedores que incluya productos utilizados, frecuencia de

aplicación y dosis aplicada. Así mismo la competencia encargada de ejecutar esta

actividad debe estar autorizada por el Ministerio de Salud. (p.8)

En segundo lugar la empresa ha obtenido el premio de la producción más

limpia en Nicaragua en el año 2008, este premio fue obtenido por un comité calificador,

el cual le dio un puntaje de 98 puntos, sus miembros son el MIFIC, MARENA,

MAGFOR, MINSA, IMPYME, CADIN, APEN, CADEN, CONIMIPYME y la UNI. En

P á g i n a | 22

tercer lugar en el año 2009 Agricorp obtuvo mención especial por la comisión

Centroamericana de Ambiente y desarrollo (CCAD).

La estructura de la cadena según Zaghi (2010) se estructura en dos formas:

1) Un área que realiza el procesamiento del arroz de manera automatizada, cuya

materia prima total proviene de las importaciones del arroz granza. 2) Un área que

realiza el procesamiento del arroz de manera mecánica, cuya materia prima proviene

de la producción nacional.

En el caso de Agricorp la gran mayoría de su producción es importada y

automatizada esta industria tiene el objetivo de transformar el arroz granza (Paddy) en

arroz blanco y otros subproductos por medio de procesos de secamiento y molinería

según manifiesta Zaghi (2010). La materia prima de Agricorp en su gran mayoría es

importada llega en barcos al puerto de Corinto y se descarga en camiones al complejo

en su mayoría la materia prima de Arroz en granza es decir dentro de la cascarilla, según

corporación Agrícola las plantas tienen una capacidad de 2 millones de quintales

mensuales de esta materia prima que es ingresada a las bodegas, desde el año 2011

Agricorp implementó el almacenamiento del arroz con cascara seco y limpio en Silos

bolsa, según Arias Barreto, A., Abalone, R., & Gastón, A. (2013) detalla:

Esta técnica, consiste en almacenar grano seco en bolsas de plástico

herméticamente cerradas. El proceso respiratorio de los seres vivos del granel

(ecosistema formado por granos, microflora e insectos) consume el oxígeno

(O2), genera dióxido de carbono (CO2), vapor de agua (H2O) y libera energía.

La constitución de esta nueva atmósfera, rica en CO2 y pobre en O2, suprime,

inactiva o reduce la capacidad de reproducción y/o desarrollo de insectos y

hongos, como así también la propia actividad del grano, facilitando su

conservación.(p.2)

P á g i n a | 23

Adicionalmente los Silos Bolsa según Arias Barreto, A., Abalone, R., & Gastón,

A. (2013), los silos pueden tener 60 metros longitud, 2.7 metros de diametro, las bolsas

pueden estar hechas de tres capas de plastico, estas son una mezcla de polietileno de alta

densidad (HDPE) y también de baja densidad (LDPE), estas pueden almacenar hasta 200

toneladas de granos y el productor puede almacenar la producción hasta 8 meses.

También el Silo Bolsa es impermeable según Arias Barreto, A., Abalone, R., &

Gastón, A. (2013) detalla:

La transferencia de O2 y CO2 a través del plástico fue modelada definiendo una

permeabilidad equivalente del plástico a estos gases. Este valor se calcula usando

un modelo de resistencias en series dado que el silo bolsa es una mezcla de

polietileno de alta densidad (HDPE) y baja densidad (LDPE). También es posible

incorporar en el modelo el efecto de perforaciones mediante la definición de una

permeabilidad efectiva (cobertura plástica + perforaciones) (Abalone et al.

2011b) para analizar este efecto en la concentración de los gases. (p.4)

A continuación se detalla el procesos de Logística Interna, a materia prima pasa

por el puesto de vigilancia, el camión llega a la a la báscula, según Londoño (2015)

indica que el grano que viene en camiones es pesado completamente en esta báscula y

esto permite controlar las cantidades que quedan almacenadas dentro de cada Silo bolsa

y aquello que es retirado para proceso industrial cuando se produce el desembolsado que

lo explicaremos en el proceso de operaciones. Luego de que el producto es pesado

ingresa a una rejilla de recepción que forma parte de una tolva de recepción luego el

grano pasa a través de equipos de pre-limpieza y limpieza para granos húmedos a la cual

se le incorpora una secadora de torre que es operada por circulación y baches, esto deja

el arroz en óptimas condiciones para su almacenaje con un 12.5% de humedad y 3.5%

de impurezas, según un artículo publicado en Internet por Londoño (2015) indica:

En la planta se cuenta con una batería de silos metálicos, en los cuales se ha

realizado tradicionalmente el almacenamiento del arroz con cáscara recibido

P á g i n a | 24

durante la cosecha y cuando se colma la capacidad de los silos, se remite

producto a planta s de terceros, especialmente a plantas de la empresa ENABAS,

de donde se hace el almacenamiento y conservación de producto y luego desde

allí se devuelve a la planta para su proceso. (p.2)

Luego existe un control de calidad el cual se toma una muestra que va al

laboratorio en donde se analizan el grado de impureza, humedad y los rendimientos de

los molineros, todo esto conforma la base de datos de información para conocer lo que

hay en cada Silo todo esto según Londoño (2015).

La empresa cuenta con 30 Silos metálicos, 44 grandes de capacidad y 16 áreas de

Silos Bolsa, durante la materia prima está en el Silo antes de ser procesada,

periódicamente se toma la temperatura de la mercadería en cada Silo, es necesario

conocer el grado de CO2 en varios puntos con un lector de ese gas, también se toman

muestras del grano y su evolución todo esto se consigna en una planilla de registro para

la toma de decisiones como lo ha descrito Londoño (2015).

Según Londoño (2015) indica para el control de plagas:

Para prevenir el ataque de roedores y aves plaga, se ha implantado en todos los

sitios donde se almacena arroz con cascara en silos bolsa, la costumbre de rociar

los espacios entre silos, con una solución al 10% de creolina, que ha funcionado

bastante bien observándose que la presencia masiva de bandadas de pájaros

negros, llamados en esa región zanates y que corresponden probablemente a la

especie quiscalus mexicanus, ha disminuido. (p.3)

De manera que la empresa tiene excelentes controles para las plagas, tiene

medidas administrativas estrictas y de control, se recoge cualquier reguero que se

presenta en el momento del llenado como en el vaciado de los silos bolsa como lo

declara Londoño (2015).

Con respecto al control de merma Londoño (2015) mencionó:

P á g i n a | 25

Se espera que la misma cantidad de arroz con cáscara seco que entra al silo bolsa

sea la que se extrae, en contraposición con los sistemas convencionales de

almacenamiento en bodegas a granel o en silos metálicos, donde la

deshidratación es progresiva y va en aumento con el paso del tiempo. (p.4)

Con relación a los Insectos también Londoño (2015) mencionó:

Si los granos están libres de infestación, permanecerán así, hasta el final, sin

necesidad de ser fumigados. Y si, se desarrollasen infestaciones, estas se

extinguirán con el incremento del CO2 en la atmosfera inter-granular, en

contraposición de los sistemas convencionales en los cuales se realizan

fumigaciones contra insectos de granos almacenados, con fosfina, cada 40 a 60

días. (p.4)

También es preciso considerar sobre el deterioro de la calidad del grano a lo cual

Londoño (2015) agregó:

Se espera que el sistema de almacenaje de arroz con cáscara seco en silos bolsa,

en medio tropical, en sí mismo, no debe ser una fuente de deterioros de la calidad

del grano, ni de sus rendimientos molineros. No deben presentarse incremento en

los granos dañados por calor, ni en los granos partidos, ni en otro tipo de daños,

en contraposición con los sistemas convencionales de almacenaje, donde los

granos individuales más húmedos se deterioran. (p.4)

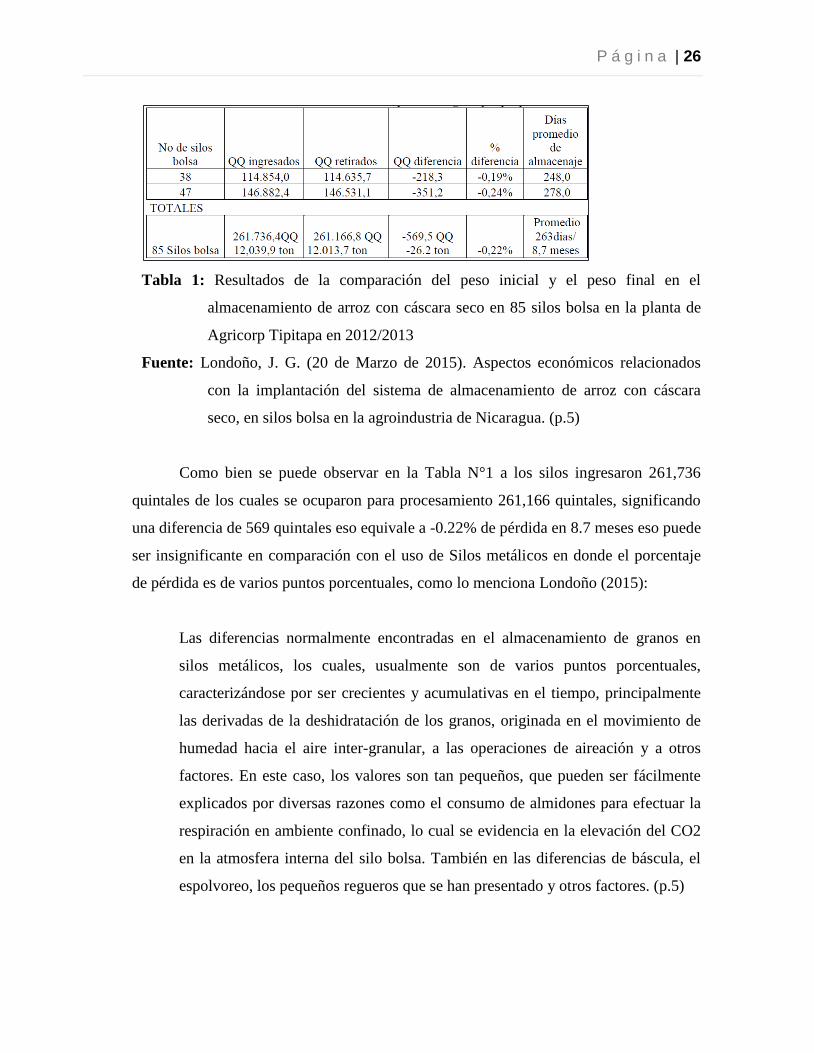

Para la Implementación de los Silos Bolsa se realizó un cambio trascendental en

el grado de pérdida del Grano un estudio mostrado por Londoño (2015) tomado de las

tablas de Agricorp, la Tabla N°1 muestra los hallazgos:

P á g i n a | 26

Tabla 1: Resultados de la comparación del peso inicial y el peso final en el

almacenamiento de arroz con cáscara seco en 85 silos bolsa en la planta de

Agricorp Tipitapa en 2012/2013

Fuente: Londoño, J. G. (20 de Marzo de 2015). Aspectos económicos relacionados

con la implantación del sistema de almacenamiento de arroz con cáscara

seco, en silos bolsa en la agroindustria de Nicaragua. (p.5)

Como bien se puede observar en la Tabla N°1 a los silos ingresaron 261,736

quintales de los cuales se ocuparon para procesamiento 261,166 quintales, significando

una diferencia de 569 quintales eso equivale a -0.22% de pérdida en 8.7 meses eso puede

ser insignificante en comparación con el uso de Silos metálicos en donde el porcentaje

de pérdida es de varios puntos porcentuales, como lo menciona Londoño (2015):

Las diferencias normalmente encontradas en el almacenamiento de granos en

silos metálicos, los cuales, usualmente son de varios puntos porcentuales,

caracterizándose por ser crecientes y acumulativas en el tiempo, principalmente

las derivadas de la deshidratación de los granos, originada en el movimiento de

humedad hacia el aire inter-granular, a las operaciones de aireación y a otros

factores. En este caso, los valores son tan pequeños, que pueden ser fácilmente

explicados por diversas razones como el consumo de almidones para efectuar la

respiración en ambiente confinado, lo cual se evidencia en la elevación del CO2

en la atmosfera interna del silo bolsa. También en las diferencias de báscula, el

espolvoreo, los pequeños regueros que se han presentado y otros factores. (p.5)

P á g i n a | 27

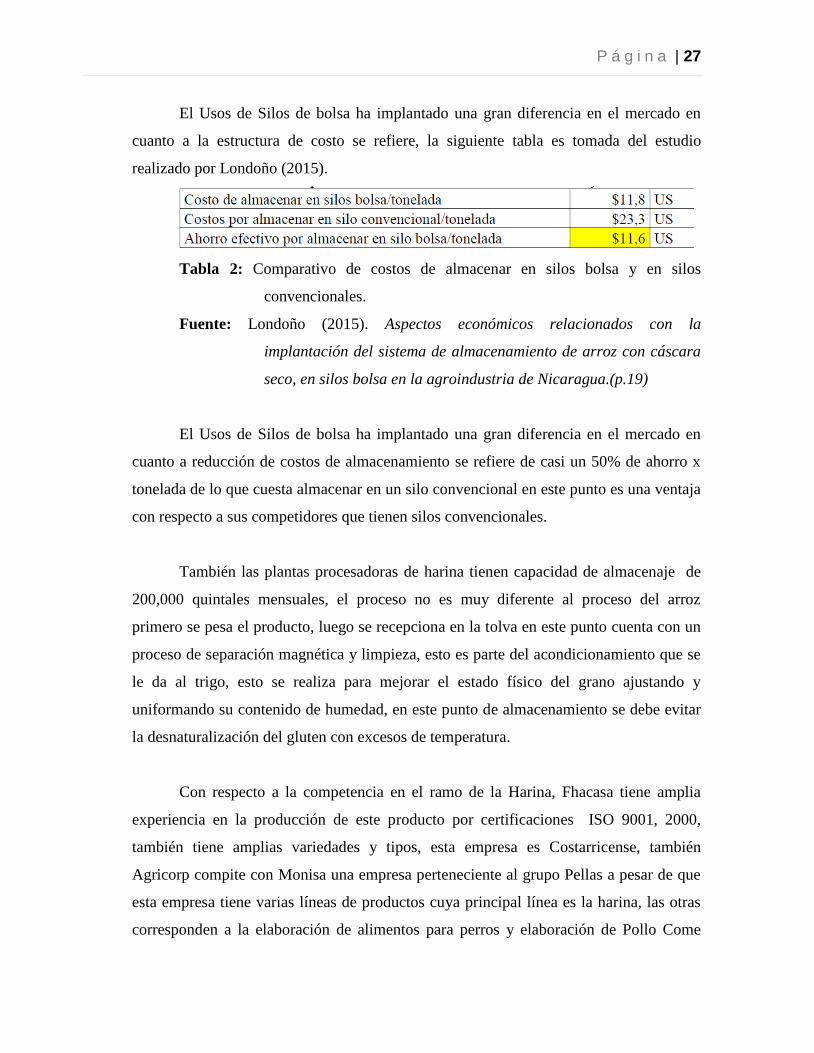

El Usos de Silos de bolsa ha implantado una gran diferencia en el mercado en

cuanto a la estructura de costo se refiere, la siguiente tabla es tomada del estudio

realizado por Londoño (2015).

Tabla 2: Comparativo de costos de almacenar en silos bolsa y en silos

convencionales.

Fuente: Londoño (2015). Aspectos económicos relacionados con la

implantación del sistema de almacenamiento de arroz con cáscara

seco, en silos bolsa en la agroindustria de Nicaragua.(p.19)

El Usos de Silos de bolsa ha implantado una gran diferencia en el mercado en

cuanto a reducción de costos de almacenamiento se refiere de casi un 50% de ahorro x

tonelada de lo que cuesta almacenar en un silo convencional en este punto es una ventaja

con respecto a sus competidores que tienen silos convencionales.

También las plantas procesadoras de harina tienen capacidad de almacenaje de

200,000 quintales mensuales, el proceso no es muy diferente al proceso del arroz

primero se pesa el producto, luego se recepciona en la tolva en este punto cuenta con un

proceso de separación magnética y limpieza, esto es parte del acondicionamiento que se

le da al trigo, esto se realiza para mejorar el estado físico del grano ajustando y

uniformando su contenido de humedad, en este punto de almacenamiento se debe evitar

la desnaturalización del gluten con excesos de temperatura.

Con respecto a la competencia en el ramo de la Harina, Fhacasa tiene amplia

experiencia en la producción de este producto por certificaciones ISO 9001, 2000,

también tiene amplias variedades y tipos, esta empresa es Costarricense, también

Agricorp compite con Monisa una empresa perteneciente al grupo Pellas a pesar de que

esta empresa tiene varias líneas de productos cuya principal línea es la harina, las otras

corresponden a la elaboración de alimentos para perros y elaboración de Pollo Come

P á g i n a | 28

Rico. Monisa cuenta con certificaciones BPM desde el 2006 y HACCP desde el año

2007. Para el caso de Harinisa perteneciente al grupo Agrosa se recabó información

sobre sus productos sobre los cuales elabora varios tipos de Harina entre ellos Harina

Suprema, Harina Multipropósito primarina, Harina Goldstar y Harina Super Star pero no

se obtuvo información sobre sus certificaciones pero si sobre su alianza con IMISA para

tecnología.

Su proveedor más grande y socio mayoritario es Central American Rice, LLC

(CAR), también Agricorp está presente y negociando precios del arroz con productores

nacionales a través del Programa de Apoyo al Productos Arrocero (PAPA), a este

programa pertenecen 17 mil productores a precios justos y peso exacto, según

Corporación Agrícola (2014) esto es un beneficio mutuo entre Agricorp, el productor, el

gobierno y los importadores de arroz, este programa permite la relación estratégica entre

los involucrados a largo plazo, en este programa se aplican premios y descuentos según

la calidad de la materia prima que los productores entregan a Agricorp, acerca del plan

de devoluciones no lo hay porque la materia prima es evaluada antes de ser almacenada.

Producción

Con respecto al siguiente eslabón de la cadena de valor el cual es producción, se

describe el proceso de la transformación en este caso el arroz, el cual sale de los

almacenes y es conducido a los trillos para el proceso de descascarillado del arroz

granza, en Nicaragua existes 54 trillos según Corporación Agrícola (2011), de los cuales

20 se encuentran integrados al programa PAPA. Según Martínez, C., Talavera, L.,

Toruño, M., Molina, V. (2012) detalla:

En el trillo, procesa un silo en 5 días aproximadamente, la granza es extraída de

los silos a través de una rastra que es llevada al pre limpiador por medio de los

elevadores de cangilones. El pre limpiador separa la granza con la materia

extraña, luego que la granza es pre limpiada es llevada a los descascaradores

(sécate y lucato) para obtener el arroz integral con un 87-90% de granos pelados.

P á g i n a | 29

Inmediatamente es llevado a las mesas paddy, para separar el grano totalmente

pelado con la granza que queda en el Descascarador. El retorno en estas mesas es

de 12 a 16%. Seguidamente el arroz integral es llevado a los pulidores para darle

la blancura requerida la temperatura debe de ser 43°C; se separa la semolina y el

arroz blanco por aspiración a través de un ciclón; el arroz pulido es transportado

mediante los elevadores de cangilones a los tanques clasificadores donde se

separa el arroz entero con la payana y la puntilla en tolvas diferentes, para la

calidad del arroz que se va a empacar es controlada por medio de un dosificador.

Es empacado y sellado en los sacos en presentaciones de 50/50, 60/40, 70/30

80/20, 96/4 para consumo nacional y el 91/9 que es exportado a Costa Rica.

(p.10)

Para sintetizar este proceso citamos Zaghi (2010) que nos indica:

El proceso de trillado se inicia con la entrada del grano a la prelimpiadora, en la

que extraen las últimas impurezas, luego pasa por una descascaradora y sigue

hacia la mesa paddy; continúa el proceso de pulido para posteriormente caer en

una zaranda clasificadora que regula el porcentaje de grano entero y quebrado. El

trillado genera subproductos como la puntilla y la semolina: de cada quintal

granza seca y limpia se obtiene el 6 y 7% de puntilla y semolina respectivamente.

El programa PAPA coordina con BAGSA el establecimiento y publicación

mensual de los precios de referencia y de premios y castigos para la compra

granza local. El rendimiento de pilada del arroz granza seco y limpio se

encuentra entre el 65 y el 70% de arroz oro que una vez trillado se empaca en

sacos de 100 libras con las diferentes calidades para el comercio. (p.57)

También el control de calidad interviene en el proceso de transformación como

citamos a Martínez, C., Talavera, L., Toruño, M., Molina, V. (2012) detalla:

En el laboratorio de control de calidad se realizan análisis al arroz obtenido

finalmente para controlar la calidad que se está produciendo, este análisis se

hacen con muestras más pequeñas (a diferencia de los laboratorios de compra y

P á g i n a | 30

almacén de 40 gr, después de homogenizada, se procede a cribarla para facilitar

su selección, separando los granos enteros, el ¾ del tamaño original. Para

conocer la calidad se pesan los granos enteros, dividiéndolo por el peso total de

la muestra. (p.10)

En el proceso de transformación de la materia prima intervienen los siguientes

equipos según Martínez, C., Talavera, L., Toruño, M., Molina, V. (2012) detalla:

• Pre limpiadora: el pre limpiador de arroz, permite realizar el proceso de

limpieza de la granza. Eliminado de estas materia extraña, como lo son piedras,

arena, palos y otras impurezas.

• Descascarador: esta máquina es utilizada para quitar la cascarilla al arroz

dejando como resultado el arroz moreno o integral.

• Las mesas paddy: estas mesas permiten realizar la función de separación del

arroz integral con la granza que quedo de la operación anterior, dándole retorno.

• Pulidores: Los pulidores son los encargados de blanquear el arroz

• Ciclones: el ciclón permite la separación del arroz pulido con la semolina (el

polvo del arroz), a través de aspersión.

• Elevadores de cangilones: un elevador de cangilones es un mecanismo que se

emplea para el acarreo o manejo de materiales a granel verticalmente.

• Clasificadora: esta permite la separación del arroz después de pulido en grano

entero y payana.

• Tolva: esta máquina está destinada para el deposito del arroz por separado el

entero y la payana.

• Mezcladora: esta se utiliza para mezclar el arroz integral con la payana para

homogenizarlo y determinar su calidad.

• Dosificador: es utilizado para controlar la calidad que se desea empacar. (p.11)

Para una mayor comprensión del proceso gráficamente favor ver la imagen N°4 a

continuación:

P á g i n a | 31

Imagen 4: Procesamiento del arroz

Fuente : Zaghi, J. (2010). Hacia un Programa de fortificación del arroz en

Nicaragua. (p.54)

Logística Externa

Con respecto a la Logística Externa, los productos que salen del proceso

descascarillado automáticamente son colocados en quintales como producto terminado,

las plantas de Agricorp tienen una capacidad de producción de 320 mil quintales

mensuales y con respecto a la capacidad de almacenamiento del producto terminado es

de 100 mil quintales. Las capacidades de almacenamiento de Agricorp superan en gran

medida a la de la competencia por tener plantas más pequeñas y bodegas de menor

capacidad, acerca del rendimiento del producto Zaghi (2010) menciona “El rendimiento

industrial del arroz depende del adecuado manejo de campo del grano para obtener una

buena calidad en granza y del buen estado del trillo. El rendimiento de un quinta de

arroz granza húmedo y sucio está en dependencia de la humedad y materia extraña, con

un rendimiento promedio de un 87% de arroz granza seco y limpio”. (p.56) En el caso

de Agricorp tiene trillos automatizados y con la última tecnología en producción lo que

le da ventaja frente a productores con baja tecnología.

Agricorp ya tiene definido sus canales de distribución con los cuales

comercializa sus productos tales como exportaciones, institucionales, detalle,

supermercados y mayoristas. Según Corporación Agrícola (2011) detalla:

P á g i n a | 32

La empresa está integrada verticalmente y utiliza una plataforma de alto volumen

con márgenes relativamente bajos para todos sus productos. Se enfoca en el

control de los procesos industriales y utiliza alianzas y co-distribución con

industrias afines. Una vez que esta distribución fue implementada para abarcar el

mercado nacional de arroz, se apalancaron en las inversiones ya realizadas y en

las rutas ya establecidas para incluir la distribución de otros productos de

consumo masivo. De esa manera, el costo de distribución marginal para el arroz

se ha reducido enormemente lo cual representa una ventaja competitiva. (p.35)

Según Corporación Agrícola (2011) la empresa posee una cartera de 367 clientes

mayoristas y para el caso de los detallistas 14,210 estos son atendidos en 56

rutas/vendedores.

Con relación a los pedidos Corporación Agrícola (2011) detalla:

Cuenta con sistemas de computación móvil para los canales mayoristas con los

que aumentan su eficiencia en el proceso de venta, se agiliza la grabación y probación de

los pedidos en tiempo real y reducción del tiempo de entrega. Utilizan un sistema de

control de flota vehicular por medio de GPS para el canal al detalle, con lo cual se logra

reducción de gastos en combustibles, seguros, mantenimiento y se mejora la eficiencia

en las visitas. (p.35)

Agricorp cuenta 8 camiones propios y 2 camionetas alquiladas para tener

presencia en Rivas, Nandaime, San Marcos, Ticuantepe, Diriamba, La Concha, Jinotepe,

León, Managua, Nagarote, Diriomo, Granada, Masaya y Catarina.

Para el caso de los Supermercados se tiene como proyecto negociar con Wal-

Mart para el aprovechamiento de la centralización de la mercadería aprovechando sus

canales de distribución a sus tiendas que tienen presencia en todo el país, igualmente

como Supermercados La Colonia.

P á g i n a | 33

Cuadro 3: La Cadena de Comercialización en Nicaragua. IICA

Fuente: Zaghi, J. (2010). Hacia un Programa de fortificación del arroz en Nicaragua

Según Zaghi (2010) indica:

PAPA aglutina 9 empresas comercializadoras que concentran alrededor del 55 %

de la producción nacional y el 80% de las importaciones. Entre estas empresas,

Agricorp es la más grande, y comercializa alrededor de los 50% del consumo

nacional (es decir, el 45% de la producción nacional y el 60% de las

importaciones) (Fuente: Pro Arroz) (p.51)

Pero también hay diversas formas de llegar al consumidor final que es el cliente

o consumidor de arroz por bien lo menciona Zaghi (2010) detallando:

Productor de Riego Integrado-‐ Mayorista -‐ Detallista-‐ Consumidor.

Productor de Riego no Integrado (compra servicios al trillo)-‐ Mayorista - ‐

Detallista -‐ Consumidor.

Productor de Secano, Acopiador -‐ Trillo -‐ Mayorista -‐ Detallista -‐

Consumidor.

Productor de Secano -‐ Gran Productor Acopiador – Mayorista-‐ Detallista –

Consumidor.

Productor de Secano -‐ Trillo -‐ Mayorista -‐ Detallista -‐Consumidor.

Trillo Importador Granza / Oro -‐ Mayorista -‐ Detallista -‐Consumidor.

P á g i n a | 34

Comerciante Importador Oro -‐ Mayorista -‐ Detallista-‐Consumidor. (p.52)

De estas combinaciones Agricorp como industria acopiadora y transformadora

del arroz granza elimina la cadena de acopio, trillo y mayorista y puede vender

directamente al detallista en este caso pueden ser distribuidoras, supermercados,

mercados populares, pulperías, etc.

Mercadeo y Ventas

Para el caso del eslabón de Mercadeo y ventas, la empresa mantiene presencia

en diferentes eventos relevantes a nivel nacional para promocionar sus productos, por

mencionar algunos Ferias Wal-Mart en esta feria diferentes empresas centroamericanas

presentan sus marcas y productos con su visión e identidad por medio de stands de

exposiciones, así mismo en diferentes ferias como la feria del pan en Estelí y también en

festivales como el festival de la risa, la parte de mercadeo está enfocada en la colocación

total de los valores a través de dar a conocer las características de las emisiones de

deuda.

Actualmente la empresa se está expandiendo a la venta de diversos productos a

través de nuevas relaciones comerciales de diversas marcas que hoy son 300 así mismo

se visitan a más de 15 mil puestos de venta a nivel nacional en todo el territorio

nicaragüense, actualmente para todo lo que es mercadeo y ventas se destinan 6.3

millones de dólares en promedio para la promoción de los productos. Con respecto a la

fijación de precios estos se hacen con base a los precios de referencia fijados por

BAGSA (Granza Nacional) el resto de competidores se rige bajo estos precios, para el

caso de la materia prima importada se proyecta con base a los precios más recientes.

Servicios

El Servicio de Post-Venta, lo que se pudo recabar en este eslabón es que en su

página web hay una sección para quejas y sugerencias, cuya dirección es la siguiente,

http://www.agricorp.com.ni/index.php/contactenos/5-info-agri-corp. Así mismo

P á g i n a | 35

contempla un número telefónico para atención al cliente PBX (505) 2255-7860 Ext 1903

y 1915. No hay un acompañamiento de parte de Agricorp hacia al cliente adecuado.

Aprovisionamiento

Para el caso de los proveedores del Arroz el socio principal es Grain Hill con el

96.4% de las acciones cuya sociedad se llama Central American Rice LLC, esta empresa

es el segundo exportador de granos de USA y el primer exportador de arroz de este país,

así mismos es el principal proveedor de arroz granza para Agricorp, adicionalmente

tiene convenios con productores nacionales a través del programa PAPA. Cabe

mencionar que año con año Agricorp tramita ante el Ministerio Industria y Comercio

(MIFIC) la renovación de su certificado de adjudicación de contingente (CAC) ahí se

define la cuota que Agricorp puede importar desde el exterior esto según acuerdo

ministerial N° 038-2007 bajo el marco de CAFTA DR publicado en La Gaceta, Diario

Oficial No. 193 del 9 de Octubre del 2007. Según Corporación Agrícola (2014)

menciona:

“Para el año 2014, Corporación Agrícola tiene aprobada una cuota de

importación equivalente a noventa y un mil novecientas trece toneladas métricas

(91,913 TM), las cuales podrán ser importadas en un solo embarque o en

embarques parciales y a las cuales se les aplicara un derecho Arancelario a la

Importación (DAI) de cero por ciento (0.00%)”. (p.71)

Desarrollo Tecnológico

Desarrollo Tecnológico, empresa ha utilizado maquinaria de las mejores marcas,

también Corporación Agrícola (2014) manifiesta que se sigue un plan de inversión en

equipos industriales y de almacenamiento para reducir costos hasta por 1.5 millones de

dólares. La empresa a partir del año 2012 puso en marcha un nuevo sistema de

comunicación para sus procesos y es la implementación del SAP esto con el objeto de

integrar todos los procesos administrativos, industriales, logísticos y de ventas bajo una

P á g i n a | 36

única plataforma tecnológica, este le permite a la empresa controlar el negocio de una

manera eficiente y confiable, esto a nivel de cada empresa que integra el grupo Agricorp

sea vertical u horizontal ya que el grupo tiene varias divisiones (Industrial, Comercial,

Alimentos, Agrícola).

Según Corporación Agrícola (2014) detalla los beneficios :

Disponer de una única plataforma de sistemas.

Reducir la distancia entre lo que los sistemas anteriores le permitían

hacer y lo que se necesitaba que hicieran.

Incrementar la habilidad para gestionar el negocio y optimizar nuestros

procesos.

Optimizar al RRHH (procesos/personas).

Incrementar el Ingreso.

Reducir el gasto.

Habilitar la capacidad para conducir el cambio en la organización.

Facilitar la implementación de Servicios Corporativos.

Crear una sola estructura de gobierno.

Reducir tiempos de cierres de Estados Financieros. (p.71)

Es importante señalar que la Sociedad Calificadora de Riesgo Centroamericana,

S.A. (09 de Enero de 2015) en su informe menciona “Actualmente, la Corporación

implementa el control de presupuesto en línea, el cual es uno de los beneficios que

brinda el sistema SAP. También, existe un plan de ahorro que funciona de acuerdo con

la estrategia de comercial”. (p.11)

La puesta en marcha de este sistema no fue nada fácil ya que la puesta en marcha

de este sistema había afectado sus ventas por la migración de datos en el proceso de

actualización de clientes producto de la implementación del SAP comentaba la

Sociedad Calificadora de Riesgo Centroamericana, S.A. (09 de Enero de 2015).

P á g i n a | 37

En este eslabon Corporación Agrícola (2014) ha mencionado que tiene 12

años invirtiendo en nueva tecnología especialmente en su cadena productiva principal

como es el arroz cuyo propósito es obtener la mayor cantidad de arroz y granos enteros y

todo esto con el menor costo posible. Además Corporación Agrícola (2014) menciona:

Es por eso que en los procesos de secado, almacenamiento y trillado somos los

pioneros en el país, y ya hemos alcanzado los más altos niveles de eficiencia.

Hemos pasado de secar arroz con secadoras donde se agregaba 2% de quebrados

a usar tecnologías de secadoras re-cíclicas que no agregan nada de quebrados en

el proceso de secado. (p.70)

El proceso de trillado requiere alta tecnología y es básico que en este procesa se

necesita el uso de la tecnología más moderna para evitar tener grandes cantidades de

merma para eso la empresa compra su maquinaria en las 2 mejores fabricas del mundo

como lo son SATAKE Y BUHLER, en el caso de SATAKE fabrica la gama más

completa de máquinas, procesos e instrumentación para el arroz, este equipo incluye los

procesos de cultivo, cosecha, almacenamiento, procesamiento primario y secundario de

las variedades del arroz producidas en todo el mundo. Satake puede puede automatizar

todo el proceso del arroz llave en mano, así mismo provee todos los repuestos necesarios

para la maquinaria.

Para el caso de BUHLER tiene una experiencia de 150 años en el molido de

granos desde el corazón de Asia en la India, Tailandia, Indonesia, hasta el centro de

América del Sur en Brasil y Colombia, en Europa, América del Norte, América Central

y África.

Recursos Humanos

Recursos Humanos, la empresa tiene una dirección corporativa de Recursos

humanos la cual tiene como único objetivo según Corporación Agrícola (2011)

P á g i n a | 38

“Consolidar la administración corporativa haciendo un continuo desarrollo de los

recursos humanos”. (p.36)

Adicionalmente la empresa tiene un código de conducta y es de obligatorio

cumplimiento y el cual todos deben de firmar, además todo personal nuevo deberá

también firmarlo como política. También se manifiesta que el grado de experiencia y

conocimiento del negocio se considera como un activo intangible para la empresa y para

ello se implementa un plan de reconocimientos para el desarrollo del capital humano, así

como desarrollo organizacional y Evaluaciones al Desempeño, también la empresa está

en pleno cumplimiento de las leyes laborales, ambientales y sanitarias para su personal.

Para la evaluación al desempeño se fijan KPI´S de resultados y KPI´S de proceso, con el

fin de lograr los objetivos anuales y estratégicos, en la evaluación se detectan sí hay

necesidades de capacitación, promoción de puestos, reajustes salariales, traslados y

transferencias o despidos, estos son evaluados por su jefe inmediato. La empresa tiene

manuales específicos para el proceso de selección, reclutamiento o contratación,

evaluación, inducción y retribución monetario personal en este punto Corporación

Agrícola revisa los sueldos en el IV trimestre de cada año considerando criterios tales

como: curva de evaluación salarial anual, curva salarial del Mercado Nacional, y los

resultados obtenidos de la Evaluación al Desempeño, los puestos que estén por debajo

de la canasta básica más un 20% se ajustan automáticamente.

Con respecto a las compensaciones de su junta directiva todavía no hay nada

definido sino que en la práctica hay pagos por dietas por las sesiones que se realicen en

el mes, pago de seguro médico personal, tampoco hay una política de dividendos

definida en este aspecto. La empresa también constantemente está enfatizando los

valores a los empleados a través de boletines e información publicitaria interna. Así

mismo tiene un plan de capacitaciones a empleados enfocados a sus clientes, las

capacitaciones están enfocadas en temas de relaciones humanas, trabajo en equipo,

concientización de capital humano y de los valores empresariales de Agricorp, así como

el código de ética, entre otros manifestó Corporación Agrícola (2011). Con respecto al

nivel de satisfacción de los empleados no existe un estudio serio que lo manifieste.

P á g i n a | 39

Infraestructura de la Empresa

Con respecto a la Infraestructura El proceso administrativo y financiero está

integrado a la plataforma tecnológica anteriormente mencionada debidamente

automatizada basada en las políticas y manuales de procedimientos según corporación

Agrícola (2011) lo describe “Administración de Personal, Contabilidad,

Almacenamiento, Compra de Bienes y Servicios, Contratación de Servicios,

Comunicación, Créditos, Control de Calidad”.(p.33)

La gerencia financiera es la encargada para la realizar el plan de negocio anual,

mensual, el presupuesto financiero para todos los centros de costes en conjunto con las

áreas responsables, a su vez presenta los Estados Financieros Consolidados para ser

evaluados de manera mensual, los reportes presentados son Balance General, Estado de

Resultados, Ejecución de presupuestos y otros indicadores que indiquen el desempeño

financiero para la evaluación de gestión del negocio. Los registros Financieros se llevan

en el sistema transaccional SAP.

También elabora las proyecciones de flujo de caja, determinar las necesidades de

capital, administra las líneas de crédito, establece los normas y principios que se

aplicaran así como sistema de costos, administra el catálogo de cuentas, se hace un

manejo y control de inventarios.

Con respecto a los controles de calidad la empresa tiene un comité de auditoría

que actúa como apoyo para el control y seguimiento de las políticas y procedimientos,

este comité tiene las siguientes funciones según detalla Corporación Agrícola (2014):

a. Propiciar la comunicación entre los miembros de la Junta Directiva u órgano

equivalente, el CEO, el vigilante, la auditoría externa e interna, cuando la

tuvieren, y los entes supervisores, según corresponda.

P á g i n a | 40

b. Conocer y analizar los resultados de las evaluaciones de la efectividad y

confiabilidad de los sistemas de información y procedimientos de control

interno.

c. Dar seguimiento al cumplimiento del programa anual de trabajo del vigilante o

auditor interno, según el caso.