universidad central del ecuador facultad de … · diseÑo de un sistema de control interno en la...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN LA EMPRESA

DACONT, UBICADA EN LA CIUDAD DE QUITO.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO

EN CONTABILIDAD Y AUDITORÍA, CONTADOR PUBLICO AUTORIZADO

AUTOR: ORLANDO DAVID CHALACÁN ARMAS

TUTOR: ECON. JULIO CESAR MALDONADO CALERO

QUITO, D.M. ABRIL 2016

REFERENCIAS DEL AUTOR: Orlando David Chalacán Armas,

REFERENCIAS DEL TUTOR: Econ. Julio Cesar Maldonado Calero,

Chalacán Armas, Orlando David (2016). Diseño de un Sistema de

Control Interno para la Empresa DACONT. Ubicada en la ciudad

de Quito. Trabajo de Titulación, modalidad proyecto de

investigación para la obtención del Título de Ingeniero en

Contabilidad y Auditoría. Contador Público Autorizado. Carrera de

Contabilidad y Auditoría. Quito: UCE. 103 p.

iii

DERECHOS DE AUTOR

Yo, Orlando David Chalacán Armas, con C.Ç: 1723025936 en calidad de autor del

trabajo de investigación: DISEÑO DE UN SISTEMA DE CONTROL INTERNO

PARA LA EMPRESA DACONT. UBICADA EN LA CIUDAD DE QUITO. Autorizo

a la Universidad Central del Ecuador a hacer uso de todos los contenidos que me

pertenecen o parte de los que contiene esta obra, con fines estrictamente académicos o

de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la ley Orgánica de Educación Superior.

En la ciudad de Quito, a los 08 días del mes de Abril de 2016

Orlando David Chalacán Armas

C.C. 1723025936

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Eco. Julio Cesar Maldonado Calero, en calidad de tutor del trabajo de titulación,

DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA EMPRESA

DACONT. UBICADA EN LA CIUDAD DE QUITO., elaborado por el estudiante

Orlando David Chalacán Armas, de la Carrera de Contabilidad y Auditoría, Facultad de

Ciencias Administrativas de la Universidad Central del Ecuador, APRUEBO, en

consideración que el trabajo de titulación reúne los requisitos y méritos necesarios en el

campo metodológico y epistemológico, para ser sometido al jurado examinador que se

designe en virtud de continuar con el proceso de titulación determinado por la

Universidad Central del Ecuador.

En la ciudad de Quito, a los 08 días del mes de Abril de 2016

Eco. Julio Cesar Maldonado Calero

C.C. 170703511-7

v

AUTORIZACIÓN DE LA EMPRESA

Quito, 12 de enero del 2015

Señores.

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

Presente.

De mis consideraciones.-

Por medio de la presente informamos que el Señor Orlando David Chalacán Armas, va

a realizar un Diseño de Control Interno como tesis para nuestra Empresa DACONT

S.A. contadores.

Se le proporcionara la información necesaria para que pueda desarrollar de la mejor

manera.

vi

DEDICATORIA

Esta tesis se la dedico a Dios quién supo guiarme por el buen camino, darme fuerzas

para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome

a encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento.

A mis padres por ser el apoyo permanente en mi vida y en mis estudios, por ser ese

pilar fuerte que ha permitido desarrollarme personal y profesionalmente y por ser mi

ejemplo de vida constancia y superación.

A mi hermano el cual es mis ganas de vivir y a quien agradezco siempre estar conmigo

en todo momento y lugar.

A mi tía Samdry por su amor, su apoyo incondicional y enseñanzas a lo largo de mi

vida

A mi familia quienes estuvieron allí brindándome sus palabras de aliento a lo largo de

mi carrera.

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien amar y

alguna cosa que esperar”. Thomas Chalmers

Orlando David Chalacán Armas

vii

AGRADECIMIENTO.

A Dios, por permitirme culminar una meta más en mi vida.

A mis padres, por manifestarme incondicionalmente su apoyo moral y económico

durante el transcurso de este tiempo.

A la Facultad Ciencias Administrativas de la Universidad Central Del Ecuador por

permitirme ser parte de ella y cumplir mi meta.

Al Ing. Julio Maldonado, por guiarme en mi trabajo de investigación y permitirme

culminar este sueño gracias a sus enseñanzas.

Al Ing. Alexander Coronel y a la Ing. Fernanda Novoa, por permitirme evaluar su

empresa y prestarme incondicionalmente su ayuda con la información requerida.

A mis amigos y amigas quienes estuvieron a lo largo de mi vida universitaria viviendo

momentos inolvidables.

Orlando David Chalacán Armas

viii

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN .............................iv

AUTORIZACIÓN DE LA EMPRESA ............................................................................. v

DEDICATORIA ...............................................................................................................vi

AGRADECIMIENTO. ................................................................................................... vii

CONTENIDO ................................................................................................................ viii

LISTA DE TABLAS ...................................................................................................... xii

LISTA DE FIGURAS ................................................................................................... xiii

ANEXOS ......................................................................................................................... xv

RESUMEN .....................................................................................................................xvi

ABSTRACT ................................................................................................................. xvii

INTRODUCCIÓN ............................................................................................................. 1

1. PERFIL INSTITUCIONAL .................................................................................. 2

1.1. La Empresa ................................................................................................... 2

1.1.1. Reseña Histórica de la Empresa .................................................................. 2

1.1.2. Descripción de la actividad principal. ......................................................... 2

1.2. Direccionamiento estratégico ....................................................................... 3

1.2.1. Misión .......................................................................................................... 3

1.2.2. Visión .......................................................................................................... 3

1.2.3. Valores Institucionales ................................................................................ 4

1.3. Entorno económico y legal de la pyme ........................................................ 6

1.3.1. Entorno Económico ..................................................................................... 6

1.3.1.1. Tipo de compañías base de activos. ............................................................ 6

1.3.2. Entorno Legal .............................................................................................. 8

1.3.2.1. Marco Normativo ........................................................................................ 9

1.3.2.2. Organismos de Control .............................................................................. 10

2. MARCO TEÓRICO ............................................................................................ 15

2.1. Análisis Situacional .................................................................................... 15

2.1.1. Reseña Histórica ........................................................................................ 15

2.1.2. Definiciones de control interno. ................................................................ 16

2.1.3. Importancia del control interno. ................................................................ 18

ix

2.1.4. Estructura del control interno .................................................................... 19

2.1.5. Ventajas del control interno ...................................................................... 19

2.1.6. Desventajas del control interno ................................................................. 19

2.1.7. El plan de organización. ............................................................................ 20

2.1.8. Principios de control interno. .................................................................... 20

2.1.9. Elementos del control interno. .................................................................. 21

2.1.10. Características del control interno. ............................................................ 22

2.1.11. Métodos de control interno. ...................................................................... 22

2.1.11.1. COSO Control Interno .............................................................................. 22

2.1.12. Clasificación del control interno. .............................................................. 23

2.1.12.1. Por su función ............................................................................................ 23

2.1.12.2. Por su ubicación ........................................................................................ 24

2.1.12.3. Por su acción ............................................................................................. 25

2.1.13. Objetivos del control interno. .................................................................... 25

2.1.14. Metodología de Evaluación de Control Interno COSO II ......................... 26

2.1.14.1. Importancia del Coso II ............................................................................. 26

2.1.15. La gestión de riesgos incluye las siguientes capacidades ......................... 27

2.1.16. Componentes del COSO II ........................................................................ 28

2.2. Gestión Administrativa .............................................................................. 31

2.2.1. Herramientas de Diagnóstico .................................................................... 31

2.2.1.1. Análisis FODA .......................................................................................... 31

2.2.1.2. Matriz de Impacto ..................................................................................... 32

2.2.1.3. Matriz de Estrategias ................................................................................. 32

2.2.2. Gestión por Procesos ................................................................................. 32

2.2.2.1. Procesos Gobernantes ............................................................................... 33

2.2.2.2. Procesos Habilitantes ................................................................................ 33

2.2.2.3. Procesos Apoyo ......................................................................................... 33

2.2.3. Organigramas ............................................................................................ 34

2.2.3.1. Organigrama Estructural ........................................................................... 35

2.2.3.2. Organigrama Posicional ............................................................................ 35

2.2.3.3. Organigrama Funcional ............................................................................. 35

3. ANÁLISIS SITUACIONAL ............................................................................... 36

x

3.1. Evaluación de los procesos administrativos a través de la

metodología coso II .................................................................................... 36

3.1.1. Alcance ...................................................................................................... 36

3.1.2. Proceso Evaluados ..................................................................................... 36

3.1.2.1. Proceso Administrativo ............................................................................. 36

3.1.3. Diagnóstico Situacional: Aplicación del Coso .......................................... 36

3.1.3.1. Herramientas para Recopilar Información ................................................ 37

3.1.3.1.1. Reporte de Datos (Información Histórica) ................................................. 37

3.1.3.1.2. Encuestas .................................................................................................... 37

3.1.3.2. Metodología de Evaluación ....................................................................... 38

3.1.3.2.1. Identificación de Riesgos ........................................................................... 38

3.1.3.2.2. Valoración de Riesgos ................................................................................ 38

3.1.3.2.3. Control y Monitoreo ................................................................................... 42

3.1.4. Descripción y Diagnóstico Situacional de la empresa DACONT S.A ..... 44

3.1.4.1. Análisis del Ambiente Interno mediante la aplicación de Reporte de

Datos de Información Histórica ................................................................ 45

3.1.4.1.1. Reporte de Datos Área Administrativa ...................................................... 45

3.1.4.2. Análisis del Ambiente Interno mediante la aplicación de Reporte de

Encuestas ................................................................................................... 47

3.1.4.2.1. Tabulación de datos Encuesta Área Administrativa .................................. 47

3.1.4.2.2. Resumen de Tabulación del Área Administrativa. ..................................... 62

3.1.4.2.2.1. Resumen de levantamiento de información: Encuestas y fuente

histórica Área Administrativa ................................................................... 62

3.1.4.2.3. Matriz de Evaluación del Riesgo Área Administrativa mediante la

Aplicación COSO II ................................................................................... 64

3.1.4.2.3.1. Identificación y descripción de eventos .................................................... 65

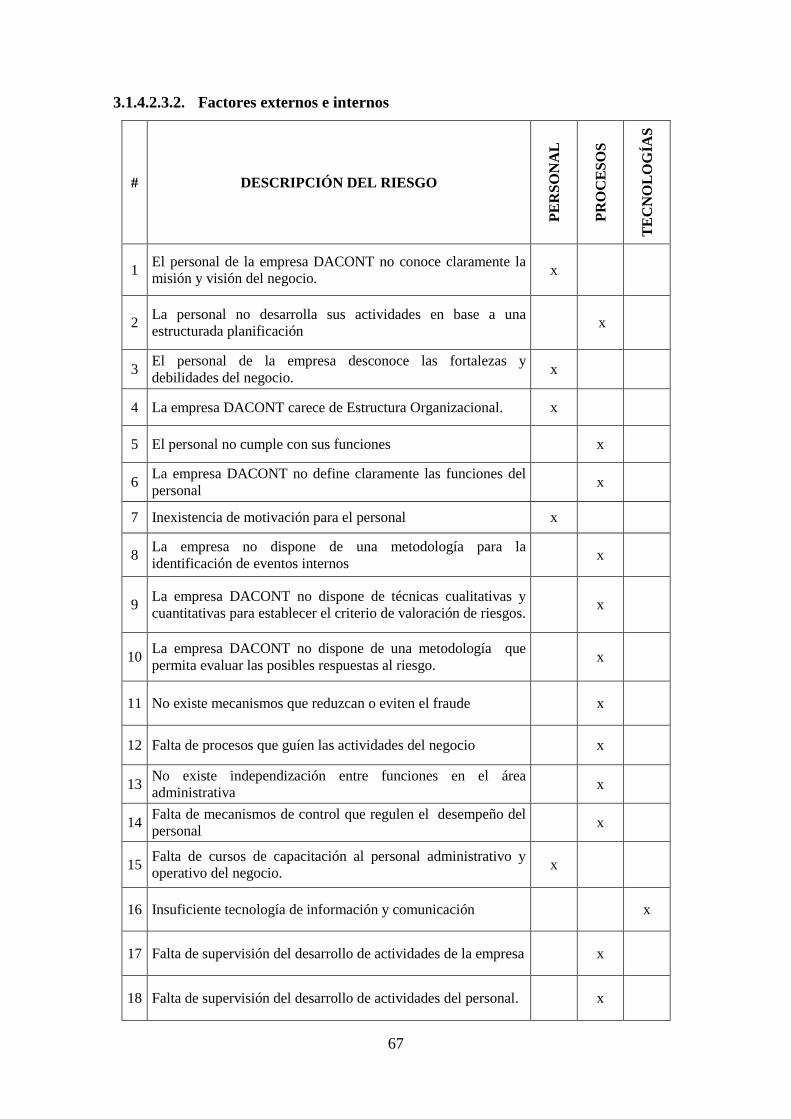

3.1.4.2.3.2. Factores externos e internos ...................................................................... 67

3.1.4.2.3.3. Riesgo Inherente ........................................................................................ 69

3.1.4.2.3.4. Riesgo Residual ......................................................................................... 71

3.1.4.2.3.5. Matriz de Evaluación del riesgo Área Administrativa .............................. 74

3.1.4.2.4. Resultados de la Aplicación de la Metodología COSO II .......................... 78

3.1.4.2.4.1. Resumen Matriz de Evaluación de Riesgos .............................................. 80

xi

4. DISEÑO DE MODELOS DE GESTIÓN ............................................................ 82

4.1. Diseño de modelo de gestión administrativo ............................................. 82

4.1.1. Planificación Estratégica ........................................................................... 82

4.1.1.1. Planificación Estratégica de la PYME ...................................................... 82

4.1.1.1.1. Misión ......................................................................................................... 82

4.1.1.1.2. Visión ......................................................................................................... 82

4.1.1.1.3. Valores ....................................................................................................... 83

4.1.1.1.4. Objetivos Estratégicos ................................................................................ 83

4.1.1.2. Análisis de la situación actual. .................................................................. 84

4.1.1.2.1. Análisis FODA ........................................................................................... 84

4.1.1.2.2. Matriz FODA ............................................................................................. 85

4.1.1.2.3. Matriz de Impacto ...................................................................................... 87

4.1.1.2.4. Matriz de Estrategias .................................................................................. 89

4.1.1.2.5. Propuesta de Organigrama Estructural. ...................................................... 90

4.1.1.2.6. Diseño del Manual de Funciones ............................................................... 91

4.1.1.2.7. Propuesta de Organigrama Funcional ........................................................ 94

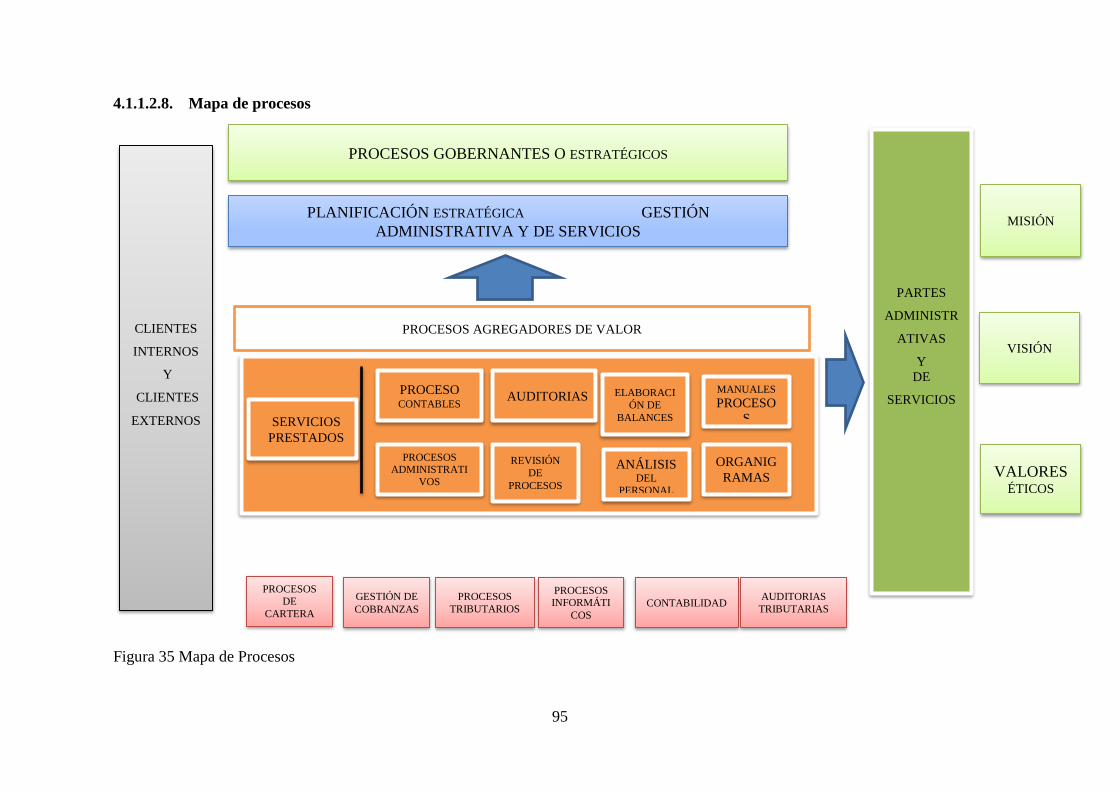

4.1.1.2.8. Mapa de procesos ....................................................................................... 95

4.1.1.2.9. Proceso Gobernante o Estratégico .............................................................. 97

4.1.1.2.10. Proceso Agregador de Valor ...................................................................... 97

4.1.1.2.11. Procesos Habilitantes ................................................................................. 98

CONCLUSIONES Y RECOMENDACIONES .............................................................. 99

Conclusiones .................................................................................................................... 99

Recomendaciones .......................................................................................................... 100

BIBLIOGRAFÍA ........................................................................................................... 101

ANEXO ......................................................................................................................... 105

xii

LISTA DE TABLAS

Tabla 1 Probabilidad ....................................................................................................... 39

Tabla 2 Impacto ............................................................................................................. 40

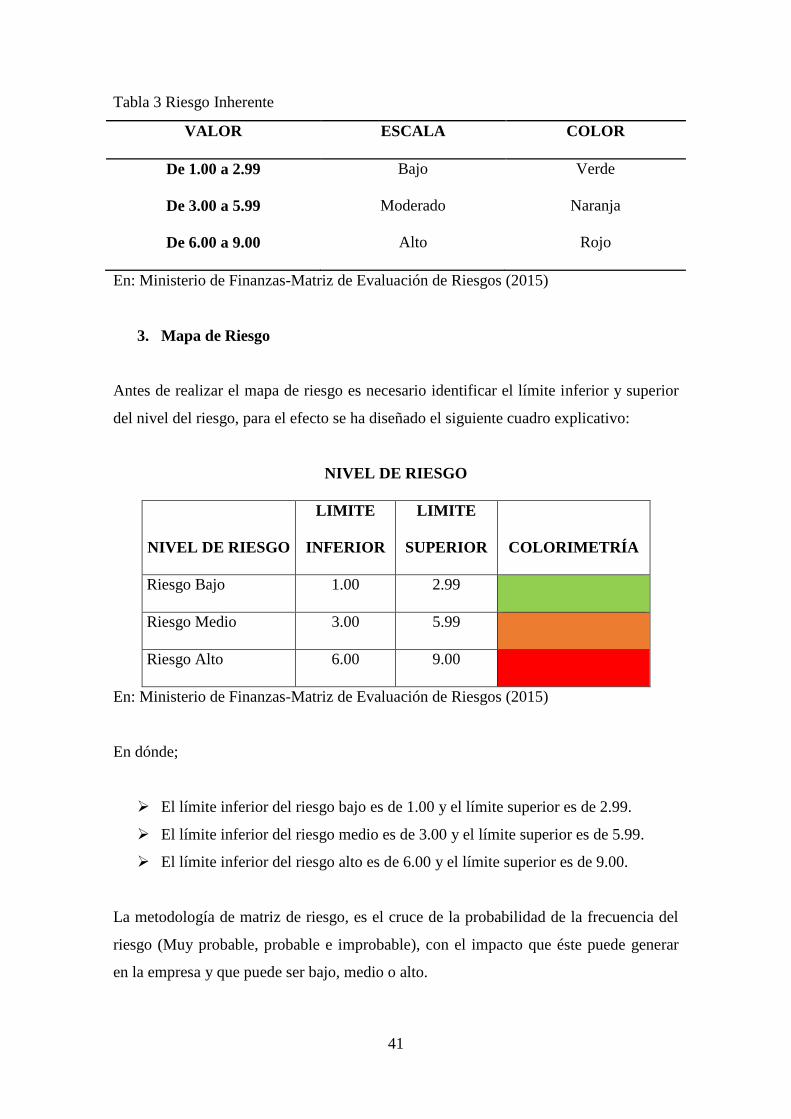

Tabla 3 Riesgo Inherente ................................................................................................ 41

Tabla 4 Información Histórica Administrativa .............................................................. 46

Tabla 5 ¿La empresa DACONT S.A está organizada en función de su misión y

visión? ................................................................................................................. 47

Tabla 6 ¿La empresa DACONT S.A posee valores institucionales? ............................. 48

Tabla 7 ¿Cuál de estos valores cree que es el más importante en el desarrollo de

sus funciones? ..................................................................................................... 49

Tabla 8 ¿Cree usted que la empresa DACONT cumple con los objetivos que se

plantea? ............................................................................................................... 50

Tabla 9 ¿Piensa usted que la empresa se encuentra libre de la Probabilidad de

fraude? ................................................................................................................ 51

Tabla 10 ¿Usted conoce claramente sus funciones y responsabilidades? ...................... 52

Tabla 11 ¿Cree usted que cumple con todas y cada una de sus funciones? ................... 53

Tabla 12 ¿La empresa DACONT S.A. posee una estructura organizacional? ............... 54

Tabla 13 ¿Cree usted que en la empresa el nivel de autoridad se encuentra

debidamente definido? ........................................................................................ 55

Tabla 14 ¿Existe mecanismos que motiven al personal a mejorar su desempeño en

el desarrollo de sus funciones? ........................................................................... 56

Tabla 15 ¿Cree que es necesario otorgar mecanismos de motivación al personal? ....... 57

Tabla 16 ¿Se capacita periódicamente al personal? ....................................................... 58

Tabla 17 ¿Cree usted que el clima organizacional en la empresa es el adecuado? ........ 59

Tabla 18 ¿Cree usted que la empresa respeta sus derechos, tal como lo exige la

Ley? .................................................................................................................... 60

Tabla 19 ¿Existe independización entre funciones en el área administrativa? ............... 61

Tabla 20 Descripción de Cargos ..................................................................................... 91

xiii

LISTA DE FIGURAS

Figura 1 Valores Institucionales ....................................................................................... 4

Figura 2 Entorno legal ...................................................................................................... 8

Figura 3 Código de trabajo ............................................................................................... 9

Figura 4 Ley de Régimen Tributario Interno.................................................................... 9

Figura 5 Responsabilidad civil y penal........................................................................... 10

Figura 6 Servicio de Rentas Internas (SRI ..................................................................... 10

Figura 7 Superintendencia de Compañías ...................................................................... 11

Figura 8 Registro mercantil ............................................................................................ 12

Figura 9 Instituto Ecuatoriano de Seguridad Social (IESS) ........................................... 13

Figura 10 Ministerio del Trabajo .................................................................................... 13

Figura 11 Municipio de Quito ........................................................................................ 14

Figura 12 Control ........................................................................................................... 16

Figura 13 Principios de control interno .......................................................................... 20

Figura 14 Coso II ............................................................................................................ 28

Figura 15 Analisis FODA, 2016 ..................................................................................... 31

Figura 16 Gestión por procesos ...................................................................................... 32

Figura 17 Organigrama ................................................................................................... 34

Figura 18 ¿La empresa DACONT S.A está organizada en función de su misión y

visión? ................................................................................................................. 47

Figura 19 ¿La empresa DACONT S.A posee valores institucionales? .......................... 48

Figura 20 ¿Cuál de estos valores cree que es el más importante en el desarrollo de

sus funciones? ..................................................................................................... 49

Figura 21 ¿Cree usted que la empresa DACONT cumple con los objetivos que se

plantea? ............................................................................................................... 50

Figura 22 ¿Piensa usted que la empresa se encuentra libre de la Probabilidad de

fraude? ................................................................................................................ 51

Figura 23 ¿Usted conoce claramente sus funciones y responsabilidades? ..................... 52

Figura 24 ¿Cree usted que cumple con todas y cada una de sus funciones? .................. 53

Figura 25 ¿La empresa DACONT S.A. posee una estructura organizacional? .............. 54

Figura 26 ¿Cree usted que en la empresa el nivel de autoridad se encuentra

debidamente definido? ........................................................................................ 55

xiv

Figura 27 ¿Existe mecanismos que motiven al personal a mejorar su desempeño

en el desarrollo de sus funciones? ...................................................................... 56

Figura 28 ¿Cree que es necesario otorgar mecanismos de motivación al personal? ...... 57

Figura 29 ¿Se capacita periódicamente al personal? ...................................................... 58

Figura 30 ¿Cree usted que el clima organizacional en la empresa es el adecuado? ....... 59

Figura 31 ¿Cree usted que la empresa respeta sus derechos, tal como lo exige la

Ley? .................................................................................................................... 60

Figura 32 ¿Existe independización entre funciones en el área administrativa? ............. 61

Figura 33 Organigrama Estructural ............................................................................... 90

Figura 34 Organigrama Funcional .................................................................................. 94

Figura 35 Mapa de Procesos ........................................................................................... 95

Figura 36 tipos de procesos ............................................................................................ 96

Figura 37 Proceso Agregador de Valor .......................................................................... 98

Figura 38 Procesos habilitantes ...................................................................................... 98

xv

ANEXOS

Anexo A Formato de cuestionario administrativo ........................................................ 105

xvi

DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN LA EMPRESA

DACONT UBICADA EN LA CIUDAD DE QUITO

RESUMEN

El Diseño de un sistema de control interno administrativo tiene el objetivo de identificar

a través del estudio del COSO II, los diferentes eventos que afectan negativamente las

actividades dentro de la empresa ya que de esta manera podremos diseñar y plantear

procesos, procedimientos, políticas y mecanismos de control para las áreas

administrativas.

Los resultados obtenidos del diagnóstico situacional de la empresa, efectuado con el

estudio COSO II, permitieron proponer el diseño de procesos, políticas, procedimientos

y mecanismos de control que ayuden a prevenir los riesgos a los que está expuesto la

empresa, y proponer una planificación estratégica, como instrumento para identificar las

fortalezas, debilidades, oportunidades y amenazas que tiene la empresa para crear

estrategias de solución.

El presente modelo de gestión administrativo, será evaluado por el propietario de la

empresa, para su implementación según su conveniencia y decisión.

PALABRAS CLAVE: COSO II / MODELO DE GESTIÓN / RIESGO INHERENTE /

RIESGO RESIDUAL

xvii

DESIGN OF AN INTERNAL CONTROL SYSTEM IN THE DACONT

COMPANY LOCATED IN THE CITY OF QUITO

ABSTRACT

The design of an internal administrative control system has the objective of identifying,

through the study of COSO II, the different events that negatively affect the activities

within the company, since this way we will be able to design and propose processes,

procedures, policies and control mechanisms for administrative areas.

The results obtained from the situational diagnosis of the company, carried out with the

COSO II study, allowed proposing the design of processes, policies, procedures and

control mechanisms that help to prevent the risks to which the company is exposed, and

propose strategic planning, as an instrument to identify the strengths, weaknesses,

opportunities and threats that the company has to create strategies of solution.

The present model of administrative management will be evaluated by the owner of the

company, for its implementation according to its convenience and decision.

KEYWORDS: COSO II / MANAGEMENT / INHERENT RISK / RESIDUAL RISK

MODEL

1

INTRODUCCIÓN

El diseño de un sistema de control interno es un estudio el cual nos permite identificar

los diferentes eventos que afectan negativamente a la empresa directa o indirectamente,

cabe destacar que el control interno es un proceso muy importante que toda entidad

debe manejar, comprende en tener un plan de organización y todos los métodos

coordinados y medidas adaptadas dentro de la empresa con el único fin de salvaguardar

sus activos y datos contables, al ser el control interno un proceso diseñado para proveer

razonablemente seguridad al momento de alcanzar los objetivos fundamentales de la

empresa tales como efectividad y eficiencia en el manejo de la operaciones, tener la

confiabilidad de la información financiera que se presenta frecuentemente en los estados

financieros y también verificar el cumplimiento de leyes y políticas dentro de la

empresa para la cual se desarrolla este trabajo de investigación en el cual se enfoca en

objetivos, políticas, procesos y procedimientos dentro de la empresa teniendo en cuenta

que esto va dirigido principalmente a todos los niveles de la empresa, con esto se quiere

garantizar el logro de objetivos de cada uno de los departamentos separados o

interrelacionados que a su vez buscan un mismo fin el cual es cumplir con los objetivos

de la empresa. La empresa DACONT S.A no cuenta con procesos y políticas claras la

cuales le permitan a la empresa cumplir sus funciones departamentales. La realización

de este trabajo de investigación busca proponer una solución que ayude a la empresa a

enfocarse en sus estrategias por medio de un plan de organización en donde se da a

conocer como está conformado la empresa en sí , descripción de cargos y la vez dar a

conocer cada una de las funciones que debe cumplir cada empleado dentro de la

empresa y de esta manera que no exista la subrogación de funciones y elaboración de un

mapa de procesos para que de esta manera se identifique los procesos que tiene la

empresa dentro y fuera de ella dando como resultado el cumplimiento los objetivos

establecidos desde un comienzo por la empresa.

2

1. PERFIL INSTITUCIONAL

1.1. La Empresa

1.1.1. Reseña Histórica de la Empresa

La asesoría contable nace de la necesidad que tienen las personas naturales y jurídicas

de conocer cómo llevar sus actividades económicas de acuerdo con las Leyes

Tributarias y demás disposiciones legales que están en constante cambio en nuestro

país.

Así como también nace de la necesidad de resolver los problemas fiscales y legales que

surgen por desconocimiento de las Leyes Tributarias al dirigir un pequeño negocio o

una gran empresa.

La empresa tiene como objetivo brindar un asesoramiento tributario contable de calidad,

para ello cuenta con un personal altamente capacitado, ya sea por sus conocimientos,

experiencias y esfuerzos propios de un grupo de trabajo llevando a cabo así la misión de

la empresa, que es el brindar un asesoramiento eficiente que permita que los potenciales

clientes confíen la información de sus negocios o empresas a nuestra firma de asesores

contables.

Al brindar el servicio, nuestros profesionales estarán en contacto permanente con el

cliente, estudiando la información suministrada, para conocer la situación real del

negocio de la empresa, permitiendo realizar un planeamiento tributario, con el propósito

de adoptar las decisiones correctas.

1.1.2. Descripción de la actividad principal.

La empresa “DACONT” tiene como actividad principal el brindar asesoría tributaria,

contable y auditoría a personas naturales y jurídicas.

3

El asesoramiento será prestado por profesionales preparados en el área contable, y

tributaria, por lo que se les asignara de acuerdo al servicio que necesite el cliente, es

decir para satisfacer diferentes requerimientos, ya sea en auditoria, asesoramiento

contable o tributario.

1.2. Direccionamiento estratégico

1.2.1. Misión

La empresa tiene como finalidad prestar servicios de asesoría tributario contable, por

medio de los conocimientos, esfuerzos y experiencias de los miembros que la integran.

“El principal compromiso que tiene la empresa es con las personas naturales y jurídicas

que tienen la inquietud de cumplir con las leyes y reglamentos establecidos en el país,

además de encontrar la solución a sus problemas legales, fiscales y contables”

1.2.2. Visión

Esta visión se ha establecido a través de las aspiraciones que la empresa mantiene y

planifica conseguir en un futuro, la cual es:

“Abrir un segmento de mercado y posicionarnos en el mismo como una empresa

confiable y eficiente en el servicio de asesoría tributario contable y así expandirnos y ser

reconocidos por nuestros clientes como la mejor alternativa para la solución de sus

problemas”.

4

1.2.3. Valores Institucionales

Figura 1 Valores Institucionales

Para formar una organización y constituir una empresa es necesario regirse por valores

que guíen al elemento humano a formar parte de la misma.

La empresa DACONT Tiene varios valores, como son:

Eficacia:

“Capacidad y poder para obrar. Virtud para conseguir un objetivo. Una organización se

plantea objetivos y el conseguirlos es llegar a la meta propuesta, mediante el esfuerzo en

equipo de quienes integran la empresa.

Eficiencia:

“Utilización eficaz de los recursos disponibles (Minimizando su empleo),

productividad “Al utilizar correctamente los recursos se generan productividad, la

empresa debe alcanzar la eficiencia al prestar el servicio.

EFICACIA

EFICIENCIA

ETICA

RESPONASABILIDAD

HONRADEZ

AMISTAD

5

Ética:

“Es aquella parte de la filosofía que trata de la moral y de las obligaciones del hombre.

Es decir; la moral plantea lo que ha de hacerse y la ética conduce a que se practiquen y

se apliquen las normas morales.

Dentro de una empresa es necesario tener principios morales para poder manejar a un

personal y llevar a cabo los objetivos de la forma correcta y responsable.

Responsabilidad:

“Capacidad que tienen los sujetos para admitir y aceptar las consecuencias que se

derivan de un acto realizado por ellos libremente. La empresa es responsable de la

información y el manejo de la misma, ante el cliente y la sociedad

Honradez

“Ser honrado tal como anda el mundo, equivale a ser un hombre escogido entre diez

mil”, éste es uno de los refranes más importantes de la empresa, ya que el cumplir

cabalmente con nuestro trabajo y sobre todo honradamente equivale a ser elegido

siempre.

Amistad

El trabajo en equipo es un elemento vital dentro de la empresa ya que mejora su cultura

organizacional permitiendo que el trabajo se realice con mucha mayor comodidad y

confianza.

6

1.3. Entorno económico y legal de la pyme

1.3.1. Entorno Económico

1.3.1.1. Tipo de compañías base de activos.

Las compañías nacionales de economía mixta y las anónimas con participación de

personas jurídicas de derecho público o de derecho privado con finalidad social o

pública. US$ 100,000

Las sucursales de compañías o empresas extranjeras organizadas como personas

jurídicas que se hubiere establecido en el Ecuador y las asociaciones que éstas formen

entre sí o con compañías nacionales. US$ 100.000

Las compañías nacionales anónimas, en comandita por acciones y de responsabilidad

limitada. US$ 1.000.000

Las compañías que no se encuentren incluidas en lo anteriormente citado, pero cuyos

activos sean superiores a 1.600 dólares de los Estados Unidos de América, deberán

someter sus estados financieros al dictamen de auditoría externa, cuando por informe

previo de la Intendencia de Control e Intervención existan dudas fundadas sobre la

realidad financiera de la compañía o los comisarios de ella soliciten ese dictamen.

En cualquiera de estos supuestos, el Superintendente de Compañías dispondrá la

auditoria de los estados financieros, mediante resolución motivada.

Para constituirse como una Pequeña y Mediana Empresa, de acuerdo con la legislación

de nuestro país y descrito en la indica que: una PYME debe contar con las siguientes

características:

Monto de activos inferiores a CUATRO MILLONES DE DÓLARES;

Registren un valor bruto de ventas anuales de HASTA CINCO MILLONES DE

DÓLARES; y,

Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se

tomará el promedio anual ponderado.

Se considerará como base los estados financieros del ejercicio económico

anterior al período de transición (Superintendencia de Compañías, 2011)

7

Obligación de llevar auditoría externa en el ecuador.

En el Ecuador la obligación de efectuar auditoras a las empresas se encuentra normada

de acuerdo a la Ley de Compañías según el Art. 318 que dice: "Las compañías

nacionales y las sucursales de compañías u otras empresas extranjeras organizadas

como personas jurídicas, y las asociaciones que estas formen cuyos activos excedan del

monto que fije por Resolución la Superintendencia de Compañías monto que no podrá

ser inferior a 1`000.000 dólares de los Estados Unidos de América, deberán contar con

informe anual de auditoría externa sobre los estados financieros. Tales estados

financieros auditados se presentarán obligatoriamente para solicitar créditos a las

instituciones que forman parte del sistema financiero ecuatoriano, negociar sus acciones

y obligaciones en Bolsa, solicitar los beneficios de las Leyes de Fomento, intervenir en

Concursos Públicos de Precios, de Ofertas y de Licitaciones, suscripción de contratos

con el Estado y declaración del impuesto a la renta.

Las personas naturales o jurídicas que ejerzan la auditoría, para fines de esta Ley,

deberán ser calificadas por la Superintendencia de Compañías y constar en el registro

correspondiente que llevará la Superintendencia, de conformidad con la Resolución que

expida.

El Superintendente de Compañías podrá disponer excepcionalmente que una compañía

con activos inferiores a lo establecido en el inciso primero, pero superiores a los

1´000.000 dólares de los Estados Unidos de América someta sus estados financieros a

auditoría externa, cuando existan dudas fundadas sobre su realidad financiera, a base de

un informe previo de inspección que justifique tal auditoría o a solicitud de los

comisarios de la compañía.

La función de la auditoria externa será de emitir dictamen sobre los estados financieros

de las compañías a que se refiere esta ley, sin perjuicio de la fiscalización que realicen

los comisarios u otros órganos de fiscalización y del control que mantiene la

Superintendencia de Compañías.

La selección de los auditores externos se realizará del registro de firmas auditoras

calificadas por la Superintendencia. Esta selección la efectuara la Junta Nacional de

8

Accionistas o de Socios de la Compañía, según el caso o el Apoderado General de

Sucursales de Compañías u otras empresas extranjeras organizadas como personas

jurídicas.

La contratación de los auditores externos se efectuara hasta noventa días antes de la

fecha de cierre del ejercicio económico, debiendo la compañía informar a la

Superintendencia de Compañías, en el plazo de treinta días contados desde la fecha de

contratación, el nombre, la razón social o denominación de la persona natural o jurídica

contratada.

1.3.2. Entorno Legal

Figura 2 Entorno legal

CODIGO DE TRABAJO

LEY DE REGIMEN

TRIBUTARIO INTERNO

RESPONSABILIDAD CIVIL

Y PENAL

SERVICIOS DE RENTAS INTERNAS

SUPERINTENDENCIA DE

COMPAÑIAS

REGISTRO MERCANTIL

INSTITUTO DE

SEGURIDAD SOCIAL

MINISTERIO DE

RELACIONES LABORALES

MUNICIPIO DE QUITO

9

La empresa estará vigente bajo las disposiciones de las siguientes leyes:

1.3.2.1. Marco Normativo

Código de Trabajo

Figura 3 Código de trabajo

La empresa DACONT S.A. al igual que muchas empresas legalmente constituidas tiene

la obligación de regir sus operaciones laborales al Código de Trabajo, el mismo que

vela por la seguridad de los trabajadores y empleadores, puesto que describe las

obligaciones y derechos que tiene cada una de sus partes tales como el pago de

beneficios sociales de acuerdo con el Código de Trabajo.

Cumplimiento de la jornada de 8 horas diarias laborables y en caso de mutuo acuerdo

entre las partes si se excediere de este límite se reconocerán como horas extras, con el

debido recargo.

Ley de Régimen Tributario Interno

Figura 4 Ley de Régimen Tributario Interno

10

La empresa deberá responder al estado por los tributos e impuestos, que las leyes

tributarias contienen en la actualidad, entre una de las principales obligaciones

corresponden a declarar y pagar al S.R.I, el IVA, e IMPUESTO A LA RENTA.

Por otro lado dada la naturaleza de las actividades del personal, estará sujeto a cumplir

disposiciones vigentes que se relacionen con su responsabilidad en la ejecución del

trabajo de auditoría.

RESPONSABILIDAD CIVIL Y PENAL:

Figura 5 Responsabilidad civil y penal

El incumplimiento de las obligaciones de los representantes de la empresa y la incursión

en faltas como dolo, negligencia grave, abuso de facultades, tendrá repercusiones de

carácter civil y penal según lo dispuesto por ley.

1.3.2.2. Organismos de Control

Servicio de Rentas Internas (SRI)

Figura 6 Servicio de Rentas Internas (SRI

La institución es una entidad técnica y autónoma, encargada de la administración y

recaudación de los impuestos que están bajo su ámbito de acción.

11

El SRI tiene como objetivo general, impulsar una administración tributaria moderna y

profesionalizada que mantendrá una relación responsable y transparente con la

sociedad.

La Empresa está obligada a presentar declaraciones mensuales del Impuesto al Valor

Agregado (IVA), Retenciones en la fuente del Impuesto a la renta, Anexos

Transaccionales, Impuesto a la Renta, Anticipos, entre otros.

Además se encuentra registrada en el SRI con numérico de RUC, 1713037560001.

“Las Sociedades deberán llevar la contabilidad bajo la responsabilidad y con la firma de

un contador público legalmente autorizado e inscrito en el Registro Único de

Contribuyentes (RUC).

El cumplimiento de las normas vigentes establecidas podrá ser sancionado de

conformidad a lo establecido en el Código Tributario.

Superintendencia de Compañías

Figura 7 Superintendencia de Compañías

La Superintendencia de Compañías es una entidad, que cuenta con mecanismos eficaces

y modernos de control, supervisión y de apoyo al sector empresarial y de mercado de

valores.

Es una institución líder, basada en parámetros de eficacia, calidad, transparencia y

excelencia, fundamentada en la planificación y en la aplicación de sistemas de alta

calidad.

12

La Superintendencia de Compañías tiene la misión de controlar y fortalecer la actividad

societaria y propiciar su desarrollo. La misión de control se la realiza a través de un

servicio ágil, eficiente, proactivo apoyando al desarrollo del sector productivo de la

economía y del mercado de valores.

La empresa DACONT S.A. está registrada en este organismo de control como requisito

para determinar su existencia legal en el país, además cumple con cada de las

obligaciones exigidas por esta organización como son:

Presentar anualmente los Estados Financieros

Nómina de Accionistas

Informe de Gerente

Registro Mercantil

Figura 8 Registro mercantil

El Registro Oficial es la oficina en la que se realizan las inscripciones de documentos,

actos o contratos que disponen leyes como: la Ley de Registro, Ley de Compañías,

Código de Comercio, Código Civil entre otras, su jurisdicción o alcance es cantonal y

funciona en forma desconcentrada registral y administrativamente.

La empresa DACONT S.A tiene el derecho de tener el registro obligado de sus

representantes legales y/o administradores.

13

Instituto Ecuatoriano de Seguridad Social (IESS)

Figura 9 Instituto Ecuatoriano de Seguridad Social (IESS)

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y

funcionamiento se fundamenta en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Se encarga de aplicar el Sistema del Seguro General Obligatorio que forma parte del

sistema nacional de Seguridad Social, razón por la cual la empresa es responsable de

pagar sus obligaciones patronales entre los cuales son:

Aportes

Fondos de Reserva

Dividendos de prestamos

Glosas

Títulos de crédito

Afiliación de sus empleados

Aviso de entrada y salida de empleados

Aviso de Incremento de Sueldos

Ministerio del Trabajo

Figura 10 Ministerio del Trabajo

14

El Ministerio de Relaciones Laborales es un organismo de promover políticas laborales

y de empleo tendientes al desarrollo de los recursos humanos, regulando las relaciones

laborales, por lo que la empresa DACONT S.A. se encuentra obligada a cumplir con el

pago de beneficios sociales y lo que rige la ley tales como:

Formulario del Décimo Tercer Sueldo

Formulario del Décimo Cuarto sueldo

Formulario de Pago de Utilidades

Registro de Contratos de Trabajo

La empresa cumple a cabalidad lo dispuesto en el Código de Trabajo como es firmar un

contrato de trabajo con sus empleados, comprometimiento a través de cláusulas tanto al

empleador y empleado a cumplir sus deberes y demandar sus derechos.

Municipio de Quito

Figura 11 Municipio de Quito

La empresa DACONT al encontrarse legalmente constituida en la ciudad de Quito tiene

la obligación de cumplir con varias obligaciones municipales, las cuales autorizan a

dichos establecimientos su libre ejercicio de actividades económicas.

Pago de Patente y 1.5xmil

Obtención del Licencia Metropolitana Única para el Ejercicio de Actividades

Económicas (LUAE).

15

2. MARCO TEÓRICO

2.1. Análisis Situacional

2.1.1. Reseña Histórica

En tiempos pasados la expresión “control interno” no significaba nada para los

empresarios, porque ellos se encargaban de manufacturar y distribuir sus productos

terminados en el mercado. Debido a que su producción era en pequeña escala se

conocían a la perfección su negocio y por ende tenían el control total de todas las

operaciones y si existía algún error conocían de forma inmediata sus causas.

A finales del siglo XIX, como consecuencia de la revolución industrial se dio un notable

aumento del volumen de los negocios, y el comerciante o industrial se vio forzado a

emplear más mano de obra, con lo cual el control de sus operaciones era más difícil, por

lo que los propietarios de los negocios optaron por delegar funciones dentro de la

organización al personal de su entera confianza, sin tener la certeza que se

desempeñaban con eficacia, porque no tenían conocimientos y medios técnicos para

controlar las operaciones elaboradas por sus subalternos.

Por los cambios tecnológicos, las aplicaciones económicas y por la llamada

globalización de la economía, las organizaciones han venido evolucionando

rápidamente, y por ello los riesgos han incrementado, y por ende los controles han

tenido que modificarse, estableciendo mecanismos, normas y procedimientos de control

que dieran respuesta a las nuevas situaciones, con personal técnicamente preparado.

(Jiménez, 2012, pág. 21)

Una de las normas de Auditoria relativas a la ejecución exige que el auditor realice un

adecuado estudio y evaluación de Control Interno, para determinar el grado de

confianza que este le merece y así establecer los tipos de pruebas que de aplicar, el

alcance de las mismas y la oportunidad de su aplicación en el transcurso del examen.

La evaluación de control interno constituye un factor clave durante el examen de

auditoria y por esta razón el auditor debe conocer muy bien los objetivos que proyecta

16

el control interno con sus elementos y fu forma de evaluarlo, el auditor también se

comprometerá íntegramente con el sistema de información administrativo de la empresa

ya que es el punto en donde la auditoria hace contacto con la administración y se puede

apreciar el grado de organización que posee la empresa. (Universidad del Cauca, 2012)

2.1.2. Definiciones de control interno.

Figura 12 Control

De acuerdo a los conceptos que anteriormente se expusieron, cabe destacar que desde

nuestro punto de vista el control interno es un proceso muy importante que toda entidad

debe manejar, por este motivo el control interno es una expresión que utilizamos con el

fin de describir las acciones adoptadas por los directores de entidades, gerentes o

administradores, para evaluar y monitorear las operaciones en sus entidades.

Al ser el control interno un proceso diseñado para proveer razonablemente seguridad al

momento de alcanzar los objetivos fundamentales de la empresa tales como la

efectividad y eficiencia en el manejo de las operaciones, tener la confiabilidad de la

información financiera que se presenta frecuentemente en los estados financieros entre

otros y también verificar el cumplimiento de las leyes y regulaciones aplicables.

(Bolaños & Chaurero, 2016)

Se enfocan al resaltar que el control interno es un proceso, es decir que es un

instrumento necesario para llegar hacia un fin o a una meta establecida, el control

interno es realizado por personas y no se centra únicamente en políticas, manuales,

CONTROL INTERNO

Proteger y conservar los

recursos contra cualquier perdida,

irregularidad o acto legal

Elaborar inforamacion

fiananciera valida y confiable

presentada con oportunidad

Promover la efectividad, eficiecnai y

economia en las operaciones y la caliudad en los

servicios

Cumplir las leyes, reglamentos y otas

normas gubernamentales

17

procesos, formatos, sino que va dirigido principalmente a todas las personas de todos

los niveles de la empresa.

Del control interno se espera que garantice únicamente una razonable seguridad, más no

una absoluta seguridad a la gerencia de la empresa, de esta manera se debe prestar total

atención a los controles que se quieran implementar ya que se debe pensar en todas las

deficiencias que puedan tener dichos controles.

El control interno es el mecanismo para el logro de objetivos de uno o más

departamentos separados o interrelacionados que a su vez buscan el mismo fin para la

colectividad.

Al considerar que un sistema es un conjunto de elementos relacionados que persiguen

un fin común, es posible establecer que todo aquello que asegure el cumplimiento del

sistema es Control.

Para que exista control es necesario que se establezcan primero unas normas o

estándares que indiquen el camino ideal a seguir por el sistema para cumplir con los

objetivos, luego se debe medir el desempeño del sistema y compararlo con los

estándares antes mencionados y por ultimo ejecutar las acciones necesarias para corregir

las desviaciones del sistema para el cumplimiento de los fines establecidos.

El sistema de control interno de una empresa forma parte del control de gestión y está

constituido por el plan de organización, la asignación de deberes y responsabilidades, el

sistema de información y todas la medidas y métodos encaminados a proteger los

activos, promover la eficiencia, obtener información financiera confiable, segura y

oportuna y lograr la comunicación de las antes mencionadas. (Universidad del Cauca,

2012)

El control interno es necesario dentro de una entidad, pero más importante es conocerlo

como una técnica de ayuda al control del sistema administrativo de la empresa

DACONT S.A. que opera en Quito, capital de Ecuador.

El propósito básico del control interno es el de promover la operación eficiente de la

organización estos pueden ser:

18

Alentar y medir el cumplimiento de las políticas de la empresa.

Evaluar la eficiencia de las operaciones, u otros.

Esta definición indica que el control interno es mucho más que un instrumento dedicado

a la prevención de fraudes o al descubrimiento de errores accidentales en el proceso

administrativo.

Constituye una ayuda indispensable para una eficiente administración, particularmente

en empresas de gran volumen de actividades o de operaciones, ya que es

responsabilidad de todos y de cada uno de las personas que trabajen en la entidad, desde

cada dirigente hasta el trabajador más simple.

El plan de organización y el conjunto de medidas y métodos coordinados adoptados

dentro de una empresa para salvaguardar sus recursos, verificar la exactitud y el grado

de confiabilidad de su información, promover eficientemente las operaciones y

estimular la observancia de las políticas.

2.1.3. Importancia del control interno.

La importancia de una implementación y manejo de un control interno adecuado

depende de la complejidad de la empresa que se maneja, en el caso de que una entidad

sea manejada por varios dueños o su vez es una sociedad u otra entidad similar y a su

vez tiene varios empleados y por lo tanto las actividades asignadas a cada uno de sus

empleados son extensas, se ve necesario contar con un apropiado sistema de control

interno.

Este sistema deberá ser sofisticado y complejo según se requiera en función de la

complejidad de la empresa.

De este modo el sistema de control interno abarca su importancia en medida que

optimiza, reduce costos y recursos dentro de la empresa y de esta manera se evitan

errores estableciendo medidas para corregir actividades y de esta forma se logran llegar

a las metas establecidas por la empresa, el control interno resalta su importancia en

definir que su aplicación se la puede realizar a las personas, actos, o procesos etc.

(Alvarez & Garcia, 2015, pág. 42)

19

El control interno contribuye a la seguridad del sistema administrativo, contable y

financiero que se utiliza en la empresa fijando y evaluando los procedimientos

administrativos, contables y financiero que ayudan a que la empresa realice o llegue a

sus objetivos

De esta manera sabemos que la importancia del control interno es que permite a la alta

gerencia conocer si las metas y objetivos se están cumpliendo de una manera adecuada,

es así como su adecuado manejo genera óptimos resultados en su desempeño con

eficiencia y economía, indicadores indispensables para el análisis y toma de decisiones

tanto en el sector público como en las entidades privadas.

2.1.4. Estructura del control interno

Se denomina estructura de control interno al conjunto de planes, métodos,

procedimientos y otras medidas incluyendo la actitud de la dirección de una entidad

para ofrecer seguridad razonable respecto a que están lográndose los objetivos del

control interno.

El concepto moderno de control interno fluye por sus componentes y diversos

elementos los cuales se integran en el proceso de gestión y operan en distintos niveles

de efectividad y eficiencia, es por esta razón que en una empresa debe tener una

estructura sólida del control interno ya que es fundamental para promover la efectividad

y eficiencia en las operaciones de la empresa. (Alvarez & Garcia, 2015, pág. 64)

2.1.5. Ventajas del control interno

Apoya a la entidad a lograr su desempeño y metas de rentabilidad

Previene perdida de sus recursos

Puede ayudar a garantizar lo confiable de sus informes financieros

Garantiza que la empresa cumpla con las leyes y regulaciones

Evita perjuicios y demás consecuencias a su reputación

Ayuda a la empresa a evitar trampas y sorpresas a lo largo del camino(Alvarez &

Garcia, 2015, pág. 120)

2.1.6. Desventajas del control interno

Muchas personas tienen una experiencia amplia y poco realista sobre el

control interno, ellos esperan lo absoluto creyendo que:

20

El control interno puede garantizar el buen éxito de la empresa que de seguro el

logro de los objetivos básicos de la empresa o cuando menos asegurar la

supervivencia.

El control interno puede garantizar la confiabilidad de los informes financieros

y el cumplimiento de las regulaciones legales.(Alvarez & Garcia, 2015, pág.

150)

2.1.7. El plan de organización.

Tener un plan de organización dentro de la empresa debe ser simple y flexible y debe

establecer claramente líneas de autoridad y responsabilidad, un elemento importante en

cualquier plan de organización es la independencia de funciones de operación, custodia,

contabilización entre otros.

Además de una apropiada división de deberes y funciones debe establecerse la

responsabilidad dentro de cada división a formar como requerimiento de la política de la

empresa, esta responsabilidad y la delegación de autoridad deben estar claramente

establecidos y definidas en el manual de organización; debe evitarse la igualdad de

responsabilidades. (Universidad del Cauca, 2012)

2.1.8. Principios de control interno.

El control interno es un sistema integral que debe aplicarse por cada uno de los

integrantes de una entidad basados en principios preestablecidos o diseñados para las

cosas cada vez mejor.

Figura 13 Principios de control interno

PRINCIPIOS DE CONTROL INTERNO

IGUALDAD

MORALIDAD

EFICIENCIA

ECONOMIA

CELERIDAD

IMPARCIALIDAD

DOBLE CONTROL

21

El control interno se debe diseñar tomando en cuenta los siguientes principios:

Principio de igualdad. Se refiere a que el Sistema de Control Interno debe

velar porque las actividades de la organización estén orientadas efectivamente

hacia el interés general, sin otorgar privilegios a grupos especiales.

Principio de moralidad. Todas las operaciones se deben realizar no sólo

acatando las normas aplicables a la organización, sino los principios éticos y

morales que rigen la sociedad. Los valores morales surgen primordialmente en

el individuo por influjo y en el seno de la familia, y son valores como el respeto,

la tolerancia, la honestidad, la lealtad, el trabajo, la responsabilidad, etc. Los

valores morales perfeccionan al hombre en lo más íntimamente humano,

haciéndolo más humano, con mayor calidad como persona.

Principio de eficiencia. Vela porque, en igualdad de condiciones de calidad y

oportunidad, la provisión de bienes y/o servicios se haga al mínimo costo, con

la máxima eficiencia y el mejor uso de los recursos disponibles.

Principio de economía. Alerta que la asignación de los recursos sea la más

adecuada en función de los objetivos y las metas de la organización.

Principio de celeridad. Uno de los principales aspectos sujetos a control debe

ser la capacidad de respuesta oportuna, por parte de la organización, a las

necesidades que atañen a su ámbito de competencia.

Principios de imparcialidad y publicidad. Obtener la mayor transparencia en

las actuaciones de la organización, de tal manera que nadie pueda sentirse

afectado en sus intereses o ser objeto de discriminación, tanto en oportunidades

como en acceso a la información.

Principio del doble control. Una operación realizada por un trabajador en

determinado departamento, sólo puede ser aprobada por el supervisor del

control interno, si esta operación ya fue aprobada por el encargado del

departamento. Cuando se efectúa la asignación de funciones, hay que tener

presente que el trabajo que ejecuta un individuo, sea el complemento del

realizado por otro, el objetivo es que ninguna persona debe poseer el control

total. (Alvarado & Paute, 2012, pág. 78)

2.1.9. Elementos del control interno.

Los elementos básicos que conforman el control interno técnicamente son:

Un plan lógico de las funciones organizacionales que establezca líneas claras de

autoridad y responsabilidad para las unidades de la organización y para los

empleados y que asegure las funciones de registro y custodia.

Un sistema adecuado para la autorización de transacciones y procedimientos

seguros para registrar sus resultados en términos financieros.

Practicas sanas y seguras para la ejecución de las funciones y obligaciones de

cada unidad de personas dentro de la organización.

Personal en todos los niveles con la aptitud, capacitación y experiencia

requeridas para cumplir sus obligaciones satisfactoriamente.

Normas de calidad y ejecución claramente definidas y comunicadas al personal.

Una unidad efectiva de auditoría independiente. (Alvarado & Paute, 2012, pág.

126)

22

2.1.10. Características del control interno.

El control interno es un proceso evaluado en cualquier punto de su desarrollo integrado

por un conjunto de acciones estructuradas, coordinadas y un medio para lograr un fin.

Lo llevan a cabo los empleados, trabajadores y directivos que actúan en todos los

niveles y en los diferentes departamentos, no se trata solamente de contar con manuales

de organización y procedimientos.

En cada área de la organización la persona encargada de dirigirla es responsable por el

control interno ante su jefe inmediato, de acuerdo con los niveles de autoridad

establecidos, en su cumplimiento participan todos los empleados de la empresa

independientemente de la categoría ocupacional que tengan, es decir:

La empresa debe tener una organización de manera que se pueda diferenciar la

autoridad y la responsabilidad relativa a las actividades de la empresa.

Autorización y registro operacional de manera que sea de la atribución del

departamento de contabilidad el hacer los registros de las informaciones y de

mantener el control.(Alvarado & Paute, 2012, pág. 130)

2.1.11. Métodos de control interno.

2.1.11.1. COSO Control Interno

El informe elaborado por el COMMITTEE OF SPONSORING ORGANIZATIONS,

conocido como el informe COSO por sus siglas en inglés, fue publicado en los Estados

Unidos en 1992, cuya misión es mejorar la calidad de información financiera y

administrativa mediante la ética dentro de la empresa. (Committee of Sponsoring

Organizations of the Treadway Commission COSO, 2012)

La estructura conceptual COSO es un método estándar internacional en el mundo

empresarial privado y público, porque se centra en el control interno

Por lo tanto, fue el COSO quien dio el origen a la denominada tercera generación del

control interno y que se consolido como el punto de partida para importantes

desarrolladores en la áreas del control interno de los nuevos instrumentos financieros, y

sistemas de información que se viene a completar con la gestión de riesgos, (Chacon,

2015)

23

El control interno es un proceso que involucra a todos los integrantes de la institución

sin excepción, diseñado para dar un grado razonable de apoyo en cuanto al obtención de

objetivos

2.1.12. Clasificación del control interno.

2.1.12.1. Por su función

Control interno administrativo:

Los controles internos administrativos comprenden el plan de organización y todos los

métodos y procedimientos relacionados principalmente con eficiencia en operaciones a

las políticas de la empresa y por lo general solamente tienen relación indirecta con los

registros financieros, incluyen más que todo controles tales como análisis estadísticos,

estudios de moción y tiempo, reportes de operaciones, programas de entrenamientos de

personal y control de calidad.

En el control interno administrativo se involucran el plan de organización y los

procedimientos y registros que orientan a la autorización por parte de la gerencia,

implica todas aquellas medidas relacionadas con la eficiencia operacional y la

observación de políticas establecidas en todas las áreas de la organización.

“Por lo tanto el control interno administrativo se relaciona con la eficiencia en las

operaciones establecidas por la empresa, este control se debe observar y aplicar en todas

las fases o etapas del procesos administrativo.” (Universidad del Cauca, 2012)

Con la aplicación del control interno administrativo se protegen los recursos

institucionales que son esencialmente los controles que se establecen y funcionan

independientemente de la contabilidad.

ADMINISTRASTIVCO CONTABLE

24

El control interno administrativo debe incluir análisis, estadísticas, informes, programas

de capacitación al personal y controles de calidad de productos o servicios.

Elementos Control interno administrativo

Desarrollo y mantenimiento de una línea funcional de autoridad

Clara definición de funciones y responsabilidades

Un mecanismo interno de comprobación en la estructura de operación con el

objetivo de proveer un funcionamiento eficiente y la máxima protección sobre

fraudes, despilfarros, abusos, errores e irregularidades

El mantenimiento dentro de la organización de la actividad de evaluación

independiente, representada por la auditoria interna, encargada de revisar

políticas, disposiciones legales y reglamentarias, y operaciones en general como

un servicio constructivo para los niveles de la empresa como es de dirección y

administración.

Control interno contable:

Los controles contables comprenden el plan de organización y todos los métodos y

procedimientos relacionados principal y directamente a los activos de la empresa y la

confiabilidad de los estados financieros, generalmente incluyen controles tales como el

sistema de registros y reportes contables de las operaciones dentro de la empresa junto

con auditoria interna. (Universidad del Cauca, 2012)

2.1.12.2. Por su ubicación

Control interno:

Este proviene de la propia entidad, que cuando es sólido y permanente resulta ser mejor

Control externo:

Es un control independiente que es ejercido por una entidad diferente, quien controla

desde afuera mira desviaciones que la propia administración no puede detectarlas y

dado el carácter constructivo de control externo la recomendaciones que se formula

resultan beneficiosas para la organización

25

2.1.12.3. Por su acción

Control previo:

Cuando se ejerce labores de control antes de que un acto administrativo surta efecto.

Control concurrente:

Es el que se produce al momento en que se está ejecutando un acto administrativo.

Control posterior:

Es el que se realiza después que se ha efectuado una actividad, dentro del mismo se

encuentra la auditoria.

2.1.13. Objetivos del control interno.

El control interno tiene como objetivos tres fundamentales, si se logra identificar

perfectamente cada uno de estos objetivos, se puede afirmar que se conoce el

significado del control interno, en otras palabras se podría decir que toda acción,

medida, plan o sistema que emprenda la empresa y que quiere lograr o cumplir estos

objetivos es una fortaleza de control interno. (Chacon, 2015, pág. 102)

Asimismo toda acción, medida, plan o sistema que no tenga en cuenta estos objetivos o

los descuide se convierte en una debilidad de control interno.

Suficiencia y confiabilidad de la información financiera

La contabilidad capta las operaciones, las procesa y nos da a conocer información

financiera necesaria para que los clientes, tomen decisiones.

La información que se da a conocer será de utilidad si su contenido es confiable si la

organización cuenta con un sistema que permita su estabilidad, objetividad y

verificabilidad.

26

“Si se cuenta con un apropiado sistema de información financiera se ofrecerá mayor

protección a los recursos de la empresa a fin de evitar sustracciones y demás peligros

que puedan amenazarlos.” (Chacon, 2015, pág. 102)

Efectividad y eficiencia de las operaciones.

“Se debe tener la seguridad de que las actividades se cumplan cabalmente con un

mínimo de esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con

las autorizaciones que dará la administración.” (Chacon, 2015, pág. 102)

Cumplimiento de las políticas dentro de la empresa.

“Este objetivo incluye las políticas que emita la empresa, las cuales deben ser conocidas

y aplicadas por todas los empleados de la empresa y así lograr la misión que la misma

se propone.“(Chacon, 2015, pág. 102)

2.1.14. Metodología de Evaluación de Control Interno COSO II

En el presente trabajo de investigación se lo realizara en base al estudio del COSO II

Committee of Sponsoring Organizations of the Treadway Commission.

El control interno es un proceso efectuado por el consejo de administración, la dirección

y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado

de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes

cualidades:

Eficacia y eficiencia de las operaciones

Cumplimiento de las leyes y normas aplicables

Fiabilidad de la información financiera (Bolaños & Chaurero, 2016)

La misión de COSO II es proveer liderazgo de pensamiento a través del desarrollo de

marcos de trabajo y guías de orientación sobre gestión de riesgo corporativo, control

interno y disuasión del fraude, diseñados para mejorar el desempeño institucional, el

gobierno corporativo y reducir la presencia de fraude en las organizaciones (Instituto

Uruguayo de Auditoría Interna, 2014).

2.1.14.1. Importancia del Coso II

Establece medidas para corregir desviaciones

27

Determina los responsables de la Administración

Identifica las causas de las desviaciones

Facilita la administración

Información de la Situación Operativa

2.1.15. La gestión de riesgos incluye las siguientes capacidades

Alinear el riesgo aceptado y la estrategia

En su evaluación de alternativas estratégicas considera el riesgo aceptado, estableciendo

los objetivos y desarrollando mecanismos para gestionar los riegos asociados.

Mejorar las decisiones de respuesta a los riesgos

La gestión de riesgos proporciona rigor para identificar los riesgos y seleccionar entre

las posibles alternativas de respuesta a ellos: evitar, reducir, compartir o aceptar

Reducir las sorpresas y pérdidas operativas

Las entidades consiguen mejorar su capacidad para identificar los eventos potenciales y

establecer respuestas, reduciendo los costos o perdidas asociados

Estas capacidades inherentes en la gestión de riesgos corporativos, ayudan a la dirección

a:

Alcanzar los objetivos de rendimiento y rentabilidad de la entidad y

Prevenir la pérdida de recursos.

La gestión de riesgos permite:

Asegurar una información eficaz

El cumplimiento de leyes y normas

28

Ayudar a evitar daños a la reputación de la entidad y sus consecuencias

derivadas (Mora, 2014, pág. 100)

2.1.16. Componentes del COSO II

El COSO II está compuesto por ocho componentes:

Figura 14 Coso II

En: (Deloitte, 2015)

Ambiente de Control

Según (Mantilla, 2013, pág. 46) indica que: “El ambiente de control es el fundamento

para el control interno efectivo, proveyendo disciplina y estructura para la entidad.

Establece el tono de la organización, influyendo en el conocimiento o en la conciencia

de su gente” (p. 46).

El ambiente de control es el elemento que proporciona la disciplina y la conducta, dicho

componente integra todas las normas que deben seguir las personas en la empresa.

Debe tomarse en cuenta que la alta administración es la que debe encargarse de dar las

bases para la disciplina dentro de la empresas, es un fundamento para todos los

componentes del control interno los elementos del entorno de control como son los

siguientes:

Integridad y valores éticos

La administración estratégica

Políticas y prácticas del talento humano

29

Estructura organizativa

Delegación de autoridad

Competencia profesional

Coordinación de acciones organizacionales

Adhesión a las políticas institucionales

Establecimiento de Objetivos

Los objetivos deben existir antes de que la dirección pueda identificar potenciales

eventos que afecten a su obtención, la gestión de riesgos asegura que la dirección ha

establecido un proceso para fijar objetivos y que los mismos apoyan a la misión de la

empresa.

Los objetivos se fijan a escala estratégica, estableciendo con ellos una base para los

objetivos operativos, de información y de cumplimiento. Cada entidad se enfrenta a una

gama de riesgos pro-cedentes de fuentes externas e internas y una condición previa para

la identificación eficaz de eventos, la evaluación de sus riesgos y la respuesta a ellos es

fijar los objetivos, que tienen que estar alineados con el riesgo aceptado por la entidad,

que orienta a su vez los niveles de tolerancia al riesgo de la misma (Committee of

Sponsoring Organizations of the Treadway Commission COSO, 2012, pág. 18)

Identificación de Eventos

Los acontecimientos internos y externos que afectan a los objetivos de la empresa deben

ser identificados, teniendo en cuenta la diferencia entre riesgos y oportunidades.

La dirección identifica los eventos potenciales que, de ocurrir, afectarán a la entidad

y determina si representan oportunidades o si pueden afectar negativamente a la

capacidad de la empresa para implantar la estrategia y lograr los objetivos con éxito.

Los eventos con impacto negativo representan riesgos, que exigen la evaluación y

respuesta de la dirección. Los eventos con impacto positivo representan oportunidades,

que la dirección reconduce hacia la estrategia y el proceso de fijación de objetivos.

Cuando identifica los eventos, la dirección contempla una serie de factores internos y

externos que pueden dar lugar a riesgos y oportunidades, en el contexto del ámbito

global de la organización. (Committee of Sponsoring Organizations of the Treadway

Commission COSO, 2012, pág. 28)

Evaluación de Riesgos

La evaluación de riesgos permite a una entidad considerar la amplitud con que los

eventos potenciales impactan en la consecución de objetivos. La dirección evalúa estos

acontecimientos desde una doble perspectiva probabilidad e impacto y normalmente

30

usa una combinación de métodos cualitativos y cuantitativos. Los impactos positivos

y negativos de los eventos potenciales deben examinarse, individualmente o por

categoría, en toda la entidad. Los riesgos se evalúan con un doble enfoque: riesgo

inherente y riesgo residual. (Committee of Sponsoring Organizations of the Treadway

Commission COSO, 2012, pág. 44)

Respuesta a los Riesgos

Una vez evaluados los riesgos relevantes, la dirección determina cómo responder

a ellos. Las respuestas pueden ser las de evitar, reducir, compartir y aceptar el riesgo. Al

considerar su respuesta, la dirección evalúa su efecto sobre la probabilidad e impacto