unidad 1 - nivelacion contable

TRANSCRIPT

GESTION FINANCIERA 1

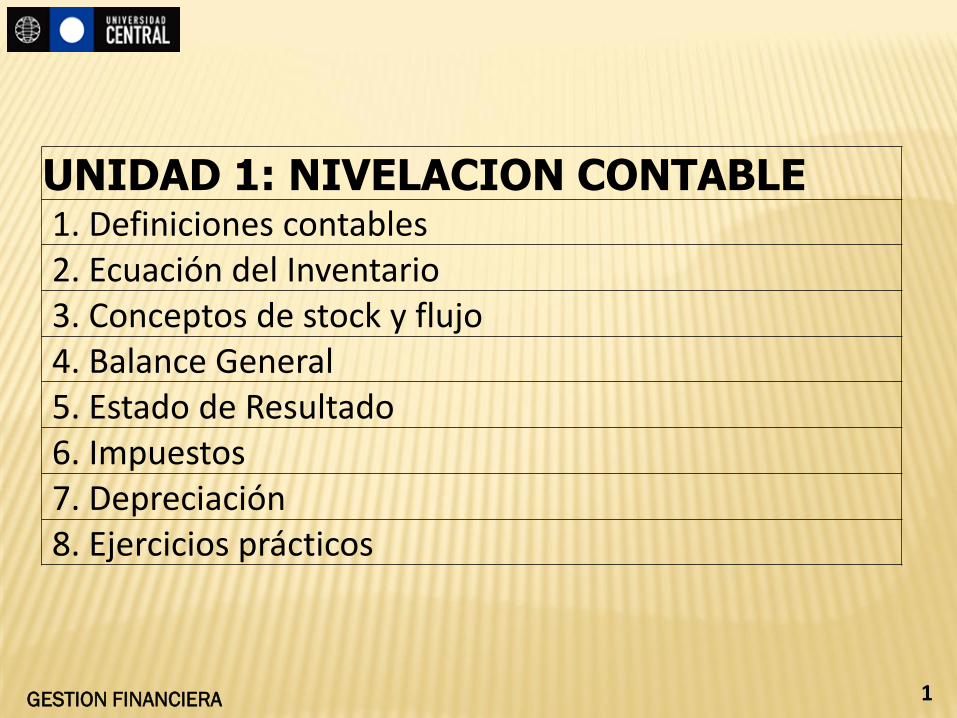

UNIDAD 1: NIVELACION CONTABLE 1. Definiciones contables 2. Ecuación del Inventario 3. Conceptos de stock y flujo 4. Balance General 5. Estado de Resultado 6. Impuestos 7. Depreciación 8. Ejercicios prácticos

GESTION FINANCIERA

Definición de Contabilidad

Según algunos autores, se puede definir a la Contabilidad como una técnica auxiliar de la administración que se encarga de registrar sistemáticamente todos los hechos económicos de la empresa, información que permite tomar decisiones.

2

NIVELACIÓN CONTABLE 1.- Definiciones Contables

GESTION FINANCIERA

De la definición se puede destacar los siguientes aspectos:

1. Se están registrando a través de transacciones todos los hechos económicos de la empresa, institución u organización, los que están expresados en términos monetarios y que deben ser respaldados a través de documentos.

2. Para que la información pueda ser usada debe ser óptima, lo que significa cumplir ciertos requisitos, como significativa, completa, económica y oportuna.

3

GESTION FINANCIERA

• Significativa tiene que ver con que sea verdadera, clara, exacta y referida a un nivel, esto último se refiere que, dependiendo del estamento jerárquico de la organización, es la especificidad que se requiere de la información, es así, que a medida que se sube en el organigrama la información es mas general, en cambio, a medida que se baja de la estructura organizacional de la empresa, esta se hace mas específica.

• Completa, incorporar toda la información de la institución.

• Económica, que los beneficios que reporta la información sea mayor al costo de producirla.

• Oportuna, la información se requiere en el momento que se necesita, en caso contrario, es de poca ayuda.

4

GESTION FINANCIERA

3. El objetivo último de la información contable es que permita tomar decisiones, logrando con ello que se pueda planificar y controlar.

4. La información contable tiene distintos usuarios, ya sean internos como externos:

Usuarios interno, requieren básicamente para planificar y tomar decisiones, siendo relevante para administradores, ejecutivos, personal de operaciones, organizaciones sindicales, inversionistas y propietarios.

Usuarios externos, se tienen nuevos inversionistas, proveedores, entidades fiscalizadoras.

5

GESTION FINANCIERA

Principios Contables

La contabilidad se norma en los llamados “principios contables”, donde el más conocido es el principio de la partida doble, que dice que no hay deudor sin acreedor y acreedor sin deudor, que se traduce en que los hechos económicos se registran en dos partes.

La materialización más palpable de este principio contable se ve en lo que se conoce como la ecuación de inventario.

6

GESTION FINANCIERA

Tipos de información contable:

1. Contabilidad Financiera, es la que se refiere al proceso de describir los recursos financieros, obligaciones y actividades de una entidad económica. La información de la contabilidad financiera se diseña inicialmente para ayudar a los inversionistas y acreedores a decidir donde colocar los recursos. Pero no tan solo ellos son los únicos que la requieren, también están los gerentes y empleados, para revisar por ejemplo como funcionan las operaciones comerciales de la empresa, como es el caso de las cuentas bancarias, las mercaderías en bodega, montos adeudados a proveedores, etc.

7

GESTION FINANCIERA

2. Contabilidad Gerencial, llamada también como administrativa, tiene como objetivo ayudar a la administración en la marcha de los negocios.

3. Contabilidad Tributaria, es la que se relaciona con la preparación de la declaración del impuesto a la renta, la cual está basada en gran medida en la información contable financiera. Pero la contabilidad tributaria no es que está centrada en lo que es la declaración de impuesto, va mucho más allá, esto se refiere a la planeación tributaria, la que permite adelantarse a los efectos de las transacciones comerciales de manera de minimizar los efectos impositivos.

8

GESTION FINANCIERA

El principio de la partida doble, da origen a la ecuación del

Inventario, donde se dice que los ACTIVOS son iguales a los PASIVOS, teniendo incorporado en los pasivos el PATRIMONIO o CAPITAL.

Activo = Pasivo (Pasivo + Patrimonio)

9

NIVELACIÓN CONTABLE 2.- Ecuación del Inventario

GESTION FINANCIERA

ACTIVO: Son todos los bienes y derechos que tiene una empresa o institución, es decir, todo lo que tiene y le deben a la empresa o institución. Por ejemplo, dinero, mercaderías, cuentas por cobrar, infraestructura, terreno,

etc.

PASIVO: son todas las deudas y obligaciones que tiene la empresa tanto de terceros, que es lo que se conoce como pasivo, y los aportes de los dueños de la empresa, que es

el capital.

Pasivo tiene que ver con las deudas con proveedores, acreedores, deudas con banco, etc.

Capital, incorpora el aporte que realizan los dueños de la empresa, y el resultado económico de la empresa, tanto del ejercicio como de los períodos anteriores.

10

GESTION FINANCIERA

Las empresas y las organizaciones son entes dinámicos, afectándolas una serie de hechos económicos, los que deben quedar registrados, por lo cual, al analizar la situación de la empresa después de iniciadas sus actividades, en otro período de tiempo, la composición de la ecuación se verá alterada, dándose tres situaciones:

Activo mayor (>) Pasivo + Capital, en este caso la empresa tiene más de lo que debe, por lo tanto tiene un resultado positivo, la empresa tiene utilidades en el período.

Activo menor (<) Pasivo + Capital, la empresa debe más de lo que tiene, lo que origina un resultado negativo, la empresa perdió en el período.

Activo = Pasivo + Capital, la empresa debe lo mismo que tiene, por lo que su resultado es igual a cero, la empresa no tiene utilidades ni pérdidas en el ejercicio contable.

11

GESTION FINANCIERA

Si se asume “la invariabilidad del capital”, las utilidades aparecen en el ítem denominado Capital y Reservas, siendo más preciso en las Reservas.

Como punto importante, se debe señalar que si bien una empresa puede tener como resultado utilidades, esto no significa que tiene más dinero (liquidez), sino que sus activos superan a sus deudas, y que eventualmente, podría tener más dinero.

Ejercicio Contable, periodo comprendido entre el 01 de enero y el 31 de diciembre de cada año, al final del cual, se realiza el proceso de Cierre contable. Independientemente de lo anterior, se pueden realizar estados contables intermedios e informes complementarios, de acuerdo con la necesidad y/o requerimientos de la empresa y/o de las autoridades.

12

GESTION FINANCIERA

Stock: son la cantidad de unidades de un bien o servicio económico en un determinado instante de tiempo, siendo éste un concepto estático, asimilable al concepto económico de riqueza.

Flujo: es en términos económicos, la cantidad de unidades de un bien o servicio económico que circula durante un determinado período de tiempo, tratándose pues de un concepto dinámico, asimilable al concepto de rendimiento o ingreso.

13

NIVELACIÓN CONTABLE 3.- Conceptos de Stock y Flujo

GESTION FINANCIERA

Características :

1. Ambos conceptos se hallan relacionados íntimamente debido a que la riqueza es potencialmente generadora de ingreso y ésta es, una vez producida, acumulable a la riqueza que la originó.

2. Ambos conceptos, stock y flujo, cuando se hallan referidos a un mismo ente económico, como puede ser la empresa, se componen de dos términos de signo contrario.

En lo que se refiere al stock, dichos términos son el conjunto de bienes y derechos de los cuales es titular, menos las obligaciones a las que ha de hacer frente. Es decir, lo que posee menos lo que debe.

En cuanto al flujo o ingresos netos se compone de la diferencia entre dos corrientes de flujos de signo contrario que se conocen como ingresos y gastos.

14

GESTION FINANCIERA

PROCESO CONTABLE

Libro de Inventario y Balances: Inventario Inicial

Libro Diario: registro hechos económicos (asientos contables)

Libro Mayor: agrupación en cuentas.

Libros auxiliares: (compra, ventas, remuneraciones, etc.)

Estado de Comprobación y de Saldos

Proceso de ajustes

Balance Tributario (8 columnas)

15

NIVELACIÓN CONTABLE

LOS ESTADOS FINANCIEROS Los estados financieros son reportes que transmiten información financiera de la empresa, los cuales se obtienen a partir del Balance Tributario o de ocho columnas. Entre los más conocidos están: Balance General

Estado de Resultados

16

GESTION FINANCIERA

NIVELACIÓN CONTABLE

GESTION FINANCIERA

Presenta la situación o estructura financiera de una empresa a una fecha determinada, se dice que es una fotografía que se le saca a la empresa. En él se puede reflejar:

La cuantía de los recursos y los derechos que existen

Muestra la capacidad que tiene la empresa para generar ingresos

Refleja la capacidad de pago que tiene la Empresa.

17

NIVELACIÓN CONTABLE 4.- Balance General

GESTION FINANCIERA

Consideración:

En general, debe tenerse cuidado con posibles sobreestimaciones en el valor de los activos y subestimaciones en el valor de los pasivos exigibles, lo que se traduce en términos sencillos que la empresa aparece teniendo mas de lo que efectivamente tiene y/o debiendo menos de lo que corresponde, por lo tanto, presentando una situación patrimonial mejorada respecto a la realidad.

La forma más habitual de presentarlo es en forma vertical, lo que se muestra en la siguiente figura, con su clasificación:

18

GESTION FINANCIERA

Estructura

19

ACTIVO PASIVO

CAPITAL

ACTIVO

CIRCULANTE PASIVO

CIRCULANTE

ACTIVO

FIJO

•OTROS

ACTIVOS

DEUDA LARGO

PLAZO

CAPITAL

RESERVAS

+

L

I

Q

U

I

D

E

Z

-

+

E

X

I

G

I

B

L

E

-

GESTION FINANCIERA

Ordenamiento de Balance

Para realizar el ordenamiento del balance, se agrupan las diversas cuentas en conjuntos homogéneos, llamadas masas patrimoniales. Las cuentas ordenadas deben presentar una correspondencia entre el titulo de las mismas y su contenido y se deben clasificar de acuerdo a la función y no de acuerdo a su naturaleza.

La ordenación es importante por los siguientes motivos:

Factor de clasificación y armonía de información

Permite la comparación inter-empresas.

Proporciona información relevante de las empresas para la planificación económica global.

20

GESTION FINANCIERA

4.1 Clasificación del activo

El criterio de clasificación es de acuerdo al grado de liquidez, de mayor a menor, tal como aparece en el esquema anterior.

Activo Circulante, son los bienes y derechos de propiedad de la empresa que son efectivo o se convertirán en el corto plazo en él, como por ejemplo dinero en efectivo, cuentas por cobrar, inventarios, pagos anticipados, entre otros.

21

GESTION FINANCIERA

Activo Fijo, son los bienes de la propiedad de la empresa que no se adquieren para la venta y que se usan en la operación, como por ejemplo terreno, edificio, mobiliario y equipo, equipo de transporte.

La característica de los activos fijos (excepto terreno) es que se desgastan y pierden valor, por el uso, tiempo y obsolescencia, o sea están sujetos a lo que se llama depreciación, disminuyendo con el tiempo de valor. Una de las variables a considerar para su calculo es la vida útil del bien, la cual es proporcionada por el SII.

22

GESTION FINANCIERA

Otros Activos: comprende básicamente a bienes intangibles como son patentes y marcas, gastos de organización e instalación.

Estos activos tienen un tratamiento parecido que los activos fijos, pero acá se habla de amortización, lo que se llevan a gasto en forma parcelada los montos de la inversión en que se incurrió al comprar o fabricar dichos activos.

23

GESTION FINANCIERA

4.2 Clasificación del Pasivo

El criterio de cómo se ordena el Pasivo tiene que ver con el grado de exigibilidad, de mayor a menor.

Pasivo Circulante, también se conoce como pasivo a corto plazo y comprende a todas las obligaciones exigibles que tienen vencimiento dentro de un año. Las cuotas o deudas de compras de plazos superiores a un año, las que vencen dentro del período, ósea en el año, se considera pasivo circulante.

Deuda Largo Plazo, son todas aquellas obligaciones que tiene la empresa o institución que tienen un plazo de vencimiento superior al año.

24

GESTION FINANCIERA

Patrimonio : corresponde al financiamiento de la empresa a través de los inversionistas, y esta constituido principalmente por capital y reservas:

Capital, se refiere al aporte inicial que realizan los dueños de la empresa, expresado generalmente en forma de acciones, el cual puede aumentarse mediante una emisión de acciones.

Reservas, están compuesta por el resultado del ejercicio y por resultados acumulados de ejercicios anteriores, que pueden ser utilidades o pérdidas. En empresas que son sociedades anónimas abiertas, generalmente la legislación incorpora las reservas legales, como una manera de proteger a los accionistas minoritarios.

25

GESTION FINANCIERA

Estado Financiero que reporta y transmite información económica de la empresa.

Se conoce también como Estado de Pérdidas y Ganancias, en el se visualiza en forma detallada el resultado económico de la empresa durante un período de tiempo. Su contenido corresponde a la acumulación de ingresos económicos, costos expirados y gastos incurridos. El estado de resultados detalla la utilidad o perdida del ejercicio, que es lo que aparece en el Balance General (se le dice la última línea del balance).

Su objetivo es presentar información analítica de las operaciones y rubros que han generado ingresos económicos durante un período y los costos y gastos asociados a dichos ingresos, explicando de esta manera el resultado de la empresa, es por esta razón que se dice que es un informe económico.

26

NIVELACIÓN CONTABLE 5.- Estado de Resultados

GESTION FINANCIERA

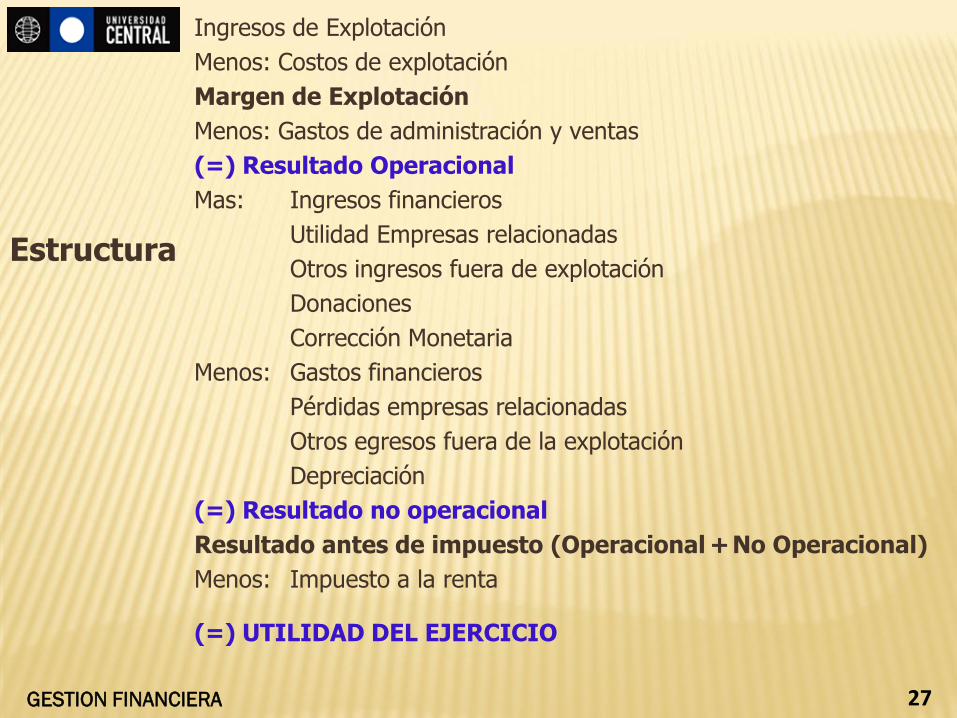

Ingresos de Explotación

Menos: Costos de explotación

Margen de Explotación

Menos: Gastos de administración y ventas

(=) Resultado Operacional

Mas: Ingresos financieros

Utilidad Empresas relacionadas

Otros ingresos fuera de explotación

Donaciones

Corrección Monetaria

Menos: Gastos financieros

Pérdidas empresas relacionadas

Otros egresos fuera de la explotación

Depreciación

(=) Resultado no operacional

Resultado antes de impuesto (Operacional + No Operacional)

Menos: Impuesto a la renta

(=) UTILIDAD DEL EJERCICIO

27

Estructura

GESTION FINANCIERA

1. Es importante y fundamental, separar lo que es el resultado de la operación (giro) de lo no operacional (no giro), ya que la razón de existir de la empresa es que sea rentable la parte operacional, por lo tanto, si no lo fuera significa que tiene pérdidas, y por ende no es rentable.

2. Claramente es conveniente que las empresas tengan utilidades no operacionales, pero es bueno destacar, que lo más probable que esto corresponda a una situación transitoria.

3. Aparece el impuesto a la renta o a las utilidades que deben cancelar las empresas cuando tienen utilidades y que en la actualidad es del 20% (año 2012 en adelante).

28

GESTION FINANCIERA

Ventajas y limitaciones del Estado de Resultados

De la información que proporciona el Estado de Resultados, se pueden conocer los márgenes con que opera la empresa, y por ende, evaluarse cuan rentable es.

Los Resultados, sin embargo, no están directamente asociados a los flujos de caja (movimiento de dinero), por lo que para los acreedores de una empresa - que deben evaluar capacidad de pago - esta información por sí sola es insuficiente.

29

GESTION FINANCIERA

También conocido como Tributo, “pagos obligatorios de dinero que exige el Estado a los individuos y empresas que no están sujetos a una contraprestación directa, con el fin de financiar los gastos propios de la administración del Estado y la provisión de bienes y servicios de carácter público” (SII).

En relación con el sujeto de aplicación, los impuestos se pueden diferenciar en: Directos e Indirectos.

30

NIVELACIÓN CONTABLE 6.- Impuestos

GESTION FINANCIERA

6.1.- Impuestos Directos “Son impuestos que se aplican directamente al titular de la renta o riquezas que los paga, de manera que se puede reconocer quién lo pagó y su monto. Dentro de los impuestos directos están aquellos contemplados en la Ley de la Renta, como los impuestos a las utilidades de las empresas o los impuestos personales”. (SII).

Impuesto de Primera Categoría: “Tributo que se aplica a las actividades del capital clasificadas en el artículo 20 de la Ley sobre Impuesto a la Renta, tales como actividades industriales, comerciales, agrícolas, prestaciones de servicios, extractivas, entre otras”.(SII).

La tasa de impuesto vigente es del 20%.

31

GESTION FINANCIERA

“Impuesto Único de Segunda Categoría: se aplica a las rentas del trabajo dependiente, tales como los sueldos, pensiones (excepto las de fuente extranjera) y rentas accesorias o complementarias a las ya mencionadas, deduciendo previamente los pagos por concepto de seguridad social y de salud.

Es un tributo progresivo que se determina mediante una escala de tasas, empezando por un primer tramo exento hasta un último tramo con una tasa marginal de 40%. El impuesto debe ser retenido y pagado por el empleador. Si un trabajador tiene más de un empleador, se debe proceder a su reliquidación anual. Un trabajador dependiente que tenga un sólo empleador y que no obtenga ninguna otra renta en un año tributario, no está obligado a efectuar una declaración anual de renta, ya que el impuesto único que afecta a su remuneración ha sido retenido mensualmente por el empleador o pagador. (SII)

(SII).

32

GESTION FINANCIERA

“Impuesto Global Complementario: Es un impuesto anual que afecta a las personas naturales que obtengan rentas o ingresos de distinta naturaleza, tales como honorarios, intereses por depósitos y ahorros, dividendos por la tenencia de acciones, retiros de utilidades de empresas, ingresos por arriendos, rentas presuntas originadas por la actividad de transporte y de la minería, entre otras. Este impuesto se determina en abril de cada año por las rentas generadas de enero a diciembre del año anterior, aplicando los porcentajes de impuestos definidos en la tabla de tramos de renta, de acuerdo con el nivel de renta que le corresponda al contribuyente según el mecanismo determinado en la ley (SII).

33

GESTION FINANCIERA

6.2.- Impuestos Indirectos “Impuesto que se aplica por el uso de la riqueza sobre las personas y, por lo tanto, indirectamente”. (SII). Son impuestos sobre los actos de intercambios, compras y ventas en general, la propiedad, el alcohol, las importaciones, la gasolina, etc.

Impuesto al Valor Agregado (IVA): Este impuesto consiste en el recargo del 19% al monto del precio final determinado por el vendedor de un bien o servicio. El impuesto actúa en cadena, trasladándose desde el vendedor al comprador, quien descuenta el impuesto pagado y acreditado en las facturas de sus compras (Crédito Fiscal) y agrega el impuesto recolectado en las ventas (Débito Fiscal). El consumidor del bien o servicio es quien soporta por último el impuesto que se ha arrastrado en la cadena desde el productor hasta el consumidor final. (SII).

34

GESTION FINANCIERA

“Corresponde a una parte del valor del bien, originada por su uso, el que es factible de cargar al resultado de la empresa y que se origina por el valor del bien reajustado y la vida útil de éste. La cuota de depreciación anual está regulada en el artículo 31 de la Ley de la Renta.” (SII).

La depreciación no es un flujo de efectivo

En Chile se consideran los siguientes métodos:

Depreciación lineal

Depreciación lineal “acelerada”

Valor Residual y Desecho

Vida Util

35

NIVELACIÓN CONTABLE 7.- Depreciación

GESTION FINANCIERA

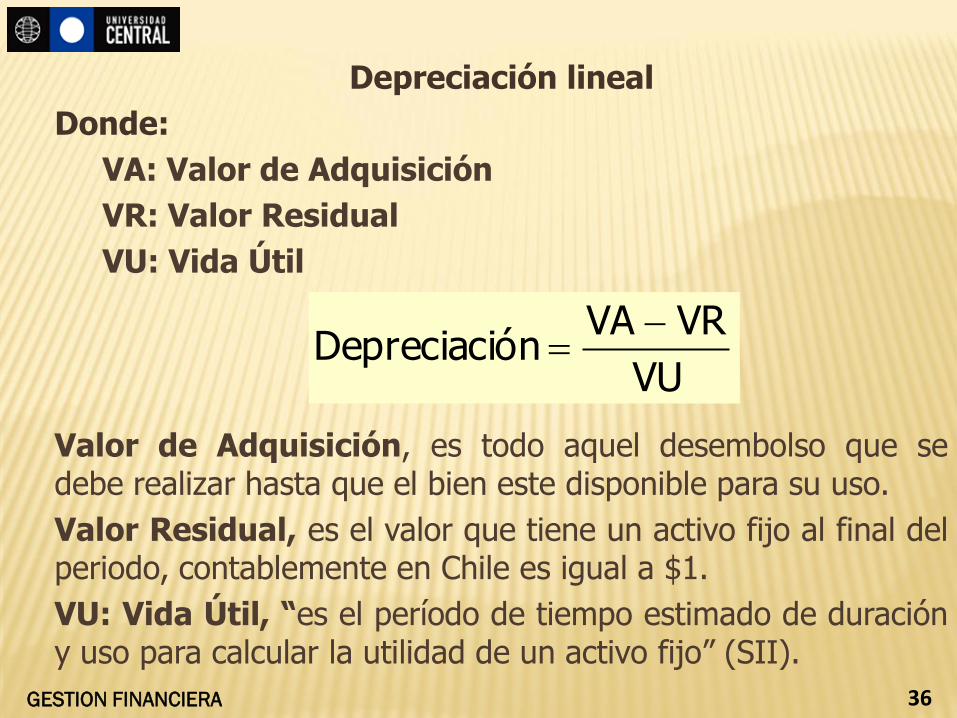

Depreciación lineal

Donde:

VA: Valor de Adquisición

VR: Valor Residual

VU: Vida Útil

Valor de Adquisición, es todo aquel desembolso que se debe realizar hasta que el bien este disponible para su uso.

Valor Residual, es el valor que tiene un activo fijo al final del periodo, contablemente en Chile es igual a $1.

VU: Vida Útil, “es el período de tiempo estimado de duración y uso para calcular la utilidad de un activo fijo” (SII).

36

VU

VRVAónDepreciaci

GESTION FINANCIERA

Depreciación Lineal Acelerada

Consiste en reducir a un tercio los años de vida útil de los bienes que conforman el activo inmovilizado (Fijo), fijados por la Dirección Nacional del SII mediante normas de carácter general, o los años de vida útil fijados por la Dirección Regional del SII, mediante normas particulares recaídas en solicitudes de las empresas que someten sus bienes a jornadas extraordinarias de trabajo o bajo condiciones físicas o geográficas que determinen un mayor desgaste que el normal. (SII)

Tiene como objetivo incentivar la inversión en activo fijo, a través de la postergación del impuesto a la renta

37

GESTION FINANCIERA

Valor Residual y Valor de Desecho

Valor Residual, es el valor que tiene un activo fijo al final del periodo, contablemente en Chile es igual a $1.

Valor de Desecho, Valor neto significativo en que fundamentalmente se estima puede realizarse una unidad de Activo fijo tangible al término de su vida útil. Representa por consiguiente el Valor neto estimado del monto recuperable de la Inversión original.

38

GESTION FINANCIERA 39

NIVELACIÓN CONTABLE 8.- Ejercicio Práctico

A.- Activo Fijo

Ejercicio N °1: La empresa “ SUPER “ adquiere un vehículo en $ 5.000.000 más IVA, la vida útil de

este se estima en 5 años con un valor residual de $ 200.000.

SE PIDE:

Cálculo de la depreciación lineal y contabilización en balance al año 3.

Ejercicio N °2: La empresa “TERMINATOR” al 31.DIC.2011 presenta la siguiente información:

Maquinaria $ 500.000, Depreciación Acumulada Maquinaria$ 100.000. Se sabe que la vida útil de 5

años, se utiliza método de depreciación lineal.

SE PIDE:

Cálculo y contabilización en Balance General de la depreciación al 31.DIC.2012.

Ejercicio N °3: La empresa “OGU” compra una máquina por $ 1.500.000 más IVA el 16.MAR.2010, se

cancelan además gastos por traslado equivalentes a $ 100.000 su vida útil es de 15 años sin valor

residual; la máquina entra en funcionamiento el 02.ABR.2011

SE PIDE:

a) Calculo de la depreciación al 31.DIC.2011

b) Contabilización de la depreciación en Balance General al año 2011

c)Contabilización de la venta el 03.ENE.2012 en $ 1.200.000 en efectivo.

GESTION FINANCIERA 40

NIVELACIÓN CONTABLE 8.- Ejercicio Práctico

B.- Intangibles

C.- Provisiones

Ejercicio Nº 2: El 31 de diciembre de 2011 se provisiona $ 9.000.000 por concepto de gasto por

Bonos de Vacaciones, el 6 de Enero de 2012, una vez que se ha determinado con exactitud dicho

valor se establece que el monto ascenderá a $ 8.500.000 con cheque al día. Indique saldo de la

cuenta en balance al 31.ENE.2012 .

Ejercicio N °1: La empresa “ORIGEN” desembolsa por concepto de investigación y desarrollo la suma

de $ 10.000.000, valor que se cancelo con cheque en su oportunidad. Para no afectar el ejercicio

actual la empresa decide que dicho gasto se amortizará en cuatro años. Se pide determinar la cuota

de amortización.

Ejercicio N °2: La empresa “GUN SHOT” desembolsa por concepto de pago de patente industrial la

suma de $ 25.000.000, valor que se cancelo con cheque en su oportunidad. Para no afectar el

ejercicio actual la empresa decide que dicho gasto se amortizará en tres años. Se pide determinar la

cuota de amortización.

Ejercicio Nº 1: Con fecha 28 de Diciembre de 2009 la empresa provisiona el gasto por teléfono por

un valor de $ 120.000. El 15 de Enero de 2010 llega la cuenta correspondiente al consumo del

ejercicio anterior por un valor neto de $ 100.000, la cual es cancelada ese mismo día con cheque del

Banco de Chile. Indique saldo de la cuenta en balance al 31.DIC.2010 .

GESTION FINANCIERA

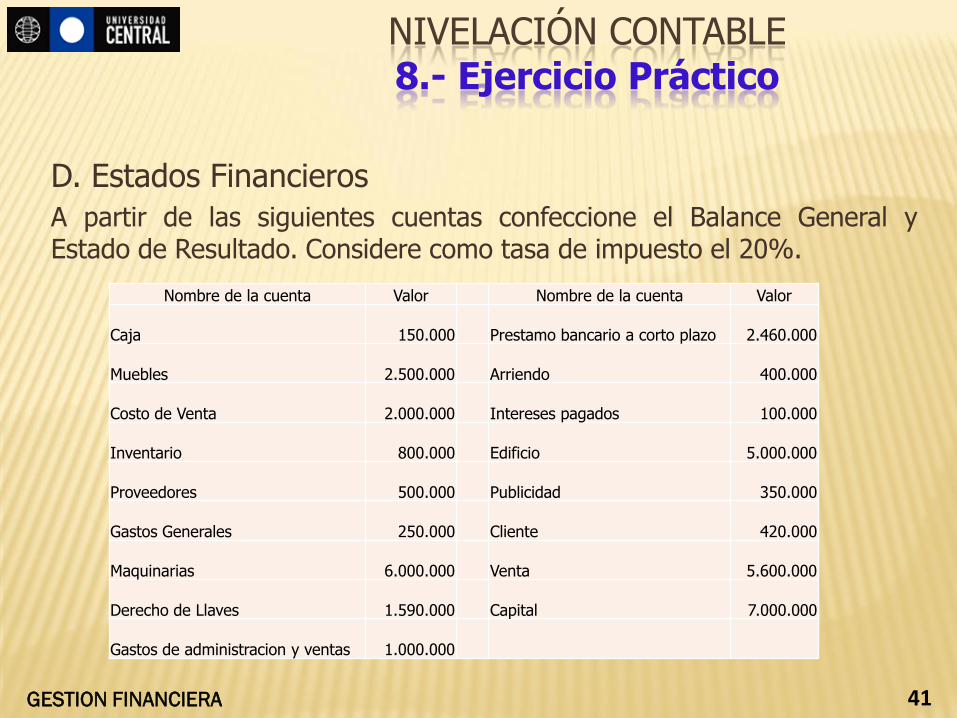

D. Estados Financieros

A partir de las siguientes cuentas confeccione el Balance General y Estado de Resultado. Considere como tasa de impuesto el 20%.

41

NIVELACIÓN CONTABLE 8.- Ejercicio Práctico

Nombre de la cuenta Valor Nombre de la cuenta Valor

Caja

150.000 Prestamo bancario a corto plazo

2.460.000

Muebles

2.500.000 Arriendo

400.000

Costo de Venta

2.000.000 Intereses pagados

100.000

Inventario

800.000 Edificio

5.000.000

Proveedores

500.000 Publicidad

350.000

Gastos Generales

250.000 Cliente

420.000

Maquinarias

6.000.000 Venta

5.600.000

Derecho de Llaves

1.590.000 Capital

7.000.000

Gastos de administracion y ventas

1.000.000

GESTION FINANCIERA

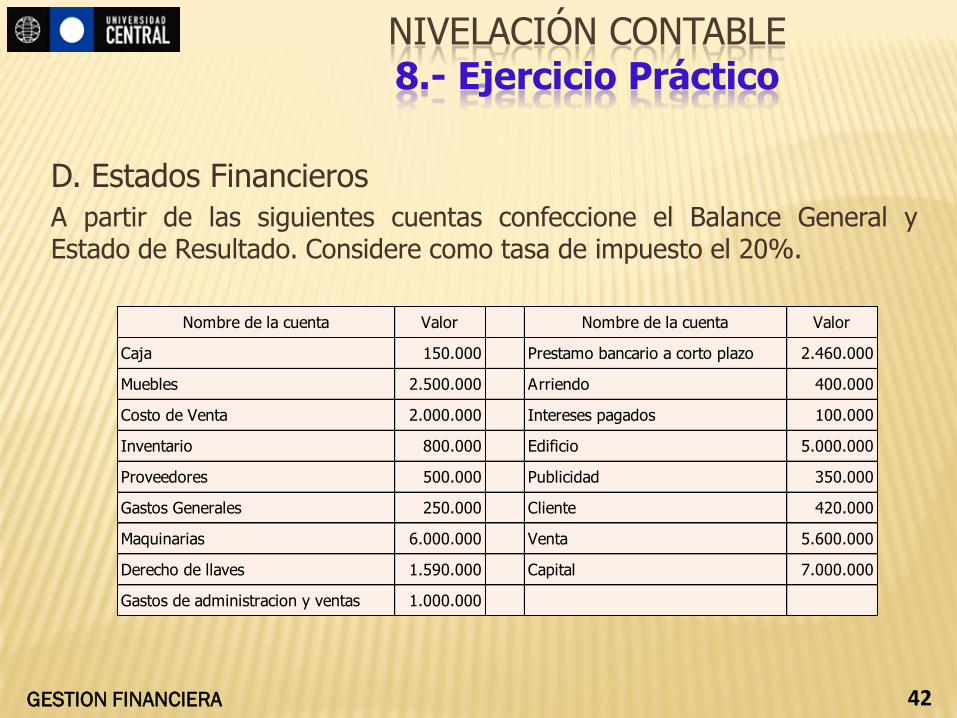

D. Estados Financieros

A partir de las siguientes cuentas confeccione el Balance General y Estado de Resultado. Considere como tasa de impuesto el 20%.

42

NIVELACIÓN CONTABLE 8.- Ejercicio Práctico

Nombre de la cuenta Valor Nombre de la cuenta Valor

Caja 150.000 Prestamo bancario a corto plazo 2.460.000

Muebles 2.500.000 Arriendo 400.000

Costo de Venta 2.000.000 Intereses pagados 100.000

Inventario 800.000 Edificio 5.000.000

Proveedores 500.000 Publicidad 350.000

Gastos Generales 250.000 Cliente 420.000

Maquinarias 6.000.000 Venta 5.600.000

Derecho de llaves 1.590.000 Capital 7.000.000

Gastos de administracion y ventas 1.000.000