tratamiento tributario del mercado de valores

DESCRIPTION

Tratamiento Tributario del Mercado de ValoresTRANSCRIPT

TRATAMIENTO TRIBUTARIO DEL MERCADO DE VALORES

IMPUESTO A LA RENTA Objeto del impuesto: Impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras. Concepto de renta: Se considera renta: 1. Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso

provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y

2. Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley.

Sujetos pasivos: Son sujetos pasivos del impuesto a la renta las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que obtengan ingresos gravados. Partes relacionadas: Para efectos tributarios se considerarán partes relacionadas a las personas naturales o sociedades, domiciliadas o no en el Ecuador, en las que una de ellas participe directa o indirectamente en la dirección, administración, control o capital de la otra; o en las que un tercero, sea persona natural o sociedad domiciliada o no en el Ecuador, participe directa o indirectamente, en la dirección, administración, control o capital de éstas. Se considerarán partes relacionadas, los que se encuentran inmersos en la definición del inciso primero de este artículo, entre otros casos los siguientes: 1) La sociedad matriz y sus sociedades filiales, subsidiarias o establecimientos

permanentes. 2) Las sociedades filiales, subsidiarias o establecimientos permanentes, entre sí. 3) Las partes en las que una misma persona natural o sociedad, participe

indistintamente, directa o indirectamente en la dirección, administración, control o capital de tales partes.

4) Las partes en las que las decisiones sean tomadas por órganos directivos integrados en su mayoría por los mismos miembros.

5) Las partes, en las que un mismo grupo de miembros, socios o accionistas, participe indistintamente, directa o indirectamente en la dirección, administración, control o capital de éstas.

6) Los miembros de los órganos directivos de la sociedad con respecto a la misma, siempre que se establezcan entre éstos relaciones no inherentes a su cargo.

7) Los administradores y comisarios de la sociedad con respecto a la misma, siempre que se establezcan entre éstos relaciones no inherentes a su cargo.

8) Una sociedad respecto de los cónyuges, parientes hasta el cuarto grado de consanguinidad o segundo de afinidad de los directivos; administradores; o comisarios de la sociedad.

9) Una persona natural o sociedad y los fideicomisos en los que tenga derechos. Para establecer la existencia de algún tipo de relación o vinculación entre contribuyentes, la Administración Tributaria atenderá de forma general a la participación accionaria u otros derechos societarios sobre el patrimonio de las sociedades, los tenedores de capital, la administración efectiva del negocio, la distribución de utilidades, la proporción de las transacciones entre tales contribuyentes, los mecanismos de precios usados en tales operaciones. También se considerarán partes relacionadas a sujetos pasivos que realicen transacciones con sociedades domiciliadas, constituidas o ubicadas en una jurisdicción fiscal de menor imposición, o en Paraísos Fiscales. Así mismo, la Administración Tributaria podrá establecer partes relacionadas por presunción cuando las transacciones que se realicen no se ajusten al principio de plena competencia. Podrá considerar también partes relacionadas por presunción a los sujetos pasivos y a la persona natural, sociedad, o grupo económico con quien realice ventas o compras de bienes, servicios u otro tipo de operaciones, en los porcentajes definidos en el Reglamento. Ingresos de fuente ecuatoriana: Se considerarán de fuente ecuatoriana los siguientes ingresos: (…) 5.- Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el país; (…)7.- Los intereses y demás rendimientos financieros pagados o acreditados por personas naturales, nacionales o extranjeras, residentes en el Ecuador; o por sociedades, nacionales o extranjeras, con domicilio en el Ecuador, o por entidades u organismos del sector público; (…) Exenciones: Para fines de la determinación y liquidación del impuesto a la renta, están exonerados exclusivamente los siguientes ingresos: 1.- Los dividendos y utilidades, calculados después del pago del impuesto a la renta, distribuidos por sociedades nacionales o extranjeras residentes en el Ecuador, a favor de otras sociedades nacionales o extranjeras, no domiciliadas en paraísos fiscales o jurisdicciones de menor imposición o de personas naturales no residentes en el Ecuador. También estarán exentos de impuestos a la renta, los dividendos en acciones que se distribuyan a consecuencia de la aplicación de la reinversión de utilidades en los términos definidos en el artículo 37 de la Ley de Régimen Tributario Interno, y en la misma relación proporcional. (…) 14.- Los generados por la enajenación ocasional de inmuebles, acciones o participaciones. Para los efectos de esta Ley se considera como enajenación ocasional aquella que no corresponda al giro ordinario del negocio o de las actividades habituales del contribuyente;

15.- Los ingresos que obtengan los fideicomisos mercantiles, siempre que no desarrollen actividades empresariales u operen negocios en marcha, conforme la definición que al respecto establece el Art. 42.1 de esta Ley. Así mismo, se encontrarán exentos los ingresos obtenidos por los fondos de inversión y fondos complementarios. Para que las sociedades antes mencionadas puedan beneficiarse de esta exoneración, es requisito indispensable que al momento de la distribución de los beneficios, rendimientos, ganancias o utilidades, la fiduciaria o la administradora de fondos, haya efectuado la correspondiente retención en la fuente del impuesto a la renta -en los mismos porcentajes establecidos para el caso de distribución de dividendos y utilidades, conforme lo dispuesto en el Reglamento para la aplicación de esta Ley- al beneficiario, constituyente o partícipe de cada fideicomiso mercantil, fondo de inversión o fondo complementario, y, además, presente una declaración informativa al Servicio de Rentas Internas, en medio magnético, por cada fideicomiso mercantil, fondo de inversión y fondo complementario que administre, la misma que deberá ser presentada con la información y en la periodicidad que señale el Director General del SRI mediante Resolución de carácter general. De establecerse que estos fideicomisos mercantiles, fondos de inversión o fondos complementarios no cumplen con los requisitos arriba indicados, deberán tributar sin exoneración alguna. 15.1.- Los rendimientos por depósitos a plazo fijo pagados por las instituciones financieras nacionales a personas naturales y sociedades, excepto a instituciones del sistema financiero; así como los rendimientos financieros obtenidos por personas naturales o sociedades por las inversiones en valores en renta fija, que se negocien a través de las bolsas de valores del país o del Registro Especial Bursátil. De igual forma, los beneficios o rendimientos obtenidos por personas naturales y sociedades, distribuidos por fideicomisos mercantiles de inversión, fondos de inversión y fondos complementarios, siempre que la inversión sea en depósitos a plazo fijo o en valores de renta fija, negociados en bolsa de valores legalmente constituidas en el país o en el Registro Especial Bursátil. Los depósitos a plazo fijo y las inversiones en renta fija detallados en el inciso anterior, deberán ser emitidos a un plazo de un año o más, y deberán permanecer en posesión del tendedor que se beneficia de la exoneración más de 360 días de manera continua. Esta exoneración no será aplicable en el caso en el que el perceptor del ingreso sea deudor directa o indirectamente de las instituciones en que mantenga el depósito o inversión, o de cualquiera de sus vinculadas. IMPUESTO AL VALOR AGREGADO Objeto del impuesto: Se establece el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley. Concepto de transferencia: Para efectos de este impuesto, se considera transferencia: 1. Todo acto o contrato realizado por personas naturales o sociedades que tenga por

objeto transferir el dominio de bienes muebles de naturaleza corporal, así como los

derechos de autor, de propiedad industrial y derechos conexos, aun cuando la transferencia se efectúe a título gratuito, independientemente de la designación que se dé a los contratos o negociaciones que originen dicha transferencia y de las condiciones que pacten las partes.

2. La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y,

3. El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes muebles de naturaleza corporal que sean objeto de su producción o venta.

Transferencias que no son objeto del impuesto: No se causará el IVA en los siguientes casos: (…) 4. Fusiones, escisiones y transformaciones de sociedades; (…) 6. Cesión de acciones, participaciones sociales y demás títulos valores. Impuesto al valor agregado sobre los servicios: El impuesto al valor agregado IVA, grava a todos los servicios, entendiéndose como tales a los prestados por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra contraprestación. Se encuentran gravados con tarifa cero los siguientes servicios: (…) 12.- Los bursátiles prestados por las entidades legalmente autorizadas para prestar los mismos. Se entiende por servicios bursátiles a los definidos como tales en el artículo 3 y número 2 del artículo 58 de la Ley de Mercado de Valores. IMPUESTO A LA SALIDA DE DIVISAS Objeto: Sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero. Hecho generador: El hecho generador de este impuesto lo constituye la transferencia o traslado de divisas al exterior en efectivo o a través del giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero. Cuando el hecho generador se produzca con intervención de las instituciones del sistema financiero, será constitutivo del mismo el débito a cualesquiera de las cuentas de las instituciones financieras nacionales e internacionales domiciliadas en el Ecuador que tenga por objeto transferir los recursos financieros hacia el exterior. Todo banco extranjero que opere en el Ecuador, mensualmente deberá declarar que han pagado el Impuesto quienes hayan efectuado remesas de dinero, aun cuando sea bajo un

sistema de courier o sistema expreso, en sobre cerrado, de que tenga conocimiento la institución financiera. Todos los couriers autorizados para operar en el Ecuador, antes de tramitar cualquier envío al exterior, deberán recabar del ordenante una declaración en formulario, del que sea destinatario el Servicio de Rentas Internas, expresando que en el sobre o paquete no van incluidos cheques o dinero al exterior. Todo pago efectuado desde el exterior por personas naturales o sociedades ecuatorianas o extranjeras domiciliadas o residentes en el Ecuador, se presume efectuado con recursos que causen el ISD en el Ecuador, aun cuando los pagos no se hagan por remesas o transferencias, sino con recursos financieros en el exterior de la persona natural o la sociedad o de terceros. También se presumirá haberse efectuado la salida de divisas, causándose el correspondiente impuesto, en el caso de exportaciones de bienes o servicios generados en el Ecuador, efectuadas por personas naturales o sociedades domiciliadas en Ecuador, que realicen actividades económicas de exportación, cuando las divisas correspondientes a los pagos por concepto de dichas exportaciones no ingresen al Ecuador. En este caso, al impuesto causado en las divisas no ingresadas, se podrá descontar el valor del Impuesto a la Salida de Divisas (ISD) generado en pagos efectuados desde el exterior, referidos en el párrafo anterior. El pago del ISD definido en este párrafo, se efectuará de manera anual, en la forma, plazos y demás requisitos que mediante resolución de carácter general establezca el Servicio de Rentas Internas. Sujeto Pasivo: Son sujetos pasivos del Impuesto a la Salida de Divisas las personas naturales, sucesiones indivisas y las sociedades privadas, en los términos de la Ley de Régimen Tributario Interno, nacionales o extranjeras, que transfieran o envíen dinero al exterior en efectivo o a través del giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero. Las entidades que integran el Sistema Financiero Nacional se constituyen obligatoriamente en agentes de retención de este impuesto por las transferencias que realicen por disposición de sus clientes. Exenciones: Los ciudadanos ecuatorianos y extranjeros que abandonen el país portando en efectivo hasta una fracción básica desgravada de impuesto a la renta de personas naturales estarán exentos de este impuesto; en lo demás estarán gravados. Las transferencias realizadas al exterior de hasta 1000 dólares de los Estados Unidos de América, estarán exentas del Impuesto a la Salida de Divisas, recayendo el gravamen sobre lo que supere tal valor. En el caso de que el hecho generador se produzca con la utilización de tarjetas de crédito o de débito no se aplicará esta exención. También están exonerados los pagos realizados al exterior, por concepto de la amortización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales, con un plazo mayor a un año, destinados al financiamiento de inversiones previstas en el Código de la Producción. En estos casos, la tasa de interés de dichas operaciones deberá ser inferior a la tasa de interés activa referencial a la fecha del registro del crédito. Se exceptúa de este beneficio a las instituciones del sistema financiero nacional y los pagos relacionados con créditos concedidos por partes relacionadas o instituciones financieras constituidas o domiciliadas en paraísos fiscales o, en general, en jurisdicciones de menor imposición.

Asimismo, habrá exoneración sobre los pagos realizados al exterior por parte de administradores y operadores de las Zonas Especiales de Desarrollo Económico (ZEDE), tanto por concepto de importaciones de bienes y servicios relacionados con su actividad autorizada, así como para la amortización de capital e intereses generados sobre créditos que les hayan otorgado instituciones financieras internacionales, con un plazo mayor a un año, para el desarrollo de sus inversiones en el Ecuador. La tasa de interés de dichas operaciones deberá ser inferior a la tasa de interés activa referencial a la fecha del registro del crédito. Se exceptúa de este beneficio los casos en que el crédito haya sido concedido por partes relacionadas, o por una institución financiera constituida o domiciliada en paraísos fiscales, o en jurisdicciones de menor imposición. De igual manera, están exonerados del pago del Impuesto a la Salida de Divisas, los pagos realizados al exterior, por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador, después del pago del impuesto a la renta, a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre y cuando, la sociedad o la persona natural -según corresponda-no esté domiciliada en paraísos fiscales o jurisdicciones de menor imposición. No se aplicará esta exoneración cuando los dividendos se distribuyan a favor de sociedades extranjeras de las cuales, a su vez, sean accionistas las personas naturales o sociedades residentes o domiciliadas en el Ecuador, que son accionistas de la sociedad domiciliada en Ecuador que los distribuye. También están exonerados los pagos efectuados al exterior provenientes de los rendimientos financieros, ganancias de capital y capital de aquellas inversiones externas que hubieren ingresado exclusivamente al mercado de valores del Ecuador para realizar esta transacción y que hayan permanecido al menos un año en el país, efectuadas tanto por personas naturales o jurídicas domiciliadas en el exterior, a través de las Bolsas de Valores legalmente constituidas en el país o del Registro Especial Bursátil. Estas inversiones hacen referencia a las señaladas en los numerales 15 y 15.1 del Artículo 9 de la Ley de Régimen Tributario Interno. No aplica esta exención cuando el pago se realice, directa o indirectamente a personas naturales o sociedades residentes o domiciliadas en el Ecuador, en paraísos fiscales o regímenes fiscales preferentes o entre partes relacionadas. Podrán beneficiarse de la exoneración determinada en el inciso anterior exclusivamente aquellas inversiones que cumplan los requisitos específicos adicionales que para el efecto determine el Comité de Política Tributaria. Base Imponible: La base imponible del Impuesto a la Salida de Divisas (ISD) es el monto del traslado de divisas, de la acreditación o depósito, o el monto del cheque, transferencia o giro al exterior. IMPUESTO A LOS ACTIVOS EN EL EXTERIOR Objeto: Impuesto mensual sobre los fondos disponibles e inversiones que mantengan en el exterior las entidades privadas reguladas por la Superintendencia de Bancos y Seguros y las Intendencias del Mercado de Valores de la Superintendencia de Compañías. Hecho Generador:

Se considera hecho generador de este impuesto: 1. La tenencia a cualquier título de fondos disponibles en entidades domiciliadas fuera del territorio nacional, sea de manera directa o a través de subsidiarias afiliadas u oficinas en el exterior del sujeto pasivo; y, 2. Las inversiones en el exterior de entidades reguladas por el Consejo Nacional de Valores. Sujetos Pasivos: Están obligados al pago de este tributo en calidad de contribuyentes, las entidades privadas reguladas por la Superintendencia de Bancos y Seguros y por las Intendencias del Mercado de Valores de la Superintendencia de Compañías. Base Imponible: Para el cálculo del impuesto se considerará como base imponible el saldo promedio mensual de los fondos disponibles en entidades extranjeras domiciliadas o no en el Ecuador y de inversiones emitidas por emisores domiciliados fuera del territorio nacional que mantengan los sujetos pasivos. Tarifa: La tarifa de este impuesto es del 0.25% mensual sobre la base imponible aplicable para los fondos disponibles en entidades extranjeras y de inversiones emitidas por emisores domiciliados fuera del territorio nacional. Cuando la captación de fondos o las inversiones que se mantengan o realicen a través de subsidiarias ubicadas en paraísos fiscales o regímenes fiscales preferentes o a través de afiliadas u oficinas en el exterior del sujeto pasivo, la tarifa aplicable será del 0.35% mensual sobre la base imponible; esta tarifa, podrá ser reducida en casos debidamente justificados por razones de índole económica o social, mediante Decreto Ejecutivo, hasta el 0,1%, en forma general o por segmentos, previo informes del Ministerio encargado de la política económica, y del Servicio de Rentas Internas. En los cuadros siguientes se encuentra desagregado el régimen tributario aplicado por renta fija y variable:

IMPUESTO A LA RENTA

RENTA VARIABLE

GANANCIA DE CAPITAL PERSONA FÍSICA RESIDENTE PERSONA FÍSICA NO RESIDENTE PERSONA JURÍDICA RESIDENTE PERSONA JURÍDICA NO RESIDENTE

Impuesto Preguntas Explicación Referencia Normativa Explicación

Referencia Normativa Explicación

Referencia Normativa Explicación

Referencia Normativa

Base Impositiva

Defina la base del impuesto.

Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI

Tipo/Tasa Valores (%) Hasta 35% Art. 36 LRTI Hasta 35% Art. 36 LRTI 22% Art. 36 LRTI 22% Art. 36 LRTI Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera el impuesto.

31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI

Gastos Deducibles

¿Existe la posibilidad de deducir gastos para el cálculo del impuesto?

SI. Aquellos necesarios para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesarios para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesarios para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesarios para generar la renta gravada

Art. 10 LRTI

Gastos No Deducibles

¿Hay gastos No deducibles para el cálculo del impuesto?

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

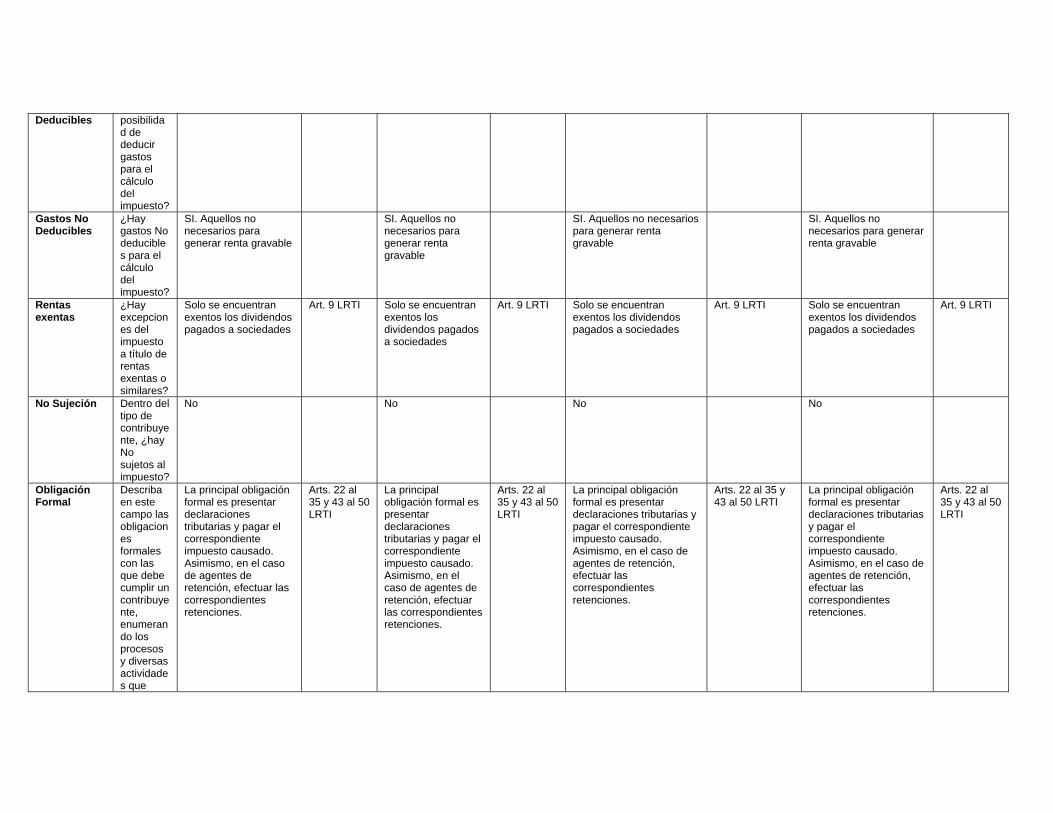

Rentas exentas

¿Hay excepciones del impuesto a título de rentas exentas o similares?

SI. Las ganancias ocasionales de capital se encuentran exentas

Art. 9 LRTI SI. Las ganancias ocasionales de capital se encuentran exentas

Art. 9 LRTI SI. Las ganancias ocasionales de capital se encuentran exentas

Art. 9 LRTI SI. Las ganancias ocasionales de capital se encuentran exentas

Art. 9 LRTI

No Sujeción

Dentro del tipo de contribuyente, ¿hay No sujetos al

No No No No

impuesto? Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo.

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

RETENCIONES / ANTICIPO DEL IMPUESTO Base Impositiva

¿Cuál es la base para el cálculo?

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Tipo/Tasa Valores (%)

2%. No procede retención sobre ganancias ocasionales de capital

2%. No procede retención sobre ganancias ocasionales de capital

2%. No procede retención sobre ganancias ocasionales de capital

2%. No procede retención sobre ganancias ocasionales de capital

Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera la retención o anticipo

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

Condiciones Especiales

Describa las condiciones y características de la retención o anticipo

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

No Sujeción Dentro del tipo de contribuyente, ¿hay No

No No No No

sujetos a la retención o anticipo?

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

DIVIDENDOS PERSONA FÍSICA RESIDENTE PERSONA FÍSICA NO RESIDENTE PERSONA JURÍDICA RESIDENTE PERSONA JURÍDICA NO RESIDENTE Base Impositiva

Defina la base del impuesto.

100% del dividendo bruto declarado

Art. 2 LRTI 100% del dividendo bruto declarado

Art. 2 LRTI Los dividendos se encuentran exentos

Art. 2 LRTI Los dividendos se encuentran exentos, salvo aquellos pagados a paraísos fiscales que están sujetos a retención de impuesto a la renta en el 13%

Art. 2 LRTI

Tipo/Tasa Valores (%)

Hasta 35% Art. 36 LRTI Hasta 35% Art. 36 LRTI 0% Art. 36 LRTI 13% Art. 36 LRTI

Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera el impuesto.

31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI

Gastos ¿Existe la NO NO NO NO

Deducibles posibilidad de deducir gastos para el cálculo del impuesto?

Gastos No Deducibles

¿Hay gastos No deducibles para el cálculo del impuesto?

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

Rentas exentas

¿Hay excepciones del impuesto a título de rentas exentas o similares?

Solo se encuentran exentos los dividendos pagados a sociedades

Art. 9 LRTI Solo se encuentran exentos los dividendos pagados a sociedades

Art. 9 LRTI Solo se encuentran exentos los dividendos pagados a sociedades

Art. 9 LRTI Solo se encuentran exentos los dividendos pagados a sociedades

Art. 9 LRTI

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos al impuesto?

No No No No

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

debe llevar a cabo.

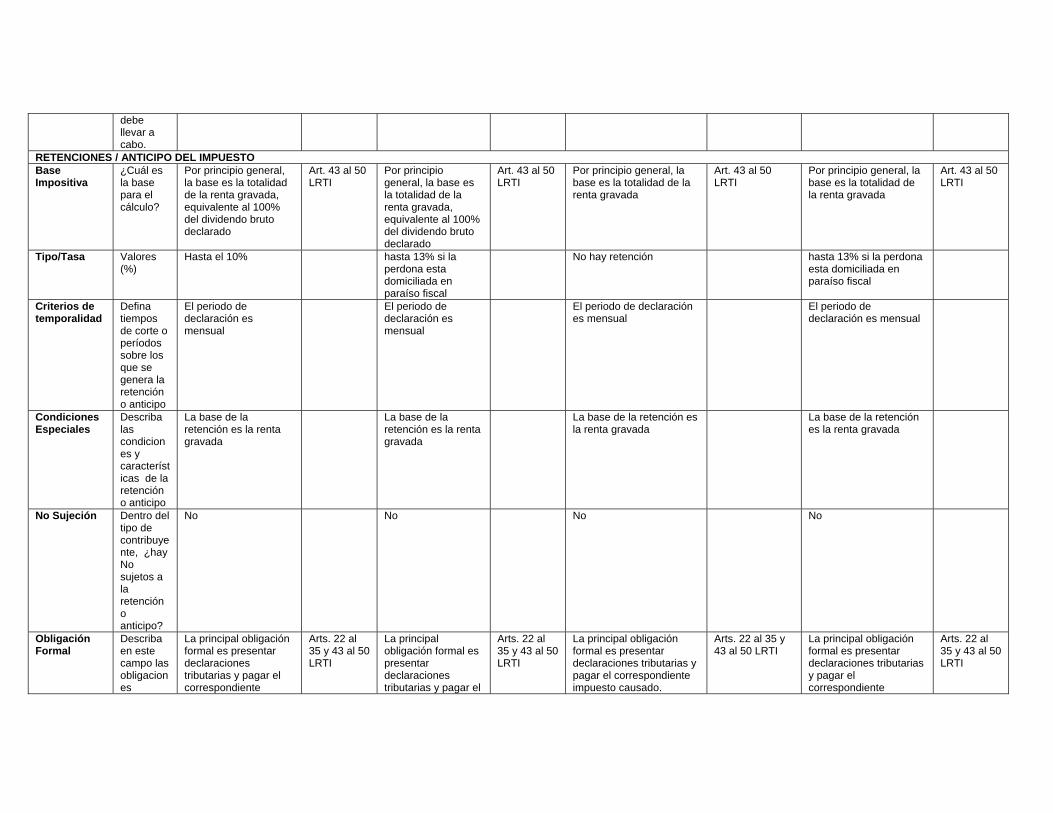

RETENCIONES / ANTICIPO DEL IMPUESTO Base Impositiva

¿Cuál es la base para el cálculo?

Por principio general, la base es la totalidad de la renta gravada, equivalente al 100% del dividendo bruto declarado

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada, equivalente al 100% del dividendo bruto declarado

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Tipo/Tasa Valores (%)

Hasta el 10% hasta 13% si la perdona esta domiciliada en paraíso fiscal

No hay retención hasta 13% si la perdona esta domiciliada en paraíso fiscal

Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera la retención o anticipo

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

Condiciones Especiales

Describa las condiciones y características de la retención o anticipo

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos a la retención o anticipo?

No No No No

Obligación Formal

Describa en este campo las obligaciones

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente

Arts. 22 al 35 y 43 al 50 LRTI

formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo

impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

RENTA FIJA

GANANCIA DE CAPITAL PERSONA FÍSICA RESIDENTE PERSONA FÍSICA NO RESIDENTE PERSONA JURÍDICA RESIDENTE PERSONA JURÍDICA NO RESIDENTE Base Impositiva

Defina la base del impuesto.

Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI

Tipo/Tasa Valores (%)

Hasta 35% Art. 36 LRTI Hasta 35% Art. 36 LRTI 22% Art. 36 LRTI 22% Art. 36 LRTI

Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera el impuesto.

31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI

Gastos Deducibles

¿Existe la posibilidad de deducir gastos para el cálculo del impuesto?

SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI

Gastos No Deducibles

¿Hay gastos No deducibles para el cálculo del impuesto?

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

Rentas exentas

¿Hay excepciones del impuesto a título de rentas exentas o similares?

SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos al impuesto?

No No No No

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo.

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

RETENCIONES / ANTICIPO DEL IMPUESTO Base Impositiva ¿Cuál es la base

para el cálculo? Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Tipo/Tasa Valores (%) 2%. No procede 2%. No procede 2%. No procede 2%. No procede

retención sobre ganancias ocasionales de capital

retención sobre ganancias ocasionales de capital

retención sobre ganancias ocasionales de capital

retención sobre ganancias ocasionales de capital

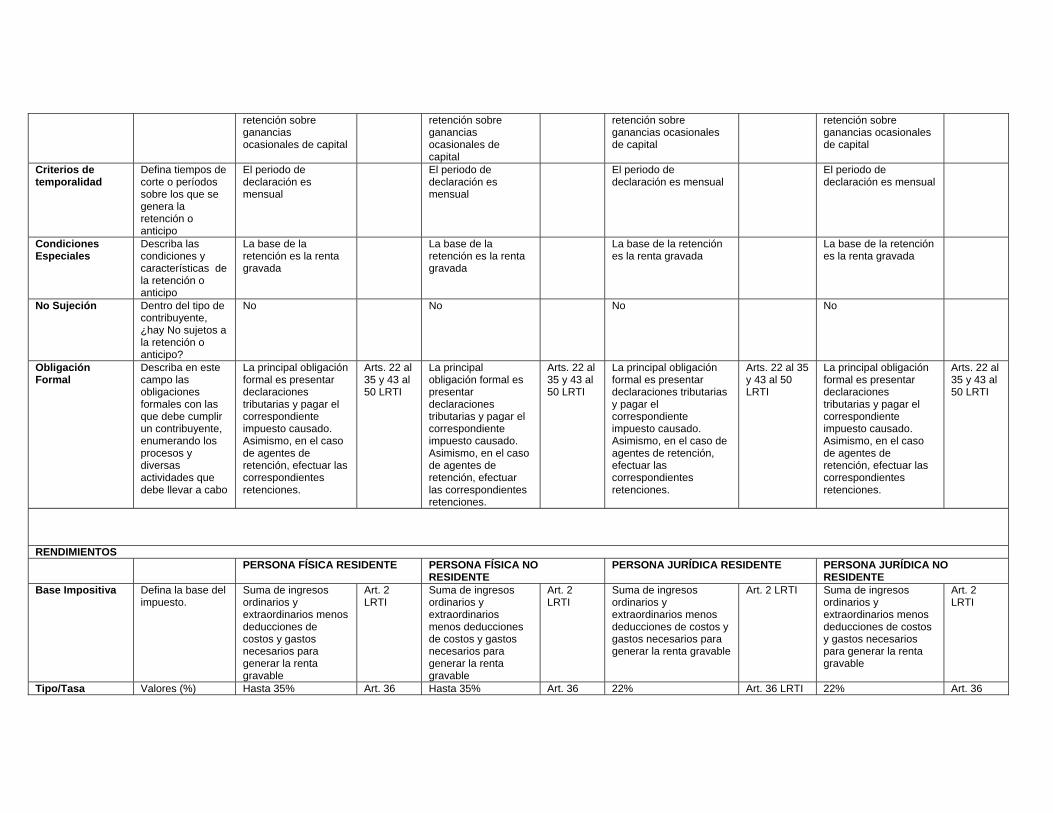

Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera la retención o anticipo

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

Condiciones Especiales

Describa las condiciones y características de la retención o anticipo

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos a la retención o anticipo?

No No No No

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

RENDIMIENTOS PERSONA FÍSICA RESIDENTE PERSONA FÍSICA NO

RESIDENTE PERSONA JURÍDICA RESIDENTE PERSONA JURÍDICA NO

RESIDENTE Base Impositiva Defina la base del

impuesto. Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI

Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI

Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI Suma de ingresos ordinarios y extraordinarios menos deducciones de costos y gastos necesarios para generar la renta gravable

Art. 2 LRTI

Tipo/Tasa Valores (%) Hasta 35% Art. 36 Hasta 35% Art. 36 22% Art. 36 LRTI 22% Art. 36

LRTI LRTI LRTI Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera el impuesto.

31 de diciembre de cada año

Art. 7 LRTI

31 de diciembre de cada año

Art. 7 LRTI

31 de diciembre de cada año

Art. 7 LRTI 31 de diciembre de cada año

Art. 7 LRTI

Gastos Deducibles

¿Existe la posibilidad de deducir gastos para el cálculo del impuesto?

SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI

SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI

SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI SI. Aquellos necesario para generar la renta gravada

Art. 10 LRTI

Gastos No Deducibles

¿Hay gastos No deducibles para el cálculo del impuesto?

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

SI. Aquellos no necesarios para generar renta gravable

Rentas exentas ¿Hay excepciones del impuesto a título de rentas exentas o similares?

SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI

SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI

SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI SI. Los intereses por depósitos de ahorro y los rendimientos de valores negociados en bolsas de valores con vencimientos mayores de un año están exentos

Art. 9 LRTI

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos al impuesto?

No No No No

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo.

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

RETENCIONES / ANTICIPO DEL IMPUESTO Base Impositiva ¿Cuál es la base

para el cálculo? Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Por principio general, la base es la totalidad de la renta gravada

Art. 43 al 50 LRTI

Tipo/Tasa Valores (%) 2%. No procede retención sobre ganancias ocasionales de capital

2%. No procede retención sobre ganancias ocasionales de

2%. No procede retención sobre ganancias ocasionales de capital

2%. No procede retención sobre ganancias ocasionales de capital

capital Criterios de temporalidad

Defina tiempos de corte o períodos sobre los que se genera la retención o anticipo

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

El periodo de declaración es mensual

Condiciones Especiales

Describa las condiciones y características de la retención o anticipo

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

La base de la retención es la renta gravada

No Sujeción Dentro del tipo de contribuyente, ¿hay No sujetos a la retención o anticipo?

No No No NO

Obligación Formal

Describa en este campo las obligaciones formales con las que debe cumplir un contribuyente, enumerando los procesos y diversas actividades que debe llevar a cabo

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

La principal obligación formal es presentar declaraciones tributarias y pagar el correspondiente impuesto causado. Asimismo, en el caso de agentes de retención, efectuar las correspondientes retenciones.

Arts. 22 al 35 y 43 al 50 LRTI

IMPUESTO A LA SALIDA DE DIVISAS

PERSONA FÍSICA RESIDENTE

PERSONA FÍSICA NO RESIDENTE

PERSONA JURÍDICA RESIDENTE

PERSONA JURÍDICA NO RESIDENTE

IMPUESTO PREGUNTAS EXPLICACIÓN REFERENCIA NORMATIVA

Hecho Impositivo Defina cuál es el hecho impositivo La transferencia o traslado de divisas al exterior en efectivo o a través del giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero. Cuando el hecho generador se produzca con intervención de las instituciones del sistema financiero, será constitutivo del mismo el débito a cualesquiera de las cuentas de las instituciones financieras nacionales e internacionales domiciliadas en el Ecuador que tenga por objeto transferir los recursos financieros hacia el exterior.

Art. 156 Ley para la Equidad Tributaria

Sujetos Obligados

Indique quiénes son los sujetos obligados al impuesto

Son sujetos pasivos del Impuesto a la Salida de Divisas las personas naturales, sucesiones indivisas y las sociedades privadas, en los términos de la Ley de Régimen Tributario Interno, nacionales o extranjeras, que transfieran o envíen dinero al exterior en efectivo o a través del giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero.

Art. 158 Ley para la Equidad Tributaria

Exenciones ¿Qué excepciones del impuesto hay? Los ciudadanos ecuatorianos y extranjeros que abandonen el país portando en efectivo hasta una fracción básica desgravada de impuesto a la renta de personas naturales estarán exentos de este impuesto; en lo demás estarán gravados. Las transferencias realizadas al exterior de hasta 1000 dólares de los Estados Unidos de América, estarán exentas del Impuesto a la Salida de Divisas, recayendo el gravamen sobre lo que supere tal valor. También están exonerados los pagos realizados al exterior, por concepto de la amortización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales, con un plazo mayor a un año, destinados al financiamiento de inversiones previstas en el Código de la Producción. Se exceptúa de este beneficio a las instituciones del sistema financiero nacional y los pagos relacionados con créditos concedidos por partes relacionadas o instituciones financieras constituidas o domiciliadas en paraísos fiscales o, en general, en jurisdicciones de menor imposición. De igual manera, están exonerados del pago del Impuesto a la Salida de Divisas, los pagos realizados al exterior, por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador, después del pago del impuesto a la renta, a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre y cuando, la sociedad o la persona natural -según corresponda-no esté domiciliada en paraísos fiscales o jurisdicciones de menor imposición. No se aplicará esta exoneración cuando los dividendos se distribuyan a favor de sociedades extranjeras de las cuales, a su vez, sean accionistas las personas naturales o sociedades residentes o domiciliadas en el Ecuador, que son accionistas de la sociedad domiciliada en Ecuador que los distribuye.

Art. 159 Ley para la Equidad Tributaria

Base Impositiva Defina la base del impuesto. La base imponible del Impuesto a la Salida de Divisas (ISD) es el monto del traslado de divisas, de la acreditación o depósito, o el monto del cheque, transferencia o giro al exterior

Art. 160 Ley para la Equidad Tributaria

Tipo/Tasa Valores (%) 5%

Forma de ingreso Declaración periódica, sistema de retención, Declaración y Pago del Impuesto.- Los sujetos pasivos del Impuesto a la Salida de Divisas Art. 161 Ley para la Equidad

del impuesto etc. declararan y pagaran el impuesto de la manera siguiente: a) En los casos en que la salida de capitales, como producto de transferencias hacia el exterior, fuese efectuada por personas naturales y sociedades, diferentes de instituciones financieras, el Impuesto a la Salida de Divisas será retenido por la institución financiera a través de la cual se realizó la operación. Esta entidad acreditará los impuestos retenidos en una cuenta única de donde los recursos no podrán ser retirados sino hasta cuando deban ser transferidos a la cuenta respectiva en el Banco Central del Ecuador mensualmente, de acuerdo al calendario de pago de retenciones en la fuente establecido en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno y sus reformas. Los mismos plazos se aplicarán para la declaración del impuesto ante el Servicio de Rentas Internas. b) Los sujetos pasivos que no utilicen el sistema financiero deberán declarar y pagar el impuesto dentro de los dos días siguientes a la operación, en cualquiera de las instituciones financieras, en la forma que se establezca en el Reglamento. c) En el caso de que instituciones financieras nacionales o extranjeras domiciliadas en el Ecuador sean las que retiren divisas hacia el exterior, el Banco Central del Ecuador efectivizará la salida de los recursos monetarios al exterior previo al pago del impuesto y entregará al Servicio de Rentas Internas diariamente la información asociada a estas transacciones. El impuesto deberá ser acreditado dentro de los dos días hábiles siguientes por parte de la institución financiera a la cuenta respectiva en el Banco Central del Ecuador y declarado mensualmente al Servicio de Rentas Internas de acuerdo al calendario de pago de retenciones en la fuente establecido en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

Tributaria

IMPUESTO A LOS ACTIVOS EN EL EXTERIOR

PERSONA FÍSICA RESIDENTE

PERSONA FÍSICA NO RESIDENTE

PERSONA JURÍDICA RESIDENTE

PERSONA JURÍDICA NO RESIDENTE

IMPUESTO PREGUNTAS

EXPLICACIÓN REFERENCIA NORMATIVA

Hecho Impositivo

Defina cuál es el hecho impositivo Se considera hecho generador de este impuesto: 1. La tenencia a cualquier título de fondos disponibles en entidades domiciliadas fuera del territorio nacional, sea de manera directa o a través de subsidiarias afiliadas u oficinas en el exterior del sujeto pasivo; y, 2. Las inversiones en el exterior de entidades reguladas por el Consejo Nacional de Valores.

Art. 183 Ley para la Equidad Tributaria

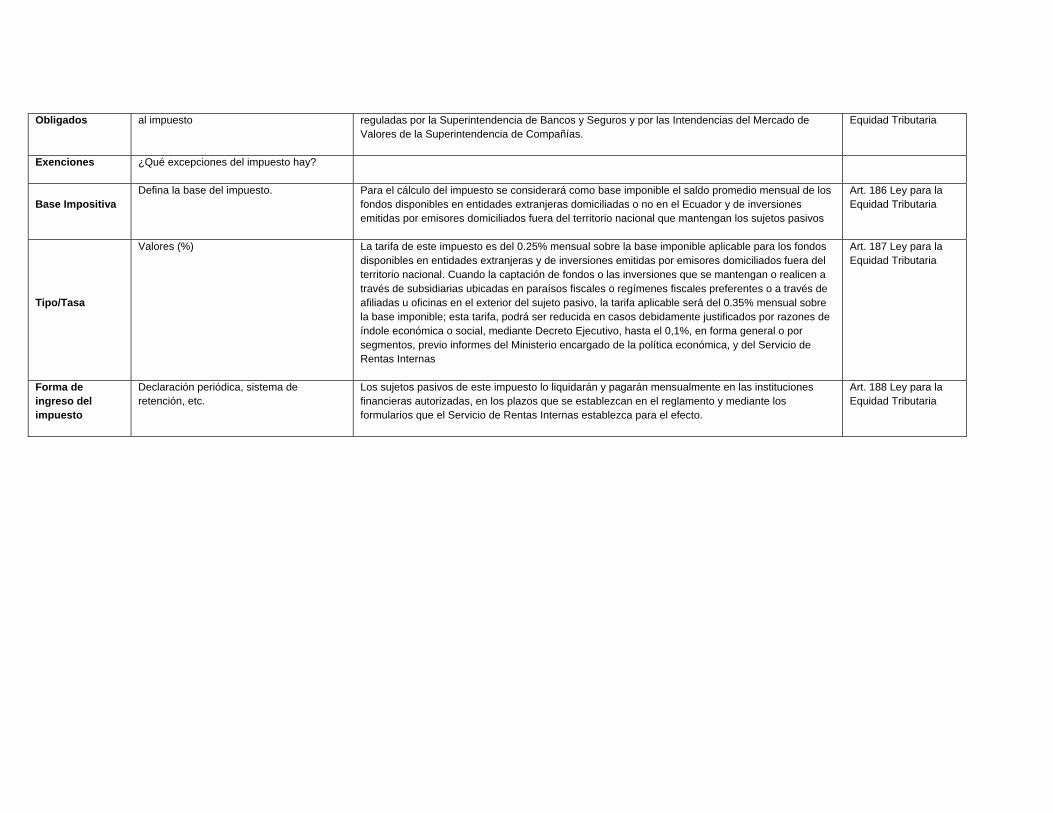

Sujetos Indique quiénes son los sujetos obligados Están obligados al pago de este tributo en calidad de contribuyentes, las entidades privadas Art. 185 Ley para la

Obligados al impuesto reguladas por la Superintendencia de Bancos y Seguros y por las Intendencias del Mercado de Valores de la Superintendencia de Compañías.

Equidad Tributaria

Exenciones ¿Qué excepciones del impuesto hay?

Base Impositiva Defina la base del impuesto. Para el cálculo del impuesto se considerará como base imponible el saldo promedio mensual de los

fondos disponibles en entidades extranjeras domiciliadas o no en el Ecuador y de inversiones emitidas por emisores domiciliados fuera del territorio nacional que mantengan los sujetos pasivos

Art. 186 Ley para la Equidad Tributaria

Tipo/Tasa

Valores (%) La tarifa de este impuesto es del 0.25% mensual sobre la base imponible aplicable para los fondos disponibles en entidades extranjeras y de inversiones emitidas por emisores domiciliados fuera del territorio nacional. Cuando la captación de fondos o las inversiones que se mantengan o realicen a través de subsidiarias ubicadas en paraísos fiscales o regímenes fiscales preferentes o a través de afiliadas u oficinas en el exterior del sujeto pasivo, la tarifa aplicable será del 0.35% mensual sobre la base imponible; esta tarifa, podrá ser reducida en casos debidamente justificados por razones de índole económica o social, mediante Decreto Ejecutivo, hasta el 0,1%, en forma general o por segmentos, previo informes del Ministerio encargado de la política económica, y del Servicio de Rentas Internas

Art. 187 Ley para la Equidad Tributaria

Forma de ingreso del impuesto

Declaración periódica, sistema de retención, etc.

Los sujetos pasivos de este impuesto lo liquidarán y pagarán mensualmente en las instituciones financieras autorizadas, en los plazos que se establezcan en el reglamento y mediante los formularios que el Servicio de Rentas Internas establezca para el efecto.

Art. 188 Ley para la Equidad Tributaria

BENEFICIOS TRIBUTARIOS DEL MERCADO DE VALORES Impuesto a la Renta Valores de renta fija de más de un año Los rendimientos financieros obtenidos por personas naturales o sociedades por las inversiones en valores en renta fija, que se negocien a través de las bolsas de valores del país o del registro especial bursátil. Los beneficios o rendimientos obtenidos por personas naturales y sociedades, distribuidos por fideicomisos mercantiles de inversión, fondos de inversión y fondos complementarios siempre que la inversión sea en depósitos a plazo fijo o en valores de renta fija o renta variable, negociados en bolsa de valores o en el REB. NOTA: Los depósitos a plazo fijo y las inversiones en renta fija detallados en el inciso anterior, deberán ser originalmente emitidos a un plazo de un año o más y deberán permanecer en posesión del tendedor que se beneficia de la exoneración más de 360 días de manera continua. Ganancias de capital* a. Para determinación y liquidación, estarán exonerados las ganancias de capital

obtenidas por personas naturales y sociedades, distribuidos por fideicomisos mercantiles de inversión, fondos de inversión y fondos complementarios, siempre que la inversión realizada sea en valores de renta variable, negociados en bolsa de valores legalmente constituidas en el país o en el Registro Especial Bursátil (REB).

b. Las ganancias de capital obtenidas por personas naturales o sociedades, por las inversiones en acciones que se efectúen a través de las bolsas de valores del país o en el Registro Especial Bursátil (REB). NOTA: No aplica en el caso de compraventas realizadas entre partes relacionadas o con sociedades domiciliadas en paraísos fiscales o regímenes fiscales preferentes.

Apertura de capital en el mercado de valores: Anticipo de Impuesto* a. Anticipo de impuesto de empresas del sector no financiero: En la parte

correspondiente al patrimonio no se considerará el monto correspondiente a aumentos de capital efectuados por suscripción pública de acciones a través del mercado bursátil o del Registro Especial Bursátil del país, realizados en el mismo ejercicio económico que se declara. NOTA: No aplicable en caso de que las acciones sean adquiridas por el mismo emisor o sus partes relacionadas o personas domiciliadas en paraísos fiscales o regímenes fiscales preferentes

Aceptación de Facturas Comerciales Negociables* Con el propósito de determinar la base imponible sujeta a Impuesto a la Renta, las empresas del sector no financiero que dentro del giro de su negocio hayan aceptado, en un mismo ejercicio económico facturas comerciales negociables y que las mismas hayan sido negociadas a través de las Bolsas y del REB, tendrán derecho a la deducción del 0.5% adicional del monto total de facturas negociadas durante un mismo ejercicio económico. NOTA: de esta deducción no se beneficiarán:

1. Existen facturas negociadas, directa o indirectamente, con partes relacionadas o personas domiciliadas en paraísos fiscales o regímenes fiscales preferentes.

2. Los aceptantes que incurran en mora en el pago de las facturas comerciales negociables.

Deducción de gastos en procesos de emisión: Base imponible* Empresas del sector no financiero: Con el propósito de determinar la base imponible sujeta a Impuesto a la Renta, las empresas tendrán derecho a la deducción del 50% adicional de los costos y gastos incurridos en la emisión de deuda y/o que actúen como originadores en proceso de titularización de activos, colocados a través de la Bolsas o en el REB, siempre y cuando no hayan sido colocados, directa o indirectamente, en partes relacionadas o en personas domiciliadas en paraísos fiscales o regímenes fiscales preferentes. En ningún caso, esta deducción adicional, podrá superar un valor equivalente a cinco (5) fracciones básicas desgravadas. Impuesto al Valor Agregado* IVA 0% Tarifa 0%: Las comisiones por concepto de servicios bursátiles, definidas por resolución del Servicio de Rentas Internas, prestados por Bolsas de Valores, Casa de Valores, Depósitos en Compensación y Liquidación, y Administradores de Fondos y Fideicomisos, en este último caso, en la administración de fondos de inversión y fideicomisos de titularización y de inversión que participen en el mercado de valores. Impuesto a la Salida de Divisas* Están exonerados: 1. Los rendimientos financieros, ganancias de capital y capital de aquellas inversiones

externas que hubieren ingresado exclusivamente al mercado de valores del Ecuador para realizar esta transacción y que hayan permanecido al menos un año en el país, efectuadas tanto por personas naturales o jurídicas domiciliadas en el exterior, a través de la Bolsa o del REB. NOTA: a. No aplica esta exención cuando el pago se realice, directa o indirectamente a

personas naturales o sociedades residentes o domiciliadas en el Ecuador, en paraísos fiscales o regímenes fiscales preferentes o entre partes relacionadas.

b. Podrán beneficiarse de la exoneración exclusivamente aquellas inversiones que cumplan los requisitos específicos adicionales que para el efecto determine el Comité de Política Tributaria.

2. Los pagos realizados al exterior, por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador, después del pago del impuesto a la renta, a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre y cuando, la sociedad o la persona natural no esté domiciliada en paraísos fiscales o jurisdicciones de menor imposición. NOTA: No se aplicará esta exoneración cuando los dividendos se distribuyan a favor de sociedades extranjeras de las cuales, a su vez, sean accionistas las personas naturales o sociedades residentes o domiciliadas en el Ecuador, que son accionistas de la sociedad domiciliada en Ecuador que los distribuye.

*Beneficios tributarios válidos por 5 ejercicios económicos