¿cuál es el tratamiento tributario de las servidumbres...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N.° 345 Segunda Quincena - Febrero 2016

I

Info

rme

Trib

utar

io

¿Cuál es el tratamiento tributario de las servidumbres prediales?

C o n t e n i d o

Autor : Dr. Mario Alva Matteucci

Título : ¿Cuál es el tratamiento tributario de las servidumbres prediales?

Fuente : Actualidad Empresarial N.º 345 - Segunda Quincena de Febrero 2016

Ficha Técnica

Informe TrIbuTarIo ¿Cuál es el tratamiento tributario de las servidumbres prediales? I-1

acTualIdad y aplIcacIón prácTIca

Llenado del PDT 702 Declaración Pago Anual del Impuesto a la Renta 2015 I-7Precisiones a tener en cuenta al momento de la declaración anual de operaciones con terceros correspondiente al ejercicio 2015

I-11

Sobre la obligación de emitir de forma electrónica los comprobantes de retención como de percepción del IGV y su concurrencia con los com-probantes impresos (Parte final)

I-15

Fraccionamiento tributario: ¿en qué momento se puede fraccionar la deuda determinada en la declaración jurada anual del ejercicio 2015?

I-18

nos pregunTan y conTesTamos Aspectos tributarios en el reparto de dividendos I-21

análIsIs JurIsprudencIal Condiciones para que la penalidad sea deducible como gasto I-23JurIsprudencIa al día Sistema de Pago de Obligaciones Tributarias (SPOT) I-25IndIcadores TrIbuTarIos I-26

1. Introducción Las servidumbres son una institución ju-rídica que viene desde la época romana y constituye un mecanismo necesario en la interdependencia de predios cercanos, en los cuales no existe una salida para uno de ellos, sino que se requiere un acuerdo entre sus propietarios u ocupantes para poder tener un acceso común que per-mita la comunicación con el exterior de los mismos.

En este sentido, dentro del acuerdo celebrado se identificará a un predio como dominante (el que tiene el de-recho a la servidumbre) al igual que un predio sirviente (el que ofrece la servidumbre).

La regulación por naturaleza que trata este tema está netamente ligada al dere-cho civil, específicamente a los derechos reales. Sin embargo, la aplicación de esta figura jurídica tiene implicancias tributa-rias que serán materia de revisión en el presente informe, sobre todo aquellas consecuencias que se presentan con el impuesto a la renta, el impuesto general a las ventas, el impuesto predial y el impuesto de alcabala.

2. Algunos alcances ofrecidos por la doctrina sobre los de-rechos reales

Respecto de los derechos reales, veamos la opinión de ROMERO ROMAÑA, la cual nos indica que dicha expresión “no se remonta al derecho romano. En él no existía una voz que comprendiera todas las instituciones jurídicas que hoy se agrupan bajo esta denominación. Fue creado por los comentadores del derecho romano y ha sido adoptada por los tra-tadistas y las legislaciones modernas”1.

Por su parte, el tratadista GARCÍA MÁY-NEZ dice “El derecho real es el que ejercitamos en forma inmediata sobre una cosa. Es una facultad en virtud de la cual la cosa nos pertenece, ya sea en su totalidad o en ciertos aspectos, según el derecho de propiedad que tengamos o por tener derecho a alguno de sus desmembramientos, como son las servidumbres o el usufructo”2.

En esa misma línea, MUÑOZ ROCHA in-dica con respecto al derecho real que “Es el poder jurídico que ejerce directa o indirectamente una persona sobre una cosa sobre el fin de obtener de ella el aprovechamiento parcial o total para el cual está facultado y que puede ser oponible universalmente”3.

Cabe mencionar que dentro de la catego-ría “derechos reales” encontramos, entre otros, las siguientes:

1 ROMERO ROMAÑA, Eleodoro. Derecho Civil: Los derechos reales. Editorial PTCM. Lima, 1947, p. 10.

2 GARCÍA MÁYNEZ, Eduardo. Introducción a la ciencia del derecho, editorial Porrúa, México D.F.,2007, p. 117.

3 MUÑOZ ROCHA, Carlos I. Bienes y Derechos Reales, Primera, OXFORD UNIVERSITY Press México, 2010, p. 31.

(i) Posesión(ii) Propiedad(iii) Servidumbre4

(iv) Usufructo(v) Habitación(vi) Prenda (derecho real de garantía)(vii) Hipoteca (derecho real de garantía)(viii) Anticresis (derecho real de garantía)

3. ¿Qué es una servidumbre?La servidumbre califica como un derecho real que constituye una especie de limi-tante respecto del dominio de un predio. Para que se configure la servidumbre es necesario que exista un predio denomi-nado sirviente (que soporta la limitación del dominio) y otro predio beneficiado, el cual recibe la denominación de predio dominante.

En palabras de CABANELLAS, una servi-dumbre es un “Derecho limitativo del dominio ajeno, establecido sobre una finca, a favor del propietario de otra, con carácter real, o de otra persona, como derecho personal”5.

Cabe precisar que no sería correcto que un propietario constituya una servidumbre respecto del mismo predio que ocupa, toda vez que se desnaturalizaría por com-pleto esta figura jurídica, ya que el predio no puede ser a la vez predio dominante y sirviente.

4 El subrayado es nuestro.5 CABANELLAS DE TORRES, Guillermo. Diccionario Jurídico Elemental.

Editorial Heliasta SRL, Undécima edición, 1993.

Instituto Pacífico

I

I-2 N.° 345 Segunda Quincena - Febrero 2016

Informe Tributario

Como referencia histórica, observamos que MOSQUEIRA HONOR nos ilus-tra sobre el tema indicando que “Las servidumbres aparecen en Roma, en interés de la agricultura, en el mo-mento en que las tierras colectivas se dividen y pasan a ser de propietarios diferentes. La ley de las XII Tablas, cita ya las servidumbres de paso, de saca de agua y acueducto. En cambio las servidumbres urbanas, se constituyen mucho después, posiblemente después del incendio de Roma por los galos, como consecuencia de la necesidad de una rápida reconstrucción de la ciudad. En sus inicios la servidumbre constituye una ampliación del dere-cho de propiedad, el titular cree tener derecho de propiedad sobre el predio sirviente. Posteriormente, se elabora el concepto de la servidumbre predial que se conserva hasta nuestros días. Se trata de un derecho real que grava un inmueble y no de una obligación personal”6.

Sobre el tema, AVENDAÑO ARANA in-dica que “En realidad las servidumbres son cargas y no gravámenes que se imponen al dueño del predio sirviente en beneficio del propietario del predio dominante. La diferencia entre gravá-menes y cargas consiste en que los gra-vámenes dependen de una obligación accesoria, la que de incumplirse puede conllevar a la venta del bien afectado. Es el caso de la hipoteca o del embar-go. En las cargas, en cambio, no hay obligación garantizada. Las cargas no tienen por objeto la venta del bien”7.

4. ¿Cuáles son los tipos de ser-vidumbre?

En la doctrina podemos encontrar diver-sas clasificaciones de las servidumbres. Una muestra de ello lo observamos que “Respecto a las clases de servidumbre tenemos:Continuas: Continuas son aquellas cuyo uso es y puede ser continuo sin que exista un hecho actual del hombre. Ej.: Electroducto-Vistas.Discontinuas: Son aquellas que requie-ren del hecho actual del hombre para ser ejercidas. Ej.: Paso-Tránsito.Prediales o personales: Prediales son aquellas que se hacen en beneficio de otro inmueble. Personales son las constituidas en beneficio de una o más personas o de una comunidad.

6 MOSQUEIRA HONOR, César Augusto. “La servidumbre en el Derecho Peruano”, p. 3. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.monografias.com/trabajos82/servidumbre-derecho-peruano/servidumbre-derecho-peruano2.shtml> (consultado el 22 de febrero de 2016).

7 AVENDAÑO ARANA, Francisco. “La Servidumbre en el Código Civil Peruano”. Esta información puede consultarse ingresando a la siguiente dirección web: <https://pucallpacity.wordpress.com/2009/09/11/la-servidumbre-en-el-codigo-civil-peruano/> (consultado el 23 de febrero de 2016).

Aparentes o no aparentes: Aparen-tes son las que se anuncian y están continuamente a la vista por signos exteriores, que revelan el uso y aprove-chamiento de las mismas. No aparentes son las que no presentan indicio alguno exterior de su existencia.Positivas o negativas: Se llama positiva la servidumbre que impone al dueño del predio sirviente la obligación de dejar hacer alguna cosa o de hacerla por sí mismo, y negativa la que pro-híbe al dueño del predio sirviente hacer algo que le sería lícito sin la servidumbre.Legales o voluntarias: Las servidumbres pueden establecerse por la ley o por la voluntad de los propietarios”8.

Sin embargo, para efectos didácticos9 de este informe optaremos por la más sencilla que relaciona a las servidumbres rústicas que se oponen a las urbanas.

En el primer grupo encontramos a las servidumbres rústicas donde están:

- La servidumbre de paso, que permite poder transitar dentro de un fundo a través de un camino o trocha.

- La servidumbre de agua, que otorga el permiso para poder trasladar el agua de un predio a otro a través un canal o acueducto.

- La servidumbre de traslado de ga-nado, que guarda relación con la servidumbre de paso.

- La servidumbre para poder extraer agua de un pozo y trasladarla a otro predio con un transporte.

En el segundo grupo encontramos a las servidumbres urbanas, donde distingui-mos a las siguientes:

- La servidumbre de vista, que per-mite a un predio tener una visión de otro predio sin ser interrumpido por alguna edificación en el predio colindante.

- La “Servidumbre de que por parte del fundo sirviente no se puede edificar a más altura que la señala-da”10.

Como antecedente histórico podemos mencionar que dentro de las Instituciones de JUSTINIANO, en el Libro II título III se precisa que “Las servidumbres de fun-dos rurales son estas: el pasaje, la con-ducción, el camino y el acueducto. El pasaje es el derecho de ir y de pasar un

8 Esta información puede consultarse ingresando a la siguiente direc-ción web: <http://alabogados.blogspot.pe/2013/07/que-es-el-de-recho-de-servidumbre-clases.html> (consultado el 23 de febrero de 2016).

9 Ello por el hecho que el propósito de este informe no es desarrollar un extenso análisis de las servidumbres desde el punto de vista civil sino hacerlo de la manera más amena y entendible, para efectos impositivos.

10 Esta información puede consultarse ingresando a la siguiente direc-ción web: <http://alabogados.blogspot.pe/2013/07/que-es-el-de-recho-de-servidumbre-clases.html> (consultado el 23 de febrero de 2016).

hombre, pero no de conducir ganados o carruajes. Así, el que tiene derecho de pasaje, no tiene el de conducción pero el que tiene este, tiene también el otro, y puede usar de él aún sin bestias. El derecho de camino consiste en ir, conducir y pasar, y comprende el pasaje y la conducción. El acueducto es el derecho de hacer pasar el agua por el fundo de otro”11.

En palabras de ROMERO ROMAÑA, se indica que “Así tenemos, por ejemplo, que son servidumbres: abrir una venta-na en una pared medianera, atravesar una propiedad vecina, atravesar con un canal de agua determinada propie-dad, impedir que el vecino construya a mayor altura, etc. De allí que se haya buscado una definición amplia y general, como la que consigna el artículo 96012, que abarca todos los supuestos, al decir que puede consistir en practicar ciertos actos de uso en el predio sirviente, o también en impedir que el propietario de este realice de-terminados derechos”13.

Para la doctrina expresada por JOSE-RAND se indica que “Las servidumbres se califican a veces en prediales, o de territoriales. O de reales, a fin de dife-renciarlas del usufructo, del uso y de la habitación en los cuales se ven tradi-cionalmente servidumbres personales, porque son inherentes a la persona del titular, mientras que los derechos cuyo estudio abordamos son inherentes a los fundos. Sería mejor romper deliberada-mente con dichos hábitos de lenguaje y reservar el nombre de servidumbre sencillamente para las cargas estable-cidas sobre un fundo y en provecho de otro fundo”14.

5. ¿Cuáles son las características de las servidumbres?

Las características propias de una servi-dumbre son enumeradas y desarrolladas por ROMERO ROMAÑA. Nosotros solo las indicamos por razones de espacio y especialidad.

“1. Constituyen un derecho real por exce-lencia.

2. Las servidumbres tienen carácter acce-sorio.

3. Tienen forzosamente carácter inmobi-liario.

4. Supone necesariamente dos predios.

11 JUSTINIANO. Instituciones de Justiniano. Tomado de M. Ortolan. Explicación histórica de las Instituciones del emperador Justiniano. Madrid 1847. Mesa Redonda editores. Lima, 1986, p. 43.

12 La referencia del artículo es respecto al Código Civil de 1936 el cual está derogado. El actual Código Civil que nos rige es el de 1984 y el artículo que trata el mismo tema es el 1035.

13 ROMERO ROMAÑA, Eleodoro. Derecho Civil. Los Derechos Reales. Editorial PTCM. Lima, 1947, p. 278.

14 JOSSERAND, Louis. Derecho Civil. Tomo I, volumen 3. Editorial Bosch y Cía. Buenos Aires, 1950, p. 450.

Actualidad Empresarial

IÁrea Tributaria

I-3N.° 345 Segunda Quincena - Febrero 2016

5. No es necesario que los predios sean de propietarios diferentes15.

6. No puede constituirse como una obliga-ción de hacer del propietario del predio sirviente.

7. Que aseguren una ventaja real al predio dominante.

8. Ubicación de los predios. 9. Son indivisibles.10. Perpetuidad de las servidumbres”16.

6. ¿Cuál es la regulación de la servidumbre según el Código Civil de 1984?

En el Código Civil de 1984, específica-mente en el Libro V, se trata el tema de los derechos reales y dentro del Título VI se regulan las Servidumbres, conforme se transcribe a continuación:

“TÍTULO VIServidumbres

Servidumbre legal y convencionalArtículo 1035.- La ley o el propietario de un predio puede imponerle gravámenes en beneficio de otro que den derecho al dueño del predio dominante para practicar ciertos actos de uso del predio sirviente o para impedir al dueño de este el ejercicio de alguno de sus derechos.

Características de la servidumbreArtículo 1036.- Las servidumbres son inseparables de ambos predios. Solo pueden trasmitirse con ellos y subsisten cualquiera sea su propietario.

Perpetuidad de la servidumbreArtículo 1037.- Las servidumbres son perpetuas, salvo disposición legal o pacto contrario.

Indivisibilidad de la servidumbreArtículo 1038.- Las servidumbres son indivisibles. Por consiguiente, la servidumbre se debe entera a cada uno de los dueños del predio dominante y por cada uno de los del sirviente.

División del predio dominanteArtículo 1039.- Si el predio dominante se divide, la servidumbre subsiste en favor de los adjudicatarios que la necesiten, pero sin exceder el gravamen del predio sirviente.

Servidumbres aparentesArtículo 1040.- Solo las servidumbres apa-rentes pueden adquirirse por prescripción, mediante la posesión continua durante cinco años con justo título y buena fe o durante diez años sin estos requisitos.

Constitución de servidumbre por el usufructuarioArtículo 1041.- El usufructuario puede constituir servidumbres por el plazo del usufructo, con conocimiento del propietario.

15 Ello determina que una persona que es propietaria de dos predios contiguos puede establecer una servidumbre de un predio en favor del otro.

16 ROMERO ROMAÑA, Eleodoro, op. cit., pp. 278-281.

Servidumbre de predio sujeto a co-propiedadArtículo 1042.- El predio sujeto a copro-piedad sólo puede ser gravado con servi-dumbres si prestan su asentimiento todos los copropietarios. Si hubiere copropietarios incapaces, se requerirá autorización judicial, observándose las reglas del artículo 987 en cuanto sean aplicables.El copropietario puede adquirir servidum-bres en beneficio del predio común, aunque lo ignoren los demás copropietarios.

Extensión y condiciones de la servi-dumbreArtículo 1043.- La extensión y demás condiciones de las servidumbres se rigen por el título de su constitución y, en su defecto, por las disposiciones de este Código.Toda duda sobre la existencia de una servidumbre, sobre su extensión o modo de ejercerla, se interpreta en el sentido menos gravoso para el predio sirviente, pero sin imposibilitar o dificultar el uso de la servidumbre.

Obras para ejercicio de servidumbreArtículo 1044.- A falta de disposición legal o pacto en contrario, el propietario del predio dominante hará a su costo las obras requeridas para el ejercicio de la ser-vidumbre, en el tiempo y forma que sean de menor incomodidad para el propietario del predio sirviente.

Conservación de la servidumbreArtículo 1045.- La servidumbre se conser-va por el uso de una persona extraña, si lo hace en consideración al predio dominante.

Prohibición de aumentar gravamenArtículo 1046.- El propietario del predio dominante no puede aumentar el gravamen del predio sirviente por hecho o acto propio.

Prohibición de impedir el uso de ser-vidumbreArtículo 1047.- El propietario del predio sirviente no puede impedir el ejercicio o menoscabar el uso de la servidumbre. Si por razón de lugar o modo la servidumbre le es incómoda, podrá ser variada si no perjudica su uso.

Servidumbre sobre bien propioArtículo 1048.- El propietario de dos predios puede gravar uno con servidumbre en beneficio del otro.

Extinción por destrucción totalArtículo 1049.- Las servidumbres se extinguen por destrucción total, voluntaria o involuntaria, de cualquiera de los edifi-cios, dominante o sirviente, sin mengua de las relativas al suelo. Pero reviven por la reedificación, siempre que pueda hacerse uso de ellas.

Extinción por falta de usoArtículo 1050.- Las servidumbres se extinguen en todos los casos por el no uso durante cinco años.

Servidumbre legal de pasoArtículo 1051.- La servidumbre legal de paso se establece en beneficio de los predios que no tengan salida a los caminos públicos.

Esta servidumbre cesa cuando el propietario del predio dominante adquiere otro que le de salida o cuando se abre un camino que de acceso inmediato a dicho predio.

Onerosidad de la servidumbre legal de pasoArtículo 1052.- La servidumbre del artículo 1051 es onerosa. Al valorizársela, deberán tenerse también en cuenta los daños y perjuicios que resultaren al propietario del predio sirviente.

Servidumbre de paso gratuitoArtículo 1053.- El que adquiere un predio enclavado en otro del enajenante adquiere gratuitamente el derecho al paso.

Amplitud del camino en el derecho de pasoArtículo 1054.- La amplitud del camino se fijará según las circunstancias”.

7. Marco tributario aplicado a las servidumbres

A continuación se analizará la legislación tributaria buscando relacionarla con el tema de las servidumbres, a efectos de verificar si la misma le es aplicable o no.

7.1. Las servidumbres y el impuesto a la renta

Un primer punto que debemos revisar es el relacionado con la generación de la renta de fuente peruana, por lo que corresponde observar lo señalado por el artículo 9 de la Ley del Impuesto a la Renta. Allí se precisa que en general y cualquiera sea la nacionalidad o domi-cilio de las partes que intervengan en las operaciones y el lugar de la celebración o cumplimiento de los contratos, se considera rentas de fuente peruanas una serie de supuestos, dentro de los cuales se pueden mencionar a los predios y a los bienes o derechos.

Los predios y derechos relativos a los mismosEn el literal a) del artículo 9 de la Ley del Impuesto a la renta apreciamos que se considera renta de fuente peruana las producidas por predios y derechos relativos a los mismos, incluyendo las que provienen de su enajenación, cuando los predios estén situados en el territorio de la república.

7.1.1. Los prediosEl supuesto antes indicado se presentaría cuando se produzca la transferencia de propiedad de un inmueble, el cual podría estar representado por:

– Un terreno– Un departamento– Una casa– Una parcela agrícola

Instituto Pacífico

I

I-4 N.° 345 Segunda Quincena - Febrero 2016

Informe Tributario

– Un estacionamiento vehicular– Otros inmueblesEn todos los supuestos antes señalados debe existir a cambio una retribución económica de por medio cuando se realice la transferencia de propiedad de alguno de ellos o se realice algún proceso de enajenación17. Hasta este punto no se observa la presencia de alguna servi-dumbre relacionada con un predio, sino solo la enajenación del predio, por lo que dentro del concepto de enajenación de un predio no estaría involucrada la servidumbre para efectos de la afectación del impuesto a la renta.

Si se revisa el texto del numeral 1 del literal a) del artículo 4-A del Reglamento de la Ley del Impuesto a la Renta, ob-servamos que allí se define el término “PREDIOS”, considerando como tales a los predios urbanos y rústicos. Com-prende los terrenos, incluyendo los terrenos ganados al mar, los ríos y otros espejos de agua, así como las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos predios, que no pudieran ser separados sin alterar, deteriorar o destruir la edificación18.

7.1.2. Los derechos relativos a los predios

En lo que respecta a los derechos relativos a los predios, indicamos que ello se en-cuentra definido en el texto del numeral 2 del literal a) del artículo 4-A del Regla-mento de la Ley del Impuesto a la Renta, cuando precisa que se considera dentro de esta categoría a “Todo derecho sobre un predio que surja de la posesión, coposesión, propiedad, copropiedad, usufructo, uso, habitación, superficie, SERVIDUMBRE19 y otros regulados por leyes especiales”. En esta parte sí obser-vamos que se menciona a la servidumbre como un derecho relativo a un predio, por lo que en aplicación de lo señalado en el literal b) del artículo 9 de la Ley del Impuesto a la Renta, se considera rentas de fuente peruana “Las producidas por bienes o derechos, incluyendo las que provienen de su enajenación, cuando los bienes estén situados físicamente o los derechos son utilizados económi-camente en el país”.

Este primer párrafo es el que actualmente está vigente, producto de la modificación realizada por el artículo 3 del Decreto Le-gislativo N.º 1120, el cual fuera publicado en el diario oficial El Peruano el 18-07-12 y vigente a partir del 01-01-13.

17 Conforme lo señala el texto del artículo 5 de la Ley del Impuesto a la Renta, se entiende por enajenación la venta, permuta, cesión definitiva, expropiación, aporte a sociedades, y en general, todo acto de disposición por el que se transmita el dominio a título oneroso.

18 Es pertinente indicar que esta definición de predios se ha tomado como referencia de lo señalado en el texto del artículo 8 de la Ley de Tributación Municipal, cuyo Texto Único Ordenado fue aprobado por el Decreto Supremo N.º 156-2004-EF, el cual tiene un texto idéntico.

19 El subrayado es nuestro.

El texto anterior del primer párrafo del literal b) del artículo 9 de la Ley del Impuesto a la Renta precisa que se considera rentas de fuente peruana “Las producidas por bienes o derechos, cuando los mismos están situados físi-camente o utilizados económicamente en el país”. Nótese que el cambio que el legislador ha realizado es considerar la posibilidad de gravar la enajenación de los bienes muebles o los derechos relacionados a estos.

Antes del cambio era común observar opiniones de expertos que indicaban que en este literal solo estaban afectos los de-rechos como el arrendamiento, la cesión, le explotación de diversos modos pero que no se incluyera la transferencia del bien mueble y tampoco las servidumbres.

En este orden de ideas es pertinente mencionar a TALLEDO VINCES y LIND COSULICH DE PECINE quienes mencio-naron que “…el ingreso proveniente de la enajenación de bienes muebles ubicados en el país, realizado por sujetos no domiciliados, no puede ser calificado como renta de fuente peruana o renta de fuente extranjera, en la medida en que dichos ingresos no están comprendidos en el artículo 2 de la Ley, que establece las ganancias de capital que se encuentran gravadas con el impuesto. Esto es, se trata de ingresos que se encuentran fuera del campo de aplicación del impuesto, por lo que tampoco estarán sujetos a las normas que establecen su base jurisdiccional.La interpretación sistemática de los artículos 2 y 9 de la Ley, sin embargo, permiten concluir que el ingresos pro-veniente de la enajenación de predios si constituye ganancia de capital gra-vada con el impuesto”20.

Cabe indicar que esta postura señalada anteriormente a partir del 1 de enero del 2013 no tendría sustento legal, toda vez que la legislación tributaria se ha modi-ficado, permitiendo la posibilidad de la enajenación de bienes muebles como un elemento que permite la afectación como renta de fuente peruana, al igual que la generación de alguna ganancia por el otor-gamiento oneroso de una servidumbre.

En este sentido, si una persona natural domiciliada sin negocio, propietaria de un predio que califica como sirviente, otorga una servidumbre (cualquiera sea su naturaleza como de paso o de vista, por ejemplo) a favor de un predio que califica como dominante y ello se plasma en un

20 TALLEDO VINCES, José y LIND COSULICH DE PECINE, Erik. “Tra-tamiento tributario aplicable a la ganancia de capital obtenida por sujetos no domiciliados en la venta de bienes muebles”. Ponencia presentada dentro del tema Rentas de Fuente Peruana en las X Jornadas Nacionales de Derecho Tributario, llevadas a cabo los días miércoles 3 y jueves 4 de diciembre de 2008. Esta información se puede consultar en la siguiente página web: <http://www.ipdt.org/editor/docs/14_XJorIPDT_JTV-ELCP.pdf>.

acuerdo21, generando alguna retribución de tipo oneroso por dicha servidumbre, ello calificaría como una renta de primera categoría, en aplicación de lo dispuesto por el literal b) del artículo 23 de la Ley del Impuesto a la Renta, por ser la cesión temporal de derechos sobre los inmue-bles. La renta de la persona natural se devengará en todo el periodo que dure la servidumbre.

En el caso que el propietario del predio sirviente sea una persona jurídica domici-liada y perciba una ganancia producto de la constitución de una servidumbre a favor de un predio dominante, la ganancia obte-nida producto de la servidumbre, califica como renta de tercera categoría, al amparo de lo señalado por el artículo 28 de la Ley del Impuesto a la Renta y devengada en el periodo que dure la misma, acordada previamente con un contrato.

Por último, si el propietario del predio sirviente es una persona no domiciliada y otorga una servidumbre a favor de un predio que califica como dominante, la ganancia obtenida por ella califica como renta de fuente peruana, por lo que se encontrará sujeta a la retención respec-tiva en la fuente, es decir, por parte del pagador de la misma.

7.2. Las servidumbres y el impuesto general a las ventas

En lo que respecta al impuesto general a las ventas, es menester indicar que confor-me lo indica el literal b) del artículo 1 de la Ley del IGV, se considera una operación gravada con dicho tributo la prestación de servicios.

En concordancia con lo antes indicado, en el literal c) del artículo 3 de la Ley del IGV se indica que se considera servicio a “Toda prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del Impuesto a la Renta, aún cuando no esté afecto a este último impuesto; incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financie-ro. También se considera retribución o ingreso los montos que se perciban por concepto de arras, depósito o garantía y que superen el límite establecido en el Reglamento”.

Al revisar el texto del tercer párrafo del numeral 3 del artículo 3 del Reglamento de la Ley del IGV, observamos que se precisa que en los casos de prestación o utilización de servicios la obligación tributaria nace en el momento y por el monto que se percibe. En los casos de servicios, la obligación tributaria nacerá con la percepción del ingreso, inclusive cuando este tenga la calidad de arras,

21 Se entiende que en el acuerdo se debe indicar el plazo en el cual se otorga la servidumbre, lo cual sería una excepción a la característica típica de la servidumbre que es perpetua, solo que en este supuesto las partes acuerdan que esta sea temporal.

Actualidad Empresarial

IÁrea Tributaria

I-5N.° 345 Segunda Quincena - Febrero 2016

depósito o garantía siempre que estas superen, de forma conjunta, el tres por ciento (3%) del valor de la prestación o utilización del servicio.

En este contexto, si se presenta la figura de la servidumbre en la cual un predio sirviente otorga una servidumbre a favor de un predio dominante, ello determina-ría una especie de servicio. Por lo que si el propietario del predio sirviente es una persona natural sin negocio, la servidum-bre no tendría naturaleza de servicio gra-vado con el IGV sino más bien calificaría como una renta de primera categoría para efectos del impuesto a la renta.

Situación distinta se presenta en el caso que el titular del predio sirviente, respecto del cual existe una carga a favor del predio dominante, fuera una persona que genere rentas empresariales, toda vez que en ese caso sí le es aplicable la calificación de servicio mencionada en párrafos ante-riores y por ende afecta al pago del IGV, por el monto que le fuera entregado por la servidumbre.

Aquí resulta interesante citar el Informe N.º 98-2014-SUNAT/5D0000, de fecha 05-11-2014, en el cual analiza el caso del usufructo y servidumbres respecto de bienes inmuebles estatales. Dicho informe precisa en sus conclusiones lo siguiente:

1. El arrendamiento de bienes inmuebles estatales que realicen las entidades del Sector Público Nacional – con excepción de las empresas que conforman la actividad empresarial del Estado – estará gravado con el IGV, en la medida que califique como servicio habitual, de conformidad con lo dispuesto en el numeral 1 del artículo 4 del Reglamento de la Ley del IGV.

2. El usufructo y la servidumbre de bienes inmuebles estatales realizados por las entidades indicadas en el numeral anterior se encontrarán gravados con el IGV, en la medida que los ingresos obtenidos por dichos conceptos provengan de servicios comerciales, entendidos como la cesión temporal de bienes que son objeto de co-mercio bajo una organización empresarial22.

7.3. Las servidumbres y el impuesto predial

Al efectuar una revisión de la legisla-ción que regula el impuesto predial, observamos la existencia de la Ley de Tributación Municipal, aprobada por el Decreto Legislativo N.º 776, el cual fuera publicado en el diario oficial El Peruano el 31 de diciembre de 1993 y se encuentra vigente desde el 1 de enero de 1994. Existe un texto único ordenado (TUO) de dicha norma que fue aprobado mediante Decreto Supremo N.º 156-2004-EF23.

22 Si se desea consultar en su integridad el Informe emitido por la SUNAT se puede ingresar a la siguiente dirección web: <http://www.sunat.gob.pe/legislacion/oficios/2014/informe-oficios/i098-2014-5D0000.pdf>. (consultado el 24 de febrero de 2016).

23 Si desea consultar el texto completo de esta norma puede ingresar a la siguiente dirección web: <http://www.peru.gob.pe/docs/PLA-NES/10254/PLAN_10254_Ley%20de%20Tributaci%C3%B3n%20Municipal_2010.pdf>. (consultado el 24 de febrero de 2016).

En el artículo 8 de la Ley de Tributación Municipal, se precisa que el impuesto predial grava el valor de los predios ur-banos y rústicos. Dicho artículo también determina que se considera predios a los terrenos, incluyendo los terrenos ganados al mar, a los ríos y a otros espejos de agua, así como las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos predios, que no pudieran ser separadas sin alterar deteriorar o destruir la edificación.

¿Quién es el obligado al pago del impuesto predial? Los derechos de posesión y propiedad califican como derechos reales, los cuales vienen desde la tradición romana y el Derecho que se formó en aquellos años de la antigüedad y se han mantenido hasta la fecha con algunas variantes.

Ambos derechos tienen particularidades que determinan una relación de atributos que detenta una persona respecto de un bien, por naturaleza mueble o inmueble (si mantenemos la tradicional clasificación romana hasta nuestros días).

En la aplicación del impuesto predial resul-ta de importancia determinar quién es el obligado al pago de dicho tributo, habida cuenta que el mismo grava la calidad de propietario de los inmuebles ubicados en una determinada jurisdicción municipal.

En muchos casos será el propietario quien cumpla con efectuar el pago del impuesto predial, en cumplimiento de lo indicado por la Ley de Tributación Municipal.

Coincidimos con lo expresado por RUIZ DE CASTILLA PONCE DE LEÓN y RO-BLES MORENO cuando precisan que “El Impuesto Predial – IP constituye una modalidad de imposición al patrimo-nio. Más exactamente el IP grava un elemento del patrimonio: el predio”24.

De acuerdo con lo indicado por el texto del artículo 9 de la Ley de Tributación Mu-nicipal, se indica que son sujetos pasivos en calidad de contribuyentes, las personas naturales o jurídicas propietarias de los predios, cualquiera sea su naturaleza.

Excepcionalmente, se considerará como sujetos pasivos del impuesto a los titula-res de concesiones otorgadas al amparo del Decreto Supremo N.º 059-96-PCM, texto único ordenado de las normas con rango de ley que regulan la entrega en concesión al sector privado de las obras públicas de infraestructura y de servicios públicos, sus normas modificatorias, ampliatorias y reglamentarias, respecto de los predios que se les hubiesen entre-gado en concesión, durante el tiempo de vigencia del contrato.

24 RUIZ DE CASTILLA PONCE LEÓN, Francisco Javier y ROBLES MO-RENO, Carmen del Pilar. Impuesto Predial: Ámbito de aplicación. Esta información puede consultarse en la siguiente dirección web: <http://blog.pucp.edu.pe/item/119681/impuesto-predial-ambi-to-de-aplicacion>.

Los predios sujetos a condominio se consideran como pertenecientes a un solo dueño, salvo que se comunique a la respectiva municipalidad el nombre de los condóminos y la participación que a cada uno corresponda. Los condóminos son responsables solidarios del pago del impuesto que recaiga sobre el predio, pudiendo exigirse a cualquiera de ellos el pago total.

Cuando la existencia del propietario no pudiera ser determinada, son sujetos obli-gados al pago del impuesto, en calidad de responsables, los poseedores o tenedores, a cualquier título, de los predios afectos, sin perjuicio de su derecho a reclamar el pago a los respectivos contribuyentes.

Nótese que solo el último párrafo del artículo 9 de la Ley de Tributación Mu-nicipal, es el que reconoce la posibilidad de afectar con el pago del impuesto predial, al ocupante que tiene la calidad de poseedor del predio ubicado en una determinada jurisdicción municipal.

Sin embargo, debemos indicar que en el caso de la servidumbre, si bien es un derecho real existente sobre un predio sir-viente respecto de un predio dominante, no se aprecia la figura de la propiedad en la servidumbre, aunque sí se puede verificar la posesión por parte del predio dominante en parte del terreno del predio sirviente, pero ello no determina que se debe pagar el impuesto predial por el derecho de servidumbre.

La municipalidad de la jurisdicción territo-rial donde se encuentre el predio sirviente debe exigirle a su propietario, el pago del impuesto predial por la totalidad del predio (dentro del cual se ubica la servi-dumbre) y en el caso del propietario del predio dominante, que tiene a su favor el derecho de servidumbre no puede exigirle el pago del impuesto predial por la servidumbre, ya que la misma se extiende sobre el predio sirviente que sí tiene propietario.

7.4. Las servidumbres y el impuesto de alcabala

7.4.1. Tributo de realización inmedia-ta

De acuerdo con lo dispuesto por el texto del artículo 21 de la Ley de Tributación Municipal, el impuesto de alcabala califica como un tributo de realización inmediata25.

Cabe precisar que en los tributos de realización inmediata se observa que el hecho generador del tributo se verifica en un momento específico de tiempo, en esta clasificación observamos al im-puesto de alcabala, el impuesto general a las ventas (IGV), el impuesto selectivo

25 Sobre este tema recomendamos revisar JARACH, Dino. “Finanzas Públicas y Derecho Tributario”. Editorial Cangallo S.A. Buenos Aires, 1983, p. 267.

Instituto Pacífico

I

I-6 N.° 345 Segunda Quincena - Febrero 2016

Informe Tributario

al consumo (ISC), el impuesto a los espectáculos públicos no deportivos. La RTF N.º 4162-6-2003 precisa que “La obligación tributaria por concepto de Alcabala nace en la fecha de suscrip-ción del contrato de compraventa”.

7.4.2. Grava las transferencias de propiedad de los inmuebles urbanos o rústicos

Como un supuesto normativo para afec-tar este tributo se indica que el impuesto de alcabala grava las transferencias de propiedad de los bienes inmuebles, urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o mo-dalidad, inclusive las ventas con reserva de dominio.

Si se observa, el universo de las formas de transferencia de la propiedad son variadas, incluso pueden tener diferentes combinaciones y nombres, pero si todas están orientadas a realizar la transferencia de las atribuciones inherentes del pro-pietario al comprador o adquirente, ello determina que se afecta con el pago del impuesto de alcabala.

Para profundizar más en el tema, cuando la norma se refiera a las trans-ferencias de propiedad, ello alude de manera general a cualquier mecanismo por el cual se realiza la transferencia de los derechos de propiedad que se tienen respecto de los bienes inmuebles materia de la operación, por lo que allí pueden estar incluidas distintas figuras jurídicas como:

• Compraventa

• Permuta

• Dación en pago

• Transacción

• Prescripción adquisitiva de propiedad

• Aporte a sociedades

• Entre otras formas

Es pertinente mencionar que en la Ley de Tributación Municipal no se ha esta-blecido una lista de las operaciones que pueden determinar cuando existe o no transferencia de propiedad, además que desde su vigencia no existe aprobación de algún reglamento del impuesto de alcaba-la26, por lo que algunas entidades ligadas a la aplicación de la normatividad muni-cipal han intentado regular este aspecto, lo cual consideramos que no es posible, ya que las municipalidades no tendrían competencia para poder reglamentar una norma de carácter general.

26 Lo más grave se presenta porque cuando se modifica el texto del artículo 21 de la Ley de Tributación Municipal a través del artículo 8 del Decreto Legislativo N.º 952 se incorpora un párrafo final al texto de dicho artículo con la frase “de acuerdo a lo que disponga el reglamento”, el cual hasta la fecha no se ha publicado.

7.4.3. Los predios urbanos y los pre-dios rústicos

Este tributo afecta la transferencia de propiedad inmueble de predios ubicados tanto en la zona urbana como en el medio del agro.

Los PREDIOS URBANOS califican como aquellos ubicados en los centros pobla-dos y el uso al cual se le destina es (i) vivienda, (ii) comercio, (iii) industria, o (iv) cualquier otro fin urbano.

También se encuentran dentro de esta categoría los terrenos sin edificar, que cuenten con servicios generales del centro poblado.

Finalmente, ubicamos a los predios que estén terminados y recibidas sus obras de habilitación urbana, estén o no habilita-das legalmente27.

En el caso de los PREDIOS RÚSTICOS, ubicamos dentro de esta categoría a los terrenos ubicados en zona rural, que estén dedicados a: (i) uso agrícola, (ii) pecuario, (iii) forestal y de protección y (iv) los eriazos que sean susceptibles de destinarse a dichos usos que no hayan sido habilitados como urbanos o estén comprendidos dentro de los límites de expansión urbana.

Observemos el criterio expresado en la RTF N.º 04305-2-2004 por el Tribunal Fiscal sobre el tema de la calificación de predios. Dicho tribunal precisa que “Al no contar la Ley de Tributación Mu-nicipal con una definición de predio urbano y rústico procede que la Ad-ministración de predio urbano y rús-tico, procede que la Administración realice una nueva tasación mediante la aplicación de lo establecido por el Reglamento General de Tasaciones del Perú”.

Otro criterio se ubica en la RTF N.º 5147-2-2003, cuando precisa que “El hecho que un predio no esté considerado en los planos básicos arancelarios no im-plica que se trate de un predio rústico, en cuyo caso la valorización se efectúa conforme con el valor arancelario más próximo de un terreno de iguales características”.

7.4.4. Operaciones de transferencia a titulo oneroso o gratuito

Al revisar el supuesto normativo seña-lado por el legislador se aprecia que se considera para afectarse con el impuesto de alcabala a las transferencias que se produzcan bajo cualquier título, ello equivale a decir que se puede ser tanto a título oneroso, es decir, cuando se fija un precio determinado o también puede

27 Ello determina que aun cuando no se concluya con todo el expediente técnico para poder sanear al predio puede ser considerado como predio urbano.

ser a título gratuito, sin existencia de un precio determinado, como puede ser el caso de una donación de un inmueble o la adquisición del mismo a través de un premio en una rifa o en una lotería o sorteo.

7.4.5. Las transferencias de propiedad de los inmuebles se afecta cualquiera sea su forma o mo-dalidad, inclusive las ventas con reserva de dominio

El impuesto de alcabala grava todas las transferencias de propiedad de bienes inmuebles, efectuadas tanto a título gratuito, como puede ser una donación de un terreno, la entrega de un departa-mento por parte de un banco a un cliente por participar en un sorteo al aperturar una cuenta de ahorros, entre otros.

De igual modo, este tributo afecta las transferencias de propiedad de inmuebles realizada a título oneroso. Dentro de este tipo de operaciones tenemos a la compraventa, la permuta, la dación en pago, la transacción, entre otras.

Lo interesante que se precisa en este tema es que para considerar afectas las opera-ciones de transferencia de propiedad de inmuebles con el impuesto de alcabala se incluyen a las reservas de dominio, conocidas también como reservas de propiedad en el ámbito civil.

Sobre el tema indicamos que conforme lo dispone el texto del artículo 1583 del Có-digo Civil, la compraventa con reserva de propiedad es la compraventa en la que se pacta que el vendedor se reserve la propiedad del bien hasta que se haya pagado todo el precio o una parte deter-minada de él, aunque el bien haya sido entregado al comprador, quien asume el riesgo de su pérdida o deterioro desde el momento de su entrega; de este modo el comprador adquiere automáticamente el derecho a la propiedad del bien con el pago del importe del precio convenido.

7.4.6. La servidumbre es una trans-ferencia de derechos sobre inmuebles que no conlleven la transmisión de propiedad

Conforme lo precisa el literal e) del artícu-lo 27 de la Ley de Tributación Municipal considera como una operación inafecta al pago del impuesto de alcabala, las transferencias de derechos sobre inmue-bles que no conlleven la transmisión de propiedad.

Aquí podría presentarse el caso de un con-trato por el cual se otorga la transferencia de los derechos ligados al otorgamiento de una servidumbre de paso respecto del predio sirviente a favor del predio dominante.

Actualidad Empresarial

IÁrea Tributaria

I-7N.° 345 Segunda Quincena - Febrero 2016

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Llenado del PDT 702 Declaración Pago Anual del Impuesto a la Renta 2015

Autor : CPC Josué Alfredo Bernal Rojas

Título : Llenado del PDT 702 Declaración Pago Anual del Impuesto a la Renta 2015

Fuente : Actualidad Empresarial N.º 345 - Segunda Quincena de Febrero 2016

Ficha Técnica

En la presente edición se desarrolla el llenado del PDT 702 para la declaración jurada anual del impuesto a la renta de tercera categoría, se ha tomado los datos del caso práctico publicado en la revista de la segunda quincena de enero de 2016 y que se ha desarrollado en dicha edición y en la primera quincena de febrero siguiente.

Señalar si es partícipe en algún contrato de colaboración em-presarial.

Señalar si goza de exoneraciones u otros beneficios tributarios.

Señalar si está acogido a los beneficios de la Amazonía.

Señalar si ha participado en proceso de reorganización de so-ciedades.

Al pasar a llenar el rubro de los estados financieros, aparece el siguiente mensaje:

702 Declaración Pago Anual Impuesto a la Renta 2015 3ra. Categoría e ITF - v 1.0La información de los EEFF deben ser formulados de acuerdo a las Normas y Principios contables los ajustes para determinar la base tribu-taria deben ser consignados en las Casilla de Adiciones y DeduccionesAceptar

En la siguiente ventana, colocar los datos de identificación del declarante y señalar si corresponde o no a una declaración retificatoria, así como señalar si tiene ITF por regularizar y si corresponde presentar el balance de comprobación de acuerdo con los ingresos obtenidos.

Instituto Pacífico

I

I-8 N.° 345 Segunda Quincena - Febrero 2016

Actualidad y Aplicación Práctica

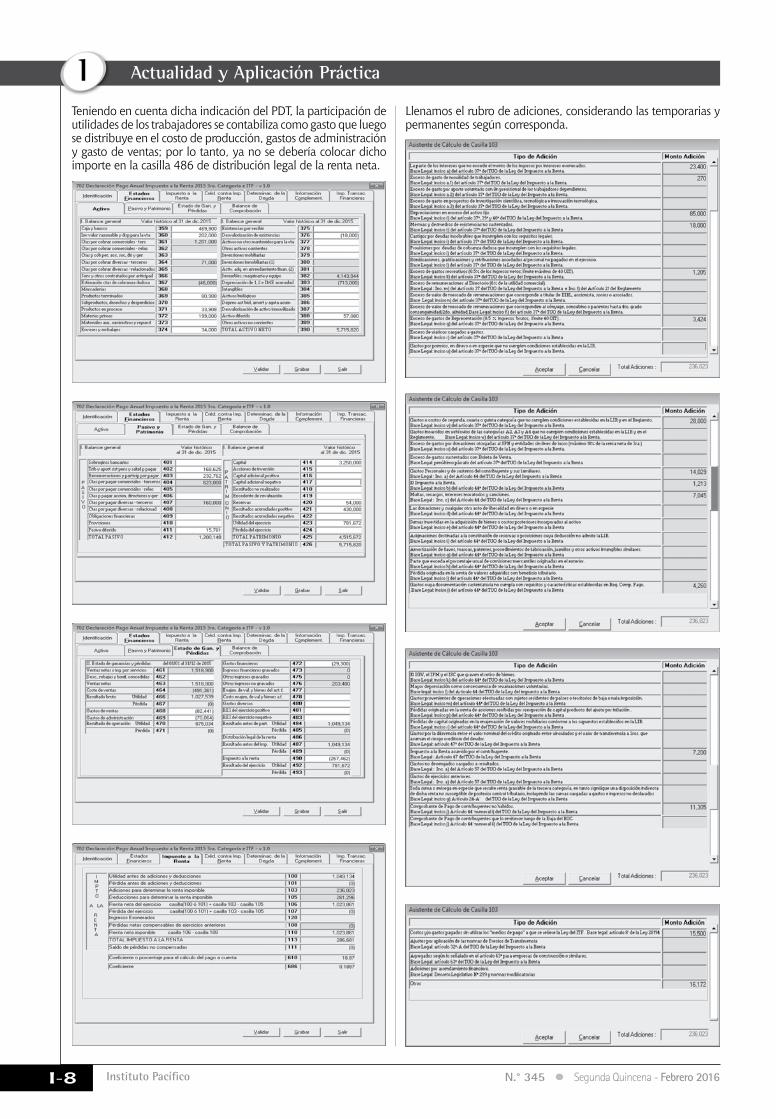

Teniendo en cuenta dicha indicación del PDT, la participación de utilidades de los trabajadores se contabiliza como gasto que luego se distribuye en el costo de producción, gastos de administración y gasto de ventas; por lo tanto, ya no se debería colocar dicho importe en la casilla 486 de distribución legal de la renta neta.

Llenamos el rubro de adiciones, considerando las temporarias y permanentes según corresponda.

Actualidad Empresarial

IÁrea Tributaria

I-9N.° 345 Segunda Quincena - Febrero 2016

En este asistente de la casilla otras adiciones se colocan las adi-ciones que no tienen casilla específica. Para el presente caso, tenemos los gastos relacionados con el drawback, el IGV del exceso de gastos de representación, el IGV del exceso de gastos recreativos, los gastos de enfermedad de los hijos y cónyuges de los trabajadores y la parte de gastos no deducibles por la prorrata de gastos de utilización común.

En este rubro llenar las deducciones temporarias y permanentes.

En este asistente de la casilla de otras deducciones, colocar la deducción por drawback y la diferencia entre la participación de los trabajadores deducible como gasto para efectos contables y la participación de los trabajadores para efectos tributarios.

Colocar el detalle de los pagos a cuenta realizados considerando la compensación del saldo a favor del impuesto a la renta del ejercicio 2014 y del ITAN.

Instituto Pacífico

I

I-10 N.° 345 Segunda Quincena - Febrero 2016

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-11N.° 345 Segunda Quincena - Febrero 2016

Precisiones a tener en cuenta al momento de la declaración anual de operaciones con terceros

correspondiente al ejercicio 2015

Autora : Abog. Jenny Peña Castillo(*)

Título : Precisiones a tener en cuenta al momento de la declaración anual de operaciones con terceros correspondiente al ejercicio 2015

Fuente : Actualidad Empresarial N.º 345 - Segunda Quincena de Febrero 2016

Ficha Técnica

1. IntroducciónDeclaración anual de operaciones con ter-ceros (DAOT) es aquella declaración jurada informativa que tiene como finalidad que la Administración cuente con cierta infor-mación necesaria para contrarrestar otras informaciones presentadas por los contri-buyentes. En esta declaración el declarante informa respecto de las transacciones que durante el ejercicio haya realizado con cada tercero, como proveedor o cliente.

En la Nota de Prensa N.º 009-20091 la Administración Tributaria subraya que la DAOT “forma parte de los sistemas imple-mentados por la Sunat para garantizar el cumplimiento de las obligaciones tributarias y disminuir las brechas de evasión fiscal, puesto que permite identificar a aquellos contribuyentes que no declaran la totalidad de sus ingresos y ventas”.

Es en ese sentido que, con fecha 10-02-2016, la Sunat publicó la Resolución de Superintendencia N.º 036-2016/SUNAT que aprueba el Cronograma de Venci-miento para la presentación de la DAOT o la “constancia de no tener información a declarar” correspondiente al ejercicio 2015. Las fechas de vencimiento van des-de el jueves 14-04-2016 hasta el viernes 22-04-2016, dependiendo del último dígito del número del RUC, y en el caso de los buenos contribuyentes el vencimiento es el viernes 22-04-2016.

A continuación, desarrollaremos los aspec-tos teóricos más importantes que deberá tener en cuenta el sujeto obligado al mo-mento de llenar el PDT DAOT-Formulario Virtual N.º 3500-versión 3.3, y su aplicación práctica para la elaboración de la informa-ción a declarar. Cabe indicar que la unidad impositiva tributaria que se deberá usar es la vigente en el ejercicio 2015 (S/ 3,850).

(*) Abogada por la Pontificia Universidad Católica del Perú (PUCP). Título de segunda especialidad en Derecho tributario. Cursando la maestría en Finanzas y Derecho Corporativo en ESAN. Expositora de temas tributarios a nivel nacional.

1 Nota de Prensa N.º 009-2009 de fecha 21-01-2009 emitida por la Gerencia de Comunicaciones e Imagen Institucional de Sunat. Documento colgado en el portal de Sunat: <http://www.sunat.gob.pe/noticieroSunat/prensa/2009/enero/ np2101 09.htm>.

2. Sujetos obligados a presentar la DAOT 2015

Los sujetos que se encuentran obligados a presentar la DAOT 2015 son aquellos que se encuentran en CUALQUIERA de las siguientes situaciones:

• Que al 31 de diciembre del 2015, hubiesen tenido la categoría de prin-cipales contribuyentes.

• Que estén obligados a presentar por lo menos una declaración jurada mensual del IGV durante el ejercicio 2015 y siempre que por dicho ejercicio cumplan con

Cálculo Declaración a través de Suma de casillas

Cálculo de ven-tas internas

PDT 621 100 + 105 + 109 + 112 + 160

Formulario Virtual 621 Simplificado IGV-Renta Mensual 100

Formulario Virtual 621 IGV-Renta Mensual 100 + 105 + 109

Cálculo de com-pras internas

PDT 621 107 + 110 + 113 + 120Formulario Virtual 621 Simplificado

IGV-Renta Mensual 107

Formulario Virtual 621 IGV-Renta Mensual 107 + 113 + 120

• Sean asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que realicen solo operacio-nes inafectas del IGV en el ejercicio, cuyo número de trabajadores que deben ser declarados en el PDT Pla-nilla Electrónica -PLAME Formulario Virtual N.º 0601 correspondiente al periodo tributario noviembre del ejercicio sea superior a diez (10). Para tal efecto, entiéndase como trabajador a los sujetos definidos en el literal v) del artículo 1 de la Resolución de Superintendencia N.º 183-2011-SUNAT y normas modificatorias.

Cabe indicar que conforme lo estable-cido en el artículo 4 de la Resolución de Superintendencia N.º 024-2002/SUNAT-Reglamento de la DAOT, se en-cuentran exceptuados de presentar la DAOT aquellos sujetos que durante el íntegro del ejercicio 2015 hubieran pertenecido al RUS.

cualquiera de las siguientes con-diciones adicionales2: - El monto de sus ventas internas

haya sido superior a las setenta y cinco (75) unidades impositivas tributarias (UIT)3 (S/ 288,750 para el año 2015).

- El monto de sus adquisiciones de bienes, servicios o contratos de construcción haya sido superior a las setenta y cinco (75) unida-des impositivas tributarias (UIT) (S/. 288,750 para el año 2015).

Para los efectos se sumarán los montos consignados en las siguientes casillas:

2 Inciso modificado mediante la R. S. N.º 036-2016/SUNAT publicada el 10-02-2016 y vigente a partir del 11-02-2016.3 La unidad impositiva tributaria (UIT) a considerar es la vigente durante el ejercicio 2015: S/ 3,850.

3. Operaciones que se deben y no se deben informar

Conforme lo establecido en el artículo 5 de la Resolución de Superintendencia N.º 024-2002/SUNAT, se deberá incluir en la DAOT, las Operaciones con Terceros que el declarante hubiera realizado durante el ejercicio en calidad de proveedor o clien-te. Se entiende como Operación con Tercero a la suma de los montos de las TRANSACCIONES realizadas con cada tercero (cliente o proveedor), siempre que dicha suma sea mayor a dos (2) UIT = S/. 7,700.Con respecto a las transacciones que no se informan en la DAOT, conforme lo indi-cado en el artículo 6 de la Resolución de Superintendencia N.º 024-2002/SUNAT, podemos indicar las siguientes:

a. La exportación de bienes y/o servicios, considerados como tales por las nor-mas que regulan el Impuesto General a las Ventas (IGV).

Instituto Pacífico

I

I-12 N.° 345 Segunda Quincena - Febrero 2016

Actualidad y Aplicación Práctica

b. La utilización en el país de servicios prestados por no domiciliados.

c. La importación de bienes. d. Las consideradas como retiros de

bienes, conforme a las normas del IGV. e. Aquellas por las que, conforme a lo

dispuesto en el Reglamento de Compro-bantes de Pago, no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario, salvo que los comprobantes de pago contengan dicha información y, de ser el caso, estos hubie-ran sido anotados en forma consolidada en el registro de ventas e ingresos o en el registro de Compras llevados de manera electrónica en aplicación de lo dispuesto por la Resolución de Superintendencia N.º 286-2009-SUNAT, la Resolución de Superintendencia N.º 066-2013-SUNAT o la Resolución de Superintendencia N.º 379-2013-SUNAT4.

f. Las realizadas en los períodos durante los cuales el declarante hubiera per-tenecido al Nuevo RUS.

g. Las que hubieran sido informadas a la Sunat a través de declaraciones distintas a la regulada en el presente Reglamento, tales como las informa-das en cumplimiento de las siguientes normas:g.1) Reglamento de Notas de Crédito

Negociables, aprobado por De-creto Supremo N.º 126-94-EF y sus modificatorias, siempre que se hubieran informado las transacciones realizadas en los doce meses del ejercicio. En el supuesto que se hayan decla-rado periodos menores a 12 meses, se deben de considerar dichas operaciones.

g.2) Texto Único Actualizado de las normas que rigen la obligación de determinadas entidades del sector público de proporcionar información sobre sus adquisi-ciones, aprobado por Decreto Supremo N.º 027-2001-PCM y normas modificatorias.

g.3) Art ículo 6 de la Resolu-ción de Superintendencia N.º 286-2009-SUNAT o artículo 6 de la Resolución de Superin-tendencia N.º 379-2013-SUNAT, salvo aquellas por las cuales se hubieren emitido boletas de venta en las que sin que exista obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario se hubiese consignado el número del documento de iden-tidad de dichos sujetos, y que

no hubieran sido anotadas en forma detallada en el registro de ventas e ingresos o en el registro de Compras de acuerdo al nume-ral 3.10 del artículo 8 del RCP, en los casos en que el importe total por boleta de venta supere la suma de setecientos nuevos soles (S/. 700.00), será necesario consignar los siguientes datos de identificación del adquirente o usuario: a) Apellidos y nombres. b) Número de su Documento de Identidad. En el supuesto plan-teado se deben considerar dichas transacciones para el cálculo de las operaciones con terceros5.

No se considerará incluida dentro de la excepción señalada en este inciso la información proporcionada en virtud de requerimientos formulados por la Sunat.

h. Aquellas registradas en el registro de ventas e ingresos o de compras lleva-dos de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Su-perintendencia N.º 066-2013-SUNAT o en la Resolución de Superintenden-cia N.º 379-2013-SUNAT, salvo en las que sin que exista obligación de acuerdo al Reglamento de Compro-bantes de identificar al adquirente o usuario se hubiese consignado el número del documento de identidad de dichos sujetos y que no hubieran sido anotadas en forma detallada en el registro de ventas e ingresos o en el registro de compras6.

Al igual que en el inciso anterior, se debe tener en cuenta lo dispuesto en el nu-meral 3.10 del artículo 8 del RCP. En el supuesto planteado se deben considerar dichas transacciones para el cálculo de las operaciones con terceros.

No se considerará incluida dentro de la excepción señalada en este inciso la información proporcionada en virtud de requerimientos formulados por la Sunat.

4. ¿Qué se entiende por transac-ción para efectos de la DAOT?

El literal e) artículo 1 del Reglamento de la DAOT define como transacción a aquellas que cumplan los siguientes requisitos:

– Aquellas operaciones gravadas o no con el IGV sean de compra o venta. Se entiende no gravadas a las ope-raciones exoneradas o inafectas al IGV (debería entenderse inafectación legal).

– Que se encuentren sustentadas con el respectivo comprobante de pago, nota de crédito o nota de débito. Se incluirán en este caso notas de crédito o nota de débito, por cuanto son documentos que varían o modifican la base imponible de una operación, dependiendo los supuestos señalados en el Reglamento de Comprobantes de Pago.

– Que deban ser incluidas en la decla-ración del impuesto (entiéndase IGV); lo que significa que sean susceptibles de ser declaradas en las Declaraciones mensuales a través del PDT IGV - Ren-ta - Formulario Virtual N.º 621.

Los requisitos antes mencionados de-berán cumplirse en forma concurrente, de lo contrario no deberán considerar-se en la DAOT.

También se incluyen en esta definición a las adquisiciones de bienes, servicios o contra-tos de construcción gravados o no con el IGV efectuadas por asociaciones, instituciones sin fines de lucro, educativas o entidades religiosas en su calidad de clientes.

5. Forma y lugar de presentación de la declaración

La presentación de la DAOT 2015 se realizará utilizando el PDT Operacio-nes con Terceros–Formulario Virtual N.º 3500 (versión 3.3) y respetando la forma y los lugares establecidos por la norma. A continuación detallaremos los lugares establecidos para cada tipo de contribuyentes:

4 Inciso sustituido por el numeral 2.2 del artículo 2 de la Resolución de Superintendencia N.° 017-2014-SUNAT, publicada el 23 enero 2014.

5 Inciso modificado mediante la R. S. N.º 036-2016/SUNAT publicada el 10-02-2016 vigente a partir del 11-02-2016.6 Inciso modificado mediante la R. S. N.º 036-2016/SUNAT publicada el 10-02-2016 vigente a partir del 11-02-2016.7 En caso se presenten situaciones de caso fortuito o fuerza mayor que inhabiliten temporalmente SUNAT Virtual o SUNAT Operaciones en Línea

e impidan a los contribuyentes presentar su declaración, podrán efectuarla en las dependencias de la Sunat o en los Centros de Servicios al Contribuyente, según corresponda.

Sujetos Lugares

Contribuyentes que tengan hasta 500 opera-ciones con terceros por informar en el ejercicio.

SUNAT Virtual7

Los contribuyentes que tengan más de 500 ope-raciones con terceros por informar en el ejercicio.

Oficinas de la Sunat

Principales contribuyentes Dependencias de la Sunat donde presentan sus declaraciones mensuales.

Pequeños y medianos contribuyentes En cualquiera de las dependencias o en los Cen-tros de Servicios al Contribuyente a nivel nacional, correspondientes a la Intendencia Regional u Oficina Zonal de su jurisdicción.

Actualidad Empresarial

IÁrea Tributaria

I-13N.° 345 Segunda Quincena - Febrero 2016

6. Rechazo de la declaraciónConforme lo establecido en el artículo 7 de la Resolución de Superintendencia N.º 002-2000/SUNAT, la declaración informativa será rechazada si, luego de verificado, se presenta por lo menos al-guna de las siguientes situaciones:

a) Contiene virus informático.b) Presenta defectos de lectura.c) El declarante no se encuentra inscrito

en el RUC.d) El número de RUC del declarante no

coincide con el número de RUC que corresponde al usuario de SUNAT Operaciones en Línea, de acuerdo con lo señalado en la Resolución de Superintendencia N.º 109-2000/SUNAT.

e) Los archivos no fueron generados por el respectivo PDT.

f) Presenta modificaciones de conte-nido, luego de que el PDT hubiera generado el archivo que contiene la declaración a ser presentada.

g) Falta algún archivo componente o el tamaño de este no corresponde al generado por el respectivo PDT.

h) La declaración ha sido presentada más de una vez por el mismo periodo y tributo sin haberse registrado en esta que se trata de una declaración sustitutoria o rectificatoria, según sea el caso.

i) La forma de pago y/o el monto paga-do no coinciden con los declarados en la casilla respectiva de la declaración.

j) La versión del PDT presentado no está vigente.

k) Los parámetros que deben ser utili-zados para efecto de registrar infor-mación en la declaración, no están vigentes.

En el caso que se rechace el CD o archi-vo(s) por cualquiera de las situaciones señaladas anteriormente, la(s) declara-ción(es) que contenga(n) será(n) con-siderada(s) como no presentada(s).

7. Constancia de no tener infor-mación a declarar

Si el contribuyente sí es un sujeto obligado pero no tiene operaciones con terceros a declarar, es decir, si la suma de los montos de las transacciones realizadas con cada tercero (cliente o proveedor) no supera dos (2) UIT (S/ 7,700 para el 2015), deberá informar dicha situación exclusivamente a través del Sistema SOL, habilitado en SUNAT Virtual, generando la “constancia de no tener información a declarar”.

Asimismo, aquellos contribuyentes que han enviado toda la información por medio del SLE-PLE o el SLE-PORTAL, no

teniendo nada que informar en la DAOT tendrán que presentar dicha constancia.

Para ello, previamente deberá obtener su código de usuario y la clave de acceso a SUNAT Operaciones en Línea–SOL. Si ya tiene su clave de acceso, ingrese al mó-dulo: SUNAT Operaciones en Línea-SOL y efectúe su envío si fuera el caso.

8. Cronograma de presentación de la DAOT 2015

Conforme lo establecido en la Primera Disposición Complementaria Final de la Resolución de Superintendencia N.º 036-2016/SUNAT, el PDT Operaciones con Terceros–Formulario Virtual 3500-Ejerci-cio 2015 debe ser presentado dentro de los plazos que se señalan a continuación según el último dígito del RUC:

Último dígito del RUC

Fecha de vencimiento

4 y 5 14-04-2016

6 y 7 15-04-2016

8 y 9 18-04-2016

0 19-04-2016

1 20-04-2016

2 y 3 21-04-2016

Buenos contribuyentes 22-04-2016

9. Cronograma para la presenta-ción de la DAOT a partir del 2016 en adelante

La Resolución de Superintendencia N.º 036-2016/SUNAT sustituye el artículo 15 de la Resolución de Superintendencia N.º 024-2002/SUNAT señalando que la declaración o el formato denominado “constancia de no tener información a declarar” deben ser presentados hasta el día que corresponda al mes de marzo del año siguiente al ejercicio a declarar, de acuerdo al siguiente detalle:

Último digito del RUC

Fecha de vencimiento

0 Primer día hábil de marzo

1 Segundo día hábil de marzo

2 y 3 Tercer día hábil de marzo

4 y 5 Cuarto día hábil de marzo

6 y 7 Quinto día hábil de marzo

8 y 9 Sexto día hábil de marzo

Buenos contribuyentes

Séptimo día hábil de marzo

10. Aspectos que se deben to-mar en cuenta

1. Es importante saber que aquellos sujetos del IGV, los montos de los ingresos y gastos informados en la DAOT no pueden ser superiores a la suma anualizada de sus ventas y com-pras internas informadas a través de sus declaraciones juradas mensuales de IGV; es por ello que no debe in-formar en la DAOT exportaciones, importaciones, servicios prestados por no domiciliados entre otros, en la DAOT solo se informan operacio-nes internas.

2. Es importante declarar correctamente los datos de identificación (número de RUC o del DNI u otro, según corres-ponda) de sus clientes o proveedores.

3. No se deberá informar en la DAOT los servicios considerados como rentas de cuarta categoría sustentados con recibos por honorarios.

4. Las compras de activos fijos sí deben informarse en el ejercicio en que se haya emitido el comprobante de pago, independientemente del ejercicio en que se devengue el costo o gasto respectivo (por concepto de depreciación).

11. Operaciones con terceros realizadas en moneda ex-tranjera

En el caso de operaciones con terceros realizadas en moneda extranjera, la con-versión en moneda nacional se efectuará al tipo de cambio promedio ponde-rado venta, publicado por la SBS en la fecha en que se emita el comprobante de pago. En el supuesto que no se publiquen los tipos de cambio referidos, se utilizará el último publicado.

12. Omisos a la presentaciónConforme lo establecido en la primera disposición complementaria final de la Resolución de Superintendencia N.º 036-2016/SUNAT los sujetos que se encuentran omisos de presentar la DAOT de ejercicios anteriores al 2015 o si se desea rectificar las declaraciones de ejercicios anteriores, pueden regularizar su situación utilizando el PDT Opera-ciones con Terceros-Formulario Virtual N.º 3500-versión 3.3, no siendo necesa-ria mayor información que la solicitada por dicho PDT.

13. Preguntas frecuentes

1. ¿Se deben declarar las operaciones exoneradas del IGV en la DAOT?

Sí, ya que dichas operaciones califican como transacción para efectos de

Instituto Pacífico

I

I-14 N.° 345 Segunda Quincena - Febrero 2016

Actualidad y Aplicación Práctica

la DAOT, dado que son operaciones exoneradas del IGV, sustentadas en el respectivo comprobante de pago y que deben declararse en el PDT IGV-Renta, Formulario Virtual N.º 621.

2. Para declarar las operaciones gra-vadas con IGV por cada cliente o proveedor ¿se debe incluir el IGV?

Conforme lo establecido en el inciso f) del artículo 8 de la Resolución de Superintendencia N.º 024-2002/SUNAT, para efectos de la DAOT se deberá considerar únicamente la base imponible del impuesto si está gravado con dicho tributo. Sin embar-go, en el caso de transacciones que generen costo y/o gasto sustentados con comprobantes tales como boleta de venta o ticket, donde no se hubiera discriminado el IGV, se considerará el importe total.

Asimismo, en el caso de operaciones no gravadas con el IGV se considerará el importe total de la transacción.

3. Si habiendo presentado la DAOT correspondiente al ejercicio 2015, se recepciona con retraso facturas de proveedores del mes de di-ciembre 2015 en el ejercicio 2016, ¿debo declararlas en la DAOT y rectificar?

Conforme a lo dispuesto en el inciso d) del artículo 8 del Reglamento de la DAOT, las transacciones se considera-rán en el ejercicio en que se emita el comprobante de pago. En este caso, la referida factura deberá declararse en la DAOT correspondiente al ejercicio 2015, debiendo rectificar por ende la DAOT presentada; sin embargo, no hay multa por ello, por ser una declaración informativa.

4. ¿La exportación e importación de bienes se deben declarar en el PDT DAOT?

En este caso dichas transacciones no deben declararse en el PDT de Opera-ciones con Terceros, es decir, no deben considerarse para el cálculo de las operaciones con terceros a declarar.

5. Efectué una operación en el ejerci-cio 2015, pero aún la empresa no cumple con emitir el comprobante de pago ¿Debo declarar la opera-ción?

Para este tipo de eventualidad la nor-ma ha previsto que las transacciones se consideran en el ejercicio en que se emita el comprobante de pago, en este sentido deberá declararse para el ejercicio 2015, en el hipotético caso que se emita el comprobante en este ejercicio.

14. Infracción en caso de la no presentación de la DAOT 2015

En el supuesto que un sujeto obligado a presentar la DAOT 2015 tiene informa-ción a declarar, pero no cumple con pre-sentarla dentro de los plazos establecidos de acuerdo a su último dígito del RUC, se encontrará inmerso en la infracción establecida en el inciso 2 del artículo 176 del Código Tributario.

Asimismo, en el caso que el contri-buyente presente la DAOT pero de forma incompleta o con información no conforme con la realidad también se encontraría inmerso en una multa. En ambos casos, considerando el tipo de contribuyente, conforme a las Tablas I y II del Código Tributario la multa es el 30% de la UIT para el caso de los contribuyentes del régimen general y el 15% de la UIT para los contribuyentes del régimen especial.

Con respecto al régimen de gradualidad para ambas infracciones, si el contribu-yente cumple con subsanar de manera voluntaria, presentando la declaración informativa-DAOT la rebaja de la multa es del 100%; es decir, el contribuyente no tendría multa. En el supuesto que es-temos ante una subsanación inducida, para el caso de la multa correspondien-te a la infracción establecida en el inciso 2 del artículo 176 del Código Tributario la rebaja será del 80% sin el pago de la multa y 90% con el pago de la multa. En el caso de la multa correspondiente a la infracción establecida en el inciso 4 del artículo 176 del Código Tributario la rebaja será del 50% sin el pago de la multa y 80% con el pago de la multa.

15. Casos prácticos

Caso N.º 1

Una empresa del régimen general tiene la calidad de principal contribuyente al periodo de la declaración y los montos de las transacciones realizadas con cada tercero (cliente o proveedor) del ejercicio 2015 son mayores a dos (2) UIT. En ese sentido, nos consulta si se encuentra en la obligación de presentar la DAOT 2015 y qué pasaría si no la presenta en el plazo indicado por la Administración. Si tendría una infracción, cuál sería la multa y si existe alguna rebaja.

SoluciónConforme a lo indicado, la empresa sí se encuentra en la obligación de presentar la DAOT 2015; por lo tanto, tendría que

tomar en cuenta el cronograma de pre-sentación establecido por la Administra-ción en la Resolución de Superintendencia N.º 036-2016/SUNAT.

En el caso el sujeto obligado no presente la DAOT 2015 dentro del plazo estable-cido, estaría inmerso en la infracción establecida en el inciso 2 del artículo 176 del Código Tributario, la cual con-siste en no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos. La multa para esos casos, conforme la Tabla I del Código Tributario, es el 30% de la UIT.

Respecto del régimen de gradualidad, si estamos ante una subsanación voluntaria la rebaja de la multa será del 100%; caso contrario, si la Administración le requiere la subsanación y si el contribuyente sub-sana y paga la multa al mismo tiempo la rebaja es del 90%, si subsana y paga la multa con posterioridad, la rebaja es del 80%.

Caso N.º 2

La empresa XYZ SAC no realizó la decla-ración de operaciones con terceros por realizar un mal cálculo en el momento de realizar el análisis de proveedores y clientes.

La Sunat al realizar un cruce de informa-ción con un proveedor de la empresa XYZ SAC detecta el error y notifica a la empresa el cual le indica que realice el pago de una multa equivalente al 30% de la UIT.

¿A cuánto ascendería el pago si la empre-sa realiza la declaración del PDT opera-ciones con terceros y el mismo día realiza el pago de la multa más los intereses? Se sabe que de la fecha de declaración a la fecha de pago corrieron 37 días.

SoluciónLa infracción es la regulada en el numeral 2 del artículo 176 del Código Tributario.

30% x 3,950= 1,185.00

Gradualidad 90% 1,066.50

Multa 118.50

Interés 1.75

Multa neta a pagar 120.25

Actualidad Empresarial

IÁrea Tributaria

I-15N.° 345 Segunda Quincena - Febrero 2016

Sobre la obligación de emitir de forma electrónica los comprobantes de retención como de percepción del IGV y su concurrencia con los

comprobantes impresos (Parte final)

Autor : Jorge Raúl Flores Gallegos(*)

Título : Sobre la obligación de emitir de forma elec-trónica los comprobantes de retención como de percepción del IGV y su concurrencia con los comprobantes impresos (Parte final)

Fuente : Actualidad Empresarial N.º 345 - Segunda Quincena de Febrero 2016

Ficha Técnica

(*) Abogado por la Facultad de Derecho de la Pontificia Universidad Católica del Perú (PUCP)

IntroducciónEl objetivo de la segunda parte del pre-sente artículo es poder tener claro algunos campos de los Anexos N.os 19 y 20 de la Resolución de Superintendencia N.º 274-2015/SUNAT que pueden generar dudas sobre qué información exige el campo del resumen diario. Por ello, vamos a tratar los que causan controversia para el correcto llenado de los datos que exige estos re-súmenes diarios de los comprobantes de retención y de percepción que se hayan emitido en formatos impresos.

8. Anexo N.º 19: Resumen diario de comprobantes de reten-ción emitidos en formatos impresos

Veamos los principales campos del resumen diario de comprobantes de retención en las casillas de descripción y observaciones.

• Campo1:Motivodecontingencia Los códigos de los motivos de contin-

gencia son los números que identifi-can de forma objetivos los motivos o razones que impiden emitir de forma electrónica los comprobantes de retenciones del IGV. Hay que tener en cuenta que la información que presentamos a la Administración Tributaria tiene que ser veraz. Por ello, los motivos deben estar debidamente sustentados con documentación que acrediten que efectivamente se pro-dujo el evento que impide emitir tales documentos de forma electrónica. Los motivos de contingencia son los siguientes:

1 Conexión a internet Contar con un documento que registre la interrupción de la conexión de Internet o que registre un bajo nivel de conectividad al punto que impida la emisión electrónica de los comprobantes de retención es difícil de conseguir. Por ello, solo está a nivel de declaración jurada, no obstante una captura de pantalla sería un documento que acredite las dificultades de conectividad.

2 Fallasdefluidoeléc-trico

En el caso de corte del suministro eléctrico, sucede lo mismo que el motivo anterior, contar con un documento que acredite tal evento.

3 Desastres naturales Reportes de los medios de comunicación así comunicados de las autoridades competentes acreditan el desastre natural.

4 Robo Con la denuncia policial respectiva acredita el motivo de la con-tingencia.

5 Fallas en el sistema de emisión electró-nica

En este caso, lo recomendable es la captura de pantalla con el registro de la fecha y la hora de las fallas del sistema de emisión.

6 Otros El motivo de contingencia número 6 es aquel evento diferente a todos los anteriores, por ejemplo no contar con conectividad de Internet, falta de capacitación al personal, la falla del sistema por virus informáticos, etc. Pero lo concreto es que se acredite con docu-mentos que hagan referencias a las causas que impiden la emisión de forma electrónica de los comprobantes.

• Campo4:Fechadeemisióncom-probante de retención

En observaciones del campo 4 es-tablece que la fecha de emisión del comprobante de retención debe ser menor o igual a la fecha a la que corresponde el resumen.

Como bien se sabe, la obligación del agente de retención de emitir el respectivo comprobante de retención del IGV es el momento en que efectúa el pago, independientemente que se emita letras, factura negociable o cual-quier medio que da garantía al pago, se emitirá cuando se entienda el pago.

Una vez producido el pago y emitido el documento en una fecha deter-minada, este no podrá ser nunca en una fecha posterior a la fecha en que se emita el resumen diario, al menos será este resumen emitido el mismo día de emitido el comprobante de retención, nunca después.

Por ejemplo, si es el caso que se emite el comprobante de retención el día 02-02-2016, el resumen diario solo podría tener como fecha de emisión el día 02-02-2016 o después a esta fecha, pero no antes.

• Campo10:Importetotalretenido Dentro de los datos de la retención del

comprobante de retención impreso

está el Campo 10: Importe total rete-nido, el cual debe estar expresado en nuevos soles, no en monedas extran-jeras.

Por ello, este valor debe ser igual a la suma de los importes retenidos (Campo 22) por cada documento relacionado o comprobante de pago emitido.

• Campo11:Importetotalpagado Dentro de los datos de la retención

del comprobante de retención im-preso, en el Campo 11 se consigna el importe total pagado, el cual debe estar expresado en nuevos soles.

Asimismo, este valor deber ser igual a la suma de los montos totales pagados (Campo 24) por cada documento re-lacionado, es decir, los montos netos pagados al 97% del comprobante de pago emitido a los proveedores de bie-nes o prestadores de servicios afectos al Régimen de Retenciones del IGV.

• Campo 12: Tipo de documentorelacionado

En la parte de información por cada comprobante relacionado se encuentra este campo. En la parte de observacio-nes se establece que según el catálogo N.º 01 del Anexo 8, solo se permiten como tipo de documentos relaciona-dos los siguientes:

Instituto Pacífico

I

I-16 N.° 345 Segunda Quincena - Febrero 2016

Actualidad y Aplicación Práctica

01 Factura

07 Nota de crédito

08 Nota de débito

12 Ticket de máquina registradora

En el caso del ingreso de los datos de un documento tipo 07: Nota de Cré-dito, solo se consignará si disminuye el importe total referido en el Campo 16 de un comprobante de pago váli-damente emitido.

En el caso que el tipo de documento relacionado sea una nota de crédito, los campos de los datos de pago, los cuales son:

Fecha de pago (Campo 18), Número de pago (Campo 19), Importe de pago sin retención (Campo 20), y Moneda del importe de pago (Campo 21)

Así como los datos de la retención, los cuales son:

Importe retenido (Campo 22), Fecha de retención (Campo 23), y Importe total a pagar-neto (Campo 23)

Todos ellos no serán obligatorios. No obstante, esta parte muchas veces no se entiende en su real dimensión.