trabajo nacional título del trabajo de... · 2015-10-14 · guía de discusión 23 8....

TRANSCRIPT

XXX Conferencia Interamericana de Contabilidad 2013 Punta del Este - Uruguay

TRABAJO NACIONAL

Título del Trabajo:

“Umbrales de Materialidad en la Auditoría de Estado s Financieros en Bolivia basada en Riesgos”

Área temática:

ÁREA 2: Normas y Prácticas de Auditoría

SUB ÁREA. 2.1.: Enfoque de Riesgo y Determinación d e Materialidad en Auditoría de Estados Financieros

Autores:

Mg. Sc. Víctor Delfín Peláez Mariscal Mg. Sc. Carlos Ernesto Gonzáles Alanes

País que representa: Bolivia

1

Contenido

Resumen Ejecutivo Palabras Clave

1. Introducción 3 2. Metodología de Auditoría en base a Riesgos 4 3. Riesgo de Auditoría 5 4. Materialidad en la Preparación de Estados Financieros 5 5. Materialidad en la Planificación y Desarrollo de la Auditoría 6 6. Conclusiones 21 7. Guía de Discusión 23 8. Bibliografía 23

2

Umbrales de Materialidad en la Auditoría de Estados Financieros en Bolivia basada en Riesgos Resumen Ejecutivo

Las Normas Internacionales de Información Financiera y las Normas Internacionales de Auditoría no establecen criterios cuantitativos y concluyentes respecto de la materialidad, mas bien, requieren que ésta sea establecida en circunstancias específicas y particulares a partir del “juicio profesional” del auditor o cualquier otro usuario de la información financiera. El presente trabajo, esta orientado a establecer criterios y parámetros cuantitativos que permitan determinar los diversos niveles de materialidad tanto para quienes preparan estados financieros como para aquellos que deseen examinar dicha información, basados en las normas profesionales y experiencias de trabajos de investigación presentados anteriormente en la CIC. Para cumplir con las NIA, se debe establecer: la materialidad a nivel de estados financieros en su conjunto, la materialidad de desempeño, la materialidad de límite para registrar errores detectados durante la auditoría y la Materialidad de transacción, cuenta y revelación significativa, los cuales han sido desarrollados en función de una investigación empírica considerando los estados financieros de diversas entidades de varios sectores de la economía (excepto el financiero) de Bolivia, con el propósito de que los resultados expuestos sean representativos. Palabras Clave

� Riesgo de Auditoría � Riesgo de Error Material � Materialidad a nivel de estado financiero � Materialidad de desempeño � Límite para registrar errores detectados durante la auditoría � Materialidad menor para transacciones, saldos de cuentas o información a revelar

3

Umbrales de Materialidad en la Auditoría de Estados Financieros en Bolivia basada en Riesgos 1. Introducción Los usuarios de la información financieradeben considerar la información relevante para la toma de decisiones, por lo que, tanto quienes preparan la información financiera como los responsables de examinarla requieren determinar niveles de materialidad que les permita establecer los aspectos relevantes contenidos en los estados financieros. Las definiciones contenidas en las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Auditoría (NIA) con respecto a la materialidad, no establecen criterios cuantitativos y concluyentes, mas bien, requieren que la materialidad sea establecida en circunstancias específicas y particulares a partir del “juicio profesional” del auditor o cualquier otro usuario de la información financiera, considerandoel “modelo de negocio” particular. La normativa vigente define la necesidad de establecer un “umbral de materialidad” , en base al criterio del auditor o usuario de la información financiera, tomando en cuenta una serie de factores cualitativos que pueden originar incidencias relevantes, además de, los aspectos cuantitativos expresados en términos monetarios, únicamente. Sin embargo, en ninguna de ellas se establece con precisión los criterios que permitan determinar el “Nivel de Materialidad”, “Importancia Relativa”, “Relevancia” o “Significatividad”, dejando al “criterio profesional” de cada auditor, responsable o usuario de la información financiera el error o la o omisión material, o dicho de otro modo, lo que “pueda o no influir en las decisiones económicas tomadas por los usuarios” a partir de dicha información. De manera específica, en nuestra profesión, el auditor aplica el concepto de materialidad como una herramienta al momento de establecer el alcance de los procedimientos de auditoría a desarrollar, para obtener la evidencia suficiente y apropiada que perita respaldar su opinión sobre los aspectos relevantes contenidos en los Estados Financieros, concentrando su atención en el examen de aquellas transacciones, saldos de cuentas y revelaciones que, en caso de contener errores, podrían afectar las decisiones que los usuarios tomen a partir de dicha información. En el caso de quien prepara estados financieros, la materialidad está latente durante todo el proceso de preparación y emisión de la información, desde el establecimiento de políticas contables para las transacciones relevantes, hasta la definición de los criterios de agrupación de datos a ser incluidos en los estados financieros y las revelaciones que son útiles para que los usuarios puedan tomar sus decisiones económicas. Por lo tanto, es una necesidad imperiosa poder establecer criterios de aplicación práctica que permitan coadyuvar la determinacióndel “umbral de materialidad” tanto para quienes preparan estados financieros como para aquellos que los examinan, además de justificar el cálculo del mismo en aplicación de las normas profesionales en vigencia. Sin embargo, es necesario reconocer que, al requerir factores subjetivos y ponderar el ámbito de los distintos tipos de negocio, las normas no pueden establecer criterios cuantitativos, debido a que en cualquier contexto y el contexto boliviano, se presentan en los negocios una variedad de situaciones, circunstancias específicas que hacenal entorno en el cual desarrollan sus operacionesy las transacciones, saldos de cuentas y revelaciones que surgen de susactividades, por lo que el “juicio o criterio profesional” seguirá siendo el principal elemento al momento de establecer la materialidad, tanto al preparar los estados financieros como al momento de examinar los mismos.

4

2. Metodología de Auditoría en base a Riesgos De acuerdo con la NIA 200, en la realización de la auditoría de estados financieros, los objetivos globales del auditor son (NIA 200.11): a. La obtención de una seguridad razonable de que los estados financieros en su conjunto

están libres de errores materiales, debidos a fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de referencia aplicable; y

b. La emisión de un informe sobre los estados financieros y el cumplimiento de los requerimientos de comunicación contenidos en las NIA, de acuerdo a los hallazgos del auditor.

Una seguridad razonable es un alto grado de seguridad, el cual se alcanza cuando el auditor ha obtenido evidencia de auditoria suficiente y apropiada para reducir el riesgo de auditoría a un nivel aceptablemente bajo. No obstante, la seguridad razonable no significa un grado absoluto de seguridad, debido a que existen limitaciones inherentes a la auditoría que hacen que la mayor parte de la evidencia de auditoría, a partir de la cual el auditor alcanza sus conclusiones y en la que basa su opinión, sea más convincente que concluyente. Por lo tanto, las NIA requieren que el auditor obtenga una seguridad razonable sobre si los estados financieros en su conjunto están libres de error material, debido a fraude o error. Un nivel de seguridad razonable es un grado de seguridad alto, pero no absoluto; por lo que el alcance del trabajo del auditor y la opinión que proporciona generalmente están restringidos a si los estados financieros, se han preparado, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable, por lo que el informe no modificado del auditor no proporciona seguridad alguna sobre la futura viabilidad de la entidad, ni sobre la eficiencia o efectividad con la que la administración ha gestionado la actividad de la entidad. Para cumplir el objetivo el auditor establece una metodología de auditoría en base a riesgos, que le permita, en primer lugar, conocer los riesgos a nivel de entidad, para posteriormente relacionarlos con el contenido de los estados financieros y establecer los riesgos que los mismos contienen para bajar posteriormente a los riesgos a nivel de transacciones, cuentas y revelaciones contenidas en los estados financieros, y sus aseveraciones de manera específica. La metodología de auditoría en base a riesgos requiere la utilización de 3 fases: � Valoración de los riesgos – Implica la realización de procedimientos que permitan

identificar y valorar los riesgos de error material en los estados financieros. � Respuesta a los riesgos – Diseña y desarrolla procedimientos de auditoría posteriores

para responder a los riesgos identificados y valorados, tanto a nivel de los estados financieros como en las aseveraciones a nivel de transacciones, saldos de cuenta y revelaciones.

� Elaboración del informe de auditoría – Implica la formación de una opinión sobre la

base de la evidencia de auditoría obtenida y la preparación y emisión del informe de auditoría.

La utilización de esta metodología brinda los siguientes beneficios:

5

� Flexibilidad para fijar el momento en que se necesita realizar el trabajo de auditoría, � Esfuerzo del equipo de auditoría centrado en áreas clave o relevantes, � Procedimientos de auditoría centrados en riesgos específicos, � Conocimiento del control interno, y � Comunicación oportuna de cuestiones de interés para la administración, entre otros. 3. Riesgo de Auditoría El riesgo de auditoria es el riesgo de expresar una opinión de auditoría inadecuada sobre los estados financieros que están materialmente erróneos. El objetivo de la auditoría es reducir este riesgo a un nivel aceptablemente bajo. Para reducir el riesgo de auditoría a un nivel aceptablemente bajo se requiere que el auditor valore los riesgos de error material y limite el riesgo de detección desarrollando procedimientos que respondan a los riesgos valorados de error material, tanto a nivel de los estados financieros como de las aseveraciones para cada clase de transacciones, saldos de cuenta e información a revelar. El riesgo de auditoría está formado por los siguientes factores: � Riesgo inherente – Es propio de cada transacción, saldo de cuenta o revelación

considerando principalmente su naturaleza. � Riesgo de control – Es la posibilidad de que exista un error que podría ser material en

la transacción, saldo de cuenta o revelación, que no ha sido prevenido, detectado o corregido por el sistema de control interno de la entidad.

� Riesgo de detección – Es el riesgo de que los procedimientos aplicados por el auditor

para reducir el riesgo de auditoría a un nivel aceptablemente bajo no detecten la existencia de errores que podrían ser materiales ya sea individualmente o de manera agregada con otros errores.

La metodología descrita permite que el auditor pueda combinar el riesgo inherente y riesgo de control, al cual se lo conoce con la denominación de “riesgo de error material - REM” , que se define como el riesgo de que los estados financieros contengan errores materiales antes del inicio de cualquier trabajo de auditoría. Por lo tanto si el propósito del auditor es que los estados financieros sean razonables, lo cual implica que no contengan errores materiales, se puede concluir que existe una relación inversa entre materialidad y riesgo de auditoría, ya que cuanto mayor sea el riesgo de error material en los estados financieros, menor debe ser el nivel de materialidad establecido para su evaluación por parte del auditor, para el diseño y desarrollo de sus procedimientos. 4. Materialidad en la Preparación de Estados Financ ieros De acuerdo con el Marco Conceptual para la Información Financiera, ésta es relevante si tiene la capacidad de influir en las decisiones tomadas por los usuarios. (MC; CC6), por lo que se establece que: “La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que llevan a cabo los usuarios sobre la base de la información financiera de una entidad que informa específica. En otras palabras, materialidad o importancia relativa es un aspecto de la relevancia específico de una entidad, basado en la naturaleza o magnitud, o ambas, de las partidas a las que se refiere la información en el contexto del informe financiero de una entidad individual. Por consiguiente, el Consejo no puede especificar un umbral cuantitativo uniforme para la

6

materialidad o importancia relativa o predeterminar qué podría ser material o tener importancia relativa en una situación particular”. (MC; CC11) En este sentido, la relevancia es considerada como una característica cualitativa fundamental de la información financiera útil, ya que cumplirá su propósito solamente si tiene la capacidad de influir en las decisiones de los usuarios. Considerando el mismo criterio, la NIC 1 establece que: “Las omisiones o inexactitudes de partidas son materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante”. (NIC 1; 7) Los aspectos mencionados definen que el “umbral de materialidad” para quienes preparan estados financieros o los usuarios de los mismos, es específico para cada entidad y que se lo establece en condiciones particulares, considerando tanto la naturaleza como la magnitud (importe) de los importes contenidos en los estados financieros, no definiendo de manera específica un umbral cuantitativo o criterios que permitan establecerlo de forma práctica para los diversos usuarios de la información financiera. Por lo tanto, el procedimiento, elementos y criterios que se establecen en el siguiente punto pueden ser aplicados por quienes preparan información financiera y los diferentes usuarios de la misma, al momento de establecer el umbral de materialidad para sus propósitos específicos. 5. Materialidad en la Planificación y Desarrollo de la Auditoría La materialidad se refiere a la importancia de la información incluida en los estados financieros para la toma de decisiones económicas de los usuarios en base a dichos estados financieros. El concepto de materialidad reconoce que algunas cuestiones, ya sea individualmente o en conjunto, son importantes para las personas que toman una decisión económica en base a los estados financieros. La NIA 320 establece que el auditor tiene:“la responsabilidad de aplicar el concepto de importancia relativa en la planificación y ejecución de una auditoría de estados financieros”. Así mismo, la NIA 450 contiene los requisitos y lineamientos sobre cómo se aplica la materialidad para evaluar el efecto de los errores identificados en la auditoría y de los errores no corregidos, si corresponde, en los estados financieros. (NIA 320.1) De acuerdo a lo mencionado en el punto anterior, los marcos de referencia para la preparación de información financiera, específicamente las NIIF,consideran el concepto de la materialidad en el contexto de la preparación y la presentación de los estados financieros. Aunque los marcos de referencia para la emisión de información financiera pueden discutir la materialidad en términos diferentes, éstos generalmente indican que: � Los errores, incluyendo las omisiones, se consideran materiales si podría esperarse que

éstos, individualmente o tomados en conjunto, pudiesen influir en las decisiones económicas de los usuarios tomadas en base a los estados financieros;

� Los juicios sobre la materialidad se realizan teniendo en cuenta las circunstancias que concurren y se ven afectados por la naturaleza del entorno, y son influenciados por la magnitud o la naturaleza del error, o una combinación de ambos, y

� Los juicios sobre los asuntos que son materiales para los usuarios de los estados financieros se basan en una consideración de las necesidades comunes de información financiera de los usuarios en su conjunto. No se considera el posible efecto de los

7

errores en los usuarios individuales específicos, cuyas necesidades pueden variar significativamente. (NIA 320.2)

La consideración de estos factores, si están presentes en el marco de referencia aplicable para la preparación de información financiera, proporcionan al auditor un marco de referencia para determinar la materialidad para efectos de la auditoría (NIA 320.3), debido a que es responsabilidad del auditor reducir a un nivel aceptablemente bajo la probabilidad de que la suma de los errores no corregidos y no detectados en los estados financieros excedan la materialidad para los estados financieros en su conjunto. En este sentido, la determinación de la materialidad es un asunto de “juicio profesional” y es influenciada por la percepción de las necesidades de información financiera de los usuarios de los estados financieros. En este contexto, es razonable suponer que los usuarios: a. Tienen un conocimiento razonable de las actividades económicas y de negocios, así

como de la contabilidad y están dispuestos a analizar la información en los estados financieros con una diligencia razonable;

b. Comprenden que los estados financieros se preparan, presentan y auditan teniendo en

cuenta los niveles de materialidad; c. Son conscientes de las incertidumbres inherentes en la medición de los importes

basadas en la utilización de estimaciones, juicio y la consideración de eventos futuros, y d. Toman decisiones económicas razonables en base a la información contenida en los

estados financieros. (NIA 320.4) “El concepto de materialidad se aplica tanto en la planeación como en el desarrollo de la auditoría, y para evaluar el efecto de los errores identificados en la auditoría y de los errores no corregidos, si corresponde, en los estados financieros y para formar la(s) opinión(es) a expresar en el informe de auditoría”. (NIA 320.5) No debe olvidarse que al efectuar una auditoría de estados financieros, el objetivo generales obtener una certeza razonable sobre si los estados financieros tomados en conjunto están libres de errores materiales, ya sea debido a fraude o a error, y, por lo tanto, expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de referencia aplicable para la preparación de información financiera; y emitir un informe sobre los estados financieros y comunicarlo en base a los requisitos de las NIA, de conformidad con los hallazgos identificados. El auditor alcanza una seguridad razonable mediante la obtención de evidencia de auditoría suficiente y apropiada para reducir el riesgo de auditoría a un nivel aceptablemente bajo. (NIA 320.A1) De conformidad con la NIA 200, para:“obtener una seguridad razonable, se debe obtener evidencia de auditoría suficiente y apropiada para reducir el riesgo de auditoría a un nivel aceptablemente bajo y de esa manera hacer posible que el auditor pueda arribar a conclusiones razonables sobre las cuales basar su opinión”. (NIA 200.17). El riesgo de auditoría es el riesgo de que el auditor exprese una opinión de auditoría inadecuada cuando los estados financieros contengan errores materiales. El riesgo de auditoría se encuentra en función del riesgo de errores materiales y del riesgo de detección. La materialidad y el riesgo de auditoría se consideran a través de toda la auditoría. (NIA 200.13(c), NIA 320.A1)

8

Al planear la auditoría, se realizan juicios sobre el tamaño de los errores que se considerarían materiales. Dichos juicio proveen una base para: a. Determinar la naturaleza, la oportunidad y el alcance de los procedimientos de

evaluación de riesgo; b. Identificar y evaluar los riesgos de que ocurran errores materiales, y c. Determinar la naturaleza, la oportunidad y el alcance de procedimientos adicionales de

auditoría. (NIA 320.6) La materialidad determinada cuando se planea la auditoría, no necesariamente establece un importe por debajo del cual los errores no corregidos, tanto de manera individual como tomados en conjunto, siempre se evaluarán como inmateriales. Las circunstancias relacionadas con ciertos errores pueden hacer que los evaluemos como materiales incluso si éstos están por debajo de la materialidad. (NIA 320.6) No resulta factible diseñar procedimientos de auditoría para detectar errores que podrían ser materiales exclusivamente debido a su naturaleza. De conformidad con la NIA 450.11(a), se debe considerar no sólo el tamaño sino además la naturaleza de los errores no corregidos, y las circunstancias específicas de su ocurrencia, al evaluar su efecto en los estados financieros. (NIA 320.6, NIA 450.11) 5.1 Materialidad De acuerdo con la NIA 320 “Cuando se establece la estrategia general de auditoría, se debe determinar la materialidad para los estados financieros tomados en conjunto”(NIA 320.10), por lo que se requiere documentar el importe de la materialidad para los estados financieros tomados en conjunto y los factores considerados en su determinación. (NIA 320.14(a)) El contenido específico a las auditorías integradas efectuadas de conformidad con la Norma de Auditoría 5 de la PCAOB establece que:“al planear la auditoría del control interno sobre la emisión de información financiera, se debe utilizar las mismas consideraciones de materialidad que se utilizan para planear la auditoría de los estados financieros de la entidad”. (AS 5.20) La NIA 320 establece quedeterminar la materialidad para los estados financieros tomados en conjunto “implica la aplicación del juicio profesional del auditor” (NIA 320.A3), por lo tanto, los cuatro pasos para determinar la materialidad para los estados financieros tomados en conjunto, son los siguientes:

Paso Procedimiento 1 Determinar el punto de referencia adecuado. 2 Determinar el importe del punto de referencia elegido seleccionando la

información financiera adecuada, ajustada si fuese necesario. 3 Utilizar juicio para determinar la materialidad para los estados financieros

tomados en conjunto en base al importe del punto de referencia seleccionado determinado en el Paso 2.

4 Confirmar lo adecuado de la materialidad para los estados financieros tomados en conjunto calculada como porcentaje del importe del punto de referencia seleccionado, y considerar si está dentro del rango aceptable.

Es importante considerar que el punto de referencia, el importe del punto de referencia, y la materialidad para los estados financieros tomados en conjunto del período anterior pueden

9

considerarse para determinar la materialidad para los estados financieros tomados en conjunto para el período actual. La materialidad no es un número o importe absoluto. Representa un área gris entre lo que es muy probablemente material y aquello que probablemente no lo es, por lo que la valoración de lo que es material será siempre una cuestión de “juicio profesional” . 5.1.1 Determinar el punto de referencia adecuado Como punto de partida para determinar la materialidad para los estados financieros tomados en su conjunto, se debe determinar el punto de referencia adecuado que ha de utilizarse, además de documentar los factores considerados para determinar el punto de referencia adecuado. A continuación se detallan algunos ejemplos de puntos de referencia que pueden ser adecuados, dependiendo de las circunstancias de la entidad: (NIA 320.A4) � Medidas netas:

� Utilidad (pérdida) antes de impuestos de operaciones continuas � Activo/patrimonio

� Medidas brutas: � Total de activos � Total de ingresos � Total de gastos

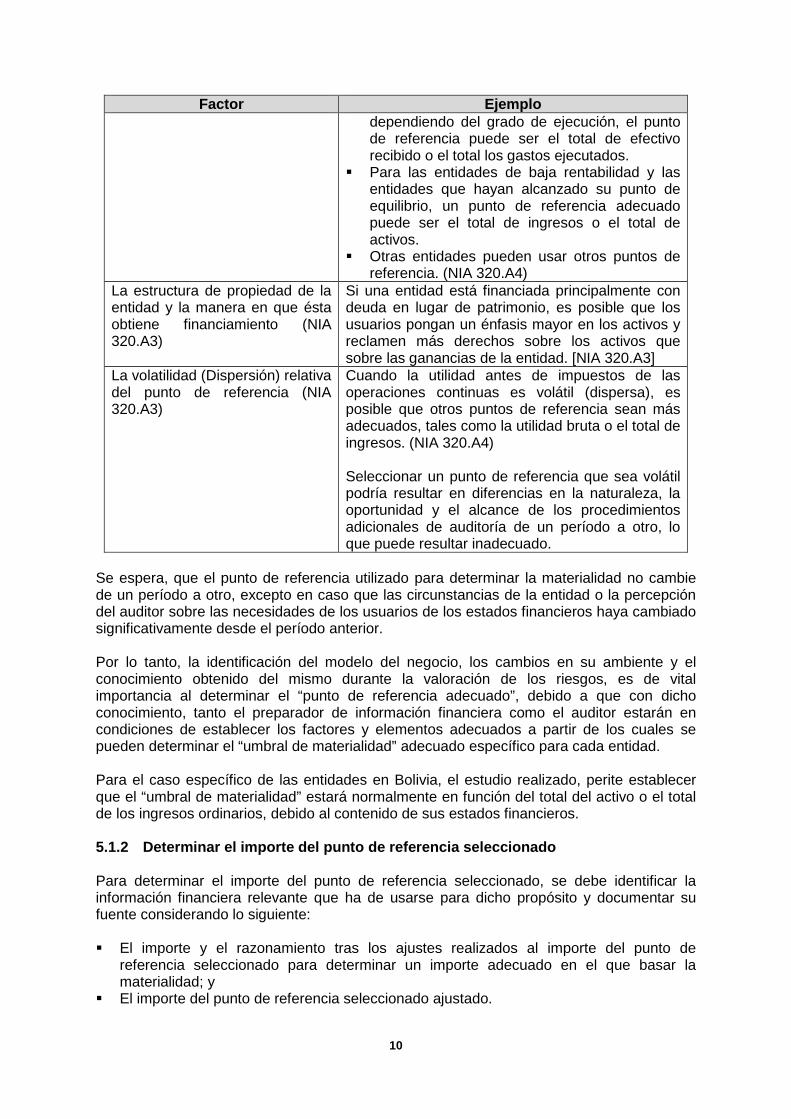

Con el propósito de determinar el punto de referencia adecuado, las medidas financieras no relacionadas con la aplicación de las NIIF o medidas alternativas del desempeño bajo el marco de referencia relevante para la preparación de la información financiera, tales como las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA, por sus siglas en inglés) no son adecuadas. A continuación se describen algunos factores que pueden afectar la identificación de un punto de referencia adecuado:

Factor Ejemplo Los elementos de los estados financieros (NIA 320.A3)

Activos, pasivos, patrimonio, ingreso y gastos. (NIA 320.A3)

Partidas en las que tiende a concentrarse la atención de los usuarios de los estados financieros de la entidad (NIA 320.A3)

Para evaluar el desempeño financiero, los usuarios pueden tender a concentrarse en las utilidades, el ingreso, o el activo neto. (NIA 320.A3)

La naturaleza de la entidad, dónde se encuentra la entidad en su ciclo de vida, la industria y el ambiente económico en que ésta opera (NIA 320.A3)

� Para entidades orientadas a obtener utilidades, normalmente se utiliza el resultado (utilidad o pérdida) antes de impuestos de las operaciones continuas (NIA 320.A4)

� Para entidades basadas en activos (como, por ejemplo, un fondo de inversión), un punto de referencia adecuado puede ser el activo neto

� Para entidades sin fines de lucro, un punto de referencia adecuado puede ser el total de activos o el total de gastos. Sin embargo muchas de estas entidades solo presentan estados de ejecución presupuestaria y

10

Factor Ejemplo dependiendo del grado de ejecución, el punto de referencia puede ser el total de efectivo recibido o el total los gastos ejecutados.

� Para las entidades de baja rentabilidad y las entidades que hayan alcanzado su punto de equilibrio, un punto de referencia adecuado puede ser el total de ingresos o el total de activos.

� Otras entidades pueden usar otros puntos de referencia. (NIA 320.A4)

La estructura de propiedad de la entidad y la manera en que ésta obtiene financiamiento (NIA 320.A3)

Si una entidad está financiada principalmente con deuda en lugar de patrimonio, es posible que los usuarios pongan un énfasis mayor en los activos y reclamen más derechos sobre los activos que sobre las ganancias de la entidad. [NIA 320.A3]

La volatilidad (Dispersión) relativa del punto de referencia (NIA 320.A3)

Cuando la utilidad antes de impuestos de las operaciones continuas es volátil (dispersa), es posible que otros puntos de referencia sean más adecuados, tales como la utilidad bruta o el total de ingresos. (NIA 320.A4) Seleccionar un punto de referencia que sea volátil podría resultar en diferencias en la naturaleza, la oportunidad y el alcance de los procedimientos adicionales de auditoría de un período a otro, lo que puede resultar inadecuado.

Se espera, que el punto de referencia utilizado para determinar la materialidad no cambie de un período a otro, excepto en caso que las circunstancias de la entidad o la percepción del auditor sobre las necesidades de los usuarios de los estados financieros haya cambiado significativamente desde el período anterior. Por lo tanto, la identificación del modelo del negocio, los cambios en su ambiente y el conocimiento obtenido del mismo durante la valoración de los riesgos, es de vital importancia al determinar el “punto de referencia adecuado”, debido a que con dicho conocimiento, tanto el preparador de información financiera como el auditor estarán en condiciones de establecer los factores y elementos adecuados a partir de los cuales se pueden determinar el “umbral de materialidad” adecuado específico para cada entidad. Para el caso específico de las entidades en Bolivia, el estudio realizado, perite establecer que el “umbral de materialidad” estará normalmente en función del total del activo o el total de los ingresos ordinarios, debido al contenido de sus estados financieros. 5.1.2 Determinar el importe del punto de referencia seleccionado Para determinar el importe del punto de referencia seleccionado, se debe identificar la información financiera relevante que ha de usarse para dicho propósito y documentar su fuente considerando lo siguiente: � El importe y el razonamiento tras los ajustes realizados al importe del punto de

referencia seleccionado para determinar un importe adecuado en el que basar la materialidad; y

� El importe del punto de referencia seleccionado ajustado.

11

La información financiera relevante que se utiliza para determinar el importe del punto de referencia seleccionado normalmente incluye, de acuerdo con la NIA 320.A5: � Los resultados financieros y las posiciones financieras de períodos anteriores; � Los resultados financieros y la posición financiera del período hasta la fecha; y � Los presupuestos o pronósticos para el período actual. La información financiera puede ajustarse para tomar en cuenta cambios significativos en las circunstancias de la entidad (como, por ejemplo, una combinación de negocios significativa) y los cambios relevantes de las condiciones en la industria o el ambiente económico en el que la entidad opera. Por ejemplo, cuando la materialidad para los estados financieros tomados en conjunto se determina para una entidad en particular en base a la utilidad antes de impuestos de las operaciones continuas, es posible que las circunstancias que den lugar a una disminución o aumento excepcional en dicha utilidad nos hagan llegar a las conclusión de que la materialidad para los estados financieros tomados en conjunto se determina más adecuadamente usando un importe de la utilidad antes de impuestos de las operaciones continuas que se base en los resultados obtenidos anteriormente. (NIA 320.A5) Para el caso específico de las entidades en Bolivia, consideramos que no es adecuado tomar en cuenta el resultado del periodo (utilidad) o el patrimonio como factores relevantes, debido a la volatilidad o dispersión que estos tieneny las variaciones significativas que se pueden apreciar en el análisis realizado en base a los estados financieros de entidades dedicadas a diferentes actividades lucrativas y no lucrativas. Sin embargo es relevante considerar las particularidades y cambios en el entorno y la industria, para establecer la necesidad de ciertos ajustes en los umbrales de materialidad establecidos en el punto anterior. Consideraciones específicas para las entidades pequ eñas Cuando la utilidad de una entidad antes de impuestos de las operaciones continuas es consistentemente nominal, como podría ser el caso de un negocio administrado por el dueño en el que el dueño toma mucha de la utilidad antes de impuestos como su remuneración, es posible que un punto de referencia tal como la utilidad antes de la remuneración y los impuestos sea más relevante. (NIA 320.A8) 5.1.3 Determinar la materialidad para los estados f inancieros tomados en conjunto en base al importe del punto de referencia seleccio nado Normalmente se utiliza el“juicio o criterio profesional” para determinar la materialidad para los estados financieros tomados en conjunto en base al importe del punto de referencia seleccionado. La materialidad para los estados financieros tomados en conjunto se determina en base al entendimiento de las necesidades y expectativas del usuario. Las expectativas del usuario pueden diferir en base al grado de incertidumbre inherente asociado con la medición de ciertas partidas en los estados financieros, entre otras consideraciones. Por ejemplo, el hecho de que los estados financieros incluyen provisiones sumamente significativas con un alto grado de incertidumbre de estimación (por ejemplo, provisiones para reclamos de seguro en el caso de una compañía de seguros, costos de desmantelamiento de una plataforma de perforación en el caso de una compañía petrolera, o, en términos más generales, demandas judiciales contra una entidad) puede influir en la evaluación que realice el usuario de la materialidad. Sin embargo, para fines de la auditoría, este factor no hace que el auditor utilice otros procedimientos para la planeación o para evaluar los errores que no sean los que se consideran para otras entidades.

12

Para poder establecer un importe, es importante eliminar cualquier distorsión significativa, por lo que en la práctica resulta útil eliminar del análisis los importes de los estados financieros que se encuentren en los límites superior e inferior, con el propósito de concentrarse en transacciones y saldos de cuenta que permitan establecer un nivel de materialidad adecuado. 5.1.4 Confirmar lo adecuado de la materialidad para los estados financieros tomados en conjunto Una vez que se determina la materialidad para los estados financieros tomados en conjunto, se debe confirmar lo adecuado de ese importe considerándolo como un porcentaje del importe del punto de referencia seleccionado y documentar dicho porcentaje. También es relevante documentar el razonamiento tras un cambio significativo en la materialidad como porcentaje del punto de referencia de la que se usaba en la auditoría anterior. De acuerdo a lo establecido en las NIA, “determinar lo adecuado del porcentaje del punto de referencia seleccionado implica ejercer juicio profesional”. (NIA 320.A7) Existe una relación entre el porcentaje y el punto de referencia seleccionado, de manera que un porcentaje adecuado del punto de referencia seleccionado usando la utilidad antes de impuestos de las operaciones continuas normalmente será más alto que un porcentaje adecuado del punto de referencia seleccionado usando el total de ingresos. Por ejemplo, se puede considerar que un cinco por ciento (5%) de la utilidad antes de impuestos de las operaciones continuas sea adecuado para una entidad orientada a las utilidades en una industria de manufactura, mientras que podemos considerar que el uno por ciento (1%) del total de ingresos o del total de gastos sea adecuado para una entidad sin fines de lucro. Sin embargo, pueden considerarse adecuados en las circunstancias porcentajes mayores o menores. (NIA 320.A7)

Cuando la materialidad para los estados financieros tomados en conjunto se determina mediante referencia a un:

…entonces, la materialidad como porcentaje del importe del punto de referencia seleccionado normalmente:

Punto de referencia neto (como, p.ej., la utilidad (pérdida) antes de impuestos de las operaciones continuas o el activo / el patrimonio)

Queda entre el 3% y el 10% (extraordinariamente) del punto de referencia.

Punto de referencia bruto (como, p.ej., el total de activos, el total de ingresos o el total de gastos)

Queda entre el 0.5% y el 3% (inclusive) del punto de referencia.

Como se muestra en las estadísticas de aplicaciones que efectuamos, cuanto mas pequeña la empresa mayor suele ser el porcentaje de materialidad. El juicio o criterio profesional sobre si el porcentaje es adecuado en relación con el rango relevante de porcentajes puede estar influenciado por los siguientes factores:

Factor Porcentaje mayor dentro del rango

Porcentaje menor dentro del rango

Concentración de propiedad y/o administración

Concentración de propiedad en un número pequeño de individuos bien informados

Entidad con un perfil público alto (responsabilidad pública) o una entidad que tiene pensado cotizar en el mercado de valores en un futuro inmediato.

13

Factor Porcentaje mayor dentro del rango

Porcentaje menor dentro del rango

Contratos de deudas

� Deuda limitada. � Contratos de deuda en que

los prestamistas tienen acceso a la información de la gerencia y no confían exclusivamente en los estados financieros auditados.

� Deuda negociada públicamente.

� Convenios de préstamo sensibles a los resultados de las operaciones.

Ambiente de negocios

� La entidad opera en un ambiente estable de negocios.

� Las operaciones de la entidad son relativamente menos complejas y tiene menos procesos clave de negocios.

� La entidad provee un número limitado de productos o servicios.

� La entidad tiene un negocio sostenible que es viable.

� La entidad opera en un ambiente volátil de negocios.

� La entidad tiene operaciones complejas y/o procesos diversos de negocios.

� La entidad opera en localidades que están sujetas a inestabilidad política.

Otras sensibilidades

� No hay reguladores financieros.

� Han ocurrido o se esperan pocos cambios en los grupos de interés.

� Hay pocos usuarios externos de los estados financieros de la entidad (Administración Tributaria y Autoridad de Empresas, por ejemplo).

� Opera en una industria altamente regulada.

� Hay intención de registrar valores para oferta pública.

� Venta reciente o esperada de la entidad.

� Impacto que los errores podían tener en las ganancias por acción, y medida en la que un cambio en las ganancias por acción influye en los usuarios de los estados financieros.

Los factores antes mencionados tienen el propósito de ser ilustrativos; puede que haya otros factores que impacten lo adecuado de la materialidad como porcentaje del punto de referencia seleccionado en base a las circunstancias específicas del trabajo. La materialidad como porcentaje del punto de referencia normalmente es consistente de un período a otro. Para poder establecer los criterios cuantitativos que permitan determinar el importe de la materialidad a nivel de los estados financieros, el estudio empírico desarrollado en base a cien estados financieros de una diversidad de entidades en Bolivia permite establecer los siguientes criterios y porcentajes promedio de materialidad de terminada a criterio, donde los principales puntos de referencia en las circunstancias son solo el activo y los ingresos: Porcentajes de materialidad global con base a Activos o Ingresos En el cual se demuestra que cuanto más pequeña la empresa el porcentaje es mayor.

14

Tipo de empresas

Bolivianas Factor de % Factor a %

Pequeñas 1,14 3,01

Medianas 0,82 1,84

Grandes 0,73 1,74

PROMEDIO 0,90 2,20

Esta tabla general es resultado de promedios de activos, ingresos, utilidades y patrimonios de 100 empresas, en la cual se excluyeron las empresas del sector financiero:

PUNTO DE

REFERENCIA

UMBRAL DE MATERIALIDAD A

CRITERIO

Tipo de

empresas

Bolivianas

ACTIVOS

Bs(000)

Promedio

INGRESOS

Bs(000)

Promedio

PATRIMONIO

Bs(000)

Promedio

UTILIDAD

ANTES DE

IMPUESTOS

Bs(000)

Promedio ACTIVOS INGRESOS

DE

Bs(000) % A

Bs(000) %

Pequeñas 21.827 32.824 8.930 1.320 25.030 56.668 350 1,14 1.000 3,01

Medianas 218.751 164.815 127.889 14.674 273.803 243.389 1.800 0,82 4.300 1,84

Grandes

2.949.082

1.024.862 1.826.147 142.896

2.689.454 388.596 21.500 0,73 55.500 1,74

PROMEDIO 1.063.220 407.500 654.322 52.963 996.096 229.551 7.883 0,90 20.267 2,20

Los resultados de esta investigación también determinan que, si el punto de referencia solo es el activo, en general (sin considerar la entidad pequeña, mediana o grande) el umbral responde a los factores de 1,13% a 2,50%. Asimismo si solo fueran ingresos el umbral responde a los factores de 0,60% a 1,85%. Los criterios antes mencionados, pueden considerarse de forma individual o en forma agregada (promedio ponderado), dependiendo de los criterios que se consideren adecuados, de acuerdo a la naturaleza de la entidad y las expectativas de los usuarios de la información financiera. Aunque los criterios formulados, todavía son genéricos, podemos establecer las siguientes particularidades en base a los resultados del estudio realizado: � Se debe utilizar el resultado del periodo, solamente para aquellas entidades que tengan

un historial de resultados positivos (utilidades), consistentes a lo largo del tiempo. � En entidades lucrativas se debe seleccionar entre el total de ingresos o total de gastos,

pero no ambos, por la incidencia que tienen en la determinación del resultado. � Para entidades medianas, se debe considerar el límite inferior, considerando la

posibilidad de ciertos ajustes de acuerdo al conocimiento del modelo de negocio obtenido.

� Para entidades pequeñas, se debe considerar el límite superior, considerando la posibilidad de algunos ajustes de acuerdo al conocimiento del modelo de negocio obtenido

15

� Para las micro-entidades, que son posiblemente la mayoría en nuestro país, debe considerarse la posibilidad de aplicar los mismos criterios que de una pequeña empresa, pero adecuando a las particularidades específicas del negocio, por lo que posiblemente los ajustes a los factores sean relevantes de acuerdo a las necesidades de información de los usuarios; o caso contrario, considerar únicamente un factor en particular como podría ser el total de activos o ingresos ordinarios.

� Para el caso de las entidades sin fines de lucro, el criterio fundamental estará dado por el total de gastos (inversiones) del periodo o la ejecución presupuestaria, que determina el total de gastos ejecutados del periodo. Para este caso la investigación reveló que los factores del umbral de materialidad son mayores que los de entes con fines lucro de la siguiente manera: de 2% a 5% con base en el total de gastos ejecutados en el período.

5.2 Materialidad de desempeño De acuerdo con lo establecido en la NIA 320, el auditor también debe “establecer la materialidad de desempeño para fines de evaluar los riesgos de que ocurran errores materiales y determinar la naturaleza, la oportunidad y el alcance de los procedimientos de auditoría adicionales”. (NIA 320.11) La materialidad de desempeño o materialidad para la ejecución del trabajo, se refiere al importe o importes que se establecen por debajo del nivel de materialidad establecido para los estados financieros tomados en conjunto, con el propósito de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de los errores no corregidos y no detectados exceda el importe de la materialidad de los estados financieros tomados en su conjunto. Si corresponde, la materialidad de desempeño o materialidad para la ejecución del trabajo, también se refiere al importe o importes que se establecen por debajo del nivel de materialidad para determinados tipos de transacciones, saldos de cuentas o información a revelar. (NIA 320.9) Se debe utilizar la materialidad para los estados financieros tomados en conjunto como punto de partida para determinar la materialidad de desempeño. La materialidad de desempeño no puede exceder del 75 por ciento (75%) de la materialidad para los estados financieros tomados en conjunto. Respecto de la materialidad de desempeño, se debe documentar: (NIA 320.14(c)) � El importe de la materialidad de desempeño; � La materialidad de desempeño como porcentaje de la materialidad para los estados

financieros tomados en conjunto, y � Los factores considerados en la determinación de la materialidad de desempeño. Planear la auditoría exclusivamente para detectar los errores que sean individualmente materiales pasa por alto el hecho de que la suma de errores que sean individualmente inmateriales puede ocasionar que los estados financieros contengan errores materiales, y no deja margen para los errores no detectados posibles. La materialidad de desempeño (que, como se definió, es uno o más importes) se establece como un importe menor a la materialidad para los estados financieros tomados en conjunto para reducir a un nivel adecuadamente bajo la probabilidad de que la suma de los errores no corregidos y no detectados en los estados financieros exceda de la materialidad para los estados financieros tomados en conjunto. Se hace referencia a dicha probabilidad como “riesgo de error material - REM”. (NIA 320.9, NIA 320.A12) La determinación de la materialidad de desempeño no es un simple cálculo mecánico y requiere el ejercicio de juicio profesional. Se afecta por el entendimiento obtenido de la entidad, se actualiza durante el desempeño de los procedimientos de evaluación de riesgo,

16

y la naturaleza y el alcance de los errores identificados en auditorías anteriores y, por lo tanto, las expectativas del auditor en relación con los errores en el período actual. (NIA 320.A12) Al determinar la materialidad de desempeño, se debe tomar en consideración la naturaleza, causa (en caso de conocerla) e importe de los errores que se acumularon en las auditorías de los estados financieros de períodos anteriores. A medida que aumenta el riesgo de error material, la materialidad disminuye, por cuanto se ratifica la relación inversamente proporcional que existe entre el riesgo de auditoría y la materialidad. La presencia de uno o más de los siguientes factores puede indicar un riesgo agregado mayor y, por lo tanto, puede resultar adecuada una materialidad de desempeño menor: � Un ambiente de control deficiente; � Un historial de deficiencias significativas y/o un número elevado de deficiencias en el

control interno; � Una rotación elevada de la gerencia principal o del personal clave de información

financiera; � Una mayor cantidad de asuntos contables que requieran juicio significativo y/o más

estimaciones con una incertidumbre considerable de estimación; y � Una entidad que opera en diversas localidades. Los factores antes mencionados tienen el propósito de ser ilustrativos; puede que haya otros factores que impacten el riesgo agregado y, por lo tanto, la determinación de la materialidad de desempeño en base a las circunstancias específicas del trabajo. Por lo tanto, el porcentaje antes establecido, es solamente un límite máximo, pudiendo reducirse en condiciones particulares, de acuerdo a los aspectos mencionados en párrafos anteriores y la evaluación del riesgo de error material realizado durante la valoración de los riesgos en la ejecución de una auditoría. 5.3 Límite para registrar errores detectados durant e la auditoría (“LREDA”) De conformidad con NIA 450 “Evaluación de las representaciones erróneas identificadas durante la auditoría”, se debe:(NIA 450.5, NIA 450.15(a)) � Establecer un importe por debajo del cual los errores detectados durante la auditoría

serían obviamente triviales. A esta cifra se le llama Límite para Registrar Errores Detectados Durante la Auditoría “LREDA”.

� Acumular todos los errores identificados durante la auditoría, que no sean los que son obviamente triviales, y

� Documentar la determinación y cálculo del LREDA como un porcentaje sobre la materialidad determinada para los estados financieros tomados en su conjunto.

“Obviamente triviales” no es una expresión que significa lo mismo que “no materiales”. Los asuntos que son obviamente triviales son de un orden de magnitud completamente diferente (más pequeños) que la materialidad, y son asuntos que son obviamente insignificantes, tomados de manera individual o en conjunto con otros o igualmente si se juzgan por algún criterio de tamaño, naturaleza o circunstancias. Cuando existe alguna incertidumbre sobre si una o más partidas son obviamente triviales, el asunto se considera que no es obviamente trivial. (NIA 450.A2) El LREDA normalmente queda entre un 3 y un 5 por ciento (3% a 5%) de la materialidad para los estados financieros tomados en conjunto.Cuando se establece el LREDA, se puede

17

considerar factores similares a lo que se consideran para la materialidad y la materialidad de desempeño.Basados en la consideración de dichos factores, podemos determinar que sea adecuado un porcentaje menor para el LREDA. 5.4 Materialidad de transacción, cuenta y revelació n significativa“error tolerable” 5.4.1 Materialidad debida a las expectativas y/o ne cesidades de los usuarios Los errores normalmente afectan más de un estado financiero debido a que los estados financieros están relacionados entre sí. Por lo tanto, no es usual establecer una materialidad diferente para cada estado financiero cuando se planea y desarrollar la auditoría. En lugar de ello, la materialidad que se utiliza al planear y desarrollar la auditoría se considera con respecto a los estados financieros tomados en conjunto. En caso que, en las circunstancias específicas de la entidad, haya una o más transacciones, cuentas significativas o revelaciones en particular con respecto a las que podría esperarse razonablemente que los errores de importes menores que la materialidad para los estados financieros tomados en su conjunto influyeran en las decisiones económicas de los usuarios tomadas en base a los estados financieros, se debe determinar además el nivel o los niveles de materialidad que han de aplicarse a dichas transacciones, cuentas significativas o revelaciones en particular. Se hace referencia a dicho nivel de materialidad como “materialidad menor para determinados tipos de tran sacciones, saldos de cuentas o información a revelar” ya que es menor que la materialidad para los estados financieros tomados en conjunto. (NIA 320.10) De acuerdo con la normativa vigente, se debe documentar el importe de la materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar (error tolerable), si corresponde, para cada transacción, cuenta significativa o revelación en particular y los factores considerados en su determinación. (NIA 320.14(b)) Algunos factores que pueden indicar la existencia de una o más transacciones, cuentas significativas o revelaciones en particular con respecto a las que podría esperarse razonablemente que los errores de importes menores que la materialidad para los estados financieros tomados en conjunto influyan en las decisiones económicas de los usuarios tomadas en base a los estados financieros se incluyen a continuación: (NIA 320.A10)

Factor Ejemplo Si las leyes, regulaciones o el marco de referencia aplicable para la emisión de información financiera afectan las expectativas de los usuarios sobre la medida o revelación de ciertas partidas.

Las transacciones con partes relacionadas, y la remuneración de la gerencia y de los encargados de la administración de la entidad.

Las revelaciones clave en relación con la industria en que opera la entidad.

Los costos de investigación y desarrollo de una compañía farmacéutica.

Si la atención está concentrada en un aspecto específico del negocio de la entidad que se revela por separado en los estados financieros.

Un negocio recién adquirido.

Cuando se considera si, en las circunstancias específicas de la entidad, existen dichas transacciones, cuentas significativas o revelaciones, es posible que resulte útil obtener un entendimiento de las opiniones y expectativas de los encargados de la administración de la entidad y de la gerencia. (NIA 320.A11)

18

La necesidad de una materialidad menor para para determinados tipos de transacciones, saldos de cuentas o información a revelar, puede ocurrir con poca frecuencia; sin embargo, puede que sea adecuado en ciertas circunstancias. Cuando se establece una materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar, también se debe establecer una materialidad de desempeño menor para esa transacción, cuenta significativa o revelación, con el fin de evaluar los riesgos de que ocurran errores materiales y determinar la naturaleza, la oportunidad y el alcance de los procedimientos de auditoría adicionales. (NIA 320.11) Por lo tanto, se debe documentar el importe de la materialidad de desempeño menor, si corresponde, para cada transacción, cuenta significativa o revelación en particular y los factores que se consideraron en su determinación. (NIA 320.14(c)) La materialidad de desempeño relacionada con una materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar, se establece para reducir a un nivel adecuadamente bajo la probabilidad de que la suma de los errores no corregidos y no detectados en esa transacción, saldo de cuenta o revelación en particular exceda de la materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar. (NIA 320.A12) Así mismo, cuando se establece una materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar, se puede establecer un LREDA menor y acumular los errores para esa transacción, saldo de cuenta significativa o revelación en base a dicho LREDA menor. Cuando se establece un LREDA menor para las transacciones, cuentas significativas o revelaciones para las que se establece una materialidad menor para la transacción, cuenta o revelación significativa, es necesario documentar el importe del LREDA menor. 5.4.2 Consideraciones adicionales relacionadas con la determinación de la

materialidad de desempeño para abordar el riesgo de error material Según se mencionó anteriormente, se determina la materialidad de desempeño por debajo de la materialidad para los estados financieros tomados en conjunto para abordar el riesgo de error material. Sin embargo, la evaluación del riesgo de error material puede indicar que el riesgo está concentrado en una o más transacciones, cuentas significativas o revelaciones. Esto puede ocurrir, por ejemplo, debido a que se identifican numerosos errores que afectan una transacción, cuenta o revelación en particular en el año anterior y esto afecta las expectativas en relación con los errores en esta transacción, cuenta o revelación en el año actual. Según se menciona en la siguiente tabla, se puede abordar este tipo de situación de varias maneras dependiendo de las circunstancias de la entidad. Se puede determinar que sea efectivo abordar una situación relacionada con el riesgo de error material que se concentra en una o más transacciones, cuentas significativas o revelaciones al reducir el importe de la materialidad de desempeño aplicable a dichas transacciones, cuentas significativas o revelaciones en lugar de reducir la materialidad de desempeño aplicable a los estados financieros tomados en conjunto.

Enfoque Implicaciones de este enfoque Determinar una materialidad menor de desempeño para los estados financieros tomados en conjunto para abordar un riesgo de error material mayor

La materialidad de desempeño afecta la naturaleza, la oportunidad y el alcance de los procedimientos adicionales de auditoría, incluyendo la selección de las transacciones, cuentas significativas o revelaciones, determinar los tamaños de las muestras y determinar la precisión y el establecimiento de la diferencia aceptable

19

Enfoque Implicaciones de este enfoque cuando se efectúan procedimientos sustantivos analíticos. Usar este enfoque resulta en que se efectúe una cantidad mayor de trabajo en todas las transacciones, cuentas significativas o revelaciones y no concentra el trabajo del auditor en la transacción, cuenta significativa o revelación en particular que tiene el riesgo de error material mayor.

Determinar: a. La materialidad de desempeño para

los estados financieros tomados en conjunto sin considerar el riesgo de error material mayor relacionado con esa transacción, cuenta significativa o revelación, y

b. Una materialidad menor adicional del desempeño para esta transacción, cuenta significativa o revelación, considerando el riesgo de error material mayor.

Usar este enfoque concentra el trabajo del auditor en la transacción, cuenta significativa o revelación en particular que tiene el riesgo de error material mayor.

Lo adecuado de cada enfoque, incluyendo una combinación de ambos, depende del motivo o las causas del riesgo de error material mayor. Por lo tanto, se debe documentar el importe de la materialidad de desempeño menor debido al riesgo de error material para cada transacción, cuenta significativa o revelación y los factores que se consideraron en su determinación. 5.4.3 LREDA para errores de clasificación Un LREDA que exceda del 3 al 5 por ciento (3% al 5%) de la materialidad para los estados financieros tomados en conjunto puede ser adecuado para errores de clasificación acumulados relacionados con transacciones, cuentas específicas del estado de situación financiera solamente o del estado de resultados solamente, o errores de clasificación centro de la misma categoría de los flujos de efectivo. Para determinar si un LREDA mayor es adecuado para un error de clasificación se requiere la evaluación del tamaño y la naturaleza del error potencial, tal como el efecto del error de clasificación en los convenios de deuda o contractuales de otro tipo, el efecto en las partidas individuales o sub-totales, o el efecto en los índices clave. Puede que haya circunstancias en las que se llegue a la conclusión de que un error de clasificación será obviamente trivial en el contexto de los estados financieros tomados en conjunto, a pesar de que pueda exceder del LREDA aplicado durante la evaluación de otros errores. Si se determina que un LREDA que exceda del 3 al 5 por ciento (3% al 5%) de la materialidad para los estados financieros tomados en conjunto es adecuado para los errores de clasificación, se debe discutir el LREDA con el revisor del control de calidad del trabajo, cuando el trabajo requiera una revisión del control de calidad. En cualquier circunstancia se debe documentar los LREDA mayores para los errores de clasificación acumulados.

20

5.5. Modificación de la materialidad, la materialid ad de desempeño, y el LREDA Como se ha mencionado a lo largo del presente documento, se debe determinar el importe en sí del punto de referencia seleccionado, y determinar si es necesario modificar la materialidad para los estados financieros tomados en conjunto, la materialidad de desempeño y/o el LREDA como resultado de ello. Por lo tanto, se debe modificar la materialidad para los estados financieros tomados en conjunto (y, si corresponde, la materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar) en caso que durante la auditoría se obtenga conocimiento de información que hubiese hecho determinar inicialmente un importe (o importes) diferente al auditor. (NIA 320.12) Es posible que haya que modificar la materialidad para los estados financieros tomados en conjunto (y, si corresponde, la materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar) como resultado de: (NIA 320.A13) � Un cambio en las circunstancias que ocurrió durante la auditoría,

Por ejemplo, (1) una decisión de deshacerse de una parte importante del negocio de la entidad o una fusión significativa, (2) cambios en leyes, regulaciones o el marco de referencia aplicable para la emisión de información financiera que afecten las expectativas de los inversionistas sobre la medición o revelación de ciertas partidas o (3) nuevos arreglos contractuales significativos que dirijan la atención hacia un aspecto en particular del negocio de una entidad que se revele por separado en los estados financieros

� Nueva información, o � Un cambio en el entendimiento de la entidad y sus operaciones como resultado de

efectuar procedimientos adicionales de auditoría. Por ejemplo, si durante la auditoría se tiene la impresión de que es probable que los resultados financieros reales sean sustancialmente diferentes a los resultados financieros anticipados de final del período que se usaron inicialmente para determinar la materialidad para los estados financieros tomados en conjunto, se modifica dicha materialidad.

Si se llega a la conclusión de que es adecuada una materialidad menor para los estados financieros tomados en conjunto (y, si corresponde, una materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar) que la que se determinó inicialmente, se debe establecer si es necesario modificar la materialidad de desempeño y si la naturaleza, la oportunidad y el alcance de los procedimientos de auditoría adicionales siguen siendo adecuados de manera que se pueda obtener evidencia de auditoría suficiente y adecuada en la que basar la(s) opinión(es) de auditoría. Sin embargo, no se debe olvidar que la materialidad de desempeño o la materialidad modificada no pueden exceder del 75 por ciento (75%) de la materialidad modificada para los estados financieros tomados en conjunto. (NIA 320.13) Si se llega a la conclusión de que es adecuada una materialidad menor para los estados financieros tomados en conjunto (y, si corresponde, una materialidad menor para determinados tipos de transacciones, saldos de cuentas o información a revelar) que la que se determinara inicialmente, se puede modificar el LREDA correspondientemente. Si se modifica la materialidad para los estados financieros tomados en conjunto, la materialidad de desempeño y/o el LREDA, se debe documentar los motivos de la modificación y las modificaciones significativas a la estrategia de auditoría o los procedimientos de auditoría planeados, si corresponde.

21

En caso que sea relevante, se debe documentar el importe y los factores considerados en la determinación de los siguientes aspectos de la materialidad a medida que progresara la auditoría: (NIA 320.14(d)) � La materialidad modificada para los estados financieros tomados en conjunto; � La materialidad modificada de desempeño; y � La materialidad menor modificada para cada tipo de transacción, saldo de cuenta o

información a revelar. Así mismo, se debe documentar el LREDA modificado, el LREDA menor modificado para cada transacción, cuenta significativa o revelación, y los LREDA mayores modificados para los errores de clasificación, si fuese relevante. Cuando se determinan los LREDA mayores modificados para los errores de clasificación, se debe discutir los LREDA mayores modificados con el revisor de control de calidad del trabajo, cuando el trabajo requiere una revisión del control de calidad. Cuando se modifica algún aspecto de la materialidad según progresara la auditoría, también se debe documentar la otra información relevante, relacionado con ese aspecto de la materialidad. 6. Conclusiones

Los usuarios de la información financiera, requieren de información relevante para la toma de decisiones. La materialidad se refiere a la importancia de la información incluida en los estados financieros para la toma de decisiones económicas de los usuarios. Las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Auditoría (NIA) no establecen criterios cuantitativos y concluyentes respecto de la materialidad, por el contrario, requieren que ésta sea establecida en circunstancias específicas y particulares a partir del “juicio profesional” del auditor o cualquier otro usuario de la información financiera. La materialidad determinada cuando se planea la auditoría, no necesariamente establece un importe por debajo del cual los errores no corregidos, tanto de manera individual como tomados en conjunto, siempre se evaluarán como inmateriales. Las circunstancias relacionadas con ciertos errores pueden hacer que sean evaluados como materiales incluso si éstos están por debajo de la materialidad. Para cumplir con las NIA, se deben establecer los siguientes niveles de materialidad: � Materialidad a nivel de los estados financieros en su conjunto Para establecer la materialidad a nivel de los estados financieros en las empresas de Bolivia se puedenconsiderar los siguientes pasos:

Paso Procedimiento 1 Determinar el punto de referencia adecuado – Representando

principalmente por el total de activos o ingresos. 2 Determinar el importe del punto de referencia elegido seleccionando la

información financiera adecuada – Se deben eliminar los importes de los limites superiores e inferiores, que podrían distorsionar la información.

3 Utilizar juicio para determinar la materialidad para los estados financieros tomados en conjunto en base al importe del punto de referencia

22

Paso Procedimiento seleccionado – Se determinan los límites inferior y superior entre el que debe encontrarse el “umbral de materialidad”.

4 Confirmar lo adecuado de la materialidad para los estados financieros tomados en conjunto calculada como porcentaje del importe del punto de referencia seleccionado, y considerar si está dentro del rango aceptable. – Se puede considerar un porcentaje entre el 0,5% y el 3% sobre el total de los activos o los ingresos, dependiendo del punto de referencia establecido.

No se debe olvidar que la materialidad no es un número o importe absoluto, que representa un área gris entre lo que es muy probablemente material y aquello que probablemente no lo es, por lo que la valoración de lo que es material será siempre una cuestión de “juicio profesional” .

� Materialidad de desempeño El auditor también debe establecer la materialidad de desempeño para fines de evaluar los riesgos de que ocurran errores materiales y determinar la naturaleza, la oportunidad y el alcance de los procedimientos de auditoría adicionales.La materialidad de desempeño o materialidad para la ejecución del trabajo, se refiere al importe o importes que se establecen por debajo del nivel de materialidad establecido para los estados financieros tomados en conjunto, con el propósito de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de los errores no corregidos y no detectados exceda el importe de la materialidad de los estados financieros tomados en su conjunto. En el caso específico de Bolivia, se debe utilizar la materialidad para los estados financieros tomados en conjunto como punto de partida para determinar la materialidad de desempeño, la cual no puede exceder del 75 por ciento (75%) de la materialidad para los estados financieros tomados en conjunto, como un límite máximo, mismo que puede ser ajustado en función del conocimiento específico de los aspectos del negocio y el contenido de los estados financieros. � Materialidad de Límite para registrar errores detec tados durante la auditoría

“LREDA” De conformidad con NIA 450, se debe establecer un importe por debajo del cual los errores detectados durante la auditoría serían obviamente triviales. A esta cifra se la denomina Límite para Registrar Errores Detectados Durante la Auditoría “LREDA”. Para el caso de Bolivia, el LREDA normalmente queda entre un 3 y un 5 por ciento (3% a 5%) de la materialidad para los estados financieros tomados en conjunto. � Materialidad de transacción, cuenta y revelación si gnificativa “error tolerable”. En caso que, en las circunstancias específicas de la entidad, haya una o más transacciones, cuentas significativas o revelaciones en particular con respecto a las que podría esperarse razonablemente que los errores de importes menores que la materialidad para los estados financieros tomados en su conjunto influyeran en las decisiones económicas de los usuarios tomadas en base a los estados financieros, se debe determinar además el nivel o los niveles de materialidad que han de aplicarse a dichas transacciones, cuentas significativas o revelaciones en particular. Se hace referencia a dicho nivel de materialidad como “materialidad menor para determinados tipos de tran sacciones, saldos de cuentas o información a revelar” ya que es menor que la materialidad para los

23

estados financieros tomados en conjunto. Asimismo este parámetro se base en el limite máximo de errores a tolerar en una muestra representativa. Para el caso de Bolivia, se puede considerar este cálculo en función de la materialidad a nivel de estado financiero multiplicada por la raíz cuadrada del coeficiente entre el saldo de la cuenta y el punto de referencia establecido o dependiendo del punto de referencia puede resultar la aplicación de una regla de “tres simple”.

7. Guía de discusión ¿Será importante determinar el punto de referencia preliminarmente, antes de determinar la materialidad a nivel de los estados financieros tomados en su conjunto?. ¿Cuales son los factores prácticos en Bolivia que inciden en el juicio profesional para determinar el punto de referencia?. ¿El riesgo de auditoría a nivel de aseveraciones, relacionado con la materialidad de trabajo (desempeño) determinan el enfoque y alcance de la auditoría? ¿Es necesario determinar otros indicadores de materialidad específicos para enfocar la auditoría por clases de transacciones, saldos de cuentas y revelaciones? ¿Cuál es el mejor parámetro para identificar errores que vayan a ser computados como “diferencias de auditoría” que merezcan tomarse en cuenta para, en forma individual o agregadas, ser reportadas?. ¿Para la determinación de todos estos parámetros, será necesario determinar umbrales de materialidad porcentuales y prácticos para las entidades lucrativas y no lucrativas en Bolivia consistentes con los factores de naturaleza e importe establecidos en la NIA 320? 8. Referencias Bibliográficas � Federación Internacional de Contadores; Instituto Mexicano de Contadores Públicos

“Normas Internacionales de Auditoría y Control de C alidad” ; México; 2011. � NIA 200 – Objetivos generales del auditor independiente y conducción de una

auditoría de acuerdo con las Normas Internacionales de Auditoría � NIA 320 – Materialidad para planear y efectuar una auditoría � NIA 450 – Evaluación de los errores identificados durante la auditoría

� PublicCompanyAccountingOversightBoard (PCAOB); “Norma de Auditoría No 5 - AS 5 Auditoría del control interno a la información fina nciera, integrada con la auditoría de los estados financieros” 2007.

� Fundación IFRS; Consejo de Normas Internacionales de Contabilidad (IASB); “Normas Internacionales de Información Financiera 2013” , Londres – Reino Unido; 2013.

� Federación Internacional de Contadores; “Guía para el uso de las Normas Internacionales de Auditoría en auditorías de Peque ñas y Medianas Entidades” ; Tercera Edición; New York - USA; 2011.

� Villarmarzo, Ricardo; “Consideraciones conceptuales y prácticas relativas a la determinación de la materialidad en la Auditoría de Estados Contables” ; XX Conferencia Interamericana de Contabilidad; 1995.

� Gonzales Ayala, Marta; “Precisiones necesarias en el dictamen de auditoría y en el concepto de materialidad” ; XXIVIII Conferencia Interamericana de Contabilidad; 2009.

24

Curriculum Vitae

Mg. Sc. Víctor Delfín Peláez Mariscal Correo electrónico: [email protected]

Magister en auditoría y control financiero de la UCB-MDP, graduado como Auditor Financiero de la Universidad Mayor de San Andrés Cuenta con experiencia profesional en Auditoría y consultoría empresarial en entidades públicas y privadas de nuestro país. Ha prestado sus servicios a clientes de una amplia gama de industrias y sectores. Es Socio Principal de auditoria del Grupo Ruizmier, Rivera, Peláez, Auza; además de ocupar varios cargos jerárquicos en entidades privadas a lo largo de su vida profesional.

Catedrático de pre y post grado de diversas universidades del país y expositor en seminarios a nivel internacional y nacional. Profesional Certificado en NIIF por el Colegio de Auditores de Bolivia (CAUB), con evaluación del Colegio de Contadores Públicos de Costa Rica. Capacitado en Panamá como instructor de NIIF para las PYME por el Banco Mundial y la Fundación IASC. Autor de varios libros en contabilidad y expositor en seminarios y conferías a nivel nacional e internacional. Docente en pre-grado y post-grado de diversas universidades del país. Profesional Certificado en NIIF por el Colegio de Auditores de Bolivia (CAUB) con evaluaciones del Colegio de Contadores Públicos de Costa Rica. Instructor en NIIF y NIA certificado por el CAUB. Instructor en NIIF para PYMES avalado por el Banco Mundial y la Fundación IASC. Consultor en la Convergencia a Normas Internacionales del Proyecto BID-FOMIN para Bolivia. Ex presidente y Miembro del Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores de Bolivia. Mg. Sc. Carlos Ernesto Gonzales Alanes Correo electrónico: [email protected] - [email protected]

Magister en Auditoría y Control Financiero, graduado como Auditor Financiero de la Universidad Mayor de San Andrés (UMSA). Cuenta con experiencia profesional en Auditoría y consultoría empresarial en entidades públicas y privadas de nuestro país. Ha prestado sus servicios a clientes de una amplia gama de industrias y sectores. Es Socio de auditoria de Centellas Gonzales ConsultingGroup. S. R. L. y fue Gerente de auditoría de Centellas Terán Yañez& Asociados.

Autor de varios libros en auditoría y contabilidad y expositor en seminarios y conferías a nivel nacional e internacional. Docente en pre-grado y post-grado de diversas universidades del país. Profesional Certificado en NIIF por el Colegio de Auditores de Bolivia (CAUB) con evaluaciones del Colegio de Contadores Públicos de Costa Rica. Instructor en NIIF y NIA certificado por el CAUB.