trabajo de investigaciÓn previa a la …dspace.ucacue.edu.ec/bitstream/reducacue/5777/1/tapia...

TRANSCRIPT

-I-

UNIVERSIDAD CATÓLICA DE CUENCA

UNIDAD ACADÉMICA DE MACAS

INGENIERÍA EN CONTABILIDAD Y AUDITORIA

TEMA:

“LA CULTURA TRIBUTARIA Y SU INCIDENCIA EN LAS

OBLIGACIONES DE LAS PERSONAS NATURALES OBLIGADAS A

LLEVAR CONTABILIDAD DE LA CIUDAD DE MACAS.”

TRABAJO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD Y AUDITORIA

AUTORA: GILDA VALERIA TAPIA ARICHABALA

TUTOR: ING. ELMER MOSCOSO SAMANIEGO

Macas-Ecuador

2013

-II-

UNIVERSIDAD CATÓLICA DE CUENCA

ACEPTACION DEL TUTOR

CERTIFICÓ:

Que el presente trabajo del investigación realizado por la señora: Gilda Valeria

Tapia Arichabala, de la facultad de Ingeniería en Contabilidad y Auditoría, ha sido

orientado, corregido y revisado minuciosamente, por lo que declaro aprobado la

siguiente tesina.

En calidad de tutor del trabajo de grado, doy fe de que dicho trabajo reúne todos

los requisitos y méritos suficientes para ser sometido a presentación pública y

evaluación por parte del jurado examinador que se designe, dando mi aprobación

respectiva para que la señora pueda optar por el Titulo de Ingeniería en Contabilidad

y Auditoría (CPA).

Macas, Julio 2013

EL TUTOR

f)

Ing. Elmer Moscoso

-III-

UNIVERSIDAD CATÓLICA DE CUENCA

DECLARACIÓN DE AUTORÍA

Yo, GILDA VALERIA TAPIA ARICHABALA, declaro bajo juramento que las

ideas, conceptos, procedimientos y resultados del trabajo aquí descrito son de mi

autoría; que no ha sido previamente presentada para ningún grado ni calificación

profesional; y, que he consultado las referencias bibliográficas que se incluyen en

este documento.

A través de la presente declaración cedo mis derechos de propiedad intelectual

correspondientes a este trabajo, a la UNIVERSIDAD CATÓLICA DE CUENCA,

según lo establecido por la Ley y Propiedad Intelectual, por su Reglamento y la

normatividad institucional vigente.

Macas, Julio 2013

AUTORA

f)

Gilda Valeria Tapia Arichabala

CI: 1400566053

-IV-

UNIVERSIDAD CATÓLICA DE CUENCA

TRIBUNAL PARA LA SUSTENTACION DEL TRABAJO DE

INVESTIGACIÓN:“La Cultura Tributaria y su incidencia en las

obligaciones de las Personas Naturales Obligadas a Llevar Contabilidad

de la Ciudad de Macas.”

FECHA: , HORA:

ESTUDIANTE: GILDA VALERIA TAPIA ARICHABALA

TRIBUNAL:…………………………………………………..

DECANO

CALIFICACIONES

PARCIALES: Vocal 1………… …………….……………………

Vocal 2………… …………….……………………

Vocal 3………… …………….……………………

TOTAL:……………

PROMEDIO:………

-V-

-VI-

-VII-

ÍNDICE GENERAL

CONTENIDO Pág.

PORTADA……. ………………………………………………....………………………………

APROBACION DE TUTOR……………………………………….……………………………

AUTORIA DE TESIS………………………………………………………….……..…………

APROBACIÓN JURADO EXAMINADOR……………………………………………………

AGRADECIMIENTOS………………………………………...………….………….…………

DEDICATORIA………………………………………………….………………………..….…

ÍNDICE DE CONTENIDOS ……………………………...…………….………………………

LISTA DE TABLAS…..…………………..………………....………….………………………

LISTA DE FIGURAS.……………………….………...………..…..………………...…...…..

LISTA DE ANEXOS ………………………………….….……..…………………..…………..

RESUMEN…………………………………………………………………………….…………

SUMMARY….……………………………………………………...…………………......……

INTRODUCCION……………………………………………………………………………….

CAPÍTULO I

EL PROBLEMA

1.1. TEMA............................................................................................................

1.2.PLANTIAMIENTO DEL PROBLEMA…..……………………………………..….

1.2.1. Contextualización……………....…...……………………………….............…...

1.2.1.1. Contexto Macro……………………………………………………………….....

1.2.1.2. Contexto Meso………………………………………………………………..

1.2.1.3. Contexto Micro………………………………………………………………....

1.2.2. Análisis Crítico.....……….………………………………………………………....

1.2.2.1 Árbol de Problemas…………………………………………………………….

1.2.2.2. Relación Causa-Efecto…………………………………………………………

1.2.3. Prognosis....................................................................................................................

1.2.4. Formulación del Problema........................................................................................

1.2.5. Preguntas Directrices................................................................................................

1.2.6. Delimitación de la investación....................................................................................

1.3. JUSTIFICACIÓN........................................................................................................

1.4. OBJETIVOS……..……………………………………………………..………........

1.4.1. Objetivo General..……..……………………………………………..……….........

1.4.2. Objetivos Específicos…..………………………………………..……………

I

II

III

IV

V

VI

VII

XI

XII

XIII

XIV

XV

XVI

1

1

2

2

2

3

4

4

5

5

6

6

6

6

8

8

8

-VIII-

CAPÍTULO II

MARCO TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS……………….………………...…….........

2.2. FUNDAMENTACIÓN FILOSÓFICA……………………………………...….........

2.3. FUNDAMENTACIÓN LEGAL...……………………………………..……….........

2.3.1. Constitución de la República del Ecuador......................................................

2.3.2. Ley Orgánica de Régimen Tributario Interno......................................................

2.3.3. Código Tributario........................................................................................

2.4. CATEGORIAS FUNDAMENTALES…………….…………………..………..........

2.4.1. Variable Independiente: La Cultura Tributaria…….…………………..……….........

2.4.1.1. Cultura Tributaria...............................................................................

2.4.1.2. Servicio de Rentas Internas........................................................................

2.4.1.3. Sistema Tributario......................................................................................

2.4.1.4. Administración Tributaria............................................................................

2.4.2. Variable Dependiente: Obligaciones....................................................................

2.4.2.1. Obligaciones Tributarias..............................................................................

2.4.2.2. Impuestos............................................................................................

2.4.2.3. Normativa.............................................................................................

2.4.2.4. Delegación Provincial..........................................................................

2.5. PREGUNTAS DE INVESTIGACIÓN..................................................................

2.5.1. Preguntas Principal.......................................................................................

2.5.2. Sub Preguntas..............................................................................................

2.6. SEÑALAMIENTO DE VARIABLES.....................................................................

2.6.1. Variable Independiente...................................................................................

2.6.2. Variable Dependiente.....................................................................................

CAPÍTULO III

METODOLOGIA

3.1. ENFOQUE…………...…………………………………………………...……............

3.2. MODALIDAD BÁSICA DE LA INVESTIGACIÓN……….……………...…............

3.2.1. De Campo....................................................................................................

3.2.2. Bibliográfica-Documental................................................................................

3.3. NIVEL DE INVESTIGACIÓN…….…………………………………..………............

3.3.1. Investigación Descriptiva................................................................................

3.3.2. Investigación Explicativa................................................................................

3.4. POBLACIÓN Y MUESTRA…………………………………………..……….............

3.4.1. Población......................................................................................................

3.4.2. Muestra..........................................................................................................

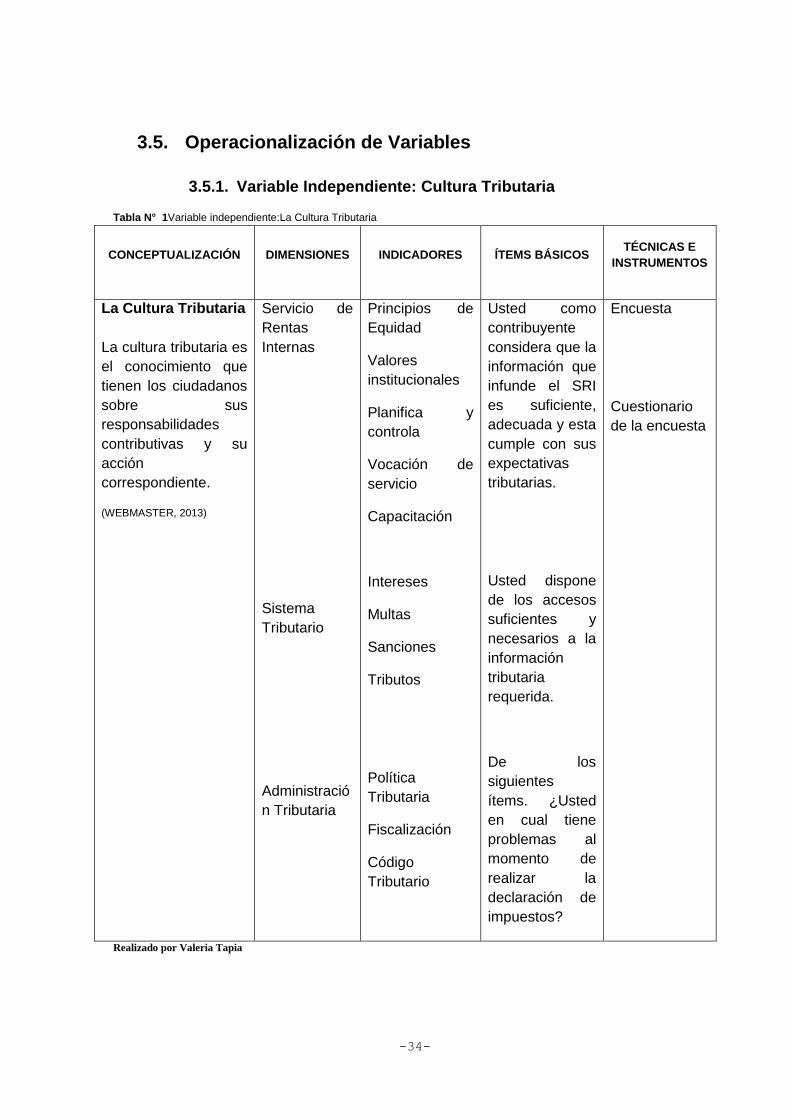

3.5. OPERACIONALIZACIÓN DE VARIABLES………….……………..………............

3.5.1. Variable Independiente: Cultura Tributaria.........................................................

3.5.2. Variable Dependiente: Obligaciones..................................................................

9

10

11

11

12

13

16

17

17

18

19

21

23

23

25

27

28

29

30

30

30

30

30

31

31

31

31

32

32

32

32

32

33

34

34

35

-IX-

3.6. PLAN DE RECOLECCIÓN DE DATOS…………….………………..………….........

3.7. PLAN DE PROCESAMIENTO Y ANALISIS DE INFORMACIÓN………...............

3.8. VERIFICACIÓN DE LA PREGUNTA DE INVESTIGACIÓN……………………........

CAPÍTULO IV

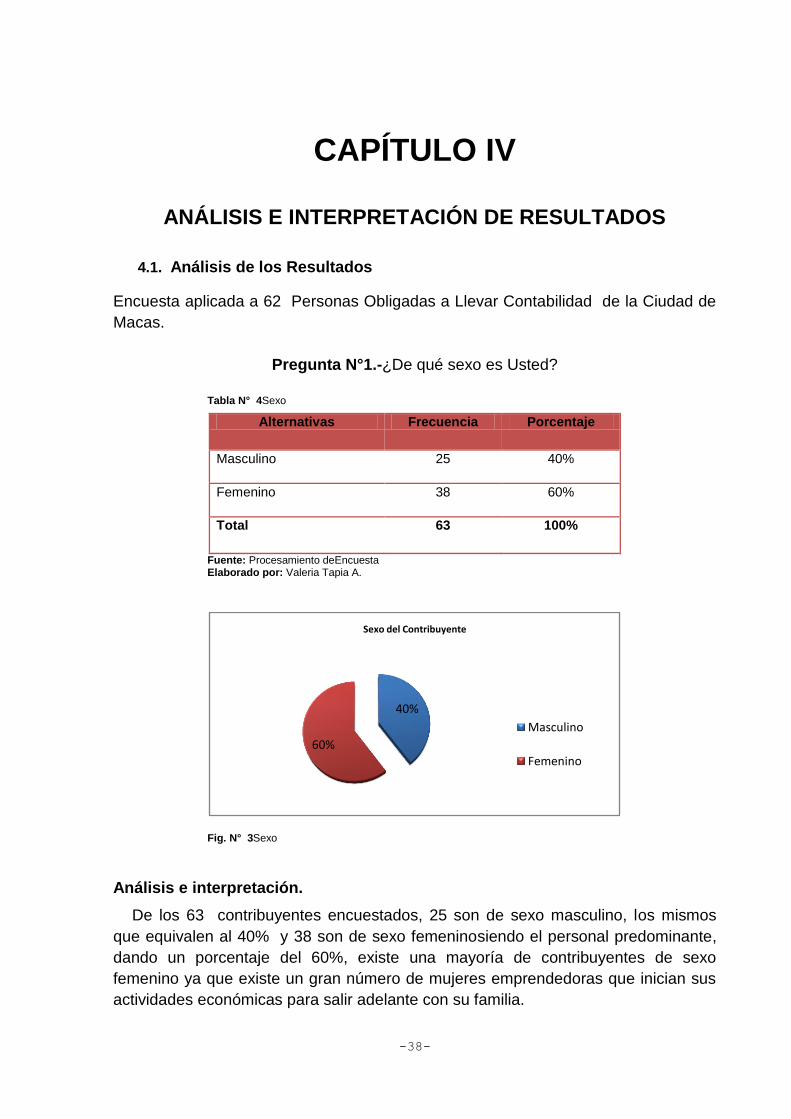

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

4.1. ANÁLISIS DE RESULTADOS..………………………………………...…….............

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES

5.1. CONCLUSIONES……………………………………………………..……….............

5.2 RECOMENDACIONES……………...………………………………..………..............

CAPÍTULO VI

PROPUESTAS

6.1 DATOS INFORMATIVOS.....................................................................................

6.1.1. Tema...........................................................................................................

6.1.2. Institución Ejecutora.....................................................................................

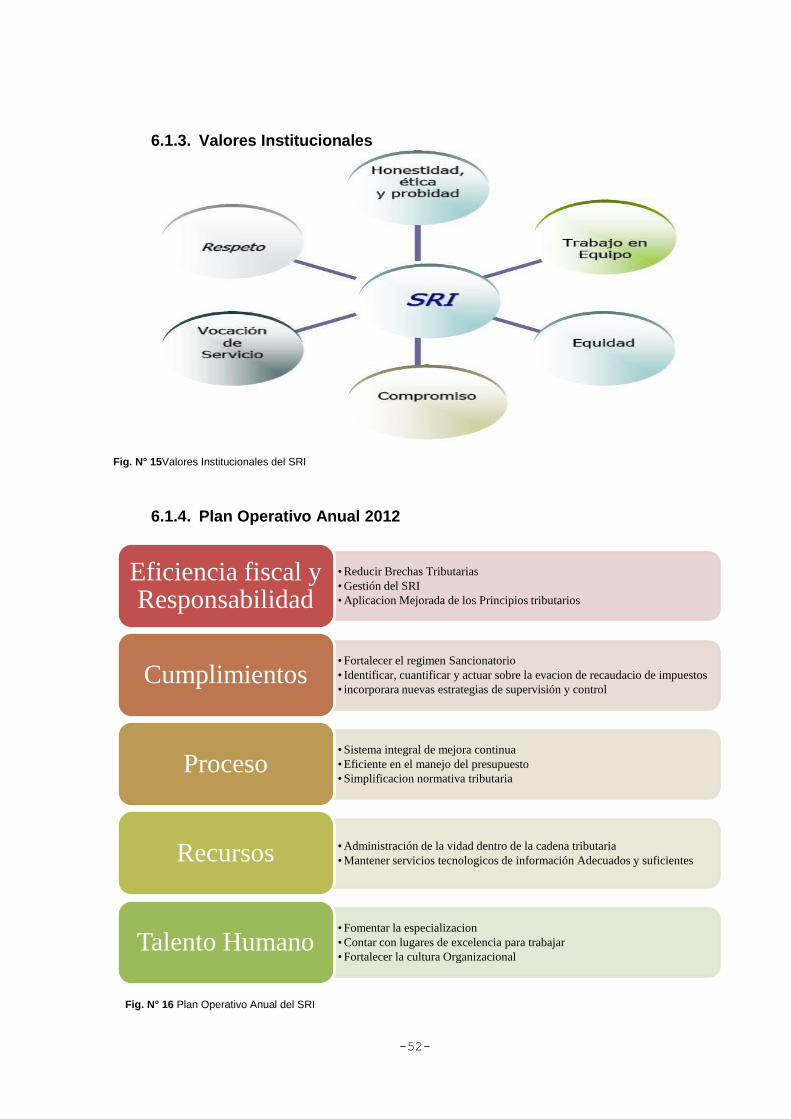

6.1.3. Valores Institucionales.................................................................................

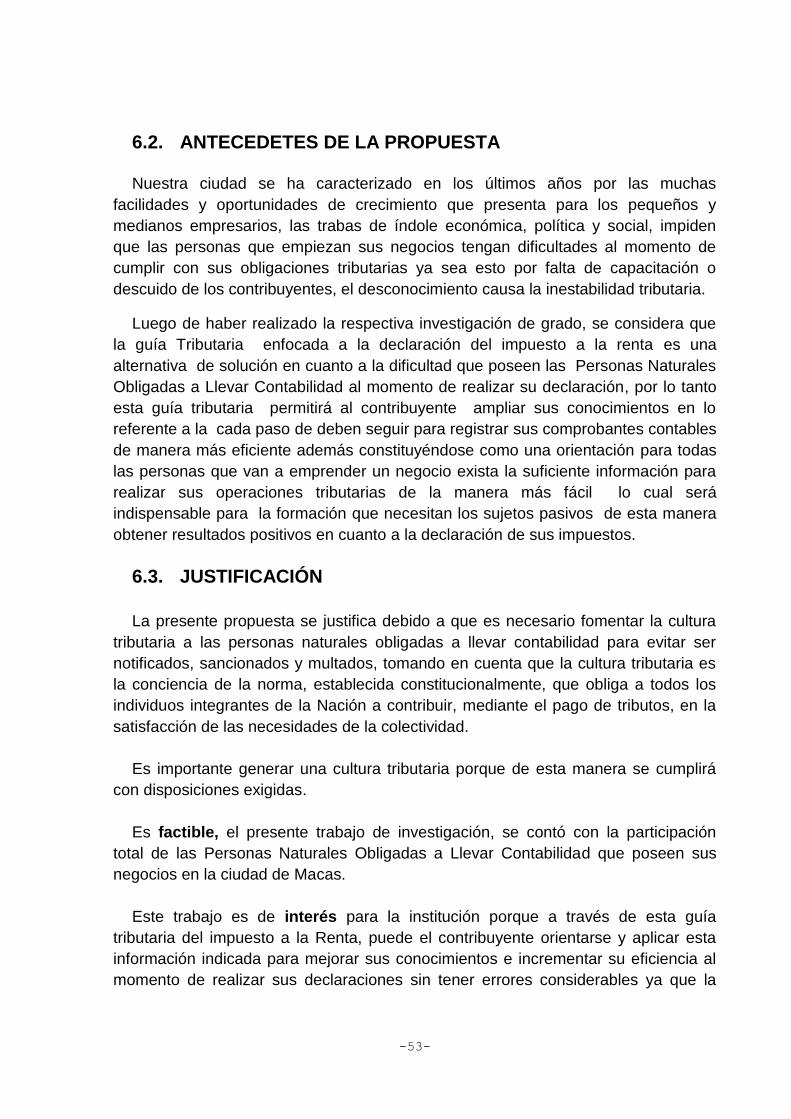

6.1.4. Plan Operativo Anual 2012............................................................................

6.2. ANTECEDENTES DE LA PROPUESTA……..………………………...……..............

6.3. JUSTIFICACIÓN……………….…...……………………………………...…...........

6.4. OBJETIVOS …………………………………………………………...………...........

6.4.1. Objetivo General........................................................................................

6.4.2. Objetivos Específicos....................................................................................

6.5. ANÁLISIS DE FACTIBILIDAD…….………………………………..………...........

6.5.1. Factibilidad Económica...............................................................................

6.5.2. Factibilidad Humana.....................................................................................

6.5.3. Factibilidad Técnica..................................................................................

6.5.4. Factibilidad Legal......................................................................................

6.6. FUNDAMENTACIÓN..……………...………………………………..………...........

6.6.1. Guía.................................................................................................................

6.6.1.1. Definición de Guía........................................................................

6.6.1.2. Importancia de la Guía...................................................................

6.6.1.3. Objetivos de Elaborar una Guía........................................................

6.6.1.4. Elementos de la Guía.....................................................................

6.6.1.5. Clasificación de la Guía..................................................................

6.6.2. Nacimiento de la Obligación Tributaria.................................................................

6.6.2.1. Obligación Tributaria.......................................................................

36

36

37

38

49

50

51

51

51

52

52

53

53

54

54

54

54

55

55

55

55

56

56

56

56

56

57

57

57

58

-X-

6.6.2.2. Hecho Generador...........................................................................

6.6.2.3. Exención Tributaria.......................................................................

6.6.2.4. Exención de la Obligación Tributaria...............................................

6.6.2.5. Tipos de Obligaciones...................................................................

6.7. METODOLOGIA MODELO OPERATIVO…………………………..………...........

6.7.1. Desarrollo de la Propuesta..............................................................

6.7.2. Modelo Operativo..........................................................................

6.8. ADMINISTRACIÓN.....……………...………………………………..………...........

6.9. REVISIÓN DE LA EVALUACIÓN……...……………….…………..………............

REFERENCIAS BIBLIOGRÁFICAS… ……………………………………….…….....

ANEXOS.…….……….……………………………………………………………….....

58

58

59

60

60

60

73

74

74

75

77

-XI-

ÍNDICE DE TABLAS

Tablas Contenidos Pág.

Tabla N° 1Variable independiente: La Cultura Tributaria……………………………..

Tabla N° 2Variable dependiente: Obligaciones................………………...........

Tabla N° 3Plan de Recolección de Información……………………………………...

Tabla N° 4 Sexo………………………………………………………………….........

Tabla N° 5 Educación………………………………………………………………...

Tabla N° 6 La información del SRI cumple con las expectativas tributarias……….

Tabla N° 7 Acceso a la información requerida………………………………………

Tabla N° 8 Problemas la realizar la declaración tributaria………………………….

Tabla N° 9 Realidad económica de su negocio……………………………….........

Tabla N° 10 Acciones que afectan a su negocio……………………………….........

Tabla N° 11 Obligaciones tributarias…........................…………………………….

Tabla N° 12 Información contable………………...................…………………....

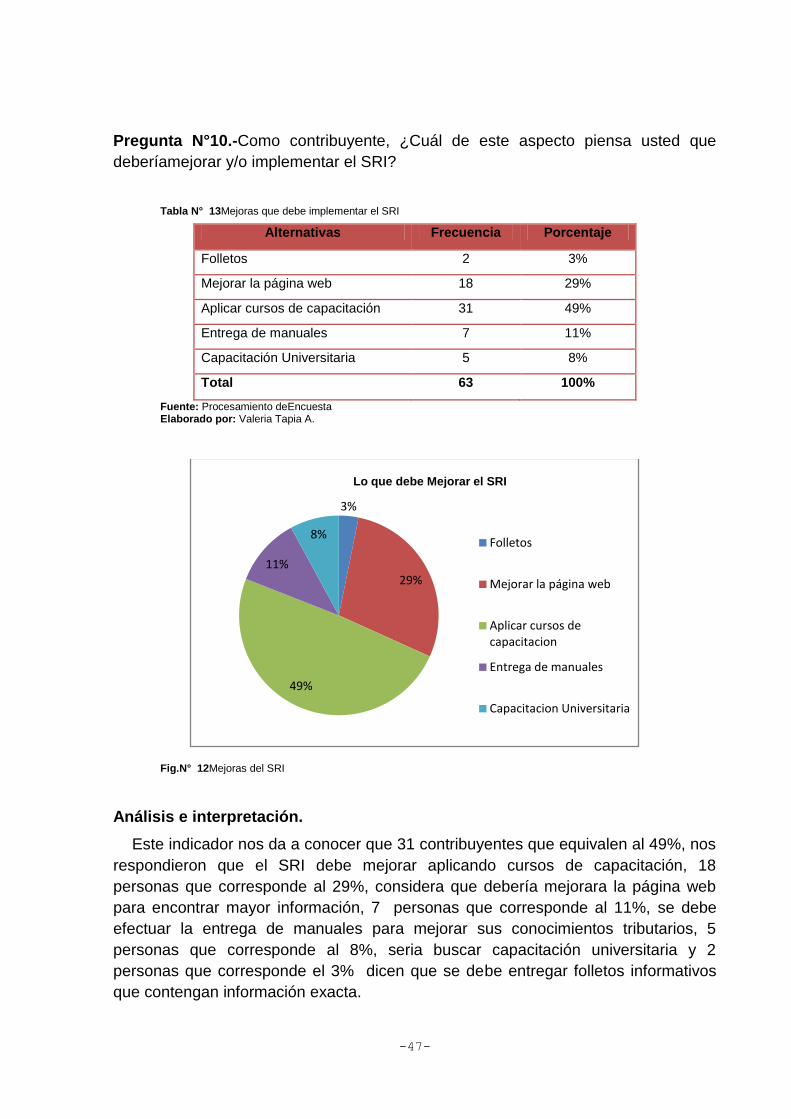

Tabla N° 13 Mejoras que debe implementar el SRI………………………………....

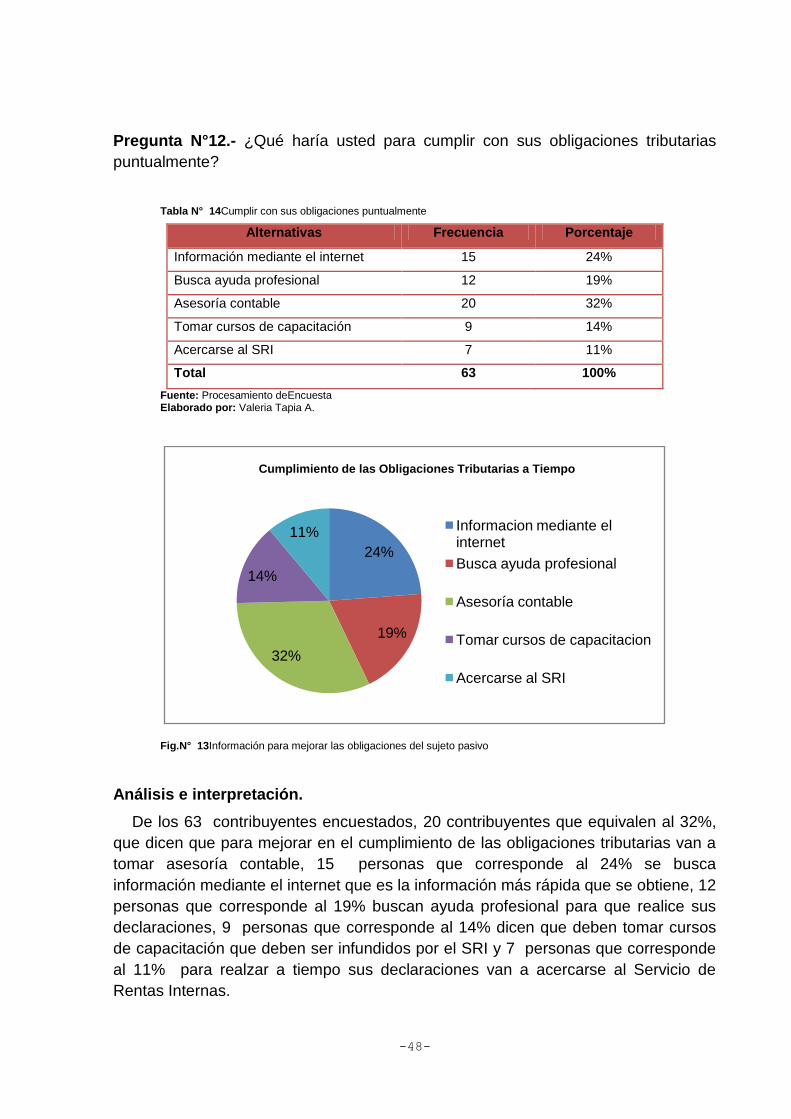

Tabla N° 14 Información para mejorar las obligaciones del sujeto pasivo……..

Tabla N° 15 Factibilidad de la propuesta……………………………………………

Tabla N° 16 Plan de Acción…………………………………………………………

Tabla N° 17 Monitoreo y Evaluación de la propuesta………………………………..

34

35

36

38

39

40

41

42

43

44

45

46

47

48

54

73

74

-XII-

ÍNDICE DE GRÁFICOS

Figura Contenidos Pág.

Figura N° 1 Relación Causa-Efecto……………………..…………………………………..

Figura N° 2Categorías Fundamentales……………………..…………………………………..

Figura N° 3 Sexo…………………………………………………………………….

Figura N° 4 Nivel de Educación del Contribuyente…………………………………

Figura N° 5 La información cumple con la información tributaria………………...

Figura N° 6 Acceso necesaria a la información tributaria requerida………………

Figura N° 7 Dificultades al momento de realizar sus declaraciones……………….

Figura N° 8 Las declaraciones van con la realidad económica de su negocio……..

Figura N° 9 Acciones que afectan al negocio………………………………………

Figura N° 10 Obligaciones tributarias……………………………………………….

Figura N° 11 Información Contable…………………………………………………

Figura N° 12 Mejoras del SRI………………………………………………………

Figura N° 13Información para mejorar las obligaciones del sujeto pasivo………..

Figura N° 14 Ubicación Geográfica………………………………………………...

Figura N° 15 Valores Institucionales del SRI………………………………………

Figura N° 16 Plan Operativo Anual del SRI…………………………………………

4

16

38

39

40

41

42

43

44

45

46

47

48

51

52

52

-XIII-

ÍNDICE DE ANEXOS

Anexos Contenidos Pág.

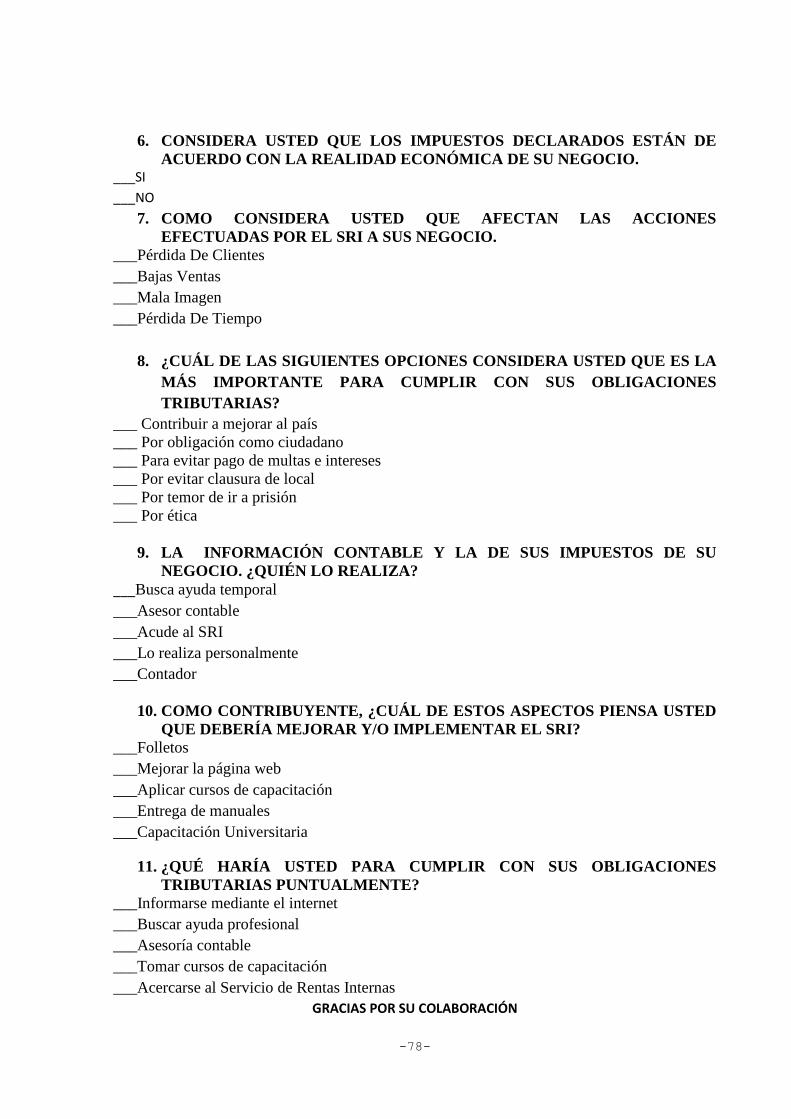

Anexo N° 1 Encuesta.................................…………………………………………

Anexo N° 2 Oficio entregado al SRI............…………………………………………

Anexo N° 3 Oficio contestado por el SRI……………………………….....…………

Anexo N° 4 Plan Operativo Anual del SRI 2012………………………………………

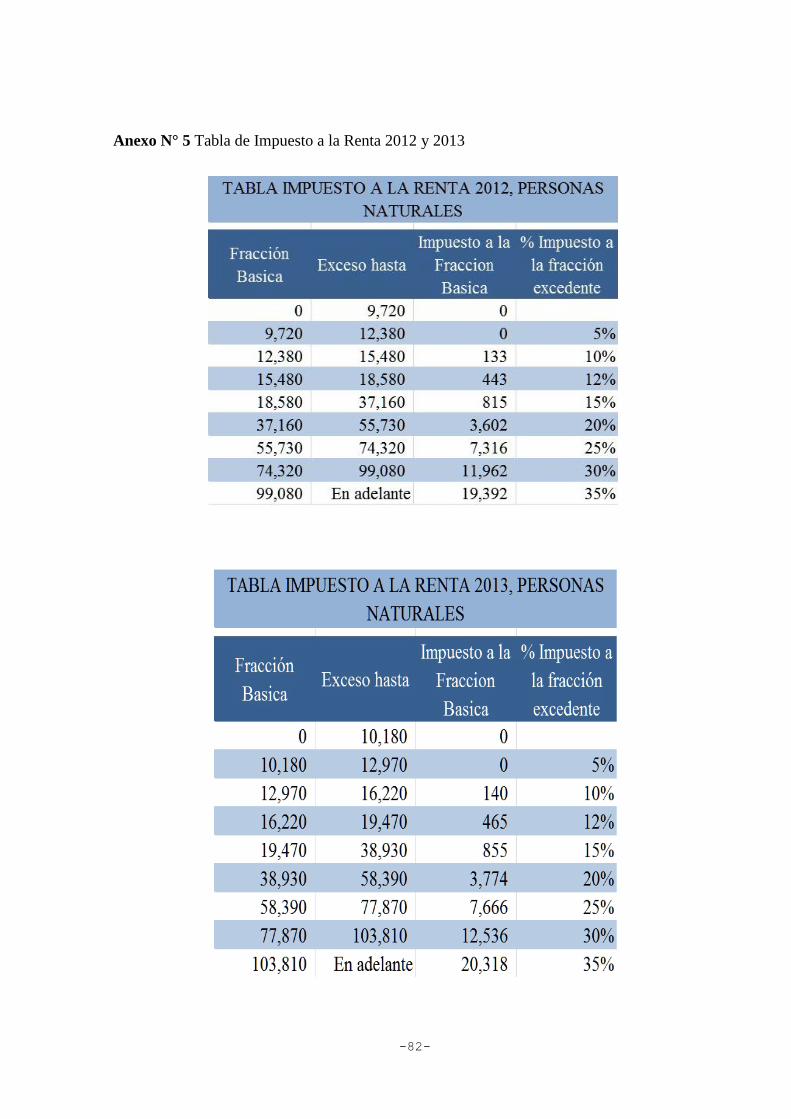

Anexo N° 5 Tabla de Impuesto a la Renta 2012 y 2013......................................

Anexo N° 6POA Dirección Regional...................................................................

76

77

80

81

82

83

-XIV-

UNIVERSIDAD CATÓLICA DE CUENCA COMUNIDAD EDUCATIVA AL SERVICIO DEL PUEBLO

SEDE MACAS

FACULTAD DE CONTABILIDA Y AUDITORIA

Tema:

“La Cultura Tributaria y su incidencia en las obligaciones de las Personas

Naturales Obligadas a Llevar Contabilidad de la Ciudad de Macas.”

AUTORA: Valeria Tapia

TUTOR: Ing. Elmer Moscoso

FECHA: Junio 2013

RESUMEN EJECUTIVO

La presente investigación tiene el objetivo de estudiar la importancia de la Cultura Tributaria y su incidencia en lasobligaciones de las personas naturales obligadas a llevar contabilidad de la ciudad de Macas. Para lo cual se utilizó la investigación cualitativa para recoger, procesar y analizar datos cuantitativos o numéricos sobre las variables previamente determinadas, cuyo resultado es un informe en el que se muestra una serie de datos clasificados y coherentes se tuvo presente a la investigación bibliográfica con la cual se conoció los enfoques y criterios de los autores sobre la cultura tributaria, la de campo a través del lugar en el que se investigó, además se utilizó la investigación exploratoria, la investigación descriptiva y explicativa. El resultado del trabajo permitió conocer las falencias que tienen los contribuyentes al momento de realizar sus declaraciones para cumplir satisfactoriamente con sus obligaciones; y el desarrollo del incumplimiento tributario siendo uno de los principales fenómenos que afecta a la recaudación fiscal ya que produce insuficiencia de los recursos que se requieren para satisfacer las necesidades colectivas, causando un efecto dañino para la sociedad; se muestra que existe un bajo conocimiento acerca de la cultura y como esta afecta al momento de realizar sus declaraciones, al igual se demuestra si los programas implementados por el SRI fueron captados por los contribuyentes; y como propuesta se diseñó una guía tributaria sobre el impuesto a la renta ya que se obtuvo dificultades en el momento de realizar la declaración porque existe mucha desinformación, la guía será entregada al Servicio de Rentas Internas y así determinar si se cumplió o no las expectativas propuestas.En cuanto a la cultura tributaria que es impulsada por el Servicio de Rentas internas se encontró que un gran porcentaje de contribuyentes encuestados está “De acuerdo” en la labor que está realizando para que los contribuyentes tomen conciencia sobre el cumplimiento de sus obligaciones tributarias.

Descriptores: Cultura Tributaria, Sistema Tributario, Obligaciones Tributarias, Normativa.

-XV-

CATHOLIC UNIVERSITY OF CUENCA EDUCATIONAL COMMUNITY AT SERVICE OF THE PEOPLE

SEDE MACAS

FACULTY OF CONTABILIDA AND AUDITING

Theme:

“The Tax Culture and its impact on the obligations of natural persons obliged to

keep accounts of the city of Macas.”

AUTHORA: Valeria Tapia

TUTORA:Ing. Elmer Moscoso DATE: June 2013

SUMMARY

This research aims to study the importance of tax culture and its impact

on the obligations of natural persons obliged to take the city of Macas accounting. Qualitative research is used to collect, process and analyze quantitative or numerical data on the previously certain variables, whose result is a report that shows a series of classified and consistent data to which had this bibliographic research with which met the approaches and criteria of the authors about the tax culturethe field through the place in which it was investigated, also used the exploratory research, descriptive and explanatory research. The result of the work allowed to know the shortcomings which taxpayers have at the time of making their statements to satisfactorily meet their obligations; and the development of tax non-compliance being one of the main phenomena affecting tax revenue since it produces inadequate resources required to meet the collective needs, causing an effect that is harmful to society; shows that there is a low knowledge about the culture and how this affects the time of their statements, as shown if the programs implemented by the SRI were captured by taxpayers; and as proposal designed a guide to tax on the income tax that was no difficulties at the time of making the statement because there is much disinformation, the guide will be given to service internal revenue and thus determine if fulfilled or not the proposed expectations. In terms of tax culture that is driven by the internal revenue service found that a large percentage of taxpayers surveyed is "agreement" in the ongoing work to make taxpayers aware about the fulfillment of tax obligations.

Keywords: Tributary Culture, Taxation System, Tax Liabilities, Ground Rules.

-XVI-

INTRODUCCIÓN

La falta de conocimiento de la cultura tributaria ha ocasionado el

incumplimiento tributario con ello determinar el problema que subsiste en la

mayoría de ciudades del país, especialmente en aquellas de menor desarrollo,

debido a que no existe conciencia tributaria, la estructura del sistema tributario no

es la adecuada, la administración no es libre, no existe riesgo para el evasor, etc.

Cualquiera sea la causa del incumplimiento y dado que, la administración no

dispone de recursos humanos, financieros y materiales para verificar el

cumplimiento de todo los contribuyentes, es conveniente que desarrolle un

sistema de selección que se ajusten a la realidad económica, social, geográfica y

tributaria del país.

Se da a conocer las necesidades que tienen los contribuyentes para poder

realizar sus declaraciones a tiempo.

El presente trabajo consta de seis capítulos con el siguiente contenido:

CAPITULO I: EL PROBLEMA, Se establece el tema, planteamiento del

problema, contextualización, análisis crítico, formulación del problema, preguntas

directrices, delimitación del objeto de investigación, justificación y objetivos.

CAPÍTULO II: MARCO TEORICO, En este se encuentran los antecedentes

investigativos, fundamentación filosófica, fundamentación legal, categorías

fundamentales y variables.

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN, contiene el enfoque

y modalidad de la investigación, tipos o niveles de la investigación, población y

muestra, operacionalización de variables, plan de recolección de la información,

plan de procesamiento de la información, técnicas e instrumentos de la

investigación.

CAPÍTULO IV: ANÁLISIS E INTERPRETACIÓN DE RESULTADOS, se

desarrolló el capítulo con la elaboración de cuadros y gráficos, análisis e

-XVII-

interpretación de los resultados, contiene las conclusiones y recomendaciones en

función de los resultados obtenidos y los objetivos de la investigación.

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES, En este capítulo

en dónde se emiten las conclusiones y las recomendaciones, fundamentadas la

investigación desarrollada.

CAPÍTULO VI: LA PROPUESTA.- contiene, datos informativos, antecedentes,

justificación, objetivos, análisis de factibilidad, fundamentación científica, plan

operativo, administración y evaluación de la propuesta.

Finalmente se concluye con la Bibliografía y los Anexos del trabajo.

-1-

CAPÍTULO I

EL PROBLEMA

1.1. TEMA

“La Cultura Tributaria y su incidencia en las obligaciones de las Personas

Naturales Obligadas a Llevar Contabilidad de la Ciudad de Macas.”

1.2. PLANTEAMIENTO DEL PROBLEMA

La presente información se encuentra ubicada en el Objetivo del Desarrollo del

Milenio número uno que declara, “Erradicar la pobreza extrema y el hambre”

enfocándose a este tema la Universidad Católica de Cuenca Sede Macas ha tomado

del Plan Nacional del Buen Vivir como objetivo número seis, Garantizar un trabajo

estable, justo y digno en su diversidad de formas, en la cual consta la línea Comercio

y Economía con el fin de desarrollar el trabajo teórico practico para la culminación de

su carrera basándose en la Sublínea Sistema Tributario.

La recaudación de impuestos es un elemento que ha estado presente a lo largo

de la historia de la humanidad, como una de las principales relaciones que se

establece entre el individuo y el Estado. Al transcurrir de los años se ha visto los

cambios positivos que han surgido en la figura de los impuestos del país, hasta

llegar a ser una de las principales fuentes del Producto interno bruto, el desarrollo de

la recaudación de impuestos a incurrido en la desinformación de los sujetos pasivos

ya que se ha creado conciencia en los ciudadanos de lo importante que es para el

estado la contribución económica dependiente del impuesto.

En la cuidad de Macas se ha implementado diferentes tipos de programas de

capacitación que fue una de las principales estrategias del SRI siendo su prioridad

formar desde los jóvenes estudiantes bachilleres de los colegios hasta los

contribuyentes que son la parte involucrada en la recaudación de impuestos. Este

programa no tuvo mayor acogida ya que fue retirado de los colegios dejando una

brecha abierta de desinformación por lo cual esto ocasiona que haya cada vez más

incumplimiento de las obligaciones de los sujetos pasivos.

En el caso de no darse esta investigación no se conocería el efecto que causa la

importancia del pago voluntario de los impuestos por parte de las Personas

Naturales Obligadas a llevar Contabilidad en la actualidad y el nivel de conocimiento

de lacultura tributaria para cumplir con sus obligaciones tributarias.

-2-

El problema que se va a plantear en esta investigación es el desconocimiento de

los contribuyentes sobre la importancia de los impuestos para la sociedad, y la

consecuencia de su evasión, tanto en la sociedad como en los individuos.

1.2.1. Contextualización

1.2.1.1. Contexto Macro

El Estado Ecuatoriano para poder cumplir con sus funciones y cubrir sus gastos,

debe contar con más recursos, y los mismos se obtienen con el cobro de impuestos

por el Servicio de Rentas Internas en la actualidad ya que se ha considerado como

la principal fuente de ingresos, esto se da por la buena campaña que ha venido

impulsando el Gobierno para poder mejorar el PIB, y ya no depender tanto del

petróleo y con esto disminuir la evasión fiscal.

Es necesario desarrollar una cultura tributaria, que permita a los ciudadanos

cumplir de manera correcta sus obligaciones tributarias como un deber para la

mejora del país y así vencer el incumplimiento tributario desde los pequeños y

grandes contribuyentes esto se lograra con la exigibilidad del comprobante de

compra por cada una de los usuarios para que exista una disminución de

contribuyentes que no registran sus operaciones tributarias.

No hay tributo sin ley que lo establezca, el Gobierno Ecuatoriano ha reformado la

ley tributaria para que sea mejorada con el propósito de recaudar más ingresos y

luego poder cubrir con los gastos públicos.

1.2.1.2. Contexto Meso

En la Provincia de Morona Santiago, los contribuyentes que tienen su actividades

económicas, sean públicas o privadas están obligados por la ley de Régimen

Tributario Interno y su normativa a cumplir con sus derechos y obligaciones

correctamente y si no lo hacen el órgano regulador tiene la facultad de sancionarlos,

uno de los principales impuestos es el Impuesto a la Renta, el que se detalla toda la

actividad económica de las empresas cada año siempre deduciéndose los gastos

personales que tienen los contribuyentes previstos efectuar en el año.

Cada año se ha venido mejorado el sistema tributario ya que hoy en día las

declaraciones se las realizan por medio de internet y ya no con formularios

complicados por estoes necesario que exista una buena cultura tributaria entre los

contribuyentes ya que llevan contabilidad de sus empresas.

El cumplimiento voluntario de las obligaciones se la define cono la declaración

correcta de la obligación tributaria, es necesario que exista por parte de la

-3-

administración tributaria impulse estrategias diferentes para combatir los diferentes

tipos de incumplimiento.

1.2.1.3. Contexto Micro

La práctica de la cultura tributaria por las personas naturales obligadas a llevar

contabilidad, es de carácter voluntario, hay que existe cumplimiento tributario cuando

el sujeto pasivo cumple correctamente con sus obligaciones por propia decisión sin

que intervenga el SRI como órgano sancionador, y es de carácter involuntario

cuando existe una presión por parte de la Administración Tributaria que exige la

declaración mensual o semestral de sus actividades económicas.

Existe en la ciudad de Macas acceso a la información así como la posibilidad de

recibir orientación, capacitación y educación a los estudiantes del bachillerato para

que tengan gran influencia en el cumplimiento tributario en tanto se reduce el

incumplimiento de sus obligaciones por lo tanto con ello fomentar el pago voluntario

y desarrollar conciencia tributaria.

Los sujetos pasivos de Macas deben entender que dar cumplimiento oportuno a

sus obligaciones tributarias además de ser un deber ciudadano consagrado

constitucionalmente, es una real y efectiva inversión en el Ecuador.

La mejora de la cultura tributaria se llevara de forma correcta con la presentación

de los formularios y solicitando facturas de todos sus ingresos y gastos, verificar que

estas sean legales, bien llenadas u no estén caducadas ni alteradas para beneficio

ilícito para reducir el pago de sus impuestos.

-4-

1.2.2. Análisis Crítico

1.2.2.1. Árbol de problemas

Fig. Nº 1. Relación Causa- Efecto

Elaborado por: Valeria Tapia

Escasa cultura tributaria de

los contribuyentes

Insuficiente implementación

de estrategias tributarias

para la concientización a los

sujetos pasivos.

Falta de capacitación

tributaria a los

contribuyentes

Frecuentes sanciones y

notificaciones

Los contribuyentes poseen

desconocimiento acerca de

las obligaciones tributarias

Constante observación

de los organismos de

control

DEFICIENCIA DE LA CULTURA TRIBUTARIA Y

EL MANEJO DE OBLIGACIONES DEL SUJETO

PASIVO

Causas

Efectos

Problema

Excesivos formularios de

declaración, llenados

incorrectamente o no

entregados a tiempo

-5-

1.2.2.2. Relación Causa-Efecto

La estaca cultura tributaria que existe por parte de los contribuyentes se ve

reflejado al momento que se realiza las declaraciones ya que no lo hacen a tiempo o

por falta de documentación para realizarlos esto se da también porque no se lleva la

contabilidad de los negocios en orden y al día, lo que ocasiona declaraciones tardías

y con multas que se hubieran evitado.

Insuficiente implementación de estrategias tributarias por parte del Servicio de

Rentas Internas como es la capacitación en los colegios que en su gran mayoría

posee la carrera de Contabilidad que ayudaría desde jóvenes a tener un

conocimiento pleno de las obligaciones, hace que exista un desinterés ciudadano en

cuanto a la ley tributaria que rige hoy en día. Para concientizar a los sujetos pasivos

para que exijan y entreguen sus comprobantes de venta y de compra llenados de

manera correcta es la implantación de la lotería tributaria que se ha llevado de la

mejor manera y así tratar que todos los ciudadanos se motivemos a participar.

La falta de capacitación es una de los males que acogen a los contribuyentes ya

que no se ve reflejada en la presentación de formularios mal llenados con valores

que exceden la base imponible, lo cual ocasiona que existan sanciones o

notificaciones por parte del Servicio de Rentas Internas por no cumplir con la ley. Al

mismo tiempo se debe promover por el órgano regulador la aceptación de impuestos

que mejoran el desarrollo del país.

1.2.3. Prognosis

Al no darse solución a la falta de cultura tributaria no se conocería el grado de

desinformación que existe en la ciudad por parte de las personas naturales

obligadas a llevar contabilidad ya que no poseen los conocimientos suficientes para

realizar sus declaraciones como lo dicta le ley.

No se lograría conocer en que obligaciones los sujetos pasivos tienen más

falencias ya sea por desconocimiento o descuido.En Macas lamentablemente no

existe un compromiso ético y moral individual respecto al pago del impuesto, y por

ello no es posible presumir una conciencia tributaria profunda y culturalmente

arraigada.

No se podría determinar si las declaraciones realizadas son lo que realmente

reflejan las actividades económicas del negocio y en qué grado afecta las acciones

del Servicio de Rentas Internas en cuanto al cierre de las empresas por

incumplimiento tributario.

-6-

1.2.4. Formulación del problema

¿Cómo se determina el grado de desconocimiento de la Cultura Tributaria y su

incidencia en las obligaciones de las Personas Naturales Obligadas a Llevar

Contabilidad de la Ciudad de Macas?

1.2.5. Preguntas Directrices:

¿Cómo se determinara la aplicación de programas de información a los sujetos

pasivos por parte del Servicio de Rentas Internas?

¿Cómo verificar el nivel de aceptación de los contribuyentes acerca de los

programas implementados por el Servicio de Rentas Internas?

¿De qué identificar los motivos de atraso de los contribuyentes en la declaración de

impuestos?

¿Cómo identificar las falencias percibidas por los contribuyentes que posee el SRI

tales como trámites, información, asesoría contable, etc.?

¿Cómo saber si las personas naturales obligadas a llevar contabilidad conocen y

cumplen con sus obligaciones?

¿Cómo conocer si el SRI incentiva la cultura tributaria dentro de la ciudad de Macas?

1.2.6. Delimitaciones de la Investigación

El ámbito temporal: el tiempo para la ejecución del proyecto es de 30 semanas,

que se inicia en el mes de noviembre del año 2012 y terminará en el mes de Junio

del 2013.

El ámbito espacial: la investigación se realizara en la Provincia de Morona

Santiago, en el Cantón Morona, Parroquia Macas, en el barrio la Barbacoa calle 24

de Mayo.

1.3. JUSTIFICACIÓN

La iniciativa de este trabajo de investigación radica en analizar la cultura tributaria

y su incidencia en las obligaciones de las personas naturales obligadas a llevar

contabilidad en la ciudad de Macas, por un lado tenemos la falta de valores,

creencias y actitudes tributarias que posee la sociedad esto ocasiona que haya

una despreocupación al momento de aplicar las normas tributarias ya que perjudica

-7-

a el país porque los contribuyentes huyen al momento del pago de los impuestos por

la mala información que reciben por parte de tercera personas, esto afecta

directamente en el momento que los sujetos pasivos deben cumplir con sus

obligaciones ya que por la deficiente información que poseen acarrean constantes

notificaciones, los distintos programas que ha venido implementando el Servicio de

Rentas Internas está motivando a los sujetos pasivos a que exijan sus comprobantes

de venta llenados correctamente al mismo tiempo permite que participen los

contribuyentes en la lotería tributaria para que presenten sus facturas de compras

llenadas correctamente.

Utilidad, el presente trabajo es de gran importancia en vista del problema que

acarrea este tema a nivel nacional, afecta directamente a la sociedad ya que no

permite el crecimiento y desarrollo del país, por la desinformación que existe en

materia tributaria desde los jóvenes bachilleres contadores hasta los dueños de los

negocios, a la cual el Servicio de Rentas Internas debe poner en práctica un nuevo

programa de concientización a todos los contribuyentes mediante foros, loterías

tributarias, cursos, carpeos en zonas públicas y de libre acceso haciendo así que las

soluciones sean inmediatas, el trabajo se encuentra sustentado por la teoría

pertinente que soporta el tema de investigación.

Factibilidad, el tema se vuelve de mucho interés en la práctica ya que la

Administración Tributaria decida abordar el tema de aumentar considerablemente

estrategias que sirvan de mucho a los contribuyentes y de esta manera disminuir la

deficiencia de información sobre la cultura tributaria implementando novedosos

programas que no afecte en el cumplimiento de las obligaciones de los sujetos

pasivos.

Beneficiarios, los principales beneficiarios de esta investigación serán los

contribuyentes ya que ayudara a que se implementen mejoras en la información que

imparten y que disminuya el grado de desinformación, también baje el porcentaje de

multas y de infracciones cometidas por los sujetos pasivos y por otra parte servirá de

mucho la información recopilada mediante la investigación al Servicio de Rentas

Internas Provincial para la toma de decisiones y proporcionar una información de

calidad, calidez para los involucrados y encontrar soluciones que incentiven el

cumplimiento de las obligaciones.

Impacto, este trabajo investigativo da a conocer que si no se lleva una buena

estrategia, programa de capacitación y motivación no se pueden lograr los objetivos

deseados por Administración Tributaria.

-8-

1.4. OBJETIVOS

1.4.1. General:

Determinar la incidencia en las obligaciones tributarias de las Personas

Naturales Obligadas a llevar Contabilidad, mediante la fundamentación

teórica-practica en la ciudad de Macas.

1.4.2. Específicos:

- Determinar y examinar los motivos por los cuales en la ciudad existe una casi

nula cultura tributaria.

- Analizar errores y proponer mejoras para la efectiva recaudación de

impuestos y lograr disminuir la evasión fiscal.

- Socializar a las Personas Naturales Obligadas a llevar contabilidad acerca de

la cultura tributaria.

-9-

CAPÍTULO II

MARCO TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS

La investigación realizada necesita de una revisión detallada de estudios

anteriores, con la finalidad de garantizar la originalidad del mismo. De la fuente

recopilada de la universidad nacional de Argentina por su auto JSFM, (2008) Tema:

La cultura tributaria en la ciudad de Venado Tuerto., se extrajo las conclusiones

considerando que las mismas poseen pertinencia al problema objeto de estudio.

La enseñanza del cumplimiento de los impuestos, se debe comenzar a

establecer en la etapa de niñez de las personas. De a poco, desde la

escuela primaria se deberían implementar planes de educación para

concientizar desde temprana edad a los jóvenes y futuros contribuyentes.

Cuando hablamos de facilitar la información sobre el tópico, no solo

hablamos de educación cuando hablamos de charlas, clases, sino

también de una facilitación de la información para el alcance de toda la

población a través de artículos, panfletos, etc.

Para esto, es necesario abarcar esta problemática como un conjunto y no

como problemas aislados. Es imprescindible ver el todo que comprende la

evasión fiscal, la irresponsabilidad de todos los ciudadanos, que como

contribuyentes deberían aportar a un estado de perfeccionamiento social.

Sin embargo, es vital el acompañamiento por parte del gobierno, el ente

regulador de las vidas de la gente, el aparato cuya función es armonizar

las relaciones interpersonales en el complejo sistema que es una

sociedad.

En conclusión, todos tenemos deberes que cumplir, cada uno con su

accionar puede, y debe, mejorar la vida social, sin importar la posición que

ocupe. Todos, como seres civilizados, debemos encontrar el punto de

equilibrio en esta balanza tan desestabilizada que es la humanidad.(JSFM,

2008)

Se da a conocer mediante esta conclusion sobre la enceñanza del

imcumplimiento de los impuestos ya que este problema no es aislado ha estado

presente desde la niñez ya que desde alli empieza la facilitacion de informacion que

-10-

se requiere para poder cumplir sus deberes y derechos en un futuro y no conernos

desprevenidos.

Se ha tomado parte de esta investigación de la tesis de la Universidad Técnica de

Manabí de su autora María Ximena García publicada en el año (2011) con el Tema:

reinversión de las utilidades en las empresas de la provincia de los ríos cantón

Babahoyo según lo manda la ley orgánica de régimen tributario interno, ya que

contiene recomendaciones exactas con la realidad que se va a investigar dentro de

esta problemática de estudio.

La actual administración tributaria (SRI), se preocupa de difundir las

reformas y aplicaciones que la comunidad necesita conocer para el

cumplimiento tributario a través de campañas de difusión, claro está que

al no existir una cultura tributaria la tarea es muy difícil en concientizar a

los ciudadanos sobre las obligaciones de los contribuyentes. En contraste

a aquello nuestro país podría recaudar el doble de los impuestos que se

cobra si no fuera por los altos índices de evasión y elusión y la poca

“capacidad” de gestión del SRI en ciertas provincias, ya que nuestro país

se nutre de impuestos generados por tres provincias: Pichincha, Guayas y

Azuay. Las demás son menos prósperas que las primeras pero también

son menos eficientes en el cobro de impuestos.(Garcia, 2011)

Este tema aborda diferentes propuestas para una mejor capacitación enfocada a

los contribuyentes que sirven de incentivo para elaborar este trabajo de

investigación, ya que existen muchas dificultades al momento de concientizar a los

contribuyentes a cumplir correctamente y a tiempo con sus obligaciones ya que

favorece al negocio y al mismo tiempo mejora el desarrollo tributario del país, siendo

la recaudación de impuestos uno de los principales ingresos.

2.2. FUNDAMENTACIÓN FILOSÓFICA

"La Misión"

Es Misión de esta Universidad Católica, en la facultad de la Ingeniería en

Contabilidad y Auditoría (CPA), formamos profesionales de calidad con principios

humanísticos y valores cristianos, cumpliendo con las disposiciones legales vigentes,

satisfaciendo las necesidades de información, asesoramiento y control en los

diferentes sectores de la colectividad.

-11-

"La Visión"

La Visón de esta Universidad, en la facultad de Ingeniería en Contabilidad y

Auditoría (CPA), debidamente acreditada, con excelencia académica, valores éticos

y morales, reconocida por su contribución responsable al desarrollo de la comunidad

Ecuatoriana.

La presente investigación se encuentra dentro del paradigma constructivista que

tiene un enfoque respetando los conocimientos previos de cada investigador por lo

cual es un continuo proceso de construcción corrigiendo las deficiencias de los

pensadores precedentes y proyectando los conocimientos presentes en el caso del

tema de investigación se pretende partir de los efectos generados por la tributación y

cultura tributaria desarrollada por el Servicio de Rentas Internas en la ciudad aspecto

que debe haber sido asumido por el contribuyente o sujeto pasivo, considerando

esta premisa se propone determinar el porqué de las dificultades con el Servicio de

Rentas Internas y la posibilidad de proyectar o mejorar la cultura tributaria

considerando que el sujeto pasivo no debería asumir multas e intereses por una

declaración que es eminentemente técnica.

2.3. FUNDAMENTACIÓN LEGAL

2.3.1. CONSTITUCIÓN DE LA REPUBLICA DEL ECUADOR

“Art. 83.- Responsabilidades.- Son deberes y responsabilidades de los/las

ecuatorianos sin perjuicio de otros previstos en la constitución y la ley: en el numeral

15, Cooperar con el Estado y la comunidad en la seguridad social, y pagar los

tributos establecidos por la ley…”

“Art. 285.-Política fiscal.- La política fiscal tendrá como objetivos específicos:

1. El financiamiento de servicios, inversión y bienes públicos.

2. La redistribución de ingresos por medio de trasferencias, tributos y subsidios

adecuados.

3. La generación de incentivos para la inversión en los diferentes sectores de la

economía y para la producción de bienes y servicios, socialmente deseables y

ambientalmente aceptables.”

“Art. 300.-Regimen Tributario.- El régimen tributario se regirá por los principios

de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad,

equidad, trasparencia y suficiencia recaudatoria. Se priorizarán los impuestos

directos y progresivos.

-12-

La política tributaria promoverá la redistribución y estimulara el empleo, la

producción de bienes y servicios, y conductas ecológicas, sociales y económicas

responsables.”(Publicaciones, 2008)

2.3.2. LEY ORGÁNICA DEL RÉGIMEN DE TRIBUTARIO INTERNO

“Arts. 1, 2 y 4 de la Ley.-se infiere que el Impuesto a la Renta grava las rentas

(ingresos en general) percibidas por las personas naturales o por las personas

jurídicas.”

“Art. 4.-Reserva de ley.- Las leyes tributarias determinarán el objeto imponible,

los sujetos activo y pasivo, la cuantía del tributo o la forma de establecerla, las

exenciones y deducciones; los reclamos, recursos y demás materias reservadas a la

ley que deban concederse conforme a este Código.”

“Art. 5.-Principios tributarios.- El régimen tributario se regirá por los principios

de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad.”

“Art. 67.-Declaración del impuesto.- Los sujetos pasivos del IVA presentarán

mensualmente una declaración por las operaciones gravadas con el impuesto,

realizadas dentro del mes calendario inmediato anterior, en la forma y plazos que se

establezcan en el reglamento.”

“Art. 94de Renta.- Para efectos de este impuesto se considera renta:

1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sea

que provengan del trabajo, del capital o de ambas fuentes, consistentes en dinero,

especies o servicios; y,

2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el

país o por sociedades nacionales.”

“Art. 97.15.- Normativa.- El Servicio de Rentas Internas establecerá la forma,

plazos y lugares para la inscripción, pago, categorización, re categorización y

renuncia del presente Régimen.”

“Art. 105.- Sanción por falta de declaración.- Cuando al realizar actos de

determinación la administración compruebe que los sujetos pasivos de los impuestos

de que trata esta Ley no han presentado las declaraciones a las que están

obligados, les sancionará, sin necesidad de resolución administrativa previa, con una

multa equivalente al 5% mensual, que se calculará sobre el monto de los impuestos

-13-

causados correspondientes al o a los períodos intervenidos, la misma que se

liquidará directamente en las actas de fiscalización, para su cobro. ”

“Art. 106.- Sanciones para los sujetos pasivos.- Las personas naturales o

jurídicas, nacionales o extranjeras domiciliadas en el país, que no entreguen la

información requerida por el Servicio de Rentas Internas, dentro del plazo otorgado

para el efecto, serán sancionadas con una multa de 30 hasta 1.500 dólares de los

Estados Unidos de América, la que se regulará teniendo en cuenta los ingresos y el

capital del contribuyente, según lo determine el reglamento.

Para la información requerida por la Administración Tributaria no habrá reserva ni

sigilo que le sea oponible.”

“Art. 131.- (Reformado por el Art. 3 del Decreto 875, R.O. 182, 2-X-2003).-

Declaración del impuesto.- Las personas naturales, las sociedades y las empresas

del sector público que habitualmente efectúen transferencias de bienes o presten

servicios gravados con tarifa 12% del Impuesto al Valor Agregado y aquellos que

realicen compras por las que deban efectuar la retención en la fuente del Impuesto

al Valor Agregado, están obligados a presentar una declaración mensual de las

operaciones gravadas con este tributo, realizadas en el mes inmediato anterior y a

liquidar y pagar el Impuesto al Valor Agregado causado, en la forma y dentro de los

plazos que establece el presente Reglamento.”(Conexa, 2010)

2.3.3. CÓDIGO TRIBUTARIO

“Art. 23.- Sujeto activo.- Sujeto activo es el ente público acreedor del tributo.”

“Art. 24.- Sujeto pasivo.- Es sujeto pasivo la persona natural o jurídica que,

según la ley, está obligada al cumplimiento de la prestación tributaria, sea como

contribuyente o como responsable.

Se considerarán también sujetos pasivos, las herencias yacentes, las

comunidades de bienes y las demás entidades que, carentes de personalidad

jurídica, constituyan una unidad económica o un patrimonio independiente de los de

sus miembros, susceptible de imposición, siempre que así se establezca en la ley

tributaria respectiva.”

“Art. 25.- Contribuyente.- Contribuyente es la persona natural o jurídica a quien

la ley impone la prestación tributaria por la verificación del hecho generador. Nunca

perderá su condición de contribuyente quien, según la ley, deba soportar la carga

tributaria, aunque realice su traslación a otras personas”

-14-

“Art. 67.- Facultades de la administración tributaria.- Implica el ejercicio de las

siguientes facultades: de aplicación de la ley; la determinadora de la obligación

tributaria; la de resolución de los reclamos y recursos de los sujetos pasivos; la

potestad sancionadora por infracciones de la ley tributaria o sus reglamentos y la de

recaudación de los tributos.”

“Art. 68.- Facultad determinadora.- La determinación de la obligación tributaria,

es el acto o conjunto de actos reglados realizados por la administración activa,

tendientes a establecer, en cada caso particular, la existencia del hecho generador,

el sujeto obligado, la base imponible y la cuantía del tributo.

El ejercicio de esta facultad comprende: la verificación, complementación o

enmienda de las declaraciones de los contribuyentes o responsables; la composición

del tributo correspondiente, cuando se advierta la existencia de hechos imponibles, y

la adopción de las medidas legales que se estime convenientes para esa

determinación. ”

“Art. 69.- Facultad resolutiva.- Las autoridades administrativas que la ley

determine, están obligadas a expedir resolución motivada, en el tiempo que

corresponda, respecto de toda consulta, petición, reclamo o recurso que en ejercicio

de su derecho presenten los sujetos pasivos de tributos o quienes se consideren

afectados por un acto de administración tributaria.”

“Art. 70.- Facultad sancionadora.- En las resoluciones que expida la autoridad

administrativa competente, se impondrán las sanciones pertinentes, en los casos y

en la medida previstos en la ley.”

“Art. 71.- Facultad recaudadora.- La recaudación de los tributos se efectuará

por las autoridades y en la forma o por los sistemas que la ley o el reglamento

establezcan para cada tributo.

El cobro de los tributos podrá también efectuarse por agentes de retención o

percepción que la ley establezca que, permitida por ella, instituya la administración. ”

“Art. 351.- Concepto.- Son faltas reglamentarias en materia tributaria, la

inobservancia de normas reglamentarias y disposiciones administrativas de

obligatoriedad general, que establezcan los procedimientos o requisitos necesarios

para el cumplimiento de las obligaciones tributarias y deberes formales de los

sujetos pasivos.”

“Art. ... .- Sanciones por Faltas Reglamentarias.- Las faltas reglamentarias

serán sancionadas con una multa que no sea inferior a 30 dólares ni exceda de

-15-

1.000 dólares de los Estados Unidos de América, sin perjuicio de las demás

sanciones, que para cada infracción, se establezcan en las respectivas normas.

El pago de la multa no exime del cumplimiento de la obligación tributaria o de los

deberes formales que la motivaron. ”

“Art. 352.- Cumplimiento de obligaciones.-El pago de las multas impuestas por

faltas reglamentarias, no exime al infractor del cumplimiento de los procedimientos,

requisitos u obligaciones por cuya omisión fue sancionado.”

“Art. 362.- Competencia.- La acción para perseguir y sancionar las

contravenciones y faltas reglamentarias, es también pública, y se ejerce por los

funcionarios que tienen competencia para ordenar la realización o verificación de

actos de determinación de obligación tributaria, o para resolver reclamos de los

contribuyentes o responsables. Podrá tener como antecedente, el conocimiento y

comprobación de la misma Autoridad, con ocasión del ejercicio de sus funciones, o

por denuncia que podrá hacerla cualquier persona.”(Publicaciones C. d., 2010).

-16-

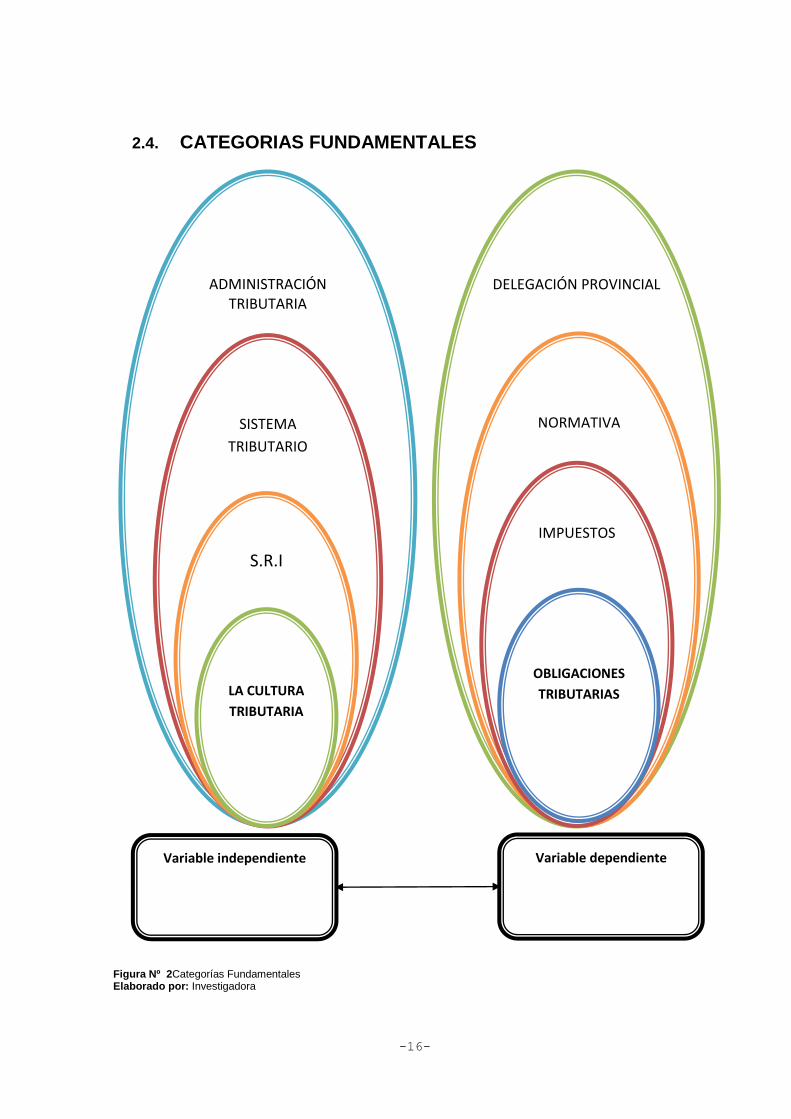

2.4. CATEGORIAS FUNDAMENTALES

Figura Nº 2Categorías Fundamentales Elaborado por: Investigadora

DELEGACIÓN PROVINCIAL

ADMINISTRACIÓN TRIBUTARIA

NORMATIVA

SISTEMA

TRIBUTARIO

S.R.I

IMPUESTOS

LA CULTURA

TRIBUTARIA

OBLIGACIONES

TRIBUTARIAS

Variable independiente Variable dependiente

-17-

2.4.1. Variable independiente: La Cultura Tributaria 2.4.1.1 Cultura Tributaria

Se define a la cultura tributaria como el conjunto de valores y normas

que se comparten entre un grupo de personas y que, cuando se toman en

conjunto, constituyen un patrón de vida. Ahora bien, es preciso destacar

que la cultura, no es constante, al contrario evoluciona con el tiempo,

manteniendo, eso así, como debe ser, valores fundamentales como

honestidad, puntualidad y honorabilidad.

La cultura tributaria consiste en el nivel de conocimiento que tienen los

individuos de una sociedad acerca del sistema tributario y sus funciones,

es necesario que todos los ciudadanos de un país posean una fuerte

cultura tributaria para que puedan comprender que los tributos son

recursos que recauda el Estado en carácter de administrador, pero en

realidad esos recursos le pertenecen a la población, por lo tanto el Estado

se los debe devolver prestando servicios públicos. La falta de cultura

tributaria lleva a la evasión.

La cultura es una riqueza, un capital social, que tiene su lógica,

empero, si no se la cultivó durante años, mejor dicho durante siglos, no se

puede ahora improvisar ni suponerla. Es un capital que hay que crearlo y

lleva su tiempo”.

La educación es la respuesta, trabajo es la respuesta. Hay que trabajar

en educación, hay que concurrir a escuelas y colegios a enseñar el valor,

la razón de la necesidad de contribuir con el Estado, es necesario

contribuir con él, cumpliendo siempre los principios que guían a todo

esquema tributario justo y eficaz: Principio de Legalidad que ordena que

no habrá tributo si es que no está definido en una Ley: igualdad y

generalidad, pues los tributos deben ser para todos y en iguales

condiciones para iguales contribuyentes, finalmente el de

proporcionalidad o capacidad contributiva, que garantizará que el que

más tenga, más pague y, el que menos tenga, menos pague.

Para una cultura tributaria, para una vida en sociedad, resulta

fundamental entonces, un marco de valores fuerte e invulnerable. Sobre

ellos, que hay que crear y acumular la nueva cultura tributaria. No hay otro

camino, más aún en esta sociedad y cultura que llamamos del

conocimiento. Conocimiento que simboliza información total,

transparencia, análisis riguroso, planteamiento de todos los escenarios

-18-

posibles, valoración crítica de los mismos. Sobre estas prácticas

culturales y sociales, antes de lo imaginado, se contará con la cultura

tributaria que ahora tanto echamos de menos, pero que nunca lograremos

sin ellas.(Bracho, 2006)

2.4.1.2 Servicio de Rentas Internas

“Es el organismo autónomo de Ecuador, cuya función principal es el

cobro de los impuestos, a partir de una base de datos de contribuyentes”.

Es una entidad autónoma que se encarga de administrar y recaudar los

impuestos internos, la misma que fomenta en la cultura tributaria para el

cumplimiento voluntario de las obligaciones tributarias de los

contribuyentes en el país.

De conformidad con el Código Tributario, el Servicio de Rentas Internas

y el resto de Administraciones Tributarias tienen las siguientes facultades:

De aplicación de la ley;

La determinadora de la obligación tributaria;

La de resolución de los reclamos y recursos de los sujetos

pasivos;

La potestad sancionadora por infracciones de la ley tributaria o

sus reglamentos; y,

La de recaudación de los tributos.

Por otra parte, de conformidad con la Ley de Creación, el Servicio de

Rentas Internas tendrá las siguientes facultades, atribuciones y

obligaciones:

Ejecutar la política tributaria aprobada por el señor Presidente de

la República;

Efectuar la determinación, recaudación y control de los tributos

internos del Estado;

Preparar estudios respecto de reformas a la legislación tributaria;

Emitir y anular títulos de crédito, notas de crédito y órdenes de

cobro;

Imponer sanciones;

Establecer y mantener el sistema estadístico tributario nacional;

Solicitar a los contribuyentes información vinculada con la

determinación de sus obligaciones tributarias o de terceros; y,

-19-

Las demás que se asignen por ley.

Vocación de Servicio. La vocación de servicio de los funcionarios del

SRI es el atributo por el cual es reconocido por la comunidad estratégica,

ya que refleja un modelo de gestión pública orientada al cliente, que

promueve el cumplimiento voluntario de las obligaciones tributarias.

Trabajo en equipo. Somos un equipo sólido, motivado, cohesionado y

respetuoso de las ideas, donde no existen barreras u objetivos

divergentes. Tenemos una única misión que nos permite lograr los

objetivos que la sociedad demanda. Nuestro esfuerzo en conjunto genera

sinergias que nos facilitan alcanzar nuestra visión compartida.

Principios de Equidad. Todos los contribuyentes merecen ser

asistidos o gestionados con los mismos derechos y garantías. Los

funcionarios de la Administración Tributaria en el ejercicio de sus

facultades, son técnicos e imparciales.

Compromiso. Los funcionarios del SRI son conscientes de su valioso

aporte para la Administración Tributaria, por lo cual se comprometen con

la misión institucional, entendiendo que su esfuerzo le hace bien al país y

contribuye en la construcción de una verdadera cohesión social.

Respeto. El SRI es una institución valorada por la sociedad, por su

profundo sentido de respeto a los derechos de los ciudadanos, al uso de

los recursos públicos con rendición de cuentas y por las relaciones

cordiales entre sus funcionarios.(A, 2007)

2.4.1.3 Sistema Tributario

El sistema tributario consiste en un conjunto ordenado, lógico y

coherente de impuestos que se aplican en un país por medio de la

legislación vigente y se consideran un todo relacionado armónicamente.

El sistema tributario en los tiempos actuales no debe ser tomado como

una simple colección de impuestos, sino que se analiza como un sistema

coherente y equilibrado tomando en cuenta los principales intereses

económicos y sociales de la economía.

El sistema tributario es un instrumento de política económica, rige las

herramientas que permiten el manejo efectivo y eficiente de la distribución

de la riqueza, permite el establecimiento de tributos justos para los

contribuyentes sobre la base de su capacidad para contribuir. Además, el

-20-

sistema tributario está constituido por el conjunto sistematizado de

gravámenes, también está integrado por una serie de elementos y

relaciones institucionales que son los que le permiten materializar y dar

cumplimiento efectivo a sus objetivos.

También incentiva la reactivación del aparato productivo y la

generación de empleo, al otorgar deducciones a los empresarios que

generen nuevas fuentes de trabajo.

Uno de los aspectos fundamentales de la Ley, es que mejorará la

normativa tributaria, con lo que se facilitará el cumplimiento por parte de

los contribuyentes y se endurecerán las penas para los infractores.

Adicionalmente, se flexibilizará la política tributaria con el objetivo de

agilizar los procesos para el cumplimiento de los deberes tributarios.(Crespo,

2005)

Fiscalización. En un sentido amplio incluye el conjunto de acciones

tendientes a verificar el cumplimiento de las obligaciones tributarias a

través de la inspección, control o verificación de todas las operaciones

económicas y actos administrativos del sujeto obligado o de alguno de

sus actividades, a fin de comprobar la exactitud, la procedencia y la

adecuación de sus declaraciones a las leyes y reglamentos vigentes.

Código Tributario. Ámbito de aplicación.- los precedentes de este

código regulan las relaciones jurídicas provenientes de los tributos, entre

los sujetos activos y los contribuyentes o responsables de aquellos. Se

aplicarán a todos los tributos: nacionales, provinciales, municipales o

locales; o de otros entes acreedores de los mismos, así como a las

situaciones que se deriven o se relacionen con ellos.(Fander Falconí, 2004)

Política tributaria. Debe ser definida a nivel nacional, los impuestos

más importantes (IR, IVA o ICE) deben ser recaudados por una instancia

nacional con dependencias desconcentradas a nivel provincial. Pueden

considerarse mecanismos de coordinación con los gobiernos seccionales

en la depuración de listados de contribuyentes, campañas de promoción y

estimulo, así como sanción a los evasores.

Esta participación de los gobiernos seccionales en el logro de mayores

niveles de recaudación puede convertirse en un incentivo para una mayor

asignación de recursos.(María Dolores Almeida, 2006)

-21-

2.4.1.4 Administración tributaria

Administración es la “ciencia compuesta de principios técnicas y

prácticas cuya aplicación a conjuntos humanos permite establecer

sistemas racionales de esfuerzo cooperativo, por medio de los cuales se

pueden alcanzar propósitos comunes que individualmente no se pueden

lograr en los organismos sociales”.

Administración es el cumplimiento de los objetivos de la organización

con el fin de obtener el máximo beneficio posible; que puede ser

económico o social, dependiendo de las metas a conseguir.

La administración tributaria es un componente básico en la

aplicación de cualquier sistema fiscal, asegurando el cumplimiento de la

ley de igual forma para todos los grupos de contribuyentes. Fuente:

La administración tributaria es la encargada del cobro de los

impuestos del país, se encarga de generar sistemas para tener una

correcta y eficiente recaudación, el dinero que recauda pasa a formar

parte del presupuesto general del estado.

La transparencia de la Administración Tributaria y de sus acciones

facilita el cumplimiento y estimula el compromiso en el combate a la

evasión. La transparencia que consiste en que todos los actos –en lo

social, lo político y lo económico- sean supremamente claros, de tal suerte

que con los sistemas de información y comunicación, los ciudadanos

puedan enterarse de lo que hacen sus gobernantes.

Uno de los elementos más importantes para reforzar la confianza del

contribuyente en la Administración Tributaria es la honestidad. La

Administración Tributaria no solamente debe ser honesta, sino también

parecerlo. Esta es un área en la que las Administraciones Tributarias

alrededor del mundo continúan teniendo serios problemas y por la cual

debemos continuar lucha.

Entre las atribuciones que se le confiere a una Administración

Tributaria, se incluye el ejercicio de las siguientes facultades: la

determinadora de la obligación tributaria; la de resolución de los reclamos

y recursos de los sujetos pasivos; la potestad sancionadora por

infracciones de la ley tributaria o sus reglamentos y la de recaudación de

los tributos.

-22-

De igual manera se hace necesario que las administraciones tributarias

sean flexibles y se innoven constantemente para hacer frente a

constantes cambios en el entorno como son la globalización económica,

la incorporación de nuevas tecnologías de la información y

comunicaciones, mayor atención a los servicios al contribuyente,

necesidad de mayor profesionalización del personal, interrelación de la

normativa con la gestión tributaria, entre otras.

De las Sanciones. - las sanciones o penas que se dan por

infraccioneshacia la administración tributaria. Los tipos de penas que se

pueden aplicar son:

Multa

Clausura

Suspensión de actividades

Decomiso

Incautación definitiva

Suspensión o cancelación de inscripciones en los registros

públicos

Suspensión o cancelación de patentes y autorizaciones

Suspensión o destitución del desempeño de cargos públicos

Prisión

Reclusión Menor Ordinaria

Las sanciones más comunes que aplica la Administración Tributaria en

nuestro país son:

Multa

Clausura

Suspensión de actividades

Multa

Es la aplicación de una sanción debido a una infracción tributaria

cometida. En Ecuador las multas se calculan mediante la siguiente

fórmula:

Multas = Impuesto Causado × Número de Meses × Tasa de multa

Se propone esta fórmula debido a que el pago de las multas está ligado

al Impuesto Causado en el ejercicio fiscal por lo que en el mismo el

-23-

contribuyente puede o no haber causado impuesto. Si causó impuesto

dicha Tasa de Multa es equivalente al 3%.

Pero si no se causó impuesto en el ejercicio fiscal dichas multas ya no

están ligadas al Impuesto Causado debido a que este valor es cero, por lo

que se propone que las multas se graven a los Ingresos Brutos y la Tasa

de Multa sea del 0.1%.(Andrade, 2003)

Multas = Ventas o Ingresos Brutos × Número de Meses × Tasa de multa

2.4.2. Variable Dependiente: Obligaciones

2.4.2.1. Obligaciones tributarias

El incumplimiento de las obligaciones tributarias no tendría

necesidad de represión cuando los contribuyentes tienen conciencia de

que existe cierto control a través de medidas que previenen la posible

defraudación de los impuestos. Constituyen un intento por parte de la

administración tributaria de restablecer los principios ideales de un buen

sistema fiscal.

Simplificación de las normas tributarias, significa realizar un gran

esfuerzo para establecer normas tributarias claras, concretas y libres de

vicio; evitando también la excesiva abstracción de las mismas.

Se debe buscar un equilibrio entre la excesiva simplicidad y la excesiva

complejidad del sistema tributario. Dado que la complejidad en cierta

medida viene determinada por las nuevas necesidades funcionales de los

países desarrollados, consecuencias de la internacionalización de las

relaciones económicas y financieras, lo que lleva los individuos a idear

métodos muy sofisticados de defraudación. Por ello se busca la mejora

del intercambio de información entre las administraciones tributarias a

nivel nacional e internacional, y el aumento de la flexibilidad de las

normas.

Simplificación de los procedimientos de declaración y formularios

de los impuestos.

Disminuir la presión fiscal indirecta para los contribuyentes, así

como disminución de los costos de gestión e inspección para la

administración tributaria.

-24-

La obligación tributaria principal nace en el momento en que se

realiza el presupuesto que constituye el hecho imponible (siempre que no

concurra ningún supuesto de exención).

En ese momento se devenga el tributo y nace una obligación

ilíquida, que puede ser exigible en un momento distinto.

La obligación tributaria principal, en cuanto vínculo o relación

jurídica que une a la administración tributaria con un particular, es una

obligación de derecho público, con importantes diferencias respecto al

régimen de las obligaciones de derecho privado.(José María Peláez Martos, 2007)

Extinción de la Obligación Tributaria.- La obligación tributaria se

extingue, en todo o en parte, por los siguientes modos:

Solución o pago: Valor generalmente monetario pagado por los

contribuyentes o responsables.

Compensación: Las deudas tributarias se compensarán total o

parcialmente, con créditos líquidos, por tributos pagados en exceso o

indebidamente, reconocidas por la autoridad administrativa competente.

Confusión: Cuando el acreedor de ésta se convierte en deudor de

dicha obligación, como consecuencia de la transmisión o transferencia de

los bienes o derechos que originen el tributo respectivo.

Remisión: Las deudas tributarias sólo podrán condonarse en la

cuantía y con los requisitos que se determinen.

Los intereses y multas que provengan de obligaciones tributarias,

podrán condonarse por resolución de la máxima autoridad tributaria

correspondiente en la cuantía y cumplidos los requisitos que la ley

establezca.

Prescripción de la acción de cobro: La obligación y la acción de

cobro de los créditos tributarios y sus intereses, así como de multas por

incumplimiento de los deberes formales, prescribirá en el plazo de cinco

años, contados desde la fecha en que fueron exigibles; y, en siete años,

desde aquella en que debió presentarse la correspondiente declaración, si

ésta resultare incompleta o si no se la hubiere presentado.(Morales, 2003)

-25-

2.4.2.2. Impuestos

Definición

Impuestos son todas las contribuciones obligatorias establecidas en la

Ley, que deben pagar las personas naturales y las sociedades que se

encuentran en las condiciones previstas por la misma.

Los impuestos son el precio de vivir en una sociedad civilizada.

Impuestos en el Ecuador

Entre los impuestos establecidos por ley y administrados por el SRI que

es el ente regulador tenemos:

Impuesto a la Renta.

Retenciones en la Fuente.

Impuesto al Valor Agregado.

Impuesto a la Salida de Divisas.

Impuestos que retienen las sociedades

Impuesto a la Renta

Es el impuesto que se debe cancelar sobre los ingresos o rentas,

producto de actividades personales, comerciales, industriales, agrícolas, y

en general actividades económicas y aún sobre ingresos gratuitos,

percibidos durante un año, luego de descontar los costos y gastos

incurridos para obtener o conservar dichas rentas.

Deben pagar las personas naturales, las sucesiones indivisas y las

sociedades, ecuatorianas o extranjeras, residentes o no en el país, que

hayan percibido rentas gravadas en el Ecuador.

Hecho Generador

El hecho generador o el presupuesto (hecho que debe ocurrir) para el

impuesto a la renta es: “LA OBTENCION DE UNA RENTA”, es decir, los

Ingresos regulares que produce el trabajo, una propiedad u otros

derechos, una inversión de capital, dinero o privilegios.

-26-

Sujetos Activo y Pasivo

El sujeto activo de este impuesto es el Estado el cual es administrado a

través del SRI.

Son sujetos pasivos las personas naturales o jurídicas a quien la Ley

impone la prestación tributaria por la verificación del hecho generador.

Retenciones en la Fuente del Impuesto a la Renta

Hecho Generador

Retenciones en la fuente de ingresos del trabajo con relación de

dependencia.

Retenciones en la fuente sobre rendimientos financieros.

Retenciones en la fuente sobre pagos al exterior.

Otras retenciones en la fuente.

Momento de la Retención

La retención en la fuente deberá realizarse al momento del pago o

crédito en cuenta, lo que suceda primero.

Impuesto al Valor Agregado

Es el impuesto que se paga por la transferencia de bienes y por la

prestación de servicios. Se denomina Impuesto al Valor Agregado por ser

un gravamen que afecta a todas las etapas de comercialización pero

exclusivamente en la parte generada o agregada en cada etapa.

Deben pagar todos los adquirentes de bienes o servicios, gravados con

tarifa 12%. El pago lo hará al comerciante o prestador del servicio, quien

a su vez, luego de percibir el tributo lo entrega al Estado mediante una

declaración.

En el caso de importaciones paga el importador al momento de

desaduanizar la mercadería.

Sujeto Activo

El sujeto activo del Impuesto al Valor Agregado es el Estado. Lo

administrará el Servicio de Rentas Internas.

-27-

Sujetos pasivos

a. En calidad de agentes de percepción:

1. Las personas naturales y las sociedades que habitualmente

efectúen transferencias de bienes gravados con una tarifa;

2. Quienes realicen importaciones gravadas con una tarifa, ya sea

por cuenta propia o ajena; y,

3. Las personas naturales y las sociedades que habitualmente

presten servicios gravados con una tarifa.

b. En calidad de agentes de retención:

1. Las entidades y organismos del sector público; las empresas

públicas y las privadas consideradas como contribuyentes

especiales por el Servicio de Rentas Internas; por el IVA que

deben pagar por sus adquisiciones a sus proveedores de bienes y

servicios cuya transferencia o prestación se encuentra gravada,

de conformidad con lo que establezca el reglamento;

2. Las empresas emisoras de tarjetas de crédito por los pagos que

efectúen por concepto del IVA a sus establecimientos afiliados, en

las mismas condiciones en que se realizan las retenciones en la

fuente a proveedores; y,

3. Las empresas de seguros y reaseguros por los pagos que

realicen por compras y servicios gravados con IVA, en las mismas

condiciones señaladas en el numeral anterior.(United Nations, 2006)

2.4.2.3. Normativa

El régimen tributario ecuatoriano, establecido en la carta magna, a

través de los años ha experimentado diversos cambios estructurales,

denotando así un proceso de evolución y tecnificación a la hora de

brindarle al Estado el poder impositivo sobre los llamados sujetos pasivos

de los tributos.

De este modo, se analizan aquellos artículos contenidos en varias

Constituciones Políticas ecuatorianas.

Exigibilidad.- La obligación tributaria es exigible a partir de la fecha

que la ley señale para el efecto.

-28-

- Cuando la liquidación deba efectuarla el contribuyente o el

responsable, desde el vencimiento del plazo fijado para la presentación

de la declaración respectiva.

- Cuando por mandato legal corresponda a la administración

tributaria efectuar la liquidación y determinar la obligación, desde el día

siguiente al de su notificación.(Crespo, El Delito Tributario: Elementos Constitutivos y

Circunstancias., 2005)

2.4.2.4. Delegación Provincial

Misión

Optimizar la recaudación de los tributos aplicando la ley y normativa

Tributara con objetividad e imparcialidad. Promover un servicio de alta

calidad y alcanzar el más alto grado de confianza de los contribuyentes,

para que de esta manera facilitar el cumplimiento voluntario de las

obligaciones tributarias.

Visión

Ser una entidad solida prestigio y credibilidad, con capacidad para

lograr que los ingresos tributarios se conviertan en la principal fuente de

financiamiento para la ejecución del programa del Gobierno.

Objetivos

Identificar las facultades del Servicio de Rentas Internas.

Identificar los miembros del Directorio.